HYZN-2023123100017165832023会計年度誤りP 1 Y1228P 1 YP 4 Y2.55年20231231#運用と融資リース現在20231231#NonCurrentPortionOfOperatingAndFinanceLeaseLiability20231231#運用と融資リース現在20231231#NonCurrentPortionOfOperatingAndFinanceLeaseLiability20231231#NonCurrentPortionOfOperatingAndFinanceLeaseLiability20231231#運用と融資リース現在20231231#NonCurrentPortionOfOperatingAndFinanceLeaseLiability20231231#運用と融資リース現在00017165832023-01-012023-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001716583アメリカ公認会計基準:保証メンバー2023-01-012023-12-3100017165832023-06-30ISO 4217:ドル00017165832024-03-01Xbrli:共有00017165832023-12-3100017165832022-12-31ISO 4217:ドルXbrli:共有00017165832022-01-012022-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001716583US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001716583アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001716583アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001716583米国-GAAP:親会社のメンバー2021-12-310001716583アメリカ公認会計基準:非制御的利益メンバー2021-12-3100017165832021-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001716583US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001716583米国-GAAP:親会社のメンバー2022-01-012022-12-310001716583アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001716583米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001716583アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001716583アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001716583米国-公認会計基準:財務省株式公開金メンバー2022-12-310001716583US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001716583アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001716583アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001716583米国-GAAP:親会社のメンバー2022-12-310001716583アメリカ公認会計基準:非制御的利益メンバー2022-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001716583US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001716583米国-GAAP:親会社のメンバー2023-01-012023-12-310001716583アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001716583アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001716583アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001716583米国-公認会計基準:財務省株式公開金メンバー2023-12-310001716583US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001716583アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001716583アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001716583米国-GAAP:親会社のメンバー2023-12-310001716583アメリカ公認会計基準:非制御的利益メンバー2023-12-31Hyzn:セグメント0001716583Hyzn:OrtenHoldingGmbHMembers2023-12-31Xbrli:純0001716583Hyzn:OrtenHoldingGmbHMembers2022-09-012022-09-30ISO 4217:ユーロ0001716583Hyzn:OrtenHoldingGmbHMembers2022-09-012022-12-310001716583Hyzn:Hyzon広東処置グループメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-12-012022-12-310001716583Hyzn:Hyzon広東処置グループメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-12-272022-12-270001716583Hyzn:Hyzon広東処置グループメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2023-04-012023-04-300001716583SRT:最小メンバ数2023-01-012023-12-310001716583SRT:最大メンバ数2023-01-012023-12-310001716583アメリカ-公認会計基準:建築改善メンバー2023-12-310001716583アメリカ-公認会計基準:リース改善メンバー2023-12-310001716583SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001716583SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001716583SRT:最小メンバ数米国-GAAP:ソフトウェア開発メンバー2023-12-310001716583SRT:最大メンバ数米国-GAAP:ソフトウェア開発メンバー2023-12-310001716583アメリカ-GAAP:車両メンバー2023-12-310001716583Hyzn:HyzonFoshan新エネルギー技術員Hyzn:Hyzon自動車技術有限公司のメンバー2021-10-182022-12-310001716583Hyzn:HyzonFoshan新エネルギー技術員社名:仏山蔵邦土方工事有限会社会員2021-10-182022-12-310001716583Hyzn:HyzonFoshan新エネルギー技術員Hyzn:Foshan JvShareholdersMember2021-10-182022-12-310001716583アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-10-182022-12-310001716583Hyzn:HyzonFoshan新エネルギー技術員2023-12-310001716583国:アメリカHYZN:FCEMメンバー2023-01-012023-12-310001716583HYZN:水素燃料電池システムFCEV点検サービスメンバー2022-01-012022-12-310001716583SRT:ヨーロッパメンバHyzn:RetrofitServicesMember2023-12-310001716583Hyzn:RetrofitServicesMember2023-01-012023-12-310001716583Hyzn:お客様と契約を結ぶ現在のメンバーHyzn:RetrofitServicesMember2023-01-012023-12-310001716583米国-公認会計基準:その他の非現在の責任メンバーHyzn:RetrofitServicesMember2023-01-012023-12-310001716583国:CNHYZN:FCEMメンバー2023-01-012023-12-310001716583国:CNHYZN:FCEMメンバー2021-01-012021-12-31Hyzn:FCEV0001716583Hyzn:他の顧客メンバーHYZN:FCEMメンバー2023-01-012023-12-310001716583アメリカ公認会計基準:副次的事件メンバー国:CN2024-02-012024-02-290001716583米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーHyzn:TopCustomerOneMember2023-01-012023-12-310001716583米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーHyzn:TopCustomerOneMember2022-01-012022-12-310001716583Hyzn:TopCustomerTwoMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-3100017165832024-01-012023-12-3100017165832025-01-012023-12-310001716583SRT:ヨーロッパメンバ2023-01-012023-12-310001716583アメリカ-GAAP:PropertyPlantAndEquipmentMembersSRT:ヨーロッパメンバ2023-01-012023-12-310001716583Hyzn:Rochester FacilityMembersアメリカ公認会計基準:副次的事件メンバーUS-GAAP:DisposalGroupNotDisContinedOperationsMembersSRT:シーン予測メンバ2024-04-300001716583国:アメリカ2023-01-012023-12-310001716583アメリカ-GAAP:LandAndBuildingMembers2023-12-310001716583アメリカ-GAAP:LandAndBuildingMembers2022-12-310001716583アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001716583アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001716583米国-GAAP:ソフトウェア開発メンバー2023-12-310001716583米国-GAAP:ソフトウェア開発メンバー2022-12-310001716583アメリカ-公認会計基準:リース改善メンバー2022-12-310001716583アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310001716583アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001716583SRT:ヨーロッパメンバ2022-01-012022-12-310001716583アメリカ-GAAP:PropertyPlantAndEquipmentMembers他のヨーロッパのメンバーは2023-01-012023-12-310001716583アメリカ-GAAP:PropertyPlantAndEquipmentMembers米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001716583アメリカ-GAAP:PropertyPlantAndEquipmentMembersアメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310001716583Hyzn:RavenSRMembers2023-01-012023-12-310001716583Hyzn:RavenSRMembers2023-12-310001716583Hyzn:RavenSRMembers2022-01-012022-12-310001716583Hyzn:RavenSRMembers2022-02-280001716583アメリカ-アメリカ公認会計基準:普通株式メンバーHyzn:RavenSRMembers2022-03-310001716583Hyzn:RavenSRMembers米国-公認会計基準:株式オプションメンバー2022-03-310001716583HYZN:GlobalNRGH 2有限メンバー2022-01-012022-12-310001716583SRT:最小メンバ数Hyzn:九双加盟合弁企業とレヴィンSRS 1 LLCMメンバー2023-12-310001716583SRT:最大メンバ数Hyzn:九双加盟合弁企業とレヴィンSRS 1 LLCMメンバー2023-12-3100017165832021-07-31Hyzn:合弁企業0001716583Hyzn:九双HyzonMotorServicesMembers2021-07-310001716583Hyzn:九双現代物流有限会社のメンバー2021-07-310001716583Hyzn:他の顧客メンバー2022-07-012022-09-300001716583Hyzn:九山市JVSメンバー2022-12-310001716583アメリカ公認会計基準:副次的事件メンバーHyzn:九双現代物流有限会社のメンバー2024-02-012024-02-290001716583Hyzn:RavenSRS 1 LLCMメンバー2023-12-310001716583アメリカ公認会計基準:預金メンバー資格認証2022-12-310001716583米国-GAAP:ビジネス紙のメンバー2022-12-310001716583米国-公認会計基準:社債証券メンバー2022-12-310001716583米国-公認会計基準:債権者債務メンバー2022-12-310001716583US-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310001716583米国-GAAP:国内/地域メンバー2023-12-310001716583アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001716583アメリカ-公認会計基準:外国人メンバー2023-12-310001716583米国-GAAP:国内/地域メンバー2023-01-012023-12-310001716583アメリカ-公認会計基準:外国人メンバー2023-01-012023-12-310001716583米国-公認会計基準:最新納税年度メンバーアメリカ-公認会計基準:外国人メンバー2023-01-012023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーHyzn:PrivatePlacementWarrantsMember2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するHyzn:PrivatePlacementWarrantsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーHyzn:PrivatePlacementWarrantsMember2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するHyzn:PrivatePlacementWarrantsMember2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金等価物メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:社債証券メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:社債証券メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:債権者債務メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:債権者債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:債権者債務メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:債権者債務メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーHyzn:PrivatePlacementWarrantsMember2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するHyzn:PrivatePlacementWarrantsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーHyzn:PrivatePlacementWarrantsMember2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するHyzn:PrivatePlacementWarrantsMember2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001716583アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001716583アメリカ公認会計基準:預金メンバー資格認証2023-12-310001716583Hyzn:ビジネス新聞とMoneyMarketFundsMember2022-12-310001716583Hyzn:EarnoutSharesLiabilityのメンバーアメリカ-GAAP:MeasurementInputSharePriceMember2023-12-310001716583Hyzn:EarnoutSharesLiabilityのメンバーアメリカ-GAAP:MeasurementInputSharePriceMember2022-12-310001716583アメリカ-公認会計基準:投入リスクを測定する自由金利メンバーHyzn:EarnoutSharesLiabilityのメンバー2023-12-310001716583アメリカ-公認会計基準:投入リスクを測定する自由金利メンバーHyzn:EarnoutSharesLiabilityのメンバー2022-12-310001716583アメリカ公認会計原則:投入価格を測るメンバーHyzn:EarnoutSharesLiabilityのメンバー2023-12-310001716583アメリカ公認会計原則:投入価格を測るメンバーHyzn:EarnoutSharesLiabilityのメンバー2022-12-310001716583US-GAAP:入力期待タームメンバーの測定Hyzn:EarnoutSharesLiabilityのメンバー2023-12-31Hyzn:年0001716583US-GAAP:入力期待タームメンバーの測定Hyzn:EarnoutSharesLiabilityのメンバー2022-12-310001716583Hyzn:PrivatePlacementWarrantsMember2022-12-310001716583Hyzn:EarnoutSharesLiabilityのメンバー2021-12-310001716583Hyzn:PrivatePlacementWarrantsMember2023-01-012023-12-310001716583Hyzn:EarnoutSharesLiabilityのメンバー2022-01-012022-12-310001716583Hyzn:PrivatePlacementWarrantsMember2023-12-310001716583Hyzn:EarnoutSharesLiabilityのメンバー2022-12-3100017165832023-09-262023-09-2600017165832021-11-15Hyzn:訴訟00017165832021-12-162022-01-1400017165832023-12-012023-12-3100017165832022-01-262022-08-22HYZN:株主00017165832022-05-312022-05-310001716583アメリカ公認会計基準:副次的事件メンバー2024-01-162024-01-160001716583アメリカ公認会計基準:副次的事件メンバー2024-01-172024-01-170001716583アメリカ公認会計基準:副次的事件メンバー2024-01-012024-01-3100017165832023-04-012023-04-280001716583Hyzn:HyzonEuropeメンバー2023-07-2800017165832023-07-282023-07-280001716583Hyzn:LegacyEquityAwardsMembers2023-01-012023-12-310001716583アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2022-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001716583米国-GAAP:制限株式単位RSUメンバー2022-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001716583米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2023-12-310001716583米国-GAAP:制限株式単位RSUメンバー2023-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001716583米国-公認会計基準:従業員株式オプションメンバーアメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers2023-01-012023-12-310001716583米国-公認会計基準:従業員株式オプションメンバーSRT:役員メンバー2023-01-012023-12-310001716583SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバーSRT:役員メンバー2023-01-012023-12-310001716583SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバーSRT:役員メンバー2023-01-012023-12-310001716583SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001716583SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001716583SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001716583SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001716583SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2千人と22人の株式インセンティブプログラムのメンバーが2023-01-012023-12-310001716583SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2千人と22人の株式インセンティブプログラムのメンバーが2023-01-012023-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2023-10-012023-12-310001716583SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001716583SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001716583Hyzn:FormerExecutiveAwardMemberHyzn:FormerExecutiveChairmanMember2020-11-122020-11-120001716583米国-公認会計基準:従業員株式オプションメンバーHyzn:FormerExecutiveAwardMemberHyzn:FormerExecutiveChairmanMember2020-11-122020-11-120001716583Hyzn:FormerExecutiveAwardMember2020-11-122020-11-120001716583Hyzn:FormerExecutiveAwardMemberHyzn:FormerExecutiveOfficerMember2020-11-122020-11-1200017165832千人と22人の株式インセンティブプログラムのメンバーが2023-12-310001716583アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31Hyzn:投票0001716583アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001716583Hyzn:公的保証メンバー2023-12-310001716583US-GAAP:PrivatePlacementMembers2023-12-310001716583Hyzn:現金保証員を償還する2023-12-310001716583Hyzn:現金保証員を償還する2023-01-012023-12-310001716583Hyzn:RedemptionOfWarrantsForCommonStockMember2023-12-310001716583Hyzn:RedemptionOfWarrantsForCommonStockMember2023-01-012023-12-3100017165832021-07-160001716583Hyzn:ArdourWarrantsMember2021-07-160001716583Hyzn:ArdourWarrantsMember2023-12-310001716583Hyzn:赤雲保証書メンバー2021-11-230001716583アメリカ-公認会計基準:公共カテゴリメンバー2021-11-230001716583SRT:最小メンバ数2023-12-310001716583米国-GAAP:Intelligence ectualPropertyMember2021-01-310001716583US-GAAP:ライセンスプロトコルのメンバー2021-01-012021-12-310001716583US-GAAP:ライセンスプロトコルのメンバー2022-02-012022-02-280001716583SRT:補欠メンバ2023-09-220001716583SRT:補欠メンバ2023-12-310001716583SRT:補欠メンバ2022-12-310001716583SRT:補欠メンバ2023-04-012023-04-300001716583Hyzn:HyzonEuropeメンバー2022-12-310001716583Hyzn:HyzonEuropeメンバー2022-12-012022-12-310001716583Hyzn:HyzonEuropeメンバー2021-12-012021-12-310001716583Hyzn:Hyzon自動車技術有限公司のメンバーHyzn:HyzonEuropeメンバー2023-12-310001716583SRT:ExecutiveOfficerMember2022-01-012022-12-310001716583米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001716583米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001716583アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001716583Hyzn:EmployeStockOptionWithServiceConditionsメンバー2023-01-012023-12-310001716583Hyzn:EmployeStockOptionWithServiceConditionsメンバー2022-01-012022-12-310001716583Hyzn:FormerCtoMember2023-01-012023-12-310001716583Hyzn:FormerCtoMember2022-01-012022-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001716583米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001716583Hyzn:PrivatePlacementWarrantsMemberアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001716583Hyzn:PrivatePlacementWarrantsMemberアメリカ公認会計基準:保証メンバー2022-01-012022-12-310001716583Hyzn:公的保証メンバーアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001716583Hyzn:公的保証メンバーアメリカ公認会計基準:保証メンバー2022-01-012022-12-310001716583Hyzn:EarnoutSharesMember2023-01-012023-12-310001716583Hyzn:EarnoutSharesMember2022-01-012022-12-310001716583Hyzn:赤雲保証書メンバー2023-01-012023-12-310001716583Hyzn:赤雲保証書メンバー2022-01-012022-12-310001716583Hyzn:ArdourWarrantsMember2023-01-012023-12-310001716583Hyzn:ArdourWarrantsMember2022-01-012022-12-3100017165832023-10-012023-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_________________________

表10-K

_________________________

(マーク1)

| | | | | |

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

次年度までの年度期間十二月三十一日, 2023

あるいは…。

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-39632

_________________________

ハイサン自動車会社です。

(登録者の正確な氏名はその定款に記載)

_________________________

| | | | | |

| デラウェア州 | 82-2726724 |

国や他の司法管轄権

会社や組織を設立する | (税務署の雇用主

識別コード) |

シュミット南路599号

ボリンブルック, イリノイ州60440

(585) 484-9337

(登録者は主に事務室の住所を実行し、郵便番号と電話番号、市外局番を含む)

_________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引 記号 | | 登録された各取引所の名称 |

A類普通株は、1株当たり0.0001ドルの価値があります | | HYZN | | ナスダック資本市場 |

| 株式承認証は、1株当たりA類普通株の完全株式証明を行使することができ、額面は0.0001ドル、行使価格は1株当たり11.5ドルである | | HYZNW | | ナスダック資本市場 |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうですo 違います。 x

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。 x

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです x*違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです x*違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | o | ファイルマネージャを加速する | o |

| 非加速ファイルサーバ | x | 規模の小さい報告会社 | x |

| | 新興成長型会社 | x |

新興成長型企業であれば、登録者が証券法第7(A)(2)(B)節で提供された任意の新たなまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示すo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるo

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用するo

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示すo

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されるように):はいo違いますx

2023年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日,発行されたA類普通株(登録者とみなされる可能性のある関連会社が保有している株を除く)の総時価は,ナスダック資本市場での報告によると,2023年6月30日のA類普通株の終値を参考にして計算すると,約$である234.51000万ドルです

2024年3月1日までに245,151,995登録者の発行済み普通株は、1株当たり額面0.0001ドル、発行されている。

| | | | | | | | |

PCAOB ID:0185 | 監査役の名前:ピマウェイ会計士事務所 | 監査役位置:ロチェスターニューヨーク |

前向き陳述に関する警告説明

本10-K表年次報告(“本報告”)は、1933年証券法(改正)第27 A節及び改正された1934年証券取引法(“取引法”)第21 E節に該当する前向き陳述を含む。これらの陳述は、財務状況、業務戦略、および将来の経営の管理計画および目標に関する陳述、および任意の潜在的な仮定を含む将来のイベントまたは状況に関する任意の特徴に関する陳述を含むが、これらに限定されない。これらの陳述は予測、予測、展望性陳述を構成し、業績の保証ではない。このような表現は、それらが歴史的または現在の事実と厳密に関連していないという事実によって決定されることができる。本報告で使用される“可能”、“はず”、“会議”、“可能”、“予想”、“信じ”、“予想”、“推定”、“計画”、“計画”、“プロジェクト”、およびこれらの用語の否定および他の類似表現は、すべての前向き表現がそのような識別語を含むわけではないが、前向き表現を識別することを目的としている。これらの前向きな陳述は、未来のイベントに対する管理層の現在の予想および仮定、および未来のイベントの結果およびタイミングに関する既存の情報に基づく

展望的陳述は、以下および本報告で説明されるリスクおよび不確実性を含むが、以下および本報告で説明されるリスクおよび不確実性を含むが、これらに限定されないいくつかのリスクおよび不確実性の影響を受けるリスク要因“米国証券取引委員会に提出されたその後の報告書では、

•私たちは経営を続けることができて、これは私たちがコストを管理して、私たちの業務のために追加の資金を得る必要があります。私たちの業務の生産段階を強化することは、商業規模の生産を開始すること、私たちの自動車販売を開始すること、より多くの製品の研究開発に投資することを含む

•私たちは設立以来赤字の歴史があり、予測可能な未来に巨額の費用と持続的な損失が生じることが予想されるスタートアップ企業であり、本報告書の発表日から今後12ヶ月以内に、私たちが義務を果たすのに十分な資金があるかどうかは非常に疑わしい

•私たちの限られた経営の歴史は、私たちの業務と将来の見通しを評価することを困難にし、あなたの投資リスクを増加させます

•運営を続けるために必要な資金を集めることができます

•私たちはナスダック資本市場の上場を維持することができます

•私たちは財務報告の内部統制に重大な欠陥があるか、あるいは未来や他の方面に他の重大な欠陥や他の欠陥が存在し、私たちは有効な内部統制制度を修復できないか、維持できない

•私たちの製品を商業化し、私たちの戦略計画を実行する能力は、私たちの燃料電池を生産するための施設を構築すること、私たちの自動車を組み立てること、または競争力のあるコストまたは競争力のある排出状況で適切な量の水素供給を確保する能力を含む

•私たちの会社の再編と関連するリストラは予想の節約をもたらすことができないかもしれません。これは総コストと支出が予想以上に増加し、私たちの業務を混乱させる可能性があります

•水素燃料電池、プロトン交換膜、MEAの技術革新能力を維持したり拡大したりします

•ハイビジョン輸送分野で効果的に競争し、私たちが経営している業界で世界各地の既存および新興会社からの激しい競争と競争圧力を受けることができる

•私たちは、拘束力のない了解覚書および車両試験プロトコルを、拘束力のある注文または販売の能力(私たちの取引相手の現在または未来の資源を考慮することを含む)、および私たちの取引相手が注文に応じて支払う能力に変換します

•私たちは水素生産、流通、給油事業に投資し、競争力のあるコストで顧客に水素を供給し、彼らの燃料電池電気自動車を運営することができる

•水素動力商用車や水素燃料電池システムは水素の供給に依存しています価格や排出状況で水素を供給できる保証はありませんFCEVは他のエネルギー駆動商用車と競争しています水素の制御不足や供給が限られていることは販売や製品配置に悪影響を及ぼす可能性があります

•地政学的事件、原材料と水素不足、及び私たちの第三者サプライヤーと組立業者への影響を含むグローバルサプライチェーンの中断

•私たちは高度管理者、肝心な従業員または役員の能力を維持したり、採用したり、あるいは必要な変動を維持したり、採用したりする

•私たちが依存している知的財産権を保護、保護、または実行する能力

•私たちの製品に政府補助金、税金控除、その他のインセンティブを提供します

•法的手続き、規制紛争、そして政府調査のリスクと不確実性

私たちはその中のいくつかのリスクを経験し続け、これらのリスクはすでに私たちの業務結果に実質的な負の影響を与えている。これらのリスクが増加すれば、上記以外のリスクや不確実性が現実になったり、私たちの基本的な仮定が正しくないことが証明されたりすれば、私たちの実際の結果や計画は、任意の前向き陳述で表現された結果や計画とは大きく異なる可能性がある。

本報告に掲載されている展望的陳述は、現在の未来の事態の発展及び私たちに対する潜在的な影響に対する我々の期待と信念に基づいており、本報告の日付にのみ発表されている。法律が適用されて別の要求がない限り、私たちは、本報告日以降のイベントまたは状況を反映するために、いかなる前向きな陳述も更新する義務はない。しかし、あなたは私たちがその後アメリカ証券取引委員会に提出した文書で行われた他の開示を検討しなければならない

カタログ表

| | | | | |

第1部 | 4 |

プロジェクト1.ビジネス | 4 |

第1 A項。リスク要因 | 29 |

項目1 B。未解決従業員意見 | 68 |

プロジェクト1 C。ネットワーク·セキュリティ | 68 |

項目2.財産 | 69 |

項目3.法的訴訟 | 69 |

プロジェクト4.鉱山安全情報開示 | 69 |

第II部 | 70 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 70 |

第六項です[保留されている] | 70 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 71 |

第七A項。市場リスクの定量的·定性的開示について | 77 |

項目8.財務諸表と補足データ | 78 |

項目9.会計·財務開示面の変更と会計士との相違 | 103 |

第9条。制御とプログラム | 103 |

プロジェクト9 B。その他の情報 | 103 |

プロジェクト9 Cです。外国司法管区に関する資料の開示と防止検査 | 103 |

第三部 | 104 |

プロジェクト10.取締役、上級管理者、および企業管理 | 104 |

プロジェクト11.役員報酬 | 105 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 106 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 107 |

プロジェクト14.チーフ会計士費用とサービス | 108 |

第IV部 | 109 |

プロジェクト15.証拠品および財務諸表の添付表 | 109 |

項目16.表格10-Kの概要 | 109 |

サイン | 110 |

用語表

本表の格10-Kに別の定義があることに加えて、以下の用語または略語は、以下の意味を有するべきである

| | | | | | | | |

| 用語または頭文字の略語 | | 定義する |

| ACF | | “先進的清掃船団規則” |

| オーストラリア新銀行 | | オーストラリアとニュージーランド |

| オーストラリアドル | | オーストラリアドル |

| Bev | | 電池電気自動車 |

| 入札見積規則 | | ナスダック上場規則第五百五十五十条第二項 |

| BMS | | 電池管理システム |

| サーフボード | | 海松自動車会社の取締役会です。 |

| 収支のバランス | | 植物平衡 |

| BPP | | バイポーラ板 |

| 炭水化物.炭水化物 | | カリフォルニア州空気資源委員会 |

| CCPA | | “2018年カリフォルニア消費者プライバシー法” |

| CERCLA | | “総合環境応答、賠償、責任法案” |

| CFATS | | 米国のサイバーセキュリティとインフラ管理局の化学施設対テロ基準 |

| シボレー | | シボロン新エネルギー、シボロンアメリカの部門です。 |

| CPRA | | “2020年カリフォルニア州プライバシー権法案” |

| 炭酸ガス | | 炭酸ガス |

| COC | | 合格証明書 |

| COI | | 関心のある化学品 |

| DCRB | | 脱炭素+買収会社(現Hyzon Motors Inc.)、デラウェア州の会社。業務合併の完了に伴い、DCRBは“Hyzon Motors Inc.”と改名した |

| 水玉 | | アメリカ交通部 |

| 環境保護局 | | 環境保護局 |

| アメリカ環境保護庁清掃トラック計画 | | 大型·中型エンジン及び車両の温室効果ガス排出基準 |

| ESG | | 環境、社会、ガバナンス |

| GDPR | | EU一般データ保護条例 |

| 温室効果ガス | | 温室効果ガス |

| エカ | | 持分出資協定 |

| EU.EU | | EU.EU |

| FASB | | アメリカ財務会計基準委員会 |

| FCEV | | 燃料電池電気自動車 |

| FMCSA | | 連邦自動車運送業者安全保障局 |

| FMVSS | | 連邦自動車安全基準 |

| 方丹 | | 方丹改質会社 |

| GVW | | 車両総重量 |

| ハイビジョン | | 激務の任務 |

| 同前のグループ | | ナスダック公聴会チーム |

| エアコンを暖める | | 暖房、換気、エアコン |

| 暖通IP | | Carbハイブリッドとゼロエミッショントラックとバスクーポンインセンティブプロジェクト |

| HZCI | | Hyzon Zero Carbon Inc.,Hyzonの完全子会社 |

| ホルソソン | | ホルソソンクリーン技術投資会社オランダに登録された民間有限責任会社 |

| 水平線 | | Horizon燃料電池技術有限公司、シンガポール会社、私たちの前間接持株株主。 |

| 地平線供給協定 | | フレーム供給契約協定は,期日は2021年1月7日であり,Hyzonと江蘇青能新エネルギー技術有限公司が署名した。 |

| ヘリアン | | デラウェア州の会社Hyliion Inc |

| 賛美詩 | | Hymas Pte Ltd.シンガポール会社で、私たちの元持株株主でもあります |

| Hyzon The Company We It Our or We | | ハイサン自動車会社です。 |

| 海讃ヨーロッパ | | Hyzon Motors Europe B.V.は、Hyzonの完全子会社であるオランダに登録されている民間有限責任会社です |

| 広東海讃 | | 海信自動車科学技術広東有限公司。 |

| 氷 | | 内燃機関 |

| IIJA | | インフラ投資と雇用法案 |

| IPプロトコル | | 2021年1月12日の“知的財産権協定”は、海能、江蘇青能新エネルギー技術有限会社と上海青能新エネルギー有限公司が共同で改訂し、2021年9月に改訂し、江蘇地平線動力総成技術有限公司を一方に加入し、期日が2023年9月28日の第2修正案を経てさらに改正される。 |

| JS Horizon | | 江蘇青能新エネルギー科技有限公司と上海青能地平線新エネルギー有限公司 |

| JS動力総成 | | 江蘇動力総成科技有限公司。 |

| キログラム | | キログラム |

| キロワット | | キロワット |

| LCFS | | 低炭素燃料基準 |

| 伝統Hyzon | | Hyzon Motors Inc.(現在Hyzon Motors USA Inc.)はデラウェア州の会社であり、Hyzonの完全子会社でもある。業務合併の完了に伴い,Legacy Hyzonは“Hyzon Motors USA Inc.”と改称された |

| 国防総省 | | 中等当直 |

| 美ちゃん | | 膜電極接合体 |

| メガワット | | メガワット |

| 私のです。 | | 車種年 |

| ナスダック | | ナスダック株式市場有限責任会社 |

| 国家道路交通安全局 | | 国家ショッキング金属加工交通安全局 |

| 窒素酸化物 | | 窒素酸化物 |

| NZD | | ニュージーランドドル |

| 代理工 | | 原始設備メーカー |

| あるいは10 | | Orten Holding GmbH,ドイツの法律登録により設立された有限責任会社 |

| ORTENプロトコル | | 株式購入·譲渡契約は、2022年6月10日にHyzon Europe、OrtenおよびRobert Ortenによってさんによって署名されます |

| PEM | | プロトン交換膜 |

| 定期届出規則 | | ナスダック上場規則第五百五百五十五条第一項 |

| PIPL | | 中国個人情報保護法 |

PM 2.5 | | 細粒子状物質による粒子状物質汚染 |

| PTO.PTO | | 電力供給不足 |

| カラスSR | | Raven SR Inc.,デラウェア州の会社 |

| RAVEN S 1 | | レヴィンSR S 1 LLC、レヴィンの子会社、デラウェア州の有限責任会社 |

| RCRA | | “資源保護と回収法案” |

| 研究開発 | | 研究と開発 |

| RNG | | 再生可能天然ガス |

| アメリカ証券取引委員会 | | アメリカ証券取引委員会 |

| 売主 | | オメガとロバート·オルトさん |

| ソップ | | 操業を開始する |

| 従業員 | | ナスダック上場の資質 |

| 従業員決意 | | ナスダック上場資質従業員認定 |

| 総所有コスト | | 総所有コスト |

| 国連欧州経済委員会 | | 国連欧州経済委員会 |

| アメリカは会計原則を公認している | | アメリカは会計原則を公認している |

| 付加価値税 | | 付加価値税 |

| VIE | | 可変利子実体 |

| VIO | | 運営中の車両 |

第1部

プロジェクト1.ビジネス

概要

私たちの使命は,私たち独自の高出力燃料電池技術を商業化することで,大型応用の脱炭素を実現することである。私たちは私たちの使命を遂行しており、私たちの燃料電池を今日のゼロエミッション、高精細水素FCEVに配備し、将来的に同じ技術を燃料電池優位の端末市場に配備している。

Hyzonは、高出力燃料電池を製造する独自の技術を有し、ハイビジョン商用車や固定電源などの移動および非移動アプリケーションに動力を提供する。Hyzon独自の単スタック200キロワット水素燃料電池システムの正味出力とHyzonの電気化動力システム(我々の燃料電池システムを含む)を組み合わせた場合,ハイビジョン移動性の高出力要求を満たすことが予想される。水素燃料電池システムを提供することにより,電力や航続距離で妥協することなくゼロエミッション移動アプリケーションに動力を供給し,クリーンエネルギーの移行を加速させることを目標としている。我々は110キロワット燃料電池システムの経験をもとに200キロワット単スタック燃料電池システムを製造して商業化しており,2023年にこのシステムの試作を開始し,2024年下半期にイリノイ州ボリンブルックにある工場で商業生産を開始しようと努力している。

1スタック200 kW燃料電池システム

我々独自の1スタック200 kW燃料電池システムの主なハイライト

•単一スタックアーキテクチャ:ハイビジョントラックは、機動性、燃費、性能を最適化するために、体積と重量の効率的なパッケージに大量の電力を提供する必要があります。システム総電力が不足しているため、現在市場に普遍的に存在する単一水素燃料電池システムは高出力電力の需要を満たすことが困難である。Hyzonの単スタック200キロワット燃料電池システムの特徴は,典型的な燃料電池スタックよりも単一スタックがハウジングに含まれる単一燃料電池の方が多いことである。我々の独自のハイブリッドBPP設計(以下に強調表示)は、単一の電気スタック内で必要な電池計数を行うことを可能にし、重用途で経験する衝撃および振動負荷に耐える反応ガスおよび冷却剤を適切に分配することを可能にする。私たちの内部陽極モジュールはコンパクトに設計され、すべてのアセンブリを電気スタックにシームレスに統合した。

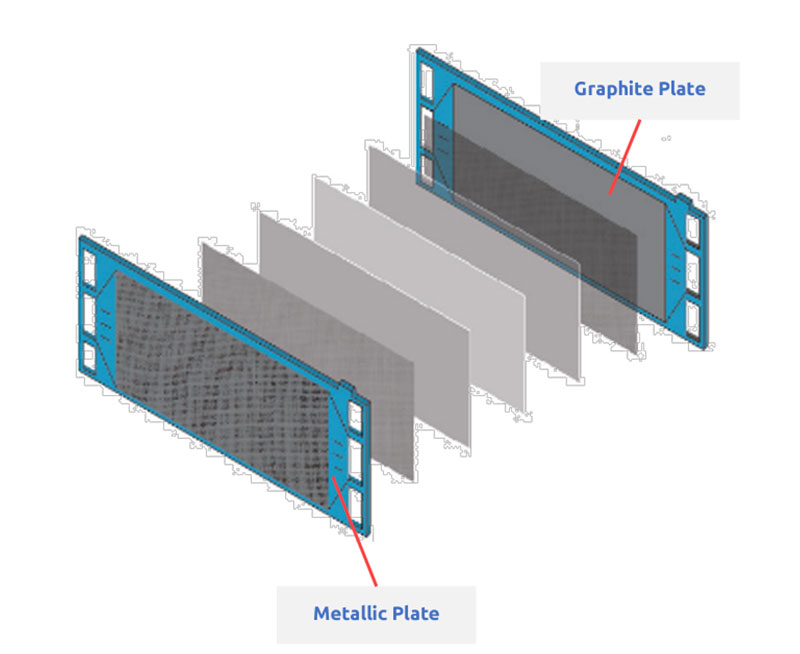

•混合BPP:BPPは燃料電池スタックの主幹を構成している。BPPは反応ガス,冷却剤と熱を分配し,MEAからエンドプレートに電流を輸送し,水分除去と単電池分離に重要な役割を果たしている。スタックの性能とその期待寿命はBPPの正常な動作に大きく依存する.特許を有するハイブリッドBPPであって、陰極用黒鉛板と陽極用チタン板とを含むハイブリッドBPP。Hyzonの陰極板や陽極板や材料上の独自の流場設計は,反応物(H 2とO 2)をMEAに均一に分配するだけでなく,燃料電池反応中の水を効率的に除去することができる。板の各面は独立して設計されており,耐久性の高い導電性の流れ場を作成し,それと相互作用する特定の要求や環境に応じてカスタマイズされている。黒鉛と金属表面工程の独自の組み合わせにより,Hyzonの混合BPPは耐食性,薄く,反応ガス漏れを高度に防止する特性を有し,燃料電池スタックの耐久性,電力密度と効率を著しく向上させた

•7層MEA:Hyzonはイリノイ州ボリンブルックでMEAsを独自に設計し、製造しました。これは私たちに戦略的優位性を提供してくれると思います。Hyzon革新的な陽極設計は,極端な湿度レベルなどの不利な条件下での電気スタックの耐久性,すなわち性能や耐久性の変化が最小となるように向上した。Hyzonの電極層アーキテクチャでは,電極設計には触媒やプロトン輸送材料などの適切な材料が用いられ,性能や耐久性が向上している。また,ガス拡散層を選択·最適化することは,ガス輸送や水管理をより良く行うのに役立つ。Hyzonは,革新的な電極設計を用いることにより,高電流密度での性能と耐久性のさらなる向上を求めている。Hyzonは現在、5つのライセンスされた米国特許を独占的に所有しており、中東およびアフリカ地域に関連する29件の係属中の特許出願を有している

Hyzonのシングルスタック200 kW燃料電池システムは,競争相手のダブルスタックや2つ~100 kW燃料電池システムよりも顕著な優位性を示し,モバイルアプリケーションにおいて類似した電力出力を達成している。例えば,Hyzonの2つの110 kW燃料電池システムと比較して,我々の200 kWモノリス燃料電池システムは,体積,重量,複雑性,コストの面で以下のような利点がある

•体積はより小さい:2つのHyzon 110 kW燃料電池システムを使用するのと比較して、単一のHyzon 200 kW燃料電池システムを使用することで約30%の体積を節約できる。このような体積節約により、単一のHyzon 200 kW燃料電池システムは、車両内に2つの燃料電池を設計することなく、通常1つはエンジン室にあり、他方は別個の位置にあることなく、既存のエンジン室内に完全に設置することができる。

•軽量:Hyzonの200 kWモノリス燃料電池システムの重量は360 kgであるのに対し,2つの110 kW燃料電池システムを使用した重量は520 kgであり,重量は約30%節約されている。

•各燃料電池は、空気プレス機、陰極加湿器、DCDC変換器などのスプレー防止器を構成する様々なアセンブリを有している。Hyzonの単一200キロワット燃料電池は1セットのスプレー防止器のみを使用しており,2つのスプレー防止器を備えた2つの燃料電池スタックに比べて複雑性が著しく低下している。

•より低いコスト:Hyzonが1つの200 kW燃料電池システムを導入するコストは、Hyzonの2つの110 kW燃料電池システムより25%低い。

輸送業は世界経済の重要な構成要素であり、温室効果ガス排出の最大の貢献者の一つである:国際エネルギー庁のデータによると、1つの部門として、2022年の輸送業の二酸化炭素排出量は世界の二酸化炭素排出量の約22%を占めている1それは.アメリカ環境保護庁のデータによると22022年には、輸送は29%までの温室効果ガス排出に貢献し、そのうちMDおよびHD車両は23%までの温室効果ガス排出に貢献した。私たちは、交通分野のゼロエミッション解決策に対する需要は明らかであると信じており、私たちは私たちの燃料電池技術と関連製品を利用して、検証されたOEM自動車プラットフォームを電気化し、顧客のゼロエミッション自動車需要を満たすことを支援するつもりだ

Hyzonは,第三者と契約を結び,ICE駆動自動車を組み立てたり転換したりすることで−新しいものでも中古でも,先行するゼロエミッション商用車を我々独自の米国製燃料電池とともに市場に投入する。私たちはHyzonのすべての地理市場で私たちの車両プラットフォームを最適化している。例えば、私たちはアメリカ市場のために伝統的なCAB FCEVを開発し、ヨーロッパとオーストラリア市場のためにCABOVER FCEVを開発した。Hyzon自動車には,現在の世代の110/120 kW燃料電池システムFCEVも含まれており,我々が単一スタック200 kW燃料電池システムを採用している次世代フラッグシップ自動車製品も含まれている。また,低コスト,低炭素強度から負炭素強度までの水素燃料生産や,水素原料,生産,流通,分配に直接投資する会社と協力することにより,我々の第三者関係により水素燃料を市場に投入し,顧客のチーム展開による需要を満たし,チームが燃料電池電動商用車に変換できるようにすることを求めている。この協力には,HZCIを介して第三者が建設·運営する水素生産プロジェクトに直接投資し,燃料を短期的にHyzon車両の配備に近づけることが含まれる可能性がある

既存のOEM自動車プラットフォームと第三者組み立て請負業者を利用してHyzonの先進的な内部製造燃料電池システムと関連する電化コンポーネントを統合することを期待しています量産を加速させ、車両総運営資本負担を低減するのに役立ちます。このモデルを我々の水素燃料生産と供給関係および可能な投資と組み合わせて,Hyzonは脱炭素を推進するとともに,車両総所有コストを低減し,ICE代替製品並みの道を加速し,顧客の脱炭素目標と一致することが予想される。

1出所:国際エネルギー庁。国際エネルギー庁:2022年の二酸化炭素排出量。

2資料源:米国環境保護局(EPA 430−D−24−001):米国温室効果ガス排出と為替リスト:1990−2022。

水素とFCEV HDアプリケーションの主な利点

•水素燃料と技術コストとICEとの比較可能性を低減するための潜在的補助金主導の駆動力:宇宙における水素分子の相対的な豊富さと、廃棄物、風力エネルギー、太陽エネルギー、再生可能天然ガスおよびバイオマスなどの様々な再生可能源から水素を生産する能力を含む総合的な要因により、ディーゼルを含む既存の高排出炭化水素資源に対する水素の価格を減少させる可能性がある再生可能源の水素生産量が増加することが予想される。水素を輸送するコストが高い可能性があるため,最終顧客から遠い大規模生産に比べて,商業FCEVで採用されている早期商業化段階で水素を製造することで輸送コストを低減することができる(これらのコストはエンドユーザの水素価格に内蔵されている)。ターゲット顧客を“背中合わせ”モードを採用した顧客,すなわち彼らの車両が昼間に1本以上の経路を走行し,基地に戻って給油することは,我々のFCEVの早期採用を促進することと一致すると考えられる.また、世界の脱炭素努力の継続に伴い、多くの政府の認可および/または補助金の努力を含めて、エネルギー生産への投資は再生可能エネルギーおよび/または低炭素エネルギーに移行し続け、世界の水素生産への投資が増加し、先進的な水素生産技術とより低い水素燃料コストを生成することが予想される。最後に,多くの産油国に関わる世界的な地政学的事件と,世界各国政府が高排出燃料に対する税収を増加させるとともに,低炭素強度水素などのクリーンエネルギーを励起するため,炭化水素価格が上昇圧力に直面することが予想される。加えて,水素燃料電池システムや関連電化部品の生産コストを低減する技術革新が予想され,水素動力自動車は内燃機関自動車との競争が激しくなり,運輸部門が水素動力自動車をより広く採用できるようになることが予想される。

•性能が向上した:FCEVはICE自動車に比べて高トルク電力推進システムを使用しており,米国の車両品質が8種類のトラクタ重量制限を超えた場合でも,より安定した加速を提供することができる−顧客に安全性および運転者吸引力と保持性の面で潜在的なメリットがある。

•騒音を低減する:水素動力ハイビジョン商用車は同類のICE車よりずっと静かで、騒音汚染を減少し、運転手と周囲のコミュニティに有利である。また,騒音低減は,FCEVを車両アイドル時間に騒音や大気質制限を施した管轄区域内でより長時間運転させることができる。

•温室効果ガス排出ゼロ:水素燃料電池技術はゼロエミッションであり、水素燃料電池は燃焼しないからである。Carbは燃料電池自動車を“ゼロエミッション自動車”に分類した3アメリカエネルギー情報庁の二酸化炭素排出データに基づいて4(ディーゼル1ガロン当たり22.2ポンドの二酸化炭素)、Hyzon推定では、私たちの8級FCEVは、100%ゼロ炭化水素燃料を使用して100,000マイル走行し、年間355,000ポンドまでの二酸化炭素排出を削減するのに役立ちます。年間走行距離x 1/(ディーゼルガロン当たり6.25マイル)x 22.2ポンド二酸化炭素/ディーゼルガロンを年間ベースで水素動力トラックの総予想二酸化炭素削減量をモデル化した

•顕著な現地の健康利益:温室効果ガスの排出を削減するほか、運輸部門で水素燃料電池と他の水素解決策を採用することで、NOxと細粒子状物質(PM 2.5を含む)の排出を減少させることができ、それによって空気の質を改善し、世界各地のますます厳しい空気品質標準と法規を満たすことに役立つ。また,運転手は従来の内燃機関トラックに比べて日常運転中にFCEVの排出減少の恩恵を受ける可能性がある。

3Https:/ww2.arb.ca.gov/our-work/Programs/trucktop-Resources/zev-trucktop/zev-101/水素燃料電池-電気自動車-101#

4 資料源:米国エネルギー情報庁:二酸化炭素排出係数。

•総所有コストを下げる:FCEVは最終的にディーゼルチームを運営する商業事業者に魅力的な代替案を提供すると信じている。FCEVの総所有コストは、他のICE代替案よりも低いからである。多くの新技術や製品と同様に、時間の経過とともに、FCEVの高い初期購入価格は、低い全体的な運営コストによって相殺されることが予想される。世界の水素技術と生産施設への投資が持続的に増加するにつれ、FCEVと水素燃料はより有利な水素コスト構造が出現し、水素燃料電池駆動の商用車の1マイル(またはキロ)当たりの運営コストをICE同類車両より低くすることが予想され、このデータは国家再生可能エネルギー実験室のデータから来ている。5また,技術進歩と大規模化生産は燃料電池を含む電化部品の製造コストを低減し続けることが予想され,FCEV使用例における技術の成熟に伴い維持コストは低下し続けるはずである。

•ICEからのシームレスな移行が可能となる:水素分配およびガスステーションの能力が容易になると、既存のディーゼル動力チームは、チーム事業者の業務運営方式を大きく変更することなく、FCEVチームに変換することができる。水素タンクは、いくつかのバッテリ電動トラック充電施設で長い給油待ち時間を経験することなく、戦略的位置のガソリンスタンドまたは事業者場所で確立された分配操作中に給油することができるので、チーム事業者の既存の給油方法および運営スケジュールは、通常、基本的に変わらないことができる

脱炭素の将来、商用車事業者はゼロエミッション電気自動車(BEVおよびFCEV)商用車プラットフォームを同時に運営すると信じており、FCEVは主に給油、再負荷、および/または重大な補助電力需要の間でより長時間運転する必要がある応用に配備されている。BEVと比較して、FCEVの用例には、冷却、補助動力および/または長距離要求も必要とするHDおよびMDトラック、ゴミ収集車、および走行距離の高いエネルギー使用量バスおよびバスが含まれる傾向がある

内部と第三者テストおよび顧客報告の体験から,FCEVはBEVと比較して以下のような利点があると考えられる

•走行距離を増やす:現在,高利用率の大型大型商用車のためのBEV推進システムには大型大型バッテリーパックが必要であり,走行距離やペイロードが制限される可能性がある。私たちの内部テストと実験データによると、私たちのHD FCEVの現在の典型的な射程は300~350マイルで、具体的には使用例によります。船に貯蔵されている水素は50キロ、圧力は350 barだと仮定します。燃料電池や関連電化部品技術の改良により,この範囲は大幅に増加することが予想される。また,Hyzonはプロトタイプを製造し,液体水素運搬トラックの顧客試験を完了し,Hyzonを用いた110 kW燃料電池の16時間連続経路で540マイルの性能を示した。商業化されると,液体水素を用いたトラックの航続距離は600マイル以上に増加し,200キロワットの燃料電池システムと動力合計が期待される効率を達成すると信じられている。この距離は多くのメーカーが宣伝しているハイビジョンBEVの距離を超えている

•増加したペイロード:アメリカ交通部連邦ショッキング金属加工管理局は8種類のトラックの車両総重量定格重量を約8万ポンドに定格し、ゼロ排出トラックは追加重量2000ポンドを免除します6それは.以下の図に示すように,典型的な大型商用トラクタはBEVとして運転する際にペイロードによって制限される可能性があり,FCEVはBEVより約6,000−8,000ポンド軽いと予想される。これは,現在最先端の電池に比べて燃料電池や水素システムの方がエネルギー密度が高いためである。水素が航続距離を増加させ、膨張時間を減少させるほか、この増加したペイロードは私たちの顧客により良い経済性をもたらすことができる。また,ゼロエミッショントラックの追加重量限度額のFCEVに対するメリットはBEVと同様である

7

7

5資料源:国家再生可能エネルギー実験室:8種類のトラクターと4種類の小包配達トラックの総所有コストの時空分析。

6Https://ops.fhwa.dot.gov/freight/sw/概観/index.htm

7説明に供する。規模を拡大するためではない。

•モジュール化とより速い給油時間:水素動力商用車の給油過程は天然ガス自動車と同様であり,分配器とノズルを用いて圧縮水素を車両タンクにポンプする。FCEVは比較的短い給油時間から利益を得るが,BEVの充電時間ははるかに長く,これは主に充電器の容量に依存する。また,水素FCEVは,移動ガソリンスタンド,プライベートフェンス後ガソリンスタンド,公共通路ガソリンスタンドなど,様々な解決策で給油することができる。

•応用に特化した利点:Hyzonシステムを用いたFCEVには特定のアプリケーションが存在し,これらのシステムはBEVよりも大きな利点を提供する。例えば,ごみ(すなわちごみ収集車)については,FCEVは1便当たりディーゼルと同数のゴミ箱リフトを提供し,ディーゼルに相当する給油時間を提供する。対照的に、お客様の入力によると、ゴミBEVはゴミ箱の約半分しかアップできず、充電時間がはるかに長い

•インフラの障害を減らすことですインフラ整備はFCEVとBev HD,MD商用車にとって課題であるが,各車を支援するための生産,流通,給油インフラ能力を考慮すると,水素は電池電動よりも優れたインフラの利点を持っていると信じている。水素燃料は現地で様々な原料から生産することができ、低炭素強度の製造方法で生産され、燃料電池に動力を供給する場合には、直接温室効果ガス排出がゼロになる。水素生産と分配のモジュール化方式を構築し,チーム配置に協力して接近することで,現地で入手可能な広範な原料から市場が発展してきたため,電力網などの主要インフラ規制から完全に独立した場合が多いと信じている。しかし,水素給油インフラの完成に伴い,FCEVも移動給油器を用いた遠隔給油が可能となった。対照的に、私たちの分析は、世界の多くの地域に任意の大規模なHDとMDビジネスBevチームを配備するために必要な大量の急速充電は、大量の充電インフラと電力網投資を必要とする可能性があることを示している

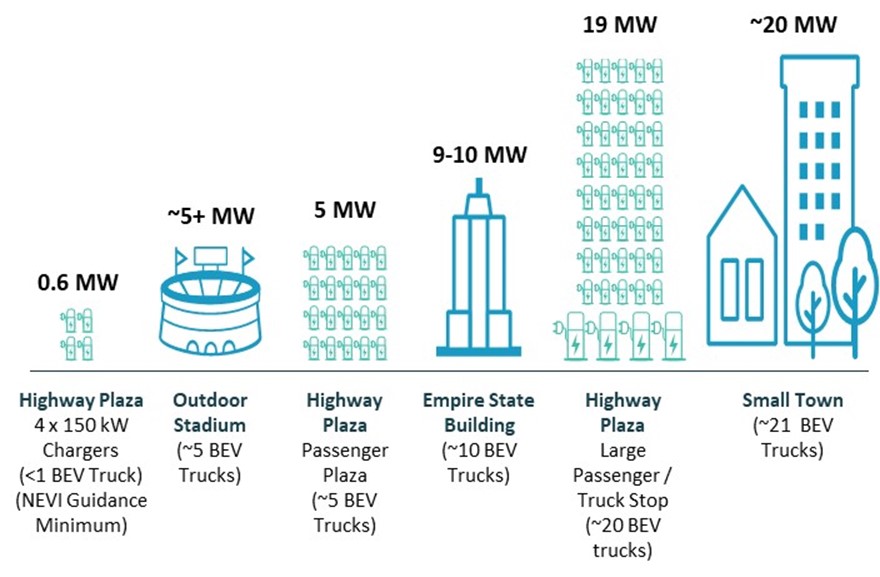

2022年に国家電網が発表した白書によると82030年までに、混合使用の交通広場と旅客輸送広場は、少なくとも5メガワットの充電を必要とするだろう-屋外専門競技場の電力使用量にほぼ相当する。2035年までにこの数字は19メガワットに増加し、小さな町の電力負荷にほぼ相当すると予想される。

最後の1マイルの充電インフラに投資するほか、HDやMD商用Bevチームの大容量電池充電に必要な電力を提供するために、公共事業送電や配電インフラに大量の投資を行う必要があるかもしれない。要するに、可獲得性、エネルギー密度と地元生産を組み合わせて、HDと多くのMD商用車に動力を提供する面で低炭素水素を相当な市場シェアを得ることができると信じている。

8資料源:国家電力網電力高速道路:高速充電配備を加速と最適化し、無炭素輸送を実現する。

我々の戦略と優位性は

私たちの戦略

私たちは商業携帯端末市場を狙うことで独自の燃料電池技術を利用することに集中し、ハイビジョン商用車から始めた。Hyzonは2024年に米国内の燃料電池製造施設を試験生産から商業生産に移行させ、2023年に米国の第三者組み立て業者を利用してFCEVをアップグレードし、米国で販売することを計画している。Hyzonは第三者契約組立業者を利用して他の地域でFCEVを組み立て、生産拡大の道を加速させることを支援する計画だ。FCEV販売は1台の普通自動車の10年間のライフサイクル内にHyzonに複数のアフター収入源をもたらす可能性があり、Hyzonが各収入源を直接貨幣化すれば、車両自体への使い捨て投資、持続的な燃料需要、および通常サービスと部品--これらはすべて商用車TCOの重要な要素であると信じている

燃料電池

我々のコア技術は水素燃料電池MEA,スタック,システムの内部生産に集中しており,我々自身あるいは第三者契約組み立て業者によってこれらのシステムを商用車に統合している。Hyzonの単スタック200 kW燃料電池システムの正味出力は,我々の電化動力アセンブリと組み合わせることで,ハイビジョン移動性の高出力要求を満たすことができる。

水素燃料電池システムは燃料電池自動車の動力ユニットのコア部品である。我々の技術の利点の1つはその高体積出力密度であり,我々は250 kWまでの総炉電力(システムレベル純出力200 kW)を提供できる単一スタック200 kW燃料電池システムを商業化している。イリノイ州ボリンブルックの工場でMEA,単電池,電気スタック,燃料電池システム生産ラインの予備設置を完了し,2024年に商業SOPを発表する予定である。この生産施設から、私たちは私たちの“アメリカ製”を配備するつもりだ。2024年末までにハイビジョントラック上の単スタック200 kW燃料電池システム

車両と車両プラットフォーム

Hyzonは水素とFCEV技術の利点から最大の恩恵を受ける授業と用例の中でFCEVの開発に専念している。私たちは、私たちの顧客と協力して、水素を燃料として有利な電力需要(例えば、冷凍、補助電力)および/または動作制限を決定する。これらの顧客--通常はFCEVの早期採用者であり、主に背中合わせモード、すなわち彼らの車両が2回の作業の間に中央“基地”に戻り、水素が中央基地または中央基地に近い場所で生産できるので、現場および/または近くで給油することを可能にする。バックホールまたは地域顧客アプリケーションは、一般に、ごみ収集、食品および飲料配送、ガスおよび電力施設、港輸送、工業運営、短距離または地域ポイントツーポイント貨物輸送、および多くの他のアプリケーションを含む。水素供給の改善とHyzon製品の成熟に伴い、長距離トラック輸送、より多くの車両種別、インクリメンタル移動アプリケーション(例えば、モバイル電源)およびより多くの直接燃料電池供給機会を含む目標顧客重点を拡大することが予想される

全世界の工事方法とすべての車両プラットフォームの汎用的な集中式燃料電池動力総構成設計を利用して、著者らは著しい製造とサプライチェーン効率及び高レベルの最終組み立て品質の実現を求めている。Hyzonがその燃料電池技術を特定のOEMプラットフォームに組み立てる柔軟性を維持していることから、Hyzonはチーム運営者と協力して、その車列のいくつかの車種の年間中古車に動力を提供し、彼らのクリーンエネルギーイニシアティブと炭素足跡の最小化を支持する可能性があり、これらの車種の中で、彼らが運営する車両は私たちの基礎プラットフォームと同じOEMと車種タイプに属する。米国FCEV組立と次世代欧州FCEV組立については,Hyzonが持続的な燃料電池革新と製造に専念できるように,車両転換·組立業務を第三者請負業者にアウトソーシングしている。私たちのオーストラリア事業は、価値と可用性を示す場合、将来的に契約組み立てモデルを評価するので、FCEVを内部で組み立て続ける。米国とヨーロッパの第三者契約組立業者を利用して、自ら燃料電池システムを製造し、電気自動車プラットフォームのコストと性能を垂直に統合あるいは最適化することによって、私たちは電気自動車プラットフォームのコストと性能の電気動力アセンブリの規格と調達を推進し、優勢な自動車コスト構造、脱炭素自動車性能とサプライチェーンの柔軟性を提供すると信じている。

2023年、私たちはビジネス合意に基づいて19台の自動車を顧客に配備した。これらの車両のうち、5台が米国に配備され、貨物輸送と大型チーム顧客向け、3台が欧州、11台がオーストラリアに配備されている。北米に配備されている船団や曳航顧客は、業界内で初めて米国でのHD FCEVの販売·納入を公開している。曳航顧客に渡す業務はロサンゼルス港とロングビーチで運営されており、同社が米国の曳航市場に進出していることを示しており、Hyzonは重要な長期成長動力となると予想している

燃料.燃料

私たちの推定では、燃料は車両事業者TCOの大部分を占め、ハイビジョントラックの典型的な10年TCOの少なくとも50%を占める(運転手の給料は含まれていない)。Hyzon最適化TCOとゼロエミッション自動車が採用するこの重要な構成要素の戦略は原料から水素生産と分配までの水素燃料価値チェーン全体の戦略関係を確立することを含む。私たちはモジュール化された拡張可能な水素生産技術提供者を見つけた。これらの関係はHyzonをリーディングテクニカルプロバイダやエネルギー生産プロジェクト開発者とのプロジェクトに直接投資する権利があると予想される。これらの関係から,Hyzonは固体廃棄物,バイオマス,再生可能天然ガス,再生可能エネルギー(例えば風力,太陽エネルギー,水力発電)を含む低炭素強度から負炭素強度までの様々な原料を利用することが望まれる。廃棄物、バイオマス、および再生可能ガスは、広く利用可能であるため、クリーン水素生産の有利な原料である可能性があり、現在、魅力的な生産コストは相対的に小さいと推定されている。これらの規模の小さい生産工場を最初のチーム運営に適合させる十分な能力があると信じており,FCEV需要や展開の増加に伴い,モジュール化生産が増加することが予想される。引き続き低炭素強度から負炭素強度までの一連の原料上で水素生産技術関係を構築し,Hyzon FCEVの導入を計画中または計画中の背中合わせ機隊の足跡内で第三者プロジェクトにより生産をオンライン化し,それらに要するコストと炭素強度で生産できるようにした。モジュール化生産が需要に近づくにつれて、流通コストを最小限に抑えることで、顧客の水素コストの低減を助けることができる。

Hyzonは,上記の水素燃料生産プロジェクトや関連インフラに投資する権利を得ている。これらのプロジェクトは主に私たちの水素生産と第三者関係によって管理されている。Hyzonに車群の需要を満たす水素生産能力と,車群需要や車両配備の増加に伴い生産能力を拡大することを目的としている。我々の直接投資も,目標生産工場の位置が需要に近づき,チームに低コスト水素を提供する機会を提供し,ディーゼルとの平価化の道を加速させるために,流通コストを最小限に抑えるためである。低-負炭素強度水素原料への関心は、カリフォルニア州低炭素燃料標準計画によって提供される補助金のような低炭素燃料補助金を最大限に向上させるのにも役立ち、この計画は、私たちの分配と生産関係を通じて私たちの顧客に伝達されるかもしれない

私たちは水素生産原料分野全体の合意を発表した。例えば、レヴィンSRの技術は、様々な形態の固体廃棄物、バイオマスまたはRNGを利用し、比較的コンパクトでモジュール化された水素製造工場または“水素ハブ”設計によって洗浄水素を製造することができる。これらの水素ハブはごみ埋立地や天然ガス供給地点の近くに設置することができる。2022年12月28日、私たちはレヴィンSRとシボロンとプロジェクトレベルで協力した初の水素ハブ投資を発表した。Raven SRは,カリフォルニア州リッチモンドのRepublic Servicesごみ埋立地に建設され,毎日50トンの固体廃棄物とバイオマスから5トンのクリーン水素を生産する予定であり,1日100~120台の8級トラックに燃料を供給するのに十分な施設を運営する予定である。我々のすべての水素生産関係は様々な水素原料上でクリーン水素を生産する巨大な潜在力を有しており,米国,カナダ,ヨーロッパ,オーストラリア,ニュージーランドには大量の潜在的な水素生産場所が蓄積されている。我々の方法は,これらのプロジェクトは規模が小さく,需要に近いため,Hyzonの顧客に低コスト燃料を提供することを目指している。Hyzonが潜在的なリターンを持つこれらのプロジェクトに投資または援助する能力があることから、Hyzonにも重要なビジネスチャンスを提供している。

私たちの強みは

私たちの主な利点は

•優れた水素燃料電池技術です内部および第三者性能試験に基づいて,我々の高出力密度燃料電池システム技術はゼロエミッション代替案に比べて強力な性能を有し,炭化水素代替案に比べて(炭化水素を燃料とした場合)温室効果ガス排出が減少し,HDトラック使用例における技術の成熟に伴い,時間の経過とともに燃料効率の向上および運転·メンテナンスコストの低下により,内燃機関車両と比較して我々車両のTCOが著しく低下する可能性がある。このような先進的な性能、特に私たちの燃料電池スタックとシステムの電力密度は、シングルスタック200 kW燃料電池システムを含む優勢な製品を招き、このシステムはすでに最終テスト段階に入り、2024年下半期にSOPを発売する予定であり、重量、体積、コストと複雑性の面で著しい利点を示している。

•経験が豊富で、管理能力の高い管理チーム私たちは2023年に私たちの最高財務官、首席運営官、首席運営官、首席技術官を含む私たちの指導チームを建設し続けます。我々の強化された管理チームは,複数の地域にまたがる複雑な組織において豊富な実行経験を持っている.そのほか、著者らの指導チームは水素燃料電池及びその部品の設計と製造、ハイビジョン車両システムの集積及びサプライチェーンと自動車製品開発において有名な自動車原始設備メーカーと一級サプライヤーに豊富な専門知識をもたらした。我々の管理チームは従来と新興燃料インフラ開発に関する専門知識も持っている。

•商用車市場とよく合っていますそれは.Hyzonの燃料電池システム製品は商用車運営の需要に対して,FCEVはこの市場で大きな採用潜在力があると信じている。以下の“市場チャンス”と“競争”部分でさらに説明されているように、我々の車両は将来、ICE車両よりも低いTCOをチーム事業者に提供することが予想され、一部の原因は、運営コストが低いとともに、トラック事業者に熟知した人間工学に適した設計を提供することである。水素燃料電池の急速な技術進歩、将来の低炭素水素の豊富さ、および水素ガスステーションへの投資が増加していることは、私たちの自動車に魅力的な市場機会を提供すると信じている。また、世界各地で気候変動に対応する政府政策はより厳しい削減要求を実施しており、ハイビジョン商用車が削減目標となっている。

•Hyzonの独自燃料電池システムと的確に対応して重要なFCEV動力統合部品を開発したMEA,燃料電池スタック,燃料電池システムの製造と実装ラインの予備実装を完了し,2024年下半期に米国イリノイ州ボリンブルックでシングルスタック200 kW燃料電池システムを生産する予定である。また、サプライヤーと協力して、水素貯蔵システム、当社独自のHyzon電池設計、燃料電池および電池管理ソフトウェア、および電力電子設計を含む電気化動力アセンブリのいくつかのキー部品の設計を私たちのFCEV HDトラックのためにカスタマイズして、アメリカおよび他の場所の車両組み立て場所に配布します。このようにすることで、品質管理基準を維持し、私たちの生産需要を満たすことをよりよく確保するとともに、私たちの資本と研究開発を燃料電池システム技術と製造に集中させることがHyzonの核心であると信じています。

•ICE車両を改造する能力はそれは.私たちの短期的なやり方は私たちの燃料電池と電気化コンポーネントを既存のOEM車両プラットフォームに設置し、最初にICEが動力を提供し、第三者契約組立業者を利用して、私たちの軽資産商業化モデルと発売速度をサポートすることを設計した。この方法は、ディーラネットワークを含む様々な確立された供給源からベース車両を調達する可能性を提供し、元のデバイス製造業者からの顧客注文割り当てを直接含む。また、この方法は、私たちの顧客と協力し、私たちの能力に応じて彼らの既存のチーム車両に動力を提供することを可能にします。

•関係駆動の方法,競争力のある水素燃料を艦隊配備に近い市場に押し上げるそれは.レヴィンSRなどの水素製造技術会社との関係に加え,水素燃料バリューチェーン(原料から分配)がすでにあるいは形成されている他の関係に加えて,我々の船団顧客に競争力のある低炭素強度の水素をもたらし,彼らの運営拠点に近づけることができると信じている。これらの車種はディーゼルトラックと比較してHyzon FCEVの競争力のある総保有コストの実現を加速することが予想される。

市場のチャンス

私たちは、製品供給の増加、技術開発、コストの低減、より多くのセットインフラ及び世界の気候目標に対する日々の関心がより広範な採用を推進したため、クリーン交通ソリューションの増加が引き続き加速すると信じている。我々の考えでは,水素燃料電池自動車の需要は,これらの要因によって推進され,顧客の脱炭素需要や願望,彼らのESG目標や政策,政府の命令,法規,燃料電池自動車TCO低減の予測に加え,水素の経済性が向上していることが原因である。Hyzonは,我々が求めている広範なモバイルアプリケーションと,現在2023年10月に署名されたIPプロトコル第2修正案の後に北米で展開される可能性のある固定アプリケーションでこの成長を利用できる可能性があると信じている。

最初は商用トラック市場に重点を置き,その市場を製品細分化と用例別に区分し,走行距離(長距離とローカルや地域),実行される活動(職業と輸送)および重量分類(重/中/軽)に依存することを示している.これらの要因の組み合わせにより、電動アセンブリを調整することができ、車両の性能を最適化することができる。Hyzonは最初に我々の燃料電池技術が明らかな利点を提供する組み合わせである水素推進が顧客に最適な価値を提供する高エネルギー使用例に焦点を当てた。使用例は、主にHDおよびいくつかのMD車両、バスおよび多くの職業アプリケーションに集中しており、特に前述の背中合わせ動作において、純粋に、より重い負荷、遠隔要件、およびいくつかのMD使用ケースにおける寄生電力要件に基づいている。将来、Bev充電時間の要求と電力網インフラの制限により、より多くの中型といくつかの軽量使用例が出現する可能性がある。

資料源:Hyzon助成の第三者分析

注1:>30台の3-8級車両の実体を持つチームに登録されている米国のVIO総数;使用ケースは、所与の製品細分化市場内の上位80%以上のVIOをカバーしており、バス、ピックアップ、および非商用車両(例えば、房車)は含まれていません

注2:水素の利点は、管理層の予想に基づいており、負荷重量、射程、補助電力消費、利用率、および業界に対して水素の定性的スコアを得ることによって決定される。

商用トラック以外の多くの他の移動使用例における我々の水素自動車電気化技術と製品の潜在力を見て,これらの市場と機会が我々の技術,革新パイプライン,第三者組み立て関係との強い適合を示すことに伴い探索する。

燃料電池はまた、ゼロエミッション移動、静止または準静止電源解決策を必要とする場合に使用することができる。燃料電池は電力網から独立して運転されているため、電力網に接続できない地域や電力網が故障した緊急時に配備することができる。さらに、現地電力網能力を超えるピーク負荷は、場合によってはBEVを充電することを含む燃料電池システムによって修復することができる。今日も移動ディーゼル発電機を使用した使用例があり,移動燃料電池電源はゼロエミッションに代わることができる。

政府実体、州と市政当局は別の細分化市場のメンバーであり、これらの細分化市場はICEから持続可能な動力車両と設備への移行に積極的に参与し、巨大な潜在的需要を代表していると考えられる。米国では,CARBが2020年6月にICEで認証された2 b−8級シャーシまたは全車のトラックメーカーに2024年から2035年までのカリフォルニアの年間売上高にゼロエミッショントラックの販売割合を増加させることを求める“高級清掃トラック法規”が採択された。さらに、CARBは、2023年5月に立法によって採択されたACFを引き続き推進し、MDおよびHDゼロ排出自動車の購入数を加速させ、カリフォルニアでゼロエミッション自動車への全面的な移行を可能な限り早く実現すると宣言した目標を達成する。米国では、17州、コロンビア特区、カナダケベック州が2020年に署名した了解覚書を通じて、2050年までにすべての新しいMDおよびHD自動車の100%がゼロエミッション自動車であることを確保し、2030年までの中期目標は30%のゼロエミッション自動車販売を目指すことを表明した。また、EUやいくつかの対象国(例えばオランダ)にもいくつかの贈与や補助金計画があり、これらの計画は、ゼロエミッショントラックや関連する水素燃料インフラを含む、私たちの顧客やチャネルパートナーに重要なインセンティブを提供しています。オーストラリアでは,ゼロエミッション自動車の採用と配置を支援し奨励するための州と連邦援助計画が構築されており,国内と輸出市場の保証と水素生産インフラの発展を加速することに重点が移っている。

水素動力商用車の使用例を狙ったが,これは脱炭素活動の需要だけでなく,従来のディーゼル内燃機関自動車に関する総保有コスト(TCO)のより低い潜在力にも起因している。脱炭化水素動力商業機動性のチャンスと市場需要の将来性を考慮して、著者らは、水素動力燃料電池の技術進歩に加え、水素に転化できる低コスト再生可能燃料の日々豊富化、及び水素ガスステーションへの投資が増加し、FCEVは最終的に多くの重要な商用車細分化市場のリード技術になる可能性があると信じている。

脱炭素の将来を実現するには,クリーン水素の生産と獲得機会を大幅に増加させる必要があると考えられる−コストベースはディーゼル1マイル当たりコスト以下である。燃料インフラを拡大しなければ,ゼロエミッション自動車配備の目標を達成することはできず,これらのインフラには,水素に変換可能な低炭素強度原料源,水素を生産する技術,水素をエンドユーザにもたらす分配と分配解決策がある。

クリーン水素生産と給油インフラの開発に参加することにより,FCEVの短期展開を加速させるとともに,再生可能燃料への長期移行に有利な位置づけを行うことができると信じている。我々の戦略は,先行する水素生産開発者や技術サプライヤーとのプロジェクトに潜在的に投資し,様々なクリーンな水素原料を利用し,Hyzonトラックチームの配備を需要に近いと位置づけていることから,チームの水素燃料の生産と供給にコストメリットを持つことが予想される。現在,多くの地域でクリーンな水素インフラが一般的に不足していることを考慮すると,この水素戦略はHyzonに大きな市場機会を提供しており,我々のFCEVは我々が運営する世界の各地域に規模があるためである。

TCOは艦隊運営者の主な注目点である

競争の激しい商業トラック輸送では,車列事業者は車両のライフサイクル全体の総所有コストに注目している.TCOを制御するために、事業者はコスト競争力と信頼性のある車両を購入し、必要に応じて随時メンテナンスを行うことができ、彼らが負担できるコストで確実に燃料を得ることができる。

私たちの顧客がこれらの目標を達成するのを助けるために、Hyzonは、その関係を通じて製品および運営使用オプションを直接提供します

•よく使われる車両の世代交代-私たちの顧客が今日そのチームで運営している既存のOEM車両プラットフォームを電化し、新しい運転室やシャーシ設計を導入するのではなく、運転手が初日から快適に運転できる可能性を高めています。この選択は、自動車設計の地域差が一般的であるため、既存のOEMプラットフォームを転換することが、馴染みのある自動車を顧客に渡すより速い方法となるため、国際市場に参入する機会をさらに提供する。また、この選択は、公共基盤車両プラットフォームが顧客およびそのサービスプロバイダ(S)が今日のサービスおよび部品を供給するプラットフォームの1つであるため、サービスを簡略化するべきである。

•試用計画−購入前に、顧客は、車両供給プロトコルの一部として、または供給プロトコルの前に、我々の車両が日常運転中であることを評価するために、車両試用計画に参加することができる

•燃料取得−試用期間および購入後,Hyzonは,移動給油業者や現地水素ステーションのような我々の第三者関係を介した燃料インフラへのアクセスを求めている。実験に加えて,Hyzonは顧客と我々の燃料関係と協力し,彼らのFCEV供給計画の水素供給を確保するために最低コストの経路を構築した。

•既存の事業者およびサービスプロバイダ−モジュール式車両組み立て方法のおかげで,Hyzonは技術サービスプロバイダを迅速に訓練して車両をメンテナンスすることができ,我々はFCEV顧客の既存のサービス関係を介してこれらの計画を構築している。

Hyzonは、これらと他の核心業務活動を通じて、ディーゼル車TCOと同等の道を見つけたと信じている。例えば、米国で毎年約1,000台のFCEV 8級自動車を組み立てたりアップグレードしたりすると、これらの自動車は補助金なしで同様のディーゼル動力自動車のTCO並みに実現または近くなると予想される

競争

車両と車両プラットフォーム

我々自動車の競争構造は従来のICEに依存した自動車から,航続を長くするBEVまで,他の水素燃料電池や代替の低炭素あるいは無炭素排出推進自動車まで行っている。競争相手には、燃料電池技術を使用した自動車を展開している有名な自動車会社、現代およびトヨタのような他の、ダイムラートラックやボルボグループなどの燃料電池トラックを将来的に提供または提供することを計画している他のHD自動車会社、その合弁企業CellCentric GmbH&Co.kgを介して、ニコラやAutocarのような比較的新しいハイビジョン自動車参入者が含まれる。また,バーラード,コンミンス,ボッシュ,Ekpo,GM,Plug Powerを含む多くの燃料電池メーカーが,我々が注目している移動市場に燃料電池システムを提供することが考えられている。

ダイムラートラック、現代、PACCARなどの伝統的なICE自動車メーカーからの競争にも直面している。各州と国家が規定されたスケジュール内でゼロエミッション貨物輸送の野心に転換すると宣言したことを考慮して、もしこれらの競争相手がゼロエミッション自動車を追求することを決定すれば、それらは主に規模生産の能力、ブランド認知度、財務資源及び現有の商業関係と名声を通じて脅威となる。さらに、低排出貨物輸送に移行する過程で、私たちのFCEVはBEVおよび他の低排出(例えば水素内燃機関)およびゼロ排出車両と競争するだろう。前述したように、私たちのFCEVは、私たちが選択競争する車両プラットフォームおよび顧客群において、BEVおよび他の動力統合タイプと競争する有利な地位にあると信じている。ハイビジョン商用車の高エネルギー消費、より長い航続距離、再負荷使用例に焦点を当て、FCEVがこれらの分野でBEVを超えるようにします。我々の強みである燃料電池技術と上場方法に加え、上記の第三者請負業者組立モデルと水素燃料戦略に加えて、資本軽量化と相対的に低いコストビジネスモデルを提供し、TCOと性能競争力を有するFCEV製品が競争相手や競争技術に対して推進されることが予想される。

燃料.燃料

私たちの既存または未来の水素プロジェクト投資権は、液化空気、リンド、Air Products、イギリス石油シボロン、ダールとエクソンモービル、NextEraなどの再生可能エネルギー会社、新規参入者、例えばBayoTech、燃料電池と燃料電池自動車の競争相手を含む一連の伝統的なエネルギー生産、工業ガス、流通会社からの競争に直面する可能性があり、それらもPlug Powerのような水素生産、流通、分配分野に入っている。世界中で大量の水素生産プロジェクトが発表されており,これらのプロジェクトは,可能な限り最低の交付コストと最低の炭素強度でオンライン水素生産を実現する能力に応じて競争し,交通輸送を含む水素消費市場に水素を送達する。私たちの競争相手は、その水素生産と分配サービスの設計、開発、製造、流通、普及、販売、マーケティングにより多くの資源を配置することができるかもしれない。さらに、私たちの競争相手は、エネルギーと燃料生産と交付において、より高い知名度、より長い運営歴史、より強力な販売チーム、より広い顧客と業界関係、および他の有形および無形の資源を持つ可能性があります。彼らは私たちが水素を燃料として彼らの車に販売しようとしている顧客に接触しているかもしれない。この分野のいくつかの会社と関係を築くことで、いくつかのリスクを低減していますが、これらの関係は排他的ではなく、これらの会社は依然として水素燃料顧客を得る上で私たちと直接競争することができるかもしれません。

これらの燃料競争相手はまた、合格した研究開発、販売、マーケティング、管理者の採用と維持、および私たちの製品と相補的または必要な技術を獲得する上で、私たちと競争している。より多くの合併と買収は私たちの競争相手により多くの資源を集中させるかもしれない。

私たちの技術は

我々のコア技術は,我々の優れたMEA,BPP,燃料電池スタック,燃料電池システムの設計と製造に集中しており,現在我々はこれらのシステムを商用車に統合している.私たちの燃料電池技術に加えて、私たちは他の重要な自動車電化元素を開発しています。これらの元素は私たちのFCEVに統合されています。例えば、急速充電/放電電池パックと制御機能を開発しており、性能の向上、燃費の低下、サプライチェーンリスクの低減のために、FCEVに統合する予定です。私たちが専門的な電化部品に集中する戦略と一致して、これらの行動は私たちの車両品質の向上、製品コストの低減、時間の経過とともに毛金利を向上させるのに役立つと信じています。

水素燃料電池単電池

水素燃料電池システムは燃料電池自動車の動力ユニットのコア部品である。燃料電池スタックは燃料電池システムのコアである。燃料電池で発生する電気化学反応により直流の形で発電される。個々の電池は、1つの燃料電池スタックに直列に接続された一定数の電力を発生する。典型的な燃料電池スタックは数百個の別個の電池で構成されている可能性がある。燃料電池電気スタックによって生成される電力レベルは、温度、圧力、相対湿度、および運転時の反応物の流れ(水素および空気)を含む燃料電池材料特性、電極設計および工程、電気スタック設計および工程、運転条件などのいくつかの要因に依存する

1スタック200 kW燃料電池システム

水素燃料電池スタック

燃料電池スタックは,直列に配列された単一セル燃料電池(MEAとBPPからなる)で組み立てられている。我々の技術の利点の1つは,我々の単一スタックが250 kWまでの総出力を提供し,システムレベルの純出力が200 kWであることである。このような高出力密度スタックとスプレー防止アセンブリのセットがあれば、我々の200 kW燃料電池システムは、8段トラックのエンジンカバー下または運転室下エンジン室空間のような高精細車両に実装することができる。国際収支表の構成要素は通常Hを含む2給気システム,空気プレス機,加湿器,冷媒ポンプなどである。私たちは2024年からハイビジョントラックに私たちのアメリカ製の単一スタック200キロワット燃料電池システムを顧客に配備する予定です

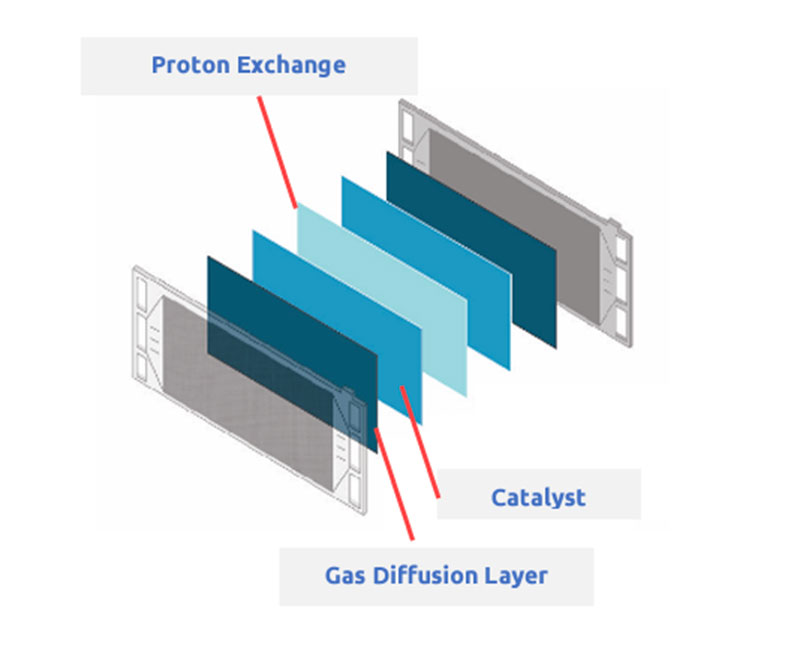

膜電極接合体

MEAの主な機能は燃料電池で発電することである。しかしながら、MEAは、電気触媒としての白金などの貴金属を含み、高度に特化された組立プロセスが必要であるため、燃料電池の主なコスト貢献者でもある。膜電極の主な構成要素は,プロトン交換電解質膜と電気触媒層とガス拡散層からなる電極である。世界的に、中東とアフリカ地域の大手生産者の数は限られている。

多国間環境協定における私たちの革新は

MEAの最も重要な部分は陰極である.我々は,高度な陰極触媒を集積し,高性能を実現するための革新的な電極設計を開発している。我々の内部MEA製造能力は,我々のMEA製品に革新的な材料解決策を導入し,世界の高出力燃料電池市場の発展において高度な競争力を維持することができると予想される.私たちの内部で改善された独自のMEAは 設計、開発、製造方法は、性能と耐久性を向上させるために、先進的な燃料電池スタックを設計·開発することができ、コストと性能の利点があると予想される。

バイポーラ板

BPPの主な機能は,MEA中の各電極に反応ガスを供給し,燃料電池スタックから水副生成物を除去し,燃料電池反応による電子を伝導することである。また,BPP中のクーラント通路は,MEAで反応して発生する熱を相殺するために燃料電池スタックに冷却剤を分配する。

BPPSにおける私たちの革新は

私たちは現在私たちの燃料電池スタックに特許された混合極板を配備している。混合板は黒鉛陰極板と金属陽極板からなる。Hyzonの陰極黒鉛板は、高電流密度を実現し、陰極内の水管理を改善するのに役立つ微細な流れ場チャネルを有し、黒鉛板はまた、高電流密度を実現することができ、より長い使用寿命とより高い耐久性の提供が期待できる。ハイブリッド手法は性能,密度,期待寿命を向上させることが予想され,商用車にとって重要である。私たちの持続的な革新努力の一部として、HyzonはBPP技術を推進し続ける。より薄く、より軽量なハイブリッドBPPは、独自の流場設計と生産技術を採用し、電気スタック電力密度を著しく向上させ、Hyzonを電力密度に重要な特定、要求の厳しい使用例に燃料電池を提供することができる。

私たちの材料とエンジニアリング技術の進歩は、私たちの燃料電池が高総出力と高出力密度を実現することができ、この2つの属性は特にハイビジョン車両に重要である。また,先進的な燃料電池システム制御を用いて燃料電池スタックの応力要因を緩和し,実環境における燃料電池寿命を著しく向上させた。燃料電池寿命の向上はTCO横ばいを達成するために重要である。

高性能燃料電池システム

燃料電池スタックは,空気輸送,燃料輸送,冷却,電子部品からなる周囲のシステムがその機能を支援する必要がある。これらのシステムは燃料電池のケアと飼育を実行する。これらの支持システムの総和は一般にスプレー防止器と呼ばれ,燃料スタックとともに燃料電池システムを構成する。燃料電池システムは,水素貯蔵システムから水素を抽出し,車両の高圧電気システムへの電力調整に必要なすべての機能を提供することを実行する。

電池.電池

FCEVとBEVの電池と電力要求はまったく異なる。BEVは高単位体積のエネルギー貯蔵(WH/L)が必要であるが,FCEVは高出力(KW)と高単位体積のエネルギー貯蔵が必要である。現在、電池サプライヤーの構造は主にBev電池解決方案に集中している;そのため、Hyzonは著者らの独特な需要を満たすために、部品設計と内部BMSを含む独自の解決策を開発した。この方法は私たちが性能、燃料効率、そしてコストの面で私たちのシステムを最適化することができるようにする。FCEVは多くの応用で電池を使用している;車両起動、能動管理電力需要(ピーク調整)、駐車した暖房エアコン、固定PTOと回生ブレーキの面である

電動モーター

Hyzonの中央設置、単電動モータ及びその多速駆動はすでにその車両プラットフォーム上で標準化されている。この設計は,開発コストを低減した場合にプラットフォーム統合の速度を向上させることができる.

電力電子

Hyzonはサプライヤーと協力して次世代電力電子モジュールを開発し,複数のインバータとインバータを1つのパッケージに集積した。このような独自設計は配線の使用を減少させ、キーな包装空間を節約し、車両コストを低減するとともに、信頼性を向上させる。 内部開発したソフトウェアを用いて,電気アーキテクチャや電源制御を最大限に利用し,車両効率を向上させることができる.

私たちの解決策、スケジュール、既存のお客様

Hyzonブランド商用車

Hyzon自動車はHyzonの各コアエリアで組み立てられ、私たちが運営する独特の市場にサービスを提供しています。Hyzonはそのコア能力に再集中することを決定し、簡素化された高精細製品を提供した。私たちはまた、私たちのアメリカとヨーロッパでの業務モデルを再調整し、私たちの次世代トラックの組み立てを古い第三者組み立て業者にアウトソーシングする予定です。オーストラリアの自動車生産については,現在内部で自動車を組み立てる予定であるが,適格パートナーの可用性に応じて将来的に第三者組立モデルを採用することを考える

私たちは車両システムレベルの方法でこれらの車両を組み立てています。私たちの独自の燃料電池と電力推進システムに重点を置いて、車両制御とインターフェースを最適化しながら、シャーシ、運転室、水素ボンベなどの既存の第三者アセンブリを利用しています。燃料電池電気化動力システムは,我々のグローバルエンジニアリング組織によって集中的に設計され,この共通基盤から地域ごとの車両プラットフォームに適用され,品質と効率を向上させる。

Hyzonシステムレベル方法

私たちは現在、電気モータ、電気部品、遠隔情報処理ソリューション、および他の商業的に利用可能な要素を調達して、統合FCEVを製造しています。私たちはシャーシ、運転室、水素ボンベのような既存の部品と部品サプライヤーを利用して、この方法はツールと資本支出を最大限に削減することが期待できる

燃料電池管理システム、電池管理システム、熱および水素管理システムを含む、これらのシステムを独自の車両制御ソフトウェアと統合する。我々は,モデルを用いてループ(MIL)やハードウェアがループ(HIL)テストなどの技術で効率的なソフトウェア検証を行い,ソフトウェア品質を確保している.また,我々のFCEVに統合された現在の遠隔情報処理コンポーネントに内蔵されている知能があれば,無線通信をカバーすることができ,遠隔監視,健康予測を実施し,顧客の正常な実行時間を延長するために計画内の予防的保守を提供することができる.

我々が設計した燃料電池システムは,元のシャーシ構成のすべての柔軟性を保持しながらOEMシャーシに取り付けることができるため,様々なトラック車体部品の用途に用いることができる。

我々のFCEVは圧縮水素貯蔵タンクを用いており,通常圧力は350 barであるが,多くの軽自動車は700 barシステムを使用している。700 barシステムに対する350 barシステムの利点は、コストの低いタンクシステムだけでなく、水素燃料コストも低減されることが予想される。Hyzonは、350 barシステムは、多くのHD車両アプリケーションにおいて、商業顧客により良い総所有コストを提供することができると信じています。将来の遠隔応用については,最小航続距離600マイルを目標とした液体水素車載燃料電池トラックを開発しており,そのプロトタイプがクライアントと実証されている

電動トラックには最大500キロワットのピークパワーのハイビジョン牽引モータが必要と予想される。ブレーキや吊り下げのための空気圧縮機、電動ステアリングポンプも必要です。私たちは、電気動力アセンブリが変速機に接続できるようにし、車両事業者がごみ収集、下水道清掃、汎用サービストラック、および多くの他のアプリケーションのような任意のスーパー構造にPTOを使用できるようにすることを期待している。車両が静止している場合、これらの車両内の高圧バッテリは、バックアップ電源として使用することができ、すべてのアクセサリにより長時間の動力を提供することができる。

大型トラック

私たちの目標仕様によると、私たちの標準HDトラックのGVWは40トン(アメリカは82,000ポンド)に達すると予想されます。350 barの圧力で50 kgまでのガス状水素を含む機上水素質量を含む。ハイビジョントラックは最大200キロワットのHyzon燃料電池システムを持ち、車載電池と一体化して最適な性能を実現しています。伝統的な車のシャーシ計画は北米での主要な製品とオーストラリアでの製品の一つです。オープンシャーシの車種はヨーロッパとオーストラリア市場の主導的な製品になると予想されています。2023年には、DRAYAGEと大型チームのお客様を介して、従来のシャーシにHD FCEVを5台展開することに成功し、北米市場の活性化に成功しました。また、運転室シャーシを搭載したHD FCEVを3台展開することで、欧州市場を活性化させています。

HyzonはChart Industriesと協力して液水素FCEVのプロトタイプを製造し,顧客テストを完了し,Hyzonを用いた110 kW燃料電池の16時間連続経路での540マイルの性能を示した。商業化されると,液体水素の使用はFCEVの航続距離を600~800マイルに増加させ,200キロワットの燃料電池システムと動力アセンブリで期待される効率を実現する可能性があると信じている。この車両計画は、同じ運転室およびシャーシに基づいてHDカテゴリに配備され、ガス状水素ボンベではなく、車内に液体水素タンクを取り付ける。液体水素のエネルギー密度がより高いため,圧縮ガスから液体への移行は車上の燃料エネルギーを著しく増加させ,車両の航続距離を増加させる。 航続距離の増加は私たちの車両がいくつかの最も挑戦的な道路と非道路エネルギー使用と範囲応用を満たすことができ、同時に長距離貨物使用例と過積載車両を釈放することができる

私たちのハイビジョンカテゴリー製品の組み合わせに基づいて、私たちは私たちの剛性プラットフォームに基づいて、グローバル展開のためのFCEVゴミ収集車を開発し、最初のトラックはオーストラリアに配備されました。具体的には,2023年10月,我々のオーストラリア子会社はHyzonの最初のHD硬質燃料電池電動ごみ収集車−我々のオーストラリアチームが国際市場向けのグローバルプラットフォームとして開発することを発表した−世界最大の回収,サービス,給水会社の一つRemondis Australiaで商業試験展開を行った。私たちはすでに私たちの最初のゴミ収集車を建設して、2024年に北米で実験を行う予定で、私たちの将来の計画は北米とヨーロッパにFCEVゴミ収集車プラットフォームを提供することを含む。ごみ収集車は水素FCEVが運営する非常に魅力的な使用例であり,高いエネルギー使用量デューティ比を有し,廃メタンを回収し,ごみ埋立地や倉庫位置に水素生産工場を建設する機会があるからである。 これは投資収益を著しく加速させるため、魅力的な組み合わせを作る。

より多くの水素燃料電池移動製品と市場

私たちのHyzonブランドのハイビジョン商用車に加えて、私たちの能力を積極的に評価し、選択的に拡張し、水素燃料電池システムを他の商用車カテゴリに統合して配置し、顧客の個人的な需要に応じて採鉱、建築、移動と固定動力、空港生態系応用を提供しています。

水素燃料電池システムの製造と供給

燃料電池スタックの生産には高度に特化したプロセスが必要であり,MEA生産と同じ場所で,燃料電池スタック生産ラインに燃料電池スタックを供給することは非常に有利である。私たちの燃料電池スタックの生産はイリノイ州ボリンブルックにある工場に集中するだろう。対照的に、燃料電池システム組み立ては、より簡単で、低資本支出のプロセスであり、したがって、現地の周辺機器サプライチェーンが私たちの需要を満たしていれば、燃料電池システム組立ラインは、世界の異なる地域の車両組み立て施設に容易に配置することができる。アメリカでは、私たちの燃料電池システムアセンブリは私たちのボリンブルック工場の燃料電池スタック生産の隣に置かれます。組み立てられた燃料電池システムは車両の組み立て場所に運ばれます。ボリンブルック工場のSOPは2024年下半期に200 kW Hyzon燃料電池のエンドツーエンド製造を含むことが予想される。我々の設計検証過程の一部として,我々の最初の単スタック200 kW燃料電池システムプロトタイプを2023年に組み立ててテストを行った。

我々の燃料電池システムの生産を開始する前に,Horizonのみから水素燃料電池,燃料電池スタック,システムを調達していく予定である。私たちは私たちの燃料電池を生産し始めても、Horizonから水素燃料電池と燃料電池スタックを調達し続けるかもしれない

完全水素溶液

我々の潜在的な顧客のいくつかは船団事業者であり,背中合わせモードを使用しているが,現在水素を得ることができない顧客にサービスを提供するための完全な水素ソリューションを開発している。この解決策には水素生産、圧縮、そして貯蔵が含まれる予定だ。この完全な水素解決策を開発するために,我々の船団顧客が負担できる水素を得ることができるように,既存の水素生産関係と協力する予定である。また,原料から分配までの水素バリューチェーン全体に新たな関係と協力を構築し,我々が運営する各地理的位置の競争,低炭素強度から負炭素強度への水素供給が車群需要に可能な限り近づくようにする予定である

我々の考えでは,水素燃料生産と分配バリューチェーンにおける関係が期待され,Hyzonのチーム配置と組み合わせた場合,Hyzonが燃料生産に投資し,前述した先行コスト構造から利益を得るために重要な機会を創出することが期待される。これらの投資計画はHyzonの子会社HZCIが行い,HZCI計画はHyzonの我々の業務における水素燃料の利益を盛り込んでいる。これらの関係は、車列脱炭素ツアーにおいて車両、燃料、およびサービスのワンストップサービスを提供することを望むチームオペレータに簡単な解決策を提供するのに役立つであろう。

戦略的協力パートナーシップ

カラスSR

Hyzonは2021年4月23日、再生可能燃料会社Raven SRと合弁企業を設立し、米国と世界的に100個までの水素ハブの建設に取り組んでおり、最初の2つのハブはカリフォルニア州に建設されると発表した。この協力関係に関連する場合、Hyzonは買収に同意し、その後、Raven SRの少数株を確実に買収し、追加の普通株のオプションを購入し、2021年7月に250万ドルを投資する。2023年12月31日現在、会社はRAVEN SRの財務状況、流動性状況、資本資源を獲得する能力を含むいくつかの減値指標を確認した。そこで,同社は評価を行い,投資が減値したと結論し,公正価値は80万ドルであった。

2022年12月21日、会社の完全子会社HZCIはシボロンと瑞文SRとECCAを締結し、これにより、HZCIとシボロンはデラウェア州の有限責任会社瑞文S 1、瑞文SR、シボロンとHZCIに投資することに同意した。レヴィンS 1はカリフォルニア州リッチモンドに位置する固体廃棄物製水素生産施設を開発、建設、運営、管理する。合意により、HZCIは1,000万ドルを投資することに同意し、レヴィンS 1の約20%の株式を獲得した。HZCIは取引完了時に850万ドルを投資し,残りの150万ドルは施設建設の少なくとも50%の完了と事前調整活動の開始後に支払う予定である。合計1,000万ドルの投資はこの有限責任会社の約20%の株式に相当する。HZCIは2023年12月31日現在、残りの150万ドルを投資していない。瑞文SRの投資減値のため、同社は瑞文S 1への投資を評価し、いかなる事件や環境変化も投資の公正価値に重大な不利な影響を与えないと結論した

チャット工業会社

HyzonとChart Industries Inc.は2021年7月6日、液体水素動力HD商用車を開発し、生産することで合意したと発表した。この車は開発中で、現在の目標は少なくとも600マイル走ることです。2023年8月、HyzonおよびChart Industriesは、Performance Food Groupが、100華氏度を超える温度を含む540マイルを超える走行を16時間連続して運転する双方が開発した液体水素FCEVプロトタイプの試験に初めて成功したことを発表した。

Hyliion Inc.

2023年2月24日、同社はHyzon燃料電池をHyliion 8クラス半トラックの動力アセンブリに統合することを目的として、Hyliion Inc.と技術開発協定(“TDプロトコル”)を締結した。“TDプロトコル”の条項と条件により,双方はそれぞれの知的財産権について相手のグローバル範囲内の,撤回不可能,非排他的,印税免除,再許可不可の許可を付与し,交付可能物の開発の限られた目的にのみ用いられる.TDプロトコルの期限は1年であり,双方は合意期間の延長を選択することができる.TD協定の条項によると,会社はHyliionにトラック開発のための研究開発費100万ドルを返済した。

販売とマーケティング

地域レベルで集中的な協調と交付を行い、米国、オーストラリア、欧州に業務開発チームを持つ地域に重点を置いた販売·マーケティング戦略を持っている。私たちは、いくつかの国/地域の現地パートナーと協力し、代理店および/またはディーラー手配を発展させたい。民間部門や政府大型車両オーナーや事業者への直接販売に大部分の努力を集中させる予定ですが、商用車ディーラーや他のルートで間接販売することも可能です。私たちがブランドの知名度を高める主な方法は政府参加、デジタルメディア、伝統メディアと業界活動である

我々のクライアント戦略は,大型チームクライアント(たとえば,チームには500台を超えるトラックがある)に重点を置き,多段リフトフローを採用している.私たちは北米やヨーロッパのある大型チームの顧客と長年の合意に集中する予定で、最初は5~10台のトラックで、時間が経つにつれて、このような合意期間中に75台以上に達する可能性があると予想される。私たちのトラックを利用した体験をますます多くするとともに、水素燃料インフラやサービス能力を拡張できるようにすることを目標としています。この顧客成長戦略の成功に伴い、3~4年以内に地域ごとの少量の大型機チームの顧客を特定したいと考えており、これらの顧客は私たちとともに規模を拡大していきたいと考えています

研究と開発

我々の研究開発は引き続き主に先進的な燃料電池技術、例えばMEAsとBPP-水素燃料電池の重要な部品、自動車電気化に集中する。研究開発資源は,電力推進や水素貯蔵システム設計のためのHyzon電池など,我々の深い電気化学的専門知識を利用する

総括的に、私たちの研究開発は以下の点に集中している

•燃料電池スタック、MEA、バイポーラ板の先進材料;

•FCEV動力総性能を最適化するために、専用に設計されたバッテリ設計とBMS

•ソフトウェアシステムや電力電子製品を構築しています

•先進的な運転者支援システム

•熱管理や水素貯蔵システムなど、自動車電化部品の他の先進技術。

知的財産権

知的財産権は私たちの業務に重要であり、特許、著作権、商業秘密、商標の組み合わせ、および従業員と第三者秘密協定および他の契約制限によって、私たちの戦略的知的財産権を保護することを求めています

知的財産権プロトコルにより,JS HorizonはJS Horizonによって開発されたいくつかのバックグラウンドIPの共通所有権権益をHyzonに譲渡するが,HyzonおよびJS Horizonはそれぞれその他方の使用領域内で,彼らがそれぞれバックグラウンドIPの共通所有権に応じて相手に独占的に許可する権利と,彼らがそのようなバックグラウンドIPの将来を改善する権利を付与する

Horizon知的財産協定によると、Hyzonの使用分野には、世界のモバイル製品の製造、商業化、その他の開発、アジア、アフリカ、南アメリカ指定国以外のモバイル製品で商業的に使用するための燃料電池が設計されている。Horizon知的財産協定によると、JS Horizonの使用分野には、世界各地で製造、商業化、および移動製品のための他の開発用燃料電池と、アジア、アフリカ、南アメリカで決定された国で商業化されたモバイル製品を設計するための燃料電池が含まれる。Horizon知的財産協定によれば、双方はまた、Horizon IPプロトコル日にHyzonが所有する20件の係属中の米国仮特許出願に対するHyzonの独占所有権を認め、確認し、Hyzonは、これらの特許出願(およびそれによって発行される任意の特許)およびその改善の下でJS Horizonの使用分野でのみ使用されるJS Horizonに付与される。知的財産権協定は2021年9月27日に発効し、JS動力総が一方になり、当社がJS HorizonとJS動力総成に支払った1,000万ドルの費用の支払いスケジュールを改訂し、同社がこの合意に基づいて獲得した知的財産権を取得する。同社は数年前に1000万ドルの費用を支払った

2023年10月、我々は“知的財産権協定”の署名者地平線と“知的財産権協定第2修正案”(“第2修正案”)を締結したことを発表した。第2の修正案の条項は、HyzonがIPプロトコルに従って北米で固定または非モバイルアプリケーションを開発する燃料電池技術の許可権を得ることを含む。Hyzonはまた、プロトコルに従ってHorizon署名者にライセンスを発行し、自動車、航空、および列車を含む特定のモバイルアプリケーションに燃料電池技術を使用することができる。第2改正案では,双方が300 kW燃料電池システムの開発で協力することも規定されている。二番目の修正案は2030年9月に知的財産権協定を終わらせる条項を含む。

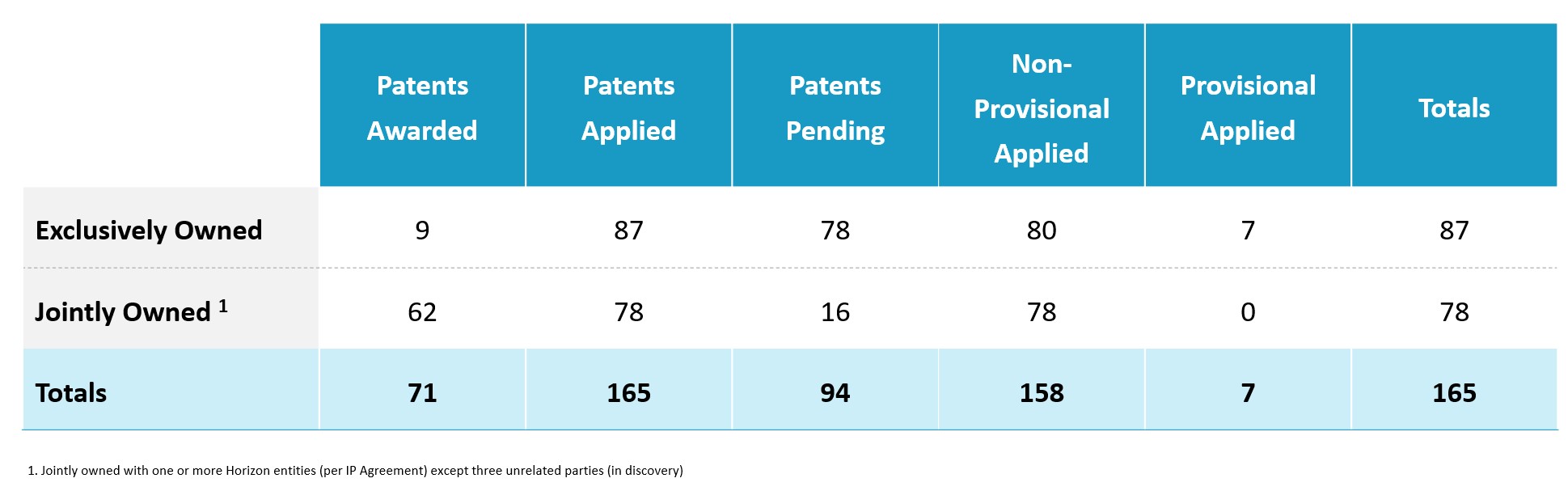

本稿の発表日まで、次の表は、会社の現在の特許組み合わせを反映しています

我々は米国でドメイン名,商標,サービス商標を登録することを求めており,これまでに3つの商標が米国特許商標局から発行されている

私たちは、新しい知的財産権の存在と特許出願の能力を評価するために、私たちの開発作業を定期的に検討している。そのため,我々が開発した新技術に関連して適切と考えられる追加特許出願を提出する予定である

私たちは、私たちの任意の未解決特許出願または将来所有または許可される可能性のある任意の特許出願に特許が付与されることを保証することはできません。私たちはまた、私たちの既存の任意の知的財産権の組み合わせが私たちの技術を保護するのに役立つことを保証することはできません。“”と題する1 A節を参照されたいリスク要因私たちの知的財産戦略とポートフォリオに関連するリスクのより多くの情報を得る

人力資本

同社は2023年12月31日現在、米国、オーストラリア、中国、オランダに約360人の従業員を擁している。水素燃料電池とFCEVの量産に備えて,短期的には従業員が重点的に増加することが予想される。私たちはまた、米国や他の国の様々な独立請負業者や他のサービスプロバイダと契約を締結し、特定の機能やサービスを果たすためにこれらの国で業務を行っています。採用、維持、発展、保護、そして競争力を持って私たちの全世界の従業員を補償する能力は私たちの成功に重要です

健康と安全

Hyzonは従業員の安全、健康、そして福祉に取り組んでいる。同社は、安全·健康基準を向上させる機会を評価し、環境健康·安全リスクを識別·管理し、法規要件や私たちの政策を評価し、我々の施設や人員の安全を保護するために世界的な安全行動を維持している。従業員に競争力のある健康、視力、歯科福祉を提供することで、健康と福祉を促進する文化を求めています。

発展と保留

従業員を育成することは私たちの業務の発展に役立つ。私たちは自動車、トラック輸送、再生可能エネルギー産業の他の会社と人的資本を争っている。トップレベルの人材を募集し、維持するために、私たちは個人貢献を重視した労働環境を提供し、在職、教師指導、オンライン訓練を通じて私たちの従業員の能力構築を支援することを求めている。私たちが事業を展開しているすべての国には政府の様々な種類の訓練に対する具体的な要求がある。著者らはまた外部サプライヤーと協力して、すべての従業員に訓練、認証、計画と学習機会を提供し、年間目標設定と年末業績管理過程においてマネージャーの定期的な指導と支持を得た

多様性公平性包括性

多元化、グローバル化の従業員チームと包容的な文化は公平と公平な機会を提供し、Hyzonが競争力を維持し、その革新文化を推進し、顧客にサービスを提供する。私たちはすべてのチームメンバーの多様性を歓迎し、彼らが独特な技能、思想、経験、アイデンティティを統合することを奨励する。包容的な文化を育成することによって、私たちの従業員は彼らの独特な才能と異なる経験を利用して高い業績基準を提供することができ、私たちの革新と成功を推進するのを助けることができます

報酬と福祉

私たちは可能な限り柔軟な労働環境を提供し、私たちの多くの従業員が彼らが最も目標を達成できる時間と場所で働くことができるようにします。柔軟性は世界各地の人材を誘致して維持することを支持する。私たちの従業員に対する総報酬には、持続可能な雇用と強力な財務未来を建設する能力を支援する様々な構成要素が含まれており、競争力のある市場ベースの報酬と総合的な福祉を含む。基本給を稼ぐほか、条件に合った従業員は短期奨励型インセンティブと長期持分インセンティブを獲得し、会社の目標への貢献を補償する。米国では,条件に適合した全職員が福祉を受け,会社が従業員とその家族に健康,歯科,視力面の保険料を支払う。Hyzonは、有給休暇、病気休暇、有給休暇、短期および長期障害、生命保険を提供し、従業員1人当たりの個人401(K)アカウントに毎年、従業員の一致を提供することなく、米国人従業員の基本給の5%を支払う。様々な理由で、現地の法律要求、市場慣行、労働組合、労働組合、他の従業員代表機関との交渉など、国際的な計画や福祉が異なる。同社は、そのコスト低減と現金保存の努力に合わせて、従業員福祉計画を何らかの変更を模索している。

政府規則

私たちが経営している業界は多くの国で広範な環境規制に制約されており、時間が経つにつれて、これらの法規はますます複雑で制限的になってきている。これらの法律·法規は,水の使用,空気排出,回収材料の使用,エネルギー,危険材料の貯蔵,処理,輸送と処分,環境保全,職業安全,自然資源と絶滅危惧種,および環境汚染の救済を一般的に管理している。私たちは、複数の環境ライセンスの条項と条件を取得して遵守することを要求されるかもしれません。その中の多くのライセンスは入手が困難で、コストも高く、法的挑戦を受ける可能性があります

国際、地域、国家、省、地方の各レベルでこのような法律法規を遵守することは、私たちが業務を継続する能力の重要な面である。私たちに適用される環境基準は、私たちが運営している国の法律と法規、規制機関が採用している基準、そして私たちが持っている許可証と免許によって確立されています。このようなソースのすべては定期的な修正とますます厳しい要求の影響を受けている。これらの法律、法規、または許可証およびライセンスに違反する行為は、大量の民事および刑事罰金、処罰、違反作業の停止または是正工事費用の支払いを命令する可能性があります。場合によっては、規定違反はまた許可証と免許証の一時停止または取り消しにつながる可能性がある。“”と題する1 A節を参照されたいリスク要因−訴訟と規制に関するリスク−“より多くの情報を得るために。

カリフォルニア州温通IP

CARBは2022年にHVIP補助金のためにHyzonの8種類のトラック改装を許可した。HVIP計画は現在Hyzonの8種類のトラックとその動力統合設計と技術に潜在的なクーポンインセンティブを提供しており,時間の経過とともにHyzon車両の種別が増加する可能性がある。HVIPは条件を満たす車両がCARB認証を受けなければならないことを要求する。CARBが最近採用しているハイビジョンゼロエミッション車両認証基準とテストプログラム(“ゼロエミッション認証プログラム”は,13個のCCR 1956.8(A)(8)に含まれる)は2021年からオプションであり,2024年から強制的である。カリフォルニア州で私たちの車両を購入したお客様は、HVIP計画下のクーポンインセンティブを取得する資格がある可能性があります(現在はカリフォルニアで販売·登録されている8種類のトラック120,000ドルに設定されています)。しかし,HVIP計画は積分乗数を提供し,新しい8種類のFCEVを顧客に240,000ドルのクーポン券を獲得する資格を持たせているが,この乗数は我々車両の設計にある程度依存する可能性がある

その他の財務的インセンティブ

Hyzonまたはその顧客が申請する可能性のある他の潜在的インセンティブおよび報酬計画の例は、以下のことを含む

アメリカでのプロジェクトは

•低炭素燃料基準それは.LCFSは当初カリフォルニア州で開発され、現在米国の他の州や世界各地の他の司法管轄区で魅力を得ている。その目標は,強制削減目標と取引/販売可能なクレジットを提供することにより,燃料の良好な炭素強度を低減することである。カリフォルニア州では、水素給油インフラにクレジットを提供することと、水素を輸送燃料として分配するためのクレジットを提供することとを含む

•CARB HVIPを通じて提供される増強励起計画は、508,000ドルまでのクーポン券を取得する資格のある小型艦隊に資格を提供する革新的な小型電子艦隊(ISEF)計画である。

•奨学金と補助金計画それは.連邦(エネルギー省を含む)、州(例えばCARB)、地方(例えば北テキサス州政府委員会)の各級政府エンティティは、ゼロエミッション自動車やインフラ技術の開発と配備を増加させ、加速させるための贈与計画を持っている。連邦と州の支出と補助金計画は、オレゴン州とワシントン州のLCFS構造のような導入および/または拡張のために評価されている。また、オクラホマ州、テキサス州、コロラド州では自動車購入奨励策が取られているか検討されている。別のインセンティブ機会はIIJAの下にあり、水素生態系の有効化に大量の資金を提供する機会が含まれており、米国各地に少なくとも4つの水素センターを設立するために80億ドルの資金を提供することが含まれている。

•アメリカエネルギー省水素センターです。2022年9月、米国エネルギー省は70億ドルの融資機会を開き、全国に6-10のクリーン水素ハブを構築した。水素ハブは,水素製造業者,消費者,現地接続インフラのネットワークを作成することでコア推進作用を発揮し,エネルギーを輸送または貯蔵できるクリーンエネルギー担体としての水素の使用を加速させることを目的としている。2023年10月、エネルギー省は7つのプロジェクトを選択して交渉した。H 2 Hubは毎年合計300万トンの水素を生産し,2030年の米国生産量目標の3分の1近くを達成し,脱炭素困難な工業部門の排出を削減することが予想される9.

9Https://www.Whitehouse.gov/Briefing-Room/Statements-Releases/2023/10/13/Biden-Harris-Administration-Annays-Regions-Clean-H 2-Hubs-to-Drive-Clean-製造業と雇用/

•環境保護局スマート方式それは.EPA SmartWayはハイビジョン車両に贈与と資金を提供し,排出削減の部品や技術を配備させる計画である。先進技術、動力統合、または圧縮天然ガスエンジンを使用して車両に動力を提供する運転手およびチーム所有者は、一部のコストを相殺するために資金を得ることができるかもしれない。

•2024年2月、カリフォルニア州エネルギー委員会(CEC)は、同州の電気自動車充電と水素補充目標の進展を加速させる19億ドルの投資計画を承認した。これらの投資は、カリフォルニア各地に軽量、中型、大型ゼロエミッション自動車のためのインフラを配備し、CECと呼ばれる全国で最も広い充電と水素給油ネットワークを創出するのに役立つ。この計画は今後4年以内に資金を提供することを規定しており、そのうちの少なくとも50%の目標は優先者たちが利益を得ることである

EUのプロジェクト

•EUは現在、気候変動に対応し、国連の持続可能な開発目標の実現を支援し、EUの競争力と成長を促進するための総予算955億ユーロの重要な研究と革新援助計画を維持している。EUにはもう一つの環境·気候行動計画があり、予算は54億ユーロで、目標の一つはクリーンエネルギー転換による気候中立的な経済の実現である

オーストラリア新銀行のプロジェクト

•オーストラリア政府は、1キロ当たりの生産価格の免除と、車両などのアウトソーシングプロジェクトを含む共有工業インフラやサービスの発展を支援する20億オーストラリアドルの計画である水素“先行先行試験”計画を打ち出した。オーストラリア政府はまた,その国家再建基金(NRF)を介して企業に資金支援を提供しており,道路貨物業のゼロエミッション製造に投資しており,現在考慮可能な生態系パッケージ/プロジェクトを探している30億オーストラリアドルの資金プールである。

•ニュージーランド政府の低排出輸送基金は,道路,オフロード,海運,航空部門で人員や貨物を輸送し,温室効果ガス排出を削減する輸送部門の活動に重点を置いている。

“車両安全とテストルール”

メーカー、販売業者、ディーラーから新車を購入し、これらの車両を顧客に販売する前に、水素燃料電池動力アセンブリを設置することで改装やアップグレードを行う可能性があります。場合によっては、ディーラーや顧客とある元の設備メーカーとの分配、または州規制要求(カリフォルニア州のHVIP計画がHVIPディーラーに新しいOEM自動車の所有権を保持し、最終顧客に譲渡するまで)のため、メーカーからこのような新車を購入するのではなく、ディーラーが購入した新車を引き継ぎ、新車を直接顧客に渡します。本節で言えば、私たちは新車の車両安全とテスト義務について、私たちが購入して転売しても、私たちが簡単に占有して改装しても変わらない。中古車を購入し、水素燃料電池動力アセンブリを設置することで改装し、改装された車両を私たちの顧客に販売することも可能です。Hyzonは新しいFCEVが適用される米国のFMVSSや他の交通部、NHTSA、FMCSAが管理する連邦法律と法規に適合しなければならないので、顧客のために改装または改装した新車です。私たちが改装した新車がすべての適用可能なFMVSSに適合または免除され、その後、私たち(またはディーラーが所有権を保持している場合はディーラー)が米国でこれらの車両を輸入、要約、販売することができることを確認しなければなりません

もし私たちが中古車を修正すれば、私たちはこれらの修正が車両が適用されないFMVSSに合わないことを確実にしなければならない。そこで,我々が販売のために改装した新車と,米国で転売するために改装した中古車をテストし,適用可能なFMVSSを確保した.これにより、これらの車両が私たちの担当する基準に適合しているかどうかを確認することができ、中古車に対するいかなる修正も、これらの車両が適用されるFMVSS安全基準を満たさないことを保証することができます。我々の変更に適した車両のFMVSSタイプの例示的な例は、耐衝突性、燃料システム完全性、電気自動車安全性、および内装材料の難燃性基準を含む。

我々が顧客のために改装または改装した車両は、新しいものでも中古でも、FMCSAが制定または管理する連邦ハイビジョン設備標準(連邦自動車キャリア安全法規のサブセット)に適合している。私たちは現在自動車運送業者として第三者にレンタルサービスを提供するつもりはありません。

我々は、転売のために改装または修正された車両が適用されるFMVSSおよびFMCSAに適合することを確実にするために、DOT、NHTSA、およびFMCSAの任意の新しいまたは修正されたFMVSSのルール、法規、ガイドライン、および出版物を監視する。

我々が製造した水素燃料電池システムはまた、適用可能なNHTSAおよびDOT報告要件、車両設備基準、およびDOTおよびNHTSAによって実行される他の連邦法律によって制限される。これは、安全に関連する欠陥または適用基準を満たしていないことを識別し、発生したときにNHTSAに報告することと、そのような欠陥および不適合の通知を自動車所有者に発行することと、影響を受けた装置の所有者に救済措置を無料で提供することとを含む。

私たちは欧州で販売される車両が国連欧州経済委員会の規定に適合すると予想している。その中の多くの法規は、米国に適用されるFMVSSとは異なり、再設計および/または再テストが必要である可能性がある。私たちのヨーロッパの車両は現在個人車両検収条例の要求された第三者テストと検査を受けています。欧州にはハイビジョン車両に適した国連欧州経済委員会コンプライアンス要求や国連グローバル技術法規があるが,NHTSAやFMCSAはハイビジョン車両のためにこれらの要求を制定していない。車両登録を実現するためには、国連欧州経済委員会基準に適合していることを証明しなければならない

ハイサン自動車オーストラリア個人有限会社です。オーストラリアに登録されている自動車メーカーです。私たちがニュージーランドで提供する車両は国連欧州経済委員会とアメリカの薬品副作用法規によって制限されている。ニュージーランドはヨーロッパの法規に適合した車両を受け入れます

環境法規

私たちは現在、水の使用と排出、空気排出、化学品と回収材料の使用、エネルギー、危険材料と廃棄物の貯蔵、運搬、処理、輸送と処置、健康保護、安全と環境、自然資源および環境汚染の救済を含む広範な国、州と地方の環境法律法規の制約を受けている。また,水素生産·流通センターや給油センターに投資する合弁企業や他の企業も同様の環境や公共安全に関する法律法規に制約されている可能性がある。私たちは環境ライセンスの条項と条件を取得して遵守することを要求されており、その多くはすでに入手が困難で高価である可能性があり、定期的に更新しなければならない。これらの法律、法規、またはライセンスを遵守しない場合、巨額の民事および刑事罰金、処罰、一時停止または紛失、および不適切な作業の停止または制限を命令する可能性がある

空気排出

私たちの業務と製品はアメリカ連邦清浄空気法と他の司法管轄区の似たような法律の規定に適合しなければなりません。私たちの車両の原始設備メーカーはアメリカ環境保護局が発行したCOCを得る必要がありますが、私たちは持っていません。CARB排出基準を採用する可能性のあるカリフォルニアまたは他の10個の州で販売または改装された車両について、私たちの車両はHD車両のCARB排出基準に適合するCARB発行の行政命令を取得しました。私たちは各車種の年間CARB注文を取得することを要求されます。もし私たちの車両が商業に投入される前に注文を得ることができなければ、巨額の罰金や処罰を招く可能性があります

危険物質と廃棄物

私たちは危険物質と固体廃棄物の発生、使用、処理、運搬、貯蔵、処分に関する法律と法規に制約されている。水素は高度に燃えやすい。また、私たちの燃料電池の組み立てと輸送は、交通部パイプと危険材料安全管理局のいくつかの設計、製造、包装、類似法規の制約を受けている。同様に,CFATSでは水素はCOIである。CFATSの一部として、特定の閾値を超えるCOIを格納する施設には、様々な報告、セキュリティ、および他の法規の遵守が要求される可能性がある

また,法律では危険物質が放出または処分された場所の調査や救済規定が厳しく,連帯,連帯の責任がある可能性がある。例えば、CERCLAは、“スーパーファンド”とも呼ばれ、非または原始的な行為の合法性を考慮することなく、有害物質の環境中への排出を促進するエンティティに連帯責任を課すことができる。これらの会社には,漏洩が発生した地点の現および以前の所有者又は経営者,及びその場所で危険物質の処分を処置又は手配する会社が含まれる。CERCLAによると,これらの人は環境中に排出された有害物質の清掃費用,自然資源への被害,健康影響を解決する費用に対して厳しい責任を負う可能性がある。CERCLAはまた,公衆衛生や環境への脅威に対応し,責任実体に発生した費用を取り戻すために,環境保護局および場合によっては第三者の行動を許可している。正常な運営過程では,CERCLAや同様の州法規が指す危険物質を処理する可能性があるため,CERCLAによると,これらの有害物質が環境中に排出される場所を整理するために必要な費用の全部または一部を負担する必要があるかもしれない

RCRAや同様の州法規によって要求される危険な廃棄物が含まれている可能性がある固体廃棄物を生成または処分することもできる。RCRAは固体廃棄物と危険廃棄物を規制しているが、それは危険廃棄物の発生、貯蔵、処理、輸送と処分に対して厳格な要求を提出した。いくつかの要求が満たされれば、私たちの製造廃棄物のいくつかの成分はRCRAの危険廃棄物規制から除外されるかもしれない。しかし、これらの構成要素が排除されたすべての既定の要求に適合していない場合、または排除された要求が変化した場合、私たちは、これらの製品を危険廃棄物として処理することが要求される可能性があり、これは、より厳格で高価な処理および処理要求によって制限されるであろう。法律法規のどのような変化も、または私たちが法律法規に従って使用する材料の資格を排除することは、私たちの運営費用に悪影響を及ぼす可能性があります

サプライチェーン

司法管轄区域はますます会社にそのサプライチェーンのいくつかの接近法を監視して解決することを要求している。例えば、いくつかの司法管轄区域は、例えば、“現代奴隷制”、“紛争鉱物法”、“サプライチェーンにおける女性のリスク管理”を含むが、これらに限定されないサプライチェーンによる職責法を通過または検討している。これらの法律を遵守するには多大なコストが必要であり、何か問題が発見されたり、巨額の罰金を招く可能性があれば、私たちのサプライチェーンを修正する必要があるかもしれない。また、私たちがサプライチェーンを十分に監視できなかった場合、私たちは規定を守らないことで罰金や処罰を受ける可能性があり、これは私たちの運営に悪影響を及ぼすかもしれない

私たちが業務を展開している他の司法管轄区域には、EU、オーストラリア、ニュージーランドも含まれており、似たようなまたはより厳しい法律もある

利用可能な情報

私たちのインターネットアドレスはwww.hyzonfuelcell.comです。私たちのウェブサイトとそれに含まれたりリンクされた情報は今年度の報告書の一部ではない。材料を電子的にアーカイブしたり、米国証券取引委員会に提供したりした後、当社のインターネットサイトを介して、当社の年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在の報告書(Form 8-K)、依頼書、登録声明、取引法に基づいて提出または提供された報告書の改訂版をできるだけ早く無料で提供します。米国証券取引委員会は、米国証券取引委員会に電子的に提出された発行者の報告書、依頼書、その他の情報を含むウェブサイトを作成した。これらの材料は,米国証券取引委員会サイトwww.sec.govにアクセスすることで電子的に得ることができる

第1 A項。リスク要因です

リスク要因の概要

以下は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のあるいくつかのリスクおよび不確定要因の概要です。あなたはこの要約と以下に含まれるより詳細な危険要素を読まなければならない

•私たちの経営陣は、私たちが経営を続けている企業として経営を続ける能力を分析しました。彼らの評価によると、私たちの経営陣は、継続的に経営している企業として存在し続ける能力を懸念しています。

•私たちは私たちの製品と市場戦略と、私たちが運営しようとしている市場を変えた。具体的には、2022年には、中国トラック市場から撤退し、我々の核心戦略に適合しないと考えられる様々な研究開発プロジェクトを停止し、工事やサプライチェーンに集中した共有サービスセンターとして新たな高級指導部を設立した。ヨーロッパでは、我々の第三者組立商戦略と一致するように施設と業務構造を大幅に再編し、SG&Aと在庫を大幅に減少させた。オーストラリアでは,第三者組立業者を用いた車両アップグレードの短期プロトタイプ構築を反映するように工場賃貸契約が改正された。私たちの製品戦略はサービスの各市場に合理的なトラックプラットフォーム数を提供する必要があり、私たちのFCEV生産戦略は第三者組み立てパートナーを招いて私たちのFCEVを製造する必要があります。私たちはこのような戦略を継続して実行して、私たちは私たちの目標を達成することができないかもしれない。また、私たちはこのような新しい戦略のビジネスモデルがまだテストを受けていることを反映しており、私たちは私たちの戦略計画を貨幣化することができないかもしれない

•私たちは以前に提出したいくつかの財務諸表を撤回して再説明しなければなりません。私たちはいくつかの財務諸表を適時に提出することができないので、私たちはナスダック上場資格スタッフから停止通知を受けました。私たちが控訴し、このような財務諸表の提出時間を延長しない限り、私たちの普通株式と権利証はナスダック資本市場での取引を一時停止します。2023年6月にナスダックの上場規則を再遵守することに成功しましたが、私たちがコンプライアンスを維持できなければ、私たちの普通株は取られるかもしれません。

•2024年1月23日、私たちはナスダック上場規則第5550(A)(2)条に適合しないとナスダックから通知を受けました。普通株の30営業日連続終値が1.00ドルを下回ったので、私たちは1.00ドルを下回ったからです。もし私たちが7月までに最低入札規則を再遵守できなければ、私たちは再遵守を得るために延期を求めることができます。もし私たちが延期または延期を得られなかったが、遵守を回復できなかった場合、私たちの普通株はキャンセルされる可能性があります。

•私たちはすでに財務報告の内部統制に重大な欠陥があることを発見し、もし是正しなければ、私たちの総合財務諸表の信頼性及び私たちの財務情報を正確に記録、処理と報告する能力に影響を与える可能性があり、私たちの財務諸表を作成する能力を弱化させ、私たちとサプライヤーと顧客の関係に負の影響を与え、投資家の自信にマイナスの影響を与え、名声損害をもたらし、そしてその他の不利な結果をもたらす。また、十分な財務、情報技術、管理プロセス、制御およびプログラムをタイムリーに実施し、維持することができなければ、さらなる重大な弱点を招く可能性があり、これは、私たちの財務報告ミスを招き、私たちの業務に悪影響を及ぼす可能性がある。

•私たちは最近、米国証券取引委員会が提起した訴訟を解決し、2,500万ドルの支払いを要求する構造的和解合意に達した。私たちは訴訟、規制行動、政府調査、調査に関連するリスクと不確実性に直面している。

•HorizonとHymasおよび我々のGeorge Gu元執行議長は2023年12月22日に米国証券取引委員会13 D表の第3回改正を共同で提出し、その後、2024年1月8日に修正の第4回改正を提出し、2023年12月20日にHymasとHorizonが特定のHorizon証券所有者に約5,280万株のHyzon普通株を割り当てることを含む何らかの再編を完了したと発表した。したがって,HorizonとHymasはHyzonの50%を超える普通株を単独または共同実益で所有することはなくなり,Hyzonの多数の持株権を持たなくなった。しかし、私たちのフロントホールディングス株主および役員、取締役、およびそれらの関連会社は、当社の株主の承認を必要とする事項に大きな影響を与えることができ、私たちの前の大株主、私たちの役員、取締役、およびそれらの関連会社の利益は、会社および私たちの他の株主の利益と衝突する可能性がある。

•私たちは私たちの幹部と取締役会についていくつかの調整をした。私たちの取締役会や執行指導チームのこれらや他の変化は、会社の成功を導くことを目的としていますが、私たちの人員や運営に破壊的な影響を与える可能性があり、私たちの業務にマイナスの影響を与える可能性があります

•我々は依然として前大株主Horizonとその子会社に依存して技術協力と開発を行い、Horizon供給プロトコルとHorizon知的財産権協定に従って部品と燃料電池システムを供給する。

•費用の増加、供給中断、または原材料不足は私たちの業務を損なう可能性がある。また、Horizonに支払った燃料電池と燃料電池スタックの価格は、私たちが類似製品のために第三者に支払った価格を超える可能性があります。

•我々は、JOBS法案により改正された証券法第2(A)(19)節で定義された“新興成長型企業”の資格に適合し、他の上場企業に適用される各種報告要件のいくつかの免除を利用して、サバンズ·オキシリー法第404条に基づく財務報告の内部統制に関する監査人認証要件を含む。したがって、私たちの株主は彼らが重要だと思ういくつかの情報にアクセスできないかもしれない

•私たちの現在の顧客数は限られており、私たちの販売ルートが販売と収入をもたらすかどうかを保証することはできませんし、FCEV試験協定、拘束力のない意向書または了解覚書を注文や販売に変換できるかどうかも保証できません。私たちのFCEV試験協定、拘束力のない了解覚書と意向書取引相手の現在または未来の財務資源、私たちの株式証または顧客契約に要求される責任会計を含むことができます。私たちがより多くの潜在的な顧客を発見し、彼らを有料顧客に変えることができる保証はない

•私たちはまた、私たちの業務と運営の様々な面で直面し、ますます激しい競争に直面し続けるだろう。私たちは今と未来の多くの競争相手が私たちよりもはるかに多くの資源を持っているか、技術的にも商業的にも私たちを超えるかもしれない

•私たちは水素生産、流通、給油事業への投資に成功できないかもしれません。これらの業務は、完全にも部分投資でも、および/または潜在的なHyzon FCEV顧客のためにTCOを実現するのに必要なコストで、彼らが私たちのトラックを購入するのに必要なコストを駆動するために、私たちのFCEVを操作するために私たちの顧客に水素を供給するために重要です。私たちが投資する可能性のある水素生産、流通、給油業務が顧客の需要を満たす上で全部または部分的に成功する保証もありません。

•価格や排出状況で水素を供給できる保証や,我々のFCEVが他のエネルギー駆動商用車と競争できるようにすることはできない

•私たちは法的挑戦と他の抵抗に直面して、私たちの車を販売しようとしているかもしれません。これは私たちの販売とコストに実質的な悪影響を及ぼすかもしれません。また、否定的な宣伝や否定的な宣伝に効果的に対応できなかったことは、私たちの販売にマイナスの影響を与え、私たちの名声を損ない、私たちの業務に悪影響を及ぼす可能性がある

•これまでに限られた数のプロトタイプや試験的FCEVを組み立ててきましたが、工場を設立して運営したり、競争力のあるコストで適切な数で私たちのFCEVを組み立てることができる契約組立サプライヤーとの関係の構築と運営ができる保証はありません

•私たちの地理的な存在、組織、経験は限られており、私たちのFCEVにサービスを提供することはできません。もし私たちが顧客のサービス要求を満たすことができなければ、私たちの業務は実質的な悪影響を受けるだろう。また、将来保証クレームを支払うのに不十分な保証準備金は、当社の業務、将来性、財務状況、経営業績に重大な悪影響を及ぼす可能性があります

•私たちは大型トラック原始設備メーカーと契約を締結していません。私たちあるいは私たちの顧客にFCEVのトラックシャーシを組み立てたり改装する必要があります。もし私たちがこれらの契約関係をうまく構築できなければ、私たちは水素FCEVを組み立てるために必要な車両の調達に成功できないかもしれません。私たちの販売と業務は実質的な負の影響を受けるかもしれません。

•私たちの車両を不正に制御したり、私たちのシステムを中断したりすることを含む情報技術への脅威は、私たちの業務に悪影響を及ぼす可能性があります

•私たちの製品は現地、国、そして国際の様々な安全と排出規則と規制を満たすことができないかもしれない

•私たちのFCEVは、“インフレ低減法案”に基づいて公布され、IRC第45 W条に基づいて発行され、IRC第45 W条に基づいて取得可能な適格商業クリーンカー控除のような税金控除および補助金を得る資格がないとみなされる可能性があり、それにより、このような税金控除および補助金を得る資格がある車両との競争力を低下させる

私たちのビジネスや産業に関するリスクは

私たちの経営陣は、私たちの持続経営企業としての持続経営能力を分析し、持続経営企業としての持続経営能力を大きく疑っています。もし私たちが十分な追加資金を得られなかったり、資金を得ることができなかったら、私たちは私たちの業務を中止したり、大幅に削減することを要求されるかもしれない。

私たちの経営陣は、私たちが経営を続けている企業として経営を続ける能力を分析しました。彼らの評価によると、私たちの経営陣は、継続的に経営している企業として存在し続ける能力を懸念しています。

経営陣は、企業の資本や流動資金を補完するために、債務および/または株式融資を組み合わせた方法で追加資本を調達することを模索し続けている。しかし,継続的に経営している企業として経営を継続する能力には大きな疑問があるため,債務や追加株式証券の売却や発行,あるいは銀行や他の融資による運営融資の能力は挑戦的であり,本報告日までに,経営陣はその計画が成功する可能性があると結論することはできない。本報告日まで、私たちの財務資源、既存の現金資源、および追加の流動資金源は、今後12ヶ月以降の計画運営を支援するのに十分ではないと考えられる。私たちが経営を継続できるかどうかは、私たちが追加的な資本を得る能力にかかっているだろう。

私たちは潜在的な資金源を探索し続けている。しかし、追加的な資本は優遇条件で得られないかもしれないし、全くないかもしれないし、追加の株式融資は私たちの既存の株主をさらに希釈するだろう。もし私たちが債務証券や優先株を発行することによって、または融資または他の融資によって追加資金を調達する場合、これらの融資形態は、普通株式保有者よりも優先的な権利、優遇、および特権を持つだろう。

もし私たちが必要な十分な資本を得ることができなければ、私たちは私たちの業務を中止または大幅に削減することを要求されるかもしれません。この場合、私たちの投資家は投資の一部または全部を損失するかもしれません。

私たちの業務モデルはまだテストが必要で、私たちの戦略計画を実行できなかったいかなることも私たちの経営業績と業務に重大な悪影響を与え、私たちの名声を損害し、私たちの資源の範囲を超えた重大な負債を招く可能性があります

私たちが自動車の全面的な商業生産を計画する時に制定した見積もりコストとスケジュールは概念検証活動に集中したスタートアップ会社から水素動力商用車の設計と大規模集積、組み立てと製造、水素燃料電池システムの大規模集積と製造及び水素生産、流通と給油移行過程に固有のリスクと不確定性の影響を受けた。私たちは過去にこのような費用とスケジュールを正確に推定しなかった。2023年12月31日までの会計年度では、すべての部品サプライヤーと契約関係を構築しておらず、これらのサプライヤーから部品やサブコンポーネントを調達して製品を生産しています。また,我々の水素製造工場投資の水素燃料需要を正確に見積もることができないか,あるいは我々のパートナーが予想されるコスト,進捗,運営実績でこれらの施設を建設·運営する能力を正確に見積もることができない可能性があり,我々の最初の水素ハブ投資RAVEN S 1に関する許可,許可,建設の遅れが明らかである。これらのリスクは、収入損失および/または当社のチーム顧客に燃料を提供することができず、顧客車両配備または注文キャンセルの遅延、および/またはコスト増加および利益率の低下をもたらす可能性がある。製品の需給状況や他の集積、組み立て、製造要求を正確に予測できない場合、あるいは需要を満たすために人員、プロセス、資本設備にタイムリーに投資できない場合、追加のコストや遅延が生じる可能性があります。また,生産施設設計や工事完了に要するコストや時間の見積もりが正確であることは保証されない。私たちが成功する可能性は、このようなリスク、費用、複雑な状況、遅延、そして私たちが運営している競争環境を考慮しなければならない。したがって、私たちの商業計画が成功的であることが証明される保証はない。私たちは私たちの製品と市場戦略と、私たちが運営しようとしている市場を変えた。具体的には,我々は中国トラック市場から撤退し,我々の核心戦略に適合しないと考えられる様々な研究開発プロジェクトを停止し,新たな高級指導部を任命した

私たちは、インフラや従業員の数を拡大し、私たちの成長計画を実施する際に予見できない費用、困難、遅延に遭遇することを含む、多くのスタートアップ企業がよく遭遇するリスクと困難に直面し続けます。私たちは支出を支払うのに十分な収入を発生させることなく、相当な運営費用を維持し続けると予想される。したがって、私たちへのどんな投資も非常に投機的で、あなたのすべての投資損失を招くかもしれません

私たちは追加的な資金を集める必要があり、これらの資金は私たちや私たちの株主に有利な条項で得られないかもしれないし、必要な時には全く得られないかもしれない

我々の製造,集積,組み立て,販売,サービス水素動力商用車と水素燃料電池システムの業務計画には大量の運営資金が必要であるため,現在追加資金の調達に努めている。私たちは、株式、株式または債務証券、戦略的パートナーシップ、ライセンス手配、および/または政府または金融機関から信用を得ることによって、より多くの資金を調達しなければならない。私たちは追加の株式証券を売却することで資金を調達することができ、これは私たちの株主を希釈するかもしれない。私たちはまた、債務証券を発行したり、融資手配によって資金を調達することができます。これらの手配の条項は、私たちの業務を制限する契約を含み、不利な条項と条件を適用する多くの利息を支払う必要があるかもしれません。この資金は、私たちが行っている運営に資金を提供し、研究、開発、設計努力を継続し、インフラを改善し、私たちの車両を商業化するために必要になるだろう

もし私たちが必要な時にもっと多くの資金を集めることができなければ、私たちの財務状況、業務、見通し、経営結果は実質的な悪影響を受ける可能性があり、継続的に経営する企業として運営し続けることができないかもしれない。十分な資金がタイムリーまたは根本的に得られなければ、特定の業務を停止させ、資産を売却し、人員削減を行うことができ、私たちの業務に実質的な負の影響を与える可能性がある。

独立した会社として、私たちの経営歴史は限られているため、私たちの将来の業務見通しを評価することは困難であり、あなたの投資リスクを増加させます

初期段階にある会社として、私たちは大きなリスクと困難に直面している。私たちの運営の歴史は限られていて、これはあなたの投資リスクを増加させる。私たちはまだ私たちが車両の商業化と組み立てに成功した能力を見せていない。私たちの業務を維持し、発展させるためには、私たちは顧客、サプライヤー、アナリスト、投資家、格付け機関、および他の当事者たちの長期的な財務実行可能性と業務見通しに対する信頼と信頼を獲得しなければならない。私たちは古い競争相手に対して限られた運営歴史があるため、顧客は私たちの製品と技術に慣れていない;私たちは需要を満たすために製造、配送、サービス運営を拡大する上で遭遇する可能性のある遅延;FCEVの将来の競争と不確定性について、私たちがコントロールできない要素を含む他の要素は、このような信頼性と自信を獲得し、維持することは挑戦的かもしれない。我々が技術検証や車両試験のための有限車両を組み立ててから,チーム検証を運営するための組み立てを組み立て,最終的に一括組み立てや全チーム改装に移行するまで,我々の将来の結果を予測することは困難である.私たちの業務の傾向に現れて影響を及ぼす可能性のある私たちの洞察力は限られている。

しかも、私たちの未来の収入や支出予算を正確に予測することは難しいが、私たちは過去にこのような点で成功しなかった。もし実際の結果が私たちの見積もりと違って、あるいは私たちが今後しばらく私たちの見積もりを調整すれば、私たちの経営業績と財務状況は大きな影響を受けるかもしれません。予想される結果は、私たちの経営陣の成長戦略の成功にかかっており、私たちが部分的にコントロールできないか制御できないという仮定とイベントに基づいています。これらの予測情報に基づく仮定は判断する必要があり,予測は経済,商業,競争,規制,立法,政治,その他の変化に基づく不確実性の影響を受ける

費用の増加、供給中断、または原材料不足は私たちの業務を損なう可能性がある

サプライチェーンの中断は、燃料電池の製造とテスト、バッテリーパック、半導体および集積回路のための水素、およびハイビジョン自動車のOEMの運転室やシャーシを含む、原材料や部品を十分に調達する能力に影響を与えます。いくつかの生産準備が整っている部品は、生産計画を満たすために私たちの工場にタイムリーに到着できない可能性があり、これはこれらの部品の検証とテスト遅延、そして私たちのいくつかの車両注文の最終組み立てを招く可能性があります。2024年下半期に燃料電池と電気スタックの生産を開始する予定ですが、依然としてHorizonからの水素燃料電池と電気スタックの調達に完全に依存しており、原材料や部品の調達におけるサプライチェーンの負の影響を受けている可能性もあります。どのような供給中断も、私たちの業務、将来性、財務状況、経営業績に重大なマイナス影響を与える可能性があります。また、私たちは世界各国から上記の多くの重要な部品を調達しており、これらの国は地政学的影響、貿易·関税政策の変化、私たちが直接コントロールしている以外の他の供給中断の影響を受ける可能性がある

私たちはまた、アルミニウム、鋼、炭素繊維、非鉄金属(例えば銅)とコバルトを含む様々な原材料を使用するため、大口商品の価格変動のリスクに直面している。これらの原材料の価格や供給は、地政学的事件や他の我々がコントロールできない事件の結果を含め、市場状況や世界的な需要に応じて変動する可能性があり、私たちの業務や経営業績に悪影響を及ぼす可能性がある

そのため、原材料や部品価格の大幅な上昇は私たちの運営コストを増加させ、増加したコストが増加したFCEV価格で回収できなければ、利益率を低下させる可能性がある。私たちは私たちが車の価格を上げることで増加している原材料コストを補うことができるという保証がない

私たちは財務報告の内部統制に対して補うことができない重大な欠陥があり、もし是正しなければ、私たちの総合財務諸表の信頼性に影響を与え、私たちの財務情報を正確に記録、処理と報告する能力に影響を与え、私たちが適時に財務諸表を準備する能力を弱化させ、私たちとサプライヤーと顧客の関係にマイナスの影響を与え、投資家の自信にマイナスの影響を与え、名声損害をもたらし、そして他の不利な結果をもたらす。さらに、財務報告の十分な内部統制を適時に是正および維持できなかったことは、(A)他の重大な欠陥を招き、我々の財務報告ミスを招く可能性があり、(B)以前に発表された財務諸表の再記述を要求し、(C)修復、再記述、および訴訟に関連するコスト増加をもたらす可能性がある

重大な欠陥とは財務報告の内部制御に欠陥或いは欠陥の組み合わせが存在し、財務諸表の重大な誤報が合理的な可能性があり、適時に防止或いは発見できないようにすることである

2023年12月31日現在、財務報告の内部統制には、以下のような大きな弱点があると結論した:(I)企業は目標に応じて有能な人員を吸引、育成、維持する約束を示していないため、十分な合格資源がない;(Ii)会社は有効なリスク評価プログラムを持っておらず、重大な誤報のリスクを識別し、評価することに成功し、これらのリスクに対応するための制御措置の設計と実施を確保する。(Iii)当社には、関連及び信頼できる情報が組織全体で適時に伝達され、財務者がその財務報告及び内部統制の役割及び責任を有効に履行できるようにするための有効な内部情報及びコミュニケーションプログラムがなく、及び(Iv)当社は目標を追求する過程において、アーキテクチャ、報告関係及び適切な権力及び責任を十分に構築していない

我々は、明らかにされた重大な弱点を救済するために、第2部9 A項“制御·手順”を見るために、措置を講じ、継続し、計画している。このような段階が完了し、私たちの制御措置が十分な時間で効果的に作動するまで、私たちはこのような重大な弱点を完全に修復することができないだろう。これらの重大な弱点の是正に成功しない場合や、財務報告や開示制御プログラムの有効な内部統制を他の方法で維持することができない場合、または将来的に財務報告の内部統制にさらに重大な弱点があることが発見された場合、エラーをタイムリーに発見できない可能性があり、合併財務諸表に重大なミスが発生する可能性があり、必要な定期報告書の提出を延期する可能性があり、財務情報を正確に記録、処理、報告し、要求された期間内に財務諸表を作成する能力が悪影響を受けることが予想される。このような不遵守または適用法律および法規を遵守していないと告発されたことによる訴訟、政府の調査または監督執行行動は、私たちを民事および刑事罰を受ける可能性があり、それによって、私たちの名声、財務状況、および経営業績に実質的かつ不利な影響を与える可能性がある。重大な弱点、救済措置及びいかなる関連する訴訟或いは監督調査は管理層の関心と資源を必要とし、予期しないコストを招く可能性があり、これは私たちとサプライヤーと顧客の関係に負の影響を与える可能性があり、また投資家の会社の財務諸表に対する自信にマイナスの影響を与え、会社の名声に損害を与え、会社の運営に他のリスクをもたらす可能性がある。また、私たちの訴訟を弁護したり、規制法執行行動のコストや他の影響を解決することは確定しにくい可能性があり、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちは在庫管理リスクの影響を受けている。在庫不足は販売機会の喪失や収入遅延を招く可能性があり、在庫過剰は私たちの毛金利にマイナス影響を与える可能性があります。

競争力のある納期を確保するために十分な在庫レベルを維持し、潜在的なサプライチェーン制限の緩和と、顧客や消費者の需要変化や商品価格の変動による在庫時代遅れのリスクとのトレードオフを行っています。私たちの在庫を管理するためには、私たちの売上と顧客の需要を見積もり、消費者のニーズにほぼ合った製品を購入しなければなりません。もし需要を過大評価して、特定の製品を買いすぎたら、私たちはその製品の価格下落のリスクに直面して、正常な利益率で売ることができない在庫を残します。

需要を過小評価し、不足している製品を購入した場合、在庫不足は、潜在的な顧客が競争相手がいつでも入手できる製品に移行するため、収入が遅延したり、販売機会が完全に失われたりする可能性がある。これらの製品の在庫水準を維持し、価格が上昇すれば、より高い価格で製品を購入し、顧客の需要を満たすために収益性を放棄することを余儀なくされる可能性がある

私たちは在庫の老朽化と過剰のリスクに直面しており、これは在庫減価費用を招く可能性がある。例えば、2023年12月31日までの年度の総合業務報告書と全面損失表では、収入コストで合計1300万ドルの在庫減記が確認されている

我々の水素動力商用車や水素燃料電池システムの生産に成功し、このようなシステムの開発が成功する保証がないように、内部およびサプライヤーやサプライヤーとの協調の下で複雑なソフトウェアや技術システムを開発する必要がある

我々の製品とその多くの関連部品およびコンポーネントは、動作するために大量のサードパーティおよび内部ソフトウェア、および複雑なハードウェアを必要とします。このような先進技術の開発は本質的に複雑で高価であり、私たちの水素動力商用車と水素燃料電池システムを生産するために、私たちのサプライヤーやサプライヤーと協調する必要があるだろう。欠陥や誤りは時間の経過とともに暴露される可能性があり,第三者サービスやシステム性能の制御が制限される可能性がある.必要なソフトウェアや技術システムを開発できない場合や,我々の業務計画を支援する技術的要件,生産時間,バッチ要件を満たすことができない可能性がある.私たちはまた、私たちが必要とする可能性のあるスキルと経験を持つ十分な技術と運営者を採用し、採用することができないかもしれない。また、この技術は、業務計画で予想されるコスト、性能、使用寿命、保証要件に適合していない可能性があり、お客様の要求にも適合していない可能性があります。そのため、私たちの業務計画は重大な影響を受ける可能性があります。保証クレームの下で重大な責任を負うかもしれません。これは私たちの業務、将来性と運営結果に不利な影響を与える可能性があります

私たちは製品開発中に工事の流れを実施して、私たちの製品の品質、設計調印と製品設計情報の追跡可能性を系統的に確保することを支援しています。しかし、これらのプロセスの成功、時間或いはコストを保証することはできません

私たちは私たちの車両の重要な部品に関する新しい技術とノウハウを開発しています。私たちはこのような努力で成功しないかもしれないし、新しい既存の部品メーカーとの競争に成功しないかもしれない

私たちはすでに私たちの車両のいくつかの重要な部品に関連する電化技術に投資して、私たちは私たちの車両の各種の重要な部品を生産したり組み立てたりすることを計画して、現在私たちは第三者からこれらの部品を調達して、より高い品質保証の実現、部品コストの低減、サプライチェーンリスクの低減を支援しています。例えば、私たちの燃料電池の性能を最適化するために独自の電池パックを設計した。バッテリーパックを生産する資本投資は巨大である.同時に、私たちはまた私たちの核心戦略と一致しないと思ういくつかの開発努力を止めた。これらの重要な部品の設計と生産における経験は限られており,我々が開発した技術の開発や商業化に成功しない可能性がある.私たちはこれらの部品のサプライヤーと効率的に競争することができないかもしれません。これらのサプライヤーはより資金が十分で、既存の製造業務を持ち、より経験があり、市場に製品を構築しています

私たちの現在の顧客と保留注文数は限られており、拘束力のない了解覚書や意向書が注文や販売に変換される保証はありません。または契約が実行された場合には、契約義務を履行したり、履行することができます。

これまで、私たちが従事していたマーケティング活動は限られており、現在顧客との契約も限られています。私たちが潜在顧客と署名した拘束力のない了解覚書や意向書は、保証された販売を意味するものではなく、拘束力のある注文や販売につながる可能性もありません。私たちは私たちが私たちの義務を履行できないと確信しているので、私たちと顧客とのいくつかの合意は再交渉または終了された。

このような了解覚書や意向書の取引相手が私たちの製品を注文する資金力があるか、あるいはこれらの取引相手の私たちの製品に対する需要は変わらないという保証はありません。私たちは取引相手が私たちのいくつかの注文、拘束力のない了解覚書、意向書について支払ういかなる保証金も受け取っていません。これらの取引相手は調達義務がありません。また,これらの取引相手の表現は期待に達していない可能性があるため,拘束力のない了解覚書や意向書を注文に変換する手段や市場需要がない可能性がある.もしこれらの手配が終了された場合、あるいは拘束力のある注文を得ることができなかったり、全面的な機械チームの改装をサポートする大量販売長期契約を得ることができない場合、私たちの業務、将来性、財務状況、経営業績は不利な影響を受ける可能性があります

たとえ私たちが注文を得ることができても、顧客は私たちの商用車と水素燃料電池システム、彼らが私たちの自動車を運営するために水素燃料を調達する能力、および水素動力電気自動車解決策により広く移行するかどうかを評価する際に、最初に購入量を制限する可能性がある。これは長い過程かもしれませんが、これは私たちの製品の安全性、信頼性、効率、品質、そして私たちが提供する支援とサービスに依存します。これはまた、一般的な市場状況、ゼロエミッション自動車に対する政府のインセンティブと要求、およびチーム管理、水素の供給、価格設定など、顧客の購入決定に影響を与える可能性のあるより広範な輸送傾向に依存する。そのため、私たちの製品に対する需要と私たちが実現できる成長速度とレベルには大きな不確実性があります

水素生産、流通、給油に集中していることについては、水素ハブと給油センターの開発、建設、運営のための協力パートナーと様々な了解覚書や意向書に署名していますが、私たちの考えでは、これらの収入をもたらす可能性のある機会のための契約交渉は非常に複雑で、多くの時間と労力が必要で、最終的には成功しないかもしれません

私たちのオーストラリア子会社、中国子会社、ヨーロッパ子会社が署名したいくつかの顧客とサプライヤー契約には、不利な経済条項と条件、ならびに懲罰的違約金と間接損害賠償条項が含まれています。

私たちのオーストラリア、中国、ヨーロッパ子会社が署名したいくつかの顧客とサプライヤー契約には、重くて高価な関税と義務が含まれており、これらの子会社がこれらの合意に違反した場合、高い懲罰性と違約性賠償条項を持っています。2022年から2023年までの間に、いくつかの契約はすべてまたは部分的に履行または履行できないと判断し、当社の子会社が顧客やサプライヤーから損害クレームを受けるようにします。いくつかの顧客やサプライヤーとの交渉、これらの合意のキャンセルまたは放棄契約に規定された損害賠償条項の交渉に成功していますが、私たちはこのようなすべての契約を再交渉することに成功していません。可能な損失または可能な損失範囲(あれば)を予測または推定することはできません。もし私たちの顧客またはサプライヤーが私たちの子会社にクレームを出し、違約金または後果性損害賠償を求めることを決定した場合、私たちの名声と運営結果は実質的な負の影響を受ける可能性があります。

私たちの販売はかなりの時間と費用を含んでいて、私たちの販売サイクルはしばしば長くて予測できません