別紙99.1

StoneCoが第4四半期 と2023会計年度の業績を報告します

MSMBのTPV成長が20%加速したことにより、調整後EBTが前年比132%増の6億3,800万レアルに達し、好調な四半期 となり、その結果、調整後純利益 は5億6,400万レアルで、前年比177%増でした

ジョージタウン、グランド ケイマン、2024年3月18日 — StoneCo Ltd.(ナスダック:STNE、B3:STOC31)(「ストーン」または「当社」)は本日、 の第4四半期および2023年12月31日に終了した会計年度の決算を報告します。

「親愛なる 株主の皆さん、

このメッセージ があなたを元気にさせてくれることを願っています。今年を成功裏に締めくくるにあたり、 Stoneへのご支援と投資に深く感謝します。

過去 年を振り返ると、私たちの会社がどれほどうまくいっているかは驚くべきことです。私は、当社の堅調な財務実績だけでなく、市場における当社の地位を強化し、将来の成長への道を開いた戦略的マイルストーンについても言及しています。インベスターデーで について詳しく説明したように。

以前の手紙とは異なり、 この手紙とそれ以降の手紙の主な目的は、年間を通じて当社の戦略的進捗状況と資本配分 の有効性を振り返ることです。私の意図は、今後数年間の私たちの野心を明確にすることです。これらの手紙は、定量的な結果を補完し、私たちの展望を概説する質的な物語を提供する上で重要な役割を果たしていると思います 。この レターに記載されている記述も、今後提供する予定の記述も、定量化が難しいことが多い要因、具体的には、当社の指針となる の基本的価値観から生じています。

また、 は特別な日を記念しているので、あなたが慣れているものよりも長くなるかもしれません。前年度の 取締役に就任した翌年に続く、CEOとしての最初の1年目を締めくくるにあたり、この最初の道のりの洞察を共有し、2023年の財務結果を掘り下げ、今後数年間の戦略的な ビジョンを概説し、創設者のアンドレ・ストリートが会長職から移行したことや、その他の 取締役会の変更について話し合いたいと思います。この移行は私たちにとって重要な瞬間です。アンドレの遺産の継続であると同時に、 の新しいリーダーシップの視野への一歩でもあります。

正しいことと の間違い:

とアウトサイダーからの眺め

ご存知のように、私 は約2年前にStoneCoの取締役会の一員になりました。この会社との最初の接触は、私たちの事業を大まかな視点から見ることができるまたとない 機会を私に与えてくれました。CEOに就任して1年が経過した今、私は私たちの会社をより深く見てきました。 私たちの強みと改善すべき分野をよりよく見つけました。この旅は貴重な教訓をもたらし、私たちが直面している機会についての私の見方を強化してくれました。

楽しい サプライズ:

私が遭遇した中で最も印象的な の側面の1つは、薄手です 「脳力」すべてのレベルで一流であるStoneの中です。私たちのチームの資格 は標準をはるかに上回り、そのレベルの洞察力と献身が私たちを本当に際立たせています。これ 人材密度が高いは は、優れた人材を引き付けて維持する当社の能力の証であり、競争環境において当社に大きな優位性をもたらします。

私にとっても同様に注目に値する は、私たちのチームの実行能力を直接見たことです。常にクライアントの の最善の利益を見据えながら、イニシアチブを迅速に実施する当社の能力は、クライアント中心の文化と高い組織連携の強みを物語っています。このまれな俊敏性は、 レジストリシステムの障害や不利な点など、会社が「パーフェクトストーム」の課題に直面した2021年からどのように回復したかで、特に顕著でした

2

マクロ経済情勢、 、そして当社のクレジット・ポートフォリオへのストレス、そしてこれらすべてが、リンクスの大幅な買収を吸収しています。逆境に直面しても迅速に適応し、成長を維持し、収益性を回復するチームの能力は、私の考えでは、印象的でした。

戦略面では、 決済以外の多様化に向けて同社が大きな進歩を遂げ、成果が出始めていることに驚きました。この拡張 はまだ外部には完全には見えていないかもしれませんが、私たちが構築した基盤により、当社は今後数年間で 決済、銀行、クレジット、ソフトウェアを統合することで大きなメリットを享受できるようになります。

強化すべき分野:

これらの明らかな の強みにもかかわらず、注意と改善が必要な分野がいくつかあることにも気付きました。顕著な問題の1つは、 複数のイニシアチブを追いかけたいという野心が、私たちの努力と潜在的影響力を薄めたことです。外から見ても、この兆候に気づいたことがあるかもしれません。 機会を減らしたくはありませんが、組織全体に「少ないほど良い」という考え方を浸透させることが重要だと感じました。

運用効率 も改善すべき分野として浮上しました。私たちは特定の分野で優れていますが、それでもかなりの営業レバレッジを「引き出す」ことができると確信しました。これにより、ストーンはより効率的に運営され、より収益性が高まるようになりました。

これらの の洞察に応えて、私たちはいくつかの戦略的調整を開始しました:

| 1. | 組織構造の再設計:中小企業から中小企業まで、さまざまなクライアントセグメントにわたってソリューションをより効果的に提供するために、 を再編成し、市場開拓 アプローチを顧客固有のニーズに合わせて調整しました。私たちの新しい組織構造は、各クライアントセグメントと連携すると同時に、エンジニアリング、製品、マーケティング、イノベーションに関する重要な 能力を強化し、クライアントのニーズに独自の方法で対応する能力を強化します。 |

| 2. | 戦略的フォーカスの強化:徹底的な 戦略的見直しと優先順位付けプロセスの結果として、長期的な 目標を達成するための3つの明確な戦略的優先事項を設定しました。 (i) MSMBセグメントでの成功、(ii) エンゲージメントの促進、(iii) プラットフォーム全体での拡大。 これらの優先事項は、今後数年間、次のような の重点分野を設定するのに役立ちました。 |

| a. | ソフトウェアビジネスインテグレーション:ソフトウェアインストールベース内のほとんどの金融サービス機会(小売、ガソリンスタンド、食品、 、ドラッグストア)を代表する4つの 主要業界(小売、ガソリンスタンド、食品、 、ドラッグストア)に焦点を当てることで、金融サービスをソフトウェアに組み込み、お客様に魅力的なバンドルを提供することで、 の競争力を高め、将来に向けて大きな成長路を開いています。 |

| b. | 決済、銀行 、ソフトウェアの組み合わせの力を活用してください:当社のソリューションへのエンゲージメントを高めるには、導入済みの顧客ベースに大きなチャンスがあります。例として、 現在、当社のソリューションの「ヘビーユーザー」と見なされるのは顧客ベースのほんの一部であり、ベースとの連携を継続していく中で、 はユニット経済を改善する可能性が非常に高いです。 |

| c. | 一度ビルドして、たくさん使ってください- Stone プラットフォームの創設:私たちの急成長は当初、開発スピードに重点を置いていましたが、 は一貫性と再利用性を犠牲にすることもありました。その結果、複数のデータプラットフォームが存在するようになりました。しかし、過去 年半の間に、私たちは大きな変化を遂げました。私たちはテクノロジーチームを結集し、働き方を合理化し、私たち全員が共有する強固な基盤、つまりストーンプラットフォームを構築し始めました。特に人工知能のような新しいテクノロジーで前進するにつれ、 私たちは新しい相乗効果を生み出し、私たちの洞察をさらに効果的に活用してお客様にサービスを提供するための準備を整えています。 |

| 3. | コスト管理と支出管理: は営業レバレッジを大幅に引き出す可能性があることを認識し、収益性をさらに高めることを目的とした取り組みに着手しました。 持続可能なコスト最適化を通じて、より効率的で収益性の高い事業への準備を整えています。共有サービス センターとゼロベースの予算編成を導入することで、組織全体の財務規律を強化しています。 |

3

私たちが構築しているもの:

レゴブロックのような私たちの 金融エコシステムの構築

の役職に就いて1年が経ちましたが、私たちが構築しているものに感謝する機会もありました。インベスターデーで紹介したように、中小企業にサービスを提供するために に焦点を当てた取り組みとして始まったものが、新しいサービスやセグメントの追加を通じて、1,000億レアルの機会を追求するようになりました。この拡張版 は野心だけの産物ではなく、一連の戦略的レイヤーの産物でした。それぞれが私たちの対応可能な市場に、 個の新しいレゴブロックを積み重ねるのとよく似ています。私たちの道はただ成長することだけではなく、クライアントの進化するニーズを理解して解決することでした。

現在のところ、 にはまだ1,000億レアルの機会のごく一部しかないため、私たちの旅はまだ終わっていません。しかし、新しいレイヤーが登場するたびに、私たちは のリーチを拡大するだけではありません。基盤を強化し、成長してもサービス、イノベーション、 のシンプルさへの取り組みを堅持し続けられるようにしています。

自分は勝てると信じる理由

かつてフィンテック が、低い借入コストにより、利益をあまり気にすることなくユーザーの増加で繁栄できた時代に、状況は変わりました。堅実な成果を出さずに急速な 拡大に焦点が移りつつあります。資本が高価になるにつれて、より持続可能なビジネスモデルが推進されています。 これにより、投資家からよく聞かれる質問が浮かびます。「あなたの会社はこの競争の激しい市場でどのように目立っていますか?」 私たちが差別化を図る主な3つの方法は次のとおりです。

| 1. | テック-有効化されたディストリビューション -幅広いリーチ、正確なターゲティング:私たちのユニークな利点は、広範でテクノロジーを活用した 流通ネットワークにあります。他とは異なり、私たちのアプローチは、サービス業のGDPの99.7%を占め、 は5,000以上の都市に広がっているというブラジル全土の幅広いリーチと、効率と効果を高める高度なテクノロジーを組み合わせたものです。当社のテクノロジーは、 の販売代理店に適切な顧客をターゲットにするツールを提供し、マーチャントのプロファイルの完全な概要と、 に最適なサービスバンドルを提案する機能を提供します。このようにテクノロジーを戦略的に利用することで、私たちは広く普及するだけでなく、スマートにもリーチできるようになり、質の高いサービスを維持しながら顧客獲得コストを大幅に削減できます。 |

| 2. | 優れたサービス: 比類のないサービスを提供するという私たちの の取り組みは、私たちの競争力の基礎です。私たちは業界標準を打ち立て、クライアントの の電話に5秒以内に応答し、最適化されたロジスティクスを通じて最速の配達時間を提供します。このレベルのサービスは、期待に応えられないことが多いセクターでは特に 重要です。中小企業にとってもマイクロマーチャントにとっても、 のニーズに迅速かつ効率的に対応して解決する当社の能力は、 ブラジル全域の顧客満足度のリーダーとしての地位を固めています。優れたサービスは単なる付加価値ではなく、不可欠であることを思い出させてくれます。 |

| 3. | 包括的なマーチャントプラットフォーム: 3つ目の差別化要因は、包括的なマーチャントプラットフォームです。単に の支払い処理にとどまらず、私たちはクライアントのニーズをデータに基づいて深く理解しています。これにより、現在の需要だけでなく、 将来の需要も予測でき、比類のないレベルの洞察が得られます。 |

今後の優先事項

には大きなチャンスがありますが、私たちは努力を薄めないように、的を絞ったアプローチでそれをつかみます。このことを念頭に置いて、私たちは長期目標に向けて前進するための3つの 戦略的優先事項を選択しました。

| 1. | MSMBセグメントで勝つ |

私たちの広大な流通 フットプリントにより、一貫した収益性の高い成長を推進できると同時に、複数の ソリューションを通じてお客様を支援する方法を拡大することができます。さらに、インストール済みのソフトウェアクライアントベースと適切な資産 、そしてその機会を捉えるための組織体制には、魅力的な金融サービスの機会があります。

4

市場で最高のサービスを提供するという私たちの揺るぎないコミットメント は、今後も引き続き注力し、提供内容と ソリューションを拡大する上での最大のハードルとなります。業界の「ベンチマーク」としての地位を維持することは、私たちの製品開発努力の指針となります。 はますます多品種化する現実の中で、最高のサービスでお客様を喜ばせ続けるために、新製品やバンドルを発売します。

これらの要素の組み合わせが、新規顧客を獲得し続け、市場全体を上回って成長し、MSMBセグメントにおける市場シェア を獲得するための重要な原動力となります。

| 2. | お客様との関わりを促進します |

新しい の顧客を獲得し、市場よりも速く成長するだけでなく、製品プラットフォーム を進化させ、より良いバンドルを顧客に価格設定する能力を進化させるにつれて、収益化の手段の幅を広げることができるので、エンゲージメントを促進できると信じています。運転資金ソリューションをクライアントとビジネスのために適切な方法で拡大できれば、 のさらなるエンゲージメントと収益化を推進する大きなチャンスがあります。 私たちは、より高い収益化とより良い生涯価値を実現するための差別化要因としてソフトウェアを活用することができます。

| 3. | スケールスループラットフォーム |

最後に、 は収益性の高い成長を遂げれば、将来的に収益を増やすことができます。 が最小限の投資で成長できるようにする、当社のビジネスモデルの本質的な要素は、(i)将来の成長のためのプラットフォームである流通、物流、顧客サービスに関する基本資産、および(ii)単一の技術インフラストラクチャを通じて複数の価値提案 を提供できるようにする製品および技術プラットフォームです。

2023年のまとめ

の業績、戦略的方向性、そして将来の成功に向けてどのように準備しているかを振り返った後、2023年の業績についても触れたいと思いました。 昨年は私たちにとって画期的な年であり、2021年に直面した課題から完全に立ち直りました。今年は、特に主要な戦略的イニシアチブで大きな進展を遂げた第4四半期に、並外れた 業績で締めくくりました。

私たちの最優先事項である「MSBでの勝利 」は、目覚ましい成長を遂げました。MSMB TPVは、年間および第4四半期の両方で著しく増加し、 は前期からの加速を示しています。当社の銀行サービスも目覚ましい成長を記録し、12月末までに預金は61億レアル に達し、2022年から大幅に増加しました。この成長は、エンゲージメントの増加だけでなく、TPVの の預金への転換率が高まったことも反映しています。

私たちの2番目に優先している -「エンゲージメントの促進」では、年間を通じて収益化が大幅に改善し、MSMBのテイク率は 2.43%(前年比22bps増加)を達成しました。第4四半期には、前四半期と比較して6bpsのわずかな減少が見られましたが、それはすでに予想されていたことであり、純粋に 季節性の結果です。さらに重要なのは、私たちはクレジット・ソリューションを前進させ続け、年末までに運転資本ポートフォリオが3億900万レアルに達し、ポートフォリオの健全性に関して非常に有望な結果が得られたことです。90日を超える不良債権は依然として0.29%、 で、最も成熟したコホートでさえ、10% を下回る損失を示唆しています。

「プラットフォームを通じたスケーリング 」の推進により、運用上のレバレッジが大幅に向上し、当社のEBTは前年度から 233% 増加した19億5400万レアルに増加しました。この飛躍により、当社のEBTマージンは10パーセントポイント以上向上し、調整後純利益は前年比279%増の15億5800万レアルに急増しました。 当社の収益性はキャッシュ創出にもつながり、クレジットポートフォリオへの多額の投資と自社株買いの後でも、年末の調整後純キャッシュ ポジションは50億5300万レアルでした。

別の話ですが、 当社のソフトウェア部門は、2023年に、特に成長が遅かった非戦略的業種で課題に直面しました。しかし、当社の効率性 イニシアチブは成果を上げ始め、EBITDAマージンは1.9パーセントポイント向上して16.4%になりました。第4四半期は、1回限りのリストラ費用により落ち込みましたが、これらの動きは2024年に私たちのために節約をもたらすために行いました。さらに、4つの優先分野での統合の取り組み は成果を上げ始めたばかりで、これらのソフトウェアクライアントからのTPVへの参加は、年間で200億レアルを超えました。

5

まとめると、2023年は私たちにとって大きな成果と戦略的進歩の年でした。第4四半期の結果により、私たちは2024年も 好調を維持し、2027年の目標に向けて前進する好調な立場にあります。

明日のための基礎を築く :ベットのポートフォリオを作る

企業が市場の圧力の下で クイックウィンを追い求めるとき、将来を危険にさらします。成長はスピードだけの問題ではありません。持続可能性も重要です。 の急成長は魅力的ですが、それが常に正しいとは限りません。ストーンでは、ロングゲームをしています。私たちは の株価を上げることではなく、堅実な会社を築くことに重点を置いています。

ストーンの現在の 規模では、有意義な新規事業に成長するための種を蒔くには、ある程度の規律、少しの忍耐、そして育む文化が必要です。 私たちの確立された事業は根強い若い木です。彼らは成長していて、高い資本収益率を享受し、成長市場 セグメントで事業を行っています。これらの特性は、私たちが始めるどんな新規事業にも高い基準を設定しました。株主の資金を新しい事業分野やイニシアチブに 投資する前に、新しい機会は大きく、投資家がストーンに投資したときに期待していた資本収益率を生み出すことができることを確信しなければなりません。

私たちが下すほとんどすべての決定には、制御および予測できる要素と、できない要素があります。気づいているかどうかにかかわらず、私たちはしばしば、ペンシルベニア大学の学者で引退したプロのポーカーチャンピオンである Annie Dukeが「賭けを考える」*と呼んでいるものに従事しています。 この考え方を受け入れることで、私たちは意思決定プロセスの不確実性を認識し、間違いをよりよく見分け、 運の良い瞬間を認識し、反応的な感情や破壊的な習慣の影響を受けにくくなります。この概念を理解することは、 が成長と新しいベンチャーポートフォリオを構築する際の資本配分方法を理解する上で非常に重要です。

私たちの賭けのポートフォリオを掘り下げるにはまだ時期尚早ですが、このトピックについては後の手紙で必ず取り上げます。

次の章への道を開く :会長と創設者の後継者

まとめると、本日、私たちは のリーダーシップにおける極めて重要な異動についても発表しました。私たちの尊敬する創設者であり会長でもあるアンドレ・ストリートは、2024年4月に予定されている年次総会(AGM)での再選とは別に、 取締役会での任期を終了することを選択しました。同様に、副会長 のコンラード・エンゲルと理事会メンバーのパトリシア・ヴェルデレシは、2年間の任期を守り、再選を求めません。

アンドレ は、辞任した後も、株主間契約 および定款に基づく特別な保護に支えられて、参照株主として会社と深いつながりを保っています。これには、取締役会の議長を選ぶ権限も含まれます。この移行は、管理を専門化し、ガバナンス基準を強化するためにアンドレが主導した意図的な複数年にわたる取り組みの集大成です。 の使命は、2023年の好調な業績と、現在指揮を執っている強力で戦略的に連携したチームによって具体化されました。

会長 の地位の継承プロセスは、取締役会の人事委員会によって慎重に計画されています。次回の年次総会で推薦される候補者は、会長のマウリシオ ルチェッティ、副議長のジルベルト・カルダートです。さらに、ホセ・アレクサンドル・シャインクマンという新メンバーがノミネートされます。 承継に関する詳細は、別の6-Kファイリングで共有しました。

私たちは、創設者によって生み出された 起業家精神を維持することに全力を注いでいます。私たちの目標は、会社が成長し、起業家精神と顧客中心主義のリーダーであり続ける中で、高い水準のガバナンスを維持することです。アンドレのような献身的な株主、素晴らしいチーム、そして堅調な事業により、 はミッションを前進させ続ける準備ができています。

結論として、2023年が終わり、 が2024年にキックオフするにあたり、私はこれまで以上に私たちの会社に熱中しています。株主の皆さん、ご支援、励まし、 、そしてこの旅に参加してくださったことに感謝します。

ペドロ・ジナー、最高経営責任者」

*」賭けを考える:すべての事実を把握していなくても、 より賢い意思決定をする」、アニー・デューク

6

23年第4四半期と2023年の営業および財務 のハイライト

非IFRSベースの調整後損益計算基準に関する注意 :2022年第4四半期の決算発表で予定されているように、 は23年第1四半期以降、株式ベースの報酬に関連する費用の調整を行いません。これは、現在の 調整後の業績と23年第1四半期以前の調整後の数値との比較に影響する可能性があります。当社の業績動向をよりよく理解するために、この決算発表の 表では、比較を容易にするために、23年第1四半期とそれ以前の期間の株式ベースの報酬費用(つまり、 はそれらの費用を調整していない)を含む調整後損益計算指標を参照します。

メイン の連結財務指標

表 1: 主な連結財務指標

| 主な連結財務指標(R$mN) | 4Q23 | 3Q23 | δq/q% | 4Q22 | δ前年比% | 2023 | 2022 | δ前年比% | |

| 総収入と収入 | 3,248.7 | 3,139.9 | 3.5% | 2,706.1 | 20.1% | 12,055.0 | 9,588.9 | 25.7% | |

| 調整後EBITDA | 1,618.3 | 1,590.4 | 1.8% | 1,231.1 | 31.5% | 5,958.8 | 4,170.4 | 42.9% | |

| 調整後EBITDAマージン (%) | 49.8% | 50.7% | (0.8 p.p.) | 45.5% | 4.3 p.p。 | 49.4% | 43.5% | 5.9 p.p。 | |

| 調整後EBT | 638.2 | 544.8 | 17.2% | 275.6 | 131.6% | 1,954.0 | 586.6 | 233.1% | |

| 調整後EBTマージン (%) | 19.6% | 17.3% | 2.3 p.p。 | 10.2% | 9.5 p.p。 | 16.2% | 6.1% | 10.1 p.p。 | |

| 調整後純利益 | 563.8 | 435.1 | 29.6% | 203.8 | 176.6% | 1,557.5 | 410.5 | 279.4% | |

| 調整後の純利益率 (%) | 17.4% | 13.9% | 3.5 p.p。 | 7.5% | 9.8 p.p。 | 12.9% | 4.3% | 8.6 p.p。 | |

| 調整後のネットキャッシュ | 5,053.3 | 4,857.5 | 4.0% | 3,489.6 | 44.8% | 5,053.3 | 3,489.6 | 44.8% |

| · | の収益と収入の合計は32億4870万レアルに達し、前年比20.1%増加しました。これは主に が、活発な顧客ベースの拡大と顧客(主にMSMBセグメント)からの収益化の増加の結果として、金融サービスプラットフォームの収益が24.4%増加したことによるものです。 |

| · | 23年第4四半期の調整後 EBITDAは16億1,830万レアルで、前年同期比31.5%、四半期比1.8%増加しました。 調整後 EBITDAマージンは、50.7%から49.8%に連続で減少しました。これは主に、不測の事態による人件費、 とD&Aを除く管理費が今年の第4四半期に季節的に増加したことを受けて、その他の費用の増加によるものです。. |

| · | 23年第4四半期の調整後 EBTは6億3820万レアルで、前年比131.6%増加しました と前四半期比で 17.2%、調整後の EBTマージンは2.3パーセントポイント増加して19.6%になりました。前四半期比での利益の増加は、主に連結 の収益の伸びと金融費用の減少によるものです。これらの影響は、その他の営業費用と管理費の増加によって一部相殺されました。 |

| · | 23年第4四半期の調整後 純利益は5億6,380万レアルで、前年比176.6%増加しました。 調整後の純利益率は 17.4% です。 これに対し、23年第3四半期の利益率は4億3510万レアルで、マージンは13.9%でした。前四半期比の利益率の改善は、調整後EBTマージンに影響を与えたのと同じ 要因と、実効税率の引き下げが相まって推進されました。 |

| · | 23年第4四半期の調整後 のネットキャッシュポジションは50億5,330万レアルで、前年比44.8%増加しました または 四半期に対して 4.0%。1億9,580万レアルの連続増加は、主に、(i) 10億2,160万レアルの現金純利益(純利益にキャッシュフロー計算書で報告されている非現金 の収益と費用)、(ii)控除対象税金および未払税金からの8,570万レアルの流入によるものです。 これらの影響は、(iii)前払い費用による2,540万レアル、(iv)2億8,530万レアルの設備投資、(v)株式の買い戻しによる2億9,270万レアル、(vi)ローン支払いによる3億1,280万レアルによって部分的に相殺されました。 |

7

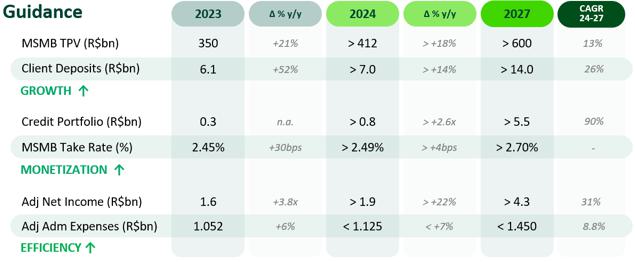

見通し

2023年の軌跡は、長期目標への取り組みを強化しました。私たちは、StoneCoが 株主に高い利益をもたらす独自の立場にあると引き続き信じています。それを念頭に置いて、2023年11月15日に 開催されたインベスターデーで提供した2024年と2027年のガイダンスを共有します。

セグメント レポート

以下に は、主な財務指標を2つの報告対象セグメントと未配分事業に分類して示します。

表 2: セグメント別の財務指標

| セグメントレポート(調整後 R$mn) | 4Q23 | 3Q23 | δq/q% | 4Q22 | δ前年比% | 2023 | 2022 | δ前年比% | |

| 総収入と収入 | 3,248.7 | 3,139.9 | 3.5% | 2,706.1 | 20.1% | 12,055.0 | 9,588.9 | 25.7% | |

| 金融サービス | 2,870.6 | 2,737.7 | 4.9% | 2,308.2 | 24.4% | 10,495.4 | 8,083.5 | 29.8% | |

| ソフトウェア | 363.2 | 387.9 | (6.4%) | 376.3 | (3.5%) | 1,492.2 | 1,419.8 | 5.1% | |

| 未割り当て | 14.9 | 14.3 | 4.2% | 21.6 | (30.9%) | 67.4 | 85.6 | (21.2%) | |

| 調整後EBITDA | 1,618.3 | 1,590.4 | 1.8% | 1,231.1 | 31.5% | 5,958.8 | 4,170.4 | 42.9% | |

| 金融サービス | 1,557.2 | 1,506.1 | 3.4% | 1,172.4 | 32.8% | 5,699.8 | 3,976.4 | 43.3% | |

| ソフトウェア | 58.7 | 79.4 | (26.1%) | 59.6 | (1.6%) | 244.4 | 206.0 | 18.7% | |

| 未割り当て | 2.4 | 4.9 | (50.0%) | (0.9) | n.m | 14.6 | (12.0) | n.m | |

| 調整後EBT | 638.2 | 544.8 | 17.2% | 275.6 | 131.6% | 1,954.0 | 586.6 | 233.1% | |

| 金融サービス | 603.8 | 485.5 | 24.4% | 246.1 | 145.4% | 1,793.4 | 486.6 | 268.5% | |

| ソフトウェア | 33.0 | 55.5 | (40.5%) | 30.5 | 8.2% | 150.8 | 114.6 | 31.6% | |

| 未割り当て | 1.4 | 3.8 | (62.9%) | (1.0) | n.m | 9.8 | (14.6) | n.m |

は主要な戦略的優先事項に関する計画の一環として、2023年12月29日にEverydata Group Ltd. とそのクレジット・インフォ・カリビアン子会社 の株式を売却しました。さらに、2024年2月7日に、電子送金会社であるPinpagの株式を売却しました。これらの 社はどちらも当社の非配分セグメントの一部であり、ダイベストメントの影響を今後数四半期で受けるはずです。

8

金融 サービス部門の業績ハイライト

表 3: 金融サービスの主な営業指標と財務指標

| 金融サービスの主な指標 | 4Q23 | 3Q23 | δq/q% | 4Q22 | δ前年比% | 2023 | 2022 | δ前年比% | |

| 財務指標 (R$mn) | |||||||||

| 総収入と収入 | 2,870.6 | 2,737.7 | 4.9% | 2,308.2 | 24.4% | 10,495.4 | 8,083.5 | 29.8% | |

| 調整後EBITDA | 1,557.2 | 1,506.1 | 3.4% | 1,172.4 | 32.8% | 5,699.8 | 3,976.4 | 43.3% | |

| 調整後EBT | 603.8 | 485.5 | 24.4% | 246.1 | 145.4% | 1,793.4 | 486.6 | 268.5% | |

| 調整後EBTマージン (%) | 21.0% | 17.7% | 3.3 p.p。 | 10.7% | 10.4 p.p。 | 17.1% | 6.0% | 11.1 p.p。 | |

| TPV (10億人民元) | 113.5 | 103.9 | 9.2% | 100.1 | 13.3% | 408.3 | 367.4 | 11.2% | |

| MSMB | 98.5 | 89.6 | 10.0% | 81.9 | 20.2% | 350.3 | 289.9 | 20.8% | |

| キーアカウント | 15.0 | 14.4 | 4.3% | 18.2 | (17.6%) | 58.1 | 77.5 | (25.1%) | |

| MSMB ピックス QR コード1 | 7.6 | 5.5 | 37.5% | 3.1 | 146.3% | 20.9 | 7.1 | 195.6% | |

| 月平均TPVMSB('000) | 9.2 | 9.0 | 2.1% | 10.9 | (15.1%) | 9.3 | 11.1 | (16.6%) | |

| アクティブペイメントクライアントベース('000)2 | 3,522.1 | 3,330.9 | 5.7% | 2,584.0 | 36.3% | 3,522.1 | 2,584.0 | 36.3% | |

| MSMB2 | 3,471.3 | 3,279.1 | 5.9% | 2,526.2 | 37.4% | 3,471.3 | 2,526.2 | 37.4% | |

| キーアカウント | 58.3 | 59.3 | (1.6%) | 65.0 | (10.2%) | 58.3 | 65.0 | (10.2%) | |

| ネットアド('000)2 | 191.2 | 316.2 | (39.5%) | 211.9 | (9.8%) | 938.1 | 817.9 | 14.7% | |

| MSMB2 | 192.2 | 317.2 | (39.4%) | 211.8 | (9.2%) | 945.2 | 822.7 | 14.9% | |

| キーアカウント | (1.0) | (3.3) | (70.6%) | 0.6 | n.m | (6.6) | (2.4) | 177.5% | |

| テイク・レート | |||||||||

| MSMB | 2.43% | 2.49% | (0.06ページ) | 2.21% | 0.22 p.p。 | 2.45% | 2.15% | 0.30 p.p。 | |

| キーアカウント | 1.28% | 1.13% | 0.16 p.p。 | 1.17% | 0.11 p.p。 | 1.18% | 0.95% | 0.23 p.p。 | |

| バンキング | |||||||||

| MSMBアクティブバンキングの顧客ベース('000)3 | 2,096.5 | 1,931.6 | 8.5% | 692.8 | 202.6% | 2,096.5 | 692.8 | 202.6% | |

| クライアント預金 (R$mn)4 | 6,119.5 | 4,450.8 | 37.5% | 4,023.7 | 52.1% | 6,119.5 | 4,023.7 | 52.1% | |

| MSMBバンキングARPAC5 | 28.4 | 25.5 | 11.4% | 44.7 | (36.5%) | 30.6 | 40.5 | (24.5%) | |

| クレジット | |||||||||

| クレジットクライアント6 | 10,752 | 3,747 | 186.9% | n.a。 | n.a。 | 10,752 | n.a。 | n.a。 | |

| 運転資本ポートフォリオ(R$mn)7 | 309.4 | 113.5 | 172.7% | n.a。 | n.a。 | 309.4 | n.a。 | n.a。 | |

| 支出-EOP(百万人民元) | 353.6 | 121.9 | 190.2% | n.a。 | n.a。 | 353.6 | n.a。 | n.a。 | |

| 支出-四半期 (百万R$) | 231.7 | 101.7 | 127.8% | n.a。 | n.a。 | n.a | n.a。 | n.a。 | |

| ローン損失引当金/ポートフォリオ8 | (20.1%) | (20.0%) | (0.05 p.p.) | n.a。 | n.a。 | (20.1%) | n.a。 | n.a。 | |

| ナショナルプレミアリーグ 15-90日9 | 1.96% | 0.40% | 1.56 p.p。 | n.a。 | n.a。 | 1.96% | n.a。 | n.a。 | |

| NPL > 90日間9 | 0.29% | 0.03% | 0.27 p.p。 | n.a。 | n.a。 | 0.29% | n.a。 | n.a。 |

| · | 金融 サービス部門の収益は、23年第4四半期に28億7,060万レアルに達しました、前年比で 24.4% 増加しました。セグメントの成長 は、MSMBクライアントセグメントの好調な業績に牽引されました。これは主に、(i) TPVが一貫して堅調に成長し、前年比で 20.2%(PIX QRコードのボリュームを含めると24.8%)、業界の2倍以上のペースで増加したこと、および(ii) の四半期のテイク率が前年比で22ベーシスポイント上昇したことに起因します年。 |

| · | 金融 サービスセグメントの調整後EBTは、23年第4四半期の6億380万レアルでした。 前年同期比で145.4%、前四半期比で24.4%増加しました。調整後EBTマージンは21.0%に達し、23年第3四半期の17.7%から3.3パーセントポイント向上しました。この連続的な拡大 は、セグメントからの収益の増加と金融費用の減少が相まって推進されました。これらの影響は、 その他の営業費用と管理費の増加によって一部相殺されました。 |

1ダイナミックPOS QRコードからの取引 と、ストーン・アンド・トンマーチャントからの静的QRコードからの取引を検討します。どちらのタイプのPIXも収益化できます。

222年第3四半期以降、 にはTapTonのみを使用するクライアントは含まれません。

3過去30日間に を少なくともR$1取引したクライアント。顧客預金を除いて、銀行指標には、Pagar.meの顧客や、 が完全な銀行ソリューション「Super ContaTon」を持っていないTonの顧客は含まれません。

4銀行のお客様、 (MSMBやキーアカウントのお客様を含む)からの入金。

5ARPACは、アクティブなクライアント1人あたりの平均収益 を意味します。銀行業向けARPACは、カード交換手数料、変動手数料、保険手数料、取引手数料、 、PIX QRコードなどの銀行収益を考慮します。

6クレジットクライアントは、12月31日までにストーンとローン契約を結んでいる マーチャントを検討しますセント, 2023.

7運転資本ポートフォリオ は損失引当金の総額ですが、償却額を差し引いたものです。

8その期間の運転資本ポートフォリオにおける累積ローン 損失引当金の比率。

9NPL(不良債権)は、顧客が分割払いで債務不履行に陥った場合の契約の未払い総額です。 個別の分割払いのみを考慮した、経年劣化による延滞総額についての詳細は、財務諸表の注記6.1.1に記載されています。

9

| · | 連結 TPVは、前年比で13.3%増加しました MSMBセグメントの20.2%の成長に牽引され、23年第4四半期には1,135億レアルに達しましたが、 はキーアカウントのTPVが17.6%減少したことで一部相殺されました。2023年には、総TPVは4,083億レアルに達しました。これは、同時期の業界の成長率が 10.1% だったのに対し、前年比で11.2%の増加となりました。 |

| · | 支払いの合計アクティブクライアントベースは350万に達しました10これは、四半期全体で191,200人のアクティブなクライアントが純増したことを表しています。 |

| a. | MSMB(マイクロクライアントとSMBクライアント) |

| o | MSMBアクティブペイメントクライアント は3,471,300に達しました11、前年比37.4%の成長を表しています そして、23年第4四半期には192,200の が純増しました。純増が前四半期比で減少したのは、主に第4四半期の季節性によるものです。このような影響にもかかわらず、 マーケティングへの継続的な投資が総利益の増加を支え、あらゆる層の顧客に好調な傾向が見られました。 |

| o | MSMB TPVは985億レアルで、 は前年比20.2%増加しました ABECSによると、業界の成長の2倍以上です。この は主に、MSMBのアクティブペイメント顧客基盤の継続的な拡大によって推進されました。 |

| o | PIX QRコードから得たMSMB TPVは 76億レアルでした 当四半期は、主にPIX POSソリューションでの の使用量の増加により、23年第3四半期と比較して37.5%増加しました。この量をMSMB TPVに含めると、前年比の合計成長率は 24.8% だったでしょう。PIX QRコード MSMB TPVには、ダイナミックPOS QRコードと、ストーン・アンド・トンマーチャントからのスタティックQRコードによる取引が含まれ、どちらのタイプでも で収益化できます。このボリュームはテイクレートの計算には含まれていません。 |

| o | MSMB クライアント1人あたりの月間平均TPVは、前年比で15.1%減少しました。この減少は前四半期と同様、主にマイクロマーチャントが使用し、StoneとPagar.meソリューションを主に使用しているSMBマーチャントと比較して、平均TPVが低かったクライアントミックスにおけるTonの代表性の結果です。 |

| o | MSMBのテイクレートは2.43%で、前四半期比で6bps 低く、前年同期比で22bps増加しました。 前四半期比の変動 は主に、(i) 借方金額が貸方金額よりも季節的に増加したことと、(ii) 前払い期間の短縮によるものです。 |

| o | 銀行ソリューション12 |

| o | 23年第4四半期の銀行の顧客ベースは、アクティブな顧客数が210万人に達し、 は前四半期比で 8.5% 増加しました。この結果は、(i)より多くの数によって決定されました トン当社の完全な銀行ソリューションを利用している顧客 、および(ii)当社内の新しい銀行口座の継続的な有効化 ストーン決済クライアントベース。 前四半期と比較して成長レベルが低下しているのは、主に移行が終わったためです トン当社の フルバンキングソリューションをご利用のお客様です。 |

| o | 当四半期の預金総額は61億1,950万レアルで、 は前年同期比で52.1%、前四半期比で37.5%増加しました。この大幅な増加は、主に、銀行と決済ソリューションを合わせて 提供したことによるキャッシュイン水準の上昇によるプラスの影響と、四半期末の季節的影響とカレンダー効果によって説明されました。 |

| o | 銀行のARPAC(アクティブクライアント1人あたりの平均収益)は、クライアント1人あたり月額28.4レアルで、前年比36.5%減少しました。前四半期比で 11.4% の増加は、主にPIX QRコード取引の処理による収益によるもので、オーバーナイト金利が連続的に下落した後の預金利回り の低下を補うには十分すぎるほどでした。 |

1022年第3四半期以降、 にはTapTonのみを使用するクライアントは含まれません。

1122年第3四半期以降、 にはTapTonのみを使用するクライアントは含まれません。

12合計口座 残高を除いて、銀行指標にはPagar.meの顧客や、完全な銀行ソリューション「Super Cona Ton」を持っていないTonの顧客は含まれません。

10

| o | クレジットソリューション: |

| o | 2023年12月31日現在、 は合計3億5,360万レアルの融資を行い、10,752件の契約に達しました。月末のクレジットポートフォリオ は3億940万レアルでした。具体的には、23年第4四半期に、7,005件の契約に2億3,170万レアルを支払いました。私たちの焦点は、平均チケットが33,000レアルの中小企業、 に引き続き焦点を当てています。 |

| o | 四半期の貸付損失引当金総額は3,940万レアルでしたが、23年第3四半期には1,900万レアルでした。その期間に、クレジット ポートフォリオの 20% に相当する引当金を用意します。 |

| o | 当四半期の、15〜90日の不良債権は 1.96% で、90日以上不良債権は 0.29% でした。 |

キー アカウントのクライアント

| o | キーアカウントのTPVは150億レアルでした、利益率の低いクライアントの優先順位を下げ、オフボーディングを続けているため、前年比17.6%減少しました。 |

| o | 23年第4四半期の主要アカウントのテイク率は 1.28% でした、四半期ベースで16ベーシスポイント上昇し、22年第4四半期より11ベーシスポイント上昇しました。 前年比の変動は、価格の上昇と、利益率の低い顧客のロールオフによるプラスのミックスシフトによるものです。これらの のプラスの効果は、当社の戦略に沿ったキーアカウントのお客様における前払い額の減少によって一部相殺されました。 |

ソフトウェア のパフォーマンスのハイライト

表 4: ソフトウェアの主な営業指標と財務指標

| 主なソフトウェアメトリックス (R$mn) | 4Q23 | 3Q23 | δq/q% | 4Q22 | δ前年比% | 2023 | 2022 | δ前年比% | |

| 財務指標 | |||||||||

| 総収入と収入 | 363.2 | 387.9 | (6.4%) | 376.3 | (3.5%) | 1,492.2 | 1,419.8 | 5.1% | |

| 調整後EBITDA | 58.7 | 79.4 | (26.1%) | 59.6 | (1.6%) | 244.4 | 206.0 | 18.7% | |

| 調整後EBITDAマージン | 16.2% | 20.5% | (4.3 p.p.) | 15.8% | 0.3 p.p. | 16.4% | 14.5% | 1.9 p.p。 | |

| 調整後EBT | 33.0 | 55.5 | (40.5%) | 30.5 | 8.2% | 150.8 | 114.6 | 31.6% | |

| 調整後EBTマージン | 9.1% | 14.3% | (5.2 p.p.) | 8.1% | 1.0 p.p。 | 10.1% | 8.1% | 2.0 p.p。 | |

| MSMB TPVオーバーラップ(10億レアル)13 | 5.8 | 4.9 | 19.3% | n.a | n.a。 | n.d。 | n.a | n.a。 |

| o | 当四半期のソフトウェアセグメントの収益と 収益は3億6,320万レアルで、前年同期比 3.5% 減少しました。インベスターデーに続いて、 はコアとデジタルの収益の前年比成長率を開示しなくなり、イベントで発表された新しい 部門に関するより多くのデータを提供していきます。この部門は、4つの戦略的業種、エンタープライズビジネス、その他の業種で構成されていました。ソフトウェア収益の前年比 の減少は、主にエンタープライズ収益が前年比で16%減少したことによるものです。これは、カスタマーレビュープラットフォームの季節的影響と、4つの主要な戦略的業種の業績 により、他の業種の収益からの増加によって一部相殺されました。23年第3四半期と比較して、ソフトウェアセグメントの収益は前四半期比で 6.4% 減少しました。これは主に その他の金融収益と企業収益の減少によるものです。 |

| o | 23年第4四半期のソフトウェアセグメント調整後EBITDA は5,870万レアルでした、16.2%のマージンで。これに対し、22年第4四半期の5,960万レアル、マージン は 15.8% でした。調整後EBITDAが前年比で減少したのは、主にリストラ費用によるものです。23年第3四半期の調整後EBITDAマージン は 20.5% で、4.3パーセントポイント減少しました。これは、その他の金融収益を差し引いた収益の減少と、非経常リストラクチャリング 費用が1,150万レアルと相まって減少したためです。この影響を除くと、23年第4四半期の調整後EBITDAマージンは19.3%だったでしょう。 |

13MSMB TPV Overlap in Software は、小売、食品、ドラッグストア、ガソリンスタンドの4つの主要業種でインストールされています。

11

| o | 23年第4四半期のソフトウェアセグメント調整後EBT は3,300万レアルでした、前年比8.2%増加。23年第3四半期と比較して、調整後EBTは 40.5% 減少し、 、調整後EBTマージンは 14.3% から 9.1% に減少しました。調整後EBTが連続して減少したのは、上述の の調整後EBITDAマージンの四半期ごとの変動によるものです。 |

| o | クロスセルの進化: MSMB TPVは、金融サービスと4つの優先業界、つまりガソリンスタンド、小売、食品、ドラッグストアとで重複しており、前四半期比で 19.3%増加し、23年第4四半期には58億レアルに達しました。4つの主要業種の中で、ガソリンスタンドは最も進んだ取り組みで、 が重複の増加を牽引しています。 |

収入 ステートメント

表 5:損益計算書(IFRS、報告どおり)

| 損益計算書 (R$mn) | 4Q23 | % 改訂。 | 4Q22 | % 改訂。 | Δ % | 2023 | % 改訂。 | 2022 | % 改訂。 | Δ % | |

| 取引活動やその他のサービスからの純収入 | 868.1 | 26.7% | 777.8 | 28.7% | 11.6% | 3,309.8 | 27.5% | 2,617.4 | 27.3% | 26.5% | |

| サブスクリプションサービスと機器レンタルからの純収益 | 459.1 | 14.1% | 464.6 | 17.2% | (1.2%) | 1,825.0 | 15.1% | 1,760.9 | 18.4% | 3.6% | |

| 金融 収入 | 1,770.8 | 54.5% | 1,331.6 | 49.2% | 33.0% | 6,229.3 | 51.7% | 4,638.0 | 48.4% | 34.3% | |

| その他の 金融収入 | 150.7 | 4.6% | 132.1 | 4.9% | 14.1% | 691.0 | 5.7% | 572.6 | 6.0% | 20.7% | |

| 総収入と収入 | 3,248.7 | 100.0% | 2,706.1 | 100.0% | 20.1% | 12,055.0 | 100.0% | 9,588.9 | 100.0% | 25.7% | |

| サービスの費用 | (802.7) | (24.7%) | (698.0) | (25.8%) | 15.0% | (2,982.8) | (24.7%) | (2,669.8) | (27.8%) | 11.7% | |

| 予想信用損失に対する規定 14 | (39.4) | (1.2%) | n.a。 | n.a。 | n.a。 | (62.1) | (0.5%) | n.a。 | n.a。 | n.a。 | |

| 管理費 | (308.6) | (9.5%) | (327.2) | (12.1%) | (5.7%) | (1,188.9) | (9.9%) | (1,121.4) | (11.7%) | 6.0% | |

| の販売経費 | (454.0) | (14.0%) | (406.1) | (15.0%) | 11.8% | (1,698.3) | (14.1%) | (1,511.2) | (15.8%) | 12.4% | |

| 金融 経費、純額 | (943.1) | (29.0%) | (911.5) | (33.7%) | 3.5% | (3,999.5) | (33.2%) | (3,514.7) | (36.7%) | 13.8% | |

| FVPLで指定された株式の時価総額 | 0.0 | 0.0% | (114.5) | (4.2%) | (100.0%) | 30.6 | 0.3% | (853.1) | (8.9%) | n.m | |

| その他の 収入(費用)、純額 | (0.3) | (0.0%) | (109.0) | (4.0%) | (99.7%) | (241.2) | (2.0%) | (302.5) | (3.2%) | (20.3%) | |

| アソシエイツへの 投資の損失 | (1.7) | (0.1%) | (0.3) | (0.0%) | 403.2% | (4.2) | (0.0%) | (3.6) | (0.0%) | 16.4% | |

| 税引前利益 | 738.2 | 22.7% | 139.4 | 5.2% | 429.4% | 1,970.8 | 16.3% | (387.3) | (4.0%) | n.m | |

| 所得 税と社会貢献 | (82.0) | (2.5%) | (60.6) | (2.2%) | 35.3% | (370.4) | (3.1%) | (139.1) | (1.5%) | 166.3% | |

| その期間の純収入 | 656.2 | 20.2% | 78.8 | 2.9% | 732.3% | 1,600.4 | 13.3% | (526.4) | (5.5%) | n.m |

表 6: 損益計算書(調整後)15)

23年第1四半期以降、調整後の結果の 株式ベースの報酬費用の調整を停止しました。これらの変更は、 の異なる四半期間の調整後の結果の比較に影響を与える可能性があります。そのため、現在の調整基準では、株式ベースの 報酬費用の調整を行わずに、過去の数値を比較可能な基準で以下に含めました。

| 調整後の 損益計算書(R$mn) | 4Q23 | % 改訂。 | 4Q22 | % 改訂。 | Δ % | 2023 | % 改訂。 | 2022 | % 改訂。 | Δ % | |

| 取引活動やその他のサービスによる純収入 | 868.1 | 26.7% | 777.8 | 28.7% | 11.6% | 3,309.8 | 27.5% | 2,617.4 | 27.3% | 26.5% | |

| サブスクリプションサービスと機器レンタルによる純収入 | 459.1 | 14.1% | 464.6 | 17.2% | (1.2%) | 1,825.0 | 15.1% | 1,760.9 | 18.4% | 3.6% | |

| 金融 収入 | 1,770.8 | 54.5% | 1,331.6 | 49.2% | 33.0% | 6,229.3 | 51.7% | 4,638.0 | 48.4% | 34.3% | |

| その他の 金融収入 | 150.7 | 4.6% | 132.1 | 4.9% | 14.1% | 691.0 | 5.7% | 572.6 | 6.0% | 20.7% | |

| 総収入 と収入 | 3,248.7 | 100.0% | 2,706.1 | 100.0% | 20.1% | 12,055.0 | 100.0% | 9,588.9 | 100.0% | 25.7% | |

| サービスのコスト | (802.7) | (24.7%) | (698.0) | (25.8%) | 15.0% | (2,982.8) | (24.7%) | (2,669.8) | (27.8%) | 11.7% | |

| 予想信用損失に対する規定 14 | (39.4) | (1.2%) | n.a。 | n.a。 | n.a。 | (62.1) | (0.5%) | n.a。 | n.a。 | n.a。 | |

| 管理費 | (277.3) | (8.5%) | (296.5) | (11.0%) | (6.5%) | (1,052.4) | (8.7%) | (994.7) | (10.4%) | 5.8% | |

| の販売経費 | (454.0) | (14.0%) | (406.1) | (15.0%) | 11.8% | (1,698.3) | (14.1%) | (1,511.2) | (15.8%) | 12.4% | |

| 金融 経費、純額 | (941.1) | (29.0%) | (903.4) | (33.4%) | 4.2% | (3,954.1) | (32.8%) | (3,483.4) | (36.3%) | 13.5% | |

| その他の 収入(費用)、純額 | (133.7) | (4.1%) | (126.1) | (4.7%) | 6.0% | (409.3) | (3.4%) | (339.7) | (3.5%) | 20.5% | |

| アソシエイトへの投資による損失 | (1.7) | (0.1%) | (0.3) | (0.0%) | 403.1% | (4.2) | (0.0%) | (3.6) | (0.0%) | 16.5% | |

| 所得税控除前の調整利益 | 638.2 | 19.6% | 275.6 | 10.2% | 131.6% | 1,954.0 | 16.2% | 586.6 | 6.1% | 233.1% | |

| 所得 税と社会貢献 | (74.4) | (2.3%) | (71.7) | (2.7%) | 3.7% | (396.5) | (3.3%) | (176.0) | (1.8%) | 125.3% | |

| 調整後の 純利益 | 563.8 | 17.4% | 203.8 | 7.5% | 176.6% | 1,557.5 | 12.9% | 410.5 | 4.3% | 279.4% |

1423年第2四半期に、信用収入 は、予想信用損失引当金を差し引いた額を金融収益に計上しました。23年第3四半期以降、予想損失引当金は がサービス費用に割り当てられます。

15調整後の損益には、調整後純利益と同じ調整が 含まれていますが、各損益ラインに分類されています。これを示す目的は、 の各 項目に関連するいくつかの非定期的なイベントは無視して、コストと経費の根本的な展開をより簡単に理解できるようにすることです。

12

総収入と収入

取引活動やその他のサービスからの純収入

23年第4四半期の取引活動 およびその他のサービスからの純収益は、前年比11.6%の増加で8億6,810万レアルでした。この増加は主に、(i)連結TPVが前年比で13.3%増加したこと、(ii)PIXを中心とする他のソリューションからの収益源、および (iii)会費による収益の増加によるものです。16これは、22年第4四半期の6,080万レアルに対し、当四半期の の取引活動およびその他のサービス収益に7,420万レアルをもたらしました。当社のレジストリ 事業であるTAGからの収益は、22年第4四半期の4,940万レアルに対し、当四半期の取引活動およびその他のサービス収益に2,740万レアルをもたらしました。

サブスクリプションサービスと機器レンタルからの純収益

サブスクリプションサービス と機器レンタルからの純収益は、四半期でわずかに減少して4億5,910万レアルになりました。これもまた、 ソフトウェア収益の減少によるものです。

金融収入

23年第4四半期の金融収益は17億7,080万レアルで、前年同期比 33.0% 増加しました。これは、(i) プリペイド取引量の増加と、(ii) 当社の銀行ソリューションからの変動収益 によるものです。

その他の金融 収入

その他の金融収益は、主に同時期の平均現金残高 の増加により、22年第4四半期の1億3,210万レアルに対し、第4四半期には1億5,070万レアルでした。その他の金融収益は、前四半期比で19.4%減少しました。これは主に、この期間にブラジルの基本金利 が引き下げられたことと、平均現金残高が順次減少したことによるものです。

費用と経費

サービスコスト

23年第4四半期のサービス費用は8,070万レアルで、前年同期比 15.0% 増加しました。この増加は主に、(i) 当社の新しいクレジット商品による のローン損失引当金(当四半期のサービス費用は合計3,940万レアルで、22年第4四半期にはゼロでした)、(ii) テクノロジーへの投資、および (iii) 顧客基盤の拡大を続けることによるD&A費用の引当金によるものです。ローン損失の引当金を除くと、サービスのコスト は前年比で9.4%増加したでしょう。収益に占めるサービスコストの割合は、22年第4四半期の 25.8% から23年第4四半期の 24.7% に減少しました。

前述の同じ要因による説明によると、23年第3四半期と比較して、サービスコスト は 3.8% 高かったです。ローン損失引当金は、23年第3四半期の1,900万レアルに対し、当四半期のサービス費用 に3,940万レアルをもたらしました。貸付損失の引当金を除くと、サービス費用は 1.2%連続で増加していたでしょう。収益に占めるサービスコストの割合は、横ばいでした。

16会費とは、 とは、すべてのTonサービスとStoneの特定のサービスについてマーチャントが支払う前払い料金を指します。

13

管理費

管理費は3億860万レアルで、前年比5.7%減少しました。この減少は主に、ソフトウェアセグメントのコストラインと経費ライン間の配分 の変化によるものですが、サードパーティサービスの増加により一部相殺されました。総収入と収入に占める割合 としては、管理費は22年第4四半期の 12.1% から23年第4四半期には 9.5% に減少しました。

23年第4四半期の管理費は23年第3四半期より10.9%増加しました。これは主に、(i) 第三者サービスに関連する費用の増加と、(ii) 第4四半期に通常増加する人件費 を合わせたためです。総収益に占める管理費の割合は、23年第3四半期の 8.9% から23年第4四半期には 9.5% に増加しました。

23年第4四半期の管理費には、主にLinxや他のソフトウェア会社の買収に関連する、買収の公正価値調整の 償却に関連する、調整後損益計算書で調整された3,130万レアルの費用が含まれます(損益ライン別の調整については、付録の 表14を参照してください)。これらの影響を調整すると、管理費は22年第4四半期に2億9,650万レアル、23年第3四半期に2億4,350万レアル、23年第4四半期に2億7,730万レアルでした。総収入と収入に占める管理費 は、22年第4四半期に11.0%、23年第3四半期に7.8%、23年第4四半期に8.5%でした。このような前年比および四半期ごとの変動は、前述の会計 番号と同じ理由で説明されます。

販売費用

当四半期の販売費は4億5,400万レアルで、主にパートナー手数料による費用の増加により、前年同期比で11.8%増加しました。 収益に占める販売費の割合は、22年第4四半期の 15.0% から23年第4四半期の 14.0% に減少しました。

23年第3四半期と比較して、販売費用 は 2.6% 増加しました。これは、期間中の変動報酬引当金の増加によるものです。収益に占める販売費の割合は、 は前四半期比で横ばいでした。

金融費用、 純額

前払い 取引量の増加により、当四半期の金融 経費(純額)は9億4,310万レアルで、22年第4四半期と比較して3.5%増加しました。これは、この期間の平均CDIが22年第4四半期の13.65%から23年第4四半期の12.25%に減少したことで一部相殺されました。収益に占める金融費用のパーセンテージ は、22年第4四半期の33.7%に対し、23年第4四半期は29.0%でした。

を23年第3四半期と比較すると、金融費用、純額は 10.9% 減少しました。この減少は、(i)同期間の平均CDIが23年第3四半期の13.27%から23年第4四半期には12.25%に減少したこと、(ii)第3四半期と比較して第4四半期の営業日数が第3四半期と比較して減少したこと、(iii)資金調達ラインの平均期間が季節的に減少したこと、(iv)その期間の平均現金残高が減少したことによるものです。これらの影響は、四半期ごとのTPVの伸びによって一部相殺されました 。

14

金融 費用には、(i) 企業結合による利息 の収益効果、および (ii) 買収の公正価値調整による金融費用に関連して、調整後損益計算書で調整された200万レアルの費用が含まれます(損益ライン別の調整については付録の表14を参照)。

これらの影響を調整すると、 金融費の純額は、22年第4四半期に9億340万レアル、23年第3四半期に10億4,450万レアル、23年第4四半期に9億4,110万レアルで、総収益と収益に占める純額の割合はそれぞれ33.4%、 は33.3%、29.0%でした。このような前年比や四半期ごとの変動は、上記の会計番号と同じ理由で説明されます。

FVPLで指定された株式の時価総額

1Q23に、バンコ・インターの株式を売却しました。その結果、23年第2四半期以降、当社の損益計算書には、この投資に関連する時価総額 の利益または損失は含まれなくなりました。これに対し、22年第4四半期の損失は1億1,450万レアルでした。

FVPLで指定された株券 の時価総額は、当社の調整後損益計算書で完全に調整されています(損益ライン別の調整については、付録の表14を参照してください)。

その他の収入(費用)、純額

23年第4四半期のその他の 経費(純額)は30万レアルで、前年同期比で1億870万レアル減少しました。この減少は主に 収益引当金の取り消しによるものです。

を23年第3四半期と比較すると、主に収益引当金の取り消しによるその他の費用の純額は8,230万レアル減少しました。この期間の株価の上昇による株式ベースの報酬に関連する税引当金の引き上げにより、 は一部相殺されました。

その他の費用(純額)には、買収、利息の獲得、Linxの訴訟の取り消し、および資産の売却に関連する に関連するコールオプションを含む、調整後損益計算書から除外されている R$1億3,330万レアルの利益が含まれます(損益ライン別の調整については付録の表14を参照)。22年第4四半期までは、1回限りのIPO助成金と非経常的な長期インセンティブプランに関連する株式ベースの報酬費用 の数値も調整していましたが、23年第1四半期以降は調整を停止しました。比較しやすくするために、23年第1四半期以降に採用された調整基準では、株式ベースの報酬 費用の結果を調整せず、上記の要因を調整すると、22年第4四半期のその他の経費 の純額は1億2,610万レアル、23年第3四半期には9,060万レアル、23年第4四半期には1億3,370万レアル、つまり 4.7%、2.9% 総収入と収入に占める割合は、それぞれ 4.1% です。前年比の変動は、主に労働不測の事態の増加によって説明されますが、民事上の不測の事態とPOSの償却の減少によって一部相殺されています。

所得税と 社会貢献

23年第4四半期に、会社は所得税と社会貢献費をR$と認識しました所得税控除前利益が7億3,820万レアルを超える8,200万レアルは、実効税率が11.1%であることを意味します。 法定税率との違いは、主に(i)次のようなメリットによって説明されます。レイ・ド・ベム」(法律11,196/05)2023会計年度からのインセンティブ 、および(ii)異なる法定税率の対象となる海外の子会社からの利益。

15

調整後損益計算書の所得税と社会貢献 には、調整後の 項目からの税金に関連する追加の760万レアルが含まれています(損益ライン別の調整については、付録の表14を参照してください)。これらの影響を調整すると、当社の所得税と社会貢献 は7,440万レアルで、23年第4四半期の実効税率は 11.7% で、 は法定税率よりも低くなりました。これは主に、前述の会計上の説明の結果です。

EBITDA

22年第4四半期の12億3,110万レアルに対し、当四半期の調整後EBITDAは16億1,830万レアルでした。この増加は主に、事業の成長による その他の金融収益を除く総収益と収益の増加によるものです。当四半期の調整後EBITDAマージンは49.8%でしたが、22年第4四半期は45.5%、23年第3四半期は50.7%でした。調整後EBITDAマージンの連続的な減少は、主にD&Aを除くその他の費用および管理費の増加によるもので、この期間のその他の金融収益を除く総収益と収益(その他の金融収益を除く)の連続的な増加を相殺しました。

表 7: 調整後EBITDA調整

| EBITDAブリッジ (百万円) | 4Q23 | % Rev. | 4Q22 | % Rev. | Δ % | 2023 | % Rev. | 2022 | % Rev. | Δ % | |

| 税引前利益 (損失) | 738.2 | 22.7% | 139.4 | 5.2% | 429.4% | 1,970.8 | 16.3% | (387.3) | (4.0%) | n.m | |

| (+) 金融費用、純額 | 943.1 | 29.0% | 911.5 | 33.7% | 3.5% | 3,999.5 | 33.2% | 3,514.7 | 36.7% | 13.8% | |

| (-) その他の金融収入 | (150.7) | (4.6%) | (132.1) | (4.9%) | 14.1% | (691.0) | (5.7%) | (572.6) | (6.0%) | 20.7% | |

| (+) 減価償却費です | 221.0 | 6.8% | 214.8 | 7.9% | 2.9% | 878.2 | 7.3% | 800.3 | 8.3% | 9.7% | |

| EBITDA | 1,751.6 | 53.9% | 1,133.6 | 41.9% | 54.5% | 6,157.5 | 51.1% | 3,355.2 | 35.0% | 83.5% | |

| (+) バンコ・インターへの投資に関連する時価総額 | 0.0 | 0.0% | 114.5 | 4.2% | n.m | (30.6) | (0.3%) | 853.1 | 8.9% | n.m | |

| (+) その他の費用 (a) | (133.3) | (4.1%) | (17.1) | (0.6%) | 681.2% | (168.1) | (1.4%) | (37.8) | (0.4%) | 344.4% | |

| 調整後EBITDA | 1,618.3 | 49.8% | 1,231.1 | 45.5% | 31.5% | 5,958.8 | 49.4% | 4,170.4 | 43.5% | 42.9% |

| (a) | は、アソシエイツのコールオプションに関連する公正価値調整、買収、Linxでの訴訟の取り消し、および資産の売却に関連するアーンアウト持分 で構成されています。 |

当四半期のEBITDA は17億5,160万レアルで、前年同期の11億3,360万レアルを54.5%上回りました。これは主に、その他の金融収益を除いた総収益と総収入が 増加したためです。これらの影響は、サービスコストとD&Aを除く販売 費用の増加によって一部相殺されました。

純利益 (損失) とEPS

23年第4四半期の純利益は、同等の基準で6億5,620万レアル、22年第4四半期は7,880万レアルでした。これは主に、総収益と収入の増加と、 管理費の削減と実効税率の低下が組み合わされた結果です。IFRSの基本EPSは、前年同期の0.25レアルに対し、23年第4四半期には1株あたり2.10レアルでした。

23年第4四半期の調整後純利益は5億6,380万レアルで、マージンは 17.4% でした。これに対し、22年第4四半期に報告された2億380万レアル 、同等の基準でのマージンは 7.5% でした(株式ベースの報酬 経費は調整後)。この調整後純利益の増加は、主に、(i) 総収益と調整後金融費を差し引いた純利益が前年比28.0%増加したことと、(ii) サービス費の営業レバレッジ (前年比15.0%増加) が組み合わされたことによるものです。(iii) 調整後管理費の減少 (前年比 6.5% 減)、(iv)) の実効税率を下げてください。

調整後純利益は前四半期比で29.6%増加し、調整後純利益率は23年第3四半期の13.9%から23年第4四半期には17.4%に3.5ポイント増加しました。これは主に、総収益と収益の増加、金融費用の削減、実効税率の低下によるものです。

調整後の 希薄化後EPSは、23年第4四半期には1株あたり1.76レアルでしたが、同等の基準では、22年第4四半期は1株あたり0.63レアル、23年第3四半期は1株あたり1.32レアルでした(株式ベースの報酬費用を調整していません)。

16

表 8: 調整後純利益調整

23年第1四半期以降、調整後の業績における株式ベースの報酬 費用の調整を停止しました。これらの変更は、異なる四半期間の調整後の結果の比較に影響を与える可能性があります。その の理由から、現在の調整基準に従って、株式ベースの報酬費用については調整せずに、過去の数値を以下に比較基準で含めました。

| ネット・インカム・ブリッジ(R$mn) | 4Q23 | % Rev. | 4Q22 | % Rev. | Δ % | 2023 | % Rev. | 2022 | % Rev. | Δ % | |

| 当期の純利益 | 656.2 | 20.2% | 78.8 | 2.9% | 732.3% | 1,600.4 | 13.3% | (526.4) | (5.5%) | n.m | |

| 公正価値調整の償却 (a) | (15.8) | (0.5%) | 35.0 | 1.3% | n.m | 92.4 | 0.8% | 138.6 | 1.4% | (33.3%) | |

| バンコ・インターへの投資による時価総額 (b) | 0.0 | 0.0% | 114.5 | 4.2% | (100.0%) | (30.6) | (0.3%) | 853.1 | 8.9% | n.m | |

| その他の費用 (c) | (84.2) | (2.6%) | (13.4) | (0.5%) | 530.5% | (78.6) | (0.7%) | (17.8) | (0.2%) | 341.4% | |

| 調整に対する税の影響 | 7.6 | 0.2% | (11.1) | (0.4%) | n.m | (26.1) | (0.2%) | (36.9) | (0.4%) | (29.2%) | |

| 調整後純利益(報告どおり) | 563.8 | 17.4% | 203.8 | 7.5% | 176.6% | 1,557.5 | 12.9% | 410.5 | 4.3% | 279.4% | |

| IFRSベーシックEPS (d) | 2.10 | n.a。 | 0.25 | n.a。 | 731.2% | 5.09 | n.a。 | (1.67) | n.a。 | n.m | |

| 調整後の希薄化後EPS(報告どおり) (e) | 1.76 | n.a。 | 0.63 | n.a。 | 179.6% | 4.85 | n.a。 | 1.34 | n.a。 | 262.5% | |

| 基本株式数 | 310.7 | n.a。 | 312.6 | n.a。 | (0.6%) | 312.6 | n.a。 | 311.9 | n.a。 | 0.2% | |

| 希薄化後の株式数 | 318.4 | n.a。 | 324.6 | n.a。 | (1.9%) | 319.3 | n.a。 | 311.9 | n.a。 | 2.4% |

(a) は買収に関連しています。 の買収方法の適用による公正価値調整の変更に起因する費用で構成されます。

(b) 23年第1四半期に、 はバンコ・インターの株式を売却しました。

(c) は、アソシエイツのコールオプションに関連する公正価値調整、買収に関連するアーンアウトおよびアーンアウト持分、Linxの 訴訟の取り消し、および資産のダイベストメントで構成されています。

(d) を、親会社の所有者に帰属する純利益(非支配持分に帰属する純利益から差し引いた純利益)を を基本株式数で割って計算されます。計算の詳細については、「注意」を参照してください 2023年12月31日の当社の連結財務諸表16件。

(e) を、親会社の所有者に帰属する調整後純利益(非支配持分 持分に帰属する調整後純利益を差し引いた調整後純利益)を希薄化後の株式数で割って計算されます。

希薄化後の1株当たり利益は、当社の財務諸表の注記24.3に記載されているように、買収の条件付の の検討に関連する転換可能な可能性のある商品の調整を考慮して、基本EPSの分子を調整して計算されます。ただし、2022年12月31日および2021年12月31日に終了した年度の損失のため、発行されたこれらの商品は希薄化しない効果があるため、 希薄化後の1株当たり損失の合計分子には含まれていませんでした。

23年第4四半期に、 の会計方針を改善し、希薄化後の加重平均発行済普通株式数に使用される株式ベースの商品を計算しました。 株式ベースの取引では、 を (i) 発行可能な株式の数量から、(ii) その期間中に加重 平均相場市場価格で購入できる株式の数量を差し引き、その収益は(もしあれば)株式の発行時に取得できる株式の数量を考慮して、公正価値で取得できた株式の数量を決定します。IAS 33に従い、株式ベースの報酬商品の収入 には、当該商品の利益 および将来の期間の損失における報酬費用として認識される金額を、みなし収益として含める必要があります。詳細は、財務諸表の注記16.3.1に記載されています。

17

調整後の ネットキャッシュ

非IFRS指標である当社の 調整後純現金は、以下の表9に詳述されている項目で構成されています。

表9: 調整後の純現金

| 調整後の純現金 (R$mn) | 4Q23 | 3Q23 | 4Q22 |

| 現金および現金同等物 | 2,176.4 | 3,693.1 | 1,512.6 |

| 短期投資 | 3,481.5 | 2,042.5 | 3,453.8 |

| カード発行会社からの売掛金(a) | 23,977.1 | 21,105.4 | 20,748.9 |

| 銀行ソリューションの金融資産 | 6,397.9 | 4,576.7 | 3,960.9 |

| デリバティブ金融商品 (b) | 0.6 | 0.4 | 12.4 |

| 調整後の現金 | 36,033.5 | 31,418.0 | 29,688.5 |

| 銀行の顧客との義務(c) | (6,119.5) | (4,450.8) | (4,023.7) |

| クライアントへの買掛金 | (19,199.1) | (17,252.3) | (16,614.5) |

| ローンと資金調達 (d) | (4,840.3) | (4,191.3) | (4,375.7) |

| FIDCクォータ保有者への義務 | (505.2) | (324.0) | (975.2) |

| デリバティブ金融商品 (b) | (316.2) | (342.1) | (209.7) |

| 調整後債務 | (30,980.3) | (26,560.5) | (26,198.9) |

| 調整後のネットキャッシュ | 5,053.3 | 4,857.5 | 3,489.6 |

| (a) | カード発行会社からの売掛金 は、当社の貸借対照表に公正価値で計上されます。 |

| (b) | は経済ヘッジを指します。 |

| (c) | 銀行のお客様からの 件の預金と、銀行のお客様から第三者に譲渡されたがまだ決済されていない金額が含まれます 。 |

| (d) | 融資 と資金調達は、IFRS第16号に基づいて認識されたリース負債の影響により減少しました。 |

2023年12月31日の 現在、当社の調整後純現金は50億5,330万レアルで、23年第3四半期と比較して1億9,580万レアル増加しました。主な説明は次のとおりです。

| i. | 10億2,160万レアルの現金純利益。これは、当社の純利益 に、キャッシュフロー計算書に報告されている非現金収益と費用を加えたものです。 |

| ii。 | 控除対象税金および未払税金から8,570万レアル |

| iii。 | -前払い費用から2,540万レアル。 |

| iv。 | -2億8,530万レアルの設備投資。 |

| v. | -株式の買い戻しによるR$292.7; |

| vi。 | -ローン業務ポートフォリオからR$312.8です。 |

| vii。 | その他の効果から460万レアル。 |

18

キャッシュ フロー

当四半期の のキャッシュフローは次のように説明されました。

表 10: キャッシュフロー

| キャッシュフロー (百万R$) | 4Q23 | 4Q22 | |

| その期間の非現金調整後の純利益(損失) | 1,021.6 | 381.7 | |

| 運転資金調整: | |||

| カード発行会社からの売掛金 | (2,154.8) | (1,267.4) | |

| 関連当事者からの売掛金 | 8.4 | (2.4) | |

| 控除可能な税金 | (17.5) | 357.5 | |

| 前払い経費 | (25.4) | 6.1 | |

| 売掛金、銀行ソリューション、その他の資産を取引します | 160.3 | 82.0 | |

| ローン業務ポートフォリオ | (312.8) | 0.0 | |

| クライアントへの買掛金 | 259.2 | 547.0 | |

| 未払税金 | 103.2 | (305.6) | |

| 労働負債と社会保障負債 | (47.3) | 1.5 | |

| 不測の事態への備え | (6.3) | (4.7) | |

| 取引買掛金とその他の負債 | (45.1) | 84.1 | |

| 利息が支払われました | (269.2) | (105.5) | |

| 受け取った利息収入、費用を差し引いたもの | 941.9 | 605.7 | |

| 所得税が支払われました | (32.8) | (37.0) | |

| 営業活動によって提供された(使用された)純現金 | (416.6) | 343.0 | |

| 投資活動 | |||

| 資産および設備の購入 | (144.4) | (65.1) | |

| 無形資産の購入と開発 | (140.9) | (90.2) | |

| 子会社の買収、取得した現金を差し引いたもの | 0.0 | (0.0) | |

| 子会社の売却、処分された現金を差し引いたもの | 0.0 | (4.3) | |

| 短期投資(買収)による収入、純額 | (1,418.8) | (665.3) | |

| 短期投資と長期投資の処分-株式証券 | 2.4 | 0.0 | |

| 非流動資産の処分による収入 | 0.0 | 3.9 | |

| アソシエイトの権益の取得 | (3.8) | (12.0) | |

| 投資活動に使用された純現金 | (1,705.4) | (833.1) | |

| 資金調達活動 | |||

| 借入による収入 | 1,245.7 | 250.0 | |

| 借入金の支払い | (508.0) | (268.1) | |

| FIDCクォータ保有者への支払い | (70.0) | (312.5) | |

| FIDCクォータ保有者からの収入 | 241.1 | 0.0 | |

| リースの支払い | (1.6) | (19.7) | |

| 自己株式の買戻し | (292.7) | (53.4) | |

| 自己株式の売却 | 0.0 | 53.4 | |

| 非支配持分の取得 | (0.1) | 0.7 | |

| 非支配持分への配当 | (2.2) | (1.5) | |

| 財務活動によって提供された(使用された)純現金 | 612.1 | (351.1) | |

| 現金および現金同等物に対する外国為替の影響 | (6.7) | 10.5 | |

| 現金および現金同等物の変動 | (1,516.7) | (830.6) | |

| 現金および現金同等物の期首残高 | 3,693.1 | 2,343.2 | |

| 現金および現金同等物の期末残高 | 2,176.4 | 1,512.6 | |

営業活動に使用された純現金は、23年第4四半期に4億1,660万レアルでした。これは、 の非現金調整後の純利益10億2,160万レアルと、運転資本の変動による14億3830万レアルからの流出によるものです。運転資本は、(i) カード発行会社からの売掛金、顧客への買掛金、受取利息収入 ( 費用を差し引いたもの) に関連する変動の9億5,370万レアル ドルの流出、(ii) ローン業務ポートフォリオからの3億1,280万レアドルの流出、(iii) 支払利息および支払所得税からの3億200万レアドルの流出、 (iv) 2,540万レアルの流出前払い費用からの流出。(v)売掛金、銀行ソリューション、その他の 資産の1億6030万レアルの流入、および(vi)その他の運転資本変動の460万レアルの流出。

活動への投資に使用された純現金は、23年第4四半期に17億540万レアルでした。(i)2億8,530万レアルの設備投資で説明すると、(i) R$は資産と設備に関するもので、 R$は資産と設備に関するもので、1億4,090万レアルは購入と開発に関するものでした

19

無形資産 資産、(ii) 短期投資の取得による14億1,880万レアル、(iii) 株式への短期および長期投資の 処分による240万レアル、(iv) 関連会社の持分の取得による380万レアルの流出。

活動の資金調達によって提供された純現金は6億1,210万レアルでした。これは、(i) 主に社債と新規CCBの発行に関連する借入による9億710万レアル レアルの純収入によるものです (「セデュラ・デ・クレディト・バンカリオ」)、 (ii)株式の買い戻しによる2億9,270万レアルの現金流出、および(iii)非支配持分に関連する資本イベントからの220万レアルの現金流出。

20

その他の 情報

カンファレンス・コール

ストーンは本日、2024年3月18日の東部標準時午後5時/英国標準時午後6時の電話会議で の23年第4四半期の決算について話し合う予定です。

カンファレンス の電話会議には、ズームウェビナー(ID:835 5588 9011 | パスワード:819157)からライブでアクセスできます。また、米国からは +1 646 931 3860または+1 669 444 9171にダイヤルして電話でもアクセスできます。ブラジルからの発信者は、+55 21 3958 7888にダイヤルできます。英国からの発信者は、+44 330 088 5830にダイヤルできます。

の電話もライブでウェブキャストされ、通話終了後数時間後にリプレイが視聴できます。ライブWebキャストとリプレイは、 Stoneの投資家向け広報ウェブサイト https://investors.stone.co/.About Stone Co で視聴できます。

Stone Co. は、マーチャントが複数の チャネルでシームレスに商取引を行い、ビジネスの成長を支援する金融テクノロジーおよびソフトウェアソリューションを提供する の大手プロバイダーです。

投資家連絡先

投資家向け広報 investors@stone.co

21

損益の連結明細書

表 11: 連結損益計算書

| 損益計算書 (R$mn) | 4Q23 | 4Q22 | 2023 | 2022 | |

| 取引活動やその他のサービスからの純収入 | 868.1 | 777.8 | 3,309.8 | 2,617.4 | |

| サブスクリプションサービスと機器レンタルによる純収入 | 459.1 | 464.6 | 1,825.0 | 1,760.9 | |

| 金融収入 | 1,770.8 | 1,331.6 | 6,229.3 | 4,638.0 | |

| その他の金融収入 | 150.7 | 132.1 | 691.0 | 572.6 | |

| 総収入と収入 | 3,248.7 | 2,706.1 | 12,055.0 | 9,588.9 | |

| サービス費用 | (802.7) | (698.0) | (2,982.8) | (2,669.8) | |

| 予想信用損失引当金 | (39.4) | 0.0 | (62.1) | 0.0 | |

| 管理費 | (308.6) | (327.2) | (1,188.9) | (1,121.4) | |

| 販売経費 | (454.0) | (406.1) | (1,698.3) | (1,511.2) | |

| 金融費用、純額 | (943.1) | (911.5) | (3,999.5) | (3,514.7) | |

| FVPLで指定された株式の時価総額 | 0.0 | (114.5) | 30.6 | (853.1) | |

| その他の収益(費用)、純額 | (0.3) | (109.0) | (241.2) | (302.5) | |

| アソシエイトへの投資損失 | (1.7) | (0.3) | (4.2) | (3.6) | |

| 税引前利益 | 738.2 | 139.4 | 1,970.8 | (387.3) | |

| 所得税と社会貢献 | (82.0) | (60.6) | (370.4) | (139.1) | |

| 当期の純利益 | 656.2 | 78.8 | 1,600.4 | (526.4) |

22

連結貸借対照表計算書

表 12: 連結貸借対照表計算書

| 貸借対照表(R$mn) | 12月31日から23日まで | 22 年 12 月 31 日 |

| 資産 | ||

| 流動資産 | 37,152.6 | 30,659.2 |

| 現金および現金同等物 | 2,176.4 | 1,512.6 |

| 短期投資 | 3,481.5 | 3,453.8 |

| 銀行ソリューションの金融資産 | 6,397.9 | 3,960.9 |

| カード発行会社からの売掛金 | 23,895.5 | 20,694.5 |

| 売掛金取引 | 459.9 | 484.7 |

| 控除可能な税金 | 146.3 | 151.0 |

| ローン業務ポートフォリオ | 210.0 | - |

| デリバティブ金融商品 | 4.2 | 36.4 |

| その他の資産 | 380.9 | 365.4 |

| 非流動資産 | 11,541.0 | 11,586.2 |

| 売掛金取引 | 28.5 | 37.3 |

| ローン業務ポートフォリオ | 40.8 | - |

| カード発行会社からの売掛金 | 81.6 | 54.3 |

| 関連当事者からの売掛金 | 2.5 | 10.1 |

| 繰延税金資産 | 664.5 | 680.0 |

| その他の資産 | 137.5 | 206.5 |

| 長期投資 | 45.7 | 214.8 |

| アソシエイトへの投資 | 83.0 | 109.8 |

| 資産と設備 | 1,661.9 | 1,641.2 |

| 無形資産 | 8,794.9 | 8,632.3 |

| 総資産 | 48,693.6 | 42,245.4 |

| 負債と資本 | ||

| 現在の負債 | 29,142.7 | 25,174.1 |

| 銀行の顧客からの預金 | 6,119.5 | 4,023.7 |

| クライアントへの買掛金 | 19,163.7 | 16,578.7 |

| 買掛金取引 | 513.9 | 596.0 |

| ローンと資金調達 | 1,374.8 | 1,847.4 |

| FIDCクォータ保有者への義務 | 505.2 | 975.2 |

| 労働負債と社会保障負債 | 515.7 | 468.6 |

| 支払うべき税金 | 514.3 | 329.1 |

| デリバティブ金融商品 | 316.2 | 209.7 |

| その他の負債 | 119.5 | 145.6 |

| 非流動負債 | 4,874.9 | 4,121.3 |

| クライアントへの買掛金 | 35.5 | 35.8 |

| ローンと資金調達 | 3,639.2 | 2,728.5 |

| 繰延税金負債 | 546.5 | 500.2 |

| 不測の事態への備え | 208.9 | 210.4 |

| 労働負債と社会保障負債 | 34.3 | 35.8 |

| その他の負債 | 410.5 | 610.6 |

| 負債総額 | 34,017.6 | 29,295.4 |

| 親会社の所有者に帰属する株式 | 14,622.3 | 12,893.9 |

| 発行資本 | 0.1 | 0.1 |

| 資本準備金 | 14,056.5 | 13,818.8 |

| 自己株式 | (282.7) | (69.1) |

| その他の包括利益 | (320.4) | (432.7) |

| 利益剰余金 | 1,168.9 | (423.2) |

| 非支配持分 | 53.7 | 56.1 |

| 総資本 | 14,676.0 | 12,950.0 |

| 負債と資本の合計 | 48,693.6 | 42,245.4 |

23

連結キャッシュフロー計算書

表 13: 連結キャッシュフロー計算書

| キャッシュフロー (百万R$) | 4Q23 | 4Q22 | 2023 | 2022 | ||

| 当期純利益 (損失) | 656.2 | 78.8 | 1,600.4 | (526.4) | ||

| 純利益の調整: | ||||||

| 減価償却と償却 | 221.0 | 214.8 | 878.2 | 800.3 | ||

| 繰延所得税と社会貢献 | (10.9) | 14.6 | 24.6 | (153.1) | ||

| アソシエイトへの投資損失 | 1.7 | 0.3 | 4.2 | 3.6 | ||

| 利息、金銭および為替変動、純額 | 11.7 | (22.8) | (195.4) | (382.7) | ||

| 不測の事態への備え | (20.7) | 10.5 | 5.8 | 18.8 | ||

| 株式ベースの支払い費用 | 69.6 | 69.4 | 251.2 | 213.1 | ||

| 予想信用損失引当金 | 60.6 | 13.3 | 160.2 | 88.6 | ||

| 財産、設備、無形資産の処分による損失 | 13.0 | (0.1) | 66.2 | 25.3 | ||

| ハイパーインフレーションの適用による影響 | 1.2 | 1.4 | 3.7 | 3.9 | ||

| 子会社の売却による損失 | 10.9 | 20.3 | 10.9 | 20.3 | ||

| FVPLでの金融商品の公正価値調整 | 0.0 | 58.7 | 96.6 | 1,179.5 | ||

| デリバティブの公正価値調整 | 7.2 | (77.6) | 20.3 | 90.8 | ||

| その他 | 0.0 | 0.0 | 1.2 | 0.0 | ||

| 運転資金調整: | ||||||

| カード発行会社からの売掛金 | (2,154.8) | (1,267.4) | 32.3 | 740.2 | ||

| 関連当事者からの売掛金 | 8.4 | (2.4) | 20.3 | 12.9 | ||

| 控除可能な税金 | (17.5) | 357.5 | 139.0 | 261.9 | ||

| 前払い経費 | (25.4) | 6.1 | 41.3 | 153.0 | ||

| 売掛金、銀行ソリューション、その他の資産を取引します | 160.3 | 82.0 | 205.1 | 707.5 | ||

| ローン業務ポートフォリオ | (312.8) | 0.0 | (312.8) | 0.0 | ||

| クライアントへの買掛金 | 259.2 | 547.0 | (3,382.1) | (3,633.9) | ||

| 未払税金 | 103.2 | (305.6) | 169.7 | 137.8 | ||

| 労働負債と社会保障負債 | (47.3) | 1.5 | 19.3 | 171.3 | ||

| 不測の事態への備え | (6.3) | (4.7) | (34.0) | (9.8) | ||

| 取引買掛金とその他の負債 | (45.1) | 84.1 | (79.9) | 323.6 | ||

| 利息が支払われました | (269.2) | (105.5) | (749.4) | (430.4) | ||

| 受け取った利息収入、費用を差し引いたもの | 941.9 | 605.7 | 2,766.9 | 2,058.7 | ||

| 所得税が支払われました | (32.8) | (37.0) | (116.1) | (191.1) | ||

| 営業活動によって提供された(使用された)純現金 | (416.6) | 343.0 | 1,647.7 | 1,683.7 | ||

| 投資活動 | ||||||

| 資産および設備の購入 | (144.4) | (65.1) | (736.2) | (417.7) | ||

| 無形資産の購入と開発 | (140.9) | (90.2) | (474.1) | (305.5) | ||

| 子会社の買収、取得した現金を差し引いたもの | 0.0 | (0.0) | 0.0 | (69.8) | ||

| 子会社の売却、処分された現金を差し引いたもの | 0.0 | (4.3) | 0.0 | (4.3) | ||

| 短期投資(買収)による収入、純額 | (1,418.8) | (665.3) | 181.6 | (1,222.4) | ||

| 持分証券の取得 | 0.0 | 0.0 | 0.0 | (15.0) | ||

| 短期投資と長期投資の処分-株式証券 | 2.4 | 0.0 | 220.5 | 183.5 | ||

| 非流動資産の処分による収入 | 0.0 | 3.9 | 0.5 | 27.0 | ||

| アソシエイトの権益の取得 | (3.8) | (12.0) | (37.8) | (46.9) | ||

| 投資活動に使用された純現金 | (1,705.4) | (833.1) | (845.4) | (1,871.1) | ||

| 資金調達活動 | ||||||

| 借入による収入 | 1,245.7 | 250.0 | 5,181.6 | 3,500.0 | ||

| 借入金の支払い | (508.0) | (268.1) | (4,489.7) | (5,009.8) | ||

| FIDCクォータ保有者への支払い | (70.0) | (312.5) | (1,032.5) | (1,250.0) | ||

| FIDCクォータ保有者からの収入 | 241.1 | 0.0 | 564.8 | 0.0 | ||

| リースの支払い | (1.6) | (19.7) | (72.8) | (99.8) | ||

| 自己株式の買戻し | (292.7) | (53.4) | (292.7) | 0.0 | ||

| 自己株式の売却 | 0.0 | 53.4 | 0.0 | 53.4 | ||

| 非支配持分の取得 | (0.1) | 0.7 | (1.4) | (0.3) | ||

| 非支配持分への配当 | (2.2) | (1.5) | (6.0) | (3.6) | ||

| 財務活動によって提供された(使用された)純現金 | 612.1 | (351.1) | (148.8) | (2,810.1) | ||

| 現金および現金同等物に対する外国為替の影響 | (6.7) | 10.5 | 10.3 | 14.5 | ||

| 現金および現金同等物の変動 | (1,516.7) | (830.6) | 663.8 | (2,983.0) | ||

| 現金および現金同等物の期首残高 | 3,693.1 | 2,343.2 | 1,512.6 | 4,495.6 | ||

| 現金および現金同等物の期末残高 | 2,176.4 | 1,512.6 | 2,176.4 | 1,512.6 |

24

損益計算書別の純利益の調整

表 14: 損益ライン別の純利益の調整

| 損益計算書別純利益に対する調整 (R$mn) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| サービスのコスト | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 管理費 | 9.3 | 9.7 | 166.0 | (16.4) | 23.5 | 40.4 | 32.1 | 30.6 | 35.6 | 34.8 | 34.8 | 31.3 |

| の販売経費 | (0.0) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 金融 経費、純額 | 4.2 | 4.2 | 2.4 | 11.4 | 6.1 | 9.1 | 8.0 | 8.1 | 14.8 | 14.2 | 14.4 | 2.0 |

| FVPLで指定された株式の時価総額 | 0.0 | (841.2) | 1,341.2 | 764.2 | 323.0 | 527.1 | (111.5) | 114.5 | (30.6) | 0.0 | 0.0 | 0.0 |

| その他の 営業利益(費用)、純額 | 3.5 | (4.5) | 1.2 | 0.6 | 6.0 | (17.3) | (8.9) | (17.1) | (2.6) | (24.2) | (8.0) | (133.3) |

| アソシエイトへの投資による利益 (損失) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 所得税控除前の利益 | 16.9 | (831.7) | 1,510.8 | 759.8 | 358.7 | 559.3 | (80.2) | 136.1 | 17.2 | 24.7 | 41.2 | (100.0) |

| 所得 税と社会貢献 | (1.9) | 119.3 | (163.9) | 8.1 | (3.1) | (14.2) | (8.5) | (11.1) | (6.3) | (10.0) | (17.5) | 7.6 |

| その期間の純収入 | 15.0 | (712.4) | 1,346.9 | 767.9 | 355.6 | 545.1 | (88.7) | 125.0 | 10.9 | 14.8 | 23.7 | (92.4) |

表 15: 株式ベースの報酬調整がある場合とない場合の調整後EBTと調整後純利益

22年第2四半期以降、Banco Inter、 の株式の一部が売却されたため、調整後の数値では社債に関連する金融費用の調整は行っていません。さらに、 は23年第1四半期以降、調整後の業績における株式ベースの報酬費用の調整も中止しました。これらの変更は、異なる四半期間の 調整後の業績の比較に影響を与える可能性があります。そのため、現在の調整基準に従って、 が債券と株式ベースの報酬費用の両方を調整したものではなく、比較可能な基準で過去の数値を以下に含めました。

| 株式ベースの報酬 調整がある場合とない場合の収益性 (R$mn) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| 統合されました | ||||||||||||

| 報告済み | ||||||||||||

| 調整後EBT | 247.6 | (202.7) | 81.3 | (49.1) | 82.5 | 106.7 | 210.7 | 316.5 | 324.0 | 447.0 | 544.8 | 638.2 |

| 調整後純利益 | 187.4 | (155.5) | 85.3 | (32.5) | 51.7 | 76.5 | 162.5 | 234.8 | 236.6 | 322.0 | 435.1 | 563.8 |

| 株式ベースの報酬については調整していません | ||||||||||||

| 調整後EBT | 226.9 | (249.1) | 83.0 | (50.6) | 68.8 | 75.8 | 166.3 | 275.6 | 324.0 | 447.0 | 544.8 | 638.2 |

| 調整後純利益 | 173.3 | (186.4) | 86.7 | (33.5) | 42.6 | 55.8 | 108.3 | 203.8 | 236.6 | 322.0 | 435.1 | 563.8 |

| 金融サービス | ||||||||||||

| 報告済み | ||||||||||||

| 調整後EBT | 250.2 | (202.6) | 104.3 | (31.0) | 65.9 | 84.0 | 177.6 | 285.6 | 306.0 | 398.2 | 485.5 | 603.8 |

| 調整後純利益 | 191.4 | (153.2) | 113.1 | (13.0) | 45.4 | 66.9 | 148.1 | 214.2 | 226.9 | 279.7 | 394.7 | 535.3 |

| 株式ベースの報酬については調整していません | ||||||||||||

| 調整後EBT | 229.6 | (248.7) | 105.7 | (32.6) | 52.2 | 53.3 | 135.0 | 246.1 | 306.0 | 398.2 | 485.5 | 603.8 |

| 調整後純利益 | 177.3 | (183.9) | 114.1 | (14.0) | 36.3 | 46.3 | 95.1 | 184.1 | 226.9 | 279.7 | 394.7 | 535.3 |

| ソフトウェア | ||||||||||||

| 報告済み | ||||||||||||

| 調整後EBT | 0.6 | (0.7) | (11.6) | (15.2) | 12.3 | 40.0 | 33.7 | 31.8 | 16.9 | 45.5 | 55.5 | 33.0 |

| 調整後純利益 | (0.7) | (3.0) | (14.8) | (15.6) | 2.2 | 26.9 | 15.4 | 22.4 | 8.5 | 39.0 | 37.6 | 28.8 |

| 株式ベースの報酬については調整していません | ||||||||||||

| 調整後EBT | 0.6 | (1.0) | (11.4) | (15.2) | 12.3 | 39.9 | 31.9 | 30.5 | 16.9 | 45.5 | 55.5 | 33.0 |

| 調整後純利益 | (0.7) | (3.2) | (14.6) | (15.6) | 2.2 | 26.8 | 14.2 | 21.5 | 8.5 | 39.0 | 37.6 | 28.8 |

| 未割り当て | ||||||||||||

| 報告済み | ||||||||||||

| 調整後EBT | (3.2) | 0.6 | (11.4) | (2.8) | 4.3 | (17.3) | (0.6) | (1.0) | 1.2 | 3.4 | 3.8 | 1.4 |

| 調整後純利益 | (3.2) | 0.7 | (13.0) | (3.9) | 4.2 | (17.3) | (1.0) | (1.8) | 1.2 | 3.4 | 2.8 | (0.3) |

| 株式ベースの報酬については調整していません | ||||||||||||

| 調整後EBT | (3.3) | 0.6 | (11.3) | (2.8) | 4.3 | (17.4) | (0.6) | (1.0) | 1.2 | 3.4 | 3.8 | 1.4 |

| 調整後純利益 | (3.3) | 0.7 | (12.9) | (3.9) | 4.1 | (17.3) | (1.0) | (1.8) | 1.2 | 3.4 | 2.8 | (0.3) |

25

過去の 調整済みレポート

がBanco Interの株式の一部を売却した後、22年第2四半期以降、 の調整後の数値では、債券に関連する金融費用の調整を行いません。さらに、23年第1四半期以降、調整後の業績における株式ベースの報酬費用の調整も中止しました。 これらの変更は、異なる四半期間の調整後の業績の比較に影響を与える可能性があります。そのため、 の現在の調整基準に従って、債券ベースの報酬費用と株式ベースの報酬費用の両方を調整せずに、過去の数値を比較可能な基準で以下に含めました。

表16:調整後の歴史金融サービスの損益計算書

| セグメント レポート-金融サービス(R$百万調整後) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| 総収入と収入 | 828.4 | 564.2 | 1,152.5 | 1,545.9 | 1,721.3 | 1,932.6 | 2,121.5 | 2,308.2 | 2,335.9 | 2,551.2 | 2,737.7 | 2,870.6 |

| サービスの費用 | (224.9) | (279.6) | (358.7) | (465.1) | (499.0) | (468.6) | (495.9) | (524.0) | (555.3) | (520.0) | (603.0) | (630.7) |

| 管理費 | (89.8) | (91.4) | (112.9) | (145.6) | (131.1) | (145.5) | (160.2) | (204.0) | (170.9) | (180.4) | (171.2) | (206.7) |

| の販売経費 | (159.7) | (215.3) | (248.6) | (263.5) | (323.0) | (267.3) | (318.8) | (336.2) | (314.8) | (324.3) | (358.3) | (375.8) |

| 金融 経費、純額 | (88.8) | (158.9) | (304.4) | (657.8) | (693.0) | (931.0) | (917.2) | (884.9) | (895.0) | (1,047.8) | (1,030.2) | (929.8) |

| その他の 営業利益(費用)、純額 | (35.1) | (67.4) | (22.0) | (46.6) | (23.0) | (66.9) | (94.3) | (112.6) | (92.6) | (78.8) | (88.4) | (123.3) |

| アソシエイトへの投資による利益(損失) | (0.5) | (0.4) | (0.1) | 0.0 | 0.0 | 0.0 | 0.0 | (0.4) | (1.3) | (1.7) | (1.0) | (0.6) |

| 税引前利益 | 229.6 | (248.7) | 105.7 | (32.6) | 52.2 | 53.3 | 135.0 | 246.1 | 306.0 | 398.2 | 485.5 | 603.8 |

| 所得 税と社会貢献 | (52.3) | 64.8 | 8.4 | 18.6 | (16.0) | (7.0) | (39.9) | (61.9) | (79.1) | (118.5) | (90.7) | (68.5) |

| その期間の純収入 | 177.3 | (183.9) | 114.1 | (14.0) | 36.3 | 46.3 | 95.1 | 184.1 | 226.9 | 279.7 | 394.7 | 535.3 |

表 17: 調整後の履歴ソフトウェア損益計算書

| セグメント レポート-ソフトウェア(R$百万調整後) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| 総収入と収入 | 30.9 | 42.8 | 301.1 | 311.4 | 326.6 | 350.7 | 366.2 | 376.3 | 358.2 | 382.9 | 387.9 | 363.2 |

| サービスの費用 | (12.3) | (19.5) | (162.4) | (176.7) | (172.5) | (154.5) | (171.9) | (171.2) | (164.2) | (164.8) | (170.4) | (171.5) |

| 管理費 | (14.9) | (17.5) | (72.4) | (76.1) | (74.5) | (75.0) | (81.3) | (83.5) | (83.5) | (79.5) | (65.1) | (62.4) |

| の販売経費 | (1.2) | (6.0) | (55.5) | (51.8) | (56.6) | (63.5) | (61.2) | (63.8) | (69.0) | (79.4) | (80.9) | (75.2) |

| 金融 経費、純額 | (0.2) | (0.3) | (17.6) | (18.9) | (8.6) | (14.6) | (14.9) | (18.1) | (13.6) | (11.6) | (14.1) | (11.0) |

| その他の 営業利益(費用)、純額 | (1.8) | (0.4) | (4.7) | (3.1) | (1.8) | (3.0) | (4.8) | (8.7) | (11.0) | (2.6) | (2.2) | (9.9) |

| アソシエイトへの投資による利益(損失) | 0.0 | (0.1) | (0.0) | 0.0 | (0.4) | (0.3) | (0.2) | (0.4) | (0.1) | 0.5 | 0.2 | (0.2) |

| 税引前利益 | 0.6 | (1.0) | (11.4) | (15.2) | 12.3 | 39.9 | 31.9 | 30.5 | 16.9 | 45.5 | 55.5 | 33.0 |

| 所得 税と社会貢献 | (1.3) | (2.2) | (3.1) | (0.4) | (10.1) | (13.1) | (17.7) | (9.0) | (8.4) | (6.5) | (17.9) | (4.2) |

| その期間の純収入 | (0.7) | (3.2) | (14.6) | (15.6) | 2.2 | 26.8 | 14.2 | 21.5 | 8.5 | 39.0 | 37.6 | 28.8 |

表 18: 調整後の未配分損益計算書

| セグメント レポート-未割り当て(調整後 R$mn) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| 総収入と収入 | 8.3 | 6.5 | 16.0 | 15.7 | 22.4 | 20.8 | 20.8 | 21.6 | 17.5 | 20.7 | 14.3 | 14.9 |

| サービスの費用 | (2.5) | (3.3) | (4.6) | (4.3) | (2.9) | (3.0) | (3.5) | (2.7) | (1.8) | (0.5) | (0.0) | (0.5) |

| 管理費 | (3.7) | (3.3) | (8.5) | (8.9) | (9.2) | (11.2) | (10.3) | (9.0) | (8.1) | (9.2) | (7.2) | (8.2) |

| の販売経費 | (1.9) | (1.9) | (4.1) | (3.1) | (4.2) | (5.1) | (5.4) | (6.1) | (6.1) | (8.2) | (3.2) | (3.1) |

| 金融 経費、純額 | 0.7 | 5.7 | (6.4) | (0.1) | (0.5) | (0.1) | (0.1) | (0.4) | (0.2) | (0.2) | (0.2) | (0.3) |

| その他の 営業利益(費用)、純額 | (1.1) | (0.8) | (1.2) | (0.9) | (1.1) | (17.8) | (1.1) | (4.8) | (0.4) | 0.5 | 0.0 | (0.5) |

| アソシエイトへの投資による利益(損失) | (3.2) | (2.4) | (2.6) | (1.2) | (0.2) | (1.0) | (1.1) | 0.5 | 0.4 | 0.4 | 0.2 | (0.9) |

| 税引前利益 | (3.3) | 0.6 | (11.3) | (2.8) | 4.3 | (17.4) | (0.6) | (1.0) | 1.2 | 3.4 | 3.8 | 1.4 |

| 所得 税と社会貢献 | 0.0 | 0.2 | (1.6) | (1.1) | (0.2) | 0.0 | (0.4) | (0.8) | 0.0 | (0.0) | (1.1) | (1.8) |

| その期間の純収入 | (3.3) | 0.7 | (12.9) | (3.9) | 4.1 | (17.3) | (1.0) | (1.8) | 1.2 | 3.4 | 2.8 | (0.3) |

表 19:調整後の過去の連結損益

| 連結 損益(調整後百万レアル) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| 総収入と収入 | 867.7 | 613.4 | 1,469.6 | 1,873.0 | 2,070.3 | 2,304.1 | 2,508.4 | 2,706.1 | 2,711.7 | 2,954.8 | 3,139.9 | 3,248.7 |

| サービスの費用 | (239.7) | (302.4) | (525.6) | (646.1) | (674.4) | (626.2) | (671.3) | (698.0) | (721.3) | (685.3) | (773.5) | (802.7) |

| 予想信用損失に対する規定 17 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | (3.7) | (19.0) | (39.4) |

| 管理費 | (108.3) | (112.2) | (193.8) | (230.5) | (214.8) | (231.6) | (251.8) | (296.5) | (262.5) | (269.1) | (243.5) | (277.3) |

| の販売経費 | (162.8) | (223.2) | (308.2) | (318.4) | (383.7) | (335.9) | (385.4) | (406.1) | (389.9) | (411.9) | (442.4) | (454.0) |

| 金融 経費、純額 | (88.3) | (153.4) | (328.3) | (676.8) | (702.1) | (945.6) | (932.2) | (903.4) | (908.9) | (1,059.7) | (1,044.5) | (941.1) |

| その他の 営業利益(費用)、純額 | (38.0) | (68.6) | (27.9) | (50.5) | (25.8) | (87.6) | (100.2) | (126.1) | (104.1) | (81.0) | (90.6) | (133.7) |

| アソシエイトへの投資による利益(損失) | (3.6) | (2.8) | (2.8) | (1.2) | (0.7) | (1.3) | (1.2) | (0.3) | (1.0) | (0.8) | (0.6) | (1.7) |

| 税引前利益 | 226.9 | (249.1) | 83.0 | (50.6) | 68.8 | 75.8 | 166.3 | 275.6 | 324.0 | 447.0 | 544.8 | 638.2 |

| 所得 税と社会貢献 | (53.6) | 62.7 | 3.6 | 17.1 | (26.3) | (20.0) | (58.0) | (71.7) | (87.4) | (125.0) | (109.7) | (74.4) |

| その期間の純収入 | 173.3 | (186.4) | 86.7 | (33.5) | 42.6 | 55.8 | 108.3 | 203.8 | 236.6 | 322.0 | 435.1 | 563.8 |

1723年第2四半期に、 の信用収益は、金融収益の予想信用損失引当金を差し引いて計上されました。23年第3四半期以降、予想される 損失引当金はサービス費用に配分されます。

26

用語集

| · | 「調整後 純現金」:非IFRS財務指標で、次の 項目で構成されています。(i)調整後現金:現金および現金同等物、短期投資、カード発行会社からの売掛金、銀行ソリューションおよびデリバティブ金融商品の金融資産 ; 減算(ii)調整後債務:銀行の顧客との債務、顧客への買掛金 、ローンと資金調達、FIへの義務 DCクォータホルダーとデリバティブ金融商品。 |

| · | 「バンキング」: は当社のデジタルバンキングソリューションを指し、保険 商品を含みます。 |

| · | 「金融 サービス」セグメント:このセグメントは、MSMBとキーアカウントの両方にサービスを提供する の金融サービスソリューションで構成されています。主に当社の決済ソリューション、デジタルバンキング、クレジットが含まれます。 |

| · | 「主要な アカウント」:Pagar.me がさまざまなタイプのクライアント、特に成熟した電子商取引やデジタル プラットフォームなどの大規模なクライアントのフィンテックインフラストラクチャプロバイダーとして機能する事業を指し、通常はAPIを介して金融サービスを提供します。また、クライアントの規模に関係なく、統合パートナー プログラムを通じてオンボーディングされたクライアントも含まれます。 |

| · | 「会費 手数料」:マーチャントがすべてのTon製品 およびStoneの特定の商品について、当社の顧客ベースに加わったときに支払う前払い料金を指します。 |

| · | 「MSMB」: 当社のStone、Pagar.me、Ton製品からの、中小企業(中小企業)と マイクロマーチャントのクライアントの組み合わせです。 |

| · | 「MSMB アクティブペイメント顧客ベース」:当社のStone、Pagar.me、Ton製品の中小企業(オンラインおよびオフライン)およびマイクロマーチャントを指します。 が過去90日間に少なくとも1回取引したクライアントを考慮します。ただし、Tonのアクティブなクライアントは、過去12か月間に 1回取引したクライアントを考慮します。22年第3四半期以降、TapTonのみを使用するクライアントは考慮していません。 |

| · | 「未配分」: 当社の金融サービスまたはソフトウェアセグメントに が割り当てられていないその他の中小企業を含みます。 |

| · | 「PIX QRコード」:ダイナミックPOS QRコードおよびストーンアンドトンマーチャントからのスタティックQRコードからの取引を考慮します。どちらのタイプのPIXも収益化できます。 |

| · | 「収益」: は総収入と収入を指します。 |

| · | 「ソフトウェア」 セグメント:当社の戦略的業種(小売、 ガソリンスタンド、食品・ドラッグストア)、エンタープライズ、その他の業種で構成されています。ソフトウェアセグメントには、POS/ERP、TEF およびQRコードゲートウェイ、照合、CRM、OMS、eコマースプラットフォーム、エンゲージメントツール、広告ソリューション、マーケットプレイスハブのソリューションが含まれます。 |

| · | 「Take Rate (MSMB)」:MSMBに提供される金融サービスソリューションからの収益の 合計を、Tonの会費、TAG収入、その他の 未配分収益を除いたものをMSMB TPVで割ったものを考慮した管理指標。 |

| · | 「テイク レート(キーアカウント)」:キーアカウントのクライアントに提供される金融サービスソリューションからの 収益を、未配分収益を除いたものをキーアカウント TPVで割って考慮する管理指標。 |

| · | 「アクティブな決済クライアントの総数( )」:MSMBと主要な アカウントを指します。過去90日間に1回以上取引を行った顧客を考慮します。ただし、Ton製品のアクティブな顧客は例外で、 は過去12か月間に1回取引した顧客とみなされます。22年第3四半期以降、TapTonのみを使用するクライアントは考慮していません。 |

| · | 「TPV」: 支払い総額。2020年の第4四半期までは、 は処理済みのTPVを指していました。2021年の第1四半期以降、報告されているTPVの数値には、StoneCoが決済したすべての取引量が考慮されています。 |

27

将来の見通しに関する記述

この プレスリリースには、1995年の民間 証券訴訟改革法の「セーフハーバー」条項の意味における「将来の見通しに関する記述」が含まれています。これらの将来の見通しに関する記述は、最初に発行された日付の時点で作成されたものであり、現在の期待、見積もり、予測、予測、予測、予測、ならびに経営陣の信念と仮定に基づいています。これらの記述 は将来の情報を特定し、「信じる」、「するかもしれない」、「意志」、「目的」、 「見積もり」、「続く」、「期待」、「予測」、 「計画」、「予測」、「予測」、「可能性」、「願望」、「目標」、 「すべき」などの言葉が含まれる場合があります」、「目的」、「信念」、およびそのような言葉や表現の類似、バリエーション、否定語、 ただし、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。

将来の見通しに関する記述は 多くのリスクと不確実性の影響を受けますが、その多くはストーンの制御が及ばない要因や状況に関係しています。

Stoneの の実際の業績は、予想よりも激しい競争、新規顧客の追加の減少、規制措置、予想以上の 事業への投資の増加、戦略的イニシアチブを成功裏に実行できないことなど、多くの要因により、将来の見通しに関する記述に記載または暗示されているものと大きく異なる可能性があります。

非IFRS財務指標について

は、このプレスリリースおよび に従って関連する電話会議、プレゼンテーション、またはウェブキャストで提示された財務指標をIFRSで補足するために、調整後純利益、調整後EPS(希薄化後)、調整後 純利益、調整後純現金/(負債)、税引前調整後利益(損失)、調整後税引前利益、EBITDA、調整後EBITなど、IFRS以外の財務実績指標も提示しています。DA。

「非IFRS財務指標」 とは、ストーンの過去または将来の財務実績または財政状態の数値的尺度を指します。これらの指標には、ストーンの財務諸表のIFRSに従って計算および表示される、通常は除外されない、または最も直接的に比較可能な指標に含まれない金額は含まれません。Stoneは、IFRSに従って提供された業績を補完するものとして、営業成績に関する追加情報として、特定の非IFRS指標を提供しています。ここに記載されているIFRS以外の財務情報は、IFRSに従って提示された財務情報と併せて と見なされるべきであり、IFRSに従って提示された財務情報に代わるものでも、それよりも優れているものでもありません。 非IFRS財務指標の使用には、重大な制限があります。さらに、これらの指標は、同じようなタイトルであっても他社が使用しているIFRS以外の情報 とは異なる場合があるため、Stoneの業績を他社の 社の業績と比較するために用いるべきではありません。

Stoneは、純利益のうち、提示された期間内の の継続的な業績を示すものとは見なされない項目の影響を排除するために、調整後純利益 を提示しました。ストーンは、調整後純利益を、(1)買収時の公正価値 の償却、(2)株式投資の時価総額調整、(3)異常な収益と費用を調整した、当期の純利益(損失)と定義しています。調整後EPS(希薄化後)は、親会社の所有者に帰属する調整後純利益(調整後純利益から非支配持分 持分に帰属する純利益を差し引いたもの)を希薄化後の株式数で割って計算されます。

Stoneは、提示された期間内の継続事業 の業績を示すものとは見なされない項目の影響を排除するために、税引前調整後利益 と調整後EBITDAを提示しました。Stoneは、必要に応じて、調整後純利益と同じ項目でこれらの指標を調整します。

Stone は、カード発行会社 からの売掛金と顧客への買掛金の残高によって純現金/(負債)を調整するために、調整後純現金指標を提示しました。これらの明細は、(i) 現金および現金同等物、(ii)短期投資、(iii)債務残高、および(iv)関連するデリバティブ金融商品の各行とともに、会社の資金源によって異なるためですストーンの事業の性質と前払い業務による、資産への短期投資の経済的 ヘッジ。さらに、それ は、バンキングソリューションからの金融資産と銀行の顧客からの預金の残高によっても調整されます。

28