経営陣の議論と分析(“MD&A”)

2023年第4四半期と年間

経営陣の議論と分析(“MD&A”)は、バーリック黄金会社(“バリック”、“私たち”、“私たち”、“会社”または“グループ”)、私たちの運営、財務業績、および現在と未来のビジネス環境を理解するのを助けることを目的としています。本MD&Aは2024年2月13日に作成され、2023年12月31日までの年度監査された総合財務諸表(“財務諸表”)と併せて読まなければならない。他の説明がない限り、すべての金額はドルで表される。

我々のMD&Aを用意するために,情報の重要性を考えた.以下の場合、情報は重要な情報とみなされる:(I)このような情報は、合理的に予想されるか、または合理的に予想されることで、我々の株式の市場価格や価値に大きな変化をもたらす;(Ii)

が存在するかどうか

理性的な投資家は、それが投資決定を行う際に重要であると考える可能性が高く、または(Iii)それが

が投資家が入手可能な情報の全体的な組み合わせを著しく変化させるかどうかである。私たちは潜在的な市場敏感性を含むすべての関連状況を参照して重要性を評価するつもりだ

継続開示材料は、我々の最新の40-F年度情報テーブル、年度MD&A、監査された総合財務諸表、および年度株主総会通知と依頼書を含み、私たちのサイトwww.barrick.com、SEDAR+www.sedarplus.ca、EDGAR www.sec.govで取得されます。採鉱業特有の用語の解釈については,読者は

97ページ目の術語表を参照すべきである。

略語

|

|

|

|

|

|

|

|

| BaP |

生物多様性行動計画

|

|

|

|

|

|

|

| イギリス国民警備隊 |

バリックニュージニ株式会社

|

|

|

| 疾病管理センター |

コミュニティ開発委員会

|

| ガチャガチャと音を立てる |

Cortezヒルズ地下 |

|

|

| セル |

炭素浸出 |

| “開始プロトコル” |

詳細Porgeraプロジェクト

巴新とBNLの着工合意 |

|

|

|

|

|

|

|

|

| コンゴ民主共和国 |

コンゴ民主共和国 |

|

|

| E&S委員会 |

環境·社会監督委員会 |

|

|

|

|

|

|

|

|

| ESG |

環境、社会、ガバナンス |

| ESGと指名委員会

|

環境·社会·ガバナンス·指名委員会 |

| 環評 |

環境影響評価

|

| ESIA |

環境と社会影響評価

|

|

|

|

|

| FEIS |

最終環境影響宣言

|

|

|

| 温室効果ガス |

温室効果ガス |

| GISTM |

グローバル尾鉱管理業界標準

|

| 手に入れた |

タンザニア政府 |

|

|

| 国際会計基準委員会 |

国際会計基準理事会 |

| ICMM |

国際採鉱·金属理事会 |

| 国際財務報告基準 |

国際会計基準理事会が発表したIFRS会計基準

|

|

|

|

|

|

|

| IP.IP |

分極を誘導する |

| IRC |

国内税手数料

|

| IRR |

内部収益率

|

| ISSB |

国際持続可能な開発基準委員会 |

| KCD |

カラバ族運転手ドゥバ族 |

| クムール鉱業会社 |

クムール鉱業持株有限公司

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| LTI |

失われた時間傷害 |

| LTIFR |

労災損失頻度

比率 |

| LOM |

鉱物の命 |

| MAA |

多口座

分析 |

| MRE |

鉱物資源エンジン有限公司

|

|

|

|

|

| Mtpa |

百万トン/年 |

| MVA |

メガアンペア |

| メガワット |

メガワット |

|

|

| NGM |

ネバダ金鉱 |

| NSR |

製錬所の純収益 |

| OECD |

経済協力開発機構 |

|

|

| PFS |

前期フィージビリティスタディ

|

| PNG |

パプアニューギニア |

|

|

| ランデキン |

藍金資源有限公司 |

| ラップをする |

配置行動

計画 |

| RC |

逆循環 |

| 肋骨.肋骨 |

Br盆地に急速に浸透する |

| RIL |

含浸樹脂 |

| 棒材 |

決定の記録 |

|

|

| 垂度 |

半自磨

|

| SDG |

持続可能な開発目標

|

| SML |

特殊採鉱リース |

| TCFD |

気候に関する財務開示作業チーム

|

| TRIFR |

ダメージ総頻度

比率を記録することができる |

| TSF |

尾鉱庫施設

|

| TW |

真幅 |

|

|

|

|

|

|

|

|

| WGC |

世界黄金協会 |

| WTI

|

テキサス州西部

中級 |

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

1 |

経営陣の議論と分析 |

前向き情報に関する警告声明

本MD&Aに含まれるか、または参照によって組み込まれたいくつかの情報は、我々の戦略、プロジェクト、計画、または将来の財務または経営業績に関する任意の情報を含み、“前向き陳述”を構成する。歴史的事実以外のすべての陳述は前向きな陳述だ。“信じる”、“予想”、“予想”、“想定”、“目標”、“戦略”、“目標”、“計画”、“チャンス”、“指導”、“予測”、“展望”、“目標”、“計画”、“追求”、“発展”、“br}”進展“、”継続“、”約束“、”予算“、”見積もり“、”潜在力“、”期待“、”未来“、“注目”、“進行中”、“注目”、“服従”、“予定”、“可能”、“できる”、“できる”、“会する”、“すべき”および同様の表現は、前向き陳述を識別することができる。特に、本MD&Aは、バーリックの展望的生産指導、将来の金および銅1ポンド当たりの販売コストの推定、1オンス当たりの現金総コストおよび1ポンド当たりの現金コストの推定、現金流量予測、予測資本、運営および探査支出、配当支払い基準を含む株式買い戻し計画および業績配当政策、鉱山寿命および生産性;ゴールドルーシュプロジェクトに関連する予測資本推定および予想開発スケジュール、およびこれらに限定されない前向き表現を含む。Reko Diqの歴史的実行可能性研究を更新し、第一次生産を計画する計画である;Goldrushプロジェクト、Fourmileプロジェクト、Pueblo Viejo工場拡張と鉱山寿命延長プロジェクト、Lumwanaスーパー鉱山拡張プロジェクト、Veladero 7期浸出パッドプロジェクト、NGMとLoulo-Gounkoto、Donlin GoldおよびJabal Sayid Lode 1プロジェクトの太陽エネルギープロジェクト、Pascua-Lamaプロジェクトチリへの移行、Lumwanaの超鉱山延長鉱山寿命の開発および実行可能性研究と生産目標の時間スケジュールを含む、我々の成長プロジェクトの計画と期待達成状況と利益。マリの新しい採鉱法規とLoulo-Gounkoto複合体条約の構築の現状;アップグレードと持続的な管理措置に関する資本支出;Barrickのグローバル探査戦略と計画の探査活動;Porgeraの運営再開と2024年第1四半期に採鉱と加工が再開される予定である;私たちは既存の作業や近くでの高い信頼プロジェクトを行っている;潜在的な鉱化と金属または鉱物回収;私たちは資源を埋蔵量と未来の埋蔵量に置き換える能力;資産売却、合弁企業とパートナーシップ;気候変動、温室効果ガス削減目標(私たちの範囲3排出と私たちはバリューチェーンに依存して、私たちが指定された時間枠内でこれらの目標を達成するのを助けることを含む)、安全パフォーマンス、TSF管理、バリがGISTM、コミュニティ発展、責任ある用水、生物多様性、人権イニシアティブを遵守することを含む、環境と社会ガバナンス問題におけるバリックの戦略、計画、目標、およびバリックと地域コミュニティとの接触、および未来の価格仮定、財務br表現およびその他の展望または指導の期待を含む。

前向きな陳述は、要因に関連する重大な推定および仮説

を含む一連の推定および仮定に基づいていなければならない

以下に述べるように、当社は、経営陣の経験および現在の状況および予想される発展に対する見方に基づいて、本MD&A日付が合理的であると考えているにもかかわらず、このような不確実性およびまたは重大な業務、経済および競争における不確定要素およびまたは事項が固有である。既知と未知の要素は実際の結果と展望性陳述中の予測結果とは大きく異なる可能性があり、このような陳述と情報に過度に依存してはならない。これらの要因は、金、銅またはいくつかの他の大口商品(例えば、銀、ディーゼル、天然ガスおよび電力)のスポットおよび長期価格の変動、評価の初期段階にあり、追加の工程および他の分析が必要なプロジェクトに関連するリスク、将来の探査結果が会社の予想に合わないリスク、埋蔵量の数量または品位の減少、および資源が埋蔵量に変換できない可能性のあるリスクを含むが、これらに限定されない。以下の事実に関連するリスク:本MD&Aに記載されているいくつかの措置はまだ初期段階にあり、実現しない可能性がある;鉱物生産業績、採掘と探査成功の変化;探査データが不完全である可能性があり、更なる評価のリスクを達成するために大量の追加作業が必要かもしれないが、掘削、工事と社会経済研究と投資を含むが、鉱物探査と開発の投機性;外国の法律制度に対する確定性の不足、腐敗とその他の法治と一致しない要素;国と地方政府の立法、税収、規制または法規の変化および/または法律、政策およびやり方の管理変化;チリの法律提案の変化は、チリがパスクォラマプロジェクトの開発中に受けた付加価値税還付状況に対する潜在的な影響;カナダ、米国またはバリックが事業を展開するか、または展開する可能性のある他の国の財産徴収または国有化、ならびにバリックが事業を展開または展開する可能性のある他の国の政治的または経済的発展;バリックが事業を展開するいくつかの司法管区の政治的不安定に関連するリスク;必要な許可および承認を受けるか遵守できない時間;政府当局はキーライセンスを更新しない;環境と健康および安全法律および法規を遵守できなかった;気候変動に関連するコスト増加、有形リスクおよび移行リスク、極端な天気イベント、資源不足、新興政策、および温室効果ガス排出レベル、エネルギー効率およびリスク報告に関連する規制の増加、財産所有権、特に未開発財産の所有権の争奪、または水、電力および他の必要なインフラの獲得、リスクおよび採鉱業の危害に関する責任、およびこのような損失を補うための保険を提供する能力;実際または予想される任意の事件が会社の名声に与える損害は、会社の環境問題の処理やコミュニティ団体との付き合いに対する負の宣伝を含み、本当であっても偽物であっても、コミュニティ付近の運営に関連するリスクは、バリックの運営が彼らに有害であると考えられるかもしれない;訴訟

および法律および行政訴訟;採鉱や開発に関連する運営または技術的困難

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

2 |

経営陣の議論と分析 |

岩土技術の挑戦、尾鉱庫と貯蔵施設の故障、必要なインフラと情報技術システムの維持または提供中断、基本建設プロジェクトの建設に関連する費用の増加、遅延、一時停止、技術的課題、資産を共同制御するパートナーに関連するリスク、供給ルートの中断がロシアのウクライナと中東への衝突による重要な採鉱投入の中断、戦争、テロ、破壊、内乱による損失のリスク、手作り採鉱および不法採鉱に関連するリスクを含む、必要なインフラおよび情報技術システムの維持または提供中断、基本建設プロジェクトの建設に関連する費用の増加、一時停止、および技術的課題を含む活動。バーリックのインフラ、情報技術システム、およびバリック技術計画の実施に関連するリスクは、ネットワーク攻撃、ネットワークセキュリティホールまたは同様のネットワークまたはシステム中断に関連するリスク、グローバル流動性と信用供給がキャッシュフローに与えるタイミング、予測に基づく将来のキャッシュフローの資産および負債価値の影響、インフレの影響、持続的なグローバルサプライチェーン中断による世界的なインフレ圧力、ロシアのウクライナ侵攻後のグローバルエネルギーコストの上昇、およびアルゼンチンの特定の国の政治的および経済的要因、私たちの信用格付けの不利な変化、通貨市場の変動を含む。ドル金利の変化;デリバティブを持つことによって生じるリスク(例えば、信用リスク、市場流動性リスク、時価ベースのリスク);会社の管理層の要求、管理層がその業務戦略を実施する能力、および特定の司法管轄区域の政治的リスクの増加に関するリスク;バリックの目標投資およびプロジェクトの一部またはすべてが会社の資本分配目標および内部敷居

に達しているかどうか;最近の取引の期待収益が達成されているかどうか;業務

会社または会社が求める機会を提示する可能性がある;私たちが資産剥離を買収または完了する能力の統合に成功した;採鉱業競争に関連するリスク;重要な従業員の流失を含む従業員関係;採鉱投入と労働力に関連する利用可能性と増加したコスト;世界の新冠肺炎疫病の影響と潜在的影響を含む疾患、流行病および流行病に関連するリスク、内部統制失効に関連するリスク、および会社の名誉および資産減価に関連するリスク

また、環境危害、工業事故、異常或いは意外な地層、圧力、土砂崩れ、洪水と金条、陰極銅或いは金或いは銅精鉱損失(及びbr}保険不足或いはこれらのリスクを保険を受けることができない)を含む鉱物探査、開発と採鉱業務に関連するリスクと危害がある。

その中の多くの不確実性およびまたはある事項は、私たちの実際の結果に影響を与える可能性があり、実際の結果は、私たちが私たちを代表して行った任意の前向きな陳述の中で明示的または暗示的な結果とは大きく異なる可能性がある。読者に注意してください。展望的な陳述は未来の業績を保証できません。本MD&Aで行われたすべての前向き陳述は,これらの警告的声明によって制限される.米国証券取引委員会およびカナダ省レベルの証券監督管理機関が記録した最新のForm 40-F/年次情報テーブルを具体的に参照して、前向き陳述のいくつかの要因をより詳細に議論し、Barrickが本MD&Aに含まれる展望的陳述に記載された予想される能力を達成するリスクに影響を与える可能性がある。私たちは、適用される法律が別の要求がない限り、新しい情報、未来のイベント、または他の理由による任意の前向き陳述の意図または義務を更新または修正することを負担しない。

非公認会計基準財務計量の使用

我々は、以下の非GAAP財務指標を我々の

MD&Aに使用している:

“調整後純収益”

“自由

キャッシュフロー”

“減価償却および償却前利益”

“調整後の利税前利益”

“帰属利税減価償却および償却前利益”

“鉱場維持資本支出”

“プロジェクト資本支出”

“1オンスあたりの現金コスト合計

”

“C 1ポンドあたりの現金コスト”

“1オンス/ポンドの維持コストをすべて投入する”

“1オンス当たりの総合コスト”と

“実現済み価格

”

本MD&Aで使用される各非GAAP測定基準の詳細な説明およびIFRSと最も直接的に比較可能な測定基準の詳細な台帳については、本MD&Aの70~88ページの非GAAP財務測定基準部分を参照されたい。すべての非公認会計基準財務計量は89ページの尾注で注釈されている。本MD&Aに記載されている非GAAP財務指標は、投資家により多くの情報を提供することを目的としており、IFRSによっては標準化された意味がないため、比較できない可能性がある

孤立的に考慮すべきではなく、“国際財務報告基準”に基づいて作成された業績測定基準の代替品としてはならない。

非公認会計基準列報の変化財務業績評価

利税前利益に帰属する

調整されたEBITDAに加えて,2023年第3四半期に導入すべきEBITDAを提供し,調整されたEBITDA測定基準から非持株権益部分を除外した。以前の期間は既に新聞に掲載されており,比較を容易にする.これらの追加情報は、アナリスト、投資家、バーリックの他の利害関係者が、私たちの占有業務(権益法投資を含む)から流動資金を生成する能力をよりよく理解するのに役立ち、これらの金額を計算から除外することができると信じている。これらの金額は、私たちのコア採鉱業務の業績を反映することができず、本報告で述べた期間の基本的な経営業績を反映しているとは限らないからである。また、それは私たちが生産した金オンスと銅ポンドに対する前向きな指導方式と一致している。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

3 |

経営陣の議論と分析 |

索引.索引

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

概要

|

|

|

5

|

私たちのビジョンは |

|

|

5 |

私たちの

業務 |

|

|

5

|

私たちの

戦略 |

|

|

6

|

財務と運営のハイライト

|

|

|

9

|

主要業務

発展 |

|

|

11

|

2024年展望

|

|

|

15

|

環境、社会、ガバナンス |

|

|

18

|

市場

の概要 |

|

|

19

|

埋蔵量と

資源 |

|

|

21

|

リスクとリスク管理

|

|

|

23

|

生産とコストをまとめる |

|

25

|

運営パフォーマンス

|

|

|

26

|

ネバダ州金鉱 |

|

|

|

27

|

カーリン |

|

|

|

30

|

コルテス |

|

|

|

32

|

緑松石色の尾根 |

|

|

|

34

|

その他鉱山-ネバダ州金鉱

|

|

|

|

|

|

|

35

|

プウェブロビヨ |

|

|

37

|

ルロ·ゴンコット |

|

|

39

|

Kibali |

|

|

|

|

|

|

41

|

北マーラ |

|

|

43

|

布連胡魯 |

|

|

45

|

他の鉱山である

黄金 |

|

|

46

|

ルムワナ |

|

|

48

|

他の鉱山である銅鉱 |

|

49

|

成長プロジェクトの更新 |

|

52

|

探査と鉱物資源管理 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

57

|

財務結果の審査

|

|

57

|

収入.収入 |

|

58

|

生産コスト

|

|

59

|

資本支出

|

|

60

|

一般と行政費用

|

|

60

|

探査、評価とプロジェクトコスト

|

|

61

|

財務コスト、

純額 |

|

61

|

その他重要な損益表項目 |

|

62

|

所得税費用 |

64

|

財務状況審査 |

|

64

|

貸借対照表の審査 |

|

64

|

株主権益

|

|

64

|

財務状況と流動資金 |

|

65

|

現金流入集計表

(流出) |

|

66

|

金融商品の概要 |

67

|

引受金とその他の事項 |

68

|

四半期業績回顧 |

69

|

財務報告及び開示制御プログラムの内部統制 |

69

|

国際財務報告基準キー会計政策と会計推定 |

70

|

非公認会計基準財務指標 |

89

|

技術情報 |

89

|

尾注 |

96

|

技術用語語彙 |

97

|

鉱物埋蔵量と鉱物資源表 |

| 112

|

経営陣の責任 |

| 112

|

財務報告の内部統制に関する経営陣の報告 |

| 113

|

独立監査員報告 |

| 117

|

財務諸表 |

| 122 |

連結財務諸表付記

|

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

4 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

概要

私たちのビジョンは

私たちは世界で最も価値のある金と銅会社になり、最高の資産を持ち、最高の人が管理し、私たちのすべての利害関係者に最高のリターンと利益を提供するように努力しています。

私たちの業務

バリックは業界をリードする金と銅の生産者であり、その黄金の年間生産量と金埋蔵量は業界の中で上位にランクインしている。私たちは主に金と銅の生産と販売、探査や鉱山開発などの関連活動に従事している。私たちは6つの一級金資産1と1つの多元化探査の組み合わせを含む13個の金鉱の所有権権益を持っており、世界で最も多く生産されている金鉱地域の成長に備えている。これらの金鉱はアルゼンチン、カナダ、コートジボワール、コンゴ民主共和国、ドミニカ共和国、マリ、パプアニューギニア、タンザニア、アメリカに分布している。私たちの三つの銅鉱はそれぞれザンビア、チリ、サウジアラビアに位置している。私たちの探査と開発プロジェクトはアメリカ、アジア、アフリカを含む世界各地に広がっている。私たちは以下の流通ルートを通じて世界市場で私たちの製品を販売します:金brは金スポット市場または独立精製工場で販売され、金と銅精鉱は独立した製錬または貿易会社に売却され、陰極銅は第三者調達業者または取引所に販売される。バリックの株はニューヨーク証券取引所で取引され、コードはGOLD、トロント証券取引所で取引され、コードはABXである。

私たちの戦略

我々の戦略は事業主として運営し、企業価値チェーンを理解し、参加する世界的な人材を誘致し、育成し、誠実に行動し、疲れを知らずに卓越を追求することである。我々は,自由キャッシュフローを最適化し,リスクを管理することで株主の長期的な価値を創出し,主催国政府や我々の地域コミュニティと協力して,自国の自然資源を持続可能な利益と共同繁栄に変換し,利害関係者に見返りをもたらすことに集中している。私たちの目標は以下のようにこの目標を達成することです:1

資産

品質

一級金資産1、二級金資産2、一級銅資産3と戦略資産4のポートフォリオに成長し、投資し、重点的に有機的な成長であり、私たちが世界レベルの地質区に位置する現有の足跡を利用する。私たちは私たちの投資基準に合った資産を決定、投資、開発することに集中します。Tier One 1,3資本投資の要求収益率は15%であり、長期(20年以上)投資の10%収益率に調整され、複数の大口商品周期に開放されている。第二級金資産に必要な投資収益率は20%である。

Brに投資して世界の多くの最も多収型の金鉱と銅鉱生産区の広い土地で探査を行う。

我々の戦略銅業務の長期価値を最大化する5

非コア資産を規律的に経時的に販売する。

卓越した運営

職場ゼロの被害を実現するために努力する。

扁平化管理構造を採用して、濃厚な所有権文化を持っています。

管理と運営を簡略化し、管理層にその管理する企業に責任を負わせる。

革新と技術を利用して業界トップの効率を推進する。

ホスト国政府、業務パートナー、地域コミュニティと信頼に基づくパートナー関係を構築し、共有の長期的な価値を推進する。

持続可能な収益性

厳格な成長方式に従い,我々のより広範な環境への影響を能動的に管理し,すべての利害関係者の長期価値

を強調する

資本収益率、内部収益率、自由キャッシュフローに注目して、株主のリターン6を増加させた。

1本の文書全文のデジタルアノテーションとは89ページ目の末尾のことである.

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

5 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

財務と運営のハイライト

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

次の3か月まで |

|

ここ数年で |

| |

12/31/23

|

9/30/23 |

変わる |

|

12/31/23

|

12/31/22 |

中国の変化 |

|

12/31/21 |

財務実績(百万ドル) |

|

|

|

|

|

|

|

|

|

| 収入.収入 |

3,059 |

|

2,862 |

|

7% |

|

11,397 |

|

11,013 |

|

3% |

|

11,985 |

|

| 販売コスト |

2,139 |

|

1,915 |

|

12% |

|

7,932 |

|

7,497 |

|

6% |

|

7,089 |

|

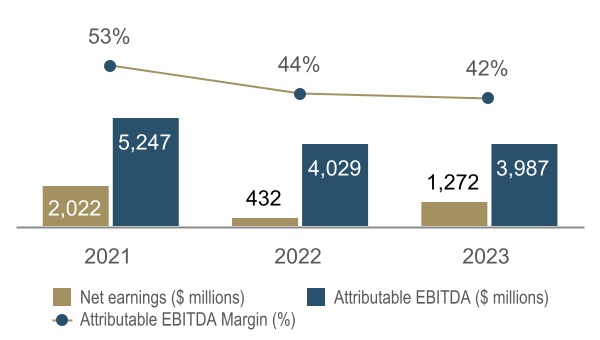

純収益a |

479 |

|

368 |

|

30% |

|

1,272 |

|

432 |

|

194% |

|

2,022 |

|

調整後の純収益 |

466 |

|

418 |

|

11% |

|

1,467 |

|

1,326 |

|

11% |

|

2,065 |

|

帰属可能EBITDAb |

1,068 |

|

1,071 |

|

0% |

|

3,987 |

|

4,029 |

|

(1)% |

|

5,247 |

|

帰属可能EBITDA限界b |

42 |

% |

45 |

% |

(7)% |

|

42 |

% |

44 |

% |

(5)% |

|

53 |

% |

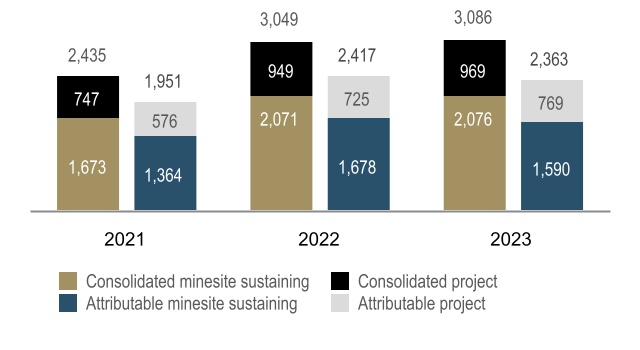

鉱場継続資本br支出b,c |

569 |

|

529 |

|

8% |

|

2,076 |

|

2,071 |

|

0% |

|

1,673 |

|

項目資本支出b,c |

278 |

|

227 |

|

22% |

|

969 |

|

949 |

|

2% |

|

747 |

|

合併資本総額

支出c,d |

861 |

|

768 |

|

12% |

|

3,086 |

|

3,049 |

|

1% |

|

2,435 |

|

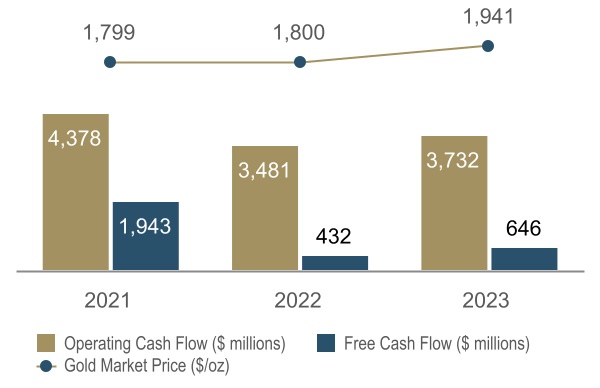

| 経営活動が提供する現金純額 |

997 |

|

1,127 |

|

(12)% |

|

3,732 |

|

3,481 |

|

7% |

|

4,378 |

|

経営活動が提供する現金純額

限界 |

33 |

% |

39 |

% |

(15)% |

|

33 |

% |

32 |

% |

3% |

|

37 |

% |

自由キャッシュフロー |

136 |

|

359 |

|

(62)% |

|

646 |

|

432 |

|

50% |

|

1,943 |

|

| 1株当たり純収益(基本収益と希釈後収益) |

0.27 |

|

0.21 |

|

29% |

|

0.72 |

|

0.24 |

|

200% |

|

1.14 |

|

調整後1株当たり純収益(基本)b |

0.27 |

|

0.24 |

|

13% |

|

0.84 |

|

0.75 |

|

12% |

|

1.16 |

|

| 加重平均希釈普通株

(百万株) |

1,756 |

|

1,755 |

|

0% |

|

1,755 |

|

1,771 |

|

(1)% |

|

1,779 |

|

| 経営実績 |

|

|

|

|

|

|

|

|

|

金生産量(千オンス)f |

1,054 |

|

1,039 |

|

1% |

|

4,054 |

|

4,141 |

|

(2)% |

|

4,437 |

|

金(千オンス)fを売る |

1,042 |

|

1,027 |

|

1% |

|

4,024 |

|

4,141 |

|

(3)% |

|

4,468 |

|

| 市場金価格(ドル/オンス) |

1,971 |

|

1,928 |

|

2% |

|

1,941 |

|

1,800 |

|

8% |

|

1,799 |

|

金価格b,f(ドル/オンス)を実現しました |

1,986 |

|

1,928 |

|

3% |

|

1,948 |

|

1,795 |

|

9% |

|

1,790 |

|

金販売コスト(バーリックの株)f,g(ドル/オンス) |

1,359 |

|

1,277 |

|

6% |

|

1,334 |

|

1,241 |

|

7% |

|

1,093 |

|

金の総現金コストb,f(ドル/オンス) |

982 |

|

912 |

|

8% |

|

960 |

|

862 |

|

11% |

|

725 |

|

金はすべてコストb,f(ドル/オンス)を維持する |

1,364 |

|

1,255 |

|

9% |

|

1,335 |

|

1,222 |

|

9% |

|

1,026 |

|

銅生産量(百万ポンド)f |

113 |

|

112 |

|

1% |

|

420 |

|

440 |

|

(5)% |

|

415 |

|

販売された銅(百万ポンド)f |

117 |

|

101 |

|

16% |

|

408 |

|

445 |

|

(8)% |

|

423 |

|

| 市場銅価格(ドル/ポンド) |

3.70 |

|

3.79 |

|

(2)% |

|

3.85 |

|

3.99 |

|

(4)% |

|

4.23 |

|

銅価格b,f(ドル/ポンド)を実現しました |

3.78 |

|

3.78 |

|

0% |

|

3.85 |

|

3.85 |

|

0% |

|

4.32 |

|

銅販売コスト(バーリックのシェア)f,h(ドル/ポンド) |

2.92 |

|

2.68 |

|

9% |

|

2.90 |

|

2.43 |

|

19% |

|

2.32 |

|

銅c 1現金コストb,f(ドル/ポンド) |

2.17 |

|

2.05 |

|

6% |

|

2.28 |

|

1.89 |

|

21% |

|

1.72 |

|

銅はすべて維持コストb,f(ドル/ポンド)を投入する |

3.12 |

|

3.23 |

|

(3)% |

|

3.21 |

|

3.18 |

|

1% |

|

2.62 |

|

| |

現在

12/31/23 |

現在

23/9/30 |

変わる |

|

現在

12/31/23 |

現在

12/31/22 |

変わる |

|

現在

12/31/21 |

財務状況(百万ドル) |

|

|

|

|

|

|

|

|

|

| 債務(経常·長期) |

4,726 |

|

4,775 |

|

(1)% |

|

4,726 |

|

4,782 |

|

(1)% |

|

5,150 |

|

| 現金および現金等価物 |

4,148 |

|

4,261 |

|

(3)% |

|

4,148 |

|

4,440 |

|

(7)% |

|

5,280 |

|

| 債務、現金純額

|

578

|

|

514

|

|

12%

|

|

578

|

|

342

|

|

69%

|

|

(130)

|

|

A.純収益とは、会社の持分所有者が純収益を占めるべきであることを指す。

B.

これらの非公認会計基準の財務措置に関する更なる情報は、詳細な入金を含み、本MD&A第70~88ページを参照されたい。

C.連結現金ベースに記載された金額。プロジェクト資本支出は我々の総合コスト計算に含まれているが,

は我々の総合維持コスト計算には含まれていない.

D.総合資本支出総額には、2023年12月31日までの3ヶ月と年間の資本化利息がそれぞれ1,400万ドルと4,100万ドル(2023年9月:1,200万ドル、2022年:2,900万ドル、2021年:1,500万ドル)も含まれている。

E.経営活動が提供する純現金を

収入で割ることを表す.

F.

はホームごとに計算される.

G.1オンス当たりの金販売コストの計算方法は、私たちのすべての金業務の販売コスト(閉鎖またはメンテナンス中の場所を含まない)を販売されたオンスで割る(両方ともBarrickの所有権シェアで計算される)

H.銅1ポンドあたりの販売コストの計算方法は,我々のすべての銅業務の販売コストを販売ポンドで割る(両者ともバリックの所有権シェアは占有基準で計算する)

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

6 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

|

|

|

|

|

|

SALESdゴールドコスト、総現金コスト、 |

SALESc,d,c 1キャッシュコスト銅コスト,e |

All-In持続コスト(1オンス$) |

All-In持続コスト、e($/

ポンド) |

|

|

|

|

|

|

純収益、EBITDAdと EBITDA

市場に帰属 |

資本支出($

百万ドル) |

|

|

|

|

|

|

営業キャッシュフローとフリーキャッシュフロー |

**DIVIDENDSg(1株当たり10セント) |

A.帰属に基づいて

B.2024年誘導範囲の中点をベースとする

C.2024年から、ポンド単位(1トンは2204.6ポンドに相当)ではなく、トン単位で銅の生産販売量を発表する。私たちの銅コスト指標は1ポンド当たりに引き続き報告されるだろう

D.1オンス当たりの金販売コストの計算方法は、私たちのすべての金業務の販売コスト(閉鎖またはメンテナンス中の場所を含まない)を販売されているオンスで割る(両方ともBarrickの所有権シェアに基づく)。1ポンドあたりの銅販売コストは我々の銅業務の販売コストを販売ポンドで割って計算される(両者ともBarrickの所有権シェアは占有

で計算される)

E.これらの非公認会計基準の財務測定に関するさらなる情報は、本MD&A 70~88ページに記載されている詳細な入金を含む。

F.資本支出には資本化

利息も含まれる.

G.上記期間に発表された1株当たり配当について、業績配当を含む。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

7 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

純収益と調整後の純収益に影響する要因2023年12月31日までの3ヶ月間は2023年9月30日の純収益と比較して

2023年12月31日までの3カ月間の純収益は4.79億ドルだったが、前四半期は3.68億ドルだった。この成長は主に次の項目によるものです

ポゲラ鉱の再稼働条件が2023年12月22日に完成したため、収益は3.52億ドルであった;br}部分は相殺された

ロングキャニオンに1.43億ドルの長期資産減価(税収と非持株権を差し引く);

と

純減価費用による繰延税項回収に関する1.2億ドルの重大な税収調整,

税収残高の外貨換算損益,税収状況の不確定解決,前年調整の影響,相殺不能損失の影響,および繰延税金資産の確認とキャンセル確認。

将来の営業収益を予測できない項目を差し引いた後、2023年12月31日までの3カ月間、調整後の純収益は4.66億ドルで、前四半期より4800万ドル高く、これは主に実現した金価格6および金と銅の販売量の増加によるものだが、一部は1オンス/ポンド7の販売コスト増加によって相殺されている。2023年12月31日までの3ヶ月で、金価格は1オンス1,986ドルを実現したが、前四半期は1オンス1,928ドルで、銅価格6は前四半期並みで、1ポンド3.78ドルだった。高い金販売量はCortezの強力な表現によるものであり、主に比較的に高い等級によるものであり、フェニックスは前四半期に計画メンテナンスを行ったため、Pueblo Viejoは比較的に高い回収率と加工の高い等級を反映した。加工の品位が低いため,Loulo−Gounkotoの収量は計画的に低下し,この影響を部分的に相殺した。1オンス当たりの金販売コストの増加7は主にLoulo-GounkotoとCarlin加工の品位が低く、電力、研磨媒体、工場のメンテナンスコストが高いこと、および2023年11月にPueblo Viejoが500年に一度の熱帯嵐が発生した影響によるものである。1ポンド当たりの銅販売コストの上昇は主に雨季開始時の採鉱効率が低く、Lumwanaの既加工品レベルが低く、工場回収率が低いためである

本期間と直前の

期間の純収益と調整後の純収益6との間の入金項目の完全リストについては,70ページを参照されたい.

純収益と調整後の純収益に影響する要因2023年12月31日現在の6年は2022年12月31日と比較して

2023年12月31日までの年間純収益は12.72億ドルだったが、前年は4.32億ドルだった。成長は主に

:

Loulo-Gounkotoに関する営業権減価9.5億ドル(非持株権益を差し引く)、Veladeroの非流動資産減価3,1800万ドル(税引後純額)と浸出パッド在庫の可変現純額2,700万ドル(税引き後純額)、および前年度にLong Canyonで発生した4,200万ドルの非流動資産減価(税額と非制御性権益純額)

;

ポゲラ鉱の再稼働条件は2023年12月22日に完成したため、3.52億ドルの収益を獲得した;

部分は

を相殺した

取引完了後に1,200,000,000ドルと収益3,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,

純減価費用による2.2億ドルの重大な税収調整、税収残高の外貨換算損益、税収状況の不確定解決、前年調整の影響、相殺不可能な為替損失の影響、繰延税金資産の確認とキャンセル確認、および

Long br峡谷には1.43億ドルの長期資産減価(税収と非持株権益を差し引く)を計上した。

将来の運営収益を反映できない項目調整後、2023年12月31日までの調整後の純収益は14.67億ドルで、前年より1.41億ドル増加した。調整後の純収益6の増加は主に金価格6の上昇を実現したためであるが、1オンス/ポンド7の販売コスト増加および金と銅の販売量低下によって部分的に相殺されている。2023年の実現金価格は1オンス1,948ドル、前年は1オンス1,795ドルで、実現した銅価格6は前年並みで、1ポンド3.85ドルだった。1オンス/ポンドの金/銅販売コストの増加7は主に加工品レベルが低いためである。金の販売量の減少はカリンとプウェブロ·ヴィヨによって大きく推進された。カリンでは,これは主に2023年第2四半期初めに金鉱選鉱工場を閉鎖し,2023年第1四半期にGoldStrike高圧滅菌器を伝統的なCILプロセスに変換することと,Pueblo Viejoでは,主に鉱山と在庫加工計画による加工の品位が低く,拡大した加工工場の操業遅延と操業後の回収率と生産能力の低下によるものである。これらの影響がCortezの収量増加により部分的に相殺されたのは,CrossRoadsやChugから採掘·加工された酸化物鉱石トンが増加し(回収率が高い),これに加えて堆積収量が増加したためである。銅の販売量が低下した要因は,Zaldívarの品位,採掘トン数,生産能力が低いことに加え,Lumwana加工の品位が低いことである。

今期と前期の純収益と調整後の純収益との間の帳簿項目の完全リストについては、70ページを参照されたい。

営業キャッシュフローとフリーキャッシュフローに影響を与える要因6−2023年12月31日までの3カ月と2023年9月30日の対比

2023年12月31日までの3ヶ月間で、9.97億ドルの運営キャッシュフローが生まれましたが、前四半期は11.27億ドルでした。1.3億ドル減少した主な理由は、私たちの債券が半年ごとに利息を支払い、第2四半期と第4四半期に予定されているからです。これは,運営資金の不利な変動増加と組み合わせて,主に金価格上昇と販売量増加による売掛金増加であるが,一部は有利な在庫変動によって相殺されている。運営現金フローはさらに1オンス/ポンド1現金コスト増加の影響を受けているが、この部分は高い金価格6と高い金販売量によって相殺されている

2023年12月31日までの3カ月間の自由キャッシュフローは1.36億ドルだったが、前年同期は3.59ドルだった

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

8 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

前四半期は100万ユーロで、資本支出が増加し、運営キャッシュフローが低下したことを反映している。2023年12月31日までの3ヶ月間、プロジェクト資本支出6と鉱場持続資本支出6の増加により、現金ベースで計算した資本支出は8.61億ドルだったが、前四半期は7.68億ドルだった。プロジェクト資本支出増加の要因は,NGMがTS Solarプロジェクトの開発を継続していることと,Loulo−GounkotoのYalea Southプロジェクトが進展していることである。鉱場の持続的な資本支出の増加は主にCortezによるものであり、これは主により多くの新トラックチームが2023年第4四半期に使用されたが、Lumwanaの資本化された廃棄物剥離減少によって部分的に相殺されたためである。

営業キャッシュフローとフリーキャッシュフローに影響を与える要因br 2023年12月31日までの6年間は2022年12月31日と比較して

2023年12月31日までの1年間で,37.32億ドルの運営キャッシュフローが生じたが,前年は34.81億ドルであった。2.51億ドル増加したのは、主に支払いされた現金税金の減少と、市場金利の上昇により、私たちの現金残高の利息が増加したためです。この部分は運営資金(主に売掛金と売掛金)の不利な流れの増加によって相殺され,一部は在庫と他の有利な流れによって相殺される

流動資産。運営現金フローはさらに1オンス/c 1現金コスト増加の影響を受けているが、一部は高い実現金価格6と高い金販売量によって相殺されている

2023年には6.46億ドルの自由キャッシュフローが生まれました前年は4.32億ドルでしたこの成長は主に運営キャッシュフローの増加を反映しているが、一部は資本支出の増加によって相殺されている。2023年、現金ベースで計算した資本支出は30.86億ドルであったが、前年は30.49億ドルであり、主な原因はプロジェクト資本支出が6増加したことであり、鉱場持続資本支出6は前年と相対的に一致した。プロジェクト資本支出の増加6は主にNGMのTS Solarプロジェクトが2022年第4四半期に建設を開始し、Lumwana新所有者の採鉱トラックチームへの投資を加えたためである。この部分は2023年にほぼ完成したため、Pueblo Viejo工場拡張プロジェクトの支出減少によって相殺された。鉱場の持続資本支出6は前年並みであり,これはCarlinの加工施設や地下開発支出の増加,北マーラの資本化廃棄物剥離増加およびGounkoto地下鉱山の操業がLumwanaの低資本化廃棄物剥離によって大きく相殺されたためである。

主要業務

発展

Porgera Special br}採鉱リース

BNLは2021年4月9日、パプアニューギニア独立国および国有鉱業会社Kumul Mineralsと拘束力のある枠組み協定に署名し、Porgera鉱を再開放する条項と条件を示した。2022年2月3日、フレームワーク協定は、PNG、Kumul Minerals、BNL、BNLの関連会社Porgera(Jersey)Limitedおよび元のPorgera合弁企業の残りの5%の保有者MREによって署名された開始協定によって置換された。開始協定は以前フレームワーク協定によって合意された商業条項、即ち巴新利害関係者がPorgera鉱の51%の株式を獲得し、残りの49%はBNL或いは1つの共同経営会社が持っていることを反映している。BNLはバリックと紫金鉱業がそれぞれ半分ずつ株式を占めています。始動協定はまた、巴新株主と巴新及びその共同経営会社は鉱山の残存寿命内にそれぞれ53%と47%の基準でボグラー鉱の再採掘による経済利益を共有でき、巴新政府は10年後に公平な市価で巴新或いはその連合会社の49%の株式を買収する選択権を保留することができることを規定した。“始動協定”の条項によると、BNLは依然としてこの工事現場を所有し、この鉱に対して維持と維持を行うとともに、各方面はPorgera鉱の再開放に必要な条件を満たすように努力しており、以下に述べる

2022年4月21日、巴新国民議会は立法を通過し、他を除いて、新しいポゲラ合弁企業にいくつかの合意された免税と税収安定を提供する。この法案は2022年5月30日に認証された。パプアニューギニアの法律の要求によると、7つの立法のうち6つはそれぞれ2023年4月11日と14日に“国家公報”で公布されたときに発効した。残りの法案は公布が施行されるのを待っている。

2022年9月13日、新しいボゲラ合弁会社の株主合意は

Porgera(Jersey)Limited、国有のKumul Minerals(Porgera)Limited、MREによって実行される。新ポゲラ株式会社は新たに設立されたポゲラ合弁会社で、設立後2023年10月13日に“始動合意”と“株主合意”の締結先となった。

2023年6月20日、PNG IRC、総検事長、Barrick、BNLは、IRCがBNLに対して発表した税収分担に関する紛争を解決するために和解合意に達した

2023年10月13日、巴新独立国とNew Porgera Limitedが採鉱開発契約を締結した後、独立した巴新州はNew Porgera Limitedに新しいSML、特別採鉱約13を授与した。New Porgera Limitedに新しいSMLを付与した後、BarrickのPorgera鉱における所有権権益は47.5%から24.5%に低下した。同じく2023年10月13日、独立国家パプアニューギニアとNew Porgera LimitedはPorgera鉱とNew Porgera Limitedの財政安定協定に署名し、BNLはプロジェクト運営協定に署名し、この協定によりBNLはPorgera鉱の事業者に任命された

新たなSMLを付与した後,New Porgera LimitedはPorgera鉱場の土地所有者と交渉を開始し,新たなSMLに適用される土地補償協定条項を合意した。多くの土地所有者はPorgera鉱が最初のPorgera合弁企業に適用された補償条項に従って再稼働を許可することに同意し、新しい補償条項に関する実質的な交渉を鉱山再稼働後に延期することに同意した。パプアニューギニア国民議会は2023年11月29日に立法を通過し、その上で再稼働を許可し、New Porgera Limitedは新しいSMLが付与された日から新しい合意によって増加した補償を土地所有者に支払う。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

9 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

“起動プロトコル”は2023年12月8日に無条件合意となり,2023年12月22日に正式に“起動プロトコル”を完了する.ポゲラ鉱の再操業はこの日に開始され,ポグラ鉱の採鉱と加工は2024年第1四半期に再開されると予想される。民族解放戦線は、“開始合意”に基づいてポゲラ紛争について提起した法律手続きを撤回し、国際仲裁手続きは2024年1月25日に正式に終了した。“開始協定”の他の当事者側には、パプアニューギニアを含め、このような手続きを撤回する義務もある

詳細については、財務諸表付記4および35を参照されたい。

株買い戻し計画

2024年2月13日の会議で、取締役会は今後12ヶ月以内に最大10億ドルのバレックが普通株式を発行するための新しい株式買い戻し計画を承認した。これまでの株式買い戻し計画によると、私たちは2023年には何の株も購入していません。この計画は新しいbr計画の許可後に終了します。

購入可能な実際の普通株式数および購入時間は、一連の要因に基づいてバリックによって決定される

会社の財務業績、キャッシュフローの可用性、および他の現金用途への考慮を含み、資本投資機会、株主リターン、債務削減を含む。

買い戻し計画は会社に特定の数量の普通株を購入することを要求するものではなく、買い戻し計画はいつでも一時停止または終了し、会社が自分で決定することができる。

実行議長は

議長に移行する

ジョン·ソーントンさんは,ランドキンとの歴史的な合併後の会社に対する基本的な目標を達成した後,このようなガバナンス構造が会社の次の成長段階に最適であるため,会長役から会長役に移行するのに適したタイミングであると結論付けた。

移行は2024年2月13日に発効した。

議長として、ソーントンさんは、引き続き取締役会のリーダーシップとガイダンスを提供し、取締役会の運営と審議を促進し、その権限の下で取締役会の機能と責任を履行します。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

10 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

2024年を展望する

運営部指導

私たちの2023年の実際の金と銅生産量、販売コスト、総現金コスト6、総維持コスト6、2024年の金と銅生産量、販売コスト、総現金コスト6と運営部門の総持続コスト6の範囲は以下のように予測されます

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 運営部 |

2023年の生産量(2000オンス) |

2023年の販売コスト (ドル/オンス) |

2023年の総現金コストb

(ドル/オンス) |

2023年の全額維持コスト

コスト

(ドル/オンス) |

2024年に帰属生産量(2000オンス)を予測 |

2024年のSalesaの予測コスト(ドル/オンス) |

2024年予測総現金brコスト(ドル/オンス) |

2024年に全持続可能コスト(ドル/オンス)

を予測 |

| 黄金 |

|

|

|

|

|

|

|

|

カリン

(61.5%)c |

868 |

1,254 |

1,033 |

1,486 |

800 - 880 |

1,270 - 1,370 |

1,030 - 1,110 |

1,430 - 1,530 |

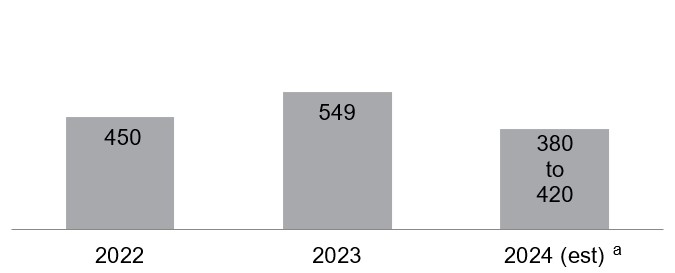

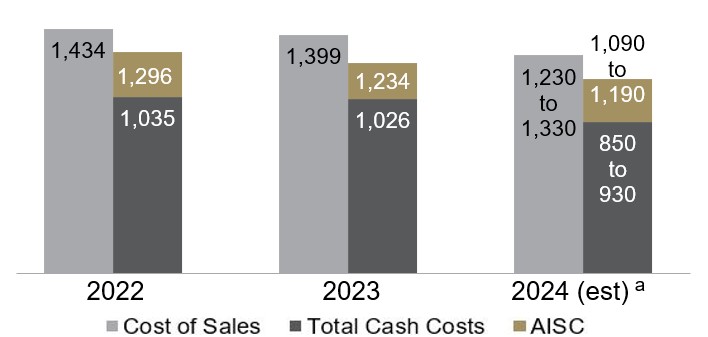

Cortez

(61.5%)d |

549 |

1,318 |

906 |

1,282 |

380 - 420 |

1,460 - 1,560 |

1,040 - 1,120 |

1,390 - 1,490 |

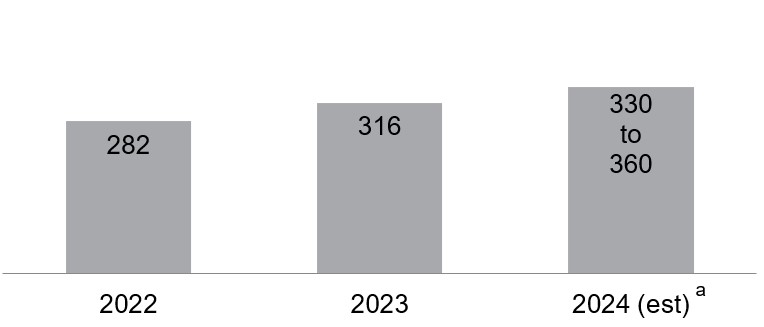

| 緑松石嶺

(61.5%) |

316 |

1,399 |

1,026 |

1,234 |

330 - 360 |

1,230 - 1,330 |

850 - 930 |

1,090 - 1,190 |

| フェニックス

(61.5%) |

123 |

2,011 |

961 |

1,162 |

120 - 140 |

1,640 - 1,740 |

810 - 890 |

1,100 - 1,200 |

|

|

|

|

|

|

|

|

|

ネバダ金鉱(61.5%) |

1,865

|

1,351

|

989

|

1,366

|

1,650 -

1,800 |

1,340 -

1,440 |

980 -

1,060 |

1,350 -

1,450 |

| ヘルムロ |

141 |

1,589 |

1,382 |

1,672 |

140 - 160 |

1,470 - 1,570 |

1,210 - 1,290 |

1,600 - 1,700 |

| 北アメリカ |

2,006

|

1,368

|

1,017

|

1,388

|

1,750 -

1,950 |

1,350 -

1,450 |

1,000 -

1,080 |

1,370 -

1,470 |

|

|

|

|

|

|

|

|

|

| プウェブロ·ヴィエホ(60%) |

335 |

1,418 |

889 |

1,249 |

420 - 490 |

1,340 - 1,440 |

830 - 910 |

1,100 - 1,200 |

| ヴェラデロ(50%) |

207 |

1,440 |

1,011 |

1,516 |

210 - 240 |

1,340 - 1,440 |

1,010 - 1,090 |

1,490 - 1,590 |

Porgera

(24.5%)f |

— |

— |

— |

— |

50 - 70 |

1,670 - 1,770 |

1,220 - 1,300 |

1,900 - 2,000 |

|

|

|

|

|

|

|

|

|

| ラテンアメリカとアジア太平洋地域 |

542

|

1,441

|

931

|

1,358

|

700 -

800 |

1,370 -

1,470 |

920 -

1,000 |

1,290 -

1,390 |

|

|

|

|

|

|

|

|

|

| Loulo-Gounkoto

(80%) |

547 |

1,198 |

835 |

1,166 |

510 - 560 |

1,190 - 1,290 |

780 - 860 |

1,150 - 1,250 |

| Kibali

(45%) |

343 |

1,221 |

789 |

918 |

320 - 360 |

1,140 - 1,240 |

740 - 820 |

950 - 1,050 |

| 北マーラ

(84%) |

253 |

1,206 |

944 |

1,335 |

230 - 260 |

1,250 - 1,350 |

970 - 1,050 |

1,270 - 1,370 |

| Bulyanhulu

(84%) |

180 |

1,312 |

920 |

1,231 |

160 - 190 |

1,370 - 1,470 |

990 - 1,070 |

1,380 - 1,480 |

| トンガ(89.7%) |

183 |

1,469 |

1,240 |

1,408 |

160 - 190 |

1,520 - 1,620 |

1,200 - 1,280 |

1,440 - 1,540 |

|

|

|

|

|

|

|

|

|

| アフリカbrと中東 |

1,506

|

1,251

|

903

|

1,176

|

1,400 -

1,550 |

1,250 -

1,350 |

880 -

960 |

1,180 -

1,280 |

|

|

|

|

|

|

|

|

|

Barrickg,h,iのせいで |

4,054

|

1,334

|

960

|

1,335

|

3,900 -

4,300 |

1,320 -

1,420 |

940 -

1,020 |

1,320 -

1,420 |

|

|

|

|

|

|

|

|

|

| |

2023年帰属生産量(00 S

トン)j |

2023年販売コスト,j (ドル/ポンド) |

2023 c 1キャッシュコストb,j

(ドル/ポンド) |

2023年の全額維持コスト

,j

(ドル/ポンド) |

2024年の予測は

生産量jによるものである (2000トン) |

2024年販売の予測コスト (ドル/ポンド) |

2024年のC 1キャッシュコスト(ドル/ポンド)の予測 |

2024年の予測フルサポートコスト(ドル/ポンド)

|

| 銅 |

|

|

|

|

|

|

|

|

| ルムワナ |

118 |

2.91 |

2.29 |

3.48 |

120 - 140 |

2.50 - 2.80 |

1.85 - 2.15 |

3.30 - 3.60 |

| Zaldívar

(50%) |

41 |

3.83 |

2.95 |

3.46 |

35 - 40 |

3.70 - 4.00 |

2.80 - 3.10 |

3.40 - 3.70 |

| ジャバル·サイド(50%) |

32 |

1.60 |

1.35 |

1.53 |

25 - 30 |

1.75 - 2.05 |

1.40 - 1.70 |

1.70 - 2.00 |

全銅 |

191 |

2.90 |

2.28 |

3.21 |

180 - 210 |

2.65 - 2.95 |

2.00 - 2.30 |

3.10 - 3.40 |

A.1オンス当たりの金販売コストの計算方法は、私たちのすべての金業務の販売コスト(閉鎖またはメンテナンス場所を含まない)を販売されたオンスで割る(両者ともバーリックの所有権シェアで計算される)。1ポンドあたりの銅販売コストの計算方法は,我々のすべての銅業務の販売コストを販売ポンドで割る(両者ともBarrickの所有権シェアを使用して帰属別に計算する)

B.これらの非公認会計基準財務措置に関する更なる情報は、詳細な入金を含み、本MD&A第70~88ページを参照されたい。

C.South ArturoにおけるNGMの100%の権益をCarlinにおける61.5%の資本に含める.

D.ゴドルシュも含まれています。

E.2023結果

はLong Canyonを含み、2023年末にメンテナンス·メンテナンス状態に置かれ、2024年の指導には含まれていない

F.Porgeraは2023年12月22日まで2020年4月25日から一時ケアとメンテナンスを開始した。2023年12月22日、ポゲラプロジェクト開始協定が完了し、同鉱は操業を再開した。したがって、Porgeraは私たちの2024年の指導に含まれ、割合は24.5%だった。詳細は9ページを参照されたい

G.総現金コストおよび1オンス当たりの総維持コストは、非運用brサイトに割り当てられたコストを含む。

H.運営部門の指導範囲は運営部門ごとの予想を反映しており、合わせると会社全体の指導範囲の総和に等しくない可能性がある。指導範囲にはPierinaは含まれておらず、それは閉鎖時に付随するオンスを生産する

I.会社管理費用が含まれています

J.2024年から、私たちの銅生産量と販売量をポンド(1トンは2,204.6ポンドに相当)ではなくトンで発表します。2023年の生産量はトン単位で改めて述べ,比較のために行った。私たちの銅コスト指標は引き続きポンドで報告します。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

11 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

運営部、総合費用及び資本指導

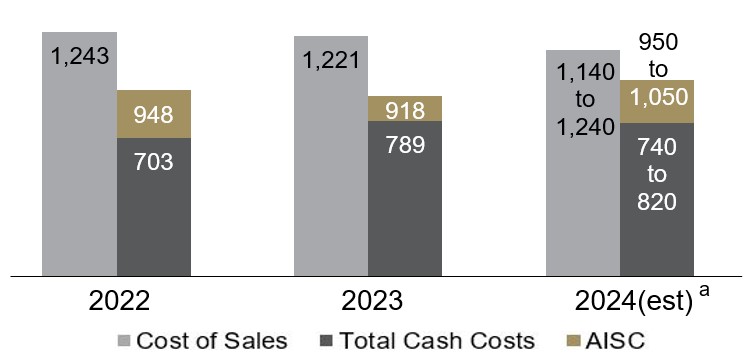

我々の2023年の実際の金と銅生産量、販売コスト、総現金コスト6、総維持コスト6、総合費用と資本支出、および2024年の金と銅生産量、販売コスト、総現金コスト6、総持続コスト6、総合費用と資本支出は以下の通りである

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| (600万ドル1オンス/ポンドは含まれていません) |

|

“2023年ガイド” |

2023年実際 |

“2024年ガイド” |

|

| 金生産 |

|

|

|

|

|

| 生産量(百万オンス) |

|

4.20 - 4.60 |

4,054 |

3.90 - 4.30 |

|

| 金コスト指標 |

|

|

|

|

|

| 販売コスト-金($/

オンス) |

|

1,170 - 1,250 |

1,334 |

1,320 - 1,420 |

|

合計現金コスト(ドル/オンス)b |

|

820 - 880 |

960 |

940 - 1,020 |

|

| 減価償却($br}オンスあたり) |

|

320 - 350 |

335 |

340 - 370 |

|

*

すべての維持コスト(1オンスドル)b |

|

1,170 - 1,250 |

1,335 |

1,320 - 1,420 |

|

| 銅生産 |

|

|

|

|

|

| 生産量(百万ポンド |

|

420 - 470 |

420 |

適用されない |

|

生産量(千

トン)c |

|

適用されない |

191 |

180 - 210 |

|

| 銅コスト指標 |

|

|

|

|

|

| 販売コスト−銅($/

ポンド) |

|

2.60 - 2.90 |

2.90 |

2.65 - 2.95 |

|

*c 1現金コスト(ドル/ポンド)b |

|

2.05 - 2.25 |

2.28 |

2.00 - 2.30 |

|

| 減価償却($per

lb) |

|

0.80 - 0.90 |

0.89 |

0.90 - 1.00 |

|

*

総メンテナンスコスト(1ポンド当たり)b |

|

2.95 - 3.25 |

3.21 |

3.10 - 3.40 |

|

| 探査とプロジェクト費用 |

|

400 -

440 |

361

|

400 -

440 |

|

| 探査と評価

|

|

180 - 200 |

183 |

180 - 200 |

|

| プロジェクト費用 |

|

220 - 240 |

178 |

220 - 240 |

|

| 一般と行政費用

|

|

~180 |

126 |

~180 |

|

| 企業管理

|

|

~130 |

101 |

~130 |

|

株による補償秒 |

|

~50 |

25 |

~50 |

|

|

|

|

|

|

|

| その他の費用(収入) |

|

70 - 90 |

(195) |

70 - 90 |

|

| 融資コスト,純額 |

|

280 - 320 |

170 |

260 - 300 |

|

資本の支出を占めるべきである |

|

|

|

|

|

起因性

鉱場持続可能b,e |

|

1,450 - 1,700 |

1,590 |

1,550 - 1,750 |

|

帰属

項目B,E |

|

750 - 900 |

769 |

950 - 1,150 |

|

帰属可能資本支出総額

|

|

2,200

- 2,600 |

2,363

|

2,500

- 2,900 |

|

A.パプアニューギニア政府から通知を受けたところ,SMLは延長されず,ポゲラは2020年4月25日に一時ケア·維持状態に置かれた。鉱山経営の将来性の将来の発展時間と範囲に関する不確実性のため、私たちの2023年の指導にはPorgeraは含まれていない。2023年12月22日、ポゲラプロジェクト開始協定が完了し、同鉱は操業を再開した。したがって、Porgeraは私たちの2024ガイドラインに含まれています。

の詳細については、9ページを参照してください。指導範囲にはPierinaとLong Canyonは含まれていません。それらは閉鎖、看護、メンテナンス中に偶然のオンスが発生します。

B.これらの非公認会計基準財務措置に関するさらなる情報は、詳細な入金を含み、本MD&A第70~88ページに掲載される。

C.2024年から、ポンドではなくトン(1トンは2,204.6ポンドに相当)単位で銅の生産量と販売量を発表します。

D.2023実績は18.09ドルの株価に基づき、2024年の指針は2023年12月31日までの1カ月の過去最高平均1株17.61ドルに基づいている。

E.帰属可能資本支出は、NGMにおける61.5%、Pueblo Viejoにおける60%のシェア、Loulo-Gounkotoにおける80%のシェア、Thomonでの89.7%のシェア、Pueblo Viejoにおける私たちの84%のシェア、ZaldívarとJabal Sayidにおける私たちの50%のシェア、2024年からPorgeraでの24.5%のシェアを含む指導原則に従って報告されている。帰属可能資本支出総額

2023年の実際の結果には400万ドルの資本化利息も含まれている。

2024年誘導分析

本MD&Aで提案されている将来の生産量,1オンスあたりの販売コスト7,1オンスあたりの総現金コスト6,1オンスあたりの総維持コスト6の推定は採鉱計画に基づいており,これらの計画は各地点で埋蔵量を採掘する予想方法を反映している。複数の運営及び非運営リスク要素のため、実際の金及び銅生産量及び関連コストはこのような推定と異なる可能性がある(実際の結果が当該などの推定とは大きく異なる可能性のあるリスク要素の記述については、本MD&A 2ページの“展望性資料警告声明”を参照されたい)

金生産

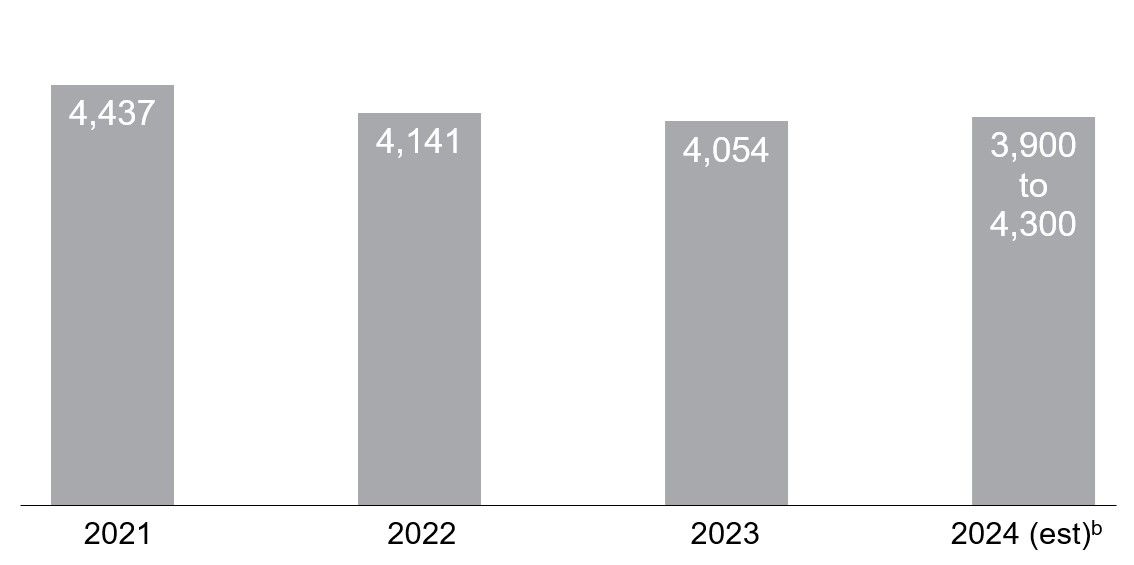

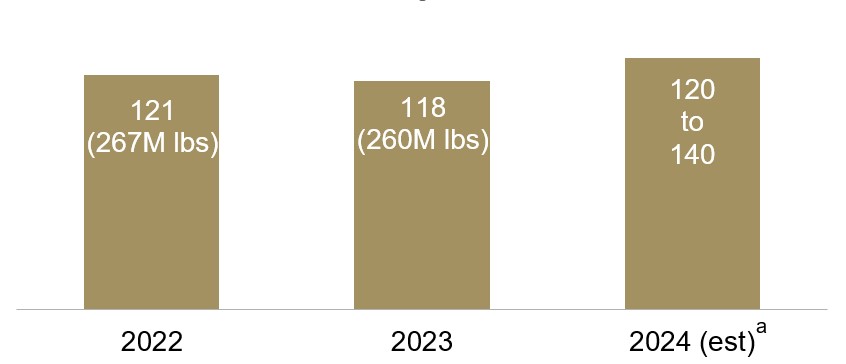

2024年の金生産量は390万~430万オンスになると予想されていますが、2023年の実際の金生産量は405万オンスです。もっと強いのを期待しています

Pueblo Viejoと緑松石嶺(程度が小さい)の同比表現と,Cortezを除く第一級黄金資産1の安定交付。Cortezの生産量は2024年に2023年を下回ると予想されるが,これは交差点資源モデルの変化

が酸化物研磨材を減少させ,Goldrushのより高い貢献によって部分的に相殺されたためである(遅延受信棒材はいくつかのオンスを2024年から2025年に押し上げているにもかかわらず)。

また、ポゲラの“開始協定”が2023年12月22日に正式に完了したことを考慮して、私たちの2024年の金生産量指針は現在ボゲラを含む。詳細は9ページを参照されたい。

私たちの一級黄金資産1を除いて、私たちの年間生産量は以下のように変化すると予想される。Veladeroでは、2024年の生産量は

より少し低いと予想されています

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

12 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

は2023年より高い.先に開示されたように、Long Canyonの採鉱は2022年に一時停止され、その資産は現在維持され、維持され、これ以上私たちの指導指標に含まれないだろう。

2024年の4四半期のうち、私たちがポゲラの運営を回復し、プウェブロ-ヴィエホの整備を完成させることに伴い、会社の金生産量は年間を通じて着実に増加すると予想されています。

金メダル

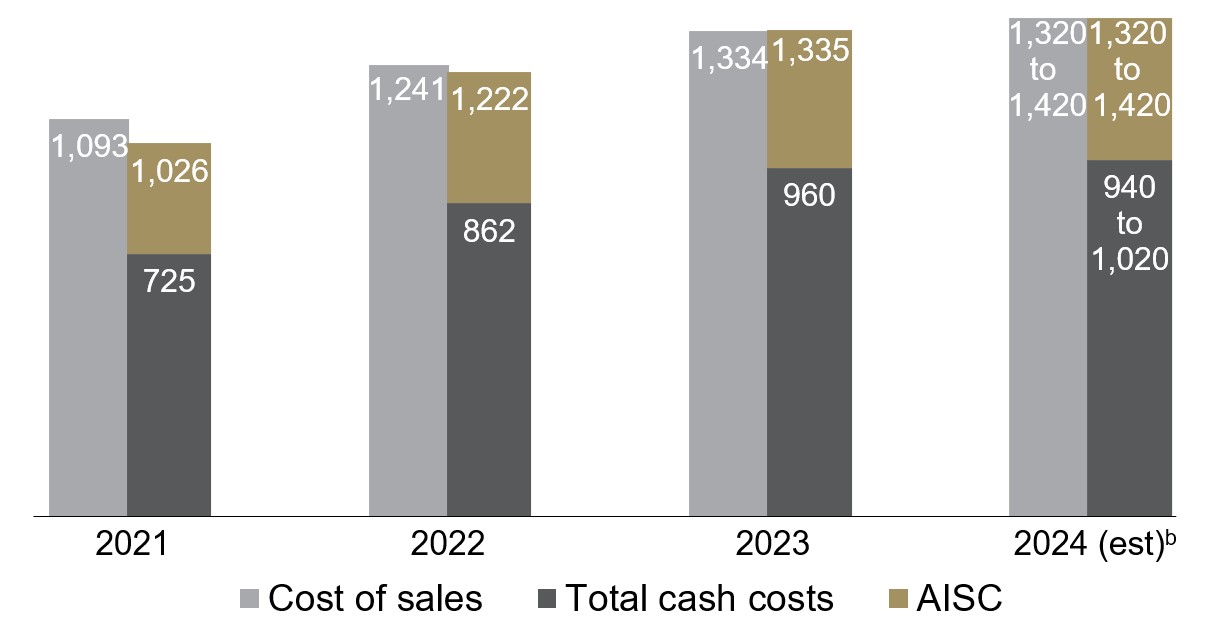

1回あたりの販売コスト

7

1オンス当たり計算すると、非持株権益に関連する部分を差し引くと、2024年に金に適用される販売コストは1オンス1,320ドルから1,420ドルの間になると予想されるが、2023年の実際の結果は1オンス1,334ドルとなる。

コストは2023年よりやや高くなることが予想され,これは減価償却増加や何らかの他の業務のコスト増加の影響を反映しており,これに続く金総現金コストは6節でさらに述べる

毎回の金メダル総現金コスト6

2024年の1オンスあたりの総現金コストは1オンス940ドルから1020ドルと予想されるが、2023年の実際の結果は1オンス960ドルである

この区間は変動性が高いかもしれないが、2024年の平均エネルギー価格は2023年と似ていると予想されている。私たちがエネルギー価格の低下を見るまで、私たちは2022年と2023年のインフレ影響が実質的に消えないと予想している。

北米では2024年のNGMの1オンス当たりの総現金コストの指導は1オンス980ドルから1,060ドルであり,2023年の実際の結果は1オンス989ドルであった。収量低下によるCortezの単位コスト上昇

は,緑松石嶺とフェニックスの低コストを大きく相殺し,同一致の業績を実現することが予想される

ラテンアメリカやアジア太平洋地域では,2023年に比べてPueblo Viejoの1オンスあたりの総現金コストが低くなることが予想されるが,これは工場拡張による生産能力の増加により,br品位がやや低い影響を部分的に相殺したためである(鉱山や在庫加工計画と一致)。

アフリカと中東では、Loulo-GounkotoとKibaliの低いコストが北馬ラとBulyanhuluによって予想されるより高いコスト部分によって相殺されるため、6オンス当たりの総現金コストは2023年と横ばいになると予想される。

Gold

1

回あたりの総合保守コスト6

2024年の1オンス当たりの総維持コストは1オンス1,320ドルから1,420ドルの間になると予想されるが、2023年の実際の結果は1オンス1,335ドルである。これは、鉱場1オンス当たりの持続資本支出6が2023年の予想を上回ることが予想されることに基づいている(詳細は後述の資本支出レビューを参照)。

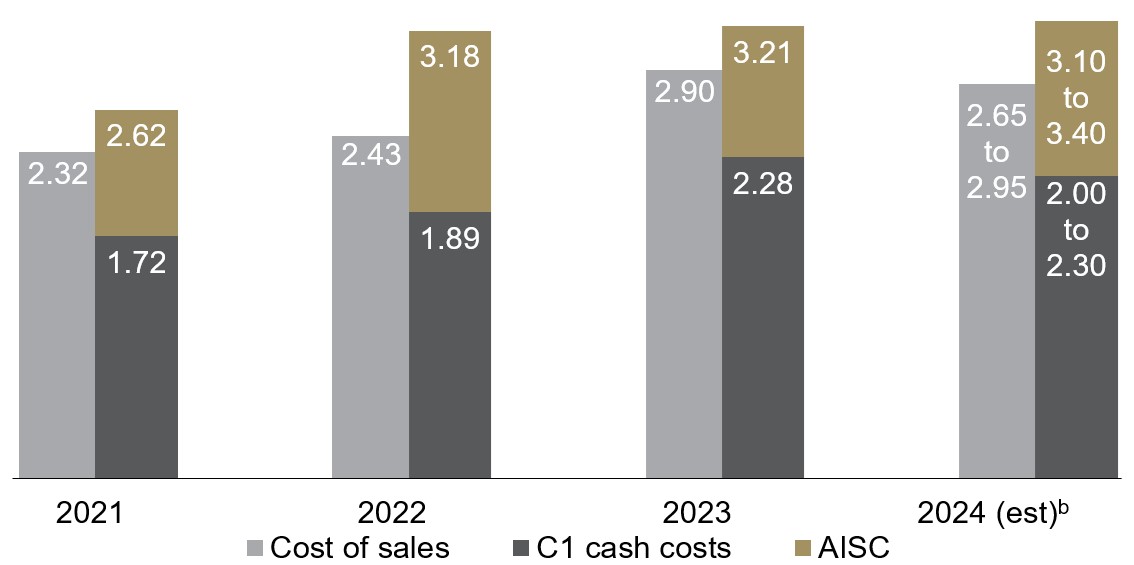

銅生産とコスト

2024年の銅生産量は180から21万トンの間であると予想されるが,2023年の実生産量は19.1万トン(4.2億ポンドに相当)である。2024年下半期の生産量は上半期を大幅に上回ると予想され、主にLumwana

の生産量が着実に増加しているため、新所有者採鉱船隊は2024年第2四半期末に全面的に向上する見通しだ。

2024年、銅7に適用される販売コストは1ポンド当たり2.65ドル~2.95ドルと予想され、2023年の実際の結果は1ポンド当たり2.90ドルである。2024年の現金1ポンド当たりのコストは2.00ドルから2.30ドルであるが、2023年の実際の結果は1ポンド当たり2.28ドルであり、主な原因はLumwanaのコストが低いことで生産と運営効率が高いが、Jabal Sayidのコスト上昇部分はこの影響を相殺したからである。2024年のPound 6指針あたりの銅総合維持コストは3.10ドルから3.40ドルであったが,2023年の実際の結果は3.21ドルであった。Lumwanaの高い鉱場の1ポンド当たりの持続的な資本支出6(詳細は以下の資本支出レビューを参照)は、1ポンド当たりの低いC 1現金

コストを大きく相殺することが予想される。

探査とプロジェクト費用

私たちは2024年に約4億から4.4億ドルの探査とプロジェクト費用が発生すると予想している。これは,我々の2023年の指導範囲

と比較して変化はなかったが,2023年の3.61億ドルの実際の結果よりも高かった。

この範囲では、2024年の探査·評価支出は約1億8千万~2億ドルと予想されている。これは2023年の1.83億ドルの実際の結果と一致し,2023年の指導範囲と横ばいであった。この支出

は、BarrickのFourmileプロジェクトに関連する約4,000万ドルを含む、今後数年間、私たちの資源と埋蔵量変換を支持し続けるだろう。

2024年のプロジェクト支出は約2億2千万~2億4千万ドル、2023年には1.78億ドルと予想されている。この成長の重要な駆動要素はパキスタンReko Diqプロジェクトが行っている実行可能性研究の更新である。予想される支出の残りの部分は、パスゴララマプロジェクトおよびプロジェクト組み合わせの他の部分のプロジェクト評価費用、特にラテンアメリカとアジア太平洋地域のプロジェクト評価費用に関する

一般と行政費用

2024年には、インフレ圧力があるにもかかわらず、特に2022年と2023年の間、この指導範囲を維持するのは5年連続で、企業管理コストは約1億3千万ドルと予想されている

また、17.61ドルの株価仮定によると、2024年の株式報酬支出は約5,000万ドルと予想されるが、株価の影響を受ける。

財務コスト、

純額

2024年、私たちの純財務コストの指導範囲は2.6億~3億ドルで、主にbrの長期債務利息支出、Pueblo Viejo金と銀分流協定に関連する非現金利息支出、および財務収入を差し引いた増加を含む。2024年のこの指針が2023年の1.7億ドルを上回った実際の結果は、資本化利息の低下と市場金利が2023年より低下するとの予想を反映しており、金利収入の低下を招いている。私たちの債券の利息支出は固定されているので、市場金利の変化に応じて変化しません。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

13 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

資本支出

2024年に帰属可能な金と銅資本支出総額は2500~29億ドルの間になると予想される。これは2023年の23.63億ドルの実際の支出よりも高い。我々は引き続きプロジェクトパイプラインの交付に集中しており、2024年の帰属可能プロジェクト資本支出6は9億5千万ドルから11.5億ドルの間で、2023年の7.69億ドルの実際の支出よりも高いと予想される。この高い水準の支出は、主に私たちの2つの主要な成長プロジェクトReko DiqとLumwana Super Pitの早期プロジェクトと長い前期プロジェクトと関連しており、この2つのプロジェクトの合計は前年比約1.5億ドル増加すると予想される。会社の金資産では,大きな変化はPueblo Viejoの新Naranjo TSFの支出(約1億ドル)とPorgeraの再開(約5000万ドル)に関係している

2024年の病原性鉱場持続可能資本支出6は1 550~17.5億ドルと予想されているが、2023年の実質支出は15.9億ドルである。指導範囲:

2024年には金資産(1200億~14億ドル)と銅資産(3.35億~3.85億ドル)に分けられる。前年と比較して、2024年にLumwanaの鉱場持続資本支出は約1億ドル増加すると予想され、ラテンアメリカとアジア太平洋地域(特にVeladeroとPorgera)の鉱場は7500万ドル、アフリカと中東の鉱場は5000万ドル高くなると予想されている。NGMの鉱場継続資本支出6は2023年と比較して約5,000万ドル減少し,この影響を相殺することが予想される。

実際の所得税率

1,900ドル/オンスの金価格の仮定に基づいて、2024年の有効税率範囲は26%~30%と予想される。この税率は、高税収司法管轄区と低税収司法管轄区で販売されている相対的な割合、実現された金と銅価格、私たちの株式投資収入の割合、および純損失が発生した国/地域で非税の影響を受けるコストのレベル

に非常に敏感である。彼は言いました

先行き仮説と経済感受性分析

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

2024年指導

仮説 |

仮定の変化

|

EBITDAaへの影響(百万) |

|

TCCとAISCAへの影響 |

| |

| 金価感度 |

1オンス1900ドルです |

+/-100ドル/オンス |

‘

+/-$550 |

|

‘

+/-5ドル/オンス |

| 銅価格感度 |

3.50ドル/ポンド

|

‘+/-0.25ドル/ポンド

|

‘+/-

$110 |

|

‘+/-$0.01/ポンド

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A.これらの非公認会計基準財務測定に関するさらなる情報は、本MD&A 70~88ページに記載されている詳細な入金を含む。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

14 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

環境、社会、ガバナンス

ESGや私たちが好む持続可能性は、私たちの運営許可証を含めて、私たちのDNAに根付いています:私たちの持続可能な発展戦略は私たちのビジネス計画です

バリックの持続可能な発展ビジョンは持続可能な発展に関する知識を基礎としており、持続可能な発展の面は互いに関連しており、相互に結合し、参考にしなければならない。私たちはこの方法を全体的で総合的な持続可能な開発管理と呼ぶ。私たちはすべての持続可能な開発に関する問題を全面的かつ同時に処理しなければならず、どのような点でも意味のある進展を得ることができる。私たちは私たちの持続可能な開発管理を統合しているが、私たちは4つの柱の中で私たちの持続可能な発展戦略について議論した:(1)人権の尊重、(2)私たちの人々と地域コミュニティの健康と安全の保護、(3)私たちの運営のメリットを共有すること、および(4)私たちの環境への影響を管理する

我々はトップダウンの責任とボトムアップの責任を組み合わせることでこの戦略を実施する.これは,我々が持続可能な日常所有権および関連するリスクや機会を各サイトの手に握ることを意味する.各サイトは、業務目標を達成するためにその地質、運営、および技術能力を管理しなければならないと同時に、進展を測定し、業務および私たちの利害関係者(私たちの主催国および地域コミュニティを含む)に真の価値を提供するために、プロジェクト、指標、および目標を管理して決定しなければならない。グループ持続可能な発展幹部は地域持続可能な発展指導者の支持の下で、この現場レベルの所有権に対して監督と指導を提供し、全体業務の戦略優先事項と一致することを確保する。

統治する

私たちの持続可能な開発戦略の基盤は強力な統治だ。私たちが持続可能な開発に取り組んでいる最高経営陣機関はE&S委員会であり、私たちの持続可能な発展戦略の現場所有権をグループのリーダーシップに結びつける。委員会は、(1)地域最高経営責任者、(2)鉱場社長、(3)健康、安全、環境、および閉鎖指導者、(4)グループ持続可能な開発担当者、(5)内部法律顧問、および(6)コンサルタント役を務める独立した持続可能な開発コンサルタントを含む総裁および最高経営責任者によって議長を務める。E&S委員会

は四半期ごとに会議を開催し、著者らの一連の重要な業績指標における表現を審査し、そして持続可能な発展管理に対して独立監督と審査を行う。

総裁とCEOは、取締役会のESGと指名委員会の四半期ごとの会議でE&S委員会の報告

を審査する。これらの報告書を審査することは、私たちの持続可能な開発政策の実施を確保し、私たちの環境、健康と安全、コミュニティ関係と発展、そして人権計画の業績を推進するためです。

また、地域持続可能な開発リーダーとグループ持続可能な開発担当者の間で少なくとも週に1回会議が開催されている。これらの会議は,業務が直面している持続可能性に関するリスクとチャンスをリアルタイムに検査し,実行委員会に組み込まれて毎週会議の進展や問題を審査している

バーリックのパートナー計画によると、シニアリーダーの30%が現在、ESG業績に関連しており、私たちの年間セキュリティおよびbr}に関連する年間報酬計画の新たな10%の重みを含む

環境パフォーマンスと当社の長期スコアカードでの20%の重みは、当社業界随一の持続可能な発展スコアカードの評価に関連しています。持続可能な強力な業績を実現するために努力するとともに、持続可能な発展スコアカードの目標と指標は毎年更新される。2023年の持続可能な開発スコアカードの結果、および更新後の2024年の指標と目標は、それぞれ2024年3月と4月に発表された2023年の年次報告と持続可能な開発報告で開示される。E&S委員会はすべての指標に照らして私たちの進展を追跡した。

人権.人権

私たちの人権尊重の約束は、私たちの独立した人権政策に書き込まれ、国連の“商業と人権指導原則”、“安全と人権自発的原則”、OECD“多国籍企業ガイドライン”の期待を受けている。この約束は私たちの人権計画を通じて実際に履行され、その基本原則は:監視と報告、職務調査、訓練、そして懲戒処分と救済措置を含む。

私たちは私たちのすべての行動における安全と人権リスクを評価し、管理し続け、私たちのすべての場所の個人的で公共の安全部隊に安全と人権訓練を提供する。2023年の間、次の場所で独立した人権評価が行われた:タンザニアの北マーラとBulyanhulu;サウジアラビアのJabal Sayid;マリのLoulo-Gounkoto;およびコンゴ民主共和国のKibali.

安全問題

私たちは私たちの人々、彼らの家族、そして私たちがいる地域社会の安全、健康、そして福祉に取り組んでいる。私たちの安全ビジョンは:

“みんなが毎日無事に家に帰れるようにする”です

2022年と2023年の初めに多くの深刻なセキュリティ事件が発生した後、私たちは管理レベルの安全委員会を設立し、2023年の第1四半期末に私たちの“ゼロ度の旅”イニシアティブを制定し、2022年の持続可能な開発報告(2023年4月発表)でこのイニシアティブを開示した

2023年の残り時間以降、私たちの重点と優先順位

は引き続き私たちの“ゼロ度の旅”計画の発売に置かれる。この旅は安全ではない仕事を止める責任で始まりました私たちは皆私たちの組織内の安全指導者だからです私たちは私たちが危険を識別し、すべての統制措置が適切であることを確実にして、仕事/または任務を安全に達成する責任があることを認識した

私たちのE&S委員会会議の一部として、私たちのセキュリティパフォーマンスを四半期ごとに報告し、ESG&指名委員会に報告します。私たちのbrセキュリティパフォーマンスは、実行委員会が毎週会議を検討する通常の議題項目です。

2023年を思えば、私たちの頻度は過去最低水準にある。組織としては,2022年に比べてわれわれの傷害は9%減少し,傷害重症度は有意に低下し,LTIは18%,制限作業傷害は25%減少した。2023年の統計データによると、TRIFR 8(1.14)は2022年に比べて12%向上している。LTIFR 8は0.23であり,2022年に比べて21%低下し,12カ月の転動平均に基づいて3年間で全体的に36%改善した。我々はまた

の4つの運営サイトが年間LTIを使用していない

残念ながら、2023年に発生した5つの死亡事件と2件のbr事故は安全改善の影響を相殺した

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

15 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

2024年初めに北マーラとキバリで発生したより多くの死亡者数

致命的な事故の主な原因はエネルギー隔離とモバイル設備事故と関連がある。これらの事件は

の有効な訓練に対する関心を強調し、特に任務訓練を強調し、それを著者らの致命的なリスク管理計画と結びつけた。私たちのゼロサム旅行の一部として、私たちは、(1)リーダーシップと文化、(2)ゼロ死、(3)リスク管理、および(4)傷害予防の4つの重要な要素を決定した。

重要な業績指標では、2023年第4四半期、私たちのLTIFR 8は0.14、環比は52%低下し、私たちのTRIFR 8は0.69で、2023年第3四半期より46%低下した。

社交的である

私たちはホスト国の共同体と国家を私たちの業務の重要なパートナーと見なしている。私たちの持続可能な開発政策は、主催国のコミュニティ、政府当局、公衆、その他の重要な利害関係者との関係で透明性を維持することを約束した。このような政策を通じて、私たちは誠実で腐敗に絶対的に反対する方法で事業を展開することを約束した。私たちは私たちと業務を展開する条件として、私たちのサプライヤー

が道徳的かつ責任ある方法で運営することを要求します。

コミュニティと経済発展

私たちの社会と経済発展に対する約束は私たちの全体的な持続可能な発展と社会的業績政策の中で述べられている。鉱業は国連の持続可能な開発目標の実現に重要であると考えられているが,これは低炭素集約型経済への移行に必要な鉱物の役割を提供するだけでなく,社会経済発展を推進し,復元力を確立する能力があるからである。長期的な価値を創造し、経済的利益を共有することは、私たちが持続可能な発展とコミュニティ発展を実現するための核心だ。この方法は3つの概念に実装されている:

パートナーシップは最高です:これは私たちが真のパートナーシップに投資し、共に責任を負うことを意味します。パートナー関係は地域コミュニティ、サプライヤー、政府と組織を含み、この方法は著者らの疾病管理センターの発展計画と投資を通じて体現された。

メリットを共有する:私たちは可能な限り地域従業員を雇用して購入します。これは私たちの地域コミュニティとホスト国に資金を注入して保留するからです。これにより,我々は

能力,コミュニティ回復能力を構築し,機会を創出した.私たちはまた私たちの疾病管理センターを通じて地域社会発展に投資している。利益を共有することはまた、私たちの公平なシェアの税金、特許権使用料、配当金を支払うことを意味し、主にカナダの“採掘業透明性措置法”の報告メカニズムを通じて透明に行われる。私たちの年間税収貢献報告書は主催国政府に対する私たちの経済貢献を詳しく示しています。

参加して利害関係者の意見を聞く:個々の運営と業務全体のために量的にカスタマイズされた利害関係者参加計画を策定する。これらの計画は,様々な利害関係者との接触頻度を指導して記録し,問題が重大なリスクにエスカレートする前に能動的にこれらの問題に対処できるようにしている

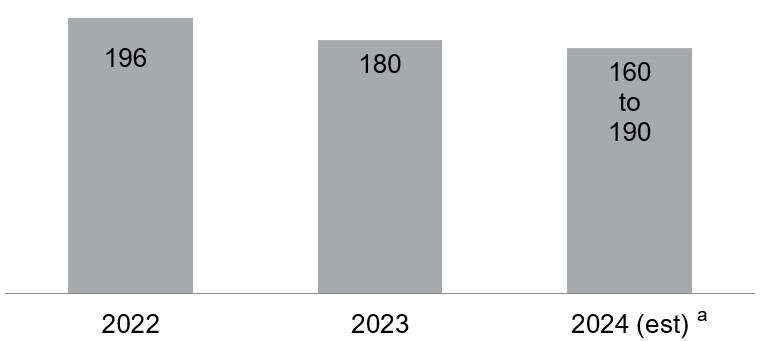

私たちの第4四半期のコミュニティ発展支出は1,540万ドル、2023年は4,320万ドルです。

環境.環境

私たちが働いている環境は私たちの主催国コミュニティと不可分であることを知っており、私たちは全体的で総合的な方法で持続可能な管理を行っている。責任ある環境執事として,最高基準の環境管理を適用し,自然資源とエネルギーを効率的に利用し,廃棄物の回収と削減,生物多様性の保全に努めることで,我々の業務のために大量のコストを節約し,将来の負債を削減し,より強固な利害関係者関係の構築を支援することができる。我々は水,事故予防,尾鉱の管理,気候変動への対応,生物多様性の保全などの環境問題に重点を置いている分野である。

我々は良好な管理記録を保持しており,2023年には19種類の環境イベントは記録されていない。

気候変動

ESGおよび指名委員会は、持続可能な開発および環境(気候変動を含む)におけるバリックの政策、計画、業績を監督する責任がある。監査とリスク委員会は取締役会に協力して当グループの企業リスクの管理、及びそれなどのリスクをモニタリングと緩和する政策と標準の実行状況を監督する。気候変動は私たちの正式なリスク管理手続きに組み込まれており、監査とリスク委員会はその結果を定期的に審査している。

バリックの気候変動戦略には3つの柱がある:(1)気候変動に関連するリスクを識別し、理解し、緩和すること、(2)私たちの業務および価値チェーン全体の温室効果ガス排出を測定し、減少させること、および(3)気候変動に対する私たちの開示を改善すること。我々の気候変動戦略の3つの柱は,削減目標の策定だけに重点を置いているのではなく,我々の方法で生物多様性保全,水管理,コミュニティ復元力などを統合して考慮している

私たちは気候変動と極端な天気事件が主催国のコミュニティと国家、特に発展途上国に与える影響を鋭く認識しており、それらはしばしば最も脆弱である。世界経済の再生可能エネルギーへの転換に伴い、発展途上国が脱落できないことが急務である。責任ある企業として、私たちが私たちの業務のためにしてきたように、ホスト国コミュニティや国/地域に弾力性

を作ることに集中してきました。私たちの気候情報開示はTCFDの提案に基づいている

気候変動に関連するリスクを識別、理解し、緩和する

私たちはリスクを識別して管理し、気候変動と極端な天気事件に対する対応能力を確立し、新しい機会のために準備してください。これらの要素は引き続き私たちの正式なリスク評価の流れに組み込まれます。私たちは、極端な天気事件の物理的影響、気候変動に対応するための法規の増加、革新と低炭素技術への世界的な投資の増加を含む、いくつかのリスクと機会を私たちの業務のために決定した

リスク評価プロセスには、すべての場所に普及し、最初は場所固有の気候に関連するリスクおよび機会を評価するために、私たちの一級黄金資産1に重点を置いたシナリオ分析が含まれる。Loulo-GounkotoとKibaliの資産レベルオブジェクトと過渡的リスク評価の主な結果と要約

は我々のCDP(以前は

と呼ぶ)の一部として開示されている

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

16 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

気候変動と水安全アンケートは,2023年7月にCDPに提出された。

また,2023年にはカリン(実物リスク)とNGM(過渡リスク)を含む気候シナリオ分析とリスク評価が完了した。これらの開示は2024年4月に発表される2023年の持続可能な開発報告書に含まれるだろう。

気候変動に対する組織の影響を測定し減少させます

採鉱はエネルギー集約型産業であり、私たちはエネルギー使用と温室効果ガス排出との重要な関係を理解している。我々のエネルギー使用を測定·効率的に管理することにより,温室効果ガス排出を削減し,より効率的な生産を実現し,コストを低減することができる

私たちはそれぞれの場所で気候チャンピオンを持っていて、彼らの任務はロードマップを決定し、私たちの温室効果ガス削減と削減が困難な排出の炭素補償の可能性を評価することです。私たちが追求しているどんな炭素相殺も適切な社会経済および/または生物多様性効果を持たなければならない。我々はすでに実現可能な削減路線図を発表し,我々のすべての業務のさらなる削減機会を評価し続けている。詳細な路線図は、約束された資本項目と技術進歩に依存した調査中の項目を含む我々の“2021年持続可能な開発報告”に初めて発表され、進捗要約

は“2022年持続可能な開発報告”に含まれている

私たちは引き続き私たちの価値チェーンの中で私たちの広範な仕事を推進して、私たちのScope 3(価値チェーンに関連する間接排出)の排出を理解し、私たちの参加路線図を実施して、私たちの主要なサプライヤーがICMM気候立場文書による約束に基づいて意義と測定可能な削減目標を制定できるようにする

2023年11月、バリックは、そのバリューチェーンにおける認識および行動を向上させ、これらの行為者が自分の純ゼロ約束、および短期および中期目標を設定できるようにするための範囲3排出目標を発表した。これらの目標

は定量的でもあるし,定性的であり,我々のバリューチェーンにおける高排出分野に重点を置いており,以下のように概説する

貨物および仕入先(カテゴリ110):

数量化

目標:2030年までに、2022年Scope 3基数に基づいて、2030年までに30%の“一級”サプライヤー(バリックというカテゴリーの総支出の5%を占めるサプライヤー)の排出量を削減する

品質目標:支出で計算した最大130社のサプライヤーを私たちの年間外展(私たちの一級サプライヤーおよび化学と金属メーカーサプライヤーを含む)と参加に入れてください

2025年目標:50%の第1級および化学·金属メーカーサプライヤーの高品質データの収集に参加することにより、2025年までの削減目標を詳細化する。

燃料とエネルギー(310種類):

定量化目標:2030年までに2022年までに3基準年に基づいて20%削減;および

定性的目標

:

チームの排出を削減するために協力して新技術を開発する

ホスト国政府と接触し,これらの政府では,再生可能エネルギー

を取り入れ続けるために国家電力網の電力を使用している。

下流銅加工(1010類):

Quality

目標:すべての下流顧客と製錬所の拡張と参加;および

2025年目標:削減目標を設定し,2025年までに75%の銅加工をカバーする。

気候変動の情報開示を改善しています

気候変動に関する私たちの開示は、私たちの持続可能な開発報告書と私たちのウェブサイトを含めて、TCFDの提案に基づいて制定されています。バリックは、ISSBが最近発表した気候関連S 2開示を含めて、世界各地で制定されている様々な規制気候開示基準を監視し続けています。また,年に一度のCDP気候変動と水安全アンケートを完成させた。これは私たちの投資家に関連する用水量、排出量、気候データが広く得られることを保証しています

排出物

バリックの中期温室効果ガス削減目標は,安定した生産プロファイルを維持しながら,2030年までに2018年のベースラインに基づいて少なくとも30%削減することである。この削減の基礎は2018年7,541千トンの二酸化炭素当量のベースラインである

私たちの温室効果ガス削減目標には科学的な根拠があり、詳細な実現方法がある。我々の目標は静的ではなく,我々が新たな温室効果ガス削減機会を決定·実施し続けるにつれて更新される。

最終的には,2050年までに温室効果ガス純ゼロ排出を実現し,主に温室効果ガス削減により実現し,削減が困難な排出を何らかの補償することをビジョンとしている。エネルギー効率の向上,クリーン·再生可能エネルギーの統合,温室効果ガス排出削減の現場計画も強化する。背景に基づく現場特定の削減目標を用いて我々のbr企業の削減目標を補完する予定である

2023年第4四半期,集団範囲1と範囲2(地点ベース)の温室効果ガス排出総量は1,726千トンのCO 2−E 11であった。2023年の予備排出量は2022年同期の温室効果ガス排出量より約6%少ない(範囲1と範囲2(地点ベース))。現在通年データ保障過程が行われており,最終的な2023年データはバリックの2023年持続可能な開発報告に含まれる

水.水

水は重要で日に日に不足している世界的な資源だ。責任を持って水を管理して使用することは私たちの持続可能な発展戦略の最も重要な部分の中の一つだ。私たちの責任ある水使用に対する約束は私たちの環境政策と独立した水政策を書いた。安定的で信頼できる給水は私たちの炭鉱の効果的な運行に必須的だ。水を得ることもまた基本的な人権だ

私たちの地域の水資源圧力を理解することで、リスクをよりよく理解することができ、ICMMの水資源計算枠組みに基づいて、特定の地点の水資源バランスを通じて私たちの水資源を管理し、私たちの用水量を最大限に減少させ、私たちの運営において水の再利用と循環利用を最大限に実現することを目的としている。

私たちは各鉱山の水リスクをその運営リスク登録簿に含めている。そして、このようなリスクはまとめられて会社のリスク登録簿に統合される。我々が決定した水に関するリスクは,(1)降雨量の大きい地域で過剰な水を管理すること,(2)乾燥地域や水不足しやすい地域での給水維持,および(3)許可制限および市町村や国の用水規制に関する規制リスクである。

私たちは毎年80%の水回収と再利用目標を立てた。我々の水循環再使用率は4番目の

である

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

17 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

2023年第4四半期は約84%であった.この増加は,Pueblo Viejo水量バランス計算を改善したため,2022年と比較した業績を直接比較することができなかったためである

尾鉱

私たちは私たちのTSFを世界最高の安全実践に適合させるために努力している。我々のTSFは設計と定期検査を経て,特に高降雨量と地震事件地域に位置するTSFである

私たちは2023年8月4日に約束された開示時間の範囲内で、すべての極端かつ非常に深刻な施設に対するGISTM適合性をバーリックサイトで開示しました。私たちが非常に深刻または極端な結果に分類されたすべてのサイトはGISTMに適合している。GISTMによる低結果施設の適合性の改善を継続した。低結果施設の開示もGISTMによって2025年8月までに完了する。

生物多様性

生物多様性は我々の鉱山とその周囲のコミュニティが依存する多くの生態系サービスを支えている。もし管理が適当でなければ、採鉱と探査活動は生物多様性と生態系サービスに負の影響を与える可能性がある。生物多様性の保護と自然損失の防止も気候変動対策の鍵と不可分の関係である。我々は,生物多様性への影響を能動的に管理し,我々が運営する生態系の保全に努めている。可能であれば,我々の目標は純中立的な生物多様性の影響,特に生態に敏感な環境を実現することである。

私たちは私たちの行動綱領を実行するために引き続き努力するつもりだ。BAPSは,すべてのキー生物多様性機能とその関連管理計画を実現する無純損失である我々の戦略について概説した

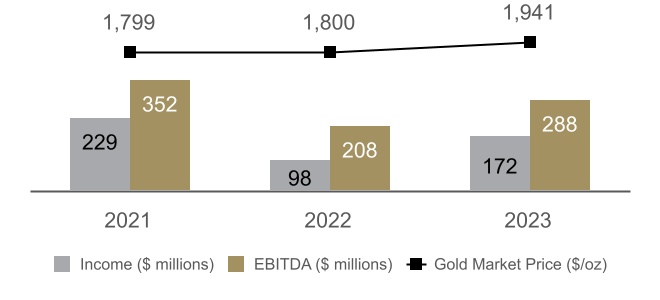

市場の概要

金と銅の市場価格は私たちの収益力と株主のための自由現金を創出する能力の主な駆動力です。

黄金

金価格は短時間で価格変動の影響を受け、多くの業界とマクロ経済要素の影響を受けている。

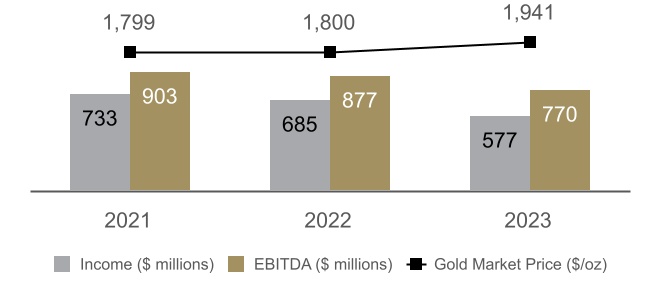

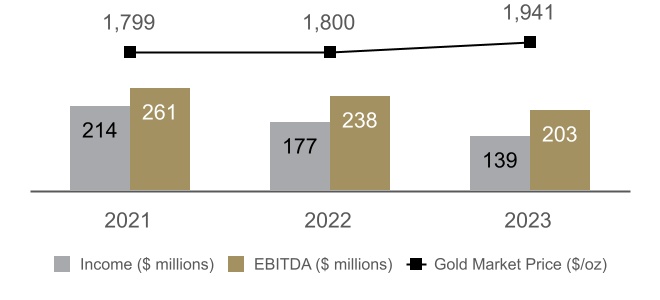

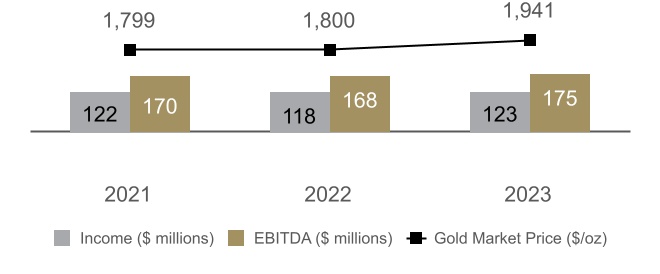

は2023年の間、金価格は1オンス1,805ドルから過去最高の1オンス2,135ドルまで様々である。今年の平均市場価格は1オンス1,941ドルで、過去最高を記録し、2022年の1オンス1,800ドルの平均価格より8%上昇した

年内には、中東紛争、世界経済の不確定性、インフレ圧力の緩和に伴い基準金利を引き下げる期待、世界金取引所取引基金(ETF)の保有量減少により緩和された中央銀行の購入行為など、地政学的緊張情勢により、金価格は力強く維持されている

月平均現物金価格

(ドル/オンス)

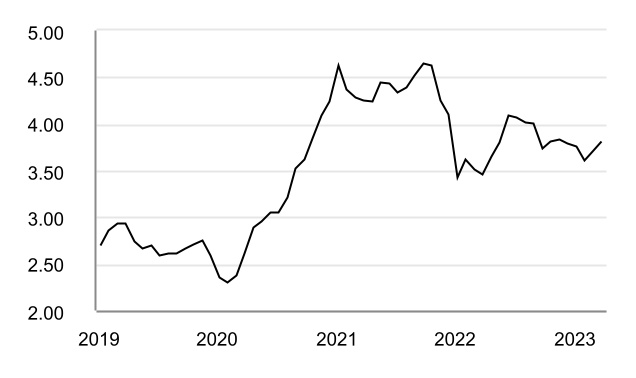

銅

2023年の間、ロンドン金属取引所の銅価格は1ポンド当たり3.56ドルから4.33ドルの範囲で取引され、平均価格は1ポンド当たり3.85ドルで、その年の終値は1ポンド3.84ドルだった。銅価格は新興市場の実商品需要の影響を大きく受けており、特に中国である

2023年の銅価格は世界経済の低成長の影響を受け、特に世界最大の銅消費国中国は、供給中断の影響を受けている

月平均現品銅価格

(ドル/ポンド)

仮定価の銅販売がありますが、その最終価格は関連銅指数に対して貸借対照表日にはまだ決定されていません。2023年12月31日まで、6100万ポンドの銅販売を記録しましたが、最終価格の決算が必要です。平均一時価格は1ポンド当たり3.81ドルです。他のすべての変数を一定に保った場合,市場銅価格変動10%が税引前純収益に及ぼす影響は約2300万ドルであった。

貨幣為替レート

私たちのアメリカ以外の採鉱業務の結果は為替変動の影響を受けています。私たちはVeladero鉱の運営コストとペソ建ての付加価値税課税残高を通じてアルゼンチンペソ

ペソに開口しています。私たちはまた鉱山運営と資本コストを通じてカナダドルとオーストラリアドル、チリペソ、パプアニューギニアキナ、ザンビアクォーチャ、タンザニアシリング、ドミニカペソ、西アフリカフラン、ユーロ、南アフリカランドとポンドの開放を持っている。また,パキスタンルピーをReko

Diq上のプロジェクトコストで開放した。

これらの為替レートの変動は,我々がドルで報告したコストの変動性

を増加させる.2023年、オーストラリアドル対ドルレートは0.63ドルから0.72ドルの間です

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

18 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

ドルとカナダドルと西アフリカフランはそれぞれ1.31ドルから1.39ドルとXOF 582からXOF 628まで、

である。アルゼンチンのインフレ圧力と政府の行動により、アルゼンチンのペソは年内に弱くなり続け、177から809レアルまで様々である。2023年の間、私たちは何の通貨対もなく、2023年12月31日の外貨開放の現品要求以外の外貨の開放をヘッジすることもありません。

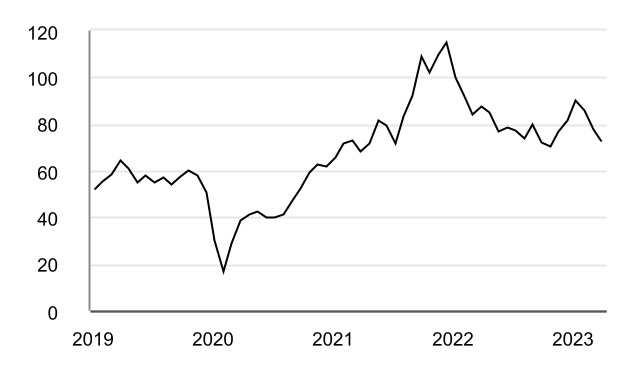

燃料.燃料

2023年、WTI原油価格は1バレル64ドルから95ドルの間で取引され、市場価格は平均1バレル78ドル、今年の終値は1バレル72ドルだった。石油価格は供給制限、金利上昇による経済活動の低下への期待、およびロシアのウクライナと中東紛争の持続的な侵入を含む地政学的懸念の影響を受けている

月平均現物原油価格(WTI)

(ドル/バレル)

2023年の間、私たちは燃料対沖が何もありませんでした。2023年12月31日まで、私たちは燃料の開放をヘッジしませんでした。

ドルレート

インフレ圧力に対応するため、FRBは2022年と2023年の間に基準金利

を2023年末までの5.25%から5.50%の範囲に引き上げた。現在、基準金利は2024年に引き下げられると予想されているが、これらのインフレ圧力は引き続き緩和されると予想されるが、通貨政策のいかなる変化も今年観察される経済データに依存する

現在、私たちの金利開放は主に私たちの現金残高から受け取った利息収入(2023年12月31日現在41億ドル)、派生ツールの時価建て、いくつかの非流動資産と負債の帳簿価値、そして私たちの可変金利債務の利息支払い(2023年12月31日現在1億ドル)に関するものである。現在、私たちの総合収益表に記録されている利息支出金額は金利変化の実質的な影響を受けません。私たちの債務の大部分は固定金利で発行されているからです。変動金利金融資産と負債の相対金額は将来的に変化する可能性があり、これは、私たちが生成した運営キャッシュフローの数と、資本支出レベルと、固定金利債務ツールを使用して優遇条件で借金する能力に依存します。金利の変化は環境修復準備に記録されている付加価値費用に影響するため,

は我々の純収益

に影響する。

埋蔵量と資源12

我々の鉱物埋蔵量と鉱物資源の詳細については、2023年第4四半期報告の98ページを参照されたい。

黄金備蓄と

資源

Barrickの2023年の金鉱物埋蔵量と資源量はそれぞれ1オンス1,300ドルと1,700ドルの金価格仮定を用いて推定され,この2つの仮定は2022年と一致しているが,トンゴンでは鉱物埋蔵量は1オンス1,500ドルの金価格仮定を用いて推定されており,Hemloの鉱物埋蔵量は1オンス1,400ドルの金価格仮定を用いて推定されている。両者ともトンと金属含有量の2つの有効桁数の丸め基準が報告されており,クラス報告は2小数点以下数桁である

2023年12月31日現在、バリックが明らかにし、可能な金埋蔵量は7700万オンス13、平均品位は1.65 g/トンで、2022年の7600万オンス14を上回り、平均品位は1.67 g/トンである。昨年に比べ、2023年までの帰属可能埋蔵量は500万オンス増加し、460万オンスを消費し、有機金備蓄が3年連続で年間消費ベースで増加した。Barrickは2019年末以降、140%15を超える当社の金備蓄枯渇の代替に成功し、2,900万オンス近くの15の帰属可能な明らかかつ可能な埋蔵量15、または4,400万オンスの明らかかつ可能な埋蔵量15(買収および買収を含まない)を増加させた。

還元性含有金

RESERVES 13,14,a

(蚊)

A数字は四捨五入して2桁の有効数字です。

2023年にBarrickが帰属測定と指示した金資源量は1.8億,13は1.06 g/トンであり,また3900万,130.8 g/tの推定資源量もあった。鉱物資源報告は鉱物埋蔵量、トンと金属含有量はすべてトンと金属含有量の2桁の四捨五入標準報告を含む。測定·指示された鉱物資源レベルは2桁小数点で報告され,推定された鉱物資源レベルは1桁小数で報告されている。

アフリカおよび中東地域ではLoulo−Gounkotoをはじめとする地域では2023年に金備蓄枯渇の165%が高品位Yalea鉱体の延長に置き換えられ,枯渇前の帰属可能量は110万13増加したことが明らかにされている。Bulyanhuluはまたサンゴ礁1とサンゴ礁2の近地表鉱化を拡大することによって強い成果を得ており、最新の実行可能性研究はサンゴ礁ごとに地表傾斜入口を増加させ、すでに明らかと可能な埋蔵量を90万オンス増加させることを支持している。Kibaliでは

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

19 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

ガウルン地下11000号鉱脈の持続的な転換掘削に加え、一部の衛星坑資源の転換に加えて、2023年に枯渇前に明らかにされ、可能な埋蔵量が4 7万13増加したことに起因する

ラテンアメリカとアジア太平洋地域では、Veladero露天鉱拡大浸出マットの追加的な後退を支援するための事前実行可能性研究が完了し、その結果、2023年にこの地域で明らかにされ、可能な金埋蔵量は2 700万オンス、13は0.96 g/トンであった。Reko Diq鉱物資源の更新は、実行可能性研究の最新状況を反映し、帰属可能な測定と指示鉱物資源量830万トン、銅含有量0.43%、金埋蔵量1,400万オンスを招いた。起因性推定鉱物資源量220万トン13は銅を0.3%,金380万オンスを含む13は0.2 g/トンを含む

北米では,緑松石嶺,カリンのLeeville UnderroundとCortezのRobertsonの持続成長計画は年次消費までに可帰性で190万オンスの金13を増加させ,80%を超える年間消費に有効であった。これにより、2023年にこの地域で明らかにされ、可能な鉱物埋蔵量は3100万オンス13,2.45 g/トンに維持された。同時に、この地域の測定と指示により、鉱物資源量は6 800万オンス、13は2.10 g/トンであるが、2023年に更新された推定帰属可能金資源量は1,800万オンス、13は2.1 g/トンに増加する。2024年を展望すると、地域鉱物資源基礎は将来の成長の主要な駆動力になると予想される。この仕事の一部として、包括的な評価計画と専門的な研究チームは、バリック社が100%所有するFourmil 16鉱物の採掘長を評価し、2024年末に鉱物資源を更新することを目標としており、これはバリック社がフィージビリティスタディを開始する決定に根拠を提供する。

銅埋蔵量とbr資源

バリックが運営する資産については,2023年の銅鉱埋蔵量は1ポンド3.00ドルの銅価格を用いて推定され,2022年と一致している。2023年の銅鉱資源は1ポンド4.00ドルの更新価格を使用して推定された。トンと金属含有量については,両者とも2桁の有効数字の丸め基準が報告されているのに対し,

レベルは2桁の小数桁と報告されている。2023年12月31日から,我々の銅埋蔵量と資源はトン単位で報告されるが,以前はポンド単位で報告されていた。

帰属可能な明らかかつ可能な銅埋蔵量は前年より330,000,000トン13増加し,その後毎年27万トンの銅が枯渇している。これは世界の年間銅消費量の124%が一致した品質を維持しており、2023年末までに帰属可能な明らかと可能な銅鉱埋蔵量は560万トンで13で0.39%を占めている。これは主にLumwanaの掘削計画が成功し、Malundwe鉱場の追加抵抗を転化し、Lumwana銅鉱埋蔵量基地を消耗要素を差し引いた後に前年比6%増加させたためである。

起因性銅含有RESEVEES 13,14,a

(M

トン)

A数字は2桁有効な

ビットに四捨五入する.

Barrickの2023年の帰属可能測定および指示銅資源量は2,100万トン銅13で0.39%,また710万トン銅13で推定資源量の0.4%を占めている。鉱物資源報告は鉱物埋蔵量、トンと金属含有量はすべてトンと金属含有量の2桁の四捨五入標準報告を含む。測定·指示された鉱物資源レベルは2桁小数点で報告され,推定された鉱物資源レベルは1桁小数で報告されている。

Lumwana更新二零二三年に測定及び表示された銅資源量は7,100,000トン13銅であり、0.52%を占め、他に4,000,000トンの銅13があり、推定資源量の0.4%を占め、2024年にスーパー坑拡張実行可能性研究が完成した後、一級銅資産3に基礎を提供することが予想される。

2023年の鉱物埋蔵量と鉱物資源は金、銅、銀の総合価値で試算されている。したがって,銅や銀が主要製品や副産物として販売されているすべての資産については,鉱物埋蔵量と

鉱物資源を報告すべきである。

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

20 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

リスクとリスク管理

概要

私たちのビジョン、戦略目標、運営指導を実現する能力は、私たちが直面している私たちの目標を阻害する可能性のある不確実性や“リスク”に理解し、適切に対応する能力に依存する。この目標を達成するために私たちは

最大の価値を創造する方法でリスクを効率的に管理できるように枠組みを維持します

目標達成に与える不確実性の影響を減らすために、リスク管理プロセスをすべての重要な意思決定プロセスに統合します

私たちの会社の目標達成に依存する重要な制御措置を積極的に監視し、常に有効にする

取締役会の上級管理職と関連委員会に重要な制御活動の有効性を保証する。

取締役会と委員会の監督

私たちは強力なリスク監視慣行を維持し、取締役会と関連委員会の権限で職責を概説した。取締役会の任務は、経営陣が企業の主要なリスクを決定し、そのようなリスクを処理する適切な制度を実施することを含む、管理職とリスクを評価·管理するためのプロセスを検討する責任があることを明確に規定している。

監査·リスク委員会は、取締役会監督会社の主要リスクの管理、及びこのようなリスクの政策及び基準の実行状況の監督·修正、並びに会社の財務状況の監督·審査に協力する

金融リスク管理計画。ESG指名委員会は、環境、健康、安全、企業の社会的責任、人権計画における取締役会の政策と業績を監督するように協力している。給与委員会は役員報酬が気候変動と水資源に関する業績を含む、著者らの持続可能な発展業績と適切にリンクすることを確保するように取締役会に協力した。

管理

監督

我々の週1回の実行委員会評価は,上級管理職がより広範な運営と組織が直面するリスク

とリスクを議論する主要なフォーラムを提案することである.また、私たちが持続可能な開発に取り組んでいる最高経営陣機関は、四半期ごとに会議を開催し、私たちのすべての業務の持続可能な発展業績と重要な業績指標を審査するE&S委員会です。各四半期会議において、ESGおよび指名委員会および監査およびリスク委員会は、これらの定期会議で管理者が決定した重要な問題に関する最新の情報を受信する。

主なリスク

以下の節では,我々の主要な不確実性源と重要なリスク

緩和活動を紹介する。以下に説明する危険はバリックが直面している唯一の危険ではない。私たちの業務は財務、規制、戦略、運営分野で固有のリスクの影響を受けている。これらの固有リスクのより包括的な議論については、米国証券取引委員会およびカナダ省級証券監督管理機関に提出された最新のForm 40-F/年次情報テーブルの“リスク要因”を参照されたい。なお、本MD&A 2ページの“前向き情報に関する戒告声明”を参照されたい。

|

|

|

|

|

|

| リスク

要因 |

リスク緩和戦略 |

|

|

|

|

自由キャッシュフローとコスト |

|

私たちは仕事の効率を高め、運営コストを下げ、運営資本を最適化する能力は依然として2024年の重点であり、いくつかの不確定性源の影響を受けている。これには、私たちが運営の生産性と効率を向上させることで、業界のリード利益率を達成し、維持する能力が含まれている |

柔軟な管理と運営によって

金価格上昇によるメリットを最大化する リスクを適時に識別し、評価し、対応するために、毎週の委員会審査を実行する ビジネスシステムを最適化することによって、簡略化および迅速な決定を実現する Supply

サプライチェーンは集中的な戦略を持つ調達グループの運営に分散し、コスト上昇とサプライチェーン中断のリスクの低減に集中している;

すべての投資のために厳格な資本分配基準を制定し、リスクとリターンを全面的に理解した上で、すべての資本分配の決定に対して高度な一致と厳格を維持することを確保した 潜在的なサイバー攻撃を予防、検出、対応するために制御を強化し続けること; 所有権文化を旨とした扁平で、運営を重視し、柔軟な管理構造。 |

|

|

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

21 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

|

|

|

|

|

|

| リスク

要因 |

リスク緩和戦略 |

| 社会経営許可証 |

|

| バーリックで、私たちは私たちの鉱山を安全で責任感のある方法で建設し、運営し、閉鎖するために努力している。そのため,主催国政府や地域コミュニティと信頼に基づくパートナー関係を構築し,共有の長期的な価値を推進するとともに,我々の活動が社会や環境に与える影響を最小限に抑える努力を求めている。資源ナショナリズムや腐敗事件のような地政学的リスクは、グローバル経営の会社業務に固有のリスクである。採掘業で過去に発生した環境事件は被害(例えば水管理,尾鉱貯蔵施設など)を突出している。環境、地域社会の健康、安全に対する潜在的な結果もある。私たちは環境と私たちの主催国コミュニティを保護するために規制と共同体義務を遵守することを維持することができ、これは依然として私たちの最優先課題の一つだ。バリックはまた、気候変動は特に注目すべきリスク分野であり、温室効果ガス排出を削減して気候変動の原因に対応するためには、採鉱業が強力な集団行動をとる必要があることを認識している |

私たちの責任ある採鉱に対する約束は、生物多様性、無衝突金、社会業績、職業健康と安全、環境と人権分野の全体的な持続可能な発展政策と関連政策を含む強力な管理枠組みの支持を得た 私たちの持続可能な発展スコアカードを使用して、私たちの戦略で設定された優先分野と一致する重要な業績指標を使用して持続可能な発展業績を追跡する 私たちの商業行為と道徳基準および関連政策の強制的な訓練について、これらの政策は、バリックで働いているか、またはバーリックと一緒に働いているすべての人がすべき道徳的行為を規定している 私たちは主催国政府とパートナーシップの方法を取る。これは私たちが私たち自身の利益と優先順位と私たちの政府パートナーとの利益と優先順位をバランスさせ、すべての人が私たちの業務から真の価値を得るように努力していることを意味する 私たちが運営するすべての鉱山に疾病管理センターを設立し、コミュニティの需要と優先順位を決定し、地域の利害関係者に最も必要で最も望ましいイニシアティブに資金を分配する ISO 14001による再認証プログラム、国際シアン化物管理規範監査、年次人権影響評価を含む第三者審査に私たちの社会的および環境的業績を公開した GISTMの原則15によると,我々

はGISTMの要求に応じて,会社の全施設に対する現場レベルのTSF開示を発表し,これらの施設は“非常に深刻”と“極端”結果に分類されている 私たちの気候変動戦略には三つの柱があります:気候変動に関連するリスクを識別し、理解し、緩和すること、気候変動に対する私たちの影響を測定し、減少させること、そして気候変動に対する私たちの開示を改善すること 私たちは持続的に世界各地の事態の発展に注目し、そして現地のコミュニティと密接に協力して、新冠肺炎或いはエボラ疫病などの健康問題が私たちの従業員と業務に与える影響を管理している 私たちは環境に責任のある閉鎖と運営監視を計画するために、私たちの閉鎖計画とコスト試算を検討し、更新していきます。 |

| 資源埋蔵量と生産の将来性 |

|

どの鉱業会社のように、私たちは新しい資源を発見したり得ることができない、あるいは資源を生産に転換できないリスクに直面している。私たちが2024年に入ってから、私たちの第一の目標は自由キャッシュフロー6を増加させることであり、この目標は私たちの核心地域の強力な有機プロジェクトと鉱場拡張機会の支持を得続けている。鉱物探査と開発の投機性、及び基礎建設プロジェクト建設に関連するコスト増加、遅延、一時停止と技術挑戦の可能性により、これらの他の機会に関する不確定性が存在する(有利で不利かもしれない)。 |

Br責任のある鉱物資源管理に集中し、鉱体知識を絶えず高め、埋蔵量と資源を増加させる 有利な作業区と出現している新しい遠景地質領域における優位な土地地位を強固にし、確保する 潜在的なOne 1、レベル3の地位を持つ経済的に実行可能な発見に集中する 未発達プロジェクトの価値を最適化する; 積極的で機敏な発見駆動チームを構築し発展させています 新たに出現する機会を発見し、増収協定や買収を通じてこれらの機会を得る。 |

| 財務状況と流動資金 |

|

| 私たちの流動性状況、負債レベル、そして信用格付けは、私たちが短期と長期の財務需要を満たす能力の要素です。

バリックの未返済債務残高は、所定の利息と元本償還およびレバレッジ率計算結果によって流動性に影響を与え、これは私たちの投資レベルの信用格付けと資本市場に入る能力に影響を与える可能性があります。しかも、私たちが私たちの信用計画を使用する能力があるかどうかは、そのチノに依存しなければならない。私たちの主な流動性源は私たちの運営キャッシュフローであり、これは私たちの運営交付が将来のキャッシュフローを予想する能力にかかっています。私たちの業務は、将来のキャッシュフローを予測する能力、および金と銅市場価格の将来の変化は、有利であれ不利であっても、引き続き私たちのキャッシュフローと流動性に大きな影響を与え続けるだろう。 |

継続

持続可能な方法で我々の業務の基本コスト構造を改善し、正の自由キャッシュフローを生成することに集中する6; 予算と予測を作成し、異なる価格シナリオが流動性に与える影響を理解し、株主に現金リターンを提供し、未返済債務と株を買い戻す能力を含み、適切な戦略を制定する 適切なレバー作用を確保し、市場の負債管理機会を監視するために、債務および純債務レベルを検討すること 会社が流動性を強化するために使用できる他のbrオプションは、私たちの30億ドルの未抽出信用手配、資産売却、合弁企業、または債務または株式証券の発行を含む。 |

|

|

|

|

|

|

|

|

|

バーリック2023年の年末 |

22 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

生産とコストまとめ-金

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

次の3か月まで |

|

ここ数年で |

|

12/31/23

|

9/30/23 |

変わる |

|

12/31/23

|

12/31/22 |

中国の変化 |

|

12/31/21 |

ネバダ金鉱有限会社

(61.5%)a |

|

|

|

|

|

|

|

|

|

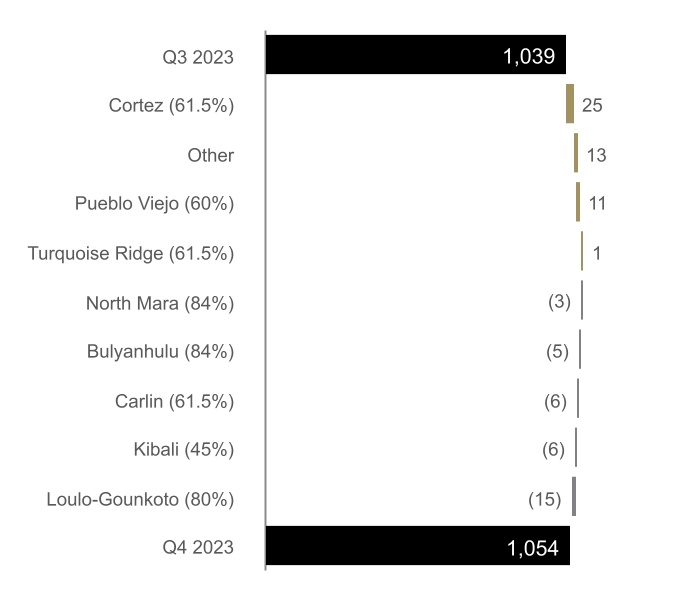

| 金生産量(00 S

オンス) |

513 |

|

478 |

|

7% |

|

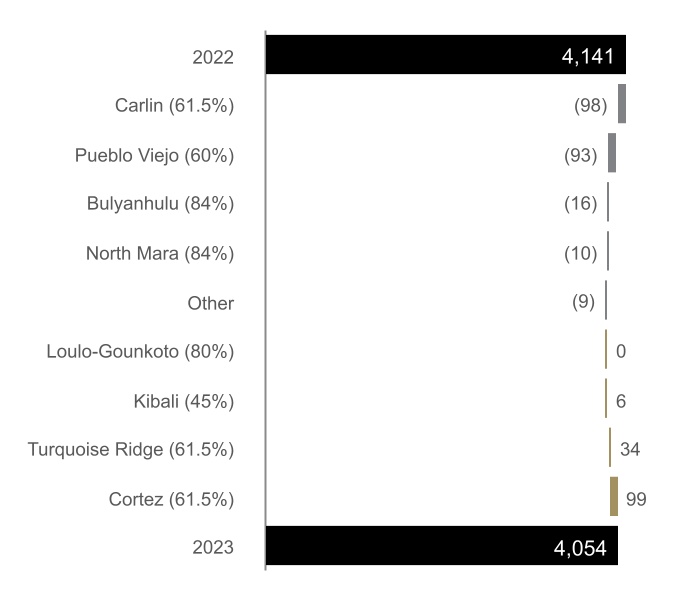

1,865 |

1,862 |

|

0% |

|

2,036 |

| 販売コスト(ドル/オンス) |

1,331 |

|

1,273 |

|

5% |

|

1,351 |

1,210 |

|

12% |

|

1,072 |

合計現金コスト(ドル/オンス)b |

968 |

|

921 |

|

5% |

|

989 |

876 |

|

13% |

|

705 |

全額維持コスト

(ドル/オンス)b |

1,366 |

|

1,286 |

|

6% |

|

1,366 |

1,214 |

|

13% |

|

949 |

カリン

(61.5%)c |

|

|

|

|

|

|

|

|

|

| 金生産量(2000オンス) |

224 |

|

230 |

|

(3%) |

|

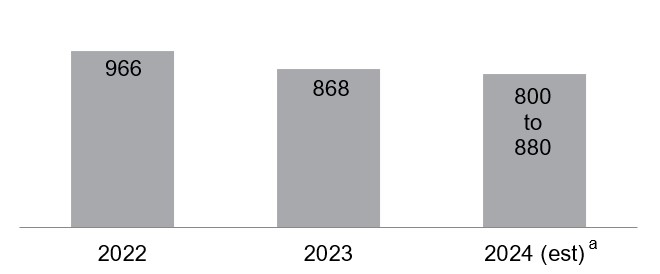

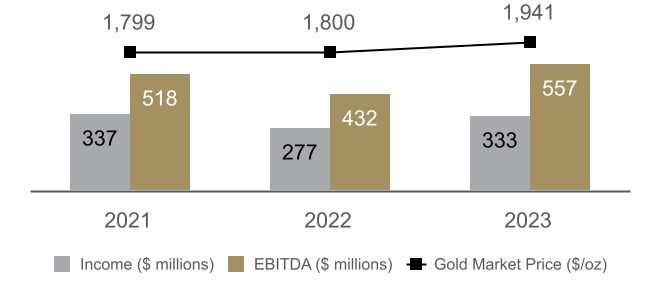

868 |

966 |

|

(10%) |

|

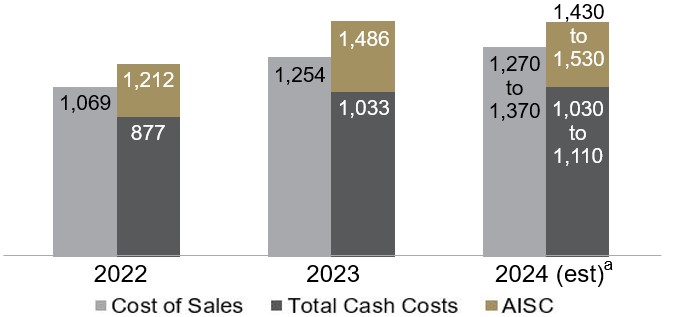

923 |

| 販売コスト

(ドル/オンス) |

1,219 |

|

1,166 |

|

5% |

|

1,254 |

1,069 |

|

17% |

|

968 |

総現金コスト

(ドル/オンス)b |

1,006 |

|

953 |

|

6% |

|

1,033 |

877 |

|

18% |

|

782 |

維持コスト(ドル/オンス)bをすべて投入する |

1,506 |

|

1,409 |

|

7% |

|

1,486 |

1,212 |

|

23% |

|

1,087 |

| Cortez(61.5%) |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

162 |

|

137 |

|

18% |

|

549 |

450 |

|

22% |

|

509 |

|

| 販売コスト(ドル/オンス) |

1,353 |

|

1,246 |

|

9% |

|

1,318 |

1,164 |

|

13% |

|

1,122 |

|

合計現金コスト(ドル/オンス)b |

909 |

|

840 |

|

8% |

|

906 |

815 |

|

11% |

|

763 |

|

全額維持コスト

(ドル/オンス)b |

1,309 |

|

1,156 |

|

13% |

|

1,282 |

1,258 |

|

2% |

|

1,013 |

|

| 緑松石嶺

(61.5%) |

|

|

|

|

|

|

|

|

|

| 金生産量(2000オンス) |

84 |

|

83 |

|

1% |

|

316 |

282 |

|

12% |

|

334 |

| 販売コスト

(ドル/オンス) |

1,419 |

|

1,300 |

|

9% |

|

1,399 |

1,434 |

|

(2%) |

|

1,122 |

総現金コスト

(ドル/オンス)b |

1,046 |

|

938 |

|

12% |

|

1,026 |

1,035 |

|

(1%) |

|

749 |

維持コスト(ドル/オンス)bをすべて投入する |

1,257 |

|

1,106 |

|

14% |

|

1,234 |

1,296 |

|

(5%) |

|

892 |

フェニックス(61.5%)c |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

41 |

|

26 |

|

58% |

|

123 |

109 |

|

13% |

|

109 |

| 販売コスト(ドル/オンス) |

1,576 |

|

2,235 |

|

(29%) |

|

2,011 |

2,039 |

|

(1%) |

|

1,922 |

合計現金コスト(ドル/オンス)b |

787 |

|

1,003 |

|

(22%) |

|

961 |

914 |

|

5% |

|

398 |

全額維持コスト

(ドル/オンス)b |

981 |

|

1,264 |

|

(22%) |

|

1,162 |

1,074 |

|

8% |

|

533 |

| ロングキャニオン(61.5%) |

|

|

|

|

|

|

|

|

|

| 金生産量(2000オンス) |

2 |

|

2 |

|

0% |

|

9 |

|

55 |

|

(84%) |

|

161 |

| 販売コスト

(ドル/オンス) |

2,193 |

|

1,832 |

|

20% |

|

1,789 |

|

1,282 |

|

40% |

|

739 |

総現金コスト

(ドル/オンス)b |

990 |

|

778 |

|

27% |

|

724 |

|

435 |

|

66% |

|

188 |

維持コスト(ドル/オンス)bをすべて投入する |

1,074 |

|

831 |

|

29% |

|

779 |

|

454 |

|

72% |

|

238 |

| プウェブロ·ヴィエホ(60%) |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

90 |

|

79 |

|

14% |

|

335 |

|

428 |

|

(22%) |

|

488 |

| 販売コスト(ドル/オンス) |

1,588 |

|

1,501 |

|

6% |

|

1,418 |

|

1,132 |

|

25% |

|

896 |

合計現金コスト(ドル/オンス)b |

1,070 |

|

935 |

|

14% |

|

889 |

|

725 |

|

23% |

|

541 |

全額維持コスト

(ドル/オンス)b |

1,428 |

|

1,280 |

|

12% |

|

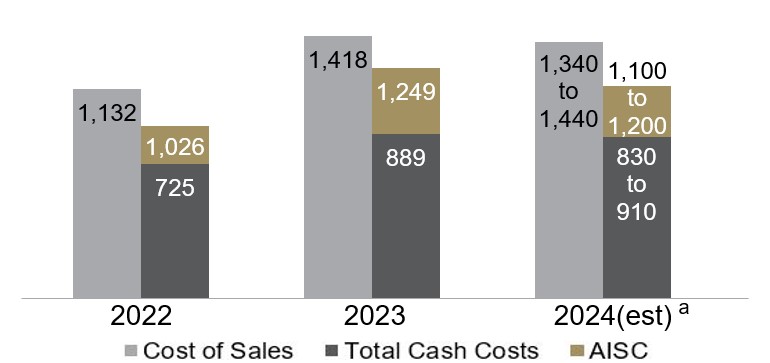

1,249 |