アメリカです

証券取引委員会

ワシントン20549

表

あるいは…。

本年度まで

あるいは…。

あるいは…。

イベントの日付は この幽霊会社の報告が必要です_

過渡期 から_

依頼文書番号:

(登録者の正確な氏名はその定款に定められている)

登録者名を 英語に翻訳する:適用されない

| 中国銀行業 | ||

| (登録成立または組織の司法管轄権) | (主にオフィスアドレスを実行) |

最高経営責任者

電話:+

Eメール:

(名前、電話、Eメールおよび/またはファックス番号 および会社の連絡先アドレス)

この法第12(B)節に基づいて登録または登録される証券:

| 登録すべき各レベルの名称 | 取引コード | 各クラスが登録される各取引所の名称 | ||

| ♪the the the |

この法第12(G)節に基づく登録又は登録された証券:なし

同法第15条(D)により報告義務を有する証券:なし

2023年12月31日までの発行者の各種資本または普通株の流通株数:

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐

この報告が年次報告または移行報告である場合、登録者が1934年の取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。はい☐

再選択マークは、登録者(1)が過去12ヶ月以内(または登録者

がそのような報告の提出を要求されたより短い期間)に“取引所法案”13または15(D)条が提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要求に適合してきたことを示す。はい☐

登録者がS−T法規第405条の規定により提出されなければならないすべてのインタラクションデータファイルを過去12ヶ月以内に電子的に提出したか否かをチェックマークで示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.

| 大規模加速ファイルマネージャ☐ | ファイルマネージャを加速する ☐ | |

| 新興成長型会社 |

もしある新興成長型会社がアメリカ公認会計原則

に基づいてその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを示すマークは、証券法第7(A)(2)(B)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

用語“新しいまたは改訂された財務会計基準” は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する。

登録者がbrに関する報告書を提出したかどうかをチェックマークで示し、その経営陣が“サバンズ-オキシリー法”(“米国法典”第15編7262(B)節)404(B)節によるその財務報告に対する内部統制の有効性の評価を証明する。

証券が当該法第12(B)条に基づいて登録されている場合、

が届出に含まれる登録者の財務諸表が、以前に発表された財務諸表の誤りの訂正を反映しているか否か

これらのエラーのより真ん中に再記述 があるかどうかをチェックマークで示すには、登録者の任意の役員が、関連回復期間内に§240.10 D−1(B)によって受信されたインセンティブベースの報酬に基づいて回復分析を行う必要がある☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す。

| 国際財務報告基準

国際発表 会計基準委員会☐ | 他にも☐ |

前の 質問に回答したときに“その他”をチェックした場合,登録者がどの財務諸表項目に従うかを選択したことをチェックマークで示す☐ 第17項☐プロジェクト18

これが年次報告であれば、登録者

が空殻会社であるかどうかをチェックしてください。はい☐違います

カタログ

| ページ | ||

| 序言:序言 | 三、三、 | |

| 新興成長型会社の地位 | 三、三、 | |

| 前向き陳述に関する警告説明 | 四 | |

| 市場、業界、その他のデータ | v | |

| 第1部 | 1 | |

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 1 |

| 第二項です。 | 見積統計データと予想スケジュール | 1 |

| 第三項です。 | 重要な情報 | 1 |

| A. | [保留されている] | 1 |

| B. | 資本化と負債化 | 1 |

| C. | 収益を提供し使用する理由は | 1 |

| D. | リスク要因 | 1 |

| 第四項です。 | その会社に関する情報 | 30 |

| A. | 会社の歴史と発展 | 30 |

| B. | 業務の概要 | 30 |

| C. | 組織構造 | 45 |

| D. | 財産·工場·設備 | 45 |

| プロジェクト4 Aです。 | 未解決従業員意見 | 45 |

| 五番目です。 | 経営と財務回顧と展望 | 45 |

| A. | 経営実績 | 47 |

| B. | 流動性と資本資源 | 50 |

| C. | 研究開発、特許、ライセンス | 53 |

| D. | トレンド情報 | 53 |

| E. | 肝心な会計見積もり | 53 |

| 第六項です。 | 役員、上級管理者、従業員 | 54 |

| A. | 役員と上級管理職 | 54 |

| B. | 補償する | 57 |

| C. | 取締役会の慣例 | 58 |

| D. | 従業員 | |

| E. | 株式所有権 | |

| 第七項。 | 大株主および関係者取引 | 72 |

| A. | 大株主 | 72 |

| B. | 関係者取引 | 73 |

| C. | 専門家と弁護士の利益 | 74 |

| 第八項です。 | 財務情報 | 75 |

| A. | 連結報告書およびその他の財務情報 | 75 |

| B. | 重大な変化 | 75 |

| 第九項です。 | 見積もりと看板 | 75 |

| A. | 割引と発売詳細 | 75 |

| B. | 配送計画 | 75 |

| C. | 市場 | 75 |

| D. | 売却株主 | 75 |

| E. | 薄めにする | 75 |

| F. | 債券発行の支出 | 75 |

i

| 第10項。 | 情報を付加する | 75 |

| A. | 株本 | 75 |

| B. | “会社規約” | 75 |

| C. | 材料契約 | 76 |

| D. | 外国為替規制 | 76 |

| E. | 税収 | 76 |

| F. | 配当金と支払代理人 | 85 |

| G. | 専門家の発言 | 85 |

| H. | 展示された書類 | 85 |

| I. | 子会社情報 | 85 |

| J. | 証券所持者への年次報告 | 85 |

| 第十一項。 | 市場リスクの定量的·定性的開示について | 86 |

| 第十二項。 | 株式証券を除くその他の証券説明 | 87 |

| 第II部 | 88 | |

| 十三項。 | 違約、延滞配当金、延滞配当金 | 88 |

| 14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する | 88 |

| 第十五項。 | 制御とプログラム | 88 |

| 第十六項。 | [保留されている] | 88 |

| プロジェクト16 A。 | 監査委員会財務専門家 | 89 |

| プロジェクト16 B。 | 道徳的準則 | 89 |

| プロジェクト16 Cです。 | チーフ会計士費用とサービス | 89 |

| プロジェクト16 Dです。 | 免除監査委員会は上場基準を遵守する | 89 |

| プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 90 |

| プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 90 |

| プロジェクト16 Gです。 | 会社の管理 | 90 |

| 16 H項です。 | 炭鉱安全情報開示 | 92 |

| プロジェクト16 I | 検査妨害に関する外国司法管区の開示 | 93 |

| プロジェクト16 J | インサイダー取引政策 | 93 |

| プロジェクト16 K | ネットワーク·セキュリティ | 93 |

| 第三部 | 94 | |

| 17項です。 | 財務諸表 | 94 |

| 第十八項。 | 財務諸表 | 94 |

| プロジェクト19. | 展示品 | 94 |

| サイン | 96 | |

II

序言:序言

文意が別に指摘されているほか、本20-F表年次報告では、“会社”、“Parazero”、“私たち”、“私たち”および他の類似名称への引用はいずれもParazero Technologies Ltd.を指す。すべて言及されている“普通株”は私たちの普通株を指し、額面は0.02新シェケルである。

財務諸表はアメリカ公認会計原則または公認会計原則に基づいて作成された。

別の説明または文脈が別途要求されない限り、本年度報告で言及されている特定年度の財務·運営データとは、同社がその年12月31日までの会計年度 を指す。

私たちの報告書 通貨とビットコインはドルです。本年度報告では、“NIS”は新イスラエルシェケルを指し、“ドル”、“ドル”、“ドル”はドルを指す。

新興成長型会社の地位

我々は、“2012年米国創業法案”または“雇用法案”で定義されている“新興成長型企業”の資格に適合しており、新興成長型企業の資格に適合しない上場企業の各種報告要件の免除に適用することを含む何らかの免除を利用することができる。これらの免除には

| ● | “2002年サバンズ-オキシリー法案”第404条または“サバンズ-オキシリー法案”の監査人認証要件の遵守が要求されていない; |

| ● | 上場企業会計監督委員会が採択する可能性のある強制監査会社のローテーションに関する任意の要求、または監査および財務諸表に関する追加情報を提供する監査師報告書の補足(すなわち、監査人の議論および分析)を遵守することは要求されていない。 |

JOBS法案第107節では、新興成長型会社は、1934年に改正された“証券取引法”または“取引法”第13(A)節に規定された移行期間の延長を利用して、新たなまたは改正された会計基準を遵守することができると規定している。これは、“新興成長型企業”が、これらの基準が非上場企業に適用されるまで、いくつかの会計基準の採用を延期することができることを意味する。私たちは、新たなまたは改正された会計基準を遵守するために、延長された過渡期を利用することを選択し、新興成長型企業が適用するいくつかの減少した開示要求を採用することを選択した。会計基準選挙の結果、他の非新興成長型企業の上場企業と同様に、新たなまたは改訂された会計基準の実施時間 を遵守することはなく、我々の財務状況を他の上場企業の財務状況と比較することがより困難になる可能性がある。また、本年度報告で提供する情報 は、あなたが株式を持っている他の上場企業から受け取った情報とは異なる場合があります。

私たちは次の最初の日まで新興成長型会社になります:(I)私たちの年間総収入が12.35億ドルを超える最初の会計年度の最後の日、(Ii)私たちの最初の公募5周年後の前期の最後の日。(Iii)我々が取引法規12 b-2で定義した“大型加速申請者”となった日、非関連会社が保有する当社の普通株式(株式承認証に代表される普通株を含む)が最近完了した第2四半期の最後の営業日までの世界総時価が少なくとも7億ドルである場合、または(Iv)任意の3年間に10億ドルを超える転換不能債務証券を発行した日。

三、三、

商標

本年度報告Form 20−Fで言及されているすべての商標または商号は、そのそれぞれの所有者の財産である。便宜上,本年度報告にForm 20−F形式で引用された商標や商品名は含まれていない®および記号であるが、そのような参照は、そのそれぞれの所有者が、適用法に従ってその権利を最大限に主張しないいかなる指示もないと解釈されるべきではない。私たち は、任意の他社との関係、または私たちの裏書きやスポンサー を暗示するために、他社の商標や商品名を使用または展示するつもりはありません。

前向き陳述に関する警告説明

本年度報告でForm 20-F形式で引用されたいくつかの情報は、“1995年個人証券訴訟改革法”および他の証券法が指す“前向き陳述”とみなされる可能性がある。前向き表現の特徴は、一般に、“目標”、“予想”、“仮定”、“信じ”、“想定”、“継続”、“可能”、“満期”、“推定”、“予想”、“目標”、“意図”、“可能”、“目標”、“計画”、“予測”、“潜在”、“位置”のような前向き用語を使用することである。“ ”“Seek”Shout“Target”“Will”“Will”“または他の類似した語であるが,これらの陳述を認識する唯一の方法ではない.

これらの展望的な陳述は、経営結果または財務状況、予想される資本需要および費用の予測に関する陳述、我々の製品の研究、開発、完了および使用に関連する陳述、ならびに私たちの意図、予想、計画、信じまたは予想、または将来に発生する可能性のある活動、イベントまたは発展に関するすべての陳述(歴史的事実陳述を除く)を含むが、これらに限定されないかもしれない。

展望的陳述は未来の業績を保証することはできず、リスクと不確実性の影響を受ける可能性がある。私たちは、経営陣が彼らの経験と、彼らの歴史的傾向、現在の状況、未来の発展を予想する見方と、彼らが適切だと思う他の要素に基づいて作った仮説と評価 に基づいている。

私たちの実際の結果は、展望性陳述で明示的または暗示された任意の未来の結果と大きく異なる重要な要素をもたらす可能性がある。多くの要素は、私たちの実際の活動または結果が展望性陳述で予想される活動および結果と大きく異なることをもたらすかもしれないが、以下の概要の要素を含むが、これらに限定されない

| ● | 私たちには運営の歴史が欠けています |

| ● | 私たちの現在と未来の資本需要、そして財務諸表の発表日から、私たちの既存の現金は私たちの運営に1年以上の資金を提供するのに十分であると信じています |

| ● | アメリカ連邦航空管理局や他の政府機関から必要な規制承認を得たり、公衆のプライバシー懸念に応じて小型無人機システム(UAS)の使用を制限する能力があるかどうか |

| ● | 私たちが製品を製造、マーケティング、販売する能力、収入を創出する能力 |

| ● | 私たちは主要なパートナーとの関係を維持し、新しいパートナーとの関係を発展させることができる |

| ● | 私たちのアメリカ特許と他の特許および他の知的財産権の有効性を維持または保護する能力 |

| ● | 私たちは新しい場所と新しい細分化市場で市場を展開して浸透させることができる |

| ● | 私たちは重要な実行メンバーを維持し、追加の人員を募集することができる |

| ● | 私たちは知的財産権を維持して拡大する能力 ; |

| ● | 現行法律と未来の法律を解釈する段落 ; |

| ● | 私たちが既存の市場と新しい市場でより大きなコンプライアンスを実現する能力にはbrが必要です |

| ● | 無人機セキュリティシステムの全体的な需要は |

四

| ● | 私たちのbr計画実行テストで重要な性能マイルストーンを実現する能力 |

| ● | 私たちは十分な販売、マーケティング、流通ルートを構築することができます |

| ● | 中東の安全、政治、経済的不安定は、イスラエルとハマスの間の現在の戦争を含む、私たちの業務を損なう可能性がある |

| ● | 投資家は私たちのビジネスモデルを受け入れてくれます |

| ● | “第3.D.項リスク要因”、“br}”第4項.会社情報“と”第5項.経営と財務回顧及び展望“で言及された要素、及び本20-F表年次報告における一般的な要素。 |

これらの陳述は現在の予測に過ぎず、既知および未知のリスク、不確実性および他の要素の影響を受け、これらのリスク、不確実性および他の要素は、私たちまたは私たちの業界の実際の結果、活動、業績、または業績のレベルが展望性陳述における予想と大きく異なることをもたらす可能性がある。我々は,本Form 20−F年次報告における“リスク要因”というタイトルの下でその多くのリスクをより詳細に検討し,本Form 20−F年次報告における他の場所で検討した。あなたは未来の事件の予測として前向きな陳述に依存してはいけない。

私たちは展望的陳述に反映される予想が合理的だと考えているが、私たちは未来の結果、活動レベル、業績、または業績を保証することはできない。 法律の要求がない限り、私たちは新しいbr情報、未来の事件、または他の理由でも、本20-F表の年次報告日の後にいかなる前向き陳述を更新または修正する義務はない。

市場、業界、その他のデータ

本年度報告でForm 20−F形式で使用されている市場データとある業界データと予測 は,市場研究データベース,公開情報,政府機関の報告,業界出版物,調査を含む信頼できる源から来ている。我々は,業界予測や市場研究を含む第三者ソースからのいくつかのデータに依存しており,我々の経営陣の業界に対する知識によると,これらのデータは信頼できると考えられる.本20−F表年次報告における業界データに関するいかなる誤った記述も知られていないが、我々の推定は、本20−F表年次報告における“リスク要因”というタイトルで議論されている本年度報告の他の部分で議論されているものを含む、リスクおよび不確定要因に関連しており、様々な要因によって変化する可能性がある。

本年度報告でForm 20−Fフォーマット で行われた任意のプロトコル、契約、または他の文書の内容に関する陳述は、そのようなプロトコル、契約または文書の要約であり、そのすべての条項の完全な記述ではない。これらの合意、契約、または文書のいずれかを本報告の証拠物として、または米国証券取引委員会または米国証券取引委員会の任意の文書に以前に提出した場合、あなたはその条項 を完全に理解するために文書自体を読むことができる。

v

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

項目2.見積統計データと予想スケジュール

適用されません。

プロジェクト3.重要な情報

A. [保留されている]

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

以下に説明するリスク、および本20-F表の年次報告書の他のすべての情報をよく考慮しなければなりません。以下に述べるリスクと不確実性は,我々が現在知られており,我々に特定されている重大なリスク要因であり,これらの要因は我々の証券投資に関連していると考えられる.他の私たちは現在未知であるか、または私たちは今どうでもいい危険と不確実性がまた私たちに害を及ぼすかもしれないと思っている。これらのリスクのいずれかが私たちの業務になれば、運営実績や財務状況が影響を受ける可能性があり、私たちの普通株価格は大幅に下落する可能性があります。

リスク要因をまとめる

我々の業務は多くのリスクと不確実性の影響を受けており, には以下のタイトル“リスク要因”の節で強調されたリスクと不確実性が含まれている.他にもこれらのリスクには

私たちの財務状況と資本要求に関連するリスク

| ● | 私たちは初期の商業化段階にある会社で、私たちの業務の将来性を評価するための運営歴史は限られており、私たちが設立された日から大きな損失を受け、私たちの製品を商業化することに成功するまで、大きな損失を被ることが予想されます。 |

| ● | 私たちの現在の製品の販売は何の顕著な収入も発生しておらず、永遠に利益を上げないかもしれない。 |

| ● | 私たちは、私たちの製品を販売することで利益を達成するために、大量の追加資本を調達する必要があると予想している。この追加資本は受け入れ可能なbr条項で獲得できないかもしれないし、全く得られないかもしれない。もし必要な時に必要な資金を得ることができなかった場合、私たちの製品開発作業や他の操作を延期、制限、または終了させる可能性があります。 |

私たちのビジネスや産業に関するリスクは

| ● | 同社は巨額の研究開発コストを発生させ、大量の資源を投入して新製品やサービスを決定し、商業化することが予想され、収益力を著しく低下させる可能性があり、決して会社に収入をもたらさない可能性がある。 |

| ● | 会社は新しいビジネスモデルを採用して何の財務的見返りも生まれないかもしれません。 |

| ● | 会社は操作リスクの影響を受け、何らかのリスクに十分な保険を提供できない可能性がある。 |

| ● | 会社は変化する市場で運営されており、会社の業務や将来の見通しを評価することが困難になっている。 |

1

| ● | 同社は競争の激しい市場で運営している。 |

| ● | 同社が競争する市場の特徴は迅速な技術変化である。 |

| ● | 米国連邦航空局や他の政府機関から必要な規制承認を得ることができなかったり、公衆プライバシーの問題を考慮して小型無人機の使用に制限を加えたりすることは、米国の商業·工業顧客への無人機ソリューションの販売拡大を阻止する可能性がある。 |

| ● | 私たちはアメリカ以外の司法管轄区域で政府の規制や他の法的義務の制約を受けており、私たちは実際にあるいはこれらの義務を守らないことが私たちの業務や経営業績に悪影響を及ぼす可能性があると思います。 |

| ● | 競争力のある技術的進歩が得られなかったことは、私たちを不利な立場にし、否定的な運営と財務結果を招く可能性がある。 |

| ● | もし私たちが高品質の製品や顧客サービスを提供できなければ、私たちの業務と名声は影響を受ける可能性があります。 |

| ● | 私たちの製品とあるプロジェクトの販売周期は長いです。これは私たちの費用と予測結果を計画することが難しいです。 |

| ● | 私たちの競争相手が私たちの製品やサービスよりも性能が良いか、より経済的な製品やサービスを開発して商業化すれば、会社のビジネス機会は減少する可能性があります。 |

| ● | 我々の業務、経営業績および成長率は、現在または将来的に不利な経済·市場状況および金融機関側の不利な発展および関連流動性リスクの悪影響を受ける可能性がある。 |

| ● | 当社の製品を製造するためのキーコンポーネントや原材料が希少または利用不可能になると、当社はその製品の製造や納入に遅れが生じる可能性があり、業務を損なう可能性があります。 |

| ● | 私たちの情報技術システムの重大な中断やデータセキュリティが破壊されることは私たちの業務に悪影響を及ぼす可能性があります。 |

| ● | 会社はそのビジネスパートナーに依存しており、彼らは会社チームのためのサービスおよび支援を提供するために、敏感かつ独自の情報にアクセスする権限を付与される可能性がある。 |

| ● | 私たちが計画している国際業務は私たちを追加的な市場と運営リスクに直面させ、これらのリスクを管理できなければ、私たちの業務や運営業績に悪影響を及ぼす可能性があります。 |

私たちの知的財産権に関するリスクは

| ● | もし私たちが私たちの製品の有効な知的財産権を獲得して維持できなければ、私たちは私たちの市場で効果的に競争することができないかもしれない。 |

| ● | 第三者の知的財産権は、製品を商業化する能力に悪影響を及ぼす可能性があり、私たちは、私たちの候補製品を開発またはマーケティングするために、訴訟を提起したり、第三者から許可を得たりする必要があるかもしれません。このような訴訟またはライセンスは、コストが高い場合があり、または商業的に合理的な条項 では得られない可能性がある。 |

私たちの普通株式所有権に関連するリスク

| ● | 私たちの既存株主は、売却株主に発行された株を転売することを含め、公開市場で私たちの普通株を大量に売却し、私たちの株価を下落させる可能性があります。 |

| ● | 私たちは発行済み普通株の10%以上を持っている役員、高級管理者、所有者実益は、私たちが発行した普通株の約19.92%を持っています。したがって、彼らは私たちの株主承認に提出された事項を大きな統制を加えることができるだろう。 |

2

イスラエルでの私たちの登録、場所、運営に関するリスク

| ● | 私たちの本部、研究開発、その他の重要な業務はイスラエルに設置されているので、私たちの業績はイスラエルの政治、経済、軍事不安定の悪影響を受ける可能性がある。 |

| ● | 私たちは通貨為替レートの変動の危険に直面している。 |

一般リスク因子

| ● | 追加資本を調達するか、または追加株式証券を発行することは、私たちの既存株主の持分希釈をもたらし、既存株主の権利または私たちの普通株の市場価格に影響を与える可能性がある。 |

| ● | 既存の株主が公開市場で私たちの普通株を大量に売ることは私たちの株価を下落させる可能性があります。 |

私たちの財務状況と資本要求に関連するリスク

私たちは初期の商業化段階にある会社で、会社設立日から大きな損失を受けており、製品の商業化に成功するまで大きな損失を被ることが予想されています。

我々は早期商業化会社であり、2013年の設立以来純損失が発生しており、2023年12月31日、2023年12月31日、2022年12月31日までの3年度の純損失はそれぞれ3,771,379ドルと1,653,038ドルである。そのため、2023年12月31日まで、私たちは累計18,423,057ドルの損失を出しました。

私たちは私たちの製品を開発するためにほとんどの財務資源を投入した。私たちは主に株式証券を発行することで、転換可能な証券とローンを含む私たちの業務に融資します。私たちの将来の純損失額は、私たちの製品の開発完了、私たちの将来の支出の比率、そして私たちが証券発行、戦略協力、または贈与によって資金を得る能力に部分的に依存します。私たちは私たちの製品を商業化することに成功するまで、重大な損失を受け続けると予想されています。私たちは次のような状況が発生すれば、私たちの支出は大幅に増加すると予想している

| ● | 私たちの製品を開発し続け |

| ● | 販売、マーケティング、流通、技術支援インフラを構築し、私たちの製品を商業化します |

| ● | 他の製品および当社の現在の製品の後続バージョンの識別、評価、買収、許可および/または開発を求めます |

| ● | 私たちの知的財産権の組み合わせを維持、保護、拡大することを求めています |

| ● | 技術人材の誘致と維持に努めています |

| ● | 私たちの上場企業としての運営と、私たちの製品開発と計画の将来の商業化努力を支援するために、追加のインフラを作成します。 |

私たちは私たちの現在の製品を販売することで相当な収入を得ておらず、永遠に利益を上げないかもしれない。

私たちは初期の商業化段階にある会社ですが、設立以来何の大きな収入も生じていません。私たちが収入を創出し利益を達成する能力は私たちが製品開発と商業化に成功する能力にかかっている。私たちが製品販売から将来の収入を得る能力は、多くの分野での成功に大きく依存していますが、これらに限定されません

| ● | 私たちの製品の開発を完成させ |

| ● | 市場ニーズを支援するために十分(数量および品質)の製品を提供することができる第三者との供給および製造関係 ; |

3

| ● | 直接または協力者または流通業者と協力して製品を発売し、それを商業化する |

| ● | 競争的な技術や市場の発展に対応しています |

| ● | 新製品の識別、評価、取得および/または開発; |

| ● | 有利な条件は、私たちが参加する可能性のある任意の協力または他のbr手配で交渉することができる |

| ● | 特許、商業秘密、およびノウハウを含む、私たちの知的財産権の組み合わせを維持し、保護し、拡大し、 |

| ● | 人材を引きつけ、採用し、引き留める。 |

私たちは、大量の追加資本を集めて、私たちの製品を販売することで利益を達成することが期待できると予想しています。この追加的な資本は受け入れ可能な条項で獲得できないかもしれないし、 や根本的には得られないかもしれない。もし必要な時に必要な資金を得ることができなかった場合、私たちの製品開発作業や他の操作を延期、制限、または終了させる可能性があります。

私たちは私たちの製品を商業化するために多くの追加的な資金が必要になると予想する。また,我々の現在未知の要因の多くにより,我々の運営計画は変化する可能性があり,我々は計画よりも早く追加資金を求める必要があるかもしれない.私たちの未来の資本需要は多くの要素に依存するだろうが、これらに限定されない

| ● | 製品開発の範囲、進捗、結果、コスト、その他の関連活動 |

| ● | 私たちの製品のための商業供給のコストを確立し |

| ● | 販売、マーケティング、流通能力のコストとタイミングを確立し、 |

| ● | 私たちが構築することができる任意の協力と他の計画の条項と時間 。 |

どんな追加的な資金調達努力も、私たちの経営陣を日常活動から気を取らせる可能性があり、これは私たちの製品開発とそれを商業化する能力に悪影響を及ぼすかもしれない。しかも、私たちは未来の融資が十分な金額または私たちが受け入れられる条項で提供されることを保証できない。さらに、いかなる融資条項も、私たちの株主の持株または権利、および私たちが発行した追加証券(株式でも債務でも)に悪影響を及ぼす可能性があり、またはそのような発行の可能性は、私たちの普通株の市場価格を下落させる可能性がある。債務の発生は固定支払義務の増加をもたらす可能性があり、私たちは追加債務を発生させる能力の制限、私たちが知的財産権を獲得し、販売する能力の制限、および私たちの業務展開能力に悪影響を及ぼす可能性のある他の運営制限のようないくつかの制限的なbr契約に同意する必要があるかもしれない。私たちはまた、他の場合ではなく、パートナーとの手配または他の方法によってより早い段階で資金を求めることが要求される可能性があり、 私たちは、私たちのいくつかの技術または製品の権利を放棄すること、または他の方法で私たちに不利な条項に同意することを要求される可能性があり、 は、私たちの業務、運営結果、および見通しに重大な悪影響を及ぼす可能性のある任意の条項を要求することができる。現在または将来の運営計画のために十分な資金があると考えても、市場状況が有利であれば、あるいは具体的なbr戦略的考慮があれば、追加の資金を求めることができるかもしれない。

もし私たちがタイムリーに資金を得ることができなければ、私たちは私たちの1つ以上の研究開発計画や製品の商業化を大幅に削減、延期、または停止することを要求されるかもしれません。あるいは必要に応じて私たちの業務を拡大したり、他の方法で私たちのビジネスチャンスを利用することができません。これは、私たちの業務、財務状況、運営結果に大きな影響を与える可能性があります。

私たちのビジネスや産業に関するリスクは

同社は巨額の研究開発コストを発生させ、大量の資源を投入して新製品やサービスを決定し、商業化することが予想され、収益力を著しく低下させる可能性があり、決して会社に収入をもたらさない可能性がある。

会社の未来の成長は新市場に進出し、既存製品を新しい応用に適応させ、市場から受け入れられる新製品とサービスを発売することに依存している。br社はその設計、開発と商業化新製品とサービスの一部として、巨額の研究開発コストを発生させる計画である。当社は多くの業務分野で大きなビジネスチャンスがあると信じています。会社が研究開発コストを運営費に計上しているため、これらの支出は会社の将来の収益に悪影響を及ぼす。また、会社の研究開発計画は成功の結果が生じない可能性があり、その新製品とサービスは市場の認可を得ることができず、いかなる追加収入を創出したり、利益を実現することができない可能性があり、これは会社の業務、将来性、財務業績、流動性に実質的な損害を与える可能性がある。

4

会社が新しいビジネスモデルを採用することはどんな財政的補償も生じないかもしれない。

新しいビジネスモデルのために会社の収入と収益力を予測することは本質的に不確実で不安定である。その業務モデルにおける会社の実際の収入と利益は会社の予測を大きく下回る可能性がある。さらに、新しいビジネスモデルは、br社の1つまたは複数の製品またはサービスの失敗を招く可能性があり、新しいビジネスモデルをサポートするために必要な開発およびインフラ面での企業の投資損失、およびより成功した業務から管理および財務資源を分流する機会コストをもたらす可能性がある。

会社は操作リスクの影響を受け,何らかのリスクに十分な保険を提供できない可能性がある。

会社は複数の運営リスクの影響を受け、会社はいくつかのリスクに十分な保険を提供していないかもしれない。これらのリスクは、労使紛争、壊滅的な事故、火災、封鎖または他の社会行動、規制環境の変化、法律法規を遵守しない影響、悪天候条件、洪水、地震、地面移動のような自然現象を含む。これらのリスクおよび危険が会社の技術に損害や破壊、人身死傷、環境破壊、会社運営への悪影響、コスト、金銭損失、潜在的な法的責任、政府の不利な行動を与えないことは保証されず、いずれも会社の将来のキャッシュフロー、収益および財務状況に悪影響を及ぼす可能性がある。また、当社は当社が保証できないか、コストの原因で保険を受けないいくつかのリスクや危険を選択して責任を負ったり、損失を受けたり、その影響を受ける可能性があります。このような保険カバー範囲の欠如は、会社の将来のキャッシュフロー、収益、運営結果、財務状況に悪影響を及ぼす可能性がある。

会社は変化する市場で運営されており、会社の業務や将来の見通しを評価することが困難になっている。

同社の製品は急速に発展した市場で販売されている。商用無人機や無人機市場は顧客が採用する初期段階にある。したがって、同社の業務と将来の見通しを評価することは難しいかもしれない。同社はその製品やサービスへの需要が増加する程度を正確に予測できない(あれば)。会社が急速に発展するbr市場でよく遭遇する挑戦、リスク、不確定要素は、会社が以下の目標を達成する能力に影響する可能性がある

| ● | 収益性を維持するために十分な収入を創出します |

| ● | 市場シェアを獲得し維持します |

| ● | ビジネスの成長を実現したり管理したり |

| ● | 開発と契約の更新 |

| ● | より多くのエンジニアや他の高い素質のある人を引きつけて維持します |

| ● | 新製品の開発に成功し市場に進出しました |

| ● | 政府と政府機関の新しいまたは変化に適応した政策と支出優先事項 ;および |

| ● | 必要な時に合理的な条項で追加資本を得る。 |

もし会社がこれらの や他の挑戦、リスクと不確実性に成功しなければ、その業務、経営結果、財務状況は実質的な損害を受ける。

同社は競争の激しい市場で運営している。

会社は競争に直面し、新しい競争相手は引き続き世界各地に出現するだろう。競合他社が提供するサービスが消費者支出に占めるシェアが予想 を超える可能性があり、これは会社の製品やサービスによる収入が予想を下回ってしまう可能性がある。 はこれらの市場の競争が激化すると予想される。

企業の競争相手がより成功した製品やサービスを開発·マーケティングし、より低い価格で競争力のある製品やサービスを提供したり、企業が一貫して高品質で人気のある製品やサービスを生産していなければ、会社の収入、利益率、収益力は低下するだろう。

5

会社の効果的な競争能力は、会社のサービスと設備の定価、顧客サービスの品質、顧客ニーズに応じた新しい製品とサービスの開発、変化する技術、販売と流通のカバー範囲と品質brチャネルと資本資源に依存する。競争により会社が新規顧客を増加させる速度が低下し、会社の市場シェアが減少し、顧客数が減少する可能性がある。例は無人機業界の他の会社からの競争を含むが、これらに限定されない。

会社が競争する市場の特徴は、迅速な技術変化であり、会社には柔軟な方法で新製品と製品を開発することが求められ、brは会社の既存製品を時代遅れにする可能性がある。

当社の製品市場で持続的な技術変化はその製品の競争力を低下させたり、その製品を一般的または特定の応用で時代遅れにしたりする可能性があります。Br社の将来の成功は、その既存の製品とサービス製品のために各種の新機能と強化機能を開発と発売する能力があるかどうか、そして各種の新製品を発売して、その製品を提供する市場が絶えず変化する需要を満たすことができるかどうかに依存する。新製品と強化機能の発売を遅延させ、技術代替製品の中で正確に選択できず、競争力のある価格で革新製品または強化機能を提供できなかったことは、既存および潜在的な顧客が会社の競争相手の製品を購入することを招く可能性がある。

会社が十分な資源 を投入して新製品を開発できない場合、あるいは他の方法で顧客の要求を満たす新製品や強化機能 の開発に成功できなければ、その製品は市場シェアを失う可能性があり、収入や利益が低下する可能性があり、会社は運営赤字になる可能性がある。

適用される労働法により、競争禁止条約を実行できない可能性があるため、私たちの競争相手が私たちの元従業員の専門知識から利益を得ることを阻止できないかもしれません。

私たちは通常従業員と競業禁止協定 を締結します。これらの協定は、私たちの従業員が私たちのために働くことを停止した後の限られた期間内に私たちと直接競争したり、私たちの競争相手や顧客のために働くことを禁止します。私たちは従業員が働いている管轄区の法律に基づいてこれらの合意を実行することができないかもしれませんし、競争相手が私たちの以前の従業員やコンサルタントが私たちの仕事中に蓄積した専門知識を制限することは難しいかもしれません。例えば、イスラエルの裁判所は、元従業員の競業禁止約束を強制的に実行することを求める雇用主に、その前従業員の競争的活動が、裁判所が認めた雇用主の限られた数の物質的利益のうちの1つを損なうこと、例えば、会社の機密商業情報を秘密にすること、またはその知的財産権を保護することを証明しなければならない。もし私たちがこのような利益が損なわれることを証明できなければ、私たちは私たちの競争相手が私たちの元従業員やコンサルタントの専門知識から利益を得ることを阻止できないかもしれません。私たちが競争力を維持する能力は弱まるかもしれません。

米国連邦航空局や他の政府機関の必要な規制承認を得られなかったり、公衆プライバシーの問題を考慮して小型無人機の使用に制限を加えたりすることで、米国の商業·工業顧客への無人機ソリューションの販売拡大を阻止する可能性がある。

米国の商業用途用小型無人機の規制は大きな変化を経験しており,最終的な処理方式は不明である。2006年、アメリカ連邦航空局はその現有の政策を明らかにし、アメリカ国家空域システムで小型無人機の商業使用に従事することを規定し、公共事業者は連邦航空局からCOAを獲得しなければならない、あるいは制限された空域で飛行しなければならない。アメリカ連邦航空局のCOA承認手続きは公共事業者 に航空機の耐空性が期待目的を達成することを証明することを要求し、他の飛行機或いは他の空域ユーザーと衝突する可能性は極めて低く、小型無人機システムは適切な雲と地形純空に適合し、小型無人機システムのオペレータ或いは観測員 は通常小型無人機システムの運行時に横半マイル、垂直400フィートの範囲内である。さらに、連邦航空局の既存の政策の解明は、無線制御嗜好機の規則が小型無人機の公共または商業用途に適用されないことを示している。

6

2012年2月14日、米国連邦航空局は2012年の“連邦航空局現代化·改革法案”を公布し、連邦航空局に小型無人機の公共·商業応用への拡大を許可する様々な期限を設定した。2016年6月21日、米国連邦航空局は、この法案または107条の規則の一部に基づいて、米国国家空域システムにおいて特定の小型無人機(55ポンド未満)を一般的に使用することに関する最終規則を発表した。2016年8月に施行された107条の規則は、小型無人機の非娯楽活動に安全規定を提供し、このような操作に対する様々な制限と制限が含まれており、事業者に無人機を視線範囲内に維持し、無人機の運営に直接参加していない地上無人保護者の飛行を禁止することを要求する。br}2020年12月28日、連邦航空局は無人機を遠隔識別し、小型無人機事業者がある条件下で人員とbrを飛び越えることを許可する最終規則を発表した。FAAが発表した提案を推進するために制定された任意の最終ルール が、アメリカの商業と工業実体に私たちの解決策をより多く使用することを保証することはできません。また、米国の商業使用外国UASメーカーの小型UASのプライバシーへの影響が懸念されている。この懸念には、明確な書面政策やプログラムの策定を呼びかけ、使用制限を確立することが含まれている。規制機関、顧客、プライバシー権擁護者のこれらの問題に対する応答が商業用途市場での小型UASの採用を遅延または制限しないことを保証することはできません。

民間航空当局(CAA)の必要な規制承認を得られなかったり、公衆のプライバシーへの懸念から小型無人機の使用を制限したりすることは、会社が世界の様々な地域の非軍事顧客への小型無人機の販売拡大を阻止し、会社の航空機のテストや運営、および/または販売の拡大を阻止する可能性があり、これは会社の業務、将来性、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たちはアメリカ以外の司法管轄区域で政府の規制や他の法的義務の制約を受けており、私たちは実際にあるいはこれらの義務を守らないことが私たちの業務や経営業績に悪影響を及ぼす可能性があると考えています。

世界の無人機安全問題の規制枠組みは急速に変化しており、予見可能な未来にはまだ不確定である可能性がある。私たちの製品は様々な法律と法規の制約を受けて、様々な政府機関、例えばアメリカ連邦航空局、カナダ交通部、EU航空安全局あるいはEASAとイスラエル民航局などの外国機関と機関を含みます。私たちの製品を使用するにはまた、特定の許可、認証、コンプライアンス要件を遵守しなければなりません。これらの要求は、私たちの製品を使用する司法管轄区域によって異なります。“プロジェクト4 Bを参照。ビジネスの概要である“政府規制”は、より多くの情報を知る。

また、アメリカ、カナダ、EU、および他の管轄区域には、無人機の安全に関する新しいbrが提案された法律、法規、および業界基準が引き続きあり、これらの将来の法律、法規、基準が私たちの業務に与える影響を決定することはできないと予想しています。規制法律法規の変化 は会社が技術、業務と運営に関する新しい法規に適応することを要求する可能性があり、 そのため会社の収入損失を招く可能性がある。私たちは未来に既存の法律、法規、そして基準を違う解釈をするかもしれないと予想する。政府機関や機関が加えた任意の新しい義務を遵守することは、規制機関がこれらの義務をどのように解釈し、適用するかにある程度依存する。もし私たちがこれらの義務を履行できなかった場合、あるいは規制機関が私たちがこれらの義務を履行できなかったと断言した場合、私たちはいくつかの罰金、処罰、または他の処罰、そして訴訟を受けるかもしれない。また、これは、既存の顧客を維持し、新規顧客を誘致する能力を阻害する可能性があり、特に我々の製品が競合他社の製品に適合していないと考えられる場合、企業の将来性に大きな悪影響を与えることになる。

また、多くの外国および政府機関は、EU、インド、および多くの私たちが経営または業務を展開している他の司法管轄区域を含み、その住民またはその管轄内で経営している企業から得られた個人情報を収集、使用、処理、保存、削除する法律と法規があり、これらの情報は私たちの製品の使用によって影響を受ける可能性がある。これらの法律法規は通常 はアメリカの法律法規よりも厳しく,プライバシーやデータ保護への高い関心は を制限し,我々の製品をより使いにくくする可能性がある.政府の規制に加えて、プライバシー擁護者と業界組織は、私たちに適用される新しい、異なる自律基準を提案するかもしれない。より多くの情報は“プロジェクト4 B--業務概要-政府規制”を参照されたい。

将来の法律、法規、基準、その他の義務、 および既存の法律、法規、標準、その他の義務の解釈の変化は、私たちの解決策を無人機に溶け込ませ、私たちの製品を使用することをより困難にするかもしれません。これは私たちの製品に対する需要を減少させ、私たちの業務運営を制限し、私たちのコストを増加させ、顧客基盤の維持と増加と収入を増加させる能力を弱めるかもしれません。安全およびプライバシーの問題を十分に解決できない(根拠がなくても)、適用される法律、法規、政策、業界基準、契約義務、または他の法的義務を遵守する行為は、追加のコストと責任を負い、私たちの名声を損ない、販売を阻害し、私たちの業務および経営結果に悪影響を及ぼす可能性がある。

7

競争力のある技術進歩が得られなかったことは、私たちを不利な立場にし、負の運営と財務結果を招く可能性がある。

同社は無人機技術の開発と応用に注力している。その本質的に、技術市場は持続的に発展している。特に、無人機技術市場の競争はますます激しくなるかもしれない。成功するためには,同社は既存の製品やサービスキットの強化と,既存の無人機技術の応用やまだ存在しない可能性のある新しい応用に適した新製品やサービスを研究·開発する必要がある。

会社の研究や開発活動が顧客市場の変化するニーズを満たす保証はありません。また、他の人が開発した製品や技術は、会社の製品や技術を時代遅れにしたり、競争力に欠けたりする可能性があり、それによって会社の業務、経営業績、財務の将来性に重大な悪影響を及ぼす可能性がある。

もし私たちが高品質の製品や顧客サービスを提供できなければ、私たちの業務と名声は影響を受ける可能性があります。

会社はグローバルブランドが会社の業務の長期的な成功に重要だと信じている。私たちは引き続き高品質の製品と顧客体験への約束を通じて、競争相手の中で自分を目立たせていきます。したがって、高品質の製品や顧客サービスは、私たちの業務の成長に非常に重要であり、そのような基準や関連する市場認識を維持できなかったいかなる場合も、既存および潜在的な顧客に製品やサービスを販売する能力に影響を与える可能性がある。

否定的なコメントや苦情は、会社がその業務目標を達成する能力に破壊的な影響を及ぼす可能性がある。また、会社の業務モデルは技術ユーザーと顧客による日常的な収入に基づいているため、不良なユーザー体験は顧客流失、負の宣伝、訴訟、br規制照会、会社製品の使用減少を招く可能性がある。

私たちの製品とあるプロジェクトの販売周期は長いので、私たちの費用と予測結果を計画することは難しいです。

会社は主にその製品とサービスをマーケティングしています元の設備製造業者、またはOEMと呼ぶ通常、長い販売周期を特徴とする。そのため、販売周期が長い可能性があり、重大な取引を完成するのに数ヶ月あるいは数年かかるかもしれないが、同時に監督管理環境と顧客予算の変化の影響を受けている。より具体的には、同社は、潜在顧客のマーケティング活動に関連するコストを発生させる可能性があり、これらのコストは回収できない可能性がある。

同社は多様なビジネスモデルや顧客群を通じてこれらのリスクを低減し、持続的な収入組合を確保するとともに、商用ドローン業界におけるビジネス地位を構築している。しかし、このような緩和努力の有効性を予測することは難しい。

もし私たちの競争相手が私たちの製品やサービスよりも性能が良く、あるいは費用効果の高い製品やサービスを開発して商業化すれば、会社のビジネス機会が減少する可能性があります。

商業および工業無人機業界の契約および契約利益が高いため、会社の市場競争は特に激しい。既存または新しい競争相手が技術開発、マーケティング、および製品または技術供給を増加させることによって、または代替製品または技術の価格を下げることで市場シェアを減少させれば、会社の業績は悪影響を受ける可能性がある。

会社は将来の買収に関するリスクに直面する可能性がある

会社全体の業務戦略の一部として、会社はより多くの製品やサービス、より多くの業界の専門知識を提供し、既存および新しい司法管轄区により強力な業界影響力を確立するために、精選された戦略的買収を行うことができる。このような未来の買収が完了した場合、 は、(A)新しい業務、サービス、および人員の統合、(B)予見できないまたは隠れた負債、(C)会社の既存の業務および技術からリソースを分流すること、(D)新しいコストを相殺するのに十分な収入を生成できない可能性があること、i買収の費用、 または(F)新しい業務を統合することによって生じる可能性のある従業員および既存のユーザ関係の損失または損害に関連するリスクを含む、企業をより多くの潜在的リスクに直面させる可能性がある。しかも、提案された買収は規制部門の承認を受ける必要があるかもしれない。

8

会社が経営陣や肝心な従業員を引き留めることができないことは、会社の将来の成功を損なう可能性がある。

会社の将来の成功はその役員とキー開発者の持続的なサービスに大きく依存する。もしその1人以上の幹部や重要な開発者が現在の職に就くことができないか、継続したくない場合、会社は簡単にbrや彼らを交換することができないかもしれない。また、会社の役員や重要な従業員が競争相手に参加したり、競合会社を作ったりすると、会社 は経験、技術ノウハウ、主要な専門家と従業員、および業務パートナーを失う可能性がある。これらの幹部や肝心な従業員 は無人機技術を開発し、会社と競争し、顧客と市場シェアを奪うことができる。

会社はその計画中のbrの成長と拡張を管理することに成功しないかもしれない。

私たちは引き続き私たちが開発している 製品に投資する予定です。私たちが業務発展、マーケティング、研究開発、製造、生産インフラに投資し、将来の顧客のための顧客サービスと支援資源の開発に伴い、私たちの年間運営費用は引き続き増加すると予想されます。運営や財務システムをタイムリーまたは効率的に拡張できなかったことは、運営効率の低下を招く可能性があり、 は我々が予想していたよりも大きくコストや支出を増加させる可能性があり、業務 計画の成功を阻止する可能性もある。私たちはサプライヤーや契約メーカーと交渉した成長による規模経済を利用することで業務拡張のコストを相殺することができないかもしれません。 また、予想される業務増加により運営費が増加し、この増加が予想を下回った場合、私たちの財務業績は負の影響を受けることになる。

もし私たちの業務が増加すれば、私たちは他の 製品設計プロジェクト、材料調達プロセス、そしてますます多くの製品の販売とマーケティングの仕事を管理しなければなりません。そして、私たちとサプライヤー、流通業者、最終顧客との関係の数量と範囲を拡大します。もし会社がこれらの 追加責任と関係を管理することに成功しなかったら、私たちは巨額のコストが発生する可能性があり、これは私たちの運営 業績にマイナス影響を与える可能性があります。また、革新的な機能と特性を持つ新製品を率先して市場に発売しようと努力した場合、市場発展が速くない製品や製品機能に大量の研究開発資源を投入する可能性があります。br}市場の傾向を正確に予測できなければ、会社はこのような研究や開発活動から利益を得ることができない可能性があり、 私たちの運営結果が影響を受ける可能性があります。

私たちの将来の発展と商業化計画と戦略の発展に伴い、私たちはより多くの管理、運営、販売、マーケティング、財務、法律者が必要だと予想しています。私たちの経営陣は私たちの日常活動から不比例な注意を移し、これらの成長活動を管理するために多くの時間を投入する必要があるかもしれない。特に、人員数の著しい増加は、会社の管理システムや資源に圧力を与える可能性がある。私たちは私たちの業務の拡張を効果的に管理できないかもしれません。これは私たちのインフラが弱く、操作ミス、ビジネスチャンスを失って、顧客に私たちの製品を適時に渡すことができなかったこと、従業員の流失、残りの従業員の仕事効率の低下を招く可能性があります。私たちの予想成長は大量の資本支出を必要とする可能性があり、財務資源を他のプロジェクトから分流し、例えばより多くの新製品を開発する可能性がある。

会社の将来は、その高級管理者と他の重要な従業員が財務と管理制御、報告システムとプログラムを適時に実施し、改善する能力、および従業員チームを拡大、訓練、激励、管理する能力にある程度依存する。会社の既存および計画されている人員、システム、プログラム、制御は、その将来の運営をサポートするのに十分ではないかもしれません。もし私たちの経営陣が私たちの成長を効果的に管理できなければ、私たちの支出は予想よりも増加するかもしれません。私たちは収入を創出および/または増加する能力が低下する可能性があり、私たちは私たちの業務戦略を実施できないかもしれません。

その会社は経済的不確実性と不利な変化に直面している。

経済の不利な変化は会社の業務に悪影響を及ぼす可能性がある。将来の経済的苦境は当社製品への需要減少を招く可能性があり、当社の経営業績や財務状況に重大な悪影響を及ぼす可能性がある。経済における不確実性と不利な変化もまた、開発と出版製品に関連するコストを増加させ、コストを増加させ、融資源の獲得可能性 を減少させ、会社が不良債権によって受ける重大な損失を増加させる可能性があり、これらは会社の財務状況と経営業績に重大な悪影響を与える可能性がある。

9

会社の経営業績や財務状況が変動する可能性があります

当社がその製品を市場に投入することに成功しても、その経営業績や財務状況は四半期や年々変動し、いくつかの要因によって変化し続ける可能性があり、その多くの要因は当社の制御範囲内ではありません。もし会社の経営業績が私たちが市場に提供した指導や証券アナリストや投資家の期待に合わなければ、普通株の市場価格は下落する可能性がある。会社の経営結果と財務状況の変動はいくつかの要素によって引き起こされる可能性があり、以下に列挙した要素と本“リスク要素”の部分確定要素を含む:

| ● | 私たちの製品やサービスに対する市場の受け入れ度は |

| ● | 私たちがいつでも販売している製品とサービスの組み合わせ |

| ● | 販売サイクルが長い |

| ● | 新製品、新技術、新事業の開発、買収のための金額が変化するかもしれない |

| ● | 販売促進製品やサービスのための金額が変化します ; |

| ● | 保証義務の履行とインストールされたシステムの維持コストは変化します |

| ● | 私たちは新しいまたは強化されたシステムと消耗品の支出とこれらの製品の販売との間の遅延を開発し、販売します |

| ● | 競争力のある新製品やサービスを他人が開発すること |

| ● | 販売モードおよび再注文率 を予測することは困難であり、これは、新製品種別に関する多層流通戦略による可能性がある |

| ● | 第三者の知的財産権請求を含む訴訟または訴訟の脅威 |

| ● | 会計規則と税法の変化 |

| ● | 規制や基準の変化 |

| ● | 私たちの売上の地理的分布は |

| ● | 価格競争に対する私たちの反応は |

| ● | 製品設計および製造のエンドユーザ需要およびエンドユーザレベルに影響を与える一般的な経済および業界条件; |

| ● | 私たちの現金残高と短期投資収益に影響を与える金利変化 ; |

| ● | ドル·シェケル為替レートの変化は、私たちの純資産の価値、将来、および/またはこれらの通貨で行われている私たちの活動に関連する収入および支出に影響を与える |

| ● | わが社の研究開発活動のレベル。 |

上述した1つまたは複数の要因または他のbr要因の影響は、我々の運営結果に大きな変化をもたらす可能性がある。このような変動は予測をより困難にし、私たち が投資家と証券アナリストの期待を満たすことができなくなる可能性があり、これは私たちの普通株の取引価格の大幅な下落を招き、あなたのすべてまたは一部の投資損失を招き、証券集団訴訟 を含むコストの高い訴訟に直面させる可能性がある。

10

我々の業務、経営業績および成長率は、現在または将来的に不利な経済·市場状況および金融機関側の不利な発展および関連流動性リスクの悪影響を受ける可能性がある。

私たちの業務は世界経済の経済的健康状態にかかっている。世界の経済状況が依然として不確定である場合、またはそれらが悪化した場合、ロシアとウクライナの間の戦争、テロ、または他の地政学的事件のような軍事衝突の影響を含む場合、私たちの業務、経営業績、および財務状況は実質的な悪影響を受ける可能性がある。経済の疲弊、インフレと金利上昇、限られた信用、流動性不足と資本支出制限は過去に時々招き、 は未来の販売周期の挑戦と遅延、新技術の採用減速と価格競争の激化を招く可能性があり、 は私たちの未来の時期を予測する能力にマイナス影響を与える可能性があり、これは私たちの製品に対する需要 を満たして市場シェアを失う可能性がある。

さらに、インフレの増加は、私たちの商品、労働力、材料、サービスのコスト、および私たちの業務の成長と運営に必要な他のコストを増加させ、これらのbrを合理的な条項で得ることができなければ、私たちの財務状況に悪影響を及ぼす可能性がある。また、インフレ上昇に加え、新冠肺炎をめぐる不確実性、地政学的事態の発展、グローバルサプライチェーンの中断に加え、将来的に世界経済の不確実性や金利環境の不確実性を招く可能性があり、追加融資を得ることがより困難になり、コストが高くなったり、希釈されたりする可能性がある。これらのリスクに十分に対応できなければ、我々の財務状況、運営実績、キャッシュフローに重大な悪影響を及ぼす可能性がある。

将来の信用や金融市場の不安定さや経済状況への自信悪化が起こらない保証はない。私たちの全体的な業務戦略は、このような経済低迷、流動資金不足、不安定なビジネス環境、あるいは持続不可能で不安定な市場状況のいずれかの悪影響を受ける可能性がある。現在の株式や信用市場が悪化した場合、あるいは金融機関が不利な発展を経験した場合、短期的な流動性リスクをもたらす可能性があり、任意の必要な債務や株式融資をより困難にし、コストをより高くし、財務および運営契約の面でより重く、希釈度をより高くする可能性がある。適時かつ有利な条件で必要な融資を得ることができなければ、私たちの成長戦略、財務業績、株価に重大な悪影響を与える可能性があり、運営計画の変更を要求する可能性があります。さらに、私たちの1つまたは複数のサービスプロバイダ、金融機関、br}メーカー、サプライヤー、および他のパートナーは、上記のリスクの悪影響を受ける可能性があり、これは、計画および予算に従って運営目標を達成する能力に直接影響を与える可能性がある。

会社の製品を製造するためのキーコンポーネントや原材料が希少または利用不可能になった場合、会社はその製品の製造および配送に遅延が生じる可能性があり、これはその業務を損なう可能性がある。

同社は限られたいくつかのサプライヤーからハードウェアコンポーネント、各種サブシステム、システムを取得している。当社は、これらのサプライヤーのいずれとも、コンポーネント、サブシステム、システムまたは製品を引き続き当社に販売する義務がある長期契約を締結していません。当社のこれらのサプライヤーへの依存 は、そのサプライヤーが十分な必要なコンポーネント、品質が十分なサブシステムまたはシステムを提供するかどうか、コンポーネント、サブシステムまたはシステムの価格を向上させるかどうか、およびその義務 をタイムリーに履行するかどうかを含む重大なリスクと不確実性を含む。

また、当社の製品製造に使用されているある原材料や部品 は定期的に供給不足が発生しており、その業務は価格上昇と周期的な納品遅延のリスクに直面している。特に、同社の製品設計にはパラシュートが含まれており、同社は限られた数のサプライヤーから調達している。同様に、電子部品市場も周期的な供給減少の影響を受ける。もし会社が受け入れ可能な価格で第三者サプライヤーからその要求された数量と品質 の部品を得ることができない場合、適時あるいは費用効果を持って顧客に製品を渡すことができない可能性があり、これは顧客が会社との契約を終了し、会社のコスト を増加させ、その業務、運営結果、財務状況を深刻に損害する可能性がある。また、会社のどのサプライヤーの財務状況が不安定になった場合、新たなサプライヤーを探さなければならない可能性がある。必要であれば、代替サプライヤーを探すために数ヶ月かかるか、または異なるサプライヤーのコンポーネントに適応するために会社の製品を再設計する必要があるかもしれない。会社がこれらのソースのいずれかを失った場合、またはその製品を再設計する必要がある場合、会社は製造および顧客への出荷に重大な遅延が生じる可能性があり、代替供給源を確立する追加の開発、製造、および他のコスト が生じる可能性がある。会社は がその要求する時間範囲内で負担できるコストで交換コンポーネントを獲得できるかどうかを予測できない(あれば).

11

当社の製品はリコールや返品される可能性があります。

製品メーカーや流通業者は、製品欠陥、安全問題、包装問題 およびラベル開示が不十分または不正確であることを含む様々な原因でリコールや返品されることがある。会社の任意の設備がいわゆる製品欠陥、安全問題、または任意の他の原因でリコールされた場合、会社はリコールの意外な費用およびリコールに関連する任意の法的手続きを負担することを要求される可能性がある。会社は大量の売上を損失する可能性があり、許容可能な利益率やこれらの売上を交換できない可能性がある。また、製品リコールには、多くの管理時間と注意力が必要となる可能性があります。また、製品リコールは、監督機関が会社の運営をより厳格な審査を行うことを招き、より多くの管理時間と注意力、および潜在的な法的費用、コスト、その他の費用を必要とする可能性があります。

会社が欠陥のある製品やサービスを発表すれば、その運営業績が影響を受ける可能性がある。

Br社が設計·発表した製品やサービスは,きわめて複雑なソフトウェアプログラムや物理製品に関連しており,開発や配布は困難である.会社 は製品とサービス発表前に欠陥を発見し、防止するための品質管理措置を制定したが、これらの品質管理措置 は人為的な誤り、すべてと合理的な資源制限を凌駕する影響を受ける。そのため,会社製品やサービスが市場に投入される前に,これらの品質管理や予防措置 は欠陥を効率的に検出·予防できない可能性がある。この場合、会社は製品やサービスの供給を一時停止することを要求または自発的に決定される可能性があり、それはその業務および経営業績を深刻に損なう可能性がある。

同社の製品やサービスは非常に複雑で、未知の欠陥や誤りが存在する可能性があり、これは同社に対する法的クレームを引き起こし、そのブランドを弱めるか、あるいはその資源を の他の用途に使用する可能性がある。

同社の製品は複雑な航空電子設備、センサー、ユーザーに優しいインターフェースと緊密に統合された電気機械設計によってその使命を達成している。テストを経たにもかかわらず、br社の製品は初めて新バージョンを発売し、発表したり、機能を強化したりする時、甚だしきに至っては会社の顧客が一定期間使用した後も、欠陥とエラーが存在し、未来に欠陥、エラーあるいは性能の問題が存在する可能性がある。 これらの問題は、高価で時間のかかる設計修正または保証費用、新製品の延期または機能の増強、会社のサービスおよび維持コストの大幅な増加、損害責任の負担、顧客関係の損害、会社の名声の損害を招く可能性があり、いずれも会社の運営結果と市場の承認を得る能力に実質的な損害を与える可能性がある。また、増加した開発·保証コスト が大きくなる可能性があり、会社の運営利益率を著しく低下させる可能性があります。

無人機製品のメーカーとして、飛行機や航空業界会社がますます厳しく審査されるにつれて、私たちの無人機製品 を使用したり誤用したりすると、人身傷害や死亡を招いたり、クレームをつけたりする可能性があります。また、私たちの製品の欠陥は、他の潜在的な生命、健康、財産のリスクを招く可能性があり、その結果、会社の名声とその無人機製品に対する全体的な支援を深刻に損なう可能性があります。当社の製品に何らかの欠陥、エラーや故障が存在したり、当社の製品を乱用したりすれば、当社の製品責任に対するクレームや訴訟を招く可能性もあります。当社に対するいかなるクレームも、その是非曲直にかかわらず、当社の財務状況を深刻に損なう可能性があり、その管理層やその他の資源に圧力を与える可能性がある。同社は,国内空域や都市部での無人機の使用増加に伴い,これらのリスクが増加すると予想している。同社の無人機テストシステムは誤用、故障、あるいは未知の欠陥やエラーで正常に動作しなければ、死傷者や財産損失を招く可能性もある。

当社は保険証書を保持しているにもかかわらず、将来の潜在的クレームに関連するすべての重大な判断や費用から当社を守るのに十分である保証はなく、将来的に経済的な価格やこれらのレベルの保険を全く提供しない保証もない。特に, 上場が許可される可能性のある製品の購入や保守製品責任保険 が可能かどうかは予測できない.成功した製品責任クレームは会社に巨額のコストをもたらす可能性がある。当社があるクレームに関連して全額保険 を獲得しても、クレームは当社のブランドを損害し、経営陣の注意力や資源を分散させる可能性があり、当社の業務、財務状況、運営結果にマイナス影響を与える可能性があります。

12

外部研究開発資金の不足は会社に不利な影響を与える可能性がある。

同社はその開発活動に依存して無人機製品に使用されるコア技術を開発し,同社の将来の製品開発に利用している。会社の研究開発活動の一部は商業会社とイスラエル政府の資金に依存する可能性がある。イスラエル政府と商業支出レベルは、全体的な経済状況、特定の会社の財務業績、イスラエル政府資金の競争を含む多くの変数の影響を受ける可能性がある。いずれの利用可能な研究開発資金の削減も、会社の業務、財務状況、経営業績を損なう可能性がある。

当社製品に対する消費者の負の見方 は、当社の製品や業務の需要、経営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。

同社は、ドローン業界は消費者の使用する製品の安全性、有効性、品質に対する見方に強く依存していると考えている。これらの製品に対する消費者の認知は、無人機の使用に関する科学研究や発見、監督調査、訴訟、メディア関心、および他の宣伝の著しい影響を受ける可能性がある。しかし、将来の科学研究、発見、監督手続き、訴訟、メディア関心、または他の宣伝が無人機市場に有利になることは保証されない。将来の研究報告、調査結果、監督手続き、訴訟、br}メディア関心または他の宣伝は、以前の研究報告、発見または宣伝に及ばないとみなされ、あるいはこの問題は、会社の製品と業務需要、経営業績、財務状況およびキャッシュフローに重大な悪影響を及ぼす可能性がある。消費者認知への依存は、不利な科学研究報告、調査結果、監督管理手続き、訴訟、メディア関心或いはその他の宣伝は、正確或いは価値があるかどうかにかかわらず、会社、会社製品に対する需要及び会社の業務、経営業績、財務状況とキャッシュフローに重大な不利な影響を与える可能性があることを意味する。また,一般無人機調査や当社製品の安全性,有効性, や品質に関する不良宣伝報道や他のメディア注目は,重大な悪影響を及ぼす可能性がある.

もし会社がその製品ブランドの普及に成功しなかった場合、これは会社の業務、将来性、財務状況、経営業績に重大な悪影響を与える可能性がある。

同社は、ブランド認知度がその成功の重要な要素だと考えている。もし会社がそのブランドの普及に成功しなかった場合、あるいはそうする費用がその実現された任意の増加した純売上高に比例しなければ、会社の業務、将来性、財務状況、経営業績に大きな悪影響を及ぼす。これは、会社が信頼を維持し、技術リーダーとなり、高品質で安全な技術、製品、サービスを提供し続ける能力があるかどうかに大きく依存する。会社またはその業界に関するいかなる負の宣伝、br社の技術、製品とサービスの品質と信頼性、会社のリスク管理プロセス、会社の技術、製品とサービスの変化、顧客の苦情を効果的に管理し、解決する能力、br社のプライバシーと安全慣行、訴訟、監督活動、および販売者とバイヤーの会社の製品またはサービスに対する体験は、会社の名声および会社の技術、製品とサービスの信頼と使用に不利な影響を与える可能性がある。会社のブランドを損なう原因は、会社またはそのパートナーがサービスおよび品質に対する期待を満たしていないこと、敏感な情報保護不足、コンプライアンス失敗およびクレーム、訴訟および他のクレーム、従業員の不適切な行為、および会社のパートナー、サービスプロバイダ、または他の取引相手の不当な行為を含む、多くの原因がある。会社が強力で信頼できるブランドの維持に成功しなければ、その業務は実質的な悪影響を受ける可能性がある。

13

会社は電子通信安全リスク に直面する可能性がある。

電子通信の大きな潜在的な脆弱性は、公共ネットワーク上で機密情報を送信する安全性である。Br社のセキュリティ対策を回避できる人は、独自の情報を盗用したり、会社の運営を中断したりする可能性があります。会社はこのようなセキュリティホールを防止したり、このような脆弱性による問題を緩和するために、資本や他の資源を投入することを要求される可能性がある。

会社の消費者保護やデータプライバシーが不十分であると考えられたり、そのセキュリティ措置に違反したり、その顧客データを意外に開示する行為があれば、同社の業務は悪影響を受ける可能性がある。

プライバシー権立法の速度は世界的に加速しており、イスラエル、アメリカ、その他の地方の消費者保護とデータプライバシー法の解釈と応用はしばしば不確定で、互いに矛盾し、絶えず変化している。全世界各地の監督機関、個人訴訟当事者と消費者保護機構は商業実践に対して疑問を提出したため、これらの法律の解釈と応用は会社のデータ及び/又は消費者保護実践と一致しない可能性がある。これは、より多くの訴訟、政府または裁判所が科す罰金、判決、または会社にやり方の変更を要求する命令を招く可能性があり、これは会社の業務や名声に悪影響を及ぼす可能性がある。これらの異なる法律を遵守することは、会社に巨額のコストを発生させたり、会社に業務に不利な方法で業務のやり方を変えることを要求したりする可能性がある。

私たちの情報技術システムの重大な中断やデータセキュリティが破壊されることは私たちの業務に悪影響を及ぼす可能性があります。

許可または不正アクセス権限を有する者が、会社の情報技術システムおよび/またはインフラに重大な侵入、中断、破壊、または崩壊を行うことは、私たちの業務および運営に悪影響を及ぼす可能性があります。会社はまた、ネットワーク攻撃によるトラフィック中断、情報盗難、および/または名声被害を受ける可能性があり、これは、私たちのシステムを危険にさらし、内部または第三者プロバイダのデータ漏洩を引き起こす可能性があります。同社のシステムはマルウェアや他のサイバー攻撃の目標となる見通しだ。私たちはこれらのリスクを下げる措置に投資していますが、これらの措置が私たちの情報技術システムや関連データの被害および/または中断を防ぐことに成功することを保証することはできません。

会社はそのビジネスパートナーに依存しており、彼らは、会社チームのためのサービスおよびサポートを提供するために、敏感かつ独自の情報にアクセスする権限を付与される可能性がある。

同社は、ライセンスパートナーやライセンシーに依存するのではなく、第三者サービスプロバイダ、サプライヤー、開発パートナーとの販売、協力、その他の手配に依存しており、これらの第三者サービスプロバイダ、サプライヤー、開発パートナーは自社の製品を購入し、監督管理機関に無人機を自社の製品と組み合わせて使用することを許可することを求めている。当社はどの当事者ともいかなる許可協定や手配を締結しておらず、いかなる各方面からも使用料を徴収していないが、当社が以前にそのハードウェアを生産するために開発したソフトウェアについて締結した許可協定を除くと、この許可協定 はすでに非実質額の収入を発生している。場合によっては、サード·パーティは、企業にサービスおよびサポートを提供するために、敏感かつ独自の情報 にアクセスすることを許可される。これらの第三者は,会社の情報を盗用し, を不正に情報を使用させる可能性がある.これらの第三者が十分なサービスおよび技術を提供できない場合、または第三者がそのサービスおよび技術を十分に維持または更新できない場合、会社の業務中断を招く可能性がある。また、金融市場の中断や景気後退は当社の業務パートナーに悪影響を及ぼす可能性があり、当社への義務を履行し続けることができない可能性があります。会社は商業的に合理的な条項で代替手配やサービスを獲得できない可能性があり、あるいは代替パートナーやサプライヤーに移行した場合、会社は業務中断 に遭遇する可能性がある。会社が1つ以上の重要なビジネスパートナーを失った場合、会社の業務は損害を受ける可能性がある。

役員および取締役は、取締役および役員責任保険書に基づいて、その合意終了後も存在し続ける権利brを含む会社から賠償を受ける権利がある可能性がある。

14

私たちが計画している国際業務は私たちを追加的な市場と運営リスクに直面させ、これらのリスクを管理できなければ、私たちの業務や運営業績に悪影響を及ぼす可能性があります。

私たちは大きな割合の売上げが国際市場から来ると予想しています。したがって、私たちが国際的に業務を展開することは、重大な運営リスクに直面する

| ● | 為替レートが変動する |

| ● | 販売と支払いサイクルが長くなるかもしれません |

| ● | 売掛金を回収することはより大きな困難に直面する可能性がある |

| ● | 潜在的な不利な税収の結果 |

| ● | 特定の国の知的財産権保護、特にアジアと南アメリカでの保護を減らす |

| ● | 人員配置と海外業務の管理に困難がある |

| ● | 地元の競争に有利な法律とビジネス慣行 |

| ● | 海外のために製品をカスタマイズするコストと困難 |

| ● | 様々な複雑な外国の法律、条約、条例を遵守する |

| ● | コロナウイルスのような伝染性疾患が発生し、私たち、第三者サプライヤー、製造業者、および/または顧客に影響を受けた都市または国/地域での業務を一時停止させる可能性がある; |

| ● | いくつかの外国市場で製品を販売または開発する能力を制限する関税、貿易障壁、および他の規制または契約制限 |

| ● | 複数の管轄区域の法律、法規、裁判所制度の制約を受ける。 |

しかも、国際貿易紛争はイスラエル以外の私たちの製品とサービスの需要に否定的な影響を及ぼすかもしれない。国際的に業務を展開する他のリスクとしては,我々の顧客やサプライヤーのいる国の政治的·経済的不安定,外交·貿易関係の変化,世界的なテロ事件の増加がある。その中のいくつかの危険はイスラエル全体の政治的状況の影響を受けるかもしれない。“プロジェクト 3 Dを参照してください。-リスク要因-イスラエルでの登録、場所、運営に関する私たちのリスク“について、より多くの情報を知ります。

会社は市場 やその国際業務に関する運営リスクを効率的に管理できず,会社の将来の業務の増加 を制限し,我々の経営業績に悪影響を及ぼす可能性がある。

持続可能性および環境、社会および管理またはESG計画の審査および変化に対する期待 は、私たちのコストを増加させるか、または他の方法で私たちのサービスに悪影響を及ぼす可能性がある。

上場企業は、特定の投資家、資本提供者、株主権益提唱団体、他の市場参加者、および他の利害関係者団体のESG実践および開示に関するますます厳しい審査に直面している。このような関心の増加に伴い、ESGサービス実践に関する公開報告 がより広くなっている。このようなより厳しい審査は、コスト増加、コンプライアンスまたは開示義務の増強、br、または私たちのビジネス、財務状態、または運営結果に他の悪影響を及ぼす可能性があります。私たちのESG実践および報告が投資家または他の利害関係者の期待に適合しない場合、このような期待は依然として発展しており、私たちは、このような問題に関する投資家または規制機関の影響を受ける可能性がある。また、新しい持続可能な規則と条例が採択され、各州や他の管轄区域で導入され続ける可能性がある。例えば、米国証券取引委員会が採択した規則は、定期報告で拡大された気候関連開示 を提供することを会社に要求し、これは、私たちが遵守するための多くの追加コストを生成し、私たちの経営陣および取締役会の監督義務を増加させる必要があるかもしれない。もし私たちがどのような適用された規則や法規にも従わなければ、処罰され、私たちの名声、資本獲得、従業員の維持に悪影響を及ぼすかもしれない。このようなESG問題はまた、当社のサード·パーティ契約製造業者 および私たちが依存する他の第三者に影響を及ぼす可能性があり、これは、私たちのサービス、財務状態、または運営結果に追加の影響を与える可能性がある。

15

新冠肺炎疫病のいかなる灰色再発も著者らの業務、財務状況と運営結果に不利な影響を与える可能性がある

2019年末、武漢は新しい冠肺炎毒株 を報告し、コロナウイルス、中国とも呼ばれている。当初は主に中国に流行が集中していたが、イスラエルや米国を含む世界各国に広がった。世界各地の多くの国は、イスラエルとアメリカを含め、ウイルスの伝播を制御するための重大な政府措置を実施し、企業の一時閉鎖、旅行と人員の流動の厳格な制限、商業行為の他の実質的な制限を含む。

新冠肺炎疫病がもたらす可能性のある潜在的な経済影響と持続時間は評価あるいは予測が困難である可能性があるが、それはすでに世界金融市場のさらなる深刻な混乱を招き、私たちの資本獲得能力を低下させる可能性があり、これは未来に私たちの流動性と財務状況に負の影響を与える可能性がある。また,新冠肺炎の流行により,他社の取引価格も大きく変動している。したがって、私たちは私たちの普通株や他の証券を売却することで資金を調達する困難に直面する可能性があり、このような売却は不利な条項で行われる可能性がある。もし未来の新冠肺炎の波が正常な業務運営を乱すならば、私たちのサービスは運営挑戦に直面する可能性があり、私たちは政府の要求と他の措置に基づいて従業員のために遠隔作業と職場協定を採用して、このような影響を最小限に抑えなければならないかもしれない。

新冠肺炎の大流行及びその影響は引き続き変化した。新冠肺炎のさらなる中断の範囲と重症度、あるいはそれが私たちに与える影響を予測することはできないが、私たちまたは私たちが接触している任意の第三者、メーカー、サプライヤー、顧客、監督機関、私たちと業務往来のある他の第三者にとって、業務中断は現在計画されている方式とスケジュールに従って業務を展開する能力に実質的な負の影響を与える可能性がある。新冠肺炎疫病がどの程度引き続き著者らの業務と財務業績に影響する可能性は未来の事態の発展に依存し、これらの事態の発展は非常に高い不確定性を持っており、自信に満ちて予測できず、 疫病の範囲と持続時間、政府制限とその他の行動の範囲と有効性を含み、疫病の影響に対応するために実施した救済措置及びそれによって発生した経済影響を含む。私たちは私たちの未来の運営と財政状況に対する疫病の影響の程度を決定することができない。これらの発展は高度に不確実で予測不可能であり、 は私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

私たちの知的財産権に関するリスクは

もし私たちが私たちの製品の有効な知的財産権を獲得して維持できなければ、私たちは私たちの市場で効果的に競争することができないかもしれない。

歴史的に、私たちは特許、商業秘密保護、秘密協定に基づいて、私たちの技術や製品に関連する知的財産権を保護しています。私たちの成功は、私たちのノウハウや新製品についてアメリカや他の国/地域で特許や他の知的財産権保護を獲得し、維持する能力に大きく依存しています。

私たちはイスラエル、アメリカ、その他の国で特許出願を提出することによって、私たちの独自の地位を保護することを求めています。私たちの新しい技術と製品は私たちの業務に非常に重要です。特許訴訟は高価で時間がかかり、私たちはすべての必要または理想的な特許出願を合理的なコストまたはタイムリーに提出して起訴することができないかもしれない。特許保護を受ける前に,我々の研究開発成果のbr個の特許出願可能な側面を特定できない可能性もある.

私たちの特許の組み合わせは、第4.B項-業務概要-知的財産権に記載されているように、合計 15(15)の特許および特許出願を含む。 我々は、どの特許出願、任意のそのような特許の広さ、または発行された特許が無効であるか、強制的に実行できないか、または第三者に脅かされるかどうかを保証することはできない。これらの特許または特許が発行された後に私たちが所有または許可した他の特許への成功反対は、私たちが開発する可能性のある任意の新製品の商業化に必要な権利を奪う可能性がある。

16

さらに、我々の特許出願に関連するすべての潜在的な関連既存技術が発見されたことは保証されず、これは、特許を無効にするか、または係属中の特許出願から特許が発行されることを阻止する可能性がある。たとえ特許が確実に発行されても、このような特許が私たちの製品をカバーしていても、第三者はその有効性、実行可能性、または範囲を疑問視する可能性があり、これは、このような特許が縮小され、強制的に実行できない、または無効になる可能性がある。また、挑戦されていなくても、私たちの特許出願および任意の未来の特許は、私たちの知的財産権を十分に保護することができず、私たちの新製品に排他性を提供したり、他の人が私たちの権利要求をめぐる設計を阻止したりする可能性がある。これらのいずれの結果も、私たちが第三者の競争を阻止する能力を弱める可能性があり、第三者競争は私たちの業務に悪影響を及ぼす可能性がある。

もし私たちが私たちの製品の有効な特許を取得して維持することができなければ、私たちは効果的に競争できないかもしれません。私たちの業務と運営結果は損なわれます。

第三者の知的財産権は、製品を商業化する能力に悪影響を及ぼす可能性があり、私たちは、私たちの候補製品を開発またはマーケティングするために、訴訟を提起したり、第三者から許可を得たりする必要があるかもしれません。そのような訴訟や許可証は費用が高いかもしれないし、商業的に合理的な条項では得られないかもしれない。

第三者の権利を侵害することなく私たちが運営する自由を最終的に評価することは、本質的に難しい。既存の特許 を保有している場合、または第三者に発行された特許出願または他の第三者知的財産権によって生成された特許が、私たちの製品またはその要素、または私たちの開発計画に関連する製造または使用をカバーしている場合、私たちの競争地位は悪影響を受ける可能性がある。この場合、関連する第三者知的財産権を無効にするか、または知的財産権所有者とライセンス契約を締結することができない限り、私たちは、関連する第三者知的財産権を無効にするか、または知的財産権所有者とライセンス契約を締結することができないかもしれない(商業的に合理的な条項で利用可能であれば)。未解決の特許出願もある可能性があり,それらが発行された特許を招く場合,我々の新製品brに侵害される可能性がある.もしこのような侵害クレームが提起され成功した場合、私たちは巨額の損害賠償金の支払いを要求される可能性があり、brは私たちの新製品を放棄したり、任意の特許所有者に許可を求めさせられたりする可能性がある。ライセンスが商業的に合理的な条項 によって利用できる保証はない(あれば)。

私たちが関連する第三者特許や出願を決定できなかった可能性もある。例えば、2000年11月29日までに出願された米国特許出願およびその日後に提出されたいくつかの米国特許出願は、特許 が発行される前に米国国外で提出されないため、秘密にされている。米国および他のほとんどの国の特許出願は、優先権を要求する最初の出願の約18ヶ月後に公表され、このような最も早い出願日は、一般に優先権日と呼ばれる。したがって、私たちの新製品またはプラットフォーム技術に関する特許出願は、私たちが知らずに他の人に提出されるかもしれない。さらに、リリースされた未定特許出願は、私たちのプラットフォーム技術、私たちの新製品、または私たちの新製品の使用をカバーするために、後で修正することができますが、いくつかの制限されています。第三者知的財産権権利者も積極的に私たちに権利侵害請求をすることができる。私たちはこのような侵害クレーム を成功的に解決したり、他の方法で解決できる保証はない。もし私たちが受け入れられる条項で未来のクレームを成功的に解決できなければ、私たちは費用の高い、予測できない、時間のかかる訴訟を行ったり続けたりすることを要求されるかもしれませんし、私たちの新製品の開発および/またはマーケティングにおいて大きな遅延に遭遇する可能性があります。もし私たちがこのような紛争で失敗すれば、損害賠償金の支払いを余儀なくされる以外に、私たちが権利侵害と認定された新製品の商業化は一時的または永久的に禁止されるかもしれない。可能であれば、私たちは第三者の知的財産権を侵害しないように、私たちの新製品を再設計することを余儀なくされるかもしれない。これらのすべての事件は、私たちが最終的に勝っても、私たちが大量の財務と管理資源を移転する必要があるかもしれません。そうでなければ、私たちは を私たちの業務に投入することができます。

特許政策および規則の変化は、我々の特許出願をめぐる起訴および発行された任意の特許の実施または保護をめぐる不確実性およびコストを増加させる可能性がある。

米国や他の国/地域特許法または特許法解釈 の変化は,我々の特許出願の任意の特許の価値を低下させたり,我々の特許保護範囲を縮小したりする可能性がある。外国の法律はアメリカの法律のように私たちの権利を保護しないかもしれない。科学文献で発見された発表は実際の発見に遅れがちであり、米国および他の司法管轄区の特許出願は通常、提出後18ヶ月以内に発行され、brは、または場合によっては全く発行されない。したがって、私たちは、私たちが所有および許可された特許または係属中の特許を提出した最初の人であるか、または私たちまたは私たちの許可者が、そのような発明のために特許保護を申請した最初の人であることを確認することはできない。特許可能性の他のすべての要件を満たすと仮定すると,2013年3月15日までに,米国では,最初に特許請求を提出した発明が無断遅延なしに提出された者が特許を取得する権利があり,米国以外では,最初に特許出願を提出した者が特許を取得する権利がある。2013年3月15日以降、米国は先発届出制度に移行した。特許出願の起訴方法を変更することは、私たちの特許出願を起訴し、発行された任意の特許をめぐる不確実性およびコストを増加させる可能性があり、これらのすべては、私たちの業務および財務状況に実質的な悪影響を及ぼす可能性がある。

17

私たちは私たちの知的財産権を保護または強制的に執行する訴訟に巻き込まれるかもしれないが、これは高価で時間がかかって成功しないかもしれない。

競争相手は私たちの知的財産権を侵害する可能性があります。もし私たちが第三者に対して法律訴訟を起こして、私たちのある新製品をカバーする特許を強制執行するならば、被告は私たちの候補製品をカバーする特許を無効かつ/または強制的に執行できないと反訴することができます。米国の特許訴訟では、被告が無効および/または実行不可能と主張する反訴はありふれている。有効性を疑問視する理由は、新規性の欠如、明らかな、または実施できないことを含む、いくつかの法的要件のいずれかを満たすことができなかった疑いがある可能性がある。強制執行できない理由brは、特許の起訴に関連する者が、起訴中に米国特許商標局またはUSPTOに関連情報を隠蔽するか、または誤った声明を行った疑いとすることができる。米国特許の有効性もUSPTOの認可後の手続きで疑問視される可能性がある。法的に無効と強制執行不可能と主張された後の結果は予測不可能である。

第三者によって開始されるか、または我々によって提起された派生プログラムは、我々の特許または特許出願または我々の許可者の特許または特許出願に関連する発明の優先権および/またはその範囲を決定するために必要である可能性がある。不利な結果は、関連技術の使用を停止すること、または勝利者から許可を得ることを試みることを要求するかもしれない。もし勝利者が商業的に合理的な条項に従って許可証を提供しなければ、私たちの業務は損害を受ける可能性があります。私たちの訴訟弁護や介入訴訟は失敗する可能性があり、成功しても巨額のコストを招き、私たちの経営陣や他の従業員の注意を分散させる可能性があります。また、訴訟に関連する不確実性は、新製品を市場に出す能力に実質的な悪影響を与えるために、我々の研究計画を継続するために必要な資金を調達し、第三者から必要な技術許可を得たり、開発パートナー関係に入ったりする可能性がある。

さらに、知的財産権訴訟は大量の発見を必要とするため、私たちのいくつかの機密情報は、このような訴訟中に開示によって漏洩される可能性がある。公聴会、動議、 または他の一時的な手続き、または事態の発展の結果も公表される可能性がある。もし証券アナリストや投資家がこれらの結果がマイナスだと考えるならば、私たちの普通株価格に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの知的財産権リストのクレームに疑問を受けるかもしれない。

発明者または共同発明者として、元従業員、協力者または他の第三者は、現在の特許および特許出願、将来の特許または他の知的財産権において権益または賠償を受ける権利を有する。例えば、私たちの製品開発に参加するコンサルタントや他の人の義務衝突によって在庫紛争が生じる可能性があります。訴訟によって在庫または賠償権利に挑戦するこれらのクレームおよび他のクレームに対抗する必要があるかもしれない。もし私たちがこのようなクレームを弁護することができなければ、金銭損害賠償を支払う以外に、貴重な知的財産権、例えば貴重な知的財産権の独占所有権や使用権を失う可能性がある。このような結果は私たちの業務に実質的な悪影響を及ぼすかもしれない。私たちがこのようなクレームを弁護することに成功しても、訴訟は巨額のコストを招き、経営陣や他の従業員の注意を分散させる可能性がある。

私たちは世界各地で私たちの知的財産権を保護できないかもしれない。

世界のすべての国で製品特許を提出、起訴、擁護し、その侵害行為を監視する費用は目を引くほど高く、私たちのいくつかの国での知的財産権はアメリカほど広くないかもしれない。また、いくつかの外国の法律 の知的財産権の保護程度はアメリカの連邦や州法律に及ばない。

同社の商業成功は、その知的財産権資産の維持、確立および保護、商業秘密保護の維持、著作権および商標の登録、および第三者の固有の権利を侵害することなく運営する能力に大きく依存する。私たちの特許の組み合わせには、“ビジネスガイドである知的財産権”に記載されているように、合計15(15)の特許および特許出願が含まれています。私たちは投資家に保証することはできません。私たちは現在決定されているか、または未来のどの特許出願でも発行された特許が生成されるであろうし、このような特許出願が特許として発行されるまでどのくらいかかるかを予測することもできません。もう1つのリスクは,特許庁の審査中に,提出された各特許出願の特許請求が範囲的に変化する可能性があることである。さらに、特許が付与されている場合、その特許が有効または強制的に実行されることは保証されないか、またはその特許は他の管轄区で付与されるであろう。

18

競争相手は私たちが特許保護を受けていない司法管轄区域で私たちの技術を使用して彼ら自身の製品を開発することができ、他の侵害製品を私たちが特許保護を持っている地域に輸出することもできるが、法執行力はアメリカに及ばない。これらの製品は私たちのbr製品と競争するかもしれません。未来の特許や他の知的財産権はそれらの競争を効果的に阻止するのに十分ではないかもしれない。

多くの会社は外国の管轄区域の知的財産権の保護と擁護において重大な問題に直面している。特定の国の法律制度、特に特定の発展途上国の法律制度は、特許、商業秘密、および他の知的財産権保護の強制執行を支持しておらず、これは、私たちの独自の権利を侵害する競争製品のマーケティングを全体的に阻止することを困難にする可能性がある。外国の管轄区域で私たちの特許権の訴訟を強制的に執行することは、成功するかどうかにかかわらず、巨額のコストを招き、私たちの努力と注意を私たちの業務の他の側面から移転させる可能性があり、私たちの将来の特許が無効または狭い解釈されるリスクに直面する可能性があり、私たちの特許出願が発表できない可能性があり、第三者が私たちにクレームを請求する可能性がある。私たちは私たちが起こしたどんな訴訟でも勝利しないかもしれないし、判決された損害賠償や他の救済措置(あれば)は商業的な意味がないかもしれない。したがって、私たちの知的財産権を世界各地で監督し、実行する努力は、私たちが開発または許可した知的財産権から顕著なビジネスメリットを得るのに十分ではないかもしれません。

私たちは従業員に報酬や特許権使用料 の支払いを要求される可能性があり、これは訴訟を招き、私たちの業務に悪影響を及ぼす可能性があります。

私たちの知的財産権の大部分は私たちの従業員が私たちのために働く過程で開発されたものだ。イスラエル特許法(第5727−1967号)又は特許法によれば、従業員がその会社に雇用されている間に発想した発明は“職務発明”とみなされ、 は雇用主に属し、従業員と雇用主との間には他に規定された合意がないものを除く。特許法はまた,雇用主と従業員の間で従業員が職務発明の報酬を得る権利があるかどうか,どのような条件で報酬 を得るかについて合意していない場合は,イスラエル賠償·使用料委員会または特許法に基づく委員会によって決定される。判例法は、従業員が“職務発明”の対価格を得る権利を放棄することができ、場合によっては、この放棄は必ずしも明確ではないことを明らかにする。委員会はイスラエル一般契約法の解釈規則を利用して,ケースベースで双方間の一般契約枠組みを審査する。また,委員会は報酬を計算する具体的な式は決定しておらず,特許法に規定されている 基準を用いている。私たちは通常、私たちの従業員と契約を結び、合意に基づいて、これらの個人 は、彼らが私たちに雇われている間と、私たちに雇用されたために作られた任意の発明のすべての権利を私たちに譲渡しますが、私たちは、割り当てられた発明と引き換えに、報酬の支払いを要求するクレームに直面するかもしれません。このようなクレームのため、私たちは、私たちの現職および/または元従業員に追加の報酬または印税 を支払うことを要求されるか、または(私たちの所有権に影響を与えない)このような金銭請求を強要される可能性があり、これは私たちの業務に否定的な影響を与えるかもしれない。

私たちの普通株式所有権に関連するリスク

私たちは発行済み普通株の10%以上を持っている役員、高級管理者、所有者実益は、私たちが発行した普通株の約19.92%を持っています。したがって,我々の株主承認に提出された事項に重要な 制御を加えることができる.

本年度報告日までに、発行された普通株の10%以上を保有している役員、高級管理者、保有者の実益は、約19.92%の普通株を持っています。このような著しい持分集中は、持ち株株主を持つ会社の株に劣勢があると投資家がよく考えているため、我々普通株の取引価格に悪影響を及ぼす可能性がある。したがって、これらの株主が一緒に行動すれば、彼らは、取締役を選出すること(外部取締役を除く)および合併または他の企業合併取引を承認することを含む、我々の株主の承認を必要とする事項を一方的に承認することに著しい影響を与える可能性がある。このような株主の利益はいつも私たちの利益や他の株主の利益と一致しないかもしれない。

19

私たちは今まで支払ったことがなく、私たちは今も配当金を支払うつもりはない。

私たちは普通株の任意の現金配当金を発表したり支払ったりしたことがない。我々は現在,将来のいかなる収益も残し,運営に資金を提供し,我々の業務を拡大する予定であるため,予見可能な未来には,現金配当金は何も支払われないと予想される.したがって、私たち普通株の資本付加価値(あれば)は、予測可能な未来における投資家の唯一の収益源になるだろう。さらに、イスラエルの法律は私たちが配当金を申告したり支払うことを制限し、私たちの配当金にイスラエルの源泉徴収税を徴収するかもしれない。

雇用法案は、投資家を保護するためのいくつかの法律や法規を遵守する締め切りを延期することを可能にし、米国証券取引委員会に提出された報告書で提供される情報量を減少させることができ、これは、当社に対する投資家の信頼を低下させ、私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

私たちがJOBS法案で定義されている“新興成長型会社”である限り、“新興成長型会社”ではない上場企業に適用される様々な要求のいくつかの免除を利用するつもりです

| ● | サバンズ-オクスリ法案の条項は、私たちの独立公認会計士事務所に、私たちの財務報告の内部統制の有効性に関する証明報告書を提供することを要求します |

| ● | JOBS法案第107節において、“新興成長型会社”は、改正された“1933年証券法”第7(A)(2)(B)節又は“証券法”第7(A)(2)(B)節に規定された移行期間を延長して、新たな又は改正された会計基準を遵守することができると規定している。これは、“新興成長型企業”が、これらの基準 が民間企業に適用されるまで、いくつかの会計基準の採用を延期することができることを意味する。私たちは新しい会計基準または改正された会計基準の採択を延期することに決定した。このようなbrを採用しているため、我々の財務諸表は、上場企業の発効日に該当する会社と比較できない可能性がある |

| ● | 上場企業会計監督委員会が採用する可能性のある任意の規則は、財務諸表に関する監査人の報告を強制的に交換または補充することを要求する。 |

私たちはこれらの免除を利用して、私たちがもはや“新興成長型会社”ではなくなるまで利用するつもりだ。我々は、(1)財政年度の最終日まで、(A)証券法による有効登録声明に基づき、(B)私たちの年間総収入が少なくとも1.235ドル、 または(C)私たちが大型加速申請者とみなされる前の12月31日まで、Br非関連会社が保有する私たちの普通株の時価が7億ドルを超えることを意味する新興成長型会社である。そして(2)我々は前3年以内に10億ドルを超える転換不能債券 を発行した日.

投資家が私たちの普通株の吸引力の低下を発見するかどうかは予測できません。私たちはこれらの免除に依存する可能性があるからです。もし一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株取引市場はそんなに活発にならないかもしれません。私たちの市場価格はもっと変動し、下落するかもしれません。

“外国個人発行者”として、私たちは、他の適用される米国証券取引委員会およびナスダック要求ではなく、いくつかの母国の会社統治実践に従うことを許可されており、これは、米国国内発行者に適用されるルールよりも投資家の保護を少なくする可能性がある。

私たちは外国の個人発行者としての身分もまた、いくつかのアメリカ証券取引委員会の法律法規とナスダック株式市場またはナスダックのいくつかの法規、br委託書規則、短期利益返還規則、および取締役の指名と役員報酬に対する独立した監督などのいくつかの管理要求を遵守することを免れた。また、取引法によれば、取引法に基づいて証券を登録している米国国内会社のように、現在の報告書や財務諸表を米国証券取引委員会に頻繁にまたはタイムリーに提出する必要はなく、通常、米国証券取引委員会に四半期報告書を提出する必要はありません。また、イスラエルの会社法や会社法が公布した規定に基づいて、最高報酬の5人の上級管理者の年間給与を開示することが求められていますが。この開示はアメリカ国内の発行者たちが要求するほど広くない。例えば、イスラエルの法律で規定されている開示は、前年に支払われた賠償金 に限定され、開示オプション行使および既得株式オプション、将来の年金福祉または終了または制御権変更時の潜在的支払い は要求されない。また、外国の個人発行者としても、取引所法に基づくFD(公平開示)法規の要求を受けない。

20

このような免除と寛大な処理は、あなたが投資家として得る権利のある情報と保護の頻度と範囲を減少させるだろう。

外国の個人発行者の地位の決定は毎年発行者が最近完成した第2四半期の最終営業日に行われるため,2022年12月31日に次の決定を行う。将来、私たちの大多数の株主、役員、経営陣がアメリカ市民や住民であり、外国のプライベート発行者の資格を失うことを避けるために必要な追加要求を満たしていなければ、私たちは外国のプライベート発行者の資格を失うことになります。アメリカ証券法によると、アメリカ国内登録者として、私たちの規制とコンプライアンスコストははるかに高いかもしれません。

米国連邦所得税については,本納税年度は“受動型外国投資会社”,“br}やPFICである可能性があり,その後の任意の納税年度に受動外国投資会社となる可能性もある。もし私たちがPFICになるか、あるいはPFICになるならば、私たちの普通株式(以下のように定義する)の所有者であるアメリカの納税者は通常負の税金結果を持っている。

私たちの収入の予測構成と私たちの資産の推定値によると、2023年にPFICになったかもしれませんが、2024年あるいはその後のどの年にPFICになるかどうかはまだ確定していませんが、どのような年の経営業績でもPFICになる可能性があります。私たちがPFICであるかどうかは年ごとに決定されます は私たちの収入と資産の構成に依存します。一般に、米国連邦所得税の場合、以下のいずれの課税年度においてもPFICとみなされる:(1)総収入の少なくとも75%が“受動的な収入”であるか、または(2)価値で計算すると、平均の少なくとも50%の資産が受動的収入を生成するか、または受動的収入を生成するためにbr}を保有する。この目的のために、受動的収入は、一般に、受動的収入を生成するいくつかの配当金、利息、特許使用料、レンタル料、商品および証券取引収益、ならびに財産の売却または交換の収益を含む。受動収入には、公募株で調達した資金も含まれる一時資金投資で得られた金額も含まれる。非米国会社がPFICであるか否かを判定する際には、その直接的または間接的に所有する各会社の収入と資産の割合シェア、少なくとも25%の利息(価値で計算)を考慮すべきである。PFICの地位を確定するテストは年に1回行われ、 はこの確定に関連する未来の収入と資産を正確に予測することは困難である。また、私たちのPFIC の地位は私たちの普通株の時価に部分的に依存するかもしれない。したがって,我々が現在PFICにならないか,あるいは将来的にPFICにならないことは保証されない.もし私たちが任意の納税年度のPFICであり、米国の株主(以下のように定義される)が私たちの普通株を保有している場合、米国株主は、私たちの普通株およびいくつかの分配された収益増加を処理する税収責任、およびbr国税局またはIRSに年次報告を提出する要求を含むいくつかの不利な米国連邦所得税規則の制約を受けるであろう。米国の保有者が“時価ベース”を選択するか、または私たちを合格とみなす選挙基金またはQEFを選択した場合、PFIC地位のいくつかの不利な結果は緩和される可能性がある。これらの選択は、私たちの普通株に対して別の待遇(例えば、時価計算)を取ることをもたらすだろう。米国の保有者はQEF 選挙を行うことができないと予想され,QEF選挙を行うために必要な情報を米国所持者に提供するつもりはないからである。また、米国国税局が私たちが1年以内にPFICであると判断し、私たちがPFICではないと判断した場合、米国のbr所持者にとっては、QEFや時価計算をタイムリーに行うのは遅すぎるかもしれない。我々がPFICである間に我々の普通株を持つ米国株主は上記の規則を遵守し,その後数年でPFICでなくなっても,タイムリーなQEFや時価計算で選択した米国の株主 は除外する。私たちは私たちの普通株を持っているアメリカの納税者に通知するつもりはありません。もし私たちがどんな課税年度にPFICとみなされると信じて、アメリカの納税者がQEF選挙を行うかどうかを考慮できるようにすることができます。私たちは私たちの普通株を持つアメリカの納税者にPFICルールについて彼らの税務顧問に相談することを強く促します。そして、私たちがPFICである場合には、私たちの普通株に対してQEFや時価ベースの選挙が彼らに与える影響を行っています。詳細については、“項目10.E-税務”--米国連邦所得税のいくつかの重要な考慮要因“受動外国投資会社”を参照されたい。

21

もしアメリカ人が私たちの少なくとも10%の普通株を持っているとみなされれば、その保有者はアメリカ連邦所得税の悪影響を受ける可能性がある。

もしアメリカ人が私たちの普通株の少なくとも10%の価値または投票権を持っている(直接、間接的、または建設的)とみなされている場合、私たちのグループのすべての“制御された外国会社”(ある場合)について、その人は“アメリカの株主”とみなされる可能性がある。br}制御された外国会社のアメリカ株主は、米国の課税所得額を毎年報告し、その割合を“F項目収入”に計上することを要求される可能性がある。“世界無形低税収入”とコントロールされている外国会社の米国不動産への投資 は、私たちがどのような分配を行っているかにかかわらず、納税申告が必要かもしれない。制御された外国企業にとって、米国の株主である個人 は、一般に、米国会社である米国の株主に対して何らかの税収減免や外国税収控除が許可されない。これらのbr報告義務を守れないと巨額の罰金に直面する可能性があり、報告すべき年度の米国連邦所得税申告書の訴訟時効を阻止する可能性があります。我々がbrに協力するいかなる株主も,その株主が我々のグループ内の任意の“制御された外国会社”(ある場合)の米国株主とみなされているかどうかを決定する保証はなく,上記の申告や納税義務を遵守するために必要な情報をどの米国株主にも提供することはできない.アメリカの投資家はその税務顧問に相談して、これらの規則が私たちの普通株への投資に適用できるかどうかを知るべきだ。

私たちは証券訴訟の影響を受けるかもしれませんが、これは高価なbrであり、経営陣の注意をそらすかもしれません。

過去、株式市場価格の変動を経験した会社は証券集団訴訟の影響を受ける。私たちは将来このような訴訟の目標になるかもしれない このような訴訟は巨額のコストを招き、経営陣の注意と資源を移転させる可能性があり、これは私たちの業務を深刻に損なう可能性がある。訴訟のどんな不利な判決もまた私たちに重大な責任を負わせるかもしれない。

証券や業界アナリストが、私たち、私たちの業務、または私たちの市場に関する研究や報告書の発表を発表または停止しない場合、または彼らが私たちの業務や株に不利な提案をしたり、負の報告を発表したりすると、私たちの株価や取引量が低下する可能性がある。

私たちの普通株の取引市場は、業界や証券アナリストが発表する可能性のある、私たち、私たちの業務、私たちの市場、あるいは私たちの競争相手に関する研究と報告の影響を受けるだろう。私たちはこれらのアナリストに対して何の統制権もなく、私たちはアナリストが私たちを報道したり、有利な報告を提供したりする保証もない。もし私たちのアナリストが私たちの株に不利な提案をすることができれば、あるいは私たちの競争相手により有利なbr提案を提供することで、私たちの株価が下落する可能性がある。もし私たちのアナリストがわが社の報告を停止したり、私たちの報告書を定期的に発表できなかったりする可能性があれば、金融市場での可視性を失い、ひいては私たちの株価や取引量を低下させる可能性があります。

私たちの普通株の活発な取引市場は持続できないかもしれない。

私たち普通株が活発すぎる上場取引市場 は持続できないかもしれません。活発な市場の不足は、あなたが望む時間に、またはあなたが合理的だと思う価格であなたの普通株を売る能力を弱めるかもしれません。活発な市場の不足はまたあなたの普通株の公正な価値を低下させるかもしれない。不活発な市場はまた、普通株を売却することで資金を調達して運営に資金を提供し続ける能力を弱める可能性があり、普通株を対価格で他社や技術を買収する能力を弱める可能性もある。

将来的に私たちの普通株を公開市場で大量に販売したり、このような売却が発生する可能性があると考えたり、私たちの普通株が本来達成可能な価格を下げる可能性があります。

将来的には、私たちの大量の普通株、特に私たちの役員、役員、主要株主の売却、またはこれらの売却が起こりうるとの見方は、私たちの普通株の市場価格に悪影響を及ぼす可能性があり、あなたが適切だと思う時間と価格で普通株を売却することを難しくするかもしれません。

また、私たちの株式補償計画によって時々発行される可能性のあるすべての普通株の要約とbr}販売を登録する予定です。これらの株を登録すると、それらの は、公開市場で自由に取引することができ、証券法規則第144条に規定される出来高制限(私たちの関連会社brの場合)、および2023年7月のIPOについて引受業者代表と合意したロック合意または市場対峙条項を受けることができる。

22

イスラエルでの私たちの登録、場所、運営に関するリスク

私たちの本部、研究開発、そして他の重要な業務はイスラエルに設置されているので、私たちの業績は、最近ハマスとガザ地区からの他のテロ組織との戦争を含むイスラエルの政治、経済、軍事的不安定の悪影響を受けるかもしれない。

私たちの実行事務室と研究開発施設はイスラエルに設置されている。しかも、私たちのすべての重要な職員たち、官僚たち、そして役員たちはイスラエルの住民だ。したがって、イスラエルの政治、地政学、経済、そして軍事条件は私たちの業務に直接影響を及ぼすかもしれない。1948年のイスラエル建国以来、イスラエルとその隣国アラブ諸国、ハマス(ガザ地区を支配するイスラムテロ民兵と政治団体)、ヒズボラ(レバノンを拠点としたイスラムテロ民兵や政治団体)、地域で活躍している他のテロ組織との間でいくつかの武力衝突が発生した。これらの紛争は、ミサイル攻撃、敵意の浸透、イスラエル各地の民間人の目標に対するテロに関連しており、これらはイスラエルのビジネス条件に負の影響を与えている。イスラエルに関連するいかなる敵対行動やイスラエルとその貿易パートナーとの間の貿易中断または中断は、イスラエルの全体的なビジネス条件、特に私たちの業務に負の影響を与え、私たちの製品開発、運営、および運営結果に悪影響を及ぼす可能性がある。持続的かつ再爆発した敵対行動やイスラエルの他の政治的または経済的要因、例えばテルアビブ空港の運営が中断され、私たちの部品や製品の出荷を阻止または延期する可能性がある。

2023年10月、ハマステロリストはガザ地区からイスラエル南部の境界に浸透し、民間人と軍事目標に対して一連の攻撃を発動した。ハマスはまた、イスラエルとガザ地区の境界沿線やイスラエル列国内の他地域のイスラエル人口と工業センターに対して広範なロケット弾攻撃を発動した。このような攻撃は多くの民間人たちと兵士たちの死傷者と誘拐をもたらした。襲撃後、イスラエルの安全内閣はハマスに宣戦布告し、これらのテロ組織がロケット弾やテロを継続するとともに、これらのテロ組織に対する軍事行動を開始した。また、これらの事件が始まって以来、イスラエル北部とレバノンとの境界(ヒズボラテロ組織と国境を接する)と南部の境界(イエメンフーセ運動と国境を接し、以下に述べる)は敵対行動を続けている。レバノンヒズボラとの敵対行動はエスカレートする可能性があり、他のテロ組織、ヨルダン西岸のパレスチナ軍事組織、イランのような他の敵対国も敵対行動に参加する。このような葛藤は未来にもっと大きな地域紛争にエスカレートするかもしれない。

イスラエルの安全内閣brがハマスに宣戦布告し、他の組織と敵対行動を起こす可能性があることから、数十万人のイスラエル予備役者が直ちに兵役に応募し、予備役に応募した従業員2人と私たちの最高経営責任者が含まれていたが、彼らのbrはその後常勤職場に復帰し、彼らの戦前の予備役の職責を履行した(“第3.D項--私たちのイスラエルにおける会社、場所、行動に関するリスク--私たちの行動は管理者やキーパーソンの兵役義務によって中断される可能性がある)。戦争が続く限り、私たちの人員は予備役に徴用される可能性があり、長期の予備役でも短期の周期的な予備役でも。兵役召集により、私たちの人員の長期欠勤は私たちの業務、将来性、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

2023年10月7日の戦争勃発以来,我々の運営はこのような悪影響を受けておらず,我々の業務運営もbr中断を経験していない.したがって、私たちの製品と業務開発活動は軌道に乗っている。しかし、イスラエルの現在のハマスに対する戦争の強度と持続時間は現段階では予測が困難であり、この戦争が私たちの商業と業務およびイスラエル全体の経済に与える影響も同様である。もし戦争が長く続いたり、レバノン、シリア、そしてヨルダン川西岸のような他の戦線に拡大したりすれば、私たちの行動は不利な影響を受けるかもしれない。

この地域のいかなる武力衝突、テロ、または政治的不安定はビジネス環境に悪影響を及ぼす可能性があり、私たちの運営結果と私たちの普通株の市場価格を損なう可能性があり、資金調達を難しくする可能性がある。私たちと業務往来のある当事者は、動乱や緊張が激化している間にイスラエルへの渡航を拒否し、必要に応じて業務パートナーと対面するように別途手配させる可能性があります。一部の国は、主に中東諸国であり、依然としてイスラエルやイスラエル会社とのビジネスを制限しており、イスラエル国内の敵対行動やその地域の政治的不安定が継続したり激化したりすれば、他の国はイスラエルやイスラエル会社とのビジネスに制限を加える可能性がある。同じように、イスラエルの会社はいくつかの国の実体との業務にも制限されている。例えば、2008年、イスラエルの立法機関はイランと業務往来のある実体へのいかなる投資も禁止する法律を採択した。

23

私たちの商業保険は中東安全情勢に関連する事件によって起こりうる損失を保証していません。イスラエル政府は過去にテロや戦争行為によるいくつかの損害の回復価値を保証していたが、この政府の保証範囲は変わらない、あるいは維持すれば、私たちがもたらした損害を全額賠償するのに十分であることを保証することはできない。私たちがもたらしたどんな損失や損害も私たちの業務に実質的な悪影響を及ぼすかもしれない。

最後に、イスラエル国内の政治的状況は私たちの行動に影響を及ぼすかもしれない。イスラエルは2019年から2022年の間に5回の総選挙を行い、2023年10月までにイスラエル政府はイスラエルの司法制度の広範な改革を求め、広範な政治討論や動乱を引き起こした。今まで、このような計画は基本的に保留された。イスラエルの実際または考えられる政治的不安定または政治環境のいかなる負の変化も、個別または全体的にイスラエル経済に不利な影響を与える可能性があり、更に私たちの業務、財務状況、経営結果、および成長の見通しに悪影響を与える可能性がある。

私たちの行動は管理職やキーパーソンが兵役義務を履行するために中断されるかもしれない。

本稿の日付までに、私たちは現在14人の常勤従業員 がいて、その中には2人の高級管理者と1人のサービスプロバイダが含まれています。彼らはすべてイスラエルに位置しています。確かなのは我々イスラエルの従業員や顧問は,我々の上級管理者を含めて軍事予備役の履行が義務付けられている可能性があり,一般に40歳になるまで(イスラエル武装部隊予備役である職務を担当している将校や他の市民に対してはbr)であり,軍事衝突が発生すると現役を要求される可能性がある。テロ活動の増加に対応するために、一時期大量の予備役軍人の召集が発生した。未来には似たような大規模な軍事予備役召集が発生する可能性がある。私たちの運営は大量の管理者、役員、従業員、コンサルタントの欠席によって中断される可能性があります。このような中断 は,我々の業務や運営に実質的な悪影響を与える可能性がある.

私たちは通貨為替レートの変動の危険に直面している。

私たちの機能通貨はドルで、私たちの収入と支出は主にドルで計算されていますが、私たちの運営費用の一部を除いて、この部分の費用には従業員の給料とイスラエル施設のレンタル料が含まれています。これらの費用はNISで発生しました。したがって、私たちは他の通貨の為替変動、特に新シェケルの為替変動とその関連リスクに直面している。そのため、私たちは外貨為替レートの変動の影響を受け、両替リスクもあれば、取引リスクもある。したがって、私たちが直面しているリスクは、(A)新シェケルのドル高の可能性、(B)新シェケルの相対的なドル安、(C)イスラエルのインフレ率が新シェケルの切り下げ速度を超える可能性があること、または(D)このような切り下げのタイミングがイスラエルのインフレよりも遅れている可能性があるということだ。どんな場合でも、イスラエルで行動する私たちのドルコストは増加し、私たちのドル建ての行動結果は不利な影響を受けるだろう。もし私たちが未来の為替変動を効果的に解決できなければ、私たちの業務も不利な影響を受けるかもしれない。

イスラエルの法律の条項と私たちが修正して再説明した会社の定款は、このような取引の条項が私たちと私たちの株主に有利であっても、わが社との合併や買収を遅延、阻止、または他の方法で阻害する可能性があり、これはbr支配権の変更を阻止するかもしれない。

イスラエル会社法規範の合併は、規定のハードルを超えた株の買収には買収要項が必要であり、取締役、高級管理者あるいは大株主に関連する取引は特別な承認が必要であり、このような取引に関連する可能性のある他の事項を規範化する必要がある。例えば、各合併会社がイスラエルの会社登録所に合併提案を提出した日から少なくとも50日が経過し、2つの合併会社の株主が合併を承認した日から少なくとも30日が経過しない限り、合併を完了することはできない。しかも、私たちのほとんどの証券保有者たちは合併を承認しなければならない。また,買収者が発行済み株を少なくとも95%保有する株主から積極的な応答を受けた場合にのみ,会社のすべての発行済みおよび流通株に対する要約買収を完了することができる.要約買収の完了は、買収要約に個人的利益のない大多数の要人の承認を得る必要があり、買収要約が完了しない限り、買収者は会社の少なくとも98%の流通株を保有する。また、株主は、要約買収を受けることを示す株主を含み、要約買収完了後6ヶ月以内に、買収株式の対価格がその公平な市場価値を反映していないことを要求し、買収対価格の変更をイスラエルの裁判所に要求し、買収者が要約買収に規定されていない限り、要約を受けた株主はこのような評価権を求めてはならず、買収者または会社は、要約買収応答日 前に要約買収に関するすべての必要な情報を公表している。

24

イスラエルの税務考慮はまた、このようなbrの株主のイスラエル税を免除するために、潜在的なbr取引を、私たちまたは私たちの株主(その居住国とイスラエルに税金条約がない)に魅力的でない可能性がある。より多くの情報は“プロジェクト10 e--税金--イスラエルの税金考慮と政府案” を見てください。

アメリカ裁判所が私たちおよびイスラエルまたはアメリカにいる私たちの役人と役員に対する判決を実行するか、あるいは私たちの役人と役員に手続きを送達することは難しいかもしれません。

私たちはイスラエルで登録されて設立された。私たちのすべての幹部と役員はアメリカ国外に住んでいます。私たちのすべての資産とこれらの人員の大部分の資産はアメリカ国外にあります。したがって、米国連邦証券法に基づく民事責任条項を含む、私たちまたはその中の誰かが獲得した判決については、米国で徴収されない可能性があり、必ずしもイスラエル裁判所によって実行されるとは限らない。米国でこれらの人に訴訟手続きを送達したり,イスラエルが提起した最初の訴訟で米国証券法クレームを主張したりすることも困難である可能性がある。イスラエルで私たちに不利な判決を下すことに困難があるため、あなたはアメリカや外国の裁判所が裁定したいかなる損害賠償も得られないかもしれない。

私たちが改正して再記述した会社定款の規定は、私たちが他の代替裁判所に同意しない限り、アメリカ連邦地域裁判所は証券法に基づいて提出された任意のクレームの独占的な解決機関でなければならない。

私たちが改正し、再記述する会社定款brは、私たちが書面で代替裁判所を選択することに同意しない限り、アメリカ連邦地域裁判所 は、証券法または連邦裁判所条項によって提起された任意のクレームを解決する独占裁判所でなければならない。連邦フォーラム条項は、私たちの株主が証券法によってクレームを出す能力を制限しないし、このようなクレームが成功すれば、この条項によって救済措置を得ることができるが、司法裁判所で株主が有利と思うクレームを提出する能力を制限し、特定の訴訟費用を増加させる可能性があることを認識しており、これは、証券法による私たち、私たちの役員、および上級管理者へのクレームを阻害する可能性がある。この排他的フォーラム条項は、その適用される訴訟タイプにおける米国連邦証券法の適用をより一致させるので、この排他的フォーラム条項は、私たちまたは私たちの取締役、株主、役員、役員、または他の従業員との紛争において司法裁判所にその選択されたクレームを提示する株主の能力を制限する可能性があり、これは、私たちおよび私たちの現職および元役員、株主、役員、または他の従業員に対するこのようなクレームの訴訟を阻止する可能性がある。私たちの株主は私たちの独占フォーラム条項のためにアメリカ連邦証券法とその規則と法規の遵守を放棄したとみなされないだろう。また、 は、他社の組織文書や類似合意において、類似した裁判所条項(証券法による訴訟、訴訟または訴訟に対する独占連邦裁判所条項を含む)の実行可能性が法的手続きにおいて疑問視されており、裁判所が私たちの改正されたbrと再記述された会社定款における独占裁判所条項を実行するかどうかには不確実性がある。もし裁判所が私たちが改正して再記載した会社定款brに含まれる排他的な裁判所条項が訴訟で実行できないか適用できないことを発見した場合、私たちはbr}の他の司法管轄区域でこのような訴訟を解決することに関連する追加費用が発生する可能性があり、これは私たちの運営結果を損なう可能性がある。

私たちが改正して再説明する会社定款の規定は、私たちが別途同意しない限り、イスラエルテルアビブの管轄裁判所は、私たちと私たちの株主との間で“会社法”と“イスラエル証券法”によって発生したほとんどの紛争の唯一かつ排他的な法廷でなければならない。これは、私たちの株主や私たちの役員、上級管理者、他の従業員に対してクレームや訴訟を提起する能力、および私たちと私たちの役員、上級管理職、他の従業員との紛争について有利な司法法廷を得ることを制限する可能性がある。

私たちが書面で代替裁判所を選択することに同意しない限り、私たちが改正して再記載した組織規約の細則(Br)規定は、イスラエルテルアビブの管轄裁判所は、(I)私たちが提起した任意の派生訴訟または訴訟を代表して、(Ii)私たちの任意の取締役、上級管理者または他の従業員が私たちまたは私たちの株主の受託責任に違反していると主張する任意のクレーム、または(Iii)会社法またはイスラエル証券法の任意の規定に基づいてクレームを提起する任意の訴訟である。本専属裁判所条項 は、イスラエルの法律に基づいて提出されたクレームに適用することを目的としており、“証券法”または“取引所取引法”に基づくクレームにも適用されず、米国連邦裁判所が排他的管轄権を有する他のいかなるクレームにも適用されない。私たちが改訂したbrと再記述された組織規約におけるこのような専属フォーラム条項は、私たちがアメリカ連邦証券法とその規則を遵守する責任を解除するわけではなく、株主もこれらの法律、規則、法規の遵守を放棄したとみなされることはありません。この専属フォーラム条項は、株主がその選択について私たちまたは私たちの役員、上級管理者、または他の従業員との紛争が司法裁判所でクレームを出す能力を制限する可能性があり、これは私たちと私たちの役員、上級管理者、および他のbr従業員に対する訴訟を阻止するかもしれません。

25

政治的関係は私たちが国際的に販売したり購入する能力を制限するかもしれない。

私たちはイスラエルとその貿易パートナーとの間の貿易中断や減少の悪影響を受けるかもしれない。一部の国、会社と組織は依然としてイスラエル諸国とイスラエル会社との業務往来を制限し、イスラエル会社のボイコット活動に引き続き参加している。外国政府のイスラエルに対する国防輸出政策もまた、私たちの活動に必要な輸出許可を得ることを難しくするかもしれない。詳細については、プロジェクト3 D-リスク要因-私たちの業務や業界に関連するリスクを参照してください。 これらの制限的な法律と政策は、私たちの経営業績、財務状況、または私たちの業務拡張に悪影響を及ぼす可能性があります。 同じように、イスラエルの会社はいくつかの国の実体との業務にも制限されている。

あなたの株主としての権利と責任はイスラエルの法律によって管轄され、イスラエルの法律はいくつかの実質的な点で米国の会社の株主の権利と責任とは異なる。

私たちの普通株式保有者の権利と責任は私たちが改正して再説明した会社規約とイスラエルの法律によって管轄されている。これらの権利および責任は、いくつかの重要な点で、典型的な米国会社の株主の権利および責任とは異なる。特に、イスラエルの会社の株主は、会社および他の株主に対して誠意と公平な行動をとるいくつかの義務を有しており、会社における権力の乱用を回避する義務があり、その中には、会社の定款の修正、会社の法定株式の増加、合併会社の承認、株主の承認を必要とする関連側取引の承認など、株主総会でのいくつかの事項の採決が含まれている。また、株主は、株主が株主投票の結果を決定する権利があることを知っている場合や、取締役や会社役員の任命を任命または阻止する権利がある場合には、そのような投票や任命において会社に対して公平な責任がある。限られた判例法だけが、この義務の性質やこれらの条項の影響を理解するのを助けることができる。これらの規定は、我々普通株の保有者に追加的な義務を課すと解釈される可能性があり、これらの義務は通常、米国上場企業の株主に課せられない。

私たちの研究開発活動と計画のいくつかの部分はイスラエル政府の支援を受けた。このような許可された条項は、私たちが適用された製品に印税を支払うことを要求し、その中のいくつかはすでに販売されているか、または販売されている。イスラエル国外で製品や技術を生産·譲渡するためには、特定の条件を満たす場合には、贈与の返済に加えて罰金を支払うことが求められる可能性がある。

2023年12月31日現在、私たちの製品に関する研究·開発事業の資金の一部は、イスラエルの革新機構やIIAから提供された印税贈与からのもので、総額は約748,000ドルです。同じ日までに、私たちが受け取った国際保険業協会の贈与または負債総額は613,000ドルです。特許使用料付き贈与については,IIA計画に基づいて開発した製品の全部または一部の販売収益に対して3%から3.5%の料率で特許使用料を支払うことを約束し,最高で受け取ったドルにリンクして利息を計上した贈与総額 である。利息は2023年12月31日現在、ドル預金に適用されるロンドン銀行間同業借り換え金利(LIBOR)の年間適用金利で計算されているが、最新のIIA規定によると、2024年1月1日現在、2017年6月30日以降に受信したIIA贈与は、担保隔夜融資金利(SOFR)の年間適用金利に基づいているか、あるいはイスラエル銀行が公表した代替金利で計算し、約0.72%を加算している。私たちはこの変化が私たちの業績や私たちの財務状況や運営業績に実質的な影響を与えないと信じている。

26

いかなる特許使用料を支払うにもかかわらず、私たちはまた、イスラエルの第5744-1984号“研究、開発、工業イニシアチブを奨励する技術法”(第5744-1984号)の要求、および過去の援助に関する関連法規または研究法の要件を遵守しなければならない。ある会社がIIAの助成金を用いてノウハウ、技術または製品を開発する場合、これらの贈与の条項および“研究法”は、IIAの事前承認なしにそのようなノウハウをイスラエル国外に譲渡し、そのような製品、技術またはノウハウの製造権または製造権をイスラエル国外に譲渡することに制限される。したがって、このような技術のこれらの側面に関連するノウハウまたは製造または製造権利をイスラエル国内またはそれ以外の第三者に譲渡するには、IIA委員会の適宜の承認を得る必要がある。私たちはこのような 承認を受けないかもしれない。さらに、IIAは、私たちが技術や開発をイスラエル以外の任意の配置に移すことを可能にするいくつかの条件を適用するかもしれない。

IIAがサポートする技術またはノウハウをイスラエル国外に譲渡することは、譲渡された技術またはノウハウの価値、我々の研究開発費、IIAサポートの金額、IIAがサポートする研究プロジェクトの完了時間、および他の要因に依存する多額の支払いに関連する可能性がある。これらの制限および支払い要件は、我々が我々の技術資産をイスラエル国外に売却または他の方法で移転する能力を弱めるか、または任意の製品または技術の開発または製造活動をアウトソーシングまたはイスラエル国外に移転する能力を弱める可能性がある。さらに、イスラエル国外への技術移転またはIIA資金開発を使用した独自技術(例えば、合併または同様の取引)に関する取引では、我々株主が得ることができる対価格は、IIAに支払う任意の金額を減少させる可能性がある。

適用される税金法律法規を変更したり、追加の所得税の責任を負うことは、私たちの将来の業務や収益性に影響を与える可能性があります。

私たちはイスラエル会社なので、イスラエル会社の所得税と私たちの業務に適用される他の地方税を払わなければなりません。税金に関連した新しい現地の法律や政策は、イスラエルでも私たちが事業を展開しているどの司法管区でも、私たちの将来の業務や収益性に悪影響を及ぼす可能性があります。さらに、既存の適用される税金法律、法規、規則、法規または条例は、私たちまたは私たちの子会社に解釈、変更、修正、または適用される可能性があります。

一般リスク因子

もし私たちがどんな理由でもナスダックの上場要求を満たすことができなければ、このような行動や行動を取らないことは、私たちの普通株が取得される可能性があります。

私たちが前に開示したように、2024年2月8日、私たちはナスダック上場資質部門から初歩的な通知書を受け取り、ナスダック継続上場規則に規定されている最低入札価格要求 を再遵守する180日の時間があることを通知した。ナスダックの継続上場規則の要求によると、上場証券の最低購入価格は1株1.00ドルであり、30営業日以上継続しなければ、最低購入価格要求に達しなかった場合がある。私たちは2024年8月6日までに最低入札価格要求を再遵守して上場を維持しなければならない。最低入札価格要求を再 守るためには、私たちの普通株は少なくとも10営業日以内の終値が少なくとも1.00ドルでなければならない。もし私たちが2024年8月6日までにコンプライアンスを回復していなければ、公開株式時価の継続上場要求とナスダックの他のすべての初期上場基準 を満たしていれば、私たちは追加のbr}180日を得る資格がある可能性があり、第2のコンプライアンス期間内に 不足を解決するつもりであることを示す書面通知を提供する必要がある。もし私たちが第2のコンプライアンス期間に入る資格がない場合、またはbrの第2のコンプライアンス期間内にコンプライアンスを再獲得できなかった場合、ナスダックは私たちの普通株式を退市することを決定したことを通知し、公聴会グループに退市決定を控訴する機会があります。

もし私たちがナスダックの継続上場の要求、例えば最低終値要求を満たすことができなければ、ナスダックは私たちの普通株を撤退させる措置を取るかもしれない。このような退市は私たちの普通株の価格にマイナス影響を与える可能性があり、私たちの普通株の売却または購入を希望する時に私たちの普通株を売却または購入する能力を弱めるかもしれません。もし退市事件が発生した場合、私たちが上場要求を遵守するために取ったいかなる行動も私たちの普通株の再上場を許可し、市場価格を安定させたり、私たちの普通株の流動性を高めたり、私たちの普通株がナスダックの最低入札価格要求を割ってしまうことを防止することを保証できません。あるいは将来ナスダックの上場要求に合わないことを防止します。

27

追加資本の調達または追加株式br証券の発行は、私たちの既存株主への希釈をもたらし、既存株主の権利または私たちの普通株の市場価格 に影響を与える可能性がある。

私たちは私募と公開発行、債務融資と協力、そして戦略的手配を組み合わせて追加資本を求めるかもしれない。もし私たちが株式または転換可能な債務証券を発行することによって追加のbr資本を調達する場合、あなたの所有権資本は希釈され、条項は清算または他の特典を含む可能性があり、私たちの普通株主としての権利に悪影響を及ぼす可能性があります。

しかも、私たちの法定株式は200,000,000株の普通株を含み、1株当たり0.02新シェケル価値がある。本年度報告現在Form 20−F, 我々は普通株10,806,572株を発行·発行している。本年度報告日までに、私たちは引受権証5,348,751株の普通株と366,172株の発行された普通株を購入するオプションを持っていて、現在、今後60日以内に完全に帰属または帰属する株はありません。私たちの取締役会は189、193、428株の普通株を追加発行するか、あるいは備蓄発行する可能性があります。これはあなたの持ち株を大幅に希釈する可能性があります。

普通株式を発行したり、オプションと引受権証を発行したりする場合、私たち普通株の保有者は希釈されます。さらに、将来的に任意の株式証券または普通株に変換可能な証券、または普通株に交換可能な証券を発行する場合、私たちの普通株の所有者は希釈を受ける可能性がある。買収や業務合併に限定されないが、現在のところこのような取引を達成する最終計画は何もないなど、追加普通株の発行に関わる可能性のある様々な戦略的選択も時々考えられる。

既存の株主が公開市場で私たちの普通株を大量に売ることは私たちの株価を下落させる可能性があります。

公開市場で私たちの普通株を大量に販売したり、これらの売却が発生する可能性があると考えたり、私たちの普通株の市場価格を低くしたり、追加株式証券を売却することで資金を調達する能力を弱める可能性があります。私たちは売却が私たちの普通株の現在の市場価格に及ぼす影響を予測できない。

証券や業界アナリストが、私たち、私たちの業務、または私たちの市場に関する研究や報告を発表または停止しない場合、または彼らが私たちの業務または普通株に対して逆の推薦または否定的な報告書を発行した場合、私たちの普通株式価格および取引量は低下する可能性がある。

私たちの普通株の取引市場は、業界や証券アナリストが発表する可能性のある、私たち、私たちの業務、私たちの市場、あるいは私たちの競争相手に関する研究と報告の影響を受けるだろう。私たちはこれらのアナリストに対して何の統制権もなく、私たちはアナリストが私たちを報道したり、有利な報告を提供したりする保証もない。もし私たちのアナリストが私たちの普通株に不利な提案をすることができれば、あるいは私たちの競争相手により有利なbrを提供することは、私たちの普通株価格が下落する可能性がある。もし私たちのアナリストがわが社の報告を停止したり、私たちの報告書を定期的に発表できなかった場合、私たちは金融市場での可視度を失う可能性があり、これは逆に私たちの普通株価格や取引量を低下させる可能性がある。

私たちは上場企業として運営することに大きなコストがかかり、私たちの経営陣は新しいコンプライアンス計画に多くの時間を投入する必要があります。

普通株がアメリカに上場している上場企業として、大量の法律、会計、その他の費用が発生しており、これは私たちが個人会社としては起きていないことです。我々のbrは、1934年に改正された“証券取引法”、米国証券取引委員会または米国証券取引委員会の他の規則および条例、ナスダック株式市場またはナスダックの規則および条例、ならびに我々などの上場企業に適用される会社法条項(Br)の報告要件に制約されている。上場企業になるのに要する費用は莫大であり、上場企業に適用される各種報告やその他の要求を遵守するにはかなりの時間と経営陣の関心が必要である。例えば、サバンズ-オキシリー法案や米国証券取引委員会や国家証券取引所の規則は、効率的な情報開示や財務制御の確立と維持を要求するなど、上場企業に様々な要求をしている。私たちの経営陣と他の人たちはこのようなコンプライアンス計画に多くの時間を投入しなければならない。これらの規則と法規は引き続き私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動をより時間とコストを高くするだろう。例えば、私たちは、これらの規則と法規が、私たちが取締役や上級管理者責任保険を獲得することをより難しく、高価にすることが予想され、私たちは、低減された保険保証制限を受けることが要求されるか、または同じまたは同様の保証範囲を維持するために巨額のコストが発生する可能性がある。これらの事件の影響はまた、私たちの取締役会、私たちの取締役会委員会、または役員に参加することを引き付け、維持することを難しくするかもしれない。

28

“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、財務報告および開示制御および手続きに対して効果的な内部統制を維持することを要求する。特に、経営陣がサバンズ·オクスリ法案第404節の要求に基づいて、私たちの財務報告内部統制の有効性を報告できるように、財務報告内部統制のシステムとプロセス評価とテストを行わなければなりません。早ければ2024年12月31日までの財政年度のForm 20-F年度報告から始まります。また、私たちの独立公認会計士事務所に、財務報告の内部統制に対する私たちの有効性を証明させなければなりません。私たちが新興成長型会社でなくなった日から、私たちの年間表20-Fから始めなければなりません。私たちはサバンズ-オキシリー法404条を遵守し、私たちに大量の会計費用を発生させ、多くの管理努力を必要とするだろう。内部監査役を任命しましたが、適切な上場企業の経験と技術会計知識を持つ会計·財務者をより多く招聘する必要があります。404節の要求を直ちに遵守できなければ、私たちの株の市場価格は下落する可能性があり、私たちはナスダック、アメリカ証券取引委員会、または他の規制機関の制裁または調査を受ける可能性があり、これは追加の財務と管理資源を必要とするだろう。

我々が業務 計画を成功させ,404節を遵守するためには,タイムリーで正確な財務諸表を作成できる必要がある.私たちは、既存の運営と財務システム、プログラム、制御を引き続き改善し、新しい運営と財務システム、プログラム、制御を実施して、私たちの業務 を効率的に管理する必要があると予想しています。新しいまたは強化されたシステム、プログラム、または制御への移行が遅延または中断された場合、 は私たちの運営に影響を受ける可能性があり、財務報告の内部統制に有効であるかどうかの結論を得ることができない可能性があり、 は“サバンズ-オクスリ法案”404節の要求に基づいて、私たちの監査人から内部統制に関する無保留報告を得ることができないかもしれない。これは逆に私たちの普通株の取引価格に悪影響を及ぼす可能性があり、資本市場に入る能力に悪影響を及ぼす可能性がある。

私たちはすでに私たちの既存の財務報告の内部統制が有効に作動しているかどうかの評価を始めており、私たちの既存の内部統制に重大な弱点や重大な欠陥が存在しないことを保証することはできません。

“サバンズ-オキシリー法案”第404条および米国証券取引委員会と上場企業会計監督委員会が採択した関連規則、すなわち第404条によると、私たちが株式を初めて公募した後、米国証券取引委員会に提出された第2の年次報告から、私たちの経営陣は、私たちの財務報告の内部統制の有効性を報告することを要求される。また、雇用法案に規定されている新興成長型企業資格に適合しなくなり、上述した関連免除に依存する能力が失われると、独立公認会計士事務所も、財務報告書の内部統制に対する我々の有効性を第404条に基づいて証明する必要がある。 我々は、財務報告システムの既存の内部統制が有効に動作しているか否か、および既存の内部統制に重大な弱点や重大な欠陥があるか否かを初歩的に決定するだけである。このプロセスは、私たちの最高財務官と私たちの上級管理職の他のメンバーを含む多くの時間と資源を投入する必要があるだろう。したがって、この過程は内部資源を移動させ、完成するために多くの時間と労力を必要とする可能性がある。

また,この決定の結果や財務報告を効果的に制御するための救済措置が必要かどうかを予測することはできない。必要な決定とどんな救済措置も私たちが予想していなかった追加費用を発生させるかもしれない。第404条に準拠するか否かにかかわらず、私たちの内部統制のいかなる失敗も、私たちが宣言した運営結果に重大な悪影響を与え、私たちの名声を損なう可能性がある。したがって,これらの変化期間と実施後には,予想よりも高い運営費用, およびより高い独立監査役費用に遭遇する可能性がある。財務報告の内部統制に必要ないかなる変更も効果的または効率的に実施できない場合、または予想よりも早く実施されなければならない場合、私たちの運営、財務報告、および/または運営結果に悪影響を及ぼす可能性があり、私たちの独立監査人が内部統制に不利な意見を提出する可能性がある。

29

項目4.会社に関する情報

A.会社の歴史と発展

私たちはイスラエルの会社で、本社はイスラエル で、2013年6月30日に登録設立され、名称はParaZero Ltd.です。2018年9月6日、私たちの名前はParaZeroイスラエル株式会社に変更され、2018年11月4日、私たちの名前はさらに現在の名前に変更されました。ParaZero Technologies Ltd.です。私たちの主要幹部事務所はイスラエルKiryat Ono,5555626、Dov Hoz 30 Dov Hozにあります。私たちのイスラエルでの電話番号は+972-3-688-5252です。私たちのサイトアドレス はWww.parazero.comそれは.我々のサイトに含まれているものや我々のサイトを介して得られた情報は引用 を介して本年度報告に組み込まれることはなく,本年度報告の一部と見なすべきではなく,本年度報告における我々のサイトへの引用は非活動的な テキスト参照のみである.

私たちは無人機セキュリティシステムに集中している航空宇宙会社で、私たちが同類の最適と考えられる商用無人機自律パラシュートセキュリティシステムを設計、開発、提供する業務に従事しており、無人機システムやUASとも呼ばれています。わが社は、無人機業界の安全課題に対応するために、航空専門家たちと経験豊富な無人機オペレータによって共同設立されました。我々の目標は 無人機業界が安全性の向上と操作リスクの低減により最大の潜在力を実現できるようにすることである.

我々は設立以来純損失が発生しており、2023年12月31日と2022年12月31日までの3年度の純損失を含めてそれぞれ3,771,379ドルと1,653,038ドルである。そのため、2023年12月31日まで、私たちは累計18,423,057ドルの損失を出しました。予測可能な未来には、研究開発や販売やマーケティング活動への継続的な投資と、今後数年でより多くの従業員を募集することで、私たちの運営費や資本支出が大幅に増加するため、引き続き大きな損失を受けることが予想されます。

B.業務概要

概要

私たちは無人機セキュリティシステムに集中している航空宇宙会社で、私たちが同類の最適と考えられる商用無人機自律パラシュートセキュリティシステムを設計、開発、提供する業務に従事しており、無人機システムやUASとも呼ばれています。わが社は、無人機業界の安全課題に対応するために、航空専門家たちと経験豊富な無人機オペレータによって共同設立されました。我々の目標は 無人機業界が安全性の向上と操作リスクの低減により最大の潜在力を実現できるようにすることである.

ドローンは遠隔制御による手動ナビゲーションも可能であり,ソフトウェアによる自律操作も可能である.長い間、無人機は軍事的に監視や遠隔攻撃目的に広く使用され、天気監視や捜索活動にも使用されてきた。モバイル業界の発展に伴い、メーカーが電池とカメラのサイズ、重量とコストを下げることができるようになり、無人機業界は主に軍事の起源と規模に基づいて、商業と民間政府の使用例に適用されている。無人機の自動化度の向上と持続可能な発展に対する世界的な懸念も需要を後押ししている。無人機はすでに多くの全世界の業界に不可欠なワークフローツールになり、撮影、農業、小包配達、第一反応/公共安全、測定、建設現場の監視とインフラ検査などの広範な商業応用を持っている。無人機は個人にとってもメンテナンスや操作が容易であり,高価なインフラを必要とせず,娯楽利用が可能である。商用無人機の需要と使用例の増加に伴い、無人機の安全に対する懸念も増加し、私たちの安全解決方案は私たちを有利な地位に置くことができ、絶えず発展しているbr市場と監督管理枠組みを利用することができると信じており、これらの市場と監督管理フレームワークはパラシュート回収システムがリスクを下げる有効な形式 であることをますます認識し、ますます多くの全世界地域で運営審査を拡大することができる。

30

私たちの独自の特許技術は、自律コンピュータと弾道パラシュート送信機を使用して、1秒足らずで無人機にパラシュートを配備することができる。低空パラシュート配備能力と高い信頼性によって、無人機の安全の新しい基準を作ったと信じています。世界的に、私たちの解決策は、人口密集地域と視線外での商業無人機運営に重要であることが証明されており、これは、米国、カナダ、イスラエル、ブラジル、シンガポール、オーストラリア、アイルランド、イギリスを含む航空規制機関の事前承認を得る必要がある。これらの許可は世界の無人機業務拡張の新しいビジネスチャンスと応用 を促進し、それによって私たちの解決策の全世界の顧客に対する価値主張を強化した。

同社は、ライセンスパートナーやライセンシーに依存するのではなく、第三者サービスプロバイダ、サプライヤー、開発パートナーとの販売、協力、その他の手配に依存しており、これらの第三者サービスプロバイダ、サプライヤー、開発パートナーは自社の製品を購入し、監督管理機関に無人機を自社の製品と組み合わせて使用することを許可することを求めている。当社はどの当事者ともライセンス契約や手配がなく、どの当事者からも使用料を受け取ることはありません。しかし、当社が以前にそのハードウェアを生産するために開発したソフトウェアの外部ライセンス契約は除外されています。この合意は些細な収入を生み出しています。

私たちの解決策は

我々独自の無人機特許技術であるSafeAirシステムは、飛行中に障害が発生した場合にハードウェア、人員、およびペイロードを保護することを目的としています。SafeAirシステムはリアルタイムでUAS飛行を監視し、深刻な故障を識別し、緊急事態が発生した時に自動的にパラシュートをトリガすることができるスマートパラシュートシステムである。システムは、飛行終了システムと、配備後の分析を行うためのブラックボックスと、無人機の墜落を警告するための警告ブザー とを含む。完全自律性に加えて、SafeAirシステムは、パラシュート機能を手動で展開するための別個のリモコンを含む。

私たちは世界流通の足跡を持ち、インド、韓国、アメリカ、ラテンアメリカ、ヨーロッパを含む世界各地で協力パートナーシップを構築した。著者らは著者らの無人機安全システムを既製の解決方案として販売し、そして元の設備メーカーと統合し、多種の空中プラットフォームにカスタマイズ、カスタマイズされた安全解決方案を提供し、マルチ回転翼、固定翼、垂直離着陸或いは垂直離着陸、大型昇降と都市空中機動性を含む。私たちの技術はLift Airline、Aibot tics、Speedbird Aeroと闘山会社などの無人機会社、CNN、ニューヨークタイムズ、ヘンゼル·フェルプス、Verizon Media(Skyward)、フォックステレビ、シカゴ警察署と富通建設などの他のリードと有名ブランドと実体を含む世界トップクラスの会社と組織によって販売され、使用されている。

SafeAirソリューション製品セット

Safe Air幻影

|

自律パラシュートシステムはDJI Phantom 4シリーズ設計であり、

ASTM F 3322-18認証である。 総重量:160 g 最低安全標高:19.02 m 平均落下速度:毎秒5.12 m 近似衝突エネルギー:21ジュールbr*はすべてのファントム4(無人機タイプ)シリーズ構成に対応している RTKモデルは含まれていない | |

安全航空会社

|

自律パラシュートシステム はDJI Mavic 2シリーズのために設計され、ASTM F 3322-18により認証された。 総重量:165グラムです。 最低安全標高:19.11 m。 平均低下速度:毎秒3.93メートル。 近似衝突エネルギー:8.2ジュール。DJI Mavic ProとMavicの2シリーズ(ドローンタイプ、企業追加コンポーネントは含まれていません)に対応しています。 |

SafeAir M-200 Pro

|

自律パラシュートシステムは大疆Matrice 200シリーズ設計であり、ASTM F 3322-18により認証された。 総重量:790グラム。 最低安全有効高さ:30.47メートル。 平均低下速度:毎秒4.28メートル。 近似衝突エネルギー:56.24ジュール。大疆Matrice 200および210シリーズ(ドローンモデル)と互換性があります。 |

31

SafeAir M-300 Pro

|

自律パラシュートシステムは大疆Matrice 300シリーズ設計であり、ASTM F 3322-18により認証された。 総重量:900グラム。 最低安全有効高さ:30.39メートル。 平均低下速度:毎秒4.41メートル。 近似衝突エネルギー:87.5ジュール。 はDJI Matrice 300 RTK(ドローンタイプ)に準拠している。 | |

SafeAir M-600 Pro

|

自律パラシュートシステムは大疆Matrice 600シリーズで設計されている。 総重量:845グラムです。 最低安全有効高さ:29メートル。 平均降下速度は毎秒5.27メートルです 近似衝突エネルギー:215ジュール。 は大疆Matrice 600シリーズ(ドローン)と互換性がある。 |

Safe Air V 1 EX

|

自律パラシュートシステムはAiRobotics V 1 EX無人機箱式プラットフォームのために設計された。 ASTM F 3322-18認証は、FAAの型式証明書の最終承認を待っている。 | |

Safe Air 350

|

最大770ポンドのパラシュートシステムですLift HEXAのような有人プラットフォーム(空中タクシー、都市空中機動性)に主に設置されており、これは全電動垂直離着陸(EVTOL)一人多用途無人機である。制御不能を防ぐために、独立した飛行終了システム、スマートコンピュータとbr}高効率パラシュートを結合した。 | |

カスタム統合

|

汎用パラシュートシステムは最大440ポンドに達する。多翼機、固定翼機、垂直離着陸機のために設計されている。闘山移動革新(韓国)やSpeedbird Aero(ブラジル)のような様々なOEMプラットフォームに設置されている | |

SafeAir M 350 Pro

|

大疆の最新の企業無人機大疆M 350のために設計されている。ParaZeroのSafeAir M 350 Proは、自動的に飛行リスクを低減することができる無人機パラシュート回収システムである。 SafeAirシステムは統合センサを搭載しており、無人機の飛行モードを監視し、分析することができ、任意の深刻な故障の兆候を識別することができる。トリガすると,ParaZeroの機上計算機SmartAir Proはただちに安全な空気システムを活性化する. |

32

2024年2月、我々は反無人機システム(C-UASまたは反無人機)市場に参入する予定であることを発表した。小型で致命的な無人機は世界各地で巨大な効率で利用されており、戦争中の人と技術のバランスを再構築しており、これはC-UAS対策への需要を高めている。反無人機技術には、ユーザが無人機と無人機の脅威を検出、分類、軽減することができる一連の解決策が含まれている。これには,撮像システムや専門無人機から雷を探知するネットワーク砲やネットワーク接収システムのすべてが含まれている.

Global Market Insightsが2024年2月に発表した研究報告によると、2023年の世界反無人機や反無人機市場の価値は19億ドル、2032年までに153億ドル、2024年から2032年までの複合年間成長率は26.0%と見積もられている。

一里塚

商用無人機安全システムの市場は急速に発展しており、世界各地で異なる発展と完備段階にある監督管理枠組みの制約を受けている。パラシュート安全システムのリーダーとして、私たちは安全無人機操作に関する技術と法規を発展させる上で重要な役割を果たしている。以下は私たちが参加したいくつかの重要な技術、テスト、そして規制のマイルストーンだ。

2018年4月、我々は、商業無人機に関連するリスクを低減するために、安聯グループの専門企業再保険会社安聯グローバル企業保険と専門会社(AGCS)と協力した。このAGCSは無人機に関連する一連のリスクに全面的な船体と責任保険を提供し、数千社の無人機事業者に保険を提供する。私たちのパートナー関係は、AGCSがお客様に私たちのパラシュートセキュリティシステムを使用する価格割引および特典条件を提供し、私たちの製品およびUASを使用したセキュリティ操作を奨励することを可能にします。

2018年10月1日、米連邦航空管理局(FAA)は、DJI Phantom 4でParaZero SafeAirシステムを使用したUASオペレータに、パラシュート付きセキュリティシステムを飛行する人を初めて免除する権利を付与したことを発表した。このオペレータは、FAAのUAS統合パイロット計画(UASIPP)の一部として、FAAのUAS統合パイロット計画(UASIPP)の一部として、DJI Phantom 4上でParaZero SafeAirシステムを使用するUASオペレータに初めて許可された。同プロジェクトは2017年に設立され、連邦航空局の法規制定を支援し、無人機が国家空域システムに安全に統合できるようにすることを目的としている。

2019年6月26日、我々は、ノースダコタ州交通部が、私たちのSafeAir Mavic+ASTM専門キットを使用する人に対する米国連邦航空局の免除を取得したことを発表した。これは、私たちのSafeAir Mavicを使用して承認された最初の免除であり、このキットは最近ASTM F 3322-18に準拠することが発表され、ASTM F 3322-18はASTM Internationalが2018年に発表したUASパラシュート国際標準であり、ASTM Internationalは一連のシステムとサービスの開発と自発的コンセンサス技術標準を開発·発表する組織である。SafeAir Mavicは一連の成功した空中配備テストを経た後、ASTM F 3322-18標準に達し、このテストは北方平原無人機テスト場の検証を得ており、このテスト場はアメリカ連邦航空局が指定した少数のテスト場の一つである。これは重要なマイルストーンであり、私たちの解決策を未来の無人機メーカーと事業者の要求、特に私たちの解決策、そして認証されたパラシュートシステムにする。

33

2019年7月11日、米国連邦航空局は、ファントム4またはMavic 2でParaZero SafeAirおよびASTM専門キットを使用する事業者に、4つの人員操作免除を追加的に承認したと発表した。これらの免除は歴史的に入手が困難であり、SafeAirシステムを使用する事業者にこれらの免除を承認する迅速な速度は、私たちの解決策の拡張性と可用性を示していると信じている。2020年7月現在,米国では100組織が米国連邦航空局の運営免除を取得し,我々のSafeAirシステムパラシュート技術を搭載した無人機の人口密集地域の飛越を許可していると発表した。

2019年12月5日、無人機業界向けリスク評価と保険技術プラットフォームSkyWatch.AIとのパートナーシップを発表し、無人機事業者がASTMに準拠したParaZeroシステムによりリスクを大幅に低減し、SkyWatch.AIを利用して保険コストを低減し、連邦航空局に 人以上の操作(OOP)を免除することを申請することを目標とした。

私たちの顧客が拡大された規制承認を得ることができるようにすることの成功はアメリカに限らない。2019年7月15日、私たちはカナダ交通部(TC)の無人機の人員上空での操作に関する規定を遵守することを発表し、この規定は2ヶ月も前に発効した。この成果 は北米の事業者が私たちの解決策を使用できるようにし、安全かつ合法的な飛越人員の実現を助けるために、技術とコンプライアンス製品の開発における業界のリードを証明した。

2020年8月12日、ラテンアメリカの無人機配信会社Speedbird Aeroは、ブラジル国家民航局(ANAC)の監督管理の許可を得て、ブラジルで2つの試験的無人機配信航路を運営すると発表した。Speedbird Aeroはブラジルと他の国で独自交付無人機隊を運営しており、各機に統合されたParaZeroパラシュート回収システムが搭載されている。Speedbird Aeroはラテンアメリカで初めて規制部門の許可を得た無人機配達事業会社となった。我々は2021年6月にSpeedbird Aeroとの多段階統合プロジェクトを開始し,現在,Speedbird Aeroは我々のSafeAirシステムを用いて,複数のグローバル組織と連携し,定期的にオンデマンドマルチ接続サービスを提供している.

2021年3月22日、我々のSafeAir無人機セキュリティシステムのカスタマイズOEMバージョンがDS 30に統合されたことを発表し、これは水素燃料電池商用無人機であり、斗山移動革新(DMI)製、闘山移動革新(DMI)は斗山社の無人機支社であり、数十億ドルの企業である。設計段階から、ParaZeroエンジニアは闘山チームと協力し、私たちの独特な無人機セキュリティシステムをDS 30に統合した。DS 30は11ポンド(5 Kg)のペイロードを携帯して2時間以上飛行することができる耐力無人機であり、ParaZero複雑なSmartAir Pro搭載コンピュータとセンサの強化版を搭載し、すべてのタスク利害関係者に強化された安全を提供する。新冠肺炎の大流行期間中,国防情報局は韓国の離島住民に重要な物資を輸送したことは,安全航空システムの支援のおかげであり,安全航空システムの先進行動に対する重要性を証明した。

2021年3月、Lift機は米国空軍がそのHexa電動垂直離着陸(EVTOL)機をC-130 J戦闘王2号機に安全に取り付けることができ、先進的な空中機動プラットフォームに統合されたParaZero弾道パラシュートシステムを配備することに成功した。ほぼ同じ時間に、私たちのセキュリティシステムはバージニア工科大学における大西洋航空パートナーシップ(MAAP)工学アカデミーの研究者を支援し、無人機が自動車と衝突した最初の直接研究を行い、無人機が時速62マイル以下の速度で操作した場合、走行中の車両構成に対するリスクが最小であることを証明し、より多くの高度な操作を支援するための未来のOOPコンプライアンス手段に基礎情報を提供した。これらの成果は私たちがアメリカで民間と軍用研究開発に参加していることを示しており、私たちはこれがアメリカ市場で有利な地位にあると信じている。

2021年7月29日、我々は、リードする機関管理 および指揮·制御(C 2)プロバイダBlue White Roboticsおよび完全に自律的な箱型無人機ソリューションメーカーEasy Airと協力して、エンドツーエンド自律的解決策をサポートするための我々のSafeAir 解決策を選択することを発表した。Easy Airの軍レベル自律無人機にParaZeroセキュリティシステムを搭載し、無人機タスクを開始し、追加リソースまたは人員を配備する前に遠隔操作センターからリアルタイム感知態勢を受信することができる無人機ベースの解決策を提供する。公共の安全者たちと共同体の安全を保障するのに役立つ。

34

2021年9月30日、我々はインド技術開発会社Paras AerSpaceと地域戦略パートナー関係を構築し、Paras AerSpace製造インフラの技術的優位性とインドからの製品支援を利用して、インド無人機の安全要求を満たすことを発表した。この計画はParas AerSpaceがASTM認証のパラシュートシステムをインド市場に提供することを可能にした。

2021年11月には、DJI M 200とDJI M 300の2つの大手企業ドローンプラットフォームに対するSafeAirシステムのASTM認証を取得し、br}事業者が私たちの解決策を使用して規制承認を申請する選択範囲をさらに拡大した。

2022年11月、Paras AerSpaceを通じて24万ドルを超える注文を受け、有力な航空宇宙会社にパラシュートシステムを交付した。

2023年4月、我々は自律無人機監視ソリューションに基づくリーディングプロバイダーの易捷航空と協力し、パラシュート回収システムを易捷航空の最新の国防応用UASプラットフォームに統合した。

2023年4月,米国人間環境·交通監察局(IL&T)はParaZero SafeAir ASTM認証パラシュート回収システムを搭載した無人機が人口密集地域上空を飛行することを初めて許可し,前例を開いた。この承認はオランダと他のEASA加盟国の同様の承認に道を開く可能性があるため、重要なマイルストーンを示している。

2023年5月、私たちはeVTOLと商業無人機メーカーJetsonに選ばれ、Jetsonの個人用電動航空機Jetson Oneのためのパラシュート安全システムを開発した。

2023年5月、私たちは米国の大型無人機とハイブリッド推進技術提供者の並行飛行技術会社と協力し、私たちがカスタマイズしたSafe Airパラシュートbr安全システムと並行飛行技術会社の旗艦大型、長航時の無人機であるホタルを統合した。

2023年8月、我々はコロンビアの無人機OEM Black Squareと新たな開発合意を達成し、Black Squareはこの地域の企業無人機プラットフォームに集中した工業無人機メーカーの先頭であることを発表した。

2023年9月、我々は、UASとeVTOLの故障をリアルタイムで検出し、タスク報告に深い分析を提供するために、先進的なbr機能を有する新しい先端センサアレイを利用した人工知能ベースの航空電子システムであるSmartAir三位一体の次世代セキュリティ製品開発を発表した。

2023年9月、我々は、人口密集したbrおよび制限された領域、ならびに遠隔およびBVLOSで無人機および空中自動車を操作する重要な部分である地理的測位機能をサポートするために、そのシステムに独自のセキュリティ機能を追加することを発表した。

2023年10月、オーストラリア民間航空安全局は、オーストラリアがこのような許可を得たのは、オーストラリアがこのような許可を得たのは、我々のセキュリティシステムを使用する際に人口密集地域および人員の近くで作業することを許可したと発表した。承認は私たちのオーストラリア地域パートナーOVRLによって取得され、そのカスタマイズされたセキュリティケースと特定の運営リスク評価アプリケーションは記念碑的な承認を推進するのを助け、現在オーストラリア各地のすべての組織が類似の運営承認から利益を得るための道を開いている

2023年10月、私たちはMaris-Tech LtdまたはMarisとの協力を無人機防御市場に拡張することを発表しました。意向書によると、私たちはMarisと協力して統一された製品を開発し、セキュリティ技術と予測性維持を統合する。また,MarisのOEM製品における人工知能加速機能を利用して, が我々の故障予測と緊急セキュリティシステムの能力を増強する可能性を探る.

2023年12月,我々は,我々の国防業界における業務ネットワーク を利用して,KULRの制振技術をヘリコプターや旋回翼機隊に応用するために,持続可能なエネルギー管理のグローバルリーダーであるKULR Technology Group,Inc.と作業パートナー関係を構築したことを発表した。

2023年12月、フォーチュン500強の有力自動車メーカーと無人機セキュリティプロジェクトを完成させたことを発表しました。

35

2024年1月、私たちは私たちの顧客がデンマークで史上初の軽量無人機システムオペレータ証明書(LUC)を取得するのを手伝ったと発表した。LUCはEASAから発行された組織承認証明書であり、EASAは民間航空の安全を担当するEU機関 であり、LUC保有者がEASA加盟国全体のどこでも独自にフライト運営を許可することができるように、EU全体で国境を越えて運営することを許可する。また,LUC所有者は一度の承認の下で多様なUASプラットフォームを操作することができ,安全な操作条件を保ちながら,無人機空中サービスの効率に大きな変化をもたらす.私たちのSafe Airパラシュートシステムは、人員の操作を含む、より広範な高度な飛行権限を実現するためにLUC申請全体にわたって使用されており、これは非常に人気のある飛行許可と考えられている。

2024年2月、米国の無人機オリジナル機器メーカーVayu AerSpace CorporationやVayuとの協力を拡大したことを発表しました。過去2年間、私たちはVayu商用および軍用垂直離陸および着陸機の安全解決策を強化するためにVayuと協力した。新しい協力により、VayuのG-1 MKII VTOL機の設計段階で統合するために、私たちのSafeAirシステムをカスタマイズします。我々とVayuはまた,近い将来性能に基づく適合性テストと検証 を行い,Vayuのグローバルクライアントのための一連の使用事例をアンロックする予定である.

業界概況と市場課題

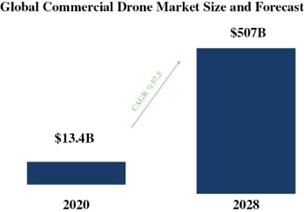

Contive Datum Insightsのデータによると,2022年の世界商用無人機市場規模は134億ドルである.2023年から2030年までの複合年間成長率(CAGR)は57.5%と予想される。数量では,2020年の需要量は68.94万台であった。無人機は、映画制作から緊急対応までの様々なアプリケーションに使用することができる。また,これらの設備は土地を測定し,継続的に正確なプロジェクト通知を提供し,安全性 を向上させ,建設現場での危険事象を防止することができるため,不動産や建設業界における需要が高い。過去数年間、無人機の業務使用事例はかなり増加した。無人機メーカーとソフトウェアソリューション提供業者などの市場参加者は各市場のために解決策を設計、テストと改善してきた。

規制機関が承認した安全な解決策がなければ、人口密集地域での無人機の全面的な商業運営はあまり実現できない。ParaZeroはこの市場のリーダーであり,スマートセンシング,一流の低空配備,無人機管理能力を有しており,我々の技術はほぼすべての無人機に実装可能であり,先進的なセキュリティとデータ保持能力を実現している.

消費者用無人機と商用無人機

民間無人機産業は一般的に2つの主要なグループに分けることができる:消費者と商業。様々なタイプの消費無人機はインターネット上で合法的に購入することができ、小売店 で異なる価格で購入することもできる。消費レベル無人機は主に娯楽と娯楽愛好者の撮影に用いられ、世界的に広範な成長を実現した。商用または企業用無人機は、一般に、より高価で、より重く、ハイエンドカメラのような高価なペイロードを携帯するように設計されている。このような種類の無人機は一般的にパイロット訓練と認証が必要だ。商用無人機の使用例としては、 (A)救助無人機--苦しい地形を容易に横断できるため、無人機はいつでもどこでも出現することができ、法執行、消防人員、医療チームに迅速な反応能力を提供すること、(B)安全部門は無人機を使用して様々な緊急時に人々を保護し、様々な安全行動を調整し、証拠を保存することを助けることができる。(C)インフラ検査-電線、風力タービンおよびパイプのような多くのシステムは、企業が高速、安全かつ効率的に正確な情報を得ることができ、高圧電線上で動作または上昇風力タービンのような危険にさらされることを回避することができるようにドローンによって検査することができ、(D)無人機の監視は、空中からの記録および監視を可能にし、したがって、聞かれたり見られたりすることなく公共イベント、抗議、または任意の疑わしい活動を監視するのに適している。科学と研究無人機--無人機は空中から自然界や特定の環境の異なる状況を観察することで、科学者の研究を助ける。例えば,無人機は原発事故における考古掘削 (汚染測定),氷河モニタリング,火山噴火観察を安全に記録するために使用されており,(F)航空撮影やビデオ撮影では,従来ヘリコプターでしか撮影できなかった高品質/解像度写真を撮影することができ,(G)マルチスペクトルカメラやレーザスキャナを用いることで,無人機は高品質な3 D地図を作成することができる。これらの機能があれば,無人機はリモートセンシング,マッピング,撮影測定,精密農業などに用いることができ,薬品,小型電子商取引調達などの軽量小包を搬送することができ,(I)建築無人機 は請負業者や建築家に建築過程の状態を効率的に検査させることができ,貴重な洞察と管理能力を提供することができる.簡単に言うと,無人機の使用や潜在的用途が急速に増加しており,世界各地で使用されている無人機数も急速に増加しており,規制,許可,安全などに関する問題も増加している。

36

無人機安全事件

無人機は民間業界と公共部門に大きな価値を提供し、空中を飛行する人の数は増加している。世界の無人機使用量の増加に伴い、安全事件の数も増加すると予想される。無人機は、飛行中にしばしば緊急事態に遭遇し、電気システムの故障、鳥の衝突、過度の角度破壊または高度の低下などを含み、空から降ってくる可能性があり、他の飛行物体や構造との衝突のような安全事象の一部である可能性もある。例えば,2020年1月,イギリスの警察部隊が使用している無人機 が雨で空から降ってきたことが報告されている。2021年10月、数百機の無人機が中国の公演で人ごみの中に墜落したと報じられた。無人機が墜落したり、他の方法で公共安全に危害を及ぼすことが予想されるが、このような事件が世界で発生する頻度を正確に特定することは困難である。このようなデータの不足は民間墜落事件だけでなく,警察や消防など,ますます頻繁に政府機関で飛行する無人機にも適用されている。

いくつかの国は他の国よりも無人機事件を監視して記録している。例えば、イギリスでは、イギリス航空事故調査所(AAIB)は、小型無人機に関連する事件を記述した安定した公開調査報告書を発表している。一方,米国では,無人機セキュリティ事件に関する情報源ははるかに少ない.一部の無人機墜落事件は米国政府に報告しなければならないが、イギリスの法律下のより広い解釈に比べて、現在の規則は一部の事件にしか適用されていない。

業務戦略

私たちは多階層業務モデルを実施しています。市場の柔軟性を高め、私たちの製品を広く採用することを奨励しています。 私たちは直接OEMに既製のシステムを販売しています。OEMの特徴は通常販売周期が長く、商用無人機市場では、私たちもオリジナル設計メーカーやODMです。我々とOEMとの直接のインタラクションは,設計段階から彼らと協力することができ,我々の解決策を彼らの製品にシームレスに統合することができる.私たちはまた直接販売、ディーラー、オンラインショップを通じて顧客に私たちの解決策を直接販売します。

マーケティング戦略

私たちの主な仕事は共同マーケティングパートナー関係を構築し、総代理店とディーラーと直接協力することです。我々の市場教育と我々の技術を用いた利点を説明する方法は,無人機事業者やメーカーが安全対策能力を実施しているため,環境要求や規制のメリット(S)を提供する前に我々の技術への開放を拡大することができる(S)。私たちのコアマーケティング活動 は、毎月のプレスリリース、毎月のブログ記事の配信、LinkedIn、Facebook、Instagram、Twitter とYouTubeでの定期的な転送、定期的なロードショーや展覧会への参加、OEMや流通業者との共同マーケティングパートナー関係の継続的な検索、ビデオや写真コンテンツの作成、販売業者が使用する電子ファイルやサイト更新を通じてマーケティング宣伝資料を提供しています。このすべての努力は私たちが投資している市場教育の一部だ。より多くの規制が導入されると、私たちのマーケティング努力は競争相手の中で私たちを目立たせることに集中すると確信します。

37

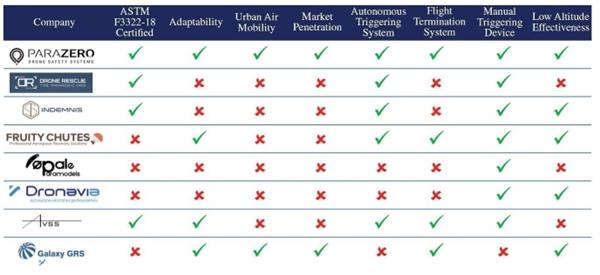

競争

商業と工業ドローン業界の契約と契約利益が高いため、私たちが運営する市場競争は特に激しい。この業界の特徴には、急速に進歩した技術と市場に導入された新しいシステムも含まれている。私たちが直面している競争は主に無人機救助システム、Indemny、Fruity Chines、Opale Parodels、Dronavia、AVSS、Galaxy GRSから来ているが、これらに限定されない。

上の図の目的で:

| ● | “適応性” は、汎用無人機に統合される能力を意味する |

| ● | 自律トリガシステム“とは、人工的な介入を必要としないシステムセンサに基づく自己トリガシステムを意味する |

| ● | “飛行終了システム”とは、パラシュートを展開する際に無人機モータを停止するシステムである |

| ● | 手動トリガ装置“とは、パラシュートトリガ地上システムを意味する |

| ● | “低空能率”とは、低空配備時にも終点速度に到達できる能力を意味する。 |

| * | 上記の 情報は社内研究に基づき,会社報告日 までの既知のデータに基づいており,非公式調査の結果に基づいている. |

| ** | 以上の商標は,それぞれの所有者の財産である. |

未来の応用

我々は,我々の技術能力や無人機市場への深い理解と専門知識を利用して,無人機のためにより多くの応用を開発する予定である.これらの未来の応用には

| 1. | 都市空中機動性および有人無人機アプリケーションを完全にサポートする次世代電子製品 (例えば、空中タクシーおよび他の個人交通および配信ソリューション)を発売する。私たちが長年知能自主解決策を設計してきた経験を利用することで、私たちは一から次の世代のハードウェアを構築し、リアルタイムを採用するつもりです。人工知能に基づく意思決定は、持続的な学習能力と革命的な 設計理念を持ち、潜在的にハードウェアの信頼性と性能を高めることができる。 |

| 2. | 人工知能に基づく予測的保守と配置キットを開発し,無人機事業者とOEMに価値のある知見を提供した。先進的なビッグデータや機械学習技術を採用することにより,エンドユーザ はそのプラットフォームの行動に関する警報や通知を受信することができる(S).これは、空中タクシーおよび他の有人用途に特に重要な追加のbr安全層を提供するために、重要な問題が発生する前に予防措置をとることを可能にするであろう。 |

| 3. | 収益 は、高度なセキュリティ機能、タスク報告、およびチーム管理機能を含む、エンドユーザおよびOEMに様々なデータベースの相補的解決策を提供することによってデータを収集する。システムをクラウドに継続的に接続することにより,従来得られなかった分析やデータをユーザに提供することができると考えられる. |

38

| 4. | システムのリアルタイム遠隔測定と状態をスマートシティインフラに完全に統合し、空中交通、危険、大気汚染、天気状況に関する貴重なデータをリアルタイムで提供する。我々は,知的都市景観(例えば 緊急サービス)における市町村や他の顧客のbrデータプロバイダとして,正確な高解像度環境画像を生成することができると信じている. |