カタログ表

私たちの持続可能な発展戦略をさらに発展させ、推進することに伴い、私たちは、私たちの業務と利害関係者に最も関連する持続可能な発展テーマを研究し続けるつもりだ。Liliumは、会社政策を制定しました-私たちのビジネス行動基準、私たちのサプライヤー行動基準、および私たちの持続可能な開発声明を含みます-私たちの従業員、パートナー、およびサプライヤーの業務取引を指導することによって、Liliumの持続可能な運営の努力を支援し、適用される法律と法規の遵守を要求します。これらの会社の政策はLiliumの環境保全,責任ある調達,人権,労働基準及び道徳とコンプライアンスなどの面で構築された実践と要求に関連している。

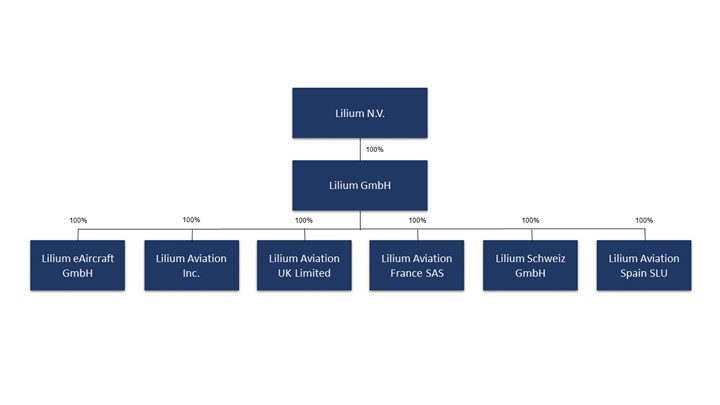

C.組織構造

次の図は、本年度報告日までの私たちの組織構造を説明します

D.財産、工場、設備

私たちはドイツミュンヘン近くの本社のオバーファファンホーフェン空港に約175,000平方フィートの製造とテスト施設を持っています。2022年と2023年、私たちは電池組み立てビルと物流センターを建設することで、オバーファファンホーフェン空港の敷地面積を約50,000平方フィート拡大した。これらの拡張施設の建設は2022年初めに始まり、2023年第2四半期に完成した。この製造·試験施設は関連建設·拡張活動を担当する特殊空港Oberpfaffenhofenから借りられている。

私たちの本社現場では、私たちの技術表示器を開発して建設しましたが、2023年12月、私たちはそこでLilium Jetを生産し始めました。我々本部の施設には,製造·テストセンター,推進·航空機構造施設,総組立ビル,および新設された電池組み立てビルと物流センターがあり,航空機部品はここで我々の総装備ライン上のLilium Jetに統合される準備ができている。これらの施設はすべて私たちのオバーファファンホーフェン空港の本部園区に位置しており、これは私たちの工事、運営、サプライチェーンと生産チーム間の効率と接続をサポートしています。

65