|

Taseko鉱業有限公司 経営陣の議論と分析 |

この管理討論と分析(“MD&A”)は、読者がTaseko Mines Limited(“Taseko”、“We”、“Our”または“Company”)、私たちの運営、財務業績、および現在および未来のビジネス環境を理解するのを助けることを目的としている。本MD&Aは、国際会計基準委員会が発表した国際財務報告基準(“IFRS”)に基づいて作成された2023年12月31日までの年度の総合財務諸表とその付記(“財務諸表”)を補完·補充することを目的としている。カナダ証券管理人サイトwww.sedar.comおよび米国証券取引委員会(“米国証券取引委員会”)ウェブサイトwww.sec.govのEDGAR部分で入手できる本MD&Aおよび会社の他の公開文書を審査しながら財務諸表を審査することを奨励します。

本MD&A締め切りは2024年3月7日である.別の説明がない限り、本プロトコルで説明されるすべてのドルの数字はカナダドルで表される。本MD&Aには非GAAP業績指標への引用が含まれており、星番号で表され、35ページで更なる解釈を提供し、それらの計算を含む。

前向きな情報に関する警告声明

この議論は“前向きな陳述”と見なすことができるいくつかの陳述を含む。歴史事実に関する陳述以外に、本討論中に会社が予想した未来の生産量、埋蔵量の潜在力、探査掘削、採掘活動及び事件或いは発展に関連するすべての陳述はすべて前向きな陳述である。私たちはこれらの展望性陳述の中で表現された期待は合理的な仮定に基づいていると考えているが、これらの陳述は未来の表現を保証することはできず、実際の結果や発展は展望性陳述中のものと大きく異なる可能性がある。実際の結果と展望性表現中の結果が大きく異なる要素は市場価格、新冠肺炎(CoronaVirus)の大流行による全世界経済事件、採掘と探査成功、資本と融資の持続可能性及び全体経済、市場或いは商業状況を含む可能性がある。投資家は、どのような陳述も未来の業績の保証ではなく、実際の結果或いは発展は展望性陳述中の予測と大きく異なる可能性があることに注意してください。本MD&Aで行われたすべての前向き陳述は,これらの警告的声明によって制限される.法的要求が適用されない限り、私たちは新しい情報、未来の事件、または他の理由でいかなる前向きな陳述を更新または修正することもなく、いかなる義務も負わない。これらの前向き声明および我々の業務に関連するリスクおよび不確実性に関するより多くの情報は、会社が米国証券取引委員会およびカナダ省レベルの証券監督管理機関に提出した他の公開文書で見つけることができる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

内容は以下のとおりである

| 概要 | 3 |

| ハイライト | 3 |

| 運用の検討 | 5 |

| 運営分析 | 6 |

| ジブラルタル展望 | 7 |

| フィレンツェ銅業 | 8 |

| 長期成長戦略 | 9 |

| 環境、社会、ガバナンス(“ESG”) | 10 |

| 市場レビュー | 10 |

| 財務業績 | 11 |

| 財務状況審査 | 17 |

| 年間情報を精選する | 22 |

| 第4四半期の業績 | 23 |

| 四半期業績概要 | 31 |

| 重要な会計政策と試算 | 31 |

| 会計政策の変化 | 32 |

| 財務報告書の内部統制と開示統制 | 32 |

| 金融商品 | 33 |

| 関係者取引 | 34 |

| 非GAAP業績評価基準 | 35 |

| 技術情報 | 42 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

概要

Tasekoは銅に集中した鉱業会社であり、司法管轄区域の大トン数鉱蔵を買収、開発、運営することで長期的な株主価値を創出することを求めており、これらの鉱物は1つの鉱山を数十年支持することができる。同社の主要な運営資産は87.5%の株式を持つジブラルタル銅鉱であり、この銅鉱はブリティッシュコロンビア省中部に位置し、北米最大の銅鉱の一つである。Tasekoは,建設中のフィレンツェ銅業や,イェロ黒徳銅鉱,新繁栄金銅,エリニオブプロジェクトも有している。

ハイライト

| 運営データ(ジブラルタル--100%基数) | 3か月まで十二月三十一日 | 現在までの年度十二月三十一日 | ||||||||||||||||

| 2023 | 2022 | 変わる | 2023 | 2022 | 変わる | |||||||||||||

| トン(百万)を採掘する | 24.1 | 22.9 | 1.2 | 88.1 | 88.7 | (0.6 | ) | |||||||||||

| トン(百万)を粉砕する | 7.6 | 7.3 | 0.3 | 30.0 | 30.3 | (0.3 | ) | |||||||||||

| 生産量(百万ポンド銅) | 34.2 | 26.7 | 7.5 | 122.6 | 97.0 | 25.6 | ||||||||||||

| 売上高(百万ポンド銅) | 35.9 | 25.5 | 10.4 | 120.7 | 101.3 | 19.4 | ||||||||||||

| 財務データ | 3か月まで十二月三十一日 | 現在までの年度十二月三十一日 | ||||||||||||||||

| (千元プラス、1株を除く) | 2023 | 2022 | 変わる | 2023 | 2022 | 変わる | ||||||||||||

| 収入.収入 | 153,694 | 100,618 | 53,076 | 524,972 | 391,609 | 133,363 | ||||||||||||

| 経営が提供するキャッシュフロー | 62,835 | (946 | ) | 63,781 | 151,092 | 81,266 | 69,826 | |||||||||||

| 純収益(赤字)(GAAP) | 67,425 | (2,275 | ) | 69,700 | 82,726 | (25,971 | ) | 108,697 | ||||||||||

| 1株当たり基本収益(“EPS”) | 0.23 | (0.01 | ) | 0.24 | 0.29 | (0.09 | ) | 0.38 | ||||||||||

| 未計上と償却前の採鉱業務収益* | 73,106 | 37,653 | 35,453 | 207,354 | 106,217 | 101,137 | ||||||||||||

| 調整後EBITDA* | 69,107 | 35,181 | 33,926 | 190,079 | 109,035 | 81,044 | ||||||||||||

| 調整後純収益* | 24,060 | 7,146 | 16,914 | 44,431 | 1,723 | 42,708 | ||||||||||||

| 1株当たり-基本(“調整後1株当たり収益”) * | 0.08 | 0.02 | 0.06 | 0.15 | 0.01 | 0.14 | ||||||||||||

当社は2023年3月15日にCariboo銅業会社の50%の権益を買収することにより、ジブラルタル鉱山での実際の権益を75%から87.5%に増加させた。本MD&A報告の財務結果には、当社が2023年3月15日から2023年12月31日(2023年3月15日まで)の間にジブラルタル鉱山の87.5%の割合で収入と支出を含んでいる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

ハイライト(続)

2023年年度レビュー

年間運営キャッシュフローは1兆511億ドル、純収益は8270万ドル(1株当たり0.29ドル)

採鉱業務の損失と償却前の収益*は2.074億ドル、調整後のEBITDA*は1.901億ドル、調整後の純収入*は4440万ドル(1株0.15ドル)

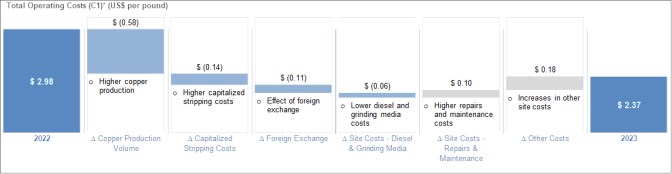

本年度の総経営コスト(C 1)*は1ポンド当たり2.37ドル

ジブラルタル鉱は2023年に1.226億ポンドの銅と120万ポンドのモリブデンを生産した。銅回収率は平均82.6%、銅原鉱品位は0.25%であった

ジブラルタルは年間1兆207億ポンドの銅(100%)を販売し、Tasekoに5.25億ドルの収入を貢献し、Taseko史上最高の年間収入となった。年間平均銅価格は1ポンド3.84ドルであった

Tasekoは2023年3月15日、ジブラルタル鉱における実益を75%から87.5%に増加させるCariboo銅業の株式50%を買収した

米国環境保護庁(EPA)は9月、2023年10月31日に発効したフィレンツェ銅山プロジェクトに最終的な地下注水制御(UIC)許可証を発行した。同社は現在、すべての重要な許可証を持ち、フィレンツェの商業生産施設の建設を開始している。

第4四半期回顧

第4四半期の運営キャッシュフローは6280万ドル、純収益は6740万ドル(1株0.23ドル)だった

採鉱業務の損失と償却前の収益*は7310万ドル、調整後のEBITDA*は6910万ドル、調整後の純収入*は2410万ドル(1株0.08ドル)

ジブラルタルは本四半期に3420万ポンドの銅を生産した。本四半期の平均精鉱品位は0.27%、銅回収率は82.2%であった

ジブラルタルは本四半期に3590万ポンドの銅(100%)を販売し、平均銅価格は1ポンド3.75ドルであった

本四半期の総運用コスト(C 1)*は1ポンドあたり1.91ドル

フィレンツェの商業生産施設の建設が進められており、最近の現場活動は商業井場の敷地準備、土方工事、土木工事に重点を置いている。-Wellfield掘削は2月に始まり、SX/EW工場と関連地上インフラの建設計画は2024年第2四半期に開始される

この四半期、同社は米国銀行との最初のフィレンツェプロジェクト債務融資を完了し、総収益は2500万ドルで、SX/EW工場と他の設備を担保とした

2023年12月31日現在、会社の現金残高は9650万ドルで、利用可能な流動資金は約1.76億ドル

2024年2月2日、当社と金牛鉱業特許権使用料基金有限公司(“金牛”)は5000万ドルの特許権使用料を完了し、当社は2024年1月に5000万ドルの三井銅流融資の最初の1000万ドルを獲得した。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

運用の検討

ジブラルタル鉱

| 運営データ(100%基準) | Q4 2023 | Q3 2023 | Q2 2023 | Q1 2023 | Q4 2022 | YE 2023 | YE 2022 | ||||||||||||||

| トン(百万)を採掘する | 24.1 | 16.5 | 23.4 | 24.1 | 22.9 | 88.1 | 88.7 | ||||||||||||||

| トン(百万)を粉砕する | 7.6 | 8.0 | 7.2 | 7.1 | 7.3 | 30.0 | 30.3 | ||||||||||||||

| 帯鋼比 | 1.5 | 0.4 | 1.5 | 1.9 | 1.1 | 1.3 | 1.8 | ||||||||||||||

| 1トンあたりのミルの現場運営コスト(カナダドル)* | $ | 9.72 | $ | 12.39 | $ | 13.17 | $ | 13.54 | $ | 13.88 | $ | 12.16 | $ | 11.89 | |||||||

| 銅精鉱 | |||||||||||||||||||||

| 高級職名(%) | 0.27 | 0.26 | 0.24 | 0.22 | 0.22 | 0.25 | 0.20 | ||||||||||||||

| *銅回収率(%) | 82.2 | 85.0 | 81.9 | 80.7 | 83.4 | 82.6 | 79.5 | ||||||||||||||

| 年間生産高(百万ポンド銅) | 34.2 | 35.4 | 28.2 | 24.9 | 26.7 | 122.6 | 97.0 | ||||||||||||||

| 年間売上高(百万ポンド銅) | 35.9 | 32.1 | 26.1 | 26.6 | 25.5 | 120.7 | 101.3 | ||||||||||||||

| 在庫(百万ポンド銅) | 6.9 | 8.8 | 5.6 | 3.7 | 5.4 | 5.6 | 5.4 | ||||||||||||||

| モリブデン精鉱 | |||||||||||||||||||||

| 年間生産量(千ポンド) | 369 | 369 | 230 | 234 | 359 | 1,202 | 1,118 | ||||||||||||||

| 販売収入(千ポンド) | 364 | 370 | 231 | 225 | 402 | 1,190 | 1,131 | ||||||||||||||

| 単位データ(生産1ポンド当たりのドル)* | |||||||||||||||||||||

| 現場運営コスト* | $ | 1.59 | $ | 2.10 | $ | 2.43 | $ | 2.94 | $ | 2.79 | $ | 2.19 | $ | 2.85 | |||||||

| 副産物信用限度額* | (0.13 | ) | (0.23 | ) | (0.13 | ) | (0.37 | ) | (0.40 | ) | (0.20 | ) | (0.23 | ) | |||||||

| 現場運営コスト、副産物信用を差し引いた純額* | $ | 1.46 | $ | 1.87 | $ | 2.30 | $ | 2.57 | $ | 2.39 | $ | 1.99 | $ | 2.62 | |||||||

| 物件外コスト | 0.45 | 0.33 | 0.36 | 0.37 | 0.36 | 0.38 | 0.36 | ||||||||||||||

| 総運営コスト(C 1)* | $ | 1.91 | $ | 2.20 | $ | 2.66 | $ | 2.94 | $ | 2.75 | $ | 2.37 | $ | 2.98 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

運営分析

通年の業績

ジブラルタルは今年1億226億ポンドの銅を生産したが,2022年には9700万ポンドであった。生産量増加は鉱石品位と回収率の向上によるものであり、ジブラルタル鉱坑の下部段が期待される高い品位とより一致した鉱化帯を提供するためである。本年度の銅品位は平均0.25%,2022年は0.20%,2023年の銅回収率は82.6%,2022年は79.5%であった。

2022年の8870万トンと比較して、今年は合計8810万トンが採掘された。条帯率は1.3と前年を下回っており,2023年に採鉱作業が条帯率の低いジブラルタル坑に集中しているためである。鉱石在庫も910万トン増加し,Connector坑上層ベンチからの酸化物鉱石が含まれている。

ジブラルタルの敷地総コスト*は4.307億ドル(5,560万ドルの資本剥離を含む)であり,2022年より2,830万ドル高く,メンテナンスとメンテナンスコストおよび労働コストの上昇が主な原因であるが,ディーゼルコストと研磨媒体コスト低下部分はこのコストを相殺している。

この年度のモリブデン生産量は120万ポンドであったが,前年は110万ポンドであった。モリブデン価格は2023年に強くなり、平均モリブデン価格は1ポンド24.19ドルで、2022年の平均価格より1ポンド18.73ドルより29%上昇した。

本年度の1ポンド当たり生産物外コスト*は0.38ドルであり,前年より0.02ドル高く,主に処理と精製費用(TCRC)料率の向上によるものであった。

生産1ポンド当たりの総運営コスト(C 1)*は2.37ドルであり、前年は2.98ドルであり、次の図のようになる

|

Taseko鉱業有限公司 経営陣の議論と分析 |

運営分析(続)

第4四半期の業績

ジブラルタルの本四半期の銅生産量は3420万ポンドで、前四半期とほぼ横ばいだった。前四半期に比べて760万トンの生産量はやや低下したが、生産量は高い品位に相殺された。第4四半期の銅品位は0.27%であり,ここ数四半期を上回り,経営陣の予想を満たしているが,これはジブラルタル鉱坑の下部ベンチがより高い品位とより一致した鉱化帯を提供しているためである。

第4四半期の銅回収率は82.2%であり、1月に主要部品の交換を完成する前の2号選鉱工場の業績の影響を受けた。

ジブラルタルの総敷地コスト*は1.106億ドル(うち3190万ドルの資本剥離を含む)であり、前四半期より860万ドル高く、労働コスト、研磨媒体コストおよびメンテナンスとメンテナンスの時間スケジュールが原因である。1トンあたりのミルの現場運営コスト*は9.72ドルであり,2023年の前数四半期を下回っており,主に資本化剥離コストの上昇によるものである。

第4四半期のモリブデン生産量は36.9万ポンドであった。モリブデンの平均価格が1ポンド当たり18.64ドルであり、Taseko 87.5%株式の負の価格調整180万ドルの影響で、モリブデンは第4四半期に銅1ポンド当たり0.13ドルの副産物信用を発生させた。

昨年同期と比較して,第4四半期に生産された1ポンド当たりの非物件コスト*は0.45ドルであり,売上高,海運コスト(舶用燃料を含む),TCRの増加を反映していた。

本四半期の生産1ポンド当たりの総運営コスト(C 1)*は1.91ドルであり,前四半期を下回ったが,Connectorピットから資本化した廃棄物剥離コストの増加が原因であった。

ジブラルタルの展望:

2024年上半期には、ジブラルタル鉱山は研磨工場原料の主な源となり、下半期には鉱石採掘がConnector坑に移行する。剥離活動はConnector坑に集中し続け、2024年にはより多くの酸化物鉱石が浸出マットに添加される予定だ。ジブラルタル鉱場のSX/EW施設は2026年に再開される予定だ。

2号選鉱所は2024年1月に主要部品の交換計画により追加の停止時間があり、1号選鉱工場は6月に3週間停止して、鉱内破砕機の移転と他のミルメンテナンスを行う予定である。この2つの計画停止時間による研磨利用可能性の減少を考慮すると、ジブラルタル2024年の銅総生産量は約1.15億ポンドと予想される。

粉砕機移転プロジェクトの余剰資本コストは1000万ドルと推定されており,2024年にジブラルタルには他の重大な資本プロジェクト計画はない。

当社は引き続きオプションを購入して、銅価格と燃料価格保護を提供します。現在、当社は銅売却契約を締結し、4200万ポンドの銅の最低銅価格が1ポンド3.25ドル、および1250万リットルのディーゼル油のコールオプションを確保し、2024年上半期をカバーしている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

フィレンツェ銅業

2023年9月14日、会社は環境保護局の最終UIC許可証を受け取り、UIC許可証は2023年10月31日に発効した。同社は現在、商業生産施設のすべての重要な許可証を取得し、建設を開始している。

これまでの工事現場活動の重点は、商業井場の工事現場準備、土方工事、土建工事、施工·業務グループのためにより多くの管理·工事現場員職を雇用することであった。最初の掘削契約は付与され、最終的に決定され、商業施設井田の掘削作業は2月に開始された

同社は最近、総請負業者と固定価格契約を結び、SX/EW工場と関連する地上インフラを建設し、2024年第2四半期に工事を開始する予定だ。工場の主要部品はすべて現場にあり,詳細工事や長期プロジェクト調達の早期作業は施工進捗を大きく低下させた。第1陣の銅生産量は2025年第4四半期に予定されている

当社はすでに事前にフィレンツェプロジェクトレベルの融資を行い、建設に資金を提供している。第4四半期、同社は米国銀行と2500万ドルの設備ローンを完了した。2024年1月、当社は三井物産との5,000万ドルのストリーミング取引から初の1,000万ドルの保証金を取得した。残りの金額は季節ごとに支払い、分割払いは1,000万ドルです。2024年2月2日、同社は牡牛座と5000万ドルの特許使用料を達成し、この費用は当時一度に支払われた。また、2023年10月、フィレンツェプロジェクトはフランス興業銀行信用委員会が承認した5000万ドルのプロジェクト債務融資約束を獲得し、また2500万ドルの未承諾アコーディオン機能を提供した。

同社は2023年3月、フィレンツェ銅鉱プロジェクトの最近の技術作業結果と最新の経済状況を発表した。当社はSEDARに“NI 43−101技術報告,アリゾナ州ピナル県フィレンツェ銅鉱プロジェクト”と題する技術報告(“技術報告”)があり,日付は2023年3月30日である。この技術報告は,NI 43−101に基づいて作成され,商業生産施設の最新資本と運営コスト(2022年第3四半期を基準)を含み,生産試験施設(“PTF”)の結果に基づいて運営モデルを改善した。

フィレンツェ銅鉱プロジェクトのハイライト:

·正味現在価値は9.3億ドル(税引後割引率8%)

·内部収益率47%(税引後)

·投資回収期間は2.6年

·運用コスト(C 1)は銅1ポンドあたり1.11ドル

·年産8500万ポンドLME A級陰極銅

·鉱山寿命22年

·鉱山生産15億ポンド銅の総寿命

·初期資本コスト総額は残り2.32億ドルと推定

·長期銅価格は1ポンド3.75ドル

|

Taseko鉱業有限公司 経営陣の議論と分析 |

長期成長戦略

Tasekoの戦略は、安定した採鉱司法管轄区の銅に重点を置いた一連の補完プロジェクトを買収·開発することで会社を発展させてきた。私たちはまだこれが株主に長期的な見返りをもたらすと信じている。私たちの他の開発プロジェクトはブリティッシュコロンビア州にあります

黄頭銅鉱プロジェクト

イエローヘード鉱業会社(“イエローヘード”)は8.17億トンの埋蔵量と25年間の鉱山寿命を持ち,税前純現在値は13億ドルであり,8%の割引率で計算すると,会社の2020年NI 43−101技術報告によると,銅価格は1ポンド3.10ドルである。2年間の建設期間中、このプロジェクトの資本コストは13億ドルと見積もられている。最初の5年間の運営において、銅当量の品位は平均0.35%であり、平均年間2億ポンドの銅を生産し、副産物の信用を差し引いた平均C 1*コストは銅1ポンド当たり1.67ドルである。Yellohead銅鉱プロジェクトは貴金属副産物を含み、44万オンスの金と1900万オンスの白銀を含み、現在の価格で計算すると、その寿命価値は10億ドルを超える。

同社は環境アセスメントに参入しようとしており,第一民族を含む地域コミュニティと継続的に接触しながら追加的な工事を行っている。同社はまた,環境評価やプロジェクト許可を支援するためのベースラインデータやモデルを収集している。

新しく繁栄した金銅プロジェクト

2019年末、T≡ilhqot‘in国民政府が代表するT≡ilhqot’in NationとTaseko Mines Limitedはブリティッシュコロンビア州の参加の下で秘密対話を行い、Tasekoが提案した銅鉱(前身は新繁栄)の衝突の長期的な解決を求め、Tasekoのビジネス利益およびTaiilhqot‘in Nationがこのプロジェクトに反対することを認めた。

2019年12月から、Tasekoの任期とTeztan Biny(魚湖)付近の地域に関するいくつかの未解決訴訟や規制事項について一連の停滞合意に達し、この対話を支持することに同意した。

ここ数ヶ月間、対話過程は有意義な進展を遂げたが、まだ完成されていない。T≡ilhqot‘in NationとTasekoは議論の建設的な性質と,衝突の長期的かつ双方ともに受け入れられる解決策を達成する機会を認め,カナダの和解目標にも重要な貢献をしている。

2024年3月、Taiilhqot‘inとTasekoは最終任期の停滞合意を正式に再開し、今年末までに決議を決定することを目標とした。

エリー-Nbプロジェクト

エリニオブプロジェクトに関する環境モニタリングと製品マーケティング活動が継続されている。コンバータのパイロットテストは進行中であり、商業プロセス施設の設計を支援し、マーケティング目的のために最終製品サンプルを提供するために、より多くのプロセスデータを提供している。同社はまた、AleyのNb酸化物の潜在生産を調査し、増加するNb系電池市場を供給するための範囲研究を開始した。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

環境、社会、ガバナンス(“ESG”)

Tasekoにとって、私たち労働者とその家族の安全、健康、福祉ほど重要なものはない。Tasekoは職場での従業員の健康と安全及び環境保全分野での業績向上を高度に重視している。

報告書の全文は会社のサイトで閲覧できます。URLはHttp://tasekomines.com/持続可能性/概要/。

Tasekoの2023年ESGレポートは2024年第2四半期に発表されます。

市場コメント:

価格(大口商品1ポンドあたり)

(ソースデータ:カナダ銀行、プース金属、ロンドン金属取引所)

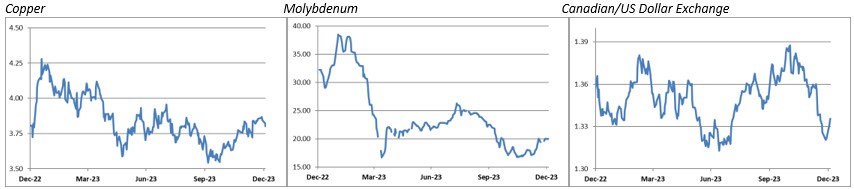

銅価格は現在、1ポンドあたり約3.90ドルであるが、2023年12月31日は1ポンド3.90ドルである。マクロ経済の不確定性、地政学的事件、工業需要の鈍化を招く金利上昇による衰退リスクにより、短期的に銅価格は引き続き変動すると予想される

交通電化と政府の建設·インフラ投資への関心は、再生可能エネルギー、電化、2050年までの純ゼロ目標の達成に注力する取り組みを含み、本質的に銅集約型であり、より長期的により高い銅価格を支持している。根拠は Sグローバル会計士事務所 2022年7月に発表された銅市展望報告書は、銅の未来:差し迫った供給不足はエネルギー転換を短絡させるのだろうか?2035年までに、世界の銅需要は現在の約2,500万トンから約5,000万トンに倍増し、この記録的な高位は続き、2050年には5,300万トンに増加し、純ゼロ目標を達成することが予想される。これらの要素は、新鉱供給が銅需要の増加に遅れているため、未来の銅価格上昇にかつてない触媒を提供し続ける。

同社の収入の約4%はモリブデン販売から来ている。2023年第4四半期、モリブデンの平均価格は1ポンド当たり18.64ドルだった。現在モリブデンの価格は一ポンド二十ドルぐらいです。モリブデンの需要と価格はずっと南米の大型銅鉱の供給挑戦に推進され、これらの銅鉱はモリブデンを副産物として生産している。エネルギー業界の持続的な強い需要は合金鋼製品に対する需要を高め、再生可能エネルギーと軍事部門の需要も絶えず増加している。同社の販売協定は、公表されたプース金属会社の報告に基づいてモリブデンの定価を決定する。

ジブラルタル鉱の約80%のコストはカナダドルで価格されているため、カナダドル/ドルレートの変動は会社の財務業績に大きな影響を与える可能性がある。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績

収益.収益

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 純収益(赤字) | 82,726 | (25,971) | 108,697 | ||||||

| 未実現純為替損失 | (11,875 | ) | 30,027 | (41,902 | ) | ||||

| デリバティブの未実現損失 | 1,874 | (3,196 | ) | 5,070 | |||||

| *Caribooを買収して収益を得る | (46,212 | ) | - | (46,212 | ) | ||||

| 財務やその他の非日常的なコスト | 2,042 | - | 2,042 | ||||||

| *調整の推定税金の影響 | 15,876 | 863 | 15,013 | ||||||

| 調整後純収益* | 44,431 | 1,723 | 42,708 | ||||||

2023年12月31日までの1年間で、会社の純収益は8270万ドル(1株当たり0.29ドル)だったが、前年の純損失は2600万ドル(1株当たり0.09ドル)だった。本年度の純収入増加は,主に当社がCariboo 50%株式を買収して確認した4,620万ドルの収益,販売量増加およびConnector坑に関する廃棄物剥離コストの増加によるものである。これらの影響を部分的に相殺したのは,投入コストおよびメンテナンス·メンテナンスコストの増加,工事現場コストの増加,および追加の純借入による財務費用の増加である。

2023年12月31日までの1年間で、会社の調整後の純収益は4440万ドル(1株0.15ドル)だったが、前年の調整後の純収入は170万ドル(1株0.01ドル)で、Caribooの50%株式を買収して確認された収益と、2023年12月31日のドル疲弊による優先保証手形の未実現外貨収益1190万ドルを差し引いた。これらの収益は、年末まで返済されていない銅見込オプションが190万ドルの赤字を達成していないことや、Caribooの対ドル純増額180万ドル分で相殺されている。

今年度の仮価格調整では調整後の純収入は調整されません。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績(継続)

収入.収入

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 20231 | 2022 | 変わる | ||||||

| 精鉱に銅が含まれている | 512,376 | 380,700 | 131,676 | ||||||

| 銅価格の決済時の調整 | 818 | (5,060 | ) | 5,878 | |||||

| モリブデン精鉱 | 31,713 | 19,973 | 11,740 | ||||||

| 為替レートの決済時の調整 | (1,013 | ) | 3,752 | (4,765 | ) | ||||

| 白銀 | 6,346 | 5,456 | 890 | ||||||

| 毛収入総額 | 550,240 | 404,821 | 145,419 | ||||||

| 減算:処理と精製コスト | (25,268 | ) | (13,212 | ) | (12,056 | ) | |||

| 収入.収入 | 524,972 | 391,609 | 133,363 | ||||||

| (他に説明がない限り、千英で計算する) | |||||||||

| 精鉱中の銅の販売2 | 98,289 | 73,120 | 25,169 | ||||||

| 平均銅価格(1ポンド当たり)を達成しました | 3.84 | 3.96 | (0.12 | ) | |||||

| LME銅価格平均価格(ドル/ポンド) | 3.85 | 3.99 | (0.14 | ) | |||||

| 平均レート(カナダドル/ドル) | 1.35 | 1.30 | 0.05 | ||||||

1Caribooの買収により、2023年3月15日以降、会社の財務業績はジブラルタル鉱での87.5%の実益権益を反映し、その日までの財務業績は75%の実益権益を反映している。

2この金額には,約3.5%の製錬所対応控除純額が含まれており,販売されている純対応ポンド銅と,2023年3月15日以来の銅販売に占めるCaribooのシェアの12.5%が含まれている。

同社は2023年の総収入が5.25億ドルと報告しており、これが同社のこれまでの最高収入の結果となっている。2023年12月31日までの年度,銅収入は前年より1兆317億ドル増加したが,これは主にジブラルタル鉱の高品位な販売量が2520万ポンドと大きく,ドル平均が強くなり,年内の銅価格下落の影響を相殺したためである。今年度の銅仮価格は80万ドルに調整されています。販売量と収入の増加も2023年3月のジブラルタル鉱買収の12.5%の実益の影響を反映している。

2023年12月31日までの年度のモリブデン収入は前年より1,170万ドル増加し,主にモリブデン平均価格が1ポンド24.19ドルと高く,前年の1ポンド当たり18.73ドル,および2023年3月に追加の12.5%ジブラルタル権益を買収した影響によるものである。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績(継続)

販売コスト

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 20231 | 2022 | 変わる | ||||||

| 現場運営コスト | 309,805 | 269,822 | 39,983 | ||||||

| 輸送コスト | 30,045 | 22,472 | 7,573 | ||||||

| 生産品在庫変動状況 | (5,546 | ) | 7,726 | (13,272 | ) | ||||

| 鉱石在庫の変化 | (16,686 | ) | (14,628 | ) | (2,058 | ) | |||

| 生産コスト | 317,618 | 285,392 | 32,226 | ||||||

| 損耗と償却 | 56,940 | 51,982 | 4,958 | ||||||

| 販売コスト | 374,558 | 337,374 | 37,184 | ||||||

| 1トン当たりのミルの現場運営コスト* | $ | 12.16 | $ | 11.89 | $ | 0.27 | |||

1Caribooの買収により、2023年3月15日以降、会社の財務業績はジブラルタル鉱での87.5%の実益権益を反映し、その日までの財務業績は75%の実益権益を反映している。

2023年12月31日までの年度の現場運営コストが前年より4,000,000ドル増加したのは,主に2023年3月にCaribooの50%の株式を買収し,ジブラルタル追加12.5%の現場運営コストを比例的に合併した影響によるものである。工事現場運営コストの他の増加はメンテナンスや保守の時間や労働コストの上昇によるものであるが,研磨媒体コストの低下,Connector坑資本化のための廃棄物剥離コストの増加およびディーゼル価格の低下によるディーゼルコストの低下により部分的に相殺される

販売コストも銅精鉱在庫や鉱石在庫の変化の影響を受けている。生産量増加と出荷時間の共同作用により完成品在庫が増加した。

2023年12月31日までの年間で、追加の12.5%ジブラルタル権益の買収による会計影響や完成品在庫中の銅の増加により、生産コストを550万ドル削減した。紀元前南西部2021年第4四半期の極端な洪水事件により、2021年第1四半期に販売された2021年年末完成品には600万ポンドの追加銅があり、2022年12月31日までの年間生産品在庫が減少し、生産コストは770万ドル増加した

また,2023年12月31日までの年度中にConnector坑から560万トンの酸化物鉱石が堆積浸漬マット上に置かれ,硫化鉱石在庫も350万トン増加し,生産コストが純1,670万ドル減少した。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績(継続)

その他の支出

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 一般と行政 | 13,465 | 12,056 | 1,409 | ||||||

| 株式ベースの給与費用 | 5,919 | 3,807 | 2,112 | ||||||

| 派生ツールの実現済み損失(収益) | 3,045 | (13,078 | ) | 16,123 | |||||

| デリバティブの未実現損失 | 1,874 | (3,196 | ) | 5,070 | |||||

| プロジェクト評価支出 | 1,721 | 543 | 1,178 | ||||||

| Caribooの買収による収益 | (46,212 | ) | - | (46,212 | ) | ||||

| その他の収入、純額 | (731 | ) | (1,758 | ) | 1,027 | ||||

| (20,919 | ) | (1,626 | ) | (19,293 | ) | ||||

前年と比較して,2023年12月31日までの1年間で一般·行政費が増加したのは,主に賃金,相談,支出時間の増加によるものであった。

株式ベースの報酬支出は、株式オプションと業績株単位の償却および繰延株式単位の費用からなる。2023年12月31日までの1年間に、株ベースの報酬支出が前年より増加したのは、主に会社の株価と繰延株式単位の推定値への影響によるものである。より多くの情報は、2023年12月31日財務諸表付記22に掲載されています。

当社は2023年12月31日までに派生ツールで300万ドルの純損失を記録しており、主に現金外決済年度の銅環および燃料オプション費支出によるものであるが、前年度の現金決済銅環に関する実現済み収益純額は1,310万ドルであり、保険料支出後の純収益を差し引いたものである。

2023年3月15日、当社はSojitzからCaribooの50%の株式の買収を完了し、当社がジブラルタル鉱場で追加12.5%の実益を持つようにした。当社は買収により得られた純資産の公正価値と総対価に対する推定公正価値との差額が4620万ドルであることを確認した。この収益は、2023年12月31日までの年度内に他の収入に計上されています。より多くの情報は、2023年12月31日財務諸表の付記4に掲載されています。

プロジェクト評価支出は,新繁栄プロジェクトに関する費用とTasekoが負担する他の技術支出である。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績(継続)

財務支出と収入

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 利子支出 | 48,181 | 41,825 | 6,356 | ||||||

| 融資費用の償却 | 2,791 | 2,523 | 268 | ||||||

| 財務費用--繰延収入 | 6,652 | 5,711 | 941 | ||||||

| PERの増加 | 2,328 | 367 | 1,961 | ||||||

| Caribooは価格の公正価値に対応して付加価値純額を調整する | 1,779 | - | 1,779 | ||||||

| 差し引く:利子資本化 | (8,865 | ) | (3,419 | ) | (5,446 | ) | |||

| 財政収入 | (2,972 | ) | (1,798 | ) | (1,174 | ) | |||

| 財務費用、純額 | 49,894 | 45,209 | 4,685 | ||||||

2023年12月31日までの年間の純利息支出は前年より増加しており、主に新設備ローン金利上昇の影響により、2023年に循環信用手配が発動され、この部分はフィレンツェ開発コストに資金を提供する借入コストの一部の資本化によって相殺されている。

繰延収入調整の財務支出はOsisko Gold Royalties Ltd.(“Osisko”)と達成した白銀販売分流手配の前払い預金の隠れ融資部分である。2023年12月31日までの1年間、CaribooがSojitzに支払った対価格の累積から公正価値を引いて180万ドルに調整した。

会社の現金残高の金利上昇により、2023年12月31日までの1年間の財務収入は前年より増加した。

所得税

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 当期所得税支出 | 3,002 | 892 | 2,110 | ||||||

| 所得税を繰延する | 47,141 | 5,940 | 41,201 | ||||||

| 所得税費用 | 50,143 | 6,832 | 43,311 | ||||||

| 実際の税率 | 37.7% | (35.7)% | 73.4% | ||||||

| カナダ法定金利 | 27.0% | 27.0% | - | ||||||

| ブリティッシュコロンビア州の鉱物税率 | 9.5% | 9.5% | - | ||||||

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績(継続)

有効税率入金

| 現在までの年度十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| カナダ法定税率36.5%で計算された所得税支出(回収) | 48,484 | (6,984 | ) | 55,468 | |||||

| 永久的相違 | 2,641 | 10,136 | (7,495 | ) | |||||

| *外国の税率の違い | 104 | 64 | 40 | ||||||

| 未確認税収割引 | (1,189 | ) | 3,344 | (4,533 | ) | ||||

| *繰延税金額の前期に関連する調整 | 103 | 272 | (169 | ) | |||||

| 所得税費用 | 50,143 | 6,832 | 43,311 | ||||||

2023年12月31日までの年間所得税総支出は、会計上確認された収入の繰延所得税支出によるものである。本年度の実際の税率はブリティッシュコロンビア州の鉱物と所得税の総合税率36.5%より高いが、これは、いくつかの費用、例えば財務費用、派生ツールの収益、および一般と行政コストが、ブリティッシュコロンビア州の鉱物税にとって控除できないためである。

高度担保手形の外国為替リスコアリングは実現まで税務目的で確認されないため、資本損失の場合、それらが適用された場合、実質税率は法定税率よりも著しく高いか、または下回る可能性があり、2023年12月31日と2022年12月31日までの年度のように、これらの期間に対する純収益(損失)である。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

当期所得税支出は今期のブリティッシュコロンビア州鉱物税の支払いに対する見積もりである。

財務状況審査:

貸借対照表審査

| 十二月三十一日 | 十二月三十一日 | ||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 現金および現金等価物 | 96,477 | 120,858 | (24,381 | ) | |||||

| その他流動資産 | 152,978 | 120,013 | 32,965 | ||||||

| 財産·工場·設備 | 1,286,001 | 1,029,240 | 256,761 | ||||||

| その他の資産 | 30,912 | 8,573 | 22,339 | ||||||

| 総資産 | 1,566,368 | 1,278,684 | 287,684 | ||||||

| 流動負債1 | 113,531 | 94,229 | 19,302 | ||||||

| 債務: | |||||||||

| *信用スケジュール | 25,191 | - | 25,191 | ||||||

| *高度な保証手形 | 524,491 | 534,118 | (9,627 | ) | |||||

| 設備関連融資 | 88,209 | 52,451 | 35,758 | ||||||

| 収入を繰り越す | 59,720 | 47,620 | 12,100 | ||||||

| その他負債 | 321,078 | 193,857 | 127,221 | ||||||

| 総負債 | 1,132,220 | 922,275 | 209,945 | ||||||

| 権益 | 434,148 | 356,409 | 77,739 | ||||||

| 純債務(債務から現金及び等価物を差し引く) | 541,414 | 465,711 | 75,703 | ||||||

| 発行済み普通株式総数(百万株) | 290.0 | 286.5 | 3.5 |

1長期債務の現在部分は含まれていない

当社の資産は主に物件、工場および設備からなり、ジブラルタルおよび採鉱業務の資本密集性質を反映している。その他の流動資産には、主に売掛金、在庫(精鉱在庫、鉱石在庫と供給)、前払い費用、有価証券が含まれています。集中在庫、売掛金、現金残高は輸送や現金決済計画によって変動する可能性があります。

2023年12月31日までに、物件、工場および設備は256億8百万ドル増加し、Sojitzへのジブラルタル鉱場追加12.5%の実益買収の影響、フィレンツェ銅鉱開発コスト6800万ドル、およびジブラルタルの資本支出(繰延剥離、維持および資本プロジェクト)を含む。

2023年12月31日までの1年間で、純債務が7570万ドル増加したのは、主にフィレンツェ銅業開発への現金投資およびカナダドルのドル純借入疲弊の影響によるものである。

繰延収入は、ジブラルタル未来白銀生産におけるTasekoのシェアを販売するために、Osiskoから受信された前金に関する

その他の負債が1.272億ドル増加したのは,主にSojitzがCaribooの50%の株式を買収したことによるSojitzへの繰延コストと,Cariboo買収時に負担したジブラルタル環境回復準備金の追加シェアと,繰延税金負債の増加によるものである。

2024年3月7日現在、発行済み普通株は290,479,596株、株式オプションは11,169,666株である。これらのツールおよびその行使条項に関するより多くの情報は、2023年12月31日の財務諸表付記22に記載されている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務状況審査(継続)

流動性キャッシュフロー資本資源

2023年12月31日現在、会社は9650万ドルの現金と現金等価物(2022年12月31日から1億209億ドル)を持っている。

2023年12月31日までの1年間、運営部門が提供したキャッシュフローは1兆511億ドルだったが、前年は8130万ドルだった。業務提供のキャッシュフローの増加は,主に銅販売量の増加,モリブデン価格の上昇および現場運営コストの低下によるものである。本年度業務で提供されるキャッシュフローは,在庫増加(完成品を含む)や鉱石在庫(堆積マット上に置かれた酸化物鉱石を含む)の増加の負の影響を受ける。

2023年6月に、当社はOsiskoとその銀流を第2回改訂し、銀の75%から87.5%に増加し、2022年に発表された更新備蓄の銀受け渡し敷居金額を上げるために1,360万ドルを獲得した。

2023年12月31日までの年間で、投資活動のための現金は1兆676億ドルだったが、前年は1兆664億ドルだった。本年度の投資キャッシュフローには,ジブラルタルへの資本支出1.18億ドル(5,560万ドルの資本化剥離コスト,3,110万ドルの資本維持,3,130万ドルの資本プロジェクトを含む),5,240万ドルのフィレンツェ銅業への現金支出,320万ドルが2023年7月から2024年6月までに生産された銅見下落オプションを購入するために使用され,銅視下落オプションの収益によって相殺された。この年の投資活動には、Sojitzに1000万ドルを支払う初期固定支払いと、Cariboo社の1350万ドルの現金残高の50%を取得する会社が含まれている。

2023年12月31日現在、融資活動のための現金は710万ドルで、支払利息4780万ドル、ジブラルタル設備融資返済純額1870万ドル、株式ベースの報酬40万ドル(2650万ドルの循環信用手配前払い分で相殺)、フィレンツェ銅業設備融資純収益3330万ドルを含む。

流動性見通し

2023年12月31日現在、会社は9650万ドルの現金残高と6000万ドルの循環信用手配による未抽出金額を含む約1.76億ドルの利用可能な流動資金を持っている。2023年2月、当社は循環信用手配の満期日をさらに1年延長して2026年7月まで延長することで合意した。一年延期したほか、ING Capital LLCは銀団に参加し、3000万ドルのアコーディオン機能に信用承認を提供し、信用手配の総規模を8000万ドルに達した。

現在の銅価格と予測によると2024年四半期の銅生産量はより安定すると予想され,ジブラルタルの2024年の運営利益率とキャッシュフローは安定していると予想される。同社はまた、ジブラルタル鉱1号磨鉱の主要破砕機を2024年6月に予定されている新地点に移転し、余剰コストを1,000万ドルとする資本プロジェクトを大幅に推進している。ジブラルタルは2024年に他の重大な資本プロジェクトを行う計画はない。

同社は環境保護局の最終UIC許可も取得し、フィレンツェ銅業で商業施設の建設を開始した。会社は今後2年間でプロジェクト融資、手元現金、ジブラルタルからのキャッシュフローから余剰資本支出の大部分に資金を提供しようとしている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務状況審査(継続)

流動性展望(継続)

同社は2022年12月、三井物産(米国)と協定を結んだ。会社(“三井”)はフィレンツェ銅業を開発するために戦略的協力パートナーシップを構築した。三井物産は初期投資5000万ドルを約束しており、得られた資金は商業生産施設の建設に利用される。初期投資は銅流協定の形で行われ、三井はフィレンツェ銅業の10%の株式を得るために5,000万ドル(総投資1億ドル)を追加投資する権利がある。同社は2024年1月26日、三井物産5000万ドル融資のうち最初の1000万ドルを獲得した。

2023年第4四半期、当社はフィレンツェ銅業のSX/EWと他の設備に設備プロジェクト融資計画を締結し、総額は2500万ドルだった。この融資メカニズムには5年間の金融契約は含まれていない。

2024年1月、同社は牡牛座と最終協定を結び、先に発表された5000万ドルの特許使用料の販売を発表した。基本特許使用料はフィレンツェ銅業のすべての銅を売る毛収入の1.95%を占めている。この5,000万ドルの収益は2024年2月2日に受け取った

2023年10月、当社は信用委員会の承認を得て、フランス興業銀行が5000万ドルの優先担保債務融資を提供する。提案された施設は最終文書の完成と前提条件の満足にかかっている。このローンには2,500万ドルの未承諾アコーディオン機能が含まれており、会社は未来にこの機能を行使することができ、必要な時にローン規模を7,500万ドルに増加させるが、その時に追加の信用許可を得なければならない。

必要に応じて、会社は、特許使用料、売却プロジェクト権益、合弁企業、または追加発行手形を含む追加発行手形を含む株式融資または資産売却によって、より多くの追加資本を調達することができる。当社は、現行の金属価格及びジブラルタルからの予想運営キャッシュフロー、相対推定値、流動資金需要、契約制限及びその他の要素を含む複数の要因に基づいて、当社の資金コストの最適化及び株主価値の最大化を含む。

銅とモリブデン市場価格の将来的な変化は、会社の将来の開発プロジェクト投資、債務債務、その他の資本用途に利用可能な現金のタイミングと金額にも影響を与える可能性がある。短期的に大口商品価格リスクを低減するために,Tasekoはジブラルタル銅生産のかなりの部分で銅価格オプションを締結しているが,当社はこの点で長期的な記録を持っている(“ヘッジ戦略”参照)。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務状況審査(継続)

ヘッジ戦略

当社は一般的に出荷時にその銅精鉱装運の全部または実質的なすべての銅価格を決定します。顧客の引受契約に定価オプションが提供されていない場合、会社は取引相手である金融機関と直接見積期限を合わせて出荷価格を決定することを求める可能性がある。

市場での突然や意外な銅価格の変動を防ぐために、当社のヘッジ戦略は、銅売却オプションを利用して将来の大部分の銅生産の最低価格を確保することを目的としているが、これらの銅売却オプションは直接購入するか、現金不足の銅コールオプションを売却することで大量の資金を獲得している。銅の打頭寸の金額と持続時間は特定の業務リスク要素の評価に基づいており、銅定価の将来性を結合している。銅価格及び銅量リスクを定期的に検討し,十分な収入保障を確保する。

打頭寸は、通常、必要な価格保護を提供するために、既定の底価格(すなわち、銅から見た下落オプションの実行価格)で四半期を増加させることによって拡大される。ヘッジ計画コストの考慮には、ジブラルタルの推定生産コスト、銅価格傾向の評価、および関連期間における会社の固定資本需要の評価が含まれる。銅価格の変動あるいは段階的な変動期間中、当社は未平倉ヘッジ契約を再審査し、銅価格保護を維持しながら、市場に応じて銅販売権(下限)またはコールオプション(上限)レベルを調整すべきかどうかを決定する可能性がある。

当社は、このような戦略が費用対効果がある場合の外貨や燃料価格を含む、投入コスト上昇のリスクを軽減するために、潜在的なヘッジ機会を時々探す。石油やディーゼル価格の衝撃による潜在的な営業利益率の圧迫を防ぐため、同社は燃料コールオプションを購入し、その採鉱船団が使用するディーゼルシェアに価格上限を提供している。

以下は、同社がヘッジを完了していない概要です

|

|

名目金額 |

実行価格 |

期限が切れるまで |

原始コスト |

|

2023年12月31日 |

|

|

|

|

|

*銅価格下落オプション |

4200万ポンド |

1ポンド3.25ドル |

2024年1月から6月まで |

320万ドル |

|

|

|

|

|

|

|

2023年12月31日以降に |

|

|

|

|

|

*燃料コールオプション |

1250万リットル |

1リットル当たり1.26ドルです |

2024年2月から6月まで |

20万ドル |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務状況審査(継続)

引受金とその他の事項

| 満期払い | |||||||||||||||||||||

| (千加元) | 2024 | 2025 | 2026 | 2027 | 2028 | その後… | 合計する | ||||||||||||||

| 債務: | |||||||||||||||||||||

| “2026年手形” | - | - | 529,880 | - | - | - | 529,880 | ||||||||||||||

| -利息 | 37,092 | 37,092 | 18,546 | - | - | - | 92,730 | ||||||||||||||

| 信用手配: | |||||||||||||||||||||

| 三、元金 | 26,494 | - | - | - | - | - | 26,494 | ||||||||||||||

| -利息 | 208 | - | - | - | - | - | 208 | ||||||||||||||

| 設備ローン: | |||||||||||||||||||||

| 三、元金 | 16,437 | 18,260 | 19,995 | 8,988 | 6,676 | - | 70,356 | ||||||||||||||

| -利息 | 5,837 | 4,198 | 2,463 | 1,045 | 289 | - | 13,832 | ||||||||||||||

| 賃貸負債: | |||||||||||||||||||||

| 三、元金 | 11,134 | 4,013 | 1,995 | 778 | 49 | - | 17,969 | ||||||||||||||

| -利息 | 1,398 | 824 | 213 | 104 | - | - | 2,539 | ||||||||||||||

| Cariboo買収支払い1 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | - | 50,000 | ||||||||||||||

| 一人当たり2 | - | - | - | - | - | 145,786 | 145,786 | ||||||||||||||

| 資本支出 | 19,386 | - | - | - | - | - | 19,386 | ||||||||||||||

| その他の支出 | |||||||||||||||||||||

| 交通関係のサービス3 | 14,030 | 6,071 | 1,120 | - | - | - | 21,221 | ||||||||||||||

1 2023年3月15日、当社はジブラルタル鉱場の追加12.5%権益をSojitzに買収する取引を完了した。買収価格には、5年以内に支払われる最低額6000万ドルと、ジブラルタル銅鉱収入と今後5年間の銅価格によって支払い可能なまたは支払いが含まれている。取引完了時にはSojitzに最初の1000万ドルを支払い、残りの最低金額は今後5年間で毎年1000万ドルの分割払いで支払うことになる。最低金額は利息を支払う必要がありません。当社は今後5年間で3,200万ドルがCaribooの株式12.5%を買収するためにSojitzに支払う必要があることや代償が関係していると推定しており、このような権益は上の表に含まれていない。

2表に示した環境回復経費は,廃棄資産に必要な法律と建設的義務の推定費用の現在値であり,退役やその他の場所修復活動を含め,主にジブラルタル銅鉱とフィレンツェ銅鉱に用いられている。同社は2023年12月31日現在、ジブラルタル干拓保証におけるシェア8870万ドルの保証債券と630万ドルの制限現金を提供している。フィレンツェ銅業について、同社は回収保証として連邦と州監督管理機関に総額4780万ドルの保証債券を提供した。

3輸送に関連するサービス約束には海運と港湾荷役サービスが含まれており、この2つのサービスはいくつかの経営状況でキャンセルできる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務状況審査(継続)

同社は2023年12月31日までに、フィレンツェ銅鉱プロジェクト設備に関連する資本支出約束を行い、総額620万ドルとなった。

当社はすでにジブラルタルが締結したいくつかの設備ローンやレンタルに100%の保証を提供しているが、当社は同社などの融資やリースのうち87.5%の実権を持っている。そのため、当社はこの債務における合弁パートナーの12.5%のシェアを保証し、2023年12月31日現在、この債務は合計590万ドルに達した。

同社はまた、ジブラルタル合弁企業が干拓保証金要求を満たすためにブリティッシュコロンビア州に発行した保証債券に100%の賠償を提供した。そこで、当社はこの債務における合弁パートナーの12.5%のシェアを賠償し、2023年12月31日現在、このシェアは合計730万ドルとなった。

2023年10月30日、当社はフィレンツェ銅再生保証金のUICライセンス要件を満たすために、環境保護局との保証保証金を3,100万ドルに増加させた。

年間情報を精選する

| 12月31日までの年度 | |||||||||

| (千元プラス、1株を除く) | 2023 | 2022 | 2021 | ||||||

| 収入.収入 | 524,972 | 391,609 | 433,278 | ||||||

| 純収益(赤字) | 82,726 | (25,971 | ) | 36,472 | |||||

| 1株当たりの収益-基本 | 0.29 | (0.09 | ) | 0.13 | |||||

| 1株当たりの収益-希釈して | 0.28 | (0.09 | ) | 0.13 | |||||

| 12月31日まで | |||||||||

| 2023 | 2022 | 2021 | |||||||

| 総資産 | 1,566,368 | 1,278,684 | 1,183,195 | ||||||

| 長期金融負債総額1 | 670,802 | 572,037 | 518,087 | ||||||

1長期金融負債には、長期債務、Cariboo対価格、その他の金融負債が含まれる。彼は言いました

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績

| 総合総合収益表(損益表) | 12月31日までの3ヶ月間 | |||||

| (千元プラス、1株を除く) | 2023 | 2022 | ||||

| 収入.収入 | 153,694 | 100,618 | ||||

| 販売コスト | ||||||

| 生産コストを下げる | (80,588 | ) | (62,965 | ) | ||

| 資産の枯渇と償却 | (13,326 | ) | (10,147 | ) | ||

| 採鉱業務収益 | 59,780 | 27,506 | ||||

| 一般と行政 | (4,069 | ) | (3,795 | ) | ||

| 株式ベースの給与費用 | (1,515 | ) | (1,739 | ) | ||

| プロジェクト評価支出 | (925 | ) | (174 | ) | ||

| デリバティブ損失 | (274 | ) | (18,789 | ) | ||

| その他の収入 | (1 | ) | 777 | |||

| 融資コストと所得税前収益 | 52,996 | 3,786 | ||||

| 財務費用、純額 | (11,832 | ) | (9,435 | ) | ||

| 外国為替収益 | 14,117 | 4,596 | ||||

| Caribooの買収による収益 | 46,212 | - | ||||

| 所得税前収入 | 101,493 | (1,053 | ) | |||

| 所得税費用 | (34,068 | ) | (1,222 | ) | ||

| 当期純収益 | 67,425 | (2,275 | ) | |||

| その他の全面的な損失: | ||||||

| 金融資産の未実現収益 | (115 | ) | 1,392 | |||

| *外貨換算備蓄 | (10,329 | ) | (3,599 | ) | ||

| 今期その他総合損失合計 | (10,444 | ) | (2,207 | ) | ||

| 当期総合収益合計 | 56,981 | (4,482 | ) | |||

| 1株当たりの収益 | ||||||

| 基本的な情報 | 0.23 | (0.01 | ) | |||

| 薄めにする | 0.23 | (0.01 | ) | |||

| 加重平均流通株(千株) | ||||||

| 基本的な情報 | 289,018 | 286,439 | ||||

| 薄めにする | 290,736 | 286,439 | ||||

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

| 統合現金フロー表 | 12月31日までの3ヶ月間 | |||||

| (千加元) | 2023 | 2022 | ||||

| 経営活動 | ||||||

| 当期純収益 | 67,425 | (2,275 | ) | |||

| *以下を調整します | ||||||

| *減価償却と償却 | 13,326 | 10,147 | ||||

| 所得税の支出を減らす | 34,068 | 1,222 | ||||

| *財務費用、純額 | 11,832 | 9,435 | ||||

| 株式ベースの報酬支出 | 1,573 | 1,794 | ||||

| **デリバティブは損失 | 274 | 18,789 | ||||

| *外貨収益は実現されていません | (14,541 | ) | (5,279 | ) | ||

| *Caribooの買収から収益を得る | (46,212 | ) | - | |||

| *繰延収入の償却 | (2,029 | ) | (1,597 | ) | ||

| *その他の営業活動 | (383 | ) | (1,060 | ) | ||

| *運営資金の純変動 | (2,498 | ) | (32,122 | ) | ||

| 経営活動提供の現金 | 62,835 | (946 | ) | |||

| 投資活動 | ||||||

| *ジブラルタルは剥離コストを資本化 | (31,882 | ) | (3,866 | ) | ||

| *ジブラルタルの資本支出の維持 | (3,221 | ) | (669 | ) | ||

| *ジブラルタル資本項目の支出 | (6,587 | ) | (8,346 | ) | ||

| *フィレンツェ銅の開発コスト | (15,530 | ) | (28,857 | ) | ||

| *その他のプロジェクトの開発コスト | (1,804 | ) | (321 | ) | ||

| 銅価オプションを購入する | (3,192 | ) | ||||

| *銅オプション収益 | 1,832 | 3,941 | ||||

| *その他の投資活動 | 1,367 | 696 | ||||

| 投資活動用の現金 | (59,017 | ) | (37,422 | ) | ||

| 融資活動 | ||||||

| 支払の利子 | (3,303 | ) | (1,304 | ) | ||

| 信用手配を返済して立て替え金を差し引く | (14,243 | ) | - | |||

| *フィレンツェの設備融資収益、純利益 | 33,287 | - | ||||

| ジブラルタル設備融資収益純額(償還) | (6,147 | ) | 19,922 | |||

| *株式オプションの行使による収益 | 993 | 129 | ||||

| 融資活動で提供された現金 | 10,587 | 18,747 | ||||

| 現金および現金等価物に及ぼす為替レート変動の影響 | 58 | (1,569 | ) | |||

| 現金及び現金等価物を増加(減少)する | 14,463 | (21,190 | ) | |||

| 期初現金及び等価物 | 82,014 | 142,048 | ||||

| 期末現金および等価物 | 96,477 | 120,858 | ||||

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

収益.収益

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 純収益(赤字) | 67,425 | (2,275 | ) | 69,700 | |||||

| 純為替収益を実現していない | (14,541 | ) | (5,279 | ) | (9,262 | ) | |||

| *派生ツールの未実現損失 | 1,636 | 20,137 | (18,501 | ) | |||||

| *Caribooを買収して収益を得る | (46,212 | ) | - | (46,212 | ) | ||||

| 非日常的な他の収入 | (916 | ) | - | (916 | ) | ||||

| *調整の推定税金の影響 | 16,668 | (5,437 | ) | 22,105 | |||||

| 調整後純収益* | 24,060 | 7,146 | 16,914 | ||||||

2023年12月31日までの3カ月間、同社の純収益は6740万ドル(1株当たり0.23ドル)だったが、前年同期の純損失は230万ドルだった。第4四半期の利益は、銅生産·販売増加、LME平均銅価格上昇、ディーゼルなどの投入コスト低下による敷地コスト低下(100%基準)の積極的な影響を受けているが、追加融資やクレジット立て替えによる財務費増加の影響を部分的に相殺している。純収益には、SojitzによるCariboo 50%持分買収で確認された4620万ドルの収益も含まれている。

2023年12月31日までの3カ月間、調整後の純収益は2410万ドル(1株当たり0.08ドル)で、当社がCariboo 50%株式を買収して確認した収益、2023年12月31日までの3カ月間のドル疲弊による未実現優先保証手形未実現外貨収益1450万ドル、第4四半期の銅価格上昇により前四半期に収益を達成しなかった派生商品が160万ドルの赤字を転換し、Caribooに支払われた対価格の公正価値の付加価値と調整を差し引いた。

この3ヶ月間の一時価格調整は調整後の純収入を調整しません。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

収入.収入

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 20231 | 2022 | 変わる | ||||||

| 精鉱に銅が含まれている | 153,310 | 91,075 | 62,235 | ||||||

| 銅価格の決済時の調整 | 923 | 290 | 633 | ||||||

| モリブデン精鉱 | 7,919 | 7,783 | 136 | ||||||

| 為替レートの決済時の調整 | (1,802 | ) | 3,878 | (5,680 | ) | ||||

| 白銀 | 1,905 | 1,334 | 571 | ||||||

| 毛収入総額 | 162,255 | 104,360 | 57,895 | ||||||

| 減算:処理と精製コスト | (8,561 | ) | (3,742 | ) | (4,819 | ) | |||

| 収入.収入 | 153,694 | 100,618 | 53,076 | ||||||

| (他に説明がない限り、千英で計算する) | |||||||||

| 精鉱中の銅の販売2 | 30,188 | 18,443 | 11,745 | ||||||

| 平均銅価格(1ポンド当たり)を達成しました | 3.75 | 3.66 | 0.09 | ||||||

| LME銅価格平均価格(ドル/ポンド) | 3.70 | 3.63 | 0.07 | ||||||

| 平均レート(カナダドル/ドル) | 1.36 | 1.36 | - | ||||||

1Caribooの買収により、2023年3月15日以降、会社の財務業績はジブラルタル鉱での87.5%の実益権益を反映し、その日までの財務業績は75%の実益権益を反映している。

2この金額には,約3.5%の製錬所対応控除純額が含まれており,販売されている純対応ポンド銅を計算している。

2023年12月31日までの3カ月間、銅収入は2022年同期比6220万ドル増加し、うち5800万ドルは販売量の増加、360万ドルは銅価格の上昇、60万ドルは本四半期の為替レートの影響によるものだ。銅価格の上昇により、本四半期の正臨時価格は90万ドルに調整された。銅販売量の増加も2023年3月のCariboo 50%買収の影響を反映している。

2023年12月31日までの3カ月間のモリブデン収入は2022年同期と横ばいであった。低いモリブデンの平均価格は1ポンド当たり18.64ドルであったが、前四半期は1ポンド21.39ドルであり、この影響は2023年3月にジブラルタル追加12.5%権益を買収した影響によって相殺された。モリブデン価格の低下により,今年度の負仮価格は180万ドルに調整された。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

販売コスト

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 20231 | 2022 | 変わる | ||||||

| 現場運営コスト | 64,845 | 75,806 | (10,961 | ) | |||||

| 輸送コスト | 10,294 | 6,671 | 3,623 | ||||||

| 生産品在庫変動状況 | 1,678 | (1,462 | ) | 3,140 | |||||

| 鉱石在庫の変化 | 3,771 | (18,050 | ) | 21,821 | |||||

| 生産コスト | 80,588 | 62,965 | 17,623 | ||||||

| 損耗と償却 | 13,326 | 10,147 | 3,179 | ||||||

| 販売コスト | 93,914 | 73,112 | 20,802 | ||||||

| 1トン当たりのミルの現場運営コスト* | $ | 9.72 | $ | 13.88 | $ | (4.16 | ) | ||

1Caribooの買収により、2023年3月15日以降、会社の財務業績はジブラルタル鉱の87.5%の実益権益を反映しており、この日までの財務業績は75%の実益権益を反映している。

2023年12月31日までの3カ月間の現場運営コストが前期間より1,100,000ドル減少したのは,主に資本化した廃棄物剥離コストの増加と,ディーゼル平均価格の低さによるディーゼルコストの低下であったが,2023年3月にCaribooの50%持分を買収したことによりジブラルタル現場運営コストの12.5%シェアを比例的に合併し,上記の影響を部分的に相殺した。

販売コストも銅精鉱在庫と鉱石在庫の変化の影響を受け、銅価格やその他の要素によって在庫を可変現純値に減記することを含む。2023年第4四半期、生産品在庫中の銅は190万ポンド減少し、生産コストが170万ドル増加した。硫化鉱石在庫も60万トン減少し、生産コストが380万ドル増加した。昨年同期、第4四半期の硫化鉱石在庫は380万トン増加し、この可比四半期の生産コストを低下させた。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

その他の支出

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 一般と行政 | 4,069 | 3,795 | 274 | ||||||

| 株式ベースの給与費用 | 1,515 | 1,739 | (224 | ) | |||||

| 派生ツールの実現された収益 | (1,362 | ) | (1,348 | ) | (14 | ) | |||

| 派生ツールの未実現損失 | 1,636 | 20,137 | (18,501 | ) | |||||

| プロジェクト評価支出 | 925 | 174 | 751 | ||||||

| Caribooの買収による収益 | (46,212 | ) | - | (46,212 | ) | ||||

| その他の収入、純額 | 1 | (777 | ) | 778 | |||||

| (39,428 | ) | 23,720 | (63,148 | ) | |||||

2023年12月31日までの3カ月は、前の時期と比較して一般と行政費用が相対的に一致している。

株式ベースの報酬支出は、株式オプションと業績株単位の償却および繰延株式単位の費用からなる。2022年同期と比較して、2023年12月31日までの3カ月間の株式ベースの報酬支出が減少したのは、主に当社のこの間の株価下落と繰延株単位推定値への影響によるものである。より多くの資料は財務諸表付記22に記載されている。

2023年12月31日までの3カ月間、会社が派生ツールで140万ドルの純収益を実現したのは、保険料を支払った費用を差し引いて決済された銅環が、2022年第4四半期に実現した純収益が130万ドルだったためだ

2023年12月31日までの3ヶ月間、派生ツールの未実現純損失160万ドルは、主に2024年上半期に銅承認オプションを返済していない公正価値の減少と関係がある。2022年第4四半期に派生ツールが実現しなかった損失純額は2,010万ドルであり、主に2023年上半期の未返済銅価格圏の公正価値の減少と関係がある。

2023年3月15日、当社はSojitzからCaribooの50%の株式の買収を完了し、当社がジブラルタル鉱場で追加12.5%の実益を持つようにした。同社はCariboo社の株式50%を買収した際に4620万ドルの収益を確認しており、買収された純資産に相当する公正価値は、他の収入に含まれるSojitzに支払われた総対価の推定公正価値を超えている。

プロジェクト評価支出は,新繁栄プロジェクトに関する費用とTasekoが負担する他の技術支出である。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

財務支出と収入

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 利子支出 | 13,109 | 11,350 | 1,759 | ||||||

| 融資費用の償却 | 738 | 647 | 91 | ||||||

| 財務費用--繰延収入 | 1,851 | 1,461 | 390 | ||||||

| PERの増加 | 680 | 92 | 588 | ||||||

| Caribooは価格の増加と公正な価値調整に対応しています | (916 | ) | - | (916 | ) | ||||

| 差し引く:利子資本化 | (2,658 | ) | (3,419 | ) | 761 | ||||

| 財政収入 | (972 | ) | (696 | ) | (276 | ) | |||

| 財務費用、純額 | 11,832 | 9,435 | 2,397 | ||||||

2023年12月31日までの3ヶ月の純利息支出は前年同期より増加し、主に2022年12月と2023年5月に抽出した新設備ローンの利息上昇の影響により、2023年の循環信用手配を発動したが、フィレンツェの開発コストに資金を提供するため、ある借金コストを資本化し、この影響を部分的に相殺した。

繰延収入調整の財務支出は、Osiskoの白銀販売分流と手配された前払い預金の隠れた融資部分を代表する。カルキュレーションからCaribooの価格に対する公正価値調整を差し引いた結果、2023年12月31日までの3カ月間で90万ドルが純回収された。

金利上昇が会社の現金残高に与える影響により、2023年12月31日までの3カ月間の財務収入は前年同期比増加した。

所得税

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| 当期所得税支出 | 999 | 680 | 319 | ||||||

| 所得税支出を繰延する | 33,069 | 542 | 32,527 | ||||||

| 所得税費用 | 34,068 | 1,222 | 32,846 | ||||||

| 実際の税率 | 33.6% | (116.0)% | 149.6% | ||||||

| カナダ法定金利 | 27.0% | 27.0% | - | ||||||

| ブリティッシュコロンビア州の鉱物税率 | 9.5% | 9.5% | - | ||||||

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第4四半期の業績(継続)

有効税率入金

| 3か月まで十二月三十一日 | |||||||||

| (千加元) | 2023 | 2022 | 変わる | ||||||

| カナダ法定税率36.5%で計算された所得税支出(回収) | 37,035 | (384 | ) | 37,419 | |||||

| 永久的相違 | (3,120 | ) | 1,092 | (4,212 | ) | ||||

| *外国の税率の違い | 41 | 20 | 21 | ||||||

| 未確認税収割引 | 246 | 72 | 174 | ||||||

| *前の期間に関連する繰延税金調整 | (134 | ) | 422 | (556 | ) | ||||

| 所得税費用 | 34,068 | 1,222 | 32,846 | ||||||

2023年12月31日までの3ヶ月間の所得税総支出は、会計上確認された収入の繰延所得税支出によるものである。優先担保手形に関する未実現外貨収益は課税されないため、第4四半期の実質税率はブリティッシュコロンビア州の鉱物と所得税の総合税率36.5%を下回った。

高度担保手形の外貨再評価は実現まで税務目的で確認されないため、資本損失の場合、これらの再評価を適用した場合、実際の税率は法定税率よりも著しく高いか低い可能性があり、2023年12月31日と2022年12月31日までの3ヶ月の場合のように、これらの期間に対する純収益(損失)がある。

当期所得税はブリティッシュコロンビア州に対して鉱業税を支払うべきとの見積もりである。

流動性キャッシュフロー資本資源

2023年12月31日までの3カ月間、運営部門が提供したキャッシュフローは6280万ドルだったが、同期運営部門が使用した現金は90万ドルだった。業務提供のキャッシュフロー増加は主に銅販売増加の影響である。

2023年12月31日までの3カ月間、投資活動用の現金は5900万ドルだったが、前年同期は3740万ドルだった。第4四半期の投資キャッシュフローには、ジブラルタルに対する4,170万ドルの資本支出(資本化剥離コストのための3,190万ドル、資本を維持するための320万ドル、資本プロジェクトのための660万ドル)と、フィレンツェ銅業の開発コストのための1,550万ドルが含まれている。この3ヶ月間、会社は2024年上半期の銅売上高契約を410万ドルで購入した。

2023年12月31日までの3ヶ月間、融資活動が提供した現金純額は1,060万ドルで、設備ローン融資純収益3330万ドル、一部支払われた利息330万ドル、ジブラルタル設備融資返済610万ドル、循環信用手配返済1420万ドルで相殺された。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

四半期業績概要

|

|

2023 |

2022 |

||||||

|

(千元プラス、1株を除く) |

Q4 |

Q3 |

Q2 |

Q1 |

Q4 |

Q3 |

Q2 |

Q1 |

|

収入.収入 |

153,694 |

143,835 |

111,924 |

115,519 |

100,618 |

89,714 |

82,944 |

118,333 |

|

純収益(赤字) |

67,425 |

871 |

9,991 |

4,439 |

(2,275) |

(23,517) |

(5,274) |

5,095 |

|

*基本的に1株当たりの収益 |

0.23 |

- |

0.03 |

0.02 |

(0.01) |

(0.08) |

(0.02) |

0.02 |

|

調整後純収益(損失)* |

24,060 |

19,659 |

(4,376) |

5,088 |

7,146 |

4,513 |

(16,098) |

6,162 |

|

**調整後基本EPS** |

0.08 |

0.07 |

(0.02) |

0.02 |

0.02 |

0.02 |

(0.06) |

0.02 |

|

調整後のEBITDA* |

69,107 |

62,695 |

22,218 |

36,059 |

35,181 |

34,031 |

1,684 |

38,139 |

|

(別の明記を除いて1ポンド当たり) |

||||||||

|

平均銅価格が実現された |

3.75 |

3.83 |

3.78 |

4.02 |

3.66 |

3.48 |

4.08 |

4.59 |

|

総運用コスト* |

1.91 |

2.20 |

2.66 |

2.94 |

2.75 |

2.72 |

3.47 |

3.13 |

|

銅の売り上げ(百万ポンド) |

31.4 |

28.1 |

22.8 |

20.8 |

19.1 |

20.0 |

16.3 |

20.5 |

過去8四半期の財務業績は,販売価格を実現した銅,モリブデン価格,為替レートの変動に影響することと,銅等級と出荷時間による四半期販売量の変化が収入確認に影響していることを反映している。また、2023年第4四半期にCaribooの買収価格配分が最終的に決定された収益の影響を受けている。

重要な会計政策と見積もり:

当社の重要会計政策は2023年度総合財務諸表付記2.4に掲載されています。“国際財務報告基準”に従って財務諸表を作成することは、Cariboo買収の会計処理及び報告された資産、負債、収入、支出額を含む会計政策の応用に影響を与えるために、管理層に判断、推定と仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。私たちは推定数字と基本的な仮定を検討していくつもりだ。会計推定数の改訂は、推定計数の改訂期間および影響を受けた任意の将来の期間で確認される。

当社の会計政策を応用する過程において、判断する必要がある重要な範疇は、共同手配を決定し、在庫制御権を移転して収入を確認する時間、環境修復準備、埋蔵量及び資源推定、機能通貨、白銀売買協定項目の下で前払いする会計処理(報告は繰延収入)、業務或いは資産買収処理の査定、その他の繰延税金資産の回収を含む。

主要な推定領域は埋蔵量と資源推定;企業合併で得られた資産と負債の公正価値、資産推定と減価費用或いは輸出の計量、在庫推定値、工場と設備寿命、税務支出、環境修復準備、金融商品と派生ツールの推定値、資本化剥離コストと株式補償を含む。経営陣がこれらの分野について行った主な推定および仮定は、これらの総合財務諸表の付記に適宜開示されている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

肝心な会計政策と試算(継続)

埋蔵量と資源推定の正確性は現有のデータの数量と品質、及び工事と地質解釈において行われた仮説と判断に依存し、各種の要素に基づいて改訂を行う可能性がある。埋蔵量と資源推定の変化は物件、工場と設備の帳簿価値に影響する可能性がある;減価償却費用の計算、生産過程で発生する剥離コストの資本化、及び環境修復準備に関連する現金流量の時間手配。

大口商品の予測価格、為替レート、生産コストと採収率の変化は備蓄と資源の経済地位を変える可能性がある。商品の予測価格,為替レート,生産コストと回収率,および割引率仮定は,単独または共通であっても,デリバティブ金融商品,在庫,物件,工場や設備および無形資産の帳簿価値,および減価費用や打抜きの計測に影響する可能性がある。これらの項目は、2023年12月31日に財務諸表付記4に開示された買収に記録された資産や負債の公正価値にも影響を与える。

会計政策は2023年12月31日までの年間で変化していない。

会計政策の変化

同社は2023年1月1日から施行される“国際会計基準第1号、財務諸表列報”改正案を採択した。これらの改正は、“重大”会計政策ではなく、“重大”会計政策の開示を要求する。このような改正は会社の会計政策を変えなかった。

2023年12月31日までの年間では、いくつかの新基準や基準や解釈の改正が発効しておらず、これらの連結財務諸表を作成する際には適用されていない。当社は現在、将来の財務諸表に重大または重大な影響を及ぼす可能性があると考えています。

財務報告書の内部統制と開示統制

会社管理層は財務報告(ICFR)と開示制御プログラム(DC&P)の十分な内部制御の構築と維持を担当している。

当社の財務報告内部統制制度は、公表された財務諸表の作成と公平な列報について管理層と取締役会に合理的な保証を提供することを目的としています。財務報告内部統制には、以下の政策と手順が含まれています

(1)会社の資産を合理的かつ詳細かつ正確に反映した取引および処分の記録を保存することに関する

(2)国際財務報告基準に基づいて財務諸表を作成するために必要に応じて取引を記録することを保証する合理的な保証を提供し、会社の収支が会社の管理層および取締役の許可のみに基づいて行われること

(3)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

当社の開示制御及びプログラムに関する内部制御制度は、経営陣が自社に関する重要な資料を他人に周知及び開示することを確保し、当社が証券法例に基づいて提出又は提出した年次書類、中間書類又はその他の報告において開示すべき資料を規定し、証券法例が指定した時間内に記録、処理、まとめ及び報告することを目的としている

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務報告書の内部統制と開示統制(継続)

すべての内部制御システムには,どんなに良く設計されていても,固有の限界がある.したがって、有効と判断された制度であっても、財務報告及び開示に合理的な保証を提供することしかできない。

2023財政年度内に、財務報告および開示の内部統制には何の変化もなく、これらの変化は財務報告および開示の内部統制に大きな影響を与えるか、またはそれに大きな影響を与える可能性が高い。

会社経営陣は、最高経営責任者と最高財務責任者の監督の下、2023年12月31日までの社内財務報告の内部統制の有効性を評価した。この評価には、テレデビル委員会後援組織委員会が発表した“内部統制--総合枠組み”(2013年)に規定されている基準を用いた。この評価によると、経営陣は、2023年12月31日現在、財務報告に対する社内統制がこれらの基準に基づいて有効であると結論している。同社の認証者は財政年度終了時にICFRとDC&Pの有効性を評価し,評価によりICCRとDC&Pは2023年12月31日に発効したと結論した。

金融商品

同社は現金、長期債務、株主権益の混合方式を用いて有効な資本構成を維持し、業務の継続的な現金需要を満たすのに十分な流動資金を確保している。正常な経営過程において、当社は固有の財務リスクが存在し、市場リスク、商品価格リスク、金利リスク、通貨リスク、流動性リスクと信用リスクを含む。当社はそのリスク管理政策に基づいて当該等のリスクを管理しています。*当該等の固有業務リスクを軽減するために、当社はヘッジ会計処理資格を満たしていない商品デリバティブを使用しています。このような非ヘッジデリバリーツールの要約は、財務諸表付記8に記載されている。財務リスク及び当社の当該等リスクに対するリスクは、財務諸表付記26の複数の表に記載されている。金融商品の評価方法および重要な仮定の検討については、財務諸表付記2および26も参照されたい。

|

金融商品の概要 |

帳簿金額 |

関連リスク |

|

金融資産 |

|

|

|

原価を償却する |

|

|

|

*現金および現金同等物 |

96,477 |

金利.金利 |

|

売掛金 |

16,514 |

信用·市場 |

|

他の包括的収益の公正価値(FVOCI)による |

|

|

|

有価証券 |

1,333 |

市場 |

|

*民間企業への投資 |

1,200 |

市場 |

|

金融負債 |

|

|

|

売掛金と売掛金 |

71,748 |

貨幣 |

|

*循環クレジットの手配 |

26,494 |

通貨、金利 |

|

*高度な保証手形 |

529,880 |

貨幣 |

|

*レンタル負債 |

17,969 |

金利.金利 |

|

ジブラルタル設備ローン |

37,992 |

通貨、金利 |

|

*フィレンツェプロジェクトの債務スケジュール |

32,364 |

通貨、金利 |

|

*Caribooの価格設定 |

70,381 |

商品価格リスク |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

関係者取引

キーパーソン

主な管理職には会社の取締役会メンバーと高級管理者が含まれる。

当社はある重要な管理者を代表して退職後の固定納付年金計画に支払いを行います。この退職補償計画(“RCA信託”)は、退職時または退職後に特定の行政者に福祉を提供し、彼らの長期サービスを表彰することを目的としている。退職後、参加者はRCA信託基金下の払込累積価値の分配を受ける権利があります。固定拠出年金計画の払込義務は、幹事のサービス提供実行中に補償費用であることを確認します。

特定の執行官たちは統制権福祉を終了して変更する権利がある。コントロール権変更以外の理由なく終了した場合、これらの役員は12ヶ月から18ヶ月の給料を得る権利があります。コントロール権が変更された場合、コントロール権変更後12ヶ月以内に無断終了または辞任が発生した場合、これらの役員は12ヶ月から24ヶ月の給料とボーナスを得る権利があり、これらの個人が持っているすべての株式オプションはすべて帰属します。

行政人員及び取締役も当社の株式購入計画に参加している(財務諸表付記22参照)

重要な管理職(取締役会全員と役員を含む)の報酬は以下のとおりである

| 現在までの年度十二月三十一日 | ||||||

| (千加元) | 2023 | 2022 | ||||

| 賃金と福祉 | 4,986 | 4,509 | ||||

| 退職後福祉 | 922 | 730 | ||||

| 株式ベースの給与費用 | 4,761 | 2,995 | ||||

| 10,669 | 8,234 | |||||

他の関係者

ジブラルタル合弁企業

合弁経営協定の条項に基づき、ジブラルタルは当社がジブラルタル鉱山事業者として提供するサービスの管理費を当社に支払います。また、同社はジブラルタルを代表して何らかの費用を支払い、ジブラルタルにこれらの費用の領収書を発行する。管理費収入の純額は2023年に713ドル(2022年:1,162ドル)、返済可能報酬支出および第三者費用の純額は289ドル(2022年:1,370ドル)だった。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準

本文書には、国際財務報告基準に規定されていない標準化の意味がない非公認会計基準業績評価基準が含まれている。これらの措置は他の発行者が使用している措置とは異なる可能性があり,他の発行者が報告した措置と比較できない可能性もある。当社は、ある投資家は通常これらの指標と伝統的な国際財務報告基準指標を結合して使用し、彼らの会社の業績に対する理解を強化すると考えている。これらの措置は会社の財務諸表に由来し、一致した上で実施される。次の表はこれらの非公認会計基準計量と最も直接比較可能な“国際財務報告基準”計量の入金を提供した。

副産物信用を差し引いた総運営コストと現場運営コスト

販売総コストには、在庫に計上されたすべてのコストと、回収可能な輸送コストと保険料が含まれる。現場運営コストは,販売コストから在庫,損失と償却,回収可能保険と輸送コストの純変化を差し引くことで計算される。現場運営コストから副産物信用を差し引いた計算方法は,現場運営コストから副産物信用を差し引くことである。現場運営コストは,副産物1ポンドあたりの純額を差し引くと,適用コストの総和を生産した銅ポンドで割ることで計算される。1ポンド当たりの総運営コストは現場運営コストの総和であり、副産物信用と物件外コストを差し引いて生産された銅ポンドで割った。副産物信用の計算は,モリブデン(処理コストを差し引く)と銀の実販売量をその期間に生産された銅の総ポンドで割ったものである。このような措置は列挙された期間の一致に基づいて計算される。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

| (特に説明を除いて,千カナダドル単位)-87.5%基数 | 2023Q41 | 2023Q31 | 2023Q21 | 2023Q11 | 2023そうだね。 | ||||||||||

| 販売コスト | 93,914 | 94,383 | 99,854 | 86,407 | 374,558 | ||||||||||

| もっと少ない: | |||||||||||||||

| 資産の枯渇と償却 | (13,326 | ) | (15,993 | ) | (15,594 | ) | (12,027 | ) | (56,940 | ) | |||||

| 生産品在庫の純変化 | (1,678 | ) | 4,267 | 3,356 | (399 | ) | 5,546 | ||||||||

| *鉱石在庫の純変化 | (3,771 | ) | 12,172 | 2,724 | 5,561 | 16,686 | |||||||||

| *輸送コスト | (10,294 | ) | (7,681 | ) | (6,966 | ) | (5,104 | ) | (30,045 | ) | |||||

| 現場運営コスト | 64,845 | 87,148 | 83,374 | 74,438 | 309,805 | ||||||||||

| 酸化鉱の資本化剥離から在庫の再分類 | - | - | (3,183 | ) | 3,183 | - | |||||||||

| より少ない副産物のポイント: | |||||||||||||||

| *モリブデン、処理コストを差し引いた純額 | (5,441 | ) | (9,900 | ) | (4,018 | ) | (9,208 | ) | (28,567 | ) | |||||

| *繰延収入の償却は含まれていません | 124 | 290 | (103 | ) | (160 | ) | 151 | ||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 59,528 | 77,538 | 76,070 | 68,253 | 281,389 | ||||||||||

| 銅総生産量(千ポンド) | 29,883 | 30,978 | 24,640 | 19,491 | 104,992 | ||||||||||

| 1ポンド当たりの総コストは | 1.99 | 2.50 | 3.09 | 3.50 | 2.68 | ||||||||||

| 期間の平均為替レート(カナダドル/ドル) | 1.36 | 1.34 | 1.34 | 1.35 | 1.35 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額(1ポンド当たり) | 1.46 | 1.87 | 2.30 | 2.59 | 1.99 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 59,528 | 77,538 | 76,070 | 68,253 | 281,389 | ||||||||||

| 追加物件外コスト: | |||||||||||||||

| 処理と精製コスト | 7,885 | 6,123 | 4,986 | 4,142 | 23,136 | ||||||||||

| *輸送コスト | 10,294 | 7,681 | 6,966 | 5,104 | 30,045 | ||||||||||

| 総運営コスト | 77,707 | 91,342 | 88,022 | 77,499 | 334,570 | ||||||||||

| 総運用コスト(C 1)(1ポンド当たり) | 1.91 | 2.20 | 2.66 | 2.94 | 2.37 |

12023年第1四半期、第2四半期、第3四半期、第4四半期は、2023年3月15日にSojitzからCaribooを買収した影響を含み、この買収は、会社のジブラルタル鉱山所有権を75%から87.5%に増加させる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

| (特に説明を除いて,千カナダドル単位)-75%基数 | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022そうだね。 | ||||||||||

| 販売コスト | 73,112 | 84,204 | 90,992 | 89,066 | 337,374 | ||||||||||

| もっと少ない: | |||||||||||||||

| 資産の枯渇と償却 | (10,147 | ) | (13,060 | ) | (15,269 | ) | (13,506 | ) | (51,982 | ) | |||||

| 生産品在庫の純変化 | 1,462 | 2,042 | (3,653 | ) | (7,577 | ) | (7,726 | ) | |||||||

| *鉱石在庫の純変化 | 18,050 | 3,050 | (3,463 | ) | (3,009 | ) | 14,628 | ||||||||

| *輸送コスト | (6,671 | ) | (6,316 | ) | (4,370 | ) | (5,115 | ) | (22,472 | ) | |||||

| 現場運営コスト | 75,806 | 69,920 | 64,237 | 59,859 | 269,822 | ||||||||||

| 酸化鉱の資本化剥離から在庫の再分類 | - | - | - | ||||||||||||

| より少ない副産物のポイント: | |||||||||||||||

| *モリブデン、処理コストを差し引いた純額 | (11,022 | ) | (4,122 | ) | (3,023 | ) | (3,831 | ) | (21,999 | ) | |||||

| *繰延収入の償却は含まれていません | 263 | 25 | 36 | 202 | 526 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 65,047 | 65,823 | 61,250 | 56,230 | 248,349 | ||||||||||

| 銅総生産量(千ポンド) | 20,020 | 21,238 | 15,497 | 16,024 | 72,778 | ||||||||||

| 1ポンド当たりの総コストは | 3.25 | 3.10 | 3.95 | 3.51 | 3.41 | ||||||||||

| 期間の平均為替レート(カナダドル/ドル) | 1.36 | 1.31 | 1.28 | 1.27 | 1.30 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額(1ポンド当たり) | 2.39 | 2.37 | 3.10 | 2.77 | 2.62 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 65,047 | 65,823 | 61,250 | 56,230 | 248,349 | ||||||||||

| 追加物件外コスト: | |||||||||||||||

| 処理と精製コスト | 3,104 | 3,302 | 2,948 | 2,133 | 11,486 | ||||||||||

| *輸送コスト | 6,671 | 6,316 | 4,370 | 5,115 | 22,472 | ||||||||||

| 総運営コスト | 74,822 | 75,441 | 68,568 | 63,478 | 282,307 | ||||||||||

| 総運用コスト(C 1)(1ポンド当たり) | 2.75 | 2.72 | 3.47 | 3.13 | 2.98 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

敷地総コスト

工事現場総コストは,販売コストを計上した工事現場運営コストおよび当期計上物件,建屋,設備の採鉱コストからなる。この措置は,本四半期のジブラルタル鉱場で発生した全作業費用に占めるTasekoのシェアを計上することを目的としており,この費用は上記期間の一致から計算されている。

| (追加元千円、別途説明がない限り)-87.5%基数(2023年第1四半期を除く) | 2023Q4 | 2023Q3 | 2023Q2 | 2023Q11 | 2023そうだね。1 | ||||||||||

| 現場運営コスト | 64,845 | 87,148 | 83,374 | 74,438 | 309,805 | ||||||||||

| 追加: | |||||||||||||||

| 資本化剥離コスト | 31,916 | 2,083 | 8,832 | 12,721 | 55,552 | ||||||||||

| サイト総コスト-Tasekoシェア | 96,761 | 89,231 | 92,206 | 87,159 | 365,357 | ||||||||||

| 敷地総コスト-100%基数 | 110,584 | 101,978 | 105,378 | 112,799 | 430,739 |

12023年第1四半期は、会社のジブラルタル鉱山所有権を75%から87.5%に増加させるSojitzからCaribooを買収した影響を含む。

| (特に説明を除いて,千カナダドル単位)-75%基数 | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022 そうだね。 | ||||||||||

| 現場運営コスト | 75,806 | 69,920 | 64,237 | 59,859 | 269,822 | ||||||||||

| 追加: | |||||||||||||||

| 資本化剥離コスト | 3,866 | 1,121 | 11,887 | 15,142 | 32,016 | ||||||||||

| サイト総コスト-Tasekoシェア | 79,672 | 71,041 | 76,124 | 75,001 | 301,838 | ||||||||||

| 敷地総コスト-100%基数 | 106,230 | 94,721 | 101,499 | 100,001 | 402,451 |

調整後純収益(損失)と調整後1株当たり収益

調整後の純収入(赤字)は、“国際財務報告基準”に基づいて報告された純収入から次の取引の影響を差し引く

経営陣は、これらの取引は我々のコア採鉱業務の基本的な経営業績を反映しているわけではなく、必ずしも未来の経営業績を代表するとは限らないと考えている。また,デリバティブの未実現損益,金融商品の公正価値の変動および未実現外貨損益は報告期間の基本経営業績を必ずしも反映していない。

調整後の1株当たり収益は、当社の普通株株主が占めるべき調整後の純収益を除いた期間内に発行された普通株の加重平均である

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

調整後純収益(損失)と調整後1株当たり収益(継続)

| (千元プラス、1株を除く) | 2023Q4 | 2023Q3 | 2023Q2 | 2023Q1 | 2023そうだね。 | ||||||||||

| 純収入 | 67,425 | 871 | 9,991 | 4,439 | 82,726 | ||||||||||

| 為替損失を実現しない | (14,541 | ) | 14,582 | (10,966 | ) | (950 | ) | (11,875 | ) | ||||||

| デリバティブの未実現損失 | 1,636 | 4,518 | (6,470 | ) | 2,190 | 1,874 | |||||||||

| *Caribooを買収して収益を得る | (46,212 | ) | - | - | - | (46,212 | ) | ||||||||

| 財務やその他の非日常的なコスト | (916 | ) | 1,244 | 1,714 | - | 2,042 | |||||||||

| *調整の推定税金の影響 | 16,668 | (1,556 | ) | 1,355 | (591 | ) | 15,876 | ||||||||

| 調整後純収益 | 24,060 | 19,659 | (4,376 | ) | 5,088 | 44,431 | |||||||||

| 調整して1株当たりの収益 | 0.08 | 0.07 | (0.02 | ) | 0.02 | 0.15 |

| (千元プラス、1株を除く) | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022そうだね。 | ||||||||||

| 純収益 | (2,275 | ) | (23,517 | ) | (5,274 | ) | 5,095 | (25,971 | ) | ||||||

| 為替損失を実現しない | (5,279 | ) | 28,083 | 11,621 | (4,398 | ) | 30,027 | ||||||||

| デリバティブの未実現損失 | 20,137 | (72 | ) | (30,747 | ) | 7,486 | (3,196 | ) | |||||||

| *調整の推定税金の影響 | (5,437 | ) | 19 | 8,302 | (2,021 | ) | 863 | ||||||||

| 調整後純収益 | 7,146 | 4,513 | (16,098 | ) | 6,162 | 1,723 | |||||||||

| 調整して1株当たりの収益 | 0.02 | 0.02 | (0.06 | ) | 0.02 | 0.01 |

調整後EBITDA

調整後のEBITDAは,会社の業績と債務超過能力の補完評価である。証券アナリスト、投資家、その他の利益に関連する側は、調整後のEBITDAを使用して業界内の会社を評価することが多いが、その多くは業績報告時に調整後のEBITDAを使用している。“高収益”証券の発行者も調整後のEBITDAを使用しており、投資家、アナリスト、格付け機関は、これらの発行者が債務超過義務を履行する能力を測る上で有用であると考えているからである

調整後のEBITDAは利息,所得税,減価償却前の純収益を控除し,継続経営業績指標とは考えられない項目の影響も除去した。いくつかの支出項目を増加させ、純収入からいくつかの収入項目を差し引いた。これらのプロジェクトは、報告期間または将来の経営業績における会社の基本的な経営業績を再現または反映できない可能性がある

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

調整後EBITDA(続)

| (千加元) | 2023Q4 | 2023Q3 | 2023Q2 | 2023Q1 | 2023そうだね。 | ||||||||||

| 純収入 | 67,425 | 871 | 9,991 | 4,439 | 82,726 | ||||||||||

| 追加: | |||||||||||||||

| 資産の枯渇と償却 | 13,326 | 15,993 | 15,594 | 12,027 | 56,940 | ||||||||||

| --財務支出 | 12,804 | 14,285 | 13,468 | 12,309 | 52,866 | ||||||||||

| *財務収入 | (972 | ) | (322 | ) | (757 | ) | (921 | ) | (2,972 | ) | |||||

| 企業所得税支出 | 34,068 | 12,041 | 678 | 3,356 | 50,143 | ||||||||||

| 為替損失を実現しない | (14,541 | ) | 14,582 | (10,966 | ) | (950 | ) | (11,875 | ) | ||||||

| デリバティブの未実現損失 | 1,636 | 4,518 | (6,470 | ) | 2,190 | 1,874 | |||||||||

| *株式ベースの給与を償却する | 1,573 | 727 | 417 | 3,609 | 6,326 | ||||||||||

| *Caribooを買収して収益を得る | (46,212 | ) | - | - | - | (46,212 | ) | ||||||||

| 非日常的他費用 | - | - | 263 | - | 263 | ||||||||||

| 調整後EBITDA | 69,107 | 62,695 | 22,218 | 36,059 | 190,079 |

| (千加元) | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022そうだね。 | ||||||||||

| 純収益 | (2,275 | ) | (23,517 | ) | (5,274 | ) | 5,095 | (25,971 | ) | ||||||

| 追加: | |||||||||||||||

| 資産の枯渇と償却 | 10,147 | 13,060 | 15,269 | 13,506 | 51,982 | ||||||||||

| --財務支出 | 10,135 | 12,481 | 12,236 | 12,155 | 47,007 | ||||||||||

| *財務収入 | (700 | ) | (650 | ) | (282 | ) | (166 | ) | (1,798 | ) | |||||

| 企業所得税支出 | 1,222 | 3,500 | 922 | 1,188 | 6,832 | ||||||||||

| 為替損失を実現しない | (5,279 | ) | 28,083 | 11,621 | (4,398 | ) | 30,027 | ||||||||

| デリバティブの未実現損失 | 20,137 | (72 | ) | (30,747 | ) | 7,486 | (3,196 | ) | |||||||

| 株式ベースの給与費用の償却(回収) | 1,794 | 1,146 | (2,061 | ) | 3,273 | 4,152 | |||||||||

| 調整後EBITDA | 35,181 | 34,031 | 1,684 | 38,139 | 109,035 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

未計上と償却前の採鉱業務収益

未計損失と償却前の採鉱業務収益とは、採鉱業務に損失と償却後の収益を加えることである。当社は、この指標を我々の財務諸表から派生し、一致した上で適用して、当社の経営結果や財務状況を理解し、投資家に財務結果に関するさらなる情報を提供することを目的としている。

| (千加元) | 2023Q4 | 2023Q3 | 2023Q2 | 2023Q1 | 2023そうだね。 | ||||||||||

| 採鉱業務収益 | 59,780 | 49,452 | 12,070 | 29,112 | 150,414 | ||||||||||

| 追加: | |||||||||||||||

| 資産の枯渇と償却 | 13,326 | 15,993 | 15,594 | 12,027 | 56,940 | ||||||||||

| 未計上と償却前の採鉱業務収益 | 73,106 | 65,445 | 27,664 | 41,139 | 207,354 |

| (千加元) | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022そうだね。 | ||||||||||

| 採鉱業務の収益 | 27,506 | 5,510 | (8,048 | ) | 29,267 | 54,235 | |||||||||

| 追加: | |||||||||||||||

| 資産の枯渇と償却 | 10,147 | 13,060 | 15,269 | 13,506 | 51,982 | ||||||||||

| 未計上と償却前の採鉱業務収益 | 37,653 | 18,570 | 7,221 | 42,773 | 106,217 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

非GAAP業績評価基準(継続)

1トンあたりのミルの現場運営コスト

当社はこの措置を我々の財務諸表から派生し、一致した上で適用し、当社のトンベースの現場運営の理解を助けることを開示した。

| (千カナダドル、1トン当たりの粉砕量を除く) | 2023Q41 | 2023Q31 | 2023Q21 | 2023Q11 | 2023そうだね。1 | ||||||||||

| 現場運営コスト((売上高)-Taseko Share | 64,845 | 87,148 | 83,374 | 74,438 | 309,805 | ||||||||||

| 現場運営コスト-100%基数 | 74,109 | 99,598 | 95,285 | 95,838 | 364,830 | ||||||||||

| トンをひき臼する | 7,626 | 8,041 | 7,234 | 7,093 | 29,994 | ||||||||||

| 1トンあたりのミルの現場運営コスト | $ | 9.72 | $ | 12.39 | $ | 13.17 | $ | 13.54 | $ | 12.16 |

12023年第1四半期、第2四半期、第3四半期、第4四半期は、2023年3月15日にSojitzからCaribooを買収した影響を含み、この買収は、会社のジブラルタル鉱山所有権を75%から87.5%に増加させる。

| (千カナダドル、1トン当たりの粉砕量を除く) | 2022Q4 | 2022Q3 | 2022Q2 | 2022Q1 | 2022そうだね。 | ||||||||||

| 現場運営コスト((売上高)-Taseko Share | 75,806 | 69,920 | 64,237 | 59,859 | 269,822 | ||||||||||

| 現場運営コスト-100%基数 | 101,075 | 93,227 | 85,649 | 79,812 | 359,763 | ||||||||||

| トンをひき臼する | 7,282 | 8,229 | 7,698 | 7,047 | 30,256 | ||||||||||

| 1トンあたりのミルの現場運営コスト | $ | 13.88 | $ | 11.33 | $ | 11.13 | $ | 11.33 | $ | 11.89 |

技術情報

本MD&Aに含まれるフィレンツェ銅鉱プロジェクトに関する技術情報は、2023年3月30日に発表され、発効日は2023年3月15日であり、SEDARで入手可能な“NI 43-101技術報告-アリゾナ州ピナル県フィレンツェ銅鉱プロジェクト”と題する報告書に基づいている。フィレンツェ銅鉱プロジェクト技術報告書はRichard Tremblay,P.Eng,MBA,Richard Weymark,P.Eng,MBAとRobert Rotzinger,P.Engの監督の下で書かれている。トレンブルライ·さんは、会社の最高経営責任者として招聘され、ヴァイマルク·さんは社長プロジェクトの副社長、ロバート·ロシンジャーさんは社長資本プロジェクトの副社長として採用された。この3人ともNI 43-101で定義された合格者である.