BE-2023123100016647032023会計年度誤りHttp://Fasb.org/us-GAAP/2023#Account StandardsUpdate 20 2006メンバーP 3 YP 1 Y0.05304270.06168080.02254300.0154202Http://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#その他負債現在Http://Fasb.org/us-GAAP/2023#その他負債現在Http://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんP 3 Y39400016647032023-01-012023-12-3100016647032023-06-30ISO 4217:ドル00016647032024-02-12Xbrli:共有00016647032023-12-3100016647032022-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2022-12-31ISO 4217:ドルXbrli:共有0001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001664703米国-公認会計基準:関連側メンバー2023-12-310001664703米国-公認会計基準:関連側メンバー2022-12-310001664703アメリカ-公認会計基準:製品メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001664703BE:インストールメンバー2023-01-012023-12-310001664703BE:インストールメンバー2022-01-012022-12-310001664703BE:インストールメンバー2021-01-012021-12-310001664703アメリカ-GAAP:サービスメンバー2023-01-012023-12-310001664703アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001664703アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバー2021-01-012021-12-3100016647032022-01-012022-12-3100016647032021-01-012021-12-310001664703米国-公認会計基準:関連側メンバー2023-01-012023-12-310001664703米国-公認会計基準:関連側メンバー2022-01-012022-12-310001664703米国-公認会計基準:関連側メンバー2021-01-012021-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001664703米国-GAAP:親会社のメンバー2022-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2022-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001664703米国-GAAP:親会社のメンバー2023-01-012023-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001664703米国-GAAP:親会社のメンバー2023-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2023-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001664703米国-GAAP:親会社のメンバー2021-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2021-12-3100016647032021-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001664703米国-GAAP:親会社のメンバー2022-01-012022-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001664703米国-GAAP:親会社のメンバー2020-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2020-12-3100016647032020-12-3100016647032020-01-012020-12-310001664703US-GAAP:AdditionalPaidInCapitalMembersSRT:累計調整有効期限調整メンバ2020-12-310001664703SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2020-12-310001664703米国-GAAP:親会社のメンバーSRT:累計調整有効期限調整メンバ2020-12-310001664703SRT:累計調整有効期限調整メンバ2020-12-310001664703アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001664703US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001664703米国-GAAP:親会社のメンバー2021-01-012021-12-310001664703アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001664703アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001664703アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001664703BE:シリーズBRedeemableConvertiblePferredStockメンバー2023-01-012023-12-310001664703BE:SeriesA RedeemableConvertiblePferredStockメンバー2022-01-012022-12-310001664703BE:SeriesA RedeemableConvertiblePferredStockメンバー2021-01-012021-12-310001664703BE:資源借金メンバー2023-12-310001664703BE:非回収債務メンバー2023-12-310001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-10-232021-10-230001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-10-230001664703BE:SKE coants Membersアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:超過割当オプションメンバー2022-08-102022-08-100001664703BE:SKE coants Membersアメリカ公認会計基準:超過割当オプションメンバー2022-08-100001664703BE:SKE coants MembersBE:SecuritiesPurcheプロトコルメンバー2022-08-102022-08-1000016647032023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants Members2023-03-202023-03-200001664703BE:SKE coants Membersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-09-232023-09-230001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:シリーズBRedeemableConvertiblePferredStockメンバー2023-03-200001664703BE:SKE coants Members2023-04-112023-04-110001664703BE:SKE coants Members2023-10-052023-10-05Xbrli:純0001664703BE:PowerPurcheAgreement社のメンバー5名アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2021-11-300001664703BE:PowerPurche eAgreement Company 3 aメンバーアメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2021-11-300001664703BE:PowerPurcheAgreement社のメンバー5名アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2021-11-012021-11-300001664703BE:A 304高齢者安全注意事項302031メンバー2023-08-240001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:InitialInvestmentMember2022-08-192022-08-190001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:InitialInvestmentMember2022-08-190001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-05-160001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-05-162023-05-160001664703BE:SecuredNotesDueMarch 2027リソースメンバ2023-06-012023-06-010001664703BE:SecuredNotesDueMarch 2027リソースメンバ2023-06-010001664703BE:CappdCallsMember2023-05-162023-05-160001664703米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersSRT:アジア太平洋地域メンバ2023-01-012023-12-310001664703米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersSRT:アジア太平洋地域メンバ2022-01-012022-12-310001664703米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersSRT:アジア太平洋地域メンバ2021-01-012021-12-310001664703US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-01-012023-12-31BE:お客様0001664703US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001664703BE:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-01-012023-12-310001664703BE:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001664703米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001664703米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーBE:CustomerThreeMember2023-01-012023-12-310001664703米国-GAAP:SalesRevenueNetMembersBE:CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001664703米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001664703米国-GAAP:SalesRevenueNetMembersBE:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001664703米国-GAAP:SalesRevenueNetMembersBE:CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001664703米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001664703米国-GAAP:SalesRevenueNetMembersBE:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001664703米国-GAAP:SalesRevenueNetMembersBE:CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001664703SRT:最小メンバ数2023-01-012023-12-310001664703SRT:最大メンバ数2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2021-01-012021-12-310001664703アメリカ-GAAP:サービスメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2023-01-012023-12-310001664703アメリカ-GAAP:サービスメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2022-01-012022-12-310001664703アメリカ-GAAP:サービスメンバーBE:PowerPurcheプロトコルプランレンタルメンバー2021-01-012021-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001664703米国-GAAP:制限株式単位RSUメンバーSRT:最小メンバ数2023-01-012023-12-310001664703米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数2023-01-012023-12-310001664703BE:PerformanceBasedStockUnitsMemberSRT:最小メンバ数2023-01-012023-12-310001664703BE:PerformanceBasedStockUnitsMemberSRT:最大メンバ数2023-01-012023-12-310001664703SRT:最小メンバ数アメリカ公認会計基準:エネルギー設備メンバー2023-12-310001664703SRT:最大メンバ数アメリカ公認会計基準:エネルギー設備メンバー2023-12-310001664703BE:コンピュータソフトウェアとハードウェアメンバーSRT:最小メンバ数2023-12-310001664703BE:コンピュータソフトウェアとハードウェアメンバーSRT:最大メンバ数2023-12-310001664703SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001664703アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2023-12-310001664703SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001664703アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2023-12-310001664703SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2023-12-310001664703アメリカ-公認会計基準:リース改善メンバーSRT:最大メンバ数2023-12-310001664703アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PPAVアップグレードメンバー2023-01-012023-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001664703BE:PPA 4アップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-310001664703BE:SKE coants Members2022-12-310001664703BE:SKE coants Members2023-12-3100016647032024-01-012023-12-310001664703アメリカ公認会計基準:現金会員2023-12-310001664703アメリカ公認会計基準:現金会員2022-12-310001664703アメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001664703アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001664703SRT:エンティティを統合して可変興味エンティティVIEMメンバを排除する2023-12-310001664703SRT:エンティティを統合して可変興味エンティティVIEMメンバを排除する2022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheプロトコルエンティティメンバー2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheプロトコルエンティティメンバー2022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社2メンバー2023-12-310001664703BE:PowerPurche eAgreement社3 bメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社2メンバー2022-12-310001664703BE:PowerPurche eAgreement社3 bメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001664703アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001664703アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001664703アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001664703アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001664703アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001664703アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2023-12-310001664703アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001664703アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001664703アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001664703アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001664703アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001664703アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2021-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2022-01-012022-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバーアメリカ-公認会計基準:評価技術オプション定価モデルメンバー2023-12-310001664703アメリカ公認会計原則:投入価格を測るメンバーアメリカ-公認会計基準:評価技術オプション定価モデルメンバー2023-12-310001664703米国-GAAP:組み込みデリバティブ金融商品のメンバー2023-06-012023-06-300001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2020-08-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2020-05-010001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2022-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月2023-04-110001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDueApril 2026メンバー2023-10-050001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDueApril 2026メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:TermLoanDueApril 2026メンバー2023-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDueApril 2026メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberBE:TermLoanDueApril 2026メンバー2022-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2021-11-300001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2023-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001664703US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2022-12-310001664703アメリカ公認会計基準:エネルギー設備メンバー2023-12-310001664703アメリカ公認会計基準:エネルギー設備メンバー2022-12-310001664703アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001664703アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001664703アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310001664703アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001664703アメリカ公認会計基準:レンタルとレンタル改善メンバー2023-12-310001664703アメリカ公認会計基準:レンタルとレンタル改善メンバー2022-12-310001664703アメリカ-GAAP:BuildingMembers2023-12-310001664703アメリカ-GAAP:BuildingMembers2022-12-310001664703BE:コンピュータソフトウェアとハードウェアメンバー2023-12-310001664703BE:コンピュータソフトウェアとハードウェアメンバー2022-12-310001664703アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001664703アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001664703アメリカ-GAAP:PropertyPlantAndEquipmentMembers2023-01-012023-12-310001664703アメリカ-GAAP:PropertyPlantAndEquipmentMembers2022-01-012022-12-310001664703アメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-01-012021-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001664703BE:PowerPurche eAgreement Company 3 aメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:OldEnergyServerMembers2022-06-012022-06-30Utr:メガワット0001664703BE:PowerPurche eAgreement Company 3 aメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:OldEnergyServerMembers2022-11-022022-11-020001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-08-012023-08-310001664703アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-07-270001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-07-272023-07-270001664703米国-GAAP:NoteesPayableOtherPayableメンバーBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバー2023-12-310001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバー米国-GAAP:NoteesPayableOtherPayableメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDue 2026年10月2023-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDueApril 2026メンバー2023-12-310001664703米国-GAAP:NoteesPayableOtherPayableメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2022-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001664703BE:資源借金メンバー2022-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2022-12-310001664703BE:非回収債務メンバー2022-12-310001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバー2023-05-162023-05-160001664703BE:債務転換用語OneMemberBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2020-08-012020-08-31BE:神様0001664703BE:債務転換用語2人のメンバーBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-302023-06-300001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-05-160001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-05-162023-05-160001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310001664703BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2020-08-012020-08-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2020-08-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001664703BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001664703BE:SecuredNotesDueMarch 2027リソースメンバ2020-05-010001664703米国-GAAP:NoteesPayableOtherPayableメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2020-05-010001664703アメリカ公認会計基準:転換可能債務メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2020-05-010001664703アメリカ-公認会計基準:債務ツール返済期間のメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703アメリカ公認会計基準:債務ツール返済期間の2人のメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703アメリカ-公認会計基準:債務ツール返済期間3年メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703米国-公認会計基準:債務ツール返済期間4メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703BE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703米国-GAAP:NoteesPayableOtherPayableメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-12-310001664703米国-GAAP:NoteesPayableOtherPayableメンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2023-01-012023-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2022-01-012022-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:SecuredNotesDueMarch 2027リソースメンバ2021-01-012021-12-310001664703米国-GAAP:SecuredDebtメンバーBE:TermLoanDueDeember 2021年12月、メンバーを回収できませんBE:LIBORMembers2023-01-012023-12-310001664703BE:PowerPurche eAgreement Company 3 aメンバーアメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2021-11-012021-11-300001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:PowerPurcheAgreement社のメンバー4名BE:高齢者安全注意事項2031非回収メンバー2023-12-310001664703アメリカ-GAAP:高齢者の注意事項メンバーBE:PowerPurcheAgreement社のメンバー4名BE:高齢者安全注意事項2031非回収メンバー2022-12-310001664703BE:PowerPurcheAgreement社のメンバー5名アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2023-08-242023-08-240001664703BE:PowerPurcheAgreement社のメンバー5名アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2023-08-240001664703米国-GAAP:SecuredDebtメンバーBE:Term LoanDue 1026年10月リサイクル不可メンバー2022-06-140001664703BE:PowerPurche eAgreement Company 3 aメンバーBE:Term LoanDue 1026年10月リサイクル不可メンバー米国-GAAP:SecuredDebtメンバー2022-06-142022-06-140001664703BE:PowerPurche eAgreement Company 3 aメンバーBE:Term LoanDue 1026年10月リサイクル不可メンバー米国-GAAP:SecuredDebtメンバー2022-06-140001664703BE:高齢者安全注意事項2030非回収メンバーアメリカ-GAAP:高齢者の注意事項メンバーBE:PowerPurcheAgreement社のメンバー4名2022-11-220001664703BE:高齢者安全注意事項2030非回収メンバーアメリカ-GAAP:高齢者の注意事項メンバーBE:PowerPurcheAgreement社のメンバー4名2022-11-222022-11-220001664703BE:SKE coants Members2023-01-012023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーSRT:最大メンバ数BE:GreenConvertibleSeniorNotesDueJune 2028リソースメンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-05-162023-05-160001664703アメリカ-公認会計基準:公共カテゴリメンバーSRT:最大メンバ数BE:GreenConvertibleSeniorNoteesDueAugust 2025 RecourseMemberアメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310001664703SRT:最小メンバ数2023-12-310001664703SRT:最大メンバ数2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーアメリカ-公認会計基準:製品メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:インストールメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:インストールメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:インストールメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:FinancingObligationsMember2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:FinancingObligationsMember2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバーBE:FinancingObligationsMember2021-01-012021-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバー2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:ホストサービスメンバー2022-12-310001664703BE:A 2012持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703BE:A 2012持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001664703BE:A 2012持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001664703BE:A 2012持分インセンティブ計画メンバー2023-12-310001664703BE:A 2012持分インセンティブ計画メンバー2022-12-310001664703SRT:最小メンバ数BE:A 2018持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703BE:A 2018持分インセンティブ計画メンバーSRT:最大メンバ数アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703BE:A 2018持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018持分インセンティブ計画メンバー2023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018持分インセンティブ計画メンバー2022-12-310001664703米国-GAAP:制限株式単位RSUメンバーBE:A 2018持分インセンティブ計画メンバー2023-01-012023-12-310001664703米国-GAAP:制限株式単位RSUメンバーBE:A 2018持分インセンティブ計画メンバー2022-01-012022-12-310001664703米国-GAAP:販売コストメンバー2023-01-012023-12-310001664703米国-GAAP:販売コストメンバー2022-01-012022-12-310001664703米国-GAAP:販売コストメンバー2021-01-012021-12-310001664703米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001664703米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001664703米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001664703アメリカ公認会計基準:販売とマーケティング費用メンバー2023-01-012023-12-310001664703アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001664703アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:一般と行政費用メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001664703米国-GAAP:制限株式単位RSUメンバー2021-12-310001664703米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001664703米国-GAAP:制限株式単位RSUメンバー2022-12-310001664703米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001664703米国-GAAP:制限株式単位RSUメンバー2023-12-310001664703米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001664703BE:PerformanceStockUnitsMember2023-01-012023-12-310001664703BE:制限された株式単位と性能株式単位メンバー2023-12-310001664703BE:A 2022実行アワードメンバー2019-11-012019-11-30BE:部分0001664703BE:制限された株式単位と性能株式単位メンバーBE:A 2022実行アワードメンバー2023-12-310001664703米国-GAAP:制限株式単位RSUメンバーBE:A 2023実行アワードメンバー2023-02-152023-02-150001664703BE:PerformanceStockUnitsMemberBE:A 2023実行アワードメンバー2023-02-152023-02-150001664703BE:PerformanceStockUnitsMemberBE:A 2023実行アワードメンバー2023-07-112023-07-110001664703BE:制限された株式単位と性能株式単位メンバーBE:A 2023実行アワードメンバー2023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2018-04-300001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2018-07-250001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2018-07-052018-07-050001664703アメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001664703BE:A 2018従業員株式調達計画メンバー2023-01-012023-12-310001664703BE:A 2018従業員株式調達計画メンバー2022-01-012022-12-310001664703BE:A 2018従業員株式調達計画メンバー2021-01-012021-12-310001664703BE:A 2018従業員株式調達計画メンバー2023-12-310001664703BE:A 2018従業員株式調達計画メンバー2022-12-310001664703SRT:最小メンバ数BE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-310001664703BE:A 2018従業員株式調達計画メンバーSRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-310001664703SRT:最小メンバ数BE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001664703BE:A 2018従業員株式調達計画メンバーSRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001664703BE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-310001664703BE:A 2018従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-31BE:実体0001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-04-012022-06-130001664703US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:SaleOfProjectCompanyMemberBE:PowerPurche eAgreement Company 3 aメンバー2022-06-142022-06-140001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-06-142022-06-140001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:製品メンバーBE:PowerPurche eAgreement Company 3 aメンバー2023-01-012023-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバーBE:インストールメンバー2023-01-012023-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:製品メンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-01-012022-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバーBE:インストールメンバー2022-01-012022-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:サービスメンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーBE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-01-012022-12-310001664703BE:PPA 3 Aアップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 3 aメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 4 aメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-11-022022-11-020001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-11-222022-11-220001664703US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:SaleOfProjectCompanyMemberBE:PowerPurche eAgreement Company 4 aメンバー2022-11-222022-11-220001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバーBE:インストールメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:サービスメンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:製品メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:製品メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PPA 4 AアップグレードメンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-01-012022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurche eAgreement Company 4 aメンバー2022-01-012022-12-3100016647032022-11-022022-11-020001664703BE:PPAompanyVMembers2022-11-010001664703BE:PPAompanyVMembers2022-11-0200016647032023-08-102023-08-100001664703US-GAAP:AdditionalPaidInCapitalMembers2022-11-022022-11-020001664703US-GAAP:AdditionalPaidInCapitalMembers2023-08-102023-08-100001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-08-242023-08-240001664703US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-08-252023-08-250001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-08-252023-08-250001664703BE:PPA 5アップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:製品メンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703BE:PPA 5アップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名BE:インストールメンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703アメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:サービスメンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703BE:PPA 5アップグレードメンバーアメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703BE:PPA 5アップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703BE:PPA 5アップグレードメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:インストールメンバー2023-01-012023-12-31BE:会社0001664703BE:PowerPurcheAgreement社のメンバー5名2023-12-31Utr:MMBtu0001664703BE:PowerPurcheAgreement社のメンバー5名2023-01-012023-12-310001664703BE:PowerPurcheAgreement社のメンバー5名2022-01-012022-12-310001664703BE:PowerPurcheAgreement社のメンバー5名2021-01-012021-12-310001664703アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember米国-公認会計基準:関連側メンバー2023-09-232023-09-230001664703アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:関連側メンバー2023-01-012023-12-310001664703米国-公認会計基準:関連側メンバーBE:SeriesA RedeemableConvertiblePferredStockメンバー2022-11-082022-11-080001664703アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember米国-公認会計基準:関連側メンバー2022-11-082022-11-080001664703アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberBE:SKE coants Members米国-公認会計基準:関連側メンバー2022-11-082022-11-080001664703アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember米国-公認会計基準:関連側メンバーBE:BloomingGreenEnergyMembers2022-11-082022-11-080001664703BE:SKE coants Membersアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001664703BE:レンタル料メンバー2023-01-012023-12-310001664703はい:雑費メンバー2023-01-012023-12-310001664703BE:SKE coants MembersBE:韓国連合企業のメンバー2023-01-012023-12-31BE:ローン0001664703BE:ソフトバンクCorp.メンバー2021-07-012021-07-010001664703BE:ソフトバンクCorp.メンバー米国-公認会計基準:関連側メンバーアメリカ-GAAP:サービスメンバー2021-01-012021-12-310001664703BE:SKE coants Members米国-公認会計基準:関連側メンバー2023-01-012023-12-310001664703BE:SKE coants Members米国-公認会計基準:関連側メンバー2022-01-012022-12-310001664703BE:SKE coants Members米国-公認会計基準:関連側メンバー2021-01-012021-12-310001664703BE:SKE coants Members米国-公認会計基準:関連側メンバー2023-12-310001664703BE:SKE coants Members米国-公認会計基準:関連側メンバー2022-12-310001664703はい常勤従業員のメンバーは2023-09-012023-09-30BE:従業員0001664703BE:請負業者メンバー2023-09-012023-09-30BE:請負業者0001664703はい常勤従業員のメンバーは2023-10-012023-10-310001664703BE:請負業者メンバー2023-10-012023-10-310001664703はい常勤従業員のメンバーは2023-10-282023-10-280001664703米国-GAAP:従業員サービスメンバー2023-01-012023-12-310001664703米国-GAAP:FacilityClosingMembers2023-01-012023-12-310001664703米国-公認会計基準:その他の再構成メンバー2023-01-012023-12-310001664703US-GAAP:OneTimeTerminationBenefitsメンバー2023-12-310001664703米国-GAAP:従業員サービスメンバー2023-12-310001664703アメリカ-GAAP:従業員の再配置2023-12-310001664703米国-GAAP:FacilityClosingMembers2022-12-310001664703米国-GAAP:従業員サービスメンバー2022-12-310001664703米国-公認会計基準:その他の再構成メンバー2022-12-310001664703米国-GAAP:FacilityClosingMembers2023-12-310001664703米国-公認会計基準:その他の再構成メンバー2023-12-310001664703はい常勤従業員のメンバーは2023-01-012023-12-310001664703BE:請負業者メンバー2023-01-012023-12-310001664703BE:PerformanceBonusesAcruedEmployeesMember2023-12-310001664703BE:株式基礎補償費用メンバー2023-12-310001664703アメリカ-公認会計基準:製品メンバーBE:A 2023再編計画メンバー2023-01-012023-12-310001664703BE:A 2023再編計画メンバーBE:インストールメンバー2023-01-012023-12-310001664703アメリカ-GAAP:サービスメンバーBE:A 2023再編計画メンバー2023-01-012023-12-310001664703BE:A 2023再編計画メンバー2023-01-012023-12-310001664703BE:PowerPurcheAgreement社のメンバー5名アメリカ-GAAP:高齢者の注意事項メンバーBE:高齢者安全注意事項2031非回収メンバー2022-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名国:KR2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2023-12-310001664703アメリカ-公認会計基準:可変利益実体の主要利益メンバーBE:PowerPurcheAgreement社のメンバー5名2022-12-310001664703BE:PowerPurche eAgreement社3 bメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2019-12-310001664703BE:PowerPurche eAgreement社3 bメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2019-01-012019-12-3100016647032012-03-3100016647032017-09-30BE:雇い主0001664703BE:マイルストーン周期1メンバー2023-12-310001664703BE:マイルストーン周期1メンバー2023-01-012023-12-310001664703BE:マイルストーン周期2メンバー2023-12-310001664703BE:マイルストーン周期2メンバー2023-01-012023-12-310001664703BE:マイルストーン周期3メンバー2023-12-310001664703BE:マイルストーン周期3メンバー2023-01-012023-12-310001664703アメリカ-公認会計基準:製品メンバー米国-GAAP:販売コストメンバー2023-12-310001664703アメリカ-GAAP:サービスメンバー米国-GAAP:販売コストメンバー2023-12-310001664703アメリカ-公認会計基準:一般と行政費用メンバー2023-12-310001664703米国-公認会計基準:研究·開発費メンバー2023-12-310001664703アメリカ公認会計基準:販売とマーケティング費用メンバー2023-12-3100016647032023-01-062023-01-060001664703米国-GAAP:国内/地域メンバー2023-12-310001664703アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001664703BE:ExpirationNext 5年メンバー米国-GAAP:国内/地域メンバー2023-12-310001664703BE:ExpirationNext 5年メンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001664703BE:5年後に10年まで満期メンバー米国-GAAP:国内/地域メンバー2023-12-310001664703アメリカ-公認会計基準:州と地方法律法規のメンバーBE:5年後に10年まで満期メンバー2023-12-310001664703BE:10年後に満期メンバー米国-GAAP:国内/地域メンバー2023-12-310001664703BE:10年後に満期メンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001664703米国-GAAP:国内/地域メンバーBE:期限切れメンバーなし2023-12-310001664703アメリカ-公認会計基準:州と地方法律法規のメンバーBE:期限切れメンバーなし2023-12-310001664703アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310001664703アメリカ-公認会計基準:研究メンバー米国-GAAP:国内/地域メンバー2023-12-310001664703アメリカ-公認会計基準:投資信用メンバー米国-GAAP:国内/地域メンバー2023-12-310001664703アメリカ-公認会計基準:研究メンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001664703BE:変換可能ノードメンバ2023-01-012023-12-310001664703BE:変換可能ノードメンバ2022-01-012022-12-310001664703BE:変換可能ノードメンバ2021-01-012021-12-310001664703アメリカ公認会計基準:優先株メンバーと交換できる2023-01-012023-12-310001664703アメリカ公認会計基準:優先株メンバーと交換できる2022-01-012022-12-310001664703アメリカ公認会計基準:優先株メンバーと交換できる2021-01-012021-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001664703米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001664703アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001664703BE:SKE coants Members2021-10-012021-10-310001664703BE:SKE coants Members2023-09-1500016647032023-12-012023-12-3100016647032023-09-012023-09-300001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-10-012021-10-310001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-10-310001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-10-012021-10-310001664703BE:InitialInvestmentMemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2021-12-292021-12-290001664703BE:SKE coants Members2021-10-310001664703BE:SKE coants Members2021-10-232021-12-290001664703BE:SKE coants Members2021-12-290001664703BE:SKE coants Members2022-10-012022-12-310001664703BE:SKE coants Members2021-01-012021-12-310001664703BE:SKE coants MembersBE:OptionToAcquireSharesMember2021-10-230001664703BE:SKE coants Membersアメリカ公認会計基準:超過割当オプションメンバー2022-08-102022-08-100001664703アメリカ-公認会計基準:公共カテゴリメンバーBE:SKE coants Members2022-11-082022-11-080001664703BE:Second TracheClosing MemberBE:SKE coants Membersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-03-202023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants Membersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants MembersBE:SeriesA RedeemableConvertiblePferredStockメンバー2023-03-312023-03-310001664703BE:Second TracheClosing Member2023-03-202023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants Members2023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants Members2023-12-310001664703BE:Second TracheClosing MemberBE:SKE coants Members2023-03-202023-03-200001664703BE:InitialInvestmentMemberBE:SKE coants Members2023-03-202023-03-200001664703BE:Second TracheClosing MemberBE:SKE coants Members2023-03-310001664703BE:Second TracheClosing MemberBE:SKE coants Membersアメリカ-GAAP:前払い費用と他の現在の資産メンバー2023-03-310001664703BE:Second TracheClosing MemberBE:SKE coants Members米国-GAAP:他の非現在の資産メンバ2023-03-310001664703BE:Second TracheClosing MemberBE:SKE coants Membersアメリカ-GAAP:前払い費用と他の現在の資産メンバー2023-12-310001664703BE:Second TracheClosing MemberBE:SKE coants Members米国-GAAP:他の非現在の資産メンバ2023-12-310001664703BE:SKE coants Members2023-03-202023-03-2000016647032023-10-012023-12-310001664703KRSridharMembersです2023-01-012023-12-310001664703KRSridharMembersです2023-10-012023-12-310001664703KRSridharMembersです2023-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

________________________________________________________________________

表10-K

| | | | | |

| (マーク1) | |

þ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023 |

| あるいは…。 |

¨ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| *_から_への移行期間 |

依頼書類番号:001-38598

________________________________________________________________________

ブルームエネルギー会社は講演する

(登録者の正確な氏名はその定款に記載)

________________________________________________________________________

| | | | | |

| デラウェア州 | 77-0565408 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| |

北一街4353号, サンノゼ, カリフォルニア州 | 95134 |

| (主にオフィスアドレスを実行) | (郵便番号) |

| |

(408) 543-1500 |

| (登録者の電話番号、市外局番を含む) |

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| A類普通株、額面0.0001ドル | はい。 | ニューヨーク証券取引所 |

同法第12(G)条により登録された証券:なし。

________________________________________________________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです þ 違います¨

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです¨ 違います。 þ

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要求を遵守してきたかどうかを示すはい、そうです þいいえ、違います¨

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T法規(本章232.405節)405条の規則に従って提出されることを要求する各対話データファイルを電子的に提出したかどうかを示すはい、そうです þいいえ、違います¨

登録者が大型加速申告会社、加速申告会社、非加速申告会社、小さな申告会社、または新興成長型会社であることを再選択マークで示しています。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小さな申告会社”、“新興成長型会社”の定義を参照してください

大型加速ファイルサーバ þ*加速*¨*¨*より小さいレポート会社*¨**新興成長型企業*¨

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。彼は言いました¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。彼は言いました¨

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す¨

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)¨*þ

登録者の非関連会社が保有する登録者のA類普通株の総時価は約#ドルである2.42023年6月30日(登録者が最近完了した第2四半期の最終取引日)、ニューヨーク証券取引所におけるA類普通株の終値は1株16.32ドルであった。各役員、役員、およびA類普通株を発行した人の10%以上が保有するA類普通株は除外されており、これらの人は連合会社とみなされる可能性があるからだ。他の目的に対して,このような関連地位の決定は必ずしも決定的な決定であるとは限らない.

2024年2月12日までに224,973,118登録者のA類普通株は、額面0.0001ドル、発行されている。

________________________________________________________________________

引用で編入された書類

登録者は、2024年株主総会の最終委託書(“2024年委託書”)の一部の内容について本年度報告の第3部に組み込まれ、フォーマットは10−Kである。2024年の依頼書は、登録者が2023年12月31日までの年度後120日以内に米国証券取引委員会(“米国証券取引委員会”)に提出される。

ブルームエネルギー会社は

2023年12月31日までのForm 10−K年次報告

カタログ表

| | | | | |

| | ページ |

| 第1部 | |

プロジェクト1-ビジネス | 5 |

プロジェクト1 A--リスク要因 | 19 |

プロジェクト1 B--未解決スタッフの意見 | 42 |

プロジェクト1 C--ネットワークセキュリティ | 42 |

プロジェクト2--物件 | 44 |

プロジェクト3−法的訴訟 | 44 |

プロジェクト4−炭鉱安全情報開示 | 44 |

| |

| 第II部 | |

項目5−登録者普通株市場,関連株主事項,発行者による株式証券の購入 | 45 |

第6項-[保留されている] | 46 |

プロジェクト7−経営陣の財務状況と経営成果の検討と分析 | 47 |

プロジェクト7 A−市場リスクの定量的かつ定性的開示について | 70 |

プロジェクト8--財務諸表と補足データ | 72 |

独立公認会計士事務所報告 | 73 |

合併貸借対照表 | 77 |

連結業務報告書 | 78 |

合併全面損失表 | 79 |

合併株主権益報告書(損失) | 80 |

統合現金フロー表 | 83 |

連結財務諸表付記 | 84 |

項目9−会計·財務開示面の変更と会計士との相違 | 136 |

プロジェクト9 A--制御とプログラム | 136 |

プロジェクト9 B-その他の資料 | 136 |

プロジェクト9 C--検査妨害を開示する外国司法管区 | 136 |

| |

| 第三部 | |

プロジェクト10-役員、役員、および企業管理 | 137 |

プロジェクト11--役員報酬 | 137 |

プロジェクト12--特定の実益所有者の保証所有権と管理及び株主に関する事項 | 137 |

プロジェクト13-特定の関係と関連取引、および取締役独立性 | 137 |

プロジェクト14--チーフ会計士費用とサービス | 137 |

| |

| 第IV部 | |

プロジェクト15--証拠品と財務諸表の添付表 | 138 |

項目16--表格10-Kの概要 | 142 |

サイン | 142 |

文意が別に指摘されている以外に,本条項“私たちは、” “私たちは、” “私たちの、” “ブルームエネルギー会社は” “ブルーム”そして“会社”すべてはブルームエネルギー会社とそのすべての子会社を意味する。

前向き陳述に関する特別説明

この10-K表年次報告書には、1933年証券法(“証券法”)第27 A節及び1934年“証券取引法”(“取引法”)第21 E節に該当する旨の前向き陳述が含まれている。歴史的事実に関する陳述を除いて、本年度報告に含まれるすべての10-K表陳述は、私たちの将来の経営結果と財務状況、私たちの業務戦略と計画及び私たちの将来の経営目標に関する陳述を含み、すべて前向きな陳述である。“信じる”、“可能”、“将”、“推定”、“継続”、“予想”、“予測”、“プロジェクト”、“潜在”、“求める”、“予定”、“可能”、“可能”、“すべき”、“予想”、“計画”および同様の表現は、前向き表現を識別することを目的としている。

このForm 10-K年度報告書の展望的な陳述は、私たちの将来の財務業績に対する計画と予想に限定されないが、私たちの新しい市場に入って成功する能力、SK生態工場との戦略的パートナー関係、私たちのサプライチェーンに関する陳述、経営業績、私たちの現金と流動性の十分性、予想されるコストとコスト削減、新製品の開発と既存製品の改善、私たちの製造能力と製造コスト、私たちとサプライヤーとの合意が十分であるかどうか、立法行動および規制と環境コンプライアンス、“インフレ低減法案”(IRA)の私たちの業務への影響、競争地位、経営層の将来の運営の計画と目標、私たちが融資を得る能力、私たちが債務契約を守るか、または違約(あれば)を治癒する能力、満期時に債務を返済する能力、平均販売価格の傾向、私たちの顧客融資手配の成功、資本支出、保証事項、訴訟結果、為替、利息、信用リスクへの私たちの開口、私たちの市場の全体的な商業と経済状況、業界傾向、政府インセンティブ変化の影響;ネットワークセキュリティ違反、プライバシー、データセキュリティに関連するリスク;プロジェクト資産、長期資産および投資減価の可能性;収入、収入コストおよび毛利(損失)の傾向;研究開発費、販売とマーケティング費用、一般および行政費用、およびこれらの費用が収入に占める割合の予想を含む運営費用の傾向;Bloom EnergyサーバとBloom電解器の将来の配備;私たちは既存の顧客と業務を拡大する能力、私たちは製品効率を向上させる能力、世界のエネルギー転換と気候変動に対する態度転換に成功し、私たちの業務戦略と計画、および将来の運営に対する私たちの目標、および最近採用された会計声明の影響.

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本年度報告に含まれる展望性陳述は主に私たちの現在の未来の事件と傾向に対する予想と予測に基づいており、これらの事件と傾向は私たちの業務、財務状況、経営業績と将来性に影響を与える可能性があると考えられる。これらの前向き陳述に記載されたイベントの結果は、本年度報告第I部第1 A項のリスク要因と、本年度報告10−K表の他の部分で議論された要因とを含むリスク、不確定要因、および他の要因の影響を受ける。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素は時々出現し、私たちはすべてのリスクと不確定要素を予測できない、あるいは任意の要素或いは要素の組み合わせは実際の結果をもたらす可能性があり、本10-K表の年次報告書で作成された展望的陳述に含まれる可能性のある結果とは大きく異なる程度である。私たちは展望的な陳述に反映された結果、事件、そして状況が達成または発生するということを保証することはできません。実際の結果、イベント、または状況は、前向き陳述に記載されているか、または予期される結果、イベント、または状況と大きく異なる可能性がある。

本年度報告におけるForm 10−K形式での前向き陳述は,陳述が行われた日までの事件のみに触れている。我々は、本Form 10−K年次報告書になされた任意の前向きな陳述を更新して、本Form 10−K年次報告日以降のイベントまたは状況を反映するか、または法律の要件を満たさない限り、新しい情報またはアクシデントの発生を反映する義務はない。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。

我々が選択したイベントの実際の結果および時間は、これらの前向き陳述で予想される結果と大きく異なる可能性があり、これは、本年度報告10−K表の第I部分、第1 A項、リスク要因、および他の部分で議論される要因を含む多くの要因の結果である。

第1部

プロジェクト1--ビジネス

概要

全世界の純ゼロ炭素エネルギーシステムへの移行の重要な時に、Bloom Energyは独特の優勢を持ち、顧客に革新的な技術解決策を提供することができる。私たちは最先端と最も多機能なエネルギープラットフォームの一つを製造し、2種類の製品を提供します:ブルームエネルギーサーバーとブルーム電解器。私たちのプラットフォームは7カ国·地域の1,200カ所以上で約1.2ジワットのエネルギーサーバを受け入れ、企業、基本サービス、キーインフラ、エネルギー会社、コミュニティに弾力性、信頼性、持続可能なエネルギーソリューションを提供しています。エネルギーの未来を変えることは小さな任務ではないが、私たちは違う思想家、解決者、夢家からなる集団が挑戦を迎えている。私たちの従業員は私たちの使命に駆られている:世界のすべての人が清潔で信頼できるエネルギーを負担できるようにする。

私たちのプラットフォームの市場条件は有望だ。良好に稼働するエネルギー転換を評価する3つの最も重要な指標であるコスト、信頼性と排出量はいずれも厳しい抵抗に直面している。今日、顧客はより低い炭素排出とより弾性的なエネルギーを要求し、純ゼロ解決策に柔軟に移行している。私たちのプラットフォームはこのような需要を満たし、これらの挑戦を解決するために設計され、生産されている。全世界の電力システムは現在一連の重大な挑戦に直面しており、極端な天気事件の脅威、送電と配電システムの老朽化、発電資産の引退の波、及びかつてない負荷増加は新再生可能資源の設置をはるかに超えている。我々が解決策に動力を供給する時間と24 x 7 x 365全天候発電の回復力はこれらの需要を満たしている。

燃料電池の動力プラットフォームに基づく私たちの価値主張は非常に説得力がある。同じ固体酸化物プラットフォーム上に構築され,我々が開発したエネルギーサーバと電解器は主に同じサプライチェーン,製造,工学の専門知識を持っている。このような解決策は信頼性、コスト低減、そして効率的な利点を共有する。私たちは革新と規律にたゆまず努力してきたので、私たちは費用を削減した。燃料分子や電子分子を渡すことで、2つの異なる市場に1つのプラットフォームでサービスすることができ、多様な顧客基盤を提供してくれます。私たちは様々な新しい応用の中で私たちのプラットフォームを使用する目標は大きな進展を遂げており、私たちは新エネルギー移行における核心プラットフォームとして有利な地位にあり、組織とコミュニティが純ゼロ目標を達成するのを助けることができると信じている。

これまで、私たちのほとんどの収入は私たちの発電エネルギーサーバーの販売から来ています。エネルギーサーバは、メタン、水素、天然ガス、または混合燃料を使用して、迅速に配備された弾性、持続可能、およびコスト予測可能な電力を生成することができる。このプラットフォームの燃料柔軟性は、スケートボードの設置とモジュール化パッケージと組み合わせて、Bloomのエネルギーサーバが有利な位置にあることを意味し、将来的に座礁資産を生成することなく、現在迅速に配備可能な基本負荷電力移行技術と解決策とすることができる。それは従来の燃焼ベースの資源と比較してはるかに効率的だ。天然ガスを使用する理由は他の技術とは異なる-水素を最大化して利用する独特の非燃焼プロセスによって二酸化炭素および空気汚染物質を減少させることができる。

私たちのエネルギーサーバーは生まれつき信頼できる電力を提供するために設計されている。停電を負担できない顧客に信頼性マイクログリッド解決策を提供することができる。私たちのマイクログリッドは電力網が利用できない場合でも私たちの顧客のために発電を続けることができる。我々のシステムはまた、モジュール化およびフォールトトレラント設計のために、メンテナンス中に同時に交換することができ、途切れないサービスを提供することができる複数の独立した発電モジュールを含むため、99%以上の利用可能性で動作する。我々のエネルギーサーバはまた試練に耐える弾性を持っており、天気事件、ネットワーク安全攻撃と他の電力網故障を防ぐことができ、電力網は依然として間欠性風力エネルギーと太陽光発電の急増に対応した場合に信頼できる基本負荷電力を提供するように努力している。我々のシステムは,新たな送電線の建設や任意の形態の大規模発電よりもはるかに短い時間で設置することができる。このような“電力供給時間”の価値は、メーカー、データセンター、病院、小売業者にとって特に意味があり、特に現地公共事業会社が負荷増加やエネルギー目標を支援するために追加電力を提供できない場合には特に意味がある。数ヶ月以内に現場に到着して運営することができますが、他の電力供給者は数年以内に納品見積もりを提供することができます。我々のBloom Energy Serverを通して,我々は開発者とも協力し,ごみのエネルギー変換に重要な機会を提供している。場合によっては低炭素強度の再生可能燃料を実現するための電力解決策を提供しており,他の場合には牛乳場,ごみ埋立場,廃水処理施設にメタンを用いて弾性電力を供給する解決策を提供している。

水素を生産するブルーム電解器は同社のために新たな市場、パートナー関係、地理的位置を開いた。我々は燃料電池システムの構築,設置,運営に20年以上の専門知識を蓄積しており,これらの専門知識を利用して配備可能な電解槽システムを進めている。ブルーム電解器は商業化の初期段階にある。しかし結果はその将来性を示しています例えば,2023年にはカリフォルニア州山景城にあるNASAエイムズ研究センターに世界最大の固体酸化物電解槽を配置し,水素1キロあたり37.5キロワット時の新記録効率レベルを実現した。Bloom電解槽は効率が良く,他の電解槽よりも少ない電力を用いて水素を生産することで,水素生産の全体的なコストを潜在的に低下させ,水素の燃料としての移行を加速させる重要な要因である。アイダホ州国立実験室(INL)は核施設の電力と蒸気から水素を発生できるかどうかを研究しており,彼らの2023年の結果は,彼らがテストした最も効率的な電解槽であることを示している。ブルーム電解器は私たちの潜在市場を多様化させ、私たちの潜在市場を排出が減少しにくい産業、例えば重工業とゼロ炭素輸送燃料を求める産業に拡張した12月に2023韓国で電解器を販売することを発表しました私たちのパートナーであるSK生態工場有限公司(“SK生態工場”、前身はSK工程建設有限公司)、SKグループの子会社この技術は政府主導のプロジェクトに配備され,水素をエネルギーとして大型グリーン水素に配備し,輸送燃料として利用する。

私たちは世界市場のチャンスを迎えるために、米国と韓国での研究開発と製造能力を拡大している。2023年12月31日現在、私たちは米国で325件の有効特許を有し、国際的に145件の有効特許を持っている。2023年には、カリフォルニア州フリーモントにある数千メガワット工場の生産規模を拡大するとともに、カリフォルニア州サニービル工場からフリーモント工場までの運営を簡素化·統合した。2023年の生産能力の統合と向上により、当社のエネルギーサーバプラットフォームをより効率的に生産することができます。このような計画は投資を増加させることで、追加的な生産量向上を提供する。私たちは2023年にデラウェア州のニューアークの工場に投資して、北米とヨーロッパで商業展開する大容量電解槽生産ラインを含めて生産能力を向上させました。私たちのデラウェア州チームは10を祝いましたこれは…。年間、2013年の従業員1人から2023年の800人近くに増加し、設備容量は年間2千メガワットまた中国の合弁企業とSKエコ工場は現在完全に組み立てられるようになっている。

エネルギーサーバーの収入とインストール基盤について言えば、アメリカは現在私たちの最大の市場です。私たちの主な顧客は公共事業、データセンター、農業、小売、病院、高等教育、バイオテクノロジー、製造業などの業界の会社を含みます。私たちの多くの顧客は“電力供給時間”の問題を解決することを望んでおり、彼らは彼らのビジネス目標を満たすために、電力網や現在のエネルギー供給者から十分に早くエネルギーを得ることができない。また,我々の弾性技術は,データセンター,病院,ハイテク製造を含むキー施設に安全電力を提供するとともに,温室効果ガス(“GHG”)排出削減にも寄与している。また、最終顧客の施設で私たちのシステムを購入して配置し、“電力すなわちサービス”を提供するいくつかのグローバル融資·流通パートナーと協力しています

エネルギーサーバーの収入と設備容量について言えば、私たちの第2の市場は韓国であり、公共事業規模の発電に燃料電池を配備する上で世界をリードしている。我々は2018年に韓国での商業運営を開始し,韓国各地に492メガワットを超えるエネルギーサーバを配備している。SKエコ工場は私たちのシステムの韓国での主な流通業者です。2021年10月、私たちは、2022年から2024年までの間に、私たちのエネルギーサーバに少なくとも500メガワットの電力を必要または支払いで購入することを約束し、グリーン水素の商業化を推進するための水素革新センターを作成し、Bloom Energyへの株式投資を含むSKエコ工場との既存のパートナーシップの拡大を発表した。2023年9月,Bシリーズ償還可能転換可能優先株全13,491,701株が自動的に我々のA類普通株に変換された後,SKエコ工場は我々の関連側となり,実益は我々が発行したA類普通株の10.5%を持っている2023年12月21日には、SKエコプラントとのパートナーシップを拡大し、2027年までに250メガワットの購入を増加させ、残りのオンデマンド約束の交付時間を元の合意での最低購入約束まで延長することを約束しました詳細は第II部第8項付記11-を参照関係者の取引、そして付記17-SK生態植物戦略投資.

2023年度には、イタリア、イギリス、ドイツ、ベルギーの顧客と契約を結ぶことで、欧州市場での影響力を拡大した。私たちはまた、台湾とタイでより多くの契約を結ぶことで、アジアでの業務を強化しました。インドや日本でもビジネス顧客と小規模な展開を展開しており、他の東南アジア地域やオーストラリアではより多くのプロジェクトを開発している。私たちは2024年に私たちの国際業務を増加させるために努力する予定だ。

電力関連業界

•分散発電:

伝統的な電力生産と輸送システムは多くの挑戦に直面している。私たちはこのような挑戦を克服することが電力の生産、輸送、そして消費方式を変えると信じている。このような転換は、コンピュータおよび電気通信産業の巨大な変化と同様に、集中型メインフレーム計算および固定電話システムは、最終的には、今日見られるより分散された技術、ならびにビジネスプロセス、文化、および顧客体験の再想像に位置すると信じている。以下にさらに説明するように、これは、エネルギー転換中の顧客の挑戦、特に人工知能(AI)によって駆動される業務サービスの増加による電力需要が増加している場合に対応するための独自の解決策を提供することができるかもしれない。

弾力性のあるエネルギー解決策を提供することはもう戦略的な重要な問題だ。近年、自然災害と極端な天気の頻度と強度は絶えず上昇し、電力網復元力を高める切実な需要を明らかにした。国家環境情報センターのデータによると、2023年は深刻な嵐、熱帯サイクロン、洪水、冬の嵐、野火を含む数十億ドルの天気と気候災害事件(28回)が最も頻繁に発生した記録がある年である。

各業界の利害関係者は、気候目標への方向性を維持しながら、より頻繁かつより深刻な自然災害の間にエネルギーを提供し続けることに努力している。ネットワーク攻撃と中央電力網インフラへの物理的破壊脅威の日々の懸念はこれらの気候脅威を激化させている。これらの鋭い問題は,数十年間メンテナンスや交換の遅れで損失を受けてきたエネルギーシステムコンポーネントの脆弱性の長期的に懸念される問題を増加させた。電気化が進む世界では、電力供給と信頼性は必須的だ。分散発電とマイクログリッドは企業と電力網の弾性を高める上で重要な役割を果たすことができると信じている。停電の増加に伴い、企業は“電力コスト”だけではなく“電力のないコスト”を考えている。戦略的にも財務的にも、エネルギー弾力性は企業指導者が無視できない問題となっている。

集中生産能力制約はある程度上昇した伝統的な集中型メッシュモデルは日々弱点を見せている。北米電力信頼性会社(NERC)の2022年長期信頼性評価によると,米国人の半数以上が今後5年間で電力供給不足のリスクが高いかそれ以上である。同時に、消費者と企業の電力需要も急速に増加している。交通の電化,データセンター建設の増加および工業脱炭は電力需要の急速な増加を招くことが予想される。予想される容量制限とアメリカの日々増加する電力需要はマイクログリッドがますます重要な作用を発揮する多くの原因の中の2つを反映し、マイクログリッドは中央電力網と併存或いは切断し、自主運転できる現地化エネルギーシステムであり、それは肝心な、1日24時間、週7日(全天候)のエネルギー解決方案を提供し、肝心なインフラに電力を供給し、電力網への需要を相殺し、そして最も必要な時に電力網に電力を供給する。

人々は地域の有害排出を減らすことをますます重視している大気汚染は世界的に死亡する主要なリスク要因であり、悪い空気の質が経済に与える影響は大きい。最近の推計では、米国が“クリーンエア法”を採択して以来、大気汚染制御に1ドル投入するたびに、投資収益率が30:1と30ドルの経済効果が生じることが分かった。これらのメリットは、より健康で長寿な市民の経済生産性の向上、医療コストの低下を反映している

•クリーン水素生産:

クリーン水素は柔軟なゼロ炭素燃料とエネルギー貯蔵媒体として注目されている。それは様々な産業、交通、そして発電アプリケーションで保存して使用することができる。クリーン水素は将来のエネルギー業界の重要な要素であり、天然ガスと交通燃料の真のクリーン代替品であり、エネルギー貯蔵の代替手段でもあると信じている。国際エネルギー庁(IEA)は,2030年には水素需要が1.5倍,150トン以上に達すると予測しており,2050年には600トンに達すると予測している。(徳勤“2023年グローバルグリーン水素展望”)。

水素はゼロ炭素未来を達成するための鍵の一つだ水素の独特な利点は信じられない高エネルギー密度,ゼロ炭素排出,および地球上で最も豊富な元素であり,ゼロ炭素エネルギーの組み合わせに興味のある人たちに特に魅力的な投資機会にした。水素は自然界で単独の分子として存在することは容易ではなく,水素を用いる重要な制限要因は,製造過程がなければ,その所望の状態で水素を採掘,抽出あるいは他の方法で生産することができないことである。交通や電力業界のゼロ炭素未来への移行に伴い,水素発電を効率的に利用しながらクリーン水素を大規模化生産できる技術の需要が増加する。

12月に2023Bloomの電解槽技術をSK生態工場に売却し,現地政府が参加した大規模グリーン水素デモに水素をエネルギーとして導入することを発表した。韓国の初の実証は2025年末に始まり,Bloom業界をリードする固体酸化物電解槽(SOEC)技術の1.8メガワットを含め,大規模化したグリーン水素を輸送燃料として開発する。このプロジェクトでは,BloomとSK生態工場はBloom電解器とSK生態工場の工事インフラを結合し,輸送燃料として使用しようとする水素を生産する。

製品とサービス

私たちの固体酸化物燃料電池技術プラットフォームは私たちのエネルギーサーバと電解槽の基礎です。固体酸化物形燃料電池は、他の燃料電池技術よりも高い温度で動作するため、他の燃料電池よりも構造効率が高い

Bloom Energyサーバ

私たちの発電プラットフォームBloom Energy Serverは公共事業と組織に信頼性があり、弾力性があり、クリーンで負担できるエネルギーを提供することを目的としています。Bloom Energy Serverは、電力網から独立して、またはより大きなマイクログリッド生態系の一部として、我々の独自の固体酸化物技術に基づいて、燃焼せずに電気化学プロセスによって燃料(例えば、天然ガス、メタン、水素またはこれらの燃料の混合物)を電気エネルギーに変換することができる、電力網と並列に動作するように適合されている。我々のエネルギーサーバの電力出力は,顧客に接続された主要な電力給電として設計されており,中央電力網システムに関する送電や配電損失を回避している。我々の解決策のモジュール化特性は,任意の数のエネルギーサーバを異なる構成で集めることができ,数百キロワットから数百メガワットの解決策を提供することができる。Energy Serverは,その美観の設計,コンパクトな空間要求,最小の騒音断面,ゼロに近い空気汚染物質基準のため,コミュニティ環境への統合が容易に設計されている

Energy Serverプラットフォームは、以下のアプリケーションを使用することができます

•炭素を捕獲する我々のエネルギーサーバは炭素捕捉技術と組み合わせることで,ゼロ炭素電力を提供することができる。天然ガスやバイオガス燃料エネルギーサーバ換気口CO2副産物として大気中に排出される。炭素捕捉を促進するために使用される場合、エネルギーサーバはCOを排出するように構成される2固定、圧縮および処理のための、カプセル化または他の工業用途のための。陽極排ガスの圧縮と処理は工業ガス会社によって行うことができる。ブルームの陽極排ガスは乾燥後,95%のCO純度を含む2それは.これは最も純粋なCO流の一つになります2これは、天然ガスを使用したいかなる発電技術と比較して、それを捕獲することを比較的簡単で安価にする。

•コージェネレーション(“コージェネレーション”). エネルギーサーバからの高温カソード排ガスは、商業建築または他の工業工場で使用されるエアコン、冷却および/またはプロセス流体冷却をサポートするために、生成された廃熱が給湯器または吸収冷凍機のような1つ以上の熱回収装置に供給されることを可能にするように導くことができる。我々は熱電結合製品を発表し,我々の技術の効率を85%に向上させ,改良を続けることで90%の敷居を達成することを目標としている。Bloom Energy Serverは,燃焼技術や他の燃料電池製品と比較して業界で最も高い電気効率の1つである

•廃棄物はエネルギーに変換されるBloom Energyの固体酸化物燃料電池(SOFC)は,燃焼することなくメタンを電気エネルギーに変換できる電気化学的経路を提供し,大気汚染と用水量のほぼゼロの炭素中性電力を発生させる。Bloom Energyサーバは,検証された既製ガス調節設備を用いて,オリジナルメタンを発電に適した燃料に加工することができる。

•船用燃料電池ですBloomのプラットフォームは有利な位置にあり、これから登場する排出法規に対応し、従来の電源よりも高い効率を提供することができる。船用燃料電池動力船舶は液化天然ガス(LNG)を主要燃料源として利用し,直ちに排出を削減し,最もクリーンで効率的な運営を実現することができる。

エネルギーサーバー大会

私たちは主にガスエンジン、コージェネレーションシステムと公共電力網と競争している;私たちはディーゼル発電機と競争して電力網とは独立して運営している。私たちの解決策は、優れた信頼性、弾力性、コスト節約、予測可能性、持続可能性に基づいており、これらは個別のお客様のニーズに応じてカスタマイズできます。お客様は現在、これらすべての重要な属性の代替解決策を1つのプラットフォームで提供していません。私たちはコストを推進しようとしながら

技術の進歩に伴い、私たちは私たちの価値主張がより多くの市場で電力網よりも競争力を持つようになると予想する。

競争の他の源と私たちを目立たせる特性は

•間欠的な太陽光発電は貯蔵と結合している太陽エネルギーは間欠的であり,昼間のピーク電力需要を満たすのに最適であり,我々のエネルギーサーバは安定した基本負荷発電を提供することを目的としている。ストレージ技術は太陽光発電の間欠的な問題を解決することを目的としている。しかしながら、組合せ技術の低電力密度、および持続的な悪天候イベントによってもたらされる挑戦は、この解決策が、大量の電力を相殺するための現場解決策を求める大多数の商業および工業顧客にとって非現実的である。比較として,我々のエネルギーサーバと同様の電力出力を提供するためには,太陽光発電実装に125倍以上の空間が必要となる。これにより,顧客の利用可能な空間と通常の限られた空間に応じて,彼らのより大きな割合のエネルギー需要を満たすことができる。

•間歇的風力発電。風力タービンの電力は太陽エネルギーと同様に間欠的である。一般に、風電は、空間要求および許可の問題から、クライアント側の分散電力代替案としてではなく、遠隔地のユーティリティ側、電力網規模のアプリケーションに配備される。分散風電気が利用可能な場所では、太陽エネルギーおよび貯蔵と組み合わせた同様の利点および課題を有する貯蔵と組み合わせることができる。送電網に送り込まれる遠隔ウィンドファームは,エンド顧客が送電や配電系統の脆弱性やコストを回避するのに寄与しない。

•従来のコージェネレーションシステムですこれらのシステムは燃焼源からの電力と熱の組み合わせを提供する。私たちの競争優位は私たちの非燃焼プラットフォーム、卓越した電気効率、大幅に簡略化された配置(暖房システムの統合を避け、より少ない空間を必要とする)、優れた可用性、美観の魅力と信頼性にあると信じている。これらのシステムとは異なり,これらのシステムは廃熱を十分かつ並列に利用して高効率を実現することに依存しており,顧客の電力需要のみに応じて効率的なシステムを提供することができる。

•従来のバックアップ装置です我々のエネルギーサーバは信頼できる電力を提供し,特に電力網とは独立した構成では,我々のエネルギーサーバは電力網中断時に動作することができるため,ディーゼル発電機のような従来のバックアップ設備の需要を回避することができる。バックアップとしてだけでなく、全天候型無燃焼電力を提供することによって、私たちは通常、これらのグリッド+バックアップシステムよりも良い統合、より信頼性、よりクリーンで費用効果のある解決策を提供します。

•他の商用燃料電池です我々のエネルギーサーバは先進的な固体酸化物燃料電池技術を用いて,酸化燃料から直接電力を発生させる。私たちの技術の利点は、より高い効率、長期安定性、外部燃料改質器を必要としない、燃料としてメタン、天然ガスまたは水素を使用できる、低排出、および比較的低いコストを含む。燃料電池技術は様々であり、その電解液材料を特徴としている

◦プロトン交換膜燃料電池(“PEM”).PEM燃料電池は、一般に、コンパクト性および迅速な起動および停止の能力のため、フォークリフトに動力を供給するなどの車載輸送アプリケーションに使用される。しかし,PEM技術には高価な白金触媒が必要であり,この触媒は燃料や排ガス中の微量不純物により中毒しやすい。これらの燃料電池は、高コストの燃料入力エネルギーまたは外部燃料改質器を必要とし、これにより製品のコスト、複雑性、電気効率の低下を増加させる。したがって、それらは一般的に基本的な負荷発電を固定する経済的に実行可能な選択ではない。

◦溶融炭酸塩燃料電池(“MCFC”).MCFCsは高温燃料電池であり,溶融炭酸塩混合物からなり,多孔質化学不活性ベータアルミナ固体電解液セラミックマトリックス中に懸濁されている電解液を用いている。固体酸化物燃料電池と比較して、現在MCFC技術の主な欠点は耐久性と低い電気効率である。この製品の現在のバージョンは300キロワットシステムのために構築されており、モジュール化されているのではなく、モノリシックである。小さいサイズは通常経済的には不可能です。これらの燃料電池から発生する熱を商業的あるいは内部で連続的に使用できない多くの応用では,熱蓄積を軽減することも負担となる。

◦リン酸燃料電池(“PAFC”).PAFCは電解液として液体リン酸を用いた。それらは1960年代中期に開発され、70年代以来現場テストが行われ、最初の商業化された燃料電池である。PAFCは出力100キロワット~400キロワットの範囲の固定式発電機に使用されている。PAFCは、慎重に一致し、一定の熱出力アプリケーションを必要とするのに最適です

電力や熱需要を監視する(通常年間を通して熱を必要としないため,著しい効率が失われる)ことは,この技術の実施を困難にすることが多い。さらに、欠点は、低電力密度およびより悪いシステム出力安定性を含む。

価値主張

•回復力です我々のエネルギーサーバは現場発電により従来の送電や配電線の脆弱性を回避している。モジュール化およびフォールトトレラント設計のため、システムは、不連続なサービスを提供するために、ホットプラグ対応可能な複数の独立した発電モジュールを含む非常に高い利用可能性で動作する。Bloom Energyサーバは,従来の燃焼発電とは異なり,システムを閉鎖することなくサービスやメンテナンスを行うことができる。重要なことは,既存の天然ガスインフラを利用したBloom Energyサーバが冗長な地下メッシュネットワークに依存し,電力網を常時撹乱する自然災害から極めて高い燃料可用性を提供することを目的としている。

•持続可能な発展私たちのエネルギーサーバーは気候変動の原因と結果を独特に解決した。我々のプロジェクトは,電力網上の効率の低い化石燃料発電に代わることで炭素排出を低減し,燃焼発電を行わないことで空気品質を改善し,脆弱なコミュニティでの電力網資源の燃焼を相殺し,より汚れたディーゼル予備電源解決策の需要を除去する。我々のマイクログリッド配置は顧客に電力網の不安定に対応する肝心な回復能力を提供し、気候関連極端な天気事件による中断を含む。我々のエネルギーサーバは,これを実現するとともに,ゼロ基準に近い汚染物質を排出し,安定運転中に水を消費せず,我々の高出力密度による土地利用への影響を最大限に低減することを目指している。

•予測可能性。電力網の電力コスト上昇と予測不可能な見通しとは対照的に、我々は顧客に長期電力コストをロックする能力を提供している。電力網の電気価格と異なり、電力網の電気価格は送配電システム全体の維持と更新コストを反映しているが、著者らの顧客に対する電気価格は完全に彼らの単一プロジェクトに基づいている。私たちのエネルギーサーバの大部分が配備されている地域では、電力網の電気価格と競争力のあるコストで顧客に電力を供給しています。持続的に上昇する電力網価格と比較して、私たちの解決策はより良いコスト予測可能性を提供する。電力網価格は公共事業会社の基本コストによって頻繁に変化しますが、顧客は契約の毎年既知の価格で契約を締結することができます。また、契約有効期間内にすべての固定機器及びメンテナンスコストを提供するソリューションを顧客に提供する。私たちのエネルギーサーバは24 x 7全天候電力供給を提供することを目的としており、非常に高い可用性、重要なタスク信頼性、電力網から独立した機能を持っています

•権力を握る時間が来た我々のエネルギーサーバは,数週間以内に配備と発電を完了できる“迅速な電力供給”を提供することを目的としており,急速な電力向上を必要とする顧客にとって重要な価値主張である。この機能は、重要な電力を必要とするが、ユーティリティ容量の制限、遅延、または追加コストに直面しているお客様に非常に適しています。私たちのエネルギーサーバはモジュール化、迅速な配備、設置しやすく、敷地面積が小さいなどの特徴があり、電力供給が便利です。

ブルーム電解槽

私たちは明日の水素未来のために、私たちは独特な地位にあると信じている。Bloom電解装置は、我々のエネルギーサーバと同じ固体酸化物プラットフォームに基づいて、拡張可能で経済的に効率的な水素解決策を製造することを目的としている。Bloom電解器は天然ガス、公共事業、原子力、集光太陽エネルギー、アンモニアと重工業応用の理想的な選択である。我々の固体酸化物,高温電解槽は低温PEMやアルカリ電解槽よりも効率的に現場で水素を生産することを目的としている。Bloom電解器は高い温度で動作するため,水分子を分解して水素を生成するためにより少ない電気エネルギーを必要とするように設計されている。電気は電解水素生産コストの80%近くを占めるため,より少ない電力を用いることで水素生産の経済性を向上させ,採用促進に寄与することができる。Bloom電解器は,低炭素またはゼロ炭素電力を用いた場合にグリーン水素を発生させることを目的としている。顧客工場現場で生産された水素は燃料として用いることができ,貯蔵して後で消費することも可能である

価値主張

•より効率的ですそれは.ブルーム電解器に供給される燃料(蒸気)は、現在利用可能な他の技術よりも700~900℃の温度で電気化学反応を行う。これは,より少ない電力を消費することで水素を生産する根本的な効率的な利点を招いている。

•縮尺それは.過去10年間,Bloomは30%の複合年間成長率で収入を増加させることで,エネルギーサーバ分野で規模に達している。私たちの燃料電池分野でのビジネス現場経験は、同じコアプラットフォーム、サプライチェーン、製造プロセス、パートナー、および私たちのすべての製品とアプリケーションのための高度な遠隔ソフトウェア監視の上に構築されているので、私たちの水素生産製品に直接移行します。我々は燃料電池プロジェクト開発者としての経験に加え,オリジナル設備メーカー(“OEM”)としての役割に加え,顧客と接触して鍵項目を渡すことができるようにした。

•モジュール化設計それは.Bloom Energy Serverと同様に,Bloomのモジュール化設計は単一電解槽モジュールの的確なメンテナンスを可能にするとともに,施設の残りの部分は運転を継続する。これは長くて費用の高い停止を避けるのに役立つ。

電解槽大会

グリーン水素産業がまだ初期段階にあることから、リードを得る技術は一つもない。電解において、電気効率は温度の関数であり、より高い温度はより高い効率に有利であり、より高い温度では、より良いダイナミクスおよびより低い分極損失を有するからである。Bloom電解槽はSOECを用い,アルカリ電解法,PEM電解法と陰イオン交換膜電解法(“AEM”)と区別し,後者は液体水を用いた低温電解方法である。高温電解法では,水を加熱·気化させて動作温度にする必要がある。電解槽の入力として動作温度または動作温度に近い蒸気を用いることにより、熱エネルギー需要を低減する。SOECを利用可能な余熱を有する別のプロセスと組み合わせて、追加の効率的な収益を提供することができる熱エネルギーを提供する。

研究と開発

著者らの研究開発機構は多くの独自の先進材料科学解決方案を発明することによって、複雑な応用材料、加工と包装方面の挑戦を解決した。10年以上の間、Bloomは世界的な固体酸化物燃料電池科学者と技術専門家チームを設立した。我々のチームは,材料科学,電気工学,化学工学,機械工学,土木工学,核工学の学位を持つ技術者からなり,その中には上記や関連分野の博士57名が含まれている。このチームは引き続き私たちのエネルギーサーバのための革新的な技術改善を開発している。私たちの初代技術以来、私たちはコストを下げ、私たちのシステムの生産量を増加させ、私たちの燃料電池の寿命を2.5倍以上延長した。

私たちは研究開発に多くの資金を投入し続けることを計画している。第2部第7項の研究と開発費についての議論を見てみましょう経営陣の財務状況と経営成果の検討と分析本年報の10-K表を参照して、さらなる資料を取得してください。

知的財産権

知的財産権は私たちの業務の重要な差別化要素であり、私たちは特許、著作権、商業秘密、商標、従業員と第三者秘密協定、その他の契約制限を通じて私たちの知的財産権を保護することを求めています。

私たちは私たちの独自技術の要素を保護するために重要な特許の組み合わせを開発した。2023年12月31日現在、米国には325件の有効特許および141件の保留特許出願があり、我々の国際特許の組み合わせは145件の有効特許および414件の保留特許出願を含む。私たちのアメリカ特許は2022年から2042年の間に満期になる予定です。特許は我々の知的財産戦略の基本的な要素であるが,我々の業務はいずれの特許や進行中の特許出願にも依存しない

私たちは新しい知的財産権の存在と特許性を評価するために、私たちの開発作業を定期的に検討している。私たちはアメリカといくつかの国際的な場所に私たちのドメイン名、商標、サービスマークを登録することを求めている。“Bloom Energy”および“BE”ロゴは、Energyサーバおよび当社の他の製品のためのいくつかの国/地域における当社の登録商標です。また,ある国/地域に“Bloom Box”,“BloomConnect”,“BloomEnergy”,“Energy Server”などの登録商標を所有している.私たちのブランドを保護するために、2023年12月31日まで、私たちはアメリカで7つの登録商標と1つの保留申請があります。オーストラリア、ブラジル、カナダ、チリ、中国、EU、インド、イスラエル、日本、メキシコ、オマーン、シンガポール、南アフリカ、韓国、サウジアラビア、台湾、アラブ首長国連邦とイギリスには46の登録商標と15個の保留申請があります。

適切な時、私たちは他の当事者たちに対して私たちの知的財産権を強制的に実行する。我々の知的財産権に関するリスクに関するより多くの情報は、タイトル第I項第1 A項次に掲げるリスク要因を参照されたいリスク要因-私たちの知的財産権に関するリスク.

製造施設

私たちの主なエネルギーサーバと電解槽組み立て製造工場はカリフォルニア州のフリーモントとデラウェア州のニューアークにあります。ニューアークには178,000平方フィートの製造工場があります。これは私たちが最初に建てたBloom Energy製造センターで、拡張時の正確な複製のために設計されています。これは私たちがもっと効率的に拡張するのに役立つと信じています。私たちのニューアーク工場は追加の25エーカーの土地を含み、工場拡張および/またはサプライヤー工場の代理管理に使用することができる。

2023年9月、承認された再編計画(“再編計画”)の一部として、カリフォルニア州サニービルにある50,000平方フィートの製造、倉庫、研究開発(“R&D”)施設の閉鎖を開始し、2023年12月に満期となった。再編計画によると、私たちは森ビル工場とカリフォルニア州フリーモントの製造工場を統合し、私たちの製造労働力を最適化しています。再編活動は、現地の法律や諮問要件および当社の業務ニーズに応じて2024年度上半期に完了する予定です。再構成の詳細については、第2部第8項付記12−を参照されたい再編成する。

私たちはカリフォルニア州とデラウェア州で様々な製造施設を借りた。カリフォルニア州フリーモントで2021年4月に運営を開始した8.9万平方フィートの研究開発·製造施設を借りた。デラウェア州ニューアークにある修理と大修理(“R&O”)製造施設のレンタル条項は2026年12月と2027年4月に期限が切れます。総面積は56,000平方フィートです。2023年9月、再構成計画により、ニューアーク製造と倉庫施設の研究開発部門の一部のメキシコへの移転を許可しました。私たちは移転作業が2024年度第4四半期に完了すると予想している。

また、カリフォルニア州フリーモントで2036年2月に満期になる16.4万平方フィートの製造工場をレンタルした。2022年7月、私たちはこの数千メガワットの製造施設が盛大にオープンし、2億ドルを投資することを発表した。これに先立ち、同社は2021年6月にサンホセにあるグローバル本社を拡大し、2022年6月にフリーモントに新たな研究·技術センターと世界水素開発施設を開設し、総敷地面積は7.3万平方フィートであった。

2020年、私たちは韓国にライト組み立て工場を設立し、SK生態工場との合弁企業を通じて現地のサプライヤー生態システムの発展に努力した。運営は2020年7月初めに始まります。我々とSK生態工場との関係を拡大した上で,合弁企業は2022−2023年にさらに延長された。

第1項第2項を参照してください属性私たちの施設に関する他の情報は、アクセスしてください。

サプライチェーン

私たちが設立して以来、私たちのサプライチェーンはずっと発展していて、大量の高品質のサプライヤーを持って、自動車、半導体とその他の伝統的な製造組織に支持を提供しています。燃料電池の生産には希土類元素,貴金属,希少合金,工業商品が必要である。私たちの業務には原材料が必要で、場合によっては特殊な製造技術の第三者サービスも必要です。私たちの原材料とサービスは一般的に複数の供給源があります。専門的な技術と材料の性能要件がない限り。我々の供給拠点はアジア,ヨーロッパ,インドの多くの地域に分布しており,特殊材料製造技術をプレス,焼結,ろう付け,処理する上で多くの分野の専門知識を持つサプライヤーから構成されている。可能な場合には、契約や調達注文の方法で、異なるメーカーから相互接続やバランスシステムコンポーネントなどのコンポーネントを責任を持って調達する。私たちは供給の連続性と価格の安定を保障するために、私たちのいくつかの供給パートナーと長年の供給協定を締結した。私たちは、製造技術の改善と規模経済の拡大によってコストを低減するために、私たちのサプライヤーやパートナーとバリューチェーンのすべてのステップに沿って協力しています。

グローバルサプライチェーンは何度も中断された;ある部品に対する需要はグローバルサプライチェーンの全面操業の速度を超えた。私たちの多くの原材料と部品の供給制限は2024年に緩和される予定ですが、供給不足、出荷遅延、労働力不足など様々な要因により、いくつかの部品の引渡し前期が増加しています。これらの要因により、いくつかのサプライヤーとサプライヤーの遅延に遭遇したにもかかわらず、私たちは影響を軽減することができるので、私たちのエネルギーサーバ製造に大きな遅延はありません。私たちのサプライチェーンの詳細については、第2部第7項を参照されたい経営陣の財務状況と経営成果の検討と分析—概要—私たちの業績に影響を与えるいくつかの要素。

サービス.サービス

私たちは、毎年顧客が継続することを選択している私たちのすべてのエネルギーサーバに運営と保守プロトコル(“運営と保守プロトコル”)を提供します。お客様は、継続的なサービス料の支払いに同意し、その見返りに、お客様または所有者に代わってエネルギーサーバシステムを監視、維持、動作させます。我々は現在、インストールされているEnergy Serverを世界規模でメンテナンスしています。

2023年12月31日現在、私たちの内部サービス組織は136人の専門の現場サービススタッフを持っており、アメリカと国際の複数の場所に分布している。我々の標準運用プロトコルには,システムの全面的な遠隔監視と全天候運転能力,および定期的および非定期保守が含まれており,実際にはフィルタや吸着剤交換や現場部品や定期燃料電池交換などの予防的メンテナンスが含まれている。

私たちの2つの遠隔監視センター(“RMCC”)は、全世界に設置されたすべてのエネルギーサーバを全天候でカバーしています。RMCCセンターを米国とインドに設置することにより、24 x 7全天候カバーを経済的に効率的に提供することができ、いずれのサイトも問題が発生した場合に継続的に動作するデュアル冗長システムを提供することができる。我々が出荷したEnergy Serverは,機器と安全なテレメトリ接続を備えており,RMCCが500以上のシステム性能パラメータをリアルタイムで監視できるようにしている.この全面的な監視能力は,RMCC事業者が我々のエネルギーサーバの内部運転状況を詳細に知ることができるようにしている。RMCCオペレータは、内部で開発された独自のソフトウェアを用いて、パラメータを遠隔調整して最適なシステム性能を維持するために、変化を検出し、車載自動制御システムを超えることができる。また,潜在的な問題が発生する前にそれらを識別し,故障が発生する前に調整するための高度な予測分析を行う.

私たちのサービス組織にも専門のR&O施設があり、現在デラウェア州に位置しています。節で述べたように製造施設2023年9月には、再編計画の一部としてR&O部門のメキシコへの移転を承認した。これは、私たちの長年の成長を支援し、業務規模を拡大し、コスト構造と運営利益率を改善するために、私たちの運営ポイントを再調整するのに役立ちます。この施設は回収された燃料電池を全面的に改修し,3週間足らずで最大出力,効率,寿命に回復する能力がある。

購入と融資選択

より多くの種類の顧客を引き付けるために、私たちは彼らにいくつかの選択を提供した。アメリカと国際では、私たちは私たちのエネルギーサーバーを顧客に直接販売している。米国では,電気購入プロトコル(以下のように定義する)とホストサービスプロトコル(以下のように定義する)と(このプロトコルによれば,第三者融資によりエネルギーサーバを売却·レンタルして顧客にエネルギーを供給する)ことにより,クライアントがエネルギーサーバを利用できるようにしている。

通常、私たちの製品は現地のインセンティブを利用するために設計されている。米国では、投資税控除(ITC)や減価償却加速など、連邦·地方インセンティブを最適化することを目的としている。国際的には,我々の販売は主に顧客への販売や顧客のための流通業者に向けられており,これらの取引も我々のエネルギーサーバに適した現地インセンティブを採用している。私たちはますます信頼できる設置業者とアメリカの他の調達協力を使って取引を生成しています。

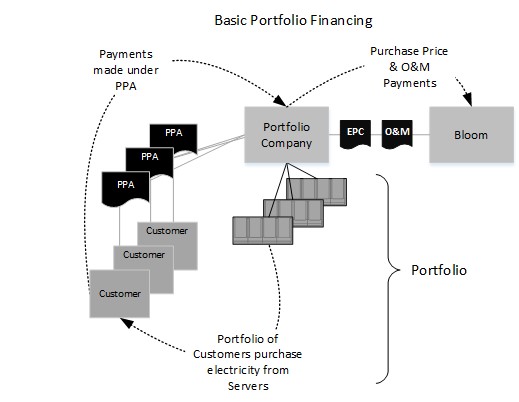

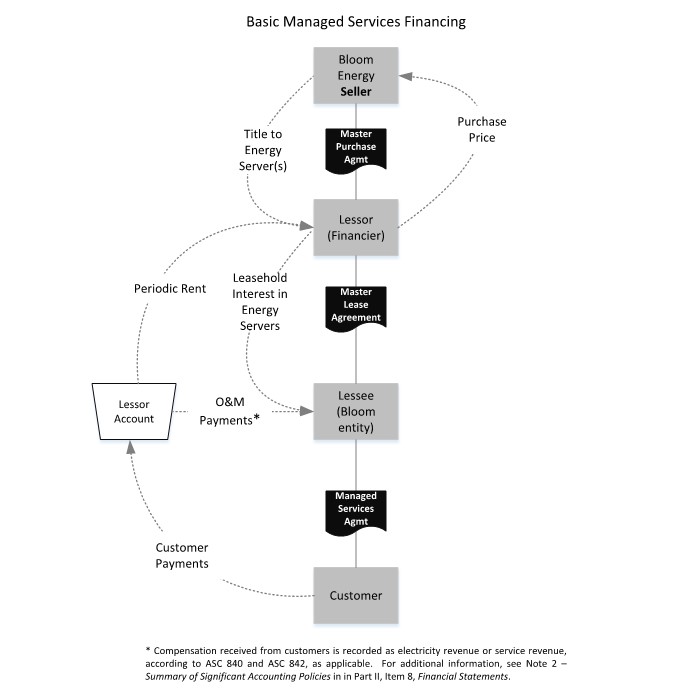

米国の第三者融資オプションについては、クライアントは、容量ベースの統一支払い(“管理サービスプロトコル”)と交換するために、エネルギーサーバを使用する契約を選択するか、または所定の1キロワット時当たりドルレート(“電気購入プロトコル”または“PPA”)の代わりにエネルギーサーバによって生成された電力を購入することを選択することができる

PPAは通常ポートフォリオに基づいて融資され,このようにして投資家にPPAを直接販売する.

私たちの異なる融資選択に関するより多くの情報は、第2部第7項を参照されたい経営陣の財務状況と経営成果の検討と分析—購入と融資選択.

販売、マーケティング、パートナー関係

私たちは直接販売と間接販売を組み合わせたルートで私たちの製品を販売します。現在、私たちのアメリカでの大部分の販売は私たちの直販チームによって行われています。直販チームは垂直市場と顧客タイプによって細分化されています。私たちはアメリカ各地の公共事業会社や他のビジネス顧客との関係を拡大しています。私たちは新しい機会を創出し、Bloom Energyに推薦するための戦略コンサルタントネットワークを構築しており、Bloom Energyは常に質の高い手がかりの貴重な源である。

私たちは協力が製品の進歩と新たな地理的垂直市場への進出を加速させることができる分野で他社との関係を求めています。これらの関係の目的および目的は、技術交換、共同販売およびマーケティング、インストール、顧客融資、またはサービスのうちの1つまたは複数を含むことができる。

私たちは過去数年間に販売と戦略と融資パートナーを育成したため、私たちの販売は毎年いくつかの大顧客と流通業者に集中しています。2023年12月31日までの1年間、2つの顧客からの収入はそれぞれ私たちの総収入の約37%と26%を占めている。第II部第8項付記1-を参照業務の性質、流動資金、列報基礎—リスクが集中する—顧客リスク.

韓国SKエコ工場は私たちの戦略発電と配電パートナーです。2021年10月、私たちは、2022年から2024年の間に少なくとも500メガワットの私たちのエネルギーサーバを必要または有料で購入することを約束し、米国および韓国に水素革新センターを設立してグリーン水素の商業化を推進し、Bloom Energyへの株式投資を含むSKエコ工場との既存のパートナーシップの拡大を発表した。2023年9月,SKエコ工場は我々の関連側となり,我々が発行したA類普通株の10.5%の株式を実益している2023年12月21日には,SKエコ工場との業務パートナーシップをさらに拡大し,SKエコ工場のBloom Energy製品250メガワットに対する購入約束を2027年に増加させ,元の合意下での残りのオンデマンド承諾の交付期間を延長した詳細は第II部第8項付記17-を参照SKエコ植物戦略投資会社です。

持続可能性

私たちの動力は世界のエネルギーと交通部門の転換と脱炭素に貢献する私たちの約束から来ている。バイオガス,炭素捕獲,水素,海洋,コージェネレーション,マイクログリッドプロジェクトなど,我々の技術をますます多くの応用に応用しようと努力しており,これらのプロジェクトは1.5℃の温暖化軌跡に適応するために重要である。私たちの天然ガスベースのエネルギーサーバーも最近の削減の重要な源であり、私たちは私たちの技術開発と先進的な市場ベースの活動を通じて天然ガス業界を発展させることに取り組んでいる

Bloom Energyサーバはクリーンで信頼できるエネルギーを生産し,燃焼することなく,顧客と彼らがサービスするコミュニティに温室効果ガス,大気質,水,土地利用,弾力性の利点を提供する。Bloom電解器は同じ固体酸化物技術プラットフォームに基づいて,効率的かつ経済的な水素製造プロセスを採用している。我々の革新した固体酸化物燃料電池プラットフォーム技術はモジュール化と柔軟な解決方案を提供し、気候変動の原因と結果に対応するように構成できる。

メーカーとして、持続可能な発展に対する私たちの約束は、私たちの運営中の製品の影響だけでなく、資源効率、責任ある設計、材料管理、回収に対する私たちの内部約束にも現れている。私たちは、私たちのサプライチェーン責任と人的資本管理方法を絶えず増加させ、長期的な社会的価値を増加させる製品の提供を支援していく努力をしています。

私たちはゆりかごから墓までの観点から製品の設計と使用を見ています。私たちは可能な状況で部品と回収可能な材料を再使用し、必要な場所で衝突のない、毒性のない新しい資源を使用するように努力している。私たちは新しい設備を必要とすることなく、コンポーネントが必要に応じてリフォームできるように私たちの設備を設計した。最後に,廃棄管理中に材料やコンポーネントを可能な限り多くカバーし,これらの材料やコンポーネントを再使用することを求めた。約30,000ポンドのBloom Energy Serverから,回収や改修なしにごみ埋立地に送られるコンポーネントの重量は約510ポンドであり,Energy Serverの総重量の約2%を占めている。

2023年には、我々の責任あるソース天然ガス計画を継続し、MIQ+公平原産地認証の低漏洩天然ガス証明書を取得し、廃止したことは、上流天然ガス生産による有害メタン排出を減少させることを意味する。この計画はライフサイクルの炭素計算を告知し、強化するための検証された漏れ率を提供する

私たちは環境管理と天然ガス産業の転換に努力している。認証された天然ガスの使用は,我々が直ちに有効な措置を講じ,有害なメタン排出の除去を支援し,純ゼロの未来を実現するための基礎を築くのに役立つ。

アメリカと世界の気候問題は

気候変動とそれによる極端な天気は,米国や世界各地の経済,環境,社会に大きな影響を与えている。これらの影響と予想される未来の影響は広範な市場と規制反応をもたらし、これらのタイプの反応は続くと予想される。我々の業務は気候変動や市場や規制反応の影響を受ける可能性があり,影響方式は多種多様である。私たちは気候変動がエネルギーシステムに与える影響と、これらの影響に対応するための監督、政策と自発的な措置に注目して、わが社、私たちの顧客、私たちの投資家と業務パートナーの絶えず変化する条件を理解し、対応することができるようにします。私たちは気候関連財務開示特別責任グループ(“TCFD”)の提案と、持続可能な開発会計基準委員会(“SASB”)の開示指針に応えた。我々は2021年にTCFDとSASBと統合された2021年の持続可能な開発報告書を発表し、2020年をカバーし、その後、2021年と2022年の活動をカバーするより多くの年次報告書を発表した。私たちは毎年持続可能な開発報告書を発表する予定だ。

気候変動のエネルギーシステムへの直接影響は,エネルギーサービス中断構成に対するリスクの増加を含め,極めて信頼性と弾力性のあるエネルギー生産に機会を提供する可能性がある。新しいまたはより厳しい国際協定、国または州立法、または温室効果ガス排出規制は、私たちのバイオエネルギーおよび水素ベース製品の需要を増加させる可能性があるが、それらはまた、燃焼ベースの技術に対してより良い環境性能を有するにもかかわらず、いくつかの市場に天然ガス燃料エネルギーサーバを配置することをより高価または非現実的にする可能性があるが、またはこれらの配置の規制または政策インセンティブの喪失をもたらす可能性がある。例えば、カリフォルニア州は、優遇された燃料電池関税、新しい気候排出制限または炭素価格の導入に参加するための温室効果ガス基準を制定する予定であり、一部の地方司法管轄区は新しい天然ガス相互接続を禁止または制限している。気候や環境に関するリスクに関するより多くの情報は、第1部、項目1 Aを参照されたいリスク要因—法務·法規に関するリスク.

許可証と承認

各エネルギーサーバと電解槽設置の設計、建設、運転は、適用される連邦、州、国際と現地法規、規範、標準、ガイドライン、政策、法律に適合しなければならない。私たちのシステムを実行するためには、私たち、私たちの顧客、そして私たちのパートナーは、連邦、州、地方当局の承認、地域電力施設との相互接続システム、および(天然ガス分配システムが使用される場合)天然ガス施設を含む可能性があるエネルギーサーバおよび電解槽の設置許可と承認を得る必要があります。

政府の政策とインセンティブ

米国と国際には、我々のエネルギーサーバおよび電解槽の製造および配備のようなクリーンおよび/または信頼性の高い分散発電および水素技術の採用を支援および加速するための異なる政策フレームワークがある。これらの政策イニシアティブは、一般に、税金奨励、現金贈与、業績奨励、環境属性信用、許可制度、相互接続政策、および/または適用可能な天然ガスまたは電力関税の形態で出現する。

米国連邦政府は国税法第48条に基づいて企業にITCを提供し,システムが使用される納税年度には,我々のエネルギーサーバの所有者はこの条項を使用することができる。2022年8月7日、アイルランド共和軍は2022年度予算に基づいて入金指示を行った。2022年8月16日、アイルランド共和軍は法律に署名した。アイルランド共和軍は気候保護に大量の投資を行い、国貿易センターの延長と拡大、国税法第45節に規定された生産税収控除、他の技術やクリーンエネルギー設備製造の拡大に対する税収控除、および締約国が税収控除をより容易に貨幣化することを可能にする条項を含む。アイルランド共和軍は多くの適用された税金免除に適用される多レベルの信用限度額構造を含んでいる。具体的には、多くの信用限度額の基本限度額が低く、納税者が適用される現行の賃金や見習い要求を満たすことができれば、信用限度額は最高で5倍に増加することができる。アイルランド共和軍はまた、Bloom製品に関連するプロジェクトのためにいくつかのボーナス税額を創出し、これらのプロジェクトは2023年と2024年に使用または建設が開始され、国内の内容基準に適合し、および/または“エネルギーコミュニティ”内に位置する。アイルランド共和軍はまた,水素生産と炭素捕獲のための税収免除を創出し,クリーンエネルギー製造にインセンティブを提供した。アイルランド共和軍を実施することにより,米国連邦政府はエネルギー市場に影響を与え,消費者がよりクリーンな選択を負担しやすくすることを目指している。

我々のエネルギーサーバは現在米国12州のクライアントサイトに設置されており,州ごとに独自の支援政策の枠組みを持っている。いくつかの州には公共事業調達計画および/または再生可能エネルギー組み合わせ基準があり、私たちの技術はこれらの基準に適合している。私たちのエネルギーサーバーは現在、免税のような様々な福祉とインセンティブを受ける資格があります

コネチカット州、ニュージャージー州、メリーランド州、マサチューセッツ州、ニューヨーク州、ペンシルベニア州、ロードアイランド州、イリノイ州、インディアナ州、ミシガン州、オハイオ州、ウェストバージニア州、テネシー州、バージニア州、ノースカロライナ州、デラウェア州、ケンタッキー州、ワシントン州、ニューハンプシャー州、バーモント州、メイン州など21州の相互接続収益、公共事業費用減免およびその他の形態の経済とエネルギー収益。このような政策規定は変化するかもしれない。

一部の市政司法管轄区域は、主にカリフォルニア州と東北部で天然ガスパイプライン分配ネットワークへの参入を制限するために、建築法規や地方法令を検討または最近公布している。具体的な政策が特定の管轄区域で業務を展開する能力に影響を与えるかどうかについては、具体的な政策の違いが大きく、大多数の政策は既存の建物には適用されず、新築された建物にのみ適用される。これらの管轄区域は私たちの現在と未来の業務範囲のほんの一部しか占めていないが、これらの規則と条例に対する地元の考慮は発展し続けている。

政府規則

我々の業務は連邦,州,地域,地方各級および我々が運営している外国司法管轄区で盛んに行われている変化するエネルギーと環境法律法規の制約を受けている。私たちの革新的な燃料電池技術を導入する前に、既存のエネルギーや環境法律法規の多くは、当時の既存技術、すなわち大型石炭、石油または天然ガス発電所、および最近の太陽エネルギーと風力発電所に適用されていた。

私たちは一般的に公共事業会社として規制されていませんが、既存と未来の連邦、州、国際、地方政府の電力に関する法規や法規は私たちのエネルギーサーバーやサービスの市場に大きな影響を与えています。これらの法規は、一般に、電気価格、ネットワーク計量、インセンティブ、税金、公共事業会社との競争、顧客のすべての発電の相互接続、ガス分配システムとの相互接続、および私たちの製品の配置および運営に関連する他の問題(適用される場合)に関する。連邦、州、国際、そして地方政府はこのような法規と条例を絶えず修正している。政府はしばしば国家公共事業または公共サービス委員会を通じて行動し、規制された実体と商業顧客料金の異なる要求を定期的に変更し、通過または承認する。これらの変化は、お客様のコスト節約能力に積極的または消極的な影響を与える可能性があります。

連邦レベルでは、連邦エネルギー管理委員会(“FERC”)は各種の連邦エネルギー監督管理法律に基づいて、電力、生産能力と補助サービスの卸売販売及び州間商業における天然ガス輸送を監督する権利がある。Bloom Energyサーバを持つ投資ツールのいくつかは,市場ベースの電力販売においてFERCによって規制されており,通知や他の定期的な届出をFERCに提出することが求められている。また,Delmarva Power&Light Companyとのプロジェクトは連邦とデラウェア州の発電,送電,販売に関する法律法規に制約されている。私たちのシステムを運営するために、私たちは適用された地域の主要電力と天然ガス公共事業会社から相互接続協定を獲得した。ほとんどの場合、相互接続プロトコルは標準フォーマットのプロトコルであり、州または地方公共事業委員会または相互接続プロトコルに対して管轄権を有する他の規制機関によって予め承認されている。したがって、相互接続協定に署名した後、私たちのシステムを配備することは、通常、輸出およびその後の電力または他の規制された製品の販売が承認される必要があるにもかかわらず、追加の規制承認を必要としない。

アメリカ国家標準協会(ANSI)はすでに固定式燃料電池発電機の製品安全基準を制定した。これらの基準をANSI/CSA FC-1と呼ぶ.私たちの製品はこれらの基準を満たすために設計されています。また,これらの基準に適合していることを保険者実験室(UL)を用いて証明した。Energy Serverインストールガイドの提供NFPA 853:固定型燃料電池動力システム設置標準それは.現場で実装したのは,これらの基準の要求を満たすためである.

環境法律法規は行政監督費用、整理費用、財産損害、身体傷害、罰金と処罰の責任を引き起こす可能性がある。環境法規の遵守に必要な資本や運営費が高くなる可能性があり、法律法規に違反すると巨額の罰金や罰金や第三者被害を招く可能性がある。また,米国の“総合環境応答,補償,責任法案”のような適用された環境法律の遵守を維持するには,大量の時間と管理資源が必要である。

私たちが現在運営しているいくつかの州と地域は、大気汚染物質排出量が適用限界を超える許可を得る必要がある。ほとんどの州と地域では、大きなエネルギーサーバの設置だけが許可される必要がある。私たちが運営している他の州と地域は、ニューヨーク州、ニュージャージー州、ノースカロライナ州を含めて、特定の空気許可があり、燃料電池の免除を許可しています

条例に拘束されているより多くの情報および当社の費用および関連業務のリスクについては、見出し第I部第1 A項次に掲げるリスク要因を参照されたいリスク要因 — 法務·法規に関するリスク.

たまっている

私たちの製品の納入と設置時間は、私たちの製品と設置収入を確認する時間に大きな影響を与えます。多くの要因が顧客の契約締結と製品収入の確認との間の時間遅れを招きます。これらの要因には、各サイトに設置されているエネルギーサーバの数、現地許可および公共事業要件、環境、健康および安全要件、天気、および顧客施設建設スケジュールが含まれています。その多くの要素は予測不可能であり、それらの解決は通常私たちまたは私たちの顧客の制御範囲内ではない。お客様は、上記とは無関係な理由で、彼らの融資スケジュールの遅延を含むインストールの延期を要求することもできます。また、意外な遅延のため、導入には、設置が私たちの時間目標に合っていることを確実にするために、材料や人力の交付を加速させるための意外な費用が必要となる可能性があります。私たちが多くの小さなプロジェクトを提供して設置する時、このような予期しない遅延と費用は悪化するかもしれない。また,比較的短い遅延が生じても,特定の時期に予想される収入と我々が確認できる収入との間に大きなギャップが生じる可能性がある.我々の実装では、検収時間や顧客が使用する融資タイプによっては、収入や収入コストが定期的に大きく変動する可能性があります。

人力資本

私たちは優秀な人材を誘致して維持するために努力している。私たちの職員たちに投資して奨励して最善を尽くすことが私たちの成功の鍵だ。2023年12月31日現在、私たちは世界に2377人の常勤従業員を持っており、そのうち1,948人はアメリカに位置し、383人はインドに位置し、46人は他の国/地域に位置している。2023年、2022年度に比べて従業員数が6%減少したのは、主に2023年9月に再編行動を開始したためであり、目標の1つは、従業員チームの多様な機能を最適化することである。詳しくは第II部第8項付記12-を参照再編成する.

私たちの従業員を誘致し、維持するために、私たちは包容性、多様化、安全な職場を維持し、私たちの従業員にキャリアの中で成長と発展の機会を提供するように努力しています。これは強力な給与、福祉、そして健康と健康計画の支持を受けた。私たちは使命を志向し、使命を実現する情熱で人材を募集し、育成している。

包括性と多様性

私たちの文化的基盤は革新、結果、尊重、そして正しいことをすることだ。私たちの最大の利点の一つは非常に才能があり多様な従業員集団を持っていることだ。多様な人材がより良い意思決定をもたらし、顧客、株主、そして私たちの生活と仕事のコミュニティの需要を満たすために、私たちを最適な地位に置くと信じています。

私たちは私たちの採用戦略を発展させ、私たちの進展を追跡し、世界的な多様性の推進に責任を持っている。異なる背景、視点、能力を持つ幅広い人材バンクから従業員を募集することを求めており、異なるリーダーは私たちの包容的な労働力の手本であると信じています。2023年度には、無意識の偏見、法律問題、積極的な応募者体験をカバーした有効な面接コースを採用マネージャーや面接官に提供し続けている。

私たちの異なるコミュニティと協力する組織との持続的な接触は、私たちの労働力における女性、退役軍人、少数民族の割合を増加させるために重要だ。私たちはサービス不足の地域社会に対する私たちの影響を拡大するために地域社会の指導者たちと積極的に接触している。一つの例はカリフォルニア州フリーモントのOhlone学院とスマート製造技術学習プロジェクトを設立することです。この計画により,実習生8人を雇用し,3人の従業員をフルタイム社員に転換した。私たちはまたいくつかのベテランヘッドハンティング会社と協力して、軍隊を離れる人材を探しています。2023年度には、Bloomの現場サービスと遠隔監視サービスの役割の40%を退役軍人が埋めました。デラウェア州では、ドーバー空軍基地やデラウェア州国民警備隊と協力して採用活動を行っている。ブルームはデラウェア州国民警備隊に2023年勇士友好商業賞を授与された。

最後に、私たちの大学/早期職業計画は、会社が多様な早期職業労働力の採用に集中できるようにします。ニューヨークシティカレッジ/コリン·パウエル学校と協力して、夏休みの実習生の人材を探しています。これらの学生は代表的に不足している少数民族から来ており、彼らの大多数は家で最初に大学に行く人だ。私たちはまた、デラウェア州立大学やハワード大学など、多くのHBCUとパートナー関係を構築した。このような外展の約束の結果、私たちの実習生の64%は人種多様性であり、40%は女性だ。ニューヨークシティカレッジの協力は2024年に継続され、より多くの実習生がいる。

私たちは、私たちの労働力における女性と少数民族の代表性を増加させるために、異なるコミュニティと協力する組織と接触し続けている。我々の“BLOOMシリコンバレーキャリア”活動の目標は,サービス不足のコミュニティから多様な人材を募集して時間製造職に就くことである。包括性を促進するために

ブルームは、フリーモント、ストークトン、サリナス、ソレイダ、海浜、マリナ、ギルロイ、アラミダ周辺のサービス不足地域を含む多くの求人会を共同体で開催した。コミュニティの雇用を残すのを助けるために、Bloomは現地のリストラ会社と協力し、製造業人材を招聘した。造父変種はそのような組織で、私たちはそこから171人の従業員を雇った。

従業員人口統計データ

私たちの統計は強力で包括的な文化はより強力だと信じています(2023年12月31日現在)

•アメリカの従業員の66%は人種多様性です

•女性は全世界の従業員の25%を占めています

•私たちの上級指導者チームは11人で構成されており、2023年12月31日には7人の異なる人種の人と2人の女性が含まれています

•女性は私たちの指導人口の16%を占めている(役員および以上のレベル)

•少数民族は私たちの指導部の43%(役員以上)を占めている

報酬と福祉

私たちの人材戦略は私たちの業務成功に欠かせない部分であり、競争力と革新的な報酬と福祉計画を設計して、従業員のニーズを満たすことを支援しています。給料に加えて、これらの計画(国/地域によって異なる)には、年間ボーナス、株式奨励、従業員株式購入計画、401(K)計画、医療·保険福祉、健康貯蓄と柔軟な支出口座、有給休暇、育児休暇、柔軟な勤務時間、広範な心理健康計画、フィットネスセンターも含まれる。2023年度には、授業料精算や家庭福祉も導入した。著者らの基礎の広範な株式奨励計画以外に、著者らは的確な株式奨励計画を使用して、専門技能と経験を持つ肝心な人材の維持を促進する。

季節的傾向と経済的誘因

当社の業務·財務運営結果は特定業種の季節的変動の影響を受けており、大部分の予約は本年度後半に完了しています。私たちの解決策の入手可能性は、様々な政府、規制、および税金に基づくインセンティブの可用性および価値の影響を受ける可能性があり、これらのインセンティブは時間の経過とともに変化する可能性がある

企業施設

私たちの会社の本社と主要実行事務室はカリフォルニア州サンホセ第一北街4353号にあります。郵便番号:95134、電話番号は(408543-1500)。私たちの本社は行政、研究開発、販売、マーケティングに使われており、私たちのRMCC施設の一つでもあります

第1項第2項を参照してください属性私たちの施設に関する他の情報は、アクセスしてください

利用可能な情報

私たちのサイトの住所はWww.blomenergy.com私たちの投資家関係サイトの住所はHttps://investor.blomenergy.comそれは.本稿の枠で提供するサイトは便宜上のみである.参考サイトに含まれる情報は本年度報告Form 10-Kの一部を構成せず,参考として本年度報告には組み込まれていない.私たちのウェブサイトへのリンクを通じて、私たちは、米国証券取引委員会に電子的に提出または提出した後、合理的で実行可能な範囲で、以下の文書をできるだけ早く提供します:私たちの年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在の報告書(Form 8-K)、取引法第13(A)または15(D)節に提出または提供された報告書の任意の修正、ならびに委託書および私たちの証券の実益所有権に関連するいくつかの文書を提供します。アメリカ証券取引委員会にはウェブサイトがありますWwwv.sec.govそれは私たちがアメリカ証券取引委員会に電子的に提出または提出したすべての報告書を含む。このようなすべてのファイルは、私たちのサイトのファイルを含めて無料で提供されます。

プロジェクト1 A--リスク要因

私たちの証券に投資することは高度な危険と関連がある。あなたが私たちの証券を購入することを決定する前に、以下に説明するように、私たちの投資に投機的またはリスクを持たせる重大なリスクおよび不確定要素、ならびに当社の総合財務諸表および関連説明、ならびに“経営陣の財務状況および経営業績の検討および分析”を含む本10-K年度報告書の他の情報をよく考慮しなければなりません。私たちが正確に予測できない可能性がある場合、以下のどのリスクの表現も、現在の計画通りに業務を展開することができず、私たちの名声、業務、将来性、成長、財務状況、キャッシュフロー、流動性、および経営業績に悪影響を及ぼす可能性があります。さらに、そのうちの1つ以上のリスクの発生は、私たちの普通株の市場価格を下落させる可能性があり、あなたはあなたの投資の全部または一部を損失する可能性があります。私たちの運営は、私たちの現在未知であるか、または現在私たちの運営に重大なリスクとは思われていない要素、イベント、または不確実性の影響を受ける可能性があるので、私たちはこのようなすべてのリスクと不確実性を予測または識別することができない。したがって、あなたは以下のリスクを私たちが直面しているすべての潜在的なリスクまたは不確実性の完全な陳述と見なしてはいけない。

リスク要因の概要

以下に以下のより完全なリスク要因をまとめた。それは完全なリスク要素部分と一緒に読むべきであり、それを私たちの業務が直面するすべての重大なリスクの詳細な要約としてはならない。

私たちのビジネス、業界、販売に関するリスク

•分散発電業界は新興市場であり、分散発電は市場に広く受け入れられない可能性があり、あるいは需要が私たちの予想を下回る可能性がある。

•私たちの製品は長い販売と設置サイクルに関連しています。私たちがもっと大きな取引を求めるにつれて、これはさらに延長されるかもしれません。

•私たちの製品は大きな前期コストがあります。私たちは投資家を引きつけて顧客の購入融資を助ける必要があります。

•私たちのエネルギーサーバーが私たちの顧客にもたらす経済的利益は、現地の天然ガス公共事業会社が提供する天然ガス価格と代替源(現地電力公共事業会社を含む)からの電力コストに依存する。

•もし私たちのコストを下げたり、私たちの製品のサービス性能予想を達成できなければ、私たちの収益性は損なわれるかもしれません。

•我々のエネルギーサーバの配置は,相互接続要求,輸出価格手配,公共事業価格要求に依存し,これらの要求は変化する可能性がある

•我々のエネルギーサーバの配備は燃料供給と燃料仕様要求に依存しており,この点が変化する可能性がある。

•私たちは激しい競争に直面している。

•私たちの収入の大部分と在庫は限られた数の顧客から来ている。

•私たちの未来の成長は私たちの製品と市場機会を拡大して多様化することにかかっているだろう。

•私たちが新製品を開発し、新市場に参入する能力はマイナスの影響を受ける可能性があり、特定できなければ、このような開発や拡張に協力するためにパートナーと接触することに成功します。

•もし私たちが産業基準と要求事項と一致できなければ、私たちの製品は成功しないかもしれない。

私たちの製品や製造に関するリスクは

•私たちの未来の成功は私たちの製品生産能力を向上させる能力にある程度かかっている。

•もし私たちの製品に製造欠陥があれば、私たちの業務と財務業績が損なわれるかもしれない。

•私たちの製品の性能は私たちがコントロールできない要素の影響を受けるかもしれない。

•もし私たちの製品の使用寿命の推定が正確でない場合、あるいは私たちが私たちの性能保証と保証を満たしていなければ、私たちの業務と財務業績は損なわれる可能性があります

•私たちの業務は、政府の許可やその他の意外な状況に関連するリスクを含む、建築、公共事業の相互接続、燃料供給、コスト超過、遅延に関するリスクの影響を受けている。

•もし私たちのサプライヤーが必要な原材料や製品の他の部品を適時に納品することができず、仕様に適合できない場合、製品の納品を阻止する可能性があります。

•私たちは長期供給協定があり、過剰を招く可能性があり、あるいは1つ以上のサプライヤーがいかなる原因で生産しない場合、在庫不足、市場価格より高い、あるいはコストが上昇し、私たちの運営結果に悪影響を与える可能性がある

•私たちはサプライチェーン競争に直面しており、これは在庫不足を招き、私たちの運営結果に影響を及ぼす可能性がある。

•私たちと私たちのいくつかのサプライヤーは独占サプライヤーから製造過程で使用される資本設備を獲得し、もしこれらの設備が破損したり、獲得できなければ、私たちが時間通りに製品を渡す能力が影響を受けるだろう。

•可能な新しい貿易関税は私たちの業務に実質的な悪影響を及ぼすかもしれない。

•外国貿易区の法律法規を適切に遵守できないと関税と関税のコストが増加する可能性がある。

•私たちの本部や製造施設の運営は深刻な妨害を受けており、製品生産が遅れる可能性があります

•私たちが新製品を製造する歴史は限られています。例えば、私たちの電解槽は、私たちの将来の見通しと私たちが直面する可能性のある挑戦を評価することが難しいです。

政府インセンティブ計画に関連するリスク

•私たちの業務は現在、獲得可能な税金還付、税金控除、その他の財務計画、インセンティブから利益を得ており、これらの福祉の変化は私たちの収入を低下させ、私たちの財務業績を損なう可能性がある。

•私たちは税収株式融資手配によってアメリカ連邦の税収優遇と税収減価償却の加速によるメリットを実現し、私たちはまた韓国、ヨーロッパ、その他の国際市場の激励措置に依存している

法務·法規に関するリスク

•私たちの製品の交付と設置について、私たちは環境法律法規を含めて法律法規を守らなければならない。

•私たちの国際市場への拡張に伴い、私たちは現地の含有量の要求や圧力の影響を受けるかもしれません。これはコストを増加させたり、私たちの製品に対する需要を減らしたりするかもしれません。

•化石燃料を一部使用している製品については、より高い規制リスクに直面する可能性があり、いくつかのインセンティブを失う可能性があり、私たちの顧客のエネルギー調達政策の変化に直面する可能性があります。

•既存の法規およびこのような法規の変更は、技術、法規、および経済的障害をもたらす可能性があり、これは、私たちの製品の需要を著しく減少させたり、現在のサイトの財務パフォーマンスに影響を与えたりする可能性がある

•私たちは製品責任クレームの影響を受けるかもしれません。

•訴訟や行政訴訟は私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの知的財産権に関するリスクは

•もし私たちが私たちの知的財産権を効果的に保護して実行できなければ、私たちの競争地位を弱化させ、私たちの知的財産権を保護するために提起された訴訟は費用が高いかもしれない。

•私たちの特許出願は発行された特許を生成しない可能性があり、私たちが発行した特許は訴訟または許可後の訴訟で成功的に挑戦される可能性がある。

•私たちは私たちが他人の知的財産権を侵害、流用、または他の方法で侵害した疑いを正当化する必要があるかもしれないが、これは時間がかかり、巨額のコストを招く可能性がある。

私たちの財務状況と経営業績に関するリスク

•私たちは過去に大きな損失を受けて、未来に利益を上げないかもしれない。

•私たちの財政状況、運営結果、そして他の重要な指標は変動するかもしれない。

•もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務と経営業績は影響を受けるかもしれない。

•もし私たちが未来に財務報告書の効果的な内部統制を維持できなければ、私たちの財務報告の正確性とタイミングは不利な影響を受けるかもしれない。

•私たちが繰延税金資産を利用して将来の課税収入を相殺する能力は制限されるかもしれない。

私たちの流動性に関するリスクは

•私たちは債務の即時返済と長期成長業務の能力を含めて、私たちの流動性に対する顧客の信頼を維持しなければならない。

•私たちの負債、および私たちの未返済債務を管理する協定に加えられる制限は、私たちの財務および経営活動を制限し、将来の需要を満たすための追加債務を発生させる能力に悪影響を及ぼす可能性がある。

•私たちは私たちの債務超過義務や成長計画を履行するのに十分な現金を作ることができないかもしれない。

私たちの運営に関わるリスクは

•国際的に事業を拡大することは私たちをもっと多くの危険に直面させるかもしれない。

•データセキュリティホールとネットワーク攻撃は、私たちの知的財産権や他の機密情報を危険にさらし、私たちの業務、製品の性能、ブランド、名声に重大な損害を与える可能性があります。

•もし私たちが肝心な従業員を吸引して維持し、合格した管理、技術、工事、財務と販売員を招聘することができなければ、私たちの競争と成功して業務を発展させる能力は損害を受ける可能性がある。

•製造業の従業員の競争は激しく、私たちは熟練した従業員を引き付けて維持することができないかもしれない。

私たちの普通株式所有権に関連するリスク

•私たちの普通株の株価はずっと変動し続けている可能性がある。

•私たちは将来のグリーン手形変換に関連する普通株を発行する可能性があり、これは私たちの既存の株主を希釈し、私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

•予測可能な未来に、私たちは配当金を支払うつもりはない。

•私たちの定款文書とデラウェア州法律の条項は私たちを買収することをより困難にし、株主の権利を制限し、私たちの普通株の市場価格を制限するかもしれない。

•ESGの審査を強化することは、追加のコストをもたらし、私たちのサービスに悪影響を及ぼす可能性があります。

私たちの業務、工業、販売に関するリスク

分散発電業界は新興市場であり、分散発電は市場に広く受け入れられない可能性があり、あるいは需要が私たちの予想を下回る可能性がある 私たちの業務と将来の見通しを評価することは難しいです.

厳格な監督管理を受けているエネルギー公共事業業界では、分散発電業界は依然として新興市場である。潜在顧客が分散発電を一般的に受け入れているかどうか,あるいは我々のエネルギーサーバを特に受け入れているかどうかは不明である。企業は、従来または競合他社の電源、例えば分散太陽エネルギーや電力網電力供給のような、我々のEnergy Serverソリューションを採用したくないかもしれません。これは、私たちの技術または私たちの会社が検証されていない、私たちのビジネスモデルに自信がない、第三者サービスプロバイダがエネルギーサーバを運営および維持することができない、私たちの製品に対する認識が不足している、または天然ガス燃料または炭素排出を使用する技術に関連する挑戦を含む規制または政治的挑戦に対する見方があるからかもしれない。

分散型発電市場における当社のエネルギーサーバの生存能力と需要は、私たちがコントロールできない多くの要因の影響を受ける可能性があります

•市場は私たちの製品を受け入れている(例えば、天然ガス反対感情を含むか、または再生可能およびゼロ炭素調達目標と一致しない)

•従来の電源や競合電源と比較して、私たちの製品のコスト競争力、信頼性、性能

•政府の補助金と報酬の獲得可能性と金額

•他の代替エネルギー発電技術および製品の出現、継続、成功、または増加の政府支援;

•従来のエネルギーや競争エネルギーの価格

•戦争、テロ、政治的動揺、実際または脅威となった突発的な公衆衛生事件および疾患の爆発、インフレ、衰退環境、ボイコット、政府貿易制限の採用または拡大、および私たちの製品需要に負の影響を与える可能性がある他の、または私たちの顧客が注文をキャンセル、または注文しない可能性のあるビジネス制限を含む地政学的およびマクロ経済不安定

•世界金融市場における金利の上昇や資本供給の引き締め(税収権益総額の減少を含む)は、我々の製品の融資を困難にする可能性がある。

もし私たちの製品とサービス市場が私たちが予想したように発展しなければ、私たちの業務は損害を受けるだろう。したがって、私たちの将来の収入を予測し、私たちの支出を適切に予算することは困難であり、私たちの業務の傾向に現れ、影響する可能性のある洞察力は限られている。もし実際の結果が私たちの見積もりと違う場合、あるいは私たちが今後の間に私たちの見積もりを調整すれば、私たちの経営業績と財務状況は実質的な悪影響を受ける可能性があります。

私たちの製品販売と設置期間が長く、定期的かつタイムリーに販売を完了できなければ、私たちの業務は損害を受ける可能性があります。