2024年2月29日

機関投資家サービス

702 キング・ファーム・ブルバード

メリーランド州ロックビル 20850

Re: 2024 アナログ・デバイセズ社に関するISSレポート

ISSヘルプデスクへ:

2024年2月23日に発行されたADIに関するISS代理調査報告書への返答として、アナログ・デバイセズ(ADI)の 取締役会を代表してあなたに手紙を書いています。

具体的には、 は、報告書のADIの短期インセンティブプランに関するISSの分析から欠落している重要な背景を、役員報酬分析の中で取り上げて修正したいと考えています。また、これらのトピックに取り組み、 短期インセンティブプログラムの詳細を補足委任状資料で明確にしました。この委任状は添付され、本日SECに提出する予定です。

この情報を踏まえて、 私たちは、ISSに対し、この重要な背景を含むように調査報告書の更新版を公開し、それに応じて報告書を改訂して、指名された執行役員の報酬を承認するための諮問投票を推奨するよう要請します。

他にご不明な点がございましたら、喜んでご相談ください。

短期インセンティブの目標設定

ISSは代理調査報告書の17ページに、ADIの短期インセンティブプログラムについて次のように書いています。

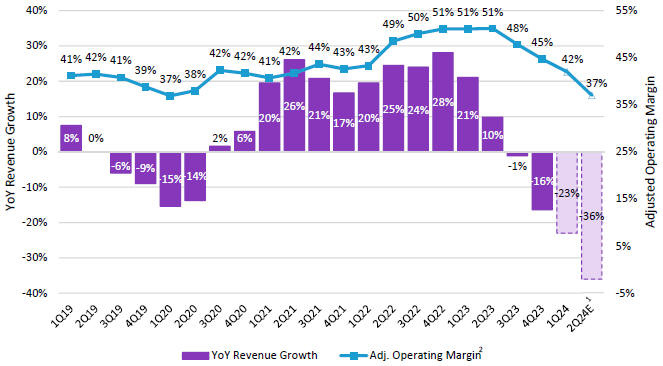

OPBTのマージン目標は 42パーセントに設定されました。注目すべきことに、22年度には、OPBTの実際のマージン実績が各四半期で 42% を超えました。さらに、23年度の最後の2四半期のOPBTマージンの最大目標は、 22年度の最後の2四半期の前回の達成値を下回りました。

半導体産業は本質的に循環的であることを投資界は広く理解していると思います。報酬および 人材委員会(委員会)は、経営陣がこの周期的な状況の中で当社の長期戦略と業績を推進することに注力できるように、インセンティブ報酬プランを設計しました。当社の長期 戦略と財務モデルに沿って、目標を前年比で一貫させておくことで、株主と経営陣の両方に明確な情報が提供されます。その結果、景気低迷期の利益を保護するために、アップサイクルでは支払い額が高くなり、ダウンサイクルでは支払いが少なくなります。

アナログ・デバイセズ株式会社 | ワン・アナログ・ウェイ | マサチューセッツ州ウィルミントン 01887 | 米国 | 電話:781.935.5565