SOFI-2023123100018188742023会計年度虚像P 1 YHttp://Fasb.org/us-GAAP/2023#AvailableForSaleSecuritiesDebtSecuritiesP 3 YHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#Account tsPayableAndAcruedLiabilitiesCurrentAndNonCurrentHttp://Fasb.org/us-GAAP/2023#Account tsPayableAndAcruedLiabilitiesCurrentAndNonCurrentHttp://Fasb.org/us-GAAP/2023#その他の資産Http://Fasb.org/us-GAAP/2023#その他の資産Http://Fasb.org/us-GAAP/2023#Account tsPayableAndAcruedLiabilitiesCurrentAndNonCurrent.004461500.3333P 1 Y00018188742023-01-012023-12-3100018188742023-06-30ISO 4217:ドル00018188742024-02-15Xbrli:共有00018188742023-12-3100018188742022-12-31ISO 4217:ドルXbrli:共有0001818874アメリカ-公認会計基準:非投票権公有株式メンバー2023-12-310001818874アメリカ-公認会計基準:非投票権公有株式メンバー2022-12-310001818874アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001818874アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-3100018188742022-01-012022-12-3100018188742021-01-012021-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100018188742020-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2021-12-3100018188742021-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2023-12-31SOFI:細分化市場Xbrli:純SOFI:クラス0001818874SRT:最小メンバ数2023-12-310001818874SRT:最大メンバ数2023-12-310001818874SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310001818874SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310001818874SOFI:使用権使用資産メンバ2023-12-31ソフィー:管財人0001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2021-10-040001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2021-10-042021-10-04SOFI:一日0001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2023-12-3100018188742021-05-282021-05-280001818874SOFI:シリーズ1償還第一選択株式メンバー2021-05-282021-05-2800018188742021-05-280001818874SOFI:ゴールドパシフィック銀行会員2022-02-022022-02-020001818874SOFI:ゴールドパシフィック銀行会員2022-02-020001818874US-GAAP:保障性保証メンバーSOFI:ゴールドパシフィック銀行会員2022-02-020001818874US-GAAP:保障性保証メンバーSOFI:ゴールドパシフィック銀行会員2023-12-310001818874SOFI:技術安全メンバー2022-03-030001818874SOFI:技術安全メンバー2022-07-012022-09-300001818874SOFI:技術安全メンバー2022-12-312022-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバーSOFI:技術安全メンバー2022-12-312022-12-310001818874SOFI:技術安全メンバー2023-01-012023-12-310001818874SOFI:技術安全メンバー2022-01-012022-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバーSOFI:技術安全メンバー2023-04-012023-09-300001818874アメリカ-アメリカ公認会計基準:普通株式メンバーSOFI:技術安全メンバー2023-01-012023-12-310001818874SOFI:技術安全メンバー2021-01-012021-12-310001818874SOFI:LendingSegmentMember2023-01-012023-12-310001818874SOFI:LendingSegmentMember2021-01-012021-12-310001818874SOFI:LendingSegmentMember2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーSOFI:参考メンバー2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバーSOFI:参考メンバー2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーSOFI:参考メンバー2021-01-012021-12-310001818874SOFI:金融サービス細分化メンバーSOFI:交換メンバー2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバーSOFI:交換メンバー2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーSOFI:交換メンバー2021-01-012021-12-310001818874SOFI:金融サービス細分化メンバーSOFI:マネージャー会員2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバーSOFI:マネージャー会員2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーSOFI:マネージャー会員2021-01-012021-12-310001818874SOFI:金融サービス細分化メンバーアメリカ-公認会計基準:金融サービスその他のメンバー2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバーアメリカ-公認会計基準:金融サービスその他のメンバー2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーアメリカ-公認会計基準:金融サービスその他のメンバー2021-01-012021-12-310001818874SOFI:金融サービス細分化メンバー2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバー2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバー2021-01-012021-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術サービスメンバー2023-01-012023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術サービスメンバー2022-01-012022-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術サービスメンバー2021-01-012021-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術プラットフォームの他のメンバー2023-01-012023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術プラットフォームの他のメンバー2022-01-012022-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーSOFI:技術プラットフォームの他のメンバー2021-01-012021-12-310001818874SOFI:技術プラットフォーム細分化市場メンバー2023-01-012023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバー2022-01-012022-12-310001818874SOFI:技術プラットフォーム細分化市場メンバー2021-01-012021-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:消費者ローンメンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:消費者ローンメンバー2022-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバー2023-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバー2022-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembers2023-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembers2022-12-310001818874SOFI:高齢者安全ローンPortfolioSegmentメンバー2023-12-310001818874SOFI:高齢者安全ローンPortfolioSegmentメンバー2022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:消費者ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:消費者ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローングループのメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:HomeEquityLoanMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2023-01-012023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2021-01-012021-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2023-01-012023-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2021-01-012021-12-310001818874SOFI:学生ローングループのメンバー2023-01-012023-12-310001818874SOFI:個人ローングループ細分化メンバー2022-01-012022-12-310001818874SOFI:学生ローングループのメンバー2022-01-012022-12-310001818874SOFI:個人ローングループ細分化メンバーSOFI:卸売ローンメンバー2023-01-012023-12-310001818874SOFI:個人ローングループ細分化メンバーSOFI:卸売ローンメンバー2022-01-012022-12-310001818874SOFI:個人ローングループ細分化メンバーSOFI:卸売ローンメンバー2021-01-012021-12-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2023-01-012023-12-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2022-01-012022-12-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2021-01-012021-12-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2023-01-012023-12-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2022-01-012022-12-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2021-01-012021-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバー2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバーSOFI:学生ローングループのメンバー2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバーSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバーSOFI:学生ローングループのメンバー2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバーSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバーSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:財務資産30日以上のメンバーSOFI:ローン違約メンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバーSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-01-012023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-01-012022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-01-012021-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2023-01-012023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2022-01-012022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2021-01-012021-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2023-01-012023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2022-01-012022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2021-01-012021-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-01-012023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-01-012022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-01-012021-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:高齢者安全ローンPortfolioSegmentメンバー2023-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:高齢者安全ローンPortfolioSegmentメンバー2023-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:高齢者安全ローンPortfolioSegmentメンバー2023-12-310001818874SOFI:高齢者安全ローンPortfolioSegmentメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874SOFI:高齢者安全ローンPortfolioSegmentメンバー米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:高齢者安全ローンPortfolioSegmentメンバー2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバー米国-公認会計基準:財務資産未過去メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874アメリカ-GAAP:商業不動産のメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874米国-公認会計基準:財務資産未過去メンバー2023-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2023-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-12-310001818874米国-公認会計基準:財務資産過去のメンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバー米国-公認会計基準:財務資産未過去メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874アメリカ-GAAP:商業不動産のメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバー米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther Consumerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874米国-公認会計基準:財務資産未過去メンバー2022-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:FICOScoreGreaterまたはEqualto 800メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874SOFI:FICOScoreGreaterまたはEqualto 800メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 780~799メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 780~799メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 760~779メンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 760~779メンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 740~759メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 740~759メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 720~739メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 720~739メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 700~719メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 700~719メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 680~699メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 680~699メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 660~679メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 660~679メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 640~659メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 640~659メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 620~639メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 620~639メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 600~619メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 600~619メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScoreLessThanorは599メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScoreLessThanorは599メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-12-310001818874アメリカ-アメリカ公認会計基準:メンバーを通じてアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:WatchMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-公認会計基準:特別メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-GAAP:商業不動産のメンバー米国-GAAP:基準を満たしていないメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーアメリカ-アメリカ公認会計基準:メンバーを通じてSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバーSOFI:WatchMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:商業·業界のメンバー米国-GAAP:基準を満たしていないメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ-アメリカ公認会計基準:メンバーを通じてSOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874SOFI:ResidentialRealEstateAndOther ConsumerメンバーSOFI:WatchMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2021-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2021-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2022-01-012022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:クレジットカードローンPortfolioSegmentMembers2023-01-012023-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-01-012023-12-310001818874アメリカ-公認会計基準:アメリカ証券メンバー2023-12-310001818874SOFI:多国安全メンバー2023-12-310001818874米国-公認会計基準:社債証券メンバー2023-12-310001818874米国-公認会計基準:担保融資認可証券メンバー2023-12-310001818874アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2023-12-310001818874アメリカ公認会計基準:その他の債務証券メンバー2023-12-310001818874アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310001818874SOFI:多国安全メンバー2022-12-310001818874米国-公認会計基準:社債証券メンバー2022-12-310001818874米国-公認会計基準:担保融資認可証券メンバー2022-12-310001818874アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2022-12-310001818874アメリカ公認会計基準:その他の債務証券メンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-31SOFI:実体SOFI:信頼0001818874SOFI:技術安全メンバー2022-12-310001818874SOFI:ゴールドパシフィック銀行会員2022-12-310001818874SOFI:LendingSegmentMember2023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバー2023-12-310001818874SOFI:金融サービス細分化メンバー2023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバー2022-12-310001818874SOFI:金融サービス細分化メンバー2022-12-310001818874米国-GAAP:技術的権利の発達したメンバー2023-12-310001818874US-GAAP:顧客関連無形資産メンバ2023-12-310001818874米国-公認会計原則:商標と貿易名メンバー2023-12-310001818874SOFI:コア銀行インフラ関連無形資産メンバー2023-12-310001818874SOFI:資本化ソフトウェア開発コストメンバー2023-12-310001818874米国-GAAP:コア·リポジトリのメンバー2023-12-310001818874US-GAAP:ライセンスプロトコルのメンバー2023-12-310001818874米国-GAAP:技術的権利の発達したメンバー2022-12-310001818874US-GAAP:顧客関連無形資産メンバ2022-12-310001818874米国-公認会計原則:商標と貿易名メンバー2022-12-310001818874SOFI:コア銀行インフラ関連無形資産メンバー2022-12-310001818874SOFI:資本化ソフトウェア開発コストメンバー2022-12-310001818874米国-GAAP:コア·リポジトリのメンバー2022-12-310001818874US-GAAP:ライセンスプロトコルのメンバー2022-12-310001818874SOフェイ:WyndhamCapitalMortgageMember米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310001818874米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310001818874アメリカ-公認会計基準:リース改善メンバー2023-12-310001818874US-GAAP:ComputerEquipmentMembers2023-12-310001818874アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001818874アメリカ-GAAP:LandAndBuildingMembers2023-12-310001818874米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001818874アメリカ-公認会計基準:リース改善メンバー2022-12-310001818874US-GAAP:ComputerEquipmentMembers2022-12-310001818874アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001818874アメリカ-GAAP:LandAndBuildingMembers2022-12-310001818874SOFI:PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetsMember2023-01-012023-12-310001818874SOFI:PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetsMember2022-01-012022-12-310001818874SOFI:PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetsMember2021-01-012021-12-31SOFI:スイート0001818874SOFI:個人ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-12-310001818874SRT:最小メンバ数SOFI:個人ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-12-310001818874SOFI:個人ローン倉庫施設メンバーUS-GAAP:LineOfCreditMemberSRT:最大メンバ数2023-12-310001818874SOFI:個人ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2022-12-310001818874US-GAAP:LineOfCreditMemberSOFI:学生ローン倉庫施設メンバー2023-12-310001818874SRT:最小メンバ数US-GAAP:LineOfCreditMemberSOFI:学生ローン倉庫施設メンバー2023-12-310001818874US-GAAP:LineOfCreditMemberSRT:最大メンバ数SOFI:学生ローン倉庫施設メンバー2023-12-310001818874US-GAAP:LineOfCreditMemberSOFI:学生ローン倉庫施設メンバー2022-12-310001818874SOFI:CreditCard倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-12-310001818874SOFI:CreditCard倉庫施設メンバーUS-GAAP:LineOfCreditMember2022-12-310001818874SOFI:リスク保留倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-12-310001818874SRT:最小メンバ数SOFI:リスク保留倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-12-310001818874SOFI:リスク保留倉庫施設メンバーUS-GAAP:LineOfCreditMemberSRT:最大メンバ数2023-12-310001818874SOFI:リスク保留倉庫施設メンバーUS-GAAP:LineOfCreditMember2022-12-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers2023-12-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2022-12-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバー2023-12-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバー2022-12-310001818874SOFI:個人ローン証券化メンバー2023-12-310001818874SRT:最小メンバ数SOFI:個人ローン証券化メンバー2023-12-310001818874SRT:最大メンバ数SOFI:個人ローン証券化メンバー2023-12-310001818874SOFI:個人ローン証券化メンバー2022-12-310001818874SOFI:学生ローン証券化メンバー2023-12-310001818874SRT:最小メンバ数SOFI:学生ローン証券化メンバー2023-12-310001818874SOFI:学生ローン証券化メンバーSRT:最大メンバ数2023-12-310001818874SOFI:学生ローン証券化メンバー2022-12-310001818874SRT:最小メンバ数2023-01-012023-12-310001818874SRT:最大メンバ数2023-01-012023-12-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2023-12-310001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2021-01-012021-12-310001818874アメリカ公認会計基準:転換可能債務メンバーSOFI:転換可能高齢者注意事項2026メンバー2021-12-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバーアメリカ公認会計基準:財務売掛金メンバー2023-12-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバー米国-公認会計基準:証券投資メンバー2023-12-310001818874米国-GAAP:SecuredDebtメンバーアメリカ-公認会計基準:資産担保資産担保メンバー2023-12-310001818874アメリカ-公認会計基準:資産担保資産担保メンバー2023-12-310001818874アメリカ公認会計基準:非安全債務メンバー2023-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-012023-12-3100018188742021-10-040001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバー2023-04-280001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバー2023-04-282023-04-280001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersSOFI:SecuredOvernightFinancingRateSOFRメンバーSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバー2023-04-282023-04-280001818874SOFI:個人ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-01-012023-12-31SOFI:ローン0001818874US-GAAP:LineOfCreditMemberSOFI:学生ローン倉庫施設メンバー2023-01-012023-12-310001818874SOFI:リスク保留倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-01-012023-12-310001818874SOFI:DebtWithScheduledPaymentsメンバー2023-12-310001818874SOFI:シリーズ1償還第一選択株式メンバー2021-05-280001818874SOFI:シリーズ1償還第一選択株式メンバー2023-12-310001818874SOFI:シリーズ1償還第一選択株式メンバー2021-01-072021-01-070001818874SOFI:SecuredOvernightFinancingRateSOFRメンバーSOFI:シリーズ1償還第一選択株式メンバー2021-05-282021-05-280001818874US-GAAP:DiviendPaidMembersSOFI:シリーズ1償還第一選択株式メンバー2023-01-012023-12-310001818874US-GAAP:DiviendPaidMembersSOFI:シリーズ1償還第一選択株式メンバー2022-01-012022-12-310001818874US-GAAP:DiviendPaidMembersSOFI:シリーズ1償還第一選択株式メンバー2021-01-012021-12-31SOFI:句点0001818874SOFI:購入保証シリーズHRedeemablePferredStockMember2019-12-310001818874SOFI:保証責任メンバー2021-05-282021-05-280001818874アメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2021-05-280001818874US-GAAP:入力期待タームメンバーの測定2021-05-280001818874アメリカ公認会計原則:投入価格を測るメンバー2021-05-280001818874アメリカ-公認会計基準:投入予想分割率を評価するメンバー2021-05-280001818874SOFI:シリーズHRedeemablePferredStockMember2021-05-280001818874SOFI:公的株取引員SOFI:シリーズHRedeemablePferredStockMember2021-05-280001818874SOFI:保証責任メンバー2020-12-310001818874SOFI:保証責任メンバー2021-01-012021-12-310001818874SOFI:保証責任メンバー2021-12-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-010001818874アメリカ-公認会計基準:非投票権公有株式メンバー2021-06-010001818874SOFI:従業員株式オプション制限株式単位と業績株単位メンバー2023-12-310001818874SOFI:従業員株式オプション制限株式単位と業績株単位メンバー2022-12-310001818874SOFI:CommonStockWarrantMember2023-12-310001818874SOFI:CommonStockWarrantMember2022-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2023-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2022-12-310001818874SOFI:株式計画メンバー2023-12-310001818874SOFI:株式計画メンバー2022-12-31ソフィー:投票0001818874米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001818874米国-GAAP:累積換算調整メンバー2020-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310001818874米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001818874米国-GAAP:累積換算調整メンバー2021-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310001818874米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2022-12-310001818874米国-GAAP:累積換算調整メンバー2022-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2023-01-012023-12-310001818874米国-GAAP:累積換算調整メンバー2023-01-012023-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2023-12-310001818874米国-GAAP:累積換算調整メンバー2023-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2021-01-012021-12-310001818874SOFI:住宅ローンパイプヘッジメンバー米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-01-012023-12-310001818874SOFI:住宅ローンパイプヘッジメンバー米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-01-012022-12-310001818874SOFI:住宅ローンパイプヘッジメンバー米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2021-01-012021-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2023-01-012023-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2022-01-012022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateLockCommentsMembers2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateLockCommentsMembers2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateLockCommentsMembers2021-01-012021-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMember2023-01-012023-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMember2022-01-012022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMember2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバーSOFI:購入価格EarnOutMember2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバーSOFI:購入価格EarnOutMember2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバーSOFI:購入価格EarnOutMember2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバーSOFI:デリバティブ機器パートナー保証メンバー2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバーSOFI:デリバティブ機器パートナー保証メンバー2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバーSOFI:デリバティブ機器パートナー保証メンバー2021-01-012021-12-310001818874SOFI:デリバティブツール専門支払メンバー米国-公認会計基準:非指定メンバー2023-01-012023-12-310001818874SOFI:デリバティブツール専門支払メンバー米国-公認会計基準:非指定メンバー2022-01-012022-12-310001818874SOFI:デリバティブツール専門支払メンバー米国-公認会計基準:非指定メンバー2021-01-012021-12-310001818874米国-公認会計基準:非指定メンバー2023-01-012023-12-310001818874米国-公認会計基準:非指定メンバー2022-01-012022-12-310001818874米国-公認会計基準:非指定メンバー2021-01-012021-12-310001818874US-GAAP:InterestRateSwapMember2023-12-310001818874US-GAAP:InterestRateSwapMember2022-12-310001818874米国-公認会計基準:InterestRateCapMember2023-12-310001818874米国-公認会計基準:InterestRateCapMember2022-12-310001818874SOFI:住宅ローンパイプヘッジメンバー2023-12-310001818874SOFI:住宅ローンパイプヘッジメンバー2022-12-310001818874US-GAAP:InterestRateSwapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-12-310001818874US-GAAP:InterestRateSwapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-12-310001818874米国-公認会計基準:InterestRateCapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-12-310001818874米国-公認会計基準:InterestRateCapMemberSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-12-310001818874SOFI:住宅ローンパイプヘッジメンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2023-12-310001818874SOFI:住宅ローンパイプヘッジメンバーSOFI:将来のローン販売実行リスクを設計管理するメンバー2022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2023-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバーUS-GAAP:InterestRateSwapMember2023-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバーUS-GAAP:InterestRateSwapMember2022-12-310001818874US-GAAP:InterestRateLockCommentsMembers2023-12-310001818874US-GAAP:InterestRateLockCommentsMembers2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:余剰投資メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:購入価格EarnOutMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:購入価格EarnOutMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:購入価格EarnOutMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:購入価格EarnOutMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:購入価格EarnOutMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:購入価格EarnOutMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:購入価格EarnOutMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:購入価格EarnOutMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874SOFI:学生ローン委員会のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:学生ローン委員会のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:学生ローン委員会のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874米国-公認会計基準:InterestRateCapMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:HomeEquityLoanMembers2023-01-012023-12-310001818874SOFI:資産にはHomeEquityLoanメンバーは含まれていません2023-01-012023-12-310001818874SOFI:資産にはHomeEquityLoanメンバーは含まれていません2022-01-012022-12-310001818874US-GAAP:HomeEquityLoanMembers2022-01-012022-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2022-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2023-01-012023-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2023-12-310001818874アメリカ公認会計基準:学生ローンメンバー2022-12-310001818874アメリカ公認会計基準:学生ローンメンバー2023-01-012023-12-310001818874アメリカ公認会計基準:学生ローンメンバー2023-12-310001818874US-GAAP:HomeEquityLoanMembers2022-12-310001818874US-GAAP:HomeEquityLoanMembers2023-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2022-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2023-12-310001818874SOFI:サービス資産メンバー2022-12-310001818874SOFI:サービス資産メンバー2023-01-012023-12-310001818874SOFI:サービス資産メンバー2023-12-310001818874SOFI:余剰投資メンバー2022-12-310001818874SOFI:余剰投資メンバー2023-01-012023-12-310001818874SOFI:余剰投資メンバー2023-12-310001818874US-GAAP:InterestRateLockCommentsMembers2022-12-310001818874US-GAAP:InterestRateLockCommentsMembers2023-01-012023-12-310001818874US-GAAP:InterestRateLockCommentsMembers2023-12-310001818874SOFI:学生ローン委員会のメンバー2022-12-310001818874SOFI:学生ローン委員会のメンバー2023-01-012023-12-310001818874SOFI:学生ローン委員会のメンバー2023-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2023-01-012023-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2023-12-310001818874SOFI:購入価格EarnOutMember2022-12-310001818874SOFI:購入価格EarnOutMember2023-01-012023-12-310001818874SOFI:購入価格EarnOutMember2023-12-310001818874SOFI:余剰利益を負債メンバーに分類する2022-12-310001818874SOFI:余剰利益を負債メンバーに分類する2023-01-012023-12-310001818874SOFI:余剰利益を負債メンバーに分類する2023-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2021-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2022-01-012022-12-310001818874アメリカ公認会計基準:学生ローンメンバー2021-12-310001818874アメリカ公認会計基準:学生ローンメンバー2022-01-012022-12-310001818874US-GAAP:HomeEquityLoanMembers2021-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2021-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2022-01-012022-12-310001818874SOFI:サービス資産メンバー2021-12-310001818874SOFI:サービス資産メンバー2022-01-012022-12-310001818874SOFI:余剰投資メンバー2021-12-310001818874SOFI:余剰投資メンバー2022-01-012022-12-310001818874US-GAAP:InterestRateLockCommentsMembers2021-12-310001818874US-GAAP:InterestRateLockCommentsMembers2022-01-012022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2021-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2022-01-012022-12-310001818874SOFI:購入価格EarnOutMember2021-12-310001818874SOFI:購入価格EarnOutMember2022-01-012022-12-310001818874SOFI:余剰利益を負債メンバーに分類する2021-12-310001818874SOFI:余剰利益を負債メンバーに分類する2022-01-012022-12-310001818874SOFI:学生ローン委員会のメンバー2021-12-310001818874SOFI:学生ローン委員会のメンバー2022-01-012022-12-310001818874SOFI:学生ローン委員会のメンバー2022-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバー2023-12-310001818874SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバー2023-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバー2022-12-310001818874SOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバー米国-公認会計基準:投入割引率を測るメンバー2022-12-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバー米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SOFI:学生ローングループのメンバーSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバー米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SOFI:学生ローングループのメンバーSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SOFI:学生ローングループのメンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SOFI:学生ローングループのメンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2023-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバーSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2023-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2022-12-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMember米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価するSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-12-310001818874SRT:最小メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価するSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバー2023-12-310001818874アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバーSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバー2023-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:学生ローングループのメンバー2022-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:投入コストを販売メンバーに評価するSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMember米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMemberSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2023-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバー2023-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:最大メンバ数米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-12-310001818874SRT:最小メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバー2023-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバー2023-12-310001818874SRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバー2022-12-310001818874SRT:最小メンバ数SOFI:入力融資基金確率を測定するメンバー2023-12-310001818874SOFI:入力融資基金確率を測定するメンバーSRT:最大メンバ数2023-12-310001818874SRT:重み平均メンバSOFI:入力融資基金確率を測定するメンバー2023-12-310001818874SRT:最小メンバ数SOFI:入力融資基金確率を測定するメンバー2022-12-310001818874SOFI:入力融資基金確率を測定するメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバSOFI:入力融資基金確率を測定するメンバー2022-12-310001818874SOFI:ビットコインメンバ2023-12-310001818874SOFI:ビットコインメンバ2022-12-310001818874SOFI:以太メンバー2023-12-310001818874SOFI:以太メンバー2022-12-310001818874SOFI:イタイの定番メンバー2023-12-310001818874SOFI:イタイの定番メンバー2022-12-310001818874ソフィー:Litecoinメンバー2023-12-310001818874ソフィー:Litecoinメンバー2022-12-310001818874ソフィー:犬のメンバー2023-12-310001818874ソフィー:犬のメンバー2022-12-310001818874ソフィー:カダノのメンバー2023-12-310001818874ソフィー:カダノのメンバー2022-12-310001818874ソフィー:ソラーナのメンバー2023-12-310001818874ソフィー:ソラーナのメンバー2022-12-310001818874SRT:暗号化資産その他のメンバ2023-12-310001818874SRT:暗号化資産その他のメンバ2022-12-31SOFI:デジタル資産0001818874アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001818874アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:公正価値測定非日常的なメンバー米国-GAAP:他の投資集約メンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:公正価値測定非日常的なメンバー米国-GAAP:他の投資集約メンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:公正価値測定非日常的なメンバーSOFI:OtherSecurityInvestments投資4人アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMemberUS-GAAP:公正価値測定非日常的なメンバーSOFI:OtherSecurityInvestments投資4人アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-3100018188742021-06-1400018188742022-01-012022-01-010001818874米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001818874米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001818874米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001818874アメリカ公認会計基準:販売とマーケティング費用メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001818874米国-GAAP:販売コストメンバー2023-01-012023-12-310001818874米国-GAAP:販売コストメンバー2022-01-012022-12-310001818874米国-GAAP:販売コストメンバー2021-01-012021-12-310001818874アメリカ-公認会計基準:一般と行政費用メンバー2023-01-012023-12-310001818874アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001818874アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001818874米国-GAAP:共有による補償補償TracheOneMember米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001818874US-GAAP:共有ベースの補償報酬送信2人のメンバ米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2023-12-310001818874SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバーSOFI:2023年メンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数SOFI:2023年メンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバーSOFI:2023年メンバー2023-01-012023-12-31SOFI:四半期サイクル0001818874米国-GAAP:制限株式単位RSUメンバーSOFI:A 2022制限株式単位計画メンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバーSOFI:A 2017制限株式単位計画メンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバー2022-12-310001818874米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバー2023-12-310001818874米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001818874米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-05-282022-05-280001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-31SOFI:部分0001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001818874SRT:最小メンバ数2021-12-310001818874SRT:最大メンバ数2021-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001818874SOFI:AdditionsChargedToCostsAndExpensesMember2021-01-012021-12-310001818874SOFI:他口座の追加料金メンバー2021-01-012021-12-310001818874SOFI:紹介メンバー2021-01-012021-12-310001818874SOFI:AdditionsChargedToCostsAndExpensesMember2022-01-012022-12-310001818874SOFI:他口座の追加料金メンバー2022-01-012022-12-310001818874SOFI:紹介メンバー2022-01-012022-12-310001818874SOFI:AdditionsChargedToCostsAndExpensesMember2023-01-012023-12-310001818874SOFI:他口座の追加料金メンバー2023-01-012023-12-310001818874SOFI:紹介メンバー2023-01-012023-12-310001818874米国-GAAP:国内/地域メンバーSOFI:テーマ締め切りメンバー2023-12-310001818874SOFI:NotSubjectToExpirationMember米国-GAAP:国内/地域メンバー2023-12-310001818874SOFI:テーマ締め切りメンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001818874SOFI:NotSubjectToExpirationMemberアメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001818874アメリカ-公認会計基準:外国人メンバーSOFI:テーマ締め切りメンバー2023-12-310001818874SOFI:NotSubjectToExpirationMemberアメリカ-公認会計基準:外国人メンバー2023-12-310001818874アメリカ-公認会計基準:研究メンバーSOFI:アメリカ連邦と州のメンバーは2023-12-31SOFI:管轄権0001818874SOFI:大容量広告とクラウドコンピューティングプロトコルメンバー2023-12-310001818874SRT:最小メンバ数SOFI:大容量広告とクラウドコンピューティングプロトコルメンバー2023-01-012023-12-310001818874SOFI:大容量広告とクラウドコンピューティングプロトコルメンバーSRT:最大メンバ数2023-01-012023-12-310001818874アメリカ公認会計基準:資金を提供していない融資委員会のメンバー2023-12-310001818874アメリカ公認会計基準:資金を提供していない融資委員会のメンバーSRT:最大メンバ数2023-12-31SOFI:買い戻し禁止0001818874アメリカ-公認会計基準:資産担保資産担保メンバー2022-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001818874アメリカ公認会計基準:保証メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:保証メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:保証メンバー2021-01-012021-12-310001818874米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001818874米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001818874米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2021-01-012021-12-310001818874SOFI:ContingentCommonStockAcquisitionsMember2023-01-012023-12-310001818874SOFI:ContingentCommonStockAcquisitionsMember2022-01-012022-12-310001818874SOFI:ContingentCommonStockAcquisitionsMember2021-01-012021-12-310001818874SOFI:LendingSegmentMemberアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001818874SOFI:金融サービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001818874アメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001818874アメリカ-アメリカ公認会計基準:会社非部門メンバー2023-01-012023-12-310001818874SOFI:LendingSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001818874SOFI:金融サービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001818874アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001818874アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001818874SOFI:LendingSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001818874SOFI:技術プラットフォーム細分化市場メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001818874SOFI:金融サービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001818874アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001818874アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001818874SOFI:Corporationと入金プロジェクトのメンバー2023-01-012023-12-310001818874SOFI:Corporationと入金プロジェクトのメンバー2022-01-012022-12-310001818874SOFI:Corporationと入金プロジェクトのメンバー2021-01-012021-12-310001818874国:アメリカ2023-01-012023-12-310001818874国:アメリカ2022-01-012022-12-310001818874国:アメリカ2021-01-012021-12-310001818874アメリカ-GAAP:非アメリカのメンバー2023-01-012023-12-310001818874アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310001818874アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001818874国:アメリカ2023-12-310001818874国:アメリカ2022-12-310001818874アメリカ-GAAP:非アメリカのメンバー2023-12-310001818874アメリカ-GAAP:非アメリカのメンバー2022-12-310001818874SRT:補欠メンバ2023-12-310001818874SRT:補欠メンバ2022-12-310001818874SRT:ParentCompany Member2023-12-310001818874SRT:ParentCompany Member2022-12-310001818874SRT:ParentCompany Member2023-01-012023-12-310001818874SRT:ParentCompany Member2022-01-012022-12-310001818874SRT:ParentCompany Member2021-01-012021-12-310001818874SRT:ParentCompany Member2021-12-310001818874SRT:ParentCompany Member2020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

中国から中国への移行期には

手数料書類番号001-39606

SoFi技術会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

デラウェア州 | | 98-1547291 |

(登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

第一街234番地 サンフランシスコ, カリフォルニア州 | | 94105 |

(主な行政事務室住所) | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます(855) 456-7634

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株、1株当たり0.0001ドル | | SOFI | | ナスダック世界ベスト市場 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条規則で定義されている有名な経験豊富な発行者であるか否かをチェックマークで示す。**は☐違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)条に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒**

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条の規定に従って提出されなければならない各相互作用データファイルを電子的に提出したか否かを示すはい、そうです x**

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する |

|

非加速ファイルマネージャ: | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(米国連邦法典第15編、74262(B))第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12(B)条に基づいて登録されている場合は,複製マークを適用して,届出に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示す☐

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すためには、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.1 D−1(B)に従って回復分析する必要がある。☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、いいえ、そうです☒

非関連会社が保有する登録者は、2023年6月30日現在、投票権と無投票権普通株の総時価:ドル7.410億

登録者の普通株数は、1株当たり額面0.0001ドルで、2024年2月15日までに発行されました976,736,877株式です。

引用で編入された書類

2024年株主総会の委託書の内容の一部が第3部に組み込まれている。委託書は、登録者が2023年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

SoFi技術会社

カタログ

| | | | | |

| ページ |

用語と略語 | 2 |

前向きに陳述する | 3 |

| |

第1部 | |

プロジェクト1.ビジネス | 5 |

第1 A項。リスク要因 | 28 |

項目1 B。未解決従業員意見 | 82 |

プロジェクト1 C。ネットワーク·セキュリティ | 82 |

項目2.財産 | 83 |

項目3.法的訴訟 | 83 |

プロジェクト4.鉱山安全情報開示 | 83 |

| |

第II部 | |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 83 |

プロジェクト6.保留 | 84 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 85 |

第七A項。市場リスクの定量的·定性的開示について | 124 |

項目8.財務諸表と補足データ | 127 |

項目9.会計·財務開示面の変更と会計士との相違 | 211 |

第9条。制御とプログラム | 211 |

プロジェクト9 B。その他の情報 | 212 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 213 |

| |

第三部 | |

プロジェクト10.取締役、上級管理者、および企業管理 | 213 |

プロジェクト11.役員報酬 | 213 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 213 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 213 |

プロジェクト14.主な会計費用とサービス | 213 |

| |

第IV部 | |

項目15.物証、財務諸表付表 | 213 |

項目16.表格10-Kの概要 | 215 |

| |

サイン | 216 |

用語と略語

| | | | | |

アーチー:自動精算所 | 会計原則を公認する:米国公認会計原則 |

AFS:販売可能 | ゲルバ“グラム·リッジ·ブレリー法案” |

アメリカのアルミ会社は:資産負債委員会 | 金色の太平洋:金太平洋銀行株式会社 |

AWS:Amazonインターネットサービス | GSE:政府が支援する企業 |

AOCI:その他の総合収益(損失)を累計する | HFI:投資のために保有する |

ASU:会計基準の更新 | HFS:販売待ちを持つ |

ATDS:自動電話ダイヤルシステム | 水素化プロピオンアルデヒド“住宅担保ローン公開法” |

ヘキサクロロシクロヘキサン1956年“銀行持株会社法”改正 | IRLC:金利ロック約束 |

Bps:基点 | アメリカ国税局:国税局 |

牛血清アルブミン“銀行秘密法” | ロンドン銀行の同業借り換え金利:ロンドン銀行間同業借り換え金利 |

平静:資本·資産負債管理政策 | MLA:“軍事借款法” |

CARE法案:コロナウイルス援助、救済、経済安全法 | モヘラ:ミズーリ州高等教育ローン管理局 |

CCPA:“カリフォルニアの消費者プライバシー法案” | MSB:金融サービス業務 |

光ディスク:コミュニティの発展 | MSRB:市政証券規則制定委員会 |

CET 1:普通株式一級 | NACHA:全国自動決済所協会 |

CFP:財務プランナーの登録 | ナスダック:ナスダック世界ベスト市場 |

CFPB:消費者金融保護局 | OCC:貨幣監理庁 |

CFTC:商品先物取引委員会 | OFAC:外国資産規制事務所 |

CISO:首席情報セキュリティ官 | PCD:購入の信用悪化 |

CODM:首席運営意思決定者 | PFOF:注文プロセスへの支払い |

公認会計士“コロラド州プライバシー法案” | PSU:業績ストック単位 |

CPPA:“カリフォルニアプライバシー保護法” | カタール投資局:カタール投資局 |

CPRA“カリフォルニアプライバシー権法案” | RESPA:“不動産決済手続法” |

CRA“コミュニティ再投資法案” | ROU:使用権 |

DACA:子供の到着の遅延アクセス | RSU:制限株式単位 |

割引キャッシュフロー:割引キャッシュフロー | シェール:社会資本Hedosopia Holdings Corp.V |

添字(&I):多様性、公平、包括性 | SCRA:“軍人民事救済法” |

DEP:デジタル参加実践 | アメリカ証券取引委員会:アメリカ証券取引委員会 |

ドッド·フランク法ドッド·フランクウォール街改革と消費者 | 空間:特殊用途買収会社 |

| 2010年“保護法” | 社会金融:Social Finance,Inc. |

デジタルユーザ端末装置:繰延株式単位 | ソフィー銀行ソフィー銀行全国協会 |

ヨーロッパ共同体:欧州委員会 | ソフィー資本コンサルタント会社は:ソフィー·キャピタル·コンサルタント、LLC |

生態系の持続可能な発展:“平等信用機会法案” | ソフィー証券:ソフィー証券有限責任会社 |

EFTA:“電子資金振込法案” | ソフィー競技場ハリウッドのロサンゼルススタジアムと娯楽エリア |

ESG:環境、社会、企業ガバナンス | カリフォルニア州イングルウッドの公園 |

設計する:“世界と国家商法における電子署名” | ソフィー富:ソフィー富有限責任会社 |

Etf:取引所売買基金 | 軟性:担保付き隔夜融資金利 |

FCA:金融市場行動監視局 | SPE:特殊目的実体 |

FCRA:“公平信用報告法” | SRO:自律組織 |

FDCPA:“公平借金取り行為法” | TBA:未定 |

FDIA:“連邦預金保険法” | TCJA“減税と雇用法案” |

FDIC:連邦預金保険会社 | TCPA:連邦電話消費者保護法 |

アメリカ連邦準備委員会:連邦準備システム理事会 | TechnisysTechnisys S.A.ルクセンブルクソーシャルアノニマス |

FHA:“公平住宅法” | TDR:問題債務再編 |

FHFA連邦住宅金融局 | ティラ“貸借中の真理法案” |

FHLB:連邦住宅ローン銀行 | UDAAP不公平、詐欺的、罵倒的な行為ややり方 |

FinCEN:金融犯罪法執行ネットワーク | 上田さん:“統一電子取引法” |

FINRA:金融業監督局 | URG:不足した集団を代表する |

FRB:サンフランシスコ連邦準備銀行 | バージニア州:アメリカ退役軍人事務部 |

連邦貿易委員会:連邦貿易委員会 | VIE:可変利息エンティティ |

Ftp:資金移転定価 | ウィンダム:ウィンダム資本担保会社 |

SoFi技術会社

本10-K表年次報告に用いられるように,文意が別に言及されているほか,“SoFi”,“当社”および“当社”に言及した場合,および類似した言及はいずれもSoFi Technologies,Inc.および業務合併(本稿で定義したように)後の完全子会社および業務合併前のSocial Finance,Inc.を指す.

Social Finance,Inc.(“Social Finance”)は2021年1月7日にSocial Capital Hedosophia Holdings Corp.V(“SCH”)と合併協定(“合意”)を締結した。合意条項で予定されている取引は二零二一年五月二十八日(“終了”)に完了し、順豊はSoFi技術会社と改称された。協定内で行われる取引は総称して“業務合併”と呼ばれる

2022年2月,我々は銀行持ち株会社Golden Pacific Bancorp,Inc.(“Golden Pacific”)とその完全子会社Golden Pacific Bank,National Association(“銀行合併”)を買収し,その後銀行持ち株会社となり,SoFi Bank,National Association(“SoFi Bank”)と改称した。

2022年3月にルクセンブルクのTechnisys S.Aを買収しました匿名者協会クラウド原デジタル多製品コア銀行プラットフォーム(“Technisys合併”)である。

2023年4月、私たちは金融科学技術の担保融資機関ウィンダムを買収した。

参照してください注2.業務統合私どもの業務合併に関する資料は、第二部第八項内の総合財務諸表付記を参照されたい。

参考までに用語と略語本文書で用いられるいくつかの用語,頭文字略語,略語の定義.

前向きな陳述に関する警告的声明

このForm 10−K年次報告書には前向きな陳述が含まれているため,歴史的事実ではない。これには、私たちの将来の業務の財務状況、業務戦略および管理計画および目標に関する陳述、私たちの業務がある業界の予想される傾向と見通し、新製品、サービス、関連戦略、政府当局の予想される行動、およびマクロ経済状況が含まれるが、これらに限定されない。これらの陳述は予測、予測、展望性陳述を構成し、業績の保証ではない。このような表現は、それらが歴史的または現在の事実と厳密に関連していないという事実によって決定されることができる。本年度報告のテーブル10−Kでは、“目標”、“許可”、“予想”、“信じる”、“可能”、“継続”、“可能”、“予想”、“予想”、“予定”、“可能”、“機会”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“努力”、“将”などの言葉が使用される。“将”および同様の表現は、前向き陳述を識別することができるが、これらの語がないことは、陳述が前向きでないことを意味するわけではない

前向き陳述は、第1部1 A項に記載されたリスク、不確定要因、および他の要因の影響を受ける“リスク要因”本年度報告書Form 10-Kと、米国証券取引委員会に提出された他の文書の他の部分とを含む

•私たちは将来収益性を達成し維持しています

•規制環境とコンプライアンスの複雑さが私たちの業務に及ぼす影響

•法律、規則、法規、政府が政策を実行する効果と影響は、任意の連邦または州ローン免除計画を含む

•米国や世界の銀行業界の不利な事態の発展に影響を与える影響は、銀行の倒産と流動性懸念を含み、これは経済と市場の変動、規制機関のこれに対する反応を招く可能性がある

•私たちは私たちの成長と事業発展と拡張に対する私たちの期待を効果的に管理することができる

•私たちは第三者にローンを発行し、販売する能力、および貸借対照表上の保有ローンパフォーマンスの影響を継続している

•私たちは債務融資、預金、その他の資本源を含む有利な条件で資本源を得ることができ、運営と成長に資金を提供することができる

•全体的な経済状況及びその他のマクロ経済と地政学要素の影響と私たちの対応能力、例えば金利上昇と変動、インフレ圧力、取引相手リスク、顧客変化

需要、資本市場の変動、金融サービス業の不安定、米国政府の閉鎖、経済衰退の可能性、および国内や国際紛争や紛争

•私たちのマーケティング努力の成功と会員基盤の能力を拡大します

•私たちは既存の市場や私たちが参入する可能性のある新しい市場で市場シェアを拡大する能力

•私たちは競争力があり、市場の需要を満たす新製品、新しい特性、新しい機能を開発することができます

•私たちは私たちの業務を多様化し、私たちの金融サービス製品の組み合わせを拡大することができる

•私たちは、私たちの金融サービス生産性循環と、私たちの金融サービス部門で規模を実現することを含む、私たちの戦略的メリットを実現することができます

•私たちは銀行ホールディングスとして成功した能力とSoFi銀行を運営する能力

•正確な信用と価格決定をしたり損失率を効果的に予測することができます

•私たちは効果的な財務報告書の内部統制制度を確立し、維持する能力

•私たちはナスダックでの証券の上場を維持することができます

•私たちは銀行合併、Technisys合併、Wyndhamの買収、私たちが行った他の買収に対する予想収益を実現することができます

•私たちは様々な外国の法律を遵守することを含む外国司法管轄区に業務を拡張することに成功した

•私たちに提起された任意の法律や政府訴訟の結果かもしれない。

展望性陳述は本年度報告10-K表までの現有の情報を基礎として、現在の期待、予測と仮説を反映し、多くの判断、リスクと不確定要素に関連する。新しいリスクと不確定要素は時々出現し、私たちは本年度報告10-K表の展望性陳述に影響を与える可能性のあるすべてのリスクと不確定要素を予測することができない。展望性陳述に反映された結果、事件と状況は実現できない或いは発生する可能性があり、実際の結果、事件或いは状況は展望性陳述に記述された結果、事件或いは状況と大きく異なる可能性がある。したがって、展望的陳述は、任意の後続の日付における私たちの観点を代表するものとみなされてはならず、私たちは、適用される証券法がそうすることを要求しない限り、それらが後のイベントまたは状況を反映するために、それらが後のイベントまたは状況を反映するために、前向き陳述を更新する義務を負うべきではない

商標

本明細書では、私たちが所有しているか、または他のエンティティに属する商標、サービスマーク、および商号への参照を含む。便宜上、本明細書で言及された商標、サービスマーク、および商号は、記号または記号を有しない可能性があるが、そのような参照は、私たちまたは適用可能な許可者が、適用法に従って、これらの商標、サービスマーク、およびビジネス番号に対する私たちまたはその権利を最大限に主張しないことを意味するわけではない。ソフィーテクノロジーは、任意の他社との関係を示唆するために、または他の会社のソフィーに対する任意の支援または賛助を示唆するために、他社の商標、サービスマークまたは商号を使用または展示するつもりはない。本稿の枠に含まれるすべての商標,サービスマーク,商号は,それぞれの所有者の財産である.

第1部

プロジェクト1.ビジネス

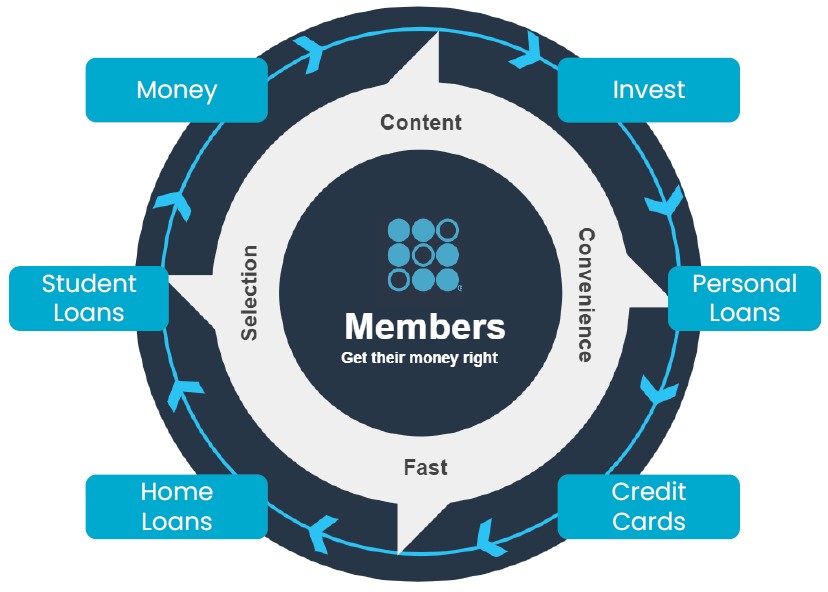

私たちは会員を中心としたワンストップ金融サービス店で、私たちのローンと金融サービス製品を通じて、会員がお金を借りて、貯蓄、消費、投資と彼らのお金を保護することを許可します。私たちは私たちの顧客を“会員”と“顧客”と呼ぶ

私たちの使命は彼らの野望を達成するために、私たちの会員たちが経済的独立を達成するのを助けることだ。私たちにとって、経済的独立は富を意味するのではなく、私たちのメンバーが生活の各段階で彼らの個人的な目標を達成するための経済的手段を持っていることを代表して、例えば家を持っている、家族を持っている、あるいは彼らが選択した職業を持っている--より簡単に言えば、彼らがやりたいことをするのに十分なお金がある。私たちは2011年に設立され、統合デジタルプラットフォームでしか提供できない速度、選択、内容、便利さを提供する金融商品を開発した。私たちの使命を達成するために、私たちは人々がお金を使うのを助けなければならない。これは彼らにより良い貸借、より良い貯蓄、より良い消費、より良い投資、そしてより良い保護の能力を提供することを意味する。私たちが今日していることは、私たちの会員たちが“あなたのお金を正しくする”ことを助けるためであり、私たちは私たちの会員たちのためにこれを達成する道を作るために革新して努力している

私たちの使命を実現するのを助けるために、私たちは個人ローン、学生ローン、住宅ローン、関連サービスを提供します。我々はSoFi Money、SoFiクレジットカード、SoFi InvestとSoFi Relayのような様々な金融サービス製品を提供し、私たちの会員により多くの日常的な相互作用を提供し、サービスとして融資を提供し、より広範な借り手が融資解決策を見つけるのを助ける。仕事中のSoFiのような企業の製品や機能を誘致することを目的としたサービスを提供する。我々はまた,我々が企業に提供するプラットフォーム能力をさらに拡大するための戦略買収を行い,技術生態系全体における我々の参加を深め,デジタル金融サービスに原動力を提供すると信じている

私たちはすでに私たちのデジタルネイティブアプリケーションにソーシャルエリアを構築し、これをメンバホームページ要約と呼んでいます。会員ホームページ購読は個人化されており、財務生活の中でその日に何をしなければならないのか、財務生活の中で何をすべきか、財務生活の中でその日に何ができるかについての内容を会員に提供する。会員家庭フィードを通じて、重要な機会が頻繁な相互作用を確立し、今まで、メンバー家庭フィードはずっと新製品が採用する重要な駆動要素である。会員ホームページは我々の戦略の重要な構成要素であり、競争優位としてデータを利用する能力でもある

これらの製品やサービスを補完するために、私たちは他の企業とパートナーシップを構築し、私たちの既存の能力を利用してより広い市場に進出し、垂直に統合された技術プラットフォームを構築し、低コストで差別化された方法で私たちのメンバーや顧客に私たちの製品と技術ソリューションキットを管理し、提供することを目的としている

2023年12月31日まで、私たちの3つの報告可能な細分化市場とその主要製品は以下の通りです

_________________

(1)ローンすなわちサービスには、私たちが事前審査借主が推薦した第三者パートナーによる転転融資、私たちが開始し、その後第三者パートナーに売却するいくつかのローン、および私たちのLantern Credit金融サービス市場プラットフォームに関連するいくつかのローンが含まれています。

メンバー

我々は、会員の幅広い目標と彼らの金融需要のライフサイクルを満たすために、一流の製品を提供するための革新的な金融サービスプラットフォームを作成した。私たちのプラットフォームは(第2部7項で定義されたように)私たちの会員たちに提供される重要な業務指標)私たちの製品を補完するために、統合プラットフォームを介して借金、貯蓄、消費、投資、および自分の財務、ならびに個人財務管理ツールおよび福祉を保護することができるようにする金融商品およびサービスのセット。我々の目標は、同種の最適な総合金融サービスプラットフォームを作成して好循環を生成することであり、この好循環の中で、積極的な会員体験は、既存の会員が新製品を採用することを招き、全体の会員買収コストを低減し、会員の生涯価値を増加させることにより、各追加製品の収益性を向上させることである。このような好循環を我々の“金融サービス生産性循環”と呼び,以下ではさらに検討する.

企業

私たちの会員に利益を与えるほか、私たちの製品や能力も企業を誘致するために、例えば私たちの企業サービスを購読し、SoFiプラットフォームと相互接続している金融サービス機関のようなものです。私たちは戦略買収を通じて引き続き企業のために私たちのプラットフォーム能力を拡張して、(I)私たちは2020年にGalileoを買収して、金融と非金融機関に技術プラットフォームサービスを提供して、私たちは私たちのより多くの金融サービスを垂直に統合することができます;(Ii)Technisysは2022年第1四半期に合併し、合併を通じて、私たちは技術プラットフォーム製品にローカルクラウド数字と核心銀行プラットフォームを追加し、私たちの技術プラットフォームサービスをより広範な国際市場に拡張した。これらの拡張は,技術生態系全体への参加を深め,デジタル金融サービスに原動力を提供し,会員を中心とした業務を運営するコストを低減するだけでなく,企業顧客にますます多くの価値を提供することができるようになった。私たちの企業はメンバーとはみなされていませんが、SoFiプラットフォームの成長の重要な貢献者であり、自分の有権者もいて、将来私たちの製品から利益を得るかもしれません。

ソフィー銀行

2022年2月、銀行合併を完了し、合併により銀行持株会社となり、SoFi銀行として運営を開始した。金泰銀行のコミュニティ銀行業務は引き続きSoFi銀行の一部門として運営されている。

銀行ホールディングスとして、私たちはSoFi銀行を通じて小切手と預金口座とクレジットカードを提供します。私たちはSoFi銀行内ですべての新しい融資申請を開始しており、時間の経過とともにSoFi銀行のために他の製品を探索していくつもりです。全国的な銀行を経営していることは、(I)SoFi銀行の預金を利用して融資に資金を提供することができるので、(I)SoFi銀行の預金を利用して融資に資金を提供することができるので、私たちの倉庫や証券化融資モデルよりも低い資金借款コストを有すること、(Ii)資産負債表上で長期的に融資を保有する柔軟性を増加させることにより、これらの融資からより長時間の利息を得ることができるようにすること、(Iii)代替融資選択を提供することにより、私たちの倉庫容量を維持しながら、(Iv)預金を支援することで、会員の財務ニーズをよりよく満たすことができるように、有意義な会員データを提供してくれます。第1部、第1 A項を参照。“リスク要因“銀行持株会社になることに関連した潜在的なリスクを議論する.

国際運営

私たちは主にアメリカで運営していますが、私たちはラテンアメリカとカナダでも国際業務を展開しています。主に私たちの技術プラットフォーム部門と、SoFi Holdings(Hong Kong)Limited(投資会社)を通じて香港で業務を展開しています。

一流の製品を作るために、私たちは4つのメリットに集中しています:迅速、精選、コンテンツ、便利です

(1)FAST -私たちは、融資の申請、資金ローンの取得、口座開設、株式の売買、携帯電話小切手のアップロード、資金の取得、友人への支払い、関連する金融コンテンツへのアクセスにかかわらず、私たちのメンバーが責任を持って何でもできる最も早い場所になることを望んでいます。SoFi銀行によって取得され提供されたいくつかの製品を除いて、私たちの製品はデジタル化されており、私たちはますます速いサービスを推進するための反復的な文化を持っている

(2)選択する. 我々の製品のデジタル的性質を考慮して、私たちのメンバーに提供できる様々な機能およびサービスの組み合わせは非常に重要であり、これらの機能およびサービスは、私たちのメンバーの借金、貯蓄、支出、投資、および保護需要を満たすことができます。私たちは今年やったように、私たちの選択を拡大するために、繰り返し、学習、そして革新を続けて、私たちのメンバーに提供します

小切手と貯蓄口座の競争金利、オプション取引、“Pay in 4”(即時購入、後で支払う)製品、およびSoFi Plus会員福祉

(3)内容.内容 -私たちの金融教育、知見、研究内容、操作可能なツール、および提案は、私たちのメンバーに有意義な価値を提供することを目的としています。私たちが丁寧に作成した個性化コンテンツは、私たちの会員ホームページを通じて提供され、私たちの会員が彼らのお金を正しい場所に使うのを助けることを目的としています。私たちは理解しやすい金融教育、意味のある答え、重要な情報、提案、信用採点、金融計算機、投資研究、金融ニュースの提供に努力し、会員の忠誠度を高め、会員が将来より多くのSoFi製品を使用する可能性を増加させる

(4)利便性 ·私たちは、自分自身に責任を負い、使いやすさ、一般性、機能性、簡単さ、および応答性のお客様サービスにおいて可能な限り便利な会員体験を提供することに取り組んでいます。私たちの長期目標は、最も便利な24 x 7全天候型サービスを提供し、月曜日から金曜日までの9泊5日の金融サービス利用可能性に基づく歴史的構造をなくすことです

我々が提供する個々の製品は会員を中心とした方式で提供されており,これらの差別化要因を構築·増強する際に考慮されている。会員を中心としたワンストップ金融サービスショップは、他の金融サービスプロバイダに対する私たちの競争優位であると信じています。

私たちは共通のモバイルプラットフォームで私たちの会員にフルセットの金融商品とサービスを提供します。これらの製品やサービスを補完するために、垂直に統合された技術プラットフォームを構築し、低コストで差別化された方法で私たちのメンバーにソリューションキットを管理し、提供することを目的としていると信じています

私たちは私たちのメンバーと関係を発展させ、彼らの信頼を得ることが私たちが金融サービスプラットフォームとして成功する鍵だと信じている。また、他の金融機関が現在直面しているいくつかの摩擦は、脱節とシームレスな製品体験の不足、デジタル顧客獲得の不足、デジタルネイティブアプリケーションではなく、モバイルネットワーク製品、および不完全な製品が顧客の全体的な金融需要を満たすことによるものと考えられる。私たちのモバイル技術と私たちの金融サービス製品を改善していくことで、私たち全員の生涯金融サービスニーズを支援できる金融サービスプラットフォームの構築を求めています

私たちの戦略は、信頼の確立と私たちのメンバーとの生涯関係の構築を中心に、私たちが呼ぶ“金融サービス生産性循環”に根ざしており、持続可能な競争優位性の構築に役立つと信じています

私たちの戦略を実現するためには、一流のユニット経済性と一流の製品を開発し、私たちのメンバーと私たちのプラットフォームとの間に信頼と信頼性を確立しなければなりません。SoFi Bankの買収も,預金によるより低い融資コストを実現し,単位経済性とSoFi Moneyへの参加度を改善できるため,一流単位の経済性と一流製品を構築し続ける重要な一歩である。私たちが会員の最初の製品でそうする時、彼らは後に他の製品を使用することを考えて、私たちは彼らが私たちのプラットフォームから始める可能性があると信じています

彼らは彼らの他の財政的需要を満たすために私たちの製品を選択する可能性がもっと高い。これは、第2のメンバのコストを購入することなく、各メンバのより高い生涯価値をもたらすために、より多くの各メンバの収入をもたらすであろう。これはまた私たちのプラットフォームの利点を強化し、それは私たちのメンバーのために金融生態系全体を簡略化し、彼らがお金を稼ぐのを助ける。私たちは増加した利益を利用して会員福祉と製品体験をさらに改善することができる

より多くのメンバーが複数のSoFi製品を採用するメリットを実現するほか、金融サービス生産力循環戦略は、より良い単位製品経済性を実現するために運営と技術効率を提供する。私たちの融資業務の成功要因の一つは、私たちの技術スタック、リスクプロトコル、運営プロセスに垂直に統合されていることです

私たちは3つの報告可能な部門を通じて業務を展開している:ローン、技術プラットフォーム、金融サービス。以下は我々の細分化市場とその主要製品と非製品製品についての議論である。

ローン細分化市場

私たちは個人ローン、学生ローン、住宅ローン、そして関連サービスを提供する。私たちはこのような融資チャンネルの中で、私たちの市場機会が巨大だと信じている。我々の融資プロセスは主に応用内のデジタル借入体験を利用しており,デジタルローンが一般的になるにつれて競争優位であると考えられる。また、当社のプラットフォームは、信用申請、引受、承認、融資、サービスを含む取引ライフサイクル全体をサポートしています。SoFiは、融資開始時およびサービスプロセス全体から派生したデータを介して、生態系においてサービスを開始して保持する各ローンの融資寿命実績データを有し、有意義なデータ資産を提供する。純利息収入は、私たちが稼いだ利息収入とローン利息支出との差額と定義されており、私たちのローン部門の収益力の重要な構成要素です。

個人ローンです。*債務合併、ホーム改善プロジェクト、家族計画、旅行、結婚式など、メンバーが様々な財務ニーズを満たすのを支援するために個人ローンを開始します。私たちは失業保障を含む返済条件が柔軟である固定金利ローンを提供する。私たちは通常5,000~100,000ドルのローンを提供します。法律および/または要求可能な制限を受けて、期限は一般的に2~7年です。私たちは定期的に個人ローンの年利率を更新します。

学資ローン*私たちは、良質で超良質な学校ローンと、メンバーが在学中に資金を借り入れることを可能にする“在学”ローンスペースに重点を置いて学資ローン再融資スペースを運営しています。私たちは柔軟な融資規模、返済選択、そして競争力のある金利を提供する。学生ローン再融資では、通常5,000ドル以上の融資規模を提供しており、法律および/または要求可能な制限を受けており、期間は通常5~20年である。学内融資では、通常1,000ドル以上の融資規模を提供しており、法律および/または要求可能な制限を受けており、期間は一般的に5~15年である。私たちは定期的に固定金利と変動金利学生ローンの年利を更新します。