C. |

組織構造 |

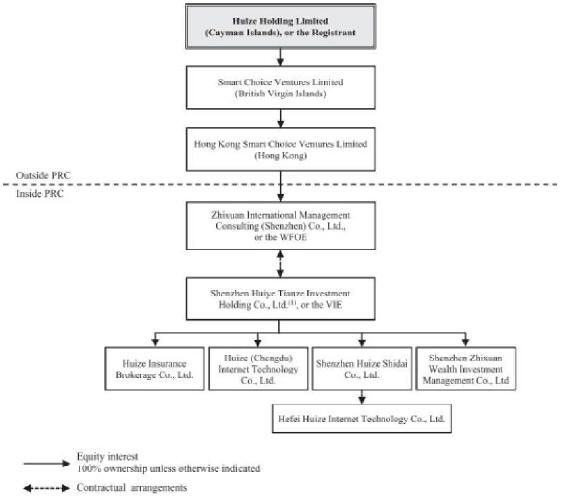

以下の図は、本年度報告日までの当社の重要子会社と合併の付属実体を含む当社の現在の会社構造を示しています

注:

| (1) | 深セン市匯業天沢投資控股有限公司或いは匯業天沢の株主は:(1)深セン匯徳成投資発展有限会社及び深セン市匯徳利コンサルティング管理有限会社であり、両者はすべて私たちの中国人従業員の持株実体であり、匯業の天沢27.56%の株式を共同で保有している;(2)わが株主の中国持株実体は、匯業天沢の株式を保有しており、その持分構造は彼などのそれぞれ自社の株式構造とほぼ同じである |

共同企業および深セン匯徳利コンサルティング管理有限公司は、いずれも吾らの中国人従業員持株計画持株実体であり、匯業天沢27.56%の株式を合算して保有している;(2)吾等の株主である中国持株実体は、彼等のそれぞれの自社持株量と実質的に同じ株式構造で匯業天沢の株式を保有している

契約書 |

我々のVIEとその株主との手配 |

中国の法律は外資がインターネット業務を持つことの制限と、保険ブローカー業務に対する外国投資家の資格要求のため、私たちのVIEとその株主とのいくつかの契約手配に依存して、私たちの中国でのほとんどの業務を展開している。これらの契約手配は、私たちのVIEに対して有効な制御を行使し、私たちのVIEのほぼすべての経済的利益を得ることができ、中国の法律が許可する範囲内で、中国の法律が許可する範囲内で私たちのVIEの全部または一部の持分を購入する権利がある。これらの契約の手配により、私たちはVIEの主要な受益者とみなされることが予想されますので、アメリカ公認会計基準に基づいて、私たちの可変利益エンティティと見なします。私たちはアメリカ公認会計原則に基づいてVIEとその子会社の財務結果を私たちの連結財務諸表に統合します

81