エキシビション99.3

第4四半期と2023年+2024年の通期の見通し 2024年2月9日

ルイ・トネッリ投資家向け広報活動第4四半期および通期2023年+2024年の見通し2担当副社長

将来の見通しに関する記述第4四半期および2023年+2024年通年の見通し 3 この文書の一部の記述は、「将来の見通しに関する情報」または「将来の見通しに関する記述」(総称して「将来の見通しに関する記述」)を構成します。このような将来の見通しに関する記述は、経営陣の現在の期待と計画に関する情報を提供することを目的としており、他の目的には適さない場合があります。将来の見通しに関する記述には、財務やその他の予測のほか、当社の将来の計画、戦略目標、経済実績に関する記述、または前述のいずれかの基礎となる仮定、および歴史的事実の引用ではないその他の記述が含まれる場合があります。私たちは、「かもしれない」、「するだろう」、「できる」、「できる」、「すべき」、「そう思う」、「期待する」、「期待する」、「信じる」、「意図」、「計画」、「目的」、「予測」、「見通し」、「プロジェクト」、「見積もり」、「目標」などの言葉や、将来の結果や出来事を示唆する同様の表現を使って、将来の見通しに関する記述を特定します。次の表は、この文書に含まれる重要な将来の見通しに関する記述と、実際の結果がそのような将来の見通しに関する記述と大きく異なる原因となる可能性があると現在考えている重要な潜在的リスクを示しています。読者はまた、表の下にあるすべてのリスク要因を考慮する必要があります。該当する将来の見通しに関する重要なリスク-将来の見通しに関する重要事項-見通しに関する記述軽自動車の販売レベル労働ストライキによる供給の中断による生産の中断、OEMによる生産配分の決定 OEMによる生産配分の決定上記の軽自動車生産と同じリスク金利とクレジットの利用可能性が消費者の信頼に及ぼす影響、ひいては自動車の販売と生産に与える影響自動車の手頃な価格の悪化が消費者の需要、ひいては自動車の販売と生産に与える影響 EVの生産と販売の不一致 EVへの移行に関連する戦略的およびその他のリスク6人の顧客への販売の集中、自動車または車両セグメント間の市場シェアの変化私たちが販売する製品の消費者の「テイクレート」の変化相対的な為替レート総売上高非連結販売セグメントの売上市場に対する加重売上高(2023〜2026年メガトレンでの売上)地域(2026年まで)と同じリスク総売上高/非連結売上高/セグメント売上高/加重売上増加/メガトレンドを上回る重要なプログラムの立ち上げの成功運用不振製品保証/リコールリスク OEMによる不安定な車両生産配分の決定による事業における生産の非効率供給中断のリスクを軽減するために発生するコスト増加インフレ圧力顧客からのコスト回収を確保したり、より高い投入コストを相殺したりする当社の能力価格の譲歩と取引を行う際のリスクフィスカーやその他の新しいEVに焦点を当てたOEM 商品コストのボラティリティスクラップ鉄鋼価格の変動人件費の上昇税務リスク調整後EBITマージンセグメントとメガトレンドエリアの調整後EBITマージン潜在マージンの拡大(2026年まで)目標レバレッジ比率総売上高/非連結売上高/セグメント売上高/加重売上高/加重売上高/メガトレンド売上と調整後EBITマージン/セグメントおよびメガトレンドエリアと同じリスクと調整後EBITマージン/セグメント、およびメガトレンドエリア調整後EBITマージンとメガトレンドエリア調整後EBITマージンマージン/潜在的なマージン拡大/フリーキャッシュフローを上回る目標レバレッジ率

将来の見通しに関する記述(続き)第4四半期および2023年通期+2024年の見通し 4将来の見通しに関する記述は、現在入手可能な情報に基づいており、過去の傾向、現在の状況、予想される将来の動向、および状況に適切であると当社が考えるその他の要因に対する当社の経験と認識に照らした仮定と分析に基づいています。このような将来の見通しに関する記述を行うには合理的な根拠があると考えていますが、将来の業績や結果を保証するものではありません。上記の表の要因に加えて、実際の結果や展開が当社の期待や予測と一致するかどうかは、多くのリスク、仮定、不確実性の影響を受けますが、その多くは当社の制御が及ばず、その影響を予測することは困難です。これには、買収リスク、合併や買収に内在するリスク、買収統合リスク、合弁事業を通じて事業を行うことに関連するその他のビジネスリスクが含まれますが、これらに限定されません。知的財産リスク、海外で事業を行う際のリスク市場、相対通貨価値の変動、資本投資から期待収益を得る能力による経済的ショックによる財務上の柔軟性の低下、当社に割り当てられた信用格付けの変化、普通株式の取引価格の予測不可能性と変動、法律、規制、その他のリスク、当社に対する法的請求および/または規制措置、税法や自動車排出ガスに関する法律を含む法律や規制の変更、自由貿易に対する潜在的な制限、貿易紛争料金/関税。サプライチェーンのリスク半導体サプライチェーンの混乱と価格の上昇、その他のサプライチェーンの混乱、地域のエネルギー混乱と価格設定、供給基盤の財政状態の悪化、製造/運営上のリスク、製造/運営上のリスク、製品および新施設の立ち上げに関するリスク、業務上の不振、リストラ費用、減損費用、熟練労働者の誘致/維持、リーダーシップの専門知識と継承、価格設定リスク見積もりから生産開始までの価格設定リスク、価格譲歩、商品価格の変動、鉄鋼/アルミニウムスクラップ価格の下落、保証/リコールリスク、不良品の修理または交換に関連する費用(リコールによるものも含む)、保証規定または保険の適用範囲を超える保証またはリコール費用、製造物責任請求、気候変動リスクの移行、物理的、戦略的、その他の気候変動に関するリスク(サステナビリティレポートに記載されています)、ITセキュリティ/サイバーセキュリティリスク製品、サイバーセキュリティ侵害、マクロ経済、地政学的リスクおよびその他のリスクインフレ圧力、金利水準、地政学的リスク、自動車産業の景気循環に関連するリスク、地域の生産量の減少、自動車の手頃な価格の低下、電気自動車(「EV」)の生産と販売の不一致、激しい競争、戦略的リスク、「未来の自動車」への投資の増加によるビジネスリスクプロファイルの変化バッテリーエンクロージャー、パワートレインの電化、自動運転/アシスト運転システムと新しいモビリティビジネスモデル、革新的な製品またはプロセスを一貫して開発および商品化する当社の能力、モビリティおよびテクノロジー企業への投資、エレクトロモビリティへの移行に関連する戦略的リスクおよびその他のリスク、過去のリターンと同等かそれを超える将来の投資収益を達成できないこと、顧客関連のリスク、6人の顧客に売上が集中している、アジアの顧客とのビジネスを大幅に成長できないこと、EVに焦点を当てたOEMの成長(限られた財務に関連するリスクを含む)流動性/資本またはその他の資源、成熟度の低い製品開発および検証プロセス、製品/サービスの不確実な市場受け入れ、未検証のビジネスモデル、アウトソーシングへの依存、OEMの統合と協力、車両または車両セグメント間の市場シェアの変化、当社が販売する製品に対する消費者の「テイクレート」の変化、重要な発注書の潜在的な損失、お客様に影響を与える生産の中断、四半期ごとの売上変動、今後の評価-見通しに関する記述または将来の見通しについて-情報として、将来を見据えた記述に過度に依存しないように読者に警告しています。さらに、読者は、上記のリスク、仮定、不確実性を含め、実際の出来事や結果がそのような将来の見通しに関する記述で示されているものと大きく異なる原因となる可能性のあるさまざまな要因を具体的に検討する必要があります。これらは、経営陣の議論と分析の「業界の動向とリスク」の見出しで議論され、カナダの証券委員会に提出された改訂された年次情報フォームであるフォーム40-F/40-F/Aの年次報告書に記載されています米国証券取引所コミッション、およびその後の申請。読者はまた、特定のリスク要因に関する当社のリスク軽減活動について話し合うことを検討してください。年次情報フォームにも記載されています。年次情報フォームを含むMagnaに関する追加情報は、www.sedarplus.comの電子データ分析および検索システム+(SEDAR+)から入手できます。

第4四半期と2023年通年+2024年の見通し5つ目のリマインダー金額はすべて米ドルです。2023年7月1日より、非GAAP指標の計算を改訂し、取得した無形資産の償却を除外しました。非GAAP指標の過去の表示も、改訂された計算を反映するように更新されました。今日の議論では、取得した無形資産のその他の費用(収益)、純費用(「特別項目」)、および償却の影響は含まれていません。詳細については、2024年2月9日付けのプレスリリースの「非GAAP指標の調整」を参照してください。売上動向の文脈での「オーガニック」とは、「外国為替、買収、売却の影響を除いた」という意味です。市場を上回る加重成長(GoM)は、完成車を除くマグナの地理的売上加重を地域生産に適用した後、有機的売上高の伸び(%)を自動車生産の変化(%)と比較します。

第4四半期および通年 2023年+2024年の見通し6 • 2023年のハイライトと2023年第4四半期の業績 • 2024年の見通し • 財務戦略アジェンダ

スワミー・コタギリ最高経営責任者、第4四半期および2023年+2024年の通年の見通し 7

2023年のハイライト第4四半期と2023年通年のハイライト + 2024年の見通し 8

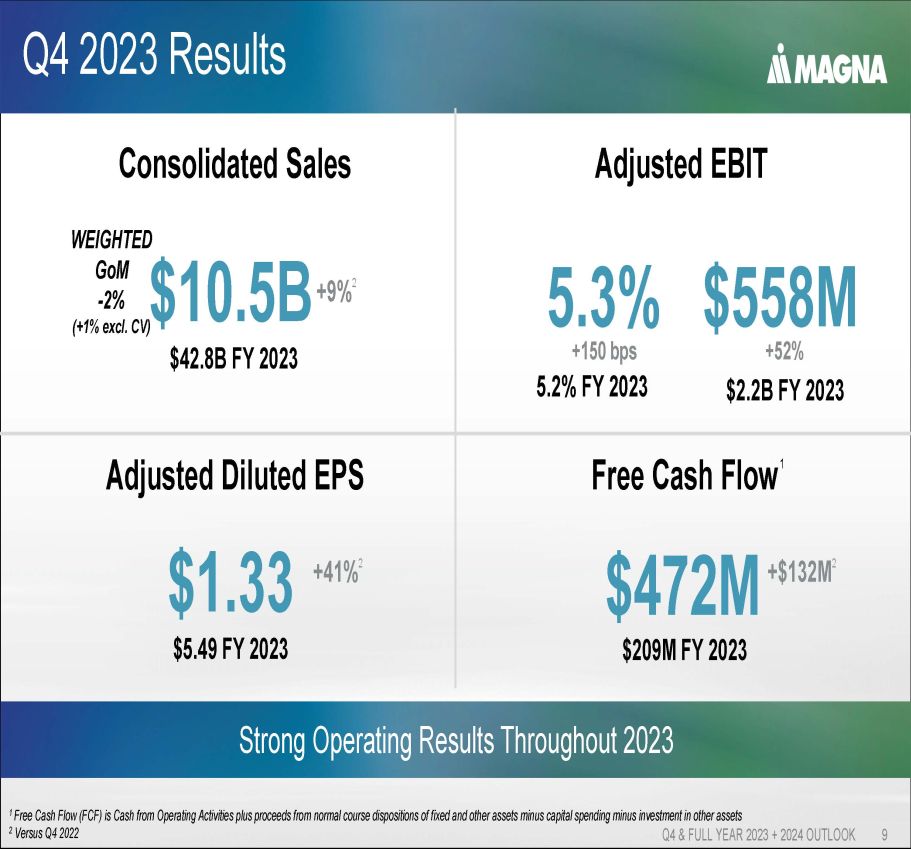

2023年第4四半期および通年の結果 2023年+2024年の見通し 9 2023年を通じて好調な経営成績 1フリーキャッシュフロー(FCF)は、営業活動からの現金に固定資産およびその他の資産の通常の処分による収益を加えたものから資本支出を差し引いたものから他の資産への投資を差し引いたものです 2 2022年第4四半期の連結売上高105億ドルの加重GoM-2%(+ 1%除く)CV) 2023会計年度に428億ドル +9% 2 調整後希薄化後EPS 1.33ドル5.49ドル +41% 2 フリーキャッシュフロー 1 4億7200万ドル 2023会計年度に2億900万ドル+1億3200万ドル 2 調整後EBIT 5.2% 2023会計年度 5.3% +150 bps 5億5800万ドル +52% 2023会計年度

2023年第4四半期および2023年通期の成果 +2024年の見通し 10 • オペレーショナル・エクセレンス活動の実施 • 107件の顧客表彰・アワード・2050年までにオペレーショナル・エクセレンスを実現 • 中核分野での新規事業:‒ 先進的なフロントカメラモジュール-バッテリーエンクロージャー-E-ドライブ • 業界初の 100% 溶融リサイクル可能なフォームおよびトリムシートソリューションイノベーションの推進 • オペレーショナル・マネジメント・アクセラレータ・プログラムの開始 • Ehisphereの「世界最高」の1つに選ばれました倫理的な企業」— 2年連続 • フォーチュン誌の「世界で最も賞賛される企業」の1つに選ばれました「企業」— 7年連続で人材重視 • 市場を上回る加重売上高の伸びは 2%(3%除く)コンプリートビークル)• 約120億ドルのビジネスアワード(年間平均売上)• Veoneerアクティブセーフティインテグレーションの売上成長は続いています

パット・マッキャン執行副社長兼最高財務責任者、第4四半期および通期2023年+2024年の見通し 11

第4四半期と2023年の結果第4四半期および通年の結果 2023年+2024年の見通し 12

2023年決算第4四半期および通期 2023年+2024年の見通し 13連結売上高(数十億ドル)37.8ドル 42.8 0.0 0.1 0.1 0.1 0.1 0.1 0.1ドル 0.0ドル 5.0ドル 10.0ドル 15.0ドル 20.0ドル 25.0ドル 30.0ドル 35.0ドル 40.0ドル45.0 2022 2023 +13% 調整後EPS(ドル)4.24ドル 5.49 0.0 0.0.1 0.1 0.1 0.1 0.1 0.00ドル 1.00ドル 2.00ドル 3.00ドル 4.00ドル 5.00ドル 6.00 2022 2023 +29% 4.5% 5.2% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 2022 2023 調整後EBITマージン (%) +70bps

2023年第4四半期決算第4四半期および通期2023年+2024年の見通し 14連結売上高(10億ドル)9.6ドル 10.5 0.0 0.1 0.1 0.1 0.1 0.1 0.1 0.1ドル 0.0 $2.0 2.0ドル 4.0ドル 6.0ドル 8.0ドル10.0'22年第4四半期 +9% 調整後EPS ($) $0.94 $1.33 0.0 0.1 0.1 0.1 0.1 0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.0.20ドル0.20ドル0.20ドル0.20ドル0.20ドル0.20ドル0.20ドル0.20ドル 40ドル0.60ドル 0.80ドル 1.00ドル1.20ドル1.40ドル22年第4四半期+41% 調整後EBITマージン (%) 3.8% 5.3% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 6.0% 2022年第4四半期 23年第4四半期 +150bps

2023年第4四半期の財務結果第4四半期および通期 2023年+2024年の見通し 15 加重GoM-2% (+1% を除く)コンプリートビークル)連結売上高(百万ドル)+ 9% 2023年第1四半期生産 7% グローバル 5% 北米-11% デトロイト-拠点 7% ヨーロッパ 7% 中国 12% マグナ加重 1特定の高額生産投入コストによる顧客からの回収と契約上の顧客価格還元を含みます

2023年第4四半期決算第4四半期および2023年通期業績+ 2024年の見通し16 • オペレーショナル・エクセレンス活動 — 生産性とオペレーショナル・エクセレンス活動 — 生産性と効率性の向上 — 工具への貢献度の増加 • 数量、業績、その他 — 売上増加に対する収益 — UAWストライクの影響 (-) — 完成車におけるプログラムの切り替え (-) • 非経常的 — 保証コストの削減 (+) — 純商業品目 (+) — リストラ費用 (-) — 低減 Pubco証券の償却(-)— アルゼンチンペソのFX損失(-)• 正味投入コストの削減 — 顧客回収 — 費用の削減エネルギーとコモディティ — 人件費の増加 • 株式収入の減少 — 非連結売上高の増加による収益 (+) — 1つの合弁会社における年末税残高の確定 (-) — 不利な商品構成 (-) 1 取得した無形資産の償却を除く 558ドル 1 367ドル 1 調整後EBITとマージン (百万ドル) 1

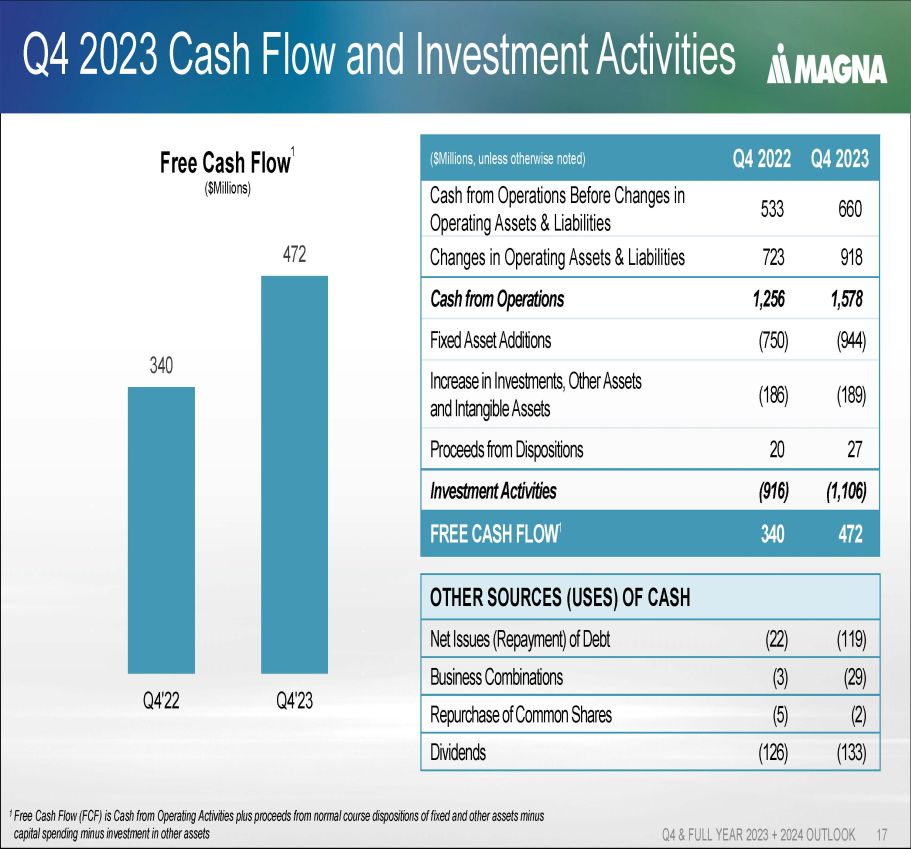

2023年第4四半期のキャッシュフローと投資活動 2023+2024年の見通し 17 フリーキャッシュフロー 1(百万ドル)その他の現金源(用途)(119)(22)負債の純発行(返済)(29)(3)企業結合(2)(5)普通株式の買戻し(133)(126)2023年第4四半期の配当 2022年第4四半期(特に明記されていない限り百万ドル)660 533 営業資産および負債の変動前の営業活動による現金 918 723 営業資産および負債の変化 1,578 1,256 営業からの現金(944)(750)固定資産の追加(189)(186)投資およびその他の資産の増加および無形資産 27 20 処分による収入(1,106)(916)投資活動 472 340 フリーキャッシュフロー 1 340 472 0.0 0.0 0.0 0.1 0.1 0.1 0.1 0 50 100 150 250 300 350 400 450 500 Q4'22 Q4'23 1 フリーキャッシュフロー(FCF)は、営業活動による現金に、固定およびその他の通常の処分による収益を加えたものです資産は、資本支出を引いたものから他の資産への投資を引いたものです

年間配当金第4四半期および通期2023年+2024年の見通し 18 14年連続で第4四半期の配当増加 0.50 0.55 0.64 0.76 0.88 1.00 1.12 1.32 1.46 1.60 1.60 1.60 1.90 0.0 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.20 0.40 0.80 1.00 1.20 1.20 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 1.40 Q4'10 11'11 Q4'12 Q4'13 Q4'14 Q4'15 Q4'16 Q4'17 Q4'18 Q4'19 Q4'19 Q4'20 Q4'21 Q4'22 Q4'23(1株あたりドル)11% CAGR 1 第4四半期のランレートに基づく

2024年の見通し第4四半期と通年の見通し 2023年+ 2024年の見通し 19

第4四半期および通期 2023年+ 2024年の見通し 20 今後の戦略をさらに進める高成長分野への資本配分の加速新しいビジネスモデルと市場の開拓とオペレーショナル・エクセレンスの推進

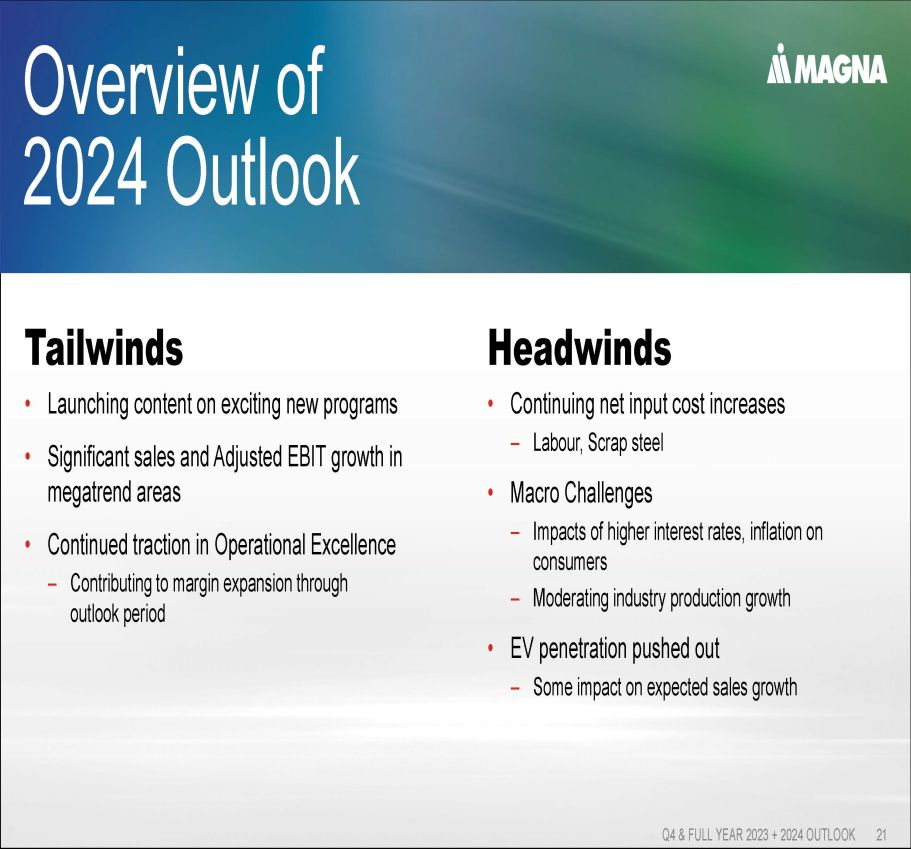

第4四半期および2023年通年の2023年+2024年の見通し 21の追い風 • メガトレンド分野での大幅な売上と調整後EBITの増加 • オペレーショナル・エクセレンスの継続的な牽引 — 見通し期間の逆風によるマージンの拡大への貢献 • 純投入コストの継続的な増加 — 人件費、鉄くず、マクロ課題 — より高い金利、インフレが消費者に与える影響 — 業界の生産成長の緩和 • 電気自動車の普及の推進 — 予想される売上成長への影響 2024年の見通しの概要

2024年の見通しの概要 — 財務指標第4四半期および2023年+2024年の見通し 22 1 フリーキャッシュフロー(FCF)は、営業活動からの現金に固定資産およびその他の資産の通常の処分による収益から資本支出を差し引いたものです。2 Veoneer Active Safetyの買収に関連する約3億ドルを含みます売上成長規律ある収益成長への継続的な注力。市場平均で3~ 5% 上回る加重売上 2023-2026年のフリーキャッシュフロー 1 改善2026年には、見通し期間に比べて毎年増加する見込みです成長のための投資メガトレンド分野での年間エンジニアリングは平均約12億ドル2で、売上に占める割合として急速に減少しています。2024年以降は資本支出が減少すると予想され、売上高に対する資本支出の比率は、利益率の拡大を正常化しています。EBITマージンの180bps以上の改善 2023年から2026年までのEBITマージンの改善、オペレーショナル・エクセレンス活動、売上増加への貢献が重要な要因です。

第4四半期および通年の見通しによる急速なメガトレンドの売上成長 2023+2024年の見通し 23 1 パワートレインの電化には、連結48ボルトおよび高電圧販売が含まれます。売上高 0% 20% 40% 60% 80% 100% 120% 0.0 1.0 2.0 4.0 5.0 6.0 7.0 2022 2023 2024F 2025F 2026F (数十億ドル) (売上高の割合) 4.2-4.6 2.5 パワートレイン電化 1 バッテリーエンクロージャーアクティブセーフティエンジニアリング売上高に占める割合(500ドル)2022 2023 2024F 2025F 2026F 調整後EBIT(百万ドル)2026年に予想されるメガトレンド収益性の変曲点

連結業績見通し第4四半期および2023年+2024年の通期の見通し24

財務見通し — 主な前提条件 2023年+2024年の見通し 25自動車用軽自動車生産 (百万台) 2026 2024 2023 16.1 15.7 15.6 北米 17.3 17.4 17.5 ヨーロッパ 30.6 28.3 28.6 中国 ~ 1% ('23-'26) ~ 0% ('23-'24) 加重GLVP CAGR 米国外国為替レート 2026 2024 0.723 40 0.740 0.742 Cdn 1.080 1.080 1.082 ユーロ 0.137 0.137 0.141 人民元の買収/売却重要な未発表の買収/事業売却重要でない未発表の買収/事業売却コンテンツの増加がオーガニック販売を促進しています

第4四半期および2023年通年の連結売上高 +2024年の見通し26(数十億ドル)• 新規および代替プログラムの開始 • MBプログラムの指示内容の増加(コンプリートビークル)• CV:プログラムEOP、フルコスト(BMW)対付加価値(フィスカー)販売会計 • Veoneer Active Safetyの買収 43.8-45.4 48.8-51.2 オーガニック販売CAGR 4-6% 加重GoM 3-5%

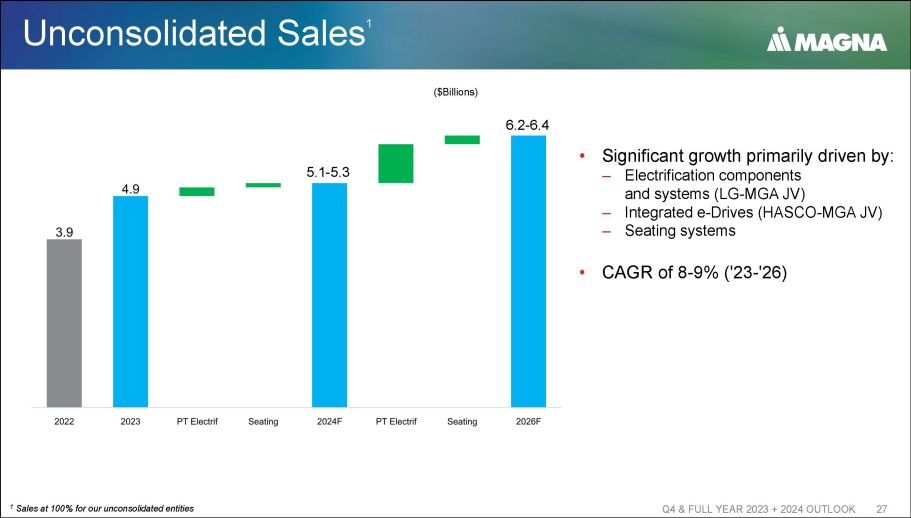

非連結売上高第4四半期および2023年+2024年通期の見通し 27 (10億ドル) 1 非連結事業体の売上高は 100% • 主に次の要因によって牽引される大幅な成長:— 電化コンポーネントおよびシステム (LG — MGA JV) — 統合型e-ドライブ (HASCO-MGA JV) — 座席システム • 8~ 9% ('23-'26) 5.1 -5.3 6.2 -6.4

連結調整後EBITマージン%% 2023年+2024年の見通し 28 • 数量、業績、その他 — 売上増加への貢献 • オペレーショナル・エクセレンス活動 — 生産性と効率の向上 — 新しいプログラムに伴う立ち上げ費と施設費の増加 (-) • 純投入コストの上昇 — 人件費の増加 — スクラップ売上の減少 5.4-6.0% 株式収入 (百万ドル) 89 112 120-150

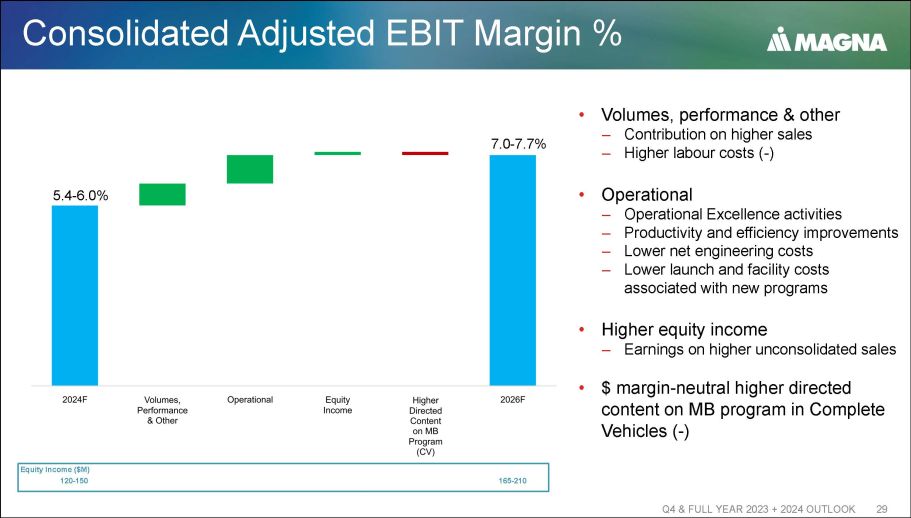

連結調整後EBITマージン%(第4四半期および2023年通期)+ 2024年の見通し 29 5.4-6.0% 7.0-7.7% 株式収入(百万ドル)120-150 165-210 • 取引量、業績、その他 — 売上増加への貢献 — 人件費の増加(-)• 運営 — オペレーショナル・エクセレンス活動 — 生産性と効率の向上 — 純エンジニアリングコストの削減 — 新しいプログラムに関連する立ち上げ費および施設費の削減 • より高い株式収入 — より高い不純物の収益連結売上高 • $マージン-コンプリート・ビークルのMBプログラムでは、中立的に上位のディレクテッド・コンテンツ(-)

セグメントの見通し:第4四半期および2023年+2024年の通年の見通し 30

セグメント売上と調整後EBITマージンの割合第4四半期および通期2023+ 2024年の見通し31 2022 2023 2024F 2026F 5.3 7.4-8.0 8.0 8.3-9.0 2022 2024F 2026F 2.0 3.6 3.4 7.4-8.0 8.0-5.2 2022 2023 2024F 2.0 3.6 3.1-3.7 4.5-8.5 2022 2023 2024F 2026F 4.2 5.5-6.1 7.8-8.5 2022 2024F 2026F 4.2 5.5-6.1 7.8-8.5 2022 2024F 2026F 4.2 4.7 5.5-6.1 7.8-8.5 2022 2024F 2024F 26F 4.5 2.2 1.2-1.8 2.1-2.8 売上高(数十億ドル)調整後EBITマージン% ボディエクステリア&ストラクチャーズ 2022 2023 2024F 2026F 16.0 17.5 17.4-18.0 19.6-20.6 '23-'26 4-6% CAGR加重GoM 3-5% パワー&ビジョン 2022 2023 2024F 2026F 11.9 15.8-16.2 16.8-17.4 '4 '4 23-'26 6-7% 年平均成長率 14.3 加重ゴム 3-5% シートシステム 2022 2023 2024F 2026F 5.3 6.0 5.5-5.8 6.5 -6.9 '23-'26 2-5% CAGR 加重GoM 2-4% コンプリートビークル 2022 2023 2024F 2026F 5.2 5.5 5.6-5.9 6.1 -6.5 加重GoM 3-5% '23-'26 3-6% CAGR

第4四半期の財務戦略と2023年+2024年の通年の見通し 32

第4四半期および2023年通期と2024年の見通し 33 堅調な貸借対照表の維持 • 流動性と高い投資適格信用格付けの維持 — 調整後負債と調整後EBITDA比率は1.0〜1.5倍 • 成長のための投資の柔軟性の維持 • 有機的および無機的な機会 • イノベーション、株主への資本還元 • 長期にわたる配当の増加 • 流動性が超過している株式の買い戻し資本配分の原則

継続的な財務力第4四半期および2023年+2024年の見通し 34レバレッジ比率(期間限定、23年12月31日)(百万ドル)7,371調整後負債 3,905 調整後EBITDA 1.89調整後負債/調整後EBITDA総流動性(100億ドル)1,198キャッシュ 2,989利用可能な期間と営業クレジットライン 4,187総流動性投資-ムーディーズのグレード格付け、S&P、DBRS 2.19 2.02 1.89 0.0 0.5 1.0 1.5 2.0 2.5 Q2'23 Q3'23 Q4'23F 2025F 調整後負債/EBITDA 2025年に目標範囲に戻りました

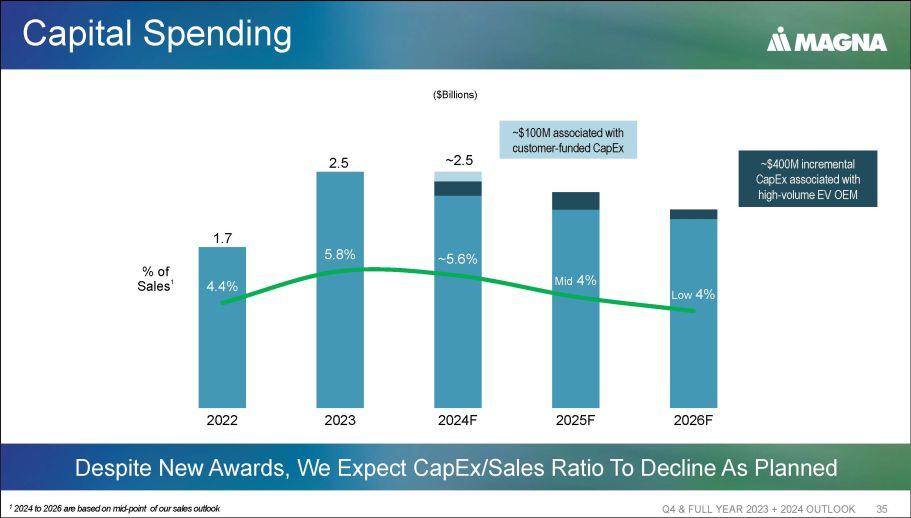

資本支出第4四半期と2023年通年の見通し+2024年の見通し 35 2024年から2026年1月までの設備投資/売上高比は、当社の売上見通しの中間点(数十億ドル)に基づいて計画どおりに低下すると予想しています。1.7 2.5〜2.5 4.4% 5.8%〜5.6%中間 4% 低値 4% 2022年 2023年 2024F 2025F 2026F 売上高の 1% 関連する資本支出の増加大量生産のEV OEMで、顧客資金による設備投資に約1億ドルの費用がかかる

フリーキャッシュフロー第1世代第4四半期および通年2023年+2024年の見通し 36 FCF 収益の拡大と設備投資の減少により加速するフリーキャッシュフロー(FCF)は、営業活動による現金に、固定資産およびその他の資産の通常の処分による収益から資本支出を差し引いたものです。0.1 0.2 0.6-0.8 2.0+ 2022 2023 2024F 2025F 2026F(数十億ドル)

第4四半期および2023年通年+2024年の見通し 37 まとめ計画と推進戦略の実行と推進戦略に自信を持ち続ける市場全体での継続的な有機的売上成長 • メガトレンド売上高は、2023年から2026年にかけて40億ドルを超えると予測しています。継続的なオペレーショナル・エクセレンス活動などによるさらなるマージンの拡大は、調整後EBITDA 2023年から2026年にかけて少なくとも17億ドルの成長が見込まれ、2023年から2026年の調整後EBITDAは少なくとも17億ドル増加し、フリーキャッシュフローの創出は見通し期間にわたって加速します

第4四半期と2023年通期+ 2024年の見通し 38

付録 — 2023年第4四半期の業績第4四半期および通年の業績2023+2024年の見通し 39

2023年第4四半期報告結果の調整 2023年+2024年の見通し 40調整済み(2)(1)報告額:(1)その他の費用(収益)、純および(2)取得資産および無形資産の償却額を除く報告額:(株式の数字を除く)505ドル 31ドル 164ドル 310ドル税引前利益 4.8% 3.0%の売上高95 $6 $77 12 所得税費用 18.8% 税引前の 3.9%% (27) $-$-$ (27) 非支配持分に帰属する収益 383$ 25$ 87$ 271 マグナに帰属する純利益 1.33 ドル 0.09$ 0.30$ 0.94 一株当たり利益

2022年第4四半期報告された結果の第4四半期と通年の調整 2023+2024年の見通し 41除くその他の費用、純額(2)(1)報告額を除く:(1)その他の費用、純額(2)百万ドル、株式の数字を除く純額(数百万ドル)を修正(税引前利益)350ドル 11$ 193$ 146 税引前利益 3.7%、64$ 2$ 27$ 35 所得税引前費用 18.3%(16)$-$(16)非支配持分に帰属する収益 270ドル 9ドル 166ドル 95 マグナに帰属する純利益 0.94$ 0.03$ 0.58$ 0.33 株当たり利益

販売実績と市場第4四半期および通年2023年+2024年の見通し 42パフォーマンスと加重グローバル生産(加重GoM)オーガニック1報告(3%)3% 4%ボディエクステリアおよびストラクチャー5% 11% 25%パワー&ビジョン(1%)5% 6%座席システム(21%)(15%)(10%)コンプリートビークル(2%)4% 9%総売上高 7%加重生産成長 6%加重生産成長 2 1オーガニック売上は、買収を除いた売上を表します事業売却と為替変動を差し引いたもの 2 2023年第4四半期に、完成車を除くマグナの地理的売上加重を地域生産に適用して計算しました2022年第4四半期との比較

販売実績と市場第4四半期および通期2023年+2024年の見通し 43パフォーマンスと加重グローバル生産(加重GoM)オーガニック1報告済み 1% 10% 9%ボディ外装および構造 5% 14% 21% 21% パワー&ビジョン 7% 16% シートシステム(5%)4% 6%完成車2% 11% 13%総売上8%非加重生産成長 9%加重生産成長 2%オーガニック売上高ムーブメント2 2023年対2022年を比較して、コンプリートビークルを除くマグナの地理的売上加重を地域生産に適用して計算しました

第4四半期および通年の売上高に対するセグメントの影響 2023年+2024年の見通し 44 調整後EBIT売上高に占める調整後EBITの割合(百万ドル)3.8% 367ドル 9,568 2022年第4四半期の増加(減少)関連:0.7% 80ドル 174ドルボディエクステリア&ストラクチャー 0.8% 115ドル 759パワー&ビジョン 0.3% 30ドル 84席システム(0.1%)$(14) $ (129) 完成車両 (0.2%) $ (20) $ (2) 企業およびその他 5.3% $558$ 10,454 2023年第4四半期対2022年第4四半期

地理的売上第4四半期および2023年+2024年第4四半期の見通し45年第4四半期2022年第4四半期2023年47億ドル 79億ドル 10億ドル 20億ドル 30億ドル 40億ドル 50億ドル 60億ドル北米生産 5% 37億ドル 41億ドル 0億ドル 5億ドル 10億ドル 20億ドル 25億ドル 30億ドル 35億ドル 40億ドル 45億ドルヨーロッパ生産 7% 1億2300万ドル 1.43億ドル 1.4億ドル 2000万ドル 4,000万ドル 6000万ドル 8000万ドル 1億ドル1億4000万ドル S.A. 生産 4% その他の世界 2023年第4四半期と2022年第4四半期アジア生産 8% 中国生産 12% 12億ドル 17億ドル 0.2億ドル 0.2億ドル 0.4億ドル 6億ドル 8億ドル 10億ドル 12億ドル 12億ドル 14億ドル 16億ドル 18億ドル

2023年第4四半期決算第4四半期および通期業績2023年+2024年の見通し 46 変更 2023年第4四半期(特に断りのない限り、数百万ドル)191 558 367 調整後EBIT 1 36 53 17 利息費用 155 505 350 調整後税引前利益 31 95 64 調整後所得税 11 27 16 非支配持分に帰属する収益 113 383 270 マグナに帰属する調整後純利益 0.3 286.6 286.3 3 希薄化後の株式数(百万単位)0.39 1.33 0.94 調整後EPS(ドル)18.3% 18.8% 1取得した無形資産の償却を除く

資本配分の原則 4四半期と通期 2023年+ 2024年の見通し 47 規律ある収益性の高い成長へのアプローチは引き続き基本原則です 2023年第4四半期 • 流動性と投資適格の高い信用格付けを維持堅調な貸借対照表の維持 1.89x LTM 31DEC23-調整後負債/調整後EBITDA比率は1.0~1.5倍です • 成長のための投資に対する柔軟性を維持 9億4,800万ドル固定資産の追加 1億8,900万円その他の投資 • オーガニックと無機的機会成長のための投資 • イノベーション • 1億3300万ドル • 長期にわたる継続的な配当の増加 • 株主への資本還元 • 買戻し流動性が過剰な株式

レバレッジ比率 2023年第4四半期および通期2023年+2024年の見通し48(百万ドル)3,674 LTM EBITDA 231 信用格付け機関の調整 3,905 ドル調整後EBITDA $7,223 貸借対照表あたりの負債 148 信用格付け機関の調整 7,371 ドル調整後負債 1.89x 調整後負債 1.89x 調整後EBITDA比率(2023年第4四半期)

付録-第4四半期および2023年通年の見通し+ 2024年の見通し49

第4四半期および2023年通年の財務見通し+2024年の見通し50 2026 2024(特に断りのない限り数十億ドル)売上高:19.6 — 20.6 17.4 — 18.0 • ボディエクステリアと構造 16.8 — 17.4 15.8 — 16.2 • パワー&ビジョン6.5 — 6.9 5.5 — 5.8 • シートシステム 6.1 — 6.5 5.9 — 5.9 • 車両一式 48.8 — 51.2 43.8 — 45.8 — 45.8 — 45.8 4 総売上高 7.0% — 7.7% 5.4% — 6.0% 調整後EBITマージン% 1 1億6500万ドル — 2億1000万 — 2億1000万 — 1億5000万株の株式収入(EBITに含まれる)約2億3,000万ポンドの利息費用、純21%の所得税率 2 1.6 — 1.8 マグナ3に帰属する調整後純利益 ~2.5 資本支出1調整後EBITマージンは、総売上高に対する調整後EBITの比率です。2 所得税率は調整後EBITを使用して計算され、現在の税法に基づいています。3 Magnaに帰属する調整後純利益は、その他の費用、取得した有形資産の純および償却額を除いた純利益で、税引後です。

第4四半期と2023年通期+ 2024年の見通し 51