規則424 (b) (5) に従って提出

登録番号 333-275893

目論見書補足

(2023年12月15日付けの目論見書へ)

ビラックス・バイオラボ・グループ・リミテッド

最大1,455,029ドルまで

普通株式

当社は、2024年1月22日付けでH.C. Wainwright & Co., LLC(「Wainwright」)とアット・ザ・マーケット・オファリング契約(以下「売買契約」)を締結しました。この契約は、本目論見書補足および付随する目論見書によって随時提供される当社の普通株式の売却に関するものです。売買契約の条件に従い、販売代理店として活動するウェインライトを通じて、総募集価格が最大1,455,029ドルの普通株式を随時募集および売却することがあります。

当社の普通株式は、ナスダック・キャピタル・マーケット(「ナスダック」)に「VRAX」のシンボルで上場されています。2024年1月19日、ナスダックの普通株式の終値は普通株1株あたり1.05ドルでした。この目論見書補足に基づく当社の普通株式の売却は、もしあれば、改正された1933年の証券法(以下「証券法」)に基づく規則415(a)(4)で定義されている「市場での募集」と見なされる方法で行うことができます。ウェインライトは、特定の数または金額の普通株式を売却する必要はありませんが、ウェインライトと当社の間で相互に合意した条件のもと、通常の取引および販売慣行に従い、商業的に合理的な努力を払って販売代理店として行動します。エスクロー、信託、または同様の取り決めで資金を受け取るという取り決めはありません。

ウェインライトは、売買契約に基づいて売却されたすべての株式の総売却価格の3.0%に相当する手数料を当社から受け取ります。当社に代わって普通株式を売却する場合、ウェインライトは証券法の意味での「引受人」と見なされ、ウェインライトの報酬は引受手数料または割引と見なされる場合があります。また、証券法に基づく負債を含む特定の負債について、ウェインライトに補償と拠出を提供することにも同意しました。また、この目論見書補足のSページから始まる「流通計画」セクションで詳しく説明されているように、募集に関連するウェインライトの費用の一部を払い戻すことにも同意しました。

私たちは、2012年のJumpstart Our Business Startups法で定義されている「新興成長企業」です。そのため、この目論見書および将来の提出書類については、特定の縮小公開企業報告要件を遵守することを選択しました。ただし、JOBS法のセクション107および証券法のセクション7(a)(2)(B)で認められているように、新興成長企業が新規または改訂された会計ガイダンスを遵守するために許可されている移行期間の延長を利用しないことを選択しました。

フォームF-3の一般指示I.B.5に従い、非関連会社が保有する発行済み普通株式の総市場価値が7,500万ドル未満である限り、12か月間に非関連会社が保有する当社の普通株式の総市場価値の3分の1を超える価値の証券を公募で売却することはありません。この目論見書補足の日付現在の、総市場価値

米国証券取引委員会の規則に従って計算された、非関連会社が保有する当社の発行済み普通株式は4,365,087ドルでした。これは、2024年1月22日に非関連会社が発行および保有した1,834,402株の普通株式(株式統合後)と、2023年11月24日の当社の普通株式の終値である1株あたり2.37957ドルの価格に基づいて計算されました。、ナスダックで。この目論見書補足の日付を含む12か月間、フォームF-3の一般指示I.B.5に従って有価証券の募集または売却を行っていません。

私たちの証券への投資には高いリスクが伴います。添付の目論見書ページにあるこの目論見書補足のSページにある「リスク要因」、関連する自由記述目論見書、および当社の証券に投資する前に、この目論見書補足および添付の目論見書に参照により組み込まれている他の文書の同様の見出しに含まれるリスク要因をお読みください。

証券取引委員会も州証券委員会も、これらの証券を承認または不承認にしたり、この目論見書補足または添付の目論見書が真実か完全かを判断したりしていません。これと反対の表明は刑事犯罪です。

H.C. ウェインライト・アンド・カンパニー

この目論見書補足の日付は2024年1月22日です。

目次

目論見書補足

|

|

ページ |

この目論見書補足について |

|

S-1 |

将来の見通しに関する記述に関する注記 |

|

S-2 |

目論見書補足要約 |

|

S-3 |

オファリング |

|

S-6 |

リスク要因 |

|

S-7 |

収益の使用 |

|

S-10 |

配当政策 |

|

S-11 |

時価総額 |

|

S-12 |

米国連邦所得税に関する特定の考慮事項 |

|

S-14 |

配布計画 |

|

S-19 |

経費 |

|

S-20 |

法律問題 |

|

S-20 |

専門家 |

|

S-20 |

詳細を確認できる場所 |

|

S-20 |

参照による法人化 |

|

S-21 |

i

目論見書

|

|

ページ |

この目論見書補足について |

|

28 |

|

|

|

よく使われる定義用語 |

|

29 |

|

|

|

将来の見通しに関する記述に関する注記 |

|

30 |

|

|

|

会社概要 |

|

31 |

|

|

|

リスク要因 |

|

37 |

|

|

|

収益の使用 |

|

38 |

|

|

|

希釈 |

|

38 |

|

|

|

株式資本の説明 |

|

39 |

|

|

|

当社の債務証券の説明 |

|

45 |

|

|

|

当社のワラントの説明 |

|

46 |

|

|

|

私たちのユニットの説明 |

|

47 |

|

|

|

配布計画 |

|

48 |

|

|

|

法務事項 |

|

49 |

|

|

|

エキスパート |

|

50 |

|

|

|

詳細情報を確認できる場所 |

|

50 |

|

|

|

参照により組み込まれた情報 |

|

51 |

|

|

|

民事責任の執行可能性 |

|

52 |

|

|

|

証券法責任の補償 |

|

54 |

「ドル」、「USD」、「$」という用語は米ドルを指します。

この目論見書補足および添付の目論見書に含まれている、または参照により組み込まれている情報のみに頼ってください。私たちは、またウェインライトも、他の人に異なる情報を提供することを許可していません。誰かがあなたに異なる、または一貫性のない情報を提供した場合、あなたはそれを当てにするべきではありません。当社も、販売代理店も、オファーまたは売却が許可されていない法域でこれらの証券の売却を申し出ることはありません。この目論見書補足、添付の目論見書、または本書またはそこに参照して組み込まれている文書に記載されている情報は、該当する文書の日付の時点でのみ正確であるとお考えください。その日以降、当社の事業、財政状態、経営成績、見通しは変わっている可能性があります。

ii

この目論見書補足について

この目論見書の補足は、「シェルフ」登録プロセスを利用して証券取引委員会(「SEC」)に提出した登録届出書の一部です。棚登録手続きに基づき、本目論見書補足および添付の目論見書に基づく募集総額が最大1,455,029ドルの普通株式を、募集時の市況によって決定される価格および条件で売却することがあります。

当社が提供する普通株式を購入する前に、この目論見書補足と本書および本書およびそこに参照により組み込まれているすべての情報、および「詳細情報の入手先」および「参照による特定の文書の組み込み」という見出しに記載されている追加情報をよくお読みになることをお勧めします。これらの文書には、投資判断を下す際に考慮すべき重要な情報が含まれています。

この普通株式の募集に関する情報は、(1)この募集に関する具体的な詳細を説明するこの目論見書補足と、(2)一般的な情報を提供する添付の基本目論見書で、その一部はこの募集には適用されない場合があります。一般的に、この「目論見書」とは、両方の文書を組み合わせたものを指します。この目論見書補足の情報が添付の基本目論見書と矛盾している場合は、この目論見書補足を参照してください。一方では、この目論見書補足に含まれる情報と、この目論見書補足に参照により組み込まれている文書に含まれる情報との間に矛盾がある場合は、この目論見書補足の情報を信頼してください。これらの文書のいずれかの記述が、日付の遅い別の文書(たとえば、この目論見書補足に参照により組み込まれている文書)の記述と矛盾する場合、日付の遅い文書内の記述が以前の記述を変更または優先します。

この目論見書補足および添付の目論見書に含まれている、または参照により組み込まれている情報のみに頼るべきです。私たちもウェインライトも、この目論見書補足および添付の目論見書、参照により本書またはそこに組み込まれている文書、または当社が、または当社に代わって作成した、またはお客様に紹介した自由記述の目論見書に含まれるもの以外の情報の提供または表明を行うことを誰にも許可していません。これらの証券の提供または売却が許可されていない法域では、当社もウェインライトもこれらの証券の売却を申し出ていません。

この目論見書補足の配布および特定の法域における普通株式の募集は、法律によって制限されている場合があります。この目論見書補足、添付の目論見書、およびそれぞれに参照用に組み込まれている文書に記載されている情報は、該当する文書のそれぞれの日付の時点でのみ正確であると想定してください。これらの日付以降、当社の事業、財政状態、経営成績、見通しが変更されている可能性があります。

この目論見書補足、添付の目論見書、および本書またはそこに参照して組み込まれている文書で使用されている市場データおよび特定の業界予測は、市場調査、公開されている情報、および業界出版物から入手したものです。これらの情報源は一般的に信頼できると思いますが、この情報の正確性と完全性は保証されません。私たちはそのような情報を独自に検証しておらず、そのような情報の正確性についてはいかなる表明もしません。

この目論見書補足および添付の目論見書に含まれている、または参照により組み込まれている財務諸表は、国際会計基準審議会が発行した国際財務報告基準に従って作成されています。当社の連結財務諸表は、公開会社会計監視委員会(米国)の基準とSEC独立基準の対象となります。これは米国(「米国」)企業の財務諸表とは比較できないかもしれません。

この目論見書補足および添付の目論見書では、文脈上別段の定めがない限り、「私たち」、「私たち」、「当社」または同様の用語への言及、および「VRAX」または「当社」への言及は、単独で、または当社の子会社とともに、Virax Biolabs Group Limitedを指します。

この目論見書の補足、添付の目論見書、および本書およびそこに参照により組み込まれている文書には、他社の商号と商標への言及が含まれています。これらの商号と商標はそれぞれの所有者に帰属します。

S-1

将来の見通しに関する記述に関する注記

この目論見書補足、添付の目論見書、およびこの目論見書補足に参照により組み込まれている当社のSEC提出書類には、改正された証券法のセクション27Aおよび1934年の証券取引法(「取引法」)のセクション21Eの意味における将来の見通しに関する記述が含まれているか、参照により組み込まれています。歴史的事実の記述以外のすべての記述は「将来の見通しに関する記述」です。これには、収益、収益、その他の財務項目の予測、将来の事業に関する経営陣の計画、戦略、目標に関する記述、提案されている新しいプロジェクトやその他の開発に関する記述、将来の経済状況または業績に関する記述、経営陣の信念、目標、戦略、意図、目的に関する記述、および前述のいずれかの基礎となる仮定の記述が含まれます。「信じる」、「予想する」、「見積もる」、「計画する」、「期待する」、「意図する」、「かもしれない」、「できる」、「すべき」、「可能性」、「可能性が高い」、「プロジェクト」、「続行」、「する」、「するだろう」という言葉や同様の表現は、将来の見通しに関する記述を識別するためのものです。ただし、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。

以下の事項に関して当社が行う記述は、その性質上将来を見据えたものであり、以下に示す特定の仮定に基づいています。

会社の意図、計画、将来の行動。

会社の事業および将来の活動に関する声明

会社の運営における予想される進展。

市場での地位、競争力、および会社の将来の財務または経営実績

ViraxImmune IVDプラットフォームの開発を含む、会社の事業計画を実行するために必要な資金調達の時期と金額。

資本支出;

既存または新規の法律、政策、または政府規制の変更が会社に与える影響

労働力の有無。

追加資本の要件と当社への利用可能性。

目標、戦略、そして将来の成長。

財源の妥当性、そして

収益、経費、予想される現金需要に関する期待

上記のリストは、当社の将来の見通しに関する記述をすべて網羅したものではありません。

将来の見通しに関する記述は、将来の出来事に関する当社の現在の見解を反映しており、仮定に基づいており、リスクと不確実性の影響を受けます。将来の見通しに関する記述で表明された計画、意図、期待を実際に達成することを保証することはできません。これらの記述に過度に依存しないでください。実際の業績が、将来の見通しに関する記述で示されている、または暗示されているものと大きく異なる原因となる可能性のある重要な要因がいくつかあります。これらの重要な要素には、この目論見書補足、添付の目論見書、および参照によりここに組み込まれているその他の文書(フォーム20-Fの年次報告書やSECに提出または提供されたフォーム6-Kの外国民間発行者の報告書など)に含まれている、または参照により組み込まれている「リスク要因」という見出しの下で説明されているものが含まれます。この目論見書補足に記載されているこれらの要素およびその他の注意事項は、この目論見書補足に記載されている場合はいつでも、関連するすべての将来の見通しに関する記述に適用されるものとして読んでください。法律で義務付けられている場合を除き、当社は、新しい情報、将来の出来事、またはその他の結果として、将来の見通しに関する記述を公に更新する義務を負いません。

S-2

目論見書補足要約

この要約では、本サービスの重要な側面と、この目論見書補足、添付の目論見書、および参照用に組み込まれた文書の他の部分に含まれる特定の情報に焦点を当てています。この要約は完全ではなく、あなたにとって重要と思われる情報や、当社の普通株式に投資する前に考慮すべき情報がすべて含まれているわけではありません。当社の普通株式に投資する前に、この目論見書補足および添付の目論見書に含まれ、参照により組み込まれているその他の情報をよくお読みください。当社の普通株式への投資がお客様にとって適切かどうかを判断する際には、「リスク要因」、「将来の見通しに関する記述に関する注記」、およびこの目論見書補足の他の部分、添付の目論見書、および本書またはそこに参照により組み込まれている文書(フォーム20-Fの最新の年次報告書を含む)に特に注意する必要があります。

[概要]

Virax Biolabs Group Limited(「Virax Cayman」)は、ケイマン諸島の法律に基づいて免除会社として設立された持株会社です。Virax Caymanは、自社で重要な事業を行っていない持株会社として、英国、米国、シンガポール、香港、中国、英領バージン諸島の子会社を通じて事業を行っており、2013年から事業を展開しています。

Virax Caymanとその子会社は、ウイルス性疾患の予防、検出、診断、リスク管理に焦点を当てた世界的な革新的なバイオテクノロジー企業で、特にT細胞の体外診断の分野に関心があります。同社は、ウイルス性疾患に対する適応免疫を予測したり、ポストウイルス症候群に関連するT細胞枯渇に苦しむ個人を特定したりできる検査を開発・製造中です。同社の使命は、人々がウイルスのリスクについて情報に基づいた意思決定を行えるウェルネスモバイルアプリケーションを通じて、診断テスト、適応免疫検査、教育を提供することで、人々をウイルス性疾患から守り、T細胞の枯渇や慢性疲労に関連するポストウイルス症候群の早期診断を支援することです。

診断テストキットは、当社のViraxClearおよびViraxVetブランドを通じて販売されています。現在、私たちはViraxClearとViraxVetの製品ポートフォリオで販売している製品を製造または開発していません。また、第三者サプライヤーの製品の販売代理店としての役割を果たしています。当社はまた、競争力のある価格設定と、当社の価格設定や販売代理店との契約の定期的な評価を通じて、消費者が当社の製品とサービスにアクセスしやすいように努めています。

また、世界的な主要なウイルス性疾患に対する各個人の免疫リスクプロファイルを評価する免疫学プロファイリングプラットフォームを提供するとともに、T細胞枯渇と慢性疲労に関連するポストウイルス症候群の早期診断に役立つ免疫学プロファイリングプラットフォームを提供することを目的として、ViraxImmuneという次のブランドを立ち上げる予定です。現在、ViraxImmuneブランドでT細胞検査を開発中で、規制当局の承認を申請する予定です。ViraxImmuneブランドで開発しているT細胞検査と免疫学プラットフォームは、世界中で直面している主要なウイルスの脅威分析に役立つだけでなく、T細胞の枯渇や慢性疲労に関連する徴候の早期診断に役立つだけでなく、特に役立つと考えています。最初は、COVID-19、ヒトパピローマウイルス(HPV)、マラリア、B型肝炎、ヘルペス(HSV-1としてよく知られています)を含むがこれらに限定されない、ポストウイルス症候群に関連する疾患に焦点を当てます。特定のウイルスの結果と教育は、モバイルベースの免疫学アプリケーションを通じて提供されます。

最近の動向

2023年1月30日、ナスダックは、過去30営業日連続で、当社の上場普通株式が、ナスダック上場規則5810(c)(3)(A)(ii)に定められている1株あたり最低1ドルの入札価格要件を満たさなくなったことを当社に通知しました。コンプライアンスを取り戻すために、会社には180暦日と、さらに180暦日、または2024年1月29日までの期間が与えられました。2023年12月18日、当社は、修正および改訂された第3回定款(「分割後の修正および改訂定款」)を提出することにより、10株につき1株の株式併合(「株式併合」)を実施しました。有効性について

S-3

株式併合では、額面金額がそれぞれ0.0001米ドルの発行済み普通株式10株ごとに、額面0.001米ドルの発行済み普通株式1株に自動的に連結されました。2024年1月4日、当社はナスダックから、上場規則5550 (a) (2) の遵守を取り戻したことを示すコンプライアンスレターを受け取りました。

2023年7月、当社は英国に2つの新しい研究・実験施設を立ち上げる契約を締結しました。

2023年9月1日、キャメロン・ショー氏は当社の取締役兼最高執行責任者(「COO」)を辞任し、即時発効しました。同日、取締役会はナイジェル・マクラッケン博士を最高執行責任者(COO)に任命し、直ちに発効しました。また、当社の取締役会は、ショー氏の後任として、現在の最高技術責任者であるマーク・ターヌース氏を取締役会の取締役に任命しました。

2023年9月、当社は独自のSARS-CoV-2ウイルス免疫T細胞ベースの検査の研究用途のみを対象とした早期アクセスプログラムを開始しました。

2023年10月11日、当社は、既存のシリーズAおよびB優先投資オプション(「既存新株予約権」)の特定の保有者(「保有者」)と、当社の普通株式を購入するための誘導オファーレター契約(「誘導状」)を締結しました。既存の新株予約権は2023年3月10日に発行され、それぞれの行使価格は1株あたり0.80202ドルです。勧誘状に従い、保有者は、当社の普通株式を最大14,681,442株購入する新規ワラントを発行するという当社の合意と引き換えに、既存のワラントを現金で行使して、1株あたり0.2934ドルの引き下げられた行使価格で、合計7,340,721株の当社の普通株式を合計7,340,721株購入することに同意しました。勧誘状に従って検討されていた取引の完了は、2023年10月16日に行われました。

2023年12月21日、当社はマンチェスター大学とノーザン・ケア・アライアンス財団トラストとの戦略的協力を開始しました。両社は呼吸器ウイルス感染症のトランスレーショナル免疫学研究で協力してきた実績があります。このコラボレーションは、ViraxImmune IVDプラットフォームを適用して、IMresP(呼吸器疾患の免疫学)研究におけるCOVID患者のT細胞免疫反応についての理解を深めることを目的としています。

会社情報

私たちの主な執行事務所は、イギリスのW1K 6LX、ロンドンのノース・オードリー・ストリート20番地にあります。私たちの電話番号は+44 020 7788 7414です。ケイマン諸島にある当社の登録事務所は、ケイマン諸島のグランドケイマン諸島カマナベイ89ネクサスウェイにあるオジェ・グローバル(ケイマン)リミテッドの事務所にあります。

米国でのプロセスサービスの代理店は、シンコランチ通り23501番地にあるVirax Biolabs USAマネジメント社です。ステップH120-289、テキサス州ケイティ、77494です。私たちの主要ウェブサイトは https://viraxbiolabs.com/ にあります。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報は、この目論見書補足の一部ではなく、参照として本目論見書補足に組み込むこともありません。

当社の普通株式の譲渡代理人および登録機関は、コンチネンタル・ストック・トランスファー・アンド・トラスト・カンパニーです。移管代理人およびレジストラの住所は、ニューヨーク州ニューヨーク州10004番地ステートストリート1番地30階です。

新興成長企業であり、外国の民間発行体であることの含意

新興成長企業

前会計年度の収益が12億3500万ドル未満の企業として、私たちは「ジャンプスタート・アワー・ビジネス・スタートアップ(JOBS)法」で定義されている「新興成長企業」とみなされます。新興成長企業は、一般に公開企業に適用される、特定の報告軽減やその他の負担を利用するかもしれません。これらの規定には以下が含まれます:

役員報酬の開示の軽減。

S-4

ゴールデンパラシュート報酬を含む役員報酬に関する拘束力のない諮問投票の要件の免除。そして

2002年のサーベンス・オクスリー法に基づく財務報告に関する内部統制の評価における監査人認証要件の免除。

新興成長企業でなくなるまで、これらの規定を利用する可能性があります。私たちは、(1)本オファリングの完了から5周年の翌会計年度の最終日、(2)年間総収入が12億3500万ドル以上の会計年度の最終日、(3)過去3年間に10億ドルを超える非転換社債を発行した日、または(4)のいずれか早い時期に、新興成長企業ではなくなります。)SECの規則により当社が大規模な加速申告者とみなされる日付。私たちは、雇用法のセクション107および証券法のセクション7(a)(2)(B)で認められているように、新興成長企業が新規または改訂された会計ガイダンスを遵守するために許可されている移行期間の延長を利用しないことを選択しました。

さらに、JOBS法の第107条では、「新興成長企業」は、証券法のセクション7(a)(2)(B)に規定されている延長された移行期間を利用して、新しいまたは改訂された会計基準を遵守できると規定しています。私たちは、新しいまたは改訂された会計基準を遵守するために延長された移行期間を利用することを選択しました。そのような選択は、雇用法の第107条に従って取り消すことができないことを認識しています。

外国の民間発行者

私たちは、SECで定義されている「外国の民間発行体」です。その結果、Nasdaq Stock Market LLC(ナスダック)の規則や規制に従い、ナスダックのコーポレートガバナンス基準に準拠するのではなく、自国のガバナンス要件やそれに基づく特定の免除事項を遵守する場合があります。私たちは、外国の民間発行者に与えられる以下の免除を利用することを選択できます。

さらに、ナスダック規則5615(a)(3)は、私たちのような外国の民間発行体は、ナスダック規則5600シリーズおよび規則5250(d)の特定の規則の代わりに母国のコーポレートガバナンス慣行に頼ることができると規定しています。ただし、ナスダックの不遵守通知要件(規則5625)、議決権要件(規則5640)を遵守し、当社が規則5605 (c) (3) を満たす監査委員会。規則5605 (c) (2) (A) (ii) の独立性要件を満たす委員会メンバーで構成されています。

S-5

オファリング

次の要約には、提供内容に関する基本的な情報が含まれており、すべてを網羅するものではありません。あなたにとって重要な情報がすべて含まれているわけではありません。投資判断を下す前に、目論見書補足全体、添付の目論見書、およびここに記載されている参照文書をよくお読みください。

発行者 |

ビラックス・バイオラボ・グループ・リミテッド |

当社が提供する普通株式 |

総募集価格が最大1,455,029ドルの株式。 |

募集後に発行される普通株式 (1)

|

2024年1月22日時点で発行されている普通株式2,361,903株に基づいて、最大3,747,644株です。また、2024年1月19日にナスダックで最後に報告された当社の普通株式の売却価格である1株あたり1.05ドルの募集価格で、この募集における当社の普通株式1,385,741株を売却すると仮定します。実際に発行される株式数は、このオファリングに基づく売却価格によって異なります。 |

配布計画 |

証券法上の規則415(a)(4)の意味における「市場での募集」で、当社の販売代理店であるウェインライトを通じて、当社の普通株式の既存の米国取引市場であるナスダックで随時行われる場合があります。この目論見書補足のS-ページの「流通計画」を参照してください

|

収益の使用 |

この募集に基づく普通株式の売却による純収入は、もしあれば、既存の現金および現金同等物とともに、運転資金および一般的な企業目的に使用する予定です。この目論見書補足のS-ページの「収益の使用」を参照してください。

|

リスク要因 |

当社の普通株式への投資にはリスクが伴います。この目論見書補足のS-ページから始まる「リスク要因」、およびフォーム20-Fの最新の年次報告書を含む、本書またはそこに参照によって組み込まれている文書(フォーム20-Fの最新の年次報告書を含む)で特定されているリスクと不確実性を参照してください。

|

ナスダックシンボル |

VRAX |

(1) 本募集後に発行される普通株式の数は、2024年1月22日現在の発行済普通株式2,361,903株に基づいています。これには、その日時点で発行されている以下の有価証券は含まれていません。

2022年の株式インセンティブプランと2023年のエクイティインセンティブプランに従って発行済みのストックオプションの行使時に発行可能な244,200株の普通株式。加重平均行使価格は12.67ドルです。

発行済み新株予約権の行使時に発行可能な1,546,432株の普通株式で、加重平均行使価格は3.10ドルです。そして

アーミスティス・キャピタル・マスター・ファンド・リミテッドが保留中の普通株式212,000株

2023年12月18日、私たちは株式併合を実施しました。ナスダックでのリバース分割後の取引は、2023年12月18日に開始されました。この目論見書補足のすべての株式情報は、特に明記されていない限り、株式併合を考慮に入れています。

S-6

リスク要因

当社の普通株式への投資は投機的であり、高いリスクが伴います。以下のリスク要因、および当社が現在把握していないリスクは、当社の将来の事業、業務、および財務状況に重大な悪影響を及ぼす可能性があり、当社に関する将来の見通し情報、または当社の事業、不動産、または財務結果に記載されている見積もりと大きく異なる可能性があり、いずれの場合も、当社の普通株式の購入者が投資の一部または全部を失う可能性があります。この目論見書補足、添付の目論見書、およびここに記載されている参照文書に含まれるその他の情報に加えて、将来の投資家は、当社の普通株式に投資する前に、2023年3月31日に終了した年度のフォーム20-Fの年次報告書の「リスク要因」に記載されている要因、および当社とその事業を評価する際に以下に記載されている要因を慎重に検討する必要があります。

このオファリングに関連するリスク

適用されるナスダックの要件をすべて満たさず、Nasdaq Stock Market LLCが当社の普通株式の上場廃止を決定した場合、上場廃止は当社の普通株式の市場流動性に悪影響を及ぼし、お客様の投資の価値を損ない、当社の事業に悪影響を及ぼす可能性があります。

当社の普通株式は現在ナスダックに上場しています。そのリスティングを維持するためには、最低限の財務要件やその他の要件を満たす必要があります。現在、これらの要件を遵守していますが、過去にナスダック株式市場LLCの上場資格部門から、当社の普通株式の入札価格が、ナスダック上場規則5550(a)(2)に基づくナスダックへの継続的な掲載に必要な最低1株あたり1.00ドルを下回ったという通知を受け取りました。

2023年1月30日、当社はナスダックから、最低入札価格ルールに準拠していないことを通知する書面による通知を受け取りました。コンプライアンスを取り戻すには、180暦日、つまり2023年7月31日までの期間が与えられました。ナスダックは、コンプライアンスを取り戻すために、当社が180暦日、または2024年1月29日までの追加期間を設ける資格があると判断しました。2023年12月18日、当社は分割後の修正および改訂定款を提出することにより、株式併合を実施しました。株式併合が有効になると、額面金額が0.0001米ドルの発行済み普通株式10株ごとに、額面0.001米ドルの発行済み普通株式1株に自動的に連結されます。2024年1月4日、当社はナスダックから、上場規則5550 (a) (2) の遵守を取り戻したことを示すコンプライアンスレターを受け取りました。

現在、ナスダックの継続上場要件を遵守していますが、今後も入札価格やその他の財務要件を引き続き満たす保証はありません。今後、ナスダックに適用されるすべての要件を引き続き満たすことができず、ナスダックが普通株式の上場廃止を決定した場合、上場廃止により、当社の普通株式の取引が大幅に減少し、普通株式の市場流動性に悪影響を及ぼし、事業の継続のために許容できる条件で資金調達を受ける能力に悪影響を及ぼし、事業に害を及ぼす可能性があります。市場が確立または維持できない限り、米国では普通株式を売却できないかもしれません。さらに、当社の普通株式の市場価格はさらに下落し、株主は投資の一部または全部を失う可能性があります。

このオファリングからの純収入を使用するかどうかは幅広い裁量権を持ち、これらの収益を投資しても好ましいリターンは得られない可能性があります。このオファリングの収益を、投資家の意見が合わない方法で投資することがあります。

当社の経営陣は、このオファリングからの純収入の適用について幅広い裁量権を持ち、株主が同意しない方法で収益を使ったり投資したりする可能性があります。したがって、投資家はこれらの収益の使用に関しては、当社の経営陣の判断に頼る必要があります。このオファリングによる収益は、「収益の使用」に記載されている方法で使用するつもりです。しかし、経営陣がこれらの資金を効果的に使わないと、当社の事業運営能力と事業成長能力に悪影響を及ぼす可能性があります。

このオファリングから受け取る純収入の特定の用途をすべて確実に特定することはできません。したがって、私たちはこれらの収益を幅広い裁量で使用します。純収入が使用されるまで、大きな収益を生み出さない投資や価値を失う可能性のある投資に充てることができます。

S-7

将来の株式公開の結果として、将来の希薄化を経験する可能性があります。

追加の資本を調達するために、将来、当社の普通株式または普通株式に転換可能または交換可能なその他の有価証券を追加で提供する可能性があります。私たちは、投資家がこのオファリングで支払う普通株式1株あたりの価格と同等かそれ以上の普通株式1株あたりの価格で、普通株式またはその他の証券を他のオファリングで売却できることを保証することはできません。将来、普通株式やその他の証券を購入する投資家は、既存の株主よりも優れた権利を持つ可能性があります。将来の取引で普通株式に転換または交換可能な普通株式またはその他の有価証券を追加で売却する普通株式1株あたりの価格は、この募集における普通株式1株あたりの価格よりも高くなることも低くなることもあります。

さらに、かなりの数のワラントとオプションが未発行です。未払いのオプションや新株予約権が行使または転換されたり、その他の普通株式が発行されたりした場合、さらに希薄化が進む可能性があります。

公開市場でかなりの数の普通株式を売却すると、当社の普通株式の取引価格が下落する可能性があります。

公開市場での当社の普通株式のかなりの数の売却は、いつでも発生する可能性があります。株主が公開市場で当社の普通株式を大量に売却した場合、または当社の株主が売却するつもりであると市場が認識した場合、当社の普通株式の市場価格は大幅に下落する可能性があります。

当社のストックオプションプランに基づいて発行されたストックオプションの行使時、またはそのプランに基づいて付与される将来の報奨に従って発行される普通株式は、該当する権利確定スケジュールの規定および証券法に基づく規則144で許可される範囲で、公開市場で売却できるようになります。

売買契約に基づいて発行する実際の株式数は、一度に、または合計で不明です。

売買契約の一定の制限および適用法の遵守を条件として、当社は売買契約期間中いつでもWainwrightに紹介通知を送付する裁量権を持っています。プレースメント通知を送付した後にウェインライトが売却する株式数は、売却期間中の普通株式の市場価格とウェインライトに設定した限度額によって変動します。売却される各株の1株当たりの価格は、売却期間中の当社の普通株式の市場価格に基づいて変動するため、現段階では最終的に発行される株式数を予測することはできません。

ここで提供される普通株式は「市場での募集」で売却され、異なる時期に株式を購入する投資家は異なる価格を支払う可能性があります。

このオファリングの株式を異なる時期に購入する投資家は、異なる価格を支払う可能性が高く、したがって、希薄化レベルも異なり、投資結果にも異なる結果が生じる可能性があります。私たちは、市場の需要と売買契約の条件に応じて、この募集で売却される時期、価格、株式数を変更する裁量権があります。また、取締役会の最終決定または該当するプレースメント通知に当社が課す制限を条件として、本募集で売却される株式の最低または最高販売価格はありません。投資家は、支払った価格よりも低い価格で売却した結果、このオファリングで購入する株式の価値が下がる可能性があります。

外国の民間発行体として、当社は米国国内の発行体とは異なる米国の証券法および規則の対象となり、米国の株主に公開される情報が制限される場合があります。

当社は、適用される米国連邦証券法に基づく外国の民間発行体であるため、取引法および関連する規則や規制の定期開示および最新の報告要件をすべて遵守する必要はありません。その結果、私たちは、米国国内の発行体がSECに提出するのと同じ報告書を提出しませんが、私たちが持っている継続的開示書類をSECに提出するか、SECに提出する必要があります

S-8

母国のケイマン諸島で提出する必要があります。さらに、当社の役員、取締役、および主要株主は、取引法第16条の報告および「ショートスイング」利益回収条項の対象外です。したがって、当社の株主は、当社の役員、取締役、主要株主がいつ当社の証券を購入または売却するかをタイムリーに知ることができない場合があります。さらに、外国の民間発行体である当社は、取引法に基づく代理規則の対象外です。

将来、外国の民間発行体の地位を失う可能性があり、その結果、多額の追加費用や経費が発生する可能性があります。

外国の民間発行体としての現在の地位を維持するためには、当社の普通株式の過半数は、米国の非居住者が直接的または間接的に記録上所有している必要があります。ただし、この地位を維持するために必要な追加要件の1つも満たしている場合を除きます。当社の普通株式の過半数が米国で記録上所有されており、外国の民間発行体の地位の喪失を回避するために必要な追加要件を満たさない場合、将来、外国の民間発行体の地位を失う可能性があります。米国国内発行体としての米国連邦証券法に基づく規制およびコンプライアンス費用は、ケイマン諸島の外国民間発行者として負担する費用よりも大幅に高くなる可能性があります。私たちが外国の民間発行者でない場合、外国発行体フォームを使用する資格がなく、米国国内発行体のフォームに関する定期的かつ最新のレポートと登録届出書をSECに提出する必要があります。これらのフォームは、外国の民間発行者が利用できるフォームよりも詳細で広範囲です。

普通株式に配当を支払うことを保証することはできません。また、投資家への利益は、仮にあったとしても、普通株式の価格の潜在的な上昇によってのみもたらされると予想されます。

私たちは普通株式に配当を支払ったことがなく、近い将来に配当を支払う予定もありません。将来配当を支払うかどうかは、財務状況、経営成績、および検討するその他の要因によって異なります。投資家への利益は、たとえあったとしても、当社の普通株式の価格の潜在的な上昇によってのみもたらされると予想されます。当社の普通株式の価値が上昇したり、株主が購入した価格を維持したりする保証はありません。

どの課税年度においても、米国連邦所得税の観点から、当社が受動的な外国投資会社(PFIC)にならないという保証はありません。これにより、米国の普通株式の投資家は、米国の所得税に重大な不利な影響を被る可能性があります。

一般に、(1)当社の総収入の少なくとも75%(特定の25%以上の子会社を含む)が受動的所得であるか、(2)当社の資産の平均価値の少なくとも50%(特定の25%以上の子会社を含む)が生産または保有されている資産に起因する場合、当社は受動的外国投資会社(「PFIC」)として扱われます。受動的所得の生産。受動的所得には通常、配当、利息、家賃、ロイヤリティ、受動的資産の処分による利益が含まれますが、これらに限定されません。当社が、当社の証券の米国保有者(この目論見書補足の「特定の米国連邦所得税に関する考慮事項」という見出しのセクションで定義されている)の保有期間に含まれる課税年度(またはその一部)のPFICであると判断された場合、米国保有者は米国連邦所得税の負担が増額され、追加の報告要件の対象となる可能性があります。私たちがPFICであるかどうかの判断は、状況によっては不明瞭で解釈が異なる原則と方法論を適用して毎年行われる事実に基づく決定です。課税年度における当社の実際のPFICステータスは、その課税年度が終了するまで判断できません。したがって、現在の課税年度またはそれ以降の課税年度における当社のPFICとしての地位に関して保証はありません。米国の保有者には、個々の状況に照らしてPFIC規則が適用される可能性について、自国の税理士に相談することをお勧めします。

S-9

収益の使用

このオファリングによる純収入額は、売却された普通株式の数と売却される市場価格によって異なります。この目論見書補足の対象となる1,455,029ドルの全額が売却された場合、当社への純収入は1,217,883ドルになります。この募集の条件として最低募集額は必要ないため、実際の公募総額、手数料、および当社への純収入(もしあれば)は、現時点では決定できません。売買契約に基づいて株式を売却したり、資金源として完全に活用したりできるという保証はありません。

この募集に基づく普通株式の売却による純収入は、もしあれば、既存の現金および現金同等物とともに、(i) 継続的な研究開発活動、(ii) 運転資金と一般的な企業目的、および (iii) その他の開発プログラムへの投資に使用する予定です。

当社の経営陣は、この募集からの純収入(もしあれば)の適用について幅広い裁量権を持ち、実際の支出の金額と時期は、この目論見書補足の「リスク要因」という見出しの下に記載されているもの、添付の目論見書、およびここに参照として組み込まれている文書など、さまざまな要因によって異なります。そのため、上記の目的に使用される純収入額を確実に見積もることはできません。上記のとおりオファリングの純収入を使うつもりですが、健全なビジネス上の理由から、資金の再配分が必要または推奨される場合があります。

S-10

配当政策

私たちは株主に現金配当を申告したり支払ったりしたことはありません。現在、現金による配当を支払う予定はありません。私たちは、収益を事業の発展と拡大に再投資するつもりです。当社の配当方針に関する将来の決定は、取締役会の裁量に委ねられ、将来の収益、財務状況、経営成績、契約上の制約、資本要件、事業見通し、適用されるケイマン諸島会社法、および取締役会が関連すると考えるその他の要因など、さまざまな要因に左右されます。

S-11

時価総額

次の表は、2023年9月30日現在の発行済み普通株式の数と、連結現金および現金同等物と時価総額を示しています。

2023年12月18日、私たちは普通株式の株式併合を10対1(10:1)ベースで実施しました。ナスダックでの株式併合後の取引は、2023年12月18日に開始されました。以下の表は、株式併合後のものです。

以下の情報は、2023年9月30日に終了した9か月間の当社の中間連結財務諸表、およびこれに関する経営陣の議論と分析(参照によりこの目論見書補足に組み込まれています)およびこの目論見書補足の「収益の使用」から導き出されたものであり、併せて読む必要があります。株式データを除いて、数字は数千米ドルです。

|

|

2023年9月30日 |

|

|||||||||

|

|

実績 |

|

|

プロフォーマ |

|

|

プロフォーマ調整後 |

|

|||

|

|

(未監査) |

|

|

(未監査) |

|

|

(未監査) |

|

|||

発行済みおよび発行済みの普通株式の数 (1) |

|

|

1,811,540 |

|

|

|

2,361,903 |

|

|

|

3,747,644 |

|

|

|

|

|

|

|

|

|

|

|

|||

現金 |

|

|

5,107,882 |

|

|

|

6,724,941 |

|

|

|

7,942,824 |

|

総資産 |

|

|

7,025,262 |

|

|

|

8,642,321 |

|

|

|

9,860,204 |

|

|

|

|

|

|

|

|

|

|

|

|||

負債 |

|

|

919,049 |

|

|

|

919,049 |

|

|

|

919,049 |

|

|

|

|

|

|

|

|

|

|

|

|||

株主資本: |

|

|

|

|

|

|

|

|

|

|||

株式資本 |

|

|

1,812 |

|

|

|

2,362 |

|

|

|

3,748 |

|

埋蔵量 |

|

|

21,089,103 |

|

|

|

22,705,612 |

|

|

|

23,922,109 |

|

赤字 |

|

|

(14,802,024 |

) |

|

|

(14,802,024 |

) |

|

|

(14,802,024 |

) |

非支配持分 |

|

|

(226,951 |

) |

|

|

(226,951 |

) |

|

|

(226,951 |

) |

その他の包括損失の累計 |

|

|

44,273 |

|

|

|

44,273 |

|

|

|

44,273 |

|

株主資本の総額 |

|

|

6,106,213 |

|

|

|

7,723,272 |

|

|

|

8,941,155 |

|

総時価総額 |

|

|

7,025,262 |

|

|

|

8,642,321 |

|

|

|

9,860,204 |

|

(1) 上記のディスカッション表は、2023年9月30日現在の発行済株式1,811,540株に基づいており、その日付のものは含まれていません:

2022年の株式インセンティブプランと2023年のエクイティインセンティブプランに従って発行済みのストックオプションの行使時に発行可能な242,366株の普通株式。加重平均行使価格は12.80ドルです。そして

発行済み新株予約権の行使時に発行可能な760,975株の普通株式で、加重平均行使価格は8.00ドルです。

S-12

2023年12月18日、私たちは普通株式の株式併合を10対1(10:1)ベースで実施し、ナスダックでの株式併合後の取引は2023年12月18日に開始されました。上の表は、株式併合後のものです。

S-13

米国連邦所得税に関する特定の考慮事項

以下の説明は、当社の普通株式の所有権と処分の米国保有者(以下に定義)に一般的に適用される米国連邦所得税の考慮事項をまとめたものです。この概要は、当社の普通株式を資本資産(一般的には投資用に保有する資産)として保有し、機能通貨として米ドルを使用する米国保有者にのみ適用されます。この要約は、この目論見書の日付の時点で有効な米国の税法、有効な、または場合によっては提案されている米国財務省の規制、およびこの目論見書の日付の時点で利用可能な司法上および行政上の解釈に基づいています。前述の当局はすべて変更される可能性があり、遡及的に適用される可能性があり、以下に説明する税務上の影響に影響を与える可能性があります。以下に説明する米国連邦所得税の考慮事項に関してIRSに判決を求めたことはなく、IRSまたは裁判所が反対の立場をとらないという保証もありません。さらに、この要約では、当社の普通株式の所有権と処分に関連する米国連邦の財産、贈与、予備源泉徴収、その他の最低税に関する考慮事項、または州、地方、および米国以外の税務上の考慮事項については触れていません。次の要約は、特定の投資家にとって個々の事情や次のような特別な税務状況にある人にとって重要と思われる米国連邦所得税のすべての側面を網羅しているわけではありません。

|

● |

金融機関または金融サービス機関。 |

|

|

|

|

● |

引受人; |

|

|

|

|

● |

保険会社; |

|

|

|

|

● |

年金制度; |

|

|

|

|

● |

協同組合; |

|

|

|

|

● |

規制対象の投資会社。 |

|

|

|

|

● |

不動産投資信託; |

|

|

|

|

● |

付与者信託; |

|

|

|

|

● |

ブローカーディーラー; |

|

|

|

|

● |

時価総額計算法を使用することを選択したトレーダー。 |

|

|

|

|

● |

政府、機関、またはそれらの機関 |

|

|

|

|

● |

特定の元米国市民または長期居住者。 |

|

|

|

|

● |

非課税団体(民間財団を含む)。 |

|

|

|

|

● |

代替最低税の課税対象者。 |

|

|

|

|

● |

ストラドル、ヘッジング、コンバージョン、またはその他の統合取引の一環として株式を保有している人。 |

|

|

|

|

● |

機能通貨が米ドルではない人。 |

|

|

|

|

● |

パッシブな外国投資会社。 |

|

|

|

|

● |

統制された外国企業。 |

|

|

|

|

● |

すべての種類の議決権の合計議決権の5%以上を実際にまたは建設的に所有している人。または |

|

|

|

S-14

|

● |

米国連邦所得税の目的でパートナーシップとして課税対象となるパートナーシップまたはその他の団体、またはそのような団体を通じて普通株式を保有している人。 |

将来の投資家は、特定の状況への米国連邦課税の適用、および当社の普通株式の所有と処分による州、地方、米国以外、またはその他の税務上の影響について、自分の税理士に相談することをお勧めします。

この説明でいうと、「米国保有者」とは、当社の普通株式の受益者、つまり米国連邦所得税の観点から言うと、

|

● |

米国の市民または居住者である個人。 |

|

|

|

|

● |

米国で、または米国、そのいずれかの州、またはコロンビア特別区の法律に基づいて設立または組織された法人(または米国連邦所得税の目的で法人として課税対象となるその他の団体)。 |

|

|

|

|

● |

源泉を問わず、その所得が米国連邦所得税の対象となる不動産、または |

|

|

|

|

● |

すべての重要な決定について、(1)米国内の裁判所の第一次監督下にあり、1人以上の米国人の管理下にある信託、または(2)適用される米国財務省規則に基づいて米国人として扱われるという有効な選択がある信託。 |

パートナーシップ(または米国連邦所得税の観点からパートナーシップとして扱われる他の法人)が当社の普通株式の受益者である場合、パートナーシップのパートナーの税務上の扱いは通常、パートナーの地位とパートナーシップの活動によって異なります。当社の普通株式を保有するパートナーシップとそのパートナーは、当社の普通株式への投資について税務顧問に相談することをお勧めします。

当社の普通株式に対する配当およびその他の分配への課税

上記の「配当方針」で説明したように、当面の間、配当金は支払われる予定はありません。以下で説明するPFIC規則に従い、米国の保有者は通常、米国連邦所得税の目的で米国保有者の会計処理方法に従って、普通株式に支払われる分配金の金額を配当金として総収入に含める必要があります。ただし、分配額は、当社の現在または累積の収益および利益(米国連邦所得税の原則に基づいて決定されます)から分配が支払われる範囲で、配当金として計上する必要があります。当社が支払ったこのような配当金は、配当収入として米国法人に課税され、他の国内企業から受け取る配当金に関して国内企業に一般的に認められている受取配当金控除の対象にはなりません。特定の非法人の米国保有者(個人を含む)が受け取る配当金は、より低いキャピタル?$#@$ン税率で課税される「適格配当収入」になる場合があります。ただし、当社の普通株式が米国の確立された証券市場で容易に取引でき、米国の保有者が特定の保有期間やその他の要件を満たしていることが条件です。この点で、株式は通常、当社の普通株式と同様にナスダックに上場していれば、米国の確立された証券市場で容易に取引できると見なされます。

そのような収益と利益を超える分配は、通常、米国保有者の普通株式のベーシス(ゼロ以下ではない)に適用され、減額され、その基準を超える場合は、そのような普通株式の売却または交換による利益として扱われます。米国連邦所得税の原則に基づいて収益と利益の計算を維持していない場合、米国の保有者は、すべての現金分配が米国連邦所得税の目的で配当として報告されることを期待する必要があります。米国の保有者は、当社の普通株式に関して支払われる現金配当をより低い金利で利用できるかどうかについて、自国の税理士に相談する必要があります。

配当金は通常、米国の外国税額控除の目的では外国からの収入として扱われ、通常は受動的なカテゴリーの収入となります。米国保有者の個々の事実と状況によっては、米国の保有者は、いくつかの複雑な制限を条件として、当社の普通株式から受領した配当金に課される外国源泉徴収税に関して、適用される条約税率を超えない外国税額控除を請求する資格がある場合があります。源泉徴収された外国税の外国税額控除を請求することを選択しない米国在住者は、代わりに外国税額控除を受けることができます

S-15

そのような源泉徴収に関して、米国連邦所得税の目的で控除を請求してください。ただし、その米国保有者がすべての控除対象となる外国所得税について控除することを選択した年に限ります。外国税額控除に関する規則は複雑で、その結果は米国保有者の個々の事実と状況に大きく依存します。したがって、米国の保有者は、特定の状況下での外国税額控除の利用可能性について、税理士に相談することをお勧めします。

普通株式の売却またはその他の処分の課税

以下の「受動的外国投資会社規則」に基づく説明に従い、米国保有者は通常、普通株式の売却またはその他の処分によるキャピタル?$#@$ンまたはキャピタルロスを、売却時に実現される金額と、当該普通株式における米国保有者の調整後の課税基準との差額に等しい金額を計上します。普通株式を1年以上保有している場合、キャピタル?$#@$ンまたはキャピタルロスは長期的になり、米国の外国税額控除の目的では通常、米国源泉の利益または損失になります。非法人納税者の長期キャピタル?$#@$ンは、現在、軽減税率の対象となっています。キャピタルロスの控除には制限がある場合があります。米国の保有者は、特定の状況下での外国税額控除の利用可能性を含め、当社の普通株式の処分に外国税が課された場合の税務上の影響について、税理士に相談することをお勧めします。

パッシブ外国人投資会社規程

当社などの米国以外の企業は、(i) その年の総収入の75%以上が特定の「受動的」所得で構成されている場合、または(ii)その年の資産価値(四半期平均に基づいて決定)の50%以上が、生産または保有されている資産に起因する場合、任意の課税年度の米国連邦所得税の目的でPFICに分類されます。受動的所得の生産。このため、現金および現金同等物は受動資産に分類されます。受動的所得には通常、配当、利息、家賃、ロイヤリティ、受動的資産の処分による利益などが含まれます。私たちは、直接的または間接的に株式の25%(価値で)以上を所有している他の企業の資産の比例配分を所有し、収益の比例配分を稼いでいるものとして扱われます。

私たちがPFICになるか、PFICになるかになるかについては保証できません。これは毎年行われる事実に基づく決定であり、収入と資産の構成に一部依存するからです。さらに、当社の収益と資産の構成は、流動資産とこのオファリングで調達した現金をどのように、どれだけ早く使用するかによっても影響を受ける可能性があります。受動的収入を生み出す活動からの収益が、非受動的収入を生み出す活動からの収益と比較して大幅に増加する場合、または積極的な目的で多額の現金を投入しないことを決定した場合、PFICに分類されるリスクが大幅に高まる可能性があります。さらに、関連規則の適用には不確実性があるため、内国歳入庁は、特定の収入や資産の非受動的分類や、当社の有形・無形資産の評価に異議を申し立てる可能性があり、その結果、現在またはそれ以降の課税年度にPFICになる可能性があります。米国の保有者が当社の普通株式を保有していた年に当社がPFICとして分類された場合、特定の選択が行われない限り、その米国保有者が当社の普通株式を保有していたその後のすべての年は、たとえその後にPFICでなくなったとしても、通常、引き続きPFICとして扱われます。米国の弁護士は、どの課税年度における当社のPFICステータスについても意見を述べません。

米国の保有者が当社の普通株式を保有する課税年度に当社がPFICに分類され、米国の保有者が時価総額選択を行わない限り(後述)、米国保有者は通常、当社がPFICであり続けるかどうかにかかわらず、(i)当社が米国保有者に対して行う超過分配(一般的には、その間に支払われるすべての分配金を指します)について、罰則となる特別な税法の対象となります。前の3年間に支払われた平均年間分配金の 125% を超える米国保有者の課税年度課税年度、または短い場合は、米国保有者の普通株式の保有期間)、および(ii)普通株式の売却またはその他の処分によって得られる利益。これらの規則の下では、

|

● |

米国保有者の利益または超過分配金は、米国保有者の普通株式の保有期間にわたって比例配分されます。 |

|

|

|

S-16

|

● |

当社がPFICとして分類される最初の課税年度(それぞれ「PFIC以前の年度」)より前の米国保有者の保有期間における現在の課税年度および任意の課税年度に配分された金額は、経常利益として課税されます。 |

|

|

|

|

● |

PFIC以前の年度を除き、それ以前の各課税年度に割り当てられた金額は、必要に応じて、その年に個人または企業に有効な最高税率で課税されます。そして |

|

|

|

|

● |

米国保有者のPFIC以前の各課税年度に帰属する税金に対して、税金の過少支払いに一般的に適用される利息と同等の追加税が課されます。 |

米国の保有者が当社の普通株式を保有する課税年度において当社がPFICとして扱われる場合、または当社の子会社のいずれかがPFICでもある場合、当該米国保有者は、本規則の適用上、下位PFICの株式の比例した金額(価値ベース)を所有しているものとみなされます。米国の保有者は、当社の子会社へのPFIC規則の適用について、税理士に相談することをお勧めします。

前述の規則の代わりに、PFICの「市場性のある株式」の米国保有者は、該当する米国財務省規制の意味の範囲内で「定期的に取引」されているという条件で、当該株式について時価総額選択を行うことができます。当社の普通株式が定期的に取引される資格があり、選択が行われた場合、米国の保有者は通常、(i) 当社がPFICである各課税年度の経常利益に、課税年度末に保有されている普通株式の公正市場価値が、調整後の課税基準を上回っている場合は、その普通株式の調整後の課税基準を上回った額を通常利益として含め、(ii) 調整後の税金の超過分を通常損失として差し引きます。課税年度末に保有されている普通株式の公正市場価値を上回る普通株式の基準ですが、そのような控除のみが認められます時価総額選挙の結果として以前に収益に含まれていた金額の範囲で。米国保有者の普通株式に対する調整後の課税基準は、時価総額選択による収益または損失を反映するように調整されます。米国の保有者がPFICに分類される企業について時価総額選択を行い、その法人がPFICとして分類されなくなった場合、米国保有者は、当該法人がPFICに分類されない期間中は、上記の利益または損失を考慮する必要はありません。米国の保有者が時価総額選択を行う場合、当社がPFICである年に当社の普通株式を売却またはその他の処分した際にその米国保有者が認識した利益は経常利益として扱われ、損失は経常損失として扱われますが、そのような損失は、時価総額選択の結果として以前に収益に含まれていた正味金額の範囲での経常損失としてのみ扱われます。

当社が所有する下位PFICでは時価総額選択はできないため、米国連邦所得税の観点からPFICの持分として扱われる、当社が保有する投資に対する米国保有者の間接的持分に関しては、米国保有者は引き続きPFIC規則の対象となる可能性があります。

さらに、前述の規則の代替として、PFICの株式を保有する米国保有者は、通常、その法人に関する「適格選挙基金」選挙を行い、超過分配と認識利益に関する上記のPFIC規則から選択することができます。ただし、米国の保有者が適格選挙基金選挙を行うために必要な情報を提供するつもりはありません。もし可能なら、上記のPFICに対する一般的な税務上の扱いとは異なる税務上の取り扱いになります。

米国保有者が当社がPFICである課税年度中に当社の普通株式を所有している場合、米国保有者は通常、年1回の内国歳入庁フォーム8621を提出し、時価総額選択が行われたかどうかにかかわらず、米国財務省が要求するその他の情報を提供する必要があります。私たちがPFICになるか、PFICになる場合は、あなたに適用される可能性のある報告要件について、税理士に相談してください。

PFICの規則が当社の普通株式への投資にどのように適用されるかについては、税理士に相談してください。

情報報告と予備源泉徴収

特定の米国保有者は、特定の例外(保有株式の例外を含む)を除き、すべての特定の外国金融資産の合計価値が50,000ドル(または内国歳入庁が規定する金額以上)を超える年について、米国以外の法人が発行した株式を含む「特定の外国金融資産」の持分に関する情報を内国歳入庁に報告する必要があります

S-17

米国の金融機関で管理されている保管口座)。これらの規則は、米国の保有者がそのような情報を内国歳入庁に提出するよう要求され、提出しなかった場合にも罰則を科します。

さらに、当社の普通株式に関する配当金の支払い、および当社の普通株式の売却、交換、または償還による収益は、IRSに報告される追加情報および米国での予備源泉徴収の対象となる場合があります。ただし、予備源泉徴収は、正しい納税者識別番号を提供し、IRSフォームW-9でその他の必要な証明を行った米国保有者や、それ以外の方法で予備源泉徴収が免除されている米国保有者には適用されません。免除ステータスを確立する必要がある米国保有者は、通常、IRSフォームW-9にそのような証明書を提出しなければなりません。米国の保有者は、米国の情報報告および予備源泉徴収規則の適用について、税理士に相談することをお勧めします。

予備源泉徴収は追加税ではありません。予備源泉徴収として源泉徴収された金額は、米国連邦所得税の負債から控除される場合があります。予備源泉徴収規則に基づいて源泉徴収された超過額は、IRSに適切な払い戻し請求を提出し、必要な情報を提供することで払い戻しを受けることができます。個人株主の税金を源泉徴収するつもりはありません。ただし、特定のブローカーまたは他の仲介業者を通じて行われる取引は源泉徴収税(予備源泉徴収を含む)の対象となる場合があり、そのようなブローカーまたは仲介業者は法律によりそのような税金を源泉徴収するよう義務付けられている場合があります。

米国連邦税の考慮事項に関する前述の説明は、一般的な情報提供のみを目的としています。それは税務上のアドバイスではありません。将来の投資家は、適用法の変更案による影響を含め、当社の普通株式の購入、保有、処分による特定の米国連邦、州、地方、および外国の税制上の影響について、自社の税理士に相談する必要があります。

S-18

配布計画

2024年1月22日にウェインライトと売買契約を締結しました。売買契約の条件に基づき、Wainwrightを通じて随時、最大1,455,029ドルの普通株式を提供および売却することがあります。この目論見書補足および付随する目論見書に基づく当社の普通株式(ある場合)の売却は、証券法に基づく規則415(a)(4)で定義されている「市場での提供」とみなされる売却で行うことができます。これには、ナスダックでの直接またはそれを通じた販売、米国の普通株式の既存の取引市場、取引所など以外のマーケットメーカーへの売却または直接の売却が含まれますウェインライトをプリンシパルとして、売却時の実勢市場価格またはそれに関連する価格で交渉して取引する場合実勢市場価格、および/または法律で認められているその他の方法。

ウェインライトを通じて毎日またはウェインライトが合意したその他の方法で売却する普通株式の最大額と、そのような普通株式を売却できる普通株式1株あたりの最低価格を指定することができます。時々、当社が指定した価格以上で売却できない場合は、普通株式を売却しないようにウェインライトに指示することがあります。私たち、またはウェインライトは、通知やその他の条件に従い、普通株式の募集を停止することがあります。

Wainwrightには、売却した1株あたりの総販売価格の 3.0% の固定金利で手数料を現金で支払います。この募集の条件として最低募集額は必要ないため、実際の公募総額、手数料、および当社への収入(もしあれば)は、現時点では決定できません。また、ウェインライトの法律顧問の手数料や支払いを含む、特定の費用を100,000ドルを超えない金額でウェインライトに払い戻すことに合意しました。さらに、会社がフォーム20-Fで年次報告書を提出するたびに、デューディリジェンス更新セッションごとに最大5,000ドル、デューディリジェンス更新セッションごとに2,500ドルを払い戻します。ウェインライトの弁護士費用については、それぞれ第1、第2、第3四半期の最終日に終了した3か月間、6か月間、9か月間は。販売契約の条件に基づいてウェインライトに支払われる報酬を除いて、このオファリングの総費用は約188,000ドルになると見積もっています。

普通株式の売却の決済は、売却が行われた日の翌2営業日(または取引法に基づく規則15c6-1に従って随時有効になる場合がある短い決済サイクル)、または特定の取引に関連して当社とウェインライトが合意したその他の日に、当社への純収益の支払いと引き換えに行われます。この目論見書補足に記載されている当社の普通株式の売却は、預託信託会社の施設を通じて、または当社とウェインライトが合意するその他の手段によって決済されます。エスクロー、信託、または同様の取り決めで資金を受け取るという取り決めはありません。

ウェインライトは、売買契約に定められた条件に従い、販売および取引慣行に従い、商業的に合理的な努力を払って、売買契約に定められた条件に従い、普通株式の購入オファーを求めます。当社に代わって普通株式を売却する場合、ウェインライトは証券法の意味での「引受人」と見なされ、ウェインライトの報酬は引受手数料または割引と見なされます。私たちは、証券法に基づく負債を含む特定の民事責任について、ウェインライトに補償と拠出を提供することに同意しました。

売買契約に基づく当社の普通株式の募集は、売買契約で許可されているとおりに終了します。10営業日前の通知により、いつでも売買契約を終了することができます。

ウェインライトとその一部の関連会社は、将来、当社および当社の関連会社にさまざまな投資銀行、商業銀行、その他の金融サービスを提供する可能性があり、そのサービスに対して将来、慣習的な手数料を受け取る可能性があります。規則Mで義務付けられている範囲で、ウェインライトは、この目論見書補足に基づいて募集が進行中の間は、当社の普通株式を含むマーケットメイキング活動には関与しません。この販売契約の重要な条項の要約は、その契約条件の完全な記述ではありません。売買契約の写しは、SECに提出されたフォーム6-Kの別紙として提出され、この目論見書補足と添付の目論見書の一部となる登録届出書に参照として組み込まれます。「詳細情報の入手先」と「参照による特定の文書の組み込み」を参照してください。

S-19

目論見書補足および付随する目論見書は、ウェインライトが管理するウェブサイト上で電子形式で入手可能であり、ウェインライトは、この目論見書補足および付随する目論見書を電子的に配布することができます。

経費

ウェインライトの手数料を除いたこのオファリングの総費用は、次のとおり約193,496ドルになると見積もっています。

SEC 登録料 |

|

$ |

221 |

|

(1) |

FINRA申請手数料 |

|

|

275 |

|

(1) |

弁護士費用と経費 |

|

|

140,000 |

|

|

会計手数料と経費 |

|

|

48,000 |

|

|

手数料 |

|

|

43,651 |

|

|

雑多 |

|

|

5,000 |

|

|

合計 |

|

$ |

237,147 |

|

|

(1)は、本書による1,455,029ドルの普通株式の募集と3,000万ドルの株式公開登録届出書に基づくSECの初回登録料4,428ドルとFINRAの申請手数料5,501ドルの5.0%に相当します。

法律問題

この目論見書補足および付随する目論見書によって提供される普通株式の有効性に関して、ケイマン諸島の法律に準拠する特定の法的事項は、ケイマン諸島のオジェが引き継ぎます。ここで提供される有価証券に関連する米国法に関連する特定の法的事項は、Loeb & Loeb LLPが会社に代わって引き継ぎます。

専門家

2023年3月31日現在および終了した年度のVirax Biolabs Group Limitedの連結財務諸表は、本書に参照により設立された独立登録公認会計士事務所であるReliant CPA PCの報告と、会計および監査の専門家としての当該会社の権限に基づいて、参照により本書に組み込まれています。Reliant CPA PCの登録会社住所は、アメリカ合衆国カリフォルニア州ニューポートビーチの895ダブストリート、スイート300です。

2022年3月31日現在および終了した年度のVirax Biolabs Group Limitedの連結財務諸表は、ここに参照により設立された独立登録公認会計士事務所であるBF Borgers CPA PCの報告と、会計および監査の専門家としての当該会社の権限に基づいて、参照によりここに組み込まれています。BF Borgers CPA PCの登録会社住所は、アメリカ合衆国コロラド州レイクウッドのシーダーアベニュー5400Wです。

詳細を確認できる場所

この目論見書補足と添付の目論見書は、当社がSECに提出した登録届出書の一部です。登録届出書の特定の情報は、SECの規則に従い、この目論見書補足および添付の目論見書から省略されています。詳細については、登録届出書と、登録届出書の一部として提出された展示品とスケジュールを参照してください。この目論見書補足および添付の目論見書に含まれている、または契約書やその他の文書の内容に関して参照により組み込まれている記述は、必ずしも完全ではありません。契約書または文書が登録届出書の別紙として提出または組み込まれた場合は、提出された契約書または文書のコピーを提示します。この目論見書補足および添付の目論見書に記載されている、または別紙として提出された契約または文書に関連して参照により組み込まれた各記述は、あらゆる点で提出された別紙によって認定されます。

S-20

SECは、報告書、委任状、情報ステートメント、および私たちのような発行体に関するその他の情報を掲載したWebサイト(http://www.sec.gov)を運営しています。これらの情報は、SECに電子的に提出されます。

私たちは取引法の報告および情報要件の対象となっており、その結果、定期的な報告書、委任勧誘状、その他の情報をSECに提出しています。これらの定期報告書、委任勧誘状、その他の情報は、上記のSECのウェブサイトで確認できます。

私たちは、外国の民間発行体に適用される取引法の報告および情報要件の対象であり、その要件に基づいてSECに報告書を提出します。したがって、フォーム20-Fの年次報告書やフォーム6-Kの報告書など、報告書やその他の情報をSECに提出または提出する必要があります。外国の民間発行体として、委任勧誘状の提出と内容に関する取引法上の規則、および取引法の第16条に含まれるショートスイング利益回収条項などは免除されています。さらに、証券取引法では、証券取引法に基づいて証券が登録されている米国企業ほど頻繁に、または迅速に定期報告書や財務諸表をSECに提出することが義務付けられていません。これらの定期報告書、委任勧誘状、その他の情報は、上記のSECのウェブサイトで確認できます。

私たちは https://www.viraxbiolabs.com で企業ウェブサイトを運営しています。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報は、この目論見書補足または付随する目論見書の一部を構成しません。

参照による法人化

SECでは、提出した情報や報告を参照して組み込むことを許可しています。つまり、これらの文書を参照することで、重要な情報を開示することができます。参照によって組み込まれた情報は、この目論見書補足および付随する目論見書の重要な部分です。後でSECに提出する情報は、参照によって既に組み込まれた情報に自動的に更新され、優先されます。当社は、SECにすでに提出済みの以下の文書、および取引法のセクション13(a)、13(c)、14、15(d)に基づいて今後SECに提出する書類を参考として組み込んでいます。これには、本登録届出書の提出日以降、本登録届出書の発効前に行われたすべての提出が含まれます。ただし、将来の報告書または文書のうち、提出されたものとみなされない部分を除きます。当該規定に基づき、本目論見書補足の日付以降、本募集の終了前に:

|

● |

2023年6月14日に提出された、2023年3月31日に終了した年度のフォーム20-Fの年次報告書。 |

|

● |

2023年4月19日、2023年4月21日、2023年5月4日、2023年6月14日、2023年7月18日、2023年8月3日、2023年9月1日、2023年9月12日、2023年9月12日、2023年10月31日、2023年11月8日、2023年12月8日にSECに提出されたフォーム6—Kに関する当社の報告書、2023年12月14日、2023年12月18日、2023年12月20日、2023年12月21日、および2024年1月12日(いずれの場合も、そこに含まれる情報が提出されたのではなく提供された場合を除く)。そして |

|

● |

2022年6月30日にSECに提出されたフォーム8—Aの登録届出書に記載されている当社の普通株式の説明。その修正またはそのような記述を更新する目的で提出された報告を含みます。 |

当社が提出したフォーム20-Fに関するその後のすべての年次報告書、および当社が提出したフォーム6-Kに記載されたその後のすべての報告書で、参照により組み込まれていると当社が特定したものは、本目論見書補足の日付以降、本目論見書補足による提供の終了前に、参照により本目論見書補足に組み込まれ、本書の一部とみなされます。

ご要望に応じて、この目論見書補足のコピーを受け取った受益者を含む各個人に、この目論見書補足に参照により組み込まれた文書のコピーを無料で提供します。これらの提出書類のコピー、およびこの目論見書に別紙として参考資料として具体的に組み込んだ展示品のコピーは、以下の住所に書面または電話で無料でリクエストできます。

S-21

ビラックス・バイオラボ・グループ・リミテッド

20 ノースオードリーストリート

ロンドン、W1K 6LX

イギリス

電話:+44 020 7788 7414

また、これらの書類には、SECのウェブサイト(www.sec.gov)または当社のウェブサイト https://viraxbiolabs.com/ の「投資家」ページから無料でアクセスできます。当社のウェブサイトに含まれる情報は、この目論見書に参照用として組み込まれていません。したがって、この目論見書補足または付随する目論見書の一部として、当社のウェブサイト上の情報、または当社のウェブサイトからアクセスできる情報を検討しないでください。

この目論見書は、当社がSECに提出した登録届出書の一部です。登録届出書に展示品を組み込んでいます。あなたにとって重要かもしれない条項がないか、展示物を注意深く読むべきです。

S-22

目論見書

3,000万米ドル

普通株式

優先株式

債務証券

ワラント

単位

権利

|

|

時々、この目論見書に記載されている有価証券の任意の組み合わせを最大3,000,000米ドルまで、1つまたは複数の募集で提供、発行、売却することがあります。また、適用される希薄化防止条項を含め、本契約に基づいて登録された有価証券の転換、償還、買戻し、交換、または行使の際に発行可能な証券を提供する場合があります。

この目論見書には、当社が提供する可能性のある証券の一般的な説明が記載されています。有価証券を提供するたびに、この目論見書の補足として、提供される有価証券の特定の条件を記載します。また、これらのサービスに関連して、フリーライティングの目論見書を1つ以上提供することを許可する場合もあります。目論見書補足および関連するフリーライティング目論見書でも、この目論見書に含まれる情報を追加、更新、または変更する場合があります。提供されている証券に投資する前に、この目論見書、該当する目論見書補足、関連する自由記述目論見書、および参考資料として組み込まれた文書をよくお読みください。

この目論見書は、目論見書補足が添付されていない限り、当社の有価証券の売却には使用できません。目論見書補足または関連するフリーライティング目論見書は、この目論見書に含まれる情報を追加、更新、補足、または明確にする場合もあります。

フォームF-3の一般指示I.B.5に従い、非関連会社が保有する発行済み普通株式の総市場価値が75,000,000ドル未満である限り、いかなる場合も、12か月間に当社の普通株式の総市場価値の3分の1を超える価値で、公募の対象となる証券を売却しません。2023年11月27日の普通株式1株あたり0.24ドルと非関連会社が保有する14,840,381株の終値を基に、非関連会社が保有する当社の発行済み議決権付き普通株式および議決権なし普通株式の総市場価値は約4,827,696ドルです。この目論見書の日付より前の12か月間、私たちはフォームF-3の一般指示I.B.5に従って有価証券の募集または売却を行っていません。

当社の普通株式はナスダック・キャピタル・マーケットに「VRAX」のシンボルで上場されています。該当する目論見書補足には、該当する場合、ナスダック・キャピタル・マーケットまたはその他の証券取引所に、目論見書補足の対象となる証券の他の上場があれば、それに関する情報が含まれます。

当社の証券への投資には高いリスクが伴います。該当する目論見書補足、関連する自由記述目論見書、および当社が証券に提出するその他の将来の提出書類で更新されているように、本目論見書の18ページおよび本目論見書に参照により組み込まれている文書の「リスク要因」を参照してください。

23

この目論見書に参考までに組み込まれている取引手数料。当社の有価証券の購入を決定する前に慎重に検討すべき要素について説明しています。

これらの証券は、随時指定される代理店を通じて、または引受会社やディーラーに、またはそれを通じて、投資家に直接売却する場合があります。売却方法に関する追加情報については、この目論見書の「流通計画」というタイトルのセクションを参照してください。この目論見書の提出対象となる有価証券の売却に引受人が関与している場合、その引受人の名前と適用される手数料または割引は、目論見書補足に記載されます。そのような有価証券の一般公開価格と、そのような売却から受け取ると予想される純収入も、目論見書補足に記載されます。

私たちの証券への投資は非常に投機的であり、かなりのリスクが伴います。Virax Biolabs Group Limitedは、「Virax Cayman」と呼ばれ、ケイマン諸島の法律に基づいて免除会社として設立された持株会社です。自社で重要な事業を行っていない持株会社として、Virax Caymanはシンガポールに設立された事業体であるVirax Biolabs Pteを通じて販売および取引活動の大部分を行っています。有限会社、私たちはシンガポール社と呼んでいます。現在、Virax CaymanはSingaporeCoの株式持分の95.65%を間接的に所有しています。しかし、Virax Caymanの事業の一部は現在、英領バージン諸島、香港、上海に設立された事業体、主にロジコバイオプロダクツ株式会社、ビラックス免疫T細胞医療機器有限公司、上海西都コンサルティング株式会社(それぞれロジコBVI、Virax Immunity Tセル、上海Xituと呼ばれています)を通じて行われています。この目論見書に記載されている当社の普通株式は、ケイマン諸島の持株会社の株式です。

中国政府の最近の声明では、海外で行われる商品や中国を拠点とする発行体への外国投資に対して、より監視と統制を強化する意向が示されています。中国政府による今後の措置により、外国証券の募集が政府の審査の対象となる業界や企業のカテゴリーを拡大すると、投資家への有価証券の提供または提供を継続する当社の能力が大幅に制限または完全に妨げられ、そのような証券の価値が大幅に下落したり、価値がなくなったりする可能性があります。

最近、中国政府は一連の規制措置を開始し、予告なしに中国における事業運営の規制に関する多数の公式声明を発表しました。これには、証券市場における違法行為の取り締まり、変動持分法体構造を使用して海外に上場している中国を拠点とする企業に対する監督の強化、サイバーセキュリティ審査の範囲を拡大するための新しい措置の採用、独占禁止法の執行の取り組みの拡大などがあります。私たちはこれらの規制措置や声明の対象にはなりません。なぜなら、私たちの事業にはユーザーデータの収集、サイバーセキュリティへの関与、その他の制限された業界は含まれていないからです。しかし、これらの声明や規制措置は新しいものであるため、中国の立法上または行政上の規制制定機関がどれくらいの期間対応するのか、既存または新しい法律や規制が変更または公布されるのか、そのような修正または新しい法律や規制が当社の日常業務や外国投資を受け入れて米国の取引所に上場する能力に与える潜在的な影響は非常に不確実です。

持株外国企業説明責任法、またはHFCA法は、2020年12月18日に制定されました。HFCA法に従い、公開企業会計監視委員会(「PCAOB」)が、2021年から3年連続で登録者の監査人を検査または全面的に調査できないと判断し、その結果、取引所がそのような証券を上場廃止することを決定した場合、米国の国内証券取引所または店頭取引市場での登録者の証券取引が禁止される場合があります登録者。2021年6月22日、米国上院は外国企業説明責任加速法を可決しました。この法律が制定されれば、HFCA法が改正され、監査人が3年ではなく2年連続でPCAOB検査の対象とならない場合、発行体の証券が米国証券取引所で取引されることを禁止するようSECに義務付けています。これにより、当社の証券が取引禁止または上場廃止になるまでの期間が短縮されます監査人はPCAOBの検査要件を満たせません。HFCA法に従い、PCAOBは2021年12月16日に決定報告書を発行しました。その結果、PCAOBは、(1)中国本土の1つ以上の当局がとった立場により、中華人民共和国中国本土、および(2)特別行政区であり中国の属国である香港に本社を置く、完全に登録された公認会計士事務所を検査または調査することができないことがわかりました。香港の1つまたは複数の当局がとった立場について。さらに、PCAOBのレポート

これらの決定の対象となる特定の登録公認会計士事務所を特定しました。2022年8月26日、PCAOBは中国証券監督管理委員会および中国財務省と議定書声明を締結しました。これは、米国証券取引所に掲載された「中国と香港に拠点を置く監査法人の検査と調査に関する合意に関する声明」にまとめられています。

24

委員会の公式ウェブサイトでは、両当事者は以下のことに同意しました。(i) 2002年のサーベンス・オクスリー法またはサーベンス・オクスリー法に従い、PCAOBは、検査または調査の対象となる発行体の監査を選択する独立した裁量権を持つものとする。(ii) PCAOBは、発行体の関与が検査または調査されている監査法人のすべての職員に直接アクセスしたり、証言を受けたりできるものとします。(iii)PCAOBは、サーベンス・オクスリー法に従って、情報をSECに自由に転送できるものとします。そして(iv)PCAOBの検査員は、個人を特定できる情報などの特定の対象情報については、閲覧のみの手順で、編集なしで完全な監査ワークペーパーにアクセスできるものとします。2022年12月15日、PCAOB理事会は、PCAOBが中国本土と香港に本社を置く登録公認会計士事務所を検査および調査するための完全なアクセスを確保できたと判断し、以前の決定を覆すことを決議しました。しかし、PCAOBが中国本土と香港に本社を置くPCAOB登録公認会計士事務所に対して引き続き満足のいく検査を実施できるかどうかは不確実であり、当社および監査人の制御が及ばない多くの要因に左右されます。PCAOBは、今後も中国本土と香港での完全なアクセスを要求し続けており、すでに2023年初頭以降に定期検査を再開し、継続的な調査を継続し、必要に応じて新たな調査を開始する計画を立てています。将来、監査人が中国または香港にある監査文書をPCAOBに検査または調査のために提供することを許可しない規制変更または措置が中国規制当局によって講じられた場合、またはPCAOBが決定の範囲を拡大して、HFCA法が改正される可能性があるため、そのような検査のメリットを奪われる可能性があります米国の資本市場へのアクセスと証券の取引(国内取引所での取引を含む)に対する制限または制限「店頭」市場での取引は、HFCA法で禁止されている場合があります。2022年12月29日、バイデン大統領によって「2023年の連結歳出法」(「連結歳出法」)と題された法律が法制化されました。連結歳出法には、とりわけ、HFCA法に基づく禁止措置の発動に必要な連続非査察年数が3年間から2年に短縮されています。当社の登録公認会計士事務所であるReliant CPA PCは、中国本土や香港に本社を置いておらず、このレポートではPCAOBの決定の対象となる会社として特定されていません。上記にかかわらず、PCAOBが中国で監査人の作業書類の検査を十分に実施できない場合、そのような検査のメリットを享受できず、その結果、米国の資本市場へのアクセスが制限または制限される可能性があり、当社の証券取引はHFCA法により禁止される場合があります。

組織内では、投資家のキャッシュインフローはすべてVirax Caymanによって受け取られています。Virax Caymanの事業資金を調達するための現金は、Virax Caymanからシンガポール、香港、BVIの各事業体を経由して、その後、資本拠出と融資を通じて中国の事業体に送金されます。ただし、中国政府は、人民元から外貨への換金、場合によっては中国国外への通貨の送金、中国企業への投資を管理しています。これらは外国投資法と会社法に準拠し、上海西都からの配当と分配は、関連する規制と中国国外の当事者への配当と支払いに関する制限の対象となります。シンガポールと香港の事業体間の移転は、シンガポールと香港の法律で制限されていません。これまでのところ、子会社やVirax Caymanによる配当や分配は行われていません。近い将来、すべての現金を子会社に再投資する予定です。2023年3月31日および2022年3月31日に終了した年度には、Virax Caymanとその子会社との間の譲渡はありませんでした。

証券取引委員会も州証券委員会も、これらの証券を承認または不承認にしたり、この目論見書が真実か完全かを判断したりしていません。これと反対の表明は刑事犯罪です。

この目論見書の日付は2023年12月15日です。

|

|

|

|

|

|

25

目次

|

|

|

ページ |

この目論見書について |

28 |

|

|

よく使われる定義用語 |

29 |

|

|

将来の見通しに関する記述に関する注記 |

30 |

|

|

会社概要 |

31 |

|

|

リスク要因 |

37 |

|

|

収益の使用 |

38 |

|

|

希釈 |

38 |

|

|

株式資本の説明 |

39 |

|

|

当社の債務証券の説明 |

45 |

|

|

当社のワラントの説明 |

46 |

|

|

私たちのユニットの説明 |

47 |

|

|

配布計画 |

48 |

|

|

法務事項 |

49 |

|

|

エキスパート |

50 |

|

|

詳細情報を確認できる場所 |

50 |

|

|

参照により組み込まれた情報 |

51 |

|

|

民事責任の執行可能性 |

52 |

|

|

証券法責任の補償 |

54 |

私たちは、この目論見書、添付の目論見書補足、および私たちが作成または承認する関連するフリーライティング目論見書に含まれており、参照により組み込まれている情報について責任を負います。私たちは、あなたに他の情報を提供することを誰にも許可していません。また、他の人があなたに与える可能性のある他の情報についても責任を負いません。本書に記載されている有価証券の売却の申し出または購入の申し出の勧誘が違法である管轄区域にお住いの場合、またはこれらの種類の行為を指揮することが違法な人物である場合、この文書に記載されているオファーはお客様には適用されません。この文書に含まれる情報は、別の日付が適用されることが特に示されていない限り、この文書の日付の時点のものです。本目論見書または付随する目論見書補足の送付、またはこれらの文書に基づいて行われた有価証券の売却は、いかなる状況においても、本目論見書、付随する目論見書補足、または募集に関連してお客様に提供する可能性のある無料の書面による目論見書の発行以降、当社の業務に変更がなかったこと、または参照により記載または組み込まれた情報が、その日付以降の時点で正しいことを意味するものではありません。情報。ここに記載されている情報は、ご想像ください

26

目論見書または添付の目論見書補足、およびこの目論見書または付随の目論見書補足に参照により組み込まれている情報は、情報に別の日付が適用されることが明記されていない限り、情報を含む文書の日付の時点でのみ正確です。これらの日付以降、当社の事業、財政状態、経営成績、見通しが変更されている可能性があります。

27

この目論見書について

この目論見書は、1933年の改正証券法または証券法に基づき、「シェルフ」登録プロセスを用いて証券取引委員会(SEC)に提出した登録届出書の一部です。この棚登録手続きに基づき、普通株式、優先株式、普通株式または優先株を購入するためのワラント、優先株式、負債証券、または上記の任意の組み合わせを、個別に、または1つ以上の他の有価証券で構成される単位として、合計金額3,000,000米ドルまで1つ以上の募集で売却する場合があります。この目論見書では、当社が提供する可能性のある証券の一般的な説明を提供しました。この棚登録に基づいて有価証券を売却するたびに、法律で義務付けられている範囲で、その募集条件に関する具体的な情報を含む目論見書補足を提供します。また、これらのサービスに関連する重要な情報を含む可能性のあるフリーライティングの目論見書を1つ以上提供することを許可する場合もあります。目論見書の補足および関連する自由記述目論見書により、この目論見書またはこの目論見書に参照して組み込んだ文書に含まれる情報を追加、更新、または変更することもできます。この目論見書補足または関連する自由記述目論見書に含まれる情報との間に矛盾がある場合は、目論見書補足または関連する自由記述目論見書の情報を参考にしてください。ただし、これらの文書のいずれかの記述が、日付の遅い別の文書の記述と矛盾している場合は、たとえば、この目論見書の日付以降に提出され、この目論見書またはその他に参照により組み込まれた文書目論見書の補足または関連するフリーライティング目論見書 — 後の日付が記載された文書内の記述は、前の記述を変更または優先します。

当社は、本目論見書および付随する目論見書補足、または当社がお客様への提供を許可する関連するフリーライティング目論見書に含まれている、または参照により組み込まれている情報以外の情報の提供または表明を行うことをディーラー、代理人、その他の人物に許可していません。この目論見書または添付の目論見書補足、または当社がお客様への提供を許可する関連するフリーライティング目論見書に含まれていない、または参照によって組み込まれていない情報や表現に頼ってはいけません。この目論見書および添付の目論見書補足(もしあれば)は、関連する登録有価証券以外の有価証券の売却の申し出または購入の申し出の勧誘を構成するものではありません。また、この目論見書および付随する目論見書補足は、そのような申し出または勧誘を行うことが違法である者へのいずれかの法域における証券の売却の申し出または購入の申し出の勧誘を構成するものでもありませんそのような管轄区域では。この目論見書、該当する目論見書補足、または関連する自由記述目論見書に含まれる情報が、文書の表紙に記載されている日付より後の日付で正確であるとか、参照により組み込んだ情報が、参照により組み込まれた文書の日付より後の日付でも正しいと思い込まないでください(当社の事業、財務状況、経営成績、および見通しはその日以降に変化している可能性があるため)。該当する目論見書補足または任意の関連するフリーライティング目論見書が送付されるか、証券が後日売却されます。

SECの規則や規制で認められているとおり、この目論見書に含まれる登録届出書には、この目論見書には含まれていない追加情報が含まれています。当社がSECに提出する登録届出書やその他の報告書は、以下の「詳細情報の入手先」に記載されているウェブサイトまたは事務所で読むことができます。

文脈上別段の定めがない限り、この目論見書での「VRAX」、「私たち」、「当社」、「当社」、「登録者」または同様の言葉はすべて、Virax Biolabs Group Limitedおよび当社の子会社を指します。

28

よく使われる定義用語

明示的に別段の記載がない限り、または文脈に別段の明記がない限り、この委任勧誘状の「私たち」、「私たち」、「当社」、「当社グループ」とは、ビラックスバイオラボグループリミテッドおよびその子会社、すなわち、Virax Biolabs(英国)リミテッド、Virax Biolabs Group Holdings Limited、Virax Biolabs FZ LLC、Virax Biolabs Trading B.B. V.、Virax Biolabs USA Management, Inc.、Virax Biolabs Limited、Virax Immune T細胞医療機器株式会社、Virax Biolabs Pte.有限会社、ロジコバイオプロダクツ株式会社、上海西都コンサルティング株式会社

この目論見書に含まれる数値の一部を四捨五入調整しました。したがって、一部の表で合計として表示されている数値は、その前の数値を算術的に集計したものではない場合があります。

当社の事業は主にヨーロッパで行われており、アジアの子会社の財務記録は米ドルで管理されており、機能通貨は米ドルです。当社の連結財務諸表は米ドルで表示されています。連結財務諸表とこの目論見書では、報告通貨として米ドルを使用しています。

29

将来の見通しに関する記述に関する注記

この目論見書およびこの目論見書に参照として組み込まれている当社のSEC提出書類には、証券法のセクション27Aおよび証券取引法のセクション21Eの意味における将来の見通しに関する記述が含まれているか、参照により組み込まれています。歴史的事実の記述以外のすべての記述は「将来の見通しに関する記述」です。これには、収益、収益、その他の財務項目の予測、将来の事業に関する経営陣の計画、戦略、目標に関する記述、提案されている新しいプロジェクトやその他の開発に関する記述、将来の経済状況または業績に関する記述、経営陣の信念、目標、戦略、意図、目的に関する記述、および前述のいずれかの基礎となる仮定の記述が含まれます。「信じる」、「予想する」、「見積もる」、「計画する」、「期待する」、「意図する」、「かもしれない」、「できる」、「すべき」、「可能性」、「可能性が高い」、「プロジェクト」、「続行」、「する」、「するだろう」という言葉や同様の表現は、将来の見通しに関する記述を識別するためのものです。ただし、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。将来の見通しに関する記述は、将来の出来事に関する当社の現在の見解を反映しており、仮定に基づいており、リスクと不確実性の影響を受けます。将来の見通しに関する記述で表明された計画、意図、期待を実際に達成することを保証することはできません。これらの記述に過度に依存しないでください。当社の実際の業績が、将来の見通しに関する記述で示されている、または暗示されているものと大きく異なる原因となる可能性のある重要な要因がいくつかあります。これらの重要な要素には、この目論見書および該当する目論見書補足、および特定の提供に関連して使用を許可する可能性のある自由記述目論見書に含まれている、または参照により組み込まれている「リスク要因」という見出しの下で説明されているものが含まれます。この目論見書に記載されているこれらの要素やその他の注意事項は、この目論見書に記載されているすべての関連する将来の見通しに関する記述にも当てはまるものとして読んでください。法律で義務付けられている場合を除き、当社は、新しい情報、将来の出来事、またはその他の結果として、将来の見通しに関する記述を公に更新する義務を負いません。

30

会社概要

[概要]

Virax Caymanは、ケイマン諸島の法律に基づいて免除会社として設立された持株会社です。Virax Caymanは、自社で重要な事業を行っていない持株会社として、英国、米国、シンガポール、香港、中国、英領バージン諸島の子会社を通じて事業を行っており、2013年から事業を展開しています。

Virax Biolabs Group Limitedとその子会社は、ウイルス性疾患の予防、検出、診断、リスク管理に焦点を当てた世界的な革新的なバイオテクノロジー企業で、特にT細胞の体外診断の分野に関心があります。同社は、ウイルス性疾患に対する適応免疫を予測したり、ポストウイルス症候群に関連するT細胞枯渇に苦しむ個人を特定したりできる検査を開発・製造中です。同社の使命は、人々がウイルスのリスクについて情報に基づいた意思決定を行えるウェルネスモバイルアプリケーションを通じて、診断テスト、適応免疫検査、教育を提供することで、人々をウイルス性疾患から守り、T細胞の枯渇や慢性疲労に関連するポストウイルス症候群の早期診断を支援することです。

診断テストキットは、当社のViraxClearおよびViraxVetブランドを通じて販売されています。現在、私たちはViraxClearとViraxVetの製品ポートフォリオで販売している製品を製造または開発していません。また、第三者サプライヤーの製品の販売代理店としての役割を果たしています。当社はまた、競争力のある価格設定と、当社の価格設定や販売代理店との契約の定期的な評価を通じて、消費者が当社の製品とサービスにアクセスしやすいように努めています。

また、世界的な主要なウイルス性疾患に対する各個人の免疫リスクプロファイルを評価する免疫学プロファイリングプラットフォームを提供するとともに、T細胞枯渇と慢性疲労に関連するポストウイルス症候群の早期診断に役立つ免疫学プロファイリングプラットフォームを提供することを目的として、ViraxImmuneという次のブランドを立ち上げる予定です。現在、ViraxImmuneブランドでT細胞検査を開発中で、規制当局の承認を申請する予定です。ViraxImmuneブランドで開発しているT細胞検査と免疫学プラットフォームは、世界中で直面している主要なウイルスの脅威分析に役立つだけでなく、T細胞の枯渇や慢性疲労に関連する徴候の早期診断に役立つだけでなく、特に役立つと考えています。最初は、COVID-19、ヒトパピローマウイルス(HPV)、マラリア、B型肝炎、ヘルペス(HSV-1としてよく知られています)を含むがこれらに限定されない、ポストウイルス症候群に関連する疾患に焦点を当てます。特定のウイルスの結果と教育は、モバイルベースの免疫学アプリケーションを通じて提供されます。

最近の動向

新規株式公開

2022年7月20日、Viraxは、引受割引、手数料、およびその他の関連費用を差し引く前に、1株あたり5.00ドルの価格で1,350,000株の普通株式の新規株式公開(「IPO」)に関連して、複数の引受会社の代表としてBoustead Securities、LLCと引受契約を締結しました。株式は2022年7月21日にナスダック・キャピタル・マーケットで取引を開始しました。当社は、2022年7月20日付けで、最大108,675株の普通株式を1株あたり6.00ドルで購入する代表者ワラントをブーステッド証券合同会社に発行しました。2022年7月25日、当社はIPOを完了し、引受割引やその他の関連費用を差し引く前に、総収入は7,762,500ドルになりました。

2022 パイプファイナンス

2022年11月3日、Viraxは認定投資家と私募オファリング(「2022年私募集」)に関する証券購入契約(「11月SPA」)を締結しました。これに基づき、当社は、プレースメントエージェント手数料およびその他の募集を差し引く前に、約3,844,500ドルの総収入を受け取りました。

31

(i)普通株式1,165,000株を購入するための事前積立ワラント、(ii)普通株式1,165,000株を購入するための事前積立ワラント、および(iii)普通株式3,495,000株を普通株式1株あたり1.65ドルと普通保証1.5ドルの合計購入価格で購入するためのワラント、または事前積立ワラントを購入する場合は事前積立ワラントあたり約1.65ドル、普通保証1.5ドルと普通保証1.5ドルを考慮した費用。新株予約権の行使価格は1株あたり1.73ドルです。11月のSPAには、会社と購入者の慣習的な表明と保証と合意、および当事者の慣習的な補償権と義務が含まれています。2021年の私募は2022年11月8日に終了しました。11月のSPAの署名と同時に、登録権契約に基づいて登録可能なすべての有価証券の転売に関する登録届出書を証券取引委員会に提出する登録権契約を締結しました。

2023 パイプファイナンス

2023年3月8日、Viraxは認定投資家と私募募募集(「2023年の私募契約」)に関する有価証券購入契約(「PIPE証券購入契約」)を締結しました。これに基づき、当社は、(i)150万株の普通株式と引き換えに、募集代理手数料およびその他の募集費用を差し引く前に、約400万ドルの総収入を受け取りました。2,343,309株の普通株式を購入する、(iii)3,497,412株を購入する場合はシリーズAオプション、3,843株を購入するには(iv)シリーズBオプションを購入する,309株の普通株式を、普通株式および関連する優先オプション1株あたり1.04077ドルの購入価格と、事前積立ワラントおよび関連する優先オプション1株あたり1.04067ドルの購入価格(「PIPEオファリング」)。優先オプションの行使価格は1株あたり0.80202ドルです。さらに、当社は、募集の代理人であるH.C. Wainwright & Co. の特定の被指名人に、1株あたり1.3010ドルで最大269,032株の普通株式を購入するワラントを発行しました。PIPE証券購入契約には、会社と購入者の慣習的な表明と保証と契約、および当事者の慣習的な補償権と義務が含まれています。2023年の私募は2023年3月10日に終了しました。PIPE証券購入契約の署名と同時に、登録権契約に基づいて登録可能なすべての有価証券の転売に関する登録届出書を証券取引委員会に提出する登録権契約を締結しました。

2023年ワラント誘導

2023年10月11日、既存のシリーズAおよびBオプション(「既存新株予約権」)の特定の保有者(「保有者」)と、当社の普通株式を購入するための誘導オファーレター契約(「誘導状」)を締結しました。既存の新株予約権は2023年3月10日に発行され、それぞれの行使価格は1株あたり0.80202ドルです。

勧誘状に従い、保有者は、当社の普通株式を額面金額で最大14,681,442株まで購入するための新ワラント(以下「新新新株予約権」)を発行するという当社の合意と引き換えに、既存のワラントを現金で行使して、1株あたり0.2934ドルの低額行使価格で当社の普通株式を合計7,340,721株購入することに同意しました。1株あたり0.0001米ドル(「新ワラント株式」)。当社は、保有者による既存新株予約権の行使により、当社が支払うべき人材紹介手数料およびその他の募集費用を差し引く前に、総収入約215万ドルを受け取りました。それぞれの新ワラントの行使価格は1株あたり0.2934ドルです。新ワラントは、発行日から最初の行使日の5周年まで直ちに行使可能です。行使価格と行使時に発行可能な普通株式数は、株式配当、株式分割、その後のライツ・オファリング、比例配分、組織再編、または同様の事由が会社の普通株式と行使価格に影響を及ぼす場合には、適切に調整されます。

さらに、2023年10月16日、当社は、募集の代理人であるH・C・ウェインライト・アンド・カンパニーの特定の被指名人に、額面0.0001米ドルの普通株式513,850株を1株あたり0.36675ドルで購入するワラントを発行しました。誘導状には、特定の日付の時点で、そのような契約の目的でのみなされた会社による慣習的な表明、保証、および契約が含まれており、それらは当該契約の当事者の利益のみを目的としており、契約当事者が合意した制限の対象となる場合があります。と同時に

32

誘導状契約の署名にあたり、登録権契約に基づいて登録可能なすべての有価証券の転売に関する登録届出書を証券取引委員会に提出することに合意しました。

会社の歴史と構造

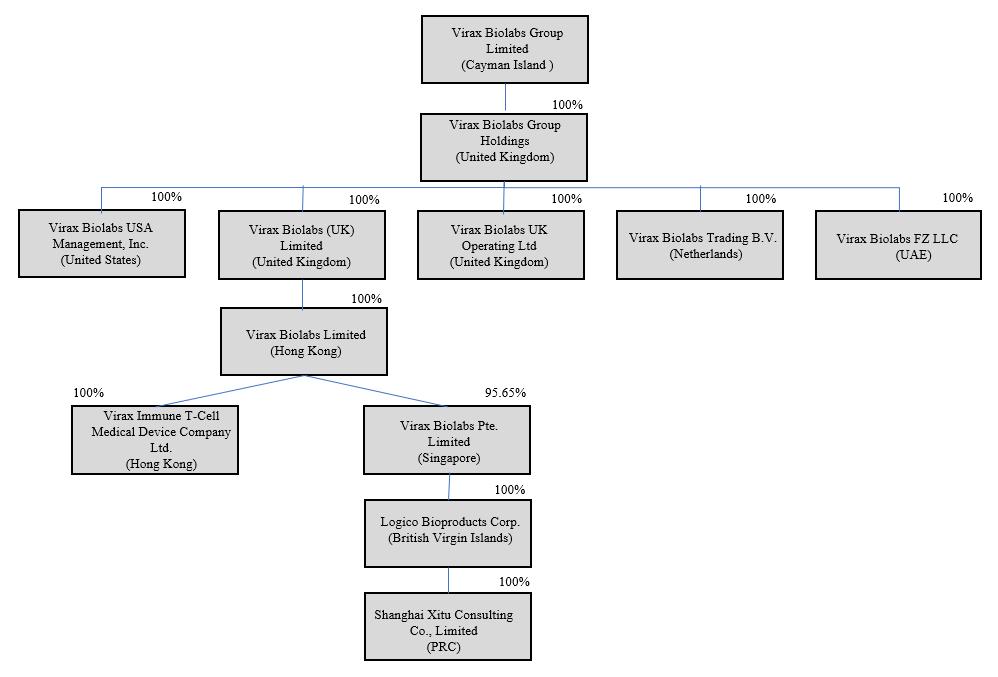

構造概要

Virax Caymanは、ケイマン諸島の法律に基づいて免除会社として設立された持株会社で、当社の完全子会社であるVirax Biolabs(UK)LimitedおよびVirax Biolabs USA Management、Inc. の発行済み資本をすべて所有しています。一方、Virax Biolabs (UK) Limitedは、当社の完全子会社であるVirax Biolabs Limitedの発行済み資本金をすべて所有しています。Virax Biolabs Limitedは、当社の完全子会社であるVirax Immune T細胞医療機器株式会社の発行済み資本金をすべて所有し、Virax Biolabs Pteの発行済み資本金の 95.65% を所有しています。Limitedは、シンガポールに設立された当社の運営子会社です。バイラックスバイオラボ株式会社Limitedは、イギリス領バージン諸島の 100% 出資でVirax Biolabs Pteの子会社であるLogico Bioproducts Corp. の発行済み資本金をすべて所有しています。限られています。一方、ロジコバイオプロダクツ株式会社は、ロジコバイオプロダクツ株式会社の完全子会社であり、中国に拠点を置く完全外資企業である上海西都の発行済み資本金をすべて所有しています。

2021年9月に会社の再編と株式交換(「再編」)を完了しました。再編に伴い、Virax Biolabs Limited(HK)の全株主は、(i)新たに発行されたクラスA普通株式2,549,028株と(ii)ビラックスバイオラボグループリミテッドの新規発行クラスB普通株式7,034,306株と引き換えに、合計102,478,548株の普通株式をVirax Biolabs(英国)リミテッドに譲渡しました。2022年6月19日、Virax Caymanは株式保有再編を実施しました。これにより、当社の授権株式資本は普通株式の単一クラスの株式となり、その時点で発行された株式はすべて普通株式として再指定されました。

組織構造と目的

Virax Biolabs Group Limitedは、2021年9月2日に設立されたケイマン諸島の免除企業です。以前は「Virax Biolabs(ケイマン)リミテッド」と呼ばれていましたが、2022年1月19日に「Virax Biolabs Group Limited」に社名を変更しました。重要な事業を持たない持株会社として設立されたVirax Caymanは、香港、シンガポール、イギリス領バージン諸島、中国の事業子会社を通じて事業を行っています。

Virax Biolabs (英国) Limited — Virax Biolabs (UK) Limitedは、2021年8月19日に英国の法律に基づいて設立され、Virax Caymanの完全子会社であり、実質的な事業を行わない持株会社として設立されました。

Virax Biolabs USA Management, Inc. — Virax Biolabs USA Management, Inc. は、2022年8月1日に米国の法律に基づいて設立され、Virax Caymanの完全子会社となり、米国内での事業の管理会社として設立されました。

Virax Biolabs Limited(「HKCo」)— 2020年4月14日に香港の法律に基づいて設立されたVirax Biolabs Limitedは、以前は「上海バイオテクノロジーデバイスリミテッド」と呼ばれていましたが、2021年7月12日に「Virax Biolabs Limited」に社名を変更しました。当社の完全子会社であるVirax Biolabs Limitedは持株会社です。

バイラックス免疫T細胞医療機器株式会社(「Virax Immune T細胞」)— 香港法に基づいて2017年1月16日に設立されたHKCoの完全子会社であるVirax Immune T細胞医療機器株式会社は、以前は「Stork Nutrition Asia Limited」と呼ばれていましたが、2021年9月10日に「Virax免疫T細胞医療機器株式会社」に社名を変更しました。主にT細胞血液分析の研究開発を行っています。

バイラックスバイオラボ株式会社リミテッド(「シンガポール株式会社」)— Virax Biolabs Pte.Limitedは、2013年5月4日にシンガポールの法律に基づいて設立され、以前は「Natural Source Group Pte」と呼ばれていました。「限定」と表示され、名前が付けられました

33

「Virax Biolabs Pte」に変更してください。2021年7月2日は「限定」です。資本金の 95.65% はVirax Biolabs Limitedが所有し、残りの 4.35% は独立した第三者株主が所有しています。それは私たちの事業会社で、主に当社製品の取引と販売を行い、主に日常業務を行っています。

ロジコ・バイオプロダクツ株式会社(「Logico BVI」)— SingaporeCoの完全子会社であるLogico Bioproducts Corp. は、2011年1月21日にイギリス領バージン諸島で設立された有限責任会社で、主に当社製品の取引と販売を行っています。

上海Xituコンサルティング株式会社(「上海Xitu」)— Logico BVIの完全子会社であり、完全外資企業である上海Xituは、2017年10月27日に中国で設立された有限責任会社です。上海西都は主に調達に従事しています。

Virax Biolabs Group HoldCo Ltd(「Virax UK HoldCo」)— Virax Biolabs Group HoldCo. Limitedは、2023年2月22日に英国の法律に基づいて設立され、当社の完全子会社であり、持株会社として設立されました。

Virax Biolabs FZ-LLC(「Virax Dubai」)— Virax Biolabs FZ-LLCは、当社の完全子会社である英国の法律に基づき、2023年4月18日に設立され、主に地域流通会社として事業を行っています。

Virax Biolabs Trading B.V.(「Virax Netherlands」)— Virax Biolabs Trading B.V. は、当社の完全子会社であるオランダの法律に基づき、2023年8月4日に設立され、主に地域流通会社として事業を行っています。

Virax Biolabs UK Operating LLC(「Virax UK Operating」)— Virax Biolabs UK Operating は、当社の完全子会社である英国の法律に基づき、2023年8月4日に設立され、主に地域事業会社として事業を行っています。

次の図は、当社の企業構造を示しています。

新興成長企業であり、外国の民間発行体であることの含意

34

新興成長企業

前会計年度の収益が12億3500万ドル未満の企業として、2012年4月に制定されたJumpstart Our Business Startups法(JOBS法)で定義されている「新興成長企業」としての資格があり、上場企業に適用される報告要件の緩和を利用する場合があります。これらの規定には以下が含まれますが、これらに限定されません。

当社は、本募集に基づく普通株式の最初の売却日の5周年の翌会計年度の最終日まで、これらの条項を利用することができます。ただし、そのような5年間の期間の終わりまでに特定の事象が発生した場合、たとえば、「大規模な加速申告者」になったり、年間総収益が12億3500万ドルを超えたり、3年間で10億ドルを超える非転換社債を発行したりした場合、その5年間が終わる前に新興成長企業ではなくなります。

さらに、JOBS法の第107条では、「新興成長企業」は、改正された1933年の証券法または証券法のセクション7(a)(2)(B)に規定されている延長された移行期間を利用して、新しいまたは改訂された会計基準を遵守できると規定しています。私たちは、新しいまたは改訂された会計基準を遵守するために延長された移行期間を利用することを選択しました。そのような選択は、雇用法の第107条に従って取り消すことができないことを認識しています。

外国の民間発行者

私たちは、SECで定義されている「外国の民間発行体」です。その結果、Nasdaq Stock Market LLC(ナスダック)の規則や規制に従い、ナスダックのコーポレートガバナンス基準に準拠するのではなく、自国のガバナンス要件やそれに基づく特定の免除事項を遵守する場合があります。私たちは、外国の民間発行者に与えられる以下の免除を利用することを選択できます。

さらに、ナスダック規則5615(a)(3)は、私たちのような外国の民間発行体は、ナスダック規則5600シリーズおよび規則5250(d)の特定の規則の代わりに、自国のコーポレートガバナンス慣行に頼ることができると規定しています。ただし、ナスダックのコンプライアンス違反通知要件(規則5625)を遵守している場合に限ります。

35

議決権要件(規則5640)、および当社には、規則5605(c)(3)を満たす監査委員会があり、規則5605(c)(2)(A)(ii)の独立性要件を満たす委員会メンバーで構成されていること。ナスダックの特定の規則の代わりに母国のコーポレートガバナンス慣行に頼ると、株主は、ナスダックのコーポレートガバナンス要件のすべてに従う企業の株主に与えられるのと同じ保護を受けられない可能性があります。そうすることを選択した場合、外国の民間発行体としての資格を維持している限り、これらの免除を利用することができます。

ナスダックの多くのコーポレートガバナンス規則の代わりに、ケイマン諸島の要件に準拠する特定のコーポレートガバナンス規則に従うことは許可されていますが、外国の民間発行体に適用されるナスダックのコーポレートガバナンス規則に従うつもりです。

企業情報

私たちの主な執行事務所は、イギリスのW1K 6LX、ロンドンのノース・オードリー・ストリート20番地にあります。私たちの電話番号は+44 020 7788 7414です。ケイマン諸島にある当社の登録事務所は、ケイマン諸島のグランドケイマン諸島カマナベイ89ネクサスウェイにあるオジェ・グローバル(ケイマン)リミテッドの事務所にあります。

米国でのプロセスサービスの代理店は、シンコランチ通り23501番地にあるVirax Biolabs USAマネジメント社です。ステップH120-289、テキサス州ケイティ、77494です。私たちの主要ウェブサイトは https://viraxbiolabs.com/ にあります。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報は、この目論見書の一部ではなく、参照として本目論見書に組み込むこともできません。

36

リスク要因

当社の証券への投資には高いリスクが伴います。投資を行う前に、2023年6月14日に提出されたフォーム20-Fの最新年次報告書に記載されている「リスク要因」に記載されている「リスク要因」に記載されているリスク要因を慎重に検討する必要があります。これは、当社がSECに提出したフォーム6-Kに関する今後の最新報告書と、本目論見書、該当する目論見書補足、および特定の募集に関連する関連する自由記述目論見書に含まれている、または参照により組み込まれた他のすべての情報によって補足および更新されます決断。それぞれのリスク要因は、当社の事業、経営成績、財政状態と見通し、ならびに当社の有価証券への投資の価値に重大かつ悪影響を及ぼす可能性があり、これらのリスクのいずれかが発生すると、投資の全部または一部を失う可能性があります。

37

収益の使用

目論見書補足書および特定の募集に関連する自由記述目論見書に記載されている場合を除き、私たちは現在、この目論見書に基づいて提供された有価証券の売却による純収入を、プロジェクトの開発と商業化、および事業の成長(主に運転資本)、および一般的な企業目的に使用する予定です。また、純収入の一部を、当社の価値を高めると思われる技術、製品、事業の買収または投資に使用する場合もあります。ただし、この目論見書の日付の時点では、そのような取引に関する現在の約束や合意はありません。上記の目的に具体的に使用する純収入額は決定していません。その結果、当社の経営陣は純収入の配分について幅広い裁量権を持ち、投資家は有価証券の売却による収益の適用に関する当社の経営陣の判断に頼ることになります。純収入のかなりの部分を債務の返済に充てる場合は、その債務の金利と満期を目論見書補足に記載します。使用が保留中の純収入は、有利子銀行口座に入金されます。

希釈

必要に応じて、この目論見書に基づく募集で有価証券を購入する投資家の持分の大幅な希薄化に関する次の情報を目論見書に補足します。

38

以下の当社の資本ストックの説明(登録届出書に従って提供する可能性のある有価証券の記述を含み、この目論見書も同様に補足される可能性がありますが、一部を構成しています)は、完全であることを意図しておらず、2023年12月6日に可決された特別決議で採択され、2023年12月18日に発効した当社の第3回改正および改訂された覚書および定款の対象となり、その全体が対象となります。23(それぞれ「覚書と条項」)およびケイマン諸島法の適用規定によります。

私たちはケイマン諸島の法律に基づく有限責任で設立された免除会社であり、私たちの業務は以下の規制を受けます:

普通株式

当社の授権株式資本は、5万米ドルを50,000,000株の普通株式に分割し、それぞれ額面金額0.001ドルです。発行済みの普通株式はすべて全額支払済みで、査定はできません。普通株式を表す証明書は登録された形式で発行されます。当社の株主は、ケイマン諸島の非居住者であるかどうかにかかわらず、当社の覚書および条項に従って普通株式を自由に保有および譲渡することができます。

配当金

当社の普通株式の保有者は、取締役会が宣言する配当を受け取る権利があります。私たちの定款では、私たちの財政状態によって正当化され、法律で認められている場合、取締役会が配当を宣言して支払うことができると規定しています。また、当社の規定では、会社法に従い、当社は通常の決議により株主のそれぞれの権利に従って配当を宣言することもできますが、配当は取締役が推奨する金額を超えてはならないことも規定しています。

議決権

当社の普通株式の保有者は、法律で別段の定めがある場合を除き、株主の投票に提出されたすべての事項について投票します。株主の投票が必要な事項に関しては、普通株式1株につき1票の議決権があります。どの総会でも、会議の議決権に付された決議は、議長、決議に投票する権利を有する少なくとも2人の株主、またはそのような総会で議決権を有するすべての株主の総議決権の少なくとも10%を保有する株主から投票による投票による投票が正式に要求されない限り、挙手により決定されるものとします。株主総会に必要な定足数は、発行済み議決権株式の3分の1以上を保有する1人以上の株主で構成されます。株主総会は毎年開催されるかもしれません。年次総会を除く各総会は、臨時総会です。臨時総会は、取締役会の過半数によって招集される場合もあれば、株主総会で議決権を有する当社の総株式資本の少なくとも10%を保有する1人以上の株主が招集する場合もあります。その場合、株主の要請による年次総会およびその他の総会の招集には、少なくとも7日間の事前通知が必要です。

株主が行う通常の決議には、会議で投じられた普通株式に付随する票の単純過半数の賛成票が必要ですが、特別決議では、会議で投じられた普通株式に付随する票の3分の2以上の賛成票が必要です。

覚書や定款の修正、会社名の変更などの重要な事項については、特別な決議が必要になります。

39

覚書および条項には、非居住者または外国人株主が普通株式の議決権を保有または行使する場合の制限はありません。ただし、総会または普通株式保有者の別の会議で議決権を持つ人はいません。ただし、その人がその会議の基準日に登録され、会社の普通株式に関してその人が現在支払うべきすべての電話またはその他の金額が支払われていない場合を除きます。

清算; 清算

清算時に利用可能な余剰資産の分配に関して、あらゆる種類または種類の株式に適用される特別な権利、特権、または制限(1)を条件として、当社が清算され、株主に分配可能な資産が、清算の開始時に支払われた資本の全額を返済するのに十分すぎる場合、超過分は、開始時に支払われた金額に比例して、株主に均等に分配されるものとしますそれぞれが保有する株式の清算について、そして(2)私たちが傷ついた場合はまた、当社の株主に分配可能な資産自体は、払込資本の全額を返済するには不十分です。これらの資産は、ほとんどの場合、株主が保有する株式の清算の開始時に支払われた、または支払われるべきだった資本に比例して、損失が株主が負担するように分配されるものとします。

普通株式の請求と普通株式の没収

当社の取締役は、指定された支払い時刻の少なくとも14日前に株主に送付される通知で、プレミアムを含む未払いの金額について株主に電話をかけることがあります。求められても未払いのままの普通株式は、没収の対象となります。

普通株式の償還

会社法と覚書と条項により、私たちは自分の株式を購入することが許可されています。当社の定款に従い、必要な株主または取締役会の承認が得られ、会社法に基づく要件が満たされている場合、取締役会が決定する条件および方法で、当社の選択により償還の対象となる条件で株式を発行することができます。

帳簿と記録の検査

当社の普通株式の保有者は、当社の定款に基づき、当社の株主名簿または企業記録の写しを閲覧または入手する一般的な権利はありません。ただし、株主に年次監査済み財務諸表を提供します。

追加株式の発行

当社の覚書と条項は、取締役会が決定するにしたがって、発行可能な承認済みで未発行の株式の範囲で、取締役会が随時追加の普通株式を発行することを取締役会に許可しています。これらの株式の発行は、普通株式保有者の議決権を弱める可能性があります。

買収防止条項

当社の覚書や条項の一部の規定は、株主が好意的に考える当社または経営陣の支配権の変更を思いとどまらせたり、遅らせたり、妨げたりすることがあります。当社の認可済みで未発行の普通株式は、株主の承認なしに将来の発行が可能で、将来の追加資金調達、買収、従業員福利厚生制度など、さまざまな企業目的に利用される可能性があります。承認されているが未発行かつ未留保の普通株式が存在すると、代理コンテスト、公開買付け、合併などによって当社の支配権を得ようとする試みがより困難になったり、妨げられたりする可能性があります。

40

免除企業

私たちは会社法に基づく有限責任の免除会社です。会社法は、通常の居住会社と免除会社を区別しています。ケイマン諸島に登録されているが、主にケイマン諸島以外で事業を行っている企業は、免除企業として登録を申請することができます。免除される会社の要件は、免除される会社以外は基本的に普通の会社の要件と同じです:

41

優先株式

現在の授権株式資本はすべて普通株式に指定されているため、会社が優先株式を発行することを決定した場合、会社のM&Aを修正して授権株式資本を変更するには株主の特別決議が必要になります。そのような決議と修正の後、取締役会は、配当、議決権に関わらず、優先権、繰延権、その他の特別な権利または制限の有無にかかわらず、会社の未発行株式(元の株式資本の一部であるか増加された株式資本の一部であるかを問わず)の割当および/または発行(元の株式資本の一部であるか増額された株式資本の一部であるかにかかわらず)の割当および/または発行、オプションの付与、提供、またはその他の処理または処分を行う権限を与えられます。、資本の返還またはその他の方法で、そのような人に、そのような条件に基づいて、また取締役会が決定する時期に彼らは、取締役会が決定する条件と時期に、そのような人物(取締役会の取締役を含む)にそれらを割り当てたり、その他の方法で処分したりすることができます。

そのシリーズの特定の条件で提供されている一連の優先株式に関連する目論見書補足を参照してください。これには以下が含まれます。

優先株は発行時に全額支払われ、査定はできません。つまり、保有者は購入価格を全額支払ったことになり、追加資金の支払いを要求しない場合があります。

取締役会が選択した優先株式条件は、株主によるさらなる投票や行動なしに、普通株式の保有者に分配できる収益と資産の額を減少させたり、普通株式の保有者の権利と権力(議決権を含む)に悪影響を及ぼしたりする可能性があります。当社の普通株式の保有者の権利は、将来当社が発行する可能性のある優先株式の保有者の権利の対象となり、それによって悪影響を受ける可能性があります。優先株式の発行は、当社の支配権の変更を遅らせたり妨げたり、経営陣の解任をより困難にしたりする効果もあります。

マネーロンダリング対策 — ケイマン諸島

マネーロンダリング防止を目的とした法律や規制を遵守するために、マネーロンダリング防止手続きを採用・維持する必要があり、加入者に身元と資金源を証明する証拠の提出を求めることがあります。許可されている場合、また特定の条件に従って、私たちが委任することもできます

42

当社のマネーロンダリング防止手続き(デューデリジェンス情報の取得を含む)を適切な担当者に提供する。

私たちは、加入者の身元を確認するために必要な情報を要求する権利を留保します。ケイマン諸島のマネーロンダリング防止規制(改正)は随時改正され、「規制」)により免除が適用されるため、取締役はそれ以上の情報は必要ないと納得するかもしれません。各申請の状況によっては、以下の場合は詳細な本人確認が必要ない場合があります。

これらの例外のために、金融機関、規制当局、または管轄区域の承認は、ケイマン諸島金融管理局が同等のマネーロンダリング防止規制を設けていると認めている管轄区域を基準に、規則に従って決定されます。

加入者が確認に必要な情報を提出するのが遅れたり、失敗したりした場合、申請を拒否することがあります。その場合、受け取った資金は、利息なしで元の口座に返金されます。

また、当社の取締役または役員が、当該株主への償還代金の支払いが、関連する管轄区域の誰かによるマネーロンダリング防止またはその他の法律や規制の違反につながる可能性があると疑ったり、その事実に気づいたりした場合、またはそのような拒否が、該当する法域におけるそのような法律または規制の遵守を確保するために必要または適切であると考えられる場合、株主への償還支払いを拒否する権利を留保します。

ケイマン諸島の居住者が、他人が犯罪行為に従事している、またはテロやテロリストの所有物に関与していることを知っている、または疑っている、または知っている、または疑っている理由があり、その知識または疑いの情報が規制対象セクターでの事業やその他の取引、職業、ビジネス、雇用の過程で気になった場合、その人は指名された役員にそのような知識または疑いを報告する必要があります(ケイマンの犯罪収益法(改正)に従って任命されています開示が犯罪行為またはマネーロンダリングに関する場合は、犯罪収益法(改正)に従ってケイマン諸島の財務報告機関、または開示がテロへの関与に関連する場合は、(ii)警察の巡査または指名された警官(ケイマン諸島のテロ法(改正)に従い)、またはテロリズム法(改正)に基づく財務報告機関にまたはテロ資金供与とテロリストの財産。そのような報告は、何らかの制定法などによって課せられた情報開示に対する信頼の侵害または制限として扱われてはなりません。

ケイマン諸島のデータ保護 — プライバシー通知

このプライバシー通知では、随時改正されるケイマン諸島のデータ保護法(改正)1、およびそれに従って公布される規制、行動規範、命令(「DPA」)に従って、当社の投資家に関する個人データを収集、処理、維持する方法について説明しています。

私たちは、DPAに従って個人データを処理することを約束しています。当社が個人データを使用する際、DPAでは「データ管理者」として扱われますが、特定のサービスプロバイダー、関連会社、および代理人がDPAでは「データ処理者」として行動する場合があります。これらのサービスプロバイダーは、当社に提供されるサービスに関連して、独自の合法的な目的で個人情報を処理する場合があります。

43

お客様が当社に投資することで、当社および特定のサービスプロバイダーは、個人を直接的または間接的に特定できる個人データを収集、記録、保存、転送、およびその他の方法で処理する場合があります。

お客様の個人データは、(a) お客様の当事者である契約を履行するために処理が必要な場合、またはお客様の要求に応じて契約前の措置を講じるために処理が必要な場合、(b) 当社が対象となる法的、税的、または規制上の義務を遵守するために処理が必要な場合、または (c) 当社またはサービスプロバイダーが追求する正当な利益を目的とする場合など、公正かつ合法的な目的で処理されますデータの開示先。データ管理者として、私たちはあなたの個人データを収集した目的にのみ使用します。お客様の個人データを無関係な目的で使用する必要がある場合は、連絡します。

このプライバシー通知に記載されている目的のために、お客様の個人データをサービスプロバイダーと共有することを期待しています。また、合法的であり、契約上の義務やお客様の指示に従うために必要な場合、または規制上の報告義務に関連してそうすることが必要または望ましい場合は、関連する個人データを共有することがあります。例外的な状況では、私たちはあなたの個人データを規制機関、検察機関、その他の政府機関や部門、訴訟の当事者(係争中か危機に瀕しているかにかかわらず)と共有します。また、国や地域では、公的および法的義務(詐欺、脱税、金融犯罪の発見と防止、または裁判所命令の遵守を支援するためなど)を含むあらゆる国または地域の規制機関、検察機関、その他の政府機関や部門、訴訟当事者(係争中か脅迫状かを問わない)と共有します。

当社は、お客様の個人データをデータ処理の目的で必要以上に長く保持することはありません。

私たちはあなたの個人データを売ることはありません。ケイマン諸島外への個人データの転送は、DPAの要件に従うものとします。必要に応じて、そのデータの受領者と個別に適切な法的合意が結ばれるようにします。

私たちは、DPAの要件に従ってのみ個人データを転送し、個人データの不正または違法な処理、および個人データの偶発的な損失、破壊、または損傷から保護するために設計された適切な技術的および組織的な情報セキュリティ対策を適用します。

あなたが自然人なら、これはあなたに直接影響します。あなたが会社への投資に関連して何らかの理由であなたと関係のある個人の個人データを私たちに提供する法人投資家(これらの目的のために、信託や免除リミテッドパートナーシップなどの法的取り決めを含む)である場合、これはそれらの個人に関連するものなので、そのような個人にその内容を通知する必要があります。

お客様にはDPAに基づく特定の権利があります。これには、(a)当社がお客様の個人データをどのように収集および使用するかについて知らされる権利(このプライバシー通知はこの点に関する当社の義務を果たします)、(b)お客様の個人データのコピーを入手する権利、(c)ダイレクトマーケティングを停止するよう要求する権利、(d)不正確または不完全な個人データを修正する権利、(e)撤回する権利が含まれます。お客様の同意を得て、当社に処理の停止または処理の制限、またはお客様の個人データの処理を開始しないよう要求すること、(f) データ侵害の通知を受ける権利(侵害が害をもたらす可能性が低い場合を除きます)、(g) 直接的か間接的かを問わず、当社がお客様の個人データを転送する、または移転したいケイマン諸島以外の国または地域に関する情報を入手する権利、個人データの安全を確保するために当社が講じる一般的な措置、およびお客様の個人情報の出所に関して当社が入手できる情報、(h) 苦情を申し立てる権利ケイマン諸島オンブズマン事務所に、および(i)一部の制限付きでお客様の個人データを削除するよう当社に要求する権利状況。

自分の個人情報が正しく取り扱われていないと思われる場合、または個人データの使用に関するリクエストに対する当社の対応に満足できない場合は、ケイマン諸島のオンブズマンに苦情を申し立てる権利があります。オンブズマンには、+1 (345) 946-6283に電話するか、info@ombudsman.ky に電子メールで連絡できます。

44

当社の債務証券の説明

私たちは時々、優先債または劣後債務、または優先転換社債または劣後転換社債として、1つまたは複数のシリーズで債務証券を発行することがあります。このような転換社債は、普通株式または本目論見書に基づいて売却される可能性のあるその他の有価証券と交換および/または転換可能です。債務証券は、当社と指定された受託者との間で、1つまたは複数の個別の契約に基づいて発行されます。目論見書の補足には、提供されている優先債務証券または劣後債務証券の各シリーズの具体的な条件を含めます。これには、一連の優先債務証券または劣後債務証券を他の証券に転換または交換できる条件(ある場合)が含まれます。さらに、当社の優先債務証券または劣後債務証券の保有者の権利に適用される契約の重要な条件は、該当する目論見書補足に記載されます。

この目論見書に基づいて提供する可能性のある債務証券に関連する該当する目論見書補足および関連する自由記述の目論見書、および債務証券の条件を含む完全な契約書を読むことをお勧めします。

45

当社のワラントの説明

当社は、1つ以上の特定の商品、通貨、有価証券、指標、または前述の任意の組み合わせに基づいて、現金または有価証券で支払いを受ける権利を含む、当社の債券、株式または第三者の有価証券、またはその他の権利を購入するためのワラントを発行することがあります。ワラントは、単独で発行することも、他の有価証券と一緒に発行することもでき、そのような有価証券に添付することも、そのような有価証券とは別に発行することもできます。各シリーズのワラントは、当社とワラントエージェントとの間で締結される個別のワラント契約に基づいて発行されます。発行されるワラントの条件と該当するワラント契約の重要な条項の説明は、該当する目論見書補足に記載されます。

この目論見書に基づいて提供する可能性のあるワラントに関連する該当する目論見書補足および関連する自由記述の目論見書、およびワラントの条件を含むワラント契約全文とワラント証明書を読むことをお勧めします。

46

ユニットの説明

この目論見書に基づいて提供される他の種類の有価証券の任意の組み合わせで構成されるユニットを1つ以上のシリーズで発行する場合があります。私たちは、個別の契約に基づいて発行するユニット証明書によって、各シリーズのユニットを証明することができます。ユニットエージェントとユニット契約を締結することがあります。各ユニットエージェントは、私たちが選んだ銀行または信託会社です。特定のユニットシリーズに関連する該当する目論見書補足に、ユニットエージェントの名前と住所を記載します。

該当する目論見書補足と関連する自由記述の目論見書と、ユニットの条件が記載されたユニット証明書一式を読むことをお勧めします。

47

移管エージェントとレジストラ

当社の普通株式の譲渡代理人および登録機関は、コンチネンタル・ストック・トランスファー・アンド・トラスト・カンパニーです。移管代理人およびレジストラの住所は、ニューヨーク州ニューヨーク州10004番地ステートストリート1番地30階です。

ナスダックキャピタルマーケット上場

当社の普通株式はナスダック・キャピタル・マーケットに「VRAX」のシンボルで上場されています。

配布計画

私たちは、この目論見書を通じて提供された有価証券を、(i)引受会社またはディーラーに、(ii)当社の関連会社を含む購入者に直接売却するか、(iii)代理店を通じて、または(iv)これらの方法を組み合わせて売却する場合があります。有価証券は、固定価格、変更可能な価格、売却時の実勢市場価格、実勢市場価格に関連する価格、または交渉価格で配布できます。目論見書の補足には、次の情報が含まれます。

引受会社またはディーラーを通じた売却

目論見書補足に記載されている引受人だけが、目論見書補足によって提供される有価証券の引受人です。引受人が売却に使用される場合、引受人は、当社との引受契約、購入契約、担保貸付契約、買戻し契約などを通じて、自分の口座で証券を取得します。引受人は、交渉による取引を含め、1回以上の取引で証券を随時転売することがあります。引受人は、その他の公的および私的取引や空売りを含む、当社の他の証券(この目論見書に記載されているかどうかにかかわらず)の取引を円滑に進めるために、証券を売却することがあります。引受人は、1人以上の管理引受人が代表する引受シンジケートを通じて、または引受人として活動する1つ以上の会社が直接証券を一般に公開することができます。目論見書補足に別段の定めがない限り、引受人の有価証券購入義務には一定の条件が適用され、引受人はいずれかの発行有価証券を購入した場合、すべての募集有価証券を購入する義務があります。引受会社は、公募価格や、ディーラーに許可または再許可または支払われる割引や割引を随時変更することがあります。

この目論見書を通じて提供された有価証券の売却にディーラーが関与した場合、私たちはその証券を元本としてディーラーに売却します。その後、再販時にディーラーが決めたさまざまな価格で、それらの有価証券を一般に再販することができます。目論見書の補足には、ディーラーの名前と取引条件が含まれます。

有価証券の募集に関連して引受人、ディーラー、代理人に支払う報酬、および引受人が参加ディーラーに許可する割引、譲歩、手数料については、該当する目論見書補足に記載します。

直接販売と代理店を通じた販売

48

この目論見書を通じて提供された有価証券を直接売却することがあります。この場合、引受人や代理人は関与しません。このような有価証券は、随時指定される代理店を通じて売却することもできます。目論見書補足書には、募集有価証券の募集または売却に関与する代理人の名前が記載されており、代理人に支払われる手数料が記載されています。目論見書の補足に特に明記されていない限り、代理人はいずれも、任命期間中の購入勧誘に最善の努力を払うことに同意します。

証券の売却に関しては、機関投資家または証券法の意味において引受人とみなされる可能性のある他の人に証券を直接売却することがあります。このような販売の条件は、目論見書補足に記載されています。

遅延配送契約

目論見書の補足に記載されている場合は、代理人、引受人、またはディーラーに、特定の種類の機関から、遅延配達契約に基づいて公募価格で証券を購入するオファーを求める権限を与える場合があります。これらの契約では、将来の指定された日に支払いと配達が行われます。契約には、目論見書補足に記載されている条件のみが適用されます。該当する目論見書補足には、それらの契約の勧誘に対して支払われる手数料が記載されています。

マーケットメイキング、安定化、その他の取引

該当する目論見書補足に別段の記載がない限り、当社の普通株式を除き、この目論見書に基づいて提供する証券はすべて新規発行となり、取引市場は確立されません。募集中の証券を取引所に上場するか、店頭市場に上場するかを選択できます。募集有価証券の売却に使用する引受会社は、そのような有価証券の市場を開設することができますが、予告なしにいつでもそのような市場形成を中止することがあります。したがって、証券の取引市場が流動的であることを保証することはできません。

引受会社なら誰でも、証券取引法の規則104に従って、取引の安定化、取引をカバーするシンジケート、ペナルティ入札を行うこともできます。取引の安定化には、証券の価格を固定したり、固定したり、維持したりする目的で、公開市場で原証券を購入する入札が含まれます。シンジケート対象取引とは、シンジケートのショートポジションをカバーするために、分配が完了した後に公開市場で証券を購入することです。

ペナルティビッドでは、シンジケートメンバーが最初に売却した有価証券が、シンジケートのショートポジションをカバーするシンジケートカバー取引で購入された場合、引受人はシンジケートメンバーから売却譲歩を取り戻すことができます。取引の安定化、シンジケートの補償取引、ペナルティビッドにより、証券の価格は取引がない場合よりも高くなる可能性があります。引受会社は、これらの取引を開始した場合、いつでも取引を中止することができます。

一般情報

代理人、引受人、およびディーラーは、当社と締結した契約に基づき、証券法に基づく負債を含む特定の負債に対して当社が補償を受ける権利を有する場合があります。当社の代理人、引受人、ディーラー、またはその関連会社は、通常の事業過程において、当社の顧客であったり、取引を行ったり、当社のためにサービスを行ったりすることがあります。

法律問題

該当する目論見書補足に別段の定めがある場合を除き、この目論見書に従って提供された有価証券に関連する特定の法的事項は、ニューヨーク州の法律に準拠する範囲でLoeb & Loeb LLPによって、ケイマン諸島の法律が適用される範囲でOgierによって当社に引き継がれます。この目論見書に従って行われた募集に関連する法的事項が弁護士によって引受人、ディーラー、または代理人に伝わる場合、そのような弁護士は、そのような募集に関連する該当する目論見書補足に記載されます。

49

専門家

2023年3月31日現在および終了した年度のVirax Biolabs Group Limitedの連結財務諸表は、本書に参照により設立された独立登録公認会計士事務所であるReliant CPA PCの報告と、会計および監査の専門家としての当該会社の権限に基づいて、参照により本書に組み込まれています。

Reliant CPA PCの登録会社住所は、アメリカ合衆国カリフォルニア州ニューポートビーチの895ダブストリート、スイート300です。

2022年3月31日現在および終了した年度のVirax Biolabs Group Limitedの連結財務諸表は、本書に参照により設立された独立登録公認会計士事務所であるBF Borgers CPA PCの報告書、および会計および監査の専門家としての当該会社の権限に基づいて、参照により本書に組み込まれています。

BF Borgers CPA PCの登録会社住所は、アメリカ合衆国コロラド州レイクウッドのシーダーアベニュー5400Wです。

追加情報を見つけることができる場所

この目論見書は、SECに提出した登録届出書の一部です。登録届出書の一部を構成するこの目論見書には、登録届出書とその展示品やスケジュールに記載されているすべての情報が記載されているわけではありません。会社とその有価証券に関する詳細については、登録届出書、展示物、およびそこに提出されたスケジュールを参照してください。この目論見書に含まれる契約書やその他の文書の内容に関する記述は、必ずしも完全ではありません。いずれの場合も、登録届出書の別紙として提出された契約書またはその他の書類の写しを参照してください。これらの記述はそれぞれ、あらゆる点でこれを参考にしています。

登録届出書を含む当社のSEC提出書類は、SECのウェブサイトでインターネット上で読むことができます。 www.sec.gov.

私たちは取引法の情報報告要件の対象であり、報告書、委任勧誘状、その他の情報をSECに提出する必要があります。これらの報告書、委任勧誘状、およびその他の情報は、上記のSECのウェブサイトで閲覧およびコピーできます。また、www.viraxbiolabs.comというウェブサイトも運営しています。これらの資料は、SECに電子的に提出または提供された後、合理的に可能な限り速やかに無料でアクセスできます。当社のウェブサイトに含まれている、または当社のウェブサイトを通じてアクセスできる情報は、この目論見書には含まれていません。また、この目論見書に当社のウェブサイトのアドレスを記載することは、テキストによる非アクティブな参照にすぎません。

50

参照による特定の情報の組み込み

SECは、SECに提出した情報をこの目論見書に「参照により組み込む」ことを許可しています。つまり、それらの文書を参照することで、重要な情報を開示できるということです。本目論見書に参照により組み込まれた文書に含まれる記述は、本目論見書、または本書にも参照により組み込まれている後に提出される文書に含まれる記述が、当該以前の記述を変更または優先する限り、本目論見書の目的上、修正または置き換えられたものとみなされます。そのように修正または置き換えられたそのような記述は、そのように修正または置き換えられた場合を除き、本目論見書の一部を構成するものとはみなされません。

ここでは、証券取引法に基づいてSECに提出した以下の書類を参考にしてこの目論見書に組み込みます。

この目論見書、または全部または一部が参照により組み込まれた文書に含まれる記述は、この目論見書、該当する目論見書補足および関連する自由記述の目論見書、または参照により組み込まれた文書に含まれる記述がそのような記述を変更または置き換える範囲で、本目論見書の目的のために変更または置き換えられるものとします。そのように修正または置き換えられた記述は、そのように修正または置き換えられた場合を除き、この目論見書の一部を構成しないものとします。

ご要望に応じて、この目論見書のコピーを受け取った受益者を含む各個人に、この目論見書に参照して組み込まれた書類のコピーを無料で提供します。これらの提出書類のコピー、およびこの目論見書に別紙として参考資料として具体的に組み込んだ展示品のコピーは、以下の住所に書面または電話で無料でリクエストできます。

ビラックス・バイオラボ・グループ・リミテッド

20 ノースオードリーストリート

ロンドン、W1K 6LX

イギリス

電話:+44 020 7788 7414

また、これらの書類には、SECのウェブサイト(www.sec.gov)または当社のウェブサイト https://viraxbiolabs.com/ の「投資家」ページから無料でアクセスできます。当社のウェブサイトに含まれる情報は、この目論見書に参照用として組み込まれていません。したがって、この目論見書または付随する目論見書補足の一部として、当社のウェブサイト上の情報、または当社のウェブサイトからアクセスできる情報を検討しないでください。

この目論見書は、当社がSECに提出した登録届出書の一部です。この登録届出書に展示品を組み込んでいます。あなたにとって重要かもしれない条項がないか、展示物を注意深く読むべきです。

私たちは、この目論見書または目論見書補足に参照により組み込まれている、または提供されている情報以外の情報をあなたに提供することを誰にも許可していません。これらの証券はどの州でも提供していません

51

そのようなオファーが許可されない場合。この目論見書または参照用に組み込まれた文書の情報が、この目論見書またはそれらの文書の表紙に記載されている日付以外の日付の時点で正確であると思い込んではいけません。

民事責任の執行可能性

私たちは、ケイマン諸島の法律に基づいて有限責任の免除会社として法人化されています。私たちの業務には、修正され改訂された第3次覚書と定款、会社法、ケイマン諸島の慣習法が適用されます。私たちがケイマン諸島に設立されたのは、政治的・経済的安定、効果的な司法制度、有利な税制、為替管理や通貨制限の欠如、専門的でサポートサービスの提供など、ケイマン諸島の企業であることに関連する特定の利点があるからです。ただし、ケイマン諸島での法人化にはいくつかの不利な点があります。これらの不利な点には、以下が含まれますが、これらに限定されません。(i) ケイマン諸島は米国に比べて証券法が発達しておらず、投資家に対する保護も弱い、(ii) ケイマン諸島の企業は米国の連邦裁判所で訴訟を起こす資格がない可能性があります。

当社の憲法文書には、米国の証券法に基づいて私たち、当社の役員、取締役、株主の間で生じる紛争を含め、紛争の仲裁を義務付ける規定は含まれていません。

私たちの資産のほぼすべてが米国外にあります。さらに、当社の取締役および執行役員のほとんどは、米国以外の法域の国民または居住者であり、実質的にすべての資産は米国外にあります。その結果、米国内の手続きを当社またはこれらの人物に委ねたり、米国または米国のいずれかの州の証券法の民事責任規定に基づく判決を含め、米国裁判所で得られた判決を当社または彼らに対して執行することが困難または不可能になる場合があります。また、米国連邦証券法の民事責任規定に基づいて米国裁判所で下された判決を、当社および当社の執行役員および取締役に対して執行することも難しい場合があります。

当社は、米国または米国のいずれかの州の連邦証券法に基づき、本オファリングに関連して米国で当社に対して提起された訴訟に関する手続きを受ける代理人として、Virax Biolabs USA Management, Inc. を代理人に任命しました。

ケイマン諸島

ケイマン諸島の法律について、弁護士のオジェからアドバイスを受けていますが、ケイマン諸島の裁判所が次のことを行うかどうかは不明です。

オジェはさらに、ケイマン諸島では米国で下された判決の法的執行はありませんが、ケイマン諸島の裁判所は、裁定された事項の再検討や再訴訟なしに、外国の判決を認め、執行するとアドバイスしました。ただし、そのような判決が下された場合に限ります。

(a) は、管轄権を有する外国の裁判所によって裁定されます。

(b) 判決が下された清算金額を支払う義務を債務者に課します。

(c) は最終です。

(d) は税金、罰金、罰金に関するものではありません。

(e) は詐欺によって入手されたものではありません。そして

(f) は、その執行がケイマン諸島の自然正義や公共政策に反するようなものではありません。

上記の制限を条件として、適切な状況において、ケイマン諸島の裁判所は、宣言命令、契約の履行命令、差止命令など、他の種類の最終的な外国判決をケイマン諸島で執行することがあります。

52

上記のすべての結果、一般株主は、米国企業の公開株主よりも、経営陣、取締役会のメンバー、または支配株主の行動に直面して自分の利益を守ることが難しい場合があります。

シンガポール

シンガポールは、米国との間で判決を相互に執行する取り決めをしていません。シンガポールの裁判所が、(i) 米国または米国のいずれかの州または準州の証券法の民事責任規定に基づいて米国の裁判所の判決を認めて執行したり、(ii) これらの証券法の民事責任条項のみに基づいてシンガポールの裁判所に提起された原告の判決を下したりできない可能性があります。米国の連邦裁判所または州裁判所で決まった金額または確認可能な金額が支払われる直接の最終的かつ決定的な判決は、シンガポールの適用実体法および手続き法に従い、シンガポールの裁判所が判決債務者に対して管轄権を有することが確認されている限り、通常、慣習法に基づいてシンガポールの裁判所で債務として執行することができます。さらに、判決が下された裁判所は、現地訴訟で拘束されようとした当事者に対して国際管轄権を持っていたに違いありません。ただし、(a)外国の判決が同じ当事者を拘束する以前の現地判決と矛盾する場合、(b)外国の判決の執行がシンガポールの公共政策に違反する場合、(c)外国判決が下された手続きが自然正義の原則に反する場合、(d)外国の判決が詐欺によって得られた場合、または(e)執行は、シンガポールの裁判所が外国判決を執行する可能性は低いです外国の判決のうち、外国人の直接的または間接的な執行、刑罰、歳入、その他の判決に相当します公法。

特に、シンガポールの裁判所は、米国または米国の州または準州の証券法の民事責任規定に基づく米国の裁判所の判決を含め、税金、罰金、罰金、またはその他の同様の費用に関して支払われるべき金額に対して外国判決の執行を許可しない場合があります。当社および当社の取締役または執行役員に対する懲罰的損害賠償を認める米国連邦および州の証券法の民事責任規定に関しては、米国または米国のいずれかの州または準州の証券法の民事責任規定に基づく米国裁判所の判決がシンガポールで執行可能かどうかという特定の問題を検討したシンガポールの裁判所による決定を知りません。

香港

香港の裁判所が、(i)米国または米国のいずれかの州の証券法の民事責任規定に基づいて当社または当社の取締役または役員に対して下された米国裁判所の判決を認めるか、執行するか、(ii)米国または米国のいずれかの州の証券法を前提として、当社または当社の取締役または役員に対して香港で提起された原訴を受け入れるかについては不確実性があります。

米国連邦または州の証券法を前提とする米国の裁判所の判決は、香港の裁判所にその判決に基づいてその判決に基づいて訴訟を提起し、外国判決に基づいて略式判決を求めることで、慣習法により香港で執行できます。ただし、外国判決が、とりわけ、外国人の負債または一定の金額(税金または同様の費用ではない)に関するものである場合に限ります。政府の税務当局または罰金またはその他の罰則)と(2)請求のメリットに関する最終的かつ決定的なものしかし、それ以外は違います。そのような判決は、(a) 詐欺によって得られたもの、(b) 判決が下された手続きが自然正義に反していた場合、(c) その執行または承認が香港の公共政策に反する場合、(d) 米国の裁判所が管轄権を有しない場合、または (e) 判決が以前の香港の判決と矛盾する場合、いかなる場合でも香港ではそのように執行されない可能性があります判断。

香港は米国との間で判決を相互に執行する取り決めをしていません。その結果、米国の連邦証券法または米国内の任意の州または準州の証券法のみに基づく米国民事責任裁判所の判決について、香港における当初の訴訟または執行を予定している訴訟における執行可能性については不確実性があります。

中国

中国の裁判所が、(1)米国裁判所が、当社または米国証券法の民事責任規定を前提とする人物に対して下された判決を認めたり、執行したりするかどうかについては不確実性があります

53

米国またはそのいずれかの国、または(2)米国またはその州の証券法を前提とする当社または当該人物に対して、それぞれの管轄区域で提起された訴訟を審理する権限がある。

外国判決の承認と執行は、主に中国の民事訴訟法で規定されています。中国の裁判所は、中国と判決が下された国との間の条約、または管轄区域間の相互関係に基づいて、中国民事訴訟法およびその他の適用法および規制の要件に従って、外国の判決を認め、執行することができます。したがって、この目論見書の日付の時点で、中国はケイマン諸島または米国と、外国の判決の相互承認と執行を規定する条約やその他の協定を結んでいないため、中国の裁判所が米国またはケイマン諸島の裁判所の判決を承認または執行するかどうかは不明です。さらに、中国の民事訴訟法に基づき、中国の裁判所は、そのような判決が中国法の基本原則または国家主権、安全保障、または社会的公共の利益に違反していると裁判所が判断した場合、当社または当社の役員および取締役に対して外国判決を執行しません。その結果、中国の裁判所が米国またはケイマン諸島の裁判所が下した判決を執行するかどうか、またどのような根拠に基づいて執行するかは不明です。

中国民事訴訟法では、外国人株主は、中国の裁判所が管轄権を持つために十分な中国とのつながりを確立でき、原告が事件に直接利害関係を持ち、具体的な主張、事実に基づく根拠、訴訟の原因が必要であることなど、その他の手続き上の要件を満たすことができれば、中国の企業に対して中国法に基づく訴訟を起こすことができます。しかし、私たちはケイマン諸島の法律に基づいて設立されているため、米国の株主が中国の法律に従って中国で当社に対して訴訟を起こすことは困難です。また、米国の株主は、当社の普通株式を保有しているだけで、中国の民事訴訟法で義務付けられているように中国の裁判所が管轄権を持つために中国との関係を築くことは困難です。

証券法負債の補償

証券法に基づいて生じる負債の補償が、前述の規定に従って当社の取締役、役員、および管理者に許可されている場合を除き、SECの見解では、そのような補償は証券法で表明されている公共政策に反し、したがって法的強制力がないとのことです。

54

ビラックス・バイオラボ・グループ・リミテッド

最大1,455,029ドルまで

普通株式

目論見書補足

H.C. ウェインライト・アンド・カンパニー

2024年1月22日

55