9119 ゲイザーロード

メリーランド州ゲーサーズバーグ20877

2023年11月20日

株主の皆様へ:

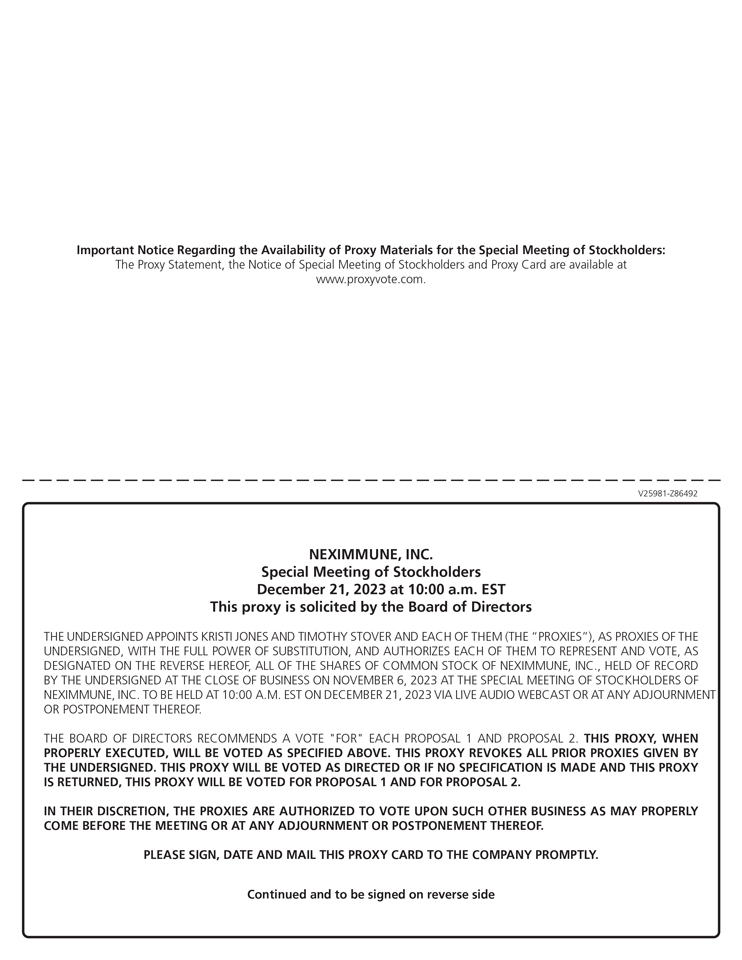

2023年12月21日の東部標準時午前10時に開催されるNexImmune, Inc.( 社)の特別株主総会(「特別総会」)にぜひご出席ください。特別会議は、インターネット上のライブWebキャストを介して仮想的に開催することにしました。バーチャル特別会議を開催することで、世界中のどこからでも株主の出席と参加を増やすことができ、会議の効率と株主との効果的なコミュニケーション能力が向上し、特別会議のコストと環境への影響が軽減されると考えています。www.virtualShareholderMeeting.com/nexi2023SM2にアクセスして、特別会議中に 人が特別会議に出席したり、投票したり、質問を提出したりすることができます。特別会議に直接出席することはできません。

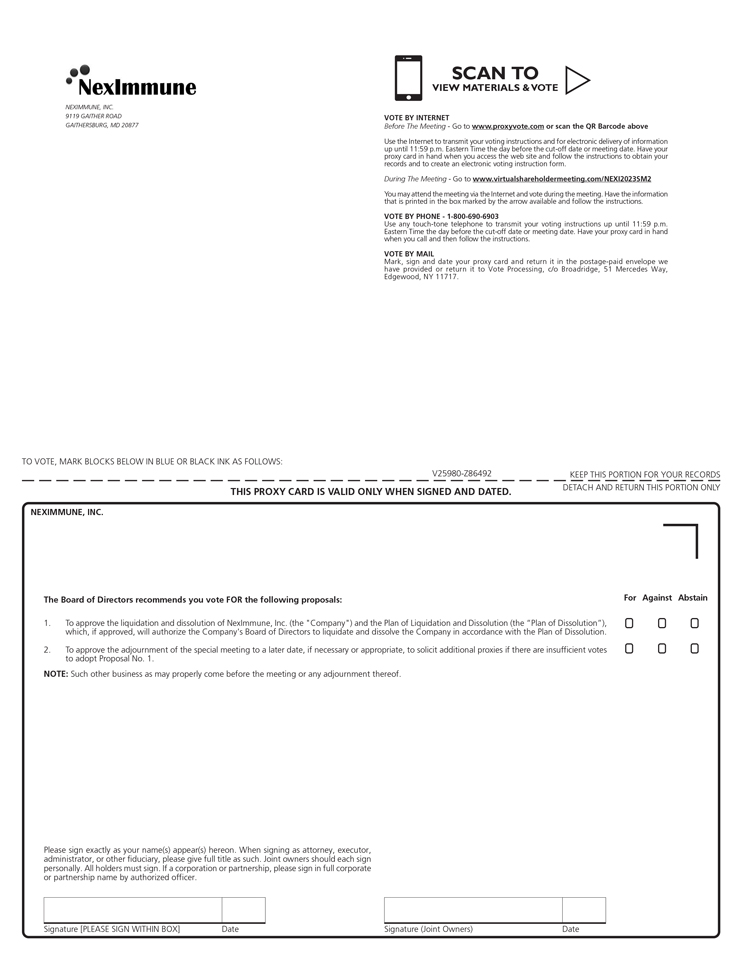

特別会議の目的は、会社の清算と解散(「解散」)と 清算と解散の計画(「解散計画」)を承認することです。承認されれば、会社の取締役会(取締役会)が解散計画に従って会社を清算および解散する権限が与えられます。次のページの 会議通知と委任勧誘状には、会議で提示される事項が記載されています。

取締役会は、会社の財政状態(利用可能な現金、資源、事業を含む)に照らして、また会社による戦略的代替案の見直しと追求に照らして、解散計画を慎重に 見直し、検討しました。 取締役会は、解散が賢明であり、会社と株主の最善の利益になると判断し、解散と解散計画を承認し、解散計画と解散計画を 社の株主に提出して承認を求めるよう指示しました。理事会は、解散提案と、添付の委任勧誘状に記載されているその他の各提案に賛成票を投じることを満場一致で推奨しています。

解散、解散計画、特別会議についての詳細は、添付の委任勧誘状に記載されています。特に、委任勧誘状の9ページから始まる「リスク要因」というタイトルのセクションをよく読んで、解散を評価する際に考慮すべきリスクについて説明してください。

定足数を確保するには、この会議に株式の代表が出席することが重要です。 会議に出席する予定があるかどうかにかかわらず、同封の代理カードに記載されている指示に従って、インターネットまたは電話で株式の議決権行使のための委任状を提出するか、同封の封筒に委任状に記入して署名し、日付を記入して 返送することで、株式の代理人になっていただければ幸いです。 できるだけ早く。あなたの株は、委任状に記載された指示に従って議決されます。

引き続きご支援いただきありがとうございます。

心から、

クリスティ・ジョーンズ

最高経営責任者