カタログ表

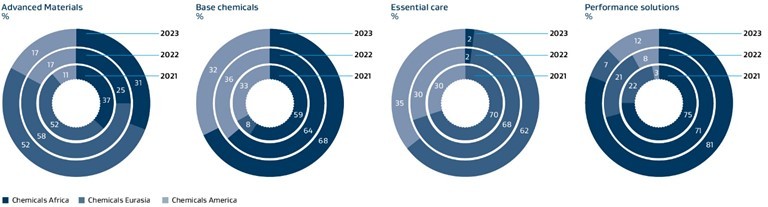

報告細分化市場

グループの経営モデルには

エネルギー業務

エネルギー業務運営総合バリューチェーンは,原料は採鉱と天然ガス運営部門からであり,Secunda,Sasolburg,南アフリカ国立石油精製業者(Pty)株式会社(Natref)の業務で加工している。南アフリカ以外にもモザンビークのPande−Temane石油生産協定とカタールのORYX GTL(ガス転液)を含む関連資産がある。

採鉱

採鉱業は南部アフリカバリューチェーンの石炭原料の確保を担当し,主にガス化に用いられているが,発電や蒸気にも用いられている。石炭はガス化と公共事業目的でSecunda運営会社(SO)に売却され、公共事業目的でサソルブルク運営会社と輸出市場の第三者に売却される。インフレにつながる長期供給契約に基づき、SOとサソルベルク運営会社に石炭を供給する。輸出石炭の価格は船に納品されたリチャード湾指数に基づいて計算される。

採鉱に関する納期は顧客との契約契約に基づいて決定される。これらの提案を以下のように要約する

納品条件 |

| 支配権を顧客に移管する |

納品時に | 石炭が顧客に届いた時点で。 | |

船渡し | リチャードベイ石炭埠頭で石炭が船積みされる時、輸送と荷役費用は顧客が責任を負う。 |

ガス.ガス

天然ガス部分は,上流原料,モザンビークパイプライン投資会社(ROM PCO)パイプラインによる天然ガスの輸送,外部天然ガスとメタンの豊富な天然ガス販売を反映している。

モザンビークの天然ガスは長期契約によってサソール社と外部顧客に売却されます。凝析油は短期契約で売っています。南アフリカでは、天然ガスは長期契約で販売され、価格は供給協定によって決定されることができる

13サソール2023年度財務諸表