米国

証券取引委員会

ワシントンD.C. 20549

スケジュール 14A 情報

第14条 (a) に基づく委任勧誘状

1934年の証券取引法

登録者による提出

登録者以外の当事者が提出 ☐

該当するボックスにチェックを入れてください。

暫定委任勧誘状

☐ 機密、委員会使用のみ(規則14a-6 (e) (2) で許可されているとおり)

☐ 正式な委任勧誘状

☐ 決定版追加資料

☐ §240.14a-12に基づく勧誘資料

ヒストジェン

(憲章に明記されている登録者の名前)

(登録者以外の場合、委任勧誘状を提出する人の名前)

出願手数料の支払い (該当する項目をすべてチェックしてください):

手数料は不要です。

☐ 事前に予備資料と一緒に支払った料金。

☐ 手数料は、取引法規則14a-6 (i) (1) および0-11に従い、別紙25 (b) で義務付けられている別紙表に基づいて計算されます。

特別株主総会の通知

および委任勧誘状

株主の皆様:

デラウェア州の企業であるHistogen Inc.(以下「当社」)の特別株主総会(以下「特別総会」)が、以下の目的で、2023年午前(太平洋標準時)にライブWebキャストを通じて開催されることをここに通知します。

添付の委任勧誘状に記載されているように、いくつかの要因を慎重に検討した結果、会社の取締役会(「取締役会」)は、解散計画が推奨され、会社とその株主の最善の利益になると満場一致で判断しました。

理事会は満場一致で、(i) 解散提案に「賛成」、(ii) 延期提案に「賛成」票を投じることを推奨しています。

前述の事業項目については、添付の委任勧誘状に詳しく説明されています。委任勧誘状は、本通知の一部であり、参照により本書に組み込まれています。当社の取締役会は、特別会議への通知と議決権を有する株主の決定の基準日として、営業終了を2023年に定めました。

あなたの投票は重要です。特別会議に出席するかどうかにかかわらず、この通知に添付されている委任勧誘状を読み、代理人または投票の指示書をできるだけ早く提出することをお勧めします。株式の議決方法に関する具体的な説明については、この通知に添付されている委任勧誘状の1ページ目から始まる「特別会議と投票に関する一般情報」というタイトルのセクションの指示を参照してください。ライブWebキャストを介して特別会議に仮想的に出席する予定で、仮想会議で株式の議決権を行使したい場合は、代理人が投票される前であればいつでも行うことができます。

すべての株主は、仮想的に会議に出席するよう心から招待されています。

|

|

取締役会の命令により、 |

|

|

/s/ スーザン・A・クヌドソン |

|

|

スーザン・A・クヌドソン |

|

|

社長、最高経営責任者、最高財務責任者、秘書 |

|

カリフォルニア州サンディエゴ , 2023 |

|

目次

|

ページ |

|

|

特別会議と投票に関する一般的な情報 |

1 |

将来の見通しに関する記述に関する注意事項 |

9 |

リスク要因 |

11 |

提案1:解散計画に基づく解散の承認 |

18 |

提案 2: 延期提案 |

34 |

特定の受益者および経営者の担保所有権 |

35 |

詳細を確認できる場所 |

37 |

附属書A |

39 |

i

委任勧誘状

特別株主総会のために

2023年に開催されます

Histogen Inc.(「私たち」、「当社」、「Histogen」と呼ばれることもあります)の取締役会(「取締役会」と呼ばれることもあります)は、2023年に開催される特別株主総会(延期、継続、延期を含む、「特別総会」)で使用するために、同封の委任状を募集しています。m。、太平洋標準時。特別会議はオンライン会議で、ライブWebキャストで行われます。

代理資料の入手可能性に関する重要なお知らせ

2023年に開催される特別株主総会。

この委任勧誘状と特別会議の委任状(この「委任勧誘状」)は、www.virtualshareholdermeeting.com/hsto2023SMで電子的に入手できます。.

特別会議と投票に関する一般的な情報

特別会議に関する質問と回答

なぜこの代理人を送ってくれたのですか?

私たちの特別会議の委任状資料は、www.virtualshareholdermeeting.com/hsto2023SMでご覧いただけます。

取締役会が特別株主総会での議決権行使を勧誘しているので、この委任勧誘状と同封の委任状を送りました。この委任勧誘状は、特別会議でのあなたの投票に関する情報をまとめたものです。そうすることが都合が良いと思うすべての株主は、特別会議に仮想的に出席するよう心から招待されています。ただし、株式の議決権行使には会議に出席する必要はありません。代わりに、同封の代理カードに記入して署名して返送するか、同封の代理カードに記載されている指示に従って電話またはインターネットで代理人に記入して提出してください。

2023年頃に、この委任勧誘状、添付の特別会議の通知、および同封の委任状を、特別会議で議決権を持つすべての登録株主に郵送する予定です。

特別会議では誰が投票できますか?

特別会議の基準日(「基準日」)である2023年の営業終了時点で登録されている株主のみが、特別会議で投票する権利があります。

基準日の営業終了時に、当社の普通株式が発行されていました。普通株式は、特別会議で議決権を持つ唯一の種類の株式です。当社の登録株主のリストは、特別会議中にwww.virtualshareholdermeeting.com/HSTO2023SMでオンラインで閲覧できます。また、特別会議の10日前には、ご要望に応じてご覧いただけます。

リストを見たい場合は、(302)636-5401に電話するか、19808年デラウェア州ニューキャッスル郡ウィルミントン市リトルフォールズドライブ251にあるCorporation Service Companyの手続きを依頼する会社の代理人に手紙を書いて、当社の秘書に連絡して予約を入れてください。または、会社の代理資料に記載されている、または会社の投資家向け広報ウェブサイトに記載されている電子メールアドレスに手紙を書いてください。同社は、本社と研究所のリース契約を終了しました。したがって、当社は本社を置いていません。改正された1933年の証券法および証券の適用要件を遵守するためです

1

改正された1934年の取引法では、会社の主要執行機関に送付する必要のある株主からの連絡は、上記のように会社の代理人に送付して処理することができます。

登録株主:あなたの名前で登録された株式

基準日に、当社の普通株式の譲渡代理人であるEquiniti Trust Company, LLCに、あなたの名前であなたの株式が直接登録された場合、あなたは記録上の株主です。記録上の株主として、オンラインで出席するか、代理で投票すれば、特別会議で投票できます。特別会議にオンラインで出席するかどうかにかかわらず、投票が確実にカウントされるように、以下の手順に従って、インターネット、電話、または郵送で代理投票することをお勧めします。

受益者:ブローカーや銀行の名前で登録された株式

基準日に、あなたの株式が証券会社、銀行、ディーラー、またはその他の同様の組織の口座に保管されていた場合、あなたは「ストリートネーム」で保有されている株式の受益者であり、これらの代理資料はその組織からあなたに転送されています。あなたの口座を保有する組織は、特別会議での議決権行使の記録上の株主とみなされます。受益者として、口座内の株式の議決方法をブローカーや他の代理人に指示する権利があります。受益所有者は記録上の株主ではないので、特別会議で直接株式を議決することはできません。ただし、ブローカー、銀行、受託者、または候補者から、会議で株式の議決権を与える「法的代理人」を取得する必要があります。受益所有者で、直接投票したくない場合、または特別会議に出席しない場合は、ブローカー、銀行、受託者、またはその他の候補者の指示に従って投票できます。

何に投票するの?

投票が予定されている提案は2つあります。

投票数はいくつですか?

基準日の2023年の時点で所有しているHistogenの普通株式1株につき、特別会議で1票を獲得できます。

投票するにはどうしたらいいですか?

解散提案(提案1)と延期提案(提案2)のそれぞれについて、「賛成」、「反対」、または投票を棄権することができます。

登録株主:あなたの名前で登録された株式

記録上の株主であれば、株式の議決権行使にはいくつかの方法があります。バーチャル特別会議に出席する予定があるかどうかにかかわらず、投票が確実にカウントされるように、特別会議の前に代理人による投票をお勧めします。

2

受益者:ブローカーまたは銀行の名前で登録された株式

ブローカー、銀行、その他の代理人の名前で登録された株式の受益所有者で、委任状資料の印刷版をリクエストした場合、当社から直接ではなく、その組織から代理カードとこれらの委任状を含む議決権行使指示書を受け取っているはずです。代理カードに必要事項を記入して郵送するだけで、投票が確実にカウントされます。インターネットまたは電話で電子的に株式の議決権を行使できる場合があります。多くの銀行や証券会社がインターネットや電話による投票を提供しています。特別会議のライブWebキャスト中に投票するには、ブローカー、銀行、またはその他の代理店から有効な委任状を入手する必要があります。これらの委任状に記載されているブローカーまたは銀行の指示に従うか、ブローカーまたは銀行に連絡して委任状をリクエストしてください。

プロキシを取り消してもいいですか?

代理人を渡していただければ、行使前であればいつでも取り消すことができます。プロキシは、次の3つの方法のいずれかで取り消すことができます。

定足数とはどのようなものですか?

2023年現在の発行済普通株式の3分の1(1/3)、またはほぼ株式を代表する保有者が仮想出席または代理人によって特別会議に出席することは、会議の定足数となり、私たちが事業を行うための条件となります。

3

各提案を承認するには何票が必要ですか?

提案1(解散提案):解散計画の承認には、基準日現在の当社の普通株式の発行済み株式の過半数の賛成票が必要です。棄権とブローカーの非投票(つまり、証券会社が受益者から議決権行使の指示を受けておらず、証券会社が特定の問題について投票する裁量権を持たない場合)は出席者としてカウントされ、定足数を決定する目的で投票権があります。ただし、棄権は投じられた票とはみなされないため、解散提案に「反対」票を投じたのと同じ効果があります。適切に執行され、適時に受領され、取消されていない代理人に代表される当社の普通株式は、そこに記載されている指示に従って議決権行使されます。

提案2(延期提案):延期提案を承認するには、特別会議で投じられた当社の普通株式の過半数の賛成票が必要です(定足数に達しているかどうかは問いません)。特別会議での仮想投票、代理人による投票、棄権、ブローカーの非投票(もしあれば)は、延期提案の結果には影響しません。適切に執行され、適時に受領され、取消されていない代理人に代表される当社の普通株式は、そこに記載されている指示に従って議決権行使されます。

投票結果は、特別会議に任命された選挙検査官によって集計され、承認されます。

議決方法を明記していない場合、私の株はどのように議決されるのですか?

あなたが記録上の株主で、インターネットまたは電話で投票するときに、取締役会の推奨に従って投票したいと伝えた場合、特別会議で議決権を求められたすべての事項に関する取締役会の勧告に従って、あなたの株式は特別会議で投票されます。同様に、委任状に署名して返送しても、特定の提案や提案のいずれかに自分の株式をどのように投票したいかを明記しなかった場合、あなたがそのように指示していない提案については、理事会の勧告に従って株式が投票されます。

ストリートネームで保有されている株式の受益所有者で、株式を保有する組織に具体的な議決権行使の指示を伝えない場合、株式を保有する組織は通常、「日常的」な事項については自由裁量で議決権を行使できますが、ニューヨーク証券取引所(「NYSE」)の規則に基づき、その裁量を使用して「非日常的」な事項についてあなたの株式を投票することはできません。株式を保有する組織が、非日常的な事項について株式の議決権行使方法に関する指示をあなたから受け取っていない場合、その組織は選挙監督官に、あなたの株式に関してその問題について投票する権限がないことを通知します。これは一般的に「ブローカーの非投票」と呼ばれます。ニューヨーク証券取引所の規則と解釈では、「非日常的な」事項とは、合併、株主提案、取締役の選出(争議がない場合でも)、役員報酬(役員報酬に関する諮問株主の投票と役員報酬に関する株主投票の頻度を含む)、および特定のコーポレートガバナンス提案(経営陣が支援している場合でも)など、株主の権利または特権に大きな影響を与える可能性のある事項です。解散提案は「非日常的な」問題だと考えています。そのため、ストリートネームで保有されている株式の受益者からの指示がなければ、株式を保有する組織は提案1に投票することができません。

棄権やブローカーの非投票にはどのような影響がありますか?

バーチャル特別会議に出席したが議決権がない人が保有する普通株式、および特定の提案について棄権を表明した代理人が代表する株式は、定足数の有無を判断する目的で存在するものとしてカウントされます。棄権は、提案に対する賛成票でも反対票でもありません。したがって、棄権は投票とはみなされず、延期提案の承認には影響しません。解散提案の承認は、基準日現在の当社の普通株式の発行済み全株式の過半数の賛成票によって決定されるため、棄権は解散提案の「反対」票と同じ効果があります。

4

代理人が代表する株式のうち、ブローカーの非投票を反映するものは、定足数の有無を判断する目的で存在するものとしてカウントされます。上で説明したように、ブローカーの無投票とは、受益所有者の株式を保有する組織が受益所有者から指示を受けておらず、特定の非日常的な事項について株式を議決する裁量権を持たない場合に発生します。延期提案は、ブローカーや他の候補者が投票する裁量権を持つ日常的な問題と考えられています。ブローカーの非投票があった場合、それらは解散提案に「反対」票を投じたのと同じ効果があります。

理事会は私が投票することをどのように勧めるのですか?

理事会は、以下の投票を推奨しています。

提案1(解散提案):解散計画に基づく解散の承認のための「ため」です。

提案2(延期提案):必要に応じて、特別会議の延期の承認を「賛成」し、解散計画を承認するのに十分な票がない場合に追加の代理人を募ります。

インターネット、電話で投票したり、郵送で代理カードに署名して返送したりして、特定の選択をしなかった場合は、許可されている限り、あなたの株は取締役会の推奨に従って投票されます。特別会議で他の事項が提示された場合、あなたの代理人は最善の判断に従って投票します。この委任勧誘状の日付の時点で、この委任勧誘状で議論された事項以外に、特別会議で対処する必要のある事項はわかっていません。

これらの代理人を勧誘する費用は誰が負担していますか?

これらの代理人を勧誘するための費用はすべて私たちが支払います。当社は、代理勧誘会社であるKingsdale Shareholder Services, U.S. LLC、ニューヨーク、5階、10151を雇用しており、役員、取締役、正社員の支援を得て、個人的に、電話またはファクシミリでさらなる勧誘を行う場合がありますが、その勧誘を支援したことに対して追加の報酬を受け取ることはありません。当社は、キングスデール・アドバイザーズにそのサービスに対して12,500ドルの手数料を支払うことに合意しました。また、代理人の勧誘に関連する妥当な自己負担費用と、提案1が株主によって承認された場合に支払われる追加のパフォーマンス手数料をキングスデール・アドバイザーズに払い戻すことにも合意しました。また、銀行、ブローカー、その他の機関、候補者、受託者に、これらの代理資料を本人に転送し、代理を執行する権限を取得するよう依頼します。その後、私たちは彼らに費用を払い戻します。代理資料の転送にかかる費用はそれほど大きくありません。

特別会議や投票について他に質問がある場合はどこに問い合わせればいいですか?

質問がある、または株式の議決権行使について支援が必要なHistogenの株主は、Histogenの戦略的株主アドバイザー兼代理勧誘代理人であるKingsdale Advisorsに、電話(1-888-212-9553(北米フリーダイヤル)または1-646-741-7961(北米以外))で、または電子メール(contactus@kingsdaleadvisors.com)で連絡できます。ヒストーゲン株の議決権行使に関する情報を入手するには、www.histogenvote.comをご覧ください。

特別会議での投票結果はどうすればわかりますか?

予備投票の結果は特別会議で発表されます。最終投票結果は、特別会議後4営業日以内にSECに提出するフォーム8-Kの最新報告書で公開します。特別会議後4営業日以内にフォーム8-Kを提出するのに間に合わない場合は、フォーム8-Kを提出して予備投票結果を公開し、最終結果が確認されてから4営業日以内に、追加のフォーム8-Kを提出して最終結果を公開します。

5

解散計画に関する質問と回答

なぜ理事会は解散計画の承認を推奨しているのですか?

取締役会は、会社の財政状態を考慮して、解散計画を注意深く見直し、検討しました。これには、利用可能な現金、資源、運用、および以前に発表した戦略的代替案の見直しと追求が含まれます。会社が利用できる選択肢を十分に検討した結果、当社の取締役会は、解散が望ましいことであり、会社と株主の最善の利益になると判断しました。「提案1:解散計画に基づく解散の承認 — 解散案の理由」を参照してください。

解散計画には何が含まれますか?

解散計画には、デラウェア州法に基づく会社の解散の手順の概要が記載されています。解散計画では、必要な株主の承認を得た後に解散証明書を提出することが規定されています。ただし、解散を進めるかどうか、および解散証明書をいつ提出するかは、取締役会が独自の裁量で決定します。

解散計画が承認されたらどうなりますか?

解散計画が承認されれば、デラウェア州務長官(「デラウェア州務長官」)に解散証明書を提出し、残りの資産の清算を完了し、残りの義務を履行し、利用可能な清算代金(ある場合)を株主に分配する予定です。デラウェア州務長官に提出された解散証明書の発効日(「発効日」)またはその前後に株式譲渡帳簿をクローズし、譲渡の記録と株券の発行を中止する予定です。発効日は、それ以降は合理的に実行可能な範囲で発表されます。解散が間近に迫っていることを金融業界規制当局(「FINRA」)に通知し、以前に上場廃止やナスダックでの取引登録が解除されていない範囲で、Nasdaq Stock Market LLC(「ナスダック」)での普通株式の取引を永久に停止するよう要請する予定です。

清算で株主は何を受け取りますか?

解散計画に従い、残りの非現金資産をすべて清算し、適用法で義務付けられている請求、義務、責任を履行または履行するための合理的な準備をした後、残りの現金を株主に分配する予定です。株主に分配できる現金の額を見積もることしかできません。株主への現金分配の総額は、普通株式1株あたりドルからドルの範囲になると推定しています。ただし、分配に利用できる現金がない場合もあります。

清算分配として株主に分配される現金の金額に影響を与える要因の多くは、現時点では確実に定量化できず、変更される可能性があります。したがって、解散提案に投票しても、解散の結果として受け取る可能性のある清算分配金の正確な金額はわかりません。配布がまったく届かないかもしれません。

株主はいつ清算可能な収益の支払いを受け取りますか?

利用可能な現金がある範囲で、分配の正確な性質、金額、または時期を確実に予測することはできませんが、発効日以降、合理的に実行可能な限り早く、最初の分配を行う予定です。分配の正確な性質、金額、時期を確実に予測することはできません。これは主に、清算の過程で支出する金額と、残りの非現金資産の純価値(ある場合)を予測できないためです。事業の終了に伴う不測の事態を条件として、取締役会はさらに、当社の最善の利益と株主の最善の利益のために、合理的に実行可能な限り速やかに分配を承認する予定です。理事会は、その裁量により、すべての分配の性質、金額、時期を決定します。会社の清算では、会社の有担保債権者と無担保債権者の請求が株主よりも優先されます。

6

解散証明書をデラウェア州務長官に提出した場合、当社の普通株式はどうなりますか?

解散証明書を国務長官に提出した場合、当社の普通株式(以前に上場廃止および登録解除されていない場合)はナスダックから上場廃止され、取引法に基づいて登録解除されます。解散証明書の発効時期(「発効期間」)以降、適用法に従い、当社の普通株式の各保有者は、解散計画およびDGCLに従い、分配を受ける権利(ある場合)を除き、その株式に関する権利を失います。発効期間が過ぎると、当社の株式譲渡記録は閉鎖され、発効期間以降に行われた普通株式の譲渡を記録または認識しません。ただし、当社の独自の裁量により、遺言、無遺言承継、または適切な書面による通知を受けた法の運用による譲渡は除きます。DGCLの下では、どの株主も解散に関連する鑑定権を持たないものとします。

会社の報告と上場の状況はどうですか?

ナスダックの上場資格部門(以下「スタッフ」)が、同社はナスダック上場規則5101に定義されている「パブリックシェル」であると判断したため、スタッフは2023年9月26日に会社に通知しました。ただし、会社が欠陥に対処するためにナスダックヒアリングパネルでの聴聞会を適時に要求しない限り、2023年10月5日の営業開始時に会社の株式の取引が停止されることを通知しました。そして、コンプライアンスを取り戻すための計画を提示してください。ヒアリングを依頼する予定はなく、2023年10月5日の営業開始時に当社の株式の取引が停止される予定です。その後、ナスダックはSECにフォーム25を提出し、会社の株式を正式に上場廃止にします。ナスダックは、フォーム25が提出される正確な日付を指定していません。このような上場廃止の後、当社の普通株式は、もしあったとしても流動性の低い市場である店頭市場でのみ米国内で取引される可能性があります。

解散が株主によって承認され、取締役会が解散を進めることを決定した場合、発効日に譲渡帳簿をクローズします。その期間が過ぎると、亡くなった株主の遺言、遺言承継、または法の運用の規定に従う場合を除き、それ以上の普通株式の移転は記録されません。また、代替証書以外の新しい株券も発行しません。さらに、発効期間が過ぎると、未払いのオプション、ワラント、または制限付株式ユニットを行使しても、普通株式は発行されません。当社の譲渡帳簿の閉鎖により、解散に関連して行われる分配は、もしあれば、発効日現在の登録株主と同じ登録株主に比例配分される可能性が高く、発効期間を過ぎると当社の普通株式の記録上の所有権の移転はそれ以上行われないと予想されます。

さらに、解散が承認されたかどうかにかかわらず、当社は、そのような報告要件が終了するまで、改正された1934年の証券取引法(「取引法」)の該当する報告要件を引き続き遵守する義務があります。ナスダックでの当社の普通株式の上場廃止について、ナスダックヒアリングパネルでのヒアリングを要請しませんでした。また、取引法に基づく特定の報告要件から脱却するための措置を開始する予定です。

ただし、そのようなプロセスは長引く可能性があり、解散に関連するものを含む重要な出来事を開示するために、引き続きフォーム8-Kで最新報告書を提出する必要があるかもしれません。したがって、公開会社の報告要件の遵守やサービスプロバイダーへの支払いなどの費用を含め、配布可能な金額を減らすための費用を引き続き負担します。

それでも自分の株を売ることはできますか?

はい、期間限定です。ただし、取締役会は、以下のうち早い時期に、当社の株式譲渡帳簿を閉鎖し、普通株式の譲渡の記録を中止するよう指示する場合があります。

7

さらに、取締役会は発効日(実際の時刻、「最終基準日」)またはその前後に株式譲渡帳簿を締め切ると予想しています。最終基準日以降、当社の普通株式を表す証明書は、遺言、遺言、遺言承継、または法の運用による場合を除き、当社の帳簿上で譲渡または譲渡することはできません。また、新しい株券は発行されません。

私には鑑定権がありますか?

いいえ。デラウェア州一般会社法(「DGCL」)では、株主は解散計画に関して評価権を主張する権利がありません。修正および改訂された当社の定款も、修正および改訂された付随定款も、解散に関連して反対する株主に対する評価またはその他の同様の権利を規定していません。私たちは、株主にそのような権利を独立して提供するつもりはありません。

解散に関連するリスクはありますか?

はい。解散に関連するリスクの説明については、この委任勧誘状の11ページから始まる「リスク要因」というタイトルのセクションをよくお読みください。

解散の結果、米国連邦所得税を支払う義務はありますか?

解散が承認され実施された場合、米国人の株主は通常、(1)各株に関して株主に分配された現金の金額と財産の公正市場価値(ある場合)の合計から、株主が負担する、または分配された資産(もしあれば)の対象となる既知の負債を差し引いたもの、および(2)当社の普通株式1株あたりの株主の調整後の課税基準。清算信託の持分の所有権を含む、解散による特定の重要な米国連邦所得税上の影響の概要については、この委任勧誘状の31ページから始まる「提案1 — 解散計画に基づく解散の承認 — 米国連邦所得税の重要な影響」というタイトルのセクションを読むことをお勧めします。

8

将来の見通しに関する記述に関する注意事項

添付の附属書Aを含むこの委任勧誘状には、改正された1933年の証券法のセクション27Aと取引法のセクション21Eの意味における「将来の見通しに関する記述」が含まれています。これらの将来の見通しに関する記述は、現在の期待と信念に基づいており、多くの既知および未知のリスク、不確実性、および当社の実際の結果、業績、または成果が、将来の見通しに関する記述によって表現または暗示される将来の結果、業績、または成果と大きく異なる原因となる可能性があるその他の重要な要因を含みます。これらの将来の見通しに関する記述は、将来の出来事の予測として当てにすべきではありません。これらの記述に反映されている出来事や状況が達成される、または起こるかどうかは保証できないからです。場合によっては、将来の見通しに関する記述は、「予想する」、「信じる」、「継続」、「見積もり」、「期待する」、「意図する」、「可能性がある」、「機会」、「計画」、「可能性」、「予測」、「目標」、「意志」、またはそれらの否定的な表現、または類似するその他の用語を使用することで識別できます。歴史的事実の記述以外のすべての記述は、将来の見通しに関する記述と見なすことができる記述です。たとえば、将来の見通しに関する記述には以下が含まれますが、これらに限定されません。

この委任勧誘状に記載されている将来の見通しに関する記述は、単なる予測です。ここに含まれる将来の見通しに関する記述に示されている期待は、提出時点では妥当であると考えていますが、そのような期待や将来の見通しに関する記述が正しいことが証明されるという保証はありません。解散計画に基づく解散のタイミングと成功に関するものを含め、これらの将来の見通しに関する記述には、とりわけ以下を含む固有のリスクと不確実性が伴います。

実際の結果がこれらの将来の見通しの結果と異なる原因となる可能性のあるリスク、不確実性、およびその他の要因に関する詳細情報は、下記の「リスク要因」というタイトルのセクションで説明されています。その理由については、本委任勧誘状の他の箇所に記載されています。実際の結果が将来の見通しに関する記述で表明されているものと大きく異なる原因となる可能性のあるその他の要因については、SECに提出する当社の定期報告書や文書で説明されています。この委任勧誘状の「詳細情報の入手先」というタイトルのセクションを参照してください。解散が解散計画に従って完了すること、または解散が完了したとしても、予定された期間内に解散が完了すること、または解散によって期待される利益が実現されるという保証はありません。

これらのリスクや不確実性のいずれかが顕在化したり、これらの仮定のいずれかが正しくないことが判明した場合、解散完了後の当社の業績は、将来の見通しに関する記述と大きく異なる可能性があります。すべて

9

この委任勧誘状に含まれる将来の見通しに関する記述と結果が異なる理由は、本書の日付時点のものです。新しいリスク要因や不確実性が時折出現する可能性があり、経営陣がすべてのリスク要因と不確実性を予測することは不可能です。当社は、適用法で義務付けられている場合を除き、記述が行われた日以降の出来事や状況を反映するため、または予期しない出来事の発生を反映するために、将来の見通しに関する記述を公に更新する義務(およびそのような義務を明示的に否認します)を負いません。

さらに、「私たちが信じている」という記述や類似の記述は、関連する主題に関する私たちの信念や意見を反映しています。これらの記述は、この委任勧誘状の日付時点で当社が入手可能な情報に基づいており、そのような情報がそのような記述の合理的な根拠となると考えていますが、そのような情報は限られているか、不完全である可能性があり、そのような記述を読んで、入手可能な可能性のあるすべての関連情報について徹底的な調査またはレビューを行ったことを示すものであってはなりません。これらの記述は本質的に不確実であり、投資家はこれらの記述に過度に依存しないように注意してください。

10

リスク要因

「将来の見通しに関する記述に関する注意事項」というタイトルのセクションで取り上げられている事項を含め、この委任勧誘状に含まれ、参照により組み込まれるその他の情報に加えて、解散提案と延期提案の承認に投票するかどうかを決定する前に、以下のリスクと、2023年6月30日に終了した会計四半期のフォーム10-Qの四半期報告書に記載されているリスクを慎重に検討する必要があります。SECで、参照によりこのプロキシに組み込まれています声明。また、この委任勧誘状の他の情報や、参照によりこの委任勧誘状に組み込まれた他の文書も読んで検討する必要があります。この委任勧誘状の36ページから始まる「詳細情報の入手先」というタイトルのセクションを参照してください。これらのリスクは、その他のリスクや不確実性と同様に、当社の事業、経営成績、財務状況に重大かつ悪影響を及ぼす可能性があり、ひいては当社の普通株式の取引価格に重大かつ悪影響を及ぼす可能性があります。株主は、議決権行使決定に関連するリスクは、以下のリスクだけではないことを覚えておいてください。現在知られていない、または現在私たちにとって重大ではないその他のリスクも、私たちのビジネスに害を及ぼす可能性があります。

解散に関連するリスク

株主に分配される分配額については、もしあれば、保証できません。

株主が解散を承認した場合、解散に関連して株主に分配できる現金は約$から100万ドルになると見積もっています。これは、2023年現在の完全希薄化後の発行済株式に基づいて、1株あたり$から$の分配を意味します。この金額は、1つまたは複数の分配で支払うことができます。そのような分配の時期や金額を予測することはできません。なぜなら、当社の資産の全部またはほぼすべてを売却したときに受け取る可能性のある価値、そのような売却が完了した後に残っている資産の純価値、負債の最終額、当社の負債の最終的な額、清算および清算プロセスにおける請求、義務、引当金のために確保される運用コストと金額、およびそのような取引を完了するための関連する時期については不確実だからです。これらの要因やその他の要因により、最終的に株主に分配できる実際の純現金額や、そのような分配のタイミングを確実に予測することは不可能です。さらに、以下の「解散に関連するリスク—株主に分配できる現金の金額は、特定の非現金資産を処分する能力によって異なります」という見出しで説明するように、特定の非現金資産の売却または処分を成功させる能力に影響を与える要因はたくさんあります。これらおよびその他のリスクと不確実性の結果として、当社はさまざまな現金を提供しており、解散に関連して株主に分配できると見積もっています。

柔軟性を損なうことなく、当社の取締役会は、その選択により、DGCLの第280条および第281(a)条に基づく「セーフハーバー」手続きに頼って、とりわけ、解散証明書(またはそのようなもの)の提出から5年以内に発生または明らかになる可能性のある、争われている、既知、偶発的、および将来の潜在的な請求について、担保の金額と形態を定める命令をデラウェア州チャンスリー裁判所から取得することができます。より長い期間(デラウェア州チャンスリー裁判所が10年を超えないと決定する場合があります)(「裁判所命令」)、および支払いまたは成立の期間裁判所命令とDGCLで義務付けられているように、争われていない既知の請求と費用を合理的に規定し、その他の請求に対する引当金を設定してください。そのような裁判所命令を受けた場合、請求の支払いや裁判所命令に必要な準備金の調達に使用される金額を超える残りの資産をすべて分配し、解散と清算プロセスの完了を通じて株主に営業費用を支払う予定です。裁判所命令は、もし私たちがそれを取得することを選択した場合、私たちに対する既知の、偶発的な、そして将来起こり得るすべての請求に対して補償を提供するのに十分である可能性が高い担保の金額と形態に関するデラウェア州チャンスリー裁判所自身の決定を反映しています。デラウェア州チャンスリー裁判所が、私たちの潜在的な請求や責任を果たすのに十分であると私たちが考える金額を超える追加の金額を源泉徴収するよう私たちに要求しないという保証はありません。したがって、株主は、かなりの期間、当社の残りの資産の分配を受けることができない場合があります。

さらに、そのような裁判所命令によって決定される準備金の額、ひいては、解散の発効日後に最初に株主に分配できる現金の金額に影響を与える可能性のある多くの要因があります。これには以下が含まれますが、これらに限定されません。

11

さらに、分配可能な収益の金額と株主に分配できるかどうかは、そのような非現金資産を最大限に活用し、株主や債権者の価値を最大化するために、残りの非現金資産を売却またはその他の方法で処分できるかどうかにかかっています。これには、重大なリスクと不確実性が伴います。

さらに、決算が進むにつれ、運営費、給与、賃貸料、取締役および役員の保険、給与、地方税、その他の法律、会計、財務顧問料などの運営費が引き続き発生し、株主に分配できる金額が減少します。

これらの要因やその他の要因により、取締役会が解散を進めた場合に株主に分配される金額について保証することはできません。株主が解散提案を承認しない場合、清算分配は行われません。解散時の株主への現金配分総額の見積もりの基礎となる仮定と機密性の説明については、この委任勧誘状の20ページから始まる「推定清算分配」というタイトルのセクションを参照してください。

特定の潜在的な税務請求、訴訟問題、その他の会社の未解決の偶発債務の解決に関する不確実性のため、株主への分配の清算が大幅に減少したり、遅れたりする可能性があります。

当社の取締役会は、その柔軟性を制限することなく、DGCLの第280条および第281(a)条に基づく「セーフハーバー」手続きを利用して、とりわけ、当社が当事者である保留中の請求、保有者が会社の担保の申し出を拒否した偶発的または未熟な契約請求、および事実に基づく未知の請求について、担保の金額と形態を定める裁判所命令を取得することができます。会社に知られている、解散証明書の提出から5年以内(またはそれ以上)に、発生または知られる可能性が高い期間(デラウェア州チャンスリー裁判所が決定する場合もあります)、争われていない既知の請求と費用を支払うか合理的な引当金を支払うか、合理的な引当金を準備し、裁判所命令とDGCLの要求に応じて他の請求のための準備金を設定してください。

会社の残りの資産または現金を株主への清算分配に使用できるかどうかは、準備金を確保した請求が、その準備金よりも少ない金額で解決または充足されるかどうか、および追加の準備金を設定する必要が生じたかどうかによって異なります。私たちは、私たちの負債が留保した金額よりも少ない金額で解決できること、または計上されていない未知の負債が発生しないことを株主に保証することはできません。その結果、引き続き資金を差し控え、株主への追加の清算分配を延期する可能性があります。DGCLの下では、私たちが債権者に実際に支払うべき費用や負債を支払うのに十分な資金を確保することは私たちにとって重要です。なぜなら、DGCLの下では、各株主は、当社または清算中の信託からの解散時に当該株主に以前に分配された金額のうち、そのような超過分を比例配分して債権者に返済する責任を負う可能性があるからです。(解散時に当該株主が実際に受け取った全額まで)。

12

株主への分配のタイミングを予測することはできません。

残りの非現金資産の売却またはその他の処分の後、または取締役会が独自の裁量で決定した早い時期に、DGCLに従い、可能な限り早く、解散証明書を提出します。

現在、株主の承認があれば、特別会議の後、できるだけ早く解散証明書を提出することを目標としています。最終的に、解散を進めるかどうかの決定は、取締役会の独自の裁量で行われます。株主が解散計画を承認した場合、取締役会は解散の有効性を進める決定を下す期限を設定していません。解散を有効にするには、これ以上の株主の承認は必要ありません。ただし、解散が会社と株主の最善の利益にならないと取締役会が判断した場合、取締役会は、独自の裁量により、さらなる株主の承認を必要とせずに、デラウェア州法で認められる範囲で解散を中止するか、解散計画を修正または修正することができます。解散証明書が提出された後、解散を取り消すには、デラウェア州の法律に基づく株主の承認が必要です。

当社の取締役会は、独自の裁量で、独自のタイミングで、解散における株主への分配のタイミングを決定します。そのような分配が行われるかどうか、いつ行われるかについての保証はできません。また、そのような分配が行われたとしても、株主に支払われる金額についても保証できません。取締役会は、DGCLで許可されている範囲で、できるだけ早く株主に資金を分配するよう努め、株主への分配可能な価値を最適化するためにあらゆる合理的な措置を講じます。

DGCLでは、解散した企業が株主に分配を行う前に、会社が知っているすべての偶発的、条件付き、または未熟な契約上の請求を含め、すべての請求と義務を支払うか、または支払うための合理的な引当金を支払う必要があります。株主への分配の正確な金額と時期は、以下を含む多くの要因によって異なり、遅延または減少する可能性があります。

これらの要因やその他の要因の結果として、これらの問題の解決にはかなりの時間がかかる可能性があり、その結果、株主への分配が行われたとしても、そのタイミングを予測することはできません。

解散計画に基づく解散は、自然災害、政治的危機、公衆衛生上の危機、および当社の制御が及ばないその他の出来事の影響によって中断され、悪影響を受ける可能性があります。

悪天候、火災、地震、電力不足や停電などの自然災害、テロ、戦争、政情不安、その他の紛争などの政治的危機、犯罪活動、病気の流行やパンデミックなどの公衆衛生上の危機、および当社の制御が及ばないその他の混乱や出来事は、当社の事業に悪影響を及ぼす可能性があります。これらの事象のいずれかにより、デラウェア州務長官に解散証明書を提出する目標時期が遅れる可能性があります。

13

株主に分配できる現金の額は、特定の非現金資産を処分できるかどうかによって異なります。

残っている非現金資産の売却やその他の処分を通じて株主価値を高めようとする私たちの努力は成功しないかもしれません。そうなると、株主に分配できる他の非現金資産の現金または価値が大幅に減少または排除されます。株主価値を高めるための私たちの努力が成功するとは保証できません。潜在的な取引にはリスクが伴います。たとえば、残りの非現金資産のオファーが妥当と思われる評価額で行われるかどうかなどです。さらに、残りの非現金資産の売却やその他の処分が完了するまでにどれくらいの時間がかかるかを予測することはできません。その遅れが解散のタイミングに影響を与える可能性があります。資産の売却やその他の処分は、特別会議の前に行う予定です。ただし、そのような売却やその他の処分の時期や条件は、さまざまな要因によって異なり、その多くは当社の制御が及ばないものです。そのような取引が遅れたり、完了しなかったりすると、当社の株価や株主への潜在的な分配額に影響を与える可能性があります。

さらに、そのような売却やその他の処分を成功裏に完了する当社の能力は、米国および世界の他の地域におけるマクロ経済的および地政学的な不利な発展によって悪影響を受ける可能性があります。私たちは、一般的な景気減速や景気後退の影響を受ける可能性のある、潜在的な取引を調査し、評価しています。資産の収益化を成功させるには、第三者との取引を1つ以上特定して完了する必要があります。残っている非現金資産の売却やその他の処分を促進するために潜在的な取引を特定できたとしても、そのような買い手は業務上の制約があったり、魅力的な条件で資金調達を見つけることができなかったり、まったく見つからなかったりする可能性があり、潜在的な景気減速や景気後退の不確実性のためにリスクが高まる可能性があります。さらに、私たちの資産の潜在的な買い手が融資を受けられない場合や、市場の不確実性や金利の上昇のために潜在的な買い手がさまざまな取引をしたがらない場合、そのような買収を完了する私たちの能力は著しく損なわれます。

前述のいずれかが原因でそのような第三者に悪影響が及ぶと、費用のかかる遅延が発生し、収益化戦略の一環として特定の非現金資産の売却またはその他の処分から最大価値を実現する能力など、株主に価値を還元する能力に重大な悪影響を及ぼす可能性があります。このような悪影響があると、株主に分配できる現金やその他の財産の量が減少する可能性もあります。

私たちの取締役会は、解散を進めないことを決定するかもしれません。

解散提案が株主によって承認されたとしても、取締役会は受託者責任の行使において、解散を進めないことを決定する場合があります。取締役会が解散計画に代わるものを追求することを選択した場合、当社の株主は、そうでなければ株主に分配できるはずの資金を一切受け取れない可能性があります。さらに、上記「—株主への分配の時期を予測することはできません」という見出しで説明したように、解散を進めるかどうかの決定は取締役会が独自の裁量で行い、取締役会は株主の承認後に解散を進めるか中止するかを決定する期限を設定していません。解散証明書が提出された後、解散を取り消すには、デラウェア州の法律に基づく株主の承認が必要です。

準備金が不十分な場合、当社の株主は、清算分配金で当社から受け取った金額の一部または全部を債権者に対して責任を負う可能性があります。

解散が発効した場合、会社の普通株式の保有者からの請求、普通株式を購入するオプション、および/または会社の普通株式または優先株式を購入するワラントなど、発生する可能性のある追加の請求や義務を満たすための緊急準備金を設けることがあります。どんな緊急時準備金でも、私たちの請求や義務のすべてをカバーするには十分ではないかもしれません。DGCLの下では、費用、請求、債務の支払いに十分な緊急準備金を設定しなかった場合、各株主は、デラウェア州務長官に解散証明書を提出してから3年間に提起された請求について、債権者への支払いについて債権者への支払いについて責任を負う可能性があります。(i)当該株主が債権者に支払うべき金額のうち、その金額を超える金額のうち、(i)比例配分された金額のうちいずれか少ない方を上限とします。準備金、および(ii)解散時に当該株主が当社および清算中の信託から以前に受け取った金額。したがって、このような場合、株主は

14

解散により当該株主に以前に行われた分配金の一部または全部を返還する必要がありますが、株主は解散計画に基づいて当社から何も受け取ることができませんでした。さらに、株主が以前に受け取った金額に対して税金を支払ったことがある場合、受け取った金額の全部または一部を返済しても、そのような返済では支払った税金の相応の払い戻しが得られない状況になる可能性があります。

当社の取締役と役員は、解散後も引き続き会社から給付を受けます。

解散の発効日以降も、当社は、DGCLおよび解散証明書の提出時に有効であった定款・改正・改訂された定款および契約で認められている範囲で、現役および元取締役および役員のそれぞれを引き続き補償します。さらに、私たちは、清算期間中も取締役と役員の保険を維持するつもりです。

公開企業の報告要件を遵守するための費用は、引き続き負担します。

そのような報告要件を遵守することは経済的に負担が大きいですが、私たちには取引法の該当する報告要件を引き続き遵守する義務があります。経費を削減するために、現在、解散証明書の提出後、取引法に基づく報告要件からSECに救済を求める予定です。

ただし、SECはそのような救済を認めない場合があります。その場合は、公開報告会社になるための費用を引き続き負担する必要があります。

株主が本計画と解散に基づく解散に反対票を投じた場合、他の代替案を模索する可能性がありますが、これらの代替案のいずれかが解散案よりも株主価値が高くなるという保証はなく、私たちが選択した代替案には追加のリスクが伴う可能性があります。

2023年7月、私たちは、財務状況とプログラム、資源、能力の状況を含む事業の見直しを考慮して、取締役会が、会社の売却または合併、または資産の1つ以上の売却を含む戦略的代替案を検討し、事業を大幅かつ直ちに削減する計画を承認したことを発表しました。戦略的代替案を徹底的に検討した結果、有意義な金銭的代替案、合併パートナー、当社または実質的にすべての資産の購入者を特定することができませんでした。2023年9月、潜在的な戦略的代替案を徹底的に検討した結果、取締役会は解散計画を承認し採択しました。これには、パイプライン資産の売却の可能性による収益を含め、会社の事業が秩序正しく縮小された後の残りの現金を株主に分配することが含まれます。コストを削減するため、また解散計画に関連して、すべての臨床開発プログラムを中止し、9月末に2人を除く全従業員を解雇するなど、人員を削減しました。

株主が解散提案を承認しない場合、取締役会は企業としての存続を継続し、事業活動が中止されたことを踏まえて、会社の将来にどのような代替手段があるかを引き続き検討します。ただし、それらの代替案は、資産が減少する可能性がある状態で後で自発的な解散を求めるか、破産保護を求めるか(純資産がそのような措置を必要とするレベルまで低下した場合)、または現金を投資することに限定される可能性があります。別の事業で。

これらの代替案のいずれも、解散計画に従って提案された解散よりも高い株主価値をもたらすという保証はありません。さらに、私たちが選択する代替手段には、追加のリスクが伴う可能性があります。上記のリスクに加えて、SECに提出された2023年6月30日に終了した会計四半期のフォーム10-Qの四半期報告書、SECに提出する2023年9月30日に終了した会計四半期のフォーム10-Qの四半期報告書、およびSECに提出または提出するその他の書類に記載されているリスクを慎重に検討する必要があります。

最終基準日に株式譲渡帳簿を締め切ると、当社の株主は普通株式を売買できなくなります。

取締役会が解散を進めることを決定した場合、当社は株式譲渡帳簿を閉鎖し、解散の発効時に規定されているように普通株式の譲渡の記録を中止する予定です。

15

解散証明書。株式譲渡の帳簿をクローズした後は、遺言、遺言、遺言承継、または法の運用による場合を除き、それ以上普通株式の譲渡を帳簿に記録しません。したがって、当社の普通株式は、最終基準日以降は自由に譲渡できません。株式譲渡帳簿の締め切りにより、清算信託(ある場合)、または最終基準日以降に当社からの清算分配金はすべて、最終基準日現在の登録株主と同じ登録株主に比例配分されます。

取引法に基づく特定の報告要件から脱却するための措置を開始する予定です。これにより、公開されている当社に関する情報が大幅に減少する可能性があります。出口プロセスが長引くと、収入源がないにもかかわらず、公開報告会社になるための費用を引き続き負担します。

当社の普通株式は現在、取引法に基づいて登録されています。取引法第16条に関する当社および当社の役員および取締役は、同法に基づく特定の公的報告および委任勧誘状の要件を遵守することが義務付けられています。これらの要件を順守するには、費用と時間がかかります。経費を削減するために、このような報告要件から脱却するための措置を開始する予定です。しかし、そのようなプロセスは長引く可能性があり、解散に関連するものを含む重要な出来事を開示するために、フォーム8-Kの最新報告書、またはその他の報告書を引き続き提出する必要があるかもしれません。したがって、公開会社の報告要件の遵守やサービスプロバイダーへの支払いなどの費用を含め、配布可能な金額を減らすための費用を引き続き負担します。私たちの報告義務がなくなると、私たちについて公開されている情報は大幅に減少します。

株主は、当社から最終分配金を受け取るまで、米国連邦所得税の目的で損失を認識できない場合があります。

解散計画に従って行われた分配は、株主が当社の普通株式と引き換えに受け取ったものとして扱われることを意図しています。したがって、米国の株主が所有する当社の普通株式の一部に割り当てられるそのような分配の金額は、その株式の株主の課税基準を引き下げることになりますが、ゼロを下回ることはありません。そのような株式に割り当てられる超過額は、キャピタル?$#@$ンとして課税されます。株式が1年以上保有されている場合、そのような利益は通常、長期キャピタル?$#@$ンとして課税されます。会社による最終的な清算分配後に当社の普通株式に残っている課税基準は、資本損失として扱われます。資本損失の控除には制限があります。より詳細な議論については、この委任勧誘状の31ページから始まる「特定の重大な米国連邦所得税の影響」を参照してください。米国の連邦、州、地方、および米国以外の税法の適用性を含め、解散による特定の税務上の影響については、税理士に相談する必要があります。

清算分配の税務上の扱いは株主によって異なる場合があり、税務上の影響に関するこの委任勧誘状での議論は本質的に一般的なものです。

解散によって予想される税務上の影響についてIRSに決定を求めていません。また、分配金の清算による予想される税務上の影響について、弁護士の意見を求めるつもりもありません。この委任勧誘状に記載されている予想される税務上の影響のいずれかが正しくないことが判明した場合、その結果、企業レベルまたは株主レベルで課税が増加し、その結果、解散による株主と当社の利益が減少する可能性があります。特定の株主に適用される税務上の考慮事項は、株主の個々の状況によって異なり、状況によって異なる場合があります。この委任勧誘状に記載されている税務上の影響についての議論に頼るのではなく、自分の税理士に相談して税務上のアドバイスを受けるべきです。

解散計画の実施に関連して、それ以上の株主の承認は必要ありません。これには、解散計画に基づく解散の発効日後に当社の資産の全部または実質的にすべてを売却または処分することが含まれます。

必要な株主の投票によって解散提案が承認されれば、デラウェア州法の適用規定に従って解散計画に従って解散を進めるための完全かつ完全な権限が当社の取締役会と役員に与えられます。解散の発効日後、当社は残りの非現金資産を、さらなる株主の承認なしに売却、分配、またはその他の方法で処分することがあります。その結果、解散証明書が提出され、解散計画に当社の資産の以前の売却と処分の承認が規定された後は、株主は当社の資産の全部または実質的にすべての売却を承認または拒否する機会がなくなります。また、発効期間の後、理事会は、最大化するために

16

株主と債権者にとっての価値、解散計画の実施における措置を承認してください。これには、株主が同意しないかもしれない残りの資産の売却と処分の具体的な条件と価格が含まれます。現在、株主の承認があれば、上記の「—株主への分配の時期は予測できない」という見出しの下で、特別総会の後にできるだけ早く解散証明書を提出することを目標としていますが、最終的には、解散をいつ、進めるかどうかの決定は、取締役会が独自の裁量で行うことになります。

解散を放棄または取り消すことができます。これにより、清算時に行われた以前の分配が配当として扱われる可能性があります。

解散提案を承認することで、株主は、解散が当社と株主の最善の利益にならないと取締役会が判断した場合、解散提案に対する株主の承認にかかわらず、さらなる株主の措置なしに解散証明書の提出前に解散を中止する権限を取締役会に付与することになります。

解散証明書の提出後、解散提案について議決権を有する当社の普通株式の議決権の過半数の保有者が、そのような取り消しを勧告する取締役会が採択した決議を承認した場合、当社の取締役会は解散を取り消すことができます。解散が中止または取り消された場合、清算時に株主に対して以前に行われたすべての分配は、当社の現在および累積の収益と利益の範囲内で配当として扱われる可能性があります。この委任勧誘状の31ページから始まる「特定の重要な米国連邦所得税の影響」を参照してください。

17

特別会議での承認事項

プロポーザル 1:

解散計画に基づく解散の承認

将軍

特別会議では、株主は解散計画に基づく解散を承認する解散提案を承認するよう求められます。取締役会は、解散が望ましいことであり、会社とその株主の最善の利益になると判断し、株主の承認を条件として、解散を承認し、2023年9月18日に解散計画を採択しました。

解散計画に従って解散を完了した場合、DGCLで義務付けられている解散後の少なくとも3年間(「存続期間」)に、事業の遂行を停止し、業務を清算し、非現金資産を処分し、債務の支払いまたはその他の方法で準備し、残りの資産があれば分配します。解散の発効時期は、解散証明書をデラウェア州務長官室に提出した時点、または解散証明書に記載されている後日となります。解散に関しては、この委任勧誘状の22ページから始まる「デラウェア州法に基づく解散」という見出しで詳しく説明されているように、DGCLが規定する解散および清算手続きに従います。株主が解散提案を承認した場合、現在、特別会議の後、できるだけ早くデラウェア州務長官に解散証明書を提出する予定ですが、その提出は、以下で詳しく説明するように、取締役会の独自の裁量により延期される場合があります。

解散証明書の提出後、DGCLの該当する規定に従って、当社の取締役会は会社の業務の清算に進みます。当社の発行済み普通株式の過半数の保有者による解散の承認は、売却、交換、またはその他の処分が1つの取引で行われたか一連の取引で行われたかにかかわらず、解散の発効時間後に会社の残りの財産および資産の清算における売却、交換、またはその他の処分の承認を意味し、売却、交換、またはその他の処分に関するすべての契約の承認を構成します。は株主の承認を条件としています。柔軟性を損なうことなく、当社の取締役会は、その選択により、DGCLの第280条および第281(a)条に基づく「セーフハーバー」手続きに頼って、とりわけ、解散証明書(またはそのようなもの)の提出から5年以内に発生または明らかになる可能性のある、争われている、既知、偶発的、および将来の潜在的な請求について、担保の金額と形態を定める命令をデラウェア州チャンスリー裁判所から取得することができます。デラウェア州チャンスリー裁判所が10年を超えないと決定する場合があるため、より長い期間(「裁判所命令」)。私たちは、争われていない既知の請求と費用を支払うか、合理的な引当金を支払うか、合理的な引当金を用意し、裁判所命令で義務付けられている他の請求のための準備金を設定します。会社の残りの資産または現金は、株主への清算分配に使用されます。

以下に詳述するように、DGCLと当社の解散計画の要件に従い、次のような清算手続きの支払いに既存の現金を使用します。

18

株主が特別会議で解散提案を承認しない場合、私たちは企業存続を継続し、取締役会は株主価値を最大化することを目的とした方法で株主に資本を還元するための代替案を引き続き模索します。ただし、それらの代替案は、資産が減少する可能性のある状態で後で自発的な解散を求めるか、破産保護を求めるか(純資産がそのような措置を必要とするレベルまで低下した場合)、または現金を投資することに限定される可能性があります。別の事業で。

当社の清算、清算、および分配手続きは、解散計画によってさらに導かれます。詳細については、この委任勧誘状の23ページから始まる「解散計画の主要規定」という見出しで説明しています。この委任勧誘状の11ページから始まる「解散に関連するリスク」という見出しで説明されているように、解散に関連するリスク要因を慎重に検討する必要があります。

解散計画の写しは、本委任勧誘状の附属書Aとして添付され、参照により本書に組み込まれています。解散計画の重要な特徴は以下のとおりです。株主には、解散計画の全文を注意深く読むことを強く勧めます。

解散案の背景

歴史的に、私たちは体の自然な免疫機能を回復させるプロセスを保護するクラス初の臨床および前臨床の低分子パンカスパーゼおよびカスパーゼ選択的阻害剤の開発に焦点を当てた臨床段階の治療会社でした。

2023年7月5日、当社は、プログラム、資源、能力の状況を含む事業の慎重な見直しを終えた後、株主価値を高めることを目的とした戦略的代替案の評価に主眼を移したことを発表しました。これらの戦略的代替案を検討し、Roth Capital Partners, LLCに戦略的アドバイザー(「ロスキャピタル」)を依頼して、現金を節約するためにすべての製品開発活動を一時停止し、運用コストの削減を実施しました。

このプロセスの一環として検討され評価された潜在的な戦略的代替案には、買収、合併、逆合併、その他の企業結合、資産の売却、資金調達の代替案、ライセンス取引、および会社が関与するその他の戦略的取引が含まれていました。取締役会と経営陣は、独立して、またRoth Capitalを通じてさまざまな機会を特定し、追求するために多大な時間と労力を費やしました。幅広いアウトリーチを行い、潜在的な戦略的パートナーと何度も話し合ったにもかかわらず、株主価値を高める可能性のある、会社全体にとって実行可能な取引は見つかりませんでした。

2023年9月18日、当社は、取締役会が潜在的な戦略的代替案を十分に検討した結果、解散計画を承認し採択したことを発表しました。これには、すべての臨床開発プログラムを中止し、2023年9月30日の時点で2人を除くすべての従業員を解雇することを含め、会社の事業を秩序的に縮小した後に残った現金を株主に配分することが含まれます。2人の従業員の焦点は、解散計画に必要な株主承認の取得など、業務の清算と解散の管理に関連する事項を管理することです。

取締役会が解散計画を承認した後、2023年10月3日にAllergan Sales, LLC(「Allergan」)と資産購入契約(「資産購入契約」)を締結しました。この契約に基づき、当社および当社の関連会社は、ヒストーゲンの線維芽細胞ベースのバイオエンジニアリング技術に関連する特定の特許やその他の知的財産権を含む特定の資産をアラガンに売却しました(「アラガン取引」)。)。引き換えに、アラガンは私たちに250万ドル(2050,000ドル)の購入価格を支払うことに同意し、資産購入契約に定められた特定の負債を引き受けることに同意しました。

19

アラガン・トランザクションに加えて、私たちは現在、カスパーゼプログラム、エムリカサン、CTS 2090、およびその他の独自のカスパーゼ阻害剤に関連する資産の売却またはその他の処分を検討しています。エムリカサンは、体の免疫系の機能を保護することで、侵入する生物と戦うための体の自然なプロセスを回復させることで、感染症を別の方法で治療できる可能性があると私たちは信じています。免疫反応の最適化に焦点を当てることで、エムリカサンは医師が耐性を発生させるリスクなしに感染症を治療し治療するための実行可能な選択肢になると考えています。私たちはこれらの資産を重要とは考えておらず、そのような売却や処分について株主の承認を求めることもありません。これらのカスパーゼプログラム資産のいずれかの売却に成功した場合、そのような売却による収益は、解散計画に従って株主への分配の一部として含まれます。

解散計画を承認することで、取締役会と経営陣は、残りの事業やその資産、および会社の残りの雑資産を売却するための最適な取引を最も柔軟に模索できると考えています。解散計画を承認するにあたり、当社の取締役会は、解散計画を承認することが、株主の価値を最適化する上で最も柔軟に対応できると判断しました。

解散案の理由

取締役会は、解散はHistogenの最善の利益と株主の最善の利益になると考えています。取締役会は、合併、資産売却、戦略的パートナーシップ、代替資金調達、その他の企業結合取引など、Histogenが利用できる潜在的な戦略的代替案を長々と検討し、追求しました。このようなレビューの結果を受けて、解散計画に従って会社の清算を追求することで、取締役会は株主の価値を最適化する上で最も柔軟に対応できると考えています。

解散を承認する決定を下すにあたり、取締役会は、他の関連要因に加えて、Histogenには現在重要な事業運営や事業見通しがないという事実、Histogenが収益源や資金調達の代替手段がないにもかかわらず、上場企業であることに関連する多額の会計、法律、その他の費用を負担し続けるという事実、およびHistogenがHistogenがHistogenが関与する残りの戦略的代替案を特定するための評価を実施したという事実を考慮しました。ヒストーゲンの資産またはヒストーゲン全体合併、資産売却、戦略的パートナーシップ、代替資金調達、その他の企業結合取引など、清算時に株主が受け取る金額を超える価値を株主に提供する可能性が十分にあります。評価の結果、取締役会は、解散が現在Histogenが利用できる代替案の中で好ましい戦略であり、Histogenとその株主にとって最善の利益になると結論付けました。したがって、取締役会は解散計画に基づくHistogenの解散を承認し、当社の株主に解散提案を承認するよう勧告しました。

推定清算分配金

清算分配として株主に分配される現金の金額に影響を与える要因の多くは、現時点では確実に定量化できず、変更される可能性があります。したがって、解散案に投票しても、解散計画の結果として受け取る可能性のある清算分配金の正確な金額はわかりません。配布がまったく届かないかもしれません。

2023年の時点で、私たちの資産は約100万ドルでした。貸借対照表に反映された負債の決済に加えて、清算プロセスの終わりまでに、現金と流動資産を現金に転換することを予定しています。これには以下が含まれますが、これらに限定されません。

20

私たちは、現金資産を清算し、残りの非現金資産を、発効日以降、合理的に実行可能な限り早く、入手可能な最良の価格で売却または処分する予定です。取締役会が設定した緊急時準備金の金額は、株主に分配できる金額を決定する前に差し引かれます。上記に基づいて、株主への現金分配の総額は100万ドルから100万ドルの範囲になり、その結果、普通株式1株あたりの暗黙の収益範囲はドルとドルになると推定しています。

しかし、当社の資産の正確な純価値、負債の最終額、清算および清算プロセス中の運用コストの額、およびそのような取引を完了するための関連するタイミングに関する不確実性により、最終的に株主に分配できる実際の純現金額やそのような分配のタイミングを確実に予測することは不可能です。株主が解散計画を承認しない場合、解散計画に基づく清算分配は行われません。

以下の見積もりは保証ではなく、考えられる結果のすべてを反映したものでもなく、独立した公認会計士事務所による監査やレビューも受けていません。当社の株主が解散計画を承認したとしても、清算分配金を受け取ることはできません。

|

|

|

|

|

|

|

|

|

|

|

低 |

|

|

ハイ |

|

||

営業を継続するための給与と負債/費用: |

|

|

|

|

|

|

|

|

現金および現金同等物の期首残高(、2023年)(未監査) |

|

|

|

|

|

|

|

|

特定の預金、留保金、および前払い費用の返還 |

|

|

|

|

|

|

|

|

給与/業務支出(2023年まで) |

|

|

|

|

|

|

|

|

資産の売却と清算: |

|

|

|

|

|

|

|

|

カスパーゼプログラム資産(見積もり)の売却(販売手数料と税金を差し引いたもの) |

|

|

|

|

|

|

|

|

最終的な従業員の定着と退職金 |

|

|

|

|

|

|

|

|

その他の負債 — 非従業員 |

|

|

|

|

|

|

|

|

最終的なD&Oランオフポリシー |

|

|

|

|

|

|

|

|

緊急時準備金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

解散費用と清算費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期末残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2023年現在の完全希薄化株式(発行済普通株式と発行済株式報奨を含む) |

|

|

|

|

|

|

|

|

一株当たり |

|

|

$ |

|

|

|

$ |

|

|

|

|

|

|

|

|

|

|

21

解散計画に従い、私たちは残りの非現金資産をすべて清算し、法律で義務付けられているように会社に対する請求や義務の支払いを支払いまたは合理的に計上した後、残りの現金を株主に分配する予定です。解散計画の承認後、および発効日から3年間に、訴訟を弁護し、請求、負債、費用(給与および福利厚生、取締役および役員の保険、給与および地方税、施設費、法務、会計およびコンサルティング費用、家賃、その他の事務費用など)を負担する場合があります。これらの請求、負債、費用を満たすことで、最終的に株主に分配できる現金の額が減ります。当社に対する負債、その他の義務、費用、請求の実際の金額を予測することはできませんが、利用可能な現金、および残りの非現金資産の売却から受け取る金額は、当社の負債、その他の義務、費用、請求を履行するのに十分であり、株主に1回以上の現金分配を行うと考えています。

解散計画が株主の必要な投票によって承認されたと仮定して、私たちは残りの非現金資産を売却、清算、またはその他の方法で処分し、会社に対する請求や義務の支払いに合理的な引当金を支払うか、または合理的な引当金を支払うつもりです。分配の正確な性質、金額、時期を確実に予測することはできませんが、現時点では、発効日の営業終了時点で当社の普通株式の記録上の保有者に、発効日の後に合理的に実行可能な速やかに、最初の分配を行う予定です。このような分配は、解散証明書が提出されるまで行われず、そのような分配の時期や金額を予測することはできません。当社の負債の最終的な金額、清算および清算プロセスにおける運用コストと請求、義務、引当金のために確保される金額、およびそのような取引を完了するための関連する時期が不確実であるため、最終的な実際の純現金金額を確実に予測することは不可能です。株主に配布することも、任意のタイミングで配布することもできますそのようなディストリビューション。株主への分配の価値を低下させる可能性のある不確実性の例としては、当社または当社の役員または取締役に対して脅かされている既存または将来の訴訟またはその他の請求の防御、満足または和解に関連する予期せぬ費用、債権者の請求を解決するために必要な金額、請求を解決できないことなどによる子会社の清算および解散またはその他の清算の遅延などがあります。

最終的に株主に分配できる現金の総額は、1株あたり約ドルとドルの範囲です。ただし、株主に利益をもたらす保証はありません。当社の負債額または清算中に当社が費やす金額が予想を上回る場合、当社の株主は分配金を受け取れない可能性があります。私たちの取締役会は、株主への最終的な分配について確固たるスケジュールを設定していません。事業の終了に伴う不測の事態を条件として、当社の取締役会は、当社の最善の利益と株主の最善の利益のために、合理的に実行可能な限り速やかに分配を承認するつもりです。取締役会は、その裁量により、すべての分配の性質、金額、時期を決定します。

デラウェア州法に基づく解散

私たちはデラウェア州の法律に基づいて設立された法人で、解散はDGCLが管轄します。DGCLは、企業は取締役会の推薦と株主の承認を得て解散できると規定しています。このような承認を受けた後、デラウェア州務長官に解散証明書を提出することで解散が行われ、法人は発効日に解散されます。

DGCLの第278条では、法人が解散した後も、訴訟の訴追と弁護、および企業が徐々に財産を売却し、業務を清算し、負債を履行できるようにするために、3年間「またはデラウェア州チャンスリー裁判所がその裁量で指示するより長い期間」存続すると規定しています。清算のプロセスには以下が含まれます:

22

株主と取締役がDGCLの下で一定の保護を受けられるようにするために、DGCLの第280条では、解散した会社が、会社に対して請求をしていることがわかっているすべての人に解散を郵送および公表で通知し、それらの人に通知に従って請求を提出するよう要求することを許可しています。通知は、当事者である係属中の訴訟において会社に対して請求が申し立てられた人を含め、すべての既知の請求者に郵送され、DGCLに従って発行されます。解散する法人に対する請求は、既知の請求者に必要な通知が送られ、通知に記載されている締切日までに法人に請求を提出しなければ、禁止されます。

将来の事象の発生または不発生、またはその他の条件付きまたは未成年を条件とする契約上の請求を処分するには、解散法人は偶発請求者に通知を送り、DGCLに従って通知を公表しなければなりません。偶発請求を受け取った後、法人は、法人の判断では、請求が満期になった場合に請求を満たすのに十分な担保を請求者に提供しなければなりません。請求者は、オファーを受け取ってから120日以内に法人に通知しなければなりません。そうしないと、請求者は、請求が満たされる唯一の情報源として企業が提供する証券を受け入れたものとみなされます。

最後に、解散する法人は、解散日から5年以内、またはデラウェア州チャンスリー裁判所が決定するより長い期間(解散日から10年を超えない)に発生または明らかになる可能性のある未知の請求に対する補償を提供するのに「合理的に可能性が高い」金額の担保を提供する必要があります。

解散計画の主な規定

委任勧誘状のこのセクションでは、提案された解散計画の重要な側面について説明しています。この説明は解散計画の重要な条件を網羅していると思いますが、この要約にはあなたにとって重要な情報がすべて含まれているとは限りません。解散をより完全に理解するには、この委任勧誘状の附属書Aとして添付されている解散計画を含め、この委任勧誘状全体を注意深くお読みください。

解散計画の承認と役員と取締役の権限

解散は、当社の普通株式の発行済み株式の過半数の賛成票によって承認されなければなりません。株主の必要な投票による解散の承認は、解散計画の採択を意味し、株主によるさらなる措置を講じることなく、あらゆる行為を行い、または役員に実行させ、また取締役会が認めるすべての合意、決議、伝票、証明書、その他の文書を作成、実行、引き渡し、または採択する完全かつ完全な権限を当社の取締役会に付与します。取締役会の絶対的な裁量により、解散計画を実施するために必要、適切、または望ましいまた、DGCLの該当する規定に従って解散を進めること。これには、州または連邦の法律または規制によって業務を終了するために義務付けられているすべての申告または行為が含まれますが、これらに限定されません。

発効日以降も、当社の取締役会(またはその一部)と一部の役員は、業務と業務の整理を目的としてその職務を継続することを期待しています。取締役会の新メンバーが任命されたり、清算プロセスに関連して取締役会は、新役員の任命、従業員の雇用、独立請負業者および代理人の雇用を行うことができ、また、当社の取締役、役員、従業員、独立請負業者および代理人に、通常の報酬を超える報酬を支払ったり、その他の方法で報酬を支払ったりする権限を与えられています。これは、解散計画の成功裏の実施に関連して彼らが行う必要のある並外れた努力が認められるためです。当社の株主の必要な投票による解散計画に基づく解散案の採択は、そのような現金または非現金報酬の株主による承認とみなされます。

23

解散と清算

解散計画が株主の必要な投票によって承認された場合、以下に示す措置は、取締役会がその裁量により、DGCLに従い、当社と株主の最善の利益のために必要、適切、または望ましいと判断した時期に完了する予定です。

解散を承認する決議は、株主による解散の承認にかかわらず、取締役会は株主によるさらなる措置なしに解散を中止することができると規定しています。現在のところ、株主の最善の利益のために行動するための最大限の柔軟性を取締役会に提供するために、解散案が株主によって承認されたらそれを放棄する理由はないと考えていますが、取締役会が採択した決議には、解散証明書の提出前にいつでも株主のさらなる行動なしに解散を中止できる柔軟性を取締役会に提供する文言が含まれていました。

信託の清算

解散計画に従って残っている資産の清算と株主への分配を促進するために、取締役会が必要、適切、または望ましいと判断した場合、清算信託の株主の利益のために、解散時に処分されなかった債権者や株主への分配を目的とした現金を含め、当社の資産の一部または全部を1人以上の清算受託者に譲渡することがあります。。私たちの取締役会は、1人以上の個人、法人、パートナーシップ、その他の人物、またはそれらの任意の組み合わせ(1人以上の取締役、役員、従業員、代理人、代表者を含みますが、これらに限定されません)を最初の受託者として任命する権限があります。そのように任命された受託者は、会社のあらゆる権利、権原、利益を相続するものとします。

24

譲渡された資産の種類と性格、また、譲渡された資産の範囲内で、受託者としての立場のみにおいて、未解決の請求や未知または偶発的な負債を含め、当社のすべての請求と義務を引き受けるものとします。受託者への資産の譲渡は、米国連邦所得税の目的を含め、当社が株主に財産と資産を分配するものとみなされます。当社の株主による解散計画の承認は、そのように任命された受託者、清算信託契約、および当社による信託への資産の譲渡の承認とみなされます。

信託が以前に設立されているかどうかにかかわらず、解散証明書の提出から3周年前にすべての資産と財産の最終的な清算分配を株主に行うことが不可能な場合は、その日またはそれ以前に、信託を設立し、残りの資産と財産を受託者に譲渡する必要があります。そのような分配は、現金の形でのみ行われます。

専門家の手数料と経費

解散計画を実施するにあたり、1つ以上の法律事務所や会計事務所から法的および会計上の助言と指導を受け、解散計画の実施に関連して、またはそれに関連して生じたすべての手数料と費用を支払うことを具体的に想定しています。これには、当社による、または当社に対する請求または訴訟の起訴、弁護、和解、またはその他の解決、解散、提出、開示が含まれます。未払いの義務、負債、請求、現地への請求の提出と解決、郡、州、連邦の税務当局、および法人設立証明書および改正および改訂された細則、DGCLまたはその他の規定に記載されている補償に従って、当社が支払うべき手数料および費用の前払いと払い戻し。さらに、解散計画を実施し、確実に完了させる目的で、当社は、取締役会の絶対的な裁量により、財産や資産の収集、売却、交換、その他の処分、および解散計画の実施に関連して、当社にサービスを提供している人の仲介、代理店、専門家、助言、評価、鑑定およびその他の費用を支払う場合があります。

補償

当社は、解散計画および当社の事業および業務の清算に関連してとられた措置について、適用法、当社の設立証明書、当社の改正および改訂された細則、ならびに契約上の取り決めによって許容される最大限の範囲で、取締役、役員、従業員、コンサルタント、代理人に引き続き補償します。清算信託が設立された場合、受託者とその代理人を同様の条件で補償します。当社の取締役会および清算信託の設立に関連して任命された受託者は、法律で認められている範囲で、また、解散計画に基づく当社の義務(現在有効な保険契約の期間と補償範囲の延長を求めることを含む)を賄うために必要または適切な場合に、そのような取締役、役員、従業員、コンサルタント、代理人、受託者の利益のための保険を当社の費用で取得し維持する権限を与えられています。

ディストリビューションの清算

当社は、取締役会の決定に従い、(i) 当社に知られているすべての偶発的、条件付き、または未熟な契約上の請求を含む、すべての請求および義務を支払うか、(ii) 当社が当事者である係争中の訴訟、訴訟、または手続きの対象となる当社に対する請求の支払いを提供するのに十分である可能性が合理的に十分であると思われる引当金を用意し、(iii) 次のような規定を行います。当社に知られていない、またはそれ以外に発生していない請求の支払いを行うには、十分である可能性が十分にあります。当社または当社の後継事業体が知っている事実に基づいて、発効日から5年以内(またはデラウェア州チャンスリー裁判所が発効日から10年を超えないと決定するより長い期間)に発生または知られる可能性があります。会社に対する請求や義務の支払いまたは引当金の支払い後に残っている当社の資産はすべて、当社によって株主に比例配分されるものとします。このような分配は、一度に行われることもあれば、一連の分配で行われることもあり、現金でも資産でも、金額でも、その時期や時期に、取締役会や受託者(存在する場合)が絶対的な裁量で決定することもあります。

株主の所在が不明であるか、解散計画に従って必要とされる当社の普通株式を証明する証明書を引き渡さなかったか、その他の理由により、株主への清算分配を行うことができない場合、その株主に与えられる分配は、最終的な清算分配が行われた時点で、その州または認可または許可されたその他の管轄区域の職員に譲渡されます。適用法により、そのような分配の収益を受け取ること。そのような分配の収益は

25

それ以降は、その唯一の衡平所有者としての株主の利益と最終的な分配のみを目的として保有され、放棄された財産として扱われ、適用法に従って適用州またはその他の管轄区域に移されます。いかなる場合でも、そのような分配による収益が私たちの財産に戻ったり、私たちの財産になったりすることはありません。

最終分配を行った後に、追加分配に関連するすべての費用を支払うには不十分であると理事会が判断した総額の資産を保有している場合(ただし、この規定の目的上、その金額は25,000ドルを超えてはなりません)、そのような資産を放棄するか、改正された1986年の内国歳入法のセクション501(c)に従って免除されている非営利団体または組織にその資産を譲渡することができます(「コード」)は、取締役会が独自の裁量で決定します。

解散計画の修正、修正、または取り消し

何らかの理由で取締役会が、そのような措置が当社の最善の利益と株主の最善の利益になると判断した場合、取締役会は、DGCLが許可する範囲で、独自の裁量により、さらなる株主の承認を必要とせずに、解散計画とそれに基づいて検討されているすべての措置を取り消すことができます。ただし、取締役会は、解散証明書の提出後に解散計画を放棄することはできません。最初に株主の同意を得る。解散計画は、該当する場合、そのような取り消しまたは放棄の発効日に無効になります。取締役会は、DGCLおよび連邦証券法に基づいて追加の株主承認を必要とする状況下では、そのような要件に従わずに解散計画を一方的に修正または変更することはできません。

コード第331条と第336条に基づく清算

解散計画は、本規範の第331条と第336条の意味における会社の完全清算計画を構成することを意図しています。解散計画は、会社の弁護士によると、本規範の第331条と第336条、およびそれらに基づいて公布された財務省規則の規定に準拠するために必要と思われる措置を取ることを許可するものとみなされます。

納税申告書、フォーム、その他の報告書や明細書の提出

解散計画は、当社の役員に対し、適切かつ当社の最善の利益となると思われる税務上の目的で選挙を行う権限を与えています。解散計画では、適切な企業解散届を内国歳入庁(「IRS」)に提出し、事業を行う資格に関連する撤回をすべての管轄区域に通知し、必要に応じて最終納税申告書と報告書を提出し、株主への清算分配の報告に関連する適切なIRSフォームを提出するよう指示しています。

解散後の会社の行動

解散が承認されれば、財務省から必要な歳入決済証明書を受け取った後、可能な限り早く、デラウェア州務長官に解散証明書を提出します。発効予定日の前に公表する予定です。発効日以降も、当社の企業存続は継続しますが、資産の回収と処分、責任の履行または履行のための合理的な引当金の設定、法的要件に従い、残りの財産を株主に分配することを含みますが、これらに限定されません。これには、当社の事業および業務の清算と清算に適した事業を除き、いかなる事業も行えません。

26

残りの資産の売却

解散計画では、取締役会は、追加の株主の承認なしに、残りの資産と資産をすべて処分する権限を与えられます。株主による解散計画の承認は、取締役会がさらなる株主の承認なしに、当社の最善の利益と株主の最善の利益になると判断できるような条件と価格での将来の資産処分のすべてを承認したものとみなされます。私たちは、私たちと株主の最善の利益のために、取締役会が承認した条件で、残っている非現金資産の売却を支援する契約を1つ以上の第三者と契約する場合があります。私たちは、競争入札や私的交渉など、あらゆる手段で、一定期間にわたって1回以上の取引で1人以上の購入者に販売を行うことができます。

コンティンジェンシー・リザーブ

株主と取締役がDGCLの下で一定の保護を受けられるようにするために、当社に対して請求をしていることが判明しているすべての人に、解散を郵送または公表して通知し、その通知に従って請求を提出するよう要求することがあります。そのような通知はすべて、当社が当事者である係属中の訴訟で当社に対して請求が提起された者を含め、すべての既知の請求者に郵送され、DGCLに従って公開されます。既知の請求者が必要な通知を受け、通知に記載されている締切日までに請求を当社に提出しない場合、当社に対するいかなる請求も禁止されます。

将来の事象の発生または不発生、またはその他の条件付きまたは未熟さを条件とする契約上の請求を処理するために、当社は偶発請求者に通知を送り、DGCLに従って通知を公表することがあります。偶発的請求を受領した後、当社は、請求が満期になった場合に請求を満たすのに十分であると当社が判断する担保を請求者に提供します。請求者は、オファーを受け取ってから120日以内に当社に通知しなければなりません。そうしないと、請求者は、請求が満たされる唯一の情報源として当社が提供する担保を受け入れたものとみなされます。

最後に、解散日から5年以内、またはデラウェア州チャンスリー裁判所が決定するより長い期間(解散日から10年を超えない)に発生または明らかになる可能性のある未知の請求について、補償を提供するのに「合理的に可能性が高い」金額の担保を提供する必要があります。

DGCLでは、解散に関連して、すべての請求と責任を満たすか、または満たすための合理的な規定を設けることが義務付けられています。発効日以降、私たちはすべての費用とその他の既知の負債を支払い、現行、偶発的、または条件付きのすべての請求と負債を履行するのに十分であると取締役会が判断する、現金またはその他の資産で構成される緊急時準備金を設定します。また、保険の適用範囲を確保するよう努め、そのような負債の合理的に見積もられた金額を満たすために取締役会が合理的に計算されたと判断するその他の措置を講じます。現時点では、緊急時準備金の額や保険の費用、または負債や請求の履行に備えて講じられるその他の措置の正確な見積もりを提供することはできませんが、そのような金額はすべて、株主に分配可能な金額が決定される前に差し引かれます。

緊急時準備金の実際の金額は随時異なる場合があり、そのような専門家を雇用することが望ましいと取締役会が判断した場合、経営陣や外部の専門家との協議から導き出された取締役会の見積もりや意見、および予想される偶発的負債と推定継続費用の見直し(予想される給与、留保金、報酬および福利厚生の支払い、推定法務および会計手数料、給与およびその他の税金を含むがこれらに限定されない)に基づいて決定されます。; 私たちの準備に関連して発生した費用財務諸表、および公開会社の報告事項に関連する費用。専門家費用やその他の清算費用の費用は多額になる可能性があると予想しています。当社が設定した緊急準備金では、当社の義務、費用、負債をすべて満たすのに十分ではない場合があります。その場合、債権者は、解散計画に従って当社が当該株主に分配した総額について、当社の株主に対して請求することができます。時々、取締役会が未知の請求に備えて留保する必要がなくなったと判断した緊急時準備金の一部を比例配分して株主に分配することがあります。

27

株主の潜在的な責任

DGCLの下では、債務や請求の履行を考慮して計算された緊急準備金やその他の措置の金額が、当社に対する当社の負債と請求に関して最終的に支払われるべき金額を満たすのに不十分な場合、各株主は、解散計画に基づいて当該株主に分配された金額を上限として、債権者に支払うべき金額に対して責任を負う可能性があります。

DGCLに従って請求を処理する限り、分配に関する株主責任の可能性は発効日から3年間続きます。DGCLの下では、当社の解散は、解散前またはその後に生じた既存の権利または請求、または発生した責任について、当社、その取締役、役員、または株主に対して利用可能な救済手段を排除または損なうことはありません。ただし、訴訟またはその他の手続きが発効日から3年以内(または裁判所の延長)以内に開始されない場合を除きます。

費用や負債について十分な引当金を準備していないと裁判所が判断した場合、またはそのような負債に関して最終的に支払う必要のある金額が緊急時準備金から得られる金額を超えた場合、債権者は、当社が解散計画に従って株主に分配を行うことを阻止するために、当社に対して差止命令を求めることができます。そのような措置をとると、株主への清算分配が遅れ、大幅に減少する可能性があります。

報告要件

解散計画が承認されたかどうかにかかわらず、私たちは取引法の該当する報告要件を引き続き遵守する義務があります。そのような報告要件を遵守することは経済的に負担が大きく、株主にとって最小の価値しかないかもしれません。経費削減のために株主が解散計画を承認した場合、発効日または発効日前後に、SECに救済を求め、取引法に基づく報告義務を一時停止し、最終的には普通株式の登録を終了する予定です。ただし、資産を清算信託に譲渡する場合、信託(会社の後継者)は、SECからの救済が認められれば、フォーム10-Kの年次報告書(未監査の財務諸表を含む)とフォーム8-Kの最新報告書、およびSECが要求する可能性のあるその他の報告書を提出する必要があるでしょう。いずれの場合でも、SECは要求された救済を私たちに与えない場合があります。SECへの定期報告の提出義務を停止できない場合、当社は取引法の該当する報告要件を引き続き遵守する義務があり、法的費用や会計費用など、これらの報告要件に関連する費用を引き続き負担する必要があります。これにより、株主に分配できる現金が減少します。

子会社

解散の一環として、私たちは子会社について、法律やその他の顧問の助言と助言に基づいて、またそのような子会社を管理する法律や憲章文書の要件に従って、そのような子会社を清算、解散、またはその他の方法で清算するための措置を講じることがあります。

トランスファーブックの閉鎖

当社の取締役会は、(i) 発効日、(ii) 清算分配の初回またはその後の分割払いのために取締役会が定めた基準日の営業終了、(iii) 残りの資産が清算信託に譲渡された日の営業終了、または (iv) 株式譲渡帳簿を閉鎖し、普通株式譲渡の記録を中止するよう指示することができます。デラウェア州務長官に解散証明書を提出した日付。取締役会は、発効日またはその前後に株式譲渡帳簿を締め切ると予想しています。発効日は、デラウェア州財務省から歳入決済証明書を受け取った後、可能な限り速やかに発表されます。その後、当社の普通株式を表す証明書は、遺言、遺言承継、または法の運用による場合を除き、当社の帳簿上で譲渡または譲渡することはできません。また、新しい株券は発行されません。以下の「普通株式の取引の停止」を参照してください。

解散計画に基づく当社の株主への清算分配は、当社の普通株式のすべての発行済み株式の完全な償還および取り消しとなるものとします。清算分配金の受領条件として、取締役会、または清算信託の設立に関連して任命された場合は、

28

株主に、(i)普通株式を証明する証明書を会社に引き渡すこと、または(ii)そのような証明書の紛失、盗難、または破壊について、当社の取締役会または受託者に満足のいく証拠があれば、それを、保証金またはその他の担保または補償とともに、当社の取締役会または受託者に提出するよう要求することができます。清算分配金を受け取ると、各株主は、解散計画に基づく分配を受ける権利を除いて、自身または自分の株式に関する権利を失います。

解散後に株券の引き渡しが必要になった場合は、その譲渡に関する指示書を送付します。株券を引き渡していない株主に当社が支払う他の方法で支払われる分配金は、その証明書の引き渡し(未請求財産に関する法律に従ってエスキートの対象)が引き渡されるまで、利子なしで当該株主のために信託で保有される場合があります。

普通株の取引の停止

解散が間近に迫っていることをFINRAに通知し、発効日に、またはその後合理的に実行可能なできるだけ早く、普通株式の取引を停止するよう要請する予定です。前述のように、現在、発効日またはその前後に株式譲渡帳簿を締め切り、その時点で振替の記録と株券の発行を中止する予定です。したがって、当社の普通株式の取引は、発効日またはその直後に終了する予定です。

鑑定権

DGCLの下では、株主は解散に関して鑑定、異議申立人、または同様の権利を主張する権利がありません。修正および改訂された当社の定款も、修正および改訂された付随定款も、解散に関連して反対する株主に対する評価またはその他の同様の権利を規定していません。私たちは、株主にそのような権利を独立して提供するつもりはありません。

法的請求

私たちは、当社、当社の役員、取締役、または子会社に対するいかなる請求も、発効期間前に発生したものであれ、存続期間中に提起されたものであれ、当社の法律顧問や他のアドバイザーの助言と助言に基づいて、取締役会が随時承認する時間と費用で弁護します。存続期間中、発効日前に他者に対して提起した請求を引き続き処理し、取締役会が会社とその資産と権利を保護するため、または解散計画を実施するために必要または望ましいと判断した場合、任意の人物に対して新たな請求を行うことがあります。理事会の裁量により、該当する場合、あらゆる訴訟を弁護、起訴、または和解することがあります。

規制当局の承認

この委任勧誘状に関連する適用されるSEC規制の遵守とDGCLの遵守を除いて、解散を完了するために必要となる可能性のある米国の連邦または州の規制要件、政府の承認または措置については把握していません。さらに、解散では、デラウェア州財務省から、すべてのライセンス料、増税、または違約金を支払った、または提供したことを証明する歳入決済証明書を取得する必要があります。歳入決済証明書を取得するには、デラウェア州財務省に申請する必要があります。株主が解散計画を承認した場合、特別会議の後、合理的に実行可能な限り早く、そのような申請を提出する予定です。歳入決済証明書を受け取ったら、できるだけ早く、解散証明書をデラウェア州務長官に提出する予定です。

会社の解散における経営者の利益

発効日以降も、当社の取締役会(またはその一部)と一部の役員は、業務と業務の整理を目的としてその職務を継続することを期待しています。私たちは、解散計画の実施中に提供されたサービスに関連して、これらの個人に減額された報酬水準で時間単位で、最低でも四半期ごとの最低額で報酬を与える予定です。

29

2023年9月18日、当社の執行副社長、最高執行責任者、最高財務責任者、最高財務責任者であるスーザン・A・クヌーソンが、社長兼最高経営責任者の追加役職に任命され、会社の最高執行責任者に任命されました。いずれの場合も2023年10月1日から有効となります。Knudson氏は引き続き会社の最高財務責任者、秘書、最高財務責任者を務めています。Knudson氏の会社での継続的な役割に関連して、またKnudson氏が解散計画を管理および支援するための留保として、当社はKnudson氏と修正および改訂された雇用契約(「定着雇用契約」)を締結しました。この契約に基づき、Knudson氏は、幹部雇用日に新しい役職が発効した時点で、退職金を受け取る権利があります。117,000ドル、これは彼女の既存の基本給の3か月(「退職金」)から該当する税金を差し引いたものに相当します。源泉徴収と、会社とその関連会社に有利な請求の一般公開に関するKnudson氏の合意、および特定の守秘義務、非中傷義務、秘密保持義務(「請求の解除」)の遵守を条件とします。Knudsonさんは、アレルゲン取引の一環としてAllerganへの資産の売却が成功した場合、117,000ドルの追加支払いを受ける権利があります(「Allergan Payment」)。リテンション雇用契約では、彼女の基本給の4か月に相当する156,000ドルのリテンション支払い(「リテンションペイメント」)も規定されています。そのうち50%は、役員雇用日に前払いされ、残りの50%は、特別会議の休会後にクヌーソン氏の会社での雇用が終了したときに、適用される税金と源泉徴収額を差し引いて、Knudson氏の雇用が終了したときに支払われます。クレームリリースの配信。この特別株主総会の最終延期前に、Knudsonさんが自発的に会社での雇用を終了した場合、または会社が正当な理由で雇用を終了した場合、留保金とアラガン支払いは会社による回収の対象となります。

最初の分配とほぼ同時に、発効日の後に合理的に実行可能な限り、発効日の営業終了時点で当社の普通株式の記録上の保有者に、本委任勧誘状の21ページの上の表に記載されているとおりに支払いを行う予定です。

当社の取締役および執行役員が所有する普通株式の数については、「特定の受益所有者および管理者の担保所有権」を参照してください。

修正および改訂された当社の法人設立証明書、および修正および改訂された細則とDGCLは

存続期間中は、その条件が適用される限り、また解散計画を実施するために必要または適切な限り、修正および改訂された法人設立証明書および修正および改訂された付随定款の適用を継続します。当社の取締役会は、必要または望ましいと判断した場合、修正および改訂された付随定款を改正する権限を引き続き有します。私たちの解散計画の規定がDGCLの規定と矛盾する限り、DGCLの規定が優先されるものとします。

理事会の権限

当社の取締役会は、株主によるさらなる措置を講じることなく、解散計画を実施するために必要または望ましいと考えるすべての措置を講じる権限を与えられています。取締役会が下す決定や決定はすべて、取締役会の絶対的かつ単独の裁量に委ねられます。

会計処理

解散の際には、通常の事業過程における資産の実現と負債の履行を考慮した継続企業基準から、清算基準への会計基準を変更する予定です。清算基準では、資産は帳簿価額のいずれか低い方で記載されるか、推定正味実現可能価値と負債は推定決済金額で記載されます。記録された負債には、解散計画の実施に関連する推定費用が含まれます。定期報告の場合、清算中の純資産計算書には、普通株式の発行済み株式1株あたりの清算額がまとめられています。明細書に記載されている評価額は、経営陣の仮定に基づく解散計画の実施に関連する資産の正味実現可能価値と費用について、その時点で現在の事実と状況に基づいた、経営陣の見積もりを表します。

30

資産と負債の評価には多くの見積もりと仮定が必要であり、解散計画の規定の実施にはかなりの不確実性があります。私たちの資産の推定正味実現可能価値と負債の推定決済額は、中間財務諸表に記録されている見積もりとは異なると予想されます。

特定の重要な米国連邦所得税の影響

以下の説明は、解散計画に基づく解散が会社とその株主に及ぼす重要な米国連邦所得税の影響の概要です。この議論では、特定の株主、または米国連邦所得税法の下で特別な待遇の対象となる株主(金融機関、議決権のある株式の5%以上を(実際的または建設的に)所有している者、パートナーシップまたはその他のパススルー団体である個人、米国以外の個人や団体、またはそれらを取得した個人を含むがこれらに限定されない、特定の株主に関連する可能性のある米国連邦所得税の考慮事項のすべてを扱っているわけではありません。を通じて、当社の株式を補償的取り決め。さらに、この議論では、解散計画に基づく解散による米国連邦の財産や贈与、代替の最低税制上の影響、または解散計画に基づく州、地方、外国の税務上の影響については触れていません。また、解散に関連して清算信託が結成されないことを前提としています。

以下の説明は、行動規範、適用される財務省規則、およびその行政上および司法上の解釈に基づいており、それぞれが本書の日付時点で有効であり、すべて変更され、遡及的に適用される可能性があります。この議論は、当社の株式が本規範第1221条の意味の範囲内で資本資産(一般的には投資目的で保有されている資産)として保有されていることを前提としています。

以下の議論は、IRSや裁判所に拘束力はありません。解散計画に基づく分配金の清算は、さまざまな時期に、複数の課税年度で行われる可能性があります。ここに記載されている米国連邦所得税の取り扱いが、分配金を清算した時点で変更されないという保証はありません。解散による税務上の影響についてIRSに決定を求められたことはありません。そのような税務上の影響について、そのような判決や弁護士の意見を求めることはありません。

以下の説明は、解散計画に関連する潜在的な税務上の影響を完全に分析することを意図したものではなく、税務上の助言でもありません。株主は、税務申告の要件や連邦、州、地方、外国などの税法の影響など、解散計画に基づく解散に関連する具体的な税務上の影響について、自分の税理士に相談することをお勧めします。

米国連邦所得税が会社に与える重大な影響

解散の承認後、清算が完了するまで、利息収入や残りの非現金資産の売却による利益など、課税所得がある場合は、米国連邦所得税(個人持株会社税を含む)の対象となります。清算に関連して当社の資産を売却すると、(i)売却された各資産について受け取ったその他の対価の現金と公正市場価値、および(ii)売却された資産における調整後の課税基準との差に等しい金額の損益を認識します。株式の清算において株主に現金を分配したことによる損益を認識すべきではありません。現在のところ、株主に現金以外の資産を分配する予定はありません。現金以外の資産を株主に清算的に分配する場合、分配された不動産を分配日に公正市場価格で売却したかのように、そのような財産の分配時に利益または損失を認識します。現在、解散計画に基づく当社の解散によって、米国連邦所得税上の重要な法人税負債が発生するとは考えていません。

米国連邦所得税が株主に及ぼす重大な影響

一般的に、米国連邦所得税の観点から、解散計画に従って株主が受け取った金額は、普通株式と引き換えに全額支払われるものとみなされます。解散の結果、株主は通常、(i)現金の金額と、分配された不動産の公正市場価値(分配時)の合計との差に等しい損益を認識します。

31

彼ら、そして(ii)株式の課税基準。一般的に、株主の損益は「1株当たり」で計算されます。予想されるように、複数の清算分配を行う場合、各清算分配は株主が所有する普通株式1株に比例して配分され、各清算分配の価値は、株式における株主の課税基準に適用され、減額されます。一般的に、株式に関して株主が受け取った分配金と以前の清算分配金の合計額が、その株式に対する株主の課税基準を超える場合、株主は清算分配の結果としての利益を認識します。損失は通常、当社が株主に行った最終的な清算分配を受け取ったとき、そして株式に関するすべての清算分配の合計額がその株式に対する株主の課税基準を下回る場合にのみ、株主によって認識されます。株主が認識する損益は、一般的にキャピタル?$#@$ンまたはキャピタルロスで、株式が1年以上保有されている場合は長期キャピタル?$#@$ンまたはキャピタルロスになります。資本損失の控除には制限があります。

万が一、現金以外の財産を株主に清算して分配した場合、分配直後の当該不動産の株主の課税基準は、通常、分配時に株主が受け取った不動産の公正市場価値になります。株主がその不動産を将来売却したときに実現される損益は、通常、売却時に株主が受け取った収益と、売却された不動産の課税基準との差によって測定されます。

当社の負債がコンティンジェンシー・リザーブの現金やその他の資産で完全にカバーされていない場合、または保険やその他の合理的な手段(上記の「コンティンジェンシー・リザーブ(緊急時準備金)」を参照)で賄われていない場合、それらの負債を履行するために株主が行う支払いは、通常、負債が支払われた年に当該株主に資本損失をもたらします。そのような資本損失の控除額は、通常、本規範に基づく制限の対象となります。

最初の清算分配の直前に会社の5%以上(議決権または価値)を所有している株主は、納税申告書に、または納税申告書に、または納税申告書に、「セクション1.331-1(d)に基づく声明」というタイトルの明細書を添付する必要があります。 [株主の名前と納税者番号(ある場合)を挿入してください]は、ヒストジェンの株式の重要な保有者、納税者番号:20-3183915」で、株主が会社に譲渡した普通株式の公正市場価値と基準、および株主が会社から受け取った財産の説明を記載する必要があります。

清算分配金と予備源泉徴収の報告

各課税年度の終了後に、清算に関連して株主に分配された現金の金額と、関連する課税年度中に株主に分配された資産の価値に関する最良の見積もりを記載したフォーム1099-DIV、配当および分配明細書を株主とIRSに提出します。万が一、現金以外の資産を株主に清算して分配した場合、IRSが分配された不動産の評価に異議を唱えないという保証はありません。特定の株主は、株主の米国連邦所得税申告書で提供される情報に関して特別な規則の対象となる場合があります。株主は、税務申告の要件を含め、解散計画に基づく解散に関連する具体的な税務上の影響について、自社の税理士に相談する必要があります。解散計画に従って株主に行われた分配を清算すると、予備源泉徴収(現在は24%の割合)の対象となる場合があります。通常、予備源泉徴収は、企業や金融機関を含む免除対象者、または正しい納税者識別番号、在留資格証明書、その他の必要な情報を提示した個人への支払いには適用されません。予備源泉徴収は追加の税金ではありません。むしろ、源泉徴収された金額は、通常、株主の米国連邦所得税負債に対する控除として使用できます。また、株主は、適時かつ正式にIRSに還付請求を提出することで、源泉徴収された超過額の払い戻しを請求することができます。

32

必要投票

解散と解散計画の承認には、基準日現在の当社の普通株式の発行済み株式の過半数の賛成票が必要です。棄権とブローカーの非投票は出席とみなされ、定足数を決定する目的で投票権がありますが、投じられた票とはみなされません。したがって、棄権と仲介者の不投票は、この解散提案の「反対」票と同じ効果があります。

取締役会は満場一致で解散案の承認に「賛成」票を投じることを推奨しています。

33

プロポーザル 2:

延期の提案

この提案により、当社の取締役会は、解散提案を承認するための十分な票がない場合に、必要に応じて特別会議を随時延期し、追加の代理人を募集することができます。その場合、Histogenの株主には、特別会議のその時間帯にのみ延期提案に投票し、特別会議で検討される他の提案には投票しないようお願いします。

改正および改訂された細則に従い、延期が行われる会議で時間と場所が発表されていれば、そのような延期された会議について通知する必要はありません。延期が30日を超える場合、または延期後に延期された会議の新しい基準日が決まった場合は、特別会議で議決権を有する各登録株主に延期された会議の通知が送られます。延期された会議では、元の会議で行われていたかもしれないどんなビジネスでも取引できます。

延期提案の承認には、特別会議で投じられた当社の普通株式の過半数の賛成票が必要です(定足数に達しているかどうかは関係ありません)。延期提案の場合、棄権や仲介者の「非投票」は提案の結果に影響しません。適切に執行され、適時に受領され、取消されていない代理人に代表される当社の普通株式は、そこに記載されている指示に従って議決権行使されます。株主が署名入りの委任状カードに議決権行使の優先権を示さずに返却した場合、その代理人が代表する当社の普通株式は、特別総会の定足数の有無を判断する目的で、その代理人が代表する当社の普通株式が出席したものとしてカウントされ、そのような株式はすべて取締役会の推奨に従って投票されます。

当社の取締役会は、特別会議に出席または代理人が代理を務め、解散提案に基づく解散の承認に賛成票を投じたヒストーゲンの普通株式の数だけではそのような提案を承認できない場合、Histogenが解散提案の承認に十分な数の追加票を獲得することを引き続き模索できるようにすることが私たちの最大の利益になると考えています。

私たちの理事会は、満場一致で延期提案の承認に「賛成」票を投じることを推奨しています。

34

特定の受益者および経営者の担保所有権

次の表は、2023年10月1日現在の当社の普通株式の実質的所有権に関する情報を次のようにまとめています。

各企業、個人、取締役、または執行役員が受益所有する株式の数は、SECの規則に従って決定され、その情報は必ずしも他の目的での実質的所有権を示すものではありません。別段の定めがある場合を除き、また適用されるコミュニティ財産法の適用を受ける場合を除き、表に記載されている人物は、該当する場合はコミュニティ財産法に従い、その人が保有する普通株式の全株式に関して唯一の議決権と投資権を有します。

受益所有株式の割合は、2023年10月1日現在発行されている当社の普通株式4,271,759株に基づいて計算されます。2023年10月1日から60日以内に取得する権利を有する当社の普通株式は、その権利を保有する人の所有権の割合を計算する目的では発行済みで受益所有されていると見なされますが、他の人の所有権の割合を計算する目的では発行済みとはみなされません。以下に特に明記されていない限り、次の表に記載されている各受益者の住所は、C/o ヒストジェンで、19808年にデラウェア州ニューキャッスル郡ウィルミントンのリトルフォールズドライブ251にあるCorporation Service Companyの手続きを担当する会社の代理人に送られます。

受益者の名前と住所 |

|

の数 株式 有益に 所有 |

|

|

パーセンテージ 株式の 有益に 所有 (1) |

|

5% 株主 |

|

|

|

|

|

|

イントラコースタル・キャピタル合同会社(2) |

|

240,375 |

|

|

5.3% |

|

取締役および執行役員 |

|

|

|

|

|

|

ジョナサン・ジャクソン (3) |

|

120,830 |

|

|

2.8% |

|

デビッド・H・クレアン博士(4) |

|

6,119 |

|

|

* |

|

ブライアン・サッツ (5) |

|

4,865 |

|

|

* |

|

スティーブン・J・メントー博士(6) |

|

4,858 |

|

|

* |

|

ダニエル・L・キスナー、医学博士(7) |

|

3,672 |

|

|

* |

|

スーザン・R・ウィンダム・バニスター博士(4) |

|

2,000 |

|

|

* |

|

ロシェル・ファーマン(4) |

|

|

2,000 |

|

|

* |

スーザン・A・クヌドソン |

|

|

— |

|

|

* |

ジョイス・レイズ |

|

|

— |

|

|

* |

現在のすべての取締役と執行役員(グループ)(7人)(8) |

|

139,486 |

|

|

3.3% |

|

* 1パーセント未満。

35

36

代理資料の保有

会社、銀行、ブローカー、その他のノミニー記録保持者の中には、「ハウスホールディング」委任勧誘状や年次報告書の取り扱いに参加しているところもあります。つまり、この委任勧誘状を含む当社の書類は、1部しかあなたの世帯の複数の株主に送付されていない可能性があります。19808年デラウェア州ニューキャッスル郡ウィルミントン市リトルフォールズ・ドライブ251番地のコーポレーション・サービス・カンパニーでの処理サービスについて、当社の代理人に書面または口頭で要請があった場合は、いずれかの書類の別コピーを速やかに送付します。注意:コーポレートセクレタリー、または電話(302)636-5401(302)636-5401)。今後、委任勧誘状または年次報告書のコピーを株主に個別に受け取りたい場合、または複数のコピーを受け取り、1世帯につき1部だけを受け取りたい場合は、銀行、ブローカー、またはその他の候補者記録保持者に連絡するか、上記の住所と電話番号でお問い合わせください。

株主提案

解散計画が承認されれば、2024年の年次総会を含め、今後の年次株主総会を開催する予定はありません。

その他の事業

株主は、解散提案と延期提案への投票に加えて、取締役会の指示により、特別会議の前に適切に行われるその他の業務や、特別会議の延期や延期を行うことができます。そのような提案以外の事項が特別会議に持ち込まれるとは考えていません。ただし、特別会議に他の問題が適切に提起されれば、代理人はその裁量に従って投票します。

詳細を確認できる場所

私たちは、年次、四半期、最新報告書、委任勧誘状、その他の情報を取引法に基づいてSECに提出します。これらの情報はすべて、ワシントンD.C. 20549の北東100Fストリートの1580号室にあるSECのパブリックリファレンスルームで読んだりコピーしたりできます。パブリックリファレンスルームの詳細については、SEC(1-800-SEC-0330)に電話してください。SECは、SECに電子的に申請するHistogenを含む発行体に関する報告書、委任状、情報ステートメント、その他の情報を掲載したインターネットWebサイトwww.sec.govも運営しています。

さらに、SECは、SECに別途提出された他の文書、いわゆる組み込み文書と呼ばれるものを紹介することで、重要な情報を開示することを許可しています。組み込まれた文書に含まれる情報は、以下に別段の定めがある場合を除き、この委任勧誘状の一部とみなされます。

この委任勧誘状には、当社が以前にSECに提出した以下の組み込み文書も参照により組み込まれています。ただし、いずれの場合も、SECの規則に従って提出されたものではなく、提出されたものとみなされる文書、書類の一部、または情報を参照により組み込むことはありません。それらには、Histogen、当社の財政状態、またはその他の事項に関する重要な情報が含まれています。

37

さらに、この委任勧誘状の日付以降、特別会議の日付より前に、取引法のセクション13(a)、13(c)、14、または15(d)に基づいてSECに提出する将来の提出物を参照として組み入れます。ただし、フォーム8-Kの最新レポートの項目2.02または項目7.01または関連する展示品に従って提供された、または提供される予定の情報は組み込まれていません。9.01項に基づくもの。ただし、そのような情報が、提出されたフォーム8-Kの最新報告書またはその他の文書を参照して本書に明示的に組み込まれている場合を除きます。そのような書類は、その書類が提出された時点で有効な、本委任勧誘状の一部とみなされます。これらの書類に矛盾する情報がある場合は、最後に提出された文書の情報は正しいと見なすべきです。

これらの書類は、SECから、または上記の住所にあるSECのウェブサイトから入手できます。または、Histogenは、19808年デラウェア州ニューキャッスル郡ウィルミントンリトルフォールズドライブ251にあるCorporation Service Companyでの手続きを会社の代理人に書面でまたは口頭で依頼するか、電話(302)636-5401で、これらの書類のコピーを無料で提供します。

書類をリクエストしたい場合は、2023年までにリクエストして、特別会議の前に受け取ってください。あなたが私たちに書類を要求した場合、私たちはあなたの要求を受け取ってから1営業日以内に、ファーストクラス郵便または同様の速やかな手段であなたにそれらを郵送することを約束します。

38

附属書A

ヒストジェン

清算と解散の計画

この解散計画(以下「計画」)は、デラウェア州の一般会社法(「DGCL」)の第275条およびその他の適用規定、および改正された1986年の内国歳入法(「法」)の適用規定に従って、デラウェア州の企業であるヒストジェン(以下「当社」)の解散と清算を達成することを目的としています。

|

1. |

計画の承認と採択。このプランは、以下のステップがすべて完了した時点で有効になります。 |

|

a. |

会社の取締役会の決議:会社の取締役会(「取締役会」)は、以下に関する1つまたは複数の決議を採択したものとします。 |

|

i. |

取締役会は、会社を完全に解散して清算することが賢明であるとみなすものとします。 |

|

ii。 |

取締役会は、会社の完全な解散と清算を実施するための適切な手段としてこの計画を承認するものとする。そして |

|

iii。 |

取締役会は、プランの一環として(ただし、DGCL第271条に基づいて生じる個別の問題としてではなく)、会社の解散日に残っている会社のすべての負債と義務(総称して「残存資産」)を譲渡することが好都合であり、会社の最善の利益になると判断することができます(総称して「残存資産」)(総称して「残存資産」)(総称して「残存資産」)(総称して「残存資産」)(総称して「残存資産」)(総称して「残存資産」)。」) 必要に応じて、会社の債権者または株主に送ってください。 |

|

b. |

会社の株主による本プランの採択:このプランには、会社の解散、および必要に応じて取締役会が残りの資産の会社の株主および債権者への移転を進めることを許可する条項が含まれており、そのために召集された会社の株主の特別総会または年次総会で、議決権を有する会社の発行済み資本金の議決権の過半数の保有者によって承認されたものとします。DGCLのセクション275(c)に基づく理事会による(「必要条件」)ホルダー」)。そのような承認の日付は、本プランでは「承認日」と呼ばれるものとします。 |

|

2. |

解散と清算期間。プランが有効になったら、理事会が絶対的な裁量により、必要、適切、または望ましいと判断した時点で、以下に定める手順を完了するものとします。 |

|

a. |

解散証明書が発効する日付(出願から90日以内)を明記したDGCLの第275条に基づく会社の解散証明書(「解散証明書」)の提出(「解散証明書」)。 |

|

b. |

FINRA統一慣行規範に従い、少なくとも10暦日前に発効日を金融業界規制当局(「FINRA」)に通知してください。これには、該当する場合は、ナスダック株式市場LLCからの当社のトレーディングシンボルの撤回要求も含まれます。 |

|

c. |

発効日以降、会社の事業活動をすべて停止し、事業を行う資格のある管轄区域からの会社の撤退。ただし、資産の売却とDGCLの第278条に基づく会社の適切な清算に必要な場合を除きます。 |

|

d. |

交渉と売却の完了および会社の全資産の現金および/またはその他の分配形態への転換(必要に応じて、購入者による会社の負債の一部または全部の引き受けを含む)、または残存資産の商業的価値が軽微であるとみなされる場合を含め、適用法に基づいて残余資産を適切に放棄するために必要な措置を講じること。 |

|

e. |

前項 (c) に従って取られた措置の後も残っている会社が完全所有する子会社の解散と清算。これには、当該事業体のすべての事業活動の停止、および事業を行う資格のある管轄区域からの当該事業体の撤回、および適用法で義務付けられている申告が含まれます。 |

|

f. |

DGCLのセクション281(b)の解散手続きで要求または許可されているすべての措置を講じること。そして |

|

g. |

(1) 会社のすべての請求と義務(会社に知られている偶発的、条件付き、または未熟な請求を含む)の支払いまたは合理的な引当金の提供、(2)会社が当事者である係争中の訴訟、訴訟、または訴訟の対象となっている会社に対する請求を補償するのに十分である可能性が合理的に高い引当金の作成、および(3)次のような引当金の作成会社に知られていない請求を補償するのに十分である可能性がかなり高い、またはそれは発生していませんが、会社が知っている事実に基づいて、解散の日から10年以内に発生するか、会社に知られる可能性が高いものです。 |

さらに、上記にかかわらず、会社はDGCLのセクション281(b)に記載されている手順に従う必要はありません。また、上記のセクション1に規定されているように、会社の株主による本プランの採択は、取締役会と会社の役員が、株主のさらなる措置なしに、該当する事項に従って会社の解散と清算を進めるための完全かつ完全な権限となります。DGCLの規定。これにはその280条と第281 (a) 条が含まれますが、これらに限定されません。

|

3. |

役員と取締役の権限。 |

|

a. |

発効日以降、取締役会は、清算プロセスに関連して、取締役または役員の追加または交代を行い、従業員を雇用し、独立した請負業者や顧問を雇用することができます。また、会社の役員、取締役、従業員、あるいはそのいずれかに、通常の報酬に加えて、金銭またはその他の財産で、報酬または追加報酬を、彼らまたはそれらのいずれかに支払う権限を与えられています。これは、彼らまたは彼らのいずれかが行う必要のある、または実際に実施する必要のある並外れた努力を称えるものです。の実装が成功したことに関連してこの計画。上記のセクション1で規定されているように、会社の株主が本プランを採用した場合、そのような報酬の支払いについて取締役会が承認したことを会社の株主が承認したものとみなされます。 |

|

b. |

上記のセクション1で規定されているように、会社の株主による本プランの採択は、取締役会と会社の役員が、それ以上の株主の行動をとることなく、あらゆる行為を行い、実行し、取締役会またはそのような役員が必要、適切、または望ましいと考えるあらゆる種類と性質の合意、伝達、譲渡、譲渡、証明書、その他の文書を作成、実行、提出する完全かつ完全な権限となります。(1)デラウェア州の法律に従って会社を解散すること、事業を行うことが許可されているすべての法域からの撤退を引き起こす、(2)残りの資産を会社の株主に譲渡する、または会社のすべての資産と財産を売却、処分、伝達、譲渡、引き渡し、または商業的価値がないと見なされる残りの資産を放棄すること、(3)DDの第280条と第281条に基づく会社の義務を履行または履行すること。GCL、および(4)取締役会が会社の資産と資産、および残りの資金をすべて比例配分するため。発効日時点でその時点で記録上保有されている普通株式の数に応じて、会社の普通株式の保有者(「最終記録株主」)に。 |

|

4. |

資産の現金および/またはその他の分配可能な形態への換算。 |

|

a. |

取締役会の承認を条件として、会社の役員、従業員、代理人は、(1)会社に支払うべきまたは支払うべき金額をすべて回収し、(2)会社の残りの資産と資産(ある場合)をすべて売却して現金および/またはその他の分配可能な形式に転換し、(3)会社の資産と財産のうち、支払い、充足、放出、または適切な引当金の準備を進めるものとします。は |

|

|

上記のセクション2と3に基づく会社のすべての債務と負債の支払い、返済、および履行。これには、資産の売却、およびプランで規定されている解散と清算のすべての費用が含まれます。 |

|

b. |

上記の第1項に規定されているように、会社の株主による本プランの採択は、本プランで検討されている会社の資産や資産の売却、交換、またはその他の処分について、そのような売却、交換、またはその他の処分について、そのような売却、交換、またはその他の処分に関する完全かつ完全な権限を構成し、販売、交換、またはその他の処分に関するそのようなすべての契約の批准を構成するものとします。当社は、現金またはその他の分配可能な形態への転換を待って、取締役会が独自の裁量で決定した暫定資産に投資することがあります。 |

|

5. |

専門家の手数料と経費。 |

|

a. |

取締役会が、会社の弁護士費用および経費として、取締役会が選んだ法律事務所または法律事務所へのリテーナーフィーの支払いを承認することが具体的に考えられています。これには、とりわけ、会社設立証明書および細則(改正および/または改訂されたもの)に従って会社が提供した会社の役員または取締役会のメンバーの補償に従って支払われる費用を賄うためが含まれます。DGCLまたはそれ以外。 |

|

b. |

さらに、本プランを実施し、確実に完了させるために、当社は、取締役会の単独かつ絶対的な裁量により、会社の財産や資産の収集、売却、交換、その他の処分、および本プランの実施に関連して、会計士、税理士、評価の専門家を含むサービスを提供する人の仲介手数料、仲介手数料、その他の費用を会社に支払う場合があります。 |

|

6. |

補償。会社は、本プランおよび会社の業務の清算に関連してとられた措置について、会社設立証明書と細則(それぞれ現在修正されたもの)、および契約上の取り決めに従って、役員、取締役、従業員、代理人に引き続き補償するものとします。取締役会は、独自の絶対的な裁量により、本プランの実施に関連する作為や不作為に対する取締役や役員の賠償責任補償を含むがこれらに限定されない、本契約に基づく会社の義務をカバーするために必要、適切、または推奨される保険に加入し、維持する権限を与えられています。 |

|

7. |

分配金の清算。 |

|

a. |

株主の承認が得られた場合は、上記のセクション1に規定されている解散証明書を提出し、株主が最終記録株主に本プランを採択した後に、その時点で記録に残っている普通株式の数に基づいて比例配分されます。ただし、取締役会の意見では、支払い、満足度、および満足度について適切な規定が設けられていることが条件です。すべての既知の、未確定、または偶発的な債務、義務、責任の履行会社(資産の売却と分配、および会社の清算に関連して発生し、発生すると予想される費用と費用を含む)。清算分配は、現金で、または必要な範囲で現物で行うものとします。これには、会社の子会社の株式または所有権、および会社の残りの資産(ある場合)が含まれます。このような分配は、取締役会が独自の裁量により、DGCLの第281条に従って決定する金額および時期に、単一の分配または一連の分配で行われる場合があります。ただし、当社は、いかなる場合においても、承認日の10周年に先立って、本条に規定されているように、すべての財産と資産の株主への分配を完了するものとします(「最終配布日」)。 |

|

b. |

取締役会が絶対的な裁量で必要、適切、または望ましいと判断した場合、会社は、会社に対する請求および会社のその他の義務(「緊急準備金」)を満たすために、妥当な金額の現金および/または財産(「緊急準備金」)を設定して確保することができます。これには、(1)納税義務、(2)会社の財産および資産の売却にかかるすべての費用(ある場合)、(3)給与、手数料、取締役会のメンバー、経営陣と従業員の費用、(4)会社の回収と防御のための費用財産と資産、および(5)会社の解散と清算、および業務の清算に関連するその他すべての費用。すべての未使用金額 |

|

|

コンティンジェンシーリザーブに残っているものは、最終分配日までに会社の株主に分配されるものとします。 |

|

c. |

以下の第12条に規定されているように、本プランに従って行われた分配は、本規範およびその下で公布された規則の意味の範囲内で、会社の完全な清算が行われたものとして扱われるものとします。株主の承認を条件として、上記のセクション1で規定されているように、会社の株主による本プランの採択は、この第7条で検討されているすべての分配を取締役会が行うための完全かつ完全な権限となります。 |

|

8. |

信託の清算。取締役会は、清算信託(「清算信託」)を設立し、会社の資産を清算信託に分配することができますが、必須ではありません。清算信託は、理事会が選んだ1人以上の受託者との合意によって設立される場合があります。清算信託が1人以上の受託者との契約によって設立されている場合、清算信託を設立し管理する信託契約は、形式と内容は理事会が決定した形式と内容に従うものとします。受託者は、一般的に、会社の財産を管理し、すべての非現金資産を売却して現金に転換し、会社に帰属する債務と財産を回収する権限を与えられています。また、前述の目的のために必要または適切と思われるすべての訴訟を会社の名義で訴追および弁護する権限と、その下に代理人を任命し、その他すべての行為を行う権限があります。未完の事業の最終的な解決に必要な、適切な、または望ましいかもしれないことを会社が行うかもしれません会社の。 |

|

9. |

未割り当て株主。最終的な清算分配の時点で所在地が確認されていない会社の株主に分配するために保有されている現金またはその他の財産は、そのような分配の収益を受け取ることを適用法によって許可されているその州またはその他の管轄区域の職員に譲渡されるものとします。その後、そのような現金またはその他の財産は、未請求の資金や財産に適用される可能性のあるエスキートまたはその他の法律のみに従い、そのような資産を受け取る資格を有する元株主またはそのような資産を受け取る資格のある元株主または株主に、その利益と最終的な分配のみを目的として当該個人によって保有されるものとし、それに関する会社のすべての責任と責任は、その個人によって保持されるものとします。満足して疲れきっています。いかなる場合でも、そのような資産は会社の所有物に戻ったり、会社の所有物になったりしてはなりません。 |

|

10. |

プランの修正、変更、または放棄。何らかの理由で取締役会がそのような措置が会社の最善の利益になると判断した場合、取締役会は、プランの株主の承認にかかわらず、DGCLが許可する範囲で、プランおよびそれに基づいて検討されているすべての措置(会社の解散案を含む)を修正、変更、または放棄することができます。ただし、取締役会は、最初に取得しない限り、解散証明書の提出後にプランを放棄してはなりません。株主の同意。プランが放棄された場合、プランは無効になります。 |

|

11. |

株券と株券の取り消し。清算分配金は、すべての発行済み資本株式の全額償還および消却となるものとします。清算分配金を受け取る条件として、取締役会または受託者は、独自の裁量により、株主に(i)資本金を証明する証明書を会社またはその代理人に引き渡して、そのような分配を記録するか、(ii)資本ストックを証明する証明書の紛失、盗難、または破壊について取締役会または受託者に満足のいく証拠を会社に提出するよう要求することができます。、取締役会が要求し満足できる保証金またはその他の担保または補償と一緒に、または受託者。取締役会は、その絶対的な裁量により、(w) 発効日、(x) 清算流通の初回またはその後の分割払いのために取締役会が定めた基準日の営業終了、(y) その日の営業終了日のうち最も早い時点で、会社の株式譲渡帳簿を閉鎖し、資本ストック移転の記録を中止し、未払いではなくなった資本ストックとして扱われるように指示することができます会社の残りの資産が清算信託に譲渡されるのはどの日、または(z)会社が清算信託に譲渡されるか解散証明書をDGCLに基づいて提出します。その後、資本金の株式を表す証明書は、遺言、遺言承継、または法の運用による場合を除き、会社の帳簿に譲渡または譲渡することはできません。 |

|

12. |

資産の売却に対する株主の同意。解散案の承認および必要保有者による解散計画の採択は、会社の解散、および本契約条件に基づく会社の財産と資産の全部または実質的な清算のための売却、交換、またはその他の処分を会社の株主が承認したことを意味し、そのような売却、交換、またはその他の処分が1つの取引で行われるか、一連の取引で行われるかを問わず、売買契約、交換契約、またはその他の処分に関するすべての契約の批准を構成します解散計画の採択を条件としています。 |

|

13. |

コード第331条と第336条に基づく清算。このプランは、本規範の第331条と第336条の条件に従って会社を完全に清算する計画であることを意図しています。本プランは、会社の弁護士によると、前述の第331条と第336条の規定、およびそれらに基づいて公布された規制に準拠するために必要と思われる措置を取ることを許可するものとみなされます。 |

|

14. |

納税申告書の提出。会社の担当役員は、本計画の発効日から30日以内に、本規範の第6043条に従って米国財務省フォーム966を締結し、また、本計画およびその実施に関連して必要または適切な追加の書類や報告書を内国歳入庁に提出する権限と指示を受けています。 |

|

15. |

取締役会と役員の権限。これにより、取締役会は、会社の株主によるさらなる措置なしに、取締役会の承認を条件として、取締役会の絶対的な裁量により、あらゆる行為を行い、実行し、また、すべての合意、決議、伝達、証明書、その他あらゆる種類の合意、決議、伝票、証明書、その他の文書を作成、実行、引き渡し、または採択することを許可されます。解散計画と本書で検討されている取引(すべての申告書を含みますが、これらに限定されません)を実施します。州または連邦の法律または規制で業務を終了するために義務付けられている行為。 |

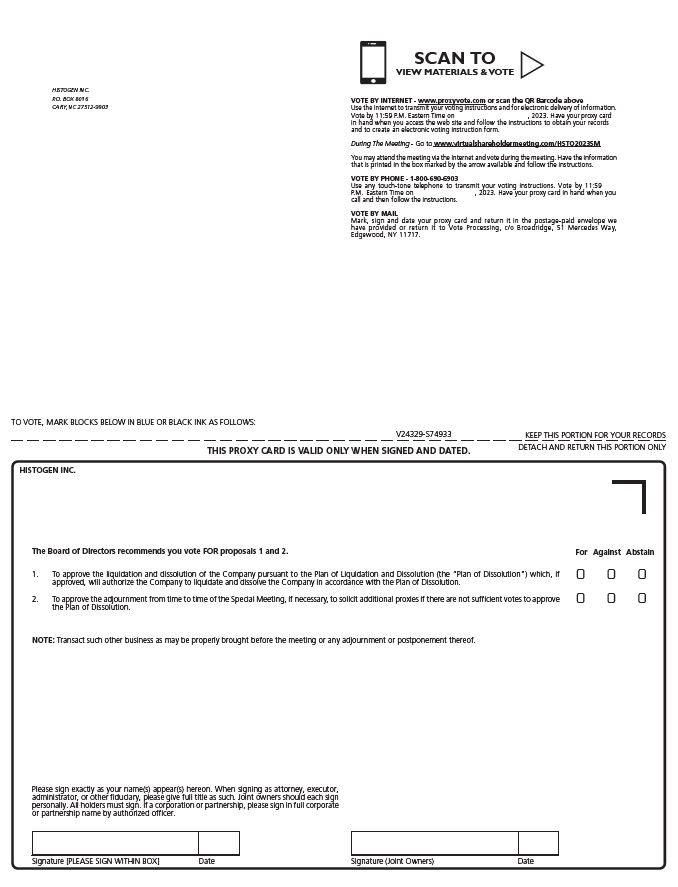

ヒストゲン株式会社私書箱 8016 CARY, NC 27512-9903スキャンしてインターネット-www.proxyvote.com で資料を閲覧して投票してください-www.proxyvote.com、または上のQRバーコードをスキャンしてください。インターネットを使って投票指示を送信したり、情報を電子配信したりしてください。2023年の東部標準時の午後11時59分までに投票してください。ウェブサイトにアクセスし、指示に従って記録を取得し、電子投票指示書を作成するときは、代理カードを手元に用意してください。会議中-www.virtualshareholdermeeting.com/hsto2023SM にアクセスしてください。インターネット経由で会議に出席し、会議中に投票することができます。矢印の付いたボックスに印刷されている情報を用意して、指示に従ってください。電話での投票-1-800-690-6903 投票指示を伝えるには、どんなタッチトーン電話でも使えます。2023年の東部標準時の午後11時59分までに投票してください。電話をするときは代理カードを手元に用意して、指示に従ってください。郵送による投票:代理カードに印を付け、署名し、日付を記入して、私たちが用意した郵便料金支払いの封筒に入れて返送するか、ニューヨーク州エッジウッドの51メルセデスウェイのブロードリッジのVote Processingに返送してください。投票するには、以下のブロックに青または黒のインクで印を付けてください。V24329-S74933 この部分は記録用に取っておき、この部分を取り外して返却してください。この代理カードは、署名と日付がある場合にのみ有効です。ヒストゲン株式会社理事会は、提案1と2に賛成票を投じることを推奨しています。フォー・アゲインスト・アブステイン 1.清算および解散計画(「解散計画」)に基づく会社の清算および解散を承認すること。承認されれば、会社は解散計画に従って会社を清算および解散することが許可されます。2.必要に応じて特別会議の延期を承認し、解散計画を承認するのに十分な票がない場合は追加の代理人を募ります。注:会議またはその延期または延期前に適切に提起されるその他の業務を取引してください。ここに記載されているとおりに正確に署名してください。弁護士、遺言執行者、管理者、またはその他の受託者として署名するときは、その正式名称を記入してください。共同所有者はそれぞれ個人的に署名する必要があります。すべての所有者は署名しなければなりません。法人またはパートナーシップの場合は、権限のある役員が会社名またはパートナーシップ名をフルネームでサインインしてください。署名 [ボックス内に署名してください]日付署名 (共同所有者) 日付

特別会議の委任状資料の入手可能性に関する重要なお知らせ:通知と委任勧誘状は、www.proxyvote.comでご覧いただけます。V24330-S74933(株)ヒストージェン特別株主総会、太平洋標準時午前2023日午前、この代理人は、取締役会によって要請されます。署名者の署名者は、代理権と取消権をすべて有する、署名者の真の合法的な弁護士としてスーザン・A・クヌーソンを任命し、署名者がその会議やその他の広告で投票する権利を有するヒストジェンの資本金の全株式を議決することを許可します。指定された事項、および会議に適切に提起される可能性のあるその他の事項に基づくその延期または延期そのうち、そのような真実かつ合法的な弁護士に、会議の前に適切に提起される可能性のあるその他の事項について彼女の裁量で投票する権限を与え、これまでに与えられた委任状を取り消します。この代理人が代表する株式は、指示に従って投票されるか、指示がない場合は取締役会の推薦と同じ方法で投票されます。この委任状は、適切に執行されれば、ここに記載されている方法で投票されます。指名代理人は、その裁量により、会議の適切な前に出される可能性のあるその他の事項、あるいはその延期または延期について投票する権限を与えられています。適切なボックス(裏面を参照)に印を付けて選択肢を指定することをお勧めしますが、理事会の勧告に従って投票したい場合は、どのボックスにも印を付ける必要はありません。名前付き代理人は、あなたが(裏面に)署名してこのカードを返却しない限り、株式に投票することはできません。続き、裏面にサインが必要です

質問?

投票の助けが必要ですか?

当社の戦略的株主アドバイザーと代理人に連絡してください

勧誘エージェント、キングスデール・アドバイザーズ

お問い合わせ:

_________________________________________________________________________

北米フリーダイヤル:

1-888-212-9553

_________________________________________________________________________

ウェブサイト:www.histogenvote.com

電子メール:contactus@kingsdaleadvisors.com

ファックス:416-867-2271

フリーダイヤルファックス:1-866-545-5580

北米以外では、銀行やブローカー

コールコレクト:1-646-741-7961