別紙99.1

1 デルタ・ビヨンド2023 投資家の日 2023年6月27日

2 投資家向け広報担当副社長のジュリー・スチュワート

3 このプレゼンテーションに記載されている歴史的事実ではないセーフハーバー記述(当社の推定、期待、信念、意図、予測、目標、願望、コミットメント、または将来戦略に関する記述を含む)は、改正された1933年の証券法、改正された1934年の証券取引法、および1995年の民間証券訴訟改革法に基づく「将来の見通しに関する記述」と見なすべきです。そのような記述は保証や約束された結果ではなく、そのように解釈されるべきではありません。すべての将来の見通しに関する記述には、実際の結果が将来の見通しに関する記述に反映または提案されている見積もり、期待、信念、意図、予測、目標、願望、コミットメント、および戦略と大きく異なる原因となる多くのリスクと不確実性が伴います。これらのリスクと不確実性には、新型コロナウイルス感染症のパンデミックに対応して多額の債務を負った場合の影響、当社の資金調達契約における金銭的契約やその他の契約の不履行、当社の航空機または提携航空会社の航空機が関与する事故の考えられる影響、当社が依存する技術システムのセキュリティの侵害または失敗(システム内に保存されているデータが危険にさらされる可能性がある)、および進化し続ける世界のプライバシーとセキュリティの規制義務を順守するか、適切にプライバシー問題とデータセキュリティに対する顧客の関心の高まり、当社の情報技術インフラの混乱、当社の事業における技術への依存、世界の他の地域の航空会社との商業的関係およびそれらの航空会社の一部への投資、当社が依存する第三者の業務または業績における重大な混乱の影響、無形資産または長期資産の価値を十分に実現できないこと、労働問題、事業への影響に対処します。季節性やその他の要因の当社の管理には、厳しい天候、自然災害、その他の環境事象(気候変動の影響を含む)、航空機燃料コストの変動、デルタ航空の完全子会社であるMonroe Energy, LLC(以下「Monroe」)を含む航空機燃料の供給の長期にわたる中断、モンローズ・トレーナー製油所の重大な負債をカバーする保険の不履行または不能、既存および既存およびそれに対する不履行などが含まれますモンローの製油所事業の対象となる将来の環境規制(関連する費用を含む)再生可能燃料の標準規制の遵守、当社の評判とブランドへの重大な損傷(重大な悪評にさらされたり、特定の持続可能性目標を達成できなかったりすることを含む)、上級管理職やその他の主要な従業員を維持し、企業文化を維持する能力、COVID-19のパンデミックや同様の公衆衛生上の脅威などの疾病の発生、およびそれらに対処するために実施された対策、テロ攻撃、地政学的紛争またはセキュリティイベントの影響、競争状況航空業界。当社が運航する主要空港での長期にわたるサービスの中断または中断、または当社が運航する航空機やエンジンの種類に関連する重大な問題、当社が対象となる広範な政府規制の影響、環境規制(排出量やその他のリスクを削減するための規制強化を含むがこれらに限定されない)の影響、およびより厳しい環境規制の遵守にかかるコスト、および当社が事業を展開する市場における不利な経済的または政治的状況または変動性通貨の為替レート。実際の結果と将来の見通しに関する記述との間に差異を引き起こす可能性のあるリスクや不確実性に関する追加情報は、2022年12月31日に終了した会計年度の年次報告書(Form 10-K)を含む、証券取引委員会への提出書類に含まれています。将来の見通しに関する記述に過度に依存しないように注意する必要があります。これらの記述は、このプレゼンテーションの日付時点での当社の見解のみを表しており、法律で義務付けられている場合を除いて更新する義務を負いません。

今日のプレゼンター:エド・バスティアン最高経営責任者、グレン・ハウエンスタイン、社長、アリソン・オースバンド、最高顧客体験責任者、ランジャン・ゴスワミ、カスタマーエクスペリエンス設計担当上級副社長、ドワイト・ジェームス、カスタマーエンゲージメント&ロイヤルティ担当上級副社長、ダン・ジャンキ、最高財務責任者、ピーター・カーター外務担当副社長

5 エド・バスティアン最高経営責任者

投資家の6つの重要なポイント構造的な需要の追い風と複数年にわたる供給制約を伴う建設的な業界背景ブランド力、競争上の優位性、デジタルトランスフォーメーションのリターンを活用して収益を伸ばすユニークな機会、つまりフリーキャッシュフロー、収益の持続性、資本効率に重点を置いた戦略は、業界を超越する信頼できるブランドを支えています

7 収益源:1980 — 2022: デルタ航空内部データセット; 2023E: デルタ内部推計 GDP 出典:1980 — 2022: 経済分析局; 2023E S&P 世界予測2023年5月の建設的な業界背景ペント-空の旅に対する需要の増加雇用は引き続き堅調に進化する消費者動向は航空旅行に利益をもたらす 1.3% 0.7% 0.8% 1.2% 1.3% 過去平均2020 2021 2022 2023E 売上高 GDP過去平均 1.3% 過去平均航空旅行収入、長期トレンドに戻ります-長期トレンドに回帰する業界収益は、GDPに占める米国内売上高の割合が3,000億ドルを超えています需要がありません

8 1 出典:経済分析局、ルビンソン・リサーチ。サービス(住宅と医療を除く)個人消費支出総額に占める割合 1 サービストレンドライン 29 31 33 商品サービス% 35 2016 2017 2018 2019 2020 2021 2022 1Q23 サービスへの支出はまだ完全には回復していません。長期的には体験への支出へのシフト、商品支出へのシフト資金の減少、旅行支出へのシフトは続いています

9 60 80 100の消費者動向は引き続き好調です。1出典:連邦準備制度理事会、ルビンソン・リサーチ、高所得は2021年に基づいて米国の所得の上位40%、航空旅行への支出と定義されます。2 購入優先度とは、今後4か月間の高額商品の購入意向であり、高所得世帯。年間収入が10万ドルを超えると定義される高所得世帯。出典:ニューヨーク連邦準備制度理事会、ルビンソン・リサーチ+27兆ドル 2019年のプレミアムコンシューマーは引き続き堅調で、高所得世帯資産は1兆ドル120ドル高所得の旅行者が航空旅行支出の 75% を占めています1。レジャー旅行は、高所得世帯にとって最も優先度の高い購入です。2 2016 2017 2018 2019 2020 2021 2021 2021 Q23

2017年10月10日 — 2022年の業界ASMのうち、米国運輸省 T100 Form 41 2020 — 2022年のパンデミック前の推定業界ASMのうち、ドイツ銀行とウルフが調達。2023年は、平均成長率4%が2023年に続くと仮定しています。現在の見通し:ドイツ銀行とウルフのGDP出典:米国経済分析局名目GDP 1Q 2023年対2019年第1四半期の複数年にわたる供給制約業界の生産能力は、パンデミック前の2019年に占める割合で、アナリストが予測している2021年から2018年の2017年の生産能力は、2023年の生産能力よりも17ポイント低くなっていますパンデミック前の予測2019 2020 51% 120% 92% 2022 2023E 103% 2023 米国のGDP +25% 2019年以降、供給不足によりOEMとサプライチェーンの遅れが続いており、厳しい労働市場と限られた訓練資源産業-投入コストの上昇に伴う幅広いコストコンバージェンス

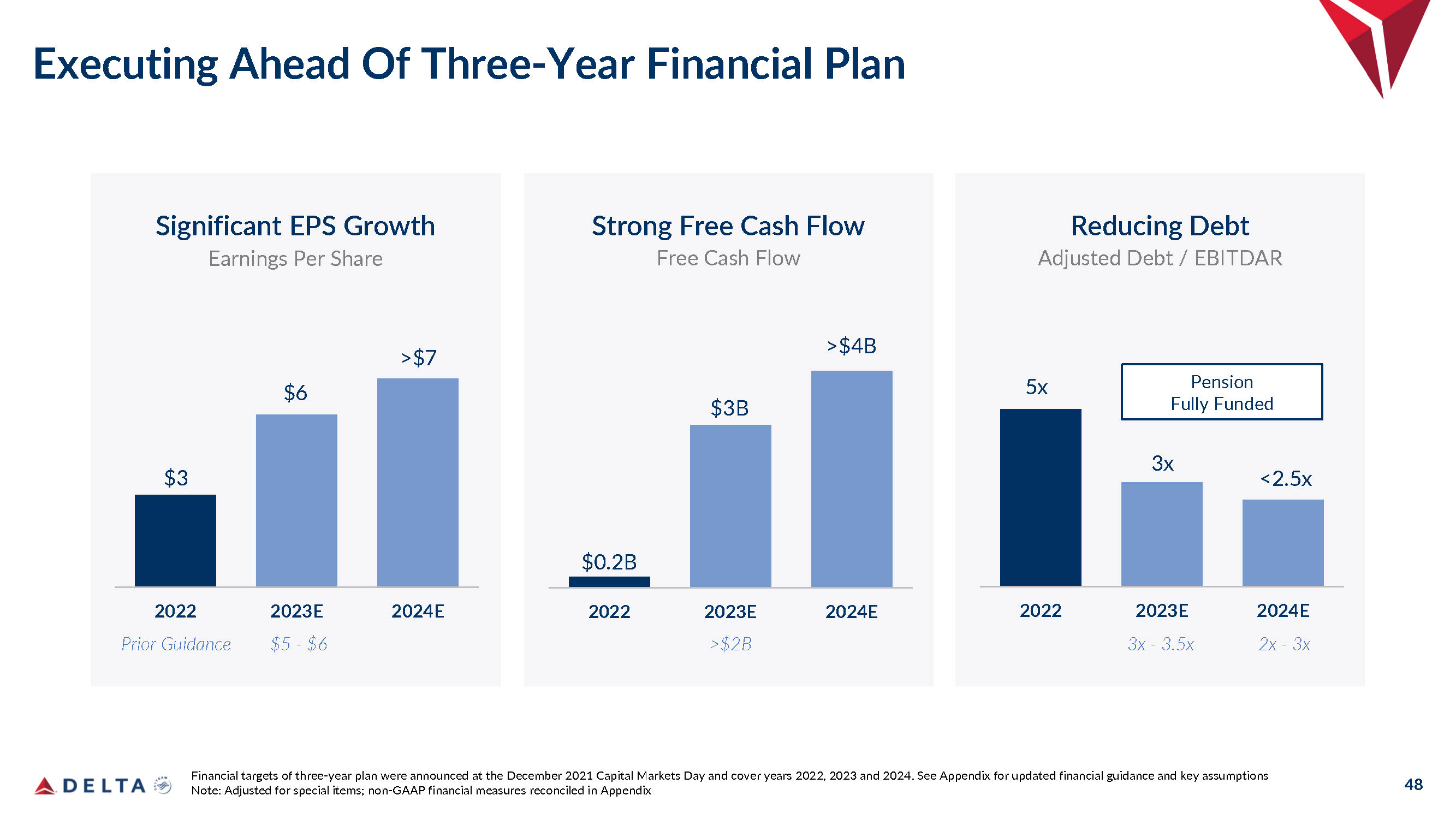

11 2023年の見通しの引き上げと2024年の目標の繰り返し 2023年のガイダンスを更新する事前ガイダンス注:特別項目に合わせて調整されています。付録2023年および2024年以前の通期および2024年のガイダンス指標は、2022年12月の財務見通しと戦略更新トップエンドで示されました。10~ 12% トップエンドでは、5~6%、30億ドル、13%、15% >7ドル>7ドル 40億ドル 2023E 2024E 1株当たり営業利益率(フリー・キャッシュフロー)> 13% 前半-二桁-中期-10代のROIC

サイクル全体で収益性を実現することに全力を注ぐ構造的に改善した事業の多様化、利益率の高い収益の強化ブランドロイヤルティとハブポジションの強化フリーキャッシュフローと負債削減の手段を優先してサイクルキャパシティと車両の柔軟性を管理するための手段新しいツールの開発によるコスト変動ヘッジの欠如による参加の減少 12

永続的な競争優位に立つ人材と文化運営上の信頼性 13 顧客ロイヤルティ財務基盤グローバルネットワークデルタ人材は私たちの成功と未来の基盤です

長期的な戦略的優先事項業界をリードする運用実績の提供競争上の優位性の拡大歓迎と配慮サービスの向上世界最高の航空会社の運営ブランドの勢いにより業界を超え、スカイマイルの成長とロイヤルティエコシステムの拡大を図る提携戦略的 #1 Airline MROの構築 AIによる信頼性の向上データを活用した顧客体験のパーソナライズNPS、収益、効率性の向上計画より早い業績フリーキャッシュフローと債務削減の優先順位付けフリーキャッシュフローと債務削減の改善収益耐久性パンデミック時の株式希薄化なし当社の信頼できるブランドの価値を引き出す14のデジタル化による変革は、長期的な株主価値をもたらします

15 米国の電子商取引小売業者コブランド支出が米国のGDPの1%に近づいています。#5 #12 最も賞賛される企業デルタ航空のブランドは業界を超えています。デルタ航空のデジタルRPADデータ、Statista、内部データを使用した、公開されている米国の電子商取引収益に基づく電子商取引小売分析。出典:2023 S&P Global 5月の予測 ROL100は、トップ100のリーダーシップに対するリターンを表すユニークなランキングです。フォーチュン500の企業。Return On Leadership®(ROL®)は、今日のリーダーの変化の勢いを活性化し、維持するために不可欠な主要要素を特定および測定する指標です。フォーチュン500のリターン・オン・リーダーシップ(ROL100 TM)リストの #19 ランキング

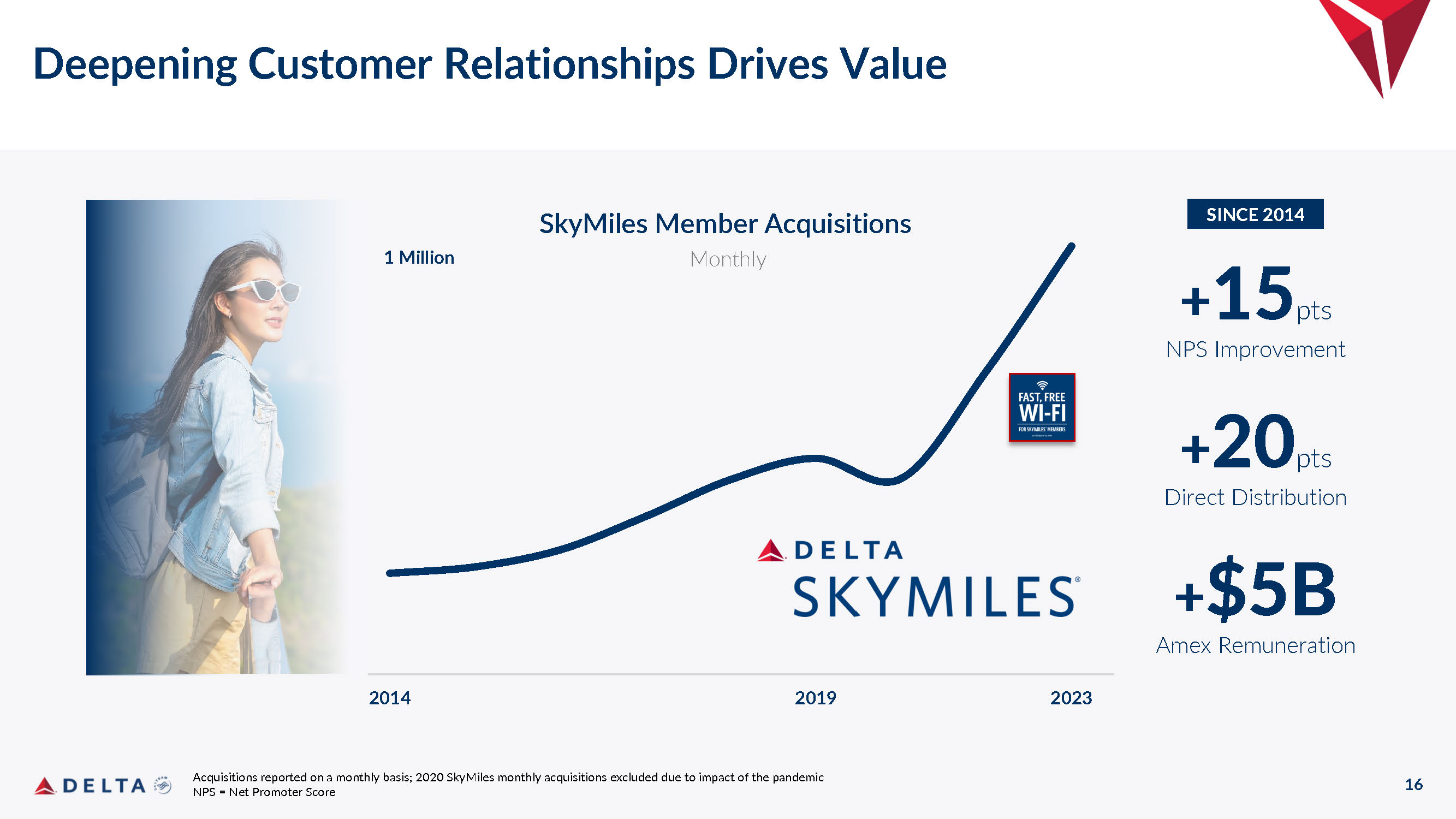

2014 2014 2019 2023 年の買収件数は月次ベースで報告されています。パンデミックの影響により、2020 年のスカイマイルの月次買収は除外されました。NPS = ネットプロモータースコア、顧客関係の深化による価値の向上 + 15 ポイント NPS 改善 + 20 ポイントの直接配分 + 50 億ドルのアメックス報酬 2014 年以降、毎月 100 万件のスカイマイル会員の買収

17 デジタルはデルタ航空のブランド&ピープル業界のエクスペリエンスを支えています。信頼性の向上、エクスペリエンスの向上、サービスの効率化、会員エンゲージメントとロイヤルティマーチャンダイジングの拡大、ワールドクラスの小売NPS(NPS)の6~10がマージンの加速-長期的に収益が10億ドル以上増加-長期的な効率性の向上、資本利益率の向上

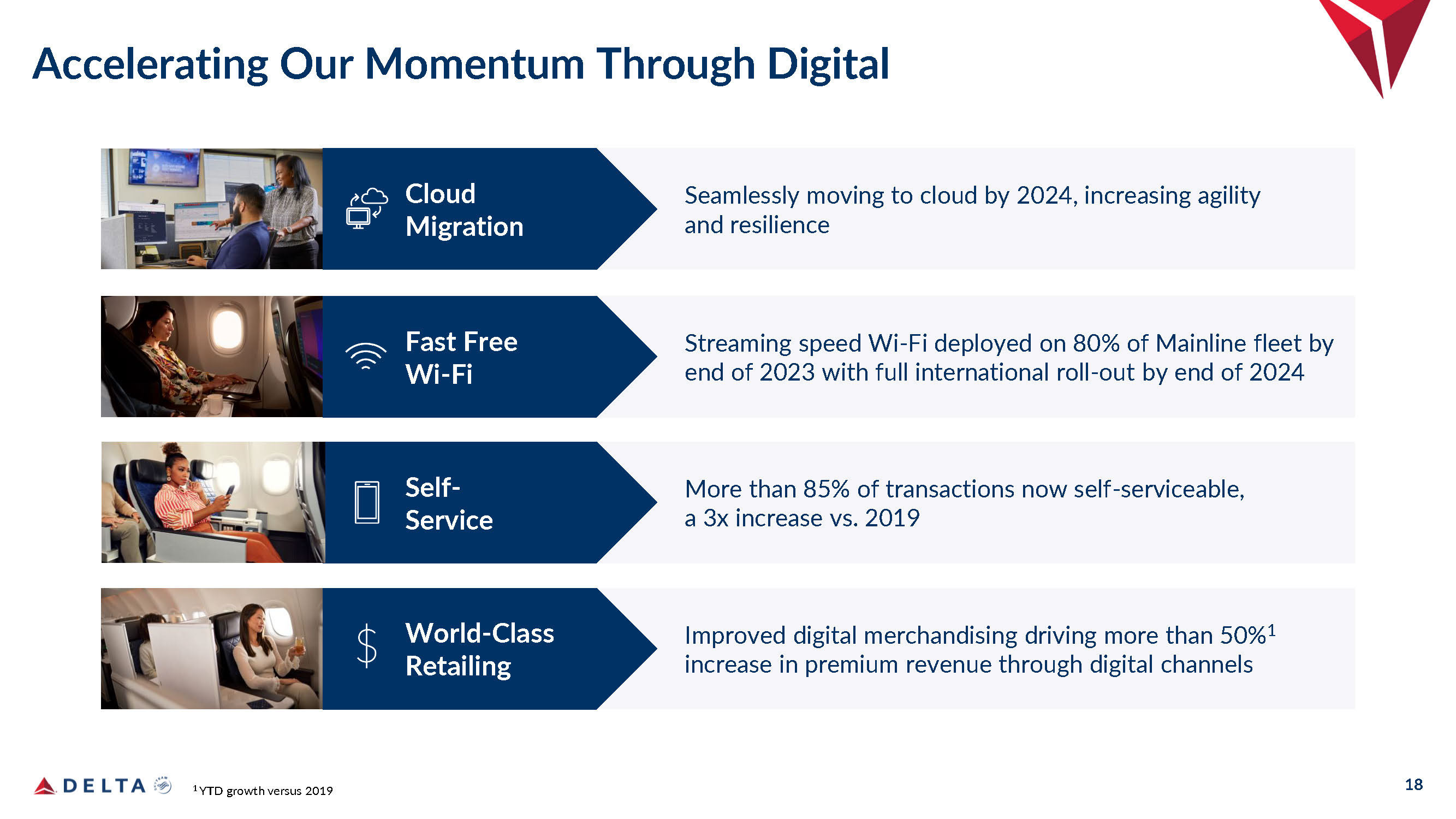

18% ストリーミングスピードのWi-Fiを2023年末までに主要路線の 80% に導入し、2024年末までに国際的に完全に展開される高速無料Wi-Fi、2019年と比較してデジタル1年目の成長を加速し、2024年までにシームレスにクラウドに移行し、俊敏性とレジリエンスを高め、クラウドへの移行によりデジタルマーチャンダイジングが 50% 以上増加しました。デジタルチャネルを通じたプレミアム収益は 50% 以上増加しました。現在、取引の 85% 以上を占めていますセルフサービス可能、2019年のセルフサービスと比較して3倍に増加

19. フリーキャッシュ創出を優先したフリーキャッシュフロー注:特別項目に合わせて調整。付録で調整された非GAAP財務指標の持続収益プレミアムの維持単価の改善規律ある再投資 2023年のフリーキャッシュフローの加重の増加 2024年には40億ドル以上、43億ドルを超える42億ドル、40億ドル+ 2019年に40億ドル+ 40億ドル+ 2022年 2023年、2024年、2025年

20 グレン・ハウエンシュタイン社長

21. 記録的な収益の創出 6月四半期および通年の収益見通しの上昇、堅調な消費者需要により、国際企業は記録的な夏に向けて堅調に推移し、第2四半期も堅調に推移しました。事前更新 15%-20% 15%-20% 17%-20% 収益見通しを前年比で更新しています。収益能力(前年比)17% 17% 17% 2023年以前のガイダンス指標は、第1四半期の決算説明会で発表されました。注:特別項目調整、非GAAP財務指標付録でまとめられています。TRASMは前年比+1%、横ばいで前年比+ 3%になると予想しています

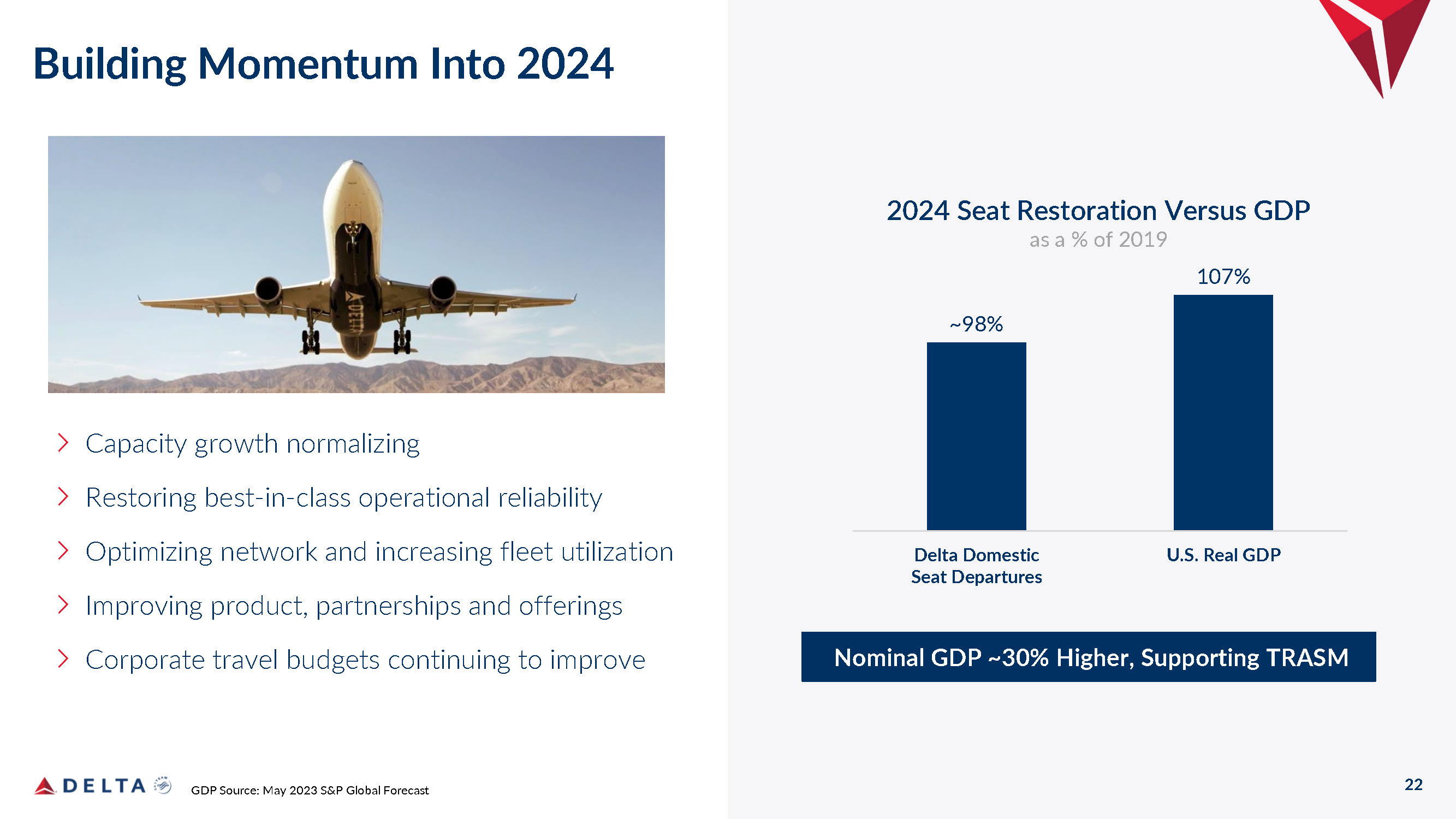

22 2024年に向けたキャパシティ成長の標準化クラス最高の運用信頼性の回復ネットワーク、パートナーシップ、サービスの改善と車両利用率の向上製品、パートナーシップ、サービスの改善GDPの継続的な改善出典:2023年5月、S&Pグローバル予測名目GDP(名目GDP)が約30%上昇し、TRASMデルタ航空の国内座席出発を裏付ける米国の実質GDP 2024年の座席回復率と2019年の対GDP比率 107% 〜 98%

2010 2010 2017 2024E 構造的需要は長期的には追い風です + 体験と旅行を重視する消費者 + 10% プレミアムポイント商品収益の消費者構成旅行需要を牽引する人口動態の変化+ 35% ハイブリッドワークの柔軟性が旅行需要を牽引します+ 35% ハイブリッドワークの柔軟性が旅行を促進+ 企業旅行者からの個人収入 50% デルタ総ユニット収益増加収益増加収益の多様化メリット TRASM 2% CAGR 3% CAGR LTMを使用したコンシューマーミックスと人口動態の変化 /23 vs LTM 5/15/19 ミレニアル世代の成長(搭乗者数に基づくと個人国内線)法人旅行者からの収益(期間限定)-23年第1四半期注:特別項目に合わせて調整されています。非GAAP財務指標は付録で調整されています

24の統合商業戦略が収益性を牽引未来への投資次世代-航空機の進化世代別空港のアップグレードデジタル変革高度拡大-マージン収益の増加、プレミアム収益の増加、スカイマイルプログラム業界の記録的な成長-主要な共同ブランドポートフォリオを加速ネットワークの優位性効率的で利益率の高いコアハブ沿岸ゲートウェイハブへの投資、グローバルなJV/エクイティ・パートナーシップ、ブランドの勢いと規模の優位性により、成長機会の拡大が可能になります

25の強力な国内ネットワーク LAX #1 SEA #2 LGA/JFK #1 BOS #1 クラス最高の国内ハブ構造 ATL #1 DTW #1 MSP #1 SLC #1 米国運輸省のLTM 4Q22収益シェアに基づくDAL、UAL、AALの空港ランクです。運輸省の4Q22 DB1Bレポートの国内関連性のトップ100都市の3分の2での位置 #1/#2 コアハブのシェアは、ネットワークキャリアの平均よりも+10ポイント高い集水域が広く、理想的なE-WとN-Sフローを備えたコアハブの地理的位置は、コアハブのエンプレーニングあたりのコストが低い沿岸ハブのアップグレードによるコスト削減ですと製品の競争力沿岸ハブ周辺の大規模なGDP地域は、保険料とロイヤルティの成長を可能にし、ネットワークの優位性を加速させます

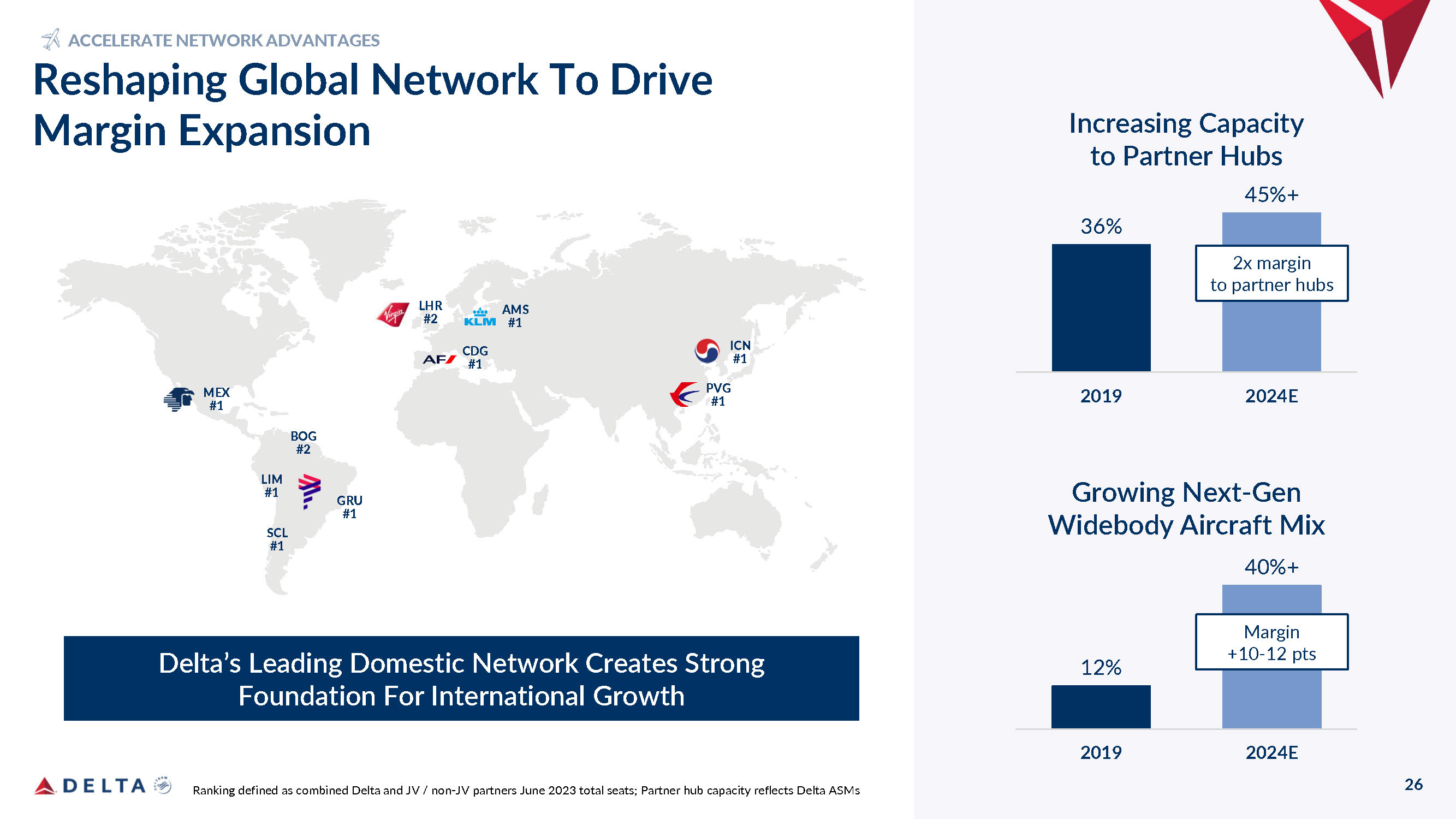

26 MEX #1 BOG #2 LIM #1 GRU #1 SCL #1 LHR #2 AMS #1 CDG #1 ICN #1 PVG #1 ランキング、2023年6月の総座席数。パートナーハブのキャパシティは、デルタ航空のASMがマージン拡大のためにグローバルネットワークを再構築したことを反映しています。ネットワークの優位性を加速するデルタ航空の主要な国内ネットワークは、国際成長の強固な基盤を築きます 36% 2019 2024E パートナーハブのキャパシティー 45% + 12% 2019-2024E 成長次世代-ジェネレーションワイドボディ航空機ミックス 40% + 26% パートナーハブとのマージンが2倍のマージン +10-12ポイント

27% 年間の予想に基づく航空機1機あたりの拠出額(ナローボディの場合は2,000マイル)、ワイドボディシート費用の推定4,000マイル(10%)マージン +10-12ポイントシートコスト(7.5%)+10ポイント 767-300ER(215シート)A330-900ネオ(281シート)757-200(199シート)A321neo(194シート)プレミアムシート+13シート +49席 +航空機1機あたり700万ドル-800万ドルの拠出金 +400万ドル-500万ドルの拠出金、次世代の交換機引退する航空機-次世代の交換機材-次世代の交換機材の進化が商業戦略を支える未来への投資-次世代航空機の燃費が15%〜25%向上しました

28席のプレミアムシート:デルタ・ワン、ファーストクラス、デルタ・プレミアムセレクト、またはコンフォート・プラスのキャビンは、2023年10月までに 100% に達します。フリークエントフライヤーとは、年間6回以上の旅行と定義されています。注:付録で調整されたプレミアム収益の非GAAPベースの財務指標は、プレミアムとメインキャビンのマージンを10ポイント上回っています。フリークエントフライヤーの買い戻し率は85%、プレミアムシート付きのフライトは100%拡大します-マージン収益の増加、プレミアム需要の増加 24% 32%、100億ドル、150億ドル、2014年 2019-2023E年の総収益の190億ドル

総会員数に基づくスカイマイル会員29人 (2019年以降有効アカウントとして定義)。スカイマイル会員数と顧客価値の拡大により、ロイヤルティの持続的な成長 +スカイマイル会員の 15% +コブランドアカウント 25% +コブランド支出の 60% が急増-マージン収益、コブランドカードが勢いを増す 40億ドル >65億ドルデルタ航空へのアメリカンエキスプレス報酬 100億ドル 2014 2019 2023E 長期目標

30 56% 47% 44% 40% 24% 32% 35% 37% 20% 21% 21% 23% 23% 2014 2019 長期目標 2023E ロイヤルティとその他の主要GDP 長期成長見通しプレミアム GDP+ 総収益ロイヤルティとその他のGDP++ その他の収益 MROおよびその他の付帯サービス、貨物および旅行関連サービス(ガイダンスの中間点に基づく)2023年の収益見積もり(注:特別項目調整、非GAAP)付録で調整した財務指標は、収益の多様性がマージンの拡大を促進します-マージン収益は400億ドル、470億ドル、540億ドル、600億ドル以上

31 ランジャン・ゴスワミ SVP、カスタマーエクスペリエンスデザイン、アリソン・オースバンド EVP兼最高顧客体験責任者

32人がDeltaブランドを支え、顧客満足度の向上 14% アプリ体験 17% 機内製品 26% 安全、清潔、荷物を預けても時間通り+ 回復率 24% 従業員とのやり取り 24% 社員に起因するNPSの50%注:NPSデータは22年1月1日から22年6月30日。機内製品には、快適な座席、客室の状態、IFE、Wi-Fi、食べ物と飲み物が含まれます

33 オペレーショナルエクセレンスの提供は、パーソナライゼーション業界の基盤です。つまり、運用の信頼性をリードし、安全で、清潔で、時間通りにバッグを保管します。さらに、当社のPEOPLE ELEVATED PRODUCTではRECOVERY DELTAブランドをお届けします。

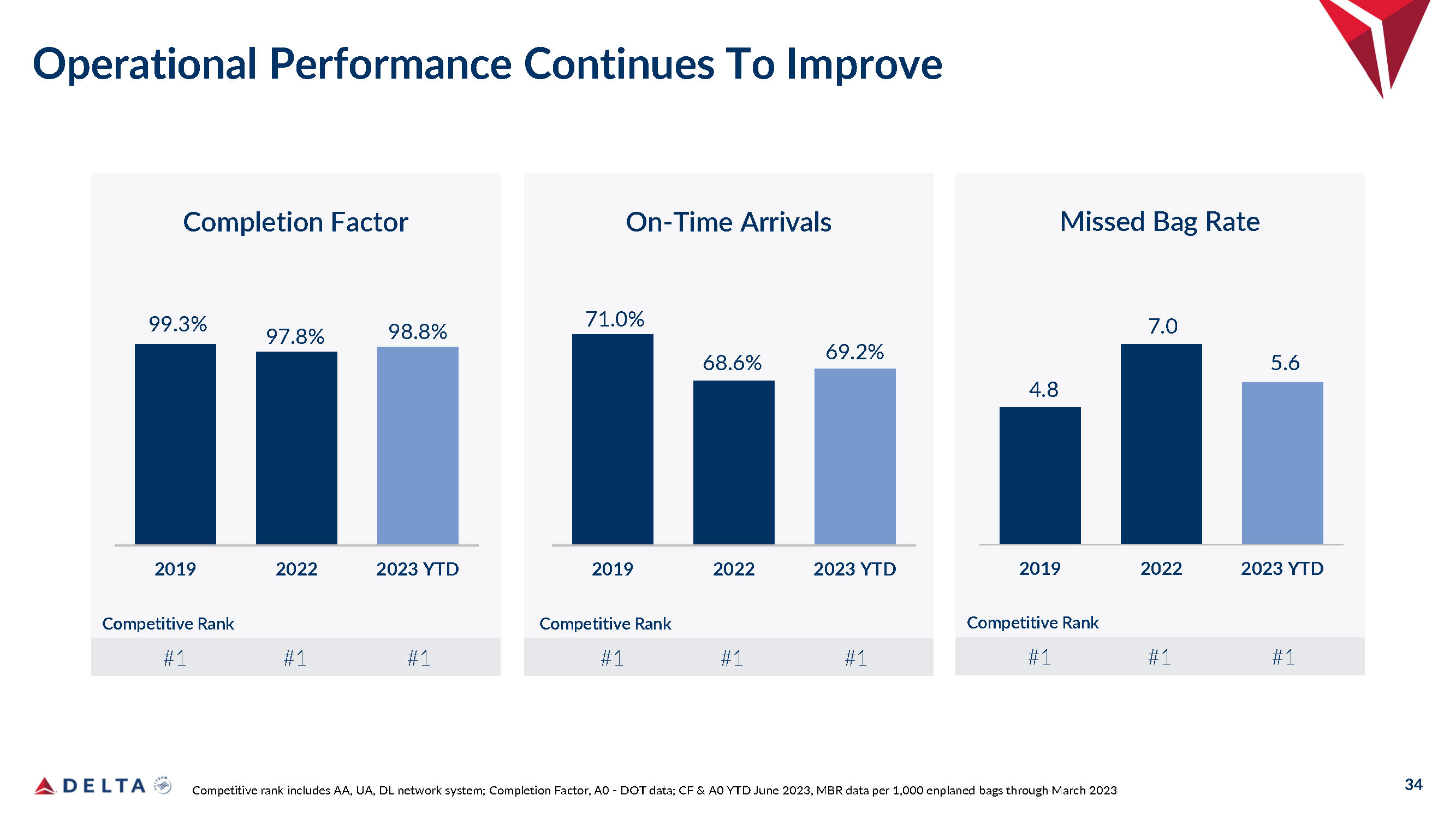

34 運用成績は引き続き完了係数を改善しています。期日指定の到着競合ランクには、AA、UA、DLネットワークシステム、完了係数、A0-DOTデータ、CFおよびA0(2023年6月期)、2023年3月までのエンプレーニング手荷物1,000個あたりのMBRデータ競合ランク #1 #1 #1 71.0% 68.6% 69.2% 2019 2022 2023年2023年累計競合ランク #1 #1 #1 手荷物の紛失率 4.8 7.0 5.6 2019 2023 年累計競合ランクが含まれます #1 #1 #1 99.3% 97.8% 98.8% 2019 2022 2023 年累計

35 顧客体験の向上親しみやすく、行き届いたサービスブランド-レディエアクラフト、無料WI-FI、デジタルエンゲージメント-プレミアムキャビンジェネレーショナル・エアポート・インベストメンツ

36の熱心な会員資格 NPS と生涯顧客価値 +スカイマイル会員でない方 +FLY DELTA APP +メダリオン会員資格 +スカイマイル AMEXカード +デルタ・ワン/ ファースト+デルタ・シンクの年間収益拠出額/顧客 $$$$、その他 +国内線での休暇、レンタカー、滞在、保険 2022年のフライト後調査NPSデータ。スカイマイル会員は基本会員とメダリオンが含まれ、スカイマイル会員は非会員の5倍のデルタ航空のご利用額>2X 非会員NPS

37のメンバーシップは、顧客体験を次のレベルに引き上げます。会員制業界によるパーソナライゼーション-トップの運用上の信頼性、安全、清潔、時間通りのバッグ+リカバリ、当社のPEOPLE ELEVATED PRODUCTが提供するDELTAブランドのリカバリー

お客様を知り、より良いサービスを提供するための38の同期チャネルデジタルツールを活用した機内サービス Delta.com 機内サービス SkyPro予約 SkyPro予約 OmniPro Delta Sync 高速で無料のWi-Fiが搭載された空港カスタマーサービス SNAPPキオスクチャット Fly Delta App

39 無料のWi-Fi-Wi-Fiが航空機をデジタルエンゲージメントのプラットフォームにします。Delta Syncは、スカイマイル会員向けに2つの新しい機内デジタルチャネルを導入しました。DELTA SYNC限定、DELTA SYNCのシートバックスクリーン

40 Dwight Jamesカスタマーエンゲージメント&ロイヤルティ担当上級副社長

4.1 ロイヤルティエコシステムを通じた会員力の強化パーソナライズによるスカイマイル会員体験の向上より熱心な会員層の拡大利益率の高い収益成長を実現する

42 会員基盤若く、エンゲージメントを高め、よりプレミアムに 44 42 2017 2019 2022 新規会員の平均年齢 6M 7M 2017 2019 2019 2022 2022 フライト以外でエンゲージする会員(共同ブランド、隣接体験、航空会社以外のパートナー)900 万人若年層の増加プレミアムへのシフト 15% 26% 29% 2017 2019 2019 2022 スカイマイルプレミアム収益ミックスミレニアル世代は、どの世代よりも年間35日以上旅行し、自由裁量旅行に5,000ドル以上費やしています。ミレニアル世代 /クレジットカードを優先するZ世代/共同ブランドの新規買収の50%近くをミレニアル世代とZ世代が占めています。ミレニアル世代とエクスペディアの2023年第1四半期トラベラーズインサイトレポート、スキフト、グループトゥデイ、ビジネスインサイダー、AARP、GWI 2022リサーチによるZ世代の旅行とクレジットカード。プレミアム収益ミックスが旅客収益に占めるシェア

2023年6月1日現在、期間限定版スカイマイル会員の普及率を上回る43人のアクティブなスカイマイル会員および共同ブランドカード保有者-2023年6月1日時点で業界トップクラスの共同ブランドカード保有者数-拡大の余地がある主要な共同ブランドポートフォリオ-高額支払いプレミアムカードへのシフト、スカイマイル会員の普及率 2500万 30% のスカイマイル会員の成長に向けた堅調なパイプライン 20億ドル、40億ドル > 65億ドル、2014年、2023年-2023年-長期デルタ航空へのアメリカン・エキスプレスの報酬目標は100億ドルです

44 ロイヤルティエコシステムの拡大 2022 データマート、L1200万アクティブ、収益性とは、旅行による利益配分を含む税引前利益-隣接体験、スカイマイルを通貨として利用した会員に魅力的な旅行商品の提供 2億5,000万ドル、2023年3倍、長期目標収益性、現在の会員数 500,000 スカイマイル会員 90% スカイマイル会員 90% フライデルタ航空のアプリアクティブユーザー 60% プレミアムフライヤー普及率 60% 共同ブランドカード保有者 40% 中小企業のお客様旅行-隣接体験、休暇、車、滞在、保険

45% 信頼される旅行ブランド:会員数が増えるにつれ、デルタ航空の信頼できるブランドは顧客の好みを促進し、スカイマイル会員はロイヤルティエコシステム全体でスカイマイルを統合することで、会員の価値を高めます。デジタル投資は、地上でも機内でも顧客とのパーソナライズされたエンゲージメントを可能にします。戦略的パートナーシップは、共同ブランドとDelta Syncを通じて業界をリードする価値提案を実現し、ロイヤルティエコシステムの拡大を通じて利益率の高い収益成長を実現します。

46 ダン・ジャンキ最高財務責任者

47リターン-重点戦略は持続的な価値創造を促進します注:特別項目、非GAAPベースの財務指標は付録で調整されています。収益の分散化、コストレバー、燃料減少への関与経済サイクル全体を通じて収益性を維持すると予想されます。収益の持続性(2014年から2019年まで)は210億ドルのフリーキャッシュフローを実現しました。2023年には30億ドル、2024年には40億ドルを超えるキャッシュフローが生み出される見込みです。10代半ばの営業利益率は40億ドルを超えると予想しています。2014年から2019年には、2023年には4ポイント、2024年には2ポイントのマージン拡大が見込まれます拡張

48 3年前の財務計画の実行 3カ年計画の財務目標は、2021年12月の資本市場デーで発表され、対象は2022年、2023年、2024年です。最新の財務ガイダンスと主要な前提条件については、付録を参照してください。注:特別項目調整後、付録で調整された非GAAP財務指標は、付録で調整された1株あたりの大幅なEPS成長率負債の削減/EBITDAR 3ドル>7ドル2024E 2022年以前のガイダンス2023E 5ドルから6ドル30億ドル >40億ドル >2024E堅調なフリーキャッシュフロー2023E 2B 5x 3x

49 4.7% 1%-3% 1Q23 2Q23E 2H23E 2024E コストの推移転換点における非燃料ユニットコスト前年比 18% 17% 16% ミッドシングルディジット絶対コストトラッキング。人件費を市場レートで抑え、インフレが安定している状態で計画を立てます。キャパシティの非燃料ユニットコストは前年比で改善しています。コアヒューの低コストキャパシティは前年比で改善しています。車両利用率の向上により、運用の信頼性と再構築の完了により、コストパフォーマンスの強固な基盤が築かれました。非燃料CASMの推進は企業の最優先事項です下方下位一桁注:特別項目に合わせて調整されています。非GAAP財務指標は付録で調整されています

50人の乗務員:適度な雇用と訓練、予備力の増加、飛行に必要なリソースの配備メンテナンス:エンジンのターンアラウンドタイムと在庫を過去の水準まで削減空港運用:コアハブが機内製品を完全に復元することで、フライトごとの時間を最適化:無駄のない予約による第三者の労働生産性の向上と在庫の削減:デジタルセルフサービスの継続的な増加と電話対応時間の削減効率化による10億ドル以上のコストチャンス 3% 20% 17% ミッドシングルディジット 2014-2019 2022 2023E 2024E のキャパシティの伸びは正常化しています2024年のASMでは、効率性、運用とネットワークの最適化が年々推進され、労働力の雇用と訓練が遅れ、経験を積むことが妨げられています

51 長期的-燃料以外の単価CAGR 2017年から2024Eまでの主要な財務要因の長期的見通し、過去のインフレ率と同等 2017-2024E 2010-2017 3% 2% TRASM CAGR 3% 3% NF CASM CAGR 4% 2% インフレCAGR 6% (5%) ASM CAGR 4% 2% インフレ率 6% (5%) CAGR 14% → 14% 営業利益率インフレソース:S&P Global Outlook 2023年5月のレポート注:調整後特別項目。付録で調整された非GAAP財務指標

52 ROICの向上 15% 8% 13% + 10代半ばのマージンとリターンの拡大 0.3% 9% 9% 9% 8% 上期 10% 末-12% 13%-15% 2009 2010-2014 2015-2019年平均 2022 2023E 2024E 営業利益率とROICの推進オペレーショナルエクセレンス非燃料単価の改善商業戦略 ‒ ネットワークの再構築 ‒ 次世代の車両進化 ‒ プレミアムとロイヤルティの拡大投資と既存の資本基盤の活用注:特別項目に合わせて調整されています。非GAAP財務指標は付録で調整されています

530億ドル > 40億ドル、2023年(2024年)の堅調なフリーキャッシュフローの見通し。設備投資、55億ドル、現金創出の促進、堅調な需要によるキャッシュフローの強化。継続的で規律ある再投資。2023年には40億ドル以上の負債を返済すると見込んでいます。最近再開された配当金のフリーキャッシュフロー利回りは、2024年の目標に対して 15% でした。2023年および2024年の目標達成前の通期ガイダンス指標は 2022年12月の財務見通しと戦略アップデートの注記で発表されました。特別項目に合わせて調整されています。非GAAP財務指標は付録で調整されています

54 貸借対照表の投資適格指標への復元調整後負債/EBITDAR 年金積立状況未支配資産 2024E 2023E 2017-2019 平均200億ドル 150億ドルの貸借対照表、2019年の無支配資産を上回る2019年から2019年の平均値:特別項目調整済み、付録で調整された非GAAP財務指標

55 1 CFM(LEAP)、ロールスロイス(トレント)、P&W(GTF)2インサービス商用旅客搭載エンジン。他のシリーズには、CF6、PW4000、PW2000、GP7200、RB211、JT8D、BR700、TAY、JT9D、GE9X、PD-14が含まれます。出典:MROプロスペクターフリート予測、市場参加者インタビュー、FAA Delta Well-次世代のポジショニング-Gen Engine Platforms MROは、デルタ航空の深い技術力、規模、および推奨パートナーのOEM関係を活用しています。対応可能な市場が550億ドルに達し、一桁台という高い成長率を誇る大規模なエンジンおよびコンポーネント市場で、デルタ航空は次世代の3つの重要な位置付けにランクされています-genプラットフォーム1は、2032年までに全エンジンの約50%を占めます。46K、成長産業を牽引する次世代エンジンプラットフォーム-ワイドインストールエンジン 2 70K 2023E 2032E、その他すべてのデルタサービス次世代エンジン

Delta MROは、OEM以外の最高のプロバイダーになるべく位置づけられています。10代半ばのマージンをターゲットに、デルタ航空の機材にコスト優位性を提供します。既存の次世代施設は資本の準備を整え、効率的な成長 2023年 2026E 2026E 2030E+ Delta MROの収益予測50億ドル+ MRO成長は収益とキャッシュフローを促進します。MROはDelta 56を差別化します

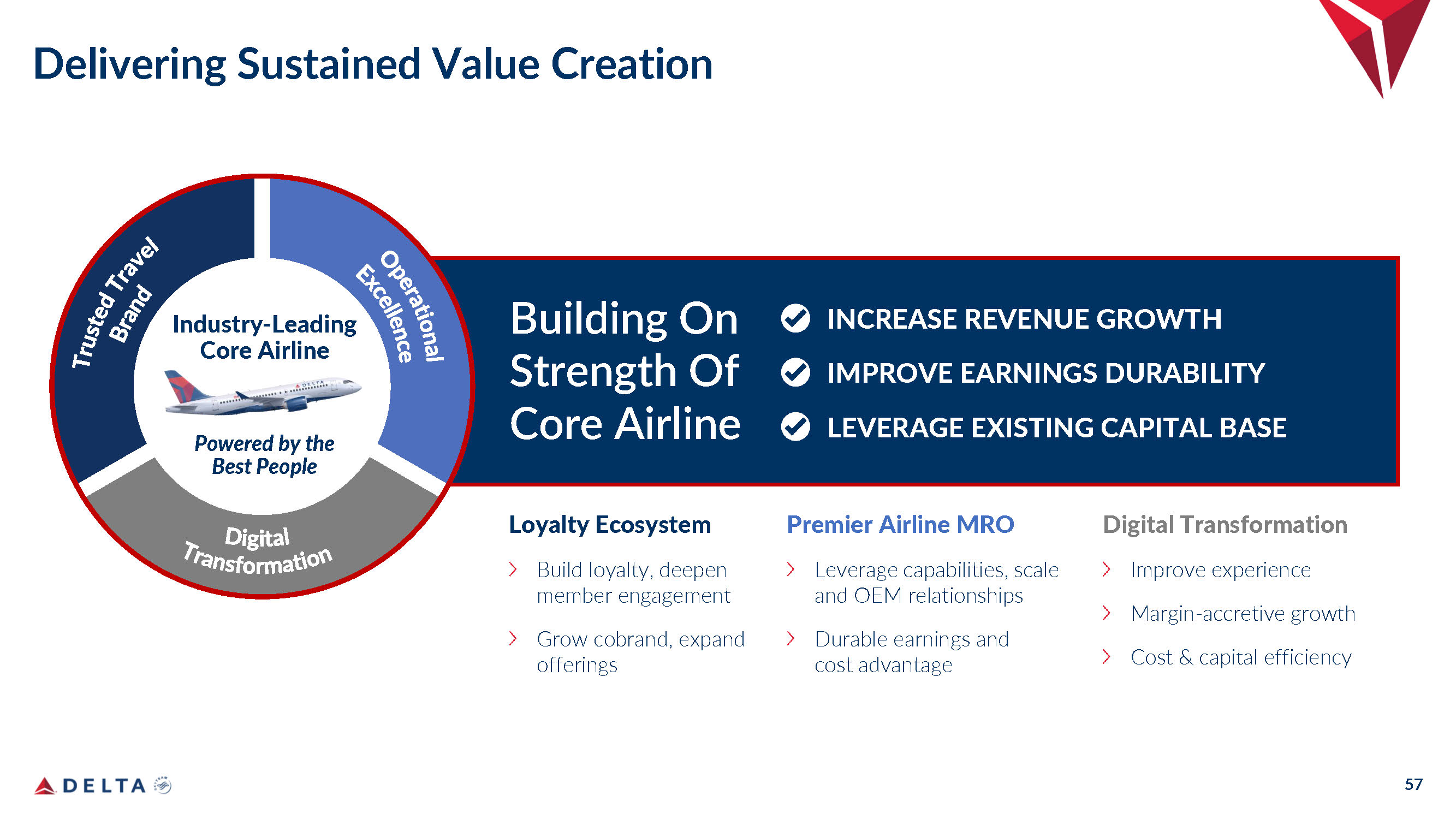

持続的な価値創造産業の提供-最高の人材とロイヤルティのエコシステムを基盤とする中核航空会社ロイヤルティの構築、会員エンゲージメントの深化、共同ブランドの拡大、サービスの拡大、デジタルトランスフォーメーションの向上、エクスペリエンスマージンの向上-コストと資本効率の向上主要航空会社 MRO、能力、規模、OEM関係の活用、永続的な収益とコスト優位性の収益の増加、収益の持続可能性の向上既存の資本基盤の活用中核航空会社の強みを活かす

投資家の重要なポイント構造的な需要の追い風と複数年にわたる供給制約を伴う建設的な業界背景ブランド力、競争上の優位性、デジタルトランスフォーメーションのリターンを活用して収益を伸ばすユニークな機会。フリーキャッシュフロー、収益の持続性、資本効率に重点を置いた戦略は、業界を超えた信頼できるブランドを支えています。58

59付録

60 付録:財務ガイダンス注:すべてのガイダンス指標は特別な項目に合わせて調整されています。付録2024 2023 2Q23 主要指標GDP+ +17%-18%-18% 収益:前年比 13%-15% 上限-12% 16% 営業利益>7ドル 6 ドル 2.25 ドル-2.50 ドル利益フォーミュラ・デルタの幅広い利益を分配します-ベースの従業員利益分配プログラムでは、会社の調整後の年間利益の 10% を、対象となるすべての従業員に最大25億ドルと、それより20%高い金額を支払います。デルタ航空では、雇用者税やその他の費用が発生し、10% レベルでは 2% から 2.5%、20% レベルでは 3% から 4% が加算されます。調整後の年間利益は、利益分配費用、特別項目、およびその他の特定の項目を控除した会社の年間税引前利益として計算されます。2024年から2023年のキャッシュフローと貸借対照表 >40億ドル、30億ドルのフリーキャッシュフロー 50億ドルの資本支出

| 非GAAPベースの財務 指標 |

|

デルタ航空は、連結財務諸表から導き出された情報(「非GAAP財務指標」)を使用することがありますが、その は米国で一般に認められている会計原則(「GAAP」)に従って提示されていません。米国証券 および取引委員会の規則では、GAAP、 に従って作成された結果に加えて非GAAP財務指標が検討される場合がありますが、GAAPの結果に代わるものやそれを上回るものと見なすべきではありません。以下の表は、このプレゼンテーションで使用した非GAAP財務 指標と、最も直接的に比較可能なGAAP財務指標との調整を示しています。四捨五入が原因で調整が計算されない場合があります。

Delta は、このプレゼンテーションで使用されている将来を見据えた特定の非GAAP財務指標を無理な努力を払わずに調整することができません。なぜなら、 以下の調整に使用されているような調整項目は、示された将来の期間の終わりまでわからず、 は重要になる可能性があるからです。

|

61 |

| 非GAAPベースの財務 指標 |

|

無料の キャッシュフロー。私たちがフリーキャッシュフローを提示するのは、この指標が投資家にとって、債務返済や一般的な企業イニシアチブに使用できる現金を生み出す能力 を評価するのに役立つと経営陣が考えているからです。フリーキャッシュフローは、 営業活動による純現金および投資活動による純現金として定義され、(i) 短期投資の純償還、(ii) 戦略的 投資および関連する投資、(iii) 特定の空港建設プロジェクトおよびその他に関連する純キャッシュフロー、(iv) 航空機買収、 および (v) 年金制度の拠出額に基づいて調整されます。これらの調整は次の理由で行われます。

短期投資の純償還。 短期投資の純償還額は、損益を含む、その期間における投資 および有価証券の純売買活動を表します。私たちは、投資家に私たちの事業によって生み出された会社のフリーキャッシュフローをよりよく理解してもらうために、この活動を調整しています。

戦略的投資および関連。 他の航空会社への投資および関連する取引に関連するキャッシュフローは、当社のGAAP投資活動に 含まれています。航空業界の同業他社との比較がより有意義になるため、このアクティビティに合わせて調整しています。

特定の空港建設プロジェクトなどに関連する純キャッシュフロー。 特定の空港建設プロジェクトに関連するキャッシュフロー は、当社のGAAPベースの営業活動と資本支出に含まれています。上記の期間における当社の事業の中核となる当社のフリーキャッシュフローと資本支出 を投資家がよりよく理解できるように、主に空港建設に制限された現金によって賄われていたこれらの項目を調整しました。

航空機の購入に資金を提供しました。この調整は、設備投資としてリースされる航空機の納入を反映しています。調整は、当初の契約上の購入価格または航空機の公正価値の見積もりに基づいて行われ、当社の投資 活動についてより有意義な見方をすることができます。

年金 プランの拠出金。当社の最低資金調達要件を超える任意年金資金に関連するキャッシュフローは、当社のGAAP 営業活動に含まれます。さらに、2017年には、債務発行による純収入を使って年金制度に20億ドルを拠出しました。 記載されている期間 における当社の中核事業に関連するキャッシュフローを投資家が把握できるように、これらの拠出金を除外するように調整しています。

| 2014 - 2019 | 12月31日に終了した年度 | |||||||||||

| (単位:十億) | 合計 | 2019 | 2022 | |||||||||

| 営業活動による純現金: | $ | 40.7 | $ | 8.4 | $ | 6.4 | ||||||

| 投資活動に使用された純現金: | (22.9 | ) | (4.6 | ) | (6.9 | ) | ||||||

| 調整対象: | ||||||||||||

| 短期投資の純償還 | (0.9 | ) | (0.2 | ) | (0.1 | ) | ||||||

| 戦略的投資と関連 | 2.2 | 0.2 | 0.7 | |||||||||

| 特定の空港建設プロジェクトなどに関連する純キャッシュフロー | 0.7 | 0.3 | 0.4 | |||||||||

| 資金提供を受けた航空機の買収 | (4.5 | ) | (0.8 | ) | (0.2 | ) | ||||||

| 年金制度の超過拠出金 | 5.5 | 1.0 | – | |||||||||

| フリーキャッシュフロー | $ | 20.7 | $ | 4.3 | $ | 0.2 | ||||||

|

62 |

| 非GAAPベースの財務 指標 |

|

調整。 以下の調整には、報告された 期間(該当する場合)と以下に示す理由によるGAAP指標の特定の調整が含まれます。

第三者製油所の販売。 第三者への製油所の販売、および関連費用は、当社の航空会社セグメントとは関係ありません。したがって、これらの の売上を除外すると、当社の航空事業を他の航空業界とより有意義に比較できます。

デルタ・プライベート・ジェッツの調整。 2020年1月にデルタプライベートジェットとホイールアップを統合したため、比較のため、2019年の結果からデルタ プライベートジェッツの影響を除外しました。

MTMの調整とヘッジ決済。時価総額(「MTM」)調整は、決済期間以外の 期間に記録された公正価値の変動と定義されます。このような公正価値の変動は、必ずしも契約決済期間における基礎となるヘッジ の実際の決済価値を示すものではありません。決済とは、該当する期間に決済されたヘッジ契約で受領または支払われた現金のことです。

リストラ費用。 2020年には、新型コロナウイルス感染症のパンデミックに対応した戦略的なビジネス上の決定を受けて、車両の障害や自発的な早期退職 などの項目に関するリストラ費用を記録しました。2022年の間に、これらのリストラ費用の一部が調整されたことを確認しました。これは、当社の見積もりの変更を表しています。以前の期間のリストラ費用には、艦隊 およびその他の費用、退職金および関連費用、およびその他のさまざまな項目が含まれます。リストラ費用にはばらつきがあるため、この項目の を調整すると、投資家が当社の中核的な業績を分析するのに役立ちます。

債務の消滅による損失。 この調整は、当社の負債の一部の早期解約に関するものです。これらの損失を調整することで、 人の投資家は、表示されている期間における当社の中核的な業績をよりよく理解し、分析することができます。

投資のMTM調整。 未実現利益/損失は、当社の株式投資によるもので、営業外の 費用を公正価値で計上しています。利益/損失は、株価の変動、外貨の変動、および上場株式のない企業への投資に関するその他の評価手法によって決まります。これらの利益/損失を調整することで、投資家は表示されている期間における当社の中核的な 業績をよりよく理解し、分析することができます。

航空機の燃料と関連税。 燃料価格の変動は、前年比の財務実績の比較可能性に影響します。航空機燃料と関連税の 調整により、投資家は当社の非燃料コストと前年比の財務実績をよりよく理解し、分析することができます。

利益分配。 利益配分を調整するのは、この調整により、投資家が当社の経常費用 のパフォーマンスをよりよく理解して分析できるようになり、当社のコア運用コストを航空業界とより有意義に比較できるようになるからです。

1回限りのパイロット契約費用。2023年3月の四半期に、デルタ航空のパイロットは、2023年1月1日に発効する新しい4年間のパイロット作業協定を批准しました。この契約には、当初の 給与率を 18% 引き上げることを含め、4年間にわたる多数の就業規則の変更と賃金率の引き上げが含まれています。この契約には、2023年3月四半期の批准時に7億3,500万ドルの の一括支払いの条項も含まれています。さらに、約1億3000万ドルのその他の給付関連項目の調整を記録しました。これらの 費用を調整することで、投資家は当社のコアコストパフォーマンスをよりよく理解し、分析することができます。

|

63 |

| 非GAAPベースの財務 指標 |

|

の調整後の総収益、および空席マイルあたりの総収益(「TRASM」)、調整後

| 年が終了しました | ||||||||||||||||

| ( 億単位) | 12月31日 2014 | 12月31日 2019 | 12月31日 2022 |

|||||||||||||

| 総収益 | $ | 40.4 | $ | 47.0 | $ | 50.6 | ||||||||||

| 調整対象: | ||||||||||||||||

| 第三者の 製油所販売 | (0.1) | (0.1 | ) | (5.0 | ) | |||||||||||

| Delta プライベートジェットの調整 | – | (0.2 | ) | – | ||||||||||||

| 件の総収益、調整後 | $ | 40.2 | $ | 46.7 | $ | 45.6 | ||||||||||

| プレミアム 収益 | $ | 10 | $ | 15 | ||||||||||||

| プレミアム収入 を総収益に占める割合 | 24% | 32% | ||||||||||||||

| 3 か月が終了しました | ||||||||||||||||

| (投影) | 2Q23対2Q22 | |||||||||||||||

| ( 億単位) | 2022年6月 30日 | 2023年6月 30日 |

% 変化 |

|||||||||||||

| 総収益 | $ | 13.8 | $ | ~15.5 | ||||||||||||

| 調整対象: | ||||||||||||||||

| 第三者の 製油所販売 | (1.5) | ~(1.0 | ) | |||||||||||||

| 件の総収益、調整後 | $ | 12.3 | $ | ~14.5 | 17 - 18% | |||||||||||

| 年度終了 | ||||||||||||||||

12月31日 2010 | 12月31日 2017 | 12月31日 2022 |

CAGR 2010 2017年まで |

|||||||||||||

| トラズム (セント) | 13.65 | 16.18 | 21.69 | |||||||||||||

| 調整対象: | ||||||||||||||||

| 第三者の 製油所販売 | – | (0.20 | ) | (2.13 | ) | |||||||||||

| トラズム、 調整済み | 13.65 | 15.98 | 19.55 | 2% | ||||||||||||

| 3 か月が終了しました | ||||||||||||||||

| (投影) | 2Q23対2Q22 | |||||||||||||||

| 2022年6月 30日 | 2023年6月 30日 |

% 変更 |

||||||||||||||

| トラズム (セント) | 23.47 | 22.35 - 22.55 | ||||||||||||||

| 調整対象: | ||||||||||||||||

| 第三者の 製油所販売 | (2.57) | ~(1.45 | ) | |||||||||||||

| トラズム、 調整済み | 20.90 | 20.90 - 21.10 | 0 - 1% | |||||||||||||

|

64 |

| 非GAAPベースの財務 指標 |

|

営業利益率 、調整後

| 年は 12 月 31 日に終了しました | 2010 - 2014 | 2015 - 2019 | |||||||||||||||||||||

| 2009 | 2010 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2022 | 平均 | 平均 | |||||||||||||

| 営業利益 | (1.2)% | 7.0% | 5.5% | 19.2% | 17.7% | 14.5% | 11.8% | 14.1% | 7.2% | 6.6% | 15.4% | ||||||||||||

| 調整対象: | |||||||||||||||||||||||

| MTM ヘッジの調整と決済 | – | – | 5.8 | (3.2) | (1.1) | (0.6) | (0.1) | 0.0 | 0.1 | 1.0 | (1.0) | ||||||||||||

| 第三者の 製油所販売 | – | – | 0.1 | 0.1 | 0.1 | 0.2 | 0.2 | 0.1 | 0.8 | 0.0 | 0.1 | ||||||||||||

| 1回限りの パイロット契約費用 | – | – | – | 0.0% | 0.0% | 0.0% | 0.0 | 0.0 | 0.0 | ||||||||||||||

| リストラ 手数料 | 1.5 | 1.4 | 1.8 | 0.1 | – | – | – | – | (0.2) | 1.3 | – | ||||||||||||

| 営業利益率 、調整後 | 0.3% | 8.4% | 13.1% | 16.2% | 16.7% | 14.0% | 11.9% | 14.2% | 7.8% | 9.0% | 14.6% | ||||||||||||

| 3 か月が終了しました | |||||||||||||||||||||||

| (投影) | |||||||||||||||||||||||

| 2023年6月 30日 | |||||||||||||||||||||||

| 営業利益 | ~15% | ||||||||||||||||||||||

| 調整対象: | |||||||||||||||||||||||

| 第三者の 製油所販売 | ~1 | ||||||||||||||||||||||

| 営業利益率 、調整後 | ~16% |

|

65 |

| 非GAAPベースの財務 指標 |

|

税引前利益、 純利益、および希薄化後1株当たり利益(調整後)

| 年が終了しました | 年が終了しました | |||||||||||||||

| 2022年12月31日 | 2022年12月31日 | |||||||||||||||

| 税引前 | 収入 | ネット | 収益 | |||||||||||||

| (1株あたりのデータを除く 百万単位) | 収入 | 税金 | 収入 | 希薄化後1株当たり | ||||||||||||

| GAAP | $ | 1,914 | $ | (596 | ) | $ | 1,318 | $ | 2.06 | |||||||

| 調整対象: | ||||||||||||||||

| ヘッジのMTM調整と決済 | 29 | |||||||||||||||

| 債務の消滅による損失 | 100 | |||||||||||||||

| 投資に関するMTM調整 | 784 | |||||||||||||||

| リストラ 手数料 | (124 | ) | ||||||||||||||

| 非GAAP | $ | 2,703 | $ | (650 | ) | $ | 2,053 | $ | 3.20 | |||||||

|

66 |

| 非GAAPベースの財務 指標 |

|

負債を利息、税金、減価償却、賃貸料控除前の利益(「EBITDAR」)に調整しました。調整後負債をEBITDARに提示します。 経営陣は、この指標が投資家が会社の全体的な負債プロファイルを評価するのに役立つと考えているからです。調整後負債には、営業リース負債と売却リースバック負債が含まれます。EBITDARは、GAAPベースの営業利益 に減価償却費を加算し、オペレーティングリース費用の固定部分を調整することで計算されます。

| (単位:十億) | 2017年から2019年の平均 | 2022年12月31日 | ||||||

| 負債と金融 リース義務 | $ | 10 | $ | 23 | ||||

| プラス:オペレーティングリース責任 | 8 | 8 | ||||||

| プラス:売却 リースバック負債 | – | 2 | ||||||

| 調整後の 件の負債 | $ | 18 | $ | 33 | ||||

| 年が終了しました | ||||||||

| (単位:十億) | 2017年から2019年の平均 | 2022年12月31日 | ||||||

| 営業利益 | $ | 6 | $ | 4 | ||||

| 調整対象: | ||||||||

| 減価償却と償却 | 2 | 2 | ||||||

| オペレーティングリース費用の固定部分 | 1 | 1 | ||||||

| EBITDAR | $ | 9 | $ | 7 | ||||

| EBITDARに対する調整後負債 | 2x | 5x | ||||||

|

67 |

| 非GAAPベースの財務 指標 |

|

非燃料 単価または空席マイルあたりのコスト、調整後(「CASM-EX」)

| 3 か月が終了しました | 1Q23 対 1Q22 % 変化 | 2Q23 対 2Q22 % 変化 | ||||||||||||||||||||

| (投影) | ||||||||||||||||||||||

| ( セント単位) | 2022年3月 31日 | 2022年6月 30日 | 2023 年 3 月 31 日 | 2023年6月 30日 | ||||||||||||||||||

| キャスク | 19.56 | 20.89 | 21.25 | 18.80 - 19.05 | ||||||||||||||||||

| 調整対象: | ||||||||||||||||||||||

| 第三者製油所販売 | (2.29 | ) | (2.57 | ) | (1.49 | ) | ~(1.45 | ) | ||||||||||||||

| 航空燃料と関連税 | (4.04 | ) | (5.47 | ) | (4.36 | ) | ~(3.65 | ) | ||||||||||||||

| 利益分配 | – | (0.09 | ) | (0.12 | ) | ~(0.80 | ) | |||||||||||||||

| 1回限りのパイロット契約費用 | – | – | (1.41 | ) | – | |||||||||||||||||

| リストラ 手数料 | 0.01 | – | – | – | ||||||||||||||||||

| CASM-EX | 13.24 | 12.76 | 13.86 | 12.90 - 13.15 | 4.7% | 1 - 3% | ||||||||||||||||

| 6 か月が終わりました | ||||||||||||||||||||||

| ( セント単位) | 2022年12月31日 | |||||||||||||||||||||

| キャスク | 19.98 | |||||||||||||||||||||

| 調整対象: | ||||||||||||||||||||||

| 第三者製油所販売 | (1.86 | ) | ||||||||||||||||||||

| 航空燃料と関連税 | (5.03 | ) | ||||||||||||||||||||

| 利益分配 | (0.41 | ) | ||||||||||||||||||||

| リストラ 手数料 | 0.10 | |||||||||||||||||||||

| CASM-EX | 12.67 | |||||||||||||||||||||

| 年は 12 月 31 日に終了しました | 2010年までの平均年平均利回り | |||||||||||||||||||||

| ( セント単位) | 2010 | 2017 | 2022 | 2017 | ||||||||||||||||||

| キャスク | 12.69 | 13.83 | 20.12 | |||||||||||||||||||

| 調整対象: | ||||||||||||||||||||||

| 第三者の 製油所販売 | – | (0.20 | ) | (2.13 | ) | |||||||||||||||||

| 航空機 燃料および関連税 | (3.82 | ) | (2.66 | ) | (4.92 | ) | ||||||||||||||||

| 利益分配 | (0.13 | ) | (0.42 | ) | (0.24 | ) | ||||||||||||||||

| リストラ 手数料 | (0.19 | ) | – | 0.05 | ||||||||||||||||||

| CASM-EX | 8.54 | 10.56 | 12.87 | 3% | ||||||||||||||||||

|

68 |

| 非GAAPベースの財務 指標 |

|

税引き後 投資資本利益率(「ROIC」)。投資資本の税引後利益率を提示しています。経営陣は、この指標が業界に対する尺度として投資資本を用いて企業が収益を生み出す能力を評価する上で 役立つと考えているためです。投資資本の収益率 は、税効果のある調整後の税引前利益の合計を調整後の平均投資資本で割ったものです。調整後の平均投資資本 は、他の包括利益における年金および燃料ヘッジの影響を考慮して調整された、過去5四半期末における調整後の株式帳簿価額の合計です。調整後総負債の平均は、過去5四半期末の金額を使用して計算されます。 ROICを計算するためのすべての調整は、当社の結果を航空業界とより有意義に比較できるようにするためのものです。

| 2015 - 2019 | 年が終了しました | |||||||

| (単位:十億) | 平均 | 2022年12月31日 | ||||||

| 税引前 調整後利益 | $ | 6.5 | $ | 4.4 | ||||

| 税金 の影響 | $ | (2.0 | ) | $ | (1.1 | ) | ||

| 税効果 調整後の税引前利益の合計 | $ | 4.5 | $ | 3.3 | ||||

| 調整後の株主資本帳簿価額 | $ | 20.0 | $ | 12.1 | ||||

| 平均 調整後総負債 | 11.2 | 27.5 | ||||||

| 平均 調整後の投資資本 | $ | 31.3 | $ | 39.6 | ||||

| 投資 資本の税引後利益 | 15% | 8.4% | ||||||

|

69 |