SOFI-20230331000181887412/312023Q1誤りHttp://Fasb.org/us-GAAP/2022#AvailableForSaleSecuritiesDebtSecuritiesP 1 Y00018188742023-01-012023-03-3100018188742023-04-28Xbrli:共有00018188742023-03-31ISO 4217:ドル00018188742022-12-31ISO 4217:ドルXbrli:共有0001818874アメリカ-公認会計基準:非投票権公有株式メンバー2023-03-310001818874アメリカ-公認会計基準:非投票権公有株式メンバー2022-12-310001818874アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-03-310001818874アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-3100018188742022-01-012022-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-03-310001818874アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-03-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2023-03-310001818874US-GAAP:AdditionalPaidInCapitalMembers2023-03-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2023-03-310001818874アメリカ-公認会計基準:前払いメンバーを保留2023-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001818874アメリカ-公認会計基準:前払いメンバーを保留2021-12-3100018188742021-12-310001818874US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310001818874アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310001818874US-GAAP:AdditionalPaidInCapitalMembers2022-03-310001818874アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310001818874アメリカ-公認会計基準:前払いメンバーを保留2022-03-3100018188742022-03-31SOFI:細分化市場0001818874SOFI:技術安全メンバー2022-07-012022-09-300001818874SOFI:技術安全メンバー2023-01-012023-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバーSOFI:技術安全メンバー2023-01-012023-03-310001818874SOFI:技術安全メンバー2022-01-012022-03-310001818874SOFI:ゴールドパシフィック銀行会員2022-02-022022-02-020001818874SOFI:ゴールドパシフィック銀行会員2023-03-310001818874SOFI:技術プラットフォーム細分化市場メンバー2023-03-310001818874SOFI:技術プラットフォーム細分化市場メンバー2022-12-310001818874SOFI:金融サービス細分化メンバー2022-12-310001818874SOFI:金融サービス細分化メンバー2023-03-310001818874SOFI:LendingSegmentMember2022-01-012022-03-310001818874SOFI:LendingSegmentMember2023-01-012023-03-310001818874SOFI:参考メンバーSOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874SOFI:参考メンバーSOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874SOFI:交換メンバーSOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874SOFI:交換メンバーSOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874SOFI:マネージャー会員SOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874SOFI:マネージャー会員SOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874アメリカ-公認会計基準:金融サービスその他のメンバーSOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874アメリカ-公認会計基準:金融サービスその他のメンバーSOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874SOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874SOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874SOFI:技術サービスメンバーSOFI:技術プラットフォーム細分化市場メンバー2023-01-012023-03-310001818874SOFI:技術サービスメンバーSOFI:技術プラットフォーム細分化市場メンバー2022-01-012022-03-310001818874SOFI:技術プラットフォーム細分化市場メンバーアメリカ公認会計基準:ライセンスメンバー2023-01-012023-03-310001818874SOFI:技術プラットフォーム細分化市場メンバーアメリカ公認会計基準:ライセンスメンバー2022-01-012022-03-310001818874SOFI:技術プラットフォームの他のメンバーSOFI:技術プラットフォーム細分化市場メンバー2023-01-012023-03-310001818874SOFI:技術プラットフォームの他のメンバーSOFI:技術プラットフォーム細分化市場メンバー2022-01-012022-03-310001818874SOFI:技術プラットフォーム細分化市場メンバー2023-01-012023-03-310001818874SOFI:技術プラットフォーム細分化市場メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:消費者ローンメンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバーSOFI:個人ローングループ細分化メンバー2022-12-310001818874アメリカ公認会計基準:学生ローンメンバーSOFI:学生ローングループのメンバー2023-03-310001818874アメリカ公認会計基準:学生ローンメンバーSOFI:学生ローングループのメンバー2022-12-310001818874US-GAAP:HomeEquityLoanMembersSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874US-GAAP:HomeEquityLoanMembersSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSOFI:個人ローングループ細分化メンバー2022-12-310001818874アメリカ公認会計基準:学生ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSOFI:学生ローングループのメンバー2023-03-310001818874アメリカ公認会計基準:学生ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローングループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874US-GAAP:HomeEquityLoanMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローングループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874US-GAAP:HomeEquityLoanMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874US-GAAP:HomeEquityLoanMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874US-GAAP:HomeEquityLoanMembersアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:HomeLoanPortfolioSegmentMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローングループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:個人ローングループ細分化メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ公認会計基準:学生ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローングループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:卸売ローンメンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874SOFI:卸売ローンメンバーSOFI:個人ローングループ細分化メンバー2022-03-310001818874SOFI:卸売ローンメンバーSOFI:個人ローングループ細分化メンバー2023-01-012023-03-310001818874SOFI:卸売ローンメンバーSOFI:個人ローングループ細分化メンバー2022-01-012022-03-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2023-03-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2022-03-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2023-01-012023-03-310001818874SOFI:卸売ローンメンバーSOFI:学生ローングループのメンバー2022-01-012022-03-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2022-03-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2023-01-012023-03-310001818874SOFI:卸売ローンメンバーSOFI:HomeLoanPortfolioSegmentMember2022-01-012022-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバーSOFI:ローン違約メンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバーSOFI:ローン違約メンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMemberSOFI:ローン違約メンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバーSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバーSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMemberSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:ローン違約メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:個人ローングループ細分化メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2023-01-012023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:学生ローングループのメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2023-01-012023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSOFI:HomeLoanPortfolioSegmentMember2022-01-012022-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-01-012023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-01-012022-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembers米国-公認会計基準:財務資産未過去メンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874米国-公認会計基準:財務資産未過去メンバーアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-03-310001818874SOFI:商業·業界のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874米国-公認会計基準:財務資産未過去メンバー2023-03-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2023-03-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2023-03-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2023-03-310001818874米国-公認会計基準:財務資産過去のメンバー2023-03-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembers米国-公認会計基準:財務資産未過去メンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874米国-公認会計基準:財務資産未過去メンバーアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874SOFI:商業·業界のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:ResidentialRealEstateAndOther Consumerメンバー2022-12-310001818874米国-公認会計基準:財務資産未過去メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874米国-公認会計基準:財務資産未過去メンバー2022-12-310001818874アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001818874アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001818874米国-公認会計基準:財務資産過去のメンバー2022-12-310001818874US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:FICOScoreGreaterまたはEqualto 800メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:FICOScoreGreaterまたはEqualto 800メンバーSOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 780~799メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 780~799メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 760~779メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 760~779メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 740~759メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 740~759メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 720~739メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 720~739メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 700~719メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 700~719メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 680~699メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersSOFI:FICOScore 680~699メンバーアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 660~679メンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:FICOScore 660~679メンバー2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 640~659メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 640~659メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 620~639メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 620~639メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 600~619メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScore 600~619メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScoreLessThanorは599メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバーSOFI:FICOScoreLessThanorは599メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2023-03-310001818874SOFI:WatchMemberアメリカ-GAAP:商業不動産のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバーアメリカ-公認会計基準:特別メンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874アメリカ-GAAP:商業不動産のメンバー米国-GAAP:基準を満たしていないメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2023-03-310001818874SOFI:WatchMemberSOFI:商業·業界のメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:商業·業界のメンバー米国-GAAP:基準を満たしていないメンバーSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーアメリカ-アメリカ公認会計基準:メンバーを通じてSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874SOFI:WatchMemberSOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバーSOFI:ResidentialRealEstateAndOther Consumerメンバー2023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2023-01-012023-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2023-01-012023-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2021-12-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2022-01-012022-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-01-012022-03-310001818874SOFI:クレジットカードローンPortfolioSegmentMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2022-03-310001818874SOFI:ビジネスと消費者銀行ポートフォリオ細分化市場メンバー2022-03-310001818874アメリカ-公認会計基準:アメリカ証券メンバー2023-03-310001818874SOFI:多国安全メンバー2023-03-310001818874米国-公認会計基準:社債証券メンバー2023-03-310001818874米国-公認会計基準:担保融資認可証券メンバー2023-03-310001818874アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2023-03-310001818874アメリカ公認会計基準:その他の債務証券メンバー2023-03-310001818874アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310001818874SOFI:多国安全メンバー2022-12-310001818874米国-公認会計基準:社債証券メンバー2022-12-310001818874米国-公認会計基準:担保融資認可証券メンバー2022-12-310001818874アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2022-12-310001818874アメリカ公認会計基準:その他の債務証券メンバー2022-12-31Xbrli:純0001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-03-310001818874SOFI:個人ローングループ細分化メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-03-310001818874SOFI:学生ローングループのメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2023-03-310001818874アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-31SOFI:実体0001818874US-GAAP:LineOfCreditMemberSOFI:個人ローン倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSRT:最小メンバ数SOFI:個人ローン倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSRT:最大メンバ数SOFI:個人ローン倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSOFI:個人ローン倉庫施設メンバー2022-12-310001818874SOFI:学生ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-03-310001818874SOFI:学生ローン倉庫施設メンバーUS-GAAP:LineOfCreditMemberSRT:最小メンバ数2023-03-310001818874SOFI:学生ローン倉庫施設メンバーUS-GAAP:LineOfCreditMemberSRT:最大メンバ数2023-03-310001818874SOFI:学生ローン倉庫施設メンバーUS-GAAP:LineOfCreditMember2022-12-310001818874SOFI:CreditCard倉庫施設メンバーUS-GAAP:LineOfCreditMember2023-03-310001818874SOFI:CreditCard倉庫施設メンバーUS-GAAP:LineOfCreditMember2022-12-310001818874US-GAAP:LineOfCreditMemberSOFI:リスク保留倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSRT:最小メンバ数SOFI:リスク保留倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSRT:最大メンバ数SOFI:リスク保留倉庫施設メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSOFI:リスク保留倉庫施設メンバー2022-12-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers2023-03-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001818874SOFI:転換可能高齢者注意事項2026メンバーアメリカ公認会計基準:転換可能債務メンバー2023-03-310001818874SOFI:転換可能高齢者注意事項2026メンバーアメリカ公認会計基準:転換可能債務メンバー2022-12-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバー2023-03-310001818874SOFI:他の融資メンバーSOFI:他の融資メンバー2022-12-310001818874SOFI:個人ローン証券化メンバー2023-03-310001818874SOFI:個人ローン証券化メンバーSRT:最小メンバ数2023-03-310001818874SOFI:個人ローン証券化メンバーSRT:最大メンバ数2023-03-310001818874SOFI:個人ローン証券化メンバー2022-12-310001818874SOFI:学生ローン証券化メンバー2023-03-310001818874SOFI:学生ローン証券化メンバーSRT:最小メンバ数2023-03-310001818874SOFI:学生ローン証券化メンバーSRT:最大メンバ数2023-03-310001818874SOFI:学生ローン証券化メンバー2022-12-310001818874SRT:最小メンバ数2023-01-012023-03-310001818874SRT:最大メンバ数2023-01-012023-03-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2023-03-310001818874SOFI:転換可能高齢者注意事項2026メンバーアメリカ公認会計基準:転換可能債務メンバー2023-01-012023-03-310001818874SOFI:転換可能高齢者注意事項2026メンバーアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001818874SOFI:転換可能高齢者注意事項2026メンバーアメリカ公認会計基準:転換可能債務メンバー2022-03-310001818874米国-GAAP:SecuredDebtメンバーアメリカ-公認会計基準:資産担保資産担保メンバー2023-03-310001818874アメリカ-公認会計基準:資産担保資産担保メンバー2023-03-310001818874アメリカ公認会計基準:非安全債務メンバー2023-03-310001818874US-GAAP:LineOfCreditMemberSOFI:個人ローン倉庫施設メンバー2023-01-012023-03-31SOFI:ローン0001818874US-GAAP:LineOfCreditMemberSOFI:リスク保留倉庫施設メンバー2023-01-012023-03-310001818874SOFI:DebtWithScheduledPaymentsメンバー2023-03-3100018188742021-05-280001818874SOFI:シリーズ1償還第一選択株式メンバー2021-05-280001818874SOFI:シリーズ1償還第一選択株式メンバー2023-03-310001818874SOFI:シリーズ1償還第一選択株式メンバー2023-01-012023-03-310001818874SOFI:シリーズ1償還第一選択株式メンバー2022-01-012022-03-310001818874アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-010001818874アメリカ-公認会計基準:非投票権公有株式メンバー2021-06-010001818874SOFI:従業員株式オプション制限株式単位と業績株単位メンバー2023-03-310001818874SOFI:従業員株式オプション制限株式単位と業績株単位メンバー2022-12-310001818874SOFI:CommonStockWarrantMember2023-03-310001818874SOFI:CommonStockWarrantMember2022-12-310001818874アメリカ公認会計基準:転換可能債務メンバー2023-03-310001818874アメリカ公認会計基準:転換可能債務メンバー2022-12-310001818874SOFI:株式計画メンバー2023-03-310001818874SOFI:株式計画メンバー2022-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2022-12-310001818874米国-GAAP:累積換算調整メンバー2022-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2023-01-012023-03-310001818874米国-GAAP:累積換算調整メンバー2023-01-012023-03-310001818874米国-GAAP:累計純未現金投資GainLossMembers2023-03-310001818874米国-GAAP:累積換算調整メンバー2023-03-310001818874米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001818874米国-GAAP:累積換算調整メンバー2021-12-310001818874米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-03-310001818874米国-GAAP:累積換算調整メンバー2022-01-012022-03-310001818874米国-GAAP:累計純未現金投資GainLossMembers2022-03-310001818874米国-GAAP:累積換算調整メンバー2022-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2023-01-012023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2022-01-012022-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMember2023-01-012023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:InterestRateCapMember2022-01-012022-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバーSOFI:住宅ローンパイプヘッジメンバー2023-01-012023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバーSOFI:住宅ローンパイプヘッジメンバー2022-01-012022-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバー2023-01-012023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:非指定メンバー2022-01-012022-03-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberSOFI:非設計管理未来ローン販売実行リスクメンバー2023-01-012023-03-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMemberSOFI:非設計管理未来ローン販売実行リスクメンバー2022-01-012022-03-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateLockCommentsMembers2023-01-012023-03-310001818874米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateLockCommentsMembers2022-01-012022-03-310001818874米国-公認会計基準:非指定メンバーSOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2023-01-012023-03-310001818874米国-公認会計基準:非指定メンバーSOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2022-01-012022-03-310001818874SOFI:購入価格EarnOutMember米国-公認会計基準:非指定メンバー2023-01-012023-03-310001818874SOFI:購入価格EarnOutMember米国-公認会計基準:非指定メンバー2022-01-012022-03-310001818874米国-公認会計基準:非指定メンバーSOFI:デリバティブ機器パートナー保証メンバー2023-01-012023-03-310001818874米国-公認会計基準:非指定メンバーSOFI:デリバティブ機器パートナー保証メンバー2022-01-012022-03-310001818874米国-公認会計基準:非指定メンバー2023-01-012023-03-310001818874米国-公認会計基準:非指定メンバー2022-01-012022-03-310001818874US-GAAP:InterestRateSwapMember2023-03-310001818874US-GAAP:InterestRateSwapMember2022-12-310001818874米国-公認会計基準:InterestRateCapMember2023-03-310001818874米国-公認会計基準:InterestRateCapMember2022-12-310001818874SOFI:住宅ローンパイプヘッジメンバー2023-03-310001818874SOFI:住宅ローンパイプヘッジメンバー2022-12-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバーUS-GAAP:InterestRateSwapMember2023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバーUS-GAAP:InterestRateSwapMember2022-12-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:InterestRateCapMember2023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバー米国-公認会計基準:InterestRateCapMember2022-12-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバーSOFI:住宅ローンパイプヘッジメンバー2023-03-310001818874SOFI:将来のローン販売実行リスクを設計管理するメンバーSOFI:住宅ローンパイプヘッジメンバー2022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2023-03-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバー米国-公認会計基準:InterestRateCapMember2022-12-310001818874US-GAAP:InterestRateSwapMemberSOFI:非設計管理未来ローン販売実行リスクメンバー2023-03-310001818874US-GAAP:InterestRateSwapMemberSOFI:非設計管理未来ローン販売実行リスクメンバー2022-12-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバーUS-GAAP:InterestRateLockCommentsMembers2023-03-310001818874SOFI:非設計管理未来ローン販売実行リスクメンバーUS-GAAP:InterestRateLockCommentsMembers2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:資産認可証券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:余剰投資メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874SOFI:デリバティブ資産テーマからメインネットワーク配置メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:購入価格EarnOutMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:購入価格EarnOutMember2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:購入価格EarnOutMember2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:購入価格EarnOutMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:購入価格EarnOutMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:購入価格EarnOutMember2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーSOFI:購入価格EarnOutMember2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberSOFI:購入価格EarnOutMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874US-GAAP:InterestRateLockCommentsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874アメリカ-GAAP:公正価値は再帰的メンバーを測定するSOFI:学生ローン委員会のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874SOFI:余剰利益を負債メンバーに分類するアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-310001818874SOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874SOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバーSOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001818874SOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874SOFI:派生責任主体からメインネットワークへのメンバ配置アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2022-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2023-01-012023-03-310001818874アメリカ公認会計基準:消費者ローンメンバー2023-03-310001818874アメリカ公認会計基準:学生ローンメンバー2022-12-310001818874アメリカ公認会計基準:学生ローンメンバー2023-01-012023-03-310001818874アメリカ公認会計基準:学生ローンメンバー2023-03-310001818874US-GAAP:HomeEquityLoanMembers2022-12-310001818874US-GAAP:HomeEquityLoanMembers2023-01-012023-03-310001818874US-GAAP:HomeEquityLoanMembers2023-03-310001818874アメリカ公認会計基準:財務売掛金メンバー2022-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:財務売掛金メンバー2023-03-310001818874SOFI:サービス資産メンバー2022-12-310001818874SOFI:サービス資産メンバー2023-01-012023-03-310001818874SOFI:サービス資産メンバー2023-03-310001818874SOFI:余剰投資メンバー2022-12-310001818874SOFI:余剰投資メンバー2023-01-012023-03-310001818874SOFI:余剰投資メンバー2023-03-310001818874SOFI:購入価格EarnOutMember2022-12-310001818874SOFI:購入価格EarnOutMember2023-01-012023-03-310001818874SOFI:購入価格EarnOutMember2023-03-310001818874US-GAAP:InterestRateLockCommentsMembers2022-12-310001818874US-GAAP:InterestRateLockCommentsMembers2023-01-012023-03-310001818874US-GAAP:InterestRateLockCommentsMembers2023-03-310001818874SOFI:学生ローン委員会のメンバー2022-12-310001818874SOFI:学生ローン委員会のメンバー2023-01-012023-03-310001818874SOFI:学生ローン委員会のメンバー2023-03-310001818874SOFI:デリバティブ機器パートナー保証メンバー2022-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2023-01-012023-03-310001818874SOFI:デリバティブ機器パートナー保証メンバー2023-03-310001818874SOFI:余剰利益を負債メンバーに分類する2022-12-310001818874SOFI:余剰利益を負債メンバーに分類する2023-01-012023-03-310001818874SOFI:余剰利益を負債メンバーに分類する2023-03-310001818874アメリカ公認会計基準:消費者ローンメンバー2021-12-310001818874アメリカ公認会計基準:消費者ローンメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:消費者ローンメンバー2022-03-310001818874アメリカ公認会計基準:学生ローンメンバー2021-12-310001818874アメリカ公認会計基準:学生ローンメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:学生ローンメンバー2022-03-310001818874US-GAAP:HomeEquityLoanMembers2021-12-310001818874US-GAAP:HomeEquityLoanMembers2022-01-012022-03-310001818874US-GAAP:HomeEquityLoanMembers2022-03-310001818874アメリカ公認会計基準:財務売掛金メンバー2021-12-310001818874アメリカ公認会計基準:財務売掛金メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:財務売掛金メンバー2022-03-310001818874SOFI:サービス資産メンバー2021-12-310001818874SOFI:サービス資産メンバー2022-01-012022-03-310001818874SOFI:サービス資産メンバー2022-03-310001818874SOFI:余剰投資メンバー2021-12-310001818874SOFI:余剰投資メンバー2022-01-012022-03-310001818874SOFI:余剰投資メンバー2022-03-310001818874SOFI:購入価格EarnOutMember2021-12-310001818874SOFI:購入価格EarnOutMember2022-01-012022-03-310001818874SOFI:購入価格EarnOutMember2022-03-310001818874SOFI:学生ローン委員会のメンバー2021-12-310001818874SOFI:学生ローン委員会のメンバー2022-01-012022-03-310001818874SOFI:学生ローン委員会のメンバー2022-03-310001818874SOFI:デリバティブ機器パートナー保証メンバー2021-12-310001818874SOFI:デリバティブ機器パートナー保証メンバー2022-01-012022-03-310001818874SOFI:デリバティブ機器パートナー保証メンバー2022-03-310001818874SOFI:余剰利益を負債メンバーに分類する2021-12-310001818874SOFI:余剰利益を負債メンバーに分類する2022-01-012022-03-310001818874SOFI:余剰利益を負債メンバーに分類する2022-03-310001818874US-GAAP:InterestRateLockCommentsMembers2021-12-310001818874US-GAAP:InterestRateLockCommentsMembers2022-01-012022-03-310001818874US-GAAP:InterestRateLockCommentsMembers2022-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:個人ローングループ細分化メンバー2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2023-03-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:個人ローングループ細分化メンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:個人ローングループ細分化メンバー2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSOFI:個人ローングループ細分化メンバーSRT:最小メンバ数2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:個人ローングループ細分化メンバー2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:個人ローングループ細分化メンバー2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:学生ローングループのメンバー2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:学生ローングループのメンバー2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:学生ローングループのメンバー2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:学生ローングループのメンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:学生ローングループのメンバー2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:学生ローングループのメンバー2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバーSOFI:HomeLoanPortfolioSegmentMember2022-12-310001818874SOFI:個人ローングループ細分化メンバーSRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:最大メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SOFI:個人ローングループ細分化メンバーSRT:最小メンバ数アメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最大メンバ数SOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:重み平均メンバSOFI:個人ローングループ細分化メンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:最大メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:最小メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最大メンバ数SOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:重み平均メンバSOFI:学生ローングループのメンバーアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2023-03-310001818874SRT:最小メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:最大メンバ数SOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874SRT:重み平均メンバSOFI:HomeLoanPortfolioSegmentMemberアメリカ-公認会計基準:投入コストを販売メンバーに評価する2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバー2023-03-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数2022-12-310001818874米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数2023-03-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2023-03-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数2022-12-310001818874アメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2023-03-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバー2023-03-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数2022-12-310001818874米国-公認会計基準:投入割引率を測るメンバーSRT:最大メンバ数2022-12-310001818874SRT:重み平均メンバ米国-公認会計基準:投入割引率を測るメンバー2022-12-310001818874SRT:最小メンバ数SOFI:入力融資基金確率を測定するメンバー2023-03-310001818874SRT:最大メンバ数SOFI:入力融資基金確率を測定するメンバー2023-03-310001818874SRT:重み平均メンバSOFI:入力融資基金確率を測定するメンバー2023-03-310001818874SRT:最小メンバ数SOFI:入力融資基金確率を測定するメンバー2022-12-310001818874SRT:最大メンバ数SOFI:入力融資基金確率を測定するメンバー2022-12-310001818874SRT:重み平均メンバSOFI:入力融資基金確率を測定するメンバー2022-12-31ソフィー:管財人0001818874SOFI:ビットコインメンバ2023-03-310001818874SOFI:ビットコインメンバ2022-12-310001818874SOFI:以太メンバー2023-03-310001818874SOFI:以太メンバー2022-12-310001818874ソフィー:カダノのメンバー2023-03-310001818874ソフィー:カダノのメンバー2022-12-310001818874ソフィー:犬のメンバー2023-03-310001818874ソフィー:犬のメンバー2022-12-310001818874ソフィー:ソラーナのメンバー2023-03-310001818874ソフィー:ソラーナのメンバー2022-12-310001818874ソフィー:Litecoinメンバー2023-03-310001818874ソフィー:Litecoinメンバー2022-12-310001818874SOFI:イタイの定番メンバー2023-03-310001818874SOFI:イタイの定番メンバー2022-12-310001818874SRT-付録:暗号化資産その他のメンバ2023-03-310001818874SRT-付録:暗号化資産その他のメンバ2022-12-31SOFI:デジタル資産0001818874アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-03-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-03-310001818874アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001818874アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001818874米国-GAAP:他の投資集約メンバーUS-GAAP:公正価値測定非日常的なメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874米国-GAAP:他の投資集約メンバーUS-GAAP:公正価値測定非日常的なメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874US-GAAP:公正価値測定非日常的なメンバーSOFI:OtherSecurityInvestments投資4人アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-03-310001818874US-GAAP:公正価値測定非日常的なメンバーSOFI:OtherSecurityInvestments投資4人アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001818874米国-公認会計基準:研究·開発費メンバー2023-01-012023-03-310001818874米国-公認会計基準:研究·開発費メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:販売とマーケティング費用メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-03-310001818874米国-GAAP:販売コストメンバー2023-01-012023-03-310001818874米国-GAAP:販売コストメンバー2022-01-012022-03-310001818874アメリカ-公認会計基準:一般と行政費用メンバー2023-01-012023-03-310001818874アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-03-3100018188742022-01-012022-12-310001818874米国-GAAP:制限株式単位RSUメンバー2022-12-310001818874米国-GAAP:制限株式単位RSUメンバー2023-01-012023-03-310001818874米国-GAAP:制限株式単位RSUメンバー2023-03-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-03-31SOFI:部分0001818874SRT:最小メンバ数2023-03-310001818874SRT:最大メンバ数2023-03-31SOFI:買い戻し_債務0001818874アメリカ-公認会計基準:資産担保資産担保メンバー2022-12-310001818874米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-03-310001818874米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:保証メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:保証メンバー2022-01-012022-03-310001818874米国-GAAP:制限株式単位RSUメンバー2023-01-012023-03-310001818874米国-GAAP:制限株式単位RSUメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:転換可能債務メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001818874SOFI:ContingentCommonStockAcquisitionsMember2023-01-012023-03-310001818874SOFI:ContingentCommonStockAcquisitionsMember2022-01-012022-03-310001818874SOFI:潜在的問題持続公有メンバー2023-01-012023-03-310001818874SOFI:潜在的問題持続公有メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:LendingSegmentMember2023-01-012023-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:技術プラットフォーム細分化市場メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:金融サービス細分化メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:運営部門メンバー2023-01-012023-03-310001818874アメリカ-アメリカ公認会計基準:会社非部門メンバー2023-01-012023-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:LendingSegmentMember2022-01-012022-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:技術プラットフォーム細分化市場メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:運営部門メンバーSOFI:金融サービス細分化メンバー2022-01-012022-03-310001818874アメリカ公認会計基準:運営部門メンバー2022-01-012022-03-310001818874アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-03-310001818874SOFI:Corporationと入金プロジェクトのメンバー2023-01-012023-03-310001818874SOFI:Corporationと入金プロジェクトのメンバー2022-01-012022-03-310001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバー2023-04-280001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバー2023-04-282023-04-280001818874アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーSOFI:AmendedAndRestatedRevolvingCreditAgreementメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-04-282023-04-28 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで2023年3月31日 |

| あるいは…。 |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| 中国から中国への過渡期 |

手数料書類番号 001-39606

SoFi技術会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

デラウェア州 | | 98-1547291 |

(登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

第一街234番地 サンフランシスコ, カリフォルニア州 | | 94105 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(855) 456-7634

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株、1株当たり0.0001ドル | | SOFI | | ナスダック世界ベスト市場 |

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)条に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです***

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出および掲示された各相互作用データファイルを電子的に提出したかどうかを示す。..はい、そうです***☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

非加速ファイルマネージャ: | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、いいえ☒

登録者の普通株数は、1株当たり額面0.0001ドルで、2023年4月28日までに発行された940,895,594株式です。

SoFi技術会社

カタログ

| | | | | | | | |

| | ページ |

| 第1部-財務情報 | |

| 第1項。 | 財務諸表 |

|

| 簡明総合貸借対照表 | 4 |

| 経営報告書と全面赤字を簡明に合併する | 6 |

| 臨時権益と永久権益変動簡明総合報告書 | 7 |

| キャッシュフロー表簡明連結報告書 | 8 |

| 簡明合併財務諸表付記 | 10 |

| 付記1.重要会計政策と新会計基準の組織·概要 | 10 |

| 注2.業務統合 | 11 |

| 注3.収入 | 13 |

| 注4.ローン | 14 |

| 付記5.信用損失準備 | 19 |

| 注6.投資証券 | 21 |

| 付記7.証券化と可変金利実体 | 23 |

| 注8.預金 | 24 |

| 注9.債務 | 25 |

| 注10.権益 | 26 |

| 注11.派生金融商品 | 28 |

| 付記12.公正価値計量 | 30 |

| 注13.株式ベースの報酬 | 38 |

| 注14.所得税 | 39 |

| 付記15.約束、保証、集中、または事項 | 40 |

| 注16.1株当たり損失 | 41 |

| 注17.業務細分化情報 | 42 |

| 注18.後続事件 | 46 |

| 第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 47 |

| 第三項です。 | 市場リスクの定量的·定性的開示について | 79 |

| 第四項です。 | 制御とプログラム | 81 |

| | |

| 第2部-その他の資料 | |

| 第1項。 | 法律訴訟 | 82 |

| 第1 A項。 | リスク要因 | 82 |

| 第二項です。 | 未登録株式証券販売と収益の使用 | 137 |

| 第三項です。 | 高級証券違約 | 137 |

| 第四項です。 | 炭鉱安全情報開示 | 137 |

| 五番目です。 | その他の情報 | 137 |

| 第六項です。 | 陳列品 | 137 |

| | |

サイン | 138 |

SoFi技術会社

本四半期報告で述べたように、文意に加えて、“SoFi”、“当社”および“当社”を言及する場合、および同様の言及は、SoFi Technologies,Inc.および業務合併(本明細書で定義されるように)の後の完全子会社および業務統合前のSocial Finance,Inc.を指す。

Social Finance,Inc.(“Social Finance”)は2021年1月7日にSocial Capital Hedosophia Holdings Corp.V(“SCH”)と合併協定(“合意”)を締結した。合意条項の下で行われる取引は二零二一年五月二十八日(“終了”)に完了し、順豊はSoFi技術会社と改名した(以下、その付属会社とともに総称して“SoFi”と呼び、文意が別に指摘されているほか、総称して“会社”、“吾等”、“吾等”あるいは“吾等”と呼ぶ)。プロトコルで行われる取引を総称して“業務統合”と呼ぶ.

2021年3月に,吾らは銀行持ち株会社Golden Pacific Bancorp,Inc.(“Golden Pacific”)とその全資本付属会社Golden Pacific Bank,National Association,National Association(“銀行合併”)を買収する協定を締結した。銀行合併は2022年2月に完了し,その後銀行持ち株会社となり,金太平洋銀行をSoFi Bank,National Association(以下SoFi銀行)と改称した。

2022年2月にルクセンブルクのTechnisys S.Aを買収する合意に達しました匿名者協会クラウド原デジタル多製品コア銀行プラットフォーム(“Technisys合併”)である。Technisysの合併は2022年3月に完了した

参照してください注2.業務統合第一項第一項の簡明総合財務諸表付記を参照して、当社の業務合併に関する他の資料を取得してください。

前向きな陳述に関する警告的声明

Form 10-Qに関するこの四半期報告書には前向きな陳述が含まれているため、歴史的事実ではない。これには、私たちの将来の業務の財務状況、業務戦略および管理計画および目標に関する陳述、私たちの業務がある業界の予想される傾向と見通し、新製品、サービス、関連戦略、政府当局の予想される行動、およびマクロ経済状況が含まれるが、これらに限定されない。これらの陳述は予測、予測、展望性陳述を構成し、業績の保証ではない。このような表現は、それらが歴史的または現在の事実と厳密に関連していないという事実によって決定されることができる。本表10-Q四半期報告では、“目標”、“許可”、“予想”、“信じる”、“可能”、“継続”、“可能”、“見積もり”、“予想”、“つもり”、“可能”、“機会”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“努力”、“将”などの言葉が使用される。“将”および同様の表現は、前向き陳述を識別することができるが、これらの語がないことは、陳述が前向きでないことを意味するわけではない

前向き陳述は、第2部1 A項で述べたリスク、不確定要因、および他の要因の影響を受ける。“リスク要因本四半期報告Form 10-Qおよび我々が米国証券取引委員会(“米国証券取引委員会”)に提出した他の文書には、他の事項に加えて、以下のような事項が含まれている

•私たちは将来収益性を達成し維持しています

•規制環境とコンプライアンスの複雑さが私たちの業務に及ぼす影響

•連邦政府が学生ローンの一時停止期間の延長と発表したローン減免の効果と影響、政府が講じた他の学生ローンに関する行動の潜在的な影響と規模

•銀行の倒産や流動性の懸念など、米国や世界の銀行業界の不利な事態の発展に影響を与える影響は、経済や市場の変動の持続または悪化、規制機関の反応を招く可能性がある

•私たちは私たちの成長と事業発展と拡張に対する私たちの期待を効果的に管理することができる

•私たちは第三者にローンを発行し、販売する能力、および貸借対照表上の保有ローンパフォーマンスの影響を継続している

•私たちは債務融資、預金、その他の資本源を含む有利な条件で資本源を得ることができ、運営と成長に資金を提供することができる

•全体的な経済状況および他のマクロ経済および地政学的要因の影響と私たちの対応能力、例えば、金利上昇と変動、インフレ圧力、取引相手リスク、変化する顧客需要、資本市場の変動、金融サービス業の不安定、景気後退の可能性、および国内または国際紛争または紛争

•私たちのマーケティング努力の成功と会員基盤の能力を拡大します

•私たちは既存の市場や私たちが参入する可能性のある新しい市場で市場シェアを拡大する能力

•私たちは競争力があり、市場の需要を満たす新製品、新しい特性、新しい機能を開発することができます

•私たちは私たちの業務を多様化し、私たちの金融サービス製品の組み合わせを拡大することができる

•私たちは、私たちの金融サービス生産性循環と、私たちの金融サービス部門で規模を実現することを含む、私たちの戦略的メリットを実現することができます

•私たちは銀行ホールディングスとして成功した能力とSoFi銀行を運営する能力

•正確な信用と価格決定をしたり損失率を効果的に予測することができます

•私たちは効果的な財務報告書の内部統制制度を確立し、維持する能力

•私たちはナスダック世界選りすぐり市場(“ナスダック”)に証券を上場する能力を維持している

•私たちは銀行合併、Technisys合併、そして私たちが行った他の買収の予想収益を実現することができます

•私たちは様々な外国の法律を遵守することを含む外国司法管轄区に業務を拡張することに成功した

•私たちに提起された任意の法律や政府訴訟の結果かもしれない

展望性陳述は本四半期までの報告10-Q表の情報を基礎として、現在の期待、予測と仮説を反映し、多くの判断、リスクと不確定要素に関連している。新しいリスクと不確定要素は時々出現し、著者らは本10-Q表の四半期報告中の展望性表現に影響を与える可能性のあるすべてのリスクと不確定要素を予測できない。展望性表現に反映される結果、イベントと状況は実現できない或いは発生する可能性があり、実際の結果、イベント或いは状況は前向き表現に記述されているものと大きく異なる可能性がある。したがって、展望的陳述は、任意の後続の日付における私たちの観点を代表するものとみなされてはならず、私たちは、適用される証券法がそうすることを要求しない限り、それらが後のイベントまたは状況を反映するために、それらが後のイベントまたは状況を反映するために、前向き陳述を更新する義務を負うべきではない

商標

本明細書では、私たちが所有しているか、または他のエンティティに属する商標、サービスマーク、および商号への参照を含む。便宜上、本明細書で言及された商標、サービスマーク、および商標名は、使用しなくてもよい®または記号であるが、このような参照は、私たちまたは適用可能な許可者が、適用法に従って、これらの商標、サービスマーク、および商号に対する私たちまたはその権利を最大限に主張しないことを意味するわけではない。ソフィーテクノロジーは、任意の他社との関係を示唆するために、または他の会社のソフィーに対する任意の支援または賛助を示唆するために、他社の商標、サービスマークまたは商号を使用または展示するつもりはない。本稿の枠に含まれるすべての商標,サービスマーク,商号は,それぞれの所有者の財産である.

第1部-財務情報

項目1.財務諸表

SoFi技術会社

簡明総合貸借対照表

(未監査)

(単位は千、共有データは除く)

| | | | | | | | | | | |

| 3月31日

2023 | | 十二月三十一日

2022 |

| 資産 | | | |

| 現金と現金等価物 | $ | 2,487,778 | | | $ | 1,421,907 | |

| 制限された現金と制限された現金同等物 | 489,736 | | | 424,395 | |

投資証券(#ドルを含む売却可能証券)174,836そして$195,438公正な価値で計算すると、関連償却コストは#ドルです180,629そして$203,4182023年3月31日と2022年12月31日まで) | 360,068 | | | 396,769 | |

| 公正価値に応じて保有する販売待ちローン | 15,858,105 | | | 13,557,074 | |

投資のために保有する融資(償却コスト#ドルの融資を差し引いた信用損失準備金38,937そして$40,7882023年3月31日と2022年12月31日まで) | 328,029 | | | 307,957 | |

| 修理権 | 146,514 | | | 149,854 | |

| | | |

| 財産、設備、ソフトウェア | 180,109 | | | 170,104 | |

| 商誉 | 1,622,991 | | | 1,622,991 | |

| 無形資産 | 419,880 | | | 442,155 | |

| 経営的リース使用権資産 | 94,283 | | | 97,135 | |

その他の資産(信用損失準備金を差し引く#ドル1,645そして$2,7852023年3月31日と2022年12月31日まで) | 465,468 | | | 417,334 | |

| 総資産 | $ | 22,452,961 | | | $ | 19,007,675 | |

| 負債、一時的権益、永久権益 | | | |

| 負債: | | | |

| 預金: | | | |

| 利息計算預金 | $ | 10,016,404 | | | $ | 7,265,792 | |

| 無利息預金 | 72,037 | | | 76,504 | |

| 総預金 | 10,088,441 | | | 7,342,296 | |

売掛金、売掛金、その他の負債 | 554,106 | | | 516,215 | |

リース負債を経営する | 114,902 | | | 117,758 | |

| 債務 | 6,125,501 | | | 5,485,882 | |

| 債務の余剰権益とする | 15,565 | | | 17,048 | |

| 総負債 | 16,898,515 | | | 13,479,199 | |

約束、保証、集中、または事項(付記15) | | | |

一過性権益(1): | | | |

優先株を償還可能で、$0.00額面:100,000,000そして100,000,000ライセンス株;3,234,000そして3,234,000発行済み株と発行済み株は、それぞれ2023年3月31日と2022年12月31日まで | 320,374 | | | 320,374 | |

| 永久権益: | | | |

普通株、$0.00額面:3,100,000,000そして3,100,000,000ライセンス株;940,338,835そして933,896,120発行済み株と発行済み株は、それぞれ2023年3月31日と2022年12月31日まで(2) | 94 | | | 93 | |

| 追加実収資本 | 6,778,262 | | | 6,719,826 | |

| | | |

| その他の総合損失を累計する | (6,341) | | | (8,296) | |

| 赤字を累計する | (1,537,943) | | | (1,503,521) | |

| 永久権益総額 | 5,234,072 | | | 5,208,102 | |

| 総負債、一時的権益、永久権益 | $ | 22,452,961 | | | $ | 19,007,675 | |

______________

(1)償還金額は$323,4002023年3月31日と2022年12月31日まで。

(2)含まれています100,000,000無投票権普通株と違います。2023年3月31日と2022年12月31日までに、発行·発行された無投票権普通株。参照してください注10.権益より多くの情報を得るために。

付記はこのような簡明な総合財務諸表の構成要素である。

SoFi技術会社

簡明総合貸借対照表

(未監査)

(単位は千、共有データは除く)

次の表は、統合可変利子エンティティ(“VIE”)の資産および負債を示しており、これらの資産および負債は、我々の簡明な総合貸借対照表に含まれている。次の表の資産は、合併後のVIEの債務の返済にしか使用できず、記載日までにこれらの債務を超えています。なお、次の表の資産と負債には、合併後にログアウトした会社間残高は含まれていません

| | | | | | | | | | | |

| 3月31日

2023 | | 十二月三十一日

2022 |

資産 | | |

|

| 制限された現金と制限された現金同等物 | $ | 138,952 | | | $ | 68,151 | |

| 公正価値に応じて保有する販売待ちローン | 1,164,464 | | | 931,701 | |

総資産 | $ | 1,303,416 | | | $ | 999,852 | |

負債.負債 | | | |

| 売掛金、売掛金、その他の負債 | $ | 3,082 | | | $ | 3,053 | |

| 債務 | 964,932 | | | 771,454 | |

| 債務の余剰権益とする | 15,565 | | | 17,048 | |

総負債 | $ | 983,579 | | | $ | 791,555 | |

付記はこのような簡明な総合財務諸表の構成要素である。

SoFi技術会社

経営報告書と全面赤字を簡明に合併する

(未監査)

(千単位で1株当たりおよび1株当たりのデータは含まれていない)

| | | | | | | | | | | | | | | |

| | | 3月31日までの3ヶ月間 |

| | | | | 2023 | | 2022 |

利子収入 | | | | |

| |

|

貸し付け金 | | | | | $ | 357,342 | | | $ | 114,385 | |

証券化する | | | | | 3,054 | | | 2,758 | |

| | | | | | | |

他にも | | | | | 11,168 | | | 1,269 | |

| 利子収入総額 | | | | | 371,564 | | | 118,412 | |

利子支出 | | | | | | | |

証券化と倉庫 | | | | | 54,324 | | | 19,906 | |

| 預金.預金 | | | | | 73,116 | | | 431 | |

| 企業の借金 | | | | | 8,000 | | | 2,649 | |

他にも | | | | | 114 | | | 493 | |

| 利子支出総額 | | | | | 135,554 | | | 23,479 | |

| 純利子収入 | | | | | 236,010 | | | 94,933 | |

非利子収入 | | | | | | | |

ローンの発行と販売 | | | | | 126,511 | | | 157,704 | |

証券化する | | | | | (3,177) | | | (11,281) | |

サービス.サービス | | | | | 12,742 | | | 12,236 | |

技術製品と解決策 | | | | | 72,801 | | | 59,857 | |

他にも | | | | | 27,271 | | | 16,895 | |

| 非利子収入総額 | | | | | 236,148 | | | 235,411 | |

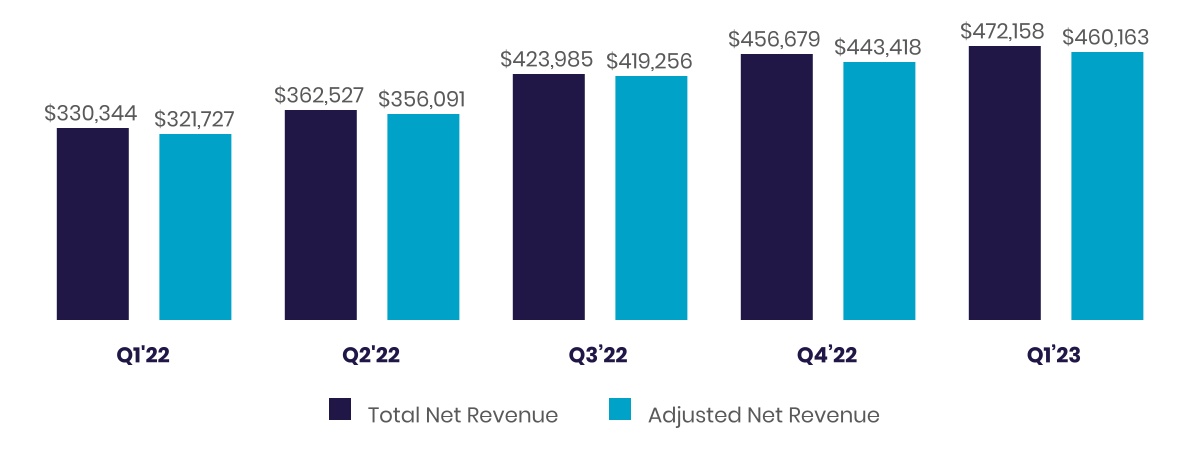

| 純収入合計 | | | | | 472,158 | | | 330,344 | |

非利子支出 | | | | | | | |

技術と製品開発 | | | | | 117,059 | | | 81,908 | |

販売とマーケティング | | | | | 175,154 | | | 138,138 | |

運営コスト | | | | | 83,908 | | | 70,437 | |

一般と行政 | | | | | 123,689 | | | 136,505 | |

| 信用損失準備金 | | | | | 8,407 | | | 12,961 | |

| 総非利子支出 | | | | | 508,217 | | | 439,949 | |

| 所得税前損失 | | | | | (36,059) | | | (109,605) | |

所得税の割引 | | | | | 1,637 | | | (752) | |

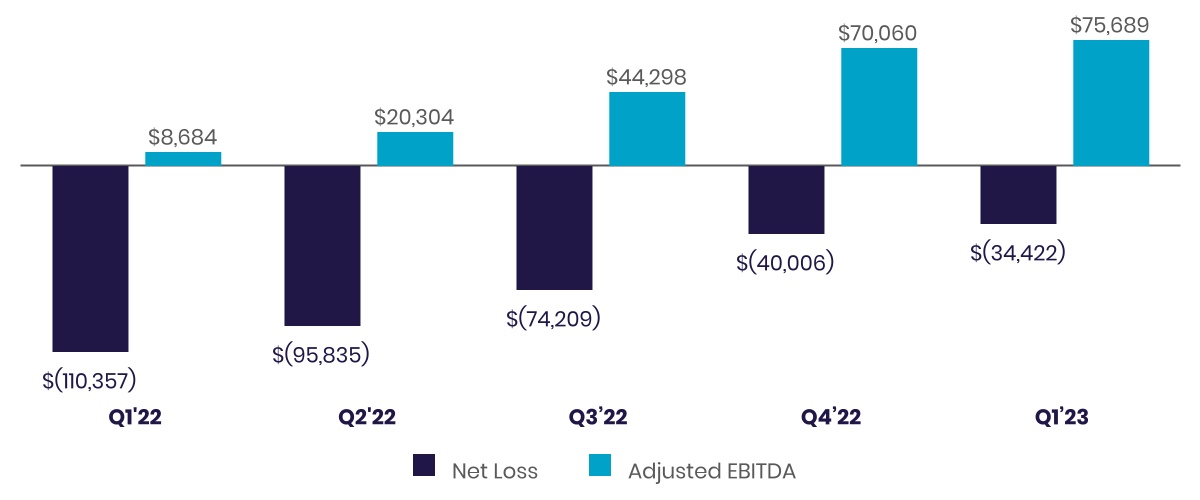

| 純損失 | | | | | $ | (34,422) | | | $ | (110,357) | |

その他全面収益(赤字) | | | | | | | |

| 証券売却可能な未実現収益(赤字),純額 | | | | | 2,248 | | | (4,455) | |

| 外貨換算調整、純額 | | | | | (293) | | | (38) | |

| その他全面収益合計 | | | | | 1,955 | | | (4,493) | |

| 総合損失 | | | | | $ | (32,467) | | | $ | (114,850) | |

1株当たり損失(付記16) | | | | | | | |

| 1株当たり損失-基本版 | | | | | $ | (0.05) | | | $ | (0.14) | |

| 1株当たり損失-希釈した後 | | | | | $ | (0.05) | | | $ | (0.14) | |

| 加重平均発行普通株式-Basic | | | | | 929,270,723 | | | 852,853,596 | |

| 加重平均発行済み普通株式-希薄化 | | | | | 929,270,723 | | | 852,853,596 | |

付記はこのような簡明な総合財務諸表の構成要素である。

SoFi技術会社

臨時権益と永久権益変動簡明総合報告書

(未監査)

(単位は千、共有データは除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| 普通株 | | 追加実収資本 | | その他の総合損失を累計する | | 赤字を累計する | | 永久持分 | | | 臨時持分 |

| 株 | | 金額 | | 株 | | 金額 |

| 2023年1月1日の残高 | 933,896,120 | | | $ | 93 | | | $ | 6,719,826 | | | $ | (8,296) | | | $ | (1,503,521) | | | $ | 5,208,102 | | | | 3,234,000 | | | $ | 320,374 | |

| 株式ベースの給与費用 | — | | | — | | | 70,653 | | | — | | | — | | | 70,653 | | | | — | | | — | |

| | | | | | | | | | | | | | | | |

| RSUの帰属 | 6,737,174 | | | 1 | | | (1) | | | — | | | — | | | — | | | | — | | | — | |

| 既得RSUの税収に関する源泉徴収株 | (455,690) | | | — | | | (2,416) | | | — | | | — | | | (2,416) | | | | — | | | — | |

| 普通株式オプションの行使 | 161,231 | | | — | | | 168 | | | — | | | — | | | 168 | | | | — | | | — | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| 優先配当金を償還することができる | — | | | — | | | (9,968) | | | — | | | — | | | (9,968) | | | | — | | | — | |

| 純損失 | — | | | — | | | — | | | — | | | (34,422) | | | (34,422) | | | | — | | | — | |

| その他の総合収益、税引き後純額 | — | | | — | | | — | | | 1,955 | | | — | | | 1,955 | | | | — | | | — | |

| 2023年3月31日の残高 | 940,338,835 | | | $ | 94 | | | $ | 6,778,262 | | | $ | (6,341) | | | $ | (1,537,943) | | | $ | 5,234,072 | | | | 3,234,000 | | | $ | 320,374 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| 普通株 | | 追加実収資本 | | その他の総合損失を累計する | | 赤字を累計する | | 永久持分 | | | 臨時持分 |

| 株 | | 金額 | | | 株 | | 金額 |

| 2022年1月1日の残高 | 828,154,462 | | | $ | 83 | | | $ | 5,561,831 | | | $ | (1,471) | | | $ | (1,183,114) | | | $ | 4,377,329 | | | | 3,234,000 | | | $ | 320,374 | |

| 株式ベースの給与費用 | — | | | — | | | 81,617 | | | — | | | — | | | 81,617 | | | | — | | | — | |

| | | | | | | | | | | | | | | | |

| RSUの帰属 | 4,951,204 | | | — | | | — | | | — | | | — | | | — | | | | — | | | — | |

| 既得RSUの税収に関する源泉徴収株 | (343,698) | | | — | | | (3,593) | | | — | | | — | | | (3,593) | | | | — | | | — | |

| 普通株式オプションの行使 | 1,055,775 | | | — | | | 1,867 | | | — | | | — | | | 1,867 | | | | — | | | — | |

| 買収中の普通株の発行 | 81,856,112 | | | 8 | | | 875,034 | | | — | | | — | | | 875,042 | | | | — | | | — | |

| 買収で負担した既得奨励 | — | | | — | | | 2,855 | | | — | | | — | | | 2,855 | | | | — | | | — | |

| 優先配当金を償還することができる | — | | | — | | | (9,968) | | | — | | | — | | | (9,968) | | | | — | | | — | |

| 純損失 | — | | | — | | | — | | | — | | | (110,357) | | | (110,357) | | | | — | | | — | |

| その他総合損失、税引き後純額 | — | | | — | | | — | | | (4,493) | | | — | | | (4,493) | | | | — | | | — | |

| 2022年3月31日の残高 | 915,673,855 | | | $ | 91 | | | $ | 6,509,643 | | | $ | (5,964) | | | $ | (1,293,471) | | | $ | 5,210,299 | | | | 3,234,000 | | | $ | 320,374 | |

付記はこのような簡明な総合財務諸表の構成要素である。

SoFi技術会社

カタログ

SoFi技術会社

キャッシュフロー表簡明連結報告書

(未監査)

(単位:千)

| | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2023 | | 2022 |

経営活動 | | | |

| 純損失 | $ | (34,422) | | | $ | (110,357) | |

純損失と経営活動で使用される現金純額の調整: | | | |

| 株式ベースの給与費用 | 64,226 | | | 77,021 | |

| 減価償却および償却 | 45,321 | | | 30,698 | |

| 債務発行と割引費用を繰延する | 4,852 | | | 4,209 | |

| 信用損失準備金 | 8,407 | | | 12,961 | |

| 所得税を繰延する | 68 | | | (40) | |

| 債務に分類された余剰権益の公正価値変化 | 89 | | | 2,963 | |

| 証券化投資における公正価値変動 | 100 | | | 6,545 | |

| | | |

| 他にも | (2,317) | | | 3,219 | |

| 経営性資産と負債変動状況: | | | |

| 保有販売待ちローンの変動純額 | (2,301,031) | | | (1,049,913) | |

| 修理資産 | 3,340 | | | (5,246) | |

| その他の資産 | 15,823 | | | (13,623) | |

| 売掛金、売掛金、その他の負債 | (17,216) | | | 30,339 | |

| 経営活動のための現金純額 | $ | (2,212,760) | | | $ | (1,011,224) | |

投資活動 | | | |

| 財産、設備、ソフトウェア、無形資産を購入する | $ | (23,720) | | | $ | (25,114) | |

| 資本化ソフトウェア開発コスト | (2,814) | | | — | |

| 売却可能な投資を購入する | (260,608) | | | (36,825) | |

| 売却投資の収益を売る | 265,634 | | | 17,651 | |

| 売却可能な投資の満期日と支払所得 | 20,409 | | | 11,964 | |

| 投資のための融資変動,純額 | (29,544) | | | (33,884) | |

| 証券化投資収益 | 15,999 | | | 42,773 | |

| | | |

| 非証券化投資を購入する | (7,563) | | | — | |

| 買収業務は,現金買収後の純額を差し引く | (17,946) | | | 73,314 | |

投資活動が提供する現金純額 | $ | (40,153) | | | $ | 49,879 | |

付記はこのような簡明な総合財務諸表の構成要素である。

8

SoFi技術会社

カタログ

SoFi技術会社

現金フロー表簡明連結報告書(継続)

(未監査)

(単位:千)

| | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2023 | | 2022 |

融資活動 | | | |

| 預金純変動 | $ | 2,754,540 | | | $ | 961,834 | |

| 債務融資純変化 | 444,106 | | | 1,049,618 | |

| 他の債券を発行して得た金 | 339,995 | | | — | |

| 他の債務を返済する | (147,985) | | | (112,283) | |

| 債務発行コストを支払う | (3,865) | | | (2,165) | |

| 株式ベースの奨励金の純株式決済に関する支払済み税 | (2,416) | | | (3,593) | |

| 株式オプションを行使して得られる収益 | 168 | | | 1,867 | |

| | | |

| 融資リース元金支払い | (125) | | | (120) | |

| 融資活動が提供する現金純額 | $ | 3,384,418 | | | $ | 1,895,158 | |

現金および現金等価物に対する為替レートの影響 | (293) | | | (38) | |

| 現金、現金等価物、制限現金および制限現金等価物の純増加 | $ | 1,131,212 | | | $ | 933,775 | |

期初現金、現金等価物、制限現金および制限現金等価物 | 1,846,302 | | | 768,437 | |

期末現金、現金等価物、制限現金および制限現金等価物 | $ | 2,977,514 | | | $ | 1,702,212 | |

| | | |

簡明総合貸借対照表の金額を照合する(期末まで) | | | |

現金と現金等価物 | $ | 2,487,778 | | | $ | 1,325,135 | |

制限された現金と制限された現金同等物 | 489,736 | | | 377,077 | |

現金総額、現金等価物、限定現金および限定現金等価物 | $ | 2,977,514 | | | $ | 1,702,212 | |

| | | |

| 非現金投資と融資活動を補完する | | | |

| 貸方に記入したがまだ現金の預金を受け取っていない | $ | 39,701 | | | $ | 36,072 | |

| 株式に基づく報酬資本化内部開発のソフトウェアに関する | 6,427 | | | 4,596 | |

| 非現金ローン減免 | 483 | | | 375 | |

| 累積されたが支払われていない繰延債務発行コスト | 413 | | | — | |

| 非現金財産、設備、ソフトウェア、および無形資産の増加 | 82 | | | — | |

| 買収で負担した預金 | — | | | 158,016 | |

| 買収で受けた投資のための融資 | — | | | 84,485 | |

| 買収中に受け取った売却可能な証券 | — | | | 10,014 | |

| 購入時に購入した財産·設備·ソフトウェア | — | | | 3,192 | |

| 買収で負担した債務 | — | | | 2,000 | |

| | | |

| | | |

| | | |

付記はこのような簡明な総合財務諸表の構成要素である。

9

SoFi技術会社

カタログ

SoFi技術会社

簡明合併財務諸表付記

(未監査)

(千単位で、別の説明がない限り、1株当たりおよび1株当たりのデータは含まれていない)

注1組織、重要会計政策の概要、および新しい会計基準 組織する

SOFIは金融サービスプラットフォームであり、2011年に設立され、学生ローン再融資オプションを提供することによって、プライベート学生ローン市場に革新的な方法を提供する。会社は以下の方法で業務を展開している三つ報告可能な細分化された市場:ローン、技術プラットフォーム、そして金融サービス。設立以来、SoFiはその融資と金融サービス戦略を拡大し、個人ローン、住宅ローン、クレジットカードを提供してきた。同社はまた、資金管理や投資商品などの他の金融商品を開発し、その金融サービスプラットフォームを利用して他の業務を支援している。同社は戦略買収を通じてその製品供給を拡大し続けている。二零二年に、当社は8 Limited買収を通じて香港での投資製品の供給を拡張し、複数の金融サービスサプライヤーにプラットフォーム即ちサービスを提供し、ガリレオの口座設定、口座融資、直接預金、許可及び処理、支払い機能及びチェック口座残高機能などのコアの顧客及びバックエンド能力を促進するためのインフラを提供し始めた。2022年、当社は銀行持株会社となり、Bank合併を通じてSoFi Bank,National Associationの運営を開始し、Technisysとの合併を通じてそのプラットフォームを拡大し、ラテンアメリカの顧客とのクラウドローカルデジタルとコア銀行プラットフォームを含め、当社はその技術プラットフォームサービスをより広範な国際市場に拡張できるようにした。最近の業務合併についての詳細は、ご参照ください注2.業務統合それは.私たちの報告可能な細分化市場の他の情報については、参照されたい注17.業務細分化情報.

重要会計政策の概要

陳述の基礎

簡明総合財務諸表は当社、その全額及び持株付属会社及びいくつかの総合VIEの勘定を含む。合併で、すべての会社間口座がキャンセルされた。簡明総合財務諸表はアメリカ公認会計原則(“公認会計原則”)及びアメリカ証券取引委員会の規則及び規定に基づいて作成されたものである。当社は本報告に掲載されている中期財務諸表の中でいくつかの付記及びその他の財務資料を簡素化又は見落としています

これらの簡明な連結財務諸表を読む際には、2023年3月1日に米国証券取引委員会に提出されたForm 10−K年次報告(“Form 10−K”)に含まれる合併報告書に合わせて提出すべきである。経営陣は、簡明総合財務諸表は、当社の財務状況及び中期運営及びキャッシュフローに必要なすべての正常経常的性質の調整を公平に陳述することを反映していると考えている。2023年3月31日までの3カ月間の業績は、2023年12月31日までの通期予想業績を必ずしも表明しているとは限らない。

判決、仮説、推定の使用

アメリカ公認会計原則に基づいて私たちの簡明な総合財務諸表と関連開示を作成し、管理層に資産、負債、収入、費用及び或いは資産と負債の開示に影響を与える仮説と推定を行うことを要求する。これらの見積りや仮説は本質的に主観的であるため,実際の結果は我々の見積りや仮説とは異なり,差異は実質的である可能性がある.経営陣の推定は、歴史的経験と、当時の状況で合理的であったと考えられる様々な他の要因に基づいている。これらの仮定および推定は、(I)公正価値計測、(Ii)ビジネス統合、および(Iii)営業権を含むが、これらに限定されない。

再編成する

2023年3月31日までの3ヶ月間、再編成費用が$であることを確認しました4,953はい非利子支出簡明総合経営報告書及び全面収益(赤字)の中には、主に従業員の給料、福祉及び解散費に関する技術プラットフォームの分部従業員数の小幅な減少によるものが含まれている。

SoFi技術会社

カタログ

SoFi技術会社

財務諸表を簡明に付記する

(未監査)

(千単位で、別の説明がない限り、1株当たりおよび1株当たりのデータは含まれていない)

最近採用された会計基準

問題債務再構築とVintage開示

FASBは2022年3月、会計基準更新(ASU)2022-02を発表した金融商品−信用損失(話題326):問題債務再編と年次開示それは.ASUは、(I)債権者の問題債務再構成(“TDR”)、および(Ii)総ログアウトのための古い開示の2つのテーマに関する。TDR条項によると、ASUはASC 310-40での確認と測定ガイドをキャンセルした債権者の債務再編問題は逆に、1つの実体評価修正が新しい融資か既存融資の継続かを代表し、他の融資修正の会計処理と一致することを要求する。また,ASUはTDRに関する既存の開示要求を強化し,財務困難に遭遇した借り手の売掛金の何らかの修正に関する新たな要求を導入した.年次開示条項によると、ASUは実体にASC 326-20の範囲内の売掛金融資と賃貸純投資の今期の核販売総額を開示することを要求する金融商品−信用損失−償却コスト別に計量するそれは.この基準は前向きであるべきである;しかし、TDR条項に対して、エンティティは修正された遡及移行方法を適用することを選択することができる。私たちはこの基準を採用して2023年1月1日に施行された。この基準を採用することは私たちの連結財務諸表に実質的な影響を与えない。

注2企業合併

Technisys S.A.を買収する

Technisysの合併では、Technisysのすべての未償還株式を買収し、総購入コストは#ドルとなった913,764それは.Technisysの合併は業務合併とみなされている。Technisysはクラウドネイティブデジタルコア銀行プラットフォームであり、ラテンアメリカに既存の金融サービス顧客を持っている。Technisysを買収することで、私たちの技術プラットフォームサービスをより広い国際市場に拡張します

2023年3月31日までの3ヶ月間に$を支払いました17,946既得権益従業員の業績奨励の決済に関連して、これは購入対価格の構成要素である。いくつありますか6,305,595買収で発行されたまだ信託方式で保有している株式。ホストシェアは遅くないと予想されます15買収完了後数カ月、Technisys合併協定の賠償条項に拘束されている任意の信託株式を除いて。

買収日から2022年3月31日までのTechnisys買収の運営結果による純収入総額は$6.21000万ドル、純損失ドル1.8当社の総合業績には、買収した無形資産で確認された償却費用が含まれています。

以下、監査されていない補完的予想財務情報は、まるで業務合併が2021年1月1日に発生したかのように、会社の総合経営結果を示している

| | | | | |

| 3月31日までの3ヶ月間 |

| 2022 |

| 純収入合計 | $ | 342,109 | |

| 純損失 | (103,983) | |

監査を受けていない予備試験は財務資料を補充して比較に供するだけであり、必ずしも得るべき実際の業務成果を説明するとは限らず、未来の業務成果も説明しない。審査されていない補充性備考財務資料は当社の会計政策を適用した備考調整を反映し、及び当社は直接買収のある事件に起因できると考えている。予想調整は主に:

•買収された無形資産に関連する増分直線償却費用

•転換が2021年1月1日に発生したように、代替奨励に関する合併後の株式ベースの給与支出を反映するように調整した

SoFi技術会社

カタログ

SoFi技術会社

財務諸表を簡明に付記する

(未監査)

(千単位で、別の説明がない限り、1株当たりおよび1株当たりのデータは含まれていない)

•これらの費用が列報の最初の期間に発生したように、双方の購入に関する費用を反映するように調整する

•期間ごとに適用される法定税率で計算される上記備考調整に関する所得税の影響。

審査されていない予備試験補足財務情報は、買収に関連する任意の予想コスト節約、運営効率または他の相乗効果に影響を与えないか、または会社がTechnisysの資産および業務を統合するためにすでにまたは発生する任意の推定コストに影響を与えない。

キム·パシフィック銀行株式会社を買収する。

銀行合併で、私たちはGolden Pacificのすべての未償還持分を買収し、総現金購入コストは#ドルだった22.3百万ドルです。当社は米国連邦準備委員会(“連合貯蔵局”)に正式に銀行持ち株会社として登録された。ソフィー銀行は全国的な銀行協会であり、その主要な連邦規制機関は通貨監理庁(“OCC”)である。SoFi銀行の預金口座は連邦預金保険会社(“FDIC”)が法律で許可されている最大範囲で預金保険基金で保険を行う

2023年3月31日現在、現金購入総対価格の一部(ドル)3.3依然として差し押さえられ、株主の権利評価請求書が解決される前に異なる意見を持つ株主に対応する金額を代表し、いったん評価請求書が裁決されると、保有異議株主に低いまたは高い金額を支払う可能性がある

商誉と無形資産

2023年3月31日までと2022年12月31日までの営業権はすべてドルです1,622,991それは.技術プラットフォームと金融サービス報告可能部門の営業権は$1,585,832そして$37,159それぞれ,である.2023年3月31日現在、私たちはいかなる営業権減値指標も確定しておらず、私たちの無形資産の帳簿価値が回収できない可能性があることを示す指標もありません。

SoFi技術会社

カタログ

SoFi技術会社

財務諸表を簡明に付記する

(未監査)

(千単位で、別の説明がない限り、1株当たりおよび1株当たりのデータは含まれていない)

注3収入.収入

私たちのすべての収入スケジュールで、約束された商品やサービスの制御権が顧客の手に移った時、収入は確認され、金額は私たちがこれらの商品やサービスと交換するための予想対価格を反映しています。我々のスケジュールは我々のForm 10-K年次報告で検討し,ここでは注目すべき更新を提供した.

仕分け収入

次の表は、サービスタイプ別に列挙された顧客との契約の収入を示し、収入とキャッシュフローが経済的要因と各収入フローに関連する報告可能な部分の影響をどのように受けるか、および顧客と契約を締結する総収入とを最もよく説明する非利子収入総額それは.顧客と契約した収入は非利息収入-技術製品と解決策そして非利息収入-その他簡明総合経営報告書と包括収益(損失)表にあります。いくつありますか違います。本報告に記載されている間、顧客と締結された契約収入は、私たちの融資部門に起因することができる。

| | | | | | | | | | | | | | | |

| | | 3月31日までの3ヶ月間 |

| | | | | 2023 | | 2022 |

金融サービス | | | | | | | |

回診する | | | | | $ | 9,626 | | | $ | 7,768 | |

互いに国交を結ぶ | | | | | 7,269 | | | 4,286 | |

仲買業務 | | | | | 4,878 | | | 4,730 | |

他にも(1) | | | | | 487 | | | 203 | |

金融サービス総量 | | | | | 22,260 | | | 16,987 | |

技術プラットフォーム(2) | | | | | | | |

技術サービス | | | | | 72,129 | | | 59,157 | |

| ソフトウェア許可証 | | | | | 672 | | | 700 | |

他にも(1) | | | | | 421 | | | 178 | |

全体的な技術プラットフォーム | | | | | 73,222 | | | 60,035 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

取引先と契約した総収入 | | | | | $ | 95,482 | | | $ | 77,022 | |

| 他の収入源 | | | | | | | |

| ローンの発行と販売 | | | | | $ | 126,511 | | | $ | 157,704 | |

| 証券化する | | | | | (3,177) | | | (11,281) | |

| サービス.サービス | | | | | 12,742 | | | 12,236 | |

| 他にも | | | | | 4,590 | | | (270) | |

その他の収入源合計 | | | | | $ | 140,666 | | | $ | 158,389 | |

| 非利子収入総額 | | | | | $ | 236,148 | | | $ | 235,411 | |

_____________________

(1) 金融サービスには、株式資本市場サービスと企業サービスの収入が含まれる。技術プラットフォームには、企業顧客のために取引カードプロジェクトマネージャーを務める支払いネットワーク料金が含まれており、これらの顧客は個別カードプロジェクトのプロジェクト営業者である。

(2) これらの技術製品や解決策の手配に関連して、私たちは収入を延期しました8,526そして$10,0282023年3月31日と2022年12月31日まで、それぞれ売掛金、売掛金、その他の負債濃縮された連結貸借対照表にある。2023年3月31日と2022年3月31日までの3ヶ月間で確認された収入は2,340そして$785それぞれ内部繰延収入に関連している非利息収入-技術製品と解決策簡明総合経営報告書と包括収益(損失)表にあります。

契約残高

2023年3月31日と2022年12月31日までの顧客契約収入に関する売掛金純額はドル58,772そして$61,226それぞれのことはその他の資産濃縮された連結貸借対照表にある。

SoFi技術会社

カタログ

SoFi技術会社

財務諸表を簡明に付記する

(未監査)

(千単位で、別の説明がない限り、1株当たりおよび1株当たりのデータは含まれていない)

注4貸し付け金

2023年3月31日まで、私たちのローンの組み合わせは、個人ローン、学生ローンと住宅ローンを含み、公正価値オプションに基づいて公正価値によって計量し、投資のためのローンを持ち、クレジットカード、商業と消費銀行ローンを含み、償却コストによって計量します以下は、公平な市場価値調整と計上すべき利息収入および信用損失準備後の純額を差し引いた純額を含む私たちのローンの分類列報である

| | | | | | | | | | | |

| 3月31日

2023 | | 十二月三十一日

2022 |

| 販売待ちのローンを持つ | | | |

個人ローン(1) | $ | 10,536,999 | | | $ | 8,610,434 | |

学資ローン(2) | 5,240,059 | | | 4,877,177 | |

住宅ローン | 81,047 | | | 69,463 | |

| 公正価値に応じて保有する販売待ち融資総額 | 15,858,105 | | | 13,557,074 | |

投資のためのローン(3) | | | |

クレジットカード(4) | 216,914 | | | 209,164 | |

| 商業銀行と個人銀行業務: | | | |

| 商業地所 | 101,453 | | | 88,652 | |

| 商工業 | 6,659 | | | 7,179 | |

| 住宅不動産や他の消費者 | 3,003 | | | 2,962 | |

| 商業銀行と消費者銀行の業務総額 | 111,115 | | | 98,793 | |

| 投資のための融資総額を持ち、償却コストで計算します | 328,029 | | | 307,957 | |

融資総額 | $ | 16,186,134 | | | $ | 13,865,031 | |

_____________________

(1) $も含めて962,476そして$663,0042023年3月31日と2022年12月31日までの総合VIEにおける個人ローン。

(2) $も含めて201,988そして$268,6972023年3月31日と2022年12月31日までの総合VIEにおける学生ローン

(3) 参照してください付記5.信用損失準備私たちの償却コストローンに関するより多くの情報は、信用損失準備金と関連があるからだ。

(4) クレジットカードの場合、融資のコストは主に非利息支出--販売とマーケティング簡明総合経営報告書と包括収益(赤字)表に.

販売待ちのローンを持つ

下表は私たちが販売待ちローンを持っている総公正価値をまとめ、私たちはこれらのローンのために公正価値オプションを選択したので、公正価値によって日常的に計量した。参照してください付記12.公正価値計量私たちの公正価値モデルで使用される仮定。

| | | | | | | | | | | | | | | | | | | | | | | |

| 個人ローン | | 学資ローン | | 住宅ローン | | 合計する |

| 2023年3月31日 | | | | | | | |