添付ファイル99.1

添付ファイル99.1

ウェトン貴金属会社です

年度情報表

2022年12月31日までの年度

カタログ

| 説明する |

ページ番号. | |||

| 会社の構造 |

3 | |||

| 業務の全体的な発展 |

4 | |||

| 3年の歴史 |

4 | |||

| 業務記述 |

5 | |||

| 買収と生産の歴史 |

5 | |||

| 主要製品 |

6 | |||

| 競争条件 |

30 | |||

| 運営 |

30 | |||

| 長期投資 |

35 | |||

| リスク要因 |

38 | |||

| 技術情報 |

62 | |||

| 鉱物プロジェクトに関する材料属性をさらに開示する |

70 | |||

| Pe-asquio鉱メキシコ |

70 | |||

| Salobo鉱、ブラジル |

78 | |||

| ペルーアンタミナ鉱 |

90 | |||

| 配当をする |

95 | |||

| 資本構造記述 |

95 | |||

| 成約価格と出来高 |

97 | |||

| 役員および上級者 |

97 | |||

| 法律手続きと規制行動 |

103 | |||

| 重要な取引における経営陣や他の人の利益 |

103 | |||

| 譲渡代理と登録員 |

103 | |||

| 材料契約 |

103 | |||

| 専門家の利益 |

104 | |||

| 監査委員会 |

104 | |||

| 情報を付加する |

105 | |||

| 重要な説明 |

106 | |||

別途説明がない限り、本年度情報テーブル中の情報は2023年3月29日までです

Wheatonはカナダ、アメリカ、その他の司法管轄区域におけるウェトン貴金属会社の商標です

この年間情報表は展望的な陳述と情報を含んでいる。この情報に関連する重大なリスク、仮説、および重要な開示については、前向き陳述に関する106ページの警告説明 を参照されたい

この年度情報 テーブルはドルとカナダ元への引用を含む.他の説明がない限り、引用されたすべてのドルの金額はドルで表される。カナダドルを本稿ではカナダドルまたはC$と呼ぶ.通貨表示及び為替レート情報の詳細については、110ページを参照されたい

ウェリントン貴金属社は,この年度情報テーブルに特定のサイトリンクを提供する.ここではそのようなサイトは参照されていない.ウェリントン貴金属社はまた、本年度情報テーブル(最新のガイドラインおよび持続可能な開発報告を含む)を審査する際に役立つ可能性のある他の材料を提供する(ただし、これらの材料は、本年度情報テーブルの一部ではなく、参照によって本表に組み込まれていない)

ウェリントン2022年度情報テーブル[2]

会社の構造

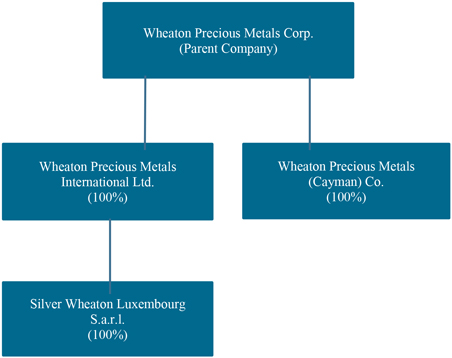

ウェリントン貴金属会社(ウェリントン社またはウェリントン社)は、2004年12月17日の継続条項によると、“ビジネス会社法”(オンタリオ州)(“法案”)

ウェトンの本社はブリティッシュコロンビア州バンクーバー西ヘスティングス街3500-1021号、郵便番号:V 6 E 0 C 3、登録事務所はオンタリオ州トロント国王街西40号2100部屋、郵便番号:M 5 H 3 C 2

会社の既存子会社はウェトン貴金属国際有限公司(ウェトン国際)(前身は銀ウェトン(ケイマン)有限会社)。ウェリントン貴金属(ケイマン)有限公司(ウェリントンケイマン諸島)と、両社とも会社が完全所有しており、ケイマン諸島法律の管轄と、銀ウェトンルクセンブルク社の管理を受けている。同社はウェリントン国際資本が所有し、ルクセンブルクの法律によって管轄されている。本年度の情報テーブルに使用されるように、コンテキストが他に要求されない限り、ウェトンまたはウェトン会社とは、ウェトン貴金属会社、ウェトン国際、ウェトンルクセンブルク銀ウェトン、およびウェリントンケイマンを指す

2017年5月10日、会社はその名称をSilver Wheaton Corp.からWheaton Precious Metals Corp.に変更し、トロント証券取引所(トロント証券取引所)とニューヨーク証券取引所(NYSE)の株式コードをSLW CROからDEWPMに変更した。名前を変更するとともに、会社のサイトドメイン名をwww.whatonpm.comに変更した。ウェリントンのウェブサイトに含まれる情報は、本年度の情報テーブルの一部とみなされてはならず、参照によって本明細書に組み込まれてはならない。2020年10月28日,会社普通株(普通株)がロンドン証券取引所(LSE)で取引を開始した

ウェリントンとその主要子会社

ウェリントン2022年度情報テーブル[3]

業務の全体的な発展

3年の歴史

以下は同社の3年間の歴史の要約である。これらの取引や他の取引の詳細については、“業務説明”を参照されたい

| 2020

2月 満期日を延長する 循環信用手配1年

3月 2020年四半期の配当金11%増

四月 起動 3億ドル市場では株式計画

500万ドルのコミュニティ支援と対応基金を立ち上げて新冠肺炎と戦う

5月. Glenn Ivesさん取締役会に参加

10月 ロンドン証券取引所の普通株式上場を完了する

11月 アイリス鉱業会社とMarmato鉱山で新しい鉱蔵流に入りましたその前身はアイリス·ゴールド 会社)(Aris 鉱業)

第4四半期の配当金を20%増やす

12月 Capstone銅業会社とCozamin鉱で新しい鉱蔵流に入りました前身はCapstone鉱業会社です.) (カプストン) |

2021

1月 Sabre Gold Mines Corp.の子会社Golden Predator Explore Ltd.とともにBrewery Creek鉱の特許使用料を買収した。

3月 四半期配当金が30%増加する

3月 Capstoneとともに聖多明各鉱の新しい鉱流に入りました

5月. 四半期配当金が40%増加する

6月 循環信用手配期限を1年延長する

11月 四半期配当金が25%増加する

11月 RIO 2 Limited(RIO 2?)とFenixプロジェクトに新たな鉱流に入る

12月 Artemis Gold Inc.(Artemis Gold Inc.)とBlackwaterプロジェクトに新たな銀鉱流に入り,New Gold Inc.(New Gold Inc.)からbr}既存のBlackwaterプロジェクト金鉱流を買収する |

2022

1月 Adventus鉱業会社とCuripambaプロジェクトで新しい鉱流(Adventus?)に入りました

1月 世代鉱業有限会社(Gen Mining?)とマラソン種目で新たな鉱流に入る

2月 Sabina金銀会社(Sabina Gold&Silver Corp.)とGooseプロジェクトで新たな鉱物流に参入

3月 2022年の最低四半期配当金を設定する

3月 金流の規模を増やすためにAris鉱業と協力したMarmatoプロジェクトの既存の鉱流を修正しました

5月. ジョージ·ブラックさんが会長になったジョミー·ドワンさんが取締役会に参加しました

シチ月 循環クレジット手配の満期日を1年間延長し,持続可能性に関する要素 を追加した

9月 1.35億ドルのHecla鉱業会社株と交換するためにキノ山鉱流を中止する

12月 ユリャクストリームの終了と引き換えに1億5千万ドルで2022年の交付を削減しました |

ウェリントン2022年度情報テーブル[4]

業務記述

買収と生産の歴史

ウェリントンは主に貴金属とコバルトの販売から収入を得ているストリーミングメディア会社である。Wheaton は購入契約(貴金属調達協定またはPMPAs)を締結し,世界各地の鉱山から貴金属またはコバルト生産の全部または一部を購入し,前金と貴金属またはコバルトを納入した後の 追加支払いを行う

2022年12月31日現在、会社は22社の異なる鉱業会社と28件の長期購入協定(うち3件は早期預金貴金属購入協定)、貴金属とコバルト(貴金属購入協定またはPMPA)を購入し、現在13カ国·地域で運営されている20件の鉱業資産に関連し、12項目は異なる開発段階にあり、3件は保守·維持段階に入っているか、または閉鎖されている。Wheatonは取引相手から金属生産を獲得し、初期前払いを支払い、契約によって決定された1オンスまたは1ポンド当たりの追加現金支払いを加え、通常現行の市場価格以下である。本年度資料表が指す帰属可能金属生産量は,ウェトンが各貴金属調達協定に基づいて所有する権利を有する金属生産量である。金,銀,パラジウムの収量と販売量はオンス単位であるのに対し,コバルトの収量と販売量はポンド単位である。会社の財務業績の主な駆動要因は,貴金属購入プロトコルに関連する各種鉱山の金属生産量およびウェトンが受け取った金属を販売する際に実現する価格である

当社は主に追加の長期貴金属調達協定を締結することで、将来の成長機会を積極的に求めている。しかし、どんな潜在的な取引も成功的に達成される保証はない。次の図は,会社が運営している20の鉱山と13の開発プロジェクトにおける多元化ポートフォリオの地理的位置を示しており,これらのポートフォリオが会社の良質な資産基盤を構成している

普通株はロンドン証券取引所(コード:WPM)、ニューヨーク証券取引所(コード:WPM)、トロント証券取引所(コード:WPM)に上場取引される

ウェリントン2022年度情報テーブル[5]

主要製品

同社の主な製品はPMPAの同意により購入した貴金属とコバルトです。次の表は,2022年12月31日までに当社(総称して採鉱業務と呼ぶ)が現在所有している鉱流権益について概説しているが,2022年12月31日以降に買収された鉱流権益は含まれていない。この節の陳述には前向きな情報が含まれていることに注意してください。ご参照ください前向き陳述に関する注意事項この情報に関連した重大な危険、仮定、そして重要な開示。これらの表の後,会社のPMPAを買収の時間順に記述した

| 鉱泉流 利益. |

私のです 所有者 |

位置 | そのせいで 生産する |

単位ごとに 生産する 支払い2,3 |

前払い総額 考慮事項 今までに払った金額ですか |

キャッシュフロー 生成されて Date |

職場.職場 受け取りました& 今までに販売されましたか |

Q4-2022 在庫&在庫 |

用語 | 日取り オリジナル 契約書 |

||||||||||||||||||||||||||||||

|

黄金 |

||||||||||||||||||||||||||||||||||||||||

| サロボ |

谷谷 | ブラジャー | 75% | $420 | $ 3,059,360 | $ 1,849,811 | 1,766,180 | 38,758 | LOM | 二十八-二月十三日 | ||||||||||||||||||||||||||||||

| サドベリー5 |

谷谷 | いいですよ | 70% | $400 | 623,572 | 259,545 | 259,481 | 10,042 | 20年 | 二十八-二月十三日 | ||||||||||||||||||||||||||||||

| コンスタンシア |

ハドベ | 一人当たり | 50% | $416 | 135,000 | 145,607 | 129,281 | 6,045 | LOM | 8月8日から12日まで | ||||||||||||||||||||||||||||||

| サンディマス |

周波数変調 | メックス | 変数.変数6 | $624 | 220,000 | 200,142 | 195,089 | 2,927 | LOM | 五月十日から十八日まで | ||||||||||||||||||||||||||||||

| 静水7 |

西バンイェー | アメリカです | 100% | 18%の現品 | 237,880 | 68,505 | 51,169 | 4,972 | LOM | 七月十六日から十八日まで | ||||||||||||||||||||||||||||||

| 他にも |

545,595 | 231,408 | 232,968 | 857 | ||||||||||||||||||||||||||||||||||||

| 明託する |

多国貿易機関 | いいですよ | 100% 8 | 65%Spot | LOM | 2008年11月20日 | ||||||||||||||||||||||||||||||||||

| 銅の世界9 |

ハドベ | アメリカです | 100% | $450 | LOM | 10-2月10日 | ||||||||||||||||||||||||||||||||||

| マートル10 |

アリス | 会社 | 10.5% 10 | 18%の現品 | LOM | 十一月五日から二十日まで | ||||||||||||||||||||||||||||||||||

| 聖多明各 |

頂石 | CHL | 100% ¹¹ | 18%の現品 | LOM | 3月24日から21日まで | ||||||||||||||||||||||||||||||||||

| フェニックス.フェニックス |

RIO 2 | CHL | 6% ¹² | 18%の現品 | LOM | 11月15日から21日まで | ||||||||||||||||||||||||||||||||||

| 黒水会社 |

アルテミス | いいですよ | 8% ¹³ | 35%の現品 | LOM | 12月13日から21日まで | ||||||||||||||||||||||||||||||||||

| クリパンバ |

アヴェトゥス | ECU | 50% 14 | 18%の現品 | LOM | 1月17日から22日まで | ||||||||||||||||||||||||||||||||||

| マラソン.マラソン |

ゴーン発掘だ | いいですよ | 100% 15 | 18%の現品 | LOM | 1月26日から22日まで | ||||||||||||||||||||||||||||||||||

| 鳥 |

サビーナ | いいですよ | 4.15% 17 | 18%の現品 | LOM | 2月8日から22日まで | ||||||||||||||||||||||||||||||||||

| $ 4,821,407 | $ 2,755,018 | 2,634,168 | 63,601 | |||||||||||||||||||||||||||||||||||||

|

白銀 |

||||||||||||||||||||||||||||||||||||||||

| ペナスキト |

ニューモント | メックス | 25% | $4.43 | $ 485,000 | $ 1,306,440 | 75,796 | 355 | LOM | 七月二十四日 | ||||||||||||||||||||||||||||||

| アンタミナ |

嘉能可 | 一人当たり | 33.75% 17 | 20%の現品 | 900,000 | 616,131 | 40,562 | 1,653 | LOM | 十一月三日から十五日まで | ||||||||||||||||||||||||||||||

| コンスタンシア |

ハドベ | 一人当たり | 100% | $6.14 | 294,900 | 188,207 | 15,069 | 342 | LOM | 8月8日から12日まで | ||||||||||||||||||||||||||||||

| 他にも |

609,347 | 1,267,181 | 59,090 | 470 | ||||||||||||||||||||||||||||||||||||

| ロス·フィロス |

春分 | メックス | 100% | $4.60 | 25年 | 2005年10月04日 | ||||||||||||||||||||||||||||||||||

| Zinkgruvan |

ログ記録 | 瑞 | 100% | $4.60 | LOM | 12月8日-04年12月 | ||||||||||||||||||||||||||||||||||

| Stratoni |

エルドラド | GRC | 100% | $11.54 | LOM | 23-4-07 | ||||||||||||||||||||||||||||||||||

| ネヴィス·コボ |

ログ記録 | PRT | 100% | $4.42 | 50年 | 07-06-5 | ||||||||||||||||||||||||||||||||||

| アルジュstrel |

アルミーナ | PRT | 100% 18 | 現品の50% | 50年 | 07-06-5 | ||||||||||||||||||||||||||||||||||

| 明託する |

多国貿易機関 | いいですよ | 100% | $4.39 | LOM | 2008年11月20日 | ||||||||||||||||||||||||||||||||||

| パスカル·ラマ |

バーリック | ChL/ARG | 25% | $3.90 | LOM | 8-9-09 | ||||||||||||||||||||||||||||||||||

| 銅の世界7 |

ハドベ | アメリカです | 100% | $3.90 | LOM | 10-2月10日 | ||||||||||||||||||||||||||||||||||

| ナヴィダ |

PaaS | アルギニン.アルギニン | 12.5% | $4.00 | LOM | 適用されない | 19 | |||||||||||||||||||||||||||||||||

| マートル10 |

アリス | 会社 | 100% 10 | 18%の現品 | LOM | 十一月五日から二十日まで | ||||||||||||||||||||||||||||||||||

| Cozamin |

頂石 | メックス | 50% 20 | 10%の現品 | LOM | 11-12-20 | ||||||||||||||||||||||||||||||||||

| 黒水会社 |

アルテミス | いいですよ | 50% ¹³ | 18%の現品 | LOM | 12月13日から21日まで | ||||||||||||||||||||||||||||||||||

| クリパンバ |

アヴェトゥス | ECU | 75% 14 | 18%の現品 | LOM | 1月17日から22日まで | ||||||||||||||||||||||||||||||||||

| $ 2,289,247 | $ 3,377,959 | 190,517 | 2,820 | |||||||||||||||||||||||||||||||||||||

| パラジウム.パラジウム |

||||||||||||||||||||||||||||||||||||||||

| Stillwater 7 |

西バンイェー | アメリカです | 4.5% ²¹ | 18%の現品 | $ 262,120 | $ 133,704 | 83,869 | 5,098 | LOM | 七月十六日から十八日まで | ||||||||||||||||||||||||||||||

| プラチナ |

||||||||||||||||||||||||||||||||||||||||

| マラソン.マラソン |

ゴーン発掘だ | いいですよ | 22% 15 | 18%の現品 | $ 9,367 | $ - | - | - | LOM | 1月26日から22日まで | ||||||||||||||||||||||||||||||

| コバルト.コバルト |

||||||||||||||||||||||||||||||||||||||||

| 沃西湾 |

谷谷 | いいですよ | 42.4% ²² | 18%の現品 | $ 390,000 | $ 31,595 | 1,925 | 890 | LOM | 六月十一日から十八日まで | ||||||||||||||||||||||||||||||

| 合計する |

$7,772,141 | $ 6,298,276 | ||||||||||||||||||||||||||||||||||||||

ウェリントン2022年度情報テーブル[6]

| 1) | 略称は以下の通りである:FM=First Majestic Silver Corp;MNTO=Minto Metals Corp.;PAAS=汎美銀 Corp;ARG=アルゼンチン;BRA=ブラジル;CAN=カナダ;CHL=チリ;CO=コロンビア;ECU=エクアドル;GRC=ギリシャ;MEX=メキシコ;PER=ペルー;PRT=ポルトガル;SWE=スウェーデン;USA=米国;LOM=鉱山寿命 |

| 2) | 詳細については、当社経営陣が2022年12月31日までの年次検討·分析(MD&A?)32ページの契約義務及び事項及び鉱物流権益の節を参照されたい |

| 3) | 金とパラジウムオンスと1オンスの金額を除いて、すべての数字は千単位である。これまでに支払われた前払い対価格総額 には,決済コストや資本化利息は含まれていない(適用される)。当社の2022年12月31日までの年間MD&A 33ページのタイトルが他の契約義務およびまたは事項である章を参照して、支払い待ちの残余前払い対価格がいつ満期になるかの詳細を調べてください |

| 4) | 対応金、銀、パラジウム、コバルトPBNDは経営陣の推定に基づいている。これらの数字は将来的により多くの情報を受け取るにつれて を更新するかもしれない |

| 5) | 運営するColeman,銅崖,Garson,CreightonとTotten黄金権益および非運営のStobieとVictor金権益からなる。同社は2022年12月31日現在、サドベリー流から約2億6千万ドルの運営キャッシュフローを獲得している。20年契約でウェリントンに交付された金の市場価値(現金1オンス当たりの支払いを差し引く)が最初の6.7億ドルを下回った場合、会社は契約終了時に差額を返金する権利がある。2021年6月1日から2021年8月9日までの労働中断により、協定期間は69日間延長された |

| 6) | 元San Dimas SPAは2004年10月15日に締結され,2018年5月10日に終了するとともに,当社は新たなSan Dimas PMPAを締結した。San Dimas PMPAの条項によると、当社は金生産量に対する25%に相当する金額と、San Dimas鉱から固定金銀交換割合70:1から金に変換された白銀生産量の25%に相当する追加金金額を得る権利がある。金と銀の平均価格比が50:1以下に低下した場合、または6ヶ月以上で90:1以上に増加した場合、 70?は?50?または?90?に修正すべきか?場合によっては、6ヶ月以上の間、平均金銀価格比が50:1~90:1の間になるまで、この場合、70を回復すべきである。現在の割合は70:1です |

| 7) | StillwaterとEast Boulderの金とパラジウム権益からなる |

| 8) | 当社は毎年生産される前30,000オンスの金の100%を買収し、その後50% を買収する権利がある |

| 9) | 銅世界総合体(本年度情報テーブルでは以前はRosemontと呼ぶ) |

| 10) | 当社がMarmato PMPAによって310,000,000オンスの金と215,000,000オンスの銀を受け取ると、金と銀の生産量はそれぞれ5.25%と50%に低下するはずです |

| 11) | 会社がサントミン各PMPAで285,000オンスの金を受け取ると、会社の金生産量は67%に減少するはずだ |

| 12) | 当社がFenix PMPAにより90,000オンスの金を受け取ると、金生産量を占めて140,000オンスの金が交付されるまで4%に低下し、その後金生産量は3.5%に低下するはずである |

| 13) | 当社がBlackwater Gold PMPAによって279,908オンスの金を受け取ると、金生産量は4%に低下するはずだ。当社がBlackwater Silver PMPAによって1,780万オンスの白銀を受け取ると、銀生産量は33%に減少するはずだ |

| 14) | 当社がCuripamba PMPAによって145,000オンスの金を受け取ると、金の生産量は33%に減少するはずですが、当社が4.6百万オンスの白銀を受け取ると、銀の生産量は50%に減少するはずです |

| 15) | 当社がマラソンプロジェクト管理協定下の150,000オンスの金と120,000オンスのプラチナを受け取ると、帰属できる金とプラチナの生産量はそれぞれ67%と15%に低下する |

| 16) | 当社がGoose PMPAに従って130,000オンスの金を受け取ると、当社の占めるべき金の生産量は2.15%となり、当社が合意に基づいて200,000オンスの金を受け取ると、当社の占めるべき金の生産量は1.5%に減少します |

| 17) | もしウェトンがAnTamina PMPAによって140,000,000オンスの銀を獲得すると、当社の銀生産量は22.5%に減少するはずだ |

| 18) | ウェリントンはAljustrel 鉱銅含有量が15%未満の精鉱に含まれる銀のみに権利を有している |

| 19) | ウェリントンとPaaSはまだ合意の最終条項を決定していない |

| 20) | ウェリントンがCozamin PMPAによって1,000万オンスの白銀を獲得すると、当社の銀生産量は33%に減少するはずだ |

| 21) | 当社がStillwaterプロトコルに従って375,000オンスのパラジウムを受け取ると、当社のパラジウム生産量は2.25%に減少し、当社がこの合意に従って550,000オンスのパラジウムを受け取ると、当社のパラジウム生産量は1%に減少するはずである |

| 22) | Voisey‘s Bayプロトコルに従って3100万ポンドのコバルトを会社が受け取ると、会社の帰属可能なコバルト生産量は21.2%に減少する |

ウェリントン2022年度情報テーブル[7]

次の表は、会社が現在持っている早期鉱物流権益をまとめています

| 私のです所有者 | そのせいで生産目標は 購入した | |||||||||||||||||||||||||||||||||||

| 繰り上げ預金 鉱泉流 利益. |

場所: 私のです |

前払い費用 考慮事項 |

前払い費用 考慮事項 未払い報酬1, 2 |

合計する 前払い費用 考えて |

黄金 | 白銀 | 第 期 協議 |

日付 オリジナル 契約書 |

||||||||||||||||||||||||||||

| Toroparu |

ARIS掘削 | ガイアナ | $ 15,500 | $ 138,000 | $ 153,500 | 10% | 50% | 鉱物の命 | 11-11-13 | |||||||||||||||||||||||||||

| ゴタバンバス |

パノロ | ペルー | 13,000 | 127,000 | 140,000 | 25%³ | 100%³ | 鉱物の命 | 3月21日から16日まで | |||||||||||||||||||||||||||

| クオリティー |

クオリティー | カナダ | 16,852 | 58,000 | 74,852 | 100% | 100% | 鉱物の命 | 十二月十四日から十七日まで | |||||||||||||||||||||||||||

| $ 45,352 | $ 323,000 | $ 368,352 | ||||||||||||||||||||||||||||||||||

| 1) | 千単位で表す;決済コストと資本化利息は含まれていない(適用すれば) |

| 2) | 残りの前払い価格がいつ満期になるかの詳細については、会社MD&A 33ページの“他の契約義務やまたは事項”と題する章を参照されたい |

| 3) | ウェリントンに帰することができる9,000万銀当量オンスが生産されると、鉱山寿命内に帰属可能な生産量は金生産量の16.67%と白銀生産量の66.67%に低下する |

同社がこれらの鉱流権益について締結したPMPAのより多くの詳細については、以下のように見つけることができる

サンディマス鉱山(金銀)

2004年10月15日、当社はGoldcorp Inc.と貴金属購入契約(San Dimas SPA)を締結し、買収金額はメキシコにおけるGoldcorpのLuismin採鉱業務で生産された銀の100%に相当し、25年間である。Luisminの事業は主にSan Dimas鉱(San Dimas鉱)とLos Filos鉱(Los Filos鉱)を含む。2010年8月6日、GoldcorpはSan Dimas鉱をPrimero鉱業会社に売却する取引を完了した。販売と同時に、ウェリントンはサンディマスSPAを修正した。サンディマスSPAの任期は、サンディマスと関連があって、私の人生まで延長されたからだ。取引が完了してから最初の4年間、Primeroが毎年ウェトンに納入した金額は、San Dimas鉱生産の前350万オンスの対応銀と任意の残りの金額の50%に相当し、ウェトンが毎年Goldcorpの追加交付を受けた150万オンスの白銀に相当する。取引が完了してから5年目から、Primeroが毎年ウェトンに納入する金額は、San Dimas鉱生産の前600万オンスの対応白銀と任意の残り金額の50%に相当する。また、San Dimas SPAが交付した銀によると、1オンス当たりの現金は1オンス4.04ドル(年間インフレ調整に依存)や当時の市場価格である。Goldcorp は、2029年(Goldcorp保証)まで、Primeroがすべての生産と自社のシルバーを渡すことを保証します

First MajesticによるPrimeroのすべての発行および発行された普通株(買収事項)について、当社は2018年5月10日にSan Dimas SPAを終了し、First Majestic(San Dimas PMPA)と新しい貴金属調達協定を締結し、サンディマス鉱対応金生産年限の25%に相当する金に鉱山年限の25%に相当する追加金を購入し、San Dimas鉱の対応白銀生産は固定金銀交換比率70:1で金に変換した。1同社はSan Dimas PMPAに合計2.2億ドルの前払い現金を支払い、また、金オンス1オンス600ドルを支払い続けている。San Dimas SPAを終了する代価として、会社は2.2億ドルの現金支払いと1.51億ドルの公平価値のFirst Majestic普通株(First Majestic株)20,914,590株を受け取り、Goldcorpの保証は1,000万ドルの支払いと引き換えに中止された

1金と銀の平均価格比が6ヶ月以上で50:1以下に低下した場合、またはbr}90:1以上に増加した場合、6ヶ月以上の間、金対銀の平均価格比が50:1~90:1の間の時間前に70に回復されるべきである。2020年4月1日から金と銀の固定為替レート比率を90:1に改定し、2020年10月15日に70:1の割合を回復した

ウェリントン2022年度情報テーブル[8]

2020年第2四半期には,サンディマス鉱の運営は政府が新冠肺炎の影響を減らすことに重点を置いて規制を停止した。2020年5月13日、メキシコ連邦政府は2020年5月18日から採鉱を基本活動に指定し、サンディマスの運営を第3四半期に再開し、今年の残り時間に運営を継続すると発表した。参照してください会社に関するリスク:疫病の影響”.

メキシコ税務紛争2016年2月、Primeroはメキシコ子会社Primero Empresa Minera S.A.de C.V.(PEM)が2012年にSATが発表した事前価格設定協定の廃止を要求するメキシコ税務機関行政3局の法律要求を受けたと発表した。APA はPEMがメキシコ子会社2010~2014年度にSan Dimas SPAで銀販売で実現した実際の価格をメキシコで納税する能力があることを確認した

First Majesticが2022年12月31日までのMD&Aで開示したように、2019年SATは2010年から2012年までの納税年度のbrリスコアリングを発表し、利息、インフレ、罰金を含む2兆534億ドルだった。SATは2021年にはPEMに対して2013納税年度の見直しも発表し、総金額は1億397億ドル。リスコアリングにおける主な項目は,白銀スポット市場価格による収入の決定,利息支出と手数料の控除の否認,重複計税に関するSAT技術ミスおよび利息と罰金である

First Majesticは2022年12月31日までのMD&Aで,メキシコの法律手続きで“行政手続法”を弁護し続け,メキシコ,カナダ,ルクセンブルク,バルバドス主管税務機関間の関連に基づいて二重課税条約を回避し,相互合意手続きによる譲渡価格紛争の解決を求めていることを示している。SATはこの3つの条約に記載されているMAPプロセスが必要なステップをとることを拒否する.同社は、メキシコの拒否は二重課税条約に関する国際義務に違反していると考えている

First Majesticはまた、SATはPEMの銀行口座を凍結し、累積資金は7910万ドルであり、いくつかの論争のある納税評価の保証として、これらの残高にはPEMが受信した付加価値税の払い戻しを含み、これらの税金還付の前に税務機関に抑留されていると述べている

First Majesticは、メキシコの法律と関連税務条約に基づいて、すべての利用可能な国内と国際救済策を求め続けると表明した。First Majesticは2020年9月、メキシコ連邦行政事項税務裁判所(連邦裁判所)による決定を受け、PEMに付与された“行政手続法”の無効を宣言した。連邦裁判所の裁決はSATが追跡力のある“行政手続き法”の証拠と根拠を再審査することを指示し、主な原因は以下の通りである

| (i) | SATは、“行政プログラム法”に対するPEMの要求と、その要求をサポートするための証拠の誤りを分析する |

| (Ii) | SATはAPAを発行するまでPEMに何らかの追加情報を要求できませんでした。 |

First Majesticは、彼らは2020年11月30日にメキシコ巡回裁判所に控訴すると表明した。メキシコ最高裁判所に2つの召喚状を提出したため、最高裁全体会議は2021年4月15日に伝票の1つを承認し、2)巡回裁判所に控訴書類の送信を要請し、3)召喚状を最高裁第2庭に渡して相応の裁決を下した。この二つの移審令は2022年12月に撤回された。First Majesticが提起した質問はメキシコ巡回裁判所に返送され、2023年第1四半期に裁決される可能性がある

First Majesticはメキシコ裁判所でSATに挑戦した訴訟のほか、メキシコ連邦納税者弁護人事務所(PRODECONと呼ぶ)を通じて紛争の解決を求めている

First Majesticは2021年3月2日、北米自由貿易協定第11章に基づき、自らとPEMの名で国際投資紛争解決センターに仲裁請求を提出したと発表した

First Majesticは,SATが“行政プログラム法”の無効をトレーサビリティに宣言して再評価を実行すれば,First Majesticの運営結果,財務状況,キャッシュフローに大きな悪影響を与える可能性があることを示している.PEMはどんな再評価についても控訴する権利があるだろう。First Majesticは、彼らは依然としてPEMの申告が適切であると信じ、“行政手続き法”に基づく納税申告の立場が正しいと信じ続けていると述べた。しかし、彼らは、PEMが最終的に市場価格に応じてその銀収入に納税することを要求された場合、何の減免もないことを指摘した

ウェリントン2022年度情報テーブル[9]

調整後、2010-2019年に利息や罰金を計上していない増収所得税は約2.573億ドル

First Majesticが2012年のAPAの有効性を維持できない場合、あるいはSATが従来のSan Dimas SPAや新しいSan Dimas PMPAによる販売課税の適切な価格がその項下の実際の実現価格と大きく異なることを決定した場合、First Majesticの業務、財務状況、または 経営業績に悪影響を及ぼす可能性がある。当社がSan Dimas PMPAにより多くの金を購入できなければ、ウェトンの業務、財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。さらに、このような状況が発生した場合、First Majesticによって付与された保証権益下の権利またはSan Dimas PMPAにおけるFirst Majesticによって付与されたその他の救済措置の実行に成功する保証はない

参照してください会社に関するリスク:疫病の影響”, “会社に関するリスク 対象資産の安全性”, “会社の取引相手信用と流動性リスクに関するリスク?と国際業務に関連する採鉱業務リスク”.

ロスフィロス鉱(銀鉱)

ロスフィロス鉱はメキシコ南部グレロー州中部のヌケ鉱区に位置している。ウェリントン国際はGoldcorpと合意し、2004年10月15日からLos Filos鉱の白銀生産量を100%買収し、25年間(Los Filos PMPA)した。2017年4月7日、リゴード鉱業会社はGoldcorpからのLos Filos鉱の買収を完了した。今回の買収については,LOS Filos PMPAが改訂され, はLeagoldの会社保証に加入した。GoldcorpはLos Filos鉱の納品保証に対して依然として有効である。2020年3月10日、LeagoldとEquinox Gold Corp.(Equinox)は、以前に発表された手配を完了し、この手配により、EquinoxはLeagoldのすべての発行済み株式と流通株を買収し、LOS Filos PMPA項におけるLeagoldの義務を担ったと発表した

2020年第2四半期には、政府が新冠肺炎の影響減少に重点を置いていたため、ロスフィロス鉱の運営が一時停止した。 2020年5月13日,メキシコ連邦政府は2020年5月18日から採鉱を基本活動に指定することを発表し,Los Filos は第3四半期に運営を再開した。参照してください会社に関するリスク:疫病の影響”.

2021年6月22日から2021年7月26日まで、労働組合に加入している従業員とXochipalaコミュニティメンバーの不法封鎖と、2022年9月8日から2022年9月10日まで、近くのMezcalaコミュニティメンバーが不正封鎖を行ったため、ロスフィロスの業務は2020年9月3日から2020年12月23日まで停止された

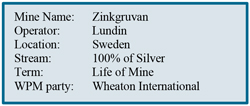

Zinkgruvan鉱 (白銀)

2004年12月8日、ウェトン国際はLundin鉱業会社(Lundin鉱業会社)とZinkgruvan鉱業会社(Zinkgruvan AB)と合意し、LundinのZinkgruvan採鉱事業(Zinkgruvan鉱山)製100%対応銀を1オンス3.90ドルの低価格と当時の銀1オンス当たりの現行市場価格で買収した。Zinkgruvan ABへの前払い対価格は約7790万ドルであった。Zinkgruvan協定について、LundinはWheatonに会社保証と採鉱業務の担保証書を提供した

ウェリントン2022年度情報テーブル[10]

ユリャク鉱(白銀)-中止

2000年3月23日、ウェトン国際とGlencore International AG(Glencore International)及びその付属会社Anani Investments Ltd.(ANANI)はPMPAを注文し、買収金額はペルーYauliyacu 採鉱業務(Yauliyacu鉱)が生産した対応白銀の100%に相当し、毎年最大475万オンスであり、2000年3月から20年、価格は1オンス当たり3.90ドル(年ごとにインフレ調整しなければならない)

2015年11月30日、ウェリントン国際は雅雅庫炭鉱PMPAを改正した。2026年に期限が切れる予定だった合意期間は私のライフサイクルに延長された。また、Ananiは2016年1月1日から、Yauliyacu鉱製の最初の150万オンス対応銀に相当する金額brをWheatonに毎年納入し、一部の50%を超える。協定によると交付された1オンス当たりの銀の価格は4.50ドル増加し、もし白銀の市場価格が1オンス20ドルを超え、部分の50%を超えた場合、最高は1オンス40ドルとなる

Br契約期間内に、ウェリントン国際はYauliyacu鉱からの銀流の未来販売に対して優先購入権を持ち、Glencore Internationalまたはその任意の連合会社が初期取引時に所有する任意の他の鉱場の銀流未来販売に対して優先的な要項権を持つ。また、嘉能国際はウェリントンに企業保証を提供した

2020年3月24日、嘉能可国際はペルーの新冠肺炎ウイルス疫病に関連する緊急法令への対応として、同社はユリヤ庫鉱の維持と維持を行ったと報告した。ペルー政府は2020年5月3日に大型鉱山が再稼働できることを示す法令を発表したが、いくつかの合意の承認を得る必要があり、雅雅庫は第3四半期に運転を再開し、今年の残り時間内に運営を継続する。参照してください会社に関するリスク:疫病の影響”.

2022年8月18日、ウェリントン国際は、雅居銅鉱PMPAを終了し、現金 150,000,000ドルを支払い、取引完了前にウェトン国際に2021年12月31日以降に生産された白銀の総価値を差し引く協定を締結した。ウェリントン国際は、Glencore plc(Glencore)のYauliyacu鉱の販売に協力するためにこのプロジェクトを終了することに同意した。ヤキュ楽炭鉱PMPAは2022年12月14日から終了し、ウェトン国際は1.32億ドルの純支払いを受けた

Stratoni鉱(銀)のメンテナンス

2008年4月23日、ウェリントン国際はヨーロッパ金田有限会社(2012年2月24日にEldoradoに買収された)およびHellas Gold S.A.(Hellas Gold S.A.(Hellas Gold S.A.)とPMPA(Stratoni PMPA)協定を締結し、これにより、ウェトン国際は5,750万ドルの前払い現金総代償で、Hellas GoldがギリシャにあるStratoni鉱(Stratoni鉱)を100%購入し、その鉱山ライフサイクル全体で生産された対応銀を同意した。加えて、銀1オンスあたり3.90ドル(2010年4月23日以降毎年インフレ調整)と当時の1オンス当たりの銀現行市場価格 の両方の低い者の支払いに相当する。Stratoni PMPAの任期中、ウェリントン国際はHellas GoldまたはEuropean Goldfieldが所有する任意の他の鉱山の銀流の将来の任意の販売に対して優先購入権を有する。Stratoni PMPAについては,Hellas GoldとEuropean Goldfieldはその義務について何らかの契約を提供している

2015年10月、ウェトン国際とEldoradoは、Stratoni PMPAを修正することに同意し、Stratoni鉱の限られた残存寿命を延長する可能性がある。主な修正は、ウェトン国際に納入された銀生産量 を現在の固定価格よりも1オンス当たり2.50ドル向上させることである:(I)既存の鉱体以外とbr}ウェリントン国際で定義された関心領域内で10,000メートルの掘削が完了した場合、1オンス当たり白色銀は2.50ドルを交付し、(Ii)20,000メートルの拡張掘削が完了した場合、銀は1オンス5.00ドルを交付し、(Iii)30,000メートルの拡張掘削が完了した場合、白色銀は1オンス7.00ドルを交付する。2020年12月31日までにEldoradoは合計30,000メートルの拡張掘削を完了し、白銀1オンス当たり7.00ドル上昇した

ウェリントン2022年度情報テーブル[11]

Eldoradoの2022年第4四半期MD&Aによると、Stratoni鉱の運営は2021年末に一時停止され、この鉱の維持と維持が行われた

ペニャスキー·ト鉱(白銀)

2002年7月24日、Silver WheatonルクセンブルクとGoldcorpおよびGoldcorpの完全子会社Minera Pe≡asquio S.A.de C.V.(Minera Pe≡asquio)はPMPA(Pe≡asquio PMPA)を締結し、Silver Wheatonルクセンブルクは4.85億ドルの前払い費用でメキシコにあるPe≡asquio鉱(Pe≡asquio鉱)からMinera Pe≡asquio製の銀の25%を購入することに同意した。また、納入された銀1オンス当たり3.90ドル(商業生産開始から3年後に毎年インフレ調整を行う必要がある)と当時の1オンス当たりの銀の現行市場価格の両者の中で低い者の支払いが加えられている。br}Silver WheatonルクセンブルクとWheaton InternationalはPe asquio鉱について背中合わせPMPAを締結した。この河川の関心領域はPe≡asquio PMPAに規定されている具体的な特許権に限られている。Pe≡asquio PMPAについては,GoldcorpはSilver Wheatonルクセンブルク社にも企業保証を提供した。ニューモント社(Newmont)は2019年4月、これまで発表されていたGoldcorpの買収を完了した

ニューモント新聞社は2020年4月22日、ペニャスキトとメキシコのサカターカスのSan Juan de Cedrosコミュニティ(近隣25コミュニティのうちの1つ)と土地使用、水資源供給、インフラ、社会投資について最終合意に達したと報じた。これは探査と運営目的のための10,000ヘクタールの土地を含み、コミュニティとのすべての懸案問題を解決した。ニューモント社は、この合意はメキシコ内務省(SEGOB)とサカタ州代表の支持の下で合意され、セドロス共同体の民選代表によって署名され、将来のいかなる紛争も対話と封鎖されない方法で解決されることを明確に規定している

2020年4月初めには,新冠肺炎の影響低減に重点を置いた政府の規制により,Pe≡asquio鉱の運営が維持と維持の中に置かれている。2020年5月13日、メキシコ連邦政府は2020年5月18日から採鉱を基本活動に指定し、Pe≡asquio鉱を第3四半期に運営を再開し、運営を継続すると発表した

参照してください材料属性に関する鉱物プロジェクトのさらなる開示−メキシコPe≡asquio鉱−Pe≡asquio鉱に関する詳細を理解する

KENO Hill Mines(Silver)-終了

2000年10月2日、当社はAlexo and Elsa Reclamation&Development Company Ltd.およびAlexo Keno Hill Mining Corp.(Alexo Resources Canada Corp.)(それぞれAlexo Resources Corp.の完全子会社会社)とPMPA(Alexo PMPA)を締結し、これにより、当社はいくつかの条件が完了した後に現金5,000万ドルを前払いし、カナダ育空地域で現在生産中のBellekeno鉱(同などKeno Hill鉱)が生産しているすべての白銀の25%を買収することに同意した。その鉱山寿命全体で,1オンスあたりの銀納入価格は3.90ドル(特定の経営目標を達成して4年目から年間インフレ調整)と当時の市場価格であり,両者の中で小さい者であった。ウェリントンはさらなる資本や探査支出に貢献する必要はなく、Alexoはすでに完成保証を提供し、特定の日までにいくつかの最低生産基準を満たす。Alexo PMPA、Alexoおよびプロトコルの各方向についてWheatonは、その資産およびキノ山鉱山を保証する会社保証およびいくつかの他の保証を提供する

二零一七年三月二十九日に、当社はAlexoとAlexo PMPAを改訂して白銀の生産支払いを調整し、現品の銀価格の一パーセントとし、銀の頭の品位と銀価格の低下に従って増加し、そして銀の頭の品位と価格の上昇に従って減少することに同意したが、いくつかの の上限と下限品級と価格の制限を受けなければならない。また、外部竣工日は2019年12月31日まで延長され、Alexo PMPAの興味エリアは、Alexoが現在所有している物件およびAlexoが将来買収するキノ山銀鉱区の既存のAlexo資産半径1キロの範囲内にある物件まで拡大した。AS

ウェリントン2022年度情報テーブル[12]

対価格として、Alexoはウェリントンに300万株のAlexo普通株を発行し、公正価値は500万ドルだった

2017年10月2日、AlexoがAlexo PMPAがカバーするクレームについてBanyan Gold Corp.(Banyan)のオプションを付与し、当社はBanyanと加入協定を締結し、この合意に基づいて、BanyanはこのようなクレームについてAlexo PMPA条項の制約を受けることに同意した。2018年12月20日、当社はAlexo PMPAを改訂し、Alexo PMPA項の外部完成日を2020年12月31日まで延長することに同意しました。2020年4月21日、当社は外部完成日を2021年12月31日にさらに延長することに同意しました

2020年6月24日、Alexoはキノ山鉱山の採鉱作業を再開するつもりだと指摘した。Brの採鉱回復を支援するため、会社は2020年8月5日にAlexoの200万部の普通株引受権証と引き換えにPMPAを修正することに同意し、1オンス当たりの白銀の受け渡し金と交換した。改正案によると、1オンス当たりの銀の支払い価格は、銀市場価格が1オンス23.00ドル以上の場合は銀スポット価格の10%、銀市場価格が1オンス15.00ドル以下の場合は銀スポット価格の90%に修正されている

2021年9月14日、当社は外部完成日を2022年12月31日まで延長することに同意した

2022年7月5日、HeclaはAlexoのすべての発行済み普通株を買収する最終合意を発表した。この合意に達すると同時に、当社はHeclaと合意し、Alexo PMPAを中止し、1.35億ドルのHecla普通株と交換し、HeclaがAlexoの買収を完了することが条件となる。2022年9月7日、HeclaはAlexoのすべての発行済み普通株の買収を完了し、会社は1.35億ドルのHecla普通株を獲得し、Alexo PMPAを中止するために使用した。

銀石買収

2009年5月21日、当社は法定手配図により銀石資源会社(Silverstone Resources Corp.)のすべての発行済み普通株の買収を完了した。銀石は1株当たり0.185株の普通株と交換し、約2,340万株の普通株を発行する。Silverstoneを買収して次のような権益を獲得しました

明托鉱 (カナダ)PMAはカナダMinto鉱(Minto鉱)が生産した白銀の100%及び毎年生産した最初の30,000オンス金の100%及び50%を買収し、比較的に低い者は1オンス白色銀3.90ドル及び金1オンス300ドル(3年後に年間インフレ調整しなければならない)及び当時の1オンス当たり白銀又は金の現行市価である。もしMinto鉱の黄金年間生産量が30,000オンスを超えた場合、会社は生産量が上記1オンス当たりの支払い限度額の50%を超えることを約束した。Minto鉱の元所有者CapstoneはまたMinto PMPAによりウェリントンに企業保証を提供した。2017年10月、CapstoneがMinto鉱の寿命を延長することを奨励するため、当社はMinto PMPAの改訂に同意した。主な修正は、銅市場価格が1ポンド当たり2.50ドル未満のbrの間に、会社に渡された金1オンス当たりの生産支払いを現在の固定価格よりも高くすることである。今回の契約改定および当社とCapstoneとの間で達成された何らかの他の合意の代償として、当社は800万ドルのCapstone株を受け取りました。2018年10月、CapstoneはMinto鉱の維持と維持を発表した。Minto鉱はCapstoneからPembridge Resources plc(Pembridge)に売却され,2019年6月3日から発効し,PembridgeはMinto PMPA項下のCapstoneの義務を担っている。Pembridgeはその後、Minto鉱の磨鉱作業が2019年10月10日に再開されたと発表した。2021年11月、Minto Metals Corp.は、Minto Explore Ltd.(Minto鉱の所有者)との逆買収取引を完了したと発表した。2022年末、Minto PMPAの改訂と再記述の交渉は、納入された金1オンス当たりの現金支払いが金スポット価格の65%および1,250ドルを下回るという合意を反映するために完了した。今回の改訂後の定価は2023年1月12日に終了した。2023年1月12日から、2023年2月28日までに、1オンス当たり納入された金と銀の現金支払い割合はスポット価格の90%である。双方は現在Minto PMPAの再編成の可能性について協議しているため、交渉期間中、金1オンスあたりの現金支払いは90%を維持し、シルバーの生産支払いは既存のMinto PMPAでの価格に回復する。双方が再構成条項について合意できなかった場合,金の生産支払いは既存のMinto PMPAの規定を維持し,金スポット価格の65% となる

コザミン鉱 (メキシコ)(完成済み)PPAはメキシコCozamin鉱(Cozamin鉱)製銀brの100%を買収し、Capstoneが2017年まで所有し、価格は4.00ドル(3年後に年間インフレ調整が必要)と当時の銀1オンス当たりの現行市価であった。契約条項によると、すべての配達

ウェリントン2022年度情報テーブル[13]

本プロトコルは2017年4月4日から停止します。当社はその後CapstoneとCozamin鉱について新たなPMPAを締結した。参照してください業務紹介brは鉱主製品の概要を明らかにすることができる”.

ネヴィス·コルボ地雷 (ポルトガル)PMAは3.90ドル(3年後に年間インフレ調整が必要)と当時の1オンス当たりの白銀の現行市価で,Lundinが所有するポルトガルのネビス−コルボ鉱(ネビス−コルボ鉱)製白銀を100%買収し,価格は3.90ドル(名義年期は50年)である。Lundinはまたネヴィス·コボ鉱山協定に基づいてウェトン国際に企業保証を提供した。Lundin は2022年3月30日と2022年9月30日にポルトガルに位置するネヴィス·コルヴォ鉱で発生した2つの独立死事件を報告した。Lundinは2022年12月31日までのMD&Aで,事件発生ごとに自発的に運転を一時停止することを指摘し,関係当局に通知した

アルジュストレル鉱 (ポルトガル)A PMPAはポルトガルのAljustrel鉱(Aljustrel鉱)が生産した100%白銀を買収し、この鉱はI M SGPSが所有し、有効期間は50年であり、価格は3.90ドル(3年後に年間インフレ調整が必要)及び当時の1オンス当たりの白銀の市価は、比較的に低い者を基準とした。ウェリントン国際はAljustrel鉱銅含有量が15%未満の精鉱に含まれる銀のみを採掘する権利がある。ウェリントン国際は亜鉛と鉛精鉱に含まれる銀に対する権利を放棄しなかった。Aljustrel鉱協定によると、私とM SGPSはまたウェトン国際会社に保証を提供した。2018年5月、ウェリントン国際はAljustrel鉱PMPAの改訂に同意し、1オンス当たりの白銀の生産支払いを銀スポット価格の50%に引き上げ、2年間の銀支払い率を決定したが、その後の変化には一定の制限があり、いくつかの他の近代的な改正を行った

Loma de La Plataプロジェクト (アルゼンチン) – ケアとケア-PaaSと提携する債券(前身はAquiline Resources Inc.)アルゼンチンNavidaプロジェクトのLoma de La Plata(Loma de La Plataプロジェクト)区から鉱山白銀生産寿命の12.5%を購入するプロトコルに変換できる。2010年2月25日、当社はPaaSとの債券を合意に変換し、Loma de La Plataプロジェクトから鉱山白銀の生産寿命12.5%に相当する金額を買収することを選択した。したがって,ウェリントンは何らかの条件(PaaSが鉱山建設に必要なすべての許可を得ることを含む)を満たした後に合計3,240万ドルの前払い現金を支払う。また、協定に基づいて交付された銀は1オンス4.00ドルと現行の市場価格の1オンス当たり現金を支払わなければならない。最終的なPMPAの条項はまだ交渉中だ。Navidaプロジェクトは現在維持と維持されている

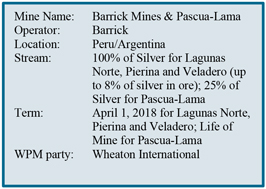

Barrick MinesとPascua-Lamaプロジェクト(シルバー)のメンテナンスとメンテナンス

2009年9月8日、会社はBarrickとPMPA(Pascua-Lama PMPA)を締結し、これにより、会社はチリとアルゼンチンの境界に位置するBarrick‘s Pascua-Lamaプロジェクト(Pascua-Lamaプロジェクト)から鉱山寿命の25%に相当する白銀と、ペルーに位置するLagunas Norte鉱(Pagunas Norte鉱)とPierina鉱(Pierina鉱)の白銀生産量100%に相当する白銀を購入することに同意した。そのアルゼンチンに位置するVeladero鉱(Veladero鉱)(Wheatonの帰属白銀生産量は、その間にbr}Veladero鉱加工鉱石に含まれる銀の最高8%に制限されている)、2015年末まで(バリック取引)。ウェリントン国際はバーリックに合計6.25億ドルの現金(前払い)を支払った。また、1オンス当たりの現金支払いは3.90ドル(Pascua-Lamaプロジェクト完了後3年後に開始される年間インフレ調整)であり、Pascua-Lama PMPAによって交付されたシルバーの現行市場価格は満期となる。パスクォラマPMPAについて、バーリックはウェトン国際会社に保証を提供した

BarrickはPascua-Lamaプロジェクトの建設活動を一時停止することを決定し、Pascua-Lama PMPAを多くの改正を行ったため、ウェリントン国際は2018年4月1日までにBarrickのLagunas Norte鉱、Pierina鉱(現在閉鎖されている)とVeladero鉱の白銀生産量を100%所有する権利があり、Barrickは完成試験の日付を満たす権利がある。2013年、BarrickはPierina鉱の閉鎖を開始し、Pascua-Lama PMPAの条項によると、Pierina鉱、Lagunas Norte鉱、Veladero鉱のすべての納品は2018年4月1日に停止された

ウェリントン2022年度情報テーブル[14]

原始的な合意の一部として、バリックはバーリックに2015年12月31日までにパスカラマプロジェクトを完成させ、少なくとも75%の設計生産能力を達成し、その後2016年12月31日まで延長し、2020年6月30日まで延長するように会社に完成保証を提供した。竣工テストの要求が完成テスト締め切り2020年6月30日までに満たされなかったため、ウェリントン国際はこの日後90日以内にBarrickにPMPA終了の通知を出し、Lagunas Norte鉱、Pierina鉱、Veladero鉱に関連するキャッシュフローによって減少した前金625,000,000ドルの返済を要求する権利がある。ウェリントンは払い戻しの代わりにPMPAを終了しないことを選択した

2018年1月,Barrickはチリ環境規制機関(Superintendencia del Medio Ambiente,略称SMA?)の改訂決議(改正決議)を受け取り,Pascua−Lamaプロジェクトチリ側の既存インフラの閉鎖を要求した。バリックは、バリックのチリ子会社Compa≡a Minera(Cmn)がPascua-Lamaプロジェクトのチリ部分を保有し、2018年2月3日にアントファガスタ第1環境裁判所(アントファガスタ環境裁判所)に上訴し、2018年10月12日、アントファガスタ環境裁判所がSMAが命じた重大な制裁の審査を命じた行政裁決を発表したと報告している。その裁決では,アントファガスタ環境裁判所は訂正決議に掲載されている5つの閉鎖令のうち4項目を却下し,関連する環境侵害をSMAに返送してさらなる審議を行った。バリック報告書はCMNが修正された決議案に控訴したと言った。控訴公聴会は2018年11月6日に行われた。バリックは2020年12月31日までの年次財務諸表で、2019年3月14日、チリ最高裁が手続きを理由に、アントファガスタ環境裁判所の2018年10月12日の行政裁決の無効を発表し、事件をアントファガスタ環境裁判所に返送し、別の裁判官グループが審査すると報告している。2020年9月28日,バリックはアントファガスタ環境裁判所がSMAがCMNに対して実施した閉鎖令と制裁を維持する決定を受けることを発表した。バーリックはさらに、この判決は2013年に始まった法的手続きに終止符を打ち、CMNは控訴しないと指摘した。バリックは環境裁判所の裁決に基づいて、パスミラマは看護と維持から閉鎖に移行すると明確に述べた

銅世界総合体(Rosemont)取引(金と銀)

2010年2月10日、ウェリントン国際はアウグスタ資源会社(現在Hudbay Minerals Inc.)とPMPA(銅世界PMPA)協定を締結し、アリゾナ州ピマ県に位置する銅世界総合体のRosemont銅鉱プロジェクト(Rosemont銅鉱プロジェクト)から鉱山白銀と金生産寿命の100%に相当する金額を買収した。銀と金の支払率は生産量の92.5%に固定されている。2019年に改訂された銅世界PMPAによると、ウェリントン国際約束は2期に分けてHudbayに現金総額2.3億ドルを前払いし、最初の5,000万ドルはHudbayがRosemontプロジェクトの許可と他の通常条件を受けたときに前払いし、残高1.8億ドルはRosemontプロジェクトによって生成されたプロジェクトコストが9800万ドルを超え、いくつかの他の通常条件で前払いされる。PMPAによると、当社は現金または普通株による支払い金の選択を許可されています。さらに、同社は、任意の実質的な態様で工事を停止するか、または合意された時間内に完了できなかった場合を含む、いくつかの遅延支払いを得る権利があるだろう。また、銅世界PMPAが交付した銀と金によると、現金1オンス当たり3.90ドル/オンスと450ドル/オンス(両方ともインフレ調整されている)または現行の市場価格が支払われています。Hudbayおよびそのいくつかの付属会社は、ウェトン国際会社に保証およびその他の資産保証を提供しています

2019年8月1日、ハドベ氏は米アリゾナ州地方裁判所が、米林業局がロスモンテプロジェクトの最終裁決記録(FROD?)を発表したことを疑問視する判決を発表した。裁判所は撤退を判断してFRODを拘留し、Rosemontプロジェクトの予想着工時間を延期した。2022年5月12日,Hudbayは米国第9区控訴裁判所の意見の相違の裁決を受け取り,裁判所の2019年7月の裁決を確認し,米国林業局がRosemontの最終環境影響報告書を発表する際に,その法的権威とRosemontに関する非特許採鉱主張の不正確な仮定に依存することを確認した。この決定は銅世界総合施設内の他の鉱物の開発 に影響しない

HudbayのMD&A 2022年12月31日までの年度に基づき,Hudbay はアリゾナ州に位置する銅世界鉱物(銅世界プロジェクト)の一期の実行可能性活動を引き続き推進し,実行可能性を期待している

ウェリントン2022年度情報テーブル[15]

は2023年第2四半期に発表される銅世界プロジェクト第1段階研究である。銅世界プロジェクトはウェトンが注目している銅世界プロジェクト管理計画の下に含まれています。

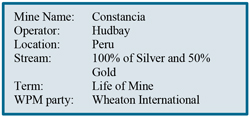

コンスタンシア鉱(パンパを含む鉱床)(金銀)

二零一二年八月八日、ウェトン国際はHudbay及びその付属会社Hudbay(BVI)Inc.とプロジェクト管理協定を締結し、ペルーConstancia鉱(Constancia鉱)の100%対応白銀生産年限を買収した。2013年11月4日、ウェリントン国際とHudbayは、Constancia鉱対応金生産年限の50%に相当する金額(改訂後、Constancia PMPA)を買収することを含むPMPAを改訂した

2014年第1四半期末現在、Constancia鉱の資本支出が10億ドルに達したため、ウェリントン国際はHudbayに1.25億ドルの現金を支払った。2014年9月10日、ウェリントン国際はHudbayとの合意をさらに修正し、資本支出が13.5億ドルの要求を満たしたため、ウェリントン国際は2014年9月26日にHudbayにさらに1.35億ドルの現金対価を支払い、6,112,282株の普通株を交付し、平均発行価格 は1株当たり22.09ドルであった。2014年12月31日現在、ウェリントン国際は合計4億299億ドルの前払い現金対価格をHudbayに支払っている

ウェリントン国際は1オンスの白銀5.90ドルと金1オンス400ドル(いずれも4年目から1%のインフレ調整の影響を受ける)または1オンス当たりの白銀と金の現行市場価格を支払い続ける

Constancia鉱の白銀と金生産は2016年に採択された同じ完成テストを受けなければならない。 Constancia PMPAによると、Hudbayが2018年、2019年または2021年6月30日までにPampacha鉱物(Pampacha鉱物)の最低生産量レベルに達しなかった場合、Wheaton Internationalは金鉱流について追加的な賠償を受ける権利がある。Hudbayは、Constancia鉱の白銀または金の生産に関連する将来のストリーミングプロトコル、特許権使用料プロトコル、または同様の取引に対するウェートトン国際の優先購入権を付与した。Hudbay協定について、Hudbayペルー会社(Hudbayペルー社)はその資産とConstancia鉱業についてWheaton Internationalに会社保証といくつかの他の保証を提供した。ウェリントン国際はまたハドベの貸手と債権者間の手配を達成した

改正された協定によると、修正された合意によると、Pampacha鉱床から金を回収する冶金試験作業の早期性質のため、金の回収率は固定されている。Constancia鉱物の回収率は55%,Pampaccha鉱物の回収率は70%とし,ウェトン国際が265,000オンスの対応金を受け取るまで実際の回収を実施する

Hudbay 2021年12月31日までの年度のMD&A報告によると,Hudbayは2021年1月初めにPampacchaの開発および経営の最終採鉱許可証を取得した。また,2021年4月,ハドベはパンパカンチャの最終土地使用協定を完了したと発表した

2021年5月10日、ウェリントン国際とハドベは、ウェリントン国際が2021年6月30日までにパンパカンから400万トンの鉱石を採掘しなかったので、ハドベがウェトン国際に8,020オンスの金の追加補償を提供する必要がなくなるようにコンスタンシアPMPAを改訂することに同意した。改正の一部として、Hudbayはまた、Constancia鉱石生産に適用される固定金回収率をPampachaの貯蔵期間内に55%から70%に向上させることに同意した。また、Hudbayは2021年12月31日までにPampacha鉱物から400万トンの鉱石を採掘·加工したため、当社は2021年12月23日にHudbayに400万ドルの保証金を追加しなければならない

ウェリントン2022年度情報テーブル[16]

777鉱(金銀)閉鎖

二零一二年八月八日、当社はHudbayとPMPA(777 PMPA)を締結し、カナダにある現在777鉱(777鉱)を生産する対処白銀及び金生産を100%買収した。ウェリントンの777鉱の金生産量シェアはConstancia鉱に関する完全井試験が完了するまで100%を維持しており,残りの鉱山寿命ではシェアは50%に低下した。ウェリントンは二零一二年九月に現金4.551億ドルを前払いし、また、ウェリントンは1オンスの白銀5.90ドルと1オンス当たりの金400ドル(両者とも4年目から1%のインフレ調整を開始し、最初の40年の契約期間後に1オンスの白銀9.90ドルと1オンス当たりの金550ドルに増加しなければならない)あるいは1オンス当たりの白銀と金の現行の市価を増加させなければならない。Hudbayは、777鉱の銀または金の未来の生産に関連する任意の流動プロトコル、特許権使用料プロトコル、または同様の取引の優先購入権をウェトンに付与した。777 PMPAに関して、Hudbayのいくつかのサプライヤー子会社は、ウェトンの資産および777鉱のための会社保証およびいくつかの他の保証を提供します

2022年6月22日、ハドベは、埋蔵量枯渇と777鉱閉鎖後、777鉱の採鉱活動が終了したと発表した。777 PMPAの条項によると、最初の40年間の期限 を通じてウェトンに渡された金と銀の市場価値により、1オンス当たりの現金支払いの純額を差し引くと、最初の4.55億ドルの前払い対価格を下回った場合、会社は40年期限終了時に差額(保証金の払い戻しが可能)を返す権利がある。2022年12月31日現在、保証金残高は7,900万ドルである

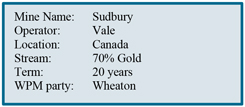

サドベリー鉱業会社(Satbury Mines)(Gold)

2013年2月28日、会社はカナダにある現在生産中のサドベリー鉱(Coleman鉱、銅崖鉱、Garson鉱、Stobie鉱、Creighton鉱、Totten鉱、Victorプロジェクトを含む)の金生産量の70%に相当する金を淡水渓谷(Vale S.A.)の子会社Vale Swiss SA(Vale Swiss)から買収することで合意した。ウェリントンは2013年3月に合計5.7億ドルの前払い現金brを支払い,株式承認証を加え,65ドルの実行価格で1000万株の普通株を購入し,期限は10年であった(詳細については以下のSalobo鉱山を参照)。さらに、ウェリントンは金1オンス400ドルまたは金1オンスあたりの現行市場価格の継続的な支払いを継続的に支払うだろう。サドベリー鉱PMPAでは,淡水渓谷はウェトン国際にも企業保証を提供している

Stobie鉱は2017年5月現在、保守とメンテナンスの段階に入っている。淡水渓谷は,この決定は金属価格が低く,継続的な市場挑戦,鉱石品位の低下,最近の生産量を3,000フィート以下に制限した地震問題に基づいていると述べている

2021年6月1日,淡水渓谷は,その労働組合員の労働力が中断したため,サドベリー炭鉱の採鉱活動が一時停止したと報告した。淡水渓谷は2021年8月3日、2021年8月9日に運転を再開する新たな5年間の集団交渉協定を炭鉱労働者と承認したと発表した。サドベリー鉱PMPAの規定によると,サドベリー鉱の施設は累計60日以上閉鎖されているため,期限は2033年3月10日まで69日間延長されている

参照してくださいBr淡水渓谷に関する業務主要製品とSalobo鉱山運営更新説明--ブルーマディニョ事件の開示について

ウェリントン2022年度情報テーブル[17]

Salobo鉱(金鉱)

2013年2月28日、ウェリントン国際は、ブラジルにある現在生産されているSalobo鉱(Salobo鉱)の黄金生産量を鉱山の金生産寿命の25%に相当する淡水渓谷から買収するPMPA(Salobo PMPA)を締結した。ウェリントン国際は2013年3月に13.3億ドルの前払い現金対価格を支払った。淡水渓谷はまたウェトン国際に企業保証を提供した

2015年3月2日、ウェリントン国際は、2015年1月1日からSalobo選鉱施設に入った任意の鉱物の追加金生産量の25%に相当する、スイスの淡水渓谷と共同でSalobo PMPA(第1回改訂)を改訂することに同意した。第1回改訂されたSalobo PMPAによると、ウェトン国際は2015年3月24日、増加した金流と引き換えに9億ドルの現金を淡水渓谷に支払った

二零六年八月二日、ウェリントン国際は、2016年7月1日以降に引受人の支払いを受けた金生産について、鉱山金生産年限の25%に相当する追加金数を取得するために、第一改正Salobo PMPA(第二改正Salobo PMPA)をさらに改訂することに同意した。第二改正Salobo PMPAによると、ウェトン国際が淡水河谷に支払う現金対価は8億ドルであり、2023年2月28日に満期となった1,000万部の承認株式証が改訂され、行使価格は65ドルから43.75ドルに低下した

このような改正によって、ウェリントン国際はSalobo鉱の黄金生産寿命の25%を75%に増加させた

また、ウェリントン国際は、金1オンス当たり400ドル(2019年1月1日から1%の年間インフレ調整を受ける)または全75%の金生産に対して交付された1オンス当たりの金の現行市場価格を継続的に支払わなければならず、両者は低い者を基準としている

第二次改訂されたSalobo PMPAの条項によると、ウェリントンは拡張の規模、完成時間、加工材料の等級に応じて淡水渓谷に追加の固定金を支払わなければならず、設定された費用スケジュールによると、1.13億ドル(2036年1月1日までの生産能力が28 Mtpaを超える場合)から最高8.61億ドル(2024年1月1日までの生産能力が40 Mtpaを超える場合)までである。拡張が2036年1月1日以降に完了すれば、追加の保証金が満期になることはない

2023年3月8日、ウェリントン国際·淡水渓谷は、拡張支払い条項を調整するために、第2回改正Salobo PMPA(第3回改正Salobo PMPA)の改正に同意した。実際の生産能力が32 Mtpaを超える場合、3回目の改正Salobo PMPA条項によると、ウェリントン国際は拡張の規模と完成時間(拡張支払い)に応じて淡水渓谷に追加の固定支払いを支払うことを要求されるだろう。設定された支払い範囲は,2031年1月1日のスループットが32 Mtpaを超えた場合の合計2.83億ドルから2024年1月1日のスループットが35 Mtpaを超える場合の最高5.52億ドルまで様々である.拡張が2031年1月1日以降に完了すれば、追加の保証金の期限はないだろう。また,Salobo鉱が高品位採鉱計画を実施すれば,Wheaton Internationalは拡張支払い後10年以内に年間510万~850万ドルの支払いを要求される

Salobo III拡張淡水渓谷は,3本目の選鉱工場生産ラインを含み,Salobo鉱の既存インフラを使用するためにSalobo III鉱拡張(Salobo拡張)を担っている。淡水渓谷は,Saloboの拡張により生産能力が24 Mtpaから36 Mtpaに増加すると予想されている。Salobo 拡張プロジェクトが2023年末に12 Mtpaの追加処理能力(Saloboの総処理能力を36 Mtpaにする)に達したと仮定すると,ウェリントン国際は合計5.52億ドルの拡張支払いを支払う予定である。Salobo拡張の規模と時間により,任意の拡張支払いの実金額と時間はこの推定値と大きく異なる可能性がある.淡水渓谷は,Salobo拡張が2022年末に成功したことを報告している

更なる開示をご参照ください材料属性に関する鉱物プロジェクト,ブラジルSalobo鉱?Salobo鉱の詳細について知っています

ウェリントン2022年度情報テーブル[18]

淡水渓谷の運営更新に対して2019年1月25日,淡水渓谷はブラジルミナスジラス州ブルーマディニオの採鉱作業で尾鉱処理区周辺の擁ダムの重大な破裂と崩壊(ブルーマニオ事件)が発生した。淡水渓谷は,2021年12月,淡水渓谷とシクリドカテット土着コミュニティが,これらのコミュニティに社会的·経済的賠償を提供する法外協定に署名したと報告している。マラバ裁判所は淡水渓谷社(BLR 1.3 M/M)によって資金を移動させ、先住民コミュニティの申請によって実行されたヒクリン·ド·カテットとの合意を承認した。シクリン·トリンチェラ·バカジャ土着コミュニティは,そのコミュニティに関する訴訟を中止する決定を明確にすることを要求し,結審はその事件に適用される法律や手続き規定に適合していないと主張している。検事室は、淡水渓谷とSalobo Metaisが退化地域回復案を実行する要求を分析していないことについて、淡水渓谷とシクリドカテット土着コミュニティが署名した合意のテーマではないため、マラバ裁判所に明確な請求を行った。淡水渓谷はマラバ裁判所からの召喚を待っており,シクリン·亭·チェラ·バカジャ土着コミュニティと検事からの明確な請求について反論し,合意の規則性を再確認し,Salobo採鉱プロジェクトはシクリン·亭·チェラ·バカジャ土着コミュニティへの影響は存在せず,いわゆる被害が存在しないため,検事が指摘した強制賠償案は存在しない。2022年8月、テキサス州バカアのシクリン先住民コミュニティはこの決定を上訴し、裁判官が提出した条件に同意しなかった。淡水渓谷は呼び出されて反論を提出し、弁護側がすでに提出した条項と論点を再確認した。Brumadinho事件は当社のPMPAが対象としているどの鉱山でも発生していないが,Brumadinho事件の結果は当社の業務,財務状況および経営業績に影響を与える可能性がある。参照してください会社に関するリスク 取引相手信用と流動性リスク”, “会社保証対象資産に関するリスク”, “会社·鉱山経営者·取引相手集中に関するリスク リスク”, “会社の債務と担保リスクに関連するリスク”, “国際業務に関連する採鉱業務リスク”, “採鉱作業に関するリスク:探査、開発、運営、拡張、リスクの改善?と?採鉱作業に関するリスク地権と原住民”.

シコリンはCatetéを更新しました淡水渓谷社は,バルシシクリドカトレとシクリントバルカヤ土着コミュニティを代表する協会(土着協会)が,淡水渓谷会社,連邦環境局(IBAMA),連邦アボリジニ局(FUNAI)に対して公開民事訴訟を提起し,Salobo鉱の環境許可手続きと運営の一時停止を求めていると報告している。淡水渓谷社は,FunaiとIBAMAは環境許可過程で影響を受けた原住民コミュニティを適切に研究できなかったと土着協会が主張し,淡水渓谷の作業はイタケナス川の水を汚染するため,この採鉱の影響を受けた先住民集団は必要な同意を提供していないと主張している。淡水渓谷は、原告は被告が研究を終えるまで毎月各協会の費用を支払うことも求めていると指摘した。淡水渓谷は、2019年7月、マラバ連邦裁判所裁判官は、原住民協会が要求した禁止令を一部承認し、淡水渓谷とSaloboにSaloboプロジェクトの原住民構成研究の準備を命じ、閉鎖プロジェクトを含む原告からの他のすべての請求を却下したと指摘した。淡水渓谷はまた、裁判所のその後の裁決が、シクリン·ド·バカヤ先住民コミュニティを研究範囲に入れることを決定したと指摘している。淡水渓谷は2021年12月に原住民協会と法外協定を締結し,この協定に基づき,淡水渓谷はこれらのコミュニティに一定の社会的·経済的補償を提供することに同意したと報告している。淡水渓谷は、2021年12月の和解協定はマラバ裁判所の承認を待たなければならないと指摘した。裁判所の承認を得ると、淡水渓谷はこの和解協定がSalobo訴訟を終了する見通しであることを表明した。しかし,これらの訴訟手続きによりSalobo鉱の活動を一時停止すべきであると判断された場合,Salobo PMPA条項により,会社が金を受け取る能力は重大な影響を受け,さらに当社の財務状況,運営業績,キャッシュフローに大きな影響を与える可能性がある。参照してください採掘作業、土地所有権、そして原住民たちと関連した危険。

ウェリントン2022年度情報テーブル[19]

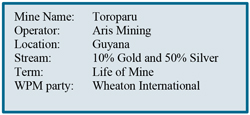

Toroparuプロジェクト早期預金金銀利息

二零一三年十一月十一日、ウェリントン国際は、南アメリカガイアナに位置するToroparuプロジェクト(Toroparuプロジェクト)の金生産量の10%に相当する金を得るために、採鉱生命早期預金貴金属調達協定(Toroparu早期預金協定)を締結した。Toroparu早期預金協定によると、当社はAris Miningの子会社に総前払い現金対価1億485億ドルを支払うことに同意した。このうちbr}はこれまでに1,350万ドルを支払い、他に1.35億ドルの分割払いを行い、同鉱の建設に一部の資金を提供している。また、当社は、1オンス当たり400ドル(テスト完了満足の4年目から1%のインフレ調整)または金1オンスあたりの現行市場価格を支払い続けます

二零一五年四月二十二日に、当社はToroparu早期預金協定を改訂し、Toroparuプロジェクトから買収した銀生産量の50%に相当する金額を組み入れた。ウェリントン国際はこの改正について合計500万ドルの前払い現金を支払い、そのうち200万ドルはこれまでに支払い、300万ドルは分割してbrを支払い、鉱山の建設を一部援助する。さらに、ウェリントン国際は、1オンス3.90ドルの白銀(テストが完了して満足した4年目から1%のインフレ調整を受けた)または1オンス当たりの銀の現行市場価格の継続的な支払いを継続的に支払う。Toroparu早期預金協定に銀流を加入させた結果、ウェリントン国際はAris鉱業の子会社に合計1兆535億ドルの前払い現金対価格を支払う。Toroparu早期預金協定の改正については、Aris鉱業会社とToroparuプロジェクトの所有者ETK Inc.は、ウェトン国際会社に会社保証およびいくつかの他の資産保証を提供している

改訂されたToroparu早期預金協定によると、実行可能性研究、環境研究、影響評価、その他の関連文書(総称してToroparu実行可能性文書と呼ぶ)を会社に提出しなければならない。Toroparu 実行可能性ファイルが交付される前に、ウェートトン国際は、Toroparu早期預金協定を継続しないことを選択する可能性がある。ウェリントン国際選択が終了した場合、ウェリントン国際は、払い戻し不可能な前借り金額から2,000,000ドルを差し引いた返還を得る権利があるか、またはARIS鉱業の選択によると、金流パーセンテージは10%から0.909%に低下し、銀流パーセンテージは50%からゼロに低下する

2019年12月24日より、Torparu早期預金協定について、当社はToroparuプロジェクトの前所有者Gold X鉱業会社(前身はSandSpring Resources Ltd.)(Gold X)に1,000万ドルを前払いし、Gold Xが完成した2,000万ドル10%担保転換可能債券私募発行の一部とした。Gold Xが転換債券私募発行で調達した資金は、Gold Xの合弁会社Toroparuプロジェクト物件の100%権益を買収するために使われている。 2020年7月14日、会社は転換Gold X転換手形(および課税利息)を選択し、Gold Xの4,467,317株普通株を獲得した

2021年6月4日、Gold Xは、以前に発表されたGCM鉱業会社(前GCM Gold Corp.)(GCM)との手配計画を完了し、手配計画についてウェトン国際に無担保と賠償を提供した。GCMは2022年1月13日、Toroparuプロジェクトのために更新された技術報告書と予備経済評価を提出したと発表した。2022年9月26日、GCMとAris Gold Corporationは業務統合取引を完了した。統合されたエンティティをAris Miningと改称する.その後,Aris鉱業は2023年3月5日にToroparuプロジェクトの再評価プログラムを開始したと報告した

ウェリントン2022年度情報テーブル[20]

アンタミナ鉱(白銀)

二零一五年十一月三日、ウェトン国際は買収協定(AnTamina PMPA)を締結し、ペルーのAnTamina鉱銀生産量33.75%に相当する白銀をGlencore付属会社Ananiに買収し、1.4億オンスの白銀生産量の22.5%を納入するまで、固定された100%支払率で計算した。ウェリントン国際は2015年12月に自社の20億ドルの循環融資(以下、定義参照)から引き出した現金とともに手元現金を使用し、銀流に総前払い現金9億ドルを支払った。また、ウェリントン国際はアンタミナPMPAに基づいて1オンスの白銀スポット価格の20%の継続支払いを支払う。AnTamina PMPA、Glencore及びNoranda AnTamina SCRL(GlencoreはAnTamina鉱の権益保持者)についてもWheaton Internationalに会社保証といくつかの他の保証を提供し、Norandaの財産権負担と債務制限を含む

2020年第2四半期には,ペルーで新冠肺炎ウイルスの大流行に関する緊急法令が公布されたため,アンタミナの業務は一時停止した。ペルー政府は2020年5月3日に大型鉱山が再稼働できることを示す法令を発表したが、いくつかの合意の承認を得る必要があり、アンタミナは第3四半期に運転を再開し、今年の残り時間内に運営を継続する。参照してくださいBr社に関するリスク:疫病影響”.

Compa≡a Minera AnTamina S.A.(アンタミナの運営会社)2021年10月31日のプレスリリースによると、アンタミナの運営は2週間停止され、ペルーでの従業員や他の利害関係者の抗議中の健康と安全を確保する

参照してくださいペルーアンタミナ鉱材料特性のさらなる開示について?アンタミナ鉱の詳細について了解します

Cotabambasプロジェクトの早期預金金銀利息

2016年3月21日、ウェリントン国際はPanoro Minerals Ltd社とその完全子会社Cordillera銅業有限公司(Panoro)とペルーにあるCotabambasプロジェクト(Cotabambasプロジェクト)について早期保証金貴金属購入協定(Cotabambas早期保証金協定)を締結した。Panoroとその子会社はウェトンの資産に会社保証といくつかの他の保証を提供した

Cotabambas早期預金協定の条項によると、Wheaton Internationalは、Wheaton Internationalが占めるべき9,000,000銀当量オンスまで、Cotabambasプロジェクトから100%の銀生産量および25%の対応金生産量を購入する権利がある

Cotabambas早期預金協定によると、ウェリントン国際は総現金代価1.4億ドルを支払い、持続生産支払いを加え、金額は(I)1銀オンス5.90ドル及び金1オンス450ドル(いずれもテスト合格後4年目から1%の年間インフレ率調整)及び(Ii)現行の市価の中で比較的に少ない者を基準とする。2021年12月31日まで、ウェリントン国際はPanoroに1200万ドルを前払いした。ある条件を満たせば、ウェリントン国際はPanoroに残りの200万ドルを前払いし、2年に分けて支払います。いくつかの実行可能な文書を交付した後、ウェリントン国際はコタバンバス早期預金協定を終了することを選択するかもしれない。ウェリントン国際選択が終了した場合、ブライトン国際は、いくつかのトリガイベントが発生したときに、支払われた1,400万ドルから200万ドルを差し引いた部分を返金する権利がある

ウェリントン2022年度情報テーブル[21]

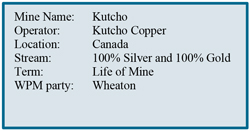

Kutchoプロジェクトの早期預金金銀利息

ウェリントンは2017年12月14日、カナダブリティッシュコロンビア州にあるKutchoプロジェクト(Kutchoプロジェクト)とPMPA早期預金協定(Kutcho早期預金協定)をKutcho銅業会社(前身は砂漠の星資源有限会社)と締結した。Kutchoとその子会社はウェリントンに会社保証といくつかの他の資産保証を提供した

Kutcho早期預金協定の条項によると、WheatonはKutchoプロジェクトから100%銀生産および100%金生産を購入する権利があり、Wheatonに5.6百万オンスの白銀および51,000オンスの金を渡すまで、この渓流は鉱山ライフサイクル内の銀生産および金生産に対応する66.67%に減少する

Kutcho事前預金協定によると、ウェリントンは合計6,500万ドルの現金対価を支払い、白銀オンスと金オンス当たりのスポット価格の20%の継続支払いを支払う。ウェリントンは2021年12月31日現在、Kutcho事前預金協定の条項に基づいてKutchoに合計700万ドルを前払いしている。ウェリントンはKutchoに最大2000万ドルの追加金を支払うことを要求され、商業化生産が実現してから5年以内に加工能力を1日4500トン以上に増加させる。いくつかの実行可能文書が交付された後、または2年後(実行可能性文書が交付されていない場合)、ウェリントンは、Kutcho早期預金協定を終了することを選択することができる。ウェリントン選択が終了した場合、ウェリントンは、いくつかのトリガイベントが発生したときに、支払われた700万ドルから支払うべき100万ドルを差し引いた部分を返金する権利がある

また、当社は2017年12月14日から貸手として、付属保証転換定期債務ローン協定(Kutcho転換可能手形)と引き換えに1,600万ドル(2,000万カナダドル)をKutchoに前払いした。Kutcho変換可能手形の満期日は7年、利子付き年利率は10%、複利と半年ごとに支払い、その後の改正により、利息を2021年12月31日に延期することが許可されている。Kutcho交換手形によると、当社は1株0.8125カナダドルでKutcho交換手形の全部または任意の部分未償還金額をKutchoの普通株式に変換する権利があり、KutchoはKutcho交換手形を事前に返済する権利があるが、前払い現金罰を受けなければならない

2019年11月25日から、当社はKutchoと非循環定期ローン を締結し、このローンに基づいて、Kutchoは最高130万カナダドル(Kutchoローン)の抽出を許可された。Kutchoローンの満期日はその後、2021年12月31日まで延長され、このローンの年利率は15%である。Kutcho融資の資金はKutchoプロジェクトの推進に使われている。Kutchoは2021年12月22日にKutchoプロジェクトに関連する技術報告書を提出した

2022年2月18日から、当社はKutchoとKutcho早期預金協定を改訂し、Kutcho交換手形及びKutchoローンを決済及び終了し、(I)普通株当たり0.908カナダドルの価格で当社にKutcho資本の7,500,000株の普通株を発行し、及び(Ii)Kutcho早期保管協定の若干の改正を含み、流量減少の廃止を含み、当社は鉱山の有効期間内に100%白銀生産及び100%金生産に対応することを獲得する。そして、ウェリントンが商業生産を実現してから5年以内に、日生産量が4500トン以上に増加した場合、ウェリントンはKutchoに2000万ドルの追加支払いをしなければならない

Kutcho交換可能債券およびKutchoローン決済の金額に基づいて、当社に発行されたKutcho普通株式価値 を減算し、現在、Kutchoによって早期に金契約で支払われる追加Wheaton按金を含む

ウェリントン2022年度情報テーブル[22]

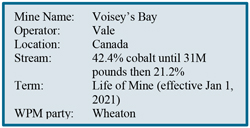

Voisey‘s Bay Maore(コバルト)

2018年6月11日,会社 はVale Swissからニューファンドランドとカナダラブラドールに位置するVoisey‘s Bay鉱物コバルト収量の42.4%に相当するコバルトを買収し,3,100万ポンドのコバルトが交付されるまで,その後の鉱山寿命におけるコバルト収量の21.2%に相当するプロジェクト管理協定(Voisey’s Bay PMPA)を締結した。2018年6月、ウェリントンはコバルト流に3.9億ドルの前払い現金対価格を支払った。また,会社は合意に従ってコバルトスポット価格1ポンドあたりの18%の継続支払いを支払い,前払い現金支払いがゼロドルに低下し,その後スポット価格の22%に低下する。精鉱中のコバルトの支払料率は一般に93.3%に固定されており,契約で規定されている納品計画は2021年1月1日に開始される。その協定はまた、嘔吐速度で測定された地下作業完了試験を含む。淡水渓谷はまたウェトン国際に企業保証を提供した。2018年8月,同協定下の義務は淡水渓谷スイスから淡水渓谷電力会社に移行し,後者も淡水渓谷の子会社である

淡水渓谷は2020年3月17日にVoisey s Bay鉱の運営を停止し,地域コミュニティの安全を確保することを決定し,新冠肺炎ウイルスの大流行により,地域コミュニティは医療保健の獲得に限られている。Voisey‘s Bay鉱は2020年7月に運営を再開した。参照してください会社に関するリスク:疫病の影響”.

2021年1月1日以降に開始されたコバルト交付については,淡水渓谷と社はVoisey‘s Bay PMPAのコバルトの納入先の調整を含めた何らかの 改訂に同意した

淡水渓谷の第4四半期報告によると,淡水渓谷は第4四半期末までにVoisey s Bay地下鉱山拡張プロジェクトの実際の完成率は81%と報告している。2021年第2四半期、淡水渓谷はリードブルック鉱蔵の第1次鉱石生産を実現し、このプロジェクトが開発する2つの地下鉱山の中で初めてとなる。第二の鉱物East Deepはすでにこの鉱物から鉱石を採掘開発し始め、2023年下半期に主要な操業を開始する予定である

参照してください業務記述br主要製品Salobo鉱山の淡水渓谷に関する運営更新--ブルーマディニョ事件の開示について

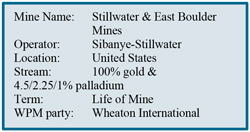

StillwaterとEast Boulder Mines(金とパラジウム)

2018年7月16日、米モンタナ州にあるStillwaterとEast Boulder鉱(総称してStillwater鉱) は金生産量の100%に相当する金と以下の数に相当するパラジウムをSibanye Gold Limited(Sibanye-Stillwater)から買収することが合意された。(I)Stillwater鉱パラジウム生産量の4.5%は375 Kozまでウェトンに交付され、(Ii)その後、Stillwaterパラジウム生産量の2.25%、550 Kozがウェトンに交付される。また,(3)1%のStillwaterがその後の鉱山寿命でパラジウムを採掘した。ウェリントン国際は2018年7月に合計5億ドルの前払い現金対価格を支払った。また、ウェリントン国際は、前払い現金支払いがゼロドルになるまで、合意に基づいて交付された金またはパラジウム1オンス当たりの金とパラジウムの金の18%を支払い続け、その後、スポット価格の22%に低下する。ウェリントン国際は、2018年7月1日以降に購入者からの固定支払率99%で金生産量を受け取り、2018年7月1日以降に99.6%の固定支払率で購入者がパラジウム生産量を占める権利がある。Sibanye-Stillwaterのある子会社(Stillwater鉱の所有者を含む)はウェトン国際に会社保証を提供した

Sibanye−Stillwater Limitedの運営と2021年12月31日までの6カ月と年度の財務業績によると,2021年下半期には,自己実施の安全停止,高従業員流出率,深刻な技能不足の影響を受け,特に鉱業に関するbr,Stillwater EastとStillwater Eastの間の架け橋の交換が行われている

ウェリントン2022年度情報テーブル[23]

2021年12月、悪天候条件のため、選鉱所はStillwater East鉱石の加工に一時的に影響を与え、East Boulder鉱が停電した。

Sibanye−Stillwater Limitedによると,2022年6月13日,地域的洪水は橋の破損やStillwater鉱への道路などStillwaterの作業に影響を与えたという。Stillwater採掘生産量の60%を占めるStillwater鉱は7週間作業を一時停止したが,2022年7月29日に作業を再開した。東ボルド鉱とコロンブス冶金施設への通路はまだ無傷で、この2つの施設は洪水中に運営を続けている

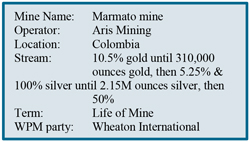

Marmato鉱(金銀)

2020年11月5日,ウェリントン国際とAris鉱業はコロンビアにあるMarmato鉱(Marmato鉱)とPMPA(Marmato PMPA)を締結した。Marmato鉱は運営中の上鉱とMarmato Deep区(下鉱)開発プロジェクトを含み、この2つのプロジェクトはMarmato PMPAが担当している。Caldasとその子会社はウェリントンに会社保証といくつかの他の資産保証を提供した

Marmato PMPAの条項によると、ウェリントン国際は金生産量の6.5%と銀生産量の100%に相当する貴金属を購入する権利があり、19万オンスの金と215万オンスの白銀が交付されるまで、その後の金生産量は金生産量の3.25%、白銀生産量の50%に低下した

Marmato PMPAによると、ウェリントン国際はAris Miningに1.1億ドルの総現金対価格を支払わなければならない。また,ウェリントン国際は,前金に貸手が記入されていない部分がゼロになるまで,スポット金銀価格の18%に相当する金を支払い続け, 後にスポット金銀価格の22%に低下させる。ウェリントン国際は2020年7月1日から施行される帰属金銀を得る権利がある

2022年3月21日から、Wheaton InternationalとAris MiningはMarmato PMPAを改訂することに同意し、前払い現金の対価格を6,500万ドルから1.75億ドル増加させ、その中の1,500万ドルはAris MiningによるコロンビアSoto Norte金鉱プロジェクトの20%の合弁権益の買収が完了した時に支払い、残りの 000,000ドルはMarmato鉱下鉱開発部分の建設期間中に支払い、各状況は慣例条件によって制限される。前払い現金の対価格の増加により、ウェリントン国際はMarmato上部と下部鉱山から10.5%の金生産量と100%の白銀生産量を購入する権利があり、310,000,000オンスの金と215万オンスの白銀が交付されるまで、その後、この渓流は金生産量の5.25%と白銀生産量の50%まで低下する。総額5,300万ドル(1,500万ドルは金流の増加に関連している)が支払われており、残りはMarmato Low鉱建設中に支払われるが、慣例条件を守らなければならない

コザミン鉱(白銀)

2020年12月11日,ウェリントン国際はCapstoneとCozamin鉱について新たなPMPA(新Cozamin PMPA)を締結した。新Cozamin PMPAの条項によると,ウェトン国際は白銀収量の50%に相当する修正白銀を購入し,10 Moz交付まで,その後鉱山寿命で銀生産量の33%に低下する権利がある。また、ウェリントン国際はスポット銀価格の10%に相当する銀オンス納品金を支払い続ける。ウェリントン国際は2020年12月1日から発効する帰属白銀生産量を獲得する権利がある。ウェリントン国際は2021年2月19日に取引を完了した際、Capstoneに1.5億ドルの前払い現金対価格を支払った。Capstone はすでにウェトン国際企業の保証を提供している。Capstoneは2022年3月23日、マントス銅業(バミューダ)有限公司との手配取引計画を完了した

ウェリントン2022年度情報テーブル[24]

聖多明各プロジェクト(金)

2021年3月24日、ウェリントン国際·Capstoneは、チリ·アタカマ地区にある聖ドミン各プロジェクト(聖ドミン各プロジェクト)についてPMPA(サントミン各PMPA)を締結した。Capstoneはすでにサントミンガムの各プロジェクトについてウェトン国際に会社保証といくつかの他の保証を提供した

サントミン各PMPAの条項によると,ウェリントン国際は金生産量100%に相当する金を購入する権利があり,28.5万オンスの金が交付されるまで,その後金生産量は鉱山ライフサイクル金生産量の67%に低下した

聖ドミン各PMPAによると、ウェリントン国際はCapstoneに2.9億ドルの総現金代価を支払う必要があり、その中で3000万ドルは2021年4月21日に支払い、残りの部分は聖ドー明の各プロジェクト建設期間中に支払い、Capstoneが期待される総資本支出を支払うために十分な融資を受けることを含むいくつかの条件を満たすことを前提としている。また、ウェリントン国際は、会社に納入された金の時価(1オンス当たりの生産支払いを差し引く)が初期前払い現金保証金を超え、その後、スポット金価格の22%を超えるまで、スポット金価格の18%に相当する金を支払い続ける。ウェリントン国際はサント明各PMPAが発効した日から発効した帰属金銀を得る権利がある

Capstoneは2022年3月23日、マントス銅業(バミューダ)有限公司との手配取引計画を完了した

Fenix種目(金メダル)

2021年11月15日,会社はRIO 2(Fenix PMPA)とチリにあるFenix金鉱プロジェクト(Fenixプロジェクト)についてPMPAを締結した。PMPAによると、ウェリントン国際は、90,000オンスが交付されるまで、金生産量の6%に相当する金を購入し、140,000オンスの金が交付されるまで、金生産量の3.5%を購入し、鉱山の全ライフサイクルに使用する。RIO 2およびその子会社は、Fenixプロジェクトに関する会社保証およびいくつかの他の保証をウェトン国際に提供する

Fenix PMPAによると、ウェリントン国際は2期に分けてRIO 2に合計5,000万ドルの前払い現金対価を支払い、そのうちの2,500万ドルは2022年第1四半期に前払いされ、2,500万ドルはRIO 2がFenixプロジェクトに対する環境影響評価およびいくつかの他の条件を受信した場合に支払われる。また、ウェリントンは現物金価格の18%に相当する継続支払いを支払い、納入された金価値(生産支払いを差し引く)が前払いの5000万ドルに等しくなるまで、生産支払いはスポット金価格の22%に増加する。ウェリントン国際はまた、RIO 2またはその任意の関連会社が将来的にFenixプロジェクトに関連して任意の貴金属を生産することに関連する任意のストリーミングプロトコル、特許権使用料プロトコル、または同様の取引に対して優先購入権を有する

2022年7月5日,RIO 2は,地域評価委員会がFenixプロジェクトの環境影響評価(EIA)を承認しないことに投票したと発表した。2022年9月7日、RIO 2はさらに、環境資格決議中の事実とプログラム事項と多くの不一致があることを発見し、2022年8月31日に行政控訴を起こしたと発表した。行政控訴手続きと同時に、RIO 2は、すべての残りの懸念を解決するために、地域当局と密接に協力すると表明した。2022年9月7日,RIO 2は,環評価承認を得た推定期間は約1年半から2年であることを示した

ウェリントン2022年度情報テーブル[25]

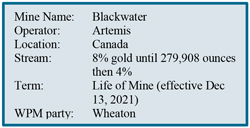

黒水プロジェクト(金)

2021年12月13日,br社は購入協定を締結し,ArtemisとNew Gold(The Blackwater Gold PMPA)を買収してカナダブリティッシュコロンビア州にある黒水プロジェクト(黒水プロジェクト)の金生産について既存の金調達協定を締結した。Blackwater Gold PMPAの条項によると,ウェリントンは金生産量8%に相当する金を279,908オンスの金が交付されるまで購入する権利があり,その後鉱流 は金生産量の4%に低下した。Blackwater Gold PMPAについては,ArtemisはBlackwaterプロジェクトに会社保証と何らかの他の担保を提供している。このArtemis社保証といくつかのbr保証はBlackwaterプロジェクトで放出され、完成を達成する

Blackwater Gold PMPAの成約時には,ウェトンはNew Goldに3億ドルを支払い,交付されたオンスについてArtemisにスポット金価格の35%に相当する継続支払いを支払った

2023年3月9日、ArtemisはBC Mines Act黒水プロジェクト許可証を承認することを発表した。ブリティッシュコロンビア州鉱業法の許可証の承認は、Artemisが2023年第1四半期にBlackwaterプロジェクトの主要工事建設活動を開始することを許可するために必要な最後のステップであり、2024年下半期に初歩的に黄金を投棄すると予想される

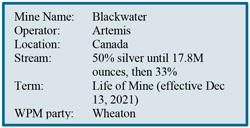

黒水種目(白銀)

同社は2021年12月13日、カナダブリティッシュコロンビア州にある黒水プロジェクト(黒水プロジェクト)の白銀生産についてArtemis(黒水銀PMPA)とPMPAを締結した。Blackwater Silver PMPAによると,ウェリントンはBlackwaterプロジェクトから銀生産量の50%に相当する銀を1780万オンスの銀が交付されるまで,その後の鉱山寿命における銀生産量の33%を獲得する。Artemisとその子会社はすでにBlackwaterプロジェクトについてウェリントンに会社保証といくつかの他の保証を提供した。BlackwaterプロジェクトにArtemis社の保証と一定の保証を提供し、いくつかの完成マイルストーンを実現する

Blackwater Silver PMPAによると,ウェトンはBlackwaterプロジェクト建設期間中,慣例条件に応じてArtemisに約1.41億ドルの前払い現金対価格を4回に分けて支払わなければならない。また,ウェリントンはスポット銀価格の18%相当の支払いを継続し,前金に計上されていない部分がゼロに減少するまで,その後スポット銀価格の22%を支払う。ウェリントンはまた、Artemisまたはその任意の付属会社が将来的にBlackwaterプロジェクトの任意の貴金属の生産に関連する任意のストリーミングプロトコル、特許権使用料プロトコル、または同様の取引に対して優先購入権を有する。早い2025年1月1日とBlackwaterプロジェクト鉱山が運営を開始する最初の日までに,Artemisは制御権変更時に33%の銀流を買い戻す権利を一度に選択し,金額はbr}ウェトンへの固定的な内部収益率を確保した

以上のように,Artemisは2023年3月9日にブリティッシュコロンビア州鉱業法のBlackwaterプロジェクトの許可を承認することを発表した

ウェリントン2022年度情報テーブル[26]

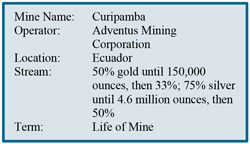

クリパンバプロジェクト(金と銀)

2022年1月17日、会社はAdventus鉱業会社(Adventus鉱業会社)(Curipamba PMPA)とエクアドルにあるCuripambaプロジェクト(Curipambaプロジェクト)の金銀生産についてPMPAを締結した。Curipamba PMPAの条項 によると,Wheatonは金生産量の50%に相当する金を150,000,000精製金オンスが納入されるまで購入する権利があり,その後鉱流は鉱山寿命内の金生産量の33%に低下し, は銀生産量の75%の銀に相当し,460万精製銀オンスが交付されるまで,その後渓流は鉱山ライフサイクルにおける銀生産量の50%に低下する。Adventusおよびその子会社は、Curipambaプロジェクトを含む、ウェトンの資産に会社保証および他の保証を提供する

Curipamba PMPAによれば、ウェリントンは合計1.755億ドルの現金対価をAdventusに支払う必要があり、このうち1300万ドルは工事前に前金を前払いすることができ、500,000ドルはCuripambaプロジェクトをめぐるいくつかの地域コミュニティ発展計画をサポートするために使用される。最初の1300万ドルの支払いは2022年12月6日に支払われる。残りの金は施工期間中に4期に分けて支払い,様々な習慣条件 を満たすことが条件である。また、ウェリントンは、納入された金銀オンスのためにスポット価格の18%に相当する継続支払いを支払うことになり、納入された金銀価値(生産支払いを差し引く)が前払いの1.755億ドルに等しくなるまで、生産支払いはスポット価格の22%に増加する

ウェリントン国際はまた、Adventusまたはその任意の付属会社がCuripambaプロジェクトから任意の貴金属を生産するために締結した任意の未来の流動プロトコル、特許権使用料プロトコル、または同様のbr}取引に対して優先購入権を有する。初めて分割払いを抽出する前に,Adventusは一度の選択権を持ち,制御権が変化した場合に33%の金と銀の流れを買い戻し,ウェトン国際の固定内部収益率を確保した

Curipamba PMPAについては、ウェリントンは3,505,100個のAdventus単位を承認し、各単位は1株の普通株と半分の普通株引受権証を含み、全株式証明書はウェトンに1.20カナダドルの価格で普通株を追加買収する権利がある。ウェリントンはAdventus発行済み普通株と発行済み普通株の10%未満を保有している

Adventusはエクアドル政府の“投資保護協定承諾宣言”を発表し、これはクリパンバプロジェクト発展の重要なマイルストーンを示している。Adventusはすでに、2023年第2四半期に正式に建設を開始する計画を示している

マラソン(金メダルとプラチナ)

会社は2022年1月26日、カナダオンタリオ州にあるマラソン種目(マラソン種目)の金とプラチナ生産についてGen Mining(マラソンPMPA)とPMPAを締結した。マラソンPMPAの条項によると,ウェリントンは金生産量100%に相当する金を150,000オンスの金が交付されるまで購入する権利があり,その後金生産量は鉱山ライフサイクル金生産量の67%,白金生産量は白金生産量の22%に低下し,120,000オンスプラチナが交付されるまで,その後金生産量は鉱山ライフサイクル白金生産量の15%まで低下した。Gen鉱業およびその子会社は、マラソンプロジェクトを含むウェトンの資産に会社保証や他の保証を提供する。マラソン式PMPAでの最初の前払いは2022年初めに支払われる予定で、ある会社の事項と慣例条件が完成することが条件です

マラソンプロジェクト管理協定によると、ウェリントンはGen Miningに総現金代価2.4億カナダドルを支払わなければならず、その中の4,000万カナダドルは施工前に支払い、マラソンプロジェクトの開発に用いられ、残りのお金は施工期間中に4期に分けて支払い、各種の習慣条件と予め決められた完成テストによって決定される。2022年3月31日に2000万カナダドル、2022年9月7日に2000万カナダドルを支払った

ウェリントン2022年度情報テーブル[27]

金額はドルで支払い,上記C$金額を参照して計算する.また、ウェリントンは、納入された金と白金金オンスのためにスポット価格の18%に相当する継続的な支払いを支払うことになり、納入された金と白金の価値(生産支払いを差し引いた)が2.4億カナダドルの前金に等しくなり、生産支払いがスポット価格の22%に増加する

ウェリントンはまた、Gen Miningまたはその任意のアクセサリによって締結されたマラソンプロジェクトの任意の貴金属の生産に関連する任意の将来のストリーミングプロトコル、特許権使用料プロトコル、または同様の取引に対して優先購入権を有する。Gen Miningは2025年7月1日までに一度の選択権を持ち、制御権が変化した場合に33%の金と白金を買い戻し、買い戻し金額はウェトンの固定内部収益率を確保している

Gen Mining は,マラソンプロジェクトは連邦と省環境評価共同プログラムの承認を得ており,彼らは現在建設と運営に必要な許可証の取得に着手すると発表した

Goose種目(金メダル)

2022年2月7日,当社はGooseプロジェクトの黄金生産についてPMPA(Goose PMPA)を締結し,GooseプロジェクトはSabina Gold&Silver Corp.(Sabina?)はカナダヌナ武テに位置するBack River Gold Storeの一部( )を100%所有している。Goose PMPAによると,WheatonはSabinaから金生産量4.15%に相当する金を買収する権利があり,約130,000オンスの金が交付されるまで,その後の金生産量の2.15% ,200,000オンスの金が交付されるまで,その後の鉱山寿命における金生産量の1.5%である。Sabinaおよびその子会社は、プロジェクト債務および他の常習留置権に属する保証から、Gooseプロジェクトの会社保証およびいくつかの他の保証を提供する

Goose PMPAによると,ウェリントンはGooseプロジェクト建設期間中,慣例条件に応じてSabinaに約1.25億ドルの現金対価格を4回に分けて支払わなければならない。また、ウェリントンは、納入された金価値(生産支払いを差し引いた)が1.25億ドルの前払いになるまで、スポット金価格の18%に相当する継続支払い を支払い、生産支払いはスポット金価格の22%に増加する。ウェリントンはまた、Sabinaまたはその任意の関連会社がGooseプロジェクトから任意の貴金属を生産するために達成された任意の未来のストリーミングプロトコル、特許権使用料プロトコル、または同様の取引を優先的に拒否する権利がある。第1期3125万ドルは2022年9月28日に支払い、第2期3125万ドルは2022年12月6日に支払われた

場合によっては、Goose PMPAによると、金の平均市場価格が少なくとも180日以内に1オンス1,500ドルを割った場合、Sabinaはウェトンへの金の納入を延期する権利がある。また,Goose プロジェクトが完了するまで,Sabinaは一度に選択権を持ち,制御権変更時に33%の黄金流を買い戻すことができ,買い戻し金額はウェトンの固定内部収益率を確保することができる

Goose PMPAについては,ウェリントンは最大2000万ドルのSabina持分を引受することにも同意し, 最高所有権が10%未満であることを条件とした

2022年第3四半期、SabinaはGooseプロジェクトの正式な建設決定を発表した。Sabinaは、Gooseプロジェクトは2023年初めに全面的に着工し、2025年に操業を開始する予定だと指摘した

2023年2月13日、SabinaとB 2 Gold Corp.(B 2 Gold)は、B 2 GoldがSabinaのすべての発行および流通株を買収することに同意する最終合意に達したと発表した。Sabina株主の承認を含む条件を満たす場合、買収は正常な過程監督部門の承認を得て、通常の成約条件を満たす必要があり、B 2 GoldとSabinaは2023年第2四半期に買収が完了すると予想される

ウェリントン2022年度情報テーブル[28]

Metates Royalty

2014年8月7日、当社はその完全子会社ホイトンケイマンにより、メキシコにあるMetates物件の1.5%の製錬所純収益 特許権使用料権益(Metates特許権使用料)を900万ドルでチェサピーク黄金社(チェサピック黄金社)から購入した。合意条項によると、チェサピークは2019年8月7日に選択権を行使し、特許権使用料の3分の2または1%の特許権使用料の3分の2を900万ドルで再買収する。したがって、当社の特許権使用料は0.5%に低下しています。当社はMetates物件のいかなるシルバーストリーミングメディア、特許権使用料、または任意の他の取引に対する優先購入権も持っています。Metates Royalty,American Gold Metates,S.de R.L.de C.V.,Metates 物件の所有者については,WheatonにMetates物件の担保を付与した

Breweryクリーク·Royalty

2021年1月5日,当社は初の600,000オンスの金とその後Sabre Gold Mines Corp.の付属会社Golden Predatorが所有するカナダ育空地域にあるBrewery Creek石英鉱物蔵で精製された鉱石とそれから誘導された任意の鉱物使用権(Brewery Creek特許権使用料)の既存製錬所純収益2.0%の特許権使用料権益について3,000,000ドルを支払った。Brewery Creek特許使用料協定は,ウェトンに2,000,000カナダドルを支払った後,Golden Predatorが製錬所純収益2.75%の特許使用料利息を2.125%に下げることができることを規定している

ウェリントン2022年度情報テーブル[29]

競争条件

同社は世界最大の貴金属ストリーミング会社の一つだ。同社は他のbr社とPMPや類似取引を競争している。当社の将来的により多くの貴金属を買収する能力は,適切な資産を選択する能力,鉱山事業者がある資産について開始する任意の競争過程で成功する能力,類似したPMPAを達成する能力に依存する。参照してください企業リスク要因を記述する:競争?この年度情報表にあります

運営

原材料

会社は“PMPA”に記載されているように貴金属とコバルトを調達している 業務主力製品紹介?この年度情報表にあります

本営製品販売状況

当社はそのPMPAによって購入した貴金属とコバルトを世界市場に販売することができるため,当社はそのPMPAによって買収された貴金属やコバルトを販売するうえで特定の買手に依存しない。いくつかのPMPAによれば、貴金属は精鉱形態で鉱山事業者から取得され、その後、精鉱販売契約の条項に従って第三者製錬所または貿易業者に販売される。Zinkgruvan鉱,Stratoni鉱およびNeves−Corvo鉱の精鉱対応銀およびMinto鉱の対応銀および金は第三者製錬所および引受業者が世界の金および白銀市場価格で当社に購入した

貴金属信用販売

あるPMPAによると,貴金属は貴金属クレジットの形で鉱山事業者から得られ,黄金銀行で販売されている。貴金属信用販売の収入は,このような信用を販売する際に確認され,これも貴金属制御権が顧客に渡された日である

2022年12月31日までの年間で、3金融機関への販売は会社収入の29%、24%、20%を占めているが、4金融機関への販売は前年同期収入の28%、25%、11%、10%を占めている。いずれかの金融機関が当社からの貴金属クレジットの購入を停止すれば、これらの販売が代替金融機関に再配向されるため、当社は大きな影響を受けないだろう

コバルト販売

コバルトは第三者販売エージェントに販売され,後者は通常コバルトをbr社が承認した第三者顧客に転売する。コバルト販売収入は,会社と第三者販売エージェントが第三者顧客と販売条項について合意した後に確認し,コバルトの制御権が第三者販売エージェントに移管された日でもある。販売エージェントがコバルトを自分で使用するために保持していれば,会社と第三者販売エージェントが販売条項について合意し,製品交付後に収入を確認し,これもコバルト制御権が第三者販売エージェントに移譲された日である。既存の第三者販売エージェントが当社からコバルトの購入を停止した場合、これらの販売は代替エージェントまたはディーラーにリダイレクトされるため、当社は実質的な影響を受けない

従業員

2023年3月29日現在、会社とその子会社の従業員総数は41人

ウェリントン2022年度情報テーブル[30]

外国利益集団

カナダを除いて、会社は現在、米国、メキシコ、ペルー、ブラジル、チリ、アルゼンチン、ガイアナ、コロンビア、エクアドル、ポルトガル、ギリシャ、スウェーデンの鉱山から貴金属を購入することを期待している。このような外国の法律·法規や政治態度のいかなる変化も当社のコントロール範囲内ではなく、その業務に悪影響を及ぼす可能性がある。当社は異なる程度で政府の法律と法規(あるいはその変化)の影響を受ける可能性があり、これらの要素は生産制限、輸出規制、所得税とその他の税収、財産徴収、利益送金、環境立法、土地使用、用水、現地人の土地要求と鉱山安全に関する。このような要素が会社に与える影響は正確に予測できない。参照してください業務記述?リスク要因?採鉱業務に関連するリスク?国際業務?この年度情報表にあります

税務の件

2015年9月24日、当社はCRAが譲渡定価条項に基づいて当社を再評価する通知(見直し)を受けました“所得税法”(カナダ)(“税法”)、2005-2010年度の連邦と省レベルの税収、譲渡定価の罰金、利息、その他の罰金は計3.53億カナダドル。国税局の見直しでは、税法では当社の海外付属会社がカナダ以外で稼いだ収入に関する譲渡定価条項が適用され、ウェトンがカナダで納税すべき収入を増加させる金額は、実質的に当社の海外付属会社が2005−2010年度にカナダ国外で稼いだ全収入に等しいという立場である

2018年12月13日、当社はCRAと和解し、2005年から2010年までの課税年度譲渡定価規則の下で当社のカナダ以外の外国子会社による収入の再評価に関する税務上訴について最終的に解決することを発表した(CRA和解合意)。CRA和解協定の条項によると、譲渡定価規則によると、会社の海外子会社がカナダ以外で稼いだ収入はカナダで所得税を支払う必要はない。CRA和解原則は2010年以降のすべての課税年度に適用され,事実に実質的な変化がないか法律や判例に変化がないことを前提としている。CRA はCRA和解条項の制限を受けず、譲渡定価以外の他の基礎に基づいて再評価を発表してはならず、これは会社の海外子会社の一部または全部の収入をカナダで納税することを招く可能性がある。

当社は、CRAの国際および国内取引に対するいかなる継続的な監査がいつ完了するか、あるいは再評価を出すかどうか、あるいはそのような再評価の基礎、数量、または時間を知らないか、または確定できないため、当社はいかなる持続的な監査の財務影響(ある場合)を推定することができない。当社も時々法律改正提案や未完成の法律行動を提出する可能性があり、今年度や過去期間の財務状況に影響を与える可能性があり、その結果、適用性や影響も当社が知っているか決められないものではありませんが、当社や普通株価格に重大な悪影響を及ぼす可能性があります

2013-2016納税年:国内再評価

当社は2018、2019及び2022年に2013~2016課税年度のリスコアリング通知を受け取り、この等通知では、CRAは、これらのカナダPMPAによって購入された貴金属コストが交付時に支払う現金コストに加算されるように、当社のカナダ鉱業資産に関するPMPA控除前金の時間を変更することを求めている生産単位可採埋蔵量を推定した上で、及び適用された場合に、各鉱の資源と探査潜在力(国内再評価)を行う。当社は国内で再評価された税金、利息、その他の罰金総額を約200万ドルと予想しています

経営陣は、提出されたカナダ所得税申告表に反映されているように、カナダPMPAによって買収された貴金属のコストは保証金を返済していない場合の市場価値に等しいというPMPAの条項と一致すると当社の立場を信じており、その後の現金コストは正しい。会社は反対通知を出し、国内再評価に挑戦するために論争金額の50%を支払った

ウェリントン2022年度情報テーブル[31]

世界最低税額

当社の大部分の創設活動はその全額所有の子会社ウェトン国際が行い、ウェリントン国際はケイマン諸島で運営されており、納税する必要はありません

2021年12月20日、経済協力開発機構(OECD)は第2柱イニシアティブ(第2柱)のモデル規則を発表し、個別国が企業などの大手多国籍企業の調整後の財務諸表収入に15%の世界最低税率を徴収する枠組みを提供した。2022年4月7日、カナダ連邦予算の一部として、カナダ連邦政府は、2023年に第2の柱と一致する15%の世界最低税収を実施することを約束したことを確認し、これは、我々の非カナダ子会社に15%の最低税収を適用することを求める。参照してください業務記述リスク要因が採鉱業務に関連するリスク:新たな税法や変更された税法、あるいは既存の税法や判例の解釈の変化は、会社の収益性に影響を与える可能性がある。

訴訟を起こす

アメリカの株主集団訴訟

2015年7月、当社はCRAが2005-2010年度の連邦と省レベルの税収、譲渡定価処罰、利息、その他の処罰の再評価通知(再評価)を発表することを提案した後、米カリフォルニア州中心区地方裁判所はこの提案について当社に対して2つの仮定した証券集団訴訟(苦情)を提起した。これらの苦情は行動に統合されましたRe銀ウェリントン証券訴訟では会社に対する訴訟では,ランディ·スモアウッド,総裁&最高経営責任者,ゲイリー·ブラウン,上級副総裁&最高財務官,ピーター·バーンズ元最高経営責任者(一緒に最初の被告)と主要原告(原告)を選定した。原告は2015年12月に改正された1934年の証券取引法(“取引法”)第10(B)及び20(A)節に基づく見直し·主張のクレームに重点を置いた改正総合起訴状を提出した。裁判所はその後、取引法第10条(B)条に基づいて我々の監査人(最初の被告、被告とともに)に対するクレームを追加する第2次改正後の訴えの提起を許可する原告の動議を承認した。2020年8月3日、裁判所は最終的に4150万ドルでこの訴訟を決着させることを承認したが、いかなる被告の責任も認めなかった。和解は完全に当社の保険会社と他の被告が資金を提供します。その会社は和解のいかなる部分も支払うことを要求されなかった

カナダ株主集団訴訟

2016年8月10日に発行された訴訟通知(2016年9月2日に改正され、2016年9月9日に提出されたクレーム声明補足)(総称してクレームと呼ぶ)によると、原告のスーザン·ポリオールを代表して“集団訴訟法案”(オンタリオ州)に基づいてオンタリオ州高裁でウェリントン貴金属会社、ランディ·スモアウッド、総裁と最高経営責任者、ゲイリー·ブラウン、上級副総裁、最高財務責任者の訴訟を開始する予定だ。クレームは、他の事項を除いて、証券法(オンタリオ省)及びその省級同等法律に基づいて規定された一級及び二級市場民事責任条項、普通法の不注意及び不実陳述を主張する。クレームの重点は再評価です。クレームは、2013年8月14日から2015年7月6日までの間に普通株式を買収し、少なくとも2015年7月6日に普通株式の一部または全部を保有する提案カテゴリの個人および実体を代表して提出されたと主張している。年7月21日、当社は、以下の(他を除く)救済を求める提案の動議を支持する動議記録を受け取った:(I)“証券法”(オンタリオ州)138.3(1)節と適用される省級証券法規における同等の条項に基づいて、裁判所が二次市場訴訟を開始することを許可する;(Ii)カテゴリと提案の共同発行を証明(改訂)し、(Iii)より多くの詳細を含めて各省証券法を参照するために改正されたクレーム声明を提出することを許可する。そして(4)ボイルさんの代わりに新しいクラス代表(ミリアム·ローゼンザキンさん)を任命した

認証と休暇動議は2021年10月に共同聴聞を行った。2022年1月5日、オンタリオ州高等裁判所は裁決を発表し、原告の認証と休暇動議をすべて却下した。裁判所は原告がクレームが合理的である可能性があることを証明できず、裁判で彼女に有利な解決を得ることができなかったという同社の陳述を受け入れた。裁判所はまた,一般法の請求を証明する原告の請求を却下した。要求の期限内に控訴しなかったため,裁判所の裁決はクレームの最終的な解決であった

ウェリントン2022年度情報テーブル[32]

改訂された循環信用手配

2015年2月27日、豊業銀行とモントリオール銀行はそれぞれ連席手配人、連席簿記管理人と貸金人を務め、カナダ帝国商業銀行、カナダロイヤル銀行とトロント道明銀行はそれぞれ連席文書代理と貸手、HSBC銀行カナダ支店、三菱東京日連銀行カナダ支店(前身は三菱東京日連銀行)を務めた。上級マネージャーと貸手であるカナダ輸出発展銀行,および貸手である米国銀行,N.A.,カナダ支店,みずほ銀行有限会社とカナダ国民銀行は,貸手として当社と循環手配(循環手配)を達成した。循環ローンは20億ドルの信用を提供し、満期日は2020年2月27日である。循環融資の一部として、財務チノは、(I)純負債と有形純価値との比が0.75:1以下であること、および(Ii)利息カバー比率が3.00:1以上であることを維持することを要求する。2015年11月20日から、循環融資は改訂された後、利息カバー比率を計算する際に現金利息支出のみを含む。当社のオプションによると、循環融資項で抽出されたお金は、当社のレバレッジ率(I)SOFRプラス1.20%~2.20%または(Ii)豊業銀行の基本金利に0.20%~1.20%を加算して利息を発生させます。循環ローンの下の未引き出し金額は毎年0.24%から0.44%の予備費用で、会社のレバー率に依存しなければならない。2016年3月18日から循環ローンの満期日が1年延長され、2021年2月27日まで延長された。2017年2月27日、循環ローンは再改訂され、満期日を2022年2月27日に延長し、いくつかの他の改正が行われた。2018年2月27日、循環ローンは再び改訂され、満期日は2023年2月27日に延長され、2019年2月27日には循環ローンが再改訂され、期限は2024年2月27日に延長された。2020年2月27日に循環融資が改正され,満期日を2025年2月27日に延長し,HSBC銀行カナダ支店が貸手として停止することを確認し,何らかの他の改正を行った。2021年6月9日、循環ローンを改訂し、満期日を2026年6月9日に延長し、いくつかの他の改正を行った

2022年7月18日、循環融資メカニズムの改正と再記述が行われ、満期日を2027年7月18日に延長し、持続可能性に関連する要素を増加させ、いくつかの他の改正を行った。改訂および再記述された循環手配によると、引き出し金額および予備費用について支払う金利は、3つの持続可能な発展関連分野における当社の表現に基づいて調整される

| ● | 科学的排出目標がカバーする第三者採鉱パートナー事業の帰属排出量は |

| ● | ウェリントングループの取締役会と経営陣の多様性と |

| ● | ウェリントンの標準プール環境、社会、そしてガバナンス(ESG?)スコア |

改訂および再記述された循環融資によると、当社は、(I)SOFRに1.10%~2.30%を加えるか、または(Ii)豊業銀行の基本金利に0.00%~1.05%のレバレッジ率を加えて利息を発生させることを選択することができる。この二つのプログラムの下で、金利は0%を下回ってはいけない。引き出し金額支払いの金利は、3つの持続可能な発展関連分野における会社の表現に応じて最高+/-0.05%の調整を行う。予備料率は,2022年12月31日と2021年12月31日までの年間で0.20%であった。改訂と再記述された循環手配によると、豊業銀行とモントリオール銀行は連席簿記管理人兼連合席手配人を担当し、モントリオール銀行とカナダ王立銀行は連合席持続可能な発展構造の代理と調整者を務め、豊業銀行とカナダ帝国商業銀行は連合席持続可能な発展代理を担当し、アメリカ銀行、トロント道明銀行とカナダ輸出発展会社は貸手を担当する

2022年12月31日から、当社は循環ローンの下で何の金も引き出していない。循環融資は担保されていないが、ウェトン国際、ウェトンケイマン、銀ウェトンルクセンブルクはいずれも当社の付属会社であり、当社の循環融資項目における責任を担保している

市場公平計画では

2020年4月16日、会社は を設立しました市場では株式計画(ATM計画)は,会社が会社の適宜決定権と規制要求に応じて,3億ドルに達する普通株を時々国庫から公衆に発行することを許可している。ATM計画で販売される任意の普通株は、(I)ニューヨーク証券取引所または他の普通株に上場し、オファーまたは他の方法で取引される米国市場での一般ブローカー取引において、(Ii)トロント証券取引所の一般ブローカー取引において、(Iii)普通株の上場、オファーまたは他の方法で取引される別のカナダ市場で、または(Iv)当時の市場価格に基づいて、現行の市場価格または交渉価格で米国で販売される。普通株は当期に分配されるから

ウェリントン2022年度情報テーブル[33]

販売時の市場価格や何らかの他の価格は,購入者や流通期間によって価格が異なる可能性がある

ATM機による普通株の売却計画は、ATM株式発行販売契約の条項に基づいて行われる。現在のATM機株式発行販売契約の期日は2020年4月16日であり、会社、美銀美林、モントリオール銀行資本市場、カナダロイヤル銀行道明証券会社、カナダ豊業銀行、カナダ帝国商業銀行資本市場、道明証券、国民銀行金融市場、Eight Capital、Raymond James Ltd.とCanaccel Genuity(カナダ代理店)およびアメリカ銀行証券、モントリオール銀行資本市場、カナダロイヤル銀行資本市場、有限責任会社、豊業銀行、MUFG、みずほ証券(米国代理店、カナダ代理店)が締結する。2021年5月12日、ATM計画に関連するいくつかの事項を更新するために、販売協定が修正された。ATM計画によって発行可能なすべての普通株式が発行されたか、またはATM計画がその日まで会社または代理店によって終了するまで、ATM計画は有効になります。同社は2023年第2四半期にATM計画を再導入しようとしている

ウェリントンは、キャッシュマシン計画の純収益(ある場合)を潜在的な資金源として、債務返済を含むストリーミング買収および/または他の一般企業用途のために使用することを意図している。2022年12月31日現在、会社はATM計画に基づいていかなる株も発行していない。参照してください業務リスク記述 会社に関するリスク要因ATM計画に関するリスク。

情報システムとネットワークセキュリティ

会社の情報システムとネットワークセキュリティ計画は、会社が招聘した情報技術コンサルタントが設計·開発し、内部管理層、監査委員会、取締役会が監督する。より多くの相談者を保持して、システムイベント監視、受管エンドポイントセキュリティ、受管バックアップと情報システム対応管理を含む持続的な情報システム支援と管理、保守とネットワークセキュリティサービスを提供する。また、会社は毎年データ浸透テスト、脆弱性評価、非現場災害復旧テストを受けて、私たちのデータセキュリティと情報技術インフラと回復能力を評価し、会社は合格した独立専門サービス会社による外部情報セキュリティ保証と監査活動を行い、情報システムとネットワークセキュリティ計画と制御の有効性を検証する。当社は多層を持っている奥行き防御情報システムやネットワークセキュリティに対して、価値のあるデータや情報の保護を強化するために、意図的に人員削減を行う。会社全体の企業データセキュリティと情報技術インフラは国家標準と技術研究所(NIST)のネットワークセキュリティフレームワークとベストプラクティスに従って管理されている

会社は会社の情報技術インフラとシステムのために第三者管理のネットワークセキュリティとイベント応答支援サービスの実施 を完了した。行われているネットワークセキュリティ監視、検出、およびイベント応答サービスは、潜在的なネットワーク関連イベントに対応するための追加の能力を提供する。また、会社の情報システムと情報技術インフラは毎年、会社の年間内部監査に合わせて審査されています

会社は企業ネットワーク安全意識訓練計画を構築し、コンプライアンスと有効性を検証し、 すべての従業員は年に2回完成した。同社はまた、このようなリスクに対するリスク緩和と対応戦略を識別、審査、策定することで、情報システムやネットワークセキュリティリスクを緩和することを積極的に求めている。会社 は過去3年間ネットワークに関する重大な侵入に遭遇していない

経営陣、監査委員会、取締役会とともに、会社の情報システムやネットワークセキュリティに関する方法の運営状況を定期的に審査する。独立役員で構成された監査委員会と取締役会は、会社情報システムやネットワークセキュリティに関する四半期報告を受け取る

zをご覧ください業務リスク要因、情報システム、およびネットワークセキュリティについて説明する。

ウェリントン2022年度情報テーブル[34]

長期投資

当社は2022年12月31日現在、長期投資(普通株と引受権証を含む)を保有しており、時価は約2.56億ドル

熊渓鉱業会社

2022年12月31日現在、ウェリントンはBear Creek鉱業会社(Bear Creek)約1320万株の普通株を所有し、Bear Creek流通株の約8.65%を占めている。2022年12月31日現在、Bear Creekへの会社の投資の公正価値は約740万ドルである

Sabina Gold&Silver Corp

Goose PMPAについて、ウェトンは2022年2月11日にSabinaの12,322,605株普通株を買収し、2022年3月7日にSabinaの4,508,094株普通株を追加買収した。ウェリントンは2022年12月31日現在、Sabina約3110万株の普通株を保有し、Sabinaの発行済み株式の約5.6%を占めている。2022年12月31日現在、当社のSabinaへの投資の公正価値は約3,050万ドルである。2023年2月13日、B 2 GoldおよびSabinaは、B 2 Gold がSabinaのすべての発行済み株式および発行済み株式を買収することに同意する最終合意に達したことを発表した。Sabina株主の承認を含む条件を満たす場合、買収は正常な過程の監督管理の承認を得る必要があり、通常の成約条件を満たす必要があり、B 2 GoldとSabinaは2023年第2四半期に買収が完了すると予想される

Kutcho銅業会社

Kutcho転換手形とKutcho融資の決済·終了について、ウェリントンは2022年2月18日からKutcho資本の750万ドルの普通株式を受け取った。ウェリントンは2022年12月31日現在、Kutcho普通株約1860万株を保有し、Kutcho流通株の約14.8%を占めている。2022年12月31日現在、Kutchoにおける会社の投資の公正価値は約310万ドルである

ヘカラ鉱業会社

キノーヒルPMPAの終了に関連して,ウェトンは2022年9月7日にHeclaの34,800,989株の普通株を受け取った。ウェリントンは2022年12月31日現在、約3500万株のHecla普通株を持ち、Hecla流通株の約5.8%を占めている。2022年12月31日現在、Heclaへの会社の投資の公正価値は約1兆947億ドルである

第一マジェスティック銀業会社

2018年中に、San Dimas SPAを終了する一部の代償として、当社はFirst Majestic普通株20,914,590株を受け取り、First Majestic既発行株式の約11%を占めた。2019年、当社はFirst Majestic普通株675,000株を市場販売で売却した。2020年、当社は市場販売で保有する第1弾Majestic普通株数を7,155,000株に減少させ、総収益は1.51億ドルであり、2021年には当社は残りの第1株Majestic普通株を市場販売で売却し、総収益は1.12億ドルであった

他にも

ウェリントンは2022年12月31日現在、複数の上場鉱物探査、開発、技術、採鉱会社の普通株を持っている。2022年12月31日現在、Bear Creek、Sabina、Kutcho、Heclaを除くすべての長期投資の公正価値は約1980万ドルである。これらの他の長期投資はウェリントンの全体的な財務状況に重要ではないため、これらの投資は今年度の情報テーブルに単独で列挙されることはありません。

2023年2月26日,Integra Resources Corp.と同時に完了するミレニアム貴金属会社(Millear Precious Metals Corp.)の買収の一部として,ウェリントンは(I)1,500万カナダドル,(Ii)買収完了後のIntegra発行と流通株の9.9%,および(Iii)Integraが提供する証券の30%に投資することに同意し,両者のうち小さい部分である.ウェリントンはまた、Integraやミレニアムが所有する物件に対する優先購入権を獲得した

ウェリントン2022年度情報テーブル[35]

環境、社会、ガバナンス

ウェリントンは業界をリードするESG実践に長期的に取り組んできた。ウェトン%s持続可能な開発報告書私たちの運営に直接関連し、ウェリントンによって直接制御されるESG問題の詳細な情報と、ウェリントンが採鉱運営部門によって暴露される可能性があるESG問題とを含む

ESG管理を支援するために、ウェリントンは、取締役会レベルでESGの明確な監視を確立し、これは、その監視戦略およびリスクの責務と一致し、ESG管理を会社全体に統合する。ウェリントンESGの規制詳細は、2022年5月13日に開催予定の年次株主総会および特別会議のための当社の管理資料通告に掲載されています

ウェリントンはまた、以下に示すように、ESGに関連する多くの政策およびコミットメントを策定した

| ● | 商業行為と道徳基準(賄賂と反腐敗を含む) |

| ● | 告発者政策 |

| ● | 気候変動と環境政策 |

| ● | コミュニティ投資政策 |

| ● | 人権政策 |

| ● | 多様性政策 |

| ● | 投資原則 |

| ● | パートナー/仕入先行動基準 |

この年間情報テーブルは、これらのポリシーの要約および更新(関連する場合)を含む。しかし、これらのすべての保証書と約束はウェリントンのサイトにアクセスできます。サイトはHttps://www.whatonpm.com/Response/Approach/ESG-Polures -Discovery/default.aspx.

ウェリントンのESGガバナンス構造、方法、パフォーマンスに関するより多くの情報は、ESGターゲットおよびターゲットの進捗を含むので、ウェリントンのを参照してください持続可能な開発報告書.

気候変動と環境約束と政策

2022年初め、理事会は新しい気候変動と環境政策を採択し、2023年2月に更新され、気候変化に関連する以下の約束を入れた全面的な持続可能な発展戦略を制定した

| ● | 2030年までに,範囲1と範囲2の排出量を2018年のベースラインに基づいて50%削減する |

| ● | 2040年までに、3%の範囲の80%の排出は、摂氏1.5度と一致した排出目標によって覆われるだろう |

| ● | 鉱業運営を支援する第三者事業者の脱炭素と気候ソリューション。 |

最新の気候変動と環境政策に基づき、当社は、気候関連財務開示タスクフォースの提案指導の下、その気候関連リスク及び機会に関する情報を評価·開示することを約束した。また,当社はすべての材料の排出量化に取り組んでおり,これらの排出に目標を設定している

ビジネス行為と道徳的基準

2022年の間に,ウェリントン社の“ビジネス行動と道徳基準”(“基準”)が更新され,気候変動と心理的健康における会社の約束について概説した

人権政策

私たちの人権政策は“規則”に含まれている。我々の人権政策は,政府には人権を保護する主な責任があるが,企業には国際的に発表された人権の保護を支持し尊重する責任があることを認識している。私たちの人権政策は、私たちが自分の業務で人権を支持し尊重する約束を概説し、私たちが業務を展開している国/地域の法律を遵守する。私たちの人権政策はまた、女性、子供、および先住民の人々を含む、その業務の影響を受ける弱者の権利を強調するために努力するために、ウェリントンの約束を概説した。私たちの人権政策はカナダの人権に関する法律を指導している

ウェリントン2022年度情報テーブル[36]

そして人権に関する国際声明には、“国連商業·人権指導原則”、“世界人権宣言”、国際労働機関“基本原則と仕事の権利に関する宣言”が含まれている

多様性政策

私たちの多様性政策は私たちの基準に含まれている。ウェリントンは個人差を尊重し、多様性を促進し、大切にする多元化環境の構築に取り組んでいる。同社は、私たちの従業員チームの中で、異なる観点に触れることを含め、多様で包摂的な文化のメリットを創出し、維持していることを認識している。したがって、機会は主に業績、技能と利点に基づいているが、従業員、高級管理者、あるいは取締役は会社の雇用と参加のすべての面で、選択、採用、br}採用、昇進、報酬、終了、訓練、発展を含む多様性を適切に考慮するであろう。私たちの多様性政策によれば、多様性とは、人種、肌色、宗教、性別および性別アイデンティティ、性指向、家庭または結婚状態、政治的信仰、年齢、民族または民族系の血統、市民身分または身体または精神障害、および任意の他の保護された地域の違いを含む、集団と人とを区別するために使用されることができる任意の要素または性質を意味する

反賄賂と反腐敗政策

私たちの賄賂と反腐敗政策は私たちの規則に含まれている。私たちの反賄賂と反腐敗政策は、私たちのすべての従業員、高級管理者と役員、そして私たちの仕事を代表する第三者請負業者が履行しなければならない義務と要求を概説します。このような措置には、賄賂、便利な支払い、マネーロンダリング、そして公職者や機関へのプレゼントとしての贈与を禁止することが含まれている

環境·社会·ガバナンス投資原則

ウェリントンは参加せず、第三者事業者の鉱山プロジェクトの運営決定も制御しないが、ウェトンは間接的にESGおよびこれらの鉱山プロジェクトによる他のリスクに直面している。ウェリントンは、潜在的なストリーミング取引を評価し、既存のストリーミングプロトコル を監視するために投資原則を採用している。これらの原則の目的は、これらのリスクに対するウェリントンの間接開放を最小限にするために、そのESGおよび他のリスクを適切に管理する第三者独立採鉱会社を決定することである。これらの 投資原則に関する詳細は、ウェトン社のサイトwww.whatonpm.com/Responseにアクセスしてください

パートナー/仕入先行動基準

ウェリントンは、私たちは持続可能な開発に対する私たちの約束と、私たちのパートナー/サプライヤー行動基準に規定されている基準と共通の約束を持っているサプライヤーと協力する責任があると考えています。私たちのパートナー/プロバイダ行動基準は、適用される法律、商業道徳および信頼、健康および安全、人権および労働基準、および環境および持続可能性を含む、私たちのストリーミングパートナーを含む、いくつかのビジネス実践基準を達成または超えることを要求します。ウェリントンは、パートナー/仕入先行動基準に含まれる基準 に適合することを証明するサプライヤーを優先的に選択します

ウェリントン2022年度情報テーブル[37]

リスク要因

当社の業務性質は生産採鉱会社から貴金属の購入及び/又はコバルトの生産であるため、当社の業務は投機的である。これらのリスク要因は当社の将来の経営業績に重大な影響を与える可能性があり、実際の事件は当社に関する前向きな陳述で述べたものと大きく異なる可能性がある。ここで説明されている危険は会社が直面している唯一の危険ではない。当社は現在知らないか当社が現在重要でないと考えている他のリスクや不確実性もその業務に重大かつ不利な影響を与える可能性があります

会社関係のリスク

商品価格と市場:PMPAと商品市場によって購入された商品の市場価格の変化は私たちの収益性に影響を与えます

普通株価格と当社の財務業績は貴金属やコバルト価格の下落の大きな悪影響を受ける可能性があります。貴金属やコバルトの価格変動は大きく、特にここ数年、会社がコントロールできない多くの要因の影響を受けており、各種中央銀行や金融機関の貴金属販売や購入、金利、為替レート、インフレやデフレ、ドルと外貨価値の変動、世界と地域の需給、世界各地の主要貴金属とコバルト生産国の政治·経済状況を含むが、これらに限定されない。貴金属とコバルト市場はしばしば周期的であり、全面的な低迷は会社の収入を大幅に低下させる可能性がある。このような価格下落は当社に重大な悪影響を及ぼす可能性があります

ウェリントンのPMPA項での権益の収益性は貴金属やコバルトの市場価格と直接関連している。当社の収入は貴金属とコバルト価格の変化および貴金属とコバルト採鉱業や市場の全体状況に非常に敏感であり,その全収入は貴金属とコバルト流に由来するためである。もしウェリントンが貴金属またはコバルト需要の減少または不足のために貴金属やコバルト生産を販売できない場合、会社の収入は大幅に低下する可能性があり、 は会社に重大な悪影響を与えたり、会社に正のキャッシュフローや収益を発生させることができない可能性がある

貴金属及びコバルトの現行市価が当社が貴金属及びコバルト権益に関連するPMPA条項により当該等の商品を購入できる価格以下であれば、当社は正キャッシュフローや利益を生じず、当社に重大な悪影響を及ぼす可能性がある

貴金属とコバルトはすべての採鉱業務の副産物金属であり,NavidaプロジェクトLoma de La Plata区の銀を除いて,Toroparuプロジェクト,Marmato鉱,Fenixプロジェクト,BlackwaterプロジェクトとGooseプロジェクトの金,およびStillwater鉱のパラジウムを除くため,貴金属とコバルト埋蔵量と資源報告の経済締め切り は鉱山他の金属商品価格変化の影響を受ける

採鉱作業に関するリスク

貴金属やコバルトの生産や採鉱業務の継続的な経営に関与すれば,当社はこのような鉱山やプロジェクト経営者に適用されるリスク要因に支配され,その中のいくつかのリスク要因は次項に記載される採鉱作業に関するリスク”.

ウェリントン2022年度情報テーブル[38]

採鉱業務に支配権がない:会社は採鉱業務の運営に直接関与していないため、これらの採鉱業務における第三者事業者の活動は、会社のキャッシュフローに悪影響を及ぼす可能性がある

当社は採鉱業務生産の一定割合の金,銀,パラジウムおよび/またはコバルトを購入することに同意した。当社には鉱山の所有権や経営に直接関与しているわけではなく、採鉱業務の経営に関する契約権もない。所有者および事業者は、通常、ポートフォリオに係る関連物件の開発方式を決定する権利があり、拡大、推進、継続、減少、一時停止または停止物件の生産を決定すること、および当該物件から抽出された製品に関するマーケティング決定を含む。会社と関連物件の経営者の利益は常に一致していないかもしれない。したがって、当社のキャッシュフローは第三者の活動に依存し、これらの第三者は、(I)当社の業務利益または目標と一致しない業務利益または目標を有すること、(Ii)当社の政策または目標とは逆の行動をとること、(Iii)当社と合意された義務を履行することができないか、または(Iv)資金非償還を含む財務、運営またはその他の困難に遭遇し、PMPA項での義務を履行する能力を制限または一時停止することが可能となる。採掘運営のどの運営業者も,鉱山経営コストやPMPA遵守責任が運営収入を超える場合を含む鉱山経営のコストやPMPA遵守の責任が運営収入を超える場合を含む,鉱山運営のどの運営業者も一時停止または終了を決定することができる

そのため、鉱業運営業者は適宜行動することができ、当社の業務、財務状況、運営業績及びキャッシュフローに重大な悪影響を与える可能性がある

限られたbrの場合を除いて、そのような業務が任意の指定された期間内にその予測された貴金属またはコバルト生産目標を達成できなかった場合、またはそのような業務が一時的または永久的に閉鎖され、一時停止または生産停止された場合、当社は任意の実質的な補償を得る権利がないであろう。これらの鉱物の貴金属やコバルト生産量が最終的に期待や目標を達成することは保証されない。さらに、生産からの支払いは、通常、オペレータを介して流れ、 は、そのような収入を受信する際に遅延および追加料金のリスクがある。PMPA支払いは、報告された生産量に基づいてオペレータによって計算され、会社支払いの計算は、オペレータの生産および会計機能の十分性および正確性に依存する。当社がPMPAによって支払う権利のあるお金を受け取ることができなかったことは、当社に重大な悪影響を及ぼす可能性があります。さらに、当社は、開示された正確性および即時性、および採鉱業務の所有者および運営者から受信された他の情報に依存し、生産量推定を含む自身の業務に関連する分析、予測、および評価に使用しなければならない。当該等の第三の方向で当社が提供する資料に重大な欠実や漏れが含まれている場合、当社がその目標を正確に予測または実現する能力は重大な損害を受ける可能性がある

税収:新たな税法または変更された税法、または既存の税法または判例の解釈の変化は、会社の収益性に影響を与える可能性がある

当社の大部分の創設活動はその全額所有の子会社ウェトン国際が行い、ウェリントン国際はケイマン諸島で運営されており、納税する必要はありません

新しい税務法律、法規または規則の導入、またはカナダ、ケイマン諸島、バルバドス、ルクセンブルク、オランダまたは当社付属会社または採鉱業務が存在する任意の国の既存の税務法律、法規または規則の変更、またはそれに関連する裁判所の裁決、または貴金属、貴金属の控除またはコバルトの交付に対する税金または他の政府の課金、関税または徴収は、当社の税務項目の増加を招く可能性がある。

2021年12月20日、経済協力開発機構は第2の柱イニシアティブのモデル規則を発表し、個別国が企業などの大手多国籍企業の調整後の財務諸表収入に対して15%の世界最低税率を徴収するための枠組みを提供した。2022年4月7日、カナダ連邦予算の一部として、カナダ連邦政府は、会社の非カナダ子会社に15%の最低税収を適用することを求める2023年に第2の柱と一致する15%の世界最低税収を実施することを約束したことを確認した。会社が運営する司法管轄区域で法規が発表されていれば、管理層は会社への影響を全面的に評価することができる。しかし、立法を待っている間、当社は公表されたOECDモデル規則、ガイドライン、明確化を評価し続けている。このような規則が当社の管轄区で公布されれば、当社の課税税金が大幅に増加し、当社の経営業績や運営キャッシュフローにマイナス影響を与える可能性があります

ウェリントン2022年度情報テーブル[39]

新しい税務法律、法規または規則が制定されないか、または当社の利益が追加課税される可能性があり、または当社または普通株価格に重大な悪影響を及ぼす可能性がある方法で、既存の税務法律、法規または規則を変更、解釈、適用、または決定しない保証はない

CRA和解協定の条項によると、譲渡定価規則によると、会社の海外子会社がカナダ以外で稼いだ収入はカナダで所得税を支払う必要はない。CRA和解原則は2010年以降のすべての課税年度に適用され、事実または法律または判例に実質的な変化がないことを前提としている

当社は、CRAの国際および国内取引に対するいかなる継続的な監査がいつ完了するか、あるいは再評価が発行されるかどうか、あるいはそのような潜在的な再評価の基礎、数量、または時間を決定することもできないため、当社はいかなる持続的な監査の財務影響(ある場合)を推定することができない。参照してください業務記述 – 運営 – 重大な税務問題s-CRA和解に関するさらなる詳細

取引相手信用と流動資金:当社の取引相手は当社との合意規定の義務を履行できないか、当社が運営支出要求を満たすことができないことは当社のキャッシュフローに悪影響を及ぼす可能性があります

当社は、(I)PMPを有する当社との間で財務、運営、または他の困難に遭遇する可能性があり、資金不償還を含む取引相手リスクおよび流動性リスクに直面しているが、これらの会社のPMP義務履行能力を制限または一時停止することができ、(Ii)顧客集中を含む当社と前金を有することによって、(V)当社の現金および現金等価物を持つ金融機関を介して、(Iv)顧客集中を含む当社の対応金を有する会社によって、(V)当社の保険提供者を介して、(Vi)関連するPMPA条項に従って保証金を返すことができる会社、および(Vii)当社の貸主を通過する。現金が維持できない場合や適切な融資が得られない場合、当社はその運営支出要求を満たす際にも流動性リスクに直面している。これらの要素は会社が将来融資と他の信用手配を獲得する能力に影響を与える可能性があり、ローンと他の信用手配を獲得すれば、会社に有利な条項で融資と他の信用手配を獲得する可能性がある。これらのリスクが現実になれば、会社の運営が悪影響を受ける可能性があり、会社証券の取引価格が悪影響を受ける可能性がある

当社のPMPAを有する取引相手が財務、運営または他の困難(例えば、淡水渓谷がBrumadinhoイベントに関連している場合、または取引相手が新しいまたは既存の税金法律、法規または規則の適用、またはbr}の任意の税務監査または論争を積極的に解決できない場合)、取引相手は、(I)適用されたPMPAの満了に応じた貴金属またはコバルトの一部または全部を取引相手に渡すことができない場合、(Ii)PMPA下の義務を他の方法で滞納する;(Iii)PMPAの標的としての1つまたは複数の鉱山の運営を停止する;あるいは(四)破産する。したがって、このようなまたは他の取引相手に不利な財務または運営結果は、ウェトンのトラフィック、財務状態、運営結果、およびキャッシュフローにも重大な悪影響を及ぼす可能性がある。さらに、ウェリントンがウェリントンに提供された任意の保証または保証下での権利の実行に成功することは保証されない

また、契約当事者が常に契約条項を遵守しているわけではなく、契約自体が解釈や技術的欠陥の影響を受ける可能性がある。もし会社とPMPAの取引相手がその契約義務を守らなければ、会社は法的行動を取ってその契約権利を強制的に執行させることになる。そのような訴訟は時間と費用がかかるかもしれないし、成功を保証できない。未解決の訴訟または行動または任意の不利な決定は、ウェリントンのビジネス、財務状態、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある

参照してください業務記述:主要製品:Salobo鉱山:淡水渓谷に関する運営更新--ブルーマディニョ事件の開示について。別に参照してくださいサンディマスメキシコ税務紛争企業の主要製品説明?San Dimas鉱に関するメキシコ税務当局の法的請求についてもっと詳細だ

ウェリントン2022年度情報テーブル[40]

別に参照してください会社保証対象資産に関するリスク ”, “会社に関するリスク:鉱山経営者と取引相手集中リスク”, “会社の債務と担保リスクに関連するリスク”, “採鉱業務と国際業務に関するリスク?と採鉱作業に関するリスクリスクの探査·開発·運営·拡張·改善?と“採鉱作業、土地所有権、先住民に関するリスク”.

鉱山経営者と取引相手が集中:鉱山経営者や取引相手が会社への義務を履行したくない場合、会社のキャッシュフローは悪影響を受ける可能性がある

ウェリントンのいくつかのPMPAによって購入された貴金属およびコバルトは、以下のリスクを含む鉱山事業者集中リスクと取引相手集中リスクの影響を同時に受ける

| ● | サロボ,サドベリー,Voisey湾PMPA項での取引相手義務は親会社淡水渓谷から保証される。2022年12月31日までの年間で、淡水渓谷に関する総収入は会社総収入の34%を占めている |

| ● | AnTamina PMPA項下の取引相手責任は親会社Glencore及びその付属会社によって保証される。2022年12月31日までの年間の嘉能可に関する総収入は、当社の総収入の14%(以前に所有していた雅雅庫PMPAの収入を含む)、および |

| ● | Pe asquio PMPA項の取引相手は、親会社ニューモント社が保証する義務がある。2022年12月31日までの1年間、ニューモント社に関する総収入は同社の総収入の16%を占めている |

このような鉱山運営業者または取引相手が、ウェトンとの合意に基づいて負う義務を履行することができないか、またはウェリントンが鉱山運営業者、取引相手または採鉱運営に関して決定された任意のリスク要因が出現しない場合、ウェトンに重大な悪影響を及ぼす可能性があり、ブライトンの収入、純収入および運営キャッシュフローに限定されないが、これらに限定されない。別に参照してください業務説明書 運営権取引相手集中”.

特に,2022年12月31日と2021年12月31日までの年間では,淡水渓谷のPMPAに関する総収入はそれぞれ会社総収入の35%と32%を占め,淡水渓谷のPMPAとの運営キャッシュ流はそれぞれ2022年12月31日と2021年12月31日までの運営キャッシュ流の39%と34%を占めている。2022年12月31日,淡水渓谷で明らかにされ可能な貴金属およびコバルト埋蔵量は,当社が明らかにおよび可能な金当量オンス(GEO)総埋蔵量の約50%を占め,測定および指示された貴金属およびコバルト資源は当社が測定および指示した貴金属およびコバルト資源の約23%を占め,推定された貴金属およびコバルト資源は当社が推定したGEO資源総量の約18%を占めている(当社のMD&A報告の帰属埋蔵量および資源の節で述べたように)。もしウェトンが淡水渓谷とのPMPAからさらに貴金属やコバルトを購入できなければ、ウェトンの埋蔵量と資源は大幅に減少し、ウェトンの2023年の金当量予測生産量と2023-2027年の平均5年の金当量生産量はそれぞれ38%と37%低下し、その収入、純収益とキャッシュフローはそれに応じて減少する

別に参照してください会社の取引相手信用と流動性リスクに関するリスク”, “会社に関するリスク 基礎資産の安全性”, “会社の債務と担保リスクに関連するリスク”, “採鉱業務に関するリスク:国際業務 ”, “採鉱作業に関するリスク−探査,開発,経営,拡張,リスク改善−?と採掘作業、土地所有権、そして原住民たちと関連した危険。

債務·担保:会社およびその子会社が債務返済義務や契約を履行できない場合、会社の業務や運営は悪影響を受ける可能性がある

当社は2022年12月31日現在、循環ローンの下で債務を返済していない。任意の将来的に循環融資を使用することは、会社に債務元金および利息を返済するためにそのキャッシュフローの一部を使用することを要求し、これは他のビジネス機会に使用可能なキャッシュフローを制限するだろう。当社が計画的に債務元金を支払い、利息または再融資を支払う能力はその将来の表現に依存するが、これは経済、財務、競争、および他の制御できない要因(特に関連するPMPA協定の条項に従って貴金属および/またはコバルトを継続的に受け取ることを含む)の影響を受ける。もしその制御範囲を超える要素があれば、会社は将来債務を返済し、必要な資本を提供するのに十分なキャッシュフローを生成し続けることができないかもしれない

ウェリントン2022年度情報テーブル[41]

支出。会社がそのようなキャッシュフローを生成できない場合、配当金の低減またはキャンセル、または重いまたは高度に希釈された条項で追加の配当金を得るなど、1つまたは複数の代替案をとる必要がある可能性がある。その会社が債務を再融資する能力は当時の資本市場と財務状況にかかっている。当社はこのような活動や合意された条項でこれらの活動に従事することができない可能性があり、債務不履行を招く可能性がある

循環融資の条項は当社が各種肯定と否定の契約を満たし、 のある財務比率とテストを満たすことを要求する。これらの契約は、当社がさらなる債務を発生させる能力を制限しており、そうすると、当社がある財務契約を履行できなくなり、ある資産留置権が発生したり、あるタイプの取引に従事したりすることになる。当社は将来的に、業務や競争活動の変化に対応する能力が制限されないことや、合併、買収や資産処分に従事する能力が制限されないことを保証することはできません。さらに、その制御できない要因(例えば、不可抗力イベントまたは他の運営中断のため、会社はPMPA条項に従って取引相手から十分な貴金属またはコバルトを得ていない)、会社は財務テストまたは比率を満たすことができないこと、および会社の子会社がその後br保証義務を遵守できないことを含むこれらの契約を遵守できない可能性があり、これは循環融資の違約を招き、融資者が債務を加速させることを可能にし、これは会社の業務に重大かつ不利な影響を与える可能性がある。財務状況と 経営実績及び債務履行能力、及び普通株の価格

また、当社の各付属会社は、当社の循環融資項目における責任を担保しています。参照してください改訂された循環信用手配の業務操作説明循環融資は無担保であるが、保証人として、もしウェトンが約束を破った場合、融資者はウェトンの任意またはすべての子会社に循環融資下の債務の返済を要求することができる

ヘッジ:会社のヘッジ政策は外国為替、金利や商品変動に関するリスクを低下させない可能性があり、これらのリスクは会社のキャッシュフローに悪影響を及ぼす可能性がある

当社の政策は、通貨や金利変動に関連するリスクを低減するために、その外貨と金利リスクをヘッジすることを許可している。当社はまた、長期販売予測の貴金属納品量 を許可する政策をとっているが、このような販売は当社の財務四半期末を超えてはならない

ヘッジは、(A)信用リスクと、(B)取引相手の信用が、会社との合意の下での支払いおよび他の義務を履行する能力に悪影響を及ぼす可能性がある、または取引相手が会社に提供することができる財務および他の条項に悪影響を及ぼすリスクと、(B)市場流動性リスクと、会社がこのようなヘッジツールを清算することによって、または相殺金を確立することによって迅速に平倉できないリスクと、を含む、いくつかの固有のリスクに関連する。および(C)公正な価値調整を実現していないリスク:あるヘッジ製品については、商品、通貨または金利の市場価格の不利な変化により、当社はこのヘッジ製品のために群を抜いているその決済日 で支払います

外国為替/通貨、金利や商品変動に関するリスクを低減するためのヘッジ計画が成功する保証はない。ヘッジは外国為替/通貨、金利、商品変動の悪影響から会社を保護することができるが、積極的な変化から会社が十分に利益を得ることを阻止する可能性もある

競争:PMPAや類似取引への競争は、会社が理想的なPMPAを獲得する能力に悪影響を及ぼす可能性がある

同社は他社とPMPAと同様の取引を争っている。その中のいくつかの会社は当社よりも多くの財務と技術資源を持っているかもしれない。このような競争は、当社が理想的なPMPAまたは同様の取引を達成できず、適格な従業員を募集したり、維持したり、そのPMPAに資金を提供するために必要な資本を得ることができない可能性がある。したがって、既存または将来のPMPAと同様の取引に対する競争は、当社が将来的により多くのPMPAを締結する見通しに重大な悪影響を及ぼす可能性がある。また、大量の資源を持つ会社からの競争は、会社が受け入れ可能な推定値でPMPや類似取引を買収する能力に影響を与える可能性があり、会社のキャッシュフロー、運営業績、財務状況に悪影響を及ぼす可能性がある

ウェリントン2022年度情報テーブル[42]

訴訟クレーム及び訴訟:会社に対する訴訟は、管理及び資源の移転及び会社の巨額のコストを招く可能性があり、会社の財務状況に影響を与える

当社は時々正常な業務過程で発生する様々なクレーム、法的訴訟、紛争に関連しています。会社がこれらの紛争を有利に解決できなければ、会社に実質的な悪影響を及ぼす可能性がある。同社はこれまで米国とカナダの証券集団訴訟の訴訟対象だった. 参照してください業務記述 – 訴訟を起こす”.

証券訴訟は、現在の当社に対する訴訟や将来可能な訴訟を含めて、巨額のコストや損害を招く可能性があり、当社経営陣の注意力や資源を分散させている。このような訴訟によるいかなる当社にとって不利な決定も当社の財務状況に悪影響を及ぼす可能性があります

対象資産の担保:PMPAにおける会社の担保権益は強制執行できない可能性があり,会社に重大な悪影響を及ぼす可能性がある

会社が所有する可能性のある任意の保証、賠償、または他の安全利益を効果的に実行できる保証はない。採鉱経営者に関する倒産やその他の類似事件が発生し,一方がPMPA下での義務を履行できない場合,当社はその担保権益の強制執行を考慮せざるを得ない。採鉱経営者の資産がその負債を返済するのに不十分であれば、当社の負債を返済する前に他の負債を返済する可能性がある。さらに、倒産や他の同様の手続きは、複雑で長いプロセスであることが多く、その結果は不確定であり、会社に重大な悪影響を及ぼす可能性がある

また、多くの採鉱業務は外国関連会社が所有·経営しているため、当社の担保権益は北米とは著しく異なる外国司法管轄区の強制執行や破産法律によって制約される可能性があるため、当社の担保権益は予想通りに強制執行できない可能性がある。また、カナダ裁判所で得られたいかなる判決がカナダ以外のどの司法管轄区域でも強制的に執行される保証はない。会社がその担保権益を強制的に執行できなければ、会社に重大な悪影響を及ぼす可能性がある

買収戦略:会社のPMPに対する買収戦略が成功しない可能性があり、これは会社に実質的な悪影響を及ぼす可能性がある

会社の業務戦略の一部として、会社は資源業界で新たな探査、開発、採掘機会を求め続けている。このような機会を求めた場合、当社は、買収融資または買収される業務およびその人員を当社に統合する手配を含む適切な買収候補を選択したり、受け入れ可能な手配を協議することができない可能性がある。当社は、その行われているまたは行われている任意の買収または業務スケジュールを優遇条項で達成できること、または完了した任意の買収または業務スケジュールが最終的に当社に利益をもたらすことを保証することはできません

もし会社が債務資本の調達を選択して任意の買収に資金を提供すれば、会社のレバレッジ率は増加するだろう。また、会社が株式融資を完了して任意の買収に資金を提供することを選択した場合、株主は希釈される可能性がある

さらに、新しい税収法律または法規、会計規則または政策または格付け機関政策の導入、または既存の税収法律または法規、会計規則または政策または格付け機関政策の変更、異なる解釈または適用は、取引相手に対するPMPAの吸引力を低下させる可能性がある。このような変化は、会社が新しいPMPを締結する能力に悪影響を与え、会社の財務状況に悪影響を及ぼす可能性がある

会社のポートフォリオ最適化の一部として、会社が再編または処置が会社に長期的な利益をもたらす可能性があると考えている場合、会社はPMPAを再編または処置することを考慮する可能性があり、たとえこのような再編または処置が最近の営業収入を減少させ、鉱物埋蔵量および/または鉱物資源を減少させる可能性があっても、またはbr}は会社に取引関連コストを発生させる可能性がある。再編または処置については、当社は、br}他社への長期株式投資を含む異なる形態の対価格を得ることができる。参照してください長期投資業務についての説明”.

当社では、1つまたは複数の買収、再構成、処置、または他のストリーミング取引を随時行うことができます

ウェリントン2022年度情報テーブル[43]

流行病の影響:新冠肺炎の疫病と類似の突発的な公共衛生事件は鉱業運営と会社に重大な悪影響を与える可能性がある

ウェリントンのすべてのPMPは新たに出現した伝染病リスク或いは採鉱業務によるウイルス或いはbr}その他の伝染病或いは流行病の脅威に直面しており、2020年初めからの新冠肺炎ウイルスの大流行を含む。疫病の発見と対応或いは重大な大流行の脅威に対応する準備が不足しているため、これらの伝染病のリスクは地方、国家、区域或いは国際で十分に対応できない可能性がある。また、政府は伝染病の脅威や存在に対して厳格な緊急措置を実施することができ、例えば多くの国政府が新冠肺炎ウイルスの大流行に対応するための緊急措置を実施することができる。したがって、伝染病リスクは潜在的な重大な経済と社会的影響を持ち、採鉱作業が予想通りに運営できない、熟練従業員の不足或いは労働騒動、サプライチェーンの遅延或いは不足、従業員が十分な医療保健を得ることができない、重大な社会不安或いは動揺、政府又は規制行動或いは不作為(税又は政策の変化又は許可又は承認の遅延を含むが含まれるが限定されない)、需要の低下又は貴金属又はコバルト又は貴金属及びコバルトを売ることができない価格の下落、資本市場の変動、信用供給、投資家の自信喪失や他の未知だが潜在的な重大な影響。採鉱作業の全世界性を考慮して、伝染病の爆発は重大な経済損失をもたらす可能性があり、その範囲は伝染病の爆発の初期地点をはるかに超える可能性がある。そのため、全世界の疫病、例えば新冠肺炎ウイルスの大流行、及び地域性と地域性疫病はすべてウェトンのPMPAと関連する採鉱業務に重大な影響を与える可能性がある。ウェリントンはどの採鉱作業が伝染病リスクやこのようなリスクの数に直面するかを正確に予測できないかもしれない。また,ウェリントン自身の業務はこのような感染症リスクに直面しているため,ウェリントンの業務はこのような感染症リスクの悪影響を受ける可能性がある。したがって、ウイルスまたは他の感染症または流行病の任意の爆発または脅威は、ウェトンおよびその業務、運営および財務状態に重大な悪影響を及ぼす可能性があり、直接または取引相手(I)が適用されるPMPAに規定された貴金属またはコバルトの一部または全部を取引相手に渡すことができないため、(Ii)PMPAの下での義務を他の方法で違約し、 (Iii)PMPAが対象とする1つまたは複数の鉱山の運営を停止するか、または(Iv)破産する。したがって、これらまたは他の取引相手に不利な財務または運営結果は、ウェトンのビジネス、財務状態、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性もある

本年度の情報テーブルの日まで,会社のすべてのパートナーが運営しているが,我々は密接にモニタリングしており,新冠肺炎ウイルスの大流行が鉱業運営や我々自身の運営に及ぼす影響を定期的に評価している。しかし、この流行病は急速に発展しており、採鉱業務と私たち自身の業務への影響はまだ確定していない。将来の採鉱業務の運営は一時的に閉鎖または一時停止される可能性があり、これは会社の業務、財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。また、新冠肺炎ウイルスの流行が世界経済と経済成長の見通しに与える影響は、貴金属やコバルトを含む大口商品需要の低下を招く可能性があり、これは会社の業務、財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある

我々のパートナーが新冠肺炎ウイルス大流行が再燃した場合,今年度の情報フォーム の日まで運営している業務が継続することは保証されない。また,運営しても,これらの運営は生産の悪影響やbrが新冠肺炎ウイルス大流行対応,サボタージュ,その他の大流行による他の影響を受ける可能性があり,これらのいずれの影響もこれらの運営および我々の業務や財務業績に大きな影響を与える可能性がある

新冠肺炎の疫病が当社の業務と財務業績に悪影響を及ぼす程度では、商品価格や市場に関連するリスク、商品価格の変動、当社の株式投資に関連する株式リスク、PMP取引相手の信用と流動性、鉱山事業者の集中度、私たちの債務と保証、私たちの追加資本を調達する能力、安全権益を実行する能力、など、多くの他のリスクを悪化させる可能性がある。情報システムとネットワークセキュリティ及び採鉱業務に関連するリスク、例えば鉱物埋蔵量と鉱物資源推定に関連するリスク、生産量予測、br}政府法規の影響、国際業務、インフラと従業員の可用性及び挑戦的な世界金融状況である

ウェリントン2022年度情報テーブル[44]

普通株市場価格:普通株の取引価格変動は、通常会社の経営業績とは関係ない

普通株はトロント証券取引所、ニューヨーク証券取引所、ロンドン証券取引所で看板取引される。当社証券への投資は投機性が高く、普通株の価格は過去に大幅に変動していた。2022年12月31日までの年間で、普通株の取引価格は以下のように変動する

| 取引所 | ロー | 高 | ||

| トロント証券取引所 | C$39.11 | C$64.70 | ||

| ニュー交所 | $29.08 | $51.71 | ||

| ロンドン証券取引所 | £25.40 | £39.95 |

当社の普通株の市場価格は、一連のイベントおよび要素によって増加または減少する可能性があり、これらのイベントおよび要素は、ATM計画に基づいて行われる任意の普通株の将来発行、任意の発行またはその他、本年度の情報テーブルで決定された他の要素を含む

また,ストリーミングメディアや鉱業会社株の世界株式市場や価格は変動を経験しており, は通常,これらの会社の経営業績や見通しとは無関係である.これらの市場や業界の変動は、会社の経営業績にかかわらず、普通株の市場価格に悪影響を及ぼす可能性がある。当社の成功とは直接関係がないため、当社の制御範囲内にない変数には、ストリーミングメディアや鉱業会社の株式市場に影響を与える他の事態発展、グローバルマクロ経済発展 普通株公開市場の広さ、別の投資と特定業界の魅力が含まれている。これらの要因やその他の要因がその取引所における普通株の市場価格に与える影響は歴史的に普通株価格を変動させており、当社の普通株価格は今後も変動し続けることを示している