アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

(委員会ファイル番号)

(登録者の正確な氏名はその定款に記載)

|

|

|

|

(法団の国又はその他の司法管轄権 |

(国際税務局雇用主身分証明書番号) |

|

組織や組織) |

|

(主にオフィスアドレスを実行)

登録者の電話番号:(

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す

登録者が当該法第13又は15(D)条に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)条に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

|

☒ |

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

|

新興成長型会社 |

|

登録者が新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引法第13条(A)条に基づいて提供された任意の新しいまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義される)

2021年6月30日現在,登録者の非関連会社が保有する普通株の総時価は約#ドルである

2022年1月28日までに

引用で編入された書類

監査役事務所ID:

Lazard有限公司

表格10-Kの年報

2021年12月31日までの財政年度

索引.索引

|

表10-K項目番号 |

|

ページ番号. |

|

|

|

|

|

|

|

第1部 |

|

|

|

|

|

|

|

|

|

第1項。 |

業務.業務 |

|

1 |

|

|

|

|

|

|

|

登録者の行政員 |

|

13 |

|

|

|

|

|

|

プロジェクト1 A |

リスク要因 |

|

15 |

|

|

|

|

|

|

項目1 B。 |

未解決従業員意見 |

|

34 |

|

|

|

|

|

|

第二項です。 |

属性 |

|

35 |

|

|

|

|

|

|

第三項です。 |

法律訴訟 |

|

35 |

|

|

|

|

|

|

第四項です。 |

炭鉱安全情報開示 |

|

35 |

|

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

|

|

五番目です。 |

登録者普通株、関連株主事項、発行者購入市場 |

|

36 |

|

|

|

|

|

|

第六項です。 |

[保留されている] |

|

38 |

|

|

|

|

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

|

39 |

|

|

|

|

|

|

プロジェクト7 A。 |

市場リスクの定量的·定性的開示について |

|

67 |

|

|

|

|

|

|

第八項です。 |

財務諸表と補足データ |

|

68 |

|

|

|

|

|

|

第九項です。 |

会計と財務情報開示の変更と相違 |

|

130 |

|

|

|

|

|

|

プロジェクト9 Aです。 |

制御とプログラム |

|

130 |

|

|

|

|

|

|

プロジェクト9 B。 |

その他の情報 |

|

130 |

|

|

|

|

|

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

|

130 |

|

|

|

|

|

|

第三部 |

|

|

|

|

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

|

131 |

|

|

|

|

|

|

第十一項。 |

役員報酬 |

|

131 |

|

|

|

|

|

|

第十二項。 |

特定の実益すべての人の保証所有権と管理と関連 |

|

131 |

|

|

|

|

|

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

|

132 |

|

|

|

|

|

|

14項です。 |

最高料金とサービス |

|

132 |

|

|

|

|

|

|

第4部 |

|

|

|

|

|

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

|

133 |

|

|

|

|

|

|

|

財務諸表索引及び財務諸表付表項目15(A)(1)及び15(A)(2) |

|

F-1 |

|

|

|

|

|

|

サイン |

|

II-1 |

|

i

第1部

“Lazard”、“私たち”、“会社”という用語を使用する場合、私たちは、デラウェア州有限責任会社Lazard Group LLC(“Lazard Group”)すなわちわが業務の現在の持株会社を含むバミューダ法律に基づいて設立された会社とその子会社を指す。Lazard Ltdの主な運営資産は,2021年12月31日現在のLazard Groupのすべての一般会員権益に対する間接所有権とLazard Groupにおける持株権である。“普通株式”という用語を使用する場合、Lazard株式会社のA種類普通株式を指し、これはLazard唯一の発行された普通株カテゴリである。

|

第1項。 |

業務.業務 |

Lazardは世界で最も有名な金融コンサルティング·資産管理会社の一つであり、北米、ヨーロッパ、アジア、オーストラリア、中南米の26カ国·地域の41都市で業務を展開している。私たちの歴史は1848年にさかのぼり、長い間、私たちは世界各地の異なる顧客の複雑な財務と戦略挑戦のための解決策を制定することに力を入れてきました。これらの顧客は会社、政府、機関、パートナー、個人を含む。

主要業務線

私たちは主に二つの業務分野に集中している:財務諮問と資産管理。私たちは、ビジネス部門、地理的地域、業界、投資戦略を横断した活動の組み合わせが、収入源の多様化と安定化に役立つと信じている。

財務相談

我々の財務コンサルティング業務は、M&A、再編、資本コンサルティング、株主コンサルティング、融資、主権コンサルティング、その他の戦略コンサルティング事項に関連して、世界各地の企業、共同企業、機関、政府、主権、個人顧客に広範な財務コンサルティングサービスを提供する。私たちは顧客の最も複雑な問題を解決することに集中し、彼らに重大な戦略と財務的重要性を持つ取引において、重要な意思決定者、上級管理職、取締役会、事業主、政府と政府機関に提案を提供する。

我々は、戦略取引その他の事項における独立したコンサルタントとして、既存顧客や新規顧客と長期的な高度な関係を構築するために、我々の財務コンサルティング業務を発展させていく。単に個人取引に集中するのではなく、顧客と長期的な関係を構築·維持することを求めており、世界各地の大企業や機関の上級管理職に接触する機会を高めていると考えられる。私たちは取引分析と実行のすべての段階で顧客に高度な関心を提供することを強調する。

お客様からリピーター業務を稼ぐ努力をしていますが、私たちの運営環境は競争が激しく、長期的な契約収入源はありません。すべての創設プロジェクトは個別的に交渉されて付与された。新たな顧客関係を発展させ、歴史的顧客関係に基づいて新たな業務を発展させるために、大量の顧客や潜在顧客、およびそれらの財務·法律顧問と継続的な積極的な対話を維持している。私たちの業務発展計画を通じて、より多くの高度投資銀行の専門家を募集することで顧客関係をもたらし、取締役、弁護士、その他の私たちと関係のある第三者の推薦を通じて、毎年多くの新しい顧客を獲得しています。同時に、顧客の売却や合併、顧客の上級管理職の変動、他の投資銀行からの競争、その他の理由で、私たちは毎年顧客を失っています。

2021年12月31日までの1年間、370人の顧客から100万ドル以上を稼いだ。2021年12月31日までの1年間、十大有料顧客は私たちの財務コンサルティング部門の純収入の約15%を占め、顧客個人の貢献が10%を超える部門純収入はなかった

私たちは国際的に金融コンサルティングサービスを提供する先駆者であり、私たちのニューヨーク、パリ、ロンドン事務所の設立は19世紀に遡ると信じている。私たちはアメリカ(“アメリカ”)、イギリス(“イギリス”)で主なローカル業務を維持しています。アメリカの地域支店ネットワークやアルゼンチン、ベルギー、ブラジル、カナダ、チリ

1

中国、コロムBIAドイツ香港イタリア日本メキシコ“ニデラン”DS、パナマはSingapアウルスペインスウェーデン 中東地域です

このような地域を中心とした業務を求めるほか、私たちは歴史的に顧客に国境を越えた取引に関する提案を提供することに注力してきた。我々は,特に幅広い専門チームを提供することで知られており,これらのチームはそれぞれの地域の本土人材であり,それぞれの地域で長期的な顧客関係,能力,技術ノウハウを持ち,グローバル業界の専門知識を持つ専門家と協調していくと信じている。また、この位置づけは、私たちが世界的に重要な業界、経済、政府、規制問題と発展を洞察することができ、私たちの顧客を代表して役割を果たすことができると信じています。

提供するサービス

私たちは顧客に広範囲な戦略と財政的な提案を提供する。他の会社、業務、またはいくつかの資産の潜在的買収について顧客に相談する場合、私たちのサービスは、潜在的な買収目標の評価、評価分析の提供、財務および構造代替案の評価、適切な状況で公平な意見を提供することを含む。私たちはまた買収の時期、融資、定価について提案を提供し、交渉と買収の完成に協力することができる。また,入札や交換カプセル形式で行われる取引でトレーダーマネージャーを務め,買収の実行に協力することができる.

いくつかの業務、資産、または会社全体の顧客の売却を考慮した場合、当社のサービスは、販売プロセスについてアドバイスを提供すること、評価分析を提供すること、情報メモまたは他の適切な販売材料を準備することを支援し、適切な場合に公平な意見を提供することを含む。また、選定された合格潜在買収者に確定し、連絡し、交渉と提案された販売の完成に協力する。適切な場合、私たちはまた、資本再編、剥離を含む潜在的な財務と戦略選択について私たちの顧客に提案を提供します。私たちはいつもこのような代替案の構造、タイミング、そして価格について提案を提供する。

財務的苦境に陥っている会社については、会社、債権者、または他の関係者にサービスを提供しており、これらのサービスには、会社の業務、運営、財産、財務状況および見通しの審査および分析、債務能力の評価、適切な資本構造の決定の協力、交換要約の財務面の手配および実施の協力、財務および戦略選択の評価、影響を受けた実体またはグループとの交渉への協力および参加が含まれている可能性がある。適切であれば、再編または再編計画の策定および承認を求める上で財務的提案および協力を提供することができ、米国破産法第11章に基づいて行われる再編計画または非米国司法管轄区域で裁判所によって管理される他の同様の手続きが含まれている可能性がある。この場合、私たちは、売却または資本再編の財務的側面について提案および協力を提供すること、新しい証券の構造を手配すること、他の対価格または他の誘因を提供または発行すること、および影響を受けているエンティティまたは団体との交渉に協力および参加することを含む、そのような計画を実施するいくつかの態様で協力を提供することができる。

株主相談や会社準備事項について顧客に支援を提供する場合、当社のサービスには、会社の業務や財務状況を審査·分析し、会社株主への見解を提供し、環境、社会、ガバナンス(“ESG”)事項の評価に協力し、会社が利用可能な防御措置や戦略選択についてアドバイスすることが含まれている可能性があります。私たちの提案はM&Aと資本市場取引、そして権利者の状況を含む一連の広範な問題に関連するかもしれない

顧客の資本構造について顧客に支援を提供する場合、私たちは通常、構造選択を審査·分析し、長期資本計画を協力し、格付け機関の議論や関係などについて提案と協力を提供する。

私たちが顧客の私募または公開市場融資または資本の調達を支援する場合、私たちのサービスは、顧客の銀行融資または他の債務の獲得、再融資または再融資、リスク資本資金の獲得、公開引受および私募証券の開始および実行または参加、およびレバレッジ買収基金、中間基金、または不動産に集中した基金などの別の投資基金のうちの組合企業および同様の権益の私募を開始し、実行することを含む。

2

私たちは政府と政府機関に独立した提案を提供する最前線に立っている以下の内容に関連する経済発展。ラザドの主権諮問グループは主権債務やその他の金融問題についていくつかの国や機関に相談していた。

人員配置

私たちは各任務に質の高い専門チームを配備して、彼らは適切な製品、業界、地理専門知識を持っています。私たちは自分を誇りに思っています。私たちが競争相手とは違うのは、上級者から私たちの顧客に高い関心を提供することができ、お客様の関係の保護と維持を担当する取締役社長も積極的に参加して、関連する提案やサービスを提供することができるからだと信じています。私たちの取締役社長は豊富な経験を持っていて、彼らの多くは顧客のニーズに応じて、M&A、融資、再編、資本構造、株主相談、その他の取引や財務事項についてアドバイスを提供することができます。私たちの多くの取締役社長と高級従業員は、会社、政府、法律、戦略コンサルティングの上級指導者のような異なる背景から来ており、これらのポストは私たちが顧客に複雑な提案と解決策をカスタマイズする能力を強化したと信じています。2021年12月31日現在、私たちの財務コンサルティング部門は179人の取締役社長と1349人の他の専門家と支持者を持っています。

サービス業

私たちはほとんどの主要業界グループで私たちのサービスを提供することを求めており、多くの場合、サブ産業専門を含む。我々のM&A業務の取締役社長と専門家の組織は、以下の主要業界実践分野で提案を提供するためである

|

|

• |

消費者; |

|

|

• |

金融機関; |

|

|

• |

医療や生命科学 |

|

|

• |

工業企業 |

|

|

• |

電力とエネルギー/インフラ |

|

|

• |

不動産 |

|

|

• |

技術と |

|

|

• |

電気通信、メディア、娯楽業。 |

これらのグループは,関連する地理地域ごとにローカル管理を行い,グローバル範囲で協調することで,我々の顧客を世界規模で代表して地域の特定の業界の知識を利用することができる.私たちはこれが私たちが提供できる提案の範囲と品質を拡大し、お客様に私たちを売り込む能力を高めたと信じています。

私たちのM&Aと再編業務に加えて、私たちは私たちの財務コンサルティング業務において、以下のような異なる実践分野の特技を維持しています

|

|

• |

政府と主権諮問機関 |

|

|

• |

資本構造、債務、株式コンサルティング |

|

|

• |

株主や会社に相談しようとしています |

|

|

• |

第三者の別の投資基金のための流動資金の調達と手配 |

|

|

• |

会社融資その他のサービスは、私募、当社の財務コンサルティング業務に関連する引受発行、及び証券交換又は発行に係る取引を含む。 |

3

私たちはこの分野での専門家の活動を調整するために努力しています我々のM&Aを通じて業界の専門家は、顧客にカスタマイズされた職能を越えたチームを提供し、業界と実践領域の専門知識をカバーする。

戦略.戦略

私たちの財務コンサルティング業務の重点は

|

|

• |

強力な顧客関係や業界の専門知識を持つベテランが知的資本に投資していると考えることで |

|

|

• |

既存の顧客とのつながりを増やして、私たちの長期関係をさらに強化し、新しい顧客関係の発展に努めています |

|

|

• |

新しい顧客関係を発展させる |

|

|

• |

私たちの業界の専門知識の広さと深さを拡張し、私たちの資本コンサルティング、株主コンサルティング、主権コンサルティンググループのような実践分野を選択的に増加または強化します |

|

|

• |

私たちの業界の専門活動を世界的に調整し、M&Aにおける業界の専門家と他の専門家との統合を強化する |

|

|

• |

いくつかのローカル市場での私たちの既存の存在を選択的に強化する |

|

|

• |

機会のある場所に新しい事務所を増やすことで私たちの地理的存在を拡大します |

|

|

• |

私たちの技術インフラとデータ科学能力に投資して私たちの業務を強化し |

|

|

• |

私たちの知的資本、強力な顧客関係、他の資産を利用して新しい収入源を作る。 |

この戦略の一部としての投資に加えて、私たちの財務コンサルティング業務は、外部市場要素から利益を得る可能性があると信じています

|

|

• |

独立的で成熟した財務的提案の必要性 |

|

|

• |

先進市場と新興市場の資本再編と関連活動 |

|

|

• |

比較的低い金利と高い企業現金残高 |

|

|

• |

国境を越えたM&Aと多額のM&Aの有利なレベルは、私たちの歴史上の2つの専門化分野である |

|

|

• |

可能なM&A活動は、税金、規制、そして似たような改革によるものかもしれない。 |

将来を展望すると、財務コンサルティング業務における私たちの戦略的重点は、私たちが行っている投資を利用して私たちの業務を発展させ、私たちの生産性を向上させることです。私たちは引き続き日和見主義的に優秀な人材を私たちの業務に参加させることを求めています。私たちはしばしば私たちの戦略的地位を再評価し、未来に私たちの競争地位をさらに向上させる機会を探すかもしれない。

資産管理

私たちの資産管理業務は、会社、公共基金、主権実体、寄付基金と基金、労働基金、金融仲介機関、個人顧客に広範なグローバル投資解決策と、株式と固定収益戦略、資産構成戦略、別の投資と私募株式基金に関する投資と富管理サービスを提供します。資産管理業務における目標は、顧客のポートフォリオを積極的に管理することにより、優れたリスク調整投資リターンを生成し、顧客にカスタマイズされた投資ソリューションを提供することである。我々の投資チームは様々な技術と投資理念を使用して、伝統的な基礎研究と分析及び数量化ツールを含むポートフォリオを構築し、管理している

4

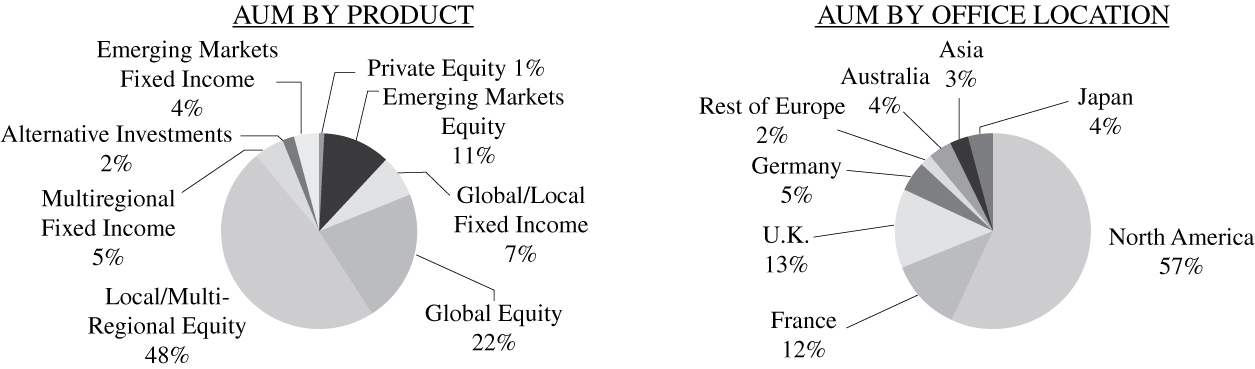

O私たちのトップ10の顧客は29% 私たちの総数では管理された資産(“AUM”)この1年の一段落した十二月三十一日2021顧客個人の貢献は私たちの資産の10%を超えていません管理部門純収入それは.大ざっぱに8720年12月31日までのAUMの割合は21代表機関の顧客管理、会社、労働組合、公共退職基金、保険会社と銀行を含み、二次コンサルティング関係、共同基金スポンサー、ブローカーと登録コンサルタント、および約13我々が管理するAUMの%は個人顧客関係を表し,主に家族理財室と高純価値個人との関係である.

次のグラフは、幅広い製品戦略と勤務先で測定した2021年12月31日までの資産管理の組み合わせを示しています

私たちの資産管理業務は、ニューヨーク、アムステルダム、ボルドー、ボストン、ブリュッセル、シカゴ、ドバイ、ダブリン、フランクフルト、ジュネーブ、ハンブルク、香港、ロンドン、ルクセンブルク、リヨン、マドリード、メルボルン、ミラノ、モントリオール、サウジ、パリ、サンフランシスコ、ソウル、シンガポール、シドニー、東京、トロント、チューリッヒに事務所を設置しています。これらの業務は、2021年12月31日現在、110人の取締役社長と1,088人の他の専門家および支援者を有し、私たちの資産管理業務にグローバル業務とローカルアイデンティティを提供しています。

これらの操作の主な区別特徴は,

|

|

• |

世界的な研究、グローバルな委託、世界の顧客のグローバルな足跡を持っている |

|

|

• |

多くの人が豊富な業界または部門の専門知識を持っているすべての製品およびプラットフォームに集中している内部投資アナリストを含む、基礎の広い投資専門家チーム |

|

|

• |

世界的なブランド認知度と多チャンネル流通能力。 |

私たちの投資理念やプロセスや研究は

私たちの投資理念は一般的に基本的な証券に基づいて投資方法を選択する。私たちの多くの製品では3つのキー原則をポートフォリオに適用しています

|

|

• |

市場ではなく証券を選びます |

|

|

• |

会社の財務状況、将来性、機会、リスク、およびその評価を評価する |

|

|

• |

リスクを管理する。 |

投資機会を探すとき、私たちの多くの投資専門家は、いくつかの相互関連する構成要素を含む投資プロセスに従うことができる

|

|

• |

基本的な分析 |

|

|

• |

定量分析しています |

|

|

• |

会計分析 |

|

|

• |

証券選択とポートフォリオ構築 |

|

|

• |

リスク管理 |

5

|

|

• |

環境、社会、そして統治要素。 |

我々の資産管理業務では、市場、業界、会社に対する知見を開発し、投資機会を評価するために、世界的に投資研究を行っている。私たちの多くのグローバル株式アナリストは、世界各地の事務所に位置しているグローバル業界組織を中心としている。

6

投資戦略

我々の資産管理業務は顧客に株式、固定収益、現金管理と別の投資策略を提供し、顧客の絶えずの変化と絶えず拡大する投資需要に密接に注目している。私たちは以下の投資戦略製品プラットフォームを提供します

|

|

全世界 |

|

多地区 |

|

地元 |

|

新興市場 |

|

権益 |

全世界 大盤株 小株株 主題性 上場インフラ 定量化する 多資産 管理波動性 実物資産 多要素 持続可能な発展

世界の宅配便 世界(イギリス) 世界(日本を除く) 世界(オーストラリアを除く) 世界(アメリカを除く)

主題性 ロボット学 健康状態 性多様性 人口統計 気候 |

|

汎ヨーロッパ 大盤株 小株株 多時価 定量化する

ユーロ圏 大盤化する 小株株

ヨーロッパ大陸 小株株 複数の大文字 ユーロ圏 ユーロ-トレンドレポート(テーマ)

アジア人 アジア(日本を除く) 定量化する

ヨーロッパ、オーストラリア、極東 大盤化する 小株株 どのくらい書きますか 定量化する 持続可能な発展 |

|

アメリカです。 大盤化する 小皿株/中型株 どのくらい書きますか 持続可能な発展 数量化小盤株

イギリス.イギリス イギリス(大文字) イギリス(小型大文字) イギリスの定量化

フランス フランス(大盤株) フランス語(小文字)

アジア太平洋地域 オーストラリア 日本です

|

|

全世界 大盤株 小株株 先端株 定量化する 多資産 管理波動性

中東北アフリカ 中東北アフリカ |

|

|

|

|

|

|

|

|

|

|

固定収益基金と現金管理 |

全世界 Core/Core Plus 多収型 持続時間が短い オープンカー

|

|

汎ヨーロッパ 炉心 多収型 現金管理 持続時間カバー オープンカー

ユーロ圏 固定収益 現金管理 社債 スカンジナビア 持続時間が短い |

|

アメリカです。 Core/Core Plus 多収型 持続時間が短い 市政当局 現金管理

アメリカではない イギリス.イギリス

|

|

全世界 新興債務 新興市場と企業 |

|

|

|

|

|

|

|

|

|

|

予備選択 |

全世界 オープンカー 裁定/相対価値 TMT市場は中性です 商品 |

|

ヨーロッパ人 多頭/空株

|

|

アメリカです。 数量多/空権益 多元的/空手形

アメリカではない 日本は頭が多い/空 |

|

全世界 新興市場収入 新興債務

|

7

上述した主要な投資戦略に加えて、資産構成および他の投資コンサルティングサービス、およびローカルカスタマイズされた投資ソリューションを含む他の資産管理サービスを顧客に提供する。多くの場合、私たちはまた多様で集中的な製品バージョンを提供する。これらの製品は、通常、個別口座に基づいて提供され、共用車両によって提供されることもできる。

分配する。彼は、私たちは世界的に広いマーケティングルートで私たちの製品を流通すると言いました。マーケティング、販売、顧客サービスは世界市場配信とサービスネットワークを介して組織され、配送専門家はニューヨーク、アムステルダム、ボルドー、ボストン、ブリュッセル、シカゴ、ドバイ、フランクフルト、ジュネーブ、ハンブルク、香港、ロンドン、ルクセンブルク、リヨン、マドリード、メルボルン、ミラノ、モントリオール、サウジ、パリ、サンフランシスコ、ソウル、シンガポール、シドニー、東京、トロント、チューリッヒなどの都市に分布している。私たちは機関資産管理の分野で強固な存在を築き、世界各地の会社、労働組合、主権富基金、公共養老基金のために資産を管理している。また、保険会社、貯蓄、信託銀行、寄付基金、基金、慈善団体のために資産を管理しています。

私たちはまた、共同基金、二次コンサルティング基金、世界の多くの最大のブローカー、保険会社、登録コンサルタント、その他の金融仲介機関が単独で口座を管理するためのリーディングカンパニーにもなりました。

戦略.戦略

我々の資産管理業務における戦略計画は、優れた投資実績や顧客サービスの提供に注力し、選定された地域で当社の製品供給·流通を拡大し、改善された業務結果を推進し続けることである。過去数年間、私たちの資産管理業務の運営を改善し、私たちの資産管理業務を拡大するために、私たちはすでに:

|

|

• |

私たちの投資業績の向上に力を入れています |

|

|

• |

ポートフォリオマネージャーとアナリストを含む高度な投資専門家を増やすことで、私たちの投資管理プラットフォームを完備した |

|

|

• |

マーケティング資源を拡大することで、私たちのマーケティングとコンサルタント関係能力を強化し続けます |

|

|

• |

多/空株式戦略、持続可能な戦略、数量化株式戦略、マルチ/空信用能力、およびテーマ指向戦略を増加させることによって、私たちの製品プラットフォームを拡張した |

|

|

• |

私たちの技術インフラとデータ科学能力に投資して私たちの業務を強化し |

|

|

• |

スイス、イタリア、アジアにおける私たちの事務所の拡大を含む、私たちの資産管理業務の地理的カバー範囲を拡大していきます。 |

私たちの資産管理業務は長い間ポートフォリオマネージャーと世界の研究アナリストからなる優秀なチームを持ってきたと信じています。私たちは私たちの目標を達成するために私たちの知的資本を維持して補完するつもりだ。私たちは常に私たちの戦略的地位を再評価し、将来的に買収や他の取引を求め、日和見主義的に新入社員を採用して、私たちの競争的地位をさらに強化することができるかもしれない。また、私たちの特定の投資戦略、世界的なカバー範囲、独特のブランド共感、および複数の流通ルートを獲得する機会は、新しい投資製品、戦略、地理的位置に拡張できるかもしれないと信じている。また、私たちは新しい基金や後続基金に投資し、有機的な成長、買収、または他の方法で、私たちの別の投資活動への参加を拡大することができる。私たちはまた機会があるところで私たちの地理的カバー範囲を拡大し続けるかもしれない。

私たちは選択された他の種類の投資と私募株式活動に従事している。2009年、我々はEdgewaterの管理ツールを買収することにより、シカゴに本社を置く私募株式会社Edgewater Funds(“Edgewater”)と私募株式業務を設立した。Edgewaterは2021年12月31日現在、約13億ドルのAUMと未出資の手数料収入約束を持っている。歴史的にも、Lazardは自己資本で精選投資を行っており、通常は適格機関投資家や個人投資家の資本とともにLazardが厳選した別の投資や私募株式活動に投資している。これらの投資は通常、個人や上場企業に大量または支配権のある投資を行う基金の形で組織されている

8

通常ひそかに協議された取引.このような投資は潜在的なリスクがあり、流動性が不足しているが、一旦成功すると、投資家に相当な資本リターンをもたらすことができ、このような基金の発起人に魅力的な管理と業績に基づく激励費用をもたらすことができる。

人力資本

私たちは私たちの職員たちが私たちの最も重要な資産だと信じている。彼らの才能、正直、尊敬精神は私たちの過去の成功を形作り、彼らは私たちの未来に持続可能な成長を実現し、株主に価値を提供する能力に重要だ。私たちは卓越、協力、革新、エンパワーメント、包容、参加を促進する文化を作るために努力している。

私たちの人的資本努力は私たちの取締役会が監督し、重点は私たちの仕事環境を改善することであり、これは逆に異なる視点と傑出した人材を引きつけた。2018年2月、我々の取締役会は正式に職場と文化委員会を設立し、管理層の育成と強化に役立つ人材の誘致、激励と維持に役立つ職場文化を協力し、生産力、専門と個人の発展を促進する;多様性、公平と包容を重視する;そして従業員の相互参加とコミュニティの相互作用を奨励する。同社にはこれらの目標を支援するためのいくつかの重点分野がある

人材を引きつけて引き留める。私たちは優秀な人材を募集して維持するための競争力のある給与プログラムを提供する。包括的な医療保険カバー範囲、柔軟な退職·医療貯蓄口座計画、計画出産·支援サービスを含む様々な従業員福祉を提供します。私たちはまた多様な生活様式を支持する幅広い包括的な健康計画に投資している。私たちはさらに、私たちの給与計画の株式部分が私たちの高級従業員のより大きな主人公意識を育成し、彼らの利益を私たちの株主の利益と一致させると信じている。

人材開発。私たちは才能と向上心のある人を募集し、彼らの継続教育と訓練を優先することを求めている。会社は、連携と動的な360度パフォーマンス管理と審査サイクルを通じて、従業員の成功と成長を支援することに取り組んでいます。また,技術への投資により,企業全体の知識管理や連携ツールを強化した.

包括性、多様性、公平性、そして共有性。様々な背景や経験者からなる労働力チームの育成に努めており、新しいアイデアや革新を促進する認知多様性環境を作ると信じています。私たちのアイデア戦略は、採用、発展、昇進、保留を通じて多様性を促進するとともに、会社一人一人に個人的な責任を負わせることで戦略の成功を確保し、公平で包容的な文化を促進します。また、企業全体でコミュニティを構築し、私たちの包括的な文化に貢献し、ボランティアや教育普及を通じて個人にコミュニティにフィードバックする機会を提供する様々な従業員リソースグループの作成を支援しています

個人的に幸せです。同社は福祉を提供することで私たち従業員の福祉に投資し、私たちの異なる業務や地域の異なる労働力の違いと変化する需要を満たすことを目的としています。同社はWork to Wellness計画によりこの問題を解決し,職場内外で健康な生活様式を教育,インセンティブ,認可することを目指したグローバルなイニシアティブである。私たちは従業員とその家族の感情と経済的健康を支援するための幅広い資源を提供する。私たちはまた遠隔操作オプションとハイブリッド作業オプションをサポートする技術に投資した。

コミュニティです。 同社は、当社のWork for Goodイニシアティブを通じてコミュニティ参加を促進しており、従業員が積極的に様々な地元慈善団体のボランティアを支援しています。我々のWork for Good計画ボランティアにより,従業員は彼らのコミュニティに積極的な影響を与え,職場外で同僚と経験を共有することができる.良い仕事のほか、会社は米国のLazard基金会とイギリスの利益に応じた寄付に参加することを奨励し、この2つの活動はより多くのボランティアの機会と慈善募金活動を提供する

従業員。2021年12月31日現在、26カ国の41都市で約3179人の常勤従業員を雇用している。私たちは2つの業務部門を通じて運営しています:財務コンサルティング業務は179人の取締役社長と1349人の専門家と支援者を含み、私たちの資産管理業務は110人を含みます

9

取締役社長と1,088専門家支援者と.私たちの企業部門は22取締役社長と431専門家と支援者です。一般的に私たちの従業員は集団交渉協定に制約されていませんがPT私たちのスタッフは フランスとイタリアを含む事務所は全国的、全業界の集団交渉協定によってカバーされている私たちは私たちが従業員と仲がいいと信じている。

競争

金融サービス業と私たちが競争に参加するすべての産業は競争が激しく、私たちはそれらが引き続きそうなると予想している。私たちの競争相手は、他の投資銀行や金融コンサルティング会社、ブローカー、商業銀行、“全能”銀行、保険会社、投資管理会社、ヘッジファンド管理会社、別の投資会社、プライベート銀行、その他の金融機関です。私たちは世界的にその中のいくつかの会社と競争し、地域、製品、ニッチ市場で他の会社と競争している。私たちは一連の要素に基づいて競争を行い、業界と製品の専門知識、私たち従業員の革新的な洞察力、取引実行技能、投資記録、顧客サービスの品質、個人と機関の顧客関係、衝突がない、製品とサービスの範囲と価格、革新、ブランド認知度と商業名声を含む。

私たちは私たちの独立コンサルティング観点と全世界の足跡が独特な競争地位を提供すると信じているが、私たちの多くの競争相手はすべて大型総合金融機関であり、融資、保険、外国為替、ヘッジ、研究、ブローカーと引受サービスを含むより広範な製品を提供することができ、これは彼らの競争地位を強化することができるかもしれない。彼らはまた、他の金融サービスを通じて顧客を支援し、市場シェアを獲得しようと努力する能力がある可能性があり、これは私たちの業務が価格設定圧力に直面したり、機会を失ったりする可能性がある。同時に、独立財務コンサルティングの需要は、いくつかの精品財務コンサルティング会社を含む新規参入者のための機会を創出した。これらのブティック会社はよくその独立した財務提案に基づいて競争し、彼らの活動はまた私たちの業務における定価と他の競争圧力を招く可能性があります。場合によっては、私たちの競争相手は、低コストの受動的または個人的な投資ツールのような、私たちが提供していない金融商品やサービスを提供するかもしれません。私たちの競争は私たちの製品の品質と広さと私たちが提供する革新的な解決策に基づいています。これは私たちの客観性、差別化の洞察力と基礎研究の方向に由来しています

私たちのすべての業務の中で、合格した従業員を誘致と維持する競争も激しく、他の要素以外に、私たちは給与と長期激励のレベルと性質、職場文化及び従業員の職業と個人発展機会の面で競争している。私たちが私たちの業務で効果的に競争を続けることができるかどうかは、私たちが新入社員を誘致し、既存の従業員を維持し、激励する能力にかかっており、いずれの場合も適切な報酬レベルで行われなければならない。

以下の項目1 Aを参照すると、“リスク要因--金融サービス業および私たちが競争に参加するすべての業務は競争が激しい”という

監督管理

私たちの業務は世界各地で広く規制されている。公共政策として、規制機関は、通常、証券や他の金融市場の完全性を維持し、これらの市場に参加する顧客の利益を保護する責任があり、我々の株主や債権者の利益を保護するのではない。私たちの証券市場に参加する多くの付属会社は全面的に規制されており、その中には何らかの形の最低資本留保要求と顧客保護規則が含まれている。米国では、我々のいくつかの子会社は、米国証券取引委員会(“米国証券取引委員会”)および/または金融業規制局(“FINRA”)によって公布されたこのような法規によって制約されている。EU全体で実施されている基準、要求、規則は、範囲と目的において、米国証券取引委員会やFINRA規則が規定する規制資本と顧客保護要求とほぼ似ている。欧州連合の指示はまた、私たちがいる司法管轄区を含む各司法管轄区の現地法規を許可し、これらの欧州連合指令の要求よりも制限的である。このような地域的な要求は私たちに特定の競争的劣勢をもたらすかもしれない。

米国では、米国証券取引委員会は連邦証券法の執行を担当する連邦機関である。FINRAは、我々のブローカー·トレーダー子会社など、FINRAルールの遵守に同意し、規定されたメンバーからなる自発的な自律機関である。アメリカ証券取引委員会、FINRA、その他のアメリカと非アメリカの規制機関

10

組織は私たちと私たちの従業員の活動をチェックし、解雇、罰金、あるいは他の方法で懲戒処分することができる。この規則の枠組みを構成する法律、規則と条例、および既存の法律、規則と条例の解釈と実行は絶え間なく絶えず変化する。このような変化の影響はいずれも予測できず、当社の業務の運営方式や収益性に影響を与える可能性があります。

私たちのアメリカの主要取引業者子会社Lazard Fr≡res Partners&Co.LLC(以下、LFNY)は現在、アメリカ証券取引委員会とFINRAでブローカーとして登録され、アメリカのすべての50州、コロンビア特区、プエルトリコでブローカーとして登録されています。私たちはこの子会社を通じて大部分のアメリカ金融コンサルティング業務を展開しています。そのため、LFNYは最低資本保留要求、記録保存と報告手続き、顧客との関係、ある従業員に対する経験と訓練要求、および非ある監督機関メンバーの会社との業務手続きに関する法規を含む証券業務の大多数を管理する法規を遵守しなければならない。Lazard Asset Management Securities LLC(“LAM Securities”)は、Lazard Asset Management LLC(“LAM LLC”)の子会社であり、米国証券取引委員会とFINRAおよび米国の全50州、コロンビア特区、プエルトリコでブローカーとして登録されている。Lazard MidMarket LLCは、米国証券取引委員会およびFINRAでブローカーとして登録され、米国各州および地域でブローカーとして登録されている。

我々の米国ブローカー取引業者は、ロンドン金融城を含み、米国証券取引委員会の統一純資本規則、1934年の証券取引法(改正)下の第15 c 3-1条規則、FINRAの純資本規則を遵守しなければならず、これは、我々のブローカー取引業者から資本を抽出する能力を制限する可能性がある。統一的な純資本規則は経営者が保持しなければならない最低純資本レベルを規定し、その一部の資産に相対的な流動性を要求する。FINRAは、FINRAの純資本がFINRAの要求を下回った場合、メンバー会社の業務拡大や現金配当金の支払いを禁止することができる。さらに、我々のブローカー-トレーダー子会社は、超過純資本の抽出に関するいくつかの通知要件を遵守しなければならない。我々のブローカー·トレーダー子会社も2001年の“米国愛国者法案”を含む法規に制約されており、これらの法規は、顧客の職務調査や他のコンプライアンス政策や手続きの確立を含むマネーロンダリング活動の予防と発見の義務を規定している。このような要求を守らないことは罰金、規制を招く可能性があり、場合によっては刑事罰を受けることもある。

Lazard Groupのいくつかのイギリス付属会社は、Lazard&Co.,Limited(“LCL”)、Lazard Fund Managers LimitedおよびLazard Asset Management Limitedを含み、本10-K表(本“Form 10-K”)年報では“イギリス付属会社”と呼ばれ、金融市場行為監督局(“FCA”)によって許可および監督され、金融市場監督局から“金融サービスおよび市場法”(2012年の金融サービス法令改正)によって付与された権力に基づいて締結された各規則および規程が規定されている

私たちのある資産管理子会社はアメリカ証券取引委員会に投資顧問として登録されています。登録投資コンサルタントとしては、いずれも1940年に改正された“投資顧問法”(以下、“投資顧問法”)とそれに基づいて制定された“米国証券取引委員会”の規定を守らなければならない。他の事項を除いて、これらの要求は、コンサルタントとそのコンサルティング顧客との関係、および一般的な詐欺禁止に関するものである。LAM LLCは、1940年に改正された“投資会社法”(“投資会社法”)に基づいて登録されたいくつかの米国共同基金の投資顧問である。その他の事項を除いて、“投資会社法”は、共同基金とその投資コンサルタント(他のサービス提供者と)との関係を規定し、コンサルタントとそのコンサルティング顧客との間の主要な取引を禁止または厳格に制限し、記録保存および報告要求、開示要求、単一仲介人が買い手と売り手エージェントとして同時に機能する取引の制限、および関連取引および共同取引の制限を規定している。林氏証券は林氏とその付属会社(総称して“林氏”)が管理する互恵基金及び私募基金が引受業者或いは流通業者を担当し、潘興有限責任会社のいくつかの個人顧客の非信託口座で紹介者のブローカーを担当する。

フランスで資産管理や商業銀行業務を展開しているフランス子会社Compagnie Financi re Lazard Fr≡res SAS(“CFLF”)は、パリに本社を置く銀行子会社Lazard Fr≡res Banque SA(“LFB”)による銀行活動は、保誠および銀行ソリューション委員会(“ACPR”)の監督を受けなければならない。パリグループの投資サービス活動はLFBとCFLFの他の子会社であり、主にLazard Fr res Gpose SAS(“LFG”)によって行われ、金融監督機関の監督や監督も受けている。また、EUの総合的な監督管理規則によると、LFBはフランスの信用機関として、特にアメリカやEUの監督管理機関の監督を受ける必要がある。2013年には会社とACPRが

11

この等の規則に基づいてLFB及び当社のいくつかの他の非財務顧問欧州附属会社(合併に基づいて“欧州監督グループ合併”と呼ぶ)を総合的に監督する条項に同意する。このような規制の下で、合併後の欧州規制グループは、四半期ごとの報告管理純資本の最低要求を遵守し、定期財務その他の報告義務を履行しなければならない。また統合されたヨーロッパ規制グループは一定ののです私たちのヨーロッパ金融コンサルティングエンティティは、年間リスク評価を行い、財務報告および財務業績、貸借対照表データおよび資本構造に関する情報を含むいくつかの他の情報を定期的に提供しなければならない。

ドッド-フランクウォール街改革と消費者保護法案(“ドッド-フランク法案”)は場外スワップと他の派生ツールの監督管理にいくつかの変化を行ったため、LAM及びその一部の子会社はすでにアメリカ商品先物取引委員会(“CFTC”)とアメリカ国家先物協会(“NFA”)に登録され、アメリカ商品取引法及びその下の法規とNFA規則のある方面の制約を受けている。CFTCとNFAは,大口商品(場外スワップやデリバティブ市場を含む)に関する法律,ルール,法規の権力を持ち,これらのツールを取引する顧客との関係を規範化している.米国商品取引法及びその下の法規はまたLAM及びその子会社に対して追加の記録保存と報告要求及び開示要求を提出した。

また、アイルランド中央銀行、日本財務省金融庁、韓国金融監督委員会、香港証券及び先物事務監察委員会、シンガポール金融管理局、オーストラリア証券投資委員会、ドバイ金融サービス管理局、イタリア会社及び証券取引所委員会及びドイツ連邦金融監督管理局などは、自社の関連運営付属会社を監督し、米国証券取引委員会規則とほぼ同等の資本基準及びその他の要求を有している。私たちの業務は他の非アメリカ政府と規制機関、そして私たちのいる国の自律機関によっても規制されています。

監督者は定期的な検査を行い、行政訴訟を開始する権利があり、その他のほか、非難、罰金、停止令を出すことができ、あるいは規制された実体或いはその役員、役人或いは従業員に対して停職、除名或いはその他の懲戒処分を行うことができる。

私たちが業務を展開している司法管轄区域では、私たちは様々な反賄賂、反マネーロンダリング、反テロリスト融資の法律、規則、法規の制約を受けている。例えば、米国の“反海外腐敗法”は、一般に、公的行為に影響を与えるか、または他の方法でビジネスを獲得または保留するような不公平な商業的利点を得るために、非米国政府関係者に直接または間接的に提供、承諾、他人に価値のあるものを与えることを禁止する。私たちが業務を展開している他の管轄区域にも似たような規則と規定が存在する。また、米国財務省外国資産管理事務所や世界各地の類似した政府機関や他の機関が実施した経済制裁や禁輸計画を守らなければならない。これらの法律、規則、法規、およびプロジェクトのいずれに違反しても、行政、民事または刑事罰を招く可能性がある。

米国や他の政府·機関は、世界金融市場に影響を与える行動をとっており、さらなる行動を続ける可能性がある。このようなさらなる行動は、既存のものを拡大すること、または私たちと私たちの子会社に適用される可能性のある新しい基準、要求、および規則を公布することを含むことができる。このような拡張または新しい基準、要求、およびルールの影響はいずれも不確定であり、私たちの業務および運営結果に悪影響を及ぼす可能性がある。プロジェクト1 aを参照すると、“リスク要因-他の業務リスク-私たちの業務に対する広範な規制は、私たちの活動を制限し、罰金や私たちの業務を展開する能力の制限を含む重大な処罰の可能性に直面し続けている”

12

登録者の行政員

以下は2022年2月15日まで、私たちの各幹部の名前、年齢、現在の肩書き、主要な職業といくつかの履歴書情報であり、彼らはすべて私たちの取締役会によって任命され、取締役会によって適宜任命された。

ケネス·M·ジェイコブス63歳

さん·ジェイコブスは、2009年11月以来、Lazard LtdとLazard Groupの取締役会長兼CEOを務めている。ジェイコブスさんは、1991年からLazard取締役社長を務め、2002年1月から2009年11月までの間にLazard副議長を務めた。さんヤコブブスはまた、2002年1月から2009年11月までの間に、Lazard北米会社のCEOを務めていた。ジェイコブスさん1988年にLazardに参加したのが最初。さん·ヤコブブスはシカゴ大学とブルッキングス学会の取締役会のメンバーだ。

エヴァン·L·ルソー47歳

ラザードさんは、2017年10月以来、ラザード·グループのチーフ財務責任者を務めています。ラザード·さんは2009年以降、ラザドの取締役社長を務めており、財務責任者になる前は、ラザード資本市場·資本構造コンサルティング業務の合同責任者です。ラッセルは2007年にラザドに入社し、取締役を務めた従業員。ラザドに入社する前、ラッセルはゴールドマン·サックスの投資銀行部に勤めていたが、それまでバークレー資本で働いていた。ラソーのキャリアはミルバンクトウィド法律事務所から始まった。

アシュシュ·ブターニ61歳

さん·ブルターニュは、2010年3月からLazard株式会社とLazardグループの取締役会メンバーを務めています。ブルターニュさんは、ラザード副会長兼取締役社長であり、2004年3月以来LAMの最高経営責任者を務めています。さん·ブルターニュは、2003年6月から2004年3月までの間、LAMの新製品および戦略計画の責任者を務めていました。Lazardに加入する前に、2001年から2002年末まで徳利佳華ワーサースタイン社北美区連合席最高経営責任者を務め、同社のグローバル企業と市場委員会のメンバー、グローバル実行委員会のメンバーを務めた。ブルターニュさんは1989年から2001年までウォーザスタイン·ペレイラ·グループ(Dresdner Kleinwort Wassersteinの前身)で働き、1994年から2001年にかけてウォーザスタン·ペレイラグループの副議長、ウォザスタン·ペレイラ証券のCEOを務めた。ブルターニュさんは1985年にソロモン兄弟会社で彼のキャリアを開始し、そこで彼は固定収益部門の社長の副手であった。ブルターニュさんは、Lazard基金総合体の一部である4つの登録投資会社の取締役会のメンバーです。City Heavestの取締役会メンバーでもあるブルターニュさん。

スコット·D·ホフマン59歳

ホフマンさんは、2017年7月からLazard LtdとLazard Groupの首席行政官を務め、2005年5月からLazard Ltdの法律顧問を務めています。ホフマンさんは、1999年1月からラザード·グループ取締役社長を務め、2001年1月からラザッド·グループの法律顧問を務めています。ホフマンさんは、1994年2月から1997年12月までの間に総裁副法律顧問兼補佐官総法律顧問を務め、1998年1月から1998年12月まで取締役を務めた。Lazardに参加する前に、リー·ホフマンさんはCravath,Swine&Moore LLPの弁護士です。ホフマンはニューヨーク大学法学部取締役会メンバーとリンカーンセンター映画取締役会メンバーです。

ピーター·オサグ53歳

さんOrszagは、2019年6月に財務コンサルティング会社のCEOになりました。これまでは,2018年7月以来Lazard北米M&A主管を務め,2016年11月以来ヘルスケアグローバル合同主管を務めてきた。Orszagさんは、2016年5月にLazardに入社し、シティグループから投資銀行業務の副会長を務め、2011年1月から2016年2月までの間にシティグループで企業および投資銀行業務の副会長および財務戦略·ソリューション·グループの会長を務めました。2009年1月から2010年7月までの間、オルザグさんはオバマ政権で経営·予算事務所の役員を務めていた

13

国会予算事務所は、2007年1月から2008年12月まで。OrszagさんはMt.Peterson Institute for International Economicsの取締役会のメンバーです。シネ医学センターとニューヨークの公立学校の新しいビジョンは、アメリカ国家医学科学院のメンバーである。

アレクサンドラ·ソト52歳

ソトさん2019年6月にLazard LtdとLazard Groupの人的資本と職場創新部グループ幹部となりました。彼女は2018年7月に金融コンサルティンググローバル首席運営官となり、2001年1月から取締役社長を務めた。ソトさんは2006年1月から2018年7月まで欧州金融コンサルティング首席運営官を務め、2009年10月から2013年8月までパリ金融コンサルティング首席運営官を務めた。1993年6月にLazardに加入する前に、ソトさんはモルガン·スタンレーのために働いていた。彼女はマドロン株式会社監督会のメンバーです。

アレクサンダー·F·ステイン55歳

ストインは2019年6月にラザド株式会社とラザドグループの総裁になった。また、2020年12月には、ストインさんがラザード成長買収会社のCEO兼取締役社長となります。ステインさんは2002年1月からラザッド社の取締役社長を務め、その前に総裁を務めており、2015年4月以降は財務諮問委員会のCEOを務め、2008年11月以降はラザド社のCEO、2006年2月以来世界的戦略担当責任者を務めています。ストインは1994年にLazardに入社し、これまでPatricof&Co.VenturesやIBMで複数のポストを務めてきた。ストインさんは、LUNGevity財団の取締役会長とペンシルベニア大学工学·応用科学アカデミー監会のメンバーです

14

そこでもっと多くの情報を見つけることができます

ラザド株式会社は、現在、年度と四半期報告、委託書、取引法が要求する他の情報を米国証券取引委員会に提出する。会社のアメリカ証券取引委員会の届出書類はアメリカ証券取引委員会のサイトから得ることができます。サイトはHttp://www.sec.gov。

私たちの公共サイトはHttp://www.lazard.com投資家関係の部分にはアメリカ証券取引委員会の届出書類が保管されています. 我々は、米国証券取引委員会に関連資料を電子的に提出または提供した後、合理的で実行可能な範囲内で、当社の年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在のForm 8-K報告、依頼書、および代表取締役および幹部が提出したForm 3、4および5表、および取引法に基づいて提出または提出された報告書の任意の改正をできるだけ早くまたは当サイトの投資家関係欄を介して無料で提供する。会社の監査委員会、給与委員会、指名·管理委員会、職場·文化委員会の定款も私たちのサイトに掲示され、いかなるLazard株式会社の株主の要求に応じて投資家関係部に印刷バージョンを提供します。わが取締役、高級職員及び従業員の会社管理指導及び商業操作守及び道徳守則のコピーについては、わがサイト会社管理部分の投資家関係部分にも掲示される。

|

第1 A項。 |

リスク要因 |

当社の連結財務諸表および関連付記を含む、以下のリスクと当10-K表に記載されているすべての他の情報をよく考慮しなければなりません。次の危険は私たちが知っている実質的な危険を含む。次のいずれかの事件や発展が実際に発生した場合、我々の業務、財務状況、または経営結果は影響を受ける可能性があります。

リスク要因の概要

以下は私たちが認識しているいくつかの重大な危険の概要だ。あなたはこの要約と、以下に含まれる各リスク要因のより詳細な説明を慎重に考慮しなければならない。

|

• |

困難な市場環境は、当社の財務コンサルティング業務に係る取引量の削減や、資産管理業務で管理されている資産の価値や業績を低減することを含む、多くの点で当社の業務に悪影響を与えます。 |

|

• |

外貨為替レートの変動は、私たちの株主権益と純収入を減少させたり、私たちの資産管理顧客のポートフォリオにマイナス影響を与え、私たちの資産管理レベルに影響を与える可能性があります。 |

|

• |

私たちの経営結果は私たちのポートフォリオで持っている公正な価値の変動の影響を受けるかもしれません。 |

|

• |

私たちの業務、財務状況、運営結果は新冠肺炎疫病の実質的な不利な影響を受ける可能性がある |

|

• |

私たちの業務の性質により、時期によって財務結果が大きく異なる可能性があり、四半期安定した収益増加を実現することが困難になる可能性があります。 |

|

• |

給与水準を適切なレベルに維持することを含め、取締役社長や他の重要な専門従業員を引き留めることができず、私たちの運営業績や財務状況に重大な悪影響を及ぼす可能性があります。 |

|

• |

金融サービス業と私たちが競争に参加するすべての産業は競争が激しい |

|

• |

私たちの収入の大部分は財務相談費から来ており、これは長期契約収入源ではなく、激しい競争を受けている。 |

|

• |

債務不履行、破産、または私たちの再構成サービス需要に影響を与える他の要素が減少すれば、私たちの再編収入は影響を受けるかもしれない。 |

|

• |

潜在的な保証活動は私たちを危険に直面させるかもしれない。 |

15

|

• |

我々の資産管理業務の投資スタイルは、他の投資方式に比べて不振や発生する需要が少ない可能性があり、大量の顧客や資産の流失や資産管理規模の減少を招く可能性がある。 |

|

• |

資産管理業務において選択された投資が不振であれば、証券価格の全体的な傾向を考慮することなく、顧客を失い、資産管理収入や収益も低下する可能性がある。 |

|

• |

私たちの多くの資産管理顧客は、私たちが管理している資産を短時間で除去することができるので、収入や収益性の意外な低下を経験する可能性があります。 |

|

• |

私たちの資産管理業務にとって、仲介やコンサルタントの顧客への推薦の減少、あるいはこのような仲介やコンサルタントの私たちの製品や組織に対する差評価は、私たちの収入を大幅に減少させ、新しい顧客を引き付ける能力を弱める可能性があります。 |

|

• |

私たちの資産管理業務は非関連第三者サービスプロバイダに依存している。 |

|

• |

私たちは比較的高いリスク、非流動性資産で投資元金の一部または全部を損失したり、かなり長い間これらの投資からいかなる利益も達成できないかもしれない。 |

|

• |

私たちは成長や地域拡張戦略を推進するかもしれませんが、これは私たちの業務に追加のリスクと不確実性をもたらし、予測できない統合障害やコストをもたらす可能性があります。 |

|

• |

私たちの債務義務、信用格付けまたは他の要素のために債務や株式資本市場に入ることができず、私たちの流動性を損なう可能性があり、私たちの借金コストを増加させたり、他の方法で私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。 |

|

• |

第三者は、私たちの顧客、および金融、政府、その他の機関の健全性を含めて、私たちに悪影響を及ぼす可能性があります。 |

|

• |

他の運営リスクは私たちの業務を混乱させ、規制機関が私たちに行動したり、私たちの成長を制限したりする可能性がある。 |

|

• |

私たちの業務に対する広範な規制は私たちの活動を制限し、罰金や私たちの業務を展開する能力の制限を含む重大な処罰を受ける可能性のあるリスクに直面し続けています。 |

|

• |

もし私たちのサービスが満足できるとみなされない場合、あるいは利益の衝突が発生すれば、私たちの専門的な名声は損なわれる可能性があり、法的責任に直面する可能性がある。 |

|

• |

発見と阻止が困難な従業員の不適切な行為は、私たちが顧客を吸引し、維持する能力を損害し、重大な法的責任と名声損害を負担させる可能性がある。 |

|

• |

私たちの情報システムまたはインフラまたは私たちと業務を往来している第三者のシステムまたはインフラの故障または破壊は、ネットワーク攻撃を含み、私たちの業務を混乱させ、名声被害や法的責任を招く可能性があり、または他の方法で私たちの業務を運営する能力に影響を与える可能性があります。 |

|

• |

サバンズ-オキシリー法404条に基づいて効果的な内部統制を維持できなかったことは、私たちの業務に実質的な悪影響を及ぼす可能性がある。 |

|

• |

欧州連合と連合王国の間の将来の配置結果の不確実性は私たちの業務に悪影響を及ぼすかもしれない |

|

• |

関連する所得税の法律、法規、または条約が変化したり、不利な解釈が行われたり、条約の福祉を受けられなかったりする場合、私たちの全体税率は、私たちの総合財務諸表で使用される税率よりも大きく高くなる可能性があります。 |

|

• |

税務機関は私たちの税金計算と分類、私たちの移転定価方法、そして私たちは関連政策と方法の応用に疑問を提起するかもしれない。 |

|

• |

私たちの子会社は改訂と再決定された課税協定に基づいてお金を支払うことを要求されるかもしれない。米国国税局は、支払いに基づく税ベースの増加に疑問を提起する可能性があり、場合によっては、私たちの子会社はすでに、または可能性があり、修正された課税協定に基づいて、私たちの子会社の現金超過金を支払う可能性がある。 |

16

|

• |

Lazard株式会社は持株会社であるため、Lazardグループの分配に依存して配当金、税金、その他の費用を支払う。 |

|

• |

Lazardグループは持ち株会社であるため,その子会社に依存してLazardグループに割り当て,その債務下の義務を履行できるようにした |

私たちと私たちのビジネスに影響を与える経済と現在の状況に関連するリスク

困難な市場環境は、私たちの財務コンサルティング業務に関連する取引量を減少させること、および資産管理業務において私たちが管理する資産の価値または業績を低下させることを含む多くの点で私たちの業務に悪影響を及ぼすことができ、いずれの場合も、私たちの収入や収入を大幅に減少させ、私たちの財務状況に悪影響を及ぼす可能性がある。

金融サービス会社として、私たちの業務は世界金融市場状況と世界各地の経済状況の大きな影響を受けています。不利な経済·市場状況は、財務諮問·資産管理業務における当社の財務パフォーマンスに悪影響を及ぼす可能性がある。将来の市場および経済環境は、世界または地域の経済成長の普遍的な減速、証券市場の動揺または変動、信用市場の流動性の変動および引き締め、通貨市場の変動または重大な調整、金利上昇、インフレ、企業または主権債務違約、自然災害、テロまたは政治的不確実性など、多くの要因によって悪化する可能性がある。

例えば、私たちの財務コンサルティング業務によって生じる収入は、私たちが参加する取引の数や価値と直接関連している。不利または不確定な市場または経済状況の間には、M&A取引量や取引額が減少する可能性があり、それにより、我々の金融コンサルティングサービスへの需要を減少させ、そのような業務を求める金融サービス会社間の価格競争を激化させる。M&A取引量または取引額のいずれのこのような減少も、私たちの運営結果に悪影響を及ぼすだろう。さらに、私たちの収益性は、固定コストと、収入を減少させることなく、または市場や経済状況の変化に関連する収入の低下を相殺するのに十分な時間範囲で可変コストを低減することができない可能性があるので、悪影響を受けるだろう。

私たちの財務コンサルティング業務では、経済が強く成長している時期には、私たちの合併·買収業務は従来から活発であり、私たちの再編実践はそれほど活発ではないことが一般的に見られる。逆に、経済的疲弊と収縮の間、私たちは通常、私たちの再編実践がより活発であり、私たちのM&A実践はそれほど活発ではないことを見るだろう。そのため、ビジネスサイクル全体において、私たちの再編業務の収入は、往々にして私たちのM&A業務の収入と負の相関があります。これらの傾向は本質的に周期的であり,周期的逆転の影響を受ける.しかし、これらの傾向は、私たちの再編実践が改善されているにもかかわらず、経済状況の低迷が経済状況に悪影響を与え、合併·買収実践活動の減少を招く可能性がある経済状況が私たちの財務コンサルティング業務に与える影響を相殺することはできない。また、強い経済条件の下で、私たちの合併·買収業務の収入増加は、私たちの再編業務における任意の関連収入の低下によって全部または部分的に相殺される可能性があります。私たちは通常、私たちのM&A実践と私たちの再構築実践との間の反周期関係を経験しているが、このような関係は未来に継続されない可能性があり、1つの実践の利点が別の実践の弱点を相殺または部分的に相殺することは確定されていない。

私たちの資産管理業務も市場や全体的な経済低迷時に低い収入が生じると予想されています。私たちの資産管理業務の手配によると、私たちが受け取った投資相談費は通常AUMの市場価値に基づいて計算されます。したがって、証券価格または資産管理(AUM)の重要な部分を構成する特定の地理的市場または業界の価格が低下する(例えば:私たちの新興市場戦略)は、以下のような方法で私たちの収入と収入を低下させると予想されています

|

|

• |

私たちの資産管理価値は低下し、これはより低い投資相談費をもたらすだろう |

|

|

• |

私たちの顧客の一部は、市場の不確実性やボラティリティのために私たちの資産管理業務から資金を撤退したり、より大きな機会やより低いリスクの投資を提供すると考える傾向があり、これはより低い投資相談費にもつながる |

17

|

|

|

|

• |

市場の不確実性やボラティリティにより、私たちの顧客や潜在的な顧客の一部は、私たちの資産管理業務に資産を割り当てることをためらうことになり、投資相談費の低下を招くこともあります |

|

|

• |

業績奨励費用のあるいくつかの口座では、絶対的な業績リターンがマイナスであり、このような費用の収入が減少する。 |

私たちのAUMは時々下がります。もし私たちの資産管理収入が減少し、私たちの費用がそれに応じて減少しなければ、私たちの純収入は減少するだろう。また、市場や全体的な経済が低迷している場合には、我々の別の投資や私募株式投資実践も、融資環境の困難さやその投資価値を実現する脱退機会の減少の影響を受ける可能性がある。外貨為替レートの変動は私たちのAUMと私たちの投資相談費のレベルにも影響を与える可能性があります。以下の記事を参照してください。“外貨為替レートの変動は、私たちの株主権益と純収入を減少させる可能性があり、あるいは私たちの資産管理顧客のポートフォリオにマイナス影響を与え、私たちの資産管理レベルに影響を与える可能性があります”

外貨為替レートの変動は、私たちの株主権益と純収入を減少させたり、私たちの資産管理顧客のポートフォリオにマイナス影響を与え、私たちの資産管理レベルに影響を与える可能性があります。

私たちは、私たちの財務コンサルティング業務に支払う相談費と、私たちの資産管理業務に支払う管理費を含む外貨変動の影響を受けています。私たちの財務諸表はドル建てで、2021年12月31日までの1年間、他の通貨建ての連結純収入の一部を受け取りました。主にユーロ、ポンド、オーストラリアドルです。しかも、私たちはこのような他の通貨で費用の一部を支払う。これらの通貨のドルに対する為替レートは私たちの資産と負債の帳簿価値と私たちの収入、費用と純収入に影響を与えます。私たちは通常アメリカ以外の子会社で発生したこのような外貨為替レートのリスクをヘッジしません。外貨為替レートの変動は私たちの経営業績を期間間の比較を困難にする可能性もあります。

外貨為替レートの変動は私たちの資産管理顧客のポートフォリオにも影響を与えます。顧客ポートフォリオは、多くのポートフォリオが単一ベースの通貨で融資されているにもかかわらず、世界各地の証券に投資されている。外貨レート変動は顧客ポートフォリオの投資パフォーマンスに悪影響を及ぼす可能性があり、我々の資産管理レベルにも影響を与える可能性がある。私たちのAUMにはドル以外の通貨で価格を計算する重要な資産が含まれているため、他のすべての要素が不変のままである場合、非ドル通貨に対するドルの価値の増加は通常、私たちのAUMのドル価値の低下を招き、これは逆に私たちの資産管理業務のドル建ての収入を低下させる。2021年12月31日現在,外貨開口を有するAUMは我々総AUMの約65%を占めている。

通貨換算調整が株主権益に与える影響に関するより多くの情報は、連結財務諸表付記15を参照してください。貨幣取引調整が経営業績に与える影響については、連結財務諸表付記2を参照してください。

私たちの経営結果は私たちのポートフォリオで持っている公正な価値の変動の影響を受けるかもしれません。

私たちは、種子株式、債務、その他の投資基金のために、様々な種類の株式と債務証券に資本を投資し、一般会社の目的に使用する。このような投資は、証券市場価格、金利、または他の市場要因(例えば流動性)の変化によって市場変動の影響を受ける。その中のいくつかの投資のためにヘッジ市場リスクを求めるかもしれませんが、有効なヘッジがないかもしれません。あっても、完全に有効ではないかもしれません。会計目的で、これらの投資は四半期末に公正な価値で調整され、私たちの期待保有期間を考慮することなく、いかなる関連する収益や損失も私たちの経営業績に反映されるため、このような収益や損失が実現できなくても、私たちの収益の変動性が増加する可能性がある。

18

私たちの業務、財務状況、運営結果は新冠肺炎疫病の実質的な不利な影響を受ける可能性がある。

新型コロナウイルス(“新冠肺炎”)の爆発は引き続き全世界社会及び私たちの業務、財務状況と運営業績に影響を与える。影響の性質と重症度は依然として高度に不確定であり、新冠肺炎(任意の変種を含む)の著者らの業務への影響の程度とこれらのリスク要素に記載されているリスクは、大流行の過程と新冠肺炎の新変種の出現を含む未来の発展にどの程度依存し続けるか、新冠肺炎とその変種の伝播を防止するために開発されたワクチンの製造、全世界流通と有効性、およびその影響を制御または対応するためにすでにあるいは実行可能な行動の程度に依存する。これらの行動の多くは、非常事態の宣言、企業の閉鎖、企業が配当金を支払う能力を制限すること、対面会議および旅行を制限すること、ワクチン許可または他の同様の制限および制限を含む、世界各地の異なる司法管轄区域で実施されているが、これらに限定されない。このような行動は緩和または一時停止されている可能性があるが、疫病の継続に伴い、このような行動を回復または強化することも可能であり、このような行動を緩和または一時停止することは、経済活動の再開に成功しない可能性がある。このような行動や回復の範囲と時間はまだ予測が難しい。

また、新冠肺炎の流行は、グローバル債務や株式資本市場を含む我が国·地域の経済および世界金融市場に悪影響を与えており、これらの市場は大幅な変動を経験し続けている可能性がある。新冠肺炎の流行が世界金融市場に与えるさらなる妨害と変動は、M&A取引量と取引額の低下を招く可能性があり、それによって私たちの財務コンサルティングサービスに対する需要を減少させ、このような業務を求める金融サービス会社間の価格競争を激化させ、これは私たちの財務状況と経営業績に不利な影響を与える可能性がある。これらの市場干渉は、私たちの資産管理資産管理規模の減少を招き、私たちの資産管理業務の投資相談費を低下させ、資産管理顧客のための取引能力に影響を与える可能性があり、私たち顧客ポートフォリオが保有する資産の流動性に悪影響を及ぼす可能性があります。さらに、このような世界金融市場への干渉は、許容可能な条件で債務を発生させたり、株式を発行する能力に影響を与えたり、運営資本需要に資金を提供し、既存の債務を再融資したり、買収や他の投資を行う能力に全く影響を与えない可能性がある。また、wEは多くの異なる業界と取引相手と業務往来があり、私たちはよく金融サービス業の取引相手と取引をして、ブローカーと取引業者、商業銀行、投資銀行、共同基金とヘッジファンド、その他の機関の顧客を含む。その中の多くの取引は取引相手や顧客が約束を破った場合に信用リスクに直面させます新冠肺炎の大流行の影響により、どのような違約がもっと頻繁あるいは普遍的になる可能性がありますか.

私たちの新冠肺炎の疫病影響を軽減する努力はすでに行われており、業務全体に大量の時間と資源を投入する必要があるだろう。政府機関の提案や命令に応えるために、世界各地で業務を展開している司法管轄区域において、特定の業務または商業活動を制限し、政策の策定を含むさらなる予防または保護措置をとることが可能であり、その機能を遠隔実行する能力のある従業員が要求されるようにする。これらの手配は、生産性の低下を招き、取締役社長と従業員のコミュニケーションや相互作用能力を制限する可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。また,定期的に遠隔で機能を果たす従業員の数が空前であることから,我々が合理的に設計したと考えられる政策,プログラム,ガイドラインを強化し,我々と顧客の機密情報の機密性を保護するが,これらの措置が十分であることは保証されない.このような情報を無許可に開示することは、法的行動、規制制裁、そして名声または財務的損害をもたらす可能性がある。

現地避難所制限の廃止に伴い、従業員のオフィス復帰計画が実施された。私たちのオフィス復帰計画は、国際、連邦、州、現地の法律、法規、指導、従業員の需要を含む様々な複雑な考慮要素に依存する。したがって、私たちは公共衛生環境を密接に監視し、必要な時に政策を調整している。

同様に、従業員数がホームネットワーク上で、またはモバイル技術をより多く使用することを含む、我々の情報システムの遠隔作業能力を空前に頻繁に配備されているため、動作中断およびそのようなシステムのセキュリティホールに関連する高いリスクに直面している。さらに、このような家庭およびモバイル技術リソースは、干渉およびセキュリティの影響を受けやすい可能性がある

19

私たちの排他的な業務資源よりも多くの抜け穴がある。ネットワーク攻撃による中断や侵入を含む,このような中断や侵入の可能性や深刻さを低減するために策定された保護措置やポリシーが十分であるかどうかは保証できない.以下を参照してください。“ネットワーク攻撃を含む、当社の情報システムまたはインフラ、または私たちと業務を往来している第三者のシステムまたはインフラの故障または侵入は、私たちの業務を混乱させ、名声被害や法的責任を招く可能性があり、または他の方法で私たちの業務を運営する能力に影響を与える可能性があります”

さらに、我々のいくつかの第三者プロバイダまたはサービスプロバイダは、その機能を遠隔実行することができるそれぞれの従業員にそうすることを要求し、バックアッププログラムおよび機能を実施または拡張し、そのサービスの日々増加する需要を経験している可能性があるポリシーを制定することを含む、さらなる予防または保護措置を取っているか、または採用されている可能性があるこのような行動またはそのような需要増加によるシステムまたは任意のバックアッププログラムおよび機能の任意の障害または中断は、私たちに可能性がある業務·財務状況および経営実績.参照してください“他の運営リスクは私たちの業務を混乱させ、規制機関が私たちに行動したり、私たちの成長を制限したりする可能性があります“下だ。

私たちの業務と運営に関するリスク

私たちの業務の性質により、時期によって財務結果が大きく異なる可能性があり、四半期安定した収益増加を実現することが困難になる可能性があります。

私たちは四半期収入と利益の大幅な変動を経験した。これらの変動は、一般に、取引の完了や再編に成功した後にかなりの財務相談収入を稼いでいる事実に起因しており、取引や再編成の時間は不確定であり、私たちのコントロールを受けていない。したがって、私たちの財務諮問業務は、市場状況および私たちの顧客、興味のある第三者、政府当局の決定と行動に高度に依存している。例えば、顧客または取引相手は、最終条項について合意できなかったこと、必要な規制同意または取締役会を得ることができなかったこと、または買収者または株主の承認を得ることができなかったこと、必要な融資を得ることができなかったこと、不利な市場状況、または売り手の企業が予期しない経営または財務問題に遭遇したために、買収取引を延期または終了する可能性がある。再構成取引中に顧客資産の予想入札者は達成できない可能性があり、または、例えば、その主要債権者と合意できなかったため、我々の顧客は、その業務または債務を再構成できない可能性がある。しかも、破産裁判所は私たちが“成功”または“完了”費用を受け取る権利を奪うかもしれない。この場合、私たちが手付金を取得した業務以外は、これらの取引に資源を投入しているにもかかわらず、特定の費用を精算する以外は、相談料は通常受けません。したがって、1つまたは複数の取引が予想通りに完成できなかった場合、あるいは全く完成していない場合、四半期収入と利益の大幅な変動を招き、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。より多くの情報は“経営陣の財務状況と経営成果の議論と分析”を見ている。

しかも、私たちの資産管理収入はAUMの変動に特に敏感だ。資産管理費は主に毎日、毎月、または四半期の平均AUMに基づいている。したがって、1日、1ヶ月または1四半期終了時(市場安、引き出し、外貨レート変動またはその他の原因により)資産管理規模の減少は管理費の減少を招く。同様に、流れ、支払い、そして引き出しの時間はしばしば私たちの制御範囲内ではなく、四半期ごとに一致しない可能性がある。奨励費用は投資業績(絶対業績でも既定基準に対しても)によって駆動されるが、投資業績は市場変動の影響を直接受けるため、異なる時期に変動する可能性がある。

このような変動のため、私たちは四半期収入と収益の安定した成長を達成することが難しいかもしれない。

取締役社長や他の重要な専門従業員の能力を維持することは、報酬レベルを適切なレベルに保つことを含む、私たちの業務の成功に重要であり、それができなければ、私たちの運営業績や財務状況に大きな悪影響を及ぼす可能性があります。

私たちの職員たちは私たちの最も重要な資産だ。取締役社長や他の重要な専門従業員のサービスを保留し、新たな才能のある従業員を戦略的に募集·採用して、財務相談や資産管理業務を獲得して成功させなければならず、これらの業務はほぼすべての収入を創出している。

20

全体的に、私たちの業界は引き続き変化を経験しており、トップレベルの人材を維持する上で巨大な競争圧力に直面しており、これは私たちが専門人材を維持することをより困難にしている。重要な従業員の流失は、感じる昇進機会、報酬レベルまたは給与構成、労働環境、退職または慈善の追求、市民または同様のサービス機会、または他の個人的な理由による可能性があり、その中のいくつかは私たちがコントロールできない可能性がある。取締役社長や他の重要な専門従業員が退職し、既存の競争相手に加入し、競争相手の会社を設立したり、他の方法で私たちを離れたりすれば、私たちは彼らを交換する必要があるかもしれません。私たちのいくつかの顧客は最終的には、私たちのサービスではなく、その競争相手または他の競争相手のサービスを使用することを選択するかもしれません。いずれの場合も、我々の財務相談費、資産管理費、AUMは低下する可能性があります。私たちがすでにまたは私たちの取締役社長や他の重要な専門従業員と締結しようとしている雇用計画、競争禁止協定、および留年協定は、私たちの取締役社長や他の重要な専門従業員の辞任や私たちとの競争を阻止するのに十分ではないかもしれません。また、このような手配と合意は限られた期限を持ち、一定期間後に失効する。私たちは金融サービス業の主要な専門人材の募集と保留における激しい競争に直面し続け、そのため、専門家の流失と増加を経験した

また、私たちは、株式形式の繰延報酬を付与することで、私たち取締役社長や他の重要な専門従業員の利益を私たちの株主の利益と一致させようとしていますが、株主投票によって私たちのいかなる株式インセンティブ計画に反対することも含め、このような報酬を付与する能力の変化は、このような一貫した能力を促進することに悪影響を及ぼす可能性があります。従業員の給与スケジュールのいくつかの変化は給与と福祉支出の増加を招く可能性がある。さらに、我々従業員に付与された現金と繰延インセンティブ報酬の組み合わせの任意の変化は、給与および福祉支出と収入との比率を含む、我々の業務に適用されるいくつかの財務措置に影響を与える可能性があり、特定の年度に制限株式単位(“RSU”)、業績に基づく制限株式単位(“PRSU”)、制限株式報酬、利益参加権、または他の株式ベースの奨励に帰属する場合には、私たちの従業員により多くの普通株を発行し、1株当たり額面0.01ドルをもたらす可能性がある。私たちの給与レベル、運営結果、財務状況は、全体的な経済と市場状況、私たちの運営と財務業績、従業員レベル、競争力のある給与条件を含む多くの要素の重大な影響を受ける可能性がある。

金融サービス業と私たちが競争に参加するすべての産業は競争が激しい。

金融サービス業の競争は激しく、私たちはこのような競争が続くと予想する。私たちの競争は、私たちの提案品質、私たちの従業員と取引実行、私たちの製品とサービスの範囲と価格、私たちの革新と私たちの名声を含む一連の要素に基づいています。近年、私たちはいくつかの業務で激しい費用競争を経験しており、いくつかの競争相手が費用を下げることでより大きな市場シェアを獲得することを求めるにつれて、私たちは将来これらの分野や他の分野で価格設定圧力に直面する可能性があると信じている。多くの要因は、金融コンサルティングや資産管理業務の競争リスクを増加させます

|

|

• |

新たな資産管理や金融コンサルティング会社の参入を阻害する障壁は比較的少なく、これらの業務に参入するコストは相対的に低く、主要銀行や他の金融機関を含む新規参入者の参入に成功したことで競争が激化している |

|

|

• |

他の業界参加者は時々私たちの業務範囲で競争するために私たちの従業員を募集します |

|

|

• |

私たちのいくつかの接近法と製品は新しく設立され、規模は相対的に小さい。 |

また、私たちの多くの競争相手は多元化された製品を提供することができて、ローン、預金、保険を受けてから、ブローカー、資産管理と投資銀行サービスまで、それらの競争地位を強化することが可能です。彼らはまた、商業銀行、保険、その他の金融サービスを通じて投資銀行業務を支援することができ、金融コンサルティングサービスを含めて市場シェアを獲得しようと努力している可能性があり、これは私たちの業務を定価圧力に直面させる可能性がある。

21

競争圧力は、私たちが新しい顧客を誘致したり、既存の顧客を引き留めたり、成功した投資を行ったり、私たちの従業員を維持したり、資産管理を維持する能力に悪影響を及ぼす可能性があり、いずれも私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。

私たちの収入の大部分は財務相談費から来ていますが、これは長期契約収入源ではなく、激しい競争を受けており、私たちの財務相談業務の低下は私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

歴史的に見ると、私たちの収入の大部分は、私たちの財務コンサルティング顧客が私たちに支払ってくれた相談費から来ています。これらの費用は、通常、特定の取引や再構築に成功した後に支払われます。例えば、2021年12月31日までの1年間、財務コンサルティングサービスは私たちの総合純収入の約55%を占めています。予想される将来、私たちの収入の大部分は財務相談費に依存し続け、私たちの財務コンサルティング業務や財務コンサルティングサービス市場の低下は、私たちの業務、財務状況、運営結果に悪影響を及ぼすと予想される。

しかも、私たちは競争の激しい環境で運営されており、通常は長期契約収入源がない。すべての創設プロジェクトは一般的に個別的に付与されて交渉される。また,多くの企業が我々のサービスを必要とする取引に従事しているわけではないため,多くの顧客との支払い約束は予測可能ではない.私たちは毎年顧客を失い、顧客の売却や合併、顧客の上級管理職の変動、他の財務顧問や金融機関からの競争を含む。そのため、私たちの顧客との接触が変化しており、上記の要因により、我々の財務相談費が急速に低下する可能性があります。

債務不履行、破産、または私たちの再構成サービス需要に影響を与える他の要素が減少すれば、私たちの再編収入は影響を受けるかもしれない。

財務的苦境に陥っている会社又はその債権者又は他の利害関係者に様々な再編及び再編に関する提案を提供する。歴史的に見ると、再構成関連サービスからの費用はずっと私たちの財務コンサルティング収入の重要な構成要素である。いくつかの要因は、全体的な経済状態の改善、債務および株式融資の獲得可能性およびコスト、法律、規則および条例の変化を含む、これらの諮問サービスの需要に影響を与える可能性があり、債権者を保護する法律、規則および条例、および特定の産業の規制緩和または民営化を含む

潜在的な保証活動は私たちを危険に直面させるかもしれない。

2014年には、公開発行や他の証券流通で引受業者を務め、財務相談業務を支援できるようにする措置をとっています。私たちの業務の一般的な部分ではありませんが、もし私たちが引受業者であれば、損失を受け、名声の損害を受ける可能性があります。任意の特定の取引の引受団は任意の理由で関連証券を予想された価格レベルで売ることができません。また、私たちが引受業者であれば、募集説明書や当社が販売している製品に関連する他の発売書類の重大なミス陳述や漏れに責任を負うことも可能です。この場合、適用される保証契約のいずれかの賠償条項は、私たちに提供できない場合があり、またはそのような責任による損失から私たちを保護するのに十分ではない可能性があります。私たちが販売しているすべての製品に関連する操作リスクは間違い、欠陥、あるいは不規則な形で現れる可能性があり、私たちをリスクに直面させる可能性もあります。スクリーニング,内部審査,職務調査手順やプロセスによる保証活動に関するリスク管理が求められているが,このような努力はすべての場合に有効ではない。

資産種別と投資戦略の組み合わせを含む資産管理業務における我々の投資スタイルは、我々のAUMを構成しており、他の投資方式に比べてパフォーマンスが悪い場合や発生する需要が少ない可能性があり、大量の顧客や資産の流失やAUMの減少を招く可能性がある。

証券価格が一般的に上昇した場合でも、投資スタイルと資産種別の組み合わせが業績に影響する。例えば、私たちの資産管理業務における多くの株式投資戦略は、相対的な価値投資の共同投資方向を持っている。このスタイルは往々にしてある市場環境下で大盤より優れているが、他の市場環境では大盤に劣ることを表現していると考えられる。特に、私たちが過去数年間見たように、長期的な成長環境は私たちのいくつかの投資戦略の失敗を招くかもしれない

22

いくつかの顧客、コンサルタント、コンサルタント、または第三者仲介。また、私たちのすべての投資戦略は積極的に管理された戦略であり、基準よりもパフォーマンスが良いか、または絶対的なリターンを得ることを求めている能動管理策略の管理費は往々にして受動管理策略の管理費より高い。時間の経過に伴い、能動管理策略の平均表現は受動管理策略に劣ることに加え、顧客がより大きな圧力に直面し、より低いコストで資産管理サービスを獲得することが要求され、受動管理投資策略の傾向が増加すると考えられている。これは逆です私たちの戦略的需要に悪影響を与えたり、私たちの業務全体の費用圧力を招いたりする可能性があります。加えて、同業者と比べて表現が良くなく、人員の変動、挑戦性のある市場環境或いはその他の困難に加えて、私たちの投資スタイルの表現が良くないことは顧客或いは資産の大量流失或いは資産管理規模の減少を招く可能性がある。

資産管理業務において選択された投資が不振であれば、証券価格の全体的な傾向を考慮することなく、顧客を失い、資産管理収入や収益も低下する可能性がある。

投資業績は現在の顧客と関連する資産管理レベルに影響を与え、顧客を引き留め、新しい資産管理業務を争奪する最も重要な要素の一つである。悪い投資業績は私たちの収入と成長を損なうかもしれません

|

|

• |

既存の顧客は私たちの資産管理業務から資金を撤退し、より良い製品に投資する可能性があり、これはより低い投資相談費につながる |

|

|

• |

他の種類の投資、私募株式基金、その他の口座が固定パーセントのリターンを提供してくれる奨励費は低下する |

|

|

• |

第三者金融仲介機関、格付けサービス機関、コンサルタント、またはコンサルタントは、顧客の撤退および資産の流れを減少させる可能性がある製品の格付けを低くする可能性があります |

|

|

• |

私たちと戦略同盟を持っている会社は私たちとのこのような関係を終わらせる可能性があり、未来の戦略連合は実現できないかもしれない。 |

いくつかの期間で、私たちはいくつかの戦略的により高い資産集中度を持つかもしれない。この場合、業績不振、投資者変動、あるいはこれらの戦略の他の変化、各種マクロ経済やその他の要因の変化は、資産撤退を招く可能性がある。大量の顧客が何らかの理由でこれらの戦略を撤退すれば、私たちの収入は低下し、私たちの経営業績は不利な影響を受けるだろう。

私たちの多くの資産管理顧客は、私たちが管理している資産を短時間で除去することができるので、収入や収益性の意外な低下を経験する可能性があります。

私たちの投資相談契約は一般的に短い時間で終わることができる。機関および個人顧客、ならびに我々と戦略的同盟を有する会社は、我々との関係を終了し、AUMの総金額を減少させることができ、または彼らの資金を他のタイプの異なる金利構造の口座または他の投資管理会社に移転することができ、その理由は、市場に対する投資表現、数年前または他の投資管理会社、私たちの投資製品を管理するチームの離脱または変更、現行金利および金融市場パフォーマンスの変化、または説明されていない理由を含む。また、関係を終了する能力は、資産管理サービスの費用を低減するために顧客に再交渉させることができる。

また、米国では、“投資会社法”の要求に応じて、相談または分相談を提供する共同基金と締結された各投資相談契約は、その“譲渡”時に自動的に終了する。“投資顧問法案”の要求によると、われわれの他の投資相談契約はいずれも“投資顧問法案”の規定に適合しており、顧客の同意を得ていない場合には、当該契約を“譲渡”してはならない。場合によっては、私たちが投票権のある証券または他の取引を売却するのに十分な大きさの株式ブロックを“譲渡”と見なすことができる。実際または推定された譲渡は、これらの終了条項をトリガし、顧客アカウントを継続的に管理する能力に悪影響を及ぼす可能性がある。

23

仲介やコンサルタントを介して顧客に接触することは、私たちの資産管理業務にとって非常に重要であり、このような仲介やコンサルタントの推薦やそのような仲介やコンサルタントの私たちの製品や組織に対する差評価を減らすことは、私たちの収入を大幅に減少させ、新しい顧客を引き付ける能力を弱める可能性があります。

我々の資産管理サービスをマーケティングする能力は、国や地域の証券会社、銀行、保険会社、固定払込計画管理人、投資コンサルタント、他の仲介機関の顧客群から依頼を受けることにある程度依存する。私たちの資産管理業務はますます会計士、弁護士、財務プランナー、その他の専門顧問の推薦を使用しています。このようなアクセス権限を得ることができないことは,我々の資産管理業務に実質的な悪影響を与える可能性がある.しかも、このような仲介者とコンサルタントの多くは私たちの製品と組織を検討して評価するだろう。特定の製品または私たちの不良コメントまたは評価は、顧客の撤退またはそのような仲介またはコンサルタントを介して新しい顧客を引き付けることができない可能性があります。

私たちの資産管理業務は非関連第三者サービスプロバイダに依存している。

我々の資産管理業務は、第三者サービスプロバイダと顧客注文管理及び顧客証券取引の実行及び決済のサービス契約を締結している。この業務は、私たちの任意の決済エージェント、取引所、決済所、あるいは私たちが証券取引を促進するために使用する他の仲介機関の倒産のリスクに直面しています。私たちはこのような関係を監督して管理する。サービス提供者側の監督と制御に力が入らないか、あるいは表現やサービス品質が悪いことは、顧客の流失と適用の規則制度に違反する可能性がある。このような失敗は私たちの取引とリスク開放を管理する能力に悪影響を及ぼす可能性がある。

私たちはリスクが相対的に高く、流動性の悪い資産に投資して、私たちはこれらの投資の一部または全部の元金を損失したり、かなり長い間これらの投資から何の利益も達成できないかもしれない。

我々は、将来的に上場企業またはプライベート企業または私たちが設立した別の投資(私募株式基金を含む)に元本投資を行うことが可能であり、直接またはLazardのいくつかの付属会社(Edgewaterを含む)および第三者が管理する基金を通じて元本投資を継続する。元本投資を行うことはリスクがあり、私たちは元金の一部または全部を損失する可能性がある。その中のいくつかのタイプの投資はリスクが相対的に高く、流動性の悪い資産である可能性がある。魅力的な代替投資機会を見つけるのに数年かかるかもしれないので、私たちがこれらの基金に約束した資本の一部または全部は政府証券、他の短期、高格付け債務証券、通貨市場基金に投資する可能性があり、これらの証券は伝統的に投資家に相対的に低いリターンを提供する。また、会計目的で、これらの投資は四半期末に公正価値に調整される可能性があり、いかなる関連する収益や損失も私たちの経営業績に影響を与え、私たちの収益の変動性を増加させる可能性があり、たとえこのような公正な価値の変動が現金に影響を与えない可能性がある。魅力的な代替投資機会を探し、投資を行うために必要なすべての資金を調達し、転売によって投資の現金価値を実現するには、かなりの時間がかかる。他の種類の投資が利益があることが証明されても、現金や他の収益で任意の利益を達成するのに数年以上かかるかもしれない。

私たちの私募株式業務の収入部分は管理費から来ており、管理費は各基金が置かれている段階に基づいて、承諾資本または投資資本の割合で計算されている。取引費と相談費も稼げます。投資が指定された敷居以上で利益があれば、奨励費用を稼ぐ。私たちが新しい別の投資基金を設立する能力は、私たちの基金の過去の表現、市場或いは経済状況、他の基金マネージャーからの競争及び主要投資家と条項を交渉する能力を含む多くの不確定要素の影響を受ける。

私たちは新しいビジネスライン、買収、合弁企業、協力協定、または他の成長または地域拡張戦略を求めることができ、これは私たちの業務における追加のリスクと不確定要素を招き、予測できない統合障害やコストをもたらす可能性がある。

私たちは定期的に私たちの戦略的地位を評価し、将来的に新しいビジネスラインを求めたり、買収や他の取引や成長戦略を求めたりして、私たちの競争地位をさらに強化することが可能です。私たちは過去に、私たちの業務の地理的位置と範囲を拡大するために、合弁企業や他の取引を求めてきた。私たちが望むのは

24

探索を続ける新しいビジネスラインは私たちは魅力的な買収、成長戦略、パートナーシップ、または戦略的連合の機会があると思う。

買収、成長戦略、合弁企業と新業務線は多くのリスクに関連し、財務、管理と運営方面の挑戦をもたらす。これらのリスクや課題には,我々が行っている業務の潜在的中断や経営陣のちらつき,人員や財務や他のシステムの統合が困難であり,より多くの管理職や他のキーパーソンを募集することが困難であること,我々の業務の範囲,地理的多様性,複雑さによる他の課題が含まれている.

もし私たちがアメリカと私たちの他の主要な業務場所以外にビジネスチャンスを求めるならば、買収、合弁、あるいは既存業務の他の地理的拡張を含む場合、私たちは潜在的な価格、資本と通貨両替制御、許可要求および他の規制制限のリスク、および私たちの業務または人員に対する敵対行動のリスクを含む外国経営に固有の政治、経済、法律、運営、規制およびその他のリスクの影響を受ける可能性がある。特定の外国司法管区の現地法律を遵守し続ける能力があるかどうかは、私たちの業務や私たちの名声に悪影響を及ぼす可能性があります。

さらに、私たちの顧客および他の利害関係者は、私たちの買収、成長、合弁戦略または新しいビジネスラインに不利に反応するかもしれません。私たちはこのような行動から期待される収益を達成できないかもしれません。私たちは任意の新しいビジネスライン、買収された業務、または合弁企業の追加債務を負担する可能性があります。私たちは新しいビジネスライン、買収、成長、または合弁企業の取引に関する訴訟に直面する可能性があります。私たちは以前に成功した合弁企業または同様の計画の条項で更新することができないかもしれません。そのいずれも、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

私たちの債務義務、信用格付けまたは他の要素のために債務や株式資本市場に入ることができず、私たちの流動性を損なう可能性があり、私たちの借金コストを増加させたり、他の方法で私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

2021年12月31日現在、Lazard Groupとその子会社の未返済債務は約17億ドルであり、そのうち4億ドル、3億ドル、5億ドル、5億ドルはそれぞれ2025年、2027年、2028年、2029年に満期となるLazard Group優先手形である。この債務には一定の強制支払い義務があり、これは私たちが業務を運営する能力を制限するかもしれない。もし私たちが満期前にこの債務を償還したり解約することにしたら、私たちはそうするためにかなり高いプレミアムを支払う必要があるかもしれません。これは私たちの収益に悪影響を与え、私たちの財務状況に影響を与えるかもしれません。さらに、将来的には、運営資金需要に資金を提供したり、既存債務の再融資を行ったり、買収や他の投資を行うために、起債や株式発行が必要になる可能性がある。私たちの債務額は私たちが融資目的で借金をしたり株式を発行する能力を弱めるかもしれない。もし規制や政府当局が私たちに重大な行動を取ったり、様々な他の可能な理由で資金を得る機会が損なわれる可能性もある。しかも、私たちの貸借コストと債務資本市場に入る機会は私たちの信用格付けに大きく依存する。これらの格付けは格付け機関によって指定されており、格付け機関はいつでも私たちの格付けを低下または撤回したり、マイナスの影響を持つ“信用観察”リストに入れたりする可能性がある。

第三者は、私たちの顧客、および金融、政府、その他の機関の健全性を含めて、私たちに悪影響を及ぼす可能性があります。

私たちは多くの異なる業界、機関、製品、取引相手と顧客に対して開口があり、私たちはよく金融サービス業の取引相手と取引して、ブローカーと取引業者、商業銀行、投資銀行、共同基金とヘッジファンド、その他の機関を含む。その中の多くの取引は私たちを取引相手や顧客が約束を破った場合に信用リスクに直面させる。また,吾らが持っている担保(あれば)が完全に現金化できない場合や清算価格が吾などに対応するすべての融資,クレジット残高やデリバティブリスクを回収するのに不十分な場合には,吾などの信用や決済リスクが悪化する可能性がある。

LFGとLFBは、高純資産個人と家庭に富管理と銀行サービスを提供する。この業務をサポートするために、LFBはこのような顧客に信用限度額を提供することができる。これらのローンは完全に担保されており、担保価値は時間の経過とともに変動する可能性がある。もし顧客がローンを返済できなくて、私たちがローンベース金額を超える担保を現金にすることができない場合、私たちはこれらの金額の一部または全部を損失する可能性があります。

25

さらに、私たちは、合弁企業、パートナー関係を構築し続け、非関連第三者と所有権または管理を共有するエンティティに投資することが可能になりました。場合によっては、私たちは、このような合弁企業、共同企業または実体に関連する管理、財務報告、運営、法律、および規制コンプライアンス、または他の事項を完全に制御できないかもしれない。したがって、私たちは、これらの合弁企業、共同企業、および実体に関連するいくつかの経営、財務、法律、法規のコンプライアンス、名声、およびその他のリスクに直面する可能性があり、これらの第三者の財務力に関連するリスクを含む;これらの第三者が合弁企業、共同企業または実体に十分な資金を提供することを望むかどうか;私たちはこれらの第三者との間の目標、戦略、優先事項、または目標の違い;私たちは一方的に有利であると考えられる合弁企業、共同企業または実体に関する行動、政策または手続き、合弁企業、共同企業、実体またはそのような第三者の行動に関連する法律および法規のコンプライアンスリスクを実行することができない。このような第三者の行動は、私たちのブランドイメージと名声のリスクを損なう可能性があり、私たちはこのような第三者との紛争を解決できないリスクがある。

他の運営リスクは私たちの業務を混乱させ、規制機関が私たちに行動したり、私たちの成長を制限したりする可能性がある。

私たちの業務は、私たちのサプライヤーのシステムを含む通信と情報システムに強く依存しています。これらのシステムの任意の故障または中断は、火災、他の自然災害、電力または電気通信障害、地政学的不安定、テロまたは戦争行為、システム修正またはアップグレード、または任意の修正またはアップグレード遅延、または他の理由によるものであっても、私たちのトラフィックに重大な悪影響を及ぼす可能性がある。バックアップシステムは到着しているが,障害や割込みが発生した場合のバックアッププログラムや能力が不十分である可能性がある.

特に、私たちの資産管理業務では、我々の財務、会計、取引、コンプライアンスおよび他のデータ処理システム、およびこれらの機能をサポートする第三者プロバイダまたはサービスプロバイダのシステムに大きく依存しています。私たちは、今後もこれらのシステムの機能をアップグレードし、拡張して、私たちの運営を中断したり制限したりするかどうかを検討する必要があり、どのようなシステムのアップグレードや拡張も、私たちに巨額のコストをもたらす可能性があると予想される。私たちは、私たちのシステムの能力をアップグレードしたり拡張したりするために、より多くの従業員を雇用する必要があるかもしれません。適切なスキルを備えた従業員を引き付けることができなければ、私たちの運営を混乱させたり制限したりする可能性があります。我々の資産管理業務のいくつかの投資チームは、その投資プロセスにおいて、定量化モデルを含む独自システムを使用する。これらのシステムおよびモデルは、通常、投資チームのメンバーである従業員によって技術者の助けを受けて設計および維持される。上記のいずれかのシステムが正常に動作しない場合、または禁止されている場合、私たちは、私たちがコントロールできない理由で、経済的損失、私たちの業務中断、顧客への責任、規制介入、または名声被害を受ける可能性があります。我々のシステム(あるいは我々のサプライヤーやサービスプロバイダのシステム)は、増加する取引量に適応できず、業務を拡大する能力を制限する可能性もある。また,取引や他の取引を行う際には,これらの問題や人為的誤りによる誤りが重大なリスクに直面する可能性がある.

さらに、大流行病または他の人為的または自然災害のような地域または地域災害または他の業務連続性の問題に遭遇した場合、私たちの持続的な成功は、私たちの人員およびオフィス施設の供給、ならびに私たちのコンピュータ、電気通信、取引処理および他の情報システムおよび業務、ならびに私たちが依存する第三者のコンピュータ、電気通信、取引処理および他の情報システムおよび業務の正常な動作および遠隔アクセスに部分的に依存する。このような事件は私たちに運営挑戦に直面する可能性があり、私たちが成功できないことは、私たちの業務を深刻に混乱させ、重大な財務損失、規制行動、名声損害、または法的責任を招く可能性がある。

当社の業務の運用リスクに関するより多くの情報は、以下の“経営陣の財務状況や運営結果の検討·分析--運用リスク”を参照されたい。

26

法律または法規に関連するリスクと税金

私たちの業務に対する広範な規制は私たちの活動を制限し、罰金や私たちの業務を展開する能力の制限を含む重大な処罰を受ける可能性のあるリスクに直面し続けています。

金融サービス業は広範囲な規制を受けている。私たちが世界各地で業務を展開している司法管轄区域では、私たちは政府と自律組織によって規制されている。その中の多くの規制機関は、米国と非米国の政府機関と自律組織、および米国の州証券委員会を含み、行政訴訟を許可され、非難、罰金、停止および停止、規制された実体の登録または会員資格の停止または一時停止または追放を招く可能性がある。私たちの規制機関が適用する要求は、通常、金融市場の完全性を確保し、私たちの株主を保護するのではなく、私たちと付き合っている顧客や他の第三者を保護するためです。したがって、これらの規制は、純資本、顧客保護、そして市場行動要件を含む私たちの活動を制限することが多い。

私たちは、長期的な調査と監督活動、費用の高いまたは制限的な新しい条例、重大な処罰を招く可能性のある司法または行政訴訟を含む、規制当局と政府当局が重大な介入を行うリスクに直面している。他の事項を除いて、私たちは罰金を科されたり、いくつかの商業活動に従事することが禁止されるかもしれない。しかも、私たちが運営している規制環境もまた修正されてさらに規制されなければならない。このような変化は私たちが生み出した支出を増加させるかもしれないが、必ずしも収入と収入の増加につながるとは限らない。米国内および国外のいくつかの法律法規には域外適用が含まれており、これは重複や衝突の法律と規制負担を招き、リスクと実施費用を増加させる可能性がある。私たちと私たちの顧客に適用される新しい法律や法規、あるいは既存の法律や法規を実行する上での変化は、私たちの業務に悪影響を及ぼす可能性もあります。私たちがこのような環境で機能する能力は、これらの変化を継続的に監視し、対応する能力に依存します。

米国や他の国の政府·機関はすでに行動しており、世界金融市場の混乱や変動に対応するために、将来的にさらなる行動をとる可能性がある。このようなさらなる行動は、既存のものを拡大すること、または私たちと私たちの子会社に適用される可能性のある新しい基準、要求、および規則を公布することを含むことができる。このような拡大または新しい基準、要求、および規則の影響はいずれも不確定であり、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。私たちは、米国およびEUにおける私たちの新しい規制の要求(上記の“ビジネス法規”を参照)や、以前に発表された修正される可能性のある実際または潜在的な規制の要求に適用される可能性がありますが、私たちへの最終的な影響を予測することはできません

私たちの顧客が置かれている規制環境もまた私たちの業務に影響を及ぼすかもしれない。例えば、独占禁止法の変化や独占禁止法の施行はM&A活動のレベルに影響を与える可能性があり、州法の変化は国家年金計画の投資活動を制限する可能性がある。また、米国や私たち顧客と業務を展開している多くの他の司法管轄地域では、多くの税収法や法規が改正または検討されている。これらの法律法規の実際と提案改正は、国境を越えたM&A活動を含むM&A活動のレベルに影響を与える可能性がある。

一般的な資産管理業務については、資産管理会社の従業員詐欺やその他の不正行為に関連した高調事件や、全業界の規制調査が複数行われている。これらの事件と調査はこの業界がより厳格な審査を受け、共同基金、ヘッジファンド、プライベートエクイティ基金及びその投資マネージャーに対して新しい規則制度を制定することを招く可能性がある。このような規制審査やこれらの規則制定の取り組みは、運営やコンプライアンスコストの増加、あるいは私たちの資産管理業務に巨額の罰金や処罰のリスクを評価し、特定の活動に従事する能力を制限する可能性があります。

具体的な規制の変化は、私たちの資産管理業務の収入にも直接影響を与える可能性がある。規制審査と可能な罰金や制裁に加え、規制機関は資産管理業界の違いを検討し続けている。例えば、過去数年間、異なる規制機関や監督機関は、経営者が顧客取引の実行に関連する手数料の一部を支払う“ソフトドル”の使用を再検討し、投資コンサルタントが使用する研究や他の合格サービスにも使用している

27

業界参加者です。我々の資産管理業務がその投資決定過程に依存する大部分の研究は,我々の投資者が内部で生成したものであるが,外部研究は,従来ソフトドルで支払われていた外部研究や他の条件に適合したサービスを含めており,この過程にとっても重要である.この外部研究には、経営経営者と研究会社が提供する材料と、様々な源からの合格データと分析サービスが含まれている。2018年のEU金融商品市場指令II(“MiFID II”)の実施を受けて、私たちはフランス、ドイツ、イギリスの資産管理関連会社で自分の資源でブローカー研究サービスを支払うことにしましたこれがいくつかのヨーロッパ司法管轄区で手数料を利用して研究サービスと他のソフトドルサービスを支払う能力を低下させた。似たようなストレスは未来.未来変化使用資産管理業界自体、これは外部研究サービスに関連するコストをさらに増加させるかもしれない。2022年12月31日までの年度1私たちの資産管理業務は第三者ソフトドル手配を通じて研究と他の合格サービスを獲得し、その総価値は約$と推定されています231000万ドルです

また、米国共同ファンド、ヘッジファンド、UCITSファンド、特定の投資製品の使用に関する法規など、資産管理業務に影響を与える新法規は、我々の資産管理業務に影響を与え、コスト増加を招く可能性がある。例えば、欧州連合は、様々なテーマの譲渡可能証券集団投資承諾の調整に関する法律、法規、行政規定に関する最新の指示(“UCITS V”)を採択した。他の事項を除いて、UCITS Vは給与政策を制定し、社内のあるポートフォリオマネージャーや他の人員の報酬構造に影響を与える。UCITS Vはまた、ホスト機能を管理する監督と独立性のいくつかの規定を確立しています。これらの規定は実施されていますが、私たちの人員にさらに影響を与えたり、私たちの運営を変化させたりして、業務コストを増加させる可能性があります。また、世界各地の多くの規制機関は、米国の監督管理機関を含め、資産管理業務に影響を与える開示要求、及び記録保存及び報告義務に関する法律、規則及び法規の変化を引き続き採用している。

世界各地の立法者と監督機関は金融業に対する全体的な変化と追加的な監督を探索し続けている。潜在的な変化が私たちに与える影響は不確定であり、私たちの業務に関連するコストの増加や収入の減少を招く可能性がある。

我々が業務を展開する規制環境のさらなる検討については、上記の“業務規制”を参照されたい。

金融サービス業は大きな訴訟や規制のリスクに直面しており、私たちのサービスが満足できないと思われたり、利益衝突が発生したりすれば、私たちの専門的な名声や法的責任が損なわれる可能性がある。

金融サービス会社として、私たちは顧客との関係と私たちの誠実さと素質の高い専門サービスの名声に大きく依存して、顧客を誘致し、維持します。すべての業界の会社は、顧客、顧客、規制機関、投資家および他の利害関係者の環境、社会およびガバナンス(ESG)の実践と情報開示の日々の厳格な審査に直面している。投資家権益提唱団体、投資基金と影響力のある投資家もますますこれらのやり方に注目し、特に環境、健康と安全、多様性、労働条件と人権に関連するやり方に注目している。さらに、世界の気候変動に対する国民の認識と関心もますます増えてきている。したがって、もし私たちのいかなる利害関係者が私たちのサービス、私たちのESG慣行、または私たちが投資しているどの会社のESG慣行に満足していなければ、このような不満が私たちのサービスに対する損害は他のタイプのサービスに対する損害よりも大きいかもしれない。また、重要な取引の顧客コンサルタントとして、適切な場合には、合併や他の取引について公平な意見を提供することを含む複雑な分析及び専門的判断の行使に関する役割を果たす。私たちの主権と政府顧客の顧問として、私たちの役割は、私たちがこのような顧客に参加し、彼らにアドバイスを提供する宣伝を増加させる可能性があります。

近年、財務コンサルタントに対する訴訟や規制手続きにおけるクレーム数やクレーム金額が増加している。私たちの財務コンサルティング業務の活動は、顧客と第三者(私たちの顧客の株主を含む)が証券や他の法律に基づいて重大な法的行動をとるリスクに直面する可能性があります。このような法的行動には、受託責任違反の協力および教唆に関する疑惑と、証券および他の態様に関連する重大な虚偽または誤った陳述または不実陳述とが含まれる可能性がある

28

取引は、私募を含む。私たちはまた、会社の取引参加者に提供される公平な意見や他の提案によって潜在的な責任を負うことができる。私たちの資産管理業務では、お客様に代わって投資決定を行い、大きな損失を招く可能性があります。私たちの多くの業務活動は、私たちを不注意、不当な行為、受託責任違反、または契約違反の法的行動として告発されるリスクに直面させるかもしれない。さらに、我々は、将来的には特別な目的で企業を買収するか、またはSPACに投資し続けることが可能である。SPACに関する取引には潜在的な訴訟リスクが存在し、規制、税務、または他の当局がSPACおよびSPACスポンサーおよび投資に関連する追加的または不利な政策を実施するかどうかには不確実性がある。

私たちは、財務コンサルティング業務に関する実際と潜在的な利益の衝突にますます直面しており、財務コンサルティング業務と資産管理業務の両方があるという事実に直面しています。さらに、私たちのSPACへの支援を含め、新しいビジネスラインや他の成長機会の追求は、追加的な実際的または潜在的な利益衝突を招く可能性がある。機密情報の使用または開示に関連する利益衝突を含む実際、潜在的、または予想される利益衝突は、顧客の不満、訴訟、または規制または政府の法執行行動を引き起こし、それによって私たちのビジネス機会を制限する可能性がある。実際または既知の利益衝突を適切に識別して管理することは複雑で困難であり、私たちが1つまたは複数の潜在的または実際の利益衝突を適切に処理できなかったか、または適切に処理できなかったように見える場合、私たちの名声は損なわれる可能性がある。私たちは実際または予想される利益衝突を解決または制限するために様々な政策、制御、そして手続きを取った。しかし、このような政策、統制、そして手続きは私たちの従業員によって守られないかもしれないし、適用されるリスクを効果的に下げることもできないかもしれない。これらの政策、統制、および手続きを遵守しないまたは遵守しないいかなる行為も、規制または政府制裁または顧客訴訟を引き起こす可能性がある。私たちはまた、似たような政策、制御、手続きの下で運営されていない他の金融サービス会社からの競争に直面する可能性もある。

私たちの財務コンサルティングサービスには、通常、お客様の広範な賠償と、私たちが私たちのサービスに関連する法的クレームに直面していることを制限するための条項が含まれていますが、これらの条項は私たちを保護しないかもしれません。あるいは、すべての場合にこれらの条項を提供または遵守しないかもしれません。不当解雇、差別、嫌がらせなど、従業員とのトラブルで請求することもあります。これらのリスクは往々にして評価や定量化が困難であり、それらの存在と大きさは長い間未知であることが多い

私たちは訴訟、規制、または政府行動で自分を弁護するために巨額の法的費用を招くかもしれない。私たちの重大な法的責任または重大な規制または政府の行動は、私たちの業務、財務状況、または運営結果に重大な悪影響を与え、私たちに重大な名声の損害を与え、それによって私たちの業務を深刻に損なう可能性があります。

発見と阻止が困難な従業員の不適切な行為は、私たちが顧客を吸引し、維持する能力を損害し、重大な法的責任と名声損害を負担させる可能性がある。

金融サービス業には一般的に従業員詐欺や他の不正行為に関連する高調な事件が多く存在し、私たちは従業員の不正行為も私たちの業務で発生する可能性があるリスクに直面している。例えば、従業員の不適切な行為は、機密情報の不適切な使用または開示に関連する可能性があり、これは、法的行動、規制制裁、および名声または財務的損害をもたらす可能性がある。私たちの財務コンサルティング業務はよく私たちの顧客や彼らの取引相手に重要な意味を持つ秘密情報を処理することを要求します。使用が不適切であれば、私たちの顧客あるいは私たちと顧客との関係を損なう可能性があります。従業員の不当な行為によるいかなる秘密情報の漏洩行為は私たちの名声に不利な影響を与える可能性があり、財務相談顧客を誘致し、維持する能力を弱めることができ、そして私たちに責任を負わせる。同様に、私たちの資産管理業務では、お客様の資産を管理する権利があり、時々このような資産を預けることができます。しかも、私たちは一般的に顧客を代表して顧客資産を取引する権利があり、顧客の最善の利益で行動しなければならない。したがって、私たちは多くの義務と標準の制約を受けており、これらの義務や基準に違反することは私たちの顧客と私たちに悪影響を及ぼすかもしれない。従業員の不正行為を発見·阻止することは困難であり,このような活動を発見·防止するための予防措置はすべての場合に有効ではない可能性がある。

近年、米司法省や米証券取引委員会も“海外腐敗防止法”を施行するためにより多くの資源を投入している。また、イギリス(以下“イギリス”と呼ぶ)、フランスおよびその他の司法管轄区域は、その反賄賂法律の適用範囲を拡大している。私たちが政策を策定し実施すると同時に

29

このような政策や手続きは、反賄賂や他の法律の遵守を確保することを目的としているが、すべての場合に違反を効果的に防止できるわけではない。私たちがこれらの法律に違反したと認定されたいかなる行為も、民事と刑事罰、重大な罰金、利益返還、将来の行為の禁止、証券訴訟、名声の損害を受ける可能性があり、いずれも私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちの情報システムまたはインフラまたは私たちと業務を往来している第三者のシステムまたはインフラの故障または破壊は、ネットワーク攻撃を含み、私たちの業務を混乱させ、名声被害や法的責任を招く可能性があり、または他の方法で私たちの業務を運営する能力に影響を与える可能性があります。

我々の業務は,機密や他の情報のセキュリティ処理,記憶,転送に依存しており,これらの情報は我々の計算機システム,ハードウェア,ソフトウェア,ネットワークに関連しており,情報システムと呼ばれ,我々と業務を行っている第三者の情報システムに関連している.このような情報システムは、しばしば、進化し、私たちのセキュリティに影響を与える可能性のある“ネットワーク釣り”企図を含む、不正アクセスまたは詐欺的アクセス、コンピュータウイルスまたは他の悪意のあるコード、または他の脅威を受ける可能性がある“クラウド”ベースのネットワークおよびサービスを含む。私たちは、このような脆弱性を防ぐために保護措置を講じているにもかかわらず、私たちの情報システムや私たちと業務を行っている第三者の情報システムがネットワーク攻撃や他のセキュリティホールによって大きな損失を受けないことを保証することはできません。モバイル技術の使用増加は、これらのリスクと他の運営リスクを増加させる可能性がある。成功したネットワーク攻撃または他のセキュリティホールが発生した場合、我々の機密または固有情報、または我々のクライアントまたはその取引相手の機密または固有情報が、そのような情報システムに格納されているか、またはそのような情報システムを介して送信され、漏洩または流用される可能性がある。このようなネットワーク攻撃または他のセキュリティホール、またはそのような情報システムまたは私たちの業務をサポートする物理的または論理的インフラまたはオペレーティングシステムの任意の中断または障害は、私たちの業務を運営する能力に深刻な影響を与え、名声損害、法的責任、顧客またはビジネス機会の損失、および私たちが維持している任意の保険未加入または完全にカバーされていない財務損失をもたらす可能性があります。また、地政学的緊張の激化に伴い、民族国家間のネットワーク報復がこれらの国の業務に影響を及ぼす可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある。ネットワークの脅威が増加し続けるにつれて、より複雑になり、私たちの業務の他の側面を脅かし、私たちの保護措置を修正または強化し、または任意の情報セキュリティホールまたは他の暴露を調査し、修復するために、情報セキュリティおよびコンプライアンスコストに追加の資源を費やす必要があるかもしれません。

サバンズ·オキシリー法第404条に基づいて効果的な内部統制を維持できなかったことは、我々の業務に重大な悪影響を及ぼす可能性がある。

私たちは、経営陣が私たちの財務報告の内部統制の有効性を年間評価し、私たちの独立監査人が私たちの財務報告内部統制について報告書を提出することを要求するサバンズ-オキシリー法案404節の要求を満たすために、私たちの内部制御プログラムを記録してテストしました。2021年12月31日まで、私たちはサバンズ-オキシリー法案404条を守った。しかし、もし私たちが私たちの内部統制の十分性を維持できなかった場合、このような基準は時々修正され、補充され、修正されるので、私たちは私たちが持続的に結論を出すことができることを確実にすることができないかもしれない。サバンズ-オキシリー法案404節によると、私たちは財務報告書に対して効果的な内部統制を実施した。効果的な内部統制環境を維持できなかったことは、私たちの業務に大きな悪影響を及ぼす可能性があります。

欧州連合と連合王国の間の将来の配置結果の不確実性は私たちの業務に悪影響を及ぼすかもしれない。

その会社はイギリスと多くのEU諸国で重要な業務を持っている。イギリスは2020年1月31日にEUから離脱した。EU離脱前に、イギリスはいくつかのEU法律法規を国内立法に組み入れて連続性を確保した。将来、イギリスは将来のEU立法に対応したルールを採用しないことを決定する可能性がある。異なる規制制度が当社の業務行為に重複または不一致の要求を加える場合、当社はコンプライアンス作業において追加の複雑性とコスト、および潜在的な増加コストに直面する可能性があります。当社はイギリスおよび/またはEUにおける当社の業務運営方式をさらに調整する必要があるからです。

30

関連する所得税の法律、法規、または条約が変化したり、不利な解釈が行われたり、条約の福祉を受けられなかったりする場合、私たちの全体税率は、私たちの総合財務諸表で使用される税率よりも大きく高くなる可能性があります。

私たちはアメリカと外国の複数の管轄区域で納税する多国籍企業です。私たちの有効税率は、現在適用されている所得税の法律、法規、条約の適用、およびこれらの所得税の法律、法規、条約の現行の司法と行政解釈、および私たちの非米国子会社がこれらの条約に基づいて福祉を受ける資格がある能力に基づいている。これらの所得税の法律、条例、条約及びその行政と司法解釈は随時変化する可能性があり、どのような変化も追跡力を持っている可能性がある

2017年12月22日、“減税·雇用法案”(略称“税法”)が公布された。税法はいくつかの国際条項を含む、私たちに適用される現行のアメリカ税法を変えました。しかし、これらの条項は複雑で、私たちの今後数年間の有効税率に悪影響を及ぼすかもしれません。また、もし私たちがアメリカ会社に転換すれば、追加のアメリカ税を支払う必要があるかもしれませんし、私たちの課税契約で規定されている将来の支払いは加速するかもしれません。両方とも、分配や再投資に利用できる現金金額を減らすことができます。

また、我々の非米国子会社が条約給付を受ける資格があるか否かは、通常、これらの子会社の主要株式種別の少なくとも50%が米国市民と税収条約により“適格住民”と規定されている者が“最終的に所有する”ことに依存する。この要求は満たされないかもしれないし、満たされていても、私たちはこの事実を国税局が満足できるほど記録できないかもしれない。もし私たちの非米国子会社が条約福祉を享受する資格があるとみなされなければ、これらの子会社は、条約税率の5%ではなく、その“効果的な収益と利益”(米国連邦所得税の目的に応じて決定される)に徴収される“支店利益税”を含む追加の米国税を徴収される。

経済協力開発機構(OECD)やEUなどの複数のレベルの政府、外国立法機関、国際組織は、税収改革にますます注目し、多国籍企業の税収に影響を与える可能性のある税収立法·法規を提出·実施している。例えば、我々が業務を展開している国の税務機関が、税ベース侵食および利益移転に関するOECDのプロジェクトで提出された、または導入可能なすべてまたは一部の提案を実施することは、私たちの全体税率に悪影響を及ぼす可能性がある。また、経済実体法は2019年1月1日にバミューダで施行された。この新しい法律は、バミューダに登録された1つ以上の“関連活動”に従事する会社がバミューダで大量の経済存在を維持し、経済実体の要求を満たすことを要求する。関連活動“リストは、銀行、保険、基金管理、融資、レンタル、本部、運航、配送およびサービスセンター、知的財産権、およびホールディングスの1つまたは複数としての業務経営を含む。現在、私たちがバミューダの関連要求を満たすためにどのような追加措置が必要なのか分からない。このような影響は、私たちの法律、法規、条約の実施または変更に、私たちの業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。

税務機関は私たちの税金計算と分類、私たちの移転定価方法、そして私たちは関連政策と方法の応用に疑問を提起するかもしれない。

私たちの納税申告書は連邦、地方、そして外国税務機関の監査を受けている。このような機関たちは私たちの子会社の特定の税金の立場や減税に挑戦することに成功するかもしれない。例えば、税務機関は、会社間の異なる税務管轄区の付属会社間の手数料収入、管理費または利息費用の分配に異議を唱えることができる。吾らは吾らが適切な必要準備金(総合財務諸表付記2参照)を提供していると信じているが、税務機関は申告した税務優遇の全部または一部に同意していない可能性がある。税務機関が私たちの立場に挑戦することに成功した場合、重大な追加税金コストまたは以下に説明する課税協定に従って支払うことにつながる可能性がある。

また,追加的な譲渡定価と各国の標準化報告要求を実施した。個々の国ごとの報告、特定の場所の情報共有スケジュール、および税務機関が所有する他の文書からの他の情報は、より大きな情報共有スケジュールの制約を受けることが予想され、税務機関がそのような情報を検討する任意の挑戦は、私たちの全体的な納税義務または私たちの業務、財務状況、または経営結果に悪影響を及ぼす可能性がある。

31

私たちの子会社は改訂と再決定された課税協定に基づいてお金を支払うことを要求されるかもしれない。米国国税局は、支払いに基づく税ベースの増加に疑問を提起する可能性があり、場合によっては、私たちの子会社はすでに、または可能性があり、修正された課税協定に基づいて、私たちの子会社の現金超過金を支払う可能性がある。

“経営陣の財務状況と経営成果の議論と分析--重要な会計政策と推定--所得税”および“連結財務諸表付記”のように、Lazardとデラウェア州法定信託会社LTBP Trustの間で2015年10月26日に署名された第2の改正·再決定された課税課税協定(“改正と再決定された課税課税協定”)は、我々の子会社が米国連邦を信託会社に支払うことを規定している。私たちが実際に実現した州と地方所得税あるいは特許経営税は、いくつかの税金優遇が改正と再調整された課税契約の制約を受けるからです。我々の子会社が信託基金に支払う任意の金は、通常、我々の一部の役員を含む信託基金の実益権益の割合で信託基金の所有者に割り当てられる。もしアメリカ国税局が私たちが受け取った税金ベースの増加に挑戦することに成功すれば、場合によっては、私たちの子会社は、修正と再合意された課税協定に従って、私たちの子会社の現金限度額を超えたお金を支払ったかもしれません。

私たちの資本構造に関するリスクは

Lazard株式会社は持株会社であるため、Lazardグループの分配に依存して配当金、税金、その他の費用を支払う。

Lazard Ltdは持株会社であり、相当な収入や現金を作るための独立した手段がない。我々は,Lazardグループの2つの管理メンバを間接的に制御することでLazardグループを制御する.私どもの子会社はそれぞれの税務管区でLazardグループの課税所得額に所得税を納めています。私たちはLazard Groupに私たちの子会社への分配を促し続けるつもりで、私たちが支払うべきすべての適用税金と私たちが発表した配当金(あれば)を支払うのに十分な金額です。我々の子会社がLazard Group課税純収入におけるシェアを支払うための資金を必要とする場合、またはLazard Ltdが他の目的のために資金を必要とし、Lazardグループが適用される法律または法規に従ってこのような分配を制限されている場合、またはそのような資金を提供することができない場合、私たちの業務、財務状態、または運営結果に大きな悪影響を及ぼす可能性がある。

Lazardグループは持ち株会社であるため,その子会社に依存してLazardグループに割り当て,その債務下の義務を履行できるようにした。

Lazard Groupは、その債務の元金および利息を含む、その財務義務を履行するために必要な資金を生成するために、その子会社に割り当て、配当、および他の支払いを行うことに依存する。しかし、Lazardグループのどの子会社も、そのような財務義務を返済するために資金を提供する義務がなく、Lazardグループの子会社を構成する実体グループは時間の経過とともに変化する可能性がある。Lazard Group子会社の収益や他の利用可能な資産は、配当金の支払いや分配や融資に不十分である可能性があり、Lazard Groupが満期時にその財務義務について支払うことができるようにする。また、このような収益が十分であっても、Lazard Group子会社の現在および将来の債務に関する合意、当社のブローカーおよび他の規制された子会社に関する規制要件(規制資本要件を含む)、外国為替規制および様々な他の要因は、満期時にLazard Groupに十分な配当金、分配または融資を提供し、その財務義務に資金を提供することを阻害する可能性がある。

32

前向き陳述に関する特別説明

我々はすでに“業務”、“リスク要因”、“経営陣の財務状況と経営結果の討論と分析”及び本10-K表の他の部分について前向きに述べた。場合によっては、これらの陳述は、“可能”、“将”、“すべき”、“可能”、“将”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“目標”、“目標”または“継続”などの前向き語彙、ならびにこれらの用語および他の同様の用語の否定的意味によって識別することができる。これらの展望的陳述は、私たちの成長戦略、業務計画と計画、および予想される業務傾向に基づいて、私たちの将来の財務業績の予測を含む可能性がある、私たちの既知と未知のリスク、不確実性および仮定に関する影響を受ける。これらの声明には、現在の新冠肺炎の大流行に関する声明が含まれており、ただ私たちが現在未来の事件に対する期待と予測に基づいている。いくつかの重要な要素は著者らの実際の結果、活動レベル、業績或いは成果と展望性陳述中の明示或いは暗示の結果、活動レベル、業績或いは成果と大きく異なる可能性がある。これらの要因は、“リスク要因”に要約された多くのリスクおよび不確定要因を含むが、これらに限定されない

|

|

• |

全体的な経済状況や世界や地域金融市場の低下 |

|

|

• |

例えば、全体的なM&A活動、M&A市場における私たちのシェア、または私たちの資産管理規模の低下により、私たちの収入は低下している |

|

|

• |

第三者が財政的または他の問題に遭遇して損失をもたらした |

|

|

• |

未認識または予見不可能なリスクによる損失 |

|

|

• |

流動性に乏しく即私たちの業務のためにいつでも資金を得ることができます |

|

|

• |

競争圧力は私たちの業務と私たちが現在の給与水準で従業員を維持し、引き付ける能力に圧力を与えた。 |

このような危険と不確実性は網羅的ではない。本10-K表の他の部分は、当社の業務および財務業績に悪影響を及ぼす可能性のある他の要因を説明します。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素が時々出現し、私たちの経営陣はすべてのリスクと不確定要素を予測することができず、管理層もすべての要素が私たちの業務に与える影響を評価することができず、あるいは任意の要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。

私たちは展望性陳述に反映された予想が合理的だと信じているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性や完全性に責任を負わない。あなたは未来の事件の予測として前向きな陳述に依存してはいけない。私たちは、私たちの以前の陳述が実際の結果または修正された予想と一致するように、本10-K表の公表日後にこれらの前向きな陳述のいずれかを更新する義務はなく、私たちもそうするつもりはない。

前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

|

|

• |

給与と福祉費用と営業収入との比率を含む財務目標 |

|

|

• |

配当金、株式買い戻し、債務買い戻しで黒字現金を構成することができる |

|

|

• |

株主の希釈能力を株式買い戻しで相殺し |

|

|

• |

経営と経営キャッシュフローの将来可能性または仮定の結果 |

|

|

• |

戦略と投資政策 |

|

|

• |

資金調達計画と短期借款の入手可能性 |

|

|

• |

地位を競う |

|

|

• |

将来の買収には、支払いの対価格と買収完了の時間が含まれる |

33

|

|

• |

私たちの企業に潜在的な成長機会を提供します |

|

|

• |

私たちの技術インフラとデータ科学能力への投資の潜在的な影響 |

|

|

• |

取締役社長と従業員を募集して保留します |

|

|

• |

報酬および福祉支出、調整された報酬および福祉支出、および非報酬支出を含む潜在的な報酬支出レベル |

|

|

• |

潜在的な経営業績、成果、生産性の向上、効率とコスト削減の努力 |

|

|

• |

訴訟勝訴の可能性と影響 |

|

|

• |

予想税率は、実際の税率を含む |

|

|

• |

金利と税率の変化 |

|

|

• |

いくつかの潜在的な減額を含むいくつかの税金優遇を得ることができる |

|

|

• |

現在行われている新型肺炎の流行を含む、いくつかの事件または状況が私たちの財務諸表および運営に潜在的な影響を及ぼす |

|

|

• |

外貨為替レートの変動 |

|

|

• |

経済、証券市場、合併、買収、再編およびその他の財務コンサルティング活動市場、資産管理活動市場およびその他のマクロ経済、地域および業界の傾向に対する期待; |

|

|

• |

競争が私たちの業務に与える影響は |

|

|

• |

新しいまたは未来の法律·法規は、税金の法律·法規、私たちの業務に与える影響を含む。 |

当社は、我々の法律·法規義務に基づいて、投資公衆にタイムリーかつ正確な情報を提供することに取り組んでいます。そのため、会社は、そのサイト、Twitterアカウント(twitter.com/lazard)および他のソーシャルメディアサイトを利用して、予想される四半期財務結果、四半期財務、統計、業務に関する情報、および当社の資産管理業務においてAUMの更新を発表することを含む業務に関する情報を伝達します。投資家は以下のようにLazard Ltd,Lazard Groupとその運営会社のサイトにリンクすることができるHttp://www.lazard.com。当社のウェブサイトおよびソーシャルメディアサイト、ならびにその中に含まれるまたは接続されている情報は、本10−Kフォームに組み込まれているとみなされてはならない。

項目1 B。未解決教育署職員コメント

2021年12月31日までの180日以上の間、米国証券取引委員会従業員から未解決の書面意見は受信されておらず、これらの意見は、取引法に基づいて規定されている定期報告または現在の報告に関連している。

34

|

第二項です。 |

属性 |

Lazardは世界各地に事務所を設置している。次の表に2021年12月31日までにLazard組織が使用している主な属性を示す.一般的に、私たちの財務コンサルティングおよび資産管理部門のうちの1つまたは2つ(および当社部門)は、以下の属性を使用します。私たちのロンドン事務所は71,207平方フィートを第三者に転貸します。私たちのパリ事務所はすでに第三者と96,132平方フィートの自社物件について賃貸契約を締結しており、2022年11月に開始される予定ではない。分譲者がいかなる理由でも分譲契約下での責任を履行できなかった場合、吾らは分譲空間に対してすべての責任を負わなければならない。

|

位置 |

|

平方フィート |

|

オフィス |

|

ニューヨーク市は |

|

438,870平方フィート レンタルスペース |

|

本部はロックフェラー広場30号です |

|

パリ.パリ |

|

270,994平方フィート 自分が持っている空間とレンタルする空間 |

|

主な事務所はオスマン通り175号とクッセルストリート25番地にあります |

|

ロンドン.ロンドン |

|

142,471平方フィート レンタルスペース |

|

本部はストラトン通り50番地にあります |

|

第三項です。 |

法律訴訟 |

会社は時々、元従業員によって提起された不法解雇疑惑の訴訟を含む、司法、政府、規制、仲裁手続き、および私たちの業務行為に関連する事項の調査に参加する。当社は、個別の状況に応じて当該等の事項を検討し、損失が発生する可能性がある場合や、当該等の損失金額を合理的に見積もることができる場合には、任意の必要な項目を決定します。同社の収入と収益は年度ベースで大きく変化する可能性がある。したがって、当社の任意の特定年度の収益と比較して、どの懸案事項の結果も重大である可能性がある。しかし、会社は、現在把握している情報に基づいて、いかなる懸案事項の結果も、全体的にその業務や財務状況に実質的な影響を与えないと信じている。

|

第四項です。 |

炭鉱安全情報開示 |

適用されません。

35

第II部

|

第5項。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

私たちの普通株はニューヨーク証券取引所で取引され、コードは“LAZ”です

2022年1月28日現在、私たち普通株の記録保持者は約20人です。これには、銀行やブローカーを通じて“ストリートブランド”株を持つ株主数も含まれていない。

2022年1月28日、ニューヨーク証券取引所における我々の普通株の最終報告販売価格は1株42.57ドルであった。

2021年第4四半期の株買い戻し

次の表にLazardが2021年第4四半期に毎月その普通株を購入することに関する情報を示す。株式買い戻しは取引日をもとに記録されている。

|

期間 |

|

合計する 番号をつける の株 購入した |

|

|

平均値 支払いの価格 1株当たり |

|

|

総数 の株 購入した 以下の内容の一部として 公然と 宣言 計画や 番組 |

|

|

近似値 ドルの価値は その年の5月の株 しかしまだ購入されます 計画や 番組 |

||||||

|

2021年10月1日-10月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式買い戻し計画(1) |

|

|

455,000 |

|

|

$ |

49.66 |

|

|

|

455,000 |

|

|

$ |

291.2 |

|

百万 |

|

従業員取引記録(2) |

|

|

1,829 |

|

|

$ |

51.85 |

|

|

|

|

|

|

|

|

|

|

|

2021年11月1日-11月30日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式買い戻し計画(1) |

|

|

599,866 |

|

|

$ |

45.70 |

|

|

|

599,866 |

|

|

$ |

263.8 |

|

百万 |

|

従業員取引記録(2) |

|

|

627 |

|

|

$ |

44.68 |

|

|

|

|

|

|

|

|

|

|

|

2021年12月1日-12月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式買い戻し計画(1) |

|

|

1,600,000 |

|

|

$ |

43.72 |

|

|

|

1,600,000 |

|

|

$ |

193.9 |

|

百万 |

|

従業員取引記録(2) |

|

|

8,476 |

|

|

$ |

43.05 |

|

|

|

|

|

|

|

|

|

|

|

合計する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式買い戻し計画(1) |

|

|

2,654,866 |

|

|

$ |

45.18 |

|

|

|

2,654,866 |

|

|

$ |

193.9 |

|

百万 |

|

従業員取引記録(2) |

|

|

10,932 |

|

|

$ |

44.62 |

|

|

|

|

|

|

|

|

|

|

|

(1) |

2019年から2021年12月31日まで、Lazard取締役会は次の表に記載されている普通株の買い戻しを許可した |

|

日取り |

|

買い戻し 授権 |

|

|

満期になる |

|

|

|

|

(千ドル) |

|

|

|

|

|

2019年2月 |

|

$ |

300,000 |

|

|

2020年12月31日 |

|

2019年10月 |

|

$ |

300,000 |

|

|

2021年12月31日 |

|

2021年4月 |

|

$ |

300,000 |

|

|

2022年12月31日 |

36

また、2022年2月2日、Lazard取締役会は最大3億ドルの追加普通株の買い戻しを許可し、この許可は2024年12月31日に満期になり、2022年2月2日までの利用可能な株式買い戻し許可総額は4.31億ドルに達する。

当社が株式買い戻し計画に基づいて購入したかなりの部分の株式は、Lazard Ltdによる2008年インセンティブ報酬計画(“2008計画”)および改訂された2018年インセンティブ報酬計画(“2018計画”)によって発行または発行される一部の株式を相殺するために使用される。株式買い戻し計画下での購入は公開市場で行うことができ、私的協議による取引を行うこともできる。様々な要因により、会社が株式買い戻し計画に関連する株を購入する速度は四半期によって異なる可能性がある。本プロジェクトで示した金額には、普通株の買い戻しが含まれており、会社が下記の最低法定源泉徴収額要求を満たすために源泉徴収した普通株式は含まれていません。

|

(2) |

2008年計画および2018年計画の条項によると、RSU、PRSU、繰延株式単位(“DSU”)に帰属し、制限された普通株式を交付する場合、普通株式は、最低法定予定税額要求を満たすために会社から源泉徴収されることができる。当社は、2021年12月31日までの3ヶ月間、(I)帰属または受取22,588株のRSUの発行時に3,965株の普通株を発行する代わりに、(I)35,487株の制限された普通株に帰属するときに6,967株の普通株を発行する代わりに、当該義務を履行する。 |

当社は2021年12月31日までに、改正された1934年の証券取引法(“取引法”)第10 b 5-1条に基づいて取引計画を策定し、これにより公開市場で株式買い戻しを行う。

株式報酬計画情報

項目12を参照して、“ある利益を受けたすべての人の保証所有権および管理層および関連株主事項である持分補償計画情報”

株表現

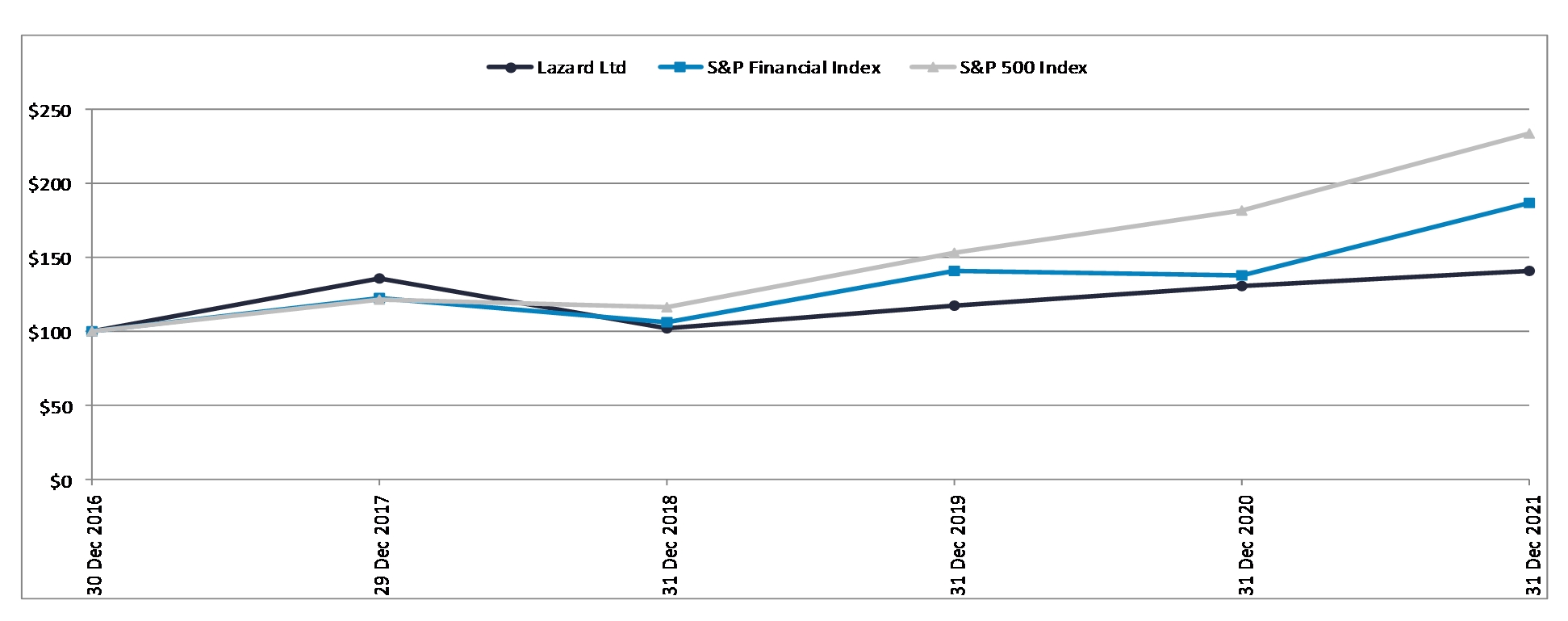

以下の株式表現グラフは、2016年12月31日から2021年12月31日までの間の我々の普通株投資の表現を標準プール500指数と標準プール金融指数の表現と比較したものである。このグラフは、2016年12月31日の終値時に、私たちの普通株スタンダード500指数とスタンダードプール金融指数がそれぞれ100ドル投資されたと仮定しています。また、配当金は支払いの日に再投資され、手数料は何も支払わないと仮定している。グラフに表示されている業績は過去の業績を表しており、未来の業績の指標と見なすべきではない

37

その他の事項

ない。

|

第6項。 |

[保留されている] |

38

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

以下の議論は,Lazard株式会社の総合財務諸表および本年度報告10−K表(“10−K表”)に含まれる他の部分に含まれる付記とともに読むべきである。この議論は既知と未知のリスクと不確実性の影響を受ける前向きな陳述を含む。多くの要因のため、実際の結果およびイベントの時間は、“リスク要因”および“前向き陳述に関する特別な説明”と題する章および本10−K表の他の部分で説明された要素を含む、これらの前向き陳述において明示的または示唆される場合とは大きく異なる可能性がある。

業務概要

Lazardは世界で最も有名な金融コンサルティング·資産管理会社の一つであり、北米、ヨーロッパ、アジア、オーストラリア、中南米の26カ国·地域の41都市で業務を展開している。私たちの歴史は1848年にさかのぼり、長い間、私たちは世界各地の異なる顧客の複雑な財務と戦略挑戦のための解決策を制定することに力を入れてきました。これらの顧客は会社、政府、機関、パートナー、個人を含む

私たちの主な経営目的は顧客にサービスすることです。私たちは世界各地のビジネスセンターの深い土台の中で、会社、政府、投資機関の重要な意思決定者とのグローバル関係ネットワークを形成している。Lazardと私たちの顧客にとって、このネットワークは競争優位であり、強力な資源でもある。私たちの提案品質を競争相手とする会社として、私たちは二つの基本資産を持っています:私たちの従業員と私たちの名声。

私たちは複数の地域、業界、そして資産カテゴリで周期的な業務を展開している。近年、私たちは私たちの地理的カバー範囲を拡大し、私たちの業界の専門知識を強化し、成長分野で建設を続けている。会社、政府機関と投資家は地理的視点を持つ独立提案、資本構造に対する深い理解、インフォームドコンセントの研究及び全世界、地区と現地の経済状況に対する理解を求めている。私たちは独立コンサルタントとしてのビジネスモデルが引き続き私たちのために機会を作って、新しい顧客とキーパーソンを引き付けると信じています。

私たちの主な収入源は以下の業務部門の活動から来ています

|

|

• |

金融コンサルティングは、世界の企業、共同企業、機関、政府、主権と個人顧客に広範な金融コンサルティングサービスを提供し、M&A、再編、資本コンサルティング、株主コンサルティング、融資、主権コンサルティング、その他の戦略コンサルティング事項に関連する |

|

|

• |

資産管理は、会社、公共基金、主権実体、寄付基金及び基金、労働基金、金融仲介機関及び個人顧客に広範なグローバル投資解決策及び株式及び固定収益戦略、資産配置戦略、別の投資及び私募株式基金に関する投資及び富管理サービスを提供する。 |

また、当社部門のその他の活動の一部は、現金、投資、繰延税金資産、未償還債務、いくつかの債務、および(I)Lazard Groupのパリ子会社Lazard Fr≡res Banque SA(“LFB”)および(Ii)当社の連属会社Lazard Growth Acquisition Corp.I(“LGAC”)が協賛する特別な目的で会社に関連するある資産や負債を買収することを含む当社部門の他の活動の一部を記録した。

私たちの総合純収入は以下の細分化された市場から来ています

|

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2019 |

|

|||

|

財務相談 |

|

|

55 |

% |

|

|

55 |

% |

|

|

53 |

% |

|

資産管理 |

|

|

45 |

|

|

|

46 |

|

|

|

48 |

|

|

会社 |

|

|

- |

|

|

|

(1 |

) |

|

|

(1 |

) |

|

合計する |

|

|

100 |

% |

|

|

100 |

% |

|

|

100 |

% |

39

私たちも時々自己資本を適格機関や個人投資家の資本とともに別の投資や私募株式投資に投資し、投資を行い、私たちの資産管理戦略に種を提供します。

ビジネス環境と将来展望

経済と世界の金融市場の状況は私たちの財務表現に大きな影響を及ぼすだろう。上述したように、私たちの主な収入源は、私たちの財務諮問と資産管理業務部門の活動から来ています。私たちの財務コンサルティング収入は主に合併、買収、再編、融資などの取引の成功に依存するため、私たちの資産管理収入は主に管理されている資産レベル(“AUM”)によって駆動され、疲弊した経済と世界の金融市場状況はM&Aと融資活動、そして私たちの資産管理業務は厳しい業務環境に直面する可能性があるが、私たちの再編業務に機会を提供する可能性がある。

世界のマクロ経済環境は引き続き堅固な基本面を備えている。しかし、インフレ圧力、各国中央銀行の移行政策、新たな地政学的緊張情勢、およびコロナウイルス(新冠肺炎)の大流行過程に対する不確定性は市場変動を激化させている。

私たちの財務諮問と資産管理業務の展望は以下の通りです。

|

|

• |

財務相談-非常に活発なM&A市場では、資本構造、融資、および再編における当社の深い専門知識を用いて顧客にサービスを提供することに集中しています。すでに発表されたM&A取引量は2021年に記録的な水準に達し、プライベート·エクイティの発起人の活動は特に強い。しかし、私たちは依然として、持続的な健康危機、インフレに対する新たな懸念、より厳しい規制市場、および地政学的不安定により、短期的に不確実性が上昇すると予想している。私たちの財務コンサルティング業務のグローバル規模と広さは、様々な業界の広範な戦略と再編取引に提案を提供することができるようにしている。また、私たちは、M&A、資本構造、および公共資本市場における私たちの能力や業界の専門知識を向上させるために、才能のある高度な専門家を選択的に招聘することで、財務コンサルティング業務に投資し続けている。 |

|

|

• |

資産管理·短期的には、一般に、大多数の投資家の需要は、それらの範囲および規模が大きいので、金融機関、および発達した経済体の固定収益および固定供給計画からのものであると予想される。しかし,持続的な健康危機,インフレへの緊急懸念,地政学的不安定による不確実性により,我々の業務には予測できない方法で影響を及ぼす可能性がある。長期的に見ると、地域とグローバル市場の状況によると、グローバル発展における経済体の退職制度の変化と金融市場における個人財の日々の配置に伴い、私たちの資産管理規模の中でますます多くのシェアが発展途上経済から来ることが予想される。私たちの多様な投資プラットフォームと世界の顧客に投資解決策を提供する能力を考慮して、現在市場がこの業界に挑戦をもたらしているにもかかわらず、資産管理業界全体のチャンスから利益を得る能力があると信じている。我々は、既存のプラットフォームを拡張し、潜在的な製品買収や他の無機成長機会を評価するための新たな投資戦略を開発している。他の努力では、特に、ESG考慮要因を適宜私たちの投資研究に取り入れ、ESGおよび持続可能な開発要因を使用して長期投資リターンを推進する戦略を開始することを重視している。これらの新しいESGおよび持続可能な発展戦略に加えて、最近の成長戦略の例は、様々な数量化株式戦略、新しい転換可能な債券戦略、テーマ指向戦略、新しいマルチ/空信用戦略、および新しい科学技術、メディア、および電気通信多/空株式戦略を含む。 |

40

私たちは競争が非常に激しく、変化の速い環境で運営されている。新しいリスクと不確定要素は絶えず出現し、私たちの管理層はすべてのリスクと不確定要素を予測することができず、適用可能な要素が私たちの業務に与える影響を評価することもできず、あるいは任意の要素或いは要素の組み合わせは実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。本表の格子10-K中の第1 A項“リスク要因”を参照されたい。また、いずれの時期の純収入や収入も通年実績や任意の他の時期の業績の指標とすることができず、毎年と四半期の間に大きな差がある可能性がある。

全体的に、安定した収入増加、利益成長と株主リターンの創出、潜在的な成長機会の評価、既存および新しい業務機会の発展を支援するための新技術への投資、私たちのコストと支出を慎重に管理し、私たちの資産を有効に利用し、株主に資本を返還することを含む業務発展に集中していきます。

我々の財務諮問と資産管理業務に関するいくつかの市場データは以下のとおりである。

財務相談

次の表に示すように、2021年には、2020年と比較して、5億ドルを超える完了取引のサブセットを含むすべての完了取引の価値が増加している。発表されたM&A取引については、2020年と比較して、2021年の全取引の価値は、5億ドルを超える発表された取引のサブセットを含めて増加している。

|

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

|

2021 |

|

|

2020 |

|

|

% 逓増/逓増(12月) |

|

|||

|

|

|

(単位:10億ドル) |

|

|||||||||

|

完了したM&A取引: |

|

|

|

|

|

|

|

|

|

|

|

|

|

すべての取引: |

|

|

|

|

|

|

|

|

|

|

|

|

|

価値がある |

|

$ |

4,976 |

|

|

$ |

3,481 |

|

|

|

43 |

% |

|

番号をつける |

|

|

31,341 |

|

|

|

33,609 |

|

|

|

(7 |

)% |

|

5億ドル以上の取引です |

|

|

|

|

|

|

|

|

|

|

|

|

|

価値がある |

|

$ |

3,962 |

|

|

$ |

2,647 |

|

|

|

50 |

% |

|

番号をつける |

|

|

1,573 |

|

|

|

1,111 |

|

|

|

42 |

% |

|

発表されたM&A取引: |

|

|

|

|

|

|

|

|

|

|

|

|

|

すべての取引: |

|

|

|

|

|

|

|

|

|

|

|

|

|

価値がある |

|

$ |

5,904 |

|

|

$ |

3,650 |

|

|

|

62 |

% |

|

番号をつける |

|

|

33,605 |

|

|

|

34,040 |

|

|

|

(1 |

)% |

|

5億ドル以上の取引です |

|

|

|

|

|

|

|

|

|

|

|

|

|

価値がある |

|

$ |

4,751 |

|

|

$ |

2,795 |

|

|

|

70 |

% |

|

番号をつける |

|

|

1,965 |

|

|

|

1,169 |

|

|

|

68 |

% |

|

資料源: |

Dealogicは2022年1月5日まで。 |

2020年と比較して、2021年の間に企業の違約数で評価されるグローバル再編活動は減少した。ムーディーズ投資家サービス会社(Moody‘s Investors Service,Inc.)のデータによると、2021年の違約発行者の数は2020年の216社から54社に減少した。

財務コンサルティングの純収入傾向は通常、それぞれ会社の債務違約後に完成した全業界のM&A取引と再編取引のレベルと関係がある。しかし,様々な理由で,いずれの年もこの関係からずれる場合がある.例えば、私たちの結果は業界全体の活動と実質的に異なる可能性があり、これらの活動はLazardがかなりの市場シェアを持つ特定の市場の全業界M&A活動レベルと実質的に異なるか、または関連している

41

私たちの大規模な取引に関する諮問活動と、私たちが非公開または主権諮問任務に参加している場合。

資産管理

2020年12月31日の指数と比較して、発達市場2021年12月31日の主要市場株式市場指数は増加し、新興市場の株式市場指数は低下した。2019年12月31日の指数と比較して、2020年12月31日の主要市場株式市場指数は一般的に上昇しているが、欧州を除く。

主要株式市場指数(I)は2021年12月31日と同指数の2020年12月31日および(Ii)の2020年12月31日と同指数の2019年12月31日の百分率変動を表に示す。

|

|

|

百分率変化 十二月三十一日 |

|

|||||

|

|

|

2021年と2020年 |

|

|

2020年と2019年 |

|

||

|

モルガン·スタンレー資本国際世界指数 |

|

|

22 |

% |

|

|

16 |

% |

|

ユーロストーク |

|

|

24 |

% |

|

|

(3 |

%) |

|

MSCI新興市場 |

|

|

(3 |

%) |

|

|

19 |

% |

|

標準プール500指数 |

|

|

29 |

% |

|

|

18 |

% |

我々が投資管理やコンサルティングサービスを提供する費用は,主にAUMのレベルとAUM製品の組合せの性質によって決定される。したがって,定期業績を比較する際には,市場変動,外貨為替レート変動,我々の資産管理製品組合せの変化が資産管理業務から得られる収入レベルに影響を与える.私たちAUMの大部分は株に投資しています。期内AUMの変動は株式市場指数の変動を大きく反映している.

財務諸表の概要

純収入