|

2022年度20-F |

財務のハイライト

*公認会計基準ではありません。“第4部分--経営と財務回顧と展望--非公認会計基準財務測定基準”を参照

**ARRおよび純ドル留保の定義については、“セクション4-経営および財務レビューおよび見通し-重要なビジネス指標”を参照されたい

*年末まで。

2

|

2022年度20-F |

Uparketを拡張する

3

|

2022年度20-F |

4

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

| 1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

| 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

総法律顧問です

電話:+

Monday.com Ltd

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引記号 | 各取引所の名称 登録する |

|

1株当たりの価値 |

♪the the the |

||

同法第12条(G)に基づいて登録又は登録される証券:なし。

同法第15(D)条により報告義務のある証券:なし。

年次報告書で述べた期間終了時までに発行者が属する各種資本または普通株の流通株数を説明する:2022年12月31日現在、登録者は

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。

はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

再選挙マークで登録者が大型加速申請者、加速申請者、非加速申請者か新興成長型会社かを示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

| 加速ファイルサーバ☐ | 非加速ファイルサーバ☐ | |

| 新興成長型会社 |

もしある新興成長型会社がアメリカ公認会計原則に従ってその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示し、取引法第13(A)節によって提供された任意の新しいまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| 国際会計基準理事会が発表した国際財務報告基準 ☐ | 他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください

☐プロジェクト17☐ プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)

はい、そうです☐ 違います

|

2022年度20-F |

Monday.com Ltd.

2022年12月31日までの財政年度Form 20-F年報

カタログ

| 序言:序言 | 12 |

| 前向き陳述に関する特別説明 | 12 |

| 第1部-私たちは誰ですか | 15 |

| 私たちの成長戦略は | 18 |

| 私たちの数字の成功は | 19 |

| 業界傾向 | 20 |

| 私たちのチャンスは | 22 |

| 私たちのプラットフォームは | 23 |

| 私たちの製品 | 24 |

| 私たちのアプリ市場は | 25 |

| 私たちの顧客にもたらす主な利益は | 25 |

| 私たちのプラットフォームのコンポーネントは | 26 |

| モバイルアプリケーション | 28 |

| 私たちの技術と内部ツールは | 29 |

| 私たちの取引先 | 30 |

| 研究開発 | 30 |

| CROチーム | 30 |

| 私たちの競争相手 | 32 |

| 知的財産権 | 33 |

| 法律手続き | 34 |

| Monday.com ESG | 34 |

| 我々の労働力は | 36 |

| 多様性と包括性 | 36 |

| Monday.com Digital Lift計画 | 38 |

| 応急任務 | 43 |

| 組織構造 | 44 |

| 第2部-役員と上級管理職 | 45 |

| 行政員 | 46 |

| 役員.取締役 | 47 |

| 第3部--大株主と関係者の取引 | 49 |

| 大株主 | 49 |

| 関係者取引 | 52 |

カタログ表 8

|

2022年度20-F |

| 第4部−経営と財務の回顧と展望 | 54 |

| A.経営実績 | 58 |

| B.流動資金と資本資源 | 66 |

| C.研究開発、特許、ライセンスなど。 | 69 |

| D.トレンド情報 | 69 |

| E.キー会計推定数 | 69 |

| F.最近発表された会計公告 | 71 |

| G.市場リスクに関する定量的かつ定性的開示 | 71 |

| 第5部-連結レポートとその他の財務情報 | 73 |

| 連結財務諸表 | 73 |

| 制御とプログラム | 73 |

| チーフ会計士費用とサービス | 74 |

| 法律訴訟 | 75 |

| 配当政策 | 75 |

| 重大な変化 | 75 |

| 税収 | 75 |

| 第6部-リスク要因 | 87 |

| 第7部-その他の情報 | 143 |

| 私たちについて | 143 |

| 補償する | 145 |

| 取締役会の慣例 | 149 |

| 従業員 | 164 |

| 借入権力 | 164 |

| 道徳的準則 | 165 |

| 発行者と関連購入者が株式証券を購入する | 165 |

| 会社の管理 | 165 |

| 陳列品 | 167 |

カタログ表 9

|

2022年度20-F |

照合表表20-F

| 1 | 役員·上級管理職·コンサルタントの身分 | 適用されない | |

| 2 | 割引統計データと予想スケジュール | 適用されない | |

| 3 | 重要な情報 | ||

| 3.B. | 資本化と負債化 | 適用されない | |

| 3.C. | 収益を提供し使用する理由は | 適用されない | |

| 3.D. | リスク要因 | 87-142 | |

| 4 | 会社についての情報 | ||

| 4.A. | 会社の歴史と発展 | 143 | |

| 4.B. | 業務の概要 | 15-43 | |

| 4.C. | 組織構造 | 44 | |

| 4.D. | 財産·工場·設備 | 35-36 | |

| 4A | 未解決従業員意見 | 適用されない | |

| 5 | 経営と財務回顧と展望 | ||

| 5.A. | 経営実績 | 58-66 | |

| 5.B. | 流動性と資本資源 | 66-68 | |

| 5.C. | 研究開発、特許、ライセンスなど。 | 69 | |

| 5.D. | トレンド情報 | 69 | |

| 5.E. | 肝心な会計見積もり | 69-71 | |

| 6 | 役員、上級管理者、従業員 | ||

| 6.A. | 役員と上級管理職 | 45-48 | |

| 6.B. | 補償する | 145-149 | |

| 6.C. | 取締役会の慣例 | 149-164 | |

| 6.D. | 従業員 | 164 | |

| 6.E. | 株式所有権 | 49-52 | |

| 143-144 | |||

| 7 | 大株主と関係者が取引する | ||

| 7.A. | 大株主 | 49-52 | |

| 7.B. | 関係者取引 | 52-53 | |

| 7.C. | 専門家と弁護士の利益 | 適用されない | |

| 8 | 財務情報 | ||

| 8.A. | 連結報告書およびその他の財務情報 | 170-212 | |

| 8.B. | 重大な変化 | 75 |

照合表表20-F 10

|

2022年度20-F |

| 9 | 見積もりと看板 | ||

| 9.A. | 割引と発売詳細 | 適用されない | |

| 9.B. | 配送計画 | 適用されない | |

| 9.C. | 市場 | 適用されない | |

| 9.D. | 売却株主 | 適用されない | |

| 9.E. | 薄めにする | 適用されない | |

| 9.F. | 債券発行の支出 | 適用されない | |

| 10 | 情報を付加する | ||

| 10.A. | 株本 | 143 | |

| 10.B. | 定款の大綱および定款細則を組織する | 143 | |

| 10.C. | 材料契約 | 164 | |

| 10.D. | 外国為替規制 | 164 | |

| 10.E. | 税収 | 75-87 | |

| 10.F. | 配当金と支払代理人 | 適用されない | |

| 10.G. | 専門家の発言 | 適用されない | |

| 10.H. | 展示された書類 | 164 | |

| 10.I. | 子会社情報 | 適用されない | |

| 10.J. | 証券所持者への年次報告 | 適用されない | |

| 11 | 市場リスクの定量的·定性的開示について | 71-72 | |

| 12 | 株式証券を除くその他の証券説明 | 適用されない | |

| 13 | 約束違反、配当金滞納、滞納 | 適用されない | |

| 14 | 保証所有者の権利と収益使用の実質的な改正 | 適用されない | |

| 15 | 制御とプログラム | 73-74 | |

| 16A | 監査委員会財務専門家 | 156-157 | |

| 16B | 道徳的規則 | 165 | |

| 16C | チーフ会計士費用とサービス | 74 | |

| 16D | 監査委員会の上場基準の免除 | 適用されない | |

| 16E | 発行者および関連購入者が株式証券を購入する | 165 | |

| 16F | 登録者の認証会計士を変更する | 適用されない | |

| 16G | 会社の管理 | 165-166 | |

| 16H | 炭鉱安全情報開示 | 適用されない | |

| 16I | 検査妨害に関する外国司法管区の開示 | 適用されない | |

| 17 | 財務諸表 | 適用されない | |

| 18 | 財務諸表 | 170-212 | |

| 19 | 陳列品 | 167-169 |

照合表表20-F 11

|

2022年度20-F |

序言:序言

本年度報告では,“我々”,“我々の業務”,“当社”,“br}”monday.com,および同様の言及はいずれもmonday.com有限会社とその合併子会社を指している.

このbr年次報告書には,我々の業界や業務の見積もり,予測,その他の情報,および我々の経営陣が作成した市場研究,見積もり,予測に関するデータが含まれている。推定、予測、予測、市場研究または同様の方法に基づく情報は、固有に不確実性の影響を受け、実際のイベントや状況は、本情報で想定されるイベントや状況とは大きく異なる可能性がある。様々な要因により、本年度報告における“前向き陳述に関する特別説明”や“第6部−リスク要因”というタイトルで議論されている要因を含む、我々の経営する業界は、高度な不確実性とリスクの影響を受けている。

特別に注釈する 前向き陳述について

歴史的事実に加えて、本年度報告には、1933年米国証券法(“証券法”)第27 A節、1934年米国証券取引法(“証券取引法”)第21 E節、1995年米国個人証券訴訟改革法安全港条項の意味に適合する前向き陳述が含まれている。これらの展望的陳述 はリスクと不確定性の影響を受け、私たちの業務の将来可能或いは仮定の結果、財務状況、経営結果、流動資金、計画と目標に関する情報を含む。場合によっては、“可能”、“可能”、“将”、“すべき”、“予想”、“計画”、“予想”、“意図”、“求める”、“信じる”、“推定”、“予測”、“潜在”、“継続”、“考慮など、用語 によって前向き陳述を識別することができる。“”可能“またはこれらの用語または類似表現の否定の 私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、これらの事件と財務傾向は私たちの業務、財務状況、運営結果に影響を与える可能性があると考えられる。前向き 陳述は、既知および未知のリスク、不確実性および他の重要な要素に関連し、これらのリスク、不確実性および他の重要な要素は、私たちの実際の結果、業績または成果を明示的または示唆する任意の未来の結果、業績または達成とは大きく異なるかもしれないが、これらに限定されない

| • | 私たちの限られた経営歴史、経営結果の変動、そして私たちの収入の大部分は単一製品からの事実です |

| • | 私たちの純損失の歴史とリスクは、収益性を達成したり維持したり、私たちの成長や業務計画を効果的に管理する能力と関係があります |

| • | 為替レートが変動する |

| • | プラットフォーム·基盤技術またはインフラストラクチャにおける真のエラー、障害、脆弱性またはエラーまたは中断またはパフォーマンスの問題 ; |

概要 12

|

2022年度20-F |

| • | 私たち は顧客を引き付け、私たちの滞在率を高め、組織内で使用を拡大することができます |

| • | 私たちが購読しているビジネスモデルに関するリスク ; |

| • | 私たちは質の高い顧客支援と一貫した販売戦略を提供することができます |

| • | 私たちの製品の名声、ブランド、市場の知名度を高める能力 |

| • | 国際業務に関するリスク ; |

| • | パートナーシップ、買収、連合の統合の困難 |

| • | 環境や社会的責任に関するリスク |

| • | 私たちのbrは高スキル従業員を引き付けて維持する能力: |

| • | 私たちは追加資本を調達したり、ビジネスを発展させるために必要なキャッシュフローを生成することができます |

| • | 私たちは新しい、急速に変化する市場で競争するために新しい能力を生成する能力がある |

| • | 不確定な世界経済状況 |

| • | 我々のWork OSは様々なソフトウェアアプリケーションと相互動作することができる |

| • | ネットワークエンジン検索、インフラ整備、プラットフォームホスト、およびモバイルアプリケーション配信における第三者への依存 |

| • | セキュリティ中断、不正なシステムアクセス、および変化するプライバシー法律および法規に関するリスク ; |

| • | デジタル向上計画の新規性 |

| • | 税収法律法規変更 ; |

| • | 私たちの知的財産権を維持、保護、または実行する能力、または私たちが他人の知的財産権を侵害するクレームに関連するリスクの能力 ; |

| • | オープンソースソフトウェアを使用することに関するリスク ; |

| • | 何らかの拒否権を提供する創業者株に関するリスク |

| • | イスラエルに位置する外国人個人発行者としての私たちのアイデンティティに関するリスク ; |

| • | 私たちは予測可能な未来に配当しないことを期待している |

| • | 法律や法規に関するリスク ;および |

| • | 本年度報告書“第1部−我々は誰であるか”,“第4部−経営·財務回顧及び見通し”および“第6部−リスク要因”に記載されている他の報告書 |

概要 13

|

2022年度20-F |

あなたは未来の事件の予測として展望的な陳述に依存してはいけない。前向き表現に反映される予想は合理的であると考えられるが,前向き表現に反映される未来の結果,活動レベル,業績とイベント,および 状況が実現または発生することは保証されない.本年度報告に記載されている見積もりと前向き陳述 は,本年度報告日までの状況のみを代表している。法律の適用に別の要求があることに加えて、私たちは、新しい情報、未来のイベント、または他の理由で任意の推定または前向きな陳述を公開更新または修正する義務を負いませんか、または予期しないイベントの発生を反映します。

概要 14

|

2022年度20-F |

第 部分1-俺たちは誰だ

Monday.com はソフトウェアの力を大衆化しているため,そのニーズに応じたソフトウェアアプリケーションや作業管理ツールを容易に構築することができる. 我々のプラットフォームを“Work OS”(ワークオペレーティングシステム)と呼び,新たなソフトウェアカテゴリを開拓しており, は人々の働き方や企業運営方式を変えると信じている.

我々のクラウドベースのプラットフォームは、モジュール化された構築ブロックからなるコードおよび低コードのないフレームワークであり、これらの構築ブロックは十分に簡単であり、誰でも を使用することができるが、十分に強力であり、どの組織内でもコア業務を推進することができる。我々のプラットフォームは他のシステムやアプリケーションとも統合されており, は組織のために新たな接続層を作成し,各部門を連携させ,情報離島を構築している.Work OSプラットフォーム上で、月曜日の仕事管理、月曜日の販売CRM、月曜日の開発を含む特定の業界と使用事例の需要を満たす製品を構築しました。また、Canvas、デジタルホワイトボード、WorkFormsを含むWorkオペレーティングシステムなしで使用可能な独立製品を提供し、ユーザが個人化されたフォームを作成したり、調査して組織洞察力を得ることができます。

私たちのプラットフォームと製品を使用することによって、私たちの顧客はそのデジタル化転換を簡略化し、加速し、組織の敏捷性を強化し、部門を跨ぐ統一的な作業空間を作成し、運営効率と生産性を高めることができる。2022年12月31日現在、200以上の国と地域の200以上の業界の186,000人以上のお客様にサービスを提供しています。作業オペレーティングシステムの柔軟性は、我々のクライアントが数千の使用事例を実行することを可能にする-業務キーソフトウェアアプリケーションおよび作業管理ツールを構築し、統一的なワークプレースを形成し、組織全体にアプリケーションを統合するための接続層として機能する。

第1部-私たちは誰ですか 15

| |

2022年度20-F |

第1部-私たちは誰ですか16

| |

2022年度20-F |

迅速な製品革新

自自

2018

至れり尽くせり

2022

迅速な製品革新 17

| |

2022年度20-F |

私たちの成長戦略

我々は以下の戦略を実行することで業務成長を推進しようとしている:

|

ワークオペレーティングシステムプラットフォーム を発展させる.

私たちは強力な技術革新の歴史を持っています。私たちは定期的に新しい構築ブロックを発表し、私たちのプラットフォームを頻繁に更新するからです。私たちは引き続き研究開発に大量の資金を投入し、トップレベルの技術人材を招聘して新しい使用事例を支持し、 はより多くの垂直市場にサービスを提供し、増加するつもりです私たちのプラットフォーム上の企業レベルの機能。 |

|

私たちの生態系戦略に投資しています

私たちのアプリケーション市場は私たちの革新能力を強化し、外部開発者、チャネルパートナー、グローバルシステム集積業者、顧客 は私たちの構築ブロックを拡張し、様々な使用事例に適した新しいアプリケーションを作成しています。Marketplaceベンダは,プラットフォーム内部から直接第三者決済システムによりそのアプリケーションを貨幣化することを選択することができる.私たちは、新しい垂直市場と安全要求の高い規制された業界でより多くの顧客にサービスを提供することができるので、私たちの生態系に投資することは、私たちのbr潜在市場を拡大すると信じている。 |

|

大顧客により多くの価値を提供し、その数を増加させる。

我々 は,様々な規模の顧客の採用と拡張を推進するためのツールやサービスを増加させているとともに,我々の企業レベルの顧客のフィードバックに基づいて構築された専門的な製品協調チームを含めて,我々の重点 を大規模企業顧客のニーズに拡張し続けている.私たちはまた、製品の採用と規模を深化させ、拡大するために、私たちのパートナー生態系に接触し、拡大していくつもりだ。 |

|

Work OSに基づく多機能独立製品キットを通じて私たちのビジョンを強化します。

私たち は私たちのプラットフォーム上に3つの製品を構築して、これは私たちが組織的に仕事を提供するオペレーティングシステムのビジョンに関連しています。 私たちはお客様のライフサイクル全体のユーザー体験をカスタマイズして、最初の発見からマーケティング活動まで、 を使ってあらかじめ設計されたワークフロー、テンプレート、自動化、統合までをカスタマイズしました。私たちは顧客のニーズに注目して市場に進出することで新製品を優先的に開発します。私たちの製品には、チームワークと大規模な生産性を促進するためにワークフロー、プロジェクト、およびポートフォリオを管理する月曜日の作業管理、月曜日にCRMを販売すること、販売サイクルを追跡および管理するためのすべての側面、および月曜日に柔軟な製品およびソフトウェア開発ワークフローを構築するための開発が含まれています。特定のお客様のニーズに応じて、WorkFormsとCanvasの2つの独立製品を発売しました。前者は、ユーザーが個人化フォームを作成したり、調査して組織洞察を得ることを可能にしており、後者はリアルタイムで非構造化連携のために使用されています。 |

第1部-私たちは誰ですか18

| |

2022年度20-F |

|

私たちの市場投入を拡大する。

Brを継続して私たちの自助式漏斗を拡張し,販売志向の行動を拡張することで称賛する。私たちはシームレスに私たちのプラットフォームを採用することに集中して、まずお客様が私たちが作業OS上に構築した製品の1つを容易に、独立して起動し、実行できることを確保します。これはセルフサービス漏斗 により実現されており,ほとんどのユーザが彼らの技術スキルを考慮することなく登録して即座に価値を得ることができる. |

|

新しいクライアントを獲得することで の増加を推進する.新しい顧客の増加を推進するために、私たちは引き続き販売、マーケティングと私たちのパートナー生態系に投資して、企業ユーザーと意思決定者、有料と有機顧客拡張、及びより多くの顧客ベースのマーケティング展開努力を含む、特定の用例に対する完全な製品とカスタマイズ機能を提供することに重点を置いている。

を我々の既存クライアント群でより多く採用し拡張する.私たちの顧客が私たちのプラットフォームと製品のメリットを認識するにつれて、彼らは通常、より多くのユーザーを増加させ、作業オペレーティングシステム内の他の製品や用例に拡張し、同時に異なる部門で拡張している。したがって、2022年12月31日までの3ヶ月間、10人以上のユーザーを持つ顧客の純ドル保持率は130%を超え、2021年12月31日までの3ヶ月で135%を超え、2020年12月31日までの3ヶ月で115%を超える。我々は,我々の既存のクライアント群内で拡張するために 投資を継続する予定である.純ドル保有率の定義については、“第4部-経営·財務回顧と将来性-重要な業務指標”を参照されたい。

私たちの世界的な足跡を広げています私たちは引き続き地元の広告チャンネル、パートナー関係に投資し、既存の地域と新しい地域の需要を満たすために、私たちのプラットフォームを現地化します。私たちは時間が経つにつれて、私たちの世界的な業務をさらに拡大する機会があると信じている。

私たちが数字で成し遂げた成功は

2014年に私たちの製品が発売されて以来、私たちは急速な成長を経験しました。2022年12月31日、2021年12月31日、2020年12月31日までの年度の収入は、それぞれ5.19億ドル、3.082億ドル、1.611億ドルで、それぞれ前年より68%、91%、106%増加した。また、2022年、2021年、2020年12月31日までの会計年度における純損失はそれぞれ1.369億ドル、1億293億ドル、1兆5222億ドルだった。本グループの経営活動が提供する現金純額は2022年12月31日および2021年12月31日までにそれぞれ2,710万ドルおよび1,640万ドルであり,2020年12月31日までの経営活動に用いられる現金純額は3,720万ドル,brは2022年12月31日および2021年12月31日までの正調整自由現金流量はそれぞれ810万ドルおよび990万ドルであったが,2020年12月31日までの調整自由現金流量はマイナス4,070万ドルであった。調整後の自由キャッシュフローは非GAAP財務指標 である。より多くの情報及びこの非GAAP財務指標と最も直接比較可能なGAAP財務指標の入金については、“第4部分--経営と財務回顧と展望--非GAAP財務指標”を参照されたい。 | |

第1部-私たちは誰ですか19

| |

2022年度20-F |

業界動向

私たちは、私たちは技術と人々の働き方の世代間変革の中心にあり、これらの変革は私たちの業務 に巨大なチャンスを創出し、以下の傾向を含むと信じている

組織はその仕事をデジタル化している

組織 は,以前物理環境で動作していたワークフローをデジタル化し,より高い速度と効率 を得るために既存のデジタルフローを再設計している.柔軟かつ適応性の強いソフトウェアは,これらのデジタル化モデルチェンジ努力の成否や企業 がデジタル化時代にどのように競争するかを決定する.国際データ会社(IDC)は、世界のデジタル転換支出は2021-2025年の5年間で10兆ドルを超えると初めて予測した。

ソフトウェア グローバル予算が増加している

我々のチームは,主要研究者向けの全方位サービスデータ収集会社Rep Dataと協力して,最近,仕事,IT支出,ソフトウェアをどのように処理しているかを知るための新しい報告書を発表した.

経済環境の不況にもかかわらず,米国,米国大学,イギリスの多くの訪問チームが2022年にソフトウェア予算 を増加させたことが報告されている。これらのチームは,2023年にも予算を増やし,より効率的で生産的な職場を実現できるソフトウェア に重点を置いている予定である。

組織の敏捷性が企業成功の鍵である

IDCの2021年の全世界調査によると、敏捷性はすでに業務の急務となっている--11.6%の会社しか最適化の敏捷性を実現していないが、これらの組織は肝心な業績指標でより良く表現し、卓越した財務業績を見た。これらの柔軟な会社の顧客ロイヤルティは30%向上し、従業員保持率は35%、顧客体験は30%向上した。また,アジャイル組織が動的に作成.調整可能な全デジタル化ワークフローを持つ可能性は前者の3倍以上である.情勢に追いつくために,ますます多くの会社 がソフトウェアに依存して敏捷性を高め,変化に対応する弾力性を最大限に高めている.この差を小さくしてクライアントが向上していく期待値や変化する需要に追いつくために,組織はソフトウェアに依存して敏捷性を高め がより対応能力を持つようになってきている.

第1部-私たちは誰ですか20

| |

2022年度20-F |

仕事はより分散し,機能を越えてソフトウェアに依存する

組織 は,現場と遠隔位置を結合することで,地理的位置にまたがる分散動作モデルが採用されるようになってきている.一方,建物のセキュリティカードを追跡したKastle Systemsのデータによると,2022年9月初めの平均オフィス使用量は2020年初めの47.5%に達している.一方,Gartner Inc.は2022年9月に調査を受けた会社のうち,5%の会社のみが従業員が週5日間オフィスに戻ると予想している。混合作業が標準となるにつれて,組織は部門や場所を越えて効率的な連携を行うための新たな方式が必要となる.作業環境がますます一致しないことに伴い、ソフトウェアは包容文化の育成、データの真実の源を維持し、業務の成功を推進するために重要になっている。

誰もがソフトウェアの力を利用して自分の仕事を完成させる必要がある

歴史的には,少数の訓練された従業員のみがソフトウェアのすべての機能を使用することができ,組織の好みに応じて操作やカスタマイズを行うことができる.変化する複雑な問題を解決するために、組織のデジタル化転換と増加する柔軟な解決策に対する需要 は、世界の12.5億人の情報作業者のより大きな割合(Forresterによる2018年のデータ)を必要とし、彼らの需要を満たすためにソフトウェアツールを作成することができる。また,Qualtricsが2021年11月に行った研究では,ITサービスや技術体験に満足している従業員の労働参加度が158%,職場に残る可能性が61%増加していることが分かった。

アクセスとソフトウェアの採用は滞りなく通じます

ソフトウェア は従来複雑すぎて近づきにくく,エンドユーザアクセスコストが高い.最近では,ソフトウェア設計はユーザ体験とスムーズな採用を重視している.また,インターネットはユーザが自らソフトウェアをダウンロード,試験,購入することを可能にし,ソフトウェアであるサービス業界の出現もユーザが容易にソフトウェアを採用できるようにしている.また,Rep Dataを用いた2022年の調査では,米国,イギリス,米国の意思決定者が新しいソフトウェアツールを選択する際に使いやすさを第一のタスクとしていることが分かった これらの傾向は,誰もがソフトウェアの力を享受できるようにし,ユーザがそれらのソフトウェアを好んで使用する文化を育成するために重要であると信じている.

ソフトウェアの自動化は人の潜在能力を放出する

ソフトウェア自動化における最新の進展は人の潜在力と生産性を変えることができる。自動化は手動、再現性仕事を除去し、情報従事者がより深く、より影響力のある仕事に集中できるようにし、手動ミスを除去し、そして仕事効率を高めることができる。

第1部-私たちは誰ですか21

| |

2022年度20-F |

グローバルチームはソフトウェアツールの統合を求めています

2022年の代表データ調査によると、米国、イギリス、米国のIT意思決定者の半分以上が毎日4種類以上のソフトウェアツールを仕事で使用している。しかしながら、80%の回答者がツールおよびプロセスには改善の余地があると回答し、3分の1近くが作業効率に影響を与えることなく、現在の技術スタックから3つ以上のソフトウェアツールを除去できると回答した。

また、85%以上の回答者がソフトウェアを統合することで彼らの仕事を簡略化できると予想した。

が統合を決定した場合,60%以上の回答者がその効率やワークフローに対するメリットをどのプラットフォームを保持するかを決定する最も高い要因としており,monday.com Work OSの絶好の機会である.

私たちのチャンスは

ワークOSのレベルを上げる

組織 は従来,パッケージ化されたソフトウェアに完全に依存してその業務を運営してきた.彼らはまた,ユーザの考え方や働き方を完全に理解していない一部の従業員 によって開発された内部開発の解決策に依存している.そのため、組織は、そのニーズを満たす方法ではなく、彼らに提供されるソフトウェアに適応するために、その業務を管理·運営することを余儀なくされている。これらの硬直したbrフレームワークは,彼らが効率的で柔軟に働き,業務を発展させ,データを全面的に理解する能力を制限している.

Work オペレーティングシステムは私たちがソフトウェアの力を大衆化するビジョンです。Monday.com Work OSは,ユーザ,チーム,組織が自分のソフトウェアアプリケーションや作業管理ツールを作成し,増加している特定のニーズを満たすことを可能にしている.採用が継続されるにつれて,作業オペレーティングシステムは 統一された作業空間となり,組織のすべてのアプリケーションと部門の接続層となる.

Monday.com Work OSは任意の組織やチームに広く適用されており,ますます多くの用例に適用されている.IDCの推計によると、我々の潜在市場総額は2020年には561億ドル、2024年には876億ドルに増加し、4年間の複合年間成長率は12%となる。我々は,プロジェクトとポートフォリオ管理(40億ドル),連携アプリケーション(217億ドル),販売者の作業効率と管理(115億ドル),ソフトウェア変更,配置およびフロー管理(46億ドル),マーケティング活動管理(143億ドル)に対応する市場の規模をまとめることでこれらの数字を計算した。私たちのプラットフォーム は多くの異なる垂直市場にサービスしているので、私たちは私たちの市場機会を急速に増加させ、時間の経過とともにより多くの垂直市場 を増加させることを期待していると信じている。

第1部-私たちは誰ですか22

|

2022年度20-F |

私たちのプラットフォームは

monday.com Work OSにより,組織はソフトウェアアプリケーションや作業管理ツールを構築し,そのニーズを満たすことができる.我々の無コードおよび低コード プラットフォームはモジュール化構築ブロックからなり、これらの構築ブロックは簡単で、誰でも組み立てることができ、十分に強力で、解決策を構築することができ、任意の垂直領域で任意の組織のコア業務を推進することができる。Work OSプラットフォームの上で、著者らは仕事管理、販売CRMとソフトウェア開発垂直分野のために1セットの製品を構築し、特定の業界と使用事例の需要を満たす。また, 我々は2つの独立した製品を持ち,Workオペレーティングシステムなしで利用可能であり,ユーザにデータ収集のためのデジタル白板とテーブルを提供する.

ユーザ は黒板を用いて項目や欄に彼らが持つ任意の情報やプロセスを保存する.我々のセンサレスデータベースインフラストラクチャ は完全に柔軟であり,ユーザがデータを捕捉して提示する方式を容易に定義することができる.彼らはビューを使用して異なる方法で動作し、 はマザーボード情報を使用する。ユーザは、非monday.com ユーザを含む任意のデータを捕捉するためにフォームを作成することができる。

統合 は,データを他のアプリケーションから回路基板に引き込み,データを他のシステムに導出し,アプリケーション間でデータを同期させる.自動化 重複した手動プロセスを解消し,時間を節約し,ヒューマンエラーを削減する.

ユーザ は、利害関係者が必要とする可能性のある任意のコンテンツの完全な高度ビューを得ることができるように、複数のボードにわたってデータを抽出するダッシュボードを構築することができる。 ユーザは、位置、公式、数字、テキスト、および日付を含む任意のタイプの構築ブロックをさらにカスタマイズするために、monday.comの様々な“店”にアクセスすることができる。ビューストレージ は、カレンダー、位置、およびタイムラインビューを含む異なるタイプの対話インターフェースを提供します。ダッシュボードウィジェットショップは、お客様が作成したい任意のダッシュボードレイアウトのために使用することができるグラフィック、リスト、および数字のような多くの小さなコンポーネントを含みます。月曜日のWorkDocsがあれば, ユーザはリアルタイムで連携して文書を処理し,monday.comに埋め込むことができるダッシュボード、画像、ビデオなどです。ユーザはワークプレースを用いてそのbrパネル,ダッシュボード,ワーク文書を組織することができる.

第1部-私たちは誰ですか23

|

2022年度20-F |

私たちの製品

我々は我々の柔軟なインフラのおかげで,monday.com Work OS上に新たなエンドツーエンド製品を構築した.各製品はbr特定の業務需要量をカスタマイズし,我々のクライアントがmonday.comでそれらのコア作業を実行できるようにしている.2022年末までに私たちの製品は

|

月曜日仕事 管理 クライアント は,無コード構築ブロックを用いて任意のタイプの作業を管理する-マーケティングからポートフォリオ管理 および両者の間に介在するすべての作業を管理し,そのニーズを満たすワークフローを構築する. |

|

|

月曜日に CRMを販売します ここで,クライアント は,その販売周期や運営のあらゆる面を完全に必要な方式で接続,追跡,管理し,販売手がかりからクライアントプロジェクトまでを行う. |

|

月曜日開発 研究開発、設計と製品管理を含むbr個の製品開発チームは新製品の計画、構築、発表を担当している。 |

|

私たちは他に2つの製品があります。定価が違います。私たちの作業OSを補充することを目的としています。クライアントはmonday.com Work OSとは独立してこれらの製品 :

|

月曜日 キャンバス: リアルタイム,非構造化連携のためのデジタルホワイトボード. |

|

月曜日のワークシート

これは、ユーザが個人化フォームを作成し、調査し、組織洞察を得ることを可能にします。 |

我々の 製品は特定の業界の入口点であり,特定の業界 の使用事例の需要に適したカスタマイズ機能を含む.

第1部-私たちは誰ですか24

|

2022年度20-F |

私たちのアプリ市場は

私たち は、低コードフレームワークとアプリケーション市場を介して、私たちのプラットフォームを外部開発者に拡張し、構築ブロックの範囲を拡張します。 私たちの低コードフレームワークと柔軟なアプリケーションプログラミングインターフェースは、お客様、パートナー、外部開発者がプライベートまたは公共使用のために、彼ら自身の構築ブロックとアプリケーションを容易に作成することを可能にします。開発者やアプリケーション構築者はまた,我々のアプリケーション市場を介して彼らの構築ブロックや解決策を配布することができる.Marketplaceサプライヤーは第三者決済システム またはプラットフォーム内部から直接支払い処理を行うシステム.

また,我々は,我々のアプリケーション市場を利用することで,彼らのbrビジネスを増加させ,拡張する異なるチャネルを越えたパートナーや独立したソフトウェアサプライヤーをますます持っている.これには世界最大の企業協力アプリケーション提供者Appfireが含まれている。

業界を超えたアプリケーションから多様なマイナーアプリケーションまで、顧客やサプライヤーが自分のアプリケーションを容易に構築できるようにするために必要なプラットフォームとツールを提供し、プラットフォームの潜在力と長期的な成長をさらにサポートしています。

私たちのお客様にもたらす主なメリット

私たちのbrプラットフォームはお客様が

ソフトウェアの力を民主化 すべてのユーザに与える.我々のプラットフォームの可能性は,各ユーザがそのニーズに応じた方法でソフトウェアを操作しアクセスできるようにするため,ほぼ無限である.

デジタル化 を加速する.我々のプラットフォームは,我々の顧客がその業務運営をデジタル化し,既存のデジタル化プロセスを再設計し,その効率を向上させることを支援している.これは私たちの顧客が彼らの組織敏捷性、速度、そして効率を向上させることができるようにする。

統一ワークプレースを作成します。接続層として機能することにより,我々のプラットフォームは組織の部門,アプリケーション,データ を統一的な作業空間に統合する.これにより,組織は完全なデータ駆動型意思決定を行うことができ,組織全体の離島 を解消し,すべてのツールを1つの場所に集中させることができる.

データ駆動の意思決定を行う.私たちのプラットフォームのすべてはデータであり、追跡、測定、分析ができる。我々のクライアントは,彼らがこれまで得られなかった新たな知見を得ることができる.これは彼らがデータによって駆動される決定をもっと実行することができるようにする。

第1部-私たちは誰ですか25

|

2022年度20-F |

作業効率と深さ加工を向上させる。私たちは私たちのプラットフォームが会議、通信、そして電子メールへの依存を大幅に減少させると信じている。このbrは従業員に大量の時間を元の仕事状態に戻し、より多くの仕事を完成させ、より大きな潜在力を解放する。また,我々のプラットフォームは繰り返し,手動,誤りやすい作業を自動化し,我々のユーザの時間と労力を解放し,創造的な思考,問題解決,革新的なアイデアのようなより影響力のある仕事に集中できるようにした.

Br社文化を強化しました。私たちのプラットフォームは包容性、所有権、そして明確な文化を育成するのに役立つ。一人一人がより全面的に考え、より多くの情報を得ることができるようにすることで、私たちのプラットフォームは、組織内のより良い考えの共有と知恵の集まりを促進するのに役立つ。

私たちのプラットフォームのコンポーネント

Work OSの キーコンポーネントは,

マザーボード: データと管理プロセスを捕捉する。私たちのマザーボードは、私たちのプラットフォーム上のすべての機能構築の起点であるので、私たちのプラットフォームのコアです。各マザーボードは、モードデータベースを有しないインフラストラクチャを有しており、使用しやすいインタフェースを有しており、ユーザは、アプリケーションを容易にカスタマイズ、充填、構築することができる。

物: どんな用例にも適応するようにカスタマイズする。 項目は黒板の行であり、エンティティ、ワークフロー、またはアクティビティを含むユーザが選択した任意のコンテンツをほぼ表すことができる。ユーザ は、ワークフローの動作、ステップ、引合、連絡先、または他の要素充填項目を使用する。

列: データをカスタマイズして表示する. 各項目はそれに関連する列を複数持つ.ユーザは、項目またはワークフローの所有者を識別し、項目の状態 を追跡し、特定の項目を格付けし、項目に関連するファイルを追加し、より多くのオプションを追加する列を追加する。ユーザはまた、ほぼ任意の用例を満たすためにリストをカスタマイズすることができる。

第1部-私たちは誰ですか26

|

2022年度20-F |

チェック数: 回路基板の内容を可視化し、 の任意の必要を満たすようにカスタマイズするユーザは、27個のプレーンビューオプションを使用して、それらのデータを閲覧して使用することができます。 各ビューは、異なるワークフロー要求のために構築されています。

月曜日 作業文書:連携して機能の強い文書を作成し, ユーザが言語を行動に変換できるようにする月曜日に文書を作業することでユーザが仕事をできるようになる 同時に同じ共有可能文書上で.ユーザは、そのワークフローおよびプロセスのコンテキストで連携するために、制御パネルおよびダッシュボードを相互にマークして埋め込むことができる。彼らは,文書を処理する他の ユーザを中断することなく,リアルタイムでアノテーションやドラッグ&ドロップテキストを編集,追加することができる.

表: 非monday.com ユーザを含む他のユーザからのデータが捕捉されるユーザは、直感的なWebベースの共有しやすいフォームを使用してデータを作成して収集することができる。提出するたびに掲示板に新しい項目が生成され,受信者が提供するすべてのデータが自動的に を関連列に埋め込む.

自動化: 個の繰返しフローを自動実行することで,時間を節約し,ヒューマンエラーを最大限に削減する特定の動作が発生した場合、または閾値に達した場合、自動化をトリガすることができる。これらは、自動送信通知、プロジェクトの作成、所有権および満期日の割り当て、 およびプロジェクトを他のボードに移動させることを含む。ユーザは、所定の自動レシピを使用して、または自分の自動レシピを作成することができ、自動化作業から来ることができる。

統合: 外部ツールに接続されてデータを共有し,ツール間で 操作を自動的に実行する統合は,我々のユーザが外部 ツールに接続し,データを共有し,ツール間で自動的に操作を実行できるようにする.現在、私たちの統合センターは70以上の他のツールとの統合 を含み、Gmail、Outlook、Jira、Salesforce、Google Drive、Dropbox、Strike、Slackなど、増加していますGitHubとZendeskですユーザは,我々のアプリケーション市場で の他の統合を見つけたり,monday.com APIを用いて自分の統合を構築したりすることができる.

第1部-私たちは誰ですか27

|

2022年度20-F |

ダッシュボード: 組織内で起こるすべてのことの高度なビュー。 ユーザは、monday.comアカウントの進行を追跡するために、複数のパネル上のデータから要約およびレポートを含むダッシュボードを作成することができる。これらの制御パネルは,その組織内で発生するすべての を可視化してデータ駆動の意思決定を実現するのを助けることができる.

ダッシュボードのガジェット:単一の管理プラットフォーム上ですべてのデータを追跡する。ユーザは、表示するデータに基づいて任意のダッシュボードガを選択してダッシュボードを構築し、追跡するデータの異なる可視化 をすべて1つの画面に表示することができる。ダッシュボード小部品により,ユーザは即座に深い理解や高度な洞察からその組織の全貌を知ることができる.

作業空間: 仕事の規模に応じて仕事を組織する。ユーザは、ワークエリア組織および集中パネルおよびダッシュボードを使用することができ、ワークプレースは、ユーザによって選択された任意のカテゴリによって定義される。例えば、大規模な 組織では、ワークプレースは、会社にまたがるプロジェクトを処理する部門全体またはチームを代表することができる。

私の作品:すべての割り当てられた項目を1つの 位置に集中させる.My Workは、各マザーボードに入ることなく、ユーザーが割り当てられたすべてのプロジェクトを表示して管理することができます。ユーザは,彼らのMy Work上のデータをカスタマイズして,彼らが行っているすべての作業の即時概要 を得ることができる.

|

モバイルアプリケーション

ますます多くの仕事がオフィスの外で完了するにつれて、建築や不動産などの運営移動性が成功に重要な業界を含め、モバイル機能はユーザの重要な要求となっている。私たちはスマートフォンやタブレットでのプラットフォームの高性能を確保するために、私たちのモバイル開発に投資しています。我々のネイティブモバイルアプリケーションは,iOSとAndroidのために構築されており,移動優先のクライアント利用例をサポートすることを目的としている.私たちのモバイルアプリケーションの強力な機能は、デスクトップバージョンとは異なり、よりコンパクトで親指に優しいように設計されているため、使いやすいモバイル体験を作成しています。 |

第1部-私たちは誰ですか28

|

2022年度20-F |

私たちの技術と内部ツールは

拡張可能なbr技術プラットフォーム

Monday.com は、柔軟性、柔軟性、迅速性を維持しながら、完全な柔軟性とフォールトトレランス能力を有することを目的としたクラウドベースの独自ソフトウェアであるサービスプラットフォームである。これを実現するために,アマゾンネットワークサービス(“AWS”) とGoogle Cloud Platformの複数の地理領域の複数のデータセンターを利用する.

月曜日 DB:

我々の使命は,我々のクライアントがmonday.com Work OS上で何でも構築できるようにすることである.毎日,データ量の増加にともない,我々クライアントの利用例 はますます複雑で印象的になってきている.彼らの拡張に伴い、私たちのプラットフォームは彼らと一緒に拡張する必要があります。 したがって、私たちの顧客が構築した何でも迅速かつ確実に動作することを確保するために、私たちは月曜日データベース(月曜日データベース)という旗艦計画を通じて私たちのコアインフラをアップグレードしています。

月曜日 データベースはWork OSエンジンの動作とデータを格納する方式を変更している.これは,我々のプラットフォームが無モデルで完全に柔軟であり,無限規模のために を構築することを保証する.

我々のbr内部ビジネスエージェントBigBrainは,個々のmonday.com従業員が彼らの仕事に必要な会社のコアデータに容易にアクセスできるように,我々のデータ駆動型文化を支援している.私たちはこれが私たちの従業員たちが効率的に仕事をすることができ、彼らが可能な限り良い方法で仕事をできるようにすると信じている。

BigBrain は、複数の異なるソースから、1営業日当たり5.8億個を超えるアクティビティのデータを収集して処理し、各従業員がアクセス可能な位置に集約する。これは私たちのグループが透明なデータに基づいてリアルタイムで分析して賢明な決定を下すことを可能にする。BigBrain は,登録ページ生成器,ABテストツール,メディア購入統計追跡など様々なツールを含み,これらはすべて我々の内部チーム が構築したものである.BigBrainはまた著者らのチームに肝心な業績指標(KPI)と指標をめぐって一致させた。我々が開発した内部アプリケーション能動 により従業員を業務状態に関連付け,このアプリケーションは毎日高度なKPIを更新し,戦略的にデータダッシュボード がBigBrainによってサポートされているデータダッシュボードを我々のオフィス全体に配置している.

BigBrainは迅速な発売、高効率、高品質の実行のための道を開くことで、私たちのコア製品を支持すると信じています。それはまたmonday.com文化における私たちの透明性と信頼の価値に合致する。

第1部-私たちは誰ですか29

|

2022年度20-F |

私たちの取引先

2022年12月31日現在、186,000人を超える顧客を有する膨大な顧客群は、2021年12月31日現在の152,000人を超える顧客より23%増加しています。私たちの顧客は様々な規模のチームを含む200以上の異なる業界に関する数千の用例を扱っている。設立以来,どのユーザもその技術スキルにかかわらず,自分のプラットフォームで容易に我々のプラットフォームを採用できるようにしてきた.私たちが使いやすいインターフェースのため、業界を超えた顧客は私たちのプラットフォームを使用することができて、私たちの70%以上の顧客は不動産、銀行、ニュースと建築などの伝統的な非科学技術業界で仕事をして、そして伝統的な科学技術業界の顧客、例えばIT管理、ソフトウェア開発と電子商取引から来ました。

研究と開発

建築業者

私たちの 研究開発(“R&D”)チームと私たちの製品チーム(私たちは“建築業者 チーム”とも呼ばれます)はエンジニア、アナリスト、デザイナー、製品マネージャーからなる自主、多学科チームで構成されており、各チームは高い人材密度と自分の製品使命を持っています。

これらの が小さく柔軟なチームは,独立して意思決定,迅速に行動することができ,より速い速度で実行することができ,毎日10以上の部署を発表し,同時に高品質保証基準を満たすことができる.私たちの構築者チームは顧客フィードバック、テスト、データの閉ループで動作して、私たちのユーザーと連絡を保ち、私たちの製品と彼らの需要を一致させます。

私たちは研究開発に大量の資源を投入して、私たちの製品を改善し、拡張します。建設者グループはmonday.comの簡素で効率的な組織であり,我々の収入に非常に重要な影響を与えている.2022年12月31日現在、私たちの建設業者チームには313人の従業員がいます。

CIO チーム

組織規模の拡大に伴い、私たちは私たちの部門が業務プロセスを簡略化し、より効率的に働くのを助けるために力を集中しています。首席情報官の指導の下で、首席情報官チームはBigBrain、データ分析、br、業務開発を含む主要な情報システムとデータインフラを管理する。

CROチーム

お客様 はいつも私たちの業務の核心です。彼らにより良いサービスを提供するために、私たちはすべての顧客向けチームを1つのbr組織に統合し、首席経営者が指導します。

我々 はハイブリッド方法を用いて,広範なセルフサービス漏斗を我々のパートナーと販売チームの直接販売と組み合わせ,顧客と顧客体験チームとの連携に成功した。

この 協調は,クライアントがmonday.comを利用し始めた時点から,彼らの発展軌跡全体までシームレスな を確保している.

第1部-私たちは誰ですか30

|

2022年度20-F |

マーケティングをする

私たちのボトムアップのマーケティング方法を使って、私たちはまずチームレベルで顧客を狙っています。業績マーケティング、ブランド広告、有機マーケティングを含む複数のデジタルとオフラインチャネルをカバーしています。

カバー範囲が広いため、私たちのマーケティング努力は小規模企業からフォーチュン500社まで様々な手がかりをもたらしている。私たちのbrプラットフォームを発見した後、お客様は私たちの専門計画の14日間の無料試用を登録し、その後、彼らは私たちの小型チーム(2人のユーザーのみ)に対する個人 計画、または4つの有料購読計画のうちの1つを引き続き使用するように提示されます。これらの顧客が私たちのプラットフォームの優位性を転換して認識するにつれて、彼らは組織内のより多くのチームを参加させた。したがって、私たちはまたウイルス的な口コミマーケティングから利益を得ている。

全体的に言えば、私たちのマーケティング努力は顧客と積極的で信頼できる関係を築く重要な機会です。これがソーシャルメディアやすべてのマーケティングチャネルにおいて,我々のプラットフォーム 状態を介してページ,顧客コミュニティなどを更新することをより重視している理由である.また、私たちのマーケティングチームは、登録と入社体験を可能な限り円滑にするために、私たちの製品チームと協力しています。我々がハイエンド市場を拡大していくにつれて,ボトムアップのマーケティング努力に加えて, でトップダウンの手がかり生成戦略を策定した.この戦略は,組織内の決定者に重点を置き,我々の販売チームやパートナーに合格した の手がかりを提供する.この戦略には、顧客ベースのマーケティング、マーケティング活動、および潜在的な顧客源が含まれる。

売上高

私たちのセルフサービス漏斗と同時に、私たちの顧客マネージャーは新しい顧客の獲得に集中しています。我々のフライホイール手法の一部として,我々のクライアントマネージャ は,クライアントの使用パターンを積極的に監視し,彼らと連携し,その組織内で動作オペレーティングシステムの使用範囲 を拡大し,目標達成を支援している.私たちの販売チームは地域と顧客規模に応じて専門的に設置しています。

Works OS製品は、私たちの販売フライホイールに追加の切り口を提供します。すべての製品は作業オペレーティングシステムに基づいて構築されているため、顧客は彼らのアカウントや使用事例の増加に伴い、他の製品を容易に採用することができる。我々の製品への採用が多くなるにつれて,我々 はmonday.comの各クライアントにおける占有率を増加させることができるようになった.

私たちの パートナー

我々のグローバルパートナー生態系は,我々のカバー範囲を拡大し,製品価値を増加させ,monday.comとそのパートナーを 市場のリーダーと位置づけることを目的としている。我々の広範な生態系には、大手企業ソフトウェア会社と新興スタートアップ企業、グローバルシステム集積業者とチャネルパートナーが含まれている。

第1部-私たちは誰ですか31

|

2022年度20-F |

我々は、我々のパートナー計画を確立して以来、世界48カ国/地域で190人以上のチャネルパートナーを募集してきた。幅広い垂直と業界の専門知識によって、私たちのパートナーは私たちの製品を販売するだけでなく、専門的なサービスを提供し、パートナー主導の解決策を通じて私たちの製品を拡張します。

私たちは月曜日のプラットフォームで垂直市場を作る18個の新しい解決策、例えば会計、建築、不動産を持っています。

パートナーは専門的なbrサービスを提供することで、より大規模な取引を実現し、わが社の力を示すことができます。私たちのパートナーは、潜在的なクライアントが私たちのWorkOSを実施するのを助けることができるという利点を持っています。お客様は、私たちのサービス市場を通じて、地理的位置と必要な垂直市場に基づいて、その特定の需要に合ったパートナーを見つけることができます。

私たちはAdobeやMicrosoftなどの世界有数の科学技術会社および広範な独立ソフトウェアサプライヤーとパートナー関係を構築し、私たちの製品を深化させ、私たちの組織間接続層としての能力を強化した。

ビーマウェイやタタコンサルティングサービスなどのグローバルシステムインテグレータと戦略連盟協定を結び,NTTや日立と地域協力パートナーシップを構築した。我々がこれらの連合を結成したのは,我々のグローバルカバー範囲をさらに拡大し,Work OS上に深い企業レベルの解決策を構築することで顧客がデジタル化への移行 を実現することを支援するためである.

お客様 成功

我々の 顧客成功チームはMonday.comプラットフォーム側の専門家であり,顧客がそのプラットフォームの優位性を実現することを支援することで我々の販売チーム を強化している.私たちの顧客が彼らの業務目標を達成することを確保することで、私たちの顧客成功チームはプラットフォームの使用率と長期忠誠度を高めるのを助けました。彼らはまたフライホイール販売行動に重要な役割を果たし、顧客拡張を支援している。

お客様体験

私たちのbr顧客体験チームはお客様に全天候サポートを提供しています。我々は,各アカウントと各ユーザを支援し,企業クライアントに拡張サービス を提供する.すべてのクライアントは,広範なセルフサービス知識ベース,毎週のネットワークシンポジウム,オンデマンドプレゼンテーション,およびmonday.comコミュニティにアクセスするアクセス権限を得ることができ,数千万のmonday.comユーザと連絡してアイデアを学習.共有する場所である.我々の拡張サービス には,優先支援と専門的な入社サービス,その他のサービスが含まれている.

私たちの競争相手

我々 は,人々の働き方や企業運営方式を変更するための新たなソフトウェアクラスであるWork OSを作成している.そこで,我々 は複数の異なる市場で競争を展開する.私たちの競争相手は

| • | 主にプロセス、方法、スキル、知識の応用を含むプロジェクトと作業管理ソリューションを提供する会社 |

第1部-私たちは誰ですか32

|

2022年度20-F |

特定の目標を実現する.これには,アサナ株式会社,SmartSheet Inc.,Oneg,Inc.,Atlassian Corporation PLC(トレロ),Citrix Systems Inc.(Wrike),ClickUp,Airtable,FreshWorks Inc.などがある.

| • | 我々がサービスする他のインスタンスで製品を提供する会社、例えば、顧客関係管理ソリューション、ソフトウェア開発ツール、およびマーケティング 活動管理。これにはSugarCRM,PipeDrive,Zoho社,Atlassian Corporation PLC(Jira),ProCore Technologiesなどがある。 |

将来的には,我々は複数の作業オペレーティングシステム提供業者からのますます激しい競争に直面する可能性がある.私たちの主な競争要素は私たちのオープンとモジュール化インフラであり、柔軟性と適応性の面でリードしており、私たちがエンドツーエンド製品を迅速に構築し続けるにつれて、私たちは私たちの垂直と水平製品を拡張することができる。我々が競争に成功する能力は主に以下のような要因に依存すると考えられる:

| • | 私たちは競争、ユーザー感情、オンライン、市場と業界の傾向、そして絶えず発展する技術構造に対して新しい機能を発売し、既存の機能、製品とサービスを改善する能力; |

| • | 私たちは仕事のオペレーティングシステムに対する社会的および技術的受容度を向上させ続けています |

| • | 職場のデジタル化は増加し続けています |

| • | 私たち は解決策としてmonday.comの価値と名声を維持することができます |

| • | 私たちの競争相手と比較して、私たちの共同体の規模、成長、そして参加度。 |

知的財産権

私たちの知的財産権は私たちの業務に非常に重要だ。私たちの独自の権利を確立し、保護するために、私たちは、特許、設計、著作権、商業秘密、ドメイン名および商標権利、ならびに秘密協定、ライセンス、および知的財産権譲渡プロトコルなどの契約制限の組み合わせに依存して、当社の独自技術、ソフトウェア、ノウハウ、およびブランドを確立し、保護する。私たちは私たちの固有の権利を確立し、保護するために努力しているが、私たちの人員の技術と創造的なスキル、新しいモジュールの作成、新しい特性と機能、そして私たちのプラットフォームの頻繁な強化などの要素は、私たちの技術のリードを確立し、維持するためにもっと重要だと信じている。

我々は、我々のプラットフォームおよび技術の革新的な特許を識別して出願するための特許計画と戦略を策定した。2022年12月31日現在、41件の米国特許が出願されており、45件の米国特許が付与されており、3つの許可された米国特許、2つのEU特許が出願されており、イスラエルの特許出願中である。

第1部-私たちは誰ですか33

|

2022年度20-F |

私たちの名前、ロゴ、その他のブランド要素の商標権を持っています。アメリカと世界の他の司法管轄区域での選定商標の商標登録を含みます。私たちはアメリカとEUにも外観設計登録と申請、 と私たちが使用しているサイトのドメイン名を持っています。私たちは有益だと思う範囲でより多くの商標と外観設計登録 を申請する予定です。

法律手続き

私たちはそうではありません。現在も、私たちの業務、経営業績、財務状況、またはキャッシュフローに重大な悪影響を及ぼす可能性のある重大または係属中の訴訟または監督手続きの当事者でもありません。私たちは時々正常な業務過程で発生する法律や規制手続きに巻き込まれるかもしれない。

Monday.com ESG

monday.com方式で

私たちの文化は私たちが勝つ理由であり、スローガンや壁のポスターだけではない。これが私たちがやっていることですこれが私たちの行動方法です私たちの文化は‘monday.com 方式’です

透明性と信頼です徹底的な透明性、データアクセス可能性、および信頼性は、複雑性を低減し、私たち皆が同じ目標に向かって努力し、責任感と所有権を向上させることを保証することができる。透明性は私たちが集団的知恵を利用して政治と官僚主義を除去するのを助ける道具だ。

お客様を中心にしています。 業界平均よりも応答時間が速いリードした顧客サービス基準を実現しました。私たちは顧客満足度を潜在的な短期収益の上に置いて、私たちの顧客が勝つと、私たちは勝つと信じています。

製品は至上です。私たちは製品は逆ではなく顧客にサービスすべきだと思います。私たちの70%以上の顧客は伝統的な非科学技術業界で働いており、これは私たちのすべての機能が直感的かつアクセス可能に設計されていることを証明した。

所有権 と影響力.私たちは彼らが自分の影響力を最大限に発揮できるように、私たちの職員たちに自分の決定を下すことを許可した。私たちは自主が私たちの従業員の行動をより速く、効率的にし、自分のミスから教訓を得ることができると信じている。

速度と実行力です速度は私たちが何をしても成功する鍵だ。我々は絶えず自分に迅速な学習を促し、先発優位 を獲得し、迅速に渡す。私たちが規模を拡大するにつれて、私たちが迅速に実行して適応する能力は引き続き私たちに競争優位性を与えるだろう。

包括性。多様性、帰属感、包括性はわが社の核心に根付いています。私たちはチームとして個性を褒めた。我々 は,会社の価値観に包摂性を埋め込むだけでなく,プラットフォームにも包摂性を埋め込み,すべての人に開放的なユーザ体験を提供する.

第1部-私たちは誰ですか34

|

2022年度20-F |

プライバシー とセキュリティ

私たちは、作業操作システムと製品でデータを管理する時に枕を高くすることができるように、私たちの顧客に安全で信頼できる環境を提供することを目指しています。一流の安全ツールを使用し、市場で最も厳しい安全とデータ保護措置 に協力することで、医療保健や銀行などの厳しい要求のある業界を含むすべての垂直市場の需要を満たすことができる。私たちはデータセキュリティを最優先順位にすることで顧客の信頼を得る。

私たちのセキュリティは、私たちの首席情報とセキュリティ官、私たちの専門のセキュリティチーム、およびインフラ、研究開発、運営、ITチームの代表からなる“セキュリティフォーラム”によって指導され、監視されています。過去1年間に、著者らは5つの専門的なセキュリティグループを作成し、セキュリティチームを2倍近く増加させた:応用安全、IT安全、管理、リスクとコンプライアンス;現場CISOとデータセキュリティ。

我々 は,内部浸透テスト,インフラ攻撃,仮説 脆弱性シミュレーションを含む我々の防御態勢について年次赤色チーム評価を行った。赤色チーム評価は先進的な攻撃性と防御性の第三者安全コンサルティング会社によって実行され、これらの会社は高度で複雑な攻撃技術を使用して、私たちの潜在的なセキュリティリスクと脆弱性に対する独特の可視性を提供する。

我々のセキュリティモデルと制御は、ISO 27001、ISO 27018、OWASP 10のような国際標準および業界ベスト実践に基づいており、独立したSOC 2年間監査を受けている。また,我々のセキュリティモデルと制御にはHIPAAに適合した機能が含まれている.

私たちは、当社の法律チームと協力して、製品および機能審査、プライバシーおよび影響評価を行い、データ保護およびプライバシーに関する要求をサポートするプライバシー計画を構築し、実行するための専用のプライバシーチームを持っています。私たちは業界や規制機関からの指導を監視し、それに応じて私たちの製品機能と契約約束を更新します。

私たちのbr施設

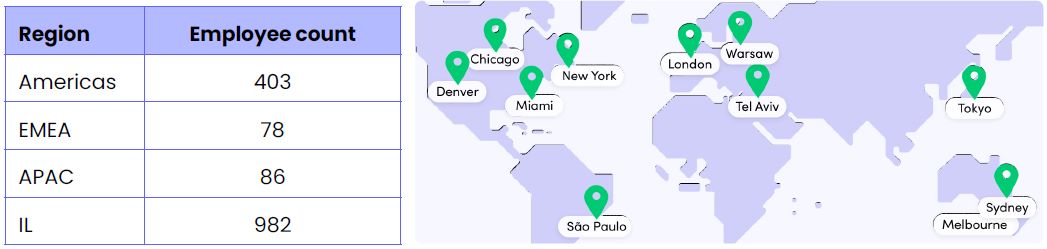

私たちの現在の会社はイスラエルのテルアビブに本社があり、2031年5月に期限が切れる予定の運営賃貸契約によると、私たちはそこで約160,000平方フィートをレンタルしました。私たちは2023年7月までに現在の本部をさらに27,000平方フィート拡大する予定だ。

ニューヨーク市、マイアミ、シカゴ、デンバー、サンパウロ、ロンドン、ワルシャワ、シドニー、メルボルンと東京でオフィススペースをレンタルしています。私たちがより多くの従業員を募集して新しい地理市場に入るにつれて、私たちは私たちの世界的な施設をさらに拡張し、より多くのオフィス空間をレンタルするつもりです。私たちは必要に応じて適切な追加または代替空間を提供して、このような成長に適応すると信じています。私たちはすべての新しい建物を確保するために努力しており、第三者開発者が主導しても、持続可能な発展の原則に従っている。

第1部-私たちは誰ですか35

|

2022年度20-F |

私たちのオフィスは私たちの仕事文化を支持することを目的としている。私たちは完全に開放された作業空間とガラス壁 会議室を通じて所有権と透明性を向上させます。個人事務室はなく、例外はない。我々のすべての会議室は,グローバル従業員間のシームレスな連携を促進するために,オンラインと対面会議に対して最適化 を行った.我々はまた、透明性とデータ駆動の意思決定を奨励するために、オフィス全体に数百個のダッシュボードを戦略的に配置した。私たちのオフィスで設計されたすべての要素の中で、私たちは環境への影響 に注目しています。可能であれば、私たちは皆私たちの新しいオフィスでスマートエネルギーと廃棄物管理システムを実施するつもりだ。

我々の労働力は

2022年12月31日現在、私たちは世界に1,549人の従業員を持っている。以下は地域別の従業員分類である

多様性 と包摂性

monday.comでは,公平で包容的な職場文化の育成に取り組んでいる.私たちはすべての背景と信念を重視し、多様性が私たちの革新、創造性、持続的な成功に重要であることを認識した。

我々の多様化努力の先鋒として,我々は米国のサイトで努力を重ね,HBCU(歴史上の黒人学院や大学),HSI(スペイン系サービス機関)とbr}女子学院とパートナーシップを構築することで,科学技術業界における代表的な不足の背景から戦略的に候補者を探している。

我々は、任意の所与のオフィスにおける従業員が周囲のコミュニティの人口統計データと一致するように目標を定め、前向きと との相関を維持する。これは、私たちの年間環境、社会、そしてガバナンス報告書で定義されるオフィス固有の目標を作ることができます。私たちは、私たちのすべての場所の従業員の多様性を維持し、改善するために努力していきたいと思います。

第1部-私たちは誰ですか36

|

2022年度20-F |

|

従業員は健康です

私たちは私たちの人々の心身の健康を保障するために世界的に努力し続けている。健康を促進するために、年間を通じて健康診断、フィットネスコース、ジムフルセット、運動グループ、栄養士サービス、代替医学サービスを提供しています。オフィス内や機密治療コース、無料購読瞑想サービス、瞑想室、毎日正念グループを提供することで、従業員の心理的健康を優先しています。 |

|

学習と発展

私たちの学習と発展計画を通じて、私たちは絶えず従業員の業績を高め、各従業員の職業発展 に投資することに取り組んでいる。 |

|

管理 シンポジウム:

私たちの人材を維持し、発展させる最善の方法の一つは“指導者”だと信じています。私たちは第一線と二線マネージャーと持続的な会議を行い、彼らに従業員を管理、指導、発展させるために必要なツールを提供します。 会議はまた,日常管理課題や衝突を効率的に処理し,可能な限り最適な 作業環境を創出することを可能にする. |

|

人材開発

私たちはすべての従業員の個人と職業発展に取り組んでいます。我々は複数の計画を立て,従業員ごとの職業発展の道をカスタマイズした外部学習資源を提供している.株式オプション研修、従業員知識共有など、様々な内部授業を提供しています。社内の各事業単位に年間予算を残し、その従業員に特定の職業の教育や訓練を提供する。我々は,従業員が彼らの興味に追従し,monday.com内で新たな職業機会を探すことができるように包括的な内部流動計画を策定した。 |

|

ボランティア職業指導

景気低迷に対応するため、私たちの採用チームは解雇された科学技術者のために50回以上の無料一対一の職業指導コースを開催した。彼らには、履歴書の起草、LinkedInでの個人資料の作成、面接の準備、仕事の機会についての交渉などがある。 |

|

奨励計画

私たちのbr奨励計画は世界トップレベルの人材を募集し、維持することを目的としている。私たちは市場競争力のある報酬と福祉プログラム を公平な方法で提供する。私たちは産業内での私たちの競争力を維持し、私たちのすべての従業員の内在的な価値を確保するために、これらの計画を継続的に評価するつもりだ。 |

第1部-私たちは誰ですか37

|

2022年度20-F |

Monday.com デジタル向上計画

2021年5月21日には、営利部門と非営利部門とのデジタルギャップをさらに縮小するためのデジタル向上計画を設立しました。私たちの目標はデジタル向上計画が非営利団体に強力なデジタル転換ツールボックスを提供することだ。

私たちのデジタル向上計画の様々な側面を実施するのを助けるために、私たちはイスラエルの“公益” 会社(“デジタル向上基金”)を設立するつもりです。デジタルエレベーター財団は私たちの社会的責任を果たすのを助ける責任があるだろう。

非営利団体向けデジタル移行ツールキットには、monday.comライセンスと製品サポート、デジタルインフラ、教育、brサービス、技術援助、およびボランティアサポートが含まれています

|

100% 製品マッチング。

私たちは、1ドル当たりの収入と引き換えに、1ドルまでの無料または大幅な割引のMonday.com購読を非営利団体に提供します。2022年には20,000社以上の非営利団体と協力して |

10%持分質権。

私たちが10%の株式をDigital Lift財団に貢献することを約束した後、私たちは最初の公募株式(IPO)の前に2%の株式を保留し、残りの8%を徐々に寄付する予定で、毎年上限は1%です |

従業員時間1%

私たちは各従業員に1%の有償勤務時間に任意の承認された慈善活動またはコミュニティ活動に参加することを志願する機会を提供します。2022年には非営利団体に690時間以上の支援を自発的に提供しています |

数字 エレベーター活動:

Monday.com 非営利組織ソリューション。我々が非営利組織に無料または大幅な割引のMonday.comライセンスを提供することを約束した後、Monday.comに特化して、ドナー関係を管理するための“ドナー”CRM、提出と報告のための贈与管理システム、ボランティア登録システムなど、非営利組織のためのカスタマイズされたワークフロー解決策を開発します。

デジタル転換奨励 非営利組織の構造とデジタルデバイドを絶えず理解することに伴い、私たちはすでに専門的に100,000ドルのパイロット基金を設立し、許可証のコスト障害を除去することによって、非営利組織が各種SaaSプラットフォームとの運営を最適化することを支援した。私たちのbr評価試験の結果に伴い、私たちはこの計画により多くの資金と資源を投入する予定です。“第6部-リスク要因-私たちのデジタル向上計画とデジタル向上基金に関連するリスク”を参照してください

第1部-私たちは誰ですか38

|

2022年度20-F | ||

|

年末報告

私たちは誰ですか

Digital Liftはmonday.comが作成した慈善活動であり,技術を採用することで非営利組織の作業効率や効果の向上を支援することを目的としている。

私たちは150カ国·地域の20,000社以上の非営利団体と協力し、すべての非営利技術ニーズにワンストップサービスを提供しています。

このカレンダー年末に、2022年に私たちがしたことを示すためだけでなく、正式な のためにも、私たち自身を世界に正式に紹介するための報告書を整理しました。私たちのこの報告書の目標は、非営利団体が毎日直面している挑戦を明らかにし、これらの障害を克服するための解決策を提案することです。

私たちの最終目標は何ですか。非営利団体が彼らを超えるように支援しています

|

||

|

今まで

2022年のハイライトを見てみましょう |

| 1,710 | 690+ | 20k | 750+ | $820k | ||

| 新しいソフトウェアは口座を開設します | ボランティア

時間 寄付の |

非営利団体 私たちは |

贈与金 はすでに与えられている |

合計

筆贈与金 貨幣上で |

||

|

私たちのビジョン: 世界各地の非営利団体は技術の力を利用してより多くのことをすることができるだろう。 |

|||

| 第1部-私たちは誰ですか 39 | |||

|

2022年度20-F | ||

|

私たちの使命 我々の使命は,非営利組織に必要な技術と訓練を提供し,彼らがより速く,より知能的に,より効率的に働き,その目標を達成することである。

非営利団体の技術採用を阻害する3つの課題があります |

||

|

|

|

|||

|

意識: 非営利団体は技術が彼らを助ける方法を知らないかもしれませんし、どのソフトウェアが彼らを助けることができるかもわかりません |

アクセス権限: 非営利団体は必要なツールを購入する資源を持っていない |

スキル: 非営利団体はソフトウェアの完全な実現方法を知らないかもしれません |

|||

|

私たちの “どうして”

持続可能な開発目標は、貧困を解消し、地球を保護し、各地の各人の生活と将来性を改善する普遍的な行動呼びかけである。この17の目標は、2015年に国連の全加盟国が採択したものであり、2030年の持続可能な開発アジェンダの一部として、これらの目標を達成するための15年計画を策定している。

2015年、国連は貧困を解消し、地球を保護し、誰もがどこでも生活と将来性を改善することを使命とする持続可能な開発目標(SDGs)を策定した。

しかし国連によると、“持続可能な開発目標を実現するために、全部門の年間投資需要は5~7兆ドル程度と見積もられている”という

我々 は,これらの資源をどのように獲得するか,我々の持つ資源をどのように利用してより多くのことをするか,あるいは言い換えれば効率を向上させる必要がある. 技術は組織をより効率的かつ効力的にする全体的な方式である. |

| ではテクノロジーはどうやって非営利組織をより効果的にするのでしょうか? | ||

| 1 | 操作を自動的に実行する | 2 | 既存のプロセスを強化する | 3 | 最終受益者価値を増やす | ||

| とはいえ,多くの非営利組織がデジタル化への道で挑戦している. | ||

| 第1部-私たちは誰ですか 40 | ||

|

2022年度20-F | ||

|

変革理論

デジタル移行を実現しやすくするためには

|

|

どうやってこれをするのか

ソフトウェア |

|||

|

市場には何千もの潜在的なソフトウェアがある;どれが正しいかを決定するのは難しい

私たちのデジタルセンターは、特定の非営利団体の課題を解決するために、ツールキットまたはパッケージを提供します。

• **非営利団体向けにカスタマイズ可能な推奨事項

• 新しいビデオベースのガイド

• *各ソフトウェアは、非営利団体に割引価格を提供しています |

|

|

ツールキットは最も有用なものです変化していくソフトウェアオプションに追いつくことは不可能だ。だから、ツールキットは私がソフトウェアを得ることができて、1時間以内にそれを起動して使用することができます。私は実際に私のすべてのメンバーに良い資源を提供して、私は彼らのすべての需要を追跡することができます。

リサ·ウェールズ語 国際微緑栽培者協会フロリダ州(アメリカ) |

||

| 第1部-私たちは誰ですか 41 | |||

|

2022年度20-F | ||

|

贈与金

私たちは条件に合った非営利組織にbrの贈与を提供し、ソフトウェアを購入したり、デジタル化の転換を支援したりすることができます。

• 新しいソフトウェア支出=最大1,000ドル

•CIAの火曜日の支出=最高2500ドル

•政府のデジタル化支出=最大100,000ドル |

|

||

|

GoodGrantsソフトウェアを購入することができ,我々の家庭学校公平計画を容易に促進,実行,組織することができ,前年よりもはるかに高い申請負荷を扱うことができる.私たちは全部で120家族近くを助けましたが、これは私たちがソフトウェアを購入したおかげです。

Nasiyah Isra-Ulは Canary Academy Online Inc.(米国) |

||

|

と知識ベースの訓練

がデジタル世界で成功した有用なガイドラインやテクニックを知る必要がある。

私たちは非営利団体のための訓練と教育資源を作成し、彼らが利用できる資源に応じてカスタマイズした。 |

|

||

記者会見と生放送

ネットセミナー

記者会見と生放送

ネットセミナー

これは非営利の学院です

これは非営利の学院です 中国ボランティア

&コンサルティング

中国ボランティア

&コンサルティング|

私たちの生態系

私たちの使命を達成するためには、健康な生態系で運営する必要があります。私たちのコミュニティは非営利団体、慈善基金、科学技術会社で構成されています。

もし私たちが非営利団体が技術的に成功することを望むなら、私たちは彼らのために最高のツールと訓練を装備する必要がある。これを実現するために,彼らの製品や専門知識をDigital Lift生態系に貢献する大手科学技術会社と協力している。

私たちは世界の20,000の非営利団体と協力して、すべての17の持続可能な発展目標を実現し、私たちのデジタルワンストップ商店に持続的な付加価値をもたらすことに取り組んでいます。 |

||

|

第1部-私たちは誰ですか42 |

|

2022年度20-F |

緊急応答タスク:

難民 努力。ロシア-ウクライナ紛争が勃発した後、月曜日。Comチームのメンバーは、モルドバとポーランドが戦争被害者を円滑かつ安全に再配置するのを助けるために、私たちのプラットフォームを使用して技術駆動難民プロセスを構築した。我々のシステムは,現地の非政府組織(“NGO”) が安全に難民を再配置し,資源や寄付を効率的に分配し,より迅速に作業を進めるのを支援している。

自然災害救助努力。ウガンダ、南アフリカ、インド、アルゼンチン、ブラジル、プエルトリコ、フロリダ、フィリピン、メキシコで自然災害が発生した後、私たちのチームは救助場所に配置され、これらの地域で活動するNGOを支援している。Monday.com Work オペレーティングシステムを用いて,我々は非政府組織のために洪水救援協調プロセス,ダッシュボードを構築し,データ指向の意思決定をより迅速に行い,必要な人のための人道支援システムを構築した.

第1部-私たちは誰ですか43

| |

2022年度20-F |

組織構造

わが社の法定名称はmonday.com Ltd.です。私たちはイスラエル国民の法律に基づいて組織されています。

次の表は私たちの主要子会社を示しています。これらのすべての子会社はmonday.com Ltd.が直接所有しています

| 子会社名 | 登録場所: |

| Monday.com Inc. | アメリカデラウェア州 |

| Monday.com Pty Ltd. | オーストラリア |

| Monday.com UK 2020 Ltd. | 連合王国 |

| Monday.com 中達。 | ブラジル |

| Monday.com K.K. | 日本です |

| Monday.com SP。ZOOです。 | ポーランド |

| Monday.com プライベート。LTD。 | シンガポール.シンガポール |

第1部-私たちは誰ですか44

| |

2022年度20-F |

第 部分2-役員および上級管理職

次の表には、本年度報告日までの、各幹部と役員の名前と役職を示しています

| 名前.名前 | 年ごろ | ポスト |

| 幹部と従業員取締役: | ||

| ロイ マン(1) | 44 | 取締役共同創業者、連合席最高経営責任者 |

| アラン·ジンマン(1) | 39 | 取締役共同創業者、連合席最高経営責任者 |

| エリラン·グレザー | 51 | 最高財務官 |

| ダニエル ルレイア | 38 | 研究開発·製品部総裁副秘書長 |

| ヨニ·オシェロフ | 45 | 首席税務官 |

| シュラン·ナヴィ | 39 | 総法律顧問 |

| 非従業員取締役 | ||

| エヴィッド·エアル(1)(2) | 52 | 役員.取締役 |

| ジェフ·ホーリン | 59 | 役員.取締役 |

| Avishaiアブラハム | 51 | 役員.取締役 |

| 縁起·ヨハン(2)(3) | 47 | 外部 取締役 |

| ロン·フェール(2)(3) | 52 | 外部 取締役 |

| (1) | 私たちの環境、社会、そして統治委員会のメンバーを務める。 |

| (2) | 私たちの監査委員会、報酬委員会、そして指名委員会のメンバーを務める。 |

| (3) | “会社法” により外部取締役とする。 |

第2部-役員と上級管理職45

| |

2022年度20-F |

執行官

|

ロイ マン私たちの共同創業者で、2012年6月1日から私たちの連合席最高経営責任者を務めてきました。マイン·さんは2012年2月以来、取締役会のメンバーを務めてきた。Mannさんは、2010年から2012年までWix.com(ナスダック·コード:WIX)の上級技術担当者を務めていました。MannさんはSaveAnAlien.comの共同創始者でもあり、2006年から2010年までの間にSaveAnAlien.comの技術ビジョンと運営をリードしています。マンさんは、イスラエルのヘズリア学際センターでコンピュータ科学の学士号を取得しています。 |  |

アラン·ジンマン私たちの共同創業者で、2012年から2020年までの間に私たちの最高技術者を務めた後、2020年11月から私たちの合同CEOを務めてきました。Zinmanさんは、2018年3月以降も当社の取締役会のメンバーを務めております。Zinmanさんは、Conduit Ltd.のConduit Mobile(現在Como)の設立チームの研究開発マネージャーを2010年から2012年までの間に担当していました。ジンマンさんは、Othersayの共同創業者であり、2009年から2010年まで同社のCEOを務めています。ジンマンさんは、理科で学士号を取得しています。イスラエルテルアビブ大学コンピュータ科学と電気工学専攻です。 |

|

エリラン·グレザー2021年3月以来、私たちの最高財務責任者を務めてきた。グレイザーさんは2019年12月から2021年2月までLightricks Ltd.のチーフ財務官を務め、2012年4月から2018年11月まではNex Marketsのチーフ財務官を務め、シカゴ商品取引所グループでNex Marketsを買収した後、グレイザーさんは2018年11月~2019年11月にシカゴ商品取引所グループ会社Nex Marketsの首席財務官を務めた。Glazerさんは、ビジネスおよび会計の学士号、バ宜蘭大学の法学の修士号を管理しており、公認会計士であります |

|

ダニエル ルレイア2016年10月から弊社研究開発副総裁を務め、2020年12月から弊社製品代理副総裁に就任した。Lereyaさんは、2012年11月から2016年10月まで、国際商業機器会社(ニューヨーク証券取引所コード:IBM)のソフトウェアチームの責任者を務めるなど、多くの役職に就いています。 2011年2月から2012年10月までSAP SEのソフトウェアエンジニアを務めています。レリアさんは、理科の学士号を持っています。イスラエルテルアビブ大学コンピュータ科学経済学専攻。 |

第2部-役員と上級管理職46

| |

2022年度20-F |

|

ヨニ·オシェロフ 2022年11月に首席営業官に昇進し、2017年8月からグローバル販売·マーケティングを担当する総裁副社長を務めています。Osherovさん以前 は2016年から2017年までBiz-Effect Ltd.(DBA As Centrical)取締役会メンバーを務めていた。Osherovさんは、2014年から2017年まで製品戦略副社長を務め、2013年から2014年まで顧客分析副社長を務めたVerint Systems Ltd.など、複数のポジションを担当しています。オーシェロフはTvo.co.ilの所有者で、同社は2012年にZap Group Ltd.に買収された。Osherovさんは、イスラエル管理学術研究アカデミー商工管理学士号を持っています。 |

|

シュラン·ナヴィ2018年6月から総法律顧問を務めてきました。ナヴィさんは2014年6月から2018年6月までWix.com Ltd.(ナスダックコード:WIX)の上級法律顧問を務め、2009年7月から2014年4月までイスラエルの本-ズヴィ法律事務所のパートナーを務めていました。ナヴィさんはイスラエル管理学術研究学院の法学学士号と商業税務修士号を持ち、イスラエル弁護士協会のメンバーである。 |

役員.取締役

|

エヴィッド·エアル2014年6月から私たちの取締役会のメンバーを務めています。エルはEntrée Capitalの共同創業者で、2009年以来同社の管理パートナーを務めている。これに先立ち、エールさんは18年に複数の成功したスタートアップ企業を共同創業し、設立した。エレアさんは、現在、2019年以来のBroadlume Inc.,2019年以来のBlueWhite Robotics Ltd.,2021年以来のRivery Ltd. その他、2012年以降、Prospa Group Ltd.(オーストラリア証券取引所コード:PGL)の取締役会メンバーを務めている。エールさんは、理科で学士号を持っています。南アフリカのナタル大学の工学の学位です過去4年間、エアルはフォーブスヨーロッパMIDASベンチャーランキングの上位25位に入選した。 |

|

ジェフホリン 2017年5月20日から取締役会メンバーを務めている。ホーリンは1995年以来、人と共同創業した私募株式投資会社Insight Partnersの取締役社長を務めてきた。2014年9月以来、ホーリンはソフトウェア会社Alteryx,Inc.(ニューヨーク証券取引所コード:AYX)の取締役会に勤めてきた。ホーリンさんは、2015年2月からずっと金融技術会社nCino,Inc.(ナスダックコード:NCNO)の取締役会メンバーを務め、2015年12月以来Walkme Ltd.(ニューヨーク証券取引所コード:WKME) 取締役を務め、2018年9月からJFrog Ltd.(ナスダックコード:FROG)の取締役会メンバーを務めている。また、ホーリンさんは現在、いくつかのプライベート持株会社の取締役会に勤めている。ホーリンさんは、それぞれペンシルベニア大学ムーア工科大学とウォートンビジネススクールの学士号、マサチューセッツ工科大学スローン管理研究所のMBA号を取得しています。 |

第2部-役員と上級管理職47

| |

2022年度20-F |

|

Avishaiアブラハム2012年10月24日から取締役会のメンバーを務めています。アブラハムさんは、Wix.com(ナスダック·コード:WIX)の共同創業者であり、2010年9月から同社のCEOを務めており、これまで同社の合同CEOを務めており、2006年10月から同社の取締役会のメンバーを務めてきた。2004年から2006年まで、アブラハムさんアブラハムは、通信技術を専門とするイスラエルの民間企業Arel Communications&Software Ltd.において戦略同盟の副社長を務めている。1998年、データセンター管理ソフトウェアを開発する民間会社であるSphera Corporationを共同設立し、1998年から2000年まで同社の首席技術官を務め、2000年から2003年までbr製品マーケティング副総裁を務めた。1993年、イスラエルの民間ソフトウェア会社AIT Ltd.を共同設立し、1997年まで同社の首席技術官を務めた。1990年から1992年まで、アブラハムさんはイスラエルの国防軍のエリートコンピュータ情報部門に勤めていた。 |

|

Gili Iohan 2021年6月9日から“会社法”により外部取締役として取締役会メンバーを務めています。2018年以来、ジョンはION Crossover Partnersのパートナーであり、イスラエルに本部を置くクロスファンドである。ジョンさんは現在、ヴァロニスシステム会社(ナスダックコード:VRNS)、Fiverr国際有限公司(ナスダックコード:FVRR)、SimilarWeb Ltd.(ニューヨーク証券取引所コード:SMWB)、Aqua証券有限会社で取締役を務めている。ジョンさんはテルアビブ大学の会計と経済学学士号と工商管理修士号を持ち、免許のある公認会計士である。 |

|

ロン·フェール2021年6月9日から“会社法”により外部取締役として私たちの取締役会メンバーを務めています。Faierさんは、2011年1月からSolarEdge Technologies Inc.(ナスダック·コード:SEDG)の最高財務責任者を務めています。これまで、Faierさんは、西部データ会社(Western Digital Corp.,ナスダック:wdc) によって、2008年から2010年12月までModu Ltd.のチーフ財務官を務め、M-Systems Ltd.のチーフ財務官を務めていた。Faierさんは、2021年7月以来、カルトゥーラ社(ナスダック·コード:KLTR)の取締役会メンバーを務めています。Faierさんは、エルサレムのヘブライ大学の会計学および経済学の学士号、テルアビブ大学の工商管理修士号を有し、公認会計士として知られています。 |

第2部-役員と上級管理職48

| |

2022年度20-F |

第 部分3-大株主および関係者の取引

大株主

次の表は、2022年12月31日現在の我々の株式の実益所有権に関する情報を示しており、具体的には以下の通りです

| • | 私たちが知っているすべての人または実体br実益は私たちの5%以上の流通株を持っている |

| • | 私たちのすべての役員と役員は単独でいます |

| • | 私たちのすべての幹部と 役員はチームとして。 |

普通株式の実益所有権は、一般に、個人がそれに対して単独または共有投票権または投資権を行使する任意の普通株式 を含む米国証券取引委員会規則に従って決定される。次の表では、現在2022年12月31日から60日以内に行使可能または行使可能な購入権と、2022年12月31日から60日以内に行使可能または行使可能なRSUの株式を発行済み株式とし、その等購入権またはRSUを有する者が所有権パーセンテージを計算するが、他の人の所有権パーセンテージを計算する際には、発行済み株式とはみなさない。実益所有株式の割合は、2022年12月31日現在の47,737,868株発行普通株に基づいている。

2022年12月31日まで、私たちはアメリカに28人の普通株式登録所有者がいて、その中にbr預託信託会社の著名人CEDE&Co.を含む。これらの株主は2022年12月31日現在、私たちが発行した普通株の32,926,985株を保有しているか、または私たちが発行した普通株の約69%を占めている。米国の記録保持者の数は利益保有者の数を表すことはできず、利益保有者の居住地を表すこともできない。これらの一般的なbr株の多くは仲介人や他の著名人によって保有されているからである。

私たちのすべての株主は、以下に掲げる株主を含めて、その普通株と同じ投票権を有している。“第(Br)7部--補足情報である組織覚書と定款”を参照。私たちの主要株主や私たちの役員や上級管理者は彼らの普通株に対して異なるまたは特別な投票権を持っていません。以下に別の説明がない限り、各株主の住所は、イスラエルテルアビブイザクサド街6号Monday.com Ltd.,郵便番号:6777506である。2020年1月1日以来、私たちの主要株主 と私たちまたは私たちの任意の前任者または付属会社との間の任意の実質的な関係の記述は、“関連者取引”の節に含まれている

第3部-大株主と関連先取引49

| |

2022年度20-F |

| 実益所有株式 | ||

| 受益者名 | 番号をつける | % |

| 主要株主 | ||

| 洞察 パートナー(1) | 13,721,287 | 28.7 |

| Sonnipe 有限会社(2) | 4,246,368 | 8.9 |

| 役員と役員 | ||

| ロイ マン(3) | 5,881,218 | 12.3 |

| アラン·ジンマン(4) | 2,281,344 | 4.8 |

| エリラン·グレザー(5) | 53,841 | * |

| ダニエル ルレイア(6) | 80,165 | * |

| ヨニ·オシェロフ(7) | 71,965 | * |

| シュラン·ナヴィ(8) | 46,769 | * |

| Avishaiアブラハム(9) | 960,007 | 2.0 |

| エヴィッド·エアル(10) | 260,071 | * |

| ジェフ·ホーリン(11) | 1,022 | * |

| ロン·フェール(12) | 682 | * |

| 縁起·ヨハン(13) | 682 | * |

| 全体 執行幹事と役員(11人) | 9,637,766 | 20.2 |

* は、所有権が1%未満であることを示します。

| (1) | Insight Venture Partners IX,L.P.が2023年2月14日に米国証券取引委員会に提出した付表13 Gによると,(I)Insight Venture Partners IX,L.P.(以下Insight)が保有する5,530,268株の普通株,(Ii)Insight Venture Partners IX(共同投資家),L.P.(以下Insight共同投資家と略す)が保有する110,517株の普通株,(Iii)Insight Venture Partners(開マン)が保有する2,748,012株の普通株,(Iii)はInsight Venture Partners IXが保有する2,748,012株の普通株を含む.(V)Grace Software Cross Fund Holdings,L.P.(“Grace”)登録保有する379,038株の普通株式;および(Vi)IG Aggregator,L.P.(“IG Aggregator”)が登録されている4,367,592株の普通株式。Insight Holdings Group,LLC(“Holdings”)はInsight Venture Associates IX,Ltd.(“IVA IX Ltd.”),Insight Venture Associates X,Ltd.(“IVA X Ltd.”)それぞれの唯一の株主である.Insight Associates XI,Ltd.(“IA XI Ltd.”).IVA IX Ltd.はInsight Venture Associates IX,L.P.(“IVA IX LP”)の一般パートナーであり, 後者はInsight IX,LP,Insight Cayman,Insight DelwareとInsight Co-Investors(総称して“基金IX”と呼ぶ)の一般パートナーである. IVA X Ltd.はInsight Venture Associates X,L.P.(“IVA X LP”)の一般パートナーであり,IGAの一般パートナーである IA XI Ltd.はInsight Associates X,L.P.(IVA X LP)の一般パートナーであり,IGAの一般パートナーである.L.P.(“IA XI LP”)は,マクロソフトウェアホールディングス株式会社(“マクロ有限責任会社”)のマネージャーである.Grace LLCは,Grace Software Cross Fund Holdings,L.P.(“Grace LP”)の一般パートナーである. Insight Venture Partners IX,L.P.の住所はアメリカ通り1114号,ニューヨーク36階,New York 10036である. |

第3部-大株主と関連先取引50

| |

2022年度20-F |

| (2) | Sonnipe Limitedにより提出された付表13 G.2023年1月30日の米国証券取引委員会と、4,246,368株の普通株をソニーペス株式会社が記録して保有している。 |

| (3) | (I)ロイ·マンが登録した5,867,191株の普通株 と(Ii)を含む 14,027株普通株式(Br)は、ロイ·マンが保有する2022年12月31日から60日間以内に行使可能なオプションを受ける。 |

| (4) | (I)Eran Zinmanが登録している2,267,317株の普通株 および(Ii)14,027株の普通株を含むが、Eran Zinmanが保有する2022年12月31日から60日間以内に行使可能な購入権に制限される。 |

| (5) | (I)Eliran Glazerが登録されている885株の普通株と,(Ii)Eliran Glazerが保有する2022年12月31日から60日以内に行使可能なオプション制約を受けた52,661株の普通株と,(Iii)Eliran Glazerが保有する295株のRSUを含み,その帰属日は2022年12月31日から60日間である。 |

| (6) | (I)Daniel楽視が保有する885株の普通株 ,(Ii)78,985株の普通株を含むが、Daniel楽視が保有する2022年12月31日から60日間以内に行使可能な購入権規程、および(Iii)Daniel楽視が保有する295株のRSUは2022年12月31日から60日以内に帰属しなければならない。 |

| (7) | (I)Yoni Osherovが登録している885株の普通株,(Ii)Yoni Osherovが保有する70,785株の普通株を含み,Yoni Osherovが保有する2022年12月31日から60日以内に行使可能なオプション制限,および(Iii)Yoni Osherovが保有する295株のRSUは,2022年12月31日から60日間に帰属する。 |

| (8) | (I)Shiran Nawi登録を含む590株普通株 ,(Ii)45,982株普通株は,Shiran Nawiが保有する2022年12月31日から60日間行使可能なオプション制約を受けている。(3)ヒラン·ナヴィが持つ197個のRSUは,2022年12月31日後60日以内に帰属する。 |

| (9) | (I)Avishai Abrahamiが登録されている360,393株の普通株、(Ii)99,500株の普通株を含み、Avishai Abrahamiが保有する2022年12月31日から60日以内に行使可能なオプション制限を受け、(Iii)Avishai Abrahamiが保有する114株のRSUの帰属日は12月31日から60日間である。Abirahamiは、Wix.com(Ltd.)が所有する普通株式とみなし、Wix.com(Iv)500,000株を保有することになる。Abrahamiは、Wix.com(Ltd)のさん総裁兼共同創業者であるため、Wix.com(Ltd)が直接所有する普通株式と間接実益所有者とみなされる可能性がある。 |

| (10) | (I)Aviad EYAL登録保有259,957株普通株 と(Ii)Aviad EYALが2022年12月31日から60日間に保有する114株のRSUを含む。 |

| (11) | (I)Jeffが保有する852株の普通株 と(Ii)Jeffが保有する170 RSUを含み、2022年12月31日から60日間以内に帰属する |

| (12) | (I)Ronen Faierが登録されている568株の普通株と(Ii)Ronen Faierが2022年12月31日から60日間に保有する114株のRSUを含む。 |

| (13) | (I)Gili Iohanが登録されている568株の普通株と、(Ii)Gili Iohanが2022年12月31日から60日以内に帰属する114株のRSUとを含む。 |

第3部-大株主と関連先取引51

| |

2022年度20-F |

2022年12月31日現在、T.Rowe Price Associates Inc.とStripeはそれぞれ実益で約5.8%の普通株を保有しており、現在では5%を超える普通株は保有していない。また、これまで実益が約31.0%の普通株を持っていたInsight Partnersは、2022年12月31日に私たちの普通株に対する持株率を28.7%に低下させたが、これまでに私たちの普通株の約10%を所有していたSonnipe Limitedは、2022年12月31日に私たちの普通株に対する持株率を8.9%に低下させた。

関連する 側取引

我々の 政策は,関連側と取引を達成する条項は,全体的に非関連第三者が提供する条項よりも割引ではない である.経営業務分野における我々の経験と非関連第三者との取引条項によると、以下に述べるすべての取引が発生した場合にはこの政策基準に適合していると信じている。

以下に2020年1月1日以来の材料関連者取引について説明する。

役員と上級管理職との合意

雇用 及び関連合意

私たちは私たちのすべての官僚たちと書面雇用協定を締結した。これらの合意は、我々または関連幹部によって合意を終了する異なる期限の通知期間を規定し、その間、役員は基本給および福祉を継続して受け取る。このような協定はまた情報秘密と発明所有権に関する習慣規定を含んでいる。

公平 賞

私たちの設立以来、私たちは私たちの普通株を購入するオプションとRSUを私たちの上級管理者と一部の役員に授与しました。このような付与協定には、いくつかの合併、買収、または制御権の変更に対する取引の加速条項が含まれています。我々は、“第7部-その他の情報-報酬-役員および役員との雇用合意”で私たちのオプション計画を紹介し、“第7部-その他の情報-報酬-役員と役員の報酬”では、一部の上級マネージャーが獲得した株式ベースの報酬を紹介している。我々と上級職員や取締役との関係が終了すれば,因(様々なオプション計画プロトコルで定義されているように)を除いて,付与されたすべてのオプションは終了後3カ月以内に行使可能である.

第3部-大株主と関連先取引52

| |

2022年度20-F |

責任、賠償、保険を解除します

私たちの組織規則は私たちがイスラエルの法律で許容された最大限に私たちの特定の公職者のために責任、賠償、そして保険を解除することを可能にする。私たちは、私たちの一部の在任者(私たちの役員を含む)と協定を締結し、彼らが法律で許可された最大の程度の彼らの私たちに対する注意義務に違反することを免除し、法的に許容される最大限に彼らを賠償することを約束したが、いくつかの例外的な状況によって制限されており、私たちの初公募による責任を含め、これらの責任は保険範囲内ではない。“第7部-その他の情報-報酬-役員や役員との雇用協定-免責、賠償、保険”を参照されたい

投資家権利協定

我々の は、2019年6月21日に改正され、再記載された投資家権利協定(2021年4月27日改正)及び2021年6月10日改正協定(“投資家権利協定”)の締約国である。他の事項を除いて、“投資家権利協定”は、Roy Mann、Sonnipe Limited、Insight Partnersを含む私たちの普通株式のいくつかの所有者が、私たちが発行した普通株式の5%以上の株式を保有し、登録声明を提出することを要求する権利があり、または他の方法で提出することを要求する登録声明はその株式 をカバーすることを規定する。これらの登録権の説明については、添付ファイル2.2“証券登録権説明”を参照されたい

第3部-大株主と関連先取引53

| |

2022年度20-F |

第 部分4-経営および財務のレビューと展望

以下の議論および本 年次報告に含まれる他の部分に含まれる合併財務諸表と関連説明をお読みください。今回の討論中の関連業界の将来性、著者らの未来の業績に対する期待、流動性と資本資源の陳述、及び今回の討論中のその他の非歴史的陳述はすべて前向きな陳述である。これらの展望的陳述は、“第6部--リスク要因”および“展望性陳述に関する特別な説明”に記載されたリスクおよび不確定要因を含むが、これらに限定されない多くのリスクおよび不確定要因の影響を受ける。私たちの実際の結果は、任意の前向きな陳述に含まれたり暗示されたりする結果とは大きく異なるかもしれない。

Monday.com 22年度概要(数字)

* GAAP測定基準ではありません。“第4部分--経営と財務回顧と展望--非公認会計基準財務計量”を参照。

* ARRおよび純ドル留保の定義については、“第4部-運営および財務審査および潜在的顧客-重要なビジネス指標”を参照してください。

第4部−運営と財務レビューと展望−54

| |

2022年度20-F |

大規模化高速成長

2014年に私たちの製品が発売されて以来、私たちは急速な成長を経験しました。

| • | 収入:2022年、2021年、2020年12月31日までの会計年度は、それぞれ5.19億ドル、3.082億ドル、1兆611億ドルだった。 |

| • | 収入前年比増加:2022年、2021年、2020年12月31日までの年度はそれぞれ68%、91%、106%増加した。 |

| • | 純損失:2022年、2021年、2020年12月31日までの会計年度の純損失はそれぞれ1.369億ドル、1億293億ドル、1兆522億ドルだった。 |

| • | 経営活動が提供する現金純額:2022年と2021年12月31日までの年度,我々の経営活動が提供する現金純額はそれぞれ2,710万ドルと1,640万ドルであり,2020年12月31日までの年度,我々の経営活動で使用されている現金純額は3,720万ドルである。 |

| • | 調整後の自由キャッシュフロー:2022年12月31日と2021年12月31日までの年度,我々の調整後の自由キャッシュフローはそれぞれ正810万ドルと990万ドル であり,2020年12月31日までの年度,調整後自由キャッシュフローはマイナス4070万ドルであった。 |

キー業務指標

私たちの成長と財務業績は以下に説明する重要な要素を含む多くの要素に依存すると信じています。

膨大で多様な顧客群

私たち は、私たちのプラットフォームを使用する顧客数を増やし続けることに集中しています。私たちの経営業績と成長機会は私たちが新しい顧客を誘致し既存の顧客を拡大する能力にある程度依存しています。私たちは、世界の潜在的な顧客の中で巨大な新しい分野の機会を持っていると信じています。私たちは引き続き私たちの研究開発に投資して、私たちのプラットフォームが競争力のある製品とサービスとは異なるようにします。私たちはまた私たちの販売とマーケティングに投資して、私たちがこの機会を利用するのを助けます。この点で、私たちは私たちの販売とマーケティングに大きな投資をしています。私たちの売上高、パートナー、顧客成功チームは2倍以上に増加し、2019年末の166人の従業員から2022年12月31日の774人に増加した。

2022年12月31日までに186,000人を超える有料顧客を持っていますが、2021年12月31日までに152,000人を超える有料顧客を持っています。私たちは、有料購読計画におけるWebドメインベースの唯一のアカウントとして“顧客” を定義し、このアカウントは、組織、教育、または政府機関、または組織の異なるビジネス部門を含むことができる。私たちは186,000人を超える顧客を持っていて、特定の顧客に依存していません。2022年12月31日と2021年12月31日までの年間、私たちの収入の1%以上を占める単一の顧客はいません。私たちの上位100位の顧客が私たちの収入に占める割合は10%未満です。

私たちが販売とマーケティングをさらに発展させ、私たちのプラットフォームを拡張し、新製品を追加することに伴い、私たちは引き続き顧客を増やす重要な機会を見ました。

第4部−運営と財務レビューと展望−55

| |

2022年度20-F |

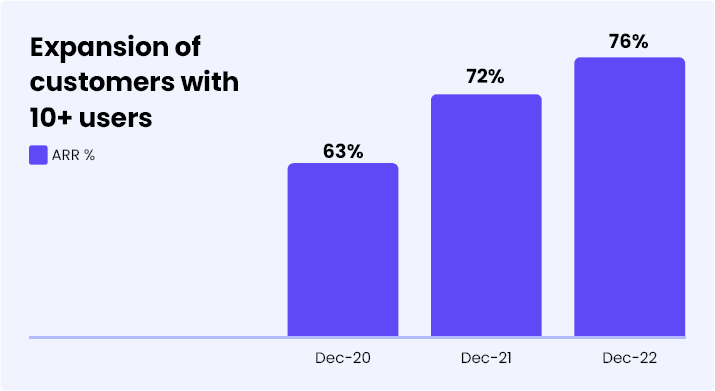

10人以上のユーザを持つクライアントは の増加を続けている

我々 は,10人以上のユーザを持つクライアントと我々のより広いクライアント群を区別する.彼らは私たちの販売とマーケティングの中心的な重点であり、私たちは10人以上のユーザーの顧客(企業と非企業の顧客を含む)のARR(以下のように定義する)の成長率を持っており、 は私たちの前の各年度で他の業務を超えています。2022年12月31日、2021年12月31日、2020年12月31日まで、10人以上のユーザーを持つお客様は、それぞれARR(年間経常収入)の76%、72%、63%を占めています。“年間経常収入”または“ARR”の定義は、日付を測定するまで、私たちの顧客購読計画の年間化価値 が次の12ヶ月以内に満了する任意の契約が既存の条項に従って更新されると仮定することである。

私たちのbrはこれらの措置が私たちのプラットフォームに対する改善を説明し、 時間内に顧客に提供する価値を増加させることを示していると信じている。10人以上のユーザを持つクライアントが占めるARRの割合は増加し続けると予想される.

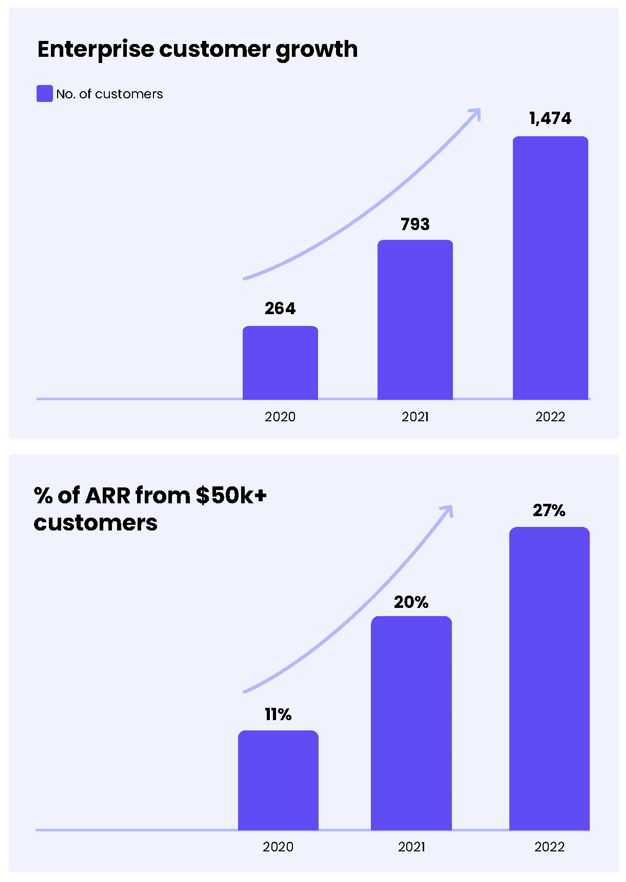

企業顧客の急速な増加

わが企業の顧客数の持続的な増加は私たちがハイエンド市場に進出することに成功した能力を証明しました。我々のプラットフォーム上の企業顧客数は 増加し,我々が定義したARRが50,000ドルを超える顧客は2022年に86%増加し,2021年12月31日現在の793名の顧客から2022年12月31日までの1,474名の顧客に増加し,2021年に200%増加し,2020年12月31日現在の264名の顧客 から増加した.2021年から2022年にかけて、このような企業顧客のARRは99%増加し、2020年から2021年までは239%増加し、私たちの会社としての全体ARR 成長を上回っています。

第4部−運営と財務レビューと展望−56

| |

2022年度20-F |

純保有率ドル保有率

我々 は,我々の収入増加の大きな部分が我々のクライアント群の拡大から来ていることを希望しており,我々はチーム,部門,組織の間でWork OSの採用を拡大する機会がある.私たちはドルベースの純保留率(“純ドル保持率”)は、特により高い年収を生み出している顧客群でさらに拡張する機会があることを示していると信じている。

我々 は,デッドライン終了時の純ドル保持率を計算し,クライアントがその期間 終了前12カ月のARRから計算を開始する(“前期ARR”).そして,今期終了までにこれらのクライアントのARR(“今期 arr”)を計算する.今期のARRの計算には任意の追加販売、収縮、損失が含まれている。そして,現在期間の総ARRを上記期間の総ARRを割って純ドル保持率を得た。過去12カ月の計算については,直近の四半期までの4四半期のドル保有率を重み付け 計算した。私たちの純ドル保有率は、私たちの顧客群における浸透度、製品と機能の拡張、顧客を引き留める能力など、様々な要素によって変動する可能性があります。

2022年12月31日までの3カ月間,10人以上のユーザを持つ顧客に対する純ドル保持率は130%を超え,2021年12月31日までの3カ月で135% を超え,2020年12月31日までの3カ月で115%を超えた。純ドル保有率がやや減速していることは,既存のクライアント拡張の減速に関係していると考えられる.私たちは新しい顧客の流量が非常に健康であることを見て、 しかし、マクロ経済要素はいくつかの既存の顧客の拡張速度を減速させた。10人以上のユーザーを持つ顧客は私たちの販売とマーケティングの中心的な焦点です。したがって、彼らの純ドル保持率は私たちが測定した重要な指標です。また、2022年12月31日と2021年12月31日までの3ヶ月間、全顧客のドル純保留率は120%を超え、2020年12月31日までの3ヶ月間、純ドル保有率は105%を超えた。

第4部−運営と財務レビューと展望−57

| |

2022年度20-F |

答え: 経営実績

運営結果の構成要素

以下に我々の総合経営報告書に記載されている収入と費用の構成要素を簡単に紹介する。

収入.収入

私たちは、お客様と締結したクラウドベースのオペレーティングシステムプラットフォームへのアクセス月間または年間購読契約から収入を得ています。私たちの顧客 は私たちのソフトウェアを持つことができません。

収入コスト

収入コスト には、事業者とクレジットカード処理費、委託料、資本化ソフトウェア開発コストの償却、下請けコスト、賃金および関連費用、株式に基づく給与および分配の管理費用が含まれる。

毛利と利回り

毛利益、すなわち収入から収入コスト、毛金利、または毛利益が収入のパーセントを引いており、新しい顧客を獲得する時間、既存の顧客の更新と後続販売、クラウドベースのプラットフォーム運営に関連するコスト、および私たちの運営と顧客支援の程度を拡張することを含む様々な要因の影響を受け続けるだろう。私たちは長期的に見て、私たちの毛金利が相対的に安定していると予想する。

運営費用

私たちの運営費用には研究開発、販売とマーケティング、そして一般と管理費用が含まれています。販売とマーケティング費用は、マーケティングと広告費用とパートナーに支払う手数料を含む、私たちの運営費用の中で最も重要な構成要素です。また、人事関連費用は、賃金、br}福祉、株式ベースの給与費用を含む当社の運営費用の重要な構成要素です。運営費用には施設管理費用の分配や分担するIT関連費用も含まれ、減価償却費用も含まれる。

研究と開発費

研究·開発費用には、賃金および関連費用、株式ベースの給与、下請け費用、分配された管理費用が含まれる。

私たちは引き続き研究開発努力を私たちの作業OSの強化と新製品の開発に集中しており、私たちの研究と開発費用は絶対金額で増加し、収入に占める割合は変わらないと予想されています。私たちは、このような研究開発投資が私たちの長期的な成長に役立つと予想しているが、私たちの短期的な収益性にも悪影響を及ぼすだろう。

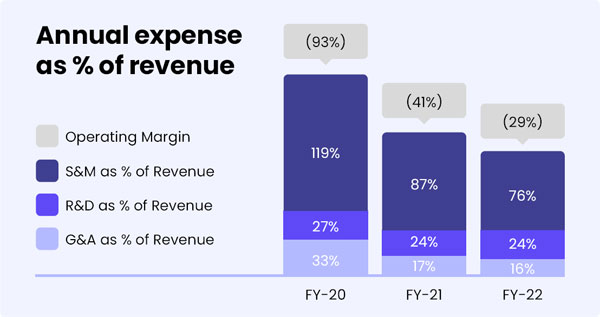

2022年12月31日まで、2021年12月31日と2020年12月31日までの年間で、収入に占める研究開発費の割合はそれぞれ約24%、24%、27%である。

第4部−運営と財務レビューと展望−58

| |

2022年度20-F |

販売 とマーケティング費用

販売およびマーケティング費用には、主に、株式ベースの報酬、オンラインおよびオフラインのマーケティングおよび広告費用、チャネルパートナーの手数料および分配された管理費用が含まれる従業員の報酬支出が含まれる。

私たちの販売とマーケティング費用の中で、チャネルパートナーの手数料は、第三者にお客様が私たちのプラットフォームに推薦する手数料を提供することが含まれています。2022年12月31日、2021年12月31日、2020年12月31日までの毎年、収入に占めるチャネルパートナー手数料の割合は約5%である。2022年、2021年、2020年12月31日までの年間で、収入に占める販売とマーケティング費用の割合はそれぞれ約76%、87%、119%であった。

私たちの販売とマーケティング費用は絶対金額で増加すると予想されています。人員、オンライン、オフラインマーケティングの努力とブランド知名度を通じて世界的に販売とマーケティング努力を拡大することを計画しています。長期的には、顧客拡大や市場知名度の向上に伴い、当社の業務が拡大するにつれて、総収入に占める販売·マーケティング費用の割合が低下していくことが予想されます。

一般料金 と管理費用

一般及び行政支出には、賃金及び関連支出、株式給与、専門サービス料及び分配された間接費用が含まれる。

私たちは、私たちが引き続き業務を拡大し、上場企業として運営することに伴い、私たちの一般的かつ管理費用は絶対ドルで増加すると予想しています。長期的には,総収入に占める一般と行政費用の割合は とほぼ同じ水準を維持することが予想される。2022年12月31日、2021年12月31日、2020年12月31日までの年度まで、収入に占める一般と行政費用の割合はそれぞれ約16%、17%、33%である

財務収入(費用)、純額

財務収入(費用)、純額、主に商業銀行と通貨市場基金における現金預金による利息と外貨損益を含み、銀行手数料と利息支出および循環信用手配に関連する他の費用によって相殺される。

第4部−運営と財務レビューと展望−59

|

2022年度20-F |

税金を収入する

所得税税金には、主に私たちが業務を行っている外国司法管轄区に関する所得税が含まれています。繰延税金資産に対して全額推定値 を維持していますが、繰延税金資産が現金化される可能性は大きくないと結論しているからです。

各期の業務成果比較

次の表にドル単位の総合業務報告書および列挙された期間収入の占める割合を示す。

| 12月31日までの年間 、 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 収入.収入 | $ | 519,029 | $ | 308,150 | $ | 161,123 | ||||||

| 収入コスト (1) | 66,528 | 39,013 | 22,488 | |||||||||

| 毛利 | 452,501 | 269,137 | 138,635 | |||||||||

| 運営費用 : | ||||||||||||

| 研究開発 (1) | 127,047 | 73,686 | 43,480 | |||||||||

| 販売 とマーケティング(1) | 392,068 | 268,083 | 191,353 | |||||||||

| 通常 と管理(1) | 85,401 | 53,493 | 54,339 | |||||||||

| 運営費総額 | 604,516 | 395,262 | 289,172 | |||||||||

| 営業損失 | (152,015 | ) | (126,125 | ) | (150,537 | ) | ||||||

| 財務収入(費用)、純額 | 22,554 | (838 | ) | 526 | ||||||||

| 所得税前損失 | (129,461 | ) | (126,963 | ) | (150,011 | ) | ||||||

| 税金を収入する | (7,406 | ) | (2,331 | ) | (2,192 | ) | ||||||

| 純損失 | $ | (136,867 | ) | $ | (129,294 | ) | $ | (152,203 | ) | |||

(1)給与費用には、株式ベースの報酬支出が含まれており、以下の通りです

| 12月31日までの年間 、 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 収入コスト | $ | 10,406 | $ | 7,681 | $ | 2,720 | ||||||

| 研究開発 | 32,957 | 21,779 | 12,142 | |||||||||

| 販売とマーケティング | 33,457 | 23,135 | 10,068 | |||||||||

| 一般と行政 | 28,100 | 20,934 | 39,415 | |||||||||

| 株式に基づく報酬支出総額 (2) | $ | 104,920 | $ | 73,529 | $ | 64,345 | ||||||

| (2) | 2020年12月31日までの年間で、株式ベースの報酬 には、一部の従業員の普通株売却に関する報酬支出が1,050万ドル 含まれている。 |

第4部−運営と財務レビューと展望−60

|

2022年度20-F |

| 12月31日までの年間 、 | ||||||

| | 2022 | 2021 | 2020 | |||

| 収入.収入 | 100 | % | 100 | % | 100 | % |

| 収入コスト | 13 | 13 | 14 | |||

| 毛利 | 87 | 87 | 86 | |||

| 運営費用 : | ||||||

| 研究開発 | 24 | 24 | 27 | |||

| 販売 とマーケティング | 76 | 87 | 119 | |||

| 通常 と管理 | 16 | 17 | 33 | |||

| 運営費総額 | 116 | 128 | 179 | |||

| 営業損失 | (29) | (41) | (93) | |||

| 財務収入(費用)、純額 | 4 | (0) | 0 | |||

| 所得税前損失 | (25) | (41) | (93) | |||

| 税金を収入する | (1) | (1) | (1) | |||

| 純損失 | (26) | % | (42) | % | (94) | % |

第4部−運営と財務レビューと展望−61

|

2022年度20-F |

2022年と2021年12月31日終了年度比較

収入.収入

| 十二月三十一日までの年度 | |||||||||||||||||

| 2022 | 2021 | $Change | 変更率 | ||||||||||||||

| (単位:千) | |||||||||||||||||

| 収入.収入 | $ | 519,029 | $ | 308,150 | $ | 210,879 | 68 | % | |||||||||

2022年12月31日までの年度収入は5.19億ドルで、2021年12月31日までの会計年度の3.082億ドルより2.109億ドル増加し、68%増加した。この成長は主に新規顧客の増加と既存顧客による収入の拡大によるものであり、2022年12月31日までのドルで計算された純保留率が120%を超えることを反映している。

収入と毛利益のコスト

| 12月31日までの年間 、 | ||||||||||||||||

| 2022 | 2021 | $Change | 変更率 | |||||||||||||

| (単位:千) | ||||||||||||||||

| 収入コスト | $ | 66,528 | $ | 39,013 | $ | 27,515 | 71% | |||||||||

| 毛利 | 87 | % | 87 | % | ||||||||||||

2022年12月31日までの年度の収入コストは6650万ドルで、2021年12月31日までの年度の3900万ドルに比べて2750万ドル増加し、71%増となった。この増加は、主に従業員数の増加による賃金と関連費用の800万ドルの増加、株式ベースの報酬費用の270万ドルの増加、ホスト費用の510万ドルの増加、手数料の350万ドルの増加、第三者コンサルティングコストの330万ドルの増加、および割り当てられた管理費用の240万ドルの増加に関連して、私たちの業務の増加と規模に直接関連している。

| 運営費 | ||||||||||||||||

| 12月31日までの年間 、 | ||||||||||||||||

| 2022 | 2021 | $Change | 変更率 | |||||||||||||

| (単位:千) | ||||||||||||||||

| 研究開発 | $ | 127,047 | $ | 73,686 | $ | 53,361 | 72 | % | ||||||||

| 販売とマーケティング | 392,068 | 268,083 | 123,985 | 46 | % | |||||||||||

| 一般と行政 | 85,401 | 53,493 | 31,908 | 60 | % | |||||||||||

| 総運営費 | $ | 604,516 | $ | 395,262 | $ | 209,254 | 53 | % | ||||||||

第4部−運営と財務レビューと展望−62

|

2022年度20-F |

研究と開発費

2022年12月31日までの年度の研究·開発費は1.27億ドルで、2021年12月31日までの年度の7370万ドルに比べて5340万ドル増加し、72%増となった。この増加は、主に賃金や関連費用の2,730万ドルの増加、従業員数の増加により株式ベースの報酬支出が1,120万ドル増加したため、私たちの業務成長と関連インフラを支援する全体的なコストが増加し、第三者コンサルティングコストが130万ドル増加し、ホストコストが130万ドル増加したため、間接的なコストが810万ドル増加したため、私たちの業務の成長と規模に直接関連している。

販売 とマーケティング費用

2022年12月31日までの1年間の販売·マーケティング費は3兆921億ドルで、2021年12月31日現在の2兆681億ドルに比べて1.24億ドル増加し、46%増となった。この増加は、主に従業員数の増加による賃金と関連費用の4,570万ドルの増加、マーケティング、広告、ブランドコストの増加(br}3,800万ドル、株式ベースの報酬支出の1,030万ドルの増加、パートナー手数料支出の増加 1,040万ドル、および私たちの業務成長と関連インフラを支援するために割り当てられた管理費用の1,240万ドル増加に直接関連している。

一般料金 と管理費用

第4部−運営と財務レビューと展望−63

|

2022年度20-F |

| 財務収入(費用)、純額 | |||||||||||

| | 12月31日までの年間 、 | ||||||||||

| 2022 | 2021 | $ 変更 | % 変更 | ||||||||

| (単位:千) | |||||||||||

| 財務収入(費用)、純利益 | $ | 22,554 | $ | (838) | $ | 23,392 | 2,791% | ||||

2022年12月31日までの年度の財務収入(費用)純額は2260万ドルで2340万ドル増加したが、2021年12月31日までの年間支出は80万ドルだった。この収入増加は主に、預金や通貨市場基金の利息の1,780万ドルの増加、為替変動に関する収入の540万ドルの増加など、世界のマクロ経済傾向に後押しされている。

| 所得税費用 | ||||||||||||||||

| 12月31日までの年間 、 | ||||||||||||||||

| 2022 | 2021 | $Change | 変更率 | |||||||||||||

| (単位:千) | ||||||||||||||||

| 所得税費用 | $ | 7,406 | $ | 2,331 | $ | 5,075 | 218 | % | ||||||||

所得税brは2022年12月31日までの年間税費740万ドルで,2021年12月31日現在の230万ドルより510万ドル増加し,218%増加した。この成長は私たちの業務の成長と規模に直接関連しており、主に私たちのアメリカ、オーストラリア、イギリス、日本の子会社の業務が増加しているが、アメリカ子会社がアメリカ従業員がオプションを行使したことで得られた140万ドルの税収割引がこの成長を部分的に相殺している。

2021年12月31日までと2020年12月31日までの年次比較については,2022年3月16日に米国証券取引委員会に提出した2021年12月31日までの年次報告20−F表を参照されたい。

非公認会計基準 財務指標

我々は定期的にいくつかの財務指標を審査し、非GAAP運営損失と調整後の自由キャッシュフローを含み、私たちの業務を評価し、 は私たちの業績を測定し、私たちの業務の傾向を識別し、財務予測と戦略決定を行う準備をしている。これらの非GAAP財務指標は,GAAPによって作成された財務業績に加えて,我々の業績を評価する際にも有用であると信じている。これらの非GAAP測定基準は、当社のGAAP運営結果の検討と、本年度報告に含まれる他の部分に含まれる連結財務諸表および関連説明と組み合わせて読まなければなりません。

非公認会計原則 財務計量は分析ツールとしてその局限性があり、孤立的に考慮すべきではなく、或いは公認会計基準に列挙された財務情報の代替品として である。例えば、私たちの業界の他の会社は、これらの非GAAP財務指標を異なる方法で計算するか、または が他の指標を使用してその業績を評価することができるかもしれない。著者らは投資家がこれらの非GAAP財務指標とそれの最も直接比較可能なGAAP財務指標の入金状況を審査することを奨励し、いかなる単一財務指標に依存しないで著者らの業務を評価する。

第4部−運営と財務レビューと展望−64

|

2022年度20-F |

次の表に、2022年12月31日、2021年12月31日、2020年12月31日までの年度の非GAAP運営損失と調整後の自由キャッシュフローを示す

| 十二月三十一日までの年度 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 非公認会計基準営業損失 | $ | (47,095 | ) | $ | (52,596 | ) | $ | (86,192 | ) | |||

| 調整後自由キャッシュフロー | $ | 8,137 | $ | 9,900 | $ | (40,692 | ) | |||||

非公認会計基準営業損失

我々は、非GAAP営業損失をGAAP営業損失と定義し、いくつかの非現金項目(例えば株式ベースの報酬費用)に応じて調整します。 これらの項目は計上されていません。これらは非現金支出なので、業績を代表するとは思いません。また、経営陣は非GAAP営業損失を使用して当社の財務業績を評価し、計画と予測目的に使用しています。非GAAP営業損失 をGAAP営業損失或いは純損失の代替方案とすべきではなく、これを経営業績を評価する指標とすべきである。次の表は、示す期間の非GAAP営業損失とGAAP営業損失の入金を提供する

| 12月31日までの年間 、 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 営業損失 | $ | (152,015 | ) | $ | (126,125 | ) | $ | (150,537 | ) | |||

| 株式ベースの給与費用 | 104,920 | 73,529 | 64,345 | |||||||||

| 非公認会計基準営業損失 | $ | (47,095 | ) | $ | (52,596 | ) | $ | (86,192 | ) | |||

調整後 自由キャッシュフロー

我々のbrは,調整された自由キャッシュフローを,経営活動が提供する純現金から物件や設備を購入するための現金や資本化のためのソフトウェア開発コストを減算し,新規会社本部の拡張に関連する物件や設備を購入するなどの非日常的な支出と定義している.

我々 は,調整後の自由キャッシュフローは有用な流動性指標であり,管理層や投資家に我々の運営に使用する現金数や不動産や設備投資および資本化ソフトウェア開発コストに関する情報(負の値であっても) を非定常支出に基づいて調整したと信じている。しかし、調整後の自由キャッシュフローは、私たちの未来の契約約束と所与の期間内の私たちの現金残高の総増減を反映していないことを想起させます。

第4部−運営と財務レビューと展望−65

|

2022年度20-F |

下表は,調整後の自由キャッシュフローと経営活動提供経営活動の現金純額との入金を提供する

| 十二月三十一日までの年度 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 経営活動提供の現金純額 | $ | 27,138 | $ | 16,355 | $ | (37,175 | ) | |||||

| 財産と設備を購入する | (16,003 | ) | (11,578 | ) | (4,362 | ) | ||||||

| 資本化ソフトウェア開発コスト | $ | (2,998 | ) | $ | (2,180 | ) | $ | (1,119 | ) | |||

| 新会社本部の拡張に関連する物件と設備を購入する | — | 7,303 | 1,964 | |||||||||

| 調整後自由キャッシュフロー | $ | 8,137 | $ | 9,900 | $ | (40,692 | ) | |||||

B. 流動性と資本資源

2022年12月31日現在、私たちは8.859億ドルの現金と現金等価物を持っており、そのうち630万ドルはデジタル向上基金に保留して移転する計画だ。私たちが運営を開始してから2021年6月の初公募株まで、私たちは主に株式証券のプライベート販売、循環信用手配引き出し、売却引受を通じて、私たちの運営に資金を提供しています。2021年6月、IPOと同時に行われた私募から純収益7.359億ドルを獲得しました。2022年12月31日までの1年間に,初公募株以来2年連続で運営活動により純現金が発生した。

資本調達を含まず、私たちの主な資金源は私たちの繰延収入であり、これらの収入は私たちの総合貸借対照表の負債部分に含まれている。繰延収入には、収入を確認する前に受け取った支払いが含まれており、br}帰還権に制約された金額は含まれておらず、収入確認基準に適合していることが確認されている。私たちは通常サービスを提供する前にお客様に領収書を発行します。 他のすべての収入確認基準を満たしていれば、私たちの繰延収入の大部分は次の12ヶ月以内に収入として確認される予定です。2022年と2021年12月31日まで、それぞれ2.05億ドルと1.361億ドルの収入を繰延した。我々の運営には損失が生じ,2022年12月31日と2021年12月31日までの累計赤字はそれぞれ5.825億ドルと4.457億ドル に反映されている。私たちの将来の資本需要は、収入の増加 と顧客の使用と顧客の増加を支援するためのコスト、研究開発費を増加させて、私たちの業務と関連インフラの増加を支援し、上場企業 を支援するための一般的かつ行政費用を増加させることを含む多くの要素に依存するだろう。

私たちのbrは主に私たちの手元の現金と私たちの有料顧客との契約での予想請求書時間と関連する入金周期によって私たちの流動性を評価します。私たちの現在の現金および現金等価物は、少なくとも今後12ヶ月および予測可能な将来の運営資本およびbr}資本支出需要を満たすのに十分であると信じている。

第4部−運営と財務レビューと展望−66

|

2022年度20-F |

キャッシュフロー

以下の表に列挙した各期間の総合キャッシュフローのまとめ情報を示す:

| 12月31日までの年間 、 | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| (単位:千) | ||||||||||||

| 経営活動提供の現金純額 | $ | 27,138 | $ | 16,355 | $ | (37,175 | ) | |||||

| 投資活動のための現金純額 | (19,001 | ) | (3,629 | ) | (11,481 | ) | ||||||

| 融資活動提供の現金純額 | $ | (9,055 | ) | $ | 742,272 | $ | 8,470 | |||||

2021年12月31日までと2020年12月31日までの年次比較については,2022年3月16日に米国証券取引委員会に提出した2021年12月31日現在のForm 20−F年度報告を参照されたい。

操作 活動

2022年12月31日までの年度、経営活動が提供する現金は2,710万ドルで、主に私たちの純損失1.369億ドル、調整された非現金費用は1.135億ドル、私たちの経営資産と負債の変化による現金純流入は5050万ドルです。 非現金費用には、主に株式ベースの給与および財産や設備の減価償却や償却が含まれる。営業資産と負債変化の主な駆動要因は繰延収入の6,450万ドルの増加であり、主な原因は請求書の引受増加、計算すべき費用および他の負債の30万ドルの増加、前払い費用およびその他の資産の650万ドルの減少である。これらの額は,売掛金が1,610万ドル減少したことと売掛金純額が470万ドル増加したことによって部分的に相殺され,これは主に販売増加,主に時間差 および上場企業コストの増加によるものである。

第4部−運営と財務レビューと展望−67

|

2022年度20-F |

投資 活動

2022年12月31日までの年間で,投資活動のための現金 は1,900万ドルであり,財産と設備 および資本化されたソフトウェア開発コストの購入が原因である。

活動に資金を提供する

2022年12月31日までの年度の融資活動のための現金は910万ドルであり、主な原因は従業員に2,120万ドルの株式購入やRSUの行使に関する前納税を支払い、一部の従業員が従業員の株購入計画に基づいて株式購入と株購入を行使して得られた1,220万ドルを相殺されたからである。

表外手配 表内手配

アメリカ証券取引委員会の関連法規の定義によると、私たちのbrは何の表外手配もなく、この手配は合理的に私たちの現在或いは未来の財務状況、経営結果、流動性、資本支出或いは資本資源に重大な影響を与える可能性がある。

第4部−運営と財務レビューと展望−68

|

2022年度20-F |

C.研究開発、特許、許可など。

我々の過去3年間の研究開発政策に関する情報は,“br}”第1部−我々は誰であるか“と”第4部−経営·財務回顧と展望−経営成果“を参照されたい。

D. トレンド情報

本年度報告に開示された場合を除いて、本年度報告で開示された場合を除いて、2022年12月31日以降、いかなる傾向、不確実性、需要、承諾またはイベントが、合理的に私たちの純収入、収入、収益性、流動性または資本資源に重大な悪影響を及ぼす可能性があるか、または開示された財務情報が必ずしも将来の経営業績またはbr}財務状況を示すとは限らないことを知らない。

E.キー会計見積もり

我々の重大な会計見積もり及び当社の財務状況及び経営結果への影響は、本年度報告の他の部分に含まれる当社の監査された総合財務諸表により包括的に記述されている。私たちの財務諸表はアメリカ公認会計基準に従って作成されています。これは、経営陣に見積もりと仮定を求めて、私たちの連結財務諸表と付記報告の金額に影響を与えます。肝心な会計推定は公認会計原則に基づいて作成した推定であり、このような推定は重大な推定不確定性に関連し、そしてすでに著者らの財務状況或いは経営業績に重大な影響を与える可能性がある。これらの見積もりは、過去と現在の事件や経済状況を考慮して、私たちの最適な判断に基づいて作成されています。 経営陣は、評価の要素が合理的な会計政策の策定と応用に意味のある基礎を提供していると考えていますが、経営陣 は、見積もりが常に実際の結果と一致する保証はありません。これらの推定数は、財務諸表の日付までに取得可能な情報に基づいており、したがって、実際の結果は、これらの推定数とは異なる可能性がある。我々の連結財務諸表に最も大きな影響を与えると考えられるキー会計推定 は以下のとおりである。

収入 確認

私たちの収益には、私たちの作業オペレーティングシステムにアクセスするための購読を顧客に販売する収入が含まれています。定期購読契約を提供しました 主月か年ごとに支払い、大部分は手配開始時に事前に全額支払うように手配されています。クライアントはソフトウェアを占有することはできず,同期内にプラットフォームへの継続的なアクセス権限が付与される.したがって,これらのスケジュールはサービス 契約として入金される.

私たちのbr}購読契約には通常、固定ユーザー数と固定ユーザー当たり価格が含まれています。

第4部−運営と財務レビューと展望−69

|

2022年度20-F |

これらの手配された収入 は契約期間内に比例して確認される。私たちの定期購読契約は通常キャンセルできませんが、初めてお客様と締結したbr契約を除いて、契約条項によって、前の30日以内に契約をキャンセルし、未使用日数の費用を比例して返却する権利があります。歴史的には、返金は重要ではなく、合理的に見積もることができるため、これまで返金責任準備金は記録されていない。

ASC 606によれば、収入は、顧客がコミットメントサービスの制御権を取得したときに確認される。確認された収入金額 は,これらのサービスから得られる権利が期待される対価格を反映している.以下の手順で収入確認を決定します

1. 顧客と締結された1つまたは複数の契約の識別。

私たちbrは、ASC 606によって私たちの契約を決定する際に、私たちの契約の条項と条件、および慣用的なビジネス慣行を考慮します。契約が双方の承認を受けた後、私たちは顧客との契約が存在することを決定し、譲渡するサービスおよびサービスの支払い条件に関する双方の権利を決定することができ、顧客が商業的実質を有する能力および支払い意向を有することを決定することができる。

判断を用いて顧客の支払能力及び意思を決定し、これに基づいて、顧客の支払履歴を含む各種要因、又は新規顧客の場合には、当該顧客に関する信用及び財務情報を提供する。

2. 契約における義務履行の決定。

契約において約束された履行義務は、顧客に譲渡されるサービスに基づいて決定され、これらのサービスは、区別する能力があるので、顧客は単独でサービスから利益を得ることができ、また、他のいつでも利用可能なリソースと共に利益を得ることができ、契約文脈では異なるので、サービスおよび製品の譲渡は、契約中の他の約束とは別に決定することができる。我々の履行義務には,通常,我々の作業オペレーティングシステムへのアクセスと関連する支援サービス が含まれており,これは履行義務とみなされる.私たちの顧客はソフトウェアを持つ能力がありません。プラットフォームにアクセスすることで、購読期間内に満たされる一連の独自のソフトウェアベースのサービスを提供します。

3. 取引価格の決定。

取引価格は,我々がクライアントにサービスを譲渡する際に獲得権が予想される対価格に基づいて決定される.支払い条件は通常取引時に前払いされますが、企業顧客は通常純30日間です。収入確認時間と領収書発行時間が異なる場合、私たちの契約 は通常重要な融資部分を含まないことが確認されました。我々は、1年以下の支払条項に重要な融資コンポーネントが存在するか否かを評価することなく、ASC 606における実際の便宜的な方法を適用した。私たちの政策は取引価格を測る際に販売税や他の間接税を排除することです。

第4部−運営と財務レビューと展望−70

|

2022年度20-F |

4. 契約における履行義務の取引価格配分。

私たちの 契約には単一履行義務が含まれている。したがって、取引価格全体は単一の履行義務に割り当てられる。

5. 履行義務を履行する際または義務を履行する際として収入を確認する。

収入 は購読プロトコル期間内に比例して確認され,通常プラットフォームがクライアントに開放された日から から開始される.

業績が履行される前に現金支払いを受けた場合、私たちは契約負債を繰延収入に記録するか、または払い戻し権利の場合に顧客の前払いに記録します。

私たち は、実際の便宜策を使用することを選択し、そうでなければ、確認された資産の償却期間を1年以下とするので、契約を取得した増額コストを費用として確認します。

F. 最近発表された会計公告

最近発表された我々の財務状況、経営業績又はキャッシュフローに影響を与える可能性のある会計声明の説明は、本年報の他の部分に含まれる監査された総合財務諸表の付記2に開示される。

G.市場リスクに関する定量的かつ定性的開示

私たち は正常な業務過程で市場リスクに直面している。市場リスクとは、金融市場の価格や金利の不利な変化により、我々の財務状況に影響を及ぼす可能性のある損失リスクである。私たちの市場リスクの開放は主に外貨為替レートと金利の結果ですので、以下で詳しく検討します。

海外通貨リスク

ドルは私たちの本位貨幣です。2022年12月31日、2021年、2020年12月31日までの年間では、私たちの収入の大部分はドルで計算されていますが、私たちの収入コストと運営費用を含むいくつかの費用は新シェケルで計算され、主に給料とレンタル料です。

この外貨リスクの開放はドル対ニュージーランドドルの為替変動に関する市場リスクを引き起こす。また、私たちは私たちが支出した大部分が新しいシェケルで価格を計算し続けると予想している。

2022年12月31日、2021年、2020年12月31日までの毎年、ドル対新シェケルレートは5%下落し、私たちの収入と運営費用コストを約1%増加させる。NISの対ドルレートが大幅に変動すれば、我々の運営結果にマイナス影響を与える可能性がある。

第4部−運営と財務レビューと展望−71

|

2022年度20-F |

将来のキャッシュフローの予測に関連する外国為替リスクの影響を低減するために、本年度報告に含まれる監査された統合財務諸表の付記2にさらに記載されているように、当社の業務統合レポートにおける変動性を低減するためのヘッジ計画を構築した。このヘッジ計画は通常外貨契約を使用します。私たちの外貨契約は短期の です。私たちは取引や投機目的のための派生道具を注文しないつもりだ。デリバティブ を資産または負債として入金し,総合貸借対照表に公正価値で入金する.デリバティブ公正価値変動の会計処理は、デリバティブの期待用途とそれによって生じる名称に依存する。私たちのヘッジ計画は減少しましたが通貨レート変動の影響は除去されません。2020年12月31日までの年間で、私たちは私たちの外貨両替リスクを持っていません。

私たちのbrデリバティブは私たちを信用リスクに直面させ、取引相手は合意条項を満たすことができないかもしれない。私たちの取引相手を主要金融機関に制限し、リスクを複数の主要金融機関に分散させることで、このようなリスクを軽減することを求めています。しかし、これらの金融機関のうちの1つ以上は倒産し、損失を招く可能性がある。

2022年12月31日まで、私は未平倉外国為替契約の名義金額は8160万ドルで、すべてヘッジ会計要求 に符合した。

次の表は,我々が2022年12月31日の為替変動リスクを制限するために持つデリバティブに関する情報 (千ドル単位)を提供している。

| 2023年満期 | ||||

| ヘッジツールとして指定された派生ツール: | ||||

| 外国為替契約: | ||||

| 新シェス | $ | 81,557 | ||

| 合計する | $ | 81,557 | ||

金利リスク

私たちは重大な長期ローンがないので、私たちには重大な金利リスクがないと思います。しかし、市場金利の変化により、私たちの将来の利息 収入は予想を下回る可能性がある。

第5部-連結レポートとその他の財務情報72

|

2022年度20-F |

第 部分5-連結レポートおよびその他の財務情報

連結財務諸表

170ページから、本年度報告書に私たちの連結財務諸表を添付しました。

制御 とプログラム

制御とプログラムを開示する

“取引所法案”第13 a−15(B)条の要求によれば,我々の経営陣は,連席最高経営責任者及び最高財務責任者の参加の下で,本年度報告書20−F表に含まれる期間が終了するまでの間の開示制御及び手続(取引所法案の下第13 a−15(E)条で定義されているような)の有効性を評価した。このような評価に基づいて、私たちの連合最高経営責任者と最高財務責任者は、2022年12月31日まで、私たちの開示制御と手続きは合理的な保証レベルで有効であると結論した。

我々の開示制御およびプログラムを設計·評価する際に、管理層は、任意の制御およびプログラムが、設計および動作がどんなに良くても、予想される制御目標を達成するために合理的な保証を提供することしかできず、管理層は、可能な制御およびプログラムを評価および実施する際にその判断を適用する必要があることを認識している。

経営陣財務報告内部統制年次報告書

私たちの経営陣は、“取引法”の下のルール13 a-15(F)で定義されている私たちの財務報告に対する十分な内部統制の確立と維持を担当しています。我々の経営陣は、トレデビル委員会後援組織委員会が発表した“内部統制-総合枠組み(2013)”に規定されている基準に基づいて、財務報告の内部統制の有効性を評価した。この評価に基づき、我々の経営陣は、2022年12月31日現在、財務報告の内部統制に有効であると結論した。

公認会計士事務所認証報告

我々の独立公認会計士事務所Brightman Almagor Zohar&Co.は、本年度報告Form 20-Fに含まれる 合併財務諸表を監査し、監査の一部として、2022年12月31日現在の財務報告書に対する内部統制の有効性に関する証明報告 を発表した。Brightman Almagor Zohar&Co.の報告は、本年度報告の他の場所に含まれ、私たちの合併財務諸表に含まれ、参照によって本明細書に組み込まれる 。

第5部-連結レポートとその他の財務情報73

|

2022年度20-F |

財務報告内部統制変更

2022年12月31日までの年度内に、財務報告の内部統制に大きな影響を与えたり、合理的に財務報告の内部統制に大きな影響を与える可能性のある変化はありません。

依頼人 会計士費用とサービス

独立公認会計士事務所徳勤グローバルネットワークにおけるBrightman Almagor Zohar&Co.2022年と2021年12月31日までの年間で提供される専門サービスの以下の費用を記録しました

| 2022 | 2021 | |||||||

| (単位:千) | ||||||||

| 料金を審査する(1) | $ | 650 | $ | 450 | ||||

| 監査関連費用(2) | — | 800 | ||||||

| 税金.税金(3) | 99 | 124 | ||||||

| 他のすべての費用(4) | — | — | ||||||

| 総費用 | $ | 749 |

$ | 1,374 | ||||

| (1) | 監査費用には、当社の年間総合財務諸表を監査し、監査されていない四半期総合財務諸表を審査する専門サービスが含まれています。 |

| (2) | 監査に関連する費用には、私たちの初公募に関連したサービスが含まれている。 |

| (3) | 税金には税務コンプライアンス、税務相談、税務監査などの専門サービスの費用が含まれています。これらのサービスには、税務相談および連邦、州、国際税務コンプライアンスに関するbr協力が含まれている。 |

| (4) | 他のすべての費用 には、2022年12月31日および2021年12月31日までの年度内に非監査コンプライアンスおよび審査業務に関連するすべての他の費用が含まれています。 |

私たちのbr監査委員会は、私たちの独立会計士を招いていくつかの監査と非監査サービスを実行することに対して、予め承認された政策 を採用した。このような活動が私たち監査人の独立性を損なわないことを保証するためのこの政策によると、監査委員会は、監査に関連するサービス、税務、および他の許可サービスの各タイプの監査を事前に承認しており、これは、監査委員会が、いくつかの事前に承認された権限をその1人または複数のメンバーに付与する能力があるかどうかに依存する。私たちの監査人が2022年と2021年に提供するすべての監査および非監査サービスは、私たちの政策によって承認されました。

第5部-連結レポートとその他の財務情報74

|

2022年度20-F |

法律訴訟

私たちは時々正常な業務過程で発生する法律や規制手続きに巻き込まれる可能性がある。私たちは現在どんな重大な訴訟の当事者でもなく、私たちは私たちの未解決または脅威に対する重大な法律や行政訴訟があることを知らない。結果にかかわらず、弁護と和解コスト、管理資源の分流、その他の要因により、訴訟は私たちに悪影響を及ぼす可能性がある。

配当政策

私たちは普通株の配当金を発表したり支払ったりしたことがありません。私たちは予測可能な未来には何の配当も送らないと予想しています。 私たちは現在、未来の収益(あれば)を残して、業務の運営と拡大に資金を提供するつもりです。私たちの取締役会は配当金を送るかどうかの唯一の決定権を持っている。もし私たちの取締役会が配当金を派遣することを決定したら、配当の形式、頻度と金額は私たちの未来の運営と収益、資本要求と黒字、一般的な財務状況、契約制限と他の私たちの取締役は関連する要素だと思うかもしれません。

重大な変化

本年度報告書に開示されている以外は、2022年12月31日以来、大きな変化は生じていない。

税収

以下の説明では、買収、所有権、および私たちの普通株の処分に関連するすべての税収結果を完全に分析するつもりはない。あなたはあなた自身の税務コンサルタントに問い合わせて、あなたの特定の状況の税務結果と、任意の州、地方、外国、または他の課税管轄区の法律によって生成される可能性のある税務結果を理解しなければなりません。

イスラエルの税務考慮事項

以下は、私たちに適用されるイスラエルの重要な税法と、私たちに有利ないくつかのイスラエル政府計画の簡単な概要です。本節では、投資家が購入した私たちの普通株式の所有権と処分に関するイスラエルの重大な税金結果についても議論します。この要約は、イスラエル税法のすべての態様について議論しない。これらの態様は、特定の投資家の個人投資状況またはイスラエルの法律に基づいて特別な待遇を受けるいくつかのタイプの投資家に関連する可能性がある。br}のような投資家は、イスラエル住民またはこの議論でカバーされていない特殊な税制によって制約された証券トレーダーを含む。司法または行政解釈を受けていない新しい税法に基づいて議論されている場合、適切な税務当局や裁判所が議論で表現された観点を受け入れることを保証することはできません。以下の議論は、イスラエルの法律の改正または適用されるイスラエルの法律司法または行政解釈の変化を含む変化が生じる可能性があり、これらの変化は、後述する税金結果に影響を与える可能性があります。本討論は法律または専門税務提案と解釈されてはならず、すべての可能な税務考慮要素も含まれてはならない。

第5部-連結レポートとその他の財務情報75

|

2022年度20-F |

イスラエルの一般社税構造

イスラエルの住民会社は一般的に会社税を払わなければならない。2018年から、現在の企業税率は23%である。しかしながら、優先企業または優先技術企業(以下に述べる)から収入を得る企業が支払うべき実際の税率 は、はるかに低い可能性がある。

イスラエル住民会社が取得した資本収益には通常現行の会社税率が適用される。イスラエル税法によると、次の条件のいずれかに該当する会社は“イスラエル住民”とみなされる:(A)同社はイスラエルに登録されて設立されているか、または(B)その業務の制御および管理はイスラエルで経営されている。

通常、業務損失は、同年の任意のソースの収入から相殺することができる。損失は時間なく繰越と相殺することができます。いかなる貿易或いは業務の収入或いは業務による資本利益を相殺することができますが、いかなる他の源の収入を相殺することはできません。 損失の繰越は許されません。

第5729条-1969年“産業奨励(税収)法”

第5729-1969年の“工業(税収)奨励法”、通称“工業奨励法”と呼ばれ、“工業会社”にいくつかの税収割引を提供した。2022年12月31日,2021年12月31日,2020年12月31日までに,業界奨励法の意味で実業br社の資格を得ており,現在もこのような資格を得る資格があると信じている。

工業奨励法は、“工業会社”をイスラエルに登録して設立されたイスラエル住民会社と定義し、“1961年イスラエル所得税条例”(新版)(“条例”)第3 A節の定義に基づいて、任意の納税年度において、工業企業の90%以上の収入(特定の政府融資からの収入を除く)は、イスラエルまたは“地域”に位置する“工業企業”からのものである。工業企業とは,一定納税年度内に工業生産を主な活動とする工業会社が所有する企業である。

工業企業は以下の企業の税収割引およびその他の割引を受けることができます

| • | 工業企業の発展または進歩のための特許、特許使用権およびノウハウを購入するためのコストは、これらの権利が初めて行使された年から8年以内に償却される |

| • | 限られた条件の下で、関連するイスラエル工業会社に合併納税申告書を提出することを選択した |

第5部-連結レポートとその他の財務情報76

|

2022年度20-F |

| • | 公開発売に関する費用は,自発販売の年から3年以内に等額控除される。 |

業界奨励法により福祉の資格を得ることは,どの政府当局の承認にも依存しない。

は我々が工業会社の資格を取得し続ける保証はなく,将来 で上記のような利点を提供する保証はない.

税収研究·開発の福祉と補助金

イスラエル税法は、ある条件下で、科学研究と開発に関連する支出、科学研究と開発に関連する資本支出を含み、発生当時に減税を与えることを許可した。支出は科学研究や開発プロジェクトに関係していると考えられ, は以下の条件を満たす

| • | 支出はイスラエルの政府部門が承認し、研究分野で決定される |

| • | 研究と開発は会社の発展のためでなければならない |

| • | 研究と開発は、このような税金減免を求める会社またはその代表によって行われる。 |

このような控除可能な費用の金額は、政府支出によって得られた、このような科学研究および開発プロジェクトを援助するための任意の資金の合計を差し引く。当該等の研究及び発展控除規則に基づいて、当該条例の一般減価償却規則に基づいて減価償却可能な資産に投資するいかなる支出も、控除してはならない。イスラエル関連政府部門が具体的に承認していない科学研究と開発に関する支出 であるため,この特別控除条件を満たしていない支出は,3年以内に等額控除することができる。

私たちは時々イスラエル革新管理局(“IIA”)に承認を申請して、発生した年間のすべての研究と開発費用の減税を可能にするかもしれない。そのような承認が承認されることは保証されない。

第5719条-1959年資本投資奨励法

第5719-1959号“資本投資奨励法”(総称して“投資法”)は、生産施設(又は他の条件に適合する資産)の資本投資に一定のインセンティブを提供する。

2005年4月1日、2011年1月1日、2017年1月1日から、“投資法”が大きく改正された(“2017年改正案”)。2017年改正案は、科学技術企業に新たな福祉と、既存の税金優遇を導入した。

税収2017年改正案下の福祉

“2017改正案”は、2016年12月29日に公布された“経済効率法”の一部として公布され、2017年1月1日から施行された。2017年改正案は、2種類の“科学技術企業”に新たな税収割引を提供し、以下に述べるように、 は投資法に規定されている他の既存の税収優遇計画の補完である。

第5部-連結レポートとその他の財務情報77

|

2022年度20-F |

“2017年改正案”では、特定の条件を満たす科学技術会社は“第一選択科学技術企業” になる資格があるため、“投資法”の定義に符合する“第一選択科学技術収入”の収入は12%の減税を受けると規定されている。また、利益を得た無形資産が2017年1月1日以降に少なくとも2億の新シェケル価格で外国企業から買収された場合、優先技術会社は、投資法で定義されているような特定の“利益無形資産”(投資法で定義されている)の売却から得られた資本br収益の12%の会社税率減免を受け、 を売却し、事前に国際投資局の承認を得ている。

“2017年改正案”はさらに、ある条件(グループの売上が少なくとも100億新シェケルを含む)を満たす科学技術会社は“特別優先科学技術企業”になる資格があるため、同社のイスラエル国内の地理的位置にかかわらず、“優先科学技術収入”は6%の会社税減免を受けると規定している。また、利益を得た無形資産が特殊優先技術企業によって開発された場合、または2017年1月1日以降に外国企業から買収され、売却前に国際投資総署の承認を受けた場合、特に優先技術企業が特定の“利益無形資産”を関連外国企業に売却することにより得られた資本収益は、6%の会社税率減免を受けることになる。5億新シェケルを超える価格で外国企業から無形資産を買収して利益を得る特殊優先技術企業は、少なくとも10年以内にこれらのメリットを享受する資格があるが、br投資法に規定されているいくつかの承認が必要である。

優先技術企業または特別優先技術企業によって割り当てられた配当金 は、優先技術 収入から支払われ、一般に20%の税率で源泉源泉徴収税を納付する(非イスラエル株主である場合、 は、イスラエル技術協会が源泉徴収を許可する有効な証明書を事前に受信しなければならず、適用される税収条約が規定する可能性のある低い税率)。しかし、このような配当金をイスラエル会社に支払う場合には、源泉徴収税は必要ない(ただし、この配当金がその後、個人または非イスラエル会社に割り当てられた場合には、上記の規定が適用される)。このような配当金が、イスラエル会社の90%以上の株式を保有する外国企業に(単独または他の外国会社と共に)割り当てられ、他の条件 を満たす場合、源泉徴収税率は4%となる。

第5部-連結レポートとその他の財務情報78

|

2022年度20-F |

私たちは、2022年12月31日までの3年間、私たちは毎年優先技術企業になる資格があると信じており、私たちの資格と私たちが獲得可能な優先技術収入金額と、私たちが2017年の改正案によって得られる可能性のある他のメリットを検討し続けています。私たちは、2019年から2023年までの間有効であるが、条項の制限を受けたイスラエルの税務当局から、第一選択技術企業としての地位に関する税収裁決を得た。“第一選択技術企業”の税収優遇を享受し続けるためには、改正された“投資法”及びその“br}条例で規定されているいくつかの条件を満たし続けなければならず、業務活動及び/又は業務モデルが変化せず、又は研究開発範囲が大幅に縮小されない場合には、引き続き満足しなければならない。しかし、将来、これらの税金優遇が減少、キャンセル、または終了された場合、私たちが第一選択技術企業から得たイスラエルの課税収入はイスラエル会社の正常な税率が適用されるだろう。また、例えば、買収によってイスラエル以外での私たちの活動を増加させれば、私たちが拡大した活動は、イスラエルの将来の税金優遇計画に組み込む資格がないかもしれません。

非イスラエル住民株主に課税

資本利益税

イスラエルの非イスラエル住民処分資本資産に資本利益税を徴収し、これらの資産(I)がイスラエル国内に位置する場合、 (Ii)はイスラエル住民会社の株式または株式権利であるか、または(Iii)イスラエルと売り手居住国との間の税金条約が別に規定されていない限り、イスラエルの資産に位置する権利を直接または間接的に表す。イスラエル税法は“実質資本収益”と“インフレ黒字”を区別している。インフレ黒字は、購入日から処分日まで、関連資産価格が上昇した資本収益総額の一部に相当する。場合によっては、インフレ黒字はイスラエルの消費者物価指数や外貨為替レートの上昇に起因することができる。実際の資本収益は総資本収益がインフレ黒字を超える部分である。一般的に、個人が普通株式を売却する際に蓄積された実資本収益は25%の税率で課税される。しかし、 個人株主が販売時または前12ヶ月間のいつでも“大株主”である場合、このような収益は30%の税率で課税される。“大株主”とは、一般に、会社の少なくとも10%の任意の“制御手段”を単独またはその人の親族またはその人と長期的に協力する他の人と共に直接または間接的に保有する人を意味する。制御手段“は、一般に、投票、利益獲得、取締役または役員の指名、清算時に資産を受け入れるか、または上記のいずれかの権利を保持する者にどのように行動するかを命令する権利を含む。会社が獲得した実資本収益は一般に23%の会社税率(2022年)を徴収する。

非イスラエル住民は、イスラエル国外証券取引所に上場した後に購入したイスラエル住民会社の株を売却することで資本収益を得ており、これらの株が当該非イスラエル住民がイスラエルに設立した常設機関で保有していない限り、イスラエル資本利得税を免除することができる。しかし、イスラエル住民(I)が非イスラエル会社の任意の制御手段において25%を超える持株権を有する場合、または(Ii)非イスラエル企業の収入または利益の25%以上の受益者であるか、または非イスラエル会社の収入または利益の25%以上を直接または間接的に得る権利がある場合、非イスラエル企業は上述の免除を受ける権利がないであろう。また、このような免除は、株式の売却や処分の収益が業務収入とみなされる個人には適用されない。

第5部-連結レポートとその他の財務情報79

|

2022年度20-F |