アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

(明またはその他の司法管轄権 会社や組織) |

|

|

|

(税務署の雇用主 識別コード) |

|

|

|

|

|

|

|

|

|

(主にオフィスアドレスを実行) |

|

|

|

|

|

|

|

|

|

|

|

( (登録者の電話番号、市外局番を含む) |

|

|

1934年証券取引法第12(B)節に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

この法第12(G)節により登録された証券:なし

証券法第405条の規定により,登録者が有名な経験豊富な発行者であるかどうかをチェックマークで示す.はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

大型加速ファイルサーバ |

☐ |

|

|

☒ |

|

非加速ファイルサーバ |

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する はい、そうです

登録者が報告書を提出したかどうかを再選マークで示し、その経営陣が“サバンズ·オクスリ法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいて、その監査報告書を作成または発表する公認会計士事務所の財務報告内部統制の有効性を評価した

証券会社が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

その中に何か誤りがあるかどうかを再選択マークで表すことは、§240.10 D-1(B)に従って、登録者の任意のエンタルピーCER幹部が関連する回復中に受信したインセンティブベースの補償を回復および分析する必要がある☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

ニューヨーク証券取引所が2022年6月30日に、すなわち登録者が最近完成した第2四半期の最終営業日の終値1株当たり18.77ドルの終値によると、登録者の非関連会社が保有する普通株の総時価は約$である

2023年2月28日現在、登録者の発行済み普通株式数は

法団に成立した文書を引用する:Form 10-K第II部第5項とForm 10-K第III部分に必要な何らかの情報に応答するために,ここでは登録者が2023年に開催される年次株主総会に提出される依頼書の一部を引用する.依頼書は登録者が2022年12月31日までの財政年度終了後120日以内に米国証券取引委員会に提出される。

AssetMark金融ホールディングス

カタログ

|

|

|

|

|

|

|

ページ番号. |

|

|

前向き陳述に関する特別説明 |

2 |

|

|

リスク要因の概要 |

3 |

|

|

|

|

|

|

第1部 |

|

|

|

|

|

|

第1項。 |

業務.業務 |

4 |

|

第1 A項。 |

リスク要因 |

14 |

|

項目1 B。 |

未解決従業員意見 |

35 |

|

第二項です。 |

属性 |

35 |

|

第三項です。 |

法律訴訟 |

35 |

|

第四項です。 |

炭鉱安全情報開示 |

35 |

|

|

|

|

|

|

第II部 |

|

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

36 |

|

第六項です。 |

[保留されている] |

37 |

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

38 |

|

第七A項。 |

市場リスクの定量的·定性的開示について |

59 |

|

第八項です。 |

財務諸表と補足データ |

60 |

|

第九項です。 |

会計と財務情報開示の変更と相違 |

88 |

|

第9条。 |

制御とプログラム |

88 |

|

プロジェクト9 B。 |

その他の情報 |

88 |

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

88 |

|

|

|

|

|

|

第三部 |

|

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

89 |

|

第十一項。 |

役員報酬 |

89 |

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

89 |

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

89 |

|

14項です。 |

最高料金とサービス |

89 |

|

|

|

|

|

|

第4部 |

|

|

|

|

|

|

第十五項。 |

展示·財務諸表明細書 |

90 |

|

第十六項。 |

表格10-Kの概要 |

90 |

1

前向き陳述に関する特別説明

このForm 10−K年度報告書には、“1995年個人証券訴訟改革法”に適合する前向きな陳述が含まれている。本年度報告10-K表では,歴史的事実に関する陳述を除いて,他のすべての陳述は前向き陳述である.例えば、10-K表の私たちの将来の経営結果または財務状況、業務戦略、および将来の経営の計画および目標に関する陳述は前向きに述べられている。場合によっては、これらの陳述は、“可能”、“将”、“将”、“可能”、“すべき”、“予想”、“計画”、“予想”、“意図”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの前向きな言葉によって識別することができ、これらの言葉は、未来のイベントまたは結果の不確実性を表す他の同様の用語の否定によって識別されることができる。さらに、私たちの将来の財務業績と財務結果の予測、私たちの予想成長戦略と業務の予想傾向、私たちの業界の将来性、市場地位、流動性と資本資源、潜在市場、新製品、サービス、能力への投資の期待、私たちの戦略取引を実行する能力、私たちの業務に適用される既存の、改正された、新しい法律法規を遵守する能力、私たちの顧客と最終投資家の需要、未来の事件や状況に対する他の説明の陳述は前向きな声明です。これらの陳述は、私たちの現在の未来の事件の予想と予測に基づいており、本年度報告10-K表の日付までに把握された情報に基づいて、“第1 A項”で決定されたリスク、不確実性、および仮説を含むリスク、不確実性、および仮説の影響を受ける。リスク要素、“これらの要素はすべて著者らの実際の結果、活動レベル、業績或いは業績と展望性表現中の明示或いは暗示の結果、活動レベル、業績或いは成果と大きく異なることを招く可能性がある。これらの情報はこのような宣言の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の声明は,我々が入手可能なすべての関連情報を詳細に調査または検討したことを示すものと解釈されてはならない.法律の要件を除いて、私たちの前の陳述が実際の結果または改正された予想と一致するように、本年度報告書10-K表の発行日後に、これらの前向きな陳述のいずれかを更新する義務はありません。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性と完全性に責任を負わない。これらの陳述は本質的に不確実であり、これらの陳述を未来の事件の予測として過度に依存しないように投資家に警告する。

2

リスク要因の概要

私たちの業務は多くのリスクと不確実性の影響を受けており、いずれも実質的な悪影響を及ぼす可能性がある私たちの経営業績、財務状況、あるいは業務それは.このような危険は次のような危険を含むが、限定されない。このリストは完全ではなく、本Form 10-K年度報告書の“リスク要因”と題する部分および本Form 10-K年度報告書の他の情報、および米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書と共に読まなければならない。

|

|

• |

私たちの収入は異なる時期に変動するかもしれないが、これは私たちの株価変動を招くかもしれない。 |

|

|

• |

私たちは競争の激しい業界で運営しており、多くの会社は投資ソリューションとサービスの質と広さ、革新能力、名声とサービス価格などの要素に基づいて財務コンサルタントと業務を競争しており、このような競争は私たちの財務業績を損なう可能性がある |

|

|

• |

私たちのほとんどの収入は、金融コンサルティング業界の顧客に投資ソリューションやサービスを提供することから来ており、その業界が低迷を経験すれば、私たちの収入が影響を受ける可能性がある |

|

|

• |

資産ベースの費用を支払ってくれる投資家は、費用を下げる交渉を求め、収入の低い製品を選択したり、私たちのサービスの使用を停止したりすることができ、これは私たちの収入の増加を制限したり、私たちの収入を減少させたりする可能性があります。 |

|

|

• |

投資家は一般的にその投資資産をいつでも償還したり撤回したりすることができる。投資モデルの重大な変化や投資資金の大規模撤退は、我々の運営実績、財務状況、または業務に重大な悪影響を及ぼす可能性がある。 |

|

|

• |

市場や経済条件の変化(地政学的条件や事件の結果を含む)は、私たちが収入を稼ぐ資産の価値を低下させ、私たちの投資解決策やサービスへの需要を減少させる可能性がある。 |

|

|

• |

私たちは私たちまたは第三者の受託責任違反による損失に責任を負わなければならないかもしれない。 |

|

|

• |

私たちはデータとネットワークセキュリティのリスクに直面しており、データ漏洩、サービス中断、私たちの名声を損なう、長引くコストの高い訴訟、または重大な責任を引き起こす可能性がある。 |

|

|

• |

私たちの持株株主は中国人民Republic of China(“中国”)の監督機関によって監督され、いくつかの中国の法律と法規を遵守しなければならず、これらの法律と法規は私たちの持株株主が私たちの業務に関連する決定に影響を与える可能性がある。 |

|

|

• |

私たちはアメリカで広範な政府の規制を受けており、私たちがこれらの法規を遵守できなかったり、私たちに対する規制行動が私たちの運営結果、財務状況、または業務に悪影響を及ぼす可能性があります。 |

|

|

• |

利益相反を正確に開示できなかったことは、私たちの名声、運営、または業務結果を損なう可能性がある。 |

|

|

• |

私たちの主要株主による統制は私たちの他の株主に悪影響を及ぼすかもしれない。 |

3

第1部

プロジェクト1.ビジネス

概要

AssetMarkは、独立財務コンサルタントおよびその顧客に動力を提供する富管理プラットフォームである。私たちのソリューション生態系は様々な規模とモデルのコンサルタントにサービスと能力を装備しています。そうでなければ、これらのサービスと能力は大量の時間とお金の投資を必要とし、最終的に彼らはより良い投資家の結果を提供し、彼らの生産性、収益力、顧客満足度を高めることができます

私たちのオープンアーキテクチャ·プラットフォームは、完全なアウトソーシングを好むコンサルタントのためのエンドツーエンド·ソリューションと、コンポーネントの一部または全部を自分で処理することを好むコンサルタントのためのモジュール式ソリューションを含む、様々なプロファイルおよびアウトソーシング·プリファレンスのコンサルタントに柔軟性および選択を提供します。このプラットフォームの機能には、

|

|

• |

直感的な技術は、顧客の参加をサポートし、探査と財務計画から持続的なサービスと管理までの効率を向上させる。 |

|

|

• |

入念に計画された十分な研究と持続的な監視を経た投資解決策は、異なる富領域の投資家に適用される。 |

|

|

• |

ますます多くのコンサルティングサービスやカスタマイズされた鍵渡し計画は、コンサルタントが限られた時間を顧客や業務に最大の価値をもたらす活動に集中できるようになっている。 |

私たちは、コミュニティ財務コンサルタントは、様々な規模の投資家に高度に個性的で信頼できる、彼らの最適な利益に合った財務指導を提供することで、彼らのために公平な競争環境を創出する独特な機会を持っていると信じている。AssetMarkは、これらの独立したコンサルタントに成長を促進するアウトソーシング解決策を提供しているため、彼らの独立性は、自分の起業成功や顧客の財務健康を実現する能力を阻害することはありません。

私たちのツールはコンサルタントとその顧客に納得できる価値があり、私たちの急速な成長を促進した。2019年12月31日から2022年12月31日まで、当社のプラットフォーム資産(1)616億ドルから915億ドルに増加し、複合年間成長率(CAGR)は14.1%だった。2022年12月31日現在、私たちのプラットフォームは、約9,200人のコンサルタント関係を通じて241,000人を超える投資家家庭にサービスを提供しています(例えば、“経営陣の財務状況と運営結果の議論と分析--キー運営指標”の節で述べたように)

私たちのプラットフォームは、成長を促進し、ワークフローを簡略化し、コンサルタント業務の規模を拡大し、顧客によりよくサービスすることができるように、コンサルタントに一連の製品とサービスを提供し、これらの顧客は様々な規模の投資家である。私たちのプラットフォームのハイライトは

|

|

• |

完全に統合された技術プラットフォーム:私たちの統合、オープンアーキテクチャプラットフォームは、コンサルタントのために構築され、各コンサルタントの異なる目標をサポートすることができます。コンサルタントは様々な高度に自動化されたツールと機能を使用して、新しい口座開設、ポートフォリオ構築、簡略化された財務計画、顧客請求書、投資家報告、目標進捗分析、顧客活動追跡を含む顧客体験を区別するのを助けることができる。私たちの技術実用性と設計に対する二重の関心は業界のリードする解決策を統合し、使用しやすく、直観と拡張可能なアクセス可能なプラットフォームを招いた |

|

|

• |

個人化された拡張可能なコンサルタントサービス: 私たちは私たちのコンサルタントに経験豊富な相談とサービス支援を提供する。私たちはコンサルタント会社の多くの側面に全方位的なサービスを提供します。これらのサービスには,地方の専門家,業務とサービス支援グループおよび業務管理コンサルタント,投資専門家,退職コンサルタントなどの専門グループが提供する価値の高い日常業務支援がある.我々のサービスは、広範な知的資本と成熟した業務業績基準ツールを指導とし、ベテランサービスと運営専門家によって応答性のバックグラウンドと中間オフィスアウトソーシング支援を提供する。私たちの目標は、彼らのAssetMarkサービスとコンサルティングチームが彼らの業務の不可分の一部であることをすべてのコンサルタントに感じさせることだ。 |

|

|

• |

企画型投資プラットフォーム: 私たちの自営投資提供者のほかに、私たちは独立コンサルタントに全面的な審査を経た専門的かつ有力な第三者資産管理会社を提供します。私たちの職務調査チームは潜在投資解決策の範囲を時間的な試練を経た革新的な投資選択のセットに縮小した。実際、私たちは各コンサルタントに技術的に熟練した投資専門家チームを配備し、彼らは実際にその投資従業員の延長であり、彼らは一連の技術支援ツールを通じて私たちの解決策を提供し、目標に基づくポートフォリオの作成と監視を支援している。また、私たちのプラットフォームの柔軟性と広さは、投資家の独特な需要を満たすために、カスタマイズされたポートフォリオを提供することができます |

|

|

• |

財務計画技術:私たちの総合財務計画ツールは全体的な富管理を促進し、コンサルタントが投資家が彼らの個人目標を達成するのを助けることができるようにした。私たちの独自計画ソリューションは、より良い、より安全な金融未来を実現するために、世界各地のコンサルタントと彼らの異なる顧客が協力できるように動的な機能を提供します |

|

|

1 |

我々は、プラットフォーム資産をAssetMarkプラットフォーム上のすべての資産と定義し、これらの資産がコンサルティングサービスを提供する資産であるか、管理下の資産と呼ばれるか、管理下の非コンサルタント資産、現金口座に保持されている資産、または他の管理されていない資産であるかを定義する。 |

4

|

|

通り抜ける退職貯蓄から遺産計画まで、異なる人生目標に持続的な全面的な支援を提供する。私たちの革新的な計画技術はコンサルタントが顧客との関係をさらに深めると信じています. |

2018年12月31日から2022年9月30日まで、我々の製品は独特に注目された技術プラットフォーム、広範かつ拡張可能な付加価値サービスと入念に計画された投資解決策を組み合わせており、私たちの市場シェアが10%から11%に拡大する重要な駆動力となっている。我々は,Cerulli Associates(“Cerulli”)によって計算された第三者プロバイダが管理する資産に基づいて我々の市場シェアを定義し,嘉信投資信託や富達独立口座ネットワークが管理する非相談的資産は含まず,SEI Investmentsに対しては,その第三者資産管理部門Advisor Networkで報告されている資産のみを含み,AssetMarkに対して我々の現金資産をCerulliが報告した管理資産に追加する.我々はCerulli分析の他の第三者サプライヤーに対して類似した調整を行っていない.私たちのプラットフォームとサービスが私たちのコンサルタントの業務と密接に結合していることを考慮して、私たちは私たちのコンサルタントから深い忠誠度を得続けると信じています

私たちの収入モデルはほぼ完全に性質的な経常的費用で構成されており、これは私たちに最近の財務業績の高度な可視性を提供してくれる。私たちの収入の主な構成要素は資産に基づく収入と利益に基づく収入だ。私たちは四半期ごとに投資家にバンドル費用を受け取ることで資産ベースの収入を生成する。私たちは資産の収入の四半期性質に基づいて、最近の収入に対する重要な可視性を提供し、市場変動による予期せぬ収入変動を最小限に抑えるのに役立つ。私たちの利差に基づく収入は、投資家が私たちの自営信託会社で持っている現金資産の金利によって推進されています。2022年12月31日までの1年間に、5.342億ドルの資産ベース収入と6340万ドルの利益ベース収入が生まれた

2022年12月31日までの1年間の総収入は6.183億ドル、純収入は1.033億ドル、調整後のEBITDAは1.997億ドル、調整後の純収入は1兆305億ドルだった。2021年12月31日までの1年間の総収入は5.303億ドル,純収入は2570万ドル,調整後のEBITDAは1.572億ドル,調整後の純収入は1.033億ドルであった。2020年1月1日から2022年12月31日まで、私たちの総収入は12.7%の複合年間成長率で増加した。

調整後EBITDAと調整後純収入の定義及び調整後EBITDAと調整後EBITDAと調整後純収入と調整後純収入の入金状況については、“管理層の財務状況と経営成果に対する討論と分析--主要な経営指標--非公認会計基準財務指標”と題する節を参照してください

私たちは2013年にデラウェア州で登録設立された。

市場のチャンス

私たちはアメリカの投資家に富管理提案を提供する有料独立コンサルタントにサービスを提供します。私たちの独自の財務計画解決策は世界的なコンサルタントが使用することができる。

経済や金融市場に関する短期的な不確実性に直面しているにもかかわらず、米国の富管理業界は成長型業界である。Cerulliのデータによると、2021年末までに約28.9万人のコンサルタントが30.7兆ドルの資産を管理しているが、2020年12月31日までの資産は25.7兆ドルで約19%増加し、2021年12月31日までの5年間の業界総資産の年間複合成長率は11.6%となっている。また、過去数年、この業界の転換に伴い、投資家の需要を満たすために全面的な提案を提供するようになり、全世界の財務計画の仕事はペースを速めた。Cerulliのデータによると、2015年から2020年まで、すべてのコンサルタントルートの財務計画実践数は5.3%の5年複合年間成長率で増加し、2021年末までに、世界の財務計画専門家の登録数は20.3万人を超えている。Cerulliは、コンサルタントが今後1年で彼らの計画サービスを増加させ、2023年までにコンサルタント顧客の82%が財務計画サービスを受けると予想している。私たちは、以下の有利な業界傾向が、財務コンサルタントとその投資家顧客をよく助けることができると信じている

|

|

• |

投資家の財務コンサルタントへの需要は引き続き増加している:市場変動性と不確定性の上昇に伴い、財務提案と財務計画に対する需要は着実に増加している。米国労働統計局(BLS)は、2021年から2031年にかけて、個人財務顧問の就業者数が15%増加し、すべての職業の平均よりはるかに速いと予測している。労働統計局はこの増加を財務計画サービスの需要が増加していることに起因し、これは主に人口高齢化と寿命延長と関係があり、それによって退職関連計画提案に対する需要が生まれた。Cerulliのデータによると、2018年から2022年第2四半期にかけて、財務アドバイスに対する需要は34%から44%に増加し、財務コンサルタントの助けや指導を受けた訪問富裕と富裕に近い投資家家庭(富裕家庭とは投資可能資産が25万ドルを超える家庭、近富裕家庭の定義は家庭年収12.5万ドルを超える家庭)を測定し、財務を自己管理する投資家家庭ではない。回答者の41%が、過去よりも多くの財政的および投資提案を必要としていることに同意した |

|

|

• |

コンサルタントは有料モードに移行し続けています: 手数料収入の減少と企業が全体的な財務計画に集中し続けるにつれて、課金管理口座は急速に増加している。Cerulliのデータによると、課金管理口座は現在、すべてのコンサルタント管理資産の半分以上を占めており、全チャネルの93%のコンサルタントは、2023年までに少なくとも半分の収入が有料になると予想している。 |

5

|

|

• |

RIAチャネルは増加し続けています: 優位性eRSは独立した登録投資相談所によって提供される柔軟性と多機能性に惹かれ続けている(“放射免疫法”)型番国や地域の経営者、銀行経営者、ケーブルテレビコンサルタントを含む“伝統”モデルに転換した。マッキンゼーのデータによると、RIA社は米国で最も成長が速いカテゴリーだw健康m2016年以来の管理; dこの過程で10個 2020年までの数年間はRIASの人員編成市場 シェアは8ポイント増加し、総収益の23.6%を占めたeR工業は2020年に使用される予定だ。Cerulliは,2025年までに独立·混合RIAがコンサルタント総人数の26.4%を占め,3分の1(30.6%)近くの小売財務コンサルタント管理資産を抑制すると予想している. |

|

|

• |

コンサルタントはますます技術に依存して価格競争力を維持し、規模を実現し、同時に変化する顧客の需要を満たしています:投資コンサルタントはますます技術を成長及び投資家の個性化需要を満たす能力を増加させるために必要であると考えている。2022年の投資ニュースコンサルタント技術研究によると、86%の投資コンサルタントは技術が彼らの成長に重要な役割を果たすと考えている。また、2021年、毎年の技術支出は2020年より15%近く増加し、投資顧問1人当たり平均13.5万ドルに達したことが分かった。この支出水準は過去最高水準を表しており、2018年以来の科学技術支出の最大の増加を示している |

|

|

• |

コンサルタントたちはモデルポートフォリオの使用を急速に拡大しています: ますます多くのコンサルタントが、投資マネージャーを選択して、業務規模を拡大し、時間を作って顧客にサービスすることを含む、財務コンサルタント役の資産管理における重要な部分をアウトソーシングすることを選択している。Cerulliによると、モデルポートフォリオの使用は、コンサルタントが投資管理にかかる時間の割合を18.5%~29.5%から10%未満に減らすことができる。Cerulliはこれを“顧客ごとにポートフォリオをカスタマイズするか、実践レベルの資源を用いて一連のカスタマイズモデルを構築する”と定義している。そこで,Cerulliのデータと内部見積もりによると,2015年から2020年にかけて,財務コンサルタントのモデルポートフォリオ(共同ファンドコンサルティング,ETFコンサルティング,統一管理口座,単独口座資産と定義する)の使用は15.0%の複合年間成長率で増加している |

私たちのサービスは、技術、投資ソリューション、専門家支援に対するコンサルタントのニーズを中心に構築されており、アメリカと世界の富の傾向から利益を得ることができます。私たちの拡張可能な有料プラットフォームとサービスに合わせて、コンサルタントが投資家のニーズを第一にするのを助け、これらの有利な業界傾向は引き続き市場シェアを得ることができると信じています。これまで、私たちの市場シェアの増加は、有機的な成長に対する私たちの安定した関心と、戦略的M&Aによる無機成長のおかげだ

私たちの製品とビジネスモデルは

AssetMarkの目的

私たちの1,000人近くの従業員は私たちの使命に集中している:私たちのコンサルタントとそのサービスの投資家の生活を変える。私たちの使命はこのような投資家たちに成功の結果をもたらすことに集中することだ。私たちがしているすべてのことの中で、私たちは私たちが主張している心、正直、卓越、尊重された企業価値観を通じて私たちの使命を履行するために努力している

6

コンサルタントとそのサービスの投資家に提供する資産マーク

我々は、独立財務コンサルタントに一連のツールやサービスを提供し、彼らのワークフローを簡略化し、ビジネスの発展と拡大を支援し、目標を指向した投資ソリューションを提供することを目的としている。私たちの製品の品質は、私たちとコンサルタントとの深い関係に加えて、大きなコンサルタント満足度が生まれていると信じています。2022年6月30日まで、私たちの特殊純普及者得点(NPS)は67です。私たちの製品は以下の4つの重点分野の解決策によって定義されています

|

|

• |

完全に統合された技術プラットフォーム: 独立財務顧問と彼らのチームは大量のマーケティング、行政、企業管理任務に直面している。先行するサード·パーティ·テクノロジー·ソリューションをコアノウハウに完全に統合し、コンサルタントがこれらのタスクを実行するのを支援する注目された技術キットを提供します。私たちの解決策は、コンサルタントが彼らの業務を簡略化することを助けるとともに、彼らの従業員や顧客に卓越した体験を提供する。著者らの技術プラットフォームの総合能力は全投資家のライフサイクルの中でコンサルタントに支持を提供し、最初の探査と入社から持続的なサービスと報告まで、そして単一、簡略化された解決方案で一連の複雑な技術を代替する。複数のシステムや技術にかかる時間が少ないため、コンサルタントたちは生産性の向上に専念することができる。コンサルタントが私たちの統合プラットフォームに依存し始めるにつれて、それは彼らの日常実践に欠かせない一部となっている。このような依存に加え、私たちのプラットフォームがコンサルタントワークフローを最適化する能力による高いコンサルタント満足度は、私たちの資産と純流量の強力な増加を推進した。(2) |

私たちは革新に力を入れ、新しいツールやサービスを開発することで、私たちの製品を絶えず改善するように努力しています。2020年1月1日から2022年12月31日まで、私たちは技術開発と当社が尊敬する技術チームに1億ドル以上を投資し、革新的な解決策を提供する上で成熟した記録を持っています。これらの解決策は、私たちのコンサルタントが投資家の顧客に提供する製品を深化させるとともに、コンサルタントの規模を拡大しています。最近の革新は、コンサルタントが投資家ポートフォリオを作成して監視するのを支援する新しいポートフォリオ構築および分析ツール、私たちのプラットフォームに新しい口座を登録する時間を減少させる簡略化された口座開設解決策、ターゲットベースの投資家ポータルサイト、コンサルタントと彼らの顧客とのコミュニケーションの中枢として、私たちのコンサルタントを彼らの顧客に接続する全自動デジタル提案ツールを含む

|

|

• |

個人化された拡張可能なコンサルタントサービス: コンサルタントに質の高いサービスを提供することは私たちの価値主張の重要な構成要素だ。私たちはコンサルタント会社と深い、多層的な関係を構築し、すべてのレベルでの確保を支援し、コンサルタントとそのチームはAssetMarkと連絡を結んだ。私たちはコンサルタントの規模に応じて私たちのサービスをカスタマイズし、様々なコンサルタント業務規模に高いレベルのサービスを提供することができ、私たちの運営レバーを維持することができます |

“地域コンサルタント”はコンサルタントとAssetMark関係の核心である。私たちの経験豊富な地域コンサルタントは、コンサルタントが彼らの業務を構築し、発展させる際に、広範な資源や機関知識から助けを得ることができることを確保しています。これらの専門家はコンサルタントの単一の連結点であり、コンサルタントの成長と競争を助けるための専門知識をもたらす。私たちの現場地域コンサルタントと電話コンサルタントは、2022年12月31日まで、約9,200人のコンサルタントにサービスを提供しています。コンサルタントの業務ニーズに応じて、私たちのコンサルタントは、コンサルタントを投資専門家、業務発展専門家、退職コンサルタント、ビジネスコンサルタントに紹介し、コンサルタントがその目標を達成するのを助けることができます。例えば、投資専門家は、ポートフォリオ建設および具体的な投資が投資家の目標達成をどのように助けるかに関する知見をコンサルタントに提供し、私たちのビジネスコンサルタントチームは、コンサルタントがより効率的で拡張可能なビジネスを構築することを支援する。この関係モデルは,各コンサルタントに信頼できる同僚を提供し,コンサルタントは問題について連絡し,一連の専門資源へのアクセス権限を提供することができる.当社のお客様の販売モデルへの重視は、2022年6月30日までの67個の高販売NPSに反映されています

“関係マネージャー”はこの楽屋のプロと私たちの関係の核心だ。私たちの関係マネージャーは、運営活動の正確な実行を確保し、投資家が遭遇する可能性のある任意の問題を迅速に解決することを求めています。私たちの特色は、集中したチームが高接触、正確、迅速な顧客サービスを提供し、コンサルタントのバックグラウンドオフィスの応答能力を向上させることに努力していることです。また、私たちの関係マネージャーは、コンサルタントのバックグラウンドチームに、豊富な業界経験によって得られた生産性と顧客サービスのベストプラクティスを提供します。私たちの地域コンサルタントと同じように、私たちの関係マネージャーも私たちのコンサルタントとそのオフィスの第一選択の資源です。オフィスの大きさに応じて、一連のサービスモデルを提供します。我々の最大のコンサルタントは専任の関係マネージャーが支援しており,小さなオフィスは専門家からなる集中チームがサービスを提供している.我々のサービスモデルは様々な規模のコンサルタントから高く重視されており,2022年6月30日現在,我々の高サービスNPSは67である

|

|

• |

丹念に計画された投資ソリューション: 投資信託計画は大多数の富管理会社の核心能力と価値主張である。この役割を構成する各種の投資管理機能、例えば資本市場の仮説を立て、マネージャーの職務調査を行い、ポートフォリオの構築及び市場、マネージャーとポートフォリオを監視することは、コンサルタントがその投資家が目標を達成する軌道上の能力を維持するのを助ける時間を占有する可能性がある。そのため,多くのコンサルタントがこれらの活動をAssetMarkなどの独立したプラットフォームに外注している |

|

|

2 |

我々は、1つの期間の純流量を、顧客口座が保有する投資の時価変化およびコンサルタントおよび最終投資家に徴収される費用の影響を含まない、顧客口座から終了または抽出された資産の数を差し引いた償還(その期間が既存および新規顧客口座に増加した新規資産の数)と定義する。 |

7

私たちは、私たちの投資専門チームを通じてコンサルタントのためにこの挑戦的な仕事を実行し、彼らは市場を評価し、資産管理会社の職務調査を行い、コンサルタントのためのモデルポートフォリオを構築して、彼らの顧客に提供します。ポートフォリオ構築手法によりこれらの機能を提供する方法は,大きく3つに分類できる

|

|

• |

コア市場:国内と世界の経済成長リスクの開放戦略を提供する |

|

|

• |

戦術戦略:株戦略を補完し、市場下落中にコア業績を向上させたり、リスク緩和を提供したりすることができる |

|

|

• |

多元化戦略:株式代替または債券と債券代替戦略は、より低い変動性またはより低い相関性を提供し、ポートフォリオ表現の円滑化またはより大きな株式開放を可能にすることを助ける |

私たちのポートフォリオは、ETF、共同基金、株式、個人債券、オプション戦略を含む幅広い投資ツールを持っている。また、完全アウトソーシング投資選択傾向のコンサルタントに鍵を渡すソリューションを提供し、厳選されたストラテジストリストを用いてポートフォリオを自ら構築またはカスタマイズする傾向にあるコンサルタントにポートフォリオコンポーネントおよび構築ツールを提供します

2022年には、ETFおよび共通基金からモデルポートフォリオおよび個別管理口座オプションへの様々な投資製品を含む、環境、社会およびガバナンス(ESG)に重点を置いた投資戦略の需要を満たすことができるように、包括的な価値観駆動投資計画を発表しました。我々は、投資家に強力な価値を提供し、ESG影響に関連して測定された明確かつ透明な目標を提供することができる戦略の広範な研究に基づいてこれらの解決策を企画する。私たちの投資ソリューションに加えて、コンサルタントは、彼らが自分と顧客をよりよく教育し、より良い顧客体験を作るのを助けるために、強力なESGリソースにアクセスすることができる。これらのリソースには、投資家アンケート、顧客発見ツール、職務調査リソース、ESG/Impact報告ツール、および教育材料が含まれる

|

|

• |

財務計画技術:コンサルタントの役割が投資マネージャーから全体的な富計画師に変化し続けるにつれて、財務計画技術への需要は引き続き増加すると信じている。独立した財政コンサルタントには、柔軟性と選択が必須的だ。そこで,独自および第三者計画ソフトウェアを利用したオープンアーキテクチャ解決策を提供する.我々の総合計画技術は高度にカスタマイズ可能でインタラクティブであり,コンサルタントと投資家の間で意味のある目標に基づく対話を行うことができる.この製品キットは、複雑なシーンを可視化し、協調コンサルタント計画、オンデマンドアクセス、および直感的なユーザインタフェースに重点を置いている。そのモジュール化ソリューションは、様々な異なる個人財務計画を最適化するように構成された柔軟性を可能にする。我々の動的ツールは,キャッシュフロー計画と目標に基づく計画を組み合わせ,顧客に単一のスケジュールを提供し,コンサルタントたちに収入の変化が目標達成の可能性にどのように影響するか,あるいは目標を変更して投資家の計画にどのように影響するかを示している.財務健康とより良い財務未来の道は顧問が投資家に動態、個性化と全面的な提案を提供することから始まると信じている。 |

AssetMarkビジネスモデル

私たちの使命を実現するために、私たちは私たちのコンサルタントとその顧客の成功に再投資を可能にするビジネスモデルを構築しました。我々のビジネスモデルは、魅力的な収入増加と調整後のEBITDA利益率増加の記録を提供しており、いずれも強力なファンダメンタルズによって推進されている

|

|

• |

資産が安定して増加する:2019年12月31日から2022年12月31日まで,(1)既存顧客からのプラットフォーム資産の約9%増加,(2)新コンサルタントから誘致された156億ドルの資産,同期プラットフォームが52%増加した,(3)同期にライバルを買収することで90億ドル増加した資産を経験し,競争相手を買収する方式で計算した。 |

|

|

• |

恒常性と弾力性のある収入パターン: 2022年12月31日までの1年間、私たちの総収入の96.7%は経常収入(契約下の資産に基づく収入であり、取引活動に依存しない)であり、資産ベースの収入または私たち自営委託者が持っている投資家からの現金の利益差ベースの収入である。2022年12月31日までの年度に、私たちの総収益の86.4%は資産ベースの収入、10.3%は利益に基づく収入から来ている。資産に基づく収入は業界、資産種別と市場リターンの影響を受け、利差に基づく収入はFRB変動と投資家が持つ現金数量の影響を受けるため、著者らの2つの収入源は相対的に相関せず、これは各種の市場変動を通じて弾性収入モデルを構築するために基礎を築いた |

|

|

• |

独自と第三者ソリューションのハイブリッドによる魅力的な利益率: 私たちのオープン技術、投資ソリューション、信託プラットフォームはコンサルタントに選択と優れた能力を提供しています。また、第三者と独自の解決策のバランスを提供しているため、増量経済を実現し、利益率を向上させています。独自の解決策および第三者技術、資産管理、およびホスト·ソリューションを提供することによって、私たちの製品で競争を促進しました。この競争は参加者(私たちを含む)に彼らの製品を改善させ、そうでなければコンサルタントの寵愛を失うリスクがある。すべての解決策は、それ自身の価値主張と利点をめぐって競争しており、私たちは私たちの独自製品を普及させたり、第三者製品の上に配置したりしません。2022年12月31日現在、当社の信託会社は約72%のプラットフォーム資産を保有しており、当社の独自ストラテジストは26%のプラットフォーム資産にサービスを提供し、当社の独自製品の実力を証明しています |

8

|

|

• |

一致性t純流量生長: 私たちのプラットフォームはコンサルタントに一連の解決策を提供しているので、私たちの技術はコンサルタントの業務に深く溶け込んでいます 私たちの純流量は増加しました $から5.4201年は億ドル9$まで5.620億ドル22、市場下落の影響の一部を相殺するのを助ける. |

|

|

• |

顕著な運営レバー: 私たちが専門的に構築したプラットフォームと業務への前期投資は、私たちが意味のある運営レバーを利用して、上り成長と持続規模から利益を得ることができるようにし、同時にコンサルタントに増強したプラットフォーム能力と解決策を提供し続けることができる。我々の純利益率は2021年12月31日までの年度の4.8%から2022年12月31日までの年度の16.7%に増加し,主に利差による収入増加によるものである。我々のモデルにおける運営レバーの力は,調整後の純収益利益率(調整後の純収入を総収入で割ると定義)を拡大する能力に最も顕著に現れており,調整後の純収入利益率は2021年12月31日までの年度の19.5%から2022年12月31日までの年度の21.1%に拡大している。 |

私たちの強みは

私たちは20年以上、私たちのコンサルタントとそのサービスを提供する投資家の生活を改善し、簡略化するために解決策を提供することに集中してきた。私たちはこの方法が私たちを多くの競争相手と区別させると信じている。以下の優位性は私たちの競争優位を強化します

|

|

• |

私たちは使命を志向し、顧客中心の文化: 私たちは、私たちの独特な顧客中心の文化が私たちの歴史的業績を推進したと信じている。AssetMarkチームは、心、正直、卓越、尊重を中心とした文化を通じて、コンサルタントや投資家の生活を変えるという使命に取り組んでいる。私たちはまたコンサルタントと彼らがサービスする地域社会を助けるために努力している。私たちの夏のサービスとコミュニティインスピレーション賞を通じて、私たちは私たちの会社と私たちのコンサルタントコミュニティが私たちの慈善寄付から利益を得ることを保証しようと努力している。私たちは、偉大な企業を経営すると同時に、私たちは正しいことに集中して、これはより高い顧問忠誠度と推薦をもたらすだけでなく、私たちの従業員の任期を増加させると信じている |

|

|

• |

有料の独立コンサルタントへの深い理解: 私たちは異なるコンサルタントチームと頻繁な付加価値相互作用を行い、彼らのビジネス機会と挑戦に基づいて、彼らのために製品を注文して、彼らの需要を満たすのを助けてくれました。私たちはまた私たちの生態系での追跡と評価コンサルタントの広範囲な活動から利益を得ている。これにより,迅速に応答するサービスモデル,運営プロセス,ソリューションを作成し,コンサルタントが管理タスクに関連する時間を削減することを支援することができる.また、私たちのコンサルタントコミュニティのメンバーは、お互いのベストプラクティスや彼らの特定の業務活動に関するデータに相互にアクセスすることができ、これは、私たちのコンサルタントが彼らの業務を発展させ、私たちの幅広いベストプラクティスを推進するのに役立ちます |

|

|

• |

先進技術製品による優れたアウトソーシング解決策を実行できることが証明された: 私たちはコンサルタントの業務を変更するためのアウトソーシング解決策を作成した。私たちが私たちのプラットフォーム上のコンサルタントにもたらした転換は、私たちの深い統合されたサービスモデルと強力で、ユーザーに優しい技術の結果であり、両者は共にコンサルタントが投資家に対する応答能力を高めるのを助けると信じています。全体的に言えば、私たちのアウトソーシングサービスはコンサルタントの時間を最適化しているため、投資家の業績改善に役立ちます。 |

|

|

• |

私たちは規模提供者です: 独立した有料財務コンサルタントのアウトソーシングサービス提供者として、私たちは公認のリーダーである。私たちの規模とチャネルは、技術や資産管理機関と有利なパートナー関係を構築し、コンサルタント顧客に魅力的な価格を提供することができるようにしています。また、規模は私たちの核心製品、即ち完全に統合された技術プラットフォーム、個性化と拡張可能なコンサルタントサービス、入念に計画された投資解決方案と財務計画技術に一貫して投資することができ、投資家とコンサルタントの絶えず変化する需要を満たすことができる。私たちの機能豊かなテクニカルソリューションは、個人実践から連合会社までの様々な企業規模にサービスするために拡張できます。私たちの発行範囲と規模は私たちが私たちのコンサルタント業務の重要な構成要素になるようにする |

|

|

• |

私たちは規律の厳正な買い取り者です: 規模の小さいアウトソーシングプロバイダを買収することで成長を実現することは私たちの業務の核心的な能力です。私たちが買収を通じて創造した価値は、購入価格規律と、これらの買収によって形成された関係の発展能力によって生まれた。2014年と2015年、私たちはそれぞれ2社のプラットフォーム資産を買収し、買収時にこの2社は合計35億ドルの資産を増加させた。平均的には、買収後3年、これらの買収資産の年間複合成長率は17%である。その後、AssetMarkは2019年から2022年までに4つの買収を完了した |

|

|

• |

2019年にGlobal Financial Private Capital,Inc.を買収し、38億ドルのプラットフォーム資産を増加させる |

|

|

• |

2020年にOBS金融サービス会社を買収し、21億ドルのプラットフォーム資産を増加させる |

|

|

• |

2021年にSaaSベースの財務計画ソリューション·グローバル·プロバイダVoyant,Inc.を買収 |

|

|

• |

2022 Adhesion Wealth(“Adhesion”)を買収し、後者はRIA、RIA企業、鍵を渡す資産管理計画(“TAMP”)および資産管理会社に富管理技術ソリューションを提供するリーディングプロバイダであり、69億ドルのプラットフォーム資産を増加させた. |

9

私たちの成長戦略は

私たちは、5つの重要な成長分野に焦点を当て、コンサルタント業務の中核となるプラットフォーム強化と解決策を提供し、私たちのコンサルタント基盤を増やし、既存の顧客との業務を拡大することができるようにしています。

|

|

• |

コンサルタントのいる場所で彼らに会いました私たちは新製品の発売に集中し、サービスと能力を向上させ、RIA市場、退職サービス、銀行信託、高純資産分野における私たちの触角をさらに拡大する。私たちは、これらの解決策が既存のコンサルタントに提供するサービスを強化するとともに、高成長のコンサルタント部門との関係を深化し、拡大すると信じている。 |

|

|

• |

全面的で差別化された体験を提供します私たちのオープンアーキテクチャ統合プラットフォームは、コンサルタントの効率と規模を最大限に向上させることを目指しています。私たちはコンサルタントの仕事の流れに集中し続けると同時に、有意義な対話を通じてより深いコンサルタントと投資家の関係を構築し、投資家の財務目標、懸念、夢を彼らのポートフォリオに結びつけるように努力しています。私たちの目標は、顧客の特定のニーズにサービスするために、コンサルタントにより強い能力を与える包括的な健康計画を構築することです。 |

|

|

• |

コンサルタントがより多くの投資家にサービスを提供できるようにします私たちが丹念に企画した一連の投資解決策は、コンサルタントが異なる富の分野の投資家の絶えず変化する需要を満たすことを支援することを目的としている。私たちは絶えず新しい製品と機能を追加して、より大きな個性化を実現し、コンサルタントが投資家との関係を深めるのを助ける機能を発売した。 |

|

|

• |

コンサルタントのビジネスの発展と拡張を支援します:私たちの全体的なプラットフォームとコンサルタント参加モデルは、コンサルタントの持続可能な開発と持続可能なビジネスの構築を助けることを目的としています。私たちは、私たちの深い業務コンサルティング活動、包括的なプラットフォーム支援、鍵を渡す業務計画を通じて、コンサルタントの成長を支援していく予定です |

|

|

• |

戦略的取引を継続する: 私たちは引き続き選択的に買収を行う予定で、これらの買収は私たちの業務の規模と運営レバーを強化すると信じています。また、独立した課金コンサルタント及びそのサービスに対する当社製品の投資家の魅力を拡大するために買収を行うことができる |

競争

私たちは独立投資コンサルタントにサービスを提供する複数の富管理会社と競争している。我々の業界の参加者競争の要因は,1)技術力,2)コンサルティングとバックグラウンドサービス,3)投資ソリューションである。私たちはこのような要素のすべての側面で私たちが有利な立場にあると信じている

私たちの競争相手は様々な製品やサービスを提供し、私たちのプラットフォームが提供する1つまたは複数の投資解決策やサービスと競争します。私たちの主な競争相手は

|

|

• |

他の鍵資産管理プラットフォーム提供者:鍵を渡す資産管理プラットフォーム提供者の多くは、通常、管理者、技術機能、投資、およびサービス品質の面で提供される選択数がそれぞれ異なる1つまたは複数のタイプの製品およびサービスを財務コンサルタントに提供する |

|

|

• |

独立経営自営富プラットフォーム:多くの経営者は統合された自己富管理プラットフォームを提供し、その付属財務顧問に一連の資産管理解決方案を提供する |

|

|

• |

特定のサービスアプリケーションのプロバイダ:我々のいくつかの競争相手は、財務計画や業績報告などの1つまたは限られた数の特定の需要を満たすことを目的とした財務コンサルタントに製品またはサービスを提供する |

|

|

• |

コンサルタントが構築した解決策:いくつかの財務コンサルタントは、ポートフォリオ構築、ポートフォリオ分析、およびモデル管理を含む、現在提供されている技術またはサービスの一部または全部と重なる内部ソリューションを開発した |

私たちは競争の激化と体験費用の圧力を見ることが予想されるが、私たちの技術プラットフォームと私たちの個人化サービスと入念に計画された投資解決策は引き続き収入増加を推進すると信じている

人力資本

2022年12月31日まで、私たちは980人の従業員を持っている。私たちの人的資本目標は、私たちの既存の従業員と新入社員を識別、採用、維持、激励、統合することによって、私たちの従業員の中でコミュニティを育成することです。私たちの人材管理活動チームは従業員の尊敬度の相談と支援を提供し、私たちの人材チームは福祉計画が従業員のニーズを満たすことを確保しています。私たちの株式激励計画の主な目的は株に基づく報酬奨励を与えることによって、選定された従業員、顧問と取締役を吸引、維持、激励することである。私たちはまた従業員たちに健康と健康手当と技術精算を含む追加的なインセンティブを提供する。私たちの従業員の中の一人も労働組合代表ではなく、私たちは私たちの職員たちが仲がいいと思う。

10

私たちの労働力戦略は2022年に混合作業モードに移行し、私たちの多くの従業員は完全な遠隔操作を続けるだろうライス!それは.私たちのすべてのオフィスでは、いくつかの健康と安全予防措置がまだ配置されており、夜間清掃、より高い仕切り壁、および重要な通路と交通の高いピーク点の消毒ステーションを含む。

従業員がオフィスに戻った時に彼らの支援と参加を支援するために、瞑想コース、慈善ステップ挑戦、現場社交と慈善活動、健康に重点を置いた教育コース、ストレス、栄養、財務管理を含む私たちの計画を拡大し続けます。

従業員敬業度

私たちは毎年すべての従業員の調査を通じて私たちの従業員の尊敬度を測定します。私たちは、2022年の従業員敬業度調査の結果と、私たちの従業員の従業員敬業度努力は、私たちの行動における私たちの使命、価値観、文化に対する約束を示していると信じている。私たちは特に、私たちがかつてない世界的な健康危機とその市場変動への影響から前進した時、私たちのチームメンバーがフィードバックと約束を提供したことを誇りに思う。

多様性公平性包括性

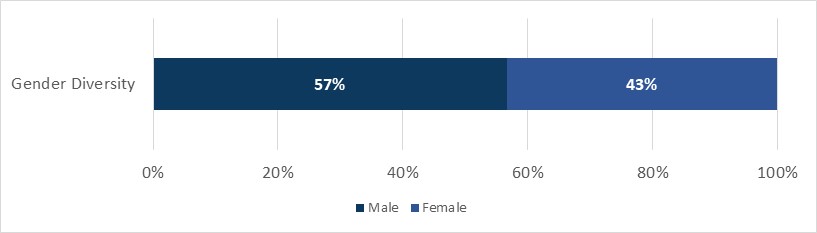

2022年12月31日現在、私たちの性別多様性は男性57%、女性43%である。人種/民族別の多様性は67%の白人で、不足している少数派(スペイン系、アフリカ系アメリカ人、他の人種/民族)が従業員全体の19%を占めている。多様性と包括性に対する私たちの約束は次の柱に集中している:教育。地域社会を代表しています

2022年、私たちはAssetMarkを尊重し、私たちが尊重する核心的価値観と一致するように、私たちの正式な多様性と包括的な計画を強化し続けます。私たちは資産マーク計画を尊重し、私たちの実習計画を通じて新たな多様な人材を金融サービス業に導入し、私たちの組織内の既存の人材の採用と開発に集中し、私たちの従業員が彼らの潜在力を十分に発揮できるようにすることを目標としています。私たちの持続的で集中的な努力はこの組織の指導者たちの女性たちの数を増加させる。

ESG

2022年、私たちは企業の社会的責任に対する約束を再確認した。カスタマイズされたESG投資ソリューションや教育·運営リソースを含む価値志向の投資計画を打ち出し、コンサルタントはこれらのリソースを利用して顧客にサービスを提供することができる。

私たちの新しいESG投資ソリューションと同期して、私たちは企業市民に対する私たちの約束を示すために、私たちの最初のESG報告書を発表した。報告は持続可能な発展会計基準委員会が発表した会計基準に従って作成し、著者らの現在の持続可能な発展措置、やり方と目標を重点的に紹介した。

“2022年信用協定のESG修正案”も締結されました(それぞれの場合、“経営陣の財務状況と経営結果の議論と分析--流動性と資本資源--2022年信用協定”の節を参照)重要な業績指標とESG定価条項を2022年の信用協定に盛り込む私たちのESG目標を私たちの融資計画と透明に維持するために。ESG修正案は、持続可能な会計基準委員会に一致する3つのESG目標に関連する利益率調整インセンティブ機構を導入する

|

|

• |

多様な新入社員の割合を増やすこと |

11

|

|

• |

私たちのプラットフォームを使用してコンサルタントにESGトレーニングを提供し |

|

|

• |

私たちのプラットフォームで提供されるESG投資戦略の数を拡大する |

私たちの執行官に関する情報は

次の表には、2023年3月14日までの執行役員の情報を示しています

|

名前.名前 |

年ごろ |

ポスト |

|

ナタリー·ウォルフソン |

53 |

取締役CEO兼最高経営責任者 |

|

マイケル·キム |

53 |

社長と首席顧客官 |

|

ゲイリー·ジラ |

51 |

執行副総裁、首席財務官 |

|

テッド·アンガス |

52 |

執行副総裁、総法律顧問 |

|

キャリー·ハンソン |

52 |

執行副総裁兼首席運営官 |

|

デヴィッド·マナート |

48 |

投資ソリューション執行副総裁 |

|

ムケシュ·メタ |

56 |

執行副社長、首席情報官 |

|

ESIミンタ-ジェイコブス |

50 |

人的資源·プロジェクト管理執行副総裁 |

私たちのどんな幹部も私たちの他の役員や役員との間に家族関係はありません。

ナタリー·ウォルフソン取締役CEO

ウォルフソンさんは2021年3月以来、私たちの最高経営責任者と取締役会のメンバーを務めてきた。ウォルフソンさんは以前、2018年1月から2021年3月まで私たちの首席解決官を務めていましたが、それまでは2014年5月から2017年12月まで私たちの首席商業化官を務めていました。わが社に入社する前、ウォルフソンさんは2011年から2014年まで投資管理会社First Eagle Investment Managementのマーケティングと製品開発担当を務めた。2009年から2011年まで、ウォルフソンさんは潘興有限責任会社の製品管理と開発担当を務めた。1999年から2009年まで、ウォルフソンさんは嘉信投資信託で各種の職務を担当し、高級市場マネージャー(1999年から2000年)、取締役高級マネージャー兼取締役技術部(2000年から2001年)、取締役(細分化市場管理部門)(2002年から2004年)、戦略部門副総裁(2004年から2007年)、製品管理及び開発部副総裁(2007年から2008年)及び株式製品管理及び開発部副総裁(2008年から2009年)を含む。ウォルフソンさんはカリフォルニア大学バークレー校の政治学学士号とカリフォルニア大学ロサンゼルス校の工商管理修士号を持っています。

チーフ·ゲストのマイケル·キム総裁

Mr.Kimは2021年3月から総裁を務め、2018年1月からチーフ顧客官を務めている。金さんは2010年に当社に入社し、2018年1月から2021年3月まで当社の全国販売主管職を務めていました。金さんは、当社の首席客員および全国販売担当者になる前に、2014年から2018年まで当社の全国セールスマネージャを務め、2010年から2014年まではRIAチャネルの責任者を務めていました。当社に入社する前に、キムさんは1998年から2010年まで高級副社長を務めるなど、12年以上にわたって富達投資会社で働いていました。1995年から1998年まで、金さんはパン米会社で高級副総裁を務め、1991年から1995年まで、金さんはCoopers&Lybrand Consultingで高級補佐官を務めた。キングさんはカリフォルニア大学ロサンゼルス校で経済学の学士号を持っている。

ゲイリー·ジラ最高財務責任者執行副社長

陳子拉さんは2011年以来、私たちの最高財務責任者を務めてきた。2004年から2011年まで、Genworth Financial,Inc.社のエンタープライズ、退職、保護部門では、資本管理チーム、財務計画と分析の副社長を担当しています。Ozylaさんは、ニューヨーク州立大学ビンアームトン校のコンピュータ科学-数学学士号、歴史学学士号、メリーランド大学の工商管理修士号を有しています。

テッド·Angus執行副社長総法律顧問

アンガスさんは、2013年に私たちに加入して以来、私たちの全体的な法律顧問を務めています。2010年から2013年にかけて、アンゲスさんはGenworth金融財管理会社の総法律顧問を務め、2000年から2010年にかけては、副社長および副総法律顧問を含む嘉信投資信託会社で様々な職務を担当しています。1998年から2000年まで,アンガスさんはBrobeck,Phleger&Harison LLP法律事務所証券訴訟チームのアシスタントであり,1995年から1998年まで,Keesal法律事務所のアシスタントであった,

12

ヤンローガン法律事務所です。アンガスさんは、カリフォルニア大学ロサンゼルス校の歴史と経済学の学士号、カリフォルニア大学の法学博士号を有しています法学部, サンフランシスコ.

キャリー·ハンセンCEO執行副社長

韓ハンソンさんは2000年にわが社に入社し、2008年以来最高経営責任者を務め、2007年以来相互金部門の総裁を務めてきた。私たちの最高経営責任者になる前に、劉ハンソンさんは私たちの首席財務官(2003-2006)と首席財務コンプライアンス官(2004-2008)を務めていた。1998年から2000年まで、ハンソンさんはバークレイズグローバル投資会社東京事務所投資運営部の主管を務め、それまでCopers&Lybrand Consultingで4年以上働いていたが、そこで監査マネージャーとしてのキャリアを終えた。ハンソンさんはカリフォルニア大学バークレー校の工商管理学士号を持っている。

デヴィッド·マナート投資ソリューション執行副社長

マナートさんは、2021年4月から投資ソリューション実行副総裁を務めています。マナートさんは、2018年4月から2021年4月までの間に当社の製品管理·開発部の上級副社長を務めており、これに先立ち、2017年10月~2018年4月に当社の富裕製品戦略副社長を務めています。マナートさん氏は、AssetMark氏の在任中に、会社戦略副社長および独自製品開発副社長も務めた。McNattさんはAssetMarkに参加する前に、インテリジェントベータ指数製品ビジネスを担当するラッセル投資会社で働いていました。McNattさんはまた、嘉信投資信託ETFビジネスの導入と成長を含む新しいビジネスラインや投資商品の開発を担当する嘉信投資信託会社で8年以上にわたってリーダーシップを務めています。マナートさんは、南フロリダ大学で金融学の学士号、経済学の補助学位を取得し、CFA協会およびサンフランシスコCFA協会のメンバーである。

Mukesh Mehta-最高情報官執行副社長

メッタさんは、2017年に当社に入社して以来、当社の最高情報責任者を務めてきました。メイハタ·さんは、2014年から2017年にかけて、一連の独立した経営陣にサービスを提供する共有サービス組織であるCetera Financial Groupの首席情報·技術担当者を務めました。2010年から2013年まで、メッタさんはTD-ameritradeでチーフ情報責任者を務め、2009年から2010年まで、TD ameritradeでビジネス技術部門の取締役社長も務めた。2002年9月から2008年まで、マッハッタさんは嘉信投資信託機関、プラットフォーム開発、技術会社で上級副社長と首席情報官を務め、それに先立って1999年から2002年まで嘉信投資信託会社で財務·企業管理技術部副総裁を務めた。メッタさんは、銀行信託会社(1995年~1999年、定義納付参加者サービス部副社長)、クォーザ·リプトン(年金設計·システムコンサルタント、1987年~1994年)、ER-Keller&Co.(投資顧客マネージャ、1987年)、ベル通信研究会社(アナリスト、1984年~1987年)でも勤務している。メッタさんは、ロゲス大学の数学と経済学の学士号を持ち、スタンフォード大学の工商管理大学院を卒業しています。

ESI Minta-Jacobs-人的資源とプロジェクト管理執行副社長

ミタ·ジェイコブスさんは2015年にわが社に入社し、2020年3月以来、人材やプロジェクト管理担当者を務めており、これまで私たちのプロジェクト管理オフィスの責任者を務めていました。わが社に入社する前に,ミタ−ヤコブブスさんは富国銀行で上級副総裁(2003年から2015年)を務め,国際運営プロジェクトの交付を担当し,PeopleSoft,Inc.でパートナー統合マネージャー(1999年から2003年)を務めていた。彼女は以前、均富国際と普華永道(前身はCoopers&Lybrand)で管理コンサルティングを担当していた(1995-1999)。ミタ-ジェイコブスさんは東北大学の工商管理学士号を持ち、会計と管理情報システム専攻を専攻している。

利用可能な情報

我々は,Form 10-Kの年次報告,Form 10-Qの四半期報告,Form 8-Kの現在の報告,およびこれらの報告の改訂を米国証券取引委員会に提出した後,合理的に実行可能な場合にできるだけ早くわが社のサイトで無料で提供する.私たちの会社のサイトの住所はir.assetmark.comです。我々のサイト上の情報や我々のサイトで得られた情報は,本年度報告Form 10-Kに参考に組み込むこともなく,本年度報告の一部を構成することもなく,我々のサイトURLへの参照は非アクティブテキストとしてのみ参照する.米国証券取引委員会には、米国証券取引委員会のウェブサイトwww.sec.govに提出された資料が含まれているウェブサイトがあります。

13

第1 A項。リスク要因

私たちの業務と運営に関するリスク

私たちの収入は異なる時期に変動するかもしれないが、これは私たちの株価変動を招くかもしれない

未来に私たちの収入は様々な要素によって変動するかもしれないが、その多くの要素は私たちがコントロールできない。これらの変動をもたらす可能性のある我々のトラフィックに関連する要因は、以下のイベントと、本年度報告Form 10−Kに記載された他の部分に記載された他の要因とを含む

|

|

• |

金融市場の資産価値の持続的な低下や成長の鈍化、あるいは私たちのプラットフォーム上の資産の組み合わせが変化し、これは私たちのプラットフォームの資産の価値を低下させ、私たちの収入とキャッシュフローを低下させる可能性がある |

|

|

• |

金利変動は私たちの利益に基づく収入に直接的かつ比例的な影響を与える |

|

|

• |

証券価格の大幅な変動はマクロ経済要素、インフレ、地政学あるいは公衆衛生面の懸念を含む、私たちのプラットフォーム上の資産価値に影響を与えた |

|

|

• |

金融サービス業に対する大衆の否定的な見方と名声は、私たちの投資解決策やサービスに対する需要を減少させるかもしれない |

|

|

• |

顧客の低費用選択への投資選好を加速させる |

|

|

• |

私たちが投資家の顧客に受け取る費用は下振れ圧力に直面しており、これは私たちの収入を減らすだろう |

|

|

• |

支配株主の最終親会社が中国会社に関与している任意の法律または法規を含む、投資ソリューションおよびサービスを提供する能力に影響を与える可能性のある法律または法規の変化 |

|

|

• |

罰金の支払いを含む、私たちまたは私たちの業務に不利な規制行動または訴訟に関する公告 |

|

|

• |

私たちのプラットフォームで新しい顧客を得ることができなかったり、既存の顧客を保持したり、私たちのプラットフォーム上の顧客の組み合わせが変化したりします |

|

|

• |

私たちの財務コンサルタント顧客は新しい投資家顧客を獲得したり、既存の投資家顧客を維持することができませんでした |

|

|

• |

私たちのノウハウと知的財産権を十分に保護することができなかった |

|

|

• |

第三者サプライヤーが既存の顧客に提供する一連の投資ソリューションおよびサービスを削減する |

|

|

• |

資産ベースの費用は四半期ごとにコンサルタントに請求されるので、将来の費用パーセントまたは総費用を低減することは、私たちの業績に遅延影響を与える可能性があります |

|

|

• |

私たちの価格設定政策や私たちの競争相手の価格政策の変化は、私たちが適応しなければならない |

|

|

• |

財務顧問または投資サービスに対する投資家の需要の一般的な国内および国際経済·政治条件を低下させる可能性がある |

これらやその他の要因により、私たちの任意の四半期または年度の運営結果は、私たちの前または未来の任意の四半期または年度の運営結果と実質的に異なる可能性があり、これを私たちの将来の業績の指標としてはいけません

私たちは競争の激しい業界で運営しており、多くの会社は投資ソリューションとサービスの質と広さ、革新能力、名声とサービス価格などの要素に基づいて財務コンサルタントと業務を競争しており、このような競争は私たちの財務業績を損なう可能性がある

私たちは多くの種類の富管理会社と競争していますが、これらの会社の規模と範囲はそれぞれ違います。また、私たちのコンサルタント顧客の一部は、私たちを雇う技術や投資相談サービスを提供し、私たちを雇う必要性をなくすために、内部能力を発展させているかもしれません。これらの顧客は、同様のサービスを第三者財務コンサルタントや金融機関に提供することも可能であり、この業務を直接競争することができる

私たちのいくつかの競争相手は私たちよりも高い知名度やより多くの資源を持っており、より多くの市場でより広いサービスを提供するかもしれない。これらの資源は、私たちの競争相手が新技術や投資ソリューションやサービス需要の変化により迅速に反応し、より多くの資源を投入して彼らのサービスを開発し、普及させ、潜在的な顧客と戦略パートナーにより魅力的なオファーを提出することができ、これは私たちの財務業績を損なう可能性がある。また、私たちのいくつかの競争相手は私たちとは異なる規制環境で運営されており、これは彼らが提供するサービスの面で一定の競争優位を持たせるかもしれない

私たちの競争基盤は、私たちの技術表現、課金レベル、サービス品質、業界における私たちの名声と地位、私たちが技術発展または予見できない市場参入者に適応する能力、および顧客の複雑かつ変化する需要を満たす能力を含む。私たちはどちらにも基づいて競争に成功できませんでした

14

このような要素は市場シェア、収入、そして純利益を大幅に減少させる可能性があるまた、ある顧客または潜在的な顧客は、米国と中国との関係が緊張を持続したり、米国と中国との間の政治的または貿易関係が悪化したりするため、中国の会社がコントロールする会社(例えば、私たち)と協力したくない可能性がある

私たちのほとんどの収入は、金融コンサルティング業界の顧客に投資ソリューションやサービスを提供することから来ており、その業界が低迷を経験すれば、私たちの収入が影響を受ける可能性がある

私たちのほとんどの収入は、金融コンサルティング業界の顧客に投資ソリューションやサービスを提供することから来ているため、その業界のリスクに影響を与える影響を受けています。財務コンサルティングサービスの需要低下や成長不足は、私たちと協力している財務コンサルタントに悪影響を与え、当社の運営結果、財務状況、または業務に影響を与えます。例えば、上場企業および共同基金に関する研究および情報を含む無料または低コストの投資情報およびリソースをインターネットまたは会社のウェブサイト上で提供することは、財務コンサルタントが提供するサービスに対する投資家の需要を低下させる可能性がある。また、様々な理由で、財務コンサルタントの私たちの投資ソリューションやサービスに対する需要が低下する可能性があります。金融相談業の統合や限られた成長は、金融コンサルタントとその潜在的な顧客数を減少させる可能性がある。財務コンサルタントの業務、成長率、またはそのサービス顧客数に悪影響を及ぼすイベントは、その製品およびサービスの需要低下、市場の不利な状況、または全体的に不利な経済状況を含み、私たちの投資ソリューションおよびサービスへの需要を減少させ、私たちの収入を減少させる可能性がある。上記のいずれも、我々の経営業績、財務状況、または業務に重大な悪影響を及ぼす可能性がある

資産ベースの費用を支払ってくれる投資家は、費用を下げる交渉を求め、収入の低い製品を選択したり、私たちのサービスの使用を停止したりすることができ、これは私たちの収入の増加を制限したり、私たちの収入を減少させたりする可能性があります

私たちの収入の大部分は資産ベースの費用から来ている。個人コンサルタントや彼らの顧客は資産ベースの費用を下げる交渉を求めるかもしれない。特に、最近のブローカー業のゼロ手数料取引の傾向は、自律ブローカーサービスを相対的に安くする可能性があるため、投資コンサルティングサービスよりも投資家に魅力的であり、財務コンサルタント顧客が私たちに支払う費用を再交渉しようと試みる可能性がある。また、顧客は収入の低い製品を使用することを選択する可能性があり、これは私たちに支払われる総費用が低くなる可能性がある。例えば、過去、私たちのブローカーの顧客は、私たちのいくつかの小売株式カテゴリ戦略へのアクセスを制限することを決定し、私たちのプラットフォーム上の製品の一部を収入の低い製品に転換させた。他のブローカーの顧客が同様に私たちのいくつかの戦略の使用を制限し、コンサルタントが私たちの収入の低い製品に転換することを招き、私たちはサービス提供を収入の低い製品に転換することを要求される可能性があり、これは資産ベースの収入の低下を招くかもしれない。さらに、顧客は、過去と未来に、私たちのプラットフォームでコストの低い製品に投資するか、または他の方法でこれらの製品の定価変化を協議することを選択するかもしれません。これは、私たちの収入および純収入に悪影響を及ぼすでしょう。さらに、財務コンサルタント間の競争が激化するにつれて、財務コンサルタントは、最終投資家から徴収される費用を低減することを要求される可能性があり、これにより、彼らが私たちのプラットフォーム上でより低い費用選択を求めたり、私たちが徴収した費用をより積極的に交渉したりする可能性がある。私たちの資産ベースの費用スケジュールの恒常的な四半期的性質を考慮すると、どの資産ベースの費用の減少も短期的に続く可能性がある。これらの要因のいずれも、資産ベースの収入の変動や低下を招く可能性があり、これは、私たちの運営業績、財務状況、または業務に重大な悪影響を及ぼすことになります。

投資家は一般的にその投資資産をいつでも償還したり撤回したりすることができる。投資モデルの重大な変化や投資資金の大規模撤退は、我々の運営実績、財務状況、または業務に重大な悪影響を及ぼす可能性がある

私たちの財務コンサルタントの顧客は、一般に財務コンサルタントを自由に交換し、財務コンサルタントが提供するアドバイスや他のサービスを放棄したり、財務コンサルタントに投資した資金を撤回したりすることができる。これらの財務コンサルタントの顧客は、証券市場に関連するリスクを回避するために、彼らの口座から資産の全部または一部を抽出することを含む、彼らの投資戦略を変更することを選択することができる。投資家のこれらの行動は私たちのコントロール範囲内ではなく、私たちのプラットフォーム資産の市場価値に重大な悪影響を及ぼす可能性があり、これは私たちが受け取った資産ベースの収入に大きな悪影響を及ぼすだろう

市場や経済条件の変化(地政学的条件や事件の結果を含む)は、私たちが収入を稼ぐ資産価値を低下させ、私たちの収入に負の影響を与え、私たちの投資ソリューションやサービスへの需要を減少させる可能性がある

資産収入は私たちの収入の大きな部分を占め、それぞれ2022年12月31日と2021年12月31日までの年間総収入の86%と97%を占めている。また、私たちの課金モデルを考慮すると、将来的には資産ベースの収入が私たちの総収入の大きな割合を占め続けることが予想される。証券価格の大幅な変動は、私たちの顧客が管理する資産の価値に大きな影響を与えており、私たちの顧客が管理する資産価値の低下は、資産ベースの収入に悪影響を与え続けている。2022年12月31日と2021年12月31日までの年度は、利益差に基づく収入がそれぞれ私たちの総収入の10%と2%を占めている。金利の変動はすでに未来の金利変動と私たちの利差に基づく収入に直接影響を与えるだろう。金利、インフレ、および他の経済指標の変化はまた、投資または維持に関する財務コンサルタントおよび投資家に影響を与える可能性がある

15

私たちの1つまたは複数の投資解決策に投資する。 インフレとその他の経済要素はまた、人員コスト、運営コスト、出張コスト、その他の費用を含む当社の業務の運営コストに影響を与える可能性があります。もし証券価格のこのような変動が,金利.金利インフレでもあります証券市場への投資が減少した場合、私たちの収入および資産および利益に基づく収入からの収益は同時に大きな悪影響を受ける可能性がある

私たちは金融サービス業に私たちの投資解決策とサービスを提供する。金融市場および金融サービス業は、米国および外国の経済および地政学的状況および商業および金融の全体的な傾向など、多くの要因の影響を受け、これらの要因は、私たちの制御範囲を超えており、株式または債務市場の変化、通貨レート、金利、インフレ率、収益率曲線、金融危機、戦争、テロ、自然災害、流行病および疾病の爆発または同様の公共衛生問題、および他の予測困難な要素の悪影響を受ける可能性がある。深刻または長期的な景気後退や市場変動の間、投資は価値を失う可能性があり、投資家は財務コンサルタントから資産を抽出し、これらの資産を費用の支払いに使用したり、銀行預金や米国国債のようなより安全だと思う投資に移したりする可能性がある。金融市場の長期的な低迷、あるいは資産撤退レベルの増加は、私たちの運営業績、財務状況、または業務に重大な悪影響を及ぼす可能性がある

私たちは引き続き新しい投資ソリューションとサービスを発売し、それを改善して、私たちの顧客の絶えず変化する需要、市場変化と技術発展を満足させなければなりません。そうしなければ、私たちの運営業績、財務状況或いは業務に重大な悪影響を与えるかもしれません

私たちの投資ソリューションとサービス市場の特徴は絶えず変化する顧客需要、絶えず発展する市場実践、及び私たちの多くの投資解決方案とサービスの迅速な技術変化であり、ネットワークとソーシャルネットワーク資産のより多くの使用と依存を含む。変化する顧客ニーズ(技術への日々の依存を含む)、新しい市場やり方、または新技術は、既存の投資解決策やサービスを時代遅れにし、販売できない可能性がある。したがって、私たちの将来の成功は、私たちが目標市場の未来の需要を満たし、技術と市場の変化に反応するために、私たちの投資ソリューションとサービスの能力を開発、強化、強化することに依存し続けるだろう。新しい投資ソリューションやサービスが私たちの業務に与える影響、あるいは私たちの顧客がそれらのメリットをどのように見るかを正確に見積もることができないかもしれません。さらに、私たちは、私たちの新しい投資ソリューションやサービスまたは機能をタイムリーかつ費用対効果的に開発、発売、マーケティングすることができないかもしれません。あるいは、私たちの財務コンサルタント顧客は、それらを介していくつかの投資ソリューションやサービスを販売することを全く許可していない可能性があり、任意の新しい投資ソリューションおよびサービスおよび強化機能は、市場ニーズを十分に満たしたり、市場の承認を得ることができない可能性があります。さらに、顧客は、新たな投資ソリューションやサービスまたは機能強化を期待するために購入を延期する可能性があります。これらの要素のいずれも、私たちの経営業績、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

私たちは操作ミスを解決したり、可能な顧客の不満を解決する責任や費用に直面する可能性がある

運営リスクとは、一般に、取引の不当または不正な実行および処理、当社のオペレーティングシステムの欠陥、業務中断、および我々の内部制御プログラムの不足または違反を含むが、これらに限定されないが、我々の運営による損失リスクを指す。操作リスクは以下のような要因によって引き起こされる可能性もある私たちの対面/遠隔ハイブリッド動作モード。私たちは様々な市場で業務を展開しており、私たちの従業員とシステムが大量の取引を処理する能力に依存して、通常は短時間で行われています。もしシステムに故障や操作が不適切である場合(市場の出来高が大きすぎたり変動したり、あるいは私たちの混合動作モードを支持するシステムの故障や遅延を含む)、人為的なミスまたは従業員の不当な行為を含む場合、私たちは経済的損失、規制制裁または名声の被害を受ける可能性がある。また、私たちの顧客は、操作ミスがなくても、私たちの投資解決策やサービスに満足していないかもしれません。この場合、顧客関係を維持するために、支払いまたは他の方法でコストを増加させるか、または収入を減少させることを選択することができる。上記のいずれの場合も、我々の経営業績、財務状況、または業務は重大な悪影響を受ける可能性がある

私たちは将来的に統合が困難な買収を行い、管理資源を移転し、予期しないコストを招いたり、株主を希釈したりする可能性がある

私たちは過去に選択してきましたが、将来も買収によって私たちの業務を部分的に拡大することを選択する可能性があり、これは私たちの業務に多くのリスクをもたらすかもしれません。私たちは、私たちの運営業績、財務状況、または業務に大きな悪影響を与えることなく、最近のVoyantおよびAdhesion Wealthの買収のような、またはそのような買収によって得られた運営、製品、技術、または人員を統合することができないかもしれない。買収された業務を吸収することは、私たちの他の業務の多くの経営陣の関心や財務資源を移動させ、私たちが行っている業務を混乱させる可能性があります。私たちは買収の運営、製品、技術、人員を統合することが困難であり、予期しない統合コストが発生する可能性がある

買収融資は株式証券の発行により希釈されたり、現金の使用や債務による貸借対照表が弱くなったりする可能性がある。私たちが発行した任意の債務証券または買収融資のために締結されたクレジット協定には、私たちの業務を制限し、配当金を支払う能力を弱める、または他の戦略的機会を利用する能力を制限する契約が含まれている可能性があります。しかも、私たちは買収の潜在的なコスト節約や他の財政的利益を達成できないかもしれない

16

最近のVoyantの買収も含めて接着性があります富重要な従業員又は顧客の流出、特に買収業務を受けた従業員又は顧客の流出を招く可能性がある。最近のVoyantの買収も含めて接着性があります富さらに、第三者との既存の業務関係に悪影響を及ぼす可能性があり、および/または、知的財産権侵害のクレームを含め、買収された業務のために規制、法律、または他の責任を負う可能性があり、それによってすべての賠償または根本的な賠償を受けない可能性があります

私たちは私たちまたは第三者の受託責任違反による損失に責任を負わなければならないかもしれない

私たちのいくつかの投資コンサルティングサービスは信託義務に関連しており、これは顧客の最適な利益を行動として要求し、私たちは実際にまたは私たちの信託義務に違反していると主張することで、法的訴訟、責任、規制調査、または法執行行動に直面する可能性があります。大量の資産に関する投資相談サービスを提供しているため、受託責任に違反していると判断すれば、顧客への重大な責任に直面する可能性があります。場合によっては、通常、私たちが提供する投資ソリューションやサービスのタイプに依存して、コンサルタントと顧客合意を共同で締結し、顧客に代わって第三者投資資金マネージャーやストラテジストを保持することができます。多くの場合、私たちは、私たちと契約した第三者が提供する投資解決策および戦略を職務調査する責任があり、職務調査を十分に行うことができない場合、または重大な利益衝突を十分に開示することができない場合、開示、マーケティング材料、およびそれなどの第三者が私たちの投資家顧客に提供する投資解決策および戦略を記述する材料に含まれる誤った陳述または漏れによって責任を負う可能性がある。したがって、私たちは、財務顧問、ストラテジスト、第三者投資資金マネージャーに対する訴訟における被告とされる可能性があり、そのような者に対する職責違反のクレームに関連しており、私たちは、そのようなコンサルタントおよび第三者投資資金マネージャーおよびストラテジストの不適切な行為または不作為によって法的責任に直面する可能性がある。また、私たちが受託責任に違反していなくても、私たちの投資コンサルティングサービスの結果に基づくクレームに直面する可能性があります。したがって、このような債権や負債は、私たちの経営業績、財務状況、または業務に大きな悪影響を及ぼす可能性があります

もし私たちの名声が損なわれたら、私たちの運営結果、財務状況、または業務は実質的な悪影響を受けるかもしれない

私たちの名声は顧客の信頼と信頼を獲得して維持することにかかっており、これは私たちの業務に重要だ。私たちの名声は多くの脅威の影響を受けやすいが、これらの脅威は難しいかコントロールできないかもしれないし、コストが高いか、あるいは修復できないかもしれない。監督管理照会や調査、顧客が提起した訴訟、従業員の不当な行為、利益衝突に対する見方、および私たちまたは私たちの第三者サービスプロバイダに関する噂、およびその他の事態の発展は、これらの問題が根拠がなく、あるいは満足できる解決されていなくても、私たちの名声を深刻に損なう可能性がある。潜在的で知覚可能で実際の利益の衝突は私たちのビジネス活動に固有であり、顧客の不満や訴訟を引き起こす可能性がある。特に、私たちは当社のプラットフォームで自営と第三者共同基金、共同基金ポートフォリオ、および信託サービスを提供しており、財務コンサルタントや彼らの顧客は、第三者よりも当社の自営投資製品やサービスを好むと結論するかもしれません。さらに、私たちの投資解決策およびサービスの品質が他のプロバイダと異なるか、または他のプロバイダとは異なると考えるいかなる見方も、私たちの名声を損なう可能性がある。また、中国会社華泰証券有限公司が私たちの持株株主の最終親会社であることから、米中関係の持続的あるいは激化した緊張情勢やアメリカと中国との間の政治的あるいは貿易関係のいかなる悪化も投資家および/または顧客の私たちに対するマイナス感情を招く可能性がある私たちまたは当社の第三者サービスプロバイダの名声にいかなる損害も、私たちが顧客を引き付け、維持する能力を損なう可能性があり、これは私たちの運営業績、財務状況、または業務に重大な悪影響を及ぼす可能性があります。

もし私たちの投資解決策とサービスが発見されていないミスや類似の問題で正常に動作しない場合、私たちの運営、財務状況、または業務結果は重大な悪影響を受ける可能性があります

私たちが開発または維持している投資ソリューションおよびサービスは、テストが行われたにもかかわらず、検出されていないエラーや欠陥を含む可能性がある。このようなエラーは、私たちの投資ソリューションまたはサービスのライフサイクルの任意の時点に存在する可能性があるが、通常、新しい投資解決策およびサービスを開始するか、または既存の投資解決策またはサービスを強化した後に発見される。私たちは新しい投資ソリューションとサービス、そして既存の解決策とサービスの新しいバージョンを絶えず発売しています。私たちの第三者プロバイダは、私たちの顧客が私たちのプラットフォームを介してその製品にアクセスする資産管理会社を含めて、私たちの顧客が使用している提供製品のエラーや欠陥を検出できない可能性があります。既存および潜在的な顧客が内部テストおよびテストを行っているにもかかわらず、現在および将来の投資ソリューションおよびサービスには深刻な欠陥や障害がある可能性があります。もし私たちが発表前に何かの誤りを検出した場合、私たちは問題解決の過程で投資解決策やサービスの発表を長く延期する必要があるかもしれない。導入前には、私たちの新しいまたは現在の投資ソリューション、サービス、または拡張機能に影響を与えるエラーは発見されないかもしれませんが、このようなエラーを修正するために拡張機能を提供する必要があるかもしれません。発生する可能性のあるエラーは、当社の名声被害、販売損失、商業発表遅延、第三者クレーム、契約紛争、契約終了または再交渉または意外な費用、およびエラーを救済するために管理および他のリソースを移転させる可能性があります。また、このようなクレームによる負の公衆印象や名声被害は、私たちの顧客関係と私たちが新しい契約を締結する能力に悪影響を及ぼすだろう。これらの問題のいずれも、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある。

17

私たちは顧客の資産を彼らの既存のプラットフォームから私たちのプラットフォームに転換することにタイムリー、正確に成功できませんでした。私たちの運営結果、財務状況、あるいは業務に重大な悪影響を及ぼす可能性があります

新規顧客との連携を開始したり、買収や他の取引で新たな顧客資産を取得したりする際には、新規資産を顧客の既存のプラットフォームから当社のプラットフォームに変換または移行する必要がある場合があります。これらの転換は重大な技術や運営課題をもたらすことがあり、時間がかかる可能性があり、ターゲット会社の顧客の流失を招き、経営陣の他の運営事務への注意を移す可能性がある。もし私たちが迅速かつ正確に変換を成功させることができなければ、予想以上の時間と資源がかかるかもしれません。これは顧客関係の収益性を侵食するかもしれません。さらに、このような失敗は、私たちの名声を損なう可能性があり、財務コンサルタントや彼らの顧客が彼らの資産を私たちのプラットフォームから移転したり、潜在的な顧客が私たちと協力することを約束する可能性を低下させる可能性があります。これらのリスクのいずれも、私たちの経営業績、財務状況、または業務に重大な悪影響を及ぼす可能性があります

私たちの業務はコンピュータ機器、電子配信システム、インターネットに大きく依存している。どんな故障、中断、または他の悪影響は、収入の減少と顧客の流失を招く可能性がある

私たちの業務の成功は私たちが時間に敏感な最新のデータと情報を提供する能力にかかっている。我々の業務は、コンピュータ装置(サーバを含む)、電子伝送システム、およびインターネットに深刻に依存しているが、これらの技術は、火災、地震、停電、電気通信障害、テロ、戦争、インターネット障害、ネットワーク攻撃、および他の我々が制御できない事件による中断、故障、または速度低下の影響を受けやすい。これらの脆弱性に加えて、インターネットのインフラが、特に雇用主が遠隔または混合作業モードに移行または永久的に採用する場合、これらのモデルに関連する労働力は、主に家庭ブロードバンドおよびインターネットアクセスに依存するユーザ数およびトラフィックの持続的な増加に対する要求をサポートし続けることができることを保証することはできない。インターネットのインフラがそれに対する要求をサポートできなければ、私たちの業務は否定的な影響を受けるだろう。

さらに、私たちは、現在のデータホスティングおよびサービスプロバイダのような当社のプロバイダとのプロトコルに依存して、いくつかのコンピュータデバイス、電子伝送システム、およびインターネットへのアクセスを提供してくれます。将来的に私たちのサプライヤーの一つとサービス中断を招く可能性のある契約紛争が発生するかどうかを予測することはできませんし、私たちとサプライヤーとの合意が受け入れ可能な条項で獲得または更新できるかどうか、あるいは全くできないことも予測できません。私たちのキー技術や施設に影響を与える意外な中断、故障、または減速は、データ損失、データ破損、ソフトウェアコードの破損、または取引処理が正確ではないなどの重大な結果をもたらす可能性がある。我々は我々の電子情報やコンピュータ設備のために非現場バックアップ施設を維持しているが,これらの施設は同様の中断を受ける可能性があり,我々の主要施設に影響を与える可能性がある.どんな重大な中断、故障、速度低下、データ損失、またはデータ破損は、私たちの運営結果、財務状況、または業務に重大な悪影響を与え、顧客の流失を招く可能性があります

政府のインターネットに対する規制が変化したり、消費者のインターネットに対する態度が変化したりすれば、私たちの経営方式を変えたり、より大きな運営費用を発生させる必要があるかもしれません

私たちはインターネットに大きく依存して業務を展開し、一般的な商業法規と法律、インターネットを専門的に管理する連邦と州法規と法律の制約を受けている。インターネットに関連する法律または法規を採用、修正、または解釈することは、インターネットまたは他のオンラインサービスの増加を阻害するか、またはオンラインサービスを提供するコストを増加させる可能性があり、これは、私たちがビジネスを展開する方法に悪影響を及ぼす可能性がある。これらの法律および法規は、販売方法、税金、ユーザプライバシー、データ保護、定価、コンテンツ、著作権、流通、電子契約、消費者保護、広帯域住宅インターネットアクセス、およびサービスの特徴および品質に関する可能性がある。もし私たちが新しい法規や法規、あるいは既存の法規や法規の新しい解釈を遵守することを要求された場合、私たちは追加費用を招くか、私たちのビジネスモデルを変更することを要求されるかもしれません。両方とも、私たちの運営業績、財務状況、または業務に重大な悪影響を及ぼす可能性があります。同様に、私たちがこれらの法律または法規のいずれかを遵守できなかったか、または遵守できなかったと考えられている場合、私たちの名声およびブランド被害、業務損失、ならびに政府エンティティまたは他の人が私たちに提起した訴訟または訴訟を引き起こす可能性があり、これは、私たちの運営結果、財務状況、または業務に悪影響を及ぼす可能性がある。

災害が発生した場合、災害復旧計画やプログラムの不足や中断は、我々の業務に悪影響を及ぼす可能性があります

私たちは私たちのインフラに大量の投資を行い、私たちの運営は私たちのインフラの連続性を保護し、それを災害や自然災害、安全破壊、ネットワーク攻撃、停電、電気通信故障あるいはその他の自然あるいは人為的事件、地域あるいは世界的な衛生事件の破壊を含む能力に依存している。このような悲劇的な事件は、財務コンサルタント、私たちの従業員や施設、および混合労働力を使用して顧客にサービスを提供する能力に悪影響を及ぼすか、または金融市場または全体の経済に悪影響を与えることによって、私たちに間接的な影響を与える可能性がある。業務継続性と災害復旧計画を実施し、業務中断保険を維持しているが、すべての潜在的な災害、特に分散した労働力に影響を与える災害を完全に予測·防止することは不可能である。私たちの業務の連続性と災害復旧計画およびプログラムが災害時に中断、不十分、または成功しなければ、私たちの運営は深刻な不利な中断に遭遇する可能性があります。私たちは第三者データセンターとクラウドサービスを使用して財務コンサルタントとその顧客にサービスを提供します。第三者が管理する我々のプラットフォームのインフラやコンポーネントに電子的にアクセスすることができるが,これらの施設の運営を制御していない.したがって,サービス中断の影響を受ける可能性がある

18

そして私たちが直接統制できない理由で十分な支援を提供できなかった。これらのデータセンターおよびクラウドサービスは、地震、洪水、火災、停電、システム障害、ネットワーク攻撃、物理的または電子的侵入、人為的エラーまたは妨害(従業員、元従業員または請負業者を含む)、地域的または世界的な健康事件を含む他の悲劇的な事件を含む様々なソースの破壊または中断を受けやすい。私たちのデータセンターはまた、現地の行政行為、法律が要求できるかもしれない変更、停止、制限、または運営遅延の訴訟の影響を受ける可能性がある。これらの施設は、災害復旧や業務の連続性、自然災害やテロ行為の発生などの予防措置を講じているにもかかわらず、これらの施設に他の予期せぬ問題が発生した場合や、施設閉鎖の決定が、私たちのサービス中断や遅延を招き、運営能力の拡大を阻害したり、業務に他の悪影響を与えたりする可能性がある。

私たちはある経営者、ストラテジスト、企業顧客との関係に依存しており、これらの関係を失うことは私たちの運営業績、財務状況或いは業務に悪影響を及ぼす可能性があります

私たちは、私たちのプラットフォームで顧客にサービスを提供するいくつかのブローカーや金融コンサルタントと関係を保っています。このような関係を失うことはコンサルタントと投資家の顧客の流出につながるかもしれない。同じように、私たちは私たちのプラットフォームで特定の投資製品を提供するストラテジストを招いた。あるストラテジストとその投資製品の流失は、私たちの投資家の顧客が私たちのプラットフォームから離れ、これらのストラテジストと投資製品に続いて私たちの競争相手や他の場所に来る可能性があります。私たちはまたある企業の顧客と直接関係を維持しており、これらの顧客を失うことは私たちの業務に実質的な影響を与える可能性があります。

また、吾らやブローカー、財務コンサルタントまたはストラテジスト(何者に適用されるかに応じて)は、任意の理由があるか否かにかかわらず、当社とブローカー、財務コンサルタントおよびストラテジストとの関係を短時間で終了することを吾等に通知することができる。さらに、ブローカーと財務コンサルタントは、私たちとの合意を終了することなく、私たちのプラットフォームへの彼らの使用を大幅に減少させるかもしれない。私たちの投資家と企業顧客の損失は、大量の契約の終了或いはその他の原因によっても、私たちの財務状況に重大な悪影響を与え、私たちの経営業績、財務状況或いは業務に損害を与える可能性があります。

私たちは私たちの運営では第三者サービス提供者に依存している

私たちは、新製品の開発、ホスト、戦略、その他のサービスの提供、当社の独自システムの維持など、当社の運営に多くの第三者サービスプロバイダを利用しています。第三者サービス提供者の失敗は、私たちが顧客に契約サービスをタイムリーに提供できないかもしれない。さらに、第三者サービス提供者がこれらのサービスを提供できない場合、大量のコストが発生するか、その中のいくつかのサービスを内部化するか、適切な代替サービスを探すかが生じる可能性がある。私たちは、私たちの投資管理計画を通じて提供されるいくつかの製品の投資コンサルタントを務め、投資サブアドバイザーのサービスを利用してその多くの資産を管理しています。もし私たちが利益の衝突、詐欺活動、データ漏洩、ネットワーク攻撃を発見し、解決した場合、または関連する証券や他の法律を遵守しない点で、私たちがこれらの会社を監督·監督することに関連する職務調査の流れと制御措置を履行できなかった場合、経済的損失、規制制裁、または私たちの名声の被害を受ける可能性があります

私たちは第三者価格サービスに依存して私たちの投資製品に投資する証券を評価します

私たちの投資製品が持っている証券の大部分は外部第三者定価サービスで収集された活発な市場の見積もりを使って評価されています。私たちはこれらのサービスに依存してこれらの評価を行いますが、これらの証券を正確に価格設定できないことは、私たちのシステムの証券推定値を不正確にする可能性があります。また、ごく少数の場合、市場価格の獲得が困難な場合には、証券の推定値は、その投資製品が適用されるプログラムに従って行われる。これらのプログラムは観察できない情報を用いる可能性があり,これらの情報はいかなる活発な市場から収集されたものでもなく,かなりの判断に及ぶ.もしこのような推定値が不正確であることが証明されたら、私たちの収入とプラットフォーム資産の収益は不利な影響を受けるかもしれない

私たちは私たちの幹部たちと他の重要な人たちに依存している

私たちは私たちの幹部、他の管理チームのメンバー、そして重要な職員たちの努力に依存している。私たちの行政人員は特に私たちの業務の安定と成長に重要な役割を果たしており、私たちの未来の成功はある程度私たちが引き続き高技能人材を誘致し、維持できるかどうかにかかっている。どんな重要な人員の流出も、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

幹部、従業員、あるいは第三者プロバイダの不当な行為は私たちに重大な法的責任と名声損害を負わせるかもしれない

私たちは私たちの財務コンサルタントと顧客がいる業界、個人関係、誠実さ、顧客の信頼が重要だから、名声を損なわれやすい。当社の役員及び従業員、並びに財務コンサルタント顧客又は第三者サービスプロバイダの役員及び従業員は、我々の業務に悪影響を及ぼす不正行為に従事する可能性がある。例えば、経営陣のメンバーや従業員が不法または不審な活動に従事している場合、私たちまたは私たちの財務顧問顧客は規制制裁を受ける可能性があります

19

評判(このような活動による負の印象)、私たちの財務状況または財務コンサルタントの顧客関係、および新しい顧客を誘致する能力。さらに、私たちのある第三者プロバイダは、不正活動に従事しているか、またはそのような活動に従事していると告発される可能性があり、これは、私たちのプラットフォームまたは解決策を中断させ、私たちを責任、罰金、処罰、監督命令または名声の損害に直面させるか、または私たちに規制調査に参加することを要求する可能性がある。具体的には、私たちは過去に、将来的に米国証券取引委員会が、私たちのプラットフォーム上の第三者財務顧問(またはその従業員)の行動に関連した行動を調査することを通知される可能性があり、これは、私たちが上述したいかなる結果を経験することを招く可能性がある。

また、私たちの業務と財務コンサルタント顧客の業務は、常に機密情報、個人情報、その他の敏感なデータの処理を要求しています。役員、従業員、または第三者プロバイダがこれらの情報を不適切に使用または開示していない場合、たとえ意図していなくても、私たちまたは私たちの財務顧問顧客は、法律または規制調査または行動を受け、私たちの名声、財務状況、現在と将来の業務関係、または私たちの財務顧問顧客の業務関係に深刻な損害を与える可能性がある。不正行為を阻止することは常に可能ではなく,このような活動を発見し防止するための予防措置も必ずしも有効であるとは限らない.幹部、従業員、または第三者プロバイダの不当な行為、さらには実証されていない不正行為の告発は、私たちの名声と業務に悪影響を及ぼす可能性がある

私たちは顧客が私たちの投資解決策とサービスを使用することで責任を負うかもしれない

私たちの投資ソリューションとサービスは私たちの顧客の投資プロセスをサポートし、これらの投資プロセスは合計数十億ドルの資産にコンサルティングを提供します。私たちの顧客契約には、私たちのコンサルタント顧客、彼らの顧客、または他の第三者が私たちの投資ソリューションおよびサービスを使用するために提出した潜在的責任クレームを制限するための条項があります。しかし、このような条項にはいくつかの例外があり、不利な司法判断や連邦、州、外国、または現地の法律によって無効になる可能性がある。私たちの製品を投資プロセスの一部として使用することは、顧客またはその資産が私たちの顧客によって管理されている当事者に巨額のドルのリスクを請求する可能性があります。このような声明は、最終的な結果が私たちに有利であっても、私たちの経営陣、人員、財務、および他の資源の重大な約束に関連し、私たちの名声に悪影響を及ぼす可能性がある。したがって、このようなクレームおよび訴訟は、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

また、私たちの顧客は、私たちの投資ソリューションやサービスを他社のソフトウェア、データ、または製品と一緒に使用することができます。したがって,問題が発生した場合,問題の根源を特定することは困難である可能性がある.私たちの投資ソリューションやサービスがこれらの問題をもたらしていなくても、これらのエラーの存在は、私たちに重大なコストを発生させ、私たちの管理者と技術者の注意をそらす可能性があり、いずれも私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

流動性の不足や資本を得る機会は私たちの業務と財政状況を損なうかもしれない

私たちは業務に多くの資源を投入して、特に私たちの技術とサービスプラットフォームの面で。しかも、私たちは必要な水準の資本を維持しなければならない。したがって、流動性レベルの減少は私たちに大きな否定的な影響を及ぼすかもしれない。私たちの流動性に悪影響を及ぼす可能性のある潜在的な状況には、債務や資本市場に入る機会が減少すること、現金や資本需要を予見または増加させることができないこと、不利な法律の和解や判決、または流動性や変動が不足している市場がある

資本と信用市場は引き続き異なる程度の変動と混乱を経験し、不確定な時期に特に敏感である可能性がある。場合によっては、市場は私たちと類似した企業の流動性と信用能力の可用性に下振れ圧力をかけている。このような市場状況は、流動性需要を満たし、業務を成長させるために必要な資本を得る能力を満たすために、法定資本要求を満たし、費用および他の市場関連収入を発生させることを制限するかもしれない。したがって、私たちは資本調達の延期を余儀なくされる可能性があり、異なるタイプの資本を発行し、これらの資本を効率的に構成することができない、あるいは魅力的でない資本コストを負担することができず、これは私たちの収益性を低下させ、私たちの財務的柔軟性を著しく低下させる可能性がある

もし私たちの現在の資源が私たちの需要を満たすのに十分でなければ、私たちは銀行債務などの融資源に依存する必要があるかもしれない。追加融資の可獲得性は、市場状況、一般的な信用可獲得性、取引量、金融サービス業の全体的な可獲得性、私たちの信用格付けおよび信用能力、および私たちの業務活動レベルが市場低迷によって低下する場合、私たちの株主、コンサルタント、または融資者が私たちの長期的または短期的な財務見通しに否定的な見方を与える可能性があるなど、様々な要素に依存するであろう。同じように、規制機関や格付け機関が私たちに否定的な行動をとると、私たちが資金を得るルートが損なわれる可能性がある

私たちは私たちの借金を返済するのに十分な現金を作ることができないかもしれないし、2022年の信用協定に基づいて私たちが負う義務を履行するための他の行動を余儀なくされるかもしれない。これは成功しないかもしれない

2022年12月31日まで、私たちの総債務は1.19億ドルだった。私たちが計画通りに債務を返済したり、債務の再融資を行う能力があるかどうかは、私たちの財務状況と経営業績にかかっていますが、これらの要素は当時の経済と競争状況およびいくつかの私たちがコントロールできない金融、商業、その他の要素の影響を受けます。私たちは経営活動から十分なキャッシュフローレベルを維持できないかもしれません。債務の元金と利息を支払うことができます。もし私たちの現金フローと

20

資本資源が不足して私たちの債務超過義務が資金を提供すると思っている場合、私たちは買収や資本支出の減少または延期、資産の売却、追加資本を求めたり、私たちの債務を再編したり、再融資したりすることを余儀なくされる可能性がある。私たちが債務を再編または再融資する能力は、資本市場の状況と私たちの当時の財務状況に依存するだろう。どんな債務の再融資もより高い金利で行われる可能性があり、より煩雑な条約の遵守が要求される可能性があり、これは私たちの業務運営をさらに制限するかもしれない。既存または未来の債務道具の条項は私たちがその中のいくつかの代替案を採択することを制限するかもしれない。しかも、私たちの未済債務の利息と元金をタイムリーに支払うことができなかったいかなるものも、私たちが追加債務を発生させる能力を損なう可能性がある。十分なキャッシュフローや資本資源が不足している場合、私たちは深刻な流動性の問題に直面する可能性があり、私たちの債務超過やその他の義務を履行するために、重大な資産や業務の処分が要求される可能性がある。私たちの2022年信用協定(“経営陣の財務状況と経営結果の議論と分析--流動性と資本資源”の節参照)は、現在、資産を処分する能力と、このような処置で得られた収益の使用を制限しています。私たちはこのような処置を完了できないかもしれませんが、このような処置の収益は、当時満期になった債務超過義務を返済するのに十分ではないかもしれません。このような状況のいずれも、私たちの運営結果、財務状況、またはビジネスに悪影響を及ぼす可能性がある。

私たちの既存と未来の債務協定の制限は私たちの成長と私たちが特定の活動に従事する能力を制限するかもしれない

私たちの2022年の信用協定には、私たちに追加債務の発生、留置権の作成、買収、資産の処分、制限された支払いなどの能力の制限を含む、私たちに運営と財務制限を加える契約が含まれている。しかも、私たちの2022年の信用協定は私たちに一定の財政比率を維持することを要求する。これらの制限は、将来の融資を受ける能力を制限し、将来の業務や全体的な経済低下を防ぐ能力を制限したり、他の方法で必要な企業活動を展開したりする可能性がある。私たちはまた、2022年の信用協定下での制限的な契約が私たちに制限を加えているので、買収や他のビジネス機会の利用を阻止されるかもしれない。私たちの2022年の信用協定に違反する任意の約束は、適用の猶予期間後に適用協定の違約につながります。違約を免除しなければ、2022年の信用協定での未返済債務の加速と、私たちはこの合意に基づいて借金を借りることができない可能性がある。加速された債務はすぐに満期と対処された債務になるだろう。このような状況が発生した場合、私たちはすべての必要なお金を支払うことができないか、またはこれらの債務の再融資のために十分な資金を短時間で借り入れることができないかもしれない。新しい資金調達があったとしても、私たちが受け入れられる条項ではないかもしれない。これは大きな問題です

私たちは私たちの子会社の配当金、分配、その他の支払い、前払いと資金移転に依存して、私たちの債務超過とその他の義務を履行する持株会社です

私たちは直接業務をしていません。私たちのすべてのキャッシュフローは私たちの子会社から来ました。私たちは子会社を通じて業務を展開しているので、私たちはこれらの実体に依存して配当金や他の支払いまたは分配を支払い、任意の既存または将来の債務超過やその他の義務を履行する。私たちの子会社の収益または他の利用可能な資産は、いかなる理由でも悪化し、配当金または他の分配を私たちに支払う能力を制限または弱める可能性がある。また、米国証券取引委員会及び金融業監督管理局(“FINRA”)の規則は、場合によってはブローカーの登録取引業者の配当金の支払いを制限することができる。この規定を遵守することは、子会社AssetMark Brokerage、LLC(“AMB”)から配当を得る能力を阻害するかもしれない。

私たちの統制や手続きは失敗したり回避されたりする可能性があり、私たちのリスク管理政策や手続きが不十分である可能性があり、運営リスクは私たちの名声や財務状況に悪影響を及ぼす可能性があります

私たちは私たちの運営リスクを識別し、監視し、管理するために政策と手続きを取った。しかし、このような政策と手続きは完全に効果的ではないかもしれない。私たちのいくつかのリスク評価方法は、他の人が提供する情報と、市場、顧客、または私たちが本来アクセス可能な他の事項に関する公開情報に依存する。もし私たちの政策や手続きが完全に有効でない場合、あるいは私たちが直面しているまたは直面する可能性のあるすべてのリスクをうまく捉えていない場合、私たちは私たちの名声を損なうかもしれないし、訴訟や規制行動の影響を受ける可能性があり、これらの訴訟または規制行動は私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼすかもしれない

知的財産権、データプライバシー、ネットワークセキュリティに関するリスク

私たちはユーザーの個人情報を保存することに関連する責任に直面するかもしれない

私たちは私たちのシステム上で消費者のために大量の個人投資と金融情報を蓄積し、ポートフォリオ保有量を含む。もし私たちがいかなる個人情報を適切に開示しない場合、または第三者が私たちのネットワークセキュリティに侵入することができる場合、あるいは他の方法で任意の個人識別情報やポートフォリオにアクセスまたは流用することができれば、私たちは責任を負うかもしれない。このような開示、安全事故、または違反行為は、規制調査および法執行行動、罰金または他の重大な処罰および重大な救済費用、ならびに財務損失、なりすましまたは他の同様の詐欺クレーム、データ保護法クレーム、不正マーケティングまたは個人ポートフォリオ情報への不正アクセスのクレーム、または第三者クレームによる罰金、罰金、または他の評価に対する我々の顧客の賠償請求に直面させる可能性がある。さらに、私たちのセキュリティシステム内の任意の実際または知覚された欠陥、エラー、または脆弱性は、私たちの名声を損なうか、または他の方法で私たちの運営結果、財務状態、またはトラフィックに悪影響を及ぼす可能性があります

21

私たちは個人情報を保護するために幅広い予防措置を講じていますが、私たちの一部の従業員が遠隔操作しているため、これらのリスクや脅威はより深刻になっています。

私たちは私たちが他の側から得たデータに基づく情報を含む、私たちが提供するいくつかの情報に責任を負うかもしれない

私たちは証券法違反、不注意、受託責任違反、または私たちが提供した情報に関する他のクレームによってクレームを受ける可能性があります。例えば、個人が私たちが提供した情報に依存し、その中に誤りが含まれている場合、彼らは私たちに法的行動を取るかもしれない。また,我々のサイトから他のサイトへのリンクを介してアクセスできるコンテンツベースのクレームを受ける可能性がある.しかも、私たちは他の人たちが私たちに提供した不正確な情報に基づく責任に直面するかもしれない。任意のこのようなクレームを弁護することは、高価で時間がかかる可能性があり、どのようなクレームも、私たちの運営結果、財務状況、または業務に重大な悪影響を及ぼす可能性がある

私たちはデータとネットワークセキュリティのリスクに直面しており、データ漏洩、サービス中断、私たちの名声を損なう、長引くコストの高い訴訟、または重大な責任を引き起こす可能性がある

我々が提供する製品およびサービスについては、エンドユーザ、第三者サービスプロバイダ、および従業員の個人情報を含む、いくつかの機密、独自および敏感な情報を収集、使用、記憶、送信、および他の方法で処理する。我々は、複雑な情報技術システムおよびネットワークの効率的、不連続かつ安全な動作に依存して、当社の業務を運営し、このような情報を安全に格納、送信、および他の方法で処理する。通常の業務中には、当社のサービスプロバイダや他の第三者とも情報を共有します。私たち、第三者サービスプロバイダまたは私たちの顧客が遭遇する可能性のある個人情報、顧客データおよび私たちの独自データの完全性、セキュリティ、可用性および真正性は、ネットワーク攻撃、不正アクセス、詐欺活動(例えば、小切手“Kit”または詐欺、電気通信詐欺または他の不誠実な行為)、データ漏洩、および他のセキュリティイベントの影響を受けず、私たち、私たちの顧客または他の第三者に関連するキーおよび敏感なデータが修正、破壊、紛失、または盗まれる可能性があります。私たちは個人情報を含むこれらの機密、独自、敏感な情報を保護するための広範な予防措置を取っているが、私たちの一部の従業員の遠隔作業のため、これらのリスクと脅威はより深刻になっている。我々は、ファイアウォール、侵入検出システム、コンピュータ検証、脆弱性スキャン、サーバ補強、浸透テスト、アンチウイルスソフトウェア、データ漏洩予防、暗号化、および集中的なイベント関連監視を含むが、これらに限定されない予防および検出制御を含む脅威および脆弱性を防止するための戦略を策定した。このようなすべての保護措置と、法律、法規、業界基準、または契約義務によって課せられる急速に発展するデータプライバシーおよびセキュリティ基準および合意を遵守するために必要とされる可能性のある追加措置は、巨額の費用を発生させ続けるであろう。必要に応じてコンピュータシステム、ソフトウェア、およびネットワークをタイムリーにアップグレードまたは維持することができず、また、私たちまたは私たちの第三者サービスプロバイダが、侵入、許可されていないアクセス、および乱用を受けやすいようにする可能性があります。私たちは、データおよびネットワークセキュリティリスクによって生じる脆弱性または他の曝露を修正、調査、または修復するために多くの追加資源を必要とするかもしれない。

当社または第三者サービスプロバイダにアクセスしないシステムまたはデータベースは、機密、独自または敏感な情報(個人情報を含む)が盗まれ、発行され、削除され、または修正される可能性がある。適用されるデータプライバシー規制または契約義務に基づいて、我々のセキュリティシステムまたは当社の第三者サービスプロバイダの任意の実際または予期される違反は、通知が必要となる可能性がある。私たちまたは私たちの第三者サービスプロバイダは、意外または許可されていないアクセスまたは開示、紛失、廃棄、無効、腐敗または暗号化、使用、誤用または修正、私たち、私たちの顧客または他の第三者の機密、独自または敏感な情報、個人情報を含み、政府機関および他の規制機関、顧客または第三者が私たちに巨額の罰金、処罰、命令、制裁、および訴訟または行動を科す可能性があり、これは私たちの運営結果、財務状況、または業務に重大な悪影響を及ぼす可能性があります。このような訴訟や行動、およびいかなる関連する賠償義務も、私たちの名声を損なう可能性があり、このような訴訟や行動のために巨額の費用を招くことを強要し、私たちの経営陣の注意を分散させ、私たちの経営コストを増加させ、あるいは財務的責任を課すことにつながる。

我々は、我々の独自のシステムおよび情報の完全性、セキュリティ、可用性、および真正性を確保するために努力しているが、すべてのネットワーク脅威のための有効な予防措置を予見または実施することができない可能性がある。いかなるセキュリティ解決策、戦略、または措置も、すべての可能なセキュリティ脅威を解決することができず、すべての浸透ネットワークまたは他の方法でセキュリティイベントを実施する方法を阻止することもできない。コンピュータおよびソフトウェア能力の進歩およびハッカー(国家行為者を代表する動作を表すハッカーを含む)のますます複雑化し、個人および金融情報の窃取または濫用、偽造、“ネットワーク釣り”または社会工学事件、アカウント接収攻撃、サービス攻撃、マルウェア、詐欺支払いおよび身分窃盗に関する複雑な技術を使用した不正回避、アカウント接収攻撃、サービス攻撃、マルウェア、詐欺的支払いおよび身分窃盗を含む不正回避が増加している。ハッカーによって使用される技術は、しばしば変化し、日々複雑かつ先端的であり、新しい技術は、ターゲットに対して開始される前に識別できない可能性があるので、私たちおよび第三者サービスプロバイダは、これらの技術またはイベントを予測すること、その深刻性または影響を評価すること、タイムリーな反応、または適切な応答を実施すること、または十分な予防措置を実施することができない可能性がある。私たちのシステムはまた窃盗、誤用、不正アクセスなど、内部的な脅威の被害を受けるだろう

22

従業員、サービス提供者、および他の第三者は、私たちのシステムまたはデータベースの第三者に合法的にアクセスする権利がある。妥協の遅延は一般的に数ヶ月で測定されるが、数年かもしれないし、私たちは妥協をタイムリーに検出できないかもしれない

適用される法律法規または契約義務のため、私たちはまた、私たちの第三者サービスプロバイダが私たちが共有している情報に関連するために、任意の障害またはネットワークセキュリティホールの責任を負わなければならないかもしれない。我々は、我々の第三者サービスプロバイダと一般的にデータプライバシーおよびセキュリティに関するプロトコルを有しているが、これらのプロトコルの性質は限定されており、そのようなプロトコルが、意外または不正なアクセスまたは開示、損失、廃棄、無効化、破損または暗号化、使用、乱用または修正機密、独自または敏感な情報(個人情報を含む)を防止することを保証することはできず、または意外または不正なアクセスまたは開示、損失、廃棄、無効または暗号化、機密、独自または敏感な情報(個人情報を含む)を使用または修正するイベントが発生したときに第三者サービスプロバイダから補償を得ることができるようになる。また,我々は我々の第三者サービスプロバイダを制御しておらず,そのデータセキュリティを監視する能力が限られているため,機密,独自,または敏感な情報(個人情報を含む)を保護するのに十分なセキュリティ対策をとっていることを保証することはできない.

私たちの解決策に関連するセキュリティ事件や詐欺が私たちまたは私たちの第三者サービスプロバイダによって引き起こされるにもかかわらず、このような事件は、情報開示が不適切であること、私たちの名声とブランドを損なうこと、私たちの製品およびサービスへの需要を減少させること、顧客の業務を失うこと、または私たちの安全対策の有効性に自信を失い、正常な業務運営を混乱させること、または私たちのシステムまたは製品およびサービスを利用できないことをもたらす可能性がある。また、このような事件は、事件を調査または是正し、未来の安全事件を防止するために物質資源を費やし、私たちを未保険の責任に直面させ、私たちの監督審査リスクを増加させ、私たちを長引くかつ費用の高い訴訟に直面させ、賠償義務をトリガし、違約損害賠償を招き、経営層の業務運営に対する注意を移動させ、そして私たちに重大なコストや責任を発生させ、その中のいずれも私たちの運営結果、財務状況、名声に影響を与える可能性がある。さらに、証券アナリストや投資家がこれらの公告がマイナスであると思う場合、私たちの普通株式の価格に大きな悪影響を及ぼす可能性がある任意のイベントに関する公開公告、およびそのようなイベントに対応または救済するための私たちの任意のステップがあるかもしれない。しかも、私たちの救済努力は成功しないかもしれない。さらに、セキュリティ監査や検査におけるいかなる不利な発見も、私たちの名声を損なう可能性があり、これは、私たちの解決策の使用および受容度を減少させ、私たちの顧客が私たちとの業務往来を停止させること、または私たちの収入および将来の成長の見通しに大きな悪影響を及ぼす可能性があります。さらに、私たちに特化していなくても、他の金融機関への攻撃は、金融システムの全体的な運営を混乱させたり、連邦と州機関の追加的な規制を招いたりする可能性があり、これは新しい高価なコンプライアンス義務を課す可能性がある

データ保護、セキュリティ、プライバシー、および他の政府および業界固有の要求や法規を満たすことができなければ、私たちの運営結果、財務状況、または業務が損なわれる可能性があります

プライバシー,データ保護,情報セキュリティなどの法規は米国や海外で重要である.私たちは、個人情報の収集、使用、保持、保護、開示、移転、その他の個人情報の処理に適した様々な法律·法規によって制約されており、私たちの個人情報の処理は、米国外国投資委員会(CFIUS)と合意した国家セキュリティ協定に基づいて実施される規制を含む連邦、州、国際政府当局および規制機関によって規制されている。このような法律法規に加えて、プライバシー擁護者、業界団体、他の自律機関、または他の情報セキュリティまたはデータ保護関連組織によって提案された情報セキュリティおよびデータ保護に関する自律基準または他のルールによって制約される可能性がある。このような基準と他の産業基準は法的または契約的に私たちに適用されるかもしれないし、私たちはこのような基準を遵守することを選択するかもしれない。さらに、私たちの契約スケジュールは、個人、財務、および他のデータの収集、使用、保持、保護、開示、移転、および他の処理に関する追加的またはより厳しい義務を私たちに課すかもしれない。

データ保護構造は急速に変化しており、新たな提案された法律、法規、業界標準、およびプライバシー、データ保護、情報セキュリティと電気通信サービスに関する既存の法律、法規、標準の変化と解釈が続くと予想される。予測可能な未来には、基準の解釈と実施と法執行の実践はまだ確定していない可能性があり、私たちはまだそのような未来の法律、法規と基準、あるいは既存の法律、法規、標準の解釈の変化が私たちの業務に影響を与える可能性があるが、それらはより厳格な公衆監視とより高い法執行と制裁レベルをもたらす可能性があり、コンプライアンスコストを増加させ、負債を増加させ、私たちの運営を制限し、あるいは私たちの業務に他の悪影響を及ぼす可能性がある。例えば、変化し変化する個人情報および個人データの定義、特にIPアドレス、機器識別、位置データおよび他の情報の分類に関する定義は、データの共有を制限することを含む、データの共有を制限または拡大することを含む、我々が業務を運営または拡大する能力を制限または抑制することができる

23

最近、米国のデータプライバシーとセキュリティ法の発展が最も速いのは州レベルの法律だ。例えば、2018年6月28日、カリフォルニア州は“カリフォルニア消費者プライバシー法”(CCPA)を公布し、2020年1月1日に施行された。CCPAはカリフォルニア州住民のプライバシー権を増加させ、このような住民に何らかの開示義務を提供することを含む、彼らの個人情報を処理する会社に義務を負うことを要求した。具体的には他の点ではCCPAは新しい消費者の権利とカバー企業に相応の義務を課すことは、カリフォルニア州住民がその個人情報にアクセスおよび削除すること、その個人情報を共有しないこと、およびその個人情報がどのように使用されるかに関する詳細な情報を受信する権利を含む、カバー企業が収集した個人情報をアクセス、削除、共有することに関連する。CCPAは、違反行為に対する民事処罰と、いくつかの個人情報損失を招くデータ漏洩行為に対する個人訴権を規定している。この個人的な訴権はデータ流出訴訟の可能性と関連リスクを増加させると予想される。CCPAは何度か修正されており、さらなる修正案が制定されるかもしれない。カリフォルニア州総検察長室が提出した実行例を通じて解釈的指導を提供しているが、現在の形であっても、“包括的平和協定”の各規定をどのように解釈し、実行するかは不明である。また、2020年11月3日、カリフォルニア州有権者は、カリフォルニア州プライバシー権法案(CPRA)であるCCPAに対するさらなる修正案を承認したヌークほとんどの実質的な側面で2023年1月1日に施行される。CPRAは著しく修正しましたd特定の個人情報における消費者の権利を拡大し、実施及び法執行を監督するための新たな国家機関を作成することを含むCCPAこれが結果的にさらなる不確実性とすでに引き起こした私たちのコンプライアンスと関連した追加費用と支出。“包括的平和協定”と“包括的平和協定”の各規定がどのように解釈·実行されるかは不明である。バージニア州、ユタ州、コネチカット州、コロラド州を含む多くの他の州でも、全面的な州レベルのデータプライバシーおよびセキュリティ法律、規則、法規が制定または制定または考慮されています。これらの州の法律を遵守することは、私たちのデータ処理実践と政策を修正し、私たちのコンプライアンスコストと潜在的な責任を増加させる必要があるかもしれない。国会ではまた、新たな包括的な連邦データ保護とプライバシー法が議論されており、それが可決されれば、この法律の制約を受ける可能性が高い。

また、2022年2月、アメリカ証券取引委員会はネットワークセキュリティ規則を提出し、財務顧問、投資会社と上場会社に正式なネットワークセキュリティ政策を制定と実施し、アメリカ証券取引委員会に重大なサイバーセキュリティ事件を報告し、ネットワークセキュリティリスクと事件の投資家の開示を強化することを要求した。提案されたルールには評議期間があり,米国証券取引委員会が採択した最終ルールは提案されたルールとは大きく異なる可能性がある.提案通りに通過すれば、これらのルールは、我々の業務の運営コストを増加させることが予想され、報告およびコンプライアンス事項に特化した追加時間およびリソースが必要となる可能性がある。

多くの法律要件には、当社または私たちの第三者サービスプロバイダが経験した脆弱性による可能性がある特定の個人情報に関するセキュリティホールを個人に通知する義務があることが含まれています。たとえば,米国のすべての50州の法律は,個人情報がデータ漏洩により漏洩した顧客に企業に通知を要求している.これらの法律は一致しておらず、広範囲のデータ漏洩が発生した場合に遵守することは困難であり、費用が高い可能性がある。また、各州は既存の法律を頻繁に改正しており、絶えず変化する監督管理要求に注目することが求められている。さらに、契約によっては、顧客、最終投資家、または他の取引相手にセキュリティホールを通知する必要があるかもしれません。私たちは私たちの第三者サービス提供者と契約保護を持っている可能性がありますが、いかなるセキュリティホールも、実際に、あるいはプライバシーやセキュリティ法律、法規、標準、政策、または契約義務に従わないと考えていても、私たちの名声とブランドを損なう可能性があり、私たちを潜在的な責任に直面させ、データセキュリティとそのような事件や実際にまたは感じた不遵守行為に対応するために多くの資源を必要としています。私たちの第三者サービス提供者から得られる任意の契約保護は、このような責任および損失から私たちを十分に保護するのに十分ではないかもしれませんし、私たちはそのような契約保護を実行できないかもしれません。

私たちは、私たちのプライバシーポリシー、私たちのウェブサイトで提供された情報、およびニュース声明を通じて、私たちが個人情報を使用して開示することを宣言します。私たちは私たちの公開声明と文書を守るために努力しているにもかかわらず、私たちは時々遵守できないかもしれないし、非難されて守られていないかもしれない。もし私たちのプライバシー政策と他のデータプライバシーおよびセキュリティに対する約束と保証を提供する声明の発表が、私たちの実際のやり方を欺瞞的、不公平または歪曲していることが発見されれば、私たちは潜在的な政府や法的行動に直面する可能性がある。また、私たちの製品やサービスがお客様や他の人のプライバシーを損なうのではないかと心配する人もいるかもしれません。プライバシー問題に対する見方であっても、私たちが公表しているプライバシーポリシーや、私たちに適用される法律や法規の要件、基準、認証またはコマンド、またはプライバシーや消費者保護に関連する他の法律および法規を遵守できないという見方であっても、合理的であるか否かにかかわらず、私たちの名声を損なう可能性があり、現在および将来の顧客が私たちの製品を採用することを阻害したり、従業員人材を引き付ける能力に悪影響を与えたりする可能性がある。

国際的には、多くの管轄区域で独自のデータセキュリティとプライバシーの法的枠組みが構築されており、私たちはこれらの枠組みを遵守する必要があるかもしれない。例えば、欧州連合(“EU”)は、2018年5月に施行された“一般データ保護条例”(“GDPR”)を採択し、データプロセッサに対するより厳しい義務と、データ保護コンプライアンス計画に対するより厳しいファイル要件を含む多くの要件と、以前のEU法律と比較した変化とを含む。GDPRは、データ制御者が個人データプロセッサおよび制御者に対して、例えば、データ当事者にその個人情報がどのように使用されるかを透明かつ拡大開示すること、予約情報の制限、強制データ漏洩通知要求、およびデータ制御者がいくつかのデータ処理活動について有効な同意を得たことを証明するより高い基準を含む、データ制御者により厳しい動作要件を実施することを要求する。GDPRは,米国を含む欧州経済圏(EEA)以外の国への個人データの移転にも厳しいルールを実施している。GDPRを守らない罰金額は大きく、最高2000万ユーロや世界の年商の4%に達する。GDPRはまた、EU加盟国がEUデータを収集、使用、共有する能力を制限し、コンプライアンスコストを増加させる可能性があり、最終的には私たちの運営結果、財務状況、または業務に悪影響を及ぼす可能性がある制限を含むさらなる条件を導入することができると規定している。

24

2020年7月、EU裁判所はEU-米国プライバシー保護枠組みを無効と判断し、この枠組みは、米国会社がEUから個人データを米国に輸入することを許可する主要な保障措置の一つである。CJEUの決定はまた、最もよく使われている国境を越えた個人データを欧州経済区に移転するメカニズム、すなわち欧州委員会の標準契約条項が、個人データをEUから米国や他の国に移転するために合法的に使用できるかどうか、欧州委員会はこれらの国の法律が十分なデータ保護を提供していないと考えている。2021年6月4日、欧州委員会は新たな標準契約条項を採択し、転送影響評価を行う義務と、一方の転送中の役割に応じて、追加のセキュリティ措置の実施と内部プライバシー慣行の更新を含むデータ転送に関する追加義務を企業に加えた2021年9月27日から、会社は、十分な決定または適切な保証なしに行われるデータ転送を管理するために、新しい標準契約条項を使用しなければならない,2022年12月27日から、会社は既存の標準契約条項に代わって、現在の加工業務を管理しなければならないもし私たちが有効なEU個人データ転送メカニズムを実施できなければ、私たちはより多くの規制行動、巨額の罰金、EU個人データの処理禁止に直面するだろう。同じ複雑な規制枠組みを採用する他の管轄区域でも似たような挑戦が発生する可能性がある

また、イギリスはEU離脱を支持し、一般的に“イギリスの離脱”と呼ばれ、イギリスで発生している事態の発展は、イギリスのデータ保護規制に不確実性をもたらしている。2021年1月1日現在、イギリスとEUの間で合意された移行スケジュールが満了した後、イギリスのデータ処理はイギリス版のGDPR(GDPRとイギリスの2018年データ保護法を組み合わせた)によって管理され、各制度はいくつかの違反行為に対して類似した罰金や他の異なる可能性のある法執行行動を許可する2つの平行な制度に直面している。2021年6月28日、欧州委員会は、追加的な保障措置を必要とすることなく、EU加盟国から英国へのデータの移行を可能にするイギリスに有利な十分性決定を採択した。しかし、欧州委員会がこの決定を再評価、更新、延長しない限り、イギリスの十分な決定は2025年6月に自動的に無効になる。

私たちが支配しているデータプライバシーおよびセキュリティ法律法規の実施の複雑さ、コンプライアンスフレームワークの提案の成熟度、および私たちがデータプライバシーおよびセキュリティ法律法規に支配されている多くの要求を説明する際に指導が相対的に不足していることを考慮すると、私たちは、規制、立法、および他の発展に迅速または効果的に反応することができない可能性があり、これらの変化は、逆に、既存または計画中の製品およびサービスを提供する能力を弱めるか、または私たちの業務コストを増加させる可能性がある。私たちは適用される法律と法規、業界標準、契約義務、その他の法律義務を遵守しようと努力しているが、これらの法律、法規、標準と義務は変化しており、異なる司法管轄区で不一致な方法で修正、解釈、適用され、互いに衝突する可能性がある。さらに、それらは、私たちの業務または私たちのコンサルタント顧客およびその投資家の顧客の私たちの製品およびサービスに対する所望の機能およびサービスに適用される他の要件または法的義務と衝突する可能性がある。したがって、私たちはこのすべての法律、条例、基準、そして義務を遵守し続けることを保証できない。プライバシーおよびセキュリティ問題を十分に解決できなかったり、適用された法律、法規および基準を遵守できなかったり、適用された法律、法規および基準を遵守できなかったり、契約および私たちが宣言したプライバシー通知に基づいて提出された従業員、顧客および他のデータプライバシーおよびデータセキュリティ要件を遵守できなかったり、プライバシーやセキュリティ問題を十分に解決できなかったと思われたりすることができなかった場合、特定の司法管轄区域での集団訴訟を含むデータ保護機関、政府エンティティまたは他の人が集団訴訟を起こす可能性があり、これは、罰金、民事または刑事責任、公開非難、顧客および他の影響を受ける個人の損害、私たちの名声および名誉損失(既存および潜在顧客に関連する)に直面する可能性があります。あるいは、私たちはビジネス的に不可能かもしれないし、根本的に不可能かもしれないし、私たちのビジネス活動ややり方を根本的に変えることを要求されるかもしれない。このようなすべての結果は、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある。

もし第三者が私たちの知的財産権を侵害した場合、あるいは私たちが第三者の知的財産権を侵害した場合、私たちは私たちの権利を強制または擁護するために多くの資源を費やしたり、競争的な損害を受けたりする可能性がある

私たちの成功は私たちの独自技術にある程度かかっている。私たちは、著作権、商標および商業秘密法律、秘密、秘密、相互干渉および発明譲渡協定、および他の契約および技術安全措置に依存して、私たちの知的財産権および独自の権利を確立し、保護します。もし私たちが私たちの知的財産権を獲得、維持、実行、監督、監督、または保護することができない場合、または私たちが他人の知的財産権を侵害、流用、または侵害すれば、私たちの競争地位、運営、財務状況、または業務は影響を受ける可能性がある

私たちは第三者から特定の商標とネットワークドメイン名の権利の許可を得て、第三者が必要な知的財産権を持っていなければ、私たちは侵害容疑を受ける可能性があります。また、第三者の独自情報を有する従業員を雇って、第三者の許可を受けずに、当社の投資ソリューション、サービス、またはビジネスプロセスに関連してこれらの情報を使用することを決定した場合、クレームの侵害や流用のリスクに直面する可能性があります。さらに、第三者は将来的に私たちの顧客に知的財産権侵害請求をする可能性があり、場合によっては賠償に同意しました。

場合によっては、私たちの知的財産権を強化し、私たちの固有情報を保護したり、私たちの知的財産権の侵害、流用、または侵害に関する第三者のクレームを弁護するために訴訟を提起する必要があるかもしれません。私たちが提起したり、私たちに対して提起された訴訟やクレームは、法的根拠の有無にかかわらず、私たちの巨額のコストを招き、私たちの経営陣の注意をそらす可能性があり、これは私たちの運営業績、財務状況、または業務を損なう可能性があります。さらに、私たちの知的財産権訴訟またはクレームは、私たちの知的財産権および独自の権利の損失または損害をもたらし、私たちに重大な責任を負わせるか、または不利な条項でライセンスを求めること、または私たちが提供する投資サービスおよび解決策を変更することを要求する可能性があり、これらのいずれも、私たちの運営結果、財務状況、または業務を損なう可能性があります。

25

従業員、コンサルタント、他の人と締結された秘密保持協定は、商業秘密や他の独自情報の漏洩を十分に防ぐことができない可能性がある

私たちは私たちのノウハウ、投資ソリューション、そしてサービスを開発するために多くの資源を投入した。私たちの所有権を保護するために、私たちは私たちの従業員、コンサルタント、独立請負業者と秘密、秘密、相互干渉と発明譲渡協定を締結します。しかし、私たちは私たちが私たちの商業秘密およびノウハウにすでに接触しているか、または接触している可能性のあるすべての当事者とこのような合意に到達したという保証はない。さらに、これらの合意は、機密情報の不正開示または許可されていない当事者が、私たちの技術、投資ソリューションまたは製品の態様をコピーしたり、独自と考えられる情報を取得して使用したりすることを効果的に防止することができない可能性がある。さらに、このような合意は、このような許可されていない機密情報を開示する場合に十分な救済措置を提供しない可能性があり、このような合意の下での私たちの権利が強制的に実行されることを保証することはできません。また,他の人は商業秘密や独自の情報を独立して発見する可能性があり,このような場合には,これらの当事者にいかなる商業秘密権も主張することはできない.私たちの独占権の範囲を実行して決定することは、高価で時間のかかる訴訟を必要とする可能性があり、商業秘密保護を獲得したり維持したりすることができなければ、私たちが形成したいかなる競争優位性を弱体化させ、顧客を失ったり、他の方法で私たちの業務を損害したりする可能性があります

投資ソリューションで“オープンソースコード”を使用することは、私たちを追加的なリスクに直面させ、私たちの知的財産権を損なう可能性があります

ある程度、私たちは、いわゆる“オープンソースコードライセンス”許可のコードとソフトウェアに依存して、私たちの投資解決策を開発し、私たちの内部システムとインフラをサポートします。私たちは私たちのオープンソースコードの使用を監視し、私たちの投資解決策を私たちが望まない条件に置くことを避けるために努力しているが、このような使用は起こるかもしれない。オープンソースソフトウェアの使用に関連する多くのリスクは解消できず,処理が不適切であれば,我々の業務に悪影響を与える可能性がある.私たちの独自ソフトウェアのいくつかの部分がオープンソースコード許可によって制約されていると決定された場合、この許可要件は、オープンソースコードソフトウェアに基づいて作成された派生作品を修正またはベースにするためのソースコードを提供することを要求し、私たちは、ソースコードの影響を受ける部分を公開すること、私たちの技術の全部または一部を再設計すること、または他の方法で私たちの技術の許可を制限することを要求される可能性があり、これらのいずれも、私たちの技術および解決策の価値を低減または除去する可能性がある。また、第三者ソフトウェア提供者が、あるタイプのオープンソースコードを、第三者が私たちの投資ソリューションから許可してくれるソフトウェアに統合した場合、場合によっては、私たちの投資ソリューションのソースコードの開示を要求される可能性があります。これは私たちの知的財産権の地位を損なう可能性があり、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

わが持株株主の最終親会社は香港と上海に上場する中国企業のリスクである

私たちの持株株主は中国の監督機関の監督を受けて、いくつかの中国の法律と法規を守らなければなりません。これらの法規は私たちの持株株主の私たちの業務に関連する決定に影響を与える可能性があります

中国で収入や業務がないデラウェア州の会社として、私たちは中国当局の監督を受けていません。しかし、我々の持株株主の最終親会社HTSCは中国の法律登録に基づいて設立された企業であるため、私たちの持株株主とHTSCは中国政府当局が公布した中国の法律と法規を遵守し、遵守しなければならない。これらの規定は、私たちの持株株主および私たちの取締役会で任命された取締役メンバーの私たちの業務と運営に関する決定に影響を与える可能性があります。これらの法規のいくつかの規定は、私たちの持株株主に、私たちの会社登録証明書の任意の改正を含む、私たちの特定の会社の行動を承認することを要求します。私たちは、いくつかの合併、買収、資産売却、および撤退を求めることができます。そして、私たちが参加するいくつかの関連者取引。また、ある中国法規は、私たちの持株株主が私たちのある会社の行為を承認する前に、中国の各監督管理機関に書類を提出したり、その承認を得たりしなければならないことを要求している

|

|

• |

中国国家発展·改革委員会(“発改委”)の承認を得たり、発改委に届出をしたり、私たちが発行したいくつかの債務、または発改委が定義した敏感な業界、国家または地域に関するいくつかの投資を求めている |

|

|

• |

中国証券監督管理委員会(“証監会”)に届出し、国家外国為替管理局に登録し、融資または保証の義務を提供してくれる |

また、中国法規は、私たちの持株株主が、私たちの業務が証券、先物、資産管理、ブローカー-取引業者サービス、金融情報サービス、金融情報技術システムサービス、特定の金融業務または製品または他の金融関連業務のバックグラウンド支援サービスに集中することを確保することを要求している。もし私たちの持株株主がこれらまたは他の既存または未来の中国の法律や法規を遵守できなければ、中国当局が私たちの持株株主に行政または金融制裁を実施することになる可能性がある。これらの法令は、我々の持株株主および我々の取締役会に在任している取締役が任命した者の行動を、我々の他の株主の最良の利益に合致しないとみなされる可能性がある。同様に、私たちの持株株主は、いくつかの承認を得ることができず、必要な書類を提出したり、他の方法で中国の法律法規を遵守したりすることで、私たちが債務融資を調達したり、いくつかの投資を行う能力を大幅に制限する可能性があり、これらはいずれも私たちの運営業績、財務状況、または業務に重大な悪影響を及ぼす可能性がある。

26

私たちの持株株主は、その株式上場の証券取引所によって開示を要求され、その取締役会または株主の承認を得て、私たちのある会社の行為を実施する

漢能薄膜発電は上海証券取引所及び香港連合取引所有限会社に上場するため、上海証券取引所株式上場規則(“上交所上場規則”)及び香港連合取引所有限会社証券上場規則(“香港取引所上場規則”)を遵守しなければならない。上交所の上場規則及び香港取引所の上場規則によると、例えば私たちはHTSCの付属会社としていくつかの重大な取引に従事し、資産の購入或いは売却、合併及び買収、貸借、賃貸資産、寄付或いは受け入れ資産、債務再編、許可協定、研究開発合弁企業及び関連側取引を含み、このような取引の価値は上場規則を適用して設定されたいくつかの財務敷居を超えた場合、HTSCは取締役会及び/又は株主の承認を得なければならない。また、香港取引所上場規則は、以下の事項について株主の承認を得ることを要求している:(I)吾等の株式発行によりHTSCが吾等の株式減収が指定の希薄化のハードルを超えていること、(Ii)吾等の新株発行に係る株式購入計画の実施、及び(Iii)吾らが正常業務過程以外にいかなる債務を発行しているか

上記のいずれかの取引を希望する場合、HTSCが必要な承認を得ることは保証されず、そうしなければ、このような取引に従事する能力を制限する。また、中国証監会、上海証券取引所あるいは香港連合取引所有限公司を含む監督管理機関は追加の制限や承認要求を加えることができ、私たちがある企業の行動を取る能力に影響を与える可能性がある。私たちの持株株主が上記のいずれの会社の行動をとることを許可するために必要な承認を成功またはタイムリーに得ることができるかは保証できません。そうしなければ、私たちの運営結果、財務状況、または業務に大きな悪影響を及ぼす可能性があります

米国外国投資委員会(“CFIUS”)は、私たちの将来の買収や投資活動を修正、延期、または阻止する可能性がある

HTSCが我々に対する実質的な所有権権益を保持している限り,CFIUSに関する規定により“外国人”とみなされる。したがって、我々が望む可能性のある米国企業または米国子会社を有する外国企業への買収または投資は、2018年の“外国投資リスク審査現代化法案”(FIRRMA)によって、特定の非受動的、非制御的投資(米国国民の個人情報を保有または処理する実体への何らかの投資を含む)、特定の不動産買収を含む範囲に拡大される可能性があり、基礎のない米国事業であっても、その構造は、米国外国投資委員会の管轄権の取引を回避または回避しようとしていること、および米国企業における外国人の“権利の変化”をもたらす任意の取引を意図しており、このような変化が当該企業の制御またはカバーされた非制御投資をもたらす可能性があることを前提としている。FIRRMAはまた特定の種類の投資が強制的な届出を提出しなければならないことを要求する。米国企業の特定の提案買収や投資がCFIUSの管轄に属する場合、取引完了前または後に強制申請を提出しなければならないか、あるいは自発的にCFIUS審査を提出しなければならないか、あるいはCFIUSを提出せずに取引を継続し、CFIUS介入のリスクを冒していると決定するかもしれない。CFIUSは、我々の買収または投資を阻止または延期することを決定することができ、そのような買収または投資に条件を適用したり、事前にCFIUSの承認を得ずに、私たちの買収または投資の米国業務の全部または一部を剥離することを命令することができ、これは、私たちおよび私たちの株主に有利だと考えられるいくつかの買収または投資を制限または阻止する可能性があります。地政学的、政策的、あるいは規制面の発展により、これらのリスクは増加しており、特に中米関係の面では。

アメリカと中華人民共和国との関係の変化、あるいはアメリカの中華人民共和国に関する法規の変化は、私たちに与えるかもしれません経営実績、財務状況、業務私たちが資本を調達する能力や私たちの普通株の市場価格

米国証券取引委員会を含む米国政府は、将来的に米国と中華人民共和国との関係に変化をもたらす可能性がある声明を発表し、何らかの行動をとっており、これらの声明や行動は、私たちを含む中華人民共和国と関連のある会社に影響を及ぼす可能性がある。特に、米国は中国に制裁および制限を実施し、将来的に中国(例えばHTSC)や米国で大量の中国所有権を持つ会社(例えば、我々)に対して政策を実施したり、審査を強化したりする可能性があり、これらの政策または審査は、私たちの業務または私たちの米国資本市場への進出能力を制限またはマイナスに影響する可能性がある。より広く言えば、中国の政治条件の変化と中米関係状況の変化は、中国と台湾間の潜在的な軍事衝突に関連するいかなる緊張も含めて予測が困難であり、私たちの持株株主と中国の関係によって、私たちの運営結果や財務状況に悪影響を及ぼす政策や法規に影響を与える可能性がある。上記はまた、彼らが私たちのプラットフォームに残っているかどうかに関する決定、あるいは潜在的な顧客が私たちのプラットフォームでビジネスを行うかどうかに関する決定に影響を与える。また、米中関係が緊張したり悪化したりしたり、米国と中国との政治的または貿易関係が悪化したりすると、投資家が大量の中国所有権を持つ会社にマイナス感情を引き起こす可能性があり、これは私たちの普通株の米国投資家に対する魅力を低下させ、私たちの普通株の市場価格を低下させる可能性があり、逆に米国資本市場への参入を困難にする可能性がある。

27

規制と訴訟に関連するリスク

私たちはアメリカで広範な政府の規制を受けており、私たちがこれらの法規を遵守できなかったり、私たちに対する規制行動が私たちの運営結果、財務状況、または業務に悪影響を及ぼす可能性があります

金融サービス業はアメリカで最も規制が厳しい業界の一つだ。私たちはアメリカで投資コンサルティング、ブローカー-トレーダー、共同基金と信託業務を経営しており、すべての業務は特定と広範な監督管理計画の制約を受けている。しかも、私たちは多くの州と連邦法律法規に一般的に適用されている。立法と規制要求が私たちの業務と私たちの顧客の業務の将来に与える影響を予測することは難しい

私たちの投資コンサルタント子会社AssetMark,Inc.(“AMI”)とAtria Investments,Inc.(Adhesion Wealthとして業務を行う)は1940年の“投資顧問法案”(改正された“顧問法案”)に基づいて米国証券取引委員会に登録され、規制されている。我々の多くの投資コンサルティングサービスは、1940年の“投資会社法”(改正された“1940年投資会社法”)第3 a-4条に規定されている“投資会社”の定義における非排他的安全港に基づいて行われている。規則3 a−4が利用可能であることを停止する場合、または米国証券取引委員会が規則または規則適用方法の解釈を修正した場合、我々の業務は悪影響を受ける可能性がある。また、AMIはいくつかの共同基金顧客にアドバイスを提供する。1940年の法案によると、共同基金は“投資会社”として登録された。コンサルタント法及び1940年法案及び“米国証券取引委員会”に関する条例及び解釈は、顧客資金や証券の保管に関する要求、広告、開示及び報告義務の制限、詐欺活動の禁止、コンサルタントとその顧客との間、共同基金とそのコンサルタント及び付属会社との間の取引の制限、その他の詳細な経営要求、及び一般受託義務を含む投資コンサルタント及び共同基金に多くの義務及び制限を加えている

AMIも商品先物取引委員会(CFTC)に登録されている商品プール事業者(CPO)であり、全国先物協会(NFA)のメンバーでもある。そのため、それは商品取引法(“CEA”)、CFTC法規とNFA附例と規則の監督管理要求を受けている。CPOへの登録はAMIに追加のコンプライアンス義務を適用し、コンプライアンスコストを発生させ、私たちの運営と財務業績に影響を与える可能性があります。これらの義務には、開示および報告要件、特定の人員に対する広告、登録および許可の制限、および行為および反詐欺要件などが含まれる。アメミは、CEAによって提供されるいくつかの登録免除およびそのルールに依存することができると判断したので、CFTCに大口商品取引コンサルタントとして登録されていない。AMIが適用可能な免除を提供しなくなった場合、商品取引コンサルタントとして、追加のコンプライアンス義務の制約を受ける可能性があり、これは、我々のコンプライアンスコストをさらに増加させる可能性があります。

AMBは私たちの有限目的取次取引業者であり、私たちが業務を展開している司法管轄区域内で、適用法規、法規と政策が適用する監督管理制限と要求を受けている。米国州証券委員会を含む米国政府機関と自律組織は、AMBに適用される規制制限と要求を実行し、非難、罰金、取引業者の登録または会員資格の停止または一時停止または追放を引き起こす可能性がある行政訴訟を行う権利がある。AMBはアメリカ証券取引委員会に登録され、アメリカのすべての53州と司法管轄区に有限目的ブローカーとして登録され、共同基金流通と引受を提供し、証券業界自律組織FINRAのメンバーであり、FINRAはそのメンバーの行為と活動を監督し、規範化する。AMBは登録ブローカーとしてFINRAの定期検査と調査を受けている。さらに、ブローカー-トレーダーは、その業務のすべての適用態様をカバーする規定を遵守しなければならず、その中には、販売やり方、反マネーロンダリング、重要な非公開情報の処理、データの保護、記録保存、報告、および取締役、高級管理者、従業員、代表および他の関係者の行為および資格が含まれる可能性がある。また、ある米国証券取引委員会規則の制定と解釈は、2020年6月に施行され、これらの規則および解釈は、(I)ブローカーが提案を行う際に、小売顧客の“最良の利益”に依存しなければならず、ブローカーの財務または他の利益を小売顧客の利益を凌駕することなく、(Ii)ブローカーと投資コンサルタントに散財投資家に会社と顧客との関係や顧客に責任があることを記述した短い開示文書(“CRS表”)を提出することを要求することを含む。(Iii)投資意見を提供する際にブローカーが“顧問法”の登録を行うことは“完全に付随している”免除の範囲を明らかにすること;および(Iv)投資コンサルタントが顧客に対して米国証券取引委員会が責任を負うとの見方を明らかにする。“規制の最良の利益”を遵守し、CRS表を開示することは、依然として米国証券取引委員会およびFINRAが注目している分野である。

我々の子会社AssetMark Trust Company(“ATC”)は、アリゾナ州保険や金融機関部の許可を得て監督、定期検査、監督を受ける信託会社です。ATCは私たちのプラットフォーム上のいくつかの委託者の一つで、私たちのコンサルタント顧客の顧客に統合されたホスト、ブローカー、関連サービスを提供します。また、ATCとAMBは、2001年の“米国愛国者法案”によって改正された“銀行秘密法”とその実施条例を遵守しなければならず、これらの条例は、ブローカーを含む金融機関が反マネーロンダリングコンプライアンス計画を確立し、米国政府に不審な活動やその他の報告を提出し、何らかの記録を保存することを要求している。AMBおよび共同基金を含むブローカーは、実益所有権識別プログラムを含む関連する顧客識別プログラムおよび顧客デ職調査プログラムを実行しなければならない。

上記のすべての法律と法規は異なる司法管轄区域で複雑で、絶えず変化し、不明確で一致しておらず、私たちはこれらの法律と法規の遵守を監督し、維持するために大量の資源を使う必要がある。必要なコスト

28

特定の業務を展開する能力を失う可能性があることを含む、新しい適用された法律や法規を遵守することは、私たちにできるかもしれません経営実績、財務状況、または業務. また私たちは常に私たちの既存の製品とサービスを改善し、新しい製品とサービスを開発します。その中の多くの改善または新製品とサービスは、私たちがまだ遵守していないかもしれないし、私たちが経験していないかもしれない法規に関連するかもしれない私たちが適用される法律と法規を遵守できない場合、私たちまたは私たちの子会社を投資顧問として撤回すること、ブローカー-トレーダーとして、規制罰金、停職または他の制裁に処せられるかもしれませんCPOあるいは信託会社は、これは、私たちの業務のやり方や経営範囲を変える必要があるかもしれません。あるいは、私たちの名声を損ない、ひいては私たちの経営業績、財務状況、または業務に重大な悪影響を及ぼす可能性があります。

私たちはまた様々な規制制度の免除に依存している。このような免除は時々非常に複雑で、場合によっては私たちが統制されていない第三者の遵守状況にかかっているかもしれない。もしどんな理由でも、私たちがこれらの免除を得ることができない場合、私たちは規制行動、第三者クレーム、または追加のコンプライアンスコストの影響を受ける可能性があり、私たちの運営結果、財務状況、または業務は実質的な悪影響を受ける可能性がある。

私たちまたは私たちの財務コンサルタント顧客に適用される法律または法規の変化は、私たちの運営結果、財務状況、または業務に悪影響を及ぼす可能性があります

米国証券取引委員会、商品先物取引委員会、アリゾナ州保険および金融機構部、または他の米国または外国政府規制機関、または世界各地の金融市場を規制する自律組織によって実施される新たなまたは改正された法律または法規によって悪影響を受ける可能性がある。また、これらの政府当局や自律組織の現行法や規則の解釈や実行に関する変化は、私たちに悪影響を及ぼす可能性がある。例えば、2020年12月、米国証券取引委員会はコンサルタント法案に基づいて改革を行い、投資顧問広告の管理と弁護士への支払いのルールを現代化した。顧問法案による改革のコンプライアンス日は2022年11月4日。また、2022年10月26日、米国証券取引委員会は、コンサルタント法に基づいて、登録投資コンサルタントがサービスプロバイダに対して職務調査や監督を行うことなく、特定のサービスや機能をアウトソーシングすることを禁止する新たな規則·規則改正案を提出した。私たちを含む多くの投資コンサルタントは、これらと他の同様の規制変化に基づいて彼らのビジネスモデルを再評価し、彼らのビジネスモデルのいかなる最終的な変化も、彼らが私たちのサービスを使用する意欲や能力に影響を与える可能性があり、したがって、私たちの業務に悪影響を及ぼす可能性がある。立法または規制行動およびこのような法律および法規が私たちの業務運営に与える任意の必要な変化、およびこのような法律や法規を遵守する上での私たちのいかなる欠陥も、収入の重大な損失を招く可能性があり、私たちが従事していると考えられる業務または他の方法で私たちの業務に悪影響を与えるビジネスチャンスを追求する能力を制限する

提案可能な任意の新しい法律、法規、またはイニシアティブの影響度を確定することもできず、現在の提案が法律になるかどうかも決定できず、いかなる変化や潜在的な変化が私たちの業務にどのように影響するかを予測することも困難である。法律や法規の変化は投資解決策とサービスを提供する上で私たちの潜在的な責任を増加させるかもしれない。どんな新しい法律や法規の導入も、私たちが適用された法律と法規を遵守する能力をもっと難しくして高価にするかもしれない。上記のいずれも、我々の運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性がある

もし私たちが重大な弱点に遭遇したり、有効な内部制御システムを維持できなかった場合、私たちの財務状況や運営結果を正確かつタイムリーに報告できない可能性があり、これは投資家の信頼に悪影響を与え、私たちの普通株の価値に影響を与える可能性がある。

重大な欠陥とは、財務報告の内部統制に欠陥或いは欠陥の組み合わせが存在し、会社の年度或いは中期財務諸表の重大な誤報が合理的な可能性があり、適時に防止或いは発見できないようにすることである。私たちがもはや“新興成長型会社”ではない前に、私たちの独立公認会計士事務所は、財務報告に対する内部統制を証明することを要求されないだろう。“新興成長型会社”の地位を失った場合、2024年12月31日に遅くないと予想され、独立公認会計士事務所は、財務報告書の内部統制に対する有効性を証明することを求められる。管理管理層が財務報告内部統制を評価するために達成しなければならない基準の規則は複雑であり、大量の文書、テスト、可能な救済措置が必要である。この点では、引き続き内部リソースを提供し、外部コンサルタントを招聘し、財務報告内部制御の十分性を評価·記録することにより、財務報告内部制御の十分性を評価·記録し、適宜ステップ改善制御プログラムを採用し、テストにより制御がファイルのように機能しているかどうかを検証し、財務報告内部制御の継続報告及び改善手順を実施する。この過程は今、未来にも時間がかかり、高価で複雑になり続けるだろう

29

財務報告の内部統制におけるいかなる重大な弱点も発見または是正できなければ、サバンズ·オクスリ法案404条の要求を直ちに遵守できなければ、財務報告の内部統制が有効であるという結論を得ることができなければ、あるいは私たちの独立公認会計士事務所が要求されたときに財務報告の内部統制の有効性に意見を述べることができなければ、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの普通株の市場価格は負の影響を受ける可能性がある。このような失敗のため、株主や他の第三者訴訟の対象になる可能性もありますニューヨーク証券取引所(The New Youk Stock Exchange)ニュー交所”)アメリカ証券取引委員会または他の規制機関は、罰金、停止、または他の救済措置を招き、私たちの名声と財務状況を損なう可能性がありますそして財務と管理資源を私たちの一般的な業務活動から移す。

ERISAと国税法の規定を守らないことは私たちに対する処罰につながるかもしれない

我々は、1974年に改正された“従業員退職所得保障法”(“ERISA”)と1986年に改正された国税法第4975(C)(1)(A)、(B)、(C)及び(D)条及びそれに基づいて公布された法規を遵守しなければならず、ERISAの下で何らかの福祉計画顧客又は他の方法で福祉計画顧客と交際している限り、“受託者”である。ERISAおよび国税法の適用条項は、ERISA下の受託者に対して責任を規定し、ERISA計画顧客に関する特定の取引(ERISA第3(3)節で定義された従業員福祉計画、個人退職口座、Keogh計画を含むがこれらに限定されない)を禁止し、これらの禁止に違反した行為に罰金を科す。私たちがこれらの要求を遵守しないことは、私たちの業務に実質的な悪影響を及ぼす可能性があります(または、最悪の場合、ERISAの任意の計画の受託者としての私たちの程度を深刻に制限する可能性があります)。

私たちは訴訟と規制検討と調査を受けている

金融サービス業は巨大な規制法執行の危険と訴訟に直面している。金融サービス業で運営されている多くの会社と同様に、私たちは市場全体の厳しい規制環境を経験している。著者らは現在金融サービス業提供者の規模と触角として、金融サービス業に対する監督管理を強化し、新しい法律、規則と法規の提出と採用の速度を加速し、絶えず変化する現有の法律と法規に対する監督管理解釈、及び法執行行動を通じて新しい解釈を遡及実施し、この監督管理環境をますます挑戦性とコストを持たせている。特に、過去数年間、米国証券取引委員会は、証券市場構造と決済、監督報告と記録保存、投資家開示、各種登録要求の範囲、ネットワークセキュリティと通貨市場基金などの幅広いテーマを含む積極的な規則制定議題を展開した。規制審査や調査は、規制機関が救済活動や手続きを実行する必要がある可能性があることを明らかにすることにつながる可能性がある。例えば、先に開示したように、我々は現在、米国証券取引委員会執行部の調査を受けており、我々子会社間の潜在的利益衝突の開示慣行に関連しており、投資コンサルティング業界の潜在的利益衝突の開示を検討するより広範な米国証券取引委員会イニシアティブの一部であると考えられる。これらの検査に応答するか、または任意の訴訟において自分を弁護する直接的および間接的なコストは巨大である可能性があるが、検査、訴訟、または規制行動の結果は本質的に予測困難であり、特定の製品およびサービスを提供する能力に悪影響を及ぼす可能性がある。さらに、私たちに提起された訴訟は、和解、裁決、禁止、罰金、処罰をもたらす可能性があり、これは私たちの運営結果、財務状況、業務、名声にマイナスの影響を及ぼす可能性がある

利益相反を正確に開示できなかったことは、私たちの名声、運営、または業務結果を損なう可能性がある

私たちはいくつかの補償手配の側であり、これらの手配に基づいて、私たちはETF、自営共同基金、第三者共同基金を含むいくつかの投資製品に投資する顧客資産に基づいてお金を受け取る。場合によっては、このような配置は、同じ顧客資産に従って複数の当事者から支払いを受けることを可能にします。また、登録投資コンサルタントとして運営しており、受託基準で運営する法的義務を負わせています。米国証券取引委員会などの規制機関は、潜在的な利益衝突の審査を強化し、このような利益衝突を緩和する政策と手続きを実施している。しかしながら、私たちが利益衝突を十分に開示または十分に緩和できない場合、追跡決定の対象となる場合、すなわち過去の開示または緩和努力が不十分である場合、または私たちの政策および手続きが無効である場合、私たちは名声損害、訴訟または規制手続きまたは処罰に直面する可能性があり、いずれも私たちの名声、運営、または業務結果に悪影響を及ぼす可能性がある

わが社のコントロール権が変更された場合、私たちはFINRAの承認と私たちのコンサルティング顧客の同意を得てコントロール権を変更する必要があるかもしれません。これらの同意を得られなかった場合は、私たちの運営結果、財務状況、業務に悪影響を及ぼす可能性があります

“顧問法”の要求により、AMIが締結した投資相談協議は、顧客の同意を得ず、協定を“譲渡”してはならないと規定されている。1940年の法案によると、登録基金との諮問協定では、それらは“譲渡”時に自動的に終了し、取締役会と登録基金の株主は、コンサルティングサービスを継続するために新たな合意を承認しなければならない。“顧問法”と“1940年法案”によると、所有権の変更が支配権の変更であれば、所有権の変更はこのような“譲渡”を構成する可能性がある。例えば、場合によっては、投票権証券の支配権が譲渡された場合、いずれか一方が支配権を取得した場合、または場合によっては、制御者が制御権を放棄した場合、譲渡は発生したとみなされる可能性がある。1940年の法案によると、投票権の25%は統制権と推定された。HTSC,ITSにより

30

間接付属会社華泰証券国際投資持株有限公司(“HIIHL”)は2022年12月31日現在、当社の68.9%の投票権を持っている。もし私たちや私たちの投資コンサルタント子会社が支配者を獲得したり失ったりしたら、あるいは他の人は大きく依存しているかもしれません事実と状況による。このような状況では,私たちは私たちのコンサルティング顧客(任意の基金を含む)のこの譲渡に対する同意を得ることを求めるつもりだ。また、我々の米国ブローカー子会社AMBはFINRAのメンバーであり、FINRAルールの制約を受けており、これは制御権の変更を阻害または延期する可能性がある。FINRA規則1017は、単一の個人またはエンティティがFINRAメンバーまたはその親会社の25%以上の株式を直接または間接的に取得または制御することをもたらす任意の取引は、FINRAの承認を得なければならないと一般的に規定されている。もし私たちがこのような同意や承認を得られなかったら、私たちの経営業績、財務状況、または業務は不利な影響を受ける可能性があります

私たちの普通株式所有権に関連するリスク

私たちの主要株主による統制は私たちの他の株主に悪影響を及ぼすかもしれない

HTSCは2022年12月31日現在、その間接子会社HIIHLを通じて約68.9%の普通株式流通株を有し、株主の承認を必要とする事項を決定した結果を含む我々の管理と事務を制御している。HTSCが多数を下回っても、我々普通株の大量の流通株を保有し続ける限り、HTSCは、他の株主が取引が彼ら自身の最適な利益に適合していると考えているか否かにかかわらず、我々の株主の承認を必要とする事項(取締役選挙および合併または他の特別取引の承認を含む)を含む、我々の決定に強く影響を与えるか、または効果的に制御することができるであろう。このような投票権の集中は、遅延、抑止、制御権変更や他の業務合併を阻止する効果も生じる可能性があり、そうでなければ、私たちの株主に有利になる可能性があり、当社を売却する際に株主が普通株のプレミアムを得る機会を奪う可能性があり、最終的に私たちの普通株の市場価格に影響を与える可能性がある。

また、HTSC及びその付属会社は、広範な活動、特に金融サービス業への投資にも従事している。通常のビジネスプロセスでは、HTSCおよびその関連会社は、その利益が私たちまたは他の株主の利益と衝突する活動に従事する可能性がある。また,HTSCや関連会社は,我々の業務に補完的な役割を果たす可能性のある買収機会を求める可能性があるため,これらの買収機会を得ることができない可能性がある.また,我々は独立した上場企業であるにもかかわらず,HTSCは我々の持ち株株主として,我々自身が下した決定とは異なる戦略決定を時々行う可能性がある.HTSCの我々または我々の業務に関する決定はHTSCに有利であり,HTSC自身の株主に有利な方法で解決される可能性があり,これは我々の他の株主の利益に合致しない可能性がある.私たちの監査およびリスク委員会は、私たちとHTSCとの間の任意の取引を含むすべての提案された関連者取引を審査して承認しますが、私たちはいくつかの利益衝突を解決できないかもしれませんし、または決議案は私たちと他の株主にあまり有利ではないかもしれません。

私たちの株価は変動するかもしれないし、私たちの普通株の価値は下がるかもしれない

私たちの普通株の市場価格は大きく変動する可能性があり、多くの要素によって大幅に変動あるいは低下する可能性があり、本“リスク要素”の部分で述べた要素を含み、その中の多くの要素は私たちの制御範囲を超えており、私たちの経営業績とは関係がないかもしれない。また、我々普通株の有限公開流通株は、特により広範な株式市場の変動が大きい場合には、その取引価格の変動性を増加させることが多い。普通株市場の価格変動を引き起こす可能性がある要素は:

|

|

• |

より広範な株式市場の市場状況、特に私たちの業界の市場状況 |

|

|

• |

金利環境の変化 |

|

|

• |

私たちの四半期の財務と経営業績の実際または予想変動 |

|

|

• |

私たちや競争相手が新製品やサービスを発売します |

|

|

• |

新しいまたは変更された証券アナリストの報告または提案を発行する |

|

|

• |

私たちの従業員やホールディングス株主は私たちの株を大量に売却したり、私たちの従業員やホールディングス株主は私たちの株を売却すると思っています |

|

|

• |

キーパーソンの増減 |

|

|

• |

規制開発訴訟政府調査 |

|

|

• |

公衆衛生問題を含む経済的、政治的、そして地政学的条件や事件 |

31

これらの要素や他の要素は、私たちの普通株の市場価格と需要を大幅に変動させる可能性があり、これは投資家がいつでも私たちの普通株の株を売却することを制限または阻止する可能性があり、そうでなければ、私たちの普通株の流動性にマイナス影響を与える可能性がある。また、従来、1株の市場価格が変動した場合、当該株の保有者は、当該株を発行した会社に対して証券集団訴訟を起こすことが多かった。もし私たちのすべての株主が私たちを提訴すれば、私たちは巨額の弁護費用を招くかもしれない。このような訴訟はまた、彼らが私たちの業務に関心を持たないように、私たちの経営陣の時間と注意を移す可能性がある

私たちの普通株の活発な市場は持続できないかもしれません。これは私たちの株主が私たちの普通株を売却する能力を抑制するかもしれません

私たちの普通株はニューヨーク証券取引所に上場していますが、コードは“AMK”ですが、私たちの普通株の活発な取引市場がこの取引所または他の場所で引き続き存在することを保証することはできません。AMKの株の大部分は公開市場では販売できません。したがって、私たちはあなたが必要な時にあなたが持っている普通株、入手可能な株価、あるいは任意の取引市場の流動性を売ることができるかどうかを保証することができません

将来的に私たちの普通株を公開市場で売る大量の株は私たちの普通株の価格を下落させるかもしれません

私たちの普通株の大量株を公開市場で販売したり、これらの売却が発生する可能性があると考えたり、私たちの普通株の市場価格を低くしたり、追加株式証券を売却して資金を調達する能力を弱める可能性があります。私たちは販売が私たちの普通株の現行価格に及ぼす影響を予測できない

具体的には、2022年12月31日現在、我々普通株50,873,799株を保有するHIIHLは、証券法に基づいてその普通株を登録し、将来の証券登録に参加することを要求する権利があるが、いくつかの例外的な状況と条件を守らなければならない。これらの普通株式流通株の登録は、適用された登録声明が発効した後、第144条を遵守せずに自由に取引することになる。さらに、米国の総裁は、米国の科学技術会社に対する中国の所有権を制限すると脅している;新しい法律または法規によってこのような所有権が制限されている場合、HIIHLはその一部またはすべての普通株の売却を要求され、このような売却は、特にHIIHLが短時間で株式を売却することを要求された場合、私たちの普通株の価格を低下させる可能性がある。

また、2019年の株式インセンティブ計画によると、将来発行のための普通株式を従業員に発行または予約しており、発行されると、公開市場で販売する資格があり、様々な帰属スケジュールやルール144に適合しています(適用状況に応じて)。私たちの2019年株式激励計画によると、全部で4,887,691株の普通株が発行されています