これらのリンクを用いて文書を高速レビューする

ディレクトリ

連結財務諸表インデックス

ディレクトリ

第424条(B)第4条に基づいて提出する

登録番号333-223405

4200万株のアメリカ預託株式

ピーマイルピーマイル株式会社

Z系普通株42,000,000株に相当します

これはビービーピー社が初めて42,000,000株のアメリカ預託株、すなわちアメリカ預託証券を公開したものです。1株当たりのアメリカ預託株式はZ類普通株1株を表し、1株当たり0.0001ドルです

今回の発行まで、アメリカ預託証明書や私たちの株はまだ公開されていません。私たちのアメリカ預託証明書は“BILI”というナスダック世界の精選市場での発売が許可されています

適用された米国連邦証券法によると、我々は“新興成長型会社”であり、上場企業の報告要求を下げる資格に適合している

今回の発行完了前に、私たちの発行済み株式はY系普通株とZ系普通株からなり、私たちの3人の取締役陳叡、徐毅とLiは私たちが発行したY類普通株をすべて持っています。引受業者が超過配給選択権を行使しないと仮定すると、これらのY類普通株は、今回の発売完了直後の発行済みおよび発行済み株式総額の約30.7%と、今回の発売完了後に発行された株式総額の81.6%を占める。Y系普通株とZ系普通株の保有者は同じ権利 を持つが,投票権と転換権は除外する.Z類普通株1株当たり1票を投票する権利があり、Y類普通株1株当たり10票を投票する権利があり、その所有者からいつでもZ類普通株に変換することができる。いずれの場合も、Z系普通株は Y系普通株に変換してはならない

私たちのアメリカ預託証明書に投資することはリスクと関連がある。14ページから始まる“リスク要因”を見てください。

価格:米国預託株式あたり11.5ドル

|

||||||

| |

公衆向け価格 | 引受販売 割引と 手数料(1) |

収益はわれわれの所有にある | |||

|---|---|---|---|---|---|---|

アメリカの預託株ごとに |

US$11.50 | US$0.805 | US$10.695 | |||

合計する |

US$483,000,000 | US$33,810,000 | US$449,190,000 | |||

|

||||||

私たちは、超過配給を補うために、引受業者に最大6,300,000枚のアメリカの預託証明書を購入する権利を付与しました

米国証券取引委員会または他のいかなる規制機関も、これらの証券を承認または承認していないし、本入札説明書が事実または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ

引受業者は2018年4月2日頃にニューヨークでドルで支払うアメリカ預託証明書を受け渡しする予定です

モルガン·スタンレー |

美銀美林 |

モルガン大通 |

2018年3月27日の目論見書

ディレクトリ

カタログ表

カタログ表

カタログ

| ページ | ||

|---|---|---|

募集説明書の概要 |

1 | |

供物 |

7 | |

連結財務データをまとめる |

10 | |

リスク要因 |

14 | |

前向き陳述に関する特別説明 |

54 | |

収益の使用 |

55 | |

配当政策 |

56 | |

大文字である |

57 | |

薄めにする |

59 | |

為替レート情報 |

61 | |

民事責任の実行可能性 |

62 | |

会社の歴史と構造 |

64 | |

選定された合併財務データ |

68 | |

経営陣の財務状況と経営成果の検討と分析 |

72 | |

工業 |

100 | |

商売人 |

106 | |

監督管理 |

129 | |

管理する |

147 | |

主要株主 |

156 | |

関係者取引 |

160 | |

株本説明 |

161 | |

アメリカ預託株式説明 |

172 | |

未来に売る資格のある株 |

183 | |

課税する |

185 | |

引受販売 |

192 | |

この製品に関する費用 |

203 | |

法律事務 |

204 | |

専門家 |

205 | |

そこでもっと多くの情報を見つけることができます |

206 | |

連結財務諸表索引 |

F-1 |

任意のディーラー、販売者、または他の人は、本募集説明書または任意の無料で書かれた目論見書に含まれていない任意の情報を提供する権利がなく、br}を配信または提供することを許可することができます。あなたは許可されていない情報や陳述に依存してはいけない。本募集説明書は、ここで提供される米国預託証明書のみを販売する要約であるが、 の場合および合法的な司法管轄区域内に限定される。本入札明細書に含まれる情報は、締め切りの最新情報のみである

私たちまたは任意の引受業者は、そのための行動を必要とするいかなる司法管轄区域(米国を除く)において、本募集説明書または任意の保存された無料書面募集説明書の提供、所有、または配布を許可するいかなる行為も行っていない。米国国外で本募集説明書又は任意の無料書面目論見書を取得した者は、米国預託証明書の発売及び株式募集説明書又は米国国外で提出された任意の無料書面募集説明書を発行することを自らに通知し、これに関連するいかなる制限を遵守しなければならない

2018年4月21日(本募集説明書発表後25日目)までに、米国預託証券を購入、販売または取引するすべての取引業者は、今回の発売に参加するか否かにかかわらず、目論見書の提出を要求される可能性がある。これは,トレーダーが引受業者を務め,販売されていない配給または引受について目論見書を提出する義務以外の義務である.

i

カタログ表

募集説明書の概要

以下の要約は、本募集説明書の他の場所に出現するより詳細な情報および財務諸表によって限定され、併せて読まなければならない。この要約に加えて、私たちのアメリカ預託証明書を購入するかどうかを決定する前に、株式募集説明書全体、特に私たちのアメリカ預託証明書に投資するリスクをよく読むように促します。本募集説明書には、当社が独立研究会社の艾瑞コンサルティングに作成を依頼し、当社の業界と中国における私たちの市場地位に関する情報を提供することを目的とした2018年2月9日付の業界報告の情報が含まれている。私たちはこの報告書を“艾瑞報告書”と呼ぶ。また,第三者独立研究会社QuestMobileから本募集説明書に含まれるいくつかのデータを取得した.

我々の業務

我々は中国の若い世代の日常生活を豊かにした

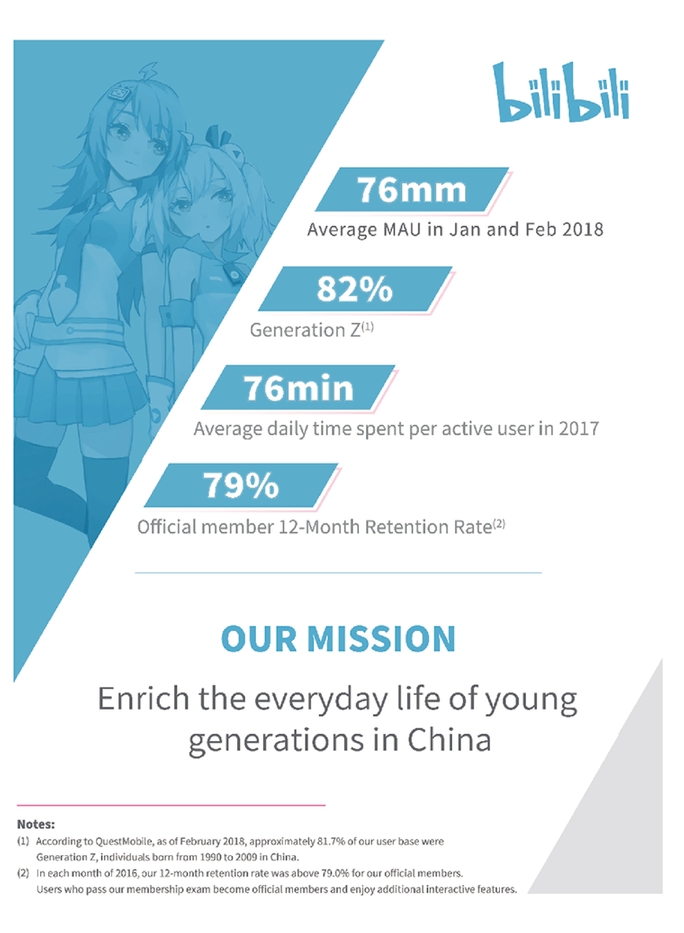

私たちのbrは中国という若い世代のネット娯楽の象徴的なブランドを代表している。私たちは質の高いコンテンツと臨場感のある娯楽体験を提供し、ユーザーと私たちのコンテンツやコミュニティとの強い感情的なつながりに基づいて私たちのbrプラットフォームを構築した。私たちは最初はアニメ、漫画とゲーム或いはACGに啓発されたコンテンツコミュニティであり、現在すでに各種のジャンルとメディアフォーマットをカバーする全方位オンライン娯楽世界に発展し、ビデオ、生放送と携帯ゲームを含む。私たちは現在、多文化と興味の歓迎の地となっており、中国の若い世代が文化の傾向や現象を発見する目的地でもある。QuestMobileのデータによると、2017年、私たちはオンラインビデオプラットフォーム(中国のオンライン娯楽に欠かせない部分)の中で、毎月の設備あたりの時間と毎月の設備あたりの平均アクセス数が1位にランクインした。私たちは、中国は将来世界最大のオンライン娯楽市場になり、私たちの中国の若い世代におけるブランド認知度と市場リードは私たちが重要なチャンスをつかむことができると信じている

私たちは若くて文化的抱負のあるユーザー群を持っていて、彼らは質の高い娯楽体験に投資したいです。QuestMobileのデータによると,2018年2月現在,我々のユーザ群の約81.7%がZ世代,すなわち1990年から2009年までに中国で生まれた人である.彼らは通常高品質の教育を受け、技術に精通し、文化製品及び自己表現と社会的相互作用の道に強い需要を持っている。2017年第4四半期、私たちの月平均アクティブユーザーは7180万人で、2016年同期の4940万人より45.3%増加した。私たちのアクティブユーザーは増加し続けている。2018年2ヶ月前、私たちの月のアクティブユーザーは7640万人でした。私たちの成長に伴い、私たちのユーザーは中国の娯楽消費の駆動力と潮流のリーダーになると信じている

我々 は,優れたコンテンツ体験と工夫されたインタラクション機能でユーザの心を魅了している.私たちのユーザーたちは私たちのコミュニティに強い参加度と忠誠度を見せた。2017年、アクティブユーザー1人あたりの1日あたりのモバイルアプリケーションにかかる時間は約76.3分だったのに対し、2016年は72.2分でした。我々は,同一ビデオを見ている他の視聴者の考えや感覚を表示することで,視聴体験を変えたリアルタイムコメント機能である“弾丸チャット”“br”機能を率先して発売した.この象徴的な機能は、高度な相互作用および楽しい視聴体験を促進し、私たちのユーザが、他の同様の抱負および興味を有するユーザとの間の強い感情の絆から利益を得ることを可能にする

我々の活力に満ちたコミュニティは,増加するクリエイティブ専門ユーザ生成コンテンツ(PUGC)の供給を推進している.私たちは強力なシステムを開発し、コミュニティの文化を奨励し、コンテンツ作成者を尊重し、奨励し、インスピレーションコンテンツの創作を奨励した。我々の月平均アクティブコンテンツ作成者数は104%増加し,2016年の約100,200人から2017年の約204,100人に増加した.PUGCに加えて、ライセンスビデオ、生放送、携帯ゲームを含む多様なコンテンツを提供しています。私たちは私たちのユーザーとコミュニティの変化と多様な興味を満たす内容を提供することに集中している

1

カタログ表

我々 は,ユーザのコンテンツを吸引し,活力に満ちたコミュニティでユーザを引き留め,ユーザの娯楽ニーズを満たすために適切なコンテンツを企画する.私たちは高い参加度のユーザー、才能のあるコンテンツクリエイター、及び業務パートナーからなる生態システムを構築することに成功し、利益の良い循環を形成した。私たちの収入は主にモバイルゲーム、生放送、そしてオンライン広告から来ている。私たちの純収入は2015年の1.31億元(2010万ドル)から2016年の5億233億元(8040万ドル)に増加し、2017年にはさらに24.684億元(3.794億ドル)に増加した。2015、2016および2017年度にそれぞれ純損失3億735億元(5,740万ドル)、9.115億元(1億401億ドル)および人民元1億838億元(2,820万ドル)を記録した。2015年、2016年、2017年、私たちはそれぞれ65.7%、65.4%、83.4%の収入が携帯電話ゲームから来ており、私たち のかなりの部分の携帯ゲーム収入は限られた数のゲームから来ています。2017年、2種類の手遊びは私たちの手遊びの総収入の10%以上を占め、1つは71.8%、もう1つは12.7%だった

私たちの業界

中国から見ると、ネット娯楽は規模が大きく、発展が迅速な産業である。艾瑞諮詢の報告によると、2016年の中国オンライン娯楽業市場規模は2058億元に達し、2021年には29.6%の複合年間成長率で7527億元に増加すると予測されている。特に、中国では、1990年から2009年にかけて生まれたZ世代がオンライン娯楽業界を再定義しているが、この世代は独特の社会環境で育ったbr、特に以下の点である:(I)文化的ニーズを満たす消費アップグレード、(Ii)日常生活におけるインターネットへの深い採用、および(Iii)強い自己表現願望である。艾瑞相談の報告によると、Z世代の人口は2017年に3.28億人に達している。ドル支出で計算すると、彼らの中国オンライン娯楽業界への市場シェア貢献は2014年の45.8%から2017年の54.8%に増加し、2020年にはさらに62.1%に増加すると予想される

伝統メディアが単一の“一方向”形式で限られたテーマとテーマのコンテンツを提供することに伴い、すでに絶えず発展する娯楽需要を満たすことができなくなり、モバイルインターネットと技術を動力とするオンライン娯楽、多様化したコンテンツと相互作用機能はすでに主流メディアフォーマットになった。良質なコンテンツはユーザを吸引して保持し、さらにコンテンツプロバイダにより魅力的なコンテンツを作成するように激励する。このような好循環はネット娯楽産業の健全な発展を推進した。大量のZ世代は、コンテンツを受動的に見て消費するのではなく、コンテンツ生成および普及に積極的に参加している。艾瑞諮詢の報告によると、2016年末現在、中国には6.36億のオンライン娯楽消費者がおり、彼らは1日平均1.4時間のオンライン娯楽を費やしている。このうち,Z世代は2.82億人であり,彼らが1日平均ネット娯楽に費やしている時間は1.6時間を超えている

中国のオンライン娯楽産業は急速に拡大しており、Z世代の良質なコンテンツに対する日々の需要を満たしている。このようなコンテンツは、アニメ、ゲーム、音楽、ファッション、ライフスタイル、科学技術、映画、テレビドラマを含む幅広いテーマをカバーしている。多様な娯楽コンテンツが増加している需要に押されて、ビデオ、ゲーム、生放送を含むオンライン娯楽業のキー業界は指数的に増加している

私たちの優位性

私たちは以下の競争優位が私たちの成功に役立ち、私たちを私たちの競争相手と区別できると信じています

2

カタログ表

我々の戦略

私たちは以下の戦略を実施することで私たちの目標を達成するつもりだ

我々の挑戦

私たちの使命と戦略を遂行する能力は、私たちのbr能力に関するリスクと不確実性を含むリスクと不確実性の影響を受ける

本募集説明書に含まれている“リスク要因”および他の情報を参照して、私たちが直面しているこれらおよび他のリスクおよび不確実性を検討してください

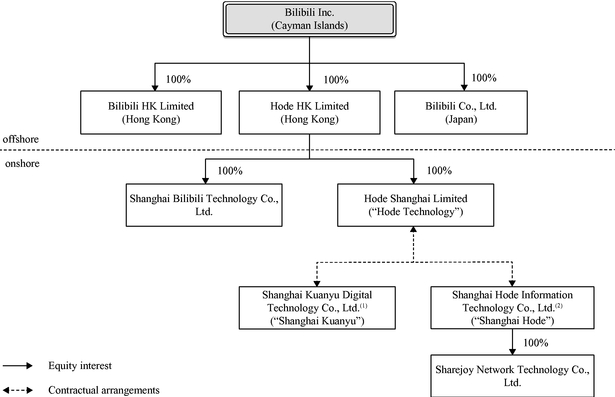

会社の歴史と構造

私たちのサイトは2009年6月に初めてオンライン化され、2010年1月に正式に“ピーマイル”と命名された。私たちは2011年に商業運営を開始し、2013年5月に上海浩徳情報技術有限公司や上海浩徳を設立し、私たちの業務を拡大した。その後、私たちは2014年7月に上海寛宇デジタル科学技術有限会社あるいは上海寛宇の制御権を獲得し、私たちの業務をさらに拡大した

私たちbrは2013年12月にケイマン諸島法律に基づいてピークレピーを設立しました。2014年2月、全社所有の香港子会社であるHode HK株式会社、またはHode HKを設立した。2014年9月、Hode HKは完全中国子会社であるHode Shanghai Limitedを設立し、本募集説明書ではHode Technologyまたは私たちのWFOEと呼ばれている

中国の法律法規はインターネットとその他の関連業務に従事する会社の外資所有権に制限を加えているため、私たちの外商独資企業はその後上海浩徳と上海ゆとり及びそれぞれの株主と一連の 契約手配を締結し、この2つの実体は目論見書の中で総称して私たちのVIEと呼ばれている。より詳細については、“会社の歴史と構造および私たちのVIEとそのそれぞれの株主との契約スケジュール”を参照されたい

3

カタログ表

外商独資企業における直接所有権と可変利益実体契約の手配のため、私たちは私たちVIEの主要な受益者とみなされている。私たちはアメリカ公認会計原則に基づいて彼らとその子会社を私たちの合併関連実体と見なし、アメリカ公認会計原則に基づいてこれらの実体の財務業績を私たちの連結財務諸表に統合します

次の図は、私たちの主要子会社と私たちのVIEとそのそれぞれの主要子会社を含むわが会社の構造を説明します

メモ:

新興成長型会社としての意味

前期収入が10.7億ドルを下回った会社として、改正された“2012年創業始動法案”や“雇用法案”に基づいて、“新興成長型企業”になる資格がある。新興成長型会社は,一般的に上場企業に適用される要求に比べて,特定の削減報告や他の要求を利用することができる。これらの規定には,新興成長型会社の財務報告内部統制を評価する際に,2002年“サバンズ·オックススリー法案”第404条に規定されている監査人認証要件を免除することが含まれている。雇用法案はまた、民間企業がこのような新しいまたは改正された会計基準の遵守を要求される日まで、新興成長型企業が新たなまたは改正された財務会計基準を遵守する必要がないことを規定している

4

カタログ表

基準。 しかし、私たちは脱退という条項を選択したので、上場企業が新しい会計基準を採用したり、改正された会計基準を採用した場合、私たちは要求に従ってこれらの基準を遵守します。 は“雇用法案”に基づいて過渡期を延長するという決定は撤回できません

私たちは、(A)財政年度の最後の日まで、私たちの年間総収入は少なくとも10.7億ドルであり、(B)今回の発行完了5周年後の財政年度の最終日まで、(C)これまでのbrの3年間で、10億ドルを超える転換不可能債務を発行した。又は(D)改正された“1934年証券取引法”又は“取引法”によれば、我々が最近完成した第2四半期の最終営業日までに、非関連会社が保有する当社の米国預託証券の時価が7億ドルを超える場合は、“大型加速申請者”とみなされる日とする。私たちが新興成長型企業でなくなると、先に議論した雇用法案で規定された免除を受ける権利がないだろう

会社情報

私たちの主な実行事務室は上海市楊浦区正麗路485号国政センター3号棟に位置し、郵便番号:Republic of China。この住所の電話番号は+8621-25099255です。ケイマン諸島の登録事務所はケイマン諸島ケイマン諸島大ケイマンKY 1-9008ジョージシティ病院路27号ケイマン企業センターWalkers Corporation Limitedのオフィスにあります

投資家 何か質問がありましたら、私たちの主な実行オフィスの住所と電話番号に送ってください。私たちのメインサイトはWwwww.bilibili.comそれは.私たちのサイトに含まれている情報は本募集説明書の一部ではありません。我々の米国における送達エージェントはLaw Debenture Corporation Services Inc.,アドレスはNew York 10017,Suite 403,Second Avenue,801 Second Avenue,Suite 403である

本募集説明書の慣行に適用する

本明細書では、他の説明または文脈に別の要求があることに加えて、以下のように言及される

5

カタログ表

異なる 回であるため,コンテンツ視聴者間のインタラクティブなコメントを引き出すことができる.私たちの会員試験に合格した登録ユーザーのみが私たちのプラットフォームでB-Chatを送信することができます

文脈が別に説明されていない限り、本入札明細書中のすべての情報は、引受業者がその超過配給選択権を行使しないと仮定する

6

カタログ表

供物

発行価格 |

アメリカ預託株式は1枚11.5ドルです。 |

|

アメリカの預託証明書を提供しています |

42,000,000件の米国預託証明(または48,300,000件の米国預託証明書、例えば、引受業者がその超過配給選択権を全面的に行使する)。 |

|

今回の発行直後に返済されなかったアメリカの預託証明書 |

42,000,000件の米国預託証明(または48,300,000件の米国預託証明書、引受業者がその超過配給選択権を全面的に行使する場合) |

|

今回の発行に続いて発行した普通株 |

85,364,814株のY系普通株および193,117,970株のZ系普通株(または284,782,784株の普通株を含み、85,364,814株のY系普通株および199,417,970株のZ系普通株を含む)を含む278,482,784株の普通株。もし引受業者がその超過配給選択権を全面的に行使すれば)。この数字は,今回の発行完了直後にすべての発行済み優先株を普通株に変換することを想定している. |

|

アメリカ預託証明書 |

1株当たりアメリカ預託株式はZ類普通株を代表し、1株当たり0.0001ドルの価値がある。 |

|

|

預託機関はあなたのアメリカ預託証明書の基礎となるZ系普通株を保有します。あなたは私たち、アメリカ預託証明書の受託者、およびアメリカ預託証明書の所有者と実益所有者の間の預金br協定に規定された権利を享受します。 |

|

|

私たちは予測可能な未来に配当金がないと予想している。しかし、私たちが普通株式の配当金を発表した場合、私たちの普通株から受け取った現金配当金と他の分配をあなたに支払い、預金協定に規定されている条項に基づいてその費用と費用を差し引く。 |

|

|

Z類普通株と交換するために、アメリカの預託証明書を信託機関に渡すことができます。係の者が何でも両替の料金をいただきます。 |

|

|

私たちはあなたの同意なしに預金協定を修正または終了することができます。もしあなたが預金協定の修正後にアメリカの預託証明書を引き続き持っている場合、あなたは修正された預金協定の制約を受けることに同意します。 |

|

|

アメリカ預託証明書の条項をよりよく理解するために、本募集説明書の“アメリカ預託株式説明書” 部分をよく読むべきです。また、本募集説明書を含む登録声明の証拠品として提出された預金協定を読むべきである。 |

7

カタログ表

普通株 |

私たちの普通株は今回の発行が完了する直前にY系普通株とZ系普通株に分類されます。Y系普通株とZ系普通株の保有者は同じ権利を持つが,投票権や転換権は除外する。株主投票が必要な事項については、Z系普通株1株当たり1票を投票する権利があり、Y系普通株1株当たり10票の権利がある。1株当たりY類普通株はその所有者からいつでもZ類普通株に変換することができる。Z系普通株はいずれの場合もY系普通株に変換できない.Yクラス普通株式所有者がYクラス普通株式を販売する場合、陳叡、陳毅および倪某Li以外の任意の人または最終的に陳叡、陳毅またはLiのいずれかの人によって制御されない任意のエンティティを販売する場合、このようなY類普通株式は、自動的かつ即時に同じ数のZ類普通株に変換される。Y系普通株とZ系普通株の説明については、 “株式説明”を参照されたい |

|

超過配給選択権 |

我々はすでに引受業者に選択権を付与し、本募集説明書が公表された日から30日以内に選択権を行使し、最大6,300,000件の追加米国預託証明書を購入することができる。 |

|

収益の使用 |

引受割引と手数料および支払うべき発行費用を差し引いた後,今回の発行から約4.433億ドルの純収益を得るか,あるいは引受業者がその超過配給選択権を全面的に行使すれば,約5.106億ドルの純収益を得ることが予想される. |

|

|

今回発行された純収益を(I)研究開発,(Ii)販売とマーケティング, と(Iii)一般企業用途と運営資本に利用する予定であり,潜在的な戦略投資と買収を含む。より多くの情報については“収益の使用”を参照されたい。 |

|

ロックする |

私たち、私たちの役員と幹部、私たちの既存の株主、およびいくつかのオプション所有者は、本募集説明書の日付から180日以内に、米国預託証明書、普通株式、または同様の証券を売却、譲渡、または処分しないことで合意しました。“将来の販売条件に適合する株”と“引受”を参照されたい |

|

アメリカ預託株式計画 |

私たちの要求に応じて、引受業者は本募集説明書が提供する最大5%のアメリカ預託証明書を予約しており(引受業者はその追加アメリカ預託証明書の購入の選択権を全面的に行使すると仮定する)、最初の公開発行価格で私たちのいくつかの役員、幹部、従業員、業務パートナーおよびその家族に売却された。 |

|

市場に出る |

私たちのアメリカ預託証明書は“BILI”というナスダック世界の精選市場での発売が許可されています。私たちのアメリカ預託証明書と株は他の証券取引所にも上場しませんし、いかなる自動見積システムでも取引しません。 |

8

カタログ表

支払いと決済 |

引受業者は2018年4月2日に預託信託会社の施設を通じて米国預託証明書を交付する予定だ。 |

|

預かり人 |

ドイツ銀行信託会社アメリカ |

9

カタログ表

連結財務データをまとめる

以下、2015年、2016年及び2017年12月31日までの総合総合赤字データ集計表、2015年12月31日現在、2016年及び2017年12月31日までの総合貸借対照表データ集計表及び2015年、2015、2016及び2017年12月31日までの年度の現金流量集計表 は、本募集説明書の他の部分に掲載されて審査された総合財務諸表から抜粋する。私たちの連結財務諸表はアメリカ公認の会計原則あるいはアメリカ公認会計原則に基づいて作成と列報されています。私たちの歴史的結果は必ずしも未来の予想結果を暗示しているわけではない。本募集説明書の他の部分に含まれる“総合財務データをまとめる”の節と、私たちの総合財務諸表と関連説明、および“経営陣の財務状況と運営結果の議論と分析”を読まなければなりません

| 12月31日までの年度 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(千単位で1株当たりおよび1株当たりのデータは含まれていない) | ||||||||||||

総合損失データまとめ統合表: |

|||||||||||||

純収入 |

130,996 | 523,310 | 2,468,449 | 379,394 | |||||||||

収入コスト(1) |

(303,568 | ) | (772,812 | ) | (1,919,241 | ) | (294,982 | ) | |||||

| | | | | | | | | | | | | | |

総(損失)/利益 |

(172,572 | ) | (249,502 | ) | 549,208 | 84,412 | |||||||

運営費用: |

|||||||||||||

販売とマーケティング費用(1) |

(17,689 | ) | (102,659 | ) | (232,489 | ) | (35,733 | ) | |||||

一般と行政費用(1) |

(153,707 | ) | (451,334 | ) | (260,898 | ) | (40,099 | ) | |||||

研究開発費(1) |

(24,915 | ) | (91,222 | ) | (280,093 | ) | (43,050 | ) | |||||

| | | | | | | | | | | | | | |

総運営費 |

(196,311 | ) | (645,215 | ) | (773,480 | ) | (118,882 | ) | |||||

| | | | | | | | | | | | | | |

運営損失 |

(368,883 | ) | (894,717 | ) | (224,272 | ) | (34,470 | ) | |||||

税引き前損失 |

(371,063 | ) | (908,355 | ) | (174,869 | ) | (26,877 | ) | |||||

所得税 |

(2,425 | ) | (3,141 | ) | (8,881 | ) | (1,365 | ) | |||||

| | | | | | | | | | | | | | |

純損失 |

(373,488 | ) | (911,496 | ) | (183,750 | ) | (28,242 | ) | |||||

優先株償還価値を増やす |

(57,942 | ) | (161,933 | ) | (258,554 | ) | (39,739 | ) | |||||

優先株の買い戻しに関するものを配当金とする |

(139,522 | ) | (113,151 | ) | (129,244 | ) | (19,864 | ) | |||||

非持株権益は純損失を占めなければならない |

1,912 | 1,430 | — | — | |||||||||

| | | | | | | | | | | | | | |

ピーマイルピーマイル株式会社の株主は純損失を占めるべきです |

(569,040 | ) | (1,185,150 | ) | (571,548 | ) | (87,845 | ) | |||||

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

10

カタログ表

| 12月31日までの年度 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(千単位で1株当たりおよび1株当たりのデータは含まれていない) | ||||||||||||

純損失 |

(373,488 | ) | (911,496 | ) | (183,750 | ) | (28,242 | ) | |||||

その他総合収益/(損失) |

|||||||||||||

外貨換算調整 |

47,729 | 58,048 | (75,695 | ) | (11,634 | ) | |||||||

| | | | | | | | | | | | | | |

その他総合収益/(損失)合計 |

47,729 | 58,048 | (75,695 | ) | (11,634 | ) | |||||||

| | | | | | | | | | | | | | |

全面損失総額 |

(325,759 | ) | (853,448 | ) | (259,445 | ) | (39,876 | ) | |||||

優先株償還価値を増やす |

(57,942 | ) | (161,933 | ) | (258,554 | ) | (39,739 | ) | |||||

優先株の買い戻しに関するものを配当金とする |

(139,522 | ) | (113,151 | ) | (129,244 | ) | (19,864 | ) | |||||

非持株権益は純損失を占めなければならない |

1,912 | 1,430 | — | — | |||||||||

| | | | | | | | | | | | | | |

ピーマイルピーマイル株式会社株主は総合損失を占めなければなりません |

(521,311 | ) | (1,127,102 | ) | (647,243 | ) | (99,479 | ) | |||||

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

1株当たりの純損失は基本的に |

(9.72 | ) |

(20.42 |

) |

(8.17 |

) |

(1.26 |

) |

|||||

薄めて1株当たり純損失 |

(9.72 | ) | (20.42 | ) | (8.17 | ) | (1.26 | ) | |||||

普通株式加重平均、基本 |

58,548,310 | 58,038,570 | 69,938,570 | 69,938,570 | |||||||||

普通株式加重平均、希釈した後 |

58,548,310 | 58,038,570 | 69,938,570 | 69,938,570 | |||||||||

注:

| |

12月31日までの年度 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |

2015 | 2016 | 2017 | |||||||||||||

| |

人民元 | 人民元 | 人民元 | ドル | |

|||||||||||

| |

(単位:千) | |

||||||||||||||

収入コスト |

476 | 3,775 | 7,936 | 1,220 | ||||||||||||

販売とマーケティング費用 |

94 | 3,029 | 3,423 | 526 | ||||||||||||

一般と行政費用 |

100,228 | 353,806 | 56,746 | 8,722 | ||||||||||||

研究開発費 |

119 | 4,878 | 11,849 | 1,821 | ||||||||||||

| | | | | | | | | | | | | | | | | |

合計する |

100,917 | 365,488 | 79,954 | 12,289 | ||||||||||||

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| |

12月31日まで | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(単位:千) | ||||||||||||

総合貸借対照表データをまとめる: |

|||||||||||||

流動資産: |

|||||||||||||

現金と現金等価物 |

689,663 | 387,198 | 762,882 | 117,253 | |||||||||

売掛金純額 |

16,639 | 110,666 | 392,942 | 60,394 | |||||||||

前払金その他流動資産 |

86,143 | 185,378 | 477,265 | 73,354 | |||||||||

短期投資 |

50,000 | 712,564 | 488,391 | 75,064 | |||||||||

非流動資産: |

|||||||||||||

無形資産、純額 |

109,515 | 282,472 | 426,292 | 65,520 | |||||||||

長期投資 |

160,644 | 377,031 | 635,952 | 97,744 | |||||||||

総資産 |

1,156,943 | 2,166,710 | 3,473,525 | 533,870 | |||||||||

流動負債総額 |

308,202 | 628,100 | 1,397,994 | 214,867 | |||||||||

中間総株 |

1,394,477 | 2,861,613 | 4,015,043 | 617,101 | |||||||||

株主損益総額 |

(545,736 | ) | (1,323,003 | ) | (1,939,512 | ) | (298,098 | ) | |||||

11

カタログ表

| |

12月31日までの年度 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(単位:千) | ||||||||||||

キャッシュフローデータ統合表まとめ: |

|||||||||||||

現金純額(経営活動用)/経営活動による提供 |

(191,935 | ) | (198,967 | ) | 464,550 | 71,398 | |||||||

投資活動のための現金純額 |

(365,558 | ) | (1,177,191 | ) | (716,254 | ) | (110,084 | ) | |||||

融資活動が提供する現金純額 |

1,099,184 | 1,024,087 | 675,533 | 103,828 | |||||||||

為替レート変動が外貨保有現金と現金等価物に及ぼす影響 |

42,953 | 49,606 | (48,145 | ) | (7,400 | ) | |||||||

| | | | | | | | | | | | | | |

現金と現金等価物の純増加/(減少) |

584,644 | (302,465 | ) | 375,684 | 57,742 | ||||||||

年初現金および現金等価物 |

105,019 | 689,663 | 387,198 | 59,511 | |||||||||

| | | | | | | | | | | | | | |

年末現金および現金等価物 |

689,663 | 387,198 | 762,882 | 117,253 | |||||||||

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

非GAAP指標

我々は,EBITDA,調整後のEBITDA,調整後の純損失を用いて,いずれも非公認会計基準の財務指標であり,我々の経営業績を評価し,財務と運営意思決定目的に用いた

我々 は,EBITDA,調整後のEBITDA,調整後の純損失が我々の業務の潜在的な傾向を識別するのに役立つと考えており,そうでなければこれらの傾向は我々の が運営損失と純損失に計上する何らかの費用の影響によって歪んでしまう可能性がある。私たちは、EBITDA、調整後のEBITDAと調整後の純損失は私たちの運営結果に有用な情報を提供し、私たちの過去の業績と未来の見通しに対する全体的な理解を強化し、私たちの管理層がその財務と運営決定に使用する重要な指標をよりよく理解できるようにしたと信じている

EBITDA, 調整後のEBITDAと調整後の純損失は,単独で運転損失,純損失あるいは任意の他の業績評価基準の代替案 や我々の経営業績の指標と考えるべきではない。投資家が歴史上の非GAAP財務指標と最も直接比較可能なGAAP指標を審査することを奨励する。ここで提供するEBITDA,調整後のEBITDA と調整後の純損失は,他の 社が提供している類似見出しの指標と比較できない可能性がある。他社は類似見出しの指標を異なる方法で計算し,我々のデータの比較指標としての有用性を制限する可能性がある.私たちは単一の財務測定基準に依存するのではなく、投資家たちと他の人たちが私たちの財務情報を全面的に検討することを奨励する

EBITDA は,減価償却,償却,利息収入,所得税を含まない純損失を表す。調整後のEBITDAは純損失を表し、株式による報酬費用、 減価償却、

12

カタログ表

償却、利息収入と所得税。表に示した期間におけるEBITDAと調整後のEBITDAの純損失台帳を示す

| 12月31日までの年度 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(単位:千) | ||||||||||||

純損失 |

(373,488 | ) | (911,496 | ) | (183,750 | ) | (28,242 | ) | |||||

追加: |

|||||||||||||

財産·工場·設備の減価償却 |

5,721 | 18,868 | 38,356 | 5,895 | |||||||||

無形資産の償却(1) |

1,002 | 1,637 | 7,860 | 1,208 | |||||||||

所得税 |

2,425 | 3,141 | 8,881 | 1,365 | |||||||||

差し引く: |

|||||||||||||

利子収入 |

2,345 | 1,502 | 1,483 | 228 | |||||||||

| | | | | | | | | | | | | | |

EBITDA |

(366,685 | ) | (889,352 | ) | (130,136 | ) | (20,002 | ) | |||||

追加: |

|||||||||||||

株式ベースの給与費用 |

100,917 | 365,488 | 79,954 | 12,289 | |||||||||

| | | | | | | | | | | | | | |

調整後EBITDA |

(265,768 | ) | (523,864 | ) | (50,182 | ) | (7,713 | ) | |||||

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

注:

調整された純損失は純損失であり、株式ベースの報酬支出や業務買収で得られた無形資産に関する償却費用は含まれていない。次の表 は私たちの純損失と調整後の純損失との間の台帳を示しています

| |

12月31日までの年度 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | |||||||||||

| 人民元 | 人民元 | 人民元 | ドル | ||||||||||

| |

(単位:千) | ||||||||||||

純損失 |

(373,488 | ) | (911,496 | ) | (183,750 | ) | (28,242 | ) | |||||

追加: |

|||||||||||||

株式ベースの給与費用 |

100,917 | 365,488 | 79,954 | 12,289 | |||||||||

企業買収で得られた無形資産に関する償却費用 |

— | 500 | 2,536 | 390 | |||||||||

| | | | | | | | | | | | | | |

調整後純損失 |

(272,571 | ) | (545,508 | ) | (101,260 | ) | (15,563 | ) | |||||

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

13

カタログ表

リスク要因

私たちのアメリカ預託証明書に投資することは重大な危険と関連がある。私たちのアメリカ預託証明書に投資する前に、以下に説明するリスクおよび不確実性を含む、本入札明細書のすべての情報をよく考慮しなければなりません。以下のいずれのリスクも、当社の業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性があります。どのような状況でも、私たちのアメリカ預託証明書の市場価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれません。

我々の商工業に関するリスク

私たちは急速に発展している業界で運営されており、私たちの業務は早い段階にあります。私たちは私たちの利益戦略が成功的に実施されるか、持続可能な収入と利益を生成することを保証できない

私たちは事業の初期段階にあり、私たちの収益モデルは変化している。私たちの収入は主に携帯電話ゲームや生放送のような価値のあるコンテンツをユーザーに提供することから来ている。私たちはまた広告と他のサービスから収入を得る。私たちは持続可能な収入を生成するために既存の利益戦略を成功させることができるか、あるいは私たちの収入を増加させるために新しい収益戦略を開発することができるということを保証することはできません。もし私たちの戦略計画が私たちの貨幣化能力を強化したり、新しい貨幣化方法を開発することができなければ、私たちは収入を維持したり増加したり、関連コストを回収することができないかもしれません。また、私たちは以前ほとんど開発や運営経験がなかった製品やサービスを含む、新製品とbrサービスを発売して、私たちの収入源を拡大するかもしれません。これらの新しいまたは強化された製品またはサービスがユーザ、コンテンツ作成者、またはビジネスパートナーを引き付けることができない場合、私たちは、私たちの投資およびコストが合理的であることを証明するために、私たちの収入源を多様化したり、十分な収入を生成することができず、私たちの業務および運営結果が影響を受ける可能性がある

我々は大きな損失を被っており,将来も損失を被る可能性がある

私たちは過去に大きな被害を受けた。2015、2016及び2017年度に、当社はそれぞれ3.689億元、8.947億元及び2.243億元(3,450万ドル)、純損失は3.735億元、人民元9.115億元及び人民元1.838億元(ドル)を記録した。私たちのbrは2015年と2016年の運営でそれぞれ1兆919億元と1.99億元の現金を使用しています。2017年、私たちは運営を通じて4億466億元(Br)(7140万ドル)の現金を提供した。私たちはあなたに私たちが未来に経営活動から利益や正のキャッシュフローを作ることができるということを保証できません。私たちが利益を達成する能力は私たちがコストと支出を管理する能力に大きく依存する。私たちは総収入に占めるコストと支出の割合を管理してコントロールするつもりですが、私たちがこの目標を達成する保証はありません。私たちの技術、人材、内容、その他の措置への継続的な投資により、私たちは将来赤字に遭うかもしれない。また、我々が収益性を実現·維持する能力は、マクロ経済や規制環境の変化や業界競争動態のような様々な要因の影響を受けている。したがって、あなたは私たちの未来の業績の指標として、私たちの以前のどの時期の財務業績に依存してはいけません

ユーザを引き付けるためにユーザの選好を予測し、製品およびサービスを提供することができない場合、または 技術の急速な変化およびユーザ行動への影響についていけない場合、私たちは競争力を維持するために十分なユーザ流量を引き付けることができない可能性があり、私たちの業務および潜在的な顧客は実質的な悪影響を受ける可能性がある

私たちがユーザーを維持、拡大、引き付ける能力は、私たちが卓越したユーザー体験を提供する能力に大きく依存する。私たちは広範な興味とフォーマットをカバーする良質なコンテンツを提供し、成功した新製品とサービスを発売し、ユーザーに優しいプラットフォーム機能を開発し、有効なコンテンツを推薦しなければならない。特に、私たちは、コンテンツクリエイターがより魅力的なPUGCをアップロードし、より人気のある許可コンテンツを取得することを奨励しなければならない。私たちは引き続き私たちのものを提供しなければならない

14

カタログ表

優れたコンテンツ閲覧およびソーシャルインタラクション体験を実現する特性および機能を有するユーザ である。私たちが優れたユーザー体験を提供できなければ、私たちのユーザー基盤とユーザー参加度が低下する可能性があり、これは私たちの業務や成長の見通しに実質的な悪影響を及ぼす可能性がある

私たちbrは、主にPUGビデオと許可コンテンツからなる大型コンテンツライブラリを維持しており、私たちのユーザを引き付けて維持するための新しい機能を開発しています。我々のコンテンツライブラリを拡大するためには,我々のコンテンツ作成者との連携を継続し,文化的傾向を反映したコンテンツの作成を奨励し,良質な著作権コンテンツの許可側と良好な業務関係を維持し,我々のライセンスを更新し,新たな専門制作コンテンツを取得するように奨励しなければならない.他の大型オンラインビデオプラットフォームが、私たちよりも良い製品、サービス、または条項を提供することができる場合、私たちのコンテンツ作成者および許可者は、これらのプラットフォームと協働してコンテンツを配信することを選択するかもしれません。私たちは私たちのコンテンツクリエイターが彼らの内容を私たちのプラットフォームにアップロードすることができるか、商業的に合理的な条項で更新したり、私たちのライセンシーとライセンス契約を締結したり、全くできないということを保証することはできません

また,我々の業界は,急速に変化する技術と変化していくユーザ期待を特徴としている.競争力を維持するためには,これらの変化に適応し,変化するユーザの期待に応じて革新を行うことができなければならない.新しいコンテンツ、製品、サービス、および技術を開発し、それを私たちの既存のプラットフォームに統合することは、高価で時間がかかるかもしれませんし、これらの努力は、私たちが予想しているメリットを生じないかもしれません。もし私たちが新製品、サービスまたは革新技術を適時に開発できない場合、あるいは私たちの新製品、サービスまたは技術が私たちのユーザーに受け入れられなければ、私たちの業務、財務業績、見通しは実質的な悪影響を受ける可能性がある。私たちはユーザーの選好と業界の変化を予測し、これらの変化にタイムリーかつ効果的に対応できることを保証することはできません

我々の業務は,我々がユーザに興味と有用なコンテンツを提供する能力に依存し,これは我々のプラットフォーム上のコンテンツ作成者が貢献するコンテンツに依存する

私たちのプラットフォームで提供されるコンテンツの質とユーザーの参加は私たちの成功に必須的だ。ユーザを引き付け、維持し、効率的に競争するためには、面白くて有用なコンテンツを提供し、ユーザの視聴体験を強化しなければならない。私たちの運営にとって、変化するユーザの選好に敏感で応答したまま、私たちのユーザやメンバーに魅力的なコンテンツを提供することは、私たちの運営に重要です。2017年のPUG動画閲覧数は総動画閲覧数の85.5%を占めていたが、2016年は74.5%であった。これまで,我々 は通常,我々のコンテンツ作成者が我々のユーザに魅力的なPUGCを作成してアップロードすることを奨励することができる.また、コンテンツ配信、編集、アップロードに関する技術的支援を含む様々な形態で、コンテンツ作成者の支援および指導を提供してきた。しかし、私たちのコンテンツクリエイターが私たちのbrプラットフォームのために人気のあるPUGCを作成できることを保証することはできません。我々のコンテンツ作成者がコンテンツへの貢献を停止したり,アップロードされたコンテンツが我々のユーザを引き付けたり引き留めたりできない場合には,ユーザのトラフィックやユーザ参加度の低下を経験する可能性がある.もし ユーザ数やユーザ参加度が低下すれば、私たちの収入は減少する可能性がある

私たちは私たちの成長と業務複雑性の増加を効果的に管理できないかもしれません。これは私たちのブランドと財務業績にマイナスの影響を与えるかもしれません

2011年の設立以来、私たちは急速な成長を経験してきた。私たちの平均MAU数は2016年第4四半期の4940万個から2017年第4四半期の7180万個に増加し、45.3%に増加した。ユーザー基盤の拡大とユーザー参加度の向上に伴い、ライセンス料、ライセンスコンテンツの印税、司会者報酬などのコストが増加し、私たちのコンテンツライブラリをさらに拡大し、ユーザーのますます増加し、多様化した需要を満たすことができるかもしれません。このような拡張管理が不適切であれば、 は私たちの財務と運営資源に悪影響を与え、期待される効果を達成できない可能性がある

15

カタログ表

現在の規模で業務を運営している歴史は限られているため、将来の成長能力を含めて、現在の業務と将来の見通しを評価することは困難である。また、私たちが業務を拡大し、私たちのプラットフォームの性能と信頼性を向上させるためにインフラに投資し続けるにつれて、私たちのコストと支出は急速に増加する可能性があります。例えば、ユーザー群の増加を維持しながら、質の高いユーザー体験を維持するために、サーバや帯域幅への投資を増加させる可能性があります。持続的な成長はまた、私たちのユーザー、コンテンツ作成者、ビジネスパートナーのために信頼できるbrサービスレベルを維持し、私たちの運営、財務、法律、管理制御を開発し、改善し、私たちの報告システムと手続きを強化することができないかもしれません。私たちのコストと支出の増加速度は私たちの収入よりも速く、私たちの予想よりも高いかもしれません。もし私たちが十分な収入を生み出し、私たちのコストと支出を管理できなければ、私たちは将来赤字を続けるかもしれないし、実現できないかもしれないし、その後利益を維持するかもしれない。私たちの成長を管理するには多くの支出と貴重な管理資源を割り当てる必要があるだろう。もし私たちが組織の発展に伴って必要な効率レベルに達することができなければ、私たちの業務、経営業績、財務状況は損害を受ける可能性がある

もし私たちのプラットフォーム上のビデオ、ゲーム、その他のコンテンツフォーマットに含まれるコンテンツが中国のいかなる法律や法規に違反していると考えられれば、私たちの業務、財務状況、経営業績は重大な悪影響を受ける可能性があります

中国政府と監督管理機関はすでに法規を通じて、インターネット上のビデオ、ゲーム、その他の情報に含まれる内容 を管理している。これらの規定によると、インターネットコンテンツプロバイダは、中国の法律法規に違反し、中国の国家の尊厳や公共利益を損なう内容、あるいは猥褻、迷信、詐欺、暴力または誹謗の内容をインターネット上で発表したり、展示したりしてはならない。また、インターネットコンテンツプロバイダは、関係政府部門から“社会安定を破壊する”とされたり、中国の“国家機密”が漏洩したりする可能性のある内容の展示も禁止されている。中国政府と監督部門は時々インターネットコンテンツに対する監督管理を強化し、例えば2017年12月18日に複数の主管部門が共同で採択した“ネットゲーム市場管理の厳格な規範化に関する意見”のように、ネットゲーム中の不正と不当な内容を規範化した。これらの要件を遵守しない場合、インターネットコンテンツを提供するライセンスまたは他のライセンスを破棄し、関連サイトを閉鎖し、名声を損なう可能性がある。ウェブサイト運営者はまた、そのウェブサイト上に表示またはそのウェブサイトにリンクされたこのような審査された情報に責任を負う可能性がある

著作権者が提供するライセンスコンテンツに加えて、ユーザがコンテンツを私たちのプラットフォームにアップロードすることを可能にします。私たちのユーザは、ユーザが作成および専門的に作成したコンテンツおよび特定のグラフィックファイルを含むすべてのタイプのコンテンツをアップロードして、ユーザの伝記およびコンテンツの表紙を更新することができる。現在、私たちの会員試験に合格した登録ユーザーだけがコンテンツを私たちのプラットフォームにアップロードすることができます。私たちは、政府の規則や法規によって禁止されている可能性のあるコンテンツが公開されていないことを確実にし、いかなる侵害コンテンツも迅速に削除するために、私たちのプラットフォームにアップロードされたコンテンツを監視するための2レベルのコンテンツ管理·審査プログラムを維持する。私たちのコンテンツ選別チームは、当社のプラットフォームにアップロードされたコンテンツを24時間、7日間の全天候でスクリーニング、監視することに取り組んでいます。我々のコンテンツ監視プログラムの詳細については、“業務内容管理·審査”を参照されたい。しかし,我々のユーザは毎日アップロードされているコンテンツが多いため,関連法律法規に違反する可能性のあるすべてのビデオや他のコンテンツを認識できる保証はない

もし が不正や不当な内容が我々のプラットフォームにアップロードされることを識別し,阻止できなければ,我々は責任を負う可能性がある.もし中国の監督管理機関が私たちのプラットフォーム上のいかなるbr内容も反感を感じると思ったら、彼らは私たちのプラットフォーム上でのこのようなコンテンツの伝播を制限または除去することを要求するかもしれません。また,中国の法律や法規 は関係当局の解釈を受けており,すべての場合に我々がプラットフォーム事業者として責任を負う可能性のあるコンテンツタイプを特定できない可能性がある.昔私たちは

16

カタログ表

私たちがこれらの要求を守ることができなかったため、 は中国の監督管理機関の処罰を受ける。例えば、2017年9月、私たちは交通部の現地対応部門に2.1万元の罰金を科されました。主な理由は、私たちがプラットフォーム上で運営しているいくつかのゲームに不適切な内容が含まれているからです。私たちはまた、著作権または商標侵害、詐欺、および他のクレームの責任に直面する可能性があります は、私たちのプラットフォームを介して提供、共有、または他の方法でアクセスまたは表示された材料の性質およびコンテンツに基づいています

我々の収入の大部分は携帯ゲームから来ている.私たちが新しいゲームを発売したり、既存のゲームのアップグレードを発表したりすることができなければ、私たちのゲーマー基盤を拡大することができなければ、私たちの業務と運営業績は実質的な悪影響を受けるだろう

2015年、2016年、2017年には、それぞれ65.7%、65.4%、83.4%の収入が携帯ゲームから来ており、私たちの携帯ゲームの収入の大部分は限られた数のゲームから来ています。2017年、2種類の手遊びは私たちの手遊びの総収入の10%以上を占め、1つは71.8%、もう1つは12.7%だった。私たちは私たちのプラットフォームで第三者ゲーム開発者と発行者のモバイルbrゲームを独占的または非独占的に提供します。したがって,我々は,我々の第三者ゲーム開発者と著作権者と良好な関係を維持し,合理的なビジネス条項を用いて新たなポピュラーゲームへのアクセス権限を獲得しなければならない.私たちは許容可能な条項やこのような合意を維持したり更新することができないかもしれない。この場合,我々はこれらの流行した携帯ゲームを提供し続けることができない可能性があり,我々の運営業績は悪影響を受ける.また,我々のユーザが我々の競争相手を介してこれらのゲームにアクセスすることを決定した場合,あるいは我々の競争相手が運営する他の携帯ゲームをより好む場合,我々の運営実績は実質的な悪影響を受ける可能性がある.また、新しいゲームを発売したり、既存のゲームのアップグレードを発表したりすることができなかったり、私たちのゲームが予想される人気度に達していない場合には、ゲームプレイヤーを失う可能性があり、私たちの業務に実質的な悪影響を与える可能性があります。我々が新しいゲームを発売することに成功した場合でも,新しいゲームはプレイヤを我々のプラットフォーム上の既存ゲームから分流させる可能性があり,プレイヤの流失を増加させ,既存ゲームの収入を減少させる可能性がある

また、私たちがネットゲームに取った収入モデルは引き続き有効ではない可能性があり、これは私たちのプレイヤーの流失を招き、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。私たちのほとんどの携帯ゲームの収入はゲーム内の仮想物品の販売から来ています。しかし、このモデルを継続して実施することはできないかもしれません また、中国の監督管理機関は、若者がネットゲームをする時間を減らすための規定を実施してきた。“抗疲労制度、実名制、親監護項目に関する条例”を参照されたい。中国の監督管理機関は、 がゲーム時間に課金しない収入モデルはこの目標と一致しないと考えるかもしれない。一方、もし私たちが出場時間に料金を取り始めたら、私たちは私たちの選手を失う可能性があり、私たちの財務状況や運営結果は実質的な悪影響を受ける可能性がある

私たちは激しい競争に直面しています。主に中国でオンライン娯楽プラットフォームを運営している会社から来ています。私たちはこれらの会社とユーザー、コンテンツプロバイダ、広告主を争っています

私たちは主に中国のオンライン娯楽プラットフォームを運営する会社からの激しい競争に直面しており、これらのプラットフォームはユーザー、特にZ世代を誘致し、モバイルデバイスとオンラインにかかる時間を捕捉することを目的としている。特に、我々の競争相手は、主に大型オンラインビデオストリーミングプラットフォーム、ソーシャルメディアプラットフォーム および他のビデオ製品を提供するプラットフォームを含む。私たちのいくつかの競争相手は私たちよりも長い運営歴史とより多くの財務資源を持っていて、逆により多くのユーザー、コンテンツパートナー、広告主を引き付けることができるかもしれません。私たちの競争相手は、人気コンテンツの独占的なオンライン配信権を獲得し、ブランド普及と他のマーケティング活動を行い、買収を含む様々な方法で私たちと競争するかもしれない。私たちの任意の競争相手が類似またはより良いユーザ体験を提供する場合、私たちのユーザトラフィックは著しく低下する可能性がある。私たちは私たちのプラットフォームでいくつかのPUGCの独占的な販売権しか持っていない。私たちの内容は

17

カタログ表

クリエイター は通常,我々の競争相手のプラットフォーム上で彼らのコンテンツを自由に配信することができ,これは我々のプラットフォーム上のユーザトラヒックを分流し,我々のユーザトラヒックに悪影響を与え,我々の運営に影響を与える可能性がある

私たちの効果的な競争能力は多くの要素に依存しており、その中のいくつかの要素は私たちがコントロールできないことを含むと考えている

我々のプラットフォーム上のコンテンツコストの増加は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります

私たちは私たちのユーザーに魅力的で満足できる視聴体験を提供するために人気のあるコンテンツを得る必要がありますが、私たちのこのようなコンテンツの獲得は、私たちが生放送番組のコンテンツクリエイターと司会者を維持できるかどうかにかかっています。私たちの業務の発展に伴い、私たちはますます多くの収入共有コストを発生して、私たちのコンテンツクリエイターと私たちの生放送番組の司会者を補償することができます。 許可内容の市場価格上昇は、私たちの業務、財務状況、運営結果にも悪影響を及ぼす可能性があります。もし私たちが商業的に受け入れられるコストで許可内容を得ることができなければ、私たちの業務と運営結果は不利な影響を受けるだろう。また、許可内容の市場価格増加を超える十分な収益が生じなければ、私たちの業務、財務状況、および運営結果は悪影響を受ける可能性がある

私たちは知的財産権侵害クレームや他の告発の影響を受ける可能性があり、これは私たちの名声とブランドイメージが実質的な損害を受け、大量の損害賠償、罰金、罰金を支払い、私たちのプラットフォームから関連内容を削除したり、商業合理的な条項では得られない可能性のある許可手配を求めたりする可能性がある

私たちのプラットフォームに発表された内容は、知的財産権の侵害、不公平な競争、プライバシーの侵害、誹謗、その他の第三者の権利侵害の疑いに直面する可能性があります。私たちのプラットフォームで提供されたbrコンテンツのせいで、私たちは第三者の著作権侵害として告発されてきた。我々は現在約50件の訴訟を扱っており,これらの訴訟は我々brプラットフォームで発表されたコンテンツによる第三者の著作権侵害疑惑に関連しており,これらのコンテンツはわが社個人にとって実質的ではない

私たちのプラットフォームに公開された許可されていないビデオを識別することができません。これは、第三者の知的財産権または他の権利を侵害する疑いを受ける可能性があります。私たちが維持しているにもかかわらず

18

カタログ表

我々のプラットフォームにアップロードされたコンテンツを監視するために管理·レビュープログラムは,アップロードされたビデオ数が大きいため,第三者の権利を侵害する可能性のあるすべてのコンテンツを識別できない可能性がある.このような失敗は私たちを潜在的なクレームや訴訟に直面させる可能性があり、これらのクレームや訴訟の弁護は、私たちの経営陣や従業員に大きな負担を与える可能性があり、私たちが有利な最終結果を得ることが保証されないかもしれない。また、私たちは中国国家著作権局またはその地方支店が著作権侵害の疑いで提起した行政訴訟を受ける可能性がある

インターネット関連業界、特に中国では、知的財産権の有効性、実行可能性と保護範囲はまだ確定されておらず、しかも絶えず変化している。私たちが日々激しい競争に直面することに伴い、訴訟が中国のもっとよく見られる紛争解決方式になるにつれて、私たちはより高い知的財産権侵害クレーム主体のリスクに直面している。中国の関連法律法規によれば、ユーザに記憶空間上のアップロードまたは他のサービスまたはコンテンツへのリンクを提供するオンラインサービスプロバイダは、様々な場合、オンラインサービスプロバイダがそのプラットフォーム上にアップロードまたはリンクされた関連コンテンツが他人の著作権を侵害していることを知っているか、または知っているべきかを含む著作権侵害責任を負うことが要求される可能性があり、プロバイダはそのような侵害行為から経済的利益を得ている。中国のいくつかのケースでは、裁判所は、あるオンラインサービスプロバイダが、ユーザが発行した著作権保護されたコンテンツに責任があると認定し、これらのコンテンツは、プロバイダのサーバからアクセスしてサーバに格納することができる

私たちは中国以外でクレームや訴訟を受けていないにもかかわらず、私たちはアメリカでの上場、ユーザーがアメリカと他の管轄区域から私たちのビデオを訪問する能力、投資家が私たちのアメリカ預託証明書の所有権、及び外国の裁判所が外国の法律の域外に を適用するため、私たちは他の司法管轄区(例えばアメリカ)の著作権法の制約を受ける可能性があります。しかも、上場企業として、私たちはより大きな訴訟リスクに直面しているかもしれない。米国または他の管轄区域で私たちに提起された侵害クレームが成功した場合、私たちは(I)大量の法定または他の損害賠償と罰金の支払いを要求される可能性があり、(Ii)私たちのbrプラットフォームから関連内容を削除するか、または(Iii)商業的に合理的な条項または根本的に得られない可能性のある印税または許可協定を締結することができる

また,我々のユーザには合法的で無害な材料のみを配布し,フィルタリングを構築することが求められているにもかかわらず,我々のフィルタリングは潜在的な攻撃性や非コンプライアンスユーザが生成したコンテンツをすべてスクリーニングすることができない可能性があり,適切なフィルタリングを経ても,第三者は我々のプラットフォーム上で配布されたユーザが生成したコンテンツが模倣的であることを発見する可能性があり, はこのようなコンテンツを配布して我々に行動する可能性がある.私たちはまた、名誉毀損、不注意、または私たちが提供するコンテンツまたはサービスの性質による他の被害によって訴訟または行政訴訟に直面する可能性がある。正当な理由があるかどうかにかかわらず、このような訴訟と行政行動はコストが高く、時間がかかり、資源と管理層の注意力が私たちの運営から大量に移転し、私たちのブランドイメージと名声に不利な影響を与える可能性がある

また、著作権の理由で、私たちのアプリケーションはAppleアプリケーションや他のアプリケーション市場から再び一時的に削除される可能性があり、競争相手からの著作権侵害のクレームを受ける可能性があり、悪意でも非悪意でも、弁護や私たちの運営を中断するのに非常に時間がかかる可能性があります

私たちは他人が私たちの知的財産権を不正に使用すること、不正な競争、誹謗、または私たちの権利を侵害する他の行為を阻止できないかもしれません。これは私たちの業務と競争の地位を損なう可能性があります

私たちは自分の知的財産権を開発するために大量の資源を投入し、私たちのプラットフォームで他人の知的財産権を使用して配布するライセンスを取得した。もしこのような権利を維持したり保護できなければ、私たちの業務を損なうかもしれない。さらに、第三者が私たちの知的財産権を不正に使用することは、私たちの現在と未来の収入と私たちの名声に悪影響を及ぼすかもしれない

19

カタログ表

さらに、他の人は、不正な競争、誹謗、または私たちの権利を侵害する他の行為に従事する可能性があり、これは、私たちの業務、名声、および競争地位を損なう可能性がある

中国の知的財産権関連法律の施行と実行は従来から不完全で無効であった。したがって、中国の知的財産権の保護は米国や他の先進国ほど効果的ではないかもしれない。しかも、独自技術を許可されていない行動を規制することは難しくて高価だ。私たちは特許、著作権、商標、そして商業秘密法律と開示の制限に依存して私たちの知的財産権を保護する。私たちは私たちの固有の権利を保護しようと努力しているにもかかわらず、 第三者は私たちの知的財産権をコピーしたり、他の方法で取得して使用しようとしたり、または裁判所が私たちの知的財産権を侵害していないと宣言することを求めている可能性があります。私たちの他の不法行為に対する予防と規制もまた難しい。私たちは私たちが取った段階が私たちの権利が盗用されることを防ぐということをあなたに保証できない。時々、私たちは私たちの権利を強制的に執行するためにbr訴訟に訴えなければならないかもしれないが、これは巨額の費用と私たちの資源移転をもたらすかもしれない

私たちの多くの製品とサービスはオープンソースソフトウェアを含み、これは私たちの 独自のソフトウェア、製品、サービスに特別なリスクを構成し、私たちの業務に負の影響を与える可能性があります

私たちは製品やサービスにオープンソースソフトウェアを使用し、将来的にはオープンソースソフトウェアも使用する予定だ。オープンソースソフトウェアライセンスの解釈方法は、製品またはサービスを提供または配信する能力に予期しない条件または制限を加える可能性があるというリスクがある。さらに、私たちは、このようなソフトウェアを使用して開発されたオープンソースソフトウェアまたは派生作品の所有権または要求発表を要求する第三者からのクレームに直面する可能性があります。これらのクレームは、訴訟を引き起こす可能性があり、私たちのソフトウェアソースコードを無料で提供すること、高価なライセンスを購入すること、または影響を受ける製品またはサービスの提供を停止すること、および侵害を回避するために再設計することができるまで、私たちに再設計することを要求することができるかもしれない。この再設計過程は大量の追加的な研究開発資源を必要とするかもしれないが、私たちは成功できないかもしれない

また, 我々がオープンソースプロジェクトに貢献するどのソフトウェアソースコードも公開的に提供されているため,このようなソフトウェアソースコードの知的財産権を保護する能力が制限されたり完全に失われたりする可能性がある.したがって,我々の競争相手や他の人が我々が貢献したこのようなソフトウェアソースコードを使用することを防ぐことはできないかもしれない

我々の生放送業務はまだ貨幣化の初期段階であり,我々は激しいユーザと司会者の競争,政府部門の厳しい規制に直面している

私たちの生放送業務はまだ初期段階にある。私たちは生放送業務でユーザーと司会者の激しい競争に直面しています。私たちのプラットフォームでの生放送番組は主にアニメ、漫画とゲーム、動物とペット、芸術やライフスタイルなどの興味分野に集中しています。このようなbrコンテンツが新しいユーザを引き付け続け、既存のユーザを維持することを保証することはできません。私たちは私たちのプラットフォームのいくつかの人気のある司会者たちと独占的な協力合意に到達した。私たちは許容可能な条項やこのような合意を維持したり更新することができないかもしれない。この場合、私たちは私たちのプラットフォーム上でこれらの人気ホストを維持することができないかもしれません。私たちの運営業績は不利な影響を受けるでしょう。また、中国では、このようなサービスを提供する会社は過去数年間、大家さんの補償によるコストが大幅に増加している。もし私たちがこのような補償の増加を超えるのに十分な収入を生み出すことができない場合、私たちは私たちのプラットフォーム上の人気ホストを維持する機会を失い、それによってより多くの損失を招く可能性がある。また、ホストに支払う補償は、私たちの収入コストを著しく増加させ、私たちの利益率、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります

さらに、私たちのライブサービスは司会者と他のユーザーによって悪用される可能性がある。私たちは生放送ストリームを審査して監視し、中国の法律法規に違反する可能性のあるストリームを閉鎖する内部制御システムを持っている。しかしこれらすべてを確認することはできないかもしれません

20

カタログ表

ストリーム とコンテンツ.適用される法律法規を遵守しない場合、インターネットコンテンツを提供するライセンスまたは他のライセンスを取り消し、関連するbrプラットフォームを閉鎖し、名声を損なう可能性があります。私たちはまた私たちのプラットフォームに表示されたこのような検討された情報に責任を負うかもしれない

私たちは独特のコミュニティ文化を持っていて、これは私たちの成功に重要です。もし私たちが私たちの潜在的なユーザーコミュニティで私たちの文化とブランドイメージを維持できなければ、私たちの運営は実質的な悪影響を受けるかもしれない

私たちのユーザーは他のオンラインコンテンツプロバイダとは異なる独自のコミュニティ文化を形成している。私たちのユーザーは私たちのプラットフォーム に来て、多様な文化と興味をカバーするアイデアコンテンツと、強力で活力に満ち、安全なコミュニティを獲得します。このようなコミュニティ文化の維持と普及は,我々のユーザ群を維持し拡大するために重要であると考えられる.私たちは、ユーザーが会員試験を通過し、その後、私たちのプラットフォーム上でB-Chatを送信し、他の相互作用機能を使用して、不適切な内容やコメントを投稿したユーザのアカウントを一時的に阻止または永久的に削除するように、私たちのコミュニティ文化および価値観を保護するための複数の措置を講じている

私たちは努力したにもかかわらず、私たちは私たちの目標ユーザーやコンテンツクリエイターの第一選択のプラットフォームではなく、私たち独特のコミュニティ文化を維持し、育成することができないかもしれない。我々のユーザ群が拡大するにつれて,我々の新たなユーザが我々のコミュニティの価値観を尊重し,遵守することを導くことは困難であるかもしれないが,我々はすでに講じて将来的にこれらの行動をとることが可能である.この場合、私たちのユーザ参加度およびロイヤルティは影響を受ける可能性があり、これは逆に、ユーザトラフィックおよび他のクライアントおよびパートナーに対する私たちの吸引力に悪影響を与える。また、私たちのユーザー間の摩擦やインターネットの巨魔が発表した扇動的な発言は、私たちのコミュニティ文化やブランドイメージを損なう可能性があり、これは私たちの運営を損なうだろう。歴史的には、異なる微利益とファングループに属するユーザーとの激しい摩擦事件が私たちの運営を混乱させる。私たちのサービスを通じて認識されたユーザは感情興奮に陥る可能性があり、不良な道徳、感情、または身体的結果を受ける可能性がある。このような事件は非常に宣伝され、私たちの名声に大きな否定的な影響を及ぼすかもしれない。政府当局は私たちに関連サービスを停止または制限することを要求するかもしれない。したがって、私たちの業務は影響を受ける可能性があり、私たちのユーザー基盤と運営結果は実質的な悪影響を受ける可能性があります

もし私たちが有効な広告製品とシステムを開発できなければ、既存の広告主を維持したり、新しい広告主を誘致して私たちのプラットフォームで広告をしたり、あるいは広告主や広告代理会社から売掛金をタイムリーに受け取ることができなければ、私たちの財務状況、br}の経営業績と見通しは実質的な悪影響を受ける可能性があります

私たちの収入の一部は広告から来ている。私たちは広告主や第三者広告会社と契約を結び、これらの顧客の財務状況は私たちの売掛金の徴収に影響を与える可能性があります。広告契約を締結する前に、広告主と広告代理店に対して信用評価を行い、br}広告サービス料の課税性を評価する。しかし、私たちが各広告主や広告代理店の信頼を正確に評価できるか、あるいは正確に評価できることを保証することはできません。広告主や広告代理店が適時に私たちに支払うことができない場合、私たちの流動性とキャッシュフローに悪影響を及ぼす可能性があります

私たちが広告収入を生成し、維持する能力は、私たちのブランドの維持と向上、私たちのユーザーの規模、参加度と忠誠度、および広告価格の市場競争を含む多くの要素に依存します。既存の広告主や広告会社を引き留めたり、新しい広告主を引き付けることができることを保証することはできません。Brを維持し、第三者広告会社や広告主自身との関係を強化することができなければ、私たちの業務、運営結果、見通しは不利な影響を受ける可能性があります

21

カタログ表

我々はモバイル業界の主要な参加者との関係を発展させることに成功しないかもしれないし、 はこれらのオペレーティングシステム、ネットワーク、デバイス、および標準と効率的に動作するサービスを開発できないかもしれません

私たちの製品とサービスは主にモバイルデバイスとパーソナルコンピュータ上で様々なオペレーティングシステムで使用できるようにしました。モバイル機器使用量の増加にともない,モバイル機器からの業務や収入の大部分が予想される.モバイルデバイスを介してインターネットサービスにアクセスする増加しているユーザ数を成功的に取得し、維持することができない場合、またはモバイルデバイスに適した魅力的な製品およびサービスを開発する上で競争相手よりも遅い場合、かなりの市場シェアやbr}の重要な市場シェアを得ることができないか、または既存のユーザを失う可能性がある。また、増加するモバイルユーザ数を維持することができても、私たちは将来的に彼らを利益にすることに成功できないかもしれない

我々 は,我々の製品やサービスと我々が制御できない流行デバイス,デスクトップやモバイルオペレーティングシステム,Webブラウザ(Windows,Mac OS,Android,iOSなど)との相互運用性に依存する.デバイスまたはそのシステムにおいて、私たちの製品およびサービス機能を低下させたり、競合製品またはサービスに優遇待遇を与える変化は、私たちの製品およびサービスの使用に悪影響を及ぼす可能性があります。私たちはモバイル業界の主要な参加者との関係を発展させることに成功しないかもしれないし、これらのオペレーティングシステム、ネットワーク、デバイス、標準の下で効率的に動作するサービスを開発することもできないかもしれない。また、私たちが製品やサービスを開発するシステム、ネットワーク、設備の数が増加すれば、 は私たちのコストと支出を増加させ、私たちの毛金利と運営結果に悪影響を与えるだろう

任意の延長時間内の任意の障害、生産能力制限、または運営中断は、私たちの業務に悪影響を及ぼす可能性があります

私たちが私たちのプラットフォームで優れたユーザー体験を提供する能力は、私たちのITシステムの持続的かつ信頼できる運営に依存します。私たちはすぐに、または許容可能な条件で、または十分な帯域幅を得ることができるということを保証することはできません。これができなければ,我々のプラットフォーム上のユーザ体験を深刻に損なう可能性があり,ユーザ,コンテンツプロバイダ,広告主に対する我々のプラットフォームの全体的な有効性を低下させる可能性がある.当社のITシステムおよび独自コンテンツ配信ネットワークは、火災、洪水、地震、停電、電気通信障害、ソフトウェアで検出されなかったエラー、コンピュータウイルス、ハッカー攻撃、およびその他の私たちのITシステムを損なう試みのため、破損や中断を受けやすいです。中断、br}障害、計画外サービス中断、または接続速度の低下は、私たちの名声を損なう可能性があり、私たちのユーザ、コンテンツプロバイダ、および広告主が私たちの競争相手のbrプラットフォームに移行する可能性があります。もし私たちが頻繁または持続的なサービス中断を経験した場合、私たち自身のITシステム障害または第三者サービスプロバイダの故障によって引き起こされても、私たちのユーザ体験はマイナスの影響を受ける可能性があり、これは逆に私たちの名声およびサービスに実質的な悪影響を及ぼす可能性がある。私たちはサービス中断の頻度や持続時間を最小限に抑えることに成功したということを保証できません。私たちのユーザー数が増加し、私たちのユーザーが私たちのプラットフォーム上でより多くのコンテンツを生成するにつれて、私たちはコンテンツを確実に保存し、処理するために、私たちの技術とインフラを拡張して調整する必要があるかもしれない。私たちのサービスがますます複雑になるにつれて、私たちのユーザーの流量が増加し、私たちのプラットフォームの性能を維持し、改善することはますます困難になるかもしれません。特に利用ピーク時です

私たちのプラットフォームのネットワークセキュリティはいかなる損害を受けても、私たちの業務、運営、名声に実質的な負の影響を与える可能性があります

私たちの製品およびサービスは、ユーザおよび他の顧客情報の記憶および伝送に関連し、セキュリティホールは、これらの情報の損失、訴訟、および潜在的な責任のリスクに直面させます。私たちは時々異なる程度のサイバー攻撃に遭遇し、私たちは過去に攻撃を正すことができて、私たちの運営に大きな影響を与えることはありません。私たちの安全措置はまた従業員のミス、汚職、あるいは他の理由で破壊される可能性がある。さらに、外部側は、br従業員、ユーザ、または他の顧客に敏感な情報を開示するように詐欺的に誘導しようと試みる可能性がある

22

カタログ表

情報 は、私たちのデータまたは私たちのユーザまたは他のクライアントのデータまたはアカウントにアクセスするために、または他の方法でそのようなデータまたはアカウントにアクセスすることができる。許可されていないアクセスを取得するため、無効化、またはサービスを劣化させるため、またはシステムを破壊するための技術はしばしば変化し、一般にターゲットの開始前に識別できないので、十分な予防措置を実施するためにこれらの技術またはbr}を予測することができない可能性がある。実際にまたは我々のセキュリティ対策に違反すると考えられる状況が発生した場合、我々のセキュリティ対策の有効性に対する市場の見方を損なう可能性があり、ユーザや他の顧客を失う可能性があり、法的クレームや規制罰金や処罰を含む重大な法律·金融リスクに直面する可能性がある。これらの行動のいずれも、私たちのビジネス、名声、および運営結果に実質的かつ悪影響を及ぼす可能性がある

発見されなかったプログラミングエラーまたは欠陥、または有効な顧客サービスを維持できなかったことは、私たちの名声を損なうか、または私たちの製品およびサービスに対する市場の受容度を低下させる可能性があり、これは、私たちの運営結果に実質的な悪影響を与えるであろう

私たちのプラットフォーム上のビデオ番組は、広告ビデオ番組を含み、プログラミングエラーを含む可能性があり、これらのエラーは配信後にしか現れないかもしれません。私たちは一般的にそのような欠陥とミスを解決することができる。しかし、これらすべてのプログラミングエラーを効率的に検出して解決できる保証はありません。 検出されなかったプログラミングエラーは、私たちのユーザ体験や市場受容度に悪影響を及ぼす可能性があります

私たちのbrソフトウェアはすでにエラー、エラー、または脆弱性を含み、現在または将来的にもこれらのエラー、エラー、または脆弱性を含む可能性があります。リリース後、私たちのコードで発見された任意のエラー、エラー、または脆弱性は、当社の名声被害、ユーザー流失、コンテンツプロバイダ流失、収入損失、または損害賠償責任をもたらす可能性があり、いずれも私たちの業務および運営業績に悪影響を及ぼす可能性があります

我々の製品やサービスに関連するプライバシーの問題およびユーザ情報の使用は、既存および潜在的なユーザおよび顧客が私たちの製品を使用することを阻止するために、私たちの名声を損なう可能性があります

私たちは、私たちのコンテンツ推薦の目的を達成し、特定の人口集団を狙う広告顧客を支援するために、ユーザから個人データを収集し、私たちのユーザとそのニーズをよりよく理解するためにユーザから個人データを収集する。個人情報の収集、使用、開示またはセキュリティまたは他のプライバシーに関連する問題に対する懸念は、根拠がなくても、私たちのbrの名声を損なう可能性があり、ユーザおよび他の顧客を失い、私たちの運営結果に悪影響を与える可能性がある。私たちは、適用されるデータ保護法律および法規を遵守し、私たちの使用条項およびプライバシーおよびデータ保護において当社が負う可能性のある他の義務に基づいてプライバシーポリシーを遵守しようと努力していますが、これらの法律、法規または政策を遵守できなかったまたは遵守できなかったと考えられるいかなる行為も、政府機関や他の機関が私たちに問い合わせや他の訴訟や行動を行い、マイナスの宣伝や私たちの名声やブランドへの損害を招く可能性があり、これらは私たちのユーザーや顧客を失い、私たちの業務や運営結果に悪影響を及ぼす可能性があります

許可されていないアクセスまたは私たちのユーザーまたは他の顧客データを発表するシステム障害やセキュリティ上の危険は、私たちの製品とサービスの採用を深刻に制限し、私たちの名声とブランドを損害し、それによって私たちの業務を損なう可能性があります。私たちはセキュリティホールを防ぐために多くの資源がかかると予想される。我々が提供するサービス数やユーザ数の増加にともない,これらの タイプのイベントは,我々の業務を深刻に損なうリスクが増加する可能性がある

我々のbr}実践は、データ保護に関する新しい法律または法規と一致しないか、または既存の消費者およびデータ保護法またはbr法規の解釈および適用と一致しない可能性があり、これは通常、不確実で変化している。もしそうであれば、罰金を科される可能性があるほか、やり方の変更を要求する命令につながる可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があります。新しい法律や法規を遵守することは、私たちに巨額のコストを発生させたり、私たちの業務に不利な方法で私たちの業務慣行を変えることを要求する可能性があります

23

ディレクトリ

支払入金チャネルを用いて有料ユーザの購入から収益を受け取る.もしこれらの支払入金ルートが支払いを有効かつ安全に処理できなければ、私たちの収入実現とブランド認知度に重大な悪影響を及ぼす可能性がある

我々は、オンライン第三者支払い処理業者などの第三者の課金および支払いシステムに依存して、ユーザの販売収益を支払うbr}支払いの正確な記録を維持し、そのような支払いを受け取る。これらの第三者から定期的な声明を受け取り,我々の製品やサービスのbrユーザに支払う費用総額を説明する.もしこれらの第三者が私たちの製品やサービスの販売による収入を正確に計算したり計算したりできなければ、私たちの業務と運営結果は悪影響を受ける可能性があります。これらの第三者の支払い過程にセキュリティホールや失敗やエラーが存在すれば,ユーザ体験が影響を受ける可能性があり,我々の業務結果は負の影響を受ける可能性がある

もし第三者から売掛金を受け取ることができなかった場合、私たちが使用している請求書と支払いシステム、および第三者支払い処理業者は私たちのキャッシュフローに悪影響を及ぼす可能性があります。我々の 第三者支払い処理業者は時々キャッシュフローに困難に遭遇する可能性がある.したがって、彼らは私たちへの支払いを延期するかもしれないし、全然支払わないかもしれない。支払い遅延または現在または潜在的な第三者支払い処理業者が私たちに支払うことができない場合は、私たちのキャッシュフローおよび運営結果を深刻に損なう可能性があります

私たちの第三者決済サービスプロバイダのセキュリティ対策も制御できません。私たちが使用しているオンライン決済システムのセキュリティホールは、私たちを 訴訟に直面させ、機密顧客情報を保護できなかったために責任を負う可能性があり、私たちの名声と私たちが使用しているすべてのオンライン決済システムの安全性を損なう可能性があります。広く知られているインターネットセキュリティホールが発生した場合,そのオンライン決済セキュリティを懸念するユーザは,公開された脆弱性が我々が使用する支払いシステムや方法に関与していなくても,br支払いサービスプロバイダを介して我々の製品を購入したくない可能性がある.さらに、課金ソフトウェアエラーは、これらの支払いシステムに対するユーザの信頼を損なう可能性がある。上記のいずれかの状況が発生し、私たちが使用する支払いシステムの名声または知覚の安全性を損なう場合、私たちの業務および運営結果に悪影響を及ぼす可能性があるので、私たちのプラットフォームでbr製品またはサービスの購入を勧められる可能性があるので、有料ユーザを失う可能性があります

私たちの成功は私たちの高級管理者と他のbr技術人材を含む私たちの重要な従業員の努力にかかっている。もし私たちが私たちの重要な従業員を雇用し、維持し、奨励することができなければ、私たちの業務は影響を受けるかもしれない

私たちは上級管理職と他の重要な従業員の持続的な貢献に依存しており、彼らの多くは代替されにくい。私たちのどんな幹部や他の重要な職員たちのサービスを失うことは私たちの業務を損なうかもしれない。中国の合格人材に対する競争は非常に激しく、特にインターネットと科学技術業界では である。私たちの未来の成功は私たちが多くの適格な従業員を引き付けることができ、既存の重要な従業員を維持できるかどうかにかかっている。もし私たちがそれができなければ、私たちの業務と成長は実質的な悪影響を受ける可能性があり、私たちのアメリカ預託証明書の取引価格は影響を受ける可能性がある。私たちは合格社員の数を大幅に増加させ、重要な従業員を維持する必要があり、これは株式ベースの報酬を含む報酬関連コストを大幅に増加させる可能性がある

私たちはすでに付与されており、株式インセンティブ計画下のオプションや他のタイプの奨励を継続して付与することができ、これは株式ベースの報酬支出の増加につながる可能性がある

我々は、2014年と2018年にそれぞれグローバル株式インセンティブ計画と2018年株式インセンティブ計画を採択し、本募集説明書では、それぞれグローバル株式計画および2018年計画と呼ばれ、従業員、取締役、コンサルタントに株式ベースの報酬報酬を発行し、彼らの業績をインセンティブし、彼らの利益を私たちの利益と一致させることを目的としている。私たちはアメリカ公認会計原則に基づいて連結財務諸表で費用を確認します。各株式インセンティブ計画によると、私たちはオプションと他の タイプの報酬を付与することを許可された。本募集説明書の発表日までに最高合計

24

カタログ表

世界株式計画下のすべての奨励により発行可能な普通株数は19,880,315株普通株であり、改訂することができる。2018年計画に基づくすべての奨励により発行可能な最高株式総数は、今回の発行直後の発行済み普通株式総数の2.5%である。本募集説明書の日付に基づいて、世界一周株計画に基づいて19,364,209株の普通株を購入する奨励 はすでに授出及びまだ支払われておらず、授出日後に没収或いはキャンセルされた奨励は含まれていない。2018年計画によると、どの賞も授与されていません。私たちのいくつかの未完成の奨励は私たちの普通株式の最初の公募株を帰属の表現条件として完成させるだろう。そこで、今回の発売完了後、複数のご褒美を得て、今回の発売完了日に追加の株式ベースの報酬支出を記録します。2017年12月31日現在、未帰属奨励に関する未確認株式報酬支出は3.602億元(約5540万ドル)となっている

財務報告における私たちの重大な欠陥を補うために、有効な内部制御システムを実施し、維持することができなければ、私たちは私たちの運営結果を正確に報告し、私たちの報告義務を履行したり、詐欺を防止することができないかもしれません。投資家の自信と私たちのアメリカ預託証明書の市場価格は実質的な悪影響を受ける可能性があります

今回の発行まで、私たちは民間会社で、会計担当者や他の資源が限られていて、私たちの内部統制や手続きの問題を解決することができませんでした。私たちの経営陣は財務報告の内部統制の有効性の評価を完了していません。私たちの独立公認会計士事務所も私たちの財務報告の内部統制を監査していません。2015年12月31日現在、2016年度、2017年度までの総合財務諸表を監査する際に、米国上場企業会計監督委員会(PCAOB)が制定した基準に基づき、2017年12月31日現在の財務報告内部統制の重大な欠陥及びその他の制御欠陥を発見した

発見された重大な弱点は私たちが財務報告と会計人員の面で十分な資源が不足していることと関係があり、彼らはアメリカ公認会計基準、特に が複雑なアメリカ公認会計基準技術会計問題、アメリカ公認会計基準による関連開示及びアメリカ証券取引委員会が提出した財務報告要求を解決できないことを理解している

私たちは現在、2002年の“サバンズ-オキシリー法案”に拘束されたアメリカの上場企業です。2002年“サバンズ-オキシリー法”第404条は、2018年12月31日までの会計年度報告書から、我々の財務報告の内部統制に関する経営陣報告書をForm 20-F年度報告書に含めることを要求している。また、JOBS法案で定義されている“新興成長型会社”ではなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制を無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの統制が記録、設計、操作、審査のレベルに満足していない場合、あるいは関連する要求に対する解釈が私たちと異なる場合、合格した報告が出される可能性があります。また、私たちは上場企業になっているため、予測可能な未来に、私たちの報告義務は私たちの管理、運営、財務資源、システムに大きな圧力を与えるかもしれない。私たちは私たちのbr評価テストと必要な修復をタイムリーに終わらせることができないかもしれない

我々の内部制御プログラムを記録してテストする過程で、2002年の“サバンズ-オキシリー法案”第404条の要求を満たすために、財務報告の内部統制の他の弱点や不足を見つけることができる。また、これらのbr}基準が修正されたので、財務報告の内部統制の十分性を維持できなかった場合、

25

カタログ表

補足や時々改正されて、私たちは2002年のサバンズ-オキシリー法案第404条に基づいて財務報告書を効果的に内部統制したという結論を持続的に出すことができないかもしれない。一般的に、効果的な内部統制環境を実現し、維持できなければ、私たちの財務諸表に重大な誤報が発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失ってしまう可能性がある。これは逆に私たちが資本市場に参入する機会を制限し、私たちのbr業務の結果を損ない、私たちのアメリカ預託証明書の取引価格を低下させる可能性がある。また、財務報告の無効な内部統制は、より大きな詐欺や会社の資産乱用のリスクに直面する可能性があり、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面する可能性があります

私たちはいくつかの重要な運営指標に依存して私たちの業務業績を評価します。このような指標の中で真実または感知可能な不正確は私たちの名声を損害し、私たちの業務にマイナスの影響を与える可能性があります

私たちはMAUのようないくつかの重要な運営指標に基づいて、私たちの業務表現を評価する。方法や仮定の違いにより、我々の運営指標は、第三者が発行した推定や他社が使用する類似名称の指標とは異なる可能性がある。我々は,独立して検証されていない社内データを用いてこれらの運営指標を計算する.もし私たちが使用している運営指標に重大な不正確さが発見された場合、あるいは私たちが正確でないと思われると、私たちの名声が損なわれる可能性があり、私たちの評価方法や結果が損なわれる可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある。もし投資家が私たちが開示した不正確な運営指標に基づいて投資決定を行う場合、私たちはまた潜在的な訴訟や紛争に直面する可能性がある

私たちはどんな商業保険も受けていません

中国の保険業はまだ初期の発展段階にあり、中国の保険会社が現在提供している業務関連の保険製品は限られている。私たちは業務中断保険や一般第三者責任保険に加入しませんし、財産保険、製品責任保険あるいはキーパーソン保険にも加入しません。我々の業務性質と中国が提供する保険製品を考慮すると,中国類似規模の同業他社のやり方と一致しており,このやり方は合理的であると考えられる。保険未加入のリスクはいずれも巨額のコストと資源移転を招く可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある

私たちは自然災害、衛生流行病、その他の疫病に関連するリスクに直面しており、これらのリスクは深刻に が私たちの運営を乱す可能性がある

私たちの業務は流行病の影響を受けるかもしれない。近年、世界的に中国とbrの疫病が発生した。もし私たちの従業員がH 1 N 1インフルエンザ、鳥インフルエンザ、または他の流行病に感染していることが疑われたら、私たちの運営は中断するかもしれません。これは私たちの従業員の隔離および/または私たちのオフィスの消毒が必要かもしれません。また,我々の運営結果は,疫病が中国全体の経済,特にモバイルインターネット業界 を損なうため,悪影響を受ける可能性がある

私たち も自然災害や他の災害の影響を受けやすい。我々のサーバは遠隔地に位置しているにもかかわらず,我々のバックアップシステムはリアルタイムでデータを捕捉することはなく,サーバに障害が発生した場合,何らかのデータを回復できない可能性がある.どんなバックアップシステムも、火災、洪水、台風、地震、停電、電気通信故障、侵入、戦争、騒乱、テロ、または同様の事件から私たちを守るのに十分であることを保証することはできません。上記のいずれのイベントも、サーバ中断、br障害、システム障害、技術プラットフォーム障害、またはインターネット障害を引き起こす可能性があり、これは、データ損失または破損またはソフトウェアまたはハードウェア障害を引き起こす可能性があり、私たちのプラットフォーム上でサービスを提供する能力に悪影響を及ぼす可能性がある

26

カタログ表

私たちの賃貸物件におけるいくつかの賃貸権益はまだ中国の関連法律の要求に従って中国の関係政府部門に登録されていません。レンタル権益を登録できなかったことは私たちを潜在的な罰金に直面させるかもしれない

私たちはまだ関連政府部門に私たちのいくつかのレンタル協定を登録していない。中国の関連法律と法規によると、私たちは関連政府当局に登録と届出を行う賃貸契約を要求される可能性があります。私たちの賃貸物件の賃貸契約未登録はこれらの賃貸契約の有効性に影響を与えませんが、所定の時間内に登録を完了できなかった場合、住宅主管部門は所定の期間内に賃貸契約を登録することを命じ、未登録の賃貸契約所に人民元1,000元から10,000元までの罰金を科すことができます

わが社の構造に関するリスク

もし中国政府が中国での業務運営構造を構築する協定が中国の外商投資インターネットや他の関連業務に関する規定に適合していないことを発見した場合、またはこれらの規定やその解釈が将来的に変化した場合、私たちは厳しい罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある

中国の法律法規は、インターネットやその他の関連業務(インターネットコンテンツやネットワークゲーム運営を提供することを含む)に従事する会社の外資所有権にいくつかの制限または禁止を加えている。具体的には、インターネットコンテンツプロバイダの外資持株は50%を超えてはならず、主要な外国投資家 は付加価値電気通信業務の管理において良好な業績記録と運営経験を持たなければならない。私たちはケイマン諸島に登録されている会社で、Hode Technology(私たちのWFOE)は外商投資企業とされています。中国の法律法規を守るために、私たちは主に上海ゆとりと上海浩徳(私たちのVIE)とそのそれぞれの子会社を通じて中国で業務を展開して、これは浩徳科学技術、私たちのVIE及びその株主間の一連の契約手配に基づいている。これらの契約の手配のため、私たちは私たちの合併の付属実体に制御を加え、アメリカ公認会計基準に従って私たちの財務諸表にそれらの財務結果を統合します。私たちが統合した付属エンティティは、私たちの運営に重要なライセンス、承認、および重要な資産を持っている

私たちの中国の法律、ビジネス、金融法律事務所の意見によると、中国の関連法律法規に対する理解に基づいて、浩徳科学技術、私たちのVIE及びその株主間のすべての契約は有効で拘束力があり、その条項に基づいて強制的に執行することができる。しかし、私たちの中国の法律顧問はさらに、現在または未来の中国の法律·法規の解釈と応用には大きな不確実性があると教えてくれた。したがって、中国政府は最終的には私たちの中国法律顧問の意見とは逆の観点をとるかもしれない。中国の法律や法規に違反していることが発見された場合、または中国の裁判所、仲裁廷、または規制機関が、私たちのVIEおよびその株主との間の契約手配が不正または無効であると判定した場合、関連政府当局は、このような違反を処理するための広範な裁量権を有するであろうが、これらに限定されない

27

カタログ表

このような処罰の実施は、私たちの業務運営能力に実質的な悪影響を及ぼす可能性があります。さらに、このような処罰が適用されて、関連エンティティの活動を統合することを指導する権利やその経済的利益を得る権利を失った場合、私たちはその財務業績を統合することができなくなります

我々の中国での業務はVIEとその株主との契約手配に依存しており,運営制御を提供する上で直接所有権に劣る可能性がある

中国のインターネットやその他の関連業務に対する外資所有権の制限または禁止により、私たちはVIEとその子会社を通じて中国で私たちの業務を経営しており、私たちはこれらの子会社に所有権を持っていません。我々は、我々が統合した関連エンティティの業務を制御し、運営するための許可書 を含む、我々のVIE及びその株主との一連の契約スケジュールに依存する。これらの契約は、私たちが合併した付属実体の効果的な制御を提供し、これらの実体から経済的利益を得ることができるようにすることを目的としている。これらのbr契約スケジュールの詳細については、我々のVIE及びそのそれぞれの株主との契約スケジュールの会社履歴及び構造を参照されたい。具体的には,関連エンティティを統合する能力を制御する能力は授権書に依存し,授権書により,Hode Technology(我々のWFOE)は我々のVIEにおいて 株主の承認を必要とするすべての事項について投票することができる.私たちはこれらの授権書は法的に強制的に実行可能だと思うが、直接株式所有権よりも有効かもしれない

私たちの中国の法律、ビジネス、金融法律事務所は、豪徳科学技術、私たちのVIEとその株主間のすべての契約が有効であることを教えてくれました。既存の中国の法律と法規によると、これらの契約は拘束力と実行可能性がありますが、これらの契約は私たちのVIEとその子会社に対する制御権を提供する上で直接所有権よりも有効であるかもしれません。もし私たちのVIEまたはその株主が契約の手配下でそれぞれの義務を履行できなかった場合、私たちは巨額のコストを発生し、大量の資源をかけて私たちの権利を実行する可能性があります。これらの契約手配は中国の法律によって管轄され、中国の法律に基づいて解釈され、これらの契約手配による論争は仲裁によって中国で解決される。しかし、中国の法律制度、特に仲裁手続きに関連する法律制度は、米国のような他の多くの管轄区の法律制度よりも発達している。“中国の商務に関するリスク”を参照してください。中国の法律法規の解釈と実行における不確実性は、あなたと私たちが得た法的保護を制限する可能性があります。中国の法律に基づいて可変利益実体をどのように解釈あるいは実行するかを背景とした契約手配については、前例が少なく、公式指導もほとんどない。 法的行動が必要であれば、仲裁の最終結果には依然として大きな不確実性が存在する。このような不確実性は、私たちがこのような契約 計画を実行する能力を制限するかもしれない。また、仲裁裁決は最終裁決であり、仲裁裁決承認手続きによって中国裁判所でしか実行できない, これは追加的な費用と遅延を招くかもしれない。もし私たちがこれらの契約スケジュールを実行できない場合、あるいはこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、私たちは私たちのVIEを効率的に制御することができず、私たちのVIEが持つ資産の制御を失う可能性がある。したがって、これらの実体の財務結果を私たちの連結財務諸表に統合することができない可能性があり、私たちの業務を展開する能力はマイナスの影響を受ける可能性があり、私たちの運営は深刻に中断される可能性があり、これは私たちのbrの運営業績や財務状況に大きな悪影響を与える可能性があります。

28

カタログ表

私たちのVIEおよびその子会社が破産を宣言したり、解散または清算手続きの制約を受けたりすれば、私たちは、VIEおよびその子会社が保有する私たちの業務に重要な資産を使用して享受する能力を失う可能性がある

私たちのVIEは、インターネットコンテンツプロバイダ許可証、オンライン視聴番組伝送許可証、およびオンライン文化運営許可証を含む、当社の運営に非常に重要ないくつかの資産を持っています。私たちの契約スケジュールによれば、私たちの事前の同意なしに、私たちVIEの株主は、私たちのVIEを自発的に清算したり、任意の方法でそれらの資産を売却、譲渡、抵当または処分したり、または一定のハードルを超えるビジネスにおける合法的または実益権益を承認したりすることができません。しかしながら、株主がこの義務に違反した場合、私たちのVIEを自発的に清算するか、または私たちのVIEが破産を宣言するか、またはその資産の全部または一部が保留権または第三者債権者の権利によって拘束された場合、私たちは私たちの業務の一部または全部を継続的に経営することができない可能性があり、これは、私たちの業務、財務状況および経営結果に実質的かつ不利な影響を与える可能性があります。また、私たちのVIEまたはその子会社が自発的または非自発的な清算手続きを行う場合、その株主または無関係な第三者債権者は、その一部または全部の資産の権利を要求し、私たちの業務の能力を阻害する可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性があります。財務状況と経営結果

私たちがVIEと締結した契約手配は中国税務機関の審査を受ける可能性があります。 もし私たちが追加的な税金を借りていることを発見すれば、私たちの財務状況とあなたの投資価値に否定的な影響を及ぼすかもしれない

適用される中国の法律と法規により、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。 もし中国税務機関が私たちの外商独資企業、私たちのVIE及びその株主間の契約手配が公平ではないと認定すれば、有利な譲渡定価を構成すれば、私たちは不利な税務結果の影響を受ける可能性がある。そのため、中国税務機関は私たちのVIEが中国の税務目的のためにその課税所得額を引き上げることを要求することができる。このようなbr調整は、私たちのWFOEの税金を減らすことなく、私たちのVIEの税金を増加させる可能性があり、私たちのVIEが税金の少なさによって滞納金と他の処罰を受け、私たちのWFOEが享受可能ないかなる税金特典も失うことになるかもしれない。したがって、私たちの総合経営結果は不利な影響を受けるかもしれない

もし私たちの中国子会社、私たちのVIEおよびその子会社の印鑑が適切に保管されていない場合、盗まれたり、許可されていない人が使用したり、許可されていない場合、これらのエンティティの企業統治は深刻で不利な被害を受ける可能性があります

中国では、サインがなくても、会社の印鑑は会社の第三者に対する法定代表者です。中国では、合法的に登録された会社ごとに会社の印鑑を保留し、現地公安局に登録しなければなりません。この強制的な会社印鑑以外にも、会社 には他にも特定の目的に利用可能な印鑑がいくつかあるかもしれません。私たちの中国子会社、私たちのVIE及びその子会社の印鑑は通常、私たちの内部制御プログラムによって指定または承認された人員 が安全に持っています。これらの印鑑が安全でない、盗まれた、または不正に使用された場合、または不正の目的のために使用された場合、これらのエンティティの企業統治は、深刻かつ不利な被害を受ける可能性があり、これらの企業エンティティは、必要な権力および権限を欠く個人によって捺印されていても、必要な権力および権限を欠く個人によって捺印された任意のそのような文書の条項を遵守しなければならない可能性がある

我々VIEの株主は我々と潜在的な利益衝突がある可能性があり,これは我々の業務に実質的かつ悪影響を与える可能性がある

我々VIEの株主には、徐毅さん、叡さん、曹セイさん、Msesさんが含まれる。銭偉と倪Li、彼らも私たちの株主で、場合によっては、私たちの役員や幹部も含まれています。利益の衝突

29

カタログ表

彼らのわが社の株主、役員または上級管理者として、私たちVIEの株主としての役割の間に現れるかもしれません。私たちの取締役と上級管理者でもある個人については、ケイマン諸島の法律を遵守することに依存しています。この法律では、取締役と上級管理者は私たちの会社に対して信託責任があり、誠実さと会社の最良の利益に基づいて行動し、彼らのbr職を利用して個人の利益を図ってはいけません。私たちVIEの株主は委託書に署名し、Hode Technology(私たちのWFOE)またはHode Technologyによって指定された人を代表して投票し、私たちVIEの株主として投票権を行使します。私たちはあなたに、衝突が発生した時、これらの株主がわが社の最善の利益で行動するか、あるいは衝突が私たちに有利な方法で解決されるということを保証することはできません。もし私たちがこれらの株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは高価で時間のかかるbrであり、私たちの運営に妨害を与える可能性がある法的手続きに頼らざるを得ないだろう。このような法的手続きの結果にも大きな不確実性がある

私たちは私たちの中国子会社が支払った配当金に依存して現金と融資需要を満たすことができるかもしれない。私たちの中国子会社が私たちに配当金を支払う能力に対するいかなる制限も、私たちの業務展開およびアメリカ預託証明書保持者と私たちの普通株に配当金を支払う能力に重大な悪影響を及ぼす可能性があります

吾等は持ち株会社であり、吾等は中国付属会社に配当金を支払うことに依存して吾等の現金及び融資需要を満たすことができ、米国預託証明書所持者及び吾等の普通株式保有者への配当金及びその他の現金分配に必要な資金の支払い、吾等が発生する可能性のあるいかなる債務の返済も含む。もし私たちの中国子会社が将来自分で債務 を発生させれば、債務を管理するツールは彼らが私たちに配当金を支払うことや他の分配を行う能力を制限するかもしれない

中国の法律法規によると、中国の外商独資企業、例えば浩徳科学技術は、中国の会計基準と法規に従って確定した累計利益から配当金を支払うことしかできない。また、外商独資企業は、数年前の累積損失を補った後、毎年少なくともその税引き後利益の10%を法定積立金として抽出し、その積立金総額が登録資本の50%に達するまで要求している。外商独資企業の取締役会は中国会計基準に基づいてその税引後利益の一部を従業員福祉とボーナス基金に支給することができる。このような準備基金と職員福祉とボーナス基金は現金配当金として分配できない。私たちの中国子会社が私たちに配当金を支払うか、または他の分配を行う能力に対するいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある

新しい“中華人民共和国外商投資法”草案の公布スケジュールと最終内容、及びそれはどのように著者らの現在の会社の構造と運営の実行可能性に影響する可能性があり、大きな不確定性が存在する

2015年1月、商務部は外商投資法の検討稿を公表し、公衆の意見を求めた。その他の事項を除いて、外商投資法草案は、外商投資の定義を拡大し、企業が外商投資企業または外商投資企業とみなされるべきかどうかを決定する際に“実際のコントロール”原則を導入した。これは、中国に設立された実体(直接の外資株権はない)を特に規定しているが、外国投資家が契約や信託などを通じて“制御”しているのは、外商投資企業とみなされる。外商投資企業の定義に属すると、国務院が後で別途発表する“br}”ネガティブリスト“に規定されている外商投資”制限“または”禁止“を受ける可能性がある。外商投資企業が“ネガティブリスト”に外商投資“制限”の業界に入って業務を展開しようとする場合、外商投資企業は商務部の事前承認を経なければならない

外商投資法草案 によると、契約手配によって制御される可変利益エンティティは、最終的に外国 投資家によって“制御”され、“ネガティブリスト”に列挙された業界カテゴリにおけるいかなる経営もない

30

カタログ表

商務部 の事前承認は不正と考えられる可能性がある.逆に、可変利益エンティティ構造を有する任意の会社について、可変利益エンティティ構造が最終的に中国市民によって制御される場合、合法的な可変利益エンティティ構造とみなされる可能性がある。外商投資法草案は、既存の可変利益主体構造の会社がどのような状況に直面するかを具体的に説明していない

我々は関連実体を統合して展開するインターネットコンテンツサービス、ネットワーク視聴番組サービスとネットワーク文化活動を通じて、商務部と国家発展改革委員会が発表した“外商投資産業指導目録(2017年改訂版)”に規定された外商投資制限を受けた。 外商投資法草案の新たな ネガティブリストがディレクトリ中の関連カテゴリと異なるかどうかは不明である.外商投資法草案の制定スケジュールと最終内容には重大な不確実性がある。今まで、外国投資法の草案はまだスケジュールが制定されていない。版の“外商投資法”と最終的な“ネガティブリスト”を作成して商務部の事前承認手続きのようなさらなる行動を要求すれば,このような事前承認をタイムリーに得ることができるか,あるいはまったく保証できないことは保証されない

中国で商売をするリスク

中国の法律法規の解釈と実行の不確実性は、あなたと私たちが利用可能な法律 保護を制限する可能性があります

中国の法律体系は成文法規に基づいており、裁判所判決の先例価値は限られている。中国の法律体系は急速に変化しており、多くの法律、法規、規則の解釈に不一致がある可能性があり、これらの法律、法規、規則の執行には不確実性がある

時々、私たちは私たちの合法的な権利を行使するために行政と裁判所手続きに訴えなければならないかもしれない。しかし、中国の司法と行政当局は法定と契約条項の解釈と実行に大きな自由裁量権を持っているため、司法や行政訴訟の結果を予測することは、より発達した法制度よりも難しい可能性がある。また、中国の法制度部分は政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは全く公表されていないが、遡及効力を持つ可能性がある。したがって、私たちはこのような政策と規則に違反する潜在的な行動を常に認識しているわけではないかもしれない。私たちの契約、財産(知的財産を含む)、およびプログラム権利のこのような予測不可能性は、私たちの業務に悪影響を与え、私たちの運営を継続する能力を阻害する可能性があります

中国のモバイルやインターネットを介して伝播される情報に対する監督·審査は、私たちの業務に悪影響を及ぼす可能性があり、私たちのプラットフォームに発表されたコンテンツに責任を負わせる可能性がある

中国のインターネット会社は様々な既存と新しい規則、法規、政策、および がモバイルとインターネットを介して情報を配布するライセンスと許可要求の制約を受けている。これらの規則によると、コンテンツサービスプロバイダは、携帯電話やインターネット上で、中国の法律法規に違反し、中国の国家の尊厳や公共利益を損なう、猥褻、迷信、詐欺または誹謗の内容を発表または展示してはならない、あるいは関係政府部門によって“社会安定を破壊する”または中国の“国家機密”の内容を漏洩する可能性がある。詳細は“条例”“インターネット情報セキュリティとプライバシー保護に関する規定”を参照されたい。これらの規則、法規、ポリシー、および要件を実行する上で、関連政府当局は、インターネットまたはモバイルコンテンツサービスプロバイダのサービスを一時停止したり、その許可証を取り消したりすることができ、これらのサービスプロバイダは、インターネットまたはモバイルデバイス上で不正なコンテンツを提供すると考えられ、そのような活動は、任意の持続的な政府のオンライン禁止コンテンツ除去運動において強化される可能性がある。例えば、2016年、掃黄打非工作グループオフィス、国家インターネット情報オフィス、工業·情報化部

31

カタログ表

情報技術部、文化部、交通部、公安部は共同で“インターネット整理2016”行動を展開した。公開可能な情報に基づいて、この動きは、ポルノ情報およびコンテンツ伝播に便利な個人および会社エンティティの責任を追及することを含む、インターネット情報サービス業界におけるポルノ情報およびコンテンツを除去することを目的としている。今回の行動では,政府関係部門は2500サイトを閉鎖し,1.5万リンクを削除し,31万アカウントを閉鎖した.一部の主要な公共インターネット会社は自発的に自己調査を開始し、そのウェブサイトおよびクラウドサーバ上のコンテンツをフィルタリングし、削除する。2017年、監督部門はbr部門と共同で“インターネット整理2017年”行動を開始し、2017年11月7日の公開情報によると、行動期間中に1655サイトが閉鎖された

我々 は我々のプラットフォームから不正コンテンツを削除するように努力している.我々は,ユーザが我々のプラットフォーム上で発表した内容と我々のbr}ユーザが我々のプラットフォームを介してインタラクションを行う方式を監視するために資源面で大量の投資を行った.過去に、私たちは、私たちのプラットフォーム上の迷惑メール、架空のアカウント、および下品なコンテンツを除去するために、いくつかのユーザーアカウントを終了した。私たちは様々な方法を使用して、指定されたコンテンツ管理チームと私たち自身のデータ分析ソフトウェアを含む、私たちのプラットフォームが私たちのユーザーの健康と積極的な体験を維持することを保証します。私たちのbr}は、これらの方法を使用して、私たちのユーザおよびユーザが配信したコンテンツをフィルタリングすることができるにもかかわらず、私たちの内部コンテンツ制御作業が、中華人民共和国の法律法規に適合していない、または不適切とみなされる可能性のあるすべてのコンテンツを削除するのに十分であることを保証することはできない。不正なオンラインコンテンツや行為を構成する政府基準や解釈が変化する可能性がある

私たちはすでに私たちのプラットフォームに発表された内容に罰金を支払いました。政府の基準と解釈は変化する可能性があり、それによって私たちの現在の監視作業が不足しています。中国政府はオンライン活動を規制する上で広範な自由裁量権を持っており、私たちがどのように私たちのプラットフォーム上の内容をコントロールしようと努力しても、不法な内容や活動を減らす政府活動およびその他の行動は、罰金の科白、一時停止または私たちの中国での運営許可証の取り消し、または私たちのプラットフォームの一部または複数の業務全体を閉鎖することを含む、私たちのプラットフォームを閉鎖することを含む負のニュースや監督管理の挑戦と制裁に直面する可能性がある。また,我々が我々のプラットフォーム上の不正コンテンツから利益を得ていると考えられれば,我々の上級管理者は刑事責任を追及される可能性がある.私たちの業務は過去に政府活動や他の規制行動の実質的な悪影響を受けていませんが、私たちの業務や運営は将来、政府の行動や制裁の影響を受けないことを保証することはできません。もし政府が私たちに行動や制裁を取った場合、あるいは政府が私たちに行動や制裁を取ったと広く噂されていれば、私たちの名声は損なわれる可能性があり、私たちはユーザーと他のbr顧客を失う可能性があり、私たちの収入と運営結果は実質的な悪影響を受ける可能性があり、私たちのアメリカ預託証明書の価値は大幅に縮小する可能性がある

2018年3月、広電総局は通知を発表し、ネットワーク視聴番組の伝播をさらに規範化した。明確かつ詳細な実施規則が不足しているため,本通知が我々のプラットフォーム上で配布されたPUGCコンテンツにどのように適用されるかは不明である.我々は我々のbrプラットフォーム上で影響を受ける可能性のある内容を審査し,我々が現在実施しているコンテンツ監視措置は十分であると信じている.しかしながら、本通知の解釈および実行には不確実性があるため、その後、さらなるコンテンツ監視措置を実施する必要がある可能性があり、これは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。本通知のより多くの情報については、“ネットワーク伝播視聴番組に関する規約”を参照されたい

32

ディレクトリ

もし私たちが中国での業務に適用される複雑な規制環境で必要なライセンスと承認を得ることができない場合、あるいは私たちが時間やコストの高いコンプライアンス行動を要求された場合、私たちの業務、財務状況、および運営結果は実質的な悪影響を受ける可能性があります

中国のインターネットとモバイル産業は厳格に規制されている。私たちの統合関連エンティティは、現在のサービスを提供するために、異なる規制機関から適用可能なライセンスと承認を取得し、維持する必要がある。中国の現在の監督管理システムの下で、複数の監督管理機関は、中国の国家新聞出版広電総局あるいは広電総局、交通部、工信部、国務院新聞弁公室と国家インターネット情報弁公室を含むが、モバイルインターネットと携帯ゲーム業務を含むインターネット業界のすべての主要な方面を共同で監督する。事業者は,関連するモバイル業務の様々な政府承認とbrライセンスを取得しなければならない

我々は、インターネット情報サービスを提供するインターネット情報サービス許可証、インターネット視聴番組サービスを提供するオンライン伝播視聴番組許可証、およびネットワークゲームを運営するネットワーク文化経営許可証を取得し、モバイルデバイスへの送信をカバーするために、私たちのオンライン視聴番組伝送許可証の更新を申請した。このような許可証は私たちの業務運営に必須的であり、通常政府の定期的な審査や更新を受けるだろう。しかし、私たちがこれらのライセンスの更新に成功したこと、またはこれらのライセンスが私たちの現在または未来のすべての業務を展開するのに十分であることを保証することはできません

広電総局が発表した規定によると、各ネットゲームの発表は広電総局の許可を得る必要がある。今回の募集説明書が発表された日まで、当社が独占経営しているすべての国産ネットゲームと2種類の輸入ネットゲームはすでに広電総局の許可を得た。私たちは私たちの未来の試合を承認するために広電総局に申請するつもりだ。また,第三者に広電総局の必要な承認を得て,このような第三者と連携して運営するネットワークゲームを作成するように交通部に報告することを求めた.しかし、私たちまたはそのような第三者が、広電総局の承認を得たり、すべてのゲームのMOC届出を完了したりすることができないことを保証することはできません。また,ネットワークゲームを提供することは インターネット出版活動とみなされているため,ネットワークゲーム事業者はインターネット出版サービス許可証を取得しなければ,そのゲームを直接中国のサイトに公開することができない.広電総局の具体的な許可を得ていないが、ネットワークゲーム事業者は、通常、第三者が許可した電子出版エンティティを介してそのゲームを配信し、ゲームを電子出版物として広電総局に登録することができる。上海浩徳は私たちのネットゲーム運営のためにインターネット出版サービス許可証を申請することを計画している。しかし,我々が がこのようなライセンスを取得する保証はない.もし私たちが必要なライセンスを完成したり、取得したり、維持したり、必要な記録を承認したり、必要な届出を行うことができなかった場合、オンラインゲームによって生成された純収入の没収、罰金の適用、当社の業務および運営許可証の取り消し、およびオンラインゲーム事業の停止または制限など、様々な処罰を受ける可能性があります

私たちの業務活動を管理する既存と将来の法律法規の解釈と実施にはかなりの不確実性があります。例えば、2009年、広電総局は他の部門と13号通知と呼ばれる通知を発表し、外国投資家が 外商独資実体、中国と外国の合弁企業或いは協力企業が中国国内のネットワークゲーム運営業務に参加することを明確に禁止し、あるいは 他の合弁会社或いは契約或いは技術手配などの間接的な方法で国内ネットワークゲーム業務の運営を制御或いは参加することを禁止する。通達13は全体的に当社および当社のネットワークゲーム業務に適用されているが、広電総局は通告13について何の説明もしておらず、当社が採用しているのと同じまたは類似した可変利益エンティティ契約を採用しているネットワークゲーム会社があることを知らず、広電総局から疑問を受けている。また、“導入·放送に関する管理条例”によると、

33

カタログ表

外国のテレビ番組は,中国が外国のアニメを導入·放送するには,広電総局あるいはその許可機関の許可を得なければならない.しかし、広電総局は実際には、インターネット上で外国アニメの放送と発行にのみ適用可能であることを明確に要求していない。私たちのプラットフォームで外国のアニメを放送·配信することについては、私たちはまだbr広電総局や現地の主管部門のいかなる許可も得ておらず、何の記録も完成していません。私たちは、将来のいかなる法律法規に違反しているか、またはこれらの法律法規に対する関係当局の解釈が変化したため、現在有効な法律法規に違反していることが発見される可能性がある。私たちが必要なライセンスまたはbrの承認または必要な届出を完了、取得、または維持できなかった場合、私たちは、許可されていないインターネットまたはモバイル活動によって生成された純収入を没収し、罰金を徴収し、私たちの業務を停止または制限するなど、様々な処罰を受ける可能性がある。このような処罰や政府当局の政策、法規、または法執行におけるいかなる変化も、私たちの運営を混乱させ、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある

中国政府の経済と政治政策の不利な変化は、中国全体の経済成長に重大かつ不利な影響を与える可能性があり、それによって私たちの業務に重大かつ不利な影響を与える可能性がある

私たちの収入は中国から大きく来ている。そのため、私たちの経営業績、財務状況、見通しはすべて中国経済、政治と法律発展の影響を受けている。1970年代末に始まった経済改革は著しい経済成長をもたらした。しかし、中国のどの経済改革政策や措置も時々修正または修正される可能性がある。中国の経済は大多数の先進国の経済と多くの異なる点があり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国経済は過去30年間で著しい成長を経験したが、異なる地域と異なる経済部門の間の成長はバランスがとれていない

中国政府は資源を戦略的に配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。中国経済は過去10年間に著しい成長があったにもかかわらず、このような成長は続かない可能性があり、中国経済の2012年以来の成長鈍化が明証である。中国の経済状況、中国政府の政策、あるいは中国の法律法規のいかなる不利な変化も、中国全体の経済成長に重大な悪影響を及ぼす可能性がある。このような発展は私たちの業務や経営業績に悪影響を与え、私たちのサービスに対する需要の減少を招き、私たちの競争地位に悪影響を及ぼす可能性がある

は現在,仮想資産の財産権を専門に管理する法律や法規がないため, はネットワークゲーム事業者が仮想資産に対してどのような責任を負う可能性があるか分からない(あれば)

私たちのユーザは、ネットワークゲームをしたり、プラットフォーム活動に参加したりする際に、特別なbrデバイスや他のアクセサリのような仮想アセットを取得して蓄積します。このような 仮想アセットはオンラインゲームプレイヤにとって重要であり,貨幣価値を持ち,場合によっては実際の通貨で販売される.実際には、仮想アセットは、様々な理由で失われる可能性があり、一般に、他のユーザが1人のユーザのゲームアカウントを使用することを許可されていないため、ネットワークサービス遅延、ネットワーク崩壊、またはハッカー活動によってデータが失われることもある。現在、中国には仮想資産の財産権を専門的に管理する法律や法規がない。したがって、誰が仮想アセットの合法的な所有者であるか、仮想アセットの所有権がどのように法的に保護されているか、および私たちのようなオンラインゲーム事業者が、そのような仮想アセットの損失によって、ゲーマーまたは他の利害関係者に任意の責任を負うかどうかは、(契約、侵害、または他の態様にかかわらず)任意の責任を負うかどうかは決定されない。中国裁判所の最近の判決によると、裁判所は通常、ネットゲーム事業者がゲームプレイヤーによる仮想資産損失に対する責任を追及し、ネットワークゲーム事業者に紛失した仮想物品を返還するよう命じている

34

カタログ表

ゲーム プレイヤまたは損害と損失を支払う.仮想資産損失の場合、私たちは、私たちのゲーマーまたはユーザに起訴され、損害賠償責任を負う可能性があり、これは、私たちの名声およびbr業務、財務状況、および運営結果に悪影響を及ぼす可能性があります

による仮想通貨の制限は,我々のオンラインゲーム収入に悪影響を与える可能性がある

私たちの手遊び収入は、2009年に商務部と商務省が共同で発表した“ネットゲームの仮想通貨管理強化に関する通知”に定義されているため、オンライン販売ゲームにおける通貨によって得られたものである。本通知を含む中国の法律法規は仮想通貨に対して様々な制限を行い、ネットワークゲーム経営者が使用する仮想通貨に対して様々な要求と義務を提出し、(I)ネットゲーム仮想通貨の発行或いは取引関連サービスに従事する単位は、経営を目的としてネットワーク文化実体を設立する関連条件に符合し、所在地省級文化行政主管部門に初審後に交通部の承認を報告すべきである。(二)ネットゲーム経営者が発行する仮想通貨の総額と個人ユーザが中国で購入した金額には限度額があり、ネットゲーム経営者は四半期ごとにその仮想通貨の発行総額を報告しなければならず、創設のために比例して仮想通貨を発行してはならない。 (3)仮想通貨は人民元と引き換えにユーザに提供することしかできず、通貨発行者の仮想商品やサービスを支払うためにしか使用できない, ネットワークゲームの経営者は、取引データ記録を180日以上保存することを要求されている;(Iv)ネットワークゲーム経営者が 参加者が現金または仮想通貨と交換してゲーム道具または仮想通貨と交換する抽選または抽選を提供することを禁止する;(V)ネットワークゲーム経営者が未成年者に仮想通貨取引サービスを提供することを禁止する;および(Vi)中国の仮想通貨に関連する会社は発行者または取引プラットフォームでなければならず、同時に発行者および取引プラットフォームとして経営してはならない。交通部は2017年5月1日に“ネットゲーム経営の規範化に関する一時的かつ事後的な監督管理の強化に関する文化部の通知”を発表し、ネットゲーム経営者はネットゲーム仮想通貨 を実物通貨や実物に両替してはならないが、ネットゲーム経営者がそのネットゲーム製品やサービスの提供を停止した場合、経営者は実通貨や他の実際の有形または無形資産でユーザが使用していない仮想通貨を返済することができると規定している。私たちは、私たちのbrデータベースを設計して操作して、必要な最短時間でユーザー情報を維持して、上述の通知を含む中国の現在の法律法規に適合するように、私たちのビジネスモデルを慎重に調整しなければなりません。多くの場合、 は私たちのオンラインゲーム収入に悪影響を及ぼす可能性があります。

私たちのプラットフォームに表示された広告は、私たちが処罰されたり、他の行政行為を受けたりするかもしれません

中国の広告法律法規によると、私たちはこのようなbrの内容が真実で、正確で、適用される法律法規に符合することを保証するために、私たちのプラットフォームに表示された広告内容を監視する義務がある。また,インターネット配信前に特定のタイプの広告,例えば薬品,医療機器,農薬,獣薬に関する広告などの特定のタイプの広告が必要な場合には,審査が行われていることを確認してbrの承認を得ることが義務付けられている。これらの法律法規に違反して、罰金、私たちの広告収入の没収、広告の伝播停止、訂正誤解情報の発表を命じることを含む処罰を受ける可能性があります。私たちの深刻な違反に関連した場合、中国政府当局は私たちの広告業務を中止したり、私たちの免許を取り消したりするように強要するかもしれません

私たちは私たちのプラットフォームに表示された広告が適用された中国の法律と法規に完全に適合することを確実にするために大きな努力をしましたが、すべてのことを保証することはできません

35

カタログ表

このような広告に含まれる内容 は広告法律法規の要求に従って真実で正確であり,特にこれらの中華人民共和国法律と 法規の解釈には不確実性があることを考慮すると.もし私たちが適用された中国の広告法律と法規に違反していることが発見されたら、私たちは処罰されるかもしれません。私たちの名声は損なわれるかもしれません。これは私たちの業務、財務状況、運営結果、将来性に重大で不利な影響を与える可能性があります

“中国企業所得税法”によると、私たちは中国住民企業に分類される可能性があり、これは私たちと私たちの株主に不利な税収結果をもたらし、私たちの経営業績とあなたの投資価値に重大な悪影響を及ぼす可能性がある

2000年に施行された“中国企業所得税法”によると、中国以外に設立され、中国内部に“事実上の管理機関”がある企業は、中国企業所得税については“住民企業”とされており、その世界的な収入は統一された25%税率で企業所得税を徴収するのが一般的だ。2009年、国家税務総局は“実際の管理機関を根拠に中制御海外登録企業を中華人民共和国税務住民企業と決定することに関する通知”、あるいは国税総局第82号通知を発表し、その中に海外で登録された中制御企業の“事実上の管理機関”が中国にあるかどうかを決定する特定の基準が規定されている。第82号通知に続き、国家税務総局は2011年に“中華人民共和国海外登録住民企業所得税管理方法(試行)”、あるいは第45号公報を発表し、“第82号通知”の実施をさらに指導した。国家税務総局第45号公報は住民の身分確定、確定後の管理と主管税務機関の手続きなどの領域のある問題を明らかにした

中国税務総局第82号通知によると、中国企業または中国企業グループがコントロールするオフショア登録企業は、中国の“事実上の管理機関”によって中国税務住民企業とみなされ、以下のすべての条件を満たす場合にのみ、その全世界収入は中国企業所得税を納める必要がある:(A)その日常運営機能を担当する高級管理と核心管理部門は主に中国にある;(B)その財務と人的資源決定は中国個人或いは団体が決定或いは承認しなければならない。(C)企業の主要資産、会計帳簿、公印、取締役会、株主総会紀要、アーカイブ等が中国に保管又は保存されていること、及び(D)議決権を有する役員又は高級管理者の半数以上が中国に常住している。Sat Bullet 45は、中国住民がコントロールするオフショア登録企業に中国税務住民確定証明書のコピーを提供した場合、支払人は中国がコントロールしているオフショア登録企業に中国からの配当金、利息と特許使用料を支払う場合、10%の所得税を源泉徴収すべきではないと規定している

“税務署通告82”および“税務署公告45”は、中国企業または中国企業グループが制御するオフショア登録企業にのみ適用され、中国個人または外国人によって制御されるオフショア登録企業には適用されないが、その中に掲載されている判定基準は、税務局が“事実上の管理機関”という言葉をどのように適用してオフショア企業の税務住民の地位を決定するかという一般的な立場を反映している可能性がある

また、国家税務総局は2014年1月に“国家税務総局の実際の管理機関基準に基づいて常駐企業の関連問題を確定することに関する公告”を発表し、国家税務総局の第82号通知の徹底に更に多くの指導を提供した。この公告はまた、通知によって“住民企業”に分類された単位は、その主要な国内投資家に所在地税務機関を登録して住民企業分類申請を提出しなければならないと規定している。この単位が“住民企業”と決定された年度から、その配当金、利益及びその他の持分投資収益は、企業所得税法及びその実施細則の規定に従って納税しなければならない

36

カタログ表

もし中国税務機関が中国企業所得税について私たちまたは私たちの任意の非中国子会社が中国住民企業であると認定すれば、私たちまたはそのような非中国子会社はその世界収入の25%の税率で中国税を支払う可能性があり、これは私たちの財務業績に重大な影響を与える可能性がある。また、私たちは中国企業所得税の納税申告義務を負う

もし中国税務機関が中国企業所得税について当社を中国住民企業と認定した場合、米国預託証明書或いは普通株を売却或いはその他の方法で処分して発生した収益は、非中国企業10%又は非中国個人20%の税率で中国税を納付することができ(いずれの場合も、いかなる適用税務条約の規定を遵守しなければならない)、かつ当該等の収益は中国由来とみなされる。このような税金はアメリカの預託証明書に対するあなたの投資収益を減らすことができます

“中国企業所得税法”によると、私たちの中国子会社の源泉徴収負債には重大な不確定性があり、私たちの中国子会社が私たちのオフショア子会社に支払う配当金はある条約の福祉を受ける資格に適合していない可能性がある

“中華人民共和国企業所得税法”及びその実施細則によると、外商投資企業の経営所得利益は中国国外の直属持株会社に分配され、10%の予備税率が適用される。香港と中国の間の特別手配によると、香港住民企業が中国会社の25%を超える株式を持っていれば、この税率は5%に下がる可能性がある。私たちの現在の中国子会社は私たちの香港子会社Hode HK全額所有しています。 そのため、Hode HKはその中国子会社の流通について5%の税率を支払う資格がある可能性があります。2009年に公布された“国家税務総局の税収条約配当規定の実施に関する問題に関する通知”によると、納税者が税収条約に定める利益を享受するには一定の条件を満たす必要がある。このような条件は: (I)納税者は配当に関する実益所有者でなければならないこと、および(Ii)中国付属会社から配当を受け取る会社の株主は配当金を受け取る前に連続して12ヶ月以内に直接所有権のハードルを達成しなければならないことを含む。また、国家税務総局は2009年に“税収条約において”実益所有者“をどのように理解·承認するかに関する通知”を公布し、“実益所有者”を通常実質的な経営に従事している個人、企業、その他の組織に限定し、“実益所有者”の地位を決定するいくつかの具体的な要件を規定した

中華人民共和国中央政府と他の国あるいは地域政府との間の税収条約や手配によると、より低い税率の配当を受ける権利は“非住民納税者が税収条約待遇管理方法を享受する”という制約を受け、この管理方法は、非住民企業は事前に関連税務機関の承認を得ることなく減税の予定税を享受することができると規定している。非住民企業及びその源泉徴収義務者は自ら評価することができ、所定の享受税協定優遇基準を満たしていることを確認した場合には、減免後の源泉徴収税率を直接適用し、納税申告を行う際に必要な用紙及び証明書類を提出し、関連税務機関が税引き後審査を行う。したがって、私たちはあなたに保証することはできません。私たちは税金条約に基づいて、私たちの中国子会社から受け取った配当金に対して任意の割引の事前引き上げ税率を受ける権利があります

私たちは非中国持株会社が中国住民企業の株式を間接的に譲渡する不確定性に直面している

私たちは、非住民投資家がわが社の株を譲渡·交換する以前の私募株式融資取引の報告と結果に関する不確実性に直面している

37

カタログ表

2015年2月、国家税務総局は“非中国住民企業の間接譲渡資産企業所得税問題に関する公告”、あるいは2017年に改訂された“国家税務総局公告7”を発表した。本公告によると、非中国住民企業の資産(中国住民企業の株式を含む)に対する“間接譲渡”は再同定可能であり、中国課税資産の直接譲渡と見なすことができ、このような手配には合理的なビジネス目的がなく、かつ中国企業所得税の納付を避けるためであることを前提としている。したがって、このような間接譲渡からの収益は中国企業所得税を納める必要があるかもしれない。国家税務総局の公告7によると、“中国課税資産”には、中国会社に帰属する資産、中国に位置する不動産、中国住民企業への株式投資が含まれており、中国住民企業の直接所有者が当該などの資産を譲渡して得た収益ではなく、中国企業所得税を納めなければならない。取引スケジュールに“合理的なビジネス目的”があるかどうかを確認する際に, 考慮すべき要素は: オフショア企業の株式に関する主要な価値が中国課税資産に由来するかどうか;オフショア企業の資産が主に中国への直接或いは間接投資であるかどうか、或いはその収入が主に中国から来ているかどうか;オフショア企業及びその直接或いは間接的に中国課税資産を持っている子会社が真の商業性質を持っているかどうか、これはその実際の機能とリスクの開放から証明を得ることができる;商業モデルと組織構造の存在期限;中国課税資産を直接譲渡することによる取引の回復可能性;そしてこのような間接譲渡と適用される税金条約や似たような配置の税金状況。間接的にオフショア移転した中国機関の資産については、それによって生じた収益は移転された中国機関や営業地点の企業所得税申告 に計上されるため、25%の税率で中国企業所得税を納める。関連譲渡が中国にある不動産や中国住民企業への株式投資に関連し、当該譲渡が非住民企業の中国での設立や営業場所に関係なく、適用される税務条約や同様の手配によって得られる税収割引に基づいて、10%の中国企業所得税が適用され、譲渡金を支払う義務がある方には源泉徴収義務がある。支払人はいかなる税金も源泉徴収していません, 譲渡人は法定期限内に自ら税務機関に納付税を申告しなければならない.超過納付適用税金は譲渡先に違約利息を負担させます。Sat Bullet7は、投資家が公共証券取引所を介して株式を売却する取引には適用されず、このような株は公共証券取引所の取引によって得られる。

“SAT公告7”の適用には不確実性がある。我々は、オフショア再編、我々のオフショア子会社の株式または投資のような、中国の課税資産のいくつかの過去および将来の取引に関する報告および他の影響に関する不確実性に直面している。もし当社がこのような取引中の譲渡先であれば、当社は申告義務や納税を負担する可能性があり、もし当社がSAT公告7項目の下でこのような取引の譲渡先であれば、わが社は差し押さえられる可能性があります。中国住民企業ではない投資家にわが社の株式を譲渡する場合、私たちの中国子会社はSAT公告7に基づいて届出に協力することを要求されるかもしれません。そのため、SAT公告7を遵守するために貴重な資源を費やしたり、課税資産を購入した関連譲渡人にこれらの通知を遵守することを要求するかもしれません。あるいは、わが社がこれらのbrに基づいて課税を通知すべきでないと判断したり、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性があります

中国のM&A規則と中国の他の法規は外国投資家が中国会社を買収するための複雑な手続きを構築しており、これは中国を買収することで成長を実現することを難しくするかもしれない

“外国投資家の国内企業のM&Aに関する規定”あるいは“M&Aルール”、および最近採択された他のM&Aに関する規定と規則は、追加の手続きと要求を規定しており、外国投資家のM&A活動をより時間をかけて複雑にする可能性がある。例えばM&Aルール要件は

38

カタログ表

外国投資家が中国国内企業の制御権変更取引を制御し、例えば(一)重要な業界に関連し、 (二)国家の経済安全に影響を与える或いは影響する可能性のある要素に関連し、或いは(三)この取引は有名な商標或いは中国の老舗を持つ国内企業のコントロール権を変更することを招き、事前に商務部に通知しなければならない。また、2008年から発効した全人代常務委員会が公布した“独占禁止法”の要求は、成約額の敷居を指定するbr側の取引(すなわち前期、取引に参加するすべての経営者の世界総売上高が100億元を超え、その中の少なくとも2社の経営者の中国内部での売上額が4億元を超える、あるいは(2)集中に参加したすべての経営者の中国内部での総売上額が20億元を超えるとみなされている。そしてこれらの事業者のうち少なくとも2社の中国内部での売上高が4億元を超える)は商務部の許可を得なければ完成できない。また、2011年、国務院弁公庁は“海外投資家の国内企業M&A安全審査制度の構築に関する通知”を発表し、海外投資家の国内企業M&A安全審査制度を正式に確立した。また、商務部は2011年に“海外投資家の国内企業M&A安全審査制度の実施に関する規定”を発表し、2011年から施行されている, “国防と安全”の懸念を持つ外国投資家のM&Aや、外国投資家が“国家安全”の懸念を持つ国内企業の“事実上の支配権”を獲得する可能性のあるM&Aについては、安全審査が必要だ。商務部の上記規定によると、商務部は、具体的なM&A取引に対して安全審査を行うか否かを決定する際に、取引の実質及び実際の影響に重点的に注目する。商務部が具体的なM&A取引の安全審査を決定した場合、国家発展·改革委員会が指導する部間グループと国務院が指導する商務部の安全審査を提出する。これらの規定は、外国投資家が信託、間接投資、レンタル、融資、契約手配による制御或いはオフショア取引などの方式で取引を手配することを禁止し、安全審査を迂回する。明確な規定や公式解釈規定はなく、インターネットコンテンツや携帯ゲーム業務に従事している会社のM&Aは安全審査を行う必要があり、“安全審査通知”の発表前に完了した買収は 商務部の審査を経なければならないことも要求されていない。

将来的に、私たちは補完的な業務を買収することで私たちの業務を発展させるかもしれない。上述の法規とその他の関連規則の要求を遵守してこのような取引を完成するのは非常に時間がかかる可能性があり、いかなる必要な承認プロセスも、商務部或いは現地の同業者の許可を得ることを含めて、すべて私たちがこのような取引を完成する能力を遅延或いは抑制する可能性がある。我々の業務が“国防·安全”や“国家安全”の懸念を引き起こす業界とみなされるかどうかは不明である。しかし、商務省または他の政府機関は、将来的には、私たちの業務の所在業界が安全審査を受けていることを確認する解釈を発表する可能性があり、この場合、我々の将来の中国での買収は、目標エンティティとの契約制御手配を達成することを含めて、厳格に審査または禁止される可能性がある

中国住民のオフショア投資活動に関する中国の法規は、私たちの中国子会社がその登録資本を増加させたり、私たちに利益を分配する能力を制限したり、あるいは他の方法で私たちを中国の法律下の責任と処罰に直面させる可能性がある

国家外国為替管理局は2014年7月に“域内住民が特殊な目的ツールによる投資、融資と往復投資に関する問題に関する通知”を発表し、即ち“国家外国為替管理局第37号通知”を発表し、域内住民或いは実体に海外投資或いは融資のオフショア実体の設立或いは制御を要求し、外匯局或いはその現地支店に登録しなければならない

39

カタログ表

あるいは 海外の特殊目的担体に基本情報変更(中国公民或いは住民、名称と経営期限の変更を含む)、投資額の増減、株式譲渡或いは交換、合併或いは分立などの重大な事項が発生した場合、その外匯局登録を更新しなければならない。外匯局が2015年2月に発表した“直接投資外貨管理政策の一層の簡略化と完備に関する通知”によると、2015年6月から、地方銀行は外為局第37号通知の規定に基づいて、外国為替初期登録と変更登録を含む海外直接投資外貨登録の審査手続きを行う

もし中国住民または実体である私たちの株主が現地外管局支店で登録を完了しなければ、私たちの中国子会社はそのbr利益といかなる減資、株式譲渡または清算の収益を私たちに分配することを禁止される可能性があり、私たちが中国子会社に追加資本を提供する能力が制限される可能性がある。また、 上記外国為替局登録を遵守しないことは、中国の法律に基づいて適用される外国為替制限の責任から逃れる可能性がある

徐毅さん、朝のさん、曹希さんとメス女史。銭偉及び倪Liはすでに当社の融資に関する初歩的な外管局登録を完了し、外管局第37号通函に基づいて外管局にその登録届出文書 を更新し、任意の変更が外管局第37号通函に基づいて登録すべきとき。しかし、このような登録を行う必要があるすべてのbr株主または実益所有者のアイデンティティを常に完全に理解または更新することはできず、私たちの実益所有者に安全登録要求を遵守するように強要することはできないかもしれない。したがって、私たち はあなたに保証することはできません。私たちはすべての中国住民または実体に属する株主または実益すべての人が遵守して、将来的に外管局に規定された任意の適用登録またはbr}の承認を受けることになります。もしそのような株主や実益所有者が外管局の規定を遵守できなかった場合、あるいは私たちが中国子会社の外国為替登録を修正できなかった場合、私たちは罰金や法的制裁を受け、私たちの海外または国境を越えた投資活動を制限し、私たちの子会社の割り当てや配当を制限する能力、またはbrが私たちの所有権構造に影響を与え、これは私たちの業務や将来性に悪影響を及ぼす可能性がある

中華人民共和国従業員の持株計画又は株式オプション計画登録要求に関する規定 中国計画参加者又は私たちは罰金その他の法律又は行政処罰に直面する可能性がある

外管局第37号通告によると、中国住民は取締役、高級管理者或いは海外会社の中国子会社の従業員を務めるため、海外非上場会社の株式激励計画に参加する場合、海外の特殊目的会社について外匯局或いはその現地支店に外貨登録申請を提出することができる。当社の取締役、行政者及びその他のオプションを付与された中国住民は、当社が海外上場会社になる前に、外管局第37号通達により外貨登録を申請することができます。2012年、外匯局は“国内個人の海外上場企業株激励計画への参加に関する問題に関する通知”を発表した。“通知”とその他の関連規則制度に基づいて、中国住民は海外上場会社の株式激励計画に参加し、必ず外匯局或いはその現地支店に登録し、そしてある他の手続きを完成しなければならない。中国住民の株式激励計画の参加者としては、その参加者を代表して株式インセンティブ計画の安全登録及びその他の手続きを行うために、当該海外上場会社の中国子会社又は当該中国子会社が選択した別の適格機関であってもよい合格した中国代理人を保持しなければならない。このような参加者はまた、海外受託機関を招いて、株式オプションの行使、相応の株式または権益の売買、および資金移転の問題を処理しなければならない。また,株インセンティブ計画に重大な変化があれば,中国エージェント に株式インセンティブ計画に関する外国為替局登録の修正を要求する

40

カタログ表

株式 インセンティブ計画、中国代理人或いは海外委託機関又はその他の重大な変動。当社および株式オプションを付与された中国人従業員は、今回の発売完了後に本条例を遵守します。 もし私たちの中国株式オプション保有者が彼らの安全登録を完了できなかった場合、これらの中国住民に罰金と法的制裁を科す可能性があり、また私たちの中国子会社に追加資本を提供する能力を制限し、私たちの中国子会社が私たちに配当金を分配する能力を制限したり、他の方法で私たちの業務に重大な悪影響を与える可能性がある

中国の海外持株会社の中国実体に対する融資と直接投資の監督管理、及び 政府の通貨両替に対する制御は、私たちが初めて公募株の収益を使用して私たちの中国子会社と私たちのVIE及びその子会社に融資を行うことを制限或いは阻止する可能性があり、 あるいは私たちの中国子会社に追加の出資をする可能性がある

私たちはオフショア持ち株会社で、私たちの中国付属会社、VIE及びその付属会社を通じて中国で業務を行っています。私たちは私たちの中国子会社、VIE及びその子会社に融資を行うことができますか、あるいは私たちの中国子会社に追加出資することができますか、あるいは私たちは新しい中国子会社を設立して、これらの新しい中国子会社に出資することができますか、あるいはオフショア取引を通じて中国で業務運営しているオフショア実体を買収することができます

このような方式の大多数は中国の法規と承認によって制限されている。例えば、私たちが完全に所有している中国子会社に提供したローンは、その活動に資金を提供し、法定限度額 を超えてはならず、現地外管局に登録しなければならない。もし私たちが出資方式で私たちの完全中国子会社に融資することにした場合、これらの出資は外商投資総合管理情報システムで必要な届出を行い、中国の他の政府部門に登録する要求を守らなければならない。どの中国国内会社にも発行されている外貨ローンが制限されているため、私たちの合併関連実体(すなわち中国国内会社)にこのようなローンを発行することはあまりありません。また,インターネット情報サービス,オンラインゲーム,オンライン視聴番組サービスおよび関連業務に従事する外商投資中国国内企業の規制制限により,出資方式で我々の合併関連実体の活動に資金を提供することはあまり不可能である

外為局は“外商投資企業の資本金決済管理業務の改革に関する国家外貨管理局の通知”、すなわち“国家外貨管理局の外商投資企業の外貨資本金支払い決済管理の操作に関する問題の改善に関する通知”、“国家外貨管理局の外国為替業務管理の強化に関する問題に関する通知”、“一部の資本項目の外貨業務管理に関する問題のさらなる明確化と規範化に関する通知”を発表し、2015年6月から施行された。外匯局第19号通知によると、外商投資会社の外貨登録資本を人民元資本に換算する流動と使用を規範化し、人民元資本を人民元委託ローンの発行、企業間ローンの返済または第三者に譲渡された銀行ローンの返済に使用してはならない。外匯局第19号通知は、外商投資企業の外貨登録資本を人民元資本に換算して中国内部株式投資に使用することを許可したが、外商投資企業の外貨資本を換算して人民元を直接或いは間接的にその業務範囲外に使用してはならないという原則を再確認した。したがって、実際の操作において、外管局 がこの資金を中国の株式投資に使用することを許可するかどうかは未知数である。外匯局は“国家外国為替管理局の資本項目の外貨決済管理政策の改革と規範化に関する通知”を発表し、“外管局第16号通知”と略称し、2016年6月9日から施行される, その中で外匯局第19号通知のいくつかの規定を再確認したが、外商投資会社の外貨登録資本の使用を禁止した人民元資本の人民元委託ローンの発行を禁止することをこのような資本の発行を禁止することに変更した

41

カタログ表

非関連企業に融資を提供する。国家外国為替管理局第19号通知及び第16号通知に違反した行為は行政処罰を受ける可能性がある。外管局第19号通書と第16号通書は、私たちが持っている任意の外貨(今回の発行で得られた純額を含む)を私たちの中国子会社に移転する能力を大幅に制限する可能性があり、これは私たちの流動性と中国業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある

中国法規が海外持ち株会社の中国実体への融資と直接投資に加えた様々な要求を受けて、私たちはあなたに保証することができません。私たちは必要な政府登録を完成したり、適時に必要な政府の許可を得ることができます。もし私たちが未来に私たちの中国子会社に融資を提供したり、未来に私たちの中国子会社への出資 を提供すれば。もし私たちがこのような登録を完了したり、このような承認を得ることができなかった場合、私たちが最初の公募株を使用して得た収益と、私たちの中国業務に資本や他の資金を提供する能力はマイナスの影響を受ける可能性があり、これは私たちの流動性や業務に資金や拡張を提供する能力に大きな悪影響を及ぼす可能性がある

人民元の貨幣価値の変動はあなたの投資価値に実質的な悪影響を及ぼす可能性があります

人民元の米ドルやその他の通貨に対する価値は、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受けている。2005年、中国政府は数十年間の人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドルレートは20%以上上昇した。2008年7月から2010年6月にかけて、人民元の切り上げが停止し、人民元対ドルレートは狭い区間内に維持された。2010年6月以来、人民元対ドルレートはずっと変動しており、変動幅が大きく、意外なこともある。外国為替市場の発展及び金利自由化と人民元国際化の進展に伴い、中国政府は将来さらなる為替制度改革を発表する可能性があり、将来人民元の対ドルが大幅に値上がりしたり大幅に値下がりしたりしないことを保証することはできません。市場力や中国や米国政府の政策が将来、人民元の対ドルレートにどのように影響するかを予測することは難しい

基本的に私たちのすべての収入とコストは人民元で計算され、私たちのほとんどの金融資産も人民元で計算されます。人民元のいかなる重大な切り下げも私たちのドル建てのアメリカ預託証明書の価値と支払いのいかなる配当金に重大な悪影響を与える可能性がある。今回の発行で得られたドルを私たちの運営に必要な人民元に両替する必要があるため、人民元のドル高は私たちが変換から得た人民元金額に悪影響を与える。逆に、私たちが私たちの人民元をドルに両替し、普通株式またはアメリカ預託証明書の配当金または他の商業目的のために支払うことを決定した場合、人民元の値上がりは私たちが利用できるドル金額に悪影響を与えるだろう

Br} 政府の通貨両替の制御は、私たちが収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります

中国政府は人民元の外貨両替を規制しており、場合によっては人民元が中国から送金されることも同様である。私たちのほとんどの収入は人民元で計算されています。私たちの現在の会社構造の下で、私たちのケイマン諸島持株会社は主に私たちの中国子会社の配当金支払いに依存して、私たちに可能ないかなる現金と融資需要に資金を提供します。中国の現行の外国為替法規によると、経常項目の支払いは、利益分配、利息支払い、および貿易やサービスに関する外国為替取引を含み、外国為替局の事前承認を経ずに、一定の手続きに従って外貨での支払いを要求することができる。具体的には、既存の外貨制限の下で、外国為替局の事前承認を経ずに、私たちの中国子会社の中国業務で発生した現金

42

カタログ表

わが社への配当に使用されますように。しかし、人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払うには、関係政府部門の承認や登録を得る必要がある。そのため、私たちは外管局の許可を得て、私たちの中国子会社とVIE業務で発生した現金を使用して人民元以外の通貨でそれぞれ中国以外の実体の債務を返済したり、人民元以外の通貨で中国以外の資本支出を支払うことができます

2016年に中国が人民元の疲弊により大量の資本が流出したことを受け、中国政府はより厳格な外貨政策を実施し、海外直接投資を含む重大な対外資本流動の審査を強化した。外管局は資本口座に属する国境を越えた取引を規制するために、より多くの制限と厳格な審査手続きを制定した。このような政策の監督管理を受けているいかなる株主が適時あるいは完全に適用された海外直接投資の届出或いは審査要求に符合しなかった場合、中国の関係当局の処罰を受ける可能性がある。中国政府は今後、経常口座取引の外貨使用を適宜制限することができる。もし外国為替規制制度が私たちが十分な外貨を獲得して私たちの外貨需要を満たすことを阻止すれば、私たちは外貨で私たちのアメリカ預金証明書所有者を含む株主に配当金を支払うことができないかもしれません

本募集説明書に含まれる監査報告書は、PCAOB検査を受けていない監査人によって作成されているため、このような検査のメリットを享受する権利はない

我々の独立公認会計士事務所は、米国上場企業の監査役およびPCAOBに登録されている会社として、米国の法律に基づいて、PCAOBが米国の法律および専門基準に適合しているかどうかを評価するために、米国証券取引委員会に提出された目論見書に含まれる監査報告を発表する。我々の監査人は中国に位置しており,PCAOBは現在中国当局の許可を得ずに検査を行うことができないため,我々の監査師は現在PCAOBの検査を受けていない

PCAOBが中国以外で他事業所に対して行った検査 は,これらの事務所の監査プログラムや品質制御プログラムに欠陥があることを発見し,これらの問題は検査過程の一部として解決され,将来の監査品質を向上させる可能性がある。中国監査署の検査が不足しているため、監査署は著者らの監査師の監査及びその品質制御プログラムを定期的に評価することができない。したがって、投資家たちはPCAOB検査の利点を奪われるかもしれない

PCAOBは,中国以外でPCAOB検査を受けている監査人に比べて,中国の監査師を検査することができず,我々監査人の監査プログラムや品質制御プログラムの有効性を評価することが困難である。投資家は私たちが報告した財務情報と手続きと私たちの財務諸表の品質に自信を失うかもしれない

アメリカ証券取引委員会が中国の四大会計士事務所に対して、私たちの独立公認会計士事務所を含めて提訴することは、財務諸表が“取引法”の要求を満たしていないと判断される可能性があります

2012年末、米国証券取引委員会は、その業務規則第102(E)条および“サバンズ-オクスリー法案”(Sarbanes-Oxley)に基づいて、4大会計士事務所(私たちの監査人を含む)の中国関連会社に対して行政訴訟を提起した。米国証券取引委員会が提起した第102(E)条訴訟は、これらの事務所が、中国法律と中国証券監督管理委員会又は中国証監会が発表した具体的な指令の制限により、中国に位置する監査役が米国証券取引委員会に直接文書を提示することができないため、米国証券取引委員会が“サバンズ-オキシック法案”第106条に基づいて提出した要求に応じて監査作業の底稿を含む文書を提供することができないことに関連している。訴訟手続きが提起した問題は,我々の監査人や我々に対してではなく,中国に本社を置くすべての監査会社および米国に上場しているすべての中国企業にも同様に影響を与える

43

カタログ表

2014年1月、行政裁判官は4大会計士事務所の中国関連会社が米国証券取引委員会の前で6ヶ月間勤務することを禁止する初歩的な判決を下した。その後,会計士事務所は再審予備決定の請願書を提出し,米国証券取引委員会専員に予備決定の再確認を促し,何らかの違反があるかどうかを確定し,あればこれらの監査会社に適切な救済措置をとることを決定した

2015年2月、4大会計士事務所(私たちの監査役を含む)の中国子会社は、米国証券取引委員会を非難し、紛争を解決するために罰金を支払うことにそれぞれ同意し、米国証券取引委員会の前勤務と監査米国上場企業の能力を一時停止しないようにした。和解協議は2つの律所に詳細な手続きに従い、米国証券取引委員会が中国証監会(Br)を通じて中国資本事務所の監査文書を取得させることを求めている。将来の文書作成が指定された基準を満たしていない場合、米国証券取引委員会は、様々な追加措置を加えた権力を保持する(例えば、一時停止などの処罰を加え、行政訴訟手続きを再起動する)

米国証券取引委員会が行政訴訟を再開する場合、最終結果によると、中国に主要業務を持つ米国上場企業は、中国での業務を保留する監査人を発見することが困難または不可能である可能性があり、財務諸表が取引所法の要求に適合していないと判断され、退市を招く可能性がある。また、これらの監査会社に対する訴訟に関するいかなる負のニュースも、投資家が中国で米国に上場する企業に不確実性をもたらす可能性があり、私たちの株式の市場価格は悪影響を受ける可能性がある。私たちの独立公認会計士事務所がアメリカ証券取引委員会の前で一時的に勤務能力を奪われ、他の公認会計士事務所が私たちの財務諸表を監査して意見を出すことができない場合、私たちの財務諸表は取引所法案の要求に合わないと判断することができます

私たちのアメリカ預託証明書とこの製品に関するリスク

私たちの普通株式やアメリカ預託証券は活発な取引市場を形成しない可能性があり、私たちのアメリカ預託証明書の取引価格は大幅に変動する可能性があります

私たちのアメリカ預託証明書はナスダックの全世界の精選市場で発売されることが許可されました。私たちは今私たちの普通株をどの証券取引所にも上場するつもりはありません。今回の発行が完了するまで、私たちのアメリカ預託証明書や私たちの普通株はずっと公開市場を持っていません。私たちのアメリカ預託証明書が流動性の良い公開市場に発展することを保証することはできません。もし今回の発行が完了した後、私たちのアメリカ預託証明書は活発な公開市場を形成していなければ、私たちのアメリカ預託証明書の市場価格と流動性は重大で不利な影響を受ける可能性がある。私たちのアメリカ預託証明書の初公開価格は私たちと引受業者がいくつかの要素に基づいて協議して確定したもので、今回の発行後に私たちのアメリカ預託証明書の取引価格が初回公募株価格以下に低下しないことを保証することはできません。そのため、私たち証券の投資家は、その米国預託証明書の価値が大幅に縮まっていることを体験するかもしれない

我々の米国預託証明書の取引価格が変動する可能性があり,これは投資家に大きな損失を与える可能性がある

私たちのアメリカ預託証明書の取引価格は変動する可能性があり、私たちがコントロールできない要素によって大きく変動する可能性があります。これは、他の主に中国に位置する会社がアメリカで上場している表現と市場価格の変動を含む広範な市場と業界要素のためかもしれない。市場と業界要素を除いて、私たちのアメリカ預託証明書の価格と取引量は私たち自身の業務の特定の要素によって高度に変動する可能性があります

44

カタログ表

これらの要素のいずれも、私たちのアメリカ預託証明書の取引量と価格を大きく変化させる可能性があります

過去、上場企業の株主はその証券市場価格が不安定な時期になってからこれらの会社に対して証券集団訴訟を起こすことが多かった。私たちが集団訴訟に巻き込まれれば、私たちの経営陣の多くの関心や他の資源を私たちの業務から移し、訴訟を弁護するための巨額の費用を要求する可能性があり、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちのクレームが成功すれば、巨額の損害賠償金を支払う必要があるかもしれません。これは、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性があります

私たちは異なる投票権を持つ二重株式構造は、あなたが会社の事務に影響を与える能力を制限し、他の人が私たちZ種類の普通株式とアメリカ預託証明書保持者が有益と思う可能性のある任意の制御権変更取引を行うことを阻止することができます

今回の発行完了前に、私たちの普通株がY系普通株とZ系普通株からなるように二重株式構造を作成する予定です。株主投票が必要な事項については,我々が提案した二重株式構造によると,Z系普通株の所有者は1株当たり1票の権利があり,Y系普通株の所有者は1株当たり10票の権利を持つ.今回の発行では,我々の米国預託証明書に代表されるZ系普通株 を販売する.1株当たりY類普通株はその所有者からいつでもZ類普通株に変換することができ、Z類普通株はいかなる場合もY類普通株に変換してはならない。Y類普通株式保有者がY類普通株を任意の人に販売する場合、このY類普通株は、自動的かつ即時に同じ数のZ類普通株に変換しなければならない

今回の発売が完了する前に、私たちの3人の取締役陳叡、徐毅、Liは私たちが発行したY類普通株をすべて持っています。引受業者が超過配給選択権を行使しないと仮定すると、これらのY類普通株は、今回の発売完了直後の私たちの発行済みおよび発行済み株式総額の約30.7%と、今回の発売完了後に発行された株式総額の81.6%を占め、私たちの二重株式構造に関する投票権が異なるためである。“主要株主”を参照されたい。二重株式構造と所有権が集中しているため、Y類普通株の所有者は、合併、合併と売却に関する私たちのすべてまたはほとんどの資産の決定、取締役選挙とその他の重大な会社の行動などの事項に対してかなりの影響力を持つ。このような所有者たちは私たちや他の株主の最善の利益に合わない行動を取るかもしれない。この 濃度

45

カタログ表

所有権 はわが社の制御権変更を阻止、延期、または阻止する可能性があり、これは私たちの他の株主がわが社を売却する過程でプレミアムを得る機会を奪う可能性があり、私たちのアメリカ預託証明書の価格を下げる可能性があります。このような集中制御は、あなたが会社の事務に影響を与える能力を制限し、他の人が任意の潜在的な合併、買収、またはZクラスの普通株式および米国預託証明書保持者によって有益とみなされる可能性のある任意の支配権変更取引を阻止する可能性があります

私たちの普通株の二重構造は、私たちのアメリカ預託証明書の取引市場に悪影響を及ぼす可能性があります

スタンダード·ダウとフルタイム·ラッセルは最近、上場企業株を標準プール500指数を含むいくつかの指数に入れる資格基準を変更し、複数の株式カテゴリを持つ会社と公衆株主が保有する総投票権が5%以下の会社をこのような指数から除外することを発表した。また、いくつかの株主コンサルティング会社は多重株式構造の使用に反対することを発表した。したがって、私たちの普通株の二重株式構造 は、Z類普通株を代表するアメリカ預託証明書がこのような指数に格納されることを阻止する可能性があり、株主コンサルティング会社がわが社の管理実践に対する負のコメント を発表したり、他の方法で資本構造の変更を求めたりする可能性がある。このような指数から除外されたいかなるやり方も、私たちのアメリカ預託証券取引市場をそれほど活発にしない可能性がある。株主コンサルティング会社がわが社のガバナンスのやり方や資本構造を批判するいかなる行動や出版物も、私たちのアメリカ預託証明書の価値に悪影響を及ぼす可能性があります

もし証券や業界アナリストが私たちの業務に関する研究や報告を発表していない場合、あるいは彼らが私たちのアメリカ預託証明書の提案を不利に修正した場合、私たちのアメリカ預託証明書の市場価格と取引量が低下する可能性がある

当社の米国預託証券の取引市場は、業界や証券アナリストが発表した当社の業務に関する研究や報告の影響を受けることになります。もし私たちの一人以上のアナリストを追跡して私たちのアメリカ預託証明書の格付けを引き下げたら、私たちのアメリカ預託証明書の市場価格が下がるかもしれません。もし1人以上のアナリストが私たちの追跡を停止したり、私たちに関する報告書を定期的に発表できなかった場合、私たちは金融市場における可視性を失う可能性があり、ひいては私たちのアメリカ預託証明書の市場価格や取引量を低下させる可能性がある

大量販売または販売可能な米国預託証明書は、その市場価格に悪影響を及ぼす可能性がある

今回の発売完了後に公開市場で我々の米国預託証明書を大量に販売したり、これらの販売が発生する可能性があると考えたりすることは、我々の米国預託証明書の市場価格に悪影響を及ぼす可能性があり、将来的に株式発行による資金調達能力を深刻に弱める可能性がある。今回の発行で販売された米国預託証券は自由に取引でき、証券法の制限やさらなる登録を受けることなく、我々の既存株主が保有する株式は将来的にも公開市場で販売することができ、証券法第144条と第701条および適用されるロック協定の に制限される。今回の発行直後には,42,000,000株の米国預託証券(42,000,000株Z系普通株に相当)流通株または48,300,000株米国預託証券(48,300,000株Z系普通株に相当)がある(引受業者がその超過配給選択権を全面的に行使すれば).今回の発行については、吾ら、吾などの高級管理者、取締役、既存株主及びいくつかの株式購入所有者が同意しており、ある例外的な場合を除いて、本募集説明書の日付から180日以内に、引受業者代表の事前書面の同意を得ず、いかなる普通株式又は米国預託証明書も販売しない。しかし、引受業者は、金融業界規制機関、Inc.の適用法規に基づいて、これらの証券の制限を随時解除することができる。私たちの大株主または他の任意の株主が保有する証券の市場販売またはこれらの証券が将来の販売が私たちの米国預託証明書の市場価格にどのような影響を与えるかを予測することはできない(もしあれば)。今回の発行後に我々の証券を売却する制限のより詳細な説明については、“引受”と“将来の販売資格に適合する株”を参照されたい

46

カタログ表

今回の発行後は予見可能な未来に配当金を派遣しないと予想されているため、あなたは私たちのアメリカ預託証明書の価格上昇に依存して投資収益を得なければなりません

我々は現在,今回の発行後の大部分(すべてでなければ)の利用可能な資金と任意の将来収益を残し,我々の業務の発展とbr成長に資金を提供する予定である.したがって、私たちは予測可能な未来に何の現金配当金も送らないと予想している。したがって、あなたは将来のいかなる配当収入の源として、私たちのアメリカ預託証明書への投資に依存してはいけません