アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

付表14 A

本条例第14条に基づく委任状

1934年証券取引法

| 登録者が提出した☑ |

登録者以外の他方が提出した☐ |

| 対応するボックスを選択します: |

| ☑ | 初歩委託書 |

| ☐ | 秘密は,委員会のみが使用する(規則14 A-6(E)(2)許可) |

| ☐ | 最終依頼書 |

| ☐ | 権威付加材料 |

| ☐ | 第二十四十a-十二条の十二に従って書類を求める |

(その定款に示された登録者名)

(委託書を提出した者の氏名,登録者を除く)

| 申請料の支払い(適用されるすべてのボックスをチェックしてください): |

| ☑ | 違います。 | 必要な費用 |

| ☐ | 料金を取る | 以前予備材料で支払っていた |

| ☐ | 料金を取る | 取引法規則14 a-6(I)(1)と0-11に要求される第25(B)項の表計算により |

初歩委託書

カタログ

| 7 | 代理要約 |

| 15 | アドバイス1 |

本依頼書に指名された役員を選挙する

| 23 | 会社の管理 |

| 31 | 推奨2 a-2 c |

私たちの会社の登録証明書(憲章)の改訂を承認しました

| a. | 警官免責条項(提案2 a)に盛り込む |

| b. | 憲章を明確にし、簡素化し、近代化させる(提案2 b) |

| c. | 時代遅れの言語をなくす(提案2 c) |

| 37 | 政策とやり方を治める |

| 41 | 役員報酬 |

| 45 | 取締役·上級管理職·主要株主が保有する株 |

| 47 | 役員報酬 |

| 75 | アドバイス3 |

私たちが任命された役員の報酬を承認するために投票してください

| 79 | アドバイス4 |

役員報酬相談投票頻度に関する諮問投票

| 81 | アドバイス5 |

ブレンレックの2023年株式インセンティブ計画を承認しました

| 91 | 監査関連事項 |

| 95 | アドバイス6 |

2023年12月31日までの財政年度独立公認会計士事務所任命を承認

| 97 | 2024年年次総会に株主提案を提出する |

| 99 | 忘年会のよくある問題について |

| 105 | 付録 |

| a. | 改訂され再改訂された憲章 |

| b. | ブレンレック社の2023年株式インセンティブ計画 |

| c. | 非公認会計基準調整 |

| 2 |2023年依頼書-カタログ |  |

March *, 2023

尊敬する株主の皆さん:サーフボード

あなたの取締役会と管理チームを代表してブレンレック社への投資に感謝します。

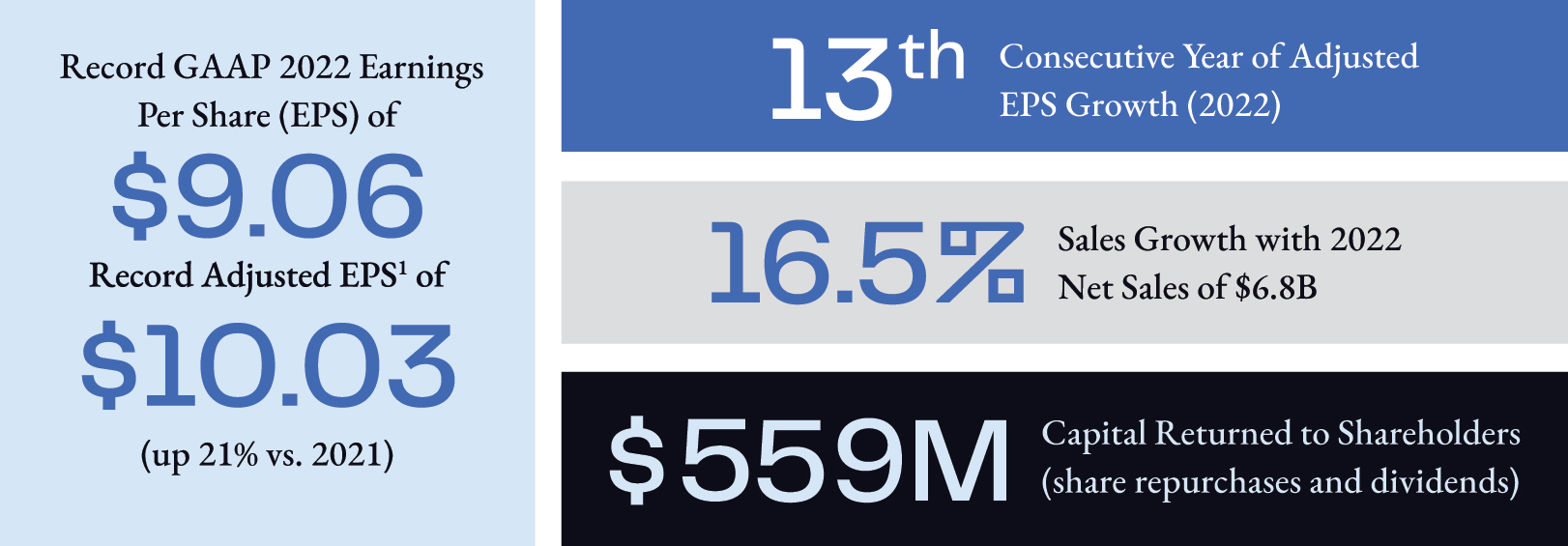

2022年、ブレンレックは再び記録的な財務業績を創出し、純売上高は68億ドルだった。このbrは、挑戦に満ちたマクロ経済環境における強力な運営業績とコスト制御の非凡な歴史を継続している。私たちの年間GAAP 1株当たり収益は9.06ドル、調整後の1株当たり収益は10.03ドルで、私たちのbr業務とリーダーの実力、そして私たちのポートフォリオと収益状況の強さを明らかにしました。私たちのすべての部門は強い業績に貢献しており、私たちのボート部門は会社史上初めて10%の年間運営利益率を達成し、私たちの推進と部品及び部品部門は前年に比べて優れた収益と運営収益の増加を実現しました。

これらの記録的な財務業績は、世界各地の施設で記録的なセキュリティパフォーマンスを実現しながら実現され、再び私たちの会社文化と第一選択雇用主として複数の賞を受賞した。私たちはフォーブスによって評価された:世界最優秀雇用主;多様な最適雇用主;退役軍人の最高雇用主。また、私たちは3年連続で“ニューズウィーク”によって米国で最も責任のある会社の一つに選ばれ、2023年初め、私たちは5年連続でフォーブスに米国最優秀大雇用主リストに選ばれた。私たちは世界各地の18,500人以上の同僚たちが、疫病の影響、サプライチェーンの中断、および重大なマクロ経済と地政学的向かい風に対応しながら、これらの結果に貢献した。

インフレと金利の上昇に伴い、私たちは極めて優遇された金利で7.5億ドルの債券を発行してバランスシートを強固にする機会をつかみ、株式市場の下押しに伴い、私たちはM&Aから株の買い戻しに移行し、年間で4.5億ドルの購入を完了し、流通株のbr(7.7%または590万株の減少)を減少させた。また,一部の業務が需要圧力に直面している場合には,運営コストの抑制に努めることで収益を維持している。

我々は人員、製品、技術、製造能力とデジタル化転換への投資を通じて、世界のレジャー海洋業界における私たちの非凡な指導的地位を高め続けている。技術と革新の分野で、私たちはACES(自主、接続、電化、共有アクセス)戦略の各方面で進展を遂げ、業界をリードする相互接続と電化製品の発売、自由なボートクラブの場所と会員を大幅に拡大した。

2023年初め、ラスベガスで開催されたコンシューマ·エレクトロニクス展(CES)では、現代的で技術的にリードされた外観と新しいスローガン“Next Next Never Rest”を採用した新たなBrunswickブランドを発売し、私たちが現在と未来に革新的で洞察力駆動を提供する解決策の約束を反映している。革新的リーダーシップは私たちの文化に根付いており、私たちの発展の基礎だ。

デヴィッド·M·フォックス

ナンシー·E·クーパー

|

取締役会長兼最高経営責任者からの手紙 -2023年の代理声明 | 3 |

2022年の注目すべき点は

| ● | Navico Groupの設立は、残されたAdvanced Systems Group業務と2021年に買収された3つの業務との重大な統合を代表している:Navico、ReliOn、SemahTronix。 |

| ● | 我々は、今後数年で発売される初の完全な船外電動モータである墨丘利海洋7.5 e Avator電動船外モータ、電気化と次世代船艇のために設計された新しい受賞Veer船艇ブランド、および船用および車の応用のためのFathom II e-Power brリチウムイオン船載電源管理システムを含む多くの新しいACES製品を発表し、発売した。 |

| ● | 水星海運はウィスコンシン州のFond Du Lac工場で主要な船外エンジン製造能力の拡張を完了し、Fathom e-Powerシステムを充電する新しい48ボルト交流発電機を搭載した世界初のV 10船外エンジン350/400馬力のVeradoを発売した。新しいV 10は水星社のVシリーズ製品ラインを完備し、その中にはすでにV 6、V 8と最近発売されたV 12派生商品が含まれている。 |

| ● | 水星海運はインディアナ州に専門的に建てられた500,000平方フィートの新しい配送センターにオープンした。 |

| ● | ブレンレック船務グループは、全女性設計チームが設計した最初のヨットである新しい海雷SLX 260と、いくつかのボート製造拡張プロジェクトの完成を含む記録的な60ブランドの新製品を発売した。 |

| ● | 自由舟クラブは米国、イギリス、フランスでの拡張、スカンジナビア半島、プエルトリコ、スコットランドでの新しい支店を含む370以上の世界支店を超えている。 |

| ● | 再び我々のグローバル施設で記録可能な記録可能なイベントと損失時間事故率 を実現した。 |

ブレンレックはESGに対する包括的で行動を重視する約束を見せ続けた。我々は2022年の持続可能な発展計画において大きな進展を得て,初めてわが企業全体の炭素排出足跡を報告し,複数の新たな再生可能エネルギープロジェクトにより脱炭素目標を推進し,9つの新地点でごみゼロ埋立を実現した。私どもの水星海洋事業部も12年連続でグリーンマスターの称号を受賞しています。私たちは従業員と計画への投資を通じて私たちのDeiコミットメントを推進し、世界各地に5つの従業員リソースグループ(ERG)を設立した。本依頼書は我々の持続可能な発展計画を重点的に紹介し、より多くの詳細な情報は今年春遅くに発表された“2022年持続可能な開発報告”で発表される。

貴社取締役会は引き続き長期的で持続可能な株主価値の提供に取り組んでおり、私たちの経営業績と資本戦略計画は引き続き著しい成長をもたらすと信じています。成長に加えて、私たちの構造は動的なマクロ環境で持続的な収益を生み出すことであり、このような環境は 株主リターンに変換され、市場全体を増加させると信じている。

私たちの年間株主総会にご招待いたします。総会は2023年5月3日にインターネット中継で行われます。仮想株主総会にオンラインで参加し、会議中に質問を提出することができますので、www.VirtualShareholderMeeting.com/BC 2023をご覧ください。私たちはあなたが今年再び出席して参加することを期待しています。

あなたの投票は非常に重要です。会議への参加を予定しているか否かにかかわらず、インターネット、電話、または署名してエージェントカードを返送して投票してください。

いつものご支援ありがとうございます。

ナンシー·E·クーパー

執行役員会議長ではない | ブレンレック社

デヴィッド·M·フォックス

最高経営責任者 | ブレンレック社

| 4 |2023年依頼書-取締役会長と最高経営責任者からの手紙 | |

告示

2023年株主周年大会

日取り— 2023年5月3日 | 時間です— 9 a.m. CDT

位置— オンラインサイト:www.VirtualSharholderMeeting.com/BC 2023

| 投票事項-2023件の提案 | サーフボード アドバイス: | もっと知っている ページ: |

||

| アドバイス1: |

それぞれの場合 著名人に抜擢される |

|

15 | |

| 本依頼書に指名された役員を選挙する | ||||

| 推奨2 a-2 c: | 31 | |||

| 私たちが再発行した証明書の改訂を許可する | ||||

| 法団(憲章)として設立されるまで | ||||

| ·警察官への免責も含めて | 適用することができます | |

||

| ·憲章を明確にし、簡素化して近代化する | 適用することができます | |||

| ·時代遅れの言葉をなくす | 適用することができます | |||

| アドバイス3: | 75 | |||

| 私たちの報酬を承認するために投票を相談します | 適用することができます | |

||

| 任命された行政員 | ||||

| アドバイス4: | |

79 | ||

| 問い合わせ投票頻度に関する問い合わせ投票 | 1年 | |||

| 役員報酬については | ||||

| アドバイス5: | 適用することができます | |

81 | |

| ブレンレックの2023年株式インセンティブ計画を承認しました | ||||

| アドバイス6: | 適用することができます | |

95 | |

| 独立登録公職者の任命を承認する | ||||

| 2023年12月31日までの会計会計事務所 | ||||

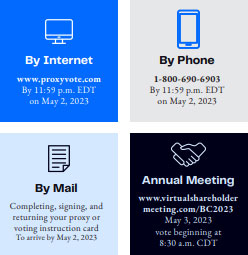

ご依頼書をご覧になり、以下の4つの方法のうちの1つで投票します*:

|

|

|

|

|||

| インターネットを通じて | 電話で | 郵送 | 年次総会 | |||

| Wwwv.proxyvote.com

夜十一時五十九分までEDT on May 2, 2023 |

1-800-690-6903

夜十一時五十九分までEDT on May 2, 2023 |

記入、サイン、 依頼書を返却しますか 投票指導カードは 2023年5月2日に到着します |

Www.VirtualHolding

Meeting.com/BC 2023

May 3, 2023 投票は 8:30 a.m. CDT |

私は投票する資格がありますか。

2023年3月6日の終値時に登録された株主なら、投票することができます。

| * | ブレンレックの株を持っていれば 退職貯蓄計画またはBrunswick奨励計画、あなたはこれらの計画の受託者が夜11:59までに上記の方法のうちの1つを通じてこれらの株にどのように投票するかを指示しなければならない。アメリカ東部夏時間、2023年4月28日。 |

本委託書のいくつかの陳述は、“1995年個人証券訴訟改革法”によって定義された前向きな陳述である。展望性陳述は現在の予想、推定と予測に基づいて、本質的に異なる程度の不確定事項に関連する。“可能”,“可能”,“br}”,“すべき”,“期待”,“信じる”などの語や類似した表現は,前向き陳述を識別するためである.展望性陳述は未来の業績の保証ではなく、あるリスクに関連して、実際の結果は本委員会の委託書が発表された日までの予想と大きく異なる可能性がある。

|

告示— 2023 Proxy Statement | 5 |

代理要約

本要約では,本依頼書の他の部分に含まれる情報を重点的に紹介した投票する前に、あなたは完全な依頼書を慎重に読まなければならない。この要約には、考慮すべきすべての情報が含まれていません。

詳細については、2023年2月16日に米国証券取引委員会(米国証券取引委員会)に提出されたForm 10−K年次報告を参照されたい。

| 1 | 非公認会計基準測定基準の入金は、付録Cを参照されたい。 |

波乱を起こしたことで認められる

| 8 |2023年依頼書-代理要約 | |

環境、社会、ガバナンス(ESG)イニシアティブ

取締役会の指名とコーポレートガバナンス委員会は、私たちの業務が世界に与える影響を知っているので、毎回定期的な会議で私たちのESG計画と戦略を監督します。ブレンレックは持続可能で責任のある計画をリードし、適用された規制の遵守を求める独特な機会を持っている。私たちはエネルギー効率を高め、私たちのを最大限に減らすために努力しています

運営、サプライチェーン、製品の組み合わせ、よりコスト効果と低炭素の技術製品と解決策をお客様に提供します。私たちは職員たち、顧客、そして大衆の福祉を保障するために最善を尽くした。このような努力は私たちの業務戦略と運営に統合されている。

最近得られたいくつかの成果は

製品管理

|

水星海事は2023年1月に新しいAvator船外電動ヨットを発売し、ゼロ直接排出を実現する可能性がある |

|

ブレンレックの全部門の主要新製品開発にライフサイクル分析を利用した |

|

Navico Groupは、回収材料を含む樹脂を用いた新製品を発売し、別の製品の所有者マニュアル をインターネットで入手することができる |

エネルギー管理

|

水星造船所は主要な省エネルギー装置を完成し,毎年220万キロワット時の電力と13.6万熱の天然ガスを節約できると予想されている |

|

世界3地点の施設に太陽電池パネルを設置する |

|

世界の複数の工場のLED照明アップグレード |

|

水星海洋は安聯エネルギーと協力してウィスコンシン州豊デラックに5メガワット太陽電池パネルを建設することを発表した |

職業安全

|

記録可能事故率は2021年の1.62から2022年の1.34に低下した |

|

ブレンレックは2022年に死亡しなかったと報告した |

多様性公平性包括性

|

ブレンレックの5人の従業員資源グループは20以上のイベントを開催し、6つのパートナー関係を結成し、レジャーボートの多様性を支援している |

|

世界の労働力における女性の割合を2022年の29%(2021年は27%)に引き上げました |

私たちの持続可能な開発戦略、計画、データ、および目標に関するより多くの情報について、私たちの年間持続可能な開発報告(本明細書ではこの報告を引用していません)を参照してください。この報告は、私たちのウェブサイトで取得することができます。URLはHttps://www.brunswick.com/企業-責任/持続可能性。

|

代理要約 — 2023 Proxy Statement | 9 |

| 9 のです。 10 |

| “ニューヨーク証券取引所上場企業マニュアル”に規定されている基準によると,取締役は独立している |

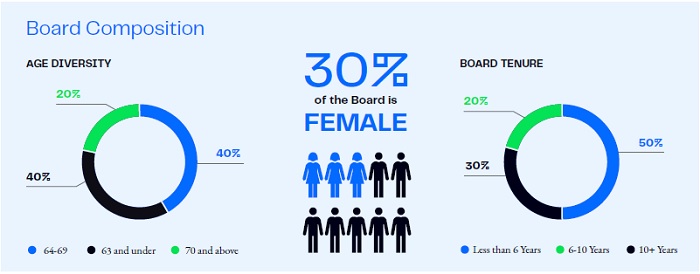

| 私たちの役員は集団で出席しました |

| 93% |

| 2022年の取締役会と委員会会議 |

| 30% |

| 取締役会のメンバーは女性で、私たちの非執行取締役会長も含めて |

| 取締役の任期中央値は |

| 6.9年 |

アドバイス1:選挙に添付されている依頼書に指名された取締役

すべてのブレンレック取締役は毎年brを選挙する。

|

ナンシー·E·クーパー69

常務副秘書長総裁と CA首席財務官 Technologies,Inc.(退職) 董事:2013年以来 委員会:    非執行理事会議長

独立役員 非執行理事会議長

独立役員 |

|

ジョセフ·W·マクラナソン 70

社長と家居最高経営者 強量製品事業部 ホールディングス(退職済み) 董事:2018年以来 委員会:  独立役員 独立役員 |

|

デヴィッド·C·エヴィット 70

社長、農業、農業 ディール&の芝事業部 会社(退職済み) 董事:2012年以来 委員会:   独立役員 |

|

デヴィッドV.Singer 67

Snyder‘s-ランス最高経営責任者 Inc.(退職済み) 董事:2013年以来 委員会:  独立役員 独立役員 |

|

レキンナッド·フィールズ-エメル 62

社長と首席運営官 任天堂の役人 アメリカの会社(退職した) 董事は2021年以来 委員会: 独立役員 |

|

J.スティーブン·ウィスラー 68

フェルプス会長兼CEO ドッジ社(退職済み) 董事:2007年以来 委員会:  独立役員 |

|

ローレン·P·フレアーティ65

常務副秘書長総裁と 首席営業官 CA Technologies,Inc.(退職済み) 董事:2018年以来 委員会: 独立役員 |

|

ロジャー·J·ウッド60

テナルコ連合の最高経営責任者は Inc.(退職済み) 董事:2012年以来 委員会: 独立役員 |

|

デヴィッド·M·フォックス 61

ブレンレック社のCEO 董事:2019年以来 委員会: |

|

マリアンヌ·ライト 61

ユニバーサルグループ副総裁 工事と製品 開発、電源ソリューション、 江森自制心(引退) 董事は2021年以来 委員会: 独立役員 |

| 委員会の鍵 | ||

| 人的資源と |

監査と財務 |

|

| 補償する | ||

| 執行者 |

||

| 指名と |

||

| 会社の管理 |  委員会議長 委員会議長 |

|

| 10 |2023年依頼書-代理要約 | |

推奨2 a-2 c:私たちの登録証明書 の修正

(A) は官僚免責を含む、(B)憲章の明確化、簡素化、更新、および(C)時代遅れの表現の除去のために、私たちの再登録証明書(憲章)の改訂を承認する

より多くの情報は、ページにアクセスしてください31

アドバイス3:私たちが任命された役員の報酬を投票で承認することを相談する

より多くの情報は、ページにアクセスしてください75

提案4:コンサルティング投票,役員報酬承認コンサルティング投票の頻度

より多くの情報は、ページにアクセスしてください79

役員報酬

より多くの情報は、ページにアクセスしてください47

| 補償する 元素.元素 | 指標 | 役柄 | どのように設計して確定したのか |

| 基本給 | 適用されない | 競争の劣勢を回避し、会社への日常的な貢献を奨励するのに十分な固定報酬要素を提供する。 | 年次レビューは,市場中央値を目標としている.幹部の基本給を決定する際には、外部競争力、個人業績、内部公平を考慮する。 |

| 年度奨励計画 |

·1株当たり収益(EPS) ·自由キャッシュフロー(FCF) ·部門利税前収益(EBIT)(部門 近地天体への適用) |

主な要素は、所定の業務および個人目標に応じて、所与の年内に達成された成果を奨励するためのものである。 | 目標資金は取締役会が承認した年度計画実績に基づいており、実際の資金は目標目標の年間業績にリンクしており、目標資金の200%を超えてはならない。 |

| 業績株 |

·キャッシュフロー投資収益(CFROI) ·営業利益率 ·総株主に対するリターン(TSR) ·絶対TSR |

管理チームを3年間の目標業績の実現に集中させ、株主のために価値を創造·維持する。 | 幹部(NEO)を指定した年間業績株奨励は目標株式価値の50% を占めている。3年業績計画は,CFROIと営業利益率目標の達成状況に応じて株式を稼ぐことで,既存の同業者グループTSRに対するBrunswickのTSR業績の影響を受ける可能性がある(“br}3年間で測定)。 |

| 制限株式単位(RSU) | 絶対TSR | 保存を強化し、持続的なTSRを奨励します。 | 近地天体の年間RSU贈与は目標権益価値の50%を占めている。RSU崖ベストは3年間で終了したとき である。 |

報酬発言権

| 93% |

| 2022年承認 |

|

代理要約 — 2023 Proxy Statement | 11 |

私たちは何をしていますか

| • | 年度と長期インセンティブにより,かなりの割合の役員報酬を業績にリンクさせる |

| • | 役員に相対株主報酬にリンクした業績目標の実現を要求する |

| • | 役員報酬決定を策定する際に、目標報酬中央値レベルと当業者の基準市場データ |

| • | 上級管理者と役員に対して厳格な持分要求を実施する |

| • | 株式所有権要求が満たされるまで、私たちの株式補償計画中の既得株式の保有を要求します |

| • | 幹部の年間および長期インセンティブのための指標、重み、および全体的な結果の開示 |

| • | 私たちの報酬計画におけるリスクを評価し管理しています |

| • | 独立した報酬顧問を招聘する |

| • | 既定の返金政策があります |

| • | 制御権変更(CIC)後の非自発的終了時のダブルトリガー持分奨励付与加速の維持 |

| • | 取締役会と一緒に厳格で思慮深い幹部の後継計画過程に参加します |

私たちがしないこと

| • | 消費税総額はありません |

| • | 単一トリガまたは単一トリガCIC解散プロトコルは修正されていません(ダブルトリガーCIC解散条項のみを使用します) |

| • | オプション再定価禁止は株主が承認した計画に適合していないことを明確にする |

| • | 私たちのすべての活発な株式計画で水中オプションで現金を交換することを明確に禁止します |

| • | 役員や従業員は株をヘッジしてはいけない |

| • | 役員や従業員は株式を抵当に入れてはいけない |

| • | 稼いでいない業績株には配当や配当等価物がない |

2022年の役員総目標報酬セット

より多くの情報は、ページにアクセスしてください51

CEO報酬組合

他のNEO報酬セット

| 12 |2023年依頼書-代理要約 | |

2022年の役員報酬の概要

より多くの情報は、ページにアクセスしてください61

| 年.年 | 賃金.賃金 | 在庫品 賞.賞 | 非持分 激励計画 補償する | 他のすべての 補償する | 合計する |

| CEOのデヴィッド·M·フォックスは | |||||

| 2022 | $1,118,423 | $6,844,580 | $1,203,000 | $372,135 | $9,538,138 |

| ライアン·M·グウィリム執行副総裁兼最高財務官 | |||||

| 2022 | $586,539 | $1,350,439 | $350,600 | $121,322 | $2,408,900 |

| クリストファー·D·デレス1元執行副総裁総裁水星海洋 | |||||

| 2022 | $549,231 | $1,199,972 | $326,700 | $155,929 | $2,231,832 |

| クリストファー·F·デッカー執行副総裁総法律顧問秘書兼首席コンプライアンス官 | |||||

| 2022 | $519,615 | $799,977 | $310,600 | $154,451 | $1,784,643 |

| ブレンナ·D·プリザー、執行副総裁、戦略と総裁、ビジネス加速 | |||||

| 2022 | $521,442 | $799,977 | $311,700 | $146,530 | $1,779,649 |

| 1 デレスさんは2023年2月7日に第16セクターの主管職を辞任し、2023年3月3日に退社した。より多くの情報については、2023年2月7日に米国証券取引委員会に提出された現在のForm 8−K報告書を参照されたい。 | |||||

提案5:ブレンレック社の2023年株式インセンティブ計画の承認

会社は年次総会で株主に新しい株式インセンティブ計画の承認を要求するだろう。

より多くの情報は、ページにアクセスしてください81

提言6:2023年12月31日終了の財政年度独立公認会計士事務所の任命承認

より多くの情報は、ページにアクセスしてください95

|

代理要約 — 2023 Proxy Statement | 13 |

依頼書

Brunswick Corporation(取締役会)取締役会は、会社を代表してBrunswick株主の依頼書を募集しており、私たちの仮想年度会議は2023年5月3日(水)午前9:00にインターネット音声中継www.VirtualShareholderMeeting.com/BC 2023で開催されます。CDT(年会)。米国証券取引委員会(米国証券取引委員会)規則の要求に基づき、本依頼書と我々の10−K表年次報告書とをインターネットを介して株主に電子的に提供する。

また,我々は,米国証券取引委員会の通知やアクセスルールを用いて,これらの材料を受信するためにより多くの選択肢を株主に提供している.したがって、我々は、インターネットを介して本エージェント声明およびBrunswick年間報告にどのようにアクセスするかの説明、オンライン、電話、または郵送投票、および文書の紙のコピーおよびエージェントカードをどのように受信するかを含む、インターネット上で代理材料を取得できる通知(この通知)を2023年3月に開始する。

| 14 |2023年依頼書-代理要約 | |

アドバイス1

役員を選挙する

|

投票提案: |

あなたたちの取締役会は有名人を選出するために投票することを提案した。

| 私は何に投票しますか?株主は、この依頼書に記載されている10人の個人を取締役会のメンバーに選出することを要求された。 | |||

| 今回の取締役会は以下の者を取締役候補に指名した | |||

|

ナンシー·E·クーパー |  |

ジョセフ·W·マクラナソン |

|

デヴィッド·C·エヴィット |  |

デヴィッドV.Singer |

|

レキンナッド·フィールズ-エメル |  |

J.スティーブン·ウィスラー |

|

ローレン·P·フレアーティ |  |

ロジャー·J·ウッド |

|

デヴィッド·M·フォックス |  |

マリアンヌ·ライト |

| もし私たちの株主が選択すれば、各有名人の任期は私たちの2024年年次総会で終わり、任期は1年になるだろう。各取締役の任期は、後継者が選ばれて資格を取得するまで、または取締役が早期に辞任または免職されるまでである。 | 取締役の経験、経歴、特質或いは技能に関する個人履歴及びその他の資料は、取締役会にこのような人は著者らの業務及び指導構造に基づいて取締役会のメンバーを担当すべきであると考えさせ、詳細は以下の通りである。 | ||

| 16 |2023年依頼書-アドバイス1 | |

|

役員候補の任期が満了する 2024年年次総会で |

||

|

総裁常務副社長

董事:2013年以来

年齢:69歳

委員会:

人的資源と 補償する 指名と会社 執行者(議長) 非執行理事会議長

独立役員 |

ナンシー·E·クーパー

クーパーさんは私たちの非執行取締役会長を務めています。CA Technologies,Inc.の前執行副総裁と首席財務官として、彼女は私たちの取締役会に財務の鋭敏さと技術経験をもたらした。クーパーさんの首席財務官としての豊富な経験と、彼女がいくつかの会社で担当している他の財務、技術、指導職は、戦略計画と革新について管理層と取締役会に貴重なアドバイスと指導を提供できるようにした。彼女の経験と彼女は別の上場会社監査委員会のサービスで会社の管理、財務、内部統制、監査事務など多くの分野で取締役会の助けを提供した。

経歴:退職;2006年から2011年まで博通会社に買収された全世界認可企業ソフトウェア製品とサービス開発業者CA Technologies,Inc.執行副総裁兼首席財務官;2001年から2006年まで、全世界情報と技術サービス会社IMS Health,Inc.首席財務官;2001年から2006年まで、IBM Corporationで20年間働き、高級管理層を含み、技術戦略と財務管理に専念した。アメリカ嘉徳生命保険会社役員とAptiv PLC; はこれまでTeradata社の取締役とアメリカ美盛社を務めてきた。 |

| 重要なスキルと属性 | |

|

監査/財務 |

|

CEO/CFO経験 |

|

多元的 |

|

全世界 |

|

上場企業取締役会 |

|

テクニカル/ 革新/数字 |

|

社長、農業 和迪爾の芝生事業部 会社(退職)(&C)

董事は自じた 2012

年齢:70

委員会: 人的資源と 報酬(議長) 指名と会社 統治する 執行者

独立役員 |

デヴィッド·C·エヴィット

元社長のディル社の最大部門であるエヴィットさんは、当社の取締役会において、エンジニアリングの経験、世界的な専門知識、およびディーラーや流通問題に関する幅広い知識を当社の取締役会にもたらしました。エフレートはまた重要な運営、製造、そしてマーケティング経験を提供する。

退職歴:2009年から2012年まで、退職;社長、北米、アジア、オーストラリア、サハラ以南と南アフリカ農業と芝生事業部、ディール社の世界トラクターと芝生製品;2006年から2009年まで、ディール社は世界最大の農業設備メーカーであり、アメリカ建築、林業、芝生と地面ケア設備の主要生産者でもある;総裁、北米、オーストラリア、アジアと世界のトラクターと工具調達農業部。総裁、農業省-ヨーロッパ、アフリカ、南米と全世界収穫設備調達、2001年から2006年まで。取締役はエリソン転送ホールディングス、コルトワ社、ハスコ社の取締役で、以前はNutrien株式会社とAgrium Inc.の取締役だった。 |

| 重要なスキルと属性 | |

|

ブランドとマーケティング |

|

販売店/流通業者 |

| |

全世界 |

|

運営/運営 製造業 |

| |

上場企業取締役会 |

|

アドバイス1 — 2023 Proxy Statement | 17 |

|

役員候補の任期が満了する 2024年年次総会で |

||

|

総裁と首長 首席運営官 アメリカの任天堂は Inc.(退職済み)

董事は自じた 2021

年齢:62

委員会: 監査と財務

独立役員 |

レキンナッド·フィールズ-エメル

フェルス·エミさんは、会社の移行、消費財、ブランド、マーケティング、技術、イノベーションの経験を持つ会社の社長、CEOを含め、任天堂で15年間働きました。Fils-Aiméさんの背景は、戦略的計画、デジタル技術、人的資源、および財務的事項について取締役会に重要な指示を提供することができます。

経歴:2019年から現在まで、コンサルティング会社Brentwood Growth Partners LLCの管理パートナーを指導している;2006年から2019年まで、任天堂有限会社とアメリカ任天堂会社の最高経営責任者総裁兼最高経営責任者;2016年から2019年まで、任天堂有限公司の最高経営責任者;Spin Master 社の取締役と優歩買収会社の会長;GameStop社の取締役を務めたことがある。 |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

ブランドとマーケティング |

| |

多元的 |

| |

全世界 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

|

執行副総裁 総裁と首長 マーケティング官 CA Technologiesでは Inc.(退職済み)

直接または以下の日付から: 2018

年齢:65歳

委員会: 人的資源と 補償する 指名と会社統治

独立役員 |

ローレン·P·フレアーティ

経験豊富なリーダーとして、彼女は異なる会社にサービスを提供し、世界的に公認された技術リーダーから高成長シリコンバレー革新者まで、Flahertyさんは私たちの取締役会に豊富なマーケティング経験と戦略計画スキルをもたらした。Flahertyさんの経験は、デジタル上場、技術、グローバル運営を含む多くの分野で取締役会の支援を提供している。

経歴:退職;2021年退職;2021年にグローバル管理コンサルティング会社マッケンジーの高級顧問を担当;2018年11月から2018年まで博通会社に買収されたグローバルライセンス企業ソフトウェア製品とサービス開発業者CA Technologies,Inc.執行副総裁兼首席営業官;2009年から2013年までJuniper Networks,Inc.首席営業官兼執行副総裁;2006年から2009年まで北電ネットワーク会社首席営業担当官;1980年から2006年までIBMで複数の増加した職責職を務めた。 以前はXacly Corp.の取締役を務めていました。

|

| 重要なスキルと属性 | |

| |

ブランドとマーケティング |

| |

多元的 |

| |

全世界 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

| 18 |2023年依頼書-アドバイス1 | |

|

役員候補の任期が満了する 2024年年次総会で |

||

|

ブレンレック最高経営責任者 会社

董事:2019年以来

年齢:61歳

委員会: 執行者 |

デヴィッド·M·フォックス

フォックスさんは、ブレンレック海洋消費者ソリューションの現在の最高経営責任者および元CEOの社長として、ブレンレックの最大のビジネス部門水星海洋会社の製品開発担当者だけでなく、最先端の設計、技術、イノベーションに関する専門的な知識と指導を提供することができます。フォックスさんの役割はまた、彼が私たちの企業や産業について広く理解していることを見せてくれます。この経験は、取締役会と私たちの運営、製品開発、全体業務戦略について効果的にコミュニケーションをとることができた。Brunswickでの彼の様々な役割と彼の以前の経験に基づいて、Foulkesさんは当社の取締役会で包括的な管理と製造経験、ならびに海洋市場会社が直面する運営、財務、マーケティングの課題に対する独自の理解をもたらしました。

在任歴:2019年1月から現在まで、ブレンレック社の最高経営責任者;2018年から2019年まで、ブレンレック海洋消費者ソリューション会社の最高技術官兼総裁;2014年から2018年まで、ブレンレック社の副総裁兼最高技術官;2010年から2018年まで、水星会社の製品開発と工程副総裁;2012年から2018年まで、水星レース会社の総裁;2007年から2010年まで、水星会社の研究開発副総裁。フォード自動車会社、シェル探査会社、イギリス国防省で高級職を務め、フォンティエ社の取締役を務めた。 |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

CEO/CFO経験 |

| |

販売店/流通業者 |

| |

全世界 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

|

社長とCEOは 家財道具 強力事業部 ホールディングス(退職済み)

董事:2018年以来

年齢:70歳

委員会: 監査と財務

独立役員 |

ジョセフ·W·マクラナソン

McClanathanさんは、前社長およびグローバル電源ソリューションの先駆者である大規模な部門のCEOとして、製造、販売、マーケティング、および国際ビジネス運営に関する幅広い専門知識を当社の取締役会にもたらしました。McClanathanさんはまた、財務問題、人的資源、役員報酬、戦略計画に関する彼の豊富な経験をもって、経営陣と取締役会に協力する消費者ソリューションに関する独自の見解を提供します。

経歴:2004年から2012年まで退職した;総裁兼勁量控股有限会社の家庭製品事業部の最高経営責任者であり、同社は一次電池、携帯懐中電灯と灯具のリードメーカーである;総裁-北米、1999年から2004年まで。Energizer剥離前に、Energady電池会社の首席技術官総裁副社長、Energizer電源システム副社長社長、Every ady電池会社取締役貿易マーケティング を含むRalston Purina社で様々な指導職 を務めてきた。ライゲットとプラット社の役員です。 |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

ブランドとマーケティング |

| |

販売店/流通業者 |

| |

全世界 |

|

ガバナンスと コンプライアンス性 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

|

アドバイス1 — 2023 Proxy Statement | 19 |

|

役員候補の任期が満了する 2024年年次総会で |

||

|

Snyder‘s-ランス最高経営責任者 Inc.(退職済み)

董事:2013年以来

年齢:67歳

委員会: 監査·財務(議長) 執行者

独立役員 |

デヴィッドV.Singer

カジュアル食品メーカーとグローバルマーケティングの元CEOとして、シンガー·さんは、取締役および上場企業監査委員会の役割を通じ、幅広い経営および財務経験、ならびにブランドやマーケティング、サプライチェーン、製造、物流、流通に関する経験を当社の取締役会にもたらしています。Singerさんは、外部監査役や内部統制の監督を含むいくつかの分野で取締役会での経験を財務、ガバナンス、買収について有利にしています。

経歴:退職;2010年から2013年まで、大手スナック会社Snyder‘s-Lance,Inc.最高経営責任者;2005年から2010年まで、総裁兼Lance,Inc.CEO、2001年から2005年まで、コカ·コーラボトル会社は副総裁兼最高財務官を執行した。取締役はPerformance Food グループ会社のメンバー;以前はFlowers Foods,Inc.,Hanesbrand,Inc.,Lance,Inc.,Snyder‘s-Lance,Inc.とSPX Flow,Inc.の取締役であった. |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

ブランドとマーケティング |

| |

CEO/CFO経験 |

| |

販売店/流通業者 |

| |

全世界 |

| |

ガバナンスと コンプライアンス性 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

|

会長兼最高経営責任者 フェルプス·ドッジ 会社(退職済み)

董事:2007年以来

年齢:68歳

委員会: 人的資源と 補償する 指名と会社 (議長を)治める 執行者

独立役員 |

J.スティーブン·ウィスラー

複数の大陸で事業を所有している鉱業および製造会社の前会長兼CEOとして、ウィスラーさんは、国際的なビジネス運営および規制コンプライアンスの分野で豊富な経験を持っています。また、ウィスラーさんは、財務、人的資源、リスク監督に関する事項について、当社の経営陣および取締役会に戦略的助言と指導を行うことができるようにしています。

経歴:退職;2000年から2007年まで、鉱業と製造会社フェルプス·ドッジ会社の会長兼最高経営責任者;1976年以来、フェルプス·ドッジ会社で総裁と最高経営責任者を含む複数のポストを担当した。取締役は、バーリントン北方サンタフェ、全米航空グループ、国際紙業の取締役(2009年から2017年まで取締役会長)を務めた。 |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

CEO/CFO経験 |

| |

販売店/流通業者 |

| |

全世界 |

| |

ガバナンスと コンプライアンス性 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

| 20 |2023年依頼書-アドバイス1 | |

|

役員候補の任期が満了する 2024年年次総会で |

||

|

テナルコ連合の最高経営責任者は Inc.(退職済み)

董事:2012年以来

年齢:60歳

委員会: 人的資源と 補償する 指名と会社 統治する

独立役員 |

ロジャー·J·ウッド

Woodさんは、世界最大の相乗りパフォーマンスとクリーンな空気製品とシステムの設計者、製造業者、営業担当者の1人として、これまでの経験に加えて、製造、技術、顧客ソリューションに関する豊富な専門知識を当社の取締役会に提供しています。さんウッドは、製造業、ビジネス管理、世界的な運営、戦略計画の分野で、いくつかの上場企業のCEOを務めている経験に独特の洞察力と重要な知識を提供しています。

経歴:退職;2018年7月から2020年1月までの自動車部品原始設備メーカーテネシー社連合最高経営責任者;2018年2月から7月まで、個人持株技術開発業者とメーカーFallbrook Technologies Inc.会長兼最高経営責任者;2011年から2015年まで、ダイナー社のCEO兼最高経営責任者であり、同社はブリッジ、伝動軸、オフライン変速機、密封と熱管理製品および真のサービス部品供給の世界トップである。2010年から2011年まで、ボグワーナーグループエンジン、2010年から2011年まで、ボグワーナーグループエンジン、2009年から2011年まで、ボグワーナー執行副総裁、2005年から2009年まで、ボグワーナーターボ過給システム会社とボグワーナー排出システム会社総裁。取締役 Fallbrook Technologies Inc.;これまでTenneko Inc.とDana Inc.の取締役,およびFallbrook Technologies Inc.の首席取締役を務めていた |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

CEO/CFO経験 |

| |

全世界 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

|

総裁グループ副社長 世界的なプロジェクトと 製品開発は 強生電力ソリューション会社 (使用を)制御する

董事は2021年以来

年齢:61歳

委員会: 監査と財務

独立役員 |

マリアンヌ·ライト

ライトさんは彼女が以前江森自制御とフォード自動車会社での豊富な管理経験に基づいて、取締役会に技術と革新的な見解を提供した。また、彼女の背景には、取締役会の戦略計画、技術、財務事務を支援する財務、プロジェクト管理、運営に関するスキルが含まれている。

経歴:退職;2017年から2019年までの自動車とモバイル業界技術と製品開発コンサルティング会社TechGoddess LLC担当者兼所有者;2013年から2018年までの江森自己制御グローバルプロジェクトと製品開発グループ副総裁;2009年から2013年までの江森自己制御電力解決方案技術革新副総裁;2007年から2009年までの総経理高級電力解決方案副総裁兼江森自己制御最高経営責任者江森自己制御;コリンズとエクマン社の製品開発、商業とプロジェクト管理執行副総裁、2006年から2007年まで、1989年から2005年まで、フォード自動車会社で日々増加している責任高級職を務めた。第一グループの自動車会社、美光科学技術とSolid Powerの取締役;以前デル福技術会社とMaxim集成会社の取締役を務めたことがある。 |

| 重要なスキルと属性 | |

| |

監査/財務 |

| |

販売店/流通業者 |

| |

多元的 |

| |

全世界 |

| |

ガバナンスと コンプライアンス性 |

| |

運営/ 製造 |

| |

上場企業取締役会 |

| |

技術/技術 革新/数字 |

|

アドバイス1 — 2023 Proxy Statement | 21 |

会社

統治する

|

すべての

|

取締役会は私たちのウェブサイトwww.brunswickで見つけることができる書面原則と慣例(“原則”)を採択した。Com/Investors/コーポレートガバナンス/管理ファイル、または任意のBrunswick株主の要求に応じて印刷します。このような原則は私たちの統治構造のための枠組みを作った。取締役会は良い会社統治が私たちの競争優位の源だと思っている。良好なガバナンスは取締役会のスキル、経験、判断力が私たちの実行管理チームを支持することを可能にし、管理層が私たちの業績を改善し、株主価値を最大化できるようにする。

原則で述べたように、取締役会の役割は、経営陣を監督し、指導して株主のための長期的な価値を創造することを含む。最高経営責任者(CEO)と上級管理チームが日常業務運営を管理し、定期的に取締役会に私たちの業務の最新状況を紹介している。取締役会は行政総裁及び管理層に建設的な意見と提案を提供し、適宜当社が費用を負担し、独立した法律、財務、会計、報酬及びその他の顧問に意見及び意見を提供することができる。 |

取締役会は2022年の間に7回の会議を開催した。私たちの役員たちは2022年の93%の取締役会と委員会会議に共同で出席した。このような原則は、すべての取締役会メンバーがBrunswickの年間株主総会に参加しなければならないと規定している。当時在任していたすべての取締役が2022年株主総会に出席した。

独立役員は経営陣メンバーが出席することなく定期的に実行会議で会議を開きます。私たちの非執行取締役会長のナンシー·クーパーは取締役会長を務め、取締役会の議長を務めている。また、取締役会長は、経営陣と取締役会との間の連絡者であり、取締役会·委員会会議の議事日程や取締役会管理事項について最高経営責任者との相談を担当する。 |

| 24 |2023年依頼書-会社の管理 | |

取締役会資格

|

その他の事項を除いて、取締役会はすべての取締役が私たちの業務と私たちが経営している市場を理解し、経済と業務傾向を監視し、彼あるいは彼女の視点、背景、経験と知識を利用して経営陣に見解と指導を提供することを期待している。そのため、取締役会はビジネスに精通した取締役で構成されており、戦略的思考と意味のある運営スキルを持っている。取締役会はそのメンバーの技能と経験を絶えず監視し、後継計画と委員会の分配における彼らの専門長を考慮している。

|

この評価過程の一部として、取締役会及びその委員会は毎年自己評価を行い、取締役会議長は取締役会又は委員会の表現について個別の取締役会メンバーを招聘することもできる。過去、取締役会は独立した第三者を招いて取締役を約談し、取締役会、委員会と取締役審査の流れ に協力した。この第三者は調査結果を報告し、取締役会の私たちの同業者に対する表現についてフィードバックを提供する。 |

重要なスキルと属性

| N·クーパー | D.エヴィット | R.Fils-Aimé | L.フレアーティ | D.フォルクス | J·マクラナソン | D.シンガー | S.ウィスラー | R·ウッド | M·ライト | |

| 監査/財務 |  |

|

|

|

|

|

|

|

||

| ブランドと マーケティング |  |

|

|

|

|

|||||

| CEO/財務責任者(Br)の経験 | |

|

|

|

|

|||||

| ディーラー/ 流通 | |

|

|

|

|

|

||||

| 全世界 | |

|

|

|

|

|

|

|

|

|

| ガバナンスとコンプライアンス | |

|

|

|

||||||

| 運営/ 製造 | |

|

|

|

|

|

|

|||

| 他の公共会社取締役会 | |

|

|

|

|

|

|

|

|

|

| テクニカル/ 革新/数字 | |

|

|

|

|

|

|

|||

| 性別アイデンティティ | 女性は | 男性 | 男性 | 女性は | 男性 | 男性 | 男性 | 男性 | 男性 | 女性は |

| 人種/民族 | 白 | 白 | アフリカ系アメリカ人 | 白 | 白 | 白 | 白 | 白 | 白 | 白 |

| LGBTQ+ | 違います | 違います | 違います | 違います | 違います | 違います | 違います | 違います | 違います | 違います |

|

会社の管理 — 2023 Proxy Statement | 25 |

|

回路基板のオプションと更新

指名と会社統治委員会の候補者選考手続き |

|

|

|

役員候補者の考慮要素 |

|||

|

·正直 ·体験 ·成果 ·判決書 ·情報 ·個人の品格 ·多様性--人種、性別、その他 ·独立した分析クエリを行う能力 ·取締役会の役割に時間を投入したい ·取締役会の任期の可能性

取締役会や指名やコーポレートガバナンス委員会(ガバナンス委員会)は、取締役会の多様化が重要だと考えている。そのため、人種と性別多様性以外に、取締役会メンバーの中で視点、背景、経験の全面的な多様性を実現することも考慮すべきである。取締役会には正式な多様性政策はないが、ガバナンス委員会は取締役会議長と協議し、候補者を確定、選別、自ら面談し、取締役会に候補者を推薦するとともに、多様性を適切に考慮する。取締役会は取締役会の表現を定期的に審査し、取締役と委員会の構成を含み、管理委員会は毎年取締役の再選指名について提案する。欠員が発生した場合、管理委員会は、第三者検索会社を招いて、合格した候補者の確定または募集に協力することができる。 |

これらの原則は非従業員役員が彼または75歳後の最初の年次株主総会で取締役会から退職することを要求していますこれは…。誕生日、従業員役員は彼や彼女がブレンレックに雇われるのをやめた時に会社を辞めた。この10年間、取締役会はこのような政策に対して何の免除も与えなかった。

ガバナンス委員会は、株主が書面で提出した意見推薦の合格取締役候補を考慮する

ブレンレック社 北裏ウッド通り26125号、500号スイートルーム イリノイ州メタワ、60045 注意:会社秘書室 Eメール:Corporate ate.iciy@brunswick.com

株主が提出する任意の推薦には,候補者の名前,候補者の教育や専門背景説明,候補者の連絡先,および株主が候補者が当選に適していると考える簡単な説明が含まれなければならない.ガバナンス委員会は,他の候補に適用される同じ基準を採用して株主推薦の取締役候補を考える.

ガバナンス委員会に取締役候補を推薦するほか、株主は、私たちの改訂された定款で作成された手続きに基づいて、私たちの事前通知や代理アクセスプログラムを通じて、1人以上の取締役候補を直接指名して立候補することができます。 |

||

| 26 |2023年依頼書-会社の管理 | |

|

株主が著名人を我々の年次会議依頼書に含めるためには,指名通知は前年会議の依頼書を初めて郵送した周年日まで120日から150日以内に提供されなければならず,改訂された定款に適用されるすべてのbr要求に適合しなければならない.取締役候補を年次株主総会に指名して我々の代表材料に入れずに立候補するためには,株主は前回の年次株主総会周年日までに90日以上であるが120日ではないがブレンレックの秘書に指名書面通知を提出しなければならない.株主特別総会については,このような指名を希望する株主は,初めて株主に会議通知を出した日から10日目の営業時間終了前にBrunswickの秘書に指名の書面通知を提出しなければならない.いずれの場合も、株主から提出された指名通知 には、我々が改訂した定款に要求される指名株主及び株主代行者に関する情報が含まれなければならない。

取締役会のリーダーシップ

クーパーさんは2020年にブレンレック初の女性取締役会長に選出され、引き続きこの職務を担当する。私たちの最高経営責任者であるフォックスさんは私たち唯一の非独立取締役です。取締役会では、現在のリーダーシップは有効であると信じており、クーパー氏のリーダーシップと豊富な財務経験、ならびに企業とその運営においてさん·フォックスの重要な経験を活用しています。

CEOは取締役が私たちの業務、業界、日常運営を最もよく知っている人ですが、取締役会議長と独立取締役は社外からの貴重な経験と専門知識を持っていて、私たちの戦略目標や目的を異なる角度から見ることができるようにしています。取締役の一員として、フォックスさんは、会社固有の経験を取締役会にもたらす能力が非常に高く、取締役会が会社およびその株主にとって最も重要な問題に集中することを支援します。

取締役会議長と最高経営責任者の職は、取締役会が適切と判断した場合に合併または分離することができる。取締役会長と最高経営責任者が |

同一人であれば、独立取締役は、取締役会実行会議中または取締役会議長が取締役会審議をリードできない場合には、独立した取締役を取締役会長(先頭取締役)に選出する。CEOは取締役会と最高経営責任者の間の連絡役としても機能する。取締役会議長と最高経営責任者が同一人物でない場合は、取締役会議長を務める者は、取締役会議長として4回以下の株主年次会議を連続して担当しなければならない。我々の原則は取締役会長と最高経営責任者の役割と役割をさらに概括的に説明した。

役員は自主独立している

原則で述べたように、取締役会は独立取締役は取締役会の主要多数を構成すべきであり、2人の管理職メンバーを超えて同時に取締役会メンバーを務めてはならないと考えている。これらの原則は、取締役がニューヨーク証券取引所で制定された取締役独立性一般基準を満たしていれば、独立とみなされるべきである。ニューヨーク証券取引所の基準は、取締役がブレンレックと実質的な関係がないことを取締役会が肯定的に判断しない限り(ブレンレックと関係のある組織のパートナー、株主、役員としても)、取締役は独立していないと規定している。

ニューヨーク証券取引所の基準によると、すべての関連事実と状況を考慮して、 取締役は確かに決定しました。Brunswickと重要な関係はありません。Foulkesさんを除いて、すべての取締役は独立取締役です。フォックスは独立していない。なぜなら彼はブレンレックの最高経営責任者だからだ。

株主参加度

私たちの積極的な投資家関係は、電話会議、通信、会議、対面または仮想投資家会議および他の活動を介して既存および潜在的投資家、金融アナリスト、およびメディアと定期的かつ持続的に接触することを含む。これは確かに |

|

会社の管理 — 2023 Proxy Statement | 27 |

|

経営陣と取締役会は私たちの株主にとって最も重要な問題を理解し、考慮して解決する。2012年以降、ブレンレックは少なくとも2年に1回投資家デーを開催し、他の投資家活動を定期的に開催しており、最近では2023年2月に開催されている。

投資家活動は、投資家が私たちの上級管理者に接触し、私たちの業務を討論し、説明し、現在の長期計画に対する私たちの最新の進展を視聴者に通報し、私たちの未来の計画、戦略、約束を概説することができる。

株主.株主 コミュニケーションをとる

これらの原則は、私たちの株主または他の利害関係者は、いつでも以下のように取締役会、取締役会議長、または独立取締役と書面でコミュニケーションを行うことができると規定している

ブレンレック社 北裏ウッド通り26125号、500号スイートルーム イリノイ州メタワ、60045 注意:会社秘書室 Eメール:Corporate ate.iciy@brunswick.com |

総法律顧問は、上記のいずれかの方法で受信した書面の写しを、手紙に記載されている主題、事実及び状況に応じて、適宜審査及び配布する。取締役会の責務に関係なく、または予期される受信者に提出するのに適していないと考えられる通信は、取締役会、取締役会長、または非管理取締役に転送されないであろう。

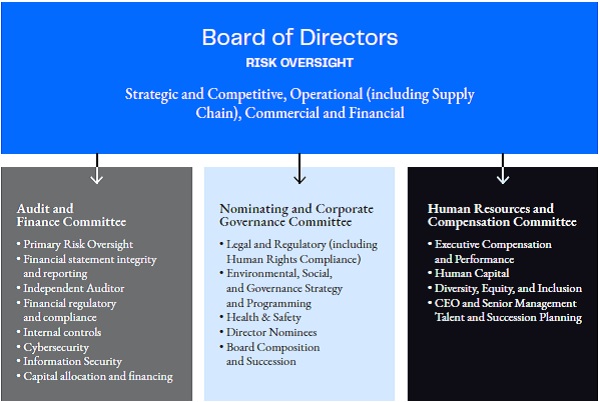

取締役会委員会

取締役会には、監査·財務委員会、指名委員会、会社管理委員会、人的資源·報酬委員会、実行委員会の4つの委員会がある。各委員会は完全に独立した役員で構成されていますが、この基準はニューヨーク証券取引所上場企業マニュアルの原則とによって決定されますが、執行委員会を除くFoulkesさんは実行委員会のメンバーです。各委員会は、自ら決定し、Brunswickによって費用を支払い、外部の法律、財務、会計、または他の専門家と顧問からアドバイスと協力を得ることができる。

次の表はこれらの委員会の現在のメンバーの状況を示している |

| レビュー & 金融 | ノミネート & 会社の管理 | 人的 リソース& 補償する |

執行者

|

||

| N·クーパー | |

|

|

||

| D.エヴィット | |

|

|

||

| R.Fils-Aimé | |

||||

| L.フレアーティ | |

|

|||

| D.フォルクス | |

||||

| J·マクラナソン | |

||||

| D.シンガー | |

|

|||

| S.ウィスラー | |

|

|

||

| R·ウッド | |

|

|||

| M. Wright | |

|

委員会の議長を表明する。 |

| 28 |2023年依頼書-会社の管理 | |

|

取締役会委員会

以下に各委員会の主な職責を概説し、それぞれの委員会規約で詳細に説明し、これらの定款はwww.brunswick.com/Investors/会社管理/取締役会委員会で閲覧するか、または任意のBrunswick株主の要求に応じて印刷することができる。 |

|||

| 実行委員会は取締役会長、最高経営責任者、取締役会議長から構成されている。幹部たち | 委員会は理事会議長の要求に応じて時々会議を開催したが、2022年に会議は開催されなかった。 | ||

監査及び財務委員会

|

この操作の回数 委員会は2022年に会議を開催します10 |

|

監査·財務委員会は、監査委員会が以下の事項を審査·監督することに協力し、これらの事項は、監査委員会の毎回の定例会における常設議題項目である

·Brunswickの会計、監査、報告書 ·独立して登録された公共会計士事務所; ·その内部統制制度と内部監査機能; ·財務情報と開示の質と完全性; ·その情報技術および情報セキュリティ/ネットワークセキュリティプログラムおよび年間トレーニング; ·ブレンレックの資本分配と財務構造、債務、財務政策、資本支出、および資本支出予算; ·会社融資、短期·長期借入金、配当発表に関するアドバイス

|

流通、重大投資と資産剥離、株式買い戻し、保険カバー範囲、ヘッジ実践と関連派生商品。

委員会はまた、ある規制とコンプライアンス事項、リスク評価とリスク管理に関する政策、および会社の税収戦略を審査した。監査·財務委員会は、当社またはその任意の高級職員、取締役、従業員または代理人が重大な違法または受託責任に違反する可能性がある任意の報告を受信し、調査する。委員会は自由かつ開放的なコミュニケーションを維持し、各定期的に手配された取締役会会議で、それぞれ私たちの独立公認会計士事務所、内部監査師、経営陣と会議を行う。

取締役会は、米国証券取引委員会規則によると、同委員会のすべてのメンバーが“監査委員会財務専門家”であることを決定した。 |

| メンバー | |

|

David V. Singer (C) |

|

レキナード Fils-Aimé |

|

ジョセフWです。 マクラナソン |

|

マリアンヌ Wright |

|

会社の管理 — 2023 Proxy Statement | 29 |

| メンバー | |

|

J.Steven Whisler(C) |

|

ナンシー·E Cooper |

|

デヴィッドC Everitt |

|

ローレン·P·ローレン Flaherty |

|

ロジャー·Jです Wood |

指名と会社管理委員会

|

この操作の回数 |

|

取締役会の審査と監督に指名とコーポレートガバナンス委員会(ガバナンス委員会)が協力します

·Brunswickが高いコーポレート·ガバナンスと道徳基準を遵守し、適用される法律·法規要件を遵守するための政策と計画を確保すること ·持続可能な開発計画および環境、社会およびガバナンス(ESG)戦略およびスキームは、毎回の定例会で; ·取締役は、確定、選別、面接、取締役会への候補者推薦を含む潜在的に著名人に選ばれている |

·取締役会構成、業績、基準、規模、メンバーに関する事項、人種や性別多様性、観点、背景、経験の多様性、および ·取締役報酬設計アドバイスは、取締役会に審査を提出して行動します。

我々の人的資源部および外部報酬コンサルタントは、同業者団体や他の同様の規模の企業に関するデータ、公表された調査データを含む公開報告書の取締役報酬データを管理委員会に提供する。 |

| メンバー | |

|

David C。 エヴィット(C) |

|

ナンシー·E Cooper |

|

ローレン·P·ローレン Flaherty |

|

J·スティーヴン Whisler |

|

ロジャー J. Wood |

人的資源·報酬委員会

|

この操作の回数 委員会は2022年に会議を開催します6 |

|

人事·報酬委員会(報酬委員会)は、取締役会の審査·監督に協力します

·毎年ブレンレック上級管理者のための目標と目的を制定し、最高経営責任者と共に、高級管理者の業績を評価し、管理発展と後継計画を評価し、取締役会に高級管理者の任命提案を提出する ·CEO報酬(給与、年間インセンティブ、持分報酬、その他の現金報酬を含む)、取締役会に報酬提案; ·上級管理者の給与、年間インセンティブ、株式ベースの報酬、およびその他の奨励的報酬、および最高経営責任者が報酬委員会によって決定された基準に基づいて、上級管理者以外の従業員への報酬を承認することを許可する |

·報酬理念は会社の長期戦略目標に合致し、不必要な冒険を奨励しない ·会社の多様性、公平性、包摂性(DEI)計画と戦略。

給与委員会はFrederic W.Cook&Co.,Inc.(FW Cook)を招聘し続け、Brunswick役員報酬計画の様々な面についてアドバイスを提供している。委員会は定期的に実行会議でFW Cookと面会し、FW Cookは報酬委員会に直接報告する。報酬委員会は、適用された米国証券取引委員会規則とニューヨーク証券取引所上場基準に基づいてFW Cookの独立性を評価し、FW Cookが報酬委員会のために行った仕事には何の利益も生じないと結論した。 |

| 30 |2023年依頼書-会社の管理 | |

推奨2 a

私たちが再発行した会社登録証明書の改訂を許可して、役人免責を含めて

|

投票する. アドバイス: |

私は何に投票しますか? 株主は、ある会社の役員に対する免責(免責修正案)を含む修正案の承認を要求されている。 | |||

|

あなたたちの取締役会は免責修正案を承認することを提案した。 |

年次総会では、我々の株主は、会社のある上級管理者(デラウェア州会社法の定義による)が受託注意義務に違反するいくつかのクレームを免除することを含む、“Brunswick Corporation再登録証明書”(“憲章”)の恩赦修正案2 aの承認を要求されるが、会社役員が現在享受している保護よりも限られている。

熟慮の末、私たちの取締役会は、ある会社幹部のあるクレームを免責条項にすることが望ましいと決定し、会社の最良の利益にも合致した。付録Aに添付されている改正·再改訂された憲章に含まれる憲章第13条の提案修正案の本文を参照することにより、提案された免責改正案の全体的な記述は保持されている。

背景

デラウェア州に登録が成立したのでデラウェア州で |

会社法総則(DGCL)。DGCLはデラウェア州会社が受託注意義務違反による取締役の金銭損害の個人責任を制限或いは除去することを許可しているが、故意の不当行為のための離脱を禁止したり、違法を承知したりするような制限を受けなければならない。これらの条項は“免責条項”または“免責保護条項”と呼ばれる。役員に関する類似の免責条項は現在約章に含まれている。

最近、デラウェア州立法機関はDGCL(第102(B)(7)条)を改正し、デラウェア州の会社が役人に類似した無罪保護を提供することを許可した。この決定の一部の原因は,上級管理者も取締役も会社に受託責任があることを認識しているが,取締役のみが免責条項によって保護されているためである.また,デラウェア州裁判所の訴訟が増加し,原告は役人への保護の欠如を利用して訴訟時間を延長し,被告会社から和解を得ようとしている。

|

|||

| 32 |2023年依頼書-推奨2 a | |

|

DGCL第102(B)(7)条による免責の条件及び制限

通過後、改正された税関条例第102(B)(7)条保障者は、限られた場合に個人の金銭的責任を負う必要がない

·信託注意義務に違反した場合にのみ責任を免除する。 ·忠誠受託責任に違反する行為に責任を逃れてはならない(個人の利益のためではなく、会社とその株主の利益のために誠実に行動することが求められる)。 ·故意の不正行為や違法を知っている行為から逃れることはできない。第102条(B)(7)条の保護は金銭的損害に限られるので、警官に公平救済のクレームを出すことができる。 ·株主が会社を代表して提出した派生債権については, で責任を免除することはできない.

“恩赦修正案”の理由

監査委員会は、場合によってはbr幹事の個人金銭責任を解消することが合理的で適切であるとしている。企業の受託責任違反に対するクレームは引き続き増加する見通しだ。上級者免責条項を採用できなかったデラウェア州会社brは,比例しない迷惑訴訟やコスト不比例の増加を経験する可能性があり,役員や上級者責任保険料の増加,管理層の会社業務への注意移転を示している。

また、取締役会は、類似した免責条項 が私たちの同業者や私たちと幹部人材を競争する他の人に採用される可能性があると予想している。そのため、役人免責条項はデラウェア州会社が経験豊富かつ合格した会社の役人を誘致と維持する必要な条項になる可能性がある。 |

デラウェア州会社は、新たに改正された第102(B)(7)条の利益をその会社の上級管理者に拡大することを求め、その会社登録証明書を修正しなければならない。これらの保護は自動的に適用されないため、会社の登録証明書を埋め込まなければ発効しない。したがって、取締役会は株主承認免責修正案を求めることが望ましいと考えており、会社とその株主の利益にも合致している。

免責の効力br改正案が承認されれば

免責修正案は、株主からの直接クレームのみに関連する一部の官僚の個人金銭責任を免除することを規定するが、上記の見出し“DGCL第102(B)(7)条による免責条件及び制限”に基づいて制限されなければならない。憲章下の取締役の場合と同様に、免責修正案は、当社またはわが株主への忠誠義務に違反する高級者の責任、いかなる不誠実な行為または不作為、故意の不正行為または違法を知っているbr、または上級者がその中から不正な個人利益を得るいかなる取引も制限しない。

投票権のある大多数の株式の保有者brは、免責修正案を承認するために、自らまたは代表に賛成票を投じることを依頼する必要がある。株主が株主周年総会で免責改正案を承認した場合、改正および再改訂された定款をデラウェア州州務卿に提出した後(株主総会直後に予定されている)が発効する。我々の株主がこの提案2 aを承認しなければ,本部分で述べた変更は行わない.本提案2 aの承認は,これらのエージェント材料中の任意の他の憲章修正案提案の承認を条件としない.

|

|

推奨2 a — 2023 Proxy Statement | 33 |

推奨2 b

憲章を明確にし、簡素化し、更新するために、私たちが再署名した会社登録証明書(“憲章”)の改訂を承認します

| |

投票する. アドバイス: |

私は何に投票しますか? 株主に私たちの憲章に対する現代化改正案(現代化修正案)の承認を要求する。 | |||

|

あなたたちの取締役会は現代化修正案を承認する投票を提案した。

|

年次総会では、私たちの株主は、次のように説明するために、年次総会で承認された任意およびすべての修正案およびそれまでのすべての修正案を1つの文書に統合し、以下に述べるように、様々な雑修正を行うことを要求される。

取締役会は、憲章を現代化改造することが望ましいと考え、私たちの株主の最良の利益にも合致すると考えている。取締役会は、本提案2 bに記載された変更は憲章を簡略化し、明確にし、株主と他の人が読みやすく理解し、文書を現代化し、デラウェア州の関連法律に符合させると考えている。

提案された近代化改正案

以下に,本提案2 b(承認された“憲章”修正案をすべて統合することを除く)で提案する近代化修正案の概要を示す.近代化改正案の全文は付録Aとして本依頼書に添付されている提案改訂と再制定された憲章に含まれている。 |

しかし、憲章第13条と第11条付録Aに列挙された修正案は本提案2 bの一部ではなく、それぞれ採決されている。

本稿では,提案された近代化改正案の全体的な記述を付録Aに添付した提案修正案を参照して完全に限定した.

·第三条:会社の趣旨を簡素化する(いかなる実質的な方法でも拡大するのではない)。 ·第五条:資本株原始引受人の身分と住所を廃止することで近代化を実現する。 ·明確化、簡略化、近代化の他の非実質的な変更を行う。

近代化改訂の原因

取締役会は改正定款のメリットとデメリットを慎重に考慮し、定款を簡素化、明確化、更新することが望ましいと考え、会社と株主の最適な利益にも合致している。 |

|||

| 34 |2023年依頼書-推奨2 b | |

|

近代化改正案は承認されれば,その効力を発揮する

近代化改正案の承認には,投票権のある多数の株式保有者の賛成票が自らまたは代表を委任する必要がある。近代的な改正が株主総会で採択された場合、改正は以下の日に施行される |

デラウェア州州務卿に修正案を提出し、年次総会直後に行われる予定だ。我々の株主がこの提案2 bを承認しなければ,本節で述べた変更は行われない.本提案2 bの承認は,これらのエージェント材料中の他の任意の提案,憲章修正案提案の承認を含むことを条件としない. |

|

推奨2 b — 2023 Proxy Statement | 35 |

提案書2 c

時代遅れの言語 を除去するために憲章の改訂を承認する

| |

投票する. アドバイス: |

私は何に投票しますか? 株主に私たちの憲章から時代遅れの言語(時代遅れの言語修正案)を削除することを要求する。 | |||

|

あなたたちの委員会は時代遅れの言語修正案を承認することを提案した。

|

提案された時代遅れの国語改正案

2018年年次総会で、我々の株主は、取締役会を復号するために、再発行された会社登録証明書を修正する提案を承認しました。取締役会の復号は時間の経過とともに行われた。完全に解読された取締役会への移行は現在完了しているが、憲章は2018年から2021年までの年次会議を言及しており、これらの会議は当時移行に関連していたが、現在は時代遅れである。

本提案2 cにおける時代遅れの言語修正案は,第11条を修正し,2018年から2021年までの間に開催された年次会議への言及を削除する.提案修正案のこの一般的な記述は,付録Aとして本依頼書に添付された提案改訂と憲章に含まれる憲章第11条の修正案を参照して全体を限定する.

言葉遣いが時代遅れの原因 修正案

取締役会は時代遅れの表現を承認することは賢明であり、ブレンレックと私たちの株主の最高の利益にも合致すると考えている |

憲章の時代遅れで現在適用されていない表現を削除する修正案。

時代遅れ言語修正案の効果 承認されれば

取締役選挙で投票する権利のある発行済み株式の80%の保有者(自らまたは代表による投票)(“80%絶対多数”)は、時代遅れの言語修正案を承認するために、投票権のある株主の賛成票を得る必要があるだろう。憲章改正案提案では、80%の絶対多数基準が時代遅れの国語改正案にしか適用されていない。時代遅れの言語修正案が株主周年総会で絶対多数の株主の承認を得た場合、改正·再改訂された定款をデラウェア州州務卿に提出した後に発効し、株主総会直後に発効する予定だ。我々の株主がこの提案2 cを承認しなければ, は本節で述べた変更を行わない.本提案2 cの承認は,これらのエージェント材料中の任意の他の憲章修正案提案の承認を条件としない. |

|||

| 36 |2023年依頼書-提案書2 c | |

統治政策と実践

|

ブレンレック道徳計画

ブレンレックが通過した誠信攻略我々の行動基準( 規則)は、潜在的な利益衝突を報告および解決するための基準および手順、および道徳的にどのように業務を展開するかを提供する一般的な行動基準を含む、すべての従業員、高度管理者、取締役、仕入先、サプライヤー、およびエージェントに適用される。監査委員会は“高度財務幹事·管理者道徳規則”(“財務幹事道徳規則”)を採択した。“財務官道徳規則”は、ブレンレックの最高経営責任者、最高財務官、副財務総監総裁、副財務主管総裁-投資家関係、副総裁-税務、副総裁-内部監査、副総裁と主計長、その他の指定されたブレンレック従業員に適用され、これらの高級管理者と従業員が利益衝突、情報開示及び法律、法規と法規の遵守などの面で遵守すべき基準を規定している。“財務官道徳規則”はその規則を補完するものである。統治委員会、監査、財務委員会、そして私たちの道徳的操作は事務室がこれらの政策を監督して管理する。守則“および”財務官道徳規則“は、以下のサイトを参照することができる:www.brunswick.com/Corporation-Responsibility/Brunswick-Polures-Practices-Standardであり、任意のBrunswickick株主は、要求に応じて印刷バージョンを取得することができる。Brunswickが“守則”または“財務者道徳規則”に規定されている政策の免除を承認した場合、またはそのいずれかを実質的に修正した場合、私たちは、法律、法規、またはニューヨーク証券取引所の上場基準要件が適用される範囲内で、私たちのウェブサイト( www.brunswick.com)で適切な声明を発表することによって、免除または改正を開示する。 |

関係者との取引

その規約によると、ガバナンス委員会の任務は、利益衝突に関する要求と、責任ある企業市民としての私たちの役割を反映する他のビジネス実践を含む、会社の管理原則、政策、計画を提案し、審査し、私たちが高尚な道徳基準と適用された法律と法規の要求を遵守することを保証することである。管理委員会は私たちの利益衝突の原則を含む規則の実行を監督する。ガバナンス委員会はこれらのコンプライアンス事項について取締役会に報告し、取締役会は最終的に“関係者”との取引を含む会社の道徳的·法律的コンプライアンスを監督する

関連者取引に関する政策(関連者取引政策)は、“関連者”を、当社の全取締役や役員、当社の任意のカテゴリに投票権証券が5%を超える全実益所有者、およびそのような者の直系親族を含むと定義している。関連者と任意の潜在的な関連者取引を識別するための問題を含むアンケートには、取締役と役員に定期的にアンケートの記入を求めている。私たちの総法律顧問および財務総監または彼らの代表審査および更新は、関係者の個人リストとして決定され、少なくとも毎年、私たちの外部監査者にリストのコピーを提供し、必要に応じてリストのコピーをより頻繁に提供する。関連者取引ポリシーによれば、関連者取引は、以下の態様のいくつかの取引を含む |

| 38 |2023年依頼書-統治政策と 実践 | |

|

当社は参加者であり、関係者 は、任意の金融取引、手配または関係、または任意の一連の類似取引、手配または関係を含む直接的または間接的な重大な利益を有するか、または所有するであろう。いくつかの取引は 関係者取引政策から除外される。

米国証券取引委員会規則に基づいて開示すべき関連者取引が決定された場合、関連者取引政策は、総法律顧問と主計長にその取引を審査し、適切なときに管理委員会議長および監査·財務委員会議長に提案することを要求する。統治委員会は、そのような取引を承認または承認することができ、または、管理委員会が取引が取締役会によって審議されるべきであると判断した場合、それを取締役会のすべての公正なメンバー(審議取締役)の審議に提出することができる。関係者取引を承認または承認するか否かを決定する際に、管理委員会および/または審査役員は、関連要因を考慮するであろう

·取引規模と関係者への対応額 ·取引における関係者の利益の性質; |

·取引が利益相反に関連する可能性があるかどうか、および ·取引は、非関連第三者からも取得可能な商品またはサービスを会社に提供することに関連するかどうか、そうであれば、取引条項は、少なくとも非関連第三者との比較可能な取引と同様に会社に有利であるかどうか。

2022年1月1日以来、関連者取引として決定された取引はなく、したがって、その間に取締役会または取締役会委員会の審査に提出された取引は何もない。

リスク管理

我々の取締役会は,そのbr委員会の協力のもと,会社全体のリスク管理方法を監督し,我々の最も重大なリスクに積極的に関与している。取締役会はBrunswickの長期企業リスク管理(ERM) プロセスを監督し、このプロセスは定期的に企業と新たに出現するリスクを識別、評価し、緩和する。 |

|

統治政策と実践 -2023年の代理声明 | 39 |

|

報酬リスク評価 |

|||

|

毎年、上級管理職は会社の役員報酬計画のリスク評価を監督する。2022年、経営陣は、給与委員会は、当社の報酬計画、計画設計、政策、実践が適切なインセンティブを創造し、長期株主価値を増加させるために、合理的に会社に重大な悪影響を及ぼす可能性のあるリスクを生じることなく、長期的な株主価値を増加させることに同意したと結論した。私たちの行政員は |

給与計画はいくつかの不必要なリスクを軽減できる機能 を含み、短期と長期業績指標の適切なバランス、最高支出レベルを上限とする計画、支出を減少或いはキャンセルできる消極的な裁量権条項、幹部に対する厳格な株式要求、既定の追跡政策及びヘッジ或いは質権会社株の禁止を含む。 |

||

| 40 |2023年依頼書-統治政策と 実践 | |

役員報酬

2022年取締役補償表

次の表は、2022年12月31日現在の会計年度で非従業員取締役が獲得した報酬をまとめたものである。

| 役員.取締役1 | 稼いだ費用や 現金で支払う2 | 株式大賞3 | 他のすべての 補償する4 | 合計する |

| ナンシー·E·クーパー | $105,000 | $310,333 | $35,000 | $450,333 |

| デヴィッド·C·エヴィット | $105,000 | $163,667 | – | $268,667 |

| レキンナッド·フィールズ-エメル | $105,000 | $149,167 | $35,000 | $289,167 |

| ローレン·P·フレアーティ | $105,000 | $153,667 | $35,000 | $293,667 |

| ジョセフ·W·マクラナソン | $105,000 | $170,167 | $35,000 | $310,167 |

| デヴィッドV.Singer | $105,000 | $182,667 | $35,000 | $332,667 |

| ジェーン·L·ワーナー5 | $36,141 | $56,386 | $35,000 | $127,527 |

| J.スティーブン·ウィスラー | $105,000 | $181,667 | $35,000 | $321,667 |

| ロジャー·J·ウッド | $105,000 | $174,667 | $35,000 | $314,667 |

| マリアンヌ ライト | $105,000 | $149,167 | $4,702 | $258,869 |

| 1 | David·M·フォックスはこの表には含まれていません。彼は2022年に当社の従業員であり、彼の取締役サービスで追加的なbr補償を受けていないからです。さんFoulkesが2022年の従業員として得た報酬を、2022年の報酬の概要表に示す61. | |

| 2 | この欄の金額は、役員が非従業員1人当たり2022年に稼いだ年間現金手数料を反映しています。マクラナソン、シンガー、ワーナー、ウィスラー、ウッドは2022年の年間現金費用の全部または一部を繰延普通株の形で獲得し、20%割増することを選択した。 | |

| 3 | これは、FASB ASC主題718に基づいて、2022年12月31日までの会計年度に財務諸表報告のために確認されたドル額を表す。この欄の金額は、取締役に普通株式形式で支払う必要がある費用部分と、繰延普通株形式で料金現金部分を受け取ることを選択した取締役が受け取った20%割増を表します。このような報酬の推定に用いられる仮定については,会社が2022年12月31日までの財政年度のForm 10−K年度報告に含まれる財務諸表付記17を参照されたい。 | |

| 4 | この欄に表示されている金額には、2022年12月31日までの会計年度にBrunswick製品計画に従って提供される製品のコストが含まれています。 | |

| 5 | ワーナーは2022年年次総会で取締役会を退職した。 |

| 42 |2023年依頼書-役員報酬 | |

役員報酬

当欄の奨励の授与日の公正価値は以下のとおりである

| 付与日公正価値 普通株株 | 付与日株式公正価値 保険料の20%が 支払いの延期に適用される | |

| ナンシー·E·クーパー | $310,333 | — |

| デヴィッド·C·エヴィット | $163,667 | — |

| レキンナッド·フィールズ-エメル | $149,167 | — |

| ローレン·P·フレアーティ | $153,667 | — |

| ジョセフ·W·マクラナソン | $149,167 | $21,000 |

| デヴィッドV.Singer | $161,667 | $21,000 |

| ジェーン·L·ワーナー | $49,158 | $7,228 |

| J.スティーブン·ウィスラー | $160,667 | $21,000 |

| ロジャー·J·ウッド | $153,667 | $21,000 |

| マリアンヌ·ライト | $149,167 | — |

| 次の表は,過去のbr年中に非従業員取締役に付与されたが返済されていないRSUから奨励された株式数を示している2022年12月31日。 |

|

株式総数 2022年12月31日 |

|

| ナンシー·E·クーパー | — |

| デヴィッド·C·エヴィット | — |

| レキンナッド·フィールズ-エメル | — |

| ローレン·P·フレアーティ | — |

| ジョセフ·W·マクラナソン | — |

| デヴィッドV.Singer | — |

| ジェーン·L·ワーナー | — |

| J.スティーブン·ウィスラー | 1,770 |

| ロジャー·J·ウッド | — |

| マリアンヌ·ライト | — |

|

役員報酬 — 2023 Proxy Statement | 43 |

| 役員報酬説明表 | |||

|

年会費と繰延株奨励

2022年5月1日から、非従業員役員報酬は年間245,000ドルに増加し、うち105,000ドルは現金で支払い、140,000ドルは普通株で支払われる(これまでの130,000ドルの年間株式支払いを上回る)。取締役会の議長は毎年160000ドルのブレンレック株の前払金(以前の15万ドルの年間株式支払いを上回る)を追加獲得した。

委員会の議長と一部の委員会のメンバーは、具体的には以下のように、ブレンレック株で支払われた追加年間採用金を得る

·監査·財務委員会議長:25000ドル ·報酬委員会議長:2万ドル ·統治委員会議長:14,000ドル ·監査·財務委員会メンバー:12,500ドル ·報酬委員会メンバー:1万ドル ·ガバナンス委員会メンバー:7000ドル

取締役ごとに普通株形式で支払われる年会費総額分については、奨励日普通株の終値により株価が決定され、取締役補償表の“株式奨励”欄に報告される。

これらの株を受け取る時間は取締役会から退職するまで延期されるかもしれません。各取締役は、年会費を支払う現金部分を選択することができ、以下のようになる

·現金や ·普通株では、役員脱退取締役会に延期され、プレミアム20%になる。 |

·繰延普通株を受け取る現金部分を選択した取締役については、取締役会を離れる際に受け取った株式数を現金金額に1.2を乗じ、奨励日普通株の終値で割って決定する。

株式所有権要求

“原則”では,任命または初当選の5年以内に,取締役は取締役年度現金前払金の5倍に相当する会社普通株と繰延株式単位を所有しなければならないと規定されている。このハードルに達すると、取締役が私たちの株価下落で敷居を割ってしまえば、取締役は2年で再び敷居に達するだろう。我々は,前年のブレンレック株の平均価格を用いて,これらのガイドラインを遵守した場合を毎年計算している.2022年12月31日現在、すべての取締役は株式所有権要求に適合している。

ブレンレック製品計画

Brunswick製品を使用してBrunswick業務に対する理解と鑑賞を促進することを奨励する。取締役は毎年35,000ドルまでの手当を受けることができ、Brunswick製品の購入および/またはそのような製品の所有権に関連する支出を援助することができる。Brunswick はこの計画に関する実際と推定収入を報告し,取締役に関連する納税義務を精算しない。

取締役は自費で他のBrunswick製品を購入することができ、価格は 割引価格です。

|

||

| 44 |2023年依頼書-役員報酬 | |

取締役·上級管理職·主要株主が保有する株

2023年3月6日現在、役員、2022年報酬集計表に記載されている各役員およびすべての役員および役員および役員は、次の表に記載されている普通株式数を1つのグループとして有し、他に説明がない限り、唯一の投票権および投資権を有している

| 取締役/最高経営責任者 | 番号をつける of Shares 利益を得る Owned |

パーセント of Class |

| ナンシー·E·クーパー | 19,891 | * |

| デヴィッド·C·エヴィット | 27,609 | * |

| レキンナッド·フィールズ-エメル | 3,516 | * |

| ローレン·P·フレアーティ | 9,050 | * |

| ジョセフ·W·マクラナソン | 17,985 | * |

| デヴィッドV.Singer | 41,025 | * |

| J.スティーブン·ウィスラー | 79,574 | * |

| ロジャー·J·ウッド | 52,025 | * |

| マリアンヌ·ライト | 2,954 | * |

| デヴィッド·M·フォックス1, 2 | 136,060 | * |

| ライアン·M·グウィリム1, 2 | 9,136 | * |

| クリストファー·D·デレス2, 3 | 29,833 | * |

| クリストファー·F·デッカー1, 2 | 30,738 | * |

| ブレンナー D.Preisser2 | 40,088 | * |

| 全役員および行政員を一組とする1, 2 | 527,026 | * |

| * | 流通持株比率が1%未満であることを示した。 |

| 1 | 2023年3月6日現在の貯金計画受託者の保有株式数の推定(Brunswickの株価により参加者が異なるとみられる株式ファンド 単位で計算を使用する予定)を含む:さんFoulkes,3,794株、Gwillimさん株、4,835株、Dekkerさん、2,611株、およびすべての幹部を1つのグループとして 15,116株。Brunswick普通株式を上級管理職に発行することは含まれていませんが、受信が延期されました:Foulkesさん,6637。Foulkesさんは、これらの繰延株式を所定の分割払いで受け取る権利があります。計画条項によると、これらは異なる時期に開始され、記録日の60日以内に発生しません。 |

| 2 | 役員に付与される非既存限定株式単位(RSU)や業績株は含まれておらず、“70歳または62歳ルール”奨励条項によって所有されているが、授与日から3年以内に分配できないRSUも含まれていない。 |

| 3 | デレスさんは2023年2月7日より第16セクター主管職を辞任し,2023年3月3日に退社した。 |

| 私たちの知る限り、2023年3月6日現在、実益は私たちが発行した普通株の5%以上を持っている株主は: |

| 実益所有者の氏名又は名称及び住所 | 株式数 実益所有 |

クラスパーセント |

|

パイオニアグループ ペンシルバニア州マルヴィン·パイオニア通り100番地郵便番号:19355 |

7,266,9031 | 10.02% |

|

ベレード株式会社 ニューヨーク東52街55番地、郵便番号:10055 |

6,317,5042 | 8.7% |

|

Cantillon Capital Management LLC ニューヨーク公園大通り499号、9階、郵便番号:10022 |

4,212,9573 | 5.81% |

| 1 | 本情報は、パイオニアグループ(パイオニア)が2023年2月10日に米国証券取引委員会に提出した13 G/A付表のみに基づいている。2023年1月31日現在、パイオニアは0株に対して唯一の投票権を持ち、32,048株に対して共有投票権を持ち、7,161,697株に対して唯一の処分権を持ち、105,206株に対して共有処分権を持っている。 |

| 2 | 本情報は、ベレード株式会社(ベレード)が2023年1月25日に米国証券取引委員会に提出した13 G/A付表のみに基づいている。2022年12月31日現在、ベレードは6,161,499株に対して唯一の投票権を持ち、6,317,504株に対して唯一の処分権を持っている。 |

| 3 | 本情報は,Cantillon Capital Management LLC,Cantillon Management L.P.,Cantillon Inc.(総称してCantillon Entitiesと総称する)とWilliam von Muefflingが2023年2月10日に米国証券取引委員会に提出した付表13 G/Aのみに基づいている。Cantillonエンティティとフォン·ミューフリンさんは、4,212,957株の投票権と4,212,957株の処分権を持ち、フォン·ミューフリンさんは2022年12月31日に475,000株の唯一の投票権と処分権を所有します。 |

|

役員報酬 — 2023 Proxy Statement | 45 |

役員報酬

|

報酬問題の検討と分析

“給与討論と分析”は私たちの全体的な役員報酬政策と実践を紹介し、指定された役員(NEO)の総給与を具体的に分析した。近地天体は |

||

|

1ドリスさんは2023年2月7日に第16セクターの主管を辞任し、2023年3月3日に退社した。より多くの情報については、2023年2月7日に米国証券取引委員会に提出された現在のForm 8−K報告書を参照されたい。 |

|

| 48 |2023年依頼書-役員報酬 | |

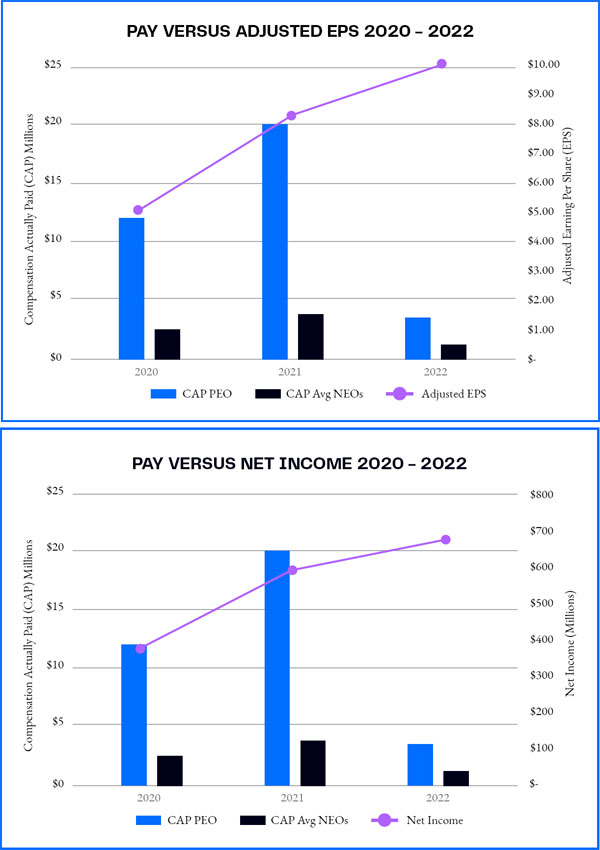

業務のハイライト1

ブレンレックは2022年に優れ,挑戦に満ちたマクロ経済環境で記録的な売上高,運営利益率,運営収益を実現した。

|

|

|

|||

|

2021年と比較して、2022年の純売上高は16.5%増加した。各細分化市場の売上高 は通年実施の安定需要,新製品表現,定価のおかげである。

·有利な製品の組み合わせ、定価、より高い販売量により、私たちの推進部門はまた素晴らしい年を実現し、収入は12.7%増加しました ·NavicoとRelion BatteryおよびSemahTronixを買収し、有利な定価と製品の組み合わせを買収したため、部品や部品部門の2022年の純売上高も15.7%増加した。 ·船便業務収入が24.4%増加した理由は、ディーラー向けの販売量の増加と、有利な製品の組み合わせと定価である。買収以来、自由舟クラブの規模は2倍になり、370カ所以上と5000隻以上の船を持ち、ブレンレックの船とエンジンの割合が高くなっている。

|

|

2022年、我々が記録したGAAP 1株当たり収益(EPS)は9.06ドル、調整後の1株当たり収益は10.03ドル(GAAPで計算すると、2021年より20%近く増加する )。

私たちのすべての部門は私たちの強力な年間収益に貢献し、私たちのbr業務、リーダー、ポートフォリオの実力を強調しました。

|

|

私たちは2022年に私たちの資本戦略を成功させ、配当と株式買い戻しを通じて投資家に5.59億ドルを返還した。

私たちは自由船クラブ業務の3つの買収を完了した。

私たちの投資レベルの信用は依然として強くて、私たちの年末現金残高、キャッシュフロー生成能力と総流動性は私たちに持続的な柔軟性を提供してくれました

|

| 1 | 非公認会計基準財務指標の入金は、付録Cを参照されたい。 |

2022年報酬発言権役員報酬投票

| 2022年年次総会では、株主が圧倒的多数で私たちの“報酬発言権”提案を採択した(株主はこの提案に92.8%の票を投じた)。私たちは私たちの給与実践にこの重要な信頼票を投じて、投票結果のために私たちの報酬計画に直接的な変化がなかったことが嬉しい。しかし、私たちは2022年に私たちの報酬計画を評価し、改善して、私たちの業績報酬理念をさらに強化し、経営陣の報酬を株主利益と一致させる。 |

92.8%

この提案に対する投票では,4%の投票が我々の近地天体の補償を支持している |

|

役員報酬 — 2023 Proxy Statement | 49 |

|

2022年の重要な報酬決定

年度奨励計画

すべての近地天体はブレンレック業績計画(BPP)という2022年年度インセンティブ計画に参加している。 企業近地天体(Foulkes,Gwillim,Dekker,Preisserさん)については,この賞の大部分はブレンレック調整後の1株当たり収益(EPS)につながり,ブレンレック自由キャッシュフロー(FCF)にリンクしている。事業部NEO( Dreesさん)では,部門利税前利益部分を含めて,Brunswick EPSやBrunswick FCF全体とリンクされたボーナスの大部分が部門業績を奨励しています。企業については,2022年の実績は2022年の業務パートナーシップで設定したbr業績目標を下回っており,この計画により近地天体に支払う平均奨励は目標機会の約79.6%であった。年次インセンティブ計画の詳細については、第brページの“目標結果の実現状況”を参照されたい53.

長期的激励

著者らは業績株式の形式である重要な高級管理者に業績に基づく株式を付与し、各近地天体を含む。インセンティブのパフォーマンスは、既存の同業者グループの総株主リターン (TSR)に対するキャッシュフロー投資リターン(CFROI)、営業利益率、Brunswickの総株主リターン表現に基づいて測定され、これは3年間の業績期間で測定される。業績株は私たちの業績報酬理念を強化し、管理層の長期目標と私たちの重要な戦略措置を一致させると信じています。br}2020年業績株式奨励の実績は3年目標を超え、この計画に基づいて支払われた奨励は目標機会の182.7を占めています。その他の情報については,ページを参照されたい56 また、会社は、重要な保留措置を強化し、株主とNEOの利益を調整するために、持分補償の一部として制限株式単位(RSU)を提供し続ける。 |

2022年に付与された業績株式奨励には、2021年に授与された業績株奨励と同じ計画設計が含まれているが、TSR比較同業者グループは、GICS“レジャー製品”サブ業界のいくつかの会社ではなく、標準プール400消費者自由支配指数に改訂されただけである。これは,幅広い外部設定の指数であるため,消費業界のような会社と比較するのに適したブレンレックの比較グループであると考えられる。ページをご参照ください56 より多くの情報を得るために。

2023年年次総会で、会社は株主に新しい株式激励計画を承認することを要求します。 より多くの情報については、提案5を参照してください。

私たちの役員報酬計画の全体的な理念は

近地天体と他の高級管理者に対する我々の報酬計画の全体的な理念は、持続可能で長期的な株主価値の創造を奨励し、奨励することである。具体的には、この目標の達成を支援するために、以下の目標を決定した

|

株主の利益と一致する 特定の年の業績と一定期間継続した業績を奨励し、我々の株主の利益に合致する。 |

|

競争力を保つ 私たちが持続的に成功するために必要な人材を確保するために、引き付け、維持、そして激励する。 |

|

財務と戦略目標の実現を奨励する 給与構造を確保し、業務目標の実現と全体戦略の実行を強化する。 |

|

優秀な従業員を奨励する 私たちの業績賃金文化を強化する。 |

| 50 |2023年依頼書-役員報酬 | |

|

報酬設計の原則

我々の目標を支援するために,我々の役員報酬計画フレームワーク は以下の設計原則を含む.

長期株主価値の創出に着目する

私たちの上級管理者たちは長期的な戦略目標を達成する責任がある。そのため、組織における個人の台頭に伴い、報酬は株主の長期的な価値創造を奨励するためにより多く使われることになる。

我々の長期株主価値創造への重視は次のグラフで最も良い説明を得ており, は示している |

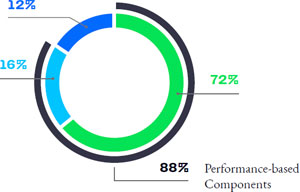

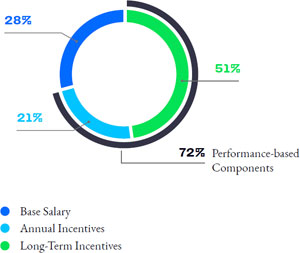

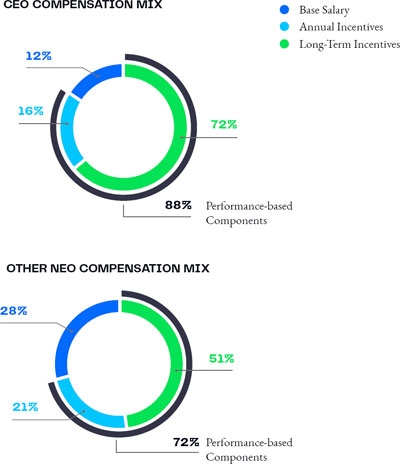

長期インセンティブの総目標報酬の部分と、我々の報酬計画の他の重要な要素に起因することができる部分とに起因することができる。図に示すように、基本給や年間インセンティブ(ボーナス)に比べて、全体の報酬に占める長期インセンティブ報酬の割合が最も大きい。また、報酬構造の理由により、ほとんどの役員報酬はパフォーマンスに基づくものと考えられ、あるいは“リスク”と呼ばれ、これらの金額はFoulkesさんの総報酬の約88%を占め、他の近地天体における2022年の総報酬の約72%を占めている。

次の図はCEOと他のNEOの目標報酬の組み合わせを比較しました |

|

私たちは何をしていますか

·年間と長期インセンティブにより、役員報酬のかなりの割合を業績に基づく

·役員に相対株主報酬にリンクした業績目標の実現が求められる

·役員報酬決定時の目標報酬中央値レベルと基準市場データ

·上級管理者や役員に厳格な株式所有権要求を実施する

·株式所有権要求が満たされるまで、株式報酬計画における既得株式の保有を要求する

·役員年度と長期インセンティブの指標、重み、全体結果の開示

·報酬計画におけるリスクの評価と管理

·独立報酬コンサルタントの招聘

·既定の追跡政策がある

·制御権変更(CIC)後の非自発的終了時にダブルトリガー持分奨励付与加速 を維持

·取締役会とともに厳格かつ熟慮を行う役員後継計画プログラム

私たちがしないこと

·消費税がない毛利

·シングルトリガーまたは単一トリガCIC解散プロトコル は修正されていません(ダブルトリガーCIC解散条項のみを使用します)

·オプション再価格の明確な禁止は株主が承認した計画に適合していない

·すべての活発な持分計画で現金を水中オプションと交換することを明確に禁止する

·役員や従業員は株のヘッジをしてはいけない

·私たちの役員や従業員は株式を抵当に入れてはいけない

·業績を稼いでいない配当や配当等価物 株

|

|

役員報酬 — 2023 Proxy Statement | 51 |

私たちの目標を実現するためにインセンティブを提供する

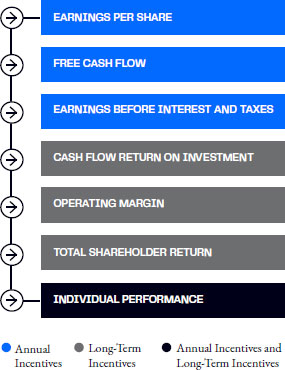

我々は我々の高度管理者に我々の戦略,財務,運営目標の実現を依頼しており,これらの目標は長期株主価値創造の重要な駆動要因であると考えられる.そのため、私たちは業務指標を構築することによって役員報酬と業務業績を関連させ、私たちはこれらの指標に基づいて業績を評価し、取締役会はこれらの指標が私たちの主要な利益関係者にとって非常に重要であることを確定した。

我々は、個々の報酬構成要素の市場中央値を参照して、近地天体および他の従業員のための可変報酬目標(個人BPP目標および長期インセンティブ目標)を策定し、市場TDCに対する各個人の目標直接報酬(TDC)(基本給+年間ボーナス機会プラス長期インセンティブ)の市場全体競争力を評価する。

我々の年間インセンティブ指標は,企業参加者に対する全体的な企業指標と,部門参加者に対する部門と全体の企業業績の組合せに基づいている。長期的なインセンティブは私たちの総合的な業績と相対的なTSRに基づいている。

競争的報酬

私たちは、私たちの既定の目標を達成するために重要な人材レベルを吸引し、維持するために、競争力のある役員報酬計画を維持しなければならないことを認識している。毎年、報酬委員会の独立報酬コンサルタントFW Cookは、提案されたCEOの報酬レベルと他の計画設計要素について詳細な同業者分析を提供する。我々はレジャー船業界最大の国内上場会社であり、総収入は他の上場のアメリカレジャー船メーカーより明らかに高いため、給与同業者群に直接競争相手はいない。ピア·グループを識別するための基準は、:

|

大きさ-

収入は通常私たちの年収や総時価の半分から3倍の会社です |

|

業務の重点-

同種の業界の上場企業 |

|

一貫性-

同世代の集団は相対的に安定しなければならない。歴史的に見て、会社が買収されれば、それらは淘汰され、それらの収入や時価が参考範囲を下回れば淘汰される |

FW Cookは2021年の同業グループの適切性を評価し、同業グループの構成に変化 を招き、会社の次の戦略と海洋重点とよりよく一致するための分析を指導した。これらの同業会社の変更の結果、2022年の給与計画で発効した。2022年に同レベルグループを評価したが,これは2023年の同レベルグループには何の影響もなかった。同レベルグループの次の正式審査は2024年に行われる予定だ。

|

2022同業グループ(NYSE Stock Ticker) |

|

| 雅高(AGCO) | オシュコシュ(Oshkosh) |

| ボグワーナー(BWA) | 北極星社(Polaris Inc.) |

| クレーン(CR) | 帝王ルクスノ(RRX) |

| ダイナー社(DAN) | スナップ式(SNA) |

| ドーバー(Dov) | テネシー科(10名) |

| FlowServe(FLS) | 雷神(Tho) |

| ハーレー·デイヴィッドソン | テムケン社は |

| LCI Industries(LC II) | TTC社(TTC) |

CEOを除くすべての近地天体について、2年ごとに怡安·レイドフォードから購入した製造業調査データを用いて役員報酬の競争力を評価した。各ポストは以下の範囲を基準としている

| 52 |2023年依頼書-役員報酬 | |

職責、業務部門の収入規模と組織階層構造内のレベルを適用します。 私たちは目標機会を決定する際に、役員の任期、技能集と基準の精度などを考慮して、市場の中央値に近づくように、目標報酬の組み合わせと総報酬機会を設計します。2021年には、平均的に、上位管理職(近地天体を含む)に対する目標直接報酬総額(基本給、年間ボーナス、および長期インセンティブ)が競争実践の中央値に近いことを確認する競争基準評価を完了した。私たちは今年に再び分析を完了する予定だ。

内部公平

私たちはNEOポストを含む、似たような特徴と職責範囲を持つポストに報酬範囲を設定する。競争力と内部権益のバランスは、私たちのグローバル業務の管理、発展、人材の流動を支援するのに役立つ。類似職の従業員間の実際の給与差 は、個人業績、将来の潜在力、部門財務結果によるものである。この方法はまた、才能のあるマネージャーをより重い職責に昇格させ、私たちのbr従業員に有意義な発展機会を提供するのに役立つ。

会社、部門、個人の業績を奨励する

会社と個人の報酬面での表現を認めることは、協力の重要性を強化し、私たちの業績賃金理念をさらに推進するのに役立つ。2022年には、会社の業績目標の実現状況に応じてすべての参加者にインセンティブ資金を提供し、個人貢献に応じてインセンティブを割り当てます。部門の役割を担うNEOに対しては,BPPインセンティブの一部は部門財務業績とリンクしているが,大部分は全体の企業業績とリンクしている。

どんな見返りがありますか。

我々が設計したNEO報酬は,予算達成財務業績,すなわち1株当たり収益(EPS),自由キャッシュフロー(FCF),利税前収益(EBIT)−業務単位参加者,キャッシュフロー投資リターン(CFROI),営業利益率,ブレンレック総株主リターン(絶対と相対), および個人業績にのみ適用されることを目的としている。

目標成果の実現

私たちは、会社全体と私たちの部門の優れた業績を表彰し、奨励するために、2022年BPP年間インセンティブ案を制定しました。具体的には、“近地天体業務パートナーシップ”は、供給の根拠は企業の1株当たり収益と財務状況、及び各司の具体的な利税前利益であり、次の図に示すように規定されている。

|

役員報酬 — 2023 Proxy Statement | 53 |

| 企業 | 師団 | ||

| 会社 | 75% | 25% | 適用されない |

| 参加者 | 仕事がしやすい | FCF | |

| 師団 | 50% | 25% | 25% |

| 参加者* | 仕事がしやすい | FCF | ディv税引前利益 |

| * | 部門参加者Dreesさんのために、25%部門の課税前利益指標は、25%水星ビジネス部門に割り当てられました。 |

各NEOはまた、3年間のCFROIと営業利益率の成果に基づいて業績を奨励し、業績期末にBrunswickの3年間のTSR業績とグローバル業界分類基準(GICS)“レジャー製品”のサブ業界のいくつかの会社が2022年前に付与したTSRに基づいて潜在的な修正を行う業績共有計画にも参加している。2022年以降に授与された賞について、TSR比較グループは、標準プール400消費者自由支配可能指数に改訂された。この変更の詳細については、ページを参照してください56.

報酬委員会は,EPS,FCF,部門利税前利益が我々の年次インセンティブ計画で用いられている適切な措置であるとしている。アナリストは収益データ、特に1株当たりの収益を広く追跡し、報告し、それを私たちの業績を評価する指標として使用する。FCFは株主にとって重要な指標であり、業務運営と資本戦略の鍵でもある。 この司息税前利益は当司近地天体にとって重要であり、業務単位の業績の視線と責任制を提供し、全体の収益業績に役立つからである。

CFROIと営業利益率は、長期業績共有計画において適切であり、私たちの現金や業務をどのように効率的に管理し、株主のために長期的に持続可能な業績を創出するかを測定する。私たちが業績株とRSUに与えることは必ず絶対TSRを奨励します。各株の最終的な収益価値は業績/帰属中のTSRに依存するからです。また,実際に得られた業績シェアは,他の非必須消費財会社に対する我々の相対的なTSR表現に依存する.得られた報酬と一致しているので、絶対的かつ相対的なTSR指標 を使用します

価値は私たちの市場表現と私たちの株主の経験にかかっている。

個人的表現

個人の業績は基本給の増加、年間激励と株式支出の決定に影響を与える。給与計画の流れの一部として、マネージャーは、個人が年間目標を達成する状況や重要な能力の表現に応じて報酬のすべての要素を調整する能力がある。

報酬委員会は取締役会の全メンバーの意見に基づいてCEOのパフォーマンスを評価した。最高経営責任者は他の近地天体の業績を評価し、報酬委員会で審査を行う。

報酬要素

私たちの給与構造は私たちの業務目標と給与理念を反映する。以下では、上級管理者に対する給与計画を構成する特定のbr要素をまとめ、各報酬要素を選択する理由、金額および式をどのように決定するか、およびその報酬要素に関する決定が私たちの全体的な報酬目標および計画にどのように適合するかについて説明する。

基本給

基本給は私たちの近地天体の固定報酬だ。各幹部の職責範囲、指導技能、個人業績を反映した最低賃金レベルを提供することを目的としており、これは時間の経過とともに表現されている。役員の基本給を決定する際には、職責と業務規模が似ているポスト についても市場中央値報酬レベルを設定する。競争力のある基本給は、リーダー企業を誘致し、維持するために必要な幹部を引き付けるために重要だ。

私たちは毎年給与を審査して、それらが外部で競争力を持ち、個人の業績を反映し、他のブレンレック幹部に比べて内部公平であることを保証します。私たちは市場慣行に基づいて定期的に賃金を調整し、業績成長を提供する。また,基本給コンポーネントは の基礎である

| 54 |2023年依頼書-役員報酬 | |

役員の総報酬は、報酬と福祉が通常基本給の関数として計算されるため、業績と報酬を結びつけることができる。次の図に示すように、2020年から2022年まで、昇進や市場調整を含めず、近地天体の報酬の平均業績は3.7%増加した。

| 2022 | 2021 | 2020 | 平均する. | |

| フォルクス | 4.0% | 3.5% | 5.0% | 4.2% |

| グウィリアムズ | 4.5% | 4.0% | 0.0% | 2.8% |

| デレス | 3.8% | 4.0% | 3.1% | 3.6% |

| デッカー | 4.0% | 4.0% | 3.3% | 3.8% |

| プレスナー | 4.5% | 4.1% | 3.3% | 3.9% |

平均功績増加:3.7%

年度奨励計画

我々の年間インセンティブ計画(BPP)は、所定の年内に所定の業務目標に基づいて達成された成果を奨励するための主要な報酬要素である。

私たちは取締役会が承認した年間予算業績に基づいて業務パートナーシップ目標資金を作成した。BPPは資金を目標資金の200%を超えないように制限し、報酬委員会は業績の審査に基づいて、予め設定された目標に基づいて企業と部門計画指標金額を承認し、範囲は0%から200%までとする。ボーナスの最低支払水準は企業業績全体の25%だ。目標資金は、その年に支払われた賃金に各参加者の目標ビジネスパートナーシップ率を乗じたものに等しい。2022年、“ビジネスパートナーシップ”の下近地天体の賃金目標のパーセンテージは75%から135%まで様々である。

私たちは、給与委員会が承認した全体的な資金、個人業績調整後の個人に比例して分配された資金、および関連すると考えられる他の要因に基づいて個人報酬を決定する。2022年、給与委員会は近地天体の約79.6%の目標機会支出を承認した。2022年にすべての近地天体に資金を提供するために必要なbrの業績測定基準は以下の通りである

| パフォーマンス 公制* | 閾値 | 目標.目標 | 極大値 |

|

EPS- 企業 |

$8.60 | $9.60– $10.25 | $11.25 |

| FCF – 企業 | $190M | $350M– $390M | $550M |

|

水銀 利税前利益 |

$677M |

$793M– $821M |

$937M |

| * | 2022年にすべての近地天体の資金調達をサポートするために必要な業績測定基準は、調整された1株当たりの収益および自由キャッシュフローを含み、これは私たちの外部財務報告と一致し、買収、再編、脱退および減価費用、その他の異常なプロジェクトを含むいくつかのプロジェクトに対して追加的な調整を行った。 |

2022年に、我々のBPP激励計画目標は一連の業績を採用して目標業績を奨励し、 “平点”方法を採用し、平点以外に線形曲線100%支払いを採用した。この平点方法は,前年の業務パートナーシップ目標を策定するために用いた方法と一致しており,市場の不確実性を解決しながら継続的に優れた運営実績を奨励できるようにし続けている。

年度インセンティブ目標は成績効果期初めに予測された年次計画に基づいて設定されている。2022年のFCF目標レベルが2021年の実際のFCF目標レベルを下回ったのは、主に重大な生産能力拡張プロジェクト、新製品投資支出および2021年に完成した重大買収の増加投資によるものである。

BPPは、会社、部門、および/または個人の業績の観点から信号を発し、今年の“何が重要なのか”と“何が予想されているか”を表すため、私たちの全体的な報酬構造において重要な役割を果たしている。また、業務パートナーシップは、役員を現在の目標の達成に集中させることに役立ち、これらの目標は、長期目標を達成するために必要と考えられ、これらの単位内の部門や個人の実績を奨励することにより、適切な業績と年間インセンティブを確立している。

BPP条項および条件には、70歳または62歳のルール(規則64ページ“70歳または62歳ルール”の節参照)に比例して、下半期に退職した人に比例して支払う条項が含まれている

|

役員報酬 — 2023 Proxy Statement | 55 |

委員会による近地天体の承認により、計画年の最後の年に完成する。比例して支給されるボーナス(在職従業員ボーナスと同時に支給)を提供することは、退職時間に柔軟性を提供し、会社がキー後継者を効率的に引き継ぎできるようにしている。

2023年BPP大賞のデザインは2022年と類似している。

長期的激励

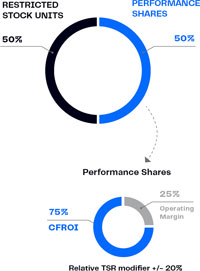

私たちは、競争実践と参加者の最適な行動を駆動する要素を考慮しながら、私たちの長期インセンティブ計画の適切性を監視し続けている。業績報酬の使用を強化するために、近地天体を含むいくつかの高級管理者が獲得した長期奨励機会は以下の通りである

著者らの長期激励組合せの中で業績株とRSUを使用することは著者らの激励計画を競争力のある報酬実践と一致させ、業績報酬を強化し、そしてRSUの三年間の崖帰属スケジュールのために従業員の維持を奨励することを目的としている。

私たちの近地天体の長期インセンティブ奨励の規模は、競争的基準報酬情報の更新時に1年から2年ごとに決定される固定されたドル目標に基づいている。市場の中央値は

NEOポストごとの長期激励は総持分付与目標のドル価値の参考点を決定し、一貫した会社と個人業績中央値報酬目標と一致した。我々は業績株のモンテカルロ推定値とRSUに付与された当日の会社株価を用いてNEOごとの実際の株式奨励額を決定した。

業績株

2022年、私たちはすべての近地天体業績シェア賞を授与した。2022年業績株は2つの財務指標の達成状況に基づいて、3年間の業績期間内に収益を獲得し、支払割合は目標ビジネスチャンスの0%から200%の間である。75%のボーナスは3年間の年間平均CFROI業績によって獲得され、25%のボーナスは3年間の年間平均運営利益率によって獲得される。目標支出に必要な業績レベルは三年戦略計画目標に基づいています。給与委員会は、これらの目標は挑戦的だが、強い管理業績で合理的に実現できるとしている。Brunswickの3年間のTSRの標準プール400消費者自由支配可能指数に対するTSRの表現によると,3年末の最終配当はさらに20%増加または減少する可能性がある。TSR比較器群と比較して,業績上位4分位は20%の業績シェア奨励支出が減少し,上位4分位の業績は20%の業績シェア奨励支出が増加し, 最高支出は200%を目標とした。TSR比較グループの25番目と75百ポイント目の間の表現は、ボーナス支払いのいかなる修正ももたらさない。

2022年業績株式賞のTSR業績比較同業者グループが変更されました。支出を20%増加または減少させる修正量 アプリケーションは以前の設計と一致しており,計測グループ自体が変化しているだけである.標準プール400消費者自由支配可能指数は、消費業界のような会社に関連する広範で外部設定された指数であるため、ブレンレックに適していると考えられる。2022年前に授与された賞については、TSR比較グループは変わらず、依然としてGICS“レジャー製品”のサブ業界のある会社である。

| 56 |2023年依頼書-役員報酬 | |

奨励期開始時に比較群を決定し,3年間終了時に最終業績を評価した。

業績株奨励の設計は多種のメリットを提供し、管理層が肝心な戦略措置の成功 に注目すること及びCFROIと運営利益率指標への影響、及び3年の業績期末に相対TSR修飾子を使用することによって、管理層激励と長期株主利益の一致性を強化することを含む。

2023年業績共有賞のデザインは2022年と同様です。

2020-2022年度業績シェア賞を達成

近地天体は2022年12月31日までの3年間の業績期間中に2020年度業績シェア賞を受賞した。これらの賞の計画設計は,上記の2022年業績共有賞に類似しているが,2022年までに授与されるため,GICS“レジャー製品”のサブ業界内のある会社が以前使用していた相対TSR同レベルグループが含まれている。2020-2022年の業績期間中のすべての近地天体への資金提供を支援するために必要な目標は、

| 性能 Metric |

閾値 | 目標.目標 | 極大値 |

| CFROI(75%) | 14.0% | 20.0% | 26.0% |

| Operating 利益率(25%) | 8.3% | 13.3% | 18.3% |

私たちは3年間の計画期間の予測に基づいて目標を立てた。CFROI目標は、計画期間中に資本支出が増加し続けることが予想されるため、最近完成した買収を含めて、我々の各種業務の生産能力や新製品投資を支援するため、2019年計画と同じレベル に設定されている。

これらの目標の表現に基づいて、報酬委員会は、目標機会として予備シェアが決定された182.7を承認した。作成した同レベルグループに対するTSR性能

その間に会社の業績は25%の間になりましたこれは…。そして75これは…。同レベルのグループのパーセンタイル値ですしたがって、これは追加的な修正+/-20%の報酬をもたらしておらず、最終的な奨励支出は182.7%である。

限定株単位

業績シェアのほか、私たちは近地天体にRSUを授与した。RSUは私たちの報酬構造の重要な構成要素 であり、各奨励は株価上昇を奨励し、富の蓄積を業績とリンクさせることで株主利益との関係を増加させるからであると考えられる。そのほか、RSUはチームの業績を高めることに役立ち、高級管理者が長期業績に集中することを奨励し、許可期間内に留任激励とする。

株式所有権要求

私たちの株主と一致することを確保するために、私たちは私たちのbr管理者に対して株式所有権要求を維持します。この株式所有権政策は、必要な最低所有権レベルを各官僚の基本給の倍数として計算する。

現役近地天体の現在の株式所有権は以下のように規定されています

| 第I級 |

| 経営陣:最高経営責任者 |

| ネオ:フォルクス |

| 所有権 要求:底給5.0倍 |

| 第II級 |

| 経営陣:首席財務官及び指定執行幹事 |

| ネオ:グウィリムデレスプリザー |

| 所有権 要求:3.0倍基本給 |

| 第3級 |

| 経営陣:その他の上級管理職 |

| Neo:デケル |

| 所有権 要求:2.0倍基本給 |

|

役員報酬 — 2023 Proxy Statement | 57 |

所有権要件を満たしていない上級管理者は、我々の株式計画に基づいて買収した普通株の税引後利益の50%に相当する価値の株式(保有率)を保持しなければならない。コンプライアンスを計算するために、“所有する株式”には、直接所有する株式、同一家庭に住む直系親族が所有する株式、信託保有株式、税務条件に適合した供出計画および繰延補償計画に保有する株式等価物、およびRSUが含まれる。流通株は“既持株”に計上しない。定年退職者の場合、所有権要件は、63歳の人が目標の80%を達成すること、64歳の人が目標の60%を達成すること、65歳以上の人が目標の50%を達成することである。

給与委員会は毎年これらの株式所有権要求の遵守状況 を審査し,12月31日から発効する。2022年12月31日現在、すべての近地天体はこの要求に適合している。ページ役員報酬表の説明をご参照ください44 取締役持株基準に関する情報 を知る。

追い返す

財務結果の再記載を招く不正行為を含む何らかの不正行為が発生した場合、賠償委員会は、適切と思われる以前のBPP賠償金の全部または一部の償還を要求することができる。また、以下の者と雇用条項及び条件を締結した者については

ブレンレックでは、各近地天体を含めて、報酬委員会は、役員が受信した任意の解散料と、終了12ヶ月前から株式報酬を付与することによって達成された任意の収益とを含む、“雇用条項および条件”に規定された制限契約に違反した場合に回収可能な支払いタイプを拡大する。当社は、“ドッド·フランクウォール街改革及び消費者保護法”の下での追討賠償規定を実施するために採択された最終ニューヨーク証券取引所上場規則 を反映するために、必要時に追討及び補償政策を検討·改訂する。

反ヘッジと反質拘留政策

取締役、NEOまたは他の従業員は、売買コール、コールまたは普通株式オプション(Brunswickによって付与されたオプションを除く)、または任意の他の派生ツールを使用して普通株式市場値の任意の低下 をヘッジまたは相殺することを含む普通株式のヘッジまたは金銭化取引または同様の手配 に参加してはならない。しかも、役員、NEO、または他の従業員は普通株を担保としてはならない。

| 58 |2023年依頼書-役員報酬 | |

退職後補償

| 以下に,現在一般的に給料を受けていない従業員に提供されている退職後補償内容について概説する。 |

| 計画/参加者 | 説明する |

| Brunswick 修復計画brすべての近地天体 |

回復計画は、米国国税局の報酬や福祉制限の影響を受けない従業員の退職福祉と一致する退職給付を提供する非限定計画である。

回復計画は、保険料または退職計画支払いが米国国税局が規定した納付計画の限度額を超えた従業員が、その予想退職給付の全額を得ることを確保する。従業員が回復計画に参加することを選択した場合、401(K)の供給とBrunswickによるこれらの供給がIRS 制限を超えるマッチングはこの計画に計上される。また、Brunswickが条件を満たした従業員のために提供した退職利益共有入金は、彼らの回復計画口座に自動的に記入される |

追加手当やその他の福祉

| 私たちはいくつかの福祉を近地天体に拡張し、私たちは一般的に給料を受けた従業員にこのような福祉を提供しない。これらの計画は近地天体の増強を支援しています | 私たちの製品を理解し、彼らの健康を保護し、彼らの生産性を最大限に高める。 |

| 付加的福祉·福祉 | 説明する |

| 幹部製品計画 すべての近地天体 | この製品計画は、私たちの業務に対する理解と鑑賞を促進し、製品と業務の発展機会を決定するために、Brunswick製品の使用を奨励することを目的としている。この計画はすべての参加者に35,000ドル相当の製品手当を提供する。私たちは計画に関する納税義務 を参加者に精算しない。この手当は、すべてのBrunswick従業員、および購入したBrunswick製品の所有権に関連する任意の送料、部品および添付ファイル、サービス料、および他の費用に適用されるBrunswick従業員購入計画に従って決定された割引率でBrunswick製品を購入するために使用することができる。 |

| 幹部体力計画 すべての近地天体 | 私たちは高級管理者に健康診断計画を提供して、このような管理者の健康と指導チームへの投資を保護することを目的としています。報酬委員会は,高度管理者に年次健康診断を要求し,この計画の一部として,医療提供者に即座に接触することができる。 |

| 個人 飛行機使用 フォルクス | 最高経営責任者は、限られたベースで会社の飛行機を個人用に使用することができます。この利点はCEOが限られた個人時間を有効に利用できるようにした。他の近地天体は、最高経営責任者の事前承認を得た場合、たまには当社の飛行機を個人用途に利用する可能性がある。 |

|

役員報酬 — 2023 Proxy Statement | 59 |

|

雇用条項と条件

すべての近地天体は、その雇用条項と条件を明らかにする協定(合意)の締約国である。これらの協定は、雇用関係の“勝手”の性質を記念し、個々の行政者の職責、補償、福祉、追加手当を説明する。また、これらの合意は、雇用期間および雇用後に存在する制限的な契約(例えば、競業禁止、秘密、非招待)を強固にする。最後に、これらの合意は、契約終了時に行政員が得る権利のある補償および福祉を決定し、制限する。

私たちの役員に合意を提供することは、会社の利益のために役員の経験、技能、知識、背景を確保し、私たちの長期目標と戦略を効果的に実現するのに役立つと信じています。また、これらの合意は、以下のような理由で気を散らせることなく、管理者が引き続き関心を寄せ、職責に集中することを奨励し、強化し、奨励する |

制御権が変化する可能性がある。このような合意は消費税総額を提供しない。

役員報酬を確定する

本年度の具体的なBPP奨励、株式奨励、基本給増加に関する決定は、通常、毎年の第1回報酬委員会と取締役会会議で行われる。今回の会議では、給与委員会と取締役会は前年の業績とBPP資金についても決定した。基本給の伸びは、一般的に4月の最初の全額支払期間から発効する。

報酬委員会は、通常、前年の財務業績を公開開示した後に開催される、今年の第1回会議で、近地天体および他の上級管理者の株式付与条項および条件および授与規模を審査し、承認する。 |

||

| 人的資源·報酬委員会報告書 | |||

|

給与委員会は経営陣とこの報酬討論と分析を検討した。

審査と討論によると、報酬委員会はブレンレック社を取締役会に推薦した |

給与検討·分析は、会社が2022年12月31日までの財政年度のForm 10-K年度報告書と、会社が2023年年次総会とともに提出する委託書に含まれるものとする。 | ||

|

|

|

|

|

|

| デヴィッド·C·エヴィット(C) | ナンシー·E·クーパー | ローレン·P·フレアーティ | J.スティーブン·ウィスラー | ロジャー·J·ウッド |

| 60 |2023年依頼書-役員報酬 | |

2022報酬集計表

| 次の表は2022年12月31日現在の各近地天体の | 米国証券取引委員会役員報酬開示規則、2021年、2020年の要求を達成する。 |

| 年.年 | 賃金.賃金1 | ボーナス.ボーナス | Stock 賞.賞2 | Non-Equity 奨励計画 補償する3 | 年金の変化 値と非 条件を満たす延期 報酬 収益.収益 | All Other 補償する4 | 合計する |

| CEOのデヴィッド·M·フォックスは | |||||||

| 2022 | $1,118,423 | $ - | $6,844,580 | $1,203,000 | $ - | $372,135 | $9,538,138 |

| 2021 | $1,077,038 | $5,761,310 | $2,539,000 | $260,058 | $9,637,406 | ||

| 2020 | $ 1,021,154 | $ 5,000,158 | $1,596,000 | $203,551 | $7,820,863 | ||

| ライアン·M·グウィリム執行副総裁兼最高財務官 | |||||||

| 2022 | $586,539 | $ - | $1,350,439 | $350,600 | $ - | $121,322 | $2,408,900 |

| 2021 | $536,539 | $999,989 | $758,900 | $78,949 | $2,374,377 | ||

| 2020 | $417,885 | $ 570,723 | $ 355,800 | $ 63,505 | $ 1,407,913 | ||

| クリストファー·D·デレス5前執行副総裁総裁水星海洋 | |||||||

| 2022 | $549,231 | $ - | $1,199,972 | $326,700 | $ - | $155,929 | $2,231,832 |

| 2021 | $514,615 | $899,807 | $727,900 | $95,801 | $2,238,123 | ||

| 2020 | $491,346 | $800,240 | $528,400 | $83,679 | $1,903,665 | ||

| クリストファー·F·デッカー6常務副総裁総法律顧問、秘書兼首席コンプライアンス官 | |||||||

| 2022 | $519,615 | $ - | $799,977 | $310,600 | $ - | $154,451 | $1,784,643 |

| 2021 | $499,750 | $799,624 | $706,900 | $121,239 | $2,127,513 | ||

| ブレンナ·D·プリザー、執行副総裁、戦略と総裁、ビジネス加速 | |||||||

| 2022 | $521,442 | $ - | $799,977 | $311,700 | $ - | $146,530 | $1,779,649 |

| 2021 | $499,615 | $799,624 | $706,700 | $123,906 | $2,129,845 | ||

| 2020 | $442,231 | $800,240 | $414,600 | $107,796 | $ 1,764,867 | ||

| 1 | 本欄に掲げる額は、実際に支払われる基本給を構成する。2022年12月31日までの年収は: |

| フォルクス | グウィリアムズ | デレス | デッカー | プレスナー |

| $1,130,000 | $600,000 | $560,000 | $525,000 | $527,500 |

| 2 | 本欄に示す金額構成適用年度は、Brunswick Corporation 2014株式インセンティブ計画により付与された制限株式単位と業績株の公正価値を合計し、財務会計基準委員会会計基準編纂テーマ718-報酬-株 報酬(FASB ASCテーマ718)に基づいて算出する。このような奨励金の推定に用いられる仮定については,会社が2022年12月31日までの財政年度のForm 10−K年度報告書に添付されている財務諸表17を参照されたい。業績株式に関する報告金額 は、業績状況が授出日に与えられた可能な結果に基づいて決定され、目標に応じて推定される。もし業績が最高水準に達したと仮定すると、2022年実績の株式の総付与日公正価値(モンテカルロ推定値を含む)は、フォックスさん6,844,532ドル、グリムさん1,350,745ドル、デレスさん1,199,401ドル、デケルさん800,231ドル、プレザーさん800,231ドルとなる。 |

| 3 | この欄に記載されている額は、ブレンレックの年間業績計画に基づいて支払われた金額です。 |

|

役員報酬 — 2023 Proxy Statement | 61 |

| 4 | 他のすべての報酬列に表示される金額には、2022年度の以下が含まれます |

| 名前.名前 | Defined 支払い計画 (合格する)(a) | Defined 貢献 Plan (Non- 条件を満たす)(a) | Product もくろみ(b) | 個人使用 of Company 飛行機(c) | 実行者 物理(d) | 合計する |

| フォルクス | $28,895 | $283,813 | $35,000 | $15,099 | $9,328 | $372,135 |

| グウィリアムズ | $30,057 | $77,758 | $6,830 | - | $6,677 | $121,322 |

| デレス | $29,600 | $84,066 | $35,000 | - | $7,263 | $155,929 |

| デッカー | $29,286 | $82,596 | $35,000 | - | $7,569 | $154,451 |

| プレスナー | $29,571 | $74,864 | $35,000 | - | $7,095 | $146,530 |

| a | 計画納付(合格と不合格): 退職納付計画の納付金額は、会社マッチングと退職利益共有納付を含み、それぞれ合格計画で収入の4%と6%を制限する。 |

| b | 製品計画:幹部製品計画の使用済み残量を代表する。詳細については ページを参照されたい59. |

| c | 会社の飛行機を個人的に使用:Foulkesさん2022年に個人使用のために会社の飛行機を制限します。同社が会社の飛行機を使用するこの増加コストは、燃料、メンテナンス、乗組員の出張費用、食事、通信および費用を含むすべてのフライトの可変運営コストに基づいて計算され、飛行計画、地上処理、および着陸許可を含む。たまには、飛行機が計画通りに使用され、より多くの乗客を収容できるようになった場合、配偶者や他の客が上級者に同行して会社の飛行機に乗ることができる。これらの場合、会社は総コストを増加させることはないため、2022年まとめた補償表にはこのような用途の追加金額は反映されない。 |

| d | 実施健康診断:Brunswickが私たちの上級管理者に提供した健康診断計画に代わって支払われた金額。詳細はページを参照されたい59. |

| 5 | ドリスさんは2023年2月7日より第16セクターの主管職を辞任し、2023年3月3日に退社する。より多くの情報については、2023年2月7日に米国証券取引委員会に提出された現在のForm 8−K報告書を参照されたい。 |

| 6 | 2020年、デッカーはまだ近地天体ではない。したがって、この表には彼の2020年のデータは含まれていない。 |

| 62 |2023年依頼書-役員報酬 | |

2022年計画に基づく奨励金

| 非持分下の見積もり将来支出 奨励計画賞1 | 権益項の下での予想将来支出 奨励計画賞2 |

|||||||

| Grant 日取り | 閾値 | 目標.目標 | 極大値 | 閾値 | 目標.目標 | 極大値 | すべて その他在庫 賞:番号: の株式数 在庫または単位3 | ナツメヤシの見本市brを授与する在庫価値 オプション と賞.賞4 |

| CEOのデヴィッド·M·フォックスは | ||||||||

| - | $377,468 | $1,509,871 | $3,019,743 | |||||

| 2/17/22 | 0 | 36,180 | 72,360 | $3,422,266 | ||||

| 2/17/22 | 35,690 | $3,422,314 | ||||||

| ライアン·M·グウィリム執行副総裁兼最高財務官 | ||||||||

| - | $109,976 | $439,904 | $879,808 | |||||

| 2/17/22 | 0 | 7,140 | 14,280 | $675,373 | ||||

| 2/17/22 | 7,040 | $675,066 | ||||||

| クリストファー·D·デレス元副社長と総裁、水星海洋 | ||||||||

| - | $102,981 | $411,923 | $823,846 | |||||

| 2/17/22 | 0 | 6,340 | 12,680 | $599,701 | ||||

| 2/17/22 | 6,260 | $600,271 | ||||||

| クリストファー·F·デッカー執行副総裁総法律顧問秘書兼首席コンプライアンス官 | ||||||||

| - | $97,428 | $389,712 | $779,423 | |||||

| 2/17/22 | 0 | 4,230 | 8,460 | $400,116 | ||||

| 2/17/22 | 4,170 | $399,861 | ||||||

| ブレンナ·D·プリザー、執行副総裁、戦略と総裁、ビジネス加速 | ||||||||

| - | $97,770 | $391,082 | $782,164 | |||||

| 2/17/22 | 0 | 4,230 | 8,460 | $400,116 | ||||

| 2/17/22 | 4,170 | $399,861 | ||||||

| 1 | 2022年のBPPでの敷居、目標、そして最高支出が含まれている。 |

| 2 | Brunswick Corporation 2014株式インセンティブ計画に基づいて付与された業績株で構成されている。業績株は3年業績期末に最終計画業績によってbrを授与し、複数のBrunswick普通株に変換し、一般的に新主管の業績期末の持続雇用に制限されなければならない。 |

| 3 | Brunswick Corporation 2014株式インセンティブ計画に基づいて付与されたRSUからなる。奨励は、授与日の3番目のbr周年に完全に付与され、通常は、授与日までの近地天体の継続的な雇用を条件とする。 |

| 4 | 本欄に示す金額は、FASB ASCテーマ718によって計算された2022年Brunswick Corporation 2014株式インセンティブ計画によって付与された株式奨励の総付与日公正価値を構成する。このような報酬の推定に用いられる仮定については,会社が2022年12月31日までの財政年度のForm 10−K年報に含まれる財務諸表付記17を参照されたい。 |

|

役員報酬 — 2023 Proxy Statement | 63 |

|

株式報酬計画情報と報酬

ブレンレック社の2014年株激励計画によると、ブレンレックは2022年にすべての近地天体に業績株とRSUを授与した。業績株は一般に年に1回付与され、獲得すれば、通常3年間で業績期末に100%付与される。ブレンレックは一般に毎年RSUを授与し,通常授与日3周年にbr}100%を付与する。インセンティブ条項は、“70歳または62歳ルール”の使用(以下に述べる)を反映するとともに、参加者が奨励年度の12月31日までに終了した場合、参加者が達成されたことを前提とした割合で贈与額の割合を計算する条項も追加されている 報酬の条項と条件には適切な退職定義がある。比例交付金を規定する目的は,退職時間に関する決定を株式による報酬の付与スケジュールとは独立させることである。近地天体では、フォックスとデレスは70歳または62歳の規定を満たしている。

ページの“変更を終了または制御する際の潜在的支払い”部分を参照してください67 資格に適合した終了雇用又は制御権変更後の持分奨励の処理について説明する。

奨励待遇 終了時に

役員が授権期間終了前に雇用を終了した場合、RSUおよび業績株式の条項および条件は、一般に報酬を喪失することを規定するが、この幹部は、(1)個人年齢とサービス年数の合計が70以上である場合、または(2)個人年齢62歳以上で、最後の採用日から少なくとも3年間連続してサービスする70歳または62歳の規則に適合する場合を除く。あるいは行政員が非自発的に中止されたり、70歳や70歳のルールに適合しません62. 奨励待遇に関する詳細は次節で紹介する。 |

70歳か62歳のルール

幹部が70歳または62歳の規定に適合すると、雇用が終了した場合(原因または死亡または永久障害を除く)に適用される報酬は以下の通りである

• 業績株:贈与が付与された当年12月31日以降に発生したことを終了すれば、受贈者は業績期間終了時にすべての奨励を獲得し、 は実際の業績計算に基づいて、受贈者が全業績期間中ずっと雇用状態にあるようである。補助金が付与された当年12月31日までに終了すれば、受贈者は実績に基づいて業績期間終了時に比例してボーナスの一部を獲得する。 • RSU:終了が授与年の12月31日以降に発生した場合、全報酬は授与日から3年以内に配布されます。賞与当年のbr 12月31日までに終了すれば,授与日から3年に比例して奨励金の一部を分配する。

非自発的分離 (理由ではない)

持分奨励条項と条件規定は、当組織の非自発的終了(非原因)に比例して帰属され、規則70又は62歳の退職規定に適合しない個人が稼いだ未償還持分奨励 である。比例帰属計算の根拠は、奨励金の稼ぎ額 であり、付与日から離職日までの3年間の業績期間のサービス年限が決定され、正常支給日(在職従業員と同時に)に支給される。これは RSUと業績シェア奨励に適用され、稼いだ業績シェア奨励は実際の計画業績に基づいて発表された。組織再編によって分離される可能性のある個人を公平かつ一貫した方法で扱い,より広範な競争実践と一致していると考えられる。

2022年期間に近地天体に授与される奨励の詳細については、本依頼書の“2022年計画に基づく奨励支出”部分を参照されたい。 |

| 64 |2023年依頼書-役員報酬 | |

2022年財政年度末傑出株式賞

| この表は、2022年12月31日現在、各近地天体では得られていない株式奨励の情報を提供している。このプロジェクトでの配当金は | 表はRSUと性能共有からなる. |

| 株式大賞1 | ||||

| グラント Date |

株式数 または在庫単位 持ってる Not Vested2 |

市場価値があります 株式または単位 保有株 はまだ付与されていない |

持分インセンティブ計画

受賞者数: 株式を稼いでいない、単位 または他の権利 はまだ付与されていない3 4 |

持分インセンティブ計画

賞:市場や 支払い価値: 株式を稼いでいない、単位 または他の権利 はまだ付与されていない |

| CEOのデヴィッド·M·フォックスは | ||||

| 2/13/20 | 40,596 | $2,926,171 | ||

| 2/11/21 | 32,807 | $2,364,752 | 33,705 | $2,429,456 |

| 2/17/22 | 36,397 | $2,623,517 | 36,180 | $2,607,854 |

| ライアン·M·グウィリム執行副総裁兼最高財務官 | ||||

| 2/13/20 | 2,438 | $175,737 | ||

| 6/17/20 | 2,310 | $166,496 | ||

| 2/11/21 | 5,692 | $410,258 | 5,853 | $421,877 |

| 2/17/22 | 7,180 | $517,500 | 7,140 | $514,651 |

| クリストファー·D·デレス元副社長と総裁、水星海洋 | ||||

| 2/13/20 | 6,495 | $468,127 | ||

| 2/11/21 | 5,124 | $369,306 | 5,264 | $379,458 |

| 2/17/22 | 6,384 | $460,163 | 6,340 | $456,987 |

| クリストファー·F·デッカー執行副総裁総法律顧問秘書兼首席コンプライアンス官 | ||||

| 2/13/20 | 5,685 | $409,800 | ||

| 2/11/21 | 4,555 | $328,355 | 4,676 | $337,039 |

| 2/17/22 | 4,253 | $306,530 | 4,230 | $304,898 |

| ブレンナ·D·プリザー、執行副総裁、戦略と総裁、ビジネス加速 | ||||

| 2/13/20 | 6,495 | $468,127 | ||

| 2/11/21 | 4,555 | $328,355 | 4,676 | $337,039 |

| 2/17/22 | 4,253 | $306,530 | 4,230 | $304,898 |

| 1 | まだ帰属していない株式や株式単位の時価は、2022年12月30日の会社の終値である72.08ドルの株価を反映している。 |

| 2 | RSUの贈与は授与日の3周年に100%授与される。金額には再投資配当が含まれています。 |

| 3 | 報酬検討と分析で述べたように、2021年業績株奨励は3年間の業績期間に制限され、確立された同業者グループに対するTSRの業績に応じて+/-20%追加修正される可能性がある。上場株式数は2022年12月31日現在の業績に基づいている。 |

| 4 | 報酬検討と分析で述べたように、2022業績株奨励は3年間の業績期間に制限され、確立された同レベルグループに対するTSRの業績に応じて+/-20%追加修正される可能性がある。上場株数は目標業績に基づいています。 |

|

役員報酬 — 2023 Proxy Statement | 65 |

| 2022年帰属した株 |

| 株式大賞 | |||

| 名前.名前 | 買収株式数 on Vesting |

帰属時に実現する価値 | |

| デヴィッド·M·フォックス | 111,421 | $10,156,366 | |

| ライアン·M·グウィリム | 11,151 | $985,877 | |

| クリストファー·D·デレス | 18,186 | $1,607,496 | |

| クリストファー·F·デッカー | 17,091 | $1,564,406 | |

| ブレンナ·D·プリザー | 18,479 | $1,687,174 | |

| 2022年非限定延期補償 | |

|

修復計画 |

| 名前.名前 | 執行者 投稿する. 前期に1 |

会社 投稿する. 前期に2 |

骨材 収益.収益 前期に |

骨材 引き出し/ 分配する |

骨材 てんびん 最終年度3 |

|

| デヴィッド·M·フォックス | $528,114 | $283,813 | ($432,653) | — | $2,776,982 | |

| ライアン·M·グウィリム | $52,022 | $77,758 | ($42,528) | — | $273,462 | |

| クリストファー·D·デレス | $58,328 | $84,066 | ($300,955) | — | $1,698,725 | |

| クリストファー·F·デッカー | $151,212 | $82,596 | ($296,243) | — | $1,425,593 | |

| ブレンナ·D·プリザー | $65,470 | $74,864 | ($101,796) | — | $575,424 | |

| 2005自動繰延補償計画 | ||||||

| 名前.名前 | 執行者

投稿する. 前期に |

会社 投稿する. 前期に |

骨材 収益.収益 前期に |

骨材 引き出し/ 分配する |

骨材 てんびん 最終年度 |

|

| デヴィッド·M·フォックス | — | — | ($177,155) | — | $478,386 | |

| ライアン·M·グウィリム | — | — | — | — | — | |

| クリストファー·D·デレス | — | — | — | — | — | |

| クリストファー·F·デッカー | — | — | — | — | — | |

| ブレンナ·D·プリザー | — | — | — | — | — | |

| 1 | この列の各NEO金額の100%は、給与およびビジネスフロー計画の繰延を表し、報酬総表の“給与”および“br}”非持分インセンティブ計画報酬“の列で報告されています。 | |

| 2 | この列のNEOあたりの100%の金額は、報酬集計表の“他のすべての報酬”の列で報告されます。 | |

| 3 | 以下の額は以前に過去のまとめ補償表で近地天体に対する補償額として報告されている。これらのbr金額は,役員と会社の支払いおよび市場より高い利息からなり,具体的には以下のとおりである |

| フォルクス | グウィリアムズ | デレス | デッカー | プレスナー | |

| $1,148,900 | $110,802 | $299,478 | $289,183 | $155,762 |

| 66 |2023年依頼書-役員報酬 | |

|

非限定繰延補償表の説明

非限定繰延補償表は、回復計画(非限定計画からbrまでの規定による払込みが米国国税局の限度額を超える)と2005年の自動繰延補償計画が2022年に繰延される金額を示し、以前の繰延を含む。

修復計画によると、参加者は基本賃金とBPP報酬を最大40%延期することができる。参加者が選択した共同基金の収益率に応じて,これらの延期は 収益と損失に計上される。投資オプションと会社マッチング式は、条件を満たす401(K)計画の投資オプションと会社マッチング式を反映しており、参加者は同じ方法でこの計画を管理している。 Brunswickは以下の式に従ってこの計画に貢献している

·従業員が1ドル当たり1ドル、最高年収の3%、次の2%が1ドル当たり50セント であり、会社業績の9%にのぼる年間退職利益に基づいて貢献を共有する。回復計画下の割り当ては、参加者終了日から6ヶ月の周年記念日以降の翌月の最終営業日に行われます。

2005年の自動繰延補償計画によると、参加者は、国内税法162(M)条による会社のこのような補償の税務減額を保護するために、150万ドルを超えるいくつかの補償を延期しなければならない。現金残高については、繰延現金等値残高は、(I)金利がモルガン大通最優遇金利プラス2%に等しいか、またはBrunswickの短期借入金利の中で大きい ;または(Ii)役員が選択した証券のリターンに等しいと記載されている。株式繰延金額については、 個の株式単位数を口座に記入し、その数は、株式支払い日までの会社株数に等しい。延期された分配は行政的に可能な場合には、参加者の終了日の6ヶ月の記念日の後にできるだけ早く行われる。 |

本計画は改正され、2018年1月1日以降に取得された報酬の延期を停止しましたが、2017年11月2日までに返済されていないインセンティブ奨励は除外します。すべての先祖たちの報酬はこれ以上返済されていないので、その計画はこれ以上未来の延期がないだろう。

終了または制御権変更時の潜在的支払い

ブレンレックは,現在勤務しているNEOごとの 雇用(合意)条項と条件に含まれる解散費と制御権変更協定を締結している。

以下では,2022年12月31日に会社に積極的に雇われた近地天体が,その日の様々な場合に制御権を変更したり,雇用を終了したりする際に得られる利益について議論する。

雇用条項と条件

各合意は、雇用が任意であることを確認し、各近地天体の役割および責任、ならびに補償、福祉、br}およびそのサービスのために提供されるいくつかの追加手当の資格について概説する。合意には雇用終了に関する条項も含まれており、最高経営責任者を含むすべての近地天体に対する“ダブルトリガー”の変化を反映した制御権解散料と株式調達 (会社の支配権変更後に当社が雇用終了した場合に発効)が反映されている。

制御とサービスの変化

支配権が変更された場合(定義は後述)、Brunswickは他の理由(定義は後述)や障害以外の理由で雇用を中止したり、幹部が正当な理由(定義は後述)で仕事を終了したりすれば、NEOごとに一定の解散費給付を受ける権利がある

·制御権変更後24ヶ月以内の条件を満たす終了: -さんFoulkesが3倍の解散料を獲得し、他の近地天体が2倍の解散料を得る:(1)年俸;(2) |

|

役員報酬 — 2023 Proxy Statement | 67 |

|

終了年度或いは制御権変更年度BPP項下の目標年度奨励の中で大きい者;及び(Iii)終了日前12ヶ月間の会社の401(K)マッチング、退職利益共有貢献及びその他の会社が税務条件及び条件を満たしていない規定供出計画に対する供給 -役員が保有するすべての持分報酬は完全に付与され、適用される場合、 は直ちに行使可能であり、その条項に従って未償還を維持します -その他の福祉(継続保険、歯科、視力、および処方保険を含む)、最大解散期間まで ·資格の終了ですが、制御変更後は含まれていません -さんの解散料はFoulkesさんの2倍に相当し、その他のNEOは:(I)年俸1.5倍 NEO;および(Ii)会社の401(K)Match、退職利益共有納付金、ならびに終了日の12ヶ月前に彼または彼女が会社の税務条件および条件に適合していない固定拠出金計画を代表して彼または彼女を代表して他の支払いをした。最高経営責任者は毎年終了年間目標の2倍に相当するBPP報酬を獲得することを保証し、BPPによる他のNEO奨励はCEOが自ら決定することができる -他の福祉(CEOに最長24ヶ月の医療、歯科、視力、処方保険を提供し続けることを含む)、他の近地天体に最長18ヶ月の福祉を提供 -ベストの実行基本計画の条項および条件に応じて所有するすべての持分報酬

上記の支払いに加えて、各場合、近地天体組織は、前年の終了時に支払われていない任意の年間のビジネスパートナーシップ報酬および再就職サービスを得る権利があるであろう。

ブレンレックで契約を締結したすべての幹部は、各NEOを含み、“国税法”第4999節(“国税法”280 G節で定義されているように)“超過パラシュート支払い”に対して徴収された賠償または任意の税額“合計”を得る権利はない |

収入コード)。代わりに、このような幹部たちは消費税の支払いを要求されるか、税金に基づいて彼らにもっと有利であれば、彼らの報酬は減少されるだろう。

ブレンレックは6ヶ月前に合意終了を通知することができるが,制御権変更後,ブレンレックは制御権変更2周年までに合意を終了することはできない.

これらの協定には、最高経営責任者の雇用終了後2年以内に他のすべての近地天体の終了後18ヶ月以内に発効する競争禁止および非入札制限契約と、常に有効な秘密および非けなす制限契約が含まれている。制御権変更後に終了した場合, 競業禁止と非入札制限条約は適用されない.制限契約に違反すれば、役員が受け取った任意の解散費と、行使または帰属持分奨励によって実現された任意の収益を取り戻すことができ、終了12ヶ月前から、会社が全額回収する日までとすることができる。

協定条項は近地天体が全面的な放行を実行することを要求する。解散費は、退職、死亡、長期障害、または理由で終了した個人には適用されない。

“原因”によって中止されるとは、近地天体のことである

·窃盗、詐欺、偽証、または道徳的退廃を含む罪を認めること、または罪を認めないことを含む有罪判決 ·会社や関連会社の機密や商業秘密情報を、そのような情報を得る権利のない誰にも故意にまたは深刻に漏らしている ·法定または普通法における会社や関連会社への忠誠心を故意に見落としたり怠慢したりする義務 ·会社の行動規範または他の書面会社政策に故意かつ実質的に違反する ·CEO(またはCEOは取締役会)から具体的な書面通知があったにもかかわらず、身体や精神疾患により仕事能力が失われた場合は除くが、執行者の職責の実質的な部分は何度も履行されていない |

| 68 |2023年依頼書-役員報酬 | |

“十分理由”とは、会社がNEOの明確な書面の同意を得ずに次のようないかなる行動をとるか、またはしないことを意味する

| ● | 本協定の規定に実質的に違反する |

| ● | 似たような立場にある上級管理職に一般福祉を提供できなかった |

| ● | 権力や責任の減少 |

| ● | 報酬を減らすことは似たような職の上級管理職には適用されない |

| ● | 合理的な通勤距離を超える移転 |

| ● | 支配権変更後,どの後継者からも満足な合意を得ることができず,雇用契約条項の遵守を負担し同意する |

良い理由条項は幹部を退職させたことで効果的に左遷されたり減給されたりしないように保護する。

“支配権変更”とは、(1)ブレンレック社の25%以上の発行済み議決権株を買収したが、ブレンレック社の従業員福祉計画を除く。(2)現取締役会はブレンレック社の取締役会で多数の議席を占めることができず、新取締役は含まれておらず、これらの新取締役は(A)現取締役会メンバーの少なくとも50%の投票で可決され、(B)取締役選挙後に取締役会に加入していない。(Iii)Brunswickと他の会社との合併であるが、合併後のBrunswickの株主は、議決権付き株式の少なくとも60%を取得した合併、またはBrunswickの資本再編を実施するための合併(Brunswickが25%を超える議決権を有する株式を獲得し、取締役会は現取締役で構成されている)、または(Iv)Brunswickの完全清算または解散。

中止シナリオでの支払い義務

次の表は死亡ではなく非自発的な終了による推定支払い義務を示しています

変更前後の障害や原因を制御し,想定した終了日として2022年12月31日を用いる.

制御面の欠損変化

| 名前.名前 | 解散費1 | 福祉福祉2 | 合計する | BPP3 |

| デヴィッド·M·フォックス | $5,936,414 | $59,850 | $5,996,264 | $0 |

| ライアン·M·グウィリム | $1,061,723 | $58,677 | $1,120,400 | $450,000 |

| クリストファー·D·デレス6 | $1,010,499 | $58,158 | $1,068,657 | $420,000 |

| クリストファー·F·デッカー | $955,323 | $58,677 | $1,014,000 | $393,750 |

| ブリナD. Preisser | $947,904 | $58,677 | $1,006,581 | $395,625 |

支配権の変化に従う

| 名前.名前 | 解散費4 | 福祉福祉2 | 長期の 激励措置5 | 合計する |

| デヴィッド·M·フォックス | $8,904,621 | $81,025 | $8,025,737 | $17,011,383 |

| ライアン·M·グウィリム | $2,315,630 | $72,403 | $1,504,765 | $3,892,798 |

| クリストファー·D·デレス6 | $2,187,332 | $71,710 | $1,319,307 | $3,578,349 |

| クリストファー·F·デッカー | $2,061,264 | $72,403 | $1,176,960 | $3,310,627 |

| ブレンナ·D·プリザー | $2,055,122 | $72,403 | $1,232,698 | $3,360,223 |

| 1 | この欄に記載されている額は、Foulkesさんの賃金、事業パートナーシップおよび固定払込み計画払込金の和の2倍、その他の近地天体の賃金および固定払込計画払込金の和の1.5倍に相当する散逸料の額です。 |

| 2 | この欄の金額は,会社が提供する再就職サービスの推定現在値と解散期間内に提供される福祉の継続 を表し,現在のコブラ比率に基づいている. |

| 3 | この欄の金額はBPPの目標支払いを表す.脚注1によれば、解散費の欄には FoulkesさんのBPPが含まれていますので、これは彼のプロトコルによって保証されています。 |

Foulkesさん以外の近地天体の場合、制御権変更の前に終了時にBPP料金を支払うことはCEO自身が決定します。

| 4 | この欄の額は、Foulkesさんの3倍およびその他の近地天体の2倍の散逸料、近地天体の給与、目標BPPおよび確定拠出金の合計です。国税法第280 G条による消費税の徴収を避けるために、適切な場合には、消費税の徴収を避けるために支払額を減らし、近い経営が“最適税後”状態になるようにしているが、上の表に報告されている金額は、国税法第280 G条による消費税徴収を避けるために実施されたいかなる福祉減少額にも反映されていない。 |

| 5 | この欄の金額は長期インセンティブ報酬を反映しており,報酬の条項や条件に応じて,制御権が変化すると,終了後に帰属を加速する. |

| 6 | ドリスさんは、2023年3月3日に会社を辞め、任意の退職時に解散料を受け取ることはありませんでした。 |

|

役員報酬 — 2023 Proxy Statement | 69 |

CEO報酬比率開示

2022年、最高経営責任者の総報酬は、2022年の給与要表(br}給与要表(9,538,138ドル)の“総”の欄に示すように、労働者の総報酬(52,033ドル)との比は183:1である。これは合理的な見積もり数字であり、計算方式は“米国証券取引委員会”の規則に適合している。

2022年の従業員評価中央値

米国証券取引委員会規則は、3年ごとに従業員の中央値を決定することを要求しており、私たちが前回従業員の中央値を確定したのは2019年です。そこで,2022年には,以下に述べる方法を用いて従業員の中央値を決定した.著者らは中間桁従業員の2022年の給与詳細を計算し、報酬総額表で近地天体に対して使用する方法を採用し、給与比率を決定した。

従業員決定中央値

2022年の従業員の中央値を決定するために、全世界の従業員のbr人口のデータ収集と分析を完了した。私たちが使用した測定日は2022年10月1日で、総給与定義には、2022年初めから測定日までの間にすべての従業員に支払われる実際の基本給収入、残業収入、年間奨励金が含まれています。2022年に仕事を始めたり無給休暇を取ったりした人の給料を年率で計算しました。全世界の従業員のデータを集めて

中位数従業員ですが、私たちが2022年5月に買収したタンパ湾自由船クラブ以前に雇用した287人の従業員と、2022年4月に買収したJ&R Marine Holdings以前に雇用した113人の従業員を除く。

ブレンレックの全面的な奨励理念の概要

ブレンレックの全体的な奨励理念の一部として、私たちは市場競争力のある報酬と福祉で私たちの従業員を誘致し、維持しようと努力しており、これは業績を激励し、ブレンレック組織の戦略目標と一致する。私たちは29カ国·地域に分布する18,500人以上の才能のある従業員に差別化と満足感のある雇用体験を提供するために最適な雇用主になり、その67%が時間労働、製造、流通従業員である。この戦略の一部は、組織内の個人の役割に基づいて決定される報酬スキームを提供することである。私たちは異なる従業員グループが存在する労働市場に基づいて給与レベルを設定し、組織内の各ポストに最適な人材を吸引し、維持できることを確保する。私たちの現在の人材と従業員の報酬戦略は企業、株主、従業員の需要を満たしていると信じています。

| 70 |2023年依頼書-役員報酬 | |