2023年1月9日

ケン·シュラーとクレイグ·荒川

会社財務部

工業応用·サービスオフィス

アメリカ証券取引委員会

住所:東北F街100番地

ワシントンD.C.,郵便番号:20549

返信:Albemarle社

2021年12月31日までの財政年度の10-K表

2022年2月22日に提出します

File No. 001-12658

尊敬するシュラーさんと荒川さん:

我々は現在、米国証券取引委員会(“委員会”または“米国証券取引委員会”)職員(“職員”)が2022年12月21日にAlbemarle Corporation(“会社”または“我々”)について2022年2月22日に提出し、2022年3月2日に改訂された2021年12月31日現在の財政年度10-K表年報(“2021年10-K表”)(“2021表10-K表”)について提出した意見に対応する。

便宜上,本手紙は太字番号の会社返信および関連説明で意見書中の番号段落および関連説明に対応している.質問の後はこれに対する会社の回答です。

2021 Form 10-K

制御とプログラム、127ページ

1.コメント3に対するあなたの回答を読み、あなたの開示制御およびプログラムの有効性を再評価した結論を指摘し、2021年12月31日まで有効だと思います。指摘された欠陥の数および性質によれば、見落とした開示およびSK 1300要求に適合する情報は実質的であり、再評価の結論には同意しないと考え続けます。修正された20-F表で説明してください。2021年12月31日現在、御社の開示制御とプログラムはまだ発効していません

応答する

会社は従業員の意見を確認し、更新された項目9 Aを含む2021年の10-K表(“10-K/A表”)の修正案を提出する。会社が2022年10月12日に従業員への書簡(“10月返信”)と2022年12月1日に従業員への書簡(“12月返信”)が提案した改訂を除いて、12月の評議書の第1条のコメントで言及された統制と手順。

第9条。2021年にテーブル10-Kの制御およびプログラムは、表10-K/Aで以下のように修正されます(新しい言語下線および太字):

シュラーさんと荒川さん

2023年1月9日

2ページ目

我々の経営陣(我々の最高経営責任者やCEOを含む)の監督と参加の下で、本報告で述べた期間終了までの開示制御および手順(改正された1934年の証券取引法または取引法下の規則13 a-15(E)および15 d-15(E)で定義されたような)の設計と運用の有効性を評価した。この評価に基づき、我々の最高経営責任者およびCEOは、最初に提出された文書で、本報告がカバーする期間が終了するまで、取引所法案に基づいて提出または提出された報告で開示を要求する情報が米国証券取引委員会規則および表に指定された期間内に記録、処理、まとめ、報告され、これらの情報が蓄積されて我々の経営陣に伝達され、必要な開示に関する決定をタイムリーに行うために、我々の経営陣に伝達されることを保証するために、最初に提出された文書で結論を出す。

本改正案第2号を作成及び提出する際には,吾等の主要行政総裁及び首席財務官は,我々の開示規制及びプログラムの設計及び運営の有効性を再評価し,本改正案第2号改正案第601(B)(96)項及び第1300条(“採鉱開示”)に基づいて本改正案“物件”部分でなされた最新開示,及び本改正案に提出された米国証券取引委員会技術報告概要添付ファイルを考慮する。今回の見直しに基づき、本改正案第2号に含まれる最新の鉱業開示のみにより、本報告で述べた期間が終了するまで、取引所法案に基づいて提出または提出された報告書で開示要求された情報が、米国証券取引委員会規則および表で指定された期間内に記録、処理、まとめ、報告され、これらの情報が蓄積され、当社の経営者に伝達されることを効果的に確保することはできず、必要な開示について決定するために、我々の最高経営者および最高財務官(状況に応じて決定される)を含む。

当社は、上述した開示された改訂が財務諸表の重大な誤報を招く可能性がないと判断したため、元の申告書類で説明されたように、財務報告の内部統制が2021年12月31日から施行されることを決定した

“経営陣財務報告内部統制報告”および“独立公認会計士事務所報告”は第8項に記載されており、タイトルはそれぞれ“経営陣財務報告内部統制報告”および“独立公認会計士事務所報告”であり、本明細書に組み込まれて参考となる。

財務報告の内部統制の変化

2021年12月31日までの財政四半期内に、我々は財務報告の内部統制(取引規制13 a-15(F)で定義されている)に大きな影響を与えなかったか、または合理的に私たちの財務報告の内部統制に大きな影響を与える可能性の高い変化を生じなかった。

Exhibits 96.1, 96.2, 96.3, 96.4, 96.5 and 96.6

資本と運営コストEZ-8ページ

2.ご意見10に対する回答に注目します。私たちの検討では、モクレンの運営コストと表Bで確認されたおよび可能な運営コストとの間に差があることがわかりました。必要に応じて追加の運用料金表を修正またはレポート要約に提供し、運用コストの違いを報告要約で説明してください。また,すべての行項目の完全列と行合計およびLOM合計を提供してください.並列は受け入れられますので注意してください

シュラーさんと荒川さん

2023年1月9日

3ページ目

条件は,すべてのマージ欄のすべての値が同じであり,技術報告要約の本文にこれに関する説明が含まれていることである

応答する

当社は従業員の意見を確認し,12月のカバーメール添付ファイルAに記載されているコストは,明らかにされた埋蔵量シナリオ(“1 Pシナリオ”)での運営費に対応しているのに対し,付表Bに記載されている数字は,明らかにされた+可能なシナリオ(“2 Pシナリオ”)での運営支出に対応していることに注意した。これらは異なるプランであり,個々のプランに関連する業務支出も異なる.

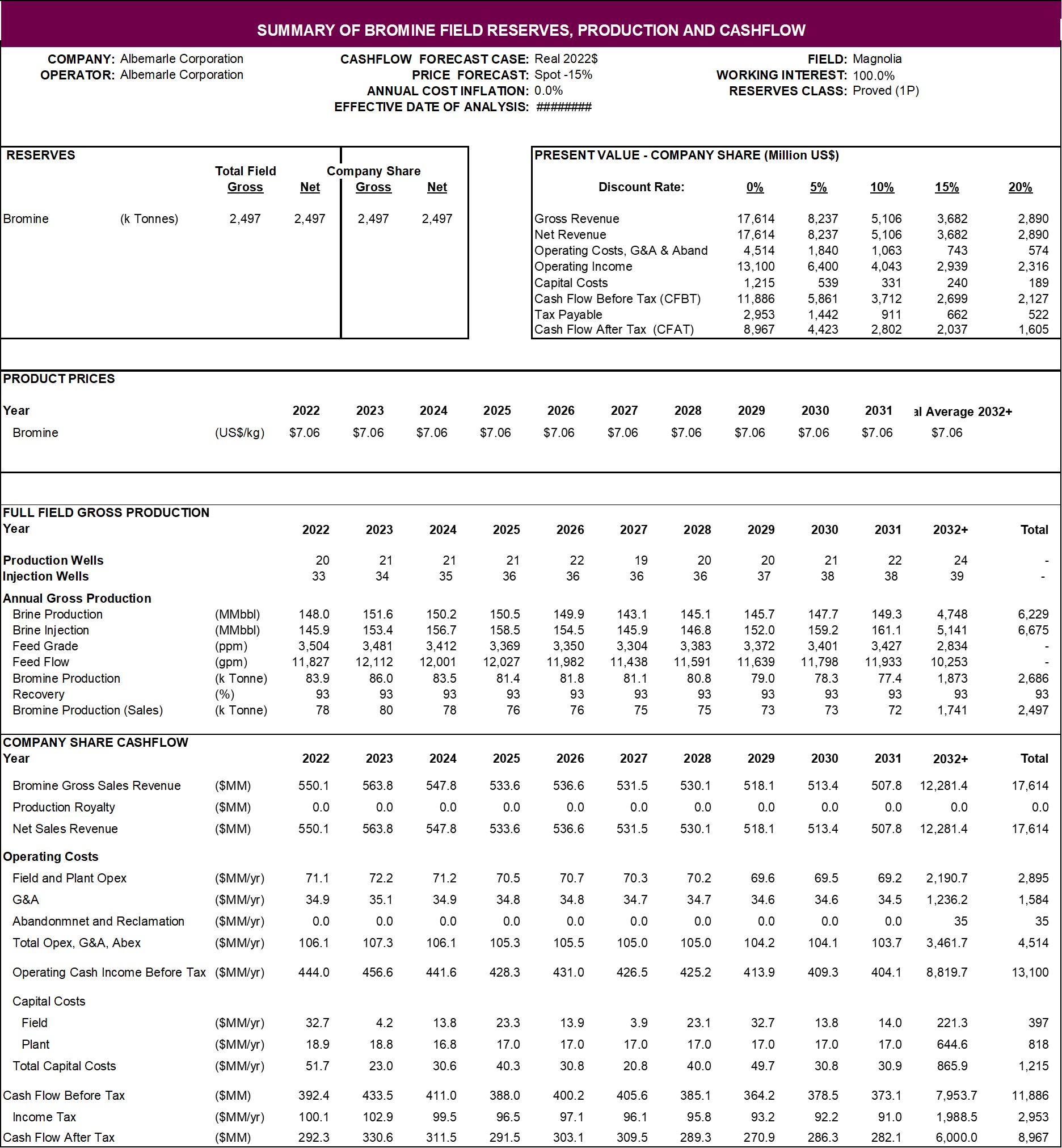

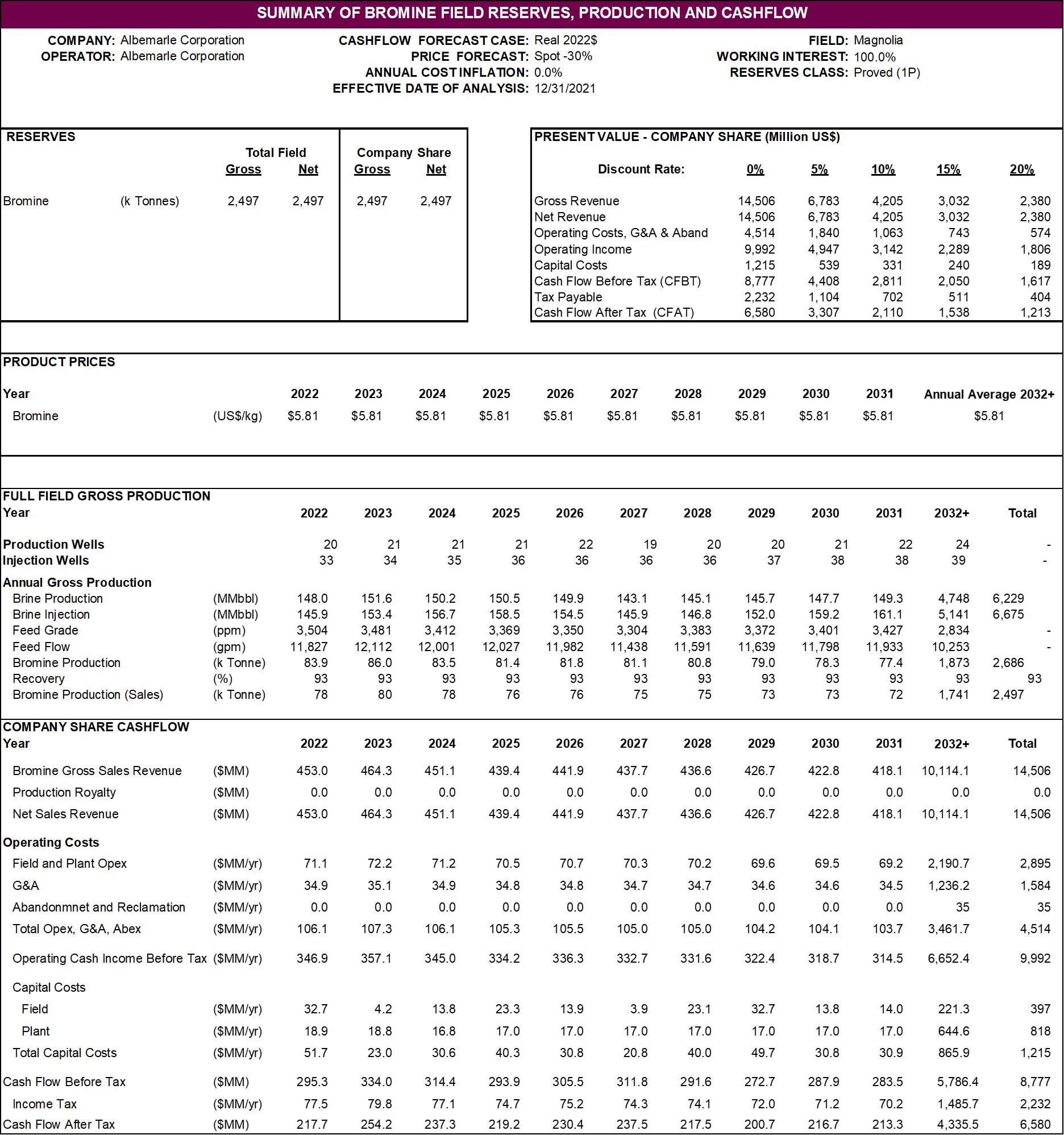

1 Pシナリオと2 Pシナリオの間では,業務支出の現場や工場およびG&A部分に関する単位価値が異なる.

1 Pシーン:

平均敷地と工場:932.64ドル/トン製品

平均M&A:製品1トンあたり460.31ドル

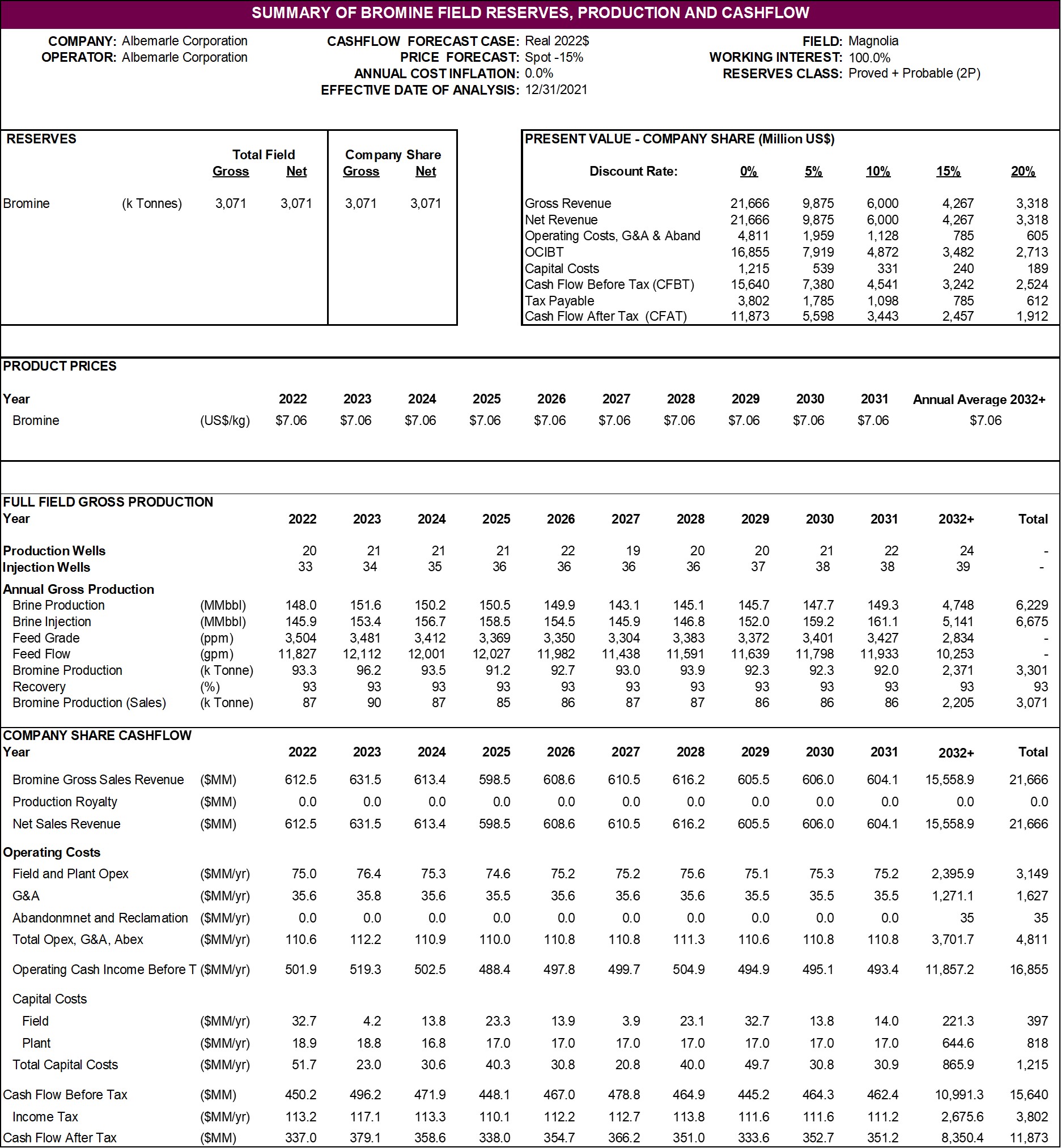

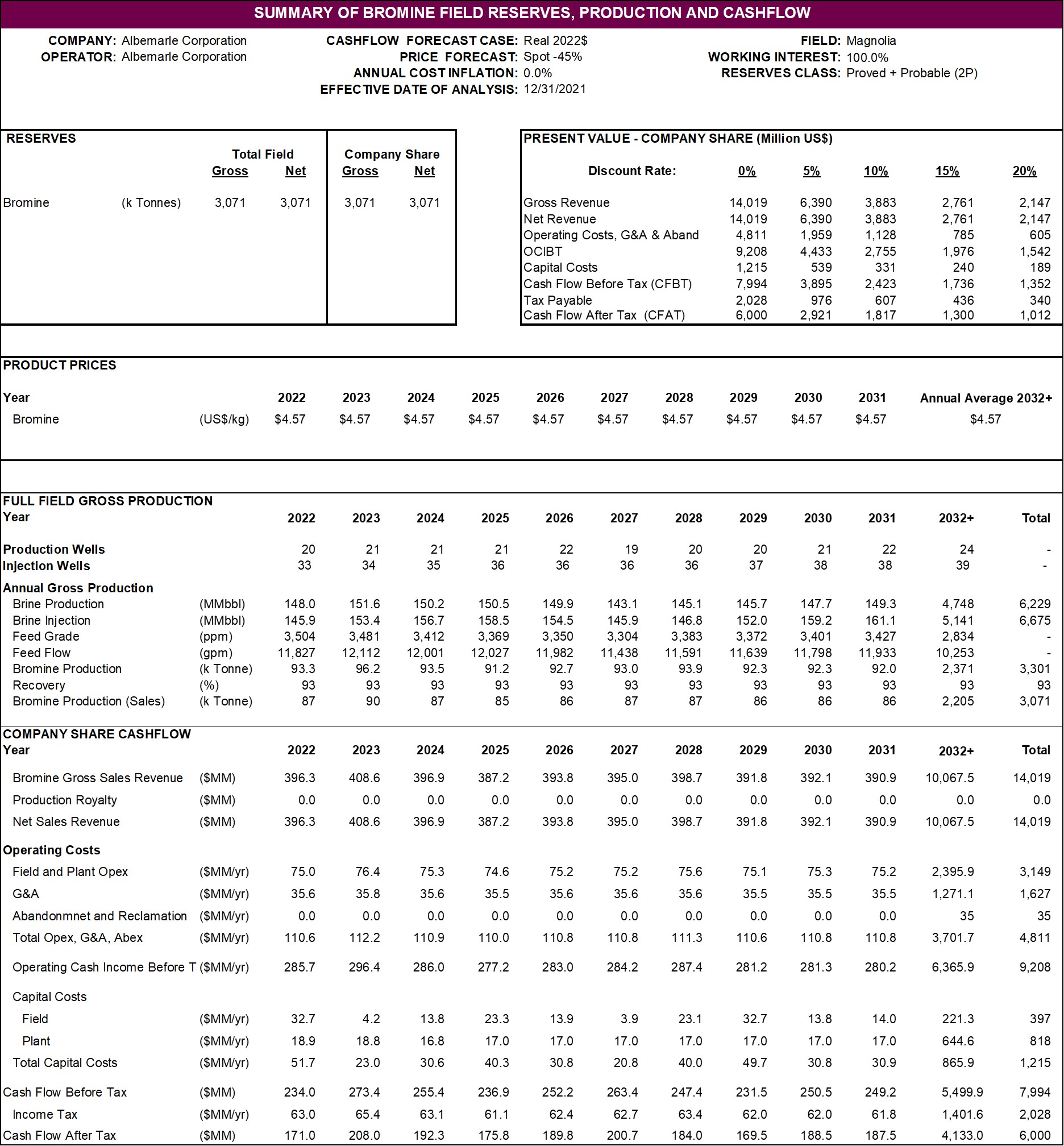

2 Pシーン:

平均敷地と工場:872.02ドル/トン製品

平均M&A:1トンあたり411.21ドル

年間の臭素生産量予測は1 Pレジメンと2 Pレジメンの間でも異なり,各レジメンの単独表で観察された。2 Pシナリオの年間生産量予測は、常に1 Pレジメンの予測値よりも大きい。

1 Pスキームと2 Pスキームの単一コストとの間の差は、2 Pスキームの下でより適切な製品を生産する規模経済によるものであり、これは、生産レベルを向上させることによって得られる比例的に節約されたコストを生成する

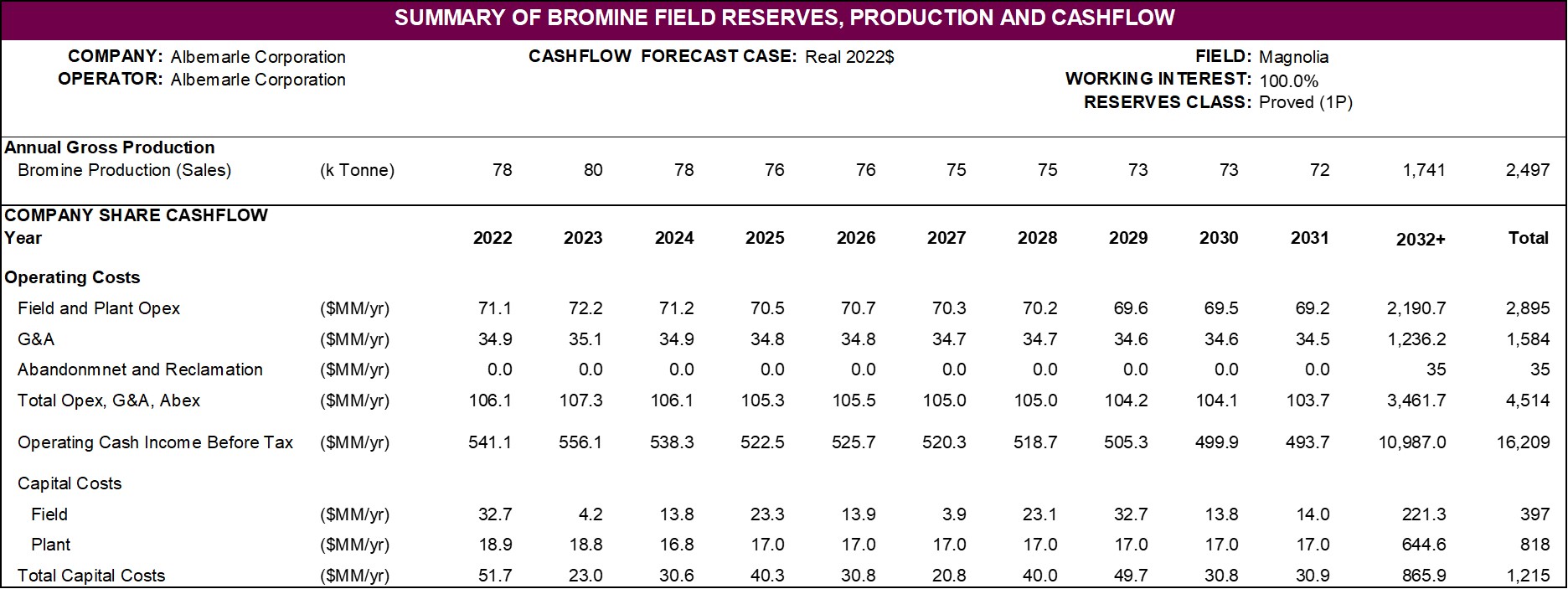

表18-1経営と資本支出総額表は更新され、合併の最後の数年とLOM数字の欄を追加し、表18-1経営と資本支出総表(1 P案)と改称した。10-K/A表96.6の“白玉蘭技術報告概要”の18節では、同様の表である表18-2の運営と資本費用の合計表(2 P案)が追加され、2 P方式での運営コストと資本コストが表示される。増加または修正が必要な言語および表は以下の通りである

次の表には,Albemarleが1 P(明らかな埋蔵量)と2 P(明らか+可能埋蔵量)シナリオの下で主要な構成要素と主要コスト中心で区分された年間資本の詳細な情報が含まれている。2031年以降の列はマージされており,2032+以下の値は2069年までの各数字の総和に対応する.適用した場合,井戸数のように,報告された井戸数は2032年から2069年の間の年平均井戸数に対応する。

シュラーさんと荒川さん

2023年1月9日

4ページ目

表18-1運営と資本支出総額表(1 Pシーン)

表18-2運営と資本支出総額表(2 Pシーン)

Exhibits 96.1, 96.2, 96.3, 96.4, 96.5 and 96.6

経済分析EZ-9ページ

3コメント11に対するあなたの回答に注目しましたが、私たちの検討では、あなたのモクレンおよびジョーダン物件のキャッシュフロー分析には、植物飼料流量、植物飼料レベル、および植物回収率が不足していることがわかりました。また、ヨルダン財産の少数持分費用は所有権を反映しておらず、文書で説明する必要があるかもしれない。以上のように、すべての行項目の完全列と行合計およびLOM合計を提供してください。統合欄は受け入れ可能であり,すべての合併欄のすべての値が同じであることを前提としており,技術報告要約の本文にはこれに関する説明が含まれていることに注意されたい.

応答する

当社は従業員の意見を認め,この意見を遵守し,植物飼料流量,植物飼料レベル,植物回収率をモクレンとヨルダン不動産キャッシュフロー分析に添加した。また,会社はこれらのテーブルにすべての行項目の完全列合計と行合計およびLOM合計を追加する.

シュラーさんと荒川さん

2023年1月9日

5ページ目

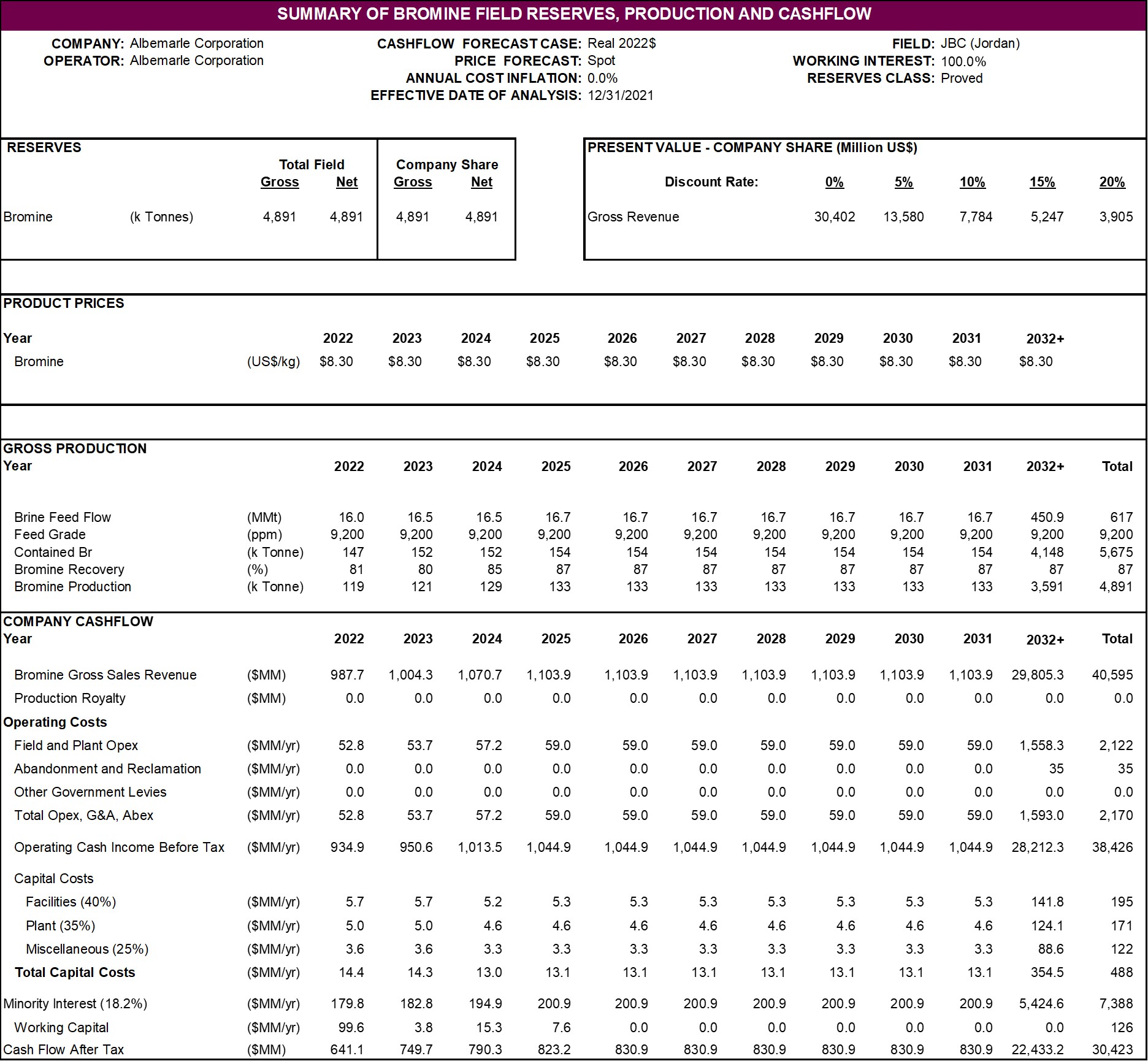

ヨルダンの不動産少数持分コストに関するコメントについて、会社は、提出されたヨルダン不動産技術報告書の要約の第19節経済分析を参照するようにスタッフに指示し、キャッシュフロー分析における少数持分に関する以下の情報が開示される

少数株式:2022年から2058年まで18.20%と計算され,APCと共有した利益金額であり,残りの82%はAlbemarleに割り当てられている。

キャッシュフローで純営業利益を計算するための少数の持分は、合弁契約に基づいてアラブカリウム肥料会社と共有した利益に基づいて計算される。アラブカリ肥料社と共有する利益率は期間中に販売されている製品によって異なる。キャッシュフローで使用されている18.2%の少数株主権益は、最近支払われた歴史的少数株主利息の平均値に基づいている

第19節“ヨルダンと木蘭技術報告書の概要の経済分析”で追加または改訂された言語およびキャッシュフロー分析表の内容は以下のとおりである

ヨルダン

QPは、2022ドルの実際のキャッシュフロー予測を生成する。結果を次の表にまとめる.2031年以降の列はマージされており,2032+以下の値は2058年までの各数字の総和に対応する.

シュラーさんと荒川さん

2023年1月9日

6ページ目

表19−1:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格

シュラーさんと荒川さん

2023年1月9日

7ページ目

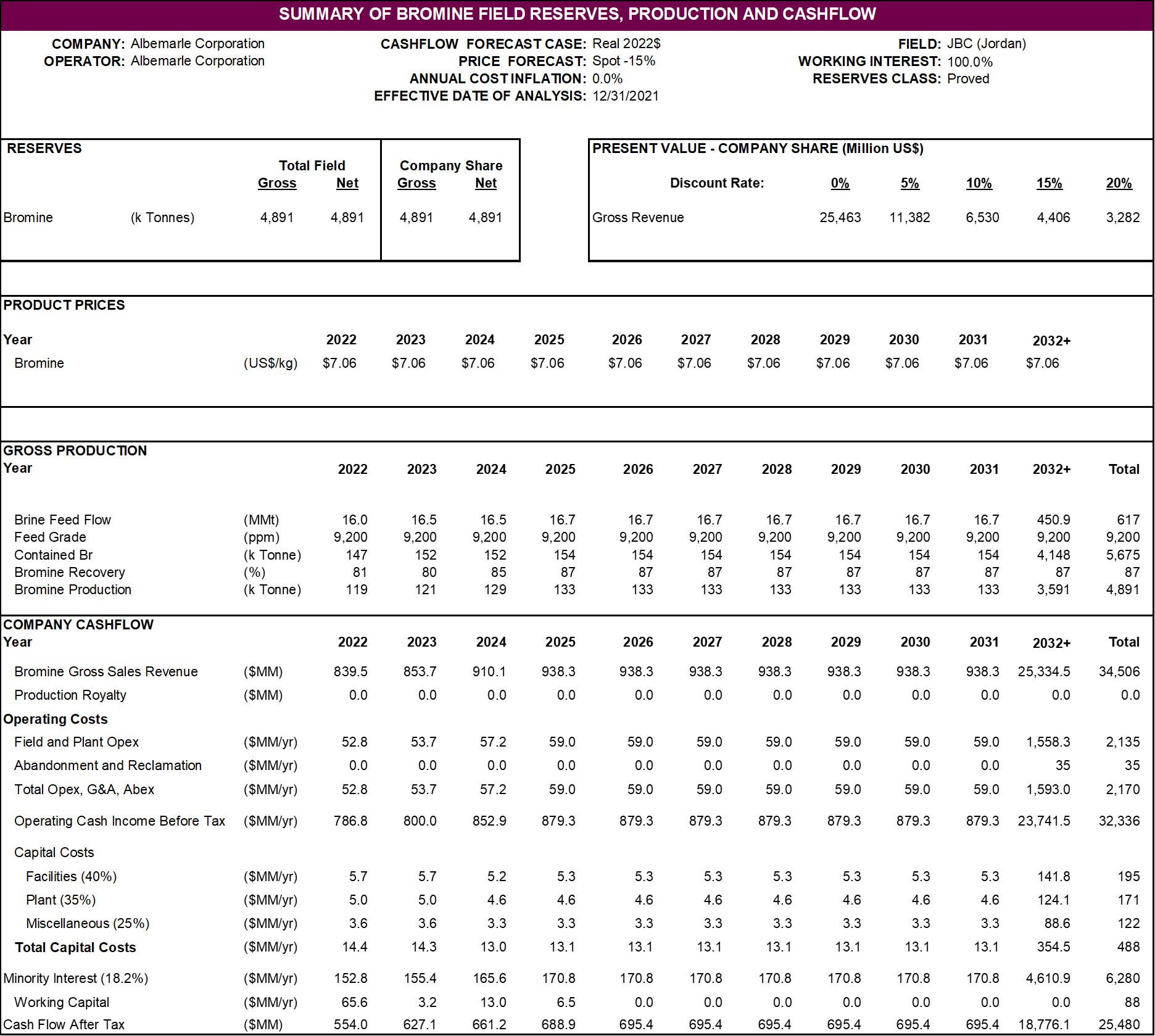

表19−2:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格から15%差し引く

シュラーさんと荒川さん

2023年1月9日

8ページ目

表19−3:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格から30%差し引く

シュラーさんと荒川さん

2023年1月9日

9ページ目

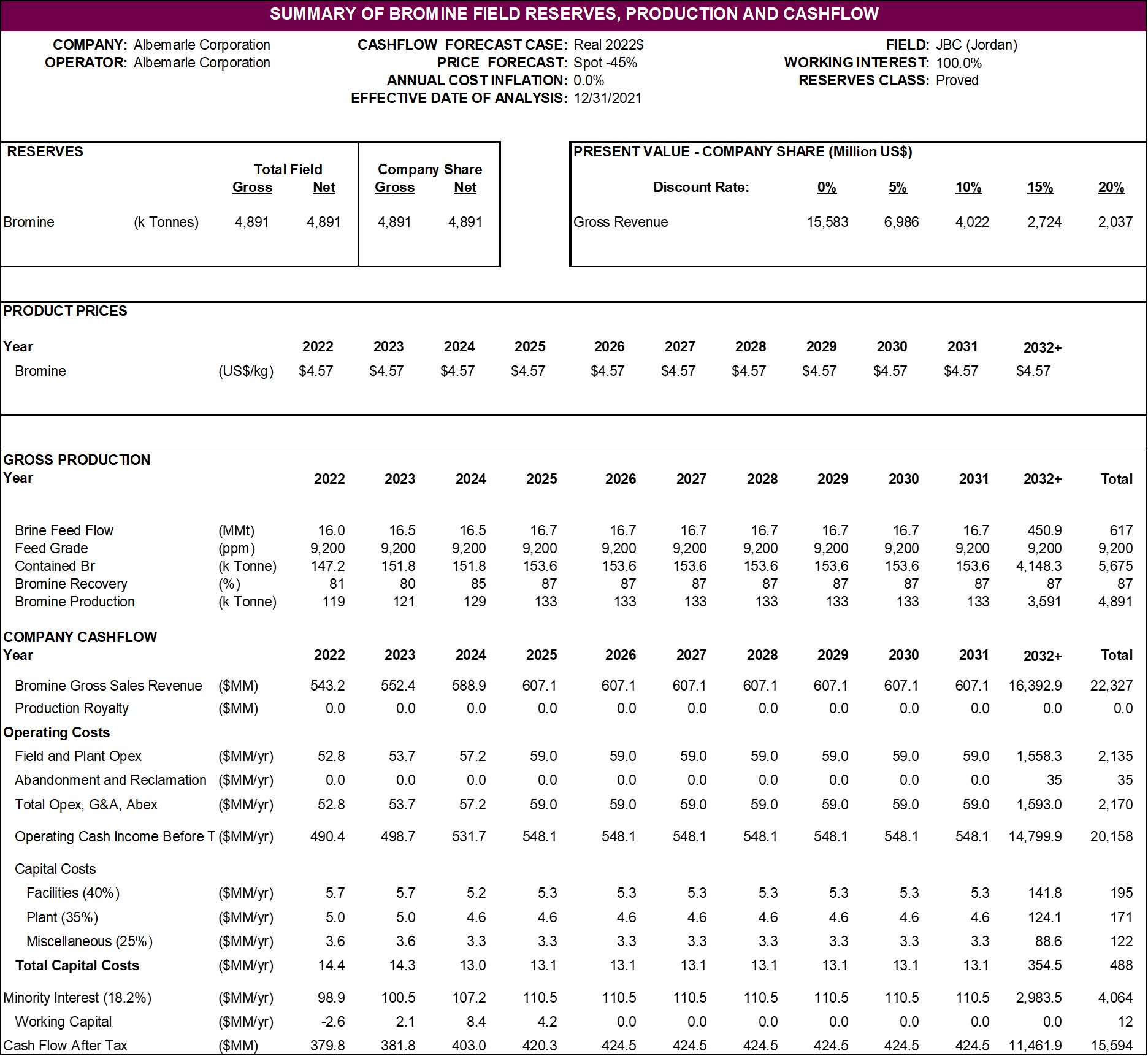

表19-4:年間キャッシュフロー概要-明らかになった埋蔵量-スポット価格から45%引き

モクレン

各年度のキャッシュフロー分析概要を以下の表に示す。2031年以降の列はマージされており,2032+以下の値は各数字の総和に対応する

シュラーさんと荒川さん

2023年1月9日

10ページ目

2069年までです適用した場合,井戸数のように,報告された井戸数は2032年から2069年の間の年平均井戸数に対応する。

表19−6:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格

シュラーさんと荒川さん

2023年1月9日

11ページ目

表19−7:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格から15%差し引く

シュラーさんと荒川さん

2023年1月9日

12ページ目

表19−8:年間キャッシュフローまとめ−明らかになった埋蔵量−スポット価格から30%差し引く

シュラーさんと荒川さん

2023年1月9日

13ページ目

表19-9:年間キャッシュフロー概要-明らかになった埋蔵量-スポット価格から45%引き

シュラーさんと荒川さん

2023年1月9日

14ページ目

表19−10:年間キャッシュフローまとめ−明らかになった+可能埋蔵量−スポット価格

シュラーさんと荒川さん

2023年1月9日

15ページ目

表19-11:年間キャッシュフローまとめ-明らかになった+可能埋蔵量-スポット価格から15%差し引く

シュラーさんと荒川さん

2023年1月9日

16ページ目

表19−12:年間キャッシュフローまとめ−明らかになった+可能埋蔵量−スポット価格から30%差し引く

シュラーさんと荒川さん

2023年1月9日

17ページ

表19-13:年間キャッシュフローまとめ-明らかになった+可能埋蔵量-スポット価格から45%差し引く

***

シュラーさんと荒川さん

2023年1月9日

18ページ目

当社は私たちの意見書への対応を審査する際のスタッフの努力に感謝しています。私たちは委員会と協力して、あなたの意見に答えて、あなたに必要なすべての情報を提供することに完全に取り組んでいます。したがって、あなたのコメントに対する会社の対応に何か質問があれば、(980)299-5596に電話してScott Tozierに連絡してください。

真心をこめて

Albemarle社は

| | |

/s/Scott A.Tozier |

| スコット·A·トジル |

| 執行副総裁、首席財務官 |

抄送:J.Kent Master

社長、社長、CEO

Albemarle社は

カレン·G·ナウォルド

常務副主任総裁、首席行政官

Albemarle社は

クリスチャン·M·コールマン

常務副秘書長総裁総法律顧問兼会社秘書

Albemarle社は

ジョン·C·バリチビッチ3世

総裁副会長兼首席会計官

Albemarle社は

ショーン·M·ジョーンズ

K&L Gates LLP