第四十四条第二項第三号に基づいて提出する

登録番号333-258350

株式募集定款副刊第11号

(目論見書まで、期日は2022年4月20日)

Alight,Inc.

本募集定款副刊は期日が2022年4月20日の株式募集定款(“募集定款”)に対して改訂と補充を行い、募集定款は当社S-1表登録声明(第333-258350号)の一部である。次に,我々が2023年3月1日に米国証券取引委員会に提出したForm 10-K年次報告(“年次報告”)に含まれる情報を用いて,目論見書中の情報を更新·補充するために,本目論見書付録を提出する.したがって、私たちは年報を本募集説明書に添付しました。

本募集説明書は、目論見書が指す売却所有者(“売却所有者”)またはその許可譲受人が時々最大352,056,664株のA類普通株を提出および販売し、1株当たり額面0.0001ドル(“A類普通株”)に関する。

私たちのA類普通株はニューヨーク証券取引所に上場し、コードは“ALIT”です。2023年3月2日、ニューヨーク証券取引所によると、私たちA類普通株の最終販売価格は1株9.57ドル。

本募集定款の増刊更新及び募集定款内の資料を補充し、もし目論見定款がなければ、株式募集定款に対するいかなる修正或いは補充を含み、本定款は完全ではなく、募集定款と一緒に交付或いは使用しない限り、本定款は完全ではない。本募集定款増刊は募集定款と一緒に読まなければならず、もし募集定款内の資料と本募集定款増刊内の資料といかなる不一致点があれば、本募集定款増刊内の資料を基準としなければならない。

A類普通株に投資することにはリスクがある。目論見書8ページ目からの“リスク要因”を参照。

米国証券取引委員会(“米国証券取引委員会”)または任意の他の州証券委員会は、これらの証券を承認または承認しておらず、また、本募集説明書の付録の正確性または十分性についていかなる論評もしていない。どんな反対の陳述も刑事犯罪だ。

説明的説明

当社の第11号目論見書副刊を提出し、当社の募集説明書第10号副刊の一部の編集者の誤りを訂正し、添付の年次報告、独立公認会計士事務所の報告を含み、2023年3月1日にアメリカ証券取引委員会に提出された年次報告と一致するようにした。

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表格10-K

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

2022年12月31日までの財政年度

あるいは…。

☐ |

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

委員会ファイル第001-39299号

Alight,Inc.

(登録者の正確な氏名はその定款に記載)

デラウェア州 |

86-1849232 |

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

4俯視点 イリノイ州リンケン郡 |

60069 |

(主にオフィスアドレスを実行) |

(郵便番号) |

(224) 737-7000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

A類普通株は、1株当たり0.0001ドルの価値があります |

|

高空 |

|

ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい、違います

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、違います

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた。はい、違います。☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、違います。☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

|

ファイルマネージャを加速する |

|

☐ |

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

☐ |

新興成長型会社 |

|

☐ |

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

2022年6月30日のニューヨーク証券取引所における普通株の終値によると、登録者の非関連会社が保有する投票権と無投票権普通株の総時価は1,786,466,860ドルである。

2023年2月24日まで、登録者はA類普通株478,210,719株を持ち、1株額面0.0001ドル、B-1類普通株4,990,453株、1株額面0.0001ドル、B-2類普通株4,990,453株、1株額面0.0001ドル、V類普通株63,481,465株、1株額面0.0001ドル、Z-A類5,046,819株、1株当たり額面0.0001ドル、Z-B-1類普通株274,379株、1株額面0.0001ドル、Z-B-2類普通株274,379ドル1株当たり0.0001ドル、発行されました。

引用で編入された書類

登録者は、会社の財政年度終了後120日以内に米国証券取引委員会に提出された2023年株主総会の最終委託書の一部を引用して本年度報告の第3部10−14項表格10−Kを引用する。

カタログ表

|

|

ページ |

|

説明的説明 |

1 |

|

前向き陳述に関する免責声明 |

1 |

|

リスク要因の概要 |

2 |

第1部 |

|

|

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

9 |

項目1 B。 |

未解決従業員意見 |

27 |

第二項です。 |

属性 |

27 |

第三項です。 |

法律訴訟 |

27 |

第四項です。 |

炭鉱安全情報開示 |

27 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

28 |

第六項です。 |

[保留されている] |

29 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

30 |

第七A項。 |

市場リスクの定量的·定性的開示について |

44 |

第八項です。 |

財務諸表と補足データ |

F-1 |

第九項です。 |

会計と財務情報開示の変更と相違 |

F-46 |

第9条。 |

制御とプログラム |

F-46 |

プロジェクト9 B。 |

その他の情報 |

F-49 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

F-49 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

F-50 |

第十一項。 |

役員報酬 |

F-50 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

F-50 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

F-50 |

14項です。 |

チーフ会計士費用とサービス |

F-50 |

|

|

|

第4部 |

|

|

第十五項。 |

展示と財務諸表明細書 |

F-51 |

プロジェクト16 |

表格10-Kの概要 |

F-53 |

i

説明的説明

この10-K表の年次報告書は、企業合併終了前の期間に関する情報(“項目7.経営陣の財務状況及び経営結果の検討及び分析”で述べたような)を含む。列報基礎のさらなる資料については、当社の2022年12月31日までの10−K表年次報告内の総合財務諸表付記1“列報基礎及び業務性質”を参照されたい。

前向き陳述に関する免責声明

本年度報告における10-K表は、1933年証券法(改正)第27 A節及び1934年証券取引法(“取引法”)第21 E節の意味に適合する前向き陳述を含む。これらの前向きな陳述は、将来の財務業績の予想、業務戦略、または私たちの業務に対する期待に関する陳述を含むが、これらに限定されない。前向き記述は、一般に、“予想”、“出現”、“近似”、“信じ”、“継続”、“可能”、“推定”、“予想”、“予見”、“予定”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“求める”、“すべき”などの言葉を使用することによって識別することができる。“Will”や類似した表現やその否定.これらの展望的陳述は、本報告が発表された日までに得られる情報および会社経営陣の現在の予想、予測、仮定に基づいており、多くの判断、既知および未知のリスク、不確定要素および他の要因に関連しており、その多くは会社およびその役員、高級管理者、および付属会社の制御範囲内にない。したがって、展望的な陳述は、その後のいかなる日までの会社を代表する観点とみなされてはならない。会社は、新しい情報、未来のイベント、本声明の日付後に明らかになる不正確または他の理由のために、適用される証券法がそうすることを要求しない限り、それらの作成されたイベントまたは状況を反映するために、本明細書に含まれる任意の前向きな陳述を更新、増加、または他の方法で修正する義務を負わない。

実際の結果がこれらの前向き陳述に反映された結果と大きく異なるいくつかのリスクおよび不確定要素をもたらす可能性があり、本年度報告10-K表第1 A項の“リスク要因”の項目の下で決定される。これらの陳述は実現されない可能性のある仮定に基づいており、重大なリスクと不確実性の影響を受ける

1

リスク要因の概要

私たちの業務は、“リスク要因”の節で強調されたリスクと不確実性を含む多くのリスクと不確実性の影響を受けており、これらのリスクと不確実性は、私たちが私たちの戦略を成功させ、業務成長を実現する上で直面している課題を表している。“リスク要因”の節で説明される1つまたは複数のイベントまたは状況の発生は、単独でまたは他のイベントまたは状況と共に発生し、私たちの業務、財務状態、経営結果、および見通しに悪影響を及ぼす可能性がある。以下では、我々の証券に投資する際にリスクが生じ、実際の結果が異なる可能性がある要因について概説する

2

これらのリスク要因は私たちが直面しているすべてのリスクを決定することはできません。私たちの業務、財務状況、経営結果も、私たちが現在未知であるか、あるいは私たちが現在重大なリスクが存在するとは思わない要素、事件または不確実性の影響を受ける可能性があります。

ウェブサイトやソーシャルメディアが披露します

当社のサイト(www.alight.com)と当社のFacebook(http://www.facebook.com/alightGlobal)、Instagram(@alight_Solutions)、LinkedIn(www.linkedin.com/Company/alightSolutions)、Twitter(@alightSolutions)、YouTube(www.youtube.com/c/alightSolutions)アカウントを会社情報を配信するルートとして使用しています。私たちがこのようなチャンネルを通じて発表した情報は重要だと思われるかもしれない。したがって,投資家は我々のプレスリリース,米国証券取引委員会(“米国証券取引委員会”)に提出された文書や公開電話会議やインターネット放送に注目するほか,これらのチャネルにも注目すべきである.私たちのウェブサイトの情報は今年度の報告書の一部ではない。

当社は、米国証券取引委員会に報告を電子的に提出または提出した後、そのウェブサイト上で、当社年間報告(Form 10-K)、Form 10-Q四半期報告およびForm 8-K現在の報告、および取引法第13(A)または15(D)節に提出または提出された報告書への任意の修正されたリンクを無料で提供またはそのウェブサイト上で提供する。これらのファイルを見るには、同社のサイトにアクセスし、“投資家”というタイトルで“財務”をクリックしてください

3

第1部

プロジェクト1.ビジネス

全章において、言及された“私たち”、“私たち”、“私たち”は、軽工とその合併子会社を指し、文脈に応じて決定される。

Alightは、Alight Worklifeによってサポートされている統合された健康、富、福祉、および給与解決策の力によって、従業員福祉の未来を定義しています。Alight Worklifeはハイテク従業員参加プラットフォームであり、人間的な感触を持っている-それは私たちが顧客に提供する重要な任務福祉解決策を統合し、組織と個人により良い結果をもたらす

現在のマクロ環境の下で、雇用主と従業員はかなりの挑戦に直面しており、これらの挑戦は彼らの現在と未来に成功し、繁栄する能力に影響を及ぼす。従業員はますます多くの医療費の責任を負い、同時にインフレ環境下で短期と長期の財務需要、その他の日常挑戦に困難に対応している。これらの傾向は、従業員がその健康、財務、福祉のあらゆる面をめぐってより賢明な決定を下すのを助けるために、統合された個人化ツールの需要を推進した。雇用主にとって、彼らはますます大きなコスト圧力、絶えず変化する労働力法規及び雇用主/従業員関係全体の絶えず変化する動態に直面しており、これは柔軟性、参加度、コンプライアンスに対する有効な解決策の需要を推進している。Alightは雇用主と従業員の間に独特な地位を持っており、これらの要素を解決し、双方により良い結果をもたらすことができると信じている。

私たちの目標は、卓越した従業員体験パートナーとなり、個性的な体験を提供し、従業員が自分と家族のために彼らの健康、富、福祉に関する最適な決定を下すことを助けることです。同時に、私たちは、雇用主が流行率、傾向、リスクを理解することを助け、未来のためにより良い結果を創出し、その人的投資リターンを実現し、雇用主がその最大の人員と業務課題に対応することを助ける。私たちのデータ、分析、人工知能(“AI”)は、操作可能な知見を提供し、会社とその従業員に測定可能な結果をもたらすことができます。健康や退職福祉を管理するための解決策、給与や人的資源管理のためのツール、および従業員をクラウドから管理するための解決策を提供します。私たちの解決策は

雇用主ソリューション:私たちのデジタル、ソフトウェア、および人工知能主導の機能によって推進され、これらの機能はAlight Worklifeプラットフォームによってサポートされ、総合福祉管理、医療ナビゲーション、財務福祉、休暇管理、退職者医療、給与を含む従業員全体の福祉をカバーしています。私たちは、すべてのインタラクションや活動中のデータを利用して従業員体験を改善し、運営コストを低減し、管理プロセスや意思決定により良い情報を提供します。私たちの顧客従業員は統合されたプラットフォームとユーザー体験から利益を得て、それに全方位サービスの顧客配慮センターを加えて、彼らがその健康、富と職業の全ライフサイクルを管理することを助ける。

専門サービス:私たちのプロジェクトに基づくクラウド展開およびコンサルティング製品を含み、人的資本および財務プラットフォームに関する専門知識を提供します。具体的には,Workday,SAP SuccessFtors,Oracle,Cornerstone OnDemandなどのクラウドプラットフォームに対するクラウド問合せや展開,サービスの最適化が含まれる

私たちは、企業の範囲内の優れた実践を注入し、維持するために、独自およびパートナー技術、完全なサプライヤーネットワーク、および構造化された方法によって、私たちの解決策を提供します。私たちの解決策は、安全で拡張可能なクラウドインフラおよび私たちのコア福祉処理プラットフォームおよび消費者参加ツールによってサポートされ、350以上の外部プラットフォームおよびパートナーと統合されます。私たちのデータと各種人的資本ソリューションへのアクセスは、人工知能駆動の全方位的な参加を実現し、顧客の従業員に個性化された統合体験を提供するために、全面的な従業員記録を提供してくれた。Alightは,予測的分析と全方位参加を用いることにより,各人のニーズや環境のために独自の従業員体験をカスタマイズすることができる。

私たちのすべての収入は、主に、各参加者が各期間(例えば、毎月または毎年、状況に応じて適用される)に課金される契約費用に基づいて、主にすべての解決策の契約によって提供されるサービス費用から得られ、これらの費用は、高い再現性を有する。私たちの契約には通常3年から5年の持続サービス期間があり、相互更新のオプションがあります。私たちの収入の大部分は時間の経過とともに確認され、約束されたサービスの支配権が移行すると、顧客は私たちのサービスのメリットを同時に獲得し、消費する。支払い条件は産業慣行と一致する。

私たちは管理業務のいくつかの措置として年間収入保持率を使用する。私たちは、前年にそこから収入を得た顧客を決定し、来年度の同じ解決策の同じ顧客が生成した収入の割合を決定することで、年間収入留保を計算します。

主要なサービスと細分化市場

我々は現在、雇用主ソリューション、専門サービス、信託業務の3つの報告可能部門で運営しており、それぞれ2022年12月31日までの年間収入の87%、12%、1%を占めている。

4

技術

私たちは、企業の範囲内の優れた実践を注入し、維持するために、独自およびパートナー技術、完全なサプライヤーネットワーク、および構造化された方法によって、私たちの解決策を提供します。この点を考慮すると、私たちの技術戦略には4つのレベルがあり、これらのすべてのレベルには重要なセキュリティフレームワークがあります

季節性

私たちのサービスの市場の購入モデルといくつかの製品の交付により、特に年間福祉登録のタイミングを考慮すると、毎年第3四半期と第4四半期の収入が高くなることが多い。

カード発行と監督管理

私たちの業務活動は、許可要求と、私たちのいる国/地域(米国を含む)の法律によって広く規制されています。連邦と州法律です。本年度報告シート10-Kの第1 A項“リスク要因”の議論を参照して、規制機関の行動や当社の管轄区域の法律·法規の変化がどのように当社の業務に悪影響を及ぼす可能性があるかの情報を理解してください。

お客様

私たちはフォーチュン500社とミドルエンド市場企業を含む幅広い顧客にサービスを提供し、私たちの顧客と高品質で強力な長期関係を構築することを求めています。私たちは、継続的な調査と年間開催されている顧客委員会が自発的に顧客フィードバックを求め、これらのキーフィードバックを利用して顧客サービスを強化し、必要に応じて方向を修正します。これらの調査を通じて、お客様は私たちの関係の強度と深さ、私たちの解決策の規模と広さ、そして革新と持続的な改善に対する私たちの約束を重視していることがわかりました

競争

私たちの解決策は市場競争が激しく、発展が迅速で、支離滅裂だ。私たちの業務は他の世界と国内会社からの競争に直面している。経済、法規と立法の変化、技術の発展、顧客需要の変化、既存の競争相手と新しい競争相手からの競争の激化に伴い、私たちの解決策の市場は変化する可能性がある。

私たちは私たちの解決策の広さが単一の競争相手を持っていると信じないので、私たちの競争相手は私たちのすべての解決策に対して違う。我々の主な競争相手は,アクセンチュア,Acolade,ADP,Bswft,Businessolver,Cognizant,Conduent,Deloitte,eHealth,Empower,Fidelity,GoHealthであり,Health,HealthEquity,Mercer,OneSource Virtual,Quantum Health,SD Worx,Voya,WTW,Workdayを含む.

私たちの競争は主に製品とサービス品質、技術、製品の広さ、技術の使いやすさと獲得性、データ保護、革新、信頼と信頼性、価格と名声に基づいている。

5

人的資本管理

2022年12月31日現在、18,000人以上の従業員を抱えており、その約67%がアメリカ、18%がヨーロッパ、15%がアジアに位置しています。米国では,66%の同僚が自分を女性,41%の同僚が自分を少数派と考えている。私たちは私たちが各地の同僚たちとの関係が肯定的だと思う。

人材を誘致、育成、維持することは、私たちの戦略と私たちの効果的な競争能力を実行するために重要だ。私たちの同僚たちのために多様で包括的な労働環境を作り、公平で市場競争力のある報酬と福祉で彼らの福祉を支援し、彼らの成長と発展に投資することが非常に重要だと信じている。

私たちも同僚からのフィードバックを重視し、定期的に調査を行い、彼らの会社に対する気持ちを理解し、そして必要な時に適切な行動を取り、従業員の尊敬度ベスト実践を採用して彼らの仕事体験を改善します。私たちの努力は、私たちが5年連続で最適な職場に選ばれ、FlexJobesに遠隔従業員百強会社の一つに指定された。

包括性と多様性

最初から、私たちは先に自分の従業員をもっと幸せにしなければ、私たちは他人の生活を改善できないことを知っていた。多様性,公平性,包摂性(“DE&I”)は,職場の帰属感や,すべての同僚が喜びと満足を感じる場所を創造するとともに,我々の顧客や彼らの従業員に優れたサービスを提供するために不可欠である.私たちの従業員は様々な背景と観点をもたらし、この多様性は私たちがすべての顧客のニーズをよりよく満たすのを助けてくれる。これには、人種、民族、年齢、市民身分、教育、収入、技能、性別アイデンティティ、性指向、国籍、身体または認知能力、信仰、教養、生活経験が含まれる。私たちはこのような違う人材を発展させることに力を入れて、私たちは共にもっと強く、もっと賢くなることができます。異文化の共有と鑑賞を増やすために、世界の文化や遺産の承認を優先し、包括的な訓練を提供する。

また、取締役会の指名とコーポレートガバナンス委員会は、当社の取締役会メンバーが十分な多様化と独立した背景を有する者で構成されていることを確実にするために、我々の取締役会の構成と規模について検討し、提案します。

総奨励

私たちの福祉は、同僚とその家族が健康を維持し、彼らの財務目標を達成し、彼らの収入を保護し、彼らの仕事と個人生活のバランスを助けることを目的としている。これらの福祉には、健康と健康、有給休暇、従業員援助、競争力のある給与、職業発展機会、有給ボランティア時間、認可文化が含まれている。

成長と発展

私たちの人材を発展させることは、急速に発展する環境の中で引き続き成功し、同僚の尊敬度と維持にとって重要であり、私たちは学習文化を積極的に育成し、私たちの同僚の持続的な専門と職業発展に投資することに取り組んでいることを理解した。著者らはマネージャーと従業員に集団責任を与えて自分と他人を発展させ、そして著者らの持続的な業績管理実践を通じて持続的な対話、指導、フィードバックと改善を促進した。著者らは従業員の個人と専門発展に広範な計画とツールを提供し、講師指導の訓練課程、リーダーシップ発展計画、必要に応じた仮想学習、個人発展計画、役割に基づく機能と技術訓練、コンプライアンス訓練、同業者学習機会と授業料精算計画を含む。著者らはまた全世界レベルで取締役及び以上のポストに対する人材と後継計画枠組みを調整し、著者らの内部人材パイプの発展を支持し、現在と未来の組織需要を満たし、そして私たちの全世界人材バンクの全体健康指標を提供した。私たちの取締役会の指名と会社管理委員会は連続的な計画過程の管理を監督し、承認します。

知的財産権

私たちの知的財産権の組み合わせには、主に様々な著作権(ソフトウェア著作権を含む)および商標、ならびに当社のビジネスのいくつかの商業秘密または独自技術が含まれています。私たちの成功部分は、Alightのいくつかのプラットフォームのような、私たちの独自の方法、プロセス、および他の知的財産権のおかげだ。しかし、私たちのいかなる独占権も挑戦、無効、または回避される可能性があり、または顕著な競争優位性を提供できない可能性がある。

我々の業務は,内部開発と外部調達が提供するソフトウェアに依存してサービスを提供する.内部開発されたソフトウェアについては,このようなソフトウェアの著作権をすべて求め,適切な場合に作品を登録することが求められる.私たちはすべての従業員と請負業者が私たちのために開発したプロジェクトの権利を私たちに譲渡することを要求する。また、私たちはソースコードの機密性を維持して私たちの市場競争力を維持することに依存する。外部ソースのソフトウェアについては、契約で許可しています

6

その業務用途への継続的なアクセス。

米国では、商標登録は、10年毎に継続的に使用および継続され、いくつかの使用要件および第三者の挑戦または他の理由に基づいてキャンセルまたは無効にされる可能性がある永久生命期間を有する可能性がある。私たちは私たちの商標を積極的に実行して保護する。

私たちの執行官に関する情報は

2023年3月1日現在、会社幹部は以下の通り

名前.名前 |

|

年ごろ |

|

ポスト |

スティーブン·D·ショア |

|

52 |

|

最高経営責任者 |

ケイティ·J·ルーニー |

|

44 |

|

首席財務官 |

グレゴリー·R·ゴフ |

|

51 |

|

首席技術と引渡し官 |

セサール·エルベス |

|

49 |

|

首席専門職と世界的な給与幹事 |

マイケル·ロジャース |

|

41 |

|

首席人的資源官 |

ディネシュ·V·トゥルシアニ |

|

49 |

|

首席戦略官 |

マーティン·T·フェリー |

|

55 |

|

首席法務官兼会社秘書 |

スティーブン·D·ショアは2020年4月からLightのCEOを務めている。ショーさんは、業界で25年以上の経験を持っています。LIGHTに参加する前に、ショーさんは、2012年4月から2018年7月まで、Infor Global Solutionsの社長を務めました。これまで2011年から2012年にかけてショールさん総裁を務め、2011年から2012年までローソンソフトウェアのCEOを務めてきた。また、Schollさんは、甲骨文とPeoplesoftが北米コンサルティング集団の指導、税務と公共事業のグローバル業務をリードすることを含む10以上の高級職を担当しています。ショアさんは、Avaya Holdings Corp.(ニューヨーク証券取引所コード:AVYA)と1010 Dataの取締役会メンバーで、1010 Dataは、情報および代替データ領域の分析のトップです。シェルさんは、モントリオールでマギル大学の学士号を取得しています。

ケイティ·J·ルーニーは2017年5月からLightの首席財務官を務めてきた。ルーニーはこの業界で20年以上の経験がある。LIGHTに加入する前、ルニーさんは2016年1月から2017年5月までの間に怡安ヒュイットの首席財務官を務めた。これまで、彼女は2009年1月から2015年12月までの間に、アウトソーシング業務の首席財務官、怡安の財務チーフ運営官、財務担当補佐など、怡安ヒュイットと怡安で様々な財務職を務めていた。イアンに加入する前、ルーニーはモルガン·スタンレーの投資銀行部門で働いていた。ルーニーさんはWindow to the World Communications,Inc.の取締役会に勤めており,同社は非営利団体であり,WTTWとWFMT公共放送サービスの所有者である。ルーニーさんはミシガン大学の金融学士号を持っている。

グレゴリー·R·ゴフは2020年5月以来Alightの首席製品と技術官を務めてきた。ゴフさんはこの業界で15年以上の経験があります。Goffさんは、Allightに加入する前に、2015年からActUpの首席CEOを務めてきました。ゴフは2011年から2015年まで朝星の首席技術官を務めていた。これまでゴフはニールセンやアクセンチュアで複数の技術職を務めていた。ゴフは消費者体験提供者InMomentの取締役会のメンバーだ。ゴフさんはイリノイ大学シャンペーン校の電子工学理学の学士号を持っている。

セサール·エルベスは2020年7月からAlightの首席顧客体験官を務めてきた。エールウェイさんはこの業界で20年以上の経験があります。Lightに加入する前に、エルベスはElixirrのパートナーだった。エールウェイさんは、2018年から2019年まで、Infor戦略プロジェクトとグローバル配信サービスのグローバル責任者を務めています。イェルベスさんは2017年から2018年まで、DXCテクノロジーでデジタル企業アプリケーション·サービスの副社長を務めています。これまで、Jelvezさんは、Cognizant Technology Solutions、Infosys、IBM Global Business Services、アクセンチュアで複数のポストに就いていました。Jelvezさんは、イギリスのヨーク大学で金融·投資学の修士号を取得しています。

マイケル·J·ロジャースは2020年6月からLightの首席人的資源官を務めてきた。ロジャーズさんは、業界で15年以上の経験を持っています。LIGHTに入社する前に、ロジャーズさんはNGA人力資源部の首席人事官を務めていました。これまで、ロジャーズさんは、Vistaprint(ヨーロッパ全体の急速な成長を推進する際に重要な役割を果たした)やTraVelity(lastminute.com)を含む、複数の企業で重要な人材職を務めていました。ロジャーズさんは栄誉ある栄誉でイギリスのブライトン大学の商学学位を取得した。

ディネシュ·V·トゥルシアニは2020年10月以来LIGHTの首席戦略官を務めてきた。彼は以前Lightの戦略と企業発展担当を務めていた。怡安に参加する前に、2013年から2017年にかけて、Tulsianiさんは、怡安では様々な戦略的役割を担っているほか、ダイイット共同経営会社の企業戦略上級副社長や企業開発戦略副社長も務めている。以前彼は2007年にIHS Markitで働いていました

7

2010年と1999年から2005年までの安永法律事務所。トゥルシアニはデリー大学金融と経済学学士号、ウィック森林大学工商管理修士号を持っている。トゥルシアニは特許金融アナリストでもある。

マーティン·T·フェリーは2023年1月からLightの首席法務官兼会社秘書を務めてきた。フェリーは27年以上の法的経験を持っている。フィリー·さんは、LIGITEに加入する前に、2018年~2022年4月にBlackstone Inc.(“Blackstone”)とNew Mountain Capital(“New Mountain”)が後援するBlue Yonder Holding,Inc.を執行副社長兼首席行政官に務めました。これまで、フィッシャー·さんは、2013年から2018年までのBlue Yonderの他の重要な法的リーダーシップをとり、2011年から2013年までEcotality、Inc.の法律コンサルタントおよび企業法律コンサルタントを務め、2006年から2011年までClear Channel Outdoor,Inc.およびHBOで2000年から2004年までその他の高度な法律職を担当していました。2014年、フェリーは破産法第7章に基づいて自発的に個人破産を申請し、2006-2008年の間のある不動産投資に関連して、破産は2014年12月30日に解除された。フェリーさんは、ペンシルバニア大学法学部で法学博士号、バルコック大学で最高の栄誉ある学士号を取得しています。

8

第1 A項。リスク要因です

リスク要因

この10-K表年次報告書の他の情報を除いて、私たちの会社と私たちの業務を評価する際には、以下のリスク要因を慎重に考慮すべきです。以下のいずれのリスクも、当社の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

私たちのビジネスや産業に関するリスクは

経済活動の全面的な低下は、私たちの業務の財務状況や運営結果に悪影響を及ぼす可能性があります。

私たちの業務結果は通常私たちの顧客の業務活動レベルの影響を受け、業務活動レベルはまたこれらの顧客がサービスする業界、市場、地域の経済活動レベルの影響を受ける。経済活動レベルは、不利な気象条件、自然災害(気候変動による災害を含む)、悲劇的な事件、戦争(ロシアとウクライナとの間の持続的な衝突を含む)、テロまたは公衆衛生状態(進行中の新冠肺炎の大流行を含む)のような予測不可能な事件の影響を受ける可能性がある。また、貿易、インフレ率、金利、通貨為替レート、通貨·財政政策、政治的条件、雇用率(競争が激化している雇用市場の結果を含む)、政府支出および/または発行能力の制限、信用市場の緊縮や変動などの面で大きな変化が発生し、我々の業務に影響を与える可能性がある。例えば、金利上昇や信用市場への挑戦は、私たちの顧客開発業務や私たちと契約を結ぶ能力に悪影響を及ぼす可能性があります。近年金利は過去下位を維持しているが、連邦準備委員会は2022年に連邦基金金利を大幅に引き上げ、上昇するインフレに対応するため、2023年と2024年にも利上げを継続すると予測している。いくつかの市場の景気後退は、私たちの顧客が技術や自由に支配可能な支出を減少させる可能性があり、これは新しい業務の成長の減少や既存の業務の減少を招く可能性がある。もし私たちの顧客の財務が不安定になったら、破産手続きに入って、彼らの業務を清算したり、統合したりします, 私たちの収入および/または売掛金は不利な影響を受ける可能性がある。私たちの契約はまた私たちの顧客の従業員数や私たちの顧客の従業員福祉計画の参加者数に依存します。私たちの顧客が財務的に不安定になった場合、彼らの人員配置パターンを変更し、破産手続きに入り、彼らの業務を清算したり、統合したりすれば、私たちの顧客の従業員福祉計画の参加者数の減少やリストラを招く可能性がある。私たちはまた、アウトソーシング人的資源(“HR”)機能の延期または終了により、私たちのサービスに対する需要が減少する可能性があります。私たちのサービスに対する需要の減少は価格競争を悪化させ、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちは激しい競争に直面しており、私たちの競争失敗は私たちの業務の財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの競争相手は、私たちよりも多くの資源、より大きな顧客基盤、より大きな知名度、ある地域でより強力な存在、および彼らの顧客とサプライヤーとより多くの関係を築くことができるかもしれない。さらに、新しい競争相手、競争相手間の連合または競争相手の合併は、私たちの競争相手が巨大な市場シェアを獲得する可能性があり、私たちのいくつかの競争相手は、より低いコスト構造を制定しているかもしれないし、より急進的な定価政策を採用したり、私たちが提供したり開発したりするサービスよりも大きな市場受容度を得るサービスを提供しているかもしれない。資本の豊富な大型競争相手は技術変革の需要に反応し、より迅速に革新し、あるいはより積極的にその価格設定にサービスすることができるかもしれない。彼らは私たちよりも効率的に技術専門家を争い、買収に資金を提供し、内部成長に資金を提供し、市場シェアを奪い合うかもしれない。もし私たちが競争に成功できなければ、私たちは市場シェアと顧客を競争相手に失う可能性があり、これは私たちの運営結果に実質的な悪影響を及ぼすかもしれない。ますます激しくなる競争や価格設定圧力に対応するためには、解決策のコストを下げたり、顧客に提供するサービスレベルを低下させなければならない可能性があり、これは私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。

私たちは複雑な情報技術システムとネットワークに基づいて私たちの業務を運営している。どんな重大なシステムやネットワーク中断も、私たちに法的責任を負わせ、私たちの名声を損害したり、私たちの運営、販売、運営結果にマイナスの影響を与え、私たちを訴訟に直面させ、私たちと顧客との関係にマイナスの影響を与える可能性があります。

我々は複雑な情報技術システムおよびネットワークとデータセンターの効率的、不連続かつ安全な動作に依存し、その中のいくつかは我々の業務に属し、いくつかはアマゾンネットワークサービス(AWS)やMicrosoft Azure Cloudなどのクラウドインフラストラクチャサービスプロバイダを含む第三者プロバイダにアウトソーシングされる。私たちはこのような第三者の業務を統制できない。私たちはまた成長に適応するために、未来にもっと多くの非現場データセンターを配置することを決定するかもしれない。私たちのデータセンターの位置、私たちまたは彼らと契約した電気通信ネットワークプロバイダ、または私たちの電気通信プロバイダがその顧客(私たちを含む)の間で容量を割り当てる際に直面する問題は、私たちの解決策および関連サービスの利用可能性および処理、ならびに私たちの顧客の体験に悪影響を及ぼす可能性があります。もし私たちのデータセンターが私たちが増加している容量需要についていけなければ、これは私たちの業務に悪影響を与え、追加費用を発生させる可能性があります。さらに、我々第三者データセンターの事業者または私たちまたは彼らと契約した任意のサービスプロバイダが直面するいかなる財務的困難も、私たちの業務に負の影響を与える可能性があり、その性質および程度は予測困難である。これらの施設は地震、ハリケーン、洪水、火災、サイバーセキュリティ攻撃などの悲劇的な事件の破壊や中断を受けやすいです

9

(“恐喝ソフトウェア”およびネットワーク釣り攻撃を含む)、テロ、停電、電気通信障害、および同様のイベント。サイバー攻撃のリスクは、持続的なロシア-ウクライナ紛争、あるいは民族国家とテロ組織がとる他の敵対行動を含む地政学的緊張によって激化する可能性がある。我々は業務の連続性や災害復旧計画や戦略を強化し続けているが,これらの計画や戦略が有効である保証はなく,我々の情報技術システムや第三者のシステムの機能を妨害する可能性がある.自然災害(または気候変動による他の極端な天気)やテロ行為の発生、十分な通知なしに施設を閉鎖する決定、または他の予期しない問題は、私たちのサービスおよび解決策を長期的に中断させる可能性がある。これらの施設は,入室窃盗,コンピュータウイルス,破壊,故意破壊行為,その他の不正行為の影響を受ける可能性もある。これらの第三者技術および情報サービスまたは私たち自身のシステムに関連する任意のエラー、障害、中断、または遅延は、私たちとお客様との関係に悪影響を与え、私たちの業務に悪影響を与え、第三者の責任を負わせる可能性があります。当社の情報技術システムの任意のエラー、欠陥、中断、または他の性能問題は、当社の第三者データセンターの任意のサービスレベルのいかなる変化も含めて、当社の名声に悪影響を及ぼす可能性があり、お客様が格納しているファイルを破損したり、私たちのサービスを長時間中断させたりする可能性があります。私たちのサービス中断は私たちの収入を減少させ、潜在的な責任や他の費用を負担させたり、私たちの契約率に悪影響を与えるかもしれません。

我々の第三者データセンターについては,我々のサーバ,およびこれらのセンターに位置するすべてのネットワークコンポーネントを所有,制御,アクセスしているが,これらの施設の動作を制御していない.私たち第三者データセンター施設の事業者は、商業的に合理的な条項で彼らと私たちとの合意を更新する義務がありません。あるいは更新する義務はありません。もし私たちが商業的に合理的な条項でこれらの合意を更新できない場合、あるいはデータセンター事業者が買収された場合、私たちのサーバや他のインフラを新しいデータセンター施設に移すことが要求される可能性があり、そうする過程でコストとサービス中断が生じる可能性があります。

従業員またはサプライヤーの汚職またはネットワーク攻撃による機密、個人または独自データへの不適切なアクセス、流用、廃棄または開示は、財務損失、監督審査、法的責任、または私たちの名声に損害を与える可能性がある。

私たちの重要な役割の1つは、ネットワークセキュリティおよびプライバシーを含む、当社の従業員および顧客の機密および独自の情報、ならびに顧客従業員の報酬、健康および福祉情報、および他の個人識別情報に関する機密情報のセキュリティを維持することです。しかしながら、すべての情報技術システムは、ネットワーク攻撃、コンピュータウイルス、マルウェア、ハッカー攻撃、詐欺的使用企図、ネットワーク釣り攻撃、およびセキュリティホールを含むが、これらに限定されない様々なソースの破壊または中断を受けやすい可能性がある。私たちのシステムはまた、従業員、サプライヤー、および他の合法的に私たちのシステムにアクセスする第三者の不適切な行為のような内部脅威の影響を受けるだろう。私たちは努力したにもかかわらず、私たちのシステムとネットワークは時々攻撃や他のネットワークによって脅かされ、コンピュータウイルス、許可されていない人が私たちの情報技術システムに入るなど、時々ネットワークセキュリティ事件に遭遇し、これらの事件はこれまで私たちの業務に実質的な影響を与えていない。これらの攻撃は、我々の情報システムまたは第三者プロバイダの技術において既知または未知の脆弱性を利用しようと試みる可能性がある。許可されていないアクセスを取得するための技術は、絶えず変化し、ますます複雑になり、一般に、ターゲットに対して攻撃を開始したときにのみ識別されるので、私たちまたは私たちの第三者プロバイダは、これらの技術を予見したり、十分な予防措置を実施することができないかもしれない。もし私たちのシステムの脆弱性を効果的に管理し、私たちのシステムのセキュリティ措置を効果的に維持し、アップグレードすることができなければ、私たちは予期しないコストが発生する可能性があり、私たちのいくつかのシステムは不正アクセスを受けやすくなるかもしれない。例えば, 新たな金融詐欺計画は、大企業に対する恐喝ソフトウェア攻撃のように、サイバー犯罪者は、ユーザまたは企業がコンピュータファイル、システムまたはネットワークにアクセスすることを阻止し、身代金の支払いを要求するマルウェアまたはマルウェアをインストールする。サイバー犯罪者はまた、私たちのシステムの従業員、顧客、または他のユーザに敏感な情報を開示させて、私たちまたは私たちの顧客のデータを取得するために、詐欺的に誘導しようと試みるかもしれない。また、私たちは私たちにサービスを提供するすべてのサプライヤーに一定の基準を持っていますが、私たちのプロバイダと彼ら自身のサービスプロバイダはすでに経験しており、将来は同じタイプのセキュリティホールの影響を受け続ける可能性があります。将来的には、このようなイベントは、顧客、従業員、またはビジネスデータを含む知的財産権または他の機密情報の紛失または盗難を引き起こす可能性がある。また,我々の情報技術システムにおける脆弱性を発見することができず,脆弱性の深刻さや影響をタイムリーに評価することもできない可能性がある.

我々は、システムやネットワークセキュリティおよび中断に関連するリスクを管理するための様々な措置を実施しているが、実際にまたは考えられているセキュリティホール、任意のこのようなイベントが発生した後に公衆や法執行機関に十分に開示できなかったり、私たちの情報技術システムの動作に重大かつ長期的な中断が発生すると私たちの名声を損なう可能性があり、私たちが顧客を失い、私たちの運営、販売、運営業績に悪影響を与え、このような問題を解決し、救済するための巨額の費用を発生させ、あるいは他の方法でこのような問題を解決することを要求している。

私たちはこれらの情報の安全とプライバシーを保護するための政策、手続き、そして技術保障措置を主張する。例えば、これらの措置は、適切な情報暗号化、アンチウイルス、アンチマルウェア、および他の保護措置の使用を含む。それにもかかわらず、私たちは、不正アクセス、流用、機密、個人または独自の情報の破壊または開示をもたらす可能性があり、そのようなセキュリティホールをタイムリーに認識できない可能性がある人為的エラーのリスクや、従業員またはサプライヤーの汚職またはネットワーク攻撃のための不足保障措置を除去することはできません。この不正アクセスは

10

流用、破壊または開示は、収入損失、名声損害、賠償義務、違約損害賠償、適用法律、条例または契約義務に違反する民事および刑事罰、および救済のための巨額の費用、費用およびその他の金銭支払いを招く可能性がある。さらに、我々のクライアントは、取引セキュリティ、ユーザプライバシー、インターネットサービスの信頼性および品質、および他の理由で、実際または感知されたセキュリティホールの後に、我々の情報技術システムおよびネットワークを介して提供されるサービスを受け入れることができない可能性がある。セキュリティホールによる機密情報の漏洩は、影響を受けた個人またはビジネスパートナーまたは規制機関が私たちに訴訟または他の訴訟を提起する可能性もあり、そのような訴訟の結果は、処罰または罰金を含む可能性があり、私たちの業務に大きな負の影響を与える可能性がある。また,顧客が要求するセキュリティ,サービス,信頼性レベルを維持するためには,サービスを提供する方法に大量の追加投資を行う必要がある可能性がある.

多くの司法管轄区域では、北米と欧州連合を含み、私たちは改訂された1996年の“健康保険携行性と責任法案”(以下、“HIPAA”と呼ぶ)、および個人が保護された健康情報を識別できる私隠、安全及び電子伝送などを監督する“HIPAA条例”、“個人資料保護及び電子文書法令”(PIPEDA)及び“欧州連合一般データ保護条例”(“GDPR”)を含む情報の収集、使用、保留、警備及び譲渡に関する法律及び法規を遵守しなければならない。カリフォルニア州はまた、2018年カリフォルニア消費者プライバシー法(CCPA)と関連するカリフォルニアプライバシー権法案(CPRA)を公布し、カリフォルニア住民に拡大したプライバシー保護を提供し、その個人情報に影響を与えるセキュリティホールに個人訴訟権利を提供した。バージニア州とコロラド州でも同様に包括的なプライバシー法が公布され,それぞれ“消費者データ保護法”と“コロラド州プライバシー法”であり,この2つの法律は多くの点でCCPAとCPRAに倣っている。バージニア州消費者データ保護法は2023年1月1日に施行され,コロラド州プライバシー法は2023年7月1日に施行された。2021年、米国上院は、データ保護ルールを実行し、データやり方の公平かつ透明性を確保し、データ保護およびプライバシー革新を促進する機関を作成する“2021年データプライバシー法”の2つの法案を提出(または再提出)し、敏感なデータの同意要件、データ主体の権利など、他の州および連邦プライバシー法案/法律の多くの概念を含む包括的なプライバシー制度を構築することを目的とした“データアクセス、透明性および責任性を確保するための米国の枠組み”を提案した, プライバシー政策の要求を満たしています米国議会は、連邦貿易委員会に、敏感な個人情報を収集、格納、処理、使用、または他の方法で制御するサービスを提供するエンティティに要求する“情報透明性および個人データ制御法”を提出する。私たちは連邦と州規制機関がプライバシーとネットワークセキュリティに関する立法を引き続き制定すると予想している。これらの他と類似した法律や条例はしばしば変化し、ますます複雑になり、私たちがサービスを提供する異なる司法管轄区域と国の間で実質的な内容と実行可能性の面で衝突することがある。これはコンプライアンスが挑戦的で費用が高いようにする。私たちは、この分野で変化している規制要求に応答して、法的責任や市場での私たちの名声を損なう可能性があるため、プロセスを遵守または成功させることができません。また、データ保護分野の規制措置には、当局の巨額の罰金や処罰を許可する条項がより多く含まれているため、遵守しないことも重大な財務影響を及ぼす可能性がある。

健康·福祉計画、受託規則、年金改革、賃金およびデータプライバシー、およびデータ使用に関連する法規の変化を含む法規の変化は、それらの適用および解釈が私たちの業務に悪影響を及ぼす可能性がある。

法律·法規自体の複雑さに加えて、新しい法律·法規の発展、法律·法規の適用または解釈の変化、および新しい司法管轄区域および新しいサービスで提供される私たちの持続的な運営の変化と発展は、私たちの法律·法規のコンプライアンスの複雑さと、私たちが受ける可能性のある政府の監督の種類を増加させる。法律および法規のこれらの変化は、私たちがサービスおよび解決策を実施する方法が重大で費用が高いことを要求するか、または私たちの運営およびサービスに追加の許可要件またはコストを適用することを要求するかもしれない。さらに、私たちが新しい司法管轄区域や業界、そして私たちのサービスの他の発展に入るにつれて、私たちは他の種類の法律と政策、そして政府の監督と監督を受けるかもしれない。すべての管轄区域で、適用される法律と法規は規制当局によって改正されたり解釈される可能性がある。さらに、新しい規制や業界の発展は競争を悪化させる可能性があり、これは私たちに悪影響を及ぼすかもしれない。これらの潜在的な発展には

11

例えば、連邦と州レベルでは、医療の獲得可能な問題を解決し、医療コストを抑制または低減するための立法と規制提案が継続されている可能性がある。いかなる医療改革立法の最終的な内容や時間を予測することもできないにもかかわらず、これらの計画の任意の改正、廃止または置換による潜在的な変化は、将来の医療保険福祉のいかなる減少も含めて、私たちの業務および将来の運営結果に悪影響を及ぼす可能性がある。また、連邦政府は、年金改革立法を時々考慮しており、これは、私たちの固定収益や固定払込計画製品やサービスの販売に悪影響を及ぼす可能性があり、発起人が行政や他のサービスを提供する既存の計画を終了させる可能性がある。提案されたいくつかの税金優遇貯蓄措置は、雇用ベースの退職計画を支援する製品やサービスの販売および永続性を阻害する可能性がある。

私たちのサービスも、私たちが顧客に提供するサービスや私たちが行う業務が直接規制されているため、あるいは私たちが顧客にサービスを提供することに依存する第三者が規制され、間接的にこれらの顧客にサービスを提供する方法に影響を与えるため、政府の規制の対象となっています。我々の運営する管轄区域における法律、政府法規、またはこれらの法規の変化は、健康および福祉計画(例えば、医療計画)、固定支払い計画(例えば401(K))、固定福祉計画(例えば、年金)、または賃金交付に関する法規の変化を含む福祉および人的資源計画の実行可能性、価値、使用または交付に影響を及ぼす可能性があり、私たちのサービスの需要や利益に悪影響を及ぼす可能性がある

また、私たちと私たちが依存する第三者が消費者向けの販売およびマーケティング解決策を実施し、拡張する際には、私たちがいつ、どのように消費者にマーケティングを行うかを規定する様々な連邦および州の法律法規を遵守しなければならない(電話消費者保護法(TCPA)や他の電話マーケティング法律、米国衛生·公衆サービス部医療保険サービスセンターが発表した“連邦医療保険通信およびマーケティングガイドライン”を含むが、これらに限定されない)。TCPA“は、違反行為ごとの個人的訴権および潜在的な法定損害賠償、および故意違反のたびの追加的な処罰を規定する。私たちはTCPAおよび/または他の電話マーケティング法に違反していると、過去と未来に告発されるかもしれない。これらの法律の変化は、私たちが消費者に直接マーケティングする能力に否定的な影響を与えたり、私たちのコストや負債を増加させたりするかもしれない。

技術を効果的に応用して顧客の価値を創出したり、内部効率を向上させることができなければ、私たちの業務業績や成長計画はマイナスの影響を受ける可能性があります。代わりに、革新的な製品への投資はコストを補うのに十分な見返りを生むことができないかもしれない。

私たちの成功は、技術、業界基準、顧客選好の迅速かつ持続的な変化の歩みを予見し、追いつくことができる新しい解決策または改訂された解決策を開発し、実施する能力にある程度依存する。私たちはこのような発展をタイムリーに、経済的に予測したり、応答できないかもしれないし、私たちの考えは市場に受け入れられないかもしれない。また,技術専門知識の獲得と新技術開発の努力は巨額の費用を招く必要がある。

もし私たちが私たちの競争相手のように迅速に新しい技術を提供できない場合、あるいは私たちの競争相手がより費用対効果のある技術を開発すれば、私たちが顧客と接触する能力を獲得し、完成させることに実質的な悪影響を及ぼす可能性がある。ソフトウェア、クラウドコンピューティング、あるいは他の技術の革新は私たちのサービス配信方式を変えました。もし私たちがこれらの発展をゆっくりあるいは利用できなければ、私たちの業務への投資を深刻に破壊するかもしれません。

我々は,最近のワークフローであるサービス(BPaaS)製品への移行を含めて革新的なサービス製品を開発·投資しており,市場で決定されたニーズを満たすと信じている.場合によっては、私たちのBPaaS製品は、私たちの歴史的慣行とは大きく異なる性能保証またはリスク費用を含む可能性がある新しいまたは独特の価格設定構造を必要とする可能性があります。これらの計画は,コスト超過,交付,実施遅延,性能問題など,任意の新しい解決策開発作業に関連するリスクを持つ.これらの変化する需要を満たす新しい解決策や機能増強に成功することは保証できませんし、保証することもできません

12

これらの解決策や強化機能の成功的な開発、実施、発売、マーケティングを遅延または阻害する可能性のある困難に遭遇するか、または私たちの新しい解決策と強化機能は市場需要を十分に満たし、市場の承認を得るだろう。これらの開発のいずれも、私たちの将来の収入および/またはビジネスの見通しに悪影響を及ぼす可能性がある。しかし、これらの努力に意味のある価値を与えるためには、私たちはいくつかの他の要素に依存して、その中のいくつかは私たちがコントロールできないもので、それらが適切だと考えることができ、これらの当事者がそれらを適切だと思うかどうかは、それら自身の具体的な状況に依存する。

私たちは専門責任クレームと、私たちのサービス提供に関連する他の意外な状況や法的手続きに直面しています。その中のいくつかが私たちに不利な決定を下すと、私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。

私たちは私たちの顧客が様々な人的資源機能をアウトソーシングするのを助ける。私たちに提起された専門的な責任クレームでは、第三者はこれらのサービスによる損害に対して責任を負うことを要求する可能性がある。例えば、このようなクレームは、不注意であっても故意であっても、私たちの従業員またはサブエージェントが取引を正確に実行できなかったことを含むことができる。間違いや漏れを予防して発見することはいつも可能ではなく、私たちが取った予防措置もすべての場合に有効ではない。さらに、私たちは通常の業務過程で他のタイプのクレーム、訴訟、法的手続きに直面しており、これらのクレームは専門責任クレームと共に懲罰的賠償を含む賠償を要求する可能性があり、賠償を受けた場合、私たちの財務状況、収益、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。潜在的な金銭的損失責任に加えて、このようなクレームや結果は、私たちの業務を経営する管理資源を損害したり、移転したりする可能性がある。私たちは、このような専門的責任および他のクレームの様々な態様に保険を提供し続けているが、そのような保険は、いくつかのクレームまたはそのようなクレームに関連する不利な結果に十分でないか、または適用されない可能性がある。この場合、私たちは保険範囲外の金額の支払いを担当しますが、これは私たちの業務に実質的な悪影響を及ぼす可能性があります。場合によっては、他の商業的考慮のために、契約または法的義務がない可能性があっても、専門的責任または他のクレームを支払うか、または解決することを選択することができる。

リスクの計上項目及び関連する保険売掛金は、吾等に適用されるように、損失が可能及び合理的に推定可能な範囲内で提供されている。これらの売掛金や売掛金は事態に応じて随時調整され、当社と保険会社との保険範囲でのトラブルの悪影響を受ける可能性もあります。私どもの和解条項に関連する金額は私どもの損益表に他の一般料金に記録されています。

これらのクレーム、訴訟、そして訴訟の最終結果は確定できず、私たちは不確定な責任を負うことを要求されるかもしれない。私たちの将来の経営業績や任意の特定の四半期や年度のキャッシュフローは、これらの問題の不利な解決によって大きな影響を受ける可能性があります。

私たちは私たちの業務価値を損なう可能性のあるクレーム、訴訟、または他の訴訟に巻き込まれるかもしれない。

私たちは制限され、私たちの正常な業務過程で発生した様々なクレーム、訴訟、あるいは他の手続きの側になる可能性がある。私たちの業務は、現従業員および元従業員、顧客、パートナー、サプライヤー、株主、または他の人の訴訟または他の手続きに関連するリスクに直面しています。例えば、私たちの顧客福祉計画の参加者は、私たちが彼らのデータを十分に保護していない、または彼らのアカウントに安全にアクセスしていないと主張するかもしれない。クレームの是非にかかわらず、訴訟を弁護する費用が高くなる可能性があり、このようなことは時間がかかり、経営陣の注意力や資源を分散させる可能性がある。我々の正常な業務プロセスでは、このようなイベントの結果は本質的に不確実であり、不利な判断または和解は、私たちの財務状況または運営結果に重大な悪影響を及ぼす可能性がある。さらに、私たちは将来の訴訟、クレーム、監査、調査、または訴訟の影響を受ける可能性があり、いずれも巨額のコストを招き、私たちの注意と資源を移動させる可能性がある。いかなるクレームや訴訟も、完全な賠償や保険加入を受けても、私たちの名声を損なう可能性があり、将来的に効果的に競争したり、十分な保険を受けることを難しくしたりする。

私たちは自分の知的財産権を保護できなかったり、他人の知的財産権を侵害したと告発されたりして、私たちの名声、効果的な競争の能力、財務状況を損なう可能性がある。

私たちの知的財産権を保護するために、私たちは商標法、著作権法、特許法、商業秘密保護、秘密協定、および私たちの付属会社、従業員、顧客、戦略パートナー、および他の人との他の契約スケジュールに依存します。しかし、私たちが取った保護措置は私たちの固有の情報と技術の盗用を阻止するのに十分ではないかもしれない。さらに、私たちは私たちの知的財産権を不正に使用したり、私たちの知的財産権を実行するために適切なステップを取ることができないかもしれない。さらに、私たちがサービスを提供するすべての国/地域が有効な商標、著作権、特許、および商業秘密保護を提供するわけではなく、あるいは競争相手が私たちの製品と類似した製品を開発する可能性があり、これらの製品は私たちの関連知的財産権と衝突しない。私たちの知的財産権を十分に保護できなければ、私たちの名声を損ない、私たちの効果的な競争能力に影響を与えるかもしれない。

さらに、私たちの知的財産権を保護または実行するために、私たちは侵害訴訟や妨害訴訟のような第三者に対して訴訟を提起するかもしれない。第三者が私たちに知的財産権を請求するかもしれません

13

弁護コストが高く、損害賠償金を支払う必要がある可能性があり、特定の技術、製品、または他の知的財産権を使用または提供する能力を制限することができるかもしれない。正当な理由の有無にかかわらず、どの知的財産権クレームもコストが高く、多くの時間がかかり、経営陣の注意を他のビジネス問題からそらす可能性がある。私たちの成功した挑戦には、このような使用が他人の権利を侵害または侵害していることが発見された場合、または第三者からライセンスを購入することが要求される可能性があり(これらのライセンスは、私たちが受け入れられる条項ではないかもしれないし、全くそうではないかもしれません)、これらは、私たちの業務、財務状態、および経営業績に悪影響を及ぼす可能性があります。

私たちは事業の買収、投資、統合に成功し、合弁企業に入ったり、剥離業務に入ったりすることはできないかもしれない。

私たちはもっと適切な投資機会を見つけることに成功できないかもしれない。私たちは、私たちのスキルや能力を強化または増加させたり、サービスや解決策を提供したり、特定の地域や他の市場で拡張できるように、戦略的かつ的確な買収、投資、合弁企業を継続したいと思っています。最近の買収に関するより多くの情報は、連結財務諸表内に4“買収”が付記されていることが分かる。

さらに、私たちが買収、可能な買収、または私たちが合弁企業または同様の手配によって作成された任意の業務を成功裏に統合することに成功した場合、リスクに直面します。進行中の業務は中断される可能性があり、私たちの経営陣の関心は買収、投資、移行、または統合活動に移行される可能性があります。また、追加的な管理や他の資源を投入する必要があるかもしれませんが、私たちの組織構造は、買収した業務を持続的な運営に効率的に統合し、これらの業務の従業員を私たちの文化や運営に吸収して維持することを困難にする可能性があります。我々が買収した業務の主要幹部、従業員、顧客、サプライヤー、その他の業務パートナーの潜在的損失は、資産、運営、または業務の価値に悪影響を及ぼす可能性がある。さらに、買収または合弁企業は、留保支払い、株式補償、解散費、早期退職コスト、無形資産償却および資産減価費用、負担された訴訟および他の負債、ならびに法律、会計および財務相談費用に関するコストおよび支出を含む重大なコストおよび支出を招く可能性があり、これは私たちの収益力にマイナスの影響を与える可能性がある。私たちは以前の経験が限られているか、直接経験がないか、あるいは競争相手がより強力な市場地位を持っているかもしれないので、新しい市場に入ることで困難に直面するかもしれない。

私たちは私たちが行った任意の買収、投資、または合弁企業の期待収益や戦略目標を達成できないかもしれない。私たちは予想された投資収益を得られないかもしれないし、損をするかもしれない。私たちは、当社の既知および未知の債務、知的財産権または他の資産、解雇された従業員、現職または前任顧客、または他の第三者を含む、私たちが買収または投資した会社から負担される債務の悪影響を受けるかもしれない。さらに、買収、投資、または会社と協力する前に、規制審査および買収目標以前の活動、内部統制および安全環境に直面する可能性のある制裁または責任を含む、いくつかの負債、欠陥、または他の状況の深刻さを識別または十分に評価することができない可能性がある。これらのいずれかが発生した場合、意外な法律または規制リスクの開放、不利な会計処理、意外な税収の増加、または私たちの業務に他の悪影響をもたらす可能性がある。買収または経営された企業は、訴訟、賠償要求、その他の予見できないクレームや責任を生じる可能性がある。もし私たちが計画した投資数や種類を達成できない場合、あるいは買収されたすべての業務を私たちの業務に統合する際に効率が低下したり成功しなかったりすれば、私たちは私たちの計画成長率を達成したり、特定の市場やサービスで私たちの市場シェア、収益力、競争地位を向上させることができないかもしれません。

私たちは定期的に資産と業務の処分を評価して参加する。資産剥離は、業務、サービス、製品と人員分離の困難、管理層の注意の移転、私たちの業務の中断と肝心な従業員の潜在的な流失に関連する可能性がある。取引は、買い手と業務の処分について合意した後、必要な規制や政府の承認を得ることを含む成約前の条件を満たす必要がある可能性があり、満たされていない場合や承認されていない場合には、取引を完了することを阻止する可能性がある。資産剥離はまた、賠償または他の財務義務などの剥離された資産および業務の継続的な財務参加またはそれに関連する負債に関連する可能性があり、剥離された資産または業務の表現は、我々の運営業績に影響を与える可能性がある。私たちが行ったどんな資産剥離も私たちの運営結果に悪影響を及ぼすかもしれない。

私たちの成長は私たちと第三者戦略的パートナーシップの成功にある程度かかっている。

我々は、通常の業務プロセスにおける私たちの解決策の能力を強化し、拡張するために、第三者と戦略的パートナーシップを構築する。私たちの業務を継続的に発展させ、私たちの能力を強化し、拡大するために、私たちは引き続き第三者との戦略的パートナーシップの継続と拡大に依存することが予想されます。パートナーを決定し、彼らと交渉して関係を記録するには、多くの時間と資源が必要だ。

もし私たちが第三者との関係を確立または維持することに成功しなかった場合、もし私たちが実質的な条項を遵守できなかった場合(必要な認証を維持する)、または私たちの戦略的パートナーが予想通りに表現できなかった場合、私たちが市場で競争したり、収入を増加させる能力が損なわれる可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。私たちが成功しても、私たちはあなたにこのような関係が顧客が私たちの解決策をもっと使用したり、収入を増加させることを保証することができません。

14

私たちの業務はアウトソーシングに対する持続的な興味に依存している。

私たちの業務と成長はアウトソーシングサービスに対する持続的な関心に大きく依存する。アウトソーシングとは、エンティティが第三者(例えば、我々のような)と契約を結び、内部でそのようなサービスを実行するのではなく、サービスを提供することである。組織がそのようなサービスを自分で提供することを選択する可能性があるので、および/またはトラフィックフローアウトソーシング産業は、従来のアウトソーシングタスクを除去するために、サービスすなわちサービスモードに移行する可能性があるので、このような興味が継続されることは保証されない。このようなアウトソーシングへの興味の大きな変化は、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの成功は私たちの高級管理チームと他の専門家を含む経験と合格した人材を維持し、引き付ける能力があることにかかっている。

私たちは私たちの高度な管理チームのメンバーに依存しており、彼らは私たちの業務と戦略について広範な知識と深い理解を持っている。私たちの高級管理チームの意外な流出は、業務を効率的に管理し、業務戦略を実行する能力に悪影響を及ぼす可能性があります。経験のある専門家の競争は非常に激しく,特に我々の分野の技術専門家にとっては,これらの専門家を引き留め,誘致しようと努力している.もし私たちがこれを成功させることができなければ、私たちの業務、経営業績、財務状況は不利な影響を受けるかもしれない。私たちは、人員が避けられない予測不可能な状況で連続性を維持することができる後継計画を提供するために、私たちの人員を発展させなければならない。高級従業員を維持するための重要な経営陣後継計画と長期給与計画を策定し、これらの計画を検討·更新し続けていますが、私たちの後任計画が有効に機能していなければ、特に競争が激しくなっている雇用市場では、私たちの業務が悪影響を受ける可能性があります。

もし私たちが悲劇的な事件、災害、または他の業務の連続性の問題に遭遇した場合、私たちは成功的に回復できず、重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を招く可能性がある。

私たちの運営は、私たちの人員、オフィス、技術インフラを業務連続性イベントの被害から保護する能力に依存しており、これらのイベントは私たちの運営に大きな中断影響を与える可能性があります。もし、私たちまたは主要なサプライヤーまたは他の第三者が、地震、火災、洪水、ハリケーンまたは他の天気イベント、テロ、大流行病(持続的な新冠肺炎大流行を含む)、セキュリティホール、停電、電気通信障害、ソフトウェアまたはハードウェア故障または他の自然災害または人為的災害に遭遇した場合、私たちの持続的な成功は、私たちの人員、オフィス施設および既存、新しいまたはアップグレードされたコンピュータシステム、電気通信および他の関連システムおよび動作の正常な動作にある程度依存するであろう。このような状況の中で,我々の運営規模,運営の複数地点,および我々の既存のバックアップシステムはある程度の柔軟性を提供しているが,運営の特定の分野で短期的な運営課題に直面する可能性がある.災害復旧の場合、主要幹部や人員、顧客データ、または私たちの運営や顧客にサービスを提供する重大な不利な中断に連絡できない可能性があります。例えば、新型肺炎が大流行している間、人々は私たちの人員に懸念と制限(健康考慮、隔離、現地避難令、旅行制限を含む)を提出し、私たちの従業員と私たちの第三者サービスプロバイダとサプライヤーとの間の“遠隔作業”の増加により、プライバシーおよびネットワークセキュリティリスクが増加した。

私たちは既存の業務連続性計画と重要な経営陣の後継計画を定期的に評価し、改善するための措置を取っています。しかし、大規模な災害は、地域内または地域を越えたいくつかの重要な運営地域に影響を与える災害、または災害または他の業務連続性の問題に遭遇したときに成功的に回復できない災害は、私たちの業務運営を深刻に中断し、重大な財務損失、人的資本損失、規制行動、名声損害、顧客関係の損傷、または法的責任を招く可能性がある。

もし私たちの顧客が私たちのサービスに満足していなければ、私たちは追加的なコストに直面し、利益の機会を失い、私たちの名声や法的責任を損なうかもしれない。

私たちは顧客との関係と私たちの名声に大きく依存して、私たちの顧客の需要を理解し、これらの需要を満たすためにカスタマイズされた解決策とサービスを提供します。お客様が私たちのサービスに満足していない場合、私たちの業務を損なう可能性があり、追加のコストを発生させ、収益性を損なう可能性があります。私たちの多くの顧客は、業界組織および/または業界協会で連携している企業であり、サプライヤーから得られたサービス品質に関する情報を自分の間で積極的に共有している。したがって、1つの顧客に対する悪いサービスは、複数の他の顧客との関係に悪影響を及ぼす可能性がある。また、私たちが契約義務を履行できなかった場合、私たちは法的責任を負ったり、顧客関係を失ったりする可能性がある。

私たちの名声を損なうことは私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの名声は私たちの業務の重要な資産だ。著者らは顧客を誘致と維持する能力は外部の私たちのサービスレベル、信頼性、商業実践、財務状況とその他の主観的な品質に対する見方に高度に依存している。これらの問題に対する否定的な見方や宣伝は、既存および潜在的な顧客における私たちの信頼と信頼を侵食し、私たちの名声を損なう可能性があり、これは、上述したように新しい顧客を誘致し、既存の顧客を維持することを困難にする可能性がある。負性

15

世論はまた、運営、規制コンプライアンス、データおよびシステムの使用および保護、顧客の期待を満たすこと、および規制機関または他の人がそのような行動に対する行動を含む、任意の数の活動または状況下で、私たちまたは現在または以前に私たちに関連している人の実際または告発された行動に起因する可能性がある。このような私たちの名声に対する損害は、私たちの顧客、格付け機関、監督機関、株主、その他の各方面が私たちの業務に重要な広範な取引に対する信頼にさらに影響を与え、私たちの業務、財務状況、経営業績に実質的な悪影響を及ぼす可能性がある。

私たちは第三者ソフトウェアライセンスに依存して私たちのサービスを提供する。これらのライセンスや私たちが許可したソフトウェアのエラーは、コスト増加やサービスレベルの低下をもたらす可能性があり、これは私たちのビジネスに悪影響を与えます。

我々のアプリケーションは,他社から取得した許可の下で取得した何らかの第三者ソフトウェアを組み合わせている.今後も第三者のこのような第三者ソフトウェアや開発ツールに依存していくことを予想しています。我々が現在許可している第三者ソフトウェアには商業的に合理的な代替案が存在すると考えられるが,状況は常にそうではないか,あるいは交換が困難であるかコストが高い可能性がある.また,我々のアプリケーションで使用されているソフトウェアを新たな第三者ソフトウェアと統合するには大量の作業が必要となる可能性があり,大量の時間と資源を投入する必要がある.当社のアプリケーションは、第三者ソフトウェアが当社のソフトウェアと共に成功した程度に依存しており、この第三者ソフトウェアでは、検出されていないエラーや欠陥は、私たち自身のアプリケーションの配備やその機能を損なうことを阻止し、新しいアプリケーションの発売を延期し、私たちのアプリケーションが失敗し、私たちの名声を損なう可能性があります。私たちは他のまたは代替第三者ソフトウェアを使用して、第三者とライセンス契約を締結することを要求するだろう。

私たちは第三者に依存して当社の業務運営の重要な機能を履行し、私たちの顧客にサービスを提供します。このような第三者の行動は私たちの業務を損なうかもしれない。

私たちが運営を支援するのに必要な費用を減らすことに集中し続けるにつれて、私たちは情報技術や業務機能の大きな部分にアウトソーシング戦略をますます活用してきました。私たちは、第三者(場合によっては下請けも含む)に依存して、技術、情報セキュリティ、資金振込、データ処理、および管理および支援機能のような、当社の業務運営に重要なサービス、データ、および情報を提供します。私たちは未来にこのような関係を評価して潜在的に拡大し続けることを願う。私たちはこれらの第三者の行動を完全にコントロールできないため、私たちは彼らの決定が私たちに悪影響を及ぼす可能性があるリスクに直面し、これらのサービスプロバイダを交換することは重大な遅延と費用をもたらす可能性がある。第三者がサービスレベルの合意や法規または法律要件を高品質かつタイムリーに遵守できなかった場合、特に私たちのそのサービスに対する需要ピーク時には、私たちに経済的および名声を損なう可能性がある。さらに、これらの第三の側面は、自分の技術、運営、商業、および経済リスクに直面しており、不適切な使用または私たちの機密顧客、従業員、または業務情報の開示を含む、彼らのいかなる重大なミスも、私たちの名声に損害を与える可能性がある。システム障害、容量制限、財務困難、または任意の他の原因によるサービス中断または停止は、私たちの運営を混乱させ、特定の製品およびサービスを提供する能力に影響を与え、契約または規制処罰、顧客および/または従業員の責任、私たちの名声損害、および業務損害をもたらす可能性があります。

私たちの業務は顧客資金の処理に関連したリスクに直面している。

私たちの業務は特定の顧客のために賃金処理、退職と健康計画管理、関連サービスを処理します。したがって、任意の所与の時間に、私たちは、賃金または福祉計画支払いを処理しながら、私たちの顧客およびその従業員の資金を保有または移転することができる。この機能は、従業員または第三者の詐欺、不正取引の実行、または取引処理に関連するエラーを含む損失のリスクをもたらす。これらの資金を持つ金融機関が何らかの形の破産や流動性事件に遭遇したり、何らかの理由でタイムリーにサービスを提供できなかったりする場合、私たちもリスクに直面する可能性がある。この機能に関連したこのようなイベントの発生は、私たちに経済的損失と名声の損害をもたらす可能性がある。

私たちは幅広い政府によって規制されており、これは私たちの収益性を低下させ、私たちの成長を制限したり、競争を増加させるかもしれない。

私たちの業務は、許可、データプライバシーと保護、賃金と工数基準、雇用と労働関係、職業健康と安全、環境事務、反競争、反腐敗、経済制裁、通貨、備蓄、政府契約などに関する様々な法律、規則、法規を含む、世界各地で広範な法律と監督管理を受けている。このような法律と規制監督は、法律と規制コンプライアンスのコストを増加させるため、私たちの収益性を低下させたり、私たちが販売する製品やサービス、私たちが入る市場、私たちのサービスを販売する方法、私たちが私たちのサービスのために受け取ることができる価格、そして私たちが顧客と第三者の賠償形態を受け入れることができることによって、あるいは私たちの業務を法律と規制行動や訴訟の可能性を制限することによって、私たちの成長を制限するかもしれない。例えば、連邦、地方、州、あるいは外国の最低賃金水準が向上した場合、私たちはこの2つの最低賃金水準を上げなければならないかもしれない

16

賃金従業員と賃金が最低賃金基準より高い従業員。私たちはまた、従業員分類、従業員残業資格、および安全手配要件に関連する法律および法規を含む、連邦、州、または現地の雇用事務に関する法律および法規の変化による運営コストの増加に直面する可能性があり、これらの要件は、通常、スケジュール偏差に対する割増賃金許可を含む。

私たちの業務の世界的な増加は、研修や従業員費用を含む法律法規遵守の複雑さとコストを増加させ、私たちの業務コストを増加させます。さらに、これらの法律および法規の多くは、異なる司法管轄区域において異なるまたは互いに衝突する法的基準を有し、遵守の複雑さおよびコストをさらに増加させる可能性がある。法制度が発達していない新興市場や他の司法管轄地域では、現地の法律·法規は、必要な許可証に適合した方法で私たちの業務を運営することを十分に保証するために、十分に明確で信頼できる指導を提供できない可能性があり、または私たちの権利は他の側面から保護されている

また、米国の“反海外腐敗防止法”や我々が事業を行っている他の司法管区のような法律や法規は、海外事業の展開に要求が加えられているため、立法国以外の業務に影響を与える可能性があり、外国子会社に遵守を求めることが多い。我々はまた、特定の国、その政府、および場合によってはその国民および特定の個人および実体との取引または取引を禁止または制限する米国財務省外国資産規制事務所(OFAC)によって実施される制裁計画を含む経済·貿易制裁計画の制裁を受けている。

2012年の“イランの脅威とシリアの人権を減らす法案”の要求は、“取引所法案”第13条の規定に基づいて、“米国証券取引委員会”の報告義務に制約されている会社は、イランまたは他の外国資産規制所によって制裁された個人および実体に関する具体的な取引または取引をその定期報告書に開示しなければならない。場合によっては、ITRAは、これらの取引が米国の法律で許可されていても、これらの種類の取引を開示することを会社に要求する。本報告の添付ファイル99.1に転載された開示情報は、本明細書で参照によって本明細書に組み込まれる当社の関連会社が時々公開して提出および/または提供すると考えられていた可能性がある。私たちはこのような開示された準備を独立的に確認したり参加したりしない。本報告書がこのような活動を開示する際には、米国証券取引委員会に個別に通知を提出することが要求され、米国証券取引委員会は、そのウェブサイト上でこのような開示通知を発行し、総裁および特定の米国議会委員会に報告書を送信することを要求される。その後、総裁は調査の開始を求められ、調査開始後180日以内に制裁を実施すべきかどうかを決定した。このような活動が法律に適用された制裁を受けていなくても、これらの活動のために実際に私たちまたは私たちの付属会社に加えられたいかなる制裁も、私たちの名声を損なう可能性があり、私たちの業務にマイナスの影響を与える可能性があり、要求に応じてどのような活動も追加的に罰金または処罰をもたらす可能性がある。

私たちは適用された反腐敗、経済と貿易制裁、反マネーロンダリング法律と法規の遵守状況を監視し、解決するための政策と手続きを実施し、私たちは私たちのいくつかの政策と手続きを継続的に検討、アップグレードし、改善している。しかし、私たちの従業員、コンサルタント、または代理人はまだ私たちの政策に違反する行動を取る可能性があり、私たちはこれに最終的な責任を負うかもしれない、あるいは私たちの政策と手続きが不十分である可能性があり、あるいは規制機関によって不十分と判断される可能性がある。適用される反腐敗、経済および貿易制裁または反マネーロンダリング法律または法規に違反するいかなる行為も、それらが満足な救済を得るまで、私たちのいくつかの業務活動を制限する可能性があり、私たちの名声を損なう可能性があり、私たちの運営結果または財務状況に重大な悪影響を及ぼす可能性のある罰金を含む民事および刑事罰を引き起こす可能性がある。

私たちのグローバル業務と成長戦略は私たちを様々な国際リスクに直面させ、これらのリスクは私たちの業務に悪影響を及ぼすかもしれない。

私たちの業務は全世界に及んでいる。しかも、私たちの成長戦略の一つの側面は世界各地の重要な市場拡張だ。そのため、私たちは海外での経営と海外からの調達に関する法律、経済、市場リスクに直面している

17

もし私たちが私たちのグローバル業務や地理的拡張戦略のリスクを管理できなければ、私たちの業務結果と成長能力は実質的な悪影響を受ける可能性がある。

私たちのグローバル配送能力はいくつかの重要な運営センターに集中しており、これは私たちを運営リスクに直面させるかもしれない。

私たちのビジネスモデルは、世界各地の異なる配送センターに駐留する従業員や第三者を含む当社のグローバル配送能力に依存しています。これらの配送センターは世界各地に分布しているが、私たちのほとんどの配送能力はスペイン、インド、フィリピンに設置されている。私たちのグローバル配送能力をこれらの場所に集中させることは運営リスクをもたらし、その多くのリスクは私たちがコントロールできない。例えば、自然災害(気候変動による災害を含む)や公衆衛生上の脅威、特に持続的な新冠肺炎疫病や疫病の潜在的な再発は、私たちの人々が安全に私たちの施設に行き、私たちの施設で働く能力を弱める可能性があり、これらの配送センターを介して私たちが仕事をする能力を乱すかもしれない。また、他の国は政治的不安定、労働者スト、内乱、隣国との敵対行動を経験する可能性がある。上記のいずれかの状況が発生した場合、お客様や他の場所や人員との通信中断、およびお客様のために運営する重要なプロセスのいかなる停止も、私たちの運営結果と市場での私たちの名声に大きな悪影響を及ぼす可能性があり、これは私たちのより大きなリスクです。

意外なコスト、コスト超過、契約の早期終了、契約入札過程で使用された未実現の仮定、あるいはいかなるインフレ状況でも私たちの価格を維持できないため、私たちが顧客と約束した収益力は私たちの期待に達することができないかもしれない。

私たちの収益性は私たちがコストをコントロールして効率を向上させる能力に大きくかかっている。私たちが私たちの業務の変化に適応し、規制環境に適応し、新しい業務に入り、より多くの業務を買収し、新しい場所で新しい従業員を募集することに伴い、私たちは私たちの膨大で多様化し、絶えず変化する従業員チームを管理することができず、私たちのコストをコントロールしたり、私たちの効率を高めたりすることができないかもしれない。さらに、いくつかの顧客契約には、当社の業務部門の規模経済を完全に認識する能力を制限する独自または大量のカスタマイズされた要件が含まれている可能性があります。

ほとんどの新しいアウトソーシング手配は、顧客の計画と計画に適合するようにカスタマイズされた実施プロセスを経験している。このプロセスのコストは私たちが見積もり、通常は私たちの顧客だけが一部の資金を提供します(もしあれば)。実際の実施費用が私たちの推定を超える場合、または継続サービスコストが予想を超える場合、顧客契約の利益は予想を下回る可能性がある。アウトソーシング顧客は通常、長期契約に署名するが、その多くの契約は、理由の有無にかかわらず、通常、満了前90日から360日までの間、書面通知後にいつでも終了することができる

この場合、私たちの顧客は通常、停止費の支払いを要求されますが、この金額は、実施やシステム設定に関連するコストを相殺するのに十分ではない場合や、契約がキャンセルされていない場合に得られる利益を完全に補償するのに十分ではないかもしれません。顧客の業務または財務状態または一般的な経済状態のような、当社の作業製品または進捗とは無関係な要因のため、顧客は、現在または予想されている項目を延期または終了することを選択する可能性があります。私たちの任意の契約が終了した場合、関連する持続的なコストを除去したり、影響を受けた従業員を適時に再配置することができず、収益性への影響を最小限に抑えることができません。これらの業務の履行に関連する任意の増加または意外なコストまたは意外な遅延は、私たちが制御できない要因による遅延を含めて、私たちの利益率に悪影響を及ぼす可能性がある。

私たちの利益率、そして私たちの収益性は、私たちのサービスのために受け取ることができる料率と私たちの従業員の人件費に大きく依存します。したがって、私たちがサービスに受け取るレートを維持したり、私たちの人員の人件費を適切に管理できなければ、私たちの利益率を維持できないかもしれません。私たちの収益性は影響を受けるでしょう。私たちが私たちのサービスのために受け取ることができる価格は、競争要素、生活コスト調整条項、私たちのサービス付加価値能力を通る顧客の見方の程度、インフレ(賃金インフレを含む)のような一般的な経済状況を含む多くの要素の影響を受けることができる。私たちの収益性は顧客にサービスを提供する契約期間内に費用対効果を向上させる能力に大きく依存しています。もし私たちが適切な費用効果を推進できなければ、私たちの利益率は影響を受けるだろう。

私たちは利益率を維持して向上させるために必要なコスト節約を達成できないかもしれない。

私たちは変動または固定された費用で長期的なアウトソーシングサービスを提供します。これらの費用は通常、私たちの顧客が自分たちの契約に提供するサービスの履歴コストよりも低いです。プロトコル期間内には,クライアントのコスト低減に対する要求が増加する可能性がある.したがって、私たちは顧客にサービスを提供するコストが増加するリスクを担っており、私たちの特定の契約に関連する利益率は、これらの契約に基づいてコストを履行する能力を制御し、費用効果のある方法で私たちのサービス承諾を履行することに依存する。時間が経つにつれて、私たちのいくつかの運営費用は増加します。私たちは他の投資に投資するからです

18

私たちの競争的地位を維持し、私たちの顧客サービス約束を履行するために、インフラと新しい技術を実施する。品質システム、プロセス管理、改善された資産利用率、および効率的な仕入先管理ツールを使用することによって、業界および業務の動向を予測し、対応しなければなりません。私たちは事業を発展させながらこれをしなければならない。そうすれば、私たちの固定コストは増加する収入に分配されることができる。もし私たちがこれができなければ、私たちは収益性を維持して向上させる能力が低下するかもしれない。

私たちは私たちが前に発表した再構成計画が予想された結果に達するという保証がない。

2023年2月20日、同社は、フルタイム職の廃止、特定の契約の終了、および資産減価を含む再編計画を承認し、主に施設合併と関連している。再編計画に関連する税引前再編費用は合計で約1億4千万ドルと予想される。これらの費用の大部分は将来の現金支出につながり、この計画は約2年以内にほぼ完了すると予想される。再構成計画が目標収益を達成または維持することを保証することはできないし、収益を達成しても、これらの収益が私たちの長期的な利益予想を満たすのに十分である保証はない。再編計画に関連するリスクには、追加の意外なコスト、運営および流動性が私たちのキャッシュフローに与えるマイナスの影響、従業員の流失、従業員の士気への悪影響、および従業員の流失により運営および成長目標が達成できない可能性があり、これらはいずれも、私たちの運営予想結果を達成する能力を弱めるか、または他の方法で私たちの業務を損なう可能性がある。

会計原則や私たちの会計見積もりや仮定の変化は、私たちの財務状況や経営結果に悪影響を及ぼす可能性があります。

我々の財務諸表は公認会計基準に基づいて作成されており、これは、資産及び負債報告金額に影響を与える推定及び仮定を行い、財務諸表日に開示又は資産及び負債を有することを要求する。私たちはまた各報告期間内に報告された収入と支出金額に影響を与えるために特定の判断を要求された。私たちは、収入確認、顧客売掛金を含む資産の回収可能性、または事項、所得税、株式ベースの支払い、および私たちの長期契約のための推定および仮定に関する推定および仮定を含むが、我々の推定および仮定を定期的に評価する。我々の見積りは,歴史的経験と特定の状況に基づくと考えられる合理的な様々な仮定に基づいている.これらの仮定と見積もりは判断と適宜決定権の行使に関連しており,これらの判断と適宜決定権は時間の経過とともに運営経験,規制方向,会計原則の発展や他の要因によって変化する可能性がある。実際の結果は、これらの推定とは異なる可能性があり、または仮定、推定または政策の変化、またはこれらの分野に関連する業務発展または会計原則の適用が、我々の運営結果を変更する可能性がある。

私たちは、所得税会計に関する財務報告の内部統制に重大な欠陥があり、救済しなければ、私たちの業務、名声、株価に悪影響を及ぼす可能性があることを発見した。

経営陣は、2022年12月31日までの財政年度の総合財務諸表を監査する際に、財務報告の内部統制に大きな弱点があることを発見しました(詳細は本報告の第2部9 A項を参照)。重大な欠陥は財務報告内部統制の欠陥または欠陥の組み合わせであり、私たちの年度または中期財務諸表の重大なミス報告は合理的な可能性があり、適時に防止または発見できないようにする。私たちの事例で、重要な弱点は税務会計に対する私たちの内部統制と関連がある。経営陣が救済措置を実施しているにもかかわらず、これや将来起こりうる類似の重大な弱点を補うことができない場合、あるいは上場企業に適用される有効な内部統制を一般的に確立·維持できなければ、タイムリーかつ正確な財務諸表を作成できない可能性があり、財務報告書の内部統制が無効であることは、投資家の信頼や株価に悪影響を及ぼす可能性があると結論するかもしれない。さらに、将来の欠陥は、2002年のサバンズ-オキシリー法案404条を遵守しないこと、またはより大きな詐欺や資産流用のリスクに直面させる可能性がある。このような規定を遵守しない行為は、米国証券取引委員会や他の規制機関の審査を含む様々な行政制裁を受けることができ、あるいはニューヨーク証券取引所から退市する可能性がある。

私たちは営業権や他の長期資産減価費用を記録することを要求されるかもしれません。これは収益に対する重大な費用を招く可能性があります。

最近の業務合併その他の買収により、我々の総合貸借対照表には大量の商誉及び購入無形資産がある。公認会計原則によると、事件や環境変化が帳簿価値が回収できない可能性があることを示す場合、私たちの長期資産、例えば商業権、無形資産、固定資産の減価を審査します。営業権は少なくとも年に1回減価評価が行われる。営業権や他の長期資産が回収できない可能性があるかどうかを評価する際に、将来のキャッシュフローの推定減少と当社業界の成長速度の鈍化が考慮される可能性があります。私たちは予見できない状況に遭遇する可能性があり、私たちの営業権または他の長期資産の価値に悪影響を与え、記録された営業権および他の長期資産の回収可能性の評価を引き起こす可能性がある。将来の営業権または他の長期資産減価費用は、私たちの財務諸表に大きな影響を与える可能性があります。

19

私たちと政府の顧客との協力は私たちを政府請負環境に固有の追加的なリスクに暴露させた。

私たちの収入の一部は、国内外の国、州、地域、地方政府およびその機関と締結された契約、またはそれらを代表して締結された契約から来ている。場合によっては、私たちが公共部門の顧客に提供するサービスは、第三者との関係によって提供されるか、または依存して提供される。例えば、私たちはアクセンチュア連邦サービス会社との契約を通じて連邦退職貯蓄投資委員会にサービスを提供します。

政府契約は、非政府ビジネス顧客との契約よりも高い契約リスクに直面している。例えば、政府契約は通常、違反に対する高額または無限の責任を含む。また、政府契約は通常、政府機関の定例監査と調査を受けなければならない。もし政府が不適切な活動または不法な活動または契約が規定されていないこと(不当な課金を含む)を発見した場合、私たちは様々な民事、刑事罰、および行政処罰を受ける可能性があり、その中には、契約の終了、利益の没収、支払いの一時停止、罰金、一時停止、または政府とのビジネスの禁止が含まれている可能性がある。また、連邦と各種州民事虚偽請求法のQui tam条項は個人代表連邦と州政府がこれらの法規に基づいて民事訴訟を提起することを許可している。さらに、このような処罰、制裁、または調査結果によって生じる可能性のある負の宣伝は、私たちの名声に悪影響を及ぼす可能性があり、政府や商業顧客と新しい契約を競争する能力を低下させる可能性がある。しかも、政府の実体は一般的に支出を通じてプロジェクトに資金を提供する。これらのプロジェクトはしばしば長年のプロジェクトとして計画および実行されるが、政府エンティティは通常、承認資金が不足しているため、または便利なときにこれらのプロジェクトの範囲を変更または終了する権利を保持する。予算赤字、赤字または不透明な要因、政府支出削減や他の債務や資金制限を含む政府や政治発展の変化は、政府売上高の低下を招く可能性があり、私たちのプロジェクトは価格や範囲で減少し、さらには完全に終了する可能性があり、発生したコストを回収することを制限する可能性もある, 終了前に完了した仕事の精算費用と利益。上記のいずれの状況や状況も、我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

適用される税金法律、法規、またはその行政解釈の変化は私たちに悪影響を及ぼすかもしれない。

私たちが事業を展開している各国/地域では、適用される税金法律、法規、またはそれに対する行政解釈の変化が私たちに悪影響を及ぼす可能性があります。例えば、2017年12月に公布された米国連邦税収立法は、一般に減税·雇用法案(TCJA)と呼ばれ、連邦企業所得税税率の引き下げ、企業の利息支出の一部制限の控除、ある役員と役員の給与支出の制限控除、純営業赤字の繰越と繰り越しの制限、米国の国際業務収益への課税の範囲と時間に関する変化を含む根本的な変化をもたらしている。その後の立法、すなわち2020年3月27日に公布されたCARE法案は、TCJAがある納税年度に適用するいくつかの制限を緩和し、純営業損失の使用と繰り越しの制限、商業利息支出控除の制限を含む。TCJAとCARE法案が今後数年間の確実な影響を定量化することは困難であるが、これらの変化は私たちの投資家、私たちの基金投資会社、あるいは私たちに実質的な影響を与えるかもしれない。また、将来的には、会社の税率を引き上げ、利息の減額をさらに制限し、付帯権益により重い税収を徴収したり、他の実施が私たちの業務、経営業績、財務状況に重大な悪影響を及ぼす可能性のある変更を実施するための他の変更を制定する可能性がある。このような変化はまた州税法の増加と州税法の改正を含むかもしれない。

しかも、私たちの有効な税率と納税義務は現行の所得税法律、法規、条約の適用に基づいている。このような法律、法規、そして条約は複雑であり、それらは私たちの方式と違う商業計画に適用されることが多い。私たちの所得税の支出、私たちの繰延税金資産と負債、そして私たちの繰延税金項目純資産記録に基づく任意の推定手当を決定する際には、重大な経営陣の判断が必要です。税務機関は私たちの法律、法規、条約の解釈に疑問を提起し、追加の納税義務や私たちの所得税規定を調整し、私たちの実際の税率を上げることができるかもしれません。税法の改正はまた私たちがキーパーソンを引き付けて維持する能力に悪影響を及ぼすかもしれない。

第三者が私たちを買収しようとするか、または私たちのA種類の普通株に大量の頭金を保有しようとすることは、FINRA規則1017によって制限される可能性がある。

我々の子会社Alight Financial Solutions,LLC(“AFS”)は金融業規制局(“FINRA”)の良好なメンバーであるため、所有権や制御法規を変更する可能性がある。FINRAの第1017条規則は、FINRAの任意のメンバーが任意の所有権の変更を承認することを要求し、変更がある場合、メンバー会社の25%以上の株式資本を直接または間接的に所有または制御することを要求する。“実質的に完全”の申請は、変更が発効する少なくとも30日前に提出されなければならない。ルール1017によれば、承認プロセスが完了するまでに6ヶ月以上かかる場合があります。規則1017に規定されているFINRAプログラムは、所有権変更の30日前の通知期間を含み、業務合併後に当社またはAクラス普通株の大量の株式を買収する第三者の任意の努力を阻害または延期する可能性があり、このような買収が適用される1人以上の者がAFSの25%以上の株式を直接または間接的に所有または制御することをもたらす可能性がある。FINRAの承認拒否はそれによって生じるいかなる取引も阻止または延期する可能性がある

20

制御権変更またはAFSがそのブローカー登録を撤回するため、これら2つの場合のいずれも、私たちのビジネス、運営結果、または将来の見通しに大きな悪影響を及ぼす可能性がある。ルール1017に従ってAFSを拒否する他の任意の出願を拒否することも、私たちに実質的な悪影響を及ぼす可能性がある。

私たちの証券所有権に関わるリスクは

発起人投資家と遺産投資家は会社に大きな影響を与え、彼らの利益は将来的に会社またはその株主と衝突する可能性がある。

いくつかのレガシー投資家((I)Blackstone Inc.(“Blackstone Investors”)、(Ii)New Mountain(“New Mountain Investors”)、(Iii)GIC Private LimitedおよびJasmine Ventures(“GIC Investors”)および(Iv)白金鷹B 2018 RSC Limited(“PF Investors”)(総称して“レガシー投資家”と呼ぶ)に関する投資ファンドは、2022年12月31日に当社の約34.2%の投票権を有する(Aクラス単位を持つ投資家については)また,原資産投資家(Trasiimene Capital FT,LP,Bilcar FT,LP,Cannae Holdings,LLCとTHL FTAC LLCとその関連譲受人の所有権)(“原資産投資家”)は2022年12月31日に当社の約10.7%のA類普通株を実益している。そのため、保証人投資家及び/又はAlight Holding Company LLC(f/k/a Tempo Holding Company,LLC)(“Alight Holdings”)が重大な所有権権益を保持している限り、保証人投資家と伝統投資家は投票権を行使し、株主の承認が必要な行動を承認することに重大な影響を与える。

また、当社が改訂及び再記述した会社登録証明書(“会社定款”)及び当社が保険者投資家及び伝統的な投資家と締結した投資家権利協定(2023年2月2日に改訂された)に基づいて、当社は保険者投資家及びBlackstone投資家がそれぞれ指定したいくつかの人を会社取締役会メンバーに指名することに同意し、当該等の投資家が当社及び/又はAllight Holdingsのいくつかの所有権権益を保留している限りである。これらの指定権は、当該等の投資家の当社における所有権権益に比例しない可能性がある。そのため、原資産投資家とBlackstone投資家は当社の高級管理者の任免に重大な影響を与えることを含む当社の管理、業務計画と政策に対して重大な影響を与える。特に、これらの投資家がかなりの割合のA類普通株を持ち続ける限り、これらの投資家はわが社の支配権変更や取締役会構成の変化を招き、わが社への任意の能動的買収を阻止する可能性がある。所有権の集中は、当社を売却する際にA類普通株のプレミアムを得る機会を奪う可能性があり、最終的には私たちA類普通株の市場価格に影響を与える可能性があります。

会社役員は一部の時間を他の業務に割り当てる可能性があり、どれだけの時間を投入して会社の事務を処理するかを決定する際に利益衝突が生じ、会社の経営業績に大きな悪影響を及ぼす可能性がある。

会社役員は、他の業務を担当する役員や役員を含む他の経営活動に従事することができる。会社役員は彼らの時間をどのように会社に割り当てるか、このような他の活動をどのようにするかを決定する必要があるだろう。これにより、当社の取締役がどのように会社の管理や運営とこのような他の業務の運営(または参加)との間に時間をどのように割り当てるかを決定する上で利益の衝突を招く可能性がある。このような紛争は、常に会社に有利な方法で解決されるわけではなく、会社の経営業績に重大な悪影響を及ぼす可能性がある。

会社の定款は、原資産投資家、伝統的な投資家或いは当社の任意の当社或いはその任意の連属会社に雇われていないいかなる取締役も、直接或いは間接的に当社が経営する同じ業務活動又は業務に従事しないか、又は当社と他の面で当社と競合し、当社がある機会の中で任意の権益又は期待を放棄することを記載しており、当社が得ることができるある企業の機会から利益を得ることができないいかなる責任も含まれている。

保険者投資家、伝統的投資家、当社の非従業員取締役及び/又は彼などのそれぞれの連属会社は現在及び/又は将来、当社と類似した活動又は関連業務又は当社業務と重複又は競争する活動に従事(又は従事)する可能性がある。会社の定款によると、保険者投資家、伝統投資家、非従業員取締役及びそのそれぞれの共同経営会社は、当社或いはその連合会社と同じ或いは類似の業務活動又は業務に従事し、その他の方法で当社と競争することができる。さらに、原資産投資家、伝統的な投資家、非従業員取締役およびそれらのそれぞれの共同経営会社は、関係者が知った任意の企業機会を当社に開示または提供しなければならないが、これらの機会は、当社自身および当社に有利である可能性があり、この機会が取締役または当社の高級社員として任意の人々に提出されない限り、当社はそのような機会のいずれかの権利または期待(または提供または参加の権利)を放棄するであろう。保証人投資家、レガシー投資家、非従業員取締役およびそのそれぞれの関連会社はない(最大で

21

そのような活動に従事しているか、または当社にいかなる機会も開示しない、またはそれ自体がそのような機会を求めたり、取得したり、またはそのような機会を他の人に提供したり、そのような機会を案内したりすることについて、信頼された責任に違反し、当社にはいかなる責任がある。このような条文の規定により、当社は、当社およびその株主に有利になる可能性のあるいくつかの企業機会を提供することができない可能性があり、または伝統的な投資家、保険者投資家、非従業員取締役またはそれらのそれぞれの共同会社が、そのような機会をそれが従事しているいくつかの他の業務(または他の業務が他の方法でこのような機会を求める可能性がある)に誘導することができ、これらの機会が私たちと競合することを招き、当社がこれらの機会を得ることができないこと、または当社をより高価またはより追求しにくくすることができ、当社の業務または将来性に悪影響を及ぼす可能性がある。

会社定款、定款、デラウェア州法律および投資家権利協定には、買収要約や合併提案を阻止する可能性のある条項が含まれており、これは我々A類普通株の市場価格に悪影響を及ぼす可能性がある。

会社定款、当社の改訂及び重述された付例(“附例”)及び投資家権利協定には、株主が有利と思われる可能性のある合併、合併、買収又はその他の制御権変更取引を阻止、遅延又は阻止する可能性のある条文が記載されており、当社株主が他の方法でA類普通株式割増の取引を受ける可能性があることを含む。これらの規定は、株主の承認なしに空白小切手優先株の発行、株主行動の制限、株主提案に対する事前通知要求、分類取締役会、特定の企業合併の禁止、取締役会の特定の取締役の空きを埋める能力、株主罷免取締役への制限など、株主が会社の管理層を交換または更迭しようとしている試みを阻止または挫折させる可能性もある

上記の条項や反買収措置の存在は、投資家が将来自社株に支払う可能性のある価格を制限する可能性がある。潜在的な会社の買収者を阻止することもでき、株主が買収で株式割増を獲得する可能性を下げることができる。これらの規定のより詳細な議論については、本年度報告添付ファイル4.1のタブ10-Kである“証券説明”を参照されたい。

会社規約は、会社が書面で代替裁判所を選択することに同意しない限り、デラウェア州衡平裁判所は、会社と私たちの株主との間の大多数の法的訴訟の唯一かつ独占裁判所であり、会社株主が会社または私たちの役員、高級管理者、従業員または代理人との紛争について有利な司法裁判所の能力を得ることを制限する可能性がある。

当社が書面で代替法廷を選択することに同意しない限り、特定の限られた例外を除いて、デラウェア州衡平裁判所は、以下の唯一および排他的法廷となる:(I)当社を代表して提起された任意の派生訴訟または法的手続き、(Ii)当社の現職または前任取締役幹部、他の従業員、代理人または株主が、当社または私たちの株主に対する信頼された責任に違反した訴訟、または任意のこのような違反行為の協力および教唆に関するいかなるクレーム、(Iii)当社または任意の現職または前任取締役幹部、他の従業員、その他の従業員、他の従業員、その他の従業員、当社の代理人又は株主は、(A)DGCL、会社定款(改訂又は再記載された)又は当社の附例のいずれかの条文に基づいて生じ、(B)DGCLはデラウェア州衡平裁判所に司法管轄権を与えるか、又は(C)はデラウェア州法律の内部事務原則によって管轄される。定款はまた、法律の適用が許容される最大範囲で、米国連邦地域裁判所は連邦証券法(証券法を含む)に基づいて提出された任意のクレームの唯一かつ独占的なフォーラムとなると規定している。また、これらの裁判所条項の選択は、取引法に規定されているいかなる責任または義務を執行するための訴訟にも適用されず、米国連邦地域裁判所が唯一かつ独占裁判所である他のクレームにも適用されない。当社の株式の権益を購入又はその他の方法で買収する者又は実体は、当社の定款のこれらの規定に了承され、同意されたものとみなされる。

当社は、この規定は、会社の紛争解決において特に経験のある総理のデラウェア州の法律適用における整合性を向上させ、他の裁判所に比べて、より速いスケジュールで効率的に事件を管理し、多裁判所訴訟から会社を保護するため、当社を利益を得ることができると考えている。しかしながら、この条項は、司法裁判所において、任意の株主が、当社の取締役、上級管理者、従業員、または代理人とトラブルを発生させることに有利であると考える株主のクレームを提起する能力を制限する可能性があるので、当社の取締役、上級管理者、従業員、および代理人に対する訴訟を阻止する可能性がある。他の会社の定款や会社登録証明書の中で同様に選択された裁判所条項の実行可能性が挑戦される可能性があり、これらの挑戦が成功すれば、当社は他の管轄区域でこのような訴訟の解決に関連する追加コストが生じる可能性があり、これは当社の業務、財務状況、または運営業績に悪影響を及ぼす可能性がある。

上場企業として、同社のコストが増加し、追加の法規や要求に制約され、これは私たちの利益を低下させたり、私たちの業務運営をさらに困難にしたりする可能性がある。

上場企業として、上場企業の報告要求に関連するコストを含む、従来民間企業として発生したことのない大量の法律、会計、その他の費用を発生させた。私たちはまた

22

“サバンズ-オクスリ法案”および米国証券取引委員会とニューアークが実施した関連規則。上場企業は、一般に、報告および会社管理目的(ある投資家および規制機関が環境、社会およびガバナンス(一般に“ESG”と呼ばれる)およびネットワークセキュリティ事項により注目していることを含む)によって生じる費用が増加している。私たちはこれらの規則と規定が私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動をより時間的で高価にすることを予想しているが、私たちは現在これらのコストを確定的に見積もることができない。これらの法令はまた、取締役や上級者責任保険を含むいくつかのタイプの保険をより難しくまたはより高価にする可能性があり、低減された保険限度額および保険範囲を受け入れさせられるか、または同じまたは同様の保険を得るためにより高いコストを発生させる可能性がある。これらの法律と法規はまた、私たちが私たちの取締役会、取締役会委員会、または私たちの役員に参加することを引き付け、維持することを難しくするかもしれない。また、上場企業としての義務を履行できない場合、A類普通株の退市、罰金、制裁、その他の規制行動の影響を受け、民事訴訟に直面する可能性もあります。

上記または将来の任意の法律および法規を遵守することは、開示義務の強化をもたらす可能性があり、これは私たちに負の影響を与えたり、私たちの規制負担を大幅に増加させたりする可能性がある。規制の増加は通常私たちのコストを増加させ、もし新しい法律が私たちにより多くの時間をかけて、より多くの人員を雇用したり、新しい技術を購入して効果的に遵守することを要求すれば、私たちはより高いコストを経験し続けるかもしれない。例えば、持続可能な発展戦略計画を制定し、行動を取り、持続可能な発展戦略情報と指標を収集、測定と報告することはコストが高く、難度が高く、時間がかかる可能性があり、そして絶えず変化する報告標準の制約を受け、アメリカ証券取引委員会が提案した気候関連の報告要求を含む。我々はまた、米国証券取引委員会に提出された文書または他の公開開示において、環境問題、多様性、責任ある調達、社会投資、および他のESG問題に関するいくつかのイニシアティブおよび目標を伝達することができる。これらの計画および目標を実施することは困難で高価である可能性があり、これらの計画および目標を実施するために必要な技術は、費用効果がない可能性があり、十分な速度で推進されない可能性があり、私たちのESG計画の開示の正確性、十分性、または完全性を保証することは、コストが高く、困難であり、時間がかかる可能性がある。さらに、我々のESGイニシアティブおよび目標、ならびにこれらの目標の進捗状況に関する記述は、発展中の進展を測定する基準、継続発展の内部制御およびプロセス、および変化する可能性のある仮定に基づいている可能性がある。さらに、私たちは、このような計画または目標の範囲または性質の検討、またはこれらの目標の任意の修正に直面する可能性がある。我々のESG関連データ、プロセス、および報告が不完全または不正確である場合、またはESG目標に関する進展がタイムリーに達成できない場合、または全くない場合、私たちのサービス、財務業績、および成長は悪影響を受ける可能性がある。

もし証券や業界アナリストが私たちの業務に関する研究や報告を発表することを停止した場合、あるいは彼らが私たちA種類の普通株の推薦を引き下げた場合、私たちA種類の普通株の価格と取引量が低下する可能性がある。

私たちA類普通株の取引市場は、業界または証券アナリストが発表した私たちまたは私たちの業務に関する研究と報告の影響を受けています。私たちのアナリストを追跡して私たちのAクラス普通株格付けを引き下げたり、私たちの業務の不正確または不利に関する研究報告を発表した場合、私たちAクラス普通株の価格は下落する可能性があります。アナリストが私たちの報告書を停止したり、私たちの報告書を定期的に発表できなかったりすれば、金融市場で知名度を失う可能性があり、逆に私たちA類普通株の価格や取引量が低下し、私たちA類普通株の流動性が低下する可能性がある。

私たちは将来、A類普通株を発行し、私たちの伝統的な投資家と他の重要株主が保有する株式(このような投資家を交換するA類単位で発行されたA類普通株を含む)を転売することができ、私たちA類普通株の市場価格を下落させる可能性があります。

我々A類普通株の大量株を公開市場で売却したり、これらの売却が発生する可能性があると考えたりすると、我々A類普通株の市場価格を大幅に低下させる可能性がある。業務合併プロトコルによれば、レガシー投資家は、大量のAクラス普通株式およびクラスA単位(クラスA普通株と交換可能)を獲得する。また、伝統的な投資家は私たちのB種類の普通株またはB級単位の株を受け取り、あるイベント(私たちA種類の普通株の取引価格にリンクするイベントを含む)が発生すると、これらの株は自動的にA類普通株またはA類単位に変換される。

伝統的な投資家、保証人投資家といくつかの他の重要な株主は公開市場或いはひそかに協議した取引で大量のA類普通株を販売する可能性があり、これは私たちの株価の変動性を増加させ、或いは私たちのA類普通株価格に重大な下り圧力を与える可能性がある。私たちのいくつかの伝統的な投資家たちは特定の銀行機関に対する彼らの債務を保障するために株を担保した。A類普通株価格が下落した場合、1つ以上の銀行機関は、このような融資適用条項に規定されている保証金制限内に維持するために、これらの株を売却することができる。このような売却は私たちA類普通株の取引価格を下落させ、A類普通株の株を売却することを難しくする可能性があります。

将来的には、投資や買収など、会社の活動に関連した証券を発行することも可能だ。私たちが投資や買収で発行したA類普通株の数は、私たちが当時発行したA類普通株の重要な部分を構成しているかもしれません。A類普通株の市場価格は下がる可能性があります

23

重要なのは、私たちや私たちの遺産投資家や他の重要株主が株を売却したり、市場で株を売却しようとしていると思われたりすれば。

私たちは現在、私たちのA種類の普通株に現金配当金を支払う計画がありませんので、お支払い以上の価格でA類普通株を販売しない限り、あなたの投資は何の見返りも得られないかもしれません。

私たちは現在現金配当金を支払う計画がありません。私たちのA種類普通株の将来の任意の配当金の発表、金額、支払いは私たちの取締役会が全権的に決定します。私たちの取締役会は、一般的かつ経済的状況、私たちの財務状況と経営結果、私たちの利用可能な現金、および現在および予想される現金需要、資本要求、契約、法律、税金および規制制限、ならびに株主または私たちの子会社への配当金の支払いに対する影響、および取締役会が関連すると考える可能性のある他の要素を考慮するかもしれません。さらに、私たちが配当金を支払う能力は私たちの信用手配によって制限されており、私たちまたは私たちの子会社が将来発生する他の債務契約によって制限されるかもしれない。したがって、Aクラス普通株を購入した価格よりも高い価格で売却されない限り、Aクラス普通株への投資は何の見返りも得られない可能性があります。

私たちの経営業績にかかわらず、私たちA類普通株の株式市場価格はずっと変動し続ける可能性があり、低下する可能性があり、これはあなたの投資価値を低下させる可能性があります。

我々A類普通株の市場価格は多くの要因によって大幅に変動し、引き続き広範な変動の影響を受ける可能性がある。世界の証券市場は価格と出来高の大幅な変動を経験した。2022年12月31日までの年間で、我々A類普通株の1株当たり取引価格は6.31ドルの安値から11.10ドルの高値に変動した。このような市場変動、および一般的な経済、市場または政治条件は、我々の経営業績にかかわらず、我々A類普通株の市場価格を低下させる可能性がある。また、私たちの経営業績は私たちの過去の業績と一致しない可能性があり、公開市場アナリストと投資家の予想を下回る可能性があります。その理由は、私たちの四半期の経営業績や株主への配当(あれば)の変化、キー管理者の増加または離職、アナリストの収益予想を達成できなかったこと、私たちの業界に関する研究報告の発表、直接的かつ間接的な競争相手の表現、訴訟と政府調査、法律や法規の変化、あるいはその影響に対する私たちの業務の異なる解釈または実行を含む可能性があります。市場は、私たちが将来発行する可能性のある任意の債務または私たちが将来発行する可能性のある証券に対する不良反応、会社の市場推定値の変化のように、私たちの競争相手は重大な契約、買収、処置、戦略的パートナー関係、合弁企業または資本約束、私たちが参加する業界に関する負の宣伝または個別スキャンダルを発表する。また、メディアや投資界の私たちの業界やわが社に対する推測のため、私たちA類普通株の市場価格は空売りによる発表を含む追加的な変動や大幅な下落を受ける可能性があります, 私たちの業務の将来性に対する意見や説明を発表するように手配したり、私たちAクラス普通株の市場価格下落から利益を得るために、負の市場勢いを作ることを目的としている。株式市場と私たちA類普通株の価格はすでに将来的に極端な価格と出来高変動を経験する可能性がある。従来,全体市場や会社証券市場価格が変動した後,空売り者による報告を含め,これらの会社は証券集団訴訟を起こされることが多かった。私たちが訴訟を起こしたり、空売り者が発表した報告書やメディアや投資界の他の投機行為に対応すれば、巨額のコストを招き、私たちの経営陣の注意と資源を移動させる可能性がある。

当社は持ち株会社であり,吾などの唯一の重大資産はAllight Holdingsの直接的および間接的権益であるため,課税項目合意による支払いを含むAllight Holdingsの割り当て支払い配当金,税金その他の支出に依存している。

当社は持株会社であり、Alight Holdingsの株式を直接及び間接的に所有している以外に重大な資産はなく、当社は同社の管理メンバーである。したがって、当社には、Allight Holdingsおよびその子会社の財務業績およびキャッシュフロー、ならびにAllight Holdingsから受け取った割り当てに依存して税金を支払う独立した手段や、課税プロトコルによる支払い、配当金(Bクラス普通株およびBクラス単位の転換または交換に関連する任意の配当金または対応金額を含む)、会社の他のコストおよび支出を支払う独立した手段はありません。Allight Holdingsのメンバー(私たちを含む)への分配を促すつもりですが、少なくともすべての適用税金を支払い、課税契約に従って支払い、当社および他の管理費用を支払うことができるようにするのに十分ですが、Allight Holdingsの財務状況、収益、またはキャッシュフローの悪化は、Allight Holdingsがこのような分配を支払う能力を制限または弱める可能性があります。また,当社が資金を必要とし,Allight Holdingsが法律や法規の適用や任意の融資手配の条項に基づいてそのような割り当てを制限されたり,Allight Holdingsが他の理由でこれらの資金を提供できない場合には,当社の流動資金や財務状況に大きな悪影響を与える可能性がある。このような制限にはAlight Holdingsの資金調達計画が含まれており、Alight Holdingsの子会社は借り手や保証人だ。このような融資計画の結果として、Alight Holdingsの分配は、いくつかの財務比率と固定ドルの実現状況に基づいて制限されている

24

バスケットは、会社の財務表現によって、可獲得性が異なるだろう。私たちは現在、Alight Holdingsが上述した配当金と他の分配を行うのに十分な能力があると予想している。Alight Holdings運営協定や適用されるデラウェア州法律により、流通も制限される可能性がある。Allight Holdings運営協定によると,デラウェア州有限責任会社法(“DLLCA”)第18−607条またはその他の適用法に違反した場合,当社は(管理メンバーとして)割り当てを行うことはできない。“有限責任会社法”によると、有限責任会社は一般にそのメンバーに割り当てをしてはならない。条件は、任意のこのような割り当てをした後、会社の負債(ある限られた例外の場合に制限されている)が会社の資産の公正価値を超えることである。

Alight Holdingsの経営協定の条項によると、Alight Holdingsは仮定税率でAlight Holdings単位(私たちを含む)の所有者に税金を分配する責任があるが、利用可能な現金が必要だ。ある期間、これらの税金配分の金額は、課税契約に基づいて負担する納税義務や支払い義務を超える可能性があり、会社が蓄積した現金が多すぎる可能性があります。会社の取締役会は、A類普通株の買い戻しや配当金の支払いなどの潜在的な用途を含む可能性がある会社が蓄積した任意の現金をどのように使用するかを自ら決定する。しかし、私たちは私たちの株主にこのような現金(または他の利用可能な現金を割り当てる義務はありませんが、発表された配当金は含まれていません)。当社が当該等の累積現金を使用していない場合、A類普通株を交換または償還した後、継続Tempo単位保有者は、A類普通株を保有していることからそのような現金残高の価値に恩恵を受けることができ、このような継続Tempo単位保有者が以前に軽持ち株単位保有者として参加または分配を受けた可能性があっても、当社に超過現金残高が出現した。

当社が業務合併で買収した既存の税ベースの直接的かつ間接的な分配可能シェア、既存の税ベースにおける当社の分配可能シェアの増加、および当社が業務合併後に軽持ち株単位の売却または交換、およびTempo阻止器の特定の税金属性を利用して受信した予想税ベース調整のため、当社は、当社が請求する可能性のある任意の追加税金減価償却または償却減免に関連する利益の大部分を特定の当事者に支払う必要があります。

業務合併については、吾らはいくつかの業務前合併所有者(“TRA側”)と課税項目合意(“課税項目合意”または“TRA”)を締結し、当社が当該等TRA側に支払うことが当社が現金化(若干の仮定で計算する)の85%の利益(あればある)とされ、その結果、(I)当社が業務合併で買収した既存課税基準において当社の直接及び間接的にシェアを割り当てることができると規定している。(Ii)既存の課税基準および課税基準調整における当社の分配可能シェアを増加させ、それにより、Aクラス普通株の株式と交換するために、業務合併および業務合併後のAllight Holdings単位の売却または交換によって生じる有形および無形資産の課税基準を増加させ、(Iii)当社は、Tempo遮断薬のいくつかの税務属性(既存の課税基準におけるTempo遮断薬の分配可能シェアを含む)、および課税項目協定の下で支払うべき課税項目割引を含むいくつかの他の税務優遇を含む。既存の税ベースのこれらの増加と時間の経過とともに生じる税ベース調整は、減価償却および償却控除を増加させる可能性があるため、当社が将来的に支払う必要がある税額を減少させる可能性があるが、米国国税局(“国税局”)がその税ベースの有効性の全部または一部に疑問を提起する可能性があるにもかかわらず、裁判所はこのような疑問を支持することができる。課税契約のいくつかの仮定を用いているため、会社が実際に実現した税金優遇は、課税契約に基づいて計算される税収割引とは異なる可能性がある, 想定された州と地方加重平均所得税率を使用して税金優遇を計算することを含む。課税項目合意項下の支払責任は、光線ホールディングスの責任ではなく、当社の責任である。既存の税ベースの金額、予想される税ベース調整、税項の実際の金額と用途、および課税項目合意項目の任意の支払いの金額と時間は、A種類の普通株を軽制御株単位で交換する時間、適用される税率、取引時のA類普通株の価格、このような交換の課税程度、私たちの収入の金額と時間を含む一連の要因によって異なります。私らは,譲渡の規模やAllight Holdingsの有形および無形資産の税収ベースの増加や,吾らが税務属性(業務合併時に取得した既存税ベースを含む)を利用する可能性があるため,当社が課税項目合意によって支払う可能性のある金が膨大になることを予想している。課税税金協議項での支払いは、交換Light Holdings Units所持者や他のTRA当事者が吾などの所有権権益を継続して保有することを条件としていません。課税項目協議の下でTRA各方面に支払わなければならない金については、このような金は一般的に税務優遇スケジュール(当社が関連課税年度の課税項目合意に含まれているすでに実現した税務優遇を記載する)が決定してから10営業日以内に支払わなければならない。会社はこのような税金優遇スケジュールをTRA各方面代表に提出して、その審査に供することを要求されました, 当社関連納税年度の連邦企業所得税申告書満期日(延期を含む)後の90カレンダー日以内に。

25

場合によっては、課税契約項目の下での支払いが加速され、および/または、当社が課税項目合意によって制限される税金属性によって実現される実際の利益を大幅に超える可能性がある。

支配権に何らかの変化が生じた場合や会社が課税契約を早期に終了することを選択した場合、会社は受け取るべき税金協議の下での支払い義務の履行を加速する。加速支払いは、制御権変更後に支払いを加速する場合に当社に割り当てることができるすべての関連税務属性と、当社に割り当てることができるすべての関連税務属性とを含む(会社が課税対象契約を早期に終了することを選択した場合、その後、すべての軽持株単位が交換されたと仮定する)。この場合に必要な加速支払いは、すべての将来の支払いの現在値(ロンドン銀行の同業解体金利を参照して指定された割引率)を参照して計算され、このような加速的な支払いおよび課税契約の下の任意の他の未来の支払いは、いくつかの推定値を採用する。当社は、課税項目合意を締結することにより増加した税額減額及び税務基準その他の利益による減額を十分に利用するための十分な課税収入と、短い法定満期日又は早期終了又は制御権変更後の5年間に課税項目合意により制限された任意の余剰経営損失純額を直線基準で十分に利用するのに十分な課税収入を有することを含む。また、, 課税対象契約の下で支払う受取人は、以前に課税項目合意に基づいて行われたいかなる支払いについても当社にいかなる金も返済しません。このような税金基準および当社の特定の税務属性の運用が米国国税局によって疑問視されることを前提としています(いかなる損害も課税項目合意の下の将来の支払いで計算されますが)。当社が任意の既存の税金ベース、税ベース調整または他の税金属性から利益を得ることができるかどうか、および課税契約によって支払われるお金は、私たちの将来の収入の時間と金額を含む多くの要素に依存します。したがって,支配権変更や課税契約の終了を選択していなくても,課税契約による支払いは,会社の実際の現金税収割引の85%を超える可能性がある.

したがって、当社が実際に実現した現金税優遇は、対応する課税契約支払いよりも大幅に少ない可能性があり、または課税契約項目の下での支払いは、将来の税金優遇が実際に実現される(ある場合)数年前に支払うことが予想される可能性がある。課税項目協議項目の下での支払いが当社が課税項目合意の規定を受けた税務属性を超えて実現した実際の現金税項利益及び/又は光線持株による当社への割り当てが、当社が税金及びその他の支出を支払った後に課税項目合意に基づいて支払うのに不十分であれば、当社の流動資金は重大なマイナス影響を受ける可能性がある。いくつかの仮定に基づいて、Alight,Inc.が2022年12月31日にその解約権を行使すれば、これらの支払い終了総額は、本年度報告Form 10-Kに記録された統合財務諸表に記録された課税契約負債を大きく超えると予想される。もし、私たちの現金資源が時間差または他の理由で、課税項目合意の下での私たちの責任を履行するのに十分ではなく、そのような債務が、いくつかの合併、資産売却、他の形態の業務合併、または他の統制権変更を遅延、遅延または阻止する可能性がある場合、私たちなどは、課税項目合意の下のお金を支払うために追加の債務を招く可能性がある。課税対象契約項目の下の当社の負債に関するより多くの資料は、本年度報告表格10-K付記15“課税項目協議”第8項内の総合財務諸表を参照してください。

ある支配権が変更された場合、課税契約によって支払いを加速することは、制御権変更取引を完了する能力を弱めるか、あるいは私たちA類普通株の価値に悪影響を与える可能性があります。

課税対象契約(当社の支配権の50%変更、当社の完全な清算または解散計画の承認、または当社の直接または間接資産の全部またはほぼ全部を処分することを含む)下の“支配権変更”の場合、課税項目協定の下での支払いは加速され、課税項目協定に制約された税務属性において当社が達成した実質的な利益を大幅に超える可能性がある。統制権が変化した場合、未収税金協定(その計算は直前のリスク要因に記載されている)に基づいて支払う可能性の高い金額が大きくなることが予想される。したがって,統制権変更の場合,我々の加速支払義務および/または受取税金プロトコルによる仮定は,制御権変更取引を完了する能力を弱めるか,あるいは我々Aクラス普通株の所有者が制御権変更取引で受け取った価値に悪影響を与える可能性がある.

26

私たちの負債に関するリスクは

私たちの変動金利債務は私たちを金利リスクに直面させ、これは私たちの債務返済義務を著しく増加させる可能性がある。

将来金利が上がるかもしれません。したがって、私たちの定期ローンツール、保証された優先手形、および循環クレジットツール、または私たちが参加する可能性のある任意の他の可変金利債券の金利は、現在のレベルよりも高いか、または低いかもしれません。私たちはデリバティブ金融商品をある程度使用して金利リスクに対する私たちの開放部分を管理しているにもかかわらず、私たちは私たちのすべての期待の開放を管理しようとしていない。2022年12月31日現在、私たちは約25億ドルの変動金利未返済債務を持っている。金利が上昇すれば、可変金利債務に対する債務超過義務が増加し、借金額が変わらなくても、債務返済に利用可能な現金を含む純収入とキャッシュフローは、それに応じて減少する。

私たちの信用格付けの変化は私たちの運営に悪影響を与え、私たちの収益性を下げるかもしれない

信用格付け機関は私たちを含めて彼らが追跡している会社の格付けを絶えず修正している。信用格付け機関はまた私たちの業界全体を評価し、彼らの私たちの業界に対する全体的な見方に基づいて、彼らの私たちに対する信用格付けを変えるかもしれない。長期·短期債務に対する私たちの信用格付けを維持できなかったり、私たちまたは私たちの業界の見通しを下方修正したりすることで、私たちの貸借コストを増加させ、日内の借金を得る能力を低下させることができ、これは私たちが業務を運営するために必要なものであり、私たちの経営業績に悪影響を与える可能性があります。

項目1 B。未解決の従業員のコメント

適用されません

項目2.財産

私たちの会社はイリノイ州リンケン郡のレンタルオフィスに本社を置いています。私たちは現在本社で約29万平方フィートのオフィススペースを使用している。レンタル契約は2024年12月31日に満期になります。テキサス州、フロリダ州、ジョージア州、プエルトリコ、カナダ、スペイン、インドとポーランドを含む世界各地に事務所を設置しています。私たちのすべてのオフィスは借りたオフィス内にあります。

我々が現在使用している施設は,その使用目的を満たすのに十分であり,良好な維持が得られていると考えられる。一般に,賃貸契約が満期になったときに契約更新を交渉したり,部屋が利用できないときに他の満足できる空間を探すことは,困難ではないと予想される.さらなる資料については、本年度報告表格10-K第8項内の総合財務諸表に付記19“リース債務”を参照されたい。

項目3.法的訴訟

私たちは私たちの正常な業務過程で現れた様々な法的手続きの一方だ。これらの法的手続きの結果は確実に予測できないが、これらの手続きの最終結果は、個別的にも全体的にも、私たちの運営結果や財務状況に大きな悪影響を与えないと信じている。

第4項鉱山安全情報開示

適用されません。

27

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

市場情報

私たちのA類普通株はニューヨーク証券取引所に上場しています。コードはALITです。私たちのA類普通株は2021年7月2日に取引を開始します。これまで、私たちのA種類普通株は市場を公開していなかった。

B−1類普通株,B−2類普通株,V類普通株,Z−A類普通株,Z−B−1類普通株,Z−B−2類普通株の市場価格情報は提供されておらず,これらの種別は市場を公開していないためである

記録保持者

以下は2023年2月24日までの私たちの普通株当たりの登録保有者数です

クラス |

|

所持者数を記録する |

A類普通株 |

|

76 |

B-1類普通株式 |

|

98 |

B-2類普通株式 |

|

98 |

第V類普通株 |

|

5 |

Z-A類普通株 |

|

58 |

Z-B-1類普通株式 |

|

58 |

Z−B−2類普通株式 |

|

58 |

配当をする

予測可能な未来に、私たちは現金配当金を発表したり支払うつもりはない。私たちの経営陣は、もしあれば、収益や他の現金資源が主に私たちの業務に投資されると予想しています。

未登録の証券を売却する

ない。

発行人が株式証券を購入する

2022年8月1日、市場状況や資本の代替用途に応じて、最大1億ドルのA類普通株が発行され、発行された株を時々買い戻すことができる株式買い戻し計画を発表した。この計画は、ルール10 b 5-1による取引計画を含む“取引法”の下のルール10 b~18に適合する公開市場購入または私的交渉の取引によって達成されることができる。本計画は満期日がなく、随時一時停止または中止することができます。

私たちは2022年第4四半期に何の株も買い戻しなかった。2022年12月31日現在、買い戻し計画によると、約8800万ドルのライセンス利用可能資金が残っている。

28

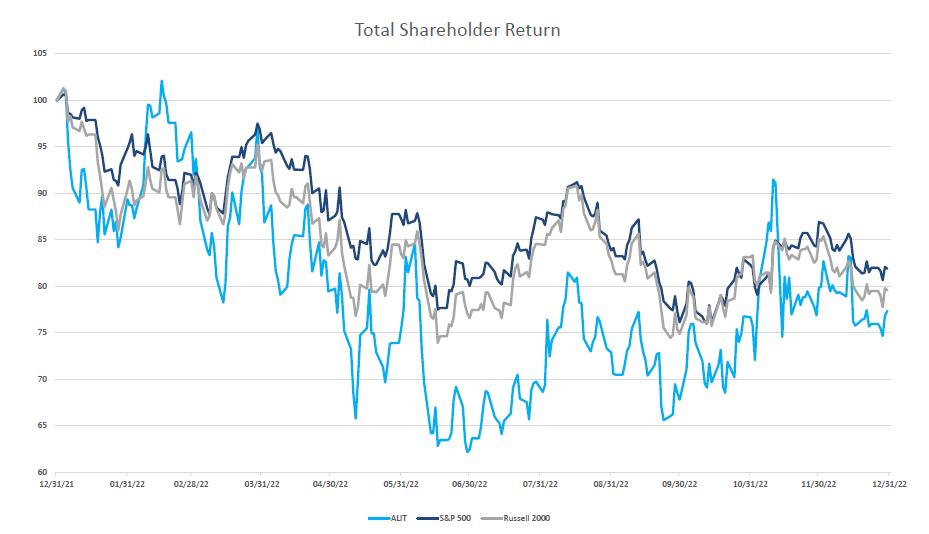

性能

次の図は,2021年7月2日,すなわち我々のA類普通株がニューヨーク証券取引所で取引を開始した日から2022年12月31日(I)我々のA類普通株,(Ii)標準プール500株式指数(“S&P 500”)と(Iii)ラッセル2000指数(“Russell 2000”)までの総株主リターンを比較したものである.スタンダード500指数が選ばれたのは、広範囲な市場指数だからだ。ラッセル2000指数を選択したのは、有意な比較を提供するために、業界指数または特定の同業者集団を合理的に決定することができないと考えられるからである。ラッセル2000指数は米国株ツールの時価部分の表現を測定している

株式表現グラフでは2021年7月2日の初期投資を100ドルと仮定し,標準プール500指数とラッセル2000指数のすべての配当金が再投資された。ラッセル2000指数成分株会社の重みは時価で計算されている。ステートチャートは将来の性能を表すものではない.証券取引法第18節の目的については、業績グラフは“募集材料”とみなされてはならないし、米国証券取引委員会に“入金された”とみなされてはならないし、他の方法でこの条項の下の責任を担っているとみなされてはならないし、証券法や取引法に基づいて提出された任意の文書に引用されているとみなされてはならない。

第六項保留

29

第7項:経営陣の財務状況と経営成果の検討と分析

この討論は展望的な陳述を含む。展望的陳述のいくつかの警告情報については、“展望性陳述に関する免責声明”を参照してください。実際の結果がそれらの陳述で予測された結果と大きく異なる可能性がある要因リストについては、本年度報告書10-K表第1 A項の“リスク要因”を参照されたい。

本議論には、米国証券取引委員会規則で定義されている非公認会計基準財務測定基準への言及が含まれる。我々がこのような非GAAP財務測定基準を提案したのは、これらの情報が投資界が関心を持っていると考えているためであり、異なる時期の企業の経営業績のいくつかの側面を評価するための追加的な意味のある方法を提供しているので、これらの方法は、米国公認会計原則(“米国公認会計原則”)の下では明らかではない可能性があり、これらは、将来的に私たちの業務を評価することができる測定基準を提供する。

これらの指標を計算する方法は他社とは異なる可能性があるため,比較可能性が制限される可能性がある。これらの財務措置は、代替ではなく、2022年12月31日までの年度の連結財務諸表の補完とすべきである。さらなる議論については、以下の“非公認会計基準財務指標”を参照されたい

商売人

概要

Alightは、Alight Worklifeによってサポートされている統合された健康、富、福祉、および給与解決策の力によって、従業員福祉の未来を定義しています。Alight Worklifeはハイテク従業員参加プラットフォームであり、人間的な感触を持っている-それは私たちが顧客に提供する重要な任務福祉解決策を統合し、組織と個人により良い結果をもたらす

2021年7月2日(“締め切り”)、Alight Holding Company,LLC(“前身”)が特殊目的買収会社との業務合併(“業務合併”)を完了した。完成日には,業務合併協定により,特殊目的買収会社がAllight,Inc.(“Alight”,“当社”,“我々”,“我々”または“継承者”)の完全子会社となる。業務統合の結果,このような一連の合併や関連取引により,合併後の会社は現在“UP-C”で組織されており,このような仕組みでは,LIGHTのほとんどの資産や業務は前身が所有しており,LIGHTSは管理メンバである.業務合併に続き、Alightは前身の約85%の経済権益を持ち、100%の投票権を持ち、前身の管理職をコントロールしている。非持株権が保有する無投票権所有権の割合は約15%である。Allightは2022年12月31日現在、前身の88%の経済権益を持ち、100%の投票権を持ち、前身の管理職をコントロールしており、非持株権益が保有する無投票権所有権の割合は約12%である。

私たちの経営結果に影響を与える比較可能性の要素

多くの要素の影響により、私たちの歴史経営業績は異なる時期に比較できず、私たちの未来の時期の経営財務業績と比較できない可能性もある。以下は,我々の将来の運営結果の比較可能性に影響を与える可能性のある重要な要因の簡単な議論である。

業務合併の影響

Alightは連邦、州、地方の各レベルの企業レベルの税率を支払う必要がある。米国連邦所得税については,前身は過去も現在も流動実体とされているため,通常は実体レベルで米国連邦所得税を納める必要はない。したがって、前身のいくつかの連結子会社が会社の形態で構成されており、他の説明がない限り、提供された歴史的運営結果および他の財務情報は、米国連邦所得税の支出を含まない。

Alight(前身の権益を持ついくつかの会社子会社を通過するとともに)は、当社の課税所得額におけるシェアのために米国連邦および州所得税を納付する会社として機能する。業務合併は、業務合併として会計買収法を採用して会計処理を行う。そのため、このような資産と負債は、任意の確認された無形資産を含み、業務合併が完了した日にその予備公正価値に従って入金され、購入価格を超えて予備公正価値を超えたいかなる金も商業権と表記される。企業合併会計の適用には大量の見積もりと仮定が必要だ

企業合併会計制度を採用しているため、前身の歴史的合併財務諸表が後継者の将来の経営業績、財務状況、現金流量を反映しているとは限らない。例えば、有形資産および無形資産の基礎をその公正価値に調整することにより増加した有形資産および無形資産は、業務合併完了後の期間内の減価償却および償却費用の増加を招く

30

業務合併については、吾等はいくつかの業務合併前に課税項目合意(“課税項目合意”)を締結し、当該等所有者に自社が業務合併で取得した既存課税基準の占めるシェア及び締結合併前合併に関する他の税務優遇により実現された収益の85%を軽便で当該等所有者に支払うこととしている。

また、業務合併では、B-1類とB-2類無投票株式の発行による引受権証と売り手の割増や割増が負債とされ、各報告期間終了時に公正価値で再計量し、2021年の総合インセンティブ計画を採用する必要があり、株式ベースの給与支出が増加する。2022年12月31日と2021年12月31日まで、すべての株式承認証はすでに行使または償還された。最後に、私たちの無担保優先手形の償還と定期融資の一部の返済、および業務合併により、利息支出が低くなります。

財務結果執行概要

締め切りは2021年7月2日であるが,1日の影響は運営結果に重要ではないと考えられる。そこで、会計目的で、業務合併の日として2021年7月1日を使用します。業務統合の結果として,2022年12月31日までの後続年度と2021年12月31日までの6カ月の後続年度および2021年6月30日までの6カ月と2020年12月31日までの年度の精選財務データを表に示す。

2022年12月31日までの後継年と2021年12月31日までの合併後6カ月および2021年6月30日までの前6カ月の結果を比較することで,運営結果の検討を用意した。業務合併の整備は前任者と後継者の中核業務運営に明らかな影響を与えなかった。したがって,2021年12月31日までの6カ月の後継者と2021年6月30日までの6カ月間の前任者の統合結果は,2022年12月31日までの後継者年度に相当すると考え,本年度結果に関するより強い比較性を読者に提供した。この方法は、最も有意な比較ベースを提供し、その期間の現在のビジネス傾向を決定するのに役立つと考えられる。以下の検討に含まれる総合運営結果は、米国公認会計原則に基づいて作成されているとは考えられず、適用法規に基づいて形式結果として作成されておらず、業務合併が2021年初めに発生すれば実現される実際の結果を反映していない可能性があり、米国公認会計基準に基づいて届出された前身及び後継期の運営結果の代替品と見なすべきではない。

本10-K表は2021年と2020年の年度比較を省略しているが,会社の財務状況と経営結果の第2部第7項の“経営陣の検討と分析”で見つけることができる表格10-Kの年報2021年12月31日までの年度。

後続事件

2023年2月20日、会社は会社のバックグラウンドインフラのクラウドへの転換を加速し、技術を利用して運営モデルを転換し、将来の全体的なコストを低減するための2年間の戦略転換再編計画(“計画”)を承認した。この計画には、プロセスおよびシステム最適化、技術インフラストラクチャの改造に関連する第三者コスト、およびフルタイム職の廃止が含まれる。同社は現在、今後2年間で計約1億4千万ドルの税引前再編費用を記録すると予想している。再編費用には,2年間で2,000万から3,000万ドルの間で推定される解散費や,データセンター脱退コスト,再編に関する第三者費用,既存技術やプロセス移行に関するコストなどの項目に関する他の再構成費用が含まれ,2年間で1億~1.2億ドルを占めると予想される。同社は、この計画が完了すると、毎年1億ドル以上の節約ができると予想している。この案は2023年第1四半期に実施される予定で、2年以内にほぼ完成する予定だ。

31

次の表に、次の時期の業務履歴の成果を示します

|

|

後継者 |

|

|

|

前身 |

|

||||||||

|

|

現在までの年度 |

|

6か月まで |

|

|

|

6か月まで |

|

||||||

|

|

十二月三十一日 |

|

十二月三十一日 |

|

|

|

六月三十日 |

|

||||||

(単位:百万) |

|

2022 |

|

2021 |

|

|

|

2021 |

|

||||||

収入.収入 |

|

$ |

|

3,132 |

|

$ |

|

1,554 |

|

|

|

$ |

|

1,361 |

|

サービスコスト、減価償却と償却を含まない |

|

|

|

2,080 |

|

|

|

1,001 |

|

|

|

|

|

888 |

|

減価償却および償却 |

|

|

|

56 |

|

|

|

21 |

|

|

|

|

|

38 |

|

毛利 |

|

|

|

996 |

|

|

|

532 |

|

|

|

|

|

435 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

販売、一般、行政 |

|

|

|

671 |

|

|

|

304 |

|

|

|

|

|

222 |

|

減価償却と無形償却 |

|

|

|

339 |

|

|

|

163 |

|

|

|

|

|

111 |

|

総運営費 |

|

|

|

1,010 |

|

|

|

467 |

|

|

|

|

|

333 |

|

営業収入 |

|

|

|

(14 |

) |

|

|

65 |

|

|

|

|

|

102 |

|

その他の支出 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

金融商品公正価値変動による損失 |

|

|

|

(38 |

) |

|

|

65 |

|

|

|

|

|

— |

|

課税課税協定は価値変動損失(収益)を公正に承諾する |

|

|

|

(41 |

) |

|

|

(37 |

) |

|

|

|

|

— |

|

利子支出 |

|

|

|

122 |

|

|

|

57 |

|

|

|

|

|

123 |

|

その他の費用,純額 |

|

|

|

(16 |

) |

|

|

3 |

|

|

|

|

|

9 |

|

その他の費用を合計して純額 |

|

|

|

27 |

|

|

|

88 |

|

|

|

|

|

132 |

|

所得税前損益 |

|

|

|

(41 |

) |

|

|

(23 |

) |

|

|

|

|

(30 |

) |

所得税支出 |

|

|

|

31 |

|

|

|

25 |

|

|

|

|

|

(5 |

) |

純損失 |

|

|

|

(72 |

) |

|

|

(48 |

) |

|

|

|

|

(25 |

) |

非持株権益は純損失を占めなければならない |

|

|

|

(10 |

) |

|

|

(13 |

) |

|

|

|

|

— |

|

Alight,Inc.の純収入 |

|

$ |

|

(62 |

) |

$ |

|

(35 |

) |

|

|

$ |

|

(25 |

) |

審査結果

私たちが運営している重要なコンポーネントは

収入.収入

顧客の私たちのサービスに対する需要は最終的に私たちの収入を推進した。私たちのすべての収入は、主に、各参加者が各期間(例えば、毎月または毎年、状況に応じて適用される)に課金される契約費用に基づいて、主にすべての解決策の契約によって提供されるサービス費用から得られ、これらの費用は、高い再現性を有する。私たちの契約には通常3年から5年の持続サービス期間があり、相互更新のオプションがあります。サービスの支配権移転を承諾すると、会社の収入の大部分は時間の経過とともに確認され、顧客は私たちのサービスのメリットを同時に獲得し、消費する。支払い条件は産業慣行と一致する。私たちは経常収入とプロジェクト作業収入に基づいて各解決策の成長率を計算する。我々の経常収入増加の構成要素の1つは純商業活動の増加であり,顧客の利益や損失(“純商業活動”)などの項目を反映している。私たちは顧客を獲得し、新しい顧客への販売と既存の顧客に新しい解決策を販売すると定義します。お客様損失を、お客様が提供する個別ソリューションまたはすべてのソリューションに関するスケジュールを更新または終了しない場合と定義します。私たちはクラウドベースの製品と解決策に関連した収入増加を測定しており、これらの製品と解決策は私たちの軽量作業生活プラットフォームと次世代製品キットBPaaSソリューションの核心である。これらの製品は私たちの強力なデータを利用して人工知能と分析を組み合わせ、より高い従業員参加度と雇用主結果を提供する。BPaaS製品とサービスは雇用主ソリューションと専門サービスの2つの細分化市場をカバーしている。また,BPaaS予約量も考慮し,その間に実行されるBPaaSクライアントプロトコルの契約総価値と定義する, 将来の収入増加の重要な指標となり、経営陣や投資家によって商業活動の測定基準として使用される。

サービスコスト、減価償却と償却を含まない

減価償却および償却を含まないサービス料金には、顧客に関連するサービスに直接起因することができる賠償関連費用および仕入先費用、アプリケーション開発および顧客に関連するインフラに関する費用が含まれる。

減価償却および償却

減価償却と償却費用には、私たちのハードウェア、ソフトウェア、アプリケーション開発に関する減価償却と償却が含まれています。減価償却および償却は、ハードウェア、ソフトウェア、およびアプリケーション開発における資本投資の将来レベルに依存する絶対ドルで増加または減少する可能性がある。

32

販売、一般、行政

販売、一般および行政費用には、行政および管理者の報酬関連費用、システムおよび施設費用、外部専門およびコンサルティングサービス費用が含まれています。

減価償却と無形償却

減価償却及び減価償却費用には、我々の業務で使用される財産及び設備の減価償却、買収された顧客関連及び契約に基づく無形資産、並びに技術関連無形資産の償却に関する費用が含まれる。減価償却および減価償却は、ハードウェアおよび他の設備の将来の資本投資レベルおよび将来の買収に関連する償却費用に依存する、今後の間に絶対ドルで増加または減少する可能性がある。

金融商品公正価値変動による損失

(収益)金融商品が価値変動を公正に許容することによって生じる損失は、私たちが以前に発行した権利証が、各報告期間の終了時に公正価値に再評価された影響と、売り手が獲得したか、または対価格の影響があるかを含む

課税契約が価値変動による損失を公正に承諾する

(収益)課税項目合意公正価値変動損失は、各報告期間末に公正価値に再評価される影響を含む

利子支出

利息支出は主に私たちの未返済債務に関連した利息支出を含む。

その他の費用,純額

その他(収入)費用は、純額には営業外費用及び収入が含まれ、実現された(収益)と外貨取引の損失を再計量することを含む。

2022年12月31日までの年度の経営実績(後任)と2021年12月31日までの合併年度(後任と前任者)との比較

収入.収入

2022年12月31日までの後年の収入は31.32億ドルで、2021年12月31日までの後6カ月と2021年6月30日までの前6カ月の収入はそれぞれ15.54億ドルと13.61億ドルだった。収入は前年合併後の後継者と前任者より2.17億ドル増加し、7.4%増加したのは、主に私たちの雇用主ソリューション部門の収入増加によるものだ。我々は2022年12月31日までの後続年度に5.64億ドルのBPaaS収入を記録し,2021年12月31日までの6カ月と2021年6月30日までの6カ月でそれぞれ2.03億ドルと1.87億ドルのBPaaS収入を記録した。BPaaSの収入は前年合併後の後継者と前身より1.74億ドル増加し,44.6%と増加した。

また,BPaaS予約量(この間に署名したBPaaS顧客契約の契約総価値と定義する)は将来の収入増加の重要な指標であり,管理層や投資家に商業活動の測定基準として用いられていると考えられる。2022年12月31日までの後続年度のBPaaS予約量は8.71億ドルであり,2021年12月31日までの後続年度と2021年6月30日までの前6カ月のBPaaS予約量はそれぞれ3.22億ドルと2.8億ドルであった。これは,BPaaSの予約量が前年の後継者と前任者の合計より2.69億ドル増加し,44.7%と増加したことを意味する

2022年12月31日までの来年度の経常収入は26.38億ドル。2021年12月31日までの前6カ月と2021年6月30日までの前6カ月の経常収入はそれぞれ12.99億ドルと11.3億ドルだった。経常収入は前年合併後の後継者や前任者より2.09億ドル増加し、8.6%増加したが、これは主に買収活動に関する収入の増加、業務量の増加、純商業活動の増加によるものである

プロジェクト収入は、2021年12月31日現在の合併後6ヶ月と2021年6月30日現在の前6ヶ月と比較して800万ドル、または1.6%増加しており、これは、雇用主ソリューション部門が専門サービス部門の減少分によって相殺されているためである。

33

また、私たちの収入の大部分は米国からで、2022年12月31日までの後続年度総収入の増加の88%を占め、前年度合併後の後継者や前任者と比較している。

サービスコスト、減価償却と償却を含まない

2022年12月31日までの後続年度では、減価償却や償却を含まないサービスコストは20.8億ドル。2021年12月31日までの前6ヶ月と2021年6月30日現在の前年まで、減価償却や償却を含まないサービスコストはそれぞれ10.1億ドルと8.88億ドルだった。減価償却や償却を含まないサービスコストが前年度比1.91億ドル、または10.1%増加したのは、主に2021年第4四半期の買収、現在の収入増加に関連するコスト増加(キーリソースへの投資を含む)、株式ベースの奨励に関する報酬支出の増加によるものである

販売、一般、行政

2021年12月31日までの合併後6カ月と2021年6月30日現在の前6カ月と比較して、販売、一般、行政費は1.45億ドル、または27.6%増加しており、これは主に株式ベースの給与支出の増加によるものである。

減価償却と無形償却

2021年12月31日までの連結後6カ月と2021年6月30日までの前6カ月と比較して、2022年12月31日までの後継年度と2021年6月30日までの前6カ月と比較して、減価償却·無形償却費用が6,200万ドル、または18.6%増加したのは、主に業務合併や最近の買収と併せて買収された識別可能無形資産に関する償却によるものである。

金融商品は価値変動を公平に許容する

2022年12月31日までの後続年度では、金融商品の公正価値変化は3800万ドルの収益を記録したが、2021年12月31日までの6カ月間、後続年度は6500万ドルの損失を計上した。2021年6月30日までの6ヶ月間、前の会社に収益や損失はなかった。各報告期間の終了時に金融商品を再計測し、変化中に金融商品が価値変化を公正に許容する損益を反映しなければならない。公正価値の変化は、2022年12月31日までの無リスク金利の上昇と株式終値の低下を含む基本仮定の変化によるものである。

課税契約変更

2022年12月31日までの後続年度は課税契約の公正価値変動から4100万ドルを記録したが、合併後の後続年度は2021年12月31日までの6カ月で3700万ドルを記録した。収益の再計量は,割引率の増加と当社のTRA期間における税務属性使用時間に関する仮定によるものであり,報告期間終了ごとに再計測する必要がある。業務合併前の期間、私たちは課税されるべき協定を持っていません。

利子支出

2022年12月31日までの後続年度の利息支出は1.22億ドルで、2021年12月31日までの合併後6カ月および2021年6月30日までの前6カ月よりそれぞれ5,800万ドルまたは32.2%減少した。減少の主な原因は、我々の無担保優先手形の償還と、2021年第3四半期に完了した業務合併に関する定期融資の一部返済である。より多くの情報は8“債務”を付記することを参照されたい

所得税前損益

2022年12月31日までの後続年度では、所得税支出前の損失を差し引くと4100万ドルとなる。2021年12月31日までの前6カ月と2021年6月30日までの前6カ月の所得税支出前損失はそれぞれ2300万ドルと3000万ドルだった。所得税支出前の損失が合併後の前年より1200万ドル減少したのは、上記の駆動要素とある負債に関する公正価値の再計量によるものである。

34

所得税支出

2022年12月31日までの翌年度の所得税支出は3100万ドル。2021年12月31日までの前6カ月分の所得税支出は2500万ドルで、2021年6月30日までの前6カ月分の所得税割引は500万ドル。2022年12月31日までの後続年度の実質税率は76%であり,主に外国税率の違い,推定免税額,単独の実体会社税,法定準備金の変化,Alight Holdings収入のうち会社に分配できない部分に関する非持株権益である。2021年12月31日までの6カ月間の有効税率は109%で、米国法定の21%の企業所得税税率を下回っているが、これは主に会社の組織構造と前身収入で会社に割り当てられない部分に関する非制御的権益が原因である。2021年6月30日までの最初の6ヶ月間、実質税率の17%は、主に会社がその業務で営業収入を生み出した司法管轄区が納めなければならない外国と州所得税である。もっと多くの情報は7“所得税”を付記することを参照されたい。

非公認会計基準財務指標

非公認会計基準財務指標の提出は、私たちの経営陣と利益関係者の私たちの財務業績のいくつかの方面に対する理解を強化するためです。本討論は米国公認会計原則に基づいて作成した直接比較可能な財務指標を孤立的に考慮し、優れ、或いは代替することを意味しない。管理層はまた補充した非公認会計基準の財務措置を用いて業務を管理と評価し、計画決定を行い、資源を分配し、そして全会社のボーナス計画の業績評価基準とした。これらの重要な財務指標は、私たちの長期運営業績に対する追加的な見方を提供し、私たちの業務を維持し、発展させるための有用な情報を提供する。

“調整後”と呼ばれる測定基準は分析ツールとして限界があり、純収益や米国公認会計基準に基づいて報告された他の我々の業績を分析する方法を孤立的にあるいは代替すべきではない。いくつかの制限は

35

調整後純収益と調整後1株当たり収益を希釈する

調整後の純収益は無形償却と著者らが持続的な経営業績を評価する際に考慮しないいくつかの非現金プロジェクトの影響と定義された後、Alight,Inc.の純収益(損失)に起因することができ、それは1種の非公認会計基準の財務指標であり、調整後に1株当たりの収益を希釈するためにのみ使用される。

調整後希釈1株当たり収益の定義は,調整後純収益を調整後の普通株加重平均で割ったものであり,希釈後普通株である。調整された加重株式計算は、非持株権益単位、行使された引受権証総金額、および希薄化と決定された非既得性の時間ベースの制限単位を十分に交換すると仮定するので、米国公認会計基準で1株当たり収益を希釈することは含まれない。調整された希釈1株当たりの収益は、調整された加重平均株式数を含み、私たちと私たちの投資家によって私たちの核心経営業績を評価し、私たちの経営業績を私たちの競争相手と比較する。

調整後の純収益とAlight社の純損失および調整後の希釈1株当たり収益の計算は以下の通りである

|

|

後継者 |

|

|||||||

|

|

現在までの年度 |

|

|

6か月まで |

|

||||

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

||||

(百万、1株当たりの金額は含まれていない) |

|

2022 |

|

|

2021 |

|

||||

分子: |

|

|

|

|

|

|

|

|

||

Alight,Inc.の純収入 |

|

$ |

|

(62 |

) |

|

$ |

|

(35 |

) |

非制御的権益を転換する |

|

|

|

(10 |

) |

|

|

|

(13 |

) |

目に見えない償却 |

|

|

|

316 |

|

|

|

|

153 |

|

株式ベースの報酬 |

|

|

|

181 |

|

|

|

|

67 |

|

取引と統合費用 |

|

|

|

19 |

|

|

|

|

13 |

|

再編成する |

|

|

|

63 |

|

|

|

|

5 |

|

金融商品公正価値変動による損失 |

|

|

|

(38 |

) |

|

|

|

65 |

|

課税課税協定は価値変動損失(収益)を公正に承諾する |

|

|

|

(41 |

) |

|

|

|

(37 |

) |

他にも |

|

|

|

(1 |

) |

|

|

|

12 |

|

調整の税収効果(1) |

|

|

|

(121 |

) |

|

|

|

(62 |

) |

調整後純収益 |

|

$ |

|

306 |

|

|

$ |

|

168 |

|

|

|

|

|

|

|

|

|

|

||

分母: |

|

|

|

|

|

|

|

|

||

加重平均流通株-基本 |

|

|

|

458,558,192 |

|

|

|

|

439,800,624 |

|

非持株権益単位交換の希釈効果 |

|

|

|

— |

|

|

|

|

— |

|

RSUの希釈効果 |

|

|

|

— |

|

|

|

|

— |

|

加重平均流通株-希釈 |

|

|

|

458,558,192 |

|

|

|

|

439,800,624 |

|

交換非持株権益単位(二) |

|

|

|

74,665,373 |

|

|

|

|

77,459,687 |

|

引受権証行使の影響(3) |

|

|

|

— |

|

|

|

|

14,490,641 |

|

無許可RSUの影響(4) |

|

|

|

7,624,817 |

|

|

|

|

7,007,072 |

|

A類発行済み普通株調整後株式−希釈後(5) |

|

|

|

540,848,382 |

|

|

|

|

538,758,024 |

|

|

|

|

|

|

|

|

|

|

||

1株当たりの利益は基本的に |

|

$ |

|

(0.14 |

) |

|

$ |

|

(0.08 |

) |

調整後1株当たり減額収益(5)(6) |

|

$ |

|

0.57 |

|

|

$ |

|

0.31 |

|

36

調整後EBITDAと調整後EBITDAから資本支出を差し引く

調整後のEBITDAは,利息,税項,減価償却,無形償却前の収益を差し引くと定義されており,ある非現金と継続経営業績を評価する際に考慮しない他の項目の影響を調整し,経営陣と我々の利害関係者が使用する非GAAP財務測定基準であり,有用な補足情報を提供し,異なる時期の業績をより良く比較できるようにした。調整後のEBITDAと調整後のEBITDAから資本支出を差し引いたのは,経営陣と利害関係者が我々のコア経営業績を評価するための非GAAP測定基準である。

調整後のEBITDAと調整後のEBITDAから資本支出を減算することは,業務成長や株主に割り当てられた自由支配可能な現金に再投資できると見なすべきではなく,義務履行に利用可能な現金の測定基準と見なすべきではない。

調整後のEBITDAと調整後のEBITDAから資本支出と純損失を差し引いた入金は以下のとおりである

|

|

後継者 |

|

|

|

前身 |

|

|||||||||||||

|

|

現在までの年度 |

|

|

6か月まで |

|

|

|

6か月まで |

|

現在までの年度 |

|

||||||||

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

|

六月三十日 |

|

十二月三十一日 |

|

||||||||

(単位:百万) |

|

2022 |

|

|

2021 |

|

|

|

2021 |

|

2020 |

|

||||||||

純損失 |

|

$ |

|

(72 |

) |

|

$ |

|

(48 |

) |

|

|

$ |

|

(25 |

) |

$ |

|

(103 |

) |

利子支出 |

|

|

|

122 |

|

|

|

|

57 |

|

|

|

|

|

123 |

|

|

|

234 |

|

所得税支出 |

|

|

|

31 |

|

|

|

|

25 |

|

|

|

|

|

(5 |

) |

|

|

9 |

|

減価償却 |

|

|

|

79 |

|

|

|

|

31 |

|

|

|

|

|

49 |

|

|

|

91 |

|

目に見えない償却 |

|

|

|

316 |

|

|

|

|

153 |

|

|

|

|

|

100 |

|

|

|

200 |