カタログ表

プロジェクト9 B。他の情報。

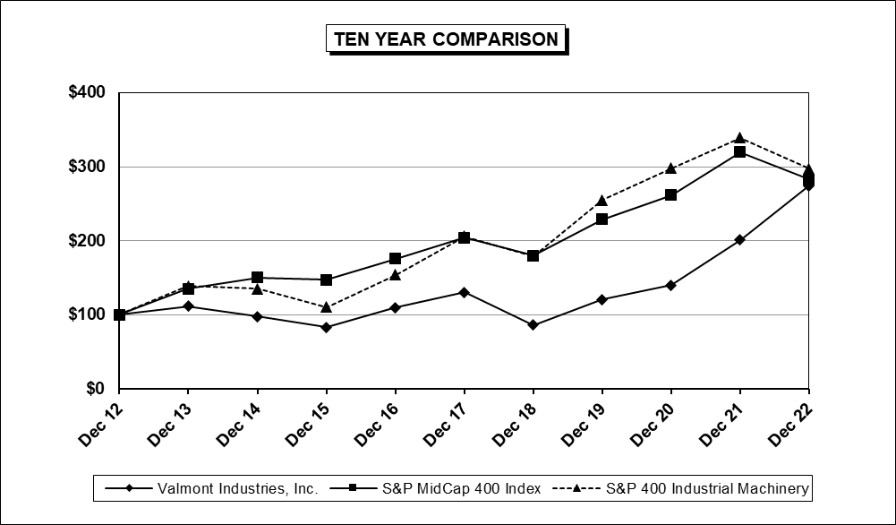

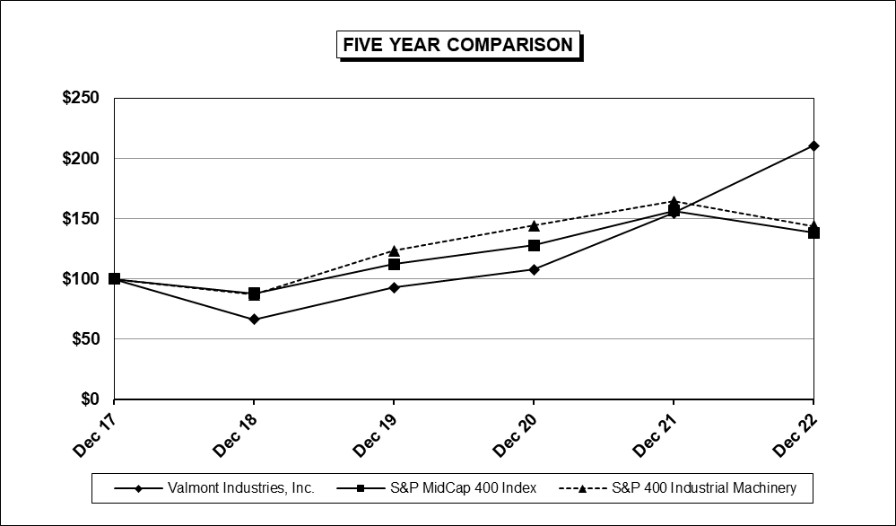

株主報酬実績グラフ

次の図は、2022年12月31日までの5年間と10年間の会社普通株累計株主総リターンと標準プル中型株400指数と標準プル中型株400工業機械指数累積総リターンの年間変化を比較したものである。同社は2009年に標準プールにこれらの指数を組み入れた。グラフはValmont普通株と各指数に投資した開始値を100ドルとし、すべての配当金が再投資されたと仮定している。

101

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年“交換法”

本財政年度末まで

あるいは…。

1934年“交換法”

そこからの過渡期について

手数料書類番号

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す

登録者が第13条又は15(D)条に基づいて報告書を提出する必要がないか否かを再選択マークで示す“取引所法案”。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

新興成長型会社 | |||||||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価し、その内部統制がその監査報告を作成または発表した公認会計士事務所によって評価されていることを示す

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の幹部が関連回復中に§240.10 D−1(B)に基づいて受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2023年2月23日までに

引用で編入された書類

当社は2023年4月24日に開催される年度株主総会の依頼書(“委託書”)を2022年12月31日までの財政年度の120日以内に提出し、その内容の一部を引用して第3部に組み込む。

カタログ表

ヴァルモンテ工業社は

第13条又は15(D)条に基づいて提出された年報

“1934年証券取引法”

2022年12月31日までの財政年度

カタログ

ページ番号. | ||

第1部 | ||

プロジェクト1 | 業務.業務 | 2 |

第1 A項 | リスク要因 | 11 |

プロジェクト1 B | 未解決従業員意見 | 19 |

プロジェクト2 | 属性 | 19 |

第3項 | 法律訴訟 | 20 |

プロジェクト4 | 炭鉱安全情報開示 | 20 |

第II部 | ||

第5項 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 22 |

プロジェクト6 | 保留されている | 23 |

第七項 | 経営陣の財務状況と経営成果の検討と分析 | 23 |

第七A項 | 市場リスクの定量的·定性的開示について | 42 |

プロジェクト8 | 財務諸表と補足データ | 43 |

プロジェクト9 | 会計と財務情報開示の変更と相違 | 99 |

第9 A項 | 制御とプログラム | 99 |

プロジェクト9 B | その他の情報 | 101 |

プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 102 |

第三部 | ||

第10項 | 役員·幹部と会社の管理 | 103 |

プロジェクト11 | 役員報酬 | 103 |

プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 103 |

第13項 | 特定の関係や関連取引、取締役の独立性 | 103 |

プロジェクト14 | チーフ会計士費用とサービス | 103 |

第IV部 | ||

プロジェクト15 | 展示品と財務諸表の付表 | 104 |

プロジェクト16 | 表格10-Kの概要 | 108 |

サイン | 109 |

1

カタログ表

第1部

プロジェクト1.ビジネス

一般情報

私たちはインフラと農業市場に製品とサービスを提供する多様な製造業者だ。私たちのインフラ製品とサービスは、より安全で、より清潔で、より効率的で、より緊密なコミュニティを作ります。私たちの農業製品とサービスは栽培者がより少ない投入でより高い作物生産量を得るのを助ける。2022年、当社は以下の2つの報告部門の業績を経営·報告した

| ● | インフラ施設 |

| ● | 農業 |

私たちのインフラ部門は5つの主要製品ラインで構成されている。我々の送電、配電と変電所製品線は、送電、配電線及び変電所の転換と貯蔵を支持する構造を販売することで電力供給を支援し、電力網をよりよく補強し、インフラをより弾性的にする。私たちの照明および輸送ソリューションには、道路をより安全にし、インフラをよりスマートにし、屋外照明、交通制御、および道路安全構造によって接続性を向上させることを助けるソリューションが含まれています。我々の塗料製品ラインはValmontと他の工業顧客に塗料サービスを提供し、インフラの使用寿命の延長を支援している。私たちの電気通信製品ラインは無線通信構造とコンポーネントを提供する。私たちの再生可能エネルギー製品ライン販売太陽エネルギー追跡解決策。

著者らの農業部門は機械化灌漑設備と関連サービスを生産し、農作物への水、化学肥料、除草剤と殺虫剤の輸送を助け、時間を節約し、水、エネルギーとその他の投入コストを節約するとともに、生産量の向上にも役立つ。この部門はまた、予測、自主作物、灌漑管理を含む、より正確な応用技術を開発した

私たちのインフラ製品の顧客とエンドユーザーには、世界の市政当局と政府実体、商業照明設備メーカー(“OEM”)、請負業者、電気通信および公共事業会社が含まれています。私たちのアメリカの農業部門の顧客はディーラーで、彼らは機械化灌漑設備を最終顧客、すなわち農民に転売します。この二つの細分化された市場はまた一般製造業にサービスを提供する。2022年には、約32%の純売上高が北米以外の市場で販売されたり、私たちの製造工場で生産されたりします。

私たちは1946年に設立され、1968年に上場し、私たちの株はニューヨーク証券取引所で取引された(株式コード:VMI)。私たちの本部はネブラスカ州のオマハにあります。

業務戦略

私たちの戦略は成長機会を求めて、私たちの既存の製品の組み合わせ、私たちの主要な端末市場と顧客に対する理解及び工事能力を利用して、私たちの売上、収益とキャッシュフローを増加させることです

私たちの既存製品の市場浸透率を増加させる私たちの戦略は卓越した顧客サービス、工程能力、技術革新と一貫した高品質を通じて、私たちの製品と競争相手の製品を区別して、私たちの市場浸透率を増加させることです。私たちの農業部門は2022年に販売量の増加を実現し、一部の原因は私たちの正確な農業と技術製品の持続的な重要性だと考えています。

私たちの既存の製品を新しい市場に発売します私たちの戦略は、私たちの既存製品の販売を現在サービスを提供していない地域に拡大することと、エンドユーザーが現在私たちのタイプの製品を購入しない地域に拡大することです。例えば、ヨーロッパ、中東、北アフリカでの照明構造の地理的位置を拡大した。この戦略により、私たちは最近ポーランドとインドに製造工場を設立し、これらの市場に提供する照明、公共事業、無線通信のロッド構造を拡大し、成長する中東市場にサービスするためにアラブ首長国連邦での製造事業を拡大した。我々の農業部門は世界各地の機械化灌漑のための新たな新興市場を開発する上で長い歴史を持っている。2020年、私たちはエジプト市場のために2億4千万ドルの長年の注文を得た。2023年1月、私たちはアフリカプロジェクトのために8500万ドルの多国間合意に達した。

2

カタログ表

私たちが現在サービスしている市場のために新製品を開発します我々の戦略は,エンドユーザニーズに対する我々の全面的な理解を利用し,主要流通業者やエンドユーザとの長期関係を利用して,市場のための新製品を開発し,成長を実現することである.近年、著者らは北米公共事業市場に旋圧コンクリート配電棒構造を開発と販売し、北米市場に鋼橋を開発と販売し、無線通信市場に隠蔽解決方案を提供し始めた。

新市場のための新製品の開発やコア能力を利用して私たちの業務をさらに多様化させることが売上を増やす道です。例えば,我々の塗料製品ラインの構築と発展は,亜鉛めっきに関する我々の専門知識を利用して現在のグローバル製品ラインを開発している。私たちは装飾照明市場の存在を拡大することで売上を増加させ、この市場は私たちの伝統的な交通や商業市場とは異なる要求と好みを持っている。買収は私たちが新製品とサービスを通じて市場を拡大する戦略の重要な構成要素だ。2022年にはConcelFabは、5 Gインフラストラクチャと受動相互変調緩和ソリューション会社で、5 G技術をサポートする電気通信製品の組み合わせを拡大しました2021年、農業分野の機械学習とコンピュータ視覚に専念する人工知能技術会社であるPropera Technologies,Ltdを買収し、農芸監視ソフトウェアソリューションによる経常収入の増加に機会を提供した。2020年にはSolbrasを買収しました®農業太陽光ソリューションプロバイダは,2018年,エンジニアリング設計の一軸太陽エネルギー追跡ソリューション提供者であるConvert Italia S.p.A.を買収した。この2つの買収は再生可能エネルギーに対する私たちの約束をさらに推進し、再生可能エネルギーはサービスが不足している地域に電力を供給し、非生産的な土地を効率的な農地に転換する能力を通じて、未来の成長機会を提供すると信じている。

買収する

私たちは買収を通じて有機的な成長を実現した。私たちの過去5年間の重大な業務拡張には、以下の側面(業務報告が存在する細分化市場を含む)が含まれています

2018

| ● | インディアナ州プリパックポンプステーション(Torrent Engineering And Equipment)を買収する集積業者(農業) |

| ● | 農業灌漑設備部品を買収する世界的なサプライヤー、米国にある灌漑部品国際会社(ICI)(農業) |

| ● | アラバマ州にある架空標識構造工学とメーカー(Walpar)の買収 |

| ● | エンジニアリング太陽光トラッカーソリューション提供者の75%の株式を買収(Convert Italia S.p.A.)イタリア(インフラ)に本部を置く |

| ● | インドにある鉄骨構造メーカー(DERIT)を買収しました |

| ● | ニュージーランドにある亜鉛めっき事業(CSPコーティングシステム)(インフラ)の買収 |

2019

| ● | アリゾナ州に本社を置く無線通信隠れソリューション·プロバイダを買収しました |

| ● | Valmont SM(その他)これまで所有していなかった残りの4.8%の株式を買収する |

| ● | テキサス州にある電気めっき企業(共同めっき)(インフラ)を買収する |

| ● | 無線サイトコンポーネントおよびセキュリティ製品を買収する製造業者および販売業者(Connect-It Wireless,Inc.)フロリダ州にあります |

2020

| ● | これまで保有していなかったAgSense,LLCの49%を買収する |

3

カタログ表

| ● | ブラジルにある太陽光農業ソリューション提供者Solbrasの株式55%を買収する(農業) |

| ● | ミズーリ州にある公共事業変電所製品プロバイダーKCユーティリティパッケージ有限責任会社(インフラ)を買収 |

2021

| ● | イスラエルの農業人工知能会社Propera Technologiesを買収しました農業) |

| ● | テキサス州の遠隔監視灌漑サービス会社PivoTracを買収しました農業) |

2022

| ● | コロラド州にある5 Gインフラと受動相互変調緩和ソリューション会社ConcelFabの51%の株式(インフラ)を買収 |

| ● | これまで所有していなかったConvert Italia S.p.A.(インフラ)残り9%の株式を買収する |

| ● | ワルモンテ西海岸エンジニアリング株式会社がこれまで所有していなかった残りの20%の株式(インフラ)を買収 |

資産剥離

2018年、会社はオーストラリアの研磨メディアプロデューサーDonhadを剥離した。

2022年、会社はValmont SMを剥離し、デンマークにある風力エネルギー構造企業で、陸上と海上構造を生産した。

細分化市場

2022年第1四半期、会社の首席運営決定者(CODM)は会社の管理構造を変更し、新しい構造に基づいて業務を管理し、資源を分配し、業績を評価し始めた。そのため、同社は市場動態(インフラと農業)に応じた2つの報告可能な部門構造に再調整されている。新しい管理構造は3つの運営部門を生成し、そのうちの2つは農業報告可能部門に統合された。各業務部門の集計を評価する際には,会社は毛金利,販売製品の性質,生産プロセスの性質,顧客タイプ,カテゴリ,および製品を販売するための方法を考慮する.インフラ部分は、公共事業支援構造、工学支援構造、およびコーティングの以前に報告可能な部分を含む。すべての前支部情報は,報告可能な支部のこの変化を反映するように再計算されている.

この2つの報告可能な部門はいずれもグローバルであり、1人のマネージャーが部門の経営業績と部門内の資本分配を担当する。会社費用純額は、何らかのサービスに関する費用を差し引いた純額であり、これらの費用は一般的に従業員数に応じて業務単位に割り当てられる。

4

カタログ表

報告可能な細分化市場は以下のとおりである

インフラ:この細分化された市場には、公共事業、再生可能エネルギー、照明、交通と電気通信などのインフラ市場、金属製品を保護するコーティングサービスにサービスするための製品とソリューションが含まれている

農業:この細分化市場には、農業市場のための中心枢軸部材と線形灌漑設備、部品と管状製品、および正確な農業のための先進技術解決策が含まれている。

この2つの報告すべき部門を除いて、同社の業務及び関連活動は、合併売上高、営業収入又は資産の10%を超えない。これらの活動には2022年まで海上風力エネルギー構造事業が含まれている。

私たちの2つの報告可能な部門の主要製品と提供されるサービス、市場、競争、流通方法に関する情報は以下の通りです。

インフラ細分化市場

製品

| ● | 送電、配電、変電所(“TD&S”:我々は,鋼構造,プレストレスコンクリート構造,組合せ構造と混合構造(コンクリート基礎部と鋼構造上部部)を設計·製造した。これらの製品は、電力伝送、変電所、および配電アプリケーションのための電力を輸送する回線および設備をサポートするために使用される。送電とは,発生した場所から使用する場所に電力を輸送することである。変電所は高圧電気エネルギーを低圧送電に変換する。配電は変電所からエンドユーザに電力を輸送する。これらの革新的な構造は全世界範囲内の電力網補強の日々増加する需要を満たすためであり、最近では火災、嵐と洪水の発生がますます頻繁になっている。 |

公共事業構造は非常に大きい可能性があるため、製品設計工程は構造の機能と安全に重要である。我々の工事過程は,風速,氷負荷,構造に接続された電線などの天気と負荷条件を考慮して最終設計を達成した

| ● | 照明と交通:我々は鋼、アルミニウム、木材と複合材料の電気棒と構造を設計、設計、製造し、広範な照明とショッキング金属加工交通応用に用いられている。これらの製品に対する需要は,インフラ,商業·住宅建設,消費者の照明の良い街並み,高速道路,駐車場,公共地域への需要によって推進されている。Valmont Structuresは、これらの地域の安全を維持し、スマート都市に技術的に先進的な解決策を提供し、24時間の便利さをサポートするのに役立ちます。設計、技術と工事の需要以外に、顧客は製品が視覚的に魅力的で、現地の審美要求を満たすことを望んでいる。ヨーロッパではValmontは灯棒を飾る先頭であり、私たちの顧客に魅力的な実用的な解決策を提供してくれた。私たちはこの専門知識を利用して、北米と中東での装飾製品の販売を拡大しています。 |

ワルモンテの交通と高架標識構造は自動車交通の秩序ある流れに役立ちます。これらの棒は交通信号や架空標識を支持し,顧客の仕様に合わせて設計され,構造の正確な機能と安全を確保している.製品工学は、ロッド柱の設計を決定するために、天気(例えば、風、氷)および構造的に搭載された製品(例えば、照明装置、交通信号、架空標識)などの要因を考慮する。Valmontは特許を取得した制振技術の開発により交通市場における能力を拡大し,風や疲労の影響を減らすことで交通や道路構造の安全性を向上させている.私たちの交通製品ラインにはショッキング金属加工セキュリティシステム製品も含まれています。これらの製品は道路安全を強化することを目的としています。これらのシステムはガードレール、ワイヤロープ安全ガードレール、衝突制震ガードレール、及び主にオーストラリア市場にサービスする他の製品を含む。また,我々ConStruct Bridgeシステムの開発にともない,Valmontはブリッジ市場に拡張されている.これらの鋼材は

5

カタログ表

システムは効率的で耐久性があり、迅速に設置することができ、コストを低減し、構造の使用寿命を延長することができる

| ● | コーティング:金属に表面処理を添加して腐食を抑制し、使用寿命を延長し、各種材料と製品の美観を強化する。私たちは顧客から未完成の製品を受け取り、それを亜鉛めっき、陽極酸化あるいは塗装に戻します。溶融亜鉛めっきは、鋼材の寿命を保護して延長する方法であり、製品表面に亜鉛コーティングを接着して錆びや腐食を防止する。CorroCoteは地下に固定された製品に土壌や地下水分の腐食から保護する鉄鋼保護を増加させた。陽極酸化はアルミニウムに適用する過程であり、制御された方法でアルミナの表面を腐食から保護し、材料が様々な色に染色されることを可能にする。私たちはまた複数の業界と市場のために粉体塗料塗装製品を使用している。 |

| ● | 電気通信:我々は各種の構造(ロッドタワー)、偽装隠蔽解決方案と無線通信市場にサービスするコンポーネントを設計、製造と流通し、絶えず拡大する5 G顧客の需要を満たす。無線通信セルラ局は、主に、鋼棒または鉄塔、遮蔽物(無線装置が存在する筐体)、アンテナ(無線通信装置にデータおよび音声情報を送受信する装置)および構成要素(アンテナを構造に取り付け、ケーブルおよび他の構成要素をアンテナから遮蔽物に接続するための手段)からなる。大きな単極構造は顧客仕様に基づいて設計·設計されており,構造上のアンテナ数や風や土壌条件などが含まれている。これらの単極構造のサイズのためには,各構造が性能と安全仕様を満たすことを保証するために設計が重要である. |

| ● | 再生可能エネルギー:我々の太陽エネルギー一軸トラッカ製品は,鋼構造,モータ,電子コントローラを統合したシステムである。トラッカは太陽の最適な方向を維持するために太陽電池パネルを終日移動させ、これはそれらのエネルギー生産を大幅に増加させる。Wood Mackenzieによると,従来の固定傾斜床設置システムに比べて,トラッカの太陽エネルギー項目を用いて発生する電気エネルギーは約20%多いという。我々のトラッカは簡単なモジュール化設計を採用しており,実装や保守を容易にしている.さらに、私たちのトラッカ設計の柔軟性は、今日太陽エネルギープロジェクトがますます挑戦的な場所に建設されているので、フィールド利用率を向上させることを可能にしています。私たちは太陽エネルギープロジェクトを建設する工事、調達、建設会社(“EPC”)および太陽エネルギー開発者、独立発電業者、公共事業会社に私たちの製品を販売した。 |

市場

インフラ製品ライン上のキー市場の資金の一部は地方、州、連邦政府支出計画を通じて支援されている。例えば、米国政府は新たに可決されたインフラ投資·雇用法案およびインフレ低減法案を可決してインフラ建設に資金を提供する。これらの法案は、国の橋を補強し、公衆の安全を高め、重要なインフラを更新し、ショッキング金属加工の安全を改善し、電力網を強化するために資金を分配する。

私たちのTD&S製品ラインの市場は主に北米にあり、そこでは、公共事業の肝心な駆動要素は電力網の重大なアップグレードであり、より高い信頼性標準を支持し、政策の変化はより多くの再生可能エネルギー発電の使用を奨励し、及び過去数十年に送電投資を超えた電力使用量の増加である。エジソン電気研究所によると、米国の送電網は今後数年間、注目される業界駆動要因や2008年前の投資不足に対応するために大量の投資が必要だという。国際市場の電力使用量も増加すると予想される。これは新しい発電能力と送電網の発展に多くの投資を必要とするだろう。これらの要因は,今日の米国市場で使用されているように,電力を供給源から需要家に供給するために電力ユーティリティ構造の需要増加を招くことが予想される

6

カタログ表

私たちの照明と交通製品と解決策は交通、建築、産業市場にサービスしています。私たちの交通製品の組み合わせの多くの製品は、交通構造、橋システム、道路と街の照明、高ロッド照明などを含むこれらの強化を行う時に使用されます。アメリカでは、連邦資金の条件は、各州のマッチング資金が必要なことかもしれません。しかも、最近追加的な資金源として公共と個人的なパートナーシップが出現した。アメリカでは約400万マイルの公共道路があり、その約24%が80%以上の交通を乗せている。そのため,交通制御や照明による交通量の改善が多くのコミュニティの優先順位である必要がある.建築市場は主に個人が出資し、駐車場、ショッピングセンター、スポーツ場と商業園区などの応用の照明を含む。この相場は全体的な経済成長率、金利、商建経済などのマクロ経済要素によって推進されている。ValmontはOEM(灯具や設備も製造)と多くの長期的な協力関係があり,これらのOEMもこの市場にサービスしている.産業市場は一般的にインフラ、工業、そして商業建設支出によって推進される

私たちの塗料製品の市場は多種多様で、私たちの収益力はほとんどどの業界や外部の顧客にも依存しません。しかし,Valmontの他の製品ラインに押されて,かなりの割合の需要が内部から来ている.塗料サービスの需要は一般的に地域の産業経済に従っている。亜鉛めっきは鋼材の防腐を必要とする各種工業応用に広く応用されている。市場は多種多様ですが、私たちの陽極酸化やペンキ製品市場は工業市場ではなく、消費市場により直接依存しています。

私たちの通信製品の市場は無線通信とデータの需要増加によって推進されています。我々のクライアントは,セルラーサイトを持ち,複数の事業者からのアンテナをロッドタワー構造に接続する無線ネットワークプロバイダと組織である(会社の必要に応じて構築される).また、双方向無線通信、レーダー、放送、セキュリティアプリケーションのための製品を州と連邦政府に販売しています。長期成長は主に使用量増加や5 Gなどの技術によって推進されるべきであり,これらの技術はより高いネットワーク密度を要求すると考えられる.米国国土安全保障イニシアティブの一部として、改善された緊急対応システムは追加の需要を創出した。

私たちの再生可能エネルギー製品ラインの市場は、世界的なクリーンエネルギーへの移行と再生可能エネルギー投資へのインセンティブによって推進されている。公共事業会社の大規模太陽光発電とマイクログリッド応用の増加に伴い、一軸太陽光トラッカソリューションはより高いエネルギー生産を実現するために必要なツールとなる

競争

私たちがサービスするすべての市場において、私たちの競争戦略は適切な価格で顧客に高い価値の解決策を提供することです。我々は製品品質、工程専門知識、高レベルの顧客サービス及び適時、完全かつ正確な製品納入を基礎として競争を行う。北米と国際市場には競争相手がたくさんいます。会社は価格、製品品質、信頼できる納品、工程設計、独自の製品機能とサービスをもとに競争を行っている。価格設定は非常に競争力があるかもしれないが、特に需要が疲弊したり、現地通貨が強くなったりして輸入製品の競争が激化している場合がある。インフラ販売は、通常、競争的入札過程によって行われる、すなわち、競争相手が他のすべての資格基準を満たした場合に、最低入札者が契約を取得する。疲弊した市場では、価格は入札過程でより重要な基準だ。私たちはまた供給者を優先的に特定の大顧客に販売する。このような契約は一般的に3年から5年続いて、よく更新される。私たちはまた、私たちの工場ネットワークの生産能力を利用して、お客様の良質でタイムリーなサービスを確保しています。

塗料製品ライン市場は伝統的に非常に分散しており、大量の競争相手がいる。これらの競争相手の多くは比較的小さいプライベート持株会社であり,価格と顧客との個人関係をもとに競争を行っている.私たちの戦略はコーティング表面の品質とタイムリーに顧客にコーティング製品を渡すことをベースに競争することです

分配方法

照明や輸送では,販売と流通活動は直販チームと委託エージェントの組合せで処理される.照明エージェントValmontおよび照明機器や交通信号線は,他の関連製品を販売する.販売対象は通常、電気ロッド、治具、および他の設備を完全なキットとしてエンドユーザに提供する電力流通業者である。商業照明、無線通信製品およびコンポーネント、アクセスシステム、およびショッキング金属加工安全販売は、通常、Valmont販売従業員によって行われ、彼らの仕事は給料にインセンティブを加え、

7

カタログ表

いくつかの販売は独立した委託販売エージェントによって行われているにもかかわらず。我々のTD&Sと再生可能エネルギー製品は通常電力公共事業会社,開発者あるいはエネルギー供給者に直接販売され,一部の販売は委託販売代理で販売されている。

運賃のため,亜鉛めっき地点の有効サービスエリア半径は約300から500マイルである。私たちは世界最大のカスタマイズ電気めっき工場の一つだと信じていますが、私たちの売上は市場全体のほんの一部しか占めていません。販売および顧客サービスは、通常、各特定の場所に割り当てられた直販チームによってユーザに直接提供される。

農業細分化市場

製品

| ● | 灌漑装置と部品:我々は“谷”のブランドで機械灌漑設備と関連部品を製造·販売している。谷潅がい機は電力により駆動され(太陽エネルギー,電力網やディーゼル発電機を介して)農地で自動的に推進され,農作物への水や化学物質の散布が行われる。場合によっては、水および化学物質は、一連の塔によって支持された導管に接続されたシャワーヘッドによって噴霧され、各塔は、駆動システムおよびタイヤによって推進される。標準的な機械化潅がい機(“中心ピボット”とも呼ばれる)は、正方形および矩形農地の隅を灌漑することができ、不規則な畑境界(“隅”機械と呼ばれる)に適合する中心ピボット延長部も製造して配布することができる。我々の潅がい機は,円の周りで回転するのではなく,畑を上下に移動させることで圃場を灌漑することも可能である(“線形”機械と呼ぶ)。灌漑機械は灌漑面積4エーカーから500エーカー以上の畑に配置することができ,米国では標準大きさ160エーカーの土地を配置している。国際市場で使用されている潅がい機は北米市場で生産されている潅がい機とほぼ同じである。私たちはまた工業顧客のために管状製品を製造して、主に農業と輸送と他の産業である。 |

| ● | 技術製品とサービス:私たちの遠隔管理機能は、任意のネットワーク設備上でピボットおよび様々な他の農場設備を制御することを可能にし、私たちの先進技術ソリューションキットは、水およびエネルギー消費の削減を支援する機能を提供します。我々の作物異常検出は,農民がどこで灌漑および灌漑がどの程度であるかを決定するために,人工知能や機械学習(選定された市場で)によって栽培者に支点に関連する水問題の警報を発することができる。2021年度には、世界有数の人工知能と機械学習先進農芸監視ソリューション提供者のプロペラ科技有限公司を買収した。2022年、2021年、2020年の農業純売上高には、それぞれ1.151億ドル、9790万ドル、6710万ドルの技術売上が含まれている。私たちはまた主に国際市場で農業のための太陽エネルギー解決策を販売している。 |

市場

北米と国際市場の市場駆動要素は基本的に同じだ。灌漑機械の購入は資本支出であるため、購入決定は予想に基づく投資リターンである。栽培者が機械灌漑に投資することで実現可能な利点としては,より良い灌漑による生産量の向上,労働力の削減によるコスト削減,水やエネルギーの使用の削減がある。購入決定は,現在と予想されている農場純収入,大口商品価格,金利,政府支援計画の状況および現地の水資源法規の影響も受けている。多くの国際市場では、ドルに対する現地通貨の相対的な強弱は農業純収入に影響を与える可能性があり、輸出市場は通常ドルで価格を計算するからである。また、各国政府は食糧生産の自給自足を実現し、食糧安全に対する人々の懸念を緩和するために灌漑プロジェクトを援助している。

機械化灌漑への需要は以下のような源から来ている

| ● | 大水湛水から大水湛水に転換する |

| ● | 機械化された灌漑機械を交換し |

8

カタログ表

| ● | 灌漑のない土地を機械化灌漑に変更する. |

私たちの世界農業部門の重要な駆動要素の一つは利用可能な水の供給が限られているということだ。私たちは考えています

| ● | 淡水は世界の総給水量の2.5%しか占めていません |

| ● | この2.5%では淡水の30%しか使用できません |

| ● | 淡水の最大の需要家は農業だ。 |

これらの要因および世界の人口増加,食改善および各国政府が食糧安全問題の解決に努力している傾向は,食糧生産量を増加させて増加する人口を養うとともに,水をより有効に利用する必要があることを反映していると考えられる。機械化灌漑は,従来の灌漑方式と比較して根区付近で均一に灌水し,径流を減少させ,水分利用効率を40%から90%向上させることができると考えられる。また,減少した径流量は近隣河川,帯水層,渓流の水質を改善し,用水を節約しながら環境効果を提供した。

競争

北米では、農業顧客に灌漑製品とサービスを提供する実体が多い。私たちは私たちが機械化灌漑事業の4つの主要参加者の指導者だと信じている。参加者は現地のディーラーの製品革新と機能、製品の耐久性と信頼性、価格、品質、サービス能力に基づいて販売を競争する。価格設定は特に市場需要が低い時期に非常に競争力があるかもしれない。国際市場では、私たちの競争相手は私たちの主なアメリカの競争相手と現地の民間会社の組み合わせです。競争要素は北米と類似しており、定価は国際市場ではより一般的な競争戦略であることが多いにもかかわらず。国際市場の競争はローカルであるため、私たちは地元の製造能力が国際市場で効率的に競争するために重要であると信じており、私たちは重要な地域でもこのような能力を持っている。

分配方法

私たちは独立販売店を通じて灌漑機、技術製品とサービス部品を販売します。北米には約270社のディーラーがあり、他に約400社のディーラーが60以上の国と地域の国際市場にサービスを提供している。ディーラーは、栽培者の要求、設計機器の配置、設置機器(機器に水と電力を供給する補助製品を含む)を決定し、アフターサービスを提供する。私たちのディーラーネットワークは私たちの技術と販売チームによって支援と訓練を提供します。私たちは南米、南アフリカ、西欧、オーストラリア、中国とアラブ首長国連邦の地域で業務を行い、ネブラスカ州の谷にある製造工場は私たちの国際ディーラーを支援してくれます。

一般情報

いくつかの情報は一般的に私たちの二つの報告可能な部門に適用される。

原材料の仕入先と可獲得性

熱間圧延鋼ロールと鋼板、亜鉛とその他の炭素鋼製品はすべての部分の完成品を製造する主要な原材料である。私たちは鉄鋼工場、鉄鋼サービスセンター、亜鉛生産者からこれらの必需品を購入します。これらの材料は通常容易に入手できます。調達材料の納期増加や調達コストの変動に遭遇する可能性があるが,キー素材が長時間入手できないとは考えられない.過去数年間、一部の主要鉄鋼メーカーと強固な関係を築いてきたと考えられているため、長期的あるいは広範な鉄鋼不足を経験したことはない。過去数年間、私たちは鉄鋼、亜鉛、天然ガス価格の変動を経験したが、私たちの運営は供給によって何の影響も受けなかった。

9

カタログ表

特許、ライセンス、特許経営権、特許権

私たちの製造機械、電柱、ショッキング金属加工ガードレール、灌漑設計は多くの特許を持っています。私たちはまたいくつかの登録商標を持っている。私たちはいかなる個別特許や商標を失うことが私たちの財務状況、経営結果、または流動資金に実質的な悪影響を及ぼすとは思わない。

ビジネスにおける季節的要因

農業の成長季節とインフラ建設季節によって、販売は一定の季節性を持つ可能性がある。従来,農民に販売されていた機械化灌漑設備は春と秋に高く,夏季には低かった。従来,インフラ製品の販売は夏季と秋に高く,冬季には低かった。

顧客

私たちはどのような細分化された業務の重要な部分にも依存せず、単一の顧客またはごく少数の顧客に依存する。どの顧客を失っても、私たちの財務状況、運営結果、または流動性に実質的な悪影響を与えないだろう。

たまっている

生産·販売の主要製品の在庫注文は2022年度終了時に16.564億ドル、2021年度終了時に16.219億ドルとなった。お客様の購入注文を受けたり、販売注文契約を実行したりする場合には、注文は私どもの在庫注文で報告されます。私たちは、2022年の大部分の在庫注文が2023年度に完了すると予想している。年末に、たまっている部分は以下の通りです

| 12/31/2022 |

| 12/25/2021 | |||

インフラ施設 | $ | 1,339.1 | $ | 1,086.3 | ||

農業 |

| 317.3 |

| 471.0 | ||

他にも | — | 64.6 | ||||

$ | 1,656.4 | $ | 1,621.9 | |||

環境情報開示

私たちは環境保全と環境への排出材料に関する様々な連邦、州、地方法律法規に支配されている。環境保全に関連した費用や資本支出が生じつつあるが,将来の支出は我々の財務状況,運営結果,流動性に実質的な影響を与えないと予想される。

従業員数

2022年12月31日まで、私たちは11,364人の従業員を持っている。

人的資本資源

私たちの人的資本資源の政策とやり方については、私たちのビジネス行動基準、私たちの人権政策、および私たちのウェブサイトwww.valmont.comで私たちのページに記載されている原則について一般的に述べられています。私たちの成功の鍵は、全社の顧客サービスと革新に対する約束と、私たちの製品とサービスが顧客に最適な価値を提供する能力です。私たちの従業員は私たちの業績の礎であり、私たちは自分が情熱的で正直な人であることを誇りに思い、彼らは卓越して成果を渡している。私たちのビジネス行動基準と私たちの文化はすべての従業員が責任を持って行動し、お互いを最大限に尊重して公平に扱うことを要求する。

10

カタログ表

私たちの業務は顧客のニーズを満たすために熟練した労働者と管理者を必要とし、私たちの売上を増加させ、競争優位を維持する。私たちは工事、溶接、設備維持、複雑な製造機械操作スキルを持つ従業員が必要だ。管理人材は、私たちの業務発展を助け、キーパーソンの退職後の後継を効果的に計画するためにも重要です。

2022年12月31日までに、私たちはアメリカに6599人の従業員がいて、外国には4765人の従業員がいます。会社は多様性と包容性を高度に重視し、異なる背景と経験を持つ従業員を求め、彼らは利益の発展、企業文化の改善、持続可能な業務成果の提供に共通の興味を持っている。

私たちは私たちのウェブサイトで公表された人権政策を採択した。私たちは私たちの従業員、供給者、供給業者、ディーラー、そしてディーラーが私たちの人権に対する約束を共有することを願う。私たちは、年齢、人種、障害、民族、結婚または家庭状況、民族血統、宗教、性別、性指向、退役軍人身分、性別同意、または法的に保護されている任意の他の特徴に基づく差別を禁止する。

我々は自発的な就職に力を入れ,児童労働,強制労働,奴隷労働,人身売買を含む一切の形式の強制労働を厳禁する.私たちは国連ビジネスと人権指導原則を指導するための内部公認された人権基準を尊重する。

私たちは適用される賃金、労働時間、残業、そして福祉法の完全な遵守を要求する。私たちは誰もが健康と安全な職場が私たちの成功の鍵だと思っている文化を作るために努力している。従業員はいつでも私たちのコンプライアンス関係者に連絡し、第三者によって維持されているセキュリティサイトで状況に関する機密報告を提供したり、質問したりすることができます。従業員は医療保険、有給と無給休暇、退職計画及び生命保険と障害/意外保険を取得する資格がある。

Valmontに空席があった時、私たちはまず内部からこのポストを埋めることを試みた。私たちは私たちヴァルモンテ共同体で一生懸命働いている会員たちに新しい機会を奨励したい。これらの機会は彼らの世界を拡大する機会だけでなく、彼らの奉仕に対する承認と奨励でもある。私たちは彼らが私たちの最も豊富な人材資源であることを発見した。

私たちの後継と管理開発計画は私たちの最高レベルに注目されており、私たちのCEOは私たちの取締役会にその計画を直接報告する責任があります。

より多くの情報を知るためには、私たちのサイトの“私たち”および“持続可能な開発について”ページおよび会社の2023年の依頼書の“ガバナンス、人的資本、持続可能な発展のハイライト”と題する部分を参照してください。

利用可能な情報

我々は、ウェブサイトwww.valmont.comの投資家ページで、Form 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、および1934年の証券取引法第13(A)または15(D)節に提出または提出された報告書の修正案を無料で提供し、これらの材料が米国証券取引委員会に電子的に提出または提出された後、できるだけ早く合理的で実行可能な範囲でこれらの材料を提供する。

第1 A項。リスク要因です

以下のリスク要因は、私たちの業務、財務状況、運営に影響を及ぼす可能性のある様々なリスクを説明します。

経済とビジネスリスク

私たちの製品の最終消費者は周期的な業界で運営されており、これらの業界は深刻な低迷を経験しており、過去と未来は再び私たちの販売に悪影響を及ぼす可能性がある。

私たちの販売は、私たちの製品の最終消費者がいる業界の市場状況に非常に敏感で、場合によっては、これらの業界は高度な周期性を持ち、大幅な低下の影響を受けている。例えば、私たちが販売している支持構造の大部分は電力ユーティリティ産業に販売されている。アメリカの電力会社の販売には

11

カタログ表

2022年、工業生産額は10億ドルを超える。公共事業会社が不利な規制環境、米国経済の減速や融資制限などの理由で資本支出を減少させる可能性があれば、私たちの製品の購入を延期することができる。発電や送電プロジェクトの支出が減少したり遅れたりすれば、公共事業構造への需要が疲弊し、我々の販売·運営収入が低下する可能性がある。

私たちの機械化灌漑設備の最終ユーザーは農民だ。そのため、農業内部の経済変化、特に農業収入レベルは、これらの製品の販売に影響を与える可能性がある。時々、農場の収入レベルが低いことは、私たちの機械化灌漑や配管製品の需要を減少させる。商品価格、栽培面積、作物生産量、政府補助金、輸出水準が低下すると、農業収入は減少する。また,気候変動は極端な干ばつのような天候状況を悪化させる可能性があり,灌漑用水の減少を招き,農民の購入決定に影響を与える可能性がある。農家の経営コストの増加に伴い、農場収入も減少するだろう。石油と天然ガス価格の上昇によりエネルギーや窒素系化学肥料(天然ガスを主成分とする)のコストが上昇した。

しかも、未来の政府の農業政策の不確実性は農夫たちを躊躇させるかもしれない。政府の農業支援、融資援助、農業灌漑用水能力政策の現状と傾向は、灌漑設備の需要に影響を与える可能性がある。米国では,この国のある地域で灌漑用水を制限する政策が検討されている。このようなすべての要素は農夫たちが農業設備を購入するための資本支出を延期させる可能性がある。そのため、農業業界の低迷は灌漑設備や管材販売の増加速度の鈍化、さらにはマイナス成長を招く可能性がある。2023年2月、米農務省(USDA)は2022年の米国農場の純収入は1628億ドルで、2021年より219億ドル(15.5%)増加すると予測している。増加の主な原因は農作物や家畜からの現金収入の増加であり、2022年の政府支援支払い予想の減少の一部を相殺した。成立が予想されれば,米国の2022年の農業純収入は1973年以来の最高水準となる。米国農務省はまた、2023年の米国の農業純収入は1369億ドルで、2022年より259億ドル(15.9%)減少すると予測している。減少が予想される要因は,農作物や家畜の現金収入の減少と政府支援金の減少である。低下が予想されるにもかかわらず,2023年の農業純収入は20年間の平均より26.6%高くなる。

私たちはまた、無線通信産業に販売されている製品の周期的な需要を経験した。無線構造およびコンポーネントは、無線通信業界にサービスを提供する無線事業者および裁量会社に販売され、歴史的に周期的であった。これらの顧客は、キャッシュフローや資本管理に集中するために、新生産能力への支出を削減することを選択するかもしれない。産業統合または再構成のため、無線業界の競争構造の変化は、無線事業者がそのネットワークを評価する際の資本計画を乱す可能性がある。

工事アクセスシステム製品ラインの部分は私たちの顧客の石油、天然ガスとその他の採鉱鉱物探査業界への投資支出、特にアジア太平洋地区での投資に依存する。石油や天然ガス価格が低迷し続けている時期には、これらの顧客は新たな探査地点での支出を削減することを選択する可能性があり、これらの特定の製品ラインに対する需要の低下を招く。

これらの市場の周期性のため、私たちはすでに経験して、将来私たちは私たちが提供した製品のかなりの部分に対する私たちの販売と運営収入の大幅な変動を経験するかもしれません。この変動は実質的で、私たちの全体の財務状況、運営結果、流動性に不利かもしれません。

価格の変化や鉄鋼、アルミニウム、亜鉛、天然ガス、燃料などの重要な大口商品供給の減少は私たちの運営コストを増加させ、私たちの純売上高と収益力を低下させる可能性があります。

熱間圧延鋼巻と他の炭素鋼製品は従来私たちの製品の製造コストの約三分の一を占めていました。私たちはまた大量のアルミニウムを使って構造を照明し、亜鉛を使って亜鉛をめっきして、私たちのほとんどの鉄鋼製品です。私たちの施設は私たちの亜鉛めっき作業で大量の天然ガスを使用してタンクを加熱して処理します。ガソリンとディーゼルオイルを使って原材料を工場に輸送し、完成品を渡します

12

カタログ表

商品を私たちの顧客に売ってください。このような大口商品の市場は変動するかもしれない。以下の要因は、これらの商品のコストを増加させ、その獲得可能性を減少させる

| ● | 需要が増加し、これは、私たちおよび他の業界がより多くのこのような商品を必要とする場合に発生し、これは、より高い価格をもたらし、サプライヤーからこれらの商品を受け取る時間を延長する可能性がある |

| ● | これらの商品の生産量レベルが低下したのは、生産能力の低下やこれらの商品を生産するために必要な材料(例えば、鉄鋼生産用のコークスや廃鋼)の不足が原因であり、これらの商品の供給減少、コスト増加、および引き上げ前の増加を招く可能性がある |

| ● | 廃鋼、コークス、鉄鉱石、エネルギーなどの主な投入品コストが増加した |

| ● | 為替レートの変動はこれらの商品の相対的なコストに影響を与える可能性があり、これは輸入材料のコスト効果に影響を与え、これらの商品の選択を制限する可能性がある |

| ● | 国際貿易紛争、輸入税、関税と割当量は、私たちは各種製品ラインのためにいくつかの鋼とアルミニウム完成品部品と製品を輸入するからです。 |

私たちの製品の販売価格の上昇はもっと高い商品コストを完全に回収できないかもしれませんし、通常私たちのこれらの商品コストの上昇より遅れています。したがって、これらの商品の増加は私たちの運営コストを増加させ、私たちの収益性を低下させる可能性がある。

2021年と2022年初めの鉄鋼価格の上昇は毛金利に圧力をかけ、特に私たちの公共事業製品ライン上にある。お客様の購買注文の発表から生産所で注文された製品までの間に数ヶ月かかります。インフラ分野の販売の一部は固定価格契約であるため、鉄鋼コストの急速な増加は運営収入の低下を招く可能性がある。熱間圧延巻板や中厚板の鋼材価格も所与の時期に大幅に低下し、2019年に北米でこのような状況が発生した。2019年のわが製品の販売価格と販売量の低下は鋼材価格の低下による毛利益の増加を相殺しました。鋼材は我々の送電,配電,変電所製品線にとって最も重要であり,平均的には鋼材コストは純売上高の約50%を占めている。類似した販売組合せを仮定し,鋼材価格が20%変化すると仮定すると,2022年12月31日までの年間でこの製品ラインの純売上高約9500万ドルに影響する。

過去数年間の変動は,世界の鉄鋼生産量の大幅な増加と消費の急速な変化(特に中国やインドなど急速に成長している経済体)によるものと考えられる。鉄鋼供給者が私たちに値上げする速度は、特に私たちの照明、交通、公共事業の面で、これらの値上げを完全に回収することを阻止するかもしれない。同じ点で、鉄鋼価格の急速な下落は、生産周期が長いため、我々の公共事業の運営利益率を低下させる可能性もある。

コーティングサービスを含むインフラ製品への需要は、インフラ支出の全体レベルに大きく依存する。

照明や交通、公共事業、その他の専門的な応用のためのエンジニアリングインフラ製品を製造し、流通しています。私たちの塗料製品ラインは多くの建築関連産業にサービスを提供している。これらの製品は主にインフラ建設に用いられているため,これらの業務の売上高は建築活動レベルと高く相関しているが,建築活動は歴史的に周期的であった。私たちの個人や政府の顧客の建築活動は多くの要素の影響を受け、それによって低下する可能性があります。これらの要素は含まれています

| ● | 全体的に経済が疲弊し、税収にマイナスの影響を与え、建設に利用可能な資金の減少を招く可能性がある |

| ● | 金利の上昇は建築資金調達コストを増加させ |

| ● | 不利な天気条件が建築活動を緩和した。 |

現在のアメリカとヨーロッパの経済的不確実性は私たちの業務にいくつかの否定的な影響を及ぼすだろう。私たちの北米照明製品ラインの中で、私たちのいくつかの照明構造は新しい住宅と商業地区を販売しています

13

カタログ表

住宅や商業建設が疲弊した時、私たちはこれらの市場のランプ販売にいくつかのマイナス影響を受けた。より広い意味で、ヨーロッパ、オーストラリア、または中国の経済が全面的に下落すれば、これらの国の顧客が私たちから信用を得ることが困難であれば、需要が低下する状況に遭遇する可能性がある。

また、私たちのインフラ部門の販売、特に私たちの照明、交通、ショッキング金属加工安全製品は、連邦、州、地方、外国政府のインフラ開発プロジェクトへの支出に高く依存しています。インフラ投資·雇用法案(IIJA)やインフレ低減法案(IRA)のような米国連邦援助計画は、これらの計画の資金調達時間や金額を予測することは難しいかもしれないにもかかわらず、インフラ製品への長年の需要を支持している。このようなプロジェクトの支出レベルは、政府支出に影響を与える予算制限、特に交通機関に影響を与える予算制限、税収減少、インフラ支出に関する立法遅延を含む、私たちがコントロールできないいくつかの原因で低下する可能性がある。

私たちの国際販売は為替変動の影響を受けており、これは私たちが報告した収益に悪影響を及ぼすかもしれない。

私たちの製品は世界の多くの国に販売されている。2022年度の売上高の約32%はアメリカ以外の市場から来て、通常外貨で行われています。主にオーストラリアドル、ユーロ、ブラジルレアル、カナダドル、人民元と南アフリカランドです。私たちの財務諸表はドルで価格されているので、ドルと他の通貨との間の通貨為替レートの変動はすでに私たちが報告した収益に影響を与え続けるだろう。ドルが上記外貨に対して弱くなったり強くなったりすれば、結果として我々が報告した売上高と収益がそれぞれ増加または減少することになる。為替レート変動は私たちの過去の財務表現に影響を与え、任意の特定の時期の私たちの財務表現に影響を与える可能性がある。現地通貨が堅調な場合、海外からの輸入品の相対コストが低下し、国内市場で利益を得る競争能力に影響を与える。

私たちはまた外国為替規制と通貨安を実施する危険に直面している。外国為替規制は、外貨をドルに両替する能力を制限したり、規制を実施している国内の外国子会社や企業が配当金やその他の支払いを送金する能力を制限する可能性があります。通貨安で国の通貨建ての資金価値が縮まった。このような性質的な行動は、任意の所与の期間における私たちの運営結果と財務状況に実質的な悪影響を及ぼすかもしれない。

新型肺炎はすでに、サプライチェーン、製品需要、物流、施設運営を含む我々の業務に影響を与えることが予想されており、ウイルスや将来の大流行に関連する挑戦の持続時間は現在のところ不明であり、私たちの業務、財務状況、運営結果に重大な悪影響を与える可能性がある。

新冠肺炎は、私たちの施設の正常な運営、私たちの製品への全体的な需要、サプライチェーンの可用性とコストの変化、政府当局が強制的または他の方法で要求する可能性のある一時的な閉鎖、および任意の追加的な経済影響の繰越を含む、当社の業務に影響を与え続ける可能性があります。私たちのすべての業務は新冠肺炎隔離措置の影響を受ける可能性がある。前回の疫病が最も深刻な時、私たちは一時的に従業員に国内と国際旅行制限を実施し、私たちの数千人の従業員は遠隔作業をした。

私たちの業務は、国土安全保障省(CISA.gov)と同様のグローバル機関が定義した重要なインフラ部門をサポートしています。これらの部門は重要だと考えられているので、それらの喪失能力は、安全、国家経済安全、国家公衆衛生、または安全、またはそれらの任意の組み合わせに弱体化されるだろう。

将来的にウイルスや新たな流行病に関連する挑戦は、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

以上の経済·ビジネスリスクの議論のほか、本報告第2部第7項“経営陣の財務状況と経営結果の検討·分析”における“市場リスク”における金利、外貨レート、商品価格に関するさらなる検討を参照されたい。

14

カタログ表

法律と規制リスク

私たちは外国投資を失うかもしれないし、あるいは私たちの海外販売と利益が下がるかもしれません。外国市場でビジネスをするリスクは、貿易関係や関税を含むからです。

私たちは国際製造会社で、業務は世界各地に広がっている。2022年12月31日まで、私たちは六大陸に80以上の製造工場を設置し、製品は100以上の国に販売しています。2022年には、約32%の純売上高が北米(主にアメリカ、カナダ、メキシコ)以外の市場で販売されたり、私たちの製造工場で生産されたりします。私たちは最近、政治的不安定(例えば中東)、経済不確定性(例えば西欧)、健康問題(例えば中国コロナウイルスの爆発と伝播)を経験した地理市場で業務を展開している。私たちの地理的多様性はまた、異なる地元市場のために適任な管理者を募集、訓練と保留することを要求しており、これは私たちの運営業績に影響するだけでなく、私たちの管理と報告機能にも影響を与える。

私たちの製品に対する需要と私たちの収益性は国間の貿易関係の影響を受けています。私たちはまたオーストラリア、ブラジル、ヨーロッパ、中国で重要な製造業務を持っている。これらの業務は、一連の輸入品に追加関税を課すことや、外国の報復行動など、米国の貿易政策の影響を受けており、最近は中国であり、我々の製品の販売に影響を与えている。また、割当、制限、報復関税は、我々製品の需要に由来する間接的な影響を与える可能性がある(例えば、中国が輸入大豆に課す関税は米国の農業純収入に影響を与える)。

未来の国際売上高は引き続き私たちの純売上高の大きな割合を占めると予想されています。そのため、私たちの対外業務経営と対外販売と利益は以下の潜在的なリスクが存在する

| ● | 政治と経済が不安定で、私たちの投資価値が縮小したり損失したりします |

| ● | 私たちが事業を展開している国での景気後退は、私たちの国際売上高を下げた |

| ● | 私たちの地理市場の自然災害と公衆衛生問題は、私たちの労働力、製造能力、販売にマイナスの影響を与えている |

| ● | 人員配置と海外業務の困難とコストは、私たちの海外での運営コストを増加させ、利益を減少させ、私たちの管理と報告機能にリスクをもたらした |

| ● | 地元の法律や承認されていない管理行為に違反する可能性があり、特定の市場での収益性や競争力に影響を及ぼす可能性がある |

| ● | アメリカ国外で私たちの製造機械、電柱、灌漑設計特許の権利を実施することは困難に直面している |

| ● | 関税、輸出規制、税金、その他の貿易障壁の増加は、私たちの国際販売とこれらの販売の利益を減少させた |

| ● | 戦争やテロ行為です |

したがって、私たちはいくつかの外国投資を失うかもしれないし、私たちの海外販売と利益は海外市場で商売をするリスクによって大幅に減少する可能性がある。

適用される腐敗防止法を遵守しないことは、罰金、刑事罰を招き、私たちの業務に悪影響を及ぼす可能性がある。

米国の“反海外腐敗法”(FCPA)、イギリスの“反賄賂法”、その他の反腐敗法を含むすべての適用された法律を守らなければならない。これらの腐敗防止法は、一般に、企業およびその中間者が、特定の司法管轄区域で合法的であるか、文化的に期待されているかにかかわらず、特定の司法管轄区域で合法的であるか、または文化的に予期されるように、企業およびその中間者が商業的優位性を得るために不当なお金を支払うか、または任意の価値のあるものを提供することを禁止する。最近、世界的に反腐敗法が施行されることが大幅に増加している。私たちは潜在的な減少を目指してコンプライアンス計画を立てていますが

15

カタログ表

これらの法律に違反すると、これらの法律に違反すると刑事または民事制裁を招き、会社の名声、業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

環境法違反や環境法による責任負担により巨額のコストを招く可能性がある。

私たちの施設と運営は、空気や水中への汚染物質の排出、危険物質と廃棄物の管理と処分、汚染の整理に関する法律と法規を含む、環境保護に関連する米国と外国の法律法規によって制約されている。これらの法律や法規を遵守しない、または私たちの運営に必要な許可証を守らないと、罰金や民事または刑事制裁を招く可能性があり、第三者が財産損失や人身傷害についてクレームを出し、調査·整理費用を支払う可能性がある。規制機関が将来的に通過または強制的に施行される可能性のある環境法を遵守するためには、大量の資金を投入する必要があるかもしれない。

私たちのいくつかの施設は長年運営されており、時間の経過とともに、私たちとこれらの施設の他の前身事業者は、危険な廃棄物および他の規制された廃棄物を発生、使用、処理、処分してきた。私たちは現在と以前のいくつかの地点で汚染物質を検出し、主に歴史的作業と関連がある。しかも、スーパーファンドや似たような州法律によると、私たちは時々潜在的な責任者として指定される。私たちの財務諸表に計上されていない汚染場所は、私たちが重大な義務を負う可能性のある第三者場所を含むことはわかりませんが、これらの場所で追加の汚染物質を発見したり、追加の清掃義務を加えることは、私たちの財務諸表が規定した金額を超える重大な責任を招く可能性があります。

ガードレールに関連した設計特許訴訟は,このような製品に対する需要を減少させ,訴訟リスクを増加させる可能性がある。

同社はインド、ニュージーランド、オーストラリアのある外国子会社で主にアメリカ以外の市場で販売されているショッキング金属加工安全製品を生産し、ガードレールに関連するいくつかの設計特許を第三者に許可している。現在、アメリカ国内にはいくつかのガードレール製品を製造し、設置した会社に対する製品責任訴訟がある。このような訴訟は、国内および国際的にこのような製品の需要が低下したり、政府調達者がこのような製品を使用することを許可したりする可能性があり、外国子会社の訴訟リスクを増加させ、それらの販売および許可費に悪影響を及ぼす可能性がある。

流動性と資本資源リスク

私たちは時々大量の未返済債務を維持しており、これは私たちの業務経営と業務変化に対応する能力を弱化させ、債務契約を遵守し続け、債務を返済する可能性がある。

2022年12月31日現在、私たちの未済債務総額は8.78億ドルだ。2022年12月31日まで、私たちは循環信用手配の下で6.594億ドルの借金能力がある。私たちは一般的に商業買収と重大な資本支出のためにお金を借りる。時々、私たちの借金の金額は大きい。私たちの負債水準は重要な結果をもたらすかもしれません

| ● | 私たちは債務協定によって義務を履行する能力が影響を受ける可能性があり、重要な財務および他の制限的な条約を含む任意の債務合意の要求を遵守できず、債務合意下の違約事件を引き起こす可能性がある |

| ● | 私たちが運営するキャッシュフローの大部分は、私たちの業務に有利だと思う将来可能な買収を含む、運営、運営資本、資本支出、拡張、または一般会社および他の目的に使用することができない利息と元本を支払う必要があるだろう |

| ● | 私たちが未来に追加資金を得る能力は損なわれるかもしれない |

| ● | 私たちは競争相手のレバレッジ率よりも高いかもしれませんこれは私たちを競争劣勢にさせるかもしれません |

| ● | ビジネスや産業の変化に計画または対応するための私たちの柔軟性は制限されるかもしれない |

| ● | 私たちのレバレッジの程度は、私たちが業務、業界、あるいは全体的な経済低迷時に衝撃を受けやすいかもしれない。 |

16

カタログ表

2022年12月31日まで、私たちは1億854億ドルの現金を持っている。私たちの合併現金残高の約79%はアメリカ以外にあり、私たちの利息負債の大部分はアメリカ実体によって借りられています。もし私たちが国際業務から現金を送金してアメリカの現金需要を満たさなければならなければ、私たちは法律、契約、あるいは他の方面の制限を受けるかもしれない。また、私たちが買収や他の目的に現金を使用する場合、これらの要因は、私たちの業務、財務状況、運営結果、キャッシュフロー、および業務の見通しに実質的な悪影響を及ぼす可能性があります。

私たちの債務協定における制限と契約は、私たちが将来の融資を獲得し、必要な資本支出を行うこと、将来の業務または全体の経済低迷に耐える能力、または他の方法で必要な企業活動を行う能力を制限する可能性がある。このような協約は私たちが出現したビジネスチャンスを利用することを阻止するかもしれない。

適用された債務協定によると、このような条約のいずれに違反しても違約につながるだろう。違約を免除しなければ、合意下の未償還債務の加速と、私たちの他の債務協定での未償還債務の違約と加速を招く可能性がある。加速された債務はすぐに満期になって支払うだろう。このような状況が発生すれば、私たちはこのようなすべての債務を返済できないかもしれないし、十分な資金を借りて再融資することもできないかもしれない。新しい資金調達があったとしても、私たちに有利な条項ではないかもしれない。

2010年のデルタ航空買収の一部として、資金不足の年金負債を負担しており、合併後の会社は、その計画の資金の増加および/または余分な現金使用の制限を受けている可能性がある。

デルタ航空はイギリスの固定福祉年金計画の発起人であり、2022年12月31日まで、約6500人の不活発あるいは退職したデルタ航空の元従業員をカバーしている。その計画はメンバーとして在職従業員を持っていない。2022年12月31日現在、同計画の資金は会計目的で約2010万GB(2420万ドル)超過している。現在、年金計画受託者と年間出資で合意した合意では、資金不足は約1310万英ポンド(1,600万ドル)、行政費用は約130万ポンド(160万ドル)だった。デルタ航空株の買収価格はこの融資義務を考慮しているにもかかわらず、資金不足の状況は合併後の会社に次のような悪影響を及ぼす可能性がある

| ● | イギリスの法律法規は通常計画受託者と私たちが三年ごとに新しい融資計画について合意することを要求します。前回の融資計画は2022年に制定された。精算仮説の変化は、将来の割引、インフレ、金利、投資リターン、死亡率を含み、年金計画の資金不足状況を増加させ、合併後の会社が年金計画中の資金レベルを増加させ、資金不足の負債を補う可能性がある。 |

| ● | 連合王国は年金計画を管理し、受託者は被保険労働者の利益を代表する。場合によっては、法律や法規は年金計画に即時の出資義務を生じる可能性があり、これは2022年12月31日までに会計目的で確認された資産よりもはるかに大きい可能性がある。このような即時融資は、保険市場での債務購入のコストを参考にして計算され、当社の将来の業務成長に資金を提供したり、他の義務に融資する能力に影響を与える可能性があります。 |

一般リスク

私たちの企業は熟練した労働力と管理人材を必要としており、私たちは合格した従業員を誘致し、維持することができないかもしれない。

私たちの企業は顧客のニーズを満たすために熟練した工場労働者と管理者を必要とし、私たちの売上を増加させ、競争優位を維持する。溶接、設備の維持と操作が複雑な製造機械などの技能はある地理区域で供給が需要に追いつかない可能性があり、熟練労働力不足と/或いは労働力コストの増加を招く可能性がある。管理人材は、私たちの業務発展を助け、キーパーソンの退職後の後継を効果的に計画するためにも重要です。いくつかの地理的地域では、特定の職の熟練管理人材を見つけることが難しいかもしれない。ある程度、私たちは労働力の中でこれらのスキルを見つけて維持することは困難であり、これは私たちの将来の利益の成長能力に悪影響を及ぼすかもしれない。

17

カタログ表

私たちは私たちの市場で激しい競争に直面している。

私たちがサービスするすべての市場で、私たちは違う会社からの競争圧力に直面している。私たちの競争相手には、私たちが提供する技術を提供する会社と、点滴灌漑のような競争技術を提供する会社があります。私たちの競争相手は国際、国内、およびローカル製造業者を含み、いくつかのメーカーは私たちよりも多くの財務、製造、マーケティング、および技術資源を持っているか、または私たちよりも特定の地理的市場を深くまたはよく知っているかもしれない。

また、私たちのいくつかの競争相手、特に私たちの公共事業と無線通信製品ラインでは、近年破産保護が求められており、債務超過義務を減少させる可能性があり、これは私たちの利益率に圧力を与える定価レベルで運営することができるかもしれない。私たちの顧客の中には製造業務や製品調達を海外に移しており、亜鉛めっきや陽極酸化サービスの販売に悪影響を及ぼす可能性があります。

競争力を維持するためには、製造、製品開発、顧客サービスに絶えず投資する必要があり、特に衰退を経験している業界の顧客には価格を下げる必要があるかもしれない。私たちは私たちがサービスするすべての市場で私たちの競争地位を維持できるという保証はない。

将来可能な買収による改善された経営業績を実現できない可能性があり、買収された業務を統合することが困難になったり、このような業務に関連した重大な負債を継承したりする可能性があります。

私たちは時々私たちのコア能力に関連すると思われる業務を買収する機会を模索しています。その中のいくつかは私たちにとって実質的なものかもしれません。このような買収は,我々がこれまで経験してきたものや現在,買収なしに将来経験すると予想される経営結果よりも良い経営結果が生じると予想される.私たちはこの仮定がどんな買収でも正しいということを保証できない。

例えば,2021年には,農業分野のリアルタイム作物分析と異常検出解決策を提供する総合人工知能(AI)技術会社であるPropera Technologies,Ltd.を買収した。これらのサービスを提供するために,プロペラは虫害,疾患や水問題による圃場異常を高精度に検出できるアルゴリズムを開発した。私たちは農業畑のデータを保存し、処理し、転送する。Properaのような革新的な買収を統合できなければ、将来の技術販売の増加に悪影響を及ぼす可能性がある。

将来のいかなる買収も、買収された業務の管理、従業員、情報システム、会計制御、人事と行政機能をValmontの管理機能と統合し、将来の基礎の上で合併後の会社を管理するために、私たちの管理層に大きな挑戦をもたらすかもしれない。私たちは重複した機能を完全に統合して簡素化することができないかもしれないし、あるいは、これらの活動を成功させれば、このような統合を実現するコストは現在想定されているよりも高いかもしれない。私たちはValmontと買収された企業の製品供給をうまく統合して私たちの集団製品供給を改善することにも困難に直面するかもしれません。私たちが買収された企業を統合する努力は、全体的な経済状況を含む、私たちがコントロールできない要素の影響を受けるかもしれない。また、買収された業務を統合する過程は、我々の既存業務の活動を中断したり、動力を失ったりする可能性がある。経営陣の関心の移転や買収業務の統合に遭遇したいかなる遅延や困難は、私たちの業務、運営結果、流動性に悪影響を及ぼす可能性があり、私たちが予想しているメリットは決して実現されないかもしれません。このような要素は私たちが行ったどんな買収と関連がある。

また、我々が買収した業務を検討しているにもかかわらず、これらの買収により、環境整理費用を含む予期しないクレームや債務の影響を受ける可能性がある。このようなクレームや債務の弁護や解決コストが高い可能性があり、金額が大きいため、我々の業務、運営結果、流動性に実質的な悪影響を及ぼす可能性がある。

18

カタログ表

私たちは巨額の保証や契約管理コストが生じるかもしれない。

私たちのインフラ分野では、私たちは電力伝送のための大きな構造を作っている。これらの製品は非常に大きく、複雑な契約に対して設計され、条項と条件の制約を受ける可能性があり、これらの条項と条件は私たちが納品を遅延させ、相応の補償性の損害を招くことを処罰します。時々、私たちは大型公共事業構造の注文に製品品質の問題に遭遇する可能性があり、この問題を解決するコストが高いかもしれません。インフラ分野の製品には、様々な屋外照明、交通、無線通信アプリケーションのための構造も含まれています。

私たちの農産物には保証条項があります。いくつかの保証条項は数年続くかもしれません。もし私たちのいくつかのコンポーネントに広範な製品信頼性の問題が発生すれば、私たちはこの状況を修復するために巨額の費用を支払うことを要求されるかもしれない。

もし私たちの情報技術システムが被害を受けたり、他の方法でサイバー犯罪を受けたら、私たちの行動は不利な影響を受けるかもしれない。

サイバー犯罪の複雑性は絶えず増加し、私たちの情報技術システムとネットワークのセキュリティに重大なリスクを構成する可能性があり、破られれば、私たちのデータの機密性、可用性、完全性に重大な悪影響を及ぼす可能性がある。私たちの行動は国境を越えてデータを伝送することと関連があり、私たちはEU加盟国を含む米国と他の国の商業と個人データを保護するために、ますます複雑で厳格な基準を守らなければならない。また、私たちの業務には、Propera Technologies、Ltd.,総合人工知能技術会社のような革新技術も含まれている。成功したネットワークセキュリティ攻撃または他のセキュリティイベントは、人工知能、モノのインターネット(IoT)または他の破壊的技術の重要な革新を失う可能性がある;恐喝ソフトウェア、暗号マイニング、破壊攻撃、または他の手段によってキーデータまたはシステムへのアクセスを失うこと、ならびにサービス遅延、サービスまたはシステム中断またはサービス拒否をもたらす可能性がある。私たちは私たちの敏感な情報と機密個人データ、私たちの施設、情報技術システムを保護しますが、私たちは未来のセキュリティホールの影響を受けやすいかもしれません。これは、法的リスク、罰金および処罰、負の宣伝、独自の情報または重要な情報を盗み、修正または破壊し、欠陥のある製品の製造、生産停止、および運営中断を招く可能性があり、これらは私たちの名声、競争力、および運営結果に悪影響を及ぼす可能性がある。

気候変動に関する規制と業務発展は私たちの運営と私たちの製品の需要に悪影響を及ぼすかもしれません。

気候変動に関する規制と商業発展は私たちの運営に悪影響を及ぼすかもしれない。私たちは、私たちの運営と私たちの製品の需要に対する潜在的な影響を審議するために、審議中の法規を含む気候変動に関する科学的討論と関連する立法と規制法規に注目している。気候変動の存在と範囲に関する科学的議論や,国内や国際立法機関や規制当局による気候変動に関する法律や規則の公布や審議への関心は,継続される見通しである。私たちの製品の生産と市場は気候変動に関する法律と規則の影響を受けています。私たちの顧客と私たちの運営部門は、原材料や輸送コストの増加や、どのような遵守ができていない場合も含めて、このような法律やルールを遵守するコストが増加するリスクに直面しており、いずれも遵守できない場合にはそれぞれのビジネス名声が損なわれる可能性があります。気候変動の他の不利な結果には、私たちの製造施設の運営に影響を及ぼす可能性のある悪天候イベントおよび海面上昇の頻度の増加、会社の資産の保険価格または会社の運営、システム、財産または設備の他の予見不可能な中断が含まれる可能性がある。

項目1 B。未解決の従業員のコメント。

ない。

項目2.財産

2021年、私たちはネブラスカ州オマハの新しいレンタル施設に本社を移し、賃貸契約は2046年に満期になります。同社の報告可能部門の本社も会社本部に設置されている。私たちはまたオーストラリアシドニーに管理本部を設置しています。私たちのほとんどの重要な製造場所は長期持続可能な賃貸契約を持っているか、または制限されている。私たちの主な生産拠点はネブラスカ州の谷ネブラスカ州マククックタルサにあります

19

カタログ表

オクラホマ州、テキサス州のブレンハム、フランスのシャメル、ブラジルのウベラバ、メキシコのモントレー、ポーランドのシドルズ、上海の中国とアラブ首長国連邦のドバイ。このすべての施設は私たちが所有している。私たちは私たちの製造能力と能力が私たちが効果的に顧客にサービスするのに十分だと信じている。我々の資本支出計画には,投資交換,運営効率の実現,必要な場所での生産能力の拡大が含まれている。報告可能部門別の主な運営地点を以下に示す。

インフラ部門北米製造事業はアラバマ州、アリゾナ州、カリフォルニア州、コロラド州、フロリダ州、ジョージア州、イリノイ州、インディアナ州、アイオワ州、カンザス州、ミネソタ州、ネブラスカ州、ニュージャージー州、オクラホマ州、オレゴン州、ペンシルベニア州、サウスカロライナ州、テネシー州、テキサス州、ユタ州、バージニア州、ワシントン州、カナダ、メキシコにある。これらの業務の中で最大規模はネブラスカ州の谷,テキサス州のブレンハム,オクラホマ州のタルサ,メキシコのモントレーであり,これらはすべて自分が所有している施設である。カリフォルニア州、コロラド州、フロリダ州、ジョージア州、ネブラスカ州、ニューヨークとテキサス州に通信部品の取扱場所を設置しています。国際事務所はオーストラリア、中国、イギリス、エストニア、フィンランド、フランス、ドイツ、インド、インドネシア、イタリア、マレーシア、オランダ、ニュージーランド、フィリピン、ポーランド、タイにあります。これらの業務の中で最も規模が大きいのはフランスのシャメルと上海の中国であり、この2社はいずれも自社工場である。

農業部門北米製造業務はネブラスカ州とインディアナ州にあります。我々は国際市場の主な製造業務がブラジルのウベラバ,アラブ首長国連邦のドバイ,山東の中国およびイスラエルの技術研究開発センターにあることにサービスしている。中国とイスラエルを除いて、すべての施設はレンタルされている。

もう一つの部門の業務は2022年の間に剥離され、デンマークにある。

第3項.法的手続き

私たちはどちらでもなく、私たちのどんな財産も実質的な法的手続きによって制限されない。私たちは時々私たちの業務に関連した定例訴訟に従事している。

第四項鉱山安全情報開示

適用されません。

私たちの執行官に関する情報は

現在の行政主任、彼らの年齢、担当ポスト、および過去5年間の事業経験は以下の通りである

スティーヴン·G·カネフスキー、51歳、社長は2017年12月からCEOを務めている。2016年10月から2017年12月まで、総裁と首席運営官。2015年8月から2016年10月まで、総裁公共事業支持構造グループ。2014年、灌漑事業グローバル運営副総裁。

アフナ·M·アプボムは、51歳、執行副総裁で、2020年3月から首席財務官を務めている。2017年から2020年3月まで、設備メーカーの双E社の首席財務官兼首席運営官。

ダイアン·ラーキン、58歳、執行副総裁で、2020年6月以来グローバル運営を務めている。上級副総裁は、2017年から2020年6月まで賓泰運営とグローバル供給部部長を務める。

アーロン·シャペル、49歳、総裁グループは、2020年2月以来インフラ整備に従事している。2016年10月から2020年2月まで、総裁公共事業支持構造グループ。2011年10月から2016年10月まで、国際灌漑会社社長を務めた。

レニー·L·キャンベル、53歳、上級副総裁、2022年2月以来投資家関係と財務担当を務めている。総裁副主任は、2017年から2022年2月まで、投資家関係と企業伝播部。

20

カタログ表

ティモシー·P·フランシス、46歳、上級副社長、金融業務パートナーである2022年6月以来、グローバル運営を務めている。上級副総裁と主計長は、2014年6月から2022年6月まで。

ジーン·パギット、52歳、上級副総裁、2022年11月から財務兼首席会計官を務める。上級副総裁は、2018年から2022年10月まで、工業製品ディーラーと設備メーカーDXP企業株式会社の首席会計官。

T·ミッチェル·パネルは、57歳で執行副総裁を務め、2019年1月から首席人的資源官を務めた。2016年から2018年にかけて、ワーモント人力資源部総裁の副主任が支持構造を設計した。

クラウディオ·O·ラトラー、56歳、上級副社長、2019年5月から首席情報官を務める。2013年から2019年5月まで、米国工業製品会社はibmでパートナーを務め、北米副総裁はNeorisで製造を担当した。

アンドリュー·メッシは、現在53歳で、2006年から総裁副弁護士兼首席法律とコンプライアンス官を務めている。

エレン·S·ダヒル、53歳、副社長、2015年12月からグローバル税務職、元取締役税務アシスタント。

21

カタログ表

第II部

項目5.登録者普通株式権益の市場·関連株主事項及び

発行者は株式証券を購入する。

私たちの普通株はニューヨーク証券取引所で取引され、コードは“VMI”です。2022年12月31日までに、私たちは約36,163人の普通株主がいます。

発行人が株式証券を購入する

総人数 | ||||||||||

購入株 | 近似値 | |||||||||

以下の内容の一部として | 最大値 | |||||||||

総数 | 公然と | 量 | ||||||||

のです。 | 発表された計画 | 未上場かもしれない株 | ||||||||

株 | 平均価格 | あるいは…。 | 根拠です | |||||||

期間 |

| 購入した |

| 株で支払う |

| 番組 |

| もくろみ(1) | ||

2022年9月25日から2022年10月22日まで |

| — | $ | — |

| — | $ | 101,371,000 | ||

2022年10月23日から2022年11月26日まで |

| 26,995 |

| 328.93 |

| 26,995 |

| 92,523,000 | ||

2022年11月27日から2022年12月31日まで |

| 33,207 |

| 334.38 |

| 33,207 |

| 81,419,000 | ||

合計する |

| 60,202 | $ | 331.94 |

| 60,202 | $ | 81,419,000 | ||

| (1) | 2014年5月13日、四半期配当率と株式買い戻し計画を含む資本配置理念を発表した。当時、取締役会は12カ月以内に公開市場や私的協議による取引を許可し、現行市場価格で会社が最大5億ドルの発行済み普通株を時々購入することを許可した。2015年2月24日と2018年10月31日、取締役会は2.5億ドルに達する会社が普通株式を発行したことを追加購入することを許可したが、期限が定められておらず、総ライセンス金額を10億ドルにした。2022年12月31日現在、我々はこの株買い戻し計画に基づいて約9.186億ドルで6,613,018株を買収した。年末後、すなわち2023年2月27日、取締役会はこの計画下の残り額を4億ドル追加したが、満期日は規定されていない。 |

22

カタログ表

第六項です[保留されている]

項目7.経営陣の財務状況と結果の検討と分析

行動の鍵。

経営陣の議論と分析

前向きに陳述する

経営陣の議論と分析および本年度報告の他の部分には、1995年の個人証券訴訟改革法の意味に適合した前向きな陳述が含まれている。これらの展望的陳述は、会社の業界の経験および経営陣の歴史的傾向、現在の状況、将来の発展を期待する見方、およびこのような場合に適切と考えられる他の要因に基づいて経営陣が仮定したものである。このような声明は業績や結果に対する保証ではない。それらはリスク、不確実性(その中のいくつかは会社がコントロールできない)と仮定に関するものだ。経営陣はこのような展望的な陳述が合理的な仮定に基づいていると思っている。多くの要素は会社の実際の財務結果に影響を与える可能性があり、それらは展望性陳述中の予想と大きく異なる。これらの要因には、会社が証券取引委員会に提出した報告書に時々記述されているリスク要因と、将来の経済·市場環境、業界状況、会社の業績と財務結果、経営効率、原材料の供給と価格、新製品の供給と市場受容度、製品定価、国内と国際競争環境、および国内外の政府の行動と政策変化が含まれる。

以下の議論と分析は、経営陣が我々の総合経営結果や財務状況を評価·理解することに関する情報を提供する。本議論は、連結財務諸表と関連説明とともに読まなければならない。

本表格10−Kのこの部分では,2022年と2021年の項目,および2022年と2021年の間の年次比較を一般的に検討している。本10−K表に含まれていない2020年プロジェクトの検討および2021年と2020年の年度比較は、会社が2021年12月25日までの財政年度10−K表年度報告の第2部第7項の“経営陣の財務状況と経営結果の検討と分析”で見つけることができる

2022年第1四半期、会社の首席運営決定者(CODM)は会社の管理構造を変更し、新しい構造に基づいて業務を管理し、資源を分配し、業績を評価し始めた。そのため、同社は市場動態(インフラと農業)に応じた2つの報告可能な部門構造に再調整されている。新しい管理構造は3つの運営部門を生成し、そのうちの2つは農業報告可能部門に統合された。各業務部門の集計を評価する際には,会社は毛金利,販売製品の性質,生産プロセスの性質,顧客タイプ,カテゴリ,および製品を販売するための方法を考慮する.インフラ部分は、公共事業支援構造、工学支援構造、およびコーティングの以前に報告可能な部分を含む。すべての前支部情報は,報告可能な支部のこの変化を反映するように再計算されている

23

カタログ表

一般情報

2022 | 2021 | Change 2022 - 2021 | 2020 | Change 2021 - 2020 | |||||||||||||||

百万ドル、一株当たりの金額は除外します | |||||||||||||||||||

統合された | |||||||||||||||||||

純売上高 | $ | 4,345.2 | $ | 3,501.6 |

| 24.1 | % | $ | 2,895.4 |

| 20.9 | % | |||||||

毛利 |

| 1,126.3 |

| 883.9 |

| 27.4 | % |

| 765.5 |

| 15.5 | % | |||||||

売上のパーセントとして |

| 25.9 | % |

| 25.2 | % |

|

| 26.4 | % |

| ||||||||

SG&A料金 |

| 693.0 |

| 597.1 |

| 16.1 | % |

| 539.6 |

| 10.7 | % | |||||||

売上のパーセントとして |

| 15.9 | % |

| 17.1 | % |

|

| 18.6 | % |

| ||||||||

営業収入 |

| 433.3 |

| 286.8 |

| 51.1 | % |

| 225.9 |

| 27.0 | % | |||||||

売上のパーセントとして |

| 10.0 | % |

| 8.2 | % |

|

| 7.8 | % |

| ||||||||

純利息支出 |

| 45.5 |

| 41.4 |

| 9.9 | % |

| 38.7 |

| 7.0 | % | |||||||

実際の税率 |

| 29.9 | % |

| 23.6 | % |

|

| 25.7 | % |

| ||||||||

純収益 |

| 250.9 |

| 195.6 |

| 28.3 | % |

| 140.7 |

| 39.0 | % | |||||||

希釈して1株当たり収益する | $ | 11.62 | $ | 9.10 |

| 27.7 | % | $ | 6.57 |

| 38.5 | % | |||||||

インフラ施設 |

|

|

|

|

|

|

|

|

|

| |||||||||

純売上高 | $ | 2,909.7 | $ | 2,361.5 |

| 23.2 | % | $ | 2,135.2 |

| 10.6 | % | |||||||

毛利 |

| 736.6 |

| 603.6 |

| 22.0 | % |

| 564.9 |

| 6.9 | % | |||||||

SG&A料金 |

| 382.1 |

| 330.0 |

| 15.8 | % |

| 347.6 |

| (5.1) | % | |||||||

営業収入 |

| 354.5 |

| 273.6 |

| 29.6 | % |

| 217.3 |

| 25.9 | % | |||||||

農業 |

|

|

|

|

|

|

|

|

| ||||||||||

純売上高 | $ | 1,335.3 | $ | 1,017.1 |

| 31.3 | % | $ | 640.1 |

| 58.9 | % | |||||||

毛利 |

| 381.8 |

| 297.7 |

| 28.2 | % |

| 197.3 |

| 50.9 | % | |||||||

SG&A料金 |

| 202.5 |

| 160.6 |

| 26.1 | % |

| 114.2 |

| 40.6 | % | |||||||

営業収入 |

| 179.3 |

| 137.1 |

| 30.8 | % |

| 83.1 |

| 65.0 | % | |||||||

他にも | |||||||||||||||||||

純売上高 | $ | 100.2 | $ | 123.0 | (18.5) | % | $ | 120.1 | 2.4 | % | |||||||||

毛利(損) | 7.9 | (18.2) | NM | 3.3 | NM | ||||||||||||||

SG&A料金 | 5.6 | 22.0 | (74.5) | % | 11.5 | 91.3 | % | ||||||||||||

営業収入(赤字) | 2.3 | (40.2) | NM | (8.2) | 390.2 | % | |||||||||||||

会社費純額 |

|

|

|

|

|

|

|

|

|

| |||||||||

毛利 | $ | — | $ | 0.8 |

| — | $ | — |

| — | % | ||||||||

SG&A |

| 102.8 |

| 84.5 |

| 21.7 | % |

| 66.3 |

| 27.5 | % | |||||||

営業損失 |

| (102.8) |

| (83.7) |

| 22.8 | % |

| (66.3) |

| 26.2 | % | |||||||

24

カタログ表

行動の結果

2022年度と2021年度の対比

概要

2021年に比べて2022年の純売上高が増加したのは、インフラや農業部門の売上高が増加した結果である。2022年度は53週を含み、2021年度は52週を含む。2022年度の追加1週間の会社の経営業績への影響は、純売上高が約8080万ドル増加し、純収益が約530万ドル増加したと推定される。

| 合計する |

| インフラ施設 | 農業 |

| 他にも | ||||||

売上高-2021年 | $ | 3,501.6 | $ | 2,361.5 | $ | 1,017.1 | $ | 123.0 | ||||

巻 |

| 184.0 |

| 108.7 |

| 88.9 |

| (13.6) | ||||

定価/組み合わせ |

| 686.5 |

| 459.4 |

| 223.1 |

| 4.0 | ||||

採掘する |

| 30.1 |

| 28.8 |

| 1.3 |

| — | ||||

貨幣換算 |

| (57.0) |

| (48.7) |

| 4.9 |

| (13.2) | ||||

売上高-2022年 | $ | 4,345.2 | $ | 2,909.7 | $ | 1,335.3 | $ | 100.2 | ||||

数量影響は実物生産や販売測定基準に基づいて推定される。私たちが販売している製品は本質的に統一されていないため、定価と組み合わせは販売価格の変化や販売製品の属性に関係しています。したがって、定価と組み合わせの変化が必ずしも営業収入の変化を招くとは限らない。

サプライチェーン中断と疫病の影響により、熱間圧延鋼巻と鋼板の平均価格は過去数年間、特に北米で変動している。熱間圧延巻鋼の価格は低下しているが,2021年に比べて2022年に販売コスト内で消費される鋼材の平均コストははるかに高い。2021年に比べて、2022年の毛金利が高いのは、顧客の定価メカニズムと製品販売価格の実践がインフラと農業が細分化された市場の価格上昇を報告することを可能にしているからである。

比較可能性に影響を与える項目

2022年の純利益結果の比較可能性に影響する注意事項は、以下の通りです

| ● | 海上風力エネルギー構造事業の剥離に関する合計3330万ドルの費用(関連する税金割引はない) |

| ● | 2021年に買収されたプロペラー社の従業員の株式ベースの増分報酬支出500万ドル(税引後460万ドル)と |

| ● | 2021年に買収したプロスペラ子会社から確認された360万ドル(税引後240万ドル)関連無形資産の逓増償却。 |

2021年の純利益結果の比較可能性に影響する注意事項は、以下の通りである

| ● | 海上風力エネルギー構造事業の長期資産減価に関する税引前費用は合計2,790万ドル(税引後2,170万ドル)である。さらに、関連製品ラインの納税資産に関する推定免税額を確立するための所得税支出510万ドル |

| ● | 売掛金査定に関する費用は合計550万ドル(税引後430万ドル)となる。 |

買収する

会社は2022年と2021年に以下の事業を買収した

| ● | 2022年第2四半期にConcelFabの51%を3930万ドルで買収した。ConcelFabはコロラド州に本社を置く5 Gインフラと受動相互変調緩和ソリューション会社である |

25

カタログ表

| ● | 2021年第2四半期にProperaを3億ドルで買収した。プロスペラは個人所有のイスラエル人工知能会社で農業(農業)における機械学習とコンピュータ視覚に集中しています |

| ● | PivoTracは2021年第2四半期に1250万ドルで買収した。PivoTracは農業技術会社であり、中央ピボット灌漑機(農業)の遠隔監視に集中する解決策を提供する。 |

資産剥離

当社は2022年第4四半期に洋上風力構造事業を剥離し、約3330万ドルの損失を出した(関連税収割引なし)。海上風力エネルギー構造業務は他の支部に計上され、赤字は総合収益表の“その他収入(支出)”に計上される。

財務業績と流動性に及ぼすマクロ経済の影響

私たちは引き続き私たちの業務に影響を与えるいくつかのマクロ経済と地政学的傾向をモニタリングし、インフレコスト圧力、サプライチェーンの中断、ドルの強さ、持続的なロシア-ウクライナ衝突、新冠肺炎疫病の変化及び労働力不足を含む

細分化市場の変化を報告できる

2021年12月26日、会社CODMは、会社管理構造の変化に応じた管理業務、資源配分、業績評価を開始した。したがって、会社はその報告可能な部門構造を再調整した。同社は,従来の製品別(公共事業支援構造,工事支援構造,塗料と灌漑)組織の4つの部門構造から,市場動態(インフラと農業)組織別の2部門報告構造に再編した。すべての前の情報は、この変化が報告可能な部分に反映されるように書き換えられている。より多くの情報については、当社の連結財務諸表付記21を参照してください。

この2つの報告すべき部門を除いて、同社の業務及び関連活動は、合併売上高、営業収入又は資産の10%を超えない。これには海上風力エネルギー構造事業が含まれており、2022年に剥離するまで“その他”部門で報告されている。

貨幣換算

ドルが強くなり続けることは私たちの多くの外国司法管轄区にある企業にマイナスの外貨影響を与えています。2022年には、これら全体的な負の通貨両替の影響があるにもかかわらず、2021年度と比較して営業利益の増加を実現した。この方面の影響は業界別に以下のように細分化されている

| 合計する |

| インフラ施設 |

| 農業 | 他にも |

| 会社 | ||||||||

年間を通じて | $ | (2.0) | $ | (5.9) | $ | 3.1 | $ | 0.3 | $ | 0.5 | ||||||

毛利益、営業収入、営業収入

総合水準では、2022年の毛利益が売上高に占める割合は2021年よりも高い。インフラと農業部門の毛利益が売上に占める割合は相対的に横ばいであり,平均販売価格の上昇が原材料と労働力コストの増加を相殺しているためである。2022年のインフラと農業部門の毛利益はもっと高い

2021年に比べて、2022年には会社の販売、一般と行政(“SG&A”)費用が増加した。SG&Aの増加は、2021年5月のPropera買収によるSG&Aの増加(無形資産償却、株式ベースの報酬および研究開発コストを含む)、運営改善、給与業績の増加、出張コストの増加によるより高いインセンティブ、株式ベースの報酬コストである。2021年に、別の支部は長期資産の税引前減価費用が2,790万ドル(確認された貨物コストは2,140万ドル、SG&Aは650万ドル)であることを確認し、海上風力エネルギー構造業務に関連する売掛金を550万ドルの入金を行い、この売掛金は2022年には再現されていない。

26

カタログ表

純利子支出と債務

2022年の純利息支出が2021年を上回ったのは、この年の平均借入金が高いためだ。金利上昇により、2022年の利息収入も2021年を上回る。

その他収入·支出(投資収益(赤字を含む)−未実現)

2021年と比較して、2022年の他の収入/支出の変化は、主に年金給付の450万ドルの減少と、繰延補償資産の推定値の変化による収入の550万ドルの減少である。これらの減少は、投資収入の270万ドルの増加と、フランスの私たちの施設の嵐破壊に関連した保険収入収益210万ドルによって相殺された。繰延補償資産に関する変化は,SG&A料金における同じ金額の逆の変化によって相殺される.

所得税費用

私たちの2022年と2021年の有効所得税率はそれぞれ29.9%と23.6%です。2022年の実質税率の上昇は,地域収益の変化や,関連所得税の割引を持たない洋上風力構造業務の剥離による約3330万ドルの損失である。2021年、有効税率は、支払われた外国税収に関連する米国の税収優遇の影響を受け、オフショア風力エネルギー事業構造に対する繰延税金資産記録の推定免税額によって相殺される

非持株権の収益に起因することができます

2022年に非持株権益の収益が2021年より高いことに起因することができ、主に新しい非持株権益が2022年上半期にConcelFab 51%所有権を買収する過程で獲得したものではないからである。

運営キャッシュフロー

2022年度には、運用が提供するキャッシュフローは3.263億ドル、2021年度の運用では6590万ドルとなります。2021年と比較して,2022年の業務キャッシュフローが増加した要因は,2021年に純収益が増加し,運営資本水準が大幅に増加したのに対し,2022年にはこのような状況はなかったが,固定収益年金計画入金が約1520万ドル増加し,その増加を部分的に相殺したことである。

インフラ細分化市場

53と52週間が終わる | ||||||||||||

ドル |

| |||||||||||

インフラ施設 |

| 2022 |

| 2021 |

| 変わる |

| 変更率 | ||||

売上高、会社間相殺総額: |

|

|

|

|

|

|

| |||||

送電·配電·変電所 | 1,184.7 | 935.1 |

| 249.6 |

| 26.7 | % | |||||

照明と交通 | 940.5 | 825.9 |

| 114.6 |

| 13.9 | % | |||||

塗料 | 356.7 | 309.7 |

| 47.0 |

| 15.2 | % | |||||

電気通信 | 320.3 | 238.5 |

| 81.8 |

| 34.3 | % | |||||

再生可能エネルギー | 126.2 | 62.9 |

| 63.3 |

| 100.6 | % | |||||

合計する | $ | 2,928.4 | $ | 2,372.1 | $ | 556.3 |

| 23.5 | % | |||

営業収入 | $ | 354.5 | $ | 273.6 | $ | 80.9 |

| 29.6 | % | |||

2021年に比べて2022年の純売上高が約5.482億ドル増加したのは,主に全製品ラインの平均販売価格が上昇し,年間4870万ドルの不利な外貨両替影響によって部分的に相殺されたためである。2021年と比較して、2022年の北米純売上高の増幅は国際市場の増幅を大きく上回っており、一部の原因は不利な通貨換算の影響である(ドルは引き続き強い)。

27

カタログ表

TD&S製品ラインでは,2021年に比べて2022年の純売上高が増加しており,これは主に鋼構造製品ラインの平均販売価格が大幅に上昇しているためである。北米での多くの販売契約には、販売価格と顧客が調達注文を出す際に発表される鉄鋼指数定価をバンドルする条項が含まれています。2021年に比べ、2022年の販売量はやや増加した。

顧客定価行動を実現したため、2022年には照明と交通純売上高が2021年より増加した。2021年度に比べて2022年度の北米の販売量は増加したが、国際市場の販売量は低下した。2021年に比べ、2022年に報告された国際売上高は約3210万ドル低下し、不利な外貨両替の影響が原因となった。

電気通信製品ラインでは,2021年に比べて2022年の純売上高が増加しているが,これは主に平均販売価格の上昇と,2022年のConcelFab買収による約2690万ドルの純売上高によるものである。2022年の北米販売台数の上昇は、主に他市場の5 G配備によるものだが、国際市場の販売台数低下部分はこの影響を相殺している。

2021年に比べて2022年の塗料純売上高が増加したのは,平均販売価格が上昇し,年間で平均亜鉛コスト上昇と生産賃金上昇を反映するように調整されたためである。2021年と比較して、2022年の北米と国際市場の販売量はいずれもやや増加した。2021年に比べて2022年の塗料製品ラインの国際売上高が約1010万ドル低下したことが報じられ、不利な外貨両替の影響が原因という

2021年と比較して,2022年の再生可能エネルギーの純売上高は2倍になり,ほとんどが販売量の増加によるものである。

2021年よりも2022年の方が毛利益が高い。契約顧客定価メカニズムと販売価格管理により平均販売価格が大幅に上昇するとともに、高度インフレ環境下で利回りを維持する。2021年に比べて2022年のSG&Aの方が高く,原因は賃金上昇,財務業績改善によるインセンティブ増加,出張費用の増加,および最近の買収はSG&Aによるものである。2022年の営業収入増加は、売上高の増加が売上コストとSG&Aを含むインフレやその他の費用増加の影響を相殺したためだ。

農業細分化市場

53と52週間が終わる | ||||||||||||

ドル |

| |||||||||||

農業 |

| 2022 |

| 2021 |

| 変わる |

| 変更率 | ||||

売上高、会社間相殺総額: |

|

|

|

|

|

|

| |||||

北米.北米 | 766.9 | 545.6 |

| 221.3 |

| 40.6 | % | |||||

国際的に | 579.8 | 483.1 |

| 96.7 |

| 20.0 | % | |||||

合計する | $ | 1,346.7 | $ | 1,028.7 | $ | 318.0 |

| 30.9 | % | |||

営業収入 | $ | 179.3 | $ | 137.1 | $ | 42.2 |

| 30.8 | % | |||

2021年と比較して,2022年の農業部門の純売上高は約3.182億ドル増加したが,これは主に世界の灌漑設備の平均販売価格が約22%とはるかに高いためである。北米では,2021年に比べて2022年の灌漑システムや部品の販売量が高く,これは農産物価格の上昇に拍車をかけている。2021年と比較して、2022年の国際灌漑の販売量はやや低下した。全体的に言えば、2022年のエジプトに対するプロジェクト売上高は低く、多くの外国市場売上高の増加を相殺している。灌漑設備や農業太陽エネルギー製品に対するブラジルの強い需要により,2022年の販売量は2021年より増加しており,この低下を相殺している。栽培者は技術を継続してコスト低減と収益性の向上を図るため,技術関連製品の売上高は1720万ドル増加した。

28

カタログ表

2021年と比較して、2022年のSG&Aが高いのは、業務業績改善による全体的な報酬コストとインセンティブの増加と、2021年第2四半期にPropera子会社から買収されたSG&Aの増分(決定された無形資産の償却、研究開発コスト、株式給与支出を含む)である。2022年の営業収入は2021年より増加しており、世界販売量と定価の改善により販売とSG&Aコストの増加が相殺されている。

他にも

2022年11月,同社はValmont SMの売却を完了し,Valmont SMはデンマークで業務を有する海上風力構造企業である。同社は売却中に約3330万ドルの赤字を達成しており、この赤字は総合収益表の“その他の収入(支出)”に記録されているが、取引完了後に何らかの調整が行われている。2021年、海上風力エネルギー構造業務は2790万ドルの長期資産税前減価費用と、2022年に発生しなかった売掛金550万ドルの償却を確認した。

会社費純額

2021年に比べて、2022年の会社SG&Aの方が費用が高い。この増加は、経営業績の改善によるインセンティブ支出の増加、株式給与支出の増加、給与支出の給与パフォーマンスの向上による増加、および2021年第2四半期からの新会社本部賃貸による賃貸料支出の270万ドル増加に起因する。繰延給与計画の資産推定値の変化はこの増加を相殺し、2022年の支出が2021年より550万ドル減少した。繰延給与計画資産の変化は、他の収入/支出の同じ額によって相殺される。

2021年度は2020年度と比較して

インフラ細分化市場

2020年に比べて2021年の純売上高が約2億263億ドル増加したのは,主に全製品ラインの平均販売価格の上昇と,年間3330万ドルの有利な外貨両替の影響によるものである。

TD&S製品ラインでは、2021年の純売上高が2020年より約1兆394億ドル増加し、主な原因は鋼構造製品ラインの平均販売価格の上昇であり、2021年の鉄鋼コストの大幅な上昇を反映している。北米での多くの販売契約には、販売価格と顧客が調達注文を出す際に発表される鉄鋼指数定価をバンドルする条項が含まれています。

2020年に比べて2021年には照明と交通の純売上高が約2860万ドル増加した。北米の販売量がやや低下したのは、輸送市場の販売量の低下分が比較的高い平均販売価格の上昇によって相殺されたためである。2020年度に比べて2021年度の国際市場の売上が増加したのは、約2400万ドルの有利な外貨換算の影響で、平均販売価格がやや上昇し、売上高がやや低下したためである。

電気通信製品ラインでは,2020年に比べて2021年の純売上高が約5230万ドル増加したが,これは主に北米の純売上高が増加し,5 Gや他の接続計画の強い需要および平均販売価格の上昇により通信製品販売量が増加したためである。2021年、通信製品ラインの国際市場での売上高はやや増加し、主に販売台数の増加によるものとなった。

2020年に比べて2021年に塗料純売上高が約2950万ドル増加したのは,平均販売価格の上昇と有利な外貨両替によるものである。北米では、高い平均販売価格が年間の亜鉛コスト上昇の影響を相殺するのに役立つ。北米の工業生産が引き続き低下しているのは,主に新冠肺炎の経済への影響によるものであるが,2020年の重症度ではない。アジア太平洋地域では、すべての地域の販売量が改善されており、これは主に販売価格の上昇、販売量の増加、有利な外貨両替によるものである。

29

カタログ表

再生可能エネルギー製品ラインでは,2020年に比べて2021年の純売上高が約2350万ドル減少したが,これは小規模プロジェクトによる販売量が低下したためである。

2020年に比べて2021年の毛利益は約3870万ドル増加した。契約顧客の定価メカニズムと販売価格管理により平均販売価格が大幅に上昇し、販売商品の高いコストを相殺した。電気通信製品のライン販売量の増加はまた毛利益の増加を促進した。2020年に比べて2021年のSG&Aが低いのは,主に2020年にアクセスシステム業務のために1660万ドルの部分営業権と商号減価を記録したことと,2020年に確認された他の再構成コストが2021年には発生しなかったためである.2020年に比べて2021年の営業収入が増加したのは,純売上高の増加とSG&Aの減少が原因である。

農業細分化市場

2020年に比べて2021年の農業部門の純売上高が約3.77億ドル増加したのは,主にほとんどの市場の販売量の増加と,平均販売価格の上昇によるものである。純売上高もやや増加しているが,これは技術関連製品やサービスの売上が増加し続けているためであり,2021年にProperaとPivoTracを買収したことが強化された。国際灌漑会社の売上高が2兆157億ドル増加したのは,主にエジプトの長年プロジェクトの交付とブラジル売上の増加によるものである。北米では,灌漑システムや部品の販売量増加は農業大口商品価格の改善に押されている。北米管材製品ラインの平均販売価格は2021年に2020年より大幅に上昇し、2021年の鉄鋼コストのインフレを反映している。

2020年に比べて2021年のSG&Aが高いのは,ProperaとPivoTracの買収によるSG&Aが約2,000万ドルであり,報酬コストの上昇,および業務業績改善によるインセンティブ増加が原因である。このような成長は2020年に発生した早期退職計画に関連した一度のコストによってある程度相殺される。2021年の営業収入は2020年より増加しており、世界の販売量と定価の改善により鉄鋼コストの上昇が相殺されている。

他にも

2021年の海上風力エネルギー構造事業の純売上高は2020年に相当する。2020年と比較して、2021年の毛利益が低下した主な原因は、長期資産減価2,140万ドルである。2020年に比べて2021年のSG&A費用が高く,主に650万ドルの無形資産減値と550万ドルの売掛金の解約によるものである。2021年に営業収入が減少したのは、主に海上風力構造事業の長期資産が2790万ドル減少したためだ。

流動資金と資本資源

資本配置理念

私たちは従来、キャッシュフローと債務融資を運営することで、私たちの成長、資本支出、買収に資金を提供してきた。以下は、現金を発生させる資本分配/優先事項である

| ● | 将来の販売増加に必要な運営資本と資本支出投資 |

| ● | 普通配当金は一般的に前年の完全減額後の純収益の20%以内である |

| ● | 買収すること |

| ● | 株式買い戻しにより株主に資本を返還する。 |

私たちはまた私たちの投資レベルの債務格付けを維持するために私たちの資本構造を管理するつもりだと発表した。私たちの最近の格付けはムーディーズ投資家サービス会社のBaa 3、恵誉格付け会社のBBB-、スタンダードプール格付けサービス会社のBBB+です。私たちは特別な買収や他の資金を支援するために私たちの債務格付けをBBBに下げたいと思っています

30

カタログ表

機会です。私たちは債務と投資資本の比率を維持する予定で、これは私たちの現在の投資レベルの債務格付けを支持するだろう。

取締役会は二零一四年五月に十二ヶ月以内に時々公開市場あるいはひそかに協議した取引を許可し、現行の市価で当社の最大5億ドルの発行済み普通株を購入する。取締役会は他の2.5億ドルの株式購入を承認し、2015年2月も2018年10月も満期日がなかった。買収の資金は利用可能な運営資金と短期借款から来ており、市場と経済状況に応じて決まる。私たちはどんな買い戻しも義務がなく、いつでもその計画を止めることができるかもしれない。2022年12月31日現在、我々はこの株買い戻し計画に基づいて約9.186億ドルで約660万株を買収した。年末後、すなわち2023年2月27日、取締役会はこの計画下の残り額を4億ドル追加したが、満期日は規定されていない。

資金源

2022年12月31日現在、私たちの債務融資には主に長期債務と循環信用手配の借金が含まれている。2022年12月31日現在、私たちの長期債務は主に:

| ● | 額面4.5億ドル(帳簿価値4.331億ドル)の優先無担保手形は、年利5.00%、2044年10月に満期となる。 |

| ● | 額面3.05億ドル(帳簿価値2.95億ドル)の優先無担保手形、年利5.25%、2054年10月満期。 |

すべての保険料を払えば、私たちはこれらの手形を買い戻すことができます。このような手形の二つの部分は私たちの特定の子会社によって保証されている。

当社はモルガン大通銀行を行政代理及びその他の融資先の循環信用手配とし、満期日は2026年10月18日である

循環信用手配は8億ドルの無担保循環信用ローンを提供し、4億ドルの外貨借款を提供することを約束した。私たちはいつでも3億ドルまでの追加信用手配を増加させることができます。条件は貸主が彼らの約束金額を増加させることです。会社とその完全子会社であるValmont Industries Holland B.V.とValmont Group Pty。Ltd.は信用手配された許可借入者である。循環信用手配によって発生した債務は会社及びその完全子会社Valmont Telecications,Inc.,Valmont Coatings,Inc.,Valmont Newmark,Inc.とValmont Queensland Ptyによって保証される。LTD。

私たちの借金の金利は私たちが選ぶでしょう

| (a) | 期間SOFR(会社選択に基づく1ヶ月、3ヶ月または6ヶ月の利子期間)に10ベーシスポイントの調整に100~162.5ベーシスポイントの利益差を加えることは、標準プル格付けサービス会社とムーディーズ投資家サービス会社が公表した会社優先、無担保、長期債務の信用格付けに依存する |

| (b) | 両者の中で比較的高い者 |

| ● | 最優遇ローン金利は |

| ● | 隔夜銀行の金利は50ベーシスポイントと |

| ● | 期限SOFR(1ヶ月期間を基準とする)に100ベーシスポイント加算され、 |

また、それぞれの場合、標準プアーズ格付けサービス会社とムーディーズ投資家サービス会社が発表した優先無担保長期債務の信用格付けに基づいて、0~62.5ベーシスポイント、または

31

カタログ表

| (c) | 毎日簡単なSOFRプラス10ベーシスポイントの調整に100から162.5ベーシスポイントの利益差を加え、これは標準普爾格付けサービス会社とMod‘s Investors Service、Inc.が公表した同社の優先、無担保、長期債務の信用格付けに依存する。 |

循環信用手配項目の下でも承諾費を徴収し、10から25ベーシスポイントで累積する必要があり、標準普爾格付けサービス会社とムーディーズ投資家サービス会社が循環信用協定項目の下で約束した平均毎日未使用部分が公表した優先無担保長期債務の信用格付けに依存する。

2022年12月31日現在、循環信用手配の下での未返済借款は1兆405億ドルである。循環信用スケジュールの満期日は2026年10月18日であり、その中には、合意による追加借入能力を制限する可能性がある金融契約が含まれている。2022年12月31日現在、ある保険義務に関する20万ドルの予備信用状を考慮した後、この手配に基づいて6.594億ドルを借り入れる能力がある。私たちはまた、いくつかの短期銀行の信用限度額を維持しており、合計1.25億ドルで、そのうち1兆192億ドルは2022年12月31日まで使用されていない。

私たちの優先、無担保手形、および循環信用協定は交差違約条項を含み、もし私たちがこのような債務の加速をもたらしたり、許可したりする他の債務に対して違約すれば、それらへの債務を加速させることができます。

循環信用手配は財務レバレッジ率の維持を要求し、私たちの各財政四半期の最終日まで、測定結果は3.50:1以下であった。レバレッジ率は,(A)有利子債務から5,000万ドル(ただし5億ドル以下)を差し引いた無制限現金,(B)調整後のEBITDAである。債務プロトコルは“EBITDA”の定義を修正し,今後12カ月間の任意の非現金株補償を加算し,ある制限の場合には非日常的な非現金費用や収益のEBITDA調整を許可する。いくつかの重大な買収後、レバレッジ率は4四半期連続で3.50:1から3:75:1に向上することが許可された。

循環信用プロトコルはまた、このような慣用的なプラスおよび負のチノまたは信用手配を含み、その中には、私たちおよび私たちの子会社の債務、留置権、合併および買収、投資、資産処理、制限支払い、関連会社との取引および債務プリペイドなどの制限が含まれている。循環信用協定はまた、習慣違約事件が発生した場合、合意が規定した義務の履行を加速し、他の強制執行救済措置を行使することを規定している(状況に応じているが、習慣猶予期間を守らなければならない)。

2022年12月31日まで、私たちはこのような債務協定に関連したすべての条約を遵守した。

調整後EBITDAの計算−最後の4四半期とレバー率は選定された財務指標にある。

現金用途

私たちの主な現金需要には、運営資本、資本支出、債務元金と利息の支払い、税金の納付、年金計画への入金、および市場条件が許可された場合に商業企業へのたまの投資または買収が含まれています。しかも、私たちは私たちが配当金を支払ったり株を買い戻す能力を定期的に評価しており、これらすべては私たちの債務協定の条項と一致している。

2023年度の現金需要には、主に資本支出、デルタ航空年金計画入金、運営リース、未返済債務利息が含まれると予想される。同社は亜鉛、アルミニウム、鋼の調達注文に関する無条件調達約束も持っており、2023年にこれらのすべての製品を使用する予定です。業務レベルの正常な変動に鑑み、契約項下の数量は合理的であると考え、契約期間中に契約項下の商品を使用したい。2023年度の総資本支出は約1.05億~1.25億ドルと予想される。

32

カタログ表

次の表は、2022年12月31日現在と長期現金需要(百万ドル単位)をまとめたものである

次の12年は | |||||||||

契約義務 |

| 合計する |

| 1か月 |

| その後… | |||

長期債務 | $ | 899.1 | $ | 1.2 | $ | 897.9 | |||

利子1 |

| 1,070.3 |

| 40.4 |

| 1,029.9 | |||

達美航空の年金計画は支払います |

| 206.8 |

| 16.0 |

| 190.8 | |||

賃貸借契約を経営する |

| 235.4 |

| 23.2 |

| 212.2 | |||

契約現金債務総額 | $ | 2,411.6 | $ | 80.8 | $ | 2,330.8 | |||

1 利息支出額は長期債務が満期まで保有されると仮定する。

私たちの業務は周期的ですが、製品、顧客、地理的な観点から見ると、私たちの市場は多様性があります。私たちは商業期間中に流動性を効率的に管理して維持する能力を証明した。私たちが生産した運営キャッシュフローは私たちの資本支出を超えてきた。私たちが利用できる信用手配、優先無担保手形の発行、そして私たちの過去の積極的な運営キャッシュフローに基づいて、私たちは2023年度以降の需要を満たすのに十分な流動性があると信じています。

2022年12月31日現在、私たちの現金残高は1.854億ドルで、そのうちの約1.472億ドルは私たちの非アメリカ子会社に保管されている。もし私たちが私たちの外国為替現金残高を分配すれば、特定の税金が適用されるだろう。2022年12月31日まで、私たちの外国源泉徴収税とアメリカ州所得税はそれぞれ200万ドルと90万ドルです。

キャッシュフロー

千単位のドル |

| 2022 |

| 2021 |

| 2020 | ||||

キャッシュフローデータ: | ||||||||||

経営活動のキャッシュフロー純額 | $ | 326,265 | $ | 65,938 | $ | 316,294 | ||||

投資活動のキャッシュフロー純額 |

| (132,080) |

| (417,308) |

| (104,029) | ||||

融資活動のキャッシュフロー純額 |

| (181,905) |

| 133,500 |

| (173,756) | ||||

運営キャッシュフローと運営資本-2022年の経営活動による現金総額は3.263億ドル、2021年は6590万ドル。純運営資本は2022年12月31日現在9.766億ドルであるが、2021年12月25日現在の純運営資本は9.469億ドルである。2022年の運転資本純額増加の原因は、純売上高全体の増加と契約資産と売掛金への影響であるが、売掛金やその他の売掛金の増加により部分的に相殺される。全体的な運営資本も,我々が現金を用いて資本支出やConcelFabの買収や各種融資活動に資金を提供している影響を受けている

投資キャッシュフロー-2022年の投資活動用現金総額は1.321億ドル、2021年は4.173億ドル。2022年の投資活動には、9330万ドルの資本支出と3930万ドルでConcelFabを買収する持株投資が含まれる。2021年、投資活動には主に1.078億ドルの資本支出と3.125億ドルの農業部門の2つの事業の買収が含まれる。

融資キャッシュフロー-2022年の融資活動のための現金総額は1兆819億ドルであり、2021年の融資活動で提供される現金は1兆335億ドル。2022年12月31日現在、我々の有利子債務総額は2021年12月25日の9.654億ドルから8.78億ドルに減少した。2022年の融資現金流出には主に336.4ドルの長期借入元金支払い、2.54億ドルの長期債務借入収益によって相殺され、4,580万ドルの配当金支払い、760万ドルの短期合意純支払い、4,050万ドルの在庫株購入、および730万ドルの非持株権益の購入が含まれる。

2021年の間、会社の長期債務借款からの収益は3.125億ドルで、長期債務9130万ドル、配当4140万ドルの支払い、短期協定支払い純額2020万ドル、在庫株2610万ドルの購入によって相殺された。

33

カタログ表

保証人の財務情報の概要

我々は,ルールS-Xのルール3-10とルール13-01により,我々の2つの優先無担保チケットについて以下の情報を提供する.すべての優先手形は、当社のいくつかの現在および未来の直接および間接国内および海外付属会社(総称して“保証人”と呼ぶ)によって共同、個別、全面的かつ無条件に保証される(付属保証人の売却、またはそのすべてまたはほとんどの資産の売却を含むいくつかの常習免除条項の規定の制限を受ける)。親はチケットの発行者であり,すべての保証人を強固にする.

発行者と保証人の財務情報は合併に基づいて列報され、発行者と保証人との間の会社間残高や取引が除去された。発行者または保証人の支払金額、対処金額、および非保証人子会社との取引は個別に開示される。

総合財務情報は以下の通りである

合併の親と保証人の財務情報を補充する

2022年12月31日までの3年間

| ||||||||||

千単位のドル |

| 2022 |

| 2021 |

| 2020 | ||||

純売上高 | $ | 2,876,425 | $ | 2,139,427 | $ | 1,854,141 | ||||

毛利 |

| 695,211 |

| 574,128 |

| 512,880 | ||||

営業収入 |

| 268,142 |

| 208,041 |

| 180,206 | ||||

純収益 |

| 167,114 |

| 120,655 |

| 106,404 | ||||

Valmont Industries,Inc.の純利益 |

| 167,220 |

| 120,458 |

| 102,266 | ||||

合併の親と保証人の財務情報を補充する

2022年12月31日と2021年12月25日

千単位のドル |

| 2022 |

| 2021 | |||

流動資産 | $ | 769,263 | $ | 801,797 | |||

非流動資産 |

| 925,088 |

| 807,294 | |||

流動負債 |

| 459,961 |

| 383,394 | |||

非流動負債 |

| 1,189,548 |

| 1,305,756 | |||

連結子会社の非持株権益 |

| 1,612 |

| 1,844 | |||

非流動資産には、2022年12月31日および2021年12月25日に非保証人子会社からの売掛金205,424ドルおよび93,613ドルが含まれる。非流動負債には、2022年12月31日と2021年12月25日に非保証人子会社の200,522ドルおよび236,577ドルが含まれる。

34

カタログ表

選定された財務指標

私たちは会社のために次のような財政的措置を含めた。

投資資本収益率非公認会計基準の測定基準だ。したがって、投資資本と投資資本のリターンを単独で考慮したり、純収益、運営現金流量、あるいは公認会計原則に従って作成された他の収入またはキャッシュフローデータの代替品としたり、私たちの経営業績または流動性の測定基準としたりしてはならない。次の表は私たちの損益表と貸借対照表から投資資本と投資資本収益をどのように計算するかを示しています。投資資本収益率の算出方法は、営業収入(税引後)を期初と期末投資資本で割った平均値である。投資資本とは、総資産から総負債(有利子債務を除く)を差し引くことを意味する。投資資本収益率は私たちの重要な運営比率の一つであり、投資家が運営利益を発生させるために必要な投資額に基づいて私たちの運営業績を分析することができるからです。投資資本収益率はまた経営陣のインセンティブを決定するための測定基準でもある。

千単位のドル |

| 2022 | 2021 | 2020 | ||||||||

営業収入 | $ | 433,249 | $ | 286,785 | $ | 225,953 | ||||||

調整された実効税率1 |

| 27.7 | % |

| 23.6 | % |

| 24.2 | % | |||

税収が営業収入に及ぼす影響 |

| (119,872) |

| (67,681) |

| (54,681) | ||||||

税引後営業収入 | $ | 313,377 | $ | 219,104 | $ | 171,272 | ||||||

平均投資資本 | $ | 2,437,232 | $ | 2,176,577 | $ | 1,975,693 | ||||||

投資資本収益率 |

| 12.9 | % |

| 10.1 | % |

| 8.7 | % | |||

総資産 | $ | 3,556,996 | $ | 3,447,249 | $ | 2,953,160 | ||||||

差し引く:売掛金 |

| (360,312) |

| (347,841) |

| (268,099) | ||||||

差し引く:課税費用 |

| (248,320) |

| (253,330) |

| (227,735) | ||||||

差し引く:所得税対応 |

| (3,664) |

| — |

| — | ||||||

減算:固定収益年金資産 | (24,216) | — | — | |||||||||

差し引く:固定収益年金負債 |

| — |

| (536) |

| (118,523) | ||||||

差し引く:繰延給与 |

| (30,316) |

| (35,373) |

| (44,519) | ||||||

差し引く:その他の非流動負債 |

| (13,480) |

| (89,207) |

| (58,657) | ||||||

減額:配当金の支払い |

| (11,742) |

| (10,616) |

| (9,556) | ||||||

差し引く:レンタル負債 |

| (155,469) |

| (147,759) |

| (80,202) | ||||||

減算:契約責任 |

| (172,915) |

| (135,746) |

| (130,018) | ||||||

差し引く:繰延税金負債 |

| (41,091) |

| (47,849) |

| (41,689) | ||||||

総投資資本 | $ | 2,495,471 | $ | 2,378,992 | $ | 1,974,162 | ||||||

年初に資本を投入する | $ | 2,378,992 | $ | 1,974,162 | $ | 1,977,223 | ||||||

平均投資資本 | $ | 2,437,232 | $ | 2,176,577 | $ | 1,975,693 | ||||||

1 調整された2022年の有効税率には、オフショア風力エネルギー構造業務の剥離による33,273ドルの損失の影響は含まれておらず、この損失は所得税の面で控除できない。資産剥離損失を含めた実税率は29.9%であった。調整された2020年の実質税率には12,575ドルの営業権減値の影響は含まれておらず、この減値は所得税から控除することができない。減価を含む2020年の有効税率は25.7%だ。

列挙された投資資本収益率は、他社の類似名称測定基準に匹敵しない可能性がある。

35

カタログ表

調整後EBITDAそれは.利息、税項、減価償却および償却前収益(“調整EBITDA”)を差し引くことは、私たちの主要な財務比率の一つであり、私たちのいつでも最大の借金能力を決定する基礎だからです。私たちの銀行信用協定は、私たちの最近4四半期の有利子債務総額が調整後EBITDAの3.50倍(あるいはいくつかの重大買収後調整後EBITDAの3.75倍)を超えない財務契約を含む。これらの銀行信用協定は、買収された企業を持たない時期に被買収企業の推定EBITDAを増加させることを可能にしている。銀行信用協定では,非日常的な非現金費用や収益のEBITDAを調整することも規定されているが,何らかの具体的な制限の制限を受ける必要がある。この金融契約に違反すると、追加の融資コストが発生したり、債務満期日までに返済が要求されたりする可能性があります。調整後のEBITDAは非GAAP測定基準であるため,単独で考慮したり,純収益,運営キャッシュ流量やGAAPによって作成された他の収入やキャッシュフローデータの代替として,あるいは我々の経営実績や流動性の測定基準とすべきではない。調整後のEBITDAは以下のように計算される

千単位のドル |

| 2022 |

| 2021 |

| 2020 | ||||

運営現金流動額 | $ | 326,265 | $ | 65,938 | $ | 316,294 | ||||

利子支出 |

| 47,534 |

| 42,612 |

| 41,075 | ||||

所得税費用 |

| 108,687 |

| 61,414 |

| 49,615 | ||||

投資損失 | — | — | (39) | |||||||

長期資産減価準備 |

| — |

| (27,911) |

| (20,389) | ||||

洋上風力構造事業の損失を剥離する |

| (33,273) |

| — |

| — | ||||

所得税給付を繰延する |

| 1,225 |

| (71) |

| 1,397 | ||||

非持株権益 |

| (3,388) |

| (2,095) |

| (1,456) | ||||

年金計画費 |

| 10,087 |

| 14,567 |

| 7,311 | ||||

退職金計画への供出 |

| 17,155 |

| 1,924 |

| 35,399 | ||||

資産と負債の変動,買収後の純額を差し引く |

| 72,996 |

| 264,558 |

| (98,994) | ||||

他にも |

| (1,187) |

| 17 |

| (1,064) | ||||

EBITDA |

| 546,101 |

| 420,953 |

| 329,149 | ||||

長期資産減価準備 |

| — |

| 27,911 |

| 20,389 | ||||

洋上風力構造事業の損失を剥離する |

| 33,273 |

| — |

| — | ||||

現金再編成費用 | — | — | 18,955 | |||||||

調整後EBITDA | $ | 579,374 | $ | 448,864 | $ | 368,493 | ||||

| 2022 |

| 2021 |

| 20201 | |||||

Valmont Industries,Inc.の純利益 | $ | 250,863 | $ | 195,630 | $ | 140,693 | ||||

利子支出 |

| 47,534 |

| 42,612 |

| 41,075 | ||||

所得税費用 |

| 108,687 |

| 61,414 |

| 49,615 | ||||

株に基づく報酬 |

| 41,850 |

| 28,720 |

| 14,874 | ||||

減価償却および償却費用 |

| 97,167 |

| 92,577 |

| 82,892 | ||||

EBITDA |

| 546,101 |

| 420,953 |

| 329,149 | ||||

長期資産減価準備 |

| — |

| 27,911 |

| 20,389 | ||||

洋上風力構造事業の損失を剥離する |

| 33,273 |

| — |

| — | ||||

現金再編成費用 | — | — | 18,955 | |||||||

調整後EBITDA | $ | 579,374 | $ | 448,864 | $ | 368,493 | ||||

1 2021年12月25日に施行された信用手配条項に従って計算される。

示すように,EBITDAと調整後のEBITDAは他社の類似名称測定基準と比較できない可能性がある。2021年10月、当社の循環信用計画は、会社が今後12ヶ月間、任意の非現金株ベースの報酬を増加させることを可能にし、いくつかの制限の場合、非日常的な非現金費用または収益のEBITDA調整を可能にする改正を行いました。

36

カタログ表

レバレッジ率それは.レバレッジ率の計算方法は,有利子債務から5,000万ドル(ただし5億ドル以下)を差し引いた無制限現金,調整後のEBITDAで割ったものである。レバレッジ率は私たちの主要な債務合意の下で契約中の重要な財務比率の一つであり、任意の報告期間内(4四半期)、レバレッジ率は3.5(あるいはいくつかの重大な買収後に3.75倍を超えてはならない)を超えてはならない。このような条約に違反すれば、私たちは追加的な資金調達コストを発生させるか、債務満期日までに返済することを要求されるかもしれない。レバレッジ率は非公認会計原則の測定指標であるため、単独で或いは純収益、運営キャッシュフロー或いはその他の公認会計原則に基づいて作成した収入或いはキャッシュフローデータの代替品として、或いは私たちの経営業績或いは流動性の測定基準としてはならない。

この割合の計算方法は以下のとおりである

千単位のドル |

| 2022 |

| 2021 |

| 20201 | ||||

有利子債務 | $ | 877,975 | $ | 965,395 | $ | 766,326 | ||||

差し引く:現金および現金等価物が5,000万ドルを超える |

| 135,406 |

| 127,232 |

| 350,726 | ||||

純負債 |

| 742,569 |

| 838,163 |

| 415,600 | ||||

調整後EBITDA |

| 579,374 |

| 448,864 |

| 368,493 | ||||

レバレッジ率 |

| 1.28 |

| 1.87 |

| 1.13 | ||||

示すように、レバレッジ率は他社の類似タイトル指標に匹敵しない可能性がある。

1 2021年12月25日に施行された信用手配条項に従って計算される。

市場リスク

価格変動

私たちが使用しているいくつかの重要な材料は世界市場で取引されている商品であり、価格変動の影響を受ける。最も重要な材料は鋼、アルミニウム、亜鉛、天然ガスだ。ここ数年間、このような大口商品の価格は安定していない。これらの価格の変動は需給状況の変動,政府関税や製鋼投入コストなどの要因によるものである。鋼材は我々のTD&S生産ラインにとって最も重要であり,平均的には鋼材コストは純売上高の約50%を占めている。2018年には、鋼価格上昇による営業収入への影響を緩和するために、限られたベースで鋼材熱延巻板デリバティブ契約を使用するようになりました。類似した販売組合せを仮定し,鋼材価格が20%変化すると仮定すると,この製品ラインの2022年12月31日までの年間純売上高約9500万ドルに影響する。

過去数年間、私たちはまた天然ガス価格の変動を経験した。これらのリスクを管理する主な戦略は、仕入先と固定価格の調達契約を締結し、調達価格や販売価格上昇のボラティリティをできるだけ少なくすることである。私たちは天然ガス価格の上昇が私たちの運営収入に与える影響を軽減するために、限られた基礎の上で天然ガススワップ契約を使用した。

リスク管理

市場リスク-私たちに影響を与える主な市場リスクは金利、外貨為替レート、大口商品価格への開放です。時々、私たちはデリバティブ金融商品を利用してこれらの開放をヘッジしますが、私たちはデリバティブを取引目的に使いません。

金利-2022年12月31日現在、私たちの利上げ債務は主に固定金利債務と私たちの循環信用手配の借金です。私たちの支払手形、循環信用手配、そして一部の長期債務は変動金利で金利を計算します。平均金利と可変金利債務の借金を仮定すると、金利が10%変化すると仮定すると、それぞれ2022年と2021年の利息支出約80万ドルと40万ドルに影響する。同じように、私たちは金融機関の利息口座にも余分な現金残高を持っている。金利上昇または低下10ベーシスポイントは、2022年と2021年の年間利息収入約20万ドルに影響を与える。

37

カタログ表

外貨-実体機能通貨以外の通貨での取引に対するリスクの開放は重大ではないため、これらの取引の将来の収益、公正価値とキャッシュフローにおける潜在為替損失は重大ではない。同社は海外業務に関連した投資リスクにも直面している。市場状況に応じて、予想される将来の取引、現在の貸借対照表状況、および我々の業務機能通貨以外の通貨で行われる外国子会社投資に関するリスクを管理するために、時々外貨契約を締結します。同社には2022年12月31日現在、2044年満期の5.00%優先無担保手形の一部のドル元金と利息をユーロ建ての支払いに交換する未償還固定と固定クロス通貨交換(CCS)がある。CCSは2019年に、当社のユーロ投資の外貨リスクを軽減し、利息支出を削減することを目的としている。ユーロCCSの名目金額は8000万ドルで、2024年に満期になる。2019年、同社は固定交換で固定されたCCSを締結し、2044年満期の5.00%優先無担保手形の一部ドル元金と利息をデンマーククローナ(DKK)建ての支払いに交換した。純投資ヘッジ資格を満たすDKK CCSは2022年に決済され、会社は350万ドルを獲得した。私たちの非アメリカ実体のほとんどの現金は外貨で価格されています。為替レートの変動はドルで計算した現金残高に影響を与えます。ドル価値が10%変化したと仮定すると、2022年には私たちが報告した現金残高に約1120万ドル、2021年には1360万ドルに影響する。

私たちは、外国の実体の機能通貨を借り入れたり、適切な場合にヘッジツール(上述した)を利用することで、外国業務における投資リスクを管理しています。次の表はドル価値が10%の変化があると仮定して、私たちの最も重要な投資の年末の記録価値の変化を示しています。

| 2022 |

| 2021 | |||

| (単位:百万) | |||||

オーストラリアドル | $ | 4.3 | $ | 11.6 | ||

ユーロ.ユーロ |

| 8.6 |

| 8.6 | ||

デンマーククローナ |

| — |

| 2.4 | ||

人民元 |

| 6.0 |

| 6.2 | ||

カナダドル |

| 3.8 |

| 3.6 | ||

ポンド |

| 17.5 |

| 16.8 | ||

ブラジルレアル |

| 11.8 |

| 4.5 | ||

商品リスク-熱間圧延鋼巻は私たちの部門ごとに製品を生産する際に使用する重要な商品であり、塗料製品ラインは除外します。鋼材価格の変動が大きく、デリバティブツールを利用して固定価格注文上の大口商品価格リスクを緩和する可能性がある。二零二一年と二零二年に、当社は未来の鋼材調達のキャッシュフロー変動に起因する熱間圧延鋼巻の長期契約を締結した。2022年12月31日現在、名目金額980万ドルの未平倉長期契約を持ち、2023年1月から2023年3月までに合計10,300トンを購入しました。

天然ガスはわが工場で使用されている重要な商品であり、特に私たちの塗料生産ラインの亜鉛めっき作業において、天然ガスはタンクを加熱するために使用され、溶融亜鉛プロセスを実現している。天然ガス価格の変動は大きく,我々はデリバティブ大口商品ツールを用いることでこの変動を緩和した。我々の現在の政策は,NYMEX先物価格に基づく天然ガススワップを購入し,ヘッジされた月に受け渡しすることにより,今後6~18カ月の米国天然ガス需要の0%~75%の大口商品価格リスクを管理することである。この政策の目的は天然ガス価格の突然の大幅な上昇が私たちの収益に及ぼす影響を軽減することだ。2022年12月31日現在、私たちは名目700万ドルの123万MMBtuの未平倉天然ガススワップがあります。

肝心な会計政策

以下の会計政策は、総合財務諸表を作成する際に使用される判断と見積もりに関するものである。財務諸表作成には大量の管理判断が用いられている。長期資産減額、所得税、時間経過とともに確認された製品ラインの収入確認、在庫の古い、年金給付など、いくつかの項目を推定しなければならない。私たちの推定は私たちの経験と私たちがこのような状況で合理的だと思う他の仮定に基づいている。さらに私たちは私たちの

38

カタログ表

状況の変化に伴い、時々現れると思います。異なる仮定や条件では、実際の結果が異なる可能性がある。私たちの監査委員会は毎年私たちの重要な会計政策の選択と適用について議論するだろう。

長期資産の減価償却·償却·減価

私たちの長期資産は主に不動産、工場と設備、使用権(レンタル)資産、商業買収で得られた営業権と無形資産を含む。私たちはすでに私たちの財産、工場と設備及びある無形資産の使用年数を三年から40年まで様々です。2021年度には2790万ドルの長期資産(顧客関係無形資産、商号および不動産、建屋、設備)の税引前減額が確認された

私たちは13個の報告単位を決定して商業権を評価し、第3四半期に毎年私たちの報告単位の営業権減少値を評価し、これは通常私たちの戦略計画過程と一致する。そのうち12報告単位については,運営中に発生した税後キャッシュフロー(資本支出を差し引く)から現在値(“割引キャッシュフロー”)に割引して報告単位の価値を推定した。割引キャッシュフロー分析における鍵となる仮説は,割引率と予測キャッシュフローである.感受性解析を用いて割引率とキャッシュフロー予測の変化が報告単位の推定値に及ぼす影響を決定した。我々の太陽エネルギー追跡構造報告部門では,強い市場状況により,予測可能な未来に有意義な年収増加が実現されると予想される。そこで,この報告単位を割引キャッシュフローと市場法を用いて推定した。市場推定方法は,利息,税項,減価償却および償却前収益(“EBITDA”)の倍数を用いてこの報告単位の価値を推定する。類似製品ラインを持つ他の工業会社のEBITDA倍数を分析し,モデルに何を使用するかを決定した. 市場手法分析における鍵となる仮説は,類似した製品ラインと予測を持つEBITDAを持つ工業会社を選択することである。

2022年と2021年の年次減値テストについては、我々のすべての報告機関の推定公正価値はそれぞれの帳簿価値を超えているため、2022年または2021年には営業権減値はない。我々のアクセスシステム報告部門の1260万ドルの減値は、2020年中期減値テストの結果として確認された。

割引率や将来のキャッシュフローの仮定がイベントや状況によって変化し,これらの資産の価値が低下している可能性が考えられれば,減価費用を記録し,利益を低下させる可能性がある. 私たちの報告単位は周期的で、それらの売上と収益力は毎年変動するかもしれません。我々は引き続き世界経済の変化を監視しており、これらの変化はその報告先の将来の経営業績に影響を与える可能性がある。このような状況が発生した場合、私たちは年次テストの前に特定の報告単位の減値状況をテストするつもりだ。我々の報告単位を評価する際には,報告単位の長期的な見通しに着目し,現在の業績が将来の見通しや価値の最適な指標ではない可能性があることを認識し,管理職の判断が必要である。

私たちの無期限無形資産は商標名で構成されている。年間減値テストの一部として、営業権を問わないこれらの資産の価値を評価する。私たちは印税免除方法を用いて私たちの商号を評価します。この方法によると、商号の価値は、問題のある商号を使用する第三者に受け取る可能性のある印税によって決定されます。特許権使用料は,将来の売上高に適用されると予想される合理的な税率に基づいて,税収の影響を受けて現在値に割引される。評価において最も重要な仮定には,推定された将来の売上高,特許権使用料率,税後割引率がある。

私たちは2022年第3四半期にすべての商標に対して年間減値テストを行い、商標減値が一つもないことを確定した。2021年度には,Valmont SM商標の約200万ドルの減少を確認した。

棚卸しをする

在庫はコストの中の低いもので価格を計算して、先進的な先出または可現純値で確定します。私たちは、在庫価値と将来の潜在的用途に基づく減少価値の推定との差額、在庫が販売される可能性、および在庫の予想販売価格によって、移動が遅く時代遅れの在庫を減記する。私たちがゆっくり移動したり古い在庫で価値を実現する能力が仮定のように有利でなければ、追加の在庫減記が必要になるかもしれません。

39

カタログ表

所得税

私たちは私たちの繰延税金資産をより現金化される可能性のある金額に減らすための推定準備金を記録する。私たちは推定免税額の需要を評価する際に、将来の課税収入予想と税務計画策を考慮します。繰延税金資産が将来完全に現金化される可能性が低いと推定される場合、繰延税金資産金額の推定額を減らすことは、確定期間の純収益を減少させる。同様に、もし私たちが将来的に繰延税金純資産の全部または一部を実現できると判断すれば、推定値を減らす準備の調整は、このような決定期間の純収益を増加させるだろう。

2022年12月31日、私たちは約6,720万ドルの税金控除および損失繰越に関する繰延税金資産と、資本損失繰越に関する710万ドルの評価準備を含む4,340万ドルの評価を準備しており、これらの資産は実現不可能である。将来的に私たちの繰延税金資産に関連する状況が変化すれば、私たちはこれらの資産の推定免税額を増加または減少させることを要求され、それによって所得税支出の増減と純収入の減少または増加を招くかもしれない。また,50%を超える株式を持つ非米国子会社の収益は無期限再投資できないため,これらの未送金の海外収益に関する繰延納税義務は300万ドルであり,将来の現金送金時に生じる税収に用いられると考えられる。

私たちは業務を運営する様々な国で税務当局の審査を受けている。審査を受けた納税年度は管轄区域によって異なります。過去の監査の経験及び関連税務問題の事実及び状況の理解に基づいて、上記各税務管区において追加所得税評価を行う可能性を定期的に考慮する。当期所得税費用には潜在税項不足により発生する課税項目変動を計上しています。もし私たちの税金不足の判断が私たちの実際の経験と違うなら、私たちの所得税支出は所与の財政期間中に増加または減少するかもしれない。

年金福祉

デルタ航空有限会社はイギリスで資格を満たす従業員のための固定給付年金計画を維持している。計画にはメンバーとして在職従業員はいません。独立精算師は、適格従業員の年金福祉の会計計算に関する負債と費用の適切な計量に協力する。精算方法を用いて負債と費用を推定するためには、いくつかの仮定をしなければならない。年金債務と支出を測るための重要な仮定は、年金資産の割引率と期待収益率である。

私たちは少なくとも年に一回私たちの重要な仮定を評価する。重要な仮定は以下の要因に基づいている

| ● | 割引率は、持続時間が年金負債に類似したAA級社債の利用可能収益率に基づく。 |

| ● | 計画資産の予想リターンは、私たちの資産構成組み合わせと私たちの歴史的リターンに基づいており、現在および予想される市場状況を考慮しています。年金計画における資産の大部分は社債に投資され、社債の期待収益はAA級社債の利用可能な収益率に基づいて推定される。株の長期的な期待収益は長期的な歴史的表現に基づいている。 |

| ● | インフレは消費者物価指数(“CPI”)あるいは小売物価指数(“RPI”)の推定変動によって決定され、計画に関する規定に依存する。 |

2022年12月31日現在,固定福祉義務を測るための割引率は4.80%である。次の表に、2023年の年金給付を測定する主な仮定と、2023年のこれらの仮定の変化による推定影響を示す

仮に |

| 年金.年金 | |

割引率 |

| 4.80 | % |

計画資産の期待リターン |

| 4.85 | % |

インフレ-CPI |

| 2.35 | % |

インフレ率-RPI |

| 3.25 | % |

40

カタログ表

| 少量を減らす | ||

年金では | |||

100万ドル単位の仮説です | 効果がある | ||

割引率が0.25%増加 | $ | 0.4 | |

計画資産予想収益率は0.25%低下 | $ | 1.3 | |

インフレ率は0.25%増加 | $ | 1.0 | |

収入確認

私たちは顧客と締結した各契約または手配のタイプ、条項、条件を分析することで、私たちの契約のために適切な収入確認を決定します。私たちはどんな製品ラインの下の顧客とも契約を結んでいません。これらの契約の中で、私たちは可変の対価格を稼ぐことができます

以下では、送電、配電、変電所構造(“TD&S”)とある電気通信構造顧客との契約に関するより多くの情報を提供し、その中で収入確認は時間の経過とともに変化し、これらの契約を会計処理する際の判断と、これにより我々の財務諸表で確認された金額を提供する。

公共事業構造と電気通信単極契約の会計:TD&Sと電気通信モノポール構造はクライアント仕様に基づいて設計されているため,生産開始後に注文をキャンセルすれば,構造を異なるクライアントに売る能力は限られている.制御権の持続的な移転は、製品が私たちに代替用途がないので、契約終了条項または私たちがこれまでに完成した仕事の支払いおよび合理的な利益を得る権利によって証明することができる。制御権は時間の経過とともに移行するため,収入は履行義務を達成する進捗度によって確認される.私たちはまたいくつかの電気通信構造の顧客契約を持っており、このような契約では、私たちは完成した仕事の報酬を得る権利がない。これらの場合,ある時点で収入を確認し,その時点が構造の出荷時間である.

作業の進捗状況を測定する方法の選択は判断が必要である。当社の鉄鋼·コンクリート公共事業と無線通信構造製品ラインについては、投入に基づいて収入を確認し、これまでの受注あたりの総生産時間数が予想生産受注総時間数の割合を占めています。完成率は、報告書の収入、商品販売コスト、および毛利益を決定するために、注文の総収入および総推定コストに適用される。著者らの企業資源計画(“ERP”)システムは今までに発生した総コストと総生産時間数を記録し、これまでに発生したコストと完成予定の総時間数を含む。最近剥離された海上風力エネルギー構造業務も,進捗コスト比に基づく投入方法を用いて収入を確認している。進捗コスト比計測によると,達成進展の程度は,これまでに発生した費用と義務履行時の推定費用総額の比率に基づいて測定される。

経営陣は,各生産施設の製造工数と賃金,材料の使用とコスト,製造負担/間接費用回収率を仮定して推定しなければならない。私たちの鋼、コンクリート、無線通信構造については、注文の生産が開始されると、通常3ヶ月以内に完成します。未結生産注文の予想収益性を毎月審査して更新します。私たちは、契約の最初の予想期限が1年以上の期限が終了したときに部分的に履行された履行義務を開示しない実際の方便を選択した。

また一部のTD&S顧客は1年度の注文をしていますが、構造の数量のため、これらの注文は1~3年かかります。発生した実コストが最初に予想されたコストよりも明らかに高ければ,構造ごとの負担率と経路生産時間数を調整する。これは、新しい生産計画とよりよく一致するように、将来の期間の収入確認時間をリセットするだろう。2022年にオフショア風力エネルギー構造事業を剥離する前の事業について、四半期ごとに受注を完了するために総コスト見積りを更新しました。これらの最新状況によると、今期収入は以前に確認された額の調整を反映している可能性がある。2022年度、2021年度、2020年度では、投入または推定に変化がなく、年初までに発生した生産収入調整を招く。受注が赤字と予想されている場合には、すでに生産を開始しているか否かにかかわらず、履行義務損失準備金を確認しなければならない。

41

カタログ表

第七A項。市場リスクに関する定量的で定性的な開示。

必要な資料は本報告書34ページの“市場リスク”のタイトルに掲載されている。

42

カタログ表

項目8.財務諸表および補足データ。

当社とその子会社の連結財務諸表は以下の通りである

ページ | |

連結財務諸表 | |

独立公認会計士事務所報告(PCAOB ID番号 | 44 |

合併収益表−2022年12月31日までの3年間 | 46 |

総合総合収益表−2022年12月31日終了の3年間− | 47 |

総合貸借対照表−2022年12月31日と2021年12月25日 | 48 |

統合キャッシュフロー表−2022年12月31日終了の3年間 | 49 |

株主権益合併報告書−2022年12月31日までの3年間 | 50 |

連結財務諸表付記−2022年12月31日までの3年間 | 51 |

43

カタログ表

独立公認会計士事務所報告

ワルモンテ工業会社の株主と取締役会へ。

財務諸表のいくつかの見方

添付のValmont Industries,Inc.とその子会社(“当社”)の2022年12月31日現在と2021年12月25日までの総合貸借対照表,2022年12月31日までの会計年度ごとの総合収益,全面収益,キャッシュフロー,株主権益表,および指数15項に記載されている関連付記(総称して“財務諸表”と呼ぶ)を監査した。財務諸表は、すべての重要な点で、会社の2022年12月31日と2021年12月25日までの財務状況、および2022年12月31日までの3つの会計年度の運営結果とキャッシュフローを公平に反映しており、米国公認の会計原則に適合していると考えられる。

我々はまた、米国上場会社会計監督委員会(PCAOB)の基準に従って、会社が2022年12月31日までの財務報告の内部統制を監査し、根拠を監査した内部統制--統合フレームワーク(2013)テレデビル委員会は組織委員会が発表した報告書と2023年3月1日の報告書を後援し、会社の財務報告書の内部統制について保留のない意見を表明した。

意見の基礎

これらの財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいて会社の財務諸表に意見を発表することです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであれ詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項とは、財務諸表を当期監査する際に生じる事項であり、監査委員会に伝達または要求され、(1)財務諸表に対して大きな意味を有する勘定または開示に関し、(2)特に挑戦的、主観的、または複雑な判断に関するものである。重要監査事項の伝達は、財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、次の重要な監査事項を伝達することによって、重要な監査事項又はそれに関連する勘定又は開示について個別の意見を提供することもない。

営業権-連結財務諸表付記1および付記8を参照

重要な監査事項の説明

当社は営業権を持ち、13の報告単位間で割り当てられています。当社は毎年第3四半期または事件や環境変化が帳簿価値を回収できない可能性があることを示した場合に、その13報告単位の営業権減値を評価する。12の報告単位は、業務税後のキャッシュフロー(資本支出を差し引く)を現在値(“割引キャッシュフロー”)を用いて評価した。太陽エネルギー追跡構造報告株は割引キャッシュフローと市場法の2つの方法を用いて評価を行った。市場評価値

44

カタログ表

方法:利息、税項、減価償却と償却前収益(EBITDA)の倍数を用いてこの報告単位の価値を推定する。EBITDA倍数の分析は,他の類似製品ラインを持つ工業会社と行った。これらの評価方法は経営陣には,キャッシュフローの予測,類似製品ラインと予測を持つEBITDAを選択する工業会社および割引率に関する重大な推定と仮定が求められている

著者らは、管理層が公正価値を推定するために行った重大な推定と仮定、及び2022年8月27日までのある報告単位の公正価値と帳簿価値との差異のため、ある報告単位の営業権を重要な監査事項として決定した。これには、経営陣の推定および仮定の合理性を評価するために監査プログラムを実行する際に、キャッシュフロー中のいくつかの仮説を予測するために必要な管理職の推定および仮定の合理性を評価するために、我々の公正な価値専門家の参加が必要であり、類似製品ラインおよび予測EBITDAを有する工業企業を選択し、割引率を含む高度な原子力師の判断力とより大きな努力の程度が必要である

監査で重要な監査事項をどのように処理するか

私たちのいくつかの報告機関の営業権の減価評価に関連する監査手続きは以下の内容を含む

| 1. | 予測キャッシュフローの内部制御,類似製品ラインと予測EBITDAを持つ工業会社の選択,および割引率を含む経営陣の営業権減価評価に対する内部制御の有効性をテストした。 |

| 2. | 我々は,実際の結果を管理職の履歴予測と比較することにより,経営陣がキャッシュフローを正確に予測する能力を評価した。 |

| 3. | 我々は,(1)歴史的業績,(2)経営陣や取締役会との内部コミュニケーション,(3)業界報告および(4)会社がアナリストや投資家に発表したプレスリリースに含まれる情報を比較することで,経営陣のキャッシュフロー予測の合理性を評価した. |

| 4. | 私たちは価値専門家の助けを受けて、割引を評価しました下劣である基本的なソース情報と計算の数学的正確性をテストすることにより,一連の独立した推定を作成し,これらの推定を経営陣が選択した割引率と比較する. |

| 5. | 我々の公正な価値を借りて専門家の皆さん類似製品ラインと予測EBITDAを有する工業企業の選択を評価し、潜在的なソース情報と計算の数学的正確性をテストした. |

/s/

March 1, 2023

1996年以来、私たちは同社の監査役を務めてきた。

45

カタログ表

ワルモンテ工業会社とその子会社

合併損益表

2022年12月31日までの3年間

(千ドル、1株を除く)

2022 |

| 2021 |

| 2020 | |||||

製品販売 | $ | | $ | | $ | | |||

サービス販売 |

| |

| |

| | |||

純売上高 |

| |

| |

| | |||

製品販売コスト |

| |

| |

| | |||

販売サービスコスト |

| |

| |

| | |||

販売総コスト |

| |

| |

| | |||

毛利 |

| |

| |

| | |||

販売、一般、管理費用 |

| |

| |

| | |||

営業権と無形資産の減価 |

| — |

| |

| | |||

営業収入 |

| |

| |

| | |||

その他の収入(支出): |

|

| |||||||

利子支出 |

| ( |

| ( |

| ( | |||

利子収入 |

| |

| |

| | |||

投資損益--未現金化 |

| ( |

| |

| | |||

洋上風力構造事業の損失を剥離する | ( | — | — | ||||||

他にも |

| |

| |

| | |||

| ( |

| ( |

| ( | ||||

所得税前収益 |

| |

| |

| | |||

所得税支出: |

|

|

|

|

|

| |||

現在のところ |

| |

| |

| | |||

延期する |

| ( |

| |

| ( | |||

| |

| |

| | ||||

未合併子会社の権益前収益は未合併子会社の収益を占める |

| |

| |

| | |||

未合併子会社の権益損失 | ( | ( | ( | ||||||

純収益 |

| |

| |

| | |||

差し引く:非持株権による収益 |

| ( |

| ( |

| ( | |||

Valmont Industries,Inc.の純利益 | $ | | $ | | $ | | |||

1株当たりの収益: |

|

|

|

|

|

| |||

基本的な情報 | $ | | $ | | $ | | |||

薄めにする | $ | | $ | | $ | | |||

連結財務諸表の付記を参照。

46

カタログ表

ワルモンテ工業会社とその子会社

総合総合収益表

2022年12月31日までの3年間

(千ドル)

2022 |

| 2021 |

| 2020 | |||||

純収益 | $ | | $ | | $ | | |||

その他総合収益(損失)、税引き後純額: |

|

|

|

|

|

| |||

外貨換算調整: |

|

|

|

|

|

| |||

未実現の翻訳収益(損失) | ( | ( | | ||||||

海上風力エネルギー構造事業は損失を実現して他の費用に記入しています | | — | — | ||||||

$ | ( | $ | ( | $ | | ||||

ヘッジ活動の損益: |

| ||||||||

商品の期限保証 |

| ( |

| |

| — | |||

収益に記録された商品のヘッジは損失を達成した |

| |

| ( |

| — | |||

クロスマネースワップの未実現収益(損失) | | | ( | ||||||

純投資ヘッジは収益を実現しておらず、税費純額#ドルを差し引く | — | — | | ||||||

海上風力エネルギー構造業務のクロス通貨交換を実現し、税金純額#ドルを差し引く | ( | — | — | ||||||

キャッシュフローヘッジ |

| — |

| — |

| | |||

収益に記録されたキャッシュフローのヘッジが実現した収益 | — | — | ( | ||||||

利子支出の償却コストを計上する |

| ( |

| ( |

| ( | |||

| | | |||||||

固定収益年金計画の純収益(損失),税費(収益)を差し引いた純額は$( |

| |

| |

| ( | |||

その他全面収益(赤字) |

| ( |

| |

| | |||

総合収益 |

| |

| |

| | |||

非持株権に帰属できる全面的な収益 |

| ( |

| ( |

| ( | |||

Valmont Industries,Inc.の全面的な収入 | $ | | $ | | $ | | |||

連結財務諸表の付記を参照。

47

カタログ表

ワルモンテ工業会社とその子会社

合併貸借対照表

2022年12月31日と2021年12月25日

(千ドル、株や1株当たりの金額は含まれていない)

| 2022 |

| 2021 | |||

資産 | ||||||

流動資産: |

|

|

| |||

現金と現金等価物 | $ | | $ | | ||

売掛金から#ドルの予備金を引く |

| |

| | ||

棚卸しをする |

| |

| | ||

契約資産 |

| |

| | ||

前払い費用と他の資産 |

| |

| | ||

払戻可能な所得税 |

| — |

| | ||

流動資産総額 |

| |

| | ||

財産·工場·設備はコストで計算する |

| |

| | ||

減価償却累計と償却を差し引く |

| |

| | ||

純財産·工場·設備 |

| |

| | ||

商誉 |

| |

| | ||

その他無形資産、純額 |

| |

| | ||

確定年金福祉資産 | |

| — | |||

その他の資産 |

| |

| | ||

総資産 | $ | | $ | | ||

負債と株主権益 |

|

| ||||

流動負債: |

|

|

|

| ||

長期債務の当期分割払い | $ | | $ | | ||

銀行への手形 |

| |

| | ||

売掛金 |

| |

| | ||

従業員の報酬と福祉を計算する |

| |

| | ||

契約責任 |

| |

| | ||

その他の課税費用 |

| |

| | ||

所得税に対処する | | — | ||||

配当金に応じる |

| |

| | ||

流動負債総額 |

| |

| | ||

所得税を繰延する |

| |

| | ||

長期債務は、今期の分割払いは含まれておりません |

| |

| | ||

リース負債を経営する |

| |

| | ||

繰延補償 |

| |

| | ||

他の非流動負債 |

| |

| | ||

株主権益: |

|

|

|

| ||

普通株:$ |

|

| ||||

授権 |

| |

| | ||

追加実収資本 |

| — |

| | ||

利益を残す |

| |

| | ||

その他の総合損失を累計する |

| ( |

| ( | ||

在庫株コスト、普通株コスト |

| ( |

| ( | ||