shoo-20221231誤り00009132412022会計年度00009132412022-01-012022-12-3100009132412022-06-30ISO 4217:ドル00009132412023-02-23Xbrli:共有00009132412021-01-012021-12-3100009132412022-12-3100009132412021-12-310000913241アメリカ-GAAP:第一選択カテゴリのメンバー2022-12-31ISO 4217:ドルXbrli:共有0000913241US-GAAP:第一選択カテゴリメンバ2022-12-310000913241アメリカ-公認会計基準:第一選択株式メンバー2022-12-310000913241アメリカ-公認会計基準:第一選択株式メンバー2021-12-3100009132412020-01-012020-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000913241米国-公認会計基準:長期契約メンバー2021-01-012021-12-310000913241米国-公認会計基準:長期契約メンバー2020-01-012020-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000913241米国-公認会計基準:財務省株式構成員2019-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2019-12-3100009132412019-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000913241米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000913241米国-公認会計基準:財務省株式構成員2020-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2020-12-3100009132412020-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000913241米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2021-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000913241米国-公認会計基準:財務省株式構成員2021-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000913241米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000913241US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000913241アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000913241アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000913241米国-公認会計基準:財務省株式構成員2022-12-310000913241アメリカ公認会計基準:非制御的利益メンバー2022-12-31Sso:店Shoo:サイト0000913241SRT:最小メンバ数2022-01-012022-12-310000913241SRT:最大メンバ数2022-01-012022-12-310000913241米国-公認会計基準:長期契約メンバー2022-01-012022-12-31Xbrli:純0000913241Sso:AGSMHoldingLtd.のメンバー2022-12-310000913241Sso:AGSMHoldingLtd.のメンバー2022-12-222022-12-220000913241Sso:DolceVitaHandbagsMembers米国-公認会計原則:商標メンバー2022-01-012022-12-310000913241Sso:南アフリカ人が合弁企業に加入2021-06-280000913241Sso:南アフリカ人が合弁企業に加入2021-06-282021-06-280000913241Sso:欧州共同経営企業のメンバー2021-04-140000913241Sso:欧州共同経営企業のメンバー2021-04-142021-04-140000913241アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000913241アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2021-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913241US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000913241米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913241米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000913241米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913241米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000913241アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2020-12-310000913241Shoo:B.B.DalotaInc.メンバー2022-01-012022-12-310000913241Sso:GreatsBrandInc.メンバー2022-01-012022-12-310000913241Sso:GreatsBrandInc.メンバー2021-12-310000913241Shoo:B.B.DalotaInc.メンバー2022-12-310000913241Sso:GreatsBrandInc.メンバー2022-12-310000913241アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000913241アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000913241アメリカ-GAAP:家具と固定機器のメンバーSRT:最小メンバ数2022-01-012022-12-310000913241SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310000913241US-GAAP:ComputerEquipmentMembersSRT:最小メンバ数2022-01-012022-12-310000913241US-GAAP:ComputerEquipmentMembersSRT:最大メンバ数2022-01-012022-12-310000913241Shoo:卸FooTwareメンバ2020-12-310000913241Sso:卸部品会員2020-12-310000913241Shoo:DirectToConsumerメンバー2020-12-310000913241Shoo:NetCarryingAmountメンバー2020-12-310000913241Shoo:卸FooTwareメンバ2021-01-012021-12-310000913241Sso:卸部品会員2021-01-012021-12-310000913241Shoo:DirectToConsumerメンバー2021-01-012021-12-310000913241Shoo:NetCarryingAmountメンバー2021-01-012021-12-310000913241Shoo:卸FooTwareメンバ2021-12-310000913241Sso:卸部品会員2021-12-310000913241Shoo:DirectToConsumerメンバー2021-12-310000913241Shoo:NetCarryingAmountメンバー2021-12-310000913241Shoo:卸FooTwareメンバ2022-01-012022-12-310000913241Sso:卸部品会員2022-01-012022-12-310000913241Shoo:DirectToConsumerメンバー2022-01-012022-12-310000913241Shoo:NetCarryingAmountメンバー2022-01-012022-12-310000913241Shoo:卸FooTwareメンバ2022-12-310000913241Sso:卸部品会員2022-12-310000913241Shoo:DirectToConsumerメンバー2022-12-310000913241Shoo:NetCarryingAmountメンバー2022-12-310000913241アメリカ-公認会計基準:業界名メンバーSRT:最小メンバ数2022-01-012022-12-310000913241SRT:最大メンバ数アメリカ-公認会計基準:業界名メンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:業界名メンバー2022-12-310000913241アメリカ-公認会計基準:業界名メンバー2022-01-012022-12-310000913241SRT:最小メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310000913241SRT:最大メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310000913241米国-GAAP:顧客リストのメンバー2022-12-310000913241米国-GAAP:顧客リストのメンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:FiniteLived無形資産メンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:契約権利メンバー2022-12-310000913241アメリカ-公認会計基準:契約権利メンバー2022-01-012022-12-310000913241米国-公認会計原則:商標メンバー2022-12-310000913241米国-公認会計原則:商標メンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:業界名メンバーSRT:最小メンバ数2021-01-012021-12-310000913241SRT:最大メンバ数アメリカ-公認会計基準:業界名メンバー2021-01-012021-12-310000913241アメリカ-公認会計基準:業界名メンバー2021-12-310000913241アメリカ-公認会計基準:業界名メンバー2021-01-012021-12-310000913241SRT:最大メンバ数米国-GAAP:顧客リストのメンバー2021-01-012021-12-310000913241米国-GAAP:顧客リストのメンバー2021-12-310000913241US-GAAP:クライアント関係メンバ2021-01-012021-12-310000913241アメリカ-公認会計基準:FiniteLived無形資産メンバー2021-01-012021-12-310000913241アメリカ-公認会計基準:契約権利メンバー2021-12-310000913241アメリカ-公認会計基準:契約権利メンバー2021-01-012021-12-310000913241米国-公認会計原則:商標メンバー2021-12-310000913241米国-公認会計原則:商標メンバー2021-01-012021-12-310000913241Shoo:B.B.DalotaInc.メンバー2021-12-310000913241Shoo:B.B.DalotaInc.メンバー米国-公認会計原則:商標メンバー2022-01-012022-12-310000913241Sso:卸部品会員2020-01-012020-12-310000913241Shoo:卸FooTwareメンバ2020-01-012020-12-310000913241Shoo:DirectToConsumerメンバー2020-01-012020-12-3100009132412019-05-240000913241米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000913241米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310000913241米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310000913241米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000913241米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000913241米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000913241米国-公認会計基準:制限された株式メンバー2022-12-310000913241米国-公認会計基準:従業員株式オプションメンバー2022-12-310000913241SRT:最小メンバ数2021-01-012021-12-310000913241SRT:最大メンバ数2021-01-012021-12-310000913241SRT:最小メンバ数2020-01-012020-12-310000913241SRT:最大メンバ数2020-01-012020-12-310000913241US-GAAP:第一選択カテゴリメンバ2022-01-012022-12-3100009132412019-04-2400009132412021-11-020000913241アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:リース契約メンバー2022-01-012022-12-310000913241アメリカ-公認会計基準:リース契約メンバー2021-01-012021-12-310000913241米国-GAAP:サプライヤー集中度リスクメンバーSso:CustomerOneMembers米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310000913241Sso:CustomerOneMembers米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310000913241Sso:Customer TwoMembers米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310000913241Sso:Customer TwoMembers米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000913241US-GAAP:顧客集中度リスクメンバーSso:Customer TwoMembersアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000913241Sso:お客様3名様US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310000913241US-GAAP:顧客集中度リスクメンバーSso:Customer TwoMembers米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310000913241US-GAAP:顧客集中度リスクメンバーSso:Customer TwoMembersアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310000913241Sso:お客様6名US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310000913241US-GAAP:顧客集中度リスクメンバーSso:Customer TwoMembersアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-310000913241Sso:お客様3名様US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-310000913241Sso:Customer 4メンバーUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-310000913241Sso:Customer FiveMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-310000913241Sso:CustomerOneMembersUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-3100009132412020-07-220000913241US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-3100009132412007-06-250000913241Shoo:卸FooTwareメンバ2022-01-012022-12-310000913241Sso:卸部品会員2022-01-012022-12-310000913241Sso:TotalWholesaleMember2022-01-012022-12-310000913241Shoo:DirectToConsumerメンバー2022-01-012022-12-310000913241Sso:第一コスト構成員2022-01-012022-12-310000913241Sso:ライセンスメンバー2022-01-012022-12-310000913241Shoo:中小企業会員2022-01-012022-12-310000913241Shoo:卸FooTwareメンバ2021-01-012021-12-310000913241Sso:卸部品会員2021-01-012021-12-310000913241Sso:TotalWholesaleMember2021-01-012021-12-310000913241Shoo:DirectToConsumerメンバー2021-01-012021-12-310000913241Sso:第一コスト構成員2021-01-012021-12-310000913241Sso:ライセンスメンバー2021-01-012021-12-310000913241Shoo:中小企業会員2021-01-012021-12-310000913241Shoo:卸FooTwareメンバ2020-01-012020-12-310000913241Sso:卸部品会員2020-01-012020-12-310000913241Sso:TotalWholesaleMember2020-01-012020-12-310000913241Shoo:DirectToConsumerメンバー2020-01-012020-12-310000913241Sso:第一コスト構成員2020-01-012020-12-310000913241Sso:ライセンスメンバー2020-01-012020-12-310000913241Shoo:中小企業会員2020-01-012020-12-310000913241米国-GAAP:国内のターゲットメンバー2022-01-012022-12-310000913241米国-GAAP:国内のターゲットメンバー2021-01-012021-12-310000913241米国-GAAP:国内のターゲットメンバー2020-01-012020-12-310000913241アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000913241アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000913241アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000913241Shoo:タイトル転送メンバー2022-01-012022-12-310000913241Shoo:タイトル転送メンバー2021-01-012021-12-310000913241Shoo:タイトル転送メンバー2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号0-23702

スティーヴン·マデン有限公司

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 13-3588231 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | | | | | | | | | | | | |

| バネット通り52-16番地 | 長島市 | ニューヨークです | | 11104 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(718) 446-1800

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.0001ドルの価値があります | 滑走する | ナスダック世界ベスト市場 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者が証券法第13又は15(D)節に基づいて報告書を提出する必要がない場合は、複選マークで示してください。はい、そうです☐ 違います。 ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ | | 新興成長型会社 | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいて財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

2022年6月30日現在,すなわち登録者の最後の営業日,登録者の非関連会社が保有する普通株の総時価(これらの目的については,すべての役員と取締役が登録者の“関連会社”であると仮定する)

登録者が最近完成した第2四半期は$2,508,122,837(ナスダック世界精選市場報告によると、登録者普通株の同日の終値)。

2023年2月23日現在、登録者普通株の流通株数は76,880,759株式です。

参照によって組み込まれたファイル:

第3部は、登録者が2023年株主総会に提出する最終委託書のいくつかの情報を引用する。

カタログ

| | | | | | | | |

| | ページ |

| 安全港声明 | 1 |

| 第1部 | |

第1項 | 商売人 | 3 |

第1 A項 | リスク要因 | 10 |

プロジェクト1 B | 未解決従業員意見 | 18 |

第2項 | 特性 | 18 |

第3項 | 法律手続き | 18 |

プロジェクト4 | 炭鉱安全情報開示 | 18 |

| | |

| 第II部 | |

第5項 | 登録者普通株市場、関連株主市場 株式証券の事項と発行者購入 | 19 |

プロジェクト6 | [保留されている] | 20 |

第七項 | 経営陣の財務状況の検討と分析 そして行動の結果 | 21 |

第七A項 | 市場リスクの定量的·定性的開示について | 30 |

プロジェクト8 | 財務諸表と補足データ | 31 |

プロジェクト9 | 以下の事項における会計士との変更と相違 会計と財務情報開示 | 32 |

第9 A項 | 制御とプログラム | 32 |

プロジェクト9 B | その他の情報 | 32 |

プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 33 |

| | |

| 第三部 | |

第10項 | 役員、行政、会社の管理 | 33 |

プロジェクト11 | 役員報酬 | 33 |

プロジェクト12 | 所有権と特定の実益を保証するすべての人及び経営陣及び株主に関する事項 | 42 |

第13項 | 特定の関係や関連取引や 役員の自主性 | 33 |

プロジェクト14 | チーフ会計士費用とサービス | 33 |

| | |

| 第4部 | |

プロジェクト15 | 展示品と財務諸表の付表 | 33 |

プロジェクト16 | 表格10-Kの概要 | 42 |

| サイン | 43 |

1995年米国民間証券訴訟改革法下の安全港声明

このForm 10−K年度報告書には、1995年の米国個人証券訴訟改革法安全港条項に適合した“前向き陳述”が含まれている。前向きな陳述の例は、収入および収益誘導、計画、戦略、目標、期待、および意図に関する陳述を含む。前向き陳述は、“可能”、“予想”、“予想”、“信じる”、“すべき”、“予想”、“プロジェクト”、“予測”、“計画”、“意図”または“推定”および同様の表現、またはこれらの表現の否定によって識別することができる。前向きな陳述は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、私たちの業務および業界に影響を与える予期されたイベントおよび傾向に対する私たちの現在の信念、予想、および仮定を表しており、これらのイベントおよび傾向は、このような声明を出す際に得られる情報に基づいている。私たちは投資家に、このような前向きな陳述自体がリスクと不確実性の影響を受けることを想起させ、その中の多くのリスクと不確実性は正確に予測できず、その中のいくつかは私たちの制御範囲内ではないかもしれない。私たちの実際の結果と財政状況はこのような前向きな陳述で指摘されていることと大きく異なるかもしれない。したがって、投資家たちはそれらに依存してはいけない。重要なリスク要因は

•インフレや潜在的な衰退条件を含むが、インフレや潜在的な衰退条件を含む、変化するマクロ経済環境の能力を制御する

•ファッションの傾向を正確に予測し、消費者のニーズに迅速に対応することができます

•競争の激しい市場で効果的に競争する能力は

•私たちのビジネスモデルを小売業の急速な変化に適応させることができます

•製品配送システムと物流のサプライチェーンの中断と、在庫を適切に管理する能力

•私たちは独立メーカーに依存して、特に停止、輸送遅延、突発的な公衆衛生事件、社会不安、現地の経済状況の変化、政治的動揺、そして彼らが私たちの品質基準を達成する能力などの逆境に直面した時、製品を適時に生産し、提供します

•私たちのキーパーソンの登用と採用への依存

•私たちは成長戦略と買収された企業の能力を統合することに成功した

•アメリカ政府と私たちが製品を製造·販売している他国政府が徴収する貿易政策と関税の変化

•私たちは商標と他の知的財産権を十分に保護する能力がある

•私たちは疫病や大流行などの予見できない事件のマイナス影響を受けた時に十分な流動性を維持することができ、これらの事件は私たちの業務運営を中断させる可能性があり、会社運営と卸売パートナー小売店は一時的に閉鎖され、収入が不確定な期間内に大幅に低下する

•国際市場で販売されている法律、法規、政治、経済リスクに影響を及ぼす可能性があります

•アメリカと外国の税法の変化は私たちの財務業績に悪影響を及ぼす可能性がある

•各税務機関の監査による付加納税義務

•ネットワークセキュリティリスクおよび影響会社のデータセキュリティ脅威と侵入に影響を与えるコストを防御、緩和、対応する

•私たちは以前の財務指針と一致した経営業績を達成することができる

•私たちがアメリカ証券取引委員会に提出した文書に時々表示される他のリスクと不確実性。

これらのリスクおよび不確定要因、ならびにプロジェクト1 Aで議論されるリスク要因。本報告に含まれる任意の前向き陳述を評価する際には、本年度報告10−K表における“リスク要因”を考慮すべきである。私たちは、新しい情報、将来の発展、または他の理由によるものであっても、収入または収益に関するいかなる指導も含むが、これらに限定されない、いかなる前向きな陳述を公開更新する義務を負わない。

第1部

会社の報告書やその他の情報にアクセスする

Steven Maden株式会社とその子会社(総称して“会社”、“私たち”、“私たち”または“私たち”)は1990年7月9日にニューヨークに登録設立され、1998年11月にデラウェア州に同じ名称で再登録され、1993年12月に初公募株が完成した。

我々は、改正された1934年証券取引法(“取引法”)第13(A)又は15(D)節に基づいて、10-K表年次報告、10-Q表四半期報告、8-K表現在報告及びその他の報告及び情報を米国証券取引委員会(“米国証券取引委員会”)に提出する。これらの材料が米国証券取引委員会に電子的に提出された後、または米国証券取引委員会に電子的に提出された後、これらの報告、このような報告書の任意の修正および私たちの株主総会の依頼書は、合理的に実行可能な場合、できるだけ早く私たちのサイトの“投資家関係”の部分で無料で取得することができ、サイトはhttps://www.stevemadden.com/である。私たちはそのような文書の紙のコピーを無料で提供することを要求しなければならないだろう。また,米国証券取引委員会には,我々に関する報告書,依頼書,情報声明,その他の情報が含まれているインターネットサイトが設置されており,サイトはhttp://www.sec.govである.

私たちは最高経営責任者と上級財務官のための道徳的基準を制定し、私たちの取締役会のメンバーのための商業行為と道徳基準を制定し、各基準は2015年2月26日に米国証券取引委員会に提出された2014年Form 10-K年度報告書に添付されている。私たちは、2019年2月28日にアメリカ証券取引委員会に提出された2018年10-Kフォーム年次報告書に添付されているすべての従業員に適用される行動基準を持っています。これらのコードの各々は我々のサイトに公開されており,サイトはhttps://investor.stevemadden.com/Corporation-control/Highlightである.私たちはこのようなコードの紙のコピーを無料で提供することを要求しなければならないだろう。私たちは、これらのコードの任意の修正または免除を私たちのウェブサイトで開示するつもりです。そうでなければ、これらのコードはForm 8-Kの現在の報告書で報告されるでしょう。このような開示は改正または免除の日から4営業日以内に掲示されるだろう。

プロジェクト1.ビジネス

Steven Maden株式会社とその子会社は、女性、男性と子供のためのファッション前衛ブランドと自社ブランドの靴類、アクセサリー、服装をデザイン、調達、販売している。私たちは卸売ルートで私たちの製品を流通して、アメリカ、カナダ、メキシコとヨーロッパのデパート、大衆小売業者、割引小売業者、靴チェーン店、オンライン小売業者、全国チェーン店、専門小売業者、独立商店とクラブ、そして私たちがイスラエル、南アフリカ、中国、台湾、マレーシアと中東での合弁企業、そしていくつかのヨーロッパ国家、北アフリカ、中南米、オーストラリアとアジア諸国の特別な流通手配を通じて、他の国際市場で私たちの製品を流通します。また、私たちの製品はアメリカ、カナダ、メキシコとヨーロッパでの直接消費者向けのルートとイスラエル、南アフリカ、中国、台湾と中東の合弁企業で流通しています。

私たちの製品ラインは広範な現代スタイルを含み、市場傾向を確立或いは利用し、核心製品を補助することを目的としている。私たちは設計アイデアの面で有名で、私たちは合理的な価格で高品質で、潮流に合った製品を提供し、効率的な方法と時間フレームで渡すことができます。

以下は2022年12月31日までの私たちの業務説明です。

私たちの細分化市場は

靴類を卸す

私たちの靴卸売部門は私たちのブランドを設計、調達とマーケティングして、私たちの合弁企業と国際流通ネットワークを通じて、私たちの製品をアメリカ、カナダ、メキシコとヨーロッパ各地のデパート、大衆小売業者、割引小売業者、靴チェーン店、オンライン小売業者、全国チェーン店、専門小売業者、独立商店とクラブに販売します。私たちの靴類の卸売り業務にはファッション前衛の女性靴、男性靴と子供靴が含まれています。私たちの製品は様々な生活様式のために設計とマーケティングをしています。スーツ靴、ブーツ、ブーツ、おしゃれなスニーカー、サンダルとカジュアル靴が含まれています。卸売靴製品は主に以下のブランドで構成されています:スティーブ·マデン®Dolce Vita®ベッツィ·ジョンソン®やった®Blondo®アニー·クライン®“狂った愛”®Supergaと。この細分化された市場には私たちの自社ブランド靴業務も含まれている。この細分化市場は2022年の総収入の56.3%を占めている。

卸売り部品/服装

私たちの卸売部品/アパレル部門は私たちのブランドを設計、調達とマーケティングし、私たちの合弁企業と国際流通ネットワークを通じて私たちの製品をアメリカ、カナダ、メキシコとヨーロッパ各地のデパート、大衆業者、低価格小売業者、オンライン小売業者、専門小売業者、独立商店とクラブに販売します。私たちのアクセサリー/アパレル卸売業務は主に手袋、服装、小型革具、ベルト、ソフトアクセサリー、ファッションスカーフ、包装紙、プレゼントとその他のファッションアクセサリーを含みます。卸売部品/アパレル部分は主に以下のブランドから構成されています:スティーブ·マデン®アニー·クライン®ベッツィ·ジョンソン®Cejon®, Dolce Vitaと®それは.この細分化された市場には私たちの独自ブランドのハンドバッグとアクセサリー業務も含まれている。この細分化市場は2022年の総収入の18.6%を占めている。

直接消費者向けに

私たちの直接消費者部門は、これまでの文書ではSteve Maddenで構成されています®Dolce Vitaと®全価格小売店スティーブ·マーデン® 直接販売店や、私たちが直営しているデジタル電子商取引サイト。私たちの小売店は地域デパートとショッピングセンター、そしてアメリカ、カナダ、メキシコ、イスラエル、南アフリカ、台湾、中国と中東の主要都市の商店街に分布しています。私たちの店は私たちのテストと反応戦略において重要な役割を果たしており、私たちの電子商取引業務の履行と返品場所でもあります。私たちの店もマーケティングツールで、世界的なブランド認知度を強化し、私たちの全シリーズのブランドとライセンス製品の中の精選商品を展示することができます。これらのテストやマーケティングメリットに加えて、Steve Madden小売店や私たちのサイトから収集した販売情報を利用して、卸売顧客の注文や在庫管理を支援することができます。私たちの小売店とサイトは全体の売上と収益性を高め、変化する消費者の需要に迅速に反応する能力を高めていると信じています

2022年、私たちは実店舗を28店追加し、実店舗を10店舗閉鎖した。2022年12月31日現在、Steve Madden全価格店165店、Steve Maddenアウトレット店66店、Dolce Vita全価格店1店舗を含む232の実体小売店を経営している。また、2022年の間に台湾に2つの特許権を開設し、中国に1つの特許権を開設し、年末に国際市場で20社が運営する特許権を有する

私たちの店のほかに、私たちの直接消費者向け業務はアメリカ、カナダ、メキシコ、ヨーロッパ、イスラエル、南アフリカとアジアの電子商取引サイトを通じてオンラインで製品を提供します。私たちは、www.stevemadden.com、www.dolcevita.com、www.betseyjohnson.com、www.blondo.com、www.Great s.com、www.Superga-usa.comなど、6つのブランドの電子商取引サイトを運営している。

この細分化市場は2022年の総収入の24.6%を占めている。

最初のコスト

私たちの最初のコスト部分は手数料に基づく活動を代表しており、これらの活動の中で、会社は選定された全国チェーン店や超価値小売業者に自社ブランドの靴類製品の購入エージェントを提供する。調達エージェントとして,我々の専門知識と靴メーカーとの関係を利用して,顧客仕様による自社ブランド製品の生産を促進する.私たちは自社ブランド市場運営で私たちの全体調達と設計能力を利用したと信じている。また,我々のSteve Maddenブランドと製品設計の優位性を利用することで,サプライヤーから設計と製品開発コストの一部を回収することができる.

カードを配る

私たちの許可部門はスティーブMaddenの許可の仕事をしています®ベッツィ·ジョンソンも®厳選された衣類、アクセサリー、ホームカテゴリ、および様々な他の非コア製品を販売するための商標。我々のライセンス契約の多くは,ライセンス者が実際の収入に応じて特許権使用料を支払い,指定された収入目標を達成していない場合に最低特許権使用料を支払うことと,ブランドの広告を行う売上高の一定割合を要求する.

会社

会社は申告すべき支部を構成しておらず,その支部に直接帰属しないコストを含む.これらのコストは、主に会社役員、会社財務、法律、人的資源、情報技術、ネットワークセキュリティ、会社の社会的責任、その他の共有サービスに関する費用に関連する。

当社支部に関するより多くの情報を知るためには、本年度報告における総合財務諸表付記S-経営分部情報を参照してください。

私たちのブランド

スティーブ·マデンです私たちはSteve Maddenブランドを女性、男性と子供のデザイン、仕入れとマーケティングの前衛的な靴類、アクセサリーと服装としています。Steve Maddenブランドはファッション靴業界のリーダーであり、お客様の許可を得て、スーツ靴、ブーツ、ブーツ、ファッションスニーカー、カジュアルシューズなど、多くの靴類の製品を販売することができます。このブランドは幅広い人々を魅了しているが、中心的なターゲット消費者は16歳から35歳だ。Steve Maddenブランドは、米国、カナダ、メキシコ、ヨーロッパ、アジア太平洋地域、アフリカ、ラテンアメリカを含む世界に販売されている。

ドゥルスヴィタです。Dolce Vita®現代人に合わせたリラックスしたスタイルで有名な現代女性ブランドです。Dolce Vitaは靴や手袋だけでなく、過小評価された声を支援し、私たちのすべてのステップが誇るブランドを作ることに関するコミュニティを作ることに関するものです。Dolce Vitaブランドはアメリカ、カナダ、イスラエル、オーストラリア、インドネシアを含む世界に販売されている。Dolce Vitaを買収しました®2014年8月と2021年12月に、ポケットや他の部品を含むDolce Vitaの残りの知的財産権を取得しました。

アニー·クラインアニー·クライン®Brandは50年以上の豊富な遺産を持ち、永遠のアメリカ経典への奉仕によって公認されている。アン·クラインの靴とアクセサリーはアメリカ、カナダ、メキシコ、イスラエルで販売されている。WHP GlobalとAnne Kleinを使用するライセンス契約を締結しました®AK Sports®AKアン·クレイン·スポーツ®ライオンの頭のデザインと®(総称してアン·クレインと呼ぶ)®“)2018年1月の靴類およびアクセサリーのデザイン、マーケティング、販売に関する商標

金髪の女です。金髪の女®Brandは100年以上の歴史を持つ靴ブランドで、良質な防水ブーツ、ブーツ、カジュアルシューズ、スニーカーで知られています。Blondoブランドは主にアメリカとカナダで販売されている。Blondoの知的財産権と関連資産を買収しました®2015年1月。

最高です。最も偉大な人®Brandはブルックリンに本社を置く本土デジタル靴ブランドで、2014年に設立され、良質で責任のある男女スニーカーを専門に生産している。最も偉大な人®ブランドは主にアメリカで販売されていますGreatsを買収しました®ブランドは2019年8月に発売された

狂った愛それは.狂気じみた愛®ブランドはビーチから街までのライフスタイルブランドで、若い態度と積極的なライフスタイルで女性を魅了し、タジット社に独占販売することを目的としている。2021年の春、狂った愛®持続可能なブランドになり、デザインと創造の使命は私たちの地球をより良くすることです

スーパー戦士。2011年2月9日、Basic Properties America Inc.とBasicNet S.p.A.とSupergaを使用する許可契約を締結しました®靴類のマーケティングと販売に関する商標。Supergaのライセンスは2022年12月31日に終了します。

製品設計と開発

私たちは創造的なデザイン、マーケティング、手頃な価格のファッション製品で有名です。私たちの将来の成功は、変化し続ける消費者のニーズを予測し、迅速に反応する能力に大きく依存するだろう。これを実現するために,比類のない設計チームとプロセスを開発した.私たちの設計チームは、私たちのDNAに合った設計を創造し、現在または予想されている傾向を反映し、適時かつ費用効果のある方法で製造することができるように努力している。多くの新製品は厳選されたSteve Madden小売店とwww.stevemadden.comでテストされています。これらのテストによると、他にも、管理層は製品を選択し、世界の卸売と直接消費者向けの流通に提供する。私たちの設計とテストの流れは私たちの柔軟な調達モデルと結合して、私たちのブランドに著しい競争優位を提供し、生産と流通があまり理想的でない設計に関連するコストリスクを下げることができると信じています。

製造業とサプライチェーン

私たちは異なるブランドと製品の種類の個人設計、スタイルと品質規格に基づいて、それぞれ私たちの製品ラインを調達します。私たちは外国の製造施設を所有したり経営していません。逆に、私たちは代理店と私たち自身の調達オフィスを使用して、主に中国、カンボジア、メキシコ、ブラジル、ベトナム、インド、イタリア、他のヨーロッパ諸国にある独立メーカーから私たちの製品を調達します。私たちはこの国の多くの製造業者と代理店と関係を作った。私たちは長期的な製造や供給契約を締結していない。私たちは私たちの製品を生産するのに十分な代替源があると信じている。

私たちは絶えず私たちの靴類、アクセサリーと服装のための主要な原材料の供給状況を監視して、現在これらの原材料は世界各地の多くの源から得ることができます。著者らは定期的に在庫の流れを追跡し、直売データを監視し、卸売顧客の製品需要に対する投入を組み入れた。

私たちの製品のサプライヤーとメーカーは、私たちが彼らと業務を展開する前に、私たちのサプライヤー行動基準2.0を採用しなければなりません。その中で、彼らは動物福祉と衝突鉱物を含むすべての人権、労働条件、反腐敗法、規制物質と環境コンプライアンスに関する現地の法律と法規を遵守することを規定します。私たちは、メーカー、サプライヤー、サプライヤー、エージェントとの協力に取り組んでいます。これらのメーカー、サプライヤー、サプライヤー、エージェントは、社会への責任と持続可能なビジネス実践を維持するという当社の目標と一致しています。

私たちの製品は海外で製造されています。私たちの製品の大部分は海運会社を通じてカリフォルニア州とニュージャージー州の第三者流通施設に輸送して、トラックでメキシコからテキサス州の第三者流通施設に運びます。私たちは航空会社の輸送製品に依存しています。私たちの製品がアメリカに到着すると、私たちは主に6つの第三者配送センターを通じて流通します。その中の4つはカリフォルニア州にあり、1つはテキサス州にあり、1つはニュージャージー州にあります。私たちの製品はカナダにある会社が運営する流通センターとメキシコとヨーロッパの第三者流通施設でも流通しています。ある卸売顧客やSteve Madden小売店に特化した配送施設を利用することで、私たちの消費者はより迅速で効率的なサービスを受けていると信じています。カナダ、メキシコ、ヨーロッパでの業務とイスラエル、南アフリカ、中国、台湾、マレーシア、中東の合弁企業に製品を提供するサプライヤーを提供し、それぞれの国に輸送します。私たちの海外ディーラーの製品は主に中国とメキシコの貨物代理店に運ばれ、ディーラーはそこで後続の出荷を手配します。サプライチェーン中断リスクに関する議論は、以下の項目“リスク要因”を参照されたい

分布

2022年12月31日までの1年間に、私たちの卸売部門と直接消費者部門は約1,589,566ドルと521,729ドルの収入を生み出し、それぞれ私たちの総収入の74.9%と24.6%を占めた。以下,これらの流通チャネルのそれぞれについて説明する.

卸売りする私たちの製品はイスラエル、南アフリカ、中国、台湾、マレーシアと中東の合弁企業を通じて、卸売ルートを通じて2,000以上の小売業者に流通して、デパート、大衆商人、割引小売業者、靴類チェーン店、オンライン小売業者、全国チェーン店、専門小売業者、独立商店とクラブを含んで、アメリカ、カナダ、メキシコとヨーロッパなどの国際市場に及び、そしてある地域に特別な流通手配があります

ヨーロッパ諸国、北アフリカ、中南米、オーストラリア、アジア諸国。販売契約の条項によると、流通業者や小売業者は私たちに製品を購入し、一般的には毎年最低数の店舗を開設し、購入した靴ごとに費用と追加の販売特許権使用料を支払い、売上のパーセンテージまたは単位あたりの販売の予定金額として要求される。ほとんどのディーラーは規定された時間内に私たちの製品を最低数量で購入することを要求された。現在発効されている協定は、異なる日に満了し、ディーラーがいくつかの条件を満たす場合に選択された自動更新を含む。

私たちの上位10大卸売顧客は、ノーデストロン、メッシ百貨店、ディラード百貨店、DSW、The TJX Companies、Ross Stores、Burlington Stores、Amazon、Walmart、Targetを含む順に並んでいます

当社は2022年12月31日現在、総収入の10%以上を占める顧客はいません。2022年12月31日現在、3社の顧客はそれぞれ売掛金総額の20.6%、16.2%、11.1%を占めている。当社には売掛金総額の10%以上を占める他の顧客はいません。

直接消費者に向けて私たちの直販ルートはSteve Maddenで構成されています®Dolce Vitaと®全価格小売店スティーブ·マーデン®アウトレット店スティーブ·マーデン®実店舗と直営電子商取引サイトです。私たちの小売店は地域デパートとショッピングセンター、そしてアメリカ、カナダ、メキシコ、イスラエル、南アフリカ、台湾、中国と中東の主要都市の商店街に分布しています。私たちの中国と台湾での合弁パートナーシップを通じて、私たちも会社運営の特許権を持っています

2022年12月31日現在、Dolce Vita全価格店1店舗とSteve Madden直売店66店、電子商取引サイト6店舗を含む232の実体小売店を経営しています。しかも、私たちは国際市場で20社が運営する特許権を持っている。232の実体小売店のうち、115軒が米国以外に位置している。

競争

ファッション業界は競争が激しい。私たちは多くの国内と国際靴類、服装とアクセサリー会社と競争しています。私たちの競争相手は私たちよりもっと多くの財政と他の資源を持っているかもしれない。有効なマーケティングと広告、良好なブランドイメージ、ファッションの造形、高品質、高価値と迅速な製造回転は最も重要な競争要素であると信じており、私たちは引き続き私たちの業務でこれらの要素を使用するつもりです。しかし、私たちは私たちが現在と未来の競争相手との競争に成功したかどうかを確認することができず、競争圧力が私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかどうかを決定することもできない。

マーケティング学

私たちは顧客の旅のすべての段階をカバーする全方位マーケティング戦略を作成することに集中して、私たちの会社をファッション靴類、アクセサリー、服装のトップデザイナーと営業者にして、異なるタイプのファッション消費者にサービスを提供します。主要なチャンネルマーケティング活動はデジタルブランドマーケティング、ソーシャルメディアと影響力のあるマーケティング、体験イベント、店内とオンライン販売促進、及び主にデジタル製品とブランド移植、有名人の種子及び私たちの創始者、創意と設計総監Steve Maddenが公共とメディアに顔を出す広報に注目している。我々は、内部と外部機関との戦略的パートナーシップによるマーケティング技術や人材への投資により、価値の高い生涯顧客関係を育成している。私たちは電子商取引サイトを普及させ続けています顧客はスティーブMaddenを購入することができます®Dolce Vita®ベッツィ·ジョンソン®Blondo®そして偉大な®製品です。

管理情報システム(MIS)業務

先進的な情報システムは私たちが競争的な地位を維持し、私たちの成長を支持するために必須的だ。私たちの企業資源計画(“ERP”)システムは統合されたシステムであり、財務と会計、製造調達、調達注文管理、顧客注文管理と在庫制御などの分野での卸売業務をサポートしている。私たちのすべての北米卸売業務(カナダを除く、独立したERPシステムを持っています)と私たちのアジア調達業務はこのERPシステムによって実行されています。私たちの倉庫管理システムは私たちのほとんどの第三者物流サプライヤーによって使用され、私たちのERPシステムと完全に統合されています。我々米国小売店の販売所システムは小売在庫管理/商店補充システムと統合されている。私たちは私たちの電子商取引ソフトウェアを主なクラウドベースのサプライヤーに移行した。これらすべてのシステムと相補的なのは、サプライチェーン、商業知能/データ倉庫、電子データ交換、クレジットカード処理、および給与を含む支援システムおよび第三者情報処理サービスである。私たちはこれらすべての管理情報システムを定期的に更新して、私たちの機能が絶えず改善されていることを保証します

情報システム

同社は、会社の情報システム、ネットワークセキュリティのやり方、機密情報保護をめぐるリスク管理政策とプログラムを含む情報技術とセキュリティ政策を維持している。会社の首席情報セキュリティ官は会社のネットワークリスク管理政策とプログラムに対して最終監督を行い、情報セキュリティ指導委員会の四半期会議を主宰し、この委員会は情報技術部と会社全体に協力、協力と共通認識駆動の情報セキュリティ指導を提供する。また、取締役会はこのようなテーマに関する四半期の最新情報を受け取るだろう。会社の情報セキュリティ計画の一部として、全世界の従業員は、ネットワークセキュリティ、グローバルデータプライバシー要求、ITコンプライアンス措置を含む情報セキュリティ意識の年間訓練に参加しなければならない。当社はまた、当社の電子商取引サイト、当社のモバイルアプリケーション、会社システム、およびネットワークセキュリティ(Wi−Fiを含む)、店舗システム、販売時点ソフトウェア、およびネットワークセキュリティ(Wi−Fiを含む)を含む当社のネットワークセキュリティ制御をテストするための第三者評価を定期的に行います。さらに、特定の保証されたネットワーク損失およびデータ漏洩が発生した場合に、ある程度の財務保護を提供するために、ネットワークセキュリティおよびネットワーク責任保険を維持する。

商標

私たちの業務の持続的な成長戦略は、私たちのブランドを選択的に許可することによって、私たちの業務を靴類、アクセサリー、服装以外の分野に拡張することを含む。わが社が持っている商標は私たちの最も価値のある資産の一つだと思います。私たちの多くの商標はアメリカと他の149カ国と地域と多くの国際レベルで登録されています。新しい製品ラインをマーケティングする際に、私たちは時々新しい商標、新しいロゴ、および/または私たちの商標のスタイル化バージョンを採用します。私たちは、これらの商標は重大な価値があり、私たちの会社を識別し、私たちの製品をマーケティングし、私たちの許可者の製品を識別し、それらを他社の製品と区別するために重要な意義があると信じています

私たちのビジネスに最も重要な商標はSteve Maddenを含むと思います®“クレイジーな女の子”®Madden NYC®ベッツィ·ジョンソン®LUVベッシーbyベッシー·ジョンソンDesign®Dolce Vita®DV、DV®DV Dolce Vita®マドロフ®Blondo®Blondo防水プラス®スティーブン、スティーブン®、SM Pass®そして偉大な®それは.スティーブ·マデンに権限を与えました®この商標は、女性用コート、パジャマおよび下着、靴下、宝石、ヘアアクセサリー、腕時計、眼鏡、サングラス、傘、寝具および浴槽、バッグ、香水、子供服、および男性用皮革部品の製造、マーケティングおよび販売に使用される。ベッツィ·ジョンソンに権限を与えました®この商標は、女性および子供用衣類、靴下、香水および美容製品、医療研磨製品、宝石、腕時計、眼鏡、サングラス、文房具、寝具および浴槽、バッグ、傘およびセルフケア製品の製造、マーケティングおよび販売に使用される。

私たちの商標を許可するほか、第三者の商標が私たちのいくつかの製品ラインに関連して使用されることを許可します。一般的に、これらの許可スケジュールは、広告費用と、私たちの収入の一定の割合に相当する特許権使用料および/または最低特許権使用料とを許可者に支払うことを要求し、場合によっては、指定された収入目標が達成されない場合には、追加料金を支払う必要がある

ライセンススケジュールに関するより多くの情報は、本年度報告書の総合財務諸表の付記B-重要会計政策の概要および付記O-コミットメント、または事項およびその他の事項を参照してください。

人的資本資源

2023年2月1日現在、我々は世界に約4,000人の従業員を有しており、そのうち約2,200人の従業員が米国に位置し、1,800人の従業員が世界に位置している。これらの従業員のうち、約2800人がフルタイムに従事し、約1200人がアルバイトに従事している。私たちのほとんどのアルバイトは消費者の分野で直接働いています。私たちの職員たちの中で労働組合が代表する人は一人もいない。私たちの経営陣は従業員との関係が良いと思っている。私たちは労使紛争による運営の実質的な中断を経験したことがない

文化.

スティーブ·マデンは大胆で表現が上手で野心的な人を支持しています私たちの核心価値観--真実、能動、強靭、謙虚、信頼は私たちの競争優位の鍵であり、わが社の様々なレベルに根付いている。彼らは私たちの成長を刺激し、私たちの革新を激励し、私たちの文化を定義し、私たちのすべての行動に基準を設定する

•真実性:本当の自分で仕事をする

•計画:良いアイデアを迅速に実行し、繰り返しの準備をしてください

•強靭さ:あらゆる方面から問題を見て,知謀に富む

•謙遜:他人の立場に立って考えると,いつも喜んで勉強する

•信頼:善意と正直で強固な関係を築く

職業発展

ファッション業界の構造は絶えず変化と発展しており、これにより私たちは従業員の持続的な職業発展に投資することが特に重要である。この目標に奉仕するために、私たちは絶えず内部計画とプロセスを求め、促進し、改善し、私たちの従業員が彼らの潜在力を十分に発揮できるようにしている。このような関心のいくつかの例には、アリゾナ大学のグローバルキャンパスとの持続的な専門的な発展関係、私たちの授業料精算計画、私たちの内部従業員の学習機会、特定の業界内容およびリーダーシップ、コーチ、管理訓練をめぐる外部会議やシンポジウムが挙げられる。また,2021年には月に1回の全社的な研修·発展計画であるSM学習会議を開始し,内部·外部テーマの専門家を招いて様々なテーマについて講演した。指導、年度業績評価とフィードバックもわが社の職業発展努力の重要な要素である

多様性公平性包括性

私たちは、すべての背景、人種、性別、生活様式、信仰システムからの人を採用し、採用し、維持することが、私たちの多様な消費者基盤を満たし、世界的な業務を構築するための礎であると信じている。多様化と包括的な職場を抱きしめることで、すべての従業員に成功の機会を提供する環境を作りました。私たちは私たちのすべての従業員が可能な限り成功し、彼らの潜在力を十分に発揮することを望んでいる。彼らが誰であろうと、どこから来たのか、あるいは彼らの信仰が何なのか。この核心的な信念に基づいて、私たちは、すべての従業員が自由に自分を表現し、成長する機会がある、ますます包容的な文化を構築するために努力しています。私たちの多様性イニシアティブのいくつかのポイントは

•私たちは、私たちの詳細な多元化、公平、包摂的な戦略計画の実施を監督するために、会社の主要な指導者で構成された多元化と包括性理事会を設立した

•私たちの取締役会には3人の新メンバーが増え、彼らは有色人種で、会社の最高指導部に新たな視点をもたらした

•私たちの従業員は3つの従業員資源グループを構成しています1つは黒人従業員と同盟国のためにBlack Sole、LGBTQ+従業員と同盟国のためのSM Pride、スペイン系従業員と同盟国のDe La Soleと呼ばれています

•“Tune-in Tuesday”を発売しました。これは、職業発展と昇進を奨励するための週に1回の内部ポスト空き電子メールです

•私たちは他の主要ブランドや小売業者と“すべての人に開放する”という約束に署名した

•黒人ファッション協会に参加しました

•私たちは全社的な多様性と包括的な訓練を実施しました

•ハチの巣の多様性に参加しハワード大学に10万ドルを寄付し同大学と協力して多様な人材ルートを構築し募集範囲を拡大しました

•私たちは適応的な子供靴を発売し、すぐに大人に広がるだろう

健康度

私たちは従業員の個人健康と健康が長期的な職業成功の鍵であると考えており、それが私たちが身体、感情、財務健康に重点を置いた福祉と計画を提供する理由である。これらの活動には、念念と瞑想訓練、財務健康シンポジウム、健康博覧会、ジム割引会員資格、無料インフルエンザワクチン注射、新冠肺炎ワクチンと増強剤接種を受ける有給休暇、現場CoVID検査、現場割引食品が含まれる。私たちはまた、様々な問題の解決を助けることができる一連の計画、資源、ツールを含む従業員支援計画を提供する。仕事と生活のバランスの管理を支援するために、従業員が託児、高齢者ケア、特殊な要介護、その他の関連サービスを見つけることができるように、Care.comに有料会員資格を提供します

慈善寄付

2021年12月、同社はスティーブ·マデン企業財団を設立し、フダ慈善基金が設立され、ロックフェラー資本管理会社が管理するドナー提案基金である。会社の慈善寄付戦略の一部として、2022年と2021年にそれぞれ100万ドルを寄付し、その後、会社が所有する様々な電子商取引サイトで何度も店から寄付活動を開始しました。

政府規則

私たちの業務は様々なアメリカ連邦州、地方と外国の法律法規によって制約されています。環境、健康と安全法律法規を含みます。さらに、環境法規によれば、私たちが所有または運営または以前に所有または運営していたサイトの汚染(そのようなサイトおよび隣接物件の以前の所有者および経営者または他の人による汚染を含む)、および危険材料の非現場処置によって責任を招く可能性がある。私たちの運営はすべての適用された法律と法規の条項に適合しており、私たちはこれらの法律と法規の遵守がなく、私たちの資本支出、キャッシュフロー、収益、あるいは競争地位に実質的な影響を与えないと信じている。

季節性やその他の要因は

季節性やその他の要因により、私たちの経営業績はいくつかの変数の影響を受けます。例えば、ブーツ販売の最高割合は秋と冬の月(私たちの第3·第4四半期)に現れ、サンダル販売の最高率は春と夏の月(私たちの第1·第2四半期)に現れる。歴史的に見ると、私たちのいくつかの業務は私たちの直売部門を含めて、休日小売季節を経験しました。しかし、私たちが提供する様々な製品は、いくつかのプロジェクトの需要の季節的な変化の影響を緩和することができる。季節的な変動以外に、私たちの経営業績は、天気、休日と靴類の出荷量の大きいスケジュール、市場の私たちの製品に対する受け入れ度、提供と販売されている製品の定価と展示、追加人員の募集と訓練、廃棄在庫減記、材料コスト、私たちの卸売、消費者とライセンス業務に直接向けた製品の組み合わせ、他の運営コストの発生と私たちがコントロールできない要素(例えば、一般経済状況と競争相手の行動)によって各四半期に変動します。いつの時期の収入水準も、予想される消費者ニーズに応じて顧客が在庫レベルを増加または低下させる決定の影響を受ける。私たちのお客様は注文をキャンセルしたり、納期を変更したり、注文した製品の組み合わせを変更することができますので、最小限に通知すればいいです。

たまっている

2023年2月1日と2022年2月1日まで、私たちの未完成卸売顧客の注文はそれぞれ約500,921ドルと839,381ドルです。私たちの特定の時間での在庫は多くの要素の影響を受けて、季節性、サプライチェーン前期、市場週間の時間手配、及び顧客は私たちのオープン在庫計画を通じて私たちの核心製品を卸売りして購入します。したがって,時期別の蓄積を比較すると最終的な出荷量を説明できない可能性がある。

第1 A項。リスク要因

私たちの普通株式株式の投資、売却、または保留を決定する前に、以下に説明するリスクと不確実性、および本10-K表の年次報告書の他の情報をよく考慮しなければなりません。これらは私たちが直面している唯一の危険と不確実性ではない。この報告書の他の部分は、私たちの業務に悪影響を及ぼす可能性のある要素について議論するかもしれない。私たちの産業競争は激しく、変化が速い。私たちが現在知らない、私たちが現在どうでもいいと思っている、あるいは私たちが予測していない追加的なリスクと不確実性が存在するかもしれないし、これは私たちの業務を傷つけたり、私たちに悪影響を及ぼす可能性もある。もしこれらのリスクや不確実性が実際に発生すれば、私たちの業務、財務状況、運営結果、流動性は実質的な損害を受ける可能性がある。

業界リスク

ファッション靴類、アクセサリー、アパレル業界は消費者の好みの急速な変化の影響を受けている。ファッショントレンドを正確に予測し、消費者のニーズに迅速に対応できなければ、売上を失う可能性があり、お客様との関係が損なわれる可能性があり、私たちのブランド忠誠度が低下する可能性があります。

私たちのブランドの実力と私たちの成功は、製品とファッションの傾向を予測し、迅速に応答する能力、および変化する消費者の需要をタイムリーに予測、測定、反応する能力に大きく依存する。私たちの製品が味や需要の変化に適応することを保証することはできませんし、傾向と顧客の好みに合った製品を宣伝し、マーケティングすることに成功する保証もありません。もし私たちが私たちの製品の市場を誤って判断したら、私たちはいくつかの製品の在庫が深刻に過剰になり、他の製品の予想機会を逃してしまうかもしれません。また、商品選択上の誤判断は、私たちの顧客のイメージに悪影響を与え、売上高の低下や顧客の値下げ手当の増加を招く可能性があり、これは私たちの業務、財務状況、運営業績、流動性に大きな悪影響を及ぼす可能性があります。

私たちは老舗会社と新しく市場に参入した会社からの激しい競争に直面しています。私たちが効果的に競争できなかったことは、私たちの市場シェアを低下させる可能性があり、これは私たちの名声を損ない、私たちの財務状況、運営結果、流動性に実質的な悪影響を及ぼす可能性がある。

ファッション靴類、アクセサリー、アパレル業界の競争が激しく、進出のハードルが低い。私たちの競争相手には専門会社もあれば、製品ラインの多様化した会社もあります。ファッション靴類、アクセサリー、アパレル販売の市場成長は多くの新しい競争相手の参入を奨励し、老舗会社からの競争を激化させた。Aldo、Sam Edelman、ラッキーBrand、Vince Camutoを含む多くの競争相手は、私たちよりも多くの財務と他の資源を持っているかもしれませんが、私たちがこれらと他のファッション靴類、アクセサリー、アパレル会社との競争に成功することを保証することはできません。競争の激化は定価圧力、マーケティング支出の増加、市場シェアの喪失を招く可能性があり、私たちの業務、財務状況、運営結果、流動性に重大な悪影響を及ぼす可能性がある。

もし私たちと私たちの顧客小売業者が小売業の最近の変化と予想の変化に適応できなければ、私たちの製品の売上は低下する可能性があり、これは私たちの財務状況、経営業績、流動性に実質的な悪影響を及ぼす可能性があります。

近年、小売業は統合と他の所有権の変動を経験している。将来、米国および海外市場の小売業者は、さらに合併、再編、またはその付属関係を再調整することができ、いずれも、私たちまたは私たちのライセンス保有者製品を販売する店の数を減少させるか、または小売業の所有権集中度を増加させる可能性がある。オンライン小売ショッピングの急速な拡大と新冠肺炎流行の影響を含む変化するショッピングモデルは、ショッピングセンターや割引センターの顧客流量に悪影響を与えており、特に北米では不利な影響を与えている。私たちは電子商取引市場の競争が激化すると予想する。消費者と小売業者の支出の大部分はオンラインとモバイルビジネスアプリケーションによって行われているため、私たちの実体小売顧客は彼らの実体小売店とデジタル小売を統合することに成功しなければ、店舗閉鎖、倒産、清算を含む財務的困難に直面する可能性がある。これらの傾向の持続または悪化は、私たちの1つまたは複数の主要顧客に財務的困難をもたらし、さらに私たちの信用リスクを大幅に増加させ、私たちの運営業績、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。私たちは私たちの顧客が小売業のこのような変化による挑戦にどのように対応するのかをコントロールできないか、または全くコントロールできない。私たちの成功は、技術、電子商取引、その他を含む、私たちと私たちの顧客が急速に変化する小売環境の影響を管理し、小売傾向を識別して利用する能力にある程度依存し、私たちの顧客により良いプロセス効率を提供するだろう。もし私たちが私たちの顧客とうまく競争できなければ、私たちの業務、市場シェア, 業務結果と財政状況は実質的な悪影響を受ける可能性がある。

わが社にかかわるリスク

私たちの創業者でクリエイティブと設計ディレクターのSteve Maddenや私たちの実行管理チームのメンバーを失うことは、私たちの業務に実質的な悪影響を及ぼす可能性があります。

わが社の4分の1が数年前に設立されて以来の成長と成功は、私たちの創業者でクリエイティブと設計ディレクターSteven Madenの才能、スキル、努力のおかげです。長期的または永続的にMaddenさんサービスを失うことは、当社のビジネスを大きく混乱させ、当社の企業に実質的な悪影響を及ぼす可能性があります。私たちはまた私たちの高級管理チームの会員たちの貢献に依存している。私たちの上級管理者は、私たちのビジネスや業界で豊富な経験と専門知識を持っており、私たちの成長と成功に大きな貢献をしています。ファッション靴類、アクセサリー、アパレル業界の幹部人材に対する競争は非常に激しい。我々とMaddenさんおよび我々のほとんどの上級管理者の雇用契約には雇用終了時の競業禁止条項が含まれていますが、そのような競業禁止条項の実行可能性は既存と未来の法律に依存しています。当社の上級管理チームには深さがあると信じていますが、もし我々がマデンさんまたは当社の任意の上級管理者のサービスを失った場合、特にこれらの人々のうちのいずれかが競合他社に参加したり、競合他社会社を設立したりすれば、当社の業務および財務的業績は深刻な損害を受ける可能性があります。マデンさんや当社の任意の上級管理職のスキル、業界の知識、人脈、専門知識の喪失は、当社の運用計画や戦略的挫折を招く可能性があります。

私たちの成長戦略や買収された業務をうまく実施できなければ、いくつかの市場機会を利用できず、競争力が低下する可能性がある

私たちの業務は有機的に成長しており、これが事業買収の結果だ。買収から利益を得るためには、買収した業務を効率的に私たちの全体運営に統合しなければならない。また、私たちの業務の拡張は、私たちの管理、運営、行政資源の需要を増加させ続けるだろう。近年,我々は情報システムの管理や新規人員の募集や訓練などに多くの資源を投入している.しかし、現在予想されている将来の需要レベルを管理するためには、私たちの流通施設を拡大し、新しいメーカーと関係を構築して私たちの製品を生産し、私たちの財務、管理、運営システムを拡大し、改善していく必要があるかもしれません。買収した業務を我々の業務に統合することは困難であり、このような統合から期待される相乗効果を得ることができない可能性がある。将来の成長を効果的に管理できる保証はありませんが、それができなければ、私たちの業務、財務状況、運営結果、流動性に大きな悪影響を及ぼす可能性があります。

もし私たちの1つ以上の重要な顧客が私たちの製品の購入を減少または停止すれば、私たちの売上と利益は減少するかもしれない。

私どもの顧客である小売業者には、主にデパート、専門店、贅沢品小売業者、超価値小売業者、全国チェーン店、大衆業者、純電気商小売業者があります。私たちのいくつかのデパートのお客さんは、いくつかの共通のすべてのお客さんを含めて、私たちの卸売業務の大きな部分を占めています。私たちは通常四半期ごとに顧客と各生産ラインについて大量購入注文約束を締結し、どの顧客とも長期合意を締結することはありません。したがって、重要な顧客の決定は、競争条件、財務困難、または他の理由からであっても、私たちから購入した商品数を減らしたり、その業務方式を変更したりすることは、私たちの業務、財務状況、運営結果、流動性に重大な悪影響を及ぼす可能性がある。

私たちの財務業績は四半期変動の影響を受けるだろう

私たちの経営業績は四半期ごとに変動し、様々な要素の影響を受ける可能性があります

•製品出荷量が大きいタイミング

•私たちの製品は市場に受け入れられ

•提供され販売されている製品の組み合わせ、定価、および紹介;

•より多くの人を雇って訓練し

•廃棄のための在庫減記

•材料コスト;

•卸売、小売、フランチャイズの製品の組み合わせ

•他の経営コストが発生します

•衛生流行病、全体的な経済状況、消費者自信の低下、競争相手の行動など、私たちがコントロールできない要素

•休暇のスケジュール;

•天気状況。

また、私たちの販売や経営実績は、新小売店開業や新製品発売の大きな影響を受ける可能性が予想されます。したがって、任意の四半期の業務結果は、必ずしも財政年度全体または今後のどの四半期にも得られる可能性のある結果を代表するとは限らない。

私たちまたは私たちの顧客とサプライヤーがいる地域の極端または場違いな天気条件は、私たちの業務に悪影響を及ぼすかもしれません

当社の本社と主要な運営場所は、小売、配送、倉庫施設を含み、自然災害や他の悪天候、地質事件、気候変動に関するリスクの影響を受ける可能性があり(資源の希少、配給または悪天候条件による可能性のある燃料や原材料価格の上昇による意外なコストを含む)、これらのリスクは私たちの運営を乱す可能性があります。このような自然事件の発生は,影響を受けた現地経済や地域やグローバル経済のビジネス状況を突然中断させる可能性がある。これらの中断は、私たちの製品に対する需要の低下と、私たちの管理機能、販売ルート、および製造と流通ネットワークの中断を招く可能性があり、これは私たちの業務、財務状況、運営結果に重大な悪影響を与える可能性があります。極端な天気イベントや天気パターンの変化は顧客の傾向や買い物習慣にも影響を与える。冬の異常な暖かい天気や夏の寒い天気の持続時間は私たちの季節の商品の需要を減らすかもしれません。私たちの小売店と卸売顧客の小売店がいる大雪、ハリケーン、あるいはその他の悪天候事件はこれらの店の客数を減少させ、私たちの売上と収益力を下げるかもしれません。気候変動が極端な天気条件と自然災害の頻度と深刻さを増加させる可能性があることがますます心配されている。これらの事件のいずれも、私たちの製品に対する需要の低下と、私たちの販売ルート、製造、流通ネットワークの中断を招く可能性があり、これは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちは私たちの大多数の卸売顧客に信用を提供します。彼らは彼らに出荷できない製品の支払いは私たちの財務業績に不利な影響を与えるかもしれません。

私たちは各顧客の財務状況の評価に基づいて、私たちの卸売顧客に信用を提供し、通常担保がありません。多くの小売業者は、私たちの一部の顧客を含めて、財務的困難を経験しており、これらの小売業者に信用を提供するリスクを増加させている。私たちの売掛金の大部分を保証し、他人のために信用証や信用保険を獲得することで与信リスクを軽減することを求めても、もし私たちの顧客が流動資金不足に遭遇した場合、顧客の未払い支払いが支払われないリスクは、顧客の業務を削減したり、顧客の売掛金に関するより多くの信用リスクを負担することを要求してしまう可能性があります。

もし私たちの経営結果が私たちを追跡したり、私たちを追跡したりするアナリストの予測と一致しなければ、私たちの株価は大幅に変動するかもしれない。

我々の主な業務目標の1つは、任意の特定の財政四半期に収益目標を達成するのではなく、会社の長期的な実力、成長、収益力を最大限に向上させることである。私たちはこの長期的な目標が私たちと私たちの株主の最高の利益に合致すると信じている。私たちの普通株の取引価格は私たちの将来の業績予測の正確性によって定期的に上昇または下落するかもしれません。我々の実際の結果は,指導に基づく仮説や期待が実現される可能性があり,実現されない可能性があるため,我々の予測とは異なる可能性がある.したがって、私たちはこのような時や他の時に私たちのどんな前向きな陳述を更新する責任を負わない。もし私たちが発表した実際の結果が私たちの予測と指導と違うなら、私たちの普通株の市場価格は不利な影響を受けるかもしれない。これらの予測に依存した投資家が私たちの普通株に投資決定を下す時、リスクは自負している。私たちは普通株価格の変化で受けたどんな損失にも責任を負いません。

また、外部証券アナリストは、私たちの財務業績を追跡し、報告書を発表し、私たちの歴史的財務業績と私たちの将来の業績の予測を検討するかもしれない。このようなアナリストの予測は彼ら自身の観点に基づいており、私たち自身の予測とは違うかもしれない。もし私たちの業績がこのような外部アナリストの予想や予想を下回ったら、私たちの株価は下落するかもしれない。

海外調達リスク

我々の製品交付システムの中断や、各種流通ルートの業務傾向に応じて在庫を効率的に管理できなかったことは、当社の業務、財務状況、運営結果、流動性に重大な悪影響を及ぼす可能性があります。

私たちの製品は海外で製造されています。私たちのほとんどの製品は海運会社を通じて輸送されています。ファッション業界はトレンドの本質と顧客選好の急速な変化を重視しており、在庫時代遅れのリスクの影響を受けやすい。私たちは海運輸送に依存して私たちの在庫を渡すことで、港の渋滞、悪天候条件、自然災害、テロなど、様々な固有のリスクに直面します。いずれも納品遅延と効率低下を招き、私たちのコストを増加させ、私たちの業務を混乱させる可能性があります

どんな深刻で長期的な海洋貨物輸送中断も、私たちを代替的でより高価な輸送システムに依存させる可能性がある。効率的でタイムリーな在庫納入と適切な在庫管理は私たちの運営における重要な要素です。在庫不足は顧客への出荷時間に悪影響を与え、販売やブランド忠誠度を低下させる可能性がある。逆に、過剰な在庫は毛利の低下を招く可能性があり、高い在庫レベルを下げるためには、割引や値下げを増やす必要があるかもしれない。在庫納品の深刻かつ長期的な遅延や在庫を効率的に管理できないことは、当社の業務、財務状況、運営結果、流動性に重大な悪影響を及ぼす可能性があります。

世界的なインフレも運賃上昇を招いており、これは2022年12月31日までの年度の利回りや収益力に負の影響を与え、今後の経営業績や収益性に悪影響を与え続ける可能性がある

私たちは外国のメーカーに適時に材料を提供したり、私たちの商品を生産したり、私たちの品質基準を満たして、もし私たちがサプライチェーンの中断に遭遇した場合、代替原材料や最終製品の源を確保できない場合、問題になる可能性があります。

2022年、当社を含むアパレル業界全体は、貨物輸送能力の低下とコスト上昇、港の中断、製造施設の閉鎖、関連する労働力不足、その他のサプライチェーンの中断を含む新冠肺炎によるサプライチェーン挑戦に直面し続ける。私たちはいかなる外国製造施設も所有したり経営していないので、私たちの製品の大部分は第三者生産に依存しています。2022年、私たちの総購入量の78%は中国から来た。私たちはまた、私たちの原材料や製品の生産と供給について、いかなるサプライヤーやメーカーとも長期的な製造または供給契約を締結していません。私たちは他社と原材料や生産空間を競争しています。外国製造業に依存する固有のリスクは停止、輸送遅延、突発的な公共衛生事件、社会動揺、現地経済と政治条件の変化及び地政学的条件を含む

私たちは、将来的に原材料と製品供給の深刻な中断を経験する可能性があり、受け入れ可能な価格で似たような品質の代替サプライヤーを見つけることができないかもしれない、あるいは全く見つからないかもしれない。さらに、もし私たちの需要が著しく増加した場合、あるいは既存のサプライヤーや製造業者を交換する必要がある場合、私たちは私たちが受け入れることができる条項や追加の原材料供給や追加の製造能力を見つけることができないかもしれません。あるいは、私たちの要求を満たすために十分な能力を持つサプライヤーや製造業者を見つけることができないかもしれません。適切なサプライヤーを決定することは複雑な過程であり、私たちはその品質管理、応答とサービス、財務安定性及び労働者とその他の道徳実践に満足することを要求する。既存の製造源を拡大したり、新たな製造源を見つけることができても、生産遅延やコスト増加の問題に遭遇する可能性があります。これは、私たちのサプライヤーやメーカーが私たちの方法、製品、品質管理基準を理解するのに要する時間を訓練するためです

私たちの原材料供給や私たちの製品の製造は衛生流行病の影響を受ける可能性があり、妨害や遅延を受けて、国境を閉鎖し、製品輸送と旅行制限を制限するなど、関連する政府と民間部門の対応行動を受ける可能性がある。新しいサプライヤーが私たちの市場や私たちのサプライチェーンの他の参加者からもっと離れている場合、サプライヤー変更に関連する遅延も輸送時間の増加によって生じる可能性があります。場合によっては、新冠肺炎の影響を受けた地域からの在庫を受け取る速度が鈍化したり中断したりし、我々のメーカーは原材料の受け入れや注文の履行においても同様の挑戦に直面する可能性がある。また,大流行後回復期の運航に対する需要が大きく増加し,輸送力と設備が減少したため,新冠肺炎により全世界の海運が中断した。原材料供給や製品製造におけるいかなる遅延、中断、または増加したコストは、お客様が私たちの製品の需要を満たす能力に悪影響を与え、私たちの業務、財務状況、運営結果、流動性に実質的なマイナス影響を与える可能性があります。

米国政府や他国政府が徴収する貿易政策や関税の変化は、我々の業務や運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業務は国際的に製品を購入、製造、販売することに依存している。我々の供給源は、海外で業務を展開する一般的なリスクの影響を受け、例えば、国内外の貿易政策の実施または変更、輸入税の増加、反ダンピング措置、割当量、保障措置、貿易制限、資金移転の制限、および世界のある地域での政治的不安定とテロ。2018年と2019年、

米国政府は大量の関税を徴収し、貿易政策により大きな変化の可能性をもたらし、米国と私たちが製品を購入、製造、販売している国との間の貿易に影響を与える関税と政府法規を含む。これらの傾向は靴類、部品、アパレル業を含む多くの世界の製造業とサービス業に影響を与えており、世界の多くの異なる地域で貿易保護主義に直面する可能性がある。これらの保護主義的な措置は私たちの製品コストの増加を招き、私たちの販売と収益性に悪影響を及ぼすかもしれない。

規制、地政学、社会、経済または通貨政策、および他の要因の変化は、私たちの将来の業務に重大な悪影響を及ぼすかもしれないし、特定の市場からの撤退を要求したり、市場での既存の業務慣行を大幅に修正したりすることができるかもしれない。例えば、近年、米国と中国は、中国から輸入された精選靴類、アクセサリー、衣類を含む、いくつかの製品カテゴリの輸入に関する新たな関税をお互いに課している。もしアメリカが中国から輸入した靴類、アクセサリー、服装、あるいは任意の他の商品に追加関税を課すことを決定した場合、すべての関連する増加したコストを相殺できる保証はありません。このような潜在的なコスト増加は私たちの業務運営に実質的な可能性があります。私たちの現在約78%の製品が中国から調達されているからです。国際貿易協定がどの程度変化するか、どの程度変化するか、あるいはそのような変化が私たちの商業運営に与える影響を予測することはできない

2020年12月31日、普恵制が満期になる。普恵制は貿易計画であり、カンボジア、ミャンマー、タイ、インドネシア、スリランカ、フィリピン、パキスタンなどの条件を満たす発展途上国からのある米国の輸入品(手袋を含む)に非互恵、免税待遇を提供する。私たちは現在カンボジアで主に普恵製の国でハンドバッグを生産している。このような製品に課される追加関税は4.6%から20.0%まで様々だ。普恵制は従来から更新されており、何度か失効したにもかかわらず、更新されるとトレーサビリティがある。国会は現在、環境や労働条件を含めて、この計画をそのまま再認可したり、一般資格基準を修正したりするかどうかを議論している。普恵制を更新しなければ、この追加関税の影響を軽減する努力は成功せず、影響を受けた国で生産された手袋に関税を課すことは、私たちの業務と運営結果に実質的な悪影響を及ぼす可能性がある

もし私たちのメーカー、私たちのライセンシーが使用している製造業者、または私たちの被許可者自身が受け入れ可能な労働慣行を使用できなかったり、他の方法で現地の法律と他の基準を遵守しなかったら、私たちの商業的名声は損なわれるかもしれない。

私たちの製品はアメリカ以外の多くの独立メーカーによって製造されています。私たちはまた私たちの被許可者が私たちの商標を使用して製品を製造または契約して製品を製造することを許可するライセンス契約を持っています。私たちはこれらのメーカーに対して環境、健康、安全基準を実施し、私たちの許可証所持者に環境、健康、安全基準を実施して、彼らの労働力に利益をもたらすことを要求します。しかも、私たちはこの製造業者たちに適用された製品安全基準を遵守することを要求する。しかし、私たちは私たちの独立製造業者たちがパートナーや彼らの労働、製品安全、そして他の商業行動を統制しないかもしれない。時々、私たちの独立製造業者は、そのような基準または適用される現地法律を遵守しない可能性があり、または私たちの許可者は、その製造業者にそのような基準または適用される現地法律を遵守することを要求しない可能性がある。もし私たちの独立製造業者または私たちの許可パートナーがこのような基準および法律に違反している場合、またはメーカーがパートナーの労働実践が米国で公認されている道徳的規範から外れているかもしれない場合、私たちの名声を損なう可能性があり、製品のリコールを招いたり、製造業者や許可者との関係を短縮し、代替品を探すことを要求しているかもしれません。私たちはまた否定的な宣伝の焦点になるかもしれないし、私たちの名声は損なわれるかもしれない。これらの事件のいずれも、私たちの業務、財務状況、運営結果、および流動性に実質的な悪影響を及ぼす可能性がある。

世界的なビジネスリスク

私たちのグローバル業務は私たちを様々な法律、法規、政治、経済リスクに直面させ、これらのリスクは私たちのいくつかの地域での業務結果に悪影響を及ぼすかもしれない。

私たちの国際業務のため、私たちの国際市場での業務は多くの要素の影響を受けており、その多くの要素は私たちがコントロールできない。これらのリスクには

•広く分布している海外業務を管理する課題

•インフレ圧力と外国経済の経済変化や変動

•アメリカと外国の管轄区域の法律法規を遵守する負担

•輸出入貨物に関税、関税、税金などの料金を追加するか、または追加する

•政治的腐敗や不安定さ

•地政学的地域紛争、テロ活動、政治動乱、内乱、戦争行為

•アメリカの法律や道徳基準に適合しない地元の商業行為

•私たちの国の反米感情は

•労働騒乱、アメリカ、あるいは外国港の安全要求の増加またはその他の要素のため、私たちの配送センターは私たちの製品の受信を遅延させた

•ドル対外貨価値の大幅な変動

•外国の管轄区域で私たちの知的財産権を保護することは難しくなっている

•アメリカと外国の間の資金移動を制限し

•私たちの企業、顧客、サプライヤー、そして許可者がいる地域の自然災害または衛生流行病。

これらすべての要因は、特定の国/地域で運営または特定の国/地域からの材料を取得するコストを著しく増加させ、収入の低下を招き、私たちの製品販売、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは外国人官僚への贈賄を禁止し、業務の獲得や保留を支援する米国の“海外腐敗防止法”の制約を受けている。私たちはまた私たちの国の反腐敗法律によって拘束されている。このような法律の遵守を促進するための政策や手続きを実施しているにもかかわらず、私たちの従業員、請負業者、およびエージェントは、私たちの政策や手続きに違反する行動をとる可能性があります。このような違反は、私たちに対する制裁または他の処罰を招き、私たちの業務、名声、経営業績に悪影響を及ぼす可能性があります。

私たちの業務は為替変動の影響を受けやすい。

私たちのほとんどの購入はドルを使います。しかし、私たちのほとんどの製品は海外から調達されているため、これらの製品のコストは関連通貨のドル価値変化の影響を受ける可能性があります。通貨レートの変化はまた私たちの外国の競争相手と同じ市場で販売されている製品の相対価格に影響を与える可能性があります。私たちは長期外貨契約を使用して外国為替レートの不利な変化による重大なリスクを開放します。しかし、どんなヘッジ戦略も私たちを外国為替リスクから完全に保護することはできない。我々の海外子会社の経営業績や財務状況の換算により、外貨レート変動が我々財務諸表に報告されている業績に与える影響は、我々も損益に直面している。為替変動が我々の業務、財務状況、経営業績、流動性に実質的な悪影響を与えないことは保証されない。我々の外貨リスクに関するより多くの情報は、以下7 A項“市場リスクに関する定量的かつ定性的開示”を参照されたい。

情報技術リスク

私たちの情報技術システムやサイトの中断は、私たちの財務業績や商業的名声に悪影響を及ぼす可能性があります。

私たちは、私たちの情報技術システムに大きく依存して、取引を記録し、処理し、私たちの業務の様々な側面を管理·運営しています。私たちはまた直接小売の電子商取引サイトを持っている。

私たちの業務の性質と毎年行われている大量の取引を考慮して、私たちは私たちの情報技術システムとウェブサイトの持続的な運行を維持し、効率的に動作させなければならない。私たちは、当社の業務成長を支援するために、当社のシステムおよびウェブサイトを維持、定期的に更新、アップグレードする“クラウド”サービスプロバイダを含む内部情報技術スタッフと第三者に依存しています。私たちはまた、非現場サーバデータ施設を維持し、私たちのサプライヤーと顧客、そして彼らと私たちとの取引に関する情報を記録して処理します。我々の情報技術システムやサイトは,コンピュータウイルス,セキュリティホール,停電,買収された企業のシステムの交換や統合の困難などの事件の破壊や中断を時々受ける可能性がある.このような問題や中断は、価値のあるビジネスデータの損失、顧客または従業員の個人情報の損失、当社の運営中断、および私たちの業務への他の悪影響をもたらす可能性があり、そのような障害、問題、または違反を修復するために多くの資金が必要です。また、ビジネスや個人データを保護するために制定された複雑化した規制基準を遵守しなければならず、これらの規制基準の遵守を維持することができないことは、私たちを法的リスクと懲罰に直面させる可能性がある。災害復旧センターと、その中のいくつかのリスクを解決するための保険範囲を持っていますが、保険範囲が利用可能であるか、または保険金額が特定の損失を補うのに十分である保証はありません。

我々のコンピュータシステムまたは当社のビジネスパートナーまたはサービスプロバイダのシステムが、第三者のデータセキュリティまたはプライバシー漏洩または他の干渉を受ける場合、私たちの業務および名声は悪影響を受ける可能性がある。

私たち自身の機密および独自のビジネス情報に加えて、私たちのビジネスの一般的な部分は、私たちの顧客、従業員、および他の人に関連する敏感かつ機密情報の収集、処理、および保持を含みます

当社、当社のビジネスパートナーまたはサービスプロバイダには、ますます複雑化するハッカーおよびデータ泥棒による迅速な発展および複雑なネットワーク攻撃を予測または阻止するための十分なリソースまたは技術的成熟がない可能性があります。したがって、我々の施設および情報技術システム、ならびに我々の業務パートナーおよび第三者サービスプロバイダの施設および情報技術システムは、ネットワーク攻撃および侵入、破壊行為、恐喝ソフトウェア、ソフトウェアウイルスおよび他の同様のタイプの悪意のある活動を容易に受けることができる。いかなる実際的または脅威的なネットワーク攻撃も、より多くのコンピュータ専門家の招聘、業務中断、第三者ネットワークセキュリティコンサルタントの招聘、および私たちの情報セキュリティ技術のアップグレードに関連するコストを含む予期しないコストをもたらす可能性があります。最近いくつかの有名会社にセキュリティホールが出現したため、メディアや公衆の情報セキュリティとプライバシーの審査がより厳しくなり、規制環境がより不確実になった。当社の情報技術システムまたは当社のビジネスパートナーまたはサービスプロバイダのシステムを損害または破壊することは、顧客または他の個人、機密、または独自の情報を流用、紛失、または他の不正な方法で開示することにつながる可能性があります

•顧客とビジネスパートナーは私たちに自信を失っています

•適用されたプライバシー権と他の法律に違反する

•私たちを訴訟と重大な潜在的責任に直面させます

•私たちはそのような違反を救済し、そのような違反によるいかなる損害も是正するために多くの資源を使うことを要求する。

私たちはまた、アメリカ、ヨーロッパ、その他の地方で制定された商業と個人データを保護する日々の厳格な規制基準を守らなければならない。いくつかの例は、欧州連合の一般データ保護条例(GDPR)、カリフォルニア消費者プライバシー法(CCPA)、およびカリフォルニアプライバシー法(CPRA)を含む。これらの規定は、会社に個人データの処理に追加的な義務を課し、データを格納する人に特定のプライバシー権を提供する。私たちは、既存の、提案された法律、最近公布された法律(これらの法規を実施するために必要なプライバシーおよびプロセスの強化を含む)および法規を遵守するコストが高い可能性があります。もし私たちがこのような規制基準を守らなければ、私たちに重大な法律、財政、そして名声の損害をもたらすかもしれない。

知的財産権リスク

私たちの商標や知的財産権を十分に保護し、私たちの製品を偽ることを防止したり、私たちの商標や知的財産権に関連する私たちのクレームを弁護しなければ、私たちの売上を減少させ、私たちのブランド価値に悪影響を及ぼす可能性があります。

私たちは私たちの商標と他の固有の権利が私たちの成功と私たちの競争地位に重要な意味を持っていると信じていて、私たちはSteve Maddenのようないくつかの商標を考慮しています®私たちの業務に不可欠な一部となり、私たちの最も価値のある資産の一つでもある。したがって、私たちは世界的に私たちの商標を設立して保護するために多くの資源を投入した。しかし、私たちの知的財産権を無許可に使用する行為を規制することは難しく、費用がかかり、時間がかかる。私たちの商標および他の固有の権利を確立して保護するための私たちの行動は、他の人が私たちの製品を模倣することを防止するのに十分であるか、または他の人が私たちの製品が他人の商標または他の固有の権利を侵害することを理由に私たちの製品の販売を阻止しようとするのを防ぐのに十分であることは保証されない。また、他の人が私たちの商標や他の独占権の権利や所有権を主張しない保証はなく、私たちがこのような紛争を成功的に解決できることも保証されない。私たちは、私たちが知的財産権を使用したり、他の人が私たちの知的財産権を使用したりすることに関する法的訴訟で巨額の費用を招くかもしれない。しかも、特定の国の法律はアメリカの法律のように専有権を保護しないかもしれない。私たちはこのような所有権を不正かつ不当に使用されないように確立し、保護することができず、私たちの業務、財務状況、運営結果、流動性に大きな悪影響を及ぼす可能性があります。

私たちの収入の一部は私たちの商標許可に依存する。私たちの許可者の行動や重要な被許可者を失うことは、私たちのブランドの完全性を弱化させ、私たちの収入と運営結果に悪影響を及ぼすかもしれません。

私たちは他の人たちが私たちの商標で販売している特定の製品を生産して販売することを許可する。私たちはまだライセンシーの製品や広告に対して大きな統制権を持っていますが、私たちのライセンシーは彼らの業務に対して運営と財務統制を持っています。もし私たちが製品の品質、イメージ、流通が低下すれば、お客様の私たちのブランドと製品に対する受容度と需要が低下する可能性があります。これは私たちの業務と運営結果に実質的な悪影響を及ぼすかもしれない。2022年度に、私たちの純版税の約60%は、私たちの最大の5つのライセンス製品シリーズから来ています。顧客の上記のいずれの製品ライン需要の減少も、私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性があります。さらに、許可された人の代替者を終了するのに十分な代替者を雇うことができない場合、またはそのような代替者をより長い間採用することができない場合、私たちの収入および運営結果は悪影響を受ける可能性がある。

一般リスク因子

経済状況の変化は私たちの財務状況、経営業績、流動性に悪影響を及ぼす可能性がある。

私たちの長期的な成長と利益の機会は特に短期的には重大な挑戦と危険を伴う。具体的には、私たちの業務は消費者の私たちの製品に対する需要に依存し、消費者は私たちの製品の購入を大きく自由に支配できる。金融市場の変動、マイナスの金融情報、インフレと金利の上昇、不動産と抵当ローン市場の状況、収入或いは資産価値の低下、燃料とその他のエネルギーコスト、労働力と医療保健コスト、食品コストとその他の経済要素の変化により、消費者の自信と自由支配可能な支出は不利な影響を受ける可能性がある。経済状況の低迷は消費者自信と自由支配可能支出の減少を招き、2023年12月31日までの1年間およびその後の販売·運営業績にマイナス影響を与える可能性がある。

訴訟や他の法的手続きは、管理資源を移転し、コストを招く可能性があり、四半期ごとの経営業績に悪影響を及ぼす可能性があります。

私たちは様々なクレーム、訴訟、その他の法律と規制手続き、そして私たちの正常な業務過程で時々現れる政府調査に参加しています。訴訟や他の訴訟や調査自体に不確実性があるため、このような事件の最終結果を正確に予測することはできない。不利な結果は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があり、このような問題を解決するために維持されている保険金額は、これらのクレームを支払うのに十分ではないかもしれません。さらに、任意の重大な訴訟、調査または訴訟は、その是非曲直にかかわらず、我々の業務に使用すべき財務および管理リソースを移転することが可能である。我々が関与する法律手続きの他の情報については、以下第3項“法律手続”を参照されたい。

他の税務機関の監査のため、私たちは追加的な納税義務を負うかもしれない。

私たちの国際業務のため、私たちは多くの司法管轄区域の税金法律と法規によって制限されている。これらの税金法律法規は非常に複雑で重要な判断であり、世界規模での私たちの所得税の支出を評価し、推定するための専門的な知識が必要だ。私たちは、私たちが業務を運営している各司法管轄区の税務機関の監査を受けなければなりません。これらの司法管轄区のいずれかの管轄区域は、監査によって私たちに徴収された追加税金を評価する可能性があります。任意の税務監査および任意の関連訴訟に関する最終決定は、私たちの推定または私たちの歴史上の税務支出および課税項目とは異なる可能性がある。任意の監査または監査に関連する訴訟の結果は、当社の経営業績または確定期間のキャッシュフローに重大な悪影響を及ぼす可能性があり、以前の財務報告を再記述する必要がある場合があります。さらに、今後の期間の収益は、訴訟費用、和解支払い、または利息または罰金評価の悪影響を受ける可能性がある。

税法の変化は私たちの財務業績に悪影響を及ぼすかもしれない。

私たちはアメリカの各管轄区と多くの外国の管轄区で所得税を払わなければなりません。税金の法律、またはその解釈と適用は、どの管轄区でも大きな変化が生じるだろう。私たちが事業を展開している司法管轄区域では、立法や他の税法の変化が私たちの納税義務を増加させ、私たちの税引後利益に悪影響を及ぼす可能性があります。実際の金額は、米国税法と関連税務会計指導の解釈変更、これらの推定を制定する際に行われる仮定の変更、適用可能なアメリカ税法改正発表の監督指導及び州税務影響などの要素によって異なる可能性があるため、将来的に増加した暫定税収支出を調整する可能性がある。

他の管轄区域は変化を考慮しているか、あるいは予測できない法執行活動がある。適用税率の引き上げ、新税種の実施、適用税法の変化、これらの税法の解釈、および私たちの運営所の司法管轄区税務機関の行動は、私たちの税引き後収入を減少させ、私たちの運営業績に悪影響を及ぼす可能性があります。

私たちの財務報告書に効果的な内部統制を維持できなかったいかなるものも、私たちに実質的な悪影響を及ぼすかもしれない。

2002年サバンズ-オキシリー法第404条は、我々の財務報告書の内部統制の有効性に対する管理層の評価をForm 10-K年次報告書に含めることを要求している。特に、経営陣と独立公認会計士事務所が2002年のサバンズ·オクスリ法案第404条の要求に基づいて財務報告の内部統制の有効性を報告できるように、財務報告の内部統制をシステム的かつ過程的に評価·テストしなければならない。私たちは404条を遵守して、私たちに大量の会計費用を発生させ、多くの管理努力を要求することができるかもしれない。私たちは効果的な内部統制を維持できず、私たちの監査人が私たちの内部統制に重大な欠陥や重大な欠陥があると認定する可能性がある

このような決定は、投資家が私たちの財務諸表の信頼性に自信を失う可能性があり、私たちの四半期または年次財務諸表を再申告することを要求するかもしれません。このような要素は逆に私たちの普通株の価格に否定的な影響を及ぼすかもしれない。

項目1 B。未解決従業員意見

ない。

項目2.財産

私たちはアメリカおよび海外の違う場所で本部、小売店、展示室、倉庫、保管と事務施設の空間を借りました。私たちのすべての場所は賃貸です。私たちが持っているニューヨーク長島市の改良された不動産地を除いて。私たちは私たちの既存の施設の運営状況が良好で、私たちの現在の運営水準を満たすのに十分だと信じている。次の表は、2022年12月31日までの会社の主要物件の位置、用途、部門、規模を示しています。

| | | | | | | | | | | |

| 位置 | 使用 | 細分化市場 | 2平方フィートに近い |

| 東莞、中国 | オフィスとサンプル制作 | 靴類を卸す | 154,900 |

| ニューヨーク長島市 | 行政事務室とサンプル工場 | 会社(1) | 111,000 |

| カナダモントリオール | 事務室·倉庫 | 靴類を卸す | 105,800 |

| ニューヨーク州ニューヨーク市 | オフィスとショールーム、シュワルツとベンジャミン | 靴類を卸す | 29,800 |

| ニューヨーク州ニューヨーク市 | オフィスと陳列室、部品 | 卸売り部品/服装 | 27,200 |

| ニューヨーク州ニューヨーク市 | 事務室と展示室 | 靴類を卸す | 10,000 |

| ワシントン州レントン | 背線事務室 | 靴類を卸す | 9,500 |

| 中国,福建省の都市 | オフィス | 靴類を卸す | 8,700 |

| ニューヨーク長島市 | ストレージ.ストレージ | 会社(1) | 7,200 |

| メキシコのレオン | オフィス | 靴類を卸す | 6,400 |

| メキシコシティメキシコ | オフィスSMメキシコ | 靴類と卸売り部品/衣類 | 5,700 |

(1) 会社は報告できる部署を構成していません

同社は上記の物件のほか、232のレンタル小売店と直売店を持っている。これらのレンタル契約は2032年度の異なる時期に満了します。私たちのすべての小売店は賃貸契約によって借りていますが、元の条項によると、レンタル期間は平均五年です。多くの賃貸借契約には,基準年度の運営コストや不動産税の増加を補償するための賃料上昇条項が含まれている。第1項を参照されたい。“ビジネス”はより多くの情報を知る。

項目3.法的手続き

正常な業務過程において、私たちは各種の未解決の事件があり、契約紛争、従業員に関連する事項、流通事項、製品責任クレーム、知的財産権侵害などの事項に関連している。経営陣は、法律顧問に相談した後、これらの法律手続きによる責任(ある場合)は、我々の財務状況、経営業績、または流動資金に大きな影響を与えるべきではないと考えている。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

(千ドル、記録保持者、実益所有者、1株当たりのデータを除く)

市場情報です私たちの普通株は2007年8月1日からナスダック全世界で精選市場で取引され、取引コードはShooで、以前ナスダック全国市場で取引されていた

所有者2023年2月17日現在,我々の普通株は152名の登録保有者と約28,500名の実益所有者である。

配当金。2018年第1四半期から、普通株の流通株に対して四半期現金配当金の支払いを開始しました。2020年3月末,新冠肺炎の流行に対応し,予防策として我々の取締役会は配当を一時停止した。2021年2月、私たちの取締役会は四半期現金配当金の回復を許可した。我々の普通株式流通株は2022年3月25日、2022年6月24日、2022年9月26日と2022年12月30日に1株当たり0.21ドルの四半期現金配当金を支払った。2022年12月31日までの12カ月間に支払われた現金配当金総額は66,005ドル。2023年2月、我々の取締役会は、2023年3月24日に2023年3月10日終値時に登録された株主に支払う四半期配当金1株当たり0.21ドルを承認した。将来の配当金の支払いは私たちの取締役会の適宜決定権に依存し、未来の収益、私たちの財務状況、資本要求、一般業務状況、その他の要素に依存する。したがって、私たちは未来に私たちの普通株の所有者にどんな形の配当金を支払うか保証できない。

株式証券の発行者が買い戻す我々の取締役会は2004年1月1日から発効する株式買い戻し計画(“株式買い戻し計画”)を承認した。株式買い戻し計画には固定的な満期日や終了日がなく、取締役会は随時修正または終了することができる。取締役会は私たちの普通株の買い戻しの許可金額を何度も増加させた。2019年4月24日、取締役会は、事前に許可された残り金額を含む20万ドルまでの会社の株式買い戻し計画を承認した。2021年11月2日、取締役会は、以前の許可下の残りの金額を含む25万ドルに達するように、会社の株式買い戻し認可を約20万ドル増加させることを許可した。株式買い戻し計画は、私たちが時々公開市場で買い戻しや個人的に協議した取引を通じて買い戻しを行うことを可能にし、買い戻しの価格と時間が私たちの最適な利益に合うように決定される。2020年3月中旬、新冠肺炎疫病に対応するため、予防措置として、取締役会は私たちの普通株に対する買い戻しを停止し、2021年2月24日に買い戻しを回復した。2022年12月31日までの12ヶ月間、私たちは株式買い戻し計画に基づいて、1株当たり加重平均価格35.84ドルで、合計3,604株の普通株を買い戻し、総購入価格は約129,152ドルであり、以前の許可下の残り金額を含む。2022年12月31日現在、株式買い戻し計画によると、今後の買い戻しには約94,398ドルが使用されている。次の表は普通株の総株式数を示しています。額面は0.0001ドルです, 当社が2022年12月31日までの3ヶ月以内に購入した株式、1株当たりの平均価格、当社の株式買い戻し計画に基づいて購入した株式の金額、および当社の株式買い戻し計画に基づいて財務期間終了時にも購入可能な株式の約ドルの価値があります。当社の株式買い戻し計画の詳細については、連結財務諸表に付記されているJ-株式買い戻し計画を参照されたい。2022年12月31日までの3ヶ月間、未登録の普通株は販売していません。

| | | | | | | | | | | | | | | | | | | | | | | | | |

| (1株を除いて千元で) | 購入株式総数(1) | | 1株平均支払価格(1) | | 公開発表された計画または計画の一部として購入した株式総数 | | | | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 |

| 10/1/2022 - 10/31/2022 | 6 | | | $ | 28.39 | | | — | | | | | $ | 116,122 | |

| 11/1/2022 - 11/30/2022 | 374 | | | $ | 33.00 | | | 373 | | | | | $ | 103,820 | |

| 12/1/2022 - 12/31/2022 | 744 | | $ | 32.61 | | | 281 | | | | $ | 94,398 | |

| 合計する | 1,124 | | $ | 32.71 | | | 654 | | | | |

(1)Steven Maden,Ltd.2019年インセンティブ報酬計画およびその前身計画Steven Maden,Ltd.は2006年株式インセンティブ計画を改訂し再改訂し,各計画は株式報酬報酬に適用される源泉徴収義務の全部または一部を満たすのに十分な控除または抑留または従業員の送金を要求する権利を提供してくれた。許容範囲内で、参加者は、以前所有していた株を私たちに提供することによって、または公正な時価が取引に適用される可能性のある最低法定源泉徴収税率に等しい株を抑留させることによって、そのような源泉徴収義務の全部または一部を履行することを選択することができる。この表には、2022年第4四半期に既存の制限株を決済して源泉徴収要求を満たすために源泉徴収された株が含まれており、総買収価格は約15,049ドルである。

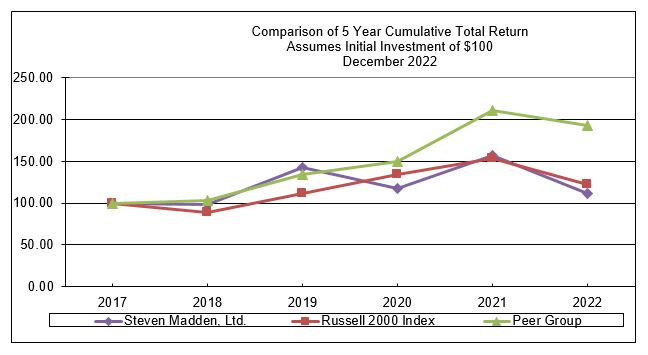

[パフォーマンスチャート]

以下の図は、2017年12月31日から2022年12月31日までの間の、私たちの普通株累計株主総リターンの年間パーセンテージ変化、およびラッセル2000指数と同業グループ指数の累積総リターンを比較したものである。同業グループ指数は,Caleres,Inc.,Crocs,Inc.,Deckers Outdoor Corporation,Genesco Inc.,Skechers U.S.A.,Inc.,Designer Brands Inc.およびWolverine World Wide,Inc.の7社からなる.

2017年12月31日に我々の普通株と上記指数の100ドルに投資したと仮定し、配当金の再投資を仮定した。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 12/31/2017 | | 12/31/2018 | | 12/31/2019 | | 12/31/2020 | | 12/31/2021 | | 12/31/2022 |

| スティーヴン·マデン有限公司 | $ | 100.00 | | | $ | 98.79 | | | $ | 142.67 | | | $ | 117.95 | | | $ | 157.42 | | | $ | 110.96 | |

| ラッセル2000指数 | $ | 100.00 | | | $ | 88.99 | | | $ | 111.70 | | | $ | 134.00 | | | $ | 153.85 | | | $ | 122.41 | |

| 同級組 | $ | 100.00 | | | $ | 102.90 | | | $ | 134.41 | | | $ | 150.13 | | | $ | 210.40 | | | $ | 192.41 | |

第六項です[保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下、当社の財務状況及び経営業績に関する検討は、本年度報告10-K表の他の部分に記載されている監査済み総合財務諸表及びその付記と併せて読まなければならない

概要

(千ドル、1平方フィートあたりの小売額データ、1株当たり収益、1株当たりのデータは除く)

Steven Maden株式会社とその子会社は、女性、男性と子供のためのファッション前衛ブランドと自社ブランドの靴類、アクセサリー、服装をデザイン、調達、販売している。私たちは卸売ルートで私たちの製品を流通して、アメリカ、カナダ、メキシコとヨーロッパのデパート、大衆小売業者、割引小売業者、靴チェーン店、オンライン小売業者、全国チェーン店、専門小売業者、独立商店とクラブ、そして私たちがイスラエル、南アフリカ、中国、台湾、マレーシアと中東での合弁企業、そしていくつかのヨーロッパ国家、北アフリカ、中南米、オーストラリアとアジア諸国の特別な流通手配を通じて、他の国際市場で私たちの製品を流通します。また、私たちの製品はアメリカ、カナダ、メキシコとヨーロッパでの直接消費者向けのルートとイスラエル、南アフリカ、中国、台湾と中東の合弁企業で流通しています。

私たちの製品ラインは広範な現代スタイルを含み、市場傾向を確立或いは利用し、核心製品を補助することを目的としている。私たちは設計アイデアの面で有名で、私たちは合理的な価格で高品質で、潮流に合った製品を提供し、効率的な方法と時間フレームで渡すことができます。

私たちの業務には5つの異なる部門が含まれています:卸売靴類、卸売部品/衣類、直接消費者向け、第一コストと許可。私たちの靴卸売部門は私たちのブランドを設計、調達とマーケティングして、私たちの合弁企業と国際流通ネットワークを通じて、私たちの製品をアメリカ、カナダ、メキシコとヨーロッパ各地のデパート、大衆小売業者、割引小売業者、靴チェーン店、オンライン小売業者、全国チェーン店、専門小売業者、独立商店とクラブに販売します。私たちの卸売部品/アパレル部門は私たちのブランドを設計、調達とマーケティングし、私たちの合弁企業と国際流通ネットワークを通じて私たちの製品をアメリカ、カナダ、メキシコとヨーロッパ各地のデパート、大衆業者、低価格小売業者、オンライン小売業者、専門小売業者、独立商店とクラブに販売します。私たちの直接消費者部門は、これまでの文書ではSteve Maddenで構成されています®Dolce Vitaと®全価格小売店スティーブ·マーデン® 直接販売店や、私たちが直営しているデジタル電子商取引サイト。私たちの小売店は地域デパートとショッピングセンター、そしてアメリカ、カナダ、メキシコ、イスラエル、南アフリカ、台湾、中国と中東の主要都市の商店街に分布しています。私たちの最初のコスト部分は手数料に基づく活動を代表しており、これらの活動の中で、会社は選定された全国チェーン店や超価値小売業者に自社ブランドの靴類製品の購入エージェントを提供する。私たちの許可部門はスティーブMaddenの許可の仕事をしています®ベッツィ·ジョンソンも®厳選された衣類、アクセサリー、ホームカテゴリ、および様々な他の非コア製品を販売するための商標。会社は申告すべき支部を構成しておらず,その支部に直接帰属しないコストを含む.これらのコストは、主に会社役員、会社財務、法律、人的資源、情報技術、ネットワークセキュリティ、会社の社会的責任、その他の共有サービスに関する費用に関連する。

配当をする

取締役会は2022年3月25日、2022年6月24日、2022年9月26日と2022年12月30日に普通株式流通株の四半期現金配当金を支払うことを許可し、1株当たり0.21ドル。2022年12月31日までの12カ月間に支払われた現金配当金総額は66,005ドル。

2023年2月22日、我々の取締役会は、2023年3月24日に2023年3月10日までの終値時に登録されている株主に四半期配当金1株当たり0.21ドルを支払うことを承認した。

実行要約

最新の発展動向

当社は2022財政年度に、その付属会社Madden Asia Holding Limitedを通じてApparel FZCOと合弁会社(“AG SM Holdings Limited”)を設立した。当社は共同経営会社のすべての主要参加権をコントロールし、AG SM Holdings Limitedの多数の権益所有者である。AG SM Holdings Limitedは、中東地域における同社製品の独占販売店である。これらの買収に関するより多くの情報を知るためには、本年度報告に含まれる総合財務諸表付記のD-買収および少数の非制御的権益の販売を参照されたい。

主なハイライト

2022年の総収入は2021年の1,866,142ドルから2,122,009ドルに増加し、13.7%に増加した。2022年のSteven Maden社の純収入は216,061ドルだったが、2021年は190,678ドルだった。私たちの2022年の有効税率は2021年の20.5%から23.1%に引き上げられる。2022年、78,069株希釈後の加重平均流通株の希釈後の1株当たり収益は2.77ドルであったのに対し、前年81,628株希釈後の加重平均流通株の希釈後の収益は1株2.34ドルであった。

2022年12月31日現在、232の実体小売店と6つの電子商取引サイトが運営していますが、2021年12月31日現在、実体小売店214社と電子商取引サイト6社があります。この伸びは、中東での合弁企業で買収した12店舗を含む実店舗28店を開設したが、実店舗10店の閉鎖部分がこの伸びを相殺したためだ。同社はまた国際市場で20個の特許権を経営している。

2022年12月31日と2021年12月31日までの年間の在庫回転率(過去4四半期平均で計算)はそれぞれ4.9倍と6.4倍だった。2022年にわが社の売掛金の平均入金日数は72日ですが、2021年は67日です。2022年12月31日現在、我々は289,798ドルの現金、現金等価物、短期投資を持っており、債務はなく、株主権益総額は843,863ドルである。2022年12月31日現在、運営資本は522,649ドルに増加したが、2021年12月31日には509,470ドルに増加した

将来を展望して、私たちは引き続き潮流に合った製品の提供に集中し、消費者とのつながりを深め、私たちのデジタルビジネス業務を強化し、私たちの非靴製品の種類を拡大し、私たちの国際業務を発展させ、私たちの在庫と費用を効果的に管理しながら、私たちの企業社会責任イニシアティブの面で有意義な進展を続けていきます。

新冠肺炎

新冠肺炎疫病は全世界経済に負の影響を与え、消費者支出と全世界サプライチェーンを混乱させ、金融市場の著しい変動と混乱をもたらした。2020年3月から一時閉鎖を経て、店が再開された際には、地元当局の指導に基づいて予防策を講じた。新冠肺炎の大流行及び大流行後の回復も著者らのサプライチェーンに重大な影響を与えた。特に、出荷中断と遅延、輸送コストの増加、わが製品のいくつかのコンポーネントの定価上昇を経験しました。影響を受けた地域からの在庫を受け取る速度が鈍化したり中断したりしており、我々のメーカーは原材料の受け入れや注文履行においても同様の課題に直面している

行動の結果 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (店舗数を除いて、千で) | | 2022 | | 2021 | | 2020 |

| 総合: | | | | | | | | | | | | |

| 純売上高 | | $ | 2,111,296 | | | 99.5 | % | | $ | 1,853,902 | | | 99.3 | % | | $ | 1,188,943 | | | 98.9 | % |

| 手数料と許可料収入 | | 10,713 | | | 0.5 | % | | 12,240 | | | 0.7 | % | | 12,871 | | | 1.1 | % |

| 総収入 | | 2,122,009 | | | 100.0 | % | | 1,866,142 | | | 100.0 | % | | 1,201,814 | | | 100.0 | % |

| 販売コスト(減価償却や償却を除く) | | 1,248,173 | | | 58.8 | % | | 1,098,645 | | | 58.9 | % | | 737,273 | | | 61.3 | % |

| 毛利 | | 873,836 | | | 41.2 | % | | 767,497 | | | 41.1 | % | | 464,541 | | | 38.7 | % |

| 運営費 | | 592,192 | | | 27.9 | % | | 519,848 | | | 27.9 | % | | 414,978 | | | 34.5 | % |

| 無形資産減価 | | — | | | — | % | | 2,620 | | | 0.1 | % | | 44,273 | | | 3.7 | % |

| リース使用権資産と固定資産減価準備 | | — | | | — | % | | 1,432 | | | 0.1 | % | | 36,895 | | | 3.1 | % |

| 営業収入/(赤字) | | 281,644 | | | 13.3 | % | | 243,597 | | | 13.1 | % | | (31,605) | | | (2.6) | % |

| 利息とその他の収入/(費用)-純額 | | 676 | | | — | % | | (1,529) | | | (0.1) | % | | 1,620 | | | 0.1 | % |

| 所得税前収益/(損失) | | 282,320 | | | 13.3 | % | | 242,068 | | | 13.0 | % | | (29,985) | | | (2.5) | % |

| Steven Maden,Ltd.の純収益/(損失)によるものである | | $ | 216,061 | | | 10.2 | % | | $ | 190,678 | | | 10.2 | % | | $ | (18,397) | | | (1.5) | % |

| | | | | | | | | | | | |

| 細分化された市場別: | | | | | | | | | | | | |

| 卸売靴類細分化市場: | | | | | | | | | | | | |

| 純売上高 | | $ | 1,194,890 | | | 100.0 | % | | $ | 1,022,322 | | | 100.0 | % | | $ | 713,662 | | | 100.0 | % |

| 販売コスト(減価償却や償却を除く) | | 763,809 | | | 63.9 | % | | 677,155 | | | 66.2 | % | | 487,105 | | | 68.3 | % |

| 毛利 | | 431,081 | | | 36.1 | % | | 345,167 | | | 33.8 | % | | 226,557 | | | 31.7 | % |

| 運営費 | | 166,123 | | | 13.9 | % | | 128,004 | | | 12.5 | % | | 118,325 | | | 16.6 | % |

| 無形資産減価 | | — | | | — | % | | — | | | — | % | | 16,345 | | | 2.3 | % |

| 営業収入 | | $ | 264,958 | | | 22.2 | % | | $ | 217,163 | | | 21.2 | % | | $ | 91,887 | | | 12.9 | % |

| | | | | | | | | | | | |

| 卸売部品/アパレル細分化市場: | | | | | | | | | | | | |

| 純売上高 | | $ | 394,676 | | | 100.0 | % | | $ | 343,675 | | | 100.0 | % | | $ | 235,892 | | | 100.0 | % |

| 販売コスト(減価償却や償却を除く) | | 294,591 | | | 74.6 | % | | 249,000 | | | 72.5 | % | | 164,984 | | | 69.9 | % |

| 毛利 | | 100,085 | | | 25.4 | % | | 94,675 | | | 27.5 | % | | 70,908 | | | 30.1 | % |

| 運営費 | | 70,310 | | | 17.8 | % | | 64,776 | | | 18.8 | % | | 45,889 | | | 19.5 | % |

| 無形資産減価 | | — | | | — | % | | 2,620 | | | 0.8 | % | | 27,472 | | | 11.6 | % |

| リース使用権資産と固定資産減価準備 | | — | | | — | % | | 651 | | | 0.2 | % | | — | | | — | % |

| 営業収入/(赤字) | | $ | 29,775 | | | 7.5 | % | | $ | 26,628 | | | 7.7 | % | | $ | (2,453) | | | (1.0) | % |

| | | | | | | | | | | | |

| 消費者向けに細分化された市場です | | | | | | | | | | | | |

| 純売上高 | | $ | 521,729 | | | 100.0 | % | | $ | 487,906 | | | 100.0 | % | | $ | 239,389 | | | 100.0 | % |

| 販売コスト(減価償却や償却を除く) | | 189,773 | | | 36.4 | % | | 172,490 | | | 35.4 | % | | 85,184 | | | 35.6 | % |

| 毛利 | | 331,956 | | | 63.6 | % | | 315,416 | | | 64.6 | % | | 154,205 | | | 64.4 | % |

| 運営費 | | 264,307 | | | 50.7 | % | | 240,093 | | | 49.2 | % | | 175,743 | | | 73.4 | % |

| 無形資産減価 | | — | | | — | % | | — | | | — | % | | 456 | | | 0.2 | % |

| リース使用権資産と固定資産減価準備 | | — | | | — | % | | 781 | | | 0.2 | % | | 36,895 | | | 15.4 | % |

| 営業収入 | | $ | 67,649 | | | 13.0 | % | | $ | 74,542 | | | 15.3 | % | | $ | (58,889) | | | (24.6) | % |

| 店舗数 | | 238 | | | | 220 | | | | 218 | | |

| | | | | | | | | | | | |

| 1つ目のコスト: | | | | | | | | | | | | |

| 手数料収入 | | $ | 916 | | | 100.0 | % | | $ | 2,346 | | | 100.0 | % | | $ | 3,902 | | | 100.0 | % |

| 毛利 | | 916 | | | 100.0 | % | | 2,346 | | | 100.0 | % | | 3,902 | | | 100.0 | % |

| 運営費 | | 150 | | | 16.4 | % | | 375 | | | 16.0 | % | | 1,308 | | | 33.5 | % |

| 営業収入 | | $ | 766 | | | 83.6 | % | | $ | 1,971 | | | 84.0 | % | | $ | 2,594 | | | 66.5 | % |

| | | | | | | | | | | | |

| ライセンス細分化市場: | | | | | | | | | | | | |

| 許可料収入 | | $ | 9,798 | | | 100.0 | % | | $ | 9,893 | | | 100.0 | % | | $ | 8,969 | | | 100.0 | % |

| 毛利 | | 9,798 | | | 100.0 | % | | 9,893 | | | 100.0 | % | | 8,969 | | | 100.0 | % |

| 運営費 | | 1,944 | | | 19.8 | % | | 1,785 | | | 18.0 | % | | 3,141 | | | 35.0 | % |

| 営業収入 | | $ | 7,854 | | | 80.2 | % | | $ | 8,108 | | | 82.0 | % | | $ | 5,828 | | | 65.0 | % |

| | | | | | | | | | | | |

| 会社: | | | | | | | | | | | | |

| 運営費 | | $ | (89,358) | | | — | % | | $ | (84,815) | | | — | % | | $ | (70,752) | | | — | % |

| 運営損失 | | $ | (89,358) | | | — | % | | $ | (84,815) | | | — | % | | $ | (70,572) | | | — | % |

以下では,2022年と2021年の業務結果とこの2つの時期の年間比較について検討する.2020年の検討および2021年と2020年の同比比較は、本10-K表年次報告には含まれておらず、2022年3月1日に米国証券取引委員会に提出された2021年10-K表年次報告の第2部第7項“経営陣の財務状況と経営成果の検討と分析”で見つけることができる。

2022年12月31日までの年度と2021年12月31日までの年度

総合:

2022年12月31日までの1年間で、総収入は2021年の1,866,142ドルに比べて13.7%増加し、2,122,009ドルに達し、そのうち靴類卸売、卸売部品/衣類、直接消費者部門向けの収入が増加した。毛利益は873,836ドルで、総収入の41.2%を占めたが、前年同期は767,497ドルで、総収入の41.1%を占めた。2022年の運営費は592,192ドルで、総収入の27.9%を占めているが、前年は519,848ドルで、総収入の27.9%を占めている。2022年の運営費用には、7,050ドルの商標加速償却と5,807ドルの収益、または価格変化による収益が含まれています。2021年には,いくつかの無形資産およびリース使用権資産および固定資産に関する減価費用がそれぞれ2,620ドルおよび1,432ドルに記録された。2022年には似たような減価費用は記録されていない。2022年12月31日までの1年間で、運営収入は281,644ドルに増加し、総収入の13.3%を占めたが、前年は243,597ドルで、総収入の13.1%を占めた。2022年12月31日までの1年間、実質税率は23.1%だったが、昨年は20.5%だった。会社の2022年12月31日と2021年12月31日までの年間有効税率との主な変化は、持分に基づく奨励金の行使·付与による税収の減少と、税率の高い管轄区の税引き前収入の増加によるものである。2022年12月31日までの年間は、Steven Maden株式会社の純収入は216,061ドルだったが、2021年12月31日までの年間は190,678ドルだった

卸売靴類細分化市場:

2022年12月31日までの1年間の靴卸部門からの収入は1,194,890ドルであり,総収入の56.3%を占めているが,2021年12月31日までの年度の卸売靴部門からの収入は1,022,322ドルであり,総収入の54.8%を占めている。本年度の収入が16.9%増加したのは,主に我々のSteve Madden,Anne Klein,Dolce Vitaブランドの売上増加によるものである。2022年12月31日までの年度は,毛利が431,081ドルで靴類卸売収入の36.1%を占めているのに対し,2021年12月31日までの年度は毛利345,167ドルであり,靴類卸売収入の33.8%を占めている。収入に占める毛利の割合が増加したのは、主に収入の組合せが利益率の高いブランド業務に移行し、一部が高い運賃で相殺されたためである。2022年12月31日までの年度の運営費は166,123ドルで靴類卸売収入の13.9%を占めているが,2021年12月31日までの年度の運営費は128,004ドルであり,靴類卸売収入の12.5%を占めている。靴類の卸売収入に占める経営費用の割合が増加したのは、主に倉庫費用、給料、広告費用の増加によるものである。2022年、運営収入は264,958ドルに増加し、靴類卸売収入の22.2%を占めたが、2021年は217,163ドルで、靴類卸売収入の21.2%を占めた。

卸売部品/アパレル細分化市場:

卸売·アクセサリー/アパレル部門の収入は2022年12月31日までの1年間で394,676ドルで総収入の18.6%を占めているが,2021年12月31日までの1年間の卸売·アクセサリー/アパレル部門の収入は343,675ドルであり,総収入の18.4%を占めている。収入の14.8%の増加は私たちのブランド手袋業務とアパレル業務の増加に起因している。2022年12月31日までの1年間で、毛利益は100,085ドルで、アクセサリー/服装卸売収入の25.4%を占めたが、2021年12月31日までの1年間、毛利益は94,675ドルであり、アクセサリー/服装卸売収入の27.5%を占めた。収入に占める毛利の割合が低下した主な原因は運賃増加である。2022年12月31日までの年度の運営費は70,310ドルで、アクセサリー/服装卸売収入の17.8%を占めているが、2021年12月31日までの年度の運営費は64,776ドルで、アクセサリー/服装卸売収入の18.8%を占めている。卸売部品/アパレル収入に占める運営費の割合が低下したのは,主に収入増加によるレバレッジ増加と,我々のあるいは価格推定値の変化に対するメリットがあるが,一部は商標の償却加速に相殺されている。2021年に、いくつかの無形資産及びレンタル使用権資産及び固定資産に関する減価費用はそれぞれ2,620ドル及び651ドルに入金される。2022年には似たような減価費用は記録されていない。2022年、アクセサリー/アパレル卸売部門の運営収入は29,775ドルで、アクセサリー/アパレル卸売収入の7.5%を占め、2021年は26,628ドルであり、アクセサリー/アパレル卸売収入の7.7%を占めている。

消費者向けに細分化された市場です

2022年12月31日までの1年間、消費者部門に直接向けた収入は521,729ドルで、総収入の24.6%を占めたが、2021年までの12カ月の収入は487,906ドルで、総収入の26.1%を占めた。6.9%の収入増加は、私たちの実店舗と電子商取引業務の増加によって推進されている。2022年12月31日までの1年間に、実店舗28店舗と実店舗10店舗を開設し、年末に232店舗と6つの電子商取引サイトを開設したが、2022年12月31日現在、実店舗と電子商取引サイトはそれぞれ214社と6サイトである

2021年12月31日。2022年12月31日までの1年間の毛利益は331,956ドルであり,直接消費者向け収入の63.6%を占めているのに対し,2021年までの12カ月間の毛利益は315,416ドルであり,直接消費者向け収入の64.6%を占めている。収入に占める毛利益の割合が低下した主な原因は販売促進活動の増加であるが、一部は空輸費用の減少によって相殺されている。2022年までの12カ月の運営費は264,307ドルで、直接消費者向け収入の50.7%を占めているのに対し、2021年までの12カ月の運営費は240,093ドルで、直接消費者向け収入の49.2%を占めている。運営費が直接消費者向け収入に占める割合の増加は,主に広告や賃金関連費用の増加によるものである。2021年、特定の固定資産およびリース使用権に関連する減価費用は781ドル。2022年には似たような減価費用は記録されていない。2022年、消費者部門への直接運営収入は67,649ドルで、直接消費者収入の13.0%を占め、2021年は74,542ドルで、直接消費者収入の15.3%を占めた

1つ目のコスト:

2022年12月31日までの年度の第1コスト部門による手数料収入は916ドルであるが、2021年12月31日までの年度の手数料収入は2346ドルで、総収入の0.1%を占めている。本期間の営業費用は昨年の375ドルから150ドルに下がりました。2022年12月31日までの年間運営収入は766ドルであるのに対し,2021年12月31日までの年間運営収入は1,971ドルである。

許可部門:

2022年12月31日までの年間では,許可部門による特許権使用料収入は9,798ドルで総収入の0.5%を占めているが,2021年12月31日までの年度は9,893ドルであり,総収入の0.5%を占めている。今年度の運営費は1,944ドルに増加したが,昨年は1,785ドルであった。2022年12月31日までの1年間、認可部門の収入は7854ドルだったが、前年は8108ドルだった

会社:

会社は申告すべき支部を構成しておらず,その支部に直接帰属しないコストを含む.これらのコストは、主に会社役員、会社財務、法律、人的資源、情報技術、ネットワークセキュリティ、会社の社会的責任、その他の共有サービスに関する費用に関連する。2022年12月31日までの1年間で、会社の運営費は5.4%増加して89,358ドルに達したが、前年は84,815ドルだった

流動資金と資本資源

私たちの主な流動性源は運営からのキャッシュフロー、現金、現金等価物、そして短期投資だ。2022年12月31日と2021年12月31日までの現金、現金等価物、短期投資総額はそれぞれ289,798ドル、263,536ドルだった。2022年12月31日現在の現金,現金等価物,短期投資総額のうち,133,729ドル(約46%)は我々の海外子会社が保有しているが,2021年12月31日現在の現金,現金等価物,短期投資総額のうち,156,112ドル(約59%)は我々の海外子会社が保有している

2020年7月22日、私たちは複数の貸手とノースカロライナ州市民銀行と15万ドルの5年間の資産ベースの循環信用計画を締結した。2022年3月25日、ブルームバーグ短期銀行収益率指数(BSBY)がロンドン銀行間同業借り換え金利(LIBOR)の代わりに金利基準として循環信用計画を修正した

2022年12月31日現在、私たちの運営資本は522,649ドル、現金と現金等価物は274,713ドル、短期投資は15,085ドル、現金借款と信用協定とは関係のない未返済信用状503.9ドルです。

私たちは、私たちの現在の財務状況と利用可能な現金、現金等価物、および短期投資に基づいて、少なくとも今後12ヶ月以内に私たちのすべての財務的約束と運営需要を満たすと信じている。さらに、私たちの150,000ドルの資産に基づく循環信用配置は、追加的な流動性と長期的な柔軟性を提供してくれた。

経営活動

2022年、業務部門が提供した現金は267,883ドルだったが、前年は159,463ドルだった。業務提供の現金の改善は主に売掛金,在庫,純収入の有利な変化によるものであるが,一部は売掛金や売掛金の不利な変化によって相殺される。

投資活動

2022年12月31日までの年度、投資活動が提供する現金は5517ドルで、短期投資満期と販売から受け取った73998ドルの現金を含み、一部は45130ドルを購入した短期投資によって相殺された。私たちはまた16,351ドルの資本支出を行いました。主にシステム強化、新しい店の開店とレンタル改善に使われています。私たちは7,000ドルの投資があり、そのうちの2,000ドルは購入商標であり、5,000ドルは他の投資活動と関連がある。

融資活動

2022年12月31日までの年間で、融資活動のための現金純額は215,828ドルで、主に148,878ドルの株式買い戻しと66,005ドルの現金配当金が含まれている。

契約義務

2022年12月31日まで、私たちの契約義務は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 期日どおりに支払いが満期になる |

| (単位:千) | | 合計する | | 2023 | | 2024-2025 | | 2026-2027 | | 2028年以降 |

| 経営リース義務 | | $ | 121,023 | | | $ | 33,567 | | | $ | 49,288 | | | $ | 25,298 | | | $ | 12,870 | |

| 購入義務 | | 149,006 | | | 148,940 | | | 67 | | | — | | | — | |

| 将来最低印税と広告支払い | | 23,437 | | | 5,437 | | | 12,000 | | | 6,000 | | | — | |

| 過渡税 | | 11,721 | | | 2,930 | | | 8,791 | | | — | | | — | |

| 合計する | | $ | 305,187 | | | $ | 190,874 | | | $ | 70,146 | | | $ | 31,298 | | | $ | 12,870 | |

私たちのほとんどの製品は海外の独立メーカーによって生産されました。その中の大部分は中国にあり、ますます多くの製品はカンボジア、メキシコ、ブラジルといくつかのヨーロッパ諸国にあります。私たちはこのような外国メーカーのいずれとも長期的な製造または供給契約を締結していない。私たちはアメリカ以外に私たちの製品を生産するのに十分な数の代替源があると信じている。購入は主にドルで行われます。

私たちは、2023年に支払われる報酬総額が約9,675ドル、2024年に8,998ドル、2025年に7,851ドルと規定されている私たちのクリエイティブ·デザインディレクターSteven Madenとある幹部と雇用協定を締結した。また、一部の雇用協定は適宜ボーナスを支給することを規定しており、他のいくつかは株式に関する報酬を含む様々な業績基準に基づく奨励的な報酬やその他の福祉を規定している。

1721ドルの移行税は、2017年の“減税と雇用法案”(“税法”)の結果である。詳細については、本年度報告表格10−Kに記載されている総合財務諸表にN−所得税が付記されていることを参照されたい。上記契約義務表から除外されたのは,2022年12月31日までの1,145ドルの長期課税税であり,主に不確定な税収状況に関係しており,税務監査結果の時期が不確定であるため,1年後の個別年度の支払時間を合理的かつ確実に見積もることができない。

配当をする

2022年2月、私たちの取締役会は、私たちの普通株流通株の四半期現金配当金は1株当たり0.21ドルであると発表した。配当金は2022年3月25日現在、2022年3月11日終値時点で登録されている株主に支払われる。2022年3月31日までの3ヶ月間、私たちは合計16,774ドルの現金配当金を支払った。

2022年4月、私たちの取締役会は、私たちの普通株流通株の四半期現金配当金は1株当たり0.21ドルであると発表した。配当金は2022年6月24日現在、2022年6月13日終値時点で登録されている株主に支払われる。2022年6月30日までの3ヶ月間、私たちは合計16,615ドルの現金配当金を支払った。

2022年7月、私たちの取締役会は、私たちの普通株流通株の四半期現金配当金は1株当たり0.21ドルであると発表した。配当金は2022年9月26日現在、2022年9月16日終値時点で登録されている株主に支払われる。2022年9月30日までの3ヶ月間、私たちは合計16,385ドルの現金配当金を支払った。

2022年11月、私たちの取締役会は、私たちの普通株流通株の四半期現金配当金は1株当たり0.21ドルであると発表した。配当金は2022年12月30日まで2022年12月16日終値時点で登録されている株主に支払われる。2022年12月31日までの3ヶ月間、私たちは合計16,231ドルの現金配当金を支払った。

2023年2月22日、私たちの取締役会は四半期現金配当金を承認した。1株0.21ドルの四半期配当金は、2023年3月24日現在の2023年3月10日終値時点で登録されている株主に支払われる。

将来の四半期現金配当金支払いは私たちの取締役会の裁量に依存し、未来の収益、私たちの財務状況、資本要求、一般業務状況、その他の要素に依存する。したがって、私たちは未来に私たちの普通株の所有者に配当金を支払うことを保証できない。

インフレ率

増加している原材料、労働力、運賃コストを含むインフレとコスト圧力は、2022年12月31日までの会計年度の収益力に大きな影響を与え、価格上昇は2023年に続くと予想される。私たちはすでに価格の向上、コストの再交渉、サプライヤーの交換と運営効率の向上を通じて、製品、賃金、送料コスト上昇の影響を最小限に抑えています。しかし、私たちは将来このようなインフレコストの増加を相殺する能力があるという保証はない。

重要な会計政策と推定数の使用

経営陣は、以下の重要な会計推定は、総合財務諸表を作成する際に使用される判断と仮定の影響が最も大きいと考えている:不良債権準備、減値と記憶容量別使用課金準備、協力広告手当、顧客リターン、在庫推定値、無形資産と営業権の推定値、その他の長期資産の減値。私たちの見積もりは、歴史的要素、現在と未来の環境と市場状況、経営陣の経験と判断に基づいています。仮定と推定は継続的に評価され、私たちは外部の専門家を招いて、私たちの無形資産、営業権、および他の長期資産の評価過程の評価に協力するかもしれない。

不良債権準備我々の顧客のほとんどの売掛金残高は,本10-K表に含まれる合併財務諸表付記Q-保理プロトコルに記載されているRosenthal&Rosenthal,Inc.(以下“Rosenthal”と呼ぶ)との保守と代理プロトコルによって保護されている.この協定によると、ローゼンタール社は顧客が信用承認された受取金を支払うことができないことによる信用リスクを負う。私たちはまた、私たちのローゼンタール協定でカバーされていない大部分の売掛金の信用リスクを緩和するために、リスク保険、信用状、およびコールオプション協定を使用します。私たちのローゼンタール協定によると、カバーされていない売掛金残高は将来回収できないかもしれない金額を差し引くことになります

不良債権準備の見積もりは,売掛金年齢に対応した分析,歴史的傾向に基づく受取可能性評価,我々顧客の財務状況および経済状況の評価に基づいている。経営陣は上記要因の見積もりに差があり、我々の経営業績や財務状況に影響を与える可能性がある。不良債権準備残高は、通常、私たちが卸売顧客から得た収入に関連しており、これらの顧客の売掛金は私たちのローゼンタール協定の範囲内ではなく、実際の損失は従来私たちの予想内であり、私たちが設立した支出と一致している。不良債権準備の残高と活動は、本テーブルの10-Kに記載されている総合財務諸表にT-推定値と合格口座に付記されています。2022年12月31日現在、私たちの不良債権準備が5%増加したと仮定すると、2022年の運営費用を約400ドル増加させる

値引き、ストレージ容量に応じた課金、提携広告、お客様の返品。本10-K表にB-総合財務諸表の主要な会計政策の概要が付記されているように、私たちは私たちの卸売顧客に可変価格を提供して、私たちの製品の小売フロアでの販売を最大限に向上させ、形式は値下げと記憶容量による使用課金手当、協力広告手当、今期の販売に関連する返品準備金を含む

a.値引きと払い戻し手当。主要顧客のいくつかの業績指標を評価することで、予想される顧客の値下げと記憶容量に応じた課金手当を評価します。これらの業績指標は小売フロアの在庫レベル、最終消費者への販売の直接率と毛金利レベルを含み、管理層はこれらの指標を分析し、顧客手当の金額を推定する。私たちはまた、私たちの小売パートナーと製品の性能を議論し続けて、より多くの情報を収集し、私たちの評価過程に情報を提供します。経営陣は異なる時期に上記要因の見積もりに差があり、我々の経営業績や財務状況に影響を与える可能性がある。値下げと記憶容量に応じて課金手当を使用するレベルは、一般的に卸売顧客に対する私たちの収入と関連があります。2022年12月31日現在の値下げと記憶容量別料金準備金残高の5%増加を想定すると、2022年の収入は約1,000ドル減少する。

b.提携マンション広告手当それは.私たちの協力広告計画によると、私たちは小売業者が私たちのいくつかの製品の広告と普及によって発生した費用の一部を小売業者に補償することに同意する。私たちは顧客と締結した合意条項に基づいて協力広告プロジェクトのコストを試算します。経営陣の私たちの顧客の協力広告活動の見積もりとそれによって生じるこれらの手当の準備金金額の違いは、私たちの運営結果や財務状況に影響を与える可能性があります。協力広告支援のレベルは一般的に卸売顧客に対する私たちの収入と関連がある。2022年12月31日までに提携マンション広告手当準備金残高が5%増加すると仮定すると、2022年の収入は約300ドル減少する。

c.返却準備金。私どもの直販部分は販売日から30日以内の返品を受け付けております。我々は履歴返品データを用いて返品率を確立することで、消費者細分化市場に直接向けた返品準備金を推定する。そして、今期記録された条件に適合する収入にこの税率を適用し、準備金を計算する。私たちの卸売部門の通常の業務慣行として返品を受けません。私たちのBlondo、Dolce VitaとBB Dalota製品ラインを除いて。私たちは歴史的経験と現在の市場状況に基づいてそのような見返りを推定する。また、私たちの卸売部門は時々私たちの卸売取引先の破損した製品に対する返品を受けるかもしれません

費用は一般的に責任のある第三者工場に戻される。補償水準は一般的に卸売顧客に対する私たちの収入と関連がある。2022年12月31日までに返品準備金が5%増加すると仮定すると、2022年の収入は約200ドル減少する。

割引、記憶容量に応じた課金および協同組合広告手当の残高および活動は、当テーブル10-Kの連結財務諸表の付記T推定および合格アカウントに含まれます

在庫見積もり在庫は先進的な先出の原則に従って、コストあるいは現金化可能な純値の中の低い者に列報する。私たちは在庫過剰と移動が遅い状況を発見するために定期的に在庫を検討している。審査は、既存在庫の年齢およびタイプ、同じまたは同様の製品の歴史的売上、および将来の販売の予想される可変現金値の分析に基づく。分析には、年初から現在までの売上高に関する期末在庫数の審査と将来の売上が予想される予測、その後の販売と従来の小売業者や低価格小売業者との議論が含まれている。手元数が見積もりを超えた将来の売上高は市場減価のリスクに直面すると考えられる。予測可能純価値は,割引店や割引店チャネル,百貨店,我々自身の消費者向けチャネルによる在庫販売価格の推定に基づいて決定される.材料在庫減記の可能性は主に未来の消費者の著者らの製品需要に対する期待に依存し、これは消費傾向、経済と市場状況、季節性商品の天気モード及び新冠肺炎疫病の影響を受ける。これらまたは任意の他の要因による将来の消費者のわが製品の需要に対する誤解や誤解により、貸借対照表日までに適切な推定値として決定された場合と比較して、在庫推定値が変化する可能性がある

全体的に言えば、私たちの在庫は従来から私たちの予想内であり、構築された備蓄と一致しており、可能であるにもかかわらず、将来的には大きな変化はないと予想される。2022年12月31日までに在庫準備金が5%増加すると仮定すると、2022年の毛利益は約400ドル減少する。

無形資産と商業権の評価営業権やその他は無期限使用年数を持つ無形資産は償却されないとみなされている。これらの資産は少なくとも毎年第3四半期の第1日に減値テストを行い、減値指標が存在すれば減値テストをより頻繁に行う。有限耐用年数を有する無形資産は、その推定耐用年数内に償却し、指標が存在する場合に減値テストを行う

著者らは商業権と無期限無形資産の年間減値評価に対して一般的に定性方法を採用し、報告単位或いは無形資産の公正価値がその帳簿価値より低い可能性があるかどうかを確定する。定性減値評価を行うためには、関連する事件と状況の重要性を確定し、考慮する際に判断する必要があり、これらの事件と状況は外部要素、例えばマクロ経済と業界状況(新冠肺炎疫病を含む)と法律法規環境、および特定の実体の要素、例えば実際と計画の財務業績を含み、これらの要素は私たちの報告機関の公正価値と無期限無形資産に影響を与える可能性がある。定性的評価を行う際には,我々の最近の定量テストの結果も考慮した

年間品質評価の結果,報告単位や無期限無形資産の公正価値がその帳簿価値を超える可能性が低いと考えられた場合,あるいは中期減値指標が決定された場合には,定量化減値テストを行う

数量化減値テストは、報告単位または無形資産の公正価値をその帳簿価値と比較することを含む。公平価値が帳票価値よりも低い場合には,帳票価値が公平価値を超えた金額に相当する減値損失を計上する.営業権については、減値損失はそれぞれの報告単位で割り当てられた営業権金額を限度とする。報告単位または無期限無形資産の公正価値の決定は主観的であり、重大な推定と仮定の使用に関連し、その中には、マクロ経済と業界状況(新冠肺炎疫病を含む)や法律と規制環境、および実際と計画の財務業績のような特定の実体の要素を考慮することが含まれている。これらの見積りや仮定は,減価費用の確認やそのような費用のいずれかの金額に大きな影響を与える可能性がある.公正価値推定は主に割引現金流量、市場比較と最近の取引を用いて確定する。これらの手法は,予測された将来のキャッシュフロー,割引率,成長率,適切な市場比較を含む重要な推定と仮定を用いている.営業権または他の無形資産減価に関する私たちの結論は、例えば、私たちのビジネスパフォーマンスが予想に合わない場合、または将来の全体的な経済状況が現在の仮定と異なる場合、将来の間に変化する可能性がある。

我々の年間減値テストの最終回は2022年7月1日に定性評価を用いて行われ,その結果,我々の報告単位と無期限無形資産の公正価値がその帳簿価値を大幅に超える可能性があることが分かった。私たちの報告機関と2022年12月31日までの無期限無形資産の公正価値が10%低下し、いかなる減価費用にもならないと仮定する。本10-K表に記載されているいずれの年度においても、当社は年次減価テストによりいかなる営業権または無形資産減価費用も記録していません

2021年第4四半期に、会社は何らかの決定を下し、BBダコタ商標の使用寿命を無期限から有限寿命に変更した。そこで,BBダコタ商標の被害評価を行った。この商標の推定公正価値は,財務情報の予測と割引率の使用を組み合わせた超過収益方法を用いて決定され,割引率は市場参加者の仮定に基づいて作成されている。この評価の結果として,BBダコ塔商標は帳簿価値9670ドルからその公正価値に減記された

7,050ドルで、税引前非現金減価費用は2 620ドルになります。この費用は、会社の総合収益/(赤字)表に無形資産減価を記入し、卸売部品/アパレル部門で確認します。公正7,050ドルは残りの1年間の使用寿命内に償却し、2022年末に完全に償却する

新冠肺炎の流行とマクロ経済環境の悪化により、2020年12月31日までの12ヶ月間、会社のCejon、Report、Greats、Jocelyn商標(無期限無形資産)は帳簿価値57,198ドルから公正価値12,925ドルに減額され、税引前非現金減値費用44,273ドルを招いた。これらの費用は,会社の総合収益/(赤字)表に無形資産減値を計上し,卸売部品/衣類に関する27,472ドル,卸売靴類に関する16,345ドル,消費者向け直接部門に関する456ドルの3つの報告単位で確認した。これらの商標の推定公正価値は超過収益法を用いて決定されており,この方法は財務情報の予測と割引率の使用を組み合わせており,割引率は市場参加者の仮定に基づいて作成されている.

詳細および減価費用については、当シート10-Kに含まれる連結財務諸表に付記されているG-営業権および無形資産を参照されたい。

他の長期資産の減価事件や環境変化が表示されるたびに、管理層がそのような資産または資産グループの帳簿額面が回収できない可能性があると判断した場合、吾等は定期的に他の長期資産を評価し、物件および設備および経営賃貸使用権資産の減値を含む(本表格10-Kに掲載されている総合財務諸表にF-物件および設備および付注M-賃貸が付記されている)

長期資産の回収可能性を評価する際には、資産または資産グループの使用およびその最終処分(例えば、適用される)が予想される将来のキャッシュフローの最適な推定値を使用する。将来のキャッシュフローの推定は、消費者支出と具体的な実体の計画と戦略のようなマクロ経済傾向(新冠肺炎の大流行を含む)に対する考慮を含む

これらが将来のキャッシュフローがその資産または資産グループの帳票価値よりも低いと推定された場合、その資産または資産グループの帳票価値がその公正価値を超えた場合に減値損失が確認される。資産グループ内の個別資産は、その個別公正価値を下回るまで減記されない。公正価値は、外部市場参加者の仮定および割引現金流量(運営賃貸使用権資産に基づく推定市場賃貸料を含む)に基づいて推定される。長期資産減価に関する私たちの結論は将来的に変化する可能性があり、例えば、消費者行動や支出パターンまたは市場賃貸料に負の影響を与える予見不可能な将来の経済および市場状況によって将来のキャッシュフローが予想に合わない場合、私たちの結論は変化する可能性がある

2022年には、長期資産について減値指標が確定されていないため、減値は記録されていない

2021年には1,432ドルの長期資産減価損失を記録した。2021年12月31日現在、減値指標を有する長期資産の帳簿価値は、2021年12月31日の長期資産残高の5%未満である。したがって,将来のキャッシュフローや時価賃貸料の仮定の変化は減価費用に大きな影響を与えない.

2020年には,新冠肺炎の流行が当社の経営に及ぼす影響および小売不動産市場の低下により,当社は一部の小売店の長期資産に対して減値指標を決定した。本10−K表の付記G−営業権と無形資産およびM−リースに付記されているように,会社はこれらの小売店の長期資産に関する合計36,895ドルの減価費用を記録している

詳細および減価費用については、当シート10-Kの総合財務諸表付記G-営業権および無形資産、およびM-リースを参照されたい。

第七A項。市場リスクの定量的·定性的開示について

(千ドル)

金利リスク

私たちは正常な業務過程で市場リスク感知型ツールの取引に従事していません。私たちの融資手配は変動金利に制限されており、主に最優遇金利とBSBYに基づいている。私たちの150,000ドルの資産ベースの循環信用プロトコル(“クレジット手配”)およびRosenthal&Rosenthal,Inc.との委託代理プロトコルの条項は、第7項の流動性および資本資源部分、ならびに本10-K表の総合財務諸表の付記P-信用プロトコルおよび付記Q-保存プロトコルでそれぞれ見つけることができる。2022年12月31日現在、私たちは信用手配の下で現金借款がないため、他のすべての変数が不変のままである場合、金利10%の変化は私たちが報告した利息支出に非実質的な影響を与えるだろう。

2022年12月31日まで、私たちは預金を含む15,085ドルの短期投資を持っています。私たちは期限が切れるまでこのような投資を持つことができる。

外貨為替リスク

私たちはアメリカや海外での業務が外貨での取引に関連しているので、市場リスクに直面しています。また、私たちの在庫調達は主に外国司法管轄区で行われており、在庫調達はドルと私たちの契約メーカーの現地通貨の為替変動の影響を受ける可能性があり、将来の商品販売コストを増加させる可能性があります。私たちは主にドル建てでこのような危険を管理する。外貨建ての購入リスクを減らすために、期限が2年を超えない長期外貨契約を締結することができます。当社由来金融商品の会計政策説明は、総合財務諸表付記B及び付記Lに記載されている。

2022年、私たちは長期外国為替契約を締結しました。名目金額は合計74,869ドルです。著者らは外貨レートの仮定変化の影響を評価するモデルに基づいて敏感性分析を行い、市場リスクの開放が年末まで返済されていない長期外貨契約の公正価値に与える影響を確定した。2022年12月31日現在、すべての他の変数が不変のままである場合、長期外国為替契約項の下でドル対外貨レートは10%増加または減少するごとに、我々のデリバティブポートフォリオの公正価値は純増加または約6989ドル減少する。

また、私たちはカナダ、メキシコ、ヨーロッパ、南アフリカ、中国、台湾、イスラエル、マレーシア、中東での海外業務は両替リスクに直面しています。これらの国の子会社と合弁企業では現地通貨をその機能通貨として使用していますが、これらの財務業績はドルに換算されます。通貨レートの変動により、我々の財務諸表に反映されている我々の対外業務に関する外貨為替レート換算調整は、異なる年度の財務結果の比較可能性に影響を与える。

項目8.財務諸表と補足データ

本プロジェクトに要求される資料は、ここに、表格10-Kフォーマットの本年度報告書第4部第15項に列挙された連結財務諸表のように組み込まれる。

項目9.会計·財務開示面の変化と会計士との相違

適用されません

第9条。制御とプログラム

制御とプログラムを開示する

1934年に改正された証券取引法(以下、“取引法”という。)第13 a-15条(B)条の要求に基づき、我々の経営陣は、当社の最高経営責任者及び最高財務官を含め、本年度報告Form 10−Kがカバーする財政年度終了までの開示制御及び手続の有効性を評価した。この評価によると、最高経営責任者およびCEOは、本年度報告書10-K表に含まれる財政年度終了時に、我々の開示制御および手続き(取引法第13 a-15(E)条で定義されているような)が有効であると結論した。

経営陣財務報告内部統制年次報告書

スティーヴン·マデン株式会社の経営陣は、財務報告書の十分な内部統制の確立と維持を担当している(“取引法”第13 a-15条(F)条で定義されている)。

我々の財務報告に対する内部統制は、米国公認の会計原則(“GAAP”)に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供するために、我々の最高経営責任者と最高財務官によって設計または監督され、取締役会、管理層、その他の人員によって実施されるプログラムである。我々の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に反映された資産取引および処分の記録を維持すること、(2)GAAPに基づいて財務諸表を作成するために取引が必要であることを保証するために合理的な保証を提供すること、および私たちの経営陣および取締役の許可のみに基づいて行われること、および(3)財務諸表に重大な影響を与える可能性のある不正な買収、使用、または処理について合理的な保証を提供するための合理的な保証を提供する政策および手順が含まれる。

その固有の限界により、財務報告の内部統制はすべての誤報を防止または発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

最高経営責任者と最高財務責任者の参加の下、我々の経営陣は、トレデビル委員会(COSO)協賛組織委員会が発表した2013年の内部統制-総合的な枠組みで構築された枠組みと基準に基づいて、2022年12月31日までの財政年度終了時の財務報告の内部統制の有効性を評価した。この評価によると、我々の経営陣は、2022年12月31日現在、財務報告の内部統制に有効であると結論している。

我々の独立公認会計士事務所安永会計士事務所は、我々の総合財務諸表と2022年12月31日現在の財務報告内部統制の有効性を監査しています。彼らの認証報告はForm 10−Kの形で本年度報告に登場した。

財務報告の内部統制の変化

2022年12月31日までの財政四半期内に、財務報告の内部統制には何の変化もなく、これは取引法規13 a-15(D)段落の要求の評価と関連しており、これは財務報告の内部統制に大きな影響を与えたり、合理的な可能性がそれに大きな影響を与えたりする。

プロジェクト9 B。その他の情報

適用されません。

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示

適用されません。

第三部

プロジェクト10.役員、役員、および企業管理

このプロジェクトの必要に応じて提供される情報は、2023年株主総会のために提出された委託書に記載され、参照によって本明細書に組み込まれる。

プロジェクト11.役員報酬

このプロジェクトの必要に応じて提供される情報は、2023年株主総会のために提出された委託書に記載され、参照によって本明細書に組み込まれる。

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項

このプロジェクトの必要に応じて提供される情報は、2023年株主総会のために提出された委託書に記載され、参照によって本明細書に組み込まれる。

項目13.特定の関係および関連取引、および取締役の独立性

このプロジェクトの必要に応じて提供される情報は、2023年株主総会のために提出された委託書に記載され、参照によって本明細書に組み込まれる。

プロジェクト14.主な課金とサービス

このプロジェクトの必要に応じて提供される情報は、2023年株主総会のために提出された委託書に記載され、参照によって本明細書に組み込まれる。

第4部

プロジェクト15.証拠品および財務諸表の添付表

(A)展示品。

ここに含まれている展示品の索引を参照してください

(B)財務諸表及び財務諸表の付表

ここに含まれる連結財務諸表インデックスを参照してください。

展示品索引

| | | | | |

2.01 | 株式購入契約は、2017年1月30日、会社、シュワルツ-ベンジャミン社、B.D.S.,Inc.,Quinby Ridge Enterprise LLC、DNIIELBARBARA Enterprise LLC(売り手側)、売り手エージェントであるDaniel Schwartz(会社を参照して2017年1月31日に米国証券取引委員会に提出された現在の8-K表報告書の添付ファイル2.1に編入) |

2.02 | 2017年11月21日の持分購入協定第1修正案、2017年1月30日の持分購入協定は、当社、シュワルツ-ベンジャミン社、B.D.S.,Inc.,Quinby Ridge Enterprise LLC、DNIIELBARBARA Enterprise LLC(売り手側)および売り手である代理人であるDaniel·シュワルツ(引用会社が2018年3月1日に米国証券取引委員会に提出した2017年12月31日現在の10-K表年次報告添付ファイル2.2を統合したもの) |

3.01 | 改訂されたSteven Maden,Ltd.社登録証明書(2019年8月5日に米国証券取引委員会に提出された会社を参照して2019年6月30日までの四半期報告Form 10-Qの添付ファイル3.1編入) |

4.01 | 普通株式証明書サンプル(会社が2013年8月8日に米国証券取引委員会に提出した2013年6月30日までの四半期報告10-Q表の添付ファイル4.1を参考に格納) |

4.02 | 1934年“証券取引法”第12条に基づいて登録された登録者証券の説明 |

10.01 | 3回目の改訂と再署名日2007年6月25日のスティーヴン·H·マデンが会社に提出した保証付き本票(2012年1月9日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.2を引用して編入) |

10.02 | 1回目から3回目の改正と再発行された保証付き本票は、会社とSteven H.Madenが2016年4月8日に発行した(引用会社を介して2016年5月6日に米国証券取引委員会に提出された2016年3月31日までの財務四半期報告10-Q表の添付ファイル10.1合併) |

10.03 | 2009年7月10日ローゼンタール社が同社と締結した代理代理契約(2010年11月9日に米国証券取引委員会に提出された会社の2010年9月30日までの10-Q表四半期報告書の添付ファイル10.1を参照して) |

10.04 | ローゼンタール社と会社が2010年2月16日に締結した代理代理協定改正案(2010年3月12日に米国証券取引委員会に提出された2010年12月31日現在の10-K表年次報告書の添付ファイル10.10参照) |

10.05 | 2009年7月10日ローゼンタール社とDanielフリードマン社が締結した代理代理契約(2009年7月16日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.2を参照して編入) |

10.06 | Rosenthal&Rosenthal,Inc.Diva Acquisition Corp.と2009年7月10日に締結された代行契約(2009年7月16日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.3を参照して組み込まれる) |

10.07 | Rosenthal&Rosenthal,Inc.Steven Maden Retail,Inc.が2009年7月10日に締結した代理代理契約(2009年7月16日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.4を参照して組み込まれる) |

10.08 | Rosenthal&Rosenthal,Inc.およびStevies,Inc.が2009年7月10日に締結した代理代理契約(2009年7月16日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.5を参照して組み込まれる) |

10.09 | Rosenthal&Rosenthal,Inc.とSML Acquisition Corp.2009年7月10日に署名された代理代理協定(合併内容は2009年7月16日に米国証券取引委員会に提出された会社の現在の8-K表報告書の添付ファイル10.6参照) |

10.10 | ローゼンタール社、当社、Danielフリードマン事務所、Diva Acquisition Corp.,Steven Maden Retail,Inc.,Stevies,Inc.およびSML Acquisition Corp.が2009年7月10日に署名した書簡協定(2009年7月16日に米国証券取引委員会に提出された会社の現在の8-Kレポートの添付ファイル10.7を参照して編入) |

10.11 | 会社、Danielフリードマン共同会社、Diva買収会社、Steven Maden小売会社、Stevies,Inc.およびSML買収会社が2009年7月10日に作成したRosenthal&Rosenthal,Inc.を受益者とする担保(2009年7月16日に米国証券取引委員会に提出された現在の8−Kレポートの添付ファイル10.8を引用して編入された) |

10.12 | ローゼンタール社とローゼンタール社が2020年5月6日に締結した代理代理契約修正案(添付ファイル10.1を参照して2020年5月28日に米国証券取引委員会に提出された現在の8-K表報告書の添付ファイル10.1) |