lgnd-20221231虚像2022会計年度0000886163Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーHttp://Fasb.org/us-GAAP/2022#Account StandardsUpdate 20 2006メンバーP 3 Y12.502.08Http://Fasb.org/us-GAAP/2022#その他の非運用収入支出Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません0.0048930.0062907P 3 Y00008861632022-01-012022-12-3100008861632022-06-30ISO 4217:ドル00008861632023-02-22Xbrli:共有00008861632022-12-3100008861632021-12-31ISO 4217:ドルXbrli:共有0000886163US-GAAP:RoyaltyMember2022-01-012022-12-310000886163US-GAAP:RoyaltyMember2021-01-012021-12-310000886163US-GAAP:RoyaltyMember2020-01-012020-12-310000886163LGND:材料販売資本メンバー2022-01-012022-12-310000886163LGND:材料販売資本メンバー2021-01-012021-12-310000886163LGND:材料販売資本メンバー2020-01-012020-12-310000886163LGND:契約収入メンバー2022-01-012022-12-310000886163LGND:契約収入メンバー2021-01-012021-12-310000886163LGND:契約収入メンバー2020-01-012020-12-3100008861632021-01-012021-12-3100008861632020-01-012020-12-310000886163LGND:VernalisMembers2022-01-012022-12-310000886163LGND:VernalisMembers2021-01-012021-12-310000886163LGND:VernalisMembers2020-01-012020-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000886163アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100008861632019-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-3100008861632019-01-012019-12-310000886163SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000886163SRT:累計調整有効期限調整メンバ2019-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000886163アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100008861632020-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000886163アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000886163SRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2021-12-310000886163SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2021-12-310000886163SRT:累計調整有効期限調整メンバ2021-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000886163アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000886163US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000886163アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000886163アメリカ-公認会計基準:前払いメンバーを保留2022-12-31LGND:細分化市場0000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:パートナーのメンバー2022-01-012022-12-31Xbrli:純0000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:パートナーのメンバー2021-01-012021-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:パートナーのメンバー2020-01-012020-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerBMember2022-01-012022-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerBMember2021-01-012021-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerBMember2020-01-012020-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerCMember2022-01-012022-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerCMember2021-01-012021-12-310000886163US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersLGND:PartnerCMember2020-01-012020-12-310000886163LGND:材料販売資本メンバー2022-12-310000886163LGND:材料販売資本メンバー2021-12-310000886163SRT:最小メンバ数2022-01-012022-12-310000886163SRT:最大メンバ数2022-01-012022-12-310000886163LGND:PfenexMember2020-10-310000886163LGND:代謝基礎治療メンバー2010-01-31LGND:はい0000886163US-GAAP:ライセンスプロトコルのメンバーLGND:AziyoとCorMatrixMembers2022-12-310000886163US-GAAP:ライセンスプロトコルのメンバーLGND:AziyoとCorMatrixMembers2021-12-310000886163US-GAAP:ライセンスプロトコルのメンバーLGND:SELEXISとDIANOMERIメンバー2022-12-310000886163US-GAAP:ライセンスプロトコルのメンバーLGND:SELEXISとDIANOMERIメンバー2021-12-310000886163US-GAAP:ライセンスプロトコルのメンバー2022-12-310000886163US-GAAP:ライセンスプロトコルのメンバー2021-12-310000886163US-GAAP:ライセンスプロトコルのメンバーLGND:NovanMollusumProductsのメンバー2019-05-012019-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:NovanMollusumProductsのメンバー2019-05-310000886163SRT:最小メンバ数アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:NovanMollusumProductsのメンバー2019-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーSRT:最大メンバ数LGND:NovanMollusumProductsのメンバー2019-05-310000886163LGND:PalvellaTreateuticsIncMembersアメリカ-公認会計原則:RoyaltyAgreementメンバー2018-12-310000886163LGND:PalvellaTreateuticsIncMembersSRT:最小メンバ数アメリカ-公認会計原則:RoyaltyAgreementメンバー2018-12-310000886163LGND:PalvellaTreateuticsIncMembersアメリカ-公認会計原則:RoyaltyAgreementメンバーSRT:最大メンバ数2018-12-310000886163LGND:PalvellaTreateuticsIncMembersUS-GAAP:ライセンスプロトコルのメンバー2018-12-012018-12-310000886163LGND:PalvellaTreateuticsIncMembersUS-GAAP:ライセンスプロトコルのメンバー2020-12-310000886163LGND:PalvellaTreateuticsIncMembersLGND:契約収入メンバー2020-01-012020-12-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:AziyoMembers2017-05-312017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:AziyoMembers2017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバー2017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーSRT:最大メンバ数LGND:AziyoMembers2017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:CorMatrixMember2017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:CorMatrixMember2017-05-312017-05-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:AziyoMembers2022-01-012022-12-310000886163アメリカ-公認会計原則:RoyaltyAgreementメンバーLGND:SelexisMembers2022-01-012022-12-310000886163US-GAAP:ライセンスプロトコルのメンバー米国-GAAP:会計基準更新201613メンバー2020-01-010000886163LGND:RoyaltyKyprolisMember2022-01-012022-12-310000886163LGND:RoyaltyKyprolisMember2021-01-012021-12-310000886163LGND:RoyaltyKyprolisMember2020-01-012020-12-310000886163LGND:RoyaltyEvomelaMember2022-01-012022-12-310000886163LGND:RoyaltyEvomelaMember2021-01-012021-12-310000886163LGND:RoyaltyEvomelaMember2020-01-012020-12-310000886163LGND:RoyaltyTeriparatideInjectionMember2022-01-012022-12-310000886163LGND:RoyaltyTeriparatideInjectionMember2021-01-012021-12-310000886163LGND:RoyaltyTeriparatideInjectionMember2020-01-012020-12-310000886163LGND:RoyaltyRylazeMember2022-01-012022-12-310000886163LGND:RoyaltyRylazeMember2021-01-012021-12-310000886163LGND:RoyaltyRylazeMember2020-01-012020-12-310000886163LGND:RoyaltyOtherMember2022-01-012022-12-310000886163LGND:RoyaltyOtherMember2021-01-012021-12-310000886163LGND:RoyaltyOtherMember2020-01-012020-12-310000886163LGND:材料販売資本の中核メンバー2022-01-012022-12-310000886163LGND:材料販売資本の中核メンバー2021-01-012021-12-310000886163LGND:材料販売資本の中核メンバー2020-01-012020-12-310000886163LGND:MaterialSalesCaptisolCOVIDメンバー2022-01-012022-12-310000886163LGND:MaterialSalesCaptisolCOVIDメンバー2021-01-012021-12-310000886163LGND:MaterialSalesCaptisolCOVIDメンバー2020-01-012020-12-310000886163アメリカ-GAAP:サービスメンバー2022-01-012022-12-310000886163アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000886163アメリカ-GAAP:サービスメンバー2020-01-012020-12-310000886163LGND:ライセンス購読メンバー2022-01-012022-12-310000886163LGND:ライセンス購読メンバー2021-01-012021-12-310000886163LGND:ライセンス購読メンバー2020-01-012020-12-310000886163LGND:マイルストーンのメンバー2022-01-012022-12-310000886163LGND:マイルストーンのメンバー2021-01-012021-12-310000886163LGND:マイルストーンのメンバー2020-01-012020-12-310000886163LGND:ライセンスサービスマイルストーンや他の製品その他のメンバー2022-01-012022-12-310000886163LGND:ライセンスサービスマイルストーンや他の製品その他のメンバー2021-01-012021-12-310000886163LGND:ライセンスサービスマイルストーンや他の製品その他のメンバー2020-01-012020-12-310000886163アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000886163SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000886163アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2022-01-012022-12-310000886163アメリカ-公認会計基準:投入予想分割率を評価するメンバー2022-12-3100008861632007-01-012007-12-310000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:従業員株式オプションメンバーLGND:VestingPerioOneメンバー2022-01-012022-12-310000886163LGND:2千の株式インセンティブ計画のメンバーLGND:VestingPeriod 2人米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000886163LGND:制限されたStockUnitsAndPerformanceSharesMember2022-01-012022-12-310000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000886163米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000886163米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310000886163米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310000886163米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000886163米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000886163米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000886163SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:会計基準更新202006年メンバー2021-12-310000886163SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:会計基準更新202006年メンバーUS-GAAP:AdditionalPaidInCapitalMembers2021-12-310000886163SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:会計基準更新202006年メンバーアメリカ-公認会計基準:前払いメンバーを保留2021-12-310000886163SRT:累積有効期限調整バランスメンバを採用する2021-12-3100008861632022-01-012022-03-310000886163LGND:LigandCoreBusinessメンバー2022-03-310000886163US-GAAP:部門休業運営メンバー2022-03-310000886163US-GAAP:部門休業運営メンバー2022-10-260000886163US-GAAP:部門休業運営メンバー2022-11-010000886163US-GAAP:部門休業運営メンバーUS-GAAP:RoyaltyMember2022-01-012022-12-310000886163US-GAAP:部門休業運営メンバーUS-GAAP:RoyaltyMember2021-01-012021-12-310000886163US-GAAP:部門休業運営メンバーUS-GAAP:RoyaltyMember2020-01-012020-12-310000886163US-GAAP:部門休業運営メンバーLGND:契約収入メンバー2022-01-012022-12-310000886163US-GAAP:部門休業運営メンバーLGND:契約収入メンバー2021-01-012021-12-310000886163US-GAAP:部門休業運営メンバーLGND:契約収入メンバー2020-01-012020-12-310000886163US-GAAP:部門休業運営メンバー2022-01-012022-12-310000886163US-GAAP:部門休業運営メンバー2021-01-012021-12-310000886163US-GAAP:部門休業運営メンバー2020-01-012020-12-310000886163US-GAAP:部門休業運営メンバー2021-12-310000886163LGND:VikingTreateuticsInc.メンバ2022-01-012022-12-310000886163LGND:VikingTreateuticsInc.メンバ2021-01-012021-12-3100008861632020-01-012022-12-31LGND:買収0000886163LGND:PfenexMember2020-10-012020-10-010000886163LGND:PfenexMember2020-10-010000886163LGND:PfenexMember米国-公認会計基準:投入割引率を測るメンバー2020-10-010000886163LGND:PfenexMember2021-01-012021-12-310000886163LGND:PfenexMember2020-10-012020-12-310000886163LGND:PfenexMemberLGND:契約関係Alvgenメンバー2020-10-010000886163LGND:PfenexMemberLGND:契約関係Alvgenメンバー2020-10-012020-10-010000886163LGND:PfenexMemberLGND:契約関係メルクメンバー2020-10-010000886163LGND:PfenexMemberLGND:契約関係メルクメンバー2020-10-012020-10-010000886163LGND:PfenexMemberLGND:契約関係JazzMembers2020-10-010000886163LGND:PfenexMemberLGND:契約関係JazzMembers2020-10-012020-10-010000886163LGND:PfenexMemberLGND:契約関係SIIMMENT2020-10-010000886163LGND:PfenexMemberLGND:契約関係SIIMMENT2020-10-012020-10-010000886163LGND:PfenexMemberLGND:契約関係Arcell xMember2020-10-010000886163LGND:PfenexMemberLGND:契約関係Arcell xMember2020-10-012020-10-010000886163LGND:PfenexMemberUS-GAAP:技術ベース無形資産メンバ2020-10-010000886163LGND:PfenexMemberSRT:最小メンバ数US-GAAP:技術ベース無形資産メンバ2020-10-012020-10-010000886163LGND:PfenexMemberSRT:最大メンバ数US-GAAP:技術ベース無形資産メンバ2020-10-012020-10-010000886163LGND:PfenexMemberSRT:最小メンバ数US-GAAP:クライアント関係メンバ2020-10-012020-10-010000886163LGND:PfenexMemberUS-GAAP:クライアント関係メンバSRT:最大メンバ数2020-10-012020-10-010000886163LGND:PfenexMember2020-01-012020-12-310000886163LGND:PfenexMember2019-01-012019-12-310000886163米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163LGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーLGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163LGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーLGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーLGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000886163アメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2022-12-310000886163アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2022-12-310000886163米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163LGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーLGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163LGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーLGND:LiablityForContingentValueRightsCompanyCydexMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163LGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーLGND:LiablityForContingentValueRightsCompanyMetabasisMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000886163アメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2021-12-310000886163アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するLGND:制限された投資の責任OWedToFormerLicenseesMember2021-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-3100008861632010-01-31LGND:プロトコル0000886163SRT:最大メンバ数LGND:開発規制ビジネスマイルストーンと階層ロイヤルメンバーUS-GAAP:転送時間を超えるメンバ2010-01-310000886163LGND:第3段階臨床試験メンバーUS-GAAP:転送時間を超えるメンバ2010-01-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310000886163アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000886163SRT:最大メンバ数2022-12-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2018-05-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2018-05-012018-05-310000886163US-GAAP:変換可能ノードPayableMemberアメリカ-公認会計基準:債務ツール返済期間のメンバーLGND:変換可能な上位ノードDue 2023メンバー2018-05-012018-05-31LGND:取引日0000886163US-GAAP:変換可能ノードPayableMemberアメリカ公認会計基準:債務ツール返済期間の2人のメンバーLGND:変換可能な上位ノードDue 2023メンバー2018-05-012018-05-310000886163SRT:最大メンバ数US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2018-05-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-01-012022-12-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-12-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2021-12-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2021-01-012021-12-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2020-04-300000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2020-04-012020-04-300000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2021-01-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2021-01-012021-01-31LGND:オプション0000886163LGND:2人のメンバーは現在の期間中に戻りませんUS-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-08-012022-08-310000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-01-012022-06-300000886163US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-11-152022-11-150000886163SRT:最大メンバ数US-GAAP:変換可能ノードPayableMemberLGND:変換可能な上位ノードDue 2023メンバー2022-11-152022-11-150000886163米国-公認会計基準:共同基金メンバー2022-12-310000886163アメリカ公認会計原則:需要預金メンバー2022-12-310000886163米国-GAAP:ビジネス紙のメンバー2022-12-310000886163アメリカ-公認会計基準:会社債務証券メンバー2022-12-310000886163米国-公認会計基準:株式証券メンバー2022-12-310000886163アメリカ-公認会計基準:アメリカ政府債務証券メンバー2022-12-310000886163アメリカ公認会計基準:保証メンバー2022-12-310000886163米国-公認会計基準:共同基金メンバー2021-12-310000886163アメリカ公認会計原則:需要預金メンバー2021-12-310000886163米国-GAAP:ビジネス紙のメンバー2021-12-310000886163アメリカ-公認会計基準:会社債務証券メンバー2021-12-310000886163米国-公認会計基準:株式証券メンバー2021-12-310000886163アメリカ-公認会計基準:アメリカ政府債務証券メンバー2021-12-310000886163アメリカ公認会計基準:保証メンバー2021-12-31LGND:位置0000886163アメリカ-GAAP:OfficeEquipmentMembers2022-12-310000886163アメリカ-GAAP:OfficeEquipmentMembers2020-12-310000886163アメリカ-公認会計基準:リース改善メンバー2022-12-310000886163アメリカ-公認会計基準:リース改善メンバー2020-12-310000886163LGND:コンピュータ装置とソフトウェアメンバー2022-12-310000886163LGND:コンピュータ装置とソフトウェアメンバー2020-12-310000886163米国-GAAP:特許技術者2022-12-310000886163米国-GAAP:特許技術者2021-12-310000886163アメリカ-公認会計基準:業界名メンバー2022-12-310000886163アメリカ-公認会計基準:業界名メンバー2021-12-310000886163US-GAAP:クライアント関係メンバ2022-12-310000886163US-GAAP:クライアント関係メンバ2021-12-310000886163アメリカ-公認会計基準:契約権利メンバー2022-12-310000886163アメリカ-公認会計基準:契約権利メンバー2021-12-310000886163LGND:CydexPharmPharmticals IncMember2019-12-310000886163LGND:CydexPharmPharmticals IncMember2020-01-012020-12-310000886163LGND:CydexPharmPharmticals IncMember2020-12-310000886163LGND:CydexPharmPharmticals IncMember2021-01-012021-12-310000886163LGND:CydexPharmPharmticals IncMember2021-12-310000886163LGND:代謝基礎治療メンバー2019-12-310000886163LGND:代謝基礎治療メンバー2020-01-012020-12-310000886163LGND:代謝基礎治療メンバー2020-12-310000886163LGND:代謝基礎治療メンバー2021-01-012021-12-310000886163LGND:代謝基礎治療メンバー2021-12-310000886163LGND:PfenexMember2019-12-310000886163LGND:PfenexMember2020-12-310000886163LGND:PfenexMember2021-12-310000886163米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310000886163米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310000886163米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310000886163アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310000886163アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310000886163アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:従業員株式オプションメンバー2022-06-012022-06-300000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:従業員株式オプションメンバー2022-12-3100008861632022-01-012022-10-3100008861632022-10-3100008861632022-11-012022-11-0100008861632022-11-0100008861632022-11-022022-12-310000886163LGND:ExercisePriceRangeOneMember2022-01-012022-12-310000886163LGND:ExercisePriceRangeOneMember2022-12-310000886163LGND:ExercisePriceRange 2人のメンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 2人のメンバー2022-12-310000886163LGND:ExercisePriceRangeThreeメンバー2022-01-012022-12-310000886163LGND:ExercisePriceRangeThreeメンバー2022-12-310000886163LGND:ExercisePriceRange 4メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 4メンバー2022-12-310000886163LGND:ExercisePriceRange 5メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 5メンバー2022-12-310000886163LGND:ExercisePriceRange 6メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 6メンバー2022-12-310000886163LGND:ExercisePriceRange 7メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 7メンバー2022-12-310000886163LGND:ExercisePriceRange 8メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 8メンバー2022-12-310000886163LGND:ExercisePriceRange 9メンバー2022-01-012022-12-310000886163LGND:ExercisePriceRange 9メンバー2022-12-310000886163LGND:ExercisePriceRangeTenMember2022-01-012022-12-310000886163LGND:ExercisePriceRangeTenMember2022-12-310000886163SRT:最小メンバ数2021-01-012021-12-310000886163SRT:最大メンバ数2021-01-012021-12-310000886163SRT:最小メンバ数2020-01-012020-12-310000886163SRT:最大メンバ数2020-01-012020-12-310000886163LGND:OmniabSeparationMembers米国-公認会計基準:従業員株式オプションメンバー2022-12-310000886163LGND:OmniabSeparationMembers米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000886163米国-公認会計基準:制限された株式メンバー2019-12-310000886163米国-公認会計基準:制限された株式メンバー2020-12-310000886163米国-公認会計基準:制限された株式メンバー2021-12-310000886163米国-公認会計基準:制限された株式メンバー2022-01-012022-10-310000886163米国-公認会計基準:制限された株式メンバー2022-10-310000886163米国-公認会計基準:制限された株式メンバー2022-11-012022-11-010000886163米国-公認会計基準:制限された株式メンバー2022-11-010000886163米国-公認会計基準:制限された株式メンバー2022-11-022022-12-310000886163米国-公認会計基準:制限された株式メンバー2022-12-310000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:制限された株式メンバー2022-12-310000886163LGND:2千の株式インセンティブ計画のメンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000886163LGND:OmniabSeparationMembers米国-公認会計基準:制限された株式メンバー2022-12-310000886163LGND:OmniabSeparationMembers米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000886163LGND:AmendedESPPMメンバー2022-12-310000886163LGND:AmendedESPPMメンバー2022-01-012022-12-310000886163LGND:AmendedESPPMメンバー2021-01-012021-12-310000886163LGND:AmendedESPPMメンバー2020-01-012020-12-3100008861632019-09-3000008861632019-09-012019-09-300000886163LGND:AtTheMarketEquityOfferingMember2022-09-300000886163アメリカ公認会計基準:国際収入サービスIRSMメンバー2022-12-310000886163アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000886163アメリカ-公認会計基準:研究メンバー2022-12-310000886163アメリカ-公認会計基準:州と地方法律法規のメンバーLGND:カリフォルニア州と新JerseyResearchTaxCreditCarrywardMember2022-12-310000886163アメリカ-公認会計基準:外国人メンバー2022-12-310000886163アメリカ-公認会計基準:外国人メンバー米国-公認会計基準:資本損失繰越メンバー2022-12-310000886163米国-GAAP:国内/地域メンバー2021-12-310000886163アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310000886163アメリカ-公認会計基準:研究メンバー2021-12-310000886163アメリカ-公認会計基準:州と地方法律法規のメンバーLGND:カリフォルニア州と新JerseyResearchTaxCreditCarrywardMember2021-12-310000886163アメリカ-公認会計基準:外国人メンバー2021-12-310000886163アメリカ-公認会計基準:外国人メンバー米国-公認会計基準:資本損失繰越メンバー2021-12-3100008861632022-04-012022-06-3000008861632022-07-012022-09-3000008861632022-10-012022-12-3100008861632021-01-012021-03-3100008861632021-04-012021-06-3000008861632021-07-012021-09-3000008861632021-10-012021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________________________________________________________________________________

表10-K

_____________________________________________________________________________________________

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの移行期間について。

依頼文書番号001-33093

Ligand製薬会社順番に並べる

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

| デラウェア州 | | 77-0160744 |

(明またはその他の司法管轄権 会社や組織) | | アメリカ国税局の雇用主は 識別番号) |

| | |

ソレント·バレー通り3911号110号室 | | |

| サンディエゴ | | |

| カルシウム.カルシウム | | 92121 |

| (主な行政事務室住所) | | (郵便番号) |

登録者の電話番号、市外局番を含む:(858) 550-7500

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| 普通株、1株当たりの額面価値。001ドル | LGND | ナスダック世界市場 |

| | |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者が1934年証券取引法第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は、再選択マークで示してください。はい。☐違います。 ☒

I登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。“大型加速申告会社”“加速申告会社”“小さな申告会社”と“新興成長型会社”取引法第12 b-2条にある | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ | 非加速ファイルマネージャ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

| | | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条に記載されている)。はい、そうです☐ No ☒

非関連会社が保有する登録者が議決権と無議決権株を有する総時価は約#ドルである1.0登録者の普通株2022年6月30日のナスダック世界市場における最後の販売価格で計算される。この計算については、登録者が知っている役員、高級社員、および株主の10%の株主が保有する普通株式は、共同会社が所有しているとみなされ、そのような者が登録者の管理層または政策を直接または間接的に指導する権利があることを示すものとして理解されてはならず、またはそのような者は、登録者によって制御されているか、または登録者と共同で制御されていると理解されてはならない。

2023年2月22日現在登録者は17,076,658普通株式を発行しました。

引用で編入された書類

2022年12月31日後120日以内に証監会に提出される登録者2023年株主年次総会依頼書の一部は、本年度報告のForm 10-K第3部に引用的に組み込まれる。本年度報告においてForm 10−K形式で明示的に参照されている部分を除いて、この依頼書は、本報告の一部として提出されるか、または参照によって本報告に組み込まれてはならない。

カタログ表

| | | | | | | | |

| 第1部 | |

| 第1項。 | 業務.業務 | 1 |

| 第1 A項。 | リスク要因 | 17 |

| 項目1 B。 | 未解決従業員意見 | 34 |

| 第二項です。 | 属性 | 35 |

| 第三項です。 | 法律訴訟 | 35 |

| 第四項です。 | 炭鉱安全情報開示 | 35 |

| |

| 第II部 | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 35 |

| 第六項です。 | [保留されている] | 37 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 37 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 46 |

| 第八項です。 | 連結財務諸表と補足データ | 46 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 88 |

| 第9条。 | 制御とプログラム | 88 |

| プロジェクト9 B。 | その他の情報 | 88 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 88 |

| |

| 第三部 | |

| 第10項。 | 役員·幹部と会社の管理 | 92 |

| 第十一項。 | 役員報酬 | 92 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 92 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 92 |

| 14項です。 | チーフ会計士費用とサービス | 92 |

| |

| 第IV部 | |

| 第十五項。 | 展示·財務諸表明細書 | 93 |

| 第十六項。 | 表格10-K-概要 | 93 |

サイン | 98 |

| | | | | |

| 用語と略語 |

| 略語 | 定義する |

| 2023年ノート | 2023年に満期になった7億5千万ドルの転換優先無担保手形元金総額 |

| Aldeyra | Aldeyra治療会社は |

| 安進する | 会社に入社する. |

| ASC | 会計準則編集 |

| ASU | 会計基準が更新される |

| アジヨ | Aziyo Med,LLC |

| バクスター | バクスター国際会社 |

| 百済神州 | 百済神州株式会社です。 |

| 折れ曲がりRx | BendaRx Corp. |

| BLA | 生物製品許可証申請 |

| 場合 | カッシー製薬会社 |

| CGMP | 現在の良好な製造規範 |

| 会社 | Ligand製薬会社は子会社を含めて |

| 転換可能な手形 | プレミアム転換可能チケット |

| 慢性閉塞性肺疾患 | 慢性閉塞性肺疾患 |

| CorMatrix | CorMatrix心血管会社 |

| カラスは | Corvus製薬会社 |

| CVR | 価値を持つ権利があります |

| CyDex | CyDex製薬会社 |

| 第一三共 | 第一三共株式会社 |

| 診断する. | Dionomi治療会社です。 |

| DMF | 薬品総ファイル |

| ESG | 環境、社会、ガバナンス |

| ECM | 細胞外基質 |

| 衛材 | 衛材会社. |

| 環境保護局 | 環境保護局 |

| ESPP | 改訂·重述された従業員の株購入計画 |

| EU.EU | EU.EU |

| Exelixis | Exelixis,Inc. |

| FASB | 財務会計基準委員会 |

| 林業局 | アメリカ食品医薬品局は |

| FSGS | 局所分節性糸球体硬化 |

| FY 2022 | 会社が2022年12月31日までの財政年度 |

| FY 2021 | 当社の2021年12月31日までの財政年度 |

| FY 2020 | 当社の2020年12月31日までの財政年度 |

| 会計原則を公認する | アメリカは会計原則を公認している |

| GCSF | 顆粒球コロニー刺激因子 |

| 基列 | ジリッド科学会社は |

| B型肝炎ウイルス | B型肝炎ウイルス |

| Hikma | Hikma製薬会社 |

| 虎尾草ケトン | Hovione FarmCiencia,S.A. |

| イカガン | Icagen,Inc. |

| インスタント·メッセージ | 筋肉内 |

| 工業 | 研究中の新薬 |

| アメリカ国税局 | アメリカ国税局 |

| | | | | |

| IV.IV | 静脈注射 |

| ジャズ.ジャズ | Jazz製薬会社 |

| 配基 | Ligand製薬会社は子会社を含めて |

| LTP | 肝標的前薬 |

| マリヌス | Marinus製薬会社 |

| メリンタワー | メリンタ治療会社 |

| マク | メルク社 |

| 転化症 | Metabsis治療会社は |

| NDA | 新薬申請 |

| ノルス | 純営業損失 |

| Novan | Novan社 |

| ノバ会社 | ノワ製薬 |

| クルミ.クルミ | Nucorion製薬会社 |

| OmniAb | OmniAbOperations,Inc.(F/k/a OmniAb.,Inc.) |

| OMT | 単一抗体技術会社を開放します |

| 小野 | 小野薬業有限会社 |

| オプシア | Optha Limited |

| オレンジ色の本 | 安全性と有効性に基づいてFDA承認された医薬品を決定する出版物 |

| パルヴィラ | Palvella治療会社 |

| パル | PAR製薬会社 |

| Pfenex | Pfenex Inc. |

| ファイザー社 | ファイザー社 |

| 鳳凰ティッシュ | 鳳凰組織修復 |

| PSU | 業績在庫単位 |

| 研究開発 | 研究と開発 |

| RSU | 制限株式単位 |

| セージ | Sage治療会社 |

| サム | 選択的アンドロゲン受容体調節剤 |

| アメリカ証券取引委員会 | アメリカ証券取引委員会 |

| セドール | Sedor PharmPharmticals,Inc.またはRodes,Inc. |

| シロス | Seelos治療会社は |

| セラクス | サウスカロライナ州セレシス |

| セモンニックス | セルモックス製薬有限責任会社 |

| SII | インド血清研究所 |

| SQ革新 | SQ革新会社 |

| 陽光湖医薬 | 陽光湖薬業有限公司 |

| 武田さん | 武田薬品株式会社 |

| 牡牛座 | 金牛生物科学有限責任会社 |

| “税法” | “減税と雇用法案” |

| ティワ | Teva製薬アメリカ社、Teva製薬工業有限会社、アトビス有限責任会社 |

| 導線 | Travere Inc. |

| TR-ベータ版 | 甲状腺ホルモン受容体β |

| 馬の鞭草 | Vernalis plc |

| ヴェローナ | ヴェローナ製薬会社 |

| バイキング海賊 | バイキング治療会社 |

| XCella生物科学 | XCella生物科学社は |

| | | | | |

| 西安新通 | 西安新通医薬研究 |

| ジダース·カディラ | ジダース·カディラ医療有限会社 |

第1部

前向き陳述に関する注意事項:

以下の報告書と、わが社、私たちの普通株式と私たちの財務諸表に関するより詳細な情報、および本文書の他の場所に出現するこれらの報告書の注釈を読むべきです

この報告書には多くの危険と不確実な要素に関する展望的な陳述が含まれている。私たちの前向きな陳述は私たちの経営陣の善意の判断を反映しているが、これらの陳述は私たちが現在知っている事実と要素にしか基づいていない。そのため、これらの展望性陳述は固有にリスクと不確定要素の影響を受け、実際の結果と結果は展望性陳述中で討論した結果と大きく異なる可能性がある。

前向きな陳述は、“信じる”、“予想”、“可能”、“将”、“計画”、“計画”、“推定”、“将”、“継続”、“求める”、“形式的に”または“予想”または他の類似語(その否定的使用を含む)を使用することによって識別することができ、または将来の運営結果および財務状況、許可協定下の特許使用料およびマイルストーンに関連する事項のような未来の事項の議論によって識別することができる。Captisol材料販売、製品開発、製品規制申告と承認とその時間、Ligandの高成長会社としての地位、その他の非歴史的陳述。あなたは“リスク要因”のタイトルで議論されたどんな事件の発生も、私たちの運営結果と財務状況、そして私たちの株の取引価格に否定的な影響を及ぼす可能性があるということを認識しなければならない。

本報告書の警告的陳述は、それらが本報告書に出現する可能性があるにもかかわらず、すべての関連する展望的陳述に適用されるだろう。私たちはこのような展望的な陳述に過度に依存しないように促します。これらの陳述は本報告の日までを説明します。法的要求がない限り、私たちは未来に新しい情報があっても、私たちの前向きな陳述を更新する義務がない。この慎重さは、改正された1934年証券取引法第21 E節の安全港条項に基づいて行われた。

“Ligand PharmPharmticals Inc.”、“Ligand”、“The Company”、“We”、“Our”、“Us”は、Ligand PharmPharmticals Inc.と我々の完全子会社を含む。

パートナー情報

提携製品や計画に関する情報は,我々のパートナーと被許可者が公開発表した情報からである.

商標

このForm 10-K年間報告書には、私たちが持っている商標、商号、サービスマークが含まれています。Ligand,Advasep,BEPRO,Bonthy,Captisol,Cydex,LTP,LTP Technology,ペリカンExpression Technology,PELICRM,Pfenex Expression Technology,XRProが適用される知的財産法で保護されており,我々の財産である.OmniAbKyprolis、Evomela、Veklury、Livogiva、Bonteo、Zulressoを含むが、これらに限定されない他のすべての商標、商号、およびサービスマーク®.Rylaze,VAXNEUVANCE,PIAMOSIL,Minnebro,Baxdela,Conbriza,Nexterone,NOXAFIL,DUAVEE,OTORIN,FILSPARI,LYTENAVAはそれぞれ所有者の財産である.便宜上、本報告で言及されている商標、商標名、およびサービスマークは、持っていない場合がある、またはSMしかし、このような言及は、適用法に基づいて、私たちの権利または適用許可者がそのような商標、商号、およびサービスマークの権利を最大限に主張しないことを意味するわけではない。私たちは、商標または商業外観所有者と私たちとの関係、または私たちへの裏書きまたはスポンサーを示唆しないために、他の当事者の商標、商業的外観または製品を使用または展示する。

概要

私たちの業務は、製薬会社が薬物を発見·開発するためのプロジェクトや技術を買収または援助することに重点を置いている。私たちの業務モデルはバイオテクノロジーと製薬製品収入流の多様な組み合わせを提供し、これらの収入フローは効率的かつ低コストな企業構造の支持を得ている。生物技術業界の特徴は二重臨床リスクがあり、即ち候補薬物は開発に成功し、監督管理市場の許可を得るか、或いは候補薬物が臨床試験で失敗するかである。私たちの目標は投資家に機会を提供し、利益と多様な方法で生物技術業界の承諾に参与するとともに、単一計画の開発に関連する二元臨床リスクを下げることである

私たちのビジネスモデルは、経済的権利と引き換えに、中後期の薬物開発に資金を提供し、パートナーが薬物の発見と開発を支援するために、私たちの技術プラットフォームよりも多くの許可を得ることに集中している。私たちは他の製薬会社と協力して、彼らの最も得意なもの(後期開発、法規管理、商業化)を利用して最終的に私たちの収入を創出します。著者らのCaptisolプラットフォーム技術は化学修飾されたシクロデキストリンであり、その構造は薬物の溶解性と安定性を最適化することを目的としている。我々のペリカン発現技術は強力で検証された、経済的に効率的で拡張可能な組換えタンパク質生産プラットフォームであり、特に伝統システムではできない複雑で大規模なタンパク質生産に適している。私たちは安進、メルク、ファイザー、Jazz、武田、ジリッド科学と百特国際などの世界有数の製薬会社と多種の連合、許可証とその他の業務関係を構築した。

私たちの収入は3つの主要な要素から構成されている:商業化製品の特許使用料、Captisol材料の販売、そして許可証、マイルストーン、その他のサービス支払いの契約収入。著者らは買収と薬物開発融資機会を選択的に求め、高度に満たされていない臨床需要を満たし、新しい資産、パイプと技術を導入し、より多くの潜在的な新しい収入源を産生することを助ける。

OmniAbの分離と誘導

2022年3月23日、私たちはわが社のAvista Public Acquisition Corp.II(New OmniAb)とわが社の当時の完全子会社(OmniAb)デラウェア州社OmniAb,Inc.およびOrwell Merge Sub Inc.(Merge Sub)と協定と合併計画(合併協定)を締結し、この協定によると、New OmniAbは私たちの当時の抗体発見業務OmniAb(OmniAb業務)と逆モリス信託取引で統合された。2022年3月23日の新しいOmniAb、当社とOmniAbとの間の分離·流通協定(分離協定)に基づいて、OmniAb業務(いくつかの関連子会社を含む)をOmniAbに譲渡し、これについてLigand株主にOmniAb 100%の普通株式を100%配布(流通)する。 その後、合併協議の条項と条件に基づいて、その規定の下で、合併付属会社はOmniAbと合併してOmniAb(合併)に合併し、OmniAbは引き続き合併中に存在する会社と新しいOmniAbとしての全額付属会社とする。

技術

研究と買収の組み合わせにより、様々な基礎技術を持つ協力ポートフォリオを作成した。このような多様化は、より多くの種類の科学、より多くの許可機会、およびより低い個人特許満了影響に接触することの追加的な利点を提供する。

Captisol技術

Captisolは特許保護された化学修飾シクロデキストリンであり、その構造は薬物の溶解性と安定性を最適化することを目的としている。この独自の技術は,GileadのVeklury,安進のKyprolis,Baxter InternationalのNexterone,Acrotech Biophma,CASI製薬のEvomela,Melinta TreeuticsのBaxdelaとSage TreeuticsのZulressoを含むいくつかのFDA承認製品を実現している。現在Captisolをサポートする多くの製品が異なる開発段階にある。私たちはCaptisolのために広範な世界特許の組み合わせを維持しており、最新の満期日は2035年である。その他Captisol製造方法に関する特許出願は,発表されれば2041年に延長される。

固体Captisol粉末のほかに,我々のパートナーにcGMP製水性Captisol濃縮液を提供した。同製品は2017年に設立され、大量薬品のサイクル時間を短縮し、Captisolの生産能力を向上させることを目的としている。我々はFDAとIV型とV型DMFを保持している。これらのDMFにはCaptisolに関する製造とセキュリティ情報が含まれており,我々のライセンスホルダーはCaptisolを支援する薬剤を開発する際にこれらの情報を参考にすることができる。私たちは日本、中国、カナダにも活発なDMFがあります。2022年には、Captisolを使用した商業製品が私たちの総特許使用料収入の半分以上を占めます。

ペリカン表現技術プラットフォーム

ペリカン発現技術プラットフォームは強力で検証された、コスト効果と拡張可能な組換えタンパク質生産プラットフォームであり、特に複雑で大規模なタンパク質生産に適している。世界メーカーはこのプラットフォームで一致した成功を得ており、この技術は現在複数の商業·開発段階プロジェクトで許可を得ている。このプラットフォームの多機能性はすでに酵素、ポリペプチド、抗体誘導体と工学非天然蛋白の生産において証明されている。パートナーは、治療とワクチンの商業製造によって研究開発に関連する時間とコストを減少させ、生物製薬開発プロジェクトに大きな価値を貢献したため、このプラットフォームを求めた。製薬業界は構造複雑性増加の巨大分子に傾いているため、ペリカン発現技術プラットフォームは有利な地位にあり、これらの日々増加する需要を満たすことができ、業界内で最も全面的、最も広く、商業検証を経た蛋白質生産プラットフォームの一つになっている。

我々は2020年10月にPfenex買収によりPelcan Expression Technologyを買収した。我々のいくつかのパートナーはペリカン発現技術を用いた商業製品と末期臨床候補製品を持っている。2022年、Pfenex買収で得られた商業製品は、私たちの総特許権使用料収入の3分の1以上を占めています。

HepDirect、LTP、BEProテクノロジープラットフォーム

HepDirectとLTPプラットフォームは我々独自の肝臓標的プロドラッグ技術であり,化学修飾を用いて多くの異なる化学種の薬物を肝臓に送達することにより,活性薬物成分(API)を肝臓特異的酵素によって切断される前に生物活性状態にすることができる。これらの技術はいくつかの薬物の治療効果および/または安全性を高めることができ、そして肝疾患或いは肝臓によって制御される循環分子の止血不均衡によって引き起こされる疾患を治療するために、市場の或いは新しい薬物製品に応用することができる

BEPro技術プラットフォームは、HepDirectとLTPプロドラッグ技術とは異なる次世代プロドラッグ技術であり、用途を非肝臓関連疾患に拡大する。BEProは、特に、改善された製品プロファイルを有する化合物を開発するためのヌクレオチドおよびヌクレオチド類似体に適している。LigandはBEPro活性化ヌクレオチド類似体と比較して細胞浸透と経口,静脈,吸入薬物動態の改善を証明している。

SURE技術プラットフォーム(Selexis所有)

私たちは様々な保証の経済的権利を獲得しました技術Selexisのプラットフォームプログラム.自信のある技術Selexisによって開発·所有されたPlatformは新しい技術であり,組換えタンパク質や薬物の開発·製造における細胞の利用方式を改善している

最新の業務動態

Travere Treateuticsは最近FDAの許可を得てFILSPARI(スパセンタン)を免疫グロブリンA腎症(IgAN)の治療に応用した。FILSPARIは第1種であり,唯一開発中のまれな腎臓疾患を治療する二重エンドセリンアンギオテンシン受容体拮抗薬であり,IgAN治療のための第1種の非免疫抑制療法でもある。Travereは,EMAが2023年下半期にスパセンタンのヨーロッパでのIgAN治療の可能性について審査決定すると予想している。また,Travereは,焦点性分節性糸球体硬化(FSGS)における2023年第2四半期報告が行われているスパセンタンの第3段階双方向研究の2年間の実証終点の主な結果を予測し,2023年下半期に米国と欧州で全面的な承認を提出する予定であると発表した。Travereは、2022年までに、同社は約4.5億ドルの現金、現金等価物、および有価証券を有し、これらの現金、現金等価物、および有価証券は、Sparsenanの商業発売をサポートするために使用できると報告している。

Novanは、伝染性軟骨病(MC)の10.3%(SB 206)のベダジンゲルの局所治療のためのNDAをFDAに提出し、発売承認を求めたと発表した。MCは皮膚障害を引き起こす感染であり,毎年米国で約600万人に影響している。Novanは,申請がFDAと標準審査スケジュールによって受け入れられ,2024年第1四半期に承認される可能性があると予想している。

ベローナ製薬会社はその第三段階Enhance-1試験の積極的な結果を発表し、この試験は霧化アンチフェンタニルの慢性閉塞性肺疾患に対する維持治療を評価した。Enhance-1試験は主要と肝心な副次的終点に達し、肺機能、症状と生活の質指標の著しい改善を示した。また、アンテフェンタニルは慢性閉塞性肺疾患が悪化する確率とリスクを大幅に低下させた。エンシフェンタニルは24週と48週で良好であった。2022年、ヴェローナは第三段階Enhance-2試験が肺機能と症状を評価する主要な終点と副次的な終点に成功し、そしてCOPD悪化の比率とリスクを著しく低下させたと発表した。ヴェローナは2023年上半期にCOPD維持治療のための吸入型アンテフェンタニルのNDAをFDAに提出する予定である。

Viking TreeuticsはVK 2809の2 b期臨床試験が完了し,VK 2809は生検で確認された非アルコール性脂肪性肝炎(NASH)患者のための新しい肝臓選択性甲状腺ホルモン受容体βアゴニストであると発表した。Vikingは2023年上半期にこの研究の主要終点のデータを報告する予定である。

Palvella治療会社は3770万ドルまでの融資を初歩的に完了し,得られた資金はQTORINラパマイシンの開発推進,先天性肥満症,微小嚢胞性リンパ管奇形(MLM),ゴリン症候群における基底細胞癌の予防に用いられると発表した。Palvellaは2023年にQTORINラパマイシンによる先天性厚甲治療の第3段階キー研究を評価する主要なデータを公表する予定である。Palvellaは現在米国とヨーロッパで患者を募集しており,Gorlin症候群患者の基底細胞癌予防のマルチセンター2 b期臨床研究に参加しており,データは2023年上半期に発表される予定である。また,Palvellaは2023年第1四半期に米国で行われたマルチセンター第2段階研究のデータを報告する予定であり,QTORINラパマイシン治療が販売されている。

2022年、Jazz PharmPharmticalsはFDAがRylaze(アスパラギン組換えキクヨーロッパ菌-rywn)の筋肉注射を許可し、リアルタイム腫瘍学的審査計画に従って補充BLAを提出し、静脈注射の承認を求めたことを発表した。Jazzはまた、EMAに提出されたIVおよびIM管理のマーケティング許可申請を完了し、2023年に承認される可能性がある。Jazzはまたこの計画を推進しており、日本でこの計画を提出、承認、発売する予定だ。

西安製薬会社は、中国で行われた慢性B型肝炎治療の第3段階臨床試験で、プラデフォビルが主要かつ副次的な終点に入ったと発表した。48週間の統計分析では、プラドホビルは第一線の薬物フマル酸テノホビルに相当し、安全性が高いことが明らかになった。西安新通はすでに中国が指導する国家医療製品管理局に守秘協定前の会議コミュニケーション申請を提出し、2023年第1四半期に守秘協定を提出する予定だ。

中国資源双鶴製薬会社は、CX 2101 aのINDが中国新型コロナウイルス肺炎治療のための臨床試験を国家薬品監督管理局によって許可されたと発表した。CX 2101 aはLigandのBEPro特許プロドラッグ技術を利用した小分子、RNA依存SARS-CoV-2 RNAポリメラーゼ阻害剤である。

Aldeyraは局所眼部reproxalapによるドライアイのバイタルサインと症状の治療のためのNDAをFDAに提出することを発表した。ReproxalapはRASP(反応アルデヒド種)の小分子調節剤であり、眼部と全身炎症疾患で上昇する。

Arcellは急性骨髄性白血病と骨髄異形成症候群におけるARCL−002の一期研究を開始した。ARCL−002はペリカン発現技術を用いた。

メルク社は、ヨーロッパ薬品管理局はすでにVAXNEUVANCEによる能動免疫を許可し、肺炎連鎖球菌による侵襲性疾患、肺炎と急性中耳炎を予防することを提案し、年齢は6週間から18歳以下であると発表した。VIXNEUVANCEはLigandのCRM 197ワクチン担体蛋白を利用した15価肺炎球菌ワクチンであり,現在EUでは18歳以上の個人への使用が許可されており,米国では6週間以上の個人への使用が許可されている。2022年7月、メルク社はLigandのCRM 197ワクチン担体タンパク質を用いて研究した21価肺炎球菌結合ワクチンであるV 116に対する広範な第3段階計画を開始した。

Sermonix製薬会社は局所末期或いは転移性ER+/HER 2乳癌とESR 1変異を有する閉経後女性に対するラソフォキシフェンとフルビスターのElaine 1期2期研究の結果を発表した。ラソフォキシフェンの中位無進展生存期間は6.04月であったが、フルビセトロンの中位無進展生存期間は4.04月(p=0.138)であった。客観的有効率はそれぞれ13.2%と2.9%(P=0.12)であり、ラソフォキシフェン群は1例の完全緩和と4例の部分緩和があったが、フルビストグループは完全緩和と1例の部分緩和がなかった。この研究には統計学的意義はないが,すべての終点は数字的にラソフォキシフェンに有利である。

2022年2月、百済神州株式会社は、中国の再発/難治性(R/R)多発性骨髄腫患者のためのカノゾミ(Kyprolis)を発売することを発表した。Kyprolisは安進会社と戦略協力を達成し、中国の百済神州に許可し、2021年7月に中国国家医療製品管理局によってデキサメタゾンとの併用による成年R/R多発性骨髄腫患者の治療を許可され、これらの患者は以前少なくとも2種類の治療を受けており、1種のプロテアソーム阻害剤と1種の免疫調節剤を含む

Outlook治療会社は,米国食品医薬品局にONS−5010のBLAを提出し,湿性加齢性黄斑変性を治療するベバズマブの眼科研究処方であり,承認されればLYTENAVA(ベバシズマブ−vikg)と命名されると発表した。

会社とガバナンスのハイライト

我々は,環境持続可能性に重点を置いた政策と実践に取り組み,我々の社会コミュニティに積極的に影響を与え,良好なコーポレートガバナンスを維持·育成している。このようなESG政策や実践に集中することで、私たちは、私たちのコミュニティにおいて意味があり、積極的な変化に影響を与え、私たちの開放的で協力的な企業文化を維持することができると信じています。2023年、私たちは株主や従業員と積極的に相互作用し続けるつもりだ。我々のESGポリシーと実践に関する情報は、www.ligand.comにアクセスしてください。私たちのサイトに含まれている情報は本出願の一部とするつもりはありません。

ビジネスと臨床段階のコラボレーション製品の組み合わせ

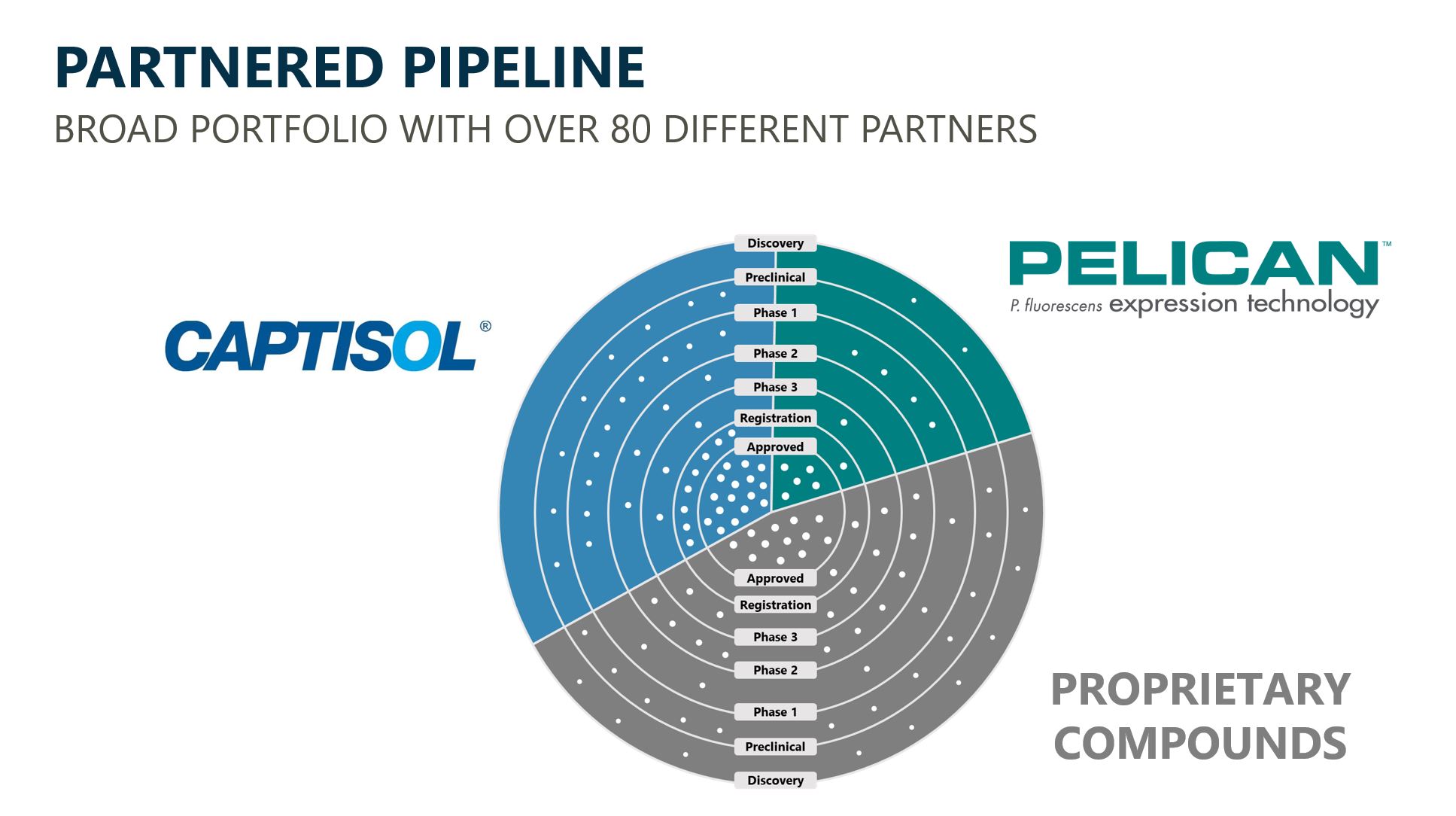

私たちには膨大なポートフォリオがあり、現在、当社のパートナーが全額出資する100以上のプロジェクトが含まれている特許使用料と将来の潜在的な創出計画が発生しています。次の私たちの協力流水線図上の各白い点は完全に資金援助された協力計画を表し、グラフの各部分は主要なLigand技術またはプラットフォームを表す。

商業製品の使用料

私たちは現在10種類以上の商業製品の印税を受け取っている。次の表は私たちの現在の印税組み合わせを概説します

| | | | | | | | | | | | | | | | | |

| 製品 | パートナー | 治療区域 | 印税税率 | 2022年版税収入(単位:百万) | 2022年の製品収入が予想される

(単位:百万) |

| ケプロリス | 安進/小野/百済神州 | 癌.癌 | 1.5% - 3.0% | $30.1 | $1,275.6 |

| テレパレット | アルヴォーガン | 女性の健康 | 25%-40%¹ | $15.8 | 適用されない |

| エヴォメイラ | Acrotech/CASI | 癌.癌 | 20% | $10.2 | $51.0 |

| ライラ沢 | ジャズ.ジャズ | 癌.癌 | 下位桁 | $8.8 | $278.7 |

| ナイクテロン | バクスター | 心血管病 | 下位桁 | $3.6 | $56.8 |

| 肺気腫 | 血清研究所 | 伝染病 | 下位桁 | $2.6 | $114.7 |

| Vaxneuvance | マク | 伝染病 | 下位桁 | $1.1 | $159.0 |

| 他にも | 多種多様である | 多種多様である | 多種多様である | $0.3 | $18.0 |

(¹) もし四半期利益が375万ドル以下なら、私たちは25%の段階的利益を得る;375万ドルを超えるが750万ドル以下の四半期利益は、私たちは35%の利益を得る;750万ドルを超える四半期利益は、私たちは40%の分割を得るだろう。治療同等性に達すると、四半期利益は四半期利益の50%になる。

ポートフォリオの概要

著者らはすでに業界最大の生物製薬資産の組み合わせの一つを創立し、これは投資家に生物技術業界に参加する機会を提供し、同時に通常この業界と関連する臨床二元リスクを低下させた。私どものポートフォリオには現在商業製品の特許使用料と商業製品のCaptisol販売によって収入が発生している資産が含まれています。これらの資産のほかに、大量の開発段階の資産があり、現在はマイルストーンと許可料による契約支払いが発生しており、将来的にはCaptisol技術下のこれらのプロジェクトのための印税やCaptisol材料の販売が発生する可能性がある。

| | | | | | | | |

| 核可 |

| パートナー名 | もくろみ | 治療区域 |

| | |

| Acrotech/CASI | エヴォメイラ | 癌.癌 |

| アルヴォガン/アダルヴォ | テレパレット | 女性の健康 |

| Alvogen/Hikma/南京王の友達 | ボリコナゾール | 伝染病 |

| 安進/百済神州/小野 | ケプロリス | 癌.癌 |

| アジヨ | ECM製品組合せ | 医療機器/心臓病学 |

| バクスター | ナイクテロン | 心血管病 |

| BioCAD | テベリフ | 炎症·代謝 |

| Exelixis/第1 3共 | ミネソタ | 心血管病 |

| 基列 | ビクター·ルリー | 伝染病 |

| ジャズ.ジャズ | ライラ沢 | 癌.癌 |

| メリンタワー | バクスデラ | 伝染病 |

| メナリーニ | フロトリプタン | 中枢神経系 |

| マク | ノシャ非−IV | 伝染病 |

| マク | Vaxneuvance | 伝染病 |

| パル | ポサコナゾール | 伝染病 |

| ファイザー社 | デューイ | 炎症·代謝 |

| ファイザー社 | Vfend-IV | 伝染病 |

| セージ | ズレソ | 中枢神経系 |

| Sedor/Lupin | 静か | 中枢神経系 |

| インド血清研究所 | 肺気腫 | 伝染病 |

| ジダース·カディラ | ヴィヴィトラ | 癌.癌 |

| ジダース·カディラ | Bryxta/ZyBev | 癌.癌 |

| ジダース·カディラ | Maropitant | 中枢神経系 |

| ジダース·カディラ | Exemptia | 炎症·代謝 |

| ジダース·カディラ | ボルトゥシー | 炎症·代謝 |

| | |

| | |

| フェーズ3/重要または規制提出フェーズ |

| パートナー名 | もくろみ | 治療区域 |

| | |

| Aldeyra | Reproxalap | その他/未開示 |

| 折れ曲がりRx | ベンダムスチン | 腫瘍学 |

| Cantex | CX-01 | 腫瘍学 |

| 衛材 | FYCOMPA | 中枢神経系 |

| 脱出伝記 | S 1 P 5アゴニスト | 未定である |

| マリヌス | ガンナゾンIV | 中枢神経系 |

| | | | | | | | |

| 経絡 | ML-141 | 腫瘍学 |

| マク | V116 | 肺炎連鎖球菌属成人 |

| Novan | SB 206 | 伝染病 |

| ノバ会社 | メキンスト(CE-トリメチニブ) | 癌.癌 |

| オプシア | OPT−302 | 眼科.眼科 |

| Outlook治療会社は | ONS-5010 | その他/未開示 |

| パルヴィラ | PTX-022 | その他/未開示 |

| 血清研究所 | CRM 197 | 伝染病 |

| SQ革新 | セフロセミド | 心血管病 |

| 陽光湖 | ビプラゾロン | 中枢神経系 |

| 導線 | スパセンタン | 深刻でまれである |

| ヴェローナ | エンセフェリン(RPL 554) | 呼吸器疾患 |

| 多種多様である | テレパレット | 女性の健康 |

| 西安新通 | プラドホビル | 伝染病 |

| | |

| | |

| 第二段階 |

| パートナー名 | もくろみ | 治療区域 |

| | |

| アクレフォン | ACR-368 | 癌.癌 |

| カラスは | CiforAdamant | 癌.癌 |

| 初めからやり直す | リファンシン | 神経病学 |

| マク | V116 | 伝染病 |

| 一度 | Cirmtuzumab | 癌.癌 |

| 鳳凰ティッシュ | PTR-01 | 遺伝病 |

| シロス | アプリンド | 中枢神経系 |

| セモンニックス | ラソフォキシフェン | 癌.癌 |

| 大原製薬会社 | JPH-203 | 癌.癌 |

| ヴェローナ | エンシフィトリン | 喘息.喘息 |

| ヴェローナ | エンシフィトリン | 嚢胞性線維症 |

| バイキング海賊 | VK5211 | 炎症·代謝 |

| バイキング海賊 | VK2809 | 炎症·代謝 |

| 西安新通 | MB07133 | 癌.癌 |

| | |

| ステップ1 |

| パートナー名 | もくろみ | 治療区域 |

| | |

| Apotex | メロキシカム | 片頭痛 |

| 中国資源双鶴 | CX 2101 A | COVID 19 |

| CSL | CSL-324 | 免疫学 |

| 霧の角 | FHD-609/BRD 9 | 癌.癌 |

| ジャズ.ジャズ | JZP-341 | 長効性オーブンアスパラギン酵素 |

| 美薬業 | ME-344 | 癌.癌 |

| マク | V117 | 肺炎双球菌 |

| ノバ会社 | MIK-665 | 癌.癌 |

| ノバ会社 | BCL-201 | 癌.癌 |

| | | | | | | | |

| クルミ.クルミ | NUC-1010 | 伝染病 |

| 治療学を改訂する | 改訂版0100 | 眼科.眼科 |

| セージ | SAGE-689 | 中枢神経系 |

| 武田さん | Tak-925 | 深刻でまれである |

| 武田さん | ド-243 | 癌.癌 |

| Vaxxas | ナノパッチ | 伝染病 |

| バイキング海賊 | VK-0214 | 遺伝病 |

| ジュピター·ビメッド | ウィレット | 癌.癌 |

買収する

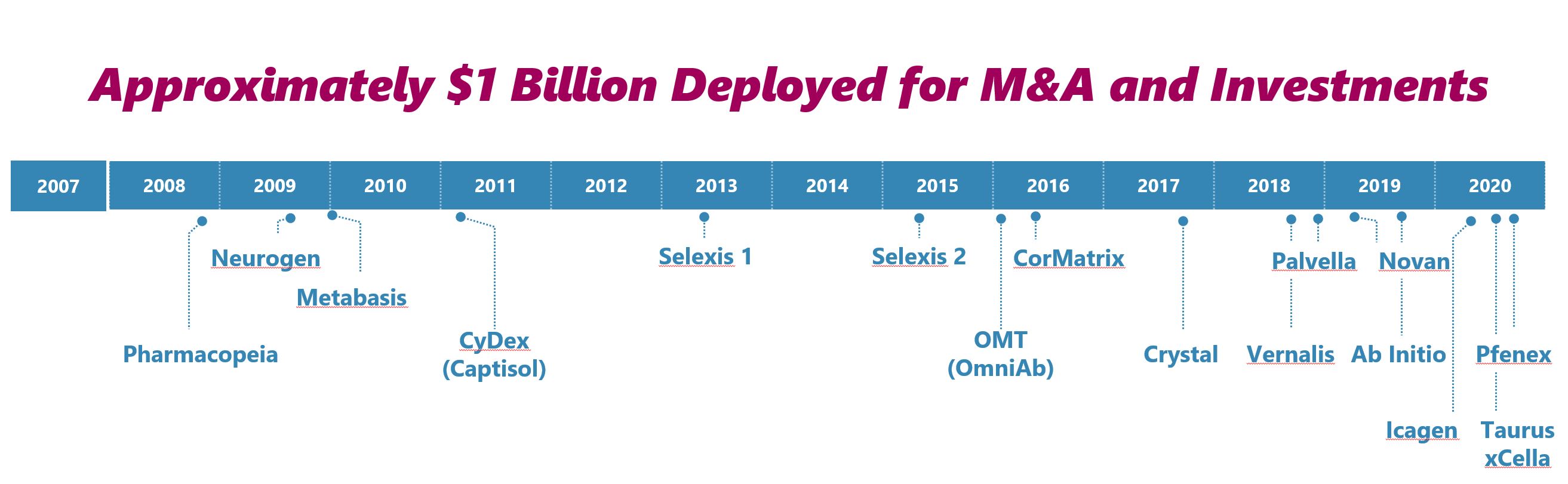

私たちは先端科学の識別に取り組んでいる会社であり、効率的かつ低コストで運営される高成長ビジネスモデルを作成するための資本構成の記録を示しています。この15年間、私たちは私たちのポートフォリオを設立するために約10億ドルの資本を配置した。OmniAb抗体発現業務を剥離した後,我々の戦略は,第三者から早期および末期候補薬の追加収入源を獲得し,販売のための商業段階薬を買収することであり,我々のルートを拡大し続けることである。これらの買収により我々のチャネルを拡大することで,治療分野や開発段階をさらに多様化することができる。以下は過去15年間に完成した買収のスケジュールです

精選商業番組

以下の計画は,我々の現在のポートフォリオにおいて重要な創収コンポーネントを代表する.これらの計画に当社の印税が不足していることについては、本業務部の後の“印税”を参照されたい。

Kyprolis(安進、小野、百済神州)

我々はCaptisolをKyprolis(Carfilzomib)用に安進に提供し,Captisolに関する我々の特許権に基づいて安進独占製品特定許可を付与した。KyprolisはLigandのCaptisol技術を用いて調製され、米国で以下の用途のために承認された

•デキサメタゾン、レナドアミンとデキサメタゾン、ダラマブとデキサメタゾン、ダラモノクロニダーゼとデキサメタゾンの連合、あるいはモノクロニダーゼとデキサメタゾンの併用による再発性或いは難治性多発性骨髄腫を治療した。

•再発や難治性多発性骨髄腫患者を治療する単一薬剤として,1つまたは複数の治療を受けている。

我々と安進の合意は、いずれか一方が重大な違約や破産が発生した場合に終了するか、または安進が事前に書面で通知した場合に一方的に終了することができるが、いくつかの既存の義務を遵守しなければならない。事前に終了しなければ、合意は特許使用料の支払い義務期間が満了した時点で終了します。この協定によると、私たちは臨床および商業Captisol材料販売から収入を得る権利があり、KyprolisのCaptisolコンポーネントに関連する特許と出願に基づいて、Kyprolisの年間純販売から特許使用料を得る権利があり、これらの特許と応用は2033年に満了する予定だ。

テパラート注射剤(PF 708)(Alvogen/Adalvo)

我々は2020年10月にPfenexを買収し,Teriparatide注射剤製品を獲得した。トリパチート注射剤は特定の骨折ハイリスク患者の骨粗鬆症を治療することを含む指定された用途の薬物である。トレパ帝注射剤は我々のペリカン発現技術を用いて開発され、2019年に505(B)(2)の制御経路によってアメリカ食品と薬物管理局の許可を得て、FORTEOを参考製品とした。私たちの商業化パートナーであるAlvogenは2020年6月にアメリカでこの製品を発売した

我々のパートナーAlvogenは米国でTeriparatide注射剤製品の商業化と生産を独占的に許可しているが、AdalvoはEU、中東、北アフリカの一部の国および世界の他の(ROW)地域(後者はEU、アメリカ、中東、北アフリカ以外のすべての国と定義され、中国大陸、香港、シンガポール、マレーシア、タイを含まない)で商業化する権利を持っている。2020年8月、EU全体でLivogiva商標bで販売許可を取得し、2020年12月にサウジアラビアでBonteo商標で販売許可を得た。2022年12月、我々は北京康辰生物科技有限公司(康辰)との許可協定を終了し、大陸部の中国、香港、シンガポール、マレーシア、タイでPF 708を商業化する権利と、これらの国でPF 708の開発活動に関する非独占的な権利を再獲得した

エルフォーとの合意によると、四半期利益の25%から40%の分級毛利成分を得る資格があり、A級治療等価物に指定され、A級に達すると固定の50%に増加する。

Adalvoと合意したEU、中東、北アフリカおよびROW協定によると、追加の前払いとマイルストーン支払い150万ドルを得る資格がある可能性があり、承認されれば、製品販売と地域許可料から60%までの毛利益を得る資格があり、具体的には地理的位置、商品販売のコスト、再許可料に依存する可能性がある。

Evomela(AcrotechとCASI)

我々はAcrotech BiophmaにCaptisolを供給し,Acrotech Biophmaから特許使用料を受け取り,米国でEvomelaを販売し,CASI PharmPharmticalsに中国で販売するために供給した。Evomelaは2019年8月にNMPAの市場承認を得た。これは中国で唯一承認され、商業用途に使用可能な馬フランジ製品だ。EvomelaはCaptisolによって有効化された馬フランジIV製剤であり、FDAは2つの適応に使用することを許可した

•多発性骨髄腫患者の自己幹細胞移植(ASCT)前の大量コンディショニング治療;および

•経口治療に適さない多発性骨髄腫患者の緩和ケアに適している。

EvomelaはすでにFDAによって孤児として承認され、ASCTを受けた多発性骨髄腫患者の高用量調節方案に用いられている。Evomelaの処方はプロピレングリコールの使用を回避しており,プロピレングリコールは腎臓や心臓の副作用を引き起こし,より高い量の治療化合物を提供する能力を制限することが報告されている。Captisol技術を用いて馬フランジを再調製することは、より長い投与持続時間とより遅い輸液速度を許容し、潜在的に臨床医師が移植前化学療法のより高い用量強度を安全に実現できるようになると予想される。

ライセンス契約条項によると,Acrotech Biophmaは中国以外のグローバル販売権を持ち,CASI PharmPharmticalsは中国での営業権を持つ。この協定によると、私たちは5000万ドルを超える潜在的なマイルストーン支払い、Captisolを支持する馬フランジ製品の世界純売上の特許権使用料、Captisol材料販売の収入を得る資格がある。AcrotechとCASIが特許料を支払う義務は,関連特許の有効期限が終了した場合や競合製品の発売時(早い者を基準とする)に満了するが,いずれの場合も商業発売後10年までに満了することはできない。私たちの馬フランジのCaptisol成分に関する特許と出願は2033年に満期になる予定です。本明細書で説明したように、私たちはTevaとAcrotech Biophma(Evomelaの秘密保持者)と和解合意に達し、Tevaが2026年以上の場合に米国で非特許バージョンのEvomelaを販売することを許可した。事前に終了しなければ、合意は特許使用料の支払い義務期間が満了した時点で終了します。本プロトコルは,いずれか一方が未治癒の実質的な違約により終了するか,AcrotechとCASIによって事前書面通知で一方的に終了することができる。

Vaxneuvance(メルク)

Vaxneuvanceは1種の15価肺炎球菌結合ワクチンであり、V 114とも呼ばれ、2021年7月にアメリカで承認され、肺炎連鎖球菌血清1、3、4、5、6 A、6 B、7 F、9 V、14、18 C、19 A、19 F、22 F、23 Fと33 Fによる侵襲性疾患を予防し、その後2022年6月に6週間から17歳の児童で予防する。Vaxneuvanceは2022年10月にヨーロッパでも承認され,18歳以上の個人および6週から18歳以下の乳児,児童,青少年の肺炎連鎖球菌による侵襲性疾患や肺炎の予防に用いられている。VAXNEUVANCEは,特許保護されているペリカン発現技術プラットフォームを用いて生産されたCRM 197ワクチン担体タンパク質を用いた。純売上高から1桁の印税を得る権利があります

ワックスニューバンズです

肺炎(インド血清研究所、SII)

SIIは2020年第2四半期にペリカン発現技術プラットフォームを用いて製造されたCRM 197製の10価肺炎球菌結合ワクチンPapposilの商業化を開始した。肺炎の主な目的は児童が肺炎球菌肺炎に抵抗することを助けることであり、その優勢は発展途上国で深刻な疾病を招く最も一般的な細菌血清型である。Papposilは2019年12月にWHO資格予審を通過し、国連機関とワクチン連盟GAVIがこの製品を調達することを許可し、その後2020年7月にインドのマーケティング許可を得、SIIは2020年12月にインドで商業的に発売することを発表した

ライゼ(Jazz PharmPharmticals)

2021年7月、Jazzは米国でRylaze(アスパラギン酵素組換え)を発売することを発表し、以前はJZP 458と呼ばれていた。Rylazeは2021年6月にFDAの許可を得て、1種の組換えユークリッドアスパラギン酵素であり、多剤化学療法方案の構成部分として使用され、大腸菌由来アスパラギン酵素アレルギーの1ケ月或いは1ケ月以上の成人と児童患者の急性リンパ球性白血病(ALL)或いはリンパ母細胞リンパ腫(LBL)の治療に用いられる。また,Jazzは我々の技術を用いてPF 745(JZP 341)を開発しており,ALLや他の血液系悪性腫瘍の治療に用いられる長期効果のあるユークリッド菌アスパラギン酵素である。JazzはPF 745を開発し商業化する権利を全世界で持っている。

Ligandは最高1.55億ドルの記念碑的支払いを受ける資格があり、今回の協力で発生した任意の製品(Rylazeを含む)の全世界純売上高に基づいて、中央値以下の特許権使用料を段階的に徴収する。

Nexterone(Baxter)

私たちはBaxterと許可協定を締結し、BaxterのNexteroneに関連し、これはアメリカとカナダで販売されているCaptisolによって有効なアミオダロン製剤である。私たちは別のプロビジョニング·プロトコルでのライセンス契約条項に基づいて、BaxterにCaptisolを供給します。ライセンス契約の条項によると、Captisol材料販売から記念碑的な支払い、特許権使用料、収入を引き続き取得します。2033年初めまで、私たちはNexteroneの純売上高から特許権使用料を稼いだ。

ヴィクトルリ(ギレアデ)

Veklury(Redesivir)の販売にCaptisolを供給しています。ジリッドは2020年10月にFDAの上場承認を得た。VekluryはFDAが承認した新冠肺炎を治療する抗ウイルス薬である。この製品はすでに70余りの国家で監督管理部門の許可を得て、中重度新冠肺炎の治療に用いられている。10年間の供給協定によると、私たちはジリッドにCaptisolを供給するつもりだ。私たちはまたジリッドの自発的な許可模造薬パートナーにCaptisolを供給し、これらのパートナーは127個の低収入と中所得国のためにRedesivirを生産している。私たちはCaptisolを売ることでこのプロジェクトに対する商業補償を得た。

先祖恐喝(Sage)

私たちはSageとライセンス契約を持っています。Captisolが有効にしている出産後うつ病(PPD)の治療のためのブシャノン処方であるSageのZulressoに関するライセンス契約を持っています。合意条項によると、Captisol材料販売から特許使用料と収入を得ています。

ノシャアフリカ-IV(メルク)

私たちはメルク社とメルク社のノシャ非-IVの供給協定を締結し、ノシャフィール-IVは静脈注射のためのポサコナゾールのCaptisol使用可能製剤である。ノシャアフリカ-IVはアメリカ、EU、日本、カナダで販売されている。私たちはCaptisolを売ることでこのプロジェクトに対する商業補償を得た

デューイかデューイ(ファイザー)

ファイザーはバルドキシフェンのマーケティングを担当し、これは1種の合成薬物であり、専門的に骨粗鬆症性骨折のリスクを下げるために設計し、同時に子宮組織を保護する。ファイザー社はバルドキシフェンと倍美力の有効成分を併用し、女性の閉経後症状を治療する併用療法を創造した。ファイザー社は多くの地域でDuaveeとDuaviveブランドでこの併用療法を販売している。Duavee/Duaviveの年間純売上高の純使用料は、関連特許の有効期間内または最初の商業販売から10年(長い期間を基準に)国/地域で支払われます。

“Exemptia”、“Vivitra”、“Bryxta”、“Zybev”(Zydus Cadila)

Zydus CadilaのExemptia(adalimumab生物類似)はインドで販売され,自己免疫疾患の治療に用いられている。Zydus CadilaはExemptiaのためにSelexis技術プラットフォームを用いる.私たちは承認されてから10年以内にZydus Cadilaの販売から印税を稼いだ。

Zydus CadilaのVivitra(トラツズマブ生物類似)がインドで販売され,乳癌治療に用いられている。Zydus CadilaはSelexis技術プラットフォームをVivitraに使用している。私たちは承認されてから10年以内にZydus Cadilaの販売から印税を稼ぐ権利がある。

Zydus CadilaのBryxtaとZybev(ベバシズマブ生物類似)はインドで様々な適応を販売している。Zydus CadilaはBryxtaとZybevのためにSelexis技術プラットフォームを用いる.私たちは承認されてから10年以内にZydus Cadilaの販売から印税を稼いだ。

選定された発展段階計画の概要

私たちは、規制部門の承認過程に近づいているか、または許可条項の研究分野や価値を考慮して、特に注目すべきである完全に資金援助された複数の協力プロジェクトを持っている。私たちはこのような計画で記念碑的な支払いと印税を受ける資格がある。このリストには私たちが協力したすべての計画が含まれていない。Captisolに関する計画では,Captisol材料供給を販売する収入を得る資格もある。次の表に開示された特許使用料の開発段階資産を示す

| | | | | | | | |

| 開示特許使用料の開発段階資産 |

| もくろみ | 被許可者 | 印税税率 |

| シクロホスファミド | セドール | 11% |

| CE-メロキシカム | セドール | 8.0% - 10.0% |

| CiforAdamant | カラスは | 中央値から1桁から低青少年印税まで |

| DGAT-1 | バイキング海賊 | 3.0% - 7.0% |

| エンセフェリン(RPL 554) | ヴェローナ | 中央位に下がった印税 |

| FBPase阻害剤(VK 0612) | バイキング海賊 | 7.5% - 9.5% |

| ラソフォキシフェン | セモンニックス | 6.0% - 10.0% |

| MB07133 | 西安新通 | 6% |

| ME-344 | 美薬業 | 1桁の印税が低い |

| エリスロポエチンの経口投与 | バイキング海賊 | 4.5% - 8.5% |

| プラドホビル | 西安新通 | 9% |

| PTX-022 | パルヴィラ | 5.0% - 9.8% |

| SAM(VK 5211) | バイキング海賊 | 7.25% - 9.25% |

| SB 206 | Novan | 7.0% - 10.0% |

| スパセンタン | 導線 | 9% |

| TRベータ版(VK 2809とVK 0214) | バイキング海賊 | 3.5% - 7.5% |

| 多種多様である | クルミ.クルミ | 4.0% - 9.0% |

| 多種多様である | シロス | 4.0% - 10.0% |

スパセント(Travere)

2012年初め、Ligandはスパセンタンの世界的権利をTravere Treeuticsに権限を与えた。Travereは最近FDAの加速承認を得ており,FILSPARI(スパセンタン)は免疫グロブリンA腎症(IgAN)の治療に用いられている。FILSPARIは第1種であり,唯一開発中のまれな腎臓疾患を治療する二重エンドセリンアンギオテンシン受容体拮抗薬であり,IgAN治療のための第1種の非免疫抑制療法でもある。Travereは,EMAが2023年下半期にスパセンタンのヨーロッパでのIgAN治療の可能性について審査決定すると予想している。また,Travereは,焦点性分節性糸球体硬化(FSGS)における2023年第2四半期報告が行われているスパセンタンの第3段階双方向研究の2年間の実証終点の主な結果を予測し,2023年下半期に米国と欧州で全面的な承認を提出する予定であると発表した。

Travereとのライセンス契約によると、私たちは6600万ドルを超える潜在的なマイルストーン支払いと、将来の任意の世界販売の9%の特許使用料を得る権利があります。

TR-Beta-VK 2809とVK 0214(バイキング)

我々のパートナーVikingはVK 2809を開発しており,高コレステロール血症,血脂異常,NASHを含む多様な適応の可能性がある新規な選択性甲状腺ホルモン受容体β(TR−β)アゴニストである。VK 2809は現在2 b期臨床試験(Voyage研究)を行っており,生検で確認されたNASH患者に用いられている。VK 0214別の小説口頭提供tr-beta

アゴニストはX連鎖副腎白質ジストロフィー(X−ALD)の潜在的治療に用いられている。VK 0214は現在1 b期臨床試験を行っており,X−ALDの副腎髄神経障害(AMN)患者に用いられている。バイキングとの合意条項によると、私たちは3.75億ドルまでの開発、規制、ビジネスマイルストーン、および将来の潜在販売の等級別特許権使用料を得る権利があるかもしれない。私たちがVikingと協力したTR BetaはCVR共有の制約を受ける予定で、受け取った現金の一部はCVRホルダーに支払われる。

CRM 197

CRM 197はジフテリア毒素の無毒変異体である。多糖やハプテンの担体として免疫原性を持たせることができる特性の良好なタンパク質である。CRM 197は候補ワクチンの予防と治療に使用される。著者らは著者らのタンパク質発現技術プラットフォームを用いてCRM 197生産菌株を開発し、ワクチン開発に専念したいくつかの製薬顧客に臨床前等級とcGMP CRM 197(PELCRM)を提供した

私たちのパートナーのメルクとSIIは独自の生産菌株を彼らの結合ワクチン製品のために許可し、肺炎球菌と髄膜炎細菌感染を候補とした。肺炎連鎖球菌は深刻な肺炎を引き起こす主要な原因であり、世界範囲内の発病率と死亡率の主要な原因でもある。メルク社とのCRM 197ビジネスライセンス契約によると、開発と規制マイルストーンから800万ドルを余分に稼ぎ、地域によっては純売上高から1桁の特許使用料を稼ぐ資格があります。ペリカン発現技術プラットフォームで製造されたCRM-197もメルク社によってその研究候補ワクチンに使用され、V 116を含み、現在第3段階の臨床試験にある21価肺炎球菌結合ワクチンである

エンシフィートリン-RPL 554(ヴェローナ)

エンセフェトリンは一流の選択性ホスホジエステラーゼ3と4酵素の二重阻害剤であり、気管支拡張剤と非ステロイド抗炎症活性を結合する。Ligandは2018年にVernalisを買収した際にアンテフェンタニルの権利を獲得した。著者らのパートナーVerona Pharmaは最近第三段階Enhance-21とEnhance-12試験を完成し、霧化アンチフェンタニルの慢性閉塞性肺疾患(COPD)の維持治療を評価し、2023年上半期にアメリカFDAに秘密協定を提出する予定である。ヴェローナとの合意条項によると、任意の規制機関の最初の承認時に500万GBの支払いと、将来の潜在販売の特許権使用料を含む開発と規制マイルストーンを得る権利がある。

SAM-VK 5211(バイキング)

VikingはまたVK 5211を開発しており,寛骨骨折リハビリテーション患者に適した新しいSARMである。SARMSはアンドロゲンの有益な特性を保持しており,ステロイドや他の選択性の低いアンドロゲンの副作用はない。第二段階臨床試験では,VK 5211は統計的に有意な用量依存性の痩せ体重増加を示した。バイキングとの合意条項によると、2億7千万ドルまでの開発、規制、ビジネスマイルストーン、および将来の潜在販売の等級別特許権使用料を得る権利がある可能性がある。

ガンナゾンIV(Marinus)

われわれのパートナーであるMarinusは難治性てんかん重積状態患者に対してCaptisolを有効にしたGanaxolone IVの3期臨床試験を行っている。MarinusはCaptisolが起用されたGanaxoloneのグローバル独占経営権を持っており、GABAであるAヒトに用いられる受容体調節剤。私たちは開発と規制のマイルストーン、Captisol材料の販売収入、そして将来の潜在販売の特許権使用料を得る権利がある。

CIforAdamant-CPI-444(カラス)

著者らのパートナーCorvusは1 b/2期臨床試験を行い、ciforadantとipilimumab(抗CTLA-4)とnivolumab(抗PD-1)の連合治療による転移性腎細胞癌(RCC)の潜在的な第一線治療効果を評価している。この1 b/2期研究は腎癌研究連盟(KCRC)によって行われ、テキサス大学MD Anderson癌センターが指導した。私たちがCorvusと合意した合意条項によると、私たちは開発と規制のマイルストーンと、将来の潜在販売の等級別特許権使用料を得る権利がある。すべての兆候はCorvusの潜在的なマイルストーンの支払い総額が約2.2億ドルだということを示している。

FYCOMPA IV(衛材)

我々のパートナー衛材は,日本経口錠剤の代替として,部分発作(二次性全身発作を含む)や原発全身性強直−クローヌス発作患者の補助治療に用いられるCaptisolから調製したFyCompa(Perampanel)の静注を開発している。2022年8月、衛材は日本でFyCompa IVのための補充秘密保持協定を提出したことを発表し、この注射製剤を新しい投与経路として承認することを求めた。私たちはCaptisol材料販売収入と将来の潜在販売の等級別特許権使用料を得る権利がある。

SB 206(11月)

我々は2019年5月にNovanからベタジンゲルのいくつかの経済的権利、10.3%(SB 206)を取得した。ベダジンゲルは伝染性軟骨病(MC)を含むウイルス性皮膚感染の治療に用いられる外用一酸化窒素抗ウイルスゲルである。MCは1種の感染であり、毎年アメリカで約600万人が影響を受け、その中の1歳から14歳の児童の発病率は最も高い。Novanとberdazmerゲルの開発資金と特許権使用料について合意したことにより,Ligandは2000万ドルまでの記念碑的支払いと,将来のberdazmerゲルの世界販売の7%から10%の分級特許権使用料を得る権利がある。

PTX-022(Palvella)

我々は2018年12月にPalvellaからQTORIN 3.9%ラパマイシン無水ゲル(QTORINラパマイシン,前身はPTX−022)の経済的権利を獲得した。QTORINラパマイシンは高強度ラパマイシンからなる新しい局所製剤であり,先天性肥満症(PC),微小嚢胞性リンパ管奇形(Microcytic LM)の治療,Gorlin症候群(GS)における基底細胞癌(BCC)の予防に開発されている。Palvellaは2023年にパーソナルコンピュータVAPAUS第3段階研究の主な結果を報告する予定である。

ラソフォキシフェン(サイモニ)

ラソフォキシフェンは骨粗鬆症および他の疾患の治療に用いられる選択的エストロゲン受容体調節剤であり、ファイザーが著者らと共同研究して発見したものである。我々のパートナーであるSermonixは,米国や他の地域で経口ラソフォキシフェンを開発するライセンスを有しており,ESR 1変異の転移性乳癌を治療する薬剤としてラソフォキシフェンが開発されている。合意条項によると、私たちは4500万ドルを超える潜在的な規制と商業マイルストーンの支払い、および将来の潜在的な純売上の特許権使用料を得る権利がある

プラドホビル(西安新通)

著者らの中国は許可された西安新通医薬研究会社(Chiva製薬会社を買収した後)は肝標的薬であるHBVDNAポリメラーゼ/逆転写酵素阻害剤アデホビルを経口投与する肝標的プロドラッグを開発しており、潜在的なB型肝炎ウイルス感染の治療に用いられている。プラドホビルはLigand社のHepDirect技術を用いて開発された。西安新通は最近B型肝炎ウイルスの三期試験を完成した。私たちは毎年の許可維持費と未来の潜在販売の印税を得る権利がある。

MB 07133(西安新通)

中国の保有者西安新通医薬研究会社もMB 07133を開発しており、これは肝臓に対するアグリコシドプロドラッグであり、肝細胞癌と肝内胆管細胞癌の治療に応用できる可能性がある。MB 07133は現在中国で一期にある。私たちは毎年の許可維持費と未来の潜在販売の印税を得る権利がある。

CX 2101 A(中国資源双鶴薬業)

2021年10月、Ligandは協力協定に調印し、中国資源双鶴薬業有限公司(CRDC)のアジア独占領地権利を付与し、LigandのBEPRO技術を利用して新型経口新冠肺炎抗ウイルス治療化合物を開発した。Ligandは協力に関する前金,臨床と規制マイルストーン支払いおよび純売上高の分級特許権使用料を受け取った。CRDCはこのプロジェクトに関連したすべての費用を担当するだろう。BEProは、製品の特徴を改善する化合物を開発するために、ヌクレオチドおよびヌクレオチド類似体に特化した特許プロドラッグ技術である。2022年12月、中国疾病予防制御センターは、CX 2101 AのINDが国家薬品監督管理局が発表した“薬物臨床試験許可通知書”を受け取り、この薬が中国で新型コロナウイルス肺炎治療の臨床試験を行うことを許可したと発表した。CX 2101 aは小分子化合物であり、BEProプロドラッグ技術を利用してSARS-CoV-2のRNA依存性RNAポリメラーゼ(RdRp)に作用する。CRDCは中国で一期試験を行っている。

ONS-5010(Outlook Treeutics)

Outlook Treateutics社は2022年10月に、アメリカ食品と薬物管理局はすでにONS-5010/LYTENAVA(ベバシズマブ-vikg)のBLA申請を受け、ベバシズマブは湿性老年性黄斑変性を治療するための眼科研究処方であることを発表した。Outlookは、ONS-5010にSelexis技術プラットフォームを使用します。FDAはPDUFAの目標日を2023年8月29日とした。承認されれば、ONS-5010は米国で12年間の規制排他性を得ることが予想される。Outlookは2022年12月、そのMAAがONS-5010に対してEMAによって検証されたことを発表した。欧州委員会は2024年初めに潜在的な承認の決定を下す予定だ。私たちはONS-5010を販売するOutlookから印税を稼ぐ権利がある。

一里塚払い

もし私たちのパートナーが特定の開発、規制、そしてビジネスマイルストーンに到達すれば、私たちのパートナーと許可された計画は私たちにマイルストーンを支払うかもしれない。以下の表は、技術、開発段階、パートナー別にマイルストーン支払いルートの最大価値(千単位)を示しています | | | | | | | | | | | | | | | | | | | | | | | |

| テクニカル* | | 段階* | | パートナー* |

| ペリカン | >$215,000 | | 臨床前 | > $1,000 | | バイキング海賊 | $1,500,000 |

| カーティソール | > $170,000 | | 臨床.臨床 | > $120,000 | | ジャズ.ジャズ | $150,000 |

| LTP/HEP Direct/BEPro | > $310,000 | | 監督管理 | > $1,200,000 | | シロス | $100,000 |

| NCE/その他 | > $1,850,000 | | 商業広告 | > $1,250,000 | | 導線 | $70,000 |

| 合計する | >$2,500,000 | | 合計する | >$2,500,000 | | 他にも | >$750,000 |

| | | | | | 合計する | >$2,500,000 |

*すべての表には、開発作業のための年間アクセス料およびコラボレーション収益は含まれていません。

許可に使用可能な選択されたプログラムの概要

私たちは多くの非協力計画を持っていますさらなる開発や許可の資格のある様々な潜在的適応や病気に集中しています

| | | | | | | | | | | | | | |

| もくろみ | | 発展段階 | | 的確な適応や病気 |

| CE−ヨードハイアルコール | | 第二段階 | | 診断する. |

| Lumenespib/Hsp 90阻害剤 | | 第二段階 | | 腫瘍学 |

| CE−セルトラリン経口濃縮液 | | ステップ1 | | うつ病です |

| PF 530インターフェロンテスト版 | | ステップ1 | | 免疫調節剤 |

| PF 582レニビズマブ | | ステップ1 | | 眼球.眼球 |

| CCR 1拮抗薬 | | 臨床前 | | 腫瘍学 |

| Ce-白消安 | | 臨床前 | | 腫瘍学 |

| セフセチリジン注射液 | | 臨床前 | | 過敏症 |

| CE−ミカンキイロアザミ外用剤 | | 臨床前 | | 日焼け損傷 |

| Flt 3キナーゼ阻害剤 | | 臨床前 | | 腫瘍学 |

| GCSF受容体アゴニスト | | 臨床前 | | 血液病 |

| PF 529 PEGFILEGRIME | | 臨床前 | | 腫瘍学 |

| PF 810組換えポリペプチド | | 臨床前 | | 内分泌系 |

製造業

私たちは第三者メーカーHovioneとCaptisolを生産する契約を結んだ。Hovioneはアメリカ、マカオ、アイルランド、ポルトガルでFDA検査を受ける場所を経営している。Captisolの製造業務は主にHovioneのポルトガルとアイルランド工場で行われている。私たちは私たちが現在のパートナーの需要を満たすのに十分なCaptisol在庫を持っており、私たちのCaptisol生産能力は未来のパートナーの需要を満たすのに十分だと信じている。

Captisolの供給が中断された場合、私たちは1つ以上の代替サプライヤーを指定し、Hovioneの協力の下でその資格を決定することが許可されます。もし供給中断が指定された時間を超え続けたら、私たちは合意を終了するかもしれない。また,Hovioneが未治癒の不可抗力事件でCaptisolに対する我々の要求を満たすことができなければ,第三者からCaptisolを得ることも可能であり,このような当事者が以前に決定されていた。

Hovioneとの合意の現在期限は2024年12月である。協定は、いずれか一方が初期期限または継続期間が満了する前に2年以上継続しない限り、2年連続の継続期間を自動的に更新し、合意を終了する意図があることを示す。また、いずれか一方は、他方の治癒されていない実質的な違約または破産または延長された不可抗力事件によって合意を終了することができる。私たちは供給中断、Captisolに関連する規制行動、または他の特定のイベントを延長することで合意を終了するかもしれない。協定によると、私たちは持続的な最低購入量約束を持っている。

競争

私たちと私たちの許可者やパートナーが開発しているいくつかの薬物は、既存の治療法や他の会社が開発している薬物と競争するかもしれない。また、学術機関、政府機関、その他の研究を行う公的および民間組織は、潜在的な競争製品や技術について特許保護を求め、私たちの競争相手と協力手配を確立する可能性がある。

我々のCaptisol事業は、他の同様のシクロデキストリン補助剤供給者からの、または原料薬の溶解度または安定性を向上させることを目的とした他の技術からの競争に直面する可能性がある

私たちの競争的地位はまた、特許保護を受けるか、または他の方法で独自の製品またはプロセスを開発する能力に依存する。競争に関するリスクの議論については,以下を参照されたい“第1 A項。リスク要因です

環境·健康·安全(EHS)

私たちは、私たちのコミュニティの環境の卓越を促進し、すべての関連法規や業界基準を遵守する安全で健康な職場を提供することに取り組んでいます。私たちは汚染を減らし、被害を防止し、適用された法規を遵守する計画を立てて監視する。このような接近に注目することで、私たちは私たちのコミュニティで有意義で積極的な変化を生み出し、健康で安全な環境を維持できると信じている。2022年、私たちのESG作業は良好な進展を遂げた。私たちはカンザス大学革新園で250万ドルの太陽エネルギー投資を開始し、Captisolの製造プロセスを改善し、水資源を節約し、包装を減らし、ESGに関連した慈善寄付を行い、ESGに集中した外聯委員会から多くの活動を始めた。私たちは引き続き努力して、2023年に私たちのEHS政策と接近を改善する予定だ。私たちのEHS政策と取り組みについてもっと多くの情報は、私たちのサイトwww.ligand.comにアクセスしてください。私たちのサイトに含まれている情報は本出願の一部とするつもりはありません。

政府の監督管理

薬品の研究開発、製造とマーケティングはアメリカと他の国の多くの政府機関の監督管理を受けている。私たちと私たちのパートナーたちは、このような規定によって制限された具体的な活動に基づいている。アメリカでは、医薬品はFDAを含む連邦と各州当局の規制を受けている。“連邦食品、薬品と化粧品法”と“公共衛生サービス法”は薬品のテスト、製造、安全、効果、ラベル、貯蔵、記録保存、承認、広告と普及を規定している。このような活動は州レベルで適用される他の規制によって制限される。他の国にも似たような規定がある。現在発売されている製品や開発中の製品については,適用される規制要求を守らなければ,他を除いて,遅延,規制承認の一時停止,可能な民事·刑事制裁を招く可能性がある。しかも、既存の規制の変化は私たちまたは私たちのパートナーに実質的な悪影響を及ぼすかもしれない。政府法規に関連するリスクに関する議論については,次の文を参照されたい“第1 A項。リスク要因です

特許と独自の権利

私たちは特許と他の固有の権利が私たちの業務に重要だと信じている。私たちの政策は、私たちの業務発展に重要と思われる技術、発明、および私たちの発明の改善を保護するために特許出願を提出することです。私たちはまた、ビジネス秘密、技術ノウハウ、持続的な技術革新と許可機会に依存して、私たちの競争地位を発展させ、維持しています。

以下の重要な製品または製品シリーズは、特許が発行されているか、または出願されている。各特許族が提供する特許保護の範囲およびタイプは、様々な特許における特許請求の範囲によって定義される。特許期間は管轄区域によって異なる可能性があり,潜在的な特許期間調整,特許期間延長,終了免責声明を含む多くの要因に依存する可能性がある。各製品または製品系列について、参照される特許および/または出願は、少なくとも米国で有効であり、ほとんどの製品および製品系列についても、特許および/または出願は、欧州司法管轄区、日本および他の司法管轄区で有効である。

カーティソール

CaptisolとCaptisolの製造方法をカバーする特許と出願中の特許は私たちの所有です。Captisol製品をカバーする最新の満期日特許は2033年に発行されます見て、例えば米国特許番号9,493,582(2033年2月27日満期)。その他Captisol製造方法に関する特許出願は,発表されれば2041年までとなる可能性がある。私たちはTevaに対して8,410,077,9,200,088および9,493,582件の米国特許を主張しており,これらの特許はTevaがFDAのEvomelaの模倣薬の生産と販売を承認しようとしていることに関連している®それは.私たちはまたCaptisol成分を含む医薬製品を含むいくつかの特許と出願中の特許を持っている。世界的に、私たちは上述したすべてのCaptisol組成物、方法、および関連技術をカバーする約390件の発行された特許を持っている

オレンジマニュアルには、いくつかの家族の10件のCaptisol特許が記載されており、これらの特許は、現在市場にある1つ以上の処方薬に関連している。これらのCaptisol作動薬にはNexterone(Baxter)、Kyprolis(Amgen)、Noxail(Merck)、

Evomela(Acrotech/CASI),Baxdela(Melinta),Zulresso(Sage).次の表は、これらの特許を含む各特許系列が、ヨーロッパ、中国、および日本において出願されており、および/または許可されている対応する特許を有していることを示している。

| | | | | | | | | | | |

オレンジ色の本が発売されたCaptisol特許 |

国 | 特許番号. | タイトル | 期限が切れる ‡ |

アメリカです | 7635773 | スルホアルキルエーテルシクロデキストリン組成物 | 03/13/2029 |

アメリカです | 8410077 | スルホアルキルエーテルシクロデキストリン組成物 | 03/13/2029 |

アメリカです | 9200088 | スルホアルキルエーテルシクロデキストリン組成物 | 03/13/2029 |

アメリカです | 10117951 | スルホアルキルエーテルシクロデキストリン組成物 | 03/13/2029 |

アメリカです | 9750822 | スルホアルキルエーテルシクロデキストリン組成物 | 03/13/2029 |

アメリカです | 9493582 | アルキル化シクロデキストリン組成物及びその製造及び使用方法 | 2/27/2033 |

アメリカです | 10040872 | アルキル化シクロデキストリン組成物及びその製造及び使用方法 | 10/21/2033 |

| アメリカです | 10864183 | シクロデキストリン誘導体を含有する注射可能なシロイヌナズナ組成物及びその製造及び使用方法 | 5/28/2030 |

| アメリカです | 10940128 | シクロデキストリン誘導体を含有する注射可能な馬フランジ組成物及びその製造及び使用方法 | 5/28/2030 |

| アメリカです | 11020363 | シクロデキストリン誘導体を含有する注射可能なシロイヌナズナ組成物及びその製造及び使用方法 | 5/28/2030 |

‡ 期日は、優先権を要求する最初の非臨時出願日から20年と計算され、これらの司法管轄区域で提供または提供可能な免責声明または延期は考慮されない。

それぞれの合意条項を遵守した上で、独占許可者が我々の許可に基づいて特許権使用料を取得する権利は、通常、そのような開発をカバーする特許の有効期間まで延長される。特許及び専有権に関するリスクに関する議論は,以下のとおりである“第1 A項。リスク要因です

ケプロリス

Kyprolisを保護する特許は安進が所有している特許と私たちが所有している特許を含む。オレンジブックに記載されている安進社が所有するKyprolisに関する米国特許は2029年に満期になる予定だ。Ligandが持つKyprolisのCaptisolコンポーネントに関する特許やアプリケーションは2033年に満期になる予定である.安進はいくつかの模造製薬会社がKyprolisの後発薬の生産を申請したことについて訴訟を起こした。いくつかの模倣薬は秘密条項で安進と和解された。しかしながら、公開された報告によると、少なくともブレケンリッチ製薬会社の模倣薬の米国での発売日は、場合によっては2027年以上に秘密にされる日になると報告されている。ある模造製薬会社Cipla Limited/Cipla USA,Inc.はAmgenと訴訟について和解しないことを選択し,裁判を継続した。地域裁判所はそのうちの3つの特許の特許請求の有効性を維持し,控訴時に判決を維持した。

リランイギリス発展有限公司

我々が2020年12月にVernalis(R&D)LimitedをHitGenに販売する条項によると、LigandはGoalに対する全額資金注入組み合わせを保持しており、現在は癌の治療のためのBcl−2阻害剤S 65487およびMcl−1阻害剤S 64315が含まれており、両薬剤ともServierとノワールおよびVER 250840(癌治療のための経口選択的Chk 1阻害剤)と連携している。これらのプログラムとその知的財産権は現在Ligand UK Development Limitedの所有に属しており,同社は70以上の国と地域で200件以上のライセンス特許を有している。この特許の組み合わせは成熟しており,2022年から2033年の間に満期になると予想される。

ペリカン表現技術プラットフォーム

我々は2020年10月にPfenex Inc.を買収することによりPelcan Expression Technology Platformを買収した。今回の買収は強力な特許と特許出願の組合せ,および大量の技術ノウハウと商業秘密をもたらし,我々のコアであるペリカン表現技術業務の様々な側面を保護した。2022年12月31日現在、私たちは、世界200以上の特許および40件の係属中の特許出願を含む特許組合の唯一の所有者であり、私たちのプラットフォーム技術、ライセンス製品、および候補製品に実質的なカバー範囲を提供しています。私たちがアメリカで発行した特許は2025年から2038年までです。私たちが所有および独占的に許可された特許の組み合わせは、組換えタンパク質製造方法および一連の発現系を迅速にスクリーニングする方法のための請求項、蛍光シュードモナスプロモーター、分泌ガイド、プラスミド維持システム、改良された非標準アミノ酸取り込み方法、およびペプチド製造のための融合パートナーなどのタンパク質発現のためのツールを含む。また私たちのIPカバーは

サイトカイン、増殖因子および抗体誘導体などの特定のクラスのタンパク質を製造する方法、ならびに特定のワクチン抗原、ペプチド、治療用酵素、ヒトサイトカインなどの発現菌株および方法を製造、精製および調製する方法。

人的資本管理

私たちは競争力のある一連の報酬、承認、福祉計画を提供することで、私たちの従業員を認めて面倒を見てくれる。私たちは彼らの教育や職業発展に投資したので、私たちの従業員に成長と昇進の機会を提供できることを誇りに思います。2022年12月31日までに、私たちは76人の従業員がいて、その中の49人は直接科学研究開発活動に参加している

私たちは技術が熟練し、経験が豊富で、革新的な従業員によって会社の運営を管理しています。私たちの重要な人的資本目標は、私たちの既存の従業員と新入社員を識別、採用、維持、激励、統合することを含む。私たちはしばしば私たちの報酬実践と福祉計画を同類の業界と私たちの施設がある地理的地域の報酬実践と福祉計画と比較します。私たちは、私たちの給与と従業員福祉に競争力があり、私たちが組織全体で熟練労働者を引き付け、維持することができると信じている。私たちが注目すべき健康福祉退職福祉には

•2002年の株式インセンティブ計画を通じて株式奨励を行いました

•補助金のある医療保険

•401(K)プラン、入金が一致する

•授業料援助プログラム

•有給休暇です。

私たちは様々なレベルの多様性を重視し、私たちの従業員チームで私たちの多様性と包括的な計画を広めることに集中し続けている。2022年12月31日現在、私たちの労働力の約26%と14%がアジア人とスペイン人だ。私たちは私たちの業務が多様な労働力によってもたらされた違う観点から利益を得ると信じている。

私たちはセクハラや他の差別的なセクハラを含むどんな形の差別もない包括的な環境を維持するために努力している。私たちの従業員は秘密ホットラインを含めて様々なチャンネルで不当な行為を通報することができる。すべての不正行為の報告書を直ちに調査し、このような行為を適切な行動で制止する。

投資家情報

私たちの財務とその他の情報は私たちのサイトで得ることができます。サイトはwww.ligand.comです。我々は、材料を電子的にアーカイブまたは米国証券取引委員会に提供した後、合理的で実行可能な範囲で、私たちの年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在の報告(Form 8-K)、および取引法第13(A)または15(D)節に提出または提供された報告書の改訂版をできるだけ早く無料で提供します。アメリカ証券取引委員会のウェブサイトwww.sec.govにアクセスすることで、これらのファイルのコピーを得ることができます。また,重要な非公開情報を開示する手段としてTwitter(@Ligand_LGND)と我々の投資家関係サイトを用い,FD法規下での開示義務を遵守している.投資家は我々のニュース原稿,米国証券取引委員会の届出文書,公開電話会議,インターネット放送に注目するほか,我々のツイッター口座やサイトにも注目すべきである.これらのサイトアドレスや我々のツイッターアカウントを介してアクセスした情報はハイパーリンクとして利用するつもりはなく,我々のサイトや米国証券取引委員会サイトに含まれる情報も本ファイルの一部とする予定はない

以下は私たちが業務で直面している多くのリスクの中のいくつかの概要だ。私たちの業務を評価する時、あなたは私たちの子会社の業務を含めて、これらのリスクを慎重に検討しなければならない。あなたはまたこの報告書に記載された他の情報を考慮しなければならない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他の危険もまた私たちの業務を損なうかもしれない。

私たちのビジネスに関連するリスクの概要:

私たちの業務は以下に述べるリスクと不確実性を含む多くのリスクと不確実性の影響を受ける。我々の業務に影響を与える主なリスクと不確実性は、以下の点を含むが、これらに限定されない

•Kyprolis、Evomela、Teriparatide、Rylazeに基づく将来の収入、および私たちの他の協力製品の印税は予想を下回るかもしれない

•私たちの許可パートナーにCaptisol材料を販売する将来の収入は予想を下回る可能性がある

•私たちは協力関係に大きく依存してマイルストーンと印税支払いを生成します。私たちのパートナーは、任意の開発計画を実行するかどうかを決定する際に大きな裁量権を持っています。もし私たちのパートナーが候補製品の開発に成功しなかったり、関連する合意を中止したり、違反したり、あるいは彼らの戦略や彼らの私たちの協力計画の開発と商業化に関する重点が変化した場合、私たちのマイルストーンと許可料収入を減少させ、将来の印税を減少させる可能性があります

•私たちの候補製品と私たちのパートナーの候補製品は、協力および/またはマーケティングの前に重大な開発および規制障害に直面しており、これは、許可、販売ベースの印税および/またはマイルストーン収入を延期または阻止する可能性がある

•第三者知的財産権は私たちまたは私たちのパートナーが私たちの潜在的な製品を開発することを阻止するかもしれない;私たちとパートナーの知的財産権は競争を阻止しないかもしれない;いかなる知的財産権問題の解決は高価で時間がかかるかもしれない

•任意の承認された製品の市場受容度および販売は、第三者支払者が保険および補償を提供するかどうかに大きく依存し、既存および将来の医療改革措置の影響を受ける可能性がある

•私たちの経営業績は大幅に変動する可能性があり、これは私たちの将来の経営業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちが提供する可能性のあるいかなる指導を招く可能性があります。

私たちの業務運営と第三者への依存に関するリスク:

Kyprolis、Evomela、Teriparatide、そしてRylazeに基づく未来の収入と、私たちの他の協力製品の印税は予想を下回るかもしれない。

我々の特許使用料収入の大部分は安進社のKyprolis販売,Acrotech Biophma社のEvomela販売,Alvogen/Adalvo社のteriparatide販売およびJazz社のRylaze販売からである。上記のパートナーからの支払いを含む特許権使用料は、予測可能な未来に私たちの持続的な収入の大きな部分を占めることが予想される。私たちのパートナーのどんな製品、特にKyprolis製品に起こりうるどんな挫折も、私たちの経営業績を深刻に損ない、および/または私たちの収入および株の市場価格を減少させる可能性がある。製品の挫折は、輸送、流通、製造、製品安全、マーケティング、政府規制または精算、ライセンスおよび承認、知的財産権などの問題を含む可能性があり、前述の任意のパートナーがそれぞれの知的財産権を実行できなかったこと、既存または新製品との競争、医師または患者の製品に対する受容度、および予想以上の総リベート、返品、割引、または不利な為替レートを含むことができる。このような製品たちはまた模倣薬競争の影響を受けているか、または影響を受ける可能性がある。例えば、私たちはTevaとAcrotech Biophma(Evomelaの秘密保持者)と和解合意に達し、Tevaが2026年6月1日以上に米国で非特許バージョンのEvomelaを販売することを可能にする。Evomelaに入った後発薬競争はEvomela販売から得られた私たちの収入に重大で不利な影響を及ぼすかもしれない。さらに、安進社はすでにいくつかの当事者と秘密条項でKyprolisに関する特許訴訟を解決しているが、少なくともブレケンリッジ製薬会社が適用する模倣薬の米国での発売日は“2027年以上秘密にされている日であり、具体的には場合によっては秘密にされている日”であることが開示されている

私たちの許可パートナーにCaptisol材料を販売する将来の収入は予想を下回るかもしれない。

安進とギレドを含むパートナーにCaptisol材料を販売する収入は私たちの現在の収入の大きな部分を占めています。Captisolの面で起こりうるどんな挫折も、私たちの経営業績を深刻に損害し、および/または私たちの株の市場価格を下げる可能性があります。Captisolの挫折は、輸送、流通、製造、製品安全、マーケティング、政府規制または精算、許可証と承認、知的財産権、既存または新製品との競争、Captisolを使用した製品に対する医師または患者の受容度などの問題を含む可能性がある。また,様々な要因により,レミキシビルに関連するカティソールの販売収入が低下し続ける可能性があり,他社が開発したり,新たな冠肺炎代替療法が開発されたりしていることや,新冠肺炎感染の減少を含めて,ビジネス機会が実質的に悪影響を受ける可能性がある

Captisol材料を含む製品や候補製品が予期せぬ有害事象を招くと,Captisolの安全性の認知が深刻な被害を受ける可能性がある。もしこのような状況が発生したら、私たちは不良事件がCaptisolと関係がないことを証明できなければ、私たちはそれができないかもしれないが、Captisolを売ることができないかもしれない。さらに、FDAは、広範なセキュリティからのデータを含む規制審査または承認のための追加の情報を提出することを要求することができます

Captisolを用いて製品の試験または臨床試験を行う。これは高価であり、Captisolをサポートする製品のマーケティングとこれらの製品に関連する収入の受信を遅らせる可能性があり、これは私たちの経営業績に著しく影響を与え、および/または私たちの株式の市場価格を低下させる可能性がある。

私たちはアイルランドとポルトガルの工場で主に私たちの第三者メーカーHovioneからCaptisolを獲得した。 もしHovioneがどんな理由でも必要な数のCaptisolの供給を停止したり、Captisolの供給を拒否したりすれば、私たちは代替ソースを探すことを要求されます。これはかなりの時間を要し、私たちの収入と顧客関係に影響を与えるかもしれません。Captisol供給が中断された場合、私たちは1つ以上の代替サプライヤーを指定し、Hovioneの助けを受けて資格を得ることができますが、私たちがタイムリーにまたは受け入れ可能な費用でそうできることは保証されていません。Hovioneがアイルランドとポルトガルの工場で生産されているほか、私たちはアメリカとイギリスでCaptisolの加工能力を持っている。

私たちはアメリカとヨーロッパの三つの地理的位置に分散した貯蔵位置にCaptisolの在庫を保存し、その賞味期限は五年です。これらの場所の1つまたは複数の場所で自然災害などの在庫維持の問題に遭遇すれば、供給中断を招く可能性がある。また,我々はHovioneに依存してCaptisolの製造能力を拡大しているが,Hovioneがこのような増加した生産能力をタイムリーに実施できなかったことは,我々がパートナーにCaptisolを供給する能力に悪影響を及ぼす可能性がある。私たちは私たちの現在のパートナーニーズを満たすのに十分なCaptisol在庫を維持していると信じていますが、私たちのCaptisol生産能力は将来のパートナーの需要を満たすのに十分であると信じていますが、Captisol需要の見積もりと予測は正しくない可能性があり、どの供給中断も私たちの運営業績に大きな悪影響を及ぼす可能性があります。

我々は現在,我々のCaptisol技術を用いた製品をパートナーや許可側との合意で販売している.このような協定は一般的に、私たちのパートナーが自由に合意を終わらせることができると規定している。もし我々のパートナーがCaptisolを使用した製品の販売を停止した場合、Captisolを使用した製品の規制機関の承認を得られず、彼らが私たちと合意した規定の義務を履行できず、競争製品の使用を選択した場合、あるいは新たな許可とマーケティング関係を構築できなければ、私たちの財務業績と成長の見通しは大きな影響を受けるだろう

さらに、私たちのCaptisol Out許可の多くによると、関連特許が満期になると、私たちが受け取った印税金額は減少または停止されるだろう。私たちの低塩素特許と外国等価物は2033年に満期になる予定で、私たちの高純度特許と外国等価物は2029年に満期になる予定で、私たちの形態特許と外国等価物は2026年にアメリカで満期になる予定ですが、最初に提出されたCaptisol関連特許は2010年からアメリカで満期になり、アメリカ以外のほとんどの国と地域で2016年に満期になります。もし私たちの他の知的財産権が非特許形態のCaptisolの発売を阻止するのに十分でなければ、この場合、私たちのパートナーが私たちとの合意を終了することを選択すれば、私たちのCaptisol収入は大幅に減少するかもしれない。

私たちは、マイルストーンと特許使用料支払いを生成するために協力関係に大きく依存しており、私たちのパートナーは、任意の開発計画を実行するかどうかを決定する際に大きな裁量を持っており、私たちのパートナーが候補製品の開発に成功しなかった場合、または関連する合意を終了または違反した場合、マイルストーンおよび許可料収入を減少させ、将来の特許権使用料を減少させる可能性があります。

当社の多くの候補製品を開発·商業化する戦略には、会社パートナーや他の人との協力協定、対外許可、開発資金、印税購入協定が含まれています。これらの合意は,我々のパートナーがどの開発計画を実施するかを決定する際に大きな裁量権を持たせる.私たちの既存の協力は継続したり成功したりしないかもしれませんが、私たちは未協力の資産を開発して商業化するために、未来の協力計画を達成できないかもしれません。

また、我々の協力者は、単独で製品を開発することができ、他の人と一緒に製品を開発することもでき、これらの製品タイプは、彼らが一緒に開発した製品タイプ(または自分たちが開発した製品タイプ)と競合することができる。これは私たちや私たちのパートナープロジェクトの競争を悪化させるだろう。もし私たちの協力計画が候補製品のマーケティングを承認した場合、私たちが得た収入は、協力パートナーの製造、マーケティング、および販売作業に依存し、連携プロトコルに従って、これらのパートナーは通常商業化権利を保持する。一般的に、私たちの現在のパートナーはまた彼らの協力を勝手にまたは特定の状況で終わらせる権利がある。私たちの任意の協力パートナーが契約を破った場合(例えば、期限が切れて必要なお金が支払われていない場合、または当社との合意を終了するか、または資金不償還事件によるものを含む他の方法での協力活動に成功しなかった場合、これらの合意による製品開発は延期または終了されるであろう。私たちの協力者(私たちおよび/または1つまたは複数の第三者と)との紛争または訴訟も、私たちの協力者と共に開発された知的財産権、ノウハウ、または技術の所有権問題を含む可能性があります。このような紛争や訴訟は、私たちの1つまたは複数の候補製品の権利に悪影響を及ぼすかもしれない。このような紛争または訴訟は、ある潜在的な製品の協力研究、開発および商業化を延期、中断、または終了する可能性があり、知的財産権の不確実性をもたらし、または訴訟または仲裁を引き起こす可能性がある。このような問題の発生はいずれも時間も高価であり、私たちの業務に悪影響を及ぼす可能性がある。

私たちの協力パートナーは、彼らが私たちと協力する計画の戦略や開発と商業化の重点を変えるかもしれませんが、私たちの協力計画の成功は不利な影響を受ける可能性があります。

もし私たちのパートナーが私たちとの協力を終了したり、私たちの協力計画を開発、製造、マーケティング、または配布するのに十分な資源を投入しなかった場合、私たちは私たちの協力計画により多くの資源を投入し、新しいパートナーを探したり、そのような協力計画を放棄したりすることを要求されるかもしれません。これらはすべて私たちの収入を減少させる可能性があります。そうでなければ、私たちの業務に悪影響を与えます

そのほか、生物製薬の発展は本質的に不確定であり、ごく少数の候補治療薬物は最終的に臨床開発を通じて進展を得て、商業化の許可を得た。もし私たちのパートナーが私たちのパートナーからの十分な数の候補治療薬に対する規制部門の承認を得なければ、私たちは私たちのビジネスモデルを維持できないかもしれない

私たちの候補製品と私たちのパートナーの候補製品は、協力および/またはマーケティングの前に重大な開発および規制障害に直面しており、これは、許可、販売ベースの印税および/またはマイルストーン収入を延期または阻止する可能性がある。

私たちまたは私たちのパートナーが私たちの任意の未協力資産や協力プロジェクトを販売するために必要な承認を得る前に、私たちはすべての潜在的な製品が安全で効果的であることを臨床前研究と人体テストを通じて証明しなければならない。私たちおよび/または私たちのパートナーは多くの協力プロジェクトと非協力資産が向かっているか、または規制行動を待っている。どの製品の安全性や有効性を示すことができなかったかは、規制部門の製品の承認を延期または阻止し、私たちの業務に悪影響を及ぼす可能性があります。製品開発と臨床試験過程は複雑で不確定である。例えば、臨床前研究と初歩的な臨床試験の結果は必ずしも後の大規模な臨床試験の結果を予測できるとは限らない。そのほか、臨床試験は製品の安全性と有効性が監督管理当局を満足させることができない可能性がある。いくつかの会社は高度な臨床試験或いは監督管理の承認を求める方面で重大な挫折を経験し、早期試験で人を奮い立たせる結果を得たが。FDAはまた、規制部門の承認を得た後に追加の臨床試験を要求する可能性がある。このような追加的な試験は高価で時間がかかる可能性があり、これらの試験を成功させることができなければ、製品の持続的な商業化に危害を及ぼす可能性がある。

私たちと私たちのパートナーが科学研究と臨床試験を完成させる速度は多くの要素に依存し、試験すべき製品の供給を得るのに十分な能力と患者登録を含むが、これらに限定されない。患者入選は多くの要素の関数であり、患者群の大きさ、患者の臨床場所からの距離、試験の資格標準及び研究中の他の潜在的な候補薬物を含む。私たちまたはパートナー試験の患者登録を遅延させることは、コスト増加と開発時間の延長につながる可能性があります。また、我々のパートナーは、私たちが協力して開発した製品の製品開発と臨床計画を制御する権利があります。したがって、これらのパートナーは、予想よりも遅い速度で、または異なる方法でこれらの計画を実行することができる。さらに、臨床試験が完了しても、私たちまたは私たちのパートナーは、FDAまたは外国規制機関の承認をタイムリーに申請できない可能性があり、あるいはFDAまたは外国規制機関が承認しない可能性がある。

私たちの製品候補発見、早期開発、製品再構成計画は成功するために大量の追加資金が必要かもしれません。私たちのパートナーの開発計画は成功するために大量の追加資金が必要かもしれません。これは、研究、臨床前テストと人体研究を行うこと、パイロット規模と商業規模の製造技術と施設の確立、およびこれらの計画を支援する品質管理、監督、マーケティング、販売と管理能力の確立と発展を含む。運営から発生した現金から可能な限り研究開発活動に資金を提供したいが、それができなければ、追加の株式や債務融資を完成させたり、他の外部融資手段を求めたりする必要があるかもしれない。このような資金調達は私たちの株価を下げるかもしれない。もし私たちの運営を支援するための追加の資金が必要であれば、私たちは私たちに有利な条項でこれらの資金を得ることができず、私たちの製品のさらなる開発または商業化を停止または減少させ、私たちの技術または資産の一部または全部を売却するか、または他の実体と統合することを要求されるかもしれない。

いくつかの関連取引とともに改正された1986年国内税法(“規則”)第355及び368(A)(1)(D)条の再編資格に適合できなかった場合、又は合併が規則第368(A)条の再編資格に適合できなかった場合、吾等は重大な税務責任を招く可能性がある。

流通及び合併の条件は、外部弁護士から税務意見を受けることであり、流通は、規則第355及び第368(A)(1)(D)条の再構成資格に適合し、合併は、規則第355(E)条に適用されず、合併は、規則第368(A)条下の再編とみなされる。この意見は合併の完了に関連し、両社のそれぞれの業務の過去と未来の行為、その他の事項に関する事実、仮説、陳述、約束を含む、私たち、OmniAbとNew OmniAbのいくつかの事実、仮説、陳述、約束に基づいている。もしこのような事実、仮説、陳述、または約束のいずれかが正しくないか、または該当しない場合、私たちはこの意見に依存できないかもしれないし、私たちと私たちの株主は巨額のアメリカ連邦所得税債務を負担するかもしれない。さらに、この意見は、米国国税局または裁判所に対して拘束力がなく、この意見があるにもかかわらず、米国国税局が任意の事実、仮定、陳述または承諾に基づいた事実、仮説、陳述または承諾が再構成条件を満たしていないと判断した場合、米国国税局は、監査時に流通または合併が再編資格に適合していないと判断することができる

分派または合併が正しくないまたは違反されたという意見があり、または分派または合併は、他の理由(発送後の株式または資産所有権の重大な変更を含む)によって課税されなければならない。分配およびいくつかの関連取引が最終的に再構成資格に適合しないと判定された場合、または合併が最終的に再構成資格に適合しないと判定された場合、私たちと米国連邦所得税に拘束された株主は巨額の米国連邦所得税債務を負担する可能性がある。

分割と合併の予想される利点は達成できないかもしれない。

私たちは、個別化および合併によって予想されるすべての戦略および財務的利益を達成することができないかもしれません

•各企業が自分の業務と戦略優先事項を追求し、それぞれの市場の傾向、発展、機会により迅速に反応することを可能にする

•2つの独立した管理チームを作成し、各業務の独自の戦略優先事項、目標市場、企業発展機会に集中する

•その長期目標と一致する自分の投資、資本配置、成長戦略を追求することで、各企業に機会と柔軟性を提供する

•投資家が各業務の独特な利点、業績と未来の見通しに基づいて各業務を単独で評価することを許可し、投資家に2種類の異なる投資機会を提供する

•各業務の合格管理層を吸引し、維持する能力を高め、インセンティブに基づく報酬を各業務の業績とよりよく一致させる

•New OmniAbとLigandにそれぞれ独自の株式通貨を与えて買収に用いる。

様々な理由で、私たちは分割と合併の期待的な利点を達成できないかもしれない。しかも、このような利点が最終的に達成されれば、延期されるかもしれない。また、分割と合併は、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

分離と分配はLigandを州と連邦詐欺性輸送法と合法的な配当要求による潜在的な責任に直面させる可能性がある。

様々な州や連邦詐欺的輸送法に基づいて、分離と分配を審査する。詐欺性譲渡法は一般的に、実体は以下の場合に推定詐欺性譲渡に従事すると規定されている:(1)実体は資産を譲渡するが、公平な対価格または合理的な同値リターンを得ていない、(2)実体:(A)譲渡時にすでに債務を償還していない、あるいは譲渡によって債務を相殺しない、(B)業務を経営するために利用できる資本が不合理に少ない、または(C)その満期債務返済能力を超える債務を招くか、または信じる。支払されていない債権者または債権者を代表して行動するエンティティ(新規OmniAbまたはLigandまたはそのそれぞれの子会社の破産中の受託者または占有債務者を含むがこれらに限定されない)は、分離または分配または任意の関連取引が推定詐欺的譲渡を構成すると主張する訴訟を提起することができる。裁判所がこれらの告発を受けた場合、これに限定されないが、新しいOmniAbのLigandに対するクレームの無効を宣言し、新しいOmniAb株主に、流通および合併によって発行された新しいOmniAb普通株の一部または全部をLigandに返却するか、またはLigandに新しいOmniAbに対する金銭損害クレームを提供することを含む一連の救済措置を実施することができ、金額はLigandが受け取った対価格と流通時のOmniAbの公平な市場価値との差額に相当する。

詐欺的譲渡法における破産措置は,どの法域の法律が適用されるかによって異なる。一般に、1つのエンティティは、(I)その資産の現在の公平な売却価値がその負債(または負債を含む)の額よりも少ない場合、(Ii)その資産の現在の公平な売却価値がその債務よりも低い可能な負債とみなされるであろう。これらの債務が絶対債務および満期債務となっているので、(Iii)債務および他の負債(または負債および他の負担を含む)が満了したとき、そのエンティティは、その債務および他の負債を償還することができない、または(Iv)当該エンティティが従事する業務の資本は不合理に少ない。裁判所が破産を決定するためにどのような基準を適用するか、または裁判所がNew OmniAbまたはLigandまたはその任意の子会社が流通の発効時または後に支払い能力を有すると判断することを保証することはできません。

OmniAb普通株の分配も州会社分配法規に基づいて審査されなければならない。DGCLによれば、会社は(I)その黒字(純資産から資本を差し引く)から株主に配当金を支払うことのみができ、または(Ii)黒字がない場合には、配当を発表した財政年度または前財政年度の純利益から配当金を支払うことができる。LigandはOmniAb普通株を完全に黒字から分配しようとしていますが、裁判所は後でLigand株主に株式の一部または全部を分配することが不法だと判断しないことを保証できません。

CEOの退職と退職は、私たちの取締役会と経営陣の大きな変化を招いた。

分離は私たちの取締役会と経営陣に大きな変化をもたらした。特に、私たちの前総裁兼首席運営官Matthew Foehrと私たちの元上級副総裁総法律顧問兼秘書Charles Berkmanは分離完了後に彼らの職を辞め、New OmniAbの管理職に加入した。上記将校の離職と離職について、利根は新たな士官を任命した。マシュー·コロンバーグは、私たちの前執行副総裁、財務兼首席財務官総裁が私たちの総裁兼首席運営官に任命された。私たちの前財務上級副社長のオクタビオ·エスピノザは私たちの最高財務官に任命された。アンドリュー·リルデン元副弁護士総裁特別顧問首席法律官兼秘書に任命されましたまた,Sarah Boyce,Jennifer Cochran,Sunil Patelは分割により取締役会メンバーを辞任し,New OmniAbの取締役会に参加した。また、2022年12月5日、ジョン·ヒギンズが退職し、最高経営責任者を務め、トッド·デイビスが任命された。ヒギンズさんも我々の取締役会のメンバーを辞任し、2022年12月31日から発効する。これらの高度管理者や取締役会レベルの変動は、私たちの運営を混乱させ、重大な管理課題をもたらし、当社の業務を損なう可能性があります。

知的財産権に関するリスク:

第三者知的財産権は私たちまたは私たちのパートナーが私たちの潜在的な製品を開発することを阻止するかもしれない;私たちと私たちのパートナーの知的財産権は競争を阻止しないかもしれない;どの知的財産権問題の解決は高価で時間がかかるかもしれない。

私たちの潜在的製品または当社の許可者側の製品または潜在的製品を製造、使用または販売することは、他人の特許権を侵害する可能性があります。他の人が請求項と競合する特許を取得した場合、私たちは、これらの特許のライセンスを取得するか、または代替技術を開発または取得することを要求される可能性がある。私たちは許容可能な条項でこのような許可書を得ることができないかもしれないし、全く得られないかもしれない。このようなライセンスを取得できなかった場合は、潜在的な製品、プラットフォーム、および技術を開発し続けるか、または商業化することを延期または阻止する可能性があります。

一般的に、私たちの成功は、私たちと私たちのパートナーが私たちとその潜在的な製品や技術の特許および他の知的財産権を獲得して維持する能力にかかっている。私たちの特許地位は不確定であり、複雑な法律と技術的問題に関連しており、その法律原則はまだ解決されていない。たとえ私たちまたは私たちのパートナーが確かに特許を取得したとしても、これらの特許は私たちが所有したり許可したりする技術を保護するのに十分ではないかもしれない

私たちは私たちのパートナーがオレンジマニュアルにそのブランド製品をカバーする特許を列挙することを許可する。第三者が提出した後発薬製品の新薬出願(NDA)または簡略化新薬出願(ANDA)が、我々のパートナーのブランド製品NDAに含まれる研究に全部または部分的に依存する場合、第三者は、Orange Bookに記載されたパートナーブランド製品の特許が無効であり、強制的に実行できないか、または第三者の後発医薬品製品の製造、使用または販売によって侵害されないことをFDAに証明することができるであろう。新製品がOrange Bookに記載されている特許またはそのような特許を侵害しない第三者認証を第4の特許認証と呼ぶ。第3の方向FDAが第4項の特許認証を提出した場合、FDAが第三者のNDA又はANDAの届出を受けると、NDA所有者及び第4項の特許認証通知に拘束された特許の所有者に第4項の特許認証通知を送信しなければならない。そして、通知で決定された特許を守るために訴訟が提起されるかもしれない。第4項の特許認証通知を受けて45日以内に特許侵害訴訟を提起すると、30ヶ月の期限満了、特許満了、特許無効または侵害を宣言する和解命令、侵害事件においてNDAまたはANDA出願人に有利になる裁決または裁判所が命令する可能性のあるより短いまたはより長い期間のより早い者まで、FDAが模倣NDAまたはANDAを承認することを自動的に阻止する。規定された45日間の期間内に特許侵害訴訟が提起されていない場合、第三者のNDAまたはANDAは30ヶ月の猶予の制限を受けない。

KyprolisとEvomelaを含む複数の第三者は、私たちのパートナーブランド製品をカバーする特許に疑問を提起しており、他の第三者も疑問を提起する可能性があり、これは関連する特許主張の一部または全部を無効にするか、または実行できない可能性がある。四番目の段落の認証のため、私たちは時々訴訟や他の手続きの側になるかもしれない。たとえば,このような問題を解決したため,TevaはEvomelaのおとりバージョンの販売を許可される®場合によっては、2026年6月1日以上にアメリカにいる。和解協定の条項は他の側面では秘密だ。さらに、上述したように、安進会社は、Kyprolisに関連する特許訴訟をいくつかの当事者と秘密条項で解決しているが、少なくともブレケンリッジ製薬会社が適用する模倣薬の米国での発売日は、“2027年またはそれ以前に秘密にされている日であり、具体的には場合によっては”であることが開示されている

さらに、保護を要求する発明の優先日の前に、関連分野の技術者が、私たちおよび私たちのパートナーの特許および特許出願に関連する可能性のあるすべての関連する既存技術情報を取得することができたことを保証することはできません。このような従来技術が存在する場合、それは特許を無効にするか、または係属中の特許出願から特許が発行されることを阻止する可能性があり、私たちまたは我々のパートナーは、第3の方向の米国特許商標局が提出した従来技術の発行前提出を受け入れる必要があるかもしれない。たとえ私たちの特許出願が成功しても、これらの特許が私たちまたはパートナーの製品をカバーしていても

潜在的製品、第三者は訴訟を提起したり、異議を提起したり、妨害、再審、許可後の審査、各方面間法廷または特許庁で行われる審査、廃止または派生訴訟、またはそのような特許の有効性、実行可能性または範囲を疑問視する同様の手続きは、特許請求の範囲の縮小または無効を招く可能性があり、第三者が私たちまたは私たちのパートナーの製品を商業化し、私たちまたは私たちのパートナーに費用を支払うことなく、または私たちとパートナーの技術および製品の特許保護期間を制限することを可能にする

また、私たちの業界の他の会社が経験しているのと同様に、私たちの競争相手および他の会社は特許を持っているか、または将来特許を取得する可能性があると予想し、製造、製造、使用、販売、販売、提供、または輸入は、これらの特許を侵害していると主張しています。権利侵害や他のクレームの弁護は、その是非にかかわらず、巨額の訴訟費用がかかり、私たちの業務の経営陣や従業員資源を大量に移転させる。私たちにクレームを出した当事者は、彼らがより多くの資源を持っているので、私たちよりも複雑な特許訴訟の費用を効果的に維持することができるかもしれない。私たちにクレームを出した当事者は、禁止または他の救済を受けることができるかもしれません。これは、私たちの製品またはサービスの開発、商業化、販売能力を阻害し、もし私たちが故意に侵害されたことが発見されたら、私たちに対する実質的な損害賠償、3倍の損害賠償、弁護士費、費用、費用を含むかもしれません。私たちに対する侵害請求が成功した場合、私たちは損害賠償金と持続的な印税の支払いを要求され、第三者から1つ以上の許可証を取得するか、または特定の製品やサービスの販売を禁止される可能性がある。上述したように、私たちは、受け入れ可能または商業的に合理的な条項でこれらの許可を得ることができない場合があり、またはこれらの許可は非排他的である可能性があり、これは、私たちの競争相手が同じ知的財産権を得ることをもたらす可能性がある。また、第三者の特許や独占権の侵害を回避するために代替製品やサービスを開発しようとすると、製品やサービスの発売遅延に遭遇する可能性がある。どんな訴訟の弁護やこのような許可を得られなかったかは、製品やサービスを商業化することを阻止するかもしれません, 私たちのいかなる技術も販売を禁止することは私たちの業務と私たちの技術のための市場受け入れ能力に大きな影響を与えるかもしれません。

知的財産権を実行または擁護する訴訟や他の手続きはしばしば非常に複雑で、非常に高価で時間がかかる可能性があり、コア業務に対する私たちの管理職の注意を分散させ、不利な結果をもたらす可能性があり、第三者とパートナーの製品や技術競争を阻止する能力に悪影響を及ぼす可能性がある。このような訴訟または他の訴訟の任意の不利な結果は、1つまたは複数の私たちの特許が無効または強制的に実行できないと認定される可能性があり、これは、業務戦略を成功させる能力に悪影響を与え、私たちの財務状況および運営結果に悪影響を及ぼす可能性がある。しかし、訴訟固有の予測不可能性を考慮して、私たちはこのような事項や他の任意の訴訟の結果を予測したり保証することができない。これらの問題が最終的にどのように解決されても、これらの問題はコストが高く、時間がかかり、私たちの経営陣の注意を分散させる可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちは、私たちの特許および固有の権利を実行するために、または他人の固有の権利の範囲、カバー範囲、および有効性を決定するために、特許庁に訴訟または対抗訴訟手続きを提起する必要があるかもしれない。このような訴訟の結果は私たちに不利になる可能性があり、たとえ私たちが勝訴しても、このような訴訟は巨額のコストと資源移転を招き、私たちの業務、運営業績、または財務状況に重大な悪影響を及ぼす可能性がある。

さらに、私たちおよび私たちのライセンシーの特許および/または出願の有効期間内に、定期維持費、継続費、年会費および様々な他の政府費用は、私たちおよび私たちのライセンシーの特許および/または出願の有効期間内の異なる時間点で米国および各外国特許庁に支払われる。私たちはシステムが私たちにこれらの費用を支払うことを注意して、私たちは私たちの外部特許年金サービスが満期になった時にこれらの費用を支払うことに依存します。さらに、米国および複数の外国特許庁は、特許出願過程において、いくつかのプログラム、文書、費用支払い、および他の同様の条項を遵守することを要求する。私たちは名声の良い法律事務所や他の専門家を招いて私たちの遵守を助け、多くの場合、不注意は滞納金を支払うことによって、あるいは特定の管轄区域に適用される規則に従って他の方法で是正することができる。しかしながら、場合によっては、規定を遵守しないことは、特許または特許出願の放棄または失効をもたらす可能性があり、それにより、関連する管轄区域の特許権の一部または全部が失われる可能性がある。このような事件が発生すれば、私たちの業務に実質的な悪影響を及ぼす可能性がある。

さらに、知的財産権訴訟は大量の開示を必要とするため、このような訴訟の間、私たちのいくつかの機密情報は開示によって漏洩される可能性がある。また,このような訴訟過程では,公聴会,動議や他の一時的な手続きや事態の発展の結果が公表される可能性がある.もし証券アナリストや投資家がこれらの結果がマイナスだと思っていれば、私たちの普通株の価格に大きな悪影響を及ぼす可能性がある。

他人の特許権とのいかなる衝突も、私たちの特許のカバー面を大幅に減少させたり、意味のある特許保護を受ける能力を制限したりする可能性がある。例えば,凝集形式のCaptisolに関連する欧州特許は反対訴訟で制限されており,高純度Captisolに関連する欧州特許出願は控訴で支持されている。また、私たちの特許権が無効であると認定されると、ライセンスパートナーとの合意を早期に終了させる可能性があり、新規ライセンス契約を締結する能力に悪影響を及ぼす可能性があります。私たちはまた非特許商業秘密とノウハウに依存して私たちの競争地位を保護して維持する。私たちは私たちの従業員、コンサルタント、ライセンシー、そして他の人たちに私たちとの関係を始めた時に秘密保護協定に署名することを要求します。これらは

協定は違反されるかもしれないが、私たちはどんな違反にも対応する十分な救済策がないかもしれない。しかも、私たちの競争相手は私たちの商業秘密を独立して発見するかもしれない。

私たちはまた、私たちの固有の権利を実行するために、または他人の権利の範囲および有効性を決定するために、時間がかかり、高価かもしれない訴訟を開始する必要があるかもしれない。このような状況が発生した場合、裁判所は私たちの特許または私たちの許可側の特許が無効であることを発見するか、または私たちが競争相手の権利を侵害していることを発見するかもしれない。また、もし私たちの競合他社が米国で特許出願を提出した場合、私たちも技術を発明したと主張すれば、米国特許商標局は、誰がその技術の特許を取得する権利があるかを決定するために、高価な介入手続きに参加することを要求するかもしれない

さらに、私たちは、私たちのいくつかのパートナー、サプライヤー、または私たちの業務往来のある他のエンティティと合意し、これらの当事者が侵害クレーム(上記のタイプのクレームを含む)に巻き込まれた範囲内でそれを弁護または賠償することを要求します。私たちはまた、私たちがこれが私たちの業務関係に重要であることを確認すれば、私たちがそうする義務がない場合に第三者の弁護や賠償に自発的に同意することができる。もし私たちが任意の侵害クレームについて第三者を弁護または賠償することを要求または同意された場合、私たちは重大なコストと支出を生じる可能性があり、私たちの業務、財務状況、運営結果、将来性に悪影響を及ぼす可能性がある。上記のいずれの問題の発生にも時間とコストがかかる可能性があり、我々の財務状況、流動資金、運営結果に悪影響を及ぼす可能性がある。

もし私たちの製品、プラットフォーム、技術のために十分な知的財産権保護を得ることができない場合、あるいは獲得された知的財産権保護範囲が十分に広くなければ、私たちの競争相手は私たちと類似または同じ技術やプラットフォームを開発し、商業化する可能性があり、私たちがプラットフォームやサービスを成功的に販売する能力は損なわれる可能性がある。

私たちの成功は、私たちが他人の知的財産権を侵害することなく、私たちのプラットフォーム、私たちのソフトウェア、および私たちの技術について、私たちが単独で他人と共同で所有する可能性のある知的財産権、特にアメリカと他の国/地域で所有する特許の十分な保護を獲得し、維持する能力があるかどうかにある程度依存する。