カタログ表

[パフォーマンスチャート]

以下の業績グラフおよび関連情報は、参照によってこのような申告文書に明示的に組み込まれない限り、1933年証券法または1934年証券取引法(両方とも改正された)に規定された任意の未来申告文書に、参照によってこのような情報を格納してはならないとみなされてはならない。

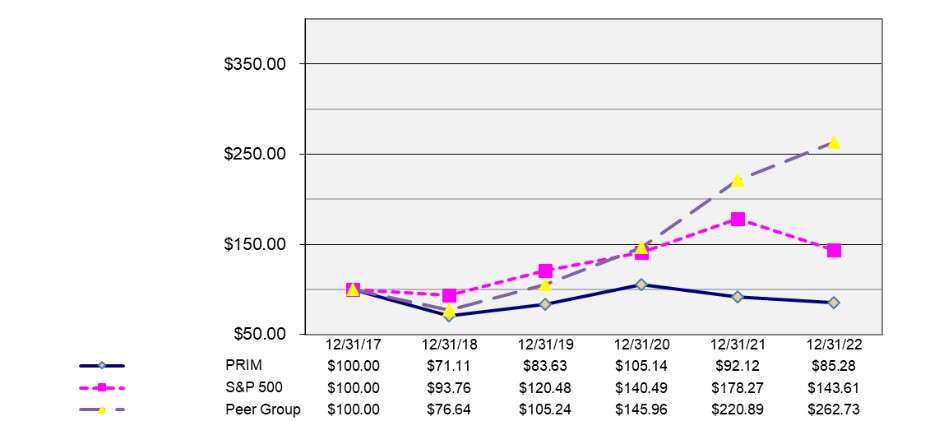

次の図は、2017年12月31日からの5年間と、2022年12月31日までの四半期ごとの私たちの普通株式保有者の累積総リターンを比較しています。このリターンは、同期スタンダードプール500指数(“S&P 500”)と我々の経営陣が選択したわが業界内の上場企業5社(“Peer Group”)を含む同業グループ指数の累積総リターンと比較した。Peer GroupはMasTec,Inc.,Matrix Service Company,Quanta Services,Inc.,Sterling Construction Company,Inc.とGranite Construction,Inc.からなる。Peer Groupの会社が選ばれたのは、多くの上場企業で構成されており、各会社が私たちと類似した業務を持っているからである。全体的に見ると、経営陣は、グループのいずれかの会社よりもPeer Groupの方が私たちの全体業務に近いと考えている。

リターンを計算する前提は、2017年12月31日現在、我々の普通株とPeer Groupの株式1株および標準プール500指数に100ドルの投資を行っていることである。すべての配当金は普通株の追加株式に再投資される。Peer Groupの投資は5社の株価の加重平均値に基づいて計算される。グラフは測定日を接続するだけであり,これらの日付間の変動は反映されていない.グラフに示されている株表現は未来の株式表現を表していません。

2017年12月31日と2022年12月31日の比較

総リターンを累計する

Primoris Services Corporation(“Prim”)、標準プール500指数、Peer Groupでは

第六項です。 [保留されている]

27