apam-2022123100015173022022会計年度誤りP 3 Y 0 M 0 DP 3 Y 0 M 0 DP 2 Y 0 M 0 D00015173022022-01-012022-12-3100015173022022-06-30ISO 4217:ドルISO 4217:ドルXbrli:共有0001517302アメリカ-公認会計基準:公共カテゴリメンバー2023-02-23Xbrli:共有0001517302アメリカ-公認会計基準:公共カテゴリメンバー2023-02-230001517302US-GAAP:Common ClassCMembers2023-02-230001517302米国-公認会計基準:統合エンティティには仮想メンバーは含まれていない2022-12-310001517302米国-公認会計基準:統合エンティティには仮想メンバーは含まれていない2021-12-3100015173022022-12-3100015173022021-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001517302US-GAAP:Common ClassCMembers2022-12-310001517302US-GAAP:Common ClassCMembers2021-12-310001517302米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001517302米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001517302米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:投資実績メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:投資実績メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:投資実績メンバー2020-01-012020-12-3100015173022021-01-012021-12-3100015173022020-01-012020-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-310001517302SRT:エンティティを統合して可変興味エンティティVIEMメンバを排除する2022-01-012022-12-310001517302SRT:エンティティを統合して可変興味エンティティVIEMメンバを排除する2021-01-012021-12-310001517302SRT:エンティティを統合して可変興味エンティティVIEMメンバを排除する2020-01-012020-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2022-01-012022-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2021-01-012021-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2020-01-012020-12-310001517302APAM:合併投資製品のメンバー2022-01-012022-12-310001517302APAM:合併投資製品のメンバー2021-01-012021-12-310001517302APAM:合併投資製品のメンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2019-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2019-12-3100015173022019-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2020-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2020-12-3100015173022020-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2021-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2021-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2022-12-310001517302US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001517302アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001517302アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001517302アメリカ公認会計基準:非制御的利益メンバー2022-12-310001517302米国-公認会計基準:統合エンティティには仮想メンバーは含まれていない2020-12-310001517302アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2022-12-31Xbrli:純0001517302APAM:ArtisanPartnersLimitedPartnershipメンバー2022-12-310001517302APAM:ArtisanFundsMembers2022-12-31アパルム:投票は0001517302APAM:ArtisanGlobalFundsMembers2022-12-310001517302APAM:ArtisanPrivateFundsMembers2022-12-310001517302SRT:最小メンバ数US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001517302SRT:最大メンバ数US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001517302SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001517302SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001517302アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001517302SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001517302SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001517302APAM:ArtisanFundsMembers2022-01-012022-12-310001517302APAM:ArtisanFundsMembers2021-01-012021-12-310001517302APAM:ArtisanFundsMembers2020-01-012020-12-310001517302APAM:ArtisanGlobalFundsMembers2022-01-012022-12-310001517302APAM:ArtisanGlobalFundsMembers2021-01-012021-12-310001517302APAM:ArtisanGlobalFundsMembers2020-01-012020-12-310001517302APAM:LongTermCashAwardsMember2022-12-310001517302APAM:種子投資メンバー2022-01-012022-12-310001517302APAM:種子投資メンバー2021-01-012021-12-310001517302APAM:種子投資メンバー2020-01-012020-12-310001517302APAM:LongTermCashAwardsMember2022-01-012022-12-310001517302APAM:LongTermCashAwardsMember2021-01-012021-12-310001517302APAM:LongTermCashAwardsMember2020-01-012020-12-310001517302APAM:他のメンバー2022-01-012022-12-310001517302APAM:他のメンバー2021-01-012021-12-310001517302APAM:他のメンバー2020-01-012020-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesCSeniorNoteesMembers2022-12-310001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesCSeniorNoteesMembers2022-08-160001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesDSeniorNoteesMembers2022-12-310001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesDSeniorNoteesMembers2021-12-310001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesESeniorNoteesMembers2022-12-310001517302アメリカ-GAAP:高齢者の注意事項メンバーAPAM:SeriesESeniorNoteesMembers2021-12-310001517302APAM:SeriesFSeniorNoteesMembersアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001517302APAM:SeriesFSeniorNoteesMembersアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数APAM:調整用語SOFRPlusApplicableMarginメンバ2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数APAM:調整用語SOFRPlusApplicableMarginメンバ2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersAPAM:連邦基金EffectiveRateMember2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersAPAM:用語調整SOFRForAOneMonthInterestPeriodメンバー2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数APAM:MarginBasedOnLeverageRatioMember2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数APAM:MarginBasedOnLeverageRatioMember2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001517302アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001517302アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:派生メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:派生メンバー2022-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:派生メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:派生メンバー2022-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:派生メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:派生メンバー2021-12-310001517302アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:派生メンバー2021-12-310001517302アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:派生メンバー2021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001517302APAM:General Partnership UnitsMember2019-12-310001517302APAM:限られたパートナー単位のメンバー2019-12-310001517302米国-GAAP:資本単位のメンバー2019-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー米国-GAAP:資本単位のメンバー2019-12-310001517302米国-公認会計基準:制限された株式メンバーAPAM:General Partnership UnitsMember2020-01-012020-12-310001517302APAM:限られたパートナー単位のメンバー米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302米国-公認会計基準:制限された株式メンバー米国-GAAP:資本単位のメンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001517302米国-GAAP:資本単位のメンバー米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302APAM:FollowOnOfferingMemberAPAM:General Partnership UnitsMember2020-01-012020-12-310001517302APAM:限られたパートナー単位のメンバーAPAM:FollowOnOfferingMember2020-01-012020-12-310001517302米国-GAAP:資本単位のメンバーAPAM:FollowOnOfferingMember2020-01-012020-12-310001517302APAM:General Partnership UnitsMember2020-01-012020-12-310001517302APAM:限られたパートナー単位のメンバー2020-01-012020-12-310001517302米国-GAAP:資本単位のメンバー2020-01-012020-12-310001517302米国-GAAP:資本単位のメンバー2020-01-012020-12-310001517302APAM:General Partnership UnitsMember2020-12-310001517302APAM:限られたパートナー単位のメンバー2020-12-310001517302米国-GAAP:資本単位のメンバー2020-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー米国-GAAP:資本単位のメンバー2020-12-310001517302米国-公認会計基準:制限された株式メンバーAPAM:General Partnership UnitsMember2021-01-012021-12-310001517302APAM:限られたパートナー単位のメンバー米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバー米国-GAAP:資本単位のメンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001517302米国-GAAP:資本単位のメンバー米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302APAM:FollowOnOfferingMemberAPAM:General Partnership UnitsMember2021-01-012021-12-310001517302APAM:限られたパートナー単位のメンバーAPAM:FollowOnOfferingMember2021-01-012021-12-310001517302米国-GAAP:資本単位のメンバーAPAM:FollowOnOfferingMember2021-01-012021-12-310001517302APAM:General Partnership UnitsMember2021-01-012021-12-310001517302APAM:限られたパートナー単位のメンバー2021-01-012021-12-310001517302米国-GAAP:資本単位のメンバー2021-01-012021-12-310001517302米国-GAAP:資本単位のメンバー2021-01-012021-12-310001517302APAM:General Partnership UnitsMember2021-12-310001517302APAM:限られたパートナー単位のメンバー2021-12-310001517302米国-GAAP:資本単位のメンバー2021-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー米国-GAAP:資本単位のメンバー2021-12-310001517302米国-公認会計基準:制限された株式メンバーAPAM:General Partnership UnitsMember2022-01-012022-12-310001517302APAM:限られたパートナー単位のメンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302米国-公認会計基準:制限された株式メンバー米国-GAAP:資本単位のメンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001517302米国-GAAP:資本単位のメンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302APAM:限られたパートナー単位のメンバー2022-01-012022-12-310001517302米国-GAAP:資本単位のメンバー2022-01-012022-12-310001517302米国-GAAP:資本単位のメンバー2022-01-012022-12-310001517302APAM:General Partnership UnitsMember2022-12-310001517302APAM:限られたパートナー単位のメンバー2022-12-310001517302米国-GAAP:資本単位のメンバー2022-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー米国-GAAP:資本単位のメンバー2022-12-310001517302APAM:繰り延べ税金資産のメンバーUS-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001517302APAM:繰り延べ税金資産のメンバーUS-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバーAPAM:General Partnership UnitsMember2022-12-310001517302Apam:四半期現金支部のメンバー2022-01-012022-12-310001517302Apam:四半期現金支部のメンバー2021-01-012021-12-310001517302Apam:四半期現金支部のメンバー2020-01-012020-12-310001517302アパルム:特殊年度支部員2022-01-012022-12-310001517302アパルム:特殊年度支部員2021-01-012021-12-310001517302アパルム:特殊年度支部員2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001517302US-GAAP:Common ClassCMembers2019-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001517302US-GAAP:Common ClassCMembers2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302米国-公認会計基準:制限された株式メンバーUS-GAAP:Common ClassCMembers2020-01-012020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2020-01-012020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001517302US-GAAP:Common ClassCMembers2020-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーAPAM:FollowOnOfferingMember2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーAPAM:FollowOnOfferingMember2021-01-012021-12-310001517302APAM:FollowOnOfferingMemberUS-GAAP:Common ClassCMembers2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001517302US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバーUS-GAAP:Common ClassCMembers2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001517302US-GAAP:Common ClassCMembers2021-01-012021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2021-01-012021-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001517302US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001517302米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302米国-公認会計基準:制限された株式メンバーUS-GAAP:Common ClassCMembers2022-01-012022-12-310001517302アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001517302US-GAAP:Common ClassCMembers2022-01-012022-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001517302アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2022-01-012022-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバーSRT:ProFormaMember2022-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2022-01-012022-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2021-01-012021-12-310001517302APAM:ArtisanPartnersHoldingsLPMのメンバー2020-01-012020-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:ArtisanFundsMembers2022-01-012022-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:ArtisanFundsMembers2021-01-012021-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:ArtisanFundsMembers2020-01-012020-12-310001517302APAM:ArtisanGlobalFundsMembers米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001517302APAM:ArtisanGlobalFundsMembers米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001517302APAM:ArtisanGlobalFundsMembers米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:分離アカウントのメンバー2022-01-012022-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:分離アカウントのメンバー2021-01-012021-12-310001517302米国-公認会計基準:資産管理1メンバーAPAM:分離アカウントのメンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:投資実績メンバーAPAM:分離アカウントのメンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:投資実績メンバーAPAM:分離アカウントのメンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:投資実績メンバーAPAM:分離アカウントのメンバー2020-01-012020-12-310001517302APAM:ArtisanGlobalFundsMembersアメリカ-公認会計基準:投資実績メンバー2022-01-012022-12-310001517302APAM:ArtisanGlobalFundsMembersアメリカ-公認会計基準:投資実績メンバー2021-01-012021-12-310001517302APAM:ArtisanGlobalFundsMembersアメリカ-公認会計基準:投資実績メンバー2020-01-012020-12-310001517302APAM:ArtisanFundsMembers2021-12-310001517302APAM:ArtisanGlobalFundsMembers2021-12-310001517302APAM:分離アカウントのメンバー2022-12-310001517302APAM:分離アカウントのメンバー2021-12-310001517302アメリカ-公認会計基準:繰延債券メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:繰延債券メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:繰延債券メンバー2020-01-012020-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001517302米国-GAAP:株式補償計画のメンバー2022-01-012022-12-310001517302米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001517302APAM:A 2022 GrantMembers2022-01-012022-12-310001517302米国-公認会計基準:制限された株式メンバー2019-12-310001517302米国-公認会計基準:制限された株式メンバー2020-12-310001517302米国-公認会計基準:制限された株式メンバー2021-12-310001517302米国-公認会計基準:制限された株式メンバー2022-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2019-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001517302アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001517302APAM:LongTermCashAwardsMemberアメリカ公認会計基準:運営費用メンバー2022-01-012022-12-310001517302APAM:LongTermCashAwardsMemberアメリカ公認会計基準:運営費用メンバー2021-01-012021-12-310001517302APAM:LongTermCashAwardsMemberアメリカ公認会計基準:運営費用メンバー2020-01-012020-12-310001517302US-GAAP:非運用収入支出メンバーAPAM:LongTermCashAwardsMember2022-01-012022-12-310001517302US-GAAP:非運用収入支出メンバーAPAM:LongTermCashAwardsMember2021-01-012021-12-310001517302US-GAAP:非運用収入支出メンバーAPAM:LongTermCashAwardsMember2020-01-012020-12-310001517302APAM:LongTermCashAwardsMember2021-12-310001517302APAM:LongTermCashAwardsMember2022-01-012022-12-310001517302US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001517302APAM:FollowOnOfferingMember2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001517302米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001517302米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001517302アパム:PhantoomEquityPlanMember2022-01-012022-12-310001517302アパム:PhantoomEquityPlanMember2021-01-012021-12-310001517302アパム:PhantoomEquityPlanMember2020-01-012020-12-310001517302米国-GAAP:株式承認権SARSMメンバー2022-12-310001517302米国-GAAP:株式承認権SARSMメンバー2021-12-310001517302US-GAAP:ComputerEquipmentMembers2022-12-310001517302US-GAAP:ComputerEquipmentMembers2021-12-310001517302米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001517302米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001517302アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001517302アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001517302アメリカ-公認会計基準:リース改善メンバー2022-12-310001517302アメリカ-公認会計基準:リース改善メンバー2021-12-310001517302APAM:報酬と福祉メンバー2022-01-012022-12-310001517302APAM:報酬と福祉メンバー2021-01-012021-12-310001517302APAM:報酬と福祉メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:職業メンバー2022-01-012022-12-310001517302アメリカ-公認会計基準:職業メンバー2021-01-012021-12-310001517302アメリカ-公認会計基準:職業メンバー2020-01-012020-12-310001517302APAM:通信と技術メンバー2022-01-012022-12-310001517302APAM:通信と技術メンバー2021-01-012021-12-310001517302APAM:通信と技術メンバー2020-01-012020-12-310001517302アメリカ-公認会計基準:職業メンバーUS-GAAP:DisposalGroupDisposedOfByMeansOtherThanSaleNotDissuedOperationsAbandonmentMember2022-01-012022-12-310001517302アメリカ-公認会計基準:職業メンバーUS-GAAP:DisposalGroupDisposedOfByMeansOtherThanSaleNotDissuedOperationsAbandonmentMember2020-01-012020-12-310001517302APAM:ArtisanFundsMembersSRT:最小メンバ数2022-01-012022-12-310001517302APAM:ArtisanFundsMembersSRT:最大メンバ数2022-01-012022-12-310001517302APAM:ArtisanFundsMembersSRT:補欠メンバ2022-01-012022-12-310001517302APAM:ArtisanFundsMembersSRT:補欠メンバ2021-01-012021-12-310001517302APAM:ArtisanFundsMembersSRT:補欠メンバ2020-01-012020-12-310001517302SRT:統合除去メンバAPAM:ArtisanFundsMembers2022-01-012022-12-310001517302SRT:統合除去メンバAPAM:ArtisanFundsMembers2021-01-012021-12-310001517302SRT:統合除去メンバAPAM:ArtisanFundsMembers2020-01-012020-12-310001517302SRT:最小メンバ数APAM:ArtisanGlobalFundsMembers2022-01-012022-12-310001517302SRT:最大メンバ数APAM:ArtisanGlobalFundsMembers2022-01-012022-12-310001517302SRT:補欠メンバAPAM:ArtisanGlobalFundsMembers2022-01-012022-12-310001517302SRT:補欠メンバAPAM:ArtisanGlobalFundsMembers2021-01-012021-12-310001517302SRT:補欠メンバAPAM:ArtisanGlobalFundsMembers2020-01-012020-12-310001517302SRT:統合除去メンバAPAM:ArtisanGlobalFundsMembers2022-01-012022-12-310001517302SRT:統合除去メンバAPAM:ArtisanGlobalFundsMembers2021-01-012021-12-310001517302SRT:統合除去メンバAPAM:ArtisanGlobalFundsMembers2020-01-012020-12-310001517302SRT:最小メンバ数APAM:ArtisanPrivateFundsMembers2022-01-012022-12-310001517302SRT:最大メンバ数APAM:ArtisanPrivateFundsMembers2022-01-012022-12-310001517302APAM:ArtisanPrivateFundsMembers2022-01-012022-12-310001517302SRT:補欠メンバAPAM:ArtisanPrivateFundsMembers2022-01-012022-12-310001517302SRT:補欠メンバAPAM:ArtisanPrivateFundsMembers2021-01-012021-12-310001517302SRT:補欠メンバAPAM:ArtisanPrivateFundsMembers2020-01-012020-12-310001517302SRT:統合除去メンバAPAM:ArtisanPrivateFundsMembers2022-01-012022-12-310001517302SRT:統合除去メンバAPAM:ArtisanPrivateFundsMembers2021-01-012021-12-310001517302SRT:統合除去メンバAPAM:ArtisanPrivateFundsMembers2020-01-012020-12-310001517302APAM:ArtisanPrivateFundsMembers2021-01-012021-12-310001517302APAM:ArtisanPrivateFundsMembers2020-01-012020-12-310001517302国:アメリカ2022-01-012022-12-310001517302国:アメリカ2021-01-012021-12-310001517302国:アメリカ2020-01-012020-12-310001517302アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310001517302アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001517302アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310001517302国:アメリカ2022-12-310001517302国:アメリカ2021-12-310001517302アメリカ-GAAP:非アメリカのメンバー2022-12-310001517302アメリカ-GAAP:非アメリカのメンバー2021-12-310001517302APAM:LongTermIncentiveMemberアメリカ公認会計基準:副次的事件メンバー2023-01-250001517302米国-公認会計基準:制限された株式メンバーアメリカ公認会計基準:副次的事件メンバー2023-01-250001517302APAM:現金取得者のメンバーアメリカ公認会計基準:副次的事件メンバー2023-01-250001517302アメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-010001517302アメリカ-公認会計基準:公共カテゴリメンバーApam:四半期現金支部のメンバーアメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-010001517302アメリカ-公認会計基準:公共カテゴリメンバーアパルム:特殊年度支部員アメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-010001517302アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-01 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| (マーク1) | |

| ☑ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 本財政年度末まで十二月三十一日, 2022 |

| | | | | |

| あるいは…。 |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| そこからの過渡期について |

依頼書類番号:001-35826

Artisan Partners資産管理会社。

(登録者の正確な氏名はその定款に記載) | | | | | |

| デラウェア州 | 45-0969585 |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) |

| |

ウィスコンシン通り東875号, 800軒の部屋 ミルウォーキーです, ワイヤレス | 53202 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(414) 390-6100

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| A類普通株、額面0.01ドル | アパム | ニューヨーク証券取引所 |

| (授業ごとのタイトル) | (取引コード) | (登録された各取引所の名称) |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうですþ 違いますo

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうですo 違います。þ

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうですþ 違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうですþ 違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい | | | | | | | | | | | |

大型加速ファイルサーバ þ | | | ファイルマネージャを加速するo |

非加速ファイルサーバo | | 規模の小さい報告会社☐ |

| | | 新興成長型会社☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違いますþ

2022年6月30日現在、すなわち登録者が最近完成した第2四半期の最終営業日現在、登録者の非関連会社が保有する普通株の総時価は約#ドルである2.3億ドルの終値35.57A類普通株のために、当日ニューヨーク証券取引所で報告されたように

そのための計算目的だけで,登録者の関連会社には登録者の役員と上級管理者のみが含まれていると仮定する。

2023年2月23日現在、登録者のA類普通株1株当たり額面0.01ドル、B類普通株1株当たり額面0.01ドル、C類普通株1株当たり0.01ドルの流通株数は67,948,122, 2,491,147そして9,025,147それぞれ,である.

引用で編入された書類

登録者は、2022年12月31日後120日以内に証券取引委員会に提出される年次株主総会の最終委託書の一部を参照して本10−K表の第3部に組み込む。

カタログ | | | | | | | | |

| | ページ |

| 第1部 | |

| 第1項。 | 業務.業務 | 1 |

| 第1 A項。 | リスク要因 | 14 |

| 項目1 B。 | 未解決従業員意見 | 27 |

| 第二項です。 | 属性 | 28 |

| 第三項です。 | 法律訴訟 | 28 |

| 第四項です。 | 炭鉱安全情報開示 | 28 |

| 私たちの執行官に関する情報は | 28 |

| 第II部 | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 29 |

| 第六項です。 | [保留されている] | 30 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 31 |

| 第七A項。 | 市場リスクに関する定性的と定量的開示 | 56 |

| 第八項です。 | 財務諸表と補足データ | 58 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 92 |

| 第9条。 | 制御とプログラム | 92 |

| プロジェクト9 B。 | その他の情報 | 92 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 92 |

| | |

| 第三部 | |

| 第10項。 | 役員·幹部と会社の管理 | 93 |

| 第十一項。 | 役員報酬 | 93 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 93 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 93 |

| 14項です。 | チーフ会計士費用とサービス | 93 |

| | |

| 第4部 | |

| 第十五項。 | 展示品と財務諸表の付表 | 94 |

| 第十六項 | 表格10-Kの概要 | 96 |

| サイン | 97 |

文脈に別の要求があることを除いて、本報告では、:

•Artisan FundsはArtisan Partners Funds,Inc.の各シリーズであり、Artisan Partners Funds,Inc.は証券取引委員会に登録されたオープン管理投資会社である。

•“Artisan Global Funds”とは、Artisan Partners Global Funds plcの各サブファンドを意味し、Artisan Partners Global Funds plcは、ヨーロッパUCITS指令に従ってアイルランド中央銀行に登録されたオープン投資会社である。

•Artisan私募ファンドとは、Artisanが始めた私募投資ファンドを指す

•“顧客”および“顧客”とは、投資家がArtisan Funds、Artisan Global Funds、Artisan Private Fundsまたは他の集合投資ツール(集合投資信託を含む)に投資することによって、または1つ以上の投資戦略で個別の口座を管理することによって、私たちの投資管理サービスを得ることを意味する。

•“会社”、“Artisan”、“私たち”、“私たち”は、Artisan Partners Asset Management Inc.(“APAM”)とその直接および間接子会社を意味し、Artisan Partners Holdings LP(“Artisan Partners Holdings”または“Holdings”)を含み、私たちが株式を初めて公開する前に、“Artisan”、“会社”、“私たち”は、Artisan Partners Holdingsおよびその直接および間接子会社を意味する。2013年3月12日、APAMはIPOと関連IPOの再編を完了した。これまでAPAMはArtisan Partners Holdingsの子会社であった。IPO再構成およびIPOは、本10−K表の第2部分に含まれる連結財務諸表の付記に説明されている

•IPO“とは、Artisan Partners Asset Management Inc.が2013年3月12日に完了した12,712,279株のA類普通株の初公開を意味する。

•“IPO組換え”とは、Artisan Partners Asset Management Inc.とArtisan Partners HoldingsがIPO前に2013年3月12日に完成した一連の取引であり、その資本構造を再構築し、IPOに準備することを目的としている。

•2020年後続発行とは、Artisan Partners Asset Management Inc.が2020年2月24日に完成した1,802,326株A類普通株の登録発行である

•2021年の後続発行とは、Artisan Partners Asset Management Inc.が2021年3月1日に完成した登録発行963,614株A類普通株である。

前向きに陳述する

本報告には、“1995年の米国民間証券訴訟改革法”安全港条項に適合する前向きな陳述が含まれている。未来の事件と私たちの未来の業績に関する陳述、及び管理層の現在の未来に対する期待、信念、計画、推定或いは予測は、すべて前向きな陳述であり、これらの法律の意味に符合する。場合によっては、これらの陳述、およびこれらの用語および他の同様の用語の否定は、“可能”、“将”、“すべき”、“予想”、“意図”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの前向き語によって識別されることができる。展望的陳述は現在の予想と未来の事件の予測に基づいているだけだ。展望性表現は多くのリスクと不確定要素の影響を受け、いくつかの重要な要素は実際の結果、活動レベル、業績、行動或いは成果と展望性表現の明示或いは暗示の結果、活動レベル、業績、行動或いは成果とは大きく異なる可能性がある。これらの要因には、重要な投資専門家または上級管理者の流失、不利な市場または経済状況、私たちの投資戦略の不振、私たちの経営が置かれている立法および規制環境の変化、運営または技術ミス、または私たちの名声に対する他の損害、および会社が米国証券取引委員会に提出された文書に開示された他の要素が含まれており、本10-K表第1 A項に“リスク要因”と題するタイトルに以下に示す要因が含まれている, 時々改訂することができます私たちは、法的要件がない限り、本報告日後に発生する可能性のあるイベントまたは状況を反映するために、任意の前向きな陳述を公開更新する義務はない。

前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

•私たちが期待している未来の運営結果は

•私たちの潜在的な経営業績と効率は、私たちの異なる状況と独特な状況での経営能力を含む

•私たちの将来のビジネス計画への期待は

•私たちの投資戦略への期待は

•私たちの戦略的能力と顧客の現金流入と流出能力を含む将来の資産レベルの予想

•私たちの業界傾向の予想とこれらの傾向がどのように私たちの業務に影響を与えるか

•私たちの資金調達計画現金需要流動性状況

•私たちが配当金を支払う意図とこの配当金に対する私たちの期待

•株式と現金に基づく長期的な奨励的報酬を含む従業員の期待報酬レベル

•私たちの将来の費用と未来の費用レベルの予想は

•私たちの期待税率と繰延税金資産に対する私たちの期待

•私たちの課税契約によると、私たちは未来の対応金額の見積もりをします。

本報告で使用した実績と管理資産情報

私たちは主に投資基金と独立口座を集めることで投資を管理する。Artisan Funds、Artisan Global Funds、Artisan Private Fundsの投資コンサルタントを務めています。我々が管理する広範な共同投資目標を有し、単一モデル口座に実質的に適合する基金と他の口座とを同一の投資“戦略”の一部と呼ぶ

我々は“グループ”の結果から投資表現を評価し,“グループ”は同一戦略に投資するすべての自由支配可能な顧客口座(集合投資ツールを含む)の総合表現を表すが,顧客が加える投資制限がポートフォリオの構築に大きな影響を与える可能性のある口座やドル以外の通貨で管理されている口座は除外すると考えられる.2022年12月31日現在,これらの除外された口座の結果は我々の管理資産の約13%を占めており,これらの口座の結果は独立した組合せで保存されており,本報告ではこれらの組合せの結果は紹介していない。

投資制限のある口座の表現は、戦略を適用する元本グループにおける口座の表現とは異なり、顧客制限を遵守するために、ポートフォリオから1つまたは複数の証券が省略される可能性があり、他の証券グループにおける重みは通常、それに応じて変化する。非ドル口座の表現が戦略を適用した主要総合口座の表現と異なるのは、ポートフォリオ証券取引の通貨と管理口座の通貨またはドルとの間の通貨為替レートが変動するためである。本明細書で説明される任意の投資戦略の結果、および戦略内の異なる投資ツールの結果は、異なる重要な市場または経済状況、異なる投資管理費率、ブローカー手数料および他の支出、ならびに配当金または他の収益の再投資を含む様々な要因によって影響される。どんな戦略の見返りも正であるかもしれないし、負である可能性もあり、過去の表現は未来の結果を保証することはできない。本報告では,投資戦略の業績の追跡を開始した日を“開始日”と呼ぶ。

別の説明がない限り、私たちは、支払費用を支払う前の総合ポートフォリオの平均年間リターン、すなわち、総合ポートフォリオ内の任意のポートフォリオの支払前の平均年間リターン、および手数料および取引コストを差し引いた純額を“総”基準に示している。適用される費用と費用が差し引かれるため、ポートフォリオにおける投資家のリターンは提案された総結果を下回ることになる。私たちはまた、比較可能な時期におけるいくつかの市場指数または“基準”の平均年収益率を提供した。これらの指数は管理されておらず、異なる波動性、信用、その他の特徴を持っている。これらの期間に私たちの投資戦略ポートフォリオに含まれる証券と、本報告の任意の戦略比較指標に含まれる証券との間に実質的な重複があると仮定してはいけません。これは,相対性能の実質的な違いを招く場合がある.どの指数にも直接投資することは不可能だ。本報告書に示すように、これらの指数のリターンは、証券投資に関連する費用および支出によって減少していないが、配当金の再投資を含む。

これらの材料のうち,Artisan戦略の平均年収益率とそれぞれの基準収益率との差額であり,基点単位である付加価値を示した。戦略表現を示し、増加値を計算するための基準は、通常、我々の顧客が関連する策略表現を比較するために最もよく用いられる市場指数であり、なければ、管理層が策略表現を評価するための市場指数である。付加価値計算のための組合せ/指数は、非米国成長戦略/国際価値戦略-MSCI EAFE指数、グローバル発見/グローバル株式戦略/グローバル機会戦略/グローバル価値戦略-MSCI ACWI指数、非米国中小成長戦略-MSCI ACWI(米国を除く)中小指数、米国中型成長戦略-ラッセル中型株成長®指数;アメリカ中規模株価値戦略−ラッセル中型株価値指数;アメリカ小盤株成長戦略−ラッセル2000年成長®指数;価値株式戦略-ラッセル1000価値指数;発展中世界戦略/持続可能な新興市場戦略-モルガン·スタンレー資本国際新興市場指数;高収益戦略-大陸間取引所アメリカ高収益主II総リターン指数;信用機会戦略-大陸間銀行ドルLIBOR 3ヶ月一定期限指数;勢いでトップ戦略/勢いでトップヘッジ戦略/精選株式戦略/価値収益戦略-標準プル500®指数;中国創業後の策略-モルガン·スタンレー資本国際中国中小盤株指数(純価値);国際エクスプローラー策略-モルガン·スタンレー資本国際グローバルはアメリカの小型株指数を除いて;浮利策略-瑞信レバレッジ融資指数;全世界的に制約されていない策略-大陸間取引所3ケ月期のアメリカ国債指数;新興市場債務機会策略-モルガン大通EMBハード通貨/現地通貨50-50指数;新興市場ローカル機会策略-モルガン大通GBI-EMグローバル多元化指数。

MSCI EAFE指数、MSCI EAFE Growth指数、MSCI EAFE Value Index、MSCI ACWI Index、MSCI ACWI ex-USA Index、MSCI ACWI ex-USA SMID Index、MSCI ACWI ex-USA Small Cap、MSCI Emerging Markets Index、MSCI中国SMID Cap IndexはMSCI Inc.の商標である。MSCI Inc.はこれらの指数に関連するすべての著作権の所有者であり、本報告で述べたこれらの指数の業績統計データのソースである。MSCIはいかなる明示的または黙示的な保証または陳述も行わず、本明細書に含まれるいかなるMSCIデータに対してもいかなる責任も負わない。MSCI明のデータは、これ以上再割り当てされない可能性があり、指数や金融商品を作成するためにも使用されないかもしれない。本稿では,MSCIの承認や作成を経ていない.

ラッセル2000®ラッセル2000指数®価値指数ラッセル中型株®ラッセル中型株指数®価値指数ラッセル1000指数®ラッセル1000指数®価値指数ラッセル中型株®成長指数ラッセル1000指数®成長指数とラッセル2000指数®Growth Indexはラッセル投資グループの商標です。ラッセル投資グループは、本報告書に含まれるまたは反映されるラッセル指数データと、これに関連するすべての商標および著作権のソースおよび所有者である

標準プール500指数は、標準プルダジョーンズ指数有限責任会社(S&P DJI)および/またはその付属会社の製品であり、使用許可を得ている。著作権所有© 2023標準プルダウ指数有限責任会社、標準プルグローバル社の部門。すべての権利を保持しています。標準プルダウ指数有限責任会社の書面許可なしに、内容の全部または一部の転載または複製を禁止します。スタンダード(S&P)®スタンダード·グローバル社とダウ·ジョーンズ社の登録商標です®ダウ·ジョーンズ商標ホールディングス(ダウ)の登録商標です。スタンダードDJI、ダウ、その共同会社、または第三者許可者は、代表される資産カテゴリまたは市場プレートを主張する能力を正確に表すいかなる指数に対しても、いかなる明示的または黙示的な陳述または保証もせず、いかなる指数またはその中に含まれるデータのいかなる誤り、漏れ、または中断に対してもいかなる責任も負わない。

ICE BofA米国高収益マスタII総リターン指数,ICE BofAドルLIBOR 3カ月固定期限指数とICE BofA 3カ月米国国庫券指数はICE Data Indices,LLCが所有しており,使用を許可している。ICEデータ指数の一部として、有限責任会社はICE BofA指数と関連データを“そのまま”使用することを許可し、これに対して何の保証もせず、ICE BofA指数またはその中に含まれる、関連または派生した任意のデータの適合性、品質、正確性、即時性および/または完全性を保証せず、前述の使用に関連する責任を負わず、スポンサー、裏書き、あるいはArtisan Partnersまたはその任意の製品またはサービスを推薦することもない。

モルガン大通EMBハード通貨/現地通貨50/50指数とモルガン大通GBI-EMグローバル多元化指数はモルガン大通の商標です。情報は信頼できるとされるソースから得られるが、モーガン大通はその完全性や正確性を保証しない。モルガン大通の事前書面で承認されていない場合は、索引を複製、使用、配布してはならない。著作権は2023、モルガン·チェース社です。すべての権利を保持します。

本報告では,Artisan基金シリーズに対する朝星会社の格付けを紹介した。朝星格付けTM基金の場合、または“星”は、計算管理製品(共通基金、可変年金および可変生命子口座、取引所取引基金、閉鎖基金および独立口座を含む)であり、少なくとも3年の歴史がある。比較のため,取引所取引基金とオープン共同基金は単一集団と考えられている。それは朝星リスク調整後のリターン(Morningstar Risk-Adjusted Return)に基づいて計算され、この指標は管受け製品の月間超過表現の変化を考慮し、更に下行変化と奨励一致の表現を強調した。製品別では上位10%が5つ、続く22.5%が4つ、それに続く35%が3つ、続いて22.5%が2つ、下位10%が1つの星を獲得した。朝星のホスト製品に対する全体格付けはその3年、5年と10年(適用すれば)朝星格付け指標に関する業績データの加重平均に基づいて算出される。これらの重みは、36~59ヶ月の総リターンの100%3年間格付け、60~119ヶ月の総リターンの60%5年間格付け/40%3年間格付け、120ヶ月以上の総リターンの50%10年格付け/30%5年間格付け/20%3年間格付けである。10年全体の星格付け式は10年期を最も重視しているようだが、最近の3年間はすべての3つの格付け期間に含まれているため、実際に影響が最も大きい。本報告に反映される情報の基礎を構成する格付け、及びそれを格付けする基金種別, 各ファンド投資家シェアカテゴリに関連するのは,Artisan発展中の世界基金-多元化新興市場,Artisan Focus基金-大型成長,Artisan Global Discovery-全世界中小株成長,Artisanグローバル株式基金-世界大型株式成長,Artisanグローバル機会基金-世界大型株成長,Artisanグローバル価値基金-世界大型株式価値,Artisan高収入基金-高収益債券,Artisan国際基金-海外大型成長,Artisan国際中小基金-海外中小成長,Artisan国際価値基金-海外大型混合,Artisan価値中型基金-中型価値;Artisan Small Cap Fund-Small Growth;Artisan持続可能な新興市場基金-多様な新興市場;Artisan Value Fund-大きな値;Artisanベスト株式基金-Large Blend;Artisan International Explorer Fund-Foreign Small/Meid Blend;Artisan Value Fund-銀行融資;Artisan Value Income Fund-大値;Artisan Global straint Fund-非伝統的債券;Artisan Emerging Markets Debt Opportunities Fund-Emerging Markets Bond.朝星格付けは最初に基金の3年間の業績記録に基づいて与えられ、毎月変化します。

本報告では、顧客キャッシュフロー、投資リターン、および投資ツール(例えば、集合投資ツールと個別口座)との間の移行により、当社が管理する資産が変化する情報を含む、当社が管理する資産に関する履歴情報を提供する。顧客キャッシュフローは、顧客資金、終了、および顧客が開始した供給および引き出し(現金または証券であってもよい)を表すが、一般にArtisan基金の収益および資本収益分配は含まれておらず、これらの収益および資本収益分配は基金株主の再投資ではない。投資収益およびその他とは、達成された損益、未実現損益の変動、純収益、およびいくつかの雑項目を合計することは重要ではなく、Artisanの管理費の支払いやホスト費用の支払いが含まれている可能性があり、顧客が私たちが管理する口座からこれらの費用を支払うことを前提としている。ドル以外の通貨建てのポートフォリオ証券価値をドルに換算する影響も投資リターンやその他に含まれている

私たちは、私たちが管理する資産、投資収益の構成要素、および顧客キャッシュフローを追跡するために私たちの情報管理システムを使用して、本報告で私たちが管理している資産、投資リターン、および顧客キャッシュフローに関する情報はすべての重要な点で正確だと信じています。また、当社が管理する資産数や、特定の投資ツールや流通ルートで得られた顧客キャッシュフローに関する情報を提供します。管理下の資産および特定の流通チャネルを介して取得された顧客キャッシュフローの構成は、仲介機関を介してArtisan基金またはArtisan Global基金に投資される資産に関する正確な情報を完全またはタイムリーに得ることができず、判断を行うことに関する推定に関するものであり、場合によっては、同じ資産が1つ以上の流通チャネルから公平に提供されることができるからである。私たちが管理している資産と流通ルートからの顧客キャッシュフローの情報を、業務管理においてこれらの情報を準備して使用することで示しました。非財務データは、我々の投資実績、顧客キャッシュフロー及び流通チャネルを介して得られた管理資産に関する情報を含み、財務報告に対する内部統制を受けない。

本報告のいかなる情報も、いかなる基金証券を売買するための要約や招待を構成するものでもなく、いかなる基金証券や投資サービスに対する提案でもない

第1部

プロジェクト1.ビジネス

概要

Artisanは1994年に設立され、世界各地の成熟した顧客に高付加価値、積極的な資産種別投資戦略を提供することに集中している投資管理会社である

私たちは設立以来、お客様のために魅力的な投資結果を作る能力を最大限に高めるためのビジネスモデルを維持しており、このモデルが私たちの成功に貢献していると信じています。私たちは才能のある投資専門家を誘致、維持、育成することに集中し、各投資チームに十分な資源と支持、透明かつ直接的な財務激励、高度な投資自主権と長期的な時間範囲を提供する。私たちの各投資チームは1人以上の経験豊富なポートフォリオマネージャーが指導し、自分独特の投資理念とプロセスを応用しています。私たちは、このような自主的な投資チーム構造が私たちの投資専門家の独立した分析と責任追及を促進し、優れた投資結果を促進すると信じている。

私たちの各投資チームは1つまたは複数の投資戦略を管理し、各投資戦略は明確で一致し、複製可能な投資プロセスを持つことを目的としており、顧客はこのプロセスをよく理解し、長期的な業績を実現することができる。わが社の歴史上、幅広い証券、ツール、技術(自由度と呼ぶ)を用いて収益とリスクを区別することができる新たな投資戦略を創出しました。

私たちが新しい戦略に潜在力があると信じている場合、私たちが魅力的なレートで顧客のニーズを長期的に維持すると信じている分野で優れた投資業績を達成する場合、私たちは新しい戦略を打ち出すだろう。私たちは投資過程の完全性を維持し、私たちのすべての戦略の中で私たちが顧客とコミュニケーションする投資パラメータを厳格に守るように努力しています。私たちはまたすべての投資戦略で私たちの投資能力を慎重に監視する。私たちの投資能力の管理は、私たちが強力な投資リターンを提供する能力を保護し、それによって私たちの顧客の利益を保護し、長期的には、私たちが顧客の資産を保存し、利益率を維持する能力を保護することができると信じています。私たちの長期目標をよりよく達成するために、私たちの短期的な業績が影響を受ける可能性があっても、新しい投資家に戦略を閉鎖したり、他の行動を取ってその成長を緩和したり制限したい。

私たちの投資チームのほかに、私たちは受託心理を持つ管理チームを持っていて、熟慮して長期的に業務を発展させることに集中し、同時に私たちの才能のある投資専門家とパートナーのために安定した環境を維持しています。会社の人材志向のビジネスモデルや投資に重点を置いた文化を保つことは,顧客のために持続可能な長期的な成果を創出するために重要であり,逆に株主のための持続可能な長期的な成果を創出するために重要であると考えられる。そのため、私たちの管理チームは、会社の投資専門家の協調と資源の管理に集中し、私たちの運営インフラを管理して、邪魔されない投資環境を提供し、透明で予測可能な財務モデルを堅持し、会社の持続可能性を促進します。

私たちは主に機関に私たちの投資管理能力を提供し、仲介機関を通じて独立した口座と集合ツールの方式で類似機関の意思決定過程を行う。私たちは主に投資コンサルタントとの関係を通じて伝統的な機関の顧客に接触する。私たちは主にコンサルタント、主要固定貢献/401(K)プラットフォームとの連合、および財務コンサルタントとブローカーとの関係を通じて、他の類似機関の投資家に接触する。

私たちの基本的なすべての収入は投資管理費から来ており、これは主に顧客が管理する平均資産の特定の割合に基づいている。私たちの顧客および投資家の一部は、基準に対する顧客アカウントの業績に基づいているパフォーマンス費用または報酬分配を支払います。これらの投資相談料は、私たちと顧客との間の投資相談と分相談プロトコルによって決定されます。私たちと顧客との間の投資相談および分割相談プロトコルは、通常、私たちの顧客によって短時間または通知なしに終了することができます。

投資チーム

私たちは顧客に資産種別、時価、投資スタイルに応じて多様な積極的な管理型投資戦略を提供する。すべての戦略は以下に説明する投資チームのうちの1つによって管理される。次の表には、2022年12月31日現在の投資チームと戦略管理の総資産といくつかの業績情報を示しています。

| | | | | | | | | | | | | | | | | |

| 投資チームと戦略 | 2022年12月31日までのAUM | | 総合開始日 | 創立の日から増値する (1) 2022年12月31日まで | 基金格付け(2) 2022年12月31日まで |

| | (単位:百万) | | | | |

| 成長チーム | | | | | |

| 世界的なチャンス | 18,676 | | 2007年2月1日 | 473 | «««« |

| 世界的な発見 | 1,392 | | 2017年9月1日 | 491 | ««««« |

| アメリカ中規模株成長 | 10,624 | | April 1, 1997 | 494 | ««« |

| アメリカの小株成長 | 3,285 | | April 1, 1995 | 321 | ««« |

| | | | | |

| グローバル株式チーム | | | | | |

| 世界的公平 | 413 | | April 1, 2010 | 342 | ««« |

| アメリカではなく経済成長です | 13,285 | | (千九百九十六年一月一日) | 462 | ««« |

| 非アメリカの中小企業の成長 | 6,752 | | 2019年1月1日 | 596 | «««« |

| 中国が創業してから | 173 | | April 1, 2021 | (32) | 適用されない |

| | | | | |

| アメリカの価値チームは | | | | | |

| 価値が公平である | 3,252 | | July 1, 2005 | 111 | «« |

| アメリカ中規模株価値 | 2,826 | | April 1, 1999 | 255 | «« |

| 価値型収入 | 10 | | March 1, 2022 | 324 | まだ格付けされていない |

| | | | | |

| 国際価値チーム | | | | | |

| 国際的価値 | 30,152 | | July 1, 2002 | 568 | ««««« |

| 国際探検家 | 58 | | 2020年10月1日 | 812 | まだ格付けされていない |

| | | | | |

| グローバル価値チームは | | | | | |

| 世界的価値 | 21,432 | | July 1, 2007 | 282 | ««« |

| 株式選択 | 335 | | March 1, 2020 | (467) | まだ格付けされていない |

| | | | | | |

| 持続可能な新興市場チームは | | | | | |

| 持続可能な新興市場 | 873 | | July 1, 2006 | 39 | ««« |

| | | | | | |

| 信用チーム | | | | | |

| 高収入 | 6,957 | | April 1, 2014 | 251 | ««««« |

| 信用機会 | 136 | | July 1, 2017 | 951 | 適用されない |

| 変動為替レート | 47 | | 2022年1月1日 | 26 | まだ格付けされていない |

| | | | | |

| 発展途上世界のチームは | | | | | |

| 発展途上世界 | 3,466 | | July 1, 2015 | 486 | «««« |

| | | | | |

| Antero Peak群 | | | | | |

| 前峰 | 2,948 | | May 1, 2017 | 584 | «««« |

| Antero Peak生け垣 | 728 | | 2017年11月1日 | 29 | 適用されない |

| | | | | |

| EMsights資本グループ | | | | | |

| 全局は制約を受けない | 16 | | April 1, 2022 | 698 | まだ格付けされていない |

| 新興市場債務機会 | 45 | | May 1, 2022 | 927 | まだ格付けされていない |

| 新興市場の地元のチャンス | 11 | | 2022年8月1日 | 69 | まだ格付けされていない |

| | | | | |

2022年12月31日までの総AUM | 127,892 | | | | |

| | | | | |

| | | | | | | | | | | | | | | | | |

(1) 付加価値とは,我々の各戦略の平均年総総合収益率がそれぞれの基準を超えるか下回る幅であり,基点を単位とする.使用する基準の情報については、“本報告で使用した実績と管理下の資産情報”を参照されたい。1年未満の付加価値額は年率で計算しません。高収入戦略が保有する融資や他の証券タイプはその基準に含まれておらず、相対的な業績の実質的な差を招く場合がある。信用機会策略は基準と関係なく、そしてすでに3ケ月期LIBORと比較し、参考に供するだけである。Antero PeakとAntero Peak対沖戦略の初公募株(IPO)における投資は業績に大きく貢献した。IPO投資は小さなポートフォリオのリターンに大きな貢献をする可能性があり、この影響は通常、資産の増加とともに弱まる。未来にIPO投資を得ることができないかもしれない。 |

(2) 朝星の全体格付けTMArtisan Fund管理に適用される各投資戦略は、その3年、5年、および10年(適用される場合)の朝星格付け指標に関する業績データの加重平均値に基づいて算出される |

成長チーム

私たちの成長チームは4つの投資戦略を管理している:世界のチャンス、全世界の発見、アメリカの中型株の成長、アメリカの小皿株の成長。ジェームズ·D·ハメル、マシュー·H·カム、クレイ·A·セプケナス、ジェイソン·L·ホワイト、ジェイ·C·ワーナーはこの4つの戦略のポートフォリオマネージャーだ。Hamelさんは、グローバル·チャンス戦略のチーフ·ポートフォリオ·マネージャーであり、WhiteさんはGlobal Discovery戦略のチーフ·ポートフォリオ·マネージャーであり、Kammさんは米国の中型株式成長戦略のチーフ·ポートフォリオ·マネージャーであり、Cepukenasさんは米国の小盤成長戦略のチーフ·ポートフォリオ·マネージャーである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 世界的なチャンス(2007年2月1日) | | | | | | | | | |

| 平均年毛利リターン | (29.53) | % | | 4.71 | % | | 7.69 | % | | 11.22 | % | | 9.95 | % |

MSCI ACWI®索引.索引 | (18.36) | % | | 4.00 | % | | 5.22 | % | | 7.97 | % | | 5.22 | % |

| | | | | | | | | |

| Global Discovery(2017年9月1日) | | | | | | | | | |

| 平均年毛利リターン | (30.08) | % | | 5.65 | % | | 10.78 | % | | — | % | | 11.28 | % |

MSCI ACWI®索引.索引 | (18.36) | % | | 4.00 | % | | 5.22 | % | | — | % | | 6.37 | % |

| | | | | | | | | |

| 米国中規模株成長(1997年4月1日) | | | | | | | | | |

| 平均年毛利リターン | (36.04) | % | | 4.51 | % | | 9.18 | % | | 11.30 | % | | 13.90 | % |

ラッセル中型株®索引.索引 | (17.32) | % | | 5.87 | % | | 7.10 | % | | 10.95 | % | | 9.86 | % |

ラッセル中型株®成長指数 | (26.72) | % | | 3.85 | % | | 7.64 | % | | 11.40 | % | | 8.96 | % |

| | | | | | | | | | |

| 米国小株増加(1995年4月1日) | | | | | | | | | |

平均年毛利リターン | (28.67) | % | | 2.35 | % | | 9.51 | % | | 12.29 | % | | 10.37 | % |

ラッセル2000®索引.索引 | (20.44) | % | | 3.10 | % | | 4.12 | % | | 9.01 | % | | 8.56 | % |

ラッセル2000®成長指数 | (26.36) | % | | 0.65 | % | | 3.50 | % | | 9.20 | % | | 7.16 | % |

グローバル株式チーム

私たちのグローバル株式チームは現在、グローバル株、非アメリカ成長型、非アメリカ中小型成長型、中国後創業の4つの投資戦略を管理している

マーク·L·ヨキ(Mark L.Yockey)は、グローバル株と非米国成長戦略ポートフォリオマネージャーを務めている。Charles-Henri HamkerとAndrew J.Euretigもグローバル株式戦略のポートフォリオマネージャーと米国ではない成長戦略の副ポートフォリオマネージャーでもある。レゾ·カノビッチは米国ではない中小企業成長戦略の唯一のポートフォリオマネージャーである。蕭如彬は中国後創業投資戦略のポートフォリオマネージャーを務め、季元元は副ポートフォリオマネージャーを務めた。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 世界株(2010年4月1日) | | | | | | | | | |

| 平均年毛利リターン | (19.79) | % | | 3.60 | % | | 7.69 | % | | 10.41 | % | | 10.97 | % |

MSCI ACWI®索引.索引 | (18.36) | % | | 4.00 | % | | 5.22 | % | | 7.97 | % | | 7.55 | % |

| | | | | | | | | |

| 非米国成長(1996年1月1日) | | | | | | | | | |

| 平均年毛利リターン | (18.44) | % | | (0.84) | % | | 2.83 | % | | 5.66 | % | | 9.07 | % |

モルガン·スタンレー資本国際EAFE®索引.索引 | (14.45) | % | | 0.87 | % | | 1.54 | % | | 4.67 | % | | 4.45 | % |

| | | | | | | | | |

| 非米国中小型成長(2019年1月1日) | | | | | | | | | |

| 平均年毛利リターン | (23.02) | % | | 3.10 | % | | — | % | | — | % | | 10.96 | % |

| MSCI All Country World Index(米国中小型株を除く)(算入) | (19.49) | % | | (0.22) | % | | — | % | | — | % | | 5.00 | % |

| | | | | | | | | |

| 中国創業後(2021年4月1日) | | | | | | | | | |

| 平均年毛利リターン | (27.30) | % | | — | % | | — | % | | — | % | | (21.02) | % |

| モルガン·スタンレー資本国際中国中小盤指数 | (22.17) | % | | — | % | | — | % | | — | % | | (20.70) | % |

| | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

アメリカの価値チームは

私たちのアメリカ価値チームは3種類の投資戦略を管理している:価値株式、アメリカ中型株価値と価値収益。トーマス·A·レイノルズDaniel·L·ケインクレイグ·インマンはこれらの戦略のポートフォリオマネージャーです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 価値公平(2005年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (8.21) | % | | 8.18 | % | | 7.49 | % | | 10.41 | % | | 8.56 | % |

ラッセル1000®索引.索引 | (19.13) | % | | 7.34 | % | | 9.13 | % | | 12.37 | % | | 9.07 | % |

ラッセル1000®価値指数 | (7.54) | % | | 5.95 | % | | 6.66 | % | | 10.29 | % | | 7.45 | % |

| | | | | | | | | |

| 米国中規模株価値(1999年4月1日) | | | | | | | | | |

平均年毛利リターン | (12.11) | % | | 6.27 | % | | 5.55 | % | | 9.03 | % | | 11.79 | % |

ラッセル中型株®索引.索引 | (17.32) | % | | 5.87 | % | | 7.10 | % | | 10.95 | % | | 9.09 | % |

ラッセル中型株®価値指数 | (12.03) | % | | 5.82 | % | | 5.72 | % | | 10.10 | % | | 9.24 | % |

| | | | | | | | | |

価値所得(2022年3月1日)1 | | | | | | | | | |

| 平均年毛利リターン | — | % | | — | % | | — | % | | — | % | | (7.74) | % |

| 標準プール500指数 | — | % | | — | % | | — | % | | — | % | | (10.98) | % |

1一年未満の期間は年単位で計算しません。 |

国際価値チーム

我々の国際価値チームはN·David·サムラが指導し,国際価値と国際探索者(前身は国際小盤価値)の2つの投資戦略を管理している。N·David·サムラは国際価値戦略首席ポートフォリオマネージャーを務め、国際探検家戦略を管理する取締役を務めている。イアン·P·マゴニゲルは国際価値戦略の合同ポートフォリオマネージャーである。周ベニとアナンド·ワサジリは国際探検家戦略の共同ポートフォリオマネージャーを務めている | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 国際的価値(2002年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (6.12) | % | | 6.76 | % | | 5.45 | % | | 8.74 | % | | 11.13 | % |

モルガン·スタンレー資本国際EAFE®索引.索引 | (14.45) | % | | 0.87 | % | | 1.54 | % | | 4.67 | % | | 5.45 | % |

| | | | | | | | | |

| 国際探検家(2020年10月1日) | | | | | | | | | |

| 平均年毛利リターン | (13.21) | % | | — | % | | — | % | | — | % | | 12.65 | % |

| MSCI All Country World Index(米国小型株を除く)(算入) | (19.97) | % | | — | % | | — | % | | — | % | | 4.53 | % |

グローバル価値チームは

私たちのグローバル価値チームはDaniel·J·オキーフが主導し、2つの投資戦略を管理している。オキーフさんは、チームの世界的価値とベスト株式戦略のチーフ·ポートフォリオマネージャーを務め、マイケル·J·マッキンノンがポートフォリオのマネージャーを務めています。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 世界的価値(2007年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (12.69) | % | | 3.22 | % | | 3.95 | % | | 8.80 | % | | 7.61 | % |

MSCI ACWI®索引.索引 | (18.36) | % | | 4.00 | % | | 5.22 | % | | 7.97 | % | | 4.79 | % |

| | | | | | | | | |

| 精選株(2020年3月1日) | | | | | | | | | |

| 平均年毛利リターン | (15.92) | % | | — | % | | — | % | | — | % | | 6.78 | % |

標準プール500指数 | (18.11) | % | | — | % | | — | % | | — | % | | 11.45 | % |

持続可能な新興市場チームは

私たちの持続可能な新興市場チームは投資戦略を管理している。Maria Negrete-Grusonは持続可能な新興市場戦略のポートフォリオマネージャーだ。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 持続可能な新興市場(2006年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (27.21) | % | | (3.69) | % | | (1.33) | % | | 2.67 | % | | 4.33 | % |

モルガン·スタンレー資本国際新興市場指数 | (20.09) | % | | (2.69) | % | | (1.40) | % | | 1.44 | % | | 3.94 | % |

信用チーム

私たちの信用チームは3つの投資戦略を管理している:高収益、信用機会、変動金利。ブライアン·C·クルーガーは、高収入と信用機会戦略のポートフォリオマネージャーと、変動金利戦略の首席ポートフォリオマネージャーを務めている。セス·B·イェーゲルは変動金利戦略のポートフォリオマネージャーも務めている。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 高収入(2014年4月1日) | | | | | | | | | |

| 平均年毛利リターン | (9.15) | % | | 2.62 | % | | 4.31 | % | | — | % | | 5.83 | % |

| ICE BofA米国高収益マスターII総リターン指数 | (11.22) | % | | (0.23) | % | | 2.12 | % | | — | % | | 3.32 | % |

| | | | | | | | | |

| クレジット機会(2017年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (3.64) | % | | 12.17 | % | | 10.48 | % | | — | % | | 10.92 | % |

| ICE BofA米国高収益マスターII総リターン指数 | 1.21 | % | | 0.82 | % | | 1.42 | % | | — | % | | 1.41 | % |

| | | | | | | | | |

| 変動金利(2022年1月1日) | | | | | | | | | |

| 平均年毛利リターン | (0.80) | % | | — | % | | — | % | | — | % | | (0.80) | % |

| スイス信用レバレッジ融資総リターン指数 | (1.06) | % | | — | % | | — | % | | — | % | | (1.06) | % |

発展途上世界のチームは

私たちの開発では世界のチームが投資戦略を管理している。ルイス·S·カウフマンは発展途上国戦略のポートフォリオマネージャー。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| 発展途上国(2015年7月1日) | | | | | | | | | |

| 平均年毛利リターン | (40.56) | % | | (0.15) | % | | 4.06 | % | | — | % | | 7.04 | % |

| モルガン·スタンレー資本国際新興市場指数 | (20.09) | % | | (2.69) | % | | (1.40) | % | | — | % | | 2.18 | % |

Antero Peak群

Antero Peak GroupはAntero PeakとAntero Peak Hedgeの2つの投資戦略を管理している。クリストファー·P·スミスはこの2つの戦略のポートフォリオマネージャーです | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

| Antero Peak(2017年5月1日) | | | | | | | | | |

| 平均年毛利リターン | (24.90) | % | | 7.13 | % | | 12.96 | % | | — | % | | 16.58 | % |

| 標準プール500指数 | (18.11) | % | | 7.65 | % | | 9.42 | % | | — | % | | 10.74 | % |

| | | | | | | | | |

| Antero Peak Hedge(2017年11月1日) | | | | | | | | | |

| 平均年毛利リターン | (22.96) | % | | 4.24 | % | | 9.92 | % | | — | % | | 10.27 | % |

| 標準プール500指数 | (18.11) | % | | 7.65 | % | | 9.42 | % | | — | % | | 9.98 | % |

|

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

EMsights資本グループ

EMsights Capital Groupは、新興市場の債務機会、世界が制約されていない機会、新興市場のローカル機会の3つの投資戦略を管理している。マイケル·A·ジラミーとサラ·C·オーヴィンが各戦略のポートフォリオマネージャーを務めています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで |

| 投資戦略(総合始動日) | 1年 | | 3年 | | 5年間 | | 10年間 | | スタート |

世界は制限されていない(2022年4月4日)1 | | | | | | | | | |

| 平均年毛利リターン | — | % | | — | % | | — | % | | — | % | | 8.40 | % |

| ICE BofA 3ヶ月在庫券指数 | — | % | | — | % | | — | % | | — | % | | 1.42 | % |

| | | | | | | | | |

新興市場債務機会(2022年5月1日)1 | | | | | | | | | |

| 平均年毛利リターン | — | % | | — | % | | — | % | | — | % | | 8.28 | % |

| モルガン·チェースEMBハード通貨/現地通貨がそれぞれ50%を占める | — | % | | — | % | | — | % | | — | % | | (0.99) | % |

| | | | | | | | | |

新興市場ローカルチャンス(2022年8月1日)1 | | | | | | | | | |

| 平均年毛利リターン | — | % | | — | % | | — | % | | — | % | | 3.72 | % |

| モルガン·チェースGBI-EMグローバル多元化 | — | % | | — | % | | — | % | | — | % | | 3.03 | % |

1一年未満の期間は年単位で計算しません。 | | | | | | | | | |

流通·投資製品と顧客関係

私たちのマーケティング、流通、顧客サービス努力の目標は、投資戦略、顧客タイプ、流通ルート、地理的地域によって多様な顧客基盤を発展させ、維持することです。我々は、類似機関の集中的な意思決定プロセスおよびより長期的な投資視野で運営される機関や仲介機関を含む、成熟した投資家および資産配置者の流通およびマーケティング努力に集中している。私たちは私たちの流通戦略を設計し、私たちの流通チームを構築し、知識が豊富で、経験豊富なマーケティングと顧客サービス専門家を使用して、私たちの投資専門家がマーケティングと顧客サービス活動にかかる時間を制限することを目的としています。私たちは、他の需要を最大限に減らすことで、私たちのポートフォリオマネージャーや他の投資専門家が彼らのエネルギーと注意を投資決定過程に集中させることができると信じており、優れた投資リターンを実現する機会を強化すると信じています。私たちの流通の仕事は私たちのグローバル流通担当者が集中的に管理して、彼は私たちのマーケティングと顧客サービスの専門家の仕事を監督して調整します

機構用水路

私たちの機関流通ルートには、米国に登録された共同基金、非米国基金、および私たちの二次投資信託基金のような機関顧客、州と地方政府、タフ脱-ハトリー計画を含む従業員福祉計画、財団、寄付基金が含まれている。私たちの機関チャネルはまた固定払込計画からの管理資産を含む。私たちは機関の顧客に直接私たちの投資製品を提供し、彼らにアドバイスを提供する投資コンサルタントとコンサルタントを通じて私たちのサービスをマーケティングします。2022年12月31日現在、私たちが管理している資産の約37%は、投資コンサルタントに代表される顧客によるものです。

2022年12月31日現在、私たちが管理している資産の65%は私たちの機関ルートで得られています

中間ルート

我々は多くの大手ブローカーや大きなプライベートバンクや信託会社と関係を保っており,これらの会社では,どの基金を提供すべきかを決定する過程が比較的限られた重要な意思決定者に集中しており,これらの意思決定者は機関的な意思決定行動を示している.私たちはまた、私たちの投資商品を顧客に提供する金融コンサルティング会社や自営業コンサルタントと関係を保っています。このようなコンサルタントの範囲は比較的小さい会社から大規模な組織まで

2022年12月31日現在、私たちが管理している資産の約31%は私たちの中間ルートで調達されています。

小売ルート

私たちは主に共同基金スーパーを通じて間接的に散戸投資家に接触し、投資家はこれらのスーパーを通じて基金シェアを購入と償還することができる。アメリカの投資家はまたArtisan基金に直接投資することができる。私たちの子会社Artisan Partners Distributors LLCは、Artisan基金の株を取り扱う登録ブローカーです。朝星、理柏とその他の会社の宣伝、格付けとランキングはArtisan Partnersブランドの構築に重要であり、Artisan Partnersブランドは散戸投資家を誘致するために非常に重要である。そこで、Artisan基金が受けた格付けとランキングを発表し、潜在的な散財投資家がArtisan基金の潜在的な投資を評価するために適切な情報を持つことを確保するために努力します。私たちは一般的に直接マーケティング活動を使用しません。彼らのコストはそれらの潜在的な収益を超えていると思いますから

2022年12月31日現在、私たちが管理している資産の約4%は、私たちが散財に分類された投資家から来ています。

一連の投資ツールで

私たちの顧客は一連の投資ツールを通じて、独立口座と集合ツールを含む私たちの投資戦略を獲得します。Artisan基金とArtisan Global基金は2022年12月31日現在、私たちが管理している総資産の約48%を占めており、私たちが管理している資産の約52%は単独の口座や他の集合ツールで管理されている

独立口座やその他

私たちは私たちのほとんどの投資戦略で伝統的な独立口座を管理する。2022年12月31日まで、私たちは226個の伝統的な独立口座を管理しており、133個の顧客関係に関連しており、その中で私たちの最大の独立口座関係は私たちの管理資産の約10%を占めている。これらの個別口座顧客は、年金および利益共有計画、会社、信託、寄付基金、基金、慈善組織、高純資産個人、政府実体、保険会社、混合投資ツール、投資コンサルタントおよび他の金融機関、集団投資信託および投資会社の受託者、および同様の集合投資ツールなどの機関および仲介チャネル関係を含む。私たちが独立口座に受け取る費用は、顧客、投資戦略、口座規模によって異なります。費用は月ごとに累積されますが、通常は四半期ごとに延滞します。

私たちの多くの投資戦略は、Artisanブランドの集合投資信託基金(CIT)を通じていくつかのタイプの従業員福祉計画を得ることができる。私たちは中国投資信託基金の投資顧問を務め、このサービスを提供することで管理費を稼いでいる。CITsは2022年12月31日現在、私たちの管理資産の約5%を占めている。

私たちのいくつかの投資戦略は主にArtisanが後援する未登録の集合投資ツールを介して提供され、Artisan Private Fundsと呼ばれる。Artisan Private Fundsの投資コンサルタントとして、私たちは管理費を稼ぎ、いくつかの基金については、利益分配や業績に基づく費用を得る権利があります。Artisan Private Fundは2022年12月31日現在、私たちの管理資産の約1%を占めている。

私たちの報告書では、他の説明がない限り、私たちの“独立口座およびその他”資産管理には、従来の独立口座、ArtisanブランドCITs、Artisan Private Fundで管理されている資産と、投資モデルを提供していますが、適宜投資権限を持たない顧客に関連するコンサルタント資産が含まれており、これらの資産は私たちが管理する資産の1%未満を占めています。

Artisan基金とArtisan Global基金

私たちの単独口座最低口座規模に該当しない米国投資家、あるいは共同基金を通じて投資することを好む米国投資家は、Artisan基金を介して私たちの戦略に投資することができる。私たちは、米国証券取引委員会に登録された共同基金であり、一連の投資家の需要を満たすために、無料で、12 b-1を含まない株式カテゴリを提供する各Artisan基金シリーズの投資顧問を務めている。すべてのArtisan基金は私たちが顧客に提供する投資戦略に対応している。私たちはこれらの基金の投資顧問として管理費を稼ぎ、管理費はArtisan基金1個あたりの平均1日の純資産に基づいて月ごとに支払われている。Artisan基金は2022年12月31日現在、私たちの管理資産の約45%を占めている。

私たちはまた、アイルランドに本部を置く一連のUCITSファンドであるArtisan Global Fundsの投資マネージャーを務めている。Artisan Global Fundsは、非米国投資家に集合投資ツール構造において私たちの一連の投資戦略を使用する機会を提供した。私たちはこれらの基金の投資顧問として投資管理費を稼いでいますが、これはサブファンドあたりの平均1日の純資産に基づいて計算され、通常は月ごとに支払われています。Artisan Global基金は2022年12月31日現在、私たちの管理資産の約3%を占めている。

規制環境とコンプライアンス

私たちの業務はアメリカで連邦レベルの広範な監督管理を受けており、州レベルの監督管理、及びアメリカ国外の自律組織と監督機関をわずかに受けている。これらの法律法規によると、投資顧問、投資基金、その他の関連実体を規制する機関は、規制された実体がこのような法律法規を遵守できない場合に業務を制限、制限、または禁止する権限を含む広範な行政権力を持っている。これらの法律および法規に違反することは、金銭的損害、禁止、引き渡し、罰金、非難、および私たちまたは私たちの従業員が司法管轄区域または市場で持っている免許、登録地位、または承認を含む規制法執行行動、民事責任、刑事責任、および/または制裁の適用を引き起こす可能性がある。さらに、規制手続きは、制裁につながるか否かにかかわらず、大量の支出が必要となる可能性があり、私たちの名声や業務に悪影響を及ぼす可能性がある。

私たちの業務に適用される国内、国際、域外の法律法規は、証券、コンプライアンス、会社管理、財務報告と開示、税務、プライバシーとデータ保護、持続可能性、情報安全、賄賂と反腐敗、反マネーロンダリング、テロ対策融資を含む幅広いテーマに関連している。このような法律法規は複雑で、時間の経過とともに変化し、変化するだろう。したがって、私たちが置かれている規制環境にはある程度の不確実性がある。したがって,以下の議論は一般的であり,完全であると主張するのではなく,本報告の日までの最新の状況である.

アメリカの監督管理機関

上場企業として、私たちはアメリカ連邦証券法、州証券法と会社法及びアメリカの監督管理と自律組織の規則制度の制約を受けている。特に、1933年の“証券法”、1934年の“証券取引法”(以下、“取引法”)、2010年の“ドッド·フランクウォール街改革と消費者保護法”、2002年の“サバンズ-オクスリ法案”、およびニューヨーク証券取引所に上場しているため、“ニューヨーク証券取引所上場規則”を遵守しなければならない

Artisan Partners Limited PartnershipおよびArtisan Partners UK LLPは、1940年の投資コンサルタント法案(“Advisers Act”)に基づいて米国証券取引委員会に投資コンサルタントとして登録され、Artisan Fundsと私たちのいくつかの付属投資会社は1940年投資会社法(“1940年法案”)に基づいて投資コンサルタントとして登録されている。“顧問法”及び“1940年法案”、その他適用される証券法及び“米国証券取引委員会”条例及びその解釈は、投資顧問及び共同基金の運営に実質的な制限及び要求を加えている。米国証券取引委員会は、違反行為に対して訴訟を提起し、制裁を実施することを許可され、罰金と非難から、投資コンサルタントについては、コンサルタントの登録を終了する

Artisan Partners Limited Partnershipは商品先物取引委員会(“CFTC”)に商品プール事業者として登録され、あるArtisan基金の管理において全国先物協会(“NFA”)のメンバーである。CFTCとNFAはそれぞれ先物、スワップと他のデリバティブツールをカバーする比較可能な監督管理システムを管理している。これらの基金の商品プール事業者として、Artisan Partnersは商品取引法に基づいていくつかの報告と記録要求を免除することを要求した。Artisan Partners Distributors LLCは、私たちがアメリカ証券取引委員会に登録した限られた目的のブローカー取引業者であり、取引所法案、米国証券取引委員会がこの法律に基づいて公布した規則、および金融業監督局(“FINRA”)の規則と法規の制約を受け、これらの規則と法規は通常、販売行為、人員登録、コンプライアンスと監督、および報酬と開示と関係がある。FINRAは会員経営者に対して定期検査を行う権利があり、行政訴訟を提起することができる。Artisan Partners流通業者有限責任会社はまた、米国証券取引委員会の統一純資本規則および米国国家証券決済会社の超過純資本要求を遵守しなければならず、これらの要求は、少なくともブローカーの資産の少なくとも一部が相対的な流れの形態で存在することを要求する。

Artisan Partners Limited Partnershipは1974年に改正された“従業員退職収入保障法”(“ERISA”)に基づいて、著者らがある福祉計画顧客が管理する資産について設立した受託機関である。ERISAはERISA受託者に責任を負い、退職計画関係者間の何らかの取引を禁止する。米国労働省はERISAを管理し、退職計画顧客にサービスを提供する投資顧問を含む計画受託者を監督している。

アメリカの立法と規制環境は絶えず変化している。政治·選挙面の変化と事態の発展は過去にもたらされ、未来により多くの不確実性をもたらす可能性がある。新しい法律または規制要件は、しばしば私たちの業務と運営の複雑さをさらに増加させ、これらの新しい要求を満たすには多くの時間と資金がかかるかもしれない。米国のいくつかの規制改革は、以下の項目を含む将来的に私たちの業務に影響を与える可能性がある

•米国証券取引委員会は最近、いくつかの登録投資コンサルタント(例えば、私募ファンドコンサルタント規則、ESG開示規則、ネットワークセキュリティリスク管理および開示規則、実益所有権規則、サービスプロバイダ監督要求、PFテーブルの修正および修正された広告規則)および登録投資会社(例えば、ESG開示規則、名称規則修正案、流動性リスク管理、報告現代化、推定値)に影響を与える新しい規則を提出および/または採択した。また、米国証券取引委員会は、上場企業に影響を与える一連の規則を提出および/または採択した(例えば、気候変動、人的資本管理、ネットワークセキュリティリスク管理、役員報酬などのテーマに関する新たな開示要件)それは.このような規則は私たちと私たちが管理する共同基金に異なる程度の影響を及ぼす。

•近年,クライアントのプライバシーやデータの保護,敏感な情報の保護の必要性が重視されるようになってきている.私たちは2020年1月に施行されたカリフォルニア消費者プライバシー法の制約を受け、カリフォルニア住民に消費者保護を強化する規定を提供している。それ以来、カリフォルニア州でも“カリフォルニアプライバシー権法案”が可決され、いくつかの州でデータプライバシー法が提出および/または採択され、私たちはこれらの法律を遵守することを要求されているか、または遵守される可能性がある

アメリカ規制ではありません

私たちはアメリカで広く規制されているほか、私たちのいくつかの子会社といくつかの非アメリカ業務も非アメリカ司法管轄区域によって規制されている。米国の管轄地域ではないいくつかの法律も域外法律であり、私たちの業務に適用される可能性がある。

Artisan Partners UK LLPはイギリス金融市場行為監督局が許可と監督し、イギリスでの業務展開と金融会社の監督を担当する。FCAは主に原則に基づく全面的な監督管理システムを実施した(主に規則に基づく米国の監督管理システムと比較)

Artisan Partners Europeはアイルランド中央銀行によって許可され、アイルランド中央銀行は私たちのアイルランドの商業活動を規制し、Artisan Global Fundsの管理を含み、Artisan Global Fundsはアイルランドに登録されたUCITS基金家族である。Artisan Global基金は、EUや他の国を含む世界各地の多くの国で登録販売されているため、これらの国の政府当局の法律や規制も受けている

我々の香港付属会社Artisan Partners Hong Kong Limitedは香港証券及び先物事務監察委員会(“証監会”)が発行及び監督した。“証券及び先物条例”に基づいて規則管理活動を行う芸能人組合香港有限会社及びその従業員は、証監会が時々発行する規則、規則及び指導所の規則を受けなければならない。

私たちのオーストラリアでの運営は、従来、オーストラリア証券·投資委員会が提供した“十分同等免除”のローカルライセンス免除に基づいていた。私たちのような外国金融サービス提供者にとって、この減免はもうすぐ満了するので、Artisan Partners Limited Partnershipまたはその付属会社は、2024年4月までに証券免許または新しい免除を申請して取得する必要があるかもしれない。

ケイマン諸島共同基金法(改正)によると、あるArtisan個人基金は共同基金として規制されており、ケイマン諸島金融管理局は基金が共同基金法を遵守することを確保するために監督と実行権を持っている。

私たちの業務はまた私たちが流通や投資管理活動を展開している国の規制によって制約されています。私たちはアメリカ以外の顧客と関係があり、これは顧客のいる管轄区の法律と法規によって制限される可能性があります。また、2022年12月31日現在、我々が管理している資産の47%がドル以外の通貨建ての証券に投資されている。私たちのこれらの非アメリカ証券への投資は、発行者が住んでいるか、取引所が司法管轄区域にあるいくつかの法律と法規によって制約されるかもしれない。非米国市場における流通や投資管理活動については、リスクが高いと考えられる可能性のある司法管轄区域を含めて、米国の法律法規の制約を受ける可能性もある。

私たちが現在運営または投資している司法管轄区で規制改革を行い、私たちの業務を新たな国際司法管轄区に拡張し、私たちのコンプライアンス努力をさらに複雑化させる。このような法律と規制の問題を解決するには多くの時間と費用が必要かもしれない。いくつかの非米国規制改革またはこのような法規に関する指導は、以下の項目を含む将来的に私たちの業務に影響を与える可能性があります

•“持続可能な開発に関する財務開示条例”(以下、“財務開示条例”)および“EU分類条例”によると、EUで経営する金融サービス会社は、環境、社会およびガバナンス(ESG)がそのポートフォリオに及ぼす影響に関する情報を開示しなければならない。資産管理会社は、その製品を分類し、独自のESG統合プロセスを示すことが要求され、ESGリスクは、販売された製品のリターンにどの程度影響すると予想される。また、資産管理会社は、製品の分類に応じて毎年何らかの詳細な情報を報告することを要求されている

•EUの金融商品市場指令IIは、ソフトドル支払い研究やその他のソフトドルサービスの使用を規制している。MIFID IIのソフトドルルールは私たちの業務に直接適用されません。私たちは現在アメリカで投資管理活動を行っているからです。しかし,MiFID IIとそれによる業界全体の変化に対応するために,我々は過去に顧客が現在ソフトドルで支払っている研究費の負担を要求したことがある.これらの要求や私たちの業務の変化に応答するために、私たちは最終的に現在ソフトドルで支払われている研究コストの大部分または全部を負担する可能性があり、これは私たちの運営費用を大幅に増加させるだろう。

もし私たちが既存と新しい司法管轄区域で事業を拡大すれば、私たちは未来に追加的な規制要求を受けるかもしれない。“リスク要因--私たちの業界に関連するリスク--私たちは広く、複雑で、時に重なる規則、法規、法律解釈の制約を受けている”リスク要因-私たちの業界に関連するリスク-私たちが運営する規制環境は絶えず変化しており、規制発展は私たちの業務に悪影響を及ぼす可能性があります

競争

投資管理業界は競争が激しい。私たちの業務を成功させて発展させるためには、管理されている資産を効果的に競争できるようにしなければならない。私たちが競って顧客と投資家を引き付ける主な根拠は

•私たちの投資戦略の表現は

•私たちの投資と流通専門家の連続性は

•お客様に提供するサービスの質

•私たちが提供する投資戦略と投資ツールの範囲は

•私たちの投資界でのブランド認知度と名声

•私たちが提供する投資管理サービスのための費用

私たちは業務の様々な面で大量の投資管理会社、商業銀行、ブローカー、保険会社、他の金融機関と競争しています。私たちが直面している競争リスクに関するより多くの情報は、“リスク要因-私たちの業界に関連するリスク--投資管理業界の競争が激しい”を参照してください

人的資本資源

1994年にArtisan Partnersが設立されて以来、私たちは投資管理会社として、組織全体の各役割、各レベルの優秀な従業員に基づいて成功してきた。私たちは才能のある専門家を誘致、育成、維持することが私たちの業務戦略の重要な構成部分であることを理解している。そこで、私たちは、私たちの既存と未来の従業員に魅力的な環境を提供し、私たちの才能のある従業員がArtisanのキャリア全体の中ですくすくと成長するように努力しています

2022年12月31日まで、私たちは549人の従業員を雇用した。私たちの従業員の約29%は私たちの投資チームで働き、25%は私たちの流通チームで働き、46%は私たちの業務管理と運営チームで働いている。約94%の従業員が私たちのアメリカ事務所で運営しており、6%の従業員がアメリカ以外のオフィスで運営している。2022年12月31日現在、私たち米国にいる従業員の43%は女性で、22%のアメリカ人従業員は人種多様性だと自認している。

私たちは彼らがわが社の長期的な成功を確保するために非常に重要だから、従業員の募集に多くの精力を注いだ。私たちは優秀な従業員を募集して採用し、彼らは幅広い役割の中ですくすくと成長し、自分の才能とキャリアを自由に発展させることを望んでいる。私たちは、創造的な思考と差別化の視点を育成するために、異なる背景、経験、場所からの専門家を探すことに力を入れており、これは依然として会社文化の柱である。私たちは、私たちの候補人材バンクを拡大し、異なる人材に触れる機会を増やすために、様々な採用パートナーやコミュニティ組織と関係を築いてきました。

私たちは従業員の正社員と非公式の参加と発展を積極的に支持し、社内での昇進を奨励している。私たちの授業料精算計画は、適用されている学部と大学院生の学位または業務に関連する証明書または免許を取得しているパートナーに適用されます。私たちの多様性、公平、そして包括的な委員会は、会社全体で広範な代表的な個人と異なる社会、地域、文化的アイデンティティのグループを集めることで、私たちのDeiイニシアティブを支持します。私たちはまた、誇り連盟、多文化交流、異なる能力と女性ネットワーク計画を含む協会が指導するいくつかの団体を積極的に支持する。これらの団体は、支援·協力するネットワークを作成し、参加や帰属感を奨励し、職業や個人の成長を促進する。私たちのこれらや他の従業員主導のプロジェクトへの支援は私たちの持続的な約束の一部であり、私たちは私たちの才能のある従業員をすくすくと成長させる環境を提供することに取り組んでいる。

私たちは、人材を誘致し、維持するためには、人を引きつける環境を作り続け、魅力的な報酬や福祉計画を提供することが重要だと信じている。私たちは従業員に支払われた報酬を定期的に検討して、役割、経験、場所、個人貢献の面で競争力、公平、公平を保証します。私たちはすべての従業員に株式または株式にリンクした激励を提供して、彼らの経済的利益が私たちの顧客と株主の経済利益と一致するようにします。私たちは従業員たちが退職のために貯蓄することを奨励する。米国では、関連401(K)が支払うドル対ドル(完全既得利益)に100%一致し、米国国税局の限度額に達する。私たちはまたすべての非アメリカ人従業員のために競争力のある退職計画や福祉を維持する。また、私たちはその肩書き、役割、職責にかかわらず、すべての従業員に全面的な福祉計画を提供します

持続可能性

職人パートナーの趣旨は、私たちの顧客のために長期的な複合富を創造し、創造することです。私たちが作った富は退職結果を改善し、教育費を支払い、慈善事業を援助し、全体的に人々の生活を改善した。私たちの顧客のために成功した投資成果を創出するほか、異なる従業員グループで成功を促進し、株主のために持続可能な財務成果を創出するために努力しています。

私たちの目標を達成するためには、才能のある投資専門家や同僚がすくすくと成長できるように、一貫した環境を維持しながら、私たちの業務を熟慮して長期的に発展させなければならない。私たちの人材志向のビジネスモデルと投資に重点を置いた文化を維持することは、私たちの従業員に安定した環境を提供し、顧客のために持続可能な長期投資成果を創出し、株主のために長期的に成功した財務成果を創出するために重要である。

私たちにとって持続可能な開発は以下の点を意味する

•正しい条項と正確な長期投資視野で適切な顧客と関係を築く。私たちは投資収益を優先的に考慮することで顧客関係を育成する。時々、顧客の投資リターンを優先するには、顧客のキャッシュフローや戦略で管理されている資産全体を制限する必要があるかもしれません--これを能力管理と呼びます。

•熟慮の過程を用いて新しい投資人材を誘致し、新しい戦略を打ち出し、持続可能な特許経営権を構築する。私たちは私たちの人材、チーム、そして戦略を辛抱強く発展させる。私たちは市場周期を通じて長期的に成功した投資結果を得る可能性を増加させるために、発展を喜んでいる-時々転覆している。

•オーダーメイドの環境で魅力的な仕事をして、わが社の従業員に長期的な機会を提供します。私たちの文化は従業員の成功を促進する-彼らのキャリア全体で-可変報酬と長期インセンティブの形で経済と一致していることが望ましい。

•私たちの業務価値を高め、財務規律を維持しながら、私たちの株主に大量の現金を生成して分配し続けます。私たちの従業員の面倒を見て、お客様への受託責任を果たすことで、私たちの株主のための長期的で持続可能な財務結果を作るのに役立つ滝効果を作りました。

私たちの構造は

持株会社構造

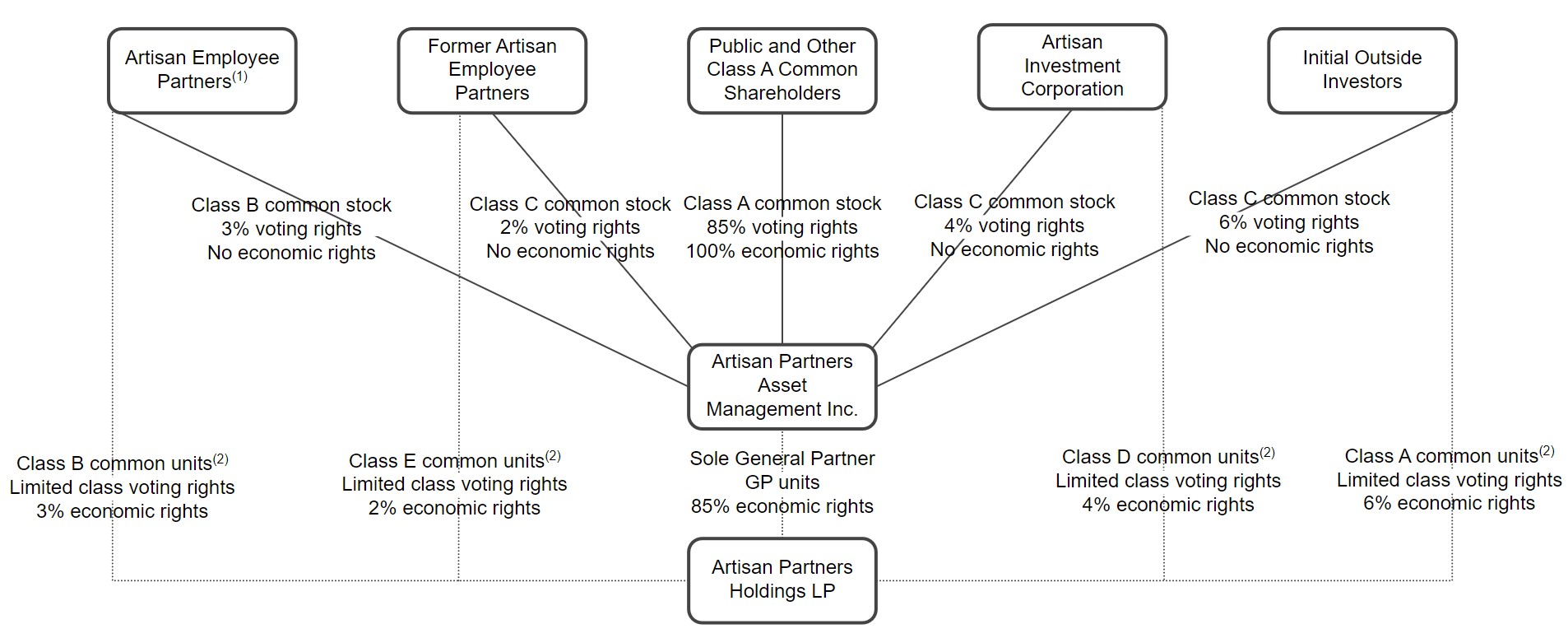

私たちは持株会社で、私たちの資産は主にArtisan Partners Holdings組合の所有権、繰延税金資産、現金を含んでいます。Artisan Partners Holdingsの唯一の一般的なパートナーとして、私たちはそのすべての業務と事務を運営して制御しているが、その限られたパートナーのいくつかの投票権によって制限されている。Artisan Partners Holdingsの運営子会社を通じてすべての業務活動を展開しています。純利益と純損失はArtisan Partners Holdings組合員の所有権によって分配される。2022年12月31日現在、Artisan Partners Holdingsの株式の約85%を保有し、また15%はArtisan Partners Holdingsの有限責任パートナーが所有している。

私たちの持株会社の構造は主に2013年3月に完了したIPOの結果です。IPOでは,Artisan Partners Holdingsと一連の組換え取引を完了し,我々はIPO組換えと呼び,我々の資本構造を再構成し,IPOの準備をしている.他の変化に加えて、IPO再構成は、以下のことを含む

•私たちはArtisan Partners Holdingsの唯一の普通のパートナーに任命された。

•中国の資本構造は3種類の普通株と一連の転換可能な優先株に調整された。Artisan Partners Holdingsの初公募前パートナーにB類普通株とC類普通株および転換可能優先株を発行した。1株当たりB類普通株式は、Artisan Partners Holdingsの1つのB類普通株に対応する。1株当たりC類普通株は、Artisan Partners HoldingsのA類、D類またはE類普通株に対応する。いくつかの制限の場合、Artisan Partners Holdingsの各普通株式(対応するBまたはクラスC普通株式と組み合わせて)は、私たちAクラス普通株式の株式と交換することができる。

•ある会社(“H&F社”)はArtisan Partners Asset Managementと合併してArtisan Partners Asset Managementに入り,本稿ではH&F社合併と呼ぶ

•私たちは2つの課税契約(“TRAS”)を締結し、1つは私募株式ファンド(“H&F社合併前株主”)と締結され、もう1つはArtisan Partners Holdingsの各有限パートナーと締結された。第1項TRAにより,APAMはH&F社合併前の株主の譲受人にH&F社合併により実現された何らかの税収割引の一部を支払う。第2のTRAによれば、APAMは、Artisan Partners Holdingsの現または前任有限パートナー(またはその譲受人)に、その有限責任組合単位Artisan Partners Holdingsを購入または交換することによって達成されるいくつかの税金割引の一部を支払う。

次の図は2022年12月31日までの組織構造を示しています

| | | | | |

(1) | 株式を付与してくれた従業員は、彼らが私たちから取得した普通株式のすべての株式と、将来私たちから取得する可能性のある任意の株式について株主合意に達しました。この合意によると、彼らは現在、Eric R.Colson(CEO)、Charles J.Daley,Jr.によって撤回不可能な投票依頼書を株主委員会に授与しています。(最高財務責任者)とグレゴリー·K·ラミレス(執行副総裁)。株主委員会はその多数のメンバーの投票で全株式の投票権を決定するが、株主合意に適合しなければならない。私たちB類普通株を所有するすべての株式を除いて、私たちの従業員パートナーは、私たちの他の従業員と共に、私たちA類普通株の未帰属制限株を持っており、2022年12月31日現在私たちが発行したA類普通株の約8%に相当する。 |

(2) | 各カテゴリ共通単位は、一般に、その所有者に、他のカテゴリ共通単位と同じArtisan Partners Holdingsの経済的および投票権を有する権利を持たせるが、クラスE共通単位は、法的要求がない限り、投票権を有しない。 |

利用可能な情報

私たちのサイトの住所はwww.artisanpartners.comです。私たちは、アメリカ証券取引委員会が電子的にアーカイブまたはアメリカ証券取引委員会に提供した後、合理的で実行可能な範囲内で、できるだけ早く私たちのサイトを介して、アメリカ証券取引委員会にアーカイブまたは提供するすべての材料を無料で提供します。我々のサイトに含まれる情報は,本テーブルの格10-Kの一部ではなく,参照によって本テーブルに組み込まれることもない.同社は2011年3月21日にウィスコンシン州に設立され、2012年10月29日にデラウェア州の会社に転換した。

第1 A項。リスク要因

私たちの業務に関わるリスク

重要な投資専門家や私たちの流通·管理チームの高度なメンバーの流出は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちの成功は私たちの投資戦略を管理するポートフォリオマネージャーを維持できるかどうかにかかっています。彼らは私たちが得た歴史上の強い投資業績に対して主な責任を持っています。ポートフォリオマネージャーの離職は、複数のポートフォリオマネージャーを持つ戦略であっても、顧客がその戦略から資金を撤退させる可能性があり、これは、私たちが管理する資産、投資相談費、および私たちの純収入を減少させ、この戦略で管理されている資産や関連収入が実質的であれば、これらの減少は実質的である可能性がある。ポートフォリオマネージャーの離職により、コンサルティング会社や仲介機関が戦略の推薦を停止する可能性もあり、顧客も戦略のための追加資金の割り当てを回避したり、十分な新記録を確立する前にこのような追加資金を延期したりすることができる。

私たちの主要な投資専門家のほかに、私たちはEric R.ColsonとJason A.Gottliebをはじめとする高度管理チームの貢献と、私たちの高級マーケティングと顧客サービススタッフの貢献に依存しています。彼らは私たちの各流通ルートにおける機関顧客、コンサルタント、仲介、その他の重要な個人と直接関連しています。これらの重要な専門家のいずれを失っても、私たちが業務戦略を成功させる能力を制限したり、新しい顧客の資産や関連収入を保持して引き付ける能力に悪影響を及ぼす可能性があります。

私たちのどんな重要な専門家もいつでも辞めて、私たちの競争相手に参加したり、競争相手の会社を作ることができます。私たちの多くのポートフォリオマネージャーとすべての指定された幹部は退職後に競業禁止義務を負っているにもかかわらず、これらの競業禁止条項は実行できないか、完全に実行できない可能性がある。また、私たちは、元の主要な専門家が私たちと関係している状況に応じて、彼らの競争禁止条項や他の制限的な条約の適用を免除することに同意することもできます。私たちは“キーパーソン”保険を購入しません。すなわち、私たちのすべての重要な専門家が死亡したり、障害があったりした場合に収益を提供してくれます。

私たちの投資環境や報酬構造の変化は、私たちの投資チーム内部の不安定さ、および/または私たちの投資戦略のパフォーマンス、私たちの財務業績、および私たちの成長能力に悪影響を及ぼす可能性があります

才能のある投資専門家を誘致、育成、維持することは私たちの商業戦略の重要な構成部分である。そのためには、既存および将来の投資専門家に魅力的な環境を作り続け、魅力的な報酬を提供しなければならない。もし私たちがそのような環境や報酬レベルや構造を維持することに成功できなければ、私たちの既存の投資専門家は私たちの会社を離れたり、一致し、長期的に彼らの最高の仕事を生み出すことができないかもしれません。および/または私たちは才能のある新しい投資専門家を引き付けることに成功できないかもしれません。そのうちのいずれも、私たちの投資戦略のパフォーマンス、私たちの財務業績、および私たちの成長能力に悪影響を及ぼす可能性があります。

わが社の歴史において、私たちは報酬構造の設計と実施に成功し、私たちの投資専門家の経済利益を私たちの顧客、投資家、株主の経済利益と一致させることを求めてきた。このような一貫性は私たちの長期成長に非常に重要であり、客観的で予測可能で透明な報酬構造は投資専門家の長期的な表現を最も奨励することができると考えられる。

資産ベースの収入については、すべての投資チーム間で単一の収入共有スケジュールを使用しており、このスケジュールによると、各チームは、それぞれのチームが管理する戦略によって得られた資産ベースの収入の25%を含むボーナスプールを共有する。収入シェアは直接投資チームの現金報酬の大部分を収入の長期的な増加と結びつけており,長期的には収入増加は主に投資業績に関係していると考えられる。資産ベースの収入シェアは客観的で予測可能で透明であり、すべてのチームに対して同じだ。また、チームごとに、チームが管理する戦略で稼いだ業績収入から一杯のスプーンを分ける権利がある。将来、私たちは業績費用が私たちの総収入のより高い割合を占めると予想する。

私たちが初めて株式を公開して以来、私たちは投資専門家に付与された株式はずっとAPAM制限株式奨励から構成されてきた。一般的に、私たちの投資専門家に付与される株式には、付与された日から5年以内に比例して帰属される標準制限株式と、資格を満たす退職後18ヶ月後または後に帰属する一般的な事業または専門権株式とが含まれる。フランチャイズ株はまた、現または前任のポートフォリオマネージャーおよび創始投資チームのメンバーに適用されるフランチャイズ保護条項の制約を受ける。この条項によれば、最終的に帰属する株式数は、受賞者の投資チームが受賞者の退職通知の日から一定期間内に顧客の現金累計純流出が設定のハードルを超える程度に減少することができる。

私たちも投資専門家に専門権資本奨励を授与し、私たちの投資専門家と顧客とのつながりを強化し、投資専門家がその長期的な経済成果をより把握できるようにします。特許権資本奨励は現金奨励であり、上記制限株奨励と同様の長期帰属及び没収条項の制約を受ける。しかしながら、付与される前に、フランチャイズ資本奨励は、通常、受賞者の投資チームによって管理される1つまたは複数の投資戦略に投資される。

私たちが設立以来してきたように、私たちは引き続き私たちの報酬スケジュールと長期インセンティブ構造の有効性を評価して、私たちの投資専門家の長期的な利益と私たちの顧客、投資家と

異なるものであっても、修正された手配や構造であっても、長期的な成長と後継計画へのインセンティブが強化される。

新しい報酬スケジュールや長期的なインセンティブ計画を実施することは、私たちの投資チーム内部の不安定さを招き、および/または、新しい投資人材を誘致し、維持する能力に影響を与える可能性があります。さらに、任意の新しい配置または構造は、私たちの財務業績および業績(または将来の財務業績および業績への期待)に重大な影響を与える可能性があり、私たちの株主およびパートナーへの配当および分配に使用できる現金の数を減らしたり、他の株主への希釈をもたらしたりする可能性がある。

悪い投資業績は管理下の資産損失を招く可能性があり、これは私たちの収入を減少させ、私たちの財務状況に負の影響を与える可能性がある。

私たちの投資戦略の表現は、既存の顧客資産を維持し、新しい顧客資産を誘致するために重要です。悪い業績は金融仲介、コンサルタント、コンサルタントが私たちの投資製品を推薦リストから削除し、朝星とリバの格付けとランキングを低下させる可能性があります。私たちの既存の顧客は、私たちの投資戦略から資金を抽出するか、私たちの投資戦略に追加的な資金を分配しないか、または彼らと私たちとの関係を完全に終わらせることを決定するかもしれない。しかも、私たちが新しい顧客資産を引き付ける能力もまた不利な影響を受ける可能性がある。業績不振により私たちが管理している資産価値が低下し、私たちの収入に悪影響を与えます。私たちのほとんどの投資管理費は顧客が管理する平均資産の特定の割合に基づいているからです。業績不振は業績課金で得られた収入部分にも悪影響を与えます。

私たちの投資戦略はよくないかもしれません。原因はたくさんあります。一般市場状況、投資家の市場と経済状況に対する感情、投資スタイルと理念、投資決定;私たちの投資戦略投資会社の業績とこれらの投資を行う通貨;私たちの投資戦略投資の証券やツールの流動性;私たちは既存と新しい顧客資産のために十分な適切な投資機会を見つけることができません。そして私たちは肝心な投資専門家と他の人員を維持することができません。また,顧客に長期的な価値を提供することを求めているが,変動が短期的に不振になる可能性があり,我々の運営結果に悪影響を与える可能性がある.

また、私たちの戦略が市場に対して強い結果を経験した場合、顧客の私たちの戦略の構成は通常、彼らの他の投資に対して増加し、私たちの顧客は彼らの資産構成の選好に適応するために彼らの投資を再バランスさせるために撤退することがありますが、私たちの結果は強いですが。

お客様は悪い投資結果だけで法律を追及することはできませんが、私たちの投資戦略が良くなければ、私たちは顧客が提起した訴訟の対象になる可能性が高いです。さらに、顧客が彼らの損失が詐欺、不注意、故意不正、違約、または同様の不正行為によるものであると主張することに成功した場合、これらの顧客は、様々な米国および非米国の法律に基づいて、私たちに相談を提供する共同基金および他の基金および/または私たちの投資専門家によって救済される可能性がある。

困難な市場環境は、私たちが管理する資産価値の低下と顧客の撤退を含む多くの点で私たちの業務に悪影響を与え、いずれの場合も私たちの収入を大幅に減少させ、私たちの財務状況に影響を与える可能性がある。

インフレ上昇、利上げ、ウクライナ戦争への長期的な影響、景気後退リスクへの懸念、その他の世界経済状況の持続的な懸念により、金融市場は動揺と混乱を経験し続ける可能性がある。世界金融市場の持続的な変動と不確実性は私たちが管理する資産の価値に影響を及ぼす。私たちが得た収入は私たちが管理する資産の価値に基づいているので、私たちが管理する資産の変動は私たちの収入と収益に応じた変動をもたらすだろう。困難な市場状況は、事前に通知することなく、私たちが提案した共同基金の投資家がこれらの基金での投資を償還することを招く可能性がある。我々の独立口座顧客も、任意の理由(金融市場状況の低下を含む)の場合に、最小通知または通知せずに、当社が管理する資産総額を減少させることができる。さらに、私たちが管理するポートフォリオに保有されている証券の価格は、市場下落、全体的な経済低迷または衰退、政治的不確実性、インフレ率、自然災害、戦争、テロ行為、または世界的な大流行のような他の予測不可能な事件を含む、私たちがコントロールできないいかなる原因でも下落する可能性がある

例えば、2008年と2009年の深刻な市場混乱により、我々が管理する資産価値が大幅に低下し、主な原因は世界の株価が大幅に下落したことである。2008年6月30日から2009年3月31日までの間に、我々が管理している資産が約43%減少したのは、主に一般市場状況の結果によるものである。2020年第1四半期に、新冠肺炎疫病に関連する全世界の株式市場が暴落したため、資産管理レベルは2020年2月19日から2020年3月31日まで約24%低下し、その未知の長期影響は引き続き市場に不確定性をもたらした。最近、2022年の間に、私たちの資産が約27%低下したのは、持続的なインフレと各国の中央銀行が金利を上げることでインフレを抑制する努力と、ロシアがウクライナに侵入して世界金融市場で広範な動揺をもたらしたためである。

私たちの投資管理協定によって稼いだ費用は、通常、私たちが管理する資産の市場価値に基づいており、投資業績に直接基づいています。困難な市場環境は、私たちが管理している資産の減少を招き続け、私たちの投資顧問費を低下させる可能性がある。もし私たちの収入がそれに応じて支出を減少させなければ、私たちの純収入は減少するだろう。

私たちの新しいチームや戦略を構築し、発展させる努力は挑戦に直面したり、最終的には成功しないかもしれません。これは私たちの運営結果、私たちの名声、文化に影響を与えるかもしれません。

私たちは新たな投資チームの募集を求めており、彼らは高付加価値の投資戦略を管理し、戦略的成長を実現できるようになるだろう。私たちはまた私たちの既存チームが管理する新しい差別化戦略を開発したい。私たちは、新しいチームや戦略の構築に関連するコストが最初に発生した収入を超え、私たちの運営結果に悪影響を及ぼすと予想している。新しいチームでも既存のチームで管理されている新しい戦略でも、投資を行うことが可能で、あるいは、私たちがまだ遭遇していない運営、法律、規制、流通に関する問題やリスクが発生する。新しいチーム、戦略、投資タイプを組み入れることは、私たちの資源を緊張させ、ミスや失敗の可能性を増加させる可能性があり、このようなリスクは新しい投資チームと戦略の日々の専門化によって激化する可能性がある。新しいチームや戦略(特に別の投資チームや戦略)を構築することは、伝統的な報酬や経済モデルから逸脱する可能性もあり、収益性を低下させ、わが社の文化を損なう可能性があります。

我々の既存の投資戦略の歴史的リターンはいかなる新しい策略の投資表現も示さず、新しい策略はより高い業績予想を持つかもしれないが、これらの期待はより実現が困難である。どんな新しい戦略の悪い表現も私たちの名声と私たちの他の投資戦略の名声に否定的な影響を及ぼすだろう。

我々は通常、我々の一般会社の目的に利用可能であった資本を用いて1つ以上の種子投資を行う新たな戦略の開発を支援する。このような種子投資を行うことは私たちを資本損失に直面させ、他の目的に利用可能な資本額を減少させる。

利害衝突を適切に解決できなければ、私たちの名声を損なうことや顧客の撤退を招く可能性があり、すべての場合は私たちの業務や運営結果に悪影響を及ぼす可能性があります。

米国証券取引委員会と他の規制機関は、潜在的な利益衝突と、私たちの顧問としての受託責任に注目し続けている。我々はすでにプログラムと制御を実施しており,これらのプログラムや制御措置はこれらの問題を解決するために合理的に設計されていると考えられる.しかし、利益衝突を適切に処理することは複雑であり、私たちが利益衝突を適切に処理できなかったか、または適切に処理できなかったように見える場合、私たちは名声損害、訴訟、または規制手続き、または処罰に直面する可能性があり、いずれも私たちの運営結果に悪影響を及ぼす可能性がある。

私たちが業務範囲と顧客基盤を拡大するにつれて、株主と顧客間のいかなる利益衝突も監視し、解決し続けなければならない。もし私たちの顧客が私たちが彼らの投資戦略のために行った投資決定と私たちの株主に対する義務との間に利益の衝突があると思ったら、彼らは資金を撤回するかもしれない。例えば、資産の増加を制限したり、顧客の最適な利益に合っていると考えられる場合には、私たちが管理する資産や投資相談費が短期的に負の影響を受ける可能性があります。同様に、私たちがこのような行動が私たちの顧客の利益に最も合っていると考えるならば、私たちの収益力が短期的に不利な影響を受ける可能性があっても、新しい投資チームや戦略を構築したり、他の地理的地域に業務を拡張したりする可能性がある。このような行動は、顧客資産を保持し、収益性を維持することができると信じていますが、これは私たちの顧客も株主にも有利ですが、顧客が私たちの投資や運営決定が短期的な結果を最大化するのに有利な戦略的変化が生じたと感じたら、彼らは資金を撤退するかもしれません。これは私たちの収入を減らし、私たちの財務状況に影響を与える可能性があります。

私たちのいくつかの投資戦略は主に非アメリカ会社の証券に投資し、外貨両替、税収、政治、社会と経済の不確定性とリスクに関連している。

2022年12月31日現在、我々が管理している資産の約53%は、主に非米国会社の証券に投資する戦略に投資している。私たちの他のいくつかの戦略はまたもっと限られた基礎の上で非アメリカ会社の証券に投資する。私たちが管理する資産の約47%がドル以外の通貨建ての証券に投資されている。外貨レートの変動は、これらの戦略に投資した顧客のリターンにマイナス影響を与える可能性がある。また、非ドル通貨に対するドルの価値上昇は、私たちが管理する資産のドル価値を低下させ、ひいては収入や利益を低下させる可能性がある。為替リスクに関するより多くの情報は、本報告第7 A項“市場リスクに関する定性的と定量的開示--為替リスク”を参照されたい。

非米国発行者への投資も、私たちが投資している国や地域の税収状況や政治、社会、経済的不確実性の影響を受ける可能性がある。税収の低下は、各国政府が外国投資家の現地収益および/または収入に課税する能力があると主張する可能性があり、これは顧客の国内市場以外での投資の利益に悪影響を及ぼす可能性がある。多くの金融市場は米国金融市場のように発達したり有効ではないため、これらの市場の流動性は限られている可能性があり、価格変動性がより高く、既定の監督管理が不足している可能性がある。

流動性はまた、政治的または経済的事件、政府政策、および特定の国内の社会的または内乱の悪影響を受ける可能性がある。例えば、ロシアのウクライナ侵攻への対応として、米国と他の国はロシアおよびあるロシア個人、銀行実体、会社に対して広範な経済制裁を実施しており、これはロシアの保有資産の流動性に影響を与えている。もし私たちが規模の小さい非アメリカ発行者を増加させれば、私たちが投資を処理する能力は不利な影響を受けるかもしれない。米国以外の法律や規制環境は、財務会計基準ややり方を含めて異なる可能性もあり、このような会社に関する公開情報は少ない可能性がある。これらのリスクは、非米国発行者証券に投資する私たちの戦略の表現に悪影響を及ぼす可能性があり、私たちが投資している新興市場や未発達市場では特に深刻かもしれない。私たちの持続可能な新興市場と発展途上世界を除いて

我々の戦略、およびEMsights Capital Groupによって管理されている戦略によると、私たちの他のいくつかの投資戦略は、新興市場や未発達市場により限られた程度で投資することが許可されている。

投資不振、競争圧力、業務組み合わせの変化、あるいはその他の原因により、現在の料率を維持できない可能性があり、これは私たちの利益率と運営業績に重大な悪影響を及ぼす可能性がある。

私たちは現在のレートを維持できないかもしれません。原因はたくさんあります。投資不振、競争圧力、世界市場と資産カテゴリの変化、あるいは私たちの業務グループの変化を含む。私たちの投資管理費は顧客と投資戦略によって違いますが、私たちの強い投資業績と高付加価値投資戦略への関心のため、私たちは従来から魅力的な全体レートと利益率を維持することに成功しました。しかし、近年、競争や規制や法的圧力により、投資管理業界では費用削減の全体的な傾向が見られている。競争環境において私たちの課金構造を維持するためには、私たちの収入が短期的に悪影響を受ける可能性があっても、より低い費用を要求する潜在的な顧客から追加資産の管理を拒否する能力を維持しなければならない。しかも、私たちは私たちが有料だと思う投資収益とサービスを顧客に提供し続けることができなければならない。

私たちは時々より低い費用を提供して、既存の資産を維持し、より多くの資産を誘致して管理する。場合によっては、例えば、新しい戦略の早期投資家を誘致するため、または戦略的マーケティングの勢いを増加させるために、費用譲歩を行うこともある。手数料の下振れ圧力は、市場や資産種別における潜在的な投資範囲の増加と変化にも起因する可能性がある。顧客が資産管理サービスを獲得する方式の変化を選択し、費用に対して下り圧力を構成することも可能である。例えば、いくつかの投資コンサルタントは、受託された身分で資産管理会社を二次コンサルタントとして選択することを含む一連のサービスをコンサルタントによって提供するプログラムを実施し、管理人が他の態様で適用されるレートよりも低いレートで、コンサルタントによってより多くの資産を管理することが望ましい。時間が経つにつれて、これらの項目と類似項目の拡大は私たちが料率を維持することをもっと難しくするかもしれない。さらに、401(K)および我々が管理する他の固定払込資産の計画発起人は、計画資産をコスト構造が共通基金よりも低いツール(例えば、集団投資信託)に投資するか、または個別の口座を介して当社のサービスを取得することを選択する。Artisan基金に提供されるサービスよりも、集合投資信託や個別口座に提供されるサービスが少なく、料金も低いです。

我々が共同基金に提案を提供する投資管理協定によると、基金取締役会は毎年これらの合意を審査·更新している。この過程の一部として、基金委員会は他の事項に加えて、基金が私たちのサービスに支払う補償レベルも考慮する。この過程は私たちの費用構造を再交渉したり、私たちの義務履行費用を増加させる可能性がある。既存または将来の新業務に対するいかなる費用削減も私たちの利益率や経営業績に悪影響を与えます。

私たちのほとんどの収入は契約と関係から来ています。これらの契約と関係は短時間で、または通知なしに終了する可能性があります。

私たちのほとんどの収入は投資相談および分割相談プロトコルから来ており、これらのすべてのプロトコルは、顧客によって短時間で、または通知なしに終了することができる。法律の規定によると、私たちの共同基金との投資管理協定は、通常、基金取締役会によって終了するか、60日を超えない書面通知の下で、大多数の基金の未済および議決権証券を投票することができる。初期期間の後、各基金の投資管理協定は、その独立したメンバーによる更新を含む当該基金の取締役会によって毎年更新されなければならない。さらに、私たちのすべての独立口座と私たちが提案したいくつかの共通基金は、ほとんど通知されずに、私たちが管理しているすべての資産または任意の部分を随時再分配することができる能力がある。重要な顧客関係を終了したり、私たちから資産を再分配したりすることで収入が低下する可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちが提案する多くの集合投資ツールの投資家は、事前通知やかなり限られた通知なしに、これらの基金への投資を随時償還することができ、これは私たちが管理する資産を減少させ、私たちの収益に悪影響を及ぼす可能性がある。

我々が提案する共通基金、UCITS基金、および他の集合投資ツールの投資家は、事前に通知することなく、これらの基金における投資を随時償還することができる。いくつかの他の集合投資ツールの投資家は、かなり限られた事前通知の下で彼らの投資を償還することができる。これらの投資家は、一般金融市場の状況、私たちが取得した絶対的あるいは相対的な投資表現、あるいは彼ら自身の財務状況と要求を含む様々な理由で償還されるかもしれない。株式市場が下落した場合、償還のペースが速くなる可能性がある。このような償還は私たちが管理している資産を減らし、私たちの収入に悪影響を及ぼすだろう。

私たちは第三者に依存して私たちの投資戦略を販売する。

私たちがより多くの資産を誘致して管理する能力は、第三者仲介機関に接触できるかどうかに大きくかかっている。私たちは主にコンサルタント、401(K)プラットフォーム、共同基金プラットフォーム、ブローカーと財務顧問を通じて投資家に接触し、これらのプラットフォームを通じて基金の株を売却する。私たちはいくつかの第三者仲介機関と関係を築き、これらの仲介機関を通じて、多様な流通ルートで顧客に接触することができます。2022年12月31日まで、私たちは複数の流通ルートにまたがる2つの最大の仲介関係はそれぞれ私たちが管理する総資産の約9%と7%を占めている。

私たちは費用を支払うことで、Artisan基金投資家に接触した大部分の仲介機関を補償し、その大部分の費用は、その仲介機関を通じてArtisan基金に投資された資産の割合であり、仲介機関と関係がある

株主と行政サービスを提供する。私たちとArtisanファンドとの間の費用配分は、Artisan Funds取締役会が私たちの情報と提案に基づいて決定し、少なくともArtisanファンド株のマーケティングと流通に必要なすべてのコストを私たちに割り当てることを目標としている。将来、マーケティングや流通に関連する費用部分が増加したり、他の方法で割り当てられたり、私たちが支払う費用が増加したりすると判断すれば、これらの仲介関係に関連する費用が増加する可能性があります

業界は透明性の向上、流通誘因の圧力を減少或いは除去することを要求し、仲介機関の商業モデルと課金方式に影響を与えた。仲介機関の基金収入が引き続き減少すれば、仲介機関がより多くの代替形態の補償を要求することが見られるかもしれない。これまで、このような代替形態の賠償要求は私たちに実質的な影響を与えていなかったが、時間が経つにつれて影響を与える可能性がある。私たちはビジネス上合理的だと思う条項でこれらの仲介機関の顧客に接触し続けることができないかもしれません。このようなルートがなければ、私たちの業務結果に実質的な悪影響を及ぼすかもしれない。

私たちは主にコンサルタントを通じて機関の顧客に接触し、私たちの機関業務は彼らの推薦に強く依存している。このコンサルタントたちは時々私たちの製品と私たちの会社を検討して評価する。2022年12月31日現在、私たちが管理している資産の最大部分にコンサルティングを提供する投資コンサルタントは、私たちが管理する総資産の約5%を占めています。私たちや特定の戦略に対する悪い評価や評価は、顧客の撤退を招く可能性があり、あるいはこれらのコンサルタントを通じて新しい資産を誘致する能力を弱める可能性があります。

私たちが管理している既存資産の大部分は主に多くの株式投資戦略だけを行うことで管理されており、これはいくつかの競争相手よりも大きなリスクに直面しており、後者はより多様な戦略で資産を管理する可能性がある。

2022年12月31日現在、私たちが管理している1279億ドルの資産のうち、私たちの25種類の投資戦略のうち19種類は主に公開取引に投資する株式証券で、1207億ドルを占めている。株式証券の価値が普遍的に低下する市場条件の下で、各策略が管理する資産は低下する可能性がある。いくつかの戦略は株式証券の中で空頭を確立することができ、これは私たちの多株戦略だけがこのような市場条件下で不良な部分を表現することを相殺することができるが、2022年12月31日まで、これらの戦略の資産は私たちが管理する総資産の大きな割合を占めていない。このような市況であっても、他の多くの株式戦略のみを行うのに対して、私たちの投資パフォーマンスは依然として強く、投資家は、私たちの経営陣から資産を撤退させたり、多くの株式戦略だけではないようにより大きな割合の資産を構成することを選択するかもしれません。また、株式証券の価格変動は、他のタイプの証券の価格変動よりも大きくなる可能性があり、我々が管理する資産や関連収入のレベルをより不安定にする。

私たちは顧客の投資ガイドラインや適用された法的制限を遵守しておらず、私たちの損害賠償と管理資産の損失を招く可能性があり、両方とも私たちの財務状況に悪影響を及ぼす可能性があります。

顧客が私たちを代表して資産を管理する場合、彼らは通常、いくつかの投資ガイドラインを指定し、彼らのポートフォリオを管理する際にこれらのガイドラインを遵守することを要求します。また、私たちの顧客の一部は、その資産への投資に制限を加えた法律によって制限されている。例えば、私たちが管理する米国共同基金資産は、1940年法案と改正された1986年国内収入法適用条項の制限に基づいて投資しなければならない。私たちがこれらの基準や他の制限を遵守しないことは、顧客や基金投資家に損失を与える可能性があり、これは、具体的には状況に応じて、顧客または基金投資家のこのような損失を賠償する義務を負う可能性がある。もし私たちが状況が補償に足りないと思ったり、顧客や投資家が私たちが提供した補償が不足していると思う場合、彼らは私たちに損害賠償を求めたり、私たちの経営陣から資産を撤回したり、私たちとの投資管理協定を終了したりすることができます。このような事件のいずれも私たちの名声を害し、私たちの業務に悪影響を及ぼす可能性がある。

運営リスクは私たちの業務を混乱させ、損失を招き、私たちの名声を傷つけたり、私たちの成長を制限したりするかもしれない。

我々は,我々の業務を支援する通信や情報技術システムの能力と信頼性に大きく依存しており,我々も第三者が開発,所有,運営している.我々は,手動ワークフローや様々な手動ユーザ部品にも依存している.私たちの顧客、実際の位置、投資チーム、戦略の数と複雑さの増加、そして私たちの従業員の移動性が強くなるにつれて、私たちの運営を支援するシステムの開発と維持はますます挑戦的になってきています。また、新技術の導入は新たな挑戦をもたらし、操作と法的リスクをもたらす。取引量や複雑性の増加をサポートするために、または他の方法でビジネス成長をサポートするために、我々のシステムを任意の変更、アップグレード、または拡張を行うことは、巨額の支出を必要とする可能性があり、操作ミスに遭遇する可能性を増加させる可能性があります。取引または他の動作エラー、または私たちの財務、会計、取引、コンプライアンスおよび他のデータ処理システムの中断または障害のような運用リスクは、人間のエラー、電力または電気通信障害、ネットワーク攻撃、恐喝ソフトウェアまたはウイルス、深刻な天気イベント、自然災害、火災、テロ行為または戦争、流行病または他の予測不可能なイベントによって引き起こされるにもかかわらず、私たちの業務中断、顧客への責任、規制介入または名声被害を招き、それによって私たちの業務に悪影響を及ぼす可能性がある。また、疫病期間中に広範な遠隔作業措置が実施されているため、私たちはますます遠隔設備と接続インフラに依存して、私たちの業務運営に負の影響を与える可能性のある故障、中断、あるいは利用できない重要な業務システムにアクセスしている。取引ミスを含む潜在的ないくつかのタイプの操作リスク, 変動性が増加する時期に増加する可能性があり、これによりエラーのコストを拡大することができる。予備システムと業務連続計画がありますが、我々の業務に重要なシステムや運営に重大な中断や障害が発生した場合には、原因にかかわらず、これらの手配が不十分である可能性があります。実質的な運営を受けていないにもかかわらず

間違いは、重大な取引ミスを含めて、過去には、私たちは未来にこのようなミスを経験するかもしれません。それに関連する損失は吸収します。保険と他の保障措置は得られないかもしれないし、私たちの損失を部分的に補償することしかできないかもしれない

私たちはいくつかの重要なサプライヤーに依存して、取引、バックグラウンド機能、各種基金管理、会計、信託と譲渡代理役割、その他の運営需要を満たす。これらの主要なプロバイダ自体は、第三者サービスプロバイダに依存して、自分の運営を支援する可能性がある。任意のキーサプライヤーまたはキーサプライヤーの任意のサービスプロバイダがその義務を履行できないことは運営問題を招く可能性があり、法律責任、監督管理問題、名声損害と財務損失を招く可能性がある。私たちが依存する多くの主要サービスプロバイダおよびプロバイダは、遠隔または混合環境で動作し、これにより、私たちおよび第三者サービスプロバイダおよび主要プロバイダは、運営問題および中断のリスク、ならびにネットワーク攻撃または他のプライバシーまたはデータセキュリティイベントの高いリスクに直面する。私たちと私たちのサービスプロバイダはまた、従業員または請負業者または他の第三者が、意図的に既定の制御を迂回して詐欺を実施しようとするか、または私たちまたは彼らの制御、政策、およびプログラムと一致しない方法で行動することを意図的に試みる可能性があり、遠隔作業環境において監視することがより難しい可能性があるというリスクに直面している。統制失敗は財政的で名声に大きな影響を及ぼすかもしれない。さらに、新たな地理的地域での事業拡大に伴い、特定のタイプの政治、経済またはインフラの不安定性、情報、技術またはセキュリティ制限または脆弱性、または他の特定の国または地域の業務連続性リスクの可能性も増加する。

私たちの運営に重要な情報セキュリティインフラ、ソフトウェアアプリケーション、または他のシステムの任意の重大な制限、障害、またはセキュリティホールは、私たちの業務を妨害し、私たちの名声を損なう可能性があり、規制処罰を招き、または他の追加コストをもたらします。