pnw-202212310000764622誤り2022会計年度0000007286誤り2022会計年度900007646222022-01-012022-12-310000764622PNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-3100007646222022-06-30ISO 4217:ドル0000764622PNW:ArizonaPublicServiceCompanyMember2022-06-3000007646222023-02-21Xbrli:共有0000764622PNW:ArizonaPublicServiceCompanyMember2023-02-2100007646222021-01-012021-12-3100007646222020-01-012020-12-31ISO 4217:ドルXbrli:共有00007646222022-12-3100007646222021-12-3100007646222020-12-3100007646222019-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2019-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2019-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2020-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2020-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2021-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2021-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000764622米国-公認会計基準:財務省株式公開金メンバー2022-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000764622アメリカ公認会計基準:非制御的利益メンバー2022-12-310000764622PNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622PNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:ArizonaPublicServiceCompanyMember2020-12-310000764622PNW:ArizonaPublicServiceCompanyMember2019-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバーPNW:ArizonaPublicServiceCompanyMember2019-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2019-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2019-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2019-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2019-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバーPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2020-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2020-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ-アメリカ公認会計基準:普通株式メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622US-GAAP:AdditionalPaidInCapitalMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-公認会計基準:前払いメンバーを保留PNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ公認会計原則:他の総合収入メンバーを累計PNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ公認会計基準:非制御的利益メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ElPasosInterestin 4 CornersMembersPNW:A 4 CAcquisitionLLCMメンバー2022-12-31Xbrli:純0000764622米国-GAAP:電力発電所の非核メンバー2022-12-310000764622米国-GAAP:電力発電所の非核メンバー2021-12-310000764622米国-GAAP:電力発電所の非核メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000764622米国-GAAP:電力発電所の非核メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310000764622アメリカ-GAAP:蒸気工場のメンバー2022-01-012022-12-310000764622アメリカ-GAAP:核工場のメンバー2022-01-012022-12-310000764622PNW:他の生成メンバ2022-01-012022-12-310000764622米国-GAAP:電力伝送メンバー2022-01-012022-12-310000764622PNW:配布メンバー2022-01-012022-12-310000764622US-GAAP:OtherPlantInServiceMember2022-01-012022-12-310000764622SRT:最小メンバ数2020-01-012022-12-310000764622SRT:最大メンバ数2020-01-012022-12-310000764622PNW:ArizonaPublicServiceCompanyMember2014-05-012014-05-31ISO 4217:ドルUTR値:キロワット時0000764622SRT:最大メンバ数2022-01-012022-12-310000764622SRT:ParentCompany Member2022-12-310000764622PNW:RetailElectricServiceメンバPNW:小売住民会員2022-01-012022-12-310000764622PNW:RetailElectricServiceメンバPNW:小売住民会員2021-01-012021-12-310000764622PNW:RetailElectricServiceメンバPNW:小売住民会員2020-01-012020-12-310000764622PNW:RetailElectricServiceメンバPNW:小売非住宅メンバー2022-01-012022-12-310000764622PNW:RetailElectricServiceメンバPNW:小売非住宅メンバー2021-01-012021-12-310000764622PNW:RetailElectricServiceメンバPNW:小売非住宅メンバー2020-01-012020-12-310000764622PNW:卸会員2022-01-012022-12-310000764622PNW:卸会員2021-01-012021-12-310000764622PNW:卸会員2020-01-012020-12-310000764622PNW:転送サービスメンバ2022-01-012022-12-310000764622PNW:転送サービスメンバ2021-01-012021-12-310000764622PNW:転送サービスメンバ2020-01-012020-12-310000764622PNW:他のサービスメンバー2022-01-012022-12-310000764622PNW:他のサービスメンバー2021-01-012021-12-310000764622PNW:他のサービスメンバー2020-01-012020-12-310000764622PNW:RetailElectricServiceメンバPNW:アリゾナ州弁護士総括計算員PNW:小売住民会員2020-01-012020-12-310000764622PNW:電力·送電サービスメンバー2022-01-012022-12-310000764622PNW:電力·送電サービスメンバー2021-01-012021-12-310000764622PNW:電力·送電サービスメンバー2020-01-012020-12-310000764622SRT:最小メンバ数PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-10-282022-10-280000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-10-282022-10-280000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-10-282022-10-280000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-06-302022-06-300000764622PNW:ArizonaPublicServiceCompanyMember2022-10-282022-10-280000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-10-282022-10-280000764622SRT:最小メンバ数PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-10-312019-10-310000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-10-312019-10-310000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-10-312019-10-310000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-06-302019-06-300000764622PNW:ArizonaPublicServiceCompanyMember2019-10-312019-10-310000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-10-312019-10-31Utr:メガワット0000764622PNW:アリゾナ州の委員会のメンバー2020-10-020000764622PNW:住宅公共事業者オフィスメンバー2020-10-020000764622PNW:アリゾナ州の委員会のメンバー2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-062020-11-060000764622PNW:NavajoNationEconomicDevelopment組織のメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-060000764622PNW:NavajoNationEconomicDevelopment組織のメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-062020-11-060000764622PNW:ナワジョ国立電気プロジェクトのメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:NavajoNationTransmissionRevenueSharingMember2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembers2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembers2020-11-062020-11-060000764622PNW:NavajoNationGenerationStationMemberPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-11-060000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-12-310000764622PNW:NavajoNationNavajoPlantMembersPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2021-12-310000764622PNW:アリゾナ州の委員会のメンバー2020-12-040000764622PNW:住宅公共事業者オフィスメンバー2020-12-040000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-020000764622PNW:NavajoNationEconomicDevelopment組織のメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-020000764622PNW:NavajoNationEconomicDevelopment組織のメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-022021-08-020000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembersPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-020000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembersPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-022021-08-020000764622PNW:NavajoNationHopiTribeメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-08-020000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-270000764622PNW:NavajoNationHopiTribeメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-272021-10-270000764622PNW:NavajoNationHopiTribeメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:NavajoNationMembers2021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:NavajoNationMembers2021-10-272021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembersPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ナバジョ県コミュニティChollaPowerPlantClosureMembersPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-272021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:NavajoNationHopiReserveメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:NavajoNationReserveメンバ2021-10-270000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:NavajoNationMembers2022-04-300000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ナバジョ県コミュニティのメンバー2022-04-300000764622PNW:NavajoNationHopiTribeメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2022-04-300000764622PNW:ナワジョ国立電気プロジェクトのメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2022-04-300000764622PNW:ナバジョ県のコミュニティと経済発展メンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2022-04-300000764622PNW:NavajoNationHopiTribeForCCTand EconomicDevelopmentMemberPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2022-04-300000764622PNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバーPNW:NavajoNationHopiReserveメンバー2022-04-300000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2017-03-272017-03-270000764622PNW:アリゾナ州再生可能エネルギー基準と税金メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ソーラーコミュニティのメンバーPNW:ArizonaPublicServiceCompanyMember2017-11-202017-11-200000764622SRT:最小メンバ数PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ソーラーコミュニティのメンバーPNW:ArizonaPublicServiceCompanyMember2017-11-202017-11-200000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ソーラーコミュニティのメンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2017-11-202017-11-200000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-07-010000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-07-010000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-06-072021-06-070000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-07-010000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-12-090000764622SRT:最小メンバ数PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-07-122022-07-120000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2022-07-122022-07-120000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-09-232022-09-230000764622PNW:アリゾナ州再生可能エネルギー基準と税金2018年メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-07-010000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-03-312022-03-310000764622PNW:需要側管理調整チャージ2020年PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-12-310000764622PNW:需要側管理調整チャージ2020年PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-05-150000764622PNW:ArizonaPublicServiceCompanyMember2020-05-050000764622PNW:需要側管理調整充電2021メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622PNW:需要側管理調整充電2022メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-12-170000764622PNW:需要側管理調整充電2023メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-11-300000764622PNW:電力供給調整メンバーPNW:コスト回収機構のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-02-012020-02-010000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-02-012020-02-010000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-02-012021-02-010000764622PNW:電力供給調整メンバーPNW:コスト回収機構のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-02-012021-02-010000764622PNW:ArizonaPublicServiceCompanyMember2021-03-012021-03-310000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-04-012021-04-010000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-11-012021-11-010000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-02-012022-02-01ISO 4217:ドルPNW:キロワット時0000764622PNW:電力供給調整メンバーPNW:コスト回収機構のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-02-012022-02-010000764622PNW:電力供給調整メンバーアメリカ公認会計基準:副次的事件メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2023-02-012023-02-010000764622PNW:電力供給調整メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-10-312022-10-310000764622PNW:電力供給調整メンバーアメリカ公認会計基準:副次的事件メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2023-02-232023-02-23ISO 4217:ドルUTR値:メガワットの場合0000764622PNW:電力供給調整メンバーアメリカ公認会計基準:副次的事件メンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2023-02-230000764622PNW:電力供給調整メンバーPNW:コスト回収機構のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-03-15PNW:プロトコル0000764622PNW:電力供給調整メンバーPNW:コスト回収機構のメンバーPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-280000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:環境改善課金メンバーPNW:ArizonaPublicServiceCompanyMember2022-02-012022-02-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:環境改善課金メンバーSRT:最小メンバ数PNW:ArizonaPublicServiceCompanyMember2022-02-012022-02-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:環境改善課金メンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2022-02-012022-02-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:環境改善課金メンバーアメリカ公認会計基準:副次的事件メンバーPNW:ArizonaPublicServiceCompanyMember2023-02-012023-02-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:OpenAccessTransmissionTariffMemberPNW:ArizonaPublicServiceCompanyMember2020-06-012020-06-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:OpenAccessTransmissionTariffMemberPNW:ArizonaPublicServiceCompanyMember2021-06-012021-06-010000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:OpenAccessTransmissionTariffMemberPNW:ArizonaPublicServiceCompanyMember2022-06-012022-06-010000764622PNW:損失固定コスト回収機構メンバPNW:ArizonaPublicServiceCompanyMember2017-01-012017-12-310000764622PNW:アリゾナ州会社との小売率ケース委員会のメンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2019-10-312019-10-310000764622PNW:損失固定コスト回収機構メンバPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:損失固定コスト回収機構メンバPNW:ArizonaPublicServiceCompanyMember2020-02-142020-02-140000764622PNW:損失固定コスト回収機構メンバPNW:ArizonaPublicServiceCompanyMember2021-02-152021-02-150000764622PNW:損失固定コスト回収機構メンバPNW:ArizonaPublicServiceCompanyMember2022-02-152022-02-150000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2018-08-132018-08-130000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-04-102019-04-100000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-10-292019-10-290000764622PNW:NetMeteringMemberPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2017-09-012017-09-010000764622PNW:NetMeteringMemberPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2019-05-012019-05-010000764622PNW:NetMeteringMemberPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-05-012020-05-010000764622PNW:NetMeteringMemberPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2021-10-012021-10-010000764622PNW:NetMeteringMemberPNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2022-07-122022-07-120000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-31PNW:計画0000764622US-GAAP:火災爆発や他の危険による被害メンバーPNW:ArizonaPublicServiceCompanyMember2022-04-1800007646222019-11-14PNW:お客様00007646222019-11-142019-11-1400007646222020-08-202020-08-2000007646222020-08-200000764622PNW:A 2017決済プロトコルとプロジェクト顧客教育と外部計画メンバーPNW:ArizonaPublicServiceCompanyMember2021-02-222021-02-220000764622PNW:南カリフォルニア州エジソン社のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2018-04-012018-04-300000764622PNW:南カリフォルニア州エジソン社のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2018-09-012018-09-300000764622PNW:南カリフォルニア州エジソン社のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2021-11-022021-11-020000764622PNW:南カリフォルニア州エジソン社のメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2022-01-012022-12-310000764622PNW:PowerPlantCostsMembersをキャンセルするPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:NavajoPlantMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:NavajoPlantCoalReclamationRegulatoryAssetメンバー2022-12-310000764622PNW:年金メンバー2022-12-310000764622PNW:年金メンバー2021-12-310000764622PNW:燃料と調達動力を延期するメンバー2022-12-310000764622PNW:燃料と調達動力を延期するメンバー2021-12-310000764622アメリカ-GAAP:繰延収入税課金メンバー2022-12-310000764622アメリカ-GAAP:繰延収入税課金メンバー2021-12-310000764622PNW:10月末にメンバーを延期2022-12-310000764622PNW:10月末にメンバーを延期2021-12-310000764622PNW:PowerPlantCostsMembersをキャンセルする2022-12-310000764622PNW:PowerPlantCostsMembersをキャンセルする2021-12-310000764622PNW:SCRDeferralメンバー2022-12-310000764622PNW:SCRDeferralメンバー2021-12-310000764622PNW:繰延属性TaxesMember2022-12-310000764622PNW:繰延属性TaxesMember2021-12-310000764622PNW:延期補償メンバー2022-12-310000764622PNW:延期補償メンバー2021-12-310000764622アメリカ-公認会計基準:投資信用メンバー2022-12-310000764622アメリカ-公認会計基準:投資信用メンバー2021-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310000764622PNW:ActiveUnion MedicalTrustMember2022-12-310000764622PNW:ActiveUnion MedicalTrustMember2021-12-310000764622PNW:4つのコアコスト遅延メンバ2022-12-310000764622PNW:4つのコアコスト遅延メンバ2021-12-310000764622PNW:NavajoCoalReclamationMember2022-12-310000764622PNW:NavajoCoalReclamationMember2021-12-310000764622PNW:損失修復コスト回復メンバ2022-12-310000764622PNW:損失修復コスト回復メンバ2021-12-310000764622米国-公認会計基準:再獲得した債務メンバーを失う2022-12-310000764622米国-公認会計基準:再獲得した債務メンバーを失う2021-12-310000764622PNW:MeadPhoenix伝動線CIACメンバー2022-12-310000764622PNW:MeadPhoenix伝動線CIACメンバー2021-12-310000764622PNW:税金調整メカニズムメンバー2022-12-310000764622PNW:税金調整メカニズムメンバー2021-12-310000764622アメリカ-公認会計基準:他の規制機関の資産負債メンバー2022-12-310000764622アメリカ-公認会計基準:他の規制機関の資産負債メンバー2021-12-310000764622PNW:TaxCutandJobActof 2017 ExcessDeferredIncomeTaxesMembersPNW:アリゾナ州の委員会のメンバー2022-12-310000764622PNW:TaxCutandJobActof 2017 ExcessDeferredIncomeTaxesMembersPNW:アリゾナ州の委員会のメンバー2021-12-310000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:TaxCutandJobActof 2017 ExcessDeferredIncomeTaxesMembers2022-12-310000764622PNW:統一州連邦エネルギー規制委員会のメンバーPNW:TaxCutandJobActof 2017 ExcessDeferredIncomeTaxesMembers2021-12-310000764622米国-米国公認会計基準:資産廃棄コストメンバー2022-12-310000764622米国-米国公認会計基準:資産廃棄コストメンバー2021-12-310000764622米国-GAAP:事後福祉コストメンバー2022-12-310000764622米国-GAAP:事後福祉コストメンバー2021-12-310000764622米国-GAAP:リモートコストメンバー2022-12-310000764622米国-GAAP:リモートコストメンバー2021-12-310000764622PNW:燃料と調達電力MTMコストを延期するメンバ2022-12-310000764622PNW:燃料と調達電力MTMコストを延期するメンバ2021-12-310000764622アメリカ-GAAP:繰延収入税課金メンバー2022-12-310000764622アメリカ-GAAP:繰延収入税課金メンバー2021-12-310000764622PNW:FourCornersCoalReclamationMembers2022-12-310000764622PNW:FourCornersCoalReclamationMembers2021-12-310000764622アメリカ-公認会計基準:投資信用メンバー2022-12-310000764622アメリカ-公認会計基準:投資信用メンバー2021-12-310000764622PNW:SpentNuclearFuelMember2022-12-310000764622PNW:SpentNuclearFuelMember2021-12-310000764622米国-GAAP:再生可能エネルギー計画のメンバー2022-12-310000764622米国-GAAP:再生可能エネルギー計画のメンバー2021-12-310000764622PNW:FERCTransmissionTrueUpMember2022-12-310000764622PNW:FERCTransmissionTrueUpMember2021-12-310000764622PNW:繰延属性TaxesMember2022-12-310000764622PNW:繰延属性TaxesMember2021-12-310000764622PNW:SundanceMaintenanceメンバー2022-12-310000764622PNW:SundanceMaintenanceメンバー2021-12-310000764622PNW:需要側管理メンバ2022-12-310000764622PNW:需要側管理メンバ2021-12-310000764622PNW:税金調整メカニズムメンバー2022-12-310000764622PNW:税金調整メカニズムメンバー2021-12-310000764622PNW:他の規制当局の責任者2022-12-310000764622PNW:他の規制当局の責任者2021-12-310000764622アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000764622アメリカ-公認会計基準:州と地方法律法規のメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:ParentCompany Member2022-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:ParentCompany Member2021-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000764622SRT:ParentCompany Member2022-01-012022-12-310000764622SRT:ParentCompany Member2021-01-012021-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:ParentCompany Member2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月US-GAAP:LetterOfCreditMemberSRT:ParentCompany Member2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月米国-GAAP:ビジネス紙のメンバーSRT:ParentCompany Member2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月アメリカ公認会計基準:RevolvingCreditFacilityMembersPNW:ArizonaPublicServiceCompanyMember2022-12-31PNW:施設0000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersPNW:RevolvingCreditFacilityMaturingMay 2026 FacilityTwoMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ公認会計基準:RevolvingCreditFacilityMembersPNW:RevolvingCreditFacilityMaturingMay 2026 FacilityOneMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622米国-GAAP:ビジネス紙のメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月US-GAAP:LetterOfCreditMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月米国-GAAP:ビジネス紙のメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-12-170000764622PNW:PollutionControlBondsVariableMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PollutionControlBondsVariableMemberPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:PollutionControlBondsMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PollutionControlBondsMemberPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:高齢者不安全ノードのメンバーSRT:最小メンバ数PNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:高齢者不安全ノードのメンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2022-12-310000764622PNW:高齢者不安全ノードのメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:高齢者不安全ノードのメンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:BrightCanyonEnergyCorporationメンバー2022-12-310000764622PNW:BrightCanyonEnergyCorporationメンバー2021-12-310000764622PNW:高齢者不安全ノードのメンバーSRT:ParentCompany Member2022-12-310000764622PNW:高齢者不安全ノードのメンバーSRT:ParentCompany Member2021-12-310000764622PNW:Term LoanMemberSRT:ParentCompany Member2022-12-310000764622PNW:Term LoanMemberSRT:ParentCompany Member2021-12-310000764622SRT:ParentCompany Member2021-12-310000764622PNW:Term LoanMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:Term LoanMemberPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622US-GAAP:BridgeLoanMembersPNW:BrightCanyonEnergyCorporationメンバー2022-12-310000764622PNW:VariableRateConstructionFacilityメンバPNW:BrightCanyonEnergyCorporationメンバー2022-12-310000764622PNW:Term LoanMemberPNW:TermLoanMaturing 2024メンバーSRT:ParentCompany Member2021-12-210000764622PNW:Term LoanMemberPNW:TermLoanMaturing 2024メンバーSRT:ParentCompany Member2021-12-212021-12-210000764622PNW:Term LoanMemberPNW:TermLoanMaturing 2024メンバーSRT:ParentCompany Member2022-01-062022-01-060000764622PNW:Term LoanMemberSRT:ParentCompany Member2020-12-230000764622PNW:Term LoanMemberSRT:ParentCompany Member2022-12-160000764622PNW:ArizonaPublicServiceCompanyMember2022-01-062022-01-060000764622PNW:PollutionControlRevenueBondsMemberPNW:ArizonaPublicServiceCompanyMember2022-09-152022-09-150000764622PNW:PollutionControlRevenueBondsMemberPNW:ArizonaPublicServiceCompanyMember2022-09-150000764622PNW:セキュリティ上の高度な通知期限2032年PNW:ArizonaPublicServiceCompanyMemberアメリカ-GAAP:高齢者の注意事項メンバー2022-11-080000764622アメリカ公認会計基準:副次的事件メンバーPNW:ArizonaPublicServiceCompanyMember2023-01-062023-01-060000764622PNW:BrightCanyonEnergyCorporationメンバー2022-02-112022-02-110000764622PNW:EquityBridgeLoanFacilityMemberUS-GAAP:BridgeLoanMembersPNW:BrightCanyonEnergyCorporationメンバー2022-02-110000764622PNW:Term LoanMemberPNW:BrightCanyonEnergyCorporationメンバーPNW:非RecourseConstructionTerm融資便利メンバー2022-02-110000764622US-GAAP:LetterOfCreditMemberPNW:BrightCanyonEnergyCorporationメンバー2022-02-110000764622US-GAAP:BridgeLoanMembersPNW:BrightCanyonEnergyCorporationメンバーSRT:ParentCompany Member2022-02-110000764622PNW:EquityBridgeLoanFacilityMemberUS-GAAP:BridgeLoanMembersPNW:BrightCanyonEnergyCorporationメンバー2022-01-012022-12-310000764622PNW:Term LoanMemberPNW:BrightCanyonEnergyCorporationメンバーPNW:非RecourseConstructionTerm融資便利メンバー2022-12-310000764622PNW:RevolvingCreditFacilityMaturing 2026年5月US-GAAP:LetterOfCreditMemberPNW:BrightCanyonEnergyCorporationメンバー2022-12-310000764622SRT:最大メンバ数2022-12-310000764622PNW:アリゾナ州の委員会のメンバーPNW:ArizonaPublicServiceCompanyMember2020-12-160000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-042021-01-040000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-042021-01-040000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:ReturnSeekingAssetsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:株式証券発達市場自国と外国のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:株式証券新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:別の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622PNW:ReturnSeekingAssetsMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーPNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622PNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーPNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622PNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622PNW:パートナーシップメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000764622アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-公認会計基準:共同基金メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622PNW:ShortTermInvestmentsと他のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622SRT:ParentCompany Member2020-01-012020-12-31PNW:取引相手0000764622PNW:調達電力リース契約メンバー2022-01-012022-12-310000764622PNW:調達電力リース契約メンバー2021-01-012021-12-310000764622PNW:調達電力リース契約メンバー2020-01-012020-12-310000764622PNW:LandPropertyandEquipmentLeasesMembers2022-01-012022-12-310000764622PNW:LandPropertyandEquipmentLeasesMembers2021-01-012021-12-310000764622PNW:LandPropertyandEquipmentLeasesMembers2020-01-012020-12-310000764622PNW:調達電力リース契約メンバー2022-12-310000764622PNW:LandPropertyandEquipmentLeasesMembers2022-12-310000764622アメリカ公認会計基準:副次的事件メンバー2023-01-310000764622PNW:PaloVerdeUnits 1と3メンバPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PaloVerdeUnit 2メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:PaloVerdeCommonMembers2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:PaloVerdeSaleBackリースメンバー2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2022-12-310000764622PNW:ChollaCommonFacilitiesMembersPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:ANPP 500 KVシステムメンバー2022-12-310000764622PNW:ナバホ南方システムのメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PaloVerdeYuma 500 KVシステムメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:4人のCornersSwitchyardメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PhoenixMeadSystemMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PaloVerdeEstrella 500 KVシステムメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:モーガンPinnaclePeakSystemメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:円形谷システムメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:PaloVerdeMganシステムメンバPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:HassayampaNorthGilaSystemメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:Cholla 500スイッチメンバ2022-12-310000764622PNW:Saguaro 500スイッチメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:KyreneKnoxSystemMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:AguaFriaSwitchyardメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:アリゾナ州公共サービス会社とPaloVerdeOwnerss.UnitedStatesエネルギー部門SpentNuclearFuelと廃棄物処理メンバーPNW:ArizonaPublicServiceCompanyMember2011-07-012020-06-30PNW:クレームPNW:時間帯0000764622PNW:アリゾナ州公共サービス会社とPaloVerdeOwnerss.UnitedStatesエネルギー部門SpentNuclearFuelと廃棄物処理メンバー2011-07-012020-06-300000764622PNW:アリゾナ州公共サービス会社とPaloVerdeOwnerss.UnitedStatesエネルギー部門SpentNuclearFuelと廃棄物処理メンバー2021-11-012021-11-010000764622PNW:アリゾナ州公共サービス会社とPaloVerdeOwnerss.UnitedStatesエネルギー部門SpentNuclearFuelと廃棄物処理メンバーPNW:ArizonaPublicServiceCompanyMember2021-11-012021-11-01PNW:信頼0000764622米国-GAAP:公共事業在庫燃料メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622米国-GAAP:公共事業在庫燃料メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622米国-GAAP:公共事業在庫燃料メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622米国-GAAP:公共事業在庫燃料メンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622PNW:再生可能エネルギークレジットメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:炭鉱回収バランス表無効メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:炭鉱回収バランス表無効メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:炭鉱再開墾禁止メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:汚染された地下井戸のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:汚染された地下井戸のメンバーPNW:ArizonaPublicServiceCompanyMember2013-08-062013-08-06PNW:被告0000764622PNW:汚染された地下井戸のメンバーPNW:ArizonaPublicServiceCompanyMember2016-12-162016-12-16PNW:原告0000764622PNW:汚染された地下井戸のメンバーUS-GAAP:SettledLitigationMembersPNW:ArizonaPublicServiceCompanyMember2018-04-052018-04-050000764622PNW:汚染された地下井戸のメンバーPNW:ArizonaPublicServiceCompanyMember2018-04-052018-04-050000764622PNW:汚染された地下井戸のメンバーアメリカ-公認会計基準:係争中のメンバーPNW:ArizonaPublicServiceCompanyMember2022-09-302022-09-300000764622PNW:汚染された地下井戸のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-09-300000764622PNW:地域危険ルールメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2022-01-012022-12-310000764622PNW:NaturalGasTollingLetterOfCreditMemberPNW:地域危険ルールメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2022-01-012022-12-310000764622PNW:四隅メンバーPNW:地域危険ルールメンバーPNW:ArizonaPublicServiceCompanyMemberPNW:4ユニットと5人のメンバ2022-01-012022-12-310000764622PNW:四隅メンバーPNW:石炭燃焼廃棄物のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622SRT:最小メンバ数PNW:ジョラのメンバーPNW:石炭燃焼廃棄物のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:NavajoGeneratingStationMemberPNW:石炭燃焼廃棄物のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:Chollaand 4 CornersMembersSRT:最小メンバ数PNW:石炭燃焼廃棄物のメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:Chollaand 4 CornersMembersPNW:石炭燃焼廃棄物のメンバーPNW:ArizonaPublicServiceCompanyMemberSRT:最大メンバ数2022-01-012022-12-310000764622PNW:A 4 CAcquisitionLLCMメンバーPNW:四隅メンバー2016-07-062016-07-060000764622PNW:Navajo移行エネルギー会社LLCMメンバーPNW:四隅メンバー2016-07-062016-07-060000764622PNW:Navajo移行エネルギー会社LLCMメンバーPNW:四隅メンバー2018-07-032018-07-030000764622PNW:ClearCreekWindFarmMemberPNW:BrightCanyonEnergyCorporationメンバー2022-09-300000764622PNW:ClearCreekWindFarmMemberPNW:BrightCanyonEnergyCorporationメンバー2022-12-310000764622PNW:ClearCreekWindFarmMemberPNW:BrightCanyonEnergyCorporationメンバー2022-01-012022-12-310000764622US-GAAP:LetterOfCreditMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:保証債券は2025年に満期になりますPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:アリゾナ州公共サービス会社とPaloVerdeOwnerss.UnitedStatesエネルギー部門SpentNuclearFuelと廃棄物処理メンバーPNW:ArizonaPublicServiceCompanyMember2022-10-312022-10-310000764622PNW:ジョラのメンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622アメリカ公認会計基準:商品オプションメンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateSwapMember2022-12-310000764622US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622US-GAAP:InterestRateSwapMember2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622米国-公認会計基準:株式証券メンバー2022-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberPNW:アメリカの満足できる基金のメンバー2022-12-310000764622PNW:アメリカの満足できる基金のメンバー2022-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622アメリカ-公認会計基準:会社債務証券メンバー2022-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622米国-公認会計基準:担保融資認可証券メンバー2022-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000764622アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622アメリカ公認会計基準:その他の債務証券メンバー2022-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ公認会計基準:商品オプションメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ公認会計基準:商品オプションメンバー2021-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622米国-公認会計基準:株式証券メンバー2021-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622PNW:アメリカの満足できる基金のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberPNW:アメリカの満足できる基金のメンバー2021-12-310000764622PNW:アメリカの満足できる基金のメンバー2021-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計基準:会社債務証券メンバー2021-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622米国-公認会計基準:担保融資認可証券メンバー2021-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ公認会計基準:その他の債務証券メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000764622アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計基準:電気通信業界のメンバーアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622SRT:最小メンバ数アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000764622SRT:天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-31ISO 4217:ドルUtr:MMBtu0000764622アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622SRT:天然ガス備蓄メンバアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622SRT:最小メンバ数アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:長期契約メンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000764622PNW:A 2012計画メンバー2022-12-310000764622PNW:制限株式単位RSUと株式付与メンバー2022-01-012022-12-310000764622PNW:制限株式単位RSUと株式付与メンバー2021-01-012021-12-310000764622PNW:制限株式単位RSUと株式付与メンバー2020-01-012020-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310000764622PNW:制限株式単位RSUと株式付与メンバー2021-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000764622PNW:制限株式単位RSUと株式付与メンバー2022-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000764622米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000764622米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000764622米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000764622米国-GAAP:制限株式単位RSUメンバーPNW:役人とキーパーソンのメンバー2022-01-012022-12-310000764622米国-GAAP:制限株式単位RSUメンバーPNW:非官僚取締役会のメンバー2022-01-012022-12-310000764622SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2022-01-012022-12-31PNW:パフォーマンス基準0000764622SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000764622アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-31UTR値:メガワットの場合0000764622アメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-31Utr:bcf0000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310000764622アメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310000764622アメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー米国-公認会計基準:非指定メンバー2022-01-012022-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー米国-公認会計基準:非指定メンバー2021-01-012021-12-310000764622アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー米国-公認会計基準:非指定メンバー2020-01-012020-12-310000764622アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の投資メンバー2022-12-310000764622アメリカ-公認会計基準:商品契約メンバー2022-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の責任メンバー2022-12-310000764622アメリカ-公認会計基準:商品契約メンバーPNW:クレジット延期メンバー2022-12-310000764622アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の投資メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の責任メンバー2021-12-310000764622アメリカ-公認会計基準:商品契約メンバーPNW:クレジット延期メンバー2021-12-310000764622US-GAAP:InterestRateContractMembers2022-12-310000764622US-GAAP:InterestRateContractMembers2022-01-012022-12-310000764622PNW:リスク管理資産のメンバーPNW:3人の対戦相手メンバー米国-公認会計基準:信用集中度リスクメンバー2022-01-012022-12-310000764622PNW:リスク管理資産のメンバー米国-公認会計基準:信用集中度リスクメンバー2022-12-310000764622PNW:SCRDeferralメンバー2021-01-012021-12-310000764622PNW:SCRDeferralメンバー2020-01-012020-12-310000764622PNW:10月末にメンバーを延期2021-01-012021-12-310000764622PNW:10月末にメンバーを延期2020-01-012020-12-310000764622PNW:ナワジョ国立電気プロジェクトのメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2022-12-310000764622PNW:ナワジョ国立電気プロジェクトのメンバーPNW:石炭コミュニティ移行計画のメンバーPNW:アリゾナ州の委員会のメンバー2020-12-310000764622PNW:SCRDeferralメンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:SCRDeferralメンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:SCRDeferralメンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:10月末にメンバーを延期2022-01-012022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:10月末にメンバーを延期2021-01-012021-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:10月末にメンバーを延期2020-01-012020-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember1986-12-310000764622PNW:販売リターントレードサイクル2022~2033メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-31PNW:レンタル0000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-公認会計基準:可変利益実体の主要利益メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:核復号信頼メンバー米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2022-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2022-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2022-12-310000764622PNW:核復号信頼メンバー米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2021-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622米国-公認会計基準:株式証券メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2021-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2021-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:ブローカーその他売掛金警報·決済メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2021-12-310000764622PNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2022-01-012022-12-310000764622PNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2021-01-012021-12-310000764622PNW:核復号信頼メンバーPNW:ArizonaPublicServiceCompanyMember2020-01-012020-12-310000764622PNW:ArizonaPublicServiceCompanyMemberPNW:他の専門的な基金のメンバー2020-01-012020-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:石炭回収EscrowAccountメンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-公認会計基準:固定収入証券メンバーPNW:ActiveUnion MedicalTrustMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバーPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberPNW:ArizonaPublicServiceCompanyMember2020-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバーPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberPNW:ArizonaPublicServiceCompanyMember2021-01-012021-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバーPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberPNW:ArizonaPublicServiceCompanyMember2021-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバーPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberPNW:ArizonaPublicServiceCompanyMember2022-01-012022-12-310000764622米国-GAAP:累積定義された福祉計画調整メンバーPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberPNW:ArizonaPublicServiceCompanyMember2022-12-310000764622SRT:ParentCompany Member2020-12-310000764622SRT:ParentCompany Member2019-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの過渡期について

| | | | | | | | | | | | | | | | | | | | | | | |

手数料ファイル

番号をつける | | すべての登録者の正確な名前は、そのようなものです

会社の登録国

電話番号 | | アメリカ国税局の雇用主は

識別番号. |

| 1-8962 | | ピーク西部資本会社 | | 86-0512431 |

| | (1つ)アリゾナ州会社) | | |

| | 北五街400番地郵便ポスト53999 | | |

| | 鳳凰(ほうおう) | アリゾナ州 | 85072-3999 | | | |

| | (602) | 250-1000 | | | | |

| 1-4473 | | アリゾナ州公共サービス会社 | | 86-0011170 |

| | (1つ)アリゾナ州会社) | | |

| | 北五街400番地郵便ポスト53999 | | |

| | 鳳凰(ほうおう) | アリゾナ州 | 85072-3999 | | | |

| | (602) | 250-1000 | | | | |

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | | | | | | | |

| | | クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| ピーク西部資本会社 | | 普通株

無額面価値 | | PNW | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

アリゾナ州公共サービス会社普通株一株当たり2.50ドルの価値があります

登録者が証券法第405条で定義された有名な経験豊富な発行者であるかどうかをチェックする | | | | | | | | | | | | | | | | | |

| ピーク西部資本会社 | はい、そうです | ☒ | | 違います | ☐ |

| アリゾナ州公共サービス会社 | はい、そうです | ☒ | | 違います | ☐ |

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。 | | | | | | | | | | | | | | | | | |

| ピーク西部資本会社 | はい、そうです | ☐ | | 違います。 | ☒ |

| アリゾナ州公共サービス会社 | はい、そうです | ☐ | | 違います。 | ☒ |

各登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを、再選択マークで示す。 | | | | | | | | | | | | | | | | | |

| ピーク西部資本会社 | はい、そうです | ☒ | | 違います | ☐ |

| アリゾナ州公共サービス会社 | はい、そうです | ☒ | | 違います | ☐ |

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S−Tルール405の規則に従って提出および掲示された各相互作用データファイルを要求する。 | | | | | | | | | | | | | | | | | |

| ピーク西部資本会社 | はい、そうです | ☒ | | 違います | ☐ |

| アリゾナ州公共サービス会社 | はい、そうです | ☒ | | 違います | ☐ |

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

ピーク西部資本会社

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | | | | | |

| 新興成長型会社 | ☐ | | | | | | |

アリゾナ州公共サービス会社

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☒ | 規模の小さい報告会社 | ☐ |

| | | | | | | |

| 新興成長型会社 | ☐ | | | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

各登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されるように)。

| | | | | | | | | | | | | | | | | |

| ピーク西部資本会社 | はい、そうです | ☐ | | 違います | ☒ |

| アリゾナ州公共サービス会社 | はい、そうです | ☐ | | 違います | ☒ |

非関連会社が保有する投票権と無投票権のある普通株の総時価を説明し、算出方法は、普通株の最終売却価格、または各登録者が最近終了した第2財政四半期の最終営業日までのこのような普通株の平均購入と要件を参考にする | | | | | | | | | | | |

| ピーク西部資本会社 | | $ | 8,247,902,707 | | 2022年6月30日まで |

| アリゾナ州公共サービス会社 | | $ | 0 | | 2022年6月30日まで |

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する。

| | | | | | | | |

| ピーク西部資本会社 | 2023年2月21日までに発行された普通株式数、額面なし: | 113,175,507 |

| アリゾナ州公共サービス会社 | 2023年2月21日までに発行された普通株式数、額面2.50ドル: | 71,264,947 |

引用で編入された書類

ピーク西部資本会社が2023年5月17日に開催される年次株主総会に関する最終委託書の一部の内容が本文書の第3部に組み込まれていることを参考にした。

アリゾナ州公共サービス会社は、テーブル10-Kの一般指示I(1)(A)および(B)に規定された条件に適合するので、この一般的な指示によって許可される簡略化された開示フォーマットで本テーブルを提出する。

カタログ

| | | | | | | | |

| | | ページ |

| | | |

名称と技術用語語彙 | 三、三、 |

| | |

前向きに陳述する | 1 |

| | | |

第1部 | | 3 |

第1項。 | 業務.業務 | 3 |

第1 A項。 | リスク要因 | 34 |

項目1 B。 | 未解決従業員意見 | 48 |

第二項です。 | 属性 | 49 |

第三項です。 | 法律訴訟 | 52 |

第四項です。 | 炭鉱安全情報開示 | 52 |

私たちの執行官に関する情報は | 53 |

| | | |

第II部 | | 54 |

五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 54 |

第六項です | [保留されている] | 55 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 56 |

第七A項。 | 市場リスクの定量的·定性的開示について | 88 |

第八項です。 | 財務諸表と補足データ | 89 |

| ピーク西部財務諸表 | 95 |

| APS財務諸表 | 106 |

| 連結財務諸表合併付記 | 112 |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| ピーク西部スケジュールI | 197 |

第九項です。 | 会計と財務情報開示の変更と相違 | 201 |

第9条。 | 制御とプログラム | 201 |

プロジェクト9 B。 | その他の情報 | 202 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 202 |

第三部 | | 202 |

第10項。 | ピーク西部の役員·幹部と会社管理 | 202 |

第十一項。 | 役員報酬 | 202 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 202 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 204 |

14項です。 | チーフ会計士費用とサービス | 204 |

| | | |

第4部 | | 205 |

第十五項。 | 展示品と財務諸表の付表 | 205 |

第十六項。 | 表格10-Kの概要 | 226 |

サイン | 227 |

この合併後の10-K表はピーク西部社とAPS社がそれぞれ提出した。各登録者は、必要に応じて、当該登録者及びその子会社に含まれる全ての情報を自己代表して、当テーブル10−Kに含まれるすべての情報を提出する。前述したことを除いて、2人の登録者は、その登録者とは無関係ないかなる情報も提出していないので、そのような情報については何も述べない。会社ごとに必要な資料は

適用される項目。本報告第8項には、ピーク西部の連結財務諸表とAPSの連結財務諸表が含まれている。項目8には、連結財務諸表の合併付記も含まれている。

名称と技術用語語彙 | | | | | |

| 4 CA | 4 C買収、有限責任会社、会社の子会社 |

| 交流.交流 | 交流.交流 |

| 行政協議会 | アリゾナ州会社委員会 |

| ADEQ | アリゾナ州環境品質局 |

| AFUDC | 工事期間中に使用する資金調達 |

| ANPP | アリゾナ州の原発プロジェクトはパロヴィドとも呼ばれています |

| APS | アリゾナ州公共サービス会社、同社の子会社 |

| アロ | 資産廃棄債務 |

| パット | 既存の最適な改装技術 |

| 基礎燃油率 | APS小売基本レートは、燃料と電力購入コストの一部に起因することができる |

| BCE | 光明峡谷エネルギー会社、同社の子会社 |

| CAISO | カリフォルニア州独立システム事業者 |

| CCR | 石炭燃焼残渣 |

| チラ | ジョラ発電所 |

| 新冠肺炎 | 2019新型コロナウイルス |

| DC.DC | 直流電流 |

| 分散再生可能エネルギーシステム | 屋上太陽エネルギーシステムのような顧客物件に位置する小規模な再生可能エネルギー技術 |

| 名無しさん | アメリカエネルギー省 |

| DOI | アメリカ内務省 |

| DSM | 需要側管理 |

| EES | エネルギー効率基準 |

| EGU | 発電ユニット |

| 黄金国 | El Dorado投資会社、同社の子会社 |

| エルパソ | エルパソ電気会社 |

| 環境保護局 | アメリカ環境保護局 |

| FERC | アメリカ連邦エネルギー管理委員会 |

| 四隅 | 四隅発電所 |

| 温室効果ガス | 温室効果ガス |

| GWh | ギガワットでは毎時10億ワットです |

| 千伏 | 千ボルト,千ボルト |

| キロワット時 | キロワット時、毎時1キロワット |

| LFCR | 損失固定コスト回収メカニズム |

| メガワット | メガワット100万ワット |

| メガワット時 | 1時間あたり100万ワットの場合 |

| 固有荷重 | 従来のコストベースのレート規制の下で提供される小売·卸売販売 |

| ナバホ工場 | ナバホ発電所 |

| NERC | 北米電力信頼性会社 |

| NRC | アメリカ核管理委員会 |

| NTEC | ナバホ移行エネルギー会社 |

| 保監所 | その他総合収益 |

| パロヴィド | パロヴィド発電所またはPVG |

| 頂上西部 | ピーク西部資本会社(“会社”、“私たち”、“私たち”はピーク西部資本会社を指す) |

| PPA | 電気購入協定 |

| 変圧吸着 | 電源調整器 |

| 分解能 | アリゾナ州の再生可能エネルギー基準と電気価格 |

| 塩河工事やSRP | 塩河工事農業改造と電力区 |

| 姉妹会 | 南カリフォルニア州エジソン社 |

| TCA | 送電コスト調整器 |

| 頭.頭 | 使用時間 |

| チーム.チーム | 税金調整機構 |

| VIE | 可変利子実体 |

前向きに陳述する

本文は現在の予想に基づく展望的な陳述を含む。これらの前向き陳述は、一般に、“推定”、“予測”、“可能”、“信じる”、“計画”、“予想”、“要求”、“意図”、“仮定”、“プロジェクト”、“予想”、“目標”、“求める”、“戦略”、“可能”、“すべき”、“将”、“可能”および同様の語によって識別される。実際の結果は期待と大きく異なる可能性があるため,これらの陳述に過度に依存しないように読者に注意する.多くの要素は未来の結果と歴史的結果やピーク西部会社やAPSが現在期待しているか、求めている結果とは大きく異なる可能性がある。これらの要因は、本報告項目1 Aおよび項目7--“経営陣の財務状況および業務成果の検討および分析”に記載されているリスク要因を除いて、これらに限定されない

•経済成長の減速、労働市場の緊張、インフレ、サプライチェーンの遅延、費用の増加、資本市場の動揺、またはその他の予測不可能な影響など、現在の経済環境とその影響

•私たちは信頼性と顧客サービスレベルを維持しながら、資本支出と運営と維持コストを管理することができます

•天気、季節性(環境温度の大幅な上昇を含む)、一般経済または社会的条件、顧客および販売増加(または低下)、省エネルギー対策および分散発電の影響、および技術進歩を含む電力需要の変化

•気候変動は、APSが業務を展開している地域の長期干ばつや高温変化などの極端な天気による影響を含む、我々の電力系統に潜在的な影響を与える

•発電所と送電システムの性能と停電

•電力小売と卸売市場の競争

•規制と司法決定、開発、そして訴訟

•環境要件、規制およびエネルギー政策、原子力発電所の運営、および小売電力市場の規制緩和に関する規定を含む、新しい立法、投票計画、および既存の立法または条例の規定または解釈

•燃料と水の供給状況

•私たちは債務と株式資本投資の見返りを含めて、私たちのレートと調整器回収メカニズムを通じて、私たちのコストをタイムリーかつ十分に回収することができます

•再生可能エネルギーとエネルギー効率の要求を満たし、関連するコストを回収する能力

•APSは、そのクリーンエネルギー目標(2050年までに100%クリーンで炭素電力のない目標を達成することを含む)を達成する能力と、これらの目標を達成する場合、APS、その顧客およびその業務、財務状態および運営結果に及ぼす影響を達成する能力とを達成する

•使用済み燃料廃棄物の不確実性を含む核施設運営に固有のリスク

•アリゾナ州の現在と未来の経済状況

•ネットワークセキュリティ脅威または侵入、データセキュリティホール、テロ、物理攻撃、深刻な嵐、または他の悲劇的なイベント(例えば、火災、爆発、大流行健康イベントまたは同様のイベント)の私たちの施設またはビジネスへの直接的または間接的な影響;

•新技術の開発および応用の遅れを含む、電力販売または交付に影響を与える可能性のある新技術の開発

•金利上昇により増加したコストと、株式資本と、必要に応じて資本市場に参入する能力とを含む債務コスト

•石炭火力発電をめぐる環境、経済、その他の問題は、温室効果ガス排出の規制を含む

•不安定な燃料と購入電力コスト

•私たちの核引退信託、年金、その他の退職後福祉計画の資産の投資実績と将来の資金需要への影響

•電力卸売市場の流動性とデリバティブ契約の私たちの業務での使用

•保険カバー範囲の潜在的な欠陥

•新しい会計要件または既存の要件の新しい解釈;

•発電、送電、配電施設およびシステム状況と運営コスト

•私たちの地域の将来のより多くの発電と関連送電施設の期待需要を満たすことができます

•私たちの取引相手、発電所参加者、および発電所の土地所有者は、契約義務または他の義務を履行することを望んでいるか、または発電所の運営を継続する権利を拡大することを望んでいるか、または契約義務または他の義務を履行する能力がある

•私たちの信用協定とACCコマンドで配当金または他の条項を制限する

これらの要因および他の要因は、本報告第1 A項に記載されたリスク要因および本報告第7項である“経営層の財務状況および経営結果の議論および分析”で議論されており、読者は、私たちの財務諸表に依存したり、開示される前に、これらの内容をよく読まなければならない。ピーク西部もAPSもこれらの陳述を更新する義務を負わず,我々の内部推定が変化しても,法的要求は除外されている.

第1部

プロジェクト1.ビジネス

頂上西部

ピーク西部は持株会社で、その子会社を通じて業務を展開している。私たちの基本的なすべての収入と収益は私たちの完全子会社APSから来ました。APSは垂直に統合された電力公共事業会社であり、アリゾナ州の大部分の地区に小売或いは卸売電力サービスを提供するが、フェニックスの大部分の市街地、ツーソン大部分の市街地とアリゾナ州北西部のモハ県の約半分の主要な例外である。

ピーク西部の他の子会社はEl Dorado、BCE、4 CAです。このような子会社に関連した他の情報は本報告書の後ろの部分で提供されるだろう

私たちの報告可能な業務部門は、従来規制されていた小売と卸電力業務(主にローカル負荷顧客に電力サービスを提供する)と関連活動を含む、我々の規制された電力部門であり、発電、送電、配電を含む。

アリゾナ州公共サービス会社の業務

APSは現在,約130万人のクライアントに電力サービスを提供している.私たちは6,340メガワットの規制された発電能力を持っています。私たちは、様々な再生可能エネルギー購入プロトコルを含む容量を増加させるために、長期的および短期的な購入電力プロトコルの組み合わせを持っています。2022年の間、私たちの電力収入の2.4%以上を占めるエネルギー購入者や需要家は一人もいない。

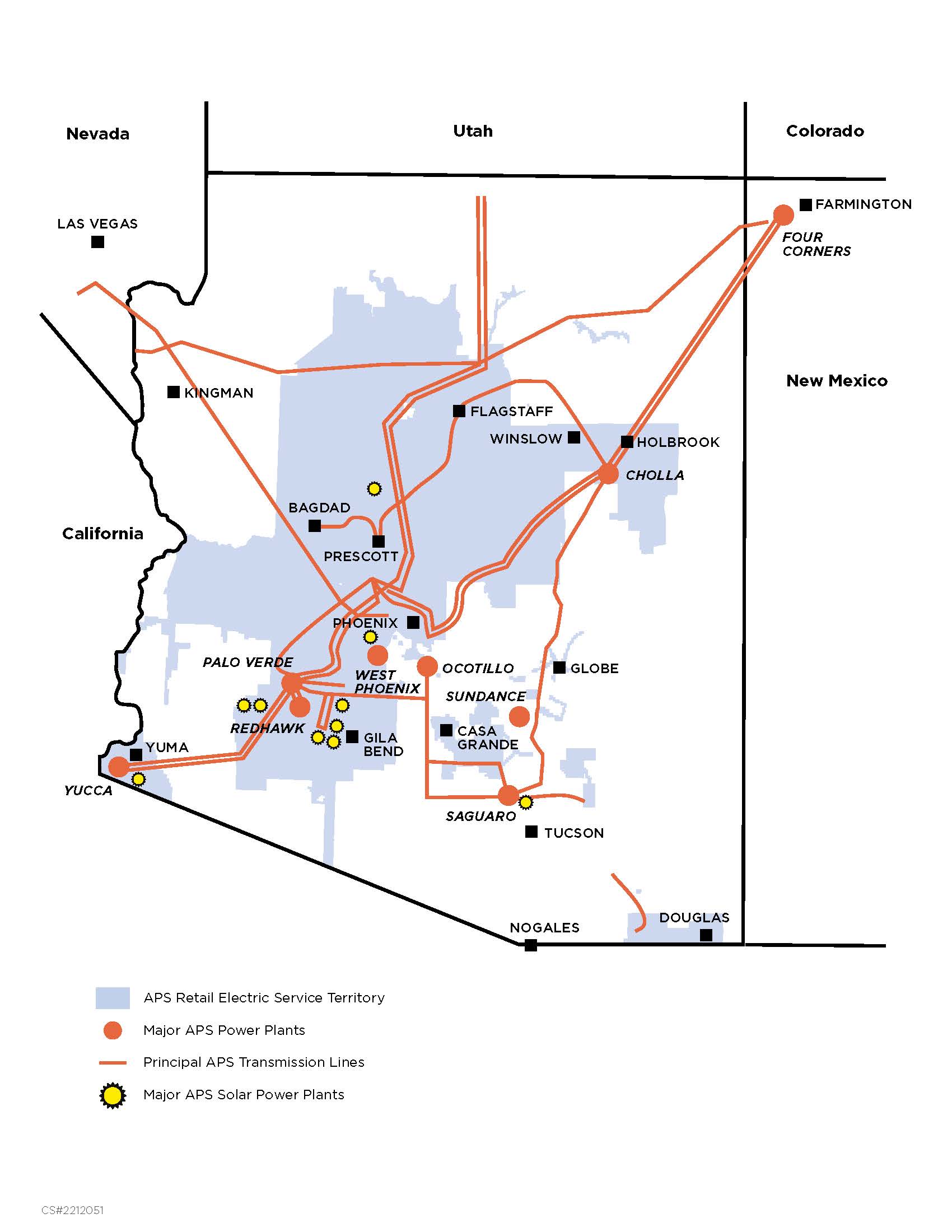

次の地図は,その発電施設と主要送電線の位置を含むAPSの小売サービスエリアを示している。

エネルギーと資源計画

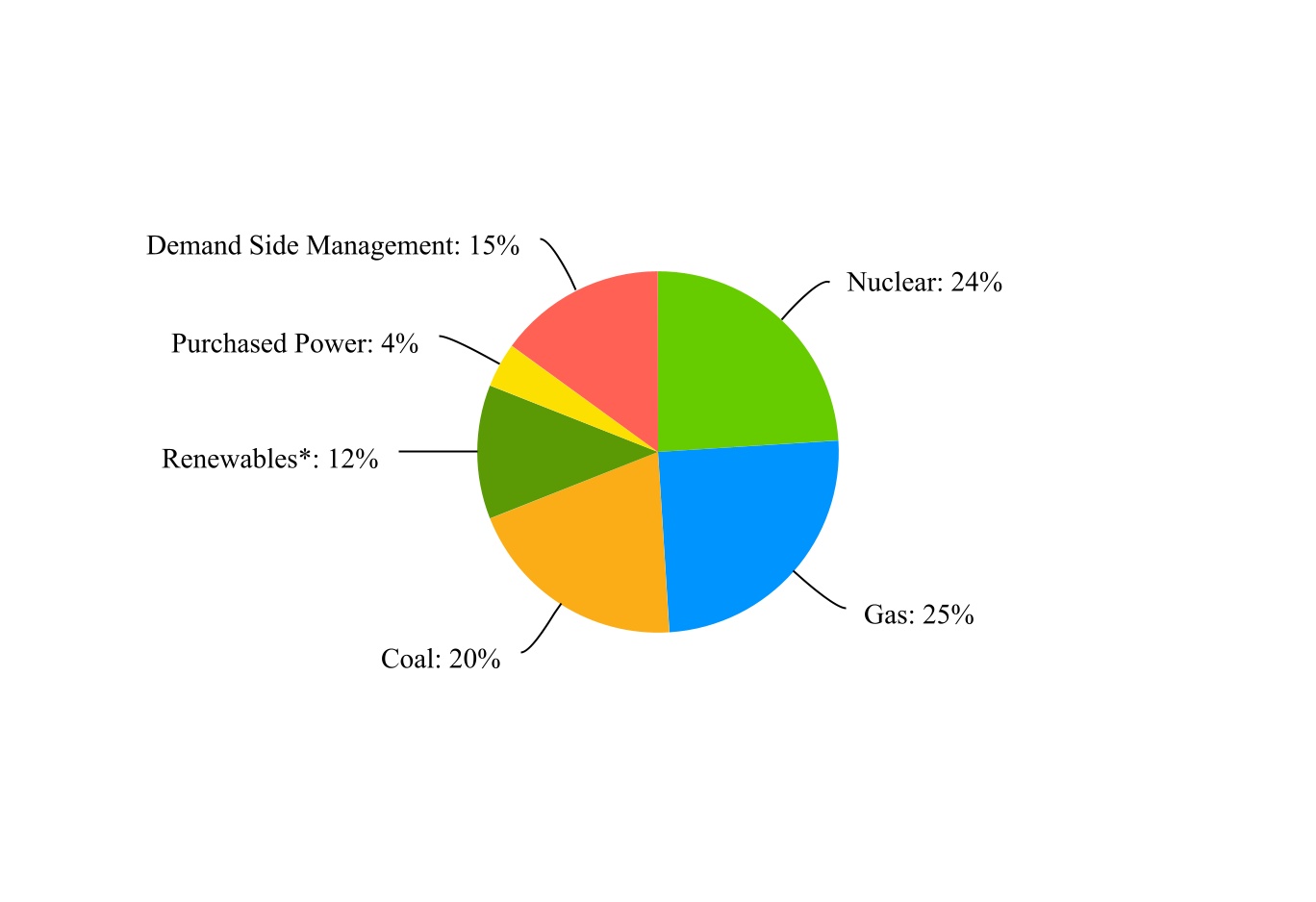

APSは,クライアントにサービスするために,その各発電所と購入した電力プロトコルにより電力を獲得する.資源計画はアリゾナ州の未来のエネルギー需要を満たすために必要な重要な機能である。APSが2022年の間にローカル負荷顧客にエネルギーを供給するためのエネルギータイプは以下のとおりである

*再生可能エネルギーには、風力、太陽エネルギー、地熱、バイオマス、DG、および太陽光PPAが含まれます

APSエネルギー供給におけるクリーン資源からのシェアは51%であり,原子力,再生可能エネルギー,電力需要側から管理されているエネルギーが含まれている

BCEはまた2つのウィンドファームの少数株を買収し、この2つのウィンドファームは2020年に商業運営を実現した。この2つの風力発電場はいずれも長期PPAに応じて電力を供給している。BCE投資に関する情報は、以下の“他子会社の事業−光明峡谷エネルギー”を参照されたい。

クリーンエネルギー重点イニシアティブ

気候変動に対応するため、電力公共事業業界全体および世界経済はクリーンエネルギーと新たな低炭素経済への深い転換中にある。APSは,再生可能エネルギーの調達と開発,省エネルギー,再生可能エネルギーの使用とエネルギー効率の促進の計画と料率を含む炭素排出削減の一連の取り組みを行っている。これらの計画やイニシアティブの詳細については、以下の“エネルギー·資源計画--現在と将来の資源”を参照されたい。APSは現在、多様な再生可能資源の組み合わせを持っている

太陽エネルギー、風力、地熱、バイオガス、バイオマスが含まれている。また,APSは2020年1月にそのクリーンエネルギー約束を発表し,最終的にその発電資源の組み合わせから炭素排出資源を除去することを目指した三管一致の方法である

APSのクリーンエネルギー目標は3つの部分から構成されている

•2050年の目標は100%クリーンで炭素のない電力を供給することです

•2030年までには,クリーンエネルギーが資源組合せの65%,発電組み合わせの45%が再生可能エネルギーからの目標を達成し,

•2031年までにAPSの石炭火力発電を終了することを約束した。

他の戦略では、APSは、この国最大の炭素フリーエネルギーメーカーパロヴィドに依存するような様々な方法でこれらの目標を達成することを意図している。再生可能エネルギーを含むクリーンエネルギーを増加させること、エネルギー貯蔵を発展させること、石炭火力発電の使用を停止すること、現代相互電力網を利用して需要を管理すること、顧客技術とエネルギー効率を促進すること、および地域資源を最適化すること。経営陣は,その戦略策定,業務計画,企業リスク管理過程において気候変動やその他の環境リスクを考慮している。APSのクリーンエネルギー承諾に関するより多くの情報は,項目7,“経営陣の財務状況と運営結果の検討と分析”を参照されたい

同じ時期、APSはまた、気候適応能力を向上させるためにそのインフラを強化する予定であり、これは、極端な天気イベントおよび他の気候に関連する干渉がAPS運営に与える影響を低減するためのシステムおよび業務改善に関連する。他の弾性戦略では,APSは先進的な配電技術を持つ現代的でより柔軟な電力網への投資を増加させる予定である。APS計画は,気候変動により冬季はより短く,乾燥し,夏季はより長く,より暑くなるため,野火を削減するための総合森林管理計画を継続しており,これらのリスクはより複雑になっている。

APSは毎年運営温室効果ガス排出リストを作成する。APSは化石燃料発電と送電と配電の運営に関与しており,APSの年間温室効果ガスリストはEPA温室効果ガス報告書に基づいてEPAに報告する予定である。APSはまた,APSの運営による温室効果ガス排出を自発的に追跡している。環境保護局への報告に加え,範囲1,2,3の温室効果ガス排出を公開報告した。これらのデータはその後、ピーク西部会社の年間企業責任報告とCDP報告で業績データの形で一般に伝えられ、これらの報告は私たちのサイトにある(Www.pinnaclewest.com/企業責任)である。これらの報告は,同社とその持続可能な発展方法および職場や環境パフォーマンスに関する情報を提供している。ピーク西部会社のウェブサイト上の情報は、企業責任報告およびCDP報告を含み、参照された方法で本報告に組み込まれるか、または他の方法で本報告に組み込まれない

発電施設

APSは,以下に述べる原子力,天然ガス,石油,石炭,太陽光発電施設およびエネルギー貯蔵施設の所有権を有しているか,またはレンタルしている。これらの施設に関するより多くの情報は、項目2を参照されたい。

核.核

パロヴィド発電所-パロヴィド原発はアリゾナ州フェニックスの西約50マイルに位置し、3台のユニットで構成されている。APSはこの工場を運営しており、パロバーデコーナー1号と3号機の29.1%の株式を所有している

また,APSは2号機の約12.1%の権益をレンタルしているため,この単位の所有権とリース権益の合計は29.1%を占めている。APSがパロヴィドから得た電力総量は1,146メガワットであった。

パロヴィドリース会社は1986年、APSは、パロヴィド2号機およびいくつかの共通施設における約42%のシェアを売却およびレンタルするために、3つの独立したレンタル者信託エンティティと協定を締結した。借り戻しは2015年末に満期になる予定で、賃貸契約の更新やレンタル期間終了時に公平な市価で賃貸物件を購入する選択権が盛り込まれている。APSは2014年7月7日、固定金利リース継続選択権を行使した。継続選択権の行使は,最初にAPSは1つのリースにより資産を2023年に保持し,他の2つのリースにより2033年に保留することになった.APSは、2021年4月1日に、2023年までのレンタル期間に関する修正案を実行した。改正案は、本賃貸契約のレンタル期間を2033年に延長し、賃貸支払いを変更した。この改訂の結果として、APSは現在、3つのリース契約に基づいて2033年まで資産を保持しています。リース継続期間が終了した場合、APSは、その公平な市価で賃貸資産を購入し、レンタル期間を最大2年に延長したり、資産をレンタル者に返却する権利がある。パロヴィッド2号機の貸戻し取引に関するより多くの情報は、付記17を参照されたい。

パロヴィド経営許可証−3つのパロヴェードユニットの各ユニットの運営には、コア管理委員会によって発行された運営ライセンスが必要である。NRCは1985年6月、1986年4月と1987年11月にそれぞれ1号機、2号機と3号機に全電力運転許可証を発行し、2011年4月にこの3つのユニットに更新された運転許可証を発行し、1号、2号と3号機の許可証をそれぞれ2045年6月、2046年4月と2047年11月に延長した。

パロヴィド燃料サイクル-パロヴィドの参加者は将来の核燃料資源需要を決定し、これらの需要を満たす手配について交渉し続けている。パロヴィドの燃料サイクルには次のような段階がある

•ウラン鉱石を採掘して粉砕してウラン濃縮物を生産する

•ウラン濃縮物を六フッ化ウランに変換する

•六フッ化ウランの濃縮

•燃料集合体の製造

•原子炉内の燃料集合体の使用;

•使用済み核燃料を貯蔵して処分する。

パロバーデコーナーの参加者は契約を締結し、2028年と2029年までにそれぞれウラン精鉱に対するパロデコーナーの100%と48%の需要を満たし、2031年と2031年までにパロフルボの転換サービスの100%と40%の需要を満たし、2026年と2027年までにパロバーデコーナーの濃縮サービスに対する100%と28%の需要を満たし、2027年までに2号機と1号機と3号機のために100%の燃料製造要求を締結した。

使用済み核燃料と廃棄物処理-1982年の“核廃棄物政策法案”(NWPA)は、国家原子力発電所で発生した使用済み核燃料と高放射性廃棄物の受け入れ、輸送、処分をエネルギー省に要求した。エネルギー省の義務は、各原子力発電所と締結された使用済み核燃料及び/又は高放射性廃棄物を処理する契約(“標準契約”)に反映される。アメリカエネルギー省は1998年までに使用済み核燃料の受け入れを開始できなかった。エネルギー省はネバダ州ユカ山の永久地質貯蔵庫を設計,許可,建設·運営することにより,そのNWPAと標準契約処分義務を履行することを計画していた。2008年6月、エネルギー省はNRCにユーカ山建設許可申請を提出したが、2010年3月にエネルギー省はユカ山建設を偏見で却下する動議を提出した

申請を許可する。エネルギー省がユカ山建築許可申請の撤回とNRCのユカ山建築許可申請の審査停止に疑問を提起した後、いくつかの法律手続きが米国コロンビア特区巡回控訴裁判所(“コロンビア特区巡回控訴裁判所”)に統合されたこと。コロンビア特区巡回裁判所の2013年8月の命令によると、核管理委員会はユカ山建設許可申請の一部として2巻の安全評価報告書を発表した。このような巻の出版はNRCがいつレポジトリの建設を許可することが可能かどうかを示していない。APSは,エネルギー省が使用済み核燃料や高放射性廃棄物の受け入れに関する法定·契約義務を履行できなかったことに関する法的手続きに直接関与している。

APSは標準契約違反について訴訟を起こした2003年12月、APSは、エネルギー省の標準契約違反による損害賠償を要求するために、自身とパロバーデコーナー参加方向米国連邦クレーム裁判所(“連邦クレーム裁判所”)を代表してエネルギー省を起訴した。連邦クレーム裁判所は2010年10月にAPSとパロヴィッド参加者に有利な判決を下し,APSとパロバーデコーナー参加者に2006年12月までに発生した費用の賠償金を判決した。

2012年12月19日、APSは自身とパロヴィドの参加所有者を代表して連邦クレーム裁判所にエネルギー省に対する2つ目の違約訴訟を提起した。この訴訟は、エネルギー省が2007年1月1日から2011年6月30日までの間に標準契約と“国家核廃棄物管理条例”の規定に従ってパロヴィッドの使用済み核燃料や高放出廃棄物を受け入れられなかったため、標準契約に違反したことによる損害を取り戻すことを目的としている。2014年8月18日、APSとエネルギー省は、訴訟を却下し、2007年1月1日から2011年6月30日までの間に発生した特定の費用をエネルギー省によってパロバーデコーナー所有者に支払うことを規定する和解協定に署名した。さらに、和解協定は、2022年12月31日まで延長された2016年12月31日までの費用を回収するための、APSにクレームを提出し、回収する方法を提供する。もう一つの延期は現在待っている

2011年7月1日から2021年6月30日までの間、APSは2014年8月18日の和解合意の条項に基づいて8つのクレームを提出した。米国エネルギー省はこれらのクレームに1兆239億ドル(APSのシェアは3600万ドル)を承認し、支払った。回収された金額は主に規制負債への調整入金となり、報告書の純収入に影響はない。2017年の料率案の判決によると、この規制責任は顧客に返還されるだろう。付記3.2022年10月31日を参照すると、APSは2014年8月18日の和解合意の条項に基づいて第9項目のクレームを出し、金額は1,430万ドル(APSのシェア420万ドル)である。2023年2月、米国エネルギー省はこの申請を承認した。

自信を浪費する 保存し続けています2012年6月8日、コロンビア特区巡回裁判所は、高レベルの核廃棄物および使用済み核燃料の一時貯蔵および永久処分に関するいくつかの州および環境保護組織による核管理委員会の規則制定に疑問を提起する決定を発表した。請願者は,2010年の原子力管理委員会による同機関の廃棄物信頼決定と一時貯蔵規則(“廃棄物信頼決定”)の更新に疑問を投げかけた。コロンビア特区巡回裁判所は,核管理委員会による使用済み核燃料による環境リスクの評価に欠陥があることを発見し,“廃棄物自信決定”の最新版を返送し,“国家環境政策法”に適合したさらなる行動をとるようにした。2013年9月、NRCは最新の廃棄物自信決定を支援するために、その汎用環境影響声明(GEIS)草案を発表した。2014年8月26日、NRCは使用済み核燃料の貯蔵継続の環境影響に関する最終規則を承認した。NRCの決定は継続貯蔵ルールと改名し,原子炉許可運転期間後に任意の原子炉地点に使用済み燃料を貯蔵することによる環境影響に関するグローバル環境情報システムの調査結果を採用した。このような一般的な影響は必要ありません

個人ライセンスの環境審査で再分析される。最後の“保存継続規則”は核管理委員会と控訴裁判所で持続的な法的挑戦を受けている。2016年6月、コロンビア特区巡回裁判所は最終判決を発表し、保存規則を継続するすべての残りの法律への挑戦を却下した。2016年8月8日、ワシントンD.C.巡回裁判所は再審請願書を却下した。

パロバーデコーナーの現場独立使用済み燃料貯蔵施設(“ISFSI”)は,2027年12月に終了する初期運転許可期間内に照射されるすべての核燃料を貯蔵するのに十分な能力を有している。また,パロヴィドの現場ISFSIは2047年11月に終了した延長運転期間中に放射される燃料の一部を貯蔵するのに十分な能力を持っている。使用済み燃料の受け入れおよび貯蔵に関する米国政府の義務の不確実性が有利に解決されていない場合、APSは、運転延長中に放射されるすべての燃料を収容するために、ISFSIを拡大する必要性を除去する代替貯蔵解決策を評価する。

核退役コストAPSは、現在、パロフルコーナー1、2、および3号機におけるNRCの利益退役の財務的保証要件を満たすために外部債務超過基金機構に依存している。現在、パロフルコーナー1、2、および3号機の退役費用は、APSの首長調整委員会の管轄料に含まれている。退役コストは、迂回不可能なシステム福祉費用(APSシステムからサービスを受けるすべての小売顧客によって支払われる)によって回収されることができる。現在の核退役信託資産残高、特定場所の退役コスト研究、退役信託基金の将来への期待貢献、および当該施設の期待余剰運転年限に対する資産組み合わせのリターン予測によると、乗組員の退役予定時にパロヴィッドの現在の特定場所の退役費用を満たすことが期待される。APSの核引退信託に関するより多くの情報は、付記18を参照されたい。

パロヴィド責任と保険問題-パロヴィド電力会社がパロヴィドに提供した保険を含むパロヴィッド電力会社がパロヴィドに提供した保険を含むパロヴィッドの参加者について議論する付記10の“パロヴィッド発電所--核保険”を参照。

天然ガスと石油燃料発電施設

APSは、アリゾナ州各地に6つの天然ガス発電所があり、パロヴィドの近くに位置するレドホーク、タンペに位置するオコティ略(以下に述べる)、コーリ芝に位置するサンダース、フェニックス南西部に位置する西フェニックス、ツーソン北部に位置するサグロー、ユマの近くに位置するユカを含む。ユーカのいくつかのユニットは天然ガスを使用するか、石油を使用する。APSには2つの純石油発電所がある:アリゾナ州ダグラス町にあるFairviewとアリゾナ州ユマのYucca GT-4。APSはこれらの工場のそれぞれを所有して運営しているが、ユーカの純石油燃焼タービンユニットと1つの石油と天然ガス蒸気ユニットを除いて、この2つのユニットはAPSによって運営され、帝国灌漑区によって所有されている。APSがこれらの発電所から得た総電力は3,573メガワットであった。これらの工場の一部の天然ガスは購入前最大3年で財務ヘッジを行い、この頭寸は交付1ヶ月前に実物天然ガス購入に転換した。APSは3つの異なる会社と長期天然ガス輸送協定を締結し、その中のいくつかの合意の有効期限は2049年までである。燃料油はトラックで発電所へ直接輸送される短期調達で得られる。

オコティ略は最初はタンペにある330メガワットの4ユニットの天然ガス発電所だった。2014年初め、APSは2台の比較的古い110メガワット蒸気ユニットを淘汰し、102メガワットガスタービンを5台増加させ、既存の55メガワットガスタービンを2台維持する工場現代化プロジェクトを発表した。全体的に、これは、このサイトの設備容量を290メガワット増加させ、620メガワットに達する。オコティオ現代化プロジェクトは2019年に完成した。

石炭発電施設

四隅-Four Cornersはニューメキシコ州北西角に位置し、最初は5台のユニットの石炭発電所だった。APSは1号機、2号機、3号機の100%の株式を保有しており、これらのユニットは2013年12月30日に退役した。APSはこの発電所を運営しており、Four Corners 4号と5号機の63%の株式を持っている。APSはFour Corners 970メガワットの総発電量を持っている。また、ピーク西部の完全子会社4 CAは、ElPasoが以下に述べる単位の権益を買収した後、2016年7月から2018年7月までに4号と5号機の株式の7%を保有している。APSは,APSクリーンエネルギーコミットメントの一部として,Four Cornersを含む2031年までの石炭燃焼発電の使用停止をその発電資源の組み合わせの一部として約束した