xyl-202212310001524472誤り2022会計年度Xyleminc.com/20221231#再構成と資産損失Http://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#OtherAcruedLiabilitiesNonrentHttp://Fasb.org/us-GAAP/2022#OtherAcruedLiabilitiesNonrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrent00015244722022-01-012022-12-3100015244722022-06-30ISO 4217:ドル00015244722023-02-17Xbrli:共有00015244722021-01-012021-12-3100015244722020-01-012020-12-31ISO 4217:ドルXbrli:共有00015244722022-12-3100015244722021-12-3100015244722020-12-3100015244722019-12-310001524472アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001524472米国-公認会計基準:財務省株式構成員2019-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2019-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001524472米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001524472アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001524472米国-公認会計基準:財務省株式構成員2020-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2020-12-310001524472SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2020-12-310001524472SRT:累計調整有効期限調整メンバ2020-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001524472米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001524472アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001524472米国-公認会計基準:財務省株式構成員2021-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2021-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001524472米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001524472アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001524472US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001524472アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001524472アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001524472米国-公認会計基準:財務省株式構成員2022-12-310001524472アメリカ公認会計基準:非制御的利益メンバー2022-12-31XYL:線分セグメント0001524472XYL:Returnon InvestedCapitalPerformanceBasedSharesMember2022-12-31Xbrli:純0001524472US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310001524472SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001524472SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001524472SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001524472SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001524472SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001524472SRT:最小メンバ数XYL:EquipmentHeldForLeaseor RentalMember2022-01-012022-12-310001524472SRT:最大メンバ数XYL:EquipmentHeldForLeaseor RentalMember2022-01-012022-12-310001524472SRT:最小メンバ数2022-01-012022-12-310001524472SRT:最大メンバ数2022-01-012022-12-310001524472XYL:外国通貨メンバー2022-12-310001524472XYL:外国通貨メンバー2021-12-310001524472XYL:TransportMemberXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:TransportMemberXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:TransportMemberXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:TreatmentMembersXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:TreatmentMembersXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:TreatmentMembersXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:商業建築サービスのメンバーXYL:使用済み水のメンバー2022-01-012022-12-310001524472XYL:商業建築サービスのメンバーXYL:使用済み水のメンバー2021-01-012021-12-310001524472XYL:商業建築サービスのメンバーXYL:使用済み水のメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバーXYL:ResidentialBuildingServicesMember2022-01-012022-12-310001524472XYL:使用済み水のメンバーXYL:ResidentialBuildingServicesMember2021-01-012021-12-310001524472XYL:使用済み水のメンバーXYL:ResidentialBuildingServicesMember2020-01-012020-12-310001524472XYL:IndustrialWaterメンバーXYL:使用済み水のメンバー2022-01-012022-12-310001524472XYL:IndustrialWaterメンバーXYL:使用済み水のメンバー2021-01-012021-12-310001524472XYL:IndustrialWaterメンバーXYL:使用済み水のメンバー2020-01-012020-12-310001524472米国-GAAP:公共事業在庫水メンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472米国-GAAP:公共事業在庫水メンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472米国-GAAP:公共事業在庫水メンバーXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472XYL:電気メンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472XYL:電気メンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472XYL:電気メンバーXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472国:アメリカXYL:水インフラのメンバー2022-01-012022-12-310001524472国:アメリカXYL:水インフラのメンバー2021-01-012021-12-310001524472国:アメリカXYL:水インフラのメンバー2020-01-012020-12-310001524472SRT:ヨーロッパメンバXYL:水インフラのメンバー2022-01-012022-12-310001524472SRT:ヨーロッパメンバXYL:水インフラのメンバー2021-01-012021-12-310001524472SRT:ヨーロッパメンバXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:新興市場や他のメンバーXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:新興市場や他のメンバーXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:新興市場や他のメンバーXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:他の地理的地域のメンバーXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:他の地理的地域のメンバーXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:他の地理的地域のメンバーXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバー国:アメリカ2022-01-012022-12-310001524472XYL:使用済み水のメンバー国:アメリカ2021-01-012021-12-310001524472XYL:使用済み水のメンバー国:アメリカ2020-01-012020-12-310001524472SRT:ヨーロッパメンバXYL:使用済み水のメンバー2022-01-012022-12-310001524472SRT:ヨーロッパメンバXYL:使用済み水のメンバー2021-01-012021-12-310001524472SRT:ヨーロッパメンバXYL:使用済み水のメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバーXYL:新興市場や他のメンバー2022-01-012022-12-310001524472XYL:使用済み水のメンバーXYL:新興市場や他のメンバー2021-01-012021-12-310001524472XYL:使用済み水のメンバーXYL:新興市場や他のメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバーXYL:他の地理的地域のメンバー2022-01-012022-12-310001524472XYL:使用済み水のメンバーXYL:他の地理的地域のメンバー2021-01-012021-12-310001524472XYL:使用済み水のメンバーXYL:他の地理的地域のメンバー2020-01-012020-12-310001524472国:アメリカXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472国:アメリカXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472国:アメリカXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472SRT:ヨーロッパメンバXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472SRT:ヨーロッパメンバXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472SRT:ヨーロッパメンバXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472XYL:新興市場や他のメンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472XYL:新興市場や他のメンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472XYL:新興市場や他のメンバーXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472XYL:他の地理的地域のメンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472XYL:他の地理的地域のメンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472XYL:他の地理的地域のメンバーXYL:測定·制御ソリューションのメンバー2020-01-012020-12-3100015244722021-01-012022-12-310001524472XYL:A 2020再構成計画メンバーXYL:総メンバー数を減らすXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:使用済み水のメンバーXYL:A 2020再構成計画メンバーXYL:総メンバー数を減らす2021-01-012021-12-310001524472XYL:A 2020再構成計画メンバー2021-01-012021-12-310001524472XYL:A 2020再構成計画メンバーXYL:ReductionOfHeadCountAndAssetImpairmentMemberXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバーXYL:A 2020再構成計画メンバーXYL:ReductionOfHeadCountAndAssetImpairmentMember2020-01-012020-12-310001524472XYL:世界的に制限されたメンバーを感知XYL:A 2020再構成計画メンバーXYL:ReductionOfHeadCountAndAssetImpairmentMember2020-01-012020-12-310001524472XYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバー2022-01-012022-12-310001524472XYL:使用済み水のメンバー2021-01-012021-12-310001524472XYL:使用済み水のメンバー2020-01-012020-12-310001524472XYL:世界的に制限されたメンバーを感知2022-01-012022-12-310001524472XYL:世界的に制限されたメンバーを感知2021-01-012021-12-310001524472XYL:世界的に制限されたメンバーを感知2020-01-012020-12-310001524472XYL:水インフラのメンバー2022-12-310001524472XYL:水インフラのメンバー2021-12-310001524472XYL:使用済み水のメンバー2022-12-310001524472XYL:使用済み水のメンバー2021-12-310001524472XYL:世界的に制限されたメンバーを感知2022-12-310001524472XYL:世界的に制限されたメンバーを感知2021-12-310001524472XYL:RegionalSellingLocationsMember2022-12-310001524472XYL:RegionalSellingLocationsMember2021-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2022-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2021-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバーXYL:水インフラのメンバー2022-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバー2022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバーXYL:測定·制御ソリューションのメンバー2022-12-310001524472アメリカ-公認会計基準:会社員XYL:2700人の再編計画のメンバー2022-12-310001524472XYL:2700人の再編計画のメンバー2022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバーXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバー2022-01-012022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2700人の再編計画のメンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472アメリカ-公認会計基準:会社員XYL:2700人の再編計画のメンバー2022-01-012022-12-310001524472XYL:2700人の再編計画のメンバー2022-01-012022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:水インフラのメンバー2022-12-310001524472XYL:2,666人の再編計画メンバーXYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:測定·制御ソリューションのメンバー2022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ-公認会計基準:会社員2022-12-310001524472XYL:2,666人の再編計画メンバー2022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:2,666人の再編計画メンバーXYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472XYL:2,666人の再編計画メンバーアメリカ-公認会計基準:会社員2021-01-012021-12-310001524472XYL:2,666人の再編計画メンバー2021-01-012021-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:2,666人の再編計画メンバーXYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ公認会計基準:運営部門メンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472XYL:2,666人の再編計画メンバーアメリカ-公認会計基準:会社員2022-01-012022-12-310001524472XYL:2,666人の再編計画メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:水インフラのメンバー2022-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバー2022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:測定·制御ソリューションのメンバー2022-12-310001524472アメリカ-アメリカ公認会計基準:会社非部門メンバーXYL:2千15人の再編計画メンバー2022-12-310001524472XYL:2千15人の再編計画メンバー2022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:水インフラのメンバー2020-01-012020-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバー2020-01-012020-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:測定·制御ソリューションのメンバー2020-01-012020-12-310001524472アメリカ-アメリカ公認会計基準:会社非部門メンバーXYL:2千15人の再編計画メンバー2020-01-012020-12-310001524472XYL:2千15人の再編計画メンバー2020-01-012020-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:水インフラのメンバー2021-01-012021-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472アメリカ-アメリカ公認会計基準:会社非部門メンバーXYL:2千15人の再編計画メンバー2021-01-012021-12-310001524472XYL:2千15人の再編計画メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:水インフラのメンバー2022-01-012022-12-310001524472XYL:使用済み水のメンバーアメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:運営部門メンバーXYL:2千15人の再編計画メンバーXYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472アメリカ-アメリカ公認会計基準:会社非部門メンバーXYL:2千15人の再編計画メンバー2022-01-012022-12-310001524472XYL:2千15人の再編計画メンバー2022-01-012022-12-310001524472XYL:世界的に制限されたメンバーを感知XYL:A 2020再構成計画メンバー2022-01-012022-12-310001524472XYL:世界的に制限されたメンバーを感知XYL:A 2020再構成計画メンバー2021-01-012021-12-310001524472XYL:世界的に制限されたメンバーを感知2022-07-012022-09-300001524472XYL:世界的に制限されたメンバーを感知2022-04-012022-06-300001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310001524472米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310001524472アメリカ公認会計基準:国際収入サービスIRSMメンバー2022-12-310001524472アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001524472XYL:ExcessInterestExpenseMemberアメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001524472アメリカ-公認会計基準:外国人メンバー2022-12-310001524472アメリカ公認会計原則:2013納税年度メンバーアメリカ-GAAP:スイス連邦税収管理会社FTAMメンバーアメリカ-公認会計基準:外国人メンバー2022-06-012022-06-30ISO 4217:SEK0001524472米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001524472米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001524472米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001524472米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001524472米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001524472米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001524472米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001524472アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001524472アメリカ-公認会計基準:土地建設と改善メンバー2022-12-310001524472アメリカ-公認会計基準:土地建設と改善メンバー2021-12-310001524472アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001524472アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001524472XYL:EquipmentHeldForLeaseor RentalMember2022-12-310001524472XYL:EquipmentHeldForLeaseor RentalMember2021-12-310001524472アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001524472アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001524472アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001524472アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001524472US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2022-12-310001524472US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2021-12-310001524472XYL:水インフラのメンバー2020-12-310001524472XYL:使用済み水のメンバー2020-12-310001524472XYL:測定·制御ソリューションのメンバー2020-12-310001524472XYL:測定·制御ソリューションのメンバー2021-01-012021-12-310001524472XYL:測定·制御ソリューションのメンバー2021-12-310001524472XYL:測定·制御ソリューションのメンバー2022-01-012022-12-310001524472XYL:測定·制御ソリューションのメンバー2022-12-310001524472XYL:測定·制御ソリューションのメンバー2020-07-012020-09-300001524472XYL:顧客と流通業者の関係メンバー2022-12-310001524472XYL:顧客と流通業者の関係メンバー2021-12-310001524472XYL:専門技術者2022-12-310001524472XYL:専門技術者2021-12-310001524472米国-公認会計原則:商標メンバー2022-12-310001524472米国-公認会計原則:商標メンバー2021-12-310001524472米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001524472米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001524472アメリカ公認会計基準:その他無形資産メンバー2022-12-310001524472アメリカ公認会計基準:その他無形資産メンバー2021-12-310001524472XYL:AIAReportingUnitMember2021-07-012021-09-300001524472XYL:測定·制御ソリューションのメンバーXYL:顧客と流通業者の関係メンバー2021-04-012021-06-300001524472XYL:測定·制御ソリューションのメンバー米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-04-012021-06-300001524472XYL:顧客と流通業者の関係メンバー2022-01-012022-12-310001524472XYL:専門技術者2022-01-012022-12-310001524472米国-公認会計原則:商標メンバー2022-01-012022-12-310001524472米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001524472アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001524472米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:ContractToSellUSDollarAndPurcheEuroMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:契約購買スウェーデンクローナと販売ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:ContractToSellBritishPoundAndPurcheEuroMembers米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:契約購買ドルとカナダドル販売メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:ContractToPurche ePolishZlotyAndSellEuroMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:契約販売カナダドルと調達ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:契約販売オーストラリアドルと調達ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001524472XYL:ContractToSellUSDollarAndPurcheEuroMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:契約購買スウェーデンクローナと販売ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:ContractToSellBritishPoundAndPurcheEuroMembers米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:契約購買ドルとカナダドル販売メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:ContractToPurche ePolishZlotyAndSellEuroMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:契約販売カナダドルと調達ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472XYL:契約販売オーストラリアドルと調達ヨーロッパメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001524472米国-公認会計基準:通貨スワップメンバー2022-12-310001524472米国-公認会計基準:通貨スワップメンバー2021-12-310001524472XYL:高齢者2千人とメンバー23人アメリカ-GAAP:高齢者の注意事項メンバー2016-03-11ISO 4217:ユーロ0001524472米国-公認会計基準:非指定メンバーXYL:高齢者2千人とメンバー23人アメリカ-GAAP:高齢者の注意事項メンバー2022-06-020001524472米国-公認会計基準:長期債務メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001524472アメリカ公認会計基準:その他の総合収入メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:その他の総合収入メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:その他の総合収入メンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001524472米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001524472米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001524472米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001524472アメリカ公認会計基準:その他の総合収入メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:その他の総合収入メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:その他の総合収入メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2020-01-012020-12-310001524472アメリカ公認会計基準:利息支出メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2022-01-012022-12-310001524472アメリカ公認会計基準:利息支出メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2021-01-012021-12-310001524472アメリカ公認会計基準:利息支出メンバーアメリカ-公認会計基準:クロスマネー金利契約メンバー2020-01-012020-12-310001524472XYL:外国為替通貨切り下げ債務メンバーアメリカ公認会計基準:その他の総合収入メンバー2022-01-012022-12-310001524472XYL:外国為替通貨切り下げ債務メンバーアメリカ公認会計基準:その他の総合収入メンバー2021-01-012021-12-310001524472XYL:外国為替通貨切り下げ債務メンバーアメリカ公認会計基準:その他の総合収入メンバー2020-01-012020-12-310001524472US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:他の非現在の資産メンバ2022-12-310001524472US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:他の非現在の資産メンバ2021-12-310001524472US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他現在の負債メンバー2022-12-310001524472US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他現在の負債メンバー2021-12-310001524472米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001524472米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001524472XYL:高齢者2千人とメンバー23人2021-12-310001524472XYL:高齢者2千人とメンバー23人2022-12-310001524472XYL:高齢者NoteesDue 2千と2206 xMember2022-12-310001524472XYL:高齢者NoteesDue 2千と2206 xMember2021-12-310001524472XYL:SeniorNotesDuewentyTwentyEightMember2022-12-310001524472XYL:SeniorNotesDuewentyTwentyEightMember2021-12-310001524472XYL:SeniorNotesDuewentyThirtyOneMember2022-12-310001524472XYL:SeniorNotesDuewentyThirtyOneMember2021-12-310001524472XYL:高齢者NoteesDue 2000とFortySixMember2022-12-310001524472XYL:高齢者NoteesDue 2000とFortySixMember2021-12-310001524472XYL:SeniorNotesDuewentyTwentyEightMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001524472XYL:SeniorNotesDuewentyTwentyEightMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーXYL:SeniorNotesDuewentyThirtyOneMember2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーXYL:SeniorNotesDuewentyThirtyOneMember2021-12-310001524472XYL:SeniorNotesDuewentyTwentyEightMember2020-06-2600015244722020-06-260001524472XYL:SeniorNotesDuewentyThirtyOneMember2020-06-260001524472XYL:GreenBondMember2022-01-012022-12-310001524472XYL:高齢者NoteesDue 2千と2206 xMember2016-10-110001524472XYL:高齢者NoteesDue 2000とFortySixMember2016-10-110001524472アメリカ-GAAP:高齢者の注意事項メンバー2011-09-192011-09-200001524472XYL:高齢者NoteesDue 2000とFortySixMember2022-12-122022-12-120001524472アメリカ公認会計基準:RevolvingCreditFacilityMembersXYL:5年RevolvingCreditFacility 2019年2019-03-052019-03-050001524472アメリカ公認会計基準:RevolvingCreditFacilityMembersXYL:5年RevolvingCreditFacility 2019年2019-03-050001524472XYL:USDollarMercialPaper Programメンバ2022-12-310001524472XYL:ヨーロッパビジネス紙計画のメンバー2019-06-030001524472国:GB2022-01-012022-12-31ISO 4217:ポンド0001524472アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001524472アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001524472国:アメリカ2021-12-310001524472国:アメリカ2020-12-310001524472米国-GAAP:外国計画メンバー2021-12-310001524472米国-GAAP:外国計画メンバー2020-12-310001524472国:アメリカ2022-01-012022-12-310001524472国:アメリカ2021-01-012021-12-310001524472米国-GAAP:外国計画メンバー2022-01-012022-12-310001524472米国-GAAP:外国計画メンバー2021-01-012021-12-310001524472国:アメリカ2022-12-310001524472米国-GAAP:外国計画メンバー2022-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001524472国:アメリカ2020-01-012020-12-310001524472米国-GAAP:外国計画メンバー2020-01-012020-12-310001524472アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001524472アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001524472アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001524472アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001524472米国-公認会計基準:株式証券メンバー2022-12-310001524472米国-公認会計基準:株式証券メンバー2021-12-310001524472SRT:最小メンバ数米国-公認会計基準:株式証券メンバー2022-12-310001524472SRT:最大メンバ数米国-公認会計基準:株式証券メンバー2022-12-310001524472アメリカ公認会計基準:固定収益基金メンバー2022-12-310001524472アメリカ公認会計基準:固定収益基金メンバー2021-12-310001524472アメリカ公認会計基準:固定収益基金メンバーSRT:最小メンバ数2022-12-310001524472アメリカ公認会計基準:固定収益基金メンバーSRT:最大メンバ数2022-12-310001524472アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001524472アメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001524472アメリカ公認会計基準:現金と現金等価物のメンバーSRT:最小メンバ数2022-12-310001524472アメリカ公認会計基準:現金と現金等価物のメンバーSRT:最大メンバ数2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーXYL:GlobalStockFundsAndSecuritiesMember2022-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001524472XYL:GlobalStockFundsAndSecuritiesMember2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーXYL:GlobalStockFundsAndSecuritiesMember2021-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472XYL:GlobalStockFundsAndSecuritiesMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001524472XYL:GlobalStockFundsAndSecuritiesMember2021-12-310001524472XYL:多様な成長と収入基金のメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001524472XYL:多様な成長と収入基金のメンバー2022-12-310001524472XYL:多様な成長と収入基金のメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001524472XYL:多様な成長と収入基金のメンバー2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001524472アメリカ-公認会計基準:会社債務証券メンバー2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472アメリカ-公認会計基準:会社債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001524472アメリカ-公認会計基準:会社債務証券メンバー2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001524472アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472米国-公認会計基準:派生メンバー2022-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472米国-公認会計基準:派生メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472米国-公認会計基準:派生メンバー2021-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472XYL:保険契約その他のメンバー2022-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472XYL:保険契約その他のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472XYL:保険契約その他のメンバー2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001524472US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001524472US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001524472US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001524472アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001524472アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001524472US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001524472アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001524472SRT:最小メンバ数2022-12-310001524472SRT:最大メンバ数2022-12-310001524472XYL:A 2011 Omnibus IncentivePlanMember2011-10-310001524472XYL:A 2011 Omnibus IncentivePlanMember2022-11-180001524472XYL:A 2011 Omnibus IncentivePlanMember2022-12-310001524472米国-公認会計基準:従業員株式オプションメンバー2022-12-310001524472米国-公認会計基準:制限された株式メンバー2022-12-310001524472アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001524472アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001524472米国-公認会計基準:制限された株式メンバー2021-12-310001524472XYL:Returnon InvestedCapitalPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001524472XYL:Returnon InvestedCapitalPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001524472XYL:Returnon InvestedCapitalPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001524472XYL:TotalShareholderReturnPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001524472XYL:TotalShareholderReturnPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001524472XYL:TotalShareholderReturnPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001524472XYL:TotalShareholderReturnPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001524472XYL:TotalShareholderReturnPerformanceBasedSharesMemberアメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001524472XYL:2,000 15株買い戻し計画メンバー2015-08-240001524472XYL:2,000 15株買い戻し計画メンバー2022-01-012022-12-310001524472XYL:2,000 15株買い戻し計画メンバー2021-01-012021-12-310001524472XYL:2,000 15株買い戻し計画メンバー2022-12-310001524472XYL:権限を持つ従業員税務決済メンバー2022-01-012022-12-310001524472XYL:権限を持つ従業員税務決済メンバー2021-01-012021-12-310001524472米国-GAAP:累積換算調整メンバー2019-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-12-310001524472米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバーUS-GAAP:非運用収入支出メンバー2020-01-012020-12-310001524472US-GAAP:非運用収入支出メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積アメリカ-アメリカ公認会計基準:販売メンバー2020-01-012020-12-310001524472アメリカ-アメリカ公認会計基準:販売メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001524472米国-GAAP:販売コストメンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001524472米国-GAAP:累積換算調整メンバー2020-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310001524472米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバーUS-GAAP:非運用収入支出メンバー2021-01-012021-12-310001524472US-GAAP:非運用収入支出メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積アメリカ-アメリカ公認会計基準:販売メンバー2021-01-012021-12-310001524472米国-GAAP:累積換算調整メンバー2021-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310001524472米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバーUS-GAAP:非運用収入支出メンバー2022-01-012022-12-310001524472US-GAAP:非運用収入支出メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積アメリカ-アメリカ公認会計基準:販売メンバー2022-01-012022-12-310001524472米国-GAAP:販売コストメンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001524472米国-GAAP:累積換算調整メンバー2022-12-310001524472米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001524472US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310001524472SRT:関連エンティティメンバ2022-01-012022-12-310001524472SRT:関連エンティティメンバ2021-01-012021-12-310001524472SRT:関連エンティティメンバ2020-01-012020-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2022-01-012022-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2021-01-012021-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2020-01-012020-12-310001524472XYL:RegionalSellingLocationsMember2022-01-012022-12-310001524472XYL:RegionalSellingLocationsMember2021-01-012021-12-310001524472XYL:RegionalSellingLocationsMember2020-01-012020-12-310001524472XYL:PumpsAccessoriesPartsAndServiceMember2022-01-012022-12-310001524472XYL:PumpsAccessoriesPartsAndServiceMember2021-01-012021-12-310001524472XYL:PumpsAccessoriesPartsAndServiceMember2020-01-012020-12-310001524472XYL:他の製品やサービスのメンバー2022-01-012022-12-310001524472XYL:他の製品やサービスのメンバー2021-01-012021-12-310001524472XYL:他の製品やサービスのメンバー2020-01-012020-12-310001524472XYL:世界的に制限されたメンバーを感知2020-12-310001524472XYL:RegionalSellingLocationsMember2020-12-310001524472アメリカ-公認会計基準:会社やその他のメンバー2020-12-310001524472国:アメリカ2022-01-012022-12-310001524472国:アメリカ2021-01-012021-12-310001524472国:アメリカ2020-01-012020-12-310001524472SRT:ヨーロッパメンバ2022-01-012022-12-310001524472SRT:ヨーロッパメンバ2021-01-012021-12-310001524472SRT:ヨーロッパメンバ2020-01-012020-12-310001524472SRT:アジア太平洋地域メンバ2022-01-012022-12-310001524472SRT:アジア太平洋地域メンバ2021-01-012021-12-310001524472SRT:アジア太平洋地域メンバ2020-01-012020-12-310001524472XYL:その他の国·地域のメンバー2022-01-012022-12-310001524472XYL:その他の国·地域のメンバー2021-01-012021-12-310001524472XYL:その他の国·地域のメンバー2020-01-012020-12-310001524472国:アメリカ2022-12-310001524472国:アメリカ2021-12-310001524472国:アメリカ2020-12-310001524472SRT:ヨーロッパメンバ2022-12-310001524472SRT:ヨーロッパメンバ2021-12-310001524472SRT:ヨーロッパメンバ2020-12-310001524472SRT:アジア太平洋地域メンバ2022-12-310001524472SRT:アジア太平洋地域メンバ2021-12-310001524472SRT:アジア太平洋地域メンバ2020-12-310001524472XYL:その他の国·地域のメンバー2022-12-310001524472XYL:その他の国·地域のメンバー2021-12-310001524472XYL:その他の国·地域のメンバー2020-12-310001524472US-GAAP:AllowanceForCreditLossMember2021-12-310001524472US-GAAP:AllowanceForCreditLossMember2020-12-310001524472US-GAAP:AllowanceForCreditLossMember2019-12-310001524472US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001524472US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001524472US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001524472US-GAAP:AllowanceForCreditLossMember2022-12-310001524472SRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバーXYL:EvoquaWater技術メンバー2023-01-23Utr:レート0001524472SRT:シーン予測メンバXYL:EvoquaWater技術メンバーアメリカ公認会計基準:副次的事件メンバーXYL:EvoquaWater技術メンバー2023-01-23 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | | | | | | | | | | | | | |

| ☑ | | 条例第13条又は15条に基づいて年次報告書を提出する

1934年証券取引法 | | |

| | 本財政年度末まで | 十二月三十一日, 2022 | | |

| | あるいは…。 | | |

| ☐ | | 憲法第13条又は15条に基づいて提出された移行報告書

1934年証券取引法 | | |

そこからの過渡期について

依頼書類番号:1-35229

木質部会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| インディアナ州 | | 45-2080495 |

(法律団として設立されたその他の司法管轄権又は

組織) | | (国際税務局雇用主身分証明書番号) |

水街東南部300番地, ワシントン, DC.DC20003

(主な執行機関住所と郵便番号)

(202) 869-9150

(登録者の電話番号、市外局番を含む)

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| | |

| | |

| 普通株は、1株当たり0.01ドルです | XYL | ニューヨーク証券取引所 |

| 同法第12条(G)により登録された証券:なし |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです þ No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ 違います。 þ

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです þ No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

大型加速ファイルサーバ ☑ファイルマネージャを加速する☐非加速ファイルマネージャ☐ 規模の小さい報告会社☐ 新興成長型会社☐

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです☑違います¨

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する ¨

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す¨

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☑

2022年6月30日現在、登録者の非関連会社が保有する登録者普通株の総時価は約#ドルである14.0十億ドルです。2023年2月17日までに180,278,376登録者普通株の流通株は、1株当たり額面0.01ドル

引用で編入された書類

登録者は、2023年5月に開催される2023年株主総会の最終委託書の内容の一部を参照して本報告の第2部及び第3部に組み込む。

木質部会社

表格10-Kの年報

2022年12月31日までの財政年度

カタログ表

| | | | | | | | |

| | |

| プロジェクト | ページ |

| 第1部 | |

| | |

| 1 | 業務.業務 | 5 |

| 1A. | リスク要因 | 17 |

| 1B. | 未解決従業員意見 | 30 |

| 2 | 属性 | 31 |

| 3 | 法律訴訟 | 31 |

| 4 | 炭鉱安全情報開示 | 32 |

| * | 私たちの執行官に関する情報は | 33 |

| 取締役会 | 34 |

| |

| 第II部 | |

| | |

| 5 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 35 |

| 6 | 保留されている | 37 |

| 7 | 経営陣の財務状況と経営成果の検討と分析 | 38 |

| 7A. | 市場リスクの定量的·定性的開示について | 59 |

| 8 | 財務諸表と補足データ | 60 |

| 9 | 会計と財務情報開示の変更と相違 | 114 |

| 9A. | 制御とプログラム | 114 |

| 9B. | その他の情報 | 114 |

| 9C. | 検査妨害に関する外国司法管区の開示 | 114 |

| |

| 第三部 | |

| | |

| 10 | 役員·幹部と会社の管理 | 116 |

| 11 | 役員報酬 | 116 |

| 12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 116 |

| 13 | 特定の関係や関連取引、取締役の独立性 | 116 |

| 14 | 最高料金とサービス | 116 |

| |

| 第4部 | |

| | |

| 15 | 展示·財務諸表明細書 | 117 |

| 16 | 表格10-Kの概要 | 121 |

| サイン | 121 |

第1部

以下の議論は、本10−K年度報告(以下、“報告”という。)の他の部分の連結財務諸表(付記を含む)と併せて読まなければならない

前向きに陳述する

本報告には,改正後の1933年証券法第27 A節と改正後の1934年証券取引法第21 E節で指摘された“前向き陳述”が含まれている。一般に、“予想”、“プロジェクト”、“予定”、“計画”、“考慮”、“予測”、“予測”、“可能”、“信じる”、“目標”、“可能”、“可能”、“できる”、“すべき”、“潜在”、“可能”および同様の表現またはそれらの否定は、必要ではないが、前向き表現を識別するために使用される。その性質については、展望的表現は、私たちの戦略、財務計画、展望、目標、計画、意図または目標に関する表現(私たちの社会、環境および他の持続可能な開発目標に関連する表現を含む)、または注文、収入、営業利益率、および1株当たりの収益増加に関連する表現を含む、任意の非歴史的表現、例えば、私たちの戦略、財務計画、展望、目標、計画、意図または目標に関する表現を含む不確定事項に関するものである

我々の任意の前向き陳述に反映される予想は合理的であると考えられるが,実際の結果は我々の任意の前向き陳述における予測や仮定の結果とは大きく異なる可能性がある.私たちの将来の財務状況と経営結果、そしてどんな前向きな陳述も変化および固有のリスクと不確実性の影響を受け、その中の多くのリスクと不確実性は私たちがコントロールできない。また、多くのリスクと不確実性は、ロシアとウクライナの間の戦争、コロナウイルス(“新冠肺炎”)の大流行、インフレを含むマクロ経済条件の影響を受け続けている可能性がある。全体的な業界と一般的な経済状況の影響、工業、政府と公共および民間部門の支出、インフレ、金利と政府がインフレに対応するために取った関連通貨政策、および住宅と商業不動産市場の実力が経済活動と私たちの運営に与える影響を含む、私たちの実際の結果、業績および業績または業界結果が私たちの前向きな陳述に含まれているか暗示的な推定または予測と大きく異なる重要な要素を含む。これらのリスクには、ロシアとウクライナの間の戦争を含む地政学的事件、私たちの世界的な販売と運営に関連する規制、経済、および他のリスク、政府援助プロジェクトに適した国内含有量の要求、新冠肺炎の大流行をめぐるマクロ経済および私たちの業務、運営、成長および財務状況の持続的な影響をめぐる持続的な不確実性、実際または潜在的な他の流行病、流行病、または世界的な健康危機、電子部品(特に半導体)の利用可能性、不足または遅延を受け入れることが含まれる, 私たちのサプライチェーンからの部品と原材料;インフレ、エネルギー供給、サプライチェーン不足、物流挑戦、労働市場の緊張、現行の価格変化、関税、その他の要因による製造と運営コストの増加を含むマクロ経済状況のため、私たちのサービスの市場は私たちの製品に対する需要、妨害、競争または定価圧力; ネットワークセキュリティイベントまたは私たちが依存しているまたは私たちの製品に関する情報技術システムの他の中断;私たちの施設または私たちが依存している第三者の運営中断;上級管理職および他の異なる重要な人材を維持して誘致する能力、および全体的な人材と労働力の競争;私たちの財務業績を予測することが困難;製品に関連する欠陥、安全、保証および責任クレームおよびリコール;私たちのいくつかの製品が使用する無線スペクトルの利用可能性、規制または干渉; 再構成と調整行動と関連するコストと節約に関する不確実性;私たちは成長を達成するための戦略投資を続けている 私たちは買収を成功的に識別、実行し、統合する能力;サービス市場の変動または気候変動の影響を含む業務および運営に対する気象条件の影響;外貨為替レートの変動;私たちが既存の債務を借り入れたり、そのために再融資する能力、および私たちの需要を満たすのに十分な流動性があるかどうかをめぐる不確実性;将来の営業権および他の無形資産の減価のリスク;腐敗防止、データプライバシーと安全、輸出入、私たちの製品、競争、環境および気候変化に関する法律または法規の変化を含む法律や法規の遵守または変更ができなかった;法律、政府または規制クレーム、調査または訴訟および関連または負債;予想利益および相乗効果の達成に関連するリスクを含む、Evoqua Water Technologies(“Emoqua”)の買収を提案することに関連するリスク、私たちの取引を完了する能力および追加の取引コストおよび支出を生成する必要性、私たちの株価への影響および株主所有権の希釈、および統合された会社のために生じる追加コストおよび支出、ならびに“A項”に記載されている他の要因。リスク要因“は、本報告および我々が米国証券取引委員会(”米国証券取引委員会“)に提出した後続文書にある。

さらに、私たちがEvoquaを買収する計画に関連するリスクおよび不確定要素は、Xylem株主またはEvoqua株主または規制機関が取引を承認していないリスク、取引に関連する訴訟、取引完了の時間および当事者の能力の不確実性を含む、これらの前向き陳述に示された結果とは大きく異なる可能性がある

これらのリスクには、取引を完了する可能性、提案された取引がXylemまたはEvoquaの現在の計画または業務を混乱させるリスク、XylemおよびEvoquaがキーパーソンを維持および採用する能力、提案された取引に対する競争的反応、取引による意外なコスト、課金または支出、取引の発表または完了が顧客、仕入先、流通業者および他のビジネスパートナーとの関係に生じる可能性のある不利な反応または変化、合併後の会社が取引予想される相乗効果を達成する能力、および統合合併後の会社の既存の業務に関連する遅延、挑戦、および費用が含まれる。

展望的陳述および当10-K表の我々の環境および他の持続可能な開発計画および目標に関する他の陳述は、これらの陳述が投資家にとって必ずしも重大であるか、または米国証券取引委員会に提出された文書で開示されなければならないことを示しているわけではない。さらに、社会、環境、持続可能性に関連する歴史、現在および展望性陳述は、まだ発展中の進展を測定する基準、持続可能な発展の内部制御およびプロセス、および将来変化する可能性のある仮定に基づいている可能性がある。本稿で行ったすべての前向き陳述は,本報告発表日までに我々が把握している情報に基づいている。私たちは法律の要求がなければ、新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない。

プロジェクト1.ビジネス

業務の概要

XYLEMは世界有数の水技術会社で、2022年の収入は55億ドルで、世界に約17,800人の従業員を持っている。私たちは設計、製造とサービスの高度に工学化された製品と解決策は、広範な肝心な応用に関連して、主に水務部門にあるが、エネルギー分野にもある。我々の広範な製品、サービスと解決策の組み合わせは顧客の水循環全体における希少性、弾性と負担性に対する需要を満たし、飲用水の輸送、測定と使用から、廃水の収集、テスト、分析と処理まで、水が環境に戻るまでである

私たちは核心応用分野で差別化された市場地位を持っており、輸送、処理、脱水、分析機器と測定、スマート計量、インフラ評価サービス、公共事業デジタルソフトウェア解決策、及び商業と住宅建築サービスと工業プロセスのための応水システムを含む。私たちが注目しているのは独特なグローバル資産です

•市場をリードするブランドの中には100年以上使われてきたブランドもあります

•直販チームと独立ルートパートナーからなるグローバル流通ネットワークは、約150の国と地域の異なる顧客群にサービスを提供します

•水を越えて循環する巨大な全世界の顧客群は、安定した経常性と代替収入を提供する

•顧客に革新的な製品、解決策、ビジネスモデルをもたらす面で深い歴史があります

•強力な財務状況と現金発生状況は、戦略的な有機的かつ無機成長計画に資金を提供し、株主に資本を継続的に返還することができるようにしている

•会社のガバナンス、社会、環境の持続可能性に対する約束を示し、私たちの顧客、コミュニティ、従業員に積極的な影響をもたらします

•尊敬業、経験が豊富で、合格かつ技術が先進的なベテラン従業員たちは、水とエネルギー分野での顧客の要求を安全に満たすことに集中している

私たちの業界は

私たちのビジョンは水問題がこれ以上健康、繁栄、持続可能な発展を制約しない世界を作ることだ

私たちの惑星は厳しい水資源の挑戦に直面している。地球上で利用可能な淡水総量は1%未満であり,これらの供給は帯水層排水,汚染進行,気候変動の影響などの要因によって脅かされている。人口増加,工業拡張,農業発展により淡水への需要が急速に上昇しており,20年ごとに消費量が倍増すると予想される。2025年までに世界の人口の30%以上が十分な給水がない地域で生活することが予想される。清潔水が十分に供給されている先進国でも,既存の給水インフラは老朽化しており,効率が低下することが多い。米国では,配管システムの悪化,盗難,計器の不正確さにより,約6ガロンで処理された水のうち1ガロンが最終顧客に到達する前に失われている。“非収入”水の問題は、世界の多くの公共事業会社が直面している重大な財務課題であり、特に発展中の市場では、非収入水は純生産水量の10%~60%以上を占める可能性がある。このような挑戦と他の挑戦は世界の水産業の成長のための機会を作った。労働力,エネルギー,化学品に関する運営支出は含まれておらず,世界の水務業界の総潜在市場規模は約7000億ドルと見積もられている

水の供給と管理の技術を根本的に変えて水業界のコスト構造を簡素化しなければ、世界的な水需要を満たすことができない。私たちはいくつかの分野で競争を展開しており、これらの分野は“水の負担性”と“靭性”の向上に重要であり、同時に“水不足”の影響を減少させる。水負担性“とは、洗浄された水および廃水をより効率的に輸送、使用および処理することを意味する。“復元力”とは,気候変動の緩和や,水インフラの復元力を含む水に関するリスクを管理することである。“渇水”とは,気候変動,人口過剰,汚染による有限給水を管理することである。我々の顧客は,非効率的で老朽化した給水ネットワークやエネルギー集約型や信頼できない水·廃水管理システム(給水価格の向上が必要),干ばつや汚染がいつでも利用可能な水量(水不足を引き起こす),あるいは洪水や干ばつなどの自然災害にさらされている(復元力の向上が必要)という3つの課題に直面している。また、通信と効率を向上させ、安全性を向上させ、資源を節約するための水·エネルギー業界の顧客に解決策を提供する。このような分野で価値を提供して会社に大きなチャンスを作った

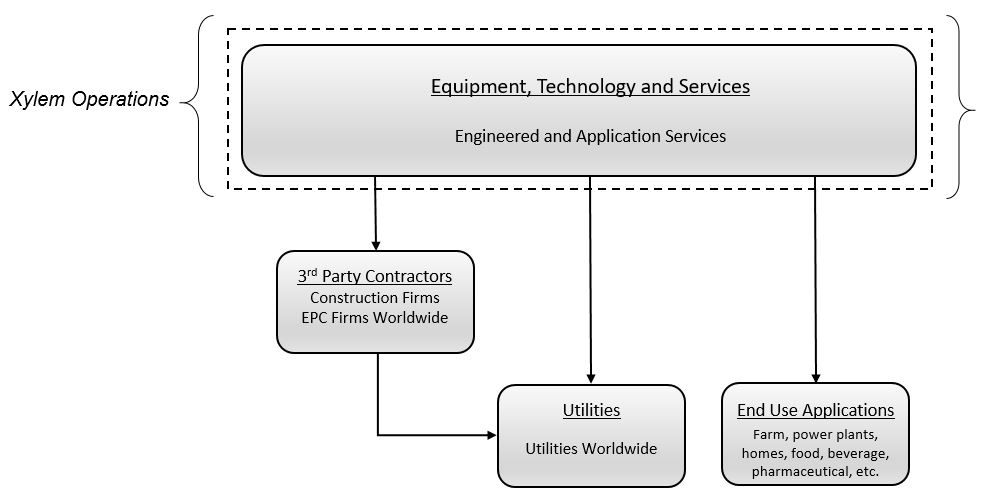

世界の水産産業バリューチェーン

水務業界の価値チェーンはXylemなどの設備、技術とサービス会社を含み、これらの会社は多様な顧客群の独特な挑戦と需要を解決した。この顧客群は、以下に示すように、インフラネットワークを介して洗浄水または輸送、廃水または豪雨水を処理·分析する給水·廃水公共事業会社、および公共事業会社と協力して給水·廃水インフラネットワークを設計·建設する工程、調達と建築(“EPC”)会社と第三者請負業者を含む。公共事業と他の顧客は、汚染の激化、法規のより厳格な、運営コストの増加、技術知識のアウトソーシング増加などの傾向に対応するために、製品、解決策、サービス、技術と応用専門知識を提供する必要がある。公共事業、設備、技術およびサービス会社に加えて、技術およびサービス会社は、農場、鉱山、発電所、工業施設(例えば、食品·飲料および製薬メーカー)や、同様の傾向への対応を求める住宅および商業顧客など、様々なエンティティに独自の技術および応用専門知識を提供する。

水務業界サプライチェーン

業務戦略

私たちの全体的な戦略は、革新的な製品、サービス、解決策を通じて、世界最大の水課題を解決し、持続可能な経済、社会、環境効果を提供することです。以下の戦略的柱は、私たちの努力と資源をどこに集中させ、この戦略をどのように実施するかを指導している

•顧客の成功を推進する。我々は顧客との協力を求め,我々の広範な製品,サービス,解決策を組み合わせることで利害関係者のニーズを満たしている.私たちはいくつかの重要な分野に集中しています。まず、お客様がXylemとビジネスをしやすくし、私たちのすべての機能を使いやすくすることです。その一部として、私たちは価格を発見、選択、取得し、私たちの製品を購入するためのデジタルプラットフォームを実施しています。第二に、デジタル技術が私たちの業界を変えるにつれて、私たちのデジタルソリューションの組み合わせをさらに統合し、私たちの解決策販売、デジタル素養、全社のマーケティング能力を拡大することで、私たちの業界をリードすることを求めています。第3に,世界一流のサービスを提供することで,顧客がそのシステムを活用することを支援し,正常な実行時間,効率,柔軟性を向上させることを求めている.私たちは強力で統合されたライフサイクルサービスと解決策を提供することで彼らと協力する。

•新興市場で成長を遂げる私たちは新興市場で私たちの能力を現地化することに投資し続けている。私たちは引き続きこれらの地域に革新、製品管理とプロジェクトチームを建設し、中国、インド、東欧、ラテンアメリカ、アフリカなどの重点成長型市場における市場カバー範囲を拡大する。私たちはピラミッド人口の基礎的な問題を解決するために、新しい解決策とビジネスモデルを通じて水と衛生需要を提供することを求めている。

•革新的な技術を強化する私たちは新しい顧客製品を創出し、彼らがこれまで以上に水課題を強力に解決するのを助けるとともに、わが社に急速な成長の機会を提供することを求めています。我々は、ハードウェア、ネットワーク、およびソフトウェアアプリケーションを相互動作可能にし、汎用ソフトウェア体験を作成することによって、デジタル成長インフラストラクチャを構築し、有効にすることに集中しています。これは私たちのコア製品の供給をさらに強化し、戦略的、持続可能な革新を提供し、先進技術と新しいビジネスモデルを通じて新しい市場に参入するのを助けるだろう。

•持続的に改善された文化を建設する。会社全体に持続的な改善の考え方を埋め込み続け、継続的な成長を支援するために、私たちの効率を向上させ、業務を簡略化し、コストを管理することを求めています。私たちは、内部官僚機構を簡素化し、標準的な業務プラットフォームやプロセスを拡張することで、業務の複雑さを解消し、人々が彼らの仕事をするのを助けることに取り組んでいる。これは私たちが顧客価値を作ることに集中していることを確実にするために時間を作るだろう。他の重点分野には、成長のためのリソースを解放するために、エンド·ツー·エンド·バリューチェーンから不必要なコストを除去することと、顧客にサービスする能力を保護するために、当社のサプライチェーンにおいて弾力性と持続可能性を構築することとが含まれています。

•リーダーシップと人材の育成.私たちは権限付与、使命駆動、多様化、公平で包容的な文化を育て続けている。私たちは引き続き指導部の交代の深さと広さを確立し、私たちが次世代の指導者を育成する約束と一致している。また、株式と業績に基づく報酬、および組織構造を私たちの戦略と一致させ、様々な方法を採用して“会社”のスキル、心理状態、行動、および利害関係者の価値創造を推進することを支援するインセンティブを提供します

私たちの戦略計画は持続可能な発展を私たちの競争優位性と独自のビジネスモデルの核心とし、私たちの5つの核心戦略の柱のそれぞれを、持続可能な発展を私たちがしているすべてのことに統合する全体的な目標と一致している

私たちの戦略は絶えず変化する世界に従って変化するが、私たちの4つの価値観は永遠の原則であり、それらは私たちの心に深く入り、私たちの毎日の行為を指導する:尊重、責任、正直と創造力

業務の細分化·流通·競争構造

私たちはtHREE報告可能な業務部門、それが提供する肝心な市場応用をめぐって:水利インフラ、応用水と測定と制御解決方案。分割および地理的地域の財務情報については、我々の連結財務諸表の付記21、“支部と地理データ”を参照されたい。

以下の表と説明は、私たちの業務の細分化を概説します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 市場

応用 | | 2022年の収入

(単位:百万) | | %

収入.収入 | | 主要製品 | | 主要ブランド |

| | | | | | | | | | |

水.水

インフラ施設 | | 輸送する | | $ | 1,943 | | | 82 | % | | ·ポンプと廃ポンプ ·濾過、消毒、生物処理装置 ·流動脱水設備とレンタルサービス

| | ·飛行 ·グッドウィン ·レオポルド ·サンタイル ·ウェデコ ·Xylem Vue

|

| 治療する. | | 421 | | | 18 | % | |

| | | | $ | 2,364 | | | 100 | % | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | | | | |

応用されている

水.水 | | 商業建築サービス | | $ | 659 | | | 37 | % | | ·ポンプ ·バルブ ·熱交換器 ·コントロール ·調剤設備システム

| | ·空調消防ポンプ ·ベルとゴセット ·ジェット機 ·Goulds Water Technology ·Jabsco ·ロバラ ·標準 交換する ·Xylem Vue |

| 住宅建築サービス | | 306 | | | 17 | % | | |

| 工業用水 | | 802 | | | 46 | % | | |

| | | | $ | 1,767 | | | 100 | % | | |

| | | | | | | | |

| | | | | | | | | |

| | | | | | | | | | |

| 測定と制御解決策 | | 水.水 | | $ | 1,126 | | | 81 | % | | ·スマートメーター ·ネット接続通信装置 ·データ分析 ·テスト装置 ·コントロール ·センサ装置 ·ソフトウェアとホストサービス ·キーインフラサービス | |

·純粋な技術 ·国勢調査 ·スミス·ブレア • WTW • YSI ·Xylem Vue

|

| エネルギー?エネルギー | | 265 | | | 19 | % | | |

| | | $ | 1,391 | | | 100 | % | | |

| | | | | | | |

| | | | | | | | |

| | | | | | | | |

水利インフラ

我々の水インフラ部門は,主に源から水を収集し,処理水をユーザに分配し,2つの密接に接続されたアプリケーションで廃水を処理して環境に戻す過程:輸送と処理を支援している。輸送アプリケーションには、建設現場または他の工業現場からの地下水および地表水の安全な除去または排出、および老朽化したユーティリティインフラを修復するためのバイパスポンプ、ならびに悪天候中の緊急水輸送および除去を提供する専用排水ポンプおよび関連設備およびサービスも含まれる。

顧客群は二つの主要な端末市場を含む:公共事業市場と工業市場。公共事業市場には、給水、廃水、雨水ネットワークを支援する公共、私営、公私実体が含まれる。工業市場には,様々な工業運営を支援するために類似した水や廃水インフラ応用が必要な顧客が含まれている。

水務インフラは主に直接ルートで販売し、残りは間接ルートとサービス能力で販売する。公共事業と工業施設のお客様は、彼らの特定のアプリケーションで私たちのデバイスを使用するために、世界各地でローカルの専門知識に精通していることをますます必要としています。このような応用専門知識の需要が増加している傾向にある:(I)給水中の汚染物質の種類や数の増加、(Ii)環境規制の増加、(Iii)エネルギーや他の運営コストを最適化するためにシステム効率と弾力性を向上させる必要がある、(Iv)水業界の高齢化労働力退職、公共事業会社や他のエンドユーザ顧客でシステムの更新を受けていない、(V)新興市場の水インフラの拡張

水務業界が高度に分散している性質から,水務インフラ部門は大量の企業と競争しており,水務インフラサービスのすべての市場で競争している企業は1社もない。私たちは製品とサービスの性能、品質と信頼性、革新、新技術或いは破壊的技術と商業モデルの発売速度、応用専門知識、ブランド名声、エネルギー効率、製品安全性、製品ライフサイクルコスト、交付の適時性、サービスセンターの近接度、流通ルートの有効性、価格及び顧客が私たちと商売をする体験に集中し、それによって市場で頭角を現した。デジタル化ソリューションと分析は日々重要な競争差別化要素になっている。私たちはこれらの分野での私たちの能力を積極的に拡張し、私たちの従来技術やサービス製品、Xylemの他の業務部門の能力と組み合わせて、私たちの顧客により魅力的な解決策を提供しています。製品の販売やレンタル、サービスの提供において、私たちは私たちの膨大なインストール基盤から利益を得ています。製品の重要な応用と性質、それらの運行条件のため、部品のメンテナンス、修理、交換が必要です。販売後の製品やサービスおよび設備レンタルのためにサプライヤーを選択する際には、納品の即時性、品質とサービスセンターの隣接が重要な顧客考慮要素である。私たちが迅速な応答を提供するローカル地理的地域では、お客様は従来、私たちの競争相手ではなく、私たちの工夫とカスタマイズされた解決策に関連したアフター製品を得ることに依存していました。 私たちの水利インフラ分野での主要な競争相手はKSB Inc.,Sulzer Ltd.,Grundfos,共同レンタル,トロイ(Danaher Corporation),Evoquaである。

使用済み水

応用水には、商業、住宅、工業端末市場の異なる顧客にサービスするための水の使用が含まれる。住宅消費者は住宅市場のエンドユーザを代表するが,マンション,小売店,機関建築,レストラン,学校/大学,病院やホテルなどの物件の所有者や管理者は商業市場のエンドユーザである.工業市場には、元の設備メーカー(“OEM”)、探査·生産会社、発電機、化学品メーカー、機械工場、アパレルメーカー、海洋、食品·飲料会社、洗車会社などの工業施設の開発者と管理者が含まれる。

応用水細分化市場では,端末市場の差が大きいため,専門的な流通パートナーが第一選択であることが多い。そのため,応用水部門の大部分の販売は強力な間接チャネルで提供され,残りの販売は我々のグローバル直売チャネルで行われている。私たちは私たちがサービスする市場の多くのリードする独立した流通業者と長期的な協力関係があり、私たちは専門的な忠誠度や訓練計画のような流通業者にインセンティブを提供します。

人口増加と都市化、気候とエネルギー効率の監督管理及びセルフサービスと予防的維持を支持するデジタル化はこれらの市場のマクロ成長動力であり、絶えず増加する都市中心の住宅、食品、コミュニティサービスと小売商品に対する需要を推進した

応用水部門の競争はブランド名声、応用専門知識、製品交付、性能とエネルギー効率、品質と信頼性及び価格に集中している。私たちは様々な革新と質の高い製品と世界的な応用専門知識を提供することで競争しています。私たちは完全なルートを通じて流通と私たちの品質名声が私たちの市場地位を大きく向上させたと信じている。私たちは製品を革新する能力を提供して、効率的に競争し、顧客関係を育成し、維持し、多くのニッチ市場と新市場にサービスと拡張することができます。我々の応用水分野における主な競争相手はGrundfos,Wilo SE,ペンテル社,フランクリン電気社である。

測定と制御解決策

測定·制御ソリューションは先進的な技術ソリューションを開発し、キーとなる水とエネルギー資源をスマートに使用·節約することができる。この細分化市場は通信、知能計量、測定と制御能力及び肝心なインフラ技術を提供し、顧客がその配電ネットワークをより有効に利用して水、電気と天然ガスなどの重要な資源を輸送、監視と制御できるようにした。浄水,廃水,屋外水環境における水質,流量,水位を測定·分析するための分析機器を提供する。さらに、クラウドに基づく分析、遠隔監視およびデータ管理、漏れ検出、状況評価、資産管理、圧力監視ソリューションを含むソフトウェアおよびサービスを提供します

私たちの先行技術の核心は自動化、データ管理、そして意思決定支援だ。通信ネットワークは、クライアントがメータ読み取り数を自動化し、最適化し、クライアントに課金し、トラフィックを監視し、変化するセキュリティ条件に対する迅速な反応を検出し、実現することを可能にする。簡単に言うと、彼らは運営に対する洞察を提供し、私たちの顧客が彼らのネットワークを介して彼らの運営範囲全体を遠隔管理できるようにする。我々の製品の核心はFlexNet通信ネットワークであり,基本計測サービスに汎用通信プラットフォームとインフラを提供する.このような双方向通信技術は、プロトコルを介して所与のネットワーク内の様々なインテリジェントポイントを遠隔接続し、通常、信頼性、弾力性、および安全な伝送を達成するために、米国連邦通信委員会(FCC)によって許可されたスペクトルを使用する。これらの技術は,我々の顧客が彼らの給水やエネルギー分配インフラを遠隔的かつ継続的に監視し,保守の優先順位を決定して管理し,データを用いてそのネットワークの多くの側面を最適化することを可能にしている。我々のデジタルソフトウェアソリューションは、スマートアプリケーションを介してこれらの製品を補完し、公共事業決定者がそのネットワークをより効率的にリアルタイムで管理し、維持するのを助ける。

我々の米国での販売の大部分は,水やエネルギー市場のリーディング流通業者や専門的なチャネルパートナーとの強固な長期関係によって行われている。国際的には、直売は通常流通ルートが確立されていない市場で行われるが、いくつかの流通ルートはより発達した市場に使用されている。大手公共事業会社や政府プロジェクトは、より直接的な販売方法を採用し、大顧客管理を行っている。

マクロ成長動力には、監督管理の強化、インフラの老朽化、世界規模でスマートグリッドへの実施傾向がある。水資源不足と節約、及び収入損失(メーター読み取り数の不正確、漏れ或いは窃盗のため)を防止する必要は、スマート電気メーターと漏れ検出技術の駆動要素の一つである

私たちのScountブランドの電気メーターはスマートメーターの分野で有利な地位にあり、これは世界の電気メーター業界の成長が最も速い分野です。私たちは私たちの通信ネットワーク、革新、新製品開発とサービスに集中し、検針と課金の運営コスト効率を高めることで確実な節約を実現し、そしてメーターの精度を高め、盗難と識別漏れを減らすことで、非収入用水を減少させ、業界の中で頭角を現している。著者らのYSIとWTWブランド機器は分析機器市場において重要な地位を占め、顧客に各種の水質、水位と流量パラメータの重要な読み取り値を提供した。私たちは常に険しい、遠隔地、危険な場所で製品の信頼性と正確性の面で差別化された製品を提供する。我々のPure Technologies機器やサービスは漏洩検知分野でも有利な立場にあり,インフラ老朽化や規制審査の増加に伴い運営予算が圧力となり,この分野はかなり注目されている。我々の測定·制御ソリューション分野における主な競争相手は,ITRON,Badger Meter,Landis+Gyr,海王星(ROPER),Kamstrup,Echologics(Mueller Water Products),HACH(Danaher Corporation),Teledyneである.

地理的概況

次の表は,12月31日までの3年度の年間収入と地理地域別収入率を示している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 収入.収入 |

| (単位:百万) | 2022 | | 2021 | | 2020 |

| $Amount | | 全体のパーセントを占める | | $Amount | | 全体のパーセントを占める | | $Amount | | 全体のパーセントを占める |

| アメリカです | $ | 2,573 | | | 47 | % | | $ | 2,280 | | | 44 | % | | $ | 2,297 | | | 47 | % |

| 西ヨーロッパ | 1,411 | | | 26 | % | | 1,414 | | | 27 | % | | 1,259 | | | 26 | % |

新興市場(a) | 1,074 | | | 19 | % | | 1,066 | | | 21 | % | | 919 | | | 19 | % |

| 他にも | 464 | | | 8 | % | | 435 | | | 8 | % | | 401 | | | 8 | % |

| 合計する | $ | 5,522 | | | | | $ | 5,195 | | | | | $ | 4,876 | | | |

(A)新興市場には、東欧、中東、アフリカ、ラテンアメリカ、アジア太平洋地域(日本、オーストラリア、ニュージーランドを含まず、“その他”に掲載されている)の実績が含まれる

供給と季節性

私たちは世界の製造と組み立ての足跡を持っていて、ヨーロッパ、北米、ラテンアメリカ、アジア、中東に生産施設を設置しています。私たちのすべての業務は様々な部品と原材料が必要で、その供給と価格は変動する可能性があります。私たちの製品でよく使われる部品と原材料は、モーター、部品、鋳物、磁石、軸受、シール、電池、プリント回路基板(“プリント回路基板”)と電子部品(半導体を含む)と、鋼、銅、ニッケル、銅、アルミニウム、プラスチックを含む商品です。運営改善によってコスト増加を補う可能性がありますが、米国や他の国政府の外国輸入品に対する関税や関税評価を含む定価リスクに直面しています。私たちはサプライヤーとの固定価格契約や様々な他の計画を通じてコスト、例えば私たちのグローバル調達計画を制御しようとしています。

私たちの業務は第三者サプライヤー、契約製造と商品市場に依存して、私たちの製品が使用する原材料、部品、部品を確保します。私たちは通常、パッケージ調達注文と計画調達注文を組み合わせた方法で材料とコンポーネントを取得して、私たちの材料需要をサポートします。私たちの多くの製品に対して、私たちは既存の代替供給源を持っているか、あるいはそのような供給源は容易に得られるかもしれない。

材料が多様な供給源から得られない場合、私たちは価格変動や供給制限を経験した。私たちは時々供給制限が予想される場合にいくつかの在庫を買収したり、供給者とより長期的な価格約束を達成して、供給の優先度、価格、および利用可能性を改善します

私たちの業務部門は運営中に適度な季節性を経験した。このような季節性は顧客の資本支出などの要素、および気候変化と天気状況の影響に依存し、深刻な洪水、長期干ばつと温度或いは天気モードの変動を含み、これらはすべて私たちの業務部分に積極的あるいは消極的な影響を与える可能性がある

顧客

私たちの業務はどの顧客や何人かの顧客に依存せず、これらの顧客を失うことはわが社に実質的な悪影響を及ぼすだろう。2022年、2021年、2020年には、私たちの総合収入の10%以上を占める個人顧客はいません。

たまっている

在庫には手元の注文と期末の契約顧客契約が含まれています。お客様のニーズに応じて、お客様によって納品計画が異なります。契約の長期性により、顧客は年度や複数年の契約を再手配またはキャンセルする可能性があります。そのため、契約調整、外貨変動とその他の要素のため、期初総在庫プラス注文から収入を引くことは期末総在庫に等しくない。通常、大型プロジェクトはより長い前期生産周期と配備スケジュールが必要であり、時々遅延が発生する。総滞貨額は2022年12月31日現在で36.05億ドル、2021年12月31日現在で32.4億ドルである。2022年12月31日までの在庫注文のうち、約55%が2023年の間に収入が確認されると予想している

研究と開発

研究開発(R&D)は著者らの成長戦略の重要な基礎であり、著者らは期待される顧客需要と新興傾向を満たすために、製品と応用技術の設計と開発に集中している。私たちのエンジニアは、顧客価値を増加させるために、新製品の開発と既存製品の改善に取り組んでいます。私たちの業務は研究開発に多くの資源を投入しています。私たちは引き続き私たちの研究開発能力を開発し、投資して、革新、高品質、信頼できる製品と統合ソリューションの安定した流れを促進し、私たちのサービスの市場における私たちの地位をさらに強化することを予想しています。資本化されたソフトウェア開発投資を除いて、私たちは2022年、2021年、2020年にそれぞれ2.06億ドル、2.04億ドル、1.87億ドルの研究開発投資支出を生み出した。

私たちは世界各地で研究開発と製品開発能力を持っている。研究開発活動は最初に我々の技術センターで行われ、これらのセンターは私たちのいくつかの主要な製造施設と結合して、効率的で強力な開発過程を実現した。私たちは世界各地に複数のグローバル技術センターと現地開発チームを持ち、世界的な需要を支援し、現地の需要を満たすために私たちの製品と解決策のカスタマイズを加速している。場合によっては、私たちの研究開発活動は、私たちの試験とテスト施設、戦略顧客場所で行われます。このようなパイロットとテスト施設は私たちが世界戦略市場にサービスを提供できるようにしてくれる。私たちの帯域幅を拡大し技術を得る一部として革新的な生態系を構築しました

学術機関や他の技術会社、起業加速器、ベンチャー組織とパートナーシップを構築する。

大文字ソフト

我々は、ソフトウェアを製品またはサービスとして外部顧客に直接提供し、これらの製品またはサービスは、我々の総合貸借対照表上の“他の無形資産純資産額”に含まれる。2022年12月31日と2021年12月31日まで、外部顧客への販売とサービスのためのソフトウェア純資本はそれぞれ2.13億ドルと2.11億ドルだった

知的財産権

私たちは一般的に特許保護の発明を求めており、私たちの競争地位を向上させることは、商業秘密としては適していないと考えられる。私たちは、大量の特許、商業秘密、独自情報、商標、商号、著作権、および他の知的財産権を所有、制御することができるかもしれないが、経営陣は、私たちの業務および私たちの各核心業務部門は、全体として、任意の知的財産権または関連するこのような権利に実質的に依存するわけではないと考えている。

特許、特許出願及びライセンス協定は、その条項又は他の態様の法律に従って実施され、時間の経過とともに満了又は終了する。私たちの特許、特許出願、およびライセンス契約の組み合わせは時間の経過とともに発展するため、任意の特定の特許の満了は、私たちの財務状況や運営結果に大きな悪影響を与えないと予想されます。

政府規則

環境法規

私たちのグローバル業務は、汚染物質の排出や危険物質の管理と処分を含む、米国環境保護局や同様の州や外国の環境機関が公布した法律や法規のような、環境や気候変動に関する様々な法律·法規によって制約されている。環境や気候変動の法律や法規は変化する可能性があるが,この変化を確実に予測することは困難であり,潜在的な変化の時間も不確実である可能性がある。経営陣は、現在の状況に基づいて、当該等の法規によるコンプライアンスコストは、我々の財務状況や経営業績に大きな悪影響を与えないと考えている。しかし、将来の立法や規制の変化の影響は、私たちの財務状況や運営結果に大きな影響を与えるかもしれない。

我々は,自然資源の使用を最大限に削減し,プロセス過程における有害物質の使用と発生を減少させ,決定された環境問題を救済するために,環境と持続可能な開発プロジェクトに取り組んでいる。我々は現在,過去にいくつかの既存や従来の製造施設で行われていた環境清掃作業を解決するための現地調査·救済活動を行っている。私たちはこのような負債が私たちの総合的な財務状況や経営結果に大きな悪影響を与えないと予想する。2022年12月31日までに,環境問題に関する400万ドルを推定して計上した。

その他の規則

世界的な業務を持つ会社として、私たちは私たちが業務を展開している国と地域で複雑なアメリカ連邦、州、地方、外国の法律法規、例えば関税、輸出入、反賄賂と腐敗、反独占と競争、EU一般データ保護条例(GDPR)と中国個人情報保護法(PIPL)のようなデータ安全とプライバシー、米国FCCの使用を含む規制された無線スペクトルの使用、ロビー活動、健康と安全、および環境などを守らなければならない。私たちはこのような法律と法規の遵守を促進する政策と手続きを作った。政府規約がXylem業務に与える影響に関する補足資料は項目1 Aに記載されている。“リスク要因”というタイトルの下で、私たちの業務および運営に関連するリスク、金融および税務に関連するリスク、および法律および規制に関するリスク。

持続可能性

Xylemでは、持続可能な開発は私たちが誰であり、私たちが何をしているのかの核心だ。世界をリードする水技術会社として、私たちは世界で最も緊急な持続可能な開発の挑戦に対応しています。私たちが共有する水資源を責任を持って管理し、地域社会の気候変動への適応能力を持っています。技術は世界の水問題の解決を助ける上でますます重要な役割を果たしている。私たちは長い革新の歴史を持っていて、私たちは知能技術、統合管理とデータ分析の強力な能力に集中しています

私たちは私たちの財政的業績と持続可能な開発に対する約束が一緒になっていると信じている。XYLEMは,ビジネス持続可能性を経済的価値を創出する方式とするとともに,社会のために価値を創造し,両者のニーズを満たしている。そこで、2019年には、決定において持続可能な開発を利用する方法を開発し、株主、顧客、従業員、および私たちが運営するコミュニティのための長期的な価値を創出し、野心的な2025年の持続可能な開発目標を発表しました。これらの目標を達成するための進展は、グローバル報告イニシアティブおよび持続可能な開発会計基準委員会の枠組みと一致する“2021年持続可能な開発報告書”で見つけることができる。

我々の2025年の持続可能な開発目標を策定する際には,国連の持続可能な開発目標と一致しており,世界的な目標達成への貢献を証明するだけでなく,持続可能な未来を建設する責任の詳細を提供することで,利害関係者とのコミュニケーションをより透明にしている。Xylemは17の国連持続可能な開発目標をすべて受け入れているが,SDG 6:クリーン水と衛生に特に注目している。

また,2021年には,Xylemは2050年までにバリューチェーン全体の温室効果ガス純ゼロ排出を実現するとの約束を発表し,さらに持続可能な発展に対する長期的な約束を全業界の炭素フットプリント削減行動と一致させた。2022年には,2030年の温室効果ガス削減目標を科学に基づく目標イニシアティブに提出して検証する。年末まで、このような措置は現在検討されている

2022年には、CNoteのImpact Cashプラットフォームに投資することを発表し、このメカニズムにより、サービス不足のコミュニティを強化·改造するために、現金をコミュニティ金融機関に大規模に投資することができます。2021年には、ゴールドマン·サックスと協力し、選択された2025年の持続可能な開発目標の業績にリンクした現金口座を作成することにより、当社の業務·財務戦略を持続可能な開発とさらに統合する努力を続けています。2020年には、Xylemは2028年1月に満期となった5億ドル1.950%優先債券と、2031年1月期の5億ドル2.250%優先債券を含む10億ドルのグリーン債券優先無担保債券発行を完了した。今回発行された収益はグリーンプロジェクトに分配され,水の可及性,水の負担可能性と水システムの復元力の改善に寄与した。これに先立ち、私たちは2019年にノースカロライナ州シティ銀行と行政代理と貸手銀団として5年間の循環信用手配(“2019信用手配”)を実行した。2019年のクレジットスケジュールは、Xylemのクレジット格付けに基づいて適用可能な利益率を決定し、Xylemの年間持続可能な分析環境、社会、およびガバナンス(ESG)スコアに基づいてさらに調整された価格設定グリッドを含み、ESGスコアは、Xylemが持続可能な開発に取り組むための重要なバロメーターである。また、2021年第1四半期には、ESG業績株10万株未満の特別贈与金を発行しました

人力資本

私たちは世界各地の同僚たちが共通の目標である水問題を解決することに団結している--したがって、これは会社が私たちの戦略を成功させ、実行するための鍵だ。私たちは引き続きエンパワーメント、使命駆動、人本位、多元、公平、包容の文化を育成し続けている。私たちの全体的な成功と長期的な成長は、高級指導者と私たちの戦略能力の面で技能を持つ同僚、例えば、工学、革新、デジタル技術、卓越した販売、持続可能性と製品とプロジェクト管理、生産と技術サービス人材など、様々な高技能従業員の能力にある程度依存していると信じている。生産、技術サービス、リーダーシップと高技能人材の市場競争は日々激しくなっているが、私たちの文化は1種の差別化要素であると信じているため、私たちは従業員の能力を誘致し、維持するために非常に重要である。

Xylemは2022年12月31日現在、世界に約17,800人の従業員を擁している。私たちはアメリカに約5,600人の従業員がいて、西欧には7,100人の従業員がいて、新興市場には4,300人の従業員がいて、残りの800人の従業員は私たちが運営している他の地域にいます。私たちの同僚の約37%は16%のアメリカの同僚を含む労働組合によって代表されている。特定の外国で、私たちの同僚たちは労働組合によって代表される。私たちは労働組合や労働組合代表の従業員との関係を含めて従業員との関係が良いと信じている。

従業員の観点を理解し、追加的に注目すべき分野を特定し、行動計画を策定するために、従業員敬業度調査を定期的に行っている。これらの調査は、従業員敬業度、会社文化、顧客焦点、組織効率、従業員幸福感、安全性、多様性、公平性と包摂性、業績報酬と職業発展機会を含む一連のテーマをカバーしている。我々の方法には現在,定期的に全面的なグローバル調査,比較的短い脈拍調査,意見聴取が含まれている。私たちの全世界の86%の従業員が私たちの2021年の全面的な敬業度調査に参加して、私たちの敬業度指数は2019年の調査より上昇しました。

私たちのビジョンと価値観は

私たちのビジョンと価値観は、私たちがどのように会社として成長したいかに基礎を提供し、業界のリーダーや道徳的な企業市民としてどのようにしてほしいかにインスピレーションを提供してくれます。私たちのビジョンは水問題がこれ以上健康、繁栄、持続可能な発展を制約しない世界を作ることだ。私たちは技術と時間と人材を投入して水のよりスマートな使用を推進しています同僚は私たちの中心的な価値観を指導しています

•お互いを尊重し人や意見の多様性を尊重し環境を尊重し

•私たちの言動に責任を負い、顧客の満足に責任を負い、コミュニティへのフィードバックに責任を負う

•品行方正であり、言行一致で、勇敢に率直にコミュニケーションをとる

•境界を超えて考える創造力、未来の挑戦の創造力を予見し、成長潜在力の創造力を放出する。

多様性公平性包括性

私たちは、すべての人のために帰属感のある職場を作ることに取り組んでいます:この職場では、私たちのすべての同僚が参加、尊重され、重要視され、聞かれ、聞かれ、連絡され、彼らの本当の自分を仕事に導くことができます。Xylemでは、多様性、公平、包摂性の力を認識し、革新を推進し、私たちの競争力を高め、従業員と顧客満足度および会社の業績に積極的に影響を与え、私たちが経営するコミュニティにより良く奉仕し、私たちの株主や他の利害関係者のために価値を創造し、社会的公平を促進する。

私たちは私たちの取締役会と上級指導チームのメンバーから始まり、彼らは広範な背景と観点を代表しているグローバル、多様、公平、包容の文化を構築することに取り組んでいる。取締役会と上級指導部の多元化は、私たちの業務戦略の制定と実行、多様化と素質の高い人材を誘致し、維持する能力を強化し、私たちが包容文化を育成する約束を推進し、私たちの同僚に平等な機会を提供すると信じている。2022年12月31日現在、世界的に26%の同僚が自分を女性だと思っており、アメリカでは28%の同僚が自分を少数派だと思っている。

多様性と包括性の指標は、私たちの定期的な業務審査に含まれ、透明性を提供し、目標の進展を強調し、これらの目標を達成するステップを強調し、概説することで責任を推進する。また,我々の米国EEO−1報告書を含めて,性別,年齢,人種,民族多様性に関する様々な労働力指標を公開した。私たちの戦略の一つはもっと多元化された組織になり、そしてより広範な経験、技能と視点を私たちの仕事に溶け込むことである-外部多元化パートナー関係と付属関係を通じて異なる人材に人材を探すルートを拡大する。

共通の親和性を有する人からなる自発的で、性別、人種、性的指向および性別アイデンティティ、軍事的地位、または他の属性のような従業員リーダーグループを提供する。各従業員ネットワークグループは、彼らが認める可能性のある任意の多様な属性にかかわらず、すべてのグループがすべての従業員に開放された1人以上の上級指導者によって開始され、支持される。全体的に、約3900人の同僚たちが私たちのネットワークグループのメンバーとして参加した

健康と安全

同僚たちの安全、健康、そして福祉を保護することは私たちの最高の優先順位の中の一つだ。私たちは、ガバナンス、リスク低減、訓練、教育、リーダーシップの責任に集中し、私たちの同僚に安全で健康な職場を提供する強力な環境、健康、安全な計画を持っている

私たちの2021年の従業員敬業度調査では、私たちは同僚からストレス管理と仕事の脱離に対する彼らの努力に関する具体的なフィードバックを求め、調査応答に基づいて、私たちの人々の指導者に心理健康意識訓練を提供することを含む、私たちの全体福祉戦略を拡大し、500人以上の人員マネージャーが訓練に参加し、世界的に私たちの従業員援助計画の支援を拡大した。

ウクライナの持続的な危機に対応するために、私たちはウクライナの同僚とパートナーに旅行援助とポーランド施設の近くでの私たちの臨時宿泊を含む財政的および後方支援を提供し続けている。

報酬と福祉

XYLEMは、報酬、福祉、承認、仕事と生活のバランスのとれた計画を統合し、私たちの同僚に競争力のある報酬と福祉を提供するために努力しています。2022年には、米国の同僚に対して、有給育児休暇や短期障害保険を追加し、柔軟な休暇時間を提供し、生殖保健面の福祉を含む健康·福祉福祉を拡大した。各計画の構成要素は国、役割、レベルによって異なるかもしれないが、私たちの文化と結果と公平に対する約束は変わらない。私たちは現在、性別とアメリカの少数民族分類に基づく報酬公平な評価を行っており、この評価の結果を利用して、役割別の公平な報酬に対する私たちの約束を支持し続ける。

私たちは、私たちの人的資本と持続可能な発展戦略を調整し、私たちの使命志向の文化を支援し、私たちの共有価値方法を推進し、私たちの投資家や他の利害関係者のためにより多くの経済的、社会的価値を創出することを目指しています。そのため、2021年、会社はすべての高級指導者およびより広範な幹部グループに対する持続可能な発展に関する報酬を拡大し、一度に業績共有単位を特別に授与し、これらの単位の目標は私たちが戦略的変革の意義を持つ2025年の持続可能な発展目標のうち5つに基づいている。著者らは引き続き私たちの長期激励計画を拡大し、組織内部に深く入り、肝心な人材と表現が最も良い人材を認め、そしてデジタル技術人材を誘致と維持する。

私たちは多くのオフィスの同僚たちから、彼らは遠隔作業によるより大きな柔軟性と自主性を非常に重視していると聞いた。オフィス、完全遠隔と混合手配の間でバランスをとることは、最も優れた、最も多様な人材を引き留める能力を高め、同時に不必要な通勤やビジネス旅行に関する炭素足跡を減少させることができると信じている。我々は,我々の同僚が様々な作業環境ですくすくと成長するのをどのように支援するかを模索し,遠隔地と混合作業を支援する本格的なガイドラインを策定している。より柔軟な職場環境で同僚をより良く支援するために、高接触のグローバル入社訓練を提供し、連携技術を利用しています。

職業発展

私たちは会社が市場に勝つために必要な同僚の能力を向上させるために努力しています。私たちはまた、職能、地域、業務を横断した内部人材の流れに集中している。私たちの持続的な改善計画を通じて、私たちは会社のすべての分野で持続的な改善の気持ちを育成し、発展させた。

私たちは同僚の持続的な専門的な成長とリーダーシップの発展を促進し、私たちの後継計画を支持するために、幅広い人材開発計画と経験を持っている。これらの計画は、入門レベルの人材募集計画、新興リーダー発展計画、人員研修、役員リーダーシップ発展を含むすべてのレベル、業務、機能にまたがっている。我々はまた,我々の学習管理システムにより必要/カスタマイズされた進捗の学習を提供する.

著者らは定期的な年間討論を通じて、従業員の業績フィードバックと発展、特殊プロジェクトに参加する機会、及び著者らの企業社会責任計画Watermarkと著者らの青年参加計画Xylem Igniteのボランティア活動に重点的に注目し、従業員の尊敬度を優先した。私たちの従業員ネットワークグループは、正社員と非公式のリーダーの機会を提供し、同僚のための知名度を創出することで、同僚の発展を促進し、包容し、支援する

労資関係

XYLEMは労働組織、労働組合、労働組合が労働人民の生活を改善するための仕事を認めている。したがって、Xylemは、従業員がそのような組織に参加するか、または加入しない合法的な権利を尊重する。従業員たちが労働組織に加入するか加入しないかの決定は、その従業員に対するいかなる差別も招いてはならない。XYLEMは、各レベルの管理者に同僚組織または代表の権利を尊重することの重要性を通知する。我々は,良好な雇用条件を構築し,同僚とマネージャーとの積極的な関係を促進し,同僚間のコミュニケーションを促進し,彼らの発展を支援することに取り組んでいる。

利用可能な情報

私たちは米国証券取引委員会に年度、四半期、現在の報告書、依頼書、その他の情報を提出することを要求された。我々のForm 10-K年次報告,Form 10-Q四半期報告,Form 8-K現在の報告,依頼書,これらの報告の修正は我々のサイトで無料で取得することができるWwwn.xylem.com米国証券取引委員会に電子的に提出するか、またはそのような報告書を提出した後、合理的で実行可能な範囲でできるだけ早く行動すべきである。私たちのウェブサイト上の情報はそうではなく、本論文の一部とみなされてはならず、米国証券取引委員会に提出された本文書や他の任意の文書にも組み込まれてはならない。

また、公衆はアメリカ証券取引委員会に提出された任意の資料を無料で読んだりコピーしたりすることができます。URLはWwwv.sec.gov.

第1 A項。リスク要因

我々の業務および我々の証券への投資を評価する際には、投資家は、以下の重大な要因および事件の議論、ならびに本報告および米国証券取引委員会に提出された他の文書のすべての他の情報を慎重に考慮しなければならない。私たちが正確に予測、確認、または制御できない可能性がある場合、以下で議論するイベントおよび結果は、私たちの業務、財務状況、キャッシュフロー、運営結果、および/または私たちの普通株の市場価格に大きな悪影響を及ぼす可能性があります

このような危険要素は私たちが直面しているすべての危険を決定することができない。私たちの業務は他の多くの会社の一般的なリスクにも影響を受けています。また,我々は変化するビジネス,経済,地政学的環境で運営されているため,新たなリスク要因やリスク状況の変化がしばしば生じる可能性がある。私たちが今知らないリスク、あるいは私たちが現在重要ではないと思うリスクは、私たちの業務、運営、財務状況、あるいは株価に影響を与える可能性があります。世界経済と地政学的気候は、ロシアとウクライナ間の戦争、コロナウイルス(“新冠肺炎”)の大流行及びマクロ経済状況を含み、以下の多くのリスクを拡大した。本節でのリスクは,(1)地政学,マクロ経済,業界要因に関するリスク,(2)我々の業務や運営に関するリスク,(3)金融·税務に関するリスク,(4)法律や規制に関するリスク,および(5)Evoquaの提案買収に関するリスクに分類される。多くのリスク影響は1つのクラスではないため,リスクは重要度や発生確率の順に並べられているわけではない。

地政学·マクロ経済·業界要因に関連するリスク

業界や経済状況は私たちの市場や顧客の経営状況に悪影響を与え、さらに私たちの業務、経営結果、財務状況に影響を与える可能性がある。

私たちは約150カ国·地域で製品を販売し、広範な地理的·端末市場で競争を繰り広げている。私たちの業務に影響を与える重大な経済と業界要素は、(I)私たちの顧客の地元と世界のマクロ経済状況に対する全体的な実力と自信、(Ii)インフレ、(Iii)工業、政府、公共および民間部門の支出の全体的な実力、(Iv)工業、住宅、商業不動産市場の全体的な実力、(V)連邦、州、地方と市役所の財政、貿易と調達法律、法規と政策、(Vi)私たちの顧客と最終ユーザーが商業融資を獲得する状況、(Vii)水利インフラ投資を含めて我々の公共部門顧客に資金を提供する程度である.マクロ経済の影響と動態は、新冠肺炎疫病によるサプライチェーン不足、物流挑戦、労働力市場の緊張とインフレを含み、すでに私たちの業務と運営結果に実質的な不利な影響を与え続ける。将来の経済減速、景気後退、あるいは世界経済またはわが市場の他の長期的な低迷は、私たちの業務、財務状況、キャッシュフロー、運営結果、株価に実質的な悪影響を及ぼす可能性がある。

私たちは私たちのグローバル販売、サプライチェーン、運営に関連する地政学的、規制、経済、外貨、その他のリスクに直面している。

2022年、私たちの総収入の47%はアメリカの顧客への販売、53%はアメリカ以外の顧客の販売から来ています。国際業務と輸出販売は引き続き私たちの収入の重要な構成要素になると予想されています。私たちの多くの製造業務、従業員、サプライヤー、流通ルートはアメリカ以外に位置しています。私たちのアメリカと国際的な業務、サプライチェーン、販売は、世界の業務固有のリスクと不確実性の影響をある程度受けています

•禁輸、関税およびその他の貿易障壁、輸出入条例、ライセンス要件、および政府の援助を受けるプロジェクトに対する新しいおよび既存の国内含有量要件を含む、経済民族主義、ポピュリズム、保護主義、反グローバル感情および貿易保護措置の変化

•米国、EU、中国、台湾、または他の外国と国際社会全体との関係を含む、変化する世界的な地政学的環境の不安定さと影響

•テロの脅威、爆発、不確定またはエスカレート、政治的不安定、反乱、戦争、またはロシアとウクライナの間の紛争を含む他の武力衝突;

•流行病の脅威或いは爆発、全世界の衛生危機或いは流行病、例えば新冠肺炎、及び関連する不確定性;

•税法の変化、および政府税務機関の解釈、適用と実行税法、政策の潜在的な負の結果、および他の法律、法規の変化、またはこれらの規定をどのように解釈または実施するか

•労働力や供給不足、貨物輸送、物流課題など、私たちのグローバルサプライチェーン、運営、または私たちが依存している第三者の中断

•実際に発生または脅かされた戦争または武力衝突、労働行動または国内、政治またはその他の動乱

•ホスト国の法律または条例によって生じる不利な状況は、インフラおよびデータ送信、セキュリティおよびプライバシーに関連する場合を含む

•私たちの技術、知的財産権、データを窃盗、損害、盗用します

•戦争、武力衝突、他の地政学的衝突、テロまたは世界の健康危機、気候変動の影響、または他の特殊な事件の爆発または脅威を含む、世界金融システムへの衝撃

•外国子会社が収益を送金したり、分配、配当金、ローンまたは立て替え金を支払ったりすることを制限する外貨為替レートの変動

•世界的または地域的安全保障上の考慮事項;

•距離、遠隔作業手配、言語と文化の違いにより、開発、人員配置と同時に私たちの多くのグローバル業務を管理する上でコストとリスクを増加させた。

2022年12月31日までの1年間、私たちの総収入の19%は新興市場から来ており、私たちは戦略の中で特に中国、インド、アフリカを含む新興市場における私たちの成長と影響力を増加させることを強調している。私たちがアメリカ以外で直面している一般的なリスクに加えて、新興市場における私たちの業務は、(I)政府が送金および他の私たちに支払っているお金に徴収または増加する可能性があること、(Ii)政府が私たちの資産を国有化することを求める可能性があること、(Iii)政府が投資障壁や他の制限を加え、私たちの業務に影響を与える可能性があること、(Iv)ビジネス合意を実行することの困難、(V)売掛金の徴収、または私たちの知的財産および他の資産を保護することの挑戦、(Vi)私たちの製品とサービスの価格設定に対する圧力、(Vii)より高いビジネスリスク、(V)売掛金の徴収、または私たちの知的財産および他の資産の保護の挑戦を含む、私たちがアメリカ以外で直面している一般的なリスクに加えて、他のリスクおよび不確定要素の影響を受ける。そして(Viii)私たちが合格した人材と労働力を引き付ける能力が直面している課題。私たちはこれらの要素が私たちの業務、財務状況、キャッシュフロー、運営結果、株価に及ぼす影響を予測できない。

私たちは中国に重要な販売、運営及び直接或いは間接サプライヤーがあり、これらのサプライヤーは過去にずっと中国の絶えず変化する法律、法規と政策の不利な影響を受ける可能性があり、絶えず変化するCoVID政策、輸出入関税と制限及び情報安全とプライバシーの面を含む。我々の業務や経営業績も、米国と中国や中国と台湾の関係を含む中国の政治や地政学的環境変化に関わる悪影響を受ける可能性がある。例えばアメリカは中国からの輸入または中国原産とみなされる商品に関税を課すこと、および米国が新たな関税、他の政府行動、貿易禁輸または米国制裁を徴収する可能性があり、あるいは中国が実施した反制措置として、過去に発生しており、将来的には私たちのグローバルサプライチェーン、製造コスト、および中国での販売と運営に不利な直接的または間接的な影響を与える可能性がある。 また、中国と台湾の関係の地政学的変化は、いくつかの台湾での会社の運営を乱す可能性があり、これらの会社は半導体(“チップ”)や他の電子部品の供給を含む複雑なグローバルサプライチェーンに重要である。これらの変化は世界の半導体業界に重大なマイナス影響を与える可能性があり、ポンプ、コントローラ、スマートメーターなどのデジタル製品を製造する能力に悪影響を及ぼす可能性がある。

2022年12月31日までの1年間、私たちの収入の47%は、連邦援助プロジェクトに販売された製品を含む米国の顧客への販売から来ている。私たちは2023年以降のアメリカでの販売台数が似ていると予想している。しかし、私たちのいくつかの製品は、インフラ投資と雇用法案(“IIJA”)下の米国購入米国強制令の国内含有量の要求、および他の連邦援助プロジェクトに適合していない可能性があるので、私たちは連邦援助プロジェクトを競争することができないかもしれない。私たちは引き続きアメリカ商品の購入許可に関するリスクと、調達と製造をめぐる関連緩和方案を評価していますが、すべての製品ラインで適用される国内含有量の要求を満たすことができる保証はありません。政府は将来的に免除と免除を発表する可能性があり、米国品購入許可がIIJAおよび他の連邦援助プロジェクトの一部またはすべての潜在的販売に適用されることを否定する可能性があるが、このような免除または免除がどの程度発表される可能性があるかどうかは不明である。米国連邦援助プロジェクトに適用される国内含有量の要求を満たすことができなければ、私たちの業務、財務状況、あるいは運営結果に重大な悪影響を及ぼす可能性がある。

私たちは持続的な全世界の新冠肺炎の大流行或いはその他の爆発、流行病、流行病或いは公衆衛生危機が私たちの業務、運営結果と財務状況にどの程度不利な影響を与える可能性があるか予測できない

私たちの世界的な業務は私たちを流行病と大流行を含む公衆衛生危機に関連するリスクに直面させる。疫病、流行病、あるいは公衆衛生危機の爆発は、私たちの製品とサービスの需要、私たちの運営と販売、私たちのサプライチェーン、私たちの研究開発能力、工程、設計と製造プロセス、その他の重要な商業活動に悪影響を及ぼすかもしれない。このような疫病は、旅行を制限または一時停止し、不必要な活動を禁止し、当社の社内と顧客との対面活動を制限し、私たちの製造、サプライチェーン、物流中断のような運営課題をもたらす可能性もあります。これらは、私たちが注文を履行し、サービスを提供し、顧客の要求に応答し、私たちの業務運営を維持する能力に悪影響を及ぼす可能性があります。私たちは流行病、大流行、あるいは公衆衛生危機の爆発が私たちの業務、顧客とサプライヤーに与える影響のすべての程度を予測することができない。

2020年初め以来、新冠肺炎とその変種は、世界経済活動の減速、旅行制限を招き続ける可能性があり、場合によっては不必要な活動、業務中断、閉鎖を禁止し、当社の顧客やサプライヤーの業務を含む。私たちの運営は新冠肺炎疫病に関連する一連の外部要素の影響を受けており、これらの要素は私たちの制御範囲内ではなく、政府の従業員、顧客、パートナー、サプライヤーに対する各種の制限、例えば中国は新冠肺炎の伝播を制限することを目的としたCoVID政策を含む。疫病とより広範な全世界市場の需給動態はすでに私たちのサプライチェーンに影響を与え続け、材料と部品不足のため、チップなどの重要な電子部品、生産能力制限、製品製造に必要な材料の輸送遅延、貨物輸送と物流挑戦、労働市場の緊張とインフレなどの予測できない中断を含む。部品供給不足は回復の兆しを示しているにもかかわらず、それらは持続し、私たちの業務に悪影響を及ぼす可能性がある。新冠肺炎の大流行の最終的な影響程度は、その後爆発する可能性のある新しい変種とそれに対する対応を含め、依然として高度に不確定であり、現在予測できず、著者らはこの影響の軽減に成功できないかもしれない。

新冠肺炎の大流行は全世界の金融と資本市場に大きな変動と不確定性をもたらした。これらの市場のさらなる撹乱、あるいは新冠肺炎の大流行や他の世界的健康危機の勃発による経済低迷は、債務を発生させたり、資本を得る能力に影響を与えたり、資金コストを増加させたりする可能性がある。私たちは信用市場や資本市場が将来私たちに開放されることを保証することはできませんし、私たちの信用手配に参加した貸手がその契約義務に基づいて融資を提供できる保証もありません。また、新冠肺炎の経済影響への懸念は、我々の株価変動を招き続ける可能性がある。持続的な経済低迷は、私たちが配当金を支払い続ける能力を含む、私たちの流動性状況に影響を与えるかもしれないし、私たちの資産価値に影響を与える可能性があり、私たちの営業権や他の無形資産の帳簿価値がその公正価値を超えてしまう可能性があり、これらの資産の減価を確認する必要があるかもしれない

インフレ、関税、関税、そして製造と運営コストの他の増加は、私たちのキャッシュフローと運営業績に悪影響を与え続ける可能性があります。

私たちの運営コストは変動の影響を受け、特に大口商品、部品、原材料、エネルギーと関連公共事業、貨物輸送と物流、労働力コストの価格変化によるものであり、これらの変化は、インフレ、緊張した労働市場、一般的な価格レベル、為替レート、貿易協定、関税を含む貿易保護措置の変化、その他の経済要素を含む様々な要素によって推進され続けている可能性がある。2022年を通して、私たちの運営コストは、特定の原材料、電子部品、大口商品、貨物、物流のコストを含む価格上昇の悪影響を受けてきており、予測可能な未来にこのような状況が続くと予想される。また、私たちはヨーロッパで大量の製造事業を持っており、これはロシア-ウクライナ紛争によるエネルギーコストの上昇や、各国政府がロシアのエネルギー供給への悪影響を減らすために努力している可能性がある。米国は中国などから輸入されたある商品に関税を課し、中国などに報復関税を課すなど、様々な貿易行動をとっている。米国が徴収した追加関税、あるいは中国や他の国が講じたさらなる報復貿易措置は、私たちの製品のコストを増加させる可能性があり、私たちは値上げや生産性でこのコストを相殺することができないかもしれない。また,価格が低下した環境では,我々の営業利益率は収縮する可能性があり,先進的な先出方法を用いて在庫を計算しているからである.私たちが製造や運営コストの変動を減らすための行動は成功しない可能性があるため、私たちの業務、財務状況、キャッシュフロー、運営結果は大きな悪影響を受ける可能性があります。

私たちの業務と運営に関するリスク

私たちが革新と破壊的技術を開発し、それを商業化する能力を含む、私たちの市場での競争に成功できなかったことは、私たちの業務に悪影響を及ぼす可能性がある。

私たちは競争の激しい市場で私たちの技術、製品、そしてサービスを提供する。競争の主な焦点は製品とサービス性能、品質と信頼性、革新、新技術或いは破壊的技術と商業モデルの発売速度、応用専門知識、ブランド名声、エネルギー効率、製品安全性、製品ライフサイクルコスト、交付の即時性、私たちのサービスセンターと顧客の距離、私たちの流通ルートの有効性、価格及び顧客が私たちと商売をしている体験であると考えられる。私たちの競争地位を維持し、改善することは、変化と破壊速度がますます速くなるビジネス環境でこれらの要素を管理することに成功する必要があるだろう

私たちの競争地位と未来の成長率は、私たちが成功した一連の要素に依存します:(I)競争力と安全性のある製品とサービスを革新、開発し、維持し、新しい法規と傾向に対応し、顧客の需要(社会、環境、持続可能な発展問題に関連する需要を含む)、(Ii)私たちの市場シェアを守り、数量が増加している競争相手を防ぎ、その多くは私たちの業界以外からの新しいおよび非伝統的な競争相手、例えば大型科学技術会社、あるいは新興市場以外の競争相手であり、(Iii)革新機能を増加させることによって私たちの製品とサービス供給を強化し、効率或いは破壊性技術を高め、それを私たちの競争相手と区別させ、そして商品化を防止し、(Iv)注目され、安全かつ効率的な新製品とサービスを開発、製造と維持し、迅速かつ経済的に効率的に市場に進出し、(V)引き続き私たちのチャネルパートナー流通ネットワークを育成、発展と維持し、(Vi)必要な革新、デジタルと技術専門長を誘致、発展させ、顧客の需要を理解し、顧客ニーズの個人を理解し、新技術、製品とサービスを開発と商業化し、(Vii)私たちの外部生態システムを引き続き利用し、拡大し、革新パートナーは大学、リスク資本、コミュニティと他の技術会社の草創会社から来て、(Viii)当社の製造、研究開発、エンジニアリング、販売およびマーケティング、顧客サービスおよび支援ツールのデジタル化および流通ネットワークへの投資を継続し、(Ix)大型契約を獲得し、(I)米国および世界の新しいおよび既存の国内コンテンツ要件を含む適用された政府調達法律、法規および政策に従って、時間の経過とともにビジネスを競争する。

私たちは私たちの競争的地位を維持することに成功できないかもしれません。これは私たちの業務、財務状況、キャッシュフロー、または運営結果に悪影響を及ぼすかもしれません。もし私たちの技術、製品、またはサービスがより魅力的な製品を提供することによって市場承認を維持し、獲得できなかった場合、私たちの製品は新しい政府法規や政策に適合できなかった場合、あるいは顧客の私たちの新技術と革新技術の採用と投資が予想より遅く、私たちの収入や市場シェアを著しく減少させ、私たちの競争地位に悪影響を及ぼす可能性がある。価格設定圧力は競争力を維持するためにいくつかの製品の価格を調整することにつながるかもしれないし、私たちは多額の契約を取り続けることができないかもしれません。これは私たちの市場シェアと競争地位に悪影響を及ぼすかもしれません。

ネットワークセキュリティイベントや当社の情報技術インフラ、通信ネットワーク、および運営の他の中断は、当社の業務、製品、およびサービスに悪影響を及ぼす可能性があります

当社のビジネス運営(製造を含む)は、機密サービス情報や従業員、顧客、または他のビジネスパートナーに関連する個人データなどの敏感なデータを含む当社の電子情報を処理、送信、および格納するために、クラウドベースのサービスプロバイダを含む第三者によって運営される情報技術、運営技術、および通信ネットワークに依存する。新しい働き方の変化により、私たちの労働力の大部分は遠隔作業に移行しているため、彼らは私たちの情報技術インフラと通信ネットワークに依存し、彼らのコミュニティで信頼性と安全な通信ネットワークにアクセスして、彼らの仕事を履行することができる。また、サードパーティの情報技術システムに依存して、製造プロセスを実行し、データを格納または管理し、遠隔作業を含む様々なワークフローおよびアクティビティを管理またはサポートします。どのような保護措置が取られても、基本的にすべてのシステムは、恐喝ソフトウェア、サービス拒否、コンピュータウイルスおよびセキュリティホールを含むネットワークセキュリティ攻撃、保守、古いまたは老化を含むデバイスまたはシステム障害、および人為的エラーまたは汚職、破壊、自然災害、火災、電力、通信、または他のユーティリティ停止、閉鎖または障害などの他のイベントまたは状況によって破損、中断、またはオフになりやすい。いくつかのシステム冗長性および業務連続性および災害復旧計画および対応計画があるが、これらの措置が破損、中断、または閉鎖に有効または十分に対応することは保証されない。

さらに、我々は、ポンプ、コントローラ、およびメータを含むいくつかのサービスおよび製品を過去に提供し、継続しており、これらのサービスおよび製品は、デジタル的に有効であるか、またはモノのネットワーク(IoT)に接続され、私たちの顧客および他の第三者が運営目的またはデータ収集のために使用するためのサービスおよび製品の一部として提供されている。ネットワークセキュリティ攻撃の目標は、重要なインフラストラクチャアプリケーションを含む、お客様および他の第三者の製品、インフラまたはインフラストラクチャに購入され、統合された後に、当社の製品がインストール、記憶、または送信されるハードウェア、ソフトウェア、および情報である可能性があります。私たちは私たちの製品やサービスをネットワークの脅威から保護するためのセキュリティ措置を提供しようとしているが、攻撃の可能性は残っている。また、私たちのお客様は、現在のセキュリティ機能が利用できない場合に設計、製造、販売されているデジタル製品を使用し続ける可能性があります。成功した攻撃は、顧客または他の第三者の機密情報を流用、破壊、不正アクセス、または開示し、顧客または第三者の運営を損害または中断する可能性があり、個人の健康および安全リスクをもたらし、私たちの製品をリコールするか、または安全と修復コストを増加させ、私たちのブランドの名声を損なう可能性がある。

多くの多国籍企業と同様に、私たちと私たちが依存しているいくつかの第三者は過去に情報技術ネットワークとシステム、製品、サービスに対するネットワークセキュリティ攻撃を経験したことがあり、将来はこのような攻撃を経験する可能性があり、より頻繁に、より広範な設備と攻撃パターンに関連するかもしれない。今まで、私たちの業務、運営、製品、サービス、あるいは顧客に実質的な悪影響を与えていません。我々は、我々の情報技術ネットワークおよびシステム、製品およびサービスのネットワークセキュリティ脅威、侵入または他の中断または破損に関連する潜在的リスクを低減するための措置を取っているが、このような中断および脅威の時間、性質および範囲の予測不可能性は、私たちの業務、運営、製品、およびサービスに影響を与える可能性がある。私たちが依存している情報技術や通信ネットワークの中断、あるいは私たちの製品やサービスへの攻撃は、私たちの運営を妨害し、私たちの顧客へのサプライチェーンやサービスを妨害し、生産と出荷を中断し、私たちと私たちの顧客の知的財産権や商業機密が盗まれたり漏洩したり、従業員、顧客と業務パートナー関係を損害し、私たちの名声にマイナスの影響を与え、法的クレームや訴訟や規制執行行動を招き、私たちの安全と救済コストを増加させ、これらはいずれも私たちの競争地位、運営結果、キャッシュフロー、あるいは財務状況に実質的な悪影響を及ぼす可能性があります。

これらのリスクを評価し続け、これらのリスクを緩和し、業務連続性および災害復旧計画を実行するための措置を実施しているにもかかわらず、ネットワークセキュリティ攻撃や他の実質的な悪影響を及ぼす中断が発生しないこと、または私たちの業務連続性および災害復旧努力が有効かつ十分であることを保証することはできない。

私たちのサプライチェーンにおける製品、部品、原材料、エネルギーの供給不足や遅延、あるいはサプライヤーが納品やその他の要求を満たすことができないことは、私たちの業務に悪影響を及ぼす可能性があります。

私たちの業務は、私たちの製品で使用されている完成品と原材料、部品、電子部品、その他の部品を確保し、輸送するために、契約製造、大口商品市場、貨物輸送と物流プロバイダを含む、膨大で複雑なサプライヤー(及びそのサプライヤー)ネットワークに依存しています。私たちはサプライチェーンに対する私たちの依存と複雑さが引き続き増加すると予想する。私たちの製品でよく使われている部品と原材料は電子部品を含んでいます。半導体、モーター、部品、鋳物、磁石、軸受、シール、電池と回路基板、そして鋼、真鍮、ニッケル、銅、商品を含みます

アルミニウムとプラスチック。私たちはこれらの部品、部品、材料と完成品の供給に直面して、2022年を通じて、これらの部品、材料と完成品の供給はずっと受けて、未来も遅延、削減或いは変化の影響を受ける可能性があり、原因は需給動態、労働力不足、サプライヤー戦略或いは生産計画の変化を含み、私たちが依存している肝心な部品の決定、サプライヤーの生産中断、労使紛争、特定のサプライヤーの財務状況の損傷、サプライヤーの他の調達業者に対する生産能力の分配、貿易協定と貿易保護措置の変化を含み、関税、為替レートと現行価格レベルを含み、監督管理要求を満たす能力、突発的な天気事件および関連する影響、気候変化、新冠肺炎疫病の持続的な影響、または他の公衆衛生危機、または脅威または実際のテロ、武力衝突または戦争、ロシアとウクライナの間の持続的な衝突を含む。また、ロシア-ウクライナ紛争のいかなる脅威や実際のエスカレートも、ヨーロッパのエネルギー供給中断やコスト上昇などの影響を含めて、鉄鋼、ガラス、プラスチックなどのエネルギー集約型材料サプライヤーからの供給を延期または中断する可能性がある。貨物輸送や物流コストの増加、港の渋滞による納品遅延、その他の物流に関する課題も経験し、経験していきます。私たちは保険を持っているにもかかわらず、この保険範囲が合理的なコストで提供され続けるかどうか、またはサプライチェーン中断の任意のまたはすべての側面をカバーするのに十分かどうかを確認することはできない

私たちのいくつかの重要な部品は唯一または単一ソースのサプライヤーまたは限られたサプライヤーグループからしか得られないので、私たちは供給と価格設定のリスクの影響を受けます。さらに、唯一または単一ソースの供給者が生産を停止したり、生産を中断したり、他の方法で重要な部品を供給できなかった場合、私たちの製品販売および経営業績に悪影響を及ぼす可能性があります。

そのほか、持続的な新冠肺炎の疫病とより広範な全世界市場の需給動態のため、私たちはすでに部品供給方面の不足、生産能力の制限と遅延を経験する可能性があり、その中に電子部品(特にチップ)とその他の部品と原材料を含む。我々は、現在のサプライチェーン、貨物輸送、物流問題の影響を軽減するために、在庫の緩衝、代替サプライヤーの使用、特定の製品の再設計などの措置を継続している。しかしながら、これらの不足や中断が継続している場合には、より多くの中断(前述の中国-台湾地政学的問題による世界的な半導体業界中断リスクを含む)、またはこれらの不足や中断を緩和する努力が不十分または不成功であれば、我々の在庫を実行することができず、新たな顧客注文を満たしたり、タイムリーに顧客に製品を渡す能力を満たすことができない可能性があるため、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性がある。

私たちのどんな施設や運営、あるいは私たちが依存している第三者の重大な中断は、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

私たちの施設および運営は、サプライヤー(およびそのサプライヤー)を含む複雑で高度に活発なグローバル·サプライチェーンに依存し、いくつかは単一または唯一のソース、流通業者、契約製造業者、ユーティリティ提供者、および貨物輸送および物流プロバイダである。さらに、我々は、財務、人的資源、調達、出張、情報技術の分野を含む、いくつかの第三者に重要なビジネスプロセスおよび活動を提供することに依存しています。私たちの施設と運営、ならびに私たちが依存するいくつかの第三者の施設および運営は、重大な設備、技術またはシステム障害、自然災害、天気イベント、気候変動の影響、電力、エネルギー削減または中断、給水または通信中断、火災、爆発、キーサプライチェーン故障、テロ、ネットワーク安全攻撃、政治中断、新冠肺炎の影響、流行病、大流行または他の公衆衛生危機の爆発、火災、爆発、重要なサプライチェーン故障、テロ、ネットワークセキュリティ攻撃、政治中断、新冠肺炎の影響、大流行、または他の公衆衛生危機の発生、将来的に実際または脅威の事件または状況による中断または遅延を経験する可能性がある。蜂起、武力衝突または戦争、労使紛争、停止または減速、技術故障、財務実行可能性、または他の原因。さらに、私たちの施設または私たちが依存する第三者施設が、場合によっては使用されるデバイスは唯一無二である可能性があり、交換が困難であるか、またはより長い交換サイクルに関連する可能性がある。私たちの任意の施設や運営、または私たちが依存している第三者の重大な中断は、顧客の需要や契約約束、コスト増加、売上の低下を満たすことができず、財務結果をタイムリーに報告する能力を含む、当社の財務業績、運営、および業務に重大な悪影響を及ぼす可能性があります。能力のどの中断も長期的で永続的な影響を与える可能性がある, これには多くの経営陣や他の従業員の時間と労力が必要であり、この状況を緩和するために大量の支援を行う必要があり、これは私たちの運営、業務プロセス、活動、収益性、財務状況、名声に悪影響を及ぼす可能性がある。私たちの保険契約下のいかなる回復も、中断によって受ける可能性のある販売損失、コスト増加、またはサプライヤー、販売、または顧客の長期損失を相殺できないかもしれません。これらのリスクを評価し、緩和計画を実施し、業務連続性や災害復旧計画を実行しているにもかかわらず、私たちの運営や財務業績に大きな悪影響を与えない中断が発生しないことを確保することはできません。

私たちの現有の高級管理、工事、技術、販売、サービスとその他の肝心な人材を引き留められなかった、あるいは新しい合格と多様な人材を引き付けることができなくて、私たちの業務にマイナスの影響を与えるかもしれない。

私たちの成功は、高度な管理職、戦略または核心能力(工学、革新、デジタル技術、商業卓越、サービスとプロジェクト管理を含む)および一般生産関連人材の高い素質と多様な従業員の能力に依存し続けている。私たちの産業は依然として高い技能人材、リーダー、そして労働力に対する市場競争が激しい。そこで私たちは従業員を引き付けて維持することで成功しました 特にサービス、デジタル技術、革新、データ科学の分野では、私たちは、魅力的な職業発展機会、仕事の手配、報酬、福祉、および従業員の福祉を支援する政策および働き方を提供する能力に依存し続けている。また、多様性、公平、包摂性の促進を含む、私たちの文化を引き続き発展させることは、私たちの戦略を実行するために必要な人材を誘致し、維持するために重要であり、同時に革新を推進し、競争力を維持し、長期的な価値を創造することができる。私たちはまた、業務成長と穏健な後継計画を支援するために合格した人材を育成し続ける必要があり、両者は私たちの長期的な成功に重要である。高い参加度と高スキルの人材や労働力を引き付けることができない場合、顧客のニーズを満たし、超えて、私たちの業務を運営し、発展させ、私たちの戦略を実行する能力に悪影響を及ぼす可能性があります。

私たちの製品に関する欠陥、意外な使用、または不十分な開示は、私たちの業務、名声、財務状況、および経営結果に悪影響を及ぼす可能性があります。

当社の製品(当社が第三者から調達した完成品、部品またはコンポーネントを含む)の製造、設計、ソフトウェア、安全またはサービスにおける欠陥、欠陥または品質の問題、意外な使用、または当社の製品の使用に関連するリスクを十分に開示していないことは、人身傷害、死亡、財産または環境損害を含む製品の安全、製品の安全、規制または環境リスクをもたらす可能性があります。これらの事件はまた、私たちの製品に関連するリコール、安全、または安保警報をもたらし、製品が市場から上下し、および/または私たちに保証または責任のクレームを引き起こす可能性があります。私たちには責任保険がありますが、この保険が合理的な費用で提供され続けるか、またはすべての側面の責任クレームをカバーするのに十分かどうかを確認することはできません。製造、設計、ソフトウェア、セキュリティ、またはサービスの欠陥または不足は、当社の契約損害、保証費用、またはクレジット発行をもたらす可能性もあり、収益性に影響を与える可能性があります。リコール、交換、保証、責任、品質クレームは、巨額のコスト、およびマイナスの宣伝と私たちの名声への損害を招く可能性があり、これは私たちの製品への需要を減少させ、私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性があります。

私たちは私たちの再編および再編計画の予想収益の一部または全部を達成できないかもしれないし、私たちの再編および再編は私たちの業務に悪影響を及ぼす可能性がある。

2022年と最近の前数年度には、当社のコスト構造を最適化し、私たちの運営効率と利益を向上させ、私たちの競争地位を強化し、私たちの顧客により良いサービスを提供するための再編·再編計画を開始しました。また,2020年には,新冠肺炎の流行による商業·経済状況に対応するために,追加的な再編·再編活動を開始した。私たちはまた、財務、人的資源、調達を含む、私たちの多くの支援機能と関連技術を転換するための長年の努力に参加した。技術面の課題を支援し,実施計画における再編や調整活動の遅延は,これらの行動のいくつかの期待業務や財務効果の実現を遅らせている。私たちは私たちの再編成と再構成計画に関連した最初に予想されたすべてのコスト節約と収益を得ることができないかもしれない。また,これらの計画により,過渡期や継続的な動作中に連続性を失ったり,知識の蓄積や効率が低下したりする可能性がある.再編や再編には多くの経営陣や他の従業員の時間と労力が必要であり、私たちの業務運営や発展への関心をそらす可能性があります。

私たちの再編と調整行動を成功的に実施して実行することは、私たちが予想するコスト節約を実現し、市場での競争と未来の成長のための効果的な準備をするために重要だ。成功した実施および実行を阻害する可能性のある要因は、キー従業員の保持、税務を含む規制事項の影響、人員配備、技術およびサービスプロバイダの私たちの財務報告に対する内部統制のコンプライアンス、および不利な経済市場条件を含む、私たちを支援するいくつかの第三者サービスプロバイダの選定に関連する事項を含む。もし私たちの再編と再編行動が成功的に実行できなければ、財務報告の内部統制に対する私たちの有効性、私たちの競争地位、業務、財務状況、キャッシュフロー、および運営結果に大きな悪影響を及ぼすかもしれない。

私たちの戦略の実行には買収が含まれており、私たちは成功的に実行したり効果的に統合することができないかもしれない。

私たちの成長戦略を実行するために、私たちは、私たちの既存の業務を補完または拡大し、私たちの競争地位を向上させるために、会社、資産、技術、製品ライン、顧客チャネルを引き続き買収する予定です。私たちは有利な条項やタイミングで買収を完了できないかもしれないし、買収を完成させることができないかもしれないし、買収を完了するために必要かもしれない融資を得ることができないかもしれない。さらに、私たちの経営結果は、(I)買収された企業を私たちの運営、技術、財務、その他のシステムに統合することに成功しなかったこと、(Ii)被買収企業が予想されたリターンを達成できなかったか、またはそれを超えることができなかったことにより、将来的に会計減少を招く可能性がある、(Iii)予期しない負債、労使関係困難、ネットワークセキュリティ問題、制御またはコンプライアンス問題、または私たちの契約保護、保険または賠償の不足の他の問題を発見する可能性がある

買収はいくつかのリスクに関連し、財務、管理および運営方面の挑戦をもたらし、管理層は既存の業務と運営から注意を移すこと、財務またはコンプライアンス活動または財務報告に対する内部統制の不足、予想された協同効果を達成できなかったこと、被買収企業に関連する新たな重大なリスクを負担すること、および買収された企業のキー従業員の流失を含む。買収を通じて私たちの成長戦略を成功的に実行し、これらの買収を成功的に統合できなければ、私たちの競争地位、業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性がある。

私たちの測定と制御ソリューション部門では、私たちの製品と製品の大部分は、私たちが使用している無線スペクトルの利用可能性、規制、干渉の影響を受けています。

私たちの測定·制御ソリューション部門では、大部分の製品が無線スペクトルを使用しており、これは政府によって規制されている。私たちが米国または他の国/地域で使用するために設計された新製品を発売する限り、このような製品は、周波数要求および他の法規規範を満たすために重大な修正または再設計を行う必要があるかもしれない。頻度や必要な修正を行うコスト制限は、特定の国/地域で私たちの製品を販売できないかもしれません。私たちの無線スペクトルを管理する規制は変わるかもしれませんが、これは、規制によって許可された新しい消費製品による干渉によって、私たちの製品を修正したり、新しいパートナー関係を求めたりすることを要求するかもしれません。さらに、私たちは製品を共同開発するための適切なパートナーを見つけることができないかもしれません。このような要求を満たすために私たちの製品を修正することができない、可能な完了遅延、またはそのような修正のコストは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

米国では,我々の製品は主に900 MHzの範囲のFCC許可スペクトルを使用するように設計されている。FCCが既存のスペクトルライセンスを更新しない場合、またはこれらのライセンス使用に影響を与える法規を大幅に変更した場合、私たちのビジネス、財務状態、および運営結果は悪影響を受ける可能性があります。また、一部の市場は十分な利用可能な頻度がない可能性があり、私たちが計画している業務を商業的に実行可能な価格で維持または発展させることができないかもしれない。

アメリカ以外では、私たちのいくつかの製品は無線周波数の使用を要求し、法規によって制限されている。ある司法管轄区では,放送局ナンバープレートは固定期限で発行することができ,定期的に継続しなければならない.戦略的パートナーによって提供された許可ビンを介して手持ち式、移動または固定ネットワーク読み取り装置に送信し(および適用すれば、それから情報を受信し、適用される場合)、当社のパートナーまたはクライアントによって提供され続ける許可スペクトルにある程度依存するように、我々の先進的および知的計量システム製品。私たちは、いくつかの市場で私たちが計画したビジネスを維持または発展させるのに十分な頻度を得ることができるパートナーまたは顧客を見つけることができないかもしれないし、関連市場で商業的に実行可能な価格で十分な頻度を得ることができるパートナーまたは顧客を見つけることができないかもしれない。

気候変動の影響及び政府或いは監督機関がこのような影響を緩和するための関連努力を含む天気状況は、私たちのサービス市場に変動を招く可能性があり、私たちの業務、運営、財務業績に影響を与える可能性がある

地球規模では、気候変動の影響により、天気イベントの頻度や深刻さが増加している。気象事象および関連条件の予測不可能性は、深刻な洪水、長期干ばつによる水資源圧力、および温度または天気パターンの変動を含み、気候変化の結果を含み、我々の業務部分に積極的または消極的な影響を与える可能性がある。例えば、世界の気候変動の影響に起因することができる深刻な洪水および降雨事件は、水および雨水のオーバーフローの管理、または余分または不要な水の除去および移動に役立ついくつかの解決策に対する顧客の需要を増加させる可能性がある。持続的な干ばつ条件は、農業や芝生灌漑のための揚水技術の需要を増加させる可能性がある。地域社会が気候変動の影響による水不足課題の解決を求めるにつれ,水再利用応用への需要は,我々の処理業務提供を含めた応用が増加する可能性がある。また、温度の変動は住宅や商業循環用途に使用され、家庭や建築は循環水を使用して居住空間を加熱·冷却するわが製品に対する需要レベルの違いを招く。したがって、これらの気象条件と気候変化の著しい変動は、私たちの財務業績に変動をもたらす可能性がある。

悪天候や気候変動の他の影響もまた、将来的には私たちの施設と運営、そして私たちの顧客とサプライヤーの中断を招く可能性があります。2021年,気候関連財務開示タスクフォース(TCFD)の枠組みを用いた実物リスク分析は,気候変動の影響により,我々のいくつかの施設が中程度のリスクにあり,水圧力,寒波,野火の影響を受ける可能性があることを示している。これらのリスクを評価し、緩和計画を実施し、業務連続性や災害復旧計画を実行し続けているが、実質的な悪影響を及ぼす中断が発生しないことは確保できない

各国政府は、気候変動が私たちの業務や財務業績に影響を及ぼす可能性のある影響を減らすために、排出取引計画、炭素税、燃油税、その他の政策を実施する可能性がある。政府が炭素価格と炭素税を実施する時間、範囲、効果はまだ確定していないが、私たちの将来の支出を大幅に増加させる可能性があり、私たちの業務、財務状況、キャッシュフロー、運営業績、私たちの普通株の市場価格に重大な悪影響を与える可能性がある

私たちの持続可能な開発に関する約束、目標、指標、目標、そして計画、そしてそれらに関する私たちの公開声明と開示は、私たちを多くのリスクに直面させる

私たちは、持続可能な開発目標と科学に基づく目標への約束を含む持続可能な開発に関する目標、指標、その他の目標を策定し続けており、これらの目標は、パリ協定に基づいて2030年までに世界気温上昇を工業化前のレベルより1.5℃高く抑え、2050年までに温室効果ガスの純ゼロ排出(範囲1、2、3)を一致させる目標と一致している。これらの目標と約束を達成するには、私たちの業務を発展させ、資本投資を行い、現在存在しない可能性のある技術を開発する必要があるだろう。私たちは追加費用が発生するかもしれないし、私たちの努力に関連した減価費用を確認する必要があるかもしれない。これらの約束、目標、具体的な目標、そして他の目標は私たちの現在の計画を反映しており、これらの計画が必ず達成される保証はない。私たちはこれらの約束、目標、指標、目的を研究、確立、完成、正確に報告し、私たちが運営、名声、財務、法律、その他のリスクに直面するように努力している。私たちが既定の約束、目標、指標、または目的を達成することができるかどうかは、様々な要素と条件によって制約されており、その中の多くの要素と条件は、技術変化の速度、必要な資金の利用可能性、および私たちの持続可能性および他の基準を満たすことができる供給者の利用可能性を含む制御できない。

私たちの業務は、投資界、規制機関、メディア、および他の利害関係者からのより厳しい審査に直面する可能性があります。これらの審査は、私たちの約束、目標、指標、目的、およびこれらの目標を追求する方法およびスケジュールを含む、私たちの持続可能な開発活動に関するものです。持続可能性に関連した開示をめぐって、米国証券取引委員会が予想する重大なルール制定を含め、ますます多くの規制要求を受けることになり、これは進化し続ける可能性がある。監督管理機関の開示要件を遵守することは、巨大な追加コストをもたらす可能性があり、適切なデータを捕捉、分析、および監査することができるように、第三者認証に関するリソースを含む追加のリソースを必要とする。規制要件を遵守しないと実際にまたは言われているいかなる行為も、罰金、処罰、民事責任を招き、私たちの名声を損なう可能性がある。さらに、私たちの持続可能な報告および実践が投資家、規制機関、または他の利害関係者の期待、基準、要求に適合していない場合、私たちの名声、従業員を吸引または維持する能力、および投資、業務パートナーまたは買収側としての魅力はマイナスの影響を受ける可能性がある。同様に、私たちは、私たちが発表したスケジュール内で、私たちの持続可能な開発約束、目標、指標、および目的を追求または履行することができなかったか、道徳、環境または他の基準、法規または期待を遵守できなかったか、またはこれらの事項に関連する報告要件および基準を遵守できなかったと考えられ、運営、名声、財務、および法的影響をもたらす可能性がある

金融や税収に関連するリスク

私たちの業務は外貨為替レートの変動の影響を受けています

2022年12月31日までの1年間、米国以外の売上高は私たちの純売上高の約53%を占めている。私たちはアメリカ以外の違う地域にも重要な業務があります。私たちはキャッシュフローのヘッジアップの主要な通貨の開放とユーロ、スウェーデンクローナ、ポンド、カナダドル、オーストラリアドルとポランズロティそれは.私たちが業務を展開している国の通貨のドルやユーロ価値に対する変化は、競争力のある製品の販売と、私たちのコスト構造を制御する能力に影響を与える可能性があり、これは、私たちの業務、財務状況、キャッシュフロー、運営結果に実質的な悪影響を与え続ける可能性があります。また、私たちの報告通貨ドルに対する外貨の価値変化により、為替両替リスクの影響を受けています。換算リスクは主にドル対ユーロ、人民元、ポンド、カナダドル、オーストラリアドル、スウェーデンクローナ、インドルピーの為替レートに集中している。ドルが私たちに取引する他の通貨の為替レートが変動するため、収入と収入が影響を受ける可能性がある。ドルはユーロや私たちが事業を展開している他の国の通貨に対して強くなり、私たちの将来の販売増加や収益性に重大かつ悪影響を与え、将来的には私たちの販売成長や利益に大きな悪影響を及ぼす可能性がある。参考までに

第七A項。外国為替リスクに関するその他の情報は、“市場リスクに関する定量的·定性的開示”を参照されたい。

私たちの財務業績は予測が難しいかもしれない。

我々の業務は多くの短周期や帳票業務の影響を受けており,これらの業務に対する洞察力は限られており,特に重要な流通ネットワークを介して取引を行う業務である.私たちの業務は、私たちの測定と制御ソリューション部門を含み、また、私たちの長期業務の影響を受けて、大型プロジェクトを含み、これらのプロジェクトは意外にキャンセルされる可能性があり、あるいはその時間は、プロジェクトに影響を与える多くの私たちの知らないまたは制御できない要素によって変化するかもしれません。例えば、資金、プロジェクト準備状況、規制承認などです。我々は複雑なグローバルサプライチェーンに依存し、国際状況、ロシアとウクライナ間の戦争、新冠肺炎疫病及び高インフレを含むマクロ経済状況のため、グローバルサプライチェーンはずっと動態条件、変動、意外な変化と中断の影響を受けている。これらのサプライチェーンの課題は、私たちのコスト構造、生産、および顧客の注文をタイムリーに満たす能力に影響を与え続ける可能性があります。私たちはこのような状況がいつ、あるいは未来に緩和されたり消えたりするのか予測できない。したがって、私たちのどの特定の時期の財政的業績も予測が難しく、予測が難しいだろう。

私たちは私たちの営業権と他の無期限無形資産に追加の減価費用を与えるかもしれません。これは私たちの経営業績に否定的な影響を与えるでしょう。

買収により、私たちの貸借対照表には大量の商業権と購入された無形資産があります。2022年12月31日現在、我々の営業権とその他の無期限無形資産の帳簿純価値は合計約30億ドルである。公認会計原則によれば、私たちは少なくとも毎年そのような資産を減値評価したり、イベントや環境の変化が潜在的な減値が存在する可能性が高いことを示す場合には、減値をより頻繁に評価する。重大な負の業界または経済傾向、私たちの業務または私たちの顧客業務の中断、買収の業務を効果的に統合または拡張できない、資本コストの増加、資産用途の意外な重大な変化や計画中の変化、FCCが無線スペクトルナンバープレートを更新できなかったこと、および資産剥離と時価の低下は、私たちの営業権およびその他の無期限無形資産の減少を招く可能性がある。例えば、2020年に、私たちは、Pure Technologies Ltd.買収(“Pure”)の業務パフォーマンスに関連する5800万ドルの営業権減価費用を私たちの測定·制御ソリューション部門に記録した(詳細は付記11、“営業権および他の無形資産”)私たちは2021年か2022年に私たちの測定と制御ソリューション部門で営業権減価費用を記録しなかった。重大な減価費用は過去も将来も私たちの経営業績や財務状況に悪影響を及ぼすだろう。

私たちの有効税率と税金の変化は私たちの財務業績に悪影響を及ぼすかもしれない

私たちは約150の国と地域で私たちの製品を販売しています。2022年12月31日までの年間、私たちの収入の53%はアメリカ以外の地域から来ています。私たちの業務のグローバル性を考慮して、多くの要素は私たちの有効な税率と税金を増加させるかもしれません

•利益獲得と課税の管轄区域の地理的組み合わせ

•私たちが事業を展開している管轄区域での法定税率と税法

•各税務機関の税務審査で発生した税務問題を解決する

•私たちは税金資産と負債の推定値を延期する。