アメリカです

証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

このシェル社から報告されたイベント日が必要です

移行期になります から .

依頼書類番号:

(d/b/aサンタン徳銀行およびサンタン徳銀行)

(登録者の正確な名称はその定款に記載されている)

(d/b/aサンタン徳銀行とサンタンド銀行)

(登録者名英語訳)

Telephone: 011-562-320-2000

(主要実行機関アドレス)

電話:ファックス:Eメール:

(名前、電話、Eメールおよび/またはファックス番号 および会社の連絡先アドレス)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 | ||

| 米国預託株式(“米国預託株式”)は、1株当たり400株の無額面普通株を獲得する権利がある | BSAC | ニューヨーク証券取引所 | ||

| * | サンタンダー·チリの普通株は上場取引されておらず、ニューヨーク証券取引所の要求に応じて米国預託株式を登録することにのみ関係している。 |

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラス名)

この法第(Br)15(D)節に報告義務を有する証券:

ありません

(クラス名)

年次報告に記載されている期間終了時までの発行者の1種類当たりの資本又は普通株の流通株数を明記する。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。

はい、そうです☐

注-上記のチェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13または15(D)節に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告 を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

登録者が過去12ヶ月以内(または登録者がそのような文書の提出および発行を要求されたより短い時間)に を電子的に提出したかどうかは、S−T規則(本章232.405節)405条に従って提出および発行された各相互作用データファイルを電子的に提出するかどうかを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバか非加速ファイルサーバかをチェックマークで指示する.取引法12 b-2規則における“加速ファイルサーバと大型加速ファイルサーバ”の定義 を参照してください。

| ☒ | ファイルマネージャを加速する | ☐ | 非加速ファイルマネージャ | ☐ | 新興成長型会社 |

もしある新興成長型会社がアメリカ公認会計原則に基づいてその財務諸表 を作成した場合、登録者が延長された過渡期間 を使用しないことを選択したかどうかを示すマークは、“取引所法案”第13(A)節に提供された任意の新しいまたは改訂された財務会計基準を遵守する☐

イ用語“新たまたは改正された財務会計基準”とは、財務会計基準委員会が2012年4月5日以降にその会計基準まとめを発表した任意の更新を意味する。

登録者が“サバンズ·オクスリ法”(“米国法典”第15編7262(B)節)第404(B)条に基づく経営陣の内部統制の有効性の評価に関する報告書を再選挙マークで提出したか否かを示し、その経営層がその監査報告を作成又は発表した公認会計士事務所の内部統制の有効性の評価を証明した

証券が同法第12(B)条に基づいて登録されている場合は,届出に含まれる登録者の財務諸表が,以前に発表された財務諸表の誤りを反映して訂正されたか否かを判定する☐

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すには、登録者の幹部 が関連回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要がある☐

登録者 が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す:

| ☐ | アメリカは会計原則を公認している |

| ☒ |

| ☐ | 他にも |

前の 質問に回答したときに“その他”をチェックした場合,登録者がどの財務諸表項目に従うかを選択したことをチェックマークで示す.

☐ 第17項☐プロジェクト18

これが年次報告であれば、登録者 が空殻会社であるか否かをチェックマークで示してください(“取引法”第12 b-2条で定義されているように)。

はい、そうです☐

カタログ表

| ページ | ||

| 前向きな陳述に関する警告的声明 | II | |

| ある用語や慣例は | 四 | |

| 財務資料の列報 | 四 | |

| 第1部 | ||

| 項目1.役員、上級管理者、コンサルタントの身分 | 1 | |

| 項目2.見積統計データと予想スケジュール | 1 | |

| プロジェクト3.重要な情報 | 1 | |

| 項目4.会社に関する情報 | 34 | |

| プロジェクト4 Aです。未解決従業員意見 | 55 | |

| プロジェクト5.ビジネスと財務審査と展望 | 55 | |

| 項目6.役員、上級管理職、従業員 | 111 | |

| 項目7.大株主と関連者取引 | 122 | |

| 項目8.財務情報 | 127 | |

| 項目9.見積もりとリスト | 128 | |

| 項目10.補足情報 | 129 | |

| プロジェクト11.市場リスクに関する定量的かつ定性的開示 | 146 | |

| 第12項.持分証券以外の証券の説明 | 165 | |

| 第II部 | ||

| プロジェクト13.配当金の滞納および配当金の滞納 | 167 | |

| プロジェクト14.所有者を保証する権利および収益の使用を実質的に修正する | 167 | |

| プロジェクト15.制御とプログラム | 167 | |

| 第十六項[保留されている] | 168 | |

| プロジェクト16 A。監査委員会財務専門家 | 168 | |

| プロジェクト16 B。道徳的準則 | 168 | |

| プロジェクト16 Cです。チーフ会計士費用とサービス | 168 | |

| プロジェクト16 Dです。免除監査委員会は上場基準を遵守する | 169 | |

| プロジェクト16 E。発行者および関連購入者が株式証券を購入する | 169 | |

| プロジェクト16 Fです。登録者の認証会計士を変更する | 169 | |

| プロジェクト16 Gです。会社の管理 | 169 | |

| 16 H項です。炭鉱安全情報開示 | 169 | |

| プロジェクト16 I。検査妨害に関する外国司法管区の開示 | 169 | |

| 第三部 | ||

| プロジェクト17.財務諸表 | 170 | |

| プロジェクト18.財務諸表 | 170 | |

| プロジェクト19.展示品 | 170 |

i

前向き陳述に関する警告的声明

我々 が本年度報告20−F表で行った陳述は,1933年の“証券法”(改訂本)第27 A条 ,1934年“証券取引法”(改訂本)第21 E節と“1995年私証券訴訟改革法”安全港条項に適合する前向きな陳述を構成している。これらの声明は、私たちの意図、信念、または現在予想されている声明を含む本報告書全体にわたって、関連している

| ● | 資産 成長と他の資金源; |

| ● | growth of our fee-based business; |

| ● | financing plans; |

| ● | impact of competition; |

| ● | impact of regulation; |

| ● | exposure to market risks including: |

| ● | interest rate risk; |

| ● | foreign exchange risk; and |

| ● | equity price risk; |

| ● | projected capital expenditures; |

| ● | 流動性 |

| ● | trends affecting: |

| ● | our financial condition; and |

| ● | our results of operation. |

本年度報告に前向き陳述を含む 部分は“第3項.重要情報-リスク 要素”、“第4項.会社情報-B.業務概要--競争”、“第5項.経営と財務回顧と展望”、“第8項.財務情報--総合報告書とその他の財務情報--法律手続き”と“第11項.市場リスクに関する定量と定性開示”を含むが、これらに限定されない。我々の 前向き陳述は,“信じる”,“予想”,“期待”,“期待”, “項目,”予定“,”すべき“,”可能“,”可能“,”求める“,”目標“,”br}“の組合せ,”見積もり“,”可能性“,”リスク“,”リスク値“,”目標“,”br}“目標,”目標“,”目標“,”危険値“,”目標“,”br},“目標”,“目標”,“予測”,“br}前向き陳述も以下の言葉で表記することができる.“未来”や似たような表現。

本年度報告書の他の場所と引用によって組み込まれた文書で議論されている要素を除いて、以下の重要な要素は、私たちの将来の業績に影響を与える可能性があり、これらの結果または他の結果は、私たちの前向きな陳述で表現された結果とは大きく異なる可能性があることを理解してください

| ● | チリやチリ企業の融資に対する政策や態度に影響を与える可能性のある資本市場の変化 ; |

| ● | changes in economic conditions; |

| ● | 中央銀行の通貨·金利政策(定義は以下参照) |

| ● | インフレになる |

II

| ● | デフレ |

| ● | 失業した |

| ● | お客様の違約と減価損失の増加 ; |

| ● | decreases in deposits; |

| ● | customer loss or revenue loss; |

| ● | 予想外の金利変動 |

| ● | movements in foreign exchange rates; |

| ● | 株価や他の金利や価格の変動; |

| ● | 線形統計モデルでは捉えられない非線形市場行動の影響 は,我々が用いたVaRモデルのように, |

| ● | チリと外国の法律法規を改正する |

| ● | changes in taxes; |

| ● | 競争、 競争と定価環境の変化; |

| ● | 私たちは経済的に何らかのリスクをヘッジすることができません |

| ● | the adequacy of loss allowances; |

| ● | technological changes; |

| ● | 消費者の消費や貯蓄習慣を変え |

| ● | 人口構造、消費支出、投資、貯蓄習慣を変える |

| ● | increased costs; |

| ● | 予想されていないbr融資および他のコストが増加するか、または魅力的な条項で追加の債務または株式融資を得ることができない |

| ● | 銀行の規制を変更または遵守しない; |

| ● | 買収や再編は私たちの予想に合わないかもしれない事業 |

| ● | 既存の顧客に付加サービスのマーケティングおよび販売に成功する能力 |

| ● | disruptions in client service; |

| ● | damage to our reputation; |

| ● | natural disasters; |

| ● | 新しい技術を採用する |

| ● | グループが直面する運営損失(例えば、内部または外部プロセス失敗、 人員およびシステム); |

| ● | クライアント細分化モデルは不正確または無効である;および |

| ● | the COVID-19 pandemic or other pandemics. |

あなたはこのような声明に過度に依存してはいけません。これらの声明はその発表日だけを示しています。本報告に含まれる前向き陳述 は、本年度報告発表日までの状況のみを代表しており、本年度報告発表日以降に発生したイベントや状況を反映したり、アクシデントの発生を反映するために、いかなる前向き陳述 を更新することも約束しない。

三、三、

ある用語と約束

本年度報告(“年次報告”)で用いられるように、“サンタンダー-チリ銀行”、“本銀行”、“本銀行”または同様の用語は、サンタンデ-チリ銀行およびその合併子会社を意味する。

私たちが“スペインサンタンダー銀行”と言及した時、私たちは私たちの親会社であるサンタン徳銀行を指し、S.A.が指す“グループ”、“サンタンダーグループ”または“サンタンダーグループ”とは、スペインのサンタンダー銀行グループのグローバル業務を指し、スペインのサンタンダー銀行とその合併子会社(チリサンタンダー銀行を含む)によって間接的に制御される。

本年報で述べたように、“10億”という言葉は10億元(1億元)を指す。

本年度報告において、“$”、“ドル”、“ドル”はドルを意味し、“チリペソ”、“ペソ”または“CH$”はチリペソを意味し、“円”または“円”は円を意味し、“オーストラリアドル”または“オーストラリアドル”はオーストラリアドルを意味し、“スイスフラン”または“スイスフラン”はスイスフランを意味し、“CNY”または“CNY$”は人民元を意味する。UFへの引用とは発展連合それは.UFはチリのインフレ指数通貨単位であり,チリペソ単位で毎日変化し,チリ公式消費者物価指数(“CPI”)の変化を反映している エスタディス国立学院先月のデータです

本年度報告で用いたように,用語“ログアウト”と“ログアウト”は同義語である。

本年度報告書では,監査委員会への言及は世銀のことである監査委員会と監査委員会.

本年度報告において、“国際清算銀行”とは国際清算銀行を指し、“国際清算銀行比率”とはバーゼル資本協定に基づいて計算された資本充足率を指す。“中央銀行”とはチリ中央銀行それは.“金融市場委員会”とは金融市場委員会を意味する。

財務情報の展示

チリサンタンダー銀行はチリペソでその財務帳簿と記録を保存し、国際会計基準理事会(IASB)が発表した国際財務報告基準(IFRS)に従って総合財務諸表を作成するチリ銀行である。本文書で言及されている任意の国際財務報告基準は、国際会計基準理事会が発表した国際財務報告基準を意味する。

現地法規の要求に基づき、我々が現地で提出した連結財務諸表は、チリ規制機関FMCが発表した会計基準編纂(“チリ銀行公認会計原則”)に基づいて作成された。そこで、我々が現地で提出した合併財務諸表は、米国証券取引委員会(“米国証券取引委員会”)の要求に適合するように国際財務報告基準に基づいて調整されている。チリ銀行は会計原則が“国際財務報告基準”とほぼ似ていると認めているが、いくつかの例外もある。チリ銀行公認会計基準と国際財務報告基準との間の主要な差異の更なる詳細と討論については、“プロジェクト5.経営と財務回顧と展望--2022年に採用された会計基準”を参照されたい

本年度報告書には、2022年と2021年12月31日までの総合財務諸表と、2022年、2022年、2021年、2020年12月31日までの年度総合財務諸表(“監査済み総合財務諸表”)が含まれています。この等は監査を経て総合財務諸表 はすでに国際会計基準委員会が発表した“国際財務報告基準”に基づいて作成され、独立公認会計士事務所の普華永道会計士事務所 が2022年、2021年と2020年12月31日まで年度監査を行った。Pricewaterhouse Coopers Consultores,Auditore y Compa≡a Limitadaが発表した監査報告書は、2022年と2021年12月31日までの監査済み総合財務諸表F-3ページおよび2022年、2021年と2020年12月31日までの年度を参照されたい。監査された総合財務諸表は、銀行及びその子会社が保存している会計記録に基づいて作成されている。

監査された総合財務諸表の付記により監査された総合財務諸表の構成要素を構成し、これらの財務諸表の追加情報及び記述性説明又は詳細を掲載する。

私たちは“国際財務報告基準”に基づいてチリ国内銀行の分類フォーマットを財務情報をフォーマットした。我々は をS-Xルール9条に従って行項目を再分類していない.第九条は、銀行持株会社の財務諸表に対するフォーマット要件を含む米国証券取引委員会の規定である。

四

本位貨幣 と表示貨幣種

チリペソは銀行運営が置かれている主要な経済環境の通貨であり、そのコストと収入構造に影響を与える通貨であり、国際会計基準21-為替レート変動の影響 ビットコインと列報通貨として定義されている。そのため、チリペソ以外の通貨 で建てられたすべての残高と取引は“外貨”とされている。“付記1--重要会計原則要約--e)本位貨幣と列報貨幣”を参照。プレゼンテーション目的で,本年度報告に含まれる財務情報について,チリペソ(CH$)を ドル(ドル)に換算したところ,為替レートは以下のようになった。

貸し付け金

他の説明に加えて、本明細書で言及されるすべての融資(監査された総合財務諸表を除く)とは、融資損失準備前の融資および財務リースを控除することを意味し、ここで提供されるすべての市場シェアデータは、金融管理委員会が定期的に発表している情報に基づいている。

未償還融資および企業融資と消費融資からなる融資組合せにおける関連パーセンテージは、タイトル“br}”項目4.会社情報-B.業務概要“節で定義され、借り手の性質に応じて分類される。未返済ローンとローン組合せの中で企業ローンと消費ローンからなる関連パーセンテージは、“プロジェクト5. 経営と財務回顧及び展望--C.”という節で、FMCの報告要求に基づいて分類され、この要求はローンのタイプと期限に基づく。

不良債権も金融市場委員会の報告要求に応じて列報し、元金又は利息が90日以上のローンの全元金と未払いの利息を含む。期限を過ぎた支払いのない再構成融資は一般的に不良ローンに分類されない。“項目5.経営と財務回顧及び展望--C. 選定した統計情報を参照して--借り手の支払い状況に基づいてローン組合せを分類する

各報告期間の終了時に、世銀は融資帳簿の減値を評価する。2022年12月31日、2022年12月31日、2021年12月31日、2020年12月31日に国際財務報告基準第9号に基づいて評価を行った。

丸め込み効果

列報を容易にするために、本年度報告と監査された総合財務諸表に含まれるいくつかのbr}数字を四捨五入した。 本年度報告に含まれる百分率数字は、すべての場合にこれらの丸めされた数字から計算されるのではなく、丸め前にこのような金額のbr}をもとに計算される。したがって、本年度報告のいくつかの百分率金額は、監査された総合財務諸表の数字を使用して同じ計算を行って得られたパーセント金額とは異なる可能性がある。四捨五入のため、本年度報告に示した他の何らかの金額は集計されない可能性があります。

経済データと市場データ

本年度報告では、他の説明がない限り、チリ経済に関連するすべてのマクロ経済データは中央銀行が発表した情報に基づいており、チリ金融システムに関連するすべての市場シェアおよび他のデータは、br}金融管理委員会が発表した情報およびこれらの情報の分析に基づいている。

為替レート

本 年次報告は 読者の便宜のためにチリペソ金額を指定レートでドルに変換した。これらの換算は、チリペソ金額が実際にこのようなドル ドル金額を表すと解釈されるべきではなく、監査された連結財務諸表に表示された為替レートがドルから変換されたものであり、 が指示されたレートでドルに変換できるかどうか、変換されたかどうか、または完全にドルに変換されるかどうかである。

別の説明がない限り、どの年末、どの期間のすべてのドル金額も、ロイター通信がこの期間の最後の営業日午後1:30に発表した銀行間市場為替レートがチリペソから換算されたものである。2022年12月31日、ロイター通信が午後1:30に発表した非公式為替市場の為替レートは849.59新元で、中央銀行が発表したこの日の859.51新元対1ドルの為替レートより1.15ポイント低かった。ニューヨーク連邦準備銀行はチリペソの昼買い金利を報告していない。

中央銀行が2022年12月30日までに発表した観察為替レートによると、2022年12月31日、ドルは1 UFに相当する為替レートは40.85ドル、すなわち859.51新元が1ドルに相当する。

v

第 部分I

プロジェクト 1.取締役、上級管理職、コンサルタントの身分

は適用されない.

第br項2.特典統計と予想スケジュール

は適用されない.

第 項3.重要な情報

A. [保留されている]

B.資本化と負債

は適用されない.

C. 報酬の提供と使用の原因

は適用されない.

1

D. リスク要因

以下のリスク要因をよく考慮すべきであり,これらのリスク要因は,本年度報告で提供された他のすべての情報とともに読むべきである。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは知らないか、現在どうでもいいと思う他のリスクや不確実性 も私たちの業務運営に影響を及ぼす可能性があります。以下のいずれのリスクも、実際に発生すれば、私たちの業務、経営結果、見通し、財務状況に実質的な悪影響を及ぼす可能性があります。 以下のリスク要因は以下のように分類されます

| (a) | サンタンデ·チリ銀行のリスク要因は |

| (b) | チリのリスク要因は |

| (c) | 私たちの持株株主と私たちのアメリカ預託証明書に関するリスク要因 |

| (d) | 一般的なリスク因子 である. |

サンタンデ·チリ銀行のリスク要因はその性質に基づいて次のサブカテゴリに列挙されている

| (a) | マクロ経済リスク |

| (b) | 競争的リスク |

| (c) | 運営リスク ; |

| (d) | 財務的リスク |

| (e) | 法的リスクと規制リスク。 |

主なリスク概要

我々の業務は多くのリスクと不確実性の影響を受けており,以下ではより詳細な議論を行う.これらのリスクには以下の重要なリスク :

| ● | 私たちの融資組合の成長率は経済不安の影響を受ける可能性があり、これはまた私たちの融資組合の収縮を招く可能性がある。 |

| ● | インフレ、政府のインフレ抑制努力、金利変化はチリ経済の成長を阻害し、私たちに悪影響を及ぼす可能性がある。 |

| ● | ウクライナの戦争は私たちの財政状況に大きな影響を与え、私たちの運営リスクを増加させるかもしれない。 |

| ● | 私たちの業務と結果はコロナウイルス爆発の否定的な影響を受けている。 |

| ● | 我々 は世界金融市場の中断や変動の影響を受けやすい。 |

| ● | チリは地震多発区に位置しているため、私たちのbr運営と結果は地震のマイナス影響を受ける可能性がある。 |

| ● | 気候 変化は過渡リスク,物理的リスク,その他私たちに悪影響を及ぼす可能性のあるリスク を生じる。 |

| ● | 金融技術提供者などの非伝統的な銀行サービスプロバイダからの競争を含む競争が激化し、業界統合は我々の運営結果に悪影響を及ぼす可能性がある。 |

| ● | 私たちが競争的地位を維持する能力は、私たちが顧客に提供する新製品とサービスの成功にある程度依存します。 |

2

| ● | 私たちの融資組合の増加は私たちをより多くの融資損失に直面させるかもしれない。私たちは個人と中小企業に対するリスクの開放はより高いレベルの超過ローン、融資損失の準備とログアウトを招く可能性があります。 |

| ● | もし が成功し、私たちのリスク管理政策、プログラム、および方法を改善し続けることができなければ、私たちの信用リスク管理システムを含めて、私たちに実質的な悪影響を及ぼす可能性があり、私たちは識別できない、または予想できないリスクに直面する可能性がある。 |

| ● | 私たちの多くの決定はモデルに依存している。不正確または不正確な使用は私たちに実質的な悪影響を及ぼすかもしれない。 |

| ● | 私たちのローンとポートフォリオは早期返済リスクの影響を受けており、これは私たちに実質的な悪影響を及ぼす可能性があります。 |

| ● | ネットワークセキュリティ,データ収集,処理,ストレージシステムおよびセキュリティに関するリスク は我々の業務固有のリスクである. |

| ● | 財務報告および非財務報告に対する開示の制御および手順は、すべてのエラーまたは詐欺を阻止または検出することができない可能性がある。 |

| ● | 我々 は交換基準指数に関するリスクを効率的に管理できない可能性がある. |

| ● | 市場状況はすでに私たちの金融資産の見積もり公正価値に大きな変化をもたらす可能性があります。公正価値の負の調整は私たちの経営業績、財務状況と将来性に重大な不利な影響を与える可能性がある。 |

| ● | 私たちの財務業績はしばしば市場リスクの影響を受ける。私たちはインフレ、金利、そして他の市場リスク変動の影響を受けており、これは私たちと私たちの収益性に実質的な悪影響を及ぼすかもしれない。 |

| ● | 私たちは私たちの銀行業務で取引相手のリスクに直面している。 |

| ● | 流動性と融資リスクは私たちの業務固有であり、私たちの業績、資金コスト、信用格付けに重大な悪影響を及ぼす可能性があります。 |

| ● | 私たち は規制資本と流動性要求によって制限されていて、これは私たちの業務を制限する可能性があり、 これらの要求の変化は私たちの経営業績をさらに制限し、私たちの財務状況と将来性に悪影響を及ぼすかもしれません。 |

| ● | 私たち は広範な規制リスクに直面しているか、あるいはすべての適用された規制要求と基準を満たすことができないリスクに直面している。 |

| ● | 年金基金制度の変化 は世銀の資金組合に影響を与える可能性がある。 |

| ● | 私たちbrは資金洗浄や他の金融犯罪活動を全面的またはタイムリーに発見または防止できない可能性があり、これは私たちに追加的な責任を負わせ、私たちに重大な悪影響を及ぼす可能性がある。 |

| ● | 私たちは法律と規制手続きの損失リスクに直面している。 |

| ● | 社会動乱とそれによる社会改革やチリ憲法国民投票による政治、法律、規制、経済不確実性は、世銀の業務に悪影響を及ぼす可能性がある。 |

| ● | 私たちの成長、資産の質、そして収益性はチリのマクロ経済と政治状況の悪影響を受けるかもしれない。 |

| ● | 通貨変動は私たちの財務状況と運営結果、私たちの証券の価値に悪影響を及ぼす可能性があります。 |

| ● | 私たちのbrホールディングス株主は私たちの業務に大きな影響力を持っており、その利益 はあなたの利益と衝突する可能性があります。 |

| ● | 私たちは制御された会社と外国の個人発行者として、ニューヨーク証券取引所(NYSE)のある会社の管理基準を遵守することを免れ、投資家への保護を制限した。 |

| ● | アメリカの預託証明書の所有者として、あなたはアメリカおよびいくつかの他の司法管轄区域とは異なる株主権利を持つことになります。 |

| ● | 米国預託証明書保持者は,我々の株主総会で投票権を行使することが困難であることを発見する可能性がある. |

3

サンタンダー·チリ銀行のリスク要因は

マクロ経済リスク

私たちの成長、資産の質、収益性などは、チリ経済の減速や動揺したマクロ経済や政治環境の悪影響を受ける可能性がある。

チリ経済の減速や衰退は、世界最大の世界最大の商業銀行、投資銀行、担保融資機関、担保融資保証人、保険会社が大きな困難を経験することを含む主要な金融機関を招く可能性があり、預金押出、政府援助または援助の必要、または借り手への資金提供を減少または停止する必要がある(他の金融機関への資金提供を含む)。

世界金融市場の動揺の状況は、私たちが受け入れられる財務条項で資本と流動性を得る能力があれば、私たちに大きな悪影響を及ぼす可能性もある。資本市場融資が使えなくなったり、あまりにも高価になったりすると、より多くの顧客を引き付けるために預金金利を上げることを余儀なくされ、特定の負債期限を維持できなくなる可能性があります。資本市場資金の獲得可能性またはコストまたは預金金利のどのような増加も、私たちの利益差および流動性に重大な悪影響を及ぼす可能性がある。

具体的には、他にも、景気後退や動揺条件に関連する以下のリスクに直面しています

| ● | 私たちの製品とサービスに対する需要を減らした。 |

| ● | 私たちの産業に対する規制が強化された。このような法規を遵守することは、引き続き私たちのコストを増加させ、私たちの製品とサービスの価格設定に影響を与え、私たちの行動と規則に関連する規制リスクを増加させ、私たちが業務機会を求める能力を制限する可能性がある。 |

| ● | 私たちの借り手はその既存の義務をタイムリーにまたは完全に履行することができない。マクロ経済の衝撃は私たちの小売と企業顧客の収入にマイナスの影響 を与える可能性があり、私たちのローンの回収可能性に悪影響を与え、融資損失が増加する可能性がある。 |

| ● | 我々が信用リスクに固有の損失を見積もるための流れは,経済状況の予測や,これらの経済状況が借り手の融資返済能力をどのように損なう可能性があるかを含む複雑な判断が必要である.経済状況に関する不確実性の程度は,我々の推定の正確性に悪影響を与える可能性があり,さらに評価過程の信頼性や我々の融資損失準備金の十分性に影響を与える可能性がある. |

| ● | 私たちが保有するポートフォリオの価値と流動性は不利な の影響を受ける可能性がある。 |

特に,2020年には,新冠肺炎の大流行により,チリ経済は深刻な衰退を経験した。チリ経済と世界経済は2021年から回復しているが、インフレ圧力、労働力不足、サプライチェーン問題およびウクライナ戦争勃発後の大口商品価格、特にエネルギー価格の上昇により、マクロ経済状況は2021年末から変化し始めている。インフレを抑制するために、世界各地の中央銀行は、中央銀行を含めて金利を上げている。2022年の間、中央銀行は7回の利上げを行い、2022年12月の11.25%の高位に達した。2022年末までに、チリの消費者物価指数によると、インフレ率は12.8%に達する。チリや他の地方のインフレ圧力に対応するために実施された利上げにより、チリ経済は2022年に減速し、2022年にはチリ経済は約2.4%増加すると予想されているが、2021年には11.7%となり、世界経済や金融市場に大きな変動を与える。現在、中央銀行は2023年に国内総生産が1.75%収縮すると予測している。これらまたは他の将来の市場不安や景気後退を招く状況は、私たちの融資ルートや条項に、より広く言えば、私たちの業績、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある。

4

私たちの融資組合の成長率は経済不安の影響を受ける可能性があり、これはまた私たちの融資組合の収縮を招く可能性がある。

私たちの融資組合が過去の成長率と似たような速度で成長し続けることは保証されない。チリの経済成長速度の逆転、顧客需要の増加の鈍化、市場競争の激化、あるいは政府法規の変化は、私たちの融資組み合わせの成長率と私たちのリスク指数に悪影響を及ぼす可能性があり、それに応じて私たちが必要な融資損失を増加させる。経済不安は、私たちの顧客の流動性、業務、財務状況に実質的な悪影響を与え、消費者支出の普遍的な低下と失業率の上昇を招く可能性がある。このすべてのことは逆に全体的な借金需要の低下を招く可能性がある。

気候変化は過渡的なリスク、物理的なリスク、そして他の私たちに悪影響を及ぼす可能性のあるリスクをもたらすかもしれない。

気候変動のリスクと関連する環境持続可能性の問題がますます注目されている。

気候変動は私たちに悪影響を及ぼす可能性のある2つの金融リスクの主な駆動要因を意味するかもしれない

| ● | 転換 は低炭素経済への転換に関連するリスクであり、特殊なレベルとシステムレベルのリスクを含み、例えば政策、法規と技術変化及び企業と消費者の選好を通じて、これは私たちのリスク開放を増加させ、私たちの戦略に影響を与える可能性がある。 |

| ● | 洪水や野火などの離散事件に関する物理的リスクや、極端な高温、海面上昇、より頻繁かつ長時間の干ばつのような極端な天気影響と気候モデルの長期的な変化。これは私たちの顧客の資産価値と信頼性を損なうために財政的損失を招くかもしれない。このようなイベントは,直接破損資産およびサプライチェーン中断や市場変動による間接的な影響 を含む,我々の運営 や我々が依存して業務を行っているクライアントや第三者の運営を中断する可能性がある. |

他にも、これらの主要な駆動要素は以下の金融リスクに現れる可能性がある

| ● | 信用リスク:実際の気候変化は信用の開放を増加させる可能性がある。また、ビジネスモデルと低炭素経済への転換が一致しない会社 は、新法規や市場変化による会社収益の減少と業務中断のリスクに直面している可能性がある。 |

| ● | 市場と流動性リスク:炭素が最も密集している業界の市場変化はエネルギーと大口商品価格、社債、株といくつかのデリバティブ契約に影響を与える可能性がある。悪天候事件の頻度の増加はマクロ経済状況に影響を与え、経済成長、雇用とインフレなどの基本的な要素を弱める可能性がある。会社は現金流出による流動性リスクに直面し、市場での名声を高めたり、気候に関する問題を解決したりする可能性がある。 |

| ● | 運営リスク:悪天候イベントは、お客様と私たちが運営する業務の連続性と運営に直接影響を与える可能性があります。 |

| ● | 規制コンプライアンスリスク:規制コンプライアンスリスクの増加は、複数の管轄区域にわたって短時間で実施される規制予想の速度、広さ、深さが増加していること、および公共政策の変化が求められているためかもしれない。気候変動と関連する環境持続可能性の問題に関する法律法規。 |

| ● | 行動リスク:異なる基準や分類が存在する場合,行動リスクは“グリーン”製品の需要増加 に関連する可能性がある。 |

| ● | 評判リスク:私たちの名声と顧客関係は、私たちのやり方、気候変動および環境に関する開示と決定、または私たちの顧客のやり方や参加によって損なわれる可能性があります。気候変動の原因または進行に関連するいくつかの産業またはプロジェクトにおける供給者または供給者。また、気候変動の影響で損失を被る可能性のある各方面は、彼らに責任があると思う国の実体、監督機関、投資家、貸手に賠償を求めることができる。 |

5

気候リスクはすべての重要なリスクタイプと相互に関連しているため、私たちはすでにプロセスを制定し、強化し続け、気候リスク考慮要素 を私たちの核心プロセスとリスク管理周期に埋め込む;しかし、気候変化の時間と重症度は を予測できず、迅速に変化している可能性があるため、私たちのリスク管理策略は気候リスクの開放を有効に緩和できない可能性がある。さらに、私たちは気候変動に関連する新しいまたはより高い規制要件の制約を受ける可能性があり、これは規制、コンプライアンス、または他のコスト増加を招く可能性がある。規制機関、株主、従業員とその他の利益関係者の気候変化に関するリスク、視点と重点は迅速に変化しているため、気候変化に関連するリスク、コンプライアンスリスク、 と不確定性が私たちに与える最終的な影響を評価することは困難である。

我々は,排出量やその他の気候に関するパフォーマンスデータ,統計データ,指標および/または目標などの情報を定期的に開示している。もし私たちが信頼性と高品質の気候関連手続き、制御、そしてデータが足りなければ、私たちは信頼できる気候関連情報を開示できないかもしれない。また、気候関連情報は、チリサンタンダー銀行と第三者業務の現在の予想と将来の推定に基づいており、異なる程度の不確定事項に関連しているため、私たちは私たちの推定、目標、または約束を達成できないかもしれないし、私たちが発表したスケジュール内でこれらの目標を達成できないかもしれない。これらの排出と他の気候関連計画と報告に関連する実際のbr或いは存在すると考えられる欠陥は訴訟 或いは監督法執行を招く可能性があり、そして私たちの従業員の雇用と維持、顧客基礎の拡大及びあるタイプの投資家の誘致と維持能力に影響を与える。

上記のいずれの場合も、または私たちが他の気候関連リスクを識別できなかったことは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

流行病は、全世界の新冠肺炎の大流行、及びその他の突発的な公共衛生事件を含み、すでに未来に著者らの財務状況、流動性と運営結果に重大な影響を与える可能性がある。

私たちの業務は2020年と2021年に新冠肺炎の疫病の実質的な影響を受ける。チリ経済はすでに新冠肺炎の大流行から回復し始めているが、大流行のいくつかの不利な影響は依然としてマクロ経済環境に影響を与え、しばらく持続する可能性がある。もし新冠肺炎疫病の持続的な影響が長く続いたり、悪化したりすれば、私たちの業務、財務状況、流動性、運営結果と将来性は不利な影響を受ける可能性がある。

チリの人口にワクチンを接種する過程は2021年2月に始まった。チリ保健省が発表した情報によると、2023年2月7日現在、チリの18歳以下の人口の89.2%と18歳以上の人口の94.3%が最多の4剤ワクチンを接種している。これらの高接種率に加え、健康と安全規制を徐々に緩和し、雇用水準の向上とチリ経済の回復を促進した。しかし、ワクチン接種過程が同じ速度で継続されるかどうかは保証されず、チリ人口の健康とチリ経済に影響を及ぼす可能性も保証されない。また,既存のワクチンに耐性を有する変種が出現する可能性がある。また、疫病のいくつかの不利な結果は引き続きマクロ経済環境に影響を与え、労働力不足やグローバルサプライチェーンの中断を含む一定期間持続する可能性があり、これらはインフレ圧力の上昇を招く。

2020年にチリ政府は新冠肺炎の発生開始時に経済混乱が発生したため、一連の融資支援措置を発表した。最大の措置はアメリカ政府に30億ドルを追加することですFondo de Garantía Para Peque hos企業(小企業担保基金、略称FOGAPE)は、FOGAPEのカバー範囲を年間売上高100万スイスフラン(約4100万ドル)に拡大するFOGAPEの規制をさらに改正し、銀行の小企業への融資を奨励するFOGAPEの規制をさらに改正し、FOGAPEの規定に基づいて、我々を含む国内銀行である。条件を満たした会社に優遇金利通貨政策金利(MPR)にMPRプラス3%の融資を提供し、期間は48カ月、総額は会社の売上高の3カ月に相当し、FOGAPEから1融資当たり60%から85%の保証を受ける。不良債権の全部または一部を回収することは、まず融資元金の非担保部分および法的費用の返済に使用され、その後FOGAPEが提供する保証金額であり、最後には任意の計算すべき利息および未払いの費用である。2021年2月、br政府はFOGAPE 2.0またはFOGAPE再活性化計画を承認した。最高金利は月MPR (隔夜金利)プラス0.6%、すなわち年利7.2%に設定した。この計画の重点は、運営資金需要だけではなく、中小企業投資に融資を誘導することである。

FOGAPEによるFOGAPE融資の一部の保証を受けているにもかかわらず、私たちの顧客が満期時にこれらの融資下の支払い義務を滞納している場合、または彼らがこれらの融資下の義務をタイムリーに履行できなかった場合、将来の不良ローンのレベルが高くなり、追加の融資損失の準備を確認する必要があります。また、私たちはFOGAPEによって保証された不良融資の一部をFOGAPEと共有しなければならない。私たちは2022年に新しいFOGAPEローンを発行しなかった。我々の従来の新冠肺炎救済措置に対するリスク開放については,我々が監査した合併財務諸表付記37を参照されたい。

6

競争的リスク

金融技術提供者などの非伝統的な銀行サービスプロバイダからの競争や,業界統合 が我々の運営結果に悪影響を与える可能性がある.

私たちは支払い、融資の開始、預金の誘致など、業務のすべての部分で激しい競争に直面している。出先ローンの競争は主に他の国内外の銀行、担保ローン銀行会社、消費金融会社、保険会社と他のローン機関とローン購入者から来ている。

チリの金融サービス市場は競争が激しい。私たちはチリや非チリの他の民間銀行と競争し、主要な国有銀行チリ銀行と競争し、デパートやより大きなスーパーチェーン店と競争し、これらのスーパーはチリの大部分の人口に消費ローンを発行し、他の金融商品を販売している。チリの人口の中の低所得層と中小企業はいくつかの銀行の目標市場となっており、これらの細分化市場の競争が激化する可能性がある。しかも、近年チリの銀行産業は統合の傾向が現れており、これはより大きな銀行を創出し、私たちは今それと競争しなければならない。このようなますます激しい競争が私たちの成長見通しに悪影響を与えず、私たちの運営に影響を与えないことは保証されない。私たちは非銀行機関(保険会社やCajas de Compensaciónそして合作性資産)と非金融競争相手(主に百貨店、自動車ローン機関、大きなチェーンスーパー)。また、賃貸、保理、自動車金融·仲買会社、百貨店(いくつかのクレジット製品の場合)、共同基金と年金基金管理会社、保険会社など、非銀行金融競争相手からの競争に直面している。

金融技術会社、インターネットベースの電子商取引プロバイダ、携帯電話会社、インターネット検索エンジンなどの非伝統的な銀行サービスプロバイダは、その金融商品およびサービスを直接顧客に提供および/または増加させることができる。これらの非伝統的な銀行サービス提供者 は現在、銀行によって規制されていないため、従来のプロバイダよりも優れている。これらの競争相手のいくつかは、長期的な運営履歴、膨大な顧客基盤、強力なブランド認知度、大量の財務、マーケティング、その他の資源を持つ可能性がある。彼らはより急進的な価格設定とレートを取り、より多くの資源を技術、インフラ、マーケティングに投入するかもしれない。

新しい 競争相手は市場に参入する可能性があり、既存の競争相手は彼らのサービスを調整し、独特の製品やサービスを提供したり、銀行サービスを提供する方式 を提供する可能性がある。もし私たちが既存と新しい競争相手との競争に成功できない場合、あるいは私たちが を予測し、私たちの製品を絶えず変化する銀行業界の傾向に適応できなければ、技術変化を含めて、私たちの業務は不利な影響を受ける可能性があります。 また、私たちは若い顧客を含む新興技術や顧客の行動の変化を効果的に予測または適応できなかった場合、新しいデジタルベースの市場への参入を延期または阻止する可能性があり、これは逆に私たちの競争地位や業務に悪影響を及ぼすだろう。さらに、分散分類帳、人工知能および/または生体認識技術を含む新しい技術が広く採用されており、暗号化通貨や支払いなどのサービスを提供するためには、既存の製品およびサービスを修正または調整するために多くの資金が必要かもしれませんが、インターネットおよびモバイル銀行能力を発展させ続けています。我々のクライアント は,投機的あるいはリスクがあると考えられる分野で業務を展開したり,製品を提供したりすることを選択することができる.近年、このような新しい技術とモバイル銀行プラットフォームは私たちの銀行場所、設備、人員方面の投資価値にマイナス影響を与える可能性があり、私たちの支店ネットワークである。

需要はインターネットや携帯銀行への移行を継続的または加速させ、いくつかの支店の閉鎖および/または売却、および私たちの残りの支店と労働力の再編成を含む可能性がある我々の小売流通戦略 を変更する必要があるかもしれない。これらの行動は、これらの資産の損失を招き、私たちの残りのいくつかの支店をリフォーム、再構成、または閉鎖すること、または他の方法で私たちの小売流通チャネルを改革する支出の増加をもたらす可能性がある。また、私たちが私たちの流通戦略を迅速かつ効率的に変更できなければ、私たちの競争地位に悪影響を及ぼす可能性がある。

具体的には、消費者との関係がデジタルデータアクセスに基づく生態系で競争する課題に直面している。このようなアクセスは、支払いのような非常に関連する市場における私たちの業績を侵食しているデジタルプラットフォームと金融技術会社によってますます主導されている。このようなデータへの特権アクセスは、他の隣接市場で私たちと競合するチップとして使用することができ、融資や富管理などのコア業務における当社の運営および利益率を低下させる可能性がある。私たちの競争相手は大手科学技術会社と連合を設立し始めています。これは私たちが彼らとの競争に成功することを難しくし、私たちに悪影響を及ぼすかもしれません。

7

ますます激しくなる競争は、預金金利の向上や融資金利の低下を要求する可能性もあり、これは私たちの収益性を含めて実質的な悪影響を及ぼす可能性もあります。顧客基盤の増加や業務の拡大能力の制限、投資機会への競争の激化など、当社の業務結果や見通しに悪影響を及ぼす可能性もあります。

市場が我々の顧客サービスレベルが競争相手の金融機関を大きく下回っていると考えると、既存および潜在的な業務を失う可能性がある。もし私たちが顧客関係を維持し、強化することに成功できなければ、私たちは市場シェアを失う可能性があり、私たちの活動の一部または全部が損失を被ったり、新しい預金を引き付けることができなかったり、既存の預金を保留することができなくなり、これは私たちの経営業績、財務状況、見通しに実質的な悪影響を及ぼす可能性がある。

私たちが競争的地位を維持する能力brは、私たちが顧客に提供する新製品とサービスの成功と、製品やサービスの全ライフサイクルにわたって顧客のニーズに応じた製品とサービスを提供する能力に依存します。私たちは製品やサービスの範囲を拡張する際に、私たちが直面している様々なリスクを管理することができません。これらのリスクは、私たちに実質的な悪影響を及ぼす可能性があります。

当社のビジネスの成功と収益性は、お客様に提供する新製品やサービスの成功にある程度依存し、お客様のライフサイクル全体のニーズに応える製品やサービスを提供する能力を提供しています。しかし,我々の顧客のニーズや願望は時間とともに変化する可能性があり,この変化は我々の製品やサービスを時代遅れにしたり,時代遅れにしたり,魅力に欠けたりする可能性があり,顧客の変化するニーズに応じた新製品を開発できない可能性がある.私たちの成功はまた、銀行業界の製品やサービスに影響を及ぼす可能性のある新しい技術と既存技術を予測し、利用する能力にかかっている。技術変革 は競争構造をさらに激化·複雑化し,顧客行動に影響を与える可能性がある.もし私たちが顧客の変化する需要 に迅速に応答できなければ、私たちは既存または潜在的な顧客を失う可能性があり、これは逆に私たちに実質的な負の影響を与える可能性がある。また、製品を開発するコストは私たちの運営結果に影響を及ぼす可能性があります。

私たちは製品とサービスの範囲を拡大するにつれて、その中のいくつかの製品とサービスは私たちが運営するいくつかの地域の市場が早期開発段階にある可能性があり、私たちは顧客との関係における行動リスクや開発費用のような新しい、ますます複雑になる可能性のあるリスクに直面する。私たちの従業員とリスク管理システム、そして私たちとパートナーの経験 は、私たちがこのようなリスクを正確に管理するのに十分ではないかもしれません。このようなすべての要素は、単独でも集団でも、私たちに実質的な悪影響を及ぼす可能性がある。

クレジットカード市場における私たちの強い地位は、私たちがラタム航空と合意したクレジットカード連合ブランド協定のおかげです。本プロトコル は2019年1月に7年間更新されます。本契約が満期になると、更新が保証されなくなり、クレジットカード業務の経営業績や財務状況に重大な悪影響を及ぼす可能性があります。

我々は近年、顧客サービスレベルの向上に成功しているが、市場がこれらのレベルがライバル金融機関のレベルをはるかに下回っていると考えると、既存かつ潜在的な新しい業務を失う可能性がある。もし私たちが顧客関係の維持と強化に成功できなければ、私たちは市場シェアを失い、一部またはすべての業務が損失を被ったり、新しい預金を引き付けることができなかったり、既存の預金を保留することができなくなり、これは私たちの経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

運営リスク

私たちの顧客が直面している財政的問題は私たちに悪影響を及ぼすかもしれない。

潜在的な市場不安および景気後退は、私たちの顧客の流動性、信用格付け、業務および/または財務状況に重大な悪影響を及ぼす可能性があります。2022年、一連の要素により、インフレ圧力は激化し、消費財需要の回復、労働力不足、サプライチェーン問題及びウクライナ戦争勃発後の大口商品価格、特にエネルギー価格の上昇を含む。インフレ抑制のため、中央銀行を含む中央銀行が金利を上げ、世界経済の減速を招いた。これらや他の市場不安や景気後退を招く状況は、私たちの不良債権率を増加させ、私たちの融資や他の金融資産を損ない、全体的に借金や預金の需要を減少させる可能性がある。2022年のマクロ経済状況も金融市場の大幅な変動を招いた。したがって、私たちの顧客は減少し、将来的には株、債券、共同基金などの非預金投資に対するリスク許容度を低下させる可能性があり、これは私たちの手数料や手数料収入に悪影響を及ぼすだろう。上記のいずれの場合も、我々の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります

8

私たちは費用と手数料に基づく業務から低い収入を得ることができるかもしれない。

私たちが提供する異なる銀行や他の金融サービスから得られる費用と手数料は、私たちの収入の重要な源です。私たちが受け取る可能性のある費用の規制の変化を修正することは私たちの費用と手数料収入に悪影響を及ぼすかもしれない。

世銀手数料収入の一部は共同基金、株、債券の仲買業務から来ており、市場低迷はこれらの源の手数料を大幅に低下させる可能性がある。チリ·サンタンダー銀行は2013年に資産管理事業を売却し、その事業の買収側と10年間の管理サービス協定に調印し、私たちはその事業を代表して資産管理基金を売却した。したがって, は市場低迷がない場合でも,我々ブローカーの共同基金の表現が市場表現よりも低いことは,売却資産管理基金から得られる収入を減少させ,我々の運営業績に悪影響を与える可能性がある.

私たちの融資組合の増加は私たちをより多くの融資損失に直面させるかもしれない。私たちの個人と中小企業に対するリスクの開放は、期限を過ぎた融資、融資損失の準備、ログアウトのレベルをさらに高くする可能性がある。

私たちの融資組合(特に消費、中小企業、不動産分野)のさらなる拡大は、より高いレベルの融資損失に直面することが予想され、融資損失のより高いレベルの支出を要求しています。我々の融資組合の記述と列報については、監査された連結財務諸表の“付記8-償却コスト金融資産”と“付記6-他の総合収入によって公正な価値で計算される金融資産”、および“第br}5項目.経営と財務回顧と展望--C.選定された統計情報である融資組合”を参照されたい

小売 は2022年12月31日まで、小売顧客は融資組合の総価値の70.3%を占め、償却コストで計算した。我々の業務戦略の一部として、2022年に経験した高インフレを含むチリ経済低迷や他の経済状況の悪影響を受ける可能性が高い小売顧客への融資や他のサービスの増加を求めている。また、2022年12月31日現在、私たちの住宅担保ローン組合の総額は157.290.1億瑞士元で、私たちの総ローンの40.6%を占めている。我々の住宅担保融資組合の説明とプレゼンテーションについては、監査された合併財務諸表の“付記8-償却コストで計算された財務資産”を参照されたい。チリ経済と不動産市場が大幅に低下すれば、私たちの顧客の流動性、業務、財務状況に重大な悪影響を及ぼす可能性があり、さらに私たちがより高いレベルの過剰融資に遭遇する可能性があり、それによってより高い融資損失の支出とその後の輸出を招く可能性がある。これは私たちの資産の質、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

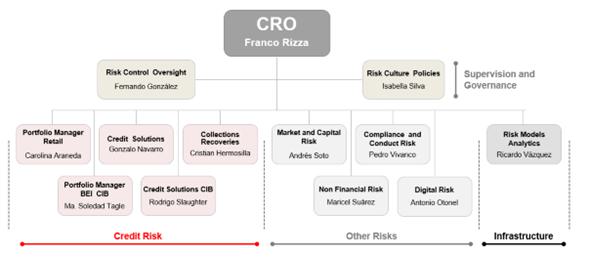

もし私たちの信用リスク管理システムを含めて、私たちのリスク管理政策、プログラム、および方法を成功的に実施し、改善し続けることができなければ、私たちに実質的な悪影響を与える可能性があり、私たちは未知または予見できないリスクに直面する可能性がある。

リスク管理は私たちの活動の核心的な部分だ。私たちは、穏健なガバナンスと先進的なツールに基づいて、組織に浸透したリスク文化の支持を得る前向き管理モデルによって、私たちのリスク開放を管理し、制御することを求めている。我々の管理モデル は広範かつ多様なリスク監視、制御、緩和技術を使用しているが、このような管理モデルは、すべての経済市場環境における私たちのリスク開放を低下させるか、またはすべてのタイプのリスク(私たちが識別または予測できない可能性のあるリスクを含む)に対応する点で完全に有効ではないかもしれない。

私たちがリスクを管理するためのいくつかのツールと指標は、私たちが観察した歴史的市場行動の使用に基づいている。統計や他のbrツールをこれらの観察に適用し,我々のリスク開放を定量化した。これらのツールや指標は将来のリスク曝露 を予測できない可能性がある。例えば、これらのリスク開放は、統計 モデルにおいて予測されていない、または正確に評価された我々の要因に由来する可能性がある。これは私たちが危険を管理する能力を制限するだろう。したがって、私たちの損失は歴史的指標が示すよりはるかに大きいかもしれない。しかも、私たちの統計モデルはすべてのリスクや新たに出現するリスクを正確に測定することを考慮していないかもしれない。

私たちがリスクを管理する方法は十分ではないことが証明されるかもしれないし、私たちを重大な意外な損失に直面させるかもしれない。我々は,意思決定によって不利な結果 に直面する可能性があり,これは,管理層が開発,実施または不適切なモデルを用いて行動したり,モデル結果が誤解されたり,そのような情報を非設計目的に使用したりすることによる可能性がある.既存または潜在的な顧客または取引相手が私たちのリスク管理が不足していると思っている場合、彼らは他の場所で業務を展開したり、私たちとの取引を制限したりすることができます。これらの要素のいずれも、私たちの名声、経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

9

小売銀行として、私たちの業務に固有の主要なリスクタイプの一つは信用リスクです。例えば、我々の信用リスク管理システムの重要な機能の1つは、内部信用格付けを用いて個人顧客や中小企業の特定のリスクプロファイルを評価することである。 はこの過程が顧客の詳細な分析に関連しているとともに、定量的かつ定性的な要素を考慮しているため、人為的やITシステムの誤りの影響を受けやすい。顧客の現在または将来の信用リスク行動を判断する際に、私たちの管理層 モデルは、常に正確な信用格付けを指定することができない可能性があり、これは、信用リスクのリスク開口を、私たちのリスク評価システムが示すbr}よりも高くする可能性がある。

私たちがリスクを管理する際に使用するいくつかのモデルや他の分析と判断に基づく推定は、規制機関の審査を受け、規制機関の承認を得る必要がある。もしモデルがそれらのすべての予想に合わなければ、私たちの規制機関は私たちにこのような モデルの変更を要求するかもしれないし、それらを承認して資本要求を増加させるかもしれないし、私たちはそれらの使用を禁止されるかもしれない。これらのいずれかは、私たちが業務を拡大する能力を制限したり、私たちの財務業績に実質的な影響を与える可能性があります。

もし私たちの信用リスク管理システムを有効に実施し、継続的に監視し、あるいは持続的に改善できなければ、私たちの不良ローンレベルを上昇させ、私たちのリスクの開放を増加させる可能性があり、これは私たちに実質的な悪影響を与える可能性がある。

私たちの信用リスク管理の有効性はチリの利用可能な情報の質と範囲の影響を受ける。

顧客の信頼性を評価する時、私たちは私たち自身の内部データベース、FMC、チリ全国信用機関Directorio de Información ComerSocial(Dicom)と他のソースが提供する信用情報に大きく依存する。情報の獲得性とチリが発展していく情報インフラ面の制限により、特定の顧客に関連する信用リスクの評価は、完全、正確、または信頼できる情報に基づいていない可能性がある。さらに、借り手の信用リスク状況をより良く評価するために、私たちの信用スコアシステムを改善してきましたが、私たちの信用スコアシステムがお客様の実際の行動を反映した完全または正確な情報を収集するか、または彼らの信用リスクを正確に評価することができることを保証することはできません。もし完全で正確で信頼できる情報がなければ、私たちは他の公開で利用可能なリソースと私たちの内部リソースに依存しなければなりません。これは無効かもしれません。したがって、信用リスクを効果的に管理し、その後の融資損失準備金を算出する能力は重大な悪影響を受ける可能性がある。

私たちの多くの決定はモデルに依存している。それらの不正確または不正確な使用は私たちに実質的な悪影響を及ぼすかもしれない。

著者らはモデルを用いて審査(採点/格付け)、資本計算、行為、準備、予想信用損失、市場リスク、操作リスク、コンプライアンス、金融商品の公正価値と流動性を行った。モデルは、統計的、経済的、金融的または数学的理論、技術的、または仮定を適用して入力データを定量的な推定および予測に変換するシステム、方法、または定量的な方法である。 は、特性、値と観察された仮説との間の実世界関係の簡略化された表現に関し、特定の態様に集中することができるようにする。

モデル リスクは、不正確、不適切、または不正確なモデル使用による意思決定の負の結果に基づく。モデルリスクの源には、 (I)モデル自体またはシステムで使用されるモデリング方法における不正確または不完全なデータと、(Ii)モデルの不正確な使用または実施 とが含まれる。

モデル リスクは財務損失、誤った商業と戦略決定或いは私たちの取引に損害を与える可能性があり、その中のいずれも私たちの経営業績、財務状況と将来性に実質的な不利な影響を与える可能性がある。さらに、私たちの規制モデルと基本的なbr方法は、規制機関と規制機関によって厳格に審査され、彼らは、制裁、罰金、および/またはより厳しい資本要求の実施、および私たちのモデルが根拠とする方法に関連する任務および提案を含む、法執行行動を引き起こす可能性のある潜在的な弱点や不足を見つける可能性があり、これはまた、私たちの資本消費をより重くまたは非効率的にする可能性がある。

新冠肺炎疫病などの外部事件に関連する経済と市場駆動要素は前例のない 変動は 財務モデル(信用損失モデル、資本モデル、取引リスクモデルと資産/負債管理プロセスで使用されるモデルを含む)を監視と調整する必要があり、基準制定者、監督管理機関と監督管理機関の指導と提案、特に信用損失モデル を遵守する。これはまた、管理判断の考慮を反映するためにモデル生成を調整するようなモデル制限の緩和措置の使用をもたらす。モデルの性能および使用は、常に外部イベントの結果の影響を受け続ける可能性がある。 さらに、これらの外部イベントの間に得られるデータは代表的ではない可能性があり、将来的にモデルの較正を歪める可能性があり、これは私たちに実質的な悪影響を及ぼす可能性がある。

10

また、財務評価モデルを用いて決定された金融資産の公正価値は、不正確または変化する可能性があるため、減価または減記を登録しなければならない可能性があり、これは、私たちの運営業績、財務状況、および見通しに大きな悪影響を及ぼす可能性がある。より多くの情報を見ると“-市場状況はすでに私たちの金融資産の推定公正価値に重大な変化を招く可能性がある。負の公正な価値調整は私たちの経営業績、財務状況、見通しに実質的な悪影響を及ぼす可能性がある

私たちの融資とポートフォリオは事前返済リスクの影響を受けており、これは私たちに実質的な悪影響を及ぼす可能性がある。

我々の固定金利ローンとポートフォリオは早期返済リスクの影響を受けており,このリスクは借り手や発行者が満期前に債務を支払う能力に起因している.一般的に、金利が低下した環境では、早期返済活動が増加し、収益資産の加重平均寿命を短縮し、実質的な悪影響を及ぼす可能性があります。私たちはまた、より短い時間で純保険料を収入に償却し、それによって相応の資産収益率と純利息収入を下げる必要がある。早期返済リスクはクレジットカードや担保ローンにも大きな悪影響を与えます。早期返済はこれらの資産の加重平均寿命を短縮する可能性があるため、収益率の低い再投資と一致しない可能性があります。前払いリスクは、私たちのビジネス活動固有であり、前金を増加させるか、または前払い費用を減少させることは、私たちに実質的な悪影響を及ぼす可能性があります。チリ政府は現在、返済費用を引き下げたり制限したりする取り組みを分析しており、世銀はこのような取り組みの潜在的な影響を推定していない。この変更や将来の前払い費用に関連するいかなる規制変更も、私たちの業務に実質的な影響を与えないことを保証することはできません。

もし私たちの業務の成長を管理できない場合、あるいは私たちの無機的な成長をうまく統合できなければ、これは私たちの収益性に悪影響を及ぼす可能性があります。

我々 は,有機的に成長する戦略計画を策定するために管理·計画資源を割り当て,可能な買収·処分 および業務再編分野を決定する。買収や協力の機会を時々評価しますが、これらの機会は私たちの株主に追加価値をもたらし、私たちの業務戦略と一致していると思います。しかし、適切な買収やパートナーを決定することはできないかもしれませんが、このような買収や協力から利益を得る能力は、これらの業務をうまく統合できるかどうかにある程度かかっています。このような統合は、法的クレームおよび交付および実行リスクを含む、運営およびシステムを統合する際に予見できない困難、買収された業務に関連する予期しない負債または意外なイベントなどの重大なリスクをもたらす。私たちは統合と協同作用に対する私たちの期待が達成されることを保証できない。私たちはまた、すべての場合、私たちが私たちの成長を効果的に管理したり、私たちの戦略的成長目標を達成することができるという保証はありません。私たちの戦略成長決定がもたらす可能性のある挑戦は、

| ● | 拡張ビジネスの運営と従業員を効率的に管理する |

| ● | 既存の顧客群を維持したり拡大したりします |

| ● | 予想される相乗効果を低減または除去する可能性のある地方規制 ;投資または買収候補の価値、利点、および劣勢を評価する |

| ● | 戦略投資や買収に資金を提供する; |

| ● | 我々の現在の情報技術システムを拡大された集団の情報技術システムと十分にマッチングさせる |

| ● | 私たちのリスク管理政策を拡大された集団に効果的に適用し |

| ● | 管理を過度に約束したり、重要な人員を失うことなく、ますます多くのエンティティを管理する。 |

成長を効果的に管理できなかったいかなる場合も、私たちの経営業績、財務状況、将来性に重大な悪影響を及ぼす可能性がある。

しかも、どんな買収や冒険も、肝心な従業員の流失と標準、制御、手続き、政策の不一致を招く可能性がある。

また、 買収や合弁の成功は少なくともある程度多くの政治、経済、その他の要素の影響を受けるが、これらの要素 は私たちが制御できない。これらの要素のいずれかは、単独でも集団でも、私たちに実質的な悪影響を及ぼす可能性がある。

11

新しいネットワークセキュリティおよびデータプライバシー法律、ルール、および法規に対応することを含む、新しいまたは修正されたネットワークセキュリティおよびデータプライバシー法律、ルール、および法規を含む、我々の情報技術インフラおよび情報管理システムを効果的、タイムリーかつ費用対効果的に改善またはアップグレードできなかった場合、私たちに重大な悪影響を及ぼす可能性があります。

私たちが競争力を維持する能力は、私たちが効果的、タイムリーかつ経済的に効率的な方法で情報技術をアップグレードする能力にある程度依存する。私たちは、顧客のニーズに応えるために、私たちの情報技術インフラと情報管理システムに大きな投資と改善を継続しなければならない。私たちは将来、私たちを支援する情報技術インフラと情報管理システムの持続的な改善とアップグレードに必要な資本支出レベルを維持できる保証はありません。任意の特定の技術または技術的解決策への私たちの依存度については、その技術または技術的解決策が既存の業界標準に適合していない場合、または法律、規則または法規を適用して、私たちの競争相手の同等の技術または技術的解決策の能力に達していない場合、brサービス、保持および更新のコストがますます高くなり、知的財産権を侵害する第三者のクレーム対象となり、 流用または他の違反行為、または予期しない方法で故障や機能が発生し、私たちは損害を受ける可能性がある。また、新しい技術と技術的解決策も絶えず発表されている。したがって,我々が技術機能を改善する際に起こりうる問題を予測することは困難である. キーシステムやアプリケーションが時代遅れであり、より良いシステムも利用可能になるため、新しい技術の採用に成功することは保証されない。我々の情報技術 インフラと情報管理システムを効果的、タイムリーかつ経済的に効率的に改善またはアップグレードできなければ、私たちに重大な悪影響を与える可能性がある。

私たちまたは第三者サプライヤーのシステムに関連するデータbr違反および他のセキュリティイベントは、私たちのビジネスまたは名声に悪影響を与え、重大な法律、法規、または財務リスクをもたらす可能性があります。

他の金融機関と同様に、銀行業務を展開する際に、顧客および従業員の個人情報、および大量のbr資産を含むいくつかの独自、敏感または機密情報を受信、管理、保有、送信、および他の方法で処理する。したがって、私たちの業務は、大量の取引を効率的かつ正確に処理する能力、および私たちのデジタル技術、コンピュータおよび電子メールサービス、ソフトウェアおよびネットワーク、ならびに私たちまたは私たちの第三者プロバイダを使用するコンピュータシステムおよびネットワークが、機密、敏感または個人データおよび他の情報を安全に格納、送信、および他の処理する能力に依存する。私たちの財務統制、会計、その他のデータ収集と処理システムの正常かつ安全な動作は、私たちの業務と私たちの効果的な競争の能力に重要です。

データ 違反、セキュリティイベント、およびデータ損失の原因は、人員不足、内部制御フロー、およびシステムの不十分または失敗、または通常のトラフィック運営を中断する外部イベントまたは参加者を含む可能性がある。私たちはまた、私たちまたは第三者プロバイダのネットワークセキュリティ制御およびプログラムの設計が不十分であることが証明されたり、brが回避されたりして、私たちのデータやクライアントの記録が不完全で、回復できない、または安全に格納されていないというリスクに直面している。私たちのシステムの任意の重大な中断や速度低下は、情報(顧客要求に関連するデータを含む)の損失や遅延、または誤って私たちの顧客に渡される可能性があり、これは、私たちのサービスおよび製品への需要を減少させ、顧客クレームを発生させ、私たちに実質的かつ負の影響を与える可能性があります。

私たちは、お客様、サプライヤー、サービスプロバイダ、取引相手、他の第三者と協力して安全なデータおよび情報処理、収集、検証、管理、使用、記憶、および転送能力を開発し、情報セキュリティリスクを防止するために敏感かつ機密情報(個人情報を含む)の最終廃棄を確保していますが、個人、br}機密および独自情報を電子的に定期的に管理しています。私たちの第三者サプライヤーや私たちと業務往来のある他の第三者は、未遂ネットワーク攻撃の標的になったり、他の情報セキュリティ事件や侵入を受けたりする可能性があります。これは、ロシアおよび他の直接または間接的に戦争に参加している国に対して実施される制裁およびコスト に応答または報復するために、現在の世界環境において特に適用され、ウクライナ戦争は、ネットワーク攻撃および他の中断のリスクを増加させる である。また、私たちの大部分の従業員は、私たちのセキュリティネットワークに遠隔訪問する際の遠隔作業戦略への転換と、モバイル決済製品を含むデジタル銀行製品および他のデジタルサービスへの私たちの顧客の日々の依存を増加させ、ネットワーク攻撃のリスクも増加している(リスク要因を参照してください--“世界の新冠肺炎の大流行、 および他の公衆衛生突発事件を含む流行病は、将来的に私たちの財務状況、流動性、運営結果に大きな影響を与える可能性がある”有効かつ安全な電子データおよび情報(個人情報を含む)、管理および処理システムを維持することができない場合、または実物および電子記録を完全に保持できない場合、私たちの運営中断、訴訟または顧客、監督機関、従業員、および他の第三者のクレームを招く可能性がある, そして、適用されるプライバシーおよび他の法律、規則または法規、規制制裁、および私たちへの深刻な名声と財務的損害に違反します。

12

私たちの技術インフラ、データおよび情報が流用または破損されないように保護措置を講じ、私たちのシステムを監視し、開発しているにもかかわらず、私たちと私たちの第三者サプライヤーのシステム、ソフトウェアおよびネットワークは、不正なアクセスまたは誤用、コンピュータウイルス、マルウェア、恐喝ソフトウェア、分散サービス拒否攻撃、ネットワーク釣り攻撃、社会工学攻撃、自然災害、火災、洪水、ハリケーンや竜巻、停電、電気通信故障、従業員または他の第三者不正行為、例えば、火災、br}洪水、ハリケーン、竜巻、停電、電気通信障害、従業員または他の第三者不正行為、などの不正アクセスまたは誤用を含む当社のシステムを監視し、開発している。不注意、窃盗、または詐欺、人為的ミス、コンピュータハッカー、および他の私たちに深刻な影響を及ぼす可能性のある事件。個人および他の機密または敏感な情報を保護するプログラムおよび制御を持っているにもかかわらず、私たちはサービス拒否、マルウェア、およびサイバー釣り攻撃のような一連のネットワーク攻撃を受け続けている。我々は通常,我々の主要なプロバイダに対してネットワークセキュリティの職務調査を行っているが,我々は我々のプロバイダを制御できず,彼らのネットワークセキュリティを監視する能力が限られているため,我々は彼らがとっているネットワークセキュリティ対策が我々が彼らと共有しているいかなる情報も保護するのに十分であることを保証することはできない.適用される法令や契約義務のため、サプライヤーが私たちと共有している情報によるセキュリティホール、ネットワーク攻撃、または他の同様のイベントに責任を負う可能性があります。また、従業員の不正行為を阻止または防止することは常に可能ではなく、このような活動を検出し、防止するための予防措置は常に有効ではないかもしれない。

また、私たちはチリ国家のキーインフラ(例えば、電気通信ネットワーク)に対するネットワーク攻撃の影響を受ける可能性があります。私たちの情報技術システムはこのような国のキーインフラに依存していますが、このようなキーインフラに対するいかなるネットワーク攻撃も、お客様にサービスを提供する能力に悪影響を及ぼす可能性があります。我々はこのような国の重要なインフラを運営していないため,我々の情報技術システムをネットワーク攻撃から保護する能力は限られている.詳細な情報については、 は“第11項.市場リスクに関する定量と定性開示--2.非金融リスク--ネットワーク安全とデータ安全計画”を参照する

我々brは近年,会社や組織の情報技術や計算機システムが目標となっているのを見て, 不正,不正あるいは不正アクセス情報技術や計算機システムを取得するための技術が複雑かつ先端的になってきている.さらに、このような技術は、通常、それらが発売されてから識別または検出されるまで変化し、ネットワーク犯罪者だけでなく、活動家およびテロリスト、民族国家、民族国家によって支持される行為者および他の人も含む様々なソースから来る可能性がある。未遂攻撃の範囲および複雑さが進むにつれて、私たちは、そのような攻撃に対する保護措置を修正または強化するために、または任意の脆弱性または原因となる脆弱性を調査または修復するために、または私たちの顧客、影響を受けた個人または規制機関(状況に応じて)にネットワーク攻撃をコミュニケーションさせる際に、大きなコストを生じる可能性がある。

もし私たちまたは第三者サプライヤーが成功したネットワーク攻撃、浸透、漏洩、破壊、または私たちの情報システムを迂回した被害者になった場合、または未来に他のセキュリティ事件を経験した場合、私たちは巨額のコストを発生し、他の負の結果を受ける可能性があります。例えば、私たちの運営中断、個人、専有、機密または敏感な情報が流用され、修復コスト (盗難資産や情報に対する責任、修復システムの破損などを含む)、増加したネットワークセキュリティ保護コスト、個人、独自、不正使用のため、機密または敏感な情報またはネットワークセキュリティ事件、訴訟および法的リスク(規制行動、報告義務、調査、罰金および処罰を含む)、増加した保険料、顧客および投資家の信頼に影響を与える名声損害、および私たちの競争力、株価および長期株主価値への損害の後、br}は私たちの顧客を維持または吸引することができなかった。また、私たちの救済作業は成功しないかもしれませんが、私たちはこれらの損失を補うのに十分な保険がないかもしれません。さらに、当社または第三者サプライヤーのシステムや施設の故障や中断がタイムリーに解決またはネットワーク攻撃しようとしていても、データ漏洩やセキュリティイベントを回避または挫折させることに成功し、その過程で大量のリソースや管理注意を費やし、そのようなイベントを回避または解決することに成功するためには、顧客満足度や保持率に悪影響を与える可能性のある措置を講じ、私たちの名声を損なうことが要求される可能性がある。

顧客のクレジットカードおよび/またはオンライン支払いまたは振込ユーザ情報 が失われ、盗まれたり、詐欺に使用されたり(ハッカーおよびクローンによる使用を含む)場合には、ユーザ および私たちのようなクレジットカード発行者にも義務がある。カード所持者は,彼らのカードが紛失したり,盗まれたり,詐称された場合には,便利なルートで銀行に通知する義務がある.クレジットカードの紛失または盗難通知の前に実装された取引の場合、カード所有者はまた、同じbr通知において、または元の通知後最大5営業日以内に、すべての不正取引を発行者に通知しなければならない。詐欺の場合、ユーザは、不正であり、詐欺通知発行後30カレンダー以内に行われる取引 に責任を負わない。これらの場合、カード発行行は、これらの費用を負担する責任があるか、または取引が実際にクレジットカードの所有者またはユーザ によって許可されていることを証明しなければならない。この法律では、クレジットカードを使って窃盗や詐欺を実施した人への罰金や監禁時間を増やすことも考えられており、これはカード発行機関が法に基づいて追及しなければならない。

これらの発展を受けて、私たちは教育、保険カバー範囲、マーケティング活動、毎日の振込金額制限、チップ技術、改善されたATMソフトウェア、その他の技術改善によって、私たちの顧客がクレジットカード詐欺のリスクを制限しようとしていますが、この法律がサイバー犯罪やクレジットカード詐欺に関連する財務コストを増加させない保証はありません。

13

私たちは第三者と付属会社に依存して重要な製品とサービスを提供しています。

第三者サプライヤーおよびいくつかの関連会社は、融資および預金サービスシステム、バックグラウンドおよびビジネスプロセス支援、情報技術生産と支援、インターネット接続、およびネットワークアクセスのような当社のビジネスインフラの重要なコンポーネントを提供します。これらの第三者および関連会社に依存することは、このような当事者のセキュリティホールに影響を与えることを含む、運営および規制リスクをもたらす可能性があります。私たちはまた、サプライヤーとこれらのサービスプロバイダとの相互作用の他の当事者のセキュリティホールに影響を与えるリスクに直面している。我々がこれらの第三者や付属会社との相互接続が増加するにつれて,我々は彼らのシステムに関する操作障害リスクに直面するようになってきている.私たちのオペレーティングシステムの完全性を保護し、私たちの運営コストを増加させ、顧客満足度を下げるための措置をとる必要があるかもしれません。

さらに、これらの第三者または関連会社によるいかなる問題も、いかなる理由でも私たちにサービスやサービスを提供しないことによるいかなる問題も含めて、私たちが顧客に製品およびサービスを提供する能力に悪影響を及ぼす可能性があり、他の方法で業務を展開することは、名声損害および規制調査および介入をもたらす可能性がある。このような第三者供給者を交換することはまた重大な遅延と費用をもたらす可能性がある。また、これらの計画のおかげで、私たちが直面している運営と規制のリスクは、私たちがこのような計画を再編成する程度に増加するかもしれない。いかなる再編も私たちの巨額の費用に関連し、重大な交付と実行リスクをもたらす可能性があり、これは私たちの業務、運営、および財務状況に重大な悪影響を及ぼす可能性がある。

私たちの名声を損なうことは私たちの業務の見通しに損害を与えるかもしれない。

われわれの名声とブランドを保護し、顧客、投資家と従業員を吸引と維持し、及び取引相手と業務取引を行い、強力な道徳原則と企業価値観に基づく穏健なリスク管理枠組みを維持することは非常に重要である。したがって、私たちの名声を損なうことは私たちの業務と将来性に大きな損害を与えるかもしれない。私たちの名声を損なう原因はたくさんあります。その中には従業員の不正行為が含まれています。従業員詐欺の可能性、訴訟や規制の執行、最低サービスと品質基準の提供ができなかったこと、私たちの技術システムのセキュリティの維持と顧客データ能力の保護に対する否定的な見方(ネットワークセキュリティ事件の結果を含む)、公衆がよく知らない部門(例えば、武器業界や禁輸国/地域)とのつきあい、制裁リスト中の顧客とのつきあい、格付け引き下げ、年間株価の大幅な変動、コンプライアンス失敗、環境に悪影響を及ぼす活動を含む融資実践、販売およびマーケティング、会社管理および会社文化、ならびに顧客および取引相手の活動を含む、任意の活動における非道徳的行為、実際的な行為、または告発された行為。しかも、私たちに対する否定的な宣伝は私たちの見通しに損害を与えるかもしれない。

金融サービス業の行動は、私たちの名声にも影響を与えます。例えば、金融サービス会社が金融危機で演じている役割や、規制や法執行の強化に転じているようで、私たちや金融サービス業の他の人に対する大衆の見方が低下しています。

また、私たちは大きな名声の被害を受ける可能性があり、私たちの業務、運営結果、将来性に影響を与える可能性があります。環境、社会、コーポレートガバナンス政策に関する負の見方 は何でもあります。顧客、株主、投資家権益提唱団体、従業員、規制機関、その他の利害関係者はこれらのテーマに対する関心が高まっており、これらの分野での政策、やり方、開示が審査される可能性がある。政府は、新しいまたは追加の法規および基準を実施する可能性があり、または投資家、顧客 および他の利害関係者が、新しい予想または集中投資を課す可能性があり、それにより、情報開示、消費 および私たちの業務に負の影響を与える可能性のある行動に大きな変化をもたらす可能性がある。もし規制機関または利害関係者が私たちの努力が無効で、不十分で、または満足できないと思う場合、真実であっても感知されても、私たちの名声、業務、および将来性を損なう可能性があり、私たちは法執行、br}の他の規制行動、または他の損害を受ける可能性がある。

もし私たちが潜在的な利益相反を正確に識別して管理できなければ、私たちはまた深刻な名声被害を受ける可能性がある。利益相反を十分に解決できなかったり、利益衝突を十分に解決できなかったと考えられたりすることは、顧客が私たちと付き合う意思に影響を与えたり、私たちに対する訴訟や法執行行動を引き起こしたりする可能性があり、これは私たちの経営業績、財務状況、見通しに悪影響を及ぼす可能性がある。

私たちbrは、私たちの名声や他の詐欺的な目的を損なうために、故意に伝播された虚偽情報および非現実的陳述の対象となる可能性があり、暴利をむさぼる空売り者は、私たちに関する虚偽情報を伝播することによって不正市場優位性を獲得しようとしている。私たちが伝播する可能性のある業務に関する虚偽情報を効果的に中和し、含むことを保証することはできません。これらの虚偽情報は、我々の経営業績、財務状況、見通しに悪影響を及ぼす可能性があります。

14

財務リスク

私たち は、基準指標の置換や改革に関連するリスクを効率的に管理できない可能性があります。金利、株式、為替レート、および他のタイプの“基準”とみなされる指数は、広く長期的に使用されている指数を含み、 は国際、国、および他の規制審査および改革イニシアティブのテーマとなってきています。

2021年3月5日、ロンドン銀行間の同業借り換え金利(LIBOR)の監督管理を担当する英国金融市場行為監督局(FCA)は“br}公告を発表し、それに続く日付を確認し、その後、すべてのLIBOR設定はいかなる管理人からも提供されなくなり、あるいは は代表的ではなくなった。FCAは、2021年12月31日から、隔夜、1カ月、3カ月、6カ月、12カ月ドルのロンドン銀行間同業借り換え金利(2023年6月30日に停止)を除いて、すべての管理人がすべての期間の提供を停止すると発表した。

2022年3月、米議会は調整可能金利(LIBOR)法案を可決した。この立法は、LIBOR置換日(2023年6月30日以降の最初のロンドン銀行日を予定)に予備条項を含まない既存契約におけるLIBOR, を自動的に“取締役会選定の基準 置換”に置き換える統一的なプログラムを全国的に構築している。2022年12月16日、連邦準備委員会は、2023年6月30日以降の米国の法律に基づくある金融契約におけるLIBORの代わりに、SOFRに基づく金利を決定する最終規則を発表した。連邦準備委員会は価格差調整を含め、契約タイプに応じて実施される5つの基準代替率を決定した。

私たち は、 に関するすべての未解決のマイルストーンを解決するために、必要なすべての契約、商業、運営、および技術変革に集中してきました。

これらの および他の改革はすでに将来的に基準の表現が過去と異なることをもたらしたり、 を完全に消失させたり、他の結果を発生させたりして、私たちに多くのリスクをもたらす可能性がある。これらのリスクには、(1)新しい取引および既存の取引文書に要求される潜在的な変化によって生じる法的リスク、(2)市場リスクモデルおよび基準金利にリンクされた金融商品の推定値、ヘッジ、生産停止、および発生するリスク管理、財務および会計リスク、(3)業務 が置換された指数にリンクされる製品収入減少のリスク、(4)基準指数変化が何らかのツールの定価メカニズムにどのように影響するかによって生じる価格設定リスク、が含まれる。(V)ITシステム、貿易報告インフラ、運営プロセスの潜在的な要求の調整による運営リスク、(Vi)過渡期における顧客とのコミュニケーションおよび参加、および規制機関が私たちの準備、準備および移行計画に関する問い合わせ、審査または他の行動によって生じる潜在的な影響によって生じるリスク、および(Vii)顧客、取引相手、投資家および他の当事者との既存の製品およびサービスに関する他の紛争および行動に関する訴訟リスクおよびリスクであり、これらのリスクは、私たちの収益性に悪影響を及ぼす可能性がある。代替基準金利を実施することは、私たちの業務、運営結果、財務状況、見通しに大きな悪影響を及ぼす可能性があります。 変化が製品やサービスを提供する能力を制限したり、追加の情報技術システムを開発する必要がある場合、私たちも悪影響を受ける可能性があります。

信用、市場、そして流動性リスクは私たちの信用格付けと資金コストに悪影響を及ぼすかもしれない。チリ、私たちの支配株主、または私たちの信用格付けのいかなる降格も私たちの融資コストを増加させる可能性があり、私たちに追加の担保を提供すること、または私たちのいくつかのデリバティブおよび他の契約に基づいて他の行動を取り、私たちの利益と運営結果に悪影響を及ぼすことを要求する可能性がある。

信用格付けは私たちが資金を得る費用と他の条項に影響を及ぼす。格付け機関は定期的に私たちの債務の評価を行っており、それらの債務の格付けは、私たちの財務力と金融サービス業に影響を与える条件を含むいくつかの要素に基づいている。また、主要な格付け機関の方法により、私たちの信用格付けはチリの主権債務格付けの影響を受けている。もしチリの主権債務格付けが引き下げられたら、私たちの信用格付けも同等の幅に引き下げられる可能性がある。しかも、私たちの格付けは親会社のスペインサンタンダー銀行の格付け引き下げの悪影響を受けるかもしれない。

2020年の間に、チリ社会の動揺と新冠肺炎の疫病のため、標準普爾格付けサービス会社(“S&P”) とムーディーズはチリ共和国と世界銀行の信用格付けをマイナス展望に引き上げた。2021年3月、疫病の持続とそれに伴う政府支出の増加と財政赤字の増加により、スタンダードはチリの主権格付けをA+からAに引き下げた。チリの主権格付け引き下げの直接的な影響として、スタンダードはチリサンタンダー銀行の格付けをAからAに引き下げ、マイナスの展望を維持した。2021年9月、スタンダードはチリサンタンダー銀行の格付け展望をマイナスから安定に変更した。2022年9月、ムーディーズはチリ共和国とチリサンタンダー銀行の信用格付けをA 2に引き下げ、安定を展望した。今回の格付け引き下げの原因は、財政と経済傾向がチリの主権信用状況を徐々に弱体化させ続けているからである。

15

私たちの債務信用格付けの引き下げは、過去と未来に私たちの借金コストを増加させる可能性があり、いくつかのデリバティブおよび他の契約に基づいて追加のbr担保または他の行動を提供することを要求することは、私たちが資本市場に参入する機会を制限し、私たちのビジネス業務に悪影響を及ぼす可能性がある。例えば、格付け引き下げは、私たちのいくつかの製品を販売またはマーケティングし、いくつかの比較的長期的かつデリバティブ取引に従事し、私たちの顧客を維持する能力に悪影響を及ぼす可能性があり、特に投資できる顧客には最低格付けのハードルが必要である。さらに、私たちのいくつかのデリバティブ契約および他の財務的約束の条項によると、私たちは最低信用格付けを維持したり、このような契約を終了したり、担保の発行を要求する必要があるかもしれません。br格付けが引き下げられたこれらの結果は、私たちの流動性を減少させ、私たちの経営業績や財務状況を含む私たちに悪影響を及ぼす可能性があります。

これらの格下げのいくつかの潜在的な影響は契約的で定量化可能であるが、格下げ時の市場状況 私たちの長期信用格付け格下げが私たちの短期信用格付けの格下げをもたらすかどうか、 および様々な顧客、投資家、および取引相手の潜在的な行動の仮定を含む、多くの動的、複雑かつ相互に関連する要素および仮定に依存するので、信用格付け格下げのすべての結果は本質的に不確実である。実際の流出は、どの信用格付け機関が私たちの信用格付け を下方修正したか、現金流出を低減するための任意の管理または再構成行動、および無担保資金(例えば、通貨市場基金)を失ったか、または担保融資能力を失うことが流動性に及ぼす可能性のある影響を含むいくつかの要因に依存する可能性がある。私たちの圧力テストプログラムには無担保および保証された融資圧力 が含まれており、私たちの流動資産総額の一部はこれらのリスクに対して保有されているにもかかわらず、信用格付けの引き下げは依然として私たちに重大な悪影響を及ぼす可能性がある。

また、ある取引相手とのデリバティブ契約をキャンセルし、このような契約を置き換えることができない場合、市場リスク状況が変化する可能性があります。

格付け機関が現在の格付けや展望を維持する保証はない。全体的に言えば、私たちの格付けの未来の変化はインフレ上昇、労働力不足、サプライチェーン問題と大口商品価格の上昇、ウクライナ戦争と新冠肺炎の大流行(例えば新しい変種、新しい封鎖などを含む)の影響を含む全体的なマクロ経済の見通しと大きく関連する。私たちの資産の質、収益性、そして資本に関するマクロ的な見通し。良好な格付けと見通しを維持できなかったことは、私たちの融資コストを増加させ、利益に悪影響を及ぼす可能性があり、これは私たちに実質的な悪影響を及ぼす可能性がある。

市場状況は私たちの金融資産の見積もり公正価値に大きな変化をもたらす可能性があります。公正価値の負の調整は私たちの経営業績、財務状況、将来性に重大な不利な影響を与える可能性がある。

過去、金融市場は巨大な圧力を受け、感知或いは実際の金融資産価値の大幅な低下を招き、 特に全世界の金融市場の変動とそれによる信用利差の拡大、ウクライナ戦争或いは新冠肺炎の大流行を含む。私たちは公正価値によって記録された証券、ローンとその他の投資に対して重大なリスクがあるため、潜在的な公正価値の負の調整に直面している。当時の市場状況を反映した未来期間の資産推定値は、我々の金融資産の公正価値に負の変化をもたらす可能性があり、これも増加したbr減値に転化する可能性がある。しかも、私たちが販売する時に最終的に達成された価値は現在の公正な価値よりも低いかもしれない。これらの要素 のいずれも私たちに負の公正な価値調整を記録することを要求する可能性があり、これは私たちの経営業績、財務状況、あるいは将来性に重大な不利な影響を与える可能性がある。

2021年、チリの年金基金の撤退と政治的不確実性は、収益率曲線全体の金利を大幅に上昇させた。また、中央銀行は2021年12月にMPRを0.5%から4.0%に引き上げ、2022年12月に11.25%に引き上げた。これは、私たちが他の全面的な収益を通じて公正な価値で計算した債務ツールを含む、様々な金融資産の公正な価値にマイナスの影響を与える。これらのツールには、2022年12月31日現在、“推定口座”と確認された未実現純損失1093.92億瑞士元の残高 が含まれている。

さらに、公正な価値は財務推定モデルを使用して決定されるため、このような価値は、市場状況の変化、特に非流動性資産のデータ、特に経済不安定期には、このようなモデルが使用するデータが入手できないか、または利用できなくなる可能性があるので、不正確または変化する可能性がある。この場合,我々の推定方法は,公正な価値を確立するために仮説,判断,推定を行う必要があり,信頼できる仮説を作成することは困難であり,また 自体が不確実であり,推定モデルも複雑であり,実際の結果の予測が生まれつき不完全である.どのような減価または減額も、私たちの経営業績、財務状況、および見通しに重大な悪影響を及ぼす可能性があります。

16

私たちのローンを担保する担保の価値が足りないかもしれません。私たちのローンの組み合わせを担保する担保のすべての価値を実現できないかもしれません。

私たちの融資組合を保証する担保の価値は、チリ経済に影響するマクロ経済要素、ウクライナ戦争、あるいは既存のワクチンに耐性brを産生する変種に伴って出現する長引く新冠肺炎の大流行を含む、私たちがコントロールできない要素によって変動或いは低下する可能性がある。私たちの融資組合を担保する担保の価値は、自然災害(気候変動の結果を含む)のような不可抗力事件の悪影響を受ける可能性があり、特に私たちの融資組合の大部分は不動産ローンの場所である。地震や洪水などの自然災害は広範な破壊をもたらす可能性があり、これは私たちの融資組合の資産の質を損なう可能性があり、チリ経済に悪影響を及ぼす可能性がある。現在の経済環境下で、不動産市場は特に脆弱で、これは私たちの住宅担保ローン組合の担保の大部分を占めるため、私たちに影響を与えるかもしれない。私たちはまた、担保価値に関する十分な新しい情報を持っていない可能性があり、これは、その担保によって担保された私たちの融資の減価損失の不正確な評価につながる可能性がある。このような状況が発生した場合、私たちは融資の実際の減価損失を補うために追加的な準備が必要かもしれません。これは私たちの運営業績や財務状況に重大な悪影響を及ぼす可能性があります。

2022年12月31日現在、私たちが顧客に提供するローンと立て替えローンの63%は担保ローンであり、その中には11%の消費ローン、98%の担保ローン、56%の商業ローンが含まれている。また、環境保護法規が加速した自動車業界の技術変革は、チリにおける私たちの自動車消費業務、特にレンタカーの残値に影響を与える可能性があり、これは私たちの経営業績、財務状況、見通しに実質的な悪影響を与える可能性がある。

私たちの融資組合の信用品質は悪化する可能性があり、私たちの融資損失準備金は私たちの融資損失を補うのに十分ではないかもしれません。これは私たちに実質的な悪影響を及ぼす可能性があります。

信用品質の変化および融資や取引相手の対応金額の回収可能性によるリスク は,我々の広範な業務の固有リスク である.不良あるいは低信用品質ローンは過去に私たちの経営業績にマイナスの影響を与えたことがあり、未来はこのようにするかもしれない。特に、私たちの総融資組合の成長により、私たちが将来買収する可能性のある融資組合(その信用品質が私たちが予想しているよりも悪いかもしれない)や、借り手や取引相手の信用品質の不利な変化、あるいはチリの経済状況や世界経済や政治状況の普遍的な悪化、インフレ圧力、サプライチェーン問題を含む要因を含めて、私たちが報告する信用減値融資額は将来的に増加する可能性があります。労働力不足と商品価格の上昇(ウクライナ戦争による価格上昇を含む)と/或いは新冠肺炎の大流行が延長し、現有のワクチンに対して耐性を有する変種が出現した。もし私たちが信用損傷や不良信用品質ローンのレベルを制御できなければ、これは私たちに重大な悪影響を与えるかもしれない。

2022年12月31日まで、私たちの不良ローンは7.174.11億瑞士元で、償却コストで計算した不良ローンが総ローンに占める割合は1.8%だった。2022年12月31日現在、私たちの融資損失は11.532.67億瑞士元に割り当てられ、私たちの融資損失が償却コストローン総額に占める割合は3.0%である。私たちの資産の質に関するより多くの情報は、“項目5.経営と財務の回顧と展望--C.選定された統計情報--借り手の返済状況に基づいて融資組み合わせを分析し、分類する”を参照してください

私たちの融資損失準備金は、現在の融資組合せの品質に影響を与える様々な要素の評価と期待 に基づいている。これらの要因には、借り手の財務状況、返済能力と返済意向、任意の担保の可変現価値、任意の保証人が支援を提供する見通し、チリ経済、政府のマクロ経済政策、金利、法律と規制環境がある。これらの要素の多くは私たちがコントロールできず、融資と信用損失を予測する正確な方法がないので、私たちの現在または未来の融資損失と準備金が実際の損失を補うのに十分であることを保証することはできません。上記の要因の評価と予想が実際の発展状況と異なる場合、私たちの総融資組み合わせの品質が任意の原因で悪化した場合、または将来の実際の損失が予想損失の推定値 を超えた場合、融資損失準備金を増加させる必要があるかもしれません。これは私たちに悪影響を与える可能性があります。また,我々の融資損失準備金を計算する際には,定性的ツールと統計モデルを用いており,これらのツールや統計モデルはすべての場合信頼できず, は不完全である可能性のあるデータに依存している.

私たちの財務業績はしばしば市場リスクの影響を受ける。私たちは金利変動や他の市場リスクの影響を受けており、これは私たちと私たちの収益性に実質的な悪影響を及ぼすかもしれない。

私たちの財務業績はしばしば市場リスクの影響を受ける。2022年、インフレ圧力、エネルギー、石油、天然ガス、その他の大口商品価格の上昇、新冠肺炎の流行の影響、ロシアとウクライナ間の軍事衝突はすでにbrをもたらし、引き続き市場の高度な変動を招く可能性があり、これは私たちと私たちの取引と銀行口座に実質的な悪影響を与える可能性がある。

市場リスクに直面する経済活動には,(I)金利,インフレ率,為替レート,株価,信用利差,大口商品価格,変動性および他の市場要因の潜在的変化によりリスクを担う取引,(Ii)我々の製品と市場の流動性 リスク,および(Iii)貸借対照表流動性リスクがある。

17

以下に述べるように、市場リスクは、(I)私たちの利息収入/(費用)、(Ii)私たちの資産と負債の時価、特に私たちの証券保有量、ローンおよび預金およびデリバティブ取引の時価、および(Iii)貸金額または信用利差のような私たちの他の業務分野に影響を与える。

金融市場のパフォーマンスは私たちの投資と取引の組み合わせの価値を変化させるかもしれない。持続的な経済不確実性と主権債務危機により、世界の株式市場の変動は金融業界に特に強い影響を与えている。brの持続的な変動は、株式証券への投資の価値に影響を与える可能性があり、その公正な価値と将来の回復予想に基づいて、恒久的な減値となる可能性があり、私たちの業績に基づいて押し売りされるであろう。

市場リスクは、市場が価格(例えば、市場中断または動揺中)を効率的に計算していないことに関連する意外または予測不可能なリスクを含む可能性がある。

金利は、金融部門の監督管理の強化、中央銀行の準備政策、チリ金融部門の規制緩和、通貨政策、国内と国際経済と政治条件を含む、私たちがコントロールできない多くの要素に敏感だ。金利の変化は私たちの資産の利息と私たちの借金の利息に影響を与える可能性があり、それによって私たちの利息収入/(費用)に影響を与える可能性があり、これは私たちの収入の主要な構成要素であり、それによって私たちの成長率を低下させ、br損失を招く可能性がある。また,我々が金利を引き下げる戦略を実施する際に生じるコストは将来的に増加する可能性があり,逆に我々の業績に影響を与える.

金利を上げることは私たちが支給する融資額を減らすかもしれない。持続的な高金利は歴史的に顧客 の借金を阻害し、未返済ローンの滞納増加や変動を招き、資産品質が悪化している。金利上昇は私たちの金融資産の価値を低下させ、収益を減らしたり、ローンや証券を売却する際に損失 を記録することを要求する可能性があります。また、短期と長期市場金利の間の収益率プレミアムが縮小しており、インフレに加えて、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

これは融資コストを下げる可能性があるが、金利が低下すれば、証券投資や同様の期限の融資から得られる収入が悪影響を受ける可能性がある。また、低金利環境では、このような環境が高い失業率と衰退条件を伴う場合、より多くの違約率を経験する可能性がある。“項目11.市場リスクの定量的かつ定性的開示について--市場リスク:定量開示--金利の影響について”

固定金利証券の時価は通常、現行金利の上昇とともに縮小し、私たちの収益や財務状況に悪影響を及ぼす可能性がある。また,将来的に金利を下げるオープン戦略を実施する際にコストが生じる可能性がある(これは逆に我々の業績に影響を与える).再定価条項の実行遅延や低い金利での再融資ができないため、変動金利債券の市場価値は金利上昇時に悪影響を受ける可能性がある。

チリの高インフレ水準は、チリ経済および私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある(リスク要因を参照してください。“インフレ、政府のインフレ抑制努力、金利変化はチリ経済の成長を阻害し、私たちに悪影響を及ぼす可能性があります”CPI指数またはUF 計算方法の任意の変化も、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。持続的なデフレは私たちの業務、財務状況、経営業績にも悪影響を及ぼす可能性がある。UFは月周期で再評価されます。 任意の所与の月の10日目から来月の9日目までの期間の毎日、UFの名義ペソ 値が指数化されています(またはデフレの場合に指数化されています)、チリの消費者物価指数の前月における比例変化を反映しています。UFの詳細については、“項目5.経営·財務回顧と展望−A.経営業績--インフレの影響”を参照されたい。私たちはチリのインフレから利益を得ているが、私たちの現在の資産と負債構造のせいで(即私たちのローンの大部分はインフレ率に関連していますが、預金や他の資金源は対応する特徴がなく、私たちの資金基盤を増加させます)、 は、長期的なインフレ率が経済成長やデフレに悪影響を及ぼすことを含む、私たちの業務、財務状況、未来の運営結果がインフレレベルの変化によって悪影響を受けないことを保証できません。“項目11.市場リスクの定量的かつ定性的開示について--市場リスク:定量的開示--インフレの影響について”

18

異なる通貨で建てられた資産と負債の間の不整合により、私たち は為替リスクにも直面しています。 通貨間の為替レートの変動は私たちの収益と資産と証券の価値にマイナスの影響を与える可能性があります。そのため、世銀は外貨リスクの開放による資産と負債の深刻なミスマッチを回避しようとしているにもかかわらず、時々ミスマッチが生じる可能性がある。 チリペソは過去に大幅な切り下げと切り上げを経験し、将来的に大幅な変動が生じる可能性がある。私たちの経営結果は、重大な為替リスクを普遍的に回避するための私たちの政策とチリの規定にもかかわらず、ペソ対ドルレート変動の影響を受ける可能性がある。重大な為替リスクを避けるために、私たちは長期為替取引を行う。私たちは為替リスクに関する開放的な政策を変更することに決定するかもしれない。このような露出を制限する規制もまた修正されたり廃止される可能性がある。より大きな為替リスクは私たちのペソ安へのリスクを増加させ、どのような切り下げも私たちの外貨債務返済能力を弱める可能性があるため、私たちの財務状況や経営業績に重大な悪影響を及ぼす可能性がある。重大な為替リスクを制限する一般的な政策と法規が存在するにもかかわらず、チリ政府の経済政策、中央銀行の新外貨法規及びペソ対ドルの未来のいかなる変動も私たちの財務状況と運営結果に影響を与える可能性がある。“項目11.市場リスクに関する定量的かつ定性的開示--市場リスク:定量開示--外国為替変動について”

これらのリスクのいずれかが現実になれば、私たちの利息収入や私たちの資産と負債の市場価値は重大な悪影響を受ける可能性がある。

我々 は我々のデリバティブ取引に関する市場,運営,その他関連リスクの影響を受けており,これらのリスクは我々に重大な悪影響を及ぼす可能性がある

我々 は取引とヘッジ目的でデリバティブ取引を行う.我々は、基本的なリスク(資産収益率と融資および/またはヘッジコストとの間の利益変化に関連する損失リスク)と、信用または違約リスク(特定の取引の取引相手が破産または十分な担保を提供することを含む他の義務を履行できないリスク)とを含む、これらの取引に関連する市場、信用および運営リスクに支配されている。

チリのデリバティブ取引の市場慣行と文書は他の国とは違うかもしれない。たとえば,文書 は,他の国/地域で一般的に理解されているデリバティブ取引の条項や条件を含まない可能性がある.また、これらの取引の実行と業績は、十分な制御·管理システムを維持する能力に依存します。さらに、デリバティブ取引を監視、分析、報告する能力は、依然として私たちの情報技術システムに大きく依存しています。これらの要素は、これらの取引に関連するリスクをさらに増加させ、私たちに実質的な悪影響を及ぼす可能性があります。

二千万,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,

2022年12月31日、私たちの財務リスク管理戦略と業務会計処理上の非対称を減らすために、私たちの帳簿上の対沖デリバティブの額面は36,182,980,000,000カナダドル(資産時価477,762,000,000カナダドル、負債2788,794,000,000カナダドル)に達した。

私たちは私たちの銀行業務で取引相手のリスクに直面している。

私たち はローン活動に関する信用リスクのほかに、取引相手リスクに直面しています。例えば、取引相手リスクは、第三者証券への投資、デリバティブ契約(取引相手に吾等への支払い義務がある)または自営取引活動における証券、先物、通貨または商品取引を実行することに起因する可能性があるが、取引相手が受け渡しや決済機関、決済所または他の金融仲介機関にシステム障害が発生したため、要求された時間内に決済できなかった。

私たちは、ブローカーやトレーダー、商業銀行、投資銀行、共同基金、ヘッジファンド、その他の機関の顧客を含む金融サービス業界の取引相手とよく取引しています。ある金融機関と金融サービス業の違約、甚だしきに至ってはその支払い能力に関する噂や問題は、通常市場全体の流動性問題を招き、損失や他の機関の違約を招く可能性がある。私たちが行っている多くの定例取引は私たちの重要な取引相手の一つが約束を破った場合に大きな信用リスクに直面させます。

19

流動性 と融資リスクは私たちの業務固有であり、私たちに重大な悪影響を及ぼす可能性がある。

流動性リスクbrリスクとは、満期債務を履行するのに十分な財政資源がないこと、またはこれらの債務を過大なコストで得ることしかできないことを意味する。このようなリスクは任意の銀行業務に存在し、いくつかの企業特有の要素によって激化する可能性があり、特定の資金源への過度な依存、信用格付けの変化或いは市場範囲内の現象、例えば市場 の転位、ウクライナ戦争或いは新冠肺炎疫病の新しい爆発を含む。これらのリスクを緩和し、制御するための既製の流動性管理プロセスがあるが、体系的な市場要素は、これらのリスクを完全に除去することが困難である。銀行間借り換えを含む流動性供給の制限は、私たちの業務の融資コストに実質的な悪影響を与える可能性があり、極端な流動性制限は、私たちの現在の運営と私たちが流動性要求を満たす能力に影響を与え、成長可能性を制限する可能性がある。

私たちが資金を得る費用は現在の金利と私たちの信用利益の差と直接関連している。中央銀行、欧州中央銀行、イングランド銀行、FRBが2022年通年で発表した金利上昇、および/または信用利差の上昇など、金利上昇は、我々の融資コストを著しく増加させる可能性がある。信用利差の変化は市場駆動であり、市場の私たちの信用に対する見方の影響を受ける可能性がある 金利と私たちの信用利差の変化は頻繁に起こる可能性があり、予測できない であり、非常に不安定かもしれません。

私たちは主に依存して小売預金に依存して融資活動に資金を提供し続けるつもりだ。このような資金の持続可能な獲得性 は、全体的な経済状況および小売預金者の経済および金融サービス業に対する自信、預金保証の利用可能性および程度、および銀行間または共同基金などの他の製品との預金に対する競争 など、私たちが制御できない様々な要素に敏感である。これらの要因のいずれも、小売預金の引き出し金額を短時間で増加させることが可能であり、将来的に適切な条項で小売預金資金を得る能力を低下させることができる。これらの状況が発生すれば、私たちの経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

我々は,近い将来,我々の顧客が短期預金(特に当座預金と短期定期預金)を継続することを予想し,銀行預金を資金源とすることを強調していく予定である.2022年12月31日現在、私たちの99.9%のお客様の預金の残り期間は1年以下または必要に応じて支払います。私たちの大部分の資産 の満期日が長く、負債満期日と資産満期日が一致しない。歴史的に、私たちの主な資金源の一つは定期預金だ。2022年12月31日と2021年12月31日まで、定期預金はそれぞれ私たちの総負債と総株式の20.6%と15.0%を占めている。チリの定期預金市場は、年金基金や会社など様々な大型機関投資家の規模が経済規模全体に対する重要性から集中している。2022年12月31日現在、同行最大の20の定期預金が総定期預金の1.6%、または総負債と株式の0.3%、総額2.37億ドルを占めている。チリ市場の将来の経済的不安定性が、融資コストの増加、融資ツールの期限短縮、または特定の資産清算の能力に悪影響を及ぼすことなく、私たちの業務に資金を提供し続けたり、現在の資金レベルを維持したりすることは保証されない。もしこのような状況が発生したら、私たちは実質的な悪影響を受けるかもしれない。

この資金源の短期的な性質は、預金が私たちの予想された数に達していない場合、または継続していない場合、未来に私たちの流動性の問題を引き起こす可能性がある。もし私たちの大量の預金者が彼らの普通預金を引き出したり、満期時に彼らの定期預金を延期しなければ、私たちは実質的な悪影響を受けるかもしれません。

各国の中央銀行は金融危機や新冠肺炎の流行に対応するために、金融市場の流動性を増加させる非常措置を講じている。これらの段階的に減少している施設が迅速に除去されれば、流動性を得る能力や私たちの融資コストに悪影響を及ぼす可能性がある。

新冠肺炎の疫病に対応するため、中国中央銀行は銀行に2つの信用限度額を提供し、それらの流動性を強化した。これらの信用限度額によると、2020年2月29日から銀行は消費者と商業ローンの組合せ総額の3%まで借り入れることができ、これらの資金を用いて会社や個人に融資を提供すれば、さらに12%の借り入れが可能となる。第1の信用限度額は、銀行がチリの家庭や企業に資金を提供し続けることを確実にするための条件付き融資成長融資(FCIC)である。この信用限度額が提供する融資期間は最長4年に達し、国債、社債、あるいは高格付けの大型商業ローンを担保としなければならない。第1段階と第2段階では、中央銀行取締役会はこの融資に400億ドルを支出し、そのうち約300億ドルが支払われた。中央銀行は2021年1月27日に開催された通貨政策会議で、同ツールの第3段階(FCIC 3)が2021年3月1日に開始され、約100億ドルに達すると発表した。FCICツールの計画期間中の利息は0.5%(中央銀行最低MPR)である。 は第2信用限度額LCLによって提供される融資は無担保であり、期限は2年に及ぶ可能性があり、現在の中央銀行MPR に基づいて利息を計上する。また、有限責任会社の規定により、銀行の借入総額は当該銀行の流動資金準備金要求を超えてはならない。結局、これらの信用限度額は、銀行が十分な流動性を確保し、会社や個人に融資を継続できるようにすることを目的としている。2022年12月31日現在、我々はFCIC計画の下で55.84億カナダドル(65億ドル)を借り入れ、有限責任会社の下に未償還債務はない。

20

また、私たちの活動は、私たちの顧客に約束された信用限度額が一般的に縮小していることによる流動性緊張の悪影響を受ける可能性がある。

もし銀行システムが突然または意外に資金不足が発生した場合、高い融資コスト、融資ツール期間の短縮、またはいくつかの資産の清算が生じることなく、資金レベルを維持することができる保証はありません。もしこのような状況が発生すれば、私たちは実質的な悪影響を受ける可能性があります。

年金基金制度の変化は私たちの流動性レベルおよび/または融資コストに影響を与える可能性があります

現在の年金基金制度は1980年代にさかのぼり、当時年金は国の出資から個人出資になり、チリの従業員に賃金の10%を残すことが求められていた。2022年9月30日まで、すなわち情報を得ることができる最新の日付、チリ年金基金管理会社(Adminsiradora de Fondos de Pensión、略称AFP)は株式、預金、固定収益を通じて同銀行に33億ドルを投資した。チリ社会の人口構造が変化したため、この制度を改正する必要がある。チリ政府は2022年11月、新たな年金改革法案を国会に提出した。提案された法案は、混合年金制度を作成し、個人資本化制度を維持し、社会保障ロジックを持つ納付を柱とする。また、雇用主に6%の追加納付を徴収して社会保障に分配し、その福祉は社会保障基準に基づいて年金を受給する人に分配され、人口における特殊なリスクをより良く分散させる。さらに、公共エンティティと民間エンティティとが共存する場合に新たな機関構造を作成する。個人と社会保障納付の徴収、年金支払い、受益者個人の支援活動を担当する自治年金管理人が設置される。このような公的機関は、民間機関とともに年金基金の財務管理を担当する。受益者 個人は、その個人を資本化貯蓄してどのタイプの機関に投資するかを選択する権利がある。また、提案された法案は、万国保障年金(Garantizada UniversalまたはPGN)を250カナダドルに増加させる, 000、年金を受給する年金受給者は、そのような年金の一部を相続人に渡すことができるか否かを選択することができると規定されている。この法案はまだ国会で承認されなければならず、私たちは法律の最終的な内容を予測できない。提案されたbr法案が我々の財務状況や運営結果に潜在的に悪影響を与えることはまだ確定できていない。

チリ規制はまたチリAFPが資産をどのように分配するかに一連の制限を加えている。金融発行者の特殊な場合には、3つの制限があり、各制限は、異なる資産に関連し、各基金の資産額と発行者株式の市場·帳簿価値によって異なる制限を決定する。したがって、AFPと発行者の基金限度額はそれぞれ違う。我々の2022年9月の推定によると、既存の最新情報によると、AFPは株式、預金、固定収益を通じて世銀に63億ドルを再投資する可能性がある。もし任意の法新社がチリサンタンダー銀行に対するリスクの開放が規制制限を超えていれば、規制制限が低下したり、年金基金中の利用可能な資金量が大幅に低下したりすれば、私たちは他の資金源を探す必要があり、これはより高価になる可能性があるため、私たちの財務状況や運営結果に重大な悪影響を及ぼす可能性がある。

2020年7月、チリはチリ人が彼らの年金基金から最低35スイスフラン(1,430ドル)と最大150スイスフラン(6,127ドル)を引き出すことを可能にする法律を採択した。その資金が35スイスフラン以下の人たちには、彼らは彼らの貯蓄総額を取り出すことができる。引き出しは免税で、約197億ドルが抽出された。2020年12月、この承認に基づく抽出は免税ではないにもかかわらず、第2次年金抽出が承認された。これはまたこのシステムのために160億ドルの流動性を増加させる。2021年4月27日、第3回引き出しが承認され、133億ドルの流動性がシステムにさらに増加した。撤退は現地の固定収益資本市場に効果的な影響を与え、2020年12月31日から2021年12月31日までの間に、チリ中央銀行の10年期名目債券の収益率は2.6%から5.7%に上昇し、2021年10月13日には6.8%のピークに達した。2022年には追加年金 基金の抽出はないが、年内の通貨政策転換によるより高い金利と、以前の抽出から家庭が得た高流動性 を考慮すると、10年期の中央銀行名義債券収益率は平均6.28%であり、大流行前の水準 をはるかに上回っている。未来にもっと多くの引き出しがあるかどうか、あるいは引き出しが私たちの財務状況、流動性レベル、そしてAFPから資金を得る能力に実質的な悪影響を及ぼすかどうかは保証されない。

21

法的リスクと規制リスク

私たちのbrは規制資本要求の制約を受けて、これは私たちの運営を制限するかもしれません。これらの要求の変化は、私たちの運営業績、財務状況、見通しをさらに制限し、私たちの経営業績、財務状況、見通しに悪影響を及ぼす可能性があります。

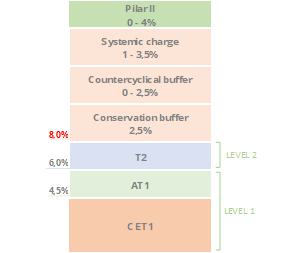

FMCは2020年10月9日、“バーゼル合意III”と“一般銀行法”に基づき、有効な純価値ルールに適合するように規制資本の最終規定を公表した。新規定は2021年12月1日に施行され,現在徐々に実施されており,調整後2025年12月1日に全面的に発効する。新規定によると、資本は一般資本1級またはCET 1(基本資本)、追加資本1級またはAT 1(永久債券と優先株)と資本2級またはT 2(付属債券と自発準備金)の3つのレベルに分けられる。監督管理資本は部分控除後のCET 1、AT 1とT 2の和から構成され、主に 無形資産、海外子会社が発行した混合証券、部分繰延税金控除と一部準備金と利益 口座に用いられる。資本金要求の詳細については、“第4項会社情報-B.業務概要-法規と規制-最低資本金”を参照されたい

私たちの現在の資本レベルは十分だと信じていますが、未来に追加資本を集めなければならないことを排除することはできません。私たちの資本充足率をFMC要求の最低要求よりも高く維持することはできません。私たちの追加資本を調達する能力は、私たちの将来の財務状況、経営結果、およびキャッシュフロー、必要な政府規制の承認、私たちの信用格付け、商業銀行および他の金融機関の融資活動の一般的な市場状況、および国内と国際経済、政治、および他の条件を含む多くの要素によって制限されるかもしれない。もし私たちが未来に追加的な資本が必要なら、私たちは私たちが優遇された条件、タイムリー、または根本的にこれらの資本を得ることができないということを保証することはできません。さらに、FMCは私たちに適用される最低自己資本比率要求を向上させるかもしれない。したがって、私たちは現在適用されている資本充足率要求を満たしているにもかかわらず、私たちは将来的にこれらの要求を満たす困難に直面するかもしれない。もし私たちが自己資本比率の要求を満たすことができなかったら、私たちは是正措置を要求されるかもしれない。これらの措置は私たちの商業的名声、財務状況、そして経営結果に重大な悪影響を及ぼすかもしれない。また、十分な資本をタイムリーに調達できなければ、私たちの融資組合 や他のリスク重み付け資産の増加が制限される可能性があり、業務戦略を実施する上で大きな課題に直面する可能性があります。したがって、私たちの見通し、運営結果、そして財政状況は実質的な悪影響を受けるかもしれない。

私たちのbrは流動資金要求の制限を受けており、これらの要求の変化は私たちの運営をさらに制限し、私たちの経営業績、財務状況、見通しに悪影響を及ぼす可能性があります。

FMCと中央銀行は2015年に新たな流動性基準と、すべての銀行が実行して計算しなければならない比率を発表した。これらの新しい流動性基準は、“バーゼルプロトコルIII”が確立した基準と一致している。チリ銀行が採用している最も重要な流動性比率は、

| ● | 流動性カバー率(LCR)は、流動資産が現金純流出に占める割合を測定する。 新基準は、流動資産と現金純流出の計算式も定義した。 |

| ● | 純安定資金比率(NSFR)は、それに必要な安定資金に対する銀行の利用可能な安定資金を測定する。この二つの概念はまた新しい規定で定義されている。 |

国際的に公認されている流動性比率を実施するには、私たちの収益性に影響を与える業務やり方を変える必要があるかもしれない。br}LCRは、銀行が30日間の流動性圧力の間に予想される現金純流出を補うのに十分な良質な流動資産があるかどうかを測定するための流動性基準である。純安定資金比率(NSFR)は,銀行がその活動に関する安定した資金状況を維持するための持続可能な資産と負債期限構造 を提供する。2022年12月31日までのLCRとNSFRはそれぞれ175.2% と116.0%であった。私たちは規制要件を守っているが、私たちが未来に遵守し続けるかどうかは保証できない。さらに、既存の規制要件、基準、または提案の適用が、自己資金または適格負債資格に適合する追加証券の発行、より大きな割合の資産を高流動性であるが収益の低い金融商品に維持すること、資産を清算すること、業務を削減すること、または私たちの業務、運営結果および/または財務 状況に重大な悪影響を及ぼす可能性のある他の行動をとることを要求しないことは保証されない。

22

私たち は広範な規制リスクに直面しているか、あるいはすべての適用された規制要求と基準を満たすことができないリスクに直面している。

金融機関として、私たちはチリの規制機関の広範な規制、検査、検査、照会、監査、その他の規制要求を受けており、これは私たちの業務に実質的な影響を与えている。私たちがすべての適用された法規の要求と基準を満たすことができることを保証することはできませんし、私たちが将来規定を守らないことで制裁、罰金、業務制限、あるいはbrの他の処罰を受けないことを保証することはできません。もし私たちが適用された要求、ガイドライン、または法規を遵守できなかったために、より高い資本要求、制裁、罰金、業務制限またはその他の罰を受けた場合、私たちの業務、財務状況、経営結果、および私たちの名声と業務に従事する能力は実質的で不利な影響を受ける可能性がある。

2021年8月、チリクレジットカード決済市場の交換費を規範化する法律21,365号が公布された。中央銀行、金融市場委員会、国家経済検事が交換費限度額を決定するための自治と技術的委員会を設立した(国家経済財政)と財務省。その委員会は6ヶ月間の最初の臨時制限を発表した。交換料金の限度額は3年ごとに決定されます。2022年2月5日、委員会は新たな交換料金限度額、デビットカードの最高料金0.6%、クレジットカード最高料金1.48%、プリペイドカード最高1.04%を発表した。この規定により、2022年のクレジットカード料金は170億瑞士元減少した。

また、国会では現在、特定の債務者の権利、金利制限、加速条項、手数料を導入する法案が議論されている。現在の提案に従えば、この立法は私たちの金利収入と費用にマイナスの影響を与え、ひいては私たちの経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。 がこの法律を公布するかどうかは保証できない,あるいは公布されれば,その中に含まれる最終条項は保証されない.

規制機関は、顧客や金融システムの保護を強化することを目的として、その監督管理職責の中で金融機関の安全と穏健性の維持を求めている。監督者の金融機関に対する持続的な監督は各種の監督ツールを通じて行われ、慎重なリターン方式で情報を収集し、技術者から報告を得、会社を訪問し、管理層と定期的に会議を開いて業績、リスク管理と戦略などの問題を討論する。全体的に、これらの監督管理機関の監督方法は、より積極的な法執行とより厳しい侵害処罰を含む結果を重視している。したがって、私たちはより厳しい規制審査(内部コンプライアンスコストや規制費用の増加を招く)に直面しており、私たちの規制義務に違反すれば、より厳しい規制罰金に直面する可能性がある。

法規の変化はまた、私たちがより高いコンプライアンスコストと、私たちがいくつかのビジネスチャンスを追求し、いくつかの製品とサービスを提供する能力の制限に直面する可能性がある。最近いくつかの銀行業法律法規が採択されたため、これらの法律や関連法規は金融機関の運営に適用される方式が発展している。また、法規 が私たちが運営している各司法管轄区域で実行が一致しなければ、私たちはより高いコンプライアンスコストに直面する可能性がある。

一般に,法律や法規を採用,実行または解釈する方式が我々の業務や運営結果に実質的な悪影響を与えないことを保証することはできない.

保留要求 を修正することは私たちの業務に影響を与える可能性があります。

預金 普通預金の準備率は9.0%、定期預金の準備率は3.6%(期限は1年未満)である。中央銀行には銀行に普通預金の平均40.0%に達する準備金、定期預金の平均20.0%に達する準備金(これらの預金がどのような通貨で建てられていても)を維持して通貨政策を実施することを求める法定権限がある。また、以下の負債の総額が銀行監督資本の2.5倍を超える場合、銀行はそれに対して100%の準備金を維持しなければならない:普通預金、小切手口座預金、正常業務過程で発生した手形即時払い債務、および一般的に無条件に直ちに支払われるすべての預金。“銀行業通則”はまた、中央銀行の許可を得て、SIBとされている銀行について、金融管理委員会はこのハードルを銀行監督資本の2.5倍から1.5倍に下げることができると規定している。これはローンの増加を減速させ、私たちの業務にマイナスの影響を与える可能性がある。 2021年、疫病が始まって以来、普通預金は強力に増加し、技術備蓄は42.726.95億瑞士元であり、2021年12月31日までの普通預金の15.2%を占めている。2022年、私たちの当座預金は減少し、2022年12月31日現在、銀行は必要もなく、相応の技術備蓄を構成していない。

23

私たちのbrは資金洗浄や他の金融犯罪活動を全面的またはタイムリーに発見または防止することができない可能性があり、これは私たちに追加的な責任を負わせ、私たちに実質的な悪影響を及ぼす可能性がある。

私たち は適用される反マネーロンダリング、反テロ(“反マネーロンダリング/反テロ”)、反賄賂と腐敗、制裁 および他の法律法規(総称して金融犯罪コンプライアンス(FCC)法規)を遵守しなければならない。これらの法律法規 は、我々の顧客、口座、取引情報を最新に維持し、FCC政策とプログラムを実施し、責任者の 要求を詳細に説明するために、包括的な顧客デ職調査(制裁と政治露出者スクリーニングを含む)を行うことを要求している。私たちはまた、私たちの従業員のFCC訓練を要求され、私たちのFCCチームが全面的な調査を行った後、適切な法執行部門に疑わしい取引と活動を報告します。

金融犯罪は依然として世界的な規制機関が規制審査と監督を強化するテーマだ。反マネーロンダリング/反マネーロンダリング、反賄賂と反腐敗 及び制裁法律法規はますます複雑かつ詳細になっている。バーゼル委員会は慎重と反マネーロンダリング/反マネーロンダリング監督管理機関間の相互作用と協力を強化するための基準を発表した。これらの法律法規を遵守するには,自動化システム,複雑な監視,熟練したコンプライアンスが必要である。

我々は,我々の銀行ネットワークを利用したマネーロンダリングや他の金融犯罪に関する活動の検出と防止を目的とした最新の政策とプログラムを維持している.しかし、暗号化通貨や革新的な支払い方法などの新興技術は、資金の流れを追跡する能力を制限する可能性がある。私たちが法律の要求を守る能力は、私たちが検査と報告能力を改善し、制御の流れと監督責任の違いを減らす能力があるかどうかにかかっている。これらは、私たちの業務に効果的な制御と監視を実施し、埋め込む必要があり、これは逆に、システムと運営活動の継続的な変更が必要である。金融犯罪は発展しており、ますます厳格な監督と注目を受けている。これは私たちが脅威と犯罪を効果的に抑制できるように、私たちが肯定的で適応的な反応をする必要がある。既知の脅威であっても決して完全には解消できず,他にも我々を利用してマネーロンダリングや他の不正や不正活動に従事している場合がある.さらに、私たちは私たちの従業員に非常に依存して、私たちのこのような活動を発見し、報告することを助けて、私たちの従業員 は犯罪戦略を識別し、犯罪組織の複雑さを理解する上で異なる程度の経験を持っています。もし私たちがいかなる顧客の職務調査、顧客のスクリーニング、あるいは反金融犯罪操作をアウトソーシングすれば、私たちは依然として責任を負い、完全なコンプライアンスおよびいかなる違反にも責任を負います。もし私たちが特定の任務やプロセスをアウトソーシングした第三者に対して必要な審査と監督を行うことができなければ、依然として規制違反のリスクがある。

もし私たちが適用される法律、法規、期待を完全に守ることができない場合、私たちの監督機関と関連法執行機関は、私たちの業務システム、外部コンサルタントの日常的な監督を全面的に審査し、最終的に私たちの銀行免許を取り消すことを含む、私たちに巨額の罰金とその他の処罰を科す能力と許可があります。

もし私たちが反マネーロンダリング/反賄賂と腐敗に対する制裁要件に違反していることが発見されたら、私たちの業務と世界的なブランドの名声は深刻な損害を受けるだろう。もし私たちが顧客の銀行製品やサービスを犯罪者によって不法または不正な目的に保護できなければ、私たちの名声も損なわれる可能性がある。

また,このような事項に関する取引相手の内部政策やプログラムを検討するとともに,我々の関連取引相手が自身の適切なコンプライアンスプログラムや内部政策を保持し,適切に適用することを希望する.このような措置、手続き、内部政策は、私たち(私たちの関連取引相手と)が知らずに私たち(および関連取引相手)のサービスを不正目的(不正現金操作を含む)のためのチャネルとして使用することを完全に効果的に防止することができない可能性がある。 もし私たちが反マネーロンダリング/反賄賂、反賄賂、腐敗または制裁要求に違反する行為に関連している場合、さらにはこれらの行為に関連して告発された場合、私たちの名声が損なわれる可能性があり、および/または罰金を受ける可能性がある。制裁および/または法執行(いくつかの当事者が私たちとの取引を禁止する“観察br”リストに追加されたことを含む)は、いずれも私たちの経営業績、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある。

どのようなリスクも、私たちの経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

私たちのbrは広範な規制と監督、政府の監督を受けており、これは私たちの業務、運営、財務状況に悪影響を及ぼす可能性がある。

金融機関として、私たちはチリの規制機関の広範な規制、検査、検査、照会、監査、その他の規制要求を受けており、これは私たちの業務に実質的な影響を与えている。私たちがすべての適用された法規の要求と基準を満たすことができることを保証することはできませんし、私たちが将来規定を守らないことで制裁、罰金、業務制限、あるいはbrの他の処罰を受けないことを保証することはできません。もし私たちが適用された要求、ガイドラインまたは法規を遵守できなかった場合、制裁、罰金、業務制限、より高い資本金要求brまたは他の罰を受けた場合、私たちの業務、財務状況、経営結果、および私たちの名声と業務に従事する能力は実質的で不利な影響を受ける可能性がある。

24

規制機関は、顧客や金融システムの保護を強化することを目的として、その監督管理職責の中で金融機関の安全と穏健性の維持を求めている。監督者の金融機関に対する持続的な監督は各種の監督ツールを通じて行われ、慎重なリターン方式で情報を収集し、技術者から報告を得、会社を訪問し、管理層と定期的に会議を開いて業績、リスク管理と戦略などの問題を討論する。全体的に、これらの監督管理機関の監督方法は、より積極的な法執行とより厳しい侵害処罰を含む結果を重視している。したがって、私たちはより厳しい規制審査(内部コンプライアンスコストや規制費用の増加を招く)に直面しており、私たちの規制義務に違反すれば、より厳しい規制罰金に直面する可能性がある。

法規の変化はまた、私たちがより高いコンプライアンスコストと、私たちがいくつかのビジネスチャンスを追求し、いくつかの製品とサービスを提供する能力の制限に直面する可能性がある。最近いくつかの銀行法律や法規が採択されたため、これらの法律や関連法規は金融機関の運営に適用される方式が発展している。また、最近採用されたこれらの規制が私たちが運営する各管轄区域での執行状況が一致しなければ、より高いコンプライアンスコストに直面する可能性がある。一般に,法律や法規の採用,実行または解釈方式が我々の業務や運営結果に実質的な悪影響を与えないことは保証されない.

私たちに悪影響を及ぼす可能性のある主要な規制および規制および政府監督は、以下のbrを含むが、これらに限定されない(会社に関するより詳細な情報4.会社に関する情報−B.業務概要-監督および監督を参照)。

私たちのbrはある事項で金融管理委員会と中央銀行の監督管理を受けて、預金準備率、金利、外国為替ミスと市場リスクを含む。チリの銀行業や金融機関に関連する法律、法規、政策、法律解釈は発展し、変化している。いかなる新しい改革も業界競争の激化を招く可能性があり、それによって私たちの財務状況と経営業績に重大な悪影響を与える可能性がある。

一般銀行法によると、チリのすべての銀行は金融管理委員会の承認を得た後、商業銀行業務以外の業務に従事することができ、具体的にはこのような業務に関するリスクとその財務力に依存する。これらの新規業務には、証券ブローカー、互恵基金管理、証券化、保険ブローカー、リース、保理、金融コンサルティング、証券信託と輸送、融資催促、金融サービスが含まれる。一般銀行法はチリ銀行システムにも適用され、改正された“自己資本比率基準”はバーゼル銀行監督·監督実践委員会によって発表され、金融管理委員会が新銀行免許の発行を拒否する裁量権を制限した。規制当局が未来に私たちを含む銀行の活動にもっと厳しい制限を加えないという保証はない。このようなどんな変化も私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

歴史的に見ると、チリの銀行は小切手口座の預金に利息を支払わないだろう。場合によっては、私たちはいくつかの小切手口座に利息を支払い始めた。競争やその他の要因が私たちが小切手口座により高い金利を支払うこと、私たちが利息を支払う条件を緩和すること、または私たちが利息を支払う小切手口座の数を増加させる場合、どのような変化も私たちの財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

私たちは法律と規制手続きの損失リスクに直面している。

私たちは法律と規制手続き(税務訴訟を含む)の損失リスクに直面しており、これは私たちに金銭判決、規制法執行行動、罰金、処罰を受ける可能性がある。私たちの運営する司法管轄区の現在の監督管理と税務法執行環境 は法執行に対するより多くの監督管理の重点、及び監督管理制度の変化の不確定性を反映し、そして重大な運営とコンプライアンスコストを招く可能性がある。

私たちbrは時々規制機関の調査および民事と税務クレームを受けて、私たちの正常な業務過程に付随するいくつかの法律訴訟の一方でもあり、その中には利益衝突、融資と派生商品活動、私たち従業員との関係、その他の商業、データ保護あるいは税務問題に関する訴訟が含まれている。法的問題の結果を予測することに固有の困難があることを考慮すると、特にクレーム者が巨額または不確定な損害賠償を求める場合、または事件が新たな法律理論を提出し、多くの当事者に関連している場合、または調査または発見の初期段階にある場合、これらの未解決問題の最終結果が何であるか、または各未解決問題に関連する最終損失、罰金または処罰が何であるかは確定できない である。

我々は,この件についての積立金金額(個々の当該等の 請求に関する将来のキャッシュフローの可能性を考慮する)が,我々に対して提案された請求総額よりも大幅に少なく,当該等の請求や訴訟手続きに係る不確実性を考慮して,最終的にそれを解決する備蓄金が我々が現在蓄積している備蓄金 を大幅に超えない保証はない.したがって、特定事項の結果は、特定の時期の私たちの経営業績に大きな影響を与える可能性があります。2022年12月31日まで、私たちは法律や事項のために55.33億瑞士元を用意しました。

25

チリに関連するリスク要因は

政治、法律、規制、経済面の不確実性は、社会不安とそれによる社会改革に起因し、チリ新憲法の公布は世銀の業務に悪影響を及ぼす可能性がある。

2019年10月には、感知された社会的不平等に対する大衆の関心が社会不安を激化させた。社会不安は、特にサンディエゴや他の主要都市では、バルパライソやコンセプシオンを含む全国的な商業中断を招いている。3週間の全国的な抗議を経て、チリ政府は2019年11月にチリの新憲法の起草手続きを開始することを発表した。政府が新憲法の制定過程を宣言すると、チリの株式市場の変動が激化し、為替相場の変動によりチリのペソがドルに対して弱くなった。チリ·サンタンダー銀行を含む地元銀行の株価と債券利差は市場で大幅に下落した。2020年11月,2つの問題について国民投票が行われた:(1)新憲法を公布すべきかどうか,(2)現職国会議員と新たに当選した人が民選の混合大会を構成すべきかどうか、それとも完全に新たに当選した市民で構成されるべきか。今回の国民投票は十分な支持を得て、チリの新憲法を起草するための完全選挙による制憲会議の開催を支持した。その条約メンバーの選挙は2021年4月に行われた。2021年5月、大会はチリの新憲法の起草過程を開始した。最終テキストは2022年7月に完成し、その年の9月に国民投票が提出され、当時62%の有権者が一般的な批判の中で提案された憲法に反対していた。2022年12月, 異なる政治政党は新憲法過程について合意し、新憲法のための原則を決定した。このような合意は国会で可決されて法律となり、ボリッチ総裁によって公布される予定だ。現行法では、先住民の少数派の代表、24人のメンバーからなる拒否権を持つ専門家委員会と、14人のメンバーからなる技術委員会の制約を含む50人の民選メンバーからなる憲法委員会の制約が定められており、この委員会はチリの法律の原則に適合するように憲法テキストを修正する権利がある。上院と下院はこの二つの委員会を任命するだろう。新たな制憲プロセスは2023年1月に開始され、新たな法律が公布され、3月に委員会が任命され、2023年5月7日に制憲委員会が選挙され、2023年12月17日に新憲法草案について国民投票が行われる。

定款のいかなる変更も私たちの業務、財務状況、または運営結果に悪影響を与えない保証はありません。

私たちの成長、資産の質、そして収益性はチリのマクロ経済と政治状況の悪影響を受けるかもしれない。

私たちのローンのかなりの部分はチリで商売をしている借り手たちにあげることだ。ここ数十年間、チリ経済は大きな変動を経験しており、場合によっては成長が緩慢または後退し、投資が低下していることが特徴である。例えば、新冠肺炎の流行により、チリ経済は2020年に5.8%収縮したが、2021年には回復し、11.7%増加した。2022年には、チリと世界の経済状況の悪化により、高インフレと金利上昇を含め、成長率 は2.4%に減速すると予想される。この変動は預金水準の変動と私たちが融資した経済の各部分の相対的な経済力 を招く。チリ経済は過去のように似たような速度で成長し続けることはないかもしれず、将来の事態発展はチリ全体の経済活動レベルにマイナス影響を与える可能性がある。

マイナスの と変動する経済状況、例えば成長減速やマイナス成長、そして変化する金利とインフレ環境は、融資利益率の低下と信用品質の低下を招くことによって、より高い利益率の製品やサービスに対する需要の低下を招き、私たちの収益力に影響を与える。チリのマイナスと変動の経済状況はまた、政府の公共債務の違約を招く可能性がある。これは、ポートフォリオによる損失が私たちに直接影響する場合と、公共債務の違約によって銀行システム全体に不安定な間接的な影響を与える可能性があり、特に商業銀行の政府債務に対するリスクが高い場合には、2つの方法で私たちに影響を与える可能性がある。

私たちの収入はまた、徴収、国有化、国際所有権立法、金利上限、税収政策を含む、不利な政治的·外交的事態の発展、社会不安定、国際紛争、および政府政策の変化のリスクに直面している。

将来の原油価格のいかなる変動も、世界金融市場の変動や、チリなどの石油依存地域の経済をさらに不安定にする可能性がある。また、石油業界の借り手の能力は、このような価格変動の悪影響をさらに受ける可能性がある。

私たちの成長、資産の質、そして収益力はチリの動揺したマクロ経済と政治環境の悪影響を受けるかもしれない。

米国のチリ貿易政策のいかなる実質的な変化も経済に重大な悪影響を及ぼす可能性があり、ひいては私たちの財務状況と運営結果に実質的な損害を与える可能性がある。

26

我々の融資グループの一部 は不可抗力イベントに関するリスクの影響を受けており,どのようなイベントも我々の 経営業績に重大な悪影響を与える可能性がある.

チリはナスカ構造プレートに位置し、世界で地震が最も活発な地域の一つになった。私たちの財務と運営実績は不可抗力事件(自然災害のような)の悪影響を受ける可能性があり、特に私たちの融資組合の大部分は不動産ローンの地域である。地震や洪水などの自然災害は広範囲の破壊をもたらす可能性があり,brは我々の融資組合の資産の質を損なう可能性があり,影響を受ける地域の経済に悪影響を及ぼす可能性がある。

チリの税金変化は、会社の税率を含めて、私たちと私たちの顧客に悪影響を及ぼすかもしれない。

チリ政府は2014年、2016年、2020年に様々な税収改革を実施し、より大きな社会支出に資金を提供している。最も関連した変化は2018年に企業税率が27%に引き上げられたことだ。現在、期待される社会支出の増加に資金を提供する別の税金改革が議論されている。2022年7月、ガブリエル·ボリッチ総裁率いる政府は、立法機関の承認を待っている包括的な税制改革法案を国会に提出した。今政府によると、全面実施後、国内総生産の3.6%に相当する税収増加を目指すという。その肝心な面で、提案された法案は個人所得税を重大な改革を行うことを考慮し、個人所得税は税級で確定し、徐々に引き上げられ、最高税率は43%である。また、チリ証券に新たな資本利益税を徴収し、賃貸料収入の免税を廃止し、担保ローンの利息支払いの免税を制限し、チリに保有する資産やチリの税収住民に新たな財富税を徴収し、銅鉱会社の収入に適した特許権使用料を確立することを提案している。2022年11月、チリ政府は炭素税排出に適した是正税(“グリーン”税とも呼ばれる)の徴収を検討する更なる税収改革提案を策定していると発表した。その提案はまだチリ国会衆参両院のさらなる審議を待たなければならない。

我々 は現在,これらの提案された改革が我々の業務や顧客に実質的な影響を与えるかどうか,あるいは将来さらなる税収改革が実施されるかどうかを予測できない.チリサンタンダー銀行の有効会社税率は今後上昇する可能性があり、上記の提案改革の結果を含め、これは私たちの運営結果に悪影響を及ぼす可能性がある。これらの税制改革が米国預託証明書保持者に及ぼす影響に関するより多くの情報は、“第br}10項目−付加情報−E.税収”を参照されたい。

他の国/地域の事態は、私たちの証券の価格を含めて私たちに影響を与えるかもしれない。

銀行を含むチリ社が発行する証券の価格は、他国の経済や市場要因の影響をある程度受けている。私たちはチリ経済の将来の発展や影響、他の市場経済の困難な結果を含めて、私たちの業務、財務状況、または経営結果に実質的な悪影響を与えないことを保証することはできません。

私たちはアジア、アメリカ、ヨーロッパ (私たちのホールディングス株主のスペインサンタンダー銀行本部があるスペインを含む)、ブラジル、アルゼンチン、他の国の経済と政治情勢の疲弊と変動に関連するリスクに直面している。欧州や米国の経済状況はチリの経済状況と大きく異なる可能性があるにもかかわらず、これらの他国の事態発展に対する投資家の反応はチリ発行者の証券市場価値に悪影響を及ぼす可能性がある。特に、我々証券に関連するリスクに対する投資家の見方は、スペインのリスク状況に対する見方の影響を受ける可能性がある。

これらの国や他の国の経済状況が悪化すれば、隣国や貿易相手であるチリの経済も影響を受ける可能性があり、増加速度はここ数年を下回る可能性があり、借り手や取引相手に悪影響を及ぼす可能性がある。このような状況が発生すれば、融資損失準備金を増加させ、私たちの財務業績、運営業績、証券価格に影響を与える可能性がある。同行の海外開口(デリバティブポートフォリオにおける取引相手リスクを含む)は2022年12月31日現在で39.87億ドルで、私たちの総資産の5.0%を占めている。 世界金融危機の影響がチリの成長、消費、失業、投資、輸出価格にマイナス影響を与えない保証はない 他のラテンアメリカ諸国の危機と政治的不確実性はまたチリ、私たちの証券、または私たちの業務の価格に悪影響を及ぼす可能性がある。

チリ は中国とアメリカとヨーロッパとかなりの経済的関係を持っている。2022年にはチリの約38.9%の輸出が中国に流れ、主に銅だった。近年、中国の経済成長は勢いが強いが、中国の経済活動の鈍化はチリの国内総生産·輸出増加、チリの主要輸出製品銅の価格に影響を与える可能性がある。2022年、チリの米国への輸出は総輸出の約14.4%、欧州への輸出は約7.5%を占める。

27

チリ は最近ボリビアとの海上境界に関する国際訴訟に巻き込まれた。私たちはあなたに他のラテンアメリカ諸国の危機と政治的不確実性がチリ、私たちの証券価格、または私たちの業務に悪影響を与えないということを保証することはできません。

チリの労働法の変化や世銀の労使関係の悪化は私たちの業務に影響を及ぼすかもしれない。

2022年12月31日現在、合併に基づいて9,389人の従業員を有し、そのうち72.2%が労働組合に加入している。2021年2月、主要労働組合と新たな集団交渉協定に署名し、2021年9月1日から発効し、2024年12月31日に満了する。私たちは通常、集団交渉協定の条項を労働組合に加入している従業員と加入していない従業員に適用する。私たちは伝統的に従業員とその労働組合と良好な関係を維持していますが、将来の業界間労働流動の強化が私たちの業務、財務状況、あるいは運営結果に実質的な悪影響を与えないことを保証することはできません。

現在国会では、毎週の労働時間を45時間から40時間に短縮することを含む新たな労働改革が検討されており、昼食休憩時間は含まれていない。また、2023年1月1日から、当初設定されていた最低賃金は350,000カナダドル/月(411ドル/月)であり、410,000カナダドル/月(483ドル/月)に引き上げられた。チリサンタンダー銀行では、集団交渉協定によって合意された週40時間の労働時間は昼食を含まず、私たちの最低賃金は法定最低賃金よりも高い。それにもかかわらず、私たちは現在、新しい労働改革や最低賃金のさらなる向上が私たちの支出に実質的な影響を与えないという保証はない。

また、改正法案を国会に提出した“法律上の喜び“従業員が毎年会社の利益を共有することで構成されています. 検討中の新法案は,労働者参加会社の利益に関する労働法 の改正を目的としている。新法案は増加するために労働法の改正を提案する法律上の喜び従業員に割り当て、計算方法を変更します。この法案はチリ国会衆議院の承認を得ており,現在参議院で審議されており,議論日は未定である。提案された法案が承認されるかどうか、そして承認されれば、それが私たちの財務状況に実質的な影響を与えるかどうかは保証されない。

これらの およびチリ、スペイン、EU、アメリカまたは他の国/地域の任意の追加の立法または規制行動、およびこのような立法と法規が私たちの業務運営に必要な任意のbrの変化は、資本供給の減少、 収入の大幅な損失を招く可能性があり、有機的な成長を続ける能力(融資の増加を含む)を制限し、私たちが特定の製品とサービスに参加して提供することを考慮している可能性のあるビジネスチャンスを求め、私たちの持っている資産の価値に影響を与え、価格を高め、それによって私たちの製品に対する需要を減少させることを要求している。私たちに追加的な費用を適用したり、他の方法で私たちの業務に悪影響を及ぼす。したがって、私たちはこのような新しい法律や法規が私たちの将来の業務、経営業績、または財務状況に悪影響を与えないという保証はありません。

我々のbr社の情報開示は,米国を含む他の国/地域の証券発行業者が定期的に発表している情報開示とは異なる可能性がある.

チリの証券発行者 は、米国を含む他の国/地域要求の開示とは異なる情報の公開開示を要求され、これらの情報 を陳述で報告することが可能である。特に、チリ規制金融機関として、監査されていない総合貸借対照表および損益表を毎月FMCに提出することが求められており、FMCが発表したチリ銀行公認会計原則に基づいて作成されたいかなる手形開示も含まれていない。本開示は、多くの重要な態様で、米国が公認している会計原則および米国で一般的に入手可能な米国金融機関または国際財務報告基準に関する情報とは異なる。また、外国個人発行者として、米国内登録者の内幕報告及び空頭旋回利益規則を含む取引法に規定されている米国内登録者の米国での同じ開示要求、取引法第14条に適用される米国国内登録者の委託書規則又は取引法第16条に適用される米国内登録者の同開示要件を含まない。したがって、あなたが入手可能な私たちに関する情報 は、アメリカの会社の株主に提供される情報と同じではなく、不慣れな方法で報告される可能性があります。

28

私たちの持株株主とアメリカ預託証券に関連するリスク要因

投資家 は、私たちまたは私たちの役員、高級管理者、コントロール人に対して民事責任を執行することが難しいことを発見するかもしれません。

私たちはチリの会社です。私たちの役員はすべてアメリカ住民ではありません。私たちのほとんどの幹部はアメリカ以外のところに住んでいます。また、私たちの全部または大部分の資産および役員と役員の資産 はアメリカ以外にあります。私たちは米国で私たちのいかなる訴訟に対しても手続き書類を送達する代理人を指定しているにもかかわらず、私たちのいかなる役員、上級管理者、または制御者も、米国または米国の任意の裁判所の管轄権の範囲内で手続き文書を送達することに同意していない。したがって、投資家が米国内でこのような人員に法的手続き文書を送ることは難しいかもしれない。

米国預託株式保有者も、米国連邦証券法に基づく民事責任条項が米国裁判所で得られた我々または我々の役員や幹部に対する金銭判決を米国またはチリ裁判所で執行することは困難である可能性がある。もし米国裁判所が米国連邦証券法の民事責任条項に基づいて訴訟で最終的な金銭判決を承認した場合,この金銭判決のチリでの実行可能性はチリの現行民事訴訟法による関連する“付加” (すなわち外国判決の承認と執行)に依存するので, は何らかの要因の満足に依存する。その中で最も重要な要素は互恵原則の存在であり、チリ裁判所は同じ事実と状況による同じ当事者の相互矛盾に関連した判決を下し、チリ裁判所は米国裁判所が管轄権を持っていると認定し、この手続きは被告に適切に送達され、実行手続きはチリの公共政策に違反しない。このような要求を満たすことができなかったことは、あなたの権利が実行されないことを招くかもしれない。

私たちの持株株主は私たちの業務に大きな影響力を持っており、その利益はあなたの利益と衝突する可能性があります。

スペインサンタンダー銀行はTeatinos Siglo XXX Inversiones S.A.とSantanderチリHolding S.A.のホールディングスを通じてサンタンデ-チリ銀行を制御しており,いずれもbrホールディングスの子会社である。スペインのサンタンダー銀行は私たちの67.18%の株式を支配しており、サンタンデチリホールディングスの67.12%の株式に参加する非持株株主は含まれていない。

株式を所有しているため、私たちの持株株主は以下の能力を含む私たちと私たちの子会社を制御することができます

| ● | 大多数の取締役を選出し、会社と子会社を制御する |

| ● | その理由:私たちの主な役人を任命し |

| ● | declare the payment of any dividends; |

| ● | 米国における持株権を売却または譲渡することに同意するか、および |

| ● | 基本的に株主の承認を必要とする行動を決定した結果、我々の定款の改訂、関連側との取引、会社再編、brの買収、および資産の処分、追加の持分証券の発行(あれば)を含む。 |

私たち はサンタンダーグループ内部の独立子会社として運営しています。私たちの持株株主は私たちの銀行業務に対して何の責任も負いませんが、私たちの株を持っている金額は除外します。スペインのサンタンダー銀行の利益は私たちの他の株主の利益とは異なる可能性があり、スペインのサンタンダー銀行の支配権集中は私たちの他の株主の利益とは異なるかもしれないが、スペインのサンタンダー銀行の支配権集中は他の株主が会社の事務に影響を与える能力を制限するだろう。したがって,他の株主が有益とは思わない行動 をとる可能性がある.

29

私たちは制御された会社と外国の個人発行者として、ニューヨーク証券取引所(NYSE)のある会社の管理基準を遵守することを免れ、投資家への保護を制限した。

我々 はニューヨーク証券取引所会社管理 基準が指す“制御会社”と“外国個人発行者”である。ニューヨーク証券取引所の規定によると、制御された会社はニューヨーク証券取引所のある会社の管理要求の制約を受けない。また、外国の個人発行者は、ニューヨーク証券取引所のある会社の管理要求を遵守することなく、その母国のやり方を遵守することを選択することができ、(1)取締役会の多数のメンバーが独立取締役からなることを要求すること、(2)完全に独立取締役からなる指名と会社管理委員会を構築すべきであり、この委員会には、同委員会の趣旨と職責を述べる書面定款がある。(3)完全に独立した取締役からなる報酬委員会を構築し、その委員会の趣旨と責任を説明する書面規約を有し、(4)指名委員会及び会社管理及び報酬委員会の年間業績評価を行う。私たちは似たようなやり方を持っているが、それらはニューヨーク証券取引所のアメリカ発行者に対する要求に完全に適合しているわけではない;したがって、私たちは現在これらの免除を使用して、それらを使用し続けるつもりだ。したがって、あなたはニューヨーク証券取引所のすべての会社の管理要求に制約された会社の株主と同じ保護を受けることはできません。

私たちの株とアメリカの預託証明書は流動性と市場が不足しているかもしれない。

我々の米国預託証券はニューヨーク証券取引所に上場·取引されている(株式コードは“BSAC”)。私たちの普通株はサンディエゴ証券取引所に上場して取引されています(コードは“BSANTANDER”)、国際基準で評価されているにもかかわらず、この普通株の取引市場は小さいチリ証券取引所と呼んでいます。2022年12月31日現在、私たちは188,446,126,794株の普通株流通株を持っています。 チリ証券市場はアメリカの主要証券市場よりもはるかに小さく、流動性が悪く、変動性が大きいです。 証券市場法第14条、またはチリ証券市場法によると、FMCはチリの1つ以上の証券取引所に上場している任意の会社の株式要約、見積もり、または取引を30日間一時停止することができます。FMCが投資家を保護するため、または公共利益の理由でこのような取引を一時停止することができる場合。このような一時停止は最大120日間延長できる.延期が満了した場合、元の上場停止の状況は変わらず、金融管理委員会は証券登録所の関連上場を抹消する。さらに、サンディエゴ証券取引所は、任意の証券価格が10%を超える任意の変動を照会し、必要と考えられる場合には、そのような証券の取引を一日停止することができる。

私たちの普通株はチリ証券取引所で取引されているにもかかわらず、私たちの普通株の流動性取引市場が引き続き存在する保証はない。発行された普通株式の約32.82%を公衆が保有している(即スペイン·サンタンダー銀行及びその付属会社以外の他の株主)は、ニューヨーク証券取引所で取引されている米国預託証券に代表される株を含む。一般的に、限られた取引市場、特に私たちの集中所有権は、米国預託株式保有者がチリ市場で希望する金額、価格、時間に応じてチリ市場で米国預託証明書から撤退して得られた普通株を販売する能力を弱める可能性があり、米国預託証券価格の変動性を増加させる可能性がある。

チリ は、私たちのアメリカ預託証明書でのあなたの投資と収益に影響を与える可能性のある外国投資と投資送金を規制しています。

チリでの非チリ住民の株式投資は通常、投資と収益の国内への送金を制限する様々な外国為替規制条例の制約を受けている。2001年4月、中央銀行は外国投資家に影響を与える規定を廃止したが、投資家は中央銀行に株式投資に関する情報を提供し、チリの正式な外国為替市場でこのような操作を行う必要がある。米国預託証明書は、信託銀行、米国と中央銀行の間で1994年5月17日に締結された契約(“外国投資契約”)によって拘束され、この契約は依然としてすべての効力と効力を有する。米国預託証明書は引き続き外国投資契約条項の制約を受け、2001年4月までに存在する規定によって制約されている。“外国投資契約”は預託管理人とアメリカ預託証明書所持者が正式な外国為替市場に入ることを許可し、これは預託管理人が私たちから受け取った配当金をアメリカ預託証明書所持者に送金することを許可する。外国投資契約はまた、米国預託株式保有者が、米国預託証明メカニズムから撤回された普通株を売却した収益を国内に送金すること、または分割、合併、増資、清算、株式配当または優先購入権譲渡により無料で受信した普通株収益を国内に送金することを許可し、このような投資収益を国内に送金するために必要な外貨を得ることができるようにする。チリの法律によると、外国投資契約は中央銀行によって一方的に修正されることはできず、司法的前例があり(将来の司法判断に拘束力がないにもかかわらず)、このような契約が将来の立法変化や中央銀行諮問委員会の決議によって廃止されてはいけないことを示している。私たち普通株の保有者は, 私たちの普通株がbr米国預託株式施設から撤退したり、上記のように受け取ったりしない限り、彼らは外国投資契約のメリットを享受する権利がなく、正式な取引所市場に入ることができない可能性があり、彼らは私たちの普通株への投資とその収益を国内に送金する能力を制限するかもしれない。

30

米国預託証券保有者は株式保有者と同程度の対象株式配当を獲得する権利がある。米国預託証明書所持者が受け取った配当金は、外貨両替費と委託者の支出を差し引いて支払い、チリの源泉徴収税を納付し、現在の税率は35.0%(場合によっては相殺に依存する)。チリの法律の変化を含む何らかの理由で、信託機関がチリペソをドルに両替できない場合、投資家はチリペソの配当金や他の分配を得るだろう。

私たちはあなたに保証することができません。将来、私たちのアメリカ預託証明書の保有者、関連株式の処分、このような処置で得られた収益の送金や配当の支払いにチリの追加的な制限が適用されないことを保証することはできません。私たちはまた、このような制限の持続時間や影響を適用すれば、brに通知することができません。

あなた は優先購入権を行使できないかもしれません。

ライリーSobre Social Anónimasレイリー番号18,046そしてスペイン社会保険会社私たちは総称して“チリ会社法”と呼ばれ、適用された法規要件は、私たちが新しい普通株を発行して現金と交換するたびに、私たちのすべての株主(米国預託証券所有者を含む)にbr}優先購入権を付与し、既存の保有比率を維持するために十分な数の株式 を購入する権利を持たせることである。改正された“1933年米国証券法”(“証券法”)による登録声明 が当該等の権利及び普通株に対して有効でない限り、このような発行は米国では不可能である。

このような権利や普通株に関する登録宣言を提供する義務はありませんので、アメリカであなたの優先購入権を行使できないかもしれません。登録声明が提出されていない場合、または米国証券法により適用される免除 が得られない場合、ホスト機関は、そのような所持者の優先購入権を売却し、プレミアム がそのような売却コストを超えていることを確認できる場合に収益を分配する。

アメリカの預託証明書の所有者として、あなたはアメリカおよびいくつかの他の司法管轄区域とは異なる株主権利を持つことになります。

私たちの会社の事務は私たちの不動産.不動産米国やチリ以外のいくつかの管轄区域に登録する際に適用される法律の原則とは異なるかもしれない。チリ会社法によると、チリ以外の管轄区の法律よりも、あなたが自分の利益を保護する権利が少なく、明確ではないかもしれません。 例えば、チリ銀行に適用される法律によると、私たちが合併や他の業務統合を行えば、私たちの株主は評価権 を得る権利がないだろう。

チリの会社法はインサイダー取引や価格操作に制限を加えているにもかかわらず、これらの規定の形式と実行方式は米国証券市場やいくつかの他の司法管轄区の市場とは異なる可能性がある。また、チリでは、自己取引と株主利益の保護が異なる規制を受ける可能性があり、これは米国預託証券関連株式の保有者として不利な立場に置かれる可能性がある。

米国預託証明書保持者は,我々の株主総会で投票権を行使することが困難であることを発見する可能性がある.

米国預託証明書の保有者brは私たちの直接株主ではなく、私たちの定款とチリ法律に基づいて株主の権利を直接実行することはできないだろう。米国預託証明書保持者は、米国預託証明書を管理する預金協定に基づいて、米国預託証明書に代表される普通株に対して投票権を行使することしかできない。米国預託株式保有者とのコミュニケーションにかかる追加ステップにより、米国預託証券保有者はその投票権を行使する際に実際の制限に直面することになる。私たち普通株の保有者は、自ら株主総会に出席したり、代表投票を依頼することで投票権を行使することができるだろう。これに対し,米国預託証明書の保有者は,我々がホスト機関に株主総会の開催を要求する通知を出した後,郵送でホスト機関から通知を受ける.投票権を行使するためには,米国預託証明書保持者は速やかに預託管理人にどのように投票したいかを通知しなければならない.米国預託証明書保持者の投票過程 は必然的に私たちの普通株式保有者よりも時間がかかる。ホスト機関が米国預託証明書のすべてまたは一部の投票指示をタイムリーに受信できなかった場合、ホスト機関は、状況が限られていない限り、米国預託証明書の保持者が、状況が限られていない限り、適切なbrエージェントを提供するように指示するように指示すると仮定する。

31

米国預託証明書保持者(Br)も投票材料を適時に受け取っていない可能性があり、管理機関にその米国預託証明書に関連する普通株の採決を指示することができない。また、ホスト機関とその代理人は、米国預託証明書保持者の採決指示を実行していないことや がこのような採決指示を実行していない方式に対して責任を負わない。そのため、米国預託証明書保持者は投票権を行使できない可能性があり、その米国預託証明書関連普通株が要求通りに投票しなければ、彼らは追跡権をほとんど持たないだろう。

米国預託株式br保有者は、株式ではなく、米国預託証券の保有に関連する追加リスクに直面する可能性がある。

米国預託株式保有者はその株を直接保有していないため、以下のような他のリスクに直面している

| ● | アメリカ預託株式保有者として、普通株式直接所有者と同じ株主権利を行使できない可能性があります |

| ● | 我々brおよび信託銀行は、米国預託株式保有者の同意を得ずに、米国預託株式保有者または米国預託株式保有者が米国預託株式を譲渡する能力に影響を与える可能性がある方法で預金協定を修正または終了することができる |

| ● | 受託者は“預金協定”に基づいて行動するか、または行動を要求される可能性があり、これらの行動は、いくつかの米国預託株式保有者の特定の場合に不利な結果をもたらす可能性がある。 |

一般リスク因子

財務報告および非財務報告に対する開示の制御および手続きは、すべてのエラーまたは詐欺を防止または発見できない可能性がある。

財務および非財務報告(気候関連報告を含む)に対する内部統制および手順 を開示することは、会社が1934年の証券取引法(“取引法”)に従って提出または提出された報告において開示を要求する情報が蓄積されて管理層に伝達され、米国証券取引委員会の規則および表に指定された期間内にまとめられ、報告されることを確保するための合理的な保証を提供することを目的としている。

これらの 開示制御およびプログラムは、意思決定における判断に誤りが存在する可能性があり、エラーまたはエラーによって故障が発生する可能性があることを含む固有の限界を有する。しかも、許可されていないコントロールカバーはコントロールを迂回することができる。したがって、我々の業務は、政策を遵守しない潜在的な不遵守、従業員の不正行為または不注意、詐欺のリスクに直面しており、これは、規制制裁、民事クレーム、深刻な名声または財務的損害を招く可能性がある。近年、複数の国際金融機関は“痴漢トレーダー”や他の従業員の行為によって重大な損失を被っている。常に従業員の不正を阻止できるわけではなく,このような活動を予防·発見する予防措置は常に有効ではない可能性がある。したがって,制御系固有の制約により,誤りや詐欺による誤り陳述 が発生し,検出できない可能性がある.

私たちの財務諸表の部分は仮説と推定に基づいており、正確でなければ、私たちの運営や財務状況の結果 を大きく誤報する可能性があります。

財務諸表を作成するには、資産、負債、収入、費用の報告金額に影響を与えるために、管理層が判断、推定、仮定を行う必要がある。推定時に固有の不確実性が存在するため、将来の間に報告される実際の結果は、これらの推定とは異なる金額に基づく可能性がある。推定、判断、および仮定は継続的に評価され、将来のイベントの予想を含む歴史的経験および他の要因に基づいて、これらのイベントは、このような場合には合理的であると考えられる。会計推定の改訂は、改訂推定の期間及び影響を受けた任意の将来の期間で確認される。重要性と重大な判断と推定によると、私たちの業績や財務状況に重要と考えられる会計政策には、融資と下敷きの減価、営業権の減価、金融商品の評価、繰延税金資産の年金義務が含まれている。

もし私たちが総合財務諸表を作成する際に使用する判断、見積もり、仮説がその後正しくないことが発見された場合、私たちの運営結果に重大な影響を与え、私たちの資金需要と資本比率に相応の影響を与える可能性がある。

32

会計基準の変化 は報告書の収益に影響を及ぼす可能性がある。

会計基準作成者および他の規制機関は、我々の連結財務諸表作成を管理する財務会計·報告基準を定期的に変更する。会計基準の変化は私たちの財務状況と運営結果を記録し、報告する方式に重大な影響を与え、私たちの資本比率の計算に影響を与える可能性がある。場合によっては、私たち は、新しいまたは修正された基準をさかのぼって適用し、前期財務諸表を再報告することを要求される可能性があります。 2021年と2022年には、将来の時期に実施するために様々な修正が行われていますが、2022年には影響を与えません。世銀経営陣はまだこのような新しい基準の潜在的な影響を評価している。財務会計及び報告基準の発展に関するより多くの情報は、監査された合併財務諸表付記1を参照されたい。

私たちbrは適切な高度管理と技能者の採用、維持、育成に依存している。

私たちの持続的な成功は、私たちの上級管理チームの重要なメンバーと他の重要な従業員の持続的なサービスにある程度かかっている。高い素質と才能のある専門家の能力を引き続き吸引、訓練、激励と維持することは著者らの戦略の重要な要素である。私たちの戦略と文化の成功は、私たちの本社と各業務部門に熟練した適切な管理者がいるかどうかにかかっています。もし私たちまたは私たちの1つの業務部門または他の機能部門がその運営のために適切な人員を配備できなかった場合、 または1人以上の重要な幹部または他の重要な従業員を失って、彼らを満足かつ適時に交換することができなかった場合、私たちの業務、財務状況および運営結果は、制御および運営リスクを含む、不利な影響を受ける可能性がある。

私たちが合格した従業員を誘致し、維持する能力は、私たちの文化、社会と会社の管理政策と管理層に対する見方、私たちが経営している市場でのイメージ、そして私たちが提供する職業機会の影響を受けている。

また、金融業は、より厳しい従業員報酬規制を経験し続けている可能性があり、これは、私たちが最も適格な従業員を雇用または維持する能力に悪影響を及ぼす可能性がある。もし私たちが合格した専門家を引き付け、適切に育成、激励、維持できなかった場合、私たちの業務も不利な影響を受ける可能性がある。

もし私たちの資本が効果的に管理されていなければ、あるいは私たちの資本状況を管理する能力の変化を制限するようにすれば、私たちの業務は影響を受ける可能性があります。

私たちの資本状況を効果的に管理することは、私たちが業務を運営し、持続的に有機的に成長し、業務戦略を実施する能力にとって非常に重要です。しかし、世界金融危機に対応するために、規制資本の枠組みはいくつかの変化 をとっている。これらの変化や他の変化の実施に伴い、資産負債表や資本資源を効率的に管理したり、商業的に許容できる条項で資金を得る能力を制限したりする将来の変化を考慮したり、採用したりすることは、私たちの財務状況や資本状況の規制に大きな悪影響を及ぼす可能性があります。

私たち は税務機関の審査を受けていますが、私たちの税金法律法規に対する誤った解釈は私たちに実質的な悪影響を及ぼす可能性があります。

私たちの納税申告書を準備するには複雑な税収法律法規の見積もりと解釈を使用し、税務機関のbr審査を受ける必要があります。

私たち はチリと特定の国/地域の所得税法によって制限されている。これらの税法は複雑であり,納税者と関連政府税務機関は異なる解釈を持ち,最終解決策 が達成されるまで長い評価期間がある場合がある。所得税費用の準備と納税申告書を提出する時、私たちはこれらの内在的で複雑な税法の適用を判断して説明しなければならない。

33

もし私たちが申告表を準備する際に使用する判断、見積もり、仮説がその後正しくないことが発見された場合、私たちの運営結果に大きな悪影響を及ぼす可能性があります。いくつかの司法管轄区では、税務機関の解釈は予測不可能であり、しばしば訴訟に関連しており、これは税金に関するさらなる不確実性とリスクをもたらす。

我々 は関連先との取引に従事しており,他の人はこれらの取引が我々と距離を置いているとは思わないかもしれない.

私たちは私たちの付属会社と多くのサービス協定を締結して、これらの合意に基づいて、私たちは行政、会計、財務、法律サービス、その他のサービスを提供します。

チリは上場企業、金融グループ、機関に適用される法律、および私たちの定款は、私たちの金融子会社および/または付属会社との間、または私たちの金融子会社および/または付属会社との間で行われる取引が、このような取引の現行市場条件から逸脱しないことを保証するためのいくつかの手続きを規定しており、我々の取締役会にこのような取引を承認することを要求することを含む。しかも、すべての重大な関連者取引は監査委員会と取締役会の承認を受けなければならない。このような重大な取引も私たちの年間株主総会で報告された。監査された合併財務諸表付記34および“項目7.大株主および関連側取引”を参照してください

私たち は私たちの付属会社と取引を続けるかもしれません。私たちとどの付属会社との間や私たちの付属会社との間には将来利益の衝突が生じるかもしれません。これらの衝突は必須ではなく、私たちに有利な方法で解決されないかもしれません。

第 項4.会社情報

答え:会社の歴史と発展

概要

融資については、私たちはチリ市場で最大の銀行(チリ銀行が海外の子会社で保有している融資を含まない)、総預金では、私たちは第2の銀行(チリ銀行の海外子会社が保有している預金は含まれていない)である。2022年12月31日現在、我々の総資産は684.220.26億スイス元(805.35億ドル)、償却コストで計算した未返済融資は、融資損失準備後の純額を差し引いた純額は375431.44億スイス元(441.9億ドル)、総預金270650.16億スイス元(318.57億ドル)、株主権益は48583.86億スイス元(57.19億ドル)だった。2022年12月31日まで、私たちは9389人を雇用した。私たちはチリのすべての主要業務分野でリードしており、全国をカバーする大型流通ネットワークと、新しい顧客向けのリーディングデジタル入社プラットフォームを持っている。286の支店と1,647台のATMを介してお客様に独自の取引機能を提供しております。私たちの本部はサンディエゴにあり、私たちはチリのすべての主要地域で業務をしている。

私たちは私たちの顧客に広範な商業と小売銀行サービスを提供して、チリペソと外貨建ての融資、各種の商業取引、貿易、外貨長期契約と信用限度額に資金を提供し、担保融資を含む各種の小売銀行サービスを提供します。我々は,顧客に幅広い製品を提供するとともに,高レベルのサービス を提供することを求めている.従来の銀行業務のほかに、融資リース、金融コンサルティングサービス、共同基金管理、証券ブローカー、保険ブローカー、投資管理など、様々な金融サービスを提供しています。

サンタンダー·チリ銀行の法律の前身はサンディエゴ銀行(“サンディエゴ”)である。旧サンタンダー·チリ銀行は1978年に設立され、スペインのサンタンダー銀行の子会社である。2002年8月1日,サンディエゴと旧サンタンデチリ銀行が合併し,後者は消滅し,サンタンデ·チリ銀行(以前はサンディエゴと呼ばれていた)が存続した。

私たちの主な実行事務室はチリサンディエゴ20階Bandera 140に位置している。私たちの電話番号は+562-320-2000で、私たちのサイトはwww.santander.cllです。当サイトに含まれるいかなる情報も、本年度報告書に引用的に組み込まれたり、本年度報告の一部を構成したりすることはありません。私たちのアメリカでのプロセスサービスエージェントはPuglisi&Associates,郵便番号:19711,郵便番号:19711,郵便番号:ニューアーク,図書館通り850番地です。私たちはインターネット上に私たちの報告、情報声明、その他の情報を含むサイトを持っています。当社の報告書(本年度報告を含む)、情報声明、その他の情報は、米国証券取引委員会サイトwww.sec.govサイトまたは当社の投資家関係サイトwww.santandercl.gcs-web.comからダウンロードすることができます。当社のウェブサイトまたは本年度報告で言及されているいずれのサイトに含まれるいずれの情報も、本年度報告書に引用されているか、または本年度報告の一部を構成していない。

34

サンタンダーグループとの関係

私たちは、私たちとホールディングス株主のスペインサンタンダー銀行との関係が、同行チリ銀行に対する著しい競争優位性を提供してくれると信じている。私たちの親会社Grupo Santanderはブラジルとラテンアメリカの他の地域で最大の金融グループの一つで、地域別に計算した総資産です。それはスペイン最大の金融グループであり、イギリス、ポーランド、ポルトガルを含むヨーロッパの他の地域の主要な参加者でもある。Santander Consumerを通じて、それはまたアメリカとドイツ、イタリア、スペインと他のいくつかのヨーロッパ諸国でリードした消費金融特許経営権を経営している。