bsm-20221231誤り2022会計年度0001621434Http://Fasb.org/us-GAAP/2022#GainLossOnSaleOfPropertyPlantEquipmentP 3 Y00016214342022-01-012022-12-3100016214342022-06-30ISO 4217:ドル0001621434BSM:公的機関のメンバー2023-02-17Xbrli:共有0001621434BSM:累積変換可能な第一選択単位メンバ2023-02-1700016214342022-12-3100016214342021-12-310001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember2022-12-310001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember2021-12-310001621434BSM:公的機関のメンバー2022-12-310001621434BSM:公的機関のメンバー2021-12-310001621434SRT:石油備蓄メンバ2022-01-012022-12-310001621434SRT:石油備蓄メンバ2021-01-012021-12-310001621434SRT:石油備蓄メンバ2020-01-012020-12-310001621434SRT:天然ガス備蓄メンバ2022-01-012022-12-310001621434SRT:天然ガス備蓄メンバ2021-01-012021-12-310001621434SRT:天然ガス備蓄メンバ2020-01-012020-12-310001621434アメリカ-GAAP:不動産のメンバー2022-01-012022-12-310001621434アメリカ-GAAP:不動産のメンバー2021-01-012021-12-310001621434アメリカ-GAAP:不動産のメンバー2020-01-012020-12-3100016214342021-01-012021-12-3100016214342020-01-012020-12-310001621434BSM:公的機関のメンバー2022-01-012022-12-310001621434BSM:公的機関のメンバー2021-01-012021-12-310001621434BSM:公的機関のメンバー2020-01-012020-12-31ISO 4217:ドルXbrli:共有0001621434BSM:シリーズBRedeemablePferredUnitsOnAnAsConvertedBasisMembersBSM:公的機関のメンバー2022-01-012022-12-310001621434BSM:公的機関のメンバー2019-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2019-12-3100016214342019-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2020-01-012020-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberBSM:PartnersEquityCommonUnitsメンバ2020-01-012020-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-01-012020-12-310001621434BSM:公的機関のメンバー2020-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2020-12-3100016214342020-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2021-01-012021-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberBSM:PartnersEquityCommonUnitsメンバ2021-01-012021-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2021-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2022-01-012022-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberBSM:PartnersEquityCommonUnitsメンバ2022-01-012022-12-310001621434アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-01-012022-12-310001621434BSM:PartnersEquityCommonUnitsメンバ2022-12-310001621434BSM:共通および従属単位保持者メンバ2022-01-012022-12-310001621434BSM:共通および従属単位保持者メンバ2021-01-012021-12-310001621434BSM:共通および従属単位保持者メンバ2020-01-012020-12-310001621434BSM:第一選択単位メンバー2022-01-012022-12-310001621434BSM:第一選択単位メンバー2021-01-012021-12-310001621434BSM:第一選択単位メンバー2020-01-012020-12-310001621434国:アメリカ2022-12-31BSM:状態Xbrli:純0001621434US-GAAP:顧客契約メンバー2022-12-310001621434US-GAAP:顧客契約メンバー2021-12-310001621434BSM:その他売掛金メンバー2022-12-310001621434BSM:その他売掛金メンバー2021-12-310001621434アメリカ-GAAP:石油と天然ガス財産のメンバー2022-01-012022-12-310001621434アメリカ-GAAP:石油と天然ガス財産のメンバー2021-01-012021-12-310001621434アメリカ-GAAP:石油と天然ガス財産のメンバー2020-01-012020-12-310001621434BSM:ProvedOilAndGasPropertiesMember2022-01-012022-12-310001621434BSM:ProvedOilAndGasPropertiesMember2021-01-012021-12-310001621434BSM:ProvedOilAndGasPropertiesMember2020-01-012020-12-310001621434BSM:未確認石油と天然ガス属性のメンバー2022-01-012022-12-310001621434BSM:未確認石油と天然ガス属性のメンバー2020-01-012020-12-310001621434BSM:未確認石油と天然ガス属性のメンバー2021-01-012021-12-310001621434SRT:最小メンバ数米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-01-012022-12-310001621434米国-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最大メンバ数2022-01-012022-12-310001621434米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-01-012022-12-310001621434米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-01-012021-12-310001621434米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2020-01-012020-12-310001621434BSM:TLWInvestmentsメンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-07-012021-09-300001621434BSM:TLWInvestmentsメンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-09-300001621434BSM:TLWInvestmentsメンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-01-012021-12-3100016214342020-07-012020-09-300001621434US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembersBSM:二畳紀盆地メンバー2020-07-012020-09-300001621434US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembersBSM:中部県テキサス州メンバーBSM:資産剥離メンバー2020-05-012020-05-010001621434BSM:資産剥離BMembersUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembersBSM:中部県テキサス州メンバー2020-07-012020-07-0100016214342020-07-010001621434BSM:北部ミデラン盆地鉱物とロイヤル建築のメンバー2021-05-012021-05-310001621434BSM:北部ミデラン盆地鉱物とロイヤル建築のメンバー2021-01-012021-12-310001621434BSM:XTOEnergyIncMemberBSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバー2021-03-012021-03-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:Aethon EnergyMember2021-07-012021-09-30BSM:わかりました0001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:AzulSALLCとカナダ資源パートナーのメンバー2022-12-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:カナダ資源パートナーのメンバー2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:PartitionedAcreageFromXTOMemberBSM:カナダ資源パートナーのメンバーSRT:最大メンバ数2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:PartitionedAcreageFromXTOMemberBSM:AzulSALLCMメンバー2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:PartitionedAcreageFromXTOMemberBSM:AzulSALLCMメンバーSRT:最大メンバ数2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:JWMOilGasLLCMメンバーBSM:FarmoutAgreementメンバーBSM:PartitionedAcreageFromXTOMember2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:JWMOilGasLLCMメンバーBSM:FarmoutAgreementメンバーBSM:PartitionedAcreageFromXTOMemberSRT:最大メンバ数2021-05-012021-05-310001621434BSM:PartitionedAcreageFromXTOMember2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:他のメンバーBSM:カナダ資源パートナーのメンバー2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:他のメンバーBSM:カナダ資源パートナーのメンバーSRT:最大メンバ数2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:AzulSALLCMメンバーBSM:他のメンバー2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:FarmoutAgreementメンバーBSM:AzulSALLCMメンバーBSM:他のメンバーSRT:最大メンバ数2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:JWMOilGasLLCMメンバーBSM:FarmoutAgreementメンバーBSM:他のメンバー2021-05-012021-05-310001621434BSM:サンオーガスティン県テキサス州のメンバーBSM:JWMOilGasLLCMメンバーBSM:FarmoutAgreementメンバーBSM:他のメンバーSRT:最大メンバ数2021-05-012021-05-310001621434BSM:他のメンバー2021-05-012021-05-310001621434BSM:FarmoutAgreementメンバーBSM:Aethon EnergyMemberBSM:テキサス州アンジェリーナ県のメンバー2020-04-012020-06-300001621434BSM:FarmoutAgreementメンバーBSM:テキサス州アンジェリーナ県のメンバーBSM:透視メンバー2020-07-012020-09-300001621434BSM:FarmoutAgreementメンバーBSM:Aethon EnergyMemberBSM:テキサス州アンジェリーナ県のメンバー2020-07-012020-09-300001621434BSM:FarmoutAgreementメンバーBSM:Second PivotalFarmoutMemberBSM:テキサス州アンジェリーナ県のメンバー2020-11-012020-11-300001621434SRT:最小メンバ数BSM:FarmoutAgreementメンバーBSM:Second PivotalFarmoutMemberBSM:テキサス州アンジェリーナ県のメンバー2020-11-012020-11-300001621434BSM:FarmoutAgreementメンバーBSM:Second PivotalFarmoutMemberBSM:テキサス州アンジェリーナ県のメンバーSRT:最大メンバ数2020-11-012020-11-300001621434BSM:FarmoutAgreementメンバーBSM:Second PivotalFarmoutMemberBSM:テキサス州アンジェリーナ県のメンバー2022-12-31BSM:取引相手0001621434米国-公認会計基準:その他の現在の資産メンバー2022-12-310001621434米国-GAAP:他の非現在の資産メンバ2022-12-310001621434米国-公認会計基準:その他現在の負債メンバー2022-12-310001621434米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001621434米国-公認会計基準:その他の現在の資産メンバー2021-12-310001621434米国-GAAP:他の非現在の資産メンバ2021-12-310001621434米国-公認会計基準:その他現在の負債メンバー2021-12-310001621434米国-公認会計基準:その他の非現在の責任メンバー2021-12-310001621434米国-公認会計基準:非指定メンバー2021-12-310001621434米国-公認会計基準:非指定メンバー2020-12-310001621434米国-公認会計基準:非指定メンバー2019-12-310001621434SRT:CrudeOilMember米国-公認会計基準:非指定メンバー2022-01-012022-12-310001621434SRT:CrudeOilMember米国-公認会計基準:非指定メンバー2021-01-012021-12-310001621434SRT:CrudeOilMember米国-公認会計基準:非指定メンバー2020-01-012020-12-310001621434SRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバー2022-01-012022-12-310001621434SRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバー2021-01-012021-12-310001621434SRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバー2020-01-012020-12-310001621434米国-公認会計基準:非指定メンバー2022-01-012022-12-310001621434米国-公認会計基準:非指定メンバー2021-01-012021-12-310001621434米国-公認会計基準:非指定メンバー2020-01-012020-12-310001621434米国-公認会計基準:非指定メンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第4四半期の2千人と22人のメンバー2022-01-012022-12-31Utr:bbl0001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第4四半期の2千人と22人のメンバー2022-12-31ISO 4217:ドルUtr:bbl0001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第1四半期の2,000と23人のメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第1四半期の2,000と23人のメンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第2四半期の2,000と23人のメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第2四半期の2,000と23人のメンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーBSM:第3四半期の2,000と23人のメンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーBSM:第3四半期の2,000と23人のメンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第4四半期の2,223人のメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:CrudeOilMember米国-公認会計基準:非指定メンバーBSM:第4四半期の2,223人のメンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第1四半期の2,000と23人のメンバー2022-01-012022-12-31Utr:MMBtu0001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第1四半期の2,000と23人のメンバー2022-12-31ISO 4217:ドルUtr:MMBtu0001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第2四半期の2,000と23人のメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第2四半期の2,000と23人のメンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーBSM:第3四半期の2,000と23人のメンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーBSM:第3四半期の2,000と23人のメンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバー2022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第4四半期の2,223人のメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第4四半期の2,223人のメンバー2022-12-310001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第1四半期2,000と24人のメンバー2023-01-012023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第1四半期2,000と24人のメンバー2023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第2四半期2,000と24人2023-01-012023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第2四半期2,000と24人2023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第3四半期2,000と24人2023-01-012023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第3四半期2,000と24人2023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第4四半期2,000と24人2023-01-012023-02-220001621434アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:メンバー交換BSM:交換契約メンバーSRT:天然ガス備蓄メンバ米国-公認会計基準:非指定メンバーBSM:第4四半期2,000と24人2023-02-220001621434アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2022-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2022-12-310001621434アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2021-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001621434アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2021-12-310001621434US-GAAP:公正価値測定非日常的なメンバー米国-公認会計基準:投入割引率を測るメンバー2020-03-310001621434アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310001621434US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001621434US-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310001621434アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310001621434US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001621434US-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310001621434アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-310001621434アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-310001621434US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-01-012020-12-310001621434US-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-310001621434BSM:リース収入メンバーBSM:CustomerOneメンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001621434BSM:リース収入メンバーBSM:CustomerOneメンバーUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001621434BSM:リース収入メンバーBSM:CustomerOneメンバーUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-10-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-04-300001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001621434BSM:連邦基金有効料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434SRT:最小メンバ数アメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-01-012021-12-310001621434アメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2021-01-012021-12-310001621434US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-01-012021-12-310001621434US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2021-01-012021-12-310001621434SRT:最小メンバ数アメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434アメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001621434US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001621434SRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434US-GAAP:LineOfCreditMemberBSM:BorrowingBaseUailzationPercentageLessthan 50%メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434BSM:BorrowingBaseUailzationPercentageEqualToGreaterThan 50 tyPercentメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001621434US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001621434BSM:制限されたパブリックユニットのメンバー2021-12-310001621434BSM:制限されたパブリックユニットのメンバー2022-01-012022-12-310001621434BSM:制限されたパブリックユニットのメンバー2022-12-310001621434BSM:制限されたパブリックユニットのメンバー2021-01-012021-12-310001621434BSM:制限されたパブリックユニットのメンバー2020-01-012020-12-310001621434アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001621434アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001621434アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001621434アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001621434アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001621434BSM:AspirationalPerformanceUnitsMember2021-12-310001621434BSM:AspirationalPerformanceUnitsMember2022-01-012022-12-310001621434BSM:AspirationalPerformanceUnitsMember2022-12-310001621434BSM:PerformanceCashAwardMemberMember2022-01-012022-12-310001621434BSM:制限された公共単位と付属単位のメンバー2022-01-012022-12-310001621434BSM:制限された公共単位と付属単位のメンバー2021-01-012021-12-310001621434BSM:制限された公共単位と付属単位のメンバー2020-01-012020-12-310001621434米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001621434米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001621434米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001621434BSM:公的機関のメンバー取締役会メンバー:取締役会議長2022-01-012022-12-310001621434BSM:公的機関のメンバー取締役会メンバー:取締役会議長2021-01-012021-12-310001621434BSM:公的機関のメンバー取締役会メンバー:取締役会議長2020-01-012020-12-310001621434アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001621434アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001621434アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001621434BSM:ProfitSharingPlanMember2022-01-012022-12-310001621434BSM:ProfitSharingPlanMemberSRT:最大メンバ数2022-01-012022-12-310001621434BSM:ProfitSharingPlanMemberBSM:AfterOneYearMember2022-01-012022-12-310001621434BSM:2年後のメンバーBSM:ProfitSharingPlanMember2022-01-012022-12-310001621434BSM:3年後のメンバーBSM:ProfitSharingPlanMember2022-01-012022-12-310001621434BSM:ProfitSharingPlanMember2021-01-012021-12-310001621434BSM:ProfitSharingPlanMember2020-01-012020-12-310001621434BSM:NobleAcquisitionMemberBSM:シリーズBumulativeConvertiblePferredUnitsMember2017-11-282017-11-280001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember2017-11-280001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember2017-11-282017-11-280001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember2022-01-012022-12-310001621434BSM:シリーズBumulativeConvertiblePferredUnitsMemberSRT:シーン予測メンバ2023-11-282023-11-280001621434BSM:シリーズBumulativeConvertiblePferredUnitsMember米国-公認会計基準:米国財務省利子率メンバーSRT:シーン予測メンバ2023-11-280001621434BSM:シリーズBumulativeConvertiblePferredUnitsMemberSRT:シーン予測メンバ2023-11-280001621434SRT:シーン予測メンバ2023-11-280001621434BSM:シリーズBRedeemablePferredUnitsOnAnAsConvertedBasisMembersBSM:公的機関のメンバー2021-01-012021-12-310001621434BSM:シリーズBRedeemablePferredUnitsOnAnAsConvertedBasisMembersBSM:公的機関のメンバー2020-01-012020-12-310001621434アメリカ公認会計基準:副次的事件メンバーBSM:公的機関のメンバー2023-02-012023-02-010001621434SRT:石油備蓄メンバ2022-01-012022-12-310001621434SRT:石油備蓄メンバ2021-01-012021-12-310001621434SRT:石油備蓄メンバ2020-01-012020-12-310001621434SRT:天然ガス備蓄メンバ2022-01-012022-12-310001621434SRT:天然ガス備蓄メンバ2021-01-012021-12-310001621434SRT:天然ガス備蓄メンバ2020-01-012020-12-31ISO 4217:ドルUtr:McF0001621434SRT:石油備蓄メンバ2019-12-31Utr:MBbls0001621434SRT:天然ガス備蓄メンバ2019-12-31Utr:MMcfUtr:MBOE0001621434SRT:石油備蓄メンバ2020-12-310001621434SRT:天然ガス備蓄メンバ2020-12-310001621434SRT:石油備蓄メンバ2021-12-310001621434SRT:天然ガス備蓄メンバ2021-12-310001621434SRT:石油備蓄メンバ2022-12-310001621434SRT:天然ガス備蓄メンバ2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

| | | | | |

☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。 | | | | | |

☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-37362

| | |

黒石鉱業会社、L.P. (登録者の正確な氏名はその定款に記載) |

| | | | | | | | |

デラウェア州 | | 47-1846692 |

(明またはその他の司法管轄権 会社や組織) | | (税務署の雇用主 識別番号) |

範寧街1001号、スイートルーム2020 ヒューストン, テキサス州 | | 77002 |

| (主な行政事務室住所) | | (郵便番号) |

| | | | | |

(713) 445-3200 |

| (登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

有限パートナーの権益を代表する共同単位 | | BSM | | ニューヨーク証券取引所 |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです x No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ 違います。 x

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです x No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです x No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | x | | | ファイルマネージャを加速する | ☐ | |

| 非加速ファイルマネージャ | ¨ | | | 比較的小さな報告会社 | ☐ | |

| | | | | 新興成長型会社 | ☐ | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No x

非付属会社が持つ共通単位の総時価は#ドルである2,278,235,6012022年6月30日、登録者が最近完成した第2四半期の最終営業日は、ニューヨーク証券取引所のこの日付で報告された終値に基づいて1台13.69ドルである。2023年2月17日までに209,683,640公共部門と14,711,219登録者のB系列累計転換可能優先株表現が突出している.

法団として設立された文書を引用する:第3部第10,11,12,13,14項に要求されるいくつかの情報は、登録者単位保持者年次会議で作成された最終依頼書を参照することによって参照される。

黒石鉱物、L.P.

カタログ

| | | | | | | | |

| | | ページ |

第1部 | |

| | |

項目1と2. | 商業·財産 | 3 |

第1 A項。 | リスク要因 | 25 |

項目1 B。 | 未解決従業員意見 | 43 |

第三項です。 | 法律手続き | 43 |

第四項です。 | 炭鉱安全情報開示 | 43 |

| | |

第II部 | |

| | |

五番目です。 | 登録者普通株,関連単位保有者事項及び発行者が株式証券を購入する市場 | 44 |

第六項です。 | 保留されている | 47 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 48 |

第七A項。 | 市場リスクの定量的·定性的開示について | 62 |

第八項です。 | 財務諸表と補足データ | 62 |

第九項です。 | 会計·財務開示面の変化と会計士との相違 | 62 |

第9条。 | 制御とプログラム | 62 |

プロジェクト9 B。 | その他の情報 | 63 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 63 |

| | |

第三部 | |

| | |

第10項。 | 役員、行政、会社の管理 | 64 |

第十一項。 | 役員報酬 | 64 |

第十二項。 | ある実益所有者の担保所有権及び管理並びに関連する単位所有者事項 | 64 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 64 |

14項です。 | 主な会計費用とサービス | 64 |

| | |

第4部 | |

| | |

第十五項。 | 展示品と財務諸表の付表 | 65 |

以下の表に本年度報告10−K表(“年次報告”)で用いられているいくつかの石油·天然ガス業界用語の意味を紹介した

支出許可(AFE)通常、オペレータによって準備され、特定の深さ、管点、または地質目標に掘削をリストし、その後、井戸の推定費用を完了または放棄することを特徴とする予算ファイル。掘削または後続作業を開始する前に、この費用見積り数をパートナー承認に提供する

盆地です地球表面に堆積物の大きなくぼみが堆積している。

Bblです1バレルの在庫、または42ガロンの液体体積。

Bbl/d一日に一回です。

Bcf10億立方フィートの天然ガスです

イギリス中央銀行です石油当量、6000立方フィートの天然ガスは1バレルの石油に相当する。この“Btu当量”換算基準は近似的なエネルギー当量に基づいており,石油と天然ガス間の価格や価値関係を反映していない。

Boe/d一日に一回です。

イギリス製熱量単位(Btu)1ポンドの水の温度を1華氏度に上げるのに必要な熱。

完成しました掘削を処理し、その後、天然ガスや石油を生産するための永久設備を設置する過程、またはドライビングの場合には、適切な機関に廃棄状況を報告する。

油を凝析する元の貯蔵層温度および圧力で気相中に存在するが、採掘時に表面圧力および温度で液体である炭化水素の混合物。

原油です地下地質構造から抽出した液体炭化水素は,燃料源に精製することができる。

デラウェア州法案ですデラウェア州で改正された統一有限責任組合法。

部屋を借りるのを遅らせる毎年年末に非生産石油や天然ガス賃貸契約に基づいてレンタル者に支払われる金は、掘削義務を延期し、借入の主要期限内にさらに1年間延長するために使用される。

確実性の方法埋蔵量または資源を推定する方法であって、埋蔵量推定過程において、埋蔵量計算における各パラメータ(地学、工学または経済データから)の単一の値を使用する。

開発された栽培面積生産井または生産可能な井のエーカー数に割り当てられるか、または割り当てることができる。

開発コスト埋蔵量を明らかにし、石油や天然ガスを採掘、処理、収集、貯蔵する施設を提供することによる資本コストを得る。

発展が良好である石油や天然ガス貯蔵層の解明された領域では,生産可能な地層の奥に既知の井戸が掘削されている。

差別化する石油又は天然ガス価格の既定のスポット市場価格からの調整は、石油又は天然ガスの品質及び/又は位置の違いを反映する。

干井か干井です十分な量の炭化水素を生産できない油井が発見されたため、このような生産を販売する収益は生産費用や税収を超えている。

経済的には生産できます運営コストを超える収入が発生するか、または合理的に予想される資源を生成する。

搾取する埋蔵量が明らかにされているか、または明らかにされていないことを目指している可能性のある掘削または他のプロジェクト 可能な埋蔵量)ですが、通常は探査プロジェクトよりもリスクが低いです。

井戸を掘る新しい油田や以前に別の貯蔵層で石油や天然ガスが発見された油田で新たな貯蔵層を発見するために掘削された井戸を探す。

井戸を伸ばす既知の貯留層の範囲を広げるために掘削された井戸。

休会協定。 作業権益所有者と締結された協定は、“Farmor”と呼ばれ、この合意によれば、農場主は、契約によって約束されたそのような土地に関するいくつかのサービスまたはその土地での掘削作業の報酬の代わりに、作業権益の一部または全部を他方に譲渡することに同意し、“Farmmee”と呼ばれる。

現場です単一の貯蔵層または複数の貯蔵層からなる領域は、これらのすべての貯蔵層が同一の地質構造特徴および/または地層条件に集中しているか、またはそれに関連している。

隊形近くの他の岩とは異なる明らかな特徴を持つ岩。

総エーカーか総井戸です権益を持つ総エーカーや井戸(状況によります)。

横に井戸を掘るある地層で使用される掘削技術は、1つの井戸をある深さまで垂直に掘削し、その後、ある特定の間隔内に水平に掘削することである。

水力圧裂炭化水素の生産過程を刺激するために使われていますこの過程には,地層に水,砂,圧力下の化学物質を注入し,囲岩を圧裂して生産を刺激することがある。

配当金を借りる通常は鉱物所有者への一括払いであり,石油と天然ガスリースを実行する対価格としている。

レンタル運営費用炭化水素を産油層から地面に引き上げ、炭化水素を賃貸契約から交付するすべての直接と分配された間接費用を準備し、作業権益の現在の業務費用の一部を構成する。このようなコストには、人工、供給、修理、メンテナンス、分担された間接費用、井戸修理コスト、保険、および生産に関連する他の費用が含まれるが、賃貸購入または掘削または完了コストは含まれていない。

液化天然ガス(LNG)非加圧貯蔵や輸送を容易かつ安全に行うために液体の天然ガスに冷却する。

日誌流体を満たした坑井において掘削された地層の気孔度、水力伝導性、及び流体含有量の情報を提供することができる測定方法を提供する。

MBBLSです1000バレルの石油や他の液体炭化水素です

MBoeです千波です。

Mboe/dMBoe/日。

マクフ1000立方フィートの天然ガスです

鉱物権益土地下の石油および天然ガスの所有権、およびその土地で石油および天然ガスを探査、開発および生産する権利、またはこれらの探査および開発権利を第三者に賃貸する不動産権益を意味する。

MMBtuu100万ポンドの熱量単位です

MMcf100万立方フィートの天然ガスです

エーカーや井戸をきれいにするそれぞれ総エーカーまたは総油井を単位とした部分権益の総和。

純収益利息特許権使用料に割り当てられた収益、特許権使用料や他のコストを負担しない利益を凌駕した後、所有者の油井収入における権益を控除する。

天然ガスです大気温度および圧力下でガス状に存在する軽質炭化水素の混合物。自然界では地下堆積物に存在し,石油に溶解する可能性もあり,ガス状に存在する可能性もある。

NGLです天然ガスの液体です

非参株特許権使用料権益(NPRI)固定された、コストのない生産パーセントまたは生産収入を得る権利を表す鉱物権益から分割されたコストを計上しない特許権使用料権益であり、通常は永久であり、関連するレンタル権がない。

ニューヨーク商品取引所ですニューヨーク商品取引所です。

石油です原油と凝析油。

石油と天然ガスの属性です石油と天然ガス資源を採掘するために開発された土地を含む広大な土地。

交換手さん油井又は天然ガス井又はリースの探査及び/又は生産を担当する個人又は会社。

最高特許権使用料権益(ORRI)特定の1つまたは複数の地域から生産される石油または天然ガス、または石油または天然ガスの販売によって得られる収益のうちの散発的、不可分な権益または参加権は、開発、運営または維持費用の任意の部分によって制限されない既存の賃貸契約の条項に限定される。

封じ込めと捨てる井戸に貫入された地層中の流体を封止し,一方の層の流体が他方の層や地表に漏れないようにすることである.各州の規制は廃棄された油井の閉鎖を要求している。

相乗りします併用とは、事業者が複数の隣接するレンタル区域を合併することであり、これらの区域は複数のレンタル人からなる複数の賃貸契約で覆われ、掘削効率を最大限に高めることができ、或いは国家が規定した井戸の要求に符合する

生産コスト石油および/または天然ガスを採掘、生産、貯蔵および輸送する際に発生する生産または経営コスト。一般に、これらのコストには、労働者の賃金、施設レンタルコスト、設備メンテナンス、油井修理、後方勤務支援、適用税費、保険が含まれる。

多産井戸十分な量の炭化水素を生産できることが発見された油井であり、その販売収益は生産費及び税収を超えている。

明らかにされた開発埋蔵量既存設備や作業方法による埋蔵量が明らかにされている既存油井や,必要な設備のコストは新油井のコストに比べて比較的小さい明らかな埋蔵量と,設置された採掘設備や埋蔵量推定時に運転されるインフラによる採掘(採掘方式が油井に関与していなければ)である

開発生産埋蔵量(PDP)を明らかにした埋蔵量は既存油井の既存完井時間帯から回収できることが明らかになった。

埋蔵量が明らかになった地質と工事データは、現有の経済と運営条件下で、今後数年間に既知の貯蔵層から商業採掘できる石油と天然ガスの推定数量を合理的に確定的に証明した。

未開発埋蔵量(PUD)が明らかになった埋蔵量は明らかにされており、掘削面積のない新油井や再井戸の既存油井から回収するためには大きな支出が必要と予想される。

信頼できる技術評価された地層または同様の地層において、一貫性および再現性を有する合理的な決定の結果を提供する現場試験された1つまたは複数の技術(計算方法を含む)のセット。

予備隊です埋蔵量は石油,天然ガス,関連物質の残量を見積もるものであり,ある特定の日に既知の鉱物に対して開発プロジェクトを実施することにより,経済的に生産可能であると予想される。さらに、生産の合法的な権利または生産中の収入利益、石油および天然ガスまたは関連物質を市場に輸送する設置された手段、およびプロジェクトを実施するために必要なすべての許可および融資が存在するか、または合理的に予想されなければならない。貯蔵量は、これらの油ガス貯蔵が浸透し、経済的に生産可能であると評価されるまで、主な閉鎖可能な断層によって分離された隣接油ガス貯蔵に分配されてはならない。貯蔵量は、非生産油貯蔵(すなわち、油貯蔵がない、構造低油貯蔵または試験結果が陰性)の既知の油貯蔵から明らかに分離された領域に分配されてはならない。これらの地域には潜在的な資源(すなわち発見されていない堆積物から潜在的に採掘可能な資源)が含まれている可能性がある。

ダムです採掘可能な天然ガスおよび/または石油の自然蓄積を含み、水不透過性岩石または水バリアによって制限され、他の貯蔵層から分離された多孔質浸透性地下地層。

資源再生または再生1組の発見されたまたは潜在的な石油および/または天然ガス貯蔵は、源岩、貯蔵層構造、時間、トラップ機構および炭化水素タイプのような類似の地質、地理的および時間的性質を有する。

印税利益開発コストまたは運用コストを負担することなく、所有者がリソースまたは収入の一部を得る権利を有する権利を提供すること。

地震データです地震データは科学者によって地下岩石の成分、流体含有量、範囲と幾何形状を説明するために使用された。地震データは爆薬や水などのエネルギーからの信号を地球上に伝送することで得られる。このようにして伝達されたエネルギーは、その後、地球表面の下に反射され、受信機は、これらの反射を収集して記録するために使用される。

シェール粘土と粉砂サイズの粒子とが比較的不透水性の薄層に凝縮して形成された細粒堆積岩。シェールは他の岩石タイプに比べて比較的多くの有機質を含むことができるため,豊富な炭化水素源岩となる潜在力がある。シェール粒子は細かく、浸透率が低く、良好な石油ガストラップ層を形成することができる。

間隔です同じ貯蔵層の油井間の距離は、通常規制機関によって決定される。

標準化して測定する米国証券取引委員会の規則と法規(推定日を使用した有効価格とコスト)に基づいて、将来の開発、生産、所得税支出を減算し、将来の純収入の時間を反映するために10%の年利で割引し、将来的に生産から埋蔵量から生じる将来の純収入の現在値を明らかにすると予想される。標準化措置はデリバティブ取引に影響を与えないだろう。

厳密な隊形低流速で石油および/または天然ガスを長時間生産する低浸透率の地層。

未開発の面積未掘削または完成油井のリース面積は、この面積にすでに明らかにされた埋蔵量が含まれているか否かにかかわらず、商業数量の石油と天然ガスを生産することができる。

仕事の利益(Wi)所有者に当該財産上で掘削、生産、及び経営活動を行う権利を与え、生産シェアを取得し、掘削及び生産運営のコストの一部を支払うことを所有者に要求する経営権益。

修繕してみます生産量を回復または増加させるために生産井で行われる作業。

WTIです西テキサス中質原油は軽質低硫黄原油であり,米国石油学会(API)の比重が39から41の間であり,硫黄含有量は約0.4%(重量比)であり,他の原油の基準として用いられていることが特徴である。

リスク要因の概要

以下は,投資米国に投機的あるいはリスクを持たせる要因の概要を示す.私たちの実際の結果が私たちの予測結果とは異なる既知の重要な要素をもたらす可能性のあるより多くの情報については、第1部1 A項を読んでください。“リスク要因”

•私たちは運営から私たちの共同単位の分配を支払うのに十分な現金を作ることができないかもしれない

•石油と天然ガス価格の変動、そして私たちがコントロールできない要素により石油と天然ガス需要の実質的な減少を招く可能性があり、私たちの財務状況、経営業績、単位所有者への現金分配に大きく影響している

•私たちの探査、開発、生産に依存する非関連事業者に関連するリスクがあり、これらの資産は、私たちの鉱物と特許権使用料の権益および非経営的な仕事の権益の基礎であり、それらの効率、彼らの適時な特許使用料の支払い、それらが必要な資本または融資を得る能力を含む

•生産に関連するリスクは、私たちの業務に影響を及ぼす可能性があります

◦生産量削減率と現在と未来の生産量を代替する能力

◦事業者は、明らかにされていない未開発掘削地点の意思と能力を開発または生産する

◦私たちの不動産開発段階のプロジェクト地域の収益率は

◦特定の材料、設備、輸送、パイプ、および製油施設の利用可能性;

◦私たちの埋蔵量の推定の正確さ

◦シェール探査掘削の掘削と完全井技術に関するリスク

•私たちや事業者は必要な資本を得ることができないかもしれません

•私たちの信用手配には実質的な制限と金融契約があり、私たちの業務と融資活動、そして私たちの支払い分配の能力を制限するかもしれません

•他の鉱物や特許使用料権益の買収には重大なリスクがある

•私たちは持続的な環境、法律、規制のリスクに直面している

◦保護措置、技術進歩、環境への一般的な関心により、石油と天然ガスの需要が減少する可能性がある

◦連邦、州、地方の各レベルの既存と新たに採択された法律法規を遵守する

◦気候変動の脅威がもたらすリスクは

◦環境損害に対する副次的な責任のような経営リスクと未保険のリスク

•私たちは少数の重要な個人に依存しており、彼らの不在や損失は私たちの業務に悪影響を及ぼすかもしれない

•私たちが権利を持っている物件の所有権は所有権の欠陥によって損傷する可能性があります

•私たちの共同協定にはいくつかの条項が含まれています。これらの条項は、私たちの共同単位の所有者の権利を制限し、それに対して他のリスクを構成します

◦私たちの一般パートナーの取締役会(“取締役会”)は、私たちの現金分配政策を修正または撤回することができるかどうか

◦私たちの一般パートナー、その役員、幹部が私たちの職場の所有者に負う受託責任の制限と潜在的な責任

◦特定の大規模機関の所有者の投票権を制限します

◦排他的裁判所、場所、管轄権の規定、および

◦私たちは一般単位の所有者の承認を必要とすることなく、追加の一般単位と他の株式を発行することを許可することができる

•私たちの職場の所有者が直面している他のリスクは

◦私たちの一般パートナーが取った行動は、単位所有者に割り当てることができる運営による現金金額に影響を与える可能性がある

◦私たちの共通単位の市場価格は、金利上昇と公共または個人市場で私たちの共通単位を大量に販売することを含むいくつかの事件の悪影響を受けるかもしれない

◦デラウェア州の法律によると、単位所有者は分配を償還する責任がある可能性があり、共同単位は償還する必要がある可能性がある

◦税金リスクを伴う

•最後に,我々の業務は一般的なリスク要因の影響を受けており,これらの要因は多くの上場発行者が共有している可能性が高い.

前向き陳述に関する警告説明

本年度報告書のいくつかの陳述と情報は“前向きな陳述”を構成する可能性がある。“信じる”、“予想”、“予想”、“計画”、“計画”、“予見”、“はず”、“可能”、“または他の同様の表現は、前向き陳述を識別することを意図しており、これらの陳述は、通常歴史的ではない。これらの展望的な陳述は、私たちの現在の未来の発展と私たちに対する潜在的な影響に対する期待と信念に基づいている。経営陣は、これらの前向きな陳述が作成時に合理的であると考えているが、私たちの将来の事態に影響を与えることが期待される保証はない。将来の収入および経営業績に対する当社の予想に関するすべてのコメントは、将来の買収の潜在的な影響は含まれていない既存の業務の予測に基づいている。私たちの前向きな陳述は、重大なリスクと不確実性(その中のいくつかは私たちがコントロールできない)と仮定に関連しており、これらのリスクと不確実性は、実際の結果が私たちの歴史的経験や私たちの現在の予想や予測と大きく異なることをもたらす可能性がある。実際の結果が前向き陳述における結果と大きく異なることをもたらす可能性のある重要な要素は、以下の概要を含むが、これらに限定されない

•私たちがビジネス戦略を遂行する能力は

•達成された石油と天然ガスの価格の変動

•私たちの不動産の生産レベルは

•石油、天然ガスの全体需給状況、地域需給要素、生産遅延或いは中断状況

•石油や天然ガスを備蓄する能力を代替しています

•国内と国際経済の減速、証券、資本または信用市場の変動を含む全体的な経済、商業または業界状況

•石油と天然ガス産業の競争

•私たちの事業者の掘削活動レベルは特にシェルビー海溝など私たちが集中している地域では

•私たちの事業者は開発と探査事業に必要な資金や融資の能力を獲得しています

•投資物件の権利は欠陥である

•掘削プラットフォーム、設備、原材料、用品、油田サービスまたは人員の獲得可能性または費用;

•水力圧裂用水の制限

•パイプライン能力と輸送施設の獲得可能性

•私たちの事業者は適用された政府の法律法規を遵守し、許可と政府の承認を得る能力

•水力圧裂に関する連邦と州立法と規制イニシアティブ

•将来の経営実績

•将来のキャッシュフローと流動性は、私たちが四半期分配を支払うのに十分な現金を生成する能力を含む

•掘削の見通し、在庫、プロジェクト、案を探査·開発する

•私たちの事業者が直面している経営の危険は

•私たちの経営者は技術進歩の能力についてきます

•保護措置と化石燃料の生産と使用の環境への影響に対する一般的な懸念

•データセキュリティホールまたはコンピュータウイルスを含むネットワークセキュリティイベント;

•本年度報告書で他の部分的に議論されたいくつかの要素。

私たちの実際の結果が私たちの予測結果とは異なる既知の重要な要素をもたらす可能性のあるより多くの情報については、第1部1 A項を読んでください。“リスク要因”

前向き陳述に過度に依存しないことを読者に戒め,これらの陳述は本稿の発表日までであることのみを説明している。私たちは、新しい情報、未来の事件、または他の理由でも、前向きな陳述の発表後に任意の前向きな陳述を公開または修正する義務はない。

項目1および2.業務および財産

一般情報

Black Stone Minerals,L.P.(“BSM”,“パートナー”,“我々”または“我々”)は,米国石油と天然ガス鉱物権益の最大所有者と管理者の1つである。私たちの主な業務は、私たちの既存の鉱物と特許使用料の資産の価値を積極的に管理することで最大化し、より多くの鉱物と特許使用料の権益を買収することで、私たちの資産基盤を拡大することです。私たちはレンタルする鉱物資産をマーケティングし、創造的にリース条項を構築して、掘削活動を奨励し、加速し、仕事の利益に基づいて選択的に私たちのテナントと一緒に参加し、最大限に価値を実現した。私たちは、私たちの膨大で多様な資産基盤、そして長期的、非コストで負担する鉱物と特許権使用料の権益は、時間の経過とともに安定した生産と埋蔵量を提供し、それによって発生したキャッシュフローの大部分を単位所有者に分配することができると信じている。

私たちは約1680万エーカーの鉱物権益を持ち、平均してこの面積43.5%の所有権権益を持っている。180万エーカーのNPRISと160万エーカーのOrrisを持っていますこれらのコストを負担しない権益は、6.8万口を超える生産油井の所有権を含む“鉱物と特許権使用料権益”と総称される。私たちの鉱物と特許使用料はすべての主要な陸上生産盆地を含むアメリカ大陸の41州に分布しています。その中の多くの興味は活発な資源分野であり、テキサス州東部/ルイジアナ州西部の海エンスビル/ボシルシェール岩、二畳紀盆地のWolfCamp/Spraberry/bone Springs、ウィリストン盆地のBakken/Three Forks、テキサス州南部のEagle Fordシェールを含む。私たちの広範な資産基盤、私たちの鉱物と特許使用料権益の長期、コストを負担しない性質、そして私たちは追加資本への投資を必要とせずに、新しいおよび既存の業務から潜在的な追加生産量と埋蔵量を得るように積極的に管理している

私たちはデラウェア州の上場有限責任組合企業で、2014年9月16日に設立された。我々の共通単位はニューヨーク証券取引所で“BSM”のコードで取引されている

BSMは、Form 10−K年次報告、Form 10−Q四半期報告、Form 8−K現在の報告、およびこれらの報告の任意の修正を米国証券取引委員会(“米国証券取引委員会”)に提出または提供する。私たちのウェブサイトを通じて、私たちがアメリカ証券取引委員会に提出または提供した文書の電子コピーを提供します。これらの電子ファイルは、アーカイブまたはアメリカ証券取引委員会に提供された後、合理的で実行可能な範囲内でできるだけ早く無料で取得することができる

私たちの資産は

独立第三者石油エンジニアリング会社オランダSewell&Associates,Inc.(“NSAI”)が作成した埋蔵量報告によると,2022年12月31日現在,明らかにされている石油と天然ガスの総埋蔵量は64,115 Mboeと推定されている。2022年12月31日現在,我々の総埋蔵量のうち,約91%が明らかにされた埋蔵量,約9%が明らかにされていない未開発埋蔵量である。2022年12月31日現在、私たちが推定している明らかな埋蔵量は30%の石油と70%の天然ガスだ。

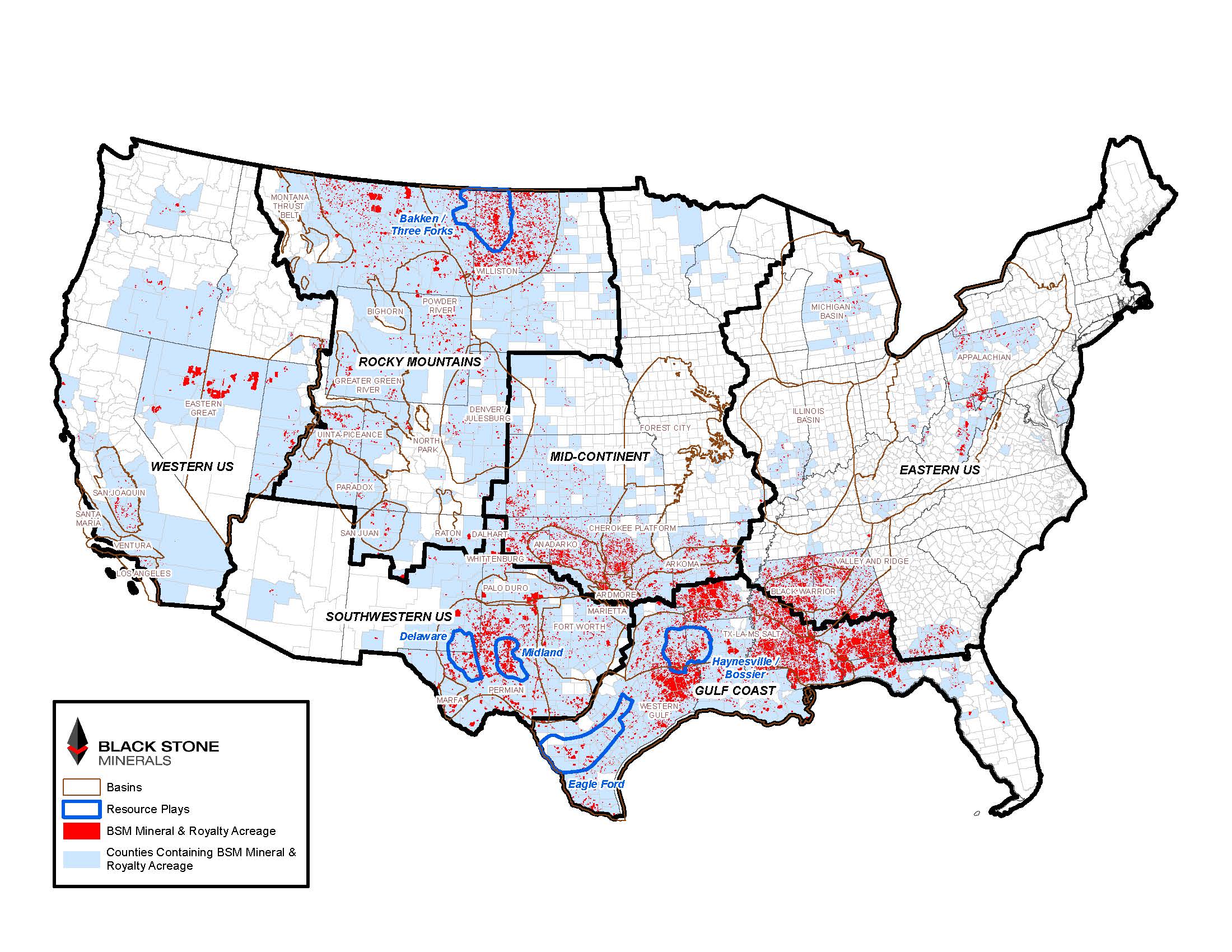

私たちの石油と天然ガス資産の位置は次の地図に表示される。これらの属性に関する他の情報は以下のとおりである“私たちの物件は“次の図に示すように、主要な地理的地域と物質資源の状況別に列記します。

鉱物と特許使用料の権益

鉱物権益は不動産権益であり、通常は恒久的であり、広い土地下の石油及び天然ガスの所有権、及びその土地で石油及び天然ガスを探査、開発及び生産する権利、又はこれらの探査及び開発権利を第三者に賃貸する。これらの権利がレンタルされた時、通常3年間、私たちは通常前払い現金、いわゆるレンタルボーナスを受け取り、私たちはまた特許使用料の権益を保持し、これは私たちが生産または生産収入の無料パーセント(通常20%~25%の間)を得る権利があるようにする。テナントは、掘削、生産、または他の経営活動を継続することによって、または支払い延期を支払うことによって、初期レンタル期間の後までレンタル期間を延長することができる。掘削と生産が停止した場合、レンタル契約は終了し、探査権と開発権を他方にレンタルすることを許可します。鉱物資本は私たちの収入の大部分を作り、私たちの最も影響力のある資産でもある

鉱物資本に加えて、他のタイプの非コスト負担の特許権使用料権益を持っています

•非参加性特許使用料権益(“NPRIS”)これは、固定された、無料の生産パーセント、または生産収入を得る権利を表す鉱物ゾーンから分割された特許権使用料権益であり、このような権利は、通常、レンタルまたは賃貸配当を得る関連権利なしに永久的である

•特許権使用料の利益を凌駕する(“ORIS”)は、仕事の利益を負担する特許権使用料権益であり、レンタルから固定された、無料の生産パーセントまたは生産収入を得る権利を表す。Orrisは関連する賃貸契約が満了するまで有効になるだろう。

私たちは同じ土地で1つ以上の鉱物と特許使用料の権利を持っているかもしれない。例えば、もし私たちが鉱物資本を持つ同じ土地でORRIをレンタルした場合、私たちのこの地域のORRIは、私たちのこの地域での鉱物権益と同じ総エーカーに関連するだろう。2022年12月31日現在、私たちの約26%の鉱物と特許権使用料権益はレンタルされており、すべての3種類の鉱物と特許権使用料権益の累積毛面積に基づいて計算されている。

我々が生産した大部分の鉱物と特許使用料権益面積は第三者面積と集約され,集約された単位を形成している。併用は,併用ユニットで掘削した油井の特許権使用料権益を比例的に減少させ,その中でこのように低減した特許使用料の権益を持つ油井数を比例的に増加させる

非経営的仕事の利益

私たちの資産に基づいて、私たちは私たちの鉱物権益に関する様々な業務における非経営的労働権益を持っています。私たちの仕事の利益の大部分はテキサス州サンオーガスティン県とテキサス州アンジェリーナ県のハイエンスビル/ボシルゲームで、私たちはこの二つの県で非運営の仕事の利益を持っています。私たちはこの地域での私たちの全体的な仕事の権益のための下請け計画を作った。2022年には、テキサス州東部のオースティンチョーク地域で油井を掘削することで複数の事業者と合意し、そこに大量の栽培面積を持ち、場合によっては作業利益パートナーとして事業者と共に参加している。私たちはまた労働権益参加権によって得られた労働権益を持っていて、私たちはよくこの権利を私たちのレンタル条項に含めている。この参加権は私たちの鉱物から追加的な価値を達成することを可能にするため、私たちの核心鉱物と特許使用料権益業務を補完する。借約に関する条項によると、吾らは通常1つの単位または1つの井戸の選択権を授与し、非運営作業権益を基準に私たちの鉱物面積に参加する掘削機会を得る。ユニットや油井に参加するこの権利は私たちが自ら決定して行使することができる。我々は一般に,先の掘削や生産活動の結果,掘削開発に関する経済リスクが大幅に低下していることや,魅力的な経済的見返りが得られる可能性が高いと考えられる場合にのみ,この選択権を行使することができる

2017年から、私たちは仕事に興味を持って参加する油井の数を大幅に減少させた。私たちは通常、これらの参加権を第三者にレンタルまたは販売し、これらの油井には、すべての特許権使用料の権利を圧倒するような何らかの形の非コスト負担権益を保持することが多い。

私たちが非運営労働権益機会に参加する時、私たちはこれらの油井の掘削と運営に関連する私たちのコストの一部を支払うことを要求された。2022年12月31日までの年間で、作業利息生産量は私たちの総生産量の8%を占めている。2022年12月31日現在、私たちは3186口(177口の純)油井で非運営権益を持っている。

我々の2023年の非運営作業利益に関する資本支出予算は約690万ドルと予想されている。この資金の大部分はオースティンチョークゲームの井戸に使用される予定で、残りの資金は井戸の修理と既存の油井の再完成に使用され、私たちはシェルビー海槽ゲームで仕事の権利を持っている。

アウトソーシング協定

私たちは、私たちの運営利息資本支出を減少させ、私たちの資本支出を大幅に低減するための分割手配を達成しましたが、鉱物と特許権使用料権益買収は除外しました。当該等の合意に基づき、吾等は、いくつかの非運営権益機会に参加する権利を外部資本提供者に譲渡するとともに、追加の特許権使用料収入又は経済権益を保留する形で当該等権益の価値を保持する。

2017年、私たちは嘉楠科技資源組合会社(“嘉楠科技”)とPivotal石油組合会社(“Pivotal”)とテキサス州東部のセルビ海槽地区で分譲手配を達成し、私たちはこの地域に集中的で相対的に高い金利の特許権使用料を持っている。2019年までテキサス州サンオーガス県のXTO Energy Inc.とテキサス州アンジェリーナ県のBPX Energyはこの地域を積極的に開発してきた。これらのアウトソーシングプロトコルは、代わりに、以下に説明する新しいアウトソーシングプロトコルに置き換えられている。

サンオーガスティン農場

2021年3月、私たちはXTOと合意し、サンオーガス県開発区の共同所有する仕事の権益を分割した。分譲合意に基づき、吾らはXTOといくつかの既存及び掘削会社を建設する作業権益を交換し、各会社にそれぞれの分割単位の100%の仕事権益を持たせた。

2021年5月、私たちは、上記で説明した分割プロトコルによって生成された作業権益を含む、サンオーガス県のいくつかの未開発面積を開発するための合意をAethon Energy(“Aethon”)と締結した。この協定は、より低い特許使用料と契約地域での私たちの鉱物とレンタル面積に独占的に入るために、Aethon最低限の油井約束を規定しています。この協定は,2021年第3四半期に開始する最初の計画年に少なくとも5つの井戸を掘削し,第2および第3の計画年に10井戸を掘り,第4の計画年から始まり,その後毎年少なくとも12井戸を掘削することを要求している。我々がAethonと達成した開発合意と聖アウグスデン県の土地をカバーする関連掘削約束は、以下に議論するAngelina県に関する開発合意と関連約束から独立している。

2021年5月、私たちは嘉楠科技と新しいアウトソーシング協定(“Azul Farmout”)を締結し、2021年12月にAzul-SA,LLC(“Azul”)とアウトソーシング協定(“Azul Farmout”)を締結した。2022年4月、私たちは嘉楠科技のフレームワーク協定を修正し、JWM石油天然ガス有限責任会社(“JWM”)とフレームワーク協定(JWM Farmout)を締結した。これらの協定は、契約条項によって早期に終了しない限り、Aethonがテキサス州サンオーガス県で積極的に開発したすべての作業権益をカバーしている。協定によると、嘉楠科技、アズーール、JWMはそれぞれAethonが契約エリア内で掘削·運営する油井から一定の割合の仕事権益を稼ぐ。当初の計画年度には,嘉楠科技,アズール,JWMはAethon掘削の油井の開発に資金を提供する義務があり,その後,それらには一定の権利と選択権があり,各下請け協議期間中に引き続き我々の仕事の利益に資金を提供している。私たちは支払う前に最高の特許使用料利息(“ORRI”)を取得し、多くの場合、分割プロトコルによって掘削されたすべての油井の費用を支払った後、より高いORRIを得ることになる。2022年12月31日現在,嘉楠科学技術,AzulとJWM油田の契約区内に10井戸が掘削されている。

次の表は、SAN下の契約エリアで得られた各分割パートナーが得た作業利益を示しています

アウグスティヌスレンタル契約:

ブレント·ミラー地区

| | | | | | | | |

| 外展協力パートナー | 共同企業の労働権益の% | 8/8ベースの最大パーセント |

| 嘉楠科学技術 | 64.0 | % | 32.0 | % |

| アズーール | 20.0 | % | 10.0 | % |

| JWM | 16.0 | % | 8.0 | % |

| 合計する | 100.0 | % | 50.0 | % |

他の分野

| | | | | | | | |

| 外展協力パートナー | 共同企業の労働権益の% | 8/8ベースの最大パーセント |

| 嘉楠科学技術 | 40.0 | % | 10.0 | % |

| アズーール | 50.0 | % | 12.5 | % |

| JWM | 10.0 | % | 2.5 | % |

| 合計する | 100.0 | % | 25.0 | % |

アンジェリーナ·ファマート

2020年5月,我々はAethonと合意し,BPX Energyがテキサス州アンジェリーナ県で没収された一部の地域を開発した。この協定は、より低い特許使用料と契約地域での私たちの鉱物とレンタル面積に独占的に入るために、Aethon最低限の油井約束を規定しています。この協定は,2020年第3四半期に開始する第1の計画年に少なくとも4本の井戸を掘削し,第2の計画年に10井戸,第3の計画年から毎年15本の井戸を掘削することを要求している

2020年11月、私たちはPivotalと新しい分割協定(Pivotal Farmout)を締結した。Pivotal Farmoutは、合意条項によって早期に終了しない限り、2028年4月まで継続するテキサス州アンジェリーナ県Aethonで積極的に開発された労働権益シェアをカバーしている。プロトコルによると、PivotalはAethonが契約区内で掘削と運営する油井で100%の仕事権益(約12.5%から25%)を稼ぐ。Pivotalは最初の計画年度にAethon掘削のすべての油井の開発に資金を提供する義務があり、その後、Pivotalは一定の権利と選択権を持ってPivotal Farmout期間中に引き続き私たちの仕事の利益に資金を提供する。Pivotalが指定された井グループの指定支払いを実現すると、私たちはその井戸グループのほとんどの元の作業権益を取得する。2022年12月31日までに,キーFarmoutの契約区に計18井戸を掘削した。

私たちの物件は

BSM陸域

私たちは隣接するアメリカを主要な地理的地域に分割し、私たちは“BSM陸地地域”と呼んでいる。以下はこれらの地域の概要である

•メキシコ湾沿岸ですメキシコ湾沿岸地域はメキシコ湾に沿って南テキサス州からフロリダ州までの陸地区域を含む。この地域には西部湾(陸上)、東テキサス盆地、ルイジアナ-ミシシッピ州塩湖盆地、南フロリダ盆地がある。

•アメリカ西南部アメリカ西南部地域はメキシコとアメリカ国境以北の陸地区域を含み、テキサス州中部から西へアリゾナ州を通過します。この地域は二畳紀盆地、フォートワース盆地、ベンダーアーチ盆地、パロディロ盆地、ダルハート盆地とマルファ盆地を含む。

•ロッキー山脈です。 ロッキー山脈地域にはニューメキシコ州北部からモンタナ州とノースダコタ州までのロッキー山脈沿線の陸地域が含まれています。この地域にはウィリストン盆地、モンタナ州沖断帯、ビグホーン盆地、ボイド川盆地、大グリーン河盆地、デンバー-ジュリース盆地、ウイタ-ピカンズ盆地、パーカー盆地、パラドックス盆地、サンフアン盆地、ラトン盆地がある。

•アメリカ東部アメリカ東部地域にはミシシッピ川の東とメキシコ湾沿岸地域の北の陸地地域が含まれています。この地域はミシガン盆地、イリノイ盆地、アパラチア盆地と黒人勇士盆地を含む。

•中大陸です中国大陸部はオクラホマ州から北はミネソタ州まで延びています。この地域にはアナダコ盆地、アナダコ盆地、森林都市盆地、チェノキ台地、マリエッタ盆地、アルドモア盆地がある。

•アメリカ西部アメリカ西部地域はロッキー山脈の西の陸地地区とアメリカ西南部地区を含んでいます。この地域は聖華金盆地、聖マリア盆地、ベンチュラ盆地、ロサンゼルス盆地、サクラメント盆地と東部大盆地を含む。

以下の表では、BSM Landエリアで、私たちの鉱物と特許使用料の権益および作業権益に関する情報を提供します | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 2022年12月31日までの栽培面積1 |

| | | | 鉱物と特許使用料の権益 | | | | 仕事の利益2 |

| BSM陸域 | | 鉱物権益 | | NPRIS | | オリス | | | | |

| | 総エーカー | | 純額パーセント3 | | 総エーカー | | 純額パーセント4 | | 総エーカー | | 純額パーセント4 | | 総エーカー | | 純エーカー |

| メキシコ湾沿岸 | | 7,911,044 | | | 52.0 | % | | 553,131 | | | 4.7 | % | | 188,434 | | | 2.9 | % | | 327,201 | | | 80,696 | |

| アメリカ西南部 | | 2,768,808 | | | 25.4 | % | | 993,409 | | | 3.9 | % | | 196,687 | | | 1.7 | % | | 17,961 | | | 11,961 | |

| ロッキー山脈 | | 2,123,593 | | | 15.4 | % | | 243,159 | | | 3.4 | % | | 857,944 | | | 2.5 | % | | 84,821 | | | 14,988 | |

| アメリカ東部 | | 1,656,801 | | | 47.4 | % | | 1,727 | | | 4.0 | % | | 74,247 | | | 1.3 | % | | 13,468 | | | 1,375 | |

| 中大陸 | | 1,309,068 | | | 34.6 | % | | 38,812 | | | 4.3 | % | | 280,813 | | | 3.7 | % | | 53,391 | | | 31,083 | |

| アメリカ西部 | | 1,025,566 | | | 89.2 | % | | 331 | | | 1.8 | % | | 28,657 | | | 3.2 | % | | — | | | — | |

| 合計する | | 16,794,880 | | | 43.5 | % | | 1,830,569 | | | 4.1 | % | | 1,626,782 | | | 2.6 | % | | 496,842 | | | 140,103 | |

1 私たちは同じ土地で一つ以上の種類の権利を持っているかもしれない。例えば、私たちがある特定の地域での鉱物権益に関する非経営的労働権益を買収した場合、私たちの地域での労働権益面積は、私たちの地域での鉱物権益面積と関連する。したがって、1つのタイプの関心のために表示されるいくつかの面積は、別のタイプの関心のために表示される面積にも含まれてもよい。著者らの非経営性権益のため、仕事権益面積と鉱物と特許権使用料権益面積の間の重複は大きい可能性がある;異なるタイプの鉱物と特許権使用料権益の間の重複は顕著ではない。

2 これは私たちが不完全な販売者たちが記録した栽培面積を含まない。

3 私たちの平均所有権の権利を意味する。所有権権益とは、土地全体に占める私たちの不可分の所有権の割合を意味する。表示された平均所有権資本は、BSM土地領域のすべての区画の所有権権益の加重平均を反映する。私たちのすべての鉱物権益の加重平均特許権使用料権益は約21%であり、これに私たちの所有権権益を乗じて、私たちの鉱物権益の平均純特許権使用料権益を近似的に計算することができる。

4 私たちの平均印税利息のことです。平均特許使用料利息は、BSMブロック領域で1つずつ取得する権利がある生産または収入(運用コストを差し引いていない)の加重平均パーセントに等しい。NPRISは、所有者が総生産量の規定された部分、または“特許権使用料の一部”を取得する権利を有することを可能にする“部分特許使用料”と命名することができ、規定された部分にレンタル特許使用料を乗じることができる。我々の土地文書がNPRI形式を具体的に説明していない場合、上記に示した平均特許権使用料権益のための部分特許権使用料を想定する。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | 鉱物と特許使用料の権益 | | 仕事の利益 |

| | | 2022年12月31日までの総油井数1 | | 12月31日までの年度の平均日生産量(Boe/d) | | 12月31日までの年度の平均日生産量(Boe/d) |

| BSM陸域 | | 核磁気共鳴ボルズ2 | | Wi-Wells | | 2022 | | 2021 | | 2020 | | 2022 | | 2021 | | 2020 |

| メキシコ湾沿岸 | | 14,047 | | | 1,332 | | | 21,019 | | | 19,539 | | | 18,878 | | | 2,108 | | | 3,820 | | | 6,491 | |

| アメリカ西南部 | | 26,813 | | | 632 | | | 5,703 | | | 5,442 | | | 6,388 | | | 69 | | | 134 | | | 143 | |

| ロッキー山脈 | | 15,197 | | | 819 | | | 4,545 | | | 5,138 | | | 4,983 | | | 534 | | | 585 | | | 680 | |

| アメリカ東部 | | 1,573 | | | 7 | | | 835 | | | 754 | | | 907 | | | 3 | | | 16 | | | 17 | |

| 中大陸 | | 9,077 | | | 394 | | | 1,972 | | | 1,796 | | | 1,986 | | | 84 | | | 555 | | | 837 | |

| アメリカ西部 | | 598 | | | 2 | | | 261 | | | 267 | | | 273 | | | — | | | — | | | — | |

| 合計する | | 67,305 | | | 3,186 | | | 34,335 | | | 32,936 | | | 33,415 | | | 2,798 | | | 5,110 | | | 8,168 | |

1 私たちは上の各コラムに示した2,029個の油井に鉱物と特許権使用料の権益と仕事の権益を持っています。

2 鉱物権益井と特許権使用料権益井を指す。

素材資源実戦

以下のリストは,現在および将来の業務に対して最も重要であると考えられるリソースビジネスについて概説する.2022年12月31日までの1年間、これらの演目は私たちの総生産量の75%を占めている。

•バケン/三叉路バルカンシェール及びその下の三フォックス地層はウィリストン盆地に位置し、この盆地はアメリカノースダコタ州、南ダコタ州とモンタナ州の一部の地区、及びカナダのサスカチュ温省とマニトバ州を覆っている。Bakken/Three Forks Playの米国部分はロッキー山脈BSM陸域に位置している。私たちは私たちの鉱物と特許使用料と私たちの仕事の利益を通じてこのような演劇で大きな露出率を持っている。

•ヘエンスビル/ボシエ海エンスビル/ボシル地層はテキサス州東部とルイジアナ州西部に位置し、メキシコ湾沿岸BSM陸地区域内に位置し、アメリカ最大の天然ガス生産層の一つである。このゲームの予想面積はテキサス州東部とルイジアナ州西部に平均的に分布しており、ゲーム全体で鉱物と特許使用料と仕事利益を通じて大量のリスク開放を持っているが、私たちの大部分の面積はテキサス州東部に位置し、特にサンオグスティディン、ナコドキス、アンジェリーナ県産のセルビー海溝南部に集中している。

•二畳紀-ミデランそれは.ミドラン盆地は二畳紀盆地中の一つのサブ盆地であり、アメリカ西南部BSM陸地地区のテキサス州西部に位置する。デラウェア州盆地以西は中央盆地と呼ばれる炭酸塩台地と分離されている。ミデラン盆地内の各種二畳紀資源を二畳紀-ミデラン盆地に区画した。これらの演目にはSpraberryとWolfCampフォーメーションの様々なメンバーが含まれている。二畳紀-ミデラン資源ブロックでの私たちの利益はほぼ完全に鉱物と特許使用料の利益です。

•二畳紀-デラウェア州それは.デラウェア盆地は二畳紀盆地中の一つのサブ盆地であり、アメリカ西南部BSM陸地地区のテキサス州西部とニューメキシコ州東南部に位置する。ミデラン盆地以東の中央盆地台地と呼ばれる炭酸塩台地と仕切られている。デラウェア盆地内の各種二畳紀資源区を二畳紀−デラウェア盆地と呼ぶ。この演目には骨泉、アバロン、そして狼キャンプの様々なメンバーが含まれている。二畳紀-デラウェア州資源ブロックでの私たちの権益はほぼ完全に鉱物と特許使用料の権益だ。

•イーグルフォードですイーグルフォードシェールはテキサス州南部メキシコ湾沿岸のBSM陸地地域に位置し、異なる深さから採掘され、深さは4000から14000フィートの間です

次の表は物質資源状況によって私たちの鉱物権益と特許権使用料権益及び非経営性仕事権益を紹介した | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 2022年12月31日までの栽培面積1 |

| | | | 鉱物と特許使用料の権益 | | | | 仕事の利益2 |

| 資源実戦 | | 鉱物権益 | | NPRIS | | オリス | | | | |

| | 総エーカー | | 純額パーセント3 | | 総エーカー | | 純額パーセント4 | | 総エーカー | | 純額パーセント4 | | 総エーカー | | 純エーカー |

バケン/

三叉の木 | | 397,340 | | | 17.0 | % | | 38,544 | | | 1.4 | % | | 12,809 | | | 1.3 | % | | 48,484 | | | 6,544 | |

| ヘエンスビル/ボシエ | | 402,865 | | | 61.2 | % | | 28,516 | | | 3.1 | % | | 26,660 | | | 5.8 | % | | 157,036 | | | 32,844 | |

| 二畳紀-ミデラン | | 221,470 | | | 4.9 | % | | 128,486 | | | 2.3 | % | | 102,536 | | | 0.4 | % | | 160 | | | 4 | |

| 二畳紀-デラウェア州 | | 133,797 | | | 9.4 | % | | 39,743 | | | 2.6 | % | | 5,163 | | | 3.1 | % | | 2,320 | | | 910 | |

| 鷹フォード | | 67,414 | | | 14.4 | % | | 106,729 | | | 1.3 | % | | 48,220 | | | 2.2 | % | | 1,147 | | | 87 | |

1 私たちは同じ土地で一つ以上の種類の権利を持っているかもしれない。例えば、私たちがある特定の地域での鉱物権益に関する非経営的労働権益を買収した場合、私たちの地域での労働権益面積は、私たちの地域での鉱物権益面積と関連する。したがって、1つのタイプの関心のために表示されるいくつかの面積は、別のタイプの関心のために表示される面積にも含まれてもよい。著者らの非経営性権益のため、仕事権益面積と鉱物と特許権使用料権益面積の間の重複は大きい可能性がある;異なるタイプの鉱物と特許権使用料権益の間の重複は顕著ではない。

2 これは私たちが不完全な販売者たちが記録した栽培面積を含まない。

3 私たちの平均所有権の権利を意味する。所有権権益とは、土地全体に占める私たちの不可分の所有権の割合を意味する。表示された平均所有権資本は、リソース構成におけるすべての地域の所有権権益の加重平均を反映している。私たちのすべての鉱物権益の加重平均特許権使用料権益は約21%であり、これに私たちの所有権権益を乗じて、私たちの鉱物権益の平均純特許権使用料権益を近似的に計算することができる。

4 私たちの平均印税利息のことです。平均特許使用料利息は、リソース運用中に地域ごとに取得する権利がある生産または収入(運営コストを差し引いていない)の加重平均パーセントに等しい。NPRISは、所有者が総生産量の規定された部分、または“特許権使用料の一部”を取得する権利を有することを可能にする“部分特許使用料”と命名することができ、規定された部分にレンタル特許使用料を乗じることができる。我々の土地文書がNPRI形式を具体的に説明していない場合、上記に示した平均特許権使用料権益のための部分特許権使用料を想定する。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | 鉱物と特許使用料の権益 | | 仕事の利益 |

| | | 2022年12月31日までの総油井数1 | | 12月31日までの年度の平均日生産量(Boe/d) | | 12月31日までの年度の平均日生産量(Boe/d) |

| 資源実戦 | | 核磁気共鳴ボルズ2 | | Wi-Wells | | 2022 | | 2021 | | 2020 | | 2022 | | 2021 | | 2020 |

バケン/

三叉の木 | | 4,152 | | | 523 | | | 3,458 | | | 3,848 | | | 3,694 | | | 377 | | | 408 | | | 485 | |

| ヘエンスビル/ボシエ | | 1,236 | | | 92 | | | 16,867 | | | 15,935 | | | 14,525 | | | 1,504 | | | 3,179 | | | 5,756 | |

| 二畳紀-ミデラン | | 2,854 | | | 4 | | | 2,623 | | | 2,457 | | | 2,640 | | | — | | | — | | | — | |

| 二畳紀-デラウェア州 | | 810 | | | 11 | | | 1,902 | | | 1,725 | | | 2,136 | | | 24 | | | 39 | | | 39 | |

| 鷹フォード | | 988 | | | 27 | | | 1,122 | | | 838 | | | 1,137 | | | 8 | | | 15 | | | 9 | |

1 私たちは上の欄に示した618個の油井に鉱物と特許権使用料の権益と仕事の権益を持っています。

2 鉱物権益井と特許権使用料権益井を指す。

埋蔵量を推算する

推定埋蔵量の評価と再審査

12月31日,2022年,2021年および2020年までの埋蔵量推定はNSAIが独立して評価されており,NSAIは工業·金融組織および政府機関に石油財産分析を提供するグローバルリーダーであることを示した. NSAIは1961年に設立されテキサス州の専門エンジニア委員会の登録番号はF-2699です。NSAI内部で主にNSAI集約貯留量報告書の作成を担当する推定技術者は小リチャード·B·ターリーである。Tleyさんは、2004年から米国国家石油学会で石油工学のコンサルティング事業に従事し、5年以上の業界経験を持つテキサス州の登録専門エンジニア(勤務番号102425)であります。彼は1998年にオクラホマ大学を卒業し、機械工学学士号を取得し、2001年にデュラン大学を卒業し、工商管理修士号を取得した。Tleyさんは、技術責任者として、“石油·ガス埋蔵量情報の推定および監査に関する標準”から発行された教育、トレーニング、経験要件を達成または超えており、業界標準の実践をエンジニアリング評価に合理的に適用することに精通しており、米国証券取引委員会およびその他の産業の埋蔵量定義およびガイドラインを適用しています。NSAIは私たちの権利や私たちの財産を持っていないし、私たちのものや従業員でもない。NSAIの2022年12月31日までの推定明らか埋蔵量報告の写しは添付ファイルとして本年度報告後に添付されている。

私たちは石油エンジニアと地学専門家からなる内部従業員を持っていて、彼らは私たちの第三者埋蔵量エンジニアと密接に協力して、私たちが推定した明らかにされた埋蔵量を計算するためのデータの完全性、正確性、および即時性を保証します。上述した参照埋蔵量報告に記載されている間、私たちの内部技術チームのメンバーは、定期的に私たちの第三者埋蔵量エンジニアと会い、埋蔵量推定過程で使用される仮定および方法を検討する。私たちは石油と天然ガスの生産量、試井データ、実現された大口商品価格、運営と開発コストなど、第三者備蓄エンジニアに私たちの資産の歴史情報を提供した。私たちはまた私たちの不動産の所有権権に関する情報を提供する。私たちの副エンジニア総裁は主に2022年、2021年、2020年の埋蔵量推定の準備を監督しています。グレミムは石油エンジニアで、約13年間の石油貯蔵工事の経験を持っている。

我々の歴史は埋蔵量推定が我々の内部制御プログラムに基づいて作成されていることを明らかにした.年内にわれわれの技術チームはNSAIと面会し,我々が規定した内部制御プログラムに基づいて財産を審査し,埋蔵量推定に用いられる評価方法と仮定を検討した。我々は、埋蔵量評価プロセスの内部制御には、埋蔵量評価ソフトウェアで使用されている入力データの検証と、我々の内部工学者および管理職による審査が含まれている

•リース業務レポートの履歴業務費用と準備金データベースに入力された業務コストとを比較する

•私たちの油井所有権制度に照らして、埋蔵量データベース中の仕事利益、純収入利益、特許権使用料利益を審査します

•審査履歴は、商品価格および指数価格との差額と予備データベースで使用された差額との差額を実現した

•評価は、受け取った支出見積もり数管理局による基本建設費用の仮定

•備蓄報告書の予測と照らし合わせて、実際の歴史生産量を審査する

•内部石油貯蔵エンジニアと総裁副エンジニアとの間の物資備蓄の違いの議論

•私たちの上級管理職は私たちの内部技術者たちと一緒に予備埋蔵量推定値を検討する。

埋蔵量試算を明らかにする

アメリカ証券取引委員会で石油と天然ガスの生産活動に従事する会社に適用される規則と条例によると、埋蔵量とは地球科学と工事データの分析を通じて、特定の日から、既知の石油ガス貯蔵から出発し、現有の経済条件、運営方法と政府法規の下で、経済実行可能性のある石油と天然ガス埋蔵量を合理的に推定することができることを明らかにした。合理的決定性“という言葉は、確定的には、石油および/または天然ガスの数がより可能であり、確率的には、少なくとも90%の確率回収が推定された数に等しいか、またはそれを超えるべきであることを意味する。我々が2022年12月31日,2021年,2020年までに明らかにした埋蔵量推定は,決定的手法に基づいている。同じ油貯蔵または同様の油貯蔵プロジェクトにおける実際の生産が有効であることを証明する技術を使用して、または信頼性の高い技術を使用することによって、合理的な決定性を確立することができる。信頼できる技術とは、現場試験を経て、評価された地層または同様の地層において一貫性および再現性を有する合理的な決定の結果を提供することが証明された1つまたは複数の技術(計算方法を含む)の組み合わせである。

我々が推定した明らかにされた正味貯蔵量の合理的な決定性を決定するために,NSAIは測井記録,岩心分析,地質図および利用可能な井戸下圧力と生産データ,地震データ,試井データを含む様々な技術を採用している。適切な減少曲線または他の動的関係を用いて、十分な生産履歴を有する生産井の埋蔵量を推定した。周囲地区の類似油井の動態と地質データを利用して油ガス貯蔵の連続性を評価し、生産歴史の限られた生産井と未開発地区の埋蔵量を推定した。貯留層の連続性の評価に加え,坑井,岩心分析,地震データ中の地質データを用いて原始石油と天然ガスの位置を推定した。

埋蔵量推定集計表が明らかになった

埋蔵量推定数を作成した場合,石油と天然ガス価格は,作成推定数年度内の毎月の毎月第1日価格の12カ月間の未加重算術平均に等しい。石油埋蔵量の見積もりでは,2022年,2021年,2020年12月31日までのWTIスポット石油の平均価格はそれぞれ1バレル94.14ドル,66.55ドル,39.54ドルであった。これらの平均価格は品質,輸送費,市場差によって調整されている。天然ガス埋蔵量の推定では,2022年,2021年,2020年12月31日までのHenry Hub使用の平均価格は,MMBTUあたり6.36ドル,3.60ドル,1.99ドルであった。これらの平均価格はエネルギー含有量,輸送費,市場差に応じて調整された。天然ガス価格もNGL収入に計上するように調整したが,埋蔵量推定にはNGL数を単独で説明するのに十分なデータがないためである。これらの埋蔵量にはNGL数は含まれていないと推定される。これらの調整を考慮すると,2022年12月31日までの生産量加重調整後の平均価格は,2022年12月31日現在,石油1バレル92.01ドル,天然ガス1立方メートル6.50ドル,2021年12月31日現在,石油1バレル63.17ドル,天然ガス1立方メートル3.37ドル,2020年12月31日現在,石油1バレル36.43ドル,天然ガス1立方メートル1.60ドルである。

埋蔵量推定は、存在する可能性のあるまたは存在する可能性のある埋蔵量のいかなる価値も含まない。埋蔵量推定は私たちの不動産における純収入利息と特許権使用料利息を代表します。これらの見積もりは合理的であると考えられるが,将来の実生産量,キャッシュフロー,税収,開発支出,運営費用,採取可能な石油や天然ガスの数はこれらの見積もりとは大きく異なる可能性がある。

以下の表にわが国で明らかにされた石油と天然ガス埋蔵量の推定値を示す | | | | | | | | | | | | | | | | | |

| 12月31日まで |

| | 2022 | | 2021 | | 2020 |

| | (未監査) |

| 開発されたことが明らかになったと思う | | | | | |

| 石油(MBbls) | 19,184 | | | 19,111 | | | 15,952 | |

| 天然ガス(MMCF) | 236,529 | | | 224,222 | | | 230,411 | |

| 合計(MBOE) | 58,606 | | | 56,481 | | | 54,354 | |

| 未開発が確認されていると思います | | | | | |

| 石油(MBbls) | — | | | 60 | | | — | |

| 天然ガス(MMCF) | 33,057 | | | 19,695 | | | 9,800 | |

| 合計(MBOE) | 5,509 | | | 3,343 | | | 1,633 | |

| 埋蔵量の試算が明らかになった | | | | | |

| 石油(MBbls) | 19,184 | | | 19,171 | | | 15,952 | |

| 天然ガス(MMCF) | 269,586 | | | 243,917 | | | 240,211 | |

| 合計(MBOE) | 64,115 | | | 59,824 | | | 55,987 | |

| 開発された割合は | 91.4 | % | | 94.4 | % | | 97.1 | % |

埋蔵量工程は主観的な過程であり、経済的に採取可能な石油と天然ガスの数量を見積もり、正確な方法で測定することができない。いかなる埋蔵量推定の正確性は現有のデータの品質及び工事と地質解釈の品質に依存する。そのため、異なるエンジニアの同じ不動産に対する推定は往々にして異なる。さらに、掘削、テスト、生産の結果は、これらの推定を修正することが合理的であることを証明するかもしれない。そのため、埋蔵量推定は最終的に採掘される石油と天然ガスの数量とは異なることが多い。経済的に採掘可能な石油と天然ガス及び未来の純収入の推定はいくつかの変数と仮定に基づいており、これらのすべての変数と仮説は地質解釈、価格及び未来の生産量とコストを含む実際の結果と異なる可能性がある。第I項、第1 A項を読んでください。“リスク要因”

当社の推定埋蔵量が明らかになった他の資料については,本年度報告その他の部分の総合財務諸表付記と,本年度報告添付ファイルである2022年12月31日現在の推定埋蔵量報告を参照されたい。

未開発埋蔵量試算が明らかになった

2022年12月31日まで、私たちのPUDは33,057 MMcf天然ガス、または5,509 MBoeを含む。適用された油井の生産開始に伴い,PUDは未開発を開発済みに変換した。

次の表は、2022年12月31日までの1年間のPUDの変化(単位:MBOE): | | | | | |

| | 未開発埋蔵量試算が明らかになった |

| | (未監査) |

| 2021年12月31日まで | 3,343 | |

| 備蓄的獲得 | — | |

| 備蓄を剥離する | — | |

| 拡張と発見 | 5,509 | |

| 以前の推定数の改訂 | — | |

| 明らかになったと思われる開発段階に移る | (3,343) | |

| 2022年12月31日まで | 5,509 | |

2022年12月31日までの1年間に,ハイエンスビル/ボシエの開発活動により,合計5,509 MBoeのPUD埋蔵量が追加された。2022年、私たちはいかなるPUD備蓄も買収したり剥離したりしていない

2022年12月31日までの年間では、PUD埋蔵量を引き上げず、3343 MBのPUD埋蔵量をPDP埋蔵量に変換した。

2022年12月31日までの年度では,2021年12月31日までPUDに分類された地点の開発に関するコストは発生していない。2022年に開発されたプリンは主にハイエンスビル/ボシルプリンで、私たちの仕事の興味はアウトソーシングされました。また,2022年12月31日までの1年間に,70万ドルの掘削,完了,再完成,2021年12月31日までPUDに分類されていない他の油井の費用が発生した。2022年12月31日現在、我々の作業利益に関するPUD埋蔵量の開発には将来の開発コストは予想されていない。2022年12月31日現在、我々のすべてのPUD掘削地点は、埋蔵量が最初に未開発埋蔵量に登録された日から5年以内に掘削を行う予定だ。

私たちは一般的に私たちの事業者の開発計画が承認されたという証拠がない。したがって,我々が明らかにした未開発埋蔵量の推定は,我々がAFEを受信し承認した比較的少ない地点に限られている。2022年12月31日まで、私たちのPUD埋蔵量は、異なる掘削または完了段階にある14個の油井を含む。2022年12月31日現在,総埋蔵量の約9%がPUDに分類されていることが明らかになった。

石油と天然ガスの生産価格と生産コスト

生産と価格の歴史

2022年12月31日までの1年間に,我々の生産量26%と石油と天然ガス収入の44%はそれぞれ石油と凝縮油の生産と販売に関係している。同じ時期に、天然ガスと天然ガス販売は私たちの生産量の74%を占め、私たちの石油と天然ガス収入の56%を占めた。

次の表は、石油と天然ガスの生産に関する情報と、各時期のいくつかの価格およびコスト情報を示します | | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| | | 2022 | | 2021 | | 2020 |

| 生産: | | | | | | |

| 石油と凝縮油 | | 3,591 | | | 3,646 | | | 3,895 | |

天然ガス(MMCF)1 | | 59,778 | | | 61,445 | | | 67,945 | |

| 合計(MBOE) | | 13,554 | | | 13,887 | | | 15,219 | |

| 平均日生産量(MBOE/d) | | 37.1 | | | 38.0 | | | 41.6 | |

| 派生ツールを含まない実際の価格: | | | | | | |

| 油と凝縮油(1バレルあたり) | | $ | 93.65 | | | $ | 64.67 | | | $ | 38.16 | |

天然ガスと天然ガス液体売上高(MCFで計算)1 | | $ | 7.28 | | | $ | 4.16 | | | $ | 2.04 | |

| 1バレルあたりのコスト: | | | | | | |

| 生産コストと従価税 | | $ | 4.89 | | | $ | 3.59 | | | $ | 2.86 | |

1 鉱物や特許使用料権益の所有者として、私たちの事業者はしばしば不十分で不一致なデータを提供してくれます。したがって、私たちは私たちの栽培面積の天然ガス生産に関連するNGL総量を確実に決定することができない。したがって、私たちの報告書の生産量には天然ガス量は含まれていない;しかし、天然ガス量の収入は私たちの天然ガス収入と私たちが計算した天然ガス達成価格に含まれている。

生産井

生産井には,生産井,生産可能な井および非ドライウェルの探査,開発または延伸井がある

次の表に私たちの鉱物と特許使用料の権益および作業権益井に関する情報を示します | | | | | | | | | | | | | | | | | | | | |

| | | 2022年12月31日までの生産井1 |

| | | 鉱物と特許使用料の権益 | | 仕事の利益 |

| 井戸型 | | 毛収入 | | 毛収入 | | ネットワークがあります |

| 石油.石油 | | 46,989 | | | 2,221 | | | 44 | |

| 天然ガス | | 20,316 | | | 965 | | | 133 | |

| 合計する | | 67,305 | | | 3,186 | | | 177 | |

1 私たちは2,029個の総油井の中で鉱物と特許権使用料の権益と仕事の権利を持っています。

栽培面積

鉱物と特許使用料の権益

次の表には、2022年12月31日までの私たちの鉱物と特許使用料権益に関する面積情報を示します | | | | | | | | | | | | | | | | | | | | |

| BSM陸域 | | 開発された栽培面積1 | | 未開発面積1 | | 総栽培面積1 |

| メキシコ湾沿岸 | | 440,771 | | | 8,211,838 | | | 8,652,609 | |

| アメリカ西南部 | | 629,218 | | | 3,329,686 | | | 3,958,904 | |

| ロッキー山脈 | | 885,280 | | | 2,339,416 | | | 3,224,696 | |

| アメリカ東部 | | 82,218 | | | 1,650,557 | | | 1,732,775 | |

| 中大陸 | | 523,543 | | | 1,105,150 | | | 1,628,693 | |

| アメリカ西部 | | 28,660 | | | 1,025,894 | | | 1,054,554 | |

| 合計する | | 2,589,690 | | | 17,662,541 | | | 20,252,231 | |

1 鉱物権益、NPRIS、Orrisの栽培面積を含む。私たちは同じ土地で一つ以上の種類の権利を持っているかもしれない。例えば、私たちがある特定の地域での鉱物権益に関する非経営的労働権益を買収した場合、私たちの地域での労働権益面積は、私たちの地域での鉱物権益面積と関連する。したがって、1つのタイプの関心のために表示されるいくつかの面積は、別のタイプの関心のために表示される面積にも含まれてもよい。著者らの非経営性権益のため、仕事権益面積と鉱物と特許権使用料権益面積の間の重複は大きい可能性がある;異なるタイプの鉱物と特許権使用料権益の間の重複は顕著ではない。

仕事の利益

次の表は、2022年12月31日までの非運営労働権益の面積情報を示しています | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 開発された栽培面積1 | | 未開発面積1 | | 総栽培面積1 |

| BSM陸域 | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| メキシコ湾沿岸 | | 299,276 | | | 69,526 | | | 27,925 | | | 11,170 | | | 327,201 | | | 80,696 | |

| アメリカ西南部 | | 17,961 | | | 11,961 | | | — | | | — | | | 17,961 | | | 11,961 | |

| ロッキー山脈 | | 84,821 | | | 14,988 | | | — | | | — | | | 84,821 | | | 14,988 | |

| アメリカ東部 | | 13,468 | | | 1,375 | | | — | | | — | | | 13,468 | | | 1,375 | |

| 中大陸 | | 53,391 | | | 31,083 | | | — | | | — | | | 53,391 | | | 31,083 | |

| アメリカ西部 | | — | | | — | | | — | | | — | | | — | | | — | |

| 合計する | | 468,917 | | | 128,933 | | | 27,925 | | | 11,170 | | | 496,842 | | | 140,103 | |

1 私たちは同じ土地で一つ以上の種類の権利を持っているかもしれない。例えば、私たちがある特定の地域での鉱物権益に関する非経営的労働権益を買収した場合、私たちの地域での労働権益面積は、私たちの地域での鉱物権益面積と関連する。したがって、1つのタイプの関心のために表示されるいくつかの面積は、別のタイプの関心のために表示される面積にも含まれてもよい。著者らの非経営性権益のため、仕事権益面積と鉱物と特許権使用料権益面積の間の重複は大きい可能性がある;異なるタイプの鉱物と特許権使用料権益の間の重複は顕著ではない。

以下の表に純未開発エーカー数、2023年12月31日現在、2024年および2025年12月31日までの年間満期純エーカー数、および延期オプション制限された満期純英ムー数(適用)を示す | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 2023年の期限 | | 2024年満期 | | 2025年満期 |

未開発ばかりである 栽培面積 | | 純栽培面積 そうじゃない選択します。 | | 純栽培面積 そうだ!選択します。 | | 純栽培面積 そうじゃない選択します。 | | 純栽培面積 そうだ!選択します。 | | 純栽培面積 そうじゃない選択します。 | | 純栽培面積 そうだ!選択します。 |

| 11,170 | | | 4,222 | | | 4,019 | | | 1,525 | | | 1,403 | | | 1 | | | — | |

私たちの仕事の利益のために掘削した結果

次の表は、指定された期間内に私たちの物件で完成した作業権益を持っている油井の数の情報を示していますが、私たちの下請けプロトコルによって制限されている油井は含まれていません。これらの情報は未来の業績の指標と考えられるべきではなく、掘削された生産井の数量、発見された埋蔵量の数量と経済価値の間に必然的にいかなる関連があると仮定すべきではない。生産井とは、それらが合理的なリターン率を産生するか否かにかかわらず、商業数量の炭化水素を生産する油井である | | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| | | 2022 | | 2021 | | 2020 |

| 総開発井: | | | | | | |

| 多産 | | 1.0 | | | 2.0 | | | — | |

| さっぱりしている | | — | | | — | | | — | |

| 合計する | | 1.0 | | | 2.0 | | | — | |

| 純開発井: | | | | | | |

| 多産 | | 0.1 | | | 0.2 | | | — | |

| さっぱりしている | | — | | | — | | | — | |

| 合計する | | 0.1 | | | 0.2 | | | — | |

| 総探井: | | | | | | |

| 多産 | | — | | | — | | | — | |

| さっぱりしている | | — | | | 1.0 | | | — | |

| 合計する | | — | | | 1.0 | | | — | |

| 井戸の数を探る | | | | | | |

| 多産 | | — | | | — | | | — | |

| さっぱりしている | | — | | | 1.0 | | | — | |

| 合計する | | — | | | 1.0 | | | — | |

2022年12月31日現在、掘削、完成、脱水中の油井もなく、インフラ待ちの油井も閉鎖されていない。

環境問題

石油と天然ガスの探査、開発と生産作業は厳格な法律法規の制約を受けており、これらの法規は環境への材料或いはその他の環境或いは職業の健康と安全の保護に関連する問題に関連している。これらの法律·法規は私たちの不動産の生産に影響を及ぼす可能性があり、これは私たちの業務と私たちの見通しに実質的な悪影響を及ぼす可能性がある。米国環境保護局(EPA)のような多くの連邦、州、地方政府機関は、発表された法規は重大な行政、民事、刑事罰を有し、規定を守らないことに対する強制令義務を招く可能性がある。これらの法律と法規は、事業者が私たちの資産探査、開発、石油と天然ガスを利用する能力を延期したり、生産したりする能力に重大な財務負担をもたらす可能性がある。このような法律法規の厳格さ、連帯責任の性質は、私たちの経営者や仕事の利益所有者である私たちに責任を負わせる可能性があり、経営者が義務を履行できなければ、どのような過ちがあっても。また,近隣の土地所有者や他の第三者が,環境中への危険物質,炭化水素や他の廃棄物の排出による人身傷害や財産損失についてクレームを出すことは珍しくない。また,多くの環境法規には市民訴訟条項が含まれており,環境保護組織はこれらの条項をよく利用して石油や天然ガス探査開発活動や関連プロジェクトに反対している。環境規制の長期的な傾向は、より厳格な規制であり、私たちの事業者に影響を与え、より厳格でコストの高い汚染制御または廃棄物処理、貯蔵、輸送、処分の変化をもたらす, そうでなければ、整理要求は私たちの業務と見通しに実質的な悪影響を及ぼすかもしれない。以下に当ホテル運営に適用される環境法律の概要を示す。

廃棄物処理

改正された“資源保護と回収法”(“RCRA”)及び公布された類似州法規は廃棄物処理に対して要求を提出することによって、石油と天然ガスの探査、開発と生産活動に影響を与える。個別州はRCRAの条項の一部または全部を管理し、それら自身のより厳しい要求と組み合わされることがある。石油と天然ガスの探査、開発と生産によって生成される廃棄物は通常“固体廃棄物”であり、それほど厳格ではない非有害廃棄物の要求に制約されているが、RCRAは修正することができ、あるいは環境保護局や州環境機関は政策をとることができ、これらの廃棄物製品がより厳しい廃棄物処理要求を受けることを要求することができる。法律や法規のいかなる変化も、当社の事業者の資本支出や運営費用に重大な悪影響を及ぼす可能性があり、さらに私たちの物件の生産に影響を与え、私たちの業務や将来性に悪影響を及ぼす可能性があります。

有害物質の管理

“包括的環境反応,賠償·責任法”(CERCLAと略す)は,スーパーファンド法とも呼ばれ,同様の州法であり,原始的な行為の過ちや合法性を考慮することなく,環境中への“有害物質”の排出に厳しい,連帯,連帯の責任を課すのが一般的である。賠償責任を受けた当事者は、汚染された施設の現在の所有者または経営者(作業利益所有者を含むことができる)、汚染時に当該施設の前の所有者または経営者、およびその施設で危険物質の処置または処置を手配する人を含む。これらの“責任者”は、以前に処理された廃棄物(以前の所有者または経営者が処分または放出した廃棄物を含む)または財産汚染(地下水汚染を含む)を除去または修復する費用、自然資源の損害、および特定の健康研究の費用に対して厳格な連帯責任を負う可能性がある。私たちの財産上の石油と天然ガスの探査と生産活動に使用される材料は、放出されれば、これらの法律の制約を受けるだろう。

水の排出

1972年の“連邦水汚染制御法”は、“清浄水法”(CWA)、“安全飲用水法”(SDWA)、“石油汚染法”(OPA)、それに基づいて公布された類似の州法律·法規とも呼ばれ、米国の通航水域や州水域への汚染物質の排出を許可されておらず、水や他のガスや石油廃棄物を含む汚染物質を排出し、制限と厳格な制御を加えている

CWAによると、EPAや州政府が発行する許可証の条項に適合しない限り、米国が管轄する湿地や他の連邦によって規制されている水域への汚染物質の排出が禁止されている。CWA及びその実施法規は、米国陸軍工程兵団(以下、軍団)が発行する許可証を取得しない限り、浚渫及び充填材を規制対象水域に排出することも禁止されている。CWA下の管轄権範囲は現在のところ確定されておらず、どの範囲の拡大も、私たちの事業者がいくつかの活動の許可を得る上でコストや遅延を増加させる可能性がある。また,連邦法の漏洩予防,制御と対策計画の要求に基づき,石油炭化水素タンクの漏洩,破裂や漏洩時の通航水域の汚染防止に役立つ適切な安全堤と類似構造が必要である。環境保護局はいくつかの法律を採択しました

個人許可証又は一般雨水排出許可証のカバー範囲を得るための天然ガス探査及び生産施設

OPAは石油流出責任の主要な連邦法だ。海上石油保護法には、近海施設と水道に近いまたは越えたいくつかの陸上施設の経営者に施設緊急計画を策定·維持し、潜在的な環境整理·回復費用を支払うために、石油流出の米国水域への流出防止と対応に関する多くの要求が盛り込まれている。OPAは,流出によるすべての抑制·清掃費用および何らかの他の被害に対して,石油の地表水への流出に対応する費用を含むが,これらに限定されない厳格な,連帯,連帯の責任を施設所有者に要求している。

SDWAは環境保護局に広範な権力を与えており,現地で飲用水源が人類に危害を及ぼす汚染の脅威を受けた場合には,公衆の健康を保護する行動をとることができ,石油や天然ガス生産施設の運営の禁止や制限を命令する可能性がある。環境保護局は,SDWAの地下注入制御(UIC)計画に基づき,圧裂液にディーゼルを用いた水力圧裂活動に係る規制権力を確立し,このような活動に関する指導意見を発表した。SDWAはUIC計画に基づいて海水処理井の管理も行っている。最近の海水処理井の操作や誘発された地震活動の懸念により,一部の州ではこれらの井戸が処理可能な産出水総量に制限が加えられ,処理井の運転停止,あるいは新井の建設制限が命じられている。これらの地震事件はまた、環境保護組織や地域住民が地震が発生した地域の事業者に対して訴訟を起こし、損害賠償と海水処理、油井建設活動、作業の禁止を制限または禁止することを求めた。もし私たちの事業者がトラック、パイプ、あるいは他の方法で採水を長距離輸送し、あるいは運営を減少させることを余儀なくされた場合、生産区の海水処理井の不足は彼らの処分コストを増加させる可能性がある。

クリーンウォーター法、SDWAまたはOPAを遵守しないことは、重大な行政、民事および刑事罰、および強制令義務を招く可能性があり、これらはすべて私たちの不動産の生産に影響を与え、私たちの業務や将来性に悪影響を及ぼす可能性がある。

空気排出

連邦“清浄空気法”(CAA)と類似の州法律法規は各種の空気汚染物質の排出を規制した。環境保護局はすでに厳格な法規を制定し,特定源の空気汚染物質排出を管理し続けている。新しい施設は着工前に許可を得る必要がある可能性があり、既存の施設は追加の許可を得て資本コストを発生させてコンプライアンスを維持する必要があるかもしれない。これらの法律と法規が私たちの事業者に適用される限り、それらは石油と天然ガス製造業者のコンプライアンスコストを増加させ、私たちの財産の生産に影響を与える可能性があり、連邦および州規制機関は、連邦“クリーンエア法”および関連州法律法規に準拠しない空気許可または他の要求に行政、民事、刑事罰を加えることができる。また、許可証の取得や更新は、石油と天然ガス探査·開発プロジェクトの開発を延期する可能性がある。これらのすべての要素は私たちの不動産の生産に影響を与え、私たちの業務と運営結果に悪影響を及ぼす可能性がある。

気候変動

気候変動の脅威は引き続き米国や外国でかなりの関心を集めており、すでに多くの提案がなされており、国際、国、地域、州政府の各レベルで既存の温室効果ガス(“温室効果ガス”)の排出を監視·制限し、このような将来の排出を制限または除去する提案を続けている可能性がある。そのため、私たちの業務および私たちの事業者の業務は、化石燃料の生産と加工、温室効果ガス排出に関する一連の規制、政治、訴訟、財務リスクの影響を受けている。

アメリカでは、連邦レベルではまだ全面的な気候変動立法が施行されていない。しかし、今回の政府は気候変動への対応が優先事項であることを強調し、いくつかの気候変動に対応する行政命令を発表し、環境保護局はいくつかの法規を通過し、ある大型固定汚染源の温室効果ガス排出の建設と運営許可審査を行い、アメリカのある石油と天然ガスシステム源の温室効果ガス排出の監視と年間報告を要求した

近年、石油と天然ガス施設におけるメタンの規制には不確実性が存在してきた。バイデン政府は、特定のメタン基準を廃止し、特定の法規の出所カテゴリから輸送と貯蔵部分を削除し、新たな、改造された既存の石油と天然ガス施設のメタン排出基準を回復または発表する行政命令を発表した。♪the the the

米国環境保護庁はすでに行政命令を実施する法規と,メタンや揮発性有機化合物排出の追加規制を提案している。“2022年インフレ削減法案”(IRA)は再生可能エネルギーイニシアティブに大量の連邦資金を拠出するとともに,CAAを改正し,EPAへの温室効果ガス排出源のメタン排出の報告を要求する初費用を徴収している。

また、各州と州グループは、立法、法規あるいはその他の規制措置を通じて、温室効果ガス排出限度額と取引計画、炭素税、報告と追跡計画、排出制限などの分野に重点を置いていることを採択または検討している。国際レベルでは、国連が開始した“パリ協定”は、加盟国に2020年以降5年ごとに拘束力のない、それぞれ決定された削減目標を提出することを求めている。最近の国連気候変動枠組み条約会議では、すべての化石燃料を段階的に淘汰あるいは段階的に淘汰する明確な約束やスケジュールがなされていないが、各国が将来このような段階的淘汰の実施を求めないことは保証されない

政府、科学、公衆の温室効果ガス排出による気候変動脅威への懸念は、一部の現政治候補による気候変動に関する約束を含む米国の政治リスクを増加させている。これらの措置には、ニューヨーク州やワシントン州(ニューヨーク市で実施される)のような排出制限を約束し、石油と天然ガスのいくつかの生産を削減することを約束し、新しい建物が“ゼロエミッション”または“全電動”でなければならないという提案が段階的に求められている。今回の政府が取る可能性のある他の行動は、パイプラインインフラの構築と液化天然ガス輸出を許可する施設により多くの制限的な要求を加えることを含むかもしれない。いくつかの都市および他の地方政府が州または連邦裁判所で最大の石油および天然ガス会社を提訴しようとするにつれて、これらの会社の生産による気候変動の燃料による公共迷惑を告発すること、またはこれらの会社が気候変動の悪影響を意識していることを告発することを含む訴訟リスクも増加しているが、その投資家または顧客にそのような影響を十分に開示することができなかった

化石燃料メーカーの財務リスクも高まっており,現在化石燃料会社に投資している株主が将来的にエネルギーとは無関係な業界に投資の一部または全部を移転することを選択する可能性があるからである。化石燃料エネルギー会社に融資を提供する機関融資者も持続可能な融資に注目するようになり,その中のいくつかは化石燃料エネルギー会社に資金を提供しないことを選択する可能性がある。米国の多くの最大の銀行はすでに“純ゼロ”炭素排出約束を行い、そのポートフォリオにおける融資排出を評価し、これらの排出を数量化し、削減する措置をとることを発表した。また,金融機関には化石燃料部門への資金提供を減らすことができる政策をとることが求められる可能性がある。2022年9月、米国連邦準備委員会(Federal Reserve)は、米国に6カ国の国債があると発表した。大手銀行は2023年初めにスタートした気候情景分析試験に参加し、会社と監督管理機関が気候関連金融リスクを測定·管理する能力を強化する。化石燃料エネルギー会社への投資や融資を制限することは、掘削計画や開発や生産活動の制限、遅延、または廃止を招く可能性がある

気候変化はまた、極端な天気イベント強度の増加または気象および水文パターンの変化または他の物理的干渉のような様々な物理的リスクをもたらす可能性があり、これは、私たちのトラフィックおよび私たちのオペレータのトラフィックに悪影響を及ぼす可能性がある。このような物質的リスクは、オペレータの施設が損傷した場合、または他の方法でその事業に悪影響を及ぼす可能性があり、例えば、オペレータが干ばつのために用水を減少させた場合、またはその製品の需要、例えば、より暖かい冬が暖房目的の需要を減少させる。

水力圧裂

私たちの事業者は水力圧裂に従事して、緻密な地層(シェールを含む)中の炭化水素生産を刺激する。この過程には,圧力下で地層に水,砂,化学物質を注入し,囲岩を圧裂させ,生産を刺激することが含まれている。この過程は通常州石油と天然ガス委員会によって規制されているが,最近EPAや他の連邦機関は水力圧裂のいくつかの面で管轄権を持っていると主張している

私たちはコロラド州、ノースダコタ州、ルイジアナ州、オクラホマ州、ニューメキシコ州とテキサス州を含む石油と天然ガス生産資産の中で権益を持ついくつかの州で、いくつかの法規が採択されており、場合によっては水力圧裂を制限または禁止することができ、あるいは水力圧裂液の組成の開示を要求することができる。例えば,テキサス州,オクラホマ州,ニューメキシコ州は地震事件の増加を誘発する地域の処分井の許可や操作に一定の制限を加えている。これらの既存または任意の新しい法律要件は、地震許可要件を確立したり、産出水を注入するための処分井の建設や操作を同様に制限したりすることで、規定を遵守する追加コストを招き、当社事業者の生産性に影響を与える可能性があり、逆に私たちの運営結果や財務状況に大きな悪影響を及ぼす可能性がある

州法に加えて、都市条例のような現地の土地使用制限は、一般的な掘削または特に水力圧裂の実行を制限または禁止する可能性がある。例えば、コロラド州の最近の立法は、新しい石油と天然ガス開発に対してより厳しい制限(500フィートではなく2000フィート)を設定することを含み、全州各地の新築または既存の油井の通常の天然ガス燃焼と排出を廃止し、同州の環境規制委員会は石油と天然ガスの作業メタン排出を制限するための法規を採択した。私たちは私たちが権利を持っている州で、未来に石油と天然ガス事業にどのような追加的な州や地方要求が適用されるのか予測できない。もし私たちの事業者が運営する地域で州、地方、あるいは市政の法律制限を採用すれば、私たちの事業者はこれらの要求を守るために巨額のコストを発生する可能性があり、これは重大である可能性があり、探査、開発あるいは生産活動において遅延や削減に遭遇する可能性があり、さらには油井の掘削が禁止される可能性がある。

地震誘発リスクの増加,圧裂液の使用,飲用水供給への影響,水の使用,および地表水,地下水,一般環境への潜在的影響に伴い,水力圧裂に関する公衆議論が多くなってきている。全国各地ではすでに水力圧裂実践に関する訴訟と法執行行動が開始されている。新しい法律あるいは法規を通じて、水力圧裂を大幅に制限すれば、これらの法律は私たちの事業者をもっと難しくあるいはもっと高価に圧裂させて、緻密な地層の生産を刺激するかもしれない。そのほか、水力圧裂が連邦或いは州レベルで更なる監督管理を受けた場合、著者らの不動産上の圧裂活動は追加の許可と財務保証要求、より厳格な施工規範、より多くの監視、報告と記録保存義務、閉鎖と廃棄要求、及びそれに伴う許可遅延と潜在的なコスト増加を受ける可能性がある。立法改革は事業者たちに巨額のコンプライアンス費用を招く可能性がある。現在、新たに公布されたあるいは潜在的な水力圧裂を管理する連邦あるいは州立法が私たちの業務に与える影響を推定することはできない。

“職業安全と健康法”

“職業安全と健康法”(“OSHA”)と類似の州法律法規は従業員の健康と安全の保護を管理している。また、OSHAの危険通信基準、緊急事態計画およびコミュニティ知る権利法案およびその実施条例、および同様の州法規および法規は、我々の不動産の運営に使用または生産された危険材料に関する情報を維持し、これらの情報を従業員、州、地方政府当局および市民に提供することを要求している。

絶滅に瀕している種

絶滅危惧種法(ESA)および同様の州法制限は、絶滅危惧種または脅威種またはその生息地の活動に影響を及ぼす可能性がある。私たちのいくつかの財産は、絶滅危惧種または脅威種の生息地に指定されているか、または指定されている可能性があり、以前保護されていなかった種は、私たちが権益を持っている地域で脅威または絶滅危惧種に指定される可能性がある。私たちが権利を持っている地域に種を列挙することは、私たちの事業者が種保護措置によるコスト増加、探査および生産活動の完了を延期し、および/または経営活動が制限され、私たちの業務に悪影響を及ぼす可能性がある。

物件の見出し

石油と天然ガス資産の買収が完了する前に、高価値のブロックの所有権審査を行います。私たちの所有権審査は、買収されている石油·天然ガス資産の数、リース状態および特許使用料、財産権負担およびその他の関連負担を確認することを目的としています。物件の重要性により、追加的な業権職務調査が必要であると考えられれば、業権意見を得ることができるかもしれません。したがって、私たちの不動産の大部分は財産権審査を行った。買収後,売手の作業を審査し,作成者や他の誤りを発見し,必要に応じて訂正作業を実行し記録する.

私たちの最初の所有権の仕事以外に、私たちの事業者は油井をレンタルして掘削する前に徹底的な所有権審査を行います。もし私たちの業務権の仕事がいかなる業務権の欠陥を発見したら、私たちまたは私たちの事業者はこれらの欠陥を修復するだろう。私たちの事業者は、一般に、その不動産上のいかなる重大な所有権欠陥が修復されるまで、不動産で掘削作業を開始しない。

私たちは私たちの資産の所有権がすべての実質的な側面で満足できると信じている。これらの物件の所有権は、不動産取得に関連する慣用的権益、慣用特許権使用料権益および契約条項および制限、経営合意下の留置権、歴史的作業に関連する環境責任留置権、当期税項およびその他の負担の留置権、地役権、制限、および石油および天然ガス業界における慣用的な二次財産権負担など、財産権負担の影響を受ける場合があるが、これらの留置権、制限、地役権、負担および財産権負担は、これらの財産または財産の価値またはこれらの財産または財産権負担を実質的にこれらの欠陥には実質的にはしないと信じている

私たちが業務運営でこのような財産を使用することに実質的な妨害をもたらす。また、私たちは公共当局と民間機関から十分な通行権贈与と許可を得て、私たちがすべての実質的な面で私たちの業務を運営できるようにしたと信じています。

マーケティングと主要顧客

もし私たちが重要な顧客を失ったら、この損失は私たちの鉱物と特許使用料の権益や仕事の権益物件からの収入に否定的な影響を与えるかもしれない。私たちの多様な顧客基盤は単一テナントの損失を軽減した。次の表は私たちの重要な顧客を示しています。これらの顧客はその時期に私たちの石油と天然ガスの総収入の10%以上を占めています

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| | | 2022 | | 2021 | | 2020 |

| XTOエネルギー会社 | | 12% | | 19% | | 20% |

競争

石油と天然ガス業務は埋蔵量の探査と獲得、鉱物と石油と天然ガスの賃貸契約の獲得、埋蔵量の探索と生産に必要な人員の面で競争が激しい。多くの会社は石油と天然ガスを探査と生産するだけでなく、地域、国家或いは全世界範囲で中流と製油業務を展開し、石油とその他の製品を販売している。私たちのいくつかの競争相手は私たちよりずっと大きい財政や他の資源を持っているかもしれない。私たちが将来的により多くの鉱物と資産を買収し、埋蔵量を発見する能力は、適切な買収の見通しを識別し評価し、競争の激しい環境で取引を完了する能力にかかっている。石油と天然ガス製品は主に価格に基づいて顧客が利用できる他のエネルギーと競争する。このような代替エネルギーは石炭、原子力、太陽エネルギー、そして風力を含む。石油、天然ガスまたは他のエネルギーの獲得可能性または価格の変化、ならびに商業条件、保護、立法、法規、および代替燃料および他のエネルギーに変換する能力は、石油と天然ガスの需要に影響を与える可能性がある

業務の季節性

天気状況は天然ガスの需要と価格に影響を与え、掘削活動を延期し、私たちの全体の業務計画を乱すこともある。冬の天然ガスの需要は通常高く、私たちの第1四半期と第4四半期の天然ガス生産の天然ガス価格はより高くなる。一部の天然ガス利用者は天然ガス貯蔵施設を利用して、夏に彼らが予想する冬の需要を購入し、これは季節的な需要の変動を減少させることができる。季節的な天気条件は私たちの一部の作業区の掘削と生産活動、その他の石油と天然ガス作業を制限するかもしれません。これらの季節的変動により、私たちの四半期ごとの運営結果は、年間ベースで実現可能な結果を代表できないかもしれません。

人力資本

概要と構造私たちは私たちの従業員チームが私たちの最も重要な資産であると考えて、私たちは私たちの採用やり方、給与と福祉計画、従業員のやり方を調整して、質の高い人員を誘致し、維持し、快適で仕事をする環境を提供してきました。私たちは引き続き訓練機会を提供し、多様性と包容性を促進し、企業道徳への関心を維持することで、私たちの従業員に投資し続けている。私たちは私たちの一般パートナーの取締役会と執行者によって管理と運営されている。私たちの役員を含むすべての従業員は、黒石自然資源管理会社(“黒石管理”)の従業員である

従業員数私たちは主にフルタイム従業員に頼っていますが、必要に応じて独立請負業者を使って特殊プロジェクトに協力しています。黒石管理は2022年12月31日現在、98人のフルタイム従業員と10人の請負業者を持っている。私たちの最大の部門は会計と土地管理で、それぞれ私たちの常勤従業員の総数の32と26人を占めています。黒石管理会社の従業員には労働組合代表もおらず、集団交渉合意がカバーする範囲もない。

求人をする小さな緊密なチームとして、私たちの従業員は広範な責任を担っており、私たちは彼らがキャリアの中で発展していくことを奨励している。私たちの組織内に新たな機会が生じた場合、私たちは組織内でこれらのニーズを満たすために人材を探し、私たちのチーム(非凡な結果を提供するのに役立つ異なるスキルの組み合わせ、エネルギッシュで前向きな態度)を理解したり、私たちの空き分野に特化した採用者と協力したりすることが求められるかもしれない。

補償します我々が質の高い従業員を雇用·維持する努力の一部として,構造化された報酬や福祉計画を策定し,これらの計画は極めて強い競争力を持ち,優れた業績を奨励していると考えられる。私たちが依頼書に詳細に説明した私たちが任命した幹部に対するインセンティブ計画のほかに、従業員の個人的な表現と会社としての私たちの表現に依存する現金ボーナス計画を作成しました。我々の“拡張リーダーシップ”チームは24人の従業員から構成され、また制限単位と業績単位賞を獲得し、従業員の留任を奨励し、報酬と会社の業績を一致させる。

医療や他の福祉です私たちは401(K)マッチング、医療保険オプション、および身体、精神と感情、財務、社会、職業とコミュニティサービス計画を含む全人を奨励し、支持する計画を含む、私たちの従業員に生活のあらゆる面をカバーする強力な福祉を提供します。これらのリストされた計画の中で、私たちはすべての従業員に無料の歯科と視力保険を提供し、従業員の家族全体、介護者支援福祉、個人財務健康計画、授業料精算計画、ビルが提供するフィットネスセンター、従業員の健康ケア提唱サービス、従業員に健康活動に参加するライフスタイル奨励を提供する健康計画、そして最近発売された表彰計画をカバーして、マイルストーンサービス賞や他の卓越した瞬間を祝う。

COVIDそれは.2020年3月、COVID疫病に対応するため、私たちは多くの従業員のために遠隔作業手配を実施した。遠隔作業の柔軟性を高め、必要に応じてオフィスに来たり、特定の対面会議に参加したり、柔軟性を増加させるためのコアワーク時間を確立することは、私たち従業員に積極的に歓迎され、困難な時期により良い仕事と生活バランスを提供する。私たちは、これらの決定と、私たちの強力な給与と福祉計画は、私たちがこの時期に大きな割合の従業員を維持し、質の高い従業員を募集できるようにすると信じている。

施設

私たちの主な事務場所はテキサス州ヒューストンにあり、レンタル面積は五十五、八六二平方フィートです

第1 A項。 リスク要因

有限パートナーの利益は本質的に会社の株式とは異なり、私たちが直面している多くのビジネスリスクは、類似した業務に従事している会社が直面しているリスクと似ているにもかかわらず。以下のいずれかのリスクが発生すれば、私たちの財務状況、経営結果、キャッシュフロー、分配能力は重大な悪影響を受ける可能性がある。この場合、私たちは私たちの共通単位を割り当てることができないかもしれません。私たちの共同単位の取引価格は低下する可能性があり、私たちの単位の所有者は彼らの全部または一部の投資を損失する可能性があります。

現金分配

私たちは運営から私たちの共同単位の分配を支払うのに十分な現金を作ることができないかもしれない。もし我々が分配を行うと,我々のB系列累積転換可能優先株が償還されていない限り,我々B系列累積変換可能優先株の保持者は,我々の通常単位保持者よりも優先してこれらの割当てで共有する権利を持つ.

私たちは四半期ごとの運営から私たちの一般単位所有者に分配を支払うのに十分な現金を生成できないかもしれない。我々のB系列累積転換可能優先株が完了していない限り,我々のB系列累積変換可能優先株保有者は我々の通常単位保持者よりも優先的な分配権を持つ.しかも、私たちの組合合意は私たちが四半期や他の方法で私たちの共同単位所有者に割り当てを支払うことを要求しない。四半期ごとに割り当てられた現金の金額は取締役会によって決定されるだろう。

私たちが四半期ごとに分配できる現金の数は主に私たちの収入にかかっていますが、収入は私たちの事業者が石油や天然ガスの売却から達成した価格に大きく依存しています。私たちが四半期ごとに分配できる実際の現金数は、未済債務の元金と利息支払い、運営資本要求、その他の現金需要によって減少します。しかも、私たちは買収と参加利益を支援するために、分配、全部または一部を制限するかもしれない。長期的に見れば、私たちが資本支出のために必要な現金を保持して、私たちの資産基盤を維持していなければ、将来の分配の一部は私たちの資産の分配を代表し、私たちの共通単位の価値は不利な影響を受ける可能性がある。私たちの資本支出のための現金の差し止めは抑留金額の四半期の現金分配に悪影響を及ぼす可能性があります。

私たちの現金分配能力に影響を与える可能性のある他の制限や要因についての説明は、第2部第5項を読んでください。登録者普通株市場、関連単位保有者事項、発行者による株式証券の購入−現金分配政策

私たちが単位所有者に割り当てる現金の数は、主に私たちの収益性ではなく、運営から発生した現金にかかっています。これは、純収入を記録している間に現金分配を行うことを阻止するかもしれません。

私たちが割り当てた現金の数は主に収益性だけではなく、運営から発生した現金にかかっています。これは非現金プロジェクトの影響を受けるかもしれません。したがって、財務会計目的で純損失を記録している間に現金分配を行うことができ、純収益を記録している間は現金分配ができない可能性がある。

石油と天然ガス価格

私たちがコントロールできない要因による石油と天然ガス価格の変動は私たちの財務状況、経営業績、単位所持者への現金分配に大きく影響しています。

私たちの収入、経営業績、単位所有者への現金分配、そして私たちの石油と天然ガス資産の帳簿価値は石油と天然ガスの現行価格に大きく依存しています。歴史的に見ると、石油と天然ガス価格は変動しており、需給の変化、市場の不確実性、そして私たちがコントロールできない様々な他の要素の影響を受けて変動している

•国内外の石油·天然ガスの需給状況

•将来の石油と天然ガス価格に対する市場の期待

•世界の石油と天然ガスの探査と生産レベル

•石油と天然ガスの探査、開発、生産、輸送のコスト

•石油天然ガスの価格と数量を対外的に輸出入しています

•中東、アフリカ、南米、ロシアを含む産油地域の政治的·経済的状況

•石油輸出国機構加盟国が石油価格と生産制御の能力に同意し、維持すること

•石油と天然ガスデリバティブ契約を取引し

•新冠肺炎のような世界的な疫病の結果を含む消費財需要レベル

•気象条件と自然災害

•エネルギー消費に影響を与える技術的進歩

•国内外の政府規則と税収

•中東での米国の軍事行動を含むテロの持続的な脅威と軍事その他の行動の影響

•世界的な地政学的紛争には、中国やロシアなど、ウクライナ戦争や米国と他の国との関係が含まれている

•石油と天然ガスパイプラインおよび他の輸送施設の距離、コスト、獲得可能性、および能力

•代替燃料の価格と獲得可能性;

•全体的な国内と世界の経済状況。

これらの要因とエネルギー市場の変動性は,将来の石油や天然ガス価格の動向を予測することを極めて困難にしている。次の表に列挙期間のこの変動性を示す. | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日までの年度 | | 2022年までの5年間で | | 12月31日まで |

| | 高 | | ロー | | 高2 | | ロー3 | | 2022 | | 2021 | | 2020 |

WTIスポット原油(ドル/バレル)1 | | $ | 123.64 | | | $ | 71.05 | | | $ | 123.64 | | | $ | 8.91 | | | $ | 80.16 | | | $ | 75.33 | | | $ | 48.35 | |

Henry Hubスポット天然ガス(ドル/MMBtu)1 | | 9.85 | | | 3.46 | | | 23.86 | | | 1.33 | | | 3.52 | | | 3.82 | | | 2.36 | |

1 出典:環評

2 WTIとHenry Hubの高値はそれぞれ2022年と2021年に現れた。

3 WTIとHenry Hubの低価格は2020年だ。2020年4月のWTIが一時的に負の値領域にある時期は含まれていない。

石油や天然ガス価格のどの長期的な大幅な下落も、我々の財務状況、経営業績、単位所持者への現金分配に実質的な悪影響を及ぼす可能性がある。私たちは予想される石油や天然ガス販売に様々な派生ツールを使用して、大口商品の価格変動の影響を最小限に抑えることができる。しかし,我々は常に我々の業務のすべてを開放し,大口商品の価格変動の影響を受けないようにすることはできない.もし私たちが大口商品の価格変動をヘッジしない場合、あるいは私たちのヘッジオフが無効になれば、私たちの運営業績と財務状況は低下するかもしれません。

また、低い石油と天然ガス価格も、私たちの事業者が経済的に生産できる石油や天然ガスの数を減らすことができるかもしれない。このような状況は、私たちの推定埋蔵量を大幅に引き下げなければならない可能性があり、これは私たちの借金の基礎と私たちの運営に資金を提供する能力にマイナスの影響を与えるかもしれない。このような状況が発生した場合、または生産量推定が変化したり、探査または開発結果が悪化したりする場合、会計原則の成功努力法は、石油·天然ガス資産の帳簿価値を収益の非現金費用に減記することを要求する可能性がある。私たちの事業者はまた大口商品の価格が低い時期に私たちの物件の油井の生産量を閉鎖または削減することを決定することができます。また、彼らは大口商品価格の低迷中に限界油井を閉鎖し、放棄することを決定することができ、そうでなければ、これらの油井は価格が高い場合により長時間生産を継続することが許可される可能性がある。具体的に、もし彼らがいかなる油井がこれ以上商業価格で石油や天然ガスを生産できないと信じる理由があれば、彼らはいかなる油井も放棄するかもしれない

私たちの2022年の石油と天然ガス収入の約44%は石油と凝固油の販売から来ている。将来の原油価格のいかなる下落も、私たちの運営に生じる現金、運営結果、財務状況、および私たちが共通単位の四半期分配を支払う能力に悪影響を及ぼす可能性があり、実質的である可能性がある。

2022年12月31日までの10年間、オクラホマ州クッシングのWTI市場価格は2022年の1バレル123.64ドルの高値から2020年の1バレル8.91ドルの安値まで様々だ。2022年12月31日、WTI石油スポットの市場価格は80.16ドルだった。原油価格の変化はアメリカの石油生産量が増加した時期を含む多くの要素によって引き起こされた

石油輸出国機構(OPEC+)の主要な影響要素は、非常規(シェール)埋蔵量、アメリカ石油と天然ガスメーカーの投資制限期、石油輸出国機構(“オーペック+)加盟国及びそのより広範なパートナーが取った行動、及び最近の”新冠肺炎“疫病による需要変動を含む。原油価格が長期的に低迷したり、将来的に下落したりすれば、2015年、2016年、2020年の減価に基づいて石油と天然ガス資産の価値を減記する必要があるかもしれないが、私たちの未開発地域のいくつかは経済的実行可能性を持たなくなっているかもしれない。また、原油価格の持続的な低迷は、私たちの推定された埋蔵量の価値と、私たちが信用手配の下で借り入れを許可した金額にマイナスの影響を与える可能性があり、私たちが本来費用の支払い、資本支出に資金を提供し、私たちの単位所有者に分配し、私たちの債務を返済するために利用できる現金の数を減らすことができるかもしれない。

私たちの2022年の石油と天然ガス収入の約56%は天然ガスと天然ガス液体販売から来ている。将来の天然ガス価格のいかなる低下も、私たちの運営による現金、運営結果、財務状況、および私たちが一般単位の四半期分配を支払う能力に悪影響を及ぼす可能性があり、実質的である可能性がある。

2022年12月31日までの10年間,Henry Hubの天然ガス価格は2021年のMMBtuあたり23.86ドルの高位から2020年のMMBtu 1.33ドルあたりの低位まで様々であった。2022年12月31日、Henry Hub天然ガススポットの市場価格はMMBtu当たり3.52ドル。天然ガス価格の変化は多くの要素によるものであり、アメリカの非常規(シェール)埋蔵量の天然ガス生産量が増加する時期、アメリカ石油と天然ガスメーカーの投資抑制時期、住民と商業顧客の暖房需要の季節的な変化、アメリカの天然ガス輸出レベルの上昇、及び最近の新冠肺炎疫病による需要の変動を含む。もし天然ガス価格が長期的に低迷したり、将来的に下落したりすれば、2015年、2016年、2020年の減価に基づいて石油と天然ガス資産の価値をさらに減記する必要があるかもしれないが、私たちの一部の未開発地域は経済的実行可能性を持たなくなっているかもしれない。また、天然ガス価格の持続的な低迷は、私たちが推定した明らかになった埋蔵量の価値と、私たちが信用手配の下で借り入れを許可した金額にマイナスの影響を与え、私たちが本来費用を支払い、単位所有者に債務を分配し、返済するために使用できる現金金額を減らすかもしれない。

生産する

私たちが私たちの不動産から生産された石油と天然ガスを交換しない限り、私たちが運営から発生した現金と私たちが普通の単位所有者に分配する能力は不利な影響を受けるかもしれない。

生産油井と天然ガス井の特徴は生産量の低下であり、これは貯蔵層の特徴とその他の要素に依存する。私たちの将来の石油と天然ガス埋蔵量とその事業者の生産、そして私たちが運営から発生する現金と分配能力は、私たちの埋蔵量の成功した開発と採掘に強く依存している。もし私たちの物件の油井が予想された生産量に達していなければ、私たちの物件の生産量減少率は見積もりを大きく上回る可能性があります。私たちはまた、私たちの不動産の現在と未来の生産の代わりに、経済的に許容可能な条件で追加的な埋蔵量を見つけ、獲得、または開発することができないかもしれません。これは、私たちの業務、財務状況、経営業績、および私たちの一般単位所有者への現金分配に悪影響を及ぼすでしょう。

私たちの鉱物と特許使用料の権益および非運営の労働権益については、私たちは将来の掘削の時間がほとんどないか、あるいは全く支配権がない。

私たちが明らかにした未開発埋蔵量は開発や生産できない。採掘が明らかになった未開発埋蔵量は大量の資本支出と成功した掘削作業を必要とするが,開発が明らかになった未開発掘削地点の決定は我々ではなく事業者が行う。我々エンジニアの備蓄報告に含まれる予備データ仮説は、開発備蓄に大量の資本支出が必要である。これらの埋蔵量を開発する見積りコストが正確であるかどうか,開発が予定通りに行われるかどうか,あるいは開発の結果が予想通りになるかどうかは決定できない.私たちの埋蔵量開発の遅延、掘削、開発埋蔵コストの増加や大口商品価格の低下は、未開発埋蔵量の将来の純収入を減少させ、いくつかのプロジェクトを経済的に悪化させる可能性がある。また,埋蔵量開発の遅れは,いくつかの未開発埋蔵量を未明らかな埋蔵量に再分類させる可能性がある

私たちの物件のプロジェクトエリアは異なる開発段階にあり、商業的に実行可能な石油や天然ガスを生産できないかもしれない。

我々の物件上のプロジェクト区は異なる開発段階にあり、現在掘削或いは生産活動があるプロジェクト区から掘削或いは生産歴史が限られたプロジェクト区まである。完成している油井に十分な収入が生じていない場合、あるいは井戸を掘削した場合、私たちの財務状況、運営結果、単位所持者への現金分配は悪影響を受ける可能性がある。

ドリル、設備、原材料、用品、または人員の利用不可能、高コストまたは不足は、事業者が私たちの物件を開発および運営することに関連するコストを制限または増加させる可能性があります。

石油と天然ガス産業は周期的であり、これは掘削機、設備、原材料、供給、人員不足を招く可能性がある。不足が発生した場合、掘削機、設備と供給のコストと交付時間が増加し、合格ドリル人員の需要と賃金率も需要の増加に従って上昇する。業界の慣例によると、私たちの事業者は、独立した第三者サービス提供者に依存して、新しい油井を掘削するために必要な多くのサービスと設備を提供する。もし私たちの事業者が合理的なコストで十分な数の掘削プラットフォームを得ることができなければ、私たちの財務状況と運営結果は影響を受ける可能性がある。掘削機、設備、原材料、供給品、人員、トラック輸送サービス、管材、水力圧裂と完全井戸サービス及び生産設備の不足は著者らの事業者の探査と開発業務を延期或いは制限する可能性があり、更に私たちの財務状況、運営結果と単位所有者への現金分配に重大な不利な影響を与える可能性がある。

石油と天然ガス生産の市場化は輸送、パイプライン、製油施設に依存しており、これらの施設は私たちの多くの事業者がコントロールしているわけでもない。これらの施設の利用可能性に関するいかなる制限も、私たちまたは私たちの事業者が私たちまたは私たちの事業者の製品を販売する能力を妨害し、私たちの業務を損なう可能性があります。

私たちまたは私たちの事業者が生産した製品の適合性は、配管、タンクローリーおよび他の輸送方法、ならびに第三者が所有する加工および精製施設の利用可能性、近接性、および能力にある程度依存する。場合によっては、計画内および計画外保守、圧力が大きすぎる、物理的損傷、またはこれらのシステム上の利用可能な容量、タンクローリー利用可能性、および極端な気象条件の不足による配管中断など、生産および販売可能な石油の数が制限される可能性がある。さらに、私たちまたは私たちの事業者の石油と天然ガスがパイプライン所有者の品質規格に適合していなければ、第三者パイプライン上の石油と天然ガス輸送を減少または延期する可能性がある。このような状況と似たような状況による削減は数日から数ヶ月間続くかもしれない。多くの場合、私たちまたは私たちの事業者は、これらの状況がいつ発生するか、およびその持続時間を示す限られた通知のみを得る。収集システムまたは輸送、加工または製油施設能力のいかなる重大な削減も、私たちまたは私たちの事業者が石油生産を販売する能力を低下させ、私たちの財務状況、運営結果、および単位所有者への現金分配に大きな悪影響を及ぼす可能性がある。私たちまたは私たちの事業者が輸送選択を得る機会と、私たちまたは私たちの事業者が獲得した価格は、石油生産、輸送およびパイプライン安全の規制、および一般的な経済状況および需給変化の影響を含む連邦および州規制によっても影響される可能性がある。さらに、私たちまたは私たちの事業者が依存する第三者輸送サービスは、複雑な連邦、州、部族、および現地の法律によって制限されており、これらの法律は、私たちの業務を展開するコスト、方式、または実行可能性に悪影響を及ぼす可能性がある

私たちが推定した埋蔵量は多くの不正確であることが証明される可能性のある仮定に基づいている。これらの備蓄見積もりや基本的な仮定のいずれの重大な誤りも、私たちの備蓄数量と現在値に大きな影響を与える。

石油と天然ガス備蓄プロジェクトは精確な科学ではなく、石油と天然ガスの地下埋蔵量の主観的な推定、及び未来の石油と天然ガスの価格、生産量レベル、最終採収率及び運営と開発コストに対する仮定が必要である。したがって,埋蔵量の推定数,将来の生産性の予測,開発支出の時間は正しくない可能性が明らかになった。2022年,2022年,2021年,2020年12月31日までの明らかな埋蔵量と推定値の推定を第三者石油エンジニアリング会社NSAIが作成し,当社が提供した情報を用いてその埋蔵量報告が含まれている期間の我々の財産を詳細に検討した。時間の経過とともに、実際の掘削、テスト、生産の結果を考慮して、埋蔵量推定を実質的に修正する可能性がある。また,将来の石油と天然ガス価格,生産量レベルおよび運営·開発コストに関するいくつかの仮定は正しくないことが証明される可能性がある。これらの仮定と実際の数字との間のどのような大きな違いも、備蓄および将来の運営によって生じる現金の推定に大きく影響する可能性がある。以上のように,時間の経過とともに,我々の埋蔵量推定に基づく仮定は多くの変化が生じ,最終的に採掘される石油や天然ガスの実際の数は我々の埋蔵量推定とは異なることが多い。

2022年12月31日現在、2021年と2020年12月31日までの埋蔵量推定数は、これらの時期の埋蔵量推定カウントに適用される“米国証券取引委員会”基準に従って作成されており、その平均価格は、それぞれ2022年、2021年、2020年12月31日までの年度内に油田ごとに毎月1日目に受け取った炭化水素価格の未加重算術平均に等しい。埋蔵量推定には、存在する可能性のあるまたは存在する可能性のある埋蔵量の価値は含まれておらず、明らかにされていない未開発面積の価値も含まれていない。

シェール探査掘削の結果は掘削と完全井掘削技術に関連するリスクの影響を受け、掘削結果は埋蔵量或いは生産量に対する期待に符合しない可能性がある。

我々の事業者は,彼らの作業に最新の掘削と完了技術を使用しており,これらの技術は,井筒を必要な掘削区に着陸させることができないこと,圧裂できないこと,計画された段階数で圧裂できないこと,坑井を介して工具に送り込まれないことなど,固有のリスクを伴う。さらに、我々のオペレータが水平掘削に従事している限り、これらの活動は、決定された垂直掘削地点で掘削に成功する能力に悪影響を及ぼす可能性がある。さらに、我々の事業者は、暗号化掘削の場合、オフセット井が閉鎖され、マルチウェル掘削の場合、これらの井戸の生産が開始される前に掘削および完了するのに要する時間であるので、暗号化掘削およびマルチウェルパッド掘削のようないくつかの新しい技術を採用することができ、生産中の不規範または中断をもたらす可能性がある。新しいまたは新興の地層での掘削の結果は、最初は、より発達し、すでに生産歴史が長い地域での掘削結果よりも不確定であった。新しい地層や新興の地層や地域は生産歴史が限られているか、生産履歴がないことが多いため、私たちの事業者はこれらの地域の将来の掘削結果を予測することはより難しいだろう。

結局、これらの掘削と完全井技術の成否は、より多くの井戸を掘削し、十分な時間で生産断面を構築するため、時間の経過とともに評価されるしかない。もし私たちの事業者の掘削結果が予想より弱い、あるいは彼らが私たちの不動産で彼らの掘削計画を実行できなければ、私たちのこのような分野での運営と財務業績は私たちの予想を下回るかもしれない。また、これらの発展により、石油や天然ガス資産の重大な減記を招く可能性があり、私たちの未開発面積の価値が低下する可能性があり、私たちの運営結果や単位所有者への現金分配は悪影響を受ける可能性がある

私たちのすべての探査、開発と生産は各種の独立した事業者に依存し、私たちの鉱物と特許権使用料の権益及び非経営性仕事の権益に依存している。私たちのほとんどの収入は石油と天然ガス生産の売却から来ていますが、私たちは生産油井で特許使用料の権益や非運営の労働権益を持っています。これらの事業者は、私たちの土地で掘削される油井の数が減少することを期待しているか、あるいは私たちの事業者が私たちの土地を十分かつ効率的に開発·運営できておらず、私たちの運営結果に悪影響を及ぼす可能性がある

私たちの資産には鉱物権益と特許権使用料権益及び非経営的労働権益が含まれています。2022年12月31日までの1年間に、1000社以上の事業者から収入を得た。もし私たちの事業者が十分にまたは効果的に運営できなかった場合、または事業者が私たちの最適な利益に合った方法で行動できなかった場合、生産量と収入を減少させる可能性がある。私たちの経営者は通常何の開発活動も義務がありませんが、私たちの土地での彼らの賃貸契約を維持する必要があります。具体的な契約義務がない場合には、どの開発·生産活動もその合理的な裁量権の制約を受ける。私たちの事業者は私たちの栽培面積で今まで予想されていたより少ない油井を掘削して完成させることを決定することができる。私たちの不動産での掘削と開発活動の成功とタイミング、そして事業者が私たちの土地で任意の追加の油井を掘削することを選択するかどうかは、私たちの制御範囲内に実質的にない多くの要因に依存します

•私たちの事業者が掘削活動に必要な資本コストは、予想以上に高いかもしれない

•私たちの事業者が資本を得る能力は

•現在の商品価格

•適切な掘削設備、生産と輸送インフラ、および合格したオペレータがいるかどうか

•経営者の専門知識、経営効率、財力

•他の掘削参加者の承認は

•他の地域の機会と比較して、事業者が私たちの栽培面積で掘削した油井の期待投資収益

•技術の選択

•製品マーケティングと販売の取引相手を選択すること

•埋蔵量の生産速度。

事業者は開発活動を行わないことを選択したり,予期せぬ方法でこれらの活動を行う可能性があり,我々の運営結果や我々の単位所持者への現金分配に大きな変動を招く可能性がある.事業者は私たちの物件の持続的な減収にも私たちの運営結果や単位所有者への現金分配に悪影響を及ぼす可能性があります。

シェルビー海溝地域の活動停止や長期的な減速は私たちの行動結果に悪影響を及ぼす可能性がある。

2022年、私たちの13%の特許使用料収入と35%の仕事の利息収入はテキサス州東部ハイエンスビル劇場シェルビー低谷地区の3つの事業者から来て、私たちはそこに集中的で比較的高い金利の特許権使用料を持っています。この事業者たちのうち一軒だけがこの土地で活発な掘削計画を持っている。地理的位置とオペレータの集中度は、運営リスクの影響を向上させる

•事業者は掘削資本を他の地域に移し、私たちの特許使用料の利益はあまり意味がないか、あるいは全く存在しない

•経営者の財務状況の不利な変化

•シェルビー海溝の意外な地理的または環境的制限;

•メキシコ湾液化天然ガス輸出施設の建設や運営を延期したり廃止したりする。

これらのリスクのいずれも達成された場合、生産が地域または他の地域の別の事業者に置き換えられていない場合、生産量は低下し、運営によって生成される現金および分配可能な現金を減少させる可能性がある。

私たちは特許使用料の支払いの遅延に遭遇する可能性があり、必要な特許使用料を支払わない事業者を交換することができません。これらの賃貸契約上のどの事業者も破産を宣言した場合、違約したテナントとレンタルを終了することができない可能性があります。

事業者が特許使用料を支払うことができない場合、私たちは賃貸契約を終了し、物件を回収し、賃貸契約に規定された支払い義務を履行する権利がある。もし私たちが私たちのどんな財産も回収すれば、私たちは代替事業者を探すだろう。しかし、私たちは代替事業者を見つけることができないかもしれません。もし見つかったら、合理的な時間内に優遇条項で新しいレンタル契約を結ぶことができないかもしれません。さらに、離任する事業者は破産手続きに直面する可能性があり、この場合、任意の違約(支払いなしを含む)によってレンタルを強制的に実行または終了する権利は、大幅に延期または他の方法で損なわれる可能性がある

資本と融資を得る

私たちの信用手配には大きな制限と金融契約があり、私たちの業務と融資活動、そして私たちの支払い分配の能力を制限するかもしれません。

私たちの信用手配は私たちが借りることができる金額を借入ベース金額に制限し、その金額は貸主が明らかにした埋蔵量の推定値とその内部基準に基づいて自分で決定します。借入基数は少なくとも半年ごとに再決定され、利用可能な借金金額はこの再確定により減少する可能性がある。利用可能な借金金額が減少する原因は、石油および天然ガス価格の下落、経営困難またはコスト増加、備蓄減少、融資要求または法規、またはいくつかの他の場合である可能性がある。2022年12月31日現在、私たちの未返済借款は1,000万ドル、貸主の最高信用総額は10億ドルです。貸手は2022年10月に我々の信用手配に基づいて決定した借入基数は5.5億ドル、未返済承諾額は3.75億ドルであり、次の半年度再決定は2023年4月に予定されている。将来私たちの借金基数は大幅に低下する可能性があり、当時返済されていない借金水準を下回る可能性がある。借入基数を超えた未返済借入金は、新たなまたは調整後の借入基数の行政代理通知を受けてから30日以内に、5ヶ月に分けて返済しなければなりません。あるいは、他の石油や天然ガス資産を追加担保として質拘留することを要求されます。もし私たちの手元に返済のための十分な資金がなければ、私たちは融資者に免除や修正を求め、私たちの信用のための再融資を手配したり、資産、債務、株式を売却したりすることを要求されるかもしれない。私たちは私たちが受け入れられる条項やそのような融資を全く受けられないか、そのような取引を完了することができないかもしれない。支払いに必要な返済ができなかったことは、私たちの信用手配を違約させる可能性があり、これは私たちの業務、財務状況、経営結果に実質的な悪影響を与える可能性があります, 私たちの職場の所有者に配布されました

私たちの信用手配における経営と財務制限および契約は、将来の運営または資本需要のための私たちの融資、従事、拡大、または当社の業務活動または報酬配分を制限する能力を制限し、将来の任意の融資協定も私たちの能力を制限するかもしれません。私たちの信用スケジュールは私たちの能力を制限して、未来のどんな信用手配も私たちの能力を制限するかもしれません

•借金を招く

•留置権を付与する

•いくつかの買収と投資を行います

•契約期間保証計画を立てる

•私たちの関連会社と取引します

•私たちの職場の所有者に分配したり

•資産の合併、合併、または売却を行う。

私たちの信用手配は、このような分配や買い戻しを実施した後、私たちの信用手配の下で違約事件がなく、私たちの未返済借入金が私たちの借金基盤を超えていない限り、私たちが単位所有者または買い戻し部門に分配する能力を制限します。私たちは現在私たちの信用メカニズムの制限を受けず、流通を宣言することはできませんが、私たちは未来に制限されるかもしれません。流通を支払うことができません。

私たちはまた信用手配された特定の財政的契約と比率を守らなければならない。私たちが未来にこのような制限と条約を遵守する能力は不確実であり、石油と天然ガス価格の下落のような私たちが運営するキャッシュフローレベルと事件、あるいは私たちがコントロールできない状況の影響を受けるだろう。もし私たちが私たちの信用ツールのいかなる制限、契約、比率、あるいはテストに違反したら、私たちの債務の大部分はすぐに満期になって支払う可能性があり、私たちの分配能力は制限され、私たちの貸手が私たちにさらなる融資を提供する約束は終わるかもしれない。私たちはこのような加速的な支払いを行うために十分な資金を得ることができないか、または十分な資金を得ることができないかもしれない。また、私たちの信用手配下の債務は私たちのすべての資産を担保にしています。もし私たちが信用手配の下で私たちの債務を返済できなければ、貸手は私たちの資産の担保償還権を取り消すことを求めることができます。

私たちは四半期ごとに運営によって発生した現金の大部分を分配することが予想され、これは私たちの成長と買収能力を制限するかもしれない。

私たちは四半期ごとに運営から発生した現金の大部分を分配すると予想している。したがって、私たちが運営から発生する現金は限られており、私たちの業務に再投資したり、買収に資金を提供したりするために、主に商業銀行の借金や債務や株式証券の発行を含め、主に外部融資源に依存し、私たちの買収や成長資本支出に資金を提供します。もし私たちが外部から成長資金を調達できなければ、私たちの分配政策は私たちの成長能力を深刻に弱化させるだろう。