アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はいES ☐ ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ NO

2022年6月30日まで,すなわち登録者が最近完成した第2四半期の最終営業日,会社非関連会社が保有する投票権と無投票権普通株の総時価に基づいて,その日の普通株の終値に基づく$として

2023年1月31日までに登録者は

引用で編入された書類

登録者は、2022年12月31日までの財政年度後120日以内に米国証券取引委員会に提出された2022年株主総会の委託書の内容の一部を引用して本10−K表の第3部に組み込む。

監査役事務所ID: |

|

|

監査役の名前: |

|

|

監査役位置: |

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

1 |

第1 A項。 |

リスク要因 |

12 |

項目1 B。 |

未解決従業員意見 |

53 |

第二項です。 |

属性 |

53 |

第三項です。 |

法律訴訟 |

53 |

第四項です。 |

炭鉱安全情報開示 |

54 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

55 |

第六項です。 |

[保留されている] |

56 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

56 |

第七A項。 |

市場リスクの定量的·定性的開示について |

69 |

第八項です。 |

財務諸表と補足データ |

70 |

第九項です。 |

会計と財務情報開示の変更と相違 |

70 |

第9条。 |

制御とプログラム |

70 |

プロジェクト9 B。 |

その他の情報 |

71 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

71 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

72 |

第十一項。 |

役員報酬 |

74 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

74 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

75 |

14項です。 |

最高料金とサービス |

75 |

|

|

|

第4部 |

|

|

第十五項。 |

展示品と財務諸表の付表 |

76 |

第十六項。 |

表格10-Kの概要 |

79 |

i

前向き陳述に関する特別説明

本年度報告(Form 10−K)(以下“年次報告”と略す)には前向き陳述が含まれている。改正後の1933年証券法第27 A節(“証券法”)と改正後1934年証券取引法第21 E節(“取引法”)に含まれる前向き陳述の安全港条項にこれらの前向き陳述を組み込む予定である。本年度報告では歴史的事実に関する陳述を除き,他のすべての陳述は前向き陳述である。場合によっては、“可能”、“会議”、“すべき”、“予想”、“計画”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“考慮”、“信じ”、“推定”、“予測”、“予測”、“潜在的”または“継続”またはこれらの用語の否定または他の同様の表現によって識別することができる。本年度報告に含まれる展望的な陳述は、当社の将来の経営業績および財務状況、業界および業務傾向、株式報酬、業務戦略、計画、市場成長、および私たちの将来の業務の目標に関する陳述を含むが、当社のソフトウェアソリューションのデジタル化採用、顧客獲得戦略、新製品への投資および既存製品への改善、新垂直市場への拡張、および選択された買収および/または処置の追求に関する陳述を含む。

本年度報告書の展望的な陳述はただ予測だけだ。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの業務、財務状況と経営結果に影響を与える可能性があると考えている。展望性陳述は既知と未知のリスク、不確定性とその他の重要な要素に関連し、私たちの実際の結果、業績或いは成果は展望性陳述と明示或いは暗示する任意の未来の結果、業績或いは成果と大きく異なる可能性があり、本年度報告第1 A項で議論された重要な要素を含むが限定されない。本年度報告における前向き陳述は,本年度報告日までに我々が把握した情報に基づいており,これらの情報がこのような陳述の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

あなたは本年度報告書と私たちが証拠品として本年度報告書に提出した文書を読み、私たちの将来の実績、業績、業績が私たちが予想していたものと大きく異なるかもしれないことを理解しなければなりません。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。法的要件が適用されない限り、私たちは、どんな新しい情報、未来のイベント、または他の理由でも、本年度報告書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。

II

リスク要因をまとめる

私たちの業務は、第1部1 A項で述べたリスクと不確実性を含む多くのリスクと不確実性に直面している。本年度報告表格10−Kにおける“リスク要因”。私たちの普通株に投資する時、あなたはこのような危険と不確実性を慎重に考慮しなければならない。私たちの業務に影響を与える主なリスクと不確定要素は以下の通りです

|

|

私たちの急速な成長は持続可能ではなく、私たちの未来の成長の象徴でもないかもしれない。 |

|

|

もし私たちが未来の成長を支援するために私たちのインフラを管理できなければ、私たちの業務は損害を受けるかもしれない。 |

|

|

私たちのリスク管理努力は詐欺活動を効果的に防ぐことができない可能性があり、これらの詐欺活動は私たちを重大な財務損失と責任に直面させ、他の方法で私たちの業務を損なう可能性があります。 |

|

|

新しい顧客を引き付けることができない場合や試用顧客を有料顧客に変換することができなければ、私たちの収入増加と経営業績は不利な影響を受けるだろう。 |

|

|

新しい機能やサービスの導入に成功し、私たちの解決策を強化できなければ、私たちの業務や運営結果は不利な影響を受ける可能性があります。 |

|

|

私たちの業務、財務状況、運営結果は、私たちの顧客が私たちの解決策契約を更新したかどうかに大きく依存し、彼らの私たちの解決策の使用を拡大した。私たちの顧客が更新したいかなる減少または私たちを説得できなかった顧客が解決策と関連サービスの使用を拡大することは、私たちの業務、運営結果、財務状況を損なうことになります。 |

|

|

私たちは赤字の歴史があり、将来私たちの運営費用が増加し、持続的に利益を上げることができないかもしれないと予想される。 |

|

|

急速に変化する技術、発展し続ける業界標準と法規、変化する業務需要、要求、あるいは選好に適応し、効果的に対応できなければ、私たちの製品はそれほど競争力がなくなり、私たちの成長率は低下するかもしれない。 |

|

|

私たちの解決策の実際または予想ミス、故障またはエラーは、私たちの業務、運営結果、財務状況、および成長の見通しに悪影響を及ぼす可能性があります。 |

|

|

私たちは激しい競争に直面するかもしれません。これは業界内で市場シェアを維持または拡大する能力を制限するかもしれません。もし私たちが市場シェアを維持または拡大しなければ、私たちの業務、財務状況、経営業績は損なわれます。 |

|

|

もし私たちが戦略的パートナーシップの構築、発展、あるいは維持に成功しなければ、私たちの競争能力は損なわれる可能性があり、私たちの経営業績は影響を受ける可能性がある。 |

|

|

私たちは私たちの四半期の経営業績が変動することを予想して、これは未来の業績を予測することが困難で、もし私たちが証券アナリストや投資家の私たちの経営業績に対する期待を満たすことができなければ、私たちの普通株の市場価格は下がるかもしれません。 |

|

|

私たちは過去にありましたが、将来的には買収や投資会社になる可能性があり、これは私たちの経営陣の注意をそらし、株主への追加的な希釈につながる可能性があります。買収した業務や技術の統合に成功できない可能性があり、このような買収の期待収益を実現することもできないかもしれない。 |

|

|

General Atlantic(IC),L.P.(“General Atlantic”)は,株主承認を必要とする決定の制御を含むEngageSmartに大きな影響を与え,株主投票に提出された事項結果に影響を与える能力を制限する可能性がある. |

|

|

私たちはニューヨーク証券取引所(“NYSE”)規則が指す“制御された会社”であるため、資格があり、ある会社の管理要求の免除に依存しようとしています。 |

三、三、

第1部

情報技術em 1. 公事です。

概要

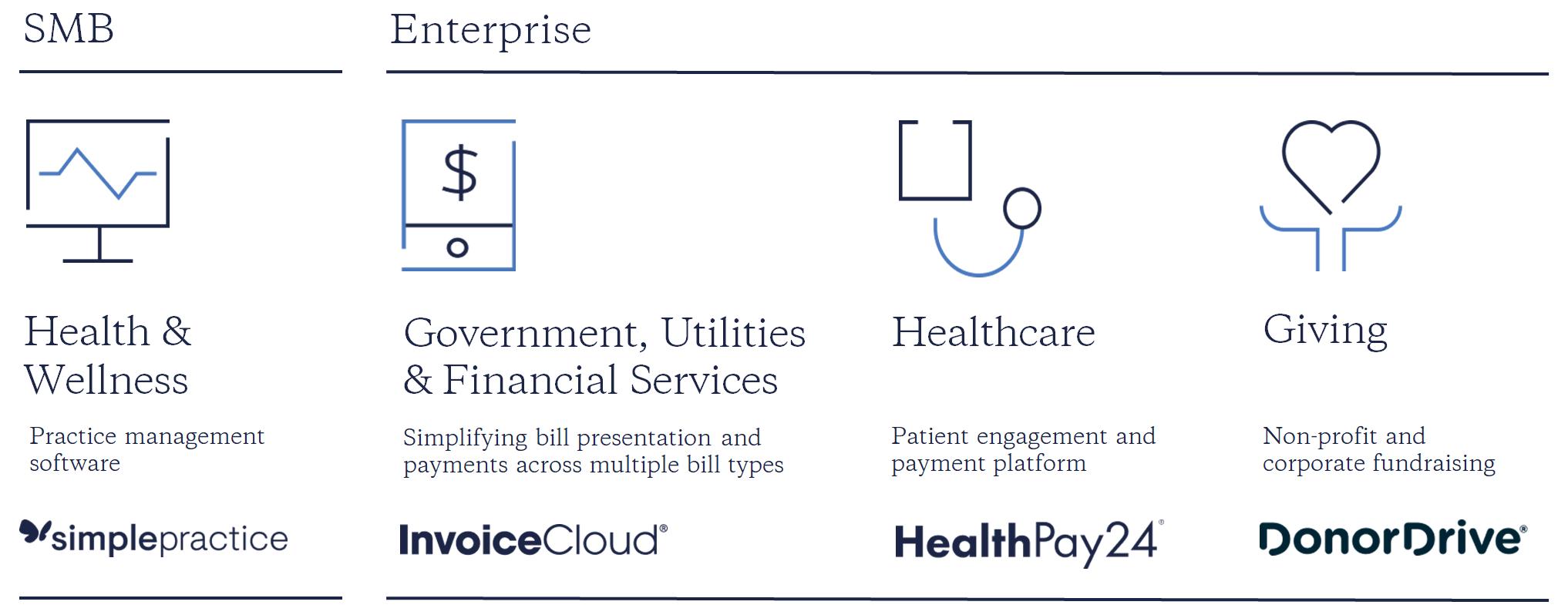

我々は,クライアントインタラクションソフトウェアと統合支払いソリューションを垂直にカスタマイズするリーディングプロバイダである.EngageSmartでは、私たちの使命は、顧客と顧客の接触を簡略化し、私たちの顧客が彼らの業務を改善し、彼らのコミュニティによりよくサービスする計画にリソースを集中させることができるようにすることです。デジタル採用およびセルフサービスを推進することによって、顧客と顧客との相互作用を簡略化することを目的とした、単一インスタンス、マルチテナント、真のソフトウェアであるサービス(SaaS)垂直ソリューションを提供する。EngageSmartは、2022年12月31日現在、いくつかのコア垂直領域において、中小企業ソリューション部門の約99,300人の顧客および企業ソリューション部門の約3,300人の顧客にサービスを提供する:健康と健康、政府、公共事業、金融サービス、医療および寄付。我々のSaaS解決策は、スケジューリング、顧客自己登録、顧客通信、ペーパーレス化請求書、および電子支払い処理などのタスクキーワークフローを簡略化し、自動化するために、我々の各垂直市場のために構築されたものである。私たちの解決策は顧客のデジタル参加度を変え、彼らが彼らの業務を管理、改善、発展させることができるようにした。

我々のサービスの市場はレガシーシステムやプロセスの負担を受けており,これらのシステムやプロセスは運営効率が低下しており,消費者のデジタル採用率は相対的に低いと考えられる.同時に、消費者は便利なセルフサービス機能と直感的、摩擦なく、個性化されたデジタル体験をますます必要としており、これらは他の業界では日常的になっている。既存の解決策は、一般に、高度なデジタル参加機能を提供するために必要な柔軟性、拡張性、および統合が不足している可能性がある従来の、ホスト、または内部配備のインフラストラクチャ上に構築される。これは、私たちの顧客が使用する情報システムを交換したり強化したりすることで、顧客体験を改善するための私たちの解決策に大きな機会を創出します。我々は,我々の真のSaaSソリューションを利用して迅速に革新し,顧客に増強機能を提供することができると信じており,デジタル採用率を増加させ,顧客に価値を増加させることができる重要な競争優位である.

私たちは私たちの解決策が今日の巨大な市場機会を解決すると信じている。我々の垂直市場は大きく,浸透率が低く,通常周期的ではなく,大量の空白があり,デジタル採用率が低く,ソフトウェアや支払いの使用率が増加している.多くの垂直市場は彼らのデジタル旅行を始めたばかりで、成長に魅力的な滑走路を提供した。

私たちの解決策は

私たちは私たちの解決策を2つの報告可能な細分化市場に分けた:企業解決策と中小企業ソリューション。企業ソリューション部門は主にSaaSソリューションを提供し、電子請求書とデジタル支払いを通じて顧客と顧客の相互作用を簡略化することに取り組んでいる。中小企業ソリューション部門は主に健康と健康業界向けのエンドツーエンド実践管理解決方案の提供に力を入れている。私たちの価値主張は、4つのコアSaaSソリューションを通じて私たちの顧客のデジタル参加度を転換することに重点を置いています

1

私たちは私たちの顧客が彼らの業務を簡略化、簡素化、発展させることに成功し、私たちに著しい成長を実現させた。2022年と2021年12月31日までの会計年度で、それぞれ3.039億ドル、2.163億ドルの収入を創出した。2022年12月31日と2021年12月31日までの年度の純利益は2060万ドル、純損失は900万ドル。2022年12月31日と2021年12月31日の年度までに,調整後のEBITDAはそれぞれ4930万ドルと3060万ドルであった。“経営陣の財務状況と経営結果の検討と分析”を参照して、調整後のEBITDA(非公認会計原則)と純収益(赤字)を入金し、純収益(赤字)は米国公認会計原則(“公認会計原則”)に基づいて計算と列報の最も直接的に比較可能な財務測定基準である。

私たちの競争優位は

私たちは市場で差別化された地位を持っており、以下のような優位性に基づいていると信じている

2

私たちの成長戦略は

私たちは私たちの業務を迅速で持続可能で規律的な方法で発展させ、拡大することに集中している。私たちは以下の重要な戦略を実施することで成長を推進しようとしている

3

私たちの技術とアーキテクチャは

私たちの解決策は共通の基本技術原則に基づいて設計·構築されており、これらの原則は私たちを目立たせ、私たちの顧客に様々なメリットを提供している。私たちの解決策は、根本的に急速に市場に進出し、拡張性、安全性、耐久性、信頼性のために設計されています。このような利点を実現するための基礎技術には

私たちの解決策は、マイクロサービス、コンテナ化、その他の現代アーキテクチャの概念を採用し、ゼロ停止配置の設計、テスト複雑性の低減、パイプと交付の自動化、持続的な交付と安全性のサポートを提供します。私たちは私たちの顧客の体験を改善するのに役立つ新しい技術に投資してきた。

多くの場合、クライアントは、彼らが必要または望む機能またはサービスを選択することによって、彼らの体験を構成することができ、彼らが望むならば、助けて選択することもできる。コードをカスタマイズすることなく我々のSaaSプラットフォーム機能を利用することができる.

販売、マーケティング、顧客の成功

販売とマーケティング

我々は多元化と効率的なマーケティング戦略を採用し、デジタルマーケティング、直販、推薦と戦略パートナー関係を利用して新しい顧客の獲得を加速する。

私たちの中小企業ソリューション部門では、私たちは主に検索エンジンの最適化、口コミ伝播、有料顧客推薦手配と検索エンジンマーケティングを通じて入駅興味を生成します。私たちはセルフサービスモデルを採用しています。ほとんどのお客様はSimplePractice従業員と話すことなく私たちのサイトにナビゲーションし、私たちの解決策を採用しています。

我々の企業ソリューション部門では、顧客のバックエンドコアシステムと直接統合し、直接販売チームと共に市場に参入し、バックエンドソフトウェアプロバイダのような戦略パートナーと共に市場に参入することもある。当社は、提携先を利用して、300以上のユニークな顧客請求書と顧客管理システムを統合した販売手がかり生成および販売支援を提供しています。私たちのパートナーシップは、垂直市場に参入する機会をより多く提供し、予審の手がかりを通じて効率的な販売プロセスを推進してくれます。私たちの戦略的パートナーシップを通じて、私たちはより短い販売サイクルを楽しんでいます。これにより、私たちの販売チームはより少ない時間をかけて開発し、より多くの時間をかけて販売することができます。私たちのパートナー統合は、リアルタイム、双方向データ交換によって支払者により豊かな体験を提供することができます。私たちのパートナー関係はパートナー間の推薦を中心に、お客様と私たちの間の双方の契約につながります。

私たちの直販チームは対外販売手がかりを生成し、新しい業務を推進し、顧客関係と更新を管理するのを手伝っています。私たちの販売チームはまた既存の顧客と密接な関係を維持して、彼らの特定の需要を識別し、理解することを助けて、私たちの製品路線図に情報を提供します。

4

取引先が成功した

私たちの顧客成功チームは顧客の独特な需要を深く理解し、相応の関係管理モデルを開発した。私たちは学んだ知識を利用して私たちの解決策と顧客体験を改善していく。私たちの顧客成功戦略の一部として、効率的な多層顧客支援組織を構築しました。私たちのチームは最新の技術を利用して、彼らの最も快適な方法で私たちの顧客と交流します。オンラインチャット支援,電子メール,電話を利用しても,顧客を第一にし,彼らのニーズを効率的に満たすことを目指している.私たちは、お客様が私たちの解決策から最大の価値を達成し、最終的に保留と成長をサポートすることを保証するために、定期的なチェックインと長期的なパートナー関係を確立すると信じています。

研究と開発

研究開発は私たちの製品のリードを推進する重要な要素であり、私たちは大量の時間、精力、資源を投入して、私たちのサービスのすべての垂直分野の顧客需要を深く理解することを保証します。私たちは付加価値機能を提供し、顧客の痛みを直接解決する解決策を作成することに集中しています。私たちは顧客と密接に協力して、彼らのフィードバックを収集して、私たちの深い垂直領域の専門知識を利用して、私たちの製品設計を改善します。私たちの研究開発組織は工学、製品、設計チームで構成されており、これらのチームは私たちの解決策の設計、開発、テスト、配置、持続的な支援を担当しています。2022年12月31日までの年度の研究開発支出は4870万ドルで収入の16.0%を占め、2021年12月31日までの年度の研究開発支出は3340万ドルで収入の15.4%を占めている。

競争

垂直カスタマイズされたクライアントインタラクションソフトウェアと総合支払い市場は高度に分散している.私たちは主に手動プロセス、ワンポイント解決策サプライヤー及び伝統と現代ソリューション提供者と競争します。私たちは、私たちの真のSaaS解決策、垂直分野の専門知識、顧客と製品への関心、そして卓越した人材の結合が、私たちを競争の中で目立たせると信じている。

私たちの中小企業ソリューション部門の解決策は、SimplePracticeを含み、私たちは主にペンと紙、ポイントソリューションサプライヤー及び実践管理ソフトウェアプロバイダを含む多くの水平と垂直専門ソリューションサプライヤーと競争している。私たちは次のような重要な競争要素で有利な立場にあると信じている

当企業ソリューション部門のソリューションについては、主に金融機関や伝統的かつ現代的なソリューション提供者内部で開発された請求書提示および支払いシステムと競合しています。私たちは次のような重要な競争要素で有利な立場にあると信じている

5

私たちは、私たちがサービスする垂直産業では、これらの要素の面での競争が有利だと信じていますが、既存の競争相手が彼らの製品や新会社を発展させ続けるにつれて、競争は引き続き激化すると予想されています。競争力を維持するためには、研究開発、販売、マーケティング、顧客支援に引き続き投資しなければならないと思います。

私たちの取引先

私たちは私たちの垂直市場を通じて様々な顧客にサービスを提供します。私たちのほとんどの顧客はアメリカにいます。以下に細分化市場ごとに提供するサービス期間中のクライアント数の内訳を示す.

|

|

2022年12月31日 |

|

|

2021年12月31日 |

|

||

中小企業ソリューション細分化市場における顧客 |

|

|

99,324 |

|

|

|

79,857 |

|

企業ソリューション細分化市場の顧客 |

|

|

3,334 |

|

|

|

3,145 |

|

合計する |

|

|

102,658 |

|

|

|

83,002 |

|

環境を規制する

医療保健法律法規

私たちの業務は広く、複雑で急速に変化する連邦と州医療法律法規によって制限されている。様々な連邦と州機関は法規を発表し、医療保険法を解釈し、施行する権利がある。これらの条例は、管轄地域によって大きく異なる可能性があり、既存の法律や条例の解釈や実行は、例えば、規制機関による優先順位の変更など、定期的に変化する可能性がある。私たちの業務に対する裁判所や規制機関の審査が私たちの運営に悪影響を及ぼす可能性のある決定を招くことは保証できませんし、医療規制環境が私たちの運営を制限する方法で変化しない保証もありません。さらに、我々の消費者取引業務は、支払カード業界データセキュリティ基準(“PCI−DSS”)のようないくつかの金融サービスの法律、法規、およびルールによって制限される。

アメリカと連邦衛生情報プライバシーと安全法は

アメリカには多くの連邦や州の法律法規が個人情報(健康情報を含む)のプライバシーと安全に関係している。特に、2009年に“健康情報技術促進経済·臨床健康法案”(“HIPAA”)により改正された1996年の“健康保険携帯性と責任法案”は、プライバシーとセキュリティ基準を確立し、保護された健康情報(“PHI”)の使用を制限し、電子形式の個人が識別可能な健康情報の機密性、完全性、可用性を確保するために、行政、物理、技術保障措置の実施を要求している。私たちのいくつかの顧客はHIPAA下の保証エンティティとして規制されている。私たちは、当社の保証エンティティ顧客のPHIの作成、受信、保守、または転送を代表するサービスプロバイダとして、HIPAAで定義されている“ビジネスパートナー”です。HIPAA総合最終規則は2013年9月23日に施行されたため、HIPAAのいくつかの要求は業務パートナーにも直接適用される。

HIPAA違反は民事と刑事罰を招く可能性があり,単一違反事件は複数の基準違反を招く可能性がある。私たちはまたHIPAAの違反通知規則を守らなければならない。違反通知規則によれば、業務パートナーは違反行為を保証エンティティに通知しなければならないが、これらの保証エンティティは、非安全PHIに違反した場合に、影響を受けた個人の通知を不合理に遅延させなければならず、PHIのプライバシー、安全、または完全性を脅かす可能性がある。また、アメリカの衛生·公衆サービス部に通知を提供しなければならない

6

(“衛生·公衆サービス部”)及び現地メディアは、違反の影響が500人を超える場合である。500人に影響を与えない違反は毎年HHSに報告されなければならない。もし違約が発生した場合、私たちの保証実体顧客は私たちに違約通知過程で協力を要求し、賠償と他の契約救済措置を求める可能性があります。

州総検事長も本州住民に対するHIPAA違反を起訴する権利がある。“公民権及び政治権利国際条約”は、個人が“公民権及び政治権利国際法案”に違反する行為について民事裁判所で訴訟を提起することを許可する個人訴権を作成していないが、その基準は、個人情報の不注意や無謀な乱用による訴訟のような州民事訴訟における注意義務の基礎として使用されている。また、HIPAAはHHSにHIPAAがカバーするエンティティとその業務パートナーに対して定期的なコンプライアンス監査を行い、コンプライアンスを確保することを要求している。また、損害を受けた個人が無担保公衆衛生施設に違反した行為の被害者である場合には、違反者が支払った民事罰金から一定の割合の賠償を受けることができる方法を確立することを衛生·公衆サービス部に要求する。HIPAAが最終規則、最近の法執行活動及びHHSの声明を総合していることから、連邦と州HIPAAはプライバシーと安全法執行に力を入れることが予想される。また,HIPAA条項の提案変更は我々のコンプライアンスコストを増加させる可能性がある.

私たちが業務を展開し、私たちの患者がいる多くの州でも、健康情報を含む敏感かつ個人情報のプライバシーと安全を保護する法律があります。これらの法律はHIPAAや他の連邦プライバシー法に似ているかもしれないし、それらよりも保護的であるかもしれない。例えば、私たちがいるカリフォルニア州の法律はHIPAAよりもっと厳しい。州法がHIPAAよりも保護的なところでは,HIPAAに加えて,我々が受けている州法を守らなければならない。場合によっては、このようなより厳しい州法に適合するために、私たちが計画した操作と手続きを修正する必要があるかもしれない。これらの州の法律のいくつかは、違反者に罰金や罰を加える可能性があるだけでなく、HIPAAとは異なり、いくつかの法律は、自分の個人情報が悪用されたと思う個人に個人訴訟の権利を提供する可能性がある。しかも、州法もまた急速に変化している。例えば、カリフォルニア州では最近、2020年1月1日に施行される“カリフォルニア消費者プライバシー法”(CCPA)が可決された。私たちがビジネスパートナーとして維持しているいかなる情報もCCPAによって制限されていない可能性がありますが、私たちが維持している顧客に関する他の記録や情報はCCPAによって制限されている可能性があります。新しい連邦プライバシー法や連邦違反通知法に関する議論があり、私たちはこのような法律の制約を受けるかもしれない。

HIPAA、州健康情報プライバシー、州健康情報プライバシー法律に加えて、不公平なプライバシーおよびセキュリティ慣行、プライバシーおよびセキュリティに関する詐欺的な声明を禁止する法律、および特定のタイプの活動(例えば、データセキュリティおよびメール)に対して具体的な要求を行う法律など、他の州および連邦プライバシー法律によって制約される可能性があります。

近年、個人身分情報の不正使用と個人保険料の開示に関連して、多くのよく知られているデータ漏洩事件が発生している。多くの州は、法律を制定することによってこれらの事件に対応し、個人情報保持者にセキュリティ措置を維持し、影響を受けた個人および州関係者に違反に関するタイムリーな通知を提供するなど、データ漏洩に対応するための何らかの行動をとることを要求する。また,HIPAAと我々が事業パートナーと締結した関連契約によると,不正を発見した後,無担保のPHI違反を契約パートナーに報告しなければならない.場合によっては、影響を受けた個人、連邦当局、そして他の人たちにも通知されなければならない。

電話消費者保護法(TCPA)

電話消費者保護法(TCPA)は、不必要な電話やファックスから消費者を保護するための連邦法規である。成立以来,TCPAの権限は消費者に送信されたメッセージに拡張されている.私たちがテキスト·メッセージングを利用するサービスはTCPAとその法規と機関によって指導されている。

国家費用分割法

私たちはよく医療従事者組織とサービス契約を締結し、これらの契約に基づいて、私たちは彼らに請求書、コードとクレーム提出、保険加入検証、患者入院、スケジュール、予約注意と一連の他のサービスを提供します。これらの契約関係は、費用の分割を禁止するか、または専門外または商業利益と専門サービス収入を共有することを禁止する法律を含む様々な州の法律によって制限される。

いくつかの費用分割要求は、私たちがこの州に実体が存在しなくても、その州で免許を取得した業者との合意に基づいている場合がある。このような法律は州によって異なり、州規制機関によって広く解釈され、施行されている。私たちと私たちの医療従事者の顧客との手配が規定されていないと判定された場合、不利な司法または行政行動、民事または刑事罰、州規制機関の停止および停止命令、従事者免許の取り消し、および/またはこれらの手配の再構築を招く可能性があります。

7

医療詐欺と法の乱用

私たちはいかなる第三者支払者によって精算されたいかなるプロジェクトやサービスも直接提供しないが、私たちのようなEHRサプライヤーと実践管理ソリューション提供者は依然として多くの連邦と州ヘルスケア規制法律の制約を受けており、これらの法律は医療業界のいくつかの商業実践を制限している。これらの法律は複雑で、迅速に変化する可能性があり、私たちの特定の解決策や関係への応用は不明かもしれませんが、私たちの予期しない方法で私たちの業務に適用されるかもしれません。これらの法律には、連邦と州の反リベート、虚偽クレーム、その他の医療詐欺、乱用法律が含まれているが、これらに限定されない。

連邦反リベート法規(“AKS”)は、個人の推薦または購入、注文または推薦の任意の商品またはサービスを誘導または奨励するために、故意に直接または間接的に現金または実物の形態で提供、支払い、請求または報酬を受けることを禁止し、これらの商品またはサービスは、MedicareおよびMedicaidのような連邦および州医療保健計画に従って支払うことができる。個人や実体は、法規や法規違反の具体的な意図を実際に知る必要がなく、違反行為を実施することができる。AKSは特定の計画を保護する法的例外と規制避難所を含む。しかし、安全港の要求を満たしていないということは、このような計画が不法だということを意味しない。逆に、政府は、当事者の意図やその計画が悪用される可能性を含め、すべての事実や状況を考慮して、法執行機関のより厳しい審査を受ける可能性があるケースに基づいてこのような計画を評価する可能性がある。

連邦虚偽申告法は、誰もが知らずに虚偽または詐欺的な連邦政府支払い要求を提出するか、または虚偽陳述を行うか、または虚偽記録を使用してクレームを承認することを禁止する。FCAはさらに、この条項に基づいて提起された訴訟は、告発の元となる米国の名義で個人が提起することができる“告発者”と規定している。また,政府は,民事FCAについては,AKS違反による物品やサービスを含むクレームが虚偽や詐欺的クレームを構成していると断言できる。政府は、FCA違反により虚偽または詐欺的クレームを提出する実践管理サービスプロバイダと、ソフトウェアの機能を歪曲し、AKSおよびFCAに違反して製品を普及させるために特定の顧客にリベートを支払うこととを含むEHRソフトウェア供給者を起訴している。FCA違反の処罰には,虚偽クレーム1回あたりの罰金と,虚偽クレーム1回あたりの損害賠償金額の3倍が含まれている。

HIPAAはまた、個人第三者支払者を含む詐欺の任意の医療福祉計画(個人第三者支払者を含む)を知りながら故意に実行または実行しようとする計画を禁止し、重大な事実を偽造、隠蔽または隠蔽し、または医療福祉、プロジェクトまたはサービスの交付または支払いについて任意の重大な虚偽、架空、または詐欺的な陳述を行うことを禁止している連邦刑法を制定した。AKSと同様に,個人や実体は法規や法規違反の具体的な意図を実際に知る必要がなく違反を実施することができる.

私たちが事業を展開しているいくつかの州でも上述したような詐欺や乱用法が採択された。これらの法律の範囲とそれらの解釈は州によって異なり、州裁判所と監督当局によって実行され、それぞれ広範な裁量権を持っている。一部の州の詐欺や法律の乱用は、連邦によって援助された医療計画によって精算された物品やサービスだけではなく、患者や商業保険会社を含む任意の支払人が精算する物品やサービスに適用される。

これらの法律または任意の他の適用可能な政府法規に違反することは、行政民事および刑事罰、損害賠償、返還、罰金、追加の報告要件およびコンプライアンス監督義務、契約損害賠償、削減または再構成業務、政府医療計画から除外され、および/または監禁を含む重大な処罰をもたらす可能性がある。

精算する

我々の医療従事者顧客は、連邦医療保険や医療補助計画など、政府医療計画を管理する機関を含む複数の政府機関によって規制されている。そのため,我々の医療従事者顧客は,政府医療計画の立法や規制の変化や精算政策,流れ,支払率の変化に非常に敏感である。近年、多くの連邦立法および行政行動が、医療提供者への支払いの減少または増加を含む政府の医療計画に影響を与え、私たちの仕事の複雑さに影響を与え、私たちのプラットフォームの調整を修正する必要がある。例えば、2015年の“連邦医療保険アクセスとチップ再許可法案”(“MACRA”)は品質、臨床実践改善活動、電子カルテの使用とコストに関連する大量のデータを追跡と報告することを要求する品質支払い計画を確立した。このような措置の成否は今後数年間の清算に影響を及ぼすかもしれない。同様に、医療改革は、リスク分担、バンドル支払い、および他の革新的な方法を含む可能性がある大量支払いモードから価値ベースの償還モードへの移行をもたらしている。連邦政府や州政府は将来的に追加的な削減、増加、または精算金額を変更する政府計画を実施するかもしれません

8

私たちの事業者の顧客グループに影響を与えたり、私たちのサービスを提供する費用を増加させたりします。このような変化は、私たち事業者顧客の収益率を低下させ、私たち自身の財務状況に悪影響を及ぼす可能性があります。

医療改革

米国では,医療システムが複数の立法や規制改革を継続していることが予想され,その多くは医療コストの抑制や低減を目指している。例えば、“患者保護·平価医療法案”(“ACA”)は、政府や民間保険会社が医療に資金を提供する方法を大きく変えている。公布以来、ACAのある方面はずっと司法、行政、国会の挑戦を受けており、2021年6月17日、アメリカ最高裁判所は下級裁判所の裁決を覆し、いくつかの州がACAに対して提出した最新の司法挑戦を効果的に却下したが、ACAの合憲性を具体的に裁くことはなかった。国会がバイデン政府が実施した医療改革措置,あるいはACAが直面している他の挑戦(あれば)がACAにどのように影響するかは不明である。

さらに、ACAが公布されて以来、他の立法改正も提案され、採択された。これらの変化には、各年度に提供者に支払われる連邦医療保険総額が2%減少し、2013年4月1日に施行され、その後の法規の立法改正により、国会が追加的な行動を取らない限り、2020年5月1日から2022年3月31日まで一時的に支払いを一時停止することを除き、2030年まで有効となる。

将来的にはより多くの州と連邦医療改革措置が取られる可能性があり、そのいずれも私たちと私たちの顧客の業務や財務状況に実質的な影響を与える可能性がある。

反マネーロンダリングとテロ対策融資法律法規

私たちと私たちの解決策による請求書支払いを処理する第三者支払い処理業者との合意によると、私たちは、反マネーロンダリングおよびテロ対策融資法律法規の下でのコンプライアンス義務に関連するいくつかの機能を契約義務に履行する義務があります。私たちがこれらの機能を正確に履行できなかったことは、これらの第三者支払い処理業者パートナーに刑事責任と民事責任および名声リスクをもたらす可能性があり、契約義務に応じた賠償を要求する可能性があり、このような第三者支払い処理業者パートナーを交換する必要があれば、追加の運営費用を負担させる可能性もあります。したがって、私たちはコンプライアンス機能に十分な資源を投入しなければなりません。これは法律の変化や私たちの製品やサービスの追加的な複雑さによって費用が増加する可能性があります。

人力資本

従業員

2022年12月31日現在、私たちの従業員チームは971人の従業員で構成されており、基本的にすべての従業員がアメリカでフルタイムで雇用されています。私たちはまた請負業者と顧問を招いた。私たちは私たちのグループを建設するために多くの時間と資源を投入した。私たちは私たちの経営陣、高スキルのソフトウェアエンジニア、販売員、他の専門家に高度に依存しており、私たちは価値のある従業員を誘致し、維持し続けることが重要です。従業員を誘致し、引き留めるために、EngageSmartを多様で包括的で安全な職場にし、強力な報酬や福祉計画の支援の下、私たちの従業員にキャリアの中で成長し、発展する機会を提供するように努力しています。私たちの従業員は労働組合代表もなく、集団交渉合意のカバー範囲もなく、私たちは私たちの従業員関係がしっかりしていると信じている。

文化.

EngageSmartで、私たちは私たちの文化が私たちの成功を推進する競争差別化要素だと信じている。私たちの文化は4つの柱に基づいている:愛、代理、つながり、そして影響。

9

しもべのリーダーシップは私たちの組織に浸透し、私たちの成長心を強化した。サービスリーダーとして、私たちのチームメンバーは、私たちの第一の責任は、彼らと最も密接に協力している顧客、パートナー、チームメイトのために障害をなくすことだと考えています。サービス型リーダーモデルは顧客と第一線の従業員を組織構造図の上部に置く。私たちは最高のリーダーが彼らのグループを群を抜くと信じている。私たちの従業員は迅速な応答、迅速な革新と効率的な構築の力を感じて、私たちは製品のリードを維持し、私たちの顧客が市場で勝つのを助けることができます。私たちの才能のある従業員は勝つのが好きで、私たちの顧客とパートナーが勝つと、私たちは勝ちます。

私たちは人類と地球生活を改善するために努力しているチームだ。独自の才能と積極的な影響への共通の情熱で、私たちは従業員を彼らが選んだ慈善団体を指名するように招待し、EngageSmartは彼らの貢献にマッチしている。従業員たちも毎年彼らの地域社会でボランティアをする時間がある。EngageSmartはBuild Bostonのようなキー組織の使命を支援し,協力して資源不足コミュニティの若者に権力を与える.

私たちはEngageSmartコミュニティ全体で見返りに基づく会社文化を育成し、私たちがしているすべてのことの中でjoyを見つけた。

多様性、公平、包摂性、帰属感(“Dei&B”)

我々は多様性,公平性,包摂性,帰属感を重視しているため,EngageSmartは様々な背景や経験の個人を求めている.私たちは誰もがすくすくと成長できる環境を作り、Dei&Bが私たちの文化、価値観、ビジネスモデルに溶け込むことを確保することがEngageSmartの戦略である。私たちの顧客は多様化しているので、私たちは同じチームを作っている。私たちの年間包括的調査や私たちの従業員資源グループなどの取り組みを通して、私たちは文化的基盤を構築し、人々に感情や身体空間を提供し、本当の自分を仕事に持って行ってもらっています。

学習と発展

EngageSmartは、従業員が強力な職業対話、自己評価及び内部と外部の学習と発展計画を通じて、自分の職業発展と職業発展を実現できるように学習文化を育成した。私たちのEngageSmart大学プラットフォームは、私たちの従業員に、彼らの学習、成長、および発展を支援するために、すべての内部トレーニングプログラムの単一アクセスポイントと、必要に応じて提供される仮想学習リソースを提供します。私たちの内部リーダーシップ開発計画には、コホート学習、同業者指導、非公式と正式な指導が含まれている。

報酬と福祉

EngageSmartでは、多様な人材を募集し、維持し、育成しています。私たちは市場競争力のある報酬、福祉、そして公正な待遇を提供するために努力している。私たちは定期的に総報酬と福祉を市場分析して、従業員の役割、レベル、表現、位置に応じて競争力を維持することを保証します。

私たちは大量の健康、福祉、退職福祉を提供し、従業員は医療、歯科、視力、生命保険、フレックス休暇、有給育児休暇を含む参加資格がある。さらに、従業員は、会社マッチング、柔軟な支出、従業員アシスタントプログラム(“EAP”)、授業料精算、ペット保険、および法律保険を含む、私たちの401(K)計画を含む様々な自発的な福祉を得ることができる。

従業員たちは私たちの株式奨励計画に参加する資格がある。これらの計画には、従業員に株式オプションと制限株式単位(“RSU”)を付与することと、従業員株式購入計画(“ESPP”)を含む。私たちはすべての職員たちが私たちの業務に“所有権”を持たなければならないと信じている。

EngageSmartでは、私たちは人間と地球生活の改善に取り組むチームです。独自の人材と積極的な影響への共通の情熱によって、私たちは毎年慈善団体を選択し、EngageSmartはこれらの慈善団体の従業員のマッチングに貢献します。また、従業員が自分のコミュニティでボランティアをできるように柔軟な勤務時間を提供しています。

健康と安全

私たちは、私たち従業員の福祉を支援し、私たちの従業員の在宅勤務を支援する能力を含む、私たちの従業員の健康と効率性を維持するために、積極的かつ支援的な方法を続けている。2022年12月31日まで、私たちはかなりの数の従業員が遠隔地で仕事を続けている。

10

知的財産権

私たちは特許、商標、著作権、商業秘密、および契約権利を含む知的財産権の組み合わせに依存して、私たちの独自のソフトウェアと私たちのブランドを保護します。私たちは米国で私たちの独自技術のいくつかの実質的な側面の特許保護を取得または申請しており、私たちは米国で私たちのいくつかの商標を登録または申請している。私たちが持っている知的財産権に加えて、私たちのプラットフォームに含まれるソフトウェアを含む第三者からいくつかの技術や知的財産権の許可を得ています。我々は、一般に、当社の従業員および当社のソフトウェアおよび他の機密情報にアクセスする権利のある第三者との秘密および秘密協定の締結を含む、内部および外部制御を使用することによって、当社のソフトウェアおよび他の独自または機密情報へのアクセスおよび使用を制御する。

2022年12月31日現在、私たちは1つ以上の子会社を通じて、当社のノウハウに関連する9つの米国特許を保有しています。もし私たちが現在発行している特許がその期限が終わるまで保持すれば、それらは2023年から2026年の間に満了するだろう。これらの特許の満期は、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性は低い。また、2022年12月31日現在、米国に13の登録商標を1つ以上の子会社を介して所有している。

私たちはまたwww.Engagesmart.comを含むいくつかのドメイン名を持っている。知的財産権保護が我々の業務にどのように影響するかに関する他の議論は、項目1 Aと題する部分を参照されたい。危険要素-私たちの技術と知的財産権に関連するリスク

利用可能な情報

我々が2021年9月に初公募を行ったところ,EngageSmart,LLCは法定変換によりデラウェア州の会社に変換され,その名称をEngageSmart,Inc.(以下“会社変換”と略す)に変更した.わが社の変換に関する情報と完全な記述については、ご参照ください付記12--株主権益本年度報告F−1ページからの総合財務諸表である。本年度報告で用いたように,“EngageSmart”,“わが社”,“わが社”,“我々の業務”は,会社変換前にEngageSmart,LLCを指し,会社変換後はEngageSmart,Inc.を指す.

私たちのインターネットアドレスはwww.Engagesmart.comです。我々は、当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-Kの現在の報告、およびこれらの材料を電子的に米国証券取引委員会に提出するか、またはこれらの材料を提供した後、取引法第13(A)または15(D)節に提出または提供された報告書を合理的に実行可能な範囲で早急に改正することを含む、当社のウェブサイト上で投資家に様々な情報を無料で提供しています。私たちのウェブサイトの情報は私たちがアメリカ証券取引委員会に提出したこの報告書や他の任意の報告書の一部ではない。

11

情報技術EM 1 Aリスク要因です

私たちの業務は重大な危険と関連があり、その中のいくつかの危険は以下のように説明される。以下に説明するリスクおよび不確実性、ならびに本10-Kフォーム年次報告書の他のすべての情報を慎重に考慮しなければなりません。これらのリスクと不確実性の実現は、私たちの名声、業務、財務状況、経営結果、成長と将来の見通し、そして私たちの戦略目標を達成する能力に実質的な悪影響を及ぼす可能性がある。この場合、私たちの普通株の市場価格は下落するかもしれません。あなたは投資の一部または全部を失うかもしれません。

私たちのビジネスや産業に関するリスクは

私たちの急速な成長は持続可能ではなく、私たちの未来の成長の象徴でもないかもしれない。

私たちの最近の急速な成長は持続可能ではないかもしれないし、私たちの未来の成長を暗示することもできない。近年,我々のソリューションを利用するクライアント数が急速に増加しているにもかかわらず,新規クライアントを誘致したり,既存のクライアントを引き留めたりできる保証はない.私たちは新しい顧客を誘致し、既存の顧客の収入を保留したり、新しい顧客と既存の顧客が私たちの解決策を採用する能力を増加させたり、様々な要素の影響を受けています

12

もし私たちが未来の成長を支援するために私たちのインフラを管理できなければ、私たちの業務は損害を受けるかもしれない。

私たちの業務の急速な増加は私たちの運営インフラに大きな需要を提供している。我々の解決策のスケーラビリティと柔軟性は,我々の技術やネットワークインフラの機能,および増加していくトラフィックや帯域幅の需要を処理する能力に依存する.我々の解決策を用いたクライアントとそのクライアント数の増加は,我々が扱うデータ量を増加させた.増加したデータ転送で発生したどんな問題も私たちのブランドや名声を損なう可能性がある。また、当社の業務の成長に伴い、当社の運営インフラを改善するためにより多くのリソースを投入し、顧客支援、リスク、コンプライアンス運営、他のSaaSソリューションサービスなど、当社のソリューションの性能を維持していく必要があります。これらの努力のいずれの失敗や遅延も、サービス中断、システム性能の損傷、および顧客および顧客満足度の低下をもたらす可能性があります。これらの性能問題が継続的または繰り返し発生すれば、私たちの解決策の顧客への吸引力を低下させ、顧客機会およびより高い流出率を失う可能性があり、いずれも私たちの収入増加、顧客ロイヤルティ、および私たちの名声を損なう可能性があります。私たちが事業を拡張する努力が成功したとしても、これらの努力は高価で複雑であり、多くの管理時間と注意力を投入する必要があるだろう。我々は,内部インフラの拡大に努力することにより,効率低下やサービス中断の問題に直面する可能性もある.内部インフラの拡張と改善がタイムリーかつ効率的に実施されることは確実ではなく、このような障害は、当社の業務、運営実績、財務状況に悪影響を及ぼす可能性があります。

しかも、私たちの急速な成長は私たちの管理、行政、運営、財務、そして他の資源に大きな圧力を与え続けるかもしれない。我々は2020年12月31日の592名から2022年12月31日の971名に増加し,ほとんどの従業員がフルタイム社員である。私たちは従業員数を含めて私たちの全体業務をさらに拡大するつもりですが、従業員数の増加に関連するコストを相殺するために、私たちの収入が引き続き増加したり、十分に速く増加したりする保証はありません。私たちの発展に伴い、私たちは私たちの業務と財務統制と報告手続きを引き続き改善することを要求され、私たちはこれを効果的にすることができないかもしれない。また、私たちの経営陣の一部は大手上場企業を管理する豊富な経験を持っていないため、私たちの経営陣はこの成長を効率的に管理できない可能性があります。私たちが増加している業務を管理する際には、過剰求人、従業員の過剰補償、運営インフラの過剰拡張のリスクにも直面している。したがって、私たちは未来に私たちの費用を効果的に管理できないかもしれません。これは私たちの毛利益や営業収入にマイナスの影響を与えるかもしれません。

また、私たちの成功の重要な要素は私たちの企業文化であり、私たちは企業文化が革新を促進し、私たちの成功を顧客の成功と一致させる理念に根ざしていると考えています。私たちの急速な成長のため、私たちのかなりの部分の従業員が私たちのところで3年未満働いている。私たちが上場企業のインフラを発展させ、発展させることに伴い、私たちはますます多くの新入社員を効果的に統合し、発展させ、激励しなければならない。これらの従業員は異なる地理的な位置に分散し、主にアメリカに分布している。私たちの地理的に分散した労働力は、私たちの経営陣が私たちの成長を効果的に管理し、私たちの企業文化を保護することをより難しくするかもしれない。また、私たちは、私たちの解決策をさらに開発し、新しい機能やツールを実施する際に迅速に実行する能力を維持しなければならない。したがって、私たちは私たちの企業文化を維持することが困難であることを発見することができ、これは私たちの革新と効果的な運営能力を制限するかもしれない。私たちの文化を保護できなかったいかなることも、私たちが人員を募集し、維持し、既存のレベルの業績を維持し続け、あるいは私たちの業務戦略を効果的かつ効率的に実行する能力にマイナスの影響を与える可能性がある。

私たちのリスク管理努力は詐欺活動を効果的に防ぐことができない可能性があり、これらの詐欺活動は私たちを重大な財務損失と責任に直面させ、他の方法で私たちの業務を損なう可能性があります。

我々が提供する解決策は、請求書支払いライフサイクル全体の自動化を実現し、大量の顧客および顧客に電子請求書展示、顧客参加および支払い処理を提供することができる。私たちのいくつかの解決策について、私たちは顧客の身分を検証し、取引詐欺を監視する責任を分担した。私たちと私たちの顧客は過去に、身分や銀行口座の窃取、商業電子メール口座の漏洩、従業員や内部詐欺、口座接収、虚偽申請、小切手詐欺などの技術を使用した金融詐欺の実施を求める当事者の目標となり続けるだろう。私たちは、過去、将来、また、私たちの顧客、パートナー、顧客、従業員、または他の第三者によって実施されるか、または私たちの顧客、パートナー、顧客、従業員、または他の第三者によって実施される金融詐欺による損失を受ける可能性があります。

私たちの解決策を通じて詐欺を実行しようとする技術は絶えず発展しており、私たちはそれらを監視して打撃を続けるためにかなりの資源を費やしている。また、新製品や機能を導入したり、既存製品を拡張したりすると、新製品や機能によるすべてのリスクを識別できない可能性があります。私たちのリスク管理政策、プログラム、技術、プロセスは識別するのに十分ではないかもしれません

13

私たちが直面しているリスクは、私たちが確定したリスクを予防または軽減し、あるいは私たちが未来に直面する可能性のある他のリスクを決定することができるようにする。さらに、私たちのリスク管理政策、手続き、技術、およびプロセスには誤りが含まれている可能性があり、あるいは私たちの従業員や代理人は判断にミスやミスが生じる可能性があり、それによって私たちは大きな経済的損失を受ける可能性があります。私たちの解決策のソフトウェア駆動と高度な自動化の性質は、犯罪者や詐欺を行う人たちが私たちの業務に大きな損失を与える可能性がある。ますます多くの顧客、パートナー、顧客が私たちの解決策を使用するにつれて、私たちが直面している単一ユーザまたは少数のユーザの損失リスクが増加する。

私たちの現在の業務と予想される成長は引き続き私たちのリスク管理業務に重大な要求を提出し、私たちの既存のリスク管理インフラ、政策、プログラム、技術、プロセスを引き続き発展させ、改善する必要がある。詐欺を実施するための技術の発展に伴い、私たちは詐欺リスクを低減するために私たちの解決策を修正する必要があるかもしれない。私たちの業務の増加とより複雑になるにつれて、私たちは詐欺関連損失を予測し、帳簿に適切な準備金を計上することができないかもしれない。また、私たちの解決策におけるこのような詐欺的活動は、私たちを民事と刑事責任、政府と規制制裁に直面させ、第三者パートナーに対する契約義務に違反する可能性があります。

新しい顧客を引き付けることができない場合や試用顧客を有料顧客に変換することができなければ、私たちの収入増加と経営業績は不利な影響を受けるだろう。

収入を増加させるためには、私たちは引き続き新しい顧客を誘致し、これらの顧客の販売を増加させなければならない。私たちの市場の成熟に伴い、私たちの解決策の発展と、競争相手が発売したコストがより低く、差別化された製品やサービスが私たちの解決策と競争すると考えられ、私たちが解決策を販売する能力が損なわれる可能性がある。

同様に、顧客またはユーザが代替製品に含まれる機能が私たちの解決策への需要を減少させたと考えている場合、または他社が提供する製品とバンドルされた製品を購入することを好む場合、私たちの販売は悪影響を受ける可能性があります。また、新しい顧客を誘致するために、私たちはより簡単で、価格の低い解決策を提供することができ、これは私たちの収益性を低下させるかもしれない。

私たちは私たちのマーケティング戦略に依存しています。最も重要なのは、私たちのSimplePracticeソリューションの中で、私たちの解決策の無リスク試用と、他の入局デジタルマーケティング戦略を提供して販売機会を創出することです。これらの試用クライアントを有料顧客に変換するには、一般に広範な後続の行動および接触が必要である。多くの潜在的なお客様は、私たちの解決策の試用バージョンから私たちの解決策の有料バージョンに変換したことがありません。また,我々は通常,組織内で我々の解決策の試用バージョンを開始する個人に依存し,組織内の意思決定者を有料バージョンに変換するように説得することができる.これらのユーザが他のユーザになっていない場合、または他のユーザが有料顧客になることを説得できない場合、このマーケティング戦略の予想される利点を実現することができず、特に中小企業ソリューション部門では、私たちの収入増加能力が悪影響を受けるであろう。これらと他の要素のため、私たちは新しい顧客を引き付けることができないかもしれません。これは私たちの業務、収入、毛金利、経営業績に不利な影響を与えます。

新しい機能やサービスの導入に成功し、私たちの解決策を強化できなければ、私たちの業務や運営結果は不利な影響を受ける可能性があります。

私たちが新しい顧客を誘致し、既存の顧客の収入を増加させる能力は、私たちの解決策を強化し、改善し、新しい機能とサービスを発売する能力にある程度依存します。私たちの業務を発展させ、競争力を維持するためには、私たちの解決策を強化し、技術の発展の本質と顧客のニーズを反映した機能を開発していかなければなりません。SimplePractice、InvoiceCloud、および任意の他の解決策、製品、強化機能、または開発の成功は、タイムリーな製品紹介と総括を含む市場変化、需要、および製品機能の期待、十分な顧客ニーズ、私たちの製品開発作業におけるコスト効果、および競争力のある製品をより低価格、より効率的、より便利、またはより安全に提供することができる新技術の急増に依存する。また,我々の解決策は,様々なシステム,アプリケーション,データ,デバイスとともに動作することを目指しているため,このようなシステムの変化や更新に追従するために,我々の解決策を修正し強化していく必要がある.私たちはこのような修正と機能強化を開発することで成功しないかもしれない。さらに、私たちの解決策に機能を追加することは私たちの研究開発費を増加させるだろう。私たちが開発した任意の新しい機能は、タイムリーまたは費用効果のある方法で発売されないかもしれないし、必要な市場受容度が得られない可能性があり、関連費用が合理的であることを証明するのに十分な収入を生成する可能性がある。新しい機能に対する顧客の受け入れ度を予測することは困難である.この不確実性は、将来の運営結果を予測する能力を制限し、将来の成長を計画し、シミュレーションする能力を含むいくつかの課題に直面させる。これらの不確実性を解決して新しい機能を開発することができなければ、私たちの解決策を強化してください, あるいは技術的課題や競争技術を他の方法で克服することで、私たちの業務および運営結果は悪影響を受ける可能性があります。

私たちはまた統合と訓練のようないくつかの追加的なサービスを提供する。新しい解決策を出したり、既存の解決策を強化したりして、顧客の配置戦略の変化についていけなければ、私たちは魅力的ではないかもしれません

14

新しい顧客は、既存の顧客を維持し、彼らの私たちのソフトウェアの使用を拡大したり、更新契約を獲得したりすることは、私たちの業務の将来に非常に重要です。

私たちの業務、財務状況、運営結果は、私たちの顧客が私たちの解決策契約を更新したかどうかに大きく依存し、彼らの私たちの解決策の使用を拡大した。私たちの顧客が更新したいかなる減少または私たちを説得できなかった顧客が解決策と関連サービスの使用を拡大することは、私たちの業務、運営結果、財務状況を損なうことになります。

私たちの解決策は期限に基づいている。私たちの企業ソリューション部門では、私たちのほとんどの契約期間は三年ですが、四半期ごとに更新しなければならない契約がたくさんあります。私たちの中小企業ソリューション部門では、私たちのほとんどの契約は月ごとに更新されなければならない。私たちの経営業績を維持または改善するためには、私たちの顧客が私たちとの契約を終了せず、彼らの条項が満期になった時に私たちと契約を更新し、同じまたはより安い条項で更新することが重要です。私たちの取引ベースの手配には、私たちの顧客が私たちと一緒に大量の業務を処理することが重要です。私たちの顧客は私たちと契約を更新する義務がありません。お客様の契約率を正確に予測できないかもしれません。また、私たちの業務の成長は、私たちの顧客が解決策の使用を拡大することにある程度依存しています。歴史的に見ると、私たちのいくつかの顧客は様々な理由で私たちと契約を更新しないことを選択して、彼らの戦略情報技術優先事項、予算、コストの変化によるものを含み、場合によっては競争相手の製品によって。私たちの契約率はまた、私たちの顧客の私たちの解決策や私たちの価格に対する満足または不満、私たちの顧客支援サービスの有効性、合併、買収、処置、および他の私たちの顧客基盤に影響を与える戦略的取引、グローバル経済状況、および本明細書で説明した他のリスク要因を含む、多くの他の要因によって低下または変動する可能性があります。既存の顧客に追加機能を販売する能力は、特に、より高度な管理および成熟した調達機能を有するより大きな顧客のために、より複雑でコストの高い販売作業を必要とする可能性があります。その結果は, お客様が私たちと契約を更新したり、私たちの解決策に対する彼らの使用を増やしたりすることを保証することはできません。もし私たちの顧客が私たちと契約を更新しない場合、あるいはあまり割引のない条項で更新しなければ、あるいは私たちの顧客の解決策の使用を拡大できない場合、私たちの業務、運営結果、財務状況は悪影響を受ける可能性があります。

私たちは赤字の歴史があり、将来私たちの運営費用が増加し、持続的に利益を上げることができないかもしれないと予想される。

私たちは過去に2021年12月31日と2020年12月31日までの年度を含む運営損失を出したことがある。予測可能な未来には、私たちの運営費用は、新しい製品の開発と既存製品の特性と機能の追加、新しい顧客を獲得するための販売チームとマーケティングを拡大すること、新しい垂直市場に拡張すること、戦略的買収または戦略投資を求めること、システムアーキテクチャ、拡張性、可用性、性能およびネットワークセキュリティを含む当社の技術インフラを改善すること、法律および法規を遵守すること、上場企業に関連する増加した法律および会計費用を含む、一般的な行政管理に投資することを含む、財務資源をかけて私たちの業務を発展させることができるかもしれません。我々が業務上行う可能性のあるこれらの他の投資に関連するコストが増加し、期待される収益が生じない可能性がある。予想されるコスト増加を相殺するのに十分な速度で収入を増加させることができなければ、私たちの業務、経営業績、財務状況は損害を受け、短期的または長期的に収益性を維持できないかもしれない。

急速に変化する技術、発展し続ける業界標準と法規、変化する業務需要、要求、あるいは選好に適応し、効果的に対応できなければ、私たちの製品はそれほど競争力がなくなり、私たちの成長率は低下するかもしれない。

私たちの解決策市場は比較的に新しく、そして持続的な技術変化、絶えず発展する業界標準と支払い方法、絶えず変化する法律法規及び絶えず変化する顧客と顧客の需要、要求と選好の影響を受ける。私たちの業務の成功は、新しい解決策を発売することを含む、私たちの適時な適応と有効な対応能力に依存するだろう。任意の新しい解決策の成功、または既存の解決策の任意の強化または修正は、そのような解決策のタイムリーな完了、発売および市場受容度、強化および修正を含むいくつかの要因に依存する。技術や法規の変化に追従して市場の承認を得るために、私たちの解決策を改善したり、新しい解決策を開発したりすることができない場合、または私たちの製品よりも低い価格、より効率的、より便利、またはより安全な方法で競争力のある解決策を提供できる新しい技術が出現すれば、私たちの業務、運営実績、財務状況は悪影響を受けるだろう。また,新冠肺炎の大流行の影響により,新たな解決策の開発と導入に遅延が生じる可能性がある。さらに、私たちの既存の解決策や技術の修正は私たちの研究開発費を増加させるだろう。上記のいずれも、私たちのサービスへの需要を減少させ、顧客、パートナー、顧客の不満を招き、私たちの業務に悪影響を及ぼす可能性があります。

15

私たちの解決策の実際または予想ミス、故障またはエラーは、私たちの業務、運営結果、財務状況、および成長の見通しに悪影響を及ぼす可能性があります。

我々の解決策は複雑であるため,過去と将来には未検出の誤り,故障,または誤りが発生する可能性がある.我々の解決策は、異なるオペレーティングシステム、システム管理ソフトウェア、アプリケーション、デバイス、データベース、サーバ、ストレージ、ミドルウェア、カスタマイズおよびサードパーティアプリケーションおよびデバイス、およびネットワーク構成を有する情報技術環境において使用され、これは、過去には、将来的には、我々の解決策を導入する情報技術環境におけるエラーや障害を引き起こす可能性がある。この多様性は,これらの情報技術環境において誤りや故障が発生する可能性を増加させる.私たちはテストを行ったにもかかわらず、私たちの顧客が私たちの解決策を使用する前に、本当にまたは感知されたエラー、故障、またはエラーを発見できないかもしれない。私たちの製品の実際または知覚可能なミス、故障、またはエラーは、マイナスの宣伝、私たちの解決策に対する市場の受け入れを失ったり、遅延させたり、私たちのブランドを損害し、私たちの競争地位を弱めること、彼らが受けた損失に対する顧客のクレーム、または私たちの顧客合意に規定されたサービスレベルの約束を履行できなかった可能性があります。この場合、私たちは、顧客関係または他の理由のために、問題の修正を支援するために、(および過去に選択された)多くの追加リソースを必要または可能にすることができる。私たちのソフトウェアのどのようなエラー、故障、またはエラーは、私たちの新しい顧客を引き付け、既存の顧客を維持したり、私たちのソフトウェアの使用に対する彼らの能力を拡大したりする可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼすでしょう。

私たちは激しい競争に直面するかもしれません。これは業界内で市場シェアを維持または拡大する能力を制限するかもしれません。もし私たちが市場シェアを維持または拡大しなければ、私たちの業務、財務状況、経営業績は損なわれます。

私たちは激しい競争に直面する可能性があり、これは業界内で市場シェアを維持または拡大する能力を制限する可能性があり、私たちが市場シェアを維持または拡大しなければ、私たちの業務、財務状況、経営業績は損なわれるだろう。垂直カスタマイズされたクライアントインタラクションソフトウェアと総合支払い市場は高度に分散している.私たちは主に手動プロセス、ワンポイント解決策サプライヤー及び伝統と現代ソリューション提供者と競争します。コストの低下や技術の進歩に伴い、市場飽和度の増加は競争構造を変える可能性があり、我々が現在持っている競争相手よりも規模の大きい競争相手に有利である。

私たちのSimplePracticeソリューションについては、私たちは主にペンと紙、ポイントソリューション供給者、および実践管理ソフトウェアプロバイダを含む多くの水平および垂直専門ソリューション供給者と競合しています。当企業ソリューション部門のソリューションについては、主に金融機関や伝統的かつ現代的なソリューション提供者内部で開発された請求書提示および支払いシステムと競合しています。私たちに比べて、私たちのいくつかの競争相手はより高い知名度、より長い運営歴史、より多くの資源を持っている。したがって、私たちの競争相手は、私たちよりも速く、より効率的に新しいまたは変化する機会、技術、標準、または顧客要求に応答するかもしれない。さらに、既存および潜在的な競争相手は、将来的に相補的な製品、技術またはサービスのサプライヤーと協力関係を確立して、その製品の市場への供給を増加させる可能性がある。したがって、私たちよりも大きな市場シェア、より大きな顧客基盤、より広く採用されたノウハウ、より豊富なマーケティング専門知識、より多くの財務資源、およびより多くの販売チームを持っている新しい競争相手や連合が出現する可能性があり、これは私たちを競争劣勢にさせる可能性がある。

また、これらの利点を考慮して、私たちの解決策が競争相手の製品よりも有効であっても、既存または潜在的な顧客は、私たちの解決策を購入するのではなく、競争相手の製品を受け入れてくれるかもしれません。

私たちはまた価格に基づいて競争している。業界内の競争、私たちの顧客の統合、政府行動、顧客が経験した財務圧力など、価格設定圧力の影響を受ける可能性があります。もし私たちの価格が大きな下り圧力に直面したり、顧客がそれと競争する解決策やサービスを獲得したり開発したりすれば、私たちの業務利益は減少し、私たちの運営結果は悪影響を受けるだろう。

このような競争環境において、既存の顧客を維持したり、顧客基盤を拡大したりすることができるかどうかを決定することはできません。既存の顧客を維持したり、顧客基盤を拡大したりしなければならない場合、あるいは既存の契約を再交渉しなければならない場合、私たちの業務、財務状況、運営結果は損なわれます。私たちの1つまたは複数の競争相手または潜在的な競争相手が他の競争相手と合併または協力する場合、競争構造の変化はまた、私たちの有効な競争の能力に悪影響を及ぼす可能性があり、私たちの業務、財務状況、および運営結果を損なう可能性がある。

もし私たちが戦略的パートナーシップの構築、発展、あるいは維持に成功しなければ、私たちの競争能力は損なわれる可能性があり、私たちの経営業績は影響を受ける可能性がある。

我々は、顧客情報システム、企業リスク管理システム、会計システムを含む第三者ソフトウェア製品に当社の様々な解決策を統合することに依存し、このようなソフトウェア製品の能力を強化することができる。私たちはまた、戦略的パートナーシップに依存して、新しい顧客にわが企業の解決策における解決策を推薦します

16

私たちは少数の戦略的パートナーに依存して、私たちが特定の解決策のために大きな収入を創出するのを手伝ってくれた。私たちと戦略的パートナーとの関係は互いに独立しているが、もし私たちが経営する業界で名声が損なわれたり、新しい戦略パートナーと関係を築き、既存の戦略パートナーと関係を築くことができなければ、私たちの成長の見通しが弱まり、私たちの業務、財務状況、経営業績が不利な影響を受ける可能性がある。しかも、私たちは特定の戦略的パートナーと収入共有計画を達成した。もし私たちの戦略パートナーが彼らの推薦からより大きな割合の収入を得ることを要求すれば、私たちの運営業績は不利な影響を受けるだろう。

私たちの業務を発展させるために、私たちは拡大し、私たちの既存の関係を拡大し、私たちのパートナーとより多くの関係を構築することを求め続けます。このような関係を構築し、特にコアシステムサプライヤーや他の大手企業とこのような関係を構築するには、広範な販売とマーケティング努力が必要であるが、成功は保証されない。大型組織の販売およびマーケティングには存在しない可能性のあるリスク、または他のより小さい組織の販売およびマーケティングに関連するリスクが小さい。私たちは彼らの支援を得るために、複数の管理·技術決定者に訓練と販売を行うために多くの時間を投入しなければならない。しかも、私たちは広範囲で詳細な補助要求を満たすことを要求されるかもしれない。例えば、我々の解決策に顧客請求書および支払いデータを格納することの敏感性および重要性を考慮すると、保険および消費金融機関は、通常、包括的なセキュリティ監査を受けることを要求している。採用もしばしば予算制限や計画外行政、処理、その他の遅延の制約を受け、交渉と記録関係のための多くの努力を含む。また、解決策を展開し、パートナーとのソフトウェア統合には大きな努力が必要だ。私たちのソリューションに対するパートナーの採用率を向上させ、潜在的なパートナーに当社の解決策をマーケティングし、そのシステム統合に関連するコストを管理することができない場合、私たちの業務、運営結果、および財務状況は悪影響を受ける可能性があります。また、もし私たちがパートナーシップの構築、発展、あるいは維持に成功しなければ、私たちの競争能力が損なわれる可能性があり、私たちの経営業績が影響を受ける可能性がある。もし私たちが1つ以上の最大のパートナー関係を失った場合、私たちはまた関連する顧客関係や支払いルートを失う可能性があり、私たちの業務、経営業績、財務状況は損害を受ける可能性がある。

私たちは私たちの四半期の経営業績が変動することを予想して、これは未来の業績を予測することが困難で、もし私たちが証券アナリストや投資家の私たちの経営業績に対する期待を満たすことができなければ、私たちの普通株の市場価格は下がるかもしれません。

私たちの急速な成長は私たちが未来の経営業績を予測することを難しくさせる。私たちの四半期の経営業績は過去に変動し、未来も様々な要素によって変動することが予想され、その多くの要素は私たちがコントロールできない。したがって、私たちの過去の業績は私たちの未来の表現を暗示することができないかもしれない。

本明細書で説明した他のリスクに加えて、私たちの経営業績に影響を与える可能性のある要素は、以下のことを含む

17

これらの要素と他の要素のいずれか、あるいはこれらの要素の中のいくつかの要素の累積影響は、私たちの経営業績に重大な変化をもたらす可能性がある。また、上場企業としての運営コストが増加しているため、多くの追加費用が発生すると予想されています。事業計画のための仮定が正しくなければ、私たちの収入は私たちの予想に達しないかもしれませんし、利益予想にも達しないかもしれません。また、私たちの四半期運営業績が私たちの普通株を追跡している投資家や証券アナリストの予想を下回っていれば、私たちの普通株の価格は大幅に低下する可能性があり、私たちは証券集団訴訟を含むコストの高い訴訟に直面する可能性がある。

私たちは過去にありましたが、将来的には買収や投資会社になる可能性があり、これは私たちの経営陣の注意をそらし、株主への追加的な希釈につながる可能性があります。買収した業務や技術の統合に成功できない可能性があり、このような買収の期待収益を実現することもできないかもしれない。

私たちの成功はある程度私たちが業務を発展させる能力があるかどうかに依存して、絶えず変化する技術、顧客の需要と競争圧力に対応します。場合によっては、内部開発ではなく、業務や技術を買収することでこの目標を達成することを選択することができる。適切な買収候補を決定することは困難で、時間がかかり、高価である可能性があり、私たちは確定した買収を成功させることができないかもしれない。買収に直面しているリスクは

18

このようなリスクの発生は、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

また、買収に関連する様々な税務リスクに直面しており、私たちがこのような取引に関連する異なる司法管轄区域で税金を徴収することを要求される可能性があること、または取引後の継続的な業務の一部として、私たちが買収した会社や業務が国際税収構造を変更したり、税務問題においてより大きな複雑性をもたらす可能性があることを含む。また、通常、買収や他の戦略取引に関連する最終合意に賠償条項が含まれていますが、納税義務が予想以上である場合や賠償範囲が完全にカバーされていない分野では、これらの賠償条項は十分ではないかもしれません。もし私たちが発生した税務問題を十分に予測して解決できなければ、私たちの業務、財務状況、経営結果は不利な影響を受けるかもしれない。

私たちの収入の大部分はInvoiceCloudとSimplePracticeから来ている。

私たちの収入の大部分はInvoiceCloudとSimplePractice解決策から来ており、この2つの解決策はそれぞれ2022年12月31日と2021年12月31日までの年間収入の90%と88%以上を占めている。我々のInvoiceCloudとSimplePracticeソリューションはそれぞれ競争の激しい課金/支払いと医療市場で販売されており,我々が将来これらの市場で効率的な競争を継続できることは保証されていない.私たちの収入の大部分は私たちのInvoiceCloudとSimplePractice解決策から来ているので、これらの解決策からの収入のいかなる実質的な低下も、私たちの業務、運営結果、そして財務状況に大きな悪影響を及ぼすだろう。

新冠肺炎疫病は著者らの従業員、顧客、パートナー、顧客とその他の重要な利害関係者に重大な不利な影響を与える可能性があり、私たちの業務、経営業績と財務状況に実質的な不利な影響を与える可能性がある。

新冠肺炎の大流行は引き続き変化し、散発的な灰再発と変異毒株の出現はその範囲、持続時間、重症度、発展軌跡と持続的な影響に対する持続的な不確定性を招く。新冠肺炎の流行とその伝播を制御する努力は、アメリカと世界各地の人員、商品、サービスの流れを大幅に制限している。私たちのほとんどの収入はアメリカから来ており、私たちは未来の成長を狙うかもしれない。それはまた極端な社会、経済、金融市場の変動をもたらし、企業の閉鎖と世界経済の衰退を招いた。新冠肺炎疫病の規模と持続時間及び商業活動への影響の規模と持続時間は正確に予測できない。また、新冠肺炎の流行の消退に伴い、私たちの業務が受ける可能性のある影響を予測することはできない。

新冠肺炎伝播の不確実性を受けて、我々は、遠隔作業能力の実施や、国の様々な政策や制限を遵守するためにビジネス旅行を一時的にキャンセルして、必要に応じてさらなる予防措置を講じるなど、ウイルスが我々の従業員、顧客、パートナーに伝播するリスクを低減するための予防措置を講じている。これらの予防措置および政策は、従業員の仕事の効率、訓練、協力にマイナスの影響を与えたり、他の方法で私たちの業務運営を混乱させたりする可能性がある。さらに、これらの制限は、私たちのいくつかの販売努力、マーケティング努力、および実施に影響を与える可能性があり、場合によってはそのような努力の有効性に悪影響を与え、将来の成長を抑制する可能性がある。

私たちの顧客とパートナーは新冠肺炎の流行の影響を受け続け、最終的に私たちの業務運営と業績に影響を与えるだろう。新冠肺炎の影響は我々がサービスする各垂直市場でそれぞれ異なる。我々の中小企業ソリューション部門のソリューションについては,事業者が仮想医療に移行する際に我々の実践管理ソフトウェアの採用を加速している。私たちが事前に構築した機能、例えば遠隔医療、オンライン計画、自動支払い、セキュリティメッセージ伝達は、私たちの顧客にとって価値がないことが証明された。わが企業のソリューション部門の解決策に対して、新冠肺炎は私たちのオンラインと自動支払い機能の採用を加速し、私たちは顧客に顧客をサービスするために必要なデジタル参加と電子支払い能力を提供することができます。一方,新冠肺炎の大流行開始時には,ある解決策の使用速度が鈍化している。例えば,選択的手続きや不要な病院受診が延期または廃止され,慈善団体や非営利団体は現地亡命政策があるため大きな対面活動を開催できない。これらの不利な要素は、仮想拠出やオンライン寄付など、デジタル参加を提供する能力によって部分的に相殺され、私たちの顧客が活動を継続できるようにしています。

19

さらに、遠隔作業の範囲および持続時間は、私たち、顧客、パートナー、および私たちとビジネス関係にある他の人を、より大きなセキュリティホールやイベントリスクに直面させます。遠隔作業の増加はまたプライバシー、データ保護、データ安全と詐欺リスクを招く可能性があり、著者らの適用法律と監督管理要求に対する理解及び監督機関の新冠肺炎の大流行に関する最新の指導意見は法律或いは監督管理方面の挑戦を受ける可能性があり、特に監督指導意見は疫病の関連発展に従って変化する。さらに、私たちは私たちの解決策、データ、および内部情報技術インフラの安全を強化する必要があるかもしれないが、これは私たちが追加的な資源を必要とし、成功しないかもしれない。

より広く言えば、新冠肺炎の疫病はすでに世界経済と金融市場に悪影響を与え、経済の長期低迷を招く可能性があり、これは技術支出を減少させ、販売と実施周期を延長し、私たちの製品の需要に悪影響を与え、私たちの業務と運営業績を損なう可能性がある。新冠肺炎の疫病は私たちのコレクションを延期したり阻止したりして、私たちの製品の開発或いは増強能力を乱すかもしれません。新冠肺炎の流行の持続に伴い、政府当局と会社は引き続き制限或いは政策を実施し、再実施する可能性があり、これらの制限或いは政策は消費者支出と支払量、全世界資本市場、世界経済と私たちの普通株の市場価格に不利な影響を与える可能性がある。

私たちは経済リスク、私たちの顧客、パートナー及びその顧客の商業周期と信用リスク、消費者、企業と政府支出の全体レベルの影響を受けており、これは私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。

私たちが経営している業界は消費者、企業、政府支出の全体レベルに大きく依存している。我々は,消費者自信,消費者支出,消費者自由可処分所得,消費者購入習慣の変化に影響する一般経済状況の影響を受けている。世界的な市場と経済状況はすでに妨害されて不安定になり続けるだろう。私たちの市場全体の経済状況の持続的な悪化や金利上昇は、電子請求書支払いを用いた取引の数や平均支払額を減少させ、私たちSimplePracticeソリューションを使用する顧客数を減少させ、私たちの解決策によって他の種類の取引を減少させ、私たちの財務業績に悪影響を及ぼす可能性があります。これに関連して、消費者支出の減少は私たちの収入と利益の減少を招く可能性がある。例えば、私たちの顧客が電子請求書を使用して顧客により少ない請求書を提出する場合、または顧客が電子請求書を各取引に支払う費用をより少なくする場合、私たちの解決策に依存した取引またはより低い取引額を減少させ、それぞれが収入の低下を招く。また,我々のSimplePracticeソリューションでは,我々の実践管理ソリューションがコスト効果を提供していると信じているにもかかわらず,潜在的な事業者顧客は契約決定を延期したり,経済環境に応じて既存の業務方法を実質的に変更したくない可能性がある.税収の減少に伴い、州や連邦政府の医療計画、医療補助等の精算計画やACA下の計画を含めて、減少または廃止される可能性があり、これは私たちの事業者顧客が受け取った支払いにマイナス影響を与える可能性がある。これらの発展は私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼすかもしれない。

経済のさらなる低迷は、私たちの顧客やパートナー、または彼らの顧客に倒産を閉鎖または発表させ、私たちの収入と収益を低下させ、より大きな潜在的な信用損失と将来の取引低下のリスクに直面する可能性がある。賃料や賃金を含む一定の固定コストや他のコストがあり、これは、コストの迅速な調整と業務や経済の変化に対応する能力を制限しています。私たちはまたインフレのリスクに直面して、これは私たちのコストを増加させるかもしれないし、私たちはコストの増加を相殺するために私たちの解決策にもっと高い費用を受け取ることができないかもしれない。経済状況の変化はまた、私たちの将来の収入と利益に悪影響を与え、私たちの業務、経営業績、財務状況に重大な悪影響を及ぼす可能性がある。

我々の技術やインフラに関連する中断や性能の問題は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの持続的な成長は、私たちの既存の顧客と新しい顧客が許容可能な時間内にいつでも私たちの解決策にアクセスする能力にある程度依存しています。インフラの変更または故障、人為的またはソフトウェアミス、悪意のある行為、テロまたは容量制限を含む様々な要因のため、私たちは過去および未来にサービス中断、停止、および他の性能の問題に遭遇する可能性がある。能力制限は、技術的故障、自然災害、詐欺、またはセキュリティ攻撃を含むいくつかの潜在的な原因に起因する可能性がある。場合によっては、私たちは、許容可能な時間内にこれらの性能問題の1つまたは複数の原因を決定および/または修復することができない可能性がある。私たちの解決策やお客様の実施がますます複雑になるにつれて、私たちの性能を維持し、改善することはますます難しくなるかもしれません。もし私たちの解決策が利用できない場合、または私たちの顧客が合理的な時間内に私たちの解決策の機能にアクセスできない場合、または他の性能問題が発生した場合、私たちの業務、運営結果、および財務状況は悪影響を受ける可能性があります。

20

私たちは第三者決済処理業者に依存して、私たちの解決策による請求書支払いを処理し、私たちの支払い処理業者に関連するサービス中断や支払い処理業者間の追加的な統合が価格を増加させると、私たちの業務、運営結果、名声が損なわれる可能性があります。

私たちは、クレジットカードおよびデビットカード、ACH振込、eChecks、PayPalによる支払いを含む、第三者決済処理業者に依存して、私たちの解決策による請求書支払いを処理します。私たちの合意によると、私たちが支払ったすべての取引の和解費用は高い。迅速な業界統合と支払い処理業者間の競争の減少は、顧客に転嫁できないより高い決済費を招く可能性がある。また,支払処理業者が支払カード情報を収集し蓄積することにより,一定の詐欺検出サービスを提供する.私たちの支払い処理業者との長年の合意は、支払いおよび決済取引を促進し、記憶容量に応じた課金を使用する技術的要件を含む業界標準の条項および条件を含む。これらの協定はまた、支払いネットワークのセキュリティ基準とガイドラインを遵守し、支払いネットワークがVisa、マスターカード米運通、NACHA、Interacなどの支払いネットワークによって確立された操作ルール、プログラム、標準(“支払いネットワークルール”)に違反して支払われた任意の罰金を賠償する義務があると規定している。

もし私たちの任意の第三者支払い処理業者が私たちとの関係を終了したり、私たちまたは私たちの顧客への支払い処理サービスの提供を停止した場合、私たちが私たちの契約義務を履行できなかったか、または彼らのいずれかが商業的に合理的な条項で私たちと契約を更新することを拒否した場合、私たちは1つ以上の代替支払い処理業者を雇う必要があります。この場合、サービス中断に遭遇し、代替支払い処理サービスに移行または手配する際に巨額の費用が発生する可能性がある。このような中断はまた、私たちの名声および既存または潜在的な顧客とパートナーとの関係に悪影響を及ぼす可能性があり、私たちの顧客とのいくつかの契約に基づいて、私たちのサービスレベルに応じてサービスポイントまたは返金を提供することを約束する義務があります。同様に、私たちの第三者支払い処理業者は、過去および未来において停止を経験する可能性があり、これらの停止は、私たちの解決策を介して取引を処理する能力を一時的に失う可能性がある。もし私たちの任意の第三者支払い処理業者が私たちの基準および期待に達しず、損害を受けた場合、またはエラー、停止、または抜け穴が発生した場合、このような問題が修復されるまで、または私たちは1つまたは複数の予備支払い処理業者を採用するまで、私たちの解決策によって取引を処理する能力が中断または一時停止される可能性がある。

私たちは私たちの成長戦略を成功的に実施できないかもしれないが、これは私たちの成長を制限し、私たちの株価を下落させるだろう。

私たちの将来の収益性は私たちが成長戦略を成功させる能力にある程度依存するだろう。私たちは次のような点で多くの資金を投入する予定だ

私たちのこのようなプロジェクトへの投資は私たちの短期収益性に悪影響を及ぼすかもしれない。また,これらの計画を成功させたり,サービスに支払う顧客の電子決済方式の採用を大幅に増加させることはできない可能性がある.これは収入に悪影響を与え、私たちの業務に影響を及ぼすだろう。

我々は,第三者からのSaaS技術に依存して我々の業務を運営しており,これらの技術の中断や性能問題は,我々の業務や運営結果に悪影響を与える可能性がある.

当社は、企業資源計画、注文管理、契約管理課金、プロジェクト管理、会計、およびその他の運営活動を含む、第三者からのホストSaaSアプリケーションに依存して、当社の業務の重要な機能を実行します。その中のいくつかのアプリケーションは,過去に長時間停止や中断により利用できなくなり,将来的には使用できなくなる可能性もあり,合理的なビジネス条項で提供されなくなる可能性もある.もしそうなら

21

このような状況が発生すれば、私たちの費用が増加する可能性があり、私たちの財務を管理する能力が中断される可能性があり、私たちが解決策を管理し、顧客を支援するプロセスが損害を受ける可能性があり、同等のサービスを決定、獲得、実施するまで、これらすべてが私たちの業務に悪影響を及ぼす可能性があります。

もし私たちが発展しながら私たちの会社文化を維持できなければ、私たちの成功と私たちの業務と競争地位は損なわれるかもしれない。

敬業の従業員は、優れた顧客サービスと強い会社業績を実現するための必要条件である。私たちはとても才能のある人たちを採用するために努力して、彼らは私たちの文化を抱きしめて、これは私たちの成功に重要だからだ。私たちを保護できなかった文化は、私たちが人員を維持し、採用する能力にマイナスの影響を与える可能性があり、これは私たちの成長に重要であり、私たちの会社の目標に効果的に集中し、追求している。私たちが上場企業のインフラを拡大し、発展させることに伴い、私たちは私たちの文化のこれらの重要な側面を維持することが難しいことを発見するかもしれない。もし私たちが私たちの会社の文化を維持できなければ、私たちの業務と競争の地位は損なわれるかもしれない。

私たちは高級管理チームと高技能者の表現に依存している;もし私たちが肝心な人員を維持したり激励したりすることができない場合、あるいは合格者を採用、維持、激励することができなければ、私たちの業務は損害を受ける。

私たちの成功は、私たちの高級管理チームと私たちの高スキルチームのメンバーの努力と才能に依存し続けて、私たちの販売員、顧客サービススタッフ、ソフトウェアエンジニアを含むと信じています。私たちの最高経営責任者を除いて、私たちは私たちの役員や重要な従業員に重要な人保険を提供しない。私たちの上級管理チームは、役員やキーパーソンの退職や退職によって時々変化する可能性があります。私たちの上級管理チームの多くの会員たちは勝手に採用されており、これは彼らがいつでも私たちとの雇用関係を終わらせることができるということを意味する。私たちのどの上級管理職を失っても、彼らの努力に基づいて私たちの業務計画を実行する能力に悪影響を及ぼす可能性があり、私たちは十分な後継者を見つけることができないかもしれない。私たちは私たちのどんな上級管理職の会員たちのサービスを維持できるかを確実にすることができない。

私たちが成長戦略を成功させる能力はまた、私たちが他の人たちを吸引、激励、維持、訓練する能力にかかっている。私たちの業務の各方面で、販売員、顧客サービス者、ソフトウェアエンジニアを含め、素質の高い人材に対する競争は非常に激しい。私たちの求人はエリート組織に集中しています。私たちの主な採用競争相手は有名で、高給の科学技術会社です。私たちが持続的に効果的な競争を続ける能力は、私たちが新入社員を誘致し、既存の従業員を維持し、激励する能力に依存しており、多くの要素が含まれているが、従業員の遠隔採用と従業員の十分な訓練に限らない課題を含むため、採用や統合目標を達成できない可能性がある。新入社員は、全面的な生産性、特に新規または発展中の販売地域を実現するために、大量の訓練と時間を必要とする。私たちの最近の採用と計画での採用は、私たちが予想していたように迅速に効果的にならないかもしれませんし、将来私たちが業務を展開する市場で十分な数の合格者を募集したり、維持することができないかもしれません。私たちの採用ニーズを効果的に管理し、私たちの新入社員を統合することができなければ、あるいは遠隔勤務スケジュールを効率的に管理できなければ、私たちが予測した効率と能力を満たし、私たちの文化、従業員の士気、生産性、留任を維持する能力が影響を受ける可能性があり、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある。もし私たちが合格した従業員を引き付けることに成功したり、既存の従業員を維持して激励することができなければ、私たちの業務は不利な影響を受けるだろう。

私たちの解決策の市場発展は私たちが予想していたより遅いか違うかもしれない。

お客様の私たちの製品に対する採用率や需要、競合製品の進出状況やクラウドベースのソフトウェアとSaaSビジネスソフトウェア市場の将来の成長率と規模を予測することは難しいです。これらの市場の拡張は、従来のシステム代替案としてのクラウドベースおよびSaaSビジネスソフトウェアのコスト、性能および知覚価値、およびクラウドベースのソフトウェアおよびSaaSプロバイダが日々深刻化するデータセキュリティおよびプライバシー問題を解決する能力を含む一連の要因に依存する。セキュリティイベントや他のクラウドベースのソフトウェアに遭遇した場合、SaaSプロバイダは、セキュリティイベント、顧客データ損失、配信中断、または他の同様の問題に遭遇した場合、これは、近年、公衆および投資家がますます注目している問題であり、これらのアプリケーションの市場は、全体として、私たちの解決策を含めて、負の影響を受ける可能性がある。クラウドおよびSaaSに基づくビジネスソフトウェアが市場受け入れを継続していない場合、または顧客が受け入れていない、技術的課題、経済状況の疲弊、データセキュリティまたはプライバシー懸念、政府規制、競争技術および製品、または情報技術支出の減少または他の理由により需要が減少している場合、私たちの解決策の市場は継続できないかもしれないし、私たちの予想よりも遅く発展する可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼすだろう。

私たちは主にSimplePracticeとHealthPay 24ソリューションを介して医療業界にサービスを提供する医療業界が急速に発展しており,医療消費者に支援する技術支援サービスの市場を提供している

22

比較的に未熟で実証されていない。もし私たちがこの産業で私たちの解決策の利点を広めることに成功できなければ、私たちの成長は制限されるかもしれない。

我々は主にSimplePracticeとHealthPay 24ソリューションを介して医療関連ソリューションにサービスを提供する市場が急速かつ重大な変化を経験している。医療保健消費者に技術支持を提供するサービス市場の特徴は:迅速な技術変革、新製品とサービスの発売、患者の財務責任の増加、消費主義と参加度の増加、価値に基づく看護と精算モードへの持続的な転換及び非伝統的な競争相手の参入である。また、医療·技術産業の急速な発展と、私たちの既存および潜在的な競争相手が利用可能な大量の資源のため、この市場シェアを達成し、維持する機会は限られている可能性がある。医療保健消費者に技術支持を提供するサービス市場は比較的に新しく、実証されておらず、しかもこの市場が実現し、高いレベルの需要と市場採用率を維持するかどうかはまだ確定されていない。

競争力を保つために,複数のプロジェクトに参加し,新しいサービスを開発し,顧客基盤を拡大し,新市場を浸透させることで,新たな市場参入者と競争していく。その中のいくつかのプロジェクトは他の解決策を通じて私たちの統合能力を拡張することを含む。これらのプロジェクトには,コスト超過,交付遅延,性能問題,クライアントが受け入れられないなどのリスクがある.私たちの統合パートナーはまた、私たち自身と似たような彼ら自身の解決策を開発して提供することを決定するかもしれない。

私たちの成功は質の高い解決策を提供することに依存し、医療提供者はこれらの解決策を使用して臨床、財務、運営業績を改善し、そして患者はこれらの解決策を使用し、積極的に受け入れる。もし私たちが急速に発展する業界標準、技術、そして日々複雑かつ多様化する医療保健提供者と患者の需要に適応できなければ、私たちの既存の技術は歓迎されなくなり、時代遅れになり、あるいは私たちの名声を損なう可能性がある。例えば、新冠肺炎の疫病は医療保健提供者、患者、雇用主、健康計画と他の健康業界参加者の遠隔医療技術の採用を迅速に加速し、仮想医療解決策の監督環境は引き続き発展することが予想される。私たちは、私たちの既存の解決策を強化し、既存の顧客および潜在的な新しい顧客のニーズを満たすために、タイムリーかつ費用対効果的な方法で、私たちの人員および技術に大量の資源を投入し続けなければならない。私たちのイノベーションが既存の顧客や潜在的な新しい顧客のニーズに応じていなければ、市場機会を適切に把握しておらず、効果的に市場に進出していない、あるいは私たちの運営コストが著しく増加していれば、私たちの運営業績も影響を受けるだろう。もし私たちの新しいまたは修正された製品とサービス革新が医療提供者とその患者の選好、新興の業界標準や法規の変化に反応しなければ、市場の機会を適時に把握しなかった場合、あるいは効果的に市場に進出しなかった場合、私たちは既存の顧客を失ったり、新しい顧客を得ることができなくなり、私たちの運営結果が影響を受ける可能性がある。

しかも、私たちの業務の傾向を発展させ、影響する可能性のある洞察力は限られている。私たちは関連業務、法律と規制傾向、医療の変化を予測して対応する時にミスをするかもしれません。これは私たちの業務を損なう可能性があります。これらの事件のいずれかが発生した場合、私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。

最後に、私たちの競争相手は、改善された運営機能を提供するサービスを含み、その既存のサービス製品に機能を追加することを含む、私たちよりも多くの財務および運営リソースを投入して、新しい技術およびサービスを開発する能力があるかもしれません。成功すれば、彼らの開発努力は私たちのサービスをそれほど望ましくなくし、既存の顧客を失ったり、解決策から発生する費用を減少させたりするかもしれない。

私たちが質の高い顧客支援を提供できない場合、顧客支援に関する苦情があった場合、あるいは私たちの支援が予想以上に高価であれば、私たちの業務や名声が影響を受ける可能性があります。

クライアントは我々の顧客支援サービスに依存して問題を解決し,我々の解決策が提供するすべての利点を実現する.高品質な支援は,既存クライアントとそのクライアントのさらなる採用を維持·推進するためにも重要である.私たちのいくつかの解決策は、主に電子メールを介して顧客を支援し、チャットと私たちの解決策を通じていくつかの追加的な支援を提供します。私たちの顧客とその顧客が問題を迅速に解決し、効果的な持続的な支援を提供するのを助けない場合、または私たちの支援者や支援を提供する方法が私たちの顧客とその顧客の需要を満たすのに十分でない場合、私たちは顧客を維持し、既存の顧客の採用率を増加させ、新しい顧客を得る能力が影響を受ける可能性があり、既存または潜在的な顧客における私たちの名声が損なわれる可能性があります。また、顧客や顧客の私たちの顧客サービスに対する苦情や否定的な宣伝は、私たちの製品やサービスに対する人々の自信と使用を低下させる可能性があります。有効な顧客サービスには巨額の費用が必要であり、管理が不適切であれば、私たちの収益力にマイナス影響を与える可能性がある。現在サポートを提供している時間内に顧客とその顧客の顧客支援ニーズを満たすことができない場合には、サポートカバー面を拡大し、他の手段や方法で追加的な支援を提供する必要がある可能性があり、収益性を低下させる可能性がある。

23

もし私たちが受け取った費用が私たちの顧客あるいは彼らの顧客にとって受け入れられなければ、私たちの業務、経営業績、財務状況は損害を受ける可能性があります。

私たちの収入の大部分は取引や購読によって顧客から料金を受け取ることで生成されます。私たちの解決策の市場が成熟するにつれて、あるいは新しいまたは既存の競争相手が私たちと競争する新しい解決策を発売するにつれて、私たちは定価圧力に直面する可能性があり、既存の顧客と契約を更新することができず、私たちの定価モデルと運営予算に一致する費用レベルで新しい顧客を誘致することもできません。私たちが発売した新製品の価格設定戦略は私たちの顧客に魅力がないかもしれません。私たちの競争相手は私たちと競争するいくつかの製品を束ねて、より低い価格で提供することを選択するかもしれません。もしこのような状況が発生したら、私たちは定価戦略を変更したり、価格を下げなければならないかもしれません。これは私たちの業務、経営業績、財務状況を損なうかもしれません。

また、特に私たちの企業ソリューション部門では、私たちの収入の一部は、取引費用を利便性のある形で顧客の顧客に転嫁することを選択しているからです。公共事業や市政当局のような特定の市場では、利便性はありふれている。このような費用は相対的に標準的であるにもかかわらず、顧客の否定的な見方に遭遇することが多く、これは、より厳しい規制審査およびさらなる価格設定圧力をもたらす可能性があり、または、私たちの既存のオンライン請求書支払いおよび便利な料金貨幣化モデルよりも低いまたはより便利な代替支払い方式が発生した場合、私たちのサービスまたは収入の使用が低下する可能性がある。

私たちの締約国である様々な合意における賠償条項は、侵害、流用、または他の知的財産権違反、データ保護、その他の損失の重大な責任に直面する可能性があります。

正常な業務過程で、私たちは第三者に異なる範囲と条項の賠償を提供し、私たちに支払いを要求する約束と保証を行うことができるかもしれない。これらの合意の期限はそれぞれ異なり、場合によっては無期限である可能性があり、私たちの潜在的な最大支払いリスクに制限はない。このような合意に基づいて支払われた多額のお金は、私たちの業務、財務状況、そして運営結果を損なう可能性がある。さらに、一般的な責任保険を購入しているにもかかわらず、私たちの保険は、私たちが負う可能性のあるすべての責任を賠償するのに十分ではないかもしれませんし、お客様のデータ流出を主張するクレームに関連する責任や損害から私たちを保護するのに十分ではないかもしれません。そのような保険は、許容可能な条項で提供され続けるか、全く提供されないかもしれません。

我々の解決策は,様々なオペレーティングシステムと統合されなければならず,クライアントが支払いカードを受け取ることができるハードウェアは,これらのオペレーティングシステムを使用する第三者モバイルデバイスと相互動作しなければならない.もし私たちの解決策がこのようなオペレーティングシステムやデバイスと相互運用されていることを保証できなければ、私たちの業務は実質的な悪影響を受けるかもしれない。

我々は,我々の解決策と様々なオペレーティングシステムや我々が制御できないWebブラウザと統合する能力に依存する.これらのシステムの任意の変化、例えば、私たちの解決策の機能を低下させる、追加のコストまたは要件を適用する、または競争相手のサービス(彼ら自身のサービスを含む)に特典を与えることは、私たちの解決策の使用に実質的かつ不利な影響を与える可能性がある。また,我々はアップルアプリケーションストアやGoogle Playなどのアプリケーション市場に依存して,我々のモバイルアプリケーションのダウンロードを推進している.アップル、グーグル、または他のアプリケーション市場運営者は定期的にその市場を変更しており、これらの変更は私たちの解決策を得ることをより困難にする可能性があります。もし私たちの顧客が私たちの解決策にアクセスして使用することが困難なら、私たちの業務は実質的な悪影響を受けるかもしれない。

私たちは、インターネットインフラ、帯域幅プロバイダ、データセンタープロバイダ、他の第三者、および私たち自身のシステムに依存して、私たちの顧客に私たちの解決策を提供し、これらの第三者または私たち自身のシステムが提供する任意のサービスのいかなる故障や中断も、私たちを訴訟に直面させ、私たちと顧客との関係に悪影響を与え、私たちのブランドと私たちの業務に悪影響を及ぼす可能性があります。

私たちが解決策を渡す能力は、第三者によるインターネットや他の電気通信サービスインフラの開発と維持に依存する。これは、信頼性の高いインターネットアクセスおよびサービス、ならびに信頼性の高い電話およびファクシミリサービスを提供するために、必要な速度、データ容量、および安全で信頼性の高いネットワーク接続を維持することを含む。私たちのサービスは私たちのサービスレベルの約束に従って中断せずに実行することを目的としている。

しかし,我々は過去にこれらのシステムで限られた割込みを経験しており,我々のサービス性能を一時的に低下させるサーバ障害を含めて,将来的にはより深刻な割込みを経験する可能性がある.私たちは内部システムとクラウドプロバイダを含む第三者プロバイダに依存して私たちのサービスを提供します。これらのシステムにおける中断は、システム障害、コンピュータウイルス、物理的または電子的侵入、または他の悲劇的なイベントによっても、私たちのサービスの安全性または利用可能性に影響を与え、パートナーが私たちのサービスにアクセスする能力を阻止または抑制する可能性がある。これらのシステムまたは施設のうちの1つまたは複数に関連する悲劇的なイベントが発生すれば、私たちはより長い時間のシステムを経験することができなくなり、これはこれらの問題を修復するための大量のコストをもたらす可能性がある

24

あるいは私たちと顧客との関係、私たちの業務、経営結果、財務状況にマイナスの影響を与えます。絶え間なく運営するためには私たちもサービス提供者も警戒しなければなりません

サード·パーティ·プロバイダが提供するネットワークアクセス、電気通信またはホストがサービスのいかなる中断を管理するか、またはサード·パーティ·プロバイダのシステムまたは私たち自身のシステムが、現在またはそれ以上の使用量のいかなる障害も処理できない場合、私たちのトラフィックを深刻に損なう可能性がある。我々は我々の第三者サプライヤーに対して限られた制御を行っており,彼らが提供するサービスに問題が生じた場合の脆弱性を増加させている.私たちは第三者プロバイダのシステム障害を経験して、この故障は私たちに対するいかなるクレームももたらしていないにもかかわらず、私たちのシステムの限られた中断を招いた。これらの第三者技術および情報サービスまたは私たち自身のシステムに関連する任意のエラー、障害、中断、または遅延は、私たちとお客様との関係に悪影響を与え、私たちの業務に悪影響を与え、第三者の責任を負わせる可能性があります。

私たちは私たちの業務に保険を提供しますが、私たちの保険契約下の保険範囲は私たちが発生する可能性のあるすべての損失を補償するのに十分ではないかもしれません。しかも、私たちは私たちが許容可能な費用で十分な保険範囲を得ることができるという保証はない。

我々のインターネット接続の信頼性や性能は,使用率の増加やサービス拒否攻撃によって損なわれる可能性がある.一部のインフラが損傷したため,インターネットは様々な中断や他の遅延を経験しており,将来的には中断や遅延に直面する可能性がある.これらの中断や遅延は、インターネットの使用レベルを低下させる可能性があり、インターネットベースのサービスを提供するインターネットの可用性を提供する。

将来の訴訟、調査又は類似事項、又はそれに関連する不利な事実及び事態の発展は、我々の業務、経営業績及び財務状況に悪影響を及ぼす可能性がある。

私たちは、過去および/または将来、法律訴訟、クレーム、調査、規制手続き、または正常な業務過程で発生する類似事項または訴訟の影響を受ける可能性があり、例えば、私たちの顧客またはその顧客が商業紛争について提起したクレーム、私たちの現職または前任従業員が提出した雇用クレーム、または顧客データの流用に関するクレームを受けることができる。さらに、支払いネットワークは私たちまたは私たちの第三者決済処理業者に罰金を科すかもしれない。さらに、州または連邦規制機関は、私たちの1つまたは複数の解決策を照会および/または調査することができる。このようなクレームに根拠がなくても、訴訟、調査、規制手続き、または同様の事項は巨額のコストを招く可能性があり、経営陣の注意力や資源を分散させる可能性があり、これは私たちの業務、経営業績、財務状況を深刻に損なう可能性がある。保険はこのような事項を含まない可能性があり、1つ以上のそのような事項を解決するためのすべての費用を支払うのに十分なお金を提供できない可能性があり、私たちが受け入れ可能な条項で保険を提供し続けることができない可能性がある。私たちに提出された保険や保険不足のないクレームは、予想外のコストを招く可能性があり、それによって私たちの経営業績を低下させ、アナリストや潜在投資家が私たちの業績に対する期待を低下させることができ、これは私たちの普通株の市場価格を下げることができるかもしれない。

我々の計算,記憶,データ処理,ネットワークおよび他のサービスの大部分はMicrosoft AzureおよびAmazon Web Servicesに依存している.Microsoft Azure、Amazon Webサービス、または他の第三者サービスを使用した任意の中断または干渉は、当社のビジネス、財務状態、および運用結果に悪影響を及ぼす可能性があります。

我々の計算,記憶,データ処理,ネットワークおよび他のサービスの大部分はMicrosoft AzureおよびAmazon Web Servicesに依存している.Microsoft AzureまたはAmazon Webサービスを使用している当社の重大な中断または干渉は、当社のビジネス、財務状況、および運用結果に悪影響を及ぼす可能性があります。Microsoft AzureおよびAmazon Web Servicesは、幅広い裁量権を有しており、当社に関連するサービス条項や他のポリシーを変更して解釈することができ、これらの行為は私たちのビジネス運営に不利である可能性があります。Microsoft AzureおよびAmazon Web Servicesはまた、1つまたは複数のサービスへの私たちのアクセスを停止または制限すること、価格設定条項を増加させること、終了すること、または私たちの契約関係を完全に終了することを求めること、または私たちに不利またはコストの高い方法でデータを処理する方法を変更することを含む、私たちの制御範囲を超えた行動をとる可能性があります。他の第三者から同様のサービスを獲得できると予想されているが,Microsoft AzureやAmazon Web Servicesとのプロトコルが終了すれば,我々のプラットフォームやユーザにコンテンツを提供する能力で中断され,クラウドインフラの代替を手配する上での遅延や追加料金に遭遇する可能性がある

25

サービス。現在Microsoft AzureまたはAmazon Web Servicesによって提供されているクラウドサービスを別のクラウドプロバイダに変換することは困難であり、多くの時間と費用がかかります。

さらに、Microsoft Azure、Amazon Web Services、および他のプロバイダが経験するサービス中断の影響を受けやすく、我々は、インフラ変更、人為的、ハードウェアまたはソフトウェアエラー、ホスト割込み、および容量制限を含む様々な要因のために、過去および未来に様々な要因のために、将来的にサービス利用可能性の中断、遅延または中断を経験する。停電および能力制限は、技術的故障、自然災害、詐欺、または安全攻撃のような様々な原因による可能性がある。これらのプロバイダが提供するサービスレベル、またはそのサービスの定期的または長期的な中断は、私たちの解決策の使用およびユーザの私たちの解決策に対するユーザの満足度に影響を与え、私たちの業務および名声を損なう可能性がある。さらに、ホストコストは、ユーザ参加度が増加するにつれて増加し、我々の収入増加速度が、これらのサービスまたは他のプロバイダのサービスを使用するコストよりも速くできない場合、これは、私たちの業務を損なう可能性がある。これらの要素のいずれも、私たちの収入をさらに減少させるか、または私たちに責任を負わせる可能性があり、そのいずれも、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

もし私たちが私たちのブランドの知名度を維持し、維持し、高めることができなければ、私たちの業務、経営結果、財務状況は不利な影響を受けるかもしれません。

私たちは、経済的で効率的な方法で当社のブランドの知名度を向上させ、特に顧客を推薦する既存のパートナーおよび新しいパートナーの中で、私たちの解決策の受け入れと新しい顧客の誘致に重要であると信じています。ブランド普及活動は顧客の知名度を高めたり、収入を増加させたりしない可能性があり、そうしても、いかなる収入の増加も、ブランド構築に生じる費用を相殺できない可能性がある。例えば、私たちのブランドへの投資、特に私たちと推薦パートナーとの関係、および顧客の参加と教育は十分な財務的見返りを与えないかもしれません。もし私たちが私たちのブランドの普及と維持に成功しなかった場合、あるいは引き続き巨額の費用を発生させることができなければ、私たちは必要な顧客を引き付けたり、維持したりして、私たちのブランド建設努力の十分な見返りを実現することができないかもしれません。あるいは広範なブランド意識を得ることは、幅広い顧客が私たちの解決策を採用するために重要です。

私たちの収入は支払い方法の変化に敏感だ。

私たちの収入の大部分は、私たちの企業と中小企業ソリューション部門の取引と使用に基づく費用であり、これらの費用は顧客が吸収するか、顧客が支払うか、私たちの解決策で支払われる請求書の大部分はクレジットカードまたはデビットカードで支払います。一般的に、私たちは電子小切手やACH支払いよりもクレジットカードで支払うことでより多くの収入を得る。したがって、より多くの顧客が私たちの解決策を通じて電子小切手、ACHまたは他の取引費用の低い支払い方法で請求書を支払い始めると、私たちの経営業績に実質的な影響を与える可能性がある。

もし私たちが私たちのサービスレベルの約束を履行できなかった場合、私たちは信用または払い戻しを提供する義務があるかもしれません。あるいは契約終了に直面して、これは私たちの業務、経営業績、財務状況に悪影響を及ぼすかもしれません。

私たちの顧客およびパートナーとのいくつかの合意は、私たちが提供する情報およびデータの正確性と、私たちがどのくらいの速度でクエリをサポートする約束に応答するかを含むサービスレベルのコミットメントを含みます。私たちは過去と未来に私たちが宣言したサービスレベルの約束を履行できないかもしれないし、および/または長い間利用できないまたは停止されるかもしれない。私たちが宣言したサービスレベルの約束を履行できない場合、および/または長時間の利用不可能または停止を受けた場合、私たちは私たちの顧客およびパートナーにサービスポイントまたは払い戻しを提供しなければならないかもしれません。さらに、ある顧客は、私たちが彼らの独占的な支払い業者ではなく、契約終了に直面する可能性があり、いずれも私たちの将来の収入に悪影響を及ぼすように、異なる解決策を使用することになるかもしれない。さらに、どのような延長されたサービス中断も、私たちの名声、収入、および経営業績に悪影響を及ぼす可能性がある。

私たちは国際請負業者を使用して私たちを追加的なリスクに直面させ、これは私たちの業務、経営業績、財務状況に悪影響を及ぼすかもしれない。

私たちのすべての従業員は主にアメリカにいますが、私たちはウクライナ、ジャマイカ、南米、EU、コスタリカなどの外国場所のコストの低い請負業者と第三者を利用して私たちの運営費用をコントロールしようとしています。私たちは将来、オフショア労働力への依存を他の国に拡大するかもしれません。例えば、いくつかのコールセンターの運営をジャマイカの第三者会社にアウトソーシングした。米国以外の国は比較的高い程度の政治的·社会的不安定の影響を受ける可能性があり、現在ウクライナやロシアとの情勢や自然災害のような政治的動揺を防ぐインフラが不足している可能性がある。これらの国では、自然災害、流行病(例えば、新冠肺炎)や政治的または経済的不安定が発生し、ロシアとウクライナの間で絶えず発展している衝突を含み、時々私たちのいくつかの請負業者を流出させ、これらの労働源の仕事を妨害したり、これらの労働源を交換または減少させなければならない可能性がある。私たちの他の国のサプライヤーは財務問題や人事問題を含めてどんな理由でも突然閉鎖されるかもしれない。このような中断は効率を低下させ、私たちのコストを増加させ、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

26

また、ロシアとウクライナの間の持続的な衝突により、私たちは業務と運営を展開する方法で他のリスク、困難、挑戦に直面する可能性がある。例えば、現在のロシアとウクライナとの間の衝突により、ロシアまたは他の国がロシアがウクライナに侵入するために実施した経済制裁や他の行動に応答するためのネットワークセキュリティ攻撃を含むサイバーセキュリティ攻撃のリスクが増加する可能性がある。私たちまたは私たちの第三者プロバイダまたは他のシステムへのこのような攻撃の任意の増加は、当社のネットワークシステムまたは他の運用に悪影響を及ぼす可能性があります。

米国では,外国に本部を置く請負業者を利用することがますます厳しく審査されている。政府当局は、米国にいる顧客または会社にサービスを提供する外国企業に財務コストや制限を加えることを求めることができる。政府当局は私たちがオフショア労働力からサービスを調達することを禁止したり、他の方法で阻止しようとするかもしれない。

改正された米国の1977年の“反海外腐敗法”および他の適用された反腐敗法律法規は、私たちの従業員、サプライヤー、代理店のいくつかのタイプの支払いを禁止した。私たち、私たちの子会社、または私たちの現地代理は、適用される反腐敗法律または法規に違反して、巨額の罰金、罰金、和解、費用、同意令に直面する可能性があり、これらは私たちの現在の業務を制限または制限し、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

私たちの法律と規制環境に関するリスク

私たちは、支払いネットワーク運営ルール、プログラム、および基準を遵守することを要求されていますが、これらのルール、プログラム、または標準、または支払いネットワーク費用の変化は、私たちの業務を損なう可能性があります。

支払いネットワークは、自分の支払いネットワークルールを確立し、支払いネットワークとその参加者との間に債務および責任を割り当てる。これらのルール、プログラム、および基準は、PCIDSSを含み、消費者が彼らのカード、カードのセキュリティ特徴、処理されたセキュリティ基準、データ保護、情報セキュリティ、およびデータ漏洩が発生したときの責任を含むいくつかの行動または非作為に対する責任配分を含む様々な分野を管理する。参加者は適用された規則と基準を遵守することを確実にするために支払いネットワークの監査を受ける。

第三者決済処理業者との合意によると、支払いネットワークルールを遵守し、第三者決済処理業者が支払いネットワーク規則に違反してネットワーク評価された任意の罰金を支払うことに同意しなければなりません。私たちはまた私たちが支払いネットワーク規則に違反した任意の支払いネットワークに直接責任を負うかもしれない。支払いネットワークは、支払いネットワークルールを作成および解釈し、新しい動作ルール、プログラムまたは基準を採用することができ、または私たちまたは私たちの処理業者を解釈または再解釈することは、コストの高い既存のルール、プログラム、および基準に従うか、または遵守または実施することが困難であるか、または遵守または実施することが不可能であることを発見するかもしれない。このような変化を行う理由は、新しい参加者を維持または誘致するための規制環境の変化、またはネットワークにサービスする戦略的行動を含み、特定の参加者に追加のコストおよび支出をもたらすか、または特定の参加者に不利である可能性がある。例えば、支払いネットワークルールにおける記憶容量別使用課金に関する変更は、記憶容量別使用課金に異議を唱える能力および記憶容量使用課金による損失金額に影響を与える可能性がある。このような変更や他の方法で支払いネットワークの問題を解決することができない場合、ネットワークは、私たちの顧客に関連する詐欺や、記憶容量に応じた使用課金の罰金および評価を転嫁する可能性があり、または好ましい制御を維持していない場合、ネットワークは、私たちのプラットフォームを介して取引を処理する資格をキャンセルする可能性があり、これは、私たちの業務、運営実績、財務状況に大きな悪影響を及ぼす可能性があります。将来的に支払い関連の新製品を発売することも求められるかもしれませんが、支払いネットワークルールをより多く遵守する必要があるかもしれません。現在の支払いネットワークルールまたは実施中の新しいルールに違反するいかなる行為のため、ネットワークは罰金、処罰される可能性があります, いくつかの使用または非作為または参加者が適用ルール、プログラム、および基準に準拠できなかったために参加者の登録を一時停止した場合、既存のクライアント、パートナー、または他の第三者は、私たちのサービスの使用を停止または紹介する可能性があり、潜在的な顧客、パートナー、または他の第三者は、私たちとの交渉を終了することを選択するか、または彼らの処理需要を満たすために私たちのプラットフォームを使用することを考慮しないことを延期または選択することができ、ネットワークは、そのネットワークを介して私たちのプラットフォームを介した支払いを許可することを拒否する可能性がある。上記のいずれも、我々の業務、経営業績、財務状況に重大な悪影響を及ぼす可能性がある。

これらのネットワークは、処理業者が受け取る費用を第三者に支払うことを時々向上させる。私たちの第三者支払い処理業者は過去になって、未来にこのような費用を私たちに転嫁するかもしれない。私たちはこれらの成長を私たちの顧客に転嫁しようと試みることができるが、この戦略は顧客が競争相手の解決策に流出する可能性がある。もし競争的なやり方が私たちが未来にもっと高い費用を私たちの顧客に転嫁することを阻止すれば、私たちはこのような増加した費用の全部または一部を吸収しなければならないかもしれません。これは私たちの収入と収益を減少させるかもしれません。また、交換費や他の費用は政府機関によってより厳しい審査を受けており、新しい法律や法規は、料金の細分化や費用制限の価格透明性の向上を要求する可能性があり、これは価格ベースの競争の激化、利益率の低下、顧客流出率の上昇を招き、私たちの業務、運営業績、財務に悪影響を及ぼす可能性がある

27

条件。どんな費用の増加により、このような支払いは私たちや私たちの顧客に非常に高くなるかもしれません。

私たちのビジネス運営に関連するプロセスでは、いくつかの個人情報および他の敏感および機密データを収集、格納、送信、または他の方法で処理することができる。したがって,我々の業務は様々な政府や業界法規の制約や,プライバシー,データ保護,情報セキュリティに関する他の義務を受けている.実際に、またはそのような義務を履行しないと考えられるいかなる行為も、訴訟、罰金、処罰、コスト増加、または負の宣伝および名声被害をもたらす可能性があり、これは、私たちの業務価値に負の影響を与え、私たちの普通株の市場価格を低下させる可能性がある。

私たちは個人情報と他の敏感または機密の顧客データを受信し、保存し、処理します。さらに、我々は、実際および潜在的なクライアント、ならびに私たちの従業員およびサービスプロバイダからの個人およびサービス情報および他のデータを、受信、記憶、処理、送信、使用、および他の方法で処理する。我々の個人情報の収集、使用、保持、保護、開示、移転およびその他の処理は、米国連邦貿易委員会(“FTC”)および各州のローカルおよび外国機関を含む政府当局の監督の下で、様々な州、国家および国際法律法規に適用され、私たちのデータ処理活動も契約義務および業界標準によって制限されている。プライバシー、データ保護、情報セキュリティの立法と規制構造は世界各地の司法管轄区域で発展し続けており、これは私たちの業務に影響を与える可能性がある。これらの法律または法規を遵守しないことは、訴訟、法執行行動、損害賠償、罰金、処罰、または否定的な宣伝および名声損害を招く可能性があり、いずれも、私たちの業務、経営業績、および財務状況に重大な悪影響を及ぼす可能性があります。

米国では、様々な法律および法規は、電子通信プライバシー法、コンピュータ詐欺および乱用法、HIPAA、およびプライバシーおよびデータセキュリティに関連する州法を含む、いくつかのタイプのデータのセキュリティ、収集、処理、記憶、使用、開示、および他の処理に適用される。また、連邦貿易委員会と多くの州総検察長は、データのオンライン収集、使用、伝播、処理、および安全の基準を実施するために、連邦と州消費者保護法を説明し続けている。

私たちが運営しているすべての州は敏感で個人データのプライバシーと安全を保護する法律を持っている。敏感かつ個人情報の面では、米国のある州の法律は、国際、連邦、または他の州の法律よりも厳格または範囲が広いか、またはより多くの個人的権利を提供する可能性があり、これらの法律は互いに異なる可能性があり、これはコンプライアンス作業を複雑化させる可能性がある。例えば、2020年に施行されるCCPAは、特定の個人情報をアクセスおよび削除すること、特定の個人情報を販売しないことを選択すること、および彼らの個人情報がどのように収集、使用、および共有されるかに関する詳細な情報を取得する権利を含む、カリフォルニアの消費者に拡大されたプライバシー権および保護を与える。CCPAは違反行為に対する民事処罰と、データ漏洩に対する個人訴権を規定している。このような個人的な訴権はデータ流出訴訟の可能性と関連するリスクを増加させる。私たちがHIPAAの下で“ビジネスパートナー”として保持しているいくつかの情報は、CCPAによって制限されない可能性があるが、私たちがHIPAAビジネスパートナーとして、またはカリフォルニアの消費者として処理する他の個人情報は、CCPAによって制限される可能性がある。CCPAの企業従業員と関連個人情報に対するいくつかの要求は2023年1月1日に満了し、これは私たちのコンプライアンスコストを増加させ、私たちが直面している公衆と規制審査、費用の高い訴訟、罰金、処罰を増加させる可能性がある。

また、カリフォルニアプライバシー権法案(“CPRA”)は2023年1月1日に施行され、立法がカバーする会社に追加の義務が加えられ、カリフォルニア住民の特定の敏感な個人情報に対する権利の拡大を含むCCPAの重大な改正が行われた。CPRAはまた、CCPAおよびCPRAを実施し実行する権限を付与される新しい国家機関を作成した。“包括的平和協定”と“包括的平和協定”の多くの面での解釈と実行はまだ明確ではなく、“包括的平和協定”と“包括的平和協定”の影響は重大である可能性がある。CCPAおよびCPRAの条項は、私たちのデータ収集または処理のやり方や政策を修正し、私たちが直面する可能性のある規制法、制裁、訴訟を遵守し、増加させるために、大量のコストと支出を発生させることを要求するかもしれない。

他のいくつかの州の法律も同様のプライバシー義務を規定しており、すべての50州には、不正な個人情報へのアクセスに関するセキュリティホールが発生した場合に影響を受けた個人、州関係者、および他の人に通知する義務が含まれている。また、CCPAはいくつかの新しい州法律の公布や既存の州法律の改正を推進しており、これは米国の他の州のより厳格なプライバシー立法の傾向の開始を示している可能性があり、これは新しい連邦と州レベルのプライバシー立法に関する多くの提案を促進している。この立法が採択されれば、複雑性が増加する可能性があり、コンプライアンス計画に追加的な資源を投入し、私たちの業務戦略に悪影響を与え、私たちの潜在的な責任を増加させる必要がある。複数の州レベルの法律が導入されているが、基準が一致していないか、あるいは衝突し、連邦法の先制者がいなければ、これらの法律を遵守することは困難であり、コストも高く、守らなければ罰金と処罰を受ける可能性がある。

28

また,HIPAAが規定しているいくつかの義務と,医療や健康に関する情報のプライバシーやセキュリティに関するいくつかの州法や関連契約義務を守らなければならない。その他の条項では,HIPAAはある医療保健提供者,健康計画,医療保健決済機関(“保険承保実体”)に対して公共健康保険のプライバシーや安全に関する義務を課している。HIPAAによると、商業目的のためにサービスプロバイダにPHIを開示する前に、保証エンティティはサービスプロバイダ(“業務共同経営会社”)とHIPAAのプライバシーとセキュリティ要求について書面で合意しなければならない。私たちが保証実体顧客と締結したこれらの合意に規定されている義務に加えて、HIPAAのいくつかの規定を守ることに直接責任を負う可能性があります。他の事項に加えて、HIPAAは、(1)PHIの乱用を防止するために物理的、技術的、および行政的保障を維持すること、(2)カバーエンティティにセキュリティイベントおよび他の不適切な使用または情報を開示することを報告すること、および(3)カバーエンティティが、個人アクセス、より正、制限、またはPHIに関連する開示の要求に応答することを含むHIPAA下のいくつかの責務の履行を支援することを要求する。我々は,HIPAAが要求する健康情報を保護するための政策と保障措置を策定し,これらのデータの保護や任意のセキュリティ事件への対応に関する適用法律や法規の遵守を支援するプロセスを策定した。これらの措置の継続的な実施と監督は多くの時間、精力、費用に関連しており、HIPAAの要求を遵守することを確保するために、より多くの時間と資源を投入しなければならないかもしれない。また,HIPAA要求と実行優先順位, 変化するかもしれませんが、これは私たちを追加的な規制検討に直面させ、私たちのコンプライアンスコストを増加させるかもしれません。例えば、2020年12月10日、衛生·公衆サービス部(HHS)内の民権事務室(OCR)は、他に加えて、カバーエンティティが個人アクセス権要求に応答する時間長を短縮する提案規則作成(NPRM)通知を発表した。

引受エンティティ(すなわち、私たちのいくつかの顧客)について、HIPAAは、PHIに違反した場合に個別に通知することを強制し、そのような通知は、多くの州の違反通知法がより早期に通知を提供することを要求しているにもかかわらず、“不合理な遅延があってはならず、任意の場合には、違反が発見された後60日より遅くなってはならない”と規定しなければならない。違反が500人以上の患者に影響を与える場合、HHSに直ちに報告しなければならず、HHSはその公共ウェブサイト上で違反エンティティの名前を公表する。同じ州や管轄地域の500人以上に影響を与える違反も地域メディアに報告されなければならない。違反に関連する者が500人未満である場合、オーバーレイエンティティは、ログに記録し、少なくとも毎年HHSに通知しなければならない。当社の業務パートナーとしての役割では、HIPAAは、事業パートナーにPHI違反の通知を提供することのみを要求しているにもかかわらず、私たちのいくつかの顧客合意は、保証エンティティに代わって影響を受けた個人および規制機関に通知を提供することを要求する可能性がある。公衆への通知を含む任意の通知は、私たちの業務、財務状況、運営結果、および見通しを損なう可能性があります。

HIPAA要求を守らない罰は遵守しないことによって大きく異なり,是正行動の要求,合意解決,および/または民事,金銭,刑事罰の適用が含まれる可能性がある。HIPAAはまた、州総検察長が州住民を代表してHIPAAに基づいて訴訟を起こすことを許可した。この場合、裁判所はHIPAA違反に関する損害賠償、費用、弁護士費を判決することができる。HIPAAは個人訴訟権利を確立しておらず、個人が民事裁判所でHIPAA違反行為を起訴することを許可しているが、その基準は、PHIの乱用またはPHI違反による不注意または無謀な民事訴訟のような州民事訴訟における義務クレームに注意するための基礎として使用されている。また,我々が業務を行っている多くの州や我々の顧客がいる多くの州にも健康情報のプライバシーやセキュリティを保護する法律があり,その多くの法律は互いに大きく異なり,HIPAAに奪われず,コンプライアンス作業を複雑にしていることが多い.州の法律がもっと保護されているところで、私たちはもっと厳格な規定を守らなければならない。違反者に罰金と処罰を科すほか、いくつかの州法は、自分の個人情報が乱用されたと思う個人にCCPAのような個人訴訟権利を提供する。

国際的には、私たちが運営するほとんどの司法管轄区域は、自分のデータセキュリティ、プライバシー、データ保護の法的枠組みを構築しており、私たちの顧客とパートナーはこれらの法的枠組みを守らなければならない。私たちの顧客とパートナーがこれらの異なる法律、規則、法規を遵守するために、私たちの顧客とパートナーは、いくつかのプライバシーおよびデータ保護義務を履行することを要求するデータ処理協定の締結を要求するかもしれません。これらの契約データ保護義務を遵守し、履行しなければ、契約違反クレームを招く可能性がある。

特に、EU一般データ保護条例、英国一般データ保護条例、および2018年の英国データ保護法(総称してGDPRと呼ぶ)規制は、GDPRに拘束されている個人データを、米国を含むこのような個人データに十分な保護を提供することが発見されていない第三国に移行する。GDPRによれば、データ出力者は、欧州委員会によって承認された標準契約条項(“SCCs”)のような適切な保障措置を実施しなければならない(欧州経済地域(“EEA”)からの移行の場合)、または(英国から移転された場合には)特定の削減が適用されない限り。GDPRに拘束されているお客様またはパートナーは、これらの要求を遵守する必要があり、特定のプライバシー義務を履行することを要求するSCCに参加することが要求される場合があります。これらの契約義務を履行できなかったことは、契約違反クレームを招く可能性があり、データ主体からの第三者受益者クレームに直面し、欧州データ保護当局の規制行動を受ける可能性がある。2020年7月欧州裁判所はEU-米国のプライバシー盾の無効を宣言した

29

EU-米国プライバシー盾が米国に移転したEU個人情報を十分に保護できなかったため、EU加盟国から米国にデータを転送するメカニズムを提供する枠組み(欧州委員会が承認した米国への移行の十分な決定)。欧州裁判所はまた、SCCだけでは米国などの第三国に移転した個人データを保護するには不十分だと指摘している。目的国に適用される法制度,特に適用される監督法や個人権利を考慮すると,現在ではデータ輸出業者が必要に応じてデータ輸入業者の協力のもと,データ転送機構の使用状況を案件ごとに評価しなければならない。また、欧州委員会は2021年6月4日に新しいSCCsバージョンを決定し、2021年6月27日の実行決定(“新SCCs”)に基づいて発効した。実行決定によれば、SCC転送データに依存する組織は、2022年12月27日までに任意の既存のプロトコルを更新しなければならず、新しいSCCを新しいプロトコルに格納しなければならない。この持続的な立法活動と、実施決定と新しい標準契約条項を遵守するために、私たちの顧客とパートナーは、私たちが新しいSCCSに加入することを要求するかもしれません。これは、EEA/UKからのデータの安全性をさらに強化するための追加の保障措置を実施することを要求します。これは、私たちのコンプライアンスコストを増加させ、任意の違約請求のさらなる責任に直面させ、私たちの業務に悪影響を与える可能性があります。私たちは躊躇して不本意になるかもしれません, または欧州または複数の顧客が、欧州経済地域の国際データ送信および彼らに課せられたデータ保護義務に対するビジネス感情が変化し、このような顧客がリスクに直面する可能性があるため、私たちの製品の継続使用を拒否している。ヨーロッパ経済地域でヨーロッパ経済区からの個人データを維持するシステムを構築する必要があることが発見されるかもしれませんが、これは大量の費用が関連している可能性があり、私たちの業務の他の側面から資源を移転する必要があり、これらすべてが私たちの業務に悪影響を及ぼす可能性があります。私たちと私たちの顧客は、私たちと私たちがEEAから移転した個人データがヨーロッパ法によって合法化されるまで、ヨーロッパデータ保護当局が法執行行動をとるリスクに直面するかもしれない。

個人情報および情報の定義を変更することは、データ共有に関連する可能性のある戦略的パートナーシップを制限することを含む、我々が業務を運営または拡大する能力を制限または抑制することも可能である。さらに、いくつかの管轄区域は、いくつかのタイプのデータをこれらの管轄区域内のサーバに保持することを要求する。私たちが適用される法律、指示、そして法規を遵守しないことは、罰金と名声被害を含む、私たちに対する法執行行動をもたらす可能性があり、いずれも私たちの業務および経営業績に悪影響を及ぼす可能性があります。世界的なプライバシー問題の規制枠組みの急速な変化により、プライバシー、データ保護、情報セキュリティに関連する法律や法規の範囲や解釈は、しばしば不確定であり、互いに衝突する可能性がある。これらの法律の解釈と適用は、私たちの既存のデータ管理慣行、解決策、または能力と一致しないかもしれない。私たちに適用されるか、または私たちに適用可能な法律、および私たちが収集した情報の敏感な性質のために、私たちは、システム障害や不正アクセスによる損失、誤用、破損、流用、流用から、私たちのデータと私たちのプラットフォームユーザのデータを保存して保護するための政策およびプログラムを実施しています。プライバシー、データ保護、情報セキュリティ、またはマーケティング目的または消費者通信目的のためのデータ処理に関する政策、プログラムまたは措置が、法律、法規、政策、法的義務または業界基準に適合していない場合、私たちは政府の法執行行動、訴訟、規制調査、罰金、処罰、および負の宣伝の影響を受け、私たちのアプリケーションプロバイダ、顧客、およびパートナーが私たちへの信頼を失い、私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性があります。

政府の規制に加えて、プライバシー擁護者や業界団体は、私たちに適用される可能性のある新しい、異なる自律基準を提示するかもしれない。このような自律基準の一例は,支払カード情報処理に関するPCI-DSSである.PCI-DSSの遵守を要求された場合、遵守されていなければ、罰金やその他の処罰を招く可能性があり、名声被害や業務被害を受ける可能性があります。さらに、私たちの顧客は、法律、法規、または自律要件よりも厳しいプライバシーおよびデータセキュリティ要件を遵守することを期待しているかもしれませんし、私たちは、私たちの製品上で、または私たちの製品によってデータを処理または保護することに関連する追加または異なる基準を遵守する義務があるかもしれません。プライバシー、データ保護、および情報セキュリティ法律、法規、規則および他の基準の解釈および適用はまだ不確定であるため、これらの法律、規則、法規および他の実際または報告されている法的義務、例えば、契約義務または自律義務は、私たちの既存のデータ管理実践または私たちのプラットフォームの機能と一致しない方法で解釈および適用される可能性がある。もしそうであれば、罰金、訴訟、その他のクレームの可能性に加えて、私たちの業務活動ややり方を根本的に変更したり、私たちのソフトウェアを修正したりすることが要求される可能性があり、これは私たちの業務に悪影響を及ぼすかもしれません。

さらに、私たちまたは私たちと業務往来のあるいかなる第三者も、プライバシー、データ保護または情報セキュリティに関連する法律、法規、政策(私たちが公開しているプライバシーポリシーを含む)、プログラム、措置、法律または契約義務、業界基準または規制ガイドラインを遵守できなかったか、または遵守できなかったと考えられ、政府の調査および法執行行動、訴訟、罰金および処罰または不利な宣伝を招き、私たちの顧客およびパートナーが私たちへの信頼を失う可能性があり、これは私たちの名声、業務、経営業績、財務状況に悪影響を及ぼす可能性があります。プライバシー、データ保護、情報セキュリティ、マーケティング、消費者通信など、新たな提案された法律、法規、業界基準が引き続きあると予想されています

30

私たちはこのような未来の法律、法規、そして基準が私たちの業務にどのような影響を及ぼすかもしれないと予測できない。将来の法律、法規、基準および他の義務、または既存の法律または法規の任意の変化の解釈は、司法管轄区域間で一致しない可能性があり、私たちの現在または未来のやり方と衝突する可能性があり、これは、私たちの新しい機能の開発とマーケティング、および顧客基盤の維持と拡大、収入増加の能力を弱める可能性がある。金融情報および他の個人データを含む様々なタイプのデータ(金融情報および他の個人データを含む)の収集、使用、処理、記憶、共有または開示の将来の制限、または収集、使用、処理、記憶、共有および開示に対する私たちの顧客、パートナーまたは消費者の要求の明示的または暗黙的な同意の追加的な要求は、追加的なコストを生成するか、または実質的な方法で私たちのプラットフォームを修正する必要があり、新しい機能を開発する能力を制限する可能性がある。このような要求を遵守し、私たちの政策と慣行を変えることは重くて高価かもしれないし、私たちは規制、立法、および他の事態の発展に迅速または効果的に反応できないかもしれない。

もし私たちがこれらの法律や法規を遵守できなければ、あるいは私たちがこれらの法律や法規に従って責任を負う場合、私たちは罰金や訴訟を通じて、このような責任に対する私たちのリスクを減らすために新しい措置を実施することを含めて直接的な損害を受ける可能性があります。これは私たちが大量の資源を費やしたり、いくつかの製品を生産停止したりする必要があるかもしれません。これは私たちの業務、経営業績、財務状況にマイナスの影響を与えます。さらに、訴訟および立法提案による責任問題へのより多くの関心は、私たちの名声を損なうか、または他の方法で私たちの業務増加に悪影響を及ぼす可能性がある。また、この潜在的な責任によるいかなるコストも、私たちの経営業績を損なう可能性があります。

私たちの医療関連解決策が正確かつタイムリーな情報を提供できない場合、または私たちの解決策の内容または任意の他の要素が誤った臨床決定または治療に関連している場合、私たちは医療従事者の顧客または患者に責任を負う可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

我々の医療関連解決策や関連内容は,提供者がカルテ,治療計画,医療状況,特定の薬物の使用など,提供者が患者情報を容易に取得できるようにすることを含む,我々の医療従事者顧客によってその実践に関する管理タスクに利用されている。もし私たちの医療関連解決策や内容が、私たちの医療従事者の顧客が依存している、誤った臨床決定や治療に関する正確かつタイムリーな情報を提供できない場合、医療従事者の顧客または彼らの患者は私たちにクレームをつける可能性があり、これは私たちに巨額のコストをもたらし、業界での名声を損なう可能性があり、私たちのサービスの需要の低下を招き、これは私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たちまたは私たちの医療従事者顧客が政府の医療計画に虚偽または詐欺的クレームまたは医療提供者間の財務関係を提出することを規範化するために連邦および州の法律を遵守できない場合、私たちまたは私たちの医療従事者顧客は民事および刑事罰を受け、または政府医療計画に参加する資格を失う可能性がある。

医療業界の参加者として、私たちの運営と関係、私たちの医療·健康従事者顧客の運営と関係は、複数の連邦、州、地方政府機関によって規制されている。このような法律法規の影響は私たちに悪影響を及ぼすかもしれない。また,我々の医療従事者顧客はこれらの法律法規に適合した方法で我々の技術解決策を使用することができず,我々の技術解決策の市場性に影響を与え,さらにはクレーム,訴訟,重大な責任に直面させる可能性がある。逆リベート制限および虚偽または詐欺的クレームの提出を禁止する法律を含む多くの連邦および州法律は、医療保健提供者および任意の連邦または州医療計画のための他の任意の連邦または州医療計画に適用され、場合によっては、任意の個人計画が支払う可能性のあるプロジェクトまたはサービスが行われ、提供され、紹介または支払いを求める人または支払いを受ける人に適用される。これらの法律は複雑で、私たちの特定の医療解決策、サービス、関係への応用は明確ではないかもしれませんが、予期しない方法で私たちの業務に適用されるかもしれません。特に重要なのは以下の点である

31

これらの法律の範囲が広く、法定例外状況と選択可能な避難港が限られていることから、私たちのいくつかの商業活動は1つ以上のこのような法律の挑戦を受けるかもしれない。これらの法律は複雑で、迅速に変化する可能性があり、私たちの特定の医療関連解決策、サービス、関係への応用は不明かもしれませんが、予期しない方法で私たちの業務に適用されるかもしれません。新しい支払い構造および他の配置は、貯蓄を共有する医療提供者の組み合わせに関し、リベートおよび他の詐欺および法律の乱用に関連する可能性がある。さらに、価値ベースの調達計画によれば、私たちの独自の解決策によって生成されたクレーム、フォーマット、準備、または送信クレームまたは報告品質または他のデータに関連するエラーは、虚偽クレームの提出をもたらすか、または他の方法でこれらの法律に違反するように告発または決定される可能性がある。

もし私たちのEHRソフトウェア、技術、実践管理ソリューションまたは請求書、コード、クレーム提出および他の解決策、私たちのマーケティング活動、または私たちの業務を推薦することができる医師および他の免許を持つ医療専門家との財務計画が、私たちに適用されるいかなる政府法規に違反していることが発見された場合、私たちは、行政、民事および刑事罰、損害、罰金、返還、削減または再構成業務、追加の誠実な監督および報告義務、連邦および州医療保健計画から除外され、監禁されることを含む実質的な処罰を受ける可能性があり、これらのいずれも、私たちの業務、運営結果、または財務状況に悪影響を及ぼす可能性があります。私たちまたは私たちの事業者顧客のこれらの法律や法規に違反するいかなる行動も、私たちが弁護に成功しても、私たちは巨額の法的費用を招き、私たちの管理層の業務運営への注意を移し、負の宣伝を招く可能性があり、いずれも私たちの解決策の需要に悪影響を及ぼす可能性があり、事業者顧客とのいくつかの契約の全部または一部を無効にし、一部の業務の変更または終了を要求し、一部の収入の返還を要求し、政府支払人とビジネスをしている事業者顧客のためのサービスの資格を取り消され、顧客に彼らとの契約を終了する権利を与えてくれます。その中のどれも私たちの業務に悪影響を及ぼす可能性がある。

私たちの医療関連解決策が正確な請求書や符号化情報を提供できない場合、医療従事者の顧客や第三者(政府規制機関を含む)が私たちにクレームをつける可能性があり、巨額のコストと損害をもたらす可能性がある。

私たちのSimplePracticeソリューションは、事業者が、強力なテンプレートライブラリ内の評価を患者プロファイルに追加することによって、または自動充填リストから診断およびICD-10コードを追加することによって、治療計画を最初から作成するのではなく、米国精神医学協会および医療保険·医療補助サービスセンター(CMS)から得られた情報に基づいて開発された患者結果を効率的に最適化することを可能にする。事業者はWiley治療計画者にアクセスし,あらかじめ作成された1000以上の治療目標,目的,介入措置の中から選択することも可能であり,これらの目標,目的,介入措置は精神的健康ケアを求める患者を治療する際によく遭遇する問題に基づいて組織されている。私たちの医療従事者顧客がこのような事前に記入された情報の正確性を確認する責任があることを提案しても、私たちの医療関連解決策が私たちの医療従事者顧客に不正確な請求書やコード情報を提供し、不正確な支払い請求を提出した場合、医療従事者顧客または第三者(政府規制機関を含む)が請求する可能性があり、巨額のコストと損害を招く可能性がある。

米国の医療改革努力は高度に活発であり,しばしば変化し,新政府は異なる方法で解釈·実行する可能性があり,これは我々の業務に悪影響を及ぼす可能性がある。

過去10年間の多くの連邦医療改革措置は私たちと私たちの医療従事者の顧客に影響を与え、発展を続けている。2009年に成立した“米国再投資·回復法案”(“ARRA”)には“医療情報技術経済·臨床健康促進法案”(“HITECH法案”)が含まれている。HITECH法案はインセンティブを導入しました

32

電子健康記録技術の“有意義な使用”に関する計画は,協力医療センターと国家衛生情報技術コーディネーターオフィス(“ONC”)が指導する努力である。2010年に採択されたACAはこのような奨励金を延長した。

現在、私たちのSimplePractice解決策はEHR技術として認証されていない電子カルテサービスを含み、私たちは現在このような解決策の認証を促進することはできない。もし私たちが将来私たちの電子健康記録技術を認証することを決定すれば、私たちは様々な基準と規範を遵守する必要があり、これらの基準と規範は変化する可能性があり、私たちの電子医療技術を認証する実体の解釈を指定される。また、私たちのサービスがこれらの変化する規制要求に適合しなければ、私たちの市場地位と販売は影響を受ける可能性があり、解決策の変更に大量の投資をしなければならないかもしれません。しかも、もし私たちがこのような規定を適切に遵守していないと告発された場合、たとえ告発が事実でなくても、私たちは財政的リスクを負うことができる。

2015年4月16日に公布されたMacraは、連邦医療保険医料金表のある連邦医療保険支払いを“条件に適合した臨床医”に修正する品質支払い計画と呼ばれる新しい支払い枠組みを構築し、医師や他の従事者を含む。MACRAによると,該当する臨床医は功績に基づく奨励支払いシステム(MIPS)や高度代替支払いモード(アドバンストAPM)に参加しなければならない。MIPSは通常3つの計画を統合している:医師品質報告システム、価値に基づく支払い修正器計画とMedicare EHR激励計画。この統一的なシステムの下で、合格した臨床医師は品質、臨床実践改善活動と認証された電子健康記録技術の使用に関する指標を報告する。条件に適合した臨床医は、彼らが報告した指標に基づいて、彼らの同業者と比較して、積極的または消極的な報酬調整を得ることができる。条件に適合する臨床医が高級APMの一部であれば、MIPSに参加する必要はなく、高級APMは、いくつかの責任ある看護組織および他の新しい支払いモードを含むことができる。CMSはMIPSに参加するのではなく,臨床医の高度なAPMへの参加を奨励するためにこれらの計画を構築し,これまでその結果は一喜一憂してきたにもかかわらず。したがって,MACRAやMIPSの影響は不確実であり,将来の規制活動や市場上の医療提供者活動に依存する。将来的に我々の解決策をMACRAとMIPSに位置づけることにすれば,適用基準に対するコンプライアンスを継続的にモニタリングする必要があり,このような基準やコンプライアンスを維持できる保証はない.MACRAおよびMIPSに適応するために私たちの解決策をうまく調整できなかった場合、または高度なAPMおよび他の価値ベースの支払いモードへの移行は、私たちの業務、運営結果、および財務状況に実質的な影響を与える可能性があります。

EHRの採用と利用を加速させるためにMIPSなどの政府計画が実施されている。EHRに関連する政府インセンティブ計画の変化は,ヘルスケア提供者がEHRシステムを実施する決定に大きな影響を与えたり,他の我々の業務に悪影響を与えたりする可能性がある。

医療費用を抑えるための多くの立法措置が続いているだろう。例えば、ACAは、政府および民間保険会社が医療保健に資金を提供する方法にいくつかの実質的な変化をもたらした。公布以来、ACAのいくつかの方面はずっと司法、行政、国会の挑戦を受けており、2021年6月17日、アメリカ最高裁判所はいくつかの州がACAに対して提出した最新の司法挑戦を却下したが、ACAの合憲性を具体的に裁くことはなかった。最高裁判所が裁決を下す前に、バイデン総裁は、特定の政府機関に医療の取得を制限するよう指示する既存の政策および規則を含むACAに関連する行政命令を発表した。国会がバイデン政府が実施した医療改革措置,あるいはACAが直面している他の挑戦(あれば)がACAにどのように影響するかは不明である。将来的に採用される他の州や連邦医療政策や改革措置は、私たちの顧客に実質的な悪影響を与え、私たちの運営結果や私たちが業務を運営する方法に影響を与える可能性があります。

情報シールドに関する相互操作性基準と法規を採用することは私たちの業務に予期しない結果をもたらすかもしれない。

2015年のMacraの採択に伴い、米議会は、2018年12月31日までに、相互運用可能な認証EHR技術により全国的に広範な健康情報交換を実現することが国家目標であると発表した。“21世紀治癒法案”は2016年12月に可決され、法律に署名され、データ相互運用性、情報遮蔽、患者訪問に関する条項が含まれている。2020年5月、ONCとCMSは、情報阻止に関する要求、ONCの健康IT認証計画の変更、およびCMS規制を要求する支払人が標準化された患者アクセスおよびプロバイダEHRに接続されたプロバイダディレクトリアプリケーションプログラミングインターフェース(API)を介して関連クレーム/看護データおよびプロバイダディレクトリ情報を提供することを含むCures Actにおける相互操作性および情報阻止に関する条項を明確にするための補足規則を決定し、発表した。セット規則は医療保健提供者、衛生情報技術開発業者、衛生情報交換/衛生情報ネットワーク(HIE/HINS)と衛生計画が患者情報を共有する方式を変更し、衛生保健業界参加者に対して重要な新しい要求を提出する。例えば,2021年4月5日に施行されたONCルールは,医療提供者,認証された健康ITの健康IT開発者およびHIE/HINが干渉可能,防止,実質的に阻止または抑制することを禁止している

33

電子健康情報(“EHI”)を取得、交換または使用することは、“情報マスク”とも呼ばれる。EHIのアクセスや交換をさらに支援するために,特定の条件を満たせば,ONCルールは8つの“合理的かつ必要な活動”をメッセージ阻止活動の例外として決定する.2021年4月5日から、EHRや他の健康IT製品の開発者は、我々のように、承認された連邦政府認証の地位を維持するために、ONCルール下での認証の“情報封鎖”条件の制約を受ける。この認証の地位を満たして維持するには追加的な開発コストが必要になるだろう。我々は,データ相互運用能力の建設に投資を継続し,CMSとONC最終ルールの潜在的影響を評価し続けており,新たな情報阻止ルールに大きな影響を与えることが予想される。また,連邦機関が認証HITとその顧客使用の監督を拡大することを予想している。“治療法案”によると、衛生·公衆サービス部は、“情報遮断”違反が発見された登録健康IT開発者に100万ドルまでの民事罰金を科す権利がある。このような規則を遵守しないいかなる行為も、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

私たちおよび私たちの顧客およびパートナーとの既存および潜在的な顧客との通信は、電話および電子メールマーケティング行動を規範化する法的制約を受けており、私たちまたは彼らがこのような通信法律を遵守しないことは、私たちの業務、経営業績、および財務状況に悪影響を与え、私たちの名声を深刻に損なう可能性があります。

私たちの解決策は、私たちの顧客とパートナーが、電子メール、メール、電話を含む彼らの顧客と直接コミュニケーションを取ることができるようにします。私たちの解決策はまた、訓練および品質保証のために、私たちの顧客、パートナー、およびその顧客間の通話を記録して監視することができます。時々、私たちは顧客に直接通信を送ります。これらの活動は、TCPA、2003年のCAN-Spam法案(“CAN-Spam法案”)および他の電話マーケティング、記録、通信に関する内容など、様々なアメリカ州と連邦の法律、規則、法規によって制限されている。TCPAは、会社が連邦登録所に記載されている番号を呼ばないで電話マーケティングを行うことを禁止し、消費者への電話やメッセージの送信に他の義務と制限を加えている。CAN−Spam法案は、商業電子メールを規制し、特定の要件に適合しない商業電子メールを送信することに対する罰を規定し、例えば、送信者の将来の電子メールを阻止するために退出機構を選択することを提供する。TCPA、CAN-Spam法案とその他の通信法律、規則と法規は裁判所と政府当局の異なる解釈を受け、よく主観的な解釈が必要であるため、その応用状況を予測することは困難であり、それによってコンプライアンス仕事を更に挑戦的にする。私たちと私たちの顧客とパートナーはこれらと似たような法律、規則、そして規制を遵守することを要求されるかもしれない。これらの法律、規則、および法規を遵守するために、場合によっては、私たちは、私たちの解決策を使用して送信された通信を受信するために、私たちの顧客とパートナーに依存して、彼らの消費者から法律に必要な同意を得る。しかし私たちは, 私たちや彼らが遵守する努力が永遠に成功することを確実にする。私たちの業務は、私たちの解決策の通信能力を管理する既存の法律、規則および法規の適用または解釈が変化したり、新しい法律、規則および法規が公布されたり、私たちと私たちの顧客およびパートナーが私たちの解決策を使用する際にこれらの法律、規則、法規を遵守できなかったことによって悪影響を受ける可能性があります。これらの法律、規則、または規制のいずれかが、私たちまたは私たちの顧客またはパートナーが私たちの解決策を使用して既存および潜在的な顧客とコミュニケーションする能力を深刻に制限している場合、私たちは、私たちの解決策のために十分な代替通信モジュールを開発できないかもしれません。さらに、私たちまたは私たちの顧客またはパートナーがこれらの法律、規則、法規を遵守しないことは、集団訴訟、同意法令および禁止、負の宣伝、および他の負の結果を含む重大な経済的処罰、訴訟を招く可能性があり、いずれも私たちの業務、経営業績、財務状況に悪影響を与え、私たちの名声を深刻に損なう可能性があります。

私たちの業務は様々な法律法規によって制限されている。法律法規およびその規制または司法解釈(支払いおよび他の金融サービスに関連する法律法規を含む)に起因する責任または業務損失、およびこれらの法律および法規の遵守に関連するコスト増加または業務損失は、私たちの業務に悪影響を及ぼす可能性があると実際にまたはみなされる。

アメリカと私たちが業務を展開している他の国/地域では、様々な地方、州、連邦と国際法律、規則、法規、許可、その他の許可案、業界標準の制約を受けています。これらの法律、規則、法規、許可、その他の許可案、業界標準は、私たちの業務に非常に重要で重要な多くの分野を管理しています。プライバシー、データ保護と情報セキュリティ、輸出規制、輸入、経済·貿易制裁、および反マネーロンダリングとテロ対策融資のほかに-関連する法律、規則、法規に加えて、私たちの業務は、証券、労働者と雇用、移民、競争、マーケティングおよび通信実践に適用される法律、規則、法規に限定されないが、これらに限定されない。

また、私たちの業務を管理する法律、規則、法規、許可と他の許可案、業界基準は、直接にも、私たちと銀行、支払いネットワーク、支払い処理業者、その他の機関との関係を経由しています

34

支払い処理および決済サービス、詐欺、およびPCI-DSSのような支払いサービスに関連するパートナーを含むか、または将来的に含むことができる金融サービスパートナーは、カード保有者データを保護するために支払カード情報の処理、記憶または送信を保証するための企業がセキュリティ環境を維持することを保証するための要件である。これらの法律、規則、法規、許可およびその他の許可案および業界基準は、財務省、自律組織、および多くの州と地方政府当局と規制機関を含む米国の複数の当局と管理機関によって管理·実行されている。

私たちの業務に適用される法律、規則、法規、許可および他の許可案、および業界基準の数は増加しており、立法改正、行政命令、規制、司法解釈を含む変化と変化の解釈と適用が生じる可能性があるため、特に新しい解決策を導入し、新しい地理的位置に拡張する際に、それらが私たちの業務および私たちの運営方式にどのように適用されるかを予測することは困難である。

私たちは規制、立法、司法、他の発展に迅速または効果的に反応できないかもしれませんが、これらの変化は逆に既存または計画された解決策を提供する能力を弱化させ、私たちの業務コストを増加させる可能性があります。

私たちと私たちの従業員および/または請負業者が適用される法律、規則、法規、許可および他の許可案、業界基準、またはその解釈に違反または遵守できない保証はなく、過去および/またはこれらの法律、規則、法規、または解釈を継続的に遵守することによって規制審査に直面しないことも保証されない。私たちまたは私たちの従業員または請負業者は、既存または新しい法律、規則、法規、許可または他の許可案、業界基準、または任意の政府または規制機関の命令(これらの法律、法規、標準または命令の解釈の変更または拡張を含む)に準拠できていないと考えられています

また、米国連邦と州監督管理と執行制度の複雑さは単一の事件を招く可能性があり、異なる司法管轄区の複数の政府当局が多くの重複した調査と法律と監督管理手続きを行うことを招く可能性がある。

上記のいずれの状況も、信頼できるプロバイダとしての私たちの名声を個別にまたは全体的に損なう可能性があり、私たちのブランドと業務を損害し、既存の顧客とパートナーを失って、私たちが新しい顧客とパートナーを獲得することを阻止し、違反行為による問題を救済するために大量の資金を費やし、さらなる違反を回避し、私たちを法的リスクと潜在的な責任に直面させ、私たちの業務、経営業績、財務状況に悪影響を与えることを要求します。

現在、私たちは金融規制機関からの許可、免許、または他の許可を持っていない。私たちは、銀行、支払い処理業者、または他の金融機関または支払いサービス提供者を監督または監督する連邦および州監督管理機関の許可および許可要件は、我々には適用されないと考えている。私たちの業務自体や関連活動は現在金融サービスに関する規制を受けていませんが、私たちが協力する銀行や支払い処理業者は高度に規制された環境で運営されており、これらの法律や法規が私たちに直接適用される可能性があり、および/または特定の法律や規制義務を履行する契約がますます難しくなり、高価なリスクになる可能性があります。私たちが新しい司法管轄区域に拡張するにつれて、私たちの業務と活動を管理する外国の法律、規則、法規、許可、その他の許可案と標準の数も増加するだろう。さらに、私たちの業務、製品、サービスが発展し、拡大するにつれて、私たちは追加の法律、規則、法規、許可、および他の許可案と標準によって制限されるかもしれません。私たちは、特定の法律、規則、法規、許可および他の許可プログラムまたは基準が、私たちの業務および関連活動の範囲または適用性を常に正確に予測できるわけではないかもしれません。特に、私たちが新しいビジネス分野に拡張した場合、これは、私たちの既存の業務および将来の計画を実行する能力に大きな悪影響を及ぼすかもしれません。

35

将来、私たちの業務に適用されるか、または適用可能な法律、規則、法規によって、私たちは、政府の罰金、私たちの業務に対する制限、または他の制裁を含む調査、検査、検査、およびそれによって生じる責任を受ける可能性があり、私たちは、ある司法管轄区域の住民との業務のいくつかの側面を停止させ、いくつかの司法管轄区域における私たちの商業的慣行を変更させることを余儀なくされるか、または追加の許可、認証、または規制の承認を要求される可能性がある。これが可能であっても、そのようなライセンス、認証、または規制承認を取得または維持することができても、そのようなライセンスの取得、保守および更新に成功することは保証されず、そのようなライセンス、認証および承認を取得、更新する際に、大量のコストおよび潜在的な製品変更が関連する可能性があり、これは、私たちの業務に重大で不利な影響を与える可能性がある。さらに、私たちがこのような許可証、認証または承認の開示、報告、反マネーロンダリング、資本化、企業統治、または他の要求に違反していることが発見された場合、私たちは罰金を科されたり、他の法執行行動を取られたりする可能性がある。これらの要素は巨大な追加コストをもたらす可能性があり、私たちの製品やサービスの開発や提供にかなりの遅延をもたらし、重大で費用の高い運営改革を行う必要があり、あるいは任意の特定の市場で私たちの製品やサービスを提供することを阻止する必要がある。

私たちは輸出規制、輸入、経済貿易制裁、反マネーロンダリング、テロ対策融資に関する法律法規の制約を受けており、これらの法律法規は国際市場での私たちの競争能力を弱める可能性があり、もし私たちがこれらの法律法規に違反すれば、私たちは刑事または民事責任に直面するだろう。

我々の解決策は、米国商務省が管理する“輸出管理条例”を含む輸出規制の法律·法規によって制約されており、我々の活動は、米国財務省外国資産規制弁公室(OFAC)によって実施される米国経済·貿易制裁を含む貿易·経済制裁を受ける可能性があり、総称して貿易規制と呼ばれる。したがって、特定の国や顧客に私たちの製品を輸出したり、再輸出したり、関連サービスを提供するために許可証が必要になる可能性があります。さらに、暗号化機能を含む製品は、暗号化プロジェクトまたはいくつかの報告要件に適した特別な制御を受ける可能性がある。必要なライセンスを取得する過程は時間がかかるか成功しない可能性があり、販売遅延や販売機会を失う可能性がある。

もし私たちの解決策が制裁された国から得られ、貿易と経済制裁に違反したら、私たちは罰金や他の法執行行動を受けるかもしれない。私たちの活動が貿易規制違反を招いたことを知らないにもかかわらず、私たちまたは私たちのパートナーは、適用される法律や法規を守らなければ、名声損害、政府調査、処罰を含む負の結果をもたらすだろう。

また、各国は、輸入許可やライセンス要件を含むいくつかの暗号化技術の輸入を規制し、これらの国で製品を流通させる能力を制限したり、顧客が私たちの製品を実施する能力を制限したりする可能性のある法律を公布している。私たちの製品の変化やこれらの国の輸出入法規の変化は、私たちの製品の国際市場への進出を遅延させ、国際業務を持つ顧客が世界に私たちの製品を配置することを阻止し、あるいは場合によっては、ある国、政府または個人への私たちの製品の輸出または輸入を完全に阻止または遅延させる可能性がある。輸出入法律または法規、経済制裁または関連法律の任意の変化、既存の輸出、輸入または制裁法律または規制の実行または範囲の変化、またはそのような輸出、輸入または制裁法律または法規が対象とする国、政府、個人または技術の変化は、私たちの製品の使用量を減少させ、または国際業務を持つ既存または潜在的な顧客に私たちの製品を輸出または販売する能力を低下させる可能性がある。私たちの製品の使用のいかなる減少や私たちが国際市場に輸出したり、国際市場で製品を販売する能力が制限されても、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちのある第三者決済処理業者との合意によると、私たちにも反マネーロンダリングとテロ対策融資法律法規の義務があります。米国と世界はこれらの法律法規のコンプライアンスをより厳格に検討しており、これは、私たちの契約義務を履行するためのお客様の身分を検証するための手続きを含め、私たちのコンプライアンス計画をさらに修正または拡大することを要求するかもしれません。

私たちは反腐敗、反賄賂、そして似たような法律の制約を受けて、これらの法律を守らないことは私たちに刑事または民事責任を負わせ、私たちの業務を損なうかもしれない。

我々は“反海外腐敗法”、米国国内贈賄法、その他の腐敗防止法に拘束されている。近年、反腐敗および反賄賂法は積極的に実行され、一般的に会社、その従業員およびその第三者中間者の許可、公共部門の受給者に不正な支払いや福祉を提供または直接または間接的に提供することが禁止されていると広く解釈されている。これらの法律はまた、正確な帳簿と記録を維持し、そのような行為を防止するための内部統制およびコンプライアンス手続きを維持することを要求している。私たちは現在アメリカでしか運営していませんが、アメリカ以外の請負業者を利用して、海外の国際越境業務を増加させれば、ビジネスパートナーや第三者仲介機関と接触して、私たちのサービスをマーケティングし、必要な許可、免許、その他の規制承認を得ることができます。私たちの業務は

36

一部は、サード·パーティ·ネットワークプロバイダによって提供される伝送帯域幅と、いくつかの国/地域では国有である可能性がある当社のサーバを収容するためのホスト施設へのアクセスに依存する。同じように、私たちのいくつかの顧客は国有かもしれないし、すべての状況は私たちを潜在的なリスクに直面させるだろう。さらに、私たちまたは私たちの第三者仲介者は、政府機関または国有または付属実体の役人や従業員と直接的または間接的な相互作用を持っている可能性がある。私たちは、私たちがそのような活動を明確に許可していなくても、このような第三者仲介機関、私たちの従業員、代表、請負業者、パートナー、および代理人の腐敗または他の不正活動に責任を負わなければならないかもしれない。私たちのすべての従業員と代理店が私たちの政策と適用法律に違反する行為をしないことを保証することはできません。私たちは最終的にこれに責任を負わなければならないかもしれません。私たちが国際業務を増加させるにつれて、このような法律の下で私たちのリスクが増加するかもしれない。

実際あるいは反腐敗法違反の疑いのある行為を発見、調査、解決するには、管理者の時間、資源、注意力を大量に移動させる必要があるかもしれない。さらに、反腐敗または反賄賂法を遵守しないことは、通報者の苦情、調査、制裁、和解、起訴、法執行行動、罰金、損害賠償、他の民事または刑事罰、禁止、特定の人との契約、名声損害、不利なメディア報道、およびその他の付随的な結果に直面する可能性がある。任意の召喚状を受け取ったり、調査を展開したり、政府または他の制裁を実施したり、または可能な民事または刑事訴訟で敗訴した場合、私たちの業務、経営業績、および財務状況は実質的な損害を受ける可能性がある。

私たちの技術や知的財産権に関するリスクは

私たちの解決策が他の人(私たちのパートナーを含む)が開発した様々なソフトウェアキット、アプリケーション、および他の技術と相互動作することができない場合、またはこのような第三者システムに性能の問題がある場合、私たちの解決策は有効に動作せず、私たちの競争力が低下する可能性があり、私たちの業務、運営結果、および財務状況が損なわれる可能性があります。

私たちの解決策は、第三者が開発した様々なソフトウェアキット、アプリケーション、および他の技術と統合しなければなりません。これらのソフトウェアおよび他の技術の変化に適応するために、私たちの解決策を修正し、強化していく必要があります。特に,我々が開発した解決策は,我々のソフトウェアパートナーのキーサード·アプリケーションと容易に統合することができる.私たちは、一般に、ソフトウェアまたは他の技術プロバイダの標準条項および条件によって制約され、これらの条項および条件は、そのようなソフトウェアおよび他の技術の配信および運営を管理し、そのようなプロバイダによって時々変更される可能性がある。このようなソフトウェアや他の技術の提供者であれば:

例えば、包括的な解決策を提供するために、私たちは、流行的ソフトウェアプロバイダが提供するAPIを介して、私たちの解決策をこれらのソフトウェアプロバイダの製品と統合する。任意のソフトウェアまたは他の技術提供者がそのAPIの機能を変更し、そのようなAPIのサポートを停止し、私たちのAPIへのアクセスを制限したり、私たちの業務に不利な方法でその使用条項を変更したりすると、同期機能を提供する能力が損なわれ、これは、私たちの解決策の価値を著しく低下させ、私たちの業務、運営業績、および財務状態を損なう可能性があります。

第三者サービスや製品が発展しており、将来の発展や出現時に他の第三者の解決策と互換性があることを保証するために、私たちの解決策を修正することができないかもしれません、またはタイムリーで経済的に効率的な方法でこのような修正を行うことができない可能性があります。さらに、私たちのいくつかの競争相手は、私たちの解決策とその製品やサービスとの運営や互換性を乱したり、解決策を運営する能力や条項に強力なビジネス影響を与えたりする可能性があります。もし私たちのすべての競争相手が彼らの製品や基準を修正し、私たちの解決策の機能を低下させたり、私たちの競争相手や競争製品に優遇待遇を与えたりすれば、彼らの競争地位を強化するためにも、他のいかなる理由でも、私たちの解決策とこれらの製品の相互運用性は不利な影響を受ける可能性があり、私たちの業務、運営結果、財務状況は損害を受ける可能性があります。これらおよび他の第三者ソフトウェアキット、アプリケーション、および他の技術との統合が許可されていないか、または将来的に統合できない場合、私たちの業務、運営結果、および財務状況は損なわれます。

37

また、私たちの解決策の機能は、私たちと私たちのパートナーが私たちの解決策をその製品と統合する能力にも依存します。これらのパートナーは、彼らのシステムを定期的に更新し、変更し、私たちは過去に彼らの変化する需要に応じて私たちの解決策を調整することができましたが、私たちが将来そうすることができるか、あるいは私たちの顧客やパートナーまたは彼らの顧客が私たちがしている仕事や提供する技術支援サービスの質に満足している保証はありません。特に、我々がパートナーのプラットフォーム、ソフトウェア、および解決策のニーズに適応できない場合、私たちの顧客およびパートナーの運営が中断される可能性があり、これは、私たちの顧客やパートナーまたは彼らの顧客や他の第三者とのトラブルを引き起こす可能性があり、このような状況を解決するための追加のコストが生じる可能性があります。また,我々の顧客やパートナーは我々との関係を終了する可能性があるため,大量の顧客推薦を得ることができない可能性がある.

私たちの解決策に関連するどんな否定的な宣伝も、私たちの名声、業務、経営業績、財務状況に悪影響を及ぼす可能性があり、その正確性にかかわらず、私たちの解決策が実際にどんな悪い業績の最終原因であるかにかかわらず。

当社の第三者データセンターやインターネットサービスプロバイダが提供するサービス中断や遅延は、解決策の配信に影響を与える可能性があります。これらのプロバイダは、私たちの解決策の機能を低下させる、追加のコストまたは要件を適用する、または彼ら自身のサービスを含む競争相手のサービスに特典を与えるなど、私たちが提供するシステムにおける任意の変更は、私たちの解決策の使用に実質的な悪影響を及ぼす可能性がある。

我々の第三者サービスプロバイダは、最終的には、それ自身のネットワークセキュリティ、災害復旧、およびシステム管理プログラムを維持する責任があり、このようなプロバイダの審査プロセスは、有害事象を識別、予防、または軽減するのに不十分である可能性がある。私たちの現在および未来のホスト施設の所有者およびオペレータは、私たちの顧客またはパートナーまたは彼らの顧客が私たちの解決策へのアクセスが干渉されないこと、誤りがないこと、または安全であることを保証しません。私たちまたは当社の第三者サービスプロバイダは、過去または将来、ウェブサイトの中断、停止、および他の性能の問題に遭遇する可能性があります。私たちは以前よくサービス中断に遭遇しましたが、将来サービス中断や遅延に遭遇しないことを保証できません。我々は、破損、中断、および他の性能問題の影響からインフラストラクチャを保護し、それぞれの構成、アーキテクチャ、および相互接続仕様を維持し、そのようなプロバイダが格納する情報を保護することに依存し、インターネットサービスプロバイダにデータを送信することにも依存する。私たちはまた、代替デバイスを使用したり、私たちが使用するデータストアおよび送信サービスを破壊するイベントを準備または対応するために他の行動をとることによって、重大なコストを生じる可能性があります。