ssrm-202212310000921638虚像2022会計年度Http://Fasb.org/us-GAAP/2022#資産担保料金Http://Fasb.org/us-GAAP/2022#ReceivablesNetCurrent0.055675Http://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrent20221231#現在の負債およびその他の負債20221231#現在の負債およびその他の負債Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00009216382022-01-012022-12-3100009216382022-06-30ISO 4217:ドル00009216382023-01-31Xbrli:共有0000921638SSRM:通常コース発行者BidMember2022-01-012022-12-31ISO 4217:ドルXbrli:共有00009216382021-01-012021-12-3100009216382020-01-012020-12-3100009216382021-12-3100009216382020-12-3100009216382019-12-3100009216382022-12-310000921638SSRM:Taiga GoldCorporationメンバー2022-01-012022-12-310000921638SSRM:KartaltepeMembers2022-01-012022-12-310000921638SSRM:KartaltepeMembers2022-12-31Xbrli:純0000921638Srm:アラート取得メンバ2020-01-012020-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000921638米国-GAAP:親会社のメンバー2019-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2019-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000921638米国-GAAP:親会社のメンバー2020-01-012020-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000921638米国-GAAP:親会社のメンバー2020-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2020-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000921638米国-GAAP:親会社のメンバー2021-01-012021-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000921638米国-GAAP:親会社のメンバー2021-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2021-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000921638米国-GAAP:親会社のメンバー2022-01-012022-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000921638アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000921638米国-GAAP:親会社のメンバー2022-12-310000921638アメリカ公認会計基準:非制御的利益メンバー2022-12-31SSRM:私のSSRM:細分化市場0000921638SRT:最小メンバ数アメリカ-GAAP:車両メンバー2022-01-012022-12-310000921638SRT:最大メンバ数アメリカ-GAAP:車両メンバー2022-01-012022-12-310000921638SRT:最小メンバ数SSRM:MiningEquipmentMembers2022-01-012022-12-310000921638SRT:最大メンバ数SSRM:MiningEquipmentMembers2022-01-012022-12-310000921638SRT:最小メンバ数Srm:MobileEquipmentComponentsMember2022-01-012022-12-310000921638SRT:最大メンバ数Srm:MobileEquipmentComponentsMember2022-01-012022-12-310000921638SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000921638SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000921638SRT:最小メンバ数SSRM:MinePlantEquipmentMember2022-01-012022-12-310000921638SRT:最大メンバ数SSRM:MinePlantEquipmentMember2022-01-012022-12-310000921638SRT:最小メンバ数SSRM:地下インフラのメンバー2022-01-012022-12-310000921638SRT:最大メンバ数SSRM:地下インフラのメンバー2022-01-012022-12-310000921638SRT:最小メンバ数SSRM:RightOutUseAssetPlantAndEquipmentMember2022-01-012022-12-310000921638SRT:最大メンバ数SSRM:RightOutUseAssetPlantAndEquipmentMember2022-01-012022-12-310000921638SSRM:KartaltepeMembers2022-11-170000921638SSRM:KartaltepeMembers2022-11-172022-11-170000921638SSRM:KartaltepeMembers2022-11-160000921638アメリカ-公認会計基準:可変利益実体の主要利益メンバーSSRM:KartaltepeMembers2022-11-172022-11-170000921638SSRM:KartaltepeMembers2022-10-012022-12-310000921638SSRM:KartaltepeMembers2022-11-170000921638アメリカ-公認会計基準:可変利益実体の主要利益メンバーSSRM:KartaltepeMembers2022-11-170000921638SSRM:LidyasMembersSSRM:KartaltepeMembers2022-11-170000921638SSRM:Taiga GoldCorporationメンバー2022-04-142022-04-140000921638SSRM:AlacerGoldCorporationのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-162020-09-160000921638SSRM:AlacerGoldCorporationのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-152020-09-150000921638SSRM:AlacerGoldCorporationのメンバー2020-09-160000921638SSRM:AlacerGoldCorporationのメンバーSSRM:AnagoldMadencilikSanayiVeTicaretAnonimIrketiMembers2020-09-160000921638SSRM:LidyasMembersSSRM:AlacerGoldCorporationのメンバー2020-09-160000921638SSRM:AlacerGoldCorporationのメンバー2020-09-152020-09-150000921638SSRM:AlacerGoldCorporationのメンバー2021-01-012021-12-310000921638SSRM:AlacerGoldCorporationのメンバー2020-01-012020-12-310000921638SSRM:RestratedStockUnitsPerformanceSharesAndDeferredShareUnitsMemberSSRM:AlacerGoldCorporationのメンバー2020-09-162020-09-160000921638SSRM:AlacerGoldCorporationのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-150000921638米国-GAAP:制限株式単位RSUメンバーSSRM:AlacerGoldCorporationのメンバー2020-09-152020-09-150000921638アメリカ公認会計基準:パフォーマンス共有メンバーSSRM:AlacerGoldCorporationのメンバー2020-09-152020-09-150000921638SSRM:AlacerGoldCorporationのメンバーSSRM:遅延共有単位メンバ2020-09-152020-09-150000921638SSRM:AlacerGoldCorporationのメンバーSSRM:AlacerGoldCorporationのメンバー2020-09-150000921638SSRM:AlacerGoldCorporationのメンバー2020-09-162020-09-160000921638SSRM:ピーターリラプロジェクトのメンバーはUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-07-060000921638SSRM:ピーターリラプロジェクトのメンバーはUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-07-062022-07-060000921638SSRM:ピーターリラプロジェクトのメンバーはSSRM:SMelterMembersUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-07-060000921638Srm:RoyaltyPortfolioメンバUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-10-210000921638Srm:RoyaltyPortfolioメンバ米国-公認会計基準:投入割引率を測るメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-10-210000921638Srm:RoyaltyPortfolioメンバUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-012021-06-300000921638Srm:RoyaltyPortfolioメンバUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-10-212021-10-2100009216382021-10-212021-10-210000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2022-01-012022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2022-01-012022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2022-01-012022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2022-01-012022-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2022-01-012022-12-310000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2022-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2022-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2022-12-310000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2021-01-012021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2021-01-012021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2021-01-012021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2021-01-012021-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2021-01-012021-12-310000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2021-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2021-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2021-12-310000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2020-01-012020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2020-01-012020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2020-01-012020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2020-01-012020-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2020-01-012020-12-310000921638SSRM:メンバーになってくださいアメリカ公認会計基準:運営部門メンバー2020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:マリゴルドのメンバー2020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:SebeeMember2020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:PunaMembers2020-12-310000921638アメリカ公認会計基準:運営部門メンバーSSRM:ExplorationEvaluationAndDevelopmentPropertiesMember2020-12-310000921638Srm:Corporationと入金プロジェクトのメンバ2020-12-310000921638アメリカ公認会計基準:運営部門メンバー国/地域:tr2022-12-310000921638アメリカ公認会計基準:運営部門メンバー国/地域:tr2021-12-310000921638国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2022-12-310000921638国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2021-12-310000921638アメリカ公認会計基準:運営部門メンバー国:アメリカ2022-12-310000921638アメリカ公認会計基準:運営部門メンバー国:アメリカ2021-12-310000921638アメリカ公認会計基準:運営部門メンバー国/地域:AR2022-12-310000921638アメリカ公認会計基準:運営部門メンバー国/地域:AR2021-12-310000921638アメリカ公認会計基準:運営部門メンバー国:MX2022-12-310000921638アメリカ公認会計基準:運営部門メンバー国:MX2021-12-310000921638国:PEアメリカ公認会計基準:運営部門メンバー2022-12-310000921638国:PEアメリカ公認会計基準:運営部門メンバー2021-12-310000921638アメリカ公認会計基準:運営部門メンバー2022-12-310000921638アメリカ公認会計基準:運営部門メンバー2021-12-310000921638国/地域:tr2022-01-012022-12-310000921638国/地域:tr2021-01-012021-12-310000921638国/地域:tr2020-01-012020-12-310000921638国:カリフォルニア州2022-01-012022-12-310000921638国:カリフォルニア州2021-01-012021-12-310000921638国:カリフォルニア州2020-01-012020-12-310000921638国:アメリカ2022-01-012022-12-310000921638国:アメリカ2021-01-012021-12-310000921638国:アメリカ2020-01-012020-12-310000921638国/地域:AR2022-01-012022-12-310000921638国/地域:AR2021-01-012021-12-310000921638国/地域:AR2020-01-012020-12-310000921638SSRM:メンバーになってくださいSSRM:GoldDoreSalesMembers2022-01-012022-12-310000921638SSRM:メンバーになってくださいSSRM:GoldDoreSalesMembers2021-01-012021-12-310000921638SSRM:メンバーになってくださいSSRM:GoldDoreSalesMembers2020-01-012020-12-310000921638SSRM:GoldDoreSalesMembersSSRM:マリゴルドのメンバー2022-01-012022-12-310000921638SSRM:GoldDoreSalesMembersSSRM:マリゴルドのメンバー2021-01-012021-12-310000921638SSRM:GoldDoreSalesMembersSSRM:マリゴルドのメンバー2020-01-012020-12-310000921638SSRM:GoldDoreSalesMembersSSRM:SebeeMember2022-01-012022-12-310000921638SSRM:GoldDoreSalesMembersSSRM:SebeeMember2021-01-012021-12-310000921638SSRM:GoldDoreSalesMembersSSRM:SebeeMember2020-01-012020-12-310000921638SSRM:PunaMembersSSRM:集中販売メンバー2022-01-012022-12-310000921638SSRM:PunaMembersSSRM:集中販売メンバー2021-01-012021-12-310000921638SSRM:PunaMembersSSRM:集中販売メンバー2020-01-012020-12-310000921638SSRM:メンバーになってくださいSSRM:他の製品のメンバー2022-01-012022-12-310000921638SSRM:メンバーになってくださいSSRM:他の製品のメンバー2021-01-012021-12-310000921638SSRM:メンバーになってくださいSSRM:他の製品のメンバー2020-01-012020-12-310000921638SSRM:マリゴルドのメンバーSSRM:他の製品のメンバー2022-01-012022-12-310000921638SSRM:マリゴルドのメンバーSSRM:他の製品のメンバー2021-01-012021-12-310000921638SSRM:マリゴルドのメンバーSSRM:他の製品のメンバー2020-01-012020-12-310000921638SSRM:他の製品のメンバーSSRM:SebeeMember2022-01-012022-12-310000921638SSRM:他の製品のメンバーSSRM:SebeeMember2021-01-012021-12-310000921638SSRM:他の製品のメンバーSSRM:SebeeMember2020-01-012020-12-310000921638SSRM:他の製品のメンバーSSRM:PunaMembers2022-01-012022-12-310000921638SSRM:他の製品のメンバーSSRM:PunaMembers2021-01-012021-12-310000921638SSRM:他の製品のメンバーSSRM:PunaMembers2020-01-012020-12-310000921638アメリカ-公認会計基準:ゴールド会員2022-01-012022-12-310000921638アメリカ-公認会計基準:ゴールド会員2021-01-012021-12-310000921638アメリカ-公認会計基準:ゴールド会員2020-01-012020-12-310000921638SSRM:SilverMembers2022-01-012022-12-310000921638SSRM:SilverMembers2021-01-012021-12-310000921638SSRM:SilverMembers2020-01-012020-12-310000921638SSRM:リーダー2022-01-012022-12-310000921638SSRM:リーダー2021-01-012021-12-310000921638SSRM:リーダー2020-01-012020-12-310000921638SSRM:ZincMember2022-01-012022-12-310000921638SSRM:ZincMember2021-01-012021-12-310000921638SSRM:ZincMember2020-01-012020-12-310000921638SSRM:他の金属メンバー2022-01-012022-12-310000921638SSRM:他の金属メンバー2021-01-012021-12-310000921638SSRM:他の金属メンバー2020-01-012020-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:トルコ中央銀行のメンバー2022-01-012022-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:カナダ帝国銀行のメンバー2022-01-012022-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersSSRM:モントリオール銀行のメンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:トルコ中央銀行のメンバー2021-01-012021-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:カナダ帝国銀行のメンバー2021-01-012021-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:カナダ帝国銀行のメンバー2020-01-012020-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSSRM:トルコ中央銀行のメンバー2020-01-012020-12-310000921638SSRM:GoldDoreMember米国-GAAP:SalesRevenueNetMembersSSRM:モントリオール銀行のメンバーUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310000921638SSRM:集中型金属販売プロトコルのメンバー2022-12-310000921638SSRM:集中型金属販売プロトコルのメンバー2021-12-310000921638SSRM:集中型金属販売プロトコルのメンバー2020-12-310000921638SSRM:集中型金属販売プロトコルのメンバーSSRM:SilverMembers2022-01-012022-12-31Utr:オズ国0000921638SSRM:集中型金属販売プロトコルのメンバーSSRM:SilverMembers2022-12-31ISO 4217:ドルSSrm:オンス0000921638SSRM:集中型金属販売プロトコルのメンバーSSRM:ZincMember2022-01-012022-12-31Utr:lb0000921638SSRM:集中型金属販売プロトコルのメンバーSSRM:ZincMember2022-12-31ISO 4217:ドルSSRM:ポンド0000921638SSRM:リーダーSSRM:集中型金属販売プロトコルのメンバー2022-01-012022-12-310000921638SSRM:リーダーSSRM:集中型金属販売プロトコルのメンバー2022-12-310000921638SSRM:メンバーになってください2022-01-012022-12-310000921638SSRM:マリゴルドのメンバー2022-01-012022-12-310000921638SSRM:SebeeMember2022-01-012022-12-310000921638SSRM:PunaMembers2022-01-012022-12-310000921638SSRM:メンバーになってください2021-01-012021-12-310000921638SSRM:マリゴルドのメンバー2021-01-012021-12-310000921638SSRM:PunaMembers2021-01-012021-12-310000921638米国-GAAP:販売コストメンバー2022-01-012022-12-310000921638米国-GAAP:販売コストメンバー2021-01-012021-12-310000921638米国-GAAP:販売コストメンバー2020-01-012020-12-310000921638アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310000921638アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310000921638アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310000921638SSRM:探査評価と回収費用のメンバー2022-01-012022-12-310000921638SSRM:探査評価と回収費用のメンバー2021-01-012021-12-310000921638SSRM:探査評価と回収費用のメンバー2020-01-012020-12-310000921638アメリカ公認会計基準:その他の運営収入支出メンバー2022-01-012022-12-310000921638アメリカ公認会計基準:その他の運営収入支出メンバー2021-01-012021-12-310000921638アメリカ公認会計基準:その他の運営収入支出メンバー2020-01-012020-12-310000921638米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000921638米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000921638SSRM:遅延共有単位メンバ2022-12-310000921638SSRM:遅延共有単位メンバSSRM:1人のメンバーを送り返す2022-01-012022-12-310000921638SSRM:2人のメンバーを送り返すSSRM:遅延共有単位メンバ2022-01-012022-12-310000921638SSRM:遅延共有単位メンバ2022-01-012022-12-310000921638SSRM:遅延共有単位メンバ2021-01-012021-12-310000921638SSRM:遅延共有単位メンバ2020-01-012020-12-310000921638SSRM:遅延共有単位メンバ2021-12-310000921638SSRM:遅延共有単位メンバ2020-12-310000921638米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000921638米国-GAAP:制限株式単位RSUメンバーSSRM:AlacerGoldCorporationのメンバー2022-01-012022-12-310000921638米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000921638米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000921638米国-GAAP:制限株式単位RSUメンバー2022-12-310000921638米国-GAAP:制限株式単位RSUメンバー2021-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー上級管理職:上級管理者メンバー2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数SSRM:AlacerGoldCorporationのメンバー2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数SSRM:AlacerGoldCorporationのメンバー2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000921638アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000921638SSRM:通常コース発行者BidMember2022-06-200000921638SSRM:通常コース発行者BidMember2022-06-202022-06-200000921638SSRM:通常コース発行者BidMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留SSRM:通常コース発行者BidMember2022-01-012022-12-310000921638SSRM:通常コース発行者BidMember2021-01-012021-12-310000921638SSRM:通常コース発行者BidMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000921638アメリカ-公認会計基準:前払いメンバーを保留SSRM:通常コース発行者BidMember2021-01-012021-12-310000921638SSRM:他の外国人メンバー2022-01-012022-12-310000921638SSRM:他の外国人メンバー2021-01-012021-12-310000921638SSRM:他の外国人メンバー2020-01-012020-12-310000921638国:MX2022-12-310000921638国:カリフォルニア州2022-12-310000921638国:アメリカ2022-12-310000921638国/地域:AR2022-12-310000921638国/地域:tr2022-12-310000921638国:PE2022-12-310000921638米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000921638アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000921638アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000921638アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000921638アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000921638アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000921638アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000921638米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー2022-12-310000921638SRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバーアメリカ公認会計基準:評価技術割引現金流量メンバー2022-12-310000921638米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー2021-12-310000921638SRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバーアメリカ公認会計基準:評価技術割引現金流量メンバー2021-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2022-12-310000921638US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2022-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2021-12-310000921638US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2021-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーSSRM:Term LoanMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000921638SSRM:Term LoanMembersUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーSSRM:Term LoanMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000921638SSRM:Term LoanMembersUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000921638US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000921638アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000921638US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000921638SSRM:材料とサプライヤーのメンバー2022-12-310000921638SSRM:材料とサプライヤーのメンバー2021-12-310000921638SSRM:在庫またはメンバー2022-12-310000921638SSRM:在庫またはメンバー2021-12-310000921638SSRM:LeachPadInventoryMember2022-12-310000921638SSRM:LeachPadInventoryMember2021-12-310000921638SSRM:PlantAndEquipmentMembers2022-12-310000921638SSRM:PlantAndEquipmentMembers2021-12-310000921638アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000921638アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310000921638Ssrm:MineralPropertiesSubjectToDepletionMember2022-12-310000921638Ssrm:MineralPropertiesSubjectToDepletionMember2021-12-310000921638Ssrm:MineralPropertiesNotYetSubjectToDepletionMember2022-12-310000921638Ssrm:MineralPropertiesNotYetSubjectToDepletionMember2021-12-310000921638SSRM:資産の探査と評価2022-12-310000921638SSRM:資産の探査と評価2021-12-310000921638アメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2022-12-310000921638アメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2021-12-310000921638SSRM:Term LoanMembers2022-12-310000921638SSRM:Term LoanMembers2021-12-310000921638SSRM:他の債務メンバー2022-12-310000921638SSRM:他の債務メンバー2021-12-310000921638アメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2019-03-190000921638アメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2019-03-192019-03-19SSRM:神様0000921638SSRM:AlacerGoldCorporationのメンバーSSRM:Term LoanMembers2020-09-160000921638SRT:最小メンバ数SSRM:AlacerGoldCorporationのメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSSRM:Term LoanMembers2020-09-162020-09-160000921638SRT:最大メンバ数SSRM:AlacerGoldCorporationのメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSSRM:Term LoanMembers2020-09-162020-09-160000921638SSRM:AlacerGoldCorporationのメンバーSSRM:Term LoanMembers2022-12-310000921638SSRM:AlacerGoldCorporationのメンバーSSRM:Term LoanMembers2021-12-310000921638US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-070000921638US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-06-072021-06-070000921638US-GAAP:LineOfCreditMemberSRT:最大メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-06-072021-06-070000921638US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数2021-06-072021-06-070000921638US-GAAP:LineOfCreditMemberSRT:最大メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-072021-06-070000921638US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-072021-06-070000921638アメリカ-GAAP:高齢者の注意事項メンバーSSRM:A 2019注意事項メンバー2022-10-012022-12-310000921638SRT:最小メンバ数2022-12-310000921638SRT:最大メンバ数2022-12-310000921638SSRM:AirLiquideGazSanayiVeTicaretASMember2022-12-310000921638SSRM:AirLiquideGazSanayiVeTicaretASMember2022-01-012022-12-31SSRM:更新オプション0000921638アメリカ公認会計基準:債券メンバーの保証2022-12-310000921638アメリカ公認会計基準:債券メンバーの保証2021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:001-35455

SSR鉱業会社です。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

ブリティッシュコロンビア州 (法団または組織の州またはその他の管轄区域) | | 98-0211014

(国際税務局雇用主身分証明書番号) |

1300戸の部屋 - ライトン通り東6900番地, デンバー, コロラド州80237 |

(主な行政事務室住所)

登録者の電話番号、市外局番を含みます(303) 292-1299

同法第12条(B)に基づいて登録された証券。

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| 無額面普通株 | SSRM | ナスダック株式市場有限責任会社 |

同法第12条(G)に基づいて登録された証券ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください☒ はい、そうです ☐違います

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す☐ Yes ☒ 違います。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す☒ はい、そうです ☐違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す☒ はい、そうです ☐違います

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12-b 2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照してください。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12-b 2条で定義されている)☐ Yes ☒違います

2022年6月30日現在,登録者の非関連会社が保有する登録者の投票権と無投票権普通株の総時価は#ドルである3,537,761,233当日ナスダック世界市場で発表された終値で計算する。いくつありますか206,762,8542023年1月31日に発行された普通株。

引用で編入された書類

登録者がその2023年度株主総会に提出した最終委託書の指定部分は,本年度報告の10−K表に本年度報告の第3部を引用して組み込む。

カタログ

| | | | | |

| ページ |

| 第1部 |

2022年のハイライト | 2 |

プロジェクト1.ビジネス | 3 |

序言:序言 | 3 |

市場情報を細分化する | 3 |

主営製品 | 3 |

競争 | 4 |

環境、社会、ガバナンス | 4 |

人力資本 | 8 |

前向きに陳述する | 9 |

第1 A項。リスク要因 | 12 |

項目1 B。未解決従業員意見 | 41 |

項目2.財産 | 42 |

項目3.法的手続き | 99 |

プロジェクト4.鉱山安全開示 | 99 |

| 第II部 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 99 |

プロジェクト6.保留 | 102 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 103 |

業務の概要 | 103 |

総合経営成果 | 104 |

経営成果 | 109 |

流動性と資本資源 | 113 |

非公認会計基準財務指標 | 116 |

重要な会計政策と試算 | 123 |

新会計公告 | 125 |

リスクと不確実性 | 125 |

第七A項。市場リスクの定量的·定性的開示について | 127 |

項目8.財務諸表と補足データ | 130 |

項目9.会計·財務開示面の変化と会計士との相違 | 179 |

第9条。制御とプログラム | 179 |

プロジェクト9 B。その他の情報 | 179 |

| 第三部 |

プロジェクト10.役員、役員、および企業管理 | 180 |

プロジェクト11.役員報酬 | 180 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 180 |

項目13.特定の関係および関連取引、および取締役の独立性 | 180 |

プロジェクト14.チーフ会計士費用とサービス | 180 |

| 第4部 |

プロジェクト15.証拠品、財務諸表の添付表 | 181 |

項目16.表格10-Kの概要 | 183 |

サイン | 184 |

第1部

2022年の年間ハイライト:

•経営実績:同社は2022年間の生産状況を報告した623,819枚の金オンスに相当する販売コスト金は1オンス985ドルです 1オンス1,339ドルの総維持コスト(AISC)です(1)

•財務業績: 2022年の帰属可能純利益は1.94億ドル、または1株当たり希釈後収益0.89ドル、調整後の帰属可能純収益は1.448億ドル、または1株当たり希釈後収益0.67ドルである。2022年12月31日までの12カ月間の運営キャッシュフローは1兆609億ドル、自由キャッシュフローは2340万ドル(1)

•資本リターン:2022年12月31日までの12カ月間、SSR鉱業は配当と株式買い戻しにより株主に1兆588億ドルを返還し、収益率は4.9%だった。2022年四半期配当金支払総額は5880万ドルで、同社が2022年1月31日に基準配当金を40%増加させることを発表したことを反映している。トロント証券取引所の要求によると、会社は前回のNCIB完了後、2022年6月16日に通常授業発行者入札(“NCIB”)を発表した。2022年には、NCIB計画の一部として、合計1.00億ドルの普通株を買い戻し、6,053,126株を買い戻したことに相当する。また、会社の取締役会は2023年3月30日に四半期配当金1株当たり0.07ドルを支払うと発表した。

•貸借対照表と財務力:2022年末までに、SSR鉱業の現金および現金等価物残高は6.55億ドルで、株主に5880万ドルの配当金を返還し、1.0億ドルを使って株を買い戻し、7120万ドルの債務を計画的に返済し、Taiga Gold Corpを2000万ドルで買収することと、Kartaltepe合弁企業の株式の30%を1億5千万ドルで買収することを含む1.7億ドルを用いた戦略的M&A取引を含む。

•ポートフォリオ全体で強力な近鉱と緑地探査結果を提供しました2022年、サンマルコ·テップ延長プロジェクト、Seabee Gold Operationsと万寿菊鉱は積極的な探査最新状況を発表し、SSR鉱業の全世界探査プラットフォームの成長機会を展示した

•テガの黄金会社の買収を完了しましたOn April 14, 2022, 会社はテガ黄金会社の買収を完了した。(“泰加黄金”)。この取引はSebee鉱に隣接するFisher鉱物の100%権益を合併し、Fisher鉱物2.5%のNSR特許権使用料を廃止し、5カ所の敷地29,100ヘクタールを超える新しい物件を増加させ、会社が探査不足で地質将来性のあるサスカチューン省の現有の探査プラットフォームを補充する。同社のサスカチューン州における資産は現在約131,150ヘクタールを占めている。

•ピータリラプロジェクトの販売を終えた2022年7月6日、会社はピタリラプロジェクトを銀業に売却する取引を完了した。SSR鉱業は売却価格として3500万ドルの現金3500万ドルを獲得しました(2)白銀に突き進む普通株のうち、ピタリラ地産の1.25%の製錬所の純特許使用料。今回の取引は最初に2022年1月13日に発表された。

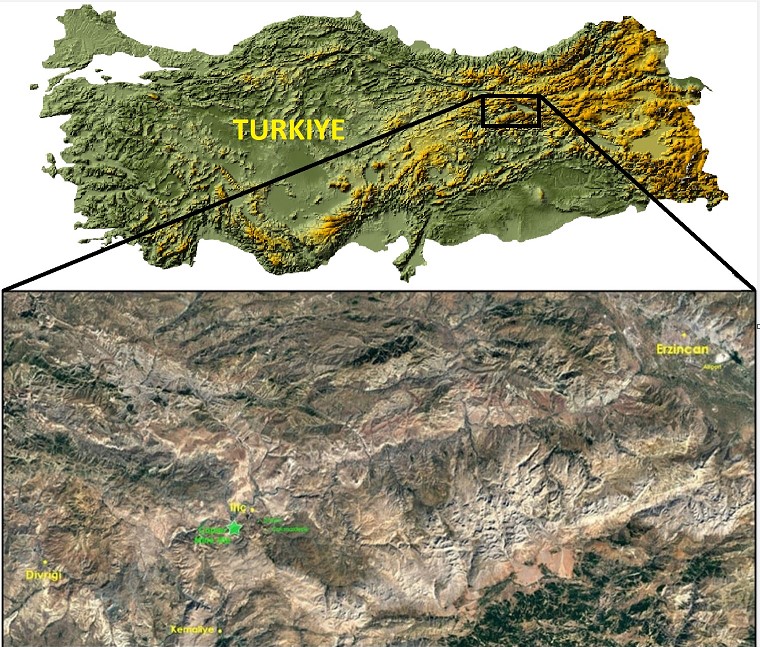

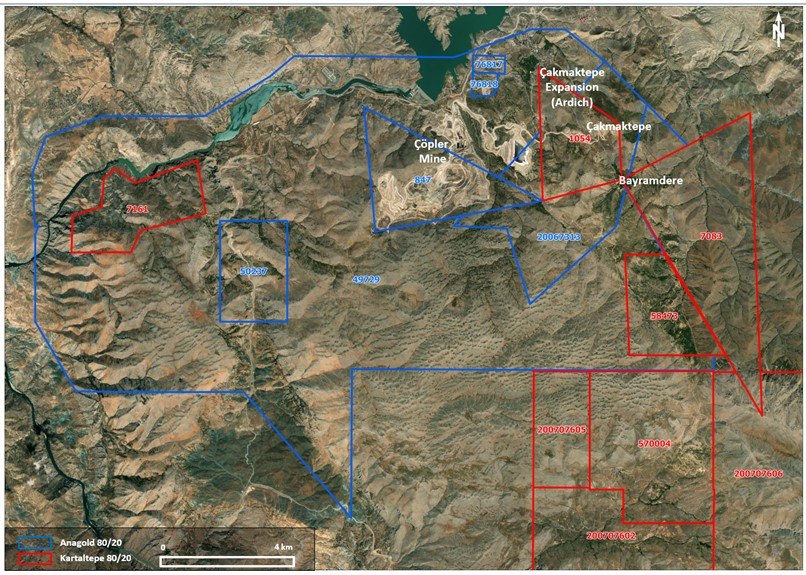

•Kartaltepeの残りの30%を買収しました2022年第4四半期、当社はパートナーのLidya MiningからKartaltepe鉱業合弁企業サンフォル区の追加30%の株式を買収し、総コストは1.5億ドルの現金とする協定を発表し、完了した。今回の買収はJöpler区全体の運営、財務と探査活動を簡略化するとともに、確実な協同効果を創造する。その会社は現在サンフォル区全体の株式の80%を所有している

(1)AISC、自由現金流量、調整後の帰属可能な純収益(損失)と調整後の1株当たりの償却後の純収益(損失)はすべて非米国共通会計基準財務計量である。これらの測定基準の解釈および米国公認会計原則に基づいて計算された最も比較可能な財務測定基準との協調については、第2部第7項“経営層の財務状況および経営成果の議論および分析”における“非GAAP財務測定基準”の下での議論を参照されたい

(2)奮進銀メダル普通株の2022年7月6日の公正価値は2,560万ドル。より多くの情報は、連結財務諸表付記3を参照されたい。

プロジェクト1.ビジネス

序言:序言

SSR鉱業は貴金属鉱業会社であり、米国、T≡rkiye、カナダ、アルゼンチンに4つの生産資産を持っている。当社は貴金属資源資産の経営、買収、探査と開発に従事し、金、銀、鉛亜鉛精鉱を生産している。SSR鉱業の多元化資産の組み合わせは世界で最も多く生産された金属地区に位置する高利益率、長寿命資産からなる。

会社は経験豊富なリーダーチームを持っており、交付と価値創造の面で良好な記録を持っている。組織全体の中で、会社はプロジェクト建設、採鉱(露天と地下)と加工(加圧酸化、堆積浸漬と浮選)の方面で専門知識を持ち、そして健康、安全、コミュニティ参加と環境管理に対して堅固な約束をした。

同社は強力な貸借対照表を持ち、2022年12月31日までに6.55億ドルを超える現金と現金等価物を保有し、その成長ルートを支持している。同社はその貸借対照表の実力と自由キャッシュフローによる公認記録を利用して、そのポートフォリオの成長に資金を提供し、株主のより高いリターンを促進しようとしている。本報告では,文意が別に指摘されているほか,“SSR鉱業”,“会社”,“私たち”と“我々”はいずれもSSR鉱業会社とその付属会社と子会社を指す。別の説明がない限り、本文書内のすべての通貨参照は、ドル(“ドル”)単位である。“CAD”や記号“C$”を用いる場合は,加元を指す.TLとはトルコリラの合法的な通貨Türkiyeを意味する。ARSはアルゼンチンの合法的な通貨であるアルゼンチンペソを意味する。

本報告におけるすべての株式データとは、他の説明がない限り、合併株式/データを指す。

市場情報を細分化する

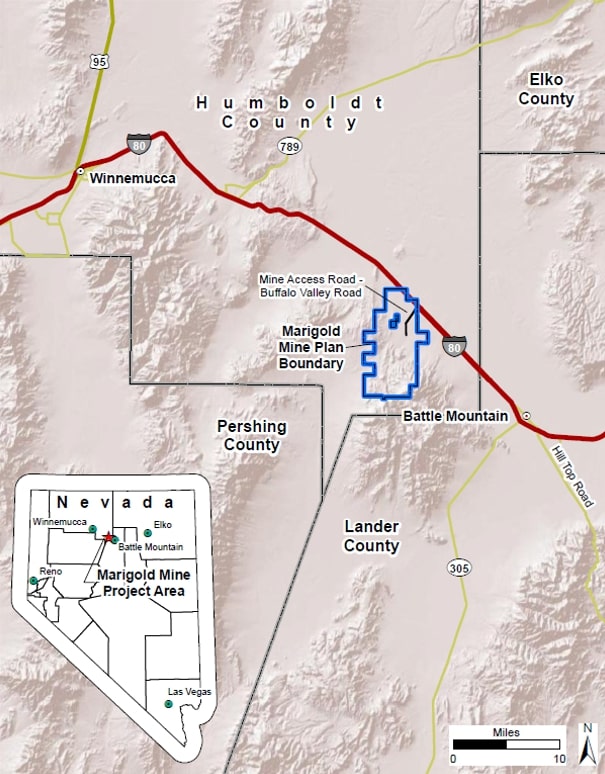

同社の事業は、エルジン州にあるサンフォプラー金鉱、米ネバダ州にある万寿菊鉱(“万寿菊”)、カナダのサスカチューン州にある海比黄金業務区(“Seabee”または“SGO”)とアルゼンチンの胡胡伊省に位置する普納業務区(“普納”)の4つの運営鉱場からなり、いずれも報告可能な運営部門であり、生産資産とも呼ばれている。2022年12月31日までの年間報告可能な運営部門の私たちの収入に対する寄与率は,サンフォプラー(2021−41%,2020−24%)が31%,万寿菊(2021−29%,2020−48%)が30%,海比(2021−15%,2020−16%)が21%,プナー(2021−15%,2020−12%)が18%であった。我々の報告可能な経営部門のさらなる情報については、連結財務諸表付記4を参照されたい

現在の鉱山生産のほか、同社はカナダ、Türkiye、ペルーにある資産の探査と開発活動に参加している. 同社の生産·探査物件の詳細については、項目2、物件を参照されたい。

主営製品

聖サープラー、万寿菊、シビはすべて黄金を産出する。Doréは一般的に90%以上の金を含んでいて、第三者から金条に精製された未精製金条だ。同社はMarigoldとSeabeで生産された金を主に銀行に販売し、サンフォプラーで生産された金はティルキエ中央銀行それは.プナーは銀、鉛、亜鉛精鉱を生産し、これらの精鉱は製錬所や貿易業者に売却してさらなる精製を行う

2022年には金販売が収入の82%を占め、その31%がTürkiye中央銀行、28%がカナダ帝国商業銀行、16%がモントリオール銀行に売却された。2021年の間、Türkiye中央銀行とカナダ帝国商業銀行の金売上高はそれぞれ会社の総収入の41%と30%を占めた。2020年、カナダ帝国商業銀行、Türkiye中央銀行、モントリオール銀行に販売された金はそれぞれ会社の総収入の45%、24%、14%を占めている注意してください具体的には。

同社はアジアやヨーロッパの製錬所や貿易業者と契約を結ぶことで,銀含有量の高い鉛と亜鉛精鉱を販売している。精鉱は毎年更新された供給契約や必要に応じてスポット販売で販売されており,加工費は全世界市場の精鉱需要に基づいている

当社の昨年12月末現在の年度の製品別収入31歳、前と同じように低くして:

| | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

製品収入(1) | 2022 | | 2021 | | 2020 |

| 黄金 | 82 | % | | 84 | % | | 88 | % |

| 白銀 | 14 | % | | 12 | % | | 11 | % |

| 鉛 | 3 | % | | 2 | % | | 1 | % |

| 亜鉛 | 1 | % | | 2 | % | | — | % |

(1)当社は銅からの最低収入も実現した。

2022年12月31日現在、会社は明らかにされ可能な金鉱物を持っているVesof 7,620コズ個々の運営資産の鉱物資源と鉱物埋蔵量に関する資料は,項目2“明らかになり可能な埋蔵量推定”と“資源推定”を参照されたい。

金と銀の市場価格は同社の収益力の主な駆動力だ。金銀価格の変動は非常に大きく、多種のマクロ経済要素の影響を受け、全世界或いは地域の消費モード、金銀需給、金利、為替レート、インフレ或いはデフレ、新冠肺炎疫病による全世界の経済状況及び世界の主要な金と白銀生産国及び金と銀消費国の政治と経済状況を含む。重要なのは、金と銀の価格は、市場が激動した時期に避風港としての役割の影響を受け、政府や中央銀行当局の様々な経済的脅威に対する反応によるインフレ影響と通貨安に対する防御作用を防ぐ可能性があるということだ。第1 A項を参照。リスク要因より多くの情報を知ることができます

2022年、ロンドン金銀市場協会(LBMA)に基づく金価格は平均1オンス1,800ドルであり、2021年の1オンス当たり1,799ドルの年平均価格より0.1%高く、2020年の1オンス当たり1,770ドルの年平均価格より30ドル、または2%高い。2022年の間、LBMAシルバー価格ベースのシルバー価格は1オンス21.73ドルで、2021年の1オンス25.14ドルの年平均価格より3.41ドル低いか、14%低く、1オンス4.59ドルより6%高い2020年の1オンス20.55ドルの年平均を上回っている。金属価格に関する更なる情報は、以下の項目7.管理層の財務状況と経営成果の討論と分析を参照されたい。詳細は,項目7“管理者の財務状況と業務成果の検討と分析”における“総合成果”と“業務成果”である。

競争

貴金属と卑金属鉱物探査と採鉱業務の競争は激しい。競争は主に:経済的に開発と生産できる鉱物鉱物がこのような鉱物を発見、開発と採掘できる技術専門家が鉱物を運営する労働力と探査、開発と運営に資金を提供する資本を提供するためである。

同社は鉱物資産の買収および合格従業員の募集と保留において他の採鉱や探査会社と競争を展開している。鉱物資源の争奪は非常に激しい.多くの規模の大きな競争相手はより多くの資金と技術資源を持っている。もし会社がより多くの鉱物資産や合格した人員を得ることができなければ、会社は鉱物埋蔵量を交換し、生産を維持あるいは増加させることができないかもしれない。

ナンバープレートと特許権

私たちの採鉱と加工施設の経営許可証を除いて、私たちの業務は第三者特許、許可証あるいは特許材料がありません。しかし、多くの国では、私たちは主催国政府が付与した特許権や主催国政府と締結された契約に基づいて、アメリカ、カナダ、メキシコ、ペルー、アルゼンチン、Türkiyeを含む採鉱と探査活動を行う。特許権と契約は主催国に関連した政治的リスクの影響を受ける。第1 A項を参照。リスク要因はより多くの情報を知るためだ。

実物資産状況と保険

私たちの業務は資本集約型であり、設備と施設を交換、近代化、あるいは拡張するための持続的な資本投資が必要だ。さらなる情報については、項目7.経営層の財務状況と経営成果の検討と分析における総合経営結果と流動性及び資本資源を参照されたい。

私たちは財産損失と業務中断に保険を提供し、私たちの業務運営における典型的なリスクに保険を提供し、金額は合理的だと思う金額を提供します。しかし、このような保険は、特に環境責任と政治的リスクの面で、保険範囲の排除と制限がある。このような保険証書に基づいて特定の事件に関するクレームを支払う保証はありません。第1 A項を参照。リスク要因は、以下のさらなる情報を参照されたい。

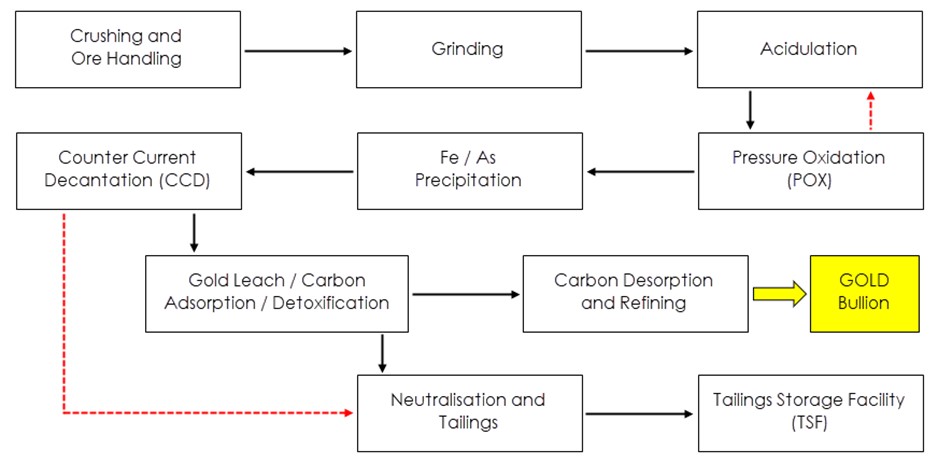

シュトプラー操作仮閉鎖

2022年6月21日,少量の希釈シアン化物を含む浸出液漏れにより,Türkiyeの環境,都市化,気候変化部(以下,環境省)はサンフォプラー鉱場の運営を停止した。漏れは、希釈されたシアン化物溶液をシュトプラーの堆積パッド上に供給する導管上で発生する。環境省は特定の救済と改善措置を取るように命じた。2022年9月22日、同社はこれらの措置を完了し、Türkiye政府当局に必要な監督管理の承認を得て、その時、スプラナー鉱のすべての運営が再開された

オスミウムplerの一時停止期間中、会社は2022年第4四半期にオスミウムpler硫化物工場を計画していた計画メンテナンスを加速し、完成した。この間,同社は予定通りAutoclave 1タイルの部分再補修を完了した

環境、社会、ガバナンス(“ESG”)

会社の環境と社会発展方針の基礎は,我々の運営が環境に与える影響を最小限に抑え,会社が運営するコミュニティに積極的な遺産を残すことである。会社にとって、責任ある企業市民としては、その業務活動に関連する自然環境を保護し、従業員や請負業者に安全な職場やワークフローを提供し、会社が運営するコミュニティに投資し、これらのコミュニティで生活や仕事をしている人の生活の改善に努めていることを意味する。会社はその会社の責任を長期的な観点から見ており、これは会社の業務決定を指導する政策や、会社の各レベルで安全や道徳的行為を促進する会社文化に反映されている。

環境管理

同社は,持続可能な経営方法を発展させることにより,強力な環境やコミュニティ管理でその業務を行うことに取り組んでいる。会社の環境と持続可能な発展政策は,組織の責任ある環境管理および会社運営のある人々やコミュニティの健康と福祉への約束を明らかにした。その政策はすべての約束を推進するように会社に指導することを目的としている。同社は毎年、グローバル報告イニシアティブの枠組みを利用して作成されたESGと持続可能な開発報告書を発表し、企業が一連の分野で持続可能な発展を実現する方法を概説し、会社の持続可能な発展業績をまとめた。会社の環境および持続可能な開発政策およびそのESGおよび持続可能な開発報告は、会社のウェブサイトで調べることができる。

会社取締役会はまた、環境、健康、安全、持続可能な開発委員会(“EHS&S委員会”)を設置し、その任務の一部として、会社の安全、健康、安保、リスク、環境、コミュニティ関係と持続可能な発展政策とやり方を審査し、これらの分野における会社の表現を監督する。会社EHS&S委員会規約は会社のウェブサイトで調べることができます

2007年、万寿菊は世界で初めて国際シアン化物管理規則(“シアン化物規則”)に完全に適合する運営金鉱として認証され、この規則はシアン化過程に参与して金を生産する会社のために制定された自発的な業界計画である。シアン化物規則は、シアン化物の生産、生産者から鉱場への輸送、現場貯蔵と使用、退役と財務保証、労働者の安全、応急反応、訓練、利害関係者の参加と“シアン化物規則”の実行状況に関する。万寿菊は国際シアン化物管理研究所の監査を受けるたびに“シアン化物ルール”に従って再認証され,最近成功した再認証は2021年に発生した

貴金属の生産はエネルギー集約型業務であり、炭素排出が発生する。同社の主なエネルギーは購入した電力、ディーゼル、天然ガス、プロパンだ。同社の運営は一連のリスクの影響を受けており、これらのリスクは規制、社会と投資家の低炭素経済運営に対する期待を満たすために業務転換と関係がある。低炭素経済への移行には、気候変化に関連する緩和と適応要求を満たすために、広範な政策、法律、技術と市場変革を行う必要があるかもしれない。SSR鉱業計画は行動計画を策定し,2050年までに純ゼロ排出を実現する。この約束によれば、低炭素経済への転換を実現するための行動は、会社の炭素中和目標を達成し、炭素排出問題を解決するために、エネルギー、資本設備、環境監視および報告およびその他のコストを増加させることを含む、会社の運営、パートナー、およびサプライヤーのコストを増加させる可能性がある。

地域社会参加

同社のコミュニティ関係計画は,その業務エリアに位置するコミュニティメンバとの公開と継続的なコミュニケーションに基づいている.同社は地域開発活動に対して価値を共有する方法を採用し、持続可能な長期経済と社会的利益を促進する。また、会社は現地の利害関係者が意見や対話を提供する機会を確保するために努力している。会社コミュニティの支援と推進を目的としたプロジェクトには,研修や雇用,インフラの発展,教育や医療サービスの支援などがある。いつでも、会社はその地域社会の長期的で持続可能な発展のパートナーになるために努力している。SSR鉱業の直接投資に加え,教育,社会プロジェクト,インフラプロジェクトを支援することにより,その運営周辺の地域コミュニティに投資を行っている

環境法規

会社の活動は,会社が経営するすべての司法管区の環境や自然資源保護において広範な法律法規に拘束されており,採鉱資産全体の探査,開発,運営段階で同様である。その他の事項を除いて、これらの法律は、空気と空気の質、排出水と水質、廃棄物管理、固体と有害物質の管理と処分、自然資源の保護、漁業と野生動物保護、古物、絶滅危惧種、騒音および採鉱作業によって撹乱された土地の使用と開墾に関するものである

同社は政府の許可を得なければならず、場合によっては、連邦、州あるいは省の空気、水質と鉱山再開墾規則と許可証に基づいて保証要求を提供しなければならない。環境法違反行為は民事制裁を受け、場合によっては許可証の一時停止や取り消しを含む刑事制裁を受けることもある。また,会社運営所の国の環境法は,その鉱山の環境影響研究と更新を定期的に行うことを求めている

復墾する

同社の採鉱、探査と開発活動は閉鎖と閉鎖を含む環境保護に関する各種の連邦、省、州と市政法律法規を遵守しなければならない

採鉱財産の復墾。同社は,鉱山をどのように閉鎖するかは,鉱山をどのように開閉·運営するかと同様に重要であると考えている

同社はその鉱物資源に対してサンフォプラー、万寿菊、シビとプナ業務を含む一定の再開墾義務がある。万寿菊では,ネバダ州許可プログラムの一部として,同社は同時に干拓作業に従事し,すべての許容機能を保証している。現在の保証金金額は,万寿菊のすべての許容特徴を回収する第三者コスト推定に基づいており,永久採掘後の特徴としての特徴としての少数を除いている。米国土地管理局(“BLM”)とネバダ州は債券推定を審査·承認し、BLMは債券支援を提供する金融商品を保有している。ヒビでは、同社はサスカチューン州で承認された閉鎖計画と財務保証も持っている。閉鎖計画はすべての最終干拓要求と比較的長期的な干拓後のモニタリングと維持段階に関連する。会社環境許可証の要求に応じて、閉鎖計画は定期的に更新される

環境保全要求は各鉱物に対する資本支出と収益の財務と運営影響は同一管轄区内の類似規模の鉱山と有意差がないため,会社の将来の競争地位に悪影響を与えないはずである。項目7.経営層の財務状況と経営成果の討論と分析を参照して、閉鎖と回収費用推定に関するより多くの情報を理解する。

人的資本管理

従業員と請負業者

A2022年12月31日の日付同社は米国、カナダ、ペルー、アルゼンチン、ティルキエで約2,500人のフルタイム従業員と2,050人の契約従業員を雇用している。

対象とする2022年12月31日Türkiyeのフルタイム従業員630人のうち、約64%が労働組合が代表し、アルゼンチンでは900人の常勤従業員のうち、約60%が労働組合が代表している。

多様性と包括性

同社は、多くの技能、経験、視点、背景と特徴を持つ個人からなる従業員チームが、機会、問題とリスクをよりよく知ることができ、より有力な意思決定に役立つことを認識している。会社業務の広範な地理的足跡を受けて、私たちは多様な従業員チームの恩恵を受けています。当社の取締役会も、多元化の取締役会は慎重な商業理性を持っており、より良い監督と会社の管理を助け、そして優先を本とするプログラムに力を入れており、このプログラムは客観的な標準を基礎として、多方面の意見を聞き、意図的或いは無意識的な偏見と差別がなく、取締役会の指名人選を確定と選択する。2019年3月、会社はCatalyst Accord 2022と30%Club Canadaそれぞれのメンバーとなった。これらの措置は職場における女性の地位向上を加速することを目的としており、上場会社の取締役会における女性の割合を少なくとも30%にすることを目標としている。2022年、取締役会は2人の女性メンバーを増やし、取締役会における女性の割合を30%以上にした。

会社は多元化政策を採択し、会社に具体的な多元化計画、計画、目標を制定することを要求した。会社のコーポレート·ガバナンス·指名委員会は、取締役会レベルの多様な取り組みを監督し、会社の報酬とリーダーシップ開発委員会は、会社全体のこのような取り組みを監督する。会社のコーポレート·ガバナンス·指名委員会は、毎年、私たちのサイトで提供されている多様な政策を検討し、その有効性を評価しています。会社と取締役会は測定可能な多様性目標の制定に力を入れ、毎年これらの目標に基づいて達成した成果を評価し、女性の組織各レベルでの代表性を含む。

また、会社サイト上の“会社の商業行為と道徳基準”(以下、“行動基準”と略す)は、多様性と包摂性を促進し、支援している

健康と安全

会社は従業員の健康と安全に取り組み、安全な作業環境、設備、ワークフロー、効率的な安全·健康管理システムの作成と維持、適用可能なすべての健康·安全に関する法律法規を遵守することでこれを行う。会社は会社の業務に関連する固有のリスクが存在することを認め,積極的なリスク管理により,運営安全を最大限に向上させ,健康や安全リスクを最大限に削減·制御する努力を続けている

会社の安全枠組みはリスクを中心とした管理制度、積極的で効果的な仕事文化と積極的で能動的な指導を効果的に強調し、文化の向上を推進している。同社は安全な人と技術面のバランスに集中している:指導行為と伝統的な管理活動を組み合わせて、安全で効率的な文化を創造している。会社はその従業員がそれぞれの安全生産と安全な職場への役割と貢献を理解することを確保した。これにより、会社員は日常活動において安全意識を保ち、危険を識別し、リスクを分析する。安全な技術的側面は、所定のシステム、政策、およびプログラムによって解決され、これらのシステム、政策、およびプログラムは、会社員が仕事に関連するリスクを識別して評価することを可能にし、適切な訓練および訓練能力を検証するための努力を支援する。業績評価と問責はフィードバックを提供し、持続的な改善に対する関心を維持する

人権.人権

会社が責任ある企業市民としての約束の一部として、会社はその利害関係者の人権を尊重する上で重要な役割と責任を認識している。同社は会社のウェブサイトで調べることができる人権政策を採択し、この政策は“国連商業と人権指導原則”、“国連グローバル契約”及び経済協力と発展組織の多国籍企業指導方針と一致している。これには、“国際人権法案”によって表現された人権を支持し、尊重することと、国際労働機関の“仕事における基本原則と権利宣言”に規定されている基本的な権利に関する原則が含まれる

前向きに陳述する

本報告に含まれるいくつかの陳述(ここで引用された情報を含む)は、1933年“証券法”(以下、“証券法”)第27 A節及び1934年“証券取引法”(以下、“取引法”)第21 E節で示される“前向き陳述”であり、これらの章に規定されている安全港をカバーすることを目的としている。前向き陳述は,“可能”,“会”,“可能”,“すべき”,“予想”,“計画”,“予想”,“信じる”,“予定”,“見積もり”,“項目”,“予測”,“潜在”,“継続”と類似した表現,および将来時制で書かれた陳述で識別することができる.前向きな陳述を行う際に、前向きな陳述は、当時の管理職が知っている情報および/または未来の事件に対する管理職の善意の信念に基づく。これらの陳述はリスクと不確定要素の影響を受け、これらのリスクと不確定要素は実際の表現或いは結果が会社の展望性陳述に表現されているものと大きく異なることを招く可能性がある。その中の多くの要素は会社の統制や予測能力を超えている。このような不確実性を考慮して、読者に前向きな陳述に過度に依存しないように想起させる。前向きな陳述は含まれるが、これらに限定されない

•予測と展望

•時間、生産、コスト、運営、資本支出指導

•会社は株主に自由キャッシュフローに帰属できる超過を返還する意向を持っている

•会社の配当政策のスケジュールと実行状況

•株式買い戻し計画を実施します

•将来の配当金を発表する計画または予想とその額に関する陳述;

•1オンス当たり販売されている金、銀、その他の金属の将来の現金コストとすべての維持コスト(“AISC”)

•金、銀、銅、鉛、亜鉛などの金属価格

•鉱物資源、鉱物埋蔵量、鉱物埋蔵量の実現状況、鉱物資源推定値の存在或いは実現状況

•その会社は新鉱化区の能力を発見した

•会社運営における資本投資の時間と範囲

•生産時間と生産レベルと会社の探査開発計画の結果

•現在の財政資源は、今後12ヶ月の計画、約束、および業務要件を実行するのに十分である

•商品価格の変動は金融商品の価値に影響を与えない

•当社製の金、銀、その他の金属の推定生産性

•資本の見積もりコストを維持する

•十分な資金があるかどうか

•規制部門の承認を受けた

•研究、公告、分析のタイミング

•鉱山と加工施設の建設と開発期間を予定している

•中または未来の開発計画と資本補充を行う

•会社が生産した金属、精鉱または他の製品の将来の販売とそのタイミングを含む、会社の採鉱プロジェクトの期待または予想経済リターンの推定

•会社の運営に及ぼす任意の既存および新しい変異体を含む新冠肺炎

•会社の不動産と運営の計画と期待;

•将来のイベントまたは条件の影響を受ける可能性のある他のすべての時間、探査、開発、運営、財務、予算、経済、法律、社会、環境、規制、および政治的事項。

このような前向きな情報および陳述は、限定されるものを含むが、これらに限定されない一連の重大な要因および仮定に基づく

•探査結果に固有の投機的なもの

•探索の能力

•地域の利害関係者とコミュニケーションをとることです

•コミュニティと政府の関係を維持し

•共同経営企業の交渉状況

•会社が運営している天気状況

•商品価格

•鉱物埋蔵量の最終決定と実現

•鉱物資源の存在や変化

•発展の道

•必要な承認、所有権、ライセンス、およびライセンスを取得して受け取ることができる

•鉱山を開発し経営し開発計画を実施するのに十分な運転資金があります

•適切なサービスや用品を手に入れ

•外貨為替レート

•金利;

•インフレになる

•資本市場への参入と関連する資金コスト

•適切な労働力があるかどうか

•交渉、決定、そして関連協定を実行する能力;

•会社の鉱山や施設に社会的な反対はありません

•会社の財産に対する法的挑戦が不足している

•未来の生産時間と数量

•生産、コスト、資本支出目標を達成する能力

•研究報告書を作成し分析するタイミングと能力

•資本支出と経営支出

•経済状況

•十分な資金があるかどうか

•経済的に優遇された条件で鉱産物を採掘、加工、販売する最終能力;

•将来の事件または条件に影響を与える可能性のある任意および他のすべてのタイミング、探査、開発、運営、財務、予算、経済、法律、社会、地政学、規制、および政治的要因

以上のリストは、会社の任意の前向き陳述および情報に影響を与える可能性のある要素を詳細に列挙しておらず、これらの陳述および情報は、そのような陳述発表の日以降に発生するイベントまたは状況を反映するために更新されない、または予想または意外なイベントの発生を反映する。

利用可能な情報

SSR鉱業会社は2005年にカナダブリティッシュコロンビア州に登録して設立され、その前身会社は1946年に遡ることができる。会社のオフィスはコロラド州デンバー市ライトン通り東1300-6900 E室にあり、郵便番号:80237。SSR鉱業会社の普通株はナスダック世界市場とトロント証券取引所に上場し、取引コードは“SSRM”である。当社のチェス預託権益(“CDI”)はオーストラリア証券取引所(ASX).

当社の一般資料については、当社のサイトをご覧くださいHttp://www.ssrmining.comそれは.会社がアメリカ証券取引委員会とカナダSEDARに提出したプレスリリースとファイルは、会社のウェブサイトの投資家の一部で無料で入手することができます。URLは:Http://ir.ssrmining.com/Investorsそれは.さらに、米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書および情報声明、および発行者(例えば、当社)に関する他の情報を含むインターネットサイトを維持する。このサイトのアドレスはHttp://www.sec.gov. 会社がカナダ証券法に基づいて提出した書類はSEDARで取得できます。住所は以下の通りですHttp://sedar.com. 会社のウェブサイト上の情報または会社のウェブサイトにリンクされた情報は、本年度報告の一部でもなく、引用によって本年度報告または会社が他の任意の米国証券取引委員会または国家税務総局に提出された文書に組み込まれているわけでもない。全ての引用はWwws.ssrmining.co本年度報告におけるmは非アクティブなテキスト参照のみであり,そのサイトに含まれる情報は本年度報告には含まれておらず,本年度報告の一部も構成されていない.

第1 A項。リスク要因

当社の業務活動は以下のリスクを含む重大なリスクに直面しています。あなたはこのような危険を慎重に考慮しなければならない。上記リスクのいずれかが実際に発生すれば、会社の業務、財務状況及び経営結果が重大な悪影響を受ける可能性がある。これらのリスクは当社が直面している唯一のリスクではなく、他の私たちは現在知らないか、あるいは現在重要ではないと考えているリスクや不確実性も当社の業務に影響を与える可能性があります。本年度報告書は危険と不確定要素に関する前向きな陳述を含む。様々な要素、以下に述べるリスクを含むため、会社の実際の結果は前向き陳述で予想されたものと大きく異なる可能性がある。“前向きな陳述に関する戒め”を参照されたい

リスク要因の概要

当社は、当社の運営や業務に関するリスク、財務リスク、当社の負債に関するリスク、当社の業界および当社の管轄地域に関連するリスク、当社の人員に関するリスク、政府規制や法的訴訟に関するリスク、当社の株式所有権に関するリスクを含む様々なリスクや不確定要因の影響を受けており、これらのリスクは、当社の業務、財務状況、経営業績、キャッシュフローに大きな悪影響を及ぼす可能性があります。以下は、企業が直面している主なリスクの概要であるが、これらに限定されない

会社の運営や業務に関連するリスク:

•同社の生産、開発計画、コスト見積もりは異なる可能性があり、および/または実現できない可能性がある。

•過去に大きく変動した金、銀、その他の金属の市場価格の変化が会社の運営に影響を与える。

•流行病、流行病、あるいは他の公衆衛生危機は、新冠肺炎を含み、将来的に会社の業務に悪影響を及ぼす可能性がある。

•当社の鉱物埋蔵量と鉱物資源の推定は解読と仮定に基づいており、実際の条件下での鉱物生産量は現在の推定を下回る可能性がある。

•当社はその鉱物備蓄を代替したり、追加の商業採掘可能な鉱業権を得ることができない可能性がある。

•運営や資本コストの増加は会社の収益性に影響を与える可能性がある。

•会社の運営はエネルギー価格の上昇やエネルギー不足の悪影響を受ける可能性がある。

•サプライチェーンや他の中断は会社の業務に悪影響を及ぼす可能性がある。

•当社の採鉱生産の継続は私たちの採鉱作業を支援するのに十分な水供給に依存しています。

•当社は将来の発展リスクに直面する可能性があります。

•土地再開墾,鉱山閉鎖と救済要求と費用は重い負担となる可能性があり,実際の環境や資産廃棄義務は見積もり数や備蓄金を超える可能性がある。

•会社は何らかの輸送リスクの影響を受けており、これらのリスクは会社の運営能力にマイナス影響を与える可能性がある。

•当社は情報システムのセキュリティ脅威などのリスクに直面しています。

•当社の合弁権益にはリスクがあります。

•名声損失は投資家の自信低下を招く可能性があり、コミュニティ関係の発展と維持において更に多くの挑戦に直面し、そして会社がそのプロジェクトの全体能力を推進することを阻害し、それによって会社の財務業績、財務状況、キャッシュフローと成長将来性に重大な不利な影響を与える。

財務的リスクと債務に関するリスク:

•当社はその金融商品に関するリスクの影響を受けています。

•当社は為替レート変動の悪影響を受ける可能性があります。

•インフレは経営結果に実質的な悪影響を及ぼす可能性がある。

•将来の資金需要は、会社の業務やその鉱物開発、探査·開発計画の完成、現金配当金の支払い、株式買い戻し取引に従事する能力に影響を与える可能性がある。

•その会社は債務を返済するのに十分な現金を生産できないかもしれないが、他のこのような義務を履行する行動は成功しないかもしれない。

•当社は既存及び将来の債務項目の義務を履行できない可能性があり、当該等の債務は当社の財務健康を損なう可能性がある。

私たちの業界や私たちが経営している管轄権に関するリスクは

•会社の鉱物の所在国の政治や経済の不安定や予期しない規制の変化は、その業務に悪影響を及ぼす可能性がある。

•適切なインフラがないかもしれないし、既存のインフラを破損する可能性がある。

•採鉱には本質的にリスクがあり、会社がコントロールできない条件や事件の影響を受ける。

•ますます多くの人が鉱業会社にその運営の所在するコミュニティや国を考慮し、運営を維持するために利益を提供することを要求している。

•原住民の所有権主張や協議や宿泊権は、会社の既存業務や発展プロジェクトや将来の買収に影響を与える可能性がある。

•会社の鉱物がある国では、市民の抗命は会社の業務に悪影響を及ぼす可能性がある。

•会社や採鉱業は岩土工事の挑戦に直面しており、これは私たちの生産や収益力に悪影響を及ぼす可能性がある。

私たちの関係者のリスクは

•当社の一部の取締役および/または上級管理者も、自然資源探査·開発に参加する他社の取締役を務めているか、または担当する可能性があるため、これらの取締役および/または上級管理者は衝突する可能性がある。

•その会社は潜在的な労働騒乱や他の労働騒乱の影響を受けるかもしれない。

•同社はその採用と合格者を引き留める能力に依存している。

•同社は請負業者に依存してその業務や建設プロジェクトの大きな部分を行っている。

政府の規制と法的訴訟に関連するリスク:

•その会社は政府の厳しい規制を受けている。

•当社は経営を行うためにライセンスが必要であり、このようなライセンスの取得が遅れているか、または取得できなかったか、または会社が取得したこのようなライセンスのいずれかの条項を遵守できないことは、当社の業務に悪影響を及ぼす。

•会社の活動は環境法規に制約されており,会社のコストを増加させ,その運営を制限する可能性がある。

•新たに出現した気候変動法規を遵守することは巨大なコストを招く可能性があり、気候変化は鉱業会社の運営に実際のリスクをもたらす可能性がある。

•人権法は当社に行動を求め、当社の業務やプロジェクトの推進を遅らせることが可能です。

•その会社の鉱物は所有権不確定の影響を受ける可能性がある。

•当社は正常な業務過程で発生したクレームや法的手続きの影響を受けます。

•当社は複数の管轄区域が正常業務過程で出現した税務機関の評価を受けなければならない。

会社の持分所有権に関連するリスク:

•同社の普通株公開取引は、様々な要因の影響を受けており、これらの要因は従来から同社の普通株価格を変動させてきた。

•私たちの普通株の保有者は配当金を受けないかもしれない。

•将来的に株式証券を売却または発行することは、会社の普通株の価値を低下させ、投資家の投票権を希釈し、会社の1株当たり収益を減少させる可能性がある。

会社の運営や業務に関するリスク

同社の生産、開発計画、コスト見積もりは異なる可能性があり、および/または実現できない可能性がある。

当社は、サンフレル、万寿菊、海比、普納のために将来の生産量、運営コスト、資本コストの推定を作成し、改訂された“サンフレル区2021年全体計画技術報告概要”、改訂された“万寿菊2021年技術報告概要”、“2021年海技術報告概要”、“普納2021年技術報告概要”を含む会社プロジェクトのための技術研究と報告書を作成しており、将来の生産量、開発計画、運営、資本コストの推定、およびこれらのプロジェクトに関連する他の経済·技術推定を含む。これらの推定は、様々な要素および仮定に基づいており、これらの生産量、計画、コスト、または他の推定が実現されることは保証されない。実際の生産量、コストと財務リターンは推定値と大きく異なる可能性があり、これは様々な要素に依存し、その中の多くの要素は会社の制御範囲内ではない。これらの要因には、以下に限定されるものではないが、実際に採掘された鉱石は、品位、トン数、希釈、冶金およびその他の特性の推定値短期操作要因とは異なり、例えば、順次開発鉱体および処理が計画中の鉱山故障、斜面故障または設備故障とは異なる新しいまたは異なる鉱石レベルの鉱工業事故の自然現象、例えば悪天候条件、海辺氷路の氷厚不足、洪水、干ばつ、野火などの自然現象を含むが、これらに限定されない。異常あるいは意外な地質条件に遭遇し、電力コストの変化と潜在的な電力不足と為替レートと大口商品価格の変動と運営に必要な主要な供給品の不足、爆薬、燃料、化学試薬、水、設備部品と潤滑剤労働力不足或いはストライキ流行病、流行病と突発公衆衛生事件を含む, 最近発生した新冠肺炎の高インフレ率の市民の抗命と抗議と、政府または規制機関によって加えられた制限(税収制度の変化を含む)や法規(許可および環境法規を含む)や規制環境の他の変化に関連する法規が含まれている。期待に達しなかったり、コストが大幅に増加したりすることは、会社の将来のキャッシュフロー、収益力、経営結果、財務状況に重大な悪影響を及ぼす可能性がある。

過去に大きく変動した金、銀、その他の金属の市場価格の変化が会社の運営に影響を与える。

会社の収益力と長期生存能力及びその鉱物の経済実行可能性は金、銀、銅、鉛と亜鉛の市場価格に大きく依存する。これらの金属の市場価格変動は大きく、多くの会社がコントロールできない要素の影響を受けている

•世界や地域の消費モデルは

•これらの金属の供給と需要は

•政府と中央銀行は金を売却したり購入したりレンタルしたりします

•世界の主要中央銀行がとっている通貨政策

•世界の主要工業経済で採用されている財政政策

•米国や他の工業化国や発展途上国の景気後退や経済活動の減少

•重要な投資家あるいはトレーダーが持っている金、銀、鉛、亜鉛あるいは他の金属の投機的空頭

•生産者のヘッジまたは同様の取引における長期販売;

•金属代替品の獲得可能性とコスト

•産業、宝石、卑金属、投資需要の減少

•輸出税を増やす

•インフレおよび/またはインフレへの期待

•金利と通貨価値を含む他の政治的および経済的条件;

•低炭素経済への移行、暗号化通貨および他の投資選択に対する投資家の興味、およびその他の要因を含む投資家または消費者感情の変化

同社はこれらの要素が金属価格に及ぼす影響を予測できない。例えば年の平均金価格は2022銀の平均価格は1オンス1800ドル(2021年:1799ドル、2020年:1770ドル)2022 were $21.73 per ounce (2021: $25.14; 2020: $20.55)2022年の平均鉛価格は1ポンド当たり0.97ドル(2021年:1.00ドル,2020年:0.89ドル),2022年の平均亜鉛価格は1ポンド1.57ドル(2021年:1.36ドル,2020年:1.03ドル)であった。A私たちが達成した価格の低下は私たちの収入、純収入、運営キャッシュフローに不利な影響を与えた。

また、金、銀、その他の金属の市場価格の低下は、サンフォプラー、万寿菊、シービー、プナー事業の収益力に影響を与え、会社が探査·開発会社の任意の他の鉱物に資金を提供する能力に影響を与える可能性がある。金、銀、そして他の金属の市場価格は現在の水準を維持しないかもしれない。特に,現在の金属価格レベルにより,開発や拡大した鉱山の金や銀生産量が増加し,比較的長期的には,世界的な供給の増加やそれに伴う価格下振れ圧力が生じる可能性がある。

さらに、金、銀、銅、亜鉛、鉛または他の金属価格が低下し続ける可能性がある

•採掘を停止することや一部の鉱物の生産量が低下することで収入がさらに減少し、これらの鉱物や一部の鉱物は金属価格が低下し続けると不経済になる

•現在予想されている鉱石在庫と浸出マット鉱石の利益を減少または除去し、会社がその在庫および浸出マット鉱石の帳簿価値に関する減価費用として記録することを要求される可能性と金額を増加させる

•新しいプロジェクトの開発を中止したり延期したり

•探査や高度なプロジェクトに利用可能な資金を減らし、枯渇した埋蔵量を代替できない可能性がある

•現行価格で経済加工ができなくなった埋蔵量から鉱石を除去することで既存の埋蔵量を削減する。

流行病、流行病、あるいは他の公衆衛生危機は、新冠肺炎を含み、将来的に会社の業務に悪影響を及ぼす可能性がある。

2020年以来、新冠肺炎疫病は会社の運営に不利な影響を与え、生産と運営収入、及び2020年のヒビとプナーの運営停止を含む。2021年または2022年には、当社のどの物件も運営閉鎖が発生しておらず、当社の鉱山は現在予想されたレベルで運営されており、当社は2022年にその会社事務所を全面的に再開しているが、当社のいかなる鉱山の運営も将来的にすべてまたは一部が新たな制限、合意、一時停止または閉鎖を受けないことを保証することはできず、当社の業務に重大な悪影響を及ぼす可能性がある。また,会社が従業員や他の利害関係者を保護するために実施した健康·安全協定は依然として有効であり,コストを増加させ,会社運営の効率に影響を与えている。我々は依然として新冠肺炎の潜在的な制限と影響の影響を受けやすく、感染率の増加、既存或いは新しい変種及び新しい政府の命令或いは制限による制限と影響を含み、これらの制限或いは制限は会社の運営を一時停止或いは制限し、或いは新冠肺炎感染或いは関連疾病による従業員の一時的な流失を招く可能性がある。

同社は、新たな肺炎の大流行に関連する可能性のある新たな発展に十分に対応するために、その従業員、彼らの家族、および近隣コミュニティの健康および安全をさらに保護することを含む、その運営が存在する各司法管轄区において必要とされる合意を実施している。しかし、新冠肺炎疫病をめぐる不確定性には、新冠肺炎の既存または新変種に関連する不確実性と、それによって生じる世界的な影響が含まれているため、すでにまたは実施可能な任意の方案がリスクを低下させるか、または会社があまり有利でない経済および/または健康および安全結果をもたらすことは保証されない。

最後に、新冠肺炎疫病は短期的に当社の運営に不利な影響を与えたが、世界経済への長期的な影響を予測することは困難であり、これは逆に当社の運営、財務業績および/または流動性状況に実質的なマイナス影響を与える可能性がある。特に、過去2年間、政府プロセスの減速や許可を含む遅延は、企業がしばしば追加の許可や土地参入を求めているため、企業の運営に影響を与えており、可能な成長を実現している。政府プロセスは私たちが過去に経験した活動レベルまで回復しているにもかかわらず、私たちが新冠肺炎疫病の最も深刻な時期に経験した制限された政府プロセスの回帰は私たちの業務増加に負の影響を与えるかもしれない。

新冠肺炎疫病に対する全世界の反応はすでに旅行が著しい制限を受け、企業の一時閉鎖、隔離、株式市場の変動、サプライヤーとサプライヤーの不確定性、及び全世界の消費者活動が普遍的に減少することを招いた。新冠肺炎の影響はある程度緩和されたが、政府は新しい或いは既存の法律、法規、法令或いはその他の命令を出して、感染率の回復、新変種の存在或いはその他の要素に対応する可能性があり、これらはすべて会社のサプライヤー、現地コミュニティ、顧客とその他の利益関係者に影響を与え、そして私たちの業務に負の影響を与える可能性がある

新冠肺炎は、会社を本報告に記載された多くのリスクに直面させ、運営とサプライチェーンの遅延と中断、労働力不足、社会不安、材料契約と顧客合意違反、保険料および/または税収の増加、サプライヤーと請負業者の費用増加、需要の低下または貴金属の販売と配送不能、貴金属価格の下落、許可または承認遅延、政府中断、国際経済と政治状況、国際または地域消費モデル、インフレまたはデフレに対する期待、金利、資本市場変動、または他の未知だが潜在的な重大な影響を含み、世界経済の衰退を含む重大な長期経済衰退が出現する可能性がある。新冠肺炎の疫病発生に関連する各種の制限、命令、協定と閉鎖を回復することは再び会社をこれらのリスクに直面させ、これらのリスクは会社の運営計画、生産、流動性とキャッシュフロー、その長期資産の推定値、より広範な市場及びSSR鉱業普通株の取引価格に影響を与える可能性がある。

当社はその鉱物備蓄を代替したり、追加の商業採掘可能な鉱業権を得ることができない可能性がある。

同社は長期的な生産水準を維持するために、枯渇した鉱物備蓄を絶えず交換しなければならない。鉱物埋蔵量は既知の鉱体を拡大し、新しい鉱物を探したり、買収したりすることで代替することができる。会社の鉱物埋蔵量の枯渇を発見したり買収したりできないリスクがある。十分な代替がないまま鉱物埋蔵量を採掘すれば、会社の鉱物基盤が低下する可能性があり、現在の生産性により、会社は現在の鉱山寿命後に生産を維持できない可能性がある。当社の鉱物備蓄が追加的な鉱物備蓄の開発および/または鉱物備蓄の増加によって代替できなければ、会社の将来のキャッシュフロー、収益、経営業績、財務状況に悪影響を及ぼす可能性があり、干拓や退役のための資金支出が必要であるために霜が降る可能性がある。

会社の将来の成長と生産性は、その識別とより多くの商業採掘可能な鉱業権を獲得する能力、および持続探査と潜在開発計画のコストと結果にある程度依存する。鉱物探査は本質的に高度な投機的であり,往々にして非生産的である.大多数の探査プロジェクトは商業採掘可能な鉱物を発見することもなく、いかなる期待或いは推定された鉱物埋蔵量の回収レベルが実現することを保証することもできず、いかなる明らかにされた鉱物が商業採掘可能な(あるいは実行可能な)合法的かつ経済的に採掘可能な鉱体になる資格があることも保証できない。鉱化のある鉱点が発見されると,最初の掘削段階から可能な生産まで数年かかる可能性があり,その間に生産の経済的可能性が変化する可能性がある。明らかおよび/または可能な鉱物埋蔵量の構築や採鉱や加工施設の建設にも多くの支出が必要である。鉱物埋蔵量、品位、剥離比或いは回収率の重大な変化は任意のプロジェクトの経済実行可能性に影響する可能性がある。したがって、現在または未来の探査計画が成功することは保証されない。

当社は時々第三者への鉱石備蓄の買収を考えることができます。このような買収は、通常、歴史的経営業績、鉱石埋蔵量範囲の推定および仮定、これらの埋蔵量から生産される時間、現金および他の運営コスト、ならびに将来の金、銀、銅、亜鉛または鉛価格または他の鉱物価格に対する会社の仮定を含むが、これらの要素の分析に基づく。いかなる買収においても、会社は第三者が作成したデータおよび報告に依存する可能性があり、これらのデータおよび報告は、会社が独立して確認または確認できない情報またはデータを含む可能性がある。歴史経営業績を除いて、これらの要素はすべて不確定であり、会社の収入、キャッシュフローとその他の経営問題に影響を与え、鉱石埋蔵量を推定する過程に関する不確定性を招く可能性がある。また、鉱石備蓄及び/又は魅力的な採鉱資産の買収には、激しい競争が存在する可能性がある。当社が所望の鉱石埋蔵量や採鉱資産の買収に成功する保証はありません。

当社の鉱物埋蔵量と鉱物資源の推定は解読と仮定に基づいており、実際の条件下での鉱物生産量は現在の推定を下回る可能性がある。

鉱物埋蔵量や鉱化レベルを見積もる際には,自社では制御できない要因を含む固有の不確実性が多く存在する。当社が既存の鉱物埋蔵量を開発または採掘するために当社の任意のプロジェクトを推進するかどうかを決定する際には、当社は鉱物埋蔵量とその物件の鉱化レベルの推定計算に依存しなければならない。鉱石が実際に採掘·加工される前に,鉱物埋蔵量と鉱化レベルは推定のみとしなければならない。これらの推定は不正確であり、地質解釈と掘削とサンプリングによる統計推定に依存しており、これは信頼できないことが証明されている可能性がある。当社は鉱物埋蔵量,鉱物資源あるいは他の鉱化推定が正確であること,あるいは鉱化が有利に採掘や加工できることを保証できない。プロジェクトの実際の運営と資本コストおよび経済的リターンは最初の見積もりとは大きく異なる可能性がある。また、最初の探査段階から生産開始までに数年かかる可能性があり、その間、生産の経済実行可能性が変化する可能性がある。

また、会社はS-K支部第1300条に規定する開示基準を遵守しなければならない。開示基準の規定は、主要鉱業規制司法管轄区域の規定と一致することを目的としているが、開示基準のいくつかの規定は、他の規制司法管轄区域の規定よりも限定的および/または規範的である可能性がある。このような変化は、当社の声明や開示と、我々の非米国合弁パートナーや競争相手の声明や開示とに大きな違いがある可能性があります。

鉱物埋蔵量の推定と鉱化等級のいかなる重大な変化も1つの財産を生産に投入する経済実行可能性と1つの財産の資本収益率に影響する。当社の鉱物埋蔵量と鉱物資源の推定は,想定した将来の価格,カットオフ品位,運営コストの決定と推定に基づいており,これらは不正確であることが証明されている可能性がある。金、銀、その他の貴金属市場価格の持続的な下落は、同社の一部の鉱化を不経済にし、報告された鉱物埋蔵量や鉱物資源の減少を招く可能性がある。

改正された“2021年サンフレル区全体計画技術報告概要”、改訂された万寿菊2021年技術報告概要、改訂された“海洋2021年技術報告概要”、改訂された“プナー2021年技術報告概要”、および会社の他のプロジェクトの技術報告書で作成された推定を含む、鉱化推定または会社がこの鉱化を採掘する能力の重大な削減は、会社の経営業績または財務状況に重大な悪影響を及ぼす可能性がある。小規模試験で実現された鉱物回収率が現場条件下での大規模試験で重複したり,生産規模で重複したりする保証はない。大口商品価格の低下、運営コストの増加、冶金回収率の減少、またはその他の修正要因により、私たちの埋蔵量は金、銀、亜鉛、鉛および他の金属価格の大幅な低下に基づいて修正する必要があると予想され、これにより、採鉱物件への投資に重大な減記が生じたり、償却、回収、閉鎖費用が増加したりする可能性がある。

運営や資本コストの増加は会社の収益性に影響を与える可能性がある。

任意の特定の採鉱地点のコストは、鉱石品位の変化、冶金変化及び応鉱体の実際の形状及び位置による採鉱計画の改訂、及び採鉱及び加工関連施設及び設備の使用年数及び使用率など、様々な要因によって変動する。また、コストは投入商品の価格と獲得性の影響を受け、例えば燃料、電力、労働力、化学試薬、爆薬、鉄鋼、コンクリート及び採鉱と加工関連設備と施設である。大口商品コストは、ある業務の生産利益を低下させる可能性のある価格上昇を含む価格変動の影響を受けることがある。また、法律法規の変化は商品の価格、使用、輸送に影響を及ぼす可能性がある。報告書の費用はまた会計基準の変化の影響を受ける可能性がある。どの重要な場所のコストが大幅に増加しても、私たちの収益性と運営キャッシュフローに大きな影響を与える可能性がある。

今後数年間、新プロジェクトの開発や既存の採鉱·加工業務の維持および/または拡大により、私たちの資本や運営コストが大幅に増加する可能性がある。私たちがコントロールできない要素のため、未来の資本支出に関連したコストが増加するかもしれない。資本支出の増加は、既存事業の収益性や発生するキャッシュフローおよび新プロジェクトが予想する経済的リターンに悪影響を及ぼす可能性がある。

会社の運営はエネルギー価格の上昇やエネルギー不足の悪影響を受ける可能性がある。

私たちの採鉱作業と開発プロジェクトは大量のエネルギーを必要とする。世界のエネルギー需要の増加、原発への懸念、新エネルギーの限られた成長はエネルギーの価格と供給に影響を与えている。新興市場経済の高いエネルギー使用量や実際に

炭素排出への課税が提案され、中東とウクライナの動揺および潜在的および実際の衝突に対する懸念は、エネルギー需要の増加または供給制限、および/またはディーゼル、ガソリン、天然ガスおよび他のエネルギー価格の大幅な上昇を招く可能性がある。また,管轄区域別エネルギー法律法規の変化はエネルギースケジューリング規則やエネルギー過剰エネルギーの獲得·販売能力に影響する可能性がある。エネルギー供給の制限やエネルギー価格の上昇は私たちの運営コストやキャッシュフローに悪影響を及ぼす可能性がある。

私たちの主なエネルギーは電力、購入された石油製品、天然ガス、そして石炭だ。私たちのいくつかの業務は長距離送電が必要な遠隔地にあり、いくつかの地域では、他社と競争して第三者発電機や電力供給ネットワークに入っています。我々の業務が低い温室効果ガス(“GHG”)排出目標に向かって進むにつれ,我々の業務の電源や技術は評価され続ける。いくつかの炭鉱が電化に向かうにつれて、私たちのいくつかの業務は電力供給にもっと依存するかもしれない。エネルギー伝送の中断、エネルギー伝送インフラの不足、または私たちのどのエネルギー供給契約の終了も、私たちのエネルギー供給を中断し、私たちの運営に悪影響を及ぼす可能性があります。

サプライチェーンや他の中断は会社の業務に悪影響を及ぼす可能性がある。

その会社が製品を採掘、加工、販売する能力は私たちの運営に重要だ。同社の運営はエネルギー,水,設備,労働力の持続可能性に依存しており,そのコストは世界的な需給や会社が制御できない他の要因の影響を受けている。サプライチェーンの中断、停電、労使紛争および/またはストライキ、地政学的活動、天気事件と自然災害、および全世界の健康リスクまたは流行病は、会社の運営および会社の顧客とサプライヤーの運営を深刻に損なう可能性がある。同様に、製品輸送と配送の中断は、私たちが製品を販売し、時間通りに顧客に渡す能力に影響を与える可能性があります。また、私たちの調達と生産チェーンを通じて輸送材料や製品のコストが増加する可能性があり、この増加が大きい可能性がある。また、同社のサプライヤーは、それ自身の運営において生産能力制限に遭遇する可能性があり、あるいはいくつかの製品ラインを減少または廃止することを選択する可能性がある。このリスクを解決するために、当社は一般に、任意の1つまたは複数のサプライヤーへの深刻な依存を回避するために、キー材料の多様な供給源を求めているが、サプライヤーがこれらのキー材料に対して受け取る価格は大きく異なる可能性があり、異なるサプライヤーからキー材料を獲得することは会社のコストに影響を与える可能性がある。このような緩和措置が将来的に十分かつタイムリーにいくつかの材料を提供することの困難を回避する保証はないが、同社は重要な材料の信頼できる供給を確保するのに十分な計画があると信じている。

このような中断の可能性や潜在的な影響を軽減するのに十分な措置を講じない場合、またはそのような中断が発生したときにそれらを効率的に管理しなければ、我々の業務および運営結果に悪影響を及ぼす可能性があり、我々のグローバル·サプライチェーンを回復するための追加のリソースが必要となる可能性がある。このような要素のいずれも私たちの運営結果と財政状況に大きな悪影響を及ぼす可能性がある

当社の採鉱生産の継続は私たちの採鉱作業を支援するのに十分な水供給に依存しています。

同社は清潔で安全な飲用水を得る権利を認め、信頼できる水供給は衛生、衛生、生計と環境健康に重要である。世界的に、水は共有され、規制された資源だ。水は会社の業務にも重要であり,水資源が直面している圧力は,水管理方法の中で現在と将来を同時に考慮することが求められている。SSR鉱業は流域供給が限られ,人口増加と水需要が増加している地域で事業を展開しており,これらの地域は様々な形で水に影響を与えている。同社は水に関するリスクの管理を特定の作業分野に対して行い,実環境や社会·規制背景を考慮している。会社の各業務は現在、その運営需要を満たすのに十分な水権、クレームおよび契約を持っているが、水権、クレーム、契約および使用に関連する未解決または将来の法的訴訟またはコミュニティ交渉の潜在的な結果は未知で予測不可能である。また、ある運営司法管轄区域では法律や法規が導入される可能性があり、企業が十分な水資源を得ることを制限する可能性がある。水不足も天気や環境変化や当社ではコントロールできない気候の影響による可能性があります。同社は乾期の影響を解決するシステムをその運営計画の一部と考えているが,これらのシステムがすべての給水不足を解決するのに十分である保証はない。いかなる給水中断や不足も、当社に採鉱生産の削減や閉鎖を要求する可能性があり、当社が拡張機会を求めることを阻止し、生産と加工の遅延や生産停止を招く可能性がある

当社は将来の発展リスクに直面する可能性があります。

会社の物件採鉱や加工条件に影響を与えるいかなる不利な条件も、会社の財務業績や経営業績に重大な悪影響を及ぼす可能性がある。当社取締役会の承認を経て経済的に実行可能な物件の将来開発には、鉱山、加工工場、関連インフラの建設と運営が必要となる。そのため、同社は、新たな採鉱業務の構築に関するすべてのリスクに直面しており、以下のようになる

•熟練労働力の獲得性とコスト及び採鉱·加工設備

•適切な製錬と精製手配の可用性とコスト

•鉱山の開発·運営に必要な長期訪問協定を取得する

•必要な環境及びその他の政府の承認及び許可の必要性及びこれらの承認及び許可を受けた時間を取得し、保留する

•政府やNGO、環境団体、地域コミュニティ団体からの潜在的な反対意見は、開発活動を延期または阻止する可能性がある

•潜在的な労働騒乱や他の労働騒乱

•投入コストの変化により、燃料、電力、材料と用品のコスト及び通貨レートの変動を含むため、コスト構造が増加する可能性がある

•採鉱、加工、尾鉱管理施設の建設と拡張の時間とコストは、かなりのものかもしれない

•採掘、加工鉱石のトン数、品位、冶金特性が変化した

•工学的仮定に基づいたデータの品質は

•不利な岩土条件

•地域と国家政府と特許使用料協定による税法、特許権使用料およびその他の税収に関する法律および/または法規の変化

•長時間または予想外の降水、干ばつおよび/または零下温度を含むが、これらに限定されない気象または深刻な気候影響;

•流行病(例えば新冠肺炎)とその他の伝染病を含む健康と安全問題に関連する潜在的な遅延と制限。

運営会社の既存業務および建設·開発会社の他のプロジェクトのコスト、時間、複雑さは、会社が予想していたよりも大きいかもしれない。会社の大部分が構築·開発された物件権益は発達地域に位置していないため、会社の物件権益は適切な道路通路、水道電気供給、その他のインフラ支援サービスが得られない可能性がある。プロジェクトにおけるより詳細な工事作業の完了に伴い,コスト見積りも増加する可能性がある.

まだ生産や拡張を計画していない物件はより高いリスクに直面しており、新しい採鉱作業は建設と起動段階で思わぬ問題に遭遇し、しかも往々にして生産遅延とコスト調整が出現するからである。そのほか、実行可能性研究、予備実行可能性研究と初歩的な経済評価は各種の要素と仮定に基づく未来の生産量に対する具体的な項目推定を含む。これらの見積もりが実現される保証はなく、生産やコスト見積もりやコストの実質的な増加を実現できなかったことは、会社の将来のキャッシュフロー、収益力、運営結果、財務状況、および会社の株価に大きな悪影響を及ぼす可能性がある。

また,開発プロジェクトでは予算に対する材料コストの超過が生じやすい。新鉱の開発に要する資本支出と時間は相当であり,新物件のための採鉱や加工施設の建設を含め,コストや施工スケジュールの変化は鉱山建設に要する時間と資金を著しく増加させる可能性がある。プロジェクト開発スケジュールは,政府の承認や鉱山運営に必要な許可を得ることにも依存しており,これは会社の制御範囲を超えることが多い。採鉱業界では、新しい採鉱作業が起動段階で思わぬ問題に遭遇し、遅延を招き、予想よりも多くの資本を必要とすることは、採鉱業では珍しくない。特に意外な問題が発生した場合には、建設·開発活動に資金を提供するのに十分な資金が保証されていない。

同社の生産量予測は,同社のすべての鉱山で実現された全生産性に基づいている。同社がこれらの鉱山で完全な生産性を実現·維持する能力は、多くのリスクと不確定要素の影響を受けている。将来の開発活動は現在の生産量予測の拡大を招くことはないか,既存の生産量予測の代わりに新たな生産量予測を用いる可能性がある。1つ以上の新しいプロジェクトの利益は予想を下回っているかもしれないし、利益が全くないかもしれない。生産量予測のいかなる引き下げも会社の経営業績や財務状況に重大な悪影響を及ぼす可能性がある。

土地再開墾,鉱山閉鎖と救済要求と費用は重い負担となる可能性があり,実際の環境や資産廃棄義務は見積もり数や備蓄金を超える可能性がある。

場所や管理当局によって異なるが,土地攪乱の長期影響をできるだけ少なくするために,採鉱会社に対して土地開墾,鉱山閉鎖,救済が要求されるのが一般的である。これらの要件は、潜在的有害流出物の拡散を制御することと、干渉前の地形および植生を合理的に再構成することを要求することを含む可能性がある。

ある司法管轄区域を管轄する鉱山閉鎖と復墾の法律と条例は随時審査することができ、追加の要求と条件を提出するために修正することができる。いかなる追加的な義務も、私たちの環境責任準備金が過小評価され、私たちの財務状況や運営結果に大きな影響を及ぼす可能性がある。さらに、規制機関は、環境義務の履行を確保するために、現金担保、信用、信託手配、または保証の形態で保証を提供することをますます要求しており、これは私たちの財務状況に悪影響を及ぼす可能性がある。潜在的環境責任のより詳細な説明については,連結財務諸表付記6および付記21における環境事項に関する検討を参照されたい

米国の1980年の“総合環境応答、補償および責任法案”(以下CERCLA)とその州法律の対応規定によると、物件の現または前任者全員は、このような物件の不法放出に対応するために、敷地整理費用を負担することを要求されるか、または有害物質の不法放出に対応するように要求される可能性があり、また、他の潜在的な結果に加えて、政府実体に対して自然資源損害費用の責任を負う可能性があり、これは大きな損失である可能性がある。これらのテーマ不動産は“スーパーファンド”サイトと呼ばれている。現在のところこのように指定されたビジネスはありませんが、米国での他のいくつかの現在または以前のビジネスは、将来的にスーパーファンドサイトに指定される可能性があり、CERCLAの潜在的な責任に直面することになります。

探査、潜在開発と生産活動に関連する会社に適用される再開墾、鉱山閉鎖と救済義務を履行するために、会社は本来更なる探査と開発計画に使用可能な財務資源を分配しなければならず、適切な監督管理機関に再開墾財務保証を提供することを含む。財務保証の金額や性質は複数の要因に依存し、会社の財務状況や埋め立てコスト見積もりを含め、特に持続的かつ長期的な水救済要求を予測することは困難である可能性がある。これらの額の変化や、提供される担保の性質は、会社のコストを大幅に増加させ、既存や新鉱の維持·開発を経済的に不可能にする可能性がある。監督管理当局に提供される担保価値が、会社が提供する必要がある財務保証を支払うのに不十分な範囲内で、会社は、既存の保証をより高価な保証形態で置換するか、または既存の保証を補充することを要求され、現金預金が含まれている可能性があり、これは、会社が運営および融資活動に利用可能な現金を減少させる。会社が会社の現在の財務保証水準を維持または増加させることは保証されない。会社は会社の既存の証券をさらに補充するための十分な資本資源がないかもしれない。

当社のある鉱物は歴史的な採鉱作業を行う必要がありますが、当社の歴史上採掘されたいくつかの鉱物は救済責任を履行しなければなりません。また,干拓,地雷閉鎖,救済の実費は不確実であり,計画支出は必要な実際の支出とは異なる可能性がある。その会社にかかる金額は

今の見積もりよりずっと高いです。埋め立てや鉱山閉鎖に必要な追加額は、会社の財務状況や経営業績に悪影響を及ぼす可能性があり、会社の経営変更につながる可能性がある。

会社は何らかの輸送リスクの影響を受けており、これらのリスクは会社の運営能力にマイナス影響を与える可能性がある。

同社の施設は、消費財(ディーゼル、タイヤ、シアン化ナトリウム、試薬を含む)と資本プロジェクトの供給に依存して効率的に運転されている。海比では、物資は季節的な氷路で現場に輸送されている。当該等消耗品の納入が長期的に中断されれば、当社の生産効率及び当該等の消耗品を納入する必要がある資本項目を効率的に完成させる能力が低下する可能性がある。さらに、季節的な氷路が何らかの理由で利用不可能または利用不可能になった場合、会社は、このような代替交通機関が利用可能または可能であれば、代替交通機関を手配するための巨額のコストを生じる可能性がある。これらの輸送リスクがどこにも悪影響を与えない保証はなく、特にSeabeは、会社の収益性に悪影響を与えない。

また,Chinchillas鉱場で採掘された鉱石は道路トラックに搭載され,約45キロ離れたPirquias加工施設に輸送された。このような鉱石の輸送は多くのリスクに直面しており、バリケード、テロ、馴養と非家畜群動物の妨害、窃盗、天気状況、事故或いは漏洩時の環境責任、超大型貨物で鉱石を輸送できない、人身傷害と生命損失を含むが、多くのリスクに直面している。当社はまた、当社がコントロールできない第三者が業務を中断する可能性のあるリスクに直面しており、当社の運営や収入に大きな悪影響を及ぼす可能性があります。

当社は情報システムのセキュリティ脅威などのリスクに直面しています。

同社は、その運営に関わるハードウェア、ソフトウェア、電気通信、その他の情報技術(“IT”)サービスについて第三者と合意している。会社の運営は、会社とそのサプライヤーがどのようにネットワーク、設備、ITシステム、ソフトウェアを様々な脅威から保護するかにある程度依存し、これらの脅威はケーブル切断、物理工場の破壊、自然災害、テロ、火災、停電、ハッカー攻撃、コンピュータウイルス、破壊と窃盗を含むがこれらに限定されない。脅威、目標と結果の性質が迅速に変化するため、ネットワークセキュリティリスクはますます識別と定量化が困難になり、完全に緩和できない。さらに、許可されていない当事者は、詐欺または他の方法で、私たちの第三者サービスプロバイダ、従業員、またはサプライヤーをだまして、これらのシステムまたは私たちの情報にアクセスしようと試みるかもしれません。2022年11月、同社のトルコ子会社Anagoldが恐喝ソフトウェア攻撃の目標となった。この攻撃は会社やAnagoldの運営に深刻な妨害を与えなかった。事件発生後、同社はネットワークと情報をさらに保護するための追加措置を取り続けている。

ネットワークセキュリティ攻撃や他のIT割込みの時間,性質,範囲の予測不可能性を考慮すると,このような割込みが我々の業務にどのように影響する可能性があるかを予測することは困難である.しかしながら、ネットワークセキュリティ攻撃または情報技術中断は、生産停止、動作遅延、機密または他の保護された情報の漏洩、データの破壊または破損、セキュリティホール、私たちのシステムおよびネットワークの他の操作または不適切な使用または救済行動による経済的損失を受ける。我々の操作技術の中断は,健康や安全に関連する操作に影響を与え,生命を傷害や死亡のリスクに招く可能性がある。さらに、技術の発展およびネットワークセキュリティ攻撃がさらに複雑になるにつれて、私たちは、このような攻撃を防止するために、私たちのセキュリティ対策をアップグレードまたは強化することに重大なコストが生じる可能性があり、十分な予防措置を予測したり、実施したり、潜在的な危害を軽減する上で困難に直面する可能性があり、これは、私たちのキャッシュフロー、競争地位、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。例えば、我々は、実際および現在の業界脅威に対して、我々のネットワークセキュリティ制御を検討し、セキュリティプロバイダと協力し、浸透および脆弱性テスト、現在のネットワークセキュリティ基準に対する評価、独立したプロバイダおよび業界パートナーを利用した業界提案などの活動を通じて、私たちのネットワークおよびデータリソースの保護を支援する。このような努力は大きなコストをもたらす可能性があるが、これらの努力は、将来のネットワークセキュリティ攻撃を阻止したり、すべてのセキュリティホールを防止するのに十分ではないことが証明されている。

会社の運営は、ネットワーク、設備、ITシステム、ソフトウェアのタイムリーなメンテナンス、アップグレード、交換、障害リスク低減のためにあらかじめ支払われた費用にも依存しています。これらのイベントおよび他のイベントのいずれも、情報システムの障害、遅延、および/または資本およびトラフィック費用を増加させる可能性がある。情報システムや情報システムコンポーネントの障害は、会社の名声や運営結果に悪影響を与える可能性があり、具体的にはこのような障害の性質に依存する。

全体的な経済状況は会社の成長と収益性に悪影響を及ぼす可能性がある。

市場事件と条件は、国際信用市場および他の金融システムの中断、景気後退または景気後退への懸念、およびドル、カナダドル、TL、ARSまたは会社が存在する任意の他の場所の通貨で表される政治的不安定および通貨価格変動を含み、いずれも大口商品価格の変動を招く可能性がある。これらの状況は時々全世界の信用市場に対する自信を失い、主要な銀行、金融機関と保険会社の倒産と/或いは政府介入を招き、そして変動性がもっと大きく、監督管理がもっと厳しく、流動性がもっと少なく、信用利差の拡大、価格透明性の低下、信用損失の増加と信用条件の引き締めの雰囲気をもたらす。各国政府が様々な行動をとっているにもかかわらず、資本市場、金融商品、銀行と投資銀行、保険会社、その他の金融機関の全体的な状況に対する懸念は、より広範な信用市場の変動を招き、金利が引き続き変動する可能性がある。また、全体的な価格レベルやエネルギーなどの特定業界の価格レベルの上昇(国内やグローバル·サプライチェーン問題に関連する現在のインフレなど、全体的な価格上昇や一部の業界の価格上昇を招いている)は、金属需要の転換を招く可能性があり、これは、我々のコストを増加させながら、私たちの収入に悪影響を及ぼす可能性がある。これらの事件は、会社がコントロールできない事件が大口商品価格、金、銀、亜鉛と鉛を含む金属の需要、信用の獲得性、投資家自信、および一般金融市場流動性に影響を与える可能性があり、これらすべてが会社の業務に悪影響を及ぼす可能性があることを示している。

同社は採鉱業で激しい競争に直面している。

採鉱業はすべての段階で競争が激しく、同社は多くの会社と競争しており、その中のいくつかの会社は自分よりも多くの財務と技術資源を持っている。卑金属と貴金属採鉱業の競争は主に鉱物の豊富な鉱物に対する競争であり、これらの鉱物は経済的に開発と生産することができ、人的資源と技術専門長はこれらの資産を発見、開発、運営し、労働力を利用してこれらの資産を運営し、資本はこれらの資産に資金を提供する。多くの競争相手は貴金属の探査と採掘だけでなく、全世界範囲で精製とマーケティング業務を展開している。このような競争は、当社が必要な物件を獲得し、合格した従業員を募集したり、維持したり、その運営と開発物件に資金を提供するために必要な資本を得ることができない可能性がある。採鉱業の現有或いは未来の競争は当社の未来の鉱物探査と成功の将来性に重大な不利な影響を与える可能性がある。

その会社は将来の買収に関連するリスクに直面するかもしれない。

会社の業務戦略の一部として、会社はすでに採鉱業で新たな運営、開発、探査機会を求め続けている。このような機会を求める場合、当社は、買収融資のため、または買収機会を自社の既存業務に統合する手配を含む適切な買収候補や交渉が受け入れ可能な手配を選択できない可能性がある。当社は、その進行中または進行中の任意の買収または業務スケジュールを有利な条件で達成できること、または完了した任意の買収または業務スケジュールが最終的にその業務を利益にすることを保証することはできない。また、会社が行ったどの買収にも、会社の経営陣が多くの時間と労力を投入し、既存の業務を運営·発展させるための資源が必要となる。

任意の将来の買収は、例えば、当社がいくつかの条項で買収を完了した後に関連金属価格を大幅に下落させることを約束した後、買収された鉱物の品質が予想よりも低いことが証明され、買収された会社の業務および人員がその継続的な業務の潜在的中断を同化することが困難であることが証明され、経営陣は予想された相乗効果を達成できず、その財務および戦略的地位を最大化することができず、統一された基準、制御プログラムおよび政策措置、ならびに買収された資産および業務に関連する未知または予想されていない負債の可能性を維持することができない。将来買収された任意の業務または資産が利益であることが証明されることは保証されず、会社が買収された業務または資産の統合に成功する保証はなく、会社が職務調査中にすべての潜在的な負債を決定することも保証されない。これらの要因のいずれも、その業務、拡張、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

当社の合弁権益にはリスクがあります。

同社はそのいくつかの物件に対して合弁手配があり、Tangrkiyeでの物件を含む。当社は合弁企業や戦略パートナーとの関係が積極的に維持されることが予想されるが、契約やその他のトラブルが発生する可能性があり、当社の財務状況やその開発·運営資産の能力に重大な悪影響を及ぼす可能性がある。また、同社はコントロールなしでは、本質的にコントロールが少ない

合弁企業合意に拘束されたプロジェクトの経営者は、たとえ当社が合弁企業合意に基づいて持株権を有していても。この場合、合意された契約条項は、会社がプロジェクト運営に影響を与える能力を制限する可能性がある。

当社が資産から剥離して受け取った繰延対価の権益は完全には現金化できない可能性があります。

当社が資産の一部または全部の対価格を処分するとして、当社は時々、製錬所の特許使用料純額を含むいくつかの繰延現金または長期特許権使用料の手配を受ける可能性がある。当社はいかなる繰延現金や特許権使用料の権益もすべての価値を実現できる保証はありません。

名声損失は投資家の自信低下を招く可能性があり、コミュニティ関係の発展と維持において更に多くの挑戦に直面し、そして会社がそのプロジェクトの全体能力を推進することを阻害し、それによって会社の財務業績、財務状況、キャッシュフローと成長将来性に重大な不利な影響を与える。

会社の名声に対する損害は、任意の数のイベントが実際または予想されて発生した結果である可能性があり、本当であろうとなかろうと否定的な宣伝を含む可能性もある。ソーシャルメディアおよび他のネットワークベースのツールを使用して、ユーザによって生成されたコンテンツを生成し、発表し、議論し、他のユーザと連絡することがますます多くなり、これにより、個人および団体は、本物であろうとなかろうと、会社およびその活動に関する意見および観点をコミュニケーションおよび共有することが容易になる。近年、ソーシャルメディアは情報の伝播と伝播において伝統メディアと競争し、甚だしきに至っては主導的な地位を占めるように成長している。これは情報過負荷の環境をもたらし,しばしば捏造や詐欺的な情報が浸透している.捏造や詐欺的な情報文章は急速に増加し,事実の省略や情報の増加の記述として機能している.会社が業務を展開するいくつかの地域では、ソーシャルメディアはニュースおよび情報の主要な源である可能性があり、従来のメディアはソーシャルメディアベースの物語を取得し、ソーシャルメディアプラットフォームの外でさらに情報を伝播する可能性がある。このような環境下で、会社とその業務に関する虚偽や捏造に関する情報は、会社が真実を発表したり伝播したりするよりも速い速度で伝播する可能性がある。

その会社は最終的に他社のそれに対する見方を直接コントロールすることができない。でっち上げと詐欺的なニュース文章は真実と誤解される可能性があり、大衆が会社をより厳格に審査することを招く可能性がある。このような強化された公衆審査は、当然であるか否かにかかわらず、政府や規制機関が審査を強化することを招く可能性があり、企業に潜在的な名声被害を与える可能性がある。名声損害は、実際的にも感じられても、会社の財務業績、財務状況、キャッシュフロー、成長見通しに重大な悪影響を及ぼす可能性がある。

当社の保険カバー範囲には、当社の業務に関連するすべての潜在的損失、負債、損害は含まれておらず、いくつかのリスクは保険に加入していないと加入できません。

同社の業務は一般的に多くのリスクと危険の影響を受け、不利な環境条件、工業事故、労使紛争、異常或いは意外な地質条件、地面或いは斜面故障、土砂崩れ、機械故障、規制環境の変化及び悪天候条件、火災、洪水、ハリケーンと地震などの自然現象を含む。このような事故は鉱物或いは生産施設の損傷、人身死傷、会社財産或いは他人財産の環境破壊、採鉱遅延、金銭損失と可能な法的責任を招く可能性がある。

同社が合理的と考えている金額で何らかのリスクに保険を提供しているにもかかわらず、同社の保険は鉱業会社の運営に関連するすべての潜在的リスクをカバーしていない。同社は、これらのリスクをカバーするために、経済的に実行可能な保険料で保険を維持できない可能性もある。保険カバー範囲は提供され続けることができない場合があり、またはそれによって生じるいかなる責任も支払うのに十分ではない可能性がある。また、当社や採鉱業の他の会社は、探査や生産による鉱業権の喪失、環境汚染、その他の危険など、受け入れ可能な条項でリスク保険を購入することは一般的にできない。同社はまた、汚染または他の危険な責任を負う可能性があり、これらの汚染または他の危険は保険に加入していない可能性があり、または保険料または他の理由で保険に加入しないことを選択する可能性がある。これらの事件の損失は会社に重大なコストをもたらす可能性があり、その財務業績や経営結果に重大な悪影響を及ぼす可能性がある。

当社はその精鉱や金属販売に関する市場および/または取引相手のリスクに直面している。

当社が将来的かつ必要な場合に、当社の精鉱や精鉱を受け入れ可能な条項で売却することに成功したり、全くできないことは保証されません。当社がこのような手配に成功しなかった場合、当社は現品市場で当社の製品の一部または全部を売却することを余儀なくされる可能性があり、あるいは販売数が当社が時々予想している数を超えたり、当社の製品に市場がない可能性があり、当社の将来の経営業績はそれによって大きな悪影響を受ける可能性があります。

また、当社の任意の手配のいずれかの取引相手が当該等の手配を履行していない場合、又は当該等の取引相手が倒産した場合、当社は当該等の市場制限及び/又は複雑な状況の影響を受ける可能性がある。また、当社は、当該契約の満了時に当社の既存の販売DOREまたは精鉱の契約を更新できる保証はありません。当社が任意の新しいまたは追加の販売契約を締結することができるか、または当社のDOREまたは精鉱が供給契約または既存または将来の買い手の品質および/または数量要件を達成することを保証することはできません。

財務リスクと債務に関するリスク

当社は為替レート変動の悪影響を受ける可能性があります。

同社の現金と現金等価物は主にドル建てです。会社の収入はドルで計算され、会社のいくつかのコストは他の通貨で計算される。Türkiye、カナダ、アルゼンチン、または会社がドルで探査または開発活動を行う任意の他の国の通貨のいかなる切り上げも、企業がこれらの国で事業を展開するコストを増加させる。また、会社がこれらの通貨で計算された資金または純通貨または非貨幣資産を持っている限り、TL、CAD、ARSまたは会社が運営している他のどの国の通貨のドルに対するいかなる減少も会社の帳簿上の損失を招く。

会社が運営する国は時々、現地通貨の獲得可能性や資本の国境を越えた送金を制限する措置を取ったり、資金の国境を越えた流動を制限するための税率変化を制定したりする可能性がある。これらの措置は各国政府または中央銀行によって実施され、場合によっては経済不安定期に資本流出や現地通貨の突然の切り下げを防止したり、自国の外貨準備を維持したりする場合がある。さらに、多くの新興市場国は、通貨収益をドルまたは他の通貨および/またはそのような収益に両替する前に、国内に送金することができるか、または他の方法で運営管轄区以外の場所に移転することができる前に、同意を得たり、報告したりする必要がある。これらの措置は、SSR鉱業にいくつかの負の影響を与える可能性があり、投資機会または費用の支払いに本来利用可能な即時利用可能な資本を減少させる可能性がある。また、現地通貨の獲得性を制限したり、現地通貨での運営を強制的に要求する措置は、SSR掘削に他の実際的な困難をもたらす可能性がある。そのため、同社の財務業績や予測は外国為替レート変化の大きな影響を受ける可能性がある。

インフレは経営結果に実質的な悪影響を及ぼす可能性がある。

同社のいくつかの業務は過去と現在高いインフレ率を経験している国に位置している。将来、我々が事業を展開している国の高インフレは、現地通貨で計算される業務コストの増加を招く可能性がある(業務の現地通貨はドルに対して同時に切り下げられず、金、銀、銅、亜鉛、鉛のドル価格も上昇しない)。深刻なインフレの影響を受ける通貨で運営コストを維持することは、私たちを切り下げや国内の高インフレに関連するリスクに直面させる可能性がある。具体的な国家のインフレ率はよく変動と予測不可能であり、多くの全世界経済要素と新冠肺炎疫病の持続的な影響により、2021年末に全世界のインフレ率は持続的に上昇する。例えば、アルゼンチンでは、2022年のインフレ率は94.8%に達する。2022年、T rkiyeのインフレ率は72%に達し、トルコリラの価値に著しく影響し、トルコ政府にインフレ影響を相殺し、中央銀行金利の低下を含むリラの価値を回復させるよう促した。高いインフレ率が続き、その後の業務費の増加は、事業費に耐えられなくなった場合にプロジェクトや鉱山が延期または閉鎖される可能性がある。これは私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすかもしれない。

同社はヘッジ活動に関連するリスクに直面する可能性がある。

貴金属価格,外貨レートおよび探査,開発,採鉱活動に関する材料や消耗品コストは頻繁,予測不可能,大幅な変動の影響を受け,会社の制御範囲を超えている。その会社は以前金利ヘッジに従事していて、追加の仕事をしていたかもしれません

未来のヘッジ活動。ヘッジ活動は貴金属、外貨、材料と消耗品の価格変動の影響を軽減することを目的としている。いくつかの貴金属ヘッジ戦略は、会社をより低い価格の影響から保護する可能性があるが、それらはまた、長期販売およびコールオプションに制限された貴金属の現金価格、すなわち長期販売またはコールオプション契約において、金の市場価格が金価格を超えることを制限する可能性がある。同様に、外貨、材料、消耗品へのヘッジは、不利な通貨の違いやコスト上昇の影響から会社を守る可能性がありますが、為替レートやコストの変動が会社の対立に逆行すると、損失を招く可能性があります。多くの要素のため、ヘッジ活動は経済的ではない可能性があり、ヘッジが期待されるリスクを効果的に低下させることは保証されない。

当社はその金融商品に関するリスクの影響を受けています。

同社が所有する金融商品には、現金および現金等価物、売掛金、短期投資、上場証券投資、貿易およびその他の支払金および借金が含まれており、融資機関(フランスパリ銀行(スイス)社、オランダ国際グループ、フランス興業銀行企業·投資銀行、イタリア連合信用銀行)と締結された定期融資を含む。(“定期融資”)、カナダ帝国商業銀行、モントリオール銀行および豊業銀行と締結された改訂信用協定(“改訂信用協定”)、およびニューヨークメロン銀行との締結日が2019年3月19日の手形契約(“2019年手形”)。同社の金融商品は各種外貨額面で価格を計算し、各種金融機関に保管されている。これらの金融商品および当社が買収可能な他の金融商品は、信用リスク、流動性リスク、金利リスク、外貨リスクを含むが、これらに限定されない重大なリスクに関するものである。会社がコントロールできない外部要因の変動は重大で恒久的な損失を招く可能性がある。さらに、これらのリスクを許容可能なレベルまで十分に低下させるために、既存の投資選択は、これらの資産のリターンが限られているか、または見返りがないことをもたらす可能性があり、これらのリスクを緩和しようとするいかなるデリバティブも無効である可能性がある。

当社の定期融資および改訂信用協定は,それぞれロンドン銀行同業解体(“LIBOR”)をスクリーニング金利および基準金利とし,LIBORが存在しない場合に適用されるLIBOR代替条項を掲載している。ロンドン銀行間同業借り換え金利は最近、国際改革提案のテーマとなっており、あるロンドン銀行間同業借り換え金利の設定は2021年末に停止しており、残りの設置は2023年中に停止する予定だ。アメリカでは、別の参考金利委員会はすでに保証のある隔夜融資金利(“SOFR”)をロンドン銀行の同業解体に代わることを提案し、現在ドルLIBORを指標とする契約の代わりに、SOFRに段階的な市場移行計画を提出した。LIBORはSOFRと有意差があり、例えばLIBORは無担保ローン金利、SOFRは担保ローン金利、SOFRは隔夜金利であるが、LIBORは異なる期限の定期金利を反映している。LIBORに基づく借入金がSOFRや他の代替金利に変換されると、LIBORとこのような金利との差は、提案の利差調整に加えて、LIBORを継続して使用し続ける場合よりも利息コストが高くなる可能性があり、私たちの経営業績に大きな悪影響を与える可能性があります。現在、これらの発展、LIBORへの任意の中断、修正、または他の改革、またはSOFRのような代替基準金利を設定することがLIBOR、他の基準金利または浮動金利債務ツールに与える影響、またはSOFRまたは任意の提案された他の参照金利がLIBORの代わりに市場に受け入れられるかどうかを予測することはできない。定期融資と改訂された信用協定にはLIBOR代替条項が含まれています, 代替参考金利やその他の改革措置を採用することは、当社の借入金金利が予想と大きく異なる可能性があります。このような進展はその会社がいくつかの合意を再交渉することにつながるかもしれない。会社はロンドン銀行間の同業借り換え金利の改正や終了に関する市場発展に引き続き注目していく。

将来の資金需要は、会社の業務やその鉱物開発、探査·開発計画の完成、現金配当金の支払い、株式買い戻し取引に従事する能力に影響を与える可能性がある。

将来の潜在的投資には、会社が準備中のプロジェクト、買収、その他の投資を含め、資本支出に大量の資金が必要となる。生産、開発および探査活動の継続は、当社が採鉱業務から十分な運営キャッシュフローを発生させ、必要に応じて追加の外部融資を受ける能力があるかどうかに依存する。金、銀、銅、亜鉛、鉛の価格によると、会社の運営キャッシュフローはこれらのすべての支出を満たすのに十分ではないかもしれません。これは開発と他のプロジェクトの時間に依存します。そのため、可能な株式買い戻し取引と配当金の支払いに資金を提供するほか、新たな資本源が必要となり、投資、進行中の業務活動、潜在的な未来プロジェクトと探査プロジェクトの建設と運営に資金を提供する可能性がある。会社が重要な新しい資金源を調達とサービスする能力はマクロ経済状況、未来の金、銀、銅、亜鉛と鉛価格、及び会社の経営業績、現在のキャッシュフローと債務状況などの要素に依存する。十分な資金が得られない場合、その任意またはすべてのプロジェクトの探査、開発、または生産遅延または無期限延期につながる可能性がある。必要なときに追加的な資本や他のタイプの融資がある保証はありません

そのような資金調達条件は有利になるだろう。また、当社は、当社の資本需要を満たすために、将来的に追加株式または他の証券を必要または好ましく発行し、プロジェクトを延期したり、資産を売却したりする可能性があると決定することもできます。

アメリカと全世界市場は時々深刻な混乱と流動性中断を経験し、新冠肺炎の大流行はすでに資本市場の変動性と定価を増加させ続ける可能性がある。追加融資は、必要に応じて商業的に入手できない可能性があり、または、ある場合、そのような融資の条項は、株式証券の発行によって調達される場合、任意の追加融資は、既存の株主への重大な希釈に関連する可能性がある。金、銀、銅、亜鉛または鉛価格の下落、意外な経営または財務挑戦または新しい資金制限があれば、当社は新しいビジネスチャンスを求め、既存および新しいプロジェクトに投資し、私たちの持続的な業務活動に資金を提供し、すべての未返済債務を返済または返済し、株式を買い戻し、配当金を支払う能力が深刻に制限される可能性がある。もし会社が既存または将来の債務を融資または返済できない場合、私たちは株主への任意の配当金または任意の計画中の株式買い戻し取引の減少、一時停止、またはキャンセルを要求される可能性がある。また、当社の合弁パートナーには、当該等の合弁企業に予想される資本約束を行う十分な資金や借入能力がない可能性がある。このような合弁パートナーが経済的約束をしていない場合、当社は、いくつかの発展機会を求めることを阻止されるか、または追加の財務義務を負う可能性があり、これは新たな資本源を必要とする可能性がある。

その会社は債務を返済するのに十分な現金を生産できないかもしれないが、他のこのような義務を履行する行動は成功しないかもしれない。

当社が計画通りにお金を支払う能力があるかどうか、あるいは私たちの債務再融資、そして私たちが計画している資本支出や他の持続的な流動資金需要に資金を提供することができるかどうかは、私たちの財務と経営業績に依存しており、これは当時の経済と競争条件、特定の財務、業務、その他の私たちがコントロールできない要素の影響を受けている。当社の業務が運営から十分なキャッシュフローを生み出すことは保証されませんし、私たちの債務の元金、保険料、利息を支払うために借金を獲得したり、他の流動性需要に資金を提供したりする保証もありません。当社は満期時や満期前にその債務の全部または一部を再融資する必要があるかもしれませんが、当社が商業的に合理的な条項でいかなる債務を再融資できるか、あるいは全く保証できない保証はありません。

キャッシュフローや資本資源が不足して会社の債務超過義務に資金を提供すると思っている場合、会社は投資や資本支出の削減または延期、資産の売却、追加資本を求めたり、再編や再融資を求めたりすることを余儀なくされる可能性がある。その会社の債務再編や再融資能力は当時の資本市場状況と私たちの財務状況に依存するだろう。同社債務に対するいかなる再融資もより高い金利で行うことが可能であり、同社により煩雑な契約の遵守を要求する可能性があり、業務運営をさらに制限する可能性がある。2019年の手形を管理する契約、改訂された信用協定、定期融資を含む既存または将来の債務ツールの条項は、いくつかの代替案の採用を制限する可能性があります。また、未済債務の利息や元本をタイムリーに支払うことができなかった場合、会社の信用格付けの引き下げを招く可能性があり、これは私たちが追加債務を発生させる能力を損なう可能性がある。

当社は既存及び将来の債務項目の義務を履行できない可能性があり、当該等の債務は当社の財務健康を損なう可能性がある。

2022年12月31日現在の同社の総債務は約 $298.3 milライオンは、主に2019年の手形と定期融資の形をしている。会社の債務レベルと関連債務超過義務は、私たちの業務、財務状況、キャッシュフロー、または経営結果に悪影響を及ぼす可能性があります

•私たちの未済債務について私たちの義務を履行することを難しくしています

•私たちの業務、資本支出、および他の活動を支援するために使用できる資金の額を減らす

•経済低迷と産業状況での私たちの脆弱性を増加させる

•変化するビジネスや経済状況に対応する柔軟性を制限しています

•ビジネス計画を実行する能力を危険にさらしています

•負債の少ない競争相手に比べて、これは私たちを劣勢にさせた

•私たちのローンコストを増加させ

•私たちが追加資金を借りる能力を制限した。

当社とその付属会社は将来的に大量の追加債務を発生させる可能性があります。会社および/またはその子会社の既存債務レベルが新たな債務を増加させれば、会社総債務に関連する既存リスクは必然的に増加する

当社の子会社Anagold Madencilik Sanayi ve Ticaret Anonim irketiは、当社が2020年にAlacer Gold Corp.と合併して負担する定期融資の契約側です。当社は計画に従って定期融資及び改訂信用協定項目の下の債務或いはその債務の再融資を返済する能力があるかどうかは、その財務状況と経営表現に依存しなければならないが、このような財務状況と経営表現は当時の経済と競争状況及びあるそれがコントロールできない財務、商業、立法、監督管理及びその他の要素によって影響される。会社は十分な経営活動のキャッシュフローレベルを維持できない可能性があり、会社が債務の元金、保険料(例えば)、利息を支払うことができるようにする。会社のキャッシュフローおよび資本資源がその債務超過義務に資金を提供するのに十分でない場合、深刻な流動性の問題に直面する可能性があり、投資および資本支出の減少または延期を余儀なくされたり、重大な資産や業務を処分したり、追加の債務や株式を求めたり、再編またはその債務を再融資したりする可能性がある。同社は商業的に合理的な条項やそのような代替措置に全く影響を与えない可能性があり、成功しても、これらの代替措置は予定の債務超過義務を履行させることができない可能性がある。定期融資及び改訂された信用協定は、当社が資産の処分及びそれ等の処分で得られた金を使用する能力を制限し、満期時に他の債務の償還に使用するための債務又は株式の調達能力を制限することができる。同社はこれらの処分を完了したり、当時満期になった債務超過義務を返済するのに十分な収益を得ることができない可能性がある

2019年の手形によると、当社はすでに当該等の手形所持者を代表して受託者に複数の契約を締結しており、満期時に利息及び元金を支払い、重大な変動を経験した後、2019年の未償還手形のすべての購入、及び未払い利息(あれば)を含む。また、定期融資、改訂信用協定または2019年の手形に違約事件が発生すると、当社の現金資源に追加的な圧力となり、当社の更なる探査·開発活動の能力を抑制する。

その会社はその債務と関連した財務契約を履行できないかもしれない。

当社の債務条項は、定期融資と改訂された信用協定を含み、当社に各種肯定と否定の契約を満たし、ある財務比率とテストを満たすことを要求している。これらの契約は、会社がさらなる債務を発生させる能力を制限し、そうすると、会社がある財務契約を履行できなくなり、ある資産留置権が発生したり、あるタイプの取引に従事したりすることになる。当該等の条約は現在、当社の業務経営能力を制限していないが、当社が当該等の条約を継続して遵守する保証はなく、将来の業務や競争活動の転換に反応する能力を制限しないことや、当社が将来的に当社に有利になる可能性のある合併、買収又は資産の処分を行うことを制限しない保証はない。また、財務試験や比率に達していないことを含む当該等の契約違反は、当社が当該等の違反について免除又は同意を得ることができない限り、関連債務ツールの下での違約事件を引き起こす可能性がある。このような免除や同意が承認されることは保証されない。もしいかなる違約が発生した場合、ローンを適用する人はすべての未返済借金を発表することを選択することができ、応算及び未払い利息、手数料及びその他の対応金と共に、即時満期及び対応することができ、これは当社の業務、利益能力或いは財務状況に重大な不利な影響を与える可能性がある。例えば、サンフォープル鉱は運営を停止しているため、2022年9月30日まで、私たちは定期融資項目のいくつかの財務契約を遵守していない。2022年第4四半期に、私たちは融資者の違反事件に対する免除を受けた参照してください連結財務諸表付記18は、より多くの情報を提供します

私たちの業界や私たちが経営している管轄区に関するリスクは

会社の鉱物の所在国の政治や経済の不安定や予期しない規制の変化は、その業務に悪影響を及ぼす可能性がある。

同社は現在、アメリカ、T rkiye、カナダ、アルゼンチンで業務を展開しており、アメリカ、Trkiye、カナダ、メキシコ、ペルーで開発と探査資産を持っている;そのため、会社は異なる程度の経済、政治とその他のリスクと不確定要素に直面している。これらのリスク及び不確実性は国によって異なり、特許権使用料及び税収増加又は政府機関のクレーム徴収又は国有化従業員利益共有要求を含むがこれらに限定されない。外国為替規制、利益送金の制限、輸出入法規の廃止又は再交渉契約の継続的な財政制度及び不確定な規制環境、通貨為替レートの変動、高インフレ率、特許権使用料及び税収制度の変化、免税の撤廃を含む

未発達の工業と経済インフラは契約権利と判決を強制的に執行できず、社会のこの業界への支持の減少により社会経営許可証を失い、水道、電気、環境許可法規のような重要なサービスを失った。これらの様々な要因や不確実性の発生は正確に予測できず、会社の業務に悪影響を及ぼす可能性がある。

さらに、当社の業務または業務が存在する任意の国に新しい税務法律、法規または規則を導入したり、既存の税務法律、法規または規則の変更、異なる解釈または適用を導入したりすることは、その税金または他の政府の料金、関税、または徴収を増加させる可能性がある。新しい税務法律、規則または法規が公布されない保証はなく、既存の税法が当社の利益が追加課税される可能性があり、あるいは当社に重大な悪影響を及ぼす可能性のある方法で変更、解釈、適用されないことを保証することはできない。

また、会社が事業を展開しているある司法管区では、国有化や財産徴収により十分な補償を与えないことがリスクである。収用、あるいは収用の脅威は、往々にして一国の国内経済状況が悪い結果、あるいは潜在的な政治的理由がある。当社では現在、どの財産も没収されることは期待されていませんが、このようなことが起こらない保証はありません。このような政府行動は会社の運営と収益性に悪影響を及ぼす可能性がある。

適切なインフラがないかもしれないし、既存のインフラを破損する可能性がある。

採鉱、加工、開発と探査活動は適切なインフラに依存する。信頼できる道路、凍結した道路、橋、港と/或いは鉄道輸送、電力源、給水と肝心な消耗品の供給は資本と運営コストの重要な決定要素である。許容可能な条項の供給不足または供給遅延のいずれか1つまたは複数のそのようなプロジェクトは、会社プロジェクトの探査、開発または採掘を阻止または延期する可能性がある。十分なインフラをタイムリーに提供できなかった場合、当社は、そのプロジェクトの開発や開発がタイムリーに開始または完了することを保証することができないか、またはそれによって生じる運営が予想される生産量に達することを保証することができないか、または自社プロジェクトの開発および/または開発に関連する建設コストおよび運営コストが予想以上に向上することはない。さらに、極端な天気現象、破壊、破壊、政府、非政府組織およびコミュニティ、またはそのようなインフラの維持または提供に対する他の介入は、会社の運営および利益に悪影響を及ぼす可能性がある。

採鉱には本質的にリスクがあり、会社がコントロールできない条件や事件の影響を受ける。

鉱山や鉱山財産の開発と経営には固有のリスクがあり、多くのリスクに関連しており、経験、知識、慎重な評価の組み合わせでもこれらのリスクを克服できない可能性がある

•異常や予期せぬ地質構造は

•冶金やその他の加工問題

•材料、設備、エネルギー不足、電力供給中断、または配給

•工事構造の失効

•不正確な鉱物モデリング

•堆積作業時の在庫レベルの意外な変化

•金属損失恐怖症

•金属、濃縮物、汚染物質または危険化学品の排出を含む環境被害

•地面と水条件

•停電する

•場所が遠くインフラが不足しています

•コミュニティ関係の問題は

•労働力が中断する

•技能人材の獲得可能性と残存率

•非政府組織やコミュニティ活動は

•採鉱設備、粉砕設備および/または輸送システムの操作に関連する事故、および大規模爆破作業、粉砕および加工プラントの準備および点火に関連する事故を含む工業事故

•化学品、爆発又はその他の材料の輸送、大型採鉱設備の輸送、並びに従業員及び商業パートナーの往復工事現場の輸送を含む輸送事件

•井戸の下作業中の墜落事故

•鉱山の端の坂と尾鉱ダムの壁の破壊

•悪天候や危険気象のため定期的に中断しております

•洪水·爆発·火災·岩爆発·土砂崩れ·山体地滑り

•地震活動性

•法律や法規の要求の変化

•不正または手製採鉱者の活動、金条または精鉱窃盗、輸送における窃盗、および腐敗および詐欺を含む安全事件;

•機械設備と施設性能の問題

•未検証または開発された技術の失敗または情報の完全性またはデータ損失;

•材料と設備の利用可能性。

例えば,2022年6月,Türkiyeの環境,都市化,気候変化部(“環境省”)は,2022年6月21日に少量の希釈シアン化物を含む浸出液漏れによりサンフォプラー鉱場の運営を停止した。漏れは、希釈されたシアン化物溶液をシュトプラーの堆積パッド上に供給する導管上で発生する。環境省は特定の救済と改善措置を取るように命じた。2022年9月22日、同社はこれらの措置を完了し、Türkiye政府当局に必要な監督管理の承認を得て、当時はpler鉱の運営を再開した。漏れと私たちの救済努力は2022年第3四半期の金生産量と関連製品の収入の低下を招き、私たちの財務業績に影響を与えた。また、サンフォプレ鉱の運営が停止されたため、2022年9月30日現在、私たちは定期融資項目のいくつかの財務契約を遵守していません。2022年第4四半期に、私たちは融資者の違反事件に対する免除を受けた。その他の情報については、連結財務諸表付記18を参照されたい。私たちはまた、私たちに重大な悪影響を与え、金銭的損害や和解費用、または適用法の遵守に関する責任を含む責任を引き起こす可能性があるサンフォプラー鉱漏れに関するより多くの情報を知ることができるかもしれない。このような債務は、単独でも全体的にも、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

これらのリスクは、鉱物財産、生産施設または他の財産の損傷または破壊、環境破壊、採鉱遅延、販売コストの増加、資産減記、金銭損失、および可能な法的責任または罰金、職業病または健康問題、人身傷害および生命損失、および/または施設および労働力避難をもたらす可能性がある。その会社は経済的に実行可能な保険料でこれらのリスクの保険を受けることができないかもしれないし、保険を受けることができないかもしれない。当社が当社の保険契約の範囲内にない重大な事件で損失を被った場合、当社はその業務に重大な悪影響を及ぼす可能性があります。

また、会社の業務、特に北米以外に位置する業務は、異なる程度の安全と安全リスクに直面しており、死傷者、財産損失、停止、製品の盗難や会社の採鉱業務やプロジェクトが封鎖される可能性がある。リスクおよび不確実性は、テロ、人質ハイジャック、現地麻薬Gangおよび/または他のGang活動、軍事および/または政府弾圧、労働騒乱、および戦争または内乱を含むが、地域によって異なる。現地では鉱山開発プロジェクトへの反対が起こるかもしれないが、この反対は暴力的かもしれない。会社がその鉱山やプロジェクトに関する抵抗や動乱に遭遇すれば、会社の運営や利益に重大な悪影響を及ぼす可能性がある。また、このようなリスクや不確実性が現地人口に対するものであれば、会社は会社の運営を維持するのに十分な労働力を維持できない可能性がある。

ますます多くの人が鉱業会社にその運営の所在するコミュニティや国を考慮し、運営を維持するために利益を提供することを要求している。

多国籍企業がその運営地で持続可能な成果を促進するより厳格な審査は、大量の基準、報告措置と環境管理、社会業績、コミュニティ参加と透明性に重点を置いた期待を招いた。採掘業、特に採鉱業、利害関係者の期待と関心が著しく増加している。これらの企業はますます影響を受けた利害関係者と意義のある接触を行う必要がある;負の影響を理解、回避或いは軽減する同時に、その運営に関連する経済発展と雇用機会を最適化する。会社はその運営がその運営所在コミュニティに与える影響を認識し、戦略を制定し、実際あるいは予想される影響に対応し、株主、従業員、政府、現地コミュニティと主催国のために共通の価値を創造することを期待している。このような期待は,鉱業会社のような環境への影響が大きいと考えられる会社に特に集中していることが多い。これに応じて、同社は、主催国コミュニティおよび環境の業績および成果の持続可能な発展および改善に重点を置いた、標準、指導、保証、および国際組織への参加を含む強力なESG管理システムを開発し、発展させ続けている。会社はコミュニティや利害関係者との接触を継続することを約束しているが、利害関係者の期待の増加が活動者の興味を引き起こさない保証はなく、会社が直面している環境リスクや機会や業務への不利な財務や運営への影響をより迅速またはより重大に反応させることを求めているが、運営中断、コスト増加に限定されない, 投資義務を増加させ、各国政府への税収と特許権使用料を増加させる。私たちサンフォプラー鉱場の漏れについて、私たちは私たちの施設デモ、ソーシャルメディア伝播、メディア報道を通じて、地域コミュニティのメンバーから否定的な反応を得た。また、活動家は事件報道後、ソーシャルメディアや他の運動を通じて同社に強く対応した。この事件に対する私たちの救済は全面的であるが、私たちはこの事件がこの地域に持続的な環境影響を与えているとは思わず、私たちはすでに私たちのサンフォプラー鉱山周辺のコミュニティとこれらの事実を議論してきたが、この事件の性質は地域社会とより広い地域での私たちの名声に影響を与えている。私たちは影響を受けた地域社会と接触するために努力し続けるが、私たちがシュトゥープラー鉱場事件と関連した否定的な見方を転換できる保証はない。この事件、関連するメディア報道と名声の影響により、私たちはサンフォプラー鉱の採用作業とコミュニティ、地方と国家政府の私たちの成長と発展計画における協力の面で挑戦に直面するかもしれない。

原住民の所有権主張や協議や宿泊権は、会社の既存業務や発展プロジェクトや将来の買収に影響を与える可能性がある。

会社のいくつかの財産は、先住民を含む様々なコミュニティの利害関係者の権利または主張される権利によって制約される可能性がある。コミュニティ利害関係者の存在は、会社がその採鉱資産やプロジェクトを開発または運営したり、探査活動を行う能力に影響を与える可能性がある。そのため、当社は、1つまたは複数のグループが、当社の既存または将来の採鉱物件およびプロジェクトの持続的な運営、さらなる開発または新開発または探査に反対する可能性のあるリスクに直面している。このような反対は、法律または行政手続きによって、または抗議または他の会社活動に反対する運動によって行うことができる。また、会社の財産の上または近くで歴史的文化財や考古遺跡が発見された場合、会社はその鉱物財産の開発または採掘を禁止または制限されたり、その発見などの移転または保存を要求されたりする可能性がある。

カナダのティルキエ、アメリカ、アルゼンチン、メキシコ、ペルーの一部の地域の政府を含む多くの司法管轄区域の政府は、国際労働機関第169号条約などの各種の国際と国家の法律、法規、決議、条約と基準に基づいて、鉱業権の付与及びプロジェクトの許可と許可証の発行或いは改訂について原住民と協議し、あるいは会社に原住民との協議を要求しなければならない。原住民の協議と他の権利は、雇用、特許権使用料支払い、その他の事項に関する約束を含む融通が必要かもしれない。これは会社に影響を与えるかもしれない

当社は合理的な時間内に当該等の管轄区域で有効な鉱業権、許可証又は許可証を取得することができず、当社の当該等の司法管轄区における鉱物開発及び運営のスケジュール及びコストに影響を与える可能性がある。また、原住民が予見できない所有権要求を提出するリスクは、既存の業務や開発プロジェクトに影響を与える可能性がある。これらの法律要件は、会社が既存の業務を拡大または移転したり、新しいプロジェクトを開発したりする能力にも影響を与える可能性がある。

会社の鉱物がある国では、市民の抗命は会社の業務に悪影響を及ぼす可能性がある。

市民の抗命行為は会社の物件があるいくつかの国/地域でよく見られる。近年、多くの鉱業会社は、採鉱特許権や財産を合法的に獲得する行動を制限する目標であった。人権,先住民の権利,環境保全に関する不断の変化の期待は,現在と将来の業務,新プロジェクトや鉱山の開発,探査活動への反対を招く可能性がある。このような反対は、抗議、バリケード、または他の形態の公開表現のような法律または行政訴訟の形態または表現形態をとることができ、私たちの活動に反対し、いずれも、私たちの現地または世界的な名声および業務に否定的な影響を与える可能性がある。このような市民の抗命行為はしばしば何の警告もなく発生し、重大な直接的かつ間接的な代価と行動遅延を招く可能性がある。私たちの業務に対するコミュニティや活動家団体の反対は、私たちのプロジェクトや鉱山の運営や開発を修正または阻止する必要があるかもしれません。あるいは、これらの団体や自治体との合意を必要とするかもしれません。これは、コスト増加と私たちのプロジェクトの推進の深刻な遅延を招く可能性があります。同社はこれまでこのような市民抗命行為に遭遇したことはないが、同社が将来工事現場通路でこのような妨害に遭遇しない保証はない。

会社や採鉱業は岩土工事の挑戦に直面しており、これは私たちの生産や収益力に悪影響を及ぼす可能性がある。

著者らのある鉱山の老朽化に伴い、当社は更に深い鉱坑ともっと複雑な鉱床を含む採掘業全体が直面する岩土の挑戦に直面する可能性があり、これは通常より高い鉱壁、更に複雑な地下環境及び更に多くの岩土の不安定と水文の影響を招く。私たちの業務の成熟に伴い、私たちの現場の露天坑は必ずもっと深くなり、私たちのいくつかの鉱山はある岩土工事の故障に直面するかもしれない。思わぬ不利な岩土と水文条件が現れるかもしれない。このような状況は、悪天候や大量の降雨など、私たちがコントロールできないリスクと危険の影響を受けることが多く、これは周期的な洪水、土石流、壁の不安定、地震活動を招き、材料の滑りを招く可能性がある。このようなイベントは事前に検出されないかもしれない。

また,SSR鉱業は様々な気候や地形環境で尾鉱庫を運営·閉鎖している。私たちの採鉱場の尾鉱ダムと貯蔵施設と他の貯水池の故障は深刻で、場合によっては悲劇的な財産と環境破壊、そして生命損失をもたらすかもしれない。岩土あるいは尾鉱貯蔵施設の故障は鉱場に入る経路の制限或いは制限、作業の一時停止、政府調査、監視コストの増加、救済コストとその他の影響を招く可能性があり、これは私たちの運営結果と財務状況に重大な不利な影響を与える可能性がある。このリスクを認識し,SSR Miningは既存のやり方を検討し続けているが,これらのイベントが将来発生しない保証はない.

私たちの関係者のリスクは

当社の一部の取締役および/または上級管理者も、自然資源探査·開発に参加する他社の取締役を務めているか、または担当する可能性があるため、これらの取締役および/または上級管理者は衝突する可能性がある。

当社のいくつかの取締役及び/又は上級管理者は、当社が行う業務活動に類似した業務活動に従事している会社を含む、他社に対して受託及び/又は契約責任を有する可能性がある。したがって、これらの会社は取引に参加し、会社の業務や買収戦略と衝突または競争する義務を負うことができる。このような衝突により、当社は何らかの取引に参加できない可能性があり、当社の財務状況に重大な悪影響を及ぼす可能性があります。このような取締役及び/又は高級管理者がSSR鉱業に関連するいかなる決定も、その公平及び誠実な処理の職責及び義務に基づいて行い、SSR鉱業及びその株主の最適な利益を達成することを期待しなければならない。

その会社は潜在的な労働騒乱や他の労働騒乱の影響を受けるかもしれない。

サンフォプラー、万寿菊、シービー、プナーの生産は、会社員の努力と会社と彼らの関係にかかっている。会社員との関係は

会社が業務を展開する司法管轄区域内で関連政府当局が提出する可能性のある労働関係案。このような法律や会社員との関係の変化は、会社の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。さらに、労働組合活動や他の従業員の行動により、私たちは労使紛争、休業、または他の生産中断に遭遇する可能性がある。新規契約の締結に成功したり、いかなるクレームを解決したりすることができない場合、将来の労使紛争、停止または他の生産中断を招く可能性がある。どんな労働騒乱や他の労働騒ぎも、会社の業務に実質的な悪影響を及ぼす可能性がある。

同社はその採用と合格者を引き留める能力に依存している。

同社は他の鉱業会社と競争し、肝心な幹部及び熟練と経験のある従業員を誘致し、維持する。同社はその主要幹部や他の熟練·経験豊富な人員のサービスに依存し、その会社の目標を推進し、新たな成長や融資機会を探すことに集中している。会社の組織規模、これらの人のいずれかの流失、または会社が彼らのために適切な後継者を誘致し、保留することができない、または会社の会社の事務所、サンフォラー、万寿菊、ヒビとプナー、および会社の他の活動に必要な追加の高スキル従業員および請負業者は、会社の業務および財務状況に大きな悪影響を及ぼす可能性がある。

同社は請負業者に依存してその業務や建設プロジェクトの大きな部分を行っている。

同社のTrurkiyeやアルゼンチンでの事業·建設プロジェクトの大部分は現在、請負業者によって行われている。そのため、これらの業務は多くのリスクに直面しており、その中のいくつかのリスクは会社のコントロール範囲内ではない

•受け入れ可能な条件で請負業者と合意を交渉する

•新しい立法は、請負業者またはアウトソーシング資源を利用する能力を制限または変更する

•いずれか一方が合意を終了した場合、請負者及びその操作装置を交換することができない

•請負業者に責任のある業務面の制御を減らすこと

•請負者はその合意に従って義務を履行しなかった

•破産または他の予見不可能なイベントによって請負業者が業務を停止する場合、業務中断またはコストが増加する

•請負業者は、これに責任を負う範囲内で、適用される法律および法規要件を遵守することができなかった

•従業員、労働騒乱、または他の雇用問題の管理における建設業者の問題

•請負業者の行為によって第三者に対する責任を負う。

また、私たちが運営する司法管轄地域では、請負業者の使用に関する法律や法規が異なる可能性があり、法令や規制の変化は、請負業者やアウトソーシングサービスを利用する能力にも影響を与える可能性があります。これらのリスクのうちの1つまたは複数の発生は、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

政府の規制と法的訴訟に関するリスク

その会社は政府の厳しい規制を受けている。

当社の運営は広く複雑な法律法規の制約を受けており、これらの法律法規は私たちの経営地域全体の労働者の健康と安全を管理しており、適用された法律要求を守らなければ、厳しい罰、民事制裁を受ける可能性があり、場合によっては許可証の一時停止や取り消しを含む刑事制裁を受けることもある。将来的に適用される法律、法規、許可および承認の変化、またはその実行または規制解釈の変化は、コンプライアンスを達成するコストを大幅に増加させ、既存または将来の探鉱権または採鉱権を撤回させるか、または他の方法で会社の運営業績および財務状況に悪影響を及ぼす可能性がある。連邦、州、省、地域、地方法律法規によって管理可能な事項は、以下のとおりである

•環境保護

•有毒物質と爆発物の管理と使用

•自然資源管理

•鉱物性オスミウムの探索

•輸出口

•保険制限恐怖症

•輸入制限恐怖症

•Exchange Controls

•資本規制恐怖症

•価格制御価格

•税金と採鉱特許使用料

•労働基準と職業健康と安全、鉱山安全保障を含む

•従業員利益共有手配

•反腐敗と反賄賂法規と

•歴史、考古、文化保護。

米国の露天と地下鉱山は米国労働部鉱山安全·健康管理局(MSHA)が継続的に検査しており、この検査は通常違反を招く1977年連邦鉱山安全と健康法案それは.MSHAが違反を告発したため、私たちのアメリカ鉱山は一時的または閉鎖時間を延長するかもしれない。同社の米国以外の採鉱業務も同様に司法法規を適用した検査と規制を受けている。検査結果がいわゆる違反であれば、その会社は罰金、処罰または制裁を受ける可能性があり、その採鉱業務は一時的または閉鎖を延長する可能性がある。潜在的な政府制限および規制罰金、処罰または制裁に加えて、会社の運営能力および運営結果および財務状況は、私たち従業員の健康および安全、会社運営が存在する環境またはコミュニティのような事故、傷害、死亡または事件の悪影響を受ける可能性がある。

既存の規制要件に加えて、私たちはいつでも法律と法規を通じて、規制手続きを修正したり、許可制限を下げることができます。これらは、私たちの不動産が採掘、生産、または開発過程で追加の責任、運営費用、資本支出または制限、遅延に直面する可能性があります。採鉱事故や死亡や有毒廃棄物の排出は、私たちの鉱山や金属採掘に関連しているかどうかにかかわらず、追加の規制や法律の変更や規制審査の強化の可能性を増加させる可能性がある。さらに、MSHA、米国環境保護庁(“EPA”)のような規制機関、および当社がその業務が存在する他の司法管轄区域の対応機関で利用可能な法執行または規制ツールおよび方法は、これまで私たちまたは採鉱業のための法執行または規制ツールおよび方法に使用されておらず、将来的にはより広くまたはより一貫して使用される可能性がある。

適用される法律および法規を遵守しないことは、監督管理または司法当局の命令を含む民事または刑事罰金または処罰または実行行動を引き起こす可能性があり、業務を命令または制限したり、是正措置を要求したり、追加の設備または救済行動を設置したり、より多くの現地または外国パートナーを合弁パートナーとして強制したりすることができ、これらのいずれも巨額の支出を招く可能性がある。会社はまた、このような法律·法規違反で要求できるかもしれない損失や損害を受けた個人当事者の賠償を要求される可能性がある。将来の法律法規や政府当局が現行の法律法規のより厳格な実行を正確に予測できないことは、当社の追加支出、移転管理時間、創造活動に注意したり、当社の物件の探査と開発を制限したり遅延させたりする可能性がある。

当社は経営を行うためにライセンスが必要であり、このようなライセンスの取得が遅れているか、または取得できなかったか、または会社が取得したこのようなライセンスのいずれかの条項を遵守できないことは、当社の業務に悪影響を及ぼす。

同社の事業は、サンフォプラー、万寿菊、海比およびプナの持続的な生産、および同社の他の鉱物におけるさらなる探査、開発および生産開始を含み、土地および水使用許可証を含む許可証、許可証、および他の政府当局の許可が必要である。政府許可証を取得したり更新したりすることは複雑で時間のかかる過程だ。ライセンス取得と更新の努力の継続時間や成否は、多くの会社の制御範囲内にない変数に依存する

会社が鉱山の探査,開発,運営に必要な許可と承認を得ることができるかどうか,および我々が運営する司法管轄区のコミュニティ付近での運営が成功するかどうかは,周囲のコミュニティで社会や経済効果を創出する能力に応じて鉱山を開発·運営·閉鎖する能力にある程度依存しており,法律の要求ではない可能性もあり,法的要求でもない可能性がある。私たちが許可と承認を得て、特定のコミュニティの近くで作業する能力は、私たちの活動または私たちのコミュニティの環境、健康、および安全に影響を与える他の鉱業会社の活動に関連する実際または予想される有害事象の悪影響を受けるかもしれない。さらに、一部のコミュニティは、環境影響評価および他の経営許可を含むが、これらに限定されないが、そのような許可および承認を一時的または永久的に一時的または一時的に一時的に一時的または一時的に一時当該等の挑戦により当社の運営がどのような遅延や一時停止を招くかは、当該等の挑戦に望ましい点があるか否かにかかわらず、当社の業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

以前に得られた許可および承認は、政府または裁判所によって行動することを含む、多くの理由で一時停止または撤回される可能性があり、または、私たちの探査または開発物件の開発、生産の開始、または運営を継続する能力を含む、我々の運営に悪影響を及ぼす方法で調整される可能性がある。当社の経営に必要なすべてのライセンス、ライセンス、承認を保証することはできません。採鉱施設を建設したり、採鉱を行うためのライセンス、ライセンス、承認を含めて、合理的な条項で取得したり、継続可能であったりすることはできません。当該等の必要なライセンスを遅延又は取得できなかったか、又は当社の満期、取消し、又は取得した当該等のライセンスを遵守できなかった条項は、当社の業務に悪影響を及ぼす。

会社の活動は環境法規に制約されており,会社のコストを増加させ,その運営を制限する可能性がある。

同社の活動は環境,自然資源,人間の健康保護に関する広範な法律法規に制約されている。その他の事項を除いて、これらの法律は、空気と空気の質、排出水と水質、廃棄物管理、固体と有害物質の管理と処分、自然資源の保護、漁業と野生動物保護、古物、絶滅危惧種、騒音および採鉱作業によって撹乱された土地の使用と開墾に関するものである。この会社は政府の許可を得なければならず、場合によっては、連邦、州あるいは省の大気質、水質及び鉱山再開墾規則と許可証に基づいて保証要求を提供しなければならない。同社は干拓費用について準備しているが、同社が後日その費用について負担する責任を果たすのに十分な準備は保証されていない。環境法違反行為は民事制裁を受ける可能性があり、場合によっては許可証の一時停止や取り消しを含む刑事制裁を受ける場合もある。責任ある環境、健康、安全管理は会社の核心的価値観の一つであるにもかかわらず、会社がこれらの法律、法規、許可証をずっと完全に遵守している保証はなく、現在と未来の環境法律と許可証を遵守するコストが会社の業務、運営結果、あるいは財務状況に重大な悪影響を与えない保証はない。