cw-2022123100000263242022会計年度誤りHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません2026-12-312041-12-3100000263242022-01-012022-12-3100000263242022-06-30ISO 4217:ドル00000263242023-01-31Xbrli:共有0000026324アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000026324アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000026324アメリカ-GAAP:サービスメンバー2022-01-012022-12-310000026324アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000026324アメリカ-GAAP:サービスメンバー2020-01-012020-12-3100000263242021-01-012021-12-3100000263242020-01-012020-12-31ISO 4217:ドルXbrli:共有00000263242022-12-3100000263242021-12-3100000263242020-12-3100000263242019-12-310000026324アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000026324米国-公認会計基準:財務省株式構成員2019-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000026324米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000026324アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000026324米国-公認会計基準:財務省株式構成員2020-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000026324米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000026324アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000026324米国-公認会計基準:財務省株式構成員2021-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000026324米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000026324アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000026324US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000026324アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000026324アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000026324米国-公認会計基準:財務省株式構成員2022-12-310000026324アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2022-01-012022-12-310000026324アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2022-01-012022-12-310000026324米国-GAAP:デバイス構成員SRT:最小メンバ数2022-01-012022-12-310000026324米国-GAAP:デバイス構成員SRT:最大メンバ数2022-01-012022-12-310000026324SRT:最小メンバ数2022-01-012022-12-310000026324SRT:最大メンバ数2022-01-012022-12-310000026324US-GAAP:転送時間を超えるメンバ2022-01-012022-12-31Xbrli:純0000026324US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310000026324US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310000026324US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310000026324US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310000026324US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310000026324CW:航空宇宙防御顧客メンバーCW:航空宇宙防御メンバー2022-01-012022-12-310000026324CW:航空宇宙防御顧客メンバーCW:航空宇宙防御メンバー2021-01-012021-12-310000026324CW:航空宇宙防御顧客メンバーCW:航空宇宙防御メンバー2020-01-012020-12-310000026324CW:航空宇宙防御顧客メンバーCW:Ground DefenseMember2022-01-012022-12-310000026324CW:航空宇宙防御顧客メンバーCW:Ground DefenseMember2021-01-012021-12-310000026324CW:航空宇宙防御顧客メンバーCW:Ground DefenseMember2020-01-012020-12-310000026324CW:NavalDefenseMembersCW:航空宇宙防御顧客メンバー2022-01-012022-12-310000026324CW:NavalDefenseMembersCW:航空宇宙防御顧客メンバー2021-01-012021-12-310000026324CW:NavalDefenseMembersCW:航空宇宙防御顧客メンバー2020-01-012020-12-310000026324CW:航空宇宙防御顧客メンバーCW:ビジネス航空のメンバー2022-01-012022-12-310000026324CW:航空宇宙防御顧客メンバーCW:ビジネス航空のメンバー2021-01-012021-12-310000026324CW:航空宇宙防御顧客メンバーCW:ビジネス航空のメンバー2020-01-012020-12-310000026324CW:航空宇宙防御顧客メンバー2022-01-012022-12-310000026324CW:航空宇宙防御顧客メンバー2021-01-012021-12-310000026324CW:航空宇宙防御顧客メンバー2020-01-012020-12-310000026324CW:PowerProcessMemberCW:ビジネス顧客メンバー2022-01-012022-12-310000026324CW:PowerProcessMemberCW:ビジネス顧客メンバー2021-01-012021-12-310000026324CW:PowerProcessMemberCW:ビジネス顧客メンバー2020-01-012020-12-310000026324CW:一般業界のメンバーCW:ビジネス顧客メンバー2022-01-012022-12-310000026324CW:一般業界のメンバーCW:ビジネス顧客メンバー2021-01-012021-12-310000026324CW:一般業界のメンバーCW:ビジネス顧客メンバー2020-01-012020-12-310000026324CW:ビジネス顧客メンバー2022-01-012022-12-310000026324CW:ビジネス顧客メンバー2021-01-012021-12-310000026324CW:ビジネス顧客メンバー2020-01-012020-12-31CW:デジタル買収0000026324CW:A 2022購買メンバー2022-01-012022-12-310000026324CW:A 2022購買メンバー2022-12-310000026324CW:航空宇宙産業のメンバーCW:KerniteGroupLimitedKerniteMember2022-11-152022-11-150000026324CW:航空宇宙産業のメンバーCW:KerniteGroupLimitedKerniteMember2022-12-310000026324CW:SafranAerosesemsArretingCompany SAAMメンバーCW:NavalPowerMembers2022-06-302022-06-300000026324CW:SafranAerosesemsArretingCompany SAAMメンバーCW:NavalPowerMembers2022-12-3100000263242022-01-012022-01-310000026324米国-公認会計基準:政府契約集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCW:集中度リスク閾値パーセントメンバー2022-01-012022-12-310000026324米国-公認会計基準:政府契約集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCW:集中度リスク閾値パーセントメンバー2021-01-012021-12-310000026324米国-公認会計基準:政府契約集中度リスクメンバー2022-12-310000026324米国-公認会計基準:政府契約集中度リスクメンバー2021-12-310000026324CW:航空宇宙産業のメンバー2020-12-310000026324CW:防衛電子メンバー2020-12-310000026324CW:NavalPowerMembers2020-12-310000026324CW:防衛電子メンバー2021-01-012021-12-310000026324CW:航空宇宙産業のメンバー2021-01-012021-12-310000026324CW:NavalPowerMembers2021-01-012021-12-310000026324CW:航空宇宙産業のメンバー2021-12-310000026324CW:防衛電子メンバー2021-12-310000026324CW:NavalPowerMembers2021-12-310000026324CW:航空宇宙産業のメンバー2022-01-012022-12-310000026324CW:NavalPowerMembers2022-01-012022-12-310000026324CW:防衛電子メンバー2022-01-012022-12-310000026324CW:航空宇宙産業のメンバー2022-12-310000026324CW:防衛電子メンバー2022-12-310000026324CW:NavalPowerMembers2022-12-310000026324米国-GAAP:技術的権利の発達したメンバー2022-12-310000026324米国-GAAP:技術的権利の発達したメンバー2021-12-310000026324US-GAAP:クライアント関係メンバ2022-12-310000026324US-GAAP:クライアント関係メンバ2021-12-310000026324CW:契約と計画無形資産のメンバー2022-12-310000026324CW:契約と計画無形資産のメンバー2021-12-310000026324アメリカ公認会計基準:その他無形資産メンバー2022-12-310000026324アメリカ公認会計基準:その他無形資産メンバー2021-12-310000026324US-GAAP:クライアント関係メンバ2022-01-012022-12-310000026324米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000026324アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000026324SRT:最小メンバ数2022-12-310000026324SRT:最大メンバ数2022-12-310000026324アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310000026324アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-3100000263242017-01-012017-12-31CW:NUMBOF移行期間税年0000026324アメリカ-公認会計基準:外国人メンバー2022-12-310000026324アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000026324CW:外国税収信用メンバー2022-12-310000026324CW:外国税収信用メンバー2022-01-012022-12-310000026324CW:外国税収信用メンバー2021-01-012021-12-310000026324CW:IndustrialValveBusinessメンバー2022-12-310000026324アメリカ公認会計基準:その他の責任メンバー2022-12-310000026324アメリカ公認会計基準:国際収入サービスIRSMメンバー米国-GAAP:国内/地域メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:州と地方法律法規のメンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:HerMajestysRevenueAndCustomsHMRCMメンバーアメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:カナダの収入機関のメンバーアメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000026324アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000026324アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000026324CW:高齢者注意事項3-17メンバー2022-12-310000026324CW:高齢者注意事項3-17メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324CW:高齢者注意事項3-17メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324CW:高齢者注意事項3-17メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000026324CW:高齢者注意事項3-17メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324CW:高齢者注意:三八五メンバー2022-12-310000026324CW:高齢者注意:三八五メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324CW:高齢者注意:三八五メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324CW:高齢者注意:三八五メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000026324CW:高齢者注意:三八五メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324CW:高齢者は4人の24人のメンバーに注意します2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:高齢者は4人の24人のメンバーに注意します2022-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:高齢者は4人の24人のメンバーに注意します2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:高齢者は4人の24人のメンバーに注意します2021-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:高齢者は4人の24人のメンバーに注意します2021-12-310000026324CW:SeniorNotesFourZero 5メンバー2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:SeniorNotesFourZero 5メンバー2022-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:SeniorNotesFourZero 5メンバー2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:SeniorNotesFourZero 5メンバー2021-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:SeniorNotesFourZero 5メンバー2021-12-310000026324CW:高齢者が4泊に気づいたメンバー2022-12-310000026324CW:高齢者が4泊に気づいたメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324CW:高齢者が4泊に気づいたメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324CW:高齢者が4泊に気づいたメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000026324CW:高齢者が4泊に気づいたメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324CW:3人の年上のメンバーが2022-12-310000026324CW:3人の年上のメンバーがアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324CW:3人の年上のメンバーがUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324CW:3人の年上のメンバーがアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000026324CW:3人の年上のメンバーがUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324CW:高齢者は3人の20人のメンバーに注意して2022-12-310000026324CW:高齢者は3人の20人のメンバーに注意してアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000026324CW:高齢者は3人の20人のメンバーに注意してUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000026324CW:高齢者は3人の20人のメンバーに注意してアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000026324CW:高齢者は3人の20人のメンバーに注意してUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000026324CW:高齢者がFourForty 9に気づいたメンバー2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:高齢者がFourForty 9に気づいたメンバー2022-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:高齢者がFourForty 9に気づいたメンバー2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:高齢者がFourForty 9に気づいたメンバー2021-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:高齢者がFourForty 9に気づいたメンバー2021-12-310000026324CW:上位ノード4人6人4人2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:上位ノード4人6人4人2022-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:上位ノード4人6人4人2022-12-310000026324アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーCW:上位ノード4人6人4人2021-12-310000026324US-GAAP:EstimateOfFairValueFairValueDisclosureMemberCW:上位ノード4人6人4人2021-12-310000026324CW:LongTerm Debtgross Member2022-12-310000026324CW:LongTerm Debtgross Member2021-12-310000026324CW:高齢者注意:三八五メンバー2013-02-260000026324CW:高齢者は4人の24人のメンバーに注意します2011-12-080000026324アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000026324アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000026324米国-公認会計基準:長期債務メンバー2021-12-310000026324米国-公認会計基準:長期債務メンバー2022-12-310000026324アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-05-310000026324US-GAAP:バックアップレターOfCreditMembers2022-12-310000026324CW:2万2千人の高齢者注意メンバー2022-01-012022-12-310000026324CW:2万2千人の高齢者注意メンバー2022-10-270000026324CW:高齢者がFourForty 9に気づいたメンバー2022-10-270000026324CW:高齢者がFourForty 9に気づいたメンバー2022-01-012022-12-310000026324CW:上位ノード4人6人4人2022-10-270000026324CW:上位ノード4人6人4人2022-01-012022-12-310000026324CW:2千20人の高齢者がメンバーに気づきました2022-01-012022-12-310000026324CW:2千20人の高齢者がメンバーに気づきました2020-08-130000026324CW:3人の年上のメンバーが2020-08-130000026324CW:3人の年上のメンバーが2022-01-012022-12-310000026324CW:高齢者は3人の20人のメンバーに注意して2020-08-130000026324CW:高齢者は3人の20人のメンバーに注意して2022-01-012022-12-310000026324CW:高齢者2,300人がメンバーに気づきました2022-01-012022-12-310000026324CW:高齢者2,300人がメンバーに気づきました2013-02-260000026324CW:高齢者注意事項3-17メンバー2013-02-260000026324CW:高齢者注意事項3-17メンバー2022-01-012022-12-310000026324CW:高齢者注意:三八五メンバー2022-01-012022-12-310000026324CW:SeniorNotesFourZero 5メンバー2013-02-260000026324CW:SeniorNotesFourZero 5メンバー2022-01-012022-12-310000026324CW:高齢者が4泊に気づいたメンバー2013-09-260000026324CW:高齢者が4泊に気づいたメンバー2022-01-012022-12-310000026324CW:高齢者2,300人がメンバーに気づきました2018-10-152018-10-150000026324CW:2千個のElevenNotesMember2022-01-012022-12-310000026324CW:2千個のElevenNotesMember2011-12-080000026324CW:高齢者3人8人4人2011-12-080000026324CW:高齢者3人8人4人2022-01-012022-12-310000026324CW:高齢者は4人の24人のメンバーに注意します2022-01-012022-12-310000026324CW:A 2014 Omnibus計画メンバー2022-12-310000026324CW:非適格株式オプションメンバー2020-01-012020-12-310000026324アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000026324米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000026324アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000026324米国-GAAP:制限株式単位RSUメンバー2021-12-310000026324アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000026324米国-GAAP:制限株式単位RSUメンバー2022-12-310000026324アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-31CW:年金計画0000026324国:カリフォルニア州アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324国:フランスアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324国:中国アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324国:MXアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324CW:ParentCompanysRetirementBenefitPlanMember2022-01-012022-12-310000026324CW:EMDMember2022-01-012022-12-310000026324国:アメリカCW:ParentCompanysRetirementBenefitPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000026324国:アメリカCW:ParentCompanysRetirementBenefitPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000026324国:アメリカアメリカ公認会計原則:他の年金計画が確定した福祉メンバーCW:ParentCompanysRetirementBenefitPlanMember2022-12-310000026324国:アメリカアメリカ公認会計原則:他の年金計画が確定した福祉メンバーCW:ParentCompanysRetirementBenefitPlanMember2021-12-310000026324国:アメリカCW:ParentCompanysRetirementBenefitPlanMember2022-12-310000026324国:アメリカCW:ParentCompanysRetirementBenefitPlanMember2021-12-310000026324CW:外資系企業退職福祉計画のメンバー米国-GAAP:外国計画メンバー2022-12-310000026324CW:外資系企業退職福祉計画のメンバー米国-GAAP:外国計画メンバー2021-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000026324アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000026324米国-公認会計基準:非持続的運営要求販売メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000026324アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000026324アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000026324CW:家族マナーメンバー2022-12-310000026324CW:家族マナーメンバー2021-12-310000026324CW:家族マナーメンバーSRT:最小メンバ数2022-12-310000026324SRT:最大メンバ数CW:家族マナーメンバー2022-12-310000026324CW:国際資質メンバー2022-12-310000026324CW:国際資質メンバー2021-12-310000026324CW:国際資質メンバーSRT:最小メンバ数2022-12-310000026324CW:国際資質メンバーSRT:最大メンバ数2022-12-310000026324米国-公認会計基準:株式証券メンバー2022-12-310000026324米国-公認会計基準:株式証券メンバー2021-12-310000026324米国-公認会計基準:株式証券メンバーSRT:最小メンバ数2022-12-310000026324米国-公認会計基準:株式証券メンバーSRT:最大メンバ数2022-12-310000026324アメリカ公認会計基準:固定収益基金メンバー2022-12-310000026324アメリカ公認会計基準:固定収益基金メンバー2021-12-310000026324アメリカ公認会計基準:固定収益基金メンバーSRT:最小メンバ数2022-12-310000026324アメリカ公認会計基準:固定収益基金メンバーSRT:最大メンバ数2022-12-310000026324国:アメリカアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324国:アメリカアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000026324米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000026324アメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000026324アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000026324米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2021-12-310000026324アメリカ公認会計基準:債務証券メンバー2021-12-310000026324アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310000026324CW:その他の計画資産のメンバー2021-12-310000026324アメリカ-公認会計基準:公正価値投入レベル3メンバーCW:その他の計画資産のメンバー2021-12-310000026324アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000026324アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000026324アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000026324アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000026324米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2022-12-310000026324アメリカ公認会計基準:債務証券メンバー2022-12-310000026324アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310000026324CW:その他の計画資産のメンバー2022-12-310000026324CW:その他の計画資産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値投入レベル3メンバーCW:その他の計画資産のメンバー2022-12-310000026324アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000026324アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000026324国:アメリカUS-GAAP:他の年金計画後期組織補充計画は福祉メンバーを定義しているSRT:最大メンバ数CW:ParentCompanysRetirementBenefitPlanMember2022-01-012022-12-310000026324国:アメリカUS-GAAP:他の年金計画後期組織補充計画は福祉メンバーを定義しているCW:ParentCompanysRetirementBenefitPlanMember2022-01-012022-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2022-01-012022-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2021-01-012021-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2020-01-012020-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2022-01-012022-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2021-01-012021-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2020-01-012020-12-310000026324US-GAAP:部門間メンバ削除2022-01-012022-12-310000026324US-GAAP:部門間メンバ削除2021-01-012021-12-310000026324US-GAAP:部門間メンバ削除2020-01-012020-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2022-01-012022-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2021-01-012021-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2020-01-012020-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000026324CW:航空宇宙産業のメンバーアメリカ公認会計基準:運営部門メンバー2020-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2022-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2021-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:防衛電子メンバー2020-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2022-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2021-12-310000026324アメリカ公認会計基準:運営部門メンバーCW:NavalPowerMembers2020-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2022-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2021-12-310000026324アメリカ公認会計基準:運営部門メンバーアメリカ-公認会計基準:会社やその他のメンバー2020-12-310000026324CW:AssetsHeldForSaleMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000026324CW:AssetsHeldForSaleMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000026324CW:AssetsHeldForSaleMemberアメリカ公認会計基準:運営部門メンバー2020-12-310000026324アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000026324アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000026324アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000026324アメリカ公認会計基準:運営部門メンバー2022-12-310000026324アメリカ公認会計基準:運営部門メンバー2021-12-310000026324アメリカ公認会計基準:運営部門メンバー2020-12-310000026324アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000026324アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000026324アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-12-310000026324CW:非細分化市場その他資産構成員2022-12-310000026324CW:非細分化市場その他資産構成員2021-12-310000026324CW:非細分化市場その他資産構成員2020-12-310000026324国:アメリカ2022-01-012022-12-310000026324国:アメリカ2021-01-012021-12-310000026324国:アメリカ2020-01-012020-12-310000026324国:GB2022-01-012022-12-310000026324国:GB2021-01-012021-12-310000026324国:GB2020-01-012020-12-310000026324CW:他の国·地域のメンバー2022-01-012022-12-310000026324CW:他の国·地域のメンバー2021-01-012021-12-310000026324CW:他の国·地域のメンバー2020-01-012020-12-310000026324国:アメリカ2022-12-310000026324国:アメリカ2021-12-310000026324国:アメリカ2020-12-310000026324国:GB2022-12-310000026324国:GB2021-12-310000026324国:GB2020-12-310000026324CW:他の国·地域のメンバー2022-12-310000026324CW:他の国·地域のメンバー2021-12-310000026324CW:他の国·地域のメンバー2020-12-310000026324US-GAAP:バックアップレターOfCreditMembers2021-12-310000026324US-GAAP:財務独立書簡OfCreditMember2022-12-310000026324US-GAAP:財務独立書簡OfCreditMember2021-12-3100000263242022-03-012022-03-310000026324米国-GAAP:累積換算調整メンバー2020-12-310000026324米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000026324米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000026324米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000026324米国-GAAP:累積換算調整メンバー2021-12-310000026324米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000026324米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000026324米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000026324米国-GAAP:累積換算調整メンバー2022-12-310000026324米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000026324米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000026324米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000026324米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310000026324CW:IndustrialValveBusinessメンバー2021-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号1-134

カーティス·ライト社は

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 13-0612970 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | | | | | | | | | |

| 港広場大通り130号、スイートルーム三百です | | |

| デビッドソン | ノースカロライナ州 | | 28036 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号、市外局番を含む:(704) 869-4600

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株 | 連続波 | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい、そうです☒違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

はい、そうです☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです☒ 違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。“大型加速ファイルサーバ”“加速ファイルサーバ”を参照されたい

取引法第12 b-2条の“小さい報告会社”及び“新興成長型会社”。 | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

| 新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 | ☐ |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 | ☒ |

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)

はい、そうです☐違います☒

2022年6月30日現在,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約$である4.5十億ドルです。

登録者2023年1月31日までの普通株流通株数: | | | | | | | | |

| | |

| クラス | | 株式数 |

| | |

| 普通株は、1株当たり1ドルです | | 38,274,724 |

引用で編入された書類

登録者が2023年5月4日に開催される2023年株主総会に関連する委託書部分は、参照により、本リスト10−Kの第III部に組み込まれる。

10-Kを形成するためのインデックス | | | | | | | | | | | |

| | | |

| 第1部 | | |

| 第1項。 | 業務.業務 | | 4 |

| 第1 A項。 | リスク要因 | | 10 |

| 項目1 B。 | 未解決従業員意見 | | 21 |

| 第二項です。 | 属性 | | 21 |

| 第三項です。 | 法律訴訟 | | 22 |

| 第四項です。 | 炭鉱安全情報開示 | | 22 |

| | | |

| 第II部 | | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | | 23 |

| 第六項です。 | [保留されている] | | 25 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | | 25 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | | 40 |

| 第八項です。 | 財務諸表と補足データ | | 41 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | | 79 |

| 第9条。 | 制御とプログラム | | 79 |

| プロジェクト9 B。 | その他の情報 | | 79 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | | 79 |

| | | | |

| 第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | | 79 |

| 第十一項。 | 役員報酬 | | 79 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 79 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | | 79 |

| 14項です。 | 最高料金とサービス | | 79 |

| | | | |

| 第4部 | | |

| 第十五項。 | 表示、財務諸表明細書 | | 80 |

| 第十六項。 | 表格10-Kの概要 | | 85 |

| 別表二-推定及び合資格勘定 | | 86 |

| サイン | | 87 |

第1部

前向きに陳述する

このForm 10−K年度報告は,歴史情報を除いて,1995年の個人訴訟改革法で指摘された“前向き陳述”を含むと考えられる可能性がある。前向き表現の例は、(A)投資収益、将来収益、利息収入、売上高、取引量、その他の収入、1株当たり収益または損失、成長見通し、資本構造、流動性要件および他の財務用語の予測または陳述、(B)管理計画および目標の陳述、(C)需給への影響、深刻なインフレ、金利上昇またはデフレの影響、および政府および民間業界による対応を含む未来経済パフォーマンスおよび新冠肺炎の潜在的影響の陳述を含むが、これらに限定されないロシアとウクライナ紛争の将来の経済パフォーマンスと潜在的な影響に関する声明は(E)法律、規則、法規、新しい会計声明および係属中の訴訟が私たちの業務および将来の業績に及ぼす影響、および(F)仮定された陳述、例えば、他の陳述に基づく経済状況。このような前向き表現は、“予想”、“信じ”、“継続”、“可能”、“推定”、“予想”、“意図”、“可能”、“可能”、“展望”、“潜在”、“予測”、“すべき”、“将”などの前向き用語、ならびに上述した任意の用語または同様の用語の変種の否定または変種を使用することによって、または議論戦略によって識別することができる。展望的な陳述が説明された未来の結果が達成されるという保証はない。著者らはこれらの展望性陳述は合理的であると考えているが、それらはただ予測し、既知と未知のリスク、不確定性とその他の要素の影響を受け、その中の多くの要素は私たちがコントロールできないものであり、これらの要素は実際の結果、業績或いは業績を招く可能性があり、このような展望性陳述の明示或いは暗示の予想未来の結果、業績或いは業績とは大きく異なるかもしれない。さらに、本報告は、タイトル“項目1 A”の下に含まれる、我々の結果および将来性に影響を与える可能性のある他のリスク、不確定要因、仮説および要因を紹介する。リスク要因“その他の場所は、私たちの前と未来に証券取引委員会に提出された文書と、私たちがしたり発表したりした他の書面および口頭声明でさらに説明される可能性がある。本年度報告中の10-K表の展望的陳述は、第1項.業務、第7項.経営層の財務状況及び経営成果の検討及び分析、並びに第8項.財務諸表及び補足データを含むが、総合財務諸表付記に限定されない。

このような危険と不確実性を考慮して、このような展望的な陳述に過度に依存しないように警告します。これらの前向き表現は発表された日にのみ発表され、私たちは実際の結果を反映したり、これらの前向き表現に影響を与える要素の変化または補足を反映するために前向き表現を更新する義務を負わない。

プロジェクト1.ビジネス

業務記述

カーティス-ライト社とその子会社(私たち、当社または当社)は世界的な総合企業であり、主に航空宇宙と国防(A&D)市場に高度に工事化された製品、解決策とサービス、および要求の厳しい商業電力、プロセスと工業市場の重要な技術を提供する。私たちのポートフォリオの多元化と広さは、コア市場における私たちの競争地位を改善し、ビジネス周期や経済変動の影響を軽減し、新製品や市場の成長を推進できるようになると予想される。私たちは私たちが運営する市場の中で有利な地位にあると信じています。なぜなら、私たちは私たちの臨界品質を利用して拡大し、私たちの世界的な工事、販売、支持、そして足跡を拡大することを求めているからです。私たちはまた固有の協同効果を持っており、私たちの国防と商業技術のためのクロスアプリケーションを構築し、私たちのチームの協力努力と私たちの合併後のポートフォリオの実力を利用する大きな潜在力があります。

カーティス-ライトは高性能プラットフォームと肝心な応用の中で独特な存在を維持しており、これらのプラットフォームと肝心な応用は著者らの技術先端を必要とし、そして数十年の工事専門知識と知識移転から利益を得ている。カーティス·ライトは多くの工業分野の“第一”に参加し、私たちの多くの市場が誕生して以来、商業航空宇宙(私たちの歴史はライト兄弟とその歴史的な最初の有人飛行に遡る)、海軍原発(最初の核海軍艦艇に登場する)、商業電力(私たちは最初の商業原発にある)を含む。私たちはこれらの長期的で深い顧客関係に基づいて、今日の顧客の仕事の流れに深く溶け込んでいます。工学と技術のリードと精密製造を通じて、私たちは私たちの大多数の重要な国防と商業端末市場で競争的な地位を持っています。したがって、カーティス·ライトは有利な立場にあり、魅力的な端末市場における私たちの優位性と一致した業界成長の原動力と長期的な傾向を利用することができる。

我々の極めて競争力のある技術の組合せにより,安全性,運転効率,信頼性を向上させるとともに,最も厳しい環境における性能要求を満たす.我々は、経済的に効率的な方法で重要な任務のニッチな製品およびサービスを提供することができ、これは、国防主請負業者、商業航空原設備メーカー(OEM)、および多くのエネルギーおよび製造会社を含む顧客のためのより多くの価値を創出する戦略の基礎である。私たちは主に技術と価格に基づいて世界的な範囲で競争している

私たちの戦略

カーティス·ライトの成長戦略の重点は、私たちの株主に収入、運営収入、自由キャッシュフローの増加を最大化することだ。それは卓越した運営と財務の堅固な基礎の上で、私たちは売上高、営業利益率、希釈後の1株当たり収益と自由キャッシュフローの持続的な増加を実現するために努力している。カーティス·ライトが変わったのは、合併後のポートフォリオで優位性を持っており、国防業務の長期的な安定と私たちのビジネス業務の柔軟性のおかげだ

私たちの戦略は、有機と無機販売の成長を通じて営業成長を再推進することを中心に、私たちのA&Dとビジネス市場全体の優位性をもとに、同時に私たちの顧客にCurtiss-Wrightを提供することで、私たちの顧客関係を深化させ、拡大します。私たちの運営成長プラットフォームの中で、私たちは持続的な利益率を拡大する機会があり、これは私たちが研究開発(R&D)への安定した投資を維持し、革新と有機的な成長を推進することができる。また、強力で健康な貸借対照表を利用して、買収や株式買い戻しや配当による株主への見返りを含む規律的な資本配置戦略を実施し、長期的な株主価値を共同で推進する。

業務の細分化

私たちは私たちが提供する製品とサービスと私たちのサービスの異なる市場に基づいて私たちの業務を管理して評価します。この方法に基づいて、私たちは3つの報告可能な部門を通じて運営している:航空宇宙と工業部門、国防電子部門、海軍、電力部門。

私たちの主な国内製造工場はアリゾナ州、カリフォルニア州、ニューヨーク、ノースカロライナ州、オハイオ州、ペンシルベニア州とサウスカロライナ州にあり、国際的にはカナダ、メキシコとイギリスに位置しています

航空宇宙と工業

航空宇宙と工業分野の売上高は主に一般工業と商業航空宇宙市場、次いで国防市場から来ている。この細分化された市場の業務は、(I)を含む多様な高度な工学的製品およびサービスを提供する。電子アクセル制御装置、ジョイスティックおよび変速機シフト装置などの工業および特殊車両製品、(2)商用·軍用機で使用されるセンサ、コントローラおよび電気機械実行部品、および(Iii)表面技術サービス、例えばショットブラスト、レーザーショットブラストと工事コーティングは、商業と国防端末市場応用に用いられる。一般工業市場では、長期的な顧客関係を持ち、効率、安全、排出削減、寿命を促進するために、広範な製品とサービスの組み合わせを維持している。私たちの航空宇宙と工業部門のいくつかの工業業務は主に一般経済状況の影響を受けており、その中には消費者消費または商業建築費が含まれている可能性があり、それらの製品およびサービスの性質は主に世界の工業、商用車、医療および輸送業界を支持しているからである。商業航空業務は主に新しい飛行機のOEM生産性及び全電動機などの新興プラットフォームの影響を受け、国防業務は主に政府資金と新プロジェクト支出の影響を受け、これらの資金と支出は主にアメリカ政府が推進している。生産とサービスの流れは主に材料修正、機械加工、組み立て及び商業レベルの規格によるテストと検査に集中している。これらの企業は商業販売とマーケティングルートを通じて製品を流通する。

国防電子

国防電子部門の販売は主に国防市場に向けられ、その次は商業航空市場である。この分野の国防業務は、商用既製(COTS)組み込み計算ボードレベルモジュール、データ収集および飛行試験機器設備、統合サブシステム、メータおよび制御システム、戦場ネットワーク管理のための戦術通信ソリューション、および電子安定製品を含む多様な製品を提供する。我々の国防電子部門の国防業務は主に政府資金と支出の影響を受け、主にアメリカ政府が推進し、外国の国防支出(例えばNATO国)を補助としている。モジュール化オープンシステム方法(MOSA)に基づく解決策サプライヤーとして、私たちの製品は、通常、航空宇宙防御、地上防御、および海軍防御業界の政府エンティティをサポートしています。そのため、我々は戦闘機、ヘリコプター、無人機(UAV)、地上車両および核と非核水面艦艇と潜水艦で異なる程度のプラットフォームレベルの内容を持っており、過去10年間に325以上のプラットフォームと3000以上のプロジェクトに登場した。また、商業航空市場に航空電子機器、飛行試験装置、航空機データ管理ソリューションを提供します。我々の国防業務は政府請負業者を支持している

通常、私たちのビジネスよりも先進的で堅固な生産とサービスプロセスが使用され、ネットワーク、セキュリティ、ネットワークを中心とした相互接続戦場のような国防総省(DoD)の重要な優先順位に対する彼らの支援に基づいて、より厳しい仕様と性能要件を持っている。この細分化された市場の企業は通常、規制された政府契約ルートを通じて製品をマーケティングし、流通する。

海軍と強国

海軍と電力部門の販売は主に海軍防衛と電力加工市場に向けられており,次いで航空宇宙防衛市場である。海軍国防市場に対して、私たちは主にアメリカ海軍に海軍推進と補助設備を提供し、主な冷却剤ポンプ、電力密集型コンパクトエンジン、発電機、蒸気タービン、バルブ、二次推進システムを含む。私たちはまた三つのサービスセンターを通じてアメリカ海軍の大西洋と太平洋艦隊に艦船の修理とメンテナンスを提供します。この分野の海軍国防業務は主に政府資金と造船プロジェクト支出の影響を受けており、これらのプロジェクトは主にアメリカ政府が推進し、外国の国防支出を補助としている。航空宇宙防御市場のために、固定された陸基障害システムをサポートするために、エネルギー吸収器、伸縮可能なフックシステム、メッシュシステム、および移動システムを含む航空機遮断システム装置を提供する。電力およびプロセス市場のために、我々は、運転中の原子炉の持続的な性能、安全性、および現代化をサポートするために、ハードウェア、バルブ、締結システム、専用安全弁、ガスゲート、使用済み燃料管理製品を含む多様な製品を商業原子力発電所および核設備メーカーに提供する。また、商業原子力発電所に原子炉冷却材ポンプ(RCP)と制御棒駆動機構を提供し、特に第3世代+西屋AP 1000原子炉設計を支持し、第4世代先進小型モジュール式原子炉(SMR)配備を支援する様々な原子炉技術を提供している。また、私たちは石油、天然ガス、化学工業などの業界に専門、革新的な過酷なバルブ技術とサービス、熱交換器修理、パイプラインテストと隔離製品を提供する, 世界の石油化学工業と工業市場。この分野の業務は、既存の発電所の持続的な維持、修理、大修理の需要、および世界の新しい発電所の建設に依存し、通常、規制または政府契約ルートを通じて製品をマーケティングし、流通する。

その他の情報

ある財務情報は

地理的地域別売上高に関する資料は,本年度報告第2部第8項に記載されている連結財務諸表付記18のセル10−Kを参照されたい。

2022年、2021年、2020年、私たちの海外業務は税引前収益の割合を占めています39%です27%と28%は、それぞれ2022年のドイツにおける工業バルブ事業の販売損失および2021年と2020年のドイツの工業バルブ事業に関連する販売待ち資産減額について調整した

政府販売

2022年、2021年、2020年、米国政府と外国政府の最終用途に対する売上高は、それぞれ総純売上高の54%、55%、53%を占めている

米国政府の正常なビジネス慣行によると、顧客の選択に応じて、契約と注文はいつでも部分的または完全に終了することができる。政府が便宜のために契約を終了すれば、通常、米国政府の規定に基づいて、私たちが発生することを許可するコストと仕事を完成させる利益や費用の割合を回収する。固定価格で再決定できる契約は通常、私たちは任意のコスト超過の大部分を負担すると規定されている。コスト不足が発生した場合,クライアントは1つの式により借金の一部を回収し,この式では,借金がある既定レベルを超えると顧客のシェアが増加する.

一般的に、アメリカ政府と締結された長期契約は、私たちに投資して大量の在庫を持つことを要求します。しかし、許可された場合、私たちは、進捗支払いや他の臨時請求書を利用して、運営資金要件を削減する。私たちの政策は特定の契約で慣例的な進行支払いを求めることだ。米国政府が主契約または下請け契約に基づいてこのような支払いを得る場合、米国政府は、通常、それぞれの契約に料金を徴収することができる材料および製品を分配または徴収すべきである。(本年度報告表の第10-K第II部第8項に記載の総合財務諸表に付記されている1、5および6参照)。

顧客

私たちは私たちがサービスしている様々な産業に数百人の顧客を持っている。2022、2021、または2020年の間、私たちの総純売上高の10%以上を占める顧客の純売上高は何もありません。

私たちの2022年の総純売上高の47%、2021年の50%、2020年の47%は、米国政府機関と主請負業者との契約から来ている。主請負業者としての直接販売と下請けとしての間接販売を含む米国政府への販売情報については、以下のようになる

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (単位:千) | | 2022 | | 2021 | | 2020 |

| 航空宇宙と工業 | | $ | 151,528 | | | $ | 155,276 | | | $ | 156,981 | |

| 国防電子 | | 548,878 | | | 600,085 | | | 470,949 | |

| 海軍と強国 | | 509,002 | | | 499,486 | | | 491,388 | |

| アメリカ政府の総売上高 | | $ | 1,209,408 | | | $ | 1,254,847 | | | $ | 1,119,318 | |

特許

私たちは、一定期間内に取得または提出された多くの米国および外国の特許および特許出願を所有し、許可している。私たちはまた第三者に知的財産権許可を提供する。具体的には、米国政府は、このような特許がカバーする技術を政府の目的に使用または許可することができる政府契約を履行する際に開発された特許の許可を受ける。また、商業秘密、非特許研究開発と工事は、その中のいくつかは会社が商業買収を通じて獲得したものであり、私たちの業務に重要な貢献をしている。私たちの知的財産権は全体的に私たちの業務運営に重要ですが、私たちの業務または業務部門の成功は、私たちの現在の運営に基づいている任意のまたは一組の特許、特許出願または特許許可協定の満了時間または保護に大きく依存するとは思いません。

行政員

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 名前.名前 | | 現在の位置 | | 業務体験 | | 年ごろ | | 執行者

警官が自殺する |

| リン·M·バンフォード | | 会長兼最高経営責任者 | | 2022年5月5日から取締役会長を務め、2021年1月1日から会社の最高経営責任者を務める。彼女は2021年1月1日から2022年5月5日まで会社総裁を務めたこともある。これまで、彼女は2020年1月から本社の元国防電力事業部総裁を務めてきた。彼女は2018年から会社の国防ソリューションと核事業部の上級副総裁兼社長を務め、2013年から国防ソリューション事業部の上級副総裁と社長を務めている。2004年以来、彼女は同社で様々な指導職を務めてきた。2021年1月1日以来、彼女は同社の役員メンバーだった。 | | 59 | | 2021 |

| ケビン·M·レイモンド | | 総裁副総兼首席運営官 | | 副社長は、2021年4月1日から会社首席運営官を務める。これまで、2020年1月から本社航空宇宙·工業事業部(f/k/a商業/工業)の総裁を務めていた。2004年以来、彼は同社で様々な指導職を務めてきた | | 53 | | 2021 |

| クリストファー·ファカス | | 総裁副総兼首席財務官 | | 総裁副会長は、2020年5月から会社財務総監を務める。これまで、2017年12月から財務副総裁、2014年9月から会社副総裁兼会社財務総監を務めてきた。2009年5月から同社のアシスタント企業総監も務めている。 | | 54 | | 2014 |

| ポール·J·フェルデンジ | | 総裁副総法律顧問、企業秘書

| | 総裁副、総法律顧問、会社秘書、2014年3月から現在まで。これまでは、2011年11月から会社人力資源部副総裁を務め、1999年6月と2001年5月にそれぞれ会社副総法律顧問と補佐秘書を務めていた。 | | 55 | | 2011 |

| ロバート·F·フレダ | | 総裁兼事務局長兼司庫 | | 総裁副会長は、2021年1月から会社財務主管に就任する。これまでは2017年6月から会社アシスタント財務総監を務め、2006年9月から財務部取締役を務めていた。 | | 55 | | 2021 |

| ゲイリー·A·オギルビー | | 社長副会長と会社主計長 | | 総裁副会長は、2020年5月から会社財務総監を務める。これまで、2016年11月から会社表面技術事業部財務·行政副総裁を務めていた。2014年からは同社のアシスタント企業総監も務めている。 | | 41 | | 2020 |

| ジョン·C·ワルツ | | 戦略と企業発展部総裁副主任 | | 総裁副会長は、2022年5月から会社戦略と企業発展部長を務める。これまでは2015年4月から会社戦略·広報部副総裁を務め、2006年から取締役·業務発展部副総裁を務めていた。

| | 53 | | 2022 |

利用可能な情報

我々は,Form 10−K年次報告,Form 10−Q四半期報告,Form 8−K現在報告,年次株主総会の依頼書,およびこれらの報告の任意の改訂を米国証券取引委員会(米国証券取引委員会)に提出した。米国証券取引委員会には、報告書、依頼書、情報声明、および米国証券取引委員会に電子的に提出された発行者に関する他の情報が含まれているウェブサイトwww.sec.govがあり、我々の届出書類を含む。これらの報告書は私たちのサイトの投資家関係部分で無料で取得することもできますWwwc.curtisswright.com私たちが電子的に提出した後、できるだけ早く合理的で実行可能な範囲で完了する。

人力資本

2022年末までに、私たちは20以上の国と地域に約8,100人の従業員を持ち、その7%は労働組合が代表し、集団交渉協定にカバーされている

以下はカーティス·ライトの人的資本戦略の重要な側面である

報酬計画と従業員福祉

組織として、私たちの成功は最終的に私たちの職員たちの成功にかかっている。そのため、人材を誘致、育成、維持するために、競争力のある給与、株式に基づく報酬、福祉、訓練と職業発展機会を含む大量の投資を行った。注目すべき授業は

•雇用主401(K)等の全額供給;

•従業員の株購入計画

•雇用主が支援する健康保険

•授業料精算計画

•訓練や専門的な発展

•年度と地方奨励的報酬計画

上記以外に、我々は発行業績株式単位、制限性株式単位、現金業績単位を通じて一部の従業員に株式激励報酬計画を提供した。私たちの株式給与計画は最終的に肝心な従業員を奨励と維持する肝心なレバーになり、同時に私たちの肝心な従業員と株主の利益を調整した。株式ベースの給与計画に関するより多くの情報は、連結財務諸表付記16を参照されたい。

人材管理

カーティス·ライトの人材戦略は、我々従業員と業務のすべての潜在力を最大限に発揮することを目的としている。私たちは入社前から退職までの端から端までの体験を提供することに集中している。これには,包容的で従業員を中心とした体験の創造,リーダーシップの育成,多様な発展経路の提供,参入と会社を通じた人材パイプの拡大が含まれている。

我々は定期的に後継と職業発展審査を行い、組織各級の人材への関心を確保する。後任計画を更新と審査して、強力、多様な人材流動と業務連続性を確保し、発展と緊密に関連している。

私たちは経験と教育を組み合わせた方法を提供することで、私たちのリーダーの学習と発展を加速させることに集中している。私たちの新しいビジネスリーダー計画は、そのリーダーシップの更新または確立を求める新しいかつ経験的なマネージャーに発展の道を提供した。数百人近くのリーダーは、仮想と対面講師指導、ネットワークベースのトレーニング、マイクロコースなど、様々な学習方式を利用して自分のスキルを磨き、私たちのマネージャーを支援している。私たちの従業員開発計画は、私たちの現在と未来の業務ニーズに合わせて、知識共有を奨励し、職業発展と成長を支援するために、従業員のスキルを強化することを目的としています。私たちは私たちのリーン管理システムを利用して私たちの従業員に職業固有のオンラインツールと資源を提供し、私たちの授業料援助計画を通じて教育機関を通じて発展機会を支援します。私たちは新業務リーダーのキャリア早期ローテーション計画に対してスキルの深さと経験の広さの人材パイプを育成しており、会社の将来の人材ニーズに重要である。我々の技術研究員計画と革新委員会計画は早期から高度な職業レベルまでの技術、分野の専門知識と協力思考のリーダーシップを育成するために設計されたものである。

わが社の発展に伴い、私たちは総合的な人材募集方法に依存しています。同社は戦略的に候補者を誘致、確定、加入し、業務ニーズや優先事項を支援している。私たちの目標を実現するために、私たちは独特な視点、技能と経験を持つ人材を探す;大学と戦略関係を維持する;強力な従業員推薦計画を提供する;そして多くの多元化組織、軍事組織と信頼できる外部パートナーと協力して、多元化の人材ルートの発展と支持に力を入れる。変化し、時には挑戦に満ちた求人環境の中で、変化する労働市場に適応し、従業員や応募者が非凡な体験を持つことを確保するために、柔軟な採用方法を採用しています。

多様性と包括性

カーティス-ライトは多元化と包括的な労働力チームを信じており、そこでは、様々な背景が代表され、参加され、奨励され、革新される。カーティス·ライトは差別を容認しない。私たちはすべての人事行動において高尚な道徳基準と平等な雇用機会を遵守し、人種、肌の色、宗教、性別、国籍、市民身分、年齢、結婚状況、性別同意または表現、性指向、身体または精神障害、または退役軍人身分を問わないように努力している。私たちは行動基準、反ハラスメント政策、平等な雇用政策を堅持し、これらの政策に関する訓練を毎年提供している。私たちは20カ国以上で業務を展開し、私たちの従業員は文化、機能、言語障害、タイムゾーンを越えて業務を展開して、その世界の顧客群による技術と物流の挑戦を解決します。より多元化と包摂的な文化を育成するために、カーティス-ライトは(1)多元化と包容性の文化を促進し、すべての従業員の才能を利用し、及び(2)異なるトップレベルの人材を誘致、採用、維持するやり方を実施することに集中した。私たちの後継計画は、組織内で平等な機会と昇進の機会を提供するために、既存の従業員を維持し、抜擢することを目的としている

健康と安全

私たちの職員たちの健康と安全はカーティス-ライトの最優先順位だ私たちは汚染、傷害と健康不良の防止に関連するすべての実質的な面で適用される法律、法規とその他の要求を遵守することを確保し、業界のリード、技術の合理的かつ経済的に実行可能な制御メカニズム、プログラムとプロセスを採用する措置を取った。さらに、私たちは私たちのオフィスと工場で訓練、教育、安全監視と監査、そして健康意識計画を提供します我々は,グローバル全サイトの総記録可能率(TRR)と日数,制約,移行率(DART)を追跡した.上級管理職は毎月最高経営責任者(CEO)と最高経営責任者(COO)に安全統計を報告し、彼らの安全記録に基づいて責任と補償を行う。2022年12月31日現在のTRRとDART金利は1.69そして1.04それぞれ,である.2021年12月31日までの1年間、TRRとDART金利はそれぞれ1.49と0.99であった。

道徳と誠実さ

カーティス-ライト社は、すべての従業員が最高レベルの道徳と誠実さで業務を展開することを確保し、カーティス-ライト社の業務に適用されるすべての法律と法規を遵守することに取り組んでいる。この点での私たちの約束と責任を支持し、明らかにするために、カーティス-ライトは“行動規則”(略称“規則”)を採択した。この規則は、利益衝突、資産保護、財務報告、機密情報の保護、インサイダー取引、および法律および法規の一般的な遵守を含むいくつかのテーマに関連する。すべての職員たちは、高級管理者を含めて、この規則を守らなければならない。本規則は当社サイトの企業管理部で閲覧でき、URLは Https://curtisswright.com/投資家関係/ガバナンス/ガバナンス-ドキュメント/default.aspxそれは.“規則”に対する理解と遵守を強化するために、すべての従業員は毎年1つの訓練計画を完成することを要求され、その中で道徳の商業実践、包容的な従業員チームと従業員に対する尊重待遇を詳しく紹介した。また、同社は道徳に関するグローバルホットラインを維持しており、従業員はこのホットラインを介してどのような注目される問題も通報することができる。ホットラインはまた、道徳、財務、差別、健康およびセキュリティに関する問題を匿名または総法律顧問オフィスに直接伝達することを容易にし、従業員および第三者として任意の会計、内部統制または監査問題に関するコミュニケーションのツールを取締役会監査委員会に秘密かつ匿名で送信することができる。

第1 A項。リスク要因です

私たちは私たちの業務が直面している既知の重大な危険を以下のようにまとめた。これらのリスクのいずれかが現実になれば、私たちの業務、財務状況、運営結果、およびキャッシュフローは実質的な悪影響を受ける可能性がある。私たちは現在、私たちが重要でないと思う他のリスク要因もまた、私たちの業務、財務状況、および運営とキャッシュフローの結果を損なう可能性があり、多くの管理時間と注意を必要としている。以下の見出し部分で述べたリスクと不確実性を除いて“新型コロナウイルス(新冠肺炎)の大流行に関連するリスク以外に、“その他のリスク要素に列挙された多くのリスクと不確定性はすべて新冠肺炎の大流行、政府と企業の対応措置及びそれによる全世界の商業と経済環境の更なる低下によって激化し、そして全世界の経済回復程度と速度の影響を受ける可能性がある。以下のリスク要因は、本年度報告10-Kフォームの他の部分に含まれる情報、および我々が証券取引委員会に提出した他の要求の文書と一緒に考慮しなければならない。例えば、我々の10-Qフォーム、8-Kフォーム、年次株主総会の依頼書、および後続の改訂(あれば)。

コロナウイルス(新冠肺炎)の大流行に関連するリスク

新冠肺炎疫病はすでに著者らの業務に対してリスクを構成し、その性質と程度は高度に不確定と予測できないと予想されている。

2020年3月、世界保健機関は新冠肺炎の疫病を大流行と定性した。新冠肺炎の大流行と大流行に関連する対応措置は引き続き全世界経済、資本市場と各業界に重大かつ不安定な妨害をもたらした。私たちは引き続き疫病を積極的に監視し、その蔓延によるリスクを緩和する措置を取っているが、私たちの努力が必ず新冠肺炎の悪影響を緩和するか、必ず有効であることは保証されない。

大流行はすでに、サプライチェーン、輸送ネットワーク、生産レベルを含む、当社の業務のいくつかの要素に悪影響を与え続けることが予想されています。2022年12月31日現在、私たちのすべての製造業務が運営されています。しかし,大流行には再発の可能性や変種の出現や伝播を含む多くの不確実性が出現しているため,政府が今後しばらく我々の行動能力に追加的な制限を加えるかどうかは予測できない。また、私たちが製品を生産し続ける能力は、私たちの工場従業員の安全と健康を維持する能力に大きく依存する。我々従業員の仕事能力は感染或いは新冠肺炎及びその変種に接触する個人の重大な影響を受ける可能性がある。政府当局の要求に従い、予防·保護措置を講じており、従業員の安全を第一にしているが、これらの措置は常に成功しているわけではなく、施設を一時的に閉鎖したり、他の措置をとる必要があるかもしれない。将来、疾患、隔離、政府行動、施設閉鎖、または新冠肺炎の大流行に関連する他の制限によって、対面操作を減少させる潜在的な指示はいつでも変わる可能性がある。これは,このような製造施設の生産性や収益性に悪影響を及ぼす可能性があり,さらに我々の業務や運営に悪影響を及ぼす可能性がある。

新冠肺炎の疫病はある程度全世界のサプライチェーンと原材料の獲得性、特に電子部品を混乱させた。サプライチェーンの中断により運賃コスト、原材料コスト、労働力コストは持続的なインフレ環境により増加している。手元の原材料や部品の数量を制限しようと努力しているので、私たちが要求した数量や割引の条件でサプライヤーからこれらの原材料や部品を得ることができなければ、私たちの業務は悪影響を受ける可能性があります。多くの場合、代替サプライヤーを見つけることができると信じていますが、原材料や部品を代替することができますが、冗長で高価な規制機関やOEM認証プロセスは、サプライヤー、原材料、部品の効率的な交換を阻害する可能性があります。

私たちは引き続き状況に注目し、私たちの運営、サプライチェーン、流動性、キャッシュフロー、顧客注文に与える影響を評価し、不利な結果を軽減するために引き続き行動するだろう。この世界の衛生危機に関連するかつてない性質、規模と不確定性を認識し、現在持続的な影響の持続時間と程度を合理的に推定することはできない.

私たちの運営に関わるリスクは

私たちのシステムへの侵入は私たちの業務を損なうかもしれない。

知的財産権、独自のビジネス情報、および機密従業員情報を含む敏感なデータをサーバおよびデータベースに格納します。新冠肺炎の流行により、私たちはすでに私たちの多くのオフィス従業員が家で混合方式で効率的に仕事をすることを許可することを含む業務やり方を修正した。したがって、私たちは私たちの業務を運営するために私たちの情報システムにますます依存している。私たちが業務を効率的に管理する能力は、私たちの情報システムの安全性、信頼性、十分性に依存します。また、米国および世界の様々なプライバシーおよびネットワークセキュリティ法律法規は、従業員の個人データを含む敏感かつ機密情報を管理し、保護することを要求しており、開示されないようにしている。例えば、2018年5月に施行されたEU“一般データ保護条例”は、EUデータ保護法の範囲を、同社がどこにいるかにかかわらず、EU住民のデータを扱うすべての会社に拡大している。さらに、我々は、我々の顧客(米国政府を含む)に提供されるより多くのネットワークセキュリティ保護を遵守するために、追加コストが発生し、引き続き発生すると予想されている。ファイアウォール、スイッチ、および他のネットワークセキュリティ対策を実施していますが、私たちのサーバ、データベース、および他のシステムは、コンピュータハッカー、物理的または電子的な侵入、破壊、コンピュータウイルス、ワーム、および同様の不正に私たちを改ざんしたコンピュータシステムの破壊を受けやすい可能性があります。その中のいくつかのリスクの発生は増加する可能性があり、私たちの従業員は新冠肺炎の流行により遠隔作業を増加させたからである。私たちは引き続き私たちのコンピュータシステムを検討し、改善し、私たちの従業員に訓練を提供し、不正な侵入を防止しようとしています。しかし、, 私たちはすべての侵入を防ぐことができないかもしれない。このような侵入は、我々のネットワークセキュリティやコンピュータシステムに被害を与える可能性があり、敏感な情報が流用されたり、破損したり、私たちのサービスが中断される可能性があります。ネットワーク保険を提供していますが、このような侵入による問題を防止、修復、または緩和するために、大量の資本と資源が要求される可能性があります。どのような侵入も、私たちが適用された法律や法規を遵守せず、私たちが法的クレームや訴訟を受け、私たちの運営を混乱させ、私たちの名声を損ない、私たちの製品やサービスに対する信頼を失うことを招く可能性があり、いずれも私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

私たちが販売している製品には潜在的な製品責任の危険がある。

私たちが販売している製品が故障したので、人身傷害、死亡あるいは財産損失の責任を負うかもしれません。私たちは通常、顧客が私たちが販売した製品によって発生したいくつかの責任を賠償することに同意しますが、私たちがサプライヤーに求めたいかなる第三者賠償と私たちの責任保険は私たちの顧客に対する賠償義務を完全にカバーできないかもしれません。私たちはまた未来に受け入れ可能な費用で保険範囲を維持できないかもしれない。第三者の賠償を受けることができず、保険範囲内にない責任は、当社の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

しかも、私たちの製品による事故は私たちの良質な製品の販売の名声を損なうかもしれません。私たちの顧客は安全と信頼性を私たちの製品を選択する重要な基準とし、品質保証における私たちの名声は重要な競争優位性だと信じています。もし事故が私たちの製品によって引き起こされた場合、あるいは私たちが満足できる安全と信頼性記録を維持できなかった場合、私たちが顧客を維持し、誘致する能力は実質的な悪影響を受ける可能性がある。

私たちは保証義務の下で責任があります.

私たちのほとんどの契約には、お客様または第三者が私たちまたは私たちのサプライヤーが設計、製造、あるいはサービスの製品に対して提出した保証クレームは私たちに責任を負わせるかもしれないという条項が含まれています。私たちはいくつかの責任クレームに対して保険範囲を維持しているが、この保険範囲は、起こりうるすべてのクレームをカバーするのに十分ではないかもしれないし、将来的に許容可能なコストで十分な保険範囲を維持できないかもしれない。保険範囲内でないか、または当社が確立した準備金を超える材料製品保証義務は、当社の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。

私たちの収益と利益率は下請け業者の表現、原材料と部品の供給と定価にある程度依存する。

私たちの業務は原材料と部品のサプライヤーと下請け業者に依存しています。時々、下請け商会は私たちが顧客に提供するサービスを提供する。我々のサプライチェーンは、中国とアメリカと台湾の関係など、新冠肺炎の流行や他の地政学的事件の影響を受け続ける可能性がある。特に、電子部品市場の需要は増加しているが、半導体や他の電子製品の世界的な不足は、私たちのサプライヤーが私たちの製品の肝心な部品を生産する時間に大きな不確実性をもたらし、これは私たちの国防電子部門の販売時間に悪影響を与えているこれらの遅延と不足は2023年に続き、この不足は不足期間中に私たちの顧客への出荷遅延を招く可能性があると予想しています。 私たちは下請け業者とサプライヤーに依存して顧客の要求に完全に適合した場合に契約義務を履行します。下請け業者とサプライヤーの不履行やパフォーマンスが悪いことは、顧客に対する義務を履行する能力に深刻な影響を与える可能性があり、これは顧客が約束を破って私たちの契約を終了し、私たちに責任を負わせ、将来の契約と注文を競争する能力を大幅に弱める可能性がある。一般的に、原材料と購入した部品は、いくつかのサプライヤーが私たちのある部品の唯一の源であるにもかかわらず、多くの異なるサプライヤーから得ることができる。独占サプライヤーが停止したり、他の方法でこのような部品を渡すことができない場合、私たちの経営業績は不利な影響を受ける可能性があります。 また、サプライチェーン制限と改善されつつある経済状況は、製品に使用されている多くの部品や原材料のために支払われる価格を上昇させ続けている。また、私たちが運営している多くの地域の人員競争の激化と、より高い輸送コスト、労働力不足、エネルギー価格の上昇を含む一般的なインフレ状況により、私たちはより高い労働コストを経験している。2023年にはインフレ圧力が続くと予想されていますそれは.これらのサプライヤーのうちの1つまたは複数が、合意された供給または合意されたサービスをタイムリーかつ費用対効果的な方法で提供することができない場合、私たちが主請負者として義務を履行する能力は悪影響を受ける可能性がある。値上げによってコスト上昇の影響を緩和しようとしていますが、より高い価格が効率的に顧客に転嫁できる保証はありませんし、タイムリーな価格上昇で原材料コスト上昇の影響を完全に相殺できる保証もありません。

私たちの業務は複雑な製造プロセスと関連した危険と関連がある。

私たちの製造過程はいくつかの先端的で価値の高い設備に依存する。この設備の予期しない故障は、生産遅延、収入損失、巨額の修理コストを招く可能性がある。しかも、設備の故障は私たちの従業員たちを怪我させるかもしれない。また、私たちの業務の競争性は、製品の改善と製造効率を実現するために、プロセス変更を実施していくことを要求しています。これらのプロセスの変更は、生産遅延、品質問題、コスト増加を招く可能性があります。設備故障やプロセス中断による施設運営中断は、当社の業務に重大な悪影響を及ぼす可能性があります。

私たちの戦略に関わるリスクは

我々の買収戦略を実施することにはリスクが含まれており,この戦略を成功させることができなければ,我々の業務に実質的な悪影響を与える可能性がある.

私たちの資本配置戦略の一部として、買収と技術を選択的に求めることで、私たちの有機的な成長を補完することで、私たちの業務を成長させることを目標としています。私たちは引き続きより多くの買収機会を積極的に求めており、その中のいくつかは私たちの業務や財務パフォーマンスに大きな影響を与える可能性がある。私たちは過去にこの戦略で成功したにもかかわらず、以下のような理由で、将来的に買収を通じて業務成長を実現することができないかもしれない

•買収を決定し実行する際に困難に直面します

•目標競争が激化し、これは買収コストを増加させる可能性がある

•中国の業界を統合し、買収対象数を減らす

•私たちが特定の買収を禁止する競争法律と法規;

•買収融資は受け入れ可能な条件で提供されるものではない、あるいは全くそうではない。

また、買収を通じて私たちの業務を発展させるには潜在的なリスクが存在し、統合に成功し、買収を実現できなかった予想収益を含め、新冠肺炎疫病の影響はこれを悪化させる可能性がある。例えば過去や未来の買収については

•買収された企業の企業文化は私たちの文化とあまり一致しないかもしれない

•技術および製品の相乗効果、規模経済、またはコスト低減は予想通りに起こらない可能性がある

•経営陣は買収された業務を統合する必要があるため、既存業務の監督を分散させる可能性がある

•私たちは思わぬ借金を手に入れたり負担したりするかもしれません

•私たちは業務とシステムを統合する上で予見できない困難に直面するかもしれない

•買収された企業の従業員を引き留めたり吸収することはできないかもしれません

•私たちは顧客を維持したり、顧客の基礎を統合したりする上で問題があるかもしれません

•私たちは資本需要が増加する状況に直面するかもしれない

•買収された会社の財務活動や財務報告は、合併に基づいて私たちに影響を与える可能性がある十分な内部統制がない可能性がある

•私たちがほとんど経験のない新しい市場に入る時、私たちは困難に直面するかもしれない。

私たちは、私たちの買収について財務やその他の職務調査を行い、通常、売り手から賠償、保険範囲を得るなど、何らかの形の保護を求めているが、時々一部の買収価格を第三者信託や現金に入れて潜在的な債務を補うことができるが、このような被買収会社には、買収時に正確に評価されていない、または私たちの注意を喚起していない弱点や負債が存在する可能性がある。しかも、賠償、保険、または代理/控除手配はこのような事項を完全にカバーできないかもしれない。

買収された業務の統合に成功したことを含む我々の買収戦略の実施に成功できなかったことは、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの未来の成功は私たちが新しい技術を開発する能力にある程度依存するだろう。

私たちが生産·販売しているほとんどの製品は高度に工学的で、複雑な製造とシステム統合技術と能力が必要です。私たちが経営しているビジネスと政府市場の特徴は技術が日進月歩していることです。また、私たち政府と商業顧客の製品·計画需要は定期的に変化し、発展している。したがって、将来競争力を維持するためには、(A)現在および目標市場の新興技術傾向を決定すること、(B)競争力のある製品、システムおよびサービスを開発および製造すること、(C)私たちの製品、システムおよびサービスを競争相手とは異なる技術革新を増加させることによって、私たちの製品、システムおよびサービスを強化すること、および(D)これらの製品、システムおよびサービスをコスト効果のある価格で迅速に市場に投入することを含む、内部研究開発、買収、または他の協力計画を含む財務資源を継続的に投入する必要があるこれらの支出は他のプロジェクトへの関心や資源を移動させる可能性があり、これらの支出が最終的に新製品や技術のタイムリーな開発、あるいは新市場を決定し、新市場に拡張することを保証することはできない。私たちの製品の設計の複雑さのため、私たちは未来に新製品の開発と発売を完成する上で遅延に遭遇するかもしれません。どんな遅延も開発コストの増加や他のプロジェクトの資源移転につながる可能性がある。また、私たちの製品の市場が発展したり拡大したりする保証はありませんし、私たちが現在予想しているように、新たに決定された市場で成功する保証もありません。

私たちは競争の激しい市場で運営している。

私たちの多くの製品やサービスは競争の激しい市場で販売され、熟練労働力の採用と維持の競争を含む異なる程度の競争の影響を受けている。私たちの競争相手は往々にして売上が高く、財務、技術、研究開発、人力とマーケティング資源がもっと多い会社です。これらの会社はまたその製品とサービスの定価を私たちの販売価格より低くするかもしれません。これは私たちの製品の定価と利益率に下振れ圧力になるかもしれません。そのため、それらは現在の世界的な大流行を防ぐことを含む、周期的な経済衰退の影響をよりよく防ぐことができるかもしれない。さらに、私たちの最大顧客の一部は、製品を製造したり、私たちが製造した製品や私たちが提供しているサービスと同様のサービスを提供する能力を開発することができます。このことは

これらの顧客は自分の製品やサービスを提供し、これらの製品やサービスの販売を私たちと直接競争して、これらすべては私たちの収入を著しく減少させる可能性があります。しかも、私たちはますます激しくなる国際競争と国境を越えた競争の強化に直面している。もし私たちの競争が強化され続けるなら、私たちは直面する競争圧力が増加すると予想される。私たちの管理層は、私たちの市場の主な競争点は、技術、価格、製品品質、製品性能、必要な部品の十分な供給、技術特技、交付の即時性、優れた顧客サービスと支援、および顧客品質要求と保証計画に応じた持続的な認証だと信じています。もし私たちがこれらの分野で既存または新しい競争相手と成功的に競争できなければ、私たちは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすかもしれない。

私たちは私たちの知的財産権の価値を保護できないかもしれない。

私たちの知的財産権を獲得、維持と実行し、他人の知的財産権を侵害することを避けることは、私たちの業務運営の重要な要素である。私たちは予防措置を取って私たちの技術的優位性と知的財産権を保護し、特許、商標、商業秘密、著作権法に部分的に依存していますが、私たちが取った予防措置が私たちの知的財産権を完全に保護する保証はありません。米国での特許出願は秘密であるため、特許出願が発表または特許発行されるまで、私たちは、私たちの製品に関連する第三者特許、特許出願、および他の知的財産権が、私たちの知的財産権の使用を阻止するか、または私たちの製品やプロセスと競争する第三者製品に使用される可能性があることを知らないかもしれない。他の人が私たちの知的財産権を侵害すると、私たちの製品の価値は縮まり、私たちは私たちの権利を行使するために巨額の訴訟費用を招くかもしれない。同様に、もし他の人が私たちが彼らの知的財産権を侵害したと非難すれば、私たちは巨額の訴訟費用と特許料の支払い義務を招くかもしれない。私たちが米国政府契約で提供した資金を利用して知的財産や技術を開発する場合、政府はこれらの財産を使用する印税免除権利を持っている。

特許権に加えて、私たちは非特許技術、商業秘密、そして機密情報に依存している。他の会社は、実質的に同じ情報および技術を独立して開発したり、他の方法で私たちの技術を取得または開示したりすることができる。私たちは非特許技術、商業秘密、そして機密情報に関する私たちの権利を効果的に保護できないかもしれない。私たちは通常、私たちのすべての従業員とコンサルタントに、私たちとの雇用や相談関係を始める時に秘密保護協定に署名することを要求します。私たちがすべての従業員やコンサルタントから実行された合意を獲得して維持することに成功するという保証はない。さらに、これらのプロトコルは、私たちの情報を効果的に保護することができないかもしれないし、許可されていない場合、または開示されていない場合には、十分な救済措置を提供できない可能性がある。

市場状況に関するリスク

私たちの収入と収益の大部分はアメリカ政府と国防工業の他の顧客が私たちの製品とサービスを購入する持続的な意志にかかっています。

2022年、私たちの総純売上高の約47%は米国の国防プロジェクトに由来しているか、または関連している。歴史的に見ると、米国の国防費は周期的であり、国家安全が脅かされていると感じると、国家安全に対する懸念が増加しているため、国防予算が増加することが多い。他の時、軍の支出は減少するかもしれない。2011年8月、国会は国防費の上限を規定し、2021年までの10年間に国防費を削減する2011年予算制御法案(BCA)を公布した。これらの支出上限と削減は自動減額と呼ばれ、2013年3月に発効した。一連の両党合意により、国会は2019年までに毎年自由支配可能な支出制限を一時的に廃止することができる。2019年8月2日、両党は2019年予算法案(BBA)に署名し、2020年と2021年の国防と非国防自由可処分支出のBCA予算上限を引き上げ、強制的なBCA支出削減を2029年に延長した。追加的な立法や他の救済措置がなければ、自動減額は2022年度から2029年度までの米国連邦政府支出を減らす必要があるかもしれない。このような不確実性のため、米国政府の国防費の減少または支出分配の変化は、私たちの1つ以上のプロジェクトを削減、延期、または終了させる可能性がある。もし私たちが製品およびサービスを提供する1つまたは複数の計画が減少、遅延、または終了されれば、私たちの収入および収益は減少し、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

英国銀行家協会はまた、2021年7月31日までの公共債務上限を一時停止した。しかし、2021年12月16日には、総裁·バイデン氏が債務上限を2.5兆ドル引き上げる法案に署名し、国会が立法措置を講じて債務上限をさらに延長または引き上げない限り、米国政府が少なくとも2023年7月までに債務を返済することを可能にする見通しだ。もし議会が債務上限をさらに一時停止または向上させなかった場合、私たちの製品とサービス調達契約の喪失を延期または招く可能性があり、米国政府が適時に支払うことができなくても、一定期間、米国政府の契約を継続して履行することを要求される可能性がある。

飛行機市場の低迷は私たちの業務に悪影響を及ぼすかもしれない。

私たちの大型商用飛行機メーカーへの販売は周期的で、現在と未来の旅客輸送量レベル、増加している燃料と労働力コスト、環境問題(含む)を含む多くの要素の悪影響を受ける可能性がある

これらのリスクには、リスク要因(気候変動を含む)、激しい価格競争、旧式機の退役、規制変化、伝染病の発生(例えば、新冠肺炎)、テロ、地政学的事件、衝突と戦争(ロシアとウクライナの衝突を含む)、全体的な経済状況(コストインフレを含む)、グローバル航空会社の利益および在庫レベルが含まれているが、これらは予測できず、私たちのコントロール範囲を超えている。たとえば,新冠肺炎の大流行は航空交通を大幅に減少させ,旅行制限や社会距離対策が実施され,ウイルスの伝播制御を支援するためである.航空交通の減少は航空会社に財務圧力をもたらし、現金と流動性を保つために、航空会社は飛行時間を大幅に減少させ、新しい飛行機を購入する計画を延期した。アメリカ国内の航空旅行は回復を続けているが、ワイドボディ飛行機を使った国際旅行は完全に回復するのにもっと長い時間がかかるだろう。また,会社や従業員が遠隔作業に慣れていることにより,ビジネス旅行や関連する飛行時間数は疫病前のレベルに達しない可能性がある。したがって、私たちは商用飛行機市場がワイドボディ機から転換される可能性があると思う。航空宇宙市場の低迷によるいかなる需要低下も、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちの在庫注文は減少してキャンセルされる可能性があり、これは私たちの収入と運営結果に悪影響を及ぼすかもしれない。

滞貨とは、私たちの顧客が契約に基づいて私たちから購入した製品やサービスを約束することです。総在庫には、資金が含まれている(顧客が許可し、支出し、契約に基づいて資金を負担する未完了注文)と、未資金の在庫(顧客が資金を調達していないこと、および/または契約に従って資金を負担する決定注文)とを含む。私たちは主請負業者の下請けで、私たちのほとんどの政府業務を担当しています。したがって、ほとんどの滞貨金額は資金によって提供されています。在庫には、未実行契約オプションおよび注文型契約下の潜在的注文(例えば、納品/不確定数が決定されていない)は含まれていない。在庫注文は外国為替レートの変化に応じて調整され、発生期間中は契約キャンセルと終了により減少する。2022年12月31日現在、滞っている注文は26億ドル。在庫は変動の影響を受け、必ずしも未来の販売を暗示しているとは限らない。滞っている時間はプロジェクトの遅延の影響を受ける可能性がある。アメリカ政府はその契約を一方的に修正またはキャンセルすることができる。さらに、私たちのいくつかの商業契約によると、私たちの顧客はいつでも一方的に彼らの注文を修正したり、終了したりして、彼らを便利にすることができます。したがって、私たちの一部の在庫は、アメリカ政府と商業顧客の選択に応じてキャンセルまたは減少することができる。新冠肺炎の流行が世界経済に与える影響により,これらのリスクは悪化していると考えられる。私たちはキャンセルや減少した在庫注文を置き換えることができず、私たちの運営結果に悪影響を及ぼす可能性があります。

法律や規制事項に関するリスク

アメリカ政府の請負業者として、私たちは多くの調達規則と法規の制約を受けている。

私たちはアメリカ政府の契約の付与、管理、履行に関する法律と法規を遵守し、その影響を受けなければならない。政府契約法令は、お客様とのビジネスのあり方に影響を与え、場合によっては、業務コストを増加させることもあります。特定の法律法規に違反すると罰金と処罰を招き、私たちの契約を終了したり、入札契約を禁止したりする可能性があります。これらの罰金および処罰は、調達誠実および入札ルールを遵守できなかったこと、不適切な課金方法を採用したこと、または他の方法でコスト会計基準に従わなかったこと、回収または支払いリベートを支払うことができなかったこと、または虚偽クレームを提出したためである可能性がある。私たちはずっとそうであり、政府機関の監査、検討、そして調査を継続する予定だ。政府契約を守らない条項は私たちの商業的名声を損なうかもしれない。これはまた私たちの進捗支払いが差し押さえられる可能性がある。場合によっては、これらの法律および法規によって適用される条項または権利は、通常、交渉取引において商業当事者に提供される条項または権利ではなく、政府により有利である。例えば、アメリカ政府は、便利な時に私たちの任意の政府契約を終了することができ、一般的には、下請け契約を終了し、業績に基づく違約を終了することもできる。簡単のために固定価格型契約を終了する際には、通常、納入項目の調達価格、製品許容コストの補償、および契約が実際に仕事を完了した利益手当を得る権利があり、または仕事が完了すると損失を招く場合、損失調整を受ける権利がある。便宜のために費用返済契約を終了したとき, 私たちは一般的に許可された費用と一部の費用を払い戻しする権利がある。このような許容コストは、一般に、私たちがサプライヤーと下請け業者との合意を終了するコストを含む。返送された費用額は、あれば、終了前に完了した作業部分に関連し、交渉により決定される。

私たちの契約違反による終了は、将来の契約と注文を競争する能力に実質的な悪影響を及ぼす可能性があります。また、私たちが主請負者ではなく他の人と協力する契約では、アメリカ政府は、私たちが下請けとしてのサービスの質にかかわらず、私たちの下請けとしての主契約を終了することができます。

私たちのアメリカ政府契約は一般的に1つ以上の基準年と複数のオプション年にまたがる。米国政府は通常,オプション期限を行使しない権利があり,代理機関が我々の契約に満足していない場合や,その計画を継続して実施する資金を得ていない場合には,オプション期限を行使することはできない.アメリカ政府調達は私たちのキャッシュフローや計画収益力に悪影響を及ぼす可能性があります。

また、政府契約に関連する他のリスクに直面していますが、これらに限定されません

•しばしば、必要な設計を完了する前にプロジェクトを入札する必要があり、これは、予見不可能な技術的困難および/またはコスト超過を招く可能性がある

•長期的なコストや進捗を予測することは困難であり、長期固定価格契約に関連する製品は時代遅れになる可能性がある

•固定期限がそれぞれ異なる契約は、満期後に更新または更新してはならない

•開発段階が計画要求を満たしていない場合、契約の後続生産段階をキャンセルする

•政府契約が勝ったという事実は他の請負業者から疑問視されるかもしれない。

私たちの業務は多くの国内と国際的な法律、法規、そして制限によって制限されている。このような法律、法規、制限を遵守しないことは、私たちを罰金、処罰、停職、または除名に直面させる可能性があり、これは私たちの収益性と全体的な財務状況に実質的な悪影響を及ぼすかもしれない。

我々の世界の多くの地方での契約や業務は、“虚偽申告法”、輸出入規制に関する法規(“武器輸出制御法”に基づく“国際武器販売条例”を含む)、米国財務省外国資産規制弁公室が実施した制裁計画、技術移転制限、収益送金、外国為替規制、“海外腐敗防止法”、イギリス“反賄賂法”、および米国“輸出管理法”の反ボイコット条項を含む米国と外国の法律と法規によって制約されている。新冠肺炎疫病は現地経済にこのような深刻なマイナス影響をもたらしたため、政府の干与力はある程度増加し、これは逆に腐敗のリスクと機会を増加させる可能性がある。私たちはこれらのリスクに対応するのに十分だと思う政策や手続きを実施し、訓練を提供しているにもかかわらず、私たちの業務が常にこれらの法律や法規を遵守する保証はありません。私たちは時々、私たちが業務活動、従業員訓練、または内部審査と監査の過程で発見されたいくつかの米国輸出規制の法律と法規に違反した行為について、米国国務省、エネルギー省、商務省に自発的な開示報告書を提出するかもしれない。これまで、私たちの自発的な開示は、罰金、処罰、または輸出特権の拒否または制限を招いておらず、これは私たちの財務状況や輸出能力に実質的な悪影響を与えている。私たちの販売代表または顧問がこれらの法律法規を遵守できなかったことは、行政、民事、または刑事責任をもたらす可能性があり、極端な場合、政府契約の一時停止または私たちの輸出特権の一時停止を招く可能性がある, これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

航空業界は厳格な規制を受けており、もし私たちが適用された要求を守らなければ、私たちの運営結果は影響を受けるかもしれない。

世界各地の政府機関は、米国連邦航空管理局(FAA)と欧州航空安全局を含み、航空機部品の標準と資格要求を規定し、ほとんどの商業航空会社と汎用航空製品を含む。具体的な規定は国によって異なり、連邦航空局の要求を遵守することは通常他の国の規制要求に符合するにもかかわらず。私たちは、航空機製造顧客に販売されている製品の書類を含み、各部品が適用される法規の要求に適合していることを証明し、アメリカ連邦航空局または他の国/地域同等法規機関が制定した適用適応基準に適合している。私たちの製品を販売するために、私たちと私たちが製造した製品はまた私たちの個人OEM顧客の認証を受けなければなりません。もし私たちが製品を提供する資格のある任意の材料の許可または承認が撤回または一時停止された場合、法律はそのような製品の販売を禁止し、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼすだろう。

アメリカ連邦航空局または他の国の同等の規制機関は時々新しい規定を提出したり、既存の規定を修正したりします。これらの規定は通常既存の規定よりも厳しいです。このような提案された規制が採択され、採択されれば、コンプライアンスを達成するために多くの追加コストが発生する可能性があり、これは私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

環境、健康、そして安全法律に基づいて、私たちは責任を負わなければならない。

私たちの業務と施設は危険材料とその他の廃棄物製品の使用、製造、貯蔵、運搬と処理において、多くの連邦、州、地方と外国の法律と法規の制約を受けている。WEは将来的にますます厳しい環境基準の制約を受ける可能性があり,特に温室効果ガス排出や気候変動法規やイニシアティブの増加に伴う。 環境法では,一般に所有者と廃棄物場で処分材を処分する者が,廃棄物が関連時間に合法的に処理されているか否かにかかわらず,危険材料及びその他の廃棄物の調査,救済及び除去の責任を負うことが規定されている。我々は現在,いくつかの既存施設や以前の施設の環境救済問題を扱っており,いくつかの環境清掃地点の他の組織とともに潜在的責任者に指定され,将来の場所の責任者に指定されている可能性がある。私たちは調査と救済の費用を支払うことを要求され、私たちの財務諸表で将来可能で評価可能とされている費用のための準備金を確立する。私たちは将来の環境救済費用を見積もり、費用を確保したにもかかわらず、これらの債務の最終解決策は私たちの推定とは大きく異なるかもしれません

経営業績と財務状況。私たちはまた労働者の健康と安全要求及び新冠肺炎に関連する各種の州と地方公共衛生法律、規則、法規と命令を遵守しなければならない。我々は新冠肺炎に関連する政府の健康と安全法規を遵守しているが、これらの法規を遵守または遵守しないコストは私たちの経営業績に悪影響を及ぼす可能性がある。

私たちは定期的な訴訟や規制手続きの影響を受ける可能性があり、これは私たちの業務や財務表現に悪影響を及ぼすかもしれない。

正常な業務の過程で、私たちは時々私たちに対する訴訟と規制行動や脅威に巻き込まれるだろう。これらの訴訟および手続きは、人身傷害、労働者賠償、雇用差別または違約に対するクレームなどに関連する可能性がある。訴訟自体の不確実性のため、私たちはこのような訴訟や訴訟の最終結果を正確に予測することができない。訴訟の結果、特に集団訴訟および規制訴訟の結果は、原告がこれらのタイプの訴訟において非常に大きなまたは不確実な金額を取り戻すことを求める可能性があるため、評価または定量化が困難であり、潜在的損失の規模はかなり長い間未知である可能性がある。また、多くのタイプの訴訟では、原告は懲罰的賠償、民事処罰、間接損害賠償または他の損失、または禁令または宣言的救済を求めることができる。これらの訴訟は巨額のコストを招く可能性があり、大量の資源を投入して自己弁護し、経営陣の業務運営への関心を分散させる必要があるかもしれない。しかも、私たちが持っているかもしれないどんな保険や賠償権も、私たちをそのような損失から保護するのに十分ではないかもしれないし、保護できないかもしれない。和解、調停、または裁判所判決によってこれらの問題を最終的に解決することは、私たちの財務状況、運営結果、キャッシュフローに実質的な影響を与える可能性がある。

私たちの業務、財務状況、そして運営結果は気候変動規制の実質的な悪影響を受けるかもしれない。

連邦、州、地方、または国際司法管轄区域の気候変動法規は、私たちの排出を制限し、私たちの製造技術を変更し、可能なコストがより高いまたは以下の代替材料を得ること、温室効果ガス排出制御技術への投資を増加させること、相殺プロジェクトに資金を提供すること、または他のコストの高い活動を展開することを要求するかもしれない。新しい設備の要求により、これらの法規は私たちのコストを著しく増加させ、私たちの製造業務を制限するかもしれません。私たちの現在の運営や拡張は新しいライセンスを必要とするかもしれない。直ちに許可を得ない場合は、罰金、生産停止、または1つ以上の施設の運営停止を招く可能性がある。また、二酸化炭素や他の温室効果ガス排出の制限は、より高いエネルギーコスト、および公共事業者が炭素税、排出上限および取引計画、および再生可能エネルギー組み合わせ基準を伝達するなど、大きなコストをもたらす可能性がある。これらや他の気候変動や排出規制を遵守または遵守しないコストは、私たちの運営業績に悪影響を及ぼす可能性がある。

環境、社会、そして管理責任への日々の関心は、私たちに追加的なコストをもたらし、私たちを新たなリスクに直面させるかもしれない。

監督者、株主、および他の興味のあるグループは、気候変化を含む企業責任、特に環境、社会およびガバナンス(ESG)に関連する企業実践にますます注目している。一部の投資家はESG基準を使用して投資戦略を指導し続ける可能性があり、もし彼らがESGトランザクションに関する私たちの政策が十分ではないと思うならば、彼らは私たちに投資しないかもしれないし、私たちの株式を減少させないかもしれない。私たちのお客様は、私たちと業務を継続する前に、環境、社会、またはガバナンス責任手続きや基準の実行を要求するかもしれません。さらに、私たちの環境、社会的、またはガバナンス責任手続きまたは基準が特定の有権者が設定した基準を満たしていない場合、私たちは名声の挑戦に直面する可能性がある。上記のいずれの状況の発生も、我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

財務関係のリスク

外国や市場の政治的·経済的変化は、為替変動を含め、我々の経営業績に実質的な影響を与える可能性がある。

2022年の間に27%の人がアール総売上高はアメリカ以外のお客様向けです。また、私たちは海外に運営施設を設置している。外国でのビジネスは、(A)政治的および経済的不安定および潜在的な社会的動乱、(B)非米国の顧客が調達に資金を提供する能力の不確実性、(C)資金送金の制限、など、多くのリスクに直面しているが、これらに限定されない (D)制限貿易政策、(E)関税条例、(F)輸出入許可証取得における困難、(G)政府援助の競争、(H)現地労働関係気候の変化、(I)インフレの変化を含む現地市場の経済条件、(J)健康問題(新冠肺炎の大流行を含む)、(K)変化する可能性のある外国規制および税収要件の遵守、および(L)合法的権利および救済措置を強制的に実行する能力制限 例えば iロシアのウクライナ侵攻への対応として、米国とEUはロシア、ロシア実体、ロシア市民に制限的な制裁を実施した。私たちはこれらの政府の制裁と輸出規制を受けています

適用法を完全に守る。 また、各国政府は、米国や中国が近年実施している計画のような新たな関税計画を実施し、我々の材料コストを増加させ、我々の生産コストを増加させ、最終的には1つの国から別の国に販売する製品の着岸コストを増加させる可能性があるこれらの要因またはこれらの要因の影響を予測することは困難であるが、これらの要因のいずれか1つまたは複数は、我々の運営に悪影響を及ぼす可能性がある

世界の株式市場と外貨為替レートはすでに大幅な変動を続けており、ドルが私たちの業務を展開する外貨に強くなっている可能性があるある程度、海外販売は外貨で取引されているため、通貨ヘッジ取引は行われておらず、外貨為替レートの変動による損失リスク、特にポンド、ユーロ、カナダドルに直面している 私たちが事業を展開している国の通貨価値の大幅な変動は私たちの経営業績に悪影響を及ぼす可能性があります。

私たちの税金条項の意外な変化や追加的な所得税負債に直面することは私たちのキャッシュフローと財務状況に影響を及ぼすかもしれない

私たちの業務は政府管内の多くの地方で運営されており、これらの地方は所得税を徴収している。国内または海外の所得税法律法規またはその解釈の変化は、評価された所得税税率の引き上げまたは低下、またはいくつかの収入の課税または特定の費用の控除に変化をもたらす可能性があり、それによって、私たちの所得税支出および収益性に影響を与える可能性がある。2021年と2022年には、バイデン政府はいくつかの税収提案を発表し、場合によっては発効し、インフラ、医療、教育などの分野での政府の新たな投資に資金を提供する。これらの提案のいくつかは増加に関連しているこれは私たちの未来の経営業績とキャッシュフローに大きな影響を及ぼすかもしれない。2022年8月16日、2022年“インフレ低減法案”(IRA)が署名されて法律となり、税収条項は主に世界調整後の財務諸表収入に対して15%の最低税率を実施し、株式買い戻しに1%の消費税を徴収することに集中している。アイルランド共和軍の特定の条項は2023年度から施行されるだろう。私たちはそれがどうでもいいと思うアイルランド共和軍の私たちの業務に及ぼす影響を評価した。また、2020年3月27日には、対応するために“コロナウイルス援助、救済、経済安全法”(CARE法案)が公布された新冠肺炎が大流行した。その他の事項以外にも、CARE法案には、新冠肺炎の流行による税法のいくつかの米国経済を刺激するための改正が含まれており、純運営損失の処理方式、利息控除制限、賃金税事項の一時的な有益な改正が含まれている。CARE法は、連邦と州税務当局の解釈と実施指導、修正案と技術修正を受ける必要がある。これらのすべては私たちの業務に不利な影響を及ぼすかもしれない。また、我々が経営している業務またはその製品を販売する各司法管区の税率が引き上げられる可能性があり、新冠肺炎の流行の影響を受けた個人や企業を支援·保護するために実施された政府刺激措置の巨額のコストに資金を提供する手段としている。いつ、どのような形で、またはいつ発効日に新税法または税率変化が公布されるかどうか、または既存または新税法に基づいて法規および裁決が制定、公布または発表されるかどうかは、私たちの税務責任を増加させる可能性があり、または税法またはその解釈変化のいかなる悪影響を最大限に低減または軽減するために、経営方式を変更する必要がある。

また、私たちが納めた所得税の金額は、アメリカ連邦、州と地方税務機関、および非アメリカ税務機関の審査を受ける。私たちは私たちの税金支出が十分であるかどうかを決定するために、このような検査が不利な結果をもたらす可能性を定期的に評価する。このような検査の結果は何も保証されない。もし私たちが最終的に確定したべき税金が予約金額を超えたら、私たちの経営業績、キャッシュフロー、財務状況は実質的な悪影響を受ける可能性があります。

私たちは長期契約を計算する際に見積り値を使用します。推定された変化は私たちの収益性と全体的な財務状況に影響を及ぼすかもしれない。

長期契約会計はリスクの評価、契約収入とコストの推定及び進捗と技術問題に対する仮定に関する判断が必要である。私たちの多くの契約の規模と性質のため、完成時の総収入とコストの推定は複雑で、多くの変数の影響を受ける。例えば、コストには賃金や材料価格の予想成長も含まれているので、契約完了時間の長さを仮定しなければならない。同様に、効率性向上計画とコスト低減努力の未来の影響を仮定しなければならない。期待値方法や可能な金額方法を用いて収入や利益率を推定する際には、契約履行に関する奨励、奨励、価格上昇、違約金、罰金が考慮される。上記の判断や推定過程の重要性により,異なる仮説や基本状況を用いて変化すると,大きく異なる額が得られる可能性がある.基本的な仮定、状況、または推定の変化は、今後の期間の財務報告および業績に重大な悪影響を及ぼす可能性がある。本表格10-K第II部分第7項の“キー会計推定と政策”を参照。

私たちの未来の財務業績は資産減価費用の悪影響を受けるかもしれない。

2022年12月31日現在、私たちは営業権とその他の無形資産を持っており、累計償却を差し引いて約22億ドルで、私たちの総資産の約49%を占めています。私たちの営業権は毎年減価テストを受けて、事件と状況が商業権が損傷する可能性があることを表明した時、私たちもテストを行います。無形資産(営業権を除く)は、一般にこのような資産の使用年数内に償却される。また、買収価格や買収資産の価値に応じて営業権を記録する必要がある事業を時々買収または投資することができるかもしれない。吾らはその後、予見できない問題に遭遇し、業務の期待リターンまたは無形資産の価値に悪影響を与え、その業務の記録された商標権および無形資産の回収可能性の評価を開始する可能性がある。例えば、このような業務の財務業績が大幅に低下した場合、損益表に営業権や他の無形資産の減価の重大な非現金費用を計上する可能性がある。将来、減価テストや任意の他の無形資産の償却加速により、営業権或いは無形資産に対して重大な押し売りの決定を行うことは、私たちの財務状況と経営業績に重大な悪影響を与える可能性がある。

私たちの現在の債務、そして私たちが将来発生する可能性のある債務は、私たちの業務や財務状況に悪影響を及ぼすかもしれない。

2022年12月31日まで、私たちは13億ドルの未済債務を持っている。私たちの債務水準は私たちの業務に大きな影響を及ぼすかもしれない。例えば、私たちの負債は、技術や研究開発への投資を含む運営資本、買収、配当、資本支出、および業務の他の投資に利用可能な資金を減らすために、債務の元本および利息を支払うために、運営からのキャッシュフローの大きな部分を使用する必要があるかもしれません。不況や金利上昇の影響を受けやすいようにします。より多くの債務を得ることを制限します。私たちの競争業界の変化に計画または対応するための私たちの柔軟性を制限し、競争相手に比べて競争劣勢になり、いくつかの競争相手の債務超過義務は私たちよりも低く、財務資源は私たちよりも多いです。

私たちは自分で健康福祉を保証し、不利なクレーム経験の不利な影響を受ける可能性がある。

私たちは主に私たちの健康福祉のために自己保険をかける。もしクレームの数や深刻さが増加した場合、あるいは私たちのクレーム証明書が私たちの最初の評価よりも深刻であるために追加金額を増加または支払う必要がある場合、私たちの経営業績は悪影響を受けるだろう。私たちの未来のクレーム費用は過去の水準を超えるかもしれないし、これは私たちの収益を減らすかもしれない。私たちは私たちの自己保険戦略を定期的に評価する予定だ。私たちは私たちの経験を反映するために私たちのクレーム準備金を定期的に評価して調整しなければならない。しかし、最終的な結果は私たちの推定とは異なる可能性があり、これは私たちが予約した金額を超える損失を招く可能性がある。また、“止損”保険に加入していないため、私たちの自己保険引受額が大幅に増加し、収益性に悪影響を及ぼす可能性があります。

特定の従業員と退職者の福祉のコストを増加させることは、私たちの財務状況、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

私たちの収入は年金と他の退職後の福祉計画のために記録された私たちの収入または支出の肯定的または否定的な影響を受けるかもしれない。アメリカ公認会計原則は私たちに精算値を使って計画の収入や費用を計算することを要求しています。これらの推定値は金融市場や他の経済状況に関する仮定を反映している。重要な経済指標の変化はこのような仮定を変えるかもしれない。次の年の年金または他の退職後の福祉支出を推定するための最も重要な年末仮定は、割引率、期待される長期計画資産収益率、将来の医療コストインフレ、および予想される報酬増加である。また、計画資産および負債の年次計量が要求され、これは、他の包括的な収益を減少または増加させることによって、株式の大きな変化を招く可能性がある。我々の財務諸表が年金やその他の退職後福祉計画会計政策の影響をどのように受けるかについては、本表の第10-K第2部第7項の“経営陣の議論と分析--重要な会計推定と政策--年金及びその他の退職後福祉”を参照されたい。米国GAAP費用は、年金または他の退職後支払いと直接関係がないにもかかわらず、米国GAAP費用に影響を与える重要な経済的要因は、年金または他の退職後計画に貢献する現金金額にも影響を与える可能性がある。潜在的な年金納付には、連邦法、“従業員退職所得保障法”が要求する強制的な金額、計画資金状況を改善する自由支配可能な支払いが含まれる。年金計画への納付義務は、運営資本や他の企業用途に利用可能な現金を減らす可能性がある。

一般リスク

私たちの未来の成長と持続的な成功は私たちのキーパーソンにかかっている。

私たちの成功は私たちの高級管理者の努力と、私たちが他の高い素質の管理と技術者の能力を誘致し、維持することにかかっている。私たちは他の会社や組織からの管理と適格な技術人材の競争に直面している。また、新型肺炎の流行中に新入社員を募集することは特に困難であり、遠隔面接を行うことで、高素質の従業員の採用と採用を確保することが困難になるからである。また、新冠肺炎の流行による不確定性は、潜在的な求職者が安定した仕事を放棄して新しい機会を探す可能性を低下させた。したがって、私たちの既存の給与レベルでは、私たちは既存の管理および技術者を維持したり、新しい管理または技術職を埋めたり、拡張や交代によって生じる穴を埋めることができないかもしれない。私たちは上級管理職のメンバーと統制権変更協定を締結しましたが

私たちは私たちの主要幹部と雇用契約を持っていない。私たちの主要幹部の一部が定年に近づくにつれて、私たちは力を合わせて経営陣の後継計画を通じて高級管理者の流失の影響を減らしています。しかし、キー管理損失が予想よりも早く発生した場合、私たちは重要な新しい人員を決定し、統合するために多くの時間と資源を投入する必要があるかもしれない。私たちの上級管理者と合格した技術者の流出は私たちの業務に実質的な悪影響を及ぼすかもしれない。

2021年9月9日、総裁·バイデンは、労働部職業安全·健康管理局に緊急臨時基準を発表するよう指示し、少なくとも100人の従業員を有するすべての雇用主に、その従業員が新冠肺炎ワクチンを全面的に接種することを確保するか、または週に少なくとも1回の新冠肺炎陰性検査を得ることを要求した。OSHAは2021年11月4日、この任務を遂行する緊急規定を発表し、2022年1月4日に発効する予定だ。しかし、OSHAは2022年1月26日に米国最高裁に続く緊急仮基準としてETSを撤回したOSHAのETSの実行または実施を禁止する一時停止令が全国的に発行されているOSHAはETSを提案したルールとして撤回していないことが明らかになっているため,新冠肺炎ワクチン接種と検出要求に関する永久ルールは最終的にOSHAによって正式なルール作成過程後に発表される可能性があるバイデン総裁はまた、政府請負業者およびその下請け業者に、医療または宗教的理由の場合にのみ免除を受けることができる、従業員のワクチン接種を強制することを含む何らかの予防措置を取らなければならないことを要求する行政命令を発表した連邦請負業者に対するこれらの要求は多くの訴訟のテーマとなっており,全国的に実行が禁止されており,これらの決定に対する控訴は複数の連邦控訴裁判所が決定を待っている.このようなOSHAルールおよび連邦請負者への要求が最終的に実施および実行されるので、OSHA永久ルールまたは政府請負者およびその下請け業者への要求が我々の業務に与える影響を予測することはまだ不可能である。 しかし、多くの州と地域はワクチン要求を自由に施行することができる。これまでこれらの法規に関連する法律や時間的不確実性があったにもかかわらず,米国カバー従業員に対する強制ワクチン要求を実施したが,承認された免除が必要であった。私たちが業務を運営している他の司法管轄区域では、追加のワクチンとテスト任務が発表されるかもしれない。現在、いかなる新しい州、地方或いは外国のワクチン法規が私たちの運営、私たちのサプライヤーと私たちの顧客に確実な影響を与えることを正確に予測することはできないが、州、地方或いは外国政府が強制的に実施したワクチン接種或いは検査命令の実施は私たちが既存の従業員を維持し、新入社員を誘致する能力に影響を与え、そして労働力の中断を招き、未来の利益能力に不利な影響を与える可能性がある。さらに、実施は私たちの下請け業者にも似たような結果をもたらす可能性があり、これは彼らが私たちが必要とする貨物とサービスを提供する能力に影響を及ぼすかもしれない。また、政府請負者及びその下請け業者をカバーする行政命令によれば、当社のサプライヤーに義務を負うことを要求するいかなる要求も、原材料の価格及び供給の連続性に影響を与える可能性があり、当社の運営実績や財務状況に悪影響を及ぼす可能性がある。

米国がいくつかの国際貿易協定を脱退または大幅に修正した場合、または私たちが販売している外国由来商品の関税や他の制限が増加した場合、私たちの業務、財務状況、および運営結果は実質的な悪影響を受ける可能性がある。

私たちの業務活動の大部分はメキシコとカナダを含む海外で行われている。私たちの業務は、米国-メキシコ-カナダ貿易協定(USMCA)のような自由貿易協定から利益を得ており、私たちが世界で私たちの製品を製造、マーケティング、販売する際には、国際ビジネスに関連する様々なアメリカ会社税条項に依存している。USMCAが私たちの業務に直接的な影響を与えていないにもかかわらず、米国、メキシコ、カナダに関連する政治的気候の将来の発展を予測することはできないため、これらは私たちの業務や財務成長に実質的な影響を与える可能性がある。

米国や他の国は、ある商品に関税と税金(例えば、米国と中国が近年実施している関税や税収)を徴収している。私たちのいくつかの製品はこれらの関税に含まれています。これらすべてはコスト上昇を招き、米国や海外での販売機会を減少させる可能性がある。影響を受けた国のメディアと政治的反応は、このような国での私たちの行動への影響を悪化させるかもしれない。米国が新たな関税、または増加した関税、国境調整税、または他の貿易制限を徴収することは、他の国が新たな関税または増加した関税または他の貿易制限をとることにもつながる可能性がある。関税は将来私たちの材料コストを増加させ、お客様への価格を高めることができるかもしれません。これは私たちの製品への需要を減らすかもしれないと思います。私たちの値上げは関税の影響を完全に相殺するのに十分ではないかもしれません。そして私たちの販売製品の利益率を低下させます。米国政府が追加関税を引き上げたり実施したり、または他の国が追加関税や貿易制限を実施した場合、それによって生じる貿易障壁は、私たちのサプライヤー、私たちの顧客、および私たちの業務に重大な悪影響を及ぼす可能性があります。私たちは、米国または私たちがそれで商品を経営または購入している任意の外国の将来の貿易政策、または再交渉された貿易協定の条項、またはそれらが私たちの業務に与える影響を予測することができない。

世界的な経済状況は私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

私たちは現在大量の運営キャッシュフローを産生し、それに信用市場に入る機会を加えて、私たちに大量の自由支配可能な資金能力を提供しているが、世界のマクロ経済の不確定性は、新冠肺炎疫病による経済低下、アメリカと中国の間の持続的な貿易紛争、イギリスのEU離脱、ロシア-ウクライナ紛争(関連制裁を含む)及び対応を含む

このような制裁)、インフレ圧力、グローバルサプライチェーンの中断、および全世界の信用と金融市場の安定性の不確定性は、私たちが業務に融資する能力に影響を与える可能性がある。また、私たちのいくつかの顧客やサプライヤーは、経済低迷の影響を直接受ける可能性があり、信用問題やキャッシュフローの問題に直面する可能性があり、これらの問題は、支払い遅延、信用リスクの増加、倒産、その他の財務的困難を招く可能性があり、これは、お客様の私たちの製品に対する需要、および顧客とサプライヤーとの正常なビジネス関係を管理する能力に影響を与える可能性があります。その深刻さと持続時間によって、世界経済低迷の影響と結果は、私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。

私たちの労働力の中で一定の割合は集団交渉協定によって雇用されている。

我々の労働人口の約7%は集団交渉協定に基づいて雇用されており,これらの合意はしばしば契約更新や交渉の影響を受ける。私たちが新しい集団交渉合意の交渉に成功することを保証することはできません。このような交渉が医療、年金、その他の福祉を含む労働コストを大幅に増加させないようにすることはできませんし、ストライキや停止を含めて、このような交渉の決裂が私たちの運営中断を招くことがないことを保証することはできません。労働組合や未加入労働組合に加入している従業員とは全体的に良好な関係にあるにもかかわらず、労働者行動の影響を受けると、私たちの経営業績は悪影響を受ける可能性がある。

将来のテロ、戦争(ロシア-ウクライナ紛争を含む)、自然災害、気候変動関連事件、大流行疾患(新冠肺炎大流行を含む)、または他の私たちがコントロールできない事件は、私たちの業務に悪影響を及ぼす可能性がある。

私たちは、保険やその他のリスク移転メカニズム(例えば、業務連続計画や災害復旧計画など)によって、私たちの生産能力や企業情報システムへのリスクを最小限に抑え、予見できない中断の影響を低減しているにもかかわらず、テロ、戦争(ロシア-ウクライナ紛争を含む)、自然災害(例えば、地震、ハリケーン、洪水、竜巻、氷嵐、気候変動関連事件、新冠肺炎などの大流行病)、その他の事件(例えば、重要な顧客やサプライヤーの従業員スト)の悪影響を受ける可能性がある。私たちのいくつかの施設は位置によってこのような自然災害による悲劇的な損失G世界的な気候変動は自然災害を悪化させ、私たちの業務運営に影響を与える悪天候を増加させる可能性があるこれらのリスクは、私たちの製品の需要や供給に悪影響を及ぼす可能性があり、当社の施設やシステムの中断を招く可能性もあり、運営プロセスを中断し、製品の製造や顧客にサービスや支援を提供する能力に悪影響を及ぼす可能性もあります私たちが維持している保険は私たちの損失を補うのに十分ではないかもしれません。どんな事故でもこのような保険の損失やコストが増加する可能性があります。さらに、我々の既存の災害復旧および業務連続性計画(私たちの情報技術システムに関連する計画を含む)はよく設計されているが、それらは悲劇的な事件に完全に対応できないか、またはそれに関連する損失を最小限に抑えることができない可能性がある。したがって、どの業務中断も、私たちの業務、経営業績、あるいは財務状況にマイナスの影響を与える可能性があります

項目1 B。未解決の従業員のコメント。

ない。

項目2.財産

私たちの会社はノースカロライナ州デービソンのレンタル工場に本社を置いています。2022年12月31日現在、4つの企業と共有サービス施設を含む146施設を世界に保有しています。我々の施設の約83%が製造と工事,金属処理や航空宇宙大修理工場として運営されており,残りの17%は販売と行政事務施設として運営されている。私たちが報告できる部門ごとに使用される施設数とタイプは以下のようにまとめられます

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 施設が立地している | | 航空宇宙と工業 | | 国防電子 | | 海軍と強国 | | 合計する |

| 北米.北米 | | 7 | | 1 | | 5 | | 13 |

| ヨーロッパ.ヨーロッパ | | 9 | | — | | — | | 9 |

| 合計する | | 16 | | 1 | | 5 | | 22 |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| レンタル施設位置 | | 航空宇宙と工業 | | 国防電子 | | 海軍と強国 | | 合計する |

| 北米.北米 | | 42 | | 18 | | 25 | | 85 |

| ヨーロッパ.ヨーロッパ | | 14 | | 5 | | 5 | | 24 |

| アジア | | 9 | | 1 | | 1 | | 11 |

| 合計する | | 65 | | 24 | | 31 | | 120 |

本プロジェクトでは,物件上の建築物のメンテナンスが良好で,状況が良好であり,現在の需要を満たすのに適している。経営陣は、私たちの物件の生産能力は、予測可能な未来の予想生産量を満たすのに十分だと信じている。

項目3.法的訴訟

時々、私たちはまた業務運営に関連した法的訴訟に巻き込まれる。その中のいくつかの訴訟はアスベストと環境暴露に関連する損害賠償、知的財産権問題、著作権侵害、人身傷害クレーム、雇用と従業員福祉問題、政府契約問題、商業或いは契約紛争、及び買収或いは剥離を主張している。私たちはすべてのクレームを強力に弁護し続けている。特定のクレームの是非曲直の評価、および現在の課税および保険カバー範囲を含む現在の情報に基づいて、任意の法律問題の最終結果は確定的に予測できないが、これらの問題の処置は、単独でも全体的にも、私たちの総合的な財務状況、経営結果、およびキャッシュフローに実質的な悪影響を与えないと信じている。

私たちはアスベストに接触して怪我をした未解決訴訟で指名されたとして告発された。今まで、私たちはアスベストに関するいかなる事件でも責任があるか、重大な金額の和解金を支払うことができませんでした。我々の過去の業務ではアスベストの使用量が少なく,我々の製品中のアスベストは比較的割れにくいため,個別訴訟でも全体訴訟でもいかなるアスベスト訴訟でも大きな責任に直面する可能性は低いと信じている。私たちはこのような潜在的な責任に保険を提供し、私たちは予想されていないアスベスト責任をカバーするのに十分な保険があると信じている。

第4項鉱山安全情報開示

適用されません。

第II部

第五項登録者普通株の市場、関連株主事項及び発行者が株式証券を購入する。

市場情報

私たちの普通株はニューヨーク証券取引所に上場して取引し、取引コードはCWです。2023年1月1日現在、私たちの普通株は約2653人の登録株主があり、額面は1.00ドルです。

配当をする

2022年から2021年までの間、会社が支払った四半期配当金は以下の通り | | | | | | | | | | | | | | |

| | 2022 | | 2021 |

| 普通株 | | | | |

| 第1四半期 | | $ | 0.18 | | | $ | 0.17 | |

| 第2四半期 | | 0.19 | | | 0.18 | |

| 第3四半期 | | 0.19 | | | 0.18 | |

| 第4四半期 | | 0.19 | | | 0.18 | |

株式補償計画に基づいて発行された証券

次の表には、2022年12月31日現在、つまり私たちが最近完成した会計年度終了時の株式報酬計画に関する情報を示しています | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 計画種別 | | 発行する証券の数

株式補償計画に基づいて発行する | | | 加重平均

未弁済持分奨励の公正価値 | | 余剰証券数

将来以下の条件で発行することができる

持分補償計画

(反映された証券は含まれていない

(第1欄) | |

| 証券保有者が承認した持分補償計画 | | 407,581 | (a) | | $112.85 | | 1,776,493 | (b) |

| 証券保有者の許可を得ていない持分補償計画 | | ありません | | | 適用されない | | 適用されない | |

(a)362,729株は2005年及び2014年の総合激励計画に基づいて業績株単位、制限株式、制限株式単位及び非従業員取締役に発行した株式、及び44,852株が従業員購入計画に基づいて発行可能な株式を含む。

(b)2014年の総合インセンティブ計画に従って株式ベースで奨励可能な株1,192,211株と、従業員が株式購入計画に基づいて発行可能な株584,282株が含まれている。

発行人が株式証券を購入する

次の表は、改正された1934年証券取引法第12節に基づいて登録された株式証券を2022年12月31日までの四半期内に買い戻す情報を提供する。 | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 総人数

購入株 | | 平均価格

株で支払う | | 総人数

購入株

計画の一部として

公然と

宣言

もくろみ | | 極大値

ドルベースの株金額は可能です

でもまだそうだ

購入した

下にある

計画(千単位) |

| 十月一日-十月三十一日 | | 26,864 | | $156.18 | | 341,353 | | $208,377 |

| 十一月一日-十一月三十日 | | 24,121 | | $173.92 | | 365,474 | | 204,182 |

| 十二月一日-十二月三十一日 | | 23,831 | | $169.64 | | 389,305 | | 200,140 |

| 12月31日までの四半期 | | 74,816 | | $166.19 | | 389,305 | | $200,140 |

2022年12月、同社は以前に承認された株式買い戻し計画に関する2つの書面取引計画を採択し、そのうち約2億ドルは依然として買い戻しに利用可能である。最初の取引計画には5000万ドルの株式買い戻しが含まれ、2023年通年で平等に実行される。第2の取引計画は、10 b 5-1計画により1億ドルまでの日和見株買い戻しを実行することを含む。これらの取引計画の条項は、同社が2022年12月14日に米国証券取引委員会に提出した8-K表で見つけることができる

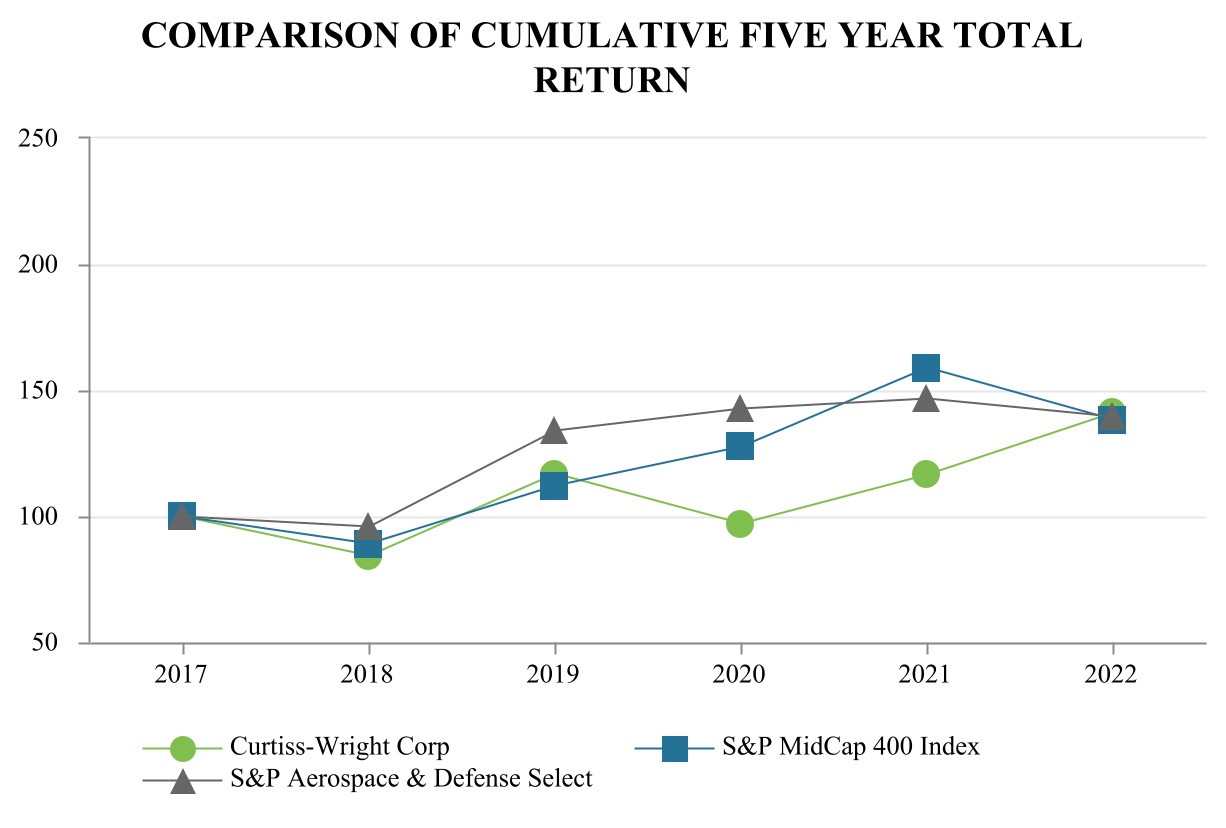

以下の業績グラフは、募集材料を構成するものではなく、参照によって特にこの情報を格納しない限り、証券法または1934年証券取引法に基づいて提出された任意の他の文書に提出されたものとみなされてはならない。

[パフォーマンスチャート]

下の図は過去の5つの会計年度の著者らの普通株式累積総リターンの年間変化と標準プルMidCap 400指数と標準プル航空宇宙と国防精選業界指数累積総リターンの年間変化を比較した。このグラフは、2017年12月31日の投資を100ドルとし、その後の5会計年度に支払われたすべての配当金に再投資すると仮定している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 会社/指数 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| カーティス·ライト社は | | 100 | | | 84.21 | | | 116.81 | | | 97.15 | | | 116.44 | | | 140.93 | |

| 標準プール中型株400指数 | | 100 | | | 88.92 | | | 112.21 | | | 127.54 | | | 159.12 | | | 138.34 | |

| スタンダード航空宇宙と防衛の精選 | | 100 | | | 95.79 | | | 133.91 | | | 142.55 | | | 146.43 | | | 139.48 | |

第六項です[保留されている]

第7項:経営陣の財務状況と経営成果の検討と分析。

経営陣の財務状況と運営結果(MD&A)の検討と分析は,まずわが社の概況を概説し,次いでわが社と我々のサービス市場に影響を与える経済·業界要因を検討し,運営の全体的な結果を検討し,最後に報告可能な部門ごとにこれらの結果をより詳細に検討した。

会社の組織構造

カーティス-ライト社及びその子会社は全世界の総合企業であり、主に航空宇宙と国防市場に高度な工事化された製品、解決方案とサービス、及び要求の厳しい商業電力、技術と工業市場の肝心な技術を提供する。私たちは競争力のある地位を持っている私たちのほとんどの重要な国防と商業端末市場では工程や技術を通じたリード、精密製造、顧客との強固な関係。私たちはまだ有利な地位にあり、私たちの国防と商業市場技術のためにクロスアプリケーションを構築し、私たちが合併した製品グループの実力を利用することができます。

私たちは私たちが提供する製品とサービスと私たちのサービスの異なる市場に基づいて私たちの業務を管理して評価します。この方法に基づいて、私たちは3つの報告可能な部門を通じて運営している:航空宇宙と工業部門、国防電子部門、海軍、電力部門。

インフレ、定価、取引量の影響

歴史的に見ると、私たちはインフレの著しい影響を受けておらず、原材料コストや賃金コストの増加は通常、リーン製造活動や価格上昇によって相殺される。その間、私たちは全体的なインフレ率と一致した材料、労働力、サービスコストの著しい増加を経験した。私たちは通常これらの上昇を相殺することができます。私たちの契約の一部に条項と条件が含まれているので、インフレ価格の上昇を私たちの顧客に転嫁することができます。契約で規定されていないインフレ上昇の場合、私たちは値上げを積極的に交渉する。私たちは一貫して年間資本投資を行い、効率性を向上させ、コストを節約する。これらの努力の歴史的収益は、通常、私たちがサービスする市場における競争力のある定価条件が利益率に与える影響を相殺しているが、より高い価格が私たちの顧客に効果的に転嫁できる保証はない、あるいはタイムリーな価格上昇によってコスト上昇の影響を完全に相殺することができるだろう。私たちは2023年にこのようなインフレ圧力が引き続き存在すると予想する

市場分析と経済要因

私たちの市場に影響を与える経済的要因

カーティス-ライトの多くのビジネスは世界経済成長によって大きく推進されており、主にアメリカ、カナダ、ヨーロッパ、中国の業務である。2020年3月、世界保健機関は新冠肺炎の全世界爆発を大流行と同定し、全世界の旅行、商品とサービス輸送及び金融市場の深刻な中断を招き、そして業界サプライチェーンと生産レベルに不利と残留影響をもたらした。新冠肺炎変異ウイルスの影響は、我々の業務、および私たちの顧客やサプライヤーを含む世界経済にサプライチェーンの中断をもたらし続けているが、2021年以降、米国の経済活動は反発しており、一部の原因はワクチンの獲得性であり、政府は国家インフラの再建への支援、および米国の消費者支出の増加を増加させている

アメリカの実際の国内総生産は2020年に3.4%低下し、主に新冠肺炎疫病の影響によるものであり、その後2021年に大幅に反発し、5.7%増加し、1984年以来の最も速い成長速度であり、主に工業活動の加速に牽引されている。最新の推計によると、2022年に米国のGDPは約2.0%増加する見通しで、金利上昇と高インフレの二重の不利な要素に直面しているにもかかわらず、強い米国消費者支出はGDP成長を支持する。一部の経済学者は、2023年に米国全体の経済成長が大幅に減速すると予測しており、原因は景気後退や同様の衰退の状況、サプライチェーンの持続的な中断、金利上昇、および高いが安定したインフレが懸念されており、現在の米国GDPの見積もりは横ばいから約1.5%に増加している。

同様に、通常、国際貿易、経済状況、地政学的不確実性の影響を受けるグローバル環境は、2021年に大幅に反発する前に、2020年に大流行の大きな影響を受けたこともある。IMFの“世界経済展望”によると、2021年の世界経済総量は6.0%増加し、2022年には3.2%、2023年には2.7%増加すると予想される。今後数年間を展望すると、世界経済が正常な成長を回復した上で、経済に敏感な商業·工業市場は引き続き改善されると慎重に楽観的に考えている。

防御する

私たちは多様な製品とサービスの組み合わせを持ち、アメリカ軍のすべての部門にサービスを提供し、内容は重要な高性能プログラムとプラットフォーム、そして増加する国際防衛業務に関連している。私たちの大部分の国防業務の特徴は主にアメリカ国防総省予算と資金レベルによって駆動される長期計画と契約です。したがって、アメリカの国防予算は私たちの国防市場の成長のリード的な指標だ

私たちは海軍防御、航空宇宙防御、地上防御市場から収入を得ており、これらの市場を合わせると私たちの年間純売上高の50%以上を占めている。海軍防御市場では,米国造船プロジェクトに資金を提供し続ける予定であり,特にフォード級航空母艦やコロンビア級とバージニア級潜水艦の生産に関するプロジェクトは,国会両党の強力な支持を得ている。私たちは海軍艦艇に核推進システムを支援する製品の面で長い歴史を持っています。また、私たちのサービスセンターを通じて、アメリカ海軍の大西洋と太平洋艦隊に船舶修理とメンテナンスサービスを提供します。航空宇宙防御市場では、指揮、制御、コンピュータ、通信、ネットワーク、情報、監視と偵察(C 5 ISR)、電子戦、暗号化、無人システム、通信プロジェクトのより高い資金レベルから利益を得ることが予想される。COTSとCOTS+ソリューションのサプライヤーとして、国防電子技術は高性能応用のための次世代先進システムと製品を設計と開発する能力を強化するとともに、軍隊のサイズ、重量と電力考慮を満たすことを証明し続けている。私たちもハイテクデータ収集と総合飛行試験機器システムおよび肝心な航空機障害システム設備の設計者とメーカーである。地上防御市場では、戦場ネットワーク管理に先進的な戦術通信ソリューションを提供します

COTSに基づく強固で耐久性のある小型通信システム、及び統合されたネットワーク通信管理ソフトウェアを提供する。米国の既存地上車両の近代化は緩やかに回復すると予想されているが、国際需要は強く、特に私たちの電子安定システムを維持すべきである。持続的な革新及び絶えず増加する研究開発投資を通じて、Curtiss-Wrightは常に高成長の国防省優先事項、現代化努力と新興技術傾向と一致し、安全、ネットワーク、高音速、ネットワークを中心とした相互接続戦場、兵士の生存能力とMOSA能力を含む。

2022年初め、総裁は23年度の予算請求を発表し、国防費を7,730億ドルとし、22年度に公布された7,420億ドルの支出水準より4%増加させた。2022年12月、短い持続的な決議の後、国会は、総裁の国防予算提案(8,180億ドルを7,730億ドル)より約440億ドル増加させ、2012年度の水準より10%増加させた23年度の国防権限法案を可決した。これは、調達と研究、開発、テスト、評価(RDT&E)投資支出の増加によるものである

将来を展望すると、全体的な需要環境と世界的な国防費の背景は依然として当社に有利になると予想される。総裁は米国に2014年度に国防予算の増加を要求するとともに、今後数年間の国防計画を提出する予定で、今後5年間の重要な計画の予想を概説した。業界研究によると、FYDPは2017年度の国防予算資金総額の小幅な成長を反映すると予想される。また、国際防衛市場での私たちの成長は主に北大西洋条約機構(NATO)諸国から提供された資金によって推進され、NATO加盟国は年間GDPの少なくとも2.0%を国防予算に使用することを約束した。一部の原因はロシアとウクライナの戦争であり、予測可能な未来に国防費の大幅な増加を推進することが予想される。

商業航空宇宙

カーティス-ライトの収入は世界の商業航空宇宙市場から来ており、主に商用ジェット機市場であり、次いで支線ジェット機、ビジネスジェット機、商用ヘリコプター市場である。私たちのこの市場での主な重点は商用ジェット機のOEM製品とサービスです。これは私たちの主要な顧客ボーイングとエアバス会社が生産した新しい飛行機に高度に依存しています。私たちはほとんどの商用飛行機プロジェクトで狭い体とワイドボディ飛行機を含む強力な影響力を維持している。現在、私たちのこの市場での売上の50%以上が狭体市場とリンクしている。飛行制御、駆動、高温および高精度センサと他の先端電子機器との組み合わせ、およびターボエンジンファンブレードおよび航空機構造のための高応力部品のショットブラストおよびレーザショットブラストサービスを提供する

旅客輸送と貨物物流、及び新しい飛行機に対する需要と交付は、商業航空宇宙市場の重要な駆動要素である。過去10年間、商業航空宇宙市場の生産上昇周期が延長されたのは、ボーイング社とエアバス社が古い飛行機と新しい飛行機、特に狭い体飛行機の生産量を増加させたためだ。また、原油価格の持続的な低迷により燃料価格が低下し、さらに消費者の航空券価格の低下や旅客輸送量の増加を招いている

2020年、新冠肺炎疫病の発生は突然この業界の成長を停止し、移動する乗客が減少したため、全世界の商業運営も妨害され、2021年まで新機の生産および既存機の維持を阻害した。2022年、この業界の全世界の旅客輸送量の増加は強い反発をもたらし、これは一般大衆が飛行機に乗る傾向、大多数の政府が新冠肺炎への旅行制限の廃止、ワクチンの持続的な供給と実施のおかげである。業界報告によると、世界の旅行需要は少なくとも2024年までに大流行前のレベルに完全に回復すると予想されている。

私たちはこれらの業界指標に密接に注目しているが、商業航空市場における成功と未来の成長は、主に航空機生産性の増加(例えば、ボーイング737と787、エアバスA 320とA 350)、私たちが注文した時間、現在の機隊および次世代単一チャネル計画およびエンジンの面で航空宇宙元設備メーカーとの持続的な協力、およびより省油な全電動機をサポートする新しい機会に依存する。

電力と過程

電力市場では、カーティス-ライトは原子炉技術の世界的な供給者だ。私たちの販売は商業原発市場から来て、私たちは原子炉冷却剤ポンプ、制御棒駆動機構、バルブ、エンジン、使用済み燃料管理、安全ドア、ボルトソリューション、企業資源計画、工場プロセス制御、コーティングサービスを含む様々な高度に工事された製品とサービスを提供します。私たちはアフター市場と新規市場に設備とサービスを提供し、現在アメリカで運営されている各原子炉にコンテンツを提供します。世界的な推進力に基づいて

fあるいはクリーンエネルギー使用量nUClearは将来増加するエネルギー需要と無炭素排出目標を満たす上で重要な役割を果たすと予想されている。

核管理委員会(NRC)のデータによると、原発は米国の現在の全電力生産量の約20%を占め、28州の54基の原発のうち92原子炉が稼働している。私たちの販売後の市場製品とサービスの増加機会は、工場の老朽化、工場閉鎖、計画内停電要求、工場寿命の延長(最初の40年の運営寿命から60年に延長し、現在は後続許可証の継続期間を80年に延長する)、規制要求の徴収、サプライヤーが商業核市場を放棄すること、工場はデジタル化のような工場の現代化をさらに実現する技術と革新的な進歩を求めている

この産業の最も重要な挑戦の一つは電力市場の競争力を維持することだ。過去10年間、米国の原子炉事業者はより多くの安全措置と福島原発事故後の監督管理要求に直面しており、 運営実践の見直し,効率向上,工場コストの低減,持続的な低天然ガス価格競争を担当した。これらすべての要因は、原発事業者の移転とその典型的な原発資本支出予算の延期を招き、正常化の維持スケジュールから大きく外れ、同時に大量の原発閉鎖(2012年の104原子炉を下回る)を招いた。しかし、2022年には、米国市場は両党の原発への強力な支持を経験し、民間核信用計画(インフラ法案の一部)と原発生産税収控除(インフレ低減法案による提供)による大量の投資を経て、米国の既存の原子炉艦隊の保護を支援することに重点を置いた。したがって,我々は,安全,信頼性の向上,米国原子力発電所の持続的な生存能力の確保のために,膨大な先進核技術の組み合わせがより多くの機会を得ることを経験し,期待し続けている

米国以外では、多くの国が先進技術を開始したり、再約束したりしながら、エネルギー独立の戦略的重要性を認識しているため、原子力に対する態度が劇的に変化していることが見られた。また,現在の化石燃料への依存,供給の持続的な制限と環境への懸念により,現在最も有効かつ環境に優しいエネルギーとしての核技術の価値がより認識されている。米国と同様に、国際工場の老朽化に伴い、工場の安全と技術アップグレード、工場寿命の延長、コンピュータシステムのアップグレードを支援する機会が予想される。

私たちは第三世代+西屋AP 1000原子炉設計の新しい建設市場において重要な役割を果たしており、私たちは原子炉冷却剤ポンプ及び各種の補助工場製品とサービスのサプライヤーである。世界的に原子力発電所の建設は依然として活発だ。世界核機関のデータによると、現在18カ国は58の新しい原子炉を建設しており、その中の104個の計画は今後数十年以内に完成し、341個の計画は今後数十年以内に完成する。私たちは引き続き新設原発の建設に役割を果たすことを期待しており、私たちは西屋電気と協力して、炭素排出やエネルギー独立が日増しに増加する東欧(ポーランド、ウクライナ、ルーマニア、ブルガリア、チェコを含む)の需要を支援するとともに、中国とインドで機会を探している。米国エネルギー省の強力な支援の下、市場チャンスを活用し、第4世代先進·小型モジュール化原子炉の進行中の設計と開発および将来の建設を支援し、米国エネルギー省はその先進原子炉モデル計画を通じて32億ドルを先進原子力に支出している。私たちはアメリカや国際的な多くのデザインに積極的に参加し続けている

プロセス市場で、私たちは多くの工業バルブ製品を通じて石油、天然ガス、化学工業と石化業界にサービスを提供し、その中の大部分の工業バルブ販売は下流市場に販売されている。我々は我々の減圧弁技術のために全世界のメンテナンス、修理と大修理(MRO)業務を維持している。製油所は満負荷運転または満負荷運転に近い設備をサービスまたはアップグレードする可能性があるからだ。私たちは電力とプロセス産業のために過酷で操作の重要なバルブを生産する。我々はまた、石油探査業界のより信頼性の高い海底ポンプシステムに対する需要と願望を満たすために、先進的なポンプ技術を開発している。これらの業界の販売は世界の需給、原油価格、業界法規、天然ガス市場によって推進されている。長期的に見れば、改善された経済状況と持続的な世界拡張は、プロセス工業にサービスする厳しいサービスと操作キーバルブの将来の成長の重要な駆動力になると信じている。

一般工業

私たちの収入は私たちが一般工業市場に提供する広範で多様な製品から来て、主に電子センサーと制御システム、電気機械実行機構と表面処理サービスを含む。 私たちは、輸送、商業トラック輸送、オフロード設備、農業、建築、自動車産業を含む多くの元の設備メーカーとアフター工業の顧客に私たちの製品とサービスを提供し、これは私たちが競争する様々な市場における任意の特定の向かい風または経済周期に関連するリスクを低減する。私たちの市場での成長は

アメリカとグローバル経済のパフォーマンス、世界のGDP成長率と工業生産の変化は私たちの販売、特に私たちの表面処理サービスを推進しています

私たちは顧客と長期的な関係を構築し、効率、安全、排出削減、寿命を向上させる技術を提供する。私たちの一般工業市場の主な駆動力の一つは電子化と電化への関心であり、私たちの電子センサーと制御システム製品は断続的なショッキング金属加工、医療移動と特殊車両市場にサービスしています。注目すべき製品は、電子アクセル制御、シフト制御、ジョイスティック、電源管理システム、牽引インバータシステムを含み、お客様に全運転室内のオペレータ制御システムを提供することができるように推進しています。業界の電子制御システムとセンサーに対する需要が絶えず増加している理由は、全世界の顧客が運営効率、安全性、再現性、排出削減、機能増強と燃料効率の向上が必要であるからである。我々の将来の成長の鍵は,ヒューマンインタフェース(HMI)技術の組合せを拡大し,我々の顧客に完全なシステム解決策を提供することである.商用車の安全,排出制御,運転者効率向上における既存と新興の傾向は,商用車オリジナル設備メーカーのより高性能なサブシステムへの発展を推進している。これらの傾向は,個別HMIコンポーネントからより統合された車両インタフェースアーキテクチャへの変化を加速している.工業自動化とロボットの一連の知能アクチュエータも増加の機会が存在し、私たちの顧客がモノのインターネット環境でデータを迅速に利用し、分析するのを助ける。同時に、私たちの表面処理サービスは、ショットブラストとレーザーショットブラスト、エンジニアリングコーティング、世界に広がる広範なネットワークの分析テストサービスを含み、安全性と信頼性を高めるために使用されています, 劣悪な環境で動作する部品の寿命もあります売上げは主に一般工業顧客の世界的な需要によって推進されています。

長期的には,世界の電気化と電子化の推進,ゼロエミッションや低排出自動車への推進,グリーン技術への投資,ロボットと自動化の進歩,および新しい政府法規は,Curtiss−Wrightがこの市場にサービスする技術に安定した成長機会を提供するであろう

行動の結果

以下のMD&Aは、同社の2022年12月31日までの年度と2021年12月31日までの年度と比較した経営業績と財務状況を読者に理解させることを目的としている。2021年12月31日までの年度と2020年12月31日までの年度の財務状況と経営業績の検討と分析は,2022年2月24日に米国証券取引委員会に提出した10−K表の2021年年次報告に含まれている

分析定義

MD&A全体において、用語“増分”および“有機”は、異なる時期の変化を説明するために使用される。“増量”という言葉は、買収と資産剥離が今年度の業績に与える影響を強調するために用いられる。買収業務の結果は買収日から12カ月以内に増加し、その後有機的に報告されている。また,“有機”と“逓増”結果を計算するために,剥離した業務や製品ラインの運営結果は前年の比較可能期間から除外した。“有機”の定義には,ドイツにおける我々の工業バルブ事業を売却する資産減価やそれに応じた損失,外貨換算の影響も含まれていない。

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | | パーセント

変わる |

| (百分率を除いて千単位) | | 2022 | | 2021 | | 2022 vs. 2021 |

| | | | | | |

| 販売: | | | | | | |

| 航空宇宙と工業 | | $ | 836,035 | | | $ | 786,334 | | | 6 | % |

| 国防電子 | | 690,262 | | | 724,326 | | | (5) | % |

| 海軍と強国 | | 1,030,728 | | | 995,271 | | | 4 | % |

| 総売上高 | | $ | 2,557,025 | | | $ | 2,505,931 | | | 2 | % |

| | | | | | |

| 営業収入: | | | | | | |

| 航空宇宙と工業 | | $ | 136,996 | | | $ | 121,817 | | | 12 | % |

| 国防電子 | | 154,568 | | | 159,089 | | | (3) | % |

| 海軍と強国 | | 177,582 | | | 141,660 | | | 25 | % |

| 会社と淘汰 | | (45,703) | | | (39,883) | | | (15) | % |

| 営業総収入 | | $ | 423,443 | | | $ | 382,683 | | | 11 | % |

| | | | | | |

| 利子支出 | | 46,980 | | | 40,240 | | | (17) | % |

| その他の収入、純額 | | 12,732 | | | 12,067 | | | 6 | % |

| | | | | | |

| 所得税前収益 | | 389,195 | | | 354,510 | | | 10 | % |

| 所得税支給 | | (94,847) | | | (87,351) | | | (9) | % |

| 純収益 | | $ | 294,348 | | | $ | 267,159 | | | 10 | % |

| | | | | | |

| 販売対象資産保有の剥離損失·減価損失 | | $ | 4,651 | | | $ | 19,088 | | | NM |

| | | | | | |

| 新しい注文 | | $ | 2,942,550 | | | $ | 2,590,534 | | | 14 | % |

| たまっている | | $ | 2,622,731 | | | $ | 2,228,924 | | | 18 | % |

意味がない

販売と営業収入増加の構成要素(減少): | | | | | | | | | | | | | | |

| | 2022 vs. 2021 |

| | 売上高 | | 運営中です

収入.収入 |

| 有機食品 | | 3 | % | | 6 | % |

| 買収·剥離 | | — | % | | — | % |

| 販売対象資産保有の剥離損失·減価損失 | | — | % | | 4 | % |

| 外貨?外貨 | | (1) | % | | 1 | % |

| 合計する | | 2 | % | | 11 | % |

売上高前年同期と比較して、今年度は5100万ドル、すなわち2%増の25.57億ドルに達した。部門ベースでは、航空宇宙と工業部門と海軍と電力部門の売上高はそれぞれ5000万ドルと3500万ドル増加し、国防電子部門の売上高は3400万ドル減少した。業務別売上高変化は,以下の“業務別業績”の節でさらに詳細に検討する.

営業収入年間で4,100万ドル増加し、11%増の4.23億ドルになり、営業利益率は2021年より130ベーシスポイント増加した。航空宇宙や工業分野では、営業収入と営業利益率の増加は主に一般工業や商業航空宇宙市場の高い売上高への有利な吸収、

私たちが進行している卓越した運営計画の利点。海軍と電力部門の営業収入と営業利益率は,ドイツにおける我々の工業バルブ業務に関する今期の損失減少(当期での売却)と,前年期間に記録されていないWEC法の和解に関する費用のおかげである。これらの伸びは国防電子部門の営業収入低下分によって相殺されており、これは主にサプライチェーンの向かい風による販売量の低下によるものだ国防電子部門の営業利益率私たちの持続的な卓越した運営計画から利益を得る。

非分営業費用年間で600万ドル増加し、15%増の4600万ドルに達したのは、主に本四半期の株主維権活動に関するコストによるものである。

利子支出年間700万ドル増加したり17%4,700万ドルまでは,主に我々の信用協定下での今期の借金の増加と,2022年10月に3億ドルの優先手形が発行されたためである。

その他の収入、純額年間100万ドル増加したり6%1,300万ドルまでは,年金総費用が前年同期比低下したことが主な原因である。

実際の税率のです。 2022年12月31日までの1年間で前年同期24.6%の実質税率に比べて24.4%低下したのは,主に我々の以前のドイツでの工業バルブ業務に関する相殺不能損失の減少によるものである。この低下は当期の高い割合の外国収入部分によって相殺され、外国収入の税率は米国税率よりも高い

新しい注文3億52億ドル増加したり14%これは,主に海軍防御注文のスケジュールと,海軍や電力部門での遮断システムの調達増加の影響と,国防電子部門の地上防御と航空宇宙防御設備の新規受注の増加によるものである。航空宇宙と工業部門は商業航空宇宙設備の新たな注文増加の恩恵を受けている

総合収益(赤字)

年金と退職後調整 2022年12月31日までの1年間で、全面収益のうち700万ドルが赤字だったが、前年同期収益は1.31億ドルだった。今期の損失は主に資産収益率の低下によるものであるが、割引率上昇分はこの損失を相殺している。前期間の収益は主に高い資産収益率と割引率の増加によるものであった

外貨換算調整 12月31日までの年間では、2022年の総合損失は6100万ドルだったが、前年度の総合損失は1100万ドルだった。今期と前年同期の全面的な損失は主にポンドとカナダドルの切り下げによるものだ。

業務部門別の結果

航空宇宙と工業

航空宇宙と工業分野の売上高は主に商業航空宇宙と一般工業市場、次いで国防市場から来ている。

航空宇宙·工業部門の売上高、営業収入と利益率、および新規受注を表にまとめた | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | | 百分率変化 |

| (百分率を除いて千単位) | | 2022 | | 2021 | | 2022 vs. 2021 |

| | | | | | |

| 売上高 | | $ | 836,035 | | | $ | 786,334 | | | 6 | % |

| 営業収入 | | 136,996 | | | 121,817 | | | 12 | % |

| 営業利益率 | | 16.4 | % | | 15.5 | % | | 90 | Bps |

| 新しい注文 | | $ | 883,838 | | | $ | 853,077 | | | 4 | % |

| たまっている | | $ | 371,305 | | | $ | 338,581 | | | 10 | % |

販売と営業収入増加の構成要素(減少): | | | | | | | | | | | | | | |

| | 2022 vs. 2021 |

| | 売上高 | | 運営中です

収入.収入 |

| 有機食品 | | 10 | % | | 14 | % |

| 買収する | | (1) | % | | (1) | % |

| 外貨?外貨 | | (3) | % | | (1) | % |

| 合計する | | 6 | % | | 12 | % |

売上高前年同期より5,000万ドルあるいは6%増加し、8.36億ドルに達したのは、主に一般工業と商業航空宇宙市場の売上増加によるものである。一般工業市場の売上高が3100万ドル増加したのは,主に工業車両製品の需要増加によるものである。商業航空市場では,売上高が2000万ドル増加したのは,主にセンサ製品や表面処理サービスの需要増加によるものであるこれらの増加は航空宇宙防衛市場の売上高の低下分によって相殺されており,これは主に各種プロジェクトにおけるセンサ製品の売上が低下しているためである。

営業収入1500万ドル、あるいは12%増加し、1.37億ドルに達し、営業利益率は90ベーシスポイント増加し、16.4%に達した。営業収入と営業利益率の増加は,主に一般工業や商業航空宇宙市場の高い有機販売への有利な吸収と,我々が行っている卓越した運営計画のメリットによるものである。

新しい注文前年に比べて3 100万ドル増加したのは、商業航空宇宙設備の新規受注の増加が工業車両の新規受注のスケジュール部分によって相殺されたためだ。

国防電子

国防電子部門の販売は主に国防市場に向けられ、その次は商業航空市場である。

次の表は国防電子部門の売上高、営業収入と利益率、および新注文をまとめた | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | 百分率変化 |

| (百分率を除いて千単位) | | 2022 | | 2021 | | 2022 vs. 2021 |

| | | | | | |

| 売上高 | | $ | 690,262 | | | $ | 724,326 | | | (5 | %) |

| 営業収入 | | 154,568 | | | 159,089 | | | (3 | %) |

| 営業利益率 | | 22.4 | % | | 22.0 | % | | 40 | Bps |

| 新しい注文 | | $ | 836,660 | | | $ | 753,852 | | | 11 | % |

| たまっている | | $ | 786,026 | | | $ | 667,510 | | | 18 | % |

| | | | | | |

販売と営業収入増加の構成要素(減少): | | | | | | | | | | | | | | |

| | 2022 vs. 2021 |

| | 売上高 | | 運営中です

収入.収入 |

| 有機食品 | | (4) | % | | (6) | % |

| 買収する | | — | % | | — | % |

| 外貨?外貨 | | (1) | % | | 3 | % |

| 合計する | | (5) | % | | (3) | % |