アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

\

(主にオフィスアドレスを実行)

(郵便番号)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

各取引所名 それに登録されている |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

|

|

新興成長型会社 |

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

登録者の非関連会社が保有するA類普通株(額面0.01ドル)の総時価は#ドルである

2023年2月17日までに

引用で編入された書類

登録者は、2023年5月17日に開催される2023年年次総会の最終委託書の一部が、参照によって本報告の第3の部分に組み込まれるであろう。

ボストンビール会社です。そして付属会社

表格10-K

2022年12月31日までの期間

第1部: |

|

|

|

|

|

|

ページ |

第1項。 |

業務.業務 |

|

3 |

第1 A項。 |

リスク要因 |

|

17 |

項目1 B。 |

未解決従業員意見 |

|

26 |

第二項です。 |

属性 |

|

26 |

第三項です。 |

法律訴訟 |

|

27 |

第四項です。 |

炭鉱安全情報開示 |

|

28 |

|

|

|

|

第二部です。 |

|

|

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

29 |

第六項です。 |

[保留されている] |

|

31 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

|

32 |

第七A項。 |

市場リスクの定量的·定性的開示について |

|

39 |

第八項です。 |

財務諸表と補足データ |

|

41 |

第九項です。 |

会計·財務開示面の変更と会計士との相違 |

|

72 |

第9条。 |

制御とプログラム |

|

72 |

Item 9B. |

その他の情報 |

|

73 |

Item 9C. |

検査妨害に関する外国司法管区の開示 |

|

73 |

|

|

|

|

第三部です。 |

|

|

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

|

74 |

第十一項。 |

役員報酬 |

|

74 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

74 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

|

74 |

14項です。 |

チーフ会計士費用とサービス |

|

74 |

|

|

|

|

第四部です。 |

|

|

|

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

|

75 |

第十六項。 |

表格10-Kの概要 |

|

77 |

|

|

|

|

サイン |

|

|

78 |

2

第1部:

第1項業務.業務

一般情報

ボストンビール会社とその一部子会社(以下、“当社”)は全米と一部の国際市場でアルコール飲料販売業務に従事しており、その商標はそれぞれ“The Boston Beer Company”、“Twisted Tea Brewing Company”、“Hard Seltzer Beverage Company”、“Ananger OrchardCider Company”、“DogFish HeadCraft Brewery”、“DogFish Head Distilling Co.”、“Angel CityBrewing Company”、“Coney IslandBrewing Company”、“Green Rebel Brewing Co.”、“True Distilling”である。

ボストンビールは会社のすべてのビール工場とそのリンゴワイナリーでアルコール飲料を生産し、硬ソーダ水、風味麦芽飲料と硬リンゴ酒を含み、契約に従って他のビール工場の場所で生産する。会社が所有する4つの主要ビール工場は、マサチューセッツ州ボストン(“ボストンビール工場”)、オハイオ州シンシナティ(“シンシナティビール工場”)、デラウェア州ミルトン(“ミルトンビール工場”)、ペンシルベニア州ブリニスビル(“ペンシルバニアビール工場”)に位置するビール工場を含む生産と研究開発に集中している。ペンシルバニアビール工場を除いて、これらのビール工場には水道室があり、現場で小売することができます。同社はミルトンビール工場と他の契約ビール工場で少量であるが数量が増加している蒸留スピリッツとすなわち飲料(“スピリッツRTD”)を生産している。

同社はまた、4つの小さい地元ビール工場を有し、主にビールの醸造と包装に集中し、水道間とギフト店で現場で小売し、飲食活動を展開し、革新と伝統ビールを開発し、場合によっては、それぞれの現地市場地区の草稿と包装顧客を支持する。これらの地元のビール工場は,マサチューセッツ州のボストン(“Samuel Adams Boston Downtown Tap Room”),デラウェア州のレイホボス(“DogFish Hew and Eats”),カリフォルニア州のロサンゼルス(“Angel City Brewery”と“True LA”)およびニューヨーク州のブルックリン(“Coney Island Brewery”)にそれぞれ位置している。

また、会社はニューヨーク州ウォルデンにあるリンゴ園とリンゴ園(“果樹園”と“Cidery”)、デラウェア州レイホボスのレストラン(“チェサピークとメイン州”)とデラウェア州ルイスのブティック旅館(“犬魚旅館”)を持っている。

同社は様々な包装された飲み物を販売しています。滑らかな缶詰、標準的な缶詰と瓶は主に非地元小売業者に販売されており、その中には雑貨店、クラブショップ、コンビニ、酒類ショップ、その他の伝統的な小売店と電子商取引小売店が含まれている。樽は主に内部小売業者に売っています。バー、レストラン、スタジアム、他の場所が含まれています。

同社の主要執行事務所はマサチューセッツ州ボストン850 Suit 850,One Design Center Place,郵便番号:02210,電話番号は(6173685000)である。

業界背景

同社の製品の大部分は場外小売業者で販売されており,同社は測定した場外ルートからの第三者指標を用いて市場規模を推定しており,ビール業界では標準的である。

同社は1984年に設立され、クラフトビール工場であり、引き続きクラフトビールの種類の中で競争し、主にSamuel AdamsとDogFish Headブランドである。同社は強力な革新の歴史を持ち、クラフトビールカテゴリー以外に内部開発されたブランドを持っており、これらのブランドはそれぞれのカテゴリーでリードしている。これらのブランドには、2001年に発売された風味麦芽飲料Twisted Tea、2009年に発売された強いリンゴ酒怒りの果樹園、2016年に発売された辛口ソーダが含まれている。

同社のハードソーダ、ビール、ハードリンゴ酒は主にハイエンドビールの場合の市場と位置づけられている。同社は“ハイエンド”ビールをハイエンドビール飲用者に必要な硬ソーダと風味麦芽飲料、クラフトビール、国内特色ビール、大多数の輸入ビールとハードリンゴ酒を含むと定義している。普通の国産ビールに比べて、ハイエンドビールやビールの場合(“ハイエンドカテゴリー”)は、より高い価格、品質、イメージ、味によって決定される。ボストンビールはアメリカ最大のハイエンドビールサプライヤーの一つです。

3

国内ビール業界は、ハイエンドビール類を含まず、過去20年間で出荷量の低下を経験している。同社は,この低下は,人口における1人当たりアルコール消費量の低下,飲酒者が高品質,より美味しいビール,健康と保健傾向,ワインと烈酒会社からの競争が激化したためと考えている。当社は、2020年、2021年、2022年のハイエンド年間出来高パーセント変化はそれぞれ約25%、2%、3%と推定している。これらの傾向は2020年、2021年、2022年の米国ビール市場の販売量の変化を上回っており、それぞれ10%、5%、5%である。

禁酒令以前、米国のビール業は全味ビールを醸造する数百の小型ビール工場で構成されていた。禁酒令終了後、多くの国内ビール醸造業者は、味が悪く、味の軽いビールに生産を移し、このビールは低コストの具を用いて、量産し、生産の規模経済を利用することができる。このような大規模生産ビールへの転換はビール業界の統合と一致し,2008年には最終的に2つの最大のビール工場が形成され,Anheuser−Busch InBev(“AB InBev”)とMolson Coors Beverage Company(“Molson Coors”)が米国国内の全ビール生産量の90%以上を占めた。これと同時に、過去20年間で、米国のビール工場数は2009年の約1500社から2022年の9000社以上に大幅に増加した。これらの蔵元の多くはクラフト(小型·独立した)蔵元である。クラフトビール工場の台頭、及び輸入ビール、硬ソーダ水と風味麦芽飲料の増加は、2つの最大のビール工場の生産量を低下させ、現在、この2つのビール工場はアメリカ国内のビール総生産量の約77%を占め、輸入を含まない。

同社と酒類業界全体では、新たに定義された“Beyond Beer”カテゴリは、硬ソーダ水、風味麦芽飲料、リンゴ酒、強いRTD、および他の新興飲料を含む著しく増加すると予想されている。同社は、ドルで計算したBeyond Beerカテゴリは2021年と2022年にそれぞれ約14%と4%増加し、現在の小売額は約90億ドルで、米ビール市場総額とBeyond Beerカテゴリーの20%を占めているとしている。同社はBeyond Beerカテゴリで約25%の市場シェアを有しており、このカテゴリで2位にランクインしている。

同社の2022年販売台数の84%以上がBeyond Beerカテゴリに属している。同社はBeyond Beer品目は市場シェアの増加に位置づけられていると考えている。

会社業務説明

同社の経営目標は、高品質のアルコール飲料を創造·提供することで、ハイエンドや他のビールカテゴリーのリーディングサプライヤーとなることである。訓練された大手販売組織や世界的な醸造業者の支援の下、同社はこの目標の実現に努め、消費者反応の迅速な飲料を提供し、伝統的なメディアやデジタル広告、販売所、販売促進計画、飲酒者教育と参加を通じてブランドの可用性と知名度を向上させている。

同社の飲料は同社の販売チームが似た数量、似た価格、ほぼ同じ流通ルートで同じタイプの顧客や飲酒者に販売している。これらの飲料は、類似した製造プロセスを使用し、類似したアルコール含有量を有し、通常は同じ規制環境に属する。

同社の戦略は、世界的な品種の伝統と革新的なアルコール飲料を創造し、提供することだ。同社の主要ブランドには、真硬ソーダ水、ねじれ茶、サミュエル·アダムス、怒りの果樹園、犬の頭ブランドが全国的に販売されている。2016年、同社は真硬ソーダ水ブランドの全国的な流通を開始し、2022年に硬ソーダ水カテゴリートップブランドの一つとしての地位を維持した。2001年にTwisted Teaブランドが発売されて以来、Twisted Teaブランド家族は毎年増加し、忠実な飲酒者のフォロワーを確立し、すでに最大の販売風味麦芽飲料ブランドとなっている。サミュエル·アダムスブランドは1984年に始まり、このブランドは最大かつ最も尊敬されるクラフトビールブランドの一つとして公認され、特にビールと季節ビールに集中している。怒り果樹園ブランドは2011年に発売され、2013年以来、怒り果樹園は米国で最も販売されている硬質リンゴ酒となっている。DogFish Headブランドは1995年に設立され、最も革新的な精神と最も尊敬されるクラフトビールとスピリッツブランドの一つであり、特にインドの薄いビール(“IPA”)、すっぱいビールと強い酒RTDに集中している。その主要なブランドのほかに、同社は2つの地元ビールブランド、天使城を持っています® コーニ島と®,これは主に水道水間と現地と地域の分布に集中している。

同社は2021年にそのDogFish Headブランドを通じて強い酒RTD市場に進出し、その後2022年にTrue Vodka Seltzerブランドに進出した。

4

2021年、同社はペプシ社(PepsiCo,Inc.)とジム·ビムブランド社(Jim Beam Brands Co.)とアルコール飲料の開発、マーケティング、販売のライセンス契約をそれぞれ締結した。当社は2022年にペプシコーラ協定に基づき“Hard Mountain Dew”ブランドで製品を販売し、Jim Beamプロトコルによると“Sauza Agiveカクテル”と“ジムBeam Kentucky Coolers”ブランドで製品を販売している。また、同社はジム·ビム協定に基づき、ジム·ビムが出荷した“本物のウォッカ”と“歪んだ茶ウイスキー”に特許使用料を徴収している。同社はこれらの合意が長期的な販売台数増加の戦略的チャンスを代表していると考えているが、これらの合併後の新ブランドが2022年の純収入に占める割合は3%に満たない。

真の硬ソーダ水

同社の真硬ソーダ水ブランドは通常,報告や規制の面でビール業界と類似した特徴を持つ硬ソーダ水カテゴリーで競合している。このカテゴリーは過去7年間の発展初期に急速に増加し、競争は非常に激しく、大型国際と国内の競争相手及び多くの規模の小さい国、地域と地方の手醸造所と硬蘇打水会社を含む。2021年下半期から2022年まで続き、同カテゴリの販売台数は大幅に低下した。同社は,硬ソーダ別は米国ビール消費量の約7%を占め,2021年には硬ソーダ別の販売量が約13%増加したのに対し,2022年には15%低下したとしている。この相対的な突然と急激な低下は会社の業務に大きな影響を与えた。

同社は真の硬ソーダ水ブランドシリーズで30種類以上の硬ソーダ水を提供しており,その大部分は米国全国で販売されている。Trueブランドシリーズのほとんどの宣伝と流通は、True Lemonade Seltzer Mix Pack、True Berry Mix Pack、True熱帯Mix Pack、True Citrus Mix Pack、True First Punch Mix Pack、True Margarita Style Mix Packを含むおしゃれな缶パッケージに集中している。

茶を捻転する

会社のねじれ茶製品は通常、ビール業界の風味麦芽飲料(“FMB”)カテゴリで競争されている(本報告では会社の“ビール”への一般的な引用には会社のねじれ茶製品が含まれている)。同社は、FMBカテゴリは米国ビール消費量の約6%を占め、FMBカテゴリの販売台数は2021年と2022年にそれぞれ約3%と9%増加したとしている。このカテゴリーの競争は非常に激しく,その原因の1つは,このカテゴリに大型ビール醸造者やスピリッツ会社が存在すること,製品革新の急速な歩みであることである。

同社はTwisted Teaブランドシリーズで10種類以上の風味麦芽飲料を提供しており、その大部分はアメリカとカナダで全国的に購入できる。Twisted Teaブランドファミリーの大部分の宣伝と流通は、Twisted Teaオリジナル、Twisted Tea Half、Twisted Tea Half、各種標準缶パッケージの製品に集中している。

サミュエル·アダムスと犬の魚頭ビール

同社のサミュエル·アダムスと犬魚頭ビールは通常クラフトビールと国内の特色あるビールカテゴリーで競争しています。同社は、このカテゴリーは米国ビール消費量の約6%を占め、2021年と2022年には、それぞれ約6%と9%減少したとしている。この種類の競争は激しく、大型国際と国内の競争相手、及び多くの規模の小さい国、地区と現地の手作り醸造所を含む。

同社はサミュエル·アダムスブランドファミリーで20種類以上のスタイルのビールを提供しており、クラフトビール業界の立ち上げを支援していることが認められている。サミュエル·アダムスボストンビール® 同社が1984年に発売した旗艦ビールです。

サミュエル·アダムスの季節ビール計画は最初は1980年代末に発売され、様々な限定供給の季節ビールと各種包装が含まれていた。

サミュエル·アダムスブランドファミリーの大部分の宣伝と流通は、サミュエル·アダムスボストンビール、サミュエル·アダムス季節番組、サミュエル·アダムス悪のハズIPA、サミュエル·アダムス悪のEasy、サミュエル·アダムスが2021年初めに発表したノンアルコールのスモッグIPAに集中している。これらのビールは全国的に様々な瓶、標準缶、樽詰めがあります。

サミュエル·アダムスブランドは様々な特色ある包装と生ビールを発売し、サミュエル·アダムスボストン中心部の水道水間、サミュエル·アダムスボストンビール工場水道間、サミュエル·アダムスシンシナティビール水道間限定醸造を行っている。

5

同社は犬魚頭ブランドファミリーで25種類以上のビールを提供している。犬魚頭ブランドは1995年に設立され、料理革新を米国クラフトビール市場に導入する早期リーダーとして公認されている。DogFish Headブランドファミリーの大部分の普及と流通は,連続ジャンプのDogFish Head 60分と90分IPAおよび季節品種バッグに集中している。これらのデザインは様々な缶、瓶、樽詰めの包装があります。DogFish Headブランドは様々な特色ある包装や生ビールを発表し,そのDogFish Head Brewing and EatsとMilton試食室で限定醸造した。同社は米国やカナダ以外のDogFish Headビールと蒸留烈酒ブランドの流通権を持っていない。

怒った果樹園硬いリンゴ酒

同社の怒り果樹園リンゴ酒は、ビール業界と似たような特徴を持つハードリンゴ酒カテゴリーで競争している。同社は、辛口リンゴ酒カテゴリーは米国ビール消費量の約0.6%を占め、このカテゴリーの販売台数は2021年と2022年にそれぞれ8%と10%減少したとしている。この種類は規模が小さく、競争が激しく、競争は主に多くの小型地域性と地方性硬リンゴ酒会社から構成されている。

同社は怒った果樹園ブランド家族の中で10種類以上のハードリンゴ酒を提供しており、その多くは米国全国で様々な瓶、缶、樽詰めで販売されている。怒った果樹園ブランド家族の大部分の普及と流通努力は、怒った果樹園の脆いリンゴに集中している。怒った果樹園ブランドは様々な特殊な包装や生リンゴ酒を発表し、ニューヨークのワルデンにある会社が所有する果樹園やCideryで限定発酵を行った。

犬魚頭精霊RTDと本物のウォッカソーダ水

同社のDogFish Hetilling缶カクテルブランドとTrue Vodka Seltzerブランドは強い酒RTDカテゴリーで競争している。同社は,スピリッツRTDカテゴリーがビール市場以外の米国に占める割合は8%未満であり,このカテゴリーのドル価値は2021年と2022年にそれぞれ118%と78%増加したとしている。この種類は規模が小さく、競争が激しく、大型国際と国内の競争相手、及び多くの小型地区と現地の手蒸留会社を含む。

DogFish Headブランドは2002年に烈酒の蒸留を開始し,最初の工芸醸造所の一つと考えられている。同社は15種類を超えるDogFish Headブランドの蒸留酒を提供し、少量で限られた市場で販売されている。2021年、同社はDogFish Headブランドを介してスピリッツRTD市場に進出した。

同社は現在、犬魚頭ブランドで5種類のスタイルの強い酒RTDを提供しており、全国的に滑らかな缶詰と滑らかな缶詰の各種包装で販売されている。

2022年第4四半期、同社は本物のボルト加蘇打水ブランドを発売した。同社は現在、True Vodka Seltzerブランドで4種類のスタイルの強い酒RTDを提供しており、全国的に滑らかな缶詰と滑らかな缶詰の各種パッケージで販売されている。同社は2023年上半期にTrue Vodka Seltzerの味と品種包装数を増加させる予定である。

同社はその飲料の表現と製品ライン全体の合理化を評価し続けている。会社は定期的にいくつかのデザインとセットを停止します。例えば,2022年に同社はBevy Long飲料ブランドを停止し,2023年上半期に本格的なアイスティー品種パッケージの生産を停止する予定である。数年前に生産停止や生産停止のあるデザインやブランドは会社の品種のために生産したり再発売したりする可能性があります。

製品革新

同社は革新と新ブランドの構築において良好な業績記録を持っており、革新者としての地位を維持することに取り組んでいる。そのため、同社は絶えず新しいアルコール飲料をテストし、異なるブランドラベルで販売し、飲酒者の興味を評価することが可能だ。ボストンビール工場、ミルトンビール工場と果樹園及びその他の比較的に大きいビール工場とビール工場の水道室は大量の時間をかけてアルコール飲料を構想、テストと開発し、会社の将来の潜在的な商業発展を満たし、そして現有の飲料の成分と技術の改善を評価する。

6

同社の2022年における最も重要な革新は、True Margarita Varity PackとTrue Vodka Seltzerブランドと、新しいHard Mountain DewとSauza Agiveカクテルブランドを発売することだ。

同社は2023年第1四半期にジムビムケンタッキー州冷却器を含むいくつかの新製品を発売する予定だ。

2021年5月、同社はカナダ連邦規制市場の専門研究·革新センターとして、非アルコール大麻飲料に専念する子会社を設立することを発表した。この新しい子会社は,同社が独自の大麻飲料を開発·試験できるようにするとともに,米国や世界各地の大麻規制も発展し続けている。同社は2022年下半期からカナダで限定マリファナ飲料製品の販売を開始した。その会社は現在カナダ以外でマリファナ製品を生産または販売する計画はない。

販売、流通、マーケティング

法律や規制環境の規定によると、同社の販売の大部分は、米国の400社以上の卸売業者ネットワークと、外国卸売業者、輸入業者または他の機関(総称して“流通業者”と呼ぶ)からなるネットワークに行われている。これらの流通業者は、逆に、雑貨店、クラブショップ、コンビニ、酒類店、バー、レストラン、スタジアム、および他の伝統的および電子商取引小売サイトのような製品を小売業者に販売し、これらの小売店では、製品を飲酒者に販売し、いくつかの限られた場合には、流通業者として機能する当事者に販売する。同社の製品は主にアメリカで販売されているが、カナダ、ヨーロッパ、イスラエル、オーストラリア、ニュージーランド、カリブ海地域、環太平洋地域、メキシコと中米、南アメリカの市場もある。

少数の例外を除いて、同社の製品はその流通業者ポートフォリオの主要ブランドではない。そのため、同社は他の飲料と飲酒者の業務シェアを争うほか、他の飲料会社と販売業者の注意力、時間、販売努力を競争している。2022年の間、会社最大の個人販売店は会社の総売上高の約3%を占めている。上位3位の個人ディーラーの合計は会社の総売上高の約7%を占めている。一部の州や国では、会社とその流通業者との契約は、特定の契約条項の施行を制限する法律の影響を受ける可能性があり、特に会社と関係を終了する権利に関する条項である。

歴史的にみると、同社の製品の多くは包装後数日以内に出荷され、同社の醸造所や第三者生産施設の完成品が限られている。同社は1カ月目の第1週に流通業者から大部分の注文を受け、製品は来月出荷される。ディーラーは3~5週間の包装在庫と3~4週間の草稿在庫を携帯し、会社は在庫が限られた場合にディーラーの注文を満たすことができる。

2019年からは,主に真のHard SeltzerやTwisted茶ブランドに対する需要が予想以上であることやサプライチェーンの制限により,会社が品切れになり,ディーラーの需要,特に夏季のピークを完全に満たすことができない場合がある。これらの品薄に対応するため、同社はある流通業者と協力し、流通業者の真硬蘇打茶やねじれ茶ブランドの包装在庫を増やし、飲酒者のニーズを満たすことができるようにする計画だ。2021年下半期から、硬ソーダ水種別の減速幅が業界予想を明らかに上回ったため、会社在庫と総代理店在庫(手元日数で計算)はいずれも過去水準を上回った。2021年には、流通業者が積極的に在庫水準を下げたため、会社のビール工場や倉庫の過剰在庫が抹消され、注文が減少した。

2022年の間、同社は真の硬ソーダ水といくつかの比較的新しいブランドのために材料を生産·調達し、これらの材料は小売時に品薄を避けるためにその予測の上限に位置している。これによりサービスレベルが向上し、在庫不足が大幅に減少したが、会社のビール工場や倉庫の過剰在庫が追加的にログアウトした。同社は在庫をより良く管理し、超過在庫のログアウトを減少させるために、そのサプライチェーン転換の取り組みに引き続き取り組んでいる。

同社は、2022年12月31日までのディーラー在庫は平均約5週間で、各ブランドの全体的な在庫レベルは適切な水準にあるとしている。同社は、ディーラーが今年の残り時間に在庫水準を手元の4週間から5週間の間に維持すると予想している。

ボストンビールは500人以上の販売チームを有しており、同社は国内ビール業界最大の販売チームの一つだと考えている。同社の販売組織は、教育や販売促進計画を提供することで、ディーラー、小売業者、飲酒者レベルの関係を発展させ、強化することを目的としている。同社の販売チームは高いレベルの製品知識を持ち、醸造や販売過程の詳細について研修を受けている。販売代表は通常以下のサンプルを持っています

7

会社の飲み物、ある具とその他の宣伝材料は、卸売と小売のバイヤーに会社の製品の品質と味を教育します。同社はその流通業者や小売業者と強固な関係を築いており、その多くは会社のプレミアム定価戦略と成長の恩恵を受けている。

同社はまた、テレビ、デジタルとソーシャルメディア、放送、看板、印刷メディアを含むメディア活動に従事している。メディアの努力と相補的なのは賛助に参加することであり、現在の後援は、米国サッカー連合会、国家ホッケー連盟、ボストンレッドソックスおよび他のプロスポーツチーム、ボストンマラソン、現地コンサートおよび祝日、および現地の法律および法規が許可されている範囲で現地機関で行われる業界関連の貿易展示および販売促進活動を含む。同社は幅広い販売所プロジェクト(横断幕、ネオンマーク、傘、ガラス器、陳列品、マーク、メニュー棚)を使用して、衝動販売と持続的な宣伝を刺激することを目的としている。

包装と具

歴史的に、同社はその飲料の製造に十分な量の包装材料や成分を得ることに成功してきた。2020年から2021年の間に、同社は包装材料(主に缶詰)でいくつかのサプライチェーン制限に遭遇し、会社の生産計画に影響を与え、よりコストの高い缶詰サプライヤーを使用することで缶詰コストを増加させた。割引価格を得るために、当社はあるサプライヤーと有限期間の供給契約を締結しました。同社はほとんどの包装材料と具の面で競争力を保っている。2022年、いくつかの調味料、クラウン、ラベルは単一の供給源によって供給されたが、同社は調整する時間があれば、代替サプライヤーを見つけることができると信じている。最も重要な包装と成分は

缶詰それは.本物のハードセルツァーブランド飲料は主に滑らかな缶詰に包装されていますが、Twisted Teaブランド飲料は主に標準缶詰に包装されています。2022年には同社の総販売台数の78%以上が缶であり、同社はこの割合が2023年にはさらに増加すると予想している。2020年から2021年にかけて、飲料業界の缶詰に対する需要が大幅に増加し、生産能力が不足している。メーカーはサプライチェーンを調整して需要の増加に追いつくことができるからだ。酒類消費が店内から店内外に移行するにつれ、需要は2020年から加速的に増加している。2021年、TrueブランドシリーズとTwistedブランドシリーズの発展に伴い、会社は供給不足を経験し、これらの供給不足は会社の生産計画に影響を与え、より高価な缶詰サプライヤーの使用により缶詰コストが増加した。2022年に当社の缶詰供給に大きな中断はなく、当社は2023年に十分な缶詰供給があると信じています。

調味料とジュースです。同社の飲料には多くの独特かつ独自の味と組み合わせが含まれており、その中のいくつかの調味料は単一源である。飲酒者を引きつける一部として,真の硬ソーダ水とねじれ茶ブランド飲料は特に調味料や様々な味の使用に依存している。同社は2022年下半期に本格的な配合調整を行い、ジュースや他の天然味を加えた。会社は多くの調味料とジュースサプライヤーと緊密に協力して、十分な供給を確保しており、現在2023年には十分な調味料とジュースの供給があると信じている。

ボール紙それは.同社の飲料は主に板紙包装、キャリア、板紙包装箱で包装されている。2020年以内に、同社の板紙包装供給が中断され、その生産計画に影響を与えた。二零二年以来、当社の板紙供給は大きな中断はなく、当社は2023年に十分な板紙包装供給があると信じています。

ガラスです。同社の多くの飲み物はガラス瓶で販売されています。2020年から2021年までの新冠肺炎の疫病により、飲料業界のガラス瓶に対する需要は大幅に増加し、生産能力は不足し、ガラスメーカーは供給チェーンを調整して増加の需要に追いつく必要があるからである。最近の中断は2020年第4四半期に発生し、生産計画に影響を与えた。二零二年以来、当社のガラス供給は大きな中断はなく、当社は2023年に十分なガラス供給があると信じています。

麦芽です同社の麦芽に使用されている2行のオオムギ品種は主にアメリカとカナダで栽培されている。2022年の北米オオムギ生産量は2023年の麦芽需要を満たし、品質と数量で歴史長期平均水準とほぼ一致する。同社は2022年にビール生産用の麦芽の大部分を4つのサプライヤーから購入した。同社は現在、その1つのサプライヤーと長年の契約を締結し、他のサプライヤーと1年間の契約を締結している。同社はまた、他の麦芽サプライヤーがその需要を満たすことができると信じている。

ホップです同社の多くのSamuel AdamsビールはヨーロッパからのNobleホップ品種を使用し,ヨーロッパ,アメリカ,ニュージーランドの他の地域で栽培されているホップも使用している。ドイツのいくつかの地域で高貴なホップが栽培されています

8

チェコ共和国産で、食感と香りの良いホップを栽培することで知られている。同社はT−90ホップ粒子,T−45ホップ粒子,二酸化炭素抽出物を含む様々な形態のホップを使用している。同社はホップを複数の冷蔵倉庫に貯蔵し、単一地点での災害の影響を最大限に減らしている。

同社は9つの主要ホップ販売店と調達承諾を締結し、可能な短期需要の最適な推定に基づいて、手元の1~2年間の基本ホップ品種の供給を維持し、供給意外減少のリスクを制限し、新ビールに必要なホップを調達しようとしている。同社は使用量が2年を超えると予測されるホップ在庫を他の長期資産に分類している。

使用計画の変化は、特定のビールのホップ不足や一部のホップ品種の過剰を招く可能性がある。

酵母です同社は多くの酵母株を使って飲料を生産している。一部の菌株は商業的に購入できるが、他の菌株は特許されている。特許菌株は廃棄後に交換できないため、同社は、同じ菌株の複数の培養物を異なる生産場所およびいくつかの独立した実験室に貯蔵することによって、これらの菌株を保護する。

りんごです。同社はその強いリンゴ酒に特殊なリンゴ品種と原産地を使用しており、これらの品種と原産地はリンゴの風味特徴に重要だと考えている。2022年、これらのリンゴは主にヨーロッパとアメリカから来て、フランスからの苦楽半分のリンゴと、イタリア、ワシントン州とニューヨークからの料理リンゴを含む。ヨーロッパのリンゴの購入と約束はユーロで、アメリカのリンゴはドルで価格を計算します。その中のいくつかのリンゴ品種の供給は限られており、多くの外部要素、天気条件、栽培者がリンゴから他の作物に転換し、競争相手の需要、政府の監督管理と農業に影響する立法を含み、すべて価格と供給に影響を与える可能性がある。

品質保証

同社は品質保証チームと酒造大師を招いて会社の醸造業務を監督し、会社が所有するビール工場と会社の製品醸造、発酵または蒸留の第三者生産施設でその飲料の生産を制御している。一般的に広範なテスト、試食と評価を行い、会社のすべての飲み物が会社の基準を満たすことを保証する必要がある。同社は会社が所有する各ビール工場に現場品質管理実験室を設置し、より小さい水道水間と現地のビール工場に追加の集中式実験室サービスを提供している。

ある特産品と蒸留製品を除いて、同社はその飲料の各瓶、缶詰、樽に明確で読みやすい“新鮮”日を表示し、その飲用者が最も新鮮な製品しか享受しないことを確保した。ボストンビールはこのやり方を使った初めてのアメリカのビール醸造業者です。

生産戦略

同社は自社所有のビール工場や他社が所有するビール工場や包装施設での生産を含む生産戦略を進めている。同社は2022年に約9060万ドルの資本投資を行い、その大部分はこれらのビール工場への投資である。これらの投資は生産量を向上させ、効率を高め、コストを低減し、製品革新を支援するためだ。現在の将来の販売台数と組み合わせの推定によると、同社は2023年に1億~1億4千万ドルを投資して、これらの推定を満たす予定だ。実際の資本投資は需要を満たすことに強く依存しているため、実際にかかる金額は会社の現在の予想と大きく異なる可能性が高い。

2022年、ペンシルバニアビール工場、シンシナティビール工場、ミルトンビール工場は、会社が所有するビール工場の出荷量の大部分を生産した。ペンシルバニアビール工場は同社最大のビール工場です。

会社の現地醸造所と水道水間の生産と小売活動は主にビールの醸造と包装、水道間とギフト店の現場小売、レストラン活動、革新と伝統ビールの開発に用いられ、場合によってはそれぞれの現地市場地域の草稿と包装口座を支持する。

Cideryの生産は主に新型革新的なハードリンゴ酒の開発、発酵と包装リンゴ酒の開発に用いられ、Cideryの現場小売を提供し、そして現地市場の草稿と包装顧客を支持する。

当社が自社所有のビール工場で醸造、発酵、包装したビールは、2022年12月31日と2021年12月25日までの年間で、それぞれ生産量の約65%と56%を占めている。正常な業務過程において、同社は従来から他の醸造会社と様々な生産手配を達成してきた。これらの規定によると

9

上記の手配に加えて、当社は一般にこれらの醸造会社に原材料と包装を供給し、液体の生産と包装に労働力転換費を発生させる。同社はこれらの第三者生産施設資本改善のための前払金を前払いしており、この金は同社の契約期間内の支出である。

同社は現在、City Brewing Company LLC(“City Brewing”)の子会社と醸造と包装サービス協定を締結している。City Brewingは2022年と2021年にそれぞれ会社の年間出荷量の約26%と32%に貢献した。醸造と包装サービス協定によると、同社はCity Brewing施設の資本改善およびその他の前払いのために1.134億ドルをCity Brewingに支払った。2021年、同社は新しい場所で生産能力を獲得し、いくつかの既存の場所で能力を獲得し続けることを保証するために、City Brewingとの合意を修正した。この協定にはCity Brewingの最低生産能力獲得承諾が含まれており、これらの年間最低生産量約束が実現できない場合、会社は年間最低生産量約束を履行し、契約不足費用を支払う義務がある。同社はCity Brewingとの合意を2024年12月31日に延長した後、毎年2035年12月31日に延長する契約権を持っている。

当社は現在Rauch North America(“Rauch”)と生産協定を持っている。この協定にはRauchの最低生産能力獲得可能承諾が含まれており、これらの年間最低生産量約束が実現できない場合、会社は年間最低生産量約束を履行し、契約不足費用を支払う義務がある。ローハ協定による生産は2022年初めに開始された。協定の初期期限は2031年12月31日に満了するが、延長できる条項がある。

現在の生産量予測によると、同社は、上述した合意の一部を含むいくつかの第三者生産施設では、将来の年間生産量約束に達しず、差額費用が発生すると信じている。差額費用が販売貨物コストの一部として発生した場合、会社は契約期間中に差額費用を支出する。2022年、同社は300万ドルの差額費用を発生させた。2022年12月31日現在、生産手配残期限の生産量がゼロであれば、関連契約協定に規定されている事前通知の場合、2031年12月31日までの契約期間内に、契約切欠き費用は合計約1.27億ドルとなる。現在の販売台数予測によると、同社は約7200万ドルの差額費用を確認する予定で、これらの費用を以下のように記録する予定だ

|

|

発生する見込みの差額費用 |

|

|

|

|

(単位:百万) |

|

|

2023 |

|

$ |

19 |

|

2024 |

|

|

17 |

|

2025 |

|

|

15 |

|

2026 |

|

|

7 |

|

2027 |

|

|

7 |

|

その後… |

|

|

7 |

|

発生する予定の総差額費用 |

|

$ |

72 |

|

同社は現在,2023年には他社が所有するビール工場や包装施設の総生産量が約30%になると予想している。同社は、(I)円滑な缶詰包装および自動化品種包装の能力および能力、(Ii)全プロセスの一流の品質管理能力、および(Iii)従来の醸造、発酵および仕上げ方法を利用する能力、のうちの1つまたは複数を他社が所有するビール工場および包装施設のうちの1つまたは複数を選択する。第三者との醸造·包装手配によると、同社は施設ごとに生産された単位でサービス料を徴収する。

同社の国際業務は、同社が所有するビール工場が第三者生産·包装協定に基づいて供給し、国際的な場所で許可を得て生産している。

同社は代替案が選択可能であると考えているが、現在のどこでも生産が中断されていれば、ペンシルバニアビール工場、シンシナティビール工場、または都市ビール工場の深刻な中断が最大の問題、特に季節ピーク時に最大の問題となる。また,中断が発生すると,同社は現在の経済状況を維持できない可能性があり,代替生産地点の起動に大きな遅延に直面する可能性がある。醸造所の潜在的な中断は労働問題、政府行動、品質問題、契約紛争、機械故障、運営閉鎖或いは自然或いはその他の避けられない災難を含む。同社は既存の契約蔵人と協力し、任意の潜在的中断を最小限にしようとしている。

競争

10

アメリカのビール業界の競争は激しいです。国内と国際上の大型ビール醸造業者、そしてこの種類の中でますます多くの手作り醸造業者と手醸造所が類似した製品を販売しています。これらの製品の定価は目標消費者と似ています。

アメリカ最大の2つのビール醸造商百威英博とMolson Coorsは積極的にハイエンドビールとその他のビールカテゴリーに参与し、現有のビールブランド或いは新ブランドから輸入ブランドの大量の硬ソーダ水、風味麦芽飲料と強いRTDを輸入と流通することを通じて、新ブランド或いは全部或いは一部を開発することによって現有のブランドを買収し、自分の国内特色ビールを発売した。また,バドワイザーのハイエンド事業部とMolson Coorsの第10とブレイクは米国に本部を置く業務部門であり,ハイエンドビールと他のビールカテゴリーとの競争に特化している。コローナ、ハイネケン、Modelo ESpecial、Stella Artoisなどの輸入ビールは、米国で積極的な競争を続け、過去10年間で市場シェアを獲得した。ハイネケンと星座ブランド(CoronaとModelo ESpecialを持つ米国流通権)は、同社よりも多くの財務資源、マーケティング力、流通ネットワークを持っている可能性がある。

最近では2021年から2022年にかけて、コカ·コーラ社(“コカ·コーラ”)、ペプシコーラ、怪物飲料会社(“怪物”)を含む大型非アルコール飲料会社が、既存の従来の非アルコールブランドのアルコールバージョンを開発するために、アルコール飲料会社とのライセンス契約によりこれらの市場に参入し始めている。コカコーラはMolson Coorsと合意し、Topo ChicoブランドHard Seltzerを開発、マーケティング、販売し、レモネードを簡単に添加した。コカ·コーラはまた、星座ブランド会社とFresa?Mixedを開発、マーケティング、販売し、ブラウン·フォルマン社とジャック·Danielのテネシーウイスキーとコカコーラ?カクテルを開発、マーケティング、販売することを発表した。前述したように、同社はペプシと合意し、この傾向を利用するためにHard Mountain Dewを開発、マーケティング、販売している。ペプシはまた、2022年末にニューヨークビール工場FIFCO USAと合意し、リトン硬アイスティーを開発、マーケティング、販売し、2023年上半期に発売する予定だ。最後に、Monsterは2022年初めにCaNarchy Craft Brewery Collectiveを買収し、2023年初めに新ブランドBeast Disleedを発売する予定で、新たな風味麦芽飲料ブランドとなっている。

同社の真の硬水飲料は主にビール業界の硬ソーダ別で競争している。このカテゴリーは2016年から2021年まで急速に増加し、その後2022年に減少した。大規模な国際と国内の競争相手を含むハードソーダ種別の競争は激しい。硬水ソーダの価格は通常高級ビールよりも競争力があり、ビール、ワイン、強いお酒やFMBと飲酒者を争うかもしれません。その中のいくつかの競争相手はマーク·アントニーブランドを含み、そのブランド名は“白爪”、“白爪REFRSHR”、“白爪湧動”である。“マックスハードレモネードソーダ”、“バドワイザー淡ビール”のABInBevと、“ミタロ超有機ソーダ”、および“Vizyハードソーダ”と“Topo Chico”のMolson Coors。同社は2023年にはより多くの国内外から大小の競争相手が硬ソーダ水カテゴリーに入ると予想している。

同社のTrueブランドは,True Hard SeltzerとTrue Vodka Seltzerを含み,同社や酒類業界で一般的に精神ソーダとソーダに分類されているスピリッツRTDサブカテゴリと競合している。辛口ソーダとソーダは通常、低カロリーと低アルコール辛口酒RTDで構成されており、これらの飲料は味と味で硬ソーダ系飲料と似ているが、価格はもっと高い。辛口ソーダ類のトップブランドはE&J Gallo Wineryが所有しており、ブランド名は“High Noon”である。いくつかのライバルは、マーク·アンソニーの“白爪ウォッカソーダ”と“Rey Azulテキーラプラスソーダ”、Molson Coorsのブランド名は“Topo CHICO SPIRITED Canカクテル”、EJ Galloワイナリーのブランド名は“High Noon Tequila Seltzers”を含む2023年第1四半期に新たな辛口ソーダとソーダ水ブランドを発売することを発表した。

同社のTwisted茶飲料は主にビール業界のFMBカテゴリで競争している。ねじれ茶、マイクのハードレモネード、スミルノフアイス、バード淡オレンジ、レッドのリンゴシリアル、Seagram Escapes、Arnold Palmer SPPADEDのようなFMBは、麦芽飲料であり、通常は高級ビールに比べて価格競争力がある。前述したように,このカテゴリの競争が非常に激しいのは,このカテゴリには大型ビール醸造者やスピリッツ会社が存在し,麦芽をベースとした強い酒ブランドの親ブランドでは得られないチャネルでの広告,製品革新の急速な歩みが原因である。

同社のSamuel AdamsとDogFish Head飲料は主にビール業界のクラフトビールと国内特色ビールカテゴリーで競争している。同社は、クラフトビール数の持続的な増加に伴い、国内のクラフトビール間の競争と革新が強く維持されると予想している。同社は現在、9000社以上のビール工場が運営されており、2009年の約1,500社を上回っていると推定している。これらの新しい醸造所の多くはクラフト(小型と独立した)醸造所である。そのほか、いくつかの現有のクラフトビール工場は更に多くの生産能力を建設しており、更に多くの現地の水道水間を増加し、地理範囲を拡大し、更に多くのSKUとスタイルを増加させている。

11

近年、大手ビール工場、私募株式と他の投資家がクラフトビール会社の買収や投資を発表するニュースが相次いでいる。最も重大な買収には、ハイネケンがLagunitas Brewing Companyを約10億ドルで買収したことや、バドワイザーとMolson Coorsが多くの小さなクラフトビール工場を買収したことがある。

同社の怒り果樹園製品ラインは強いリンゴ酒カテゴリーで競争している。前述したように、このカテゴリーは規模が小さく、競争が激しく、競争相手の多くは小型地域性と地域性ハードリンゴ酒会社を含む。辛口のリンゴ酒の価格は通常、高級ビールと競争力があり、ビール、ワイン、強い酒、またはFMBと飲酒者を争うかもしれない。競争相手の中には、“Bold Rock”、“Ace”、“2 Townes”がある。

同社の犬魚頭缶にカクテルを入れて強い酒RTDSカテゴリーで競争している。このカテゴリーは規模が小さく、競争が激しく、大型国際と国内競争相手、多くの小型地域と地元蒸留会社を含む。強い酒RTDの価格は通常高級ビールより高く、ビール、ワイン、強い酒あるいはFMBと飲酒者を奪い合うかもしれない。上述したように、スピリッツRTDはスピリッツソーダとソーダからなる。犬魚頭缶詰カクテルは、通常、スピリッツRTDの別のサブカテゴリと競合し、スピリッツベースの缶カクテルと呼ばれる。スピリッツをベースとした缶カクテル分類の飲料は、通常、スピリッツ、ソーダ、ソーダ分類の辛口RTDよりも多くの味と高いアルコール含有量を有する。その中のいくつかのスピリッツをベースにした缶カクテルのライバルには、ブランドが“Cutwater”のABInBevと、ブランドが“Crown Royal”のディアジオがある。

同社の製品は他のアルコール飲料と飲酒者の注意力や消費を争っており、同社が競争するカテゴリーの革新が加速している。近年、ワインと強いお酒とビールの競争はますます直接的になっている。同社はこのような活動を監視し、ワインや強い酒との競争と位置づけるために、飲酒者のアップグレードへの興味から利益を得ようと戦略を策定しようとしている。

同社は三級流通システムで他のビールやアルコール飲料会社と競争している。同社は流通業者の注意力、時間、販売努力を目指している。小売では、同社は従来の小売棚、冷蔵庫、蛇口スペース、電子商取引の投入を競争している。飲酒者の観点からは,ブランド認知度と忠誠度の競争が存在する.ハイエンドビールとBeyondビール市場競争の主要な要素は製品の品質と味、ブランド広告とイメージ、貿易と飲酒者の販売促進、定価、包装と革新新製品の開発を含む。

同社は独立流通業者を通じてその製品を流通しており、これらの流通業者も競争相手の製品を流通している。あるビール醸造業者はその販売店と契約を締結し、ディーラーに要求を加え、ディーラーのこのビール醸造業者の製品に対する注意力、時間と販売努力を最大限に高めることを目的としている。これらの契約は、販売業者がそのポートフォリオに含まれるブランドに販売努力および投資を割り当てる方法に影響を与える可能性があるので、通常、醸造業者間の競争を激化させる。同社はそのディーラーネットワーク中のこれらとその他の傾向に密接に注目し、その製品が市場で最適な定位を獲得するための計画と策略の制定に取り組んでいる。

他の醸造業者や競争相手と比較して、同社は長期受賞した製品の品質、より多くの利用可能な資源、およびより費用効果に基づいてその製品を流通し、普及させる能力を含む一定の競争優位性を持っている。また、同社は、輸入ビールに比べて、より低い輸送コスト、より高い製品品質、輸入費用を必要とせず、より良い製品鮮度を含む競争優位性があると考えている。

規制と税収

アルコール飲料産業は連邦、州、そして地方政府によって規制されている。これらの規定は、許可、許可、マーケティング、広告を含むアルコール飲料の生産、販売、流通を管理する。その生産施設を運営するためには、タバコ·酒税務署(TTB)、食品·医薬品局(FDA)、州アルコール規制機関、州および連邦環境機関を含むが、これらに限定されない複数の政府機関からの大量の許可、免許および承認を取得し、維持しなければならない。

政府エンティティは、様々な税金、許可料、および他の同様の費用を徴収することができ、適用される法律および法規の遵守を確保するために債券を要求することができる。2018年から、“減税·雇用法案”により、年産600万バレル以下のすべてのバレルについて、会社のハードソーダとビールに対する連邦消費税税率が1バレル18ドルから16ドルに引き下げられた。硬リンゴ酒(アルコール含有体積分率8.5%以下)の最高価格は1ガロン当たり0.226ドル,硬リンゴ酒(不合格の発酵可能果物を含む)は1ガロン1.07ドル,人工炭酸ワイン(高二酸化炭素含有硬リンゴ酒)は1ガロン3.3ドル,蒸留酒は1ガロン13.5ドルであった。各州は飲料タイプとアルコール含有量に応じて税率別の消費税を徴収している。もし会社が適用される連邦、州、地方の法律法規を守らなければ、より高い税収、罰金、費用、および許可証の一時停止または取り消しにつながる可能性がある

12

許可書や承認文。このような規制行動が当社やその経営業績に重大な悪影響を与えない保証はないが、当社はそのナンバープレートやライセンスに影響を与える違反を何も知らず、これらの違反は現在の業務を継続する能力に重大な影響を与える。

商標

同社はサミュエル·アダムス、サム·アダムス、Twisted Tea、True、True Hard Seltzer、怒りの果樹園、犬魚Head、コニ島、エンジェルシティビール工場を含む米国特許商標局の商標登録を取得した®それは.それはまた多くの一般的な商標を持っている。いくつかの会社の商標もまた違う国で登録されているか、または登録を待っている。同社はその商標に実質的な価値があると考えており、その製品マーケティングにおける重要な要素の一つである。当社は、その現在の業務に重大な影響を与える可能性のある商標侵害行為を一切知りませんし、当社がその業務でその商標を使用することを阻止する可能性のある以前の商標主張も知りません。会社の政策は、適切な時期にその商標を登録し、利用可能な法執行選択によって、その商標を侵害する行為に反対することである。

環境、健康、安全規制と操作に関する注意事項

当社の業務は、様々な広範かつ変化する連邦、州と地方環境と職業健康と安全法律、法規と条例の制約を受けており、これらの法律、法規、条例管理は人間の健康や環境に悪影響を及ぼす可能性のある活動や運営を受けている。環境法律、法規または条例は、過去の危険材料漏洩地点の救済費用とそれによるいくつかの損害に対して責任を負うことができる。当社は,現在および過去に適用されてきた環境保全法を厳格に遵守してその活動や運営を行ってきたと信じており,現行の環境保全法によるいかなるコストも当社の財務状況や運営業績に大きな悪影響を与えないと信じている。

同社は環境に責任を負う努力の一部として、そのビール工場の回収を改善し、廃棄物や公共事業の消費を削減するための多くのやり方をとっている。

同社は、その施設が職業健康と安全要求に適合していることを確実にするために、様々な政策や手続きをとっている。当社は、現在適用されている要求に適合しており、コンプライアンスを維持するために努力していくと信じています。しかし、新たなより限定的な要求が採用されない保証はなく、これらの要求を遵守することは会社とその経営業績に重大な財務的影響を与える可能性があり、これらの政策や手続きが一貫して遵守され、深刻な事故を防止するのに十分であることは保証されない。

会社が2022年に取得した主要な環境、社会、ガバナンス(“ESG”)の成果の1つは、会社の投資家関係サイトwww.bostonbeer.comで閲覧できる“未来のための方向”と題する初のESG報告書を発表したことだ。同社はESGツアーを開始したばかりであるが、同社がその人々、地球、コミュニティへの影響を正確かつ透明に報告することは重要な意義があると長い間信じてきた。将来を展望すると、同社はその年間ESGレポートでESG計画の進捗状況を共有しようとしているが、同社はその10−Kおよび年次依頼書で精選ポイントを共有し続ける。

人的資本資源

2022年12月31日現在、会社は2679人の同僚を持っており、そのうち156人は労働組合または同様の組織によって代表されている。会社の行政指導チーム(“ELT”)は、会社の最高経営責任者と彼の7人の直接部下からなり、会社の主要業務分野の管理責任を共同で担当しており、醸造、サプライチェーン運営、販売、マーケティング、財務、人員、文化を含むがこれらに限定されない。会社取締役会とELTは、後任計画、人材管理、文化及び多様性、公平と包摂性が会社の持続的成功の鍵であると考えている。

後任計画と人材管理

同社は、各職能分野の人材開発·後継計画を定期的に審査し、業務運営を維持するための人材パイプを決定·開発している。同社は現在の環境下で外部幹部を導入する潜在的なコストとリスクを知っており、企業は内部候補者の抜擢において常に--より成功しているわけではない。したがって、取締役会およびELTは、任意の潜在的ポストが空席になる前からこれらのポストの潜在的後継者を決定し、これらの内部候補者のスキル格差分析を行い、これらの格差分野に関する訓練および接触をこれらの候補者に提供して、より良い潜在的後継者を育成するように努力している。取締役会は主にCEOの後任計画を担当していますが

13

他の幹部職の後継計画討論に参加する。同社は、その文化、給与構造、長期持分計画、および穏健な訓練と発展計画が、才能のあるリーダーに会社に残る原動力を提供していると信じている。

文化.

ELTは定期的に従業員と取締役会と文化問題を討論している。会社は、すべてのレベルの従業員が、どのレベルの他の従業員とも“議論できないことを議論する”権利を感じるべきであり、報復や報復を恐れるのではなく、包括的で尊重された労働環境を創出することに取り組んできた。社長はすべての新入社員向けの入社訓練でこの理念を講義し、全社会議のたびに未検討の問題を議論する時間を残した。そのほか、取締役会は毎年ELT不在の場合に1組の重要な高級管理者と面会し、取締役会は会社、その実践、文化及び従業員の福祉と計画について直接フィードバックを求めることができる。

会社はまた持続的な訓練と教育の文化を育成した。従業員に提供する訓練には、新入社員の入社訓練、尊重と効果的なコミュニケーション、ボストンビール会社の指導方法、販売技能、交渉とブランドの確立が含まれる。新入社員の入社訓練期間中、従業員はビールやリンゴ酒の教育訓練も受ける。そして、会社で1年間働いた後、従業員にさらなるビールやリンゴ酒教育課程に参加することを奨励し、そこで彼らは訓練を受けることができ、これらの分野の業界の専門家となる。同社はビール業界で最も多くの専門家を持ち、“認証ガイド”と呼ばれ、ビール業界にあると考えている。

2020年10月、会社は正式な指導とリーダーシップ計画を発表し、異なる背景からの数十人の高級と初級従業員を結びつけることで、多様な視点、ネットワークの構築、発展能力、成長能力とリーダーシップの育成を目的としている。

同社は定期的に従業員基盤の内部敬度調査を行い、その文化を確保することを支援している。2022年、76%以上の従業員がこの調査に参加し、調査の問題は会社の仕事を誇りに思い、会社の価値観を信じ、会社の従業員の安全、個人福祉と多様性への関心、会社の未来に自信があり、会社が新冠肺炎疫病を処理することに対する誇りに関連している。

多様性公平性包括性

機会均等な雇用主として、会社は人種、肌の色、性的指向、性別アイデンティティ、宗教、国籍、年齢、精神/身体障害を含む差異を認めて重視する多様で公正な組織を作ることに取り組んでいる。会社がこれらの努力をしているのは、受け入れられ、平等で、参加されていると感じる職場を支援し、向上させ、組織全体に多様な代表性を増加させるためであり、持続的な成功に重要である。この3年間、同社はこの目標を達成するために多くの段階を取った。

2022年、同社は長年の段階的多元化、株式と包括性(DEI)戦略の第2段階を開始し、従業員チームの包摂性を高める3つの願望に重点を置いている

2022年にはいくつかの取り組みが行われ、これらの願いの下で達成された

14

2022年12月31日現在、取締役会メンバー9名中2名、取締役会メンバー9名中1名の女性代表が不足している少数派、実行幹事9名中4名の女性がいる。会社のより幅広い専門家のうち、約35.2%が女性で、19.7%が自分が不足している少数派を代表する一部だと思っている。2022年、約40.2%の新入社員が女性で、32.4%の人が不足している少数派を代表する一部だと思っている

企業社会的責任

同社には独立した社会影響チームがあり、戦略的な目で私たちのCSR計画を処理し、会社の組織、ブランド、運営場所をカバーしている。

中心的な慈善計画はサミュエル·アダムスがアメリカンドリームを醸造する計画ですこのイニシアティブは、米国最大の非営利少額融資機関Accion Opportunity Fundおよび他の現地の非営利パートナーと協力し、商業資本、研修、および新しい市場機会を得ることによって、食品、飲料、および酒造業界の小規模事業者を支援する。小企業の強化を支援し、地域の雇用を創出し、活力に満ちたコミュニティを構築することを目標としている。2008年にサミュエル·アダムス醸造アメリカンドリーム計画が開始されて以来、同社はAccion Opportunity Fundなどのパートナーと協力し、3500人近くの小規模事業者に9600万ドルを超える融資を提供し、これらの小規模事業者はその後95%以上の金利でこれらの融資を返済した。受け取ったローン返済はその計画に再投資されるだろう。ボストンビールの同僚は、地元のビジネスパートナーやコミュニティ組織とともに、全国14,000人を超える事業主に研修と指導を提供している。このような努力は地域のために9000個以上の雇用を創出したり維持したりした。

DogFish Headのビールと慈善プロジェクトは非営利組織と創造的に協力し、コミュニティを育成し、芸術の進歩を養い、環境管理能力を育成する。これらの努力は大西洋中部に集中しています

15

DogFish HeadブランドCall Homeは、2022年に直接支出、製品寄付、資金調達、活動の形で地域コミュニティに55万ドルを超える投資を行った。この1年間,ビールと仁愛は100近くの組織と協力し,デラウェア州沿岸部に影響を与えた。

ボストンビールボランティアは2022年に全面的にスタートする予定です!同僚や地域社会のための持続可能な影響力、つながり、そして参加文化を作ることを目的とした計画だ。社会影響チームは,コミュニティパートナーとの関係を利用して,慈善日,途切れない単日コミュニティサービスプロジェクトを企画した。慈善日の間、同僚たちは袖をまくり上げ、チームを跨ぐつながりを築きながら影響を与え、必ずしも毎日一緒に仕事をしているとは限らない人と一緒に仕事をしているからだ。2022年、700人以上の同僚が9つの異なる州で37の仁愛日のうちの1つに参加した。

この3つのプロジェクトと無数の他の計画の中で、BBC社会影響チームは、包括的な参加を通じて同僚、ブランド、パートナーの会社コミュニティへの影響を強化し、つながりを深め、役割を果たすことに集中している。

他にも

会社は“ニューヨーク証券取引所上場企業マニュアル”第303 a節の要求に基づき、第12(A)節CEO証明書をニューヨーク証券取引所に提出した。この10-K表の年次報告書には、2002年サバンズ-オキシック法302節の要求に従って最高経営責任者および最高財務責任者が発行した証明書が添付ファイル31.1および31.2にそれぞれ含まれている。会社は、会社の投資家関係サイト上で、その10-K表年次報告の写し、及び1934年証券取引法第13条(A)又は15(D)条に規定されている他の報告書を無料で提供するWww.bostonbeer.comまたは、投資家関係部に書面で要求したり、ボストンビール会社、One Design Center Place、Suite 850、Boston、Massachusetts 02210。

16

第1 A項。RISK因子

本年度報告の10−K表の他の情報を除いて、投資会社A類普通株を決定する前に、以下のリスクを慎重に考慮すべきである。経営陣は、これらのリスクや不確実性が最も実質的である可能性が高いと考えているため、投資家にとって最も重要な考慮要因である。同社の業務運営や業績も、他のリスクや不確定要因の悪影響を受ける可能性があり、これらのリスクや不確定要因は現在知られていないか、重要ではないと考えられているか、あるいはその業界や業務における他社が直面しているリスクや不確定要因と類似している。実際に以下のいずれかのリスクや不確定要因が発生した場合、会社の業務、財務状況、経営結果またはキャッシュフローが影響を受ける可能性がある。この場合、同社A類普通株の市場価格が下落する可能性がある。

私たちの業界に関わるリスクは

その会社は激しい競争に直面している。

アメリカ国内のハイエンドとBeyondビールカテゴリの競争が激しいのは、国内と国際大手蔵元がこれらの種類に参加し、ますます多くの手作り醸造業者と手作り醸造所が、価格が似ていて、目標消費者に似た類似製品を販売しているからである。

アメリカ最大の2つのビール醸造商百威英博とMolson Coorsは積極的にハイエンドビールとBeyondビールカテゴリーに参与し、既存ブランド或いは新ブランドから大量の新しい硬ソーダ水、風味麦芽飲料と強いRTDを発売し、輸入と流通輸入ブランドを輸入し、そして新ブランドの開発或いは全部或いは一部を通じて現有ブランドを買収し、自分の国内特色ビールを発売した。コローナ、ハイネケン、Modelo ESpecial、Stella Artoisなどの輸入ビールは、米国で積極的な競争を続け、過去10年間で市場シェアを獲得した。ハイネケンと星座ブランド(CoronaとModelo ESpecialを持つ米国流通権)は、同社よりも多くの財務資源、マーケティング力、流通ネットワークを持っている可能性がある。同社は競争が強いと予想しています。いくつかの既存の飲料会社はより多くの生産能力を建設しており、地理的範囲を拡大し、より多くのSKUとデザインを増加させているからです。ハードソーダ、風味麦芽飲料、クラフト国内ビール、輸入ビールと強い酒RTDの販売増加潜在力は、ハイエンドビール市場とアメリカ国内ビール以外の競争を増加させることが予想されるため、当社は競争定価圧力に直面する可能性が高く、当社製品に対する需要と市場シェアが変動し、さらには低下する可能性がある。

同社の製品は全体的に他のアルコール飲料と競争している。同社が他のビールや飲料会社と競争しているのは、飲酒者の受容度と忠誠度だけでなく、伝統的な小売棚、冷蔵庫と蛇口空間、および電子商取引の配置と会社のディーラーとその顧客のマーケティング重点も含まれており、これらのすべての会社は他のアルコール飲料製品を流通·販売している。同社の多くの競争相手は、バドワイザー、Molson Coors、星座、ハイネケン、Mark Anthony Brandsを含み、同社よりも多くの財務資源、マーケティング力、流通ネットワークを持っている。また、競合他社が会社製品と直接競争する新製品を発売したり、小売業者や流通業者に対する会社製品の重要性を低下させたりすることは、会社の業務や財務業績に大きな悪影響を及ぼす可能性がある。

また,アルコール飲料業界でもビール醸造業者間の継続的な統合が行われており,供給,流通,運営面でのコスト節約の機会を利用している。この統合の実例は,バドワイザーがSAB Millerを1070億ドルで買収し,SAB MillerがMolson CoorsとMolson Coorsとの合弁会社Miller Coorsの58%の株式をMolson Coorsに売却し,ハイネケンがLagunitas Brewing Companyを約10億ドルで買収したことである。また、過去数年間、百威英博とMolson Coorsは多くの新しい硬蘇打水を発売し、複数の地域的な手作り醸造所と手醸造所を買収し、これらのブランドの生産能力と流通を拡大した。

17

最近では2021年と2022年には、コカ·コーラ社(コカ·コーラ)、ペプシ·コーラ、怪物飲料会社を含む大型非アルコール飲料会社が、既存の従来の非アルコールブランドのアルコールバージョンを開発するために、アルコール飲料会社とのライセンス契約によりこれらの市場に参入し始めている。コカコーラはMolson Coorsと合意し、Topo ChicoブランドHard Seltzerを開発、マーケティング、販売し、レモネードを簡単に添加した。コカ·コーラはまた、一連のスピリッツRTDであり、ブラウン·フォルマン社と合意し、ジャック·Danielのテネシーウイスキーとコカコーラ?カクテルを開発、マーケティング、販売することで星座グループと合意し、販売することを発表した。前述したように,同社はペプシと合意し,Hard Mountain Dewを含むアルコール飲料を開発,マーケティング,販売し,この傾向を利用している。ペプシはまた、2022年末にニューヨークビール工場FIFCO USAと合意し、リトン硬アイスティーを開発、マーケティング、販売し、2023年上半期に発売する予定だ。最後に、Monsterは、2022年初めにCANarchy Craft Brewery Collectiveを買収し、2023年初めに新ブランドBeast Relatedを発売する予定で、新たな風味麦芽飲料ブランドである。

これらの合併業務は流通、販売、マーケティング費用の面でレバレッジ作用を増加させるため、会社の競争コストが増加する可能性がある。これらの大型競争相手もディーラーへの影響力を増加させ、規模の小さい飲料会社が市場地位を維持したり、新市場に参入したりすることを困難にする可能性がある。持続的な統合はまた会社が利用できる契約醸造能力を減少させる可能性がある。競合銘柄数や供給のこれらの潜在的な増加、競争コスト、契約醸造能力の減少および流通支援や機会の減少は、会社の業務や財務業績に重大な悪影響を及ぼす可能性がある。

大衆の態度と飲酒者の味の変化は同社の業務を損なう可能性がある。公衆の態度に対応するための規制改革は、会社の業務に悪影響を及ぼす可能性がある。

数年来、アルコール飲料業界はずっとかなりの社会と政治的関心のテーマであり、原因は飲酒運転、未成年者の飲酒とアルコール乱用(アルコール中毒を含む)の健康への影響を含むアルコール関連の社会問題に対する国民の懸念である。これらの懸念の結果、ビールメーカーの広告は制限される可能性があり、追加の警告ラベルや包装要求が加えられる可能性があり、酒類販売にさらなる制限が加えられる可能性があり、または米国で販売されているビールにより高い消費税または他の税金を徴収するために再努力される可能性がある。

ハイエンドビール市場やビール以外の市場を除いて、国内ビール業界は過去10年間で出荷量の低下を経験している。同社は、この低下は人口1人当たりのアルコール消費量の低下により、飲酒者が高品質で味のある強い炭酸飲料をより多く飲むためだとしている。ビールと強いお酒RTD、健康と健康傾向、そしてワインとスピリッツ会社のますます激しい競争から来ました。もし国内の飲酒者が当社の製品を消費することを一般的に好まない場合、あるいは国内のアルコール飲料業界が巨大な追加の社会的圧力や政府法規を受けた場合、当社の業務は重大な悪影響を受ける可能性がある。

さらに、いくつかの州は大麻の販売と流通を許可する法律法規を考慮しているか、または採択している。酒類販売への影響は予測できないが,大麻の合法的な使用は同社製品の需要に悪影響を及ぼす可能性がある。

その会社は流通業者に依存している。

米国では,同社のビールの約96%が販売されており,同社はその大部分のアルコール飲料を独立したビール販売店に販売し,小売業者に流通し,最終的に飲酒者に流通している。同社は現在400社以上の流通業者と手配しているが、持続的な成長はこのような関係を維持し、より多くの流通業者と協定を締結することを要求するだろう。現在の流通ネットワークにおける制御権や所有権の変化は、会社の製品への支援を減少させる可能性がある。

流通リスクを増加させる1つの事実は、ディーラーが通常、比較的短い時間で会社の流通契約を終了することができるということである。これらの流通協定には、会社に強制執行権と停止権を与える条項が含まれているが、一部の州法は会社がこれらの契約権を行使することを禁止している。会社が既存の流通手配を維持する能力は不利な影響を受ける可能性があり、その多くの流通業者の収入の大部分は主要なビールメーカーに依存しているため、彼らはこれらの生産者の影響を受ける可能性がある。当社の既存のDealerプロトコルが終了すると,実質的に若々しい条項で新しいDealerプロトコルを締結することができず,Dealerコストの増加を招く可能性がある。

18

当社が既存の流通ネットワークを維持したり、既存の手配を下回らない条項でより多くの流通業者を得ることができる保証はありません。

私たちの業務と運営に関するリスク

会社の将来の業務が増加する保証はなく、会社が変化する競争環境の挑戦に適応できる保証もない。

2015-2017年の間に、クラフトビールの増加率の鈍化とアップルワイン類の低下により、その製品に対する会社の需要が低下した。2018年から2021年にかけて,TrueとTwisted茶ブランドの増加に押されて,会社の製品需要が増加し,2018,2019,2020,2021年の消費量はそれぞれ13%,22%,37%,22%増加した。ハードソーダ水産物市場は2021年から2022年の間に減速成長傾向を経て、2022年の消費量を5%低下させた。増加傾向の鈍化は、会社の生産量と出荷量、および将来の生産量予測に大きく影響している。数量の減少はサプライチェーン関連費用の増加を招く。これらの直接コストには、過剰在庫の廃棄、超過と古い在庫の準備、財産、工場と設備の減価、第三者生産の解約前払い、および様々な第三者生産契約の終了に関連する費用の支出が含まれる。

同社は2023年に出荷量と消費量を2%から8%に下げることを目標としている。同社がこれらの目標を達成する能力は、ますます多くの競合飲料の影響を受ける可能性がある。会社がこれらの挑戦に向けて新製品を開発することは、会社の既存ブランドの販売減少を招く可能性があり、これらの新製品計画が安定した長期販売量を生む保証はない。また、メディアや技術使用の変化は、飲酒者へのブランドマーケティングの経済性に影響を与えており、より小さいブランドに対して同社が持つ可能性のある伝統的な競争優位性を弱める可能性がある。同社は、革新、新ブランド宣伝、新メディアの探索、投資や販売実行の増加はより大きな需要をもたらすと信じているが、会社の行動が会社の歴史的利益水準を維持することに成功することは保証されない。他の要素を除いて、販売減少はビール工場の利用率の低下を招く可能性があり、ブランド支援に利用できる資金の減少、収益力の低下、これらの挑戦は販売量の安定と増加のために異なるマーケティングポートフォリオとレベルを必要とするかもしれない。より低い成長環境や販売低下時期は、従業員を激励し、維持し、ディーラーと小売業者のそのブランドに対する現在の支持レベルを維持し、その現在のブランド投資レベルに資金を提供し、長期的な組織とビール工場の需要を審査する必要がある可能性があるため、会社に挑戦をもたらす。現在、同社は2023年にその販売台数目標を達成し、今後数年で販売台数増加を回復できると信じているが、その努力が成功したり利益を上げたりする保証はない。

同社はその製品のますます増加する需要を満たすために供給を増加させることができないかもしれない。

2022年の消費量は5%低下したにもかかわらず、2017年以降、当社製品への需要が大幅に増加し、その2022年の消費量は2017年の2.2倍以上となっている。

その製品に対する需要の増加に伴い、同社は需要を満たす上で挑戦に直面している。挑戦は生産制限であり、主に缶詰や品種包装能力の制限であり、供給制限でもある。当社は第三者が所有するビール工場,特にCity Brewing Company,LLCに依存して需要を満たしており,会社が所有するビール工場の生産量がその生産量に占める割合が2017年の90%以上から2022年の約65%に低下しているためである。2023年、会社は現在、会社が所有するビール工場の総生産量の割合が70%を超えると予想している。同社はCity Brewing Company,LLC生産への依存を2022年の約26%から2023年の約20%に低下させると予想している

企業の増加と増加する消費者の需要を満たす能力は以下のような要素の影響を受ける

19

企業が消費者の製品に対する需要を満たすために供給を増やすことができない場合、会社の業務や財務業績は悪影響を受ける可能性がある。

会社の広告や販売促進投資は会社の財務業績に影響を与える可能性があるが、効果は出ない。

同社はすでに巨額の広告と販売促進支出を投入し、そのブランドを向上させる予定だ。これらの支出は、会社の特定の四半期、さらには年間の運営結果に悪影響を及ぼす可能性があり、売上増加につながらない可能性がある。広告や販促支出水準の変化は過去に起こり、将来的にも会社の四半期経営業績の不安定化が続くと予想される。会社は有効な広告や販売促進活動にのみ投資しようとしているが、これらの投資を販売結果と結びつけることは困難であり、会社の支出がブランド資産を効率的に構築したり、長期売上を増加させたりする保証もない。

会社は主要な包装サプライヤーに依存しており、包装コストの増加は会社の財務業績を損なう可能性がある.

飲料業界の包装材料に対する需要が増加し、2020年から2021年までの間に生産能力不足が発生し、メーカーがサプライチェーンを調整したため、新冠肺炎疫病による需要増加に追いついた。本物のハードセルツァーブランド飲料は主に滑らかな缶詰に包装されていますが、Twisted Teaブランド飲料は主に標準缶詰に包装されています。2020年と2021年には,TrueとTwistedブランドシリーズの著しい増加と,缶詰への全体的な需要増加に伴い,同社は缶詰供給の逼迫を経験した。これらの供給制限は会社の生産計画に影響を与え、より高価なサプライヤーを使用せざるを得ないため缶詰コストが増加した。これらの圧力は2022年に緩和され、同社は現在、2023年には十分な包装材料の供給があると信じている。

同社は缶詰、ガラス、板紙包装、輸送箱など、包装材料の供給において競争力のある源を維持している。割引価格を得るために、当社はあるサプライヤーと有限期間の供給契約を締結しました。2022年、王冠とラベルは単一の供給源によって供給される。会社は代替サプライヤーがあると信じているが、代替供給手配を得る前に、会社の包装材料サプライヤーのいかなる損失も短期的に会社の経営業績、キャッシュフロー、財務状況に不利な影響を与える可能性がある。また、いくつかの包装サプライヤーネットワークに買収、制御、統合活動の変化が見られ、これはさらなる供給中断や経済変化を招く可能性がある。包装コストが増加し続けると,このコストが完全に価格上昇によって転嫁できる保証はない.同社はいくつかのコスト増加の影響を受けないように、いくつかの包装材料の長期供給協定を締結している。これらの契約の期限や期限はそれぞれ異なり,更新時にこれらの契約の経済性が複製できる保証はない.会社は更新時に現在の経済状況を保つことができず、今後数年で著しいコスト増加に直面する可能性がある。その中のいくつかの契約は会社の予測に基づいて最低調達量の約束をすることを要求している。同社の需要がその予測より大幅に低下すれば、同社は過剰生産により貯蔵コストや契約罰金が生じる可能性があり、会社の財務業績に重大な悪影響を及ぼす可能性がある。

需要変化に反応できないこと,当社が所有する生産施設への依存,他社所有のビール工場供給減少,当社所有ビール工場への投資が利用できないことが当社の運営や財務業績に大きな悪影響を及ぼす可能性がある。

前述したように、2021年の間にハードソーダ水産物市場は減速成長傾向を経て、年間販売量成長率を2020年の158%から2021年の13%に低下させ、2022年には15%低下した。

20

会社の業務増加傾向の変化、特に本当に困難なセル策ブランド、および増加した製品の複雑さは、会社が直面している管理課題を増加させた。近年、同社は一定期間の生産能力過剰を経験しているが、同時に製品不足やサービス問題も伴う。同社のサプライチェーンは販売台数が増加する中で難航しており、反応時に在庫の老朽化、運営、運賃コストの増加を経験している。これらの問題に対応するため、同社は包装能力とタンク能力を大幅に向上させ、これらの課題に対応する人員を増やした。同社が今後同様の問題に遭遇することなく、変化する消費者ニーズに効果的に対応したり、増加している製品の複雑さを管理したりすることは保証されない。計画ミス、運営効率の低下、従業員訓練不足、制御欠陥或いはその他の類似問題は会社の業務と財務業績に重大な不利な影響を与える可能性が高い。会社の成長、運営手続きの変化、複雑さの増加には大量の資本投資が必要だ。将来、会社は全体的にこれらの投資から何の運営コストレバレッジも見られないかもしれないし、そうする保証もない。

2022年、同社はその所有するビール工場で約65%の生産量を生産した。このような自社ビール工場への依存は、これらのビール工場がピーク月に現在の生産能力で運営されているため、生産能力制限と供給中断のリスクに直面している。経営陣は、どの醸造場所の生産が一時中断すれば、ペンシルバニアビール工場の生産量の増加に伴い、そこの深刻な中断に問題があり、特に最盛期には代替案があると考えている。ビール工場の潜在的な中断は労働問題、政府行動、品質問題、契約紛争、機械故障、運営閉鎖、疫病に関連する或いは他の人員不足、或いは自然或いは避けられない災難を含む。中断が発生すれば,同社は酒造場所の交換を開始する上で大きな遅延に直面する可能性があり,その経営業績は重大な悪影響を受ける可能性がある。

同社は第三者生産施設の生産能力を利用し続けている。2022年の間,会社の年間出荷量の約26%はCity Brewing Company,LLCと締結したサービス契約に基づいて醸造および/または包装されている。第三者ビール工場を選択して醸造サービス手配を行う際に、同社は、ビール工場の円滑な缶と自動化品種包装の能力と能力、その生産過程全体における品質管理能力、および従来の醸造、発酵および精製方法を利用する能力を慎重にトレードオフした。当社が第三者生産サービス手配を利用する必要がある範囲では、当社の当該等の契約での経営コストは、当社が所有するビール工場の計画経営コストよりも高く、サービスレベルや信頼性が内部生産よりも低い可能性があり、その利用可能な醸造能力が意外に低下する可能性があり、いずれも当社の業務や財務業績に重大な悪影響を及ぼす可能性がある。このような第三者施設の使用も、より高い物流コストと、企業の顧客に効率的かつタイムリーに製品を納入する能力の不確実性をもたらしている。

ビール業界の持続的な統合や会社の発展に伴い,他社が持つビール工場の生産能力や意思がより懸念されるようになり,会社は必要に応じてこれらの工場でその製品の一部を醸造,発酵あるいは包装することができるため,会社の需要が統一的に満たされる保証はない。同社はその会社のすべての醸造所で働き続け、その第三者生産パートナーと協力し、任意の潜在的な妨害を最小限にしようとしている。しかしながら、中断が発生した場合、企業は一時的な生産不足および/または生産および/または流通コストの増加に遭遇する可能性があり、特定のブランドおよびパッケージの代替生産能力を確保するために大量の資本投資を行う必要があり、これら2つの場合の組み合わせは、企業の業務および財務業績に大きな悪影響を及ぼす可能性がある。City Brewing制御権の買収や変更による生産中断や,会社のいくつかの生産地点が同時に中断すると,重大な中断,コスト増加を招き,販売損失を招く可能性がある.

同社は生産施設の保有を強調し,これらの施設を維持·改善するために大量の資本を投入し続け,これらの施設を支援するための大量の固定運営コストを発生させる必要がある。生産量が不確定な環境下で、販売量が低下すれば、会社は自社ビール工場の運営コストを支援できないリスクに直面する。これに伴い、これらの支出が行われ、これらのコストが発生しているにもかかわらず、需要がさらに増加し、現在の数量推定を超えると、会社は増加した需要を満たすことができないリスクに直面している可能性がある。

同社は自社ビール工場と第三者契約施設の組み合わせで生産·流通リスクを低減しようとしているが、この戦略が必ず成功する保証はなく、短期的なコストと効率の低下を招き、私たちの業務や財務業績に悪影響を及ぼす可能性がある。

21

会社の指導部やその他の要職の変動は、重要な知識や能力の喪失を招き、会社の業績に悪影響を及ぼす可能性がある。

同社は経験豊富な指導チームを持ち、飲料と消費財業界の商業成功と革新の面で良好な記録を持っている。例えば、デイブ·バーウィックは2018年に入社し、社長兼最高経営責任者を務めた。Burwickさんは、2005年以来、ボストンのビール会社の取締役会に勤めていましたが、この役職を開始する前に務めました。彼が最近担当したのはPeet‘s CoffeeのCEOで、Peet’sに加入する前にBurwickさんは北米の聡明なCEOを務め、ペプシ社で20年以上にわたって北米のペプシのCEOを含めて20年以上指導者を務めてきた。その会社は将来的に重要な指導部や重要なポストの変動を経験する可能性が高い。キーリーダーの離職、特にCEOの離職は、会社に重要な知識や経験をもたらす可能性がある。このような知識や経験の流失は、成功した後任計画や外部採用や移行によって減少することができるが、企業がこれらの努力で成功する保証はない。肝心なポストに就く高業績人材を吸引、維持、統合と育成することは会社がビジネスチャンスをつかむ戦略の核心構成部分である。不利なビジネス環境の下で、例えば会社が現在直面している成長環境が低下し、合格した高級指導部を誘致し、維持することはもっと挑戦的かもしれない。適切な人材を誘致·維持できなかった場合や、人員交代による職責引き継ぎを円滑に処理できなかった場合、会社の挑戦対応能力に影響を与え、会社が予想された業績目標や財務目標を達成できない可能性がある。

同社は製品供給·流通規模を大幅に増加させ、複雑性を増加させ、会社の業績や財務業績に悪影響を及ぼす可能性がある。

同社は生産した市販の硬ソーダ,風味麦芽飲料,ビール,硬リンゴ酒,強いRTD,蒸留烈酒の数を大幅に増加させた。過去5年間に、同社は真硬ソーダ水、ねじれ茶、サミュエル·アダムス、怒りの果樹園ブランドを含む多くの新しいものと既存の飲料スタイルを開発、発売、再調合した。犬魚頭ブランドは2019年7月に買収され、現在25種類を超えるビール、15種類の蒸留烈酒、5種類の強い酒RTD、2つのビール工場の蛇口間、レストランとブティックホテルを持っている。同社は2020年1月、ボストン市中心部にサミュエル·アダムス水道屋と小型ビール工場を開設した。同社は現在、7つのビール工場水道室、1つのリンゴ酒試食室、1つのレストランを含む9つの小売店を経営しており、その飲料はここで販売と消費されている。同社は2022年に、本物のマルガリータ風の品種パッケージと、本物のボルテガセルツァー製品ラインを含むより多くの本物の品種パッケージを発売した。同じく2022年から2023年初めにかけて、同社はペプシとビムとの合意に基づき、Hard Mountain Dew、Sauza Agiveカクテル、ジムBeamケンタッキー冷却器を含む3つの新ブランドを開発し、発売した。2023年には、同社は新たな飲料スタイルを追加し、既存の飲料スタイルを再制定する計画だ。

これらの新しいブランド、スタイル、再配合と場所、及びある既存ブランドに対する需要が増加し、同社の製品開発過程及びその醸造、発酵、蒸留、包装、マーケティングと販売過程及び小売業務の複雑さを増加させた。協調問題、運営効率の低下、供給不足、あるいは制御欠陥に遭遇することなく、同社がこのような増加した複雑さを効率的に管理することは保証されない。このような効率低下や欠陥は会社の業務や財務業績に重大な悪影響を及ぼす可能性がある

.

当社のDogFish Head買収は複数のリスクに関連しており、一旦発生すると、その業務、財務状況及び経営業績に悪影響を及ぼす可能性がある。

2019年7月3日、当社は、いくつかのプライベートエンティティが保有する非センター方式有限責任会社(DogFish Head Brewery LLC)が保有する全株式を買収することにより、DogFish Hewery Breweryおよび各関連業務の買収を完了した。2022年の間、当社は当社の年間減値分析に基づき、DogFish Headブランドのために2,710万ドルの非現金減価費用を記録した。減値の見通しは主にブランド表現の最新予測に基づいており、この予測は当社が買収日に行った予測を下回っている。この取引は引き続きいくつかのリスクに関連しており、これらのリスクの発生は、会社の業務、流動性、財務状況、および経営業績に重大な悪影響を及ぼす可能性がある

22

その会社はDogFish Head取引の期待収益を達成することを保証できない。同社は取引に関するリスクを十分に管理できておらず、その業務、流動資金、財務状況や経営結果に重大な悪影響を及ぼす可能性がある。

飲酒者のブランド資産に対する態度の変化やSamuel AdamsとDogFish Headブランド宣伝における会社の創業者への依存は会社の生産と経営業績に悪影響を及ぼす可能性がある。

私たちのブランドの成功は飲酒者のこれらのブランドに対する積極的なイメージに依存して、良い名声を維持することは私たちのブランド製品を販売するために重要です。私たちの名声は、大衆の見方、否定的な宣伝、ソーシャルメディア上の否定的なコメント、または会社のメンバーまたはそれに関連する可能性のある人に対する私たちの否定的な宣伝またはコメントの反応の負の影響を受ける可能性がある。同社がそのブランドに築いたブランド資産が飲酒者を引き続ける保証もない。飲酒者の態度や需要の変化、あるいは競争相手活動や販売促進活動の変化は、会社ブランドの実力やこのような優位性から生じる収入に悪影響を及ぼす可能性がある。同社はこれらの変化に反応してブランドを再配置する可能性があるが、同社が販売量、価格決定権、収益性を維持できるかどうかは定かではない。同社がとったマーケティング情報や他の行動も、ブランド資産を構築するのではなく、そのブランド資産を損なう可能性がある。このような被害が発生すれば、会社の財務状況に悪影響を及ぼす可能性が高い。

これらの固有のブランドリスクを除いて、会社の創業者兼会長であるC.James KochおよびDogFish Headブランドの創業者Samuel Calagione(創業者兼酒造人)、DogFish Head Breweryの創始者兼社群主義者Mariah Calagioneはすべて会社の歴史、ブランド資産および現在と潜在的な未来のブランド宣伝の構成要素であり、会社はこれらの創始者の大衆に対する積極的な見方に依存している。これらの創業者は、会社の創業者、醸造者、リーダーとしての役割が会社ブランド伝播の一部として強調され、一部の飲酒者に魅力を持っている。これらの創業者が会社の積極的な役割を続けることができなければ、彼らの欠席は会社の宣伝力にマイナス影響を与え、会社の成長見通しに影響を与える可能性がある。これらの創始者に対する飲酒者の見方が、彼らの社会や政治的観点を含めてマイナスに変化すれば、会社とそのブランドも影響を受ける可能性がある。もしどんな負の変化が発生した場合、会社はその重要な情報を伝播する策略を調整する必要があるかもしれない。これらの情報はその歴史、持分、および現在と潜在的な未来のブランド情報に関連する。会社メッセージ転送ポリシーのどのような変化も会社の将来の成長に悪影響を及ぼす可能性がある.

当社は海外源を含む主要な原料供給者に依存し、海外源への依存は当社に外国為替リスクをもたらし、当社は天然成分を使用して当社に天気と作物の信頼性および在庫過剰/不足リスクをもたらす。

同社は数量の限られた国内外のサプライヤーからその飲み物に使用されている大部分の具を購入し、調味料、ジュース、麦芽、ホップ、リンゴとその他の具を含む。当社は従来から具サプライヤーからのタイムリーな納品を得る上で大きな困難に直面しておらず、2023年には具材が十分に供給されると信じている。当社は、一部の原料に代替源があると信じているが、保証できず、既存のサプライヤーが注文を十分に履行できなければ、当社は適時あるいは費用効果を持って代替源からこのような原料を得ることができる。サプライヤーは、会社が要求する能力の喪失または大幅な低下を支援し、短期的には代替供給スケジュールが得られるまで、会社の業務や財務業績に悪影響を及ぼす可能性がある。

同社の飲料には多くの独特かつ独自の味と組み合わせが含まれており、その中のいくつかの調味料は単一源である。真の硬ソーダ水やねじれ茶ブランド飲料は,特に調味料の使用や様々な味に依存し,飲酒者への吸引力の一部となっている。

同社は2022年にビール生産用の麦芽の大部分を4つのサプライヤーから購入した。しかし、同社は他の麦芽販売業者がその一部の需要を満たすことができると信じている。当社は毎年オオムギ作物の品質の影響を受けていますが、一種の作物の重大な不作は当社のコストに悪影響を与えます。

23

同社の多くのSamuel AdamsビールはヨーロッパからのNobleホップ品種を使用し,ヨーロッパ,アメリカ,ニュージーランドの他の地域で栽培されているホップも使用している。高貴なホップはドイツとチェコ共和国のいくつかの特定の地域に栽培されており、これらの地域は食感と芳香特性に優れたホップを栽培することで知られている。同社はホップを複数の冷蔵倉庫に貯蔵し、単一地点での災害の影響を最大限に減らしている。いずれの農産物と同様に,ホップの性能や可獲得性は不利な天気や虫害などの要因の重大な悪影響を受ける可能性があり,契約が完全に履行される保証はない。同社は9つの主要ホップ販売店と調達約束を持ち、可能な短期需要の最適な推定に基づいて、手元の1~2年間の基本ホップ品種の供給を維持し、供給意外減少のリスクを制限し、新しいビールに必要なホップを調達しようとしている。経営陣の将来の販売増加、製品組み合わせ、ホップ市場状況の仮定は正確であることが証明されておらず、将来の大きな損失を招く可能性がある。

同社はそのリンゴ酒に特殊品種のリンゴを使用しており、これらのリンゴはリンゴ酒の風味の特徴に重要だと考えている。これらのリンゴは主にヨーロッパとアメリカのサプライヤーから来て、フランスからの苦楽半分のリンゴと、イタリアとワシントン州からの料理リンゴが含まれています。これらのリンゴの供給は限られており、多くの外部要素、天気条件、農民がリンゴから他の作物に転換し、農業に影響を与える政府法規と立法は、すべて価格と供給に影響を与える可能性がある。

同社の新製品開発も必要成分の供給に限られている可能性があります。計画より高い成長率や特殊な具を必要とする新製品の発売は、会社が提供できる具の需要を超える可能性がある。

当社のあるホップとアップルの契約はユーロ、ポンド、ニュージーランドドルで支払われているため、当社はユーロ、ポンド、またはニューシランドドルに不利な変動が生じる可能性があるリスクに直面しています。慣例として、当社は定期的に審査を行うにもかかわらず、このようなリスクをヘッジしていない。近年、ホップ市場の価格上昇や為替レートの変化により、ホップのコストが上昇している。これらの傾向の持続は会社の製品コストに影響を与え、会社がビール需要を満たす能力に影響を与える可能性がある。同社は外国のサプライヤーから他の成分や資本設備を購入しており、そのため、同社は為替レート変化のリスクにも直面している。外貨為替レートの大幅な悪影響は、会社の業務や財務業績に重大な悪影響を及ぼす可能性がある。

会社の運営は何らかの運営リスクの影響を受けており、これらのリスクは意外なコストや製品のリコールを招き、会社の業務を損なう可能性がある。

当社の経営は、すべての飲料会社が直面しているいくつかの危険および責任リスクの影響を受けており、例えば、製品またはパッケージに誤って導入されたか、または意外に製品または包装に導入された細菌または他の外部要因による原料または製品の汚染、または包装および処理上の欠陥を受けている。この場合、食感の悪い飲料が発生したり、消費者の健康にとってリスクとなったり、パッケージの完全性や安全性に対してリスクとなる可能性がある。これは、会社に予期せぬコストをもたらす可能性があり、コストの高い製品リコールの場合、会社の製品品質名声、および製品責任クレームを深刻に損なう可能性がある。

会社は複雑な情報システムに依存しており、これらのシステムの脆弱性や中断は私たちに責任を負わせ、私たちの業務と運営を損なう可能性があります。

会社は情報技術によって効率的に運営され、顧客とサプライヤーとの連絡を維持し、財務と会計報告の正確性を維持し、すべての適用される法律を遵守することを確保する。もし会社が適切な技術インフラの確立と維持に必要な資源を分配し、効率的に管理しなければ、会社は取引ミス、処理効率の低下、顧客流失、業務中断或いはセキュリティホールによる知的財産権の損失或いは損害が発生する可能性がある。同社は、世界規模で、多くのグループがセキュリティホール、ネットワーク攻撃、その他のハッカー活動の増加、例えばサービス拒否、マルウェア、恐喝ソフトウェアなどを経験していることを認識している。その会社はこのような脅威を検討して対応するための内部と外部資源を持っている。しかしながら、すべての大型情報技術システムと同様に、会社のシステムは、機密または独自の情報を抽出し、情報を破壊し、ビジネスプロセスを混乱させ、または戦略情報の不正使用に参加する外部当事者の浸透を意図している可能性がある。このような不正アクセスは、業務運営を混乱させ、資産または収入の損失、救済コスト、または会社の名声の損害、および不正アクセスによって悪影響を受けた第三者が会社を提訴する可能性がある。このような事件は会社の業務や財務業績に重大な悪影響を及ぼす可能性がある。同社はまた、ソフトウェア、ソフトウェア、およびデータホスティング、ならびに電気通信およびネットワークを提供する第三者に依存し、これらの複雑なサービスの品質および完全性を提供する第三者に依存する。第三者サプライヤーの失敗は会社の運営能力に重大な悪影響を及ぼす可能性がある。

24

エネルギーコストの増加は会社の財務業績を損なう可能性がある。

過去5年間、会社は直接と間接エネルギーコストの面で大きな変化を経験し、エネルギーコストは予測できない変化が発生する可能性がある。エネルギーコストの増加は、原料や用品コストの増加を含む輸送、運賃、その他の運営コストの上昇を招く。同社の将来の運営費用や利益率は、このようなコスト増加の影響を管理する能力に依存する可能性がある。エネルギーコストが増加すれば、このようなコストが価格上昇によって完全に転嫁される保証はない。

Bクラスの株主は会社に対して大きな支配権を持っている。

当社A類普通株はいかなる投票権も有する権利はありませんが、(1)ある合併、定款改正及び附例改訂及び(2)当社の少数取締役を選出する権利があります。当然ではないが、A類株主も相談に応じた上で役員報酬に投票する機会がある。したがって、会社の大多数の取締役の選挙と他のすべての株主承認を必要とする事項は、現在、会社B類普通株発行済み株の100%投票権の保有者である会社創業者兼会長C.James Kochによって決定されている。したがって、さんコッホは、取締役会の構成、株式ベースの報酬およびその他の役員報酬の承認、その他の重要な会社および管理事項の承認など、株主の承認を必要とするすべての事項に重大な影響を与えることができ、例えば、当社の独立公認会計士事務所を承認することができる。これは、企業の支配権の変更を遅延または阻止し、大きな取引のほとんどをコッホさんのサポートなしで行うことが困難または不可能になる可能性があります。コッホさんは現在、会社B類普通株式の保有者100%であるが、さん氏又はその後継者がB類普通株式の一部又は全部をその他の者に譲渡することを阻止する理由は何もない。

法律法規に関連するリスク

税収、環境、その他の規制の変化、政府の停止、または既存の許可証、貿易またはその他の法規を遵守できなかったことは、会社の財務状況に重大な悪影響を及ぼす可能性がある。

同社の業務は連邦、州と現地の法律と法規によって厳格に規制されており、これらの法律と法規は許可要求、貿易と定価のやり方、ラベル、広告、販売促進とマーケティングのやり方、流通業者との関係、運営の環境影響、その他の事項に関連している。これらの法律·法規は、再評価、異なる解釈、政治的議論、およびこれらの法律·法規の執行を担当する政府規制機関からしばしば質問される。また、連邦や州政府の停止によるいかなる遅延も承認する必要があり、2019年1月の連邦政府の停止と同様に、新ブランドや革新が時間通りにあるいは市場に全く進出できないことを阻止する可能性がある。当社の経営が受けている現行の法律法規又は当該等の法律及び法規のいかなる改正も遵守せず、又は当社の経営及び業績について徴収された税金又はその他の費用を支払うことができなかった場合、当社のライセンス、許可証又は承認が紛失され、取り消し又は一時的にキャンセルされる可能性があり、当社の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性がある。連邦税率や他の税率の変化は会社の財務業績に大きな影響を与える可能性がある。

会社が会社の業務を損なう可能性のある訴訟に直面しない保証はありません。

当社は過去にしばしば重大な訴訟に触れていましたが、当社は現在、未解決や脅威の訴訟には関与していませんが、訴訟の結果は当社の財務状況やその経営業績に大きな悪影響を与えることが予想されています。一般的に、当社は法律、法規、業界案内に基づいて適切に業務を経営していると信じていますが、当社は十分な根拠の有無にかかわらず、当社の業績に悪影響を及ぼす可能性があるとクレームされる可能性があります。以下の項目3-法的訴訟を参照。

25

新冠肺炎の流行に関連するリスク

全世界の新冠肺炎疫病は会社の業務を混乱させ、会社の財務状況と経営業績はすでに疫病とその影響を受け続ける可能性がある。

会社の運営と業務はすでに負の影響を受けており、特に会社の大部分の収入と利益源のアメリカ、および会社のいくつかの成分サプライヤーが存在するヨーロッパでは、新冠肺炎の疫病および関連経済或いはその他の状況が疲弊したり弱まったりする実質的かつ不利な影響を受け続ける可能性がある。国家、州と地方政府は様々な方法で新冠肺炎疫病に対応し、緊急状態に入ることを宣言することを含むが、人々が集まることを制限し、あるいは一定の物理的距離内で相互作用(すなわち社会距離)することを制限し、場合によっては、企業に業務を閉鎖または制限するか、あるいは人々が家に残ることを命令する。先に提出された文書で開示されたように、同社は2020年と2021年に重大な新冠肺炎の悪影響を受けた。

当社が経営しているすべての管轄区域でその醸造所の経営を継続することが許可されているにもかかわらず、当社が将来の各政府の命令または他の制限の下で各場所でこれらの施設を経営することを許可される保証はなく、あるいは当社が生産する第三者生産施設も同様に経営継続を許可されるか、あるいは新しい感染が従業員レベルに大きな影響を与えない。特に、会社のペンシルベニア州、シンシナティ、ミルトンビール工場またはその第三者生産施設の任意の制限または閉鎖は、会社の製品製造および顧客にサービスを提供する能力に重大な悪影響を及ぼす可能性があり、会社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。また,会社が2020年と2021年に経験した新冠肺炎に関する影響が繰り返されないことは保証されない。

一般経済状況に関するリスク

会社の経営業績やキャッシュフローは、不利な経済、金融、社会市場状況の悪影響を受ける可能性がある。

金融市場と経済状況の変動、不確定性およびインフレは、通常、(A)エネルギー、労働力、包装、原料、農産物の価格が現在推定されている上昇速度よりも速い可能性があり、通貨変動による価格上昇を含む様々な方法で会社の業績と経営結果に直接または間接的に影響を与える可能性があり、(B)会社の主要な供給者はその資本需要に資金を提供できず、会社の原材料と包装材料の供給を中断する可能性があり、(C)会社の流通業者の信用リスクが増加する可能性がある。(D)為替レート変動が外貨で支払いされた流通業者の負債金額に与える影響、(E)会社が重要な需要を満たす必要がある場合、会社の信用手配または一部が利用できなくなる可能性がある、(F)ビール総消費量が低下する可能性がある、または(G)会社製品の飲用者が購入選好および頻度を変更する可能性があり、これは販売低下を招く可能性がある。

項目1 B。未解決教育署職員コメント

当社は、(1)当社が重大であると考えている、(2)当社の2022年度終了前に180日以上発行されている、(3)まだ解決されていない、米国証券取引委員会(“米国証券取引委員会”)スタッフから当社の定期的または現在の報告に対するいかなる書面意見も受け取っていない。

プロジェクト2.ニュースオペラ?オペラ

同社の主要な会社オフィスはマサチューセッツ州ボストンにあり、レンタル面積は約54,200平方フィートで、レンタル期間は2031年に満期になります。

同社はペンシルバニア州ブリニスビルに約76エーカーの土地を持ち、会社のペンシルバニア州ビール工場がある2つのブロックで構成されている。この不動産の建物は約100万平方フィートのビール工場と倉庫空間で構成されている。

同社はデラウェア州ミルトンに約57エーカーの土地を持ち、会社のミルトンビール工場がある土地を含む。この不動産の建物は約240,000平方フィートのビール工場と倉庫空間で構成されている。

26

同社は会社のシンシナティビール工場があるオハイオ州シンシナティに約10エーカーの土地を所有し、シンカナティ市から約1エーカーの土地を賃貸し、同社の資産を購入する権利がある。この不動産の建物は約128,500平方フィートのビール工場と倉庫空間で構成されている。

同社はニューヨークのウォルデンに約62エーカーの土地を持ち、リンゴ園といくつかの建物を含み、小さなアップルストア、ギフトショップと観光センターを含む。この不動産の小さなアップルストア、ギフトショップ、旅行センターには約15,000平方フィートの空間があります。

同社はデラウェア州ルイスに約1エーカーの土地を所有しており,会社のDogFish Head Innはそこにある。この家屋の建築面積は約8400平方フィートです。

同社はマサチューセッツ州ボストンで約43,000平方フィートの空間を借り、そこでサミュエル·アダムスブランドの水道水間と観光センターを維持している。この施設の現在のレンタル期間は2034年に満了するが、5年を増量してレンタル期間をさらに15年延長することを選択することができる。

同社はマサチューセッツ州ボストンで約6666平方フィートの空間をレンタルし、そこで研究開発拠点を維持している。この施設の現在のレンタル期間は2026年に満了しますが、1年単位でレンタル期間をさらに3年延長することを選択することができます。

同社はカリフォルニア州ロサンゼルスで約48,650平方フィートの空間を借りて、そこに天使城を維持していて、名実ともに水道水、小型ビール工場と観光センターを持っています。この施設の現在のレンタル期間は2026年に期限が切れる。

同社はフロリダ州マイアミで約11,365平方フィートの空間をレンタルし、これまで同社はそこに水道室、小型ビール工場、観光センターを残していた。同社は2022年11月に水道間,小型ビール工場,観光センターの運営を停止したが,同施設のレンタル期間の支払いが義務付けられており,レンタル期間は2023年に満期となる。

同社はマサチューセッツ州ボストンで約9000平方フィートの空間を借り、そこにサミュエル·アダムスブランドの水道室と小型ビール工場を持っている。この施設の現在のレンタル期間は2028年に満期になりますが、2つの選択がレンタル期間をさらに5年間延長します。

同社はオハイオ州シンシナティで約8900平方フィートの空間を借り、そこでサミュエル·アダムスブランドの水道水室と小型ビール工場を維持している。この施設の現在のレンタル期間は2028年に期限が切れる。

同社はニューヨークブルックリンMCU公園の小売エリアで約7100平方フィートの空間をレンタルし、そこにはコニーアイランドブランドの水道室と小型ビール工場を持っている。同施設の現在のレンタル期間は2025年に期限が切れる。

同社はテキサス州レホボスで約4490平方フィートの空間を借りています。そこにはDogFish Head Brewing and Eats、水道室、小型醸造所、チェサピーク&メイン州レストランがあります。この施設の現在のレンタル期間は2029年に期限が切れる。

開発協定によると、同社はオンタリオ州ウィンザー市に約900平方フィートの空間を持ち、そこに大麻研究·開発施設を保持している。この施設の現在の合意期間は2026年に満了する。

同社はバーモント州バーリントン、シンシナティ、オハイオ州、モントリオール、ケベックとオンタリオ州トロントで小型オフィスを借り、アメリカとカナダ各地の各種倉庫施設を借りている。

当社はその施設が現在のニーズに対応するのに十分であると信じており、必要に応じて商業的に許容可能な条項に応じて適切な追加空間を提供しています。

項目3.法律訴訟手続き

当社は、将来的にも法的手続きやクレームの一方である可能性があり、集団訴訟クレームを含め、これらの訴訟やクレームのうち、それに対して重大な損害賠償を行う。訴訟自体の不確実性に鑑み、同社はこれらのクレームにより債務を招く可能性があり、会社の財務状況やその運営結果に大きな悪影響を与えない可能性もある。経営陣及びその法律顧問が損失のリスクが可能であり、かつ損失が推定可能であると考えている場合は、会社は損失を計上又は損失しなければならない。決定された法的手続きの材料は以下で議論される予定だ。

27

証券訴訟。2021年9月14日、ある個人株主が米ニューヨーク南区地方裁判所で同社とその幹部3人に集団訴訟を起こしたという。起訴状によると、2021年4月22日から2021年9月8日までの間、1934年の証券取引法第10(B)と20(A)条に基づいてクレームが出された。原告は、被告が重大な虚偽および/または誤った陳述をしたか、または会社の業務、運営、および将来性に関する重大な不利な事実を開示できなかったと主張した。2021年10月8日、ニューヨーク南区米国地方裁判所の個人株主が同社に対してほぼ同じ告発を行った。裁判所はこの2つの訴訟を合併し,2021年12月14日に首席原告を任命し,後者は2022年1月13日に改正起訴状を提出した。裁判所は2022年12月5日に、1934年の証券取引法第10条(B)及び20(A)条に基づいてクレームを提出した会社が先に報道した集団訴訟で原告の訴えを却下する動議を承認した。原告は2023年1月5日に控訴通知を提出し,原告の開廷プレゼンテーションの締め切りは2023年4月11日であった。同社の回答は2023年7月11日に満期になる。その会社はこのようなクレームを強力に弁護し続けるつもりだ。この件のいずれの最終結果も原告控訴の性質と結果に依存し、原告の控訴が承認された場合、一連の潜在的な損失を推定することは現在不可能である。

仕入先紛争。2022年12月31日、米国Ardagh金属包装会社(“Ardagh”)は、2021年と2022年に特定のアルミニウム飲料缶詰容器を購入できなかった契約の最低数量を告発する訴訟を同社に起こした。同社は双方の契約条項に違反していることを否定し、Ardaghのクレームに積極的に抗弁しようとしている。Ardaghと同社は調停に同意し、調停を可能にするために法律手続きを60日間保留した。現在、一連の潜在的な損失を推定することはできない。

4つ目:地雷の安全TY開示

適用されない

28

部分二、

項目5.登録者普通株式市場、関連株持株者事項と発行者による持分証券の購入

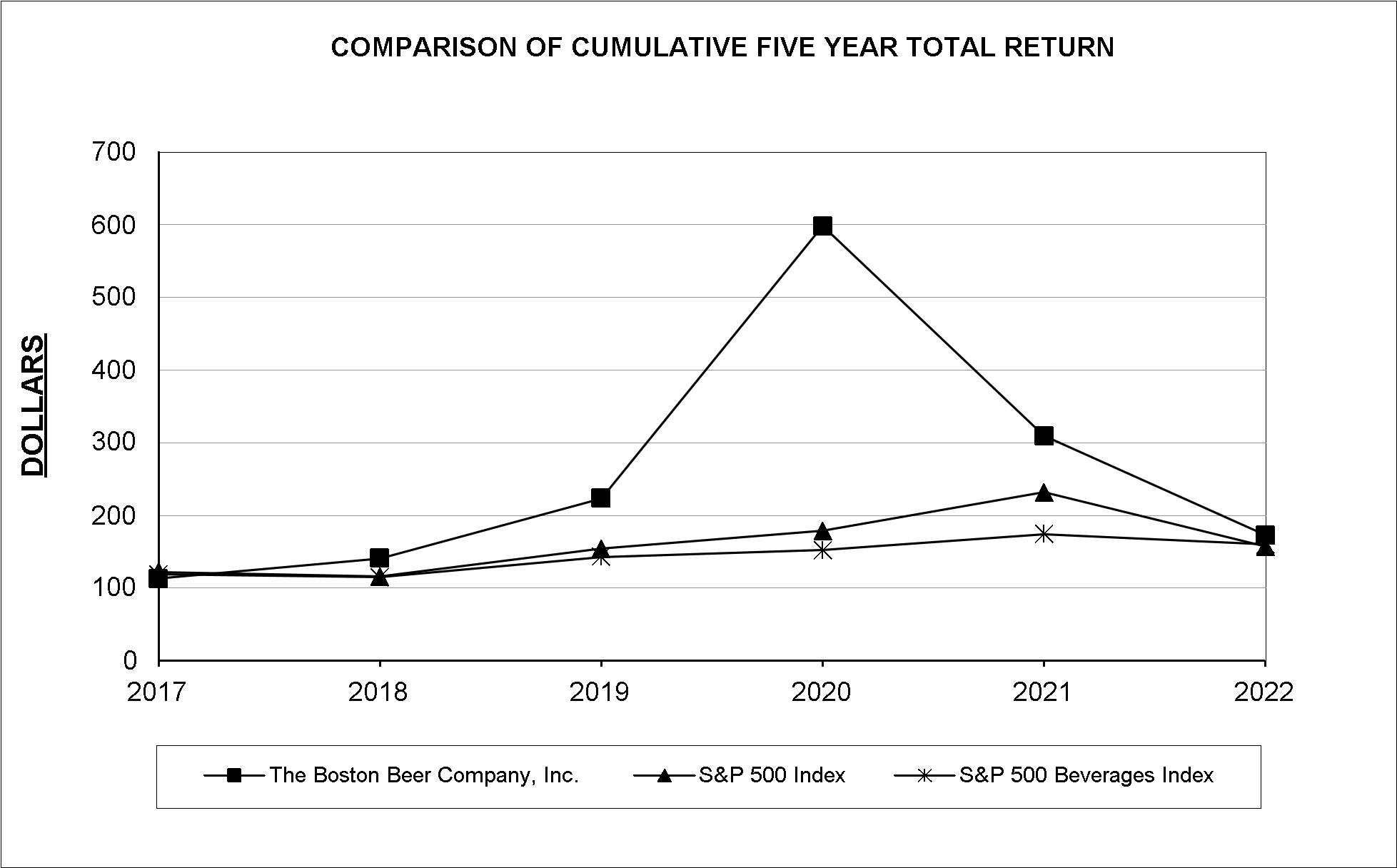

次の図は,2022年12月31日までの5年間に,2018年1月1日に会社株(ボストンビール社),スタンダードプール500指数(標準プール500指数),標準プール500飲料指数(アルコールと非アルコール飲料メーカーからなる)に各100ドル投資した価値を示している。

株主に提供する総リターン

(配当金の再投資も含む)

|

|

年間収益率 |

|

|||||||||||||||||

社名/索引 |

|

12/29/2018 |

|

|

12/28/2019 |

|

|

12/26/2020 |

|

|

12/25/2021 |

|

|

12/31/2022 |

|

|||||

ボストンビール会社です。 |

|

|

24.97 |

|

|

|

58.59 |

|

|

|

167.97 |

|

|

|

(48.29 |

) |

|

|

(37.22 |

) |

標準プール500指数 |

|

|

(5.20 |

) |

|

|

32.97 |

|

|

|

16.40 |

|

|

|

29.44 |

|

|

|

(17.40 |

) |

標準プール500飲料指数 |

|

|

(3.29 |

) |

|

|

23.99 |

|

|

|

6.56 |

|

|

|

14.51 |

|

|

|

8.93 |

|

|

|

|

|

|

インデックス化リターン |

|

||||||||||||||||||

社名/索引 |

|

基準期間12/30/17 |

|

|

12/29/2018 |

|

|

12/28/2019 |

|

|

12/26/2020 |

|

|

12/25/2021 |

|

|

12/31/2022 |

|

||||||

ボストンビール会社です。 |

|

|

100 |

|

|

|

124.97 |

|

|

|

198.19 |

|

|

|

531.10 |

|

|

|

274.66 |

|

|

|

172.43 |

|

標準プール500指数 |

|

|

100 |

|

|

|

94.80 |

|

|

|

126.06 |

|

|

|

146.72 |

|

|

|

189.92 |

|

|

|

156.88 |

|

標準プール500飲料指数 |

|

|

100 |

|

|

|

96.71 |

|

|

|

119.92 |

|

|

|

127.78 |

|

|

|

146.32 |

|

|

|

159.39 |

|

同社のA類普通株はニューヨーク証券取引所で看板取引され、取引コードはSAMである。

2023年2月17日現在、会社A類普通株の登録保有者は7215人。登録されている株主数には、“著名人”や“街”名義で株を持っている株主は含まれていません。ニューヨーク証券取引所−総合取引報告システムの報告によると、2023年2月17日現在、会社A類普通株の1株当たりの終値は329.04ドルである。

29

A類普通株

2022年12月31日現在、会社は22,700,000株のA類普通株を有し、額面は0.01ドルであり、その中には10,264,502株の発行と流通があり、その中には26,493株の取引制限のある株が含まれている。A類普通株には投票権がなく、(1)法律の規定、(2)A類取締役の選出、及び(3)A類普通株式保有者の承認、(A)A類普通株よりも優先的な権利を有する追加証券の将来の認可又は発行、(B)会社組織定款に規定されているA類又はB類普通株の権利又は条項の変更、(C)会社組織定款のいくつかの他の改正、(D)ある合併又は合併、又は買収、(E)会社の資産の売却または処分のいずれかの重要な部分。

B類普通株

2022年12月31日までに、会社は4,200,000株のB類普通株を持ち、額面は0.01ドルで、その中の2,068,000株は発行と流通している。B類普通株式は、(1)取締役会の多数の会員の選挙及び(2)すべての(A)会社組織定款修正案の承認、(B)他の実体との合併又は合併又は買収、(C)会社の任意の重要資産の売却又は処分、並びに(D)株式及びその他の役員報酬に基づいて、会社の独立公認会計士事務所を承認する等の重要な会社事項を含む完全な投票権を有する。同社のB類普通株は未上場取引です。B類普通株は任意のB類保有者の要求に応じて、1株当たり自由にA類普通株に転換することができる。

2023年2月17日現在、会社会長のC·ジェームズ·コッホは、発行済みと発行済みB類普通株のすべての直接所有者である。

A類とB類普通株の保有者は、会社取締役会が合法的に配当金の支払いに利用可能な資金から配当金を支払うことを宣言した場合にのみ、株式交換権を有する。設立以来、同社は配当金を支払ったことがなく、将来的にもそのA類やB類の普通株に配当金を支払わないと予想されている。

A類普通株買い戻し

1998年、取締役会は経営陣に9.31億ドルの株式買い戻し計画を実施することを許可した。同社は2022年12月31日までに累計約1380万株のA類普通株を買い戻し、総買い戻し価格は約8億407億ドルだった。

30

2022年12月31日までの12ヶ月間に、会社は1,489株のA類普通株を買い戻し、すべて会社員の株式インセンティブ計画に基づいて投資株式計画に基づいて発行された未帰属投資株式の買い戻しであり、以下の表に示す

期間 |

|

総数 |

|

|

平均値 |

|

|

総数 |

|

|

ドルの価値 |

|

||||

2021年12月26日-2022年1月29日 |

|

|

26 |

|

|

$ |

248.61 |

|

|

|

— |

|

|

$ |

90,335 |

|

2022年1月30日-2022年2月26日 |

|

|

153 |

|

|

|

260.46 |

|

|

|

— |

|

|

|

90,335 |

|

February 27, 2022 - March 26, 2022 |

|

|

131 |

|

|

|

289.29 |

|

|

|

— |

|

|

|

90,335 |

|

March 27, 2022 - April 30, 2022 |

|

|

263 |

|

|

|

175.43 |

|

|

|

— |

|

|

|

90,335 |

|

May 1, 2022 - May 28, 2022 |

|

|

372 |

|

|

|

134.05 |

|

|

|

— |

|

|

|

90,335 |

|

May 29, 2022 - June 25, 2022 |

|

|

107 |

|

|

|

211.52 |

|

|

|

— |

|

|

|

90,335 |

|

June 26, 2022 - July 30,2022 |

|

|

120 |

|

|

|

210.67 |

|

|

|

— |

|

|

|

90,335 |

|

July 31,2022 - August 27,2022 |

|

|

83 |

|

|

|

201.63 |

|

|

|

— |

|

|

|

90,335 |

|

2022年8月28日-2022年9月24日 |

|

|

17 |

|

|

|

290.75 |

|

|

|

— |

|

|

|

90,335 |

|

2022年9月25日から2022年10月29日まで |

|

|

150 |

|

|

|

217.14 |

|

|

|

— |

|

|

|

90,335 |

|

2022年10月30日から2022年11月26日まで |

|

|

43 |

|

|

|

204.63 |

|

|

|

— |

|

|

|

90,335 |

|

2022年11月27日から2022年12月31日まで |

|

|

24 |

|

|

|

311.96 |

|

|

|

— |

|

|

|

90,335 |

|

合計する |

|

|

1,489 |

|

|

$ |

200.41 |

|

|

|

— |

|

|

$ |

90,335 |

|

第六項です[R保存された]

31

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

当社は提出された総合財務諸表がカバーする3年間の中で最も早い年の議論を省略することを選択しました。7項を参照されたい。“経営陣の財務状況と経営結果の議論と分析”は、会社が2022年2月22日に提出した2021年12月25日までの財政年度の10-K表のうち、2020年12月26日までの財政年度の検討を参考にしたものであり、3財政年度の中で最も早いものである。

前向きに陳述する

本10-K表および本明細書に含まれる他の文書および会社の口頭陳述では、“可能”、“将”、“予想”、“予想”、“継続”、“推定”、“プロジェクト”、“計画”、“設計”および同様の表現で始まる陳述は、会社の将来の運営計画、業務戦略、運営結果および財務状況に影響を与える可能性のあるイベント、条件および財務傾向に関する前向きな陳述を識別することを目的としている。これらの陳述は、会社が現在会社に対して確実に保証できない予想事件と状況の予想と推定に基づいている。また、いかなる展望的陳述もこの陳述が発表された日にのみ発表され、会社は未来の事件または状況を反映するためにいかなる前向き陳述を更新する義務を負わない。実際の未来の財務状況や結果の予測として前向きな陳述に依存してはならない。いかなる展望性陳述と同様に、これらの展望性陳述はリスクと不確定要素に関連し、実際の結果は予測或いは予想の結果と大きく異なる可能性がある。このようなリスクおよび不確定要因には、上述した要因と、本10−Kテーブルに記載された他の情報とが含まれる。

序言:序言

ボストンビール会社は主に国内市場でアルコール飲料を生産·販売し、次いで選定された国際市場である。同社の収入は主にその飲料を流通業者に販売し,流通業者は製品を小売業者や飲酒者に販売することに由来している。

同社の多くの飲料は、硬ソーダ水、風味麦芽飲料、ビールと硬リンゴ酒を含み、主にハイエンドビールの場合の市場に位置づけられている。普通の国産ビールに比べて、ハイエンドビールやビールの場合(“ハイエンドカテゴリー”)は、より高い価格、品質、イメージ、味によって決定される。ボストンビールはアメリカ最大のハイエンドビールサプライヤーの一つです。過去10年間、ハイエンドカテゴリーの年間成長率は1桁に達した。同社は、飲酒者が引き続き味や品質を向上させるにつれ、ハイエンドビールカテゴリーはビールカテゴリー全体の市場シェアを増加させるとしている。当社は、2020年、2021年、2022年のハイエンド年間出来高パーセント変化はそれぞれ約25%、2%、3%と推定している。これらの傾向は2020年、2021年、2022年のアメリカビール市場総量の推定変化を上回り、それぞれ10%、5%と5%である。

ハードソーダ水産物市場は年間販売台数成長率の低下傾向を経て、2020年から158%増加し、2021年には13%増加し、2022年には15%低下すると推定されている。数量傾向の低下は同社の損失と出荷量および将来の予測に負の影響を与えた。販売台数傾向の低下は、2021年下半期にサプライチェーン関連のコストをいくつか記録し、2022年の財務業績に負の影響を与え続けている。これらの費用には、超過および古い在庫、財産、工場および設備の減価準備、第三者生産の解約前払い、および様々な第三者生産契約の終了に関連する費用の準備が含まれている。

2022年12月31日までの53週会計期間中、会社の飲料消費量や流通業者の小売業者への売上高は前年比52週会計期間より約5%低下した。

2021年12月25日までの52週会計期間中、会社の飲料消費量は前年比の52週会計期間より約22%増加した。

32

経営成果

2022年12月31日までの年度(53週)と2021年12月25日までの年度(52週)

|

|

現在までの年度 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

十二月三十一日 |

|

|

十二月二十五日 |

|

|

金額 |

|

|

変更率 |

|

|

1バレルあたり |

|

|||||||||||||||||||||

販売した桶 |

|

|

|

|

|

8,183 |

|

|

|

|

|

|

|

|

|

8,504 |

|

|

|

|

|

|

(320 |

) |

|

|

(3.8 |

)% |

|

|

|

|||||

|

|

|

|

|

1バレルあたり |

|

|

純額のパーセント |

|

|

|

|

|

1バレルあたり |

|

|

純額のパーセント |

|

|

|

|

|

|

|

|

|

|

|||||||||

純収入 |

|

$ |

2,090,334 |

|

|

$ |

255.44 |

|

|

|

100.0 |

% |

|

$ |

2,057,622 |

|

|

$ |

241.97 |

|

|

|

100.0 |

% |

|

$ |

32,712 |

|

|

|

1.6 |

% |

|

$ |

13.47 |

|

貨物コスト |

|

|

1,228,348 |

|

|

|

150.10 |

|

|

|

58.8 |

% |

|

|

1,259,830 |

|

|

|

148.15 |

|

|

|

61.2 |

% |

|

|

(31,482 |

) |

|

|

(2.5 |

)% |

|

|

1.95 |

|

毛利 |

|

|

861,986 |

|

|

|

105.33 |

|

|

|

41.2 |

% |

|

|

797,792 |

|

|

|

93.82 |

|

|

|

38.8 |

% |

|

|

64,194 |

|

|

|

8.0 |

% |

|

|

11.52 |

|

広告、販売促進、販売 |

|

|

578,400 |

|

|

|

70.68 |

|

|

|

27.7 |

% |

|

|

606,994 |

|

|

|

71.38 |

|

|

|

29.5 |

% |

|

|

(28,594 |

) |

|

|

(4.7 |

)% |

|

|

(0.70 |

) |

一般と行政 |

|

|

157,534 |

|

|

|

19.25 |

|

|

|

7.5 |

% |

|

|

133,624 |

|

|

|

15.71 |

|

|

|

6.5 |

% |

|

|

23,910 |

|

|

|

17.9 |

% |

|

|

3.54 |

|

契約終了費用とその他の費用 |

|

|

5,379 |

|

|

|

0.66 |

|

|

|

0.3 |

% |

|

|

30,678 |

|

|

|

3.61 |

|

|

|

1.5 |

% |

|

|

(25,299 |

) |

|

|

(82.5 |

)% |

|

|

(2.95 |

) |

無形資産減価準備 |

|

|

27,100 |

|

|

|

3.31 |

|

|

|

1.3 |

% |

|

|

— |

|

|

|

— |

|

|

|

1.5 |

% |

|

|

27,100 |

|

|

|

100.0 |

% |

|

|

3.31 |

|

ビール工場の資産減価準備 |

|

|

2,782 |

|

|

|

0.34 |

|

|

|

0.1 |

% |

|

|

18,499 |

|

|

|

2.18 |

|

|

|

0.9 |

% |

|

|

(15,717 |

) |

|

|

(85.0 |

)% |

|

|

(1.84 |

) |

総運営費 |

|

|

771,195 |

|

|

|

94.24 |

|

|

|

36.9 |

% |

|

|

789,795 |

|

|

|

92.88 |

|

|

|

38.4 |

% |

|

|

(18,600 |

) |

|

|

(2.4 |

)% |

|

|

1.36 |

|

営業収入 |

|

|

90,791 |

|

|

|

11.09 |

|

|

|

4.3 |

% |

|

|

7,997 |

|

|

|

0.94 |

|

|

|

0.4 |

% |

|

|

82,794 |

|

|

|

1035.3 |

% |

|

|

10.15 |

|

その他の収入,純額 |

|

|

645 |

|

|

|

0.08 |

|

|

|

0.0 |

% |

|

|

(1,088 |

) |

|

|

(0.13 |

) |

|

|

(0.1 |

)% |

|

|

1,733 |

|

|

|

(159.3 |

)% |

|

|

0.21 |

|

所得税前所得分配(福祉) |

|

|

91,436 |

|

|

|

11.17 |

|

|

|

4.4 |

% |

|

|

6,909 |

|

|

|

0.81 |

|

|

|

0.3 |

% |

|

|

84,527 |

|

|

|

1223.4 |

% |

|

|

10.36 |

|

所得税を支給する |

|

|

24,173 |

|

|

|

2.95 |

|

|

|

1.2 |

% |

|

|

(7,644 |

) |

|

|

(0.90 |

) |

|

|

(0.4 |

)% |

|

|

31,817 |

|

|

|

(416.2 |

)% |

|

|

3.85 |

|

純収入 |

|

$ |

67,263 |

|

|

$ |

8.22 |

|

|

|

3.2 |

% |

|

$ |

14,553 |

|

|

$ |

1.71 |

|

|

|

0.7 |

% |

|

$ |

52,710 |

|

|

|

362.2 |

% |

|

$ |

6.51 |

|

言葉を導く2022年度と2021年度の業績比較は、2021年度の直接·間接税引前コスト1.964億ドルの影響を受けており、これらのコストは、2021年の硬ソーダ種別の増加鈍化によるものである。これらのコストには、5950万ドルの在庫古い関連コスト、会社が所有するビール工場の不利な吸収影響、第三者ビール工場の停止費用3880万ドル、契約終了コスト3070万ドル、増加した材料調達と倉庫コスト2800万ドル、コード外または製品破損の顧客返品準備金1970万ドル、設備減額1270万ドル、その他700万ドルが含まれている。合計1.029億ドルの直接コストと9350万ドルの間接コストの合計は1兆964億ドルで、2021年度の財務諸表では純収入1610万ドルの減少、販売商品コストの増加は1億369億ドル、契約終了費用3070万ドル、ビール工場資産減額1270万ドルと記録されている。

純収入2022年12月31日までの年間純収入は3,270万ドルから20.903億ドル増加し、2021年12月25日までの20.576億ドルより1.6%増加し、主に価格が9,700万ドル上昇し、一部出荷量が5,890万ドル減少し、リターンが1,010万ドル増加したためである。

音量です2022年12月31日までの年間総出荷量は8,183,000バレルであり,2021年の8,504,000バレルより3.8%低下し,会社を反映したTrue Hard Seltzer,怒り果樹園,DogFish Head,Samuel Adamsブランドは減少したが,Twisted TeaとHard Mountain Dewブランドの増加分に相殺された。出荷量は52週でベースより4.6%低下した。

2022年12月31日までの1年間で,会社製品の消費量が前年より約5%減少したことは,会社の真硬セル策,怒り果樹園,犬魚頭,サミュエル·アダムスブランドの減少を反映しているが,Twisted TeaとHard Mountain Dewブランドの増加分によって相殺されている。52週の比較可能性に基づいて、損失は2021年度より6%低下した。

同社は、2022年12月31日までのディーラーの在庫は平均約5週間で、ブランドごとに適切な水準にあるとしている。

1バレル当たりの純収益。2022年12月31日までの年間純収益は1バレル当たり5.6%から1バレル255.44ドルに上昇し、2021年12月25日までの年度までの1バレル241.97ドルより5.6%増加し、主に価格上昇によるものであったが、一部は高いリターンで相殺された。

33

商品を販売するコスト。2022年12月31日までの1年間の商品販売コストは1バレル150.10ドルであるが、2021年12月25日までの1年間の販売コストは1バレル148.15ドルである。2022年の商品販売コストの増加は、主に本年度のインフレ影響が4,850万ドル、または1バレル5.93ドル、ビール工場の加工コストが3,690万ドル増加したこと、または1バレル4.51ドル、在庫古いコストが2,510万ドル増加したこと、または1バレル3.07ドル、倉庫とトレイコストが1,350万ドル増加したこと、または1バレル1.65ドル増加し、一部が2021年に記録されたハードセレクタの減速によるコスト相殺による1.369億ドル、または1バレル16.73ドルである。

4850万ドルのインフレ影響は主に缶詰コストの2500万ドルの増加、板紙コストの970万ドルの増加、公共事業コストの300万ドルの増加、甘味料成分コストの220万ドルの増加を含む。

より高価なサプライヤーを使用するため、包装材料(主に缶詰)のサプライチェーン制限が生産計画に影響を与え、缶詰コストが増加した。2022年度および2021年度において、このようなより高価なプロバイダの使用に関連する追加のCANコストは、それぞれ360万ドルおよび2240万ドルである。包装材側のこれらのサプライチェーン制限は会社の経営業績又は資本資源に他に実質的な影響を与えない。

毛利。2022年12月31日までの年間、毛利利益は1バレル105.33ドルであったが、2021年12月25日までの年間、毛利は1バレル93.82ドルであった。2022年12月31日までの年度の毛金利は41.2%であったのに対し,2021年12月25日現在の年度の毛金利は38.8%であった。この成長は主に2021年度の硬蘇打水類の成長鈍化と2022年通年の定価増加によるコストであるが、この部分はインフレコストの増加によって相殺され、インフレコストの増加は主に包装、具とエネルギーコストの増加、および在庫の古いコストの増加、不利な製品の組み合わせとより高いリターンである。

同社はその広告、販売促進、販売費用項目に、完成品を製造場所からディーラー場所に輸送することに関する運賃を含む。そのため、同社の毛金利は、流通関連コストを異なる分類した他の実体と比較できない可能性がある。

広告、販売促進、販売費用2022年12月31日までの1年間で、広告、販売促進、販売費用は2860万ドル減少し、減少幅は4.7%で、2021年12月25日現在の6.07億ドルに比べて5.784億ドル減少した。減少の主な原因はブランド投資の純減少5120万ドルであり、主にメディアコストの低下によるものであるが、賃金と福祉コストが1650万ドル増加したことがその影響を部分的に相殺している。流通業者の運賃は横ばいで、高い運賃は低い輸送量で相殺されるからだ。

2022年12月31日までの1年間、広告、販売促進、販売費用は純収入の27.7%、または1バレル70.68ドルを占めているが、2021年12月25日までの年間、広告、販売促進、販売費用は純収入の29.5%、または1バレル71.38ドルを占めている。同社は有効と思われる広告や販売促進活動に投資するが、このような投資が販売増加をもたらす保証はない。

会社はそのディーラー市場である広告と販売促進活動を行い、ディーラーはそのために会社に貢献する。これらの金額は、会社の経営報告書に含まれ、広告、販売促進、販売費用の減少額として含まれています。歴史的に見ると、ディーラーの広告や販売促進活動への貢献は純売上高の2%から3%を占めている。これらの販売促進寄付金の手配が変化すれば、会社は業界や市場状況に応じてディーラー市場での販売促進努力を調整する可能性がある。

一般と行政費用です2022年12月31日までの1年間で、一般·行政費は2390万ドル増加し、17.9%増の1兆575億ドルに達したが、2021年同期は1兆336億ドルだった。増加の主な原因は賃金と福祉費用の増加だ。

無形資産減価準備。無形資産減価は、DogFish Headブランドが記録した2710万ドルの非現金減価費用を反映しており、会社が2022年9月1日までの年間減値分析の結果である。本表格10-K第II部分第8項連結財務諸表付記Iにおける更なる検討を参照。

34

ビール工場の資産が減価する。ビール工場の資産減額は前年より1,570万ドル減少し、主な原因は2021年の本格的な減速に直接関連する資産減価であるが、2022年には再現されていない。

所得税規定(福祉)同社の2022年通年の有効税率は26.4%だが、2021年の実質税率は110.7%だ。この比率の変化は,主にASU 2016−09年度に記録された株式オプション活動による税収優遇変化の影響と,2022年に比べて2021年通年の税引き前収入減少の影響によるものである。2022年と2021年通年で、会社はそれぞれ希釈後の1株0.06ドルと希釈後の1株0.85ドルの税収割引を記録しており、ASU 2016−09年度に記録された株式活動に基づいて生まれた。

流動性と資本資源

同社の主要な流動資金源は既存の現金残高、経営活動のキャッシュフロー及びその循環信用手配下で利用可能な金額である。会社の主な現金需要には,運営資金需要,契約約束の履行,資本支出による会社業務への投資がある。

2022年12月31日現在、現金と現金等価物および制限現金は、2021年12月25日の6630万ドルから1兆806億ドルに増加し、経営活動が提供する現金および株式オプションの行使や投資株の売却収益を反映しているが、不動産、工場や設備の購入、株式による支払い奨励および投資株の源泉徴収税部分によって相殺されている。

経営活動によって提供される現金には、減価償却および償却、無形資産減価、株式補償費用、経営業績に含まれる他の非現金項目、および売掛金、在庫、前払い費用などの経営資産および負債の変動、売掛金、前払い費用、その他の流動資産、売掛金および未払い費用など、いくつかの非現金項目によって調整された純収益が含まれる。

2022年12月31日までの年度、経営活動が提供する現金は1兆999億ドルで、1.424億ドルの非現金プロジェクトと6730万ドルの純収入からなり、一部は970万ドルの経営資産と負債の純増加によって相殺された。前払い費用、受取所得税、その他の流動資産が3870万ドル減少したのは、主に2022年第2四半期に受け取った所得税の払い戻しによるものだ。第三者生産前金が2,700万ドル減少したのは、主にこれらの前払いのそれぞれの契約条項における支出によるものである。支出とその他の流動負債が5,040万ドル減少したのは、主に前年の卸売業者取引支払いと支払いハードソーダ類減速特定課税項目によるものである。その他の資産が1,400万ドル増加したのは,主に資本化されたクラウドコンピューティング実施コストの増加によるものである。

2021年12月25日までの1年間に、経営活動が提供する現金は5630万ドルで、主に1.116億ドルの非現金プロジェクトと1450万ドルの純収入からなり、一部は経営資産と負債の純増加6990万ドルによって相殺された。前年と比較して、2022年12月31日までの1年間に、経営活動が提供する現金が増加したのは、純収入の増加、受け取った所得税の払い戻し、第三者生産前払いの減少によるものである。

2022年12月31日までの1年間、会社は投資活動に8850万ドルを使用したが、2021年12月25日までの1年間で、同社の投資活動は1億466億ドルを使用した。この2つの時期の投資活動は主に資本投資を含み、主に会社の醸造所への資本投資であり、効率の向上とコスト低減、製品革新と将来の成長を支援する。

2022年12月31日までの1年間に、融資活動が提供した現金は280万ドルだったが、2021年12月25日までの1年間に使用された現金は660万ドルだった。2022年の融資活動で提供される現金は2021年より940万ドル増加し、主に株式支払奨励と投資株の源泉徴収税が減少したが、株式オプションと投資株売却収益の減少分はこの増加を相殺した。

当社は2022年12月31日までの年間でA類普通株を買い戻していません。2023年1月1日から2023年2月17日までの間に、会社は29,007株のA類普通株を買い戻し、総購入価格は10.3ドルだった 百万ドルです。2023年2月17日現在、会社は累計約1380万株のA類普通株を買い戻し、総買い戻し価格は8.51億ドルで、取締役会が設定した9.31億ドルの株式買い戻し支出上限はまだ約8000万ドル残っている。

35

同社は、2022年12月31日現在の現金残高は1兆806億ドルで、将来の運営キャッシュフローに加え、将来の現金需要を満たすのに十分になると予想している。2022年第4四半期に、同社はその1.5億ドルの信用手配協定を修正し、現在の期限は2027年12月16日に期限が切れる。契約条項のさらなる詳細については、総合財務諸表付記Lを参照されたい。本書類の提出日までに、当社は信用手配の下で貸金人と締結したいかなる契約にも違反していません。

肝心な会計政策

会社の財務状況と経営結果の討論と分析はその総合財務諸表を基礎とし、これらの報告書はアメリカ公認会計原則に基づいて作成された。これらの財務諸表を作成する際には、会社は、資産、負債、収入および支出の報告金額、または資産および負債に関する開示に影響を与える重大な推定および判断を行う必要がある。経営陣はこれらのプロジェクトに対してモニタリングと分析を行い、事実と状況の変化を理解し、これらの見積もり数は未来に重大な変化が発生する可能性がある。以下に,より判定的な推定数について概説する.推定された変化は、それらが知られている期間に記録される。当社は過去の経験と当社が当時の状況で部下が合理的だと考えている様々な他の仮定に基づいて見積もりを出しています。実際の結果は会社の見積もりとは違うかもしれません。

超過または期限切れ在庫を準備する

超過または期限切れ在庫準備金は、管理層による既存在庫予測使用量の見積もり数に基づいて計算される。予測使用量は,会社の各種既存製品や開発中の製品の将来需要および各種具や完成品の効力や賞味期限の重大な判断に及ぶ。予測数量と比較して、いくつかの製品の需要時間または需要レベルが大きく変化し、将来的に過剰または期限切れの在庫記録のための追加の準備金をもたらす可能性がある。2022年、2021年、2020年度、販売商品コストに計上される超過または期限切れ在庫は、それぞれ3590万ドル、6260万ドル、1130万ドルとなる。

財産·工場·設備の評価

2022年12月31日現在、物件、工場、設備の帳簿価値は、減価償却累計を差し引いて6億679億ドル。いかなる減価損失があるかどうかを決定するために、管理層は従来から半年ごとあるいは更によく(例えば減値指標がある場合)当社が長期資産の帳簿価値を識別することができ、その使用年数を含むことができることを審査した。減価指標が存在するかどうかの評価は,現在と将来のビジネス環境および会社が資産を使用しようとしている時間長の判断に関する。資産の公正価値(資産の帳簿価値と比較)で減値損失が確認されると、その等損失は減値確認期間に支出に計上される。また,長期資産の帳簿価値の審査でそのような資産に減値が表示されていれば,当社は短い推定利用可能年期を決定した方が適切である。この場合、会社は今後の間に追加減価償却を記録することを要求され、収益を減らすことになる。減額額を見積もるには,減値の確認,類似資産との市場比較,資産が発生するキャッシュフロー,割引率,資産の残存耐用年数の推定,将来の業務計画を考慮する際の資産の用途など,重大な判断が必要である。2022年、2021年、2020年度に、運営費に計上された不動産、工場、設備資産の減価額はそれぞれ260万ドル、1850万ドル、440万ドルだった。

長期資産の帳簿価値の減値審査を引き起こす可能性があると考えられる重要な要素は、(1)歴史的または予想される将来の経営業績に対する重大なパフォーマンスの不振、(2)資産買収の使用方法や会社全体の業務戦略の重大な変化、(3)資産利用不足、および(4)会社またはその顧客が製品の生産を停止することである。

営業権と無限留保無形資産の価値評価

当社は、イベントや状況がそのような資産が減値可能であることを示すような無期限寿命および営業権を有する無形資産を記録しており、少なくとも毎年またはより頻繁に減値テストを行っている。当社は、各会計年度第3四半期の年次減値試験計量日、又は減値又は耐用年数の変化がある可能性があることを示す場合には、年次減値試験を行い、他の寿命が不確定な他の無形資産の耐用年数を再評価する。

36

当社が財政年度8月末に行った年間営業権減値評価分析によると、当社の営業権の公正価値は帳簿価値より大幅に高いため、2022財政年度内には何の減値も記録されない。営業権減値テスト指針は、エンティティが定性的要素を評価することを可能にし、イベントまたは状況の存在が、当社が1つの報告単位を有する推定公正価値がその帳簿価値よりもその帳簿価値よりも低い可能性があるかどうかを決定するか、または直接量子化減値テストを行う可能性があるかどうかを決定することを可能にする。数量化評価に基づいて、当社の報告単位の推定公正価値はその帳簿価値(営業権を含む)と比較した。当社の報告単位の公正価値推定は、一般に収益法をもとに、割引キャッシュフロー法を採用し、会社の時価と企業価値を考慮した市場法を補助する。当社の報告単位の推定公正価値がその報告単位の帳簿価値よりも低い場合は、営業権減値を確認する。会社の報告部門の公正な価値を推定する時、管理層は未来の現金流量、未来の収入、未来の収益、資本コストとその他の要素に対して仮説と予測をしなければならない。公正価値推定に用いる仮説は,歴史的傾向および最新の運営計画で用いられている予測と仮定に基づいている.これらの仮定は,経営陣の将来の経済や競争状況の見積りを反映しているため,市場状況の変化によって変化する可能性がある.もしこれらの推定またはその関連仮定が未来に変化すれば, 当社は当社の営業権の減価損失の確認を要求される可能性があり、当社の財務諸表に重大な悪影響を及ぼす可能性があります。

同社の無形資産には、DogFish Headの買収により得られた商標と顧客関係が主に含まれている。顧客関係はその推定された使用寿命内に償却される。無期限の使用寿命が決定された犬の魚頭商標は償却されていない。無期限に生きている無形資産減価テスト指針は、イベントまたは状況の存在が、生きている無形資産がより減少する可能性が高いかどうかを示すかどうかを決定するために、または直接量子化減値テストを行うために、エンティティが定性的要素を評価することを可能にする。定量的評価では,商標の帳簿価値とその推定公正価値を比較することで商標の損害を評価する。商標の推定公正価値は収益法により計算され,版税済助法が採用されている。公正価値が商標の帳簿価値よりも低いと推定された場合、減価費用が確認され、商標の帳簿価値をその推定公正価値に減少させる。当社が9月1日(“2022会計年度計量日”)に行った年度無形資産減価評価分析によると、当社のDogFish Head商標無形資産の公正価値は帳簿価値よりも低い。そのため、2022年度第3四半期に2710万ドルの減価費用を記録した。

DogFish Head商標の公正価値を評価するためには,重大な判断が必要である。そこで、減値評価の一部として、当社は第三者評価専門家の協力を得ています。商標の公正価値を推定する際には,管理層は,将来の収入,市場に基づく使用料率,割引率,および商標所有権からの節約が期待される税後使用料に基づいて,将来のキャッシュフローを仮定し予測しなければならない。公正価値推定に使用される仮説と予測は、最近の傾向と一致し、DogFish Headビール製品の収入の減少を含む会社の現在の戦略運営計画で使用されている予測を代表し、この部分は2021年に発売された新しいDogFish Head缶詰カクテル製品の収入増加によって相殺される。これらの仮定は,経営陣の将来の経済や競争状況の推定を反映しており,マクロ経済状況,業界成長率,競争活動を含む多くの要因を考慮しているため,市場状況の変化によって変化する可能性がある。これらの推定またはその関連仮定が将来的に変化する場合、私たちは、資産のための追加の減価費用を確認する必要があるかもしれない。これによる減価費用のいずれもが当社の財務諸表に重大な悪影響を及ぼす可能性があることを確認した。

同社はDogFish Head商標公正価値計算に用いられている重大な仮定に対して敏感性分析を行い,以下のことを決定した:

37

顧客計画と報酬の収入確認と分類

顧客との契約条項に規定された義務を履行する場合、会社は収入を確認し、通常、これはその製品統制権の移転時に発生する。収入は譲渡製品が予想する対価格金額で測定される。収入確認の条件が満たされていない場合、会社はすべての条件が満たされるまで収入を延期する。2022年12月31日と2021年12月25日までに、会社はそれぞれ680万ドルと800万ドルの収入を延期しており、これらの収入はこれらの日までに出荷された製品と関係があるが、これらの日付まで収入確認基準は達成されていない。これらの金額は、連結貸借対照表における計上すべき費用およびその他の流動負債に計上される。

当社は製品の市場での鮮度保持に力を入れています。場合によっては、当社の許可を得て、当社はディーラーが返却した古いビールを受け入れて廃棄します。ビールが会社に返却されたり廃棄されたりした場合、会社は通常、賞味期限を超えたビールの約50%の流通業者コストを鮮度に計上する。同社は収入を減少させ、履歴リターン(製品の受信推定遅延時間に適用)と具体的な返品取引の理解に基づいて課税項目を構築している。この埋蔵量を推定することは、歴史的リターン傾向と将来の傾向との比較可能性、販売日からリターン日までの遅延時間、およびリターンの製品組み合わせを含む重大な判断および推定に関連する。古いビール支出は添付された財務諸表に収入減少に反映されている。歴史的には、古いビールの実際の返品コストは既定の埋蔵量と一致してきたが、コストは見積もり埋蔵量と大きく異なる可能性があり、これが収入に影響する。純収入減少額として計上されるリターン準備金は、2022年度、2021年度、2020年度にそれぞれ1,960万ドル、950万ドル、840万ドルとなる。2022年12月31日と2021年12月25日まで、陳年ビール備蓄はそれぞれ560万ドルと600万ドルだった。

顧客計画と奨励はアルコール飲料産業の一般的な接近だ。顧客計画および報酬に関連する支払い金額は、支出の性質に応じて、純収入の減少または広告、販売促進、および販売費用として記録される。ディーラーに支払う顧客報酬および他の支払いは、主にいくつかのマーケティングおよび広告活動の表現に基づいている。適用される州の法律および法規によると、これらの会社の製品を普及させる活動は、販売所および商品の配置、サンプル、製品展示、小売場所の販売促進活動、ならびに飲食、旅行、娯楽を含むことができるが、これらに限定されない。2022年度、2021年度、および2020年度には、これらのプロジェクトに関連して顧客に支払われる金額は、それぞれ純収入減少または広告、販売促進および販売費用として記録され、総額はそれぞれ9590万ドル、1.261億ドル、8500万ドルとなる。各タイプの計画やクライアントの履歴経験と予測経験に基づいて試算し,従来は実際に発生したコストと一致していた.

顧客販売促進割引計画は総代理店と一定時間の契約を締結した。2022年度、2021年度、2020年度に、総代理店に支払われるこれらの計画に関連する金額は、それぞれ5480万ドル、7270万ドル、5930万ドルです。ディーラーへの割引補償は純収入減少額に計上される。合意された割引率は、数量指標に基づいて、いくつかの流通業者による小売業者の販売に適用され、総割引金額を決定する。割引手当を計算する際には、管理層は、収入および負債の入金時間および金額に影響を与えるいくつかの推定および仮定を行う必要がある。実際の対応や支払いの販促割引は従来、会社が記録した手当と一致していたが、金額は想定した手当とは異なる可能性がある。

顧客報酬とその他の支払いは主にいくつかのマーケティングと広告活動の表現に基づいてディーラーに支払われる。適用される州の法律および法規によると、これらの会社の製品を普及させる活動は、販売所および商品の配置、サンプル、製品展示、小売場所および飲食の販売促進活動、旅行および娯楽を含むことができるが、これらに限定されない。2022年度、2021年度、2020年度に、これらの計画に関連してお客様に支払われる金額は、それぞれ4110万ドル、5340万ドル、2570万ドルです。同社は、2022年度、2021年度、および2020年度において、いくつかのコストをそれぞれ2990万ドル、4200万ドル、2310万ドルの純収入減少額としている。純収入で確認されるコストには、販促割引、販売奨励、およびいくつかの他の販売促進キャンペーンが含まれていますが、これらに限定されません。広告、販売促進、および販売費用において確認されたコストは、現地市場における販売時点材料、サンプル、およびメディア広告支出を含む。これらの費用は、通常、請求書を受信したときに発生した費用として記録されるが、期末にはいくつかの推定数が必要となる。各タイプの計画やクライアントの履歴経験と予測経験に基づいて試算し,従来は実際に発生したコストと一致していた.

財務諸表や他の財務報告書を作成する際には、管理層は、これらの活動によって生じる支出の額、時間、分類についていくつかの推定および仮定を行う必要がある。実際の支出は管理職の見積もりと仮定とは違うかもしれない。

38

株に基づく報酬

会社はASCテーマ718に基づいて株式ベースの報酬を計算した報酬--株式報酬(“ASC 718”)は、一般に、株式ベースの報酬コストを公正価値で財務諸表で確認することが要求される。補償コストは、報酬と引き換えに従業員にサービスを提供することを要求している間(必要なサービス期間)に確認される。総合総合収益表で確認された補償コスト金額は、最終予想帰属に基づく賠償金額であるため、推定没収額が減少した。2022年度、2021年度、および2020年度の株式報酬は、それぞれ1400万ドル、1860万ドル、1530万ドル。

ASC 718が許可される場合、会社は、株式オプションの公正価値を推定するために、3項式オプション価格モデルのようなドットモデルを使用することを選択する。すべてのオプション定価モデルは主観仮説を入力する必要がある.これらの仮定には、予想期間内の会社普通株価格の推定変動率、予想配当率、推定された帰属後没収比率、無リスク金利、および予想される行使行為が含まれる。オプション定価モデルの応用に関する更なる討論は、連結財務諸表の付記Nを参照されたい。

また,賠償費用の確認には推定された帰属前無収率を用いた。会社は定期的に業績に基づく株式オプションを付与し、業績目標を達成する可能性がある場合にのみ、それに関する補償費用を確認する。そのため、各報告期間が終了した時点で、会社は業績目標を達成することが可能かどうかを評価する。主観的仮定と見積りの変化は,総合総合収益表で確認された株による補償費用に大きな影響を与える可能性がある。

事業環境

アルコール飲料産業は連邦、州、地方の各レベルで厳格に規制されている。TTBと司法省のアルコール、タバコ、銃、爆発物管理局は連邦アルコール管理法に基づいて法律を執行している。TTBは会社の経営業績に直接影響を与える消費税法の管理と実行を担当している。州と監督当局は、会社の許可証や許可証を一時停止または取り消したり、違反行為に巨額の罰金を科す権利がある。会社は厳格な政策、手続き、ガイドラインを策定し、すべての適用州と連邦法律の遵守を確保するように努力している。しかしながら、任意の既存のライセンスまたはライセンスの損失または取り消しは、会社の業務、運営結果、キャッシュフロー、および財務状況に重大な悪影響を及ぼす可能性がある。

米国のハイエンドビールカテゴリーとBeyond Beerカテゴリの競争が激しいのは、国内と国際大手ビール業者、このカテゴリーでますます多くのクラフトビール業者が類似製品を販売しているためであり、これらの製品の定価は目標飲酒者と似ている。同社は、そのブランドの品質と名声を考慮して、その定価は適切であると同時に、経済定価圧力が将来の定価レベルに影響する可能性があることを意識している。国内と国際の大手ビール醸造業者は同社よりも攻撃的に競争することができ、同社よりも多くの資源、マーケティング実力、流通ネットワークを持っているからである。同社は、クラフトビール数の持続的な増加に伴い、国内のクラフトビール間の競争が強くなると予想している。同社はワインやスピリッツ会社と競争することも増えており、その中には会社よりも多くの資源を持っている会社もある。このような競争環境はハイエンドカテゴリーでの会社の全体的な表現に影響を与える可能性がある。市場の成熟と高級品類の持続的な統合に伴い、当社はブランド資産、マーケティング、流通の面で有利な地位にある会社は、有利な地位にない会社よりも大きな成功を得ると信じている。同社は全国に400社以上の流通業者と500人以上の販売員を持ち、その革新能力、ブランド資産と品質の維持に力を入れており、同社は自分が有利な地位にあり、ハイエンドビールカテゴリで競争できると信じている。

第七A項。定量と合格IVE市場リスクに関する開示

通常業務の過程で、当社は外国為替レート変動の影響を受けます。当社は投機や取引目的のために派生ツールや他の市場リスク敏感ツールを締結しません。市場リスク感知型ツールは、金利または価格変動の影響を受けるデリバティブ金融商品、他の金融商品および派生商品ツール、例えば、先物、長期、スワップおよびオプションを含む。

連結財務諸表別注Nで述べたように、当社はホップ購入契約を締結し、他の具、設備、機械を外貨で購入する。このような約束の費用は為替レートの変動によって変化するだろう。現在、同社の政策は外貨変動の対沖ではない。

39

当社のクレジット融資項における借入金利は、適用される担保付き隔夜融資金利(“SOFR”)プラス1.1%をベースとしているため、当社はこの等金利変動の影響を受ける必要があります。2022年12月31日までに適用されたSOFRは4.3%であった。2022年12月31日現在、同社の現在の信用限度額では未返済の金額はない。

感度分析

当社は敏感性分析を適用して外貨為替レートの不利な変化10%の影響を反映している。2022年12月31日現在、外貨為替レートの潜在的な不利な変動は、将来のキャッシュフローに約200万ドルのマイナス影響を与える可能性がある。

外国為替レートの変動性に影響を与える多くの経済要素がある。このような要因は予測できないため,税率に関する不利な変動が利益に与える実際の影響は,上記で計算した金額と大きく異なる可能性がある。

40

項目8.財務状況TSと補足データ

41

独立登録者の報告公認会計士事務所

ボストンビール会社の株主と取締役会に。

財務諸表のいくつかの見方

ボストンビール会社とその子会社(“当社”)2022年12月31日現在と2021年12月25日現在の連結貸借対照表、2022年12月31日現在の3年度の関連包括収益表、株主権益と現金フロー表、および関連付記を監査した。これらの財務諸表は,すべての重要な点でボストンビール会社とその子会社の2022年12月31日と2021年12月25日までの財務状況,および2022年12月31日までの3年度の経営結果とキャッシュフローを公平に反映しており,米国公認の会計原則に適合していると考えられる。

また、米国上場企業会計監督委員会(PCAOB)の基準に基づき、テレデビル委員会協賛組織委員会が発表した“内部統制-総合枠組み(2013)”で確立された基準に基づいて、2022年12月31日までの財務報告内部統制を監査し、2023年2月22日の報告書に対して無保留意見を発表した。

意見の基礎

これらの財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいて会社の財務諸表に意見を発表することです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであれ詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項