tpl-202212310001811074--12-312022会計年度誤り0.06250.06250.00781250.00781250.06250.00781250.1250.03330.06250.06250.00781250.0078125Http://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpense0.33333333333333300018110742022-01-012022-12-3100018110742022-06-30ISO 4217:ドル00018110742023-02-14Xbrli:共有00018110742021-01-012021-12-3100018110742020-01-012020-12-3100018110742022-12-3100018110742021-12-310001811074TPL:陸上表面権利メンバー2022-12-310001811074TPL:陸上表面権利メンバー2021-12-310001811074TPL:RoyaltyInterestsInAcres 116メンバー2022-12-310001811074TPL:RoyaltyInterestsInAcres 116メンバー2021-12-310001811074TPL:RoyaltyInterestsInAcres 128メンバー2022-12-310001811074TPL:RoyaltyInterestsInAcres 128メンバー2021-12-31ISO 4217:ドルXbrli:共有0001811074TPL:RoyaltyInterestsInAcres 116メンバー2022-01-012022-12-31Xbrli:純0001811074TPL:RoyaltyInterestsInAcres 116メンバー2021-01-012021-12-310001811074TPL:RoyaltyInterestsInAcres 128メンバー2022-01-012022-12-310001811074TPL:RoyaltyInterestsInAcres 128メンバー2021-01-012021-12-310001811074TPL:石油·天然ガス特許使用料メンバー2022-01-012022-12-310001811074TPL:石油·天然ガス特許使用料メンバー2021-01-012021-12-310001811074TPL:石油·天然ガス特許使用料メンバー2020-01-012020-12-310001811074第三者物流:水販売と印税メンバー2022-01-012022-12-310001811074第三者物流:水販売と印税メンバー2021-01-012021-12-310001811074第三者物流:水販売と印税メンバー2020-01-012020-12-310001811074TPL:生産された水特許使用料メンバー2022-01-012022-12-310001811074TPL:生産された水特許使用料メンバー2021-01-012021-12-310001811074TPL:生産された水特許使用料メンバー2020-01-012020-12-310001811074TPL:EasementandSundryMembers2022-01-012022-12-310001811074TPL:EasementandSundryMembers2021-01-012021-12-310001811074TPL:EasementandSundryMembers2020-01-012020-12-310001811074第三者物流:土地販売およびその他の収入メンバー2022-01-012022-12-310001811074第三者物流:土地販売およびその他の収入メンバー2021-01-012021-12-310001811074第三者物流:土地販売およびその他の収入メンバー2020-01-012020-12-310001811074TPL:子共有証明書OfPropretaryInterestMembers2019-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2019-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001811074TPL:NetProceedsFromAllSourcesMember2019-12-3100018110742019-12-310001811074TPL:NetProceedsFromAllSourcesMember2020-01-012020-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001811074TPL:NetProceedsFromAllSourcesMemberSRT:累計調整有効期限調整メンバ2019-12-310001811074SRT:累計調整有効期限調整メンバ2019-12-310001811074US-GAAP:DiviendPaidMembers2020-01-012020-12-310001811074TPL:子共有証明書OfPropretaryInterestMembersTPL:SpecialDiviendPaidMember2020-01-012020-12-310001811074TPL:子共有証明書OfPropretaryInterestMembers2020-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2020-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001811074TPL:NetProceedsFromAllSourcesMember2020-12-3100018110742020-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001811074SRT:累計調整有効期限調整メンバ2021-01-012021-12-310001811074US-GAAP:DiviendPaidMembers2021-01-012021-12-310001811074TPL:子共有証明書OfPropretaryInterestMembers2021-01-012021-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001811074TPL:NetProceedsFromAllSourcesMember2021-01-012021-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001811074TPL:子共有証明書OfPropretaryInterestMembers2021-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2021-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001811074TPL:NetProceedsFromAllSourcesMember2021-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001811074US-GAAP:DiviendPaidMembers2022-01-012022-12-310001811074TPL:子共有証明書OfPropretaryInterestMembersTPL:SpecialDiviendPaidMember2022-01-012022-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001811074TPL:子共有証明書OfPropretaryInterestMembers2022-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001811074US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001811074米国-公認会計基準:財務省株式公開金メンバー2022-12-310001811074アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001811074アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001811074TPL:NetProceedsFromAllSourcesMember2022-12-310001811074第三者物流:西テキサスのメンバー2022-12-31Utr:エーカー0001811074第三者物流:西テキサスのメンバーTPL:A 1128 th非参加永久石油·天然ガス印税利益メンバー2022-12-310001811074TPL:A 116非参加永久石油·天然ガス特許権権益メンバー第三者物流:西テキサスのメンバー2022-12-310001811074TPL:A 18 thNetRoyaltyAcresMember第三者物流:西テキサスのメンバー2022-12-31第三者物流:細分化市場0001811074TPL:A 18 thNetRoyaltyAcresMember2022-01-012022-12-310001811074アメリカ-公認会計基準:本土メンバー2022-12-310001811074TPL:石油·天然ガス特許使用料メンバー2022-12-310001811074TPL:石油·天然ガス特許使用料メンバー2021-12-310001811074SRT:最小メンバ数TPL:フェンス井戸と井戸油田メンバー2022-01-012022-12-310001811074SRT:最大メンバ数TPL:フェンス井戸と井戸油田メンバー2022-01-012022-12-310001811074SRT:最小メンバ数TPL:Office FurnitureEquipmentAndVehiclesMembers2022-01-012022-12-310001811074SRT:最大メンバ数TPL:Office FurnitureEquipmentAndVehiclesMembers2022-01-012022-12-310001811074US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-012022-12-31第三者物流:金融機関0001811074US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersサードパーティ物流:重要なお客様のメンバー2022-01-012022-12-310001811074US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersサードパーティ物流:重要なお客様のメンバー2021-01-012021-12-310001811074US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersサードパーティ物流:重要なお客様のメンバー2020-01-012020-12-310001811074SRT:RevisionOfPriorPeriod再分類調整メンバ2021-12-310001811074SRT:RevisionOfPriorPeriod再分類調整メンバ2021-01-012021-12-310001811074サードパーティ:SubSharesMember2021-01-110001811074第三者物流:陸上販売メンバーSTPR:TX2022-01-012022-12-31ISO 4217:ドルUtr:エーカー0001811074第三者物流:陸上販売メンバーSTPR:TX2021-01-012021-12-310001811074STPR:TX2020-01-012020-12-310001811074第三者物流:陸上販売メンバーSTPR:TX2020-01-012020-12-310001811074STPR:TX2022-01-012022-12-310001811074TPL:土地収用メンバーSTPR:TX2022-01-012022-12-310001811074STPR:TX2021-01-012021-12-310001811074TPL:土地収用メンバーSTPR:TX2021-01-012021-12-310001811074TPL:土地収用メンバーSTPR:TX2020-01-012020-12-310001811074TPL:水サービスに関する資産メンバ2022-12-310001811074TPL:水サービスに関する資産メンバ2021-12-310001811074アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001811074アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001811074米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-12-310001811074米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-12-310001811074サード:RoyaltyInterestsInAcresMember2022-12-310001811074サード:RoyaltyInterestsInAcresMember2021-12-310001811074TPL:AdditionalRealEstateAcquisitionsMembers2022-12-310001811074TPL:AdditionalRealEstateAcquisitionsMembers2022-01-012022-12-310001811074TPL:AcquisitionInConunctionWithSaleOf 18 thInterestRoyaltyAcresMember2022-01-012022-12-310001811074TPL:AdditionalRealEstateAcquisitionsMembers2021-12-310001811074TPL:AdditionalRealEstateAcquisitionsMembers2020-12-310001811074TPL:AcquisitionInConunctionWithSaleOf 18 thInterestRoyaltyAcresMember2020-01-012020-12-31Utr:H0001811074アメリカ-公認会計基準:固定収入証券メンバー2022-01-012022-12-310001811074米国-公認会計基準:株式証券メンバー2022-01-012022-12-310001811074第三者物流:影響率メンバー2022-01-012022-12-310001811074SRT:最小メンバ数アメリカ-公認会計基準:固定収入証券メンバー2022-12-310001811074SRT:最大メンバ数アメリカ-公認会計基準:固定収入証券メンバー2022-12-310001811074SRT:最小メンバ数米国-公認会計基準:株式証券メンバー2022-12-310001811074SRT:最大メンバ数米国-公認会計基準:株式証券メンバー2022-12-310001811074アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001811074米国-公認会計基準:株式証券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-12-310001811074米国-公認会計基準:株式基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式基金メンバー2022-12-310001811074アメリカ公認会計基準:固定収益基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310001811074アメリカ-公認会計原則:課税市政債券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計原則:課税市政債券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:課税市政債券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計原則:課税市政債券メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001811074アメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001811074米国-公認会計基準:株式証券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2021-12-310001811074米国-公認会計基準:株式基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式基金メンバー2021-12-310001811074アメリカ公認会計基準:固定収益基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310001811074アメリカ-公認会計原則:課税市政債券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計原則:課税市政債券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:課税市政債券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計原則:課税市政債券メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001811074アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001811074SRT:最大メンバ数アメリカ-アメリカ公認会計基準:普通株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-12-310001811074アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2021-12-310001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2021-12-310001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2020-12-310001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2020-12-310001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-01-012022-12-310001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-01-012022-12-310001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2021-01-012021-12-310001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2021-01-012021-12-310001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-12-310001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-12-310001811074米国-GAAP:共有による補償補償TracheOneMember米国-公認会計基準:制限された株式メンバー2021-12-292021-12-290001811074米国-公認会計基準:制限された株式メンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバ2021-12-292021-12-290001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-02-112022-02-110001811074サードパーティ物流:従業員メンバー米国-GAAP:制限株式単位RSUメンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-09-012022-09-010001811074米国-公認会計基準:制限された株式メンバーサードパーティ物流:従業員メンバー第三者物流:テキサス州太平洋会社2021年奨励計画メンバー2022-12-292022-12-290001811074アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001811074アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001811074アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001811074TPL:RelativeTotalStockholderReturnMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001811074TPL:RelativeTotalStockholderReturnMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001811074第三者:Free CashFlowMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001811074第三者:Free CashFlowMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001811074アメリカ公認会計基準:パフォーマンス共有メンバー2022-02-112022-02-110001811074米国-GAAP:共有による補償補償TracheOneMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-02-112022-02-110001811074US-GAAP:共有ベースの補償報酬送信2人のメンバアメリカ公認会計基準:パフォーマンス共有メンバー2022-02-112022-02-110001811074SRT:役員メンバー米国-公認会計基準:制限された株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-01-012022-12-310001811074SRT:役員メンバーSRT:最大メンバ数アメリカ-アメリカ公認会計基準:普通株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-12-310001811074SRT:役員メンバーアメリカ-アメリカ公認会計基準:普通株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-12-310001811074SRT:役員メンバー米国-公認会計基準:制限された株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2021-12-310001811074SRT:役員メンバー米国-公認会計基準:制限された株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-12-310001811074SRT:役員メンバー米国-公認会計基準:制限された株式メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-01-012022-01-010001811074TPL:RestratedStockDepartureOfDirectoror RestratedStockNewDirectorMemberSRT:役員メンバーTPL:非EmployeDirectorAndDeferredCompensationPlanメンバー2022-04-152022-04-150001811074サードパーティ物流:実験室および関連費用メンバー2022-01-012022-12-310001811074サードパーティ物流:実験室および関連費用メンバー2021-01-012021-12-310001811074サードパーティ物流:実験室および関連費用メンバー2020-01-012020-12-310001811074アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001811074アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001811074アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001811074TPL:UnderStatementAmountメンバー2020-01-012020-12-310001811074TPL:UnderStatementAmountメンバー2019-01-012019-12-310001811074TPL:UnderStatementAmountメンバー2018-01-012018-12-310001811074TPL:UnderStatementAmountメンバー2020-12-310001811074TPL:UnderStatementAmountメンバー2019-12-3100018110742022-03-1100018110742022-11-010001811074第三者物流:LandAndResources管理細分化市場メンバー2022-01-012022-12-310001811074第三者物流:LandAndResources管理細分化市場メンバー2021-01-012021-12-310001811074第三者物流:LandAndResources管理細分化市場メンバー2020-01-012020-12-310001811074TPL:水サービスと運営細分化市場メンバー2022-01-012022-12-310001811074TPL:水サービスと運営細分化市場メンバー2021-01-012021-12-310001811074TPL:水サービスと運営細分化市場メンバー2020-01-012020-12-310001811074第三者物流:LandAndResources管理細分化市場メンバー2022-12-310001811074第三者物流:LandAndResources管理細分化市場メンバー2021-12-310001811074TPL:水サービスと運営細分化市場メンバー2022-12-310001811074TPL:水サービスと運営細分化市場メンバー2021-12-310001811074アメリカ-公認会計原則:支部発表メンバーアメリカ公認会計基準:副次的事件メンバー2023-02-10Utr:イギリス中央銀行TPL:はい

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

þ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで2022年12月31日

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:1-39804

定款に規定されている登録者の正確な名前:

テキサス太平洋土地会社

| | | | | | | | |

| 設立または組織された州または他の司法管轄区域: | | アメリカ国税局雇用主識別番号: |

| デラウェア州 | | 75-0279735 |

主な実行機関アドレス:

太平洋大通り1700号, 2900軒の部屋ダラスです, テキサス州75201

登録者の電話番号は市外局番を含んでいます

(214)969-5530

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

普通株

(1株当たり0.01ドル) | 第三者物流 | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうですþ 違います¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ 違います。þ

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうですþ 違います¨

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出および掲示を要求されたより短い時間内に)S−Tルール405に従って提出されなければならないと規定されている各相互作用データファイルを電子的に提出するかどうかを示すはい、そうですþ違います¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(一つを選んで)

| | | | | | | | | | | |

| 大型加速ファイルサーバ | þ | ファイルマネージャを加速する | ¨ |

| 非加速ファイルサーバ | ¨ | 規模の小さい報告会社 | ¨ |

| 新興成長型会社 | ¨ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるþ

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する¨

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す¨

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違いますþ

登録者が最近完成した第2財期(2022年6月30日)の最終営業日までに,登録者の非関連会社が保有する普通株の総時価は約$である8.5十億ドルです。

2023年2月14日までに7,695,496普通株式を発行しました。

引用で編入された書類:

ありません

テキサス太平洋土地会社

カタログ

| | | | | | | | |

| | | ページ |

| | 第1部 | |

第1項。 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 7 |

項目1 B。 | 未解決従業員意見 | 13 |

第二項です。 | 属性 | 14 |

第三項です。 | 法律訴訟 | 15 |

第四項です。 | 炭鉱安全情報開示 | 15 |

| | 第II部 | |

五番目です。 | 登録者普通株,関連証券保有者事項及び発行者が株式証券を購入する市場 | 16 |

第六項です。 | 保留されている | 18 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 19 |

第七A項。 | 市場リスクの定量的·定性的開示について | 27 |

第八項です。 | 財務諸表と補足データ | 27 |

第九項です。 | 会計と財務情報開示の変更と相違 | 28 |

第9条。 | 制御とプログラム | 28 |

プロジェクト9 B。 | その他の情報 | 30 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 30 |

| | 第三部 | |

第10項。 | 役員·幹部と会社の管理 | 31 |

第十一項。 | 役員報酬 | 38 |

第十二項。 | 特定の実益所有者の保証所有権及び管理及び関連保証所有者事項 | 56 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 59 |

14項です。 | チーフ会計士費用とサービス | 59 |

| | 第4部 | |

第十五項。 | 展示品と財務諸表の付表 | 60 |

第十六項。 | 表格10-Kの概要 | 61 |

第1部

本年度報告の10-K表の非純粋な歴史的陳述は、経営陣の将来に対する期待、希望、意図又は戦略に関する陳述を含む1933年証券法第27 A節及び1934年証券取引法第21 E節に適合する前向きな陳述である。本10-K表年次報告または米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書で使用される“予想”および“信じる”などの言葉または同様の表現は、1995年の“個人証券訴訟改革法”で定義された“前向き陳述”を識別することを目的としている。展望的表現には、会社の将来の業務と将来性、会社が不動産を所有している地域の不動産市場、適用される区画法規、石油·天然ガス市場(石油輸出国機構(“OPEC”)やロシア(総称して“OPEC+”と呼ばれる)のような世界の他の石油·天然ガス生産者または財団の行動)、予想競争、企業の将来の財務業績に対する経営陣の意図、信念または現在の予想、およびその他の事項に関する表現が含まれる。本報告のすべての前向き表現は、本報告が米国証券取引委員会に提出された日までに我々が把握している情報に基づいており、法的に別の要求がない限り、このような前向き表現を更新する責任は負いません。すべての展望性陳述は多くのリスク、不確定要素と他の要素の影響を受けることができ、これらのリスク、不確定要素とその他の要素は著者らの実際の結果、表現、将来性或いは機会を招く可能性があり、これらの前向き陳述中の表現或いは暗示の内容とは大きく異なる。これらのリスク、不確実性、その他の要素は含まれていますが、これらに限定されません, 第1 A項で議論された要因。“リスク要因”と項目7。“経営陣の財務状況や経営結果の議論と分析”

プロジェクト1.ビジネス

一般情報

テキサス太平洋土地会社(その子会社とともに、文脈によっては“TPL”、“会社”、“私たち”、“私たち”あるいは“私たち”)はテキサス州最大の土地所有者の一つであり、テキサス州西部に約874,000エーカーの土地を有し、私たちの大部分の所有権は二畳紀盆地に集中している。また,我々は約85,000エーカーの土地下の1/128非参加永久石油と天然ガス特許権使用料権益(“NPRI”),約371,000エーカーの土地下の1/16 NPRI権益,および約4,000エーカーの追加の純特許権使用料エーカー(1/8に正規化)を有し,すべてテキサス州西部に位置している。

1888年2月1日の信託声明によると、同社は最初にテキサス州の広大な土地の所有権を受け取り、所有するためにテキサス太平洋土地信託基金(“信託基金”)として組織され、これらの土地は以前テキサスと太平洋鉄道会社の財産であった。信託宣言は,受託者(“受託者”)を任命して絶対所有者のすべての権力で信託の資産を管理することを規定している。2021年1月11日、商業信託テキサス太平洋土地信託会社からテキサス太平洋土地会社(“TPL社”)への再編が完了し、TPL社はデラウェア州法律に基づいて設立され存在する会社である。第三者物流会社は現在独立した上場企業であり、その普通株はニューヨーク証券取引所(NYSE)に“TPL”のコードで上場している。以下の“会社再編”の節の更なる議論を参照されたい。本Form 10-K年度報告では、会社、第三者物流、私たち、または私たちが2021年1月11日までの期間に関連することに言及すると、信託を指し、その日およびその後の期間について言及すると、テキサス太平洋土地会社または第三者物流会社を指す。

私たちの地表と特許使用料の所有権は石油と天然ガス開発バリューチェーン全体に収入機会を提供した。私たちは石油と天然ガス生産者ではないが、私たちは油井の全ライフサイクルで様々な収入源から利益を得ている。石油·天然ガス開発インフラ建設の初期開発段階では,土地使用料固定支払いとインフラ建設用材料(Caliche)の販売収入を受けた。掘削·完了段階では、固定された土地使用料の支払いに加えて、供給源および/または処理された産出水のための収入を創出する。生産段階では,石油と天然ガス特許使用料権益から収入を得,我々の土地での海水処理に関する収入を得ている。さらに、私たちの収入は、炭化水素が加工され市場に輸送されるため、中流インフラプロジェクトおよび加工施設を含む、パイプ、送電線および公共事業の地権、商業賃貸、および主に様々な土地用途に関連する一時的な許可証から来ている。

第三者物流の使命は、私たちの広い土地と資源のビジネスと環境の利点を最適化し、建設するための思慮深い長期的な方法を追求することである。第三者物流はその残された資産を責任を持って管理する上で長い歴史があり、近年、同社はその業務戦略を拡大し、同社の巨大な地表と特許使用料の足跡を利用して増分収入流、例えば給水サービスや運営業務部門への投資を生み出している。第三者物流の現在の業務に加え、同社は再生可能エネルギー、環境持続可能性、技術などに関する新たな機会を模索し続けており、これらの機会は既存のレガシー表面と

印税資産。同社の業務モデルは、高いキャッシュフロー利益率と比較的低い持続的な資本支出要求を強調しており、通常、新たな機会はこれらの優先事項と一致すると予想されている。会社は依然として長期的な価値創造と収益性の最適化に集中し、私たちの資産の責任ある管理を育成し、良質な顧客サービスを提供し、従業員や利害関係者の利益に参加し、提唱している。

企業再編

2021年1月11日、第三者物流は、信託会社から会社に再編するいくつかのステップ(“会社再編”)を完了した。会社再編を実施するために、信託会社は第三者物流会社と合意を結び、一連の取引を承諾し、信託会社のすべての資産、従業員、債務および債務(投資、財産および従業員福祉、税務関連資産および負債を含む)を第三者物流会社に移転することを実現し、これらの資産、債務および債務は、会社再編前、会社再編時、および会社再編後に帰属することができる

会社再編の一部として、2021年1月11日、第三者物流会社の普通株(“普通株”)の額面は1株0.01ドルであり、1株当たり普通株(“割り当て”)の基礎で、所有権利益を持つ次株証明書所有者に割り当てられ、額面価値が0.03-1/3の信託(“子株”)である。

会社再編前に、いくつかの子株式保有者が委託書競争を展開しているため、本信託は2020年12月14日にHorizon Kinetics LLC、Horizon Kinetics Asset Management LLC(Horizon Kinetics LLCとその共同会社、“Horizon”)、SoftVest Advisors,LLC,SoftVest,L.P.(SoftVest Advisors,LLCとその共同会社,“SoftVest”)および観光コンサルタント有限会社(これまで改訂された“株主プロトコル”)と株主合意を締結し、Dana F.McGinnyを含む。エリック·L·オリバーとマレー·スタールは、会社再編に関する第三者物流取締役会(“取締役会”)の取締役を務めている。マッキンニスは2022年3月に取締役会を辞任した。

歴史経営業績

次の表は、私たちの過去5年間の歴史的経営業績(単位は千、1株を除く)を反映している

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 | | 2019 | | 2018 |

| 収入.収入 | $ | 667,422 | | | $ | 450,958 | | | $ | 302,564 | | | $ | 490,496 | | | $ | 300,220 | |

| 純収入 | $ | 446,362 | | | $ | 269,980 | | | $ | 176,049 | | | $ | 318,728 | | | $ | 209,736 | |

| 1株当たり純収益: | | | | | | | | | |

| 基本的な情報 | $ | 57.80 | | | $ | 34.83 | | | $ | 22.70 | | | $ | 41.09 | | | $ | 26.93 | |

| 薄めにする | $ | 57.77 | | | $ | 34.83 | | | $ | 22.70 | | | $ | 41.09 | | | $ | 26.93 | |

業務の細分化

私たちの業務は二つの部門に分かれています:国土資源管理と水サービスと運営です。私たちの部門は経営陣に私たちの主要業務の全面的な財政的視点を提供した。これらの部門は、会社の戦略や目標を調整し、企業内のタイムリーかつ合理的な資源配分のための枠組みを提供することができる。第7項を参照。項目8“経営陣の財務状況と経営成果の検討と分析”と付記12“業務分類報告”。“財務諸表及び補足データ”は,本年度報告Form 10−Kに掲載されている。

国土資源管理

私たちの土地と資源管理部門はテキサス州西部の約874,000エーカーの土地と私たちの石油と天然ガスの特許使用料権益を管理する業務を含みます。この細分化された市場の収入源は主に石油と天然ガス特許使用料、地権、商業賃貸と再生可能エネルギー、土地と材料販売の収入を含む

私たちは石油と天然ガス生産者ではない。代わりに、私たちの石油と天然ガス収入は私たちの石油と天然ガス特許権使用料の利益から来ている。したがって,石油·天然ガス市場価格変動の影響を受けるほか,我々の石油·天然ガス特許権使用料は,我々の特許権使用料利益に関連する油気井の所有者や事業者によるこれらのガス井への投資と生産の決定にも依存する。

私たちの地役権収入は主に石油、天然ガスと関連炭化水素を輸送するパイプライン、送電線と公共事業地役権、地下井筒地役権に由来しています。地役権には通常三十年以上の期限があるが、その後十年ごとに継続され、追加料金が支払われる。商業賃貸収入は主に加工、貯蔵、圧縮施設と道路から来ている。

2022年には,再生可能エネルギーと第三者地上資産を利用可能な様々な“次世代”機会に関する合意に第三者と合意した。これらのプロトコルには,ネット電池の評価,炭素捕獲と封印の研究,ビットコイン採掘施設の開発などの機会がある。一般に、これらのプロジェクトの構造は、実行可能性および/または商業的適合性を考慮して、特許使用料、費用、利益共有、レンタルおよび/またはレンタル料支払いを提供する収入スケジュールを作成し、商業運営の契約条項および時間はプロジェクトによって異なるにもかかわらず、複数年期のものである。私たちはこれらの合意が短期的には私たちの収入に大きな影響を与えないと予想しているが、長期的には、私たちの収入に意味のある貢献をする潜在力がある

特定のブロックに対する需要と販売価格は多くの要素の影響を受け、一般経済条件、付近地区の発展速度及び西テキサスに普遍的に存在する特定のブロックが商業用途に適しているかどうかを含む。

運営

土地·資源管理部門の過去3年間の収入は以下の通り(千ドル)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 | | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 | | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 |

| 石油·天然ガス特許使用料 | $ | 452,434 | | | 68 | % | | $ | 286,468 | | | 64 | % | | $ | 137,948 | | | 46 | % |

| 地役権その他地上関係の収入 | 44,569 | | | 7 | % | | 32,892 | | | 7 | % | | 39,478 | | | 13 | % |

| 販売地その他営業収入 | 9,972 | | | 1 | % | | 1,027 | | | — | % | | 17,716 | | | 6 | % |

| 総収入−土地·資源管理部門 | $ | 506,975 | | | 76 | % | | $ | 320,387 | | | 71 | % | | $ | 195,142 | | | 65 | % |

私たちの財務結果についての項目7の議論を参照してください。“経営陣の財務状況と経営結果の議論と分析--経営の細分化結果”

2022年12月31日までの年間石油·天然ガス活動

2022年12月31日までの年間の原油,天然ガスおよび天然ガス生産量シェアは1日21.3万バレル油当量(“Boe”)であるが,2021年同期は1日18.6千バレル油当量(Boe)である。2022年12月31日までの年度の総等値価格は1バレル60.81ドルで、2021年同期の総等値価格1バレル44.14ドルより37.8%上昇した。

2022年12月31日までに,我々の特許使用料権益に拘束された掘削済みで未完成の油気井(“DUC”)数は584本であったのに対し,2021年同期は452本であった。DUC井の数はすべての完了待ち井の統一掘削間隔単位を用いて決定され,これらの単位は共通の利益を持つ。

競争

我々の土地や資源管理部門自体に同業はなく,当社が所有している土地を売却,賃貸および一般的に管理しているため,その点,当社と比較して地域の物件に位置する誰もが潜在的な競争相手である。

水務サービスと運営

我々の水サービス·運営部門には,テキサス太平洋水資源有限責任会社(“TPWR”)を介して二畳紀盆地の事業者に全方位的なサービスを提供する事業があり,TPWRは同社が所有するテキサス州有限責任会社である

これらの全方位サービスの給水サービスには,水源,産出水処理,インフラ開発と処理解決策が含まれているがこれらに限定されない。私たちは持続可能な水資源開発に取り組んでいる。著者らは二畳紀盆地の重要な地表所有権はTPWRに独特な機会を提供し、事業者に多種の全方位サービスの水供給を提供した

この部門の収入源には,主に原水の販売と処理水による収入および生産水特許使用料収入が含まれている。エネルギー企業の石油や天然ガスプロジェクトは水を使用し,サービス企業(すなわち水管理サービス会社)は水施設を経営し,水を生産してエネルギー企業に水を販売している

運営

過去3年間、私たちの水サービスと運営部門の収入は以下の通りです(千単位)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 | | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 | | 細分化市場

収入.収入 | | 全体のパーセントを占める

統合された

収入.収入 |

| 水道販売 | $ | 84,725 | | | 13 | % | | $ | 67,766 | | | 15 | % | | $ | 54,862 | | | 18 | % |

| 産出水特許使用料 | 72,234 | | | 11 | % | | 58,081 | | | 13 | % | | 50,640 | | | 16 | % |

| 地役権その他地上関係の収入 | 3,488 | | | — | % | | 4,724 | | | 1 | % | | 1,920 | | | 1 | % |

| 総収入−給水サービスと運営部門 | $ | 160,447 | | | 24 | % | | $ | 130,571 | | | 29 | % | | $ | 107,422 | | | 35 | % |

私たちの財務結果についての項目7の議論を参照してください。“経営陣の財務状況と経営結果の議論と分析--経営の細分化結果”

2021年と比較して,2022年期間の水売上高の増加は,主に由来樽と処理樽の販売数が10.3%増加したためである。

2022年12月31日までの年間で、会社はTPWRプロジェクトに約1860万ドルを投資して給水資産を維持および/または強化し、そのうち690万ドルは私たちの給水インフラに通電するために使用されている。2022年12月31日まで、私たちは電気化に累計1330万ドルを費やした。

競争

二畳紀盆地の給水サービス業務には競争があるが、私たちは西テキサス州の約874,000エーカーの重要な土地所有者の地位として、私たちは競争相手に対して独特な優勢を持たせ、競争相手は既存の土地所有者と交渉して水源を獲得しなければならず、最終ユーザーに水を輸送する通行権を得ることができると信じている。

主な取引先

2022年、私たちは西洋石油会社から1億153億ドルを獲得し、総収入の約17.3%を占め、その中には7990万ドルの石油と天然ガス特許使用料、2150万ドルの生産水特許権使用料、860万ドルの地権と他の地上関連収入、530万ドルの水販売が含まれている;シボロン社からの9480万ドルは、私たちの総収入の約14.2%を占め、9400万ドルの石油と天然ガス特許権、80万ドルの地役権とその他の地上関連収入を含む。コンフィ石油からの6,780万ドルは、私たちの総収入の約10.2%を占め、その中には3,720万ドルの石油と天然ガス特許権使用料、1,570万ドルの売水収入、1,140万ドルの採水許可権使用料、350万ドルの地役権とその他の地上関連収入が含まれている;そして6,740万ドルは、私たちの総収入の約10.1%を占めている

EOG Resources,Inc.からの5740万ドルの石油と天然ガス特許権使用料,880万ドルの水販売,110万ドルの地権と他の地表関連収入,10万ドルの生産水特許権使用料が含まれている。

私たちの51.8%の収入は4人の顧客しか来ていませんが、これらの顧客はいずれも世界で最も時価の高い25社のエネルギー会社の一つで、そのうちの2社はトップ10にランクインしており、それぞれが強力で信頼できる事業者だと信じています。彼らの二畳紀盆地における主な存在と、私たちの同じ地域の重要な地表土地を考慮して、この4つの顧客との業務が高度に集中することが予想される。また、私たちが誰と商売をするかの選択は、私たちの資産上または近くの鉱物特許権と採鉱権の位置に大きく依存し、二畳紀盆地で運営されている限られた石油と天然ガス会社で構成されている。

季節性

第三者物流のトラフィックは季節的ではないが、この用語は一般に季節的と理解されるが、石油および天然ガスの特許使用料の収入は、石油および天然ガスの市場価格および事業者による生産決定によって異なる時期に変動する可能性がある。我々の他の収入源は、水務販売および特許権使用料、地役権および他の地上関連の収入および土地販売を含むが、異なる時期に変動する可能性もある。しかも、私たちの結果は一般的に私たちが最終的に制御できない第三者の決定と行動に依存する。したがって、私たちの任意の特定の時期における経営結果は、必ずしも年間の経営結果を示すとは限らない。

条例

私たちは様々な連邦、州、そして地方法に支配されている。経営陣は、私たちの運営はすべての重要な面で適用される法律と法規に適合しており、これらの法律や法規の存在と実行は、私たちの運営方法に対する制限が他の第三者物流のような会社よりも大きくなることはないと考えている。

私たちは新しい立法、新しい法規、または既存の法律、または規制の変化が私たちの未来の運営にどの程度影響を及ぼすかを決定することができない。

環境面の配慮

公布または採択された規制の環境排出材料または他の環境保護に関連する連邦、州、地方条項を遵守することは、会社の資本支出、収益、競争地位を含む、私たちの業務に全体的に実質的な影響を与えない。今まで、その会社はこのような目的に何の資金も要求されていなかった。

環境、社会、ガバナンス(“ESG”)

同社は2021年8月、そのサイトを通じて初の環境、社会、ガバナンス(ESG)開示を発表し、2020年からのデータと流れを重点的に紹介した。ESG開示は、持続可能な会計基準委員会の枠組みに基づいて作成され、グローバル報告イニシアティブの様々な態様と一致している。気候関連財務開示タスクフォースは情報開示の一つの要因であり,会社に関連するビジネス機会とリスクを明らかにした。

持続可能な開発とESG目標を統合することはわが社の優先順位だ。我々のESG戦略は,環境管理,従業員の健康と安全,労働力管理と平等,コミュニティと土地所有者の参加,強力なコーポレートガバナンスと道徳規範などの最優先事項に重点を置いている。私たちはすべての業務と土地管理活動の持続可能性と責任ある管理に取り組んでいる

同社はその特許使用料収入源のある土地から石油や天然ガスを生産しているわけではないため,その土地で運営する実体と協議して持続可能な発展目標やパートナーシップ機会を策定した。水ソリューション事業では,同社はカスタマイズされたESG計画を策定し,道徳的かつ責任ある方法で水資産を構築し,水を自然資源として管理している。同社の持続可能な目標は、持続可能かつ責任あるリソース管理の総合的かつ反復的な方法である。

サード·パーティ·物流のESG成果およびターゲットは、限定されるものではない

•2021年1月に商業信託からデラウェア州の会社に転換し、会社の株主により良いガバナンスを提供した。

•会社水資産の電化を増加させ,コスト低減に努め,ディーゼル発電機への依存を減少させることで会社全体の排出状況を緩和した。2022年と2021年には,第三者物流は電力インフラに合計1330万ドルの資本を費やした。

•2020年にエネルギー消費と源の傾向を監視して決定するためにエネルギー追跡が開始された。

•第三者物流従業員の健康と福祉を優先的に考慮する。

•規制報告書の要求内でも外でも、すべての漏れを追跡して監視する方法が採用されている。

•石油および天然ガス事業者と会社の地表資産にパートナーシップを構築し、ESGリスクを共同で検討し、管理する。協力機会には,会社の土地での再生可能エネルギーインフラの開発,生産水の再利用とリサイクル支援のための水インフラの開発,気候変動への鍵となる対応であること,排出管理を支援する革新的な技術の協力開発,などがある。

•会社のESG戦略の監督と管理を含むガバナンスの枠組みが構築された。指名及び会社管理委員会は、適切な場合には、監査委員会及び報酬委員会の支援の下、会社の社会的責任に関する会社の政策及び計画を審査し、ESG事項を含む。これらの委員会は、会社に重大な影響を与える環境、社会、ガバナンス、政治問題の傾向と発展が取締役会や経営陣に指導を提供する可能性がある。

この開示は、会社のESG戦略が、更新またはプロセス改善が必要かどうかを決定するために、指標および目標を含み、毎年継続的に審査および評価されることを示している。

ESGの完全な開示は、www.TexasPacpha.com/ESG上で調べることができる。

人的資本資源

私たちは才能にあふれ、積極的に進取し、敬業に奉仕するチームを持っていて、私たちは私たちのチームメンバーの発展を支持し、絶えず私たちの強い文化を建設することに力を入れていると信じています。 2022年12月31日現在、会社は99人のフルタイム従業員を擁しており、そのうち29人がTPWR社員である

私たちの業務戦略と顧客にサービスする能力は才能のある専門家を採用し、そして博識な熟練労働力チームを誘致、訓練、発展と維持することに依存している。私たちは従業員と良い仕事関係を維持している。私たちは私たちの従業員とその土地、鉱物と水資源管理及び水資源解決策を通じて価値を提供する経験を重視している。強力な人材流動を維持することは私たちの持続的な成功に重要であり、組織全体の後継計画仕事の重要な面でもある。私たちのリーダーシップと人材チームは、従業員が職業や個人発展の面で支持と奨励を感じる環境を作ることで、トップレベルの人材を誘致し、維持する責任がある。私たちは組織全体で性別、人種、そして民族多様性を強化するために努力している。 多様性は,人々を集め,共通の約束を奨励し,新しいアイデアを育成する重要な要素であると考えられる。

私たちは従業員の仕事の良いところになるように努力します。そこで、業界競争力のある報酬や福祉、授業料精算、継続教育コースを提供し、従業員の生産性や満足度を向上させる作業環境の維持に取り組んでいます。

職員たちの安全もまた私たちの最優先順位の中の一つだ。したがって、各チームメンバーが安全、公平、差別や嫌がらせのない職場を確保し、職業安全·健康管理局(OSHA)の基準を遵守することを確保するために、全社的な政策を策定し、管理することは、私たちのビジネス行為や道徳基準においてさらに議論されている。この約束は、採用、採用、給与、福祉、訓練、解雇、昇進、または任意の他の雇用条項と条件に適用される。全新冠肺炎疫病発生期間中、私たちはずっと安全に対する高度な重視を維持し、そして措置を取って私たちの従業員を保護し、安全で信頼できる運営を維持している。

私たちは職場でゼロ職業傷害、ゼロ疾病、ゼロ事故の目標を達成するために努力している。私たちが私たちの安全文化を保護することを確保するために、私たちは専門的なHS&Eチームを持っていて、彼らは長年の経験を持っていて、内部許可の訓練師を持って、OSHAが要求する認証訓練、動力設備訓練とPCE安全陸上認証訓練を担当しています。

私たちのサイトで利用できる情報は

当社は、1934年証券取引法(“証券取引法”)第13(A)又は15(D)節にこれらの報告を電子的に米国証券取引委員会に提出又は提出した後、当社のサイト上で、その年間報告Form 10−K、Form 10−Q四半期報告、Form 8−K現在の報告及びこれらの報告の改正を無料で提供する。このような報告書はwww.sec.govでも調べることができる。私たちのウェブサイトの情報はこの報告書の一部ではない。

第1 A項。 リスク要因です

私たちの証券への投資はある程度の危険と関連がある。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちが今知らないことや私たちが現在重要ではないと思う他の危険もまた私たちに実質的な悪影響を及ぼすかもしれない。実際に以下のいずれかのリスクが発生した場合、私たちの財務状況、運営結果、キャッシュフロー、または業務が損害を受ける可能性があります。この場合、私たちの株の市場価格は下落する可能性があり、私たちの株へのあなたの投資は一部または全部損失する可能性があります。

私たちの業務に関わるリスク

私たちの石油と天然ガスの特許使用料は変動する石油と天然ガスの市場価格に依存する。

私たちが受け取った石油と天然ガスの特許使用料は石油と天然ガスの市場価格に依存する。石油と天然ガスの市場価格が低下すると、私たちの石油と天然ガス特許権使用料に悪影響を与え、その逆も同様である。石油や天然ガスの市場価格は,米国や世界のマクロ経済や地政学的条件,インフラや物流規制などの影響を受け,過去には価格の大幅な変動の影響を受けてきた。近年,需給ファンダメンタルズ,石油輸出国機構(“オーペック”)やロシア(総称して“オーペック+”と呼ぶ)の行動や一般経済周期などにより,石油や天然ガスの価格変動が特に激しい。これらの措置は時々世界経済活動と世界金融市場の変動性を減少させる。これらの要因の影響規模や持続時間はまだわからないが、私たちの運営コストの増加や収入の減少を招き、私たちの業務部門と収益、キャッシュフロー、財務状況に実質的な影響を与える可能性がある。

私たちは石油と天然ガス生産者ではない。私たちが石油と天然ガス特許使用料から得た収入は他人の行動に支配されている。

私たちは石油と天然ガス生産者ではない。私たちの石油と天然ガス収入は主に私たちが保持している永久非参加石油と天然ガス特許権使用料の権益から来ている。油井の老朽化に伴い、追加投資がなければ、それらの生産能力は低下する可能性がある。しかし、油井の所有者と事業者はこれらの油井の投資と生産に対してすべての決定を下し、私たちの特許使用料はこれらの事業者の決定、その他の要素に依存する。したがって、私たちの収入の大部分は私たちがコントロールできない第三者の管理と行動に依存する。これらの第三者が私たちに有利な行動や決定を取ることは保証されず、これは私たちの財務業績と業績に悪影響を及ぼすかもしれない。

私たちが土地を売る収入は大きく変動するだろう。販売地は私たちがコントロールできない多くの要素の影響を受ける。

土地販売は毎年と四半期の間に大きく違います。いずれの年または第1四半期の総金額、1エーカー当たりの平均価格、販売されたエーカー数は、将来の土地販売の指標とみなされてはならない。(I)国や地方経済、(Ii)ガス井事業者の油気井開発速度、(Iii)近隣地域の住宅·商業発展速度、(Iv)家畜の積載能力、および(V)現地農業の状況、それ自体が牧場条件や家畜や農産物価格の影響を受けることを含む、任意の土地売却意欲および需要および価格は、多くの要因の影響を受けているが、これらに限定されない。したがって、私たちの土地を売る能力は隣接土地所有者の行動に大きく依存する。

TPWR製品とサービスの需要は私たちの顧客の支出レベルに大きく依存します。

TPWR製品とサービスに対する需要は私たちの顧客の石油と天然ガス備蓄の探査、開発と生産への支出に大きく依存する。これらの支出は、通常、私たちの顧客の全体的な財務状況、資本分配優先順位、および将来の石油と天然ガス価格に対する見方に依存する。石油および天然ガス価格の下落および予想される下落は、過去および未来において、資本支出の減少、プロジェクト修正、遅延または廃止、一般的な業務中断、および私たちの支払いを遅延または支払わないことをもたらす可能性があり、これは、私たちの収益、キャッシュフロー、および財務状況に悪影響を及ぼすだろう

水道サービスと運営部門の運営業績は時々発展ペースの鈍化と顧客が業界や地球環境の変化に応じて支出が低下した影響を受ける。私たちの業績は開発進捗や資本支出における生産者の裁量権の影響を受け続けるかもしれない

我々はTPWRが急速に発展する新市場で業務を展開するリスクに直面しており,できないかもしれない 成功 このような危険に対応し、許容可能な成功または利益水準を達成する。

我々は、急速に発展する新しい市場でよく遭遇するTPWR業務に関連する挑戦、不確定要素、および困難に直面し続ける可能性がある

•新しい競争による価格設定の圧力

•不安定および/または予期しない運営および維持コスト;

•新しいビジネスは十分な顧客が不足したり、重要な顧客を失ったりする

•業界運営の規制を強化し

•アウトソーシング第三者提供者は水処理サービスの不確実性を提供する。

政府の規制がTPWRに与える影響は、私たちの業務に悪影響を及ぼす可能性がある。

TPWRの業務は、用水、環境、安全事項に関する法律法規を含む適用される州と連邦法律法規に制限されている。これらの法律および法規は、計画、設計、掘削、設置、運営、廃棄井戸、水源および処理施設のコストと時間を増加させ、採取水を特定の場所で輸送および/または貯蔵する能力に影響を与える可能性がある。デラウェア州とミドラン盆地の地震活動が増加したため、テキサス州鉄道委員会は最近地震応答区(“SRAS”)を実施し始め、ある海水処理井(“SWD”)の産出水の注入許容能力と用途を制限した。SRASを実施することは、SRAS内で会社表面の産出水の数を制限することができ、または場合によっては、追加の産出水をSRAS以外の会社表面のSWDに導くことができる。これらの制限および/またはリダイレクトは、TPWRがその業務計画を変更することをもたらし、TPWRの財務業績に影響を与える可能性がある。同社は引き続きテキサス州鉄道委員会と積極的に協力し、SRASが会社の生産水特許権使用料に対する潜在的な影響を評価した。

私たちの業務と財務業績は私たちがコントロールできない自然または人為的な原因によって妨害されるかもしれません.

私たちの収入は運営に関連する自然と環境条件に依存しており、これらの運営は私たちに特許使用料を受け取ったり、私たちの給水サービスを利用したりします。したがって、私たちの業務と財務業績は、深刻な嵐、洪水、干ばつによる帯水層の低下、その他の形態の悪天候、戦争、事故、内乱、政治事件、火災、地震、システム故障、配管中断、環境被害(例えば、油漏れ、テロ行為、流行病または大流行疾患など)、これらのリスクのいずれも、石油および天然ガス生産に実質的な悪影響を与え、私たちの運営結果に影響を与える可能性がある、私たちの制御範囲を超える自然または人為的な原因によって妨害されるだろう。

私たちの業務や財務業績は、脱炭素のような業界の主な傾向の影響を受け、私たちがコントロールできない将来の発展の悪影響を受ける可能性があります。

私たちが持っている土地と私たちが特許使用料を得た土地の大部分の価値はそこの石油と天然ガス埋蔵量に基づいている。私たちの収入は脱炭素努力などの傾向に推進される変化の負の影響を受ける可能性がある。このような変化は、例えば、再生可能エネルギー発電(例えば、風力および太陽エネルギー)への移行、および規制、投資家、顧客、および消費者政策および選好の持続的な変化など、需要のエネルギータイプまたは源に関連する可能性がある。世界エネルギーの変化は、技術発展の速度と関連するコスト考慮、世界各地の異なる市場の経済成長レベル、気候変動に関する政策の採用など、私たちがコントロールできない要素の影響を受けている。また、炭素排出への課税の可能性は、原油や天然ガスの需要や、第三者事業者の私たちの特許使用料物件における運営コストに影響を及ぼす可能性がある。

石油や天然ガス産業で使用されるシステムやインフラのためのネットワークイベントや攻撃は、私たちの運営に悪影響を及ぼす可能性があり、私たちのデータの十分な保護を得ることができなければ、私たちの業務は悪影響を受ける可能性があります。

私たちと私たちの事業者はますます情報技術システムに依存してそれぞれの業務を運営しており、石油と天然ガス業界は探査、開発、生産と加工活動においてデジタル技術に依存している。ネットワークセキュリティリスクやネットワークイベントや攻撃に関する情報技術システムへの脅威は増加し続けている.当社の技術、システム、ネットワーク、ならびに当社の不動産、サプライヤー、サプライヤーおよび他のビジネスパートナー上のオペレータの技術、システム、ネットワークは、ネットワーク攻撃または情報セキュリティホールの目標となる可能性があり、これは、許可されていない配布、収集、監視、誤用、独自、個人および他の情報、または他のビジネス活動の中断を招く可能性があります。さらに、監視のようないくつかのネットワークイベントは、一定期間検出されないままに維持される可能性がある。我々は様々なシステム,プログラム,制御措置を利用してこのようなリスクへの曝露を減少させているが,ネットワークイベントや攻撃は発展し予測不可能である.私たちの情報技術システムとネットワークセキュリティリスクを防ぐいかなる保険カバー範囲も足りないかもしれません。ネットワークセキュリティ脅威の持続的な発展に伴い、私たちは、私たちの保護措置を修正または強化し続けるために、またはネットワークイベントの任意の抜け穴を調査し、修復するために、より多くの資源を使う必要があるかもしれない。私たちは私たちの業務、財政、システム、そして資産がサイバー攻撃で被害を受けないという保証がない。

私たちの管理チームの重要なメンバーの流失や経験豊富な技術者の誘致と維持が困難であることは、私たちの競争力と将来の成功の見通しを下げるかもしれない。

我々の戦略の成功実施と、私たちの将来の成功に不可欠な問題の他の処理は、TPWR業務面を含め、我々の経験豊富な管理チームにある程度依存する。私たちの管理チームの重要なメンバーの流出は私たちの業務に悪影響を及ぼすかもしれない。もし私たちが私たちの経験者を引き留めたり、より多くの経験者を引き付けることができなければ、私たちの競争能力は損なわれるかもしれない。

新冠肺炎などの世界的な健康脅威は私たちの業務に悪影響を及ぼすかもしれません。

我々の業務は,最近持続的に発生している新冠肺炎を含め,広範に発生する感染症の影響を受ける可能性がある。伝染性疾病の人口における大規模な爆発及びそれによって発生した広範な健康危機は多くの国の経済と金融市場に悪影響を与える可能性があり、経済衰退、石油と天然ガスに対する需要の減少及び石油と天然ガスに関連するサプライチェーンの中断を招く可能性がある。新冠肺炎に関連する経済活動の減少と世界的な石油や天然ガス需要の減少、および各国政府が講じているウイルス伝播を遅らせる行動は、私たちの運営コストの増加を招き、私たちの業務部門と収益、キャッシュフロー、財務状況に実質的な影響を与える可能性がある。

私たちは直接的かつ間接的なサプライチェーンリスクに直面しており、これらのリスクは私たちの業務に悪影響を及ぼす可能性がある。

我々の業務は、供給不足および/またはマクロ経済状況(ウクライナ/ロシアの長期衝突、普遍的なインフレ圧力、労働力不足、部品または設備の利用可能性、製造能力、関税、貿易紛争および障壁、自然災害または流行病、および気候変動の影響を含む)による材料および物流コストの上昇による価格上昇の負の影響を受ける可能性がある。供給不足および/または価格上昇は、収入減少および運営コストの増加を招く可能性があり、当社の業務部門および収益、キャッシュフローおよび財務状況に大きな影響を与える可能性があります。

サプライチェーン問題は私たちの土地での事業者の運営と開発活動を混乱させる可能性があり、私たちの収入の大部分は彼らに依存しており、これは私たちの石油と天然ガスの特許権、地権、給水からの収入に否定的な影響を及ぼすかもしれない。サプライチェーン問題は,TPWRの運営コストの増加を招き,給水や処理業務を混乱させる可能性もあり,我々の給水収入にさらに悪影響を及ぼす可能性がある。TPWRは、サプライチェーン問題を緩和するために発注部品や設備の納期を調整しているが、マクロ経済要因や地政学的情勢をめぐる不確実性を考慮すると、将来の業務運営が悪影響を受けない保証はない。

会社の立て直しに関するリスク

完成会社再編は、信託が一方であったいくつかの合意に含まれていた条件や契約に関連する可能性があり、信託の歴史的に得られたいくつかの利益を失う可能性があります。もし会社がそのような条件やチノに同意したり、承認したり、放棄したりすることができない場合、またはそのような利益が第三者物流会社の利益に継続することを確認することができない場合、私たちはそのような合意下のすべての利益および他の権利を享受する権利がない可能性があり、これは業務および経営結果に悪影響を及ぼす可能性がある。

完成した会社の再編には、信託会社が関与していた可能性があり、現在の第三者物流会社は、その一方の合意に含まれている条件や契約に含まれており、何らかの利益を失ってしまう可能性がある

歴史的に受け入れられた信託基金。いくつかの取引相手は、私たちからより優遇された条項を得るために、いくつかの条件または契約を同意、承認、または放棄することを拒否するかもしれない。当社がこのような条件やチノを同意、承認、または放棄することができない場合、または当社がいかなる取引相手からもそのような利益を得ることができない場合には、第三者物流会社の利益の確認を継続することができれば、法的訴訟を提起することで、私たちの権利と利益を強化することができます。この間,いずれかの当該等が吾等の権利を強制的に執行する法律プログラムの結果が出るまで,吾らは当該等の合意に基づいてすべての利益や他の権利を取得し続けることができない可能性があり,当該等の利益や他の権利は本来会社再編の一部として予等に譲渡される可能性がある.これは第三者物流の業務や経営業績に悪影響を及ぼす可能性がある。

例えば、我々のある特許権使用料権益について従価税を支払う義務は第三者が負担し、現在は当該第三者の権益相続人(“債務者”)の義務であり、当該等の特許権使用料権益が受託者又はその在任相続人が信託声明に基づいて保有している限りである。この等税項の額は,各県の税務機関が我々の特許権使用料権益について定めた推定値と,その等従価税を評価する際に用いる税率に依存する。そのため,特許権使用料権益評価による従価税額は毎年異なる可能性があり,今後数年間このような増減額を確実に予測することはできない。私たちは、これまで納付してきた従価税を支払い続けるつもりはないという義務者の指示を受けた。私たちはこのような税金の推定を集計し、将来の従価税が支払われないので、特許権使用料の利益を潜在的な税収留置権の影響から保護するために現在のベースで支払っている。私たちはこれらの税金を支払った後に第三者に補償を求めるつもりですが、補償を受けることに成功する保証はありません。このような支払いを負担する費用は私たちの業務と運営結果に悪影響を及ぼすだろう

会社の再編は不利な税金結果をもたらすかもしれない。

私たちは、会社再編及び分配が“規則”第368条(A)(1)(F)条に示される免税再編の条件に適合しているとの弁護士から意見を得た。弁護士の意見は、会社の再編と分配のいかなるアメリカ州や地方または非アメリカの税金結果にも関連しない。この意見は,会社の再編や割り当ては,いくつかの運営協定の条項や必要な規制文書に基づいて行われていると仮定し,その中および他の付属合意や文書に掲載されている事実に基づいている。さらに、この意見は、事実問題に対する私たちと信託のいくつかの陳述と、私たちと信託のいくつかの約束に基づいている。任意の仮定、陳述、またはチェーノが不正確、不完全または不正確である場合、または任意の実質的な態様で違反された場合、その意見に依存することはできない。

弁護士の意見は国税局や裁判所に拘束力がなく、国税局や裁判所が反対の立場を取らない保証もない。私たちは会社再編と分配された連邦所得税の結果についてアメリカ国税局に裁決を求めることもないだろう。

会社の再編および割り当てが第368(A)(1)(F)条または規則の任意の他の規定の再編または免税待遇に適合しない場合、米国の子株保有者は、場合に応じて損益を確認し、その差額は、(A)所有者が受信した第三者物流会社の普通株式の公平な時価と(B)引渡し交換された子株における調整計税基準との間の差額に等しい。また、信託は、公平な市場価値でそのすべての資産を売却するように、課税収益を確認するが、その負債に制限される。会社の再編と所有者に割り当てられた結果はその所有者の具体的な状況にかかっているだろう。

私たちの普通株に関するリスクは

私たちの普通株の活発な取引市場が続くかどうかは確認できません。私たちの株価は大幅に変動する可能性があります。

2021年1月11日に会社再編が発効するまで、私たちの普通株は公開されていません。私たちが発展してきた活発な取引市場が私たちの普通株のために続く保証はなく、私たちの普通株の取引価格を予測することもできない

私たちの会社としての業務を市場が十分に評価する前に、私たちの普通株取引の株価は、他の市場条件であっても、一般的な変動性を含めて、他の場合の典型的な価格変動よりも大きくなる可能性があります。会社再編後、私たちの株価変動が大きくなり、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。私たちの普通株の市場価格は多くの要素によって大幅に変動するかもしれません。その中のいくつかの要素は私たちがコントロールできるものではないかもしれません

•私たちの業務に関連する要素のため、私たちの経営結果は実際的または予想的な変動があります

•私たちの四半期や年間収益や業界内の他の会社の収益は

•私たちの経営の規制と法的環境を変えます

•会計基準、政策、指針、解釈、または原則の変更;

•証券アナリストは私たちの普通株をカバーしたり積極的にカバーすることができなかった

•証券アナリストは利益予想の変化や私たちがこれらの予想を満たす能力を持っている

•その他は会社の経営や株価に匹敵する

•投資家のうちの会社と私たちの業界に対する見方は

•商品価格の実際または予想変動;

•国内と世界経済と地政学的条件。

私たちの株主基盤は大きく変化するかもしれない

信託基金の投資家が二次株を持っているのは、信託基金管理プロファイルや経営記録を持つ組織に投資することにしたからかもしれない。現在会社再編が発生しており、これらの投資家が保有する私たちの普通株は、異なる管理構造を持つ会社への投資、特に第三者物流会社の取締役会を代表しており、3年間の任期を交錯させる年間取締役選挙で毎年変化している。時間の経過とともに、本組織の指導部、特に取締役会指導部のより頻繁な変動が第三者物流会社の経営政策を変化させる可能性がある。このような変化は一部の株主の投資戦略と一致しない可能性があり、これは彼らが私たちの普通株を売却することを招く可能性がある。これらの変化は、以前、当該信託の構造、管理状況、または運営記録のために、当該信託に投資していなかった新しい投資家を引き付ける可能性もある。これらの変化により、私たちの株価は私たちの株主基盤の変化に伴って低下したり、変動したりする可能性があります。さらに、第三者物流会社の新投資家や指導部は、事業の早期売却など、すべての株主に不利な業務や会社の取り組みを提唱する可能性がある。

活動家たちの行動は私たちの業務に否定的な影響を及ぼすかもしれない

私たちの業務は株主急進主義によってマイナスの影響を受ける可能性があり、これは私たちに巨額の費用を発生させ、私たちの業務戦略の実行を阻害し、私たちの証券の取引価値に影響を与える可能性がある。過去、会社は株主急進主義の対象であり、私たちはどんな進行中や未来のこのような急進主義に関連するリスクの影響を受けていた。潜在的な代理権競争を含む株主急進主義は、経営陣や取締役会が多くの時間と精力を投入する必要があり、戦略計画を実行する能力を妨害する可能性がある。私たちは維権株主事項に関連した巨額の法的費用や他の費用の支払いを要求される可能性があり、私たちの経営陣の関心はこのような維権行動によって移動される可能性がある。株主の建設的な意見を歓迎しますが、株主の行動が会社に悪影響を与えない保証はありません。これらの影響はいずれも我々の業務や経営業績に実質的な悪影響を及ぼす可能性があり、我々普通株の市場価格が大幅に変動したり、株主行動主義の悪影響を受けたりする可能性がある。

株主が私たちの改正と再記載された会社登録証明書の修正案を承認し、追加の株式の発行を許可した場合、私たちの普通株式の保有者は将来的に希釈される可能性がある

株主が私たちの改訂と再記載された会社登録証明書の改訂を承認し、追加の株式の発行を許可した場合、私たちの普通株式の保有者は、提案された買収や資本市場取引の株式発行または私たちの役員、高級管理者および従業員に付与された株式奨励のために希釈される可能性があるが、私たちの改訂と再記載された会社登録証明書および改正および再記載された定款に基づいて、私たちの普通株式の保有者は投票しなければならない。私たちが採用または採用可能な任意の従業員福祉計画によると、私たちは現在のやり方ではなく、新たに発行された株を使用することができ、私たちの役員、高級管理者、他の従業員に株式奨励を支給し、年間奨励、新規招聘奨励、定期保留奨励を含む(場合によっては)。

また、吾等の改訂及び再記載された会社登録証明書授権吾等は、株主の承認を必要とせずに一連又は複数の優先株を発行し、その指定、権力、特典、特権及び相対、参加、選択及び特別権利、並びに取締役会は一般的に

それの唯一の裁量権。1つまたは複数のカテゴリまたはシリーズ優先株の条項は、私たちの普通株の投票権を希釈したり、その価値を低下させたりする可能性がある。例えば、優先株保有者に、すべての場合、または特定のイベントが発生したときに一定数の取締役会メンバーを選挙する権利、または特定の取引を拒否する権利を与えることができる。同様に、私たちが優先株保有者に割り当てることができる買い戻しまたは償還権または清算優先権は、私たちの普通株の残存価値に影響を及ぼすかもしれない。

私たちは現金配当金の歴史的慣行を信託し続けないかもしれない。私たちは将来私たちの普通株に現金配当金を支払うかどうかを評価します。もしあれば、私たちは配当金の時間、金額、あるいは支払いを保証できません。

当社の株主に任意の現金配当金を派遣する時間、発表、金額及び支払いはすべて当社の取締役会が適宜決定し、当社の財務状況、利益、私たちの運営付属会社の資本要求、任意の債務超過責任或いはその他の契約責任に関連するチノ、法律規定、規制制限、業界慣例、資本市場に参入する能力及び取締役会が関連する他の要素を含む多くの要素に依存する。しかも、もし私たちの取締役会が未来にどんな配当金を送るかを決定した場合、私たちは私たちがその配当金やその配当金の額を支払い続けるという保証はない

私たちはこの信託が保有者が株式を返済していない歴史的なやり方を継続しないかもしれない。私たちは将来私たちの発行された普通株を買い戻すかどうかを評価します。もしあれば、株式の買い戻しの時間、金額、支払いは保証できません。

当社は2022年12月31日までの年間で48,959株の買い戻し済み普通株を買い戻し、買い戻した株式は国庫に入金された。私たちは時々私たちが発行した普通株の一部を買い戻すことを提案すると予想する。しかし、いかなる買い戻しも私たちの取締役会によって適宜決定され、市場と商業状況、私たちの普通株の取引価格、利用可能な現金とキャッシュフロー、資本要求、および他の投資機会の性質を含む多くの要素に依存するだろう

州法と反買収条項は、私たちの取締役会が第三者の買収企図に抵抗し、私たちの株主の権力を制限することができる。

我々が改訂·再記述した会社登録証明書および改正·再記載された法律には、デラウェア州法律に含まれる条項は、強制的な買収やり方や不十分な買収要約を阻止し、このようなやり方や入札が入札者にとって受け入れられないほど高くなり、敵意の買収を試みるのではなく、潜在的な買収者が我々の取締役会と交渉することを奨励することを目的としている。これらの規定には、(A)当社の残りの取締役が当社の取締役会の空きを埋める能力(株主が取締役を罷免し、株主が空席を埋める場合を除く)、(B)株主が株主特別会議を開催できない、(C)株主がどのように株主総会で取締役を提案または指名することができるか、および(D)当社取締役会が株主承認なしに優先株を発行する権利があることが含まれているが、これらに限定されない。

また、私たちはデラウェア州会社法(“DGCL”)203条によって制約されており、この条項は、あなたが好きかもしれない支配権の変更を遅延または阻止する効果がある可能性があります。第203条は、限られた例外を除いて、デラウェア州会社の15%以上の発行済み議決権株を取得した者又はそれに関連する者は、当該人又はその任意の付属会社が当該会社の15%以上の議決権を有する株式保有者となった日から3年以内に、合併、合併又は追加株式の買収を含む当該会社と商業合併を行ってはならない。

これらの条項は、潜在的な買収者が私たちの取締役会と交渉することを要求し、任意の買収提案を評価するためにより多くの時間を提供し、私たちの株主を強制的または他の不公平な買収戦略から保護することを信じている。これらの条文は、当社を買収から守ることを目的としているわけではありませんが、これらの条文は、関連要約が一部の株主に有利とされる可能性があっても、当社取締役会が当社とその株主の最適な利益に合致しないと考えている買収を遅延または阻止する可能性があります。これらの規定は、罷免や現役員交代の試みを阻止または阻止する可能性もある。

私たちが改訂し、再記述した会社登録証明書は、デラウェア州衡平裁判所または米国テキサス州北区地域裁判所が私たちの株主のために開始する可能性のあるいくつかのタイプの訴訟および訴訟の唯一かつ独占的なフォーラムを指定し、これは、会社と私たちの役員および上級管理者に対する訴訟を阻止する可能性がある。

私たちは、会社が別の決定をしない限り、デラウェア州衡平裁判所(または、その裁判所に管轄権がない場合は、アメリカデラウェア州地域裁判所)またはアメリカテキサス州北区地域裁判所(または、裁判所に管轄権がない場合は、いかなるものでもある)を改正して再記載する会社登録証明書を規定する

私たちを代表して提起された派生訴訟、私たちの任意の現職または前任取締役、上級職員、従業員または株主の受託責任に違反すると主張する任意の訴訟、私たちまたは私たちの任意の取締役、高級職員、従業員または代理人に対して提起されたクレームを主張する任意の訴訟または法的手続き、またはDGCL、テキサス州の法律、私たちの改正および再記載された会社登録証明書、または私たちの改正および再記載された定款の任意の条項の下で生成された、または任意の権利、義務または救済措置を強制的に執行することを求める任意の訴訟または法的手続き、内部事務原則の管轄を受ける従業員又は代理人は、いずれの場合も、適用裁判所は、被告に指名された不可欠な当事者に対して所属者管轄権を有する。我々の改正·再述された会社登録証明書は、我々の取締役会が別途決定しない限り、米国連邦地域裁判所は、1933年に改正された証券法(“証券法”)に基づいて提出された訴因を解決するための唯一の独占的フォーラムとなることも規定されている。

法的に許容される最大範囲では、この排他的フォーラム条項は、連邦証券法(証券法および取引法を含む)下のクレームを含む州および連邦法律クレームに適用され、私たちの株主は、連邦証券法およびその下の規則および法規の遵守を放棄するとみなされないだろう。他の会社の会社登録証明書における同様の専属裁判所条項の実行可能性が法的手続において疑問視されており、上記の1つまたは複数の訴訟または手続について、裁判所は、当社の会社登録証明書中の専属裁判所条項の1つまたは複数の部分を改正および再記載することができないか、または実行できないと判断することができる。

この排他的裁判所条項は、私たちの株主が司法裁判所でこのような株主が、会社または私たちの役員や上級管理者と紛争することに有利であると考えるクレームを提出する能力を制限する可能性があり、これは、会社および私たちの役員および上級管理者に対するこのような訴訟を阻止する可能性がある。代替的に、裁判所がこの排他的な裁判所条項が上記の1つまたは複数の特定のタイプの訴訟または訴訟手続きに適用されないことを発見した場合、私たちは、他の管轄区域でそのような事項を解決することに関連する追加費用を生じる可能性があり、これは、私たちの業務、運営結果、および財務状態に悪影響を及ぼす可能性がある。

項目1 B。 未解決の従業員のコメント。

適用されません。

第二項です。 財産です。

2022年12月31日まで、第三者物流はテキサス州西部に位置する874,366エーカーの土地を持ち、多くの独立した土地から構成されている。同社はこれらの地域の地表産業の所有権に対して実質的な留置権や財産権負担を持っていない。また、同社はテキサス州西部84,934エーカーの土地下1/128の非参加永久石油·天然ガス特許使用料権益(“NPRI”)と370,737エーカーの土地下1/16のNPRI権益を持っている。次の表は2022年12月31日までの地表所有権と県別のNPRI所有権を示しています

| | | | | | | | | | | | | | | | | | | | |

| | 同前の数 |

| 県名 | | 表面.表面 | | 1/128th

印税 | | 1/16th

印税 |

| カラハン | | — | | — | | 80 |

| コークス.コークス | | — | | — | | 1,183 |

| クジャク | | 2,592 | | — | | — |

| クレーン車 | | 3,622 | | 265 | | 5,198 |

| カルバーソン | | 288,912 | | — | | 111,513 |

| エクター | | 19,888 | | 33,633 | | 11,793 |

| エルパソ | | 16,613 | | — | | — |

| フィッシャー | | — | | — | | 320 |

| ガラスコック | | 27,236 | | 3,600 | | 11,111 |

| ハワード | | 4,788 | | 3,099 | | 1,840 |

| ハドスペス | | 154,247 | | — | | 1,008 |

| ジェフ·デイビス | | 8,293 | | — | | 7,555 |

| 愛!愛 | | 63,318 | | 6,107 | | 48,066 |

| ミデラン | | 28,372 | | 12,945 | | 13,120 |

| ミッチェル | | 3,842 | | 1,760 | | 586 |

| ノーラン | | 1,600 | | 2,488 | | 3,157 |

| パロピト | | — | | — | | 800 |

| ペコス | | 43,377 | | 320 | | 16,895 |

| 議長.議長 | | — | | — | | 3,200 |

| レーガン | | — | | 6,162 | | 1,274 |

| リヴス | | 187,299 | | 3,013 | | 116,691 |

| ステファス | | — | | 2,817 | | 160 |

| ポンド | | 5,212 | | 640 | | 2,080 |

| テイラー | | 690 | | — | | 966 |

| アープトン | | 6,661 | | 6,903 | | 9,101 |

| ウィンクラー | | 7,804 | | 1,182 | | 3,040 |

| 合計する | | 874,366 | | 84,934 | | 370,737 |

同社は2022年12月31日現在、以下の県で追加の特許権使用料を持っている | | | | | | | | |

| 県名 | | 純版税英数(1) |

| カルバーソン | | 810 |

| ガラスコック | | 1,062 |

| ハワード | | 770 |

| 愛!愛 | | 10 |

| マーティン | | 578 |

| ミデラン | | 450 |

| レーガン | | 115 |

| リヴス | | 176 |

| アープトン | | 211 |

| 合計する | | 4,182 |

(1)1/8に正規化する.

同社はテキサス州ダラスでオフィススペースを本社とし、テキサス州ミデランでTPWRのためにオフィススペースを借りている。

第三項です。 法律訴訟。

以下に開示される項目を除いて、第三者物流はいかなる重大な保留法的手続きにも触れない。

2022年11月23日、TPLはデラウェア州衡平裁判所に訴訟を提起し、Horizon Kinetics,LLC、Horizon Kinetics Asset Management LLC、SoftVest Advisors LLCとSoftVest,L.P.(総称して株主被告と呼ぶ)、タイトルはテキサス太平洋土地会社がHorizon Kinetics LLC、Horizon Kinetics Asset Management LLC、SoftVest Advisors,LLCとSoftVL.P.(C.A.A.番号2022-1066-JTL)を訴えた。Horizon Kinetics LLCとHorizon Kinetics Asset Management LLCは取締役会メンバーのMurray Stahl,Softwest Advisors,LLCとSoftVest L.P.取締役会のエリック·オリバーに所属している。TPLは、会社との株主合意に基づいて、彼らの投票承諾に関する株主被告との相違を解決するために訴訟を提起した。現在、この行動は発見段階にあり、裁判は2023年4月17日に開催される予定だ。

第四項です。 炭鉱の安全情報開示。

適用されません。

第II部

五番目です。 登録者普通株、関連証券保有者事項及び発行者が株式証券を購入する市場。

市場情報

私たちの普通株はニューヨーク証券取引所で取引され、株式コードは“TPL”です。同社は2023年2月14日現在、205人の登録所有者が普通株を保有している

配当をする

会社は2022年12月31日と2021年12月31日までの年間で、以下の1株当たりの通常と特別現金配当金を支払った

| | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| | 2022 | | 2021 |

| 正規化する | | 特価 | | 正規化する | | 特価 |

| 第1四半期 | $ | 3.00 | | | $ | — | | | $ | 2.75 | | | $ | — | |

| 第2四半期 | 3.00 | | | 20.00 | | | 2.75 | | | — | |

| 第3四半期 | 3.00 | | | — | | | 2.75 | | | — | |

| 第4四半期 | 3.00 | | | — | | | 2.75 | | | — | |

| 合計する | $ | 12.00 | | | $ | 20.00 | | | $ | 11.00 | | | $ | — | |

過去66年間、会社は毎年現金配当金を送ってきた。

取締役会は毎年3月、6月、9月及び12月に四半期ごとに配当金を派遣することを決定したが、取締役会が適宜決定しなければならない。当該等の配当は、当社の利益、資本要求及び財務状況、適用される法律規定、一般経済状況及び取締役会が関連すると考えられる他の要因に依存する。その会社は将来配当金を支払う能力を制限するいかなる合意の当事者でもない。

発行人が普通株を購入する

同社は2022年12月31日までの3ヶ月間、以下の普通株を買い戻した

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | 購入株式総数 | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数 | | 計画または計画に基づいて購入可能な最大株式数(または近似ドル価値)(2) |

| 2022年10月1日から10月31日まで | | 4,349 | | | $ | 2,066 | | | 4,349 | | | |

| 2022年11月1日から11月30日まで | | 3,933 | | | 2,568 | | | 3,933 | | | |

| 2022年12月1日から12月31日まで | | 4,128 | | | 2,511 | | | 4,128 | | | |

合計する(1) | | 12,410 | | | $ | 2,373 | | | 12,410 | | | $ | 262,099,882 | |

(1)買い戻しは、我々が発行した普通株の合計1億ドルの株式を買い戻すことを目的とした2022年3月11日に取締役会が承認した株式買い戻し計画に基づいて行われる(“2022年株式買い戻し計画”)。2022年の株式買い戻し計画について、同社は一般的に証券法で株の買い戻しを阻止する可能性があるときに株を買い戻すことを許可するルール10 b 5-1の取引計画を締結した。2022年株式買い戻し計画は2022年12月31日に満期となる。買い戻しの株式は国庫が保有する。2022年12月31日までの1年間に、1株当たり平均1,795ドルで48,959株を買い戻した。

(2)最高額には、(I)2022年12月31日に満了した2022年株式買い戻し計画に基づいて販売されなかった12,099,882ドルと、(Ii)2022年11月1日に承認され、2023年1月1日に発効した250,000,000ドルが含まれる。

株式買い戻し計画は2023年1月1日に開始されます

2022年11月1日、我々の取締役会は、2023年1月1日から合計2.5億ドルの発行済み普通株を買い戻す株式買い戻し計画を承認した

会社は運営現金による資金を利用して、買い戻し計画下の株を日和見で購入しようとしている。取締役会はいつでもこの買い戻し計画を一時停止、修正、延長、または終了することができる。株式買い戻し計画下の購入は、1934年の証券取引法(改正)により公布された第10 b-18条の規則に適合する公開市場買い戻し、私的協議の取引及び/又は会社が適宜決定した他の取引により行うことができ、会社が実施可能な第10 b 5-1条の取引計画を含み、市場状況、適用される法律の要求及びその他の要因の影響を受けることになる

2023年1月1日から、会社はすべての株の買い戻しに1%の消費税を徴収する。詳細は8項に“所得税”が付記されている。“財務諸表及び補足データ”は,本年度報告Form 10−Kに掲載されている。

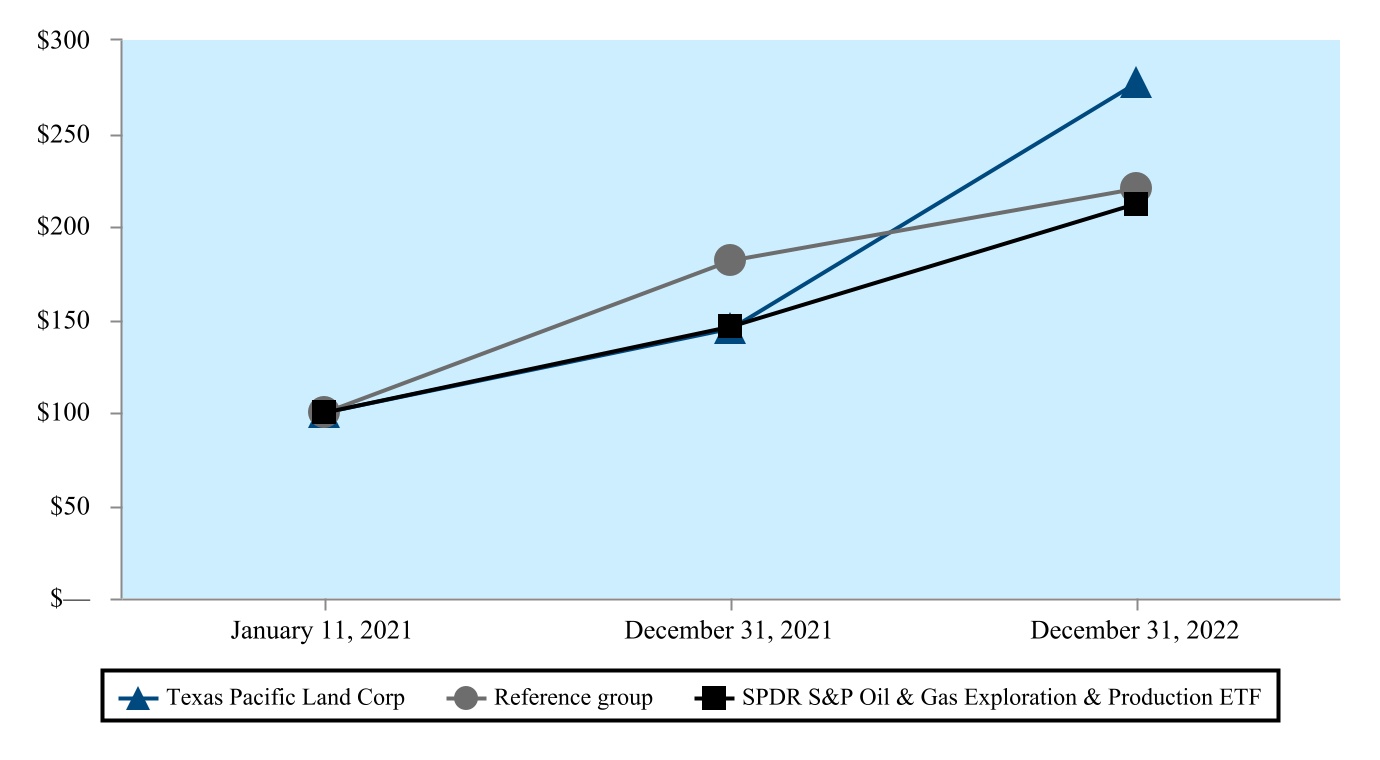

[パフォーマンスチャート]

以下の図では,TPL普通株の2021年1月11日(わが社再編の日)から2022年12月31日までの累積総リターンを比較した;SPDR®スタンダード(S&P)®石油と天然ガス探査と生産ETF(“XOP”)は、第三者物流;と参考グループを含む。この図では,期首に100ドル投資され,TPL,XOP,Reference Groupのすべての配当金ごとに再投資されていると仮定している

参考グループは、本年度報告表格10-Kの第11項“役員報酬”で言及されている会社からなる。

| | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年1月11日 | | 2021年12月31日 | | 2022年12月31日 | | | | |

| テキサス太平洋土地会社 | | $100 | | $145 | | $277 | | | | |

| 参照グループ | | $100 | | $181 | | $220 | | | | |

| SPDR標準プルガス探査と生産ETF | | $100 | | $146 | | $212 | | | | |

上の図に記載された情報は、参照のためにのみ使用されるので、米国証券取引委員会に“記録された”とみなされてはならず、本10−Kフォーム年次報告を含むいかなるファイルにも参照されることはない。

第六項保留。

第七項。 経営陣の財務状況と経営結果の検討と分析。

以下の管理層は財務状況と経営結果に対する討論と分析(“MD&A”)は読者がテキサス太平洋土地会社の経営結果と財務状況を理解することを助けることを目的としている。MD&Aは,我々の連結財務諸表および本表第II部第8項に記載されている財務諸表への付記の補足であり,読む際に併せて読むべきである。この議論と分析は、リスク、不確実性、および仮定に関する前向きな陳述を含む。様々な要因のため、項目1 Aで提案された要因を含むが、これらに限定されないが、実際の結果は、これらの前向き陳述において予想される結果とは大きく異なる可能性がある。リスク要因“および本年度報告書10-K表の他の部分。本節では、2022年12月31日までの年度と2021年12月31日までの年度の経営結果を一般的に検討する。2021年12月31日終了年度と2020年12月31日終了年度の比較については、第2部第7項を参照されたい。2021年12月31日現在の10-K表年次報告では、“経営陣の財務状況と経営結果の検討と分析”がある

概要

TPLは1888年に設立された商業信託会社であり、テキサス州西部の多くの県で広大な土地の所有権を有しており、これらの土地は以前テキサスと太平洋鉄道会社の財産であった。項目1で述べたとおりである.ビジネス-一般-会社再編、2021年1月11日、私たちは会社再編を完了し、商業信託会社からテキサス太平洋土地信託会社に改称した

我々の業務の概要と我々の業務部門の検討については、項目1を参照されたい。“業務--一般業務”

私たちの業務活動はテキサス州西部で、主に二畳紀盆地の地表と特許権使用料権益所有権から来ました。私たちの収入は石油、天然ガス、産出水の特許使用料、水と土地の販売、地役権と商業賃貸から来ます。私たちの業務の性質と所有権は地理的な位置に集中しているため、私たちの収入と純収入は四半期ごとに大きく変動しています。石油と天然ガス市場価格の変化に伴って変動するほか、私たちの財務業績は、私たちの石油と天然ガス特許権使用料の利益に関連する油ガス井の所有者と事業者の決定だけでなく、二畳紀盆地の他の所有者と事業者にも依存している。それは主に水販売、地役権、その他の地面関連の収入に関係しているからである

市況

2022年の世界の石油·天然ガス市場の影響

過去10年前の数年平均価格と比較して、2022年の石油と天然ガスの平均価格は強い。原油価格はオペック+の持続的な石油供給削減、全世界の需要回復にばらつきがあり、ロシアのウクライナ侵入などの要素の影響を受けている。2022年の高原油価格に対応するため、米国は潜在的な供給不足や高原油価格の緩和に役立つ様々な措置を実施しており、最も注目されているのはその戦略石油備蓄から数百万バレルの原油を放出していることである。このような重大な事件の合流は2022年のガソリン価格の変動を招いた。マクロ経済条件,インフラや物流規制,地政学的問題などにより,世界や国内の天然ガス市場も変動を経験している。ルイジアナ州エーラスにあるHenry Hubの米国の天然ガス価格は2021年と2022年に上昇し,一部の原因は液化天然ガス価格(LNG)輸出および現地の電力,暖房,工業活動への需要である。2022年、テキサス州ペコス県に位置するWaha HubはHenry Hubに対する著しい負価格差が現れることがあり、一部の原因は現地の二畳紀の天然ガス生産量が絶えず増加しているが、天然ガスパイプラインの出前能力が限られているからである。インフレ率は依然として高止まりしており、現在の労働コストと供給に大きな影響を与え続けている。金利上昇や世界経済活動の減少を含むマクロ経済状況の変化は、今後一定期間の需要と供給のさらなる転換を招く可能性がある。私たちの収入は原油価格変化の直接的かつ間接的な影響を受けているにもかかわらず、私たちの特許権使用料権益(油井開発のための資本支出や運営費用負担を支払う必要はない)、強力な貸借対照表、流動性状況は私たちが潜在的な原油価格変動を過ごすのに役立つと信じている。

新冠肺炎が大流行する

私たちは引き続き新冠肺炎の大流行を監視します。私たちは現地政府の規定に従っており、業務の連続性と従業員の安全と福祉を確保するために、私たちの現場作業を改正し、改善していきます。大流行が私たちの業務に与える全面的な影響の程度は未来の高度な発展にかかっているだろう

不確実かつ予測不可能であり,出現する可能性のあるウイルスの重症度や新しい変種に関する新しい情報を含む

二畳紀盆地活動

二畳紀盆地は最も古く、最も有名な炭化水素生産区の一つであり、現在アメリカの石油と天然ガスの生産量の大きな部分を占め、ニューメキシコ州東南部とテキサス州西部の52県約8.6万平方マイルをカバーしている。二畳紀で活躍する探査と生産(“E&P”)会社は2022年に一般的に掘削と開発活動を増加し、最近1年間の活動レベルと比較した。米国エネルギー情報庁(EIA)のデータによると、現在の二畳紀の日生産量は500万バレルを超え、2022年前のいずれかの年の平均日生産量を上回っている。二畳紀の生産量は過去最高を記録したが、探査と探査会社は引き続き掘削と完全井戸活動に関連する労働力とサプライチェーン方面の挑戦に直面し、これは全体の生産量に負の影響を与える可能性がある

私たちの所有権は二畳紀盆地に集中しているため、私たちの収入は直接に二畳紀盆地の石油·ガス価格と掘削活動の影響を受ける。以下は、2022年12月31日と2021年12月31日までの年間指標である

| | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 |

石油と天然ガスの価格指標:(1) | | | | |

| WTIクッシングの1バレルあたりの価格は | | $ | 94.90 | | | $ | 68.14 | |

| Henry HubのMmbtuあたりの平均価格は | | $ | 6.45 | | | $ | 3.89 | |

| | | | |

二畳紀盆地特有の活動指標:(1)(2) | | | | |

| 毎月平均許可証 | | 627 | | 549 |

| 月平均水平井を掘削する | | 511 | | 399 |

| 週平均ドリル数 | | 318 | | 231 |

各適用年度のDUC締め切りは12月31日である | | 4,526 | | 4,513 |

| | | | |

アメリカの毎週平均掘削機の総数は(2) | | 659 | | 431 |

(1)表に提供した石油と天然ガス業界の常用定義は以下の通りである:WTIクッシングは西テキサス中質油を代表する。BBLは42ガロンの石油を表していますMMBtuは100万英熱単位を表し,これは天然ガス用の計量単位である。Ducsは掘削されたが完成されていない油井を表す。

(2)Enverus Analyticsが提供する二畳紀盆地特定情報.アメリカの毎週の水平ドリル数はベックヒューズ当たりアメリカ回転ドリル数水平ドリルです。類似したデータの統計データはまた他のソースから得ることができる。これらの他のソースと会社が使用するソースとの間の比較可能性は異なる可能性がある

これらの指標は,選定された国内基準石油と天然ガス価格および

2022年と2021年12月31日までの年度の二畳紀盆地。私たちの石油と天然ガスの特許使用料は石油と天然ガス価格の影響を受け、生産量レベルの影響も受けている。2021年同期に比べ、2022年の石油と天然ガス価格は大幅に上昇した。探査と探査会社は全体的に引き続き節度のある速度で資本を配置しているが、前年と比べ、2022年全体の二畳紀の掘削と開発活動は全体的に改善された。私たちは石油や天然ガスメーカーではなく、二畳紀盆地の重要な土地所有者であるため、私たちの収入は、特許権使用料の権益と土地を持つ地域で運営する会社が行った開発決定の影響を受けている。したがって,他の人が行ったこれらの決定は,我々の生産量や採水処理量だけでなく,地表に関する収入や水販売にも直接影響を与える。

流動性 資本資源があります

概要

私たちの主な流動資金源は現金と運営によって作られたキャッシュフローだ。私たちの主な流動資金と資本需要は、私たちの水務·運営部門(その範囲と時間は私たちがコントロールする)、運営資本、一般会社の需要に関連する資本支出である。

私たちは私たちの流動性と資本資源を継続的に検討している。市場状況が変化すれば、私たちの収入が大幅に低下したり、運営コストが大幅に増加したりして、私たちのキャッシュフローと流動性が減少する可能性がある。もしこのような状況が発生したら、私たちは他の資金源を求めることができる。2022年12月31日まで、私たちは債務や信用手配もなく、表外手配もありません

2022年12月31日現在、私たちは5.108億ドルの現金と現金等価物を持っており、これらの現金と現金等価物を利用して、キャッシュフローを運営し、私たちの業務成長に資本を提供し、市場条件に基づいて私たちの普通株を買い戻し、取締役会の適宜決定に基づいて配当金を支払い、一般会社の目的に使う予定です。2022年12月31日までの1年間に8790万ドルの普通株(未決済株式買い戻しを含む)を買い戻し、株主に2億473億ドルの配当金を支払った。私たちは、運営からの現金と、私たちの現金および現金等価物の残高を加えると、予測可能な未来の持続的な資本支出、運営資本需要、および他の現金需要を満たすのに十分だと信じている。

2022年12月31日までの年度中に、テキサス太平洋水資源有限責任会社(“TPWR”)プロジェクトに約1860万ドルを投資して、水資源資産を維持および/または強化し、そのうち690万ドルを私たちの水資源インフラに通電するために使用した

経営活動のキャッシュフロー

2022年と2021年12月31日までの年間運営活動が提供する現金純額はそれぞれ4.471億ドルと2.652億ドルだった。私たちの経営活動が提供するキャッシュフローは主に石油、天然ガスと採水特許権使用料、水と土地販売及び地役権とその他の地上に関する収入から来ています。運営に使用される現金流通には,我々の収入フローに関する運営費用,一般と行政費用,所得税が含まれることが多い

2021年同期と比較して,2022年12月31日現在の年度では,経営活動が提供するキャッシュフローが増加しており,これは主に石油と天然ガス生産量と価格の増加により,所得税支払いの増加分によって相殺されている。

投資活動のためのキャッシュフロー

2022年と2021年12月31日までの投資活動のための現金純額はそれぞれ2,140万ドルと1,500万ドルだった。私たちの投資活動のためのキャッシュフローは主に私たちの水サービスと運営部門に関連する資本支出と特許権使用料権益の買収に関係しています。

2022年12月31日までの1年間で、資本支出は2021年同期比370万ドル増加した。2021年同期と比較して、2022年12月31日までの数年間で、特許使用料権益の買収は約170万ドル増加した

融資活動のためのキャッシュフロー

2022年と2021年12月31日までの年間融資活動のための現金純額はそれぞれ3.368億ドルと1.049億ドルだった。私たちの融資のためのキャッシュフローには、主に株主への資本返還活動、例えば配当金の支払いや私たちの普通株の買い戻しなどが含まれています。

2022年12月31日までの年間で、1株当たり12.00ドルの累計支払現金配当金と1株当たり20.00ドルの特別配当を含む合計2億473億ドルの配当金を支払った。2021年12月31日までの年間で、1株11.00ドルの累積現金配当金を含む合計8,530万ドルの配当金を支払った。2022年と2021年12月31日までの年間で、8790万ドルと1990万ドルの普通株式(未決済株式買い戻しを含む)をそれぞれ買い戻した。

運営結果−総合

次の表に2022年12月31日,2021年12月31日,2020年12月31日までの総合運営結果(単位:千)を示す

| | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| 収入: | | | | | |

| 石油·天然ガス特許使用料 | $ | 452,434 | | | $ | 286,468 | | | $ | 137,948 | |

| 水道販売 | 84,725 | | | 67,766 | | | 54,862 | |

| 産出水特許使用料 | 72,234 | | | 58,081 | | | 50,640 | |

| 地役権その他地上関係の収入 | 48,057 | | | 37,616 | | | 41,398 | |

| 販売地その他営業収入 | 9,972 | | | 1,027 | | | 17,716 | |

| 総収入 | 667,422 | | | 450,958 | | | 302,564 | |

| | | | | |

| 費用: | | | | | |

| 賃金および従業員の支出に関する | 41,402 | | | 40,012 | | | 32,173 | |

| 水務に関する費用 | 17,463 | | | 13,233 | | | 14,233 | |

一般と行政費用 | 13,350 | | | 11,782 | | | 9,751 | |

| 弁護士費と弁護士費 | 8,735 | | | 7,281 | | | 10,778 | |

| 従価税 | 8,734 | | | — | | | — | |

| 土地売り費用 | 55 | | | — | | | 3,973 | |

減価償却、損耗、償却 | 15,376 | | | 16,257 | | | 14,395 | |

| 総運営費 | 105,115 | | | 88,565 | | | 85,303 | |

| | | | | |

| 営業収入 | 562,307 | | | 362,393 | | | 217,261 | |

| | | | | |

| その他の収入、純額 | 6,548 | | | 624 | | | 2,401 | |

| 所得税前収入 | 568,855 | | | 363,017 | | | 219,662 | |

| 所得税費用(福祉): | | | | | |

| 現在のところ | 121,230 | | | 93,265 | | | 46,002 | |

| 延期する | 1,263 | | | (228) | | | (2,389) | |

| 所得税総支出 | 122,493 | | | 93,037 | | | 43,613 | |

| 純収入 | $ | 446,362 | | | $ | 269,980 | | | $ | 176,049 | |

2022年12月31日までの年度 .に比べて 2021年12月31日までの年度

合併収入と純収入:

総収入は2022年12月31日までの1年間で2億165億ドル増加し、48.0%増の6億674億ドルに達したが、2021年12月31日までの年間総収入は4.51億ドルだった。この増加は主に石油と天然ガス特許権使用料の1.66億ドルの増加と,同時期の水販売と生産水特許権使用料の合計3110万ドルの増加によるものである。2022年12月31日までの年間純収入は4兆464億ドルで、2021年同期比65.3%増加した。純収入の増加は営業収入の55.2%の増加により、総収入は48.0%増加し、営業利益率は3.9%向上し、2022年12月31日期の84.3%に達した。個別収入項目は次の“業務部門業績”の節で議論される

総合料金:

賃金および従業員の支出に関するそれは.2022年12月31日までの1年間の賃金·関連従業員支出は4140万ドルだったが、2021年同期は4000万ドルだった。会社の株式報酬支出

2022年12月31日までの年度は760万ドル。付記2“重要会計政策要約-株式ベースの報酬”に記載されているように、当社は、株式ベースの報酬支出を階層的帰属方法を用いて確認し、これは、帰属期間が1年を超える株式報酬の株式報酬支出の確認時間に影響を与える。2021年12月までに、会社には持分インセンティブ計画もなく、株式で報酬も支払われていない。2021年12月31日までの1年間、賃金·関連従業員支出には670万ドルの解散費が含まれている

水務に関する費用それは.2021年同期と比較して、2022年12月31日までの1年間、水サービスに関する支出は420万ドル増加し、1750万ドルに達した。2022年12月31日現在の年度では,移転や治療費が増加しており,2021年同期に比べて販売活動が増加していることが要因である。2021年初め以来,水関連のインフラを電気化するために1330万ドルを投資し,ディーゼル発電機への依存を最大限に削減している。2022年12月31日までの年度の電力支出が増加したのは,主に我々の電化インフラの使用量の増加と,2021年同期に比べて電力コストが上昇したためである。電気料金の増加は同期燃料と設備賃貸料費用の減少分によって相殺される。

一般と行政費用です2022年12月31日までの1年間で、一般·行政費は160万ドル増加し、2021年同期の1180万ドルから1340万ドルに増加した。2022年12月31日までの年度の一般および行政支出は2021年同期より増加し、主に我々の取締役会が10名の取締役に拡大したことによる慈善寄付金、会社保険及び取締役会支出の増加によるものである。

弁護士費と弁護士費それは.2022年12月31日までの1年間、法律と専門費は870万ドルだったが、2021年同期は730万ドルだった。この増加は主に株主事務に関連した法的費用と関連がある。

従価税それは.同社は2022年12月31日までの1年間に870万ドルの従価税支出を記録した。2022年1月1日までに、私たちの歴史的特許使用料権益の従価税は、ある第三者が既存の手配に基づいて直接支払います。私たちの会社再編が2021年1月11日に完了して以来、この歴史的特許権使用料権益に関する従価税を支払うつもりはないという第三者から通知を受けました。これらの従価税を支払う義務は第三者に属するべきであると考えているが,このような税金を推定し,将来従価税を納めない潜在的な税収留置権から特許権使用料利益を保護するために期限時にこれらの税金を支払う予定である。このような税金を支払った後に第三者に補償を求める予定であるが,このような補償の可能性は特定できないため,2022年12月31日現在,未収損失は記録されていない。

他の収入、純額。2022年12月31日と2021年12月31日までの年度、その他の収入純額はそれぞれ650万ドルと60万ドルだった。2022年、利息収益率の上昇に伴い、私たちの現金残高の利息収入も増加しました。

所得税支出総額。所得税の総支出は、2022年12月31日と2021年12月31日までの年間それぞれ1億225億ドルと9300万ドル。所得税支出の増加は主に石油と天然ガスの特許使用料と水販売収入の増加による営業収入の増加である。

細分化市場の運営結果

私たちは二つの報告可能な部門で私たちの業務を運営している:土地と資源管理と水サービスと運営。私たちは合併時にすべての部門間の収入と費用を差し引く。

私たちは財政結果に影響を与える様々な要素を監視するために、私たちの運営部門の表現を個別に評価する。列報の報告可能分部は,付記12“業務分部報告”項目8で検討した報告可能分部と一致している。“財務諸表及び補足データ”は,本年度報告Form 10−Kに掲載されている。私たちはアメリカ公認会計原則(“GAAP”)に従って計算された収入と純収入に基づいて私たちの報告分部を監視します。

我々の2022年12月31日までの年間運営実績は、二畳紀盆地の石油と天然ガス活動の反発および2021年と比較した大口商品価格の上昇から直接的かつ間接的に利益を得ている。この間、特許使用料の増加と大口商品価格の上昇により、我々の石油·天然ガス特許権使用料が増加した。また,二畳紀盆地で行われている開発活動も,地役権や他の地表に関する収入,水販売,産出水特許権使用料に積極的な影響を与えている

2022年12月31日までの年度 .に比べて 2021年12月31日までの年度

以下に報告可能部門(千ドル単位)別に比較可能な時期の経営業績を分析した

| | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 |

| 収入: | | | | | | | |

| 国土資源管理: | | | | | | | |

| 石油·天然ガス特許使用料 | $ | 452,434 | | | 68 | % | | $ | 286,468 | | | 64 | % |

| 地役権その他地上関係の収入 | 44,569 | | | 7 | % | | 32,892 | | | 7 | % |

| 販売地その他営業収入 | 9,972 | | | 1 | % | | 1,027 | | | — | % |

| 国土資源総量管理 | 506,975 | | | 76 | % | | 320,387 | | | 71 | % |

| | | | | | | |

| 給水サービスと業務: | | | | | | | |

| 水道販売 | 84,725 | | | 13 | % | | 67,766 | | | 15 | % |

| 産出水特許使用料 | 72,234 | | | 11 | % | | 58,081 | | | 13 | % |

| 地役権その他地上関係の収入 | 3,488 | | | — | % | | 4,724 | | | 1 | % |

| 水務サービスと運営総額 | 160,447 | | | 24 | % | | 130,571 | | | 29 | % |

| 合併総収入 | $ | 667,422 | | | 100 | % | | $ | 450,958 | | | 100 | % |

| | | | | | | |

| 純収入: | | | | | | | |

| 国土資源管理 | $ | 365,041 | | | 82 | % | | $ | 208,897 | | | 77 | % |

| 水サービスと運営 | 81,321 | | | 18 | % | | 61,083 | | | 23 | % |

| 合併純収入合計 | $ | 446,362 | | | 100 | % | | $ | 269,980 | | | 100 | % |

国土資源管理

2022年12月31日までに、土地および資源管理業務収入は1兆866億ドルから5.07億ドル増加し、58.2%増加したが、2021年同期の収入は3.204億ドルだった。土地·資源管理部門収入の増加は,主に2022年12月31日までの年間石油·天然ガス特許権使用料が2021年同期比1.66億ドル増加したためである。

石油·天然ガス特許使用料それは.2022年12月31日までの年度の石油·天然ガス特許使用料は4.524億ドルだったが、2021年12月31日現在の年度は2兆865億ドルで57.9%に増加した

以下の表は、特許権使用料流量別に、2022年12月31日と2021年12月31日までの年度の財務·運営データを提供しています

| | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 |

生産量における私たちのシェアは(1): | | | | |

| 石油(MBbls) | | 3,401 | | | 3,076 | |

| 天然ガス(MMCF) | | 13,086 | | | 12,082 | |

| NGL(MBbls) | | 2,208 | | | 1,705 | |

| 等価物(MBOE) | | 7,791 | | | 6,795 | |

| 毎日当量(MBOE/d) | | 21.3 | | | 18.6 | |

| | | | |

| 石油·天然ガス特許使用料(千): | | | | |

| 石油特許使用料 | | $ | 307,606 | | | $ | 195,710 | |

| 天然ガス特許使用料 | | 74,866 | | | 40,964 | |

NGL印税 | | 69,962 | | | 49,794 | |

| 石油·天然ガス特許使用料総額 | | $ | 452,434 | | | $ | 286,468 | |

| | | | |

| 実現された価格: | | | | |

| 石油(ドル/バレル) | | $ | 94.69 | | | $ | 66.62 | |

| 天然ガス(ドル/mcf) | | $ | 6.19 | | | $ | 3.67 | |

| NGL(ドル/バレル) | | $ | 34.25 | | | $ | 31.56 | |

| 等価物(ドル/BOE) | | $ | 60.81 | | | $ | 44.14 | |

(1)石油·天然ガス業界でよく使われる定義は、以前は定義されていなかった:イギリス中央銀行はバレル油当量を代表している。MBBLSは1000バレルの原油、凝縮油またはNGLを表す。MCFは1000立方フィートの天然ガスを表す。MMcfは100万立方フィートの天然ガスを表す。Mboeは千個のboeを表します。Mboe/dは毎日1000 boeを表します。

2022年12月31日までの1年間の原油,天然ガス,天然ガス生産量シェアは1日21.3万バレルであったのに対し,2021年同期は1日18.6万バレルであった。2022年12月31日までの年度、平均実現価格は石油1バレル94.69ドル、1立方メートル天然ガス6.19ドル、天然ガス1バレル34.25ドル、総同値価格は1バレル60.81ドルで、2021年同期の1バレル44.14ドルの総同値価格より1バレル16.67ドル上昇した。

地役権と他の地面に関する収入。2022年12月31日までの年度の地権やその他の地上関連収入は4460万ドルで、2021年12月31日までの年度の3290万ドルに比べて35.5%増加した。地役権および他の地上関連収入には、石油と天然ガスの探査と生産、再生可能エネルギーおよび農業経営のための私たちの土地の使用と横断に関する収入が含まれている。地役権や他の地上に関する収入が増加した要因は,2021年同期に比べて2022年12月31日までの1年間に井筒地権収入が450万ドル増加し,材料販売が370万ドル増加し,管路地権収入が280万ドル増加したためである。地役権や他の地上に関する収入は,我々が土地を持つ地域で経営している会社の開発決定に依存するため,時期によって大きく異なる可能性が予測できない。二畳紀盆地における2022年12月31日までの1年間の開発活動のさらなる検討については,上記の“市場状況”を参照されたい。

販売地その他営業収入それは.土地販売とその他の営業収入には,土地販売と牧場賃貸による収入が含まれており,2022年12月31日と2021年12月31日までの年度はそれぞれ1,000万ドルと100万ドルである。2022年12月31日までの1年間に、6,392エーカーの土地を販売し、総販売価格は970万ドルで、1エーカー当たり約515ドルです。2021年12月31日までの1年間に、30エーカーの土地を販売し、総販売価格は約70万ドル、あるいは1エーカーあたり約2.5万ドル。

純収入。2022年12月31日までの年間の土地·資源管理部門の純収入は3.65億ドルだったが、2021年12月31日までの年間の純収入は2.089億ドルだった。2022年12月31日と2021年12月31日までの年度の土地·資源管理部門の支出(所得税支出を含む)はそれぞれ1兆419億ドル、1億115億ドルだった。2022年に支出が増加した要因は2400万ドルです

2021年同期と比較して、2022年12月31日までの年間所得税支出が増加した。費用は上の“運営結果”の節でさらに議論される

水務サービスと運営

2022年12月31日までの1年間で,給水サービスと運営部門の収入は22.9%増加して1兆604億ドルに達したが,2021年同期の収入は1兆306億ドルであった。水サービスと運営部門収入の増加は,水販売収入と生産水特許権使用料の増加によるものであり,以下で検討する。上記の“市場状況”で述べたように、我々の部門収入は顧客が行った開発決定と二畳紀盆地全体の活動レベルの影響を直接受ける。したがって,我々の部門収入と売上は,以下でさらに議論するように,これらの決定や活動レベルによって異なる時期に変動する。

水道販売それは.2021年同期と比較して,2022年12月31日までの1年間,水販売収入は1700万ドル増加し,25.0%増の8470万ドルに達した。水売上高の増加は,主に2022年12月31日までの年度の原水と処理水販売量が2021年12月31日までの年度より約10.3%増加したためである。

水特許権使用料を産出する。産出水特許使用料は私たちの土地で生産された水の移転や処分から得られる。産出水特許権使用料は契約で規定されており、権利によって支払われるものではない。私たちは海水処理井戸は何も経営していません。2022年12月31日までの年間生産水特許使用料は7220万ドルであるのに対し,2021年同期は5810万ドルである。この増加は主に2022年12月31日までの年度の生産水量が2021年同期に比べて増加したためである。

地役権その他地上関係の収入それは.2022年12月31日までの年度の地権やその他の地上関連収入は350万ドルで、2021年12月31日までの年度の470万ドルに比べて120万ドル減少した。地役権や他の地上に関する収入が減少した原因は,2021年同期に比べて2022年12月31日終了年度の出所水線仮許可証が減少したためである。

純収入それは.2022年12月31日までの年間の水サービス·運営部門の純収入は8130万ドルだったが、2021年12月31日までの年間は6110万ドルだった。以上のように,2022年12月31日までの1年間で,水務·運営部門の収入は2021年同期比22.9%増加した。水サービス·運営部門の支出(所得税支出を含む)は2022年12月31日までの年間7910万ドルであったが、2021年12月31日までの年間は6950万ドルであった。2022年の支部支出全体の増加は,主に同期分部収入と運営収入の増加により所得税支出が540万ドル増加したことと,水サービス関連支出が420万ドル増加したことである。費用は上の“運営結果”の節でさらに議論される

非GAAP業績評価基準

公認会計原則に従って記載された金額のほかに、いくつかの補充的な非公認会計原則の計量を提出した。これらの測定は、公認会計原則に基づいて提案された測定よりも相関または正確とみなされてはならない。アメリカ証券取引委員会の要求によると、私たちの非公認会計基準の計量は純収益と一致し、これは公認会計基準の業績の最も直接的な比較可能性指標である。すべての非公認会計基準計量について、アメリカ証券取引委員会と他のいかなる監督機関もこれらの非公認会計基準計量に対して判断を下していない。

EBITDAと調整後のEBITDA

EBITDAは利息、税項、減価償却、損失と償却前の収益を差し引く非公認会計基準の財務計量である。その目的は、財務、税収および減価償却、損失および償却費用を含まない収益を強調することであり、その用途は専門的な分析に限られる。調整後のEBITDAをEBITDAと計算し,従業員の株式による報酬,会社再編に関する転換コスト,解散費は含まれていない。株式ベースの報酬および/または転換および解散料のような非日常的または非常なプロジェクトのような非現金活動のない収益を強調することを目的としている。EBITDAと調整後のEBITDAを列記したが,両者とも経営業績を分析する際に純収入に有益な補完であると考えられたからである。

次の表に2022年12月31日,2021年12月31日と2020年12月31日までの年度EBITDAと調整後EBITDAの純収入台帳(千単位)を示す

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| 純収入 | | $ | 446,362 | | | $ | 269,980 | | | $ | 176,049 | |

| 追加: | | | | | | |

| 所得税費用 | | 122,493 | | | 93,037 | | | 43,613 | |

| 減価償却、損耗、償却 | | 15,376 | | | 16,257 | | | 14,395 | |

| EBITDA | | 584,231 | | | 379,274 | | | 234,057 | |

| 追加: | | | | | | |

| 従業員のシェアに基づく報酬 | | 7,583 | | | — | | | — | |

| 解散費 | | — | | | 6,680 | | | — | |

| 会社再編に関する転換コスト | | — | | | 2,026 | | | 5,050 | |

| | | | | | |

| 調整後EBITDA | | $ | 591,814 | | | $ | 387,980 | | | $ | 239,107 | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

表外手配

当社は何の表外手配にも参加していません。

重要な会計政策と試算

公認会計基準に従って財務諸表を作成することは、財務諸表の日に報告された資産および負債額に影響を与えるために、管理層に推定および仮定を要求する。私たちは私たちの重要な会計政策を総合財務諸表付記で十分に開示したと思う。私たちの開示政策と一致して、私たちは私たちが最も重要だと思う会計政策に関する以下の議論を含み、これらの政策は私たちが最も困難で、最も主観的で、あるいは最も複雑な判断をする必要がある。

石油·天然ガス特許使用料の応計

その会社は石油と天然ガスの特許使用料を徴収する。石油や天然ガスの生産と経営者の実際の支払いとの時間間隔が生じるため,提案費用を計上する必要がある。石油と天然ガス特許権使用料は、歴史的生産量、将来の支払い時間の推定、および最近の石油と天然ガス市場価格に基づいて計算される

新会計公告

最近発表された会計声明のさらなる情報については、項目8“重要会計政策要約”付記2を参照されたい。“財務諸表と補足データ”

第七A項。市場リスクに関する定量的で定性的な開示。

同社の金融商品には、現金および現金等価物(米国国庫券および商業手形を含む)、売掛金および他の負債が含まれており、これらのツールの短期的な性質のため、これらのツールの帳簿価値は公正価値に近い。

項目8.財務諸表と補足データ

本プロジェクト8で要求された資料は,我々の合併財務諸表と本年度報告の付記に掲載されている。

第九項会計及び財務開示に関する変更と相違。

適用されません。

第9条。制御とプログラムです

情報開示制御とプログラムの評価

私たちの制御とプログラムの有効性を評価しました 2022年12月31日から、取引法第13 a-15(E)および15 d-15(E)条、ここでは“開示制御”と呼ばれる)。統制措置評価は、我々の最高経営責任者(“CEO”)と最高財務責任者(“CFO”)を含む経営陣の監督·参加の下で行われる。 この評価に基づいて、私たちの最高経営責任者とCEOは、私たちの開示統制と手続きが有効であると結論した。

経営陣財務報告内部統制年次報告書

経営陣は、取引法第13 a-15(F)および15 d-15(F)条の規定に基づいて、トレデビル委員会(COSO)協賛組織委員会が#年に提出した基準を使用して、財務報告の適切な内部統制を確立し、維持する責任がある内部制御-統合 “フレームワーク”(2013). 我々は財務報告の内部統制に対して、財務報告の信頼性と公認会計原則に基づいて外部財務諸表を作成するために合理的な保証を提供することを目的としている。 私たちの経営陣は、2022年12月31日までの財務報告書の内部統制に対する我々の有効性を評価した。この評価に基づき、我々の最高経営責任者と最高財務責任者は、2022年12月31日から財務報告に対する内部統制が有効であると結論した。

徳勤会計士事務所、独立公認会計士事務所、2022年12月31日までの財務報告内部統制を監査しました。徳勤法律事務所の意見は本年度報告表格10−Kの第II部第8項に掲載されている。

財務報告の内部統制の変化

2022年12月31日までの四半期内に、会社の財務報告に対する内部統制に大きな影響が生じていないか、あるいは合理的に会社財務報告の内部統制に重大な影響を与える可能性のある変化が発生していない。

独立公認会計士事務所報告

テキサス太平洋土地会社の株主と取締役会へ

財務報告の内部統制については

テキサス州太平洋土地会社(“当社”)の2022年12月31日までの財務報告内部統制を監査しました内部統制--統合フレームワーク(2013)テレデビル委員会(COSO)が主催して組織委員会が発表した。2022年12月31日現在、当社はすべての重要な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部統制--統合フレームワーク(2013)COSOから発表されます

また、米国上場企業会計監督委員会(PCAOB)の基準に従って、当社の2022年12月31日までおよび2022年12月31日までの年度の総合財務諸表および2023年2月22日までの報告を監査し、このような財務諸表に対して保留のない意見を表明した。

意見の基礎

当社の経営陣は、添付の経営陣陳述書に含まれる財務報告書の有効な内部統制を維持し、財務報告の内部統制の有効性を評価する責任がある。私たちの責任は私たちの監査に基づいて、会社の財務報告書の内部統制に意見を述べることです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務報告の有効な内部統制がすべての重要な面で維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。我々の監査には,財務報告の内部統制を理解すること,重大な弱点があるリスクを評価すること,評価されたリスクテストに基づいて内部統制の設計·運用有効性を評価すること,および状況下で必要と考えられる他のプロセスを実行することが含まれる。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

/s/徳勤法律事務所

テキサス州ダラス

2023年2月22日

プロジェクト9 B。 他の情報。

適用されません。

プロジェクト9 Cです。 検査を妨害する外国司法管轄区域を開示する。

適用されません。

第三部

プロジェクト10.取締役、行政、企業管理

項目1で述べたとおりである.2021年1月11日、私たちは会社再編を完了し、商業信託会社からテキサス太平洋土地信託会社に改称した。私たちの会社の再編には、私たちの管理構造を以前の受託者が管理していた構造から取締役会に変更することが含まれています

役員.取締役

デヴィッド·E·バリー, 77取締役会の連座議長を務め、2021年1月11日から取締役会のメンバーを務める。バリーは2017年から2021年1月11日までこの信託の受託者を務めている。バリーは2012年からタカ資源会社の総裁を務めており、テキサス州、オクラホマ州、ルイジアナ州で石油と天然ガス探査に従事している。2012年から2014年にかけて、2016年にタルカ資源会社と合併するまでタルカ社の社長も務めた。バリーさんは1969年からKelley Drye&Warren LLP(“Kelley Drye”)法律事務所で不動産、従業員福祉、補償に関する法律事務所に従事し、1978年にパートナーとなった。バリーさんはKelley Drye法律事務所のパートナー代表信託基金として30年以上働いています。バリーは2014年にケリー·デライを退職した。2007年からバリーは総裁としてSidra Real Estate,Inc.で働き、2012年からフルタイムで働いている。Sidra Real Estate,Inc.は米国各地に商業不動産を持つ実体である。

リース·J·ベスト, 752022年4月15日以来、取締役会のメンバーだった。ベストさんは現在、ArCosa Inc.(ニューヨーク証券取引所コード:ACA)取締役会に在籍しており(2018年以降)、同社取締役会の非執行議長である。ベストさんは以前カボット石油天然ガス会社の取締役会メンバーであり(2008年~2021年)、2021年にCimarex Energyと合併してCoterra Energy(ニューヨーク証券取引所コード:CTRA)を設立した後に同社の任期を終了しました。ベストさんは、商業金属会社(ニューヨーク証券取引所コード:CMC)(2010年~2022年)、ナスダック総合中流企業Crosstex Energy,LP(2004年から2014年まで、2009年から2014年までの取締役会長を含む)、パイプ、バルブ、および管財流通企業MRC Global、Inc.(2008年~2022年、2016年~2022年取締役会長を含む)、三一実業会社(ニューヨーク証券取引所コード:TRN)(2005年~2018年)、オースティン工業会社の取締役会にも勤めています。従業員全員の建設会社(2007年から2018年まで、2013年から2018年まで取締役会議長を務めることを含む)。ベストさんは、エネルギーサービスと供給会社の孤星技術会社の前会長兼CEOであり、2007年に引退した米国鉄鋼会社(ニューヨーク証券取引所コード:X)との合併に成功しました。

ベストさんは取締役会の指名とコーポレートガバナンス委員会のメンバーです。

アメリカ空軍ドナルド·G·クック将軍 76,2021年1月11日以来取締役会のメンバーだった。クック将軍は現在Cybernance,Inc.の取締役会メンバー(2016年以来)。クックは以前、Crane Co.(2005年から2022年)、USAA Federal Savings Bank(2007年から2018年)、ゴールドマン·サックスポートフォリオU.S.Security Associates Inc.(2011年から2018年)とBeechraft LLC(前身はHawker Beechraft Inc.)(2007年から2014年)で取締役会メンバーを務めたことがある。クック将軍はバーリントン北方サンタフェ鉄道会社の取締役会に5年近く勤めていたが、2010年まで440億ドルでバークシャー·ハサウェイ社に売却された。ロッキード·マーティン社にもコンサルティングサービスを提供しています彼の豊富な会社管理経験のほか、クック将軍はNACDテキサス州TriCities分会サンアントニオ顧問委員会議長を務め、同組織は取締役会の実践をリードする権威として認められている。彼の36年間の空軍生活の中で、クック将軍は多くの追加司令部と高級参謀任務を経験し、四星大将として退役した。1つの飛行訓練連合隊と2つの宇宙連合隊、第20空軍(米国の核大陸間弾道ミサイル部隊)を指揮し、9·11攻撃中に空中戦司令部の臨時指揮官を務めた。クック将軍は上院連絡弁公室主任や米衆議院軍事委員会の職員を務めていた。2005年8月に空軍を退役する前、クック将軍の最終任務はテキサス州ランドルフ空軍基地の空軍教育·訓練司令部であり、そこで80億ドルの年間予算を執行し、空軍人員を募集、訓練、教育し、毎年50万時間の飛行時間計画を安全に実施し、90%のパイロットに指導、福祉、監督を提供した, 司令部には1000人の軍事·文官がいた。彼は2度傑出したサービス褒章を授与され,彼の傑出した指導力を表彰した.

クック将軍は現在、企業管理委員会主席及び取締役会報酬委員会主席を指名している。

バーバラ·J·デュガニール64歳2021年1月11日以来取締役会のメンバーだった。ドゥガニールさんは現在、MRC Global Inc.(ニューヨーク証券取引所コード:MRC)取締役会に勤務しており(2015年以来)、エネルギー業界にパイプ、バルブ、その他の関連製品やサービスを提供する工業流通業者であり、彼女は監査委員会の議長を務め、ESGと企業リスク委員会に勤めている

デュガニエさんはまた、2つの民間会社の取締役会に勤務している:マクドモント国際有限公司(2020年から)、全面的に統合されたエネルギー工学と建築ソリューションサプライヤーであり、監査委員会の議長を務め、リスク委員会に勤めている;Pattery Energy Group LP(2020年から)、風力、太陽エネルギー、送電、貯蔵に専念する民間再生可能エネルギー会社であり、監査委員会の議長を務めている。Duganierさんは以前、監査委員会の議長を務め、2019年11月まで報酬委員会に勤務していたBuckeye Partners、L.P.(ニューヨーク証券取引所株式コード:BPL)、中流油気主有限組合会社、2019年11月まで報酬委員会に勤務していた;Noble Energy(ナスダック:NBL)、探査·生産会社で、2020年10月まで監査委員会のメンバーを務めてきた。デュガニエは取締役の一員でもあり、2015年に売却された財産や傷害保険の保険契約者である米国肝細胞癌保険ホールディングスの企業、リスク監督、賠償委員会のメンバーでもある

2004年から2013年まで、デュガニールさんはアクセンチュアで取締役社長を務め、アクセンチュアは国際的な専門サービス会社であり、戦略、コンサルティング、デジタル技術と運営方面のサービスを提供した。彼女はアクセンチュアのアウトソーシング業務で、世界の首席戦略官とグローバル成長と製品開発主管を含む複数の指導者と管理職を務めたことがある。アクセンチュアに入社した1年前、彼女はデュークエネルギー北米会社の独立コンサルタントを務めていた。1979年から2002年まで、Duganierさんはテキサス州の公認会計士であり、Arthur Andersen LLPで働き、監査役と財務顧問を務め、Andersen Worldwideの全世界首席財務官を含む様々な指導者と管理職を務めた。デュガニールさんはまた、ジョンキャロル大学と全国企業取締役協会テキサス州三城分会(NACD TTC)の取締役会に勤め、NACD TTC取締役会の議長を務めたことがある。DuganierさんはNACD指導部研究員であり、CERTネットワークセキュリティ監督認証とNACD取締役認証を持っている

Duganierさんは報酬委員会の議長であり、取締役会監査委員会のメンバーでもある。

ドナ·E·エプス58歳2021年1月11日以来取締役会のメンバーだった。エプスさんは現在SAIA,Inc.(ナスダックコード:SAIA)取締役会に勤務しており(2019年以来)、監査委員会、指名と管理委員会のメンバー、およびテキサスルーサー社(ナスダック:TXRH)取締役会のメンバーを務め、監査委員会の議長を務め、指名と管理委員会と報酬委員会のメンバーを務めている。エプスさんは国際専門サービスネットワーク徳勤法律事務所で30年以上働いています。エプスさんは1998年から2003年まで徳勤法律事務所の目撃パートナーを務め、2004年から2017年まで退職前に徳勤法律事務所のリスクと財務コンサルティングパートナーを務めた。Deloitte LLP在任期間中、Eppsさんは会社が積極的に能動的な企業リスクとコンプライアンス計画を制定と実施するのを助け、価値保護と創造に重点を置き、そして多数の業界の私営と上場会社に管理、リスクとコンプライアンス事項方面の目撃サービスと財務コンサルティングサービスを提供した。エプスさんは現在テキサス州の公認会計士で、全国会社役員協会取締役会テキサス州北部分会のメンバーでもある。エプスさんは2021年4月からテキサス州東北ボーイスカウト委員会の議長を務め、2019年からテキサス州ダラスReaders 2 Leadersの財務·財務委員会議長を務めている。

エプスさんは監査委員会の議長であり、取締役会の指名と会社統治委員会のメンバーでもある。

カール·F·クルツ61歳2022年4月15日以来取締役会のメンバーだった。クルツさんは、現在、会社の報酬委員会、管理委員会、環境、公共政策委員会、予備委員会に勤務している米国の水務会社(ニューヨーク証券取引所コード:AWK)の取締役会非執行議長およびデヴィン·エネルギー(ニューヨーク証券取引所コード:DVN)の取締役です。クルツさんは、グローバル地球物理サービス(ニューヨーク証券取引所コード:GGS)、SemGroup Corporation(ニューヨーク証券取引所コード:SEMG)、西部天然ガスパートナー(ニューヨーク証券取引所コード:WES)、WPXエネルギー会社(ニューヨーク証券取引所コード:WPX)、Chaparral Energy Inc.(私有)およびSiluria Technologies Inc.(私有)取締役会に勤めています。クルツはアナダコ石油会社に9年間勤め、そこで首席運営官や北米運営、中流、マーケティング部門の上級副社長を務めた。クルツはAres CapitalやCCMP Capital Advisorsで高級投資主管を務め、石油と天然ガス上流と中流業界の投資に集中するなど、豊富な私募株式投資経験を持っている。

クルツさんは取締役会報酬委員会のメンバーです。

ジョン·R·ノリス3世69歳取締役会連席議長を務め、2021年1月11日以来取締役会メンバーを務めてきた。ノリスさんは、2000年から2021年1月11日までの間、信託基金の受託者を務めています。ノリスさんはテキサス州ダラスノリス·ウェーバー法律事務所のメンバー。ノリスさんはノリスの前身会社と提携を始めた

ウェイバーは1979年に入社し、過去40年間会社で働いてきた。1989年以来、テキサス州法律専門化委員会によって遺産計画と遺言認証法律面の法律専門家として認証されてきた。1995年、彼はアメリカ信託と不動産弁護士学会会員に選ばれ、全米弁護士からなる専門協会であり、遺言、信託、遺産計画と管理、関連税務計画の優れた実践者として公認された。ノーリスさん氏は、テキサス州弁護士会とダラス弁護士会のメンバーで、1995年にダラス弁護士会で遺言認証、信託、財産部門の会長を務めました。Norrisさんは、1995年から2001年までの間にテキサス州弁護士会6 A区訴え委員会のメンバーであり、1998年から2000年までの間に委員会の議長を務めました。

エリック。L·オリバー63歳2021年1月11日以来取締役会のメンバーだった。オリバーは現在SoftVest Advisorsの社長を務めており、同社は登録投資コンサルタント会社であり、私募ファンド顧客のために投資マネージャーを務めている。オリバーさんはまた、SoftVest Advisors,LLCによって提出された総合登録投資コンサルタントであるHeartsBluff Music Partners,LLCとCarrizo Springs Music Partners,LLCの社長を務めています。これまでオリバーはミドラン地図会社の社長であり,1997年から二畳紀盆地の石油·ガスリース·所有権地図メーカーであり,2019年1月にDriling−Infoに売却され,地質研究センター有限責任会社の責任者を務めており,石油や天然ガス業界に地質データを提供する日誌バンクであり,テキサス州アビリンに位置し,2019年に販売されている。また、オリバーは2009年からテキサス互助保険会社の取締役会メンバーを務め、2021年7月に退職するまで務めている。2001年7月以来、アーメン不動産会社(場外取引コード:AME)取締役会の取締役を務め、2002年9月に取締役会議長に任命された。アーメン不動産はいくつかの石油と天然ガスの特許使用料および作業権益物件を直接または間接的に所有している。また、オリバーさんはアビリンキリスト教大学寄贈管理会社アビリンキリスト教投資管理会社の取締役会メンバーであり、またアビリンコミュニティ財団投資委員会の元メンバーでもある。オリバーさんは1981年にアビリンキリスト教大学で化学学士号を取得した。株主契約によると、オリバーさんは最もソフトな指定者です。

オリバーさんは取締役会監査委員会のメンバーだ。

マレー·スタール69歳2021年1月11日以来取締役会のメンバーだった。スタール·さんは、Horizon Kinetics LLCのCEO、取締役会長、および合同創業者であり、Horizon Kinetics資産管理会社のCEOでもあり、Horizon Kinetics資産管理会社は、Horizon Kinetics LLC(総称して“Horizon Kinetics”と呼ばれる)の完全子会社です。30年以上の投資経験を持ち、Horizon Kineticsの独自研究を監督し、会社全体のポートフォリオ管理決定を担当する会社投資委員会の議長を務めている。複数の登録投資会社、私募ファンド、機関独立口座の共同ポートフォリオマネージャーでもある。スタール·さんは、FRMO社(場外取引コード:FRMO)の会長兼CEOであり、2001年から取締役を務めています。RENN Fund,Inc.(ニューヨーク証券取引所コード:RCG)(2017年以降)、バミューダ証券取引所、MSRH、LLC、ミネアポリス穀物取引所の取締役会メンバーでもある。永利電子有限公司(2015-2020)とIL&FS証券サービス有限公司(2008-2020)の取締役会メンバーである。共同でHorizon Kineticsを創立する前に、StahlさんはBankers Trust Companyで16年間働いた(1978年から1994年)、高級ポートフォリオのマネージャーと研究アナリストを務めた。上級ファンドマネージャーとして、彼は公共事業共同基金、銀行の3つの共同信託基金、特別機会基金、公共事業基金、有形資産基金への投資を担当している。株式戦略グループと投資戦略グループのメンバーでもあり、この2つのグループはプライベートバンクのための資産配置ガイドラインを策定した。株主契約によると、StahlさんはHorizonの指定者だ。

スタールさんは、取締役会から指名され、コーポレートガバナンス委員会のメンバーとなりました。

テイラー·グローバー38歳2021年1月11日以来取締役会のメンバーだった。グローバーは現在、第三者物流の総裁兼CEOを務めている。グローバーさんは、2016年11月から2021年1月11日までの間、信託基金の最高経営責任者、総代理、連座秘書を務めています。葛楽華さんは現在も第三者物流子会社の天橋工程有限公司の総裁兼行政総裁を務めており、同社が2017年6月に設立されて以来、同社の職務を担当してきた。グローバーさんは、2014年12月から2016年11月までの間に、10年以上のエネルギーサービスと土地管理の経験を持つ信託基金の総代理を務めています。

行政員

テイラー·グローバー, 38第三者物流の社長兼最高経営責任者を務める。上にはグローバーさんの伝記情報が含まれています。

クリス·ステッドデュム42歳2021年6月1日から第三者物流首席財務官を務める。これまで、ステッドデュームさんは、第三者物流財務·投資家関係部副社長および信託財務および投資家関係部副社長を務めていました。ステッドドゥムさんは、2019年に信託基金に加入する前に、石油と天然ガス投資銀行で10年間働いており、最も最近の仕事は

2016年から2019年までスティフィル金融会社で取締役を務め、それまで2014年から2016年までGMP証券で取締役を務めていた。

マイケル·W·ドーブス50歳上級副総裁は第三者物流事務局長兼総法律顧問を務める。ドーブスさんはまた、この信託基金の上級副社長および総法律顧問を務め、2020年8月から2021年1月11日までの期間にわたって、信託基金の上級副社長および総法律顧問を務めています。ドーブスは信託基金に加入する前にさんKelley Drye&Warren LLPのパートナーです

重要な従業員

ロバート·A·クライン, 44TPWR常務副総裁を務め、TPWRが2017年6月に設立されて以来務めている。2015年から2017年にかけて、クレイン·さんはEOG Resourcesの水資源マネージャを務め、二畳紀や鷹灘を含む複数の盆地におけるEOGの水資源開発事業を主導しました。彼のキャリアの中で、彼は複数のプラットフォームと業界にまたがる複数の大型給水、分配、処理システムの開発に成功した。

ステファニー·バフェントン, 56第3者物流の首席会計官を務め、2021年6月1日以来この職を務めている。2020年9月から2021年5月までバフェントン氏が財務報告部副総裁を務め、2017年12月から2021年9月まで財務報告部役員を務めた。当社に入社する前に、バフェントンさんは2014年から2017年まで上場不動産投資信託基金Mongraph Residential Trust,Inc.が財務報告副総裁を務めた。バフェントンさんは25年以上の上場企業の経験を持っていて、彼女のキャリアはピマウェイから始まった。彼女はテキサス州の公認会計士です。

私たちの管理に関すること

ビジネス行為と道徳的基準

取締役会は、取締役会のすべてのメンバー、行政者、従業員に適用される“ビジネス行為と道徳的規則”を採択した。“商業行為および道徳基準”のコピーは、www.TexasPacpha.comである同社のウェブサイトで調べることができる。私たちのウェブサイトの情報はこの報告書の一部ではない。私たちは、現在のForm 8-K報告書を米国証券取引委員会に提出することによって、私たちの商業行為および道徳基準条項の任意の修正または放棄を開示するつもりだ。

役員とのコミュニケーション

取締役会は、株主や他の興味のある人と有意義な接触を行うことに力を入れ、意見や提案を歓迎する。株主が取締役会連合議長または非経営陣メンバーにどのように連絡するかに関する情報は、当社の会社管理ガイドラインに掲載されています。このガイドは、当社のサイトwww.Texas Pacign.comに掲示されています。取締役会に連絡したい株主や他の興味のある人は郵送で会社に任意の通信を提出することができます。住所はテキサス州ダラス太平洋大通り1700号、2900号室、郵便番号:75201、郵便番号:投資家関係部です。

取締役会の指導構造とリスク監督

ノリス·さんとバリー·さんが理事会の議長を務めた(総称して“共同議長”と呼ぶ)。取締役会は共同議長を独立役員とした.当社は、取締役会を持つ独立議長または独立連席議長が取締役会に強力な指導を提供し、会社の戦略や業績に対する批判的かつ独立的な思考を確保するのに役立つと信じている。私たちの最高経営責任者はまた経営陣代表として取締役会のメンバーになるだろう。当社は,取締役が審議中に直接情報や洞察力を得るために重要であると考えている。このような構造は,会社が非管理役員と管理役員の間で適切で良好な運営のバランスをとり,経験,責任,有効なリスク監督を結合させている。議長或いは連合席議長の職責は当社の企業管理指導に掲載され、取締役会会議と株主会議の主宰(当社の定款に他に規定がある以外)、毎回の取締役会会議の議事日程の制定、指導取締役会実行会議(例えば主席或いは連合席主席は独立資格に符合する)、取締役会会議を開催する権利があり、取締役会会議の日程及び取締役会に配布された資料を承認し、取締役会メンバー及び委員会メンバーのメンバー資格及び評価コンサルティング指名及び会社管理委員会を表現し、及び取締役会の要求を履行するその他の職責を含む。

私たちのコーポレートガバナンス基準は取締役会長とCEOを一人で担当させることを許可しています。もし議長が独立資格を満たしていない場合、独立取締役は彼らの中から1人の独立首席取締役を選択しなければならず、あるいは連合議長の中で1人だけが独立資格、即ち独立連合議長に該当する

また独立して先頭に立った役員の機能を履行しなければならない。取締役首席独立取締役の職責は著者らの会社管理指針に掲載され、議長或いは連合席主席が欠席した場合の取締役会会議の司会、取締役会の開催及び指導取締役会の実行会議、議長或いは連合席主席と独立取締役との間の連絡役を担当し、取締役会の指示の下で随時主要株主と協議及び取締役のコミュニケーションを行い、及び取締役会の要求の他の職責を履行することを含む。

当社は、リスク監督は取締役会全体の責任であり、どの委員会の責任でもないと信じている。監査委員会は、管理職がリスクを確定·管理するために構築した流れを定期的に審査し、これらの流れについて管理職とコミュニケーションをとる。これらの措置以外に、監査委員会は定期的にリスク評価とリスク管理に関する政策、会社の主要な訴訟と財務リスクの開放、コンプライアンス、ネットワークセキュリティ、情報技術、および管理層がこのような開口を監視と制御するためのステップを討論し、給与委員会は会社が従業員のために制定した報酬と従業員の福祉計画、政策と計画によって発生したリスクを監督する。指名·コーポレートガバナンス委員会は、監査委員会と報酬委員会の協力の下、私たちのESG計画を監督し、関連リスクを監視します。取締役会と各委員会の議長は、管理層との討論と審査で発見された任意の問題が発生した場合、これらの問題を処理し、それに応じて実施される行動、手続き、あるいは過程を監督する

私たちの総法律顧問は、当社の首席コンプライアンス官を務め、会社コンプライアンス計画の有効性を定期的に審査し、時々発生する可能性のあるコンプライアンス問題の状態と応答に対応しています。総法律顧問は最高経営責任者に報告する。

監査委員会の手続き

審査委員会はそれぞれ及び定期的に当社の独立監査師、当社の財務総監及び1名の内部審査機能の代表と面会し、独立審査プログラムの状況、管理層及び独立監査師による当社の財務報告及び内部統制及び法律及び規制規定の遵守に関する評価、及び独立監査師の能力、表現及び独立性に対する管理層の意見を評価するためにいくつかの事項を評価する。監査委員会は内部監査機能を監督し、その構造、人員、予算、年度内部監査計画を含む。また、監査委員会は、全体として、年度監査財務諸表及び四半期財務諸表を審査し、経営陣及び独立監査人と議論する。監査委員会は毎年、年度監査財務諸表が会社の年次報告書のForm 10-Kに含まれるべきかどうかについて取締役会に提案している。

関連者取引を承認するプログラムに関する情報は次の項目13に示す。特定関係と関連取引、および取締役独立性-関連者との取引

役員の資格と指名

指名及びコーポレートガバナンス委員会規約によると、指名及びコーポレートガバナンス委員会は、取締役会が時々承認する基準に基づいて、取締役会のメンバーになる資格があると考えている個人を選別、採用及び面接し、(A)取締役会により選択された取締役が株主総会で選挙又は再任されるために著名人を推薦し、(B)取締役会により任命された取締役候補を空席及び新たに設立された取締役職を埋めるために取締役会に推薦する。指名·コーポレートガバナンス委員会は、取締役会の規模を定期的に審査し、取締役会及びその委員会の年間自己評価を監督する。指名や会社管理委員会も、当社とその株主の利益に最も合致すると考えられる他の要因も考えられる。

指名および会社管理委員会が、上記の審査または考慮要因に基づいて、または空きによって新たな著名人を取締役会に任命する必要があるか、または適切であると結論を出すたびに、委員会は、取締役、管理職、株主、および(適切と考えられる)ために採用された顧問の推薦を考慮する。この場合、他のソースから推薦された被命名者と同じ方法で株主推薦の個人を評価する。株主が一人の個人を取締役の選挙に直接指名することを希望する場合、指名及びコーポレートガバナンス委員会を通過する必要がない場合は、会社の改正及び重述の定款における手続を遵守しなければならない。会社の改訂と再記述の規約は私たちのサイトで提供されています。サイトはwww.TexasPacpha.comです

私たちの取締役会は“多数票政策”を採択した。この政策によると、競争相手のいない選挙では、どの取締役が有名人を指名しても、投票された票の過半数を獲得しなければならない

株主投票。指名および会社管理委員会は、提出された辞表を考慮し、取締役会に辞表の受け入れまたは拒否を提案する。

インサイダー取引政策

私たちは会社の証券取引に関する条項、条件、時間、制限、禁止を規定するインサイダー取引政策を持っている。インサイダー取引政策は、すべての従業員、役員、役員、代理人、コンサルタント、請負業者が重大な非公開情報を持って会社の証券を取引することを禁止する。これらの人々は、一般に、公開取引に従事するオプション、下落オプションを見る、下落オプションを見る、または他の会社証券に関連する派生ツール、または“空にする”会社証券を含むヘッジ保証を行うことも禁止されている。インサイダー取引政策はまた、これらの者に、会社証券及び会社総法律顧問が指定した任意の他の会社の証券のすべての質権及び保証金口座預金について、事前に会社総法律顧問の承認を得ることを求めている。インサイダー取引政策はまた、取締役、上級管理者、“取引所法案”第16条の制約を受けた上級管理者及び特定の他の特定の従業員を特定期間内に制限し、会社総法律顧問(又は総法律顧問の場合は首席財務官)の会社証券取引の事前承認を得た後にのみ、会社証券取引を行うことができる。

払戻政策

2022年、当社は“取引法”第10 D節及びその公布された第10 D-1条(総称して“第10 D節”と総称する)に基づいて追跡政策をとった。当社がこのような財務報告書の要求を重大に遵守していないために、その財務諸表の会計再記述の作成を要求された場合、回収政策は、保証役員が、当社が重述の作成を要求される直前の3つの完全会計年度内に受信した任意の超過インセンティブ報酬を償還または没収しなければならないことを要求する。追跡政策がカバーする行政人員は現及び前任行政者であり、取締役会が第10 D条及びニューヨーク証券取引所の上場基準に基づいて決定する。リターンポリシーによって制限された奨励的報酬は、第10 D節で定義された財務報告措置を達成することに基づいて、任意の現金または株式報酬を付与、獲得、または帰属することを完全にまたは部分的に含む。返送されるべき額は、エラーデータに基づいて受信された報酬補償が、再説明の結果に基づいて受信すべき報酬補償を超えた額である。

環境、社会、ガバナンス

項目1におけるESGの議論を参照されたい。“公事。”

人力資本

プロジェクト1における人的資本資源についての私たちの議論を参照してください。“公事。”

取締役会

取締役会は現在10名(10)役員で構成されており、そのうち9名が取締役であるバリーさん、ベストさん、クック将軍、デュガニール氏、エプス夫人、クルツさん、ノリスさん、オリバーさん、スタールさんとなっているが、米国証券取引委員会やニューヨーク証券取引所の規則により“独立している”とされている。取締役会が彼または彼女が第三者物流と実質的な関係がないと判断しない限り、いかなる取締役も独立とみなされてはならない。ノリスさんとバリーさんは取締役会の連合議長です。彼らが信託受託者としての豊富な経験を持っていることを考慮して、Norrisさんとバリーさんは、会社のビジネスや機関の知識について深く理解している取締役会のリーダーに非常に適しています。Norrisさんとバリーさんは、取締役会のどの委員会にも勤めていません;代わりに、彼らは取締役会の議題と材料を作成するために時間と精力を使用し、経営者と協力して、取締役会と活動を調整し、会社の業務について理解を取締役会の他のメンバーに伝授します。

取締役会は少なくとも四半期ごとに会議を開催し、取締役会における独立取締役は、定期的に開催される取締役会会議の直後に実行会議を開催しようとしている(すなわち、非独立取締役や管理職が出席していない場合)。取締役会は、2022年12月31日までの“最終財政年度”)までの財政年度中に10(10)回の会議を開催し、会議を開催するのではなく、書面で合意した形で1回の行動をとった。すべての取締役は前財政年度に取締役会および彼らがサービスする委員会会議に出席し、総数の少なくとも75%を占めた。取締役ごとに会社の年次株主総会にも出席する予定です。

取締役会には、指名及び企業管理委員会、監査委員会及び報酬委員会を含む3つの常設委員会が設けられている。各委員会のメンバーを以下のように表に示す。

| | | | | | | | | | | | | | | | | | | | |

| 名前.名前 | | 監査委員会 | | 報酬委員会 | | 指名と会社管理委員会 |

| デヴィッド·E·バリー | | | | | | |

| ジョン·R·ノリス3世 | | | | | | |

| リース·J·ベスト | | | | | | l |

| ドナルド·G·クック | | | | l | | ▲ |

| バーバラ·J·ドゥガニエ | | l | | ▲ | | |

| ドナ·E·エプス | | ▲ | | | | l |

| テイラー·グローバー | | | | | | |

| カール·F·クルツ | | | | l | | |

| エリック·L·オリバー | | l | | | | |

| マレー·スタール | | | | | | l |

▲椅子lメンバー

指名と会社管理委員会