fron-20221231誤り2022会計年度0001670076P 3 YHttp://Fasb.org/us-GAAP/2022#OtherAssetsCurrent00016700762022-01-012022-12-3100016700762022-06-30ISO 4217:ドル00016700762023-02-17Xbrli:共有00016700762022-12-3100016700762021-12-31ISO 4217:ドルXbrli:共有0001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001670076アメリカ-GAAP:PassengerMembers2022-01-012022-12-310001670076アメリカ-GAAP:PassengerMembers2021-01-012021-12-310001670076アメリカ-GAAP:PassengerMembers2020-01-012020-12-310001670076アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310001670076アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310001670076アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-3100016700762021-01-012021-12-3100016700762020-01-012020-12-3100016700762020-12-3100016700762019-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001670076アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001670076US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001670076アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001670076アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31発:空港FRON:細分化市場を報告できる0001670076米国-GAAP:IPOメンバー2021-04-012021-04-3000016700762021-04-012021-04-300001670076出典飛行機のメンバー2022-01-012022-12-310001670076出典飛行機のメンバー2022-12-31Xbrli:純0001670076ソース:AircrftRoablePartsMembers2022-12-310001670076出典:GoundPropertyAndEquipmentMemberSRT:最小メンバ数2022-01-012022-12-310001670076出典:GoundPropertyAndEquipmentMemberSRT:最大メンバ数2022-01-012022-12-310001670076SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001670076ソース:資本化ソフトウェアメンバーSRT:最小メンバ数2022-01-012022-12-310001670076SRT:最大メンバ数ソース:資本化ソフトウェアメンバー2022-01-012022-12-310001670076SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310001670076アメリカ-GAAP:BuildingMembers2022-12-310001670076ソース:資本化ソフトウェアメンバー2022-12-310001670076ソース:資本化ソフトウェアメンバー2021-12-310001670076ソース:AircrftFuelCostMember出典:コストリスクメンバーアメリカ公認会計基準:運営費用メンバー2022-01-012022-12-310001670076ソース:AircrftFuelCostMember出典:コストリスクメンバーアメリカ公認会計基準:運営費用メンバー2021-01-012021-12-310001670076ソース:AircrftFuelCostMember出典:コストリスクメンバーアメリカ公認会計基準:運営費用メンバー2020-01-012020-12-31出典EmployeeGroupFRON:レンタルマンFRON:サプライヤー0001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgramPromissoryNoteOneMember2020-04-012020-09-300001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembers送信元:Payroll SupportProgramPromissoryNoteOneMember2020-04-302020-09-300001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembers送信元:Payroll SupportProgramPromissoryNoteOneMember2020-04-012020-09-300001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgramPromissoryNoteOneMember2020-04-302020-04-300001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgramPromissoryNoteOneMember2020-01-012020-12-310001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembers送信元:Payroll SupportProgramPromissoryNoteOneMember2021-01-012021-12-310001670076出典CARESActCreditAgreementメンバーUS-GAAP:LineOfCreditMember2020-09-280001670076出典CARESActCreditAgreementメンバーUS-GAAP:LineOfCreditMember2022-12-310001670076出典CARESActCreditAgreementメンバーUS-GAAP:LineOfCreditMember2021-12-310001670076出典CARESActCreditAgreementメンバーUS-GAAP:LineOfCreditMember2022-02-022022-02-020001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembersはじめに:合併支出2021 PSP 2メンバー2021-01-152021-09-300001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembersはじめに:合併支出2021 PSP 2メンバー2022-01-012022-12-310001670076アメリカ公認会計基準:非安全債務メンバーはじめに:合併支出2021 PSP 2メンバー2021-01-012021-09-300001670076アメリカ公認会計基準:非安全債務メンバーはじめに:合併支出2021 PSP 2メンバー2022-01-012022-12-310001670076はじめに:The CoronaVirus AidReliefandEconomicSecurityActMembersはじめに:合併支出2021 PSP 2メンバー2021-01-012021-12-310001670076出典American RescuePlanActPSP 3メンバー出典The American RescuePlanActMembers2021-04-292021-09-300001670076出典American RescuePlanActPSP 3メンバー出典The American RescuePlanActMembers2021-04-012021-09-300001670076送信者:Payroll SupportProgram PromissoryNoteThreeMemberアメリカ公認会計基準:非安全債務メンバー2021-01-012021-09-300001670076送信者:Payroll SupportProgram PromissoryNoteThreeMemberアメリカ公認会計基準:非安全債務メンバー2022-01-012022-12-310001670076はじめに:アメリカ財務省CARESActCreditAgreement保証メンバー2020-09-280001670076はじめに:アメリカ財務省CARESActCreditAgreement保証メンバー2022-12-310001670076SRT:最小メンバ数2022-01-012022-12-310001670076SRT:最大メンバ数2022-01-012022-12-310001670076はじめに:飛行機FareMembers2022-01-012022-12-310001670076はじめに:飛行機FareMembers2021-01-012021-12-310001670076はじめに:飛行機FareMembers2020-01-012020-12-310001670076送信者:PassengerServiceFeesMember2022-01-012022-12-310001670076送信者:PassengerServiceFeesMember2021-01-012021-12-310001670076送信者:PassengerServiceFeesMember2020-01-012020-12-310001670076送信者:PassengerBaggageMember2022-01-012022-12-310001670076送信者:PassengerBaggageMember2021-01-012021-12-310001670076送信者:PassengerBaggageMember2020-01-012020-12-310001670076送信者:PassengerSeatSelectionMembers2022-01-012022-12-310001670076送信者:PassengerSeatSelectionMembers2021-01-012021-12-310001670076送信者:PassengerSeatSelectionMembers2020-01-012020-12-310001670076ソース:他の顧客収入メンバー2022-01-012022-12-310001670076ソース:他の顧客収入メンバー2021-01-012021-12-310001670076ソース:他の顧客収入メンバー2020-01-012020-12-310001670076出典非正規会員収入メンバー2022-01-012022-12-310001670076出典非正規会員収入メンバー2021-01-012021-12-310001670076出典非正規会員収入メンバー2020-01-012020-12-310001670076米国-GAAP:国内のターゲットメンバー2022-01-012022-12-310001670076米国-GAAP:国内のターゲットメンバー2021-01-012021-12-310001670076米国-GAAP:国内のターゲットメンバー2020-01-012020-12-310001670076アメリカ-GAAP:ラテンアメリカ系アメリカ人の目的地メンバー2022-01-012022-12-310001670076アメリカ-GAAP:ラテンアメリカ系アメリカ人の目的地メンバー2021-01-012021-12-310001670076アメリカ-GAAP:ラテンアメリカ系アメリカ人の目的地メンバー2020-01-012020-12-310001670076米国-GAAP:FlightEquipmentMembers2022-12-310001670076米国-GAAP:FlightEquipmentMembers2021-12-310001670076US-GAAP:他の輸送装置のメンバー2022-12-310001670076US-GAAP:他の輸送装置のメンバー2021-12-310001670076ソース:資本化保守メンバー2022-01-012022-12-310001670076ソース:資本化保守メンバー2021-01-012021-12-310001670076ソース:資本化保守メンバー2020-01-012020-12-310001670076ソース:資本化保守メンバー2022-12-310001670076ソース:資本化保守メンバー2021-12-310001670076出典AirportSlotsMembers2022-12-310001670076出典AirportSlotsMembers2021-12-310001670076米国-公認会計原則:商標メンバー2022-12-310001670076米国-公認会計原則:商標メンバー2021-12-310001670076送信元:AffinityCreditCardProgramメンバー2022-01-012022-12-310001670076送信元:AffinityCreditCardProgramメンバー2022-12-310001670076送信元:AffinityCreditCardProgramメンバー2021-12-310001670076出典燃料デリバティブ契約メンバー2021-01-012021-12-310001670076出典燃料デリバティブ契約メンバー2022-01-012022-12-310001670076US-GAAP:InterestRateSwapMember2022-01-012022-12-310001670076US-GAAP:InterestRateSwapMember2021-01-012021-12-310001670076US-GAAP:InterestRateSwapMember2020-01-012020-12-310001670076US-GAAP:InterestRateSwapMember2022-12-31出典:飛行機0001670076出典燃料デリバティブ契約メンバー2020-01-012020-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバー2022-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバー2021-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMember2022-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMember2021-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2022-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2021-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバー2022-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバー2021-12-310001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgram PromissoryNoteMembers2022-12-310001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgram PromissoryNoteMembers2021-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001670076出典CARESActCreditAgreementメンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバー2020-09-150001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバー2020-09-280001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバー2022-01-012022-03-310001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgram PromissoryNoteMembers2022-01-012022-12-310001670076アメリカ公認会計基準:非安全債務メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー送信元:Payroll SupportProgram PromissoryNoteMembers2022-01-012022-12-310001670076出典飛行機のメンバーSRT:最小メンバ数2022-12-310001670076出典飛行機のメンバーSRT:最大メンバ数2022-12-310001670076出典飛行機エンジニアメンバー2022-12-31出典:飛行機エンジン0001670076出典飛行機エンジニアメンバーSRT:最小メンバ数2022-12-310001670076SRT:最大メンバ数出典飛行機エンジニアメンバー2022-12-310001670076出典飛行機エンジニアメンバー2022-01-012022-12-310001670076出典飛行機のメンバー出典飛行機販売レンタル会員SRT:A 320メンバ2022-01-012022-12-310001670076出典飛行機のメンバー出典飛行機販売レンタル会員SRT:A 320メンバ2021-01-012021-12-310001670076出典飛行機のメンバー出典飛行機販売レンタル会員SRT:A 320メンバ2020-01-012020-12-310001670076出典飛行機販売レンタル会員出典飛行機エンジニアメンバー2022-01-012022-12-310001670076出典飛行機販売レンタル会員出典飛行機エンジニアメンバー2021-01-012021-12-310001670076出典飛行機販売レンタル会員出典飛行機エンジニアメンバー2020-01-012020-12-310001670076ソース:AircrftAndAircrftEnginesMembers2022-01-012022-12-310001670076ソース:AircrftAndAircrftEnginesMembers2021-01-012021-12-310001670076ソース:AircrftAndAircrftEnginesMembers2020-01-012020-12-3100016700762021-05-310001670076送信者:A 319メンバー2021-12-310001670076送信者:A 319メンバー2021-06-300001670076送信者:A 319メンバー2021-09-300001670076SRT:A 320メンバ2021-12-310001670076出典A 319 ToBeReturnedIn Q 2メンバー2021-01-012021-12-310001670076ソース:AirportFacilityMembersSRT:最小メンバ数2022-12-310001670076ソース:AirportFacilityMembersSRT:最大メンバ数2022-12-310001670076ソース:OtherGround PropertyAndEquipmentMembersSRT:最小メンバ数2022-12-310001670076ソース:OtherGround PropertyAndEquipmentMembersSRT:最大メンバ数2022-12-310001670076ソース:OtherGround PropertyAndEquipmentMembers2022-06-300001670076差出人:飛行機レンタル会員2022-01-012022-12-310001670076着陸料や他のレンタル者のメンバーは2022-01-012022-12-310001670076差出人:飛行機レンタル会員2021-01-012021-12-310001670076着陸料や他のレンタル者のメンバーは2021-01-012021-12-310001670076差出人:飛行機レンタル会員2020-01-012020-12-310001670076着陸料や他のレンタル者のメンバーは2020-01-012020-12-310001670076着陸料や他のレンタル者のメンバーは2022-12-310001670076出典制限された共有メンバー2022-01-012022-12-310001670076出典制限された共有メンバー2021-01-012021-12-310001670076出典制限された共有メンバー2020-01-012020-12-310001670076出典A 2014持分インセンティブ計画メンバー2014-04-300001670076出典A 2021持分インセンティブ計画メンバー2021-04-010001670076出典A 2021持分インセンティブ計画メンバー2021-04-012021-04-010001670076出典A 2021持分インセンティブ計画メンバー2022-01-012022-01-010001670076米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001670076米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001670076米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001670076SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001670076SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001670076出典制限株式奨励と制限株式単位メンバー2021-12-310001670076出典制限株式奨励と制限株式単位メンバー2020-12-310001670076出典制限株式奨励と制限株式単位メンバー2019-12-310001670076出典制限株式奨励と制限株式単位メンバー2022-01-012022-12-310001670076出典制限株式奨励と制限株式単位メンバー2021-01-012021-12-310001670076出典制限株式奨励と制限株式単位メンバー2020-01-012020-12-310001670076出典制限株式奨励と制限株式単位メンバー2022-12-310001670076米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001670076米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001670076US-GAAP:PhantomShareUnitsPSUsMembers2019-12-310001670076US-GAAP:PhantomShareUnitsPSUsMembers2020-03-012020-03-310001670076US-GAAP:PhantomShareUnitsPSUsMembers2022-03-012022-03-310001670076ソース:Frontier 401 kPlanMember2022-01-012022-12-310001670076ソース:従業員のメンテナンスソース:Frontier 401 kPlanMember2022-01-012022-12-310001670076ソース:すべての従業員にメンテナンス従業員は含まれていませんソース:Frontier 401 kPlanMember2022-01-012022-12-310001670076差出人:客室乗務員ソース:Frontier 401 kPlanMember2019-04-012019-04-300001670076はじめに:FrontierAirline IncPilotsRetirementPlanMembers2019-01-310001670076はじめに:FrontierAirline IncPilotsRetirementPlanMembersSRT:最小メンバ数2019-01-012019-12-310001670076はじめに:FrontierAirline IncPilotsRetirementPlanMembersSRT:最大メンバ数2019-01-012019-12-310001670076SRT:A 320 NeoMembersアメリカ-公認会計基準:航空輸送設備メンバー2022-01-012022-12-310001670076送信者:A 321新メンバーアメリカ-公認会計基準:航空輸送設備メンバー2022-01-012022-12-310001670076アメリカ-公認会計基準:航空輸送設備メンバー2022-01-012022-12-310001670076SRT:A 320 NeoMembersアメリカ-公認会計基準:航空輸送設備メンバー2017-12-012017-12-310001670076送信者:A 321新メンバーアメリカ-公認会計基準:航空輸送設備メンバー2017-12-012017-12-310001670076SRT:A 320 NeoMembersアメリカ-公認会計基準:航空輸送設備メンバー2019-10-310001670076送信者:A 321新メンバーアメリカ-公認会計基準:航空輸送設備メンバー2021-11-012021-11-300001670076送信者:A 321新メンバーアメリカ-公認会計基準:航空輸送設備メンバー2021-07-310001670076送信者:A 321新メンバーアメリカ-公認会計基準:航空輸送設備メンバー2021-07-012021-07-3100016700762022-11-012022-11-300001670076出典集合駆け引き従業員グループのパイロットメンバーを手配2022-01-012022-12-310001670076はじめに:駆け引きを集めて従業員グループの乗務員のメンバーを手配する2022-01-012022-12-310001670076ソース:CollectiveBarfiningArrangementEmployeGroupAirCraftTechniciansMember2022-01-012022-12-310001670076出典:集合取引手配従業員グループ飛行機外観メンバー2022-01-012022-12-310001670076アメリカ-公認会計基準:非投票権公有株式メンバー2021-12-310001670076アメリカ-公認会計基準:非投票権公有株式メンバー2022-12-31ソース:VotePerShare0001670076アメリカ-公認会計基準:外国人メンバー2022-12-310001670076アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001670076送信元:PreDeliveryCreditFacilityMember米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001670076米国-GAAP:SecuredDebtメンバーソース:FloatingRateBuildingNoteMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001670076出典CARESActCreditAgreementメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001670076送信者:AffinityCardAdvancePurcheMemberアメリカ公認会計基準:非安全債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076アメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー送信元:Payroll SupportProgram PromissoryNoteMembers2022-12-310001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgram PromissoryNoteMembersUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076アメリカ公認会計基準:非安全債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー送信元:Payroll SupportProgram PromissoryNoteMembers2021-12-310001670076アメリカ公認会計基準:非安全債務メンバー送信元:Payroll SupportProgram PromissoryNoteMembersUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001670076US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001670076アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001670076US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001670076アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001670076SRT:関連エンティティメンバIndigoPartnersMembers2020-01-012020-12-310001670076SRT:関連エンティティメンバIndigoPartnersMembers2022-01-012022-12-310001670076SRT:関連エンティティメンバIndigoPartnersMembers2021-01-012021-12-310001670076SRT:関連エンティティメンバ出典:ControladoraVuelaCompaDeAviacin SABDeCMMメンバー2022-12-31投稿:取締役0001670076出典:ControladoraVuelaCompaDeAviacin SABDeCMMメンバーIndigoPartnersMembers2022-12-310001670076差出人:ボーナス会員の留任出典SpiritAirline IncMergerMembers2022-01-012022-12-310001670076出典SpiritAirline IncMergerMembers出典従業員保留コストメンバー2022-01-012022-12-310001670076ソース:法律会計やその他の費用メンバー出典SpiritAirline IncMergerMembers2022-01-012022-12-310001670076出典SpiritAirline IncMergerMembers2022-01-012022-12-310001670076出典SpiritAirline IncMergerMembers2022-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの過渡期について

依頼書類番号:001-40304

辺境集団持株有限公司

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 46-3681866 |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別コード) |

空港路4545号

デンバー, 会社80239

(720) 374-4490

(登録者は主に事務室の住所を実行し、郵便番号と電話番号、市外局番を含む)

| | | | | | | | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株、額面0.001ドル | | ULCC | | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☒ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義されている)。はい、そうです☐ No ☒

登録者の非関連会社が保有する普通株の総時価は約#ドルである348百万ドルは、登録者の普通株を参考に2022年6月30日、すなわち登録者が最近完成した第2四半期の最終取引日のナスダック世界精選市場での終値計算である。

登録者は218,059,843普通株は、1株当たり0.001ドルで、2023年2月17日までに発行された。

引用で編入された書類

登録者の最終委託書の2023年株主総会に関連する部分は、本明細書に記載された範囲内で、本年度報告の10−K表第III部分に引用的に組み込まれる。このような依頼書は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

カタログ | | | | | |

| ページ |

第1部 | |

プロジェクト1.ビジネス | 4 |

第1 A項。リスク要因 | 22 |

項目1 B。未解決従業員意見 | 55 |

項目2.財産 | 55 |

項目3.法的訴訟 | 56 |

プロジェクト4.鉱山安全情報開示 | 56 |

第II部 | |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 56 |

第六項です[保留されている] | 57 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 58 |

第七A項。市場リスクの定量的·定性的開示について | 81 |

項目8.財務諸表と補足データ | 82 |

項目9.会計·財務開示面の変更と会計士との相違 | 127 |

第9条。制御とプログラム | 127 |

プロジェクト9 B。その他の情報 | 128 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 128 |

第三部 | |

プロジェクト10.取締役、上級管理者、および企業管理 | 128 |

プロジェクト11.役員報酬 | 128 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 128 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 128 |

プロジェクト14.チーフ会計士費用とサービス | 128 |

第IV部 | |

プロジェクト15.証拠品および財務諸表の添付表 | 129 |

項目16.表格10-Kの概要 | 138 |

サイン | 139 |

前向きな陳述に関する警告的声明

本年度報告の10-K表のいくつかの陳述は、1933年証券法第27 A条(“証券法”)と1934年証券取引法第21 E条(“取引法”)の意味に適合する展望的陳述とみなされ、これらの条項によって創出された“安全港”の制約を受ける。前向きな陳述は、私たちの経営陣の信念と仮定と、私たちの経営陣が現在把握している情報に基づいている。本条項については、歴史的要因以外のすべての陳述は“前向き陳述”である。場合によっては、前向き陳述は、“可能”、“将”、“すべき”、“可能”、“将”、“予想”、“計画”、“計画”、“予想”、“信じ”、“推定”、“プロジェクト”、“目標”、“予測”、“潜在”、および前向き陳述を識別するための類似の表現によって識別することができる。このような前向き表現はリスク、不確定要素、および他の重要な要素の影響を受け、これらの要素は実際の結果とあるイベントの時間がこのような前向き表現の明示的または暗示的な未来の結果と大きく異なる可能性がある。展望的陳述はリスクと不確実性に関連する現在の計画、期待、そして信念に基づいている。様々な要因により、第1部1 A項“リスク要因”、第2部第7項“経営層の財務状況および経営結果の検討および分析”、および米国証券取引委員会(“米国証券取引委員会”)に提出された報告および他の文書で時々“リスク要因”の節で述べられている他の要因が含まれているため、我々の実際の結果は、これらの前向き表現で予想される結果とは大きく異なる可能性がある。さらに何かがある, このような展望的な陳述は本報告書までの日だけを説明する。法律には別に規定がある以外に、このような陳述が発表された日以降の事件や状況を反映するために、いかなる前向きな陳述も更新する義務はありません。

リスク要因をまとめる

私たちの業務は多くのリスクと不確実性の影響を受けており、これらのリスクと不確実性は、私たちの業務、運営結果、財務状況、あるいは私たちの普通株または他の証券の取引価格に影響を与える可能性があります。私たちは読者にこのような危険要素が詳細ではないかもしれないということを想起させる。私たちは変化するビジネス環境の中で運営され、新しいリスクと不確実な要素が時々現れる。経営陣は、このような新しいリスクや不確実性を予測することができず、以下の任意のリスク要因や、そのような任意の新しいリスクおよび不確実性、またはそれらの任意の組み合わせが私たちの業務に影響を与える可能性がある程度を評価することもできません。以下で決定されるリスクは、第1部1 A項“リスク要因”においてより全面的に説明される。これらの要素には

私たちの業界に関わるリスクは

•経済状況の変化は、経済減速、衰退、インフレ圧力、金利上昇、金融市場の変動、サプライチェーン挑戦と信用供給の減少を含む

•合理的なコストで人材を誘致し、維持したり、私たちの会社文化を維持したりする能力がある

•競争が異常に激しい業界において、従来のネットワーク航空会社、低コスト航空会社(“LCC”)および他の超低コスト航空会社(“ULCC”)と競争する能力

•飛行機燃料の価格と獲得可能性

•政府の規則とそのどんな変化も守っています

•航空会社の乗客によって支払われる非航空券価格製品およびサービスの課金に適用される任意の制限または増加した税金、または煩雑な消費者保護法規または法律を適用すること;

•気候変動と関連法律法規の影響と消費者選好の変化

•環境と騒音法律法規

•航空旅行代替品の競争から

•未来の公衆衛生脅威或いは疾病の突然発生は、新冠肺炎の大流行のような大流行病と、このような疾病の伝播と関連経済影響を減少させる措置を含み、これは航空旅行需要に不利な影響を与える

•脅威や実際のテロや安全への懸念

•私たちがコントロールできる要素ではなく、空港の空中交通混雑、航空交通管制効率の低下、政府閉鎖、大型空港建設、航空機とエンジン故障、悪天候状況、保安措置の強化、または疾病の爆発

•私たちは政治や経済の不安定さと法律の要求を守らなかった国際新興市場の存在を経験する可能性がある

•保険費用が増加したり、十分な保険カバー範囲が得られなかったりする

•米国連邦政府またはその機関の資金または運営を減少または一時停止すること;

•無線通信サービスプロバイダは、新しい5 G C帯域サービスを配備する。

私たちの業務に関わるリスク

•私たちはビジネス戦略を成功させることができませんでした

•私たちはコストをコントロールし競争力のあるコスト構造を維持する能力です

•私たちは単位収入を増加させたり維持したり非運賃収入を維持する能力を持っています

•私たちの艦隊を発展させる能力は限られた数のサプライヤーに依存している

•労働コストの増加、労働組合の紛争、その他の労働関連の中断

•私たちは空港で大量の存在を維持しているので、空港で拡張したり、信頼できたり、効率的に運営することができない

•私たちの名声やブランドイメージに何の損害も与えません

•当方の飛行機や人員にかかわる緊急、事故、あるいは同様の公共事件が発生した場合、こちらの名声と業務は不利な影響を受ける

•顧客、監督機関、投資家、その他の利害関係者は私たちの環境、社会と管理実践に対する日々の厳格な審査と絶えず変化する期待を期待している

•私たちの顧客サービスには否定的な宣伝があります

•毎日高い飛行機使用率を維持することはできません

•現金残高と経営的キャッシュフローに強く依存しています

•私たちは資金調達や資本市場に入る能力を得ています

•私たちのチームと注文の長期的な性質と関連する航空機が使用する未検証の新しいエンジン技術

•私たちの扶養義務は

•航空機関連の固定債務や他の債務手配の債務は、私たちの流動資金を損なう可能性がある

•私たちは第三者の専門家と他のビジネスパートナーに依存して、私たちの運営に欠かせない機能を果たしている。

第1部

プロジェクト1.ビジネス

概要

辺境航空は超低コスト航空会社で、その業務戦略は集中しています安いチケットの値段が正しいですそれは.私たちの本部はコロラド州デンバー市にあり、アメリカ各地のフライトを提供し、アメリカ付近の国際目的地を選択します。2022年12月31日現在、A 320 ceo 13機、A 320 neo 82機、A 321 ceo 21機、A 321 neo 4機を含むエアバス単通路機120機を保有している。私たちの独特な戦略は私たちの低コスト構造と優れた低価格ブランドに基づいています。

私たちのビジネスモデルは

私たちのビジネスモデルは私たち独特の安いチケットの値段が正しいです策略。我々の戦略は、低コスト構造、低価格、柔軟なオプションサービスを含む他のULCCが採用しているビジネスモデルと似ていると思います安いチケットの値段が正しいですより質が高く、家庭に適した顧客体験を提供することと、世界のULCCの伝統的な体験よりも高級な外観と感覚を提供することに集中しているので、他のULCCとは違います。お客様の観点から見ると、私たちのビジネスモデルは、低基本料金と信頼できる顧客サービスを組み合わせた製品、顧客に優しいデジタルプラットフォーム、リターンの高い常連計画、近代的な機動隊、快適なキャビン席、柔軟なオプションサービス、および運営完全性を提供します。

私たちの競争力とビジネス戦略は安いチケットの値段が正しいです

私たちの目標は、最も魅力的な航空旅行選択を提供し、魅力的な価値、製品とサービスの組み合わせを提供し、そうすることで、利益成長を実現し、アメリカ航空会社における私たちの地位を高めることである。私たちのビジネス戦略の重要な要素を通して、私たちは実現を求めています

単位コストが低い。私たちの低コスト構造は、低航空機所有コスト、燃料効率、低運営コストに基づいており、これが私たちの重要な戦略的優位性である。私たちは私たちの低単位コストを強化し維持しようとしています

•アメリカ市場が引き続き新冠肺炎疫病から回復することに伴い、比較的に高い利用率レベルを維持している

•新世代の燃料効率の高い飛行機を使用して、前の世代の飛行機よりも低い運営コストを提供する

•186機のA 320 neo機と最近発売された240基のA 321 neo機の導入と運営を継続することで、航空機チームの飛行機の平均サイズと座席容量を増加させる

•低コスト流通モデルを採用して、私たちのサービスは主に直接流通ルートを通じて販売して、私たちのウェブサイト、モバイルアプリケーションと連絡センターを含む

•生産性の高い労働力チームと第三者専門業者を維持しています

•顧客連絡センター、荷物紛失サービス、地上勤務サービスおよび飲食サービスを含むアウトソーシング非コア機能;

•私たちの運営業績に規律的な方法を取って、妨害を減らす。

一流の低価格ブランド。 私たちのブランドを向上させ、収入増加を推進するために、ULCCの歴史上提供されたより質の高い飛行体験を世界的に提供し続け、以下のように顧客ロイヤルティを生成するつもりです

•魅力的な低価格を提供し続けます

•私たちのマーケティング努力を拡大して、多くの受け手の家族友好要素を誘致して、例えば細心のスタッフ、私たちの飛行機の後部で人気のある動物、そして子供に提供する新しいカード、特に

私たちの子供のノーフライト計画を含め、私たちのブランドを家庭に優しいULCCとして位置づけ続けるために、絶滅危惧種を強調し、家族のためにカスタマイズしたいくつかの特典

•価格の合理的なバンドルオプションの浸透率を高め続けます作品そしてパーカー家は新しいのを紹介するゴワイルド!All-You-Can-Fly-Pass私たちの力をさらに強化し割引期間会員計画と私たちの先端距離私たちのブランドクレジットカードの顧客により多くの奨励機会を提供します

•燃料効率(1ガロン当たりの燃料消費の利用可能な座席距離(ASM))で測定された“米国最も環境に優しい航空会社”の地位を含む、持続可能性と環境責任への関心を維持する

•私たちの制服、私たちのウェブサイトとモバイルアプリケーション、制服、座席設計と車載製品のために計画された美学モデルを構築し、これらの製品の外観と感覚は伝統的なULCCよりも高級です

•顧客に優しいデジタルプラットフォームを介して、私たちの乗客予約システム、改善されたウェブサイト、およびモバイルアプリケーションを含む強力なオンライン存在を維持する

•近代的な機械チームを運営しており、追加のクッションや出口列などの便宜施設を完備しています伸びている機種によって53インチまでの快適な座席間隔を提供する座席選択;

•お客様に信頼性、信頼性、時間通り、友好的な旅行体験を提供します

拡大と効率的なネットワークに後押しされて強力な成長を実現している。私たちのコスト構造は私たちが他のアメリカ航空会社よりも利益を得てもっと多くのところに飛ぶことができると信じています。私たちは戦略的に私たちのビジネスモデルが需要と成長の航路を刺激すると信じています。この戦略は2013年から2019年までの新冠肺炎疫病の影響前に収入の季節性を減少させ、利用率を高め、単位コストを下げ、収入を増加させ、収益力を強化し、需要の持続的な回復に伴い成功に準備することができるようにした。私たちは引き続き私たちの規律が厳格で系統立てられた方法を利用して、効果的な方法で私たちのネットワークを拡大するつもりです

•私たちの能力を最も需要の高い場所に戦略的に配置し

•米国各地の価格設定が高すぎ、および/またはサービスが不足している市場およびアメリカで選択された国際目的地の機会を利用し続けること

•私たちの多様な地理的足跡や既存の乗組員やメンテナンス基地インフラを利用して、高い運営基準を保ちながら、リスクの低いネットワークを利用して機会を増やす

•私たちの低コスト構造を利用して低価格を提供し、市場刺激を通じて有機的に成長を推進する

•業績の季節的な変動を緩和し、業績の悪い航路を停止するために、私たちのネットワークを再バランスさせ続ける

•私たちが最も利益があると思う機会に集中して、このような機会の中で、私たちのコスト差は最大の競争優位性をもたらすことができる。

私たちの才能あふれるULCCはチームをリードしています私たちの管理チームはULCCや他の航空会社を運営する日常経験を豊富に持っています

•コロンビア航空のCEOを務め、精神航空会社の副社長を務め、全米航空会社とアメリカン航空の地域子会社である米イーグル航空で様々な管理職を務めているバリー·L·ビヴル氏

•ジェームズ·G·ダンプシー、私たちの執行副総裁兼首席財務官は、普華永道コンサルティング業務の管理職を務めた後、ライアン航空の財務担当者と投資家関係主管を務めた

•ハワード·M·デモンドは、私たちの上級副総裁、総法律顧問兼会社秘書、副総裁、テリス米会社総法律顧問兼会社秘書を務めていた

•ジャック·F·フェリン、私たちの顧客、上級副社長、私たちの副首席運営官と精神航空会社の空港サービスと企業不動産副社長を務めています

•我々の上級副総裁兼首席情報官クレイグ·R·マクビンはこれまで西捷航空執行副総裁兼首席情報官、西南航空首席技術官兼精神航空首席情報官を務めていた

•Daniel·M·シュルツ、私たちの上級副社長、ビジネス、アメリカユナイテッド航空やカナダ航空で様々な職務を担当しています

•トレバー·J·ステークは、私たちの上級副社長、運営し、以前は西南航空会社で副総裁を務め、飛行機技術を運営していました。

強力な流動性と資本構造。私たちは私たちの強力な資本構造を維持して、魅力的な運営リースによって私たちの飛行機のために融資を受けて、私たちの成長戦略とわがチームとネットワークの拡張を支持することができるようにするつもりです

2022年12月31日現在、我々は7.61億ドルの現金および現金等価物を持っており、私たちの資本構造には以下が含まれています(“連結財務諸表付記-9.債務”を参照)

•シティバンクとの引渡し前保証金(“PDP”)支払い信用手配(“PDP融資手配”)で利用可能な2億9千万ドルのうち2.77億ドル

•私たちが予約したマイレージ施設から7100万ドルを得ました

•“コロナウイルス支援、救済、経済安全法”(“CARE法案”)に基づく給与支援計画の一部として、6,600万ドルの無担保融資

•私たちの変動金利建物手形の下で1700万ドルがある。

航空券の値段と提供した選択です

私たちは主にレジャー旅行者に安い旅客航空サービスを提供します。私たちの低価格は基本料金と税金と政府料金を含む価格に敏感な旅行者の需要を刺激することを目的としています。2022年と2021年12月31日までの年間で、私たちの乗客一人当たりの総収入はそれぞれ130.50ドルと99.49ドルです

私たちは安い価格と柔軟なオプションサービスを組み合わせて、追加料金を取ります。これらの追加オプションは手荷物と託送荷物、事前に席を選んで、足の空間を長くします伸びている座席、航空券の変更、キャンセル、払い戻しです。私たちのバンドルオプションは作品これは面倒のない選択です。座席分配の保証、手荷物と託送荷物、航空券の払い戻しと変更、そして優先搭乗が含まれています。これらはすべて魅力的な低価格です。私たちのサイトでしか提供しません“福祉”これにより顧客は作品払い戻しと航空券の変更は含まれていません。2022年第4四半期に新しいものを発売しましたゴワイルド!All-You-Can-Fly-Passそれは.私たちはまた飛行中に製品を普及して販売して、顧客体験を向上させます。顧客が製品を束ねて資金を節約し、クレジットカード取引で何度も購入し、客室乗務員にチップを提供することができる便利な機内支払いシステムを提供する。私たちは私たちの先端距離常連客計画、私たちのを提供します割引期間会員プログラムは、加入者に私たちを独占的に訪問するいくつかの最低価格を提供する予定だ。顧客体験を強化するほか、これらのサービスは補助収入を2013年の乗客1人当たり12.80ドルから2021年の60.55ドルと2022年の76.28ドルに増加させるのを手伝ってくれた。私たちの他の収入にはサービスも含まれています先端距離親和性クレジットカード計画と手数料販売プロジェクト、例えばレンタカーやホテル

次の表は私たちの列の間の乗客一人当たりの収入です | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| 2022 | | 2021 |

乗客一人当たりの運賃収入 | $ | 54.22 | | | $ | 38.94 | |

| 乗客1人当たりの補助収入: | | | |

すべての乗客の非チケット価格の乗客収入 | 73.21 | | 57.65 |

乗客一人当たりの他の収入 | 3.07 | | 2.90 |

| 乗客一人あたりの補助収入総額 | 76.28 | | | 60.55 | |

乗客一人当たりの総収入 | $ | 130.50 | | | $ | 99.49 | |

ルーティングネットワーク

低単位コスト、高サービス品質、製造の信頼性安いチケットの値段が正しいです私たちの成功は私たちのネットワークを多様化させ、広範なレジャー目的地をカバーし、主に高需要或いはサービス不足の市場に対するネットワーク戦略を実施することができ、これらの市場で、私たちの低価格は新しい交通量を刺激した。

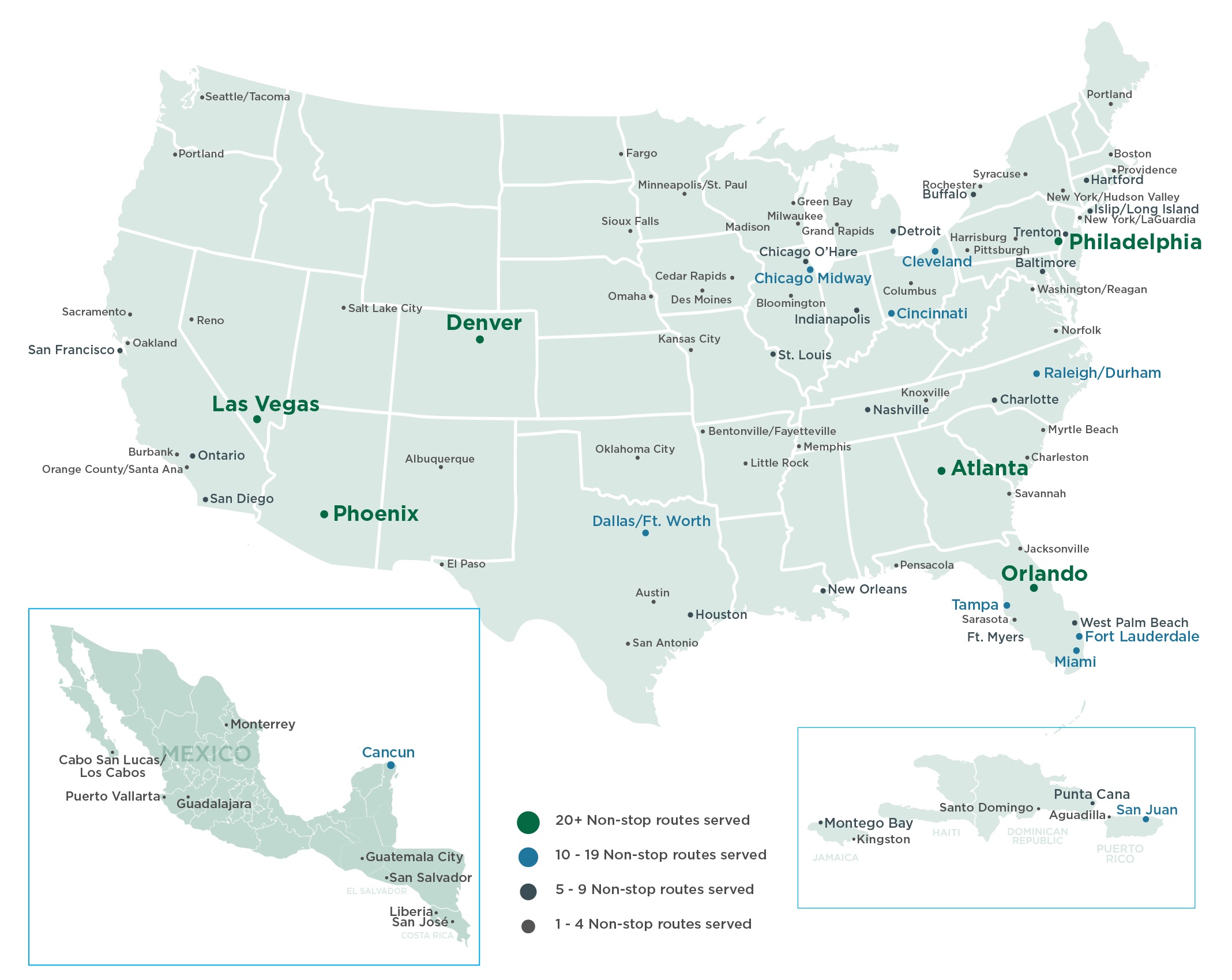

2022年12月31日までの1年間に、全米約100空港とアメリカの国際目的地にサービスを提供します。私たちの主な重点は私たちがサービスする直行航路でポイント需要を捕獲することですが、乗り継ぎ行程も販売して、直行足跡以外の大量の航路で需要を捕獲する機会を提供してくれました。

以下は、2022年12月31日までに販売されている定期便の目的地地図です

私たちは国内市場の既存の交通、航空券価格、輸送力に関連する公開データ、および他のデータ源を使用して、成長機会を決定する。各航路の収益性を監視するために、毎月の収益報告と実際と予測の事前予約量を分析した。私たちはしばしば私たちの市場の財務表現に基づいて私たちのネットワーク内で容量調整を行い、長期的な収益性が私たちの予想される市場停止サービスに到達する可能性が低いと判断した。2022年12月31日までの年間で、ニューアーク自由国際空港(EWR)やダレス国際空港(IAD)などへのサービスを停止した。2023年には、ロードアイランドT.F.グリーン国際空港(PVD)、アルバカーキ国際太陽港(ABQ)、レイノルタホ国際空港(RNO)へのサービスを停止する予定です。

競争

航空業界は競争が激しい。航空業界の主要な競争要素は航空券価格、総価格、フライト時刻表、飛行機タイプ、乗客便利施設、1つの都市から出発する航路の数量、顧客サービス、安全記録と名声、コード共有関係、常連計画と両替機会である。私たちの競争相手と潜在的な競争相手には、伝統的なネットワーク事業者、LCC、ULCC、新たに進出した航空会社が含まれています。私たちは通常伝統的なネット航空会社、LCC、他のアメリカULCCと支線航空会社のサービスの市場で競争します。

私たちの国内線での主な競争相手は、アメリカ航空会社、デルタ航空、ユナイテッド航空、西南航空会社(以下、LCCと呼ぶ)であり、それらは通常“四大”航空会社と呼ばれ、アラスカ航空会社とハワイ航空会社とジェットブルー航空会社(JetBlue Airways Corporation)(以下LCCと呼ぶ)は一般に“中三大”航空会社と呼ばれる。私たちは他のアメリカULCC、Alciant旅行会社、精神航空会社とも競争しています。Avelo航空会社と微風航空会社を含む新しい航空会社を設立した人もいます。四大と中三大航空会社に対して、私たちの主な競争優勢は私たちの低コスト構造、低基本航空券価格とレジャー旅行者への関心です。私たちの低コスト構造は航空券価格を利益を得ることができるレベルにすることができて、四大航空会社と中三大航空会社は利益を上げることができないと信じています。私たちのブランドは高いレベルの運営業績と結合して、私たちは他のアメリカULCCとは異なり、私たちはもっと大きな顧客忠誠度を作ることができると信じています

航空業界は特に価格割引の影響を受けやすい。フライトが予約されると、航空会社は他の売れ残りの席を占める乗客にサービスを提供するだけで、象徴的にコストを増加させるだけだからだ。価格割引、価格構造の変化、チケット価格のマッチング、目標販売促進と常連の措置を通じて、価格競争は路線ごとに行われている。航空会社は、通常、キャッシュフローを生成し、利用可能な座席マイル当たりの収入(RASM)を最大限に増加させるために、通常、より遅い旅行中の客数を刺激するために、割引料金および他の販売促進活動を使用する。競争相手の輸送力が過剰になり、売却財務圧力に直面した場合、割引運賃の盛んさは特に深刻になる可能性がある。私たちの競争戦略の重要な要素の一つは、価格に敏感な市場で競争を成功させるために、非常に低い単位コストを維持することだ。

分布

私たちは主に直接流通ルートで私たちの製品を販売して、私たちのウェブサイトを通じてWww.flyFrontier.com私たちの携帯アプリと私たちの連絡センター、私たちのサイトと携帯アプリは主なチケット販売プラットフォームです。2022年12月31日と2021年12月31日までの年間で、それぞれ約70%と71%のチケットがこれらの流通ルートで直接私たちの顧客に販売されている。私たちのウェブサイトとモバイルアプリケーションによる販売は私たちの低コスト流通チャネルを代表しています

また、グローバル流通システム(GDS)(例えば、Amadeus、Galileo、SabreおよびWorldspan)を介して私たちの旅行社にアクセスし、オンライン旅行会社(OTA)(例えば、Priceline)およびExpediaが所有するサイト(OrbitzおよびTraVelityを含む)を選択するなど、第三者によるチケット購入のオプションを提供する。2022年12月31日と2021年12月31日までの年度まで、第三者ルートはそれぞれ売上高の約30%と29%を占めている。私たちは世界旅行会社の予約に対してゼロ%の標準手数料政策を維持します。現地法規が手数料を支払うことを要求しない限り。私たちはまたすべての先進的な世界流通システムと合意した。GDSはフライトの時刻表と価格情報を提供し、旅行会社が電子方式でフライトを予約することを許可して、単独で私たちのチケット予約機関に連絡する必要がありません。

マーケティングとブランド

私たちが顧客に伝える主なマーケティング情報は私たちのものです安いチケットの値段が正しいです策略。私たちのULCCビジネスモデルと一致して、簡単なマーケティング情報を使用して、より低いマーケティングコストを維持して、私たちは定期的に19ドルの販売促進片道基本価格を提供します

私たちの主なマーケティングツールは私たち独自の電子メール配布リスト、私たちの先端距離常連さん計画と私たちの割引期間定期購読サービス、そしてオンライン、放送、その他のチャンネルの広告。私たちの目標は、私たちの低価格、良質な顧客サービス、価格に基づく販売促進と創造力を利用して、コスト効果のあるウイルスマーケティング計画を作成することです。

私たちのすべての飛行機の後部にはよく知られている動物がいて、この動物に命名されています。私たちは私たちのいくつかのオンラインマーケティング活動でこれらの動物を使用し、船の子供たちに発行された珍しいカードでこれらの動物を使用した。2019年、私たちは私たちの象徴的な動物のしっぽに絶滅危惧種を強調する計画を出した。

私たちのブランドは持続可能な開発と環境責任に対する私たちの関心を含む。私たちの内部推定によると、燃料効率(1ガロン当たりの燃料のASM)で測定すると、私たちは“アメリカで最も環境に優しい航空会社”だと信じています

消費)。これらの推定によると、私たちの飛行機チームは依然としてアメリカのすべての主要な航空会社の中で最も燃料効率が高く、2022年12月31日までの1年間に、1ガロン当たり100個を超えるASMが発生し、これは成長過程における持続的な燃料効率への関心を表している。また、私たちの本社はLEED認証の建物内にあり、この認証は建築が省エネルギー、節水、CO低減を目指していることを示しています2排出する

2022年12月31日と2021年12月31日までの毎年、マーケティング、ブランド、流通への支出は総収入の約5%を占めている。

忠誠度と会員計画

我々の先端距離常連プログラムには、ホーム相乗り福祉およびエリート地位レベル(Elite 50 KおよびElite 100 K)を含む一連の魅力的な顧客福祉が含まれる。♪the the the先端距離World Elite MasterCardは顧客がマイレージポイントを獲得するための主なツールであり,我々の常連客はクレジットカードの採用と継続利用に特化する予定である.クレジットカードにはFrontierとレストランで買い物をする時に追加マイルポイントを得る能力が含まれています。また,毎年カードに一定のハードルを超えるカードメンバごとにFrontierクーポン券を受け取っている

先端距離停電日のない各フライトでご褒美旅行を提供します。すべての受賞チケットは両替料を払わなければなりません。すべてのFrontier Elite会員といくつかの他の事前予約した会員は両替料を無料にすることができます。3種類の旅行奨励があります:超過奨励チケットは最低のマイレージポイントが必要で、標準奨励チケットはより広く2倍のマイレージポイント要求で獲得され、最高マイレージポイント要求最終席獲得可能奨励チケットはFrontier Elite会員のみが購入できます。この計画は年末状態レベルも計算し、顧客が少なくとも6ヶ月に1回マイレージポイントを獲得すれば、マイレージポイントは永遠に期限が切れない

♪the the the割引期間年間購読に基づくサービスで、会員が提供された最低料金を独占的に取得することができ、私たちの販売スケジュールの延長時に最初に席を取得することができます。会員は年会費を払ってから加入できます割引期間.

♪the the theゴワイルド!All-You-Can-Fly-Pass2022年第4四半期に発売された会員ですが、2023年5月から会員は指定された時間帯に無制限で旅行することができ、料金は0.01ドルです。このサービスは、利用可能性、予約時間、停電日を含むいくつかの制限を受けており、税金または補助費用は含まれていません。

顧客

私たちの製品は価格に敏感な顧客を引きつけたと信じています。彼らが望む製品とサービスだけに支払うことができるようにしたからです。また,我々の製品は家庭に特に魅力的であり,我々の飛行機の後部には人気のある動物,子供のための目新しいカード,家族のためにカスタマイズされた何らかの特典,我々のKids Fly Free計画,良質な顧客サービスの目標を理解してくれるスタッフがいると考えられる.全体的に、私たちのビジネスモデルは、私たちが顧客が望むと思うものを提供することを目的としています:低価格と高品質の飛行体験。私たちはビジネス旅行を刺激することに集中していませんが、私たちの安い航空券価格は確かに相当な数の小型ビジネス旅行者を引きつけていると信じています。彼らは旅行コストにもっと敏感かもしれません

艦隊

私たちはエアバスA 320シリーズの飛行機しか運営していません。多種の飛行機チームタイプの航空会社を運営するのと比べて、著しい運営とコストメリットを提供してくれました。乗組員は完全に私たちのすべての飛行機で交換することができ、より複雑な機隊に比べて、メンテナンス、備品在庫、その他の操作支援は高度に簡略化された。エアバス単一通路飛行機のこのような共通性のため、私たちは単一タイプの飛行機からなる飛行機チームのメリットを保留することができ、同時に柔軟に飛行機の容量と航程を各航路の需要と一致させることができる

2021年12月31日までの1年間に、私たちは私たちのチームから最後のA 319機を退役し、2022年12月31日までの1年間に私たちの注文から最初のA 321 neo機を受け取り始め、2022年12月31日まで、より大きく、より燃費の良いA 320 neoシリーズ機の割合は私たちの総機隊の72%に増加した。私たちが引き続き使用しているA 320 neoシリーズ機は20%の燃料燃焼とCOを提供し続ける予定です2前世代A 320 ceoシリーズ機と比較して,A 320 ceoシリーズ機の排出が優れている。また,我々の全機チームは新しい軽便シートを搭載しており,余分な重量を解消し,各座席の燃費を低下させているが,A 320 neo系機の座席密度は前世代A 320 ceo系機よりも高い。より高密度機への移行に伴い、2022年12月31日までの1年間に、毎回離陸する平均座席を193席に増加させた。A 320 neoシリーズの飛行機の使用と、私たちの座席の配置、重量軽減の策略と荷物の流れは、アメリカのすべての大手航空会社の中で最も燃費のいい会社になり続けて、一ガロン当たりのASMで測定するのに役立ちます。

2022年12月31日現在、A 320 ceo 13機、A 320 neo 82機、A 321 ceo 21機、A 321 neo 4機を含むエアバス単通路機120機を保有している。2023年の世界最年少航空機チーム賞の3位を獲得し,2022年12月31日までのわがチームの平均機齢は約4年であった。2022年12月31日現在、私たちのチームのすべての120機は運営リースを通じて融資されており、わがチームの7、4、8、20、17機の運営リース計画はそれぞれ2023年、2024年、2025年、2026年と2027年に終了した。場合によっては、このような経営賃貸契約は延期されることができる。私たちは退役機の代わりにA 320 neoシリーズ機を使うつもりだ。

2022年12月31日まで、私たちは空客とA 320 neoシリーズ221機を購入する堅固な購入約束を締結した。また、私たちはプラット·ホイットニー社と2029年末までに19個の予備機エンジンを増加させると約束した。計画中の航空機返却および計画中の直接リース手配を考慮した後,2029年末までにA 320シリーズ272機からなる機隊を運営し,すべて新たなエンジン技術を採用する予定である。次の表は、イベントまたは現在の不確定または未知の他の要因に依存する引受支払いを含まない。2022年12月31日まで、私たちの堅固な機隊とエンジン約束は以下の飛行機を含む | | | | | | | | | | | | | | | | | | | | | | | |

| A 320 neo | | A 321 neo | | 合計する 飛行機(a) | | エンジン |

| 年末.年末 | | | | | | | |

| 2023 | — | | | 13 | | | 13 | | | 4 | |

| 2024 | — | | | 33 | | | 33 | | | 2 | |

| 2025 | 17 | | | 13 | | | 30 | | | 4 | |

| 2026 | 19 | | | 22 | | | 41 | | | 4 | |

| 2027 | 21 | | | 21 | | | 42 | | | 3 | |

| その後… | 10 | | | 52 | | | 62 | | | 2 | |

| 合計する | 67 | | | 154 | | | 221 | | | 19 | |

__________________ (一)上記の約束は、2022年12月31日までに合意された交付日を反映しているが、最近、空客機の納入の遅延に遭遇しており、この状況は今後しばらく続く可能性がある

2019年10月には、これまでに存在していた主購入プロトコルを改訂し、A 320 neo機18機をA 321 XLR機に改装することを選択させました。最新の改正案によると、この転換権の有効期限は2023年6月までであり、この選択肢が行使されていないため、上の表にはこの権利が反映されていない

2021年11月には、約束された購入合意にA 321 neo機91機を追加し、2024年から交付される予定で、最新の交付スケジュールで2029年まで続く改正案をエアバス社と合意した

2022年4月、追加の予備エンジン約束を含み、残りの交付時間を調整したエンジンサプライヤー普恵社との合意が修正され、これが上の表に反映された。

2022年12月31日現在、私たちは2つのレンタルパートナーとレンタル契約を締結し、直接レンタルによりA 321 neo機を10機追加し、最新の交付スケジュールによると、2023年第1四半期から交付を開始し、2023年第3四半期まで続いている。この10機の飛行機はいずれも上の表に反映されていない。なぜなら彼らは約束された調達協定を持っていないからだ。

飛行機燃料

航空機燃料は私たちの最大の支出の一つで、それぞれ2022年12月31日と2021年12月31日までの年間総運営コストの34%と26%を占めている。2022年と2021年12月31日までの数年間,1ガロンあたりの燃料消費のASMで測定し,米国最大規模の航空会社の中で最も燃費の良い航空機チームを所有している。世界経済と地政学的要素及び国内と現地の供給要素により、2022年12月31日までの年間燃料価格が上昇し、航空燃料の価格と可獲得性はいずれも不安定である。私たちの燃料消費とコストは以下の通りです | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| 2022 | | 2021 |

消費ガロン(百万) | 312 | | 266 |

1ガロンあたりの平均価格(a) | $ | 3.72 | | | $ | 2.17 | |

__________________ (a)1ガロン当たりの平均価格には関連するガソリン代と税金が含まれている。

私たちはこれまで積極的なヘッジ計画を維持してきたが、燃料価格の急激な上昇への開放を減らすことを目的としてきた。私たちは定期的に私たちの燃料ヘッジ計画を検討しているので、私たちが使用する具体的なヘッジツール、私たちの将来のヘッジの金額、私たちのヘッジポートフォリオがカバーする時間帯は私たちの市場状況と他の要素に対する見方によって時々変化するだろう。私たちが過去に使用し、将来使用可能なヘッジツールには、航空燃料スワップおよびセット契約、固定長期価格(FFP)(将来の特定の数および特定の場所の航空燃料価格をロックすることができる)、およびコールオプションが含まれる。2022年と2021年12月31日現在,将来の燃料消費に対する燃料キャッシュフローのヘッジはなく,2022年と2021年12月31日までの年度総合運転報告書では,燃料ヘッジは何の影響もない。

保修と修理

私たちはアメリカ連邦航空管理局(FAA)が許可し、承認したメンテナンス計画を持っています。この計画は私たちの技術運営部門が管理します。私たちの保守技術者たちは多くの初期と定期的な訓練を受けた。飛行機のメンテナンスとメンテナンスは通常と非常規のメンテナンスを含み、実行される仕事は3つの種類に分けられる:線路メンテナンス、大修理と部品サービス

線路メンテナンスには私たちの飛行機の日常と毎週の定期メンテナンス検査が含まれています。回線保守を4つのサイトに分類し,各サイトは実行作業の範囲と複雑さに応じて分類する.私たちは私たちの専門パートナーと行われた大部分と最も広範な路線維持作業はオーランド、ラスベガス、デンバー、フィラデルフィア、マイアミ、アトランタ、クリーブランドとトレントンで行われます

主要な機体維持検査には一連のより複雑な任務が含まれており、これらの任務は完成するまで1~4週間かかる可能性があり、通常は約24ヶ月に1回必要である。エンジン点検とエンジン

性能回復活動はかなり広く、数ヶ月かかるかもしれない。私たちはエンジンメンテナンス活動中に運転を続けるために予備エンジンの在庫を維持します。また、飛行機をレンタル者に返す前に、費用が発生し、これらの飛行機を基礎運営レンタル条項に要求される条件に復元します。我々の機関隊の規模は比較的小さく,機隊の増加が予想されるため,第三者専門家と契約を結び,我々のすべての大規模なメンテナンス,エンジン回復,主要部品整備を行い,自分でこれらの活動を行うよりも経済的であると考えられる.我々はすでにエンジン大修理サービスについて長期飛行時間協定を締結し、部品サービスに時間計算の協定を締結した。私たちはまた第三者の専門家と契約を結び、私たちの機体を大規模にメンテナンスします。これらの契約は私たちの大部分の飛行機部品在庫の購入、交換と修理をカバーして、高価な備品の在庫を携帯する必要を除去しました

私たちは現在、2029年末までに221機のA 320 neoシリーズ機を購入し、他のA 321 neo機10機を直接レンタルで購入する義務があり、すべて2023年に交付される。これらの新しい飛行機は、航空機が製造業者の保証から利益を得、最も高価な定期保守義務(いわゆる大修理)が必要となる前に、通常年単位で長い時間を運転することができるので、最初の使用時(いわゆる“修理休暇”と呼ばれることがある)に必要なメンテナンスは少ないと予想される。これらの修理休暇が満期になると、これらの飛行機は老化に伴いもっと多くのメンテナンスが必要になり、私たちの各飛行機のメンテナンスと修理費用はほぼ同じ間隔で発生するだろう。第I部プロジェクトIAを参照されたい。リスク要因である“私たちのメンテナンスコストは短期的に増加します。私たちのチームのメンテナンス計画のため、定期的に大量のメンテナンスコストが発生します”

人的資本資源

従業員と労資関係

2022年12月31日現在,我々の従業員総数は6470人であり,その中にはパイロット1,997名,客室乗務員3350名,航空機技術者175名,航空機外観エージェント45名,飛行スケジュール員34名,物資専門家24名,整備管制員19名,行政管理者826名が含まれている。

2022年2月には、将来のリーダーを育成し、企業としての多様性を強化するためのAscend管理研修プログラムを開始しました。Ascend管理実習生計画は12ヶ月間のローテーション発展計画であり、すべてのFrontier従業員と私たちの業務パートナーの従業員に向けて、彼らは私たちの本社の機会を通じて自分のキャリアを発展させることに興味があります。

アメリカ連邦航空局の規定はパイロットに商業免許を持ち、飛行する飛行機に対して特定の格付けを持ち、身体健康飛行の医学的認証を得ることを要求している。連邦航空局と医療認証は、定期訓練と最近の飛行経験を含む定期的な更新要求を必要とする。機械師、品質管理検査員、飛行スケジュール員は特定の航空機の認証と資格を取得しなければならない。客室乗務員は予備的で定期的な能力訓練と資格認証を受けなければならない。訓練プログラムは連邦航空局の承認と監視を受ける必要がある。直接飛行操作、訓練、メンテナンスと航空機検査に参与する管理者もFAAが規定する経験標準に符合しなければならない。すべての安全に敏感な従業員は入社前、ランダム、事故後の薬物テストを受けなければならない。

我々は、生産性の高い従業員を雇用することに集中し、実行可能な場合には、自動化や第三者専門家の利用設計システムやプロセスをめぐり、低コストな基盤を維持する。パイロットの面では、一部の業界、特に支線航空会社がパイロット不足の問題に直面していることから、私たちの仕事の重点の一つは強力な合格パイロット候補チームを維持することである。他の航空会社から直接入社した第一副操縦士の採用と選抜を継続することでルートを維持しようとしていますが、私たちがより直接管理するパイロット採用ルートを拡大することで重点を置いています。2022年7月、私たちはF 9パイロット学習者計画を開始し、わずか24ヶ月以内に直接ルートを通じて次世代パイロットを副操縦士に育成した。このプロジェクトは航空輸送パイロット(“ATP”)飛行学校と協力し,申請者が全国70以上のATP飛行学校地点で飛行訓練を完了することを許可している。2022年10月、我々は扶輪対空グループと協力して、米国軍が訓練したヘリコプターパイロットが固定翼訓練を完成させ、副操縦士として辺境に参加することを許可する旋翼移行計画を開始した。2022年には

E-3ビザを持ってアメリカで働く資格のある国際パイロットへの関心を広げた。また,大学飛行訓練プロジェクトとのパートナーシップを拡大し,ATPや制限されたATPを持つ新卒者にパイロットキャリアを開始する機会を提供した。私たちはこれらの計画に対する強い需要を見て、2022年12月31日まで、私たちのすべての求人ルートには5,000人近くの申請者がいます。私たちは、私たちの強力な成長によって、私たちはパイロットにとって魅力的な雇用主であり、これは私たちのパイロットに職業発展の機会を提供し、彼らが集団交渉協定に従って大幅な昇給を達成できるようにしたと信じている。例えば、私たちの艦隊が拡大しているため、2013年末以来採用された最初の士官は、私たちに加入してから24~48ヶ月以内に船長に昇進する資格がある。

2022年12月31日現在、私たちの従業員の約87%は労働組合が集団交渉協定に基づいて代表している。以下の表に、従業員グループおよび2022年12月31日までに各従業員と締結した集団交渉協定の状況を示す | | | | | | | | | | | | | | | | | | | | |

| | | | | | 労働力の割合 |

| 従業員組 | | 代表者 | | 修正可能な期日 | | 2022年12月31日 |

| パイロット | | 航空会社パイロット協会 | | 2024年1月 | | 31% |

| 客室乗務員 | | 客室乗務協会(AFA-CWA) | | May 2024 | | 52% |

| 飛行機技師 | | 国際トラック運転手兄弟会(IBT) | | May 2025(a) | | 3% |

| 航空機外観助剤 | | IBT | | 2023年10月 | | 1% |

| 配車係 | | 運輸労働者組合(TWU) | | 2021年12月(b) | |

|

| 材料専門家 | | IBT | | 2022年3月(b) | |

|

| メンテナンスコントローラ | | IBT | | 2023年10月 | |

|

__________________ (a)2022年5月,IBTに代表される我々の航空機技術者と非周期交渉を行い,改正日を2024年3月から2025年5月に延長した。

(b)2022年12月31日現在、私たちのスケジュール員および材料専門家(それぞれTWUとIBTに代表される)との集団交渉合意はまだ修正可能であり、交渉はまだ進行中であるが、修正に到達する前に、各合意はその現在の手配の下で実行されている。

“アメリカ鉄道労働法”(“RLA”)は私たちと労働組織との関係を規範化している。“合意”によると、集団交渉協定は通常失効するのではなく、所定の日から修正することができる。もしどちらか一方がこのような合意の条項を修正することを望む場合、彼らは双方が合意した方法で他方に通知しなければならない。“調停合意”によると,このような通知を受けた後,双方は面会して直接交渉を行わなければならず,合意に達していなければ,いずれか一方が国家調停委員会(NMB)に連邦調停者の任命を要求することができる.RLAは直接交渉と調停過程の既定のスケジュールを規定していない。このような過程が数ヶ月から数年続くことは珍しくない。調停が合意されていない場合、NMBは、ある時点でデッドロックの存在を適宜宣言することができ、デッドロックの存在を宣言した場合、NMBは拘束力のある仲裁を各当事者に提供することができる。どちらも仲裁を受け入れることを拒否することができる。仲裁がどちらかに拒否されれば、30日間の“静粛期”が始まる。この間(またはその後)、大統領緊急事態委員会(“緊急委員会”)を設置し、各当事者の立場を審査して解決策を提案することができる。PEBプロセスは30日間続き、その後もう1つの30日間の“冷静期”となる。静粛期の終了時には、合意または米国議会が行動しない限り、労働者団体はストライキを行う可能性があり、航空会社は任意のまたはすべての提案された修正案を実施し、ストライキの労働者の代わりに新入社員を雇用することを含む“自助”に訴える可能性がある。米議会と総裁は立法を制定することで“自助”を防止する権利があり、その1つは和解を迫ることだ

多様性公平性包括性

私たちはすべての人に平等な雇用を提供し、私たちの業務のすべての側面での差別を禁止するように努力している。包容的で多様な文化を育成することで価値が増し、より高い参加度の労働力をもたらし、より良い業務成果を提供できると信じています。私たちはすでに業務資源グループ--従業員主導のボランティア組織を設立して、似たような興味、経験、人口統計を持つ人で構成されています

特徴--女性指導ネットワーク、退役軍人資源グループ、グリーンリーダーグループ、LGBTQIA+ビジネスリソースグループと黒人専門ビジネスリソースグループを含む。ラテン系パイロット協会、全国ゲイパイロット協会、アジアパイロット協会、黒人航空専門家組織、航空界女性と扶輪航空会社グループなどの組織と協力し、航空業界の機会と職業の育成を支援している。黒人歴史月、女性歴史月と誇り月の間、私たちは会社の通信を通じて意味のある成果を表彰し、物語を共有し、これで私たちの違いを記念して祝います。

私たちはすべてのポストを考慮した異なる候補者リストを求める公平な労働力チームを作ることに集中している。次の表は、2022年12月31日現在、すべてのアメリカ人従業員の自己認識に基づいて、私たちの従業員の多様性を示しています 報酬と福祉

私たちの給与と福祉を設計する目標は、従業員とその家族の経済的、心理的、身体的健康を支援することだ。私たちは毎年福祉製品の価値と自己負担コストに基づいて私たちの福祉計画を評価して、私たちの人材を競争する他の会社の福祉製品と競争力を持つようにしています。私たちはこのような市場研究と年間従業員調査を通じて私たちの福祉製品を評価し続けている。2021年には、従業員が自分の健康に投資し、ポイントを稼ぎ、様々な健康·健康コンテストに参加するように奨励するラリー健康計画を実施した。2022年末には、会員が真の生涯の結果を実現し、より健康な生活を送ることを目的として、2023年1月に開始された新しいオンライン体重管理計画(United Healthcare‘s Real Oual)を発表した。私たちの給与理念は市場設定の基準をよりよく満たすために絶えず調整されている。新冠肺炎への対応として、私たちはすべての連邦、州、地方協定に従って、私たちの従業員と顧客の健康を保護するのを助ける。2020年3月には、2022年12月31日から実施を継続し、従業員が必要な休暇時間を新冠肺炎から回復することを確保する給与保障政策を実施した。

安全と安全保障

私たちは乗客と従業員の安全を第一にしている。私たちが取ったいくつかの安全と保安措置は、飛行機の安全と監視、積極的な荷物ペアリング手続き、乗客と荷物の検査と捜査手続きの強化、そしてハッチをしっかりと運転することを含む。私たちは健康と安全基準を遵守したり、超えたりするために努力している。これらの目標を追求する過程で、私たちは積極的な航空安全計画を維持しており、私たちの全員がこの計画に参加し、危険を識別、減少、除去する上で積極的な役割を果たすだろう

私たちの安全に対する持続的な関心は、私たちの従業員に対する関連基準の訓練に依存し、彼らに必要なツールと設備を提供し、彼らが安全で効率的な方法で彼らの機能を履行できるようにする。職場の安全は、飛行操作、メンテナンス、飛行中、スケジューリング、駅操作を含む、私たちが運営するいくつかの分野に向けられている

アメリカ運輸安全管理局(TSA)は航空会社と空港の航空安全を担当している。私たちはすべての場所で運輸安全管理局と積極的で開放的なコミュニケーションルートを維持し、全体の運営過程において人員、顧客、設備、施設の関連安全基準を組み込む。

保険

我々は航空業界の慣例的なタイプと考えられる保険証書を維持し、米国運輸省(“DOT”)、レンタル者、その他の融資側の要求に合致している。私たちが考えているのは

私たちの保険範囲は十分で、私たちは保険金額が変わらない保証もありませんし、事故で重大な損失を負担されない保証もありません

外資所有権

連邦法と交通部の政策によると、私たちはアメリカ市民たちが所有して統制しなければならない。連邦法律と交通部政策が現在適用している制限要求は、私たちの議決権を持つ株の少なくとも75%は、“アメリカ法典”第49編40102(A)(15)節で述べたように、米国市民に属する個人または実体によって直接または間接的に所有·制御されなければならず、私たちの総裁および取締役会の少なくとも3分の2のメンバーおよび他の管理者は、米国市民でなければならず、私たちは米国市民の実際の支配下にいなければならない。さらに、私たちの総流通株の少なくとも51%は、米国市民によって所有または制御されなければならず、49%以下の株式は、非米国市民、米国とオープンスカイ航空輸送協定を締結した国からの個人または実体によって直接または間接的に所有または制御される可能性があり、これらの協定は、米国と適用される外国との間、および外国にサービスするフライトで外国以外の場所に制限されずに入ることを可能にする。私たちは私たちが現在このような所有権条項を遵守していると信じている。“リスク要因-私たちの普通株式所有に関連するリスク-私たちが改訂して再記載した会社登録証明書および改正および再記載された法律には、非米国市民の所有権、制御権、投票権を制限する条項が含まれています”を参照されたい

季節性やその他の要因は

航空輸送業務と私たちの航路ネットワークは季節的な変動の影響を受けている。今年の第1四半期と第4四半期に比べて、第2四半期と第3四半期は休暇旅行が増加したため、航空旅行の需要が高いことが多い。

政府の監督管理

航空法規

アメリカ交通部と連邦航空局はアメリカの航空輸送に対して監督権を持っています。交通部は航空会社が国内と海外の航空輸送を提供するために必要な公共の利便性と必要性証明書、免除とその他の経済権力を発行する権利がある。国際線と国際コード共有手配は交通部と関係外国政府が管理しています。米国航空会社が国際目的地を往復するフライトを運営する能力は、米国と外国との間の航空輸送協定と、航空会社が交通部と適用される外国政府から必要な許可を得る能力に依存する

米国政府は多くの国と交渉して、米国と適用される外国との間に制限なしに入ることを可能にし、外国にサービスするフライトで外国以外の場所を指すことを許可する“空を開放する”合意に達している。しかし、アメリカは他の特定の国と制限された航空輸送協定を締結した。メキシコへの国際便は自由化された二国間航空輸送協定の管轄を受けており、交通部はこの協定が“オープンスカイ”協定のすべての属性を持っていることを確認した。ドミニカ共和国とジャマイカへのフライトはアメリカとこれらの国の間の二国間航空輸送協定によって管轄されています。アメリカ航空政策の変化は相応の航空輸送協定の変更或いは終了を招き、私たちの国際線管理機関の価値を下げたり、他の方法でこれらの国を往復する業務に影響を与える可能性があります

連邦航空局は航空運送業者の飛行操作安全に関連する事項の監督と監督を担当し、通航空域の制御、飛行人員の資格、飛行訓練のやり方、連邦航空局航空会社の運営証明書要求の遵守、航空機認証と維持要求及びその他の航空安全に影響を与える事項を含む。連邦航空局はすべての商業航空会社が連邦航空局の航空運送者証明書を取得して持っていなければならないことを要求している。私たちは現在アメリカ連邦航空局の航空運送者証明書を持っています

国際規則

すべての国際航空サービスはアメリカ連邦のいくつかの要求と承認、関連国の規制要求を守らなければならない。もし私たちがより多くの国際目的地への航路を増やすことを決定した場合、私たちは交通部から必要な許可を得ること、および/または連邦航空局および任意の適用される外国政府エンティティの承認を得ることを要求されるだろう。また、私たちは私たちの航路沿線を守ることを要求されましたが、私たちはサービスしない国の飛越規定を遵守します

国際サービスは米国税関と国境保護局(“CBP”)、移民と農業要求、同等の外国政府機関の要求も受けている。CBPは国際貿易、輸入関税の徴収、米国の貿易、税関、移民に関する法規の執行を担当している。他の国際線を運営する航空会社と同じように、もし私たちの飛行機で船荷や不法な麻薬などの不法な貨物が発見されたら、私たちは時々民事罰金とCBPの罰を受けるかもしれません。麻薬に関して言えば、このような罰金と処罰は押収された小売価値によって決定され、可能な金額は大きい。我々はCBPや他の米国や外国の法執行機関と積極的に協力し、不法貨物導入事件や企てを調査することを求めている。

また、私たちがサービスする司法管轄区にある外国の監督管理機関は、安全、マーケティング、チケット販売、人員配置、税金など、私たちの業務の様々な方面に要求することができます。我々は,新冠肺炎の大流行に関する要求を含め,米国や外国政府が発表したすべての感染症要求を守り続けるが,将来どのような追加要求が加えられる可能性があるかは予測できない

空港通路

アメリカでは、連邦航空局は現在、3つのアメリカ空港の発着権限、時間帯、時間帯免除、運営許可、または同様の容量分配メカニズムを管理しており、これらのメカニズムは3つのアメリカ空港の離着陸を制限している:ロナルド·レーガンワシントン国家空港(DCA)、ニューヨークラガーディア空港(LGA)、ケネディ国際空港(JFK)、私たちはその中の2つの空港(DCAとLGA)にサービスを提供している。また,カリフォルニア州オーランド県のジョン·ウェイン空港(SNA)とカリフォルニア州ロングビーチのロングビーチ空港(LGB)には現地で強制的に実施されるスロットシステムがある。私たちのこのような空港での運営は一般的に期間や似たような規制許可を割り当てる必要がある。私たちは現在、私たちの既存のフライトを運営するのに十分な空席や運営許可がありますが、他の理由以外に、このような分配は政府の法規と政策の変化を受ける可能性があるので、未来にそうできる保証はありません。私たちが位置や運営許可を保持する能力は、管理法規で“使用するか、失うか”という条項に制限されており、私たちが位置でコントロールする空港でサービスを拡大する能力も同様に限られている。交通部はまた航空会社間の空席取引を規制している

“消費者保護条例”

交通部はまた、不開示の表示偏差、駐機場の長期遅延、フライトの長期遅延、航空会社の広告およびマーケティング慣行、コード共有開示、搭乗拒否補償、航空券払い戻し、荷物責任、輸送契約、顧客サービス約束、消費者通知および開示、顧客苦情および障害乗客の輸送を含む、航空輸送および消費者保護事務に影響を与えるいくつかの経済問題に対して管轄権を有する。交通部はまた、ある合弁契約、マーケティング協定、コード共有プロトコル(一方の航空会社が別の航空会社が運営するフライトに記号を置く)と航空会社との間のウェットレンタル協定(1つの航空会社が他の航空会社に飛行機や乗組員を提供する)を審査し、空席取引のような他の経済問題を規制する権利がある。

交通部は最近航空会社のチケットと費用に関する規則制定に参加しました。

2021年7月、交通部は、航空会社に遅延荷物の託送費用の払い戻しを要求し、指定された時間以内に乗客に届いていない場合、航空旅行に関連するサービスの付属料金を返金する提案規則制定通知(NPRM)を発表した。

2022年10月、交通部は航空会社にチケット購入中に荷物費用、変更とキャンセル費用、家族座席政策の開示を増加させ、航空会社の価格設定の透明性を向上させるように要求するNPRMを発表した

交通部はまた,航空機バリアフリー対策に関するいくつかのNPRMを発表した。2020年1月、交通部は、連邦航空局が認定した最大容量125席以上の特定の単一通路の機内トイレおよび機内車椅子のバリアフリー要件を含む“国家バリアフリー施設管理”を発表し、毎年客室乗務員が彼らの飛行機座席から合格した障害者を上手に搬送することを訓練し、合格した障害者または代表者に航空機トイレのバリアフリーを尋ねた人に特定の情報を提供し、航空会社のウェブサイト上で印刷または電子形式で飛行機上で印刷または電子的に提供することを要求しなければならない。2021年11月、この全国人民代表大会の審議メカニズムに対するコメントが再開された。2022年3月、交通部は、障害のある乗客(必要に応じて助手の助けの下で)がトイレに接近、進入、および移動し、必要に応じてすべてのトイレ施設を使用し、機内の車椅子を介して離れることを可能にするために、航空会社に125席以上の座席の新しい単一通路を確保するように要求するNPRMを発表した。現在の提案に従って制定された場合、この新しい規則は、最終規則の発効日から18年後に20年の新しい飛行機を注文または交付するのに適用されるだろう。2022年12月31日現在、最終規則は発表されていませんが、これらのNPRMのいずれかが提案通りに実施されれば、私たちの業務は追加コストの影響を受けます

安全規制

TSAとCBPはいずれも米国国土安全保障省の1つの部門であり、米国の空港で乗客と荷物を検査すること、米国に入るか離れる前に国際乗客の事前検査を行うことを含むいくつかの民間航空安全事務を担当している。国際便は税関、国境、移民、同等の外国政府機関の同様の要求を守らなければならない。私たちは私たちが現在この機関が発表したすべての指示を遵守していると思う

環境規制

私たちは様々な連邦、州、外国、地方の法律法規の制約を受けて、これらの法規は環境保護と関係があり、温室効果ガス(“温室効果ガス”)の排出、騒音排出、地表と地下水域への排出、安全な飲用水、および材料と化学品の使用、管理、放出、排出と処理、これらの物質と化学品の接触を含む空気排出に影響を与える

特に,2015年6月,米国環境保護局(EPA)は改正地下貯油タンク法規を発表し,空港消火栓システムに影響を及ぼす可能性があり,工業活動雨水排出の多部門共通許可証を再発行した。その他の改正では,再発行された許可証は,米国環境保護局が以前発表した空港除氷流出物規制ガイドラインと新たな汚染源性能基準に組み込まれている。また、カリフォルニア州は2014年4月1日に改正された州工業共通雨水排出許可証を採択し、2015年7月1日に施行された。このライセンスは、被許可者に対して追加的な報告と監視要求を提出し、強制的な最適な管理方法を実施することを要求する。上記の許可要求に応じたコスト見積りは未定であるが,他の航空会社とともに,適用される空港で一部のコストを分担する.EPAや州法規に加え,いくつかの米国空港当局は除氷液の環境への排出規制に積極的に参加しており,通常は航空会社に空港除氷施設の建設や再配置への参加を求めることで行われている。このような努力はこのような空港を使用する航空会社に追加的なコストと制限をもたらすかもしれない。

環境法令にも拘束されており,一定の修復基準を達成するために土壌や地下水の調査と修復が求められている。いくつかの法律によれば、廃棄物発生者および施設の現および前任所有者または経営者は、対応行動が必要と判断された場所で調査および救済費用の責任を負う。これらの法律によると、責任は厳格で、連帯的で、いくつかである可能性があり、これは、非を考慮したり、私たちの廃棄物の数に直接起因することなく、環境汚染を整理する費用を負担することができることを意味する

飛行機の排出と気候変動要求

気候変動や温室効果ガスへの懸念は、米国や海外で航空機排出に対する追加的な規制と課税を招く可能性がある。特に、2016年8月、米国環境保護局は、航空機から排出される温室効果ガスによる大気汚染を認定し、この汚染が公衆の健康と福祉に危害を及ぼすことを合理的に予想できる最終規則を発表した。いくつかの国では,主に温室効果ガス排出リストおよび/または地域総量規制·取引案を計画的に策定することで温室効果ガスの排出を規制する取り組みが検討されている。2017年3月6日、国際民間航空機関(国際民間航空機関)は2020年から始まる新航空機二酸化炭素認証基準を採択した。新しいCEO2標準は2020年以降の新機種設計と、2023年に生産開始された機種設計に適用される。2028年までに基準を満たしていない生産中の飛行機は、彼らの設計が新しい基準を満たすように修正されない限り、生産できなくなるだろう。2021年1月、米国環境保護局は新機エンジンの温室効果ガス排出基準を採択し、2017年の国際民間航空機関航空機エンジンの温室効果ガス排出基準と一致した。国際民間航空機関の基準と同様に,EPAの最終基準は航空機に適用されるエンジンに遡ることはない。これらの最終基準はいくつかの州や環境保護組織から挑戦されており,バイデン政府はこれらの最終基準の審査を求める行政命令を発表している。2021年11月15日、米国環境保護庁は、既存の航空機エンジンの温室効果ガス排出基準を書き換えることはないが、国際民間航空機関のプロセスにおいて、より野心的な新しい航空機温室効果ガス排出基準を求めると発表した。法的挑戦の結果や新たな航空機温室効果ガス排出基準の発展があるかどうかは予測できない。2022年11月23日、米国環境保護局は民用航空機エンジンの粒子状物質排出基準とテストプログラムの最終規則を公表し、2023年1月1日から発効した。

もしアメリカが追加の気候変動立法や法規を公布した場合、あるいは私たちが運営する司法管轄区または私たちが将来運営する可能性のある司法管轄区が同様の立法や法規を公布した場合、これは私たちと航空業界に大きなコストをもたらすかもしれない。直接コストを除いて、このような規制は燃料コストが増加する可能性があるため、このような規制は航空業界により大きな影響を与える可能性があり、燃料供給業者がこのような制度で発生した増加コストを転嫁する可能性があるからである

また、国際民間航空機関が2016年に採択した市場ベースの国際排出削減計画である国際航空炭素相殺·削減計画(CORSIA)の要求を守らなければならない。CORSIAは,航空会社にCOの増加の補償を要求することにより,2021年から2035年までの国際航空業界の炭素中性成長を実現することを目指している2ほとんどの国際便は、所定のベースラインに対する炭素補償または低炭素燃料の使用によって排出される。COSIAは2021年から2032年まで、各航空会社にCOの成長率を補償することを要求します2国際民間航空機関が決定した航空産業全体の排出量。CORSIAは2033年から航空会社にCOの成長補償を要求します2使用式は航空業排出量の増加に85%の重みを与え,個別航空会社の2033年から2035年までの排出量増加に15%の重みを与える。

国際民間航空機関は当初、基準を2019年と2020年にカバーするフライトの平均排出量と定義した。しかし、新冠肺炎の大流行が航空旅行に与える影響により、2020年6月、国際民間航空機関は2020年にCORSIA“パイロット段階”実施(2021-2023年)のベースラインから削除することを決定した。41歳の時ST2022年10月に終了した国際民間航空機関大会では、国際民間航空機関加盟国は、2019年の排出量をCORSIA“パイロット段階”(2021-2023年)のベースラインとして引き続き使用し、2019年の排出量の85%をCORSIAの残り任期(2024-2035年)のベースラインとして使用することに同意した。そこで、国際民間航空機関加盟国はさらに、2050年までに航空純ゼロ排出を実現する長期的な抱負目標を合意した。

COSIAが定める将来の義務を履行するコストは不確定であり,これは新冠肺炎の大流行から国際航空旅行への需要を回復することが困難であり,炭素相殺信用や低炭素航空機燃料の将来供給や価格に大きな不確実性があるためである。2022年12月31日現在、CORSIAパイロット段階(2021-2023年)のための炭素相殺信用または低炭素航空機燃料の購入は要求されていない。さらに、上述したように、2032年までのコンプライアンス義務は私たちのCORSIAコンプライアンスコストを直接制御しません

世界の航空業界の排出量の増加については,2033年から各航空会社事業者の排出量増加の一要因が盛り込まれ始めている。

米国が2021年4月の首脳気候サミットでバイデン政府が発表した約束には、バイデン政府の2050年の純ゼロ排出目標に適合するように航空業界の排出を削減し、COSIAと持続可能な航空燃料の開発に引き続き参加することが含まれている。バイデン政権は2021年9月9日、持続可能な航空燃料の生産拡大を目指し、2030年までに航空温室効果ガス排出量を20%削減し、2050年までに従来の航空燃料の代わりに持続可能な航空燃料を使用することを目指す持続可能な航空燃料の大挑戦を開始した。これらの米国の目標が実現するかどうかは、実現すれば、我々の業務への潜在的な影響は現在のところ予測できない。

騒音

連邦法は,特殊騒音問題のある空港事業者が現地の騒音削減プログラムを実施する権利があることを認めており,これらのプログラムが州間や外国商業や国家航空輸送システムを不当に妨害しない限り,米国連邦航空局による1990年の“空港騒音と容量法”(ANCA)による審査を受けている。これらの制限は、夜間運営の制限、離陸および初期上昇中に特定の飛行機操作手順を示すこと、および空港の総フライト数を制限することを含むことができる。私たちは過去に現地の騒音制限に適応するのに十分なスケジューリング柔軟性を持っていたが、現地で施行された法規がより厳しくなったり、一般的になったりすれば、私たちの運営は不利な影響を受ける可能性がある

その他の規則

航空会社はまた他の様々な連邦、州、地方、外国の法律法規の制約を受けている。例えば、米司法省は特定の航空会社の競争問題に対して管轄権を持っている。航空業界の労使関係は一般的にRLAによって管理されている。乗客と従業員データのプライバシーと安全は国内外の各種法律法規によって規範化されている。

未来の法規

米国政府と外国政府は、私たちの運営結果に直接または間接的に影響を与える可能性のある様々な事項に関する新しい法律、法規、解釈、政策を考慮して通過する可能性がある。我々は,将来考慮される可能性のある法律,法規,解釈,政策を予測することができず,これらの提案や変化の実施が我々の業務にどのような影響を与える可能性があるか(あれば)も判断できない

規制は私たちの業務に与える影響を要求します

規制要件は、上述した要件に限定されるものではないが、航空業界の運営に影響を与え、運営コストを増加させ、将来の規制発展は継続する可能性がある。詳細については、第1部1 A項を参照されたい。リスク要因--“私たちは様々な環境や騒音に関する法律法規の制約を受けています。これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれません”“私たちは私たちのCOの規制を強化することを含む気候変動に関連するリスクの影響を受けています2排出の変化、消費者選好の変化、および悪天候事件が私たちの運営やインフラに増加する可能性のある影響を受けている“、”私たちは米連邦航空局、交通部、運輸安全管理局、CBP、その他のアメリカや外国政府機関の広範な規制を受けており、これらの規制を遵守することは私たちのコストを増加させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があり、“法律、法規、政府政策の変化はすでに影響を受け、将来的に私たちの業務に実質的な悪影響を及ぼす可能性がある”としている

利用可能な情報

私たちのウェブサイトはWww.flyFrontier.comそれは.私たちは将来私たちのサイトの投資家関係欄を通じて投資家と公衆に開示することを期待しています。サイトはIr.flyFrontier.com私たちのサイトの新しい投稿に関する通知を受けるために、投資家を奨励します

自動電子メール警告を受信するために当社のサイトに登録します(参照Https://ir.flyFrontier.com/ir-Resources/電子メール警報)である。私たちは、米国証券取引委員会にこれらの報告を提出または提出した後、合理的で実行可能な範囲で、私たちの年間報告Form 10-K、私たちの四半期報告Form 10-Q、私たちの現在の報告Form 8-K、およびこれらの報告書の修正をできるだけ早く私たちのサイトで無料で提供します。我々のサイト上の情報は,本Form 10-K年度報告の一部ではなく,本年度報告に引用的に組み込まれていない.

第1 A項。リスク要因

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株に関連する投資決定を下す前に、以下に述べるリスクおよび不確実性、および本年度報告書の他のすべての情報を、“経営陣の財務状況および経営結果の議論および分析”と題する部分、および私たちの総合財務諸表および関連説明を含めてよく考慮しなければなりません。以下に説明するリスクと不確実性は、私たちが直面している唯一のリスクと不確実性ではないかもしれない。私たちは変化するビジネス環境の中で運営され、新しいリスクと不確実な要素が時々現れる。これらのリスクのいずれかが発生した場合、私たちの業務、経営結果、財務状況、または成長見通しは不利な影響を受ける可能性がある。この場合、私たちの普通株の取引価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれません。

私たちの業界に関わるリスクは

航空サービスの需要は経済状況の変化に非常に敏感であり、米国または世界の景気後退または同様の経済低迷は、私たちのサービスに対する需要をさらに弱化させ、私たちの業務、運営業績、財務状況に重大な悪影響を与え、特に私たちのかなりの顧客はレジャーまたは他の不要な目的のために旅行しているからである

旅行サービスの需要はアメリカと世界の経済状況の影響を受けている。インフレの経済環境および通貨当局がこのようなインフレの反応、金利上昇、債務および株式市場変動、流動性および信用減少、失業率の上昇、投資家および消費者自信の低下、政治的動揺、サプライチェーン挑戦、自然災害および気候変動の影響、地域および世界的な衝突およびテロ、および/または新冠肺炎の大流行または他の健康脅威への反応など、不利な経済条件は、歴史的に航空会社の経済を損なう。コストを重視する多くのレジャー旅行者にとって、旅行は自由に支配できる支出であり、ULCCは経済状況の悪い時期に旅行者を引き付けるのに最適であると考えられるが、このような航空会社の基本的なチケット価格は低いため、旅行者はこのような時に航空旅行の代わりに様々な他の形式の地面交通機関を選ぶか、旅行しないことが多い。同様に、経済状況が悪い時期に、企業は航空旅行を延期または完全に放棄するだろう。旅行者はまた、非運賃サービスの購入を減らすことで支出を減少させ、これは乗客一人当たりの平均収入を減少させる可能性がある。航空会社は通常比較的に高い固定コストが総コストのパーセンテージを占めており、その大部分は航空旅行需要が低い時期に緩和されることができないため、航空業界はアメリカと世界の経済状況の変化に特に敏感である。不利な経済条件のため、航空旅行需要の減少は、燃料、労働力、その他のコスト増加を相殺するために航空券価格を向上させる能力を制限します。アメリカや世界の経済状況が長い間不利または不確実であれば, インフレ圧力および/またはロシアとウクライナとの戦争による世界市場の混乱、不安定および変動を含み、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。特に、新冠肺炎疫病と関連する経済活動の低下はアメリカ経済と全世界市場全体に深刻かつ持続的な影響を与え、新冠肺炎疫病の巻き返し或いは類似の疾病の爆発は未来の航空旅行需要を抑制する可能性がある。2022年12月31日現在、需要の著しい回復が見られているにもかかわらず、航空旅行需要が回復および/または増加し続ける保証はない。

もし私たちが合理的なコストで合格した人材を吸引して維持することができなければ、あるいは私たちの会社の文化を保つことができなければ、私たちの業務、運営結果、財務状況は損害を受ける可能性があります。

私たちの業務は労働集約型です。私たちは大量のパイロット、客室乗務員、修理技術者などが必要だ。私たちは他の航空会社とパイロット、メカニックと他の熟練労働力を争っています。あるアメリカ航空会社が提供する給料と福利厚生は私たちのより高いです。航空産業は現在特定の合格人材の不足を経験している。特に、この業界でますます多くのパイロットが強制退職年齢に近づくにつれ、米国航空業界はパイロット不足の影響を受けている。私たちのほとんどの競争相手のように、私たちは従業員の大量流出の問題に直面している。現在の経済条件下で従業員の募集と維持に挑戦していることから、これらの要素は最近、計画運営に直ちに必要なよりも多くの従業員数を維持し、ネットワークの信頼性と支援計画の成長を維持している

現在アメリカ労働市場に影響を与えているいくつかの部門の労働力不足を含む。したがって、私たちが合格者を引き付けたり維持したりすることができる保証はなく、私たちはこれをするために賃金および/または福祉を増やす必要があるかもしれない。さらに、我々は、関連する健康および安全計画またはオフィス復帰計画に対する従業員の反応を含む、新冠肺炎の大流行の影響や他の疾患の発生または同様の公共健康脅威によって人員を流失する可能性がある。法的に要求されたワクチン認可が施行され、多くの未解決の法廷挑戦を招き、その中のいくつかはまだ進行中である。私たちは将来私たちがどのような政策を選択したり、要求されたり、ワクチン接種要件の強制実施が合格者を失ったり、合格者を募集することが困難になるかを含む、私たちの業務への影響を予測することができません。例えば、私たちの役員への留任は、CARE法案が適用した役員報酬制限の影響を受けており、これらの制限は2023年4月に満了する。もし私たちが合格した従業員を募集、訓練、維持できなければ、私たちの業務は損害を受ける可能性があり、私たちは私たちの成長計画を実施できないかもしれない。

また、私たちがより多くの人を雇用して発展していくにつれて、わが社の文化を維持する人を募集し続けることはますます挑戦的になるかもしれないと思います。私たちの会社文化は私たちの競争優位の一つであり、信頼できる顧客サービスを提供し、効率的で責任のある従業員チームを持って、私たちが低コストを維持するのを助けるために非常に重要です。私たちの発展に伴い、私たちは上述の基準に符合する十分な人を見つけ、採用し、あるいは維持することができないかもしれない。そうでなければ、私たちが増加していくビジネスと地理的多様性は私たちの会社文化に悪影響を及ぼすかもしれない。もし私たちがわが社の文化の力を維持できなければ、私たちの競争力と私たちの業務、運営結果、財務状況は損害を受ける可能性があります。

航空業界の競争は異常に激しく、私たちは伝統的なネット航空会社、低コスト航空会社、その他の超低コスト航空会社と競争しています。もし私たちが私たちの市場で競争に成功できなければ、私たちの業務、運営業績、財務状況は実質的な悪影響を受けるかもしれません

私たちは路線、航空券価格、そしてサービスの面で激しい競争に直面している。航空業界では、私たちは伝統的なネットワーク事業者、LCC、ULCCと競争している。私たちが今サービスしている大部分の航路での競争はとても激しいです。これらの市場には大量の航空会社がありますから。さらに、他の航空会社は私たちが現在少ない競争に直面しているか、競争していない航路でサービスを開始したり、既存のサービスを増加させたりするかもしれません。ほとんどの場合、私たちの競争相手は私たちより大きく、私たちよりずっと多くの財政と他の資源を持っている

航空業界は特に価格割引の影響を受けやすい。フライトが予約されると、航空会社は他の売れ残りの席を占める乗客にサービスを提供するだけで、象徴的にコストを増加させるだけだからだ。チケット価格の上昇や他の価格競争は私たちの運営に悪影響を及ぼすかもしれない。航空会社は通常、割引チケット価格と他の販売促進活動を使用して、通常より遅い旅行中の客数を刺激して、キャッシュフローを生成し、利用可能な座席マイル当たりの収入を増加させる。競争相手が過剰な輸送力を持って販売できる場合、割引運賃の盛んさは特に深刻になる可能性がある。また、多くの他の航空会社は少なくともある程度それらのサービスを剥離しており、荷物や事前に座席を選択するなどのサービスは単独で料金を徴収しており、これらのサービスは以前は基本料金の一部として提供されていた。このような分割と他のコスト低減措置は競争相手の航空会社に私たちがサービスする航路の航空券価格を下げることができます

また、航空会社は予想される収益力に応じて市場輸送力を増加または減少させる。もし私たちの競争相手が業界全体の生産能力を増加させたり、私たちがサービスする特定の国内または海外地域、市場または路線の生産能力を増加させれば、私たちの業務に実質的な悪影響を及ぼす可能性がある。例えば、2017年、米国各地の生産能力は、私たちが運営している多くの市場を含めて一般的に増加している。特に、2017年の間、西南航空とユナイテッド航空はいずれもデンバーでの輸送力を増加させた。国内航空業界は、市場シェアを拡大するため、あるいは他の理由で展開される航空券価格戦の源であり、例えば、米国航空会社とユナイテッド航空は、ULCCがそれぞれの多くの市場で提供するチケット価格に一致するために、2015年と2017年に行動し、関連する航空会社の収入に重大な悪影響を与える。2017年の米国各地の生産能力の増加は競争的価格設定環境を悪化させ、特に2017年第2四半期から2018年全体と2019年上半期に継続している。もし私たちがますます激しい競争を経験し続けるなら、私たちの業務、運営結果、そして財務状況は実質的な悪影響を受けるかもしれない

また、新たなワークパターンやテレワークの増加により、ますます多くの従業員がテレワークを選択することが予想され、これは、私たちのサービス路線上の歴史的需要レベルを著しく変える可能性があります。私たちの低価格と低コストは私たちが新しい市場で利益を得て私たちのネットワークを拡大して、新しい需要モデルが現れた時にそれらを利用することができると信じていますが、私たちがそうすることが成功する保証はありませんし、これらの航路で他のアメリカ航空会社との競争に成功する保証もありません。もし私たちがこのような新しい市場に立つことができなければ、私たちの業務、経営業績、財務状況は実質的な悪影響を受けるかもしれない。

私たちの成長と私たちのULCCビジネスモデルの成功は私たちの競争相手によって彼ら自身のULCC戦略を制定したり、新しい市場参入者を通じて私たちの市場の競争を刺激することができます。例えば、いくつかの従来のネットワーク航空会社は、我々および他のULCCによって提供される航空券価格と競合するために、一連の低減された基本的な航空券価格を提供することを可能にするために、その飛行機のキャビンをさらに分割する。私たちは、伝統的な航空会社のその一部のネットワーク上での定価は引き続きLCCとULCCと横ばいになると予想する。ULCC戦略を採用した競争相手は、私たちよりも多くの財政資源とより低コストの資金源を持っている可能性があり、これにより、彼らは私たちよりも低いコスト構造でULCC戦略を実行することができるかもしれない。これらの競争相手がULCCビジネスモデルを採用し、成功した場合、私たちの業務、運営結果、財務状況は重大な悪影響を受ける可能性がある

航空業界内では、アメリカ航空会社と全米航空会社、達美航空会社と西北航空会社、ユナイテッド航空と大陸航空会社、西南航空会社とAirTran航空会社、アラスカ航空会社とヴァージンアメリカ航空会社、提案されている精神航空会社とジェットブルー航空会社の合併など、重大な合併が発生している。未来に、航空産業は追加的な統合が起こるかもしれない。業務合併は航空業界の業界状況と競争を著しく変える可能性があり、私たちの競争相手に航空券価格を下げる可能性があります。

航空業界の激しい競争は、私たちが旅客輸送量レベルに達することを阻害したり、新しい市場と既存市場で利益運営を達成し、維持するために必要な非航空券価格サービスの航空券価格や収入レベルを維持することを阻害し、私たちの成長戦略を阻害する可能性があり、これは私たちの経営業績を損なう可能性がある。私たちの規模が相対的に小さいため、私たちが1つ以上のサービスする市場は、チケット価格大戦や他の競争活動の影響を受けやすく、これは私たちの業務、運営業績、および財務状況に実質的な悪影響を及ぼす可能性がある

私たちの業務は飛行機燃料価格と可獲得性の大きな悪影響を受けてきており、将来も影響を受ける可能性がある。予期せぬ飛行機燃料定価や飛行機燃料供給不足や中断は、私たちの業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある

航空機燃料コストの変動性は大きく、近年は通常我々最大の個人運営費用の一つであり、それぞれ2022年12月31日と2021年12月31日までの年間運営費用の34%と26%を占めている。高燃料価格や燃料コスト(あるいは原油価格)の増加は費用レベルの増加を招き、特に2022年に発生したように、燃料価格が急速に上昇した場合には、このような増加した燃料コストを十分に上げることができない可能性がある。私たちは旅行前に早く乗客に大量の航空券を売ったので、未来の旅行のチケット価格はこのような増加した燃料コストを反映しないかもしれません。また、私たちは航空券の価格を高めて燃料コストの増加を相殺する能力を高めて、航空業界の競争性質と航空旅行、特にレジャー旅行に関連する価格敏感性の制限を受けて、どのチケット価格の上昇も一般需要を減少させる可能性があります。逆に、長期的な低燃料価格は、長期的な低燃料価格が、これらの航空会社がコストを大幅に低減し、飛行段階を延長し、あるいは古い飛行機を使用することができるかもしれないので、私たちの製品と低価格を従来のネットワーク航空会社とLCCと区別する能力を制限する可能性がある。また、長期的な低ガソリン価格は、私たちが運営し、注文したより燃費の良いA 320 neoシリーズ機から得た新技術によるメリットを下げる可能性もあります。燃料価格の大幅な上昇により1ガロンあたりの燃料コストは71%上昇し、2021年12月31日までの年間2.17ドルから2022年12月31日までの年間3.72ドルに上昇した。未来の飛行機のどんな波動も

燃料価格または持続的な高または低燃料価格は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある

私たちの業務はまた飛行機燃料(または原油)の供給に依存しており、これは予測できない。天気に関連する事件、自然災害、テロ、戦争、産油国に関連する政治的混乱または不安定(ロシアとウクライナとの間の持続的な戦争を含む)、政府またはカルテルの原油または航空機燃料生産に関する政策の変化、労働スト、サイバー攻撃、または他の製油所の生産、輸送、税収、マーケティング、環境問題、市場操作、価格投機、および他の予測不可能な事件に影響を与え、実際または予想される燃料供給不足を招く可能性がある。一般的な原油、他の原油をベースとした燃料由来製品、特に航空機燃料の供給不足或いは需要増加は、すでに燃料価格の上昇を招く可能性があり、私たちの業務、経営業績、財務状況に重大な悪影響を与える可能性がある

2022年12月31日と2021年12月31日現在,将来の燃料消費に対する燃料キャッシュフローのヘッジはないため,燃料ヘッジは2022年12月31日までの年度総合運営報告書に影響はない。私たちはあなたに潜在的な未来の燃料ヘッジ計画が効果的になるか、あるいは私たちが燃料ヘッジ計画を維持するということを保証することはできません。私たちが将来の燃料需要の一部をヘッジすることができても、私たちのヘッジ契約は燃料コストの上昇に対応するために十分なレベルの保護を提供することができません。あるいは私たちは沖契約の取引相手が履行できるという保証はありません。私たちの燃料ヘッジ契約には保証金融資要求が含まれている可能性があり、これは将来の燃料価格が大幅に下落した場合に取引相手に担保を提供することを要求するかもしれない。また、燃料価格下落のメリットを実現する能力は、任意の燃料ヘッドレストの影響を受けて遅延する可能性があり、燃料価格下落中に燃料ヘッジの重大な損失を記録する可能性がある。もし私たちの燃料ヘッジ戦略が失敗し、大量の保証金要求、ヘッジを使用して燃料の高すぎる価格を支払うこと、あるいは私たちが燃料ヘッジ計画を維持できなかった場合、私たちは燃料価格上昇のリスクを十分に下げることを阻止し、私たちの業務、運営業績、財務状況に重大な悪影響を及ぼす可能性がある

私たちはアメリカ連邦航空局、交通部、運輸安全管理局、CBP、その他のアメリカと外国政府機関の広範な監督管理を受けて、これらの規制規定を遵守することは私たちのコストを増加させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

航空会社は国内でも国際的にも広範な規制と法律コンプライアンス要求の制約を受けており、これらの要求は巨大なコストに関連している。過去数年間、米国議会は法律を採択し、連邦航空局、交通部、運輸安全管理局は航空会社の運営、安全と安保、消費者保護に関する法規、命令、裁決、指導を発表し、これらは大量の支出を必要としている。このような法律や政府法規の遵守、命令、裁決、指導に関する費用が引き続き発生する見通しだ。他の法律、法規、税金、および空港料率および料金を向上させる提案は時々提案され、これらは航空会社の運営コストを大幅に増加させるか、航空旅行の需要を減少させるか、または航空券価格を向上させ、収入を減少させ、コストを増加させる効果が生じる可能性がある。例えば、2022年12月、米議会は“緊急離陸機キャビン法案”(略称“EVAC法案”)を提出した。この法案が可決された場合、障害のある乗客および異なる年齢、身長、体重を考慮した乗客が安全かつ効率的に飛行機を避難させる能力と、座席の大きさと座席間隔が避難過程に与える影響を含む避難基準を確立する規則を連邦航空局に発行する。私たちの飛行機構成に必要な変更は私たちの運営コストを著しく増加させ、潜在的な乗客収入を減少させるかもしれません。

交通部は航空会社とその消費者と競争行為に対して広範な権力を持ち、この権力を利用して多くの法規を発表し、法執行行動を採用し、不開示の表示偏差、駐機場の長期遅延、航空会社の広告とマーケティング慣行、コード共有開示、搭乗拒否補償、航空券払い戻し、荷物責任、輸送契約、顧客サービス約束、消費者通知と開示、顧客苦情と障害乗客の輸送を含む、不公平または詐欺的なやり方および不公平な競争方法の処理に関する規則と罰金を含む。交通部が発表した一連の航空会社の乗客保護を強化する規定が含まれている。また、2018年10月5日に法律に署名した2018年連邦航空局再認可法案は、いくつかの新しいものを規定しています

(1)あるフライト中の音声通信携帯電話の使用禁止、(2)殺虫剤使用開示、(3)人種、民族、宗教無差別訓練に関する新しい訓練政策の最良の方法、(4)あるスタッフの人身売買訓練、(5)搭乗口ベビーカー搭乗、(6)機内のペットおよびサービス動物基準の保護、(7)サービスを受けていない任意の補助費用の迅速な払い戻しが要求される、(8)消費者苦情手続きの改善、(9)妊娠乗客援助、、(7)サービスを受けていない任意の補助費用の迅速な払い戻しを要求する、航空会社に関する要求および規則。(X)乗客の搭乗拒否又は非自発的に乗客を航空機から移動させる能力、(11)多額の航空券代理店の最低顧客サービス基準、(12)広範囲の妨害及び乗客権利の情報公表要求、(13)航空会社“障害者乗客権利法案”に一致する従業員及び請負業者訓練計画の提出、(14)障害乗客の支援の確保、(15)疲労リスク管理計画の提出、(16)乗客の不適切な性行為に関する政策の提出、(15)客室乗務期間の制限及び休憩要求、(16)乗客の不当な性行為に関する政策の提出、(Xviii)顧客サービスエージェントに関連する従業員殴打予防および対応計画の作成、(Xviii)障害のある乗客の傷害、または車椅子または歩行補助器の損傷に関する処罰の増加、および(Xix)乗客座席の最低サイズ。

2020年1月、交通部は、連邦航空局が認定した最大容量125席以上の特定の単一通路の機内トイレおよび機内車椅子のバリアフリー要件を含む“国家バリアフリー施設管理”を発表し、航空機座席から合格した障害者の往復トイレを熟練的に搬送するために客室乗務員を毎年訓練し、合格した障害者または代表者に航空機トイレのバリアフリーを問い合わせる人に特定の情報を提供することを要求しなければならない。これらの情報は、輸送者のウェブサイト上で印刷または電子的な形態で飛行機上で印刷または電子的に提供することができる。2021年11月、この全国人民代表大会の審議メカニズムに対するコメントが再開された。2021年7月、交通部は、航空会社に遅延荷物の託送費用の払い戻しを要求するNPRMを発表し、荷物が指定された時間内に乗客の手元に届いていない場合、航空旅行に関連するサービスの付属料金を払い戻し、乗客は受け取っていない。2022年3月、交通部は、障害のある乗客(必要に応じて助手の助けの下で)がトイレに接近、進入、および移動し、必要に応じてすべてのトイレ施設を使用し、機内の車椅子を介して離れることを可能にするために、航空会社に125席以上の座席の新しい単一通路を確保するように要求するNPRMを発表した。現在の提案に従って制定された場合、この新しい規則は、最終規則の発効日から18年後に20年の新しい飛行機を注文または交付するのに適用されるだろう。2022年10月、交通部は航空会社にチケット購入中に荷物費用、変更とキャンセル費用、家族座席政策の開示を増加させ、航空会社の価格設定の透明性を向上させるように要求するNPRMを発表した。2022年12月31日現在、最終規則はまだ発表されていないが、, これらのNPRMのいずれかが提案通りに実施される場合、それらは私たちのコストを増加させ、私たちの運営結果に悪影響を及ぼす可能性があります。

交通部はまた、携帯サービス動物が飛行機に乗ることに関する最終規則を発表し、不公平あるいは詐欺的なやり方を定義し、運送人が非自発的に搭乗を拒否できる乗客に提供できる最大搭乗拒否賠償金額が制限されないことを明らかにし、航空会社が乗客の搭乗券が収集またはスキャンされ、乗客がすでに搭乗した後、非自発的に搭乗を拒否し、搭乗拒否賠償の責任限度額を高め、国内航空輸送中の不適切な荷物処理の責任限度額を高めることを禁止した。

アメリカ連邦航空局は最終規定を発表し、連邦航空条例第121部分に基づいて認証されたすべての旅客航空会社のパイロットの休憩期間と勤務時間を管理する。FAR第117部と呼ばれるこの規定は2014年1月4日に施行され、パイロットが仕事の割り当ての間に必要な休憩時間と時間に影響を与え、1日の時間、予定されたセグメントの数、時間帯、および他の要因に基づいて当直および休憩要求を修正した。また、アメリカ議会は法律を採択し、アメリカ連邦航空局は、アメリカ航空会社のパイロットは航空輸送パイロット証明書を取得する資格があるため、少なくとも数時間のパイロット時間が必要であり、アメリカ航空会社のすべてのパイロットはこの証明書を取得しなければならないと規定している。また、2019年、米連邦航空局は、客室乗務員の当直時間制限と休憩要求に関する事前NPRMを発表し、2022年10月、連邦航空局は、当直時間が14時間以下の客室乗務員が少なくとも10時間連続で休憩することを要求し、いかなる場合も休憩時間を減らすことを禁止するという最終規則を発表し、スケジュールの柔軟性に影響を与える。このような規則を遵守することは私たちのコストを増加させるかもしれないし、このような規則を完全に遵守しないことは私たちを罰金や他の法執行行動に直面させるかもしれない。117番目の部分と最小部分

パイロット時間数の要求は、乗組員の配置要求を満たす能力を低下させる可能性もある。これらと他の法律、法規、命令、裁決、指導を遵守することが、私たちの業務、運営結果、財務状況に実質的な悪影響を与えないことを保証することはできません

さらに、TSAは、いくつかの空港セキュリティプログラムを連邦化し、空港および航空会社に追加のセキュリティ要求を要求し、いくつかの要求された資金は、乗客に徴収されたセキュリティ費用からなり、航空会社によって徴収される。私たちは未来にどのような追加の安全と安全要求が適用されるかを予測することができず、これらの要求を遵守することがコストや収入に与える影響を予測することもできない

私たちの航空会社としての運営能力は私たちが交通部と連邦航空局が私たちに発行した許可を得て維持するかどうかにかかっています。連邦航空局は、他にも、航空機の操作、航空機の停止、航空機のメンテナンスと検査、安全に関連する新しいプロジェクトの設置、および故障または将来故障する可能性のある航空機の部品の解体と交換に関する命令およびその他の強制命令を時々発表する。これらの要件は、ほとんど通知なしにリリースすることができ、飛行機の能力を効率的にまたは十分に利用することに影響を与え、2019年3月にボーイング737 MAX機が欠航するなど、機種が一時的に完全に停止する可能性があります。アメリカ連邦航空局はいかなる理由で欠航を決定するか、あるいは私たちの飛行機に対して時間のかかる検査或いはメンテナンスを要求することは、すべて私たちの業務、運営結果と財務状況にマイナスの影響を与える可能性があります。連邦法律では,定期サービスを運営する航空会社は“適合,希望,能力”が許可されたサービスを提供し続けなければならないことが求められている。私たちの“健康”は交通部が監督しています。それは管理能力、運営、財務、コンプライアンス記録を考慮しています。しかも、連邦法によると、私たちはアメリカ市民でなければならない(適用法によって決定される)。“ビジネス-外資持ち株”を参照されたい。交通部が適合性不足で航空会社の証明書を取り消すことは少ないが、このような状況では航空会社として運営し続けることは不可能になる。交通部はまた規定に違反した航空会社に対して調査や行政訴訟を提起することができる。例えば2021年3月12日には, 交通部は、それが受け取った情報は、私たちが私たちの消費者の払い戻しと信用慣行に関連するいくつかのDOT消費者保護要求を遵守できなかったことを示し、交通部に特定の情報を提供することを要求した。交通部の最初の情報要求とその後の通信と要求は、Frontierが開始したフライトのキャンセルおよび/または新冠肺炎の流行によるフライトの重大な時刻表変更に対する私たちの返金方法に集中している。私たちはDOTの要求に完全に協力し、2022年11月にDOTと和解を達成し、提供されたフライトポイントを使用していない、またはFrontierによって開始されたフライトのキャンセルおよび/または重大なスケジュール変更に関連する他の旅行宿泊および/またはインセンティブを取得していない影響を受けた乗客に返金を提供することを要求した。私たちはまた、ある顧客に短期飛行ポイントを提供することを要求されています。これらの顧客は技術的な問題で2020年の間に飛行ポイントを交換することができず、100万ドルの純現金罰金を支払うことができません。先にこの事項のために2022年12月31日に決定した準備金の額を超えて決済することへの影響は大きくない。

国際線は航空運送協定によって管理されている アメリカと外国政府との間の協定です米国と外国政府との間で適用される合意が時々改正される可能性があるため、国際線を経営する能力が変化する可能性がある。私たちが新しい国際市場に参入する機会は、アメリカと外国政府の間で適用される航空輸送協定によって制限される可能性があり、私たちがアメリカと外国政府から必要な許可を得て国際線を飛行できるかどうか。また、私たちの外国での業務は外国政府の規制を受けており、私たちの業務は、政府の承認や撤回、空港位置、競争行為の制限など、法的変化やこれらの政府が将来取る行動の影響を受ける可能性がある。私たちが現在サービスを提供しているアメリカ以外の国では、私たちは多くの外国法規に制約されている。もし私たちがこの複雑な規制制度を遵守できなければ、私たちの業務は深刻な損害を受けるかもしれない。“企業-政府規制条例”を参照されたい。

航空会社の乗客に支払われる非航空券製品及びサービス料金の制限又は増加に適用される税金、並びに煩雑な消費者保護法規又は法律は、私たちの業務、運営結果及び財務状況を損なう可能性がある。

2022年と2021年12月31日までの年間で、それぞれ18.66億ドルと11.94億ドルの非運賃乗客収入を生み出した。私たちの非航空券価格の乗客収入は主に航空収入から来ます

旅行関連のサービス、例えばサービス料、荷物費、座席選択費、その他の乗客関連の収入は、私たちの総合経営報告書中の乗客収入の一つの構成要素です。DOTは、開示されていない表示バイアス、駐機場の長期遅延、フライトの長期遅延、航空会社の広告およびマーケティングアプローチ、コード共有開示、搭乗拒否補償、航空券払い戻し、荷物責任、輸送契約、顧客サービス約束、消費者通知および開示、顧客苦情および障害乗客の輸送を含む、航空会社と消費者との関係を管理する多くの態様のルールを制定する。交通部は定期的に航空会社を監査して、これらの航空会社が交通部のいかなる規定に違反しているかどうかを確認します。交通部はすでに私たちの業務を監査しており、私たちの業務の定例監査後調査を行っています。もし交通部が私たちがこのような規則を遵守していないか、あるいは遵守し続けることができないと判断した場合、交通部は私たちに罰金や他の法執行行動を科すかもしれません。例えば、2021年3月12日、交通部は、消費者返金と信用慣行に関するいくつかのDOT消費者保護要求を遵守できなかったことを示す情報を受信し、交通部に何らかの情報を提供するように要求したことを通知した。交通部の最初の情報要求とその後の通信と要求は、Frontierが開始したフライトのキャンセルおよび/または新冠肺炎の流行によるフライトの重大な時刻表変更に対する私たちの返金方法に集中している。我々はDOTの要求に完全に協力した, そして、2022年11月に交通部と和解し、提供されたフライトポイントを使用していない、またはFrontierによって開始されたフライトキャンセルおよび/または重大なスケジュール変更に関連する他の旅行宿泊および/またはインセンティブを取得していない任意の影響を受けた乗客に返金を提供することを要求する。私たちはまた、ある顧客に短期飛行ポイントを提供することを要求されています。これらの顧客は技術的な問題で2020年の間に飛行ポイントを交換することができず、100万ドルの純現金罰金を支払うことができません。先にこの事項のために2022年12月31日に決定した準備金の額を超えて決済することへの影響は大きくない。

交通部はまた、私たちのウェブサイトおよびコンピュータ予約システムを修正する要求を増加させることを含む追加の消費者保護要求を適用する可能性があり、これは私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。DOT規制と規則制定作業の議論については、“-私たちは米国連邦航空局、DOT、TSA、CBP、その他のアメリカや外国政府機関の広範な法規の制約を受けており、これらの法規を遵守することは、私たちのコストを増加させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす”を参照されたい

アメリカ議会と交通部はまた、航空業界でますます一般的になっているいくつかの製品と補助サービスの定価を分離するやり方を審査し、このやり方は私たちの商業戦略の核心的な構成要素である。新しい法律や法規を通じて、航空会社の製品とサービスの分割を禁止したり、もっと煩雑にしたり、高価にしたり、あるいは非航空券乗客の収入に新しい税金を徴収する場合、私たちの業務、運営結果、財務状況は損害を受ける可能性があります。国会、連邦機関、および他の政府の審査はまた、業界慣例または国民が非チケット価格補助サービスに支払う意欲を変える可能性がある。また、“-私たちは、アメリカ連邦航空局、交通部、運輸安全管理局、CBP、その他のアメリカと外国政府機関の広範な規制を受けており、これらの規定を遵守することは、私たちのコストを増加させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります”

私たちはCOの規制を強化することを含め、気候変動に関連するリスクの影響を受けている2排出、変化する消費者の選好、そして悪天候が私たちの運営とインフラに及ぼす潜在的な影響。

低炭素の未来への移行努力はCOを含む世界、地域と国家監督管理機関の気候変動と温室効果ガス排出への関心を増加させた2排出する。特に,国際民間航空機関はCORSIAに関するルールを含むルールを採択しており,COの増加問題の解決が求められる2私たちのほとんどの国際便の排出量は高い。COSIAの詳細については、“企業−政府規制−環境規制”を参照されたい

現在、CORIAによって規定されている将来の義務を履行するコストは不確定であり、新冠肺炎の大流行の回復と残留影響が継続するため、国際航空旅行需要の回復を推定することは困難であり、炭素相殺信用と低炭素航空機燃料の将来の供給と価格には大きな不確実性があるからである。しかも私たちは私たちのコシアを直接支配しません

2032年までのコンプライアンスコストは,世界の航空業界の排出量増加に基づいており,2033年から単一航空会社事業者の排出量増加の要因の1つに組み込まれているためである。航空業界の競争性質と航空旅行市場の予測不可能性のため、私たちがCOSIA義務を履行するコストを相殺するために、航空券価格を十分に向上させ、追加料金を徴収したり、他の方法で収入を増加させたり、他の運営コストを下げることができるかどうかは保証できません。

CORSIAが予想通りに発効しなければ、私たちと他の航空会社は一連の予測不可能で一致しない国や地域の排出制限の制約を受け、複雑な規制要求を集めて形成される可能性があり、有意義な航空環境改善を提供することなく、異なる方法で世界の競争相手に影響を与える可能性がある。気候変動への懸念は、市政、州、地域、連邦機関が航空関連の要求を採用したり、ビジネス環境を変更しようと試みたりする可能性があり、成功すれば、航空業界と私たちのコスト増加を招く可能性がある。また、いくつかの国や米国各州では、国内の温室効果ガス排出を規制するための新たな税収を含む計画を採用することが検討されている。最後に、いくつかの空港は温室効果ガス排出や気候関連目標を採用しており、他の空港も将来的に採用される可能性があり、これらの目標は私たちの運営に影響を与えたり、インフラの変更や投資を要求したりする可能性がある。

また,2021年1月,米国環境保護局は新航空機エンジンの温室効果ガス排出基準を採択し,これらの基準は2017年の国際民間航空機関航空機エンジンの温室効果ガス排出基準と一致している。国際民間航空機関の基準と同様に,米国環境保護局の新航空機エンジンに関する最終基準は,在役機のエンジンに遡及適用されることはない。最終基準はいくつかの州や環境保護組織から挑戦され,バイ登政府はこれらの最終基準の審査を要求する行政命令を発表した。2021年11月15日、米国環境保護局は、既存機の温室効果ガス排出基準を書き換えることはないが、国際民間航空機関のプロセスにおいて、より野心的な新しい航空機温室効果ガス排出基準を求めると発表した。法的挑戦の結果や新たな航空機温室効果ガス排出基準の策定は予測できない。

米国のバイデン総裁が2021年4月の気候指導者サミット期間中に発表した約束は、バイデン政府の2050年の純ゼロ排出目標に適合するように航空業界の排出を削減し、COSIAと持続可能な航空燃料の発展に引き続き参加することを含む他の国との協力を含む。バイデン政権は2021年9月9日、持続可能な航空燃料の生産拡大を目指し、2030年までに航空温室効果ガス排出量を20%削減し、2050年までに従来の航空燃料の代わりに持続可能な航空燃料を使用することを目指す持続可能な航空燃料の大挑戦を開始した。これらの米国や国際目標が実現されるかどうか、私たちの業務への潜在的な影響は現在のところ予測できない。

これらすべての気候変動に関連する規制活動および発展は、排出を減少させ、特定のタイプの設備または技術を購入するために資本投資を行う必要があり、炭素相殺信用を購入するか、または他の方法で私たちの排出に関連する追加コストを発生させる必要があるので、私たちの業務および財務業績に悪影響を及ぼす可能性がある。このような活動はまた私たちの運営コストを増加させることで、燃料コストを含めて、間接的に私たちに影響を及ぼすかもしれない。

消費者は気候変動の危険をますます認識しており、これは、いくつかの顧客が飛行頻度を減らすことを選択すること、または気候または全体にとってより持続可能だと思う航空会社の運営方法に乗ることを意味するかもしれない。企業クライアントは,仮想会議やワークプレースなどの代替旅行方式を選択する可能性がある.現在の短距離フライトサービスの市場では、高速鉄道のより大きな発展は乗客に私たちのフライトに乗るのではなく、より低い炭素の選択を提供することができる。顧客ニーズの転換と経済の低炭素代替案への転換に伴い、私たちは飛行機、備品、空港席などの形でローンを獲得する担保が値下がりする可能性があり、これは私たちの融資コストを増加させるかもしれない。

最後に、嵐、洪水、火災、海面上昇、過熱、天気パターンのより長期的な変化と他の気候に関連するイベントの頻度と深刻性の増加など、気候変化の潜在的な急性と慢性物理的影響は、私たちの業務、インフラ、財務業績に影響を与える可能性がある。フライトのキャンセルのような運営影響は、収入損失を招く可能性があります。私たちはインフラの気候適応能力を改善し、他の方法で気候のこのような物理的影響を準備し、対応し、緩和するために巨大なコストを発生するかもしれない

おつりです。現在、私たちは気候変動の実際の影響に関連するいかなる潜在的損失やコストの重要性を正確に予測することができない。

私たちは様々な環境や騒音法律法規の制約を受けており、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある

私たちは、大気排出、地表水および地下水への排出(雨水排出を含む)、安全な飲用水および有害物質、油類と廃棄物の使用、管理、処分と排出、およびそれに露出した関連法規を含む環境および騒音の保護に関連する、ますます厳格な連邦、州、地方および外国の法律、法規および条例の制約を受けている。私たちは、私たちの運営に直接的な影響を与える可能性がある新しいまたは提案された法律および法規によって制限されているかもしれない(または私たちの第三者の専門家または私たちが運営する空港施設を通じて間接的な影響を与える)。また,米国空港当局は除氷液排出を規制する方法を模索している。このような既存、未来、新しい、または潜在的な法律法規は、私たちの業務、運営結果、および財務状態に悪影響を及ぼす可能性があります

同様に、私たちは環境法律と規制を受けており、これらの法律と法規は、一定の修復基準を達成するために土壌や地下水の調査と修復を要求している。いくつかの法律によれば、廃棄物発生者および施設の現および前任所有者または経営者は、対応行動が必要と判断された場所で調査および救済費用の責任を負う。これらの法律によると、責任は厳格で、連帯的で、いくつかである可能性があり、これは、非を考慮したり、私たちの廃棄物の数に直接起因することなく、環境汚染を整理する費用を負担することができることを意味する。

また、国際民間航空機関と世界各地の司法管轄区域はすでに騒音法規を通過し、すべての航空機に騒音レベル基準を遵守することを要求しており、米国と外国のいくつかの都市の政府当局は徹夜夜間外出禁止の実施と昼間離着陸の制限を含む航空機騒音低減計画を検討しているか実施している。排出規制やより厳格またはより広範な騒音規制に適用される可能性があり、大量の支出が必要となる可能性があり、私たちのコスト基盤を増加させ、私たちの業務、運営結果、財務状況に重大な悪影響を与え、これらの規定に違反することは、重大な罰金や処罰、その他の制裁措置をもたらす可能性がある、既存および将来の環境法律および法規を遵守する

私たちはしばしば他の航空会社と一緒に私たちの空港の燃料連合と燃料委員会に参加する。関連協定には通常、費用分担条項と環境賠償が含まれており、これらの条項は通常、参加する航空会社間で共通かついくつかのものである。このような燃料財団によるいかなるコスト(救済や漏洩応答コストを含む)も、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは航空旅行の代替品からの競争に直面している

従来のネットワーク航空会社、LCC、他のULCCからの航空競争のほか、航空旅行代替品からの競争に直面している。私たちの国内路線、特に舞台長の短いルートで、私たちはバス、列車、あるいは車のような他の交通機関からの競争に直面しています。しかも、技術の進歩は航空旅行の需要を制限するかもしれない。例えば、ビデオ電話会議、仮想および拡張現実、および他の電子通信方法は、対面コミュニケーションの需要を減少させる可能性がある。私たちの低基本料金で航空旅行需要を刺激することができない場合や、私たちの市場の競争基盤が変化した時に迅速に調整できない状況は、私たちの業務、運営業績と財務状況に重大な悪影響を与える可能性があります。

未来の公衆衛生脅威或いは疾病の爆発は、新冠肺炎の大流行のような大流行、及びこのような疾病の伝播と関連経済影響を減少させる措置を含み、私たちの業務、運営結果及び財務状況に実質的な不利な影響を与える可能性がある。

私たちの2020年度から、新冠肺炎の発生と世界的な伝播は航空旅行需要の深刻な低下を招き、その伝播を減少させる措置は私たちの業務、運営業績、財務状況、流動性に悪影響を与えている。公衆衛生上の脅威や爆発のような持続時間と重症度は

私たちが将来直面する可能性のある疾病、新冠肺炎を含む予測できません。このような疫病は私たちの業務、経営業績、財務状況と流動性に追加的な不利な影響を与える可能性があります。

脅威または実際のテロまたは安全懸念、特に航空会社の襲撃に関連して、我々の業務、運営結果および財務状況に実質的な悪影響を及ぼす可能性がある

過去のテロや未遂、特に航空会社に対する襲撃は、大量の収入損失と安全コストの増加をもたらしており、いかなる実際的または脅威的なテロやセキュリティホールも、航空会社に直接向けられなくても、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。例えば、乗客検査を強化し、手荷物の監督管理を強化し、乗客の旅行に対する他の類似した制限を強化することは、乗客の不便をさらに増加させ、航空旅行への需要を減少させる可能性がある。また、警備措置の増加や強化は、政府が航空会社により高い費用を徴収することを招き、航空会社の経営コストが上昇し、より高い価格で消費者に転嫁できない可能性がある。航空会社のテロ、特にアメリカでは、国家脅威警告またはテロ脅威のためのフライトの選択的キャンセルまたは変更を含む、またはそのような攻撃または他の敵対行動に対する恐怖は、航空業界に悪影響を与え、私たちの業務、運営結果、および財務状態に実質的な悪影響を及ぼす可能性がある

航空会社は、空港の空中交通渋滞、航空交通管制効率の低下、政府閉鎖、空港の重大な建設または改善、飛行機とエンジンの欠陥、アメリカ連邦航空局の航空機の欠航、不利な気象条件、安全対策の強化、旅行に関連する新しい税金、または病気の爆発を含む、その制御できない要素の影響をよく受ける

他の航空会社と同様に、私たちの業務は、空港の航空交通渋滞、航空交通管制効率の低下、政府閉鎖、私たちが運営する空港の重大な建設または改善、飛行機とエンジン欠陥、アメリカ連邦航空局の航空機欠航、安全対策の強化、旅行に関連する新しい身分認証要求、税金と費用、悪天候条件、自然災害、病気の爆発など、私たちのコントロールできない要素の影響を受けています。これらの要因によるフライト遅延は、乗客を落胆させ、コストを増加させ、収入を減少させる可能性があり、逆に収益性に悪影響を及ぼす可能性がある。連邦政府はアメリカのすべての空域を支配しており、航空会社は連邦航空局が安全、高効率、負担できる方法でこれらの空域を運営することに完全に依存している。連邦政府はまた空港のセキュリティーチェックを統制している。アメリカ連邦航空局が運営する航空交通管制システムは、アメリカ航空旅行の日々増加する需要を管理する上で挑戦に直面している。連邦政府の減速や閉鎖は、航空交通管制や空港の安全を提供するために必要な連邦資源、例えば航空交通管制官や安全要員にさらに影響を与える可能性がある。人員不足、例えばジャクソンビル航空交通管制センターが最近2022年上半期に経験した状況は、フライトの遅延やキャンセルを招く可能性があり、あるいは私たちの飛行機を受け取る能力に影響を与えるか、あるいは私たちの航路ネットワークや空港の足跡を拡大する可能性があります。また、米国や外国の航空交通管制官は常に時代遅れの技術に依存しており、これらの技術は常にシステムを重荷にし、航空会社の飛行効率の低下した間接航路を強制し、遅延を招いている。さらに、米国連邦航空局が次世代航空輸送システム(NextGen)を実施することは、航空機路線や飛行経路の変更を招く可能性があり、騒音苦情や他の訴訟の増加を招く可能性がある, コスト増加を招く。米国議会は立法を制定し、広範な消費者保護要求を強制的に実施することができ、これは私たちの経営コストを増加させる可能性がある。

さらに、航空会社は、製造欠陥、備品不足、および他の制御できない要因のような、その運営されている航空機およびエンジンによって運営中断を受ける可能性がある。例えば、規制当局は2019年3月に全世界のボーイング737 Max機隊の欠航を命じた。この注文は私たちの飛行機チーム(すべてエアバスA 320シリーズ機で構成されています)に直接影響を与えませんが、私たちの業務に対するいかなる類似または他の妨害も、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性があります。

私たちはアメリカの多くの地域にサービスを提供しています。これらの地域は悪天候事件のリスクに直面し、時々悪天候事件を経験しています。ハリケーン、雷嵐、吹雪、吹雪あるいは地震などの悪天候条件と自然災害は、フライトのキャンセル或いは深刻な遅延を招く可能性がある。キャンセルや遅延

悪天候条件や自然災害、航空交通管制問題、効率低下、セキュリティホール、その他の要素が私たちに与える影響は、これらの事件から早く回復できる他の大手航空会社よりも大きい可能性がありますので、私たちの業務、運営業績、財務状況に他の航空会社よりも大きな悪影響を与える可能性があります。我々の高利用率とポイントツーポイントネットワークにより,運営中断はこのような割込みから回復する能力に比例しない影響を与える可能性がある.また、多くの航空会社はフライト中断船荷契約に基づいて、所定のレートで影響を受けた乗客を他の航空会社に再配置する。私たちは、これらの合意に達した大手航空会社よりも、中断から回復した挑戦を、同業者とどのような合意にも達成できなかった。同様に、新冠肺炎、エボラ、麻疹、鳥インフルエンザ、深刻な急性呼吸器症候群、A型H 1 N 1インフルエンザ、百日咳とジカウイルスなどの伝染性疾病の爆発は、過去と未来はすべて旅客輸送量の大幅な低下と政府のサービス制限を招き、航空業界に実質的な不利な影響を与える可能性がある。2005年の“身分証明書法”の下での規則の施行や、2010年3月に公布された“旅行促進法”に規定されているような旅行税の増加など、新たな身分証明要件は、現在、ある国からの観光客に2年ごとに17ドルの費用を徴収し、ある旅行促進努力を補助することで、旅客輸送量の減少を招く可能性もある。航空会社の旅客輸送量のいかなる普遍的な減少も私たちの業務に実質的な悪影響を及ぼす可能性があります, 経営業績と財務状況。

我々の国際新興市場における存在に関連するリスクは、政治的または経済的不安定、および既存の法的要求を十分に遵守できていないことを含み、我々の業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

私たちのいくつかの目標成長市場には、経済、法制度、金融市場、商業および政治環境があまり発達していない国が含まれており、これらの国は、国内総生産、金利および通貨為替レートの大幅な変動、内乱、政府の不安定、個人資産の国有化と没収、人身売買、政府徴収税またはその他の費用のような経済的および政治的妨害の影響を受けやすい。私たちの現在または未来のサービスの市場でこのような事件が発生し、それによる不安定は、私たちの業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

私たちは、すべての適用された法律と法規を遵守し、私たちの従業員、第三者専門家、およびパートナーの商業道徳および重要な法的要求に関する政策、手続き、およびいくつかの持続的な訓練を実施し、継続して実施していることを強調し、しかし、私たちの従業員、第三者の専門家、またはパートナーが私たちの道徳的規則、他の政策、または他の法律要件を遵守することを保証することはできません。もし私たちが私たちの政策や手続きを正確に実行できなかった場合、あるいは私たちの取引を正確に記録するために十分な記録保存と内部会計慣行を維持できなかった場合、私たちは制裁を受けるかもしれない。もし私たちの従業員、第三者の専門家、またはパートナーが適用された法律または法規に違反していると信じたり、信じたりする理由があれば、私たちは調査費用、可能な罰金、および他の関連費用を招き、さらに私たちの名声、業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性がある

保険コストの増加又は保険カバー範囲の減少は、我々の業務、経営業績及び財務状況に実質的な悪影響を及ぼす可能性がある

もし私たちのどんな飛行機でも重大な事故が発生した場合、あるいは私たちの財産や運営が重大な自然災害や他の事件の影響を受けた場合、私たちは重大な責任や損失に直面する可能性があります。もし私たちがそのような債務や損失を補うために十分な保険(航空船体と責任保険、財産および業務中断保険を含む)を得ることができない場合、保険市場の状況やその他の理由でも、私たちの業務、経営業績、財務状況は重大な悪影響を受ける可能性がある

現在、私たち商業航空船体と責任保険の一部として、第三者戦争保険(テロ)保険を取得し、他の個人保険会社との単独保険を通じて追加の第三者戦争保険(テロ)保険を獲得しています。私たちが現在商業保険者から購入している第三者戦争保険(テロ)には、核事件、放射線事件、およびいくつかの他の事件は含まれていない。もし私たちが十分な戦争保険を受けられなければ

私たちが維持している保険範囲内でない事件が発生すれば、私たちの業務、運営結果、財務状況は大きな悪影響を受ける可能性があります

米国連邦政府またはその機関の資金または業務の減少または一時停止は、私たちの将来の経営業績に悪影響を与えたり、私たちの成長見通しのタイミングや実施にマイナス影響を与える可能性がある

私たちの業務の成功と未来の成長は多くの連邦機関、特に連邦航空局、交通部、運輸安全管理局に依存しています。2013年10月と2018年12月から2019年1月までに経験したように、連邦政府が減速したり停止したりする場合、これらの機関および他の連邦機関のいくつかの機能は大幅に減少したり、一定期間完全に一時停止される可能性があり、これは私たちがコントロールできることではない。その間、私たちは、新しい飛行機を交付したり、新しい航路を実施したりするなど、私たちの運営戦略を成功させるために重要なイベントに必要な運営承認および認証を得ることができないかもしれません。また、肝心な空港業務に影響を与える可能性があり、特に安全、航空交通管制とその他の機能は、空港遅延とフライトキャンセルを招き、消費者の航空旅行需要にマイナスの影響を与える可能性がある。

また、減速期や政府の閉店が終了すると、連邦機関内部に業務が滞る可能性があり、このような事件がこの期間終了後も継続して私たちの業務、運営結果、財務状況に悪影響を与える時間長を延長する可能性がある。

無線通信サービスプロバイダが新しい5 G C帯域サービスを配備することは私たちの運営に重大な不利な影響を与える可能性があり、更に私たちの業務、運営業績と財務状況に負の影響を与える可能性がある。

2022年1月17日、米国旅客航空会社および貨物会社の複数の幹部および航空業界協会は、配備されるAT&TおよびVerizonの新しい5 G C帯域サービスが米国航空運営に潜在的な悪影響を及ぼすと米連邦政府に警告した。航空指導者によると、新しい5 G C帯域サービスを配備することは運営と安全問題、肝心な航空機機器への干渉及び低可視度操作への不利な影響などの結果を招く可能性がある。これらの結果のいずれもフライトのキャンセル、道の変更と遅延を招く可能性があり、あるいは私たちの飛行機と他の設備の損傷を招き、航空会社の運営の安全限界を下げる可能性がある。AT&TとVerizonは2022年1月18日、空港付近の5 G C帯域サービスの実施を2022年7月5日に延期することに同意するとともに、米国連邦航空局と協力して長期緩和措置を策定し、安全な航空運営を支援することに同意した。AT&TおよびVerizonは、空港付近での5 G送信機の活性化を延期することに同意したが、彼らは確かに空港以外のほとんどの5 G送信機の活性化を推進し、今後数年にわたって5 G C帯域サービスを拡大し続けることを予想している。したがって、連邦航空局は、任意の残りの妨害リスクを軽減するための予防措置を取っており、特にいくつかの空港の低可視度条件下で、私たちの運営に与える影響はわずかである。2022年6月17日、米連邦航空局は、AT&TおよびVerizonが2022年7月5日以降に5 G緩和を継続することに同意したと発表したが、同時に、米国本線商業機隊は2023年7月までに無線高度計改造または他の増強措置を完了すると予測していると発表した。2022年12月, 米国連邦航空局は、すべての米国事業者が2024年2月までに5 G C帯域に耐える無線高度計を持つか、または承認されたフィルタを設置することを要求する要求を出した。私たちは、私たちの業務への影響があっても、わずかだと信じている。交通部、連邦航空局、あるいは他の政府機関が航空会社に新しい要求や制限を加えるかどうかは予測できませんが、このような要求や制限は私たちの運営に悪影響を及ぼす可能性があり、私たちの運営にいかなる持続的な影響も私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの業務に関わるリスク

もし私たちが私たちの経営戦略を成功的に実施できなければ、私たちの業務、経営結果、財務状況は実質的な悪影響を受けるかもしれない。

私たちの成長戦略は私たちのチームを大幅に拡大することと私たちのサービスの市場数を拡大することを含む。私たちは合理的な時間枠で利益を達成できると思う目標市場と路線を選択しました

私たちは期待された利益水準を達成して維持できると思う航路でのみ運営を継続する。私たちの航路ネットワークを発展させる際には、サービス不足や主にコストの高い航空会社がサービスを提供する航路で市場シェアを獲得することに集中しており、これらの航路では、競争コストの優位性があると考えられる。私たちの成長戦略を効果的に実施することは、私たちの業務の規模経済を実現し、私たちの収益性を維持または向上させるために重要です。私たちは成長戦略を実施する上で多くの挑戦に直面しています私たちの能力を含めて

•比較的低い単位運営コストを維持しています

•魅力的な営業業績を達成し続けた

•利益を達成し維持しています

•高いレベルの飛行機の使用率を維持し、

•私たちの目標地理市場にある空港にアクセスして、そこで私たちのコスト戦略と一致する方法で航路を運営することができます

また、私たちのチームの規模の計画的な成長と2029年末までに221機のA 320 neoシリーズ機を購入するという確約を含む当社の成長戦略を成功させるためには、現在サービスを求めているか、サービスを求める可能性のある空港で大量の搭乗口と他のサービスを獲得する必要があります。現在、アメリカの多くの最も使用率の高い空港は搭乗口と関連地面施設に対する制限が大きく、そのほかに三つの主要な国内空港(ニューヨークのケネディ空港とラガーディア空港及びワシントンD.C.のレーガン国家空港)があると思います。政府が制御する離陸または着陸の“時間帯”がこれらの空港で運行されることが要求される。したがって、もし私たちが理想的な空港で十分な数の席、搭乗口あるいは関連する地上施設を得ることができなければ、私たちが増加している飛行機チームを収容することができなければ、私たちはこれらの市場で競争できないかもしれません。私たちの飛行機の利用率は低下するかもしれません。私たちの業務、運営業績、財務状況に重大な悪影響を与えるかもしれません。

私たちの成長はまた、新冠肺炎の流行によって強化されたセキュリティプログラムを含む安全運営を維持する能力にかかっており、私たちが新しい飛行機の導入と私たちの成長計画を実行し続けるにつれて、より多くの人員、設備、そして施設が必要になるだろう。しかも、私たち自身が負担しないサービスについては、私たちは追加的な第三者者が必要になるだろう。人員を募集し、維持することができず、経済的に効率的かつタイムリーな方法で必要な設備や施設の安全を確保し、私たちが拡大した施設を効率的に運営したり、必要な規制承認を得たりすることは、成長戦略を実現する能力に悪影響を及ぼす可能性があり、これは私たちの業務を損なう可能性がある。また、新市場に特定された要因により、新市場への拡張には他のリスクがある可能性がある。私たちはいくつかの新しい市場に入る際に存在するすべてのリスクを予見することができず、これらのリスクに十分に反応できない可能性があるため、私たちの成長戦略や業務が影響を受ける可能性がある。また、私たちが新しい市場に入った後、私たちの競争相手はチケット価格を下げ、および/または特別販売促進を提供する可能性がある。私たちは私たちが既存の市場を利益的に拡大したり、新しい市場を設立することができるということをあなたに保証することはできません。

米国以外のいくつかの目標成長市場には、経済が発達していない国が含まれており、これらの国は、国内総生産、金利、通貨為替レートの大幅な変動、国内動乱、政府の不安定化、個人資産の国有化、没収、政府の税金徴収やその他の費用のような不安定な経済·政治条件の影響を受けやすいかもしれない。私たちがサービスする市場でこのような事件が発生し、それによる不安定さは、成長戦略を実施する能力に悪影響を及ぼす可能性がある。

私たちの低コスト構造は私たちの主要な競争優位の一つであり、多くの要素が私たちのコストを制御する能力に影響を及ぼすかもしれない。

私たちの低コスト構造は私たちの主な競争優位の中の一つだ。しかし、いくつかの費用に対する私たちの統制は限られている。例えば、飛行機燃料の価格と獲得性、航空保険、航空機調達と運営コスト、空港と関連インフラコスト、税収、変化する規制要件を満たすコスト、および私たちが資本または融資を得るコストの制御は限られている。また、私たちの大部分の従業員に適用される給与や福祉コストは、集団交渉協定の条項に基づいて決定され、労働コストの増加を招く可能性がある。参照“-労働コストの増加、労働組合紛争、従業員スト、その他の労働関連の中断は、私たちの業務、運営結果と

財務状況です“また、インフレ環境では、現在の米国経済環境のような労働者や燃料不足も示しており、これは航空業界や他の経済状況に依存しており、それによる運営コストの増加で管理できない可能性がある。現在のインフレ期がどのくらい続くかは予測できないし、将来の米国経済に出現する可能性の高いインフレの程度も予測できない。したがって、私たちは私たちが比較的低い費用を維持できるという保証がない。もし私たちのコストが増加すれば、私たちは競争力のあるコスト構造を維持することができなくなり、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。

私たちは私たちの単位収入を増加したり維持したり、私たちの非チケット価格収入を維持することができないかもしれない。

私たちの重要なコンポーネントは安いチケットの値段が正しいです戦略は、低価格で顧客を誘致し、質の高い家庭友好型顧客体験を提供することと、米国の他のULCCよりも伝統的に高級な外観と感覚を提供することでリピーターを誘致することだ。私たちは引き続き私たちのブランドと製品を差別化して、私たちの忠誠の顧客基盤を拡大し、私たちの単位収入を増加あるいは維持し、私たちの非チケット価格収入を維持するつもりです。上昇する飛行機とエンジンのメンテナンスコストは、低コストの航空券価格を提供する能力を弱める可能性があり、収入の減少を招く可能性がある。私たちのブランドと製品の差別化はすでに必要であり、引き続き大量の投資が必要であり、私たちが実施した計画が引き続き成功するか、あるいは私たちが実施しようとしている計画が成功するという保証はできません。もし私たちのブランドと製品と他のアメリカULCCとの区別を保つことができなければ、私たちの市場シェアは低下する可能性があり、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。私たちはまた私たちのブランドと製品を利用して低基本料金で新しい需要を刺激したり、伝統的な航空会社から市場シェアを奪取することができないかもしれません。特にもし私たちが新しい冠肺炎の疫病による状況のような深刻な輸送力過剰に遭遇したら

さらに、私たちのビジネス戦略は、私たちの理想的で、価値志向の、非航空券価格製品とサービスの組み合わせを維持することを含む。しかし、乗客は私たちが現在提供している非航空券価格製品とサービスの価値を感じ続けることを保証することはできません。規制措置は非運賃収入機会に悪影響を及ぼす可能性があります。もし私たちの非運賃収入を維持できなければ、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれません。また、もし私たちが非航空券価格の収入を維持できなければ、私たちの戦略を実行できないかもしれません。引き続き基本航空券価格を下げて、航空旅行の需要を刺激します

私たちの飛行機は1つの独占サプライヤーに依存し、エンジンは2つのサプライヤーに頼っている

私たちの業務戦略の重要なコスト節約要素は単一シリーズの飛行機チームを運営することである;しかし、私たちのすべての飛行機はエアバスA 320シリーズの飛行機に依存しており、私たちのエンジンはCFM国際会社と普恵会社に依存しており、これにより、私たちはこの機種或いはこれらのエンジンに関連するいかなる交付遅延、設計欠陥、機械問題或いは他の技術或いは監督問題の影響を受けやすい。エアバスA 320シリーズ機またはCFM Internationalまたは普恵エンジンに実際的または疑いのある設計欠陥または機械的問題が発生した場合、私たちの飛行機または他の航空会社に関連する飛行機であっても、私たちの飛行機の使用を一時停止または制限することを選択または制限することができるかもしれない。エアバスA 320シリーズ機、CFM国際、または一般エンジンに対する否定的な見方によって、安全考慮または他の実際または予想される問題のために、またはそのような航空機またはエンジンに関連する事故が発生した場合、私たちの業務も実質的な悪影響を受ける可能性がある。また、エアバス会社、CFM国際会社、または一般会社のいずれか一方が、予定通りに飛行機やエンジンを納入できなかったことを含む契約義務を履行できない場合、私たちは別のサプライヤーから飛行機やエンジンをレンタルまたは購入しなければならず、新しい飛行機、エンジン、備品、メンテナンス施設、訓練活動の購入に関連する費用を含む大量の移行コストが発生し、現在の単一機チームで構成されている費用効果を失うことになり、いずれも私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性がある。最近エアバス機の引き渡しの遅延に遭遇しましたが、まだ数ヶ月を超えていません, もし未来の遅延が続いたら、私たちの業務は追加的な影響を受けるかもしれない。これらのリスクは、私たちの航空機チームと注文の長期的な性質と、関連する航空機が使用する未確認の新しいエンジン技術によって激化する可能性がある。また会いましょう“-

我々の航空機チームと受注の長期性、および関連航空機が使用する未検証の新エンジン技術により、競争リスクの影響を受ける可能性がある

労働コストの増加、労働組合紛争、従業員スト、その他の労働に関する中断は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります