アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

[ |

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

[ |

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(国やその他の管轄区域 会社や組織のこと |

(国際税務局雇用主身分証明書番号) |

(主にオフィスアドレスを実行) |

適用されない (郵便番号)

|

登録者の電話番号は市外局番を含んでいます+

同法第12条(B)に基づいて登録された証券:

|

|

|||

(授業ごとのタイトル) |

|

(取引コード) |

|

(登録された各取引所の名称) |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです[☐]

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

[☑] |

ファイルマネージャを加速する |

[☐] |

|

非加速ファイルマネージャ |

[☐] |

規模の小さい報告会社 |

[ |

新興成長型会社 |

[ |

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです[

2022年6月25日現在、登録者の非関連会社が保有する普通株の総時価(登録者の普通株によるニューヨーク証券取引所2022年6月24日の終値)は約$である

2023年2月17日現在登録者普通株流通株数:

記名株、額面0.10スイスフラン-

参照によって組み込まれたファイル:

図に示すように、以下のファイルの一部の内容は、参照によってテーブル10−Kの第3の部分に組み込まれる

文書 |

表格子10-Kの一部は どの会社ですか |

|

|

会社の2022年年度株主総会の最終依頼書は、2022年12月31日以降120日以内に提出される。 |

第三部 |

ギャルミン

2022年Form 10-K年次報告

カタログ表

前向きコメントに関する警告的声明 |

3 |

|

|

|

|

第1部 |

|

|

|

|

|

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

14 |

項目1 B。 |

未解決従業員意見 |

27 |

第二項です。 |

属性 |

28 |

第三項です。 |

法律訴訟 |

29 |

第四項です。 |

炭鉱安全情報開示 |

29 |

私たちの執行官に関する情報は |

29 |

|

|

|

|

第II部 |

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

31 |

第六項です。 |

[保留されている] |

32 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

33 |

第七A項。 |

市場リスクの定量的·定性的開示について |

42 |

第八項です。 |

財務諸表と補足データ |

44 |

第九項です。 |

会計と財務情報開示の変更と相違 |

78 |

第9条。 |

制御とプログラム |

78 |

プロジェクト9 B。 |

その他の情報 |

79 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

79 |

|

|

|

第三部 |

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

80 |

第十一項。 |

役員報酬 |

80 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

81 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

82 |

14項です。 |

チーフ会計士費用とサービス |

82 |

|

|

|

第IV部 |

|

|

|

|

|

第十五項。 |

展示·財務諸表明細書 |

83 |

第十六項。 |

表格10-Kの概要 |

85 |

|

サイン |

86 |

2

RESPEの警告声明CTから前向きコメントまで

本表格10-K年次報告で提案された議論には,将来起こりうるイベントについての陳述が含まれている.これらの前向き陳述は、会社が直面しているリスクや不確定要因の仮定を含む、会社経営陣の今年度の報告日までの仮説に基づいている。また、経営者は、プレスリリース、株主に提出された年次報告、および会社が証券取引委員会に提出した他の書類を含むが、これらに限定されない、口頭または他の書面で前向きに陳述することができる。読者は、“予想”、“予想”、“信じる”などの動詞または同様の動詞またはそのような動詞の構成語を使用することによって、これらの前向き陳述を識別することができる。展望性陳述は“第7項.経営層の財務状況と経営結果に対する討論と分析”の中で、私たちの業務と未来の業績を推進する傾向とその他の要素に対する任意の討論を含む。これらの前向きな陳述に過度に依存しないように読者に戒め,締め切りの状況のみを反映している.経営陣のいかなる仮定も正しくないことが証明されたり、予期せぬ状況が発生したりすれば、会社の実際の結果は、これらの前向き陳述で予想されていたものと大きく異なる可能性がある。差異は、項目1 Aの“リスク要因”の下で決定された要因を含むが、これらに限定されないいくつかの要因または要因の組み合わせによって引き起こされる可能性がある。読者が同社に関するいかなる前向きな陳述も評価する際にこれらの要素を考慮することを強く奨励する。法律には別に規定がある以外に、当社は将来の事件や発展を反映するために、今年度の報告書のいかなる前向きな陳述も更新することを約束しない。

3

部分 I

第1項業務.業務

会社の概要

30年以上、Garmin株式会社およびその子会社(総称して“会社”または“Garmin”と呼ばれる)は新しい無線デバイスを開発し、その多くのデバイスは全地球測位システム(GPS)などの測位技術と、積極的なライフスタイルの人のために設計されたアプリケーションを採用している。Garminは5つの主要な市場にサービスしています:フィットネス、屋外、航空、海運と自動車です。私たちはこれらの市場のために一連の手持ち、ウェアラブル、携帯型と固定式GPS製品、その他のナビゲーション、通信、センサと情報に基づく製品を設計、開発、製造、マーケティング、流通しています。設立以来、Garminは2億以上の製品を出荷しており、その中には2億以上の製品が含まれている 2022年度には1,500万件の製品が出荷されました。

利用可能な情報

Garmin年次報告Form 10-K、Form 10-Q四半期報告、Form 8-K現在の報告書、委託書、およびGarmin取締役および幹部が提出したForm 3、4、5、およびこの報告書のすべての改正は、米国証券取引委員会(“米国証券取引委員会”)または電子的に米国証券取引委員会(“米国証券取引委員会”)に電子的に提出された後、合理的で実行可能な範囲内でGarminサイト(www.garmin.com)の投資家関係欄を介してできるだけ早く無料で提供される。アメリカ証券取引委員会にはウェブサイトがありますHttp://www.sec.gov)と、報告書、依頼書および情報声明と、米国証券取引委員会に電子的に提出された発行者に関する他の情報とが含まれている。GARMINサイトアドレスへの言及は、参照によって本ウェブサイトに組み込まれた情報を構成するものではなく、これらの情報は、本報告の一部とみなされてはならず、本報告または米国証券取引委員会に提出された任意の他の報告または文書の一部とみなされてはならず、GARMINサイトへの言及は非能動的な文字参照にすぎない。

Garminに関する議論は,本稿第7項の“経営陣の財務状況と経営結果の検討と分析”に合わせて読み,これを参考に限定すべきであり,S−K条例第7項の101項で提案された情報は,本稿では第1項に対する部分応答として参考に入れられる。

製品

Garminはその報告された細分化市場で以下に述べるように広範な解決策を提供している。全体的に言えば Garminはその製品がその価値、高性能、使いやすさ、革新性と人体工学で有名であると信じている。

同社の多くの製品は、ナビゲーション、全地球測位、追跡などの製品機能をサポートするために、全地球測位システム(GPS)や他の全地球航法衛星システム(GNSS)受信機を利用している。GPSは米国が所有する衛星ネットワーク星座であり、全地球測位、通信、ナビゲーションをサポートし、商業と政府のGPS受信機に正確な地理的位置と関連データを提供する。全地球測位システムの商業信号帯域に無料でアクセスして使用します。

Garmin製品はGPSのほかに、ロシアの全地球航法衛星システム(GLONASS)、EUガリレオシステム(Galileo)と中国北斗ナビゲーション衛星システム(BDS)、および衛星ベースの強化システム(SBAS)、米国広域増強システム(WAAS)、日本のMTSATベースの衛星増強システム(MSAS)、準天頂衛星システム(QZSS)、欧州地球同期航法カバーサービス(EGNOS)航空生命安全(SOL)サービスを含む他の全地球航法衛星システム(GNSS)を利用している。

Garminのいくつかの製品は全地球航法衛星システムの組み合わせを利用してナビゲーション測位を改善し、精度を向上させた。

購読に基づいて、いくつかのGarmin製品は、66個の低地球軌道(LEO)衛星からなる同期コンステレーションであり、グローバルデータ通信カバーを提供するIridium衛星ネットワークのようなプライベート衛星ネットワークへのアクセスを提供する。Iridiumはこの星座を使用して全世界をカバーすることができ、グローバル範囲で100%のカバーを提供して、信頼できる衛星ベースの通信を実現する。

4

フィットネス

Garminは広範な製品を提供し、健康、保健とフィットネス活動のために設計した。Garminは現在、フィットネス分野で世界各地の消費者に以下の製品カテゴリを提供している

5

屋外.屋外

Garminは屋外活動のために設計された一連の製品を提供する。Garminは現在、屋外分野で世界各地の消費者に以下の製品カテゴリを提供している

航空業

Garminは広範かつ多様な航空業界の設計、製造とマーケティングの各種革新的な航空機航空電子解決方案である。航空電子機器は航空機オリジナル機器メーカー(OEM)アプリケーションに直接販売され,Garminのグローバルディーラーネットワークを介して既存の航空機上で改装実装されている.

Garminは汎用航空,ビジネス航空,旋回翼機,試験的·軽量運動市場向けの成長型製品と技術を開発した。私たちの解決策はすべての飛行機の種類とカテゴリに適用され、小型ピストンと電動汎用航空機から、大型ビジネスジェット機まで、重要な公共サービスと石油と天然ガス任務にサービスを提供する様々なヘリコプターまで、十分ではない。

6

Garminはまた、商用航空会社、軍事と国防、電動機、および急速に発展する高度な空中移動/eVTOL空間のような革新的な製品とソフトウェア、すなわちサービスソリューションを他の成長型市場に提供する。Garminは、軍事·国防請負業者/顧客に商業既製品(COTS)や任務最適化ソリューションなどの製品を提供し、高占有比商業航空運営のテストと最適化を行う製品を提供することで、Garminはこれらの商業分野の強力な競争相手となっている。

Garminは現在、以下の製品、システム、サービスを世界の航空市場に提供している

7

海兵隊

Garminは有力なレジャー船舶電子製品メーカーで、幅広い製品を提供している。Garminは現在、海運分野で世界各地の消費者に以下の製品カテゴリを提供している

8

自動的に

Garminは世界各地の顧客に提供される自動車市場用の製品を設計·開発している。

消費系自動車

9

自動車OEM

販売とマーケティング

Garminの流通戦略は、我々の製品の広範かつ多様な販売ルートネットワークを支持し、同時に高品質の標準を維持し、エンドユーザーの満足度を確保することである。私たちの製品は、独立した小売業者、ディーラー、流通業者、インストールと修理店、元の設備メーカー(OEM)からなる世界の大型ネットワークを含む様々な間接流通ルートで販売されています。私たちはまた私たちのオンラインショップ(garmin.com)、ネットサービス購読、私たち自身の小売店を通じて私たちの製品とサービスを直接販売します。2022年、会社の直売ルートによる純売上高は総純売上高の10%以上を占めた。Garminは世界各地の事務所でマーケティング支援を提供している。

競争

競争条件は私たちの目標市場と地理的位置によって異なるにもかかわらず、競争の激しい市場で運営されている。Garminは、その製品市場に影響する主要な競争要素は設計、機能、品質と信頼性、顧客サービス、ブランド、価格、発売時間と供給であると考えている。Garminはこのような分野での競争は全体的に有利だと考えているので、私たちのすべての主要市場では、一般的に重要な競争相手だ。

Garminは、そのフィットネス製品の主要な競争相手はアマゾン、アップル、ブライトン、コロス、エリート、グーグル社Fitbit、華為、Polar、サムスン、静的ランダムメモリ、ソトー、Waho Fitness、Whatop、小米、華米科学技術とZwiftであると考えている。Garminは,その屋外製品ラインの主なライバルはカシオ,Coros,Dogtra,Globalstar,Searwater Research,SportDOG,Suanton,Tag Heuer,天紡錘,Trackman,Vista Outdoor,Zoleoであるとしている。Garminはその主要な航空電子競争相手はAspen Avionics,CMC Electronics,Dynon Avionics,ForeFlight,Genesys AerosSystems,Honeywell AerSpace&Defense,Innovative Solutions and Support Inc.,Jeppeen(ボーイング),L-3 Avionics Systems,Collins AerSpace(Raytheon),Safran,Thales,Universal Avionics Systems Corporationであると考えている.海洋製品では,Garminはその主要な競争相手はFuruno,Johnson Outdoor,Navico(Brunswick),Raymaral(Teledyne)であると考えている。Garminは、自動車製品を消費する主な競争相手はランド·マクナリーとTomTomだと考えている。Garminは、その自動車OEM情報娯楽ソリューションの主要な競争相手はアルプス電子、Aptiv、博世、大陸、ハーマン(サムスン)、三菱とパナソニックだと考えている。

10

研究と開発

Garminの製品革新は研究開発に対する高度な重視及びGarminの工事と製造チームの間の密接な協力によって推進された。Garminの製品はその工事と開発者によって作られた。Garminの製造従業員は製造技術エンジニアを含み、彼らはGarminの設計エンジニアと密接に協力して、その製品の製造可能性と製造コスト制御を確保する。Garminの開発者には、工業デザイナー、ソフトウェアエンジニア、電気エンジニア、機械エンジニア、グラフィックスエンジニアが含まれています。Garminは、その製品の工業設計はGarminの成功において重要な役割を果たしていると考えている。

製造と運営

Garminは,その核心競争力と優位性の1つは,台湾西枝,仲礼,林口と新石での垂直統合製造能力,揚州における中国工場,Oegstgeestでのオランダ工場,フロツワフのポーランド工場,オレゴン州オラシー,カンザス州とセレムの米国工場であるとしている。Garminは、それ自身の製造施設と流通ネットワークの運営は、その異なる製品と市場にサービスするために必要な資源の広さと深さを満たすために、巨大な能力と柔軟性を提供すると信じている。

具体的には、Garminはその製造能力の垂直統合は製品コスト、品質と発売時間の面で優位であると考えている。

コスト:Garminの製造資源は設計、概念、製品とプロセスのプロトタイプを迅速に繰り返し作成し、それによってより高い効率とより低いコストを実現する。Garminの垂直集積方法は大,中,小ロット製品の製造資源を十分に利用することができる。これらの資源の製品ライン間の共有はGarminがその一連の製品を生産するコストに有利に影響し、低生産量製品は高生産量製品の規模経済を実現した。その資源の所有権と統合は Garminはその製品の製造に最適化設計し、より高いコストを発生させる。

品質:Garminの自動化と先進的な生産プロセスはサービス中のロバスト性と一致した信頼性基準を提供し、Garminが製造した製品に対して厳格な技術と品質管理を維持することができ、それによって私たちの製品全体の品質を高めることができる。また、製造過程全体における即時フィードバックは開発チームと共有され、全体の設計とサプライチェーンにおいて統合の持続的な改善を提供する。

Garminは米国,台湾,中国とイギリスでの設計,製造,流通,サービス機能ともISO 9001で認証されており,これは国際標準化組織によって制定された国際品質基準である。Garminの台湾、中国、イギリス、オラシーでの自動車業務は国際自動車輸送連合会16949によって認証されており、これは自動車サプライヤーの品質基準である。Garminの米国カンザス州のOlatheとオレゴン州のSalemの航空業務はすでにAS 9100に認証されており、これは航空業界の品質基準である。Garminはまた多種の健康と安全管理システムを実施し、アメリカ、台湾、ポーランドと中国の工場でISO 45001健康安全管理標準認証を取得した。

発売時間:Garminは設計エンジニア、プロセスエンジニア、サプライチェーンの専門家からなる多学科チームを用いて製品を開発し、概念から製造に迅速に移行できるようにした。このような統合所有権はより速い発売時間を達成するために固有の柔軟性を提供する。

材料

Garminは大量の合格したサプライヤーから部品を購入した。Garminのトラフィックに重要な多くのコンポーネントは、一般に様々なソースから得ることができるが、会社は現在、単一または限られたソースからいくつかの重要なコンポーネントを取得しており、これはGarminを供給および価格設定のリスクに直面させる。これらのコンポーネントについて、現在のサプライヤーが利用できなくなったり、私たちの要求を満たしていない場合、短期的に他のサプライヤーを使用する柔軟性は限られています。これらのサプライヤーの長期中断は、コンポーネント不足や納期増加により、お客様のニーズを満たす能力に影響を与えたり、より高い製品コストが発生したりする可能性がありますが、これらの潜在的な中断は、競争相手に対して比例しない劣勢にはならないと信じています。

11

季節性

私たちの純売上高は季節的な変動の影響を受けています。休日のショッピングシーズンの需要が増加したため、私たちのフィットネスと屋外製品の販売は第4四半期に一般的に高く、第2四半期は春夏の季節の需要が増加したため、小さい程度でも同様であった。私たちの舶用と消費自動車製品の販売量は第二四半期に一般的に高いです。これらの細分化された市場の販売も新製品発表時間の影響を受けている。私たちの航空と自動車OEM製品はあまり季節的な変化はありませんが、飛行機認証時間、法規要求、自動車プロジェクトの製造及び最初の需要が通常最も強い時に新製品を発表する影響をもっと受けています。

知的財産権

私たちの成功と競争能力は私たちの独自技術にある程度かかっている。私たちは特許、著作権、商標、そして商業秘密法律と秘密協定に依存して、私たちの固有の権利を確立して保護します。しかも、Garminはその業務において常に知的財産権ライセンスに依存している。

Garminは2023年1月5日現在、世界で1800件以上の特許を取得し、1080件以上の商標登録を有している。特許の有効期限は適用される現地法の規定によって異なる。私たちは私たちの持続的な成功は私たちの従業員の知的スキルと彼らが革新を続ける能力にかかっていると信じている。Garminはその独自技術におけるGarminの権利を保護しようとするために、適切な時期に特許出願を提出し、起訴し続けるだろう。

私たちは私たちの既存の特許、あるいは私たちがこれから獲得する可能性のある特許が、どんな挑戦、全部、または一部に耐えることに成功することを保証することはできない。私たちに発行されたいかなる特許も私たちに競争優位性を提供してくれないかもしれないし、他の人の特許は私たちが特定の製品を製造してマーケティングすることができないかもしれない。私たちは私たちの独占権を保護しようと努力しているにもかかわらず、許可されていない当事者たちは私たちの製品のいくつかの側面をコピーしたり、私たちが独自だと思う情報を取得して使用しようとするかもしれない。将来的には、私たちの知的財産権を強化し、私たちのビジネス秘密を保護し、他人の独自の権利の有効性と範囲を決定したり、侵害または無効クレームに対して抗弁するために訴訟を提起する必要があるかもしれない。

環境問題

Garminの運営は,空気や水汚染の解決や危険物質や廃棄物管理の法律など,様々な環境法に制約されている。適用される環境法に深刻な違反は私たちの業務に実質的な悪影響を及ぼすかもしれない。環境統制のための資本支出は私たちの正常な資本予算に含まれている。歴史的には,環境制御に関する資本支出は重要ではなく,環境法律の遵守も会社の競争地位に実質的な影響を与えていない。

Garminの多くの製品は私たちの製品の化学と材料組成とそのエネルギー効率に関する法律によって制約されている。Garminはまた生産者責任延長法律と法規の制約を受け、メーカーにある電子製品の廃棄物の収集、回収と回収を担当することを要求した。歴史的に、環境法の遵守は私たちの収益性に実質的な影響を与えていない。環境法の変化をモニタリングし,これらの法律が我々の業務に及ぼす潜在的な影響を評価するプログラムがあるが,将来的に環境法が制定される影響は完全には決定できず,実質的である可能性がある。

Garminは世界的な環境政策を持っており、私たちの業務の様々な面で環境保護に取り組んでいる。加明は米国,イギリス,台湾,ポーランド,中国の工場で多様な環境管理システムを実施し,国際標準化組織14001環境管理基準認証を取得した。

Garminは私たちの環境持続可能な開発努力を増やすことで環境への影響を減らすことに取り組んでいる。Garminは直接炭素削減と除去戦略による温室効果ガス排出削減に取り組んでいる。Garminにはカンザス州Olatheの施設を含む再生可能電力を利用する場所がいくつかある。Garminはまた廃棄物を減らし、回収と堆肥を増加させるために努力した。

12

人力資本

私たちの戦略の成功的な実行は私たちの管理チームの肝心な従業員とメンバーを誘致、発展、維持することに依存する。人材を誘致し、引き留めるために、私たち従業員にキャリアの中で成長·発展する機会を提供し、寛大な報酬や福祉支援を通じて、従業員と彼らのコミュニティとの間につながりを作る計画によって支援するように努力しています。

2022年12月31日現在、会社は世界に約19,700人の常勤·アルバイト従業員を有しており、そのうち約6,600人はアメリカ地域に、10,500人はアジア太平洋地域(アジア太平洋地域とオーストラリア大陸)、2,600人はヨーロッパ、中東、アフリカ地域(EMEA)にある。Garminの垂直統合モデルは、工学、人的資源、情報技術、マーケティング、販売と運営を含む多くの異なる職業に様々な機会を提供することができる。同社の製品はその工事と開発者によって作られ、2022年12月31日現在、世界に約5500人を擁している。2022年12月31日まで、Garminの全世界製造従業員の総数は約8,900人であり、その中には製造技術エンジニアが含まれており、彼らはGarminの設計エンジニアと密接に協力し、その製品の製造可能性と製造コスト制御を確保している。

Garminは、従業員としての利益、組織、集団、または個人としての交渉の権利を代表するために、すべての従業員構成と協会に加入する権利を尊重する。私たちはまた労働組合に加入しないどんな職員たちの選択も尊重する。Garminのスウェーデンの一部の従業員を除いて、Garminの従業員のうちの1人は労働組合によって代表されておらず、Garminの北米や台湾の従業員も集団交渉協定のカバー範囲内にない。私たちは、従業員チームの管理における私たちの努力が有効であり、強力な会社文化と会社と従業員との積極的な関係がこれを証明していると信じている。

私たちは従業員たちに一連の寛大な福祉を提供して、私たちがトップレベルの人材を誘致して維持することができるようにした。賃金に加えて、これらの計画(国/地域によって異なる)には、株式補償、貯蓄計画、医療·保険福祉、健康貯蓄および柔軟な支出口座、有給休暇、帰省休暇、従業員株式購入計画も含まれており、従業員に割引価格で会社の所有権を得る機会を提供する。私たちはまた、私たちの人材開発計画に大量の資源を投入し、従業員に必要な訓練と教育を提供し、彼らの職業目標の実現を助け、関連する技能を育成し、彼らの組織を指導する。従業員資源グループは従業員に連絡を提供し、ネットワークを構築し、コミュニティ参加計画に参加する機会を提供する。

私たちは私たちが業務が存在する地域コミュニティ参加計画を支持し、従業員にこれらのコミュニティにフィードバックする機会を提供する。その1つのイニシアティブは,科学,技術,工学,数学(“STEM”)コミュニティ外展計画に積極的に参加することである。私たちのこれらの教育プロジェクトにおける戦略目標は、現地学生が工学分野でキャリアを追求することを教育し、奨励することであり、特に代表的に不足しているグループの学生は、私たちの会社だけでなく、業界全体にも有利であると信じている。

13

第1 A項。国際ロータリーSK因子

以下に説明するリスクはわが社が直面している唯一のリスクではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営を損なう可能性がある。以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、または経営業績は重大な悪影響を受ける可能性があります。

会社関連のリスク

もし私たちが新製品や製品の種類を開発、適時に製造し、発売することに成功できなければ、私たちの製品に対する全体的な需要は販売と利益損失を完全に相殺できないほど低下する可能性がある。

私たちは将来の収入の大部分が新しい製品を販売し続けると予想しています。私たちの製品の市場特徴は急速に変化する技術、発展していく業界標準と顧客需要の変化です。もし私たちが新製品を発売したり、私たちの既存の製品を修正したり改善したりすることができなければ、技術、業界標準、あるいは顧客の需要の変化に対応して、私たちの製品はすぐに競争力が低下したり、時代遅れになったりする可能性があります。私たちは引き続き研究と開発に大量の資金を投入して、新製品の開発を継続し、既存製品を改善し、これらの製品が市場に受け入れられるようにしなければならない。しかし,開発段階の製品が成功する保証はない,あるいは,開発すれば顧客の大きな受け入れを得ることになる.

もし私たちが競争力のある新製品の開発と発売に成功し、私たちの既存の製品を向上させることができなければ、私たちの将来の経営業績は実質的な悪影響を受けるだろう。私たちの必要な技術の追求には多くの時間と費用が必要かもしれない。私たちは技術変化に対応するために新しい技術を許可する必要があるかもしれない。これらの許可証は、私たちが製品から得ることができる毛利益を受け入れることができるか、または実質的に変更することができる条項で提供されないかもしれない。新しい技術が現れた時、私たちは私たちの製品をそれらに適応させることに成功できないかもしれない。技術製品の開発や製造スケジュールの予測が難しく、新製品をタイムリーに顧客に出荷する保証もありません。これらの製品のタイムリーな大量供給と顧客の受容度は私たちの未来の成功に非常に重要だ。未来の新製品に関連するいかなる挑戦も、製品開発遅延、製造遅延、サプライチェーン制限、市場受容度の不足、監督管理の承認遅延或いはその他の原因により、私たちの運営結果に重大な悪影響を与える可能性がある。

既存または新しい競争相手と効果的に競争できなければ、関連する競争地位の喪失は、値下げ、顧客注文の減少、利益率の低下、市場シェアの喪失を招く可能性がある。

私たちの多くの製品とサービスの市場競争は非常に激しく、私たちは未来に競争が激化すると予想する。私たちのいくつかの競争相手たちは私たちよりずっと多くの財務、技術、そしてマーケティング資源を持っている。これらの競争相手は、我々の製品およびサービス提供のいくつかの機能を複製することができるか、または新興技術または顧客ニーズの変化により迅速に反応することができるかもしれない。彼らはまた、彼らの製品を開発、普及、販売するためにより多くの資源を投入したり、小売業者からより良い製品の位置づけを得ることができる。競争の激化は、値下げ、顧客注文の減少、利益率の低下、市場シェアの喪失を招く可能性がある。もし私たちが現在または未来の競争相手との競争に成功できなければ、私たちの業務、財務状況、運営結果を深刻に損なう可能性がある。

ウェアラブルデバイスやこのようなデバイス市場の成熟または収縮は、私たちの収入および利益に悪影響を及ぼす可能性がある。

私たちのアウトドアやフィットネス分野での売上と利益は一定期間の年間増加を経験しており、これはウェアラブルデバイスの販売増加のおかげだ。しかし、最近私たちのフィットネス分野での売上と利益は減少しています。ウェアラブルデバイス市場全体が低下したり,ウェアラブルデバイス市場内のデバイス種別が大幅に低下したりすると,我々の業務,財務状況や経営業績は重大な悪影響を受ける可能性がある.

14

自動車OEM運営部門への重大な投資を継続することが予想されており、これは引き続き会社の総利益にマイナス影響を与え、運営部門が利益を上げることができなければ、株主価値にマイナス影響を与える可能性がある。

私たちはいくつかの一級と二級自動車OEMサプライヤー契約を取得した。関連する計画承諾を履行するために,施設,研究開発,その他の運営費に多くの資金を投入し,継続する予定である。自動車OEM収入が総合収入に占める割合の増加に伴い、これらの自動車OEM計画に関する営業利益率は総合営業利益率にマイナス影響を与える。もし私たちがより多くの契約を獲得し、私たちの過去と未来の投資を活用できなければ、自動車OEM部門の運営損失は引き続き会社の総利益にマイナス影響を与え、株主価値にマイナス影響を与える可能性がある。もし私たちが自動車OEM契約から利益を得ることができなければ、私たちは大量の再構成コストを発生させるかもしれない。

私たちは第三者サプライヤーと許可者に依存しています。その中のいくつかは私たちの製品で使用されている技術とコンポーネントの唯一の源です。もしこれらのサプライヤーが私たちの需要を満たすことができず、代替源がない場合、あるいは部品コストが上昇すれば、私たちの生産と業務は深刻な損害を受けるだろう。

私たちの現在製品で使用されている様々な部品は第三者サプライヤーに依存しています。第三者サプライヤーから調達したいくつかのコンポーネントは、半導体とエレクトロルミネッセンスパネル、液晶ディスプレイ、メモリチップ、バッテリ、マイクロプロセッサを含みます。合理的な価格で高品質の部品を得ることは私たちの製品の成功的な生産と販売に重要です。私たちが使用しているいくつかの部品は独占サプライヤーから来ている。

私たちは特定の部品の不足と特定の部品の調達の遅延に引き続き直面しているかもしれない。また、部品供給不足は、これらの部品を調達するコストを増加させる可能性がある。もしサプライヤーが私たちの部品に対する需要を適時に満たすことができない場合、あるいは代替源から部品を得ることができない場合、あるいは代替部品の価格が高すぎる場合、私たちがタイムリーで費用効果のある製品生産を維持する能力は深刻な損害を受ける。

私たちの製品はまた特定の許可の技術と内容に依存している。もし私たちが私たちの許可者からこのような技術や内容を取得し続けられず、代替源を得ることができない場合、あるいは許可側との関係が不利に変化した場合、私たちが製品に何らかの機能を提供する能力は深刻な損害を受けるだろう。

突発的な公衆衛生事件或いは流行病、流行病或いは伝染病の爆発はすでに私たちの業務に重大な影響を与える可能性がある。

広範囲の突発公共衛生事件或いは流行病、流行病或いは伝染病の爆発、例えば新冠肺炎の大流行は、すでに著者らの業務に重大な影響を与える可能性がある。新冠肺炎疫病は引き続き発展し、世界各地で妨害と不確定性をもたらし、これはすでに著者らのある製品に対する全体的な需要変化とその他の運営影響を招き続ける。大流行の持続時間と重症度、新冠肺炎を引き起こすウイルス変異体およびこれらの変異体に対するワクチンの効力、政府、企業および個人がその影響を抑制または軽減するための行動の性質および持続時間、大流行による経済的影響の深刻さおよび持続時間、ワクチン配布および獲得をめぐる不確実性、検疫要求によって仕事ができない、または政府の規定を遵守するワクチン接種または検査要求を拒否する従業員の影響、および私たちの対応措置の有効性、これらは、私たちの業務運営、運営結果、および政府の規定に従うことを拒否する従業員の影響、および私たちの対応措置の有効性、などの未知の要素が存在する。そしてそれが私たちの財政状況に及ぼす最終的な影響。

15

私たちのいくつかの製品に対する需要はすでに新冠肺炎或いは未来の任意の大流行、流行病或いは任意の他の高度伝染性疾病の爆発の影響を受け続ける可能性がある。一部の消費者およびOEM顧客は、経済的困難、彼らおよび我々の製品を販売する小売サイトに影響を与える政府制限、公衆衛生指導に関する自発的な行動変化、私たちの製品を販売するオンライン小売業者の他の商品およびサービスに対する優先順位、オンライン小売業者がある地域に出荷する能力の制限、私たちの製品をマーケティングおよび販売する他の重要な活動のキャンセル、および私たちの製品を販売する小売サイトおよびオンライン小売業者の可能な失敗および閉鎖によって、私たちのいくつかの製品を低下または購入することは不可能である可能性がある。政府の制限により、私たちのいくつかの販売と流通事務所は再び一時的な閉鎖を経験する可能性がある。いくつかの販売および流通事務所の追加または長期閉鎖は、お客様のニーズを満たすために私たちのマーケティングおよび流通製品の能力に影響を与える可能性があります。この大流行病の悪影響は、世界市場の経済圧力、高い失業率時期、いくつかの個人の収入および/または富の損失、および普遍的な経済不確定性をもたらした。これらの状況は、いくつかのお客様が私たちのいくつかの製品を購入したり、私たちの製品をインストールしている元のデバイス製造業者の意志や能力に影響を与え続けると予想されています。新冠肺炎の大流行期間中、私たちは私たちのある製品に対する需要の増加を経験したが、人々が大流行前の生活様式に回復するにつれて、私たちのある製品に対する需要はすでに低下し続ける可能性がある。

私たちのサプライチェーンはすでに新冠肺炎の疫病の悪影響を受け続ける可能性がある。私たちは調達の面で遅延に遭遇して、引き続き私たちのサプライヤーからある部品を調達できないかもしれません。そしていくつかの部品を購入するコストはすでに増加し、増加し続ける可能性があります。私たちは物流制限とより高い運賃に直面しており、その範囲と深刻性は悪化するかもしれない。私たちのいくつかの製品に対する需要の減少は、私たちのいくつかの製造施設の利用率の低下と、ある製品の単位コストの上昇を招き続ける可能性があります。私たちのいくつかの製造施設はすでに場違いな一時閉鎖や労働時間の減少を経験している可能性があり、これは私たちの製品を生産するために生じるコストと私たちの需要を満たす能力に悪影響を及ぼす可能性がある。

新冠肺炎の流行はすでに、私たちの業務に他のいくつかの運営影響を与え続け、その中には、政府の制限、ビジネス旅行制限、および私たちの製品の開発、マーケティング、販売に重要な活動のキャンセルにより、いくつかのオフィスの運営が一時的に停止している可能性がある遠隔作業の従業員が含まれている可能性がある。私たちの業務運営におけるこのような変化は効率性と生産性の低下を招く可能性がある。私たちのビジネスパートナーは似たような運営と財務的困難に直面しており、売掛金の老朽化や回収できない可能性があり、私たちのいくつかの製品に対する需要が減少し、いくつかの在庫が時代遅れになる可能性があります。経済が大幅に低下し続け、私たちの業務の一部に影響を与えていれば、人事再編のコストや組織影響を招く可能性もある。

新冠肺炎或いは未来の任意の他の高度伝染性疾病の大流行、流行或いは爆発は他のリスクと影響を悪化させる可能性があり、毛金利の変動、外貨変動、製品開発挑戦、著者らの主要な人員への影響及び第三者サプライヤーへの依存を含む。大流行の不確実性と迅速な変化の性質により、他にも未知のリスクや影響があり、大流行の変化に関する不確実性に限らないが、各国政府は経済や企業の正常な運営に影響を与える予防措置を前例なく実施し、これらの措置を緩和する時間と方式を含む。未来の潜在的な衛生突発事件は進行中の新冠肺炎の大流行に類似したリスクと影響をもたらす可能性がある。もし私たちがこのようなリスクと不確実性を管理できなければ、私たちの業務、財務状況、そして運営結果は実質的な影響を受けるかもしれない。

16

私どもの経営結果や財務状況は外貨両替変動の影響を受けます。

ドルに対する外貨の変動は外貨建てでの販売のドル価値に影響を与えます。ドルに対する外貨の疲弊は、私たちの収入、毛金利、収益力に重大な悪影響を与え続ける可能性があり、あるいは国際価格を向上させる可能性があり、これは私たちのいくつかの製品に対する需要を減少させ続ける可能性がある。逆に、ドルに対する一部の外貨の動きは、これらの通貨で価格された製品コストや運営費用を増加させ、収益性に大きな悪影響を及ぼす可能性がある。私たちは以前私たちの外貨為替レートのリスクを解決するために金融商品を使用しなかった。

いくつかの他の通貨に対するドルの強さと弱さのため、私たちは重大な外国為替収益と損失を経験した。私たちの大部分の総合外貨収益や赤字は通常、特定法人実体が機能通貨以外の通貨で持っている重大な現金、売掛金、売掛金に対する為替レートの影響によるものです。そのような収益や損失は私たちの1株当たりの収益を変化させるだろう。しかし、このような為替変動が現金に与える影響はわずかであるため、経営陣は外貨損益の影響を受けるまでの経営業績に注目し続けていく。

私たちは台湾で運営する会社に関連した独特の経済的·政治的リスクを体験するかもしれない。

私たちの主な生産施設は台湾にあります。台湾と台湾人民Republic of China(中華人民共和国とも呼ばれる)の関係悪化、及び台湾の未来の政治或いは経済状況に影響を与える他の要素は、私たちの台湾を拠点とする製造業務とサプライヤーに妨害を与える可能性があり、それによって私たちの業務、財務状況と経営業績及び私たちの株式の市場価格と流動性に重大な悪影響を与える可能性がある。

中華人民共和国は中国全土に対して、台湾やその他のいくつかの島、そして中国大陸のすべてを含め、主権を主張している。中華人民共和国政府は台湾政府の合法性を認めない。台湾と中華人民共和国の間には重要な経済·文化関係が存在するにもかかわらず、中華人民共和国政府は台湾が独立を宣言するなど、軍事力を用いて台湾を支配する可能性があると表明している。もう一つのリスクは、中国政府が事件を明確に触発することなく、一方的に台湾占領を求め、必要に応じて武力を行使する可能性があるということだ。この場合、Garminの台湾での製造施設やサプライヤーは中断の影響を受ける可能性があり、これは私たちの運営に実質的なマイナス影響を与える可能性がある。米国と台湾の関係は1979年の“台湾との関係法”によって管轄されており、この法案は米国が外交承認を台湾から中華人民共和国、すなわち“一つの中国”政策に転換したことを示している。“一つの中国”政策から逸脱すると、中国と米国、中国と台湾の関係の不利な変化を招き、将来の台湾での業務に実質的な悪影響を及ぼす可能性がある。

我々の業務や名声は,情報技術システムの障害やネットワーク中断の影響を受けており,引き続き影響を受けることが予想される.

同社およびそのグローバル·サプライチェーンは、自然災害、事故、電力中断、電気通信障害、テロまたは戦争行為、コンピュータウイルス、物理または電子侵入、および恐喝ソフトウェアまたは他のネットワークセキュリティイベントによる中断を含む情報技術システム障害およびネットワーク中断の影響を受け続けると予想されている。

私たちはこのような障害と中断を検出して対応するための技術とプロセスを持っている。しかしながら、許可されていないアクセスを取得し、サービスを無効にするか、またはシステムを破壊するための技術、および他の潜在的なイベントの性質がしばしば変化するため、長い間発見されることは困難である可能性があり、私たちの検出および応答措置は無効または不十分である可能性がある。さらに、これらの措置を支援するための適切な訓練が行われても、人為的なエラーや漏れが発生し、システム障害および/または我々の情報技術インフラの中断を招く可能性がある。そのため、企業の業務連続性や災害復旧計画、あるいはわがグローバル·サプライチェーンにおける他社の計画は、すべての脅威を十分に緩和できない可能性がある。

17

このような障害または中断は、注文処理、請求書の発行、および製品の製造および流通、ならびにキーシステムおよびオンラインサービスの機能損失を含む内部運営中断を含む、当社の業務、名声、運営結果、および財務状態に重大な悪影響を及ぼす可能性があります。実際または予想される攻撃およびリスクは、より多くの人員および保護技術の導入、より多くの従業員訓練の実施、および第三者安全専門家およびコンサルタントの招聘のコストを含む増加したコストを招き続けることが予想される。ネットワーク保険の保証範囲を維持し、保険条項と条件および大量の自己保険差し止めに基づいて、ネットワークリスクのいくつかの態様を解決することを目的としているにもかかわらず、このような保険は、発生する可能性のあるすべての損失またはすべてのタイプのクレームをカバーするのに十分ではない可能性がある。

個人情報を含む独自または機密情報を紛失または不正にアクセスまたは発行することは、深刻な名声、財務、法律、および運営結果をもたらす可能性がある。

私たちは経験して、独自および機密情報の機密性、完全性、または利用可能性を破壊しようとする悪意のある攻撃と他の許可されていない私たちのシステムへのアクセスを経験し続けることが予想される。当社のセキュリティシステムおよびプログラム、または当社のグローバル·サプライチェーンにおける他社のセキュリティシステムおよびプログラムの脆弱性は、私たちの知的財産権、機密および独自の情報、または私たちのビジネスパートナーのデータの紛失または盗難、および私たちのユーザーまたは従業員の個人情報をもたらす可能性があり、これは、私たちの競争地位、名声、経営業績、および財務状況を脅かす可能性があります。さらに、私たちが知的財産権、機密および独自の情報、ビジネスパートナーのセキュリティ、または私たちのユーザーまたは従業員の個人情報のセキュリティを合理的に維持できない場合、私たちは個人訴訟、政府調査、規制手続き、法執行行動の影響を受け、重大な責任、損害、または救済費用を招く可能性があります。ネットワーク保険の保証範囲を維持し、保険条項と条件および大量の自己保険差し止めに基づいて、ネットワークリスクのいくつかの態様を解決することを目的としているにもかかわらず、このような保険は、発生する可能性のあるすべての損失またはすべてのタイプのクレームをカバーするのに十分ではない可能性がある。

もし私たちが十分な合格者を雇用して維持できなければ、あるいは私たちが重要な人員を失ったら、私たちの業務は影響を受けるだろう。

私たちの未来の成功は私たちの主要な幹部、工事、販売、マーケティング、製造、管理者の持続的な貢献に大きく依存する。市場の地位を維持·発展させるために必要な技術者を採用し、維持することは困難であり、引き続き困難であることが予想される。合格労働者の全体的な不足に加え、会社が完全に離れたポストでこれらの人員を雇う意欲が増加したことに加え、将来的にはこれらの人員を維持するために、私たちの給与コストを増加させ続ける可能性がある。もし私たちが合格した従業員を雇用して維持できなければ、私たちの業務と成長の見通しは損なわれるだろう。

私たちは現在私たちの主要幹部たちと雇用協定を締結していない。スイスの法律は私たちが高級管理者に特定の解散費を支払うことを禁止しており、これは私たちがこのような職を募集する能力を弱めるかもしれない。私たちは私たちの主要幹部のために重要な人生命保険を購入していないし、現在このような保険を購入するつもりもない。私たちの高級管理職や他の重要な従業員たちのサービスを失うことは、私たちの業務を損なう可能性がある。

18

もし私たちの製品に対する需要を正確に予測できなければ、私たちは私たちの製品の十分な数量や費用効果のある生産を確保できないかもしれません。あるいはコストの高い過剰生産や在庫があるかもしれません。

私たちの製品に対する需要は多くの要素に依存しています。私たちの製品の組み合わせは日々多様化しているため、私たちの製品市場の競争は日々激しくなっており、私たちのいくつかの製品の市場は日々成熟しているため、予測が難しいかもしれません。需要の重大な予期しない変動は、未来に私たちの運営に次のような挑戦をもたらすかもしれない

適用税法の変更や税務紛争の解決は、会社に不利な税務結果をもたらす可能性がある。

私たちの税務状況は、税法、税務条約、または税務法規の変化、または私たちが所得税申告書を提出した任意の税務機関の解釈または実行の悪影響を受ける可能性があり、特にアメリカ、スイス、台湾、イギリス(イギリス)である。私たちはどんな具体的な立法提案の結果も予測できない。

多国籍企業が考える税基盤侵食と利益移転(BEPS)を防止するための経済協力開発機構(OECD)の提案により、世界の税収基準は変化し続けている。これらの提案は税法を変えることはありませんが、私たちが業務を経営している国は立法を実施したり、一方的に行動したりする可能性があり、私たちの所得税の支出や財務諸表に悪影響を及ぼす可能性があります。一部は世界の税収基準の変化に対応するために、私たちは2020年に会社間取引を開始し、ある知的財産権の所有権をスイスからアメリカに移し、アメリカは研究開発と幹部管理の主要な場所である。この移転終了時には、米国でより高いパーセントの収入を確認します。この会社間取引に関連する譲渡定価固有の主観性のため、関連司法管轄区域との事前価格設定協定を達成し、定価面の確実性を提供することを求めています。しかし、私たちは最終事前価格設定協定と関連交渉の結果を予測することができず、これは私たちの交渉期間と最終決定期間の所得税支出、純収入、およびキャッシュフローに大きな悪影響を及ぼすかもしれない。

2021年、OECDはBEPSプロジェクトで事業を継続し、“第2の柱”に世界最低税収を含む2つの柱の解決策に関する声明を発表した。スイス、アメリカ、イギリスを含む多くの国がOECDの声明に署名した。最近、スイス連邦委員会は2024年に最低15%の税収を実施する立法を提案した。OECDの声明も提案された立法も実際の税法を変えることはないが、このような行動は私たちの国の立法につながるかもしれない。最低税額により会社が納める税金が増加する可能性があり、これは私たちの所得税の支出や財務諸表に大きな悪影響を及ぼす可能性があります。

私たちの世界所得税の準備を決定する時、重要な判断が必要だ。私たちの正常な業務過程で、多くの取引と計算の最終税収決定は不確定であり、最も明らかに譲渡定価の分野にある。私たちは定期的に税務機関の監査を受けている。私たちは私たちの税務推定が合理的だと信じているが、税務監査と任意の関連訴訟の最終決定は私たちの歴史上の所得税支出と課税項目とは大きく異なるかもしれない。監査または訴訟の結果は、私たちの所得税の支出、純収入、または確定期間のキャッシュフローに実質的な影響を及ぼす可能性がある。

19

貿易規制、制裁または関税を含む貿易法規の変化は、私たちの運営結果を深刻に損なう可能性がある。

貿易やその他の国際紛争は、関税、制裁、その他の国際貿易を制限する措置を招き、私たちの業務に悪影響を及ぼす可能性がある。例えば、米国と中国の間の緊張は、米国が中国から輸入した商品に一連の関税を課すことを招いている。他の多くの国もまた似たような措置を考慮したり施行したりした。自由貿易、貿易制裁または関税に新たな、または制限を強化する追加の政府統制または法規、特に中国からの材料または商品の制限に適用されることは、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

経済、規制、そして政治的条件、そして不確実性は私たちの収入と利益に悪影響を及ぼすかもしれない。

私たちの収入と利益は全体的な経済状況と私たちが競争する市場の製品に対する需要に大きく依存しています。私たちのアメリカ以外の業務は私たちの総収入の大部分を占めており、これは具体的には世界的·地域的な経済的·地政学的条件に依存する課題をもたらす可能性がある。経済的疲弊や消費者や企業支出が制限され、過去には収入の低下を招き、将来的には収入の低下を招く可能性があり、在庫レベルの管理や顧客の売掛金を受け取る能力に問題が生じている。また、当社の小売業者やOEM顧客が経験した財務上の困難は、当社の売掛金における大量の不良債権の解約·準備金の増加を招き、当社の経営業績に悪影響を及ぼす可能性があります。

私たちの製品の毛金利は変動したり下がったりする可能性があります。

私たちのいくつかの部門の毛金利の変動は大きく、未来に低下するかもしれません。これは競争的な値下げが材料コストの低下によって完全に相殺されていないからです。また、多くの他の要素、製品の組み合わせ、為替レート、運賃と部品コスト、製造施設の利用率と単位生産量を含むため、私たちの全体の毛利率は異なる時期に変動する可能性がある。特に、特定製品の平均販売価格は、その製品のライフサイクル内に低下することが多い。この低下を相殺するために,主に部品コストの低減に依存し,既存製品の製造において生産量の向上とそれに応じたコスト低減を得て,先進的な機能を持つ新製品を発売し,より高い平均販売価格で販売できるようにする予定である。しかし、将来的にこのような生産量の向上やコストの低減を得ることができるか、またはそのような新製品を発売することができる保証はありません。このようなコスト削減や新製品の発売がタイムリーに行われない場合、あるいは私たちの製品が市場に認められなければ、私たちの業務、財務状況、経営業績は重大な悪影響を受ける可能性があります。

私たちの知的財産権は私たちの運営に重要であり、知的財産権が他人の権利を侵害したり、他人に侵害されたりすれば、私たちは損失を受ける可能性がある。

私たちは、特許、著作権、商標および商業秘密、秘密条項、および許可スケジュールの組み合わせに基づいて、私たちの固有の権利を確立し、保護します。そのため、私たちは複数の特許及び登録商標の権利を有し、定期的に出願を提出し、新技術及び商標に関する私たちの権利を保護しようとしている。しかし、私たちの特許出願が発行された特許になること、または私たちの商標出願が登録商標になることは保証されない。さらに、ある国では、有効な著作権、特許、および商業秘密保護は、入手できないか、制限されているか、または出願されていない可能性がある。さらに、承認されても、私たちの特許や商標は、その後、他の人によって成功的に挑戦されたり、様々な理由で無効になったりする可能性がある。したがって、私たちが現在所有しているか、または後で取得する可能性のある任意の特許または商標は、私たちに顕著な競争優位性を提供してくれないかもしれない。

20

私たちの製品の価値は多くの特許出願分野における私たちの技術革新に大きく依存しています。第三者は将来的に私たちまたは私たちの顧客(一部の顧客は私たちの賠償を受けている)が彼らの知的財産権を侵害していると主張している可能性がある。例えば、個人および団体は、権利侵害請求を主張し、私たちまたは私たちの顧客から和解を得ようとすることを目的として、将来的に知的財産権資産を購入することが可能である。このようなクレームの数は近年増加しており、今後も増加し続けるかもしれない。このようなクレームは私たちの業務と財務状況に実質的な悪影響を及ぼすかもしれない。私たちは時々特許、商標、または他の知的財産権侵害を告発する手紙を受け取るだろう。私たちは現在、特許侵害を告発する訴訟の被告でもある。特許や他の知的財産権に関する訴訟は高価で時間がかかり、現在のところ費用効果の高い保険はない。私たちはこのような当事者たちに許可を求めることができるが、彼らは私たちに許可を与えることを拒否したり、商業的に不合理な条項を要求することを拒否するかもしれない。このような権利侵害クレームはまた、重要な技術またはプロセスの使用を一時停止または永久停止し、または主要製品を生産または販売するために、私たちに重大な責任を負う可能性がある。

私たちの製品やサービスは設計や製造欠陥の影響を受ける可能性があり、これらの欠陥は私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの製品やサービス、あるいは私たちの製品をインストールしたOEM顧客の製品やサービスは、設計や製造欠陥の影響を受ける可能性があります。私たちの製品やサービスのすべての問題や欠陥を検出して修復することができ、私たちのOEM顧客に影響を与える問題や欠陥に限られた反応をすることができる保証はありません。これができなかったことは、リコール、製品交換、修正、名声損害、重大な保証とその他の費用を招く可能性があり、これは私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

もし私たちの製品に故障や誤りや欠陥が含まれている場合、私たちはまた人身傷害と財産損失に対して重大な責任を負う可能性があり、場合によっては懲罰的賠償の判決を受ける可能性があります。私たちは私たちの製品に関連した事故関連リスクに保険を提供する。しかしながら、このような保険が訴訟費用または他人への損害を支払うのに十分であることは保証されず、このような保険が商業的に合理的なレートで提供され続ける保証もない。また、保険カバー範囲には懲罰的損害賠償が含まれていない可能性があり、関連する法的費用や弁護費用が含まれていない可能性もあり、利益率が低い可能性がある。もし私たちが製品責任コストを支払うのに十分な保険を維持できない場合、あるいは私たちの保険カバー範囲に賠償が含まれていない場合、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

私たちは私たちに対するクレームと訴訟を持っていて、不利な結果を招くかもしれない。

私たちは様々なクレームと訴訟に直面している。一部または全てのクレームの不利な結果は、重大な金銭的損害や禁止救済を招く可能性があり、これは、私たちの業務を展開する能力に悪影響を及ぼす可能性がある。訴訟や他のクレームは内在的不確実性の影響を受け、結果は予測が難しい可能性がある。経営陣は負債のために十分な準備金を確保していないか、あるいは予測できない負債を受ける可能性があり、これは財政期間の結果に影響を与える可能性がある。不利な最終結果の影響が可能となり、合理的に評価され、当社の経営結果及び財務状況を損なう可能性がある間、私たちの連結財務諸表は重大な悪影響を受ける可能性がある。

私たちの製品には検出されていないセキュリティホールが含まれている可能性があります。これは私たちの名声、損失収入、開発資源の移転、保証クレームと訴訟を増加させる可能性があります。

私たちの製品に発見されていない脆弱性は、ハッカーまたは他の無闇な第3の側面に暴露される可能性があり、これらの第三者は、私たちの製品のウイルスおよび他のマルウェアプログラムを攻撃する可能性があります。私たちの製品の実際または感じたセキュリティホールは私たちの名声を損なう可能性があり、一部の顧客が製品を返品し、将来の購入を減らしたり、延期したり、競合製品を使用したりする可能性があります。

世界的に運営されている企業として、私たちは複雑で変化していくグローバルな法律·法規の制約を受けており、これは会社を潜在的な負債、コスト増加、その他の私たちの業務に悪影響を与えている。

私たちの世界的な業務は、電気通信、環境、健康と安全、労働者と雇用、反独占、データプライバシーと安全、消費者保護、製品責任、反腐敗、輸出入と貿易、外国為替規制、反マネーロンダリング、および税金を含む複雑で変化する法律と法規によって制限されている。

21

このような法律法規を遵守することは重くて高価で、私たちが世界的な業務を展開するコストを増加させる。私たちは適用される世界的な法律と法規を遵守することを確保するための政策と手続きを実施しているが、世界的な法規の多様性、複雑さ、変化の性質を考慮して、私たちがいつでもすべてのグローバル法規を遵守することは保証されていない。もし私たちが法律法規に違反していることが発見されたら、私たちの業務、名声、経営結果、財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの業務は様々なアメリカと国際法律、法規、その他のデータ保護に関する法的義務によって制約されています。

個人情報および他のユーザデータを収集、記憶、処理、使用します。私たちのユーザの個人情報は、名前、住所、電話番号、電子メールアドレス、支払いアカウント情報、身長、体重、年齢、性別、心拍数、睡眠モード、GPSベースの位置および活動モードなどを含むことができる。

世界各地の規制当局や立法機関は、米国を含め、データ保護に関する複数の立法·規制提案を制定または検討している。このような法律は発展し続けており、他の管轄区域の間で一致しないかもしれない。これらの異なる法律を遵守することは、私たちに巨額のコストを発生させたり、私たちの業務に不利な方法で私たちのビジネス慣行を変えることを要求するかもしれません。規定を守らないことは、重大な処罰、政府の調査と規制手続き、訴訟、わがブランドへの損害、そして私たちの製品とサービスの使用減少を招く可能性があります。このような法律の多くは重罰を規定している。例えば、EUの一般的なデータ保護条例によると、潜在的な処罰は1社の世界総収入の4%に達する可能性がある。

私たちのいくつかの製品は政府によって規制されたり認証されたりする。政府の停止や認証過程の他の遅延のため、直ちに私たちの製品に必要な認証を得ることができず、私たちの業務を損なう可能性があります。

私たちはモデル認証を受けた飛行機に設置しようとしているすべての航空製品に連邦航空管理局(FAA)の認証が必要です。必要な程度では、認証は高価で時間のかかるプロセスであり、大量の重点と資源が必要である。このような認証を取得できなかったり、長期的に遅延したりすることは、新製品を発売する能力に悪影響を及ぼす可能性があり、特定の航空OEM製品に対しては、お客様が飛行機を販売する能力に悪影響を及ぼす可能性があります。私たちは航空製品の認証を受けるための遅延が発生して、未来に私たちの顧客に賠償を要求される可能性があります。また、米国議会が連邦航空局の運営に資金を調達できなかった場合、連邦航空局の運営停止や連邦航空局の従業員が政府の一部または完全閉鎖またはその他の理由で休暇を取った場合、米国連邦航空局が私たちの航空電子製品の必要な認証を行い、私たちの航空電子製品を使用する航空機の生産、販売、登録の遅延を招く可能性がある。したがって、このような能力不足や遅延は、私たちの業務や財務業績に実質的な悪影響を及ぼす可能性がある。しかも、私たちは私たちの認証製品が認証をキャンセルされないという保証がない。このような認証取り消しは私たちの経営業績に悪影響を及ぼす可能性がある。

また,FCCの規制により,無線送受信製品は米国FCCと販売先外国比定当局の認証を得る必要がある。Garminが欧州で販売している製品は欧州委員会の関連指示に適合しなければならない。新製品の取得に必要な認証を遅延したり、Garmin製品の強化を遅延させたり、Garminの既存製品の認証を失ったりすることは、我々の業務に悪影響を及ぼす可能性がある。

私たちのアメリカ連邦所得税分類や私たち子会社の所得税分類の変化は私たちの10%以上のアメリカ株主に不利な税金結果をもたらすかもしれません。

2017年12月22日に署名された“米国減税·雇用法案”(以下、“2017法案”)は、米国が支配する外国会社(“CFCs”)所有者に適用される米国連邦所得税法に基づいて、非米国会社(10%米国株主)株10%以上の投票権または価値を有する米国株主とみなされる米国株主の結果を変更している可能性がある。

2017年法案は、将来の法規や他の指導で明らかにされない限り、会社の特定の外国子会社が米国の株主の10%に対してCFCsとして分類される可能性がある国内収入法958(B)(4)条を廃止した。これは、米国の株主の10%が従来の規則のように、会社の50%を超える投票権や価値を直接または間接的に所有しているかどうかにかかわらず、その結果かもしれない。

22

2017年の法案の他の条項は、フッ化炭素の10%の米国株主に追加的な税金結果をもたらすかもしれない。例えば、2017年法案は、フッ素塩化炭素の10%の米国株主が、フッ素塩化炭素の世界無形低税収入(GILTI)における割合を収入に比例して計上することを要求する第951 A条を増加させた。2017年法案はまた、外国企業がフッ化炭素とみなされ、少なくとも30日間、米国の株主の10%が当期収入を得ることができるようにするために、951(A)条の要求を取り消した。

会社は時々、株式買い戻し計画のような逆希釈措置を採用することを選択するかもしれない。上述したように、これらの措置は無意識に10%の米国株主を増加させ、これらの株主に不利な税収結果をもたらす可能性がある。現在のCFCsの適用範囲の不確実性を考慮して、CFCs所有者に適用される米連邦所得税法2017年法案改正に関する提案を得るために、株主に個人税務コンサルタントに相談するよう促す。

自然災害、悲劇的な事件、または気候変化、そして関連する要求と圧力は私たちの財務業績に影響を及ぼすかもしれない。

私たちが製造や倉庫施設を持っている地域では、津波、台風、洪水、野火、地震などの自然災害や極端な天気事件が発生する可能性があり、業務運営中断や在庫損失を招くことになります。世界的な気候変化はまた、いくつかのタイプの自然災害がより頻繁に発生したり、より強い影響を与える可能性がある。我々の主要物件の説明と位置については、第2項“物件”を参照されたい。これらの事件はまた私たちのサプライヤーに影響を与え、私たちのサプライチェーンや私たちの顧客に影響を与え、私たちの製品の需要に影響を与える可能性があります。私たちのバックアップや復旧計画が業務中断を最小限に抑えるのに十分でなければ、私たちの保険がこのようなイベントに関連したコストを回収するのに十分でなければ、私たちの財務業績は悪影響を受ける可能性があります。

気候変動はまた、関連する規制と立法措置、航空業界の炭素足跡の圧力を減少させることを含む、私たちのOEM顧客または他の戦略パートナーの要求、および絶えず変化する社会的圧力を含む、私たちの業務にリスクを構成する可能性がある。米国環境保護局は“清浄空気法”が付与した権力に基づいて温室効果ガス排出を規制している。米国議会は、世界各地の他の規制機関や立法機関に加えて、さらなる立法により、温室効果ガス排出削減、総量規制や取引計画の実施、あるいは再生可能エネルギー·エネルギー効率の促進を求めることができる。これらの措置は機動性と輸送傾向に影響を与える可能性があり、これは私たちのいくつかの製品に対する需要を減少させるかもしれない。

上述したように、気候変化が自然災害、規制環境、あるいは社会的圧力に影響を与える場合、それは私たちがサービスする市場のいくつかの製品に対する需要を変化させる可能性があり、自動車、航空、海運を含む。規制および/または消費者選好の変化による新たなチャンスに対応するために、私たちの製品やサービスを調整できなければ、私たちの財務業績に悪影響を及ぼす可能性があります。

どのような法律法規が公布されるかわからないため、私たちはこれらの法律法規が私たちの未来の総合財務状況、経営業績或いはキャッシュフローに与える潜在的な影響を予測することができない。

私たちの四半期の経営業績は変動と季節的な影響を受けるだろう。

私たちの経営業績は予測が難しいです。私たちの今後の四半期の経営業績は大きく変動するかもしれません。このような経営業績が低下すれば、私たちの株価は低下する可能性がある。私たちの業務の拡大に伴い、私たちの運営費用、特に私たちの研究開発と情報技術コストは、ある時期に私たちの売上に占める割合が増加しました。収入が減少し、私たちが運営費用を増加させ続けると、私たちの運営業績はマイナスの影響を受けるだろう。

歴史的に見ると、私たちの各年度の第一四半期の収入は低いです。私たちの多くの設備は消費者に高度に向けていますが、消費者のこの四半期の購入量は伝統的に低いからです。しかし、これは新製品が発表された時間によって変動するかもしれない。春の消費者のこれらの製品への支出が増加したため、私たちのあるフィットネス、屋外、海洋と自動車製品の売上高は第二四半期にもっと高くなります。休日中に消費者の電子機器での消費パターンが増加したため、私たちの多くの消費製品の売上高は第4四半期にも上昇した。

23

私たちは独立したディーラーと流通業者に依存して私たちの製品を販売します。これらのルートの中断は私たちの業務を損なうことになります。

私たちは独立販売店と流通業者に私たちの多くの製品を販売しているので、私たちは彼らの在庫レベルと私たちの製品への支援に関するリスクを含む多くのリスクに直面しています。特に、私たちのディーラーと流通業者は彼らの在庫の中で大量の私たちの製品を維持しています。もしディーラーと流通業者が彼らの在庫レベルを低下させようとした場合、あるいは顧客の需要を満たすために十分な在庫レベルを維持していなければ、私たちの販売はマイナスの影響を受ける可能性がある。

私たちの多くのディーラーと流通業者はまた私たちの競争相手が提供した製品を販売します。もし私たちの競争相手が私たちのディーラーや流通業者にもっと安い条件を提供すれば、これらのディーラーと流通業者は私たちの製品の販売を低減または拒否する可能性があります。未来に、私たちは十分な数の合格したディーラーと流通業者を維持したり引き付けることができないかもしれない。もし私たちがディーラーや流通業者と成功的な関係を維持できなかったり、私たちの流通ルートを拡大したりすることができなければ、私たちの業務は影響を受けるだろう。

私たちの大顧客はまた販売促進計画や他の措置を増加させることで彼らの地位を利用して彼らの収益性を高めることを求めることができます。これは私たちの毛金利にマイナスの影響を与えるかもしれません。しかも、どんな大顧客の流出も私たちの販売と利益に悪影響を及ぼす可能性がある。信用リスク集中に関するより多くの資料は、総合財務諸表付記1を参照されたい。

私たちは戦略的買収、投資、戦略的パートナーシップ、または他のリスク投資を求めることができ、もし私たちがこのような取引を成功的に識別、評価、完成、統合できなければ、私たちの業務は実質的な損害を受ける可能性がある。

我々は、相補的な業務、技術、サービスまたは製品に投資するか、またはこれらの資産へのアクセス権、より多くの製品またはサービス、より多くの流通またはマーケティング相乗効果またはより多くの業界の専門知識を提供することができる当事者と戦略的パートナーシップを確立するために、買収機会および機会を評価し続ける。私たちは適切な買収、投資、または戦略的パートナーを見つけることができないかもしれないし、もし私たちが未来に適切な候補者を見つけたら、私たちは商業的に有利な条項でこれらの取引を完成させることができず、甚だしきに至っては完成できないかもしれない。

過去または将来の買収は、買収された従業員、運営、製品を吸収することが困難になり、資本や経営陣の関心を他のビジネス問題や機会からそらす可能性もある。買収された会社の統合は、技術統合や経験の乏しい管理チームに関する問題を招く可能性がある。買収完了前に行われた職務遂行調査では、いくつかのリスクや負債が発見されない可能性があり、これらのリスクや負債は、私たちの業務や財務業績に大きな影響を与える可能性があります。しかも、買収された会社のキーパーソンは私たちのために働かないと決定するかもしれない。私たちは内部統制、2002年のサバンズ-オクスリ法案コンプライアンス、ネットワークセキュリティ対策、GDPR、および私たちが将来行う可能性のある買収に関する他のコーポレート·ガバナンスおよび規制事項、運営、人員、製品の統合に成功できないかもしれません。もし私たちがこのような取引を成功的に統合できなければ、私たちの業務は実質的な損害を受けるかもしれない。

我々の多くの製品は全地球測位システムや他の全地球衛星ナビゲーションシステム(GNSS)に依存している。

全地球測位システム(GPS)は衛星に基づくナビゲーションと測位システムであり、1組の軌道衛星からなる。これらの衛星とその地上制御·監視ステーションはアメリカ国防省が維持と運営を担当している。国防総省は現在、ユーザーから衛星信号へのアクセス費用を徴収していない。これらの衛星とその地上支援システムは複雑な電子システムであり,電子や機械故障や可能な破壊が生じやすい。GPS衛星の寿命は限られており,それらの動作時に置かれている敵対空間環境の破壊を受けやすい。米国宇宙部隊とミサイルシステムセンターは、退役や老朽化した衛星の代わりに新たな衛星を打ち上げ続けている。

現在運行できない衛星の修理,メンテナンス,交換に努めているにもかかわらず,大量の衛星が稼働できなければ,新しい衛星を交換するまでに大きな遅延が生じる可能性がある。稼働中の衛星の数を減らすことは、全地球測位システムの現在の効用および現在およびより多くの市場機会の増加を損なう可能性がある。また,GPS衛星や地上制御セグメント施設の近代化にともない,ソフトウェア更新が問題をもたらす可能性がある.私たちはGPSが更新される前に大衆が技術仕様を公開することに依存する。

24

GPSは米国政府によって運営され、米国政府はGPSの維持と改善に取り組んでいるが、政策が変化すれば、米国政府はGPSへの商業アクセスをサポートしなくなったり、ユーザー費用を徴収したりすると、私たちの業務、運営結果、財務状況に実質的な悪影響を与える可能性がある。

我々の製品のいくつかはまた、米国広域増強システム(WAAS)、日本のMTSATベースの衛星増強システム(MSAS)、および準天頂衛星システム(QZSS)、ならびにヨーロッパ地球同期航法カバーサービス(EGNOS)のような拡張GPSの衛星増強システム(SBAS)からの信号を使用する。SBASの運営能力のいかなる削減も私たちの多くの航空製品のユーザー能力を低下させ、それによって私たちの市場に影響を与える可能性があります。

私たちのいくつかの製品はまたロシアGLONASS、EUガリレオシステム、中国BDSからの衛星信号を使用します。各国や欧州当局は、私たちの競争相手を含め、その市場に関連する会社に優先的に信号を提供する可能性があり、これは私たちの競争地位を損なう可能性がある。非米国GNSS信号の使用はまた、FCC免除要件および国際貿易または地政学的考慮に基づく制限を受ける可能性がある。これらのシステムを使用してタイムリーで競争力のある商業製品を開発できない場合や、サービス信号をタイムリーかつ平等に得ることができなければ、収入損失を招く可能性がある。

私たちの業務は地政学的不安定、戦争またはテロによる中断と不確実性の影響を受けている。

戦争行為やテロ行為は、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。具体的には、テロおよび戦争の脅威、およびこの脅威に対する安全および軍事的反応の強化、または将来の任意のテロ行為は、全地球測位システムで使用される衛星再配置またはシステム中断をもたらす可能性がある。このような中断がわが製品の販売に影響を与える程度では、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

空域を閉鎖したり、汎用航空に制限を加えることは私たちの業務を損なうだろう。空域閉鎖は我々の汎用航空製品の販売減少を招く可能性があり、台湾製造施設で製造された製品の世界流通施設への出荷遅延は、新製品と既存製品をディーラーや流通業者に供給する能力に悪影響を及ぼす可能性がある。

私たちは無線スペクトル内の分配された周波数帯域の利用可能性と損なわれない使用に依存し、私たちの製品は新しいまたは修正されたスペクトル用途の有害な干渉を受ける可能性がある。

我々の全地球測位システム技術は,米国政府のGPS衛星が提供する標準測位サービス(SPS)の使用に依存している。GPSは地球規模で無線ナビゲーション衛星サービスに割り当てられた無線帯域内で動作する.無線周波数の国際割り当ては国際電気通信連合(国際電気通信連合)によって行われ、国際電気通信連合は国連の専門技術機関である。これらの支出は条約の地位のある無線条例によっても管轄されており、世界無線通信会議は2年から3年ごとにこれらの条例を改正する可能性がある。すべての国はまた各周波数帯をどのように使用するかについて規制権力を持っている。米国では、FCCと国家電気通信·情報管理局(NTIA)は共同で無線周波数割り当ておよびスペクトル使用規制を担当している。

我々の航空機レーダ高度計製品は,5 G移動無線システムに分配されたC帯域上の無線帯域で動作している。空港付近で動作する5 G電気通信システムは、レーダー高度計に有害な干渉をもたらす可能性があり、高さ計読み取り数の不正確または高さ計の完全な故障をもたらす可能性がある。

このようなまたは任意の他の国際電気通信または国家無線スペクトルの再分配は、帯域分割またはスペクトル共有、または関連する帯域使用を可能にする他の修正を含み、我々の製品の実用性および信頼性に重大な悪影響を及ぼす可能性があり、私たちの業務および私たちの顧客に大きな負の影響を与える可能性がある。

25

私たちの株に関連するリスク

私たちの株価の変動は私たちの普通株の投資に悪影響を及ぼすかもしれない。

私たちの株の市場価格はずっと非常に不安定で、そう続くかもしれない。2022年の間、私たちの株の終値は最低の78.47ドルから最高の136.71ドルまで様々です。多くの要素が私たちの株価を変動させる可能性があり、大きくなるかもしれない

また、近年、株式市場、特に科学技術会社の株式市場は、極端な価格変動を経験しており、これらの変動は、影響を受けた会社の経営業績とは無関係であることが多い。未来のどのような変動も私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

私たちの役員と役員は私たちに大きな影響を与えた。

2023年1月24日現在、我々の取締役会メンバーと役員は、彼らそれぞれの直系親族と当該等の個人又は実体の関連又は関連するエンティティとみなされる可能性があり、実益は私たちの約20%の流通株を有している。したがって、これらの株主は、合併·買収や株主提案など、株主承認を必要とする会社行動の結果を決定することができる可能性がある。このレベルの所有権は、Garmin制御権の変更を延期、延期、または阻止することに大きな影響を与える可能性があり、私たちの普通株式の他の所有者の投票権および他の権利に悪影響を及ぼす可能性がある。

私たちの株主の権利はスイスの法律によって管轄されている。

私たちの株主の権利はスイス法律とGarmin株式会社の定款によって管轄されています。スイスの法律で規定されている株主権利は、他の管轄区域に登録されて設立された会社の株主権利とは異なる。例えば、スイスの法律は、私たちの株主が株主総会で行動することを許可しており、許可取締役会は株主総会の承認を経ずに株式を発行することを許可しているが、この許可は既存の登録株の50%に限られており、少なくとも2年ごとに株主総会で更新しなければならない。また、特定の例外を除いて、我々の定款に記載されている例外を含めて、スイス法は、既存株主に新規発行株式及びその他の証券を優先的に引受する権利を付与する。スイスの法律はまた他のいくつかの管轄区域の法律のように、異なる種類の株に適用される様々な条項に大きな柔軟性を提供している。スイスの法律はまた、取締役会が他のいくつかの管轄区域で権力を持っているある会社の行為を株主承認に保留している。例えば、スイスの法律では、配当金と他の分配は株主総会で株主の承認を受けなければならないと規定されている。これらの私たちの資本管理に関連するスイスの法律要求は私たちの柔軟性を制限する可能性があり、より大きな柔軟性が私たちの株主に実質的な利益を提供することができるかもしれない。

26

私たちは私たちの株主にスイスの源泉徴収税を払わせることなく、分配のための限られた資本準備を持っている。

2022年12月31日まで、私たちは42.79億スイスフランの未分配出資準備金が会社が配当金を支払うことができます。この準備金残高を株主に返す際には、支払われた配当金には一般的に35%のスイス連邦源泉徴収税が適用される。

出資準備金が完全に使用された場合、スイス連邦源泉徴収税は配当総額分配から源泉徴収し、スイス連邦税務局に支払わなければならない。二重課税条約により福祉を受ける資格のある保有者は源泉徴収税の一部を取り戻すことができる可能性がある。例えば、所得税の二重課税回避に関するアメリカ合衆国とスイス連邦の条約によれば、福祉を得る資格のある米国保有者は、15%を超える条約税率の返還を申請することができる(または5%を超える条約税率を下げる資格を有する会社株主であり、少なくとも議決権のある株の税金に参加するか、または合格した年金基金であれば、全額還付を申請することができる)。しかし、私たちの株主が出資準備金からの配当金の支払いを承認することを保証することはできません、あるいはスイスの源泉徴収規則は将来変わらないか、あるいはスイスの法律の変化は私たちまたは私たちの株主に悪影響を与えません。特に出資準備金からの分配は追加会社法や他の制限の影響を受けています。もし私たちが出資準備金から配当金を支払うことができなければ、私たちの株主にスイスの源泉徴収税を支払うことなく分配することができないだろう。

私たちの株主がスイスと台湾で特定の外国の民事責任を執行する能力には不確実性がある。

私たちはスイスの会社で、大部分の資産はアメリカ以外、特に台湾にあります。したがって、アメリカ内で私たちに召喚状を送るのは難しいかもしれない。さらに、スイスまたは台湾の裁判所が、米国またはその任意の州の証券法の民事責任条項に基づいて米国裁判所が獲得した我々に対する判決を認めまたは実行するか否か、またはスイスまたは台湾が米国またはその任意の州の証券法に基づいて我々に提起したオリジナル訴訟を聴取する権利があるか否かには、依然として不確実性がある。

項目1 B。未解決教育署職員コメント

ない。

27

項目2.Pサーカス.サーカス

Garminとその子会社は大部分の主要物件を所有し、いくつかの他の物件をレンタルする。場所によっては、これらの不動産は、製造、倉庫、研究開発、オフィス空間、または活動の組み合わせに使用することができる。Garminの主な属性は以下のように記述される

Garmin International,Inc.はアメリカカンザス州オラシー東151街1200号で約107エーカー、敷地は約199,000平方フィートであり、大部分の製品の設計と開発はここで行われ、大多数の航空パネル設置製品はここで生産され、製品は北米、中米と南アメリカで倉庫と支持を行っている。199万平方フィートには77.5万平方フィートの製造および配送センターが含まれている。Olathe施設の債券融資とこの施設の拡張については,Olathe市はOlathe施設の合法的な所有権を持ち,Olathe施設は同市からGarminの子会社にレンタルされている。未償還債券を全額支払った後、オラシー市は象徴的な金額でGarminの子会社に所有権を譲渡する義務がある。Garmin International,Inc.はすべての未償還債券を購入しており、これらの債券を満期まで保有し続け、財産税減免の恩恵を受けると予想されている。

Garmin International,Inc.は米国カンザス州ガードナー新世紀空港1号の新世紀空港で14.8万平方フィートの土地を土地賃貸の形で借り、そのうちの1つは(4.7万平方フィート)、もう1つはレンタル(5.3万平方フィート)を有する2つの格納庫を占めている。この2つの属性はいずれも航空製品開発と認証のための飛行テストと認証施設である。

Garmin International,Inc.はまたカンザス州のOlatheに約367エーカーの追加土地を有し,将来の不動産開発を収容することができる。

Garmin AT,Inc.は土地賃貸協定に基づき,米国オレゴン州セレムターナー路2345号東段約18エーカーの土地を賃貸した。この土地賃貸契約の現在の期限は2030年に終了するが,Garmin AT,Inc.は土地賃貸を2050年に延長する権利がある。Garmin AT,Inc.は、この土地での飛行試験および認証施設として、115,000平方フィートのオフィスおよび製造施設、および33,000平方フィートの航空機格納庫を所有し、占有している。Garmin AT,Inc.はまた,顧客支援や研究開発活動のために,同一物件にさらに66,000平方フィートの施設を所有して占有している.

佳民会社は台湾新北市西直区クスノキ二路68号に位置し、敷地は247,000平方フィートで、アメリカ証券取引委員会97号に位置し、185,000平方フィートを占めている。それぞれ台湾新北市西直区新泰5路1号に位置する224,000平方フィートの工場、台湾桃陽県林口市華亜2路270号に位置する576,000平方フィートの工場及び台湾台南市ニュータウン大塘港路3号に位置する615,000平方フィートの工場である。江蘇省揚州市八里鎮金山路122号加民中国揚州有限公司は204,000平方フィートの製造工場、人民Republic of Chinaをレンタルした。これらの施設はGarminの大部分のフィットネス、屋外、海洋と消費自動車製品及び携帯型航空製品の製造と倉庫に使用されている。これらの施設はアジア太平洋地域諸国の研究·開発活動や製品のマーケティング·支援にも用いられている。

Garmin(Europe)Ltd.はイギリスのサウサンプトンHounsdown商業園Liberty Houseにある155,000平方フィートの建物を所有し、イギリスのEastleigh Boyatt Woodにある4 Parham Drの100,000平方フィートの施設を借りており、両方の施設は倉庫、配送、オフィススペースに使用されている。

Tacx B.V.オランダMA Oegstgeest 2343号De Boegg 2に位置する291,000平方フィートの工場を所有して占有している.この施設は室内訓練製品の設計と開発、製造、倉庫に使用されている。

ガミン·フロツワフ種ZO.OはUlにある319,000平方フィートの施設をレンタルした。Ryszarda Chomicza 2,55-040 Biskupice Podgórne,ポーランド。この工場はある自動車OEM製品の製造と、その地域で他のGarmin製品を流通するために使用されている。

Garminはまた、世界各地で上述した他の物件を所有し、レンタルし、オフィス空間、倉庫、小売に使用している。

28

項目3.法律訴訟手続き

通常の業務過程において、会社及びその子会社は、特許侵害、その他の知的財産権、製品責任、顧客クレーム及び各種その他のリスクに関連する事項を含む各種法律クレーム、訴訟及びクレームの当事者である。当社とその子会社が最終的にこれらの法的問題で成功するかどうか、あるいは成功しなければ、どのような影響を与える可能性があるのかは確実に予測できない。しかし、会社経営陣は、これらの法律手続きのいずれの結果も、会社の経営業績、財務状況、またはキャッシュフローに大きな悪影響を与えないと予想している。

2022年12月31日までの財政年度内に、会社は、会社の財務状況や経営結果に大きな影響を与えないいくつかの個別または全体的な問題を解決または解決した。

プロジェクト4.地雷FYY開示

ない。

私たちの執行官に関する情報は

表格10−Kの一般指示G(3)及び規則S−K第401項の指示3(B)によれば、本年度報告は、2023年6月9日に開催予定の年次株主総会の最終委託書に含まれるのではなく、表格10−Kの形式で以下のリストを未番号の項目として本年度報告の第I部に含める。

高敏海博士現在74歳、2013年1月からGarmin Ltd.の実行主席を務め、そして2004年8月から2012年12月までGarmin Ltd.の会長を務め、2000年8月から2004年8月までGarmin Ltd連合会長を務めた。彼は2002年8月から2012年12月までGarmin Ltd.の最高経営責任者を務め、2000年8月から2002年8月まで連合席の最高経営責任者を務めた。高博士は1990年8月から2013年1月まで取締役および当社各付属会社の高級管理職を務めた。高博士はテネシー大学電気工学博士と修士号、国立台湾大学電気工学学士号を持っている。

クリフトン·A·ペンブル現在57歳で、2004年8月以来Garmin Ltd.の取締役を務めている。2013年1月以来、嘉民株式会社の総裁兼最高経営責任者を務めてきた。これまで、2007年10月から2012年12月まで嘉民株式会社総裁兼首席運営官を務めていた。これまで、2005年から2007年10月までGARMIN国際会社工程副総裁を務め、2003年から2005年までGARMIN国際会社工程取締役を務め、1995年から2002年までGARMIN国際会社ソフトウェア工程マネージャーを務め、1989年から1995年までGARMIN国際会社でソフトウェアエンジニアを務めた。ブルームバーグは2003年8月以来、取締役とGarmin複数の子会社の幹部を務めてきた。さん·ペブルは、中米ナザレ大学の数学とコンピュータ科学の学士号を取得しています。

ダグラス·G·ボソン現在60歳であり、2014年7月からずっとGarmin Ltd.の首席財務官兼財務主管を務めている。2013年9月から2014年5月までEiko Global、LLCの首席財務官を務め、1997年11月から2012年11月までCollective Brands,Inc.の首席財務官を務めた。ボソンは2014年7月以来、役員や高民傘下の複数の子会社の幹部を務めてきた。ボソンさんは公認会計士で、中央ミズーリ大学の商業学士号を持ち、西北大学ケロッグ管理大学院の幹部開発プロジェクトを卒業しています。

アンドリュー·R·エトキン現在67歳で、2009年6月から嘉民株式有限公司の副法律顧問、総法律顧問兼秘書長総裁を務めている。2000年8月から2009年6月まで、Garmin Ltd.の総法律顧問兼秘書を務めた。2007年7月から加民国際株式有限公司の副総裁兼法律総顧問を務め、1998年2月から法律総顧問、1998年10月から会社秘書を務めた。エト金徳は2001年12月から取締役と高民複数の子会社の幹部を務めてきた。エド·キング·さんは、ケンブリッジ大学の学士、修士、法律の修士号、ミシガン大学法学部の法学博士号を取得しています。

29

すべての役員は会社の取締役会選挙で選出され、取締役会が適宜決定する。各主管者は当社と雇用契約を締結していません。実行幹事と他の人との間には何の手配や了解もなく、これらの手配または了解に基づいて、彼または彼女が幹事に選ばれるか、または幹事に選ばれる。このような幹部たちの中で誰も家族関係を持っていない。

30

部分第2部:

Garminの株は2021年12月7日からニューヨーク証券取引所で取引され、取引コードは“GRMN”である。2021年12月7日までに、高民の株は2000年12月8日に初公開(初公募株)以来ナスダック株式市場で取引され、コードは“GRMN”である。2023年1月31日現在、288人の登録株主がいる。

S-K法規第201(D)項の要件に開示されているいくつかの持分計画情報については、本報告第12項“持分補償計画情報”を参照されたい。

発行人が株式証券を購入する

2022年12月31日までの14週間、取引日別にまとめた株式買い戻し活動は以下の通り(千計、1株当たり金額を除く)

期間 |

|

購入株式総数(1) |

|

|

1株平均支払価格(2) |

|

|

公開発表された計画または計画の一部として購入した株式総数 |

|

|

この計画によるとまだ購入していないかもしれない株の約ドルの価値 |

|

||||

2022年9月25日-2022年10月22日 |

|

|

516 |

|

|

$ |

81.61 |

|

|

|

516 |

|

|

$ |

144,161 |

|

2022年10月23日-2022年11月19日 |

|

|

161 |

|

|

$ |

88.18 |

|

|

|

161 |

|

|

$ |

129,992 |

|

2022年11月20日-2022年12月31日 |

|

|

395 |

|

|

$ |

92.30 |

|

|

|

395 |

|

|

$ |

93,477 |

|

合計する |

|

|

1,072 |

|

|

|

|

|

|

1,072 |

|

|

|

|

||

(1)取締役会は2022年4月22日に、経営陣が適宜決定した最大3億ドルの普通株の購入を許可する株式買い戻し計画(“計画”)を承認した。株式買い戻しは、改正された1934年の証券取引法規則10 b 5-1および規則10 b-18の規定に適合する計画に基づいて行われることを含む、公開市場または私的協議の取引で行うことができる。株式買い戻しの時間と数量は、市場状況、ビジネス状況、適用される法律に依存し、管理職が適宜決定する。この計画は最低数量の株の購入を要求することなく、いつでも一時停止または終了することができる。株式買い戻し許可は2023年12月29日に満期になる。株式買い戻しに関するその他の情報は,本年度報告第II部第8項の付記8を参照されたい.

(2)1株当たりの平均価格には買い戻しに関するコストが含まれている.

31

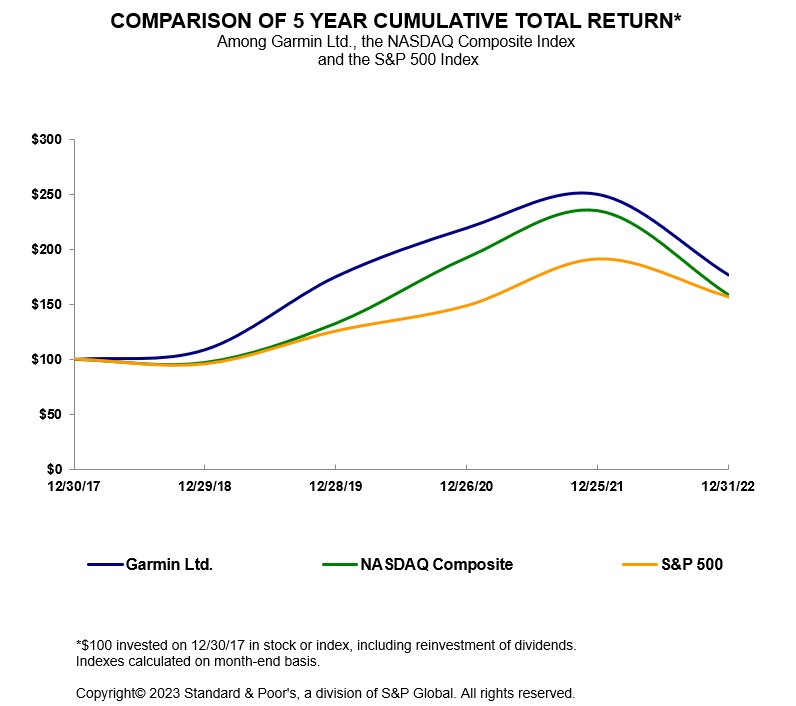

株式表現グラフ

この業績グラフは、米国証券取引委員会にアーカイブされたものとみなされてはならないし、1934年証券取引法第18節の制約を受けているものとみなされてはならず、参照によって改正された1933年証券法に基づいて提出された任意の文書に組み込まれているものとみなされてはならない。

次の図は、Garmin Ltd.の5年間の普通株累計株主総収益率をナスダック総合指数と標準プール500指数の累積総収益率に一致させます。このグラフは、2017年12月30日(“12/30/17”)から2022年12月31日(“12/31/22”)まで、私たちの普通株と各指数(全配当の再投資を含む)に100ドルを投資するという表現を追跡しています。

|

|

12/30/17 |

|

|

12/29/18 |

|

|

12/28/19 |

|

|

12/26/20 |

|

|

12/25/21 |

|

|

12/31/22 |

|

||||||

ギャルミン |

|

|

100.00 |

|

|

|

108.96 |

|

|

|

175.38 |

|

|

|

219.47 |

|

|

|

250.08 |

|

|

|

176.81 |

|

ナスダック複合体 |

|

|

100.00 |

|

|

|

97.16 |

|

|

|

132.81 |

|

|

|

192.47 |

|

|

|

235.15 |

|

|

|

158.65 |

|

S&P 500 |

|

|

100.00 |

|

|

|

95.62 |

|

|

|

125.72 |

|

|

|

148.85 |

|

|

|

191.58 |

|

|

|

156.89 |

|

この図に含まれる株価表現は,必ずしも未来の株価表現を示唆しているとは限らない.

第六項です[保留されている]

32

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

以下、私たちの財務状況と経営結果の討論と分析は、当社の経営結果、私たちの財務状況のいくつかの変化、流動性、資本構造、および業務発展を明らかにすることに重点を置いており、これらの期間は、本10-K表に含まれる総合財務諸表に含まれている。本議論は、他の関連情報に関連して読み、これを参照するべきであり、これらの情報は、監査された総合財務諸表(その付記を含む)、当社の業務の説明、および上記第1 A項で説明したリスク要因を含むが、これらに限定されない。

本節では、2022年12月31日と2021年12月25日までの財政年度の検討と前年比比較を提供する。我々の2020年12月26日までの財政年度の経営実績に関する検討,および2021年12月25日までの財政年度と2020年12月26日までの年度を比較すると,2021年12月25日までの財政年度のForm 10−K年度報告の第7項で見つけることができる。

前述したように,以下の議論および本テーブル10-Kの他の部分は,将来起こりうるイベントについての記述を含む.読者は、“予想”、“予想”、“信じる”などの動詞または同様の動詞またはそのような動詞の構成語を使用することによって、これらの前向き陳述を識別することができる。もし私たちが陳述の基礎となる任意の仮定が正しくないことが証明されたり、予期せぬ状況が発生したりすれば、私たちの実際の結果はこれらの前向き陳述が予想していたものと大きく異なる可能性がある。差異は、項目1 Aで上述した要因を含むが、これらに限定されないいくつかの要因または複数の要因の組み合わせによって引き起こされる可能性がある。読者がこのような展望的な陳述を評価する時にこのような要素を考慮することを強く奨励する。法的要求がない限り、私たちはこの10-K表のいかなる前向きな陳述も更新することを約束しない。

Garminの財政年度は52~53週で、例年の最後の土曜日に終わった。2022年度は53週、2021年度および2020年度は52週。別の説明を除いて、すべての年と日付は会社の会計年度と会計期間を指す。文意が別に指摘されている以外に、本文書で言及されている“私たち”、“私たち”、“私たち”および類似用語は、Garmin株式会社およびその子会社を指す。

別の説明がない限り、表に記載されているドル金額は千単位で、1株当たりのデータは除外されています。

概要

同社は世界有数の無線機器サプライヤーであり、多くのデバイスが全地球測位システム(GPS)ナビゲーション機能と、積極的なライフスタイルの人のために設計されたアプリケーションを持っている。2022年、2021年、2020年の間、Garminはフィットネス、屋外、航空、海洋、消費自動車と自動車OEMの6つの運営部門に組織された。同社の最高経営責任者は、個別に資源を割り当て、各運営部門の業績を評価する経営意思決定者(CODM)として決定されている。フィットネス、アウトドア、航空、海洋運営分野は2022年、2021年、2020年の間に報告できる分野です。自動車市場にサービスする消費自動車と自動車OEM運営部門は,単独で報告可能な細分化市場としての定量化のハードルに達していないため,自動車というタイトルの“すべての他”カテゴリに一緒に報告されている。フィットネス、屋外、航空、海洋、自動車を総称して私たちが報告する細分化市場と呼ばれています。

ビジネス環境更新

いくつかの不利な要素は、高インフレ、金利上昇及び米ドルの他の主要通貨に対する強さを含み、2022年の経済環境と消費者行為に影響を与えた。また、我々のグローバルサプライチェーンはよく部品不足、納期延長、コスト変動と物流制限の影響を受けているが、これらの要素は現在の環境下で更に拡大し、ロシアのウクライナ侵入と新冠肺炎疫病の影響が離れない影響を含む。私たちはその中のいくつかの挑戦が2023年まで続くと予想している。

33

ウクライナへのロシアの侵入は私たちの業務に実質的な直接的な影響を与えておらず、私たちの関連する直接の開放も限られているが、この衝突の影響の性質と程度、および現在のビジネス環境の時間の経過による他の影響はまだ確定していない。当社が直面しているリスクと不確定要因のさらなる検討については、本年度報告第I部第1 A項“リスク要因”を参照されたい。

肝心な会計見積もり

一般情報

我々の財務状況や経営結果の検討·分析は、会社の総合財務諸表に基づいており、これらの財務諸表は米国公認の会計原則に基づいて作成されている。これらの財務諸表の列報は、報告された資産、負債、収入および費用額、ならびに関連または有資産および負債の開示に影響を与えるために、管理層に推定および判断を要求する。継続的な基礎の上で、お客様の販売計画とインセンティブ、製品返品、不良債権、在庫、投資、無形資産、所得税、保証義務、または訴訟に関連する推定を含む私たちの推定を評価します。我々は,歴史的経験や他の様々な当時の状況に属すると考えられる合理的な仮定から推定し,これらの仮定の結果は資産や負債の帳簿価値を判断する基礎となっているが,そのような資産や負債の帳簿価値は他の出所から容易に見られるわけではない。異なる仮定または条件では、実際の結果は、これらの推定値とは異なる可能性がある。総合財務諸表付記1を参照して、重要会計見積もりに関連する重要な会計政策を理解してください。

商誉

私たちは各業務合併の期待収益に基づいて営業権を報告単位に比例して分配します。会社の各経営部門は異なる報告機関を代表している。営業権は年度ごとに報告単位のレベルで減値テストを行い、もしイベント或いは状況の変化が発生した場合、年間テストの間で営業権が減値するかどうかをテストし、このような事件或いは状況の変化は報告単位の公平値をその額面より低くする可能性が高い。これらのイベントまたは状況は、経営業績指標、競争、または将来の市場または経済状況に対する予想の重大な変化を含む可能性がある。

営業権減価テストを適用するには重大な判断が必要であり、報告単位の決定、資産と負債を報告単位に譲渡すること、商業権を報告単位に譲渡すること、各報告単位の公正価値を決定することを含む。各報告単位の公正価値は,割引キャッシュフロー法を用いて推定される。この分析には,割引率,将来収入の予想,将来の営業利益率,端末成長率の予想が重要な仮定が必要である。経営業績、市場状況、その他の要素によって、報告単位の公正価値を計算するための推定は毎年変化する。これらの推定および仮定の変化は、各報告単位の公正価値および営業権減値の決定に重大な影響を与える可能性がある。

未確認所得税割引

譲渡定価に関連する負債を含む不確定な所得税頭寸に関する負債を確認し、これは、付加税を納付すべきか否か及び付加税を納付すべき程度の推定に基づいている。これらの金額を最終的に証明する必要がない場合や、税務機関が税務状況の技術的利点に基づいて審査を行った後、その税務状況を維持する可能性がある場合にのみ、不確定な税務状況による税務利益を確認する。財務諸表で確認された当該等倉位からの税額利益は、最終決済時により実現可能な最大利益金額に基づいて計測される。

不確定な税務状況を評価するには、独特な事実と状況の評価、および法律法規の解釈、特に様々な結果が生じる可能性のある価格設定分析の評価を含む重大な判断が必要である。これらの将来の税収結果の実際の結果の変化は、私たちの連結財務諸表に大きな影響を与えるかもしれない。

34

会計用語と特徴

純売上高

私たちの純売上高は主に私たちの小売パートナー、ディーラーと流通業者ネットワーク、インストールと修理店、元の設備メーカー(OEM)、私たちのオンラインショップ(garmin.com)、接続サービスの購読、そして私たち自身の小売店の販売から来ています。連結財務諸表付記1の収入確認検討を参照してください。私たちの目標は小売、ディーラー、流通業者の顧客から受け取った注文の迅速な回転を実現することです。OEM顧客とのいくつかの手配は、通常確定的な数量約束がないにもかかわらず、生産ライフサイクル全体で顧客の調達需要を満たすことを目的とした航空機、船、または車両ライフサイクルの開始時に達成されるため、売上高は注文に応じて生成される。したがって、私たちは蓄積された情報が私たちの業務を理解するために重要だとは思わない。

純売上高は季節的変動の影響を受けている。通常、休日ショッピングシーズンの需要増加により、私たちの消費財の売上高は第4四半期に最高水準に達し、春と夏の需要増加により、私たちの消費財の第2四半期の売上高が最も高い。私たちの航空と自動車OEM製品はあまり季節的な変化はありませんが、飛行機認証時間、法規要求、自動車プロジェクトの製造及び最初の需要が通常最も強い時に新製品を発表する影響をもっと受けています。

売品コストと毛利

原材料コストは私たちの商品販売コストの中で最も重要な構成要素だ。私たちの既存の製品設計と製造を内部で行うことは、異なるサプライヤーからコンポーネントを調達し、より低コストまたはより容易に得られるコンポーネントを利用するために、可能な場合に私たちの製品を再設計することができます。

私たちは私たちの柔軟な生産モデルが私たちの工場が相対的に低い製造コストを体験できると信じている。全体的に、台湾で製造された製品はずっと私たちの生産量が一番高い製品です。台湾と中国での私たちの製造業の労働力コストは従来、他の地域より低かった。

我々の製品の輸送·納入に関する輸送·運搬コストは、商品を販売するコストに含まれています。このようなコストは,市場定価と我々が使用している様々な交通手段の組合せを含む様々な要因によって変動する.

販売価格変動は、外国為替変動に関連する価格変動を含み、我々の毛利益に影響を与えることが予想される。私たちの総合利回り、つまり毛利が純売上高のパーセントを占めているのは、部門の組み合わせに依存し、各部門の製品の組み合わせに依存しています。

広告費

私たちの広告費用は、主にメディア広告、小売パートナーとの協力広告、販売所展示、およびスポンサー費用を含む。

販売、一般、行政費用

私たちの販売、一般、行政費用は主に

35

研究と開発

我々の研究開発コストの大部分には,エンジニアリングコスト,製品やプロトタイプ開発に使用されるテスト設備やコンポーネントのコスト,外部製品開発コストが含まれている.

私たちは新製品の革新的な設計と開発レベルの向上に取り組み、私たちの既存の消費と航空市場および新しい自動車OEM計画とライフスタイル製品の新市場にサービスする能力の拡大に努めています。

経営成果

2022年度第1四半期に、同社は、ある間接コストを研究開発費に分類する方法を改善し、研究開発活動を支援するために発生するコストをより意義ある表示を提供していると考えられる。

さらに、2022年度第1四半期に、いくつかの販売、一般、および管理費用を各部門に分配するための方法が改善され、これらの費用をより直接的な方法で分配し、会社の首席運営官により意味のある部門利益または損失表示を提供する。当時、会社の営業部門と報告可能部門の構成に変化はなかった。

これらの分類や分配面の変化は会社の総合営業収入や純収入に影響を与えなかった。以下に示す2021年12月25日と2020年12月26日までの52週間の販売、一般と行政費用、研究·開発費用、部門運営費用と部門運営収入の金額は、今期の列報と一致するように再計算された。

以下の表は、示した期間内の運営結果が純売上高に占める割合を示している(四捨五入のため、この表は適用されない可能性がある)

|

|

53週間終了 |

|

|

52週間終了 |

|

|

52週間終了 |

|

|||

|

|

2022年12月31日 |

|

|

2021年12月25日 |

|

|

2020年12月26日 |

|

|||

純売上高 |

|

|

100 |

% |

|

|

100 |

% |

|

|

100 |

% |

販売原価 |

|

|

42 |

% |

|

|

42 |

% |

|

|

41 |

% |

毛利 |

|

|

58 |

% |

|

|

58 |

% |

|

|

59 |

% |

運営費用: |

|

|

|

|

|

|

|

|

|

|||

広告.広告 |

|

|

3 |

% |

|

|

3 |

% |

|

|

4 |

% |

販売、一般、行政 |

|

|

16 |

% |

|

|

14 |

% |

|

|

15 |

% |

研究開発 |

|

|

17 |

% |

|

|

16 |

% |

|

|

16 |

% |

総運営費 |

|

|

37 |

% |

|

|

34 |

% |

|

|

34 |

% |

営業収入 |

|

|

21 |

% |

|

|

24 |

% |

|

|

25 |

% |

その他の収入,純額 |

|

|

1 |

% |

|

—% |

|

|

|

1 |

% |

|

所得税前収入 |

|

|

22 |

% |

|

|

24 |

% |

|

|

26 |

% |

所得税支給 |

|

|

2 |

% |

|

|

3 |

% |

|

|

2 |

% |

純収入 |

|

|

20 |

% |

|

|

22 |

% |

|

|

24 |

% |

以下の表に,我々が報告した5つの細分割市場における細分化市場ごとの運営収入と,管理層が有用と考えている消費者自動車と自動車OEM運営細分化市場の補足情報を示す.同社のCODMは営業収入を損益の測定基準として使用し、他の測定基準と結合して部門の業績と資源の分配を評価している。営業収入は純売上高から販売コストと営業費用を差し引いたものです。純売上高は細分化市場ごとに直接原因です。大部分の販売商品コストと大部分の運営支出も直接各支部に帰属し、いくつかの他の販売商品コストと運営支出は分配された支出の具体的な事実と状況を考慮して、合理的な方法で各支部に分配する。次の表の項目ごとに、報告された項目金額の総和は、連結損益表の金額に等しい。

36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

自動的に |

|

|||||||||||||

2022年12月31日までの53週間 |

|

フィットネス |

|

|

屋外.屋外 |

|

|

航空業 |

|

|

海兵隊 |

|

|

合計する |

|

|

消費者 |

|

|

自動的に |

|

|||||||

純売上高 |

|

$ |

1,109,419 |

|

|

$ |

1,495,167 |

|

|

$ |

792,799 |

|

|

$ |

903,983 |

|

|

$ |

558,918 |

|

|

$ |

275,108 |

|

|

$ |

283,810 |

|

販売原価 |

|

|

557,002 |

|

|

|

525,357 |

|

|

|

219,736 |

|

|

|

412,526 |

|

|

|

338,890 |

|

|

|

145,510 |

|

|

|

193,380 |

|

毛利 |

|

|

552,417 |

|

|

|

969,810 |

|

|

|

573,063 |

|

|

|

491,457 |

|

|

|

220,028 |

|

|

|

129,598 |

|

|

|

90,430 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

総運営費 |

|

|

447,679 |

|

|

|

413,362 |

|

|

|

359,877 |

|

|

|

276,153 |

|

|

|

281,859 |

|

|

|

112,765 |

|

|

|

169,094 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

営業収入(赤字) |

|

$ |

104,738 |

|

|

$ |

556,448 |

|

|

$ |

213,186 |

|

|

$ |

215,304 |

|

|

$ |

(61,831 |

) |

|

$ |

16,833 |

|

|

$ |

(78,664 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

-2021年12月25日までの52週間 |

|

フィットネス |

|

|

屋外.屋外 |

|

|

航空業 |

|

|

海兵隊 |

|

|

合計する |

|

|

消費者 |

|

|

自動的に |

|

|||||||

純売上高 |

|

$ |

1,533,788 |

|

|

$ |

1,281,933 |

|

|

$ |

712,468 |

|

|

$ |

875,151 |

|

|

$ |

579,455 |

|

|

$ |

324,731 |

|

|

$ |

254,724 |

|

販売原価 |

|

|

720,463 |

|

|

|

447,096 |

|

|

|

192,647 |

|

|

|

379,841 |

|

|

|

352,289 |

|

|

|

170,906 |

|

|

|

181,383 |

|

毛利 |

|

|

813,325 |

|

|

|

834,837 |

|

|

|

519,821 |

|

|

|

495,310 |

|

|

|

227,166 |

|

|

|

153,825 |

|

|

|

73,341 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

総運営費 |

|

|

454,124 |

|

|

|

358,715 |

|

|

|

326,633 |

|

|

|

245,529 |

|

|

|

286,838 |

|

|

|

105,478 |

|

|

|

181,360 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

営業収入(赤字) |

|

$ |

359,201 |

|

|

$ |

476,122 |

|

|

$ |

193,188 |

|

|

$ |

249,781 |

|

|

$ |

(59,672 |

) |

|

$ |

48,347 |

|

|

$ |

(108,019 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2020年12月26日までの52週間 |

|

フィットネス |

|

|

屋外.屋外 |

|

|

航空業 |

|

|

海兵隊 |

|

|

合計する |

|

|

消費者 |

|

|

自動的に |

|

|||||||

純売上高 |

|

$ |

1,317,498 |

|

|

$ |

1,128,081 |

|

|

$ |

622,820 |

|

|

$ |

657,848 |

|

|

$ |

460,326 |

|

|

$ |

275,493 |

|

|

$ |

184,833 |

|

販売原価 |

|

|

619,959 |

|

|

|

388,304 |

|

|

|

169,812 |

|

|

|

273,398 |

|

|

|

253,764 |

|

|

|

135,629 |

|

|

|

118,135 |

|

毛利 |

|

|

697,539 |

|

|

|

739,777 |

|

|

|

453,008 |

|

|

|

384,450 |

|

|

|

206,562 |

|

|

|

139,864 |

|

|

|

66,698 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

総運営費 |

|

|

392,256 |

|

|

|

301,580 |

|

|

|

306,400 |

|

|

|

207,266 |

|

|

|

219,594 |

|

|

|

94,831 |

|

|

|

124,763 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

営業収入(赤字) |

|

$ |

305,283 |

|

|

$ |

438,197 |

|

|

$ |

146,608 |

|

|

$ |

177,184 |

|

|

$ |

(13,032 |

) |

|

$ |

45,033 |

|

|

$ |

(58,065 |

) |

純売上高

純売上高 |

|

2022年12月31日までの53週間 |

|

|

年ごとに変動する |

|

|

-2021年12月25日までの52週間 |

|

|

年ごとに変動する |

|

|

2020年12月26日までの52週間 |

|

|||||

フィットネス |

|

$ |

1,109,419 |

|

|

|

(28 |

%) |

|

$ |

1,533,788 |

|

|

|

16 |

% |

|

$ |

1,317,498 |

|

総純売上高のパーセントを占める |

|

|

23 |

% |

|

|

|

|

|

31 |

% |

|

|

|

|

|

31 |

% |

||

屋外.屋外 |

|

|

1,495,167 |

|

|

|

17 |

% |

|

|

1,281,933 |

|

|

|

14 |

% |

|

|

1,128,081 |

|

総純売上高のパーセントを占める |

|

|

31 |

% |

|

|

|

|

|

26 |

% |

|

|

|

|

|

27 |

% |

||

航空業 |

|

|

792,799 |

|

|

|

11 |

% |

|

|

712,468 |

|

|

|

14 |

% |

|

|

622,820 |

|

総純売上高のパーセントを占める |

|

|

16 |

% |

|

|

|

|

|

14 |

% |

|

|

|

|

|

15 |

% |

||

海兵隊 |

|

|

903,983 |

|

|

|

3 |

% |

|

|

875,151 |

|

|

|

33 |

% |

|

|

657,848 |

|

総純売上高のパーセントを占める |

|

|

19 |

% |

|

|

|

|

|

17 |

% |

|

|

|

|

|

16 |

% |

||

自動的に |

|

|

558,918 |

|

|

|

(4 |

%) |

|

|

579,455 |

|

|

|

26 |

% |

|

|

460,326 |

|

総純売上高のパーセントを占める |

|

|

11 |

% |

|

|

|

|

|

12 |

% |

|

|

|

|

|

11 |

% |

||

消費系自動車 |

|

|

275,108 |

|

|

|

(15 |

%) |

|

|

324,731 |

|

|

|

18 |

% |

|

|

275,493 |

|

総純売上高のパーセントを占める |

|

|

6 |

% |

|

|

|

|

|

7 |

% |

|

|

|

|

|

7 |

% |

||

自動車OEM |

|

|

283,810 |

|

|

|

11 |

% |

|

|

254,724 |

|

|

|

38 |

% |

|

|

184,833 |

|

総純売上高のパーセントを占める |

|

|

6 |

% |

|

|

|

|

|

5 |

% |

|

|

|

|

|

4 |

% |

||

合計する |

|

$ |

4,860,286 |

|

|

|

(2 |

%) |

|

$ |

4,982,795 |

|

|

|

19 |

% |

|

$ |

4,186,573 |

|

前年同期に比べ、2022年度の純売上高が2%減少したのは、主にドルが他の主要通貨に対して強くなったためだ。総販売台数は2021年の1660万部から2022年の1500万部に低下し、減少幅は約9%であり、主に細分化市場や製品の組み合わせの変化による収入百分率変化とは異なる。屋外収入が私たちの収入グループに占める最大の割合は、2022年は31%であり、フィットネスは2021年に31%である。

アウトドア収入の増加は、探検腕時計をはじめとする複数の製品種別の販売増加に後押しされている。販売後市場と元の設備メーカー種別の貢献により、航空収入は増加した。海洋収入の増加は多くのカテゴリーの販売増加によって推進され、主に私たちのソナー製品に対する強い需要である。すべての製品カテゴリーの低下により、フィットネス収入が低下した。自動車収入が低下したのは、私たちの消費類自動車製品の販売低下が自動車OEM計画モデル発表による成長を相殺したからだ。

37

毛利

毛利 |

|

2022年12月31日までの53週間 |

|

|

年ごとに変動する |

|

|

-2021年12月25日までの52週間 |

|

|

年ごとに変動する |

|

|

2020年12月26日までの52週間 |

|

|||||

フィットネス |

|

$ |

552,417 |

|

|

|

(32 |

%) |

|

$ |

813,325 |

|

|

|

17 |

% |

|

$ |

697,539 |

|

細分化市場の純売上高パーセント |

|

|

50 |

% |

|

|

|

|

|

53 |

% |

|

|

|

|

|

53 |

% |

||

屋外.屋外 |

|

|

969,810 |

|

|

|

16 |

% |

|

|

834,837 |

|

|

|

13 |

% |

|

|

739,777 |

|

細分化市場の純売上高パーセント |

|

|

65 |

% |

|

|

|

|

|

65 |

% |

|

|

|

|

|

66 |

% |

||

航空業 |

|

|

573,063 |

|

|

|

10 |

% |

|

|

519,821 |

|

|

|

15 |

% |

|

|

453,008 |

|

細分化市場の純売上高パーセント |

|

|

72 |

% |

|

|

|

|

|

73 |

% |

|

|

|

|

|

73 |

% |

||

海兵隊 |

|

|

491,457 |

|

|

|

(1 |

%) |

|

|

495,310 |

|

|

|

29 |

% |

|

|

384,450 |

|

細分化市場の純売上高パーセント |

|

|

54 |

% |

|

|

|

|

|

57 |

% |

|

|

|

|

|

58 |

% |

||

自動的に |

|

|

220,028 |

|

|

|

(3 |

%) |

|

|

227,166 |

|

|

|

10 |

% |

|

|

206,562 |

|

細分化市場の純売上高パーセント |

|

|

39 |

% |

|

|

|

|

|

39 |

% |

|

|

|

|

|

45 |

% |

||

消費系自動車 |

|

|

129,598 |

|

|

|

(16 |

%) |

|

|

153,825 |

|

|

|

10 |

% |

|

|

139,864 |

|

細分化市場の純売上高パーセント |

|

|

47 |

% |

|

|

|

|

|

47 |

% |

|

|

|

|

|

51 |

% |

||

自動車OEM |

|

|

90,430 |

|

|

|

23 |

% |

|

|

73,341 |

|

|

|

10 |

% |

|

|

66,698 |

|

細分化市場の純売上高パーセント |

|

|

32 |

% |

|

|

|

|

|

29 |

% |

|

|

|

|

|

36 |

% |

||

合計する |

|

$ |

2,806,775 |

|

|

|

(3 |

%) |

|

$ |

2,890,459 |

|

|

|

16 |

% |

|

$ |

2,481,336 |

|

総純売上高のパーセントを占める |

|

|

58 |

% |

|

|

|

|

|

58 |

% |

|

|

|

|

|

59 |

% |

||

2022年度の毛利益(ドル)が3%減少したのは、上述したように前年同期に比べて純売上高が低下したことが主な原因である。前年同期と比較して、合併毛金利は相対的に横ばいだった。

屋外、航空、そして消費自動車分野の毛金利は相対的に横ばいだ。自動車OEM毛金利の増加は310ベーシスポイントであり、主に有利な製品の組み合わせによるものである。フィットネス毛の金利が320ベーシスポイント低下したのは、主に2021年度と比べ、2022年度のドルが他の主要な貨幣に対して強くなったためである。海運毛金利が220ベーシスポイント低下したのは、主に販売組合によるものだ。

運営費

運営費 |

|

2022年12月31日までの53週間 |

|

|

年ごとに変動する |

|

|

-2021年12月25日までの52週間 |

|

|

年ごとに変動する |

|

|

2020年12月26日までの52週間 |

|

|||||

広告費 |

|

$ |

168,040 |

|

|

|

(2 |

%) |

|

$ |

171,829 |

|

|

|

14 |

% |

|

$ |

151,166 |

|

総純売上高のパーセントを占める |

|

|

3 |

% |

|

|

|

|

|

3 |

% |

|

|

|

|

|

4 |

% |

||

販売、一般、管理費用 |

|

|

775,963 |

|

|

|

8 |

% |

|

|

721,260 |

|

|

|

16 |

% |

|

|

623,588 |

|

総純売上高のパーセントを占める |

|

|

16 |

% |

|

|

|

|

|

14 |

% |

|

|

|

|

|

15 |

% |

||

研究開発費 |

|

|

834,927 |

|

|

|

7 |

% |

|

|

778,750 |

|

|

|

19 |

% |

|

|

652,342 |

|

総純売上高のパーセントを占める |

|

|

17 |

% |

|

|

|

|

|

16 |

% |

|

|

|

|

|

16 |

% |

||

合計する |

|

$ |

1,778,930 |

|

|

|

6 |

% |

|

$ |

1,671,839 |

|

|

|

17 |

% |

|

$ |

1,427,096 |

|

総純売上高のパーセントを占める |

|

|

37 |

% |

|

|

|

|

|

34 |

% |

|

|

|

|

|

34 |

% |

||

総運営費が収入に占める割合が310ベーシスポイント増加したのは、2022年度の絶対ドルが2021年度より6%増加したのに対し、収入は上述したように低下したためである。

収入に占める広告費用の割合は相対的に横ばいであり、絶対値で計算すると前年に比べて2%低下した。総絶対ドルの減少は主にフィットネス分野での協力支出の減少によるものだ。

前年と比較して、収入に占める販売、一般、行政費用の割合は150ベーシスポイント増加し、絶対ドルでは8%増加した。ドル絶対額が増加した要因は,人事に関する費用と情報技術費である。

38

前年同期と比較して,収入に占める研究·開発費の割合は160ベーシスポイント増加し,絶対値計算では7%増加した。ドルの絶対的な増加は主に工事員のコスト上昇によるものだ。

営業収入

営業収入(赤字) |

|

2022年12月31日までの53週間 |

|

|

年ごとに変動する |

|

|

-2021年12月25日までの52週間 |

|

|

年ごとに変動する |

|

|

2020年12月26日までの52週間 |

|

|||||

フィットネス |

|

$ |

104,738 |

|

|

|

(71 |

%) |

|

$ |

359,201 |

|

|

|

18 |

% |

|

$ |

305,283 |

|

細分化市場の純売上高パーセント |

|

|

9 |

% |

|

|

|

|

|

23 |

% |

|

|

|

|

|

23 |

% |

||

屋外.屋外 |

|

|

556,448 |

|

|

|

17 |

% |

|

|

476,122 |

|

|

|

9 |

% |

|

|

438,197 |

|

細分化市場の純売上高パーセント |

|

|

37 |

% |

|

|

|

|

|

37 |

% |

|

|

|

|

|

39 |

% |

||

航空業 |

|

|

213,186 |

|

|

|

10 |

% |

|

|

193,188 |

|

|

|

32 |

% |

|

|

146,608 |

|

細分化市場の純売上高パーセント |

|

|

27 |

% |

|

|

|

|

|

27 |

% |

|

|

|

|

|

24 |

% |

||

海兵隊 |

|

|

215,304 |

|

|

|

(14 |

%) |

|

|

249,781 |

|

|

|

41 |

% |

|

|

177,184 |

|

細分化市場の純売上高パーセント |

|

|

24 |

% |

|

|

|

|

|

29 |

% |

|

|

|

|

|

27 |

% |

||

自動的に |

|

|

(61,831 |

) |

|

|

4 |

% |

|

|

(59,672 |

) |

|

|

358 |

% |

|

|

(13,032 |

) |

細分化市場の純売上高パーセント |

|

|

(11 |

%) |

|

|

|

|

|

(10 |

%) |

|

|

|

|

|

-3 |

% |

||

消費系自動車 |

|

|

16,833 |

|

|

|

(65 |

%) |

|

|

48,347 |

|

|

|

7 |

% |

|

|

45,033 |

|

細分化市場の純売上高パーセント |

|

|

6 |

% |

|

|

|

|

|

15 |

% |

|

|

|

|

|

16 |

% |

||

自動車OEM |

|

|

(78,664 |

) |

|

|

(27 |

%) |

|

|

(108,019 |

) |

|

|

86 |

% |

|

|

(58,065 |

) |

細分化市場の純売上高パーセント |

|

|

(28 |

%) |

|

|

|

|

|

(42 |

%) |

|

|

|

|

|

(31 |

%) |

||

合計する |

|

$ |

1,027,845 |

|

|

|

(16 |

%) |

|

$ |

1,218,620 |

|

|

|

16 |

% |

|

$ |

1,054,240 |

|

総純売上高のパーセントを占める |

|

|

21 |

% |

|

|

|

|

|

24 |

% |

|

|

|

|

|

25 |

% |

||

2021年度に比べ、総営業収入は絶対ドルで16%低下し、収入に占める割合は330ベーシスポイント低下した。収入のパーセント低下は主に運営費の増加によるものであり,純売上高は上記のように低下している。フィットネス、船舶と消費自動車業務の営業収入の低下部分は屋外、航空と自動車OEM業務パフォーマンスの改善によって相殺された。自動車OEM計画への投資により,自動車OEMは2022年度に運営損失を経験し,自動車OEMは2023年に運営損失を経験することが予想される。

その他の収入(費用)

その他の収入(費用) |

|

2022年12月31日までの53週間 |

|

|

-2021年12月25日までの52週間 |

|

|

2020年12月26日までの52週間 |

|

|||

利子収入 |

|

$ |

40,826 |

|

|

$ |

28,573 |

|

|

$ |

37,002 |

|

外貨収益 |

|

|

(11,274 |

) |

|

|

(45,263 |

) |

|

|

2,825 |

|

その他の収入 |

|

|

7,577 |

|

|

|

4,866 |

|

|

|

9,343 |

|

合計する |

|

$ |

37,129 |

|

|

$ |

(11,824 |

) |

|

$ |

49,170 |

|

2022年12月31日までの53週と2021年12月25日現在の52週で、現金と投資の平均金利収益率はそれぞれ1.4%と1.0%だった。利子収入が増加する要因は,固定収益証券の収益率が高いことである。

39

会社の外貨収益と損失はドルに対する多様な通貨の変動によって推進されています。台湾ドルはGarmin Corporationの本位貨幣であり、ユーロはいくつかの子会社の本位貨幣であり、ドルはGarmin(Europe)Ltd.の本位貨幣であり、一部の取引と残高はポンドで計算されているにもかかわらず。その他の注目すべき通貨はオーストラリアドル、人民元、円、ポーランドズロッティとスイスフランが含まれています。会社の大部分の総合外貨収益や赤字は、通常、特定法人実体で機能通貨以外の通貨で保有する大量の現金と販売可能証券、売掛金、売掛金によって推進される。

2022年度に確認された1,130万ドルの通貨損失は、主にドルがオーストラリアドル、ポーランドドル、人民元、ユーロ、円、ポンドに対して強くなったが、ドルの新台湾ドルへの強さがこの影響を部分的に相殺したためである。この間、ドル対オーストラリアドルは6.4%、ポーランド·ズロッティは7.1%、対人民元は8.5%、対ユーロは5.4%、対円は12.7%、対ポンドは9.6%上昇し、それぞれ890万ドル、600万ドル、580万ドル、510万ドル、370万ドルと190万ドル損失し、一部はドル対新台湾ドルの9.7%上昇で相殺され、収益は2,800万ドルだった。残りの純通貨損失790万ドルは他の通貨の影響と関係があり、どの通貨も重要ではない。

2021年度に確認された4,530万ドルの通貨収益は、主にドル対ユーロ、ポーランドズロッティ、円、スイスフラン、オーストラリアドルが強くなり、ドル対新台湾ドルが弱くなったためである。2021年度には、ドル対ユーロは7.3%、ポーランド·ズロッティは9.6%、円は9.6%、対スイスフランは3.0%、対ドルは4.7%上昇し、それぞれ2000万ドル、660万ドル、260万ドル、250万ドルと240万ドルを損失したが、ドルは新台湾ドルに対して1.6%下落し、620万ドルを損失した。残りの500万ドルの純通貨損失は他の通貨の影響と関係があり、どの通貨も重要ではない。

所得税支給

2022年12月31日までの会計年度の所得税支出は9140万ドルだったが、2021年12月25日現在の会計年度の所得税支出は1兆246億ドルで、純利益は3320万ドル減少した。減少の要因は,司法管轄区別の収入構成と,2022年12月31日現在の年度が2021年12月25日現在の年度と比較して米国の税収減免と控除の増加である。

2022年第4四半期、2019年10月に公布されたスイス連邦とシャフハウゼン州の税制改革および関連する移行措置に関連するいくつかのスイスの税収資産が再評価され、所得税支出720万ドルを招いた。スイスの税制改革に含まれるこれらの過渡的な措置に関連して、引き下げられた所得税率は5年に及ぶ期間内にあるスイスの課税所得額に適用される。上記2022年度720万ドルの所得税支出は含まれず、2022年度の所得税支出は8420万ドルであった。

2020年2月、同社は完全子会社間の取引を開始し、ある知的財産権の所有権をスイスから米国に移転し、米国は研究、開発、管理を実行する主要な場所である。この移転には長年の会社間知的財産権許可が含まれており、異なる管轄区域収入の組み合わせの有利な移転を招き、不確定な税収状況に関連する費用を減少させた。同社はこの取引に関連する関連司法管轄区域間の事前価格設定協定を求めている。しかし、私たちは最終事前価格設定協定と関連交渉の結果を予測することができず、これは私たちの交渉期間と最終決定期間の所得税支出、純収入、およびキャッシュフローに大きな悪影響を及ぼすかもしれない。ライセンス契約が終わった時、アメリカはより高い割合の収入を確認するだろう。

多くの国は、スイス、アメリカ、イギリスを含むOECDの世界最低税率イニシアティブに署名している。最近、スイス連邦委員会は2024年に15%の最低税率を実施する立法を提案した。スイスや私たちが業務を経営している他の管轄区域では最低税率で会社が支払う税金が増加し、私たちの所得税の支出や財務諸表に大きな悪影響を及ぼす可能性があります。

純収入

これらの要因により、純収入は前年の10.822億ドルから9.736億ドルに低下し、減少幅は10%となった。

40

流動性と資本資源

私たちは主に運営からのキャッシュフローを使用し、将来の現金需要が私たちの資本支出に資金を提供し、私たちの運営資本需要を支援し、配当金を支払い、株式買い戻しに資金を提供し、戦略買収に資金を提供する可能性があると予想している。私たちの既存の現金残高と運営キャッシュフローは、私たちの短期と長期的に予想される運営資本需要、資本支出、その他の現金需要を満たすのに十分であると信じています。

現金、現金等価物、有価証券

2022年12月31日現在、私たちは約27億ドルの現金、現金等価物、有価証券を持っている。経営陣は、会社の取締役会が承認した投資政策に基づいて遊休または余剰現金に投資する。投資政策の主な目標は、資本を保護し、許容可能な流動性の程度を維持し、低信用リスクの制約の下で収益を最大化することである。Garminの2022年度と2021年度の現金および投資平均金利収益率はそれぞれ1.4%、1.0%だった。金利、標的担保の表現、標的発行者の信用表現などの要素の変化により、我々の証券の公正価値は時期によって異なる。有価証券に関するより多くの情報は、付記4を参照されたい。

キャッシュフロー

2022年度、運営活動が提供する現金総額は7.883億ドル、2021年度は10.124億ドル。減少の要因は,在庫購入時に現金をより多く使用することであり,これは主に会社の輸送方式の最適化と原材料引上げ前増加を減少させる戦略に関係している。また、同社は2021年度に比べて、2022年度に所得税や運営費のための現金が多い。2022年度の純売上高の現金収入は2021年度に比べてタイムリーであり、これらの要因を部分的に相殺している。

2022年度の投資活動用現金総額は1.451億ドル、2021年度は4.754億ドル。減少要因は、2021年度の有価証券純購入量と比較して、2022年度の融資活動に資金を提供する2022年度の有価証券純償還量と、2022年度と比較して2022年度の不動産·設備購入量が減少したことである。

2022年度の融資活動用現金総額は8.406億ドル、2021年度は4.867億ドル。この伸びは、主に株式買い戻し計画に基づいて在庫株を購入したことと、2022年度の現金配当金支払いが増加したためだ。配当日のスケジュールと私たちの財期終了日のため、2022年度には5回の配当支払いが含まれ、2021年度には4回の配当が支払われ、2020年6月からの4つのカレンダー四半期の1株当たり0.61ドルから2021年6月からの4つのカレンダー四半期の1株当たり0.67ドルと、2022年6月からの4つのカレンダー四半期の1株当たり0.73ドルに増加すると発表した。

現金の用途

賃貸借契約を経営する

その会社はある不動産、車両、設備についてレンタル手配をしている。賃貸物件は一般的にオフィス空間、流通、小売に使用される。2022年12月31日現在、同社には1.613億ドルの固定リース支払い義務があり、そのうち3070万ドルは12ヶ月以内に支払うべきだ。

在庫調達義務

同社は各種第三者サプライヤーからその製品に必要な各種原材料や部品を入手している。同社の在庫調達義務は主にキャンセルできません。同社の在庫購入義務は2022年12月31日現在で7.6億ドルであり、うち5.207億ドルは12カ月以内に支払うべきである。

その他購入義務

41

会社の他の購入義務には、主に業務展開に関連する資本支出やその他の間接購入のキャンセル不可承諾が含まれている。同社には2022年12月31日現在、3.958億ドルの他の購入義務があり、そのうち1億733億ドルは12カ月以内に支払うべきだ。

現金のその他の用途

2017年の“米国減税·雇用法案”(“2017年法案”)には、ある研究開発コストを税収目的に資本化することに関連する条項が含まれており、2022年の納税年度に発効する。条項は私たちがある研究開発コストを資本化し、5年あるいは15年以内に私たちのアメリカ納税申告書でこれらの資本化コストを償却することを要求します。具体的には関連コストが発生した場所に依存します。これらの規定は我々の2022年度の有効税率に実質的な影響を与えておらず、2023年度の有効税率にも実質的な影響を与えることはないと予想されるが、この資本化規則は、2022年度に支払う現金を確実に増加させ、2023年度に支払われる現金水準の増加につながり続けることが予想される。2022年と比較して、2023年に支払われる税金も増加するが、これは、ある知的財産権の所有権をスイスから米国に移転する会社間取引に関する税金が支払われているためである。

第七A項。定量と合格IVE市場リスクに関する開示

市場感度

私たちの市場リスクは主に製品やサービスの定価、原材料の購入、輸送と運搬コストと関係があります。私たちは原材料コストを下げて新製品を発売することで、ある製品の価格低下を相殺するように努力しています。

インフレ率

私たちの業務は時々コスト上昇の影響を受ける。もし私たちの費用が深刻なインフレ圧力を受けたら、私たちは価格上昇によってこれらのより高いコストを完全に相殺することができないかもしれない。私たちがそれをできなかったりできなかったりすることは、私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

外貨為替リスク

Garminの子会社の国際市場での運営は通貨レート変動のリスクを招いている。ドルが強くなり、弱くなったため、私たちの財務業績は大きな影響を受けた。将来の為替レート変動の可能性は私たちの運営結果に大きな影響を与えるかもしれない。当社は従来、金融商品を通じて外貨為替レートリスクをヘッジしていなかった。

歴史的に同社の為替リスクを開放した主な通貨は新台湾ドルとユーロだ。台湾西直市に本部を置くGarmin Corporationは現地通貨を機能通貨としている。当社は年末レートですべての資産と負債を換算し、年内の現行レートで収入と費用勘定を換算する。為替レート変動が私たちの純資産に与える影響を最小限にするために、私たちは台湾子会社の現金の大部分とドル建ての投資を保留することを選びました。

ほとんどのヨーロッパ子会社は機能通貨としてユーロを使用している。私たちの最大のヨーロッパ子会社Garmin(Europe)Ltd.の機能通貨はドルであり、いくつかの取引はポンド、ポンドあるいはユーロで行われているため、歴史的に見ると、外貨収益或いは損失はこれらの通貨のドルに対する変動と関係がある。

42

2022年度には、同社の純外貨損失1130万ドルが発生した。ドルとオーストラリアドル、ポランズロッティ、人民元、ユーロ、円とポンドが強くなり、一部はドルと新台湾ドルの強さによって相殺されます。2022年度には、ドル対豪ドル高6.4%、ポーランドズロティ対人民元高7.1%、対人民元高8.5%、対ユーロ高5.4%、対円高12.7%、対ポンド高9.6%で、それぞれ890万ドル、600万ドル、580万ドル、510万ドル、370万ドルと190万ドル損失し、一部はドル対新台湾ドル高9.7%で相殺され、収益は2,800万ドルであった。残りの純通貨損失790万ドルは他の通貨の影響と関係があり、どの通貨も重要ではない。2022年度のこれらおよび他の為替レート変動は、累積された他の包括的収益(損失)における1.494億ドルの通貨換算調整にもつながる。