nly-20221231誤り2022会計年度00010432191,000万1,000万.2520221231#DeriativeGainLossonDerivativeNetIncludingUSTreuriesHttp://Fasb.org/us-GAAP/2022#GainLossOnSaleOfBusinessP 1 Y0.000875Http://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他負債00010432192022-01-012022-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001043219NLY:A 6.95シリーズFFixedto FloatingRateCumulativeRedeemablePferredStockMember2022-01-012022-12-310001043219NLY:A 6.50 SeriesGdixedto FloatingRateCumulativeRedeemablePferredStockMember2022-01-012022-12-310001043219NLY:A 6.75シリーズIFixedto FloatingRateCumulativeRedeemablePferredStockMember2022-01-012022-12-3100010432192022-06-30ISO 4217:ドル00010432192023-01-31Xbrli:共有00010432192022-12-3100010432192021-12-310001043219アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310001043219アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310001043219アメリカ-GAAP:資産担保資産担保権利なしメンバー2022-12-310001043219アメリカ-GAAP:資産担保資産担保権利なしメンバー2021-12-310001043219アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-12-310001043219アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-31ISO 4217:ドルXbrli:共有0001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバー2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバー2021-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:商業担保ローンのメンバーSRT:統合除去メンバ2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:商業担保ローンのメンバーSRT:統合除去メンバ2021-12-3100010432192021-01-012021-12-3100010432192020-01-012020-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2022-01-012022-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2021-01-012021-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2020-01-012020-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001043219アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001043219US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001043219アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001043219SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2021-12-310001043219SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2020-12-310001043219SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2021-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2020-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2019-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001043219アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001043219米国-GAAP:親会社のメンバー2022-12-310001043219米国-GAAP:親会社のメンバー2021-12-310001043219米国-GAAP:親会社のメンバー2020-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2021-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2020-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2019-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001043219アメリカ公認会計基準:非制御的利益メンバー2022-12-3100010432192020-12-3100010432192019-12-31NLY:投資グループ00010432192022-09-0800010432192022-09-082022-09-08Xbrli:純0001043219US-GAAP:InterestRateSwapMember2022-12-310001043219US-GAAP:InterestRateSwapMember2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesRecognizedThroughCompresiveIncomeMember2022-12-310001043219Nly:AgencyMortgageBackedSecuritiesRecognizedThroughCompresiveIncomeMember2021-12-310001043219Nly:代理担保融資認可証券識別通過時間早期メンバー2022-12-310001043219Nly:代理担保融資認可証券識別通過時間早期メンバー2021-12-310001043219Nly:CreditRiskTransferSecuritiesMember2022-12-310001043219Nly:CreditRiskTransferSecuritiesMember2021-12-310001043219Nly:non AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:non AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:商業地所DebtInvestmentSecuritiesRecognizedThroughEarningsMembers2022-12-310001043219Nly:商業地所DebtInvestmentSecuritiesRecognizedThroughEarningsMembers2021-12-310001043219Nly:Commercial RealEstateDebtInvestmentCreditRiskTransferSecuritiesMember2022-12-310001043219Nly:Commercial RealEstateDebtInvestmentCreditRiskTransferSecuritiesMember2021-12-310001043219Nly:AvailableForeForSaleSecurities 1メンバー2022-12-310001043219Nly:AvailableForeForSaleSecurities 1メンバー2021-12-310001043219Nly:ResidentialMortgageLoansのメンバー2022-12-310001043219Nly:ResidentialMortgageLoansのメンバー2021-12-310001043219Nly:ResidentialMortgageLoanWarehouse FacilityMembers2022-12-310001043219Nly:ResidentialMortgageLoanWarehouse FacilityMembers2021-12-310001043219Nly:Corporation DebtHeldForInvestmentMember2022-12-310001043219Nly:Corporation DebtHeldForInvestmentMember2021-12-310001043219アメリカ公認会計基準:財務売掛金メンバー2022-12-310001043219アメリカ公認会計基準:財務売掛金メンバー2021-12-310001043219Nly:ExcessSpreadaccementsRecognizedThroughEarningsMember2022-12-310001043219Nly:ExcessSpreadaccementsRecognizedThroughEarningsMember2021-12-310001043219Nly:担保融資担保証券認可他の総合収入を通じてメンバー2022-12-310001043219Nly:担保融資担保証券認可他の総合収入を通じてメンバー2021-12-310001043219Nly:ResidentialMortgageLoansAssetTransferredor PledgedToSecuriizationRecognizedThroughEarningsMembers2022-12-310001043219Nly:ResidentialMortgageLoansAssetTransferredor PledgedToSecuriizationRecognizedThroughEarningsMembers2021-12-310001043219NLY:資産移転または資産運用のメンバー2022-12-310001043219NLY:資産移転または資産運用のメンバー2021-12-310001043219米国-公認会計基準:買い戻し協議メンバー2022-12-310001043219米国-公認会計基準:買い戻し協議メンバー2021-12-310001043219アメリカ公認会計基準:その他の債務証券メンバー2022-12-310001043219アメリカ公認会計基準:その他の債務証券メンバー2021-12-310001043219Nly:Securialized DebtOfConsoliatedVIEsMember2022-12-310001043219Nly:Securialized DebtOfConsoliatedVIEsMember2021-12-310001043219アメリカ公認会計基準:担保融資に参加するメンバー2022-12-310001043219アメリカ公認会計基準:担保融資に参加するメンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2021-01-012021-12-310001043219米国-公認会計基準:機関安全メンバー2021-12-310001043219米国-GAAP:住宅担保融資認可証券メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2021-12-310001043219米国-公認会計基準:機関安全メンバー2022-01-012022-12-310001043219米国-GAAP:住宅担保融資認可証券メンバー2022-01-012022-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2022-01-012022-12-310001043219米国-公認会計基準:機関安全メンバー2022-12-310001043219米国-GAAP:住宅担保融資認可証券メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2022-12-310001043219Nly:FixedRatePassThroughMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2022-12-310001043219Nly:調整可能なRatePassThroughMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2022-12-310001043219アメリカ-公認会計基準:担保担保ローン解約メンバー米国-公認会計基準:機関安全メンバー2022-12-310001043219Nly:InterestOnlyMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2022-12-310001043219Nly:マルチホーム担保融資認可証券利用可能販売メンバー米国-公認会計基準:機関安全メンバー2022-12-310001043219米国-公認会計基準:機関安全メンバーNly:ReverseMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219米国-公認会計基準:機関安全メンバー2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:CreditRiskTransferMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:AltaMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:PrimeMortgageBackedSecuritiesAvailableForSaleMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2022-12-310001043219Nly:SubmimeMortgageBackedSecuritiesAvailableForSaleMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:NplRplMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeJumboGreaterThanor EQUALTO TWOW TenVintageMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2022-12-310001043219Nly:ResidentialInvestmentsメンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2022-12-310001043219Nly:FixedRatePassThroughMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2021-12-310001043219Nly:調整可能なRatePassThroughMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2021-12-310001043219アメリカ-公認会計基準:担保担保ローン解約メンバー米国-公認会計基準:機関安全メンバー2021-12-310001043219Nly:InterestOnlyMortgageBackedSecuritiesAvailableForSaleMember米国-公認会計基準:機関安全メンバー2021-12-310001043219Nly:マルチホーム担保融資認可証券利用可能販売メンバー米国-公認会計基準:機関安全メンバー2021-12-310001043219米国-公認会計基準:機関安全メンバーNly:ReverseMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219米国-公認会計基準:機関安全メンバー2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:CreditRiskTransferMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:AltaMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:PrimeMortgageBackedSecuritiesAvailableForSaleMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2021-12-310001043219Nly:SubmimeMortgageBackedSecuritiesAvailableForSaleMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:NplRplMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeJumboGreaterThanor EQUALTO TWOW TenVintageMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2021-12-310001043219Nly:ResidentialInvestmentsメンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバー2021-12-310001043219Nly:複数の家族の趣味は安全なメンバーだけ米国-公認会計基準:機関安全メンバー2022-12-310001043219Nly:複数の家族の趣味は安全なメンバーだけ米国-公認会計基準:機関安全メンバー2021-12-310001043219Nly:CreditRiskTransferMortgageBackedSecuritiesAvailableForSaleInterestOnlySecurityMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2022-12-310001043219Nly:CreditRiskTransferMortgageBackedSecuritiesAvailableForSaleInterestOnlySecurityMemberNly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembers2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeInterestonlyMortgageBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeInterestonlyMortgageBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeJumboGreaterThanor EQUALTO TWOW TenVintageInterestOnlyMortgageeBackedSecuritiesAvailableForSaleMember2022-12-310001043219Nly:ResidentialCreditSecuritiesMortgageBackedSecuritiesMembersNly:PrimeJumboGreaterThanor EQUALTO TWOW TenVintageInterestOnlyMortgageeBackedSecuritiesAvailableForSaleMember2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberアメリカ-GAAP:連邦国家抵当ローン協会の証明書とログアウトメンバー2022-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberアメリカ-GAAP:連邦国家抵当ローン協会の証明書とログアウトメンバー2021-12-310001043219アメリカ-GAAP:連邦住宅ローン担保会社のFHLMCMメンバーの認証とログアウトNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219アメリカ-GAAP:連邦住宅ローン担保会社のFHLMCMメンバーの認証とログアウトNly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219米国-GAAP:政府国家担保融資協会の証明書とGNMAMの解約Nly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219米国-GAAP:政府国家担保融資協会の証明書とGNMAMの解約Nly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:AvaileForeForeSecuritiesContinuousUnrealizedLesssPositionsLessThanve 12ヶ月メンバー2022-12-31NLY:安全0001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:AvaileForeForeSecuritiesContinuousUnrealizedLesssPositionsLessThanve 12ヶ月メンバー2021-12-310001043219Nly:AvaileForeForeSecuritiesContinuousUnrealizedLossPositionsGreaterThan 12ヶ月間メンバーNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:AvaileForeForeSecuritiesContinuousUnrealizedLossPositionsGreaterThan 12ヶ月間メンバーNly:AgencyMortgageBackedSecuritiesMember2021-12-3100010432192022-10-012022-12-310001043219US-GAAP:住宅ポートフォリオ細分化メンバー2021-12-310001043219Nly:Corporation PortfolioSegmentMember2021-12-310001043219NLY:財務入金PortfolioSegments倉庫施設メンバーは含まれていません2021-12-310001043219US-GAAP:住宅ポートフォリオ細分化メンバー2022-01-012022-12-310001043219Nly:Corporation PortfolioSegmentMember2022-01-012022-12-310001043219NLY:財務入金PortfolioSegments倉庫施設メンバーは含まれていません2022-01-012022-12-310001043219US-GAAP:住宅ポートフォリオ細分化メンバー2022-12-310001043219Nly:Corporation PortfolioSegmentMember2022-12-310001043219NLY:財務入金PortfolioSegments倉庫施設メンバーは含まれていません2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバー2022-01-012022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバー2021-01-012021-12-310001043219STPR:CANly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001043219STPR:CANly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2021-01-012021-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバーSTPR:ニューヨーク2022-01-012022-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバーSTPR:ニューヨーク2021-01-012021-12-310001043219STPR:FLNly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001043219STPR:FLNly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2021-01-012021-12-310001043219Nly:ResidentialMortgageLoansのメンバーSTPR:TX米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:他のメンバーは米国-公認会計基準:地理集中度リスクメンバー2021-01-012021-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:他のメンバーは米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国-公認会計基準:地理集中度リスクメンバー2021-01-012021-12-310001043219SRT:最小メンバ数アメリカ-公認会計基準:住宅担保ローンメンバー2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:最大メンバ数2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:重み平均メンバ2022-12-310001043219SRT:最小メンバ数アメリカ-公認会計基準:住宅担保ローンメンバー2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:最大メンバ数2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:重み平均メンバ2021-12-310001043219SRT:最小メンバ数アメリカ-公認会計基準:住宅担保ローンメンバー2022-01-012022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:最大メンバ数2022-01-012022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:重み平均メンバ2022-01-012022-12-310001043219SRT:最小メンバ数アメリカ-公認会計基準:住宅担保ローンメンバー2021-01-012021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:最大メンバ数2021-01-012021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーSRT:重み平均メンバ2021-01-012021-12-31Nly:時0001043219アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2020-12-310001043219アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2022-01-012022-12-310001043219アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-01-012021-12-310001043219アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:多家族構成員2020-03-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:多家族構成員米国-GAAP:権益保持メンバー2020-03-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:多家族構成員2022-01-012022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-01-310001043219NLY:OBX 2022 INV 1メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-01-310001043219Nly:OBX 2022 INV 2メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-02-280001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-02-280001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNLY:OBX 2022 INV 3メンバーNly:OBXTrustMember2022-03-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-03-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 NQM 4メンバーNly:OBXTrustMember2022-05-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-05-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 NQM 5メンバーNly:OBXTrustMember2022-06-300001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-06-300001043219Nly:OBX 2022 NQM 6メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-06-300001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 J 2 MembersNly:OBXTrustMember2022-08-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 NQM 7メンバーNly:OBXTrustMember2022-08-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 NQM 8メンバーNly:OBXTrustMember2022-09-300001043219NLY:OBX 2022 INV 5メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-11-300001043219Nly:OBX 2022 NQM 9メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2021-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:統合除去メンバNly:OBXTrustMember2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:統合除去メンバNly:OBXTrustMember2021-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2022-01-012022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBXTrustMember2021-01-012021-12-310001043219Nly:MSRSiloMembers2017-08-012017-08-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:MortgageServicingRightsSilosMember2022-12-310001043219アメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:MortgageServicingRightsSilosMember2021-12-310001043219アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないNly:ResidentialMortgageLoansのメンバー2022-12-310001043219アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないNly:ResidentialMortgageLoansのメンバー2021-12-310001043219US-GAAP:販売メンバーによる運営中止処分Nly:Commercial RealEstateBusinessメンバー2021-03-250001043219US-GAAP:販売メンバーによる運営中止処分Nly:Commercial RealEstateBusinessメンバー2021-01-012021-12-310001043219US-GAAP:販売メンバーによる運営中止処分Nly:MiddleMarketLendingPortfolioMember2022-04-300001043219US-GAAP:販売メンバーによる運営中止処分Nly:MiddleMarketLendingPortfolioMember2022-12-310001043219US-GAAP:販売メンバーによる運営中止処分Nly:MiddleMarketLendingPortfolioMember2022-01-012022-12-310001043219US-GAAP:InterestRateSwaptionMember2022-12-310001043219US-GAAP:InterestRateSwaptionMember2021-12-310001043219Nly:ToBeannedContractsMembers2022-12-310001043219Nly:ToBeannedContractsMembers2021-12-310001043219アメリカ-公認会計基準:将来のメンバー2022-12-310001043219アメリカ-公認会計基準:将来のメンバー2021-12-310001043219米国-公認会計基準:融資調達委員会メンバー2022-12-310001043219米国-公認会計基準:融資調達委員会メンバー2021-12-310001043219米国-公認会計基準:信用リスク契約メンバー2022-12-310001043219米国-公認会計基準:信用リスク契約メンバー2021-12-310001043219米国-公認会計基準:信用リスク契約メンバーSRT:最大メンバ数2022-12-310001043219米国-公認会計基準:信用リスク契約メンバーSRT:最大メンバ数2021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期1メンバー2022-01-012022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期1メンバー2022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期の2人のメンバー2022-01-012022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期の2人のメンバー2022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期3月2022-01-012022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期3月2022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期4月2022-01-012022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期4月2022-12-310001043219US-GAAP:InterestRateSwapMember2022-01-012022-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期1メンバー2021-01-012021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期1メンバー2021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期の2人のメンバー2021-01-012021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期の2人のメンバー2021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期3月2021-01-012021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期3月2021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期4月2021-01-012021-12-310001043219US-GAAP:InterestRateSwapMemberNly:成熟期4月2021-12-310001043219US-GAAP:InterestRateSwapMember2021-01-012021-12-310001043219US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:InterestRateSwapMember2022-12-310001043219US-GAAP:InterestRateSwapMemberUS-GAAP:連邦基金有効交換率メンバー2022-12-310001043219US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:InterestRateSwapMember2022-12-310001043219US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:InterestRateSwapMember2021-12-310001043219US-GAAP:InterestRateSwapMemberUS-GAAP:連邦基金有効交換率メンバー2021-12-310001043219US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:InterestRateSwapMember2021-12-310001043219Nly:ForwardStartingPayFixedSwapsMember2021-12-310001043219Nly:ForwardStartingPayFixedSwapsMember2022-12-310001043219Nly:InterestRateSwaptionPayMember米国-米国公認会計基準:長期メンバー2022-12-310001043219Nly:InterestRateSwaptionPayMember米国-米国公認会計基準:長期メンバー2022-01-012022-12-310001043219Nly:InterestRateSwaptionReceiveMember米国-米国公認会計基準:長期メンバー2022-12-310001043219Nly:InterestRateSwaptionReceiveMember米国-米国公認会計基準:長期メンバー2022-01-012022-12-310001043219Nly:InterestRateSwaptionPayMember米国-米国公認会計基準:長期メンバー2021-12-310001043219Nly:InterestRateSwaptionPayMember米国-米国公認会計基準:長期メンバー2021-01-012021-12-310001043219Nly:InterestRateSwaptionReceiveMember米国-米国公認会計基準:長期メンバー2021-12-310001043219Nly:InterestRateSwaptionReceiveMember米国-米国公認会計基準:長期メンバー2021-01-012021-12-310001043219米国-米国公認会計基準:長期メンバーNly:ToBeannedContractsMembers2022-12-310001043219米国-米国公認会計基準:長期メンバーNly:ToBeannedContractsMembers2022-01-012022-12-310001043219アメリカ公認会計基準:メンバーが短いNly:ToBeannedContractsMembers2022-12-310001043219アメリカ公認会計基準:メンバーが短いNly:ToBeannedContractsMembers2022-01-012022-12-310001043219Nly:ToBeannedContractsMembers2022-01-012022-12-310001043219米国-米国公認会計基準:長期メンバーNly:ToBeannedContractsMembers2021-12-310001043219米国-米国公認会計基準:長期メンバーNly:ToBeannedContractsMembers2021-01-012021-12-310001043219Nly:アメリカ財務省の今後2年間のメンバーは2022-01-012022-12-310001043219Nly:アメリカ財務省の今後2年間のメンバーは米国-米国公認会計基準:長期メンバー2022-12-310001043219Nly:アメリカ財務省の今後2年間のメンバーはアメリカ公認会計基準:メンバーが短い2022-12-310001043219Nly:米財務省先物5年メンバー2022-01-012022-12-310001043219米国-米国公認会計基準:長期メンバーNly:米財務省先物5年メンバー2022-12-310001043219アメリカ公認会計基準:メンバーが短いNly:米財務省先物5年メンバー2022-12-310001043219Nly:アメリカの今後10年間のメンバーは2022-01-012022-12-310001043219米国-米国公認会計基準:長期メンバーNly:アメリカの今後10年間のメンバーは2022-12-310001043219アメリカ公認会計基準:メンバーが短いNly:アメリカの今後10年間のメンバーは2022-12-310001043219米国-米国公認会計基準:長期メンバーアメリカ-公認会計基準:将来のメンバー2022-12-310001043219アメリカ-公認会計基準:将来のメンバーアメリカ公認会計基準:メンバーが短い2022-12-310001043219アメリカ-公認会計基準:将来のメンバー2022-01-012022-12-310001043219Nly:成熟期5ヶ月Nly:米財務省未来のメンバー2021-01-012021-12-310001043219Nly:成熟期5ヶ月米国-米国公認会計基準:長期メンバーNly:米財務省未来のメンバー2021-12-310001043219Nly:成熟期5ヶ月Nly:米財務省未来のメンバーアメリカ公認会計基準:メンバーが短い2021-12-310001043219Nly:米財務省先物5年メンバー2021-01-012021-12-310001043219米国-米国公認会計基準:長期メンバーNly:米財務省先物5年メンバー2021-12-310001043219アメリカ公認会計基準:メンバーが短いNly:米財務省先物5年メンバー2021-12-310001043219Nly:アメリカの今後10年間のメンバーは2021-01-012021-12-310001043219米国-米国公認会計基準:長期メンバーNly:アメリカの今後10年間のメンバーは2021-12-310001043219アメリカ公認会計基準:メンバーが短いNly:アメリカの今後10年間のメンバーは2021-12-310001043219米国-米国公認会計基準:長期メンバーアメリカ-公認会計基準:将来のメンバー2021-12-310001043219アメリカ-公認会計基準:将来のメンバーアメリカ公認会計基準:メンバーが短い2021-12-310001043219アメリカ-公認会計基準:将来のメンバー2021-01-012021-12-310001043219US-GAAP:InterestRateSwaptionMember2022-01-012022-12-310001043219Nly:米財務省未来のメンバー2022-01-012022-12-310001043219米国-公認会計基準:融資調達委員会メンバー2022-01-012022-12-310001043219Nly:信用デリバティブのメンバー2022-01-012022-12-310001043219Nly:ToBeannedContractsMembers2021-01-012021-12-310001043219US-GAAP:InterestRateSwaptionMember2021-01-012021-12-310001043219Nly:米財務省未来のメンバー2021-01-012021-12-310001043219米国-公認会計基準:融資調達委員会メンバー2021-01-012021-12-310001043219Nly:信用デリバティブのメンバー2021-01-012021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーNLY:資産移転または質権メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーNLY:資産移転または質権メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNLY:資産移転または質権メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するNLY:資産移転または質権メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219アメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーNLY:資産移転または質権メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーNLY:資産移転または質権メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNLY:資産移転または質権メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するNLY:資産移転または質権メンバー2021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2022-12-310001043219SRT:最小メンバ数Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219Nly:MeasurementInputDelquiencyRateMemberSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMember米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219SRT:最小メンバ数Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219Nly:MeasurementInputDelquiencyRateMemberSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数Nly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するNly:MortgageServicingRightsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember米国-公認会計基準:投入前払い率を評価するメンバー2021-12-310001043219SRT:最小メンバ数Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219Nly:MeasurementInputDelquiencyRateMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219Nly:MeasurementInputDelquiencyRateMemberSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-12-310001043219SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-01-012021-12-310001043219アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-01-012021-12-310001043219SRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーNly:InterestsInMortgageServicingRightsMember2021-01-012021-12-310001043219アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001043219アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001043219アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001043219アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001043219米国-GAAP:雇用契約メンバー2020-06-302020-06-300001043219米国公認会計基準:成熟期メンバーNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:CreditRiskTransferSecuritiesMember米国公認会計基準:成熟期メンバー2022-12-310001043219米国公認会計基準:成熟期メンバーNly:非代理メンバー2022-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国公認会計基準:成熟期メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバー米国公認会計基準:成熟期メンバー2022-12-310001043219米国公認会計基準:成熟期メンバー2022-12-310001043219Nly:成熟期2~29日メンバーNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:成熟期2~29日メンバーNly:CreditRiskTransferSecuritiesMember2022-12-310001043219Nly:成熟期2~29日メンバーNly:非代理メンバー2022-12-310001043219Nly:成熟期2~29日メンバーNly:ResidentialMortgageLoansのメンバー2022-12-310001043219Nly:成熟期2~29日メンバー米国-GAAP:商業担保融資認可証券メンバー2022-12-310001043219Nly:成熟期2~29日メンバー2022-12-310001043219Nly:成熟期30日から59日までメンバーNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:成熟期30日から59日までメンバーNly:CreditRiskTransferSecuritiesMember2022-12-310001043219Nly:成熟期30日から59日までメンバーNly:非代理メンバー2022-12-310001043219Nly:成熟期30日から59日までメンバーNly:ResidentialMortgageLoansのメンバー2022-12-310001043219Nly:成熟期30日から59日までメンバー米国-GAAP:商業担保融資認可証券メンバー2022-12-310001043219Nly:成熟期30日から59日までメンバー2022-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:成熟期60日から89日までメンバー2022-12-310001043219Nly:CreditRiskTransferSecuritiesMemberNly:成熟期60日から89日までメンバー2022-12-310001043219Nly:非代理メンバーNly:成熟期60日から89日までメンバー2022-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:成熟期60日から89日までメンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:成熟期60日から89日までメンバー2022-12-310001043219Nly:成熟期60日から89日までメンバー2022-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:成熟期90日から119日までメンバー2022-12-310001043219Nly:CreditRiskTransferSecuritiesMemberNly:成熟期90日から119日までメンバー2022-12-310001043219Nly:非代理メンバーNly:成熟期90日から119日までメンバー2022-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:成熟期90日から119日までメンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:成熟期90日から119日までメンバー2022-12-310001043219Nly:成熟期90日から119日までメンバー2022-12-310001043219Nly:119日を超える成熟期メンバーNly:AgencyMortgageBackedSecuritiesMember2022-12-310001043219Nly:119日を超える成熟期メンバーNly:CreditRiskTransferSecuritiesMember2022-12-310001043219Nly:119日を超える成熟期メンバーNly:非代理メンバー2022-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:119日を超える成熟期メンバー2022-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:119日を超える成熟期メンバー2022-12-310001043219Nly:119日を超える成熟期メンバー2022-12-310001043219Nly:非代理メンバー2022-12-310001043219米国公認会計基準:成熟期メンバーNly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:CreditRiskTransferSecuritiesMember米国公認会計基準:成熟期メンバー2021-12-310001043219米国公認会計基準:成熟期メンバーNly:非代理メンバー2021-12-310001043219Nly:ResidentialMortgageLoansのメンバー米国公認会計基準:成熟期メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバー米国公認会計基準:成熟期メンバー2021-12-310001043219米国公認会計基準:成熟期メンバー2021-12-310001043219Nly:成熟期2~29日メンバーNly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:成熟期2~29日メンバーNly:CreditRiskTransferSecuritiesMember2021-12-310001043219Nly:成熟期2~29日メンバーNly:非代理メンバー2021-12-310001043219Nly:成熟期2~29日メンバーNly:ResidentialMortgageLoansのメンバー2021-12-310001043219Nly:成熟期2~29日メンバー米国-GAAP:商業担保融資認可証券メンバー2021-12-310001043219Nly:成熟期2~29日メンバー2021-12-310001043219Nly:成熟期30日から59日までメンバーNly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:成熟期30日から59日までメンバーNly:CreditRiskTransferSecuritiesMember2021-12-310001043219Nly:成熟期30日から59日までメンバーNly:非代理メンバー2021-12-310001043219Nly:成熟期30日から59日までメンバーNly:ResidentialMortgageLoansのメンバー2021-12-310001043219Nly:成熟期30日から59日までメンバー米国-GAAP:商業担保融資認可証券メンバー2021-12-310001043219Nly:成熟期30日から59日までメンバー2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:成熟期60日から89日までメンバー2021-12-310001043219Nly:CreditRiskTransferSecuritiesMemberNly:成熟期60日から89日までメンバー2021-12-310001043219Nly:非代理メンバーNly:成熟期60日から89日までメンバー2021-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:成熟期60日から89日までメンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:成熟期60日から89日までメンバー2021-12-310001043219Nly:成熟期60日から89日までメンバー2021-12-310001043219Nly:AgencyMortgageBackedSecuritiesMemberNly:成熟期90日から119日までメンバー2021-12-310001043219Nly:CreditRiskTransferSecuritiesMemberNly:成熟期90日から119日までメンバー2021-12-310001043219Nly:非代理メンバーNly:成熟期90日から119日までメンバー2021-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:成熟期90日から119日までメンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:成熟期90日から119日までメンバー2021-12-310001043219Nly:成熟期90日から119日までメンバー2021-12-310001043219Nly:119日を超える成熟期メンバーNly:AgencyMortgageBackedSecuritiesMember2021-12-310001043219Nly:119日を超える成熟期メンバーNly:CreditRiskTransferSecuritiesMember2021-12-310001043219Nly:119日を超える成熟期メンバーNly:非代理メンバー2021-12-310001043219Nly:ResidentialMortgageLoansのメンバーNly:119日を超える成熟期メンバー2021-12-310001043219米国-GAAP:商業担保融資認可証券メンバーNly:119日を超える成熟期メンバー2021-12-310001043219Nly:119日を超える成熟期メンバー2021-12-310001043219Nly:非代理メンバー2021-12-310001043219Nly:MortgageServicingRightsSubmittedCreditFacilityMemberUS-GAAP:LineOfCreditMember2022-12-310001043219SRT:最小メンバ数2022-12-310001043219SRT:最大メンバ数2022-12-310001043219NLY:A 20192020共有買い戻し計画メンバー2020-12-310001043219NLY:A 2021共有返却計画メンバ2022-01-310001043219Nly:PublicOfferingMember2022-01-012022-12-310001043219Nly:PublicOfferingAdditionalSharePurche eOptionMember2022-01-012022-12-310001043219Nly:市場で販売計画のメンバー2020-08-062020-08-060001043219Nly:市場で販売計画のメンバー2022-10-012022-12-310001043219Nly:市場で販売計画のメンバー2021-01-012021-12-310001043219米国-公認会計基準:シリーズFP参考株式メンバー2022-12-310001043219米国-公認会計基準:シリーズFP参考株式メンバー2021-12-310001043219米国-公認会計基準:シリーズFP参考株式メンバー2022-01-012022-12-310001043219米国-GAAP:シリーズ全世界推薦人株メンバー2022-12-310001043219米国-GAAP:シリーズ全世界推薦人株メンバー2021-12-310001043219米国-GAAP:シリーズ全世界推薦人株メンバー2022-01-012022-12-310001043219Nly:SeriesIPferredStockMember2022-12-310001043219Nly:SeriesIPferredStockMember2021-12-310001043219Nly:SeriesIPferredStockMember2022-01-012022-12-310001043219アメリカ-公認会計基準:第一選択株式メンバー2022-11-030001043219米国-公認会計基準:シリーズFP参考株式メンバー2022-11-030001043219米国-公認会計基準:シリーズFP参考株式メンバー2022-11-032022-11-030001043219米国-GAAP:シリーズ全世界推薦人株メンバー2022-11-030001043219米国-GAAP:シリーズ全世界推薦人株メンバー2022-11-032022-11-030001043219Nly:SeriesIPferredStockMember2022-11-030001043219Nly:SeriesIPferredStockMember2022-11-032022-11-030001043219米国-公認会計基準:シリーズFP参考株式メンバー2021-01-012021-12-310001043219米国-GAAP:シリーズ全世界推薦人株メンバー2021-01-012021-12-310001043219Nly:SeriesIPferredStockMember2021-01-012021-12-310001043219Nly:持分インセンティブ計画2020年1月2022-12-310001043219SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001043219アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2022-01-012022-12-310001043219Nly:課税REIT代替メンバー2022-01-012022-12-310001043219Nly:課税REIT代替メンバー2021-01-012021-12-310001043219Nly:課税REIT代替メンバー2020-01-012020-12-3100010432192020-02-1200010432192020-02-1100010432192020-02-112020-02-1100010432192020-01-012020-06-300001043219Nly:管理プロトコルのメンバー2020-01-012020-06-300001043219SRT:最小メンバ数2022-01-012022-12-310001043219SRT:最大メンバ数2022-01-012022-12-310001043219アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:住宅担保ローンメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーNly:OBX 2022 NQM 1メンバー2023-01-310001043219アメリカ公認会計基準:副次的事件メンバーNly:MortgageServicingRightsSubmittedCreditFacilityMemberUS-GAAP:LineOfCreditMember2023-01-310001043219Nly:MortgageServicingRightsIncrementalFacilityMemberアメリカ公認会計基準:副次的事件メンバーUS-GAAP:LineOfCreditMember2023-02-28 | | |

アメリカです アメリカ証券取引委員会 ワシントンD.C.,20549

|

表10-K

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

現在の財政年度:十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:1-13447

アンナリー資本管理会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

メリーランド州 | 22-3479661 |

| (登録設立又は組織の国又はその他の管轄区域) | (税務署雇用主身分証明書番号) |

| | | |

| アメリカン大通り一二一一号 | |

| ニューヨークでは | ニューヨークです | 10036 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(212) 696-0100

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| | | |

| 普通株は、1株当たり0.01ドルです | 限定する | ニューヨーク証券取引所 |

| | |

| | |

| | |

| | |

| 6.95%Fシリーズ固定金利対変動金利累計償還可能優先株式 | NYY.F | ニューヨーク証券取引所 |

| 6.50%Gシリーズ固定金利から変動金利累計償還可能優先株式 | NYY.G | ニューヨーク証券取引所 |

| 6.75%シリーズI固定金利から変動金利までの累計償還可能優先株式 | NYY | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す

はい、そうです☑違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

はい、そうです☐ 違います。☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | | ファイルマネージャを加速する | ☐ | | 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ | | 新興成長型会社 | ☐ |

| | | | | | | | | | | | | |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをフックで示す. ☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

2022年6月30日現在,登録者の非関連会社が保有する投票権のある普通株の総時価は約#ドルである9.510億ドルは、登録者普通株がニューヨーク証券取引所で報告された日の終値に基づく。

登録者が2023年1月31日に発行する普通株式数は493,615,144.

引用で編入された書類

登録者は,2022年12月31日までの財政年度終了後120日以内に,第14 A条に基づいて最終委託書を提出する予定である。この依頼書の部分内容は、参照によって本テーブルの10−Kの第III部分に組み込まれる。

| | | | | | | | |

| アンナリー資本管理会社です。 2022年Form 10-K年次報告 カタログ | |

第1部 | | ページ |

第1項。 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 11 |

項目1 B。 | 未解決従業員意見 | 43 |

第二項です。 | 属性 | 43 |

第三項です。 | 法律訴訟 | 43 |

第四項です。 | 炭鉱安全情報開示 | 43 |

第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 44 |

第六項です。 | 保留されている | 46 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 47 |

第七A項。 | 市場リスクの定量的·定性的開示について | 90 |

第八項です。 | 財務諸表と補足データ | 90 |

第九項です。 | 会計と財務情報開示の変更と相違 | 90 |

第9条。 | 制御とプログラム | 90 |

プロジェクト9 B。 | その他の情報 | 93 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 93 |

第三部 | | |

第10項。 | 役員·幹部と会社の管理 | 94 |

第十一項。 | 役員報酬 | 94 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 94 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 95 |

14項です。 | 最高料金とサービス | 95 |

第4部 | | |

第十五項。 | 展示·財務諸表明細書 | 96 |

展示品索引 | | 96 |

第十六項。 | 表格10-Kの概要 | 100 |

財務諸表 | 101 |

サイン | | II-1 |

前向き陳述に関する特別説明

本プレゼンテーション、私たちが言及した他の書面または口頭通信、および私たちの開示文書は、いくつかの前向きな陳述を含むか、または参照して組み込むことができ、これらの陳述は、様々な仮定(うちのいくつかは私たちの制御範囲内ではない)に基づいて、将来の1つまたは複数の期間を参照することによって、または前向き用語を使用することによって、例えば、“可能”、“将”、“信じ”、“予期”、“予期”、“継続”または同様の用語、またはこれらの用語の変化またはこれらの用語の否定を識別することができる。これらの陳述には、会社の将来の業績、マクロな見通し、金利と信用環境、税制改革と将来の機会に関する陳述が含まれている。様々な要因のため、実際の結果は、前向き陳述に記載されている結果とは大きく異なる可能性があり、これらの要因は、金利の変化、収益率曲線の変化、早期返済金利の変化、担保ローン支援証券(MBS)および他の購入可能な証券の獲得性、融資の獲得性、および(入手可能であれば)を含むが、これらの要因は、これらに限定されない, 任意の融資の条項;会社の資産時価の変化;商業状況と全体経済の変化;会社がその住宅信用業務を発展させる能力;会社がその担保融資サービス権業務を発展させる能力;会社が信用リスク移転証券と住宅担保ローン支援証券および関連住宅担保融資資産に投資することに関する信用リスク;投資担保ローンサービス権に関連するリスク;会社が任意の予想される投資機会を実現する能力;会社の業務に影響する政府法規または政策の変化;これらのリスクおよび不確実性には、当社が米国連邦所得税制度下でそのREIT資格を維持する能力、当社が1940年の“投資会社法”に基づいてその登録免除を維持する能力、ネットワークセキュリティ事件を含む当社または重要な第三者の経営リスクまたはリスク管理ミス、および不動産関連資産や融資状況に関連する不利な経済状況に関するリスクおよび不確実性を含む“新冠肺炎”疫病に関連するリスクおよび不確実性が含まれる。実際の結果と前向き陳述に含まれる結果とは異なるリスクおよび不確実性をもたらす可能性のある議論については,我々の最新のForm 10−K年次報告および任意の後続のForm 10−Q四半期報告における“リスク要因”を参照されたい。法律の要求に加えて、会社は約束せず、いかなる義務も負わず、そのような陳述の後に発生する予想または意外な事件または状況を反映するために、任意の前向き陳述に対して行われる可能性のある任意の改訂の結果を公開発表する。

ウェブサイトやソーシャルメディアが披露します

会社情報を配信するチャネルとして,我々のサイト(www.annalyy.com)とLinkedInアカウント(www.linkedin.com/Company/annaly-Capital-Management)を用いた.私たちがこのようなチャンネルを通じて発表した情報は重要だと思われるかもしれない。したがって,投資家は我々のプレスリリース,米国証券取引委員会の届出文書,公開電話会議やネットワーク放送に注目するほか,これらのチャネルにも注目すべきである.さらに、メールアドレスを登録すると、Annalyに関する電子メール警告および他の情報が自動的に受信される可能性があります。方法は、私たちのウェブサイトの“Investors”部分にアクセスし、“Investor Resources”をクリックし、電子メール通知表に記入するために“Email Alerts”を選択します。私たちのウェブサイト、どんな警報、そしてソーシャルメディアチャネルもこの10-K表の年間報告書に含まれていません。

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

第1部

“Annaly”、“私たち”、“私たち”または“私たち”は、この用語が親会社のみを指すことが明確に規定されていない限り、Annaly Capital Management,Inc.および私たちの完全子会社を意味する。

第2部第7項の末尾に“用語アセンブリ”と題する節を参照されたい。“経営陣の財務状況や経営結果の議論と分析”本年度報告における表10-Kのいくつかの常用用語の定義について

以下、我々の業務の記述は、連結財務諸表とその関連付記および項目7における“前向き報告書に関する特別な説明”というタイトル下の情報とともに読まなければならない。“経営陣の財務状況や経営結果の議論と分析”

項目1のインデックス。業務

| | | | | |

| | ページ |

業務の概要 | 2 |

| |

| |

| |

| |

商業·投資戦略 | 2 |

私たちのポートフォリオと資本分配政策は | 3 |

リスク選好 | 3 |

| |

資本構造と融資 | 5 |

操作プラットフォーム | 6 |

リスク管理 | 6 |

私たちの執行官に関する情報は | 6 |

人力資本 | 7 |

監督管理要求 | 8 |

競争 | 9 |

会社の管理 | 9 |

分配する | 10 |

利用可能な情報 | 10 |

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

業務の概要

序言:序言

私たちは大手の多様な資本管理会社で、担保を越えた融資の投資戦略を持っている。私たちの主な業務目標は、私たちの多様な投資戦略を慎重に管理することで、純収益を私たちの株主に分配し、私たちのリターンを最適化することです。私たちは内部管理のメリーランド州会社で、1997年に設立され、不動産投資信託基金(“REIT”)として課税されています。私たちの普通株はニューヨーク証券取引所に上場し、コードは“NLY”です

私たちが私たちの資本と借入した資金を使って主に不動産関連の投資に投資して、私たちの資産収益率と私たちの借金とヘッジ活動コストとの間の利益を稼いでいます。

私たちの業務目標は、私たちの規模と業界に対する保守的な財務状況、私たちの従業員の豊富な経験、私たちの投資戦略の多様性、包括的なリスク管理方法、融資源の可用性と多様性、そして私たちの運営効率から支持されていると信じています。

投資グループ

私たちの3つの投資グループは主に以下の3つの部分から構成されている

| | | | | |

| 投資グループ | 説明する |

| アンナリー代理グループ | Fannie Mae、Freddie Mac或いはGinnie Maeによって保証された住宅担保機関担保証券(“MBS”)に投資し、機関商業担保証券を含む機関市場内の補充投資を含む。 |

| アンナリー住宅信用グループ | 主に住宅·商業市場内の非機関住宅全体ローンや証券化製品に投資する。 |

| Annaly担保融資サービス権グループ | MSRに投資し、MSRは、ローン利息の一部と引き換えに住宅担保ローンを返済する権利を提供する。 |

| |

2022年4月、貸借対照表に保持されている資産および第三者のために管理されている資産を含む、我々の中間市場融資(MML)ポートフォリオを構成するほとんどの資産を売却する最終合意に達した。2022年12月31日までの年度内に、MMLポートフォリオを構成する資産が合法的に移転された。この取引の他の資料については、項目15に記載されている総合財務諸表付記内の“販売中間市場貸借組合”と題する付記を参照されたい。展示品、財務諸表明細書

2021年3月に,吾らは最終合意に達し,2021年12月31日までに我々と同プラットフォームの商業不動産(“CRE”)業務および譲渡の大部分の資産を売却·脱退した。2022年12月31日までの年度内に、華潤置業の余剰資産と関連負債が移転した。この取引の他の資料については、第15項総合財務諸表付記内の“商業地所売却業務”と題する付記を参照されたい。展示品、財務諸表明細書

操作プラットフォーム

私たちの運営プラットフォームはシステム、インフラ、人員に対する私たちの投資を反映している。我々の技術投資は、独自ポートフォリオ分析、財務と資本構成モデリング、ポートフォリオ現金と会計明細分類システム及びその他のリスクと報告ツールの開発を促進し、先端的なデジタル転換アプリケーションと結合し、私たちの業務の多元化と運営効率、及び私たちの新しい投資戦略を実施する能力を支持した。私たちの運営プラットフォームは、代理資産および住宅信用資産、商業不動産資産、住宅担保ローンと抵当ローンサービス権への投資をサポートしています。私たちの投資選択の多様性は、市場状況の変化に適応し、潜在的な機会を利用する柔軟性を提供してくれると信じている。

商業·投資戦略

共有資本モデル

わが社は3つの投資グループで構成されており、各投資グループは魅力的な相対的なリターンと市場機会を利用するために多様な投資選択を持っている。全体的に、私たちは私たちの投資グループで多くの投資選択を維持している。私たちの共有資本モデルは私たちの資本配置戦略を推進し、相対価値に基づいて投資を交代し、同時にリスクを管理できるようにした。

戦略的関係

我々の戦略の重要な要素の1つは業界のリーディングパートナーと戦略関係を構築し、発展させ、高品質のオリジナルプロセスを獲得するルートを開発と拡大し、第三者運営を利用して効率的に運営を管理することである

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

コスト、これらすべては私たちの株主のために魅力的なリスク調整後のリターンを作るためです。また、資本パートナーを我々の業務に参加させ、貸借対照表の流動性を犠牲にすることなく規模を拡大する公開資本市場における我々の努力を強化した。私たちのいくつかの戦略的関係はまた社会的責任投資を通じて地域社会を支援する機会を提供してくれる。

私たちは投資グループの中で様々な戦略と資本協力パートナーシップを構築しました

–Annaly Residential Credit Groupは,有名通貨センター銀行を含む主要な担保融資発起人と重合者との関係を構築し,我々のリスクパラメータに適した独自の源を効率的に探すことができるようにした。

–私たちは、新たに発行された住宅ローンと私たちの子会社が発行した証券を含む住宅信用資産に投資することを目的として、有力なソブリン富基金GIC Private Limited(“GIC”)と合弁企業を設立した。

–私たちは国家コミュニティ発展金融機関Capital Impact Partnersと協力して、社会影響合弁企業を作り、全国各地のサービス不足のコミュニティのプロジェクトを支援した。

–私たちは、不動産業界の技術に専念する最大のベンチャー企業Five Wall Venturesとパートナー関係を構築し、彼らの基金への投資を約束し、北米の早期と末期の不動産ソフトウェアと市場会社への投資を目指しています。このパートナーシップは、私たちの核心投資戦略において効率的な革新的なプラットフォームとサービスを提供できることを決定することを目的としている。

私たちのポートフォリオと資本分配政策は

私たちの資本分配政策に基づいて、私たちの取締役会(“取締役会”)の監督を受けて、私たちが時々決定した適切な目標資産カテゴリ内で私たちの投資を割り当てることができます。

私たちの取締役会は資本分配政策と目標資産を適宜変更するかもしれない。

私たちの資産性質と業務は、私たちの不動産投資信託基金資格要件を満たすことを目的としており、改正された1940年の投資会社法(“投資会社法”)により投資会社として登録された要件を免除しています。

2022年12月31日と2021年12月31日まで、私たちのポートフォリオ構成と資本構成は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日 | | 2021年12月31日 |

| 資産種別 | ポートフォリオの割合は | | 資本 分配する(1)(3) | | ポートフォリオの割合は | | 資本 分配する(1)(3) |

| | | | | | | |

代理店(2)(3) | 90% | | 66% | | 91% | | 63% |

住宅信用(3) | 7% | | 19% | | 5% | | 24% |

| MSR | 2% | | 14% | | 1% | | 5% |

| | | | | | | |

商業地所(4) | 1% | | 1% | | 1% | | —% |

会社の債務(5) | —% | | —% | | 2% | | 8% |

(1)各投資戦略の資本分配は、各投資戦略毎に割り当てられた資産と負債との差額に基づいて計算される。それは各カテゴリに割り当てられた株式のパーセンテージを表す。2021年12月31日現在の専用資本分配は、販売待ち資産保有に関連する資本が代理業務とともに再配置されると仮定している。2021年12月31日現在の専用資本分配には商業不動産資産は含まれていない。 (2)公表される長期契約(“TBA”)を含む。 (3)資産には、TBA購入契約(時価)、未決済MSR承諾、CMBXデリバティブ(時価)、および合併において抹消され、発行された参加保留証券を差し引くことを含む、証券化ツールへの譲渡または質権化ツールの資産は含まれていない。 (4)2021年12月31日までの年度内に、我々のCRE事業の売却·脱退に関する最終合意に関連する資産の大部分が移転される。2022年12月31日までの年度内に、残りの華潤置業資産と負債を移転した。 (5)2022年12月31日までの1年間に、MMLポートフォリオを構成するすべての資産を売却しました。 |

リスク選好

私たちは、私たちが業務目標を達成するために負担したいリスクタイプとレベルを定義し、私たちのリスク管理理念を反映した全社範囲のリスク選好声明を維持しています。私たちは私たちの核心的な専門知識に基づいてリスク活動に従事し、私たちの株主の価値を高めることを目的としています。私たちの活動は、積極的なポートフォリオ管理を通じて収入と保存資本を創出し、保守的な流動性とレバレッジ姿勢を支えることに集中している

リスク選好声明は、私たちの投資管理活動を指導するために、以下の重要なリスクパラメータを声明した

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

| | | | | |

| リスクパラメータ | 説明する |

| ポートフォリオ構成 | 取締役会が承認した目標資産からなるポートフォリオを維持し、私たちの資本配分政策に基づいています。 |

| レバー.レバー | 私たちの全体的な資本構成枠組みを考慮すると、私たちは一般的に経済レバレッジ率が10:1を超えないと予想される。 |

| 流動性リスク | 私たちは不利な市場条件下での私たちの流動性需要を満たすのに十分な無担保資産の組み合わせを維持するために努力するつもりだ。 |

| 金利リスク | 金利リスクの管理を工夫し、ポートフォリオを不利な金利変動から保護し、収入や資本保証を目指したデリバティブツールを利用する。 |

| 信用リスク | 私たちは、私たちの特定の投資政策パラメータに合った投資を行うことで信用リスクを管理し、リスク調整後のリターンを最適化することを求めます。 |

| 保証本 | 私たちは厳格なリスク管理接近を通じて私たちの資本基盤を保護することを求めるつもりだ。 |

| 操作リスク | 我々は規律厳格な運営リスク管理実践を通じて、重要な第三者関係(すなわち発起人、下請け業者)の管理、人的資本管理、ネットワークセキュリティと技術関連事項、業務連続性と財務報告リスクを含むが、これらの分野を含むが、これらの分野に制限することを求める。 |

| コンプライアンス、規制、法律 | 私たちは、私たちのREIT地位を維持し、投資会社法に基づいて私たちの登録を免除し、規制され、許可された子会社のライセンスと承認を受けるために必要な規制要件を遵守するために努力します。 |

私たちの取締役会は、本10-K表で提案されたリスク選好宣言を支持する投資·運営政策および戦略を検討し、承認しました。取締役会はこれらの政策や戦略を修正または放棄する権利があり、取締役会が適宜修正または放棄することが私たちの最良の利益に合致すると考えている限り。他の要因では、私たちの政策や戦略に影響を与えたり、市場の評価を変更したりする市場発展は、私たちの取締役会が私たちの政策や戦略を修正することにつながる可能性があります。

我々は、新たな投資の潜在的リターンが目標リスク調整後のリターンに対して魅力的に見える場合に、新たな異なるタイプの資産を得る能力をさらに向上させるために、私たちの資本基盤を拡大することを求めることができる。将来、私たちは債務や株式証券を発行することで、このような機会を交換して、資産や会社を買収することができるかもしれない。

目標資産

リスク選好宣言の範囲内で、私たちは以下の要素を考慮した後、最も高いリスク調整された資本投資収益を求める

•各種金利、収益、利益差、融資コスト、信用損失と早期返済状況における資産予想キャッシュフローの数量、性質と変動性

•資産の流動性

•資産を抵当に入れて借金をする能力

•適用された場合、対象借主の信用

•資産の融資、ヘッジ、管理コスト

•私たちのREITコンプライアンスと“投資会社法”による登録免除への資産の影響;

•資産購入と融資に関連する資本·運営要件。

私たちの投資戦略の一部として、私たちの目標は以下に掲げる資産の購入と販売です。市場状況の変化や業務の発展に伴い、我々の目標資産·資産買収戦略は時間とともに変化する可能性がある。

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

| | | | | | | | |

| 投資グループ | 目標資産種別 | 説明する |

| アンナリー代理グループ | 機関担保融資支援証券 | 機関によって発行または保証された機関通行証。他の機関MBSは、担保担保債券(“CMO”)、純利息証券、および逆浮動債券を含む |

| 発表待ちの長期契約(“TBA”) | 通行証の長期契約を代行する |

| 機関商業担保融資支援証券 | これらの機関によって保証された商業担保担保の通関証明書 |

| アンナリー住宅信用グループ | 住宅ローン | 機関の保証を受けない住宅ローン |

| 住宅担保融資支援証券 | 一つの機関で保証されている住宅ローン池で保証されていない証券 |

| 機関または自己ブランド信用リスク移転証券(“CRT”) | 不動産美と不動産利美が発行したリスク分担取引と、第三者市場参加者が手配した類似構造の取引は、担保融資信用リスクを総合的に個人投資家に移転することを目的としている |

| Annaly担保融資サービス権グループ | 担保融資サービス権(“MSR”) | 住宅ローンの一部の利息と引き換えに住宅ローンを返済する権利 |

| | |

| |

| |

| |

| | |

| | |

将来の金利や担保ローンの早期返済金利は予測が難しいと思います。そこで、幅広い金利と早期返済の場合に魅力的なリターンを提供すると考えている資産の買収を求めています。

資本構造と融資

私たちの資本構造は、適切な流動性を維持しながら、私たちの業務を支援し、市場圧力期に私たちの財務義務を履行するために、有効な資金源補充を提供し、私たちの株主に正のリスク調整リターンを生成することを目的としている。私たちが望む資本状況を維持するために、私たちは債務と株式融資の混合を利用した。債務融資は、買い戻しプロトコル、融資、証券化、発行された参加、信用限度額、資産保証融資手配、社債発行、転換可能債券、担保融資、または他の債務の使用を含むことができる。株式資本は主に普通株と優先株で構成されている。

私たちは主に買い戻し協定を通じて機関担保融資支援証券と住宅信用投資に資金を提供する。複数の取引相手と買い戻しプロトコルを締結することで,我々のリスク開放を分散させ,集中度を制限することを求めている.私たちは、自営業者、商業銀行、および一般的にこのような融資を提供する他の貸手と買い戻し契約を締結した。内部信用基準に適合した金融機関と担保借款を行い、これらの機関の財務状況を定期的に監視する。2022年12月31日現在、595億ドルの買い戻し契約が完了していない。

また、我々の完全子会社Arcola Securities,Inc.(“Arcola”)は、金融業界監督局(“FINRA”)のメンバーブローカー-トレーダーとして、第三者融資を直接獲得する方法を提供している。Arcolaは資格に適合する機関として,固定収益決済会社(FICC)が提供する一般担保融資買い戻しサービスにより資金を調達し,FICCは中央取引相手を務めている。Arcolaは私たちにより深く多様な買い戻し合意資金を提供するとともに、私たちの取引相手の開放を制限してくれた。

私たちの流動性リスクを下げるために、私たちは買い戻し協定に対して階段的なやり方を維持する。2022年12月31日の加重平均満期日数は27何日ですか。

また、我々の完全子会社Onlow Bay Financial LLC(“Onlow Bay”)がOnlow Bay独自ブランド証券化計画(“OBX”)に準拠した証券化取引を発行することにより、住宅担保融資への投資に資金を提供しています。我々は新たに発足した住宅全体融資の手続き的証券化発起人であり,2018年初めから39件の取引を行い,発行規模は155億ドルであった。2022年12月31日までの1年間に、62億ドルの住宅全体ローンで支援された16頭のOBX証券化製品を発行した。

私たちは株主に発生するリスク調整後の補償を向上させるためにレバーを利用する。私たちの全体的な資本構成枠組みを考慮すると、私たちは一般的に経済レバレッジ率が10:1以下の水準を維持すると予想される。この比率は、経営陣の私たちの資産と負債のリスクレベル、私たちの資産の組み合わせ、私たちの流動資金の状況、私たちの未使用の貸借能力レベル、信用供給、融資者が私たちが資産を抵当にして借金を取得する際に要求される過剰な担保レベル、国内と国際市場状況の評価など、様々な要素によって時々変わります。2007年の金融危機が勃発して以来、私たちの経済レバレッジ率は8:1以下を維持しており、2019年のコロナウイルス病(“新冠肺炎”)の大流行から、私たちの経済レバレッジ率は7:1に近づいているか、あるいは下回っている

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

この比率を計算するために、我々の経済レバレッジ率は、請求権債務、TBAとCMBXデリバティブの未返済コストベースおよび投資の長期純購入(販売)を総株式の合計で割ったものに等しい。

私たちの目標経済レバレッジ率は私たちの資本管理政策に基づいて決定される。もし私たちの実際の経済レバレッジ率が目標水準を超えたら、私たちは適切な措置を考慮するつもりだ。私たちの行動には、資産の売却、資産の組み合わせの変更、資産の購入または開始の減少、資本の発行、または他の増資、またはリスク低減の戦略が含まれる可能性がある。

次の表に記載されている期間までの私たちのレバレッジ率と資本比率を示します。

| | | | | | | | | | | |

| | 2022年12月31日 | | 2021年12月31日 |

| 公認会計基準レバレッジ率 | 6.0:1 | | 4.7:1 |

経済レバレッジ率* | 6.3:1 | | 5.7:1 |

| 公認会計基準資本比率 | 13.9% | | 17.2% |

経済資本比率* | 13.4% | | 14.4% |

*非GAAP財務測定基準を表します。より多くの情報については、“非公認会計基準財務措置”の節を参照されたい。 |

操作プラットフォーム

私たちは、多様なポートフォリオの管理と維持を支援するために、柔軟で拡張可能な運用プラットフォームを維持します。我々は,弾力性,効率性,ネットワークセキュリティ,スケーラビリティを向上させるとともに,我々をカバーする目標資産を確保するためにインフラに投資した.私たちの情報技術アプリケーションは、取引前分析、取引実行と捕獲、貿易決済と融資、監視、管理、および財務会計と報告を含むポートフォリオのライフサイクルにまたがる。

技術アプリケーションはまた、リスク、コンプライアンス、およびバックグラウンドを含む我々の制御機能をサポートしています。異なる資産種別に適応し、自動化に基づく効率を推進するために、操作プラットフォームの広さを増加させる。私たちの業務運営には、内部決済と自己清算を可能にし、私たちの担保をよりよく制御して管理する集中的な担保管理機能が含まれている。技術により,例外に基づく処理,キーデータ保証,ペーパーレス化ワークフローも組み込まれている.私たちのインフラ投資はプラットフォームを拡大しながら運営効率を向上させた。通常の災害回復と浸透テストは著者らのシステム回復能力、安全性及び全計算領域の肝心なシステム回復能力を増強した。

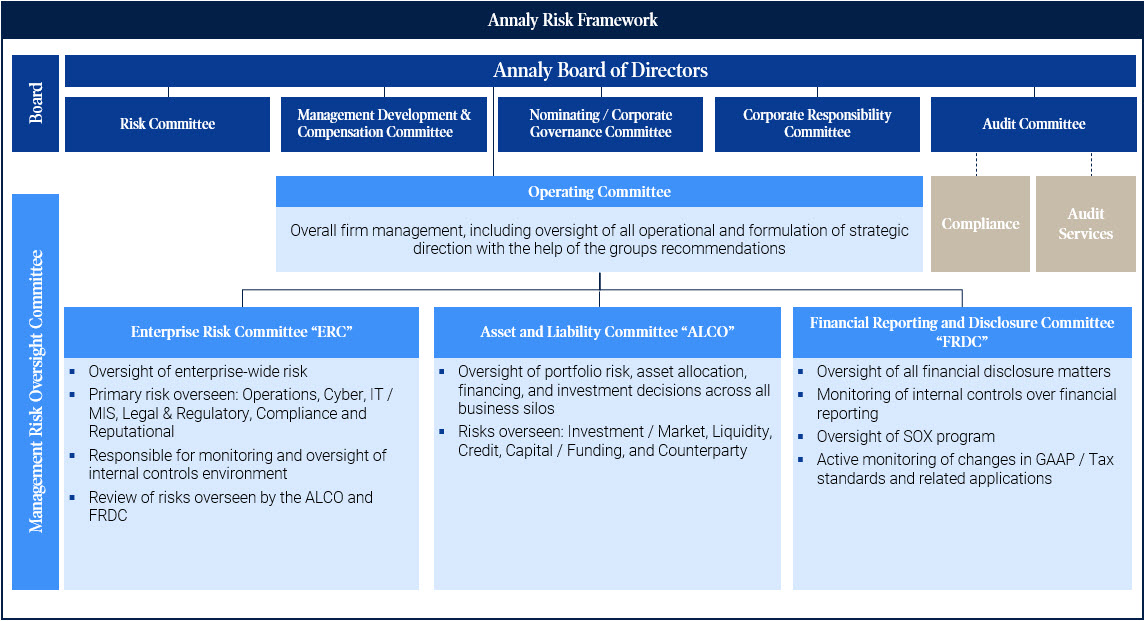

リスク管理

危険は私たちの業務の自然な要素だ。効果的なリスク管理は私たちの業務戦略に必須的だ。私たちのリスク管理フレームワークの目標は、私たちが直面している主要なリスクを識別、測定、監視、制御することだ。我々のリスク管理方法は包括的であり,リスクに対する全体的な見方を育成することを目的としている。我々のリスク管理手続きと政策の全面的な議論については,第2部第7項“リスク管理”の節を参照されたい。“経営陣の財務状況や経営結果の議論と分析”

私たちの執行官に関する情報は

次の表は、2023年2月16日までの私たちの執行官に関するいくつかの情報を示しています

| | | | | | | | |

| 名前.名前 | 年ごろ | タイトル |

| デヴィッド·L·フィンケルシュタイン | 50 | 最高経営責任者兼CEO |

| セリーナ·ウルフ | 43 | 首席財務官 |

| スティーブン·F·キャンベル | 50 | 社長と首席運営官 |

| アンソニー·C.グリーン | 48 | 首席企業官·首席法務官兼秘書 |

David·L·フィンケルシュタインは2020年3月からAnnaly最高経営責任者を務め、2022年11月からCEOを務めている。フィンケルシュタインはこれまで2020年3月から2022年12月までAnnalyの総裁を務め、2016年11月から2021年12月までAnnalyの首席投資官を務めてきた。その前に、Finkelsteinさんは、2015年2月からAnnalyの機関およびRMBSの首席投資家を務め、2013年8月からAnnalyの機関取引主管を務めました。2013年にAnnalyに加入する前に、Finkelsteinさんはニューヨーク連邦準備銀行マーケティング部で4年間の役員を務め、MBS購入の主要なストラテジストと政策コンサルタントである

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

プログラムです。さんフィンケルシュタインは固定収益投資分野で25年以上の経験を持っています。ニューヨーク連邦準備銀行に加入する前に、フェンクルスタインさんはソロモン美邦、シティグループ、バークレー銀行で機関MBS取引のポジションを担当していました。フィンケルシュタインはニューヨーク連邦準備銀行(Federal Reserve Bank Of New York)が開始した財政部市場実践グループのメンバーである。さんフィンケルスタインはワシントン大学で工商管理学士号を取得し、シカゴ大学ブスビジネススクールで工商管理修士号を取得した。フィンケルシュタインはまたフランチャイズ金融アナリストの称号を持っている。

Serena Wolfeは2019年12月からAnnalyの首席財務官を務めている。Wolfeさんは2019年にAnnalyに加入する前に、2011年から安永(“安永”)パートナーを務め、2017年から2019年11月まで同社中部地域の不動産ホテルや建築(“RHC”)の主管を務め、業界全体の市場普及業務と顧客関係を管理している。ウォルフは以前も安永の世界RHC保険担当者だった。ウルフさんは安永で20年以上勤務し、その中で6年は安永オーストラリアで勤務し、16年はアメリカで勤務している。ウルフは現在Berkshire Grey,Inc.とDoma Holdings,Inc.の取締役会に勤めている。ウルフはクイーンズランド大学を卒業し、会計学商業学士号を取得している。彼女はニューヨーク州、カリフォルニア州、イリノイ州、ペンシルベニア州の公認会計士です。

スティーブン·F·キャンベルは2022年12月からAnnalyの総裁を務め、2020年6月からAnnalyの首席運営官を務めている。これらのポストに就く前に、Campbellさんは、2019年9月から2020年6月までの間にビジネス運営責任者を務め、2018年2月から2019年9月まではクレジット運営および企業リスクの主管を務め、2016年12月から2018年2月まではAnnaly商業地産グループの首席営業責任者を務め、2015年4月から2018年2月までは信用戦略の主管を務めましたが、Annalyで他の複数の上級職に就いていました。キャンベルさんは、金融サービス分野で25年以上の経験を誇ります。2015年にAnnalyに加入する前に、キャンベル·さんは、クレジット·ファンド事業の取締役社長を含む6年以上の様々な職務を務めた砦投資集団有限責任会社で働いています。これまで、キャンベルさんは、ユニバーサル·エレクトリック·キャピタルとD.B.Zwirn&Co.,L.P.に勤務しており、クレジットおよび債務の再構築に専念していました。キャンベルさんは、聖母大学の商工管理学士号、シカゴ大学ブスビジネススクールのビジネス管理修士号を取得しています。

アンソニー·C·グリーンは2019年1月からAnnalyの首席企業官を務め、2017年3月以来Annalyの首席法務官兼秘書を務めている。グリーンはこれまで2009年から2017年2月までAnnalyの副総法律顧問を務めていた。Greenさんは、Annalyに加入する前に、K&L Gates LLP法律事務所の企業、証券、M&A部門のパートナーです。グリムさんは会社法、証券法で20年以上の経験を持つ。グリムさんは、ペンシルバニア大学で経済学と政治学の学士号、コーネル法学部国際法、比較法法学博士、法学修士号を取得しています。

人力資本

私たちの人的資本チームはわが社の従業員チーム管理を監督し、その目標と会社の目標と業務計画が戦略的に結合することを確保します。我々は積極的に主体的に人的資本管理のベストプラクティスを継続的に審査し、従業員の体験を向上させていく。また、取締役会の管理発展·報酬委員会(“MDC”)は、人的資本管理に関する政策や戦略を独立して監督している。また、MDC委員会主席は適宜取締役会会社責任委員会主席とある人的資本議題について連絡を行った。

2022年12月31日まで、私たちは161人の従業員を持っている。

私たちの人々と文化は

私たちの従業員はAnnalyの成功の駆動力であり、私たちは彼らの福祉、参加、発展を促進し、彼らが最大の潜在力を発揮するのを助けるために努力している。私たちの文化は、すべての従業員のために多様で包摂的でリターン的な労働環境を作り、持続的な職業発展、健康支援、エンパワーメントの機会を提供することに集中しています。

私たちの文化は5つの核心的価値観に基づいている:所有権、謙虚、責任、協力、多様性、公平と包容。このような価値観は私たちの職業と個人的な行動に根ざしており、私たちが業務をどのように運営するかに必須的だ。すべての従業員はこれらの価値観を堅持する責任があり、これらの価値観は私たちの文化の礎を構成し、わが社の持続的な成功に重要である。これらの価値観に導かれて、著者らは異なる経験、視点と背景を持つ最も優秀な人材を誘致、育成、維持することに力を入れている

我々は従業員調査を利用して、従業員の尊敬度調査を含み、公開かつ誠実なフィードバックチャネルを作成し、従業員を私たちの文化の設計と発展に積極的に参加させる能力を育成し、私たち全体の生産性を高め、リスクを低減する。私たちのリーダーは、従業員の尊敬度を高め、会社全体の積極的な変化を推進するために、調査フィードバックを検討し、取り入れています。私たちは継続的なフィードバック環境を維持しながら、高い雇用満足度を達成するために努力し続けている

多様性公平性包括性

私たちの従業員の多様性は私たちの会社が革新、新しい視点、敏捷性を育成できるようにしています。多様性、公平、そして包容は私たちの企業文化の基本原則だ。私たちの人的資本チームは包括的な支援の下で

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

スポンサー委員会は私たちの多様性、公平性、そして包括的な計画を監督して改善し続けている

私たちは性別と人種/民族多様性を含む会社のすべてのレベルの多様性を促進するために努力している。2022年までに、53%の従業員が女性や人種/民族多様性を考えており、私たちの原動力は、多様な従業員集団を持つことが私たちの持続的な長期成長に役立つという信念から来ている。私たちの7つの従業員ネットワークグループは、女性相互作用ネットワーク(“WIN”)、アジア系アメリカ人と太平洋島民従業員ネットワーク、黒人従業員ネットワーク、ラテンアメリカ従業員ネットワーク、家庭中の障害者ネットワーク、退役軍人従業員ネットワークとAnnaly Prideネットワークを含み、的確な発展とネットワーク機会、知識交流、指導者、指導とボランティア努力を提供する。さらに、教育、訓練、率直な対話が私たちの組織や文化に多様性、公平、包摂性を埋め込み、促進する鍵であることを認識し、理解している。このような基盤をさらに促進·育成するためには,全社的な無意識バイアスや連盟などのテーマの訓練を提供し,様々なフォーラムを開催し,従業員に彼らの観点を公開し,従業員に連絡やネットワークを提供する機会を提供することや,定期的な従業員調査を通じて積極的にフィードバックを求めることも含まれている。

報酬、福祉、福祉

私たちの従業員報酬計画には基本給、年間奨励金、株式奨励が含まれている。従業員報酬プランは、従業員と株主の利益を調整し、才能のある従業員を吸引、維持、激励するための激励措置を提供することを目的としている。

また、私たちは、私たち従業員の健康な生活様式や選択を支援するために、幅広い福祉と健康イニシアチブに投資しています。私たちが提供する福祉には、健康および保険カバー範囲、健康貯蓄および柔軟な支出口座、遠隔医療福祉、401(K)計画、有給休暇、および在宅介護資源が含まれる。私たちはまた、談話治療、健康指導とストレス管理支持を得ることを含む、従業員の健康と心理健康を促進する一連の活動を賛助した。ここ数年間、私たちは長期休暇や出産援助を提供するために、私たちの両親や家族の介護福祉を強化してきた。

新冠肺炎は私たちの仕事と運営方式に挑戦した。それは私たちの人々と文化の粘り強さ、敏捷性、そして柔軟性を試す。Annalyでは、私たちは未来にどんな挑戦があっても、私たちの従業員たちが安全で、動力に満ち、権力が与えられ、準備されている環境を提供し続けなければならないということを理解している。身体健康と安全問題を解決する以外に、私たちは人々の日常感情生活と精神健康が彼らの全体健康に重要な役割を果たしていることを認識した。したがって、私たちは私たちの精神的健康サービスを促進して拡大する方法を評価し続ける。さらに、従業員のニーズの一部を満たすことは、より広範でより長期的な柔軟性を適切に制度化することを含むことを認識している。Annalyでは、柔軟性には、休暇と病気休暇、混合作業オプション、および立地戦略を含む様々な形態がある。私たちは依然として、変化する柔軟性定義を評価し、包括性と個人および職業福祉を促進する計画と実践を促進するために努力している。

学習と発展

私たちは投資と人材の促進を求めて、高い業績の文化を育成し、私たちの従業員の能力とすべての潜在力の上に築いています。

私たちは従業員のニーズと興味、そして私たちの全体的な戦略業務目標に基づいて多くの学習と発展計画を提供します。私たちはまた、従業員が彼らの仕事に直接関連する分野で教育を受け続けるコストを財政的に支援する授業料精算計画を持っている。2022年、私たちは新入社員に個人スタイルと文化コースを提供し、専門意識の向上とわが社の文化イニシアティブを理解するようになりました。また、全従業員にコア業務戦略や計画に焦点を当てた知識共有授業を提供し続け、包括的かつ包括的な学習の促進に努めています。

会社と従業員の慈善とボランティアサービス

私たちの企業寄付は、ホームレス現象の解消、女性や代表的な不足集団の職業発展の促進など、私たちが取り組んでいる社会問題を推進することを求めている高影響力のプロジェクトに集中しています。Annalyと私たちの従業員は、成熟した非営利組織との協力、およびAnnalyの企業寄付、従業員ボランティア、従業員の慈善ペアリング計画を通じて、私たちの生活、仕事、投資のコミュニティに有意義な貢献をするために努力しています

監督管理要求

私たちの選択、組織、運営方式は、改正された1986年の“国内収入法”(以下、“規則”)に基づいて不動産投資信託基金として納税する資格を持つようになった。不動産投資信託基金として納税する資格があれば

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

一般的に、私たちが株主に割り当てる課税収入はアメリカ連邦所得税を支払う必要はありません。また、課税不動産投資信託基金付属会社(“TRSS”)を除いて、我々のほとんどの資産は、合資格の不動産投資信託基金不動産資産からなる(規則第856(C)(5)節で述べたタイプ)。

私たちは私たちの投資とこれらの投資の収入を定期的に監視し、私たちがヘッジ取引を行う場合には、私たちがいつでも不動産投資信託基金としての資格を維持し、投資会社法による登録免除を保証するために、私たちの駆け込み取引の収入も監視しています。

ArcolaはFINRAのメンバーであり、証券業務法規の制約を受けており、これらの法規は、取引行為、資金および証券の使用と保管、資本構造、記録保存および取締役、高級管理者、従業員の行為を含むが、これらに限定されない。Arcolaは自己清算の登録ブローカーとしてFINRAの最低純資本を保持しなければならない。Arcolaの運営資本は米国証券取引委員会規則15 C 3-1で定義された監督管理資本要求よりずっと高い。

私たちは投資顧問法案に基づいてアメリカ証券取引委員会に投資コンサルタントとして登録している子会社があります。したがって、私たちは“投資顧問法案”の反詐欺条項と、その子会社の顧客との関係に適用される受託責任を遵守しなければならない。これらの条項および義務は、例えば、エージェント、交差、および主体取引の制限を含む、子会社顧客との取引に制限および義務を加えている。私たちの登録投資コンサルタント子会社は、主にコンサルティング顧客に利益を得るために、定期的な米国証券取引委員会審査および投資コンサルタント法案および関連法規下の他の要求を受けなければならない。これらの追加的な要求は、有効かつ包括的なコンプライアンス計画の維持、記録保存および報告要件、および開示要件などに関する。

証券担保融資重合と主サービス機関として運営され、各州の許可法律を遵守させ、CFPB、米国住宅と都市開発部(HUD)、米国証券取引委員会、各種州許可、監督、行政機関を含む連邦当局の監督と審査を受ける子会社もある。私たちと私たちの子会社はまた、“グラム-リーチ-ブリリー法”、“公平債務引受行為法”、“不動産和解手続き法”、“融資真実法”、“公平信用報告法”、並びに州止償還法と連邦及び地方破産規則を含む大量の連邦、州、地方消費者保護法を遵守しなければならない。これらのよく改正され調整された法律法規は、近年、私たちが受け入れた要求の範囲と監督の力が増加している。

金融サービス業は米国で広く規制され、監督されている。2010年のドッド·フランクウォール街改革と消費者保護法案(“ドッド·フランク法案”)とその下のルールは、金融機関が運営する金融規制制度を大きく変えた。世界各地の他の規制機関や政策立案者は、他の改革を検討しているか、または検討している。私たちは規制環境の発展に適合するために、私たちの業務、リスク管理、コンプライアンスを評価し続けます。

競争

私たちは競争の激しい市場で運営し、投資機会を探している。競争は私たちが目標資産で理想的な投資を得る能力を制限する可能性があり、これらの投資の定価に影響を与える可能性もある。私たちの目標資産を買収する際には、金融機関、機関投資家、他の貸手、政府実体、およびいくつかの他のREITsと競争する。競争に関するリスクに関する包括的な議論は,プロジェクト1 A“我々のポートフォリオ管理,融資活動に関するリスク”の節を参照されたい。“リスク要因”

会社の管理

私たちは最高の道徳基準と適用された政府の法律、規則、法規に従って業務を展開するために努力している。私たちが注目すべき統治方法と政策は以下の通りです

•私たちの取締役会は大多数の独立取締役で構成されており、私たちの監査、管理発展と報酬委員会、指名/会社管理委員会は完全に独立取締役で構成されています。

•私たちは取締役会長と最高経営責任者の役割を分け、独立した取締役会長を任命した。

•すべての役員は年に一回選挙をします。

•独立取締役は、その任期満了後に行われる次期株主総会で再選に立候補してはならないと規定しているが、彼または彼女の任期は、(I)当社での15周年または(Ii)73歳の誕生日を基準としている

•私たちはすでに商業行為と道徳基準を採択して、その中で各種の法律と道徳問題を解決する基本原則と指導方針を規定しました

アンナリー資本管理会社です。そして付属会社

プロジェクト1.ビジネス

職場と私たちの業務運営で起こりうる問題。この規則は私たちの役員、上級管理職、従業員に適用されます。

•私たちは会社の管理基準を採択し、私たちの取締役会委員会の定款とともに、わが社のガバナンスに枠組みを提供しました。

•我々の任意の従業員、高級管理者または取締役は、取締役会議長、独立取締役または監査委員会議長、または私たちの告発者電話ホットラインまたは電子メール受信箱を介して、会社行為、会計、内部統制または監査事項に対する懸念を秘密裏に提出することができるプログラムがある。

•私たちの役員、高級管理者と従業員、並びに私たちの子会社の取締役、高級管理者と従業員は重大な非公開情報に基づいて、インサイダー取引政策があります

当社に関する重要な非公開情報の他人への伝播は禁止されています。私たちのインサイダー取引政策は、私たちの役員、高級管理者、従業員が(1)保証金口座に私たちの株を合格担保として持っているか、あるいは他の方法で私たちの株式をローン担保にするか、または(2)彼らが持っている私たちの株式証券について任意のヘッジ取引を行うことを禁止します。

•私たちの幹部たちは財務的な説明と不適切な行為のトリガ要素を含む強力な追跡政策の制約を受けている。

•私たちの幹部たちは株式指導方針と持株制限によって制限されている。

•2022年2月、私たちは定款を改正し、25%の普通株を持つ株主の特別会議の開催を許可し、これまでの多数のハードルを下げた。

分配する

REITの地位維持の要求に応じて、各課税年度に、当社REIT課税所得額の少なくとも90%に相当する配当金(支払配当金の控除および純資本利益を含まない)を株主に分配し、少なくとも私たちREIT課税所得額の100%を分配するように努力する予定です。帳簿会計基準と税務会計基準の違いにより、中国企業の経済利益分配は資本返還に分類できる。新しい投資の潜在的リスク調整リターンが私たちの資本コストを超えなかった場合、私たちは追加の資本リターンを得ることができるかもしれない。証券や州会社法の適用制限の下で、私たちは自分の株を購入したり、配当金を支払ったりすることで資本を返還することができる。

利用可能な情報

私たちのサイトはWwwn.annalyy.com.私たちは、1934年証券取引法(“証券取引法”)第13または15(D)節に基づいて、これらの材料を電子的にアーカイブまたは米国証券取引委員会に提供した後、当サイトで“投資家-米国証券取引委員会届出書類”、私たちの10-K表年次報告、10-Q表四半期報告、8-K表の現在の報告、およびこれらの報告の任意の改正を無料で提供します。当社のサイトとその掲載資料は、本年報の10-K表には組み込まれていません。

私たちのウェブサイトにはまた、私たちの監査委員会、管理発展と報酬委員会、指名/会社管理委員会、リスク委員会と会社責任委員会の定款、そして私たちの会社管理基準と商業行為と道徳基準が掲示されており、任意の株主の要求に応じて私たちの投資家関係部に印刷バージョンを提供します。米国証券取引委員会が要求した時間内に、ビジネス行為および道徳基準の任意の改正、および任意の役員、取締役、または上級財務官の任意の免除に適用されることを、私たちのウェブサイトで公表します。

私たちの投資家関係部は以下のように連絡することができる

Annaly資本管理会社

アメリカン大通り一二一一号

ニューヨーク、ニューヨーク10036

注意:投資家関係

電話:888-8 ANNALY

メール:メール:Investors@annalyy.com

アメリカ証券取引委員会には、私たちがアメリカ証券取引委員会に提出した報告書、依頼書、情報声明、その他の情報が含まれているサイトが設置されています。サイトはWwwv.sec.gov.

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

私たちの株に投資することは多くの危険に関連している。投資決定を下す前に、この10-K表の年次報告書に記載されているすべてのリスクを慎重に考慮しなければならない。本年度報告で検討した10−K表のいずれかのリスクが確実に発生すれば、我々の業務、財務状況、経営結果は重大な悪影響を受ける可能性がある。もしこのような状況が発生したら、私たちの株の取引価格は大幅に下落するかもしれません。あなたは投資の全部または一部を失うかもしれません。読者は、これらの要素のいかなる記述も、私たちのすべての潜在的リスクに影響を与える可能性のある完全な集合だと考えるべきではない。

第1 A項のインデックス。リスク要因

| | | | | |

| | ページ |

リスク要因の概要 | 12 |

私たちの流動性と資金に関するリスクは | 14 |

私たち普通株の所有権リスクは | 19 |

コンプライアンス、規制、法的リスク | 21 |

私たちのREITとしての税金に関するリスク | 25 |

取引相手リスク | 31 |

投資や市場に関するリスク | 31 |

運営とネットワークセキュリティリスク | 35 |

他のリスク | 40 |

| |

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

リスク要因の概要

私たちの流動性と資金に関するリスクは

•私たちの戦略はレバーの使用と関連があり、これは私たちが大きな損失を受ける可能性のある危険を増加させる。

•私たちがレバーを使うことは追加保証金と違約を招く可能性があり、不利な市場条件で資産を売却するように強要する可能性がある。

•私たちは私たちの目標レバレッジ率を超えるかもしれない。

•私たちは私たちの最善のレバーを達成できないかもしれない。

•有利な条件で資金を獲得したり更新したりすることができない場合、または資金を全く得ることができない場合は、我々の業績や財務状況に悪影響を及ぼす。

•私たちの流動性を効果的に管理できなければ、私たちの業績と財務状況に悪影響を及ぼすだろう。

•私たちの資産の不安定な市場状況は、このような資産と関連融資の流動性収縮を招くかもしれない。

•私たちが利息資産から稼いだ利息に対する私たちの借金の利息の増加は私たちの収益性に悪影響を及ぼす可能性があります。

•私たちの利息資産と私たちの借金に対して金利調整を行うタイミングが異なり、私たちの収益力に悪影響を及ぼす可能性があります。

•ロンドン銀行の同業借り換え金利の終了は私たちの業績に影響を与えるかもしれません。

•スクロール“私たちのTBAドルローテーション取引は割に合わないかもしれませんが、TBA契約の追加保証金要求を満たすことができない可能性があります。

•私たちがデリバティブを使用することは私たちを取引相手と流動性の危険に直面させるかもしれない。

•証券化は私たちを追加的な危険に直面させる。

•私たちが無請求権証券化を使用することは私たちを危険に直面させるかもしれないし、これは私たちに損失をもたらすかもしれない。

•取引相手は私たちの投資戦略を制限する契約を締結することを要求するかもしれない。

•私たちは将来の証券化取引を利益的に実行したり参加することができないかもしれない。

私たち普通株の所有権リスクは

•私たちの定款は私たちの普通株式またはどんな種類の優先株の株式数や価値が9.8%を超えることを許可しない。

•メリーランド州の法律に含まれる条項は逆買収効果がある可能性があり、投資家がその株のために“制御権割増”を獲得することを阻止する可能性がある。

•私たちはまだ最低配当金の支払いレベルを確定していないし、株主に将来配当金を支払う能力があることを保証することもできない。

•私たちが報告したGAAP財務結果は将来の課税収入と配当分配の正確な指標ではないかもしれない。

コンプライアンス、規制、法的リスク

•私たちのいくつかの取引に関連する会計規則は非常に複雑で、重大な判断と仮定に関するものだ。私たちの公認会計原則の適用は異なる時期に変動する財務結果を生むかもしれない。

•不動産、不動産、連邦政府の関係に影響を与える新しい法律が採択されるかもしれない。

•私たちは実際のローンや他の似たような消費者保護法律と法規に違反する可能性があるために責任を負うかもしれない。

•私たちは、第三者サービスプロバイダのコンプライアンス義務を監督する方法を含めて、私たちの住宅信用およびMSR業務に適用される法律および法規を遵守できないかもしれません。

•私たちの業務を管理する法律や法規の変化や私たちがこれらの法律や法規を遵守できなかったことは、私たちの業務に悪影響を及ぼす可能性があります。

•我々は賛助、投資及び新基金及びその他の投資口座を管理するリスクと責任を負い、潜在的な規制リスクを含む。

•私たちの“投資会社法”の登録免除を失うことは私たちに悪影響を及ぼすだろう。

私たちのREITとしての税金に関するリスク

•もし私たちが不動産投資信託基金の資格を維持できなければ、不利な税金結果が生じるだろう。

•私たちの流通要求は私たちが業務計画を実行する能力に悪影響を及ぼすかもしれない。

•免税投資家への分配は非関連企業の課税所得額に分類できる。

•私たちは自分の株で配当金を支払うことを選択することができる。

•私たちのTRSは私たちの総資産の20%以上を占めることはできない。

•TRSは正常な会社税率で納税し、配当金を分配する必要がなく、またTRSがその親会社REITに支払うことができる配当金金額はREIT毛収入テストによって制限される可能性がある。

•REITとTRSの間の取引が不公平な条項で行われている場合、REITは懲罰税を支払う可能性がある。

•私たちが不動産投資信託基金になる資格があっても、私たちは他のキャッシュフローを減らす納税義務に直面する可能性がある。

•REITの要求を守ることは、私たちが他の魅力的な機会を放棄し、他の魅力的な投資を清算させる可能性があるかもしれない。

•資産清算は私たちの不動産投資信託基金の資格を危険にさらしたり、追加の税務負担をもたらしてくれる可能性があります。

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

•買い戻し協定に拘束された資産が不動産資産の資格を満たしていない場合、不動産投資信託基金の資格を保持する能力に悪影響を及ぼす可能性がある。

•不動産投資信託基金の要求を守ることは、私たちの効果的なヘッジ能力を制限し、納税義務を負うことになる可能性があります。

•中間層ローンや同様の債務が不動産資産の資格を満たしていないことは、私たちのREIT資格に適合する能力に悪影響を及ぼす可能性がある。

•不動産投資信託基金になる資格は、規則の中で高度に技術的で複雑な条項に関連している。

•禁止された取引に対する課税は私たちが特定の取引に従事する能力を制限する。

•いくつかの融資活動は私たちにアメリカ連邦所得税を納めさせ、私たちの株主にマイナスの税金結果をもたらすかもしれない。

•不動産投資信託基金の資産·収入テストでは、我々のTBAの処理に不確実性がある。

•REITsによって支払われた配当金は、一般的に一般会社の配当収入とは異なる税金待遇を受ける。

•新しい立法または行政または司法行動は、すべての場合に追跡力を持つ可能性があり、REITの資格を維持することをより難しくまたは維持することができないかもしれない。

取引相手リスク

•私たちの取引相手と他の金融機関の健全性は私たちに悪影響を及ぼすかもしれない。

•取引相手のリスクに直面しており、取引相手が陳述や保証に違反した場合、賠償や取引相手に住宅全体のローンの買い戻しを求めることができない可能性があり、損失を受ける可能性があります。

投資や市場に関するリスク

•私たちは資産時価の下落を経験するかもしれない。

•MSRへの投資は私たちを追加的な危険に直面させるかもしれない。

•長期的な経済減速や不動産価格の下落は私たちが持つ可能性のある資産を損なう可能性がある。

•金利上昇は我々の利上げ資産の市場価値に悪影響を及ぼす可能性があるため、我々の帳簿価値にも悪影響を及ぼす。

•FRBの行動は私たちの資産の価格と補償に影響を及ぼすかもしれない。

•私たちは担保ローンの信用リスクの影響を受ける証券に投資する。

•地理的な集中は投資家をより大きな違約と損失リスクに直面させる。

•財産保険のカバー範囲不足は私どもの経営業績に悪影響を及ぼす可能性があります。

•私たちの資産は未来に不良資産や不良資産になるかもしれない。

•もし私たちが陳述と保証に違反したら、私たちは住宅担保ローンを買い戻したり、投資家を賠償したりすることを要求されるかもしれない。

•私たちと私たちの第三者サービスプロバイダとサービスプロバイダの潜在的資産の職務調査は、そのような資産のすべての弱点を明らかにすることができないかもしれません。

•私たちが資産の担保償還権を廃止する時、私たちは担保ローンの財産を持つかもしれない。

•収用権で住宅ローンを買収する提案は、私たちの資産価値に悪影響を及ぼす可能性がある。

•非機関担保融資支援証券の付属部分は、支払権においてより優先的な証券に従属する。

•私たちのヘッジ戦略は費用がかかるかもしれないし、予想されたようにリスクをヘッジできないかもしれない。

•私たちは天気状況、人為的あるいは自然災害、そして気候変化による損失のリスクに直面している。

運営とネットワークセキュリティリスク

•不正確なモデルやモデルが使用するデータは私たちを危険に直面させるかもしれない。

•私たちは私たちをネットワークセキュリティの危険に直面させる可能性のある情報システムに強く依存している。

•私たちは担保融資サービス業者や分譲サービス業者を含む第三者サービスプロバイダに依存し、私たちの業務に関連する様々なサービスを提供します。

•住宅全体のローンへの私たちの投資は私たちをサービス関連のリスクに直面させた。

•我々のMSR関連資産に関する融資の表現は,関連担保融資事業者の表現に悪影響を受ける可能性がある。

•前金料率の増加または低下は私たちの収益性に悪影響を及ぼす可能性がある。

•私たちは再投資のリスクに直面している。

•競争は私たちの目標資産の能力と価格に影響を及ぼすかもしれない。

•私たちは新しいビジネスラインに入り、他の会社を買収したり、他の戦略的措置に参加したりするかもしれない。

•私たちのいくつかの投資は、非良質なローンに関連した投資を含めて、信用リスクと関連している。

•気候変化と悪天候の影響で、私たちはより多くの業務中断状況に直面するかもしれない。

•もし私たちが私たちの重要な人員を含めて、合格した人材を引き付け、激励し、維持することができなければ、これは私たちに実質的な悪影響を及ぼすかもしれない。

他のリスク

•私たちの普通株の市場価格と取引量は変動するかもしれない。

•私たちは株主の承認なしに政策を変えることができる。

•新冠肺炎はアメリカ経済と私たちの業務に影響を与えた。

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

私たちの流動性と資金に関するリスクは

私たちの戦略はレバーの使用と関連があり、これは私たちが大きな損失を受ける可能性のある危険を増加させる。

私たちは私たちのレバレッジ率が市場状況と投資リスク/リターンの評価によって変化すると予想している。私たちは資産時価の大部分を担保に借金することで、このようなレバーを生み出した。レバレッジは私たちの投資戦略の基礎であり、重大な危険をもたらすだろう。経済減速や衰退の間、レバレッジに関連するリスクはもっと深刻だ

私たちのレバレッジのため、私たちの貸借コストが増加すれば、私たちは大きな損失を受ける可能性があり、レバーが利用できない場合、または魅力的な条件で得ることができなければ、私たちは私たちの投資戦略を実行できないかもしれない。私たちの貸借コストが上昇したり、貸借能力が低下したりする可能性がある理由は、以下の点を含むが、これらに限定されない

•短期金利が上昇した

•私たちは借入金のための投資の市場価値の低下を担保することができます

•買い戻し契約または他の担保融資スケジュールに従って、私たちの資産の“減記”の増加に適用されます

•金利変動性が大きくなる

•販売を強制し、特に不利な市場条件下で、例えば新冠肺炎の疫病による販売

•買い戻し市場全体または買い戻し市場をサポートするインフラ(科学技術インフラを含む)が中断された

•市場融資の獲得可能性は減少した。

私たちがレバーを使うことは追加保証金と違約を招く可能性があり、不利な市場条件で資産を売却するように強要する可能性がある。

私たちのレバレッジ率のため、私たちの利息資産価値の低下は私たちの貸手が追加保証金通知を開始する可能性があります。保証金通知を追加することは、貸手が私たちに追加の担保を要求して、担保価値と借金金額の比率を再決定することを意味します。我々の固定金利担保融資支援証券によって保証される借入金は、通常、追加保証金通知の影響を受けやすく、金利上昇は固定金利証券の市場価値により大きな負の影響を与えることが多いからである。追加保証金通知は市場条件で発生する可能性が最も高く,追加保証金通知を満たすための未担保資産の価値も低下している.景気減速や衰退期間中には、追加保証金通知に関するリスクがより深刻になる。新冠肺炎が発売された当初,過去の正常水準よりもはるかに高い追加保証金通知に遭遇した。

もし私たちが追加保証金の要求を満たすことができなければ、私たちの貸手は私たちの担保の担保償還権をキャンセルするかもしれません。これは私たちに不利な市場条件下で私たちの利息資産を売却させるか、または貸手が私たちを代表してこれらの資産を売却することを可能にするかもしれません。価格は私たちの価値の推定値よりも低いかもしれません。また、私たちが破産した場合、私たちの借金は通常買い戻し協定に基づいて行われ、米国破産法に基づいて特別な待遇を受ける資格がある可能性がある。このような特殊な待遇は、これらの合意下の貸主が米国破産法における自動一時停止条項を避け、これらの合意下の担保を直ちに清算することを可能にする。

私たちは私たちの目標レバレッジ率を超えるかもしれない。

私たちは一般的に経済レバレッジ率を10:1以下に維持することを期待しているが、私たちはこの経済レバレッジ率以下に維持することを要求しない。私たちはこの割合を超えるように配当金を増加させることなく追加的な債務を負担するかもしれない。例えば、既存または新しい取引相手と締結した主買い戻し契約での借金額を増やしたり、ポートフォリオの市場価値が低下したりすれば、私たちの経済レバレッジ率は上昇するだろう。もし私たちが私たちの経済レバレッジ率を向上させれば、レバレッジの使用に関連するリスクタイプが私たちの財務状況や運営結果に与える悪影響はもっと深刻になるかもしれない。私たちの目標経済レバレッジ率はポートフォリオ全体のために設定されており、資産タイプごとに個別に設定されているのではない。機関担保融資支援証券の経済レバレッジ率は、ポートフォリオ全体の目標レバレッジ率を超える可能性がある。信用資産のレバレッジ率は通常、機関担保ローン支援証券よりも低いため、所与の経済レバレッジ率の下で、信用資産の構成が増加することは、一般に、機関担保ローン支援証券の経済レバレッジの増加を意味する。我々の機関担保融資支援証券の経済レバレッジは、上記で議論した追加保証金要求を満たすことができないリスクの主な駆動要因である。

私たちは私たちの最善のレバーを達成できないかもしれない。

私たちは私たちの投資家たちの見返りを増加させるために戦略としてレバーを使用する。しかし、もし私たちがレバーが私たちを過度なリスクに直面させると判断した場合、私たちの貸手は受け入れ可能な金利で私たちに資金を提供していない;あるいは私たちの貸手は私たちに借金を支払うための追加の担保を提供することを要求して、私たちは私たちが望むレバーを達成できないかもしれない。

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

有利な条件で資金を獲得したり更新したりすることができない場合、または資金を全く得ることができない場合は、我々の業績や財務状況に悪影響を及ぼす。

私たちの1人以上の貸手たちは私たちに資金調達を望んでいないか、または資金調達を提供できないかもしれない。これは私たちの資金調達コストを増加させ、私たちの流動性を低下させるかもしれない。さらに、もし私たちの潜在的な貸主や既存の融資者が融資を望んでいないか、または融資を提供できない場合、または満期の借金を継続したり交換できない場合、私たちは価格が低迷している時に私たちの資産を売却することを余儀なくされるかもしれない。私たちの業務、経営業績、財務状況は金融市場中断の大きな悪影響を受ける可能性があります。私たちはあなたにこのような極端な条件下で、このような市場がまだ私たちの資産の効果的な融資源になるということを保証することはできません。もし私たちの戦略が実行できなければ、私たちは私たちの資産のために他の形態の資金調達を探さなければならないだろうし、このような形は利用できないかもしれない。また、不動産投資信託基金として、毎年少なくとも90%のREIT課税収入(何らかの調整を受けて)を株主に分配しなければならないため、新たな投資に大量の収入を残すことはできません。私たちはあなたに私たちが未来に私たちが受け入れられる条項で私たちに任意のまたは十分な資金や資本を提供するということを保証することはできません。もし私たちが受け入れ可能な条件で十分な資金を得ることができなければ、私たちの普通株の市場価格と株主に資金を分配する能力に悪影響を及ぼすかもしれない。しかも、私たちの成長能力は私たちが追加的な資金を得る能力にかかっているだろう。もし私たちがもっと多くの株式や借金を発行することでより多くの資金を調達できなければ、私たちの成長は制限されるだろう。

私たちの流動性を効果的に管理できなければ、私たちの業績と財務状況に悪影響を及ぼすだろう。

私たちが現金需要を満たす能力は多くの要素に依存しており、その中のいくつかの要素は私たちがコントロールできない。流動性レベルの管理に力が入らないことは、私たちが特定の財政的義務を履行できない可能性がある。私たちの流動性を損なう可能性のある潜在的な条件は、私たちの任意の潜在的な融資者が私たちに融資や継続を提供したくないか、保証金通知を追加することができないか、私たちの貸手に適用される追加資本金の要求、金融市場の混乱、または私たちの信用、または金融市場全体に対する自信の低下を含む。このような条件は、私たちが場違いな時に私たちの資産を売却することを強要するかもしれないし、他の方法で私たちの戦略的業務計画を修正する可能性がある。

私たちの資産の不安定な市場状況は、このような資産と関連融資の流動性収縮を招くかもしれない。

我々の経営業績は、担保融資と担保融資関連資産(機関担保融資支援証券を含む)の市場状況及びより広範な金融市場と全体的な経済状況の重大な影響を受けている。

金融市場状況の重大な不利な変化は、世界の金融システムのレバレッジ化を招き、担保融資に関連する資産や他の金融資産の大量売却を余儀なくされる可能性がある。景気後退、新冠肺炎或いはその他の流行病に対する懸念は、地政学的問題(ウクライナ戦争、貿易戦争、失業、インフレ、金利上昇、融資の獲得性とコスト、担保融資市場、買い戻し協定市場及び不動産市場の低下或いは政府の長期停止を含む)が変動性を悪化させ、経済と市場への期待を低下させる可能性がある。

例えば、2007年夏に始まった金融危機及びその後の信用と住宅危機により、多くの伝統的な担保ローン投資家の住宅担保ローンの組み合わせは深刻な損失を受け、いくつかの主要な市場参加者が倒産或いは損傷し、担保ローンに関連する資産の市場流動性が大幅に収縮した。このような流動性不足は担保ローンに関連するすべての資産の融資条件と可獲得性に負の影響を与えている

また、担保融資や担保融資関連資産市場およびより広範な金融市場の変動や悪化が激化し、わが機関担保融資支援証券の表現や市場価値に悪影響を及ぼす可能性がある。これらの条件が存在すれば、私たちが投資のために融資を求める機関は、融資基準や破産を引き締める可能性があり、これは、私たちがより有利な条件で融資を受けることを困難にしたり、融資を全くしないことになるかもしれない。もし私たちが私たちの投資のために費用効果のある融資を得ることができなければ、私たちの収益性と財務状況は不利な影響を受けるかもしれない。

私たちが利息資産から稼いだ利息に対する私たちの借金の利息の増加は私たちの収益性に悪影響を及ぼす可能性があります。

私たちが稼いだお金は通常、私たちが利息を稼いだ資産から得た利息支払いと私たちが支払わなければならない借金の利息との利差に基づいています。もし私たちが利息資産から稼いだ利息に対して私たちの借金の利息が増加すれば、私たちの収益性は不利な影響を受けるかもしれない。私たちの資産の大部分は比較的長期的な固定金利資産であり、私たちの借金の大部分は比較的短期的な変動金利借入金である。金利上昇や収益率曲線が比較的平坦または逆転している時期は、利息を稼いだ資産から得られた利息支払いと私たちが支払わなければならない借金の利息との利差を減少または解消する可能性がある。

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

私たちの利息資産と私たちの借金に対して金利調整を行うタイミングが異なり、私たちの収益力に悪影響を及ぼす可能性があります。

我々は主に短期借款により期限の長い生息資産を獲得している。私たちが買収したいくつかの利息資産は金利を調整可能な利息資産です。これは、例えば、客観指数の変化に応じて、それらの金利が時間とともに変化する可能性があることを意味する

•ロンドン銀行は同業で金利を借り換えます。銀行間で相互に徴収される短期ヨーロッパドルローン金利。

•国庫率。米連邦準備委員会が発表した基準米国債の月間または週平均収益率。

•保証された隔夜融資金利。ニューヨーク連邦準備銀行が発表した米国債を担保とした一夜の現金借入コストの尺度である。

•用語SOFR。担保のある隔夜融資金利先物の基準に基づき、シカゴ商品取引所グループが管理する。

このような指数は一般的に短期金利を反映する。私たちの借金の金利もまた短期金利を反映している。それにもかかわらず、私たちの借金の金利は通常、私たちの金利調整可能資産の金利よりも頻繁に調整されており、後者も通常周期性と生涯金利上限の制限を受けている。したがって、金利が上昇した時期には、私たちが金利を調整できる金利資産の金利よりも速く調整されているので、純収益の減少や純損失を経験することができます。

ロンドン銀行の同業借り換え金利の終了は私たちの業績に影響を与えるかもしれません。

LIBORを監督する英国金融市場行動監視局(FCA)は、2023年6月30日以降、私たちに関連するすべてのLIBOR条項の発表を停止するか、または代表的ではないと発表した。FCAの声明は2021年3月5日のLIBOR管理人ICE Benchmark Administration Limited(IBAと略す)の声明と一致しており,IBAは2023年6月30日以降に代表的な基礎で我々に関連するLIBOR期限を計算するために必要な入力データを得ることができないため,IBAは2023年6月30日の最後の発表後ただちにこのようなLIBOR期限の発表を停止しなければならないと述べている。これらの公告は、2023年6月30日以降に満期になったLIBORベースの借金や資産を代替金利に変換する必要があることを意味する。私たちの多くの取引相手は現在、規制部門の指導を受けており、限られた状況でない限り、新たなドルLIBOR契約を締結することはできません。

別の基準金利委員会(ARRC)は、連邦準備委員会とニューヨーク連邦準備銀行が招集した当然の公式部門のメンバーを有する民間部門の実体からなる委員会であり、この委員会は保証された隔夜融資金利(SOFR)を提案し、場合によっては、CME Group Benchmark Administration Ltd.(以下、CME Term Sofr)に基づいて発表された展望性期間金利を提案し、それぞれの場合には、LIBORの代わりに提案の利差調整を加えることを提案する。“2021年調整可能金利(LIBOR)法案”(“LIBOR法案”)によると、FRB理事会はまた、CME Term SOFRを多くの現金製品の取締役会が選択した代替金利に指定し、人がLIBOR代替金利を選択するか、代替金利を指定していない予備条項を決定していないツールを管理する。LIBORはSOFRと有意差があり、例えばLIBORは無担保ローン金利、SOFRは担保ローン金利、SOFRは隔夜金利であるが、LIBORは異なる期限の定期金利を反映している。LIBORに基づく借金をSOFRやCME Term SOFR,LIBORとSOFRとの差に変換すると,提案の利差調整に加えて,利息コストがLIBORよりも高い場合があり,我々の業績に実質的な悪影響を与える可能性がある。SOFRまたはCME Term SOFRはARRC提案の代替金利であるが、貸手もSOFRと類似した方法であるLIBORとは異なる代替金利を選択する可能性があり、または他の点では私たちの借金コストをより高くする可能性がある。

多くの変動金利ツールは、私たちが発行者や保証人としてのいくつかの取引を含めて、ロンドン銀行の同業借り換え金利を参考にしている。米国の規制機関とARRCは、ロンドン銀行間の同業借り換え金利に基づくすべてのツールは、LIBORが終了したときに適用される金利を規定する強力なバックアップ言語を含むべきだと提案している。異なる非派生ツールの場合、ARRC推奨のバックアップ措置は異なり、LIBORベースのすべてのツールが提案されたバックアップ措置に組み込まれるわけではない。国際スワップ·デリバティブ協会(“ISDA”)は,プロトコル参加者におけるLIBORに基づく派生商品が複合SOFRに後退することを保証するために予備言語とプロトコルを実施している.私たちはISDA 2020 IBOR予備協定に参加することを選択した。しかしながら、異なる金融商品における予備言語の違い、およびそのような予備言語で異なる代替率または方法を採用することは、LIBORベースの資産とLIBORベースの金利ヘッジまたは借金との間に意外な差が生じる可能性がある。いくつかのツールは“ロンドン銀行同業借り換え金利法案”の影響を受ける可能性がある。

既存の金融商品やヘッジ取引をロンドン銀行間の同業借り換え金利からSOFRや他の代替金利に変換することには利差調整が含まれると予想される。ISDAはデリバティブに適用する利差計算方法について述べている

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

それらはデリバティブに対してISDAの提案を採用し、ARRCはすべての現金製品に対して同じ方法を採用することを提案し、消費者資産は1年間の過渡期がある。これらの利差調整は、ロンドン銀行の同業借り換え金利法案に基づいてSOFR金利に基づく契約に移行することに適用される。調整計算は、取引相手、借り手、貸手間の価値移転を最大限に減少させることを目的としているが、計算された利差調整が公平かつ正確である保証はなく、より高い利息コストをもたらさない保証もない

SOFRに基づく資産および負債に対する我々および他の市場参加者の理解およびモデリング経験は、LIBORに基づく資産および負債よりも少なく、投資、ヘッジ、およびリスク管理の難しさを増加させた。私たちは特定の金融商品の公正な価値を検証するためにサービス提供者を使用する。これらのサービスプロバイダは,ロンドン銀行間の同業借り換え金利の停止を様々な方法でシミュレーションしている.

転換過程には操作の危険が含まれている。LIBORへの参照は計算機コードやモデルに埋め込まれる可能性があり,これらすべての引用を認識し訂正することができない可能性がある.

我々が浮動優先株に固定している保有者は、関連募集説明書、LIBOR法案、関連法規を参照して、このカテゴリに適用されるLIBOR停止条項を理解しなければならない。私たちは、入札、償還、要約の交換、言語修正、計算エージェントの変更、および/またはフォールバックのトリガを許可する債務管理行動を含む、私たちの優先株に関連するすべての利用可能なオプションを考慮しています。LIBORに基づく金利の支払いを開始するとともに、現在返済されていないどの種類の債券も償還することができる。

これは経済的ではないかもしれない“転がる”私たちのTBAドル転がり取引は、そうでなければ、TBA契約の追加保証金要求を満たすことができないかもしれません。

私たちは時々TBASに加入し、投資·融資機関担保融資支援証券の代替手段としている。TBA契約は、将来の配信のために、特定の発行者、期限、および利息票を有する機関担保ローン支援証券を購入または販売するためのプロトコルである。TBAドルは、TBAが同じ条項で契約を締結するが、決済日が異なり、同時に売買される取引を表す。遅い月に決済されるTBA契約の価格は、通常、1ヶ月前の契約の価格よりも割引され、両者の価格差は一般に“低下”と呼ばれる。この低下は、類似機関担保融資支援証券に投資された予想純利息収入を反映しており、隠れた融資コストを差し引いたものであり、早い月ではなく遅い月に契約を決済した結果となる。現在の決済月価格と長期決済月価格との間の下落は、TBAドル転動市場において、暗黙的な融資を提供する側が融資期間内に計算すべきすべての元金と利息を保留するためである。したがって、TBAドル転動収入は、通常、標的機関担保融資支援証券から得られた純利息収入から暗黙的融資コストを差し引いた経済等価物を表す。そのため、ドル転取引とこのような機関証券の長期購入は表外融資形式を代表し、私たちの“リスク”レバーを増加させた

TBAドル債券の経済リターンは通常、TBA資格に符合する一般証券の利息収入から隠れた融資コストを引くことに等しく、隠れた融資コストが利息収入を超える場合があり、頭寸に負の繰り越しが出現する可能性がある。もし私たちがTBAドルのスクロールヘッドが負の裁定の時にこれらのヘッドをスクロールすれば、これらのヘッドは純収益と株主に分配できる金額を減少させるだろう。

場合によっては、私たちは私たちのTBAドルをスクロールすることができないか、またはスクロールしたくないかもしれない。TBA取引にはマイナスまたは不経済がある可能性があり、十分な取引量の取引相手を見つけることができないかもしれないし、あるいは経済的ではない方法でTBA頭寸を担保することを要求されるかもしれない。TBAドルは暗黙的な融資を意味するため、 転がしたくない影響は他のどんな資金調達損失と似ている。もし私たちが決済日までに私たちのTBA頭寸をスクロールしなければ、私たちは対象証券の実物受け渡しを受け入れ、現金で私たちの債務を決済しなければならないだろう。私たちはこのような債務を返済するための十分な資金や代替資金を持っていないかもしれない。TBA資格に適合する汎用証券の価値(そのためTBA契約の価値)が低下するにつれて,取引相手も追加保証金通知を出す可能性がある.TBAヘッドサイズへの追加保証金通知やTBAヘッドサイズをスクロールできなかったことは,上記の流動性リスクに記述された影響を生じる可能性がある。

私たちがデリバティブを使用することは私たちを取引相手と流動性の危険に直面させるかもしれない。

我々が達成した多くのスワップ取引はデリバティブ清算機関(DCO)が清算しなければならない。DCOSは監督監督を受け,広範なリスク管理プロセスを用いて,破産状況では政府の“倒れないほど大きい”支持を得る可能性がある。著者らはいくつかの先物事務監察委員会(“先物事務監察委員会”)の商家(“先物事務監察委員会”)を通じて証監会に問い合わせた。任意の清算されたスワップについて、私たちは、潜在的な遅延または回収できない支払い、私たちが公表された担保を取得する上での潜在的な困難または遅延、およびドロップを損失する可能性のある任意の正の時価を含むDCOおよび関連FCMのクレジットリスクを同時に負担する

アンナリー資本管理会社です。そして付属会社

第1 A項。リスク要因

位置。DCOやFCMが違約した場合には、ヘッジされた資産や負債が効果的にヘッジされなくなるため、市場リスクも負う。

ほとんどのスワップ取引はスワップ実行機関で行われなければならない。私たちは覚せい剤検査官の追加費用を負担する。私たちはまたスワップ実行ツールの使用料を負担する。私たちは貿易ミスの危険を負担し続けている。スワップ実行施設で利用可能でDCO清算による標準化されたスワップは,テレス·フランク法施行前に利用可能なスワップのようにカスタマイズ可能ではないため,ヘッジされた資産の金利リスクを正確に反映することができないスケールに対して追加の基底差リスクを負う可能性がある.

先物取引は清算スワップと類似したリスクに直面しており,先物取引については,我々が提供した担保がFCM違約時に得られないリスクよりも高いリスクを担っている。

いくつかのデリバティブ取引、例えばスワップ取引は、現在DCOによる清算を行う必要はない。したがって、私たちは私たちとスワップ取引を行う取引業者の信用リスクを負担する。CMBX指数上のTBA契約やスワップも清算されておらず,我々は取引業者の信用リスクを担っている.