2022年7月15日にアメリカ証券取引委員会に提出された書類によると

登録番号333-265544

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

第1号改正案

至れり尽くせり

表S-1

1933年の証券法の登録声明によると

Leewayサービス会社

(登録者の正確な氏名はその定款に定められている)

| ネバダ州 | 4213 | 87-3033814 | ||

|

(明またはその他の司法管轄権 会社や組織) |

(主な標準工業 分類コード番号) |

(税務署の雇用主 識別番号) |

2150南1300東、360軒の部屋

テキサス州ソルトレークシティ、郵便番号:八四零六

385-715-7200

(住所、郵便番号、電話番号、市外局番を含む、

登録者の主な執行事務室)

S·ホイットフィールド·リー

最高経営責任者

リーヴィサービス会社

2150南1300東、360軒の部屋

テキサス州ソルトレークシティ、郵便番号:八四零六

385-715-7200

(サービスを提供するエージェントの名前、住所、郵便番号と電話番号、市外局番を含む)

コピーされました

| ロスD·カルメルEsq | ルイス·A·ベベラクアEsq |

| ジェフリー·P·ウォフォード | ベベラックスPLLC |

| カルメルミラーゾとフェール法律事務所 | コネチカット通り1020番地北西St500人 |

| 55号西39号これは…。ニューヨーク、街、郵便番号:10018 | ワシントンD.C.,郵便番号:20036 |

| Telephone: (212) 658-0458 | Telephone: (202) 869-0888 |

一般への販売開始の約日:本登録声明の発効日後に実行可能な範囲内でできるだけ早く行うことを提案します。

1933年証券法の規則415によれば、本フォームに登録されている任意の証券が遅延または連続的に提供される場合、以下のbrボックスを選択してください。X

証券法下の規則462(B)に基づいてこのフォームを提出することが登録追加証券 を発行するためである場合、以下の枠を選択して、同じ発行された以前に発効した登録声明の証券 法案登録宣言番号を並べてください。どうしたの

この表が証券法の規則462(C)に従って提出された後に修正されたものである場合、以下のブロックを選択し、同じ製品のより早く発効したレジストリの証券法レジストリ番号をリストしてください。どうしたの

この表が証券法の規則462(D)に従って提出された後に修正されたものである場合、以下のブロックを選択し、同じ製品のより早く発効したレジストリの証券法レジストリ番号をリストしてください。どうしたの

登録者 が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。

| 大型加速ファイルサーバ | ¨ | ファイルマネージャを加速する | ¨ |

| 非加速ファイルサーバ | x | 規模の小さい報告会社 | x |

| 新興成長型会社 | x |

新興成長型会社である場合は、登録者が、証券法第7(A)(2)(B)節に規定する任意の新たなまたは改正された財務会計基準を遵守するために、延長された過渡期を使用しないことを選択したか否かを再選択マークで示す

登録者は,登録者が別の改正を提出するまで,本登録声明を修正するために必要な1つまたは複数の日付を修正し,登録者が別の改訂を提出するまで,本登録声明がその後1933年証券法第8(Br)8(A)節に従って発効するか,または登録声明が上記第8(A)条に従って行動する委員会によって決定される可能性のある日まで発効することを明確に規定する

この予備入札説明書に含まれる情報 は不完全であり、変更される可能性があります。米国証券取引委員会に提出された登録声明が発効するまで、これらの証券は売却してはならない。本初歩募集説明書は、これらの証券を売却する要約でもなく、いかなる要約や売却を許可しない州でこれらの証券を購入する要約を募集するものでもない。

| 初歩募集説明書 | 完成が待たれる | 日付:2022年7月15日 |

Shares

普通株 株

リーヴィサービス会社

Leeway Services,Inc.が普通株を初公開する確約 である。今回の発行まで、私たちの普通株はまだ公開されていない。 初公募株価格は1株あたり$ から$ の間になると予想される。

私たちは私たちの普通株をナスダック資本市場に上場することを申請しました。コードは“”、 今回発行された条件は上場です。

今回の発行完了後,W.L.P.Corporationは 実益に議決権のある株を持ち,議決権株の約% の投票権を持たせ(超過配給選択権を行使すれば約% ),ナスダック資本市場上場規則 が指す“制御会社”とする

2012年のJumpStart Our Business Startups Actで使用されているように、私たちは“新興成長型会社” であり、いくつかの低下した上場企業の報告要求を遵守することを選択しています。

私たちの普通株に投資することは高い危険と関連がある。10ページ目からの“リスク要因”を参照。

米国証券取引委員会およびどの州の証券委員会も、これらの証券を承認または承認しておらず、本入札説明書が真実または完全であるかどうかも決定されていない。反対の陳述は刑事犯罪である。

| 1株当たり | 合計する | |||||||

| 初公募株価格 | $ | $ | ||||||

| 保証割引と手数料(1) | $ | $ | ||||||

| 費用を差し引く前の収益は私たちにくれます | $ | $ | ||||||

| (1) | 引受割引および手数料には、引受業者に支払うべき初公募株価格の1.0%に相当する非実費手当は含まれていない。参照してください“引受販売本募集説明書58ページから、引受補償に関するより多くの情報を知る。 |

私たちは、超過配給(あれば)を補うために、最大追加の普通株 株を購入するために、引受業者の代表brの45日間の選択権を付与した。

引受業者は2022年頃に株 を買手に渡す予定である.

ThinkEquity

本募集説明書の日付は2022年です

上記の参考文献の算定期間 は2017年から2021年である。

カタログ表

| 市場データ | i |

| 募集説明書の概要 | 1 |

| 製品の概要 | 8 |

| リスク要因 | 10 |

| 前向き陳述に関する特別説明 | 28 |

| 収益の使用 | 29 |

| 配当政策 | 29 |

| 大文字である | 30 |

| 薄めにする | 30 |

| 経営陣の財務状況と経営成果の検討と分析 | 31 |

| 商売人 | 44 |

| 管理する | 57 |

| 役員報酬 | 62 |

| 主要株主 | 62 |

| 特定の関係や関係者が取引する | 63 |

| 証券説明書 | 64 |

| 未来に売る資格のある株 | 66 |

| アメリカ連邦所得税の非アメリカ保有者に対する重要な考慮 | 68 |

| 引受販売 | 71 |

| 法律事務 | 78 |

| 専門家 | 78 |

| そこでもっと多くの情報を見つけることができます | 78 |

| 財務諸表索引 | F-1 |

2022年までに(本募集説明書の発表日から25日目(br}を含む)、これらの証券取引に参加するすべての取引業者は、今回の発行に参加するか否かにかかわらず、目論見書の提出を要求される可能性がある。これには、取引業者が引受業者として入札説明書を提出する義務および販売されていない配給または引受も含まれていない。

あなたは、本募集説明書または任意の目論見書の補足または改訂に含まれる情報のみに依存しなければなりません。私たちおよび引受業者は、本入札明細書に含まれる情報とは異なる、または追加された情報を提供することを許可していません。もし誰かがあなたにbrの異なるまたは一致しない情報を提供する場合、あなたはそれに依存してはいけません。他の人があなたに提供する可能性のある任意の他の情報の信頼性については、私たちも販売業者も責任を負いませんし、何の保証も提供できません。本募集説明書または任意の無料で書かれた目論見書に含まれる情報は、本募集説明書の交付時間または私たちの普通株式の販売を考慮することなく、本募集説明書の発行日にのみ正確であると仮定しなければならない。この日以来、私たちの業務、財務状況、運営結果、見通しが変化した可能性があります。私たちはどの司法管轄区域でもこのような 要約が不法などんな証券要約でも提出しません。

米国以外のいかなる司法管轄区域でも、当社の普通株式の公開発行を可能にするために、または当該司法管轄区域内で本募集説明書を所有または分配することを可能にするための行動はなされていない。米国以外の管轄区で本募集説明書を取得した者は、br本人に通知し、当該管轄区に適用される今回の公開発売及び譲渡説明書に関する任意の制限を遵守しなければならない。

市場データ

本募集説明書で使用される市場データおよびいくつかの業界データおよび予測は、社内調査、市場研究、コンサルタント調査、公開情報、政府機関報告、および業界出版物および調査から来ている。業界調査、出版物、コンサルティング調査および予測は、一般に、その中に含まれる情報が信頼できると考えられるソースから得られるが、このような情報の正確性および完全性を保証することができないことを示している。我々の知る限り,将来の時期に予測されたいくつかの第三者業界データを含む世界的なコロナウイルスの大流行の影響は考慮されていない。したがって, といった第三者予測は誇張されている可能性があり,不適切な重視を与えるべきではない.私たちは第三者ソースからのデータを独立して確認しておらず、その中で依存する基本的な経済的仮定も決定されていない。同様に,我々の経営陣の業界理解によると,信頼できる内部調査,業界予測,市場研究は独立して検証されていないと考えられる.予測は特に正確ではなく、特に長い期間内にある可能性がある。また,我々が引用した予測を作成する際にどのような全体的な経済成長に関する仮定が用いられているかは必ずしも分からない.私たちの市場地位に関する陳述は最新の利用可能なデータに基づいている。本入札明細書で提供される業界データに関するいかなる誤った記述も知らないが、我々の推定はリスクおよび不確定要因に関連しており、 は様々な要因(タイトル下で議論される要因を含む)によって変化する可能性があるリスク要因“本募集説明書では。

| i |

募集説明書 概要

本要約は、私たちの業務と証券の主な側面を簡単に概説する。投資決定を下す前に、“経営陣の財務状況および経営結果の議論および分析”というタイトルの部分と、私たちの合併財務諸表および本募集説明書の他の部分に含まれる関連説明を含む株式募集説明書全体をよく読みなさい。また、あなたは“リスク要素”の節で議論された私たちの普通株に投資するリスクをよく読むべきです。 本募集説明書に含まれるいくつかの陳述は、“要約”と“リスク要素”の陳述、および本文が引用した文書に明記された陳述を含み、すべて前向きな陳述であり、多くのリスクと不確定要素に関連する可能性がある。多くの要素によって、私たちの実際の結果は未来の事件とは大きく違うかもしれない。読者 は、本文書中の前向き陳述に過度に依存すべきではなく、これらの陳述は、本募集説明書の表紙までの日付 のみを説明する

文意が別に指摘されているほか、本募集説明書で言及されている “leeway”、“leeway Services”、“会社”、“当社”、“登録者”、“当社”は、いずれも当社とその子会社を指す。

私たちの会社

概要

私たちは貨物取扱と輸送業務を経営しており、荷主と運送業者に全面的な輸送管理解決策を提供する予定です。私たちは1984年に設立され、本部はユタ州ソルトレイクシティに設置され、1駅の貨物管理プラットフォームを提供し、運送人とトラック運転手を接続して、距離範囲、貨物重量とタイプの輸送を便利にする。効率的な技術を原動力とした価値駆動の物流ソリューションを提供し、強固な関係に基づくパーソナライゼーションサービスを目指しています。私たちは次世代デジタル貨物輸送プラットフォームを建設しており、このプラットフォームは高度に分散された1兆ドルの輸送·物流業界を変えると信じている

物流は私たちの経済の命脈であり、貨物の流れに動力を提供し、生産と消費を連結するエンジンである。私たちは物流を変革し、価値とサプライチェーン全体の効率を高め、私たちの惑星の炭素足跡を減らすことを渇望している。我々の目標は,技術brを利用して貨物生態系全体で効率低下を解消し,経済的機会を創出することである。私たちのチームは革新者で構成され、貨物業界の各方面のために最高の製品を構築し、託送人と運送業者に比類のない透明性を提供することを求めている。

我々は2019年にも専門金融サービス業務の運営を開始し、主に電子商取引市場に向けた中小企業の次世代クラウドベースの融資プラットフォームとなると信じている。私たちの考えでは、業界をリードする技術と安全を私たちのチームの専門知識と配慮と組み合わせることで、私たちは代替金融製品を提供することで彼らの成長を助け、全国各地の電子商取引事業者に効率的、簡単、透明、信頼できるサービスを提供する。この同じ技術はまた私たちの貨物取扱会社がその運送業者と運送業者に迅速な支払いと保存サービスを提供できるようにするだろう。

私たちはまた、受託者、運送業者、他の貨物仲介人のための独自のモバイルアプリケーションや他の輸送金融商品を開発している。

2022年3月31日までの3カ月の総収入は12,233,724ドルで、2021年同期に実現した総収入4,589,081ドルより7,644,643ドル増加した。2022年3月31日までの3カ月間の所得税前純収益は900,385ドルだったが、2021年同期は47,074ドル、 は843,311ドル増加した。貨物取扱収入は2022年収入の98.72%を占め、2021年同期は総収入の97.00%を占めた。

2020年12月31日までの年度と比較して、私たちの総収入は13,985,964ドル増加し、 または101%増加して27,897,504ドルに達し、2020年12月31日までの年度の総収入は5,642,312ドル、またはbr}68%増加して13,911,540ドルに達し、2019年12月31日までの年間収入8,269,228ドルに比べて、私たちの純収入は898,843ドル、または1,534%増加し、957,421ドルに達した。2020年12月31日までの年度は289,958ドルで222%増の58,578ドルだったが、2019年12月31日現在の年度は純損失231,380ドルだった。2021年12月31日と2020年12月31日までの年度まで、私たちの貨物取扱と輸送業務はそれぞれ私たちの収入の97.92%と96.83%を占めている。

私たちの会社の歴史と構造は

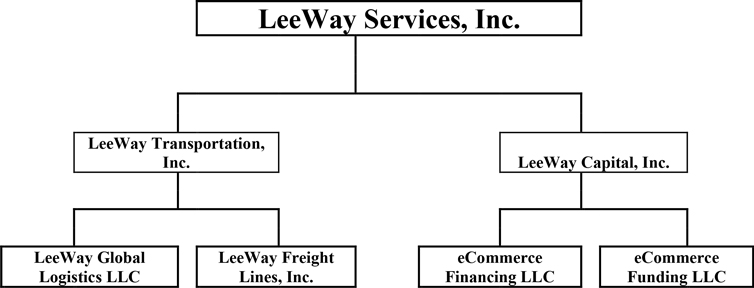

わが社は2021年10月12日にネバダ州に登録設立され、私たち2つの業務部門の総合ホールディングスになることを目的としています。W.L.P.Corporationはユタ州の会社(“WLP”)であり,現在当社の100%所有者である.当社は当社の取締役会長兼行政総裁のリー·ホイットフィールド及び総裁の家族の実益が所有しています。WLP取締役会はS.Whitfield Leeの婿クリスVon Maack,Jon Davies,S.Whitfield Leeの息子Whitfield Leeから構成されている。

我々の貨物代理と物流業務は,我々の完全子会社Leeway Transport,Inc.(前身はLeeway Transport,Inc.)によって運営されている。 我々の専門金融サービス業務は,我々の完全子会社Leeway Capital,Inc.“Leeway Capital”)によって運営されている.

これまで、WLPは我々の貨物·物流会社の100%直接所有者:Leeway Transport、Leeway Freight、Leeway物流と我々の専門金融サービス会社の1つであり、電子商取引融資であった。 WLP Capital Inc.はネバダ州の会社(“WLP Capital”)であり、WLPの完全子会社でもあり、これまでLeeway Capitalの100%の株式を所有していた。

| 1 |

2021年12月、私たちは会社制度の再編を完了した。今回の再編に関連して,WLPは株式譲渡プロトコルによりLeeway物流とLeeway貨物の100%持分をLeeway Transportに譲渡する.そのため,リウェイ運輸はWLPの完全子会社であるが,我々貨物取扱·物流業務の持ち株会社となっている。Leeway CapitalはWLPにより電子商取引融資における100%会員権益をLeeway Capitalに譲渡し,我々が最近開始した専門金融サービス業務のホールディングスとなり,Leeway Capitalはすでに電子商取引融資の唯一の 所有者である.私たちはLeeway TransportとLeeway Capitalの持ち株会社となり、Leeway TransportとLeeway Capitalでの100%株式をLeeway TransportとLeeway Capitalの100%株式に出資し、30,000,000株の私たちの普通株と2,000株の私たちのXシリーズスーパー投票優先株(“スーパー投票優先株”)と交換し、1株は会社普通株が初めて任意の国で認められたbr}証券取引所に上場した日に自動的に1株会社普通株に変換する。

私たちの業務

私たちは運送業者と運送業者のための包括的な輸送管理解決策を提供するつもりだ。独自のアプリケーションを開発し,開発されたアプリケーション(米国運輸省の規定により運転手の運転時間を追跡) を発展中のデジタル貨物輸送仲介市場の一部に統合している

私たちは出荷量をキャリアの輸送力に合わせて、これは主に小型キャリアと独立した所有者事業者によって提供されます。輸送は主に貨物を満載して、普通は冷蔵や平板などの専用のトレーラーが必要です。我々は既存の輸送管理システムを用いて,この技術 がサービスを提供する能力を向上させた.運送業者にサービスを提供し、運送業者と運送人に情報を提供することが会社の主な仕事の重点だ。アメリカでは、航空会社の約97%が20台以下のトラックを使用し、そのうちの90%の会社が6台以下のトラックを使用している1それは.運送業者のパートナーとして、良い貨物仲買人はこれらの航空会社にとって重要だ。私たちは過去数年間、新しいデジタル貨物輸送プラットフォームが出現し始めたので、独自の輸送技術の開発に努力している。 Frost&Sullivanとは,このデジタルブローカーのトラック輸送すなわちサービスまたはTAASのことである.この技術は、モバイル技術を使用してサービス、可視性、および署名検証を向上させる能力をオペレータに提供し、オペレータに即時支払い決済、迅速または即時支払いを提供するであろう。

私たちは主に電子商取引市場の中小企業のためにクラウドに基づく次世代融資プラットフォームを運営しています。私たちの考えでは、業界をリードする技術と安全を私たちのチームの専門知識と配慮と組み合わせることで、私たちは代替金融製品を提供することで彼らの成長を助け、全国各地の電子商取引事業者に効率的、簡単、透明、信頼できるサービスを提供する。私たちはまた、受託者、運送業者、他の貨物仲介人のための独自のモバイルアプリケーションや他の輸送金融商品を開発している

電気事業者が商業資本と融資を受けることができるようにワンストップ金融サービスを提供します。私たちの使命は、電子小売業者がより効率的で、より便利に資金を得ることで、電子商取引業界におけるビジネスローンの働き方を変えることです。我々のノウハウと分析により,我々 は複数のデータ点をまとめて分析し,電子商取引販売者の信頼を迅速かつ正確に評価する.我々は,統合デジタルプラットフォームでしか提供できない速度,利便性,アクセス可能性を提供する金融製品を開発した.

市場のチャンス

2022年の米国貨物取扱業界の市場規模は約1,560億ドルと予想され、成長率は7.9%と予想される2それは.貨物取扱は可変コスト業界であり、貨物を第三者運送業者とペアリングすることで貨物輸送を促進する。ブローカーが捕獲したトラック負荷シェアは過去数年間増加しており,今後5年間は毎年7%のペースで増加していくと予想される3それは.アメリカ貨物取扱市場は本質的に適度に分散しており、大型地域参加者、全世界参加者と少数の参加者を持つ中小地域参加者 が存在する。ほとんどの貨物取扱業務は中小型で、アメリカには約17,000のトラックブローカーがあります4それは.合併·買収活動により、業界の市場シェア集中度が増加している。また,デジタル技術がますます重要になり,ある顧客のためにトレーラー池を買収するために必要な資金が増加している。これらは出荷者と運送業者の差別化要素かもしれない。

1 Https://www.truckinfo.net/Research/trucking-Statistics

2 Http://www.iBisworld.com/Industry-Statistics/market-Size/Cargo-Forwarding-Brokerages-Agents-United States/#:~:Text=The%20 Market%20 Size%2 C%20 meased%20 by,is%20%2415 67 b%20 in%202022。

3 Https://s 29755.pcdn.co/wp-Content/Uploads/2020/03/Freight-Broker-Performance-Over-The-Cycle-2019-10-4.pdf

4 Https://Front.com/blog/Cargo-Broker-Success-Stories

| 2 |

競争優位

私たちの従業員と付加価値サービスは私たちの顧客と顧客の保持率を増加させる上で重要な役割を果たしています。私たちは、私たちのデータを利用して、私たちの事業者とキャリアネットワークを拡大することによって、私たちの既存製品の競争力を高め続けると信じています。私たちはまた、お客様のニーズをより良く満たすために、私たちの付加価値サービス を拡大する予定です。例えば、私たちは、私たちの事業者に迅速な支払いとメンテナンスサービスを提供するために、Leeway Capitalと協力して独自の輸送技術を開発している。私たちは以下の利点 がデジタル貨物市場の発展とネットワークに基づくビジネスモデルの構築に役立つと信じている

| · | 経験豊富な管理チームそれは.私たちの管理チームは戦略と深い運営経験を持ち、貨物取扱会社の設立に成功した。 |

| · | 運送業者と運送業者のパートナーシップそれは.私たちの価値志向戦略は、全国各地の事業者と強固な関係を築くことができるようにしています。私たちは様々な規模の航空会社と協力していますが、私たちは中小航空会社に集中しています。このキャリアネットワークは私たちのデータと技術を組み合わせて、信頼できるキャリアからなる全国ネットワークを介して大規模な出荷を提供することができます。 |

| · | 検証された強力で規律的な成長それは.私たちは様々な挑戦的な市場環境で収入と毛金利の増加を達成する能力があることを証明した。私たちの納得できるbrの業績は、私たちの業務モデルの2020年と2021年の弾力性を証明しており、2020年12月31日までの年間収入は68%増加し、2021年12月31日現在の年度では101%増加しました。供給側問題と新冠肺炎が市場挑戦をもたらしたにもかかわらず、この上昇の勢いは2022年まで続き、2021年の3ヶ月間の収入は167%増加した。私たちは、市場の強い需要と、私たちと新しい既存のキャリアとの関係の深化を考慮して、私たちは未来にこのような強力な成長の勢いを維持し続けることができると信じている。 |

私たちは二つの重要な競争優位が私たちの金融サービス業務の将来の成功を推進し続けると信じています

| · | 技術それは.我々のプラットフォーム は,動的,唯一のデータソースからの複数のデータ点,およびこれらの 属性間の関係を集約して分析する.これにより、私たちはすべての小企業の成長見通しとキャッシュフローの一致性を迅速かつ正確に評価することができます。私たちの信用決定システムは意思決定過程における人為的偏見を効果的に除去しました。このプロセスは 技術と接触点ユーザに友好的であり、迅速、簡単かつ正確なユーザ体験を提供する。 |

| · | スケーラビリティそれは.収入の増加に伴い、私たちの収益性とマーケティング予算は比例して増加するだろう。この規模拡大されたマーケティング予算は、電子商取引コミュニティとオンライン市場全体でブランドの名声と認知度を拡大し続けることができるだろう。わが社の自動化の性質とその技術力を考慮して、私たちの業務運営やサービスを効率的かつ効率的に拡張することができます。また,電子商取引売手は有限責任会社を融資するため,従来のソースから資金を得ることができなかった電子商取引売手は現在,業務規模を拡大することができる. |

私たちの成長戦略は

私たちは引き続き私たちの顧客と事業者に最高のサービスと情報を提供して、私たちの核心事業者ネットワークと私たちの戦略的顧客パートナー関係を構築することを計画しています。私たちのデジタル貨物輸送ブローカープラットフォームの発展に伴い、私たちはより良いレートを獲得し、質の高いbrサービスを提供し、予測可能な供給を確保したいです。これには、抽出から交付までの文書制御および文書追跡、交付の即時検証、合意されたレート、および独立したロードボードが含まれる。また,API技術を利用して運輸部やキャリアと出荷者とキャリアコンプライアンス とキャリアセキュリティ記録を迅速に構築することができる.可能な限りブロックチェーン を採用することは,毎回のロードや署名認証を詳細に記録するのに役立つ.この技術は私たちの成長 を効率的かつ効率的に拡張できるようにするだろう。

私たちの目標は、オンラインとオフラインのルートを結合することで、輸送人とトラック運転手を私たちのプラットフォームに吸引して、私たちの物流ネットワークを拡大することです。私たちはまた、私たちの運営チームを通じて新しい託送人とトラック運転手を積極的に獲得し、彼らの物流業界での成熟した経験と専門知識を利用して、製品、機能と販売を迅速に拡張し、託送人とトラック運転手に支援を提供する予定です。私たちのユーザー体験をさらに充実させることで、口コミ推薦による有機的な成長を実現することも目指しています。私たちは引き続き私たちの貨物対サービスを強化し、各託送人とトラック運転手の需要と好みに応じて私たちのユーザー体験、サービス、運営を個性化します。このbrは、注文情報および取引プロセスをさらに標準化し、キャリアおよびトラック運転手のより正確な分析を含むことを含み、これは、より効率的な貨物輸送マッチングを実現することが予想される。私たちは、より良いユーザー体験が託送人とトラック運転手の参加を推進し、彼らが私たちのプラットフォームでより多くの取引とサービスを利用することを増加させると予想している。 私たちの戦略の重要な要素は:

| 3 |

| · | 物流ネットワークを拡大していますそれは.私たちは、ネットワーク効果を推進し、新しいキャリアとキャリアを誘致し、長期顧客としての彼らを維持するために、私たちのコアキャリアネットワークと私たちの戦略的顧客パートナー関係を構築していきたいと思います。具体的には、ネットワークにより多くのコア事業者を追加するにつれて、より良いレートを獲得し、より高品質なサービスを提供し、予測可能な供給を確保したい。ネットワーク品質の向上に伴い、オペレータが望む業務と正確に一致する一致数でキャリアを誘致することが望ましい。 |

| · | インフラと自動化への投資を継続それは.私たちは物流業の発展を推進するためにインフラ整備と技術に投資し続けるつもりだ。私たちは重大な投資を行い、運送業者の支払い、人工知能、データ分析における私たちの能力をさらに発展させ、託送人とトラック運転手の全体的な需要を満たし、彼らのために価値を創造し、私たちの顧客保持率を向上させる予定だ。 |

| · | 戦略連合、投資、買収を求める。私たちは私たちの市場地位を強化し、私たちの核心プラットフォーム能力を改善し、私たちのサービス製品を拡大し、私たちのデータと技術能力を強化するために、戦略連合、投資、買収を求めるつもりだ。 |

我々の金融サービス業務については,融資を利用してそのオンライン電子商取引業務を維持·発展させることを求めているオンライン電子商取引会社においてかなりの市場シェアを得ることを目標としている.私たちの戦略の重要な要素は

| · | 顧客の忠誠度を確立するそれは.私たちの戦略の核心は顧客との信頼と生涯関係を構築することであり、持続可能な競争優位の構築に役立つと信じています。私たちの戦略を実現するためには、一流のユニット経済性と一流の製品を開発し、私たちの顧客と私たちのプラットフォームとの間に信頼と信頼性を確立しなければなりません。私たちはこれが私たちにもっと高い可能性を持たせ、彼らは彼らの未来の財政的需要を満たすために私たちのサービスを利用し続けるだろうと信じている。これにより、各顧客が追加の会員取得コストを生じることなく、各顧客がより多くの収入を提供することになり、各顧客の生涯価値をより高くすることになる。 |

| · | 私たちの技術プラットフォームにさらに投資して発展させますそれは.私たちはまだ製品路線図の開始段階にあり、引き続き革新し、新しい金融製品を市場に出すことを計画している。 |

| · | 私たちのパートナー数を増やすそれは.私たちは、当社の販売チームとB 2 Bマーケティング努力によって、ネットワーク上で統合された第三者パートナーの数を著しく増加させる機会があると信じています。さらに、直接API統合は、新しいパートナーを導入することがシームレスなプロセスであることを意味する |

| · | 新しい電子商取引市場に拡張するそれは.私たちは私たちのプラットフォームを新しい電子商取引市場に拡張することを評価し続けるつもりだ。世界各地の業者はより透明で公平な方法で商業資本から利益を得ることができ、私たちのプラットフォームを通じて多くの新しい市場で価値を創造する機会を見た。 |

コロナウイルスの大流行の影響

私たちは様々な挑戦的な市場環境で収入と毛金利の増加を達成する能力があることを証明した。我々の納得できる表現は,供給側問題と新冠肺炎が市場挑戦をもたらしたにもかかわらず,2020年12月31日までの事業年度と2021年12月31日現在の事業年度でそれぞれ68%と101%増加した2020年と2021年の業務モデルの弾力性を証明している。収入は2022年に引き続き急速に増加し、2022年前の3ヶ月の収入は2021年前の3ヶ月の収入より166%高い。私たちは、市場の強い需要と新しい古い託送人との関係が深化していることを考慮して、私たちは未来にこのような強い成長を維持することができると信じている。

新冠肺炎疫病が著者らの業務に与える影響と最終的な影響を予測することは困難であるが、コロナウイルス19の影響は2022年度の運営業績、財務状況とキャッシュフローに不利な影響を与える可能性がある。

| 4 |

制御会社

WLPは現在,我々が議決権を持つ株の100%の実益所有者である. 今回の発行終了後,WLPは我々が発行した議決権株の約% の投票権を持つ(超過配給がすべて行使されれば約% ).私たちは現在 上場会社の会社管理基準における“制御された会社”の定義に符合しており、私たちがまだこの定義下の制御された会社である限り、私たちはbrのいくつかの免除 を利用して遵守する会社管理要求を利用する資格がある。

私たちの上級管理者と役員が、単独でも合計しても、少なくともわが社の投票権を50%持っている限り、私たちはルールで定義されている“制御された会社” です。

したがって、私たちはこの定義の制御された会社なので、私たちは会社の管理規則のいくつかの免除に依存することが許可されています

| • | ほとんどの取締役会のメンバーを免除することは独立取締役でなければならない規定である |

| • | 行政総裁の給与免除は、完全に独立した取締役によって決定または推薦されなければならない規定である |

| • | 取締役の指名を免除する人は完全に独立役員が選択または推薦する規定でなければならない。 |

私たちはナスダック上場規則の“制御されたbr}会社”免除に依存するつもりはありませんが、私たちは将来この免除に依存することを選択することができます。もし私たちが“制御された会社”によって免除されることを選択すれば、私たちの取締役会の大多数のメンバーは独立取締役ではないかもしれませんが、私たちの指名と会社管理と報酬委員会は完全に独立取締役で構成されていない可能性があります。

したがって、あなたはこれらの会社の管理要求に制約された会社の株主が享受する同等の保護を得ることができません。

| 5 |

新興成長型会社としての意味

私たちは2012年のJumpStart Our Business Startups Act(“JOBS法案”)で定義されているように“新興成長型会社”です。(I)改正された1933年の“証券法”(以下、“証券法”と略す)の有効な登録声明に基づいて、私たちの普通株が初めて売却された5周年記念日以降の財政年度の最終日まで、新しい成長型会社であり、財政年度の最終日まで、年間総収入が10.7億ドルを超え、(Iii)過去3年間で10億ドルを超える転換不可能債務が発行された。あるいは(Iv)適用された米国証券取引委員会規則により,我々は 大型加速申請者の日付とみなされる.今後も新興成長型企業であることが予想されるが,我々の新興成長型企業の地位を無期限に残すことはできず,証券法の有効登録声明に基づいて我々の普通株を初めて売却した5周年後の財政年度の最終日またはそれまでに,新興成長型企業になる資格はなくなってしまうと予想される。私たちがまだ新興成長型企業である限り、私たちは他の非新興成長型企業に適用される上場企業の特定開示要求の免除に依存することが許可され、依存しようとしています。

これらの免除には

| · | 任意の規定の監査されていない中期財務諸表を除いて、2年間の監査済み財務諸表しか提供できず、それに応じて減少する経営陣の財務状況と経営成果の検討と分析“開示 | |

| · | 財務報告書に対する監査人の内部統制の要求を遵守することは要求されていない |

| · | 上場企業会計監督委員会が通過する可能性のある強制ローテーション監査会社の任意の要件を遵守すること、または監査および財務諸表に関する補足情報を提供することを要求されていない監査人報告書の補足; | |

| · | 役員報酬に関する開示義務の削減; | |

| · | 役員報酬や株主承認前に承認されなかった金パラシュート支払いについて拘束力のない諮問投票を行う必要はない。 |

我々は,この目論見書のいくつかの低減されたbr報告要求を利用した.したがって、ここに含まれる情報は、あなたが株式を持っている他の上場企業から得た情報 とは異なる可能性があります。

新興成長型会社は、証券法第7(A)(2)(B)節に規定された移行期間の延長を利用して、新たなまたは改訂された会計基準 を遵守することもできる。これは、これらの基準が民間企業に適用されるまで、新興成長型企業が特定の会計基準の採用を延期することを可能にする。私たちはこの延長された移行期間 を利用しないことを撤回できないので、他の公共報告会社でこのような 基準を採用する必要がある日に新たなまたは改正された会計基準を採用することが要求される。

私たちも1934年に改正された“証券取引法”(以下、“取引法”と呼ぶ)第12 b-2条で定義された“小さい報告会社” であり、 を選択して、より小さい報告会社に適用されるいくつかの大規模化開示を利用する。

| 6 |

企業情報

私たちの主な実行事務室はテキサス州ソルトレイクシティ84106号Suite 360 South 1300 East 2150号にあります。私たちのサイトの住所はleewayservices.comです。私たちのサイトに含まれている情報は本募集説明書の一部ではありません。

リスク要因をまとめる

私たちの業務は多くのリスクに直面しています。 投資決定を下す前に、あなたはこれらのリスクを認識すべきです。これらのリスクは,本募集説明書のタイトルが“リスク要因”である章でより全面的に議論されており,この章は本募集説明書10ページから始まる。他のリスク以外にもこれらのリスクには

| · | 私たちは過去に損失を受けて、未来には達成できないかもしれないし、持続的に利益を上げることができないかもしれない。 |

| · | 私たちの収入と売掛金の大部分は比較的限られた数の大顧客から来ており、これらの顧客へのいかなる損失や販売減少も、私たちの運営業績を損なう可能性があります。 |

| · | 運転手の報酬の増加或いは合格運転手の吸引と維持が困難であることは私たちの利益能力及び車のチームの能力を維持或いは発展させることに重大な悪影響を与える可能性がある。 |

| · | 私たちの独自のソフトウェアの開発を完了し、更新と改善を行うことができなければ、私たちのサービスに対する需要は私たちの市場浸透率と収入を低下させる可能性があります。 |

| · | 私たちの業界競争は激しく、各自であり、多くの競争要素は私たちの収益力を高める能力を弱める可能性があり、私たちの運営結果に重大な悪影響を与えるかもしれない。 |

| · | 燃料価格や獲得性または追加料金徴収の変動は、私たちの運営コスト を増加させる可能性があり、これは私たちの収益性に大きな悪影響を及ぼす可能性がある。 |

| · | 私たちの業務はトラック業界の一般経済、商業、規制要因に影響を受け、これらの要素は私たちのコントロール範囲を大きく超えており、これらの要素はいずれも私たちの運営業績に実質的な悪影響を及ぼす可能性がある。 |

| · | 私たちに対する訴訟は費用が高く、手間がかかる可能性があり、私たちの業務、財務状況、運営結果に重大で不利な影響を与える可能性があります。 |

| · | 新冠肺炎はすでに私たちに実質的な悪影響を及ぼし続ける可能性がある。 |

| · | 私たちは持続的な世界経済の不確実性と金融市場の変動の影響を受けやすい。 |

| · | 私たちは将来より多くの資本を集める必要があるかもしれません。もし私たちが受け入れられる条項で十分なbr資金を得ることができなければ、私たちは私たちの業務計画を実行できないかもしれません。 |

| · | 私たちはますます情報技術に依存しており、私たちのシステムとインフラはネットワークセキュリティとデータ漏洩リスクを含む一定のリスクに直面している。 |

| · | もし私たちが重要な管理職を失ったり、合格した人員を引き付けることができない場合、これは私たちの成長戦略を実行する能力に悪影響を及ぼす可能性がある。 |

| · | 知的財産権侵害の訴訟や他の手続きや第三者のクレームには、多くの時間とお金がかかる可能性があり、私たちの株価を阻止したり、影響を与えたりする可能性があります。 |

| · | 最近のアメリカ税法は私たちの財務状況、運営結果、キャッシュフローに大きな影響を与える可能性があります。 |

| · | 労働者と雇用法の発展および従業員のどの労働組合の努力も、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。 |

| · | 私たちの保険計画を支持する担保要求の増加は、私たちの運営に実質的な悪影響を及ぼす可能性があります。 |

| · | 私たちの保険証書は高くて、いくつかの商業リスクからだけ保護されています。これらのリスクは私たちに多くの未保険の責任を負わせます。 |

| · | 追加資本の調達は、私たちの既存の株主を希釈し、私たちの運営を制限したり、特定の知的財産権を放棄することを要求するかもしれません。 |

| · | 私たちは、新しいまたは相補的な業務、br製品または技術、第三者または他の戦略連合の製品または技術を買収または投資することによって、買収、投資、許可または他の戦略連合を管理できなかったり、既存の業務と統合できなかったりすることによって、私たちの経営業績に重大な悪影響を与え、私たちの株主所有権を希釈し、私たちの債務を増加させ、あるいは巨額の費用を発生させる可能性がある。 |

| · | 季節性と天気と他の悲劇的な事件の影響は私たちの運営と収益性に影響を及ぼすだろう。 |

| 7 |

製品

| 私たちが提供する普通株は | shares. | |

| 発行後発行の普通株(1) | (又は株式は、引受業者が追加株式を全額購入する選択権を行使する場合)。 | |

| 私たちが提供する普通株式超過配給選択権 | 引受業者は45日間の選択権があり、最大追加の普通株を購入することができる。 | |

| 収益の使用 | 初公募価格を1株$$(これは目論見書の表紙に示す初公開入札価格推定区間の中点)とし、引受業者の超過配給選択権を与えることができず、推定された引受割引とマージン、推定される我々が支払うべき発売費用を差し引くと、今回の発行では約100万ドルの純収益が得られると予想される。本募集説明書の日付までは、今回の発行による純収益のすべての特定用途を正確に説明することはできません。しかし,今回発行した純収益をノウハウ開発,買収,一般会社,運営資本用途に利用する予定である。この目論見説明書のタイトルは“収益の使用” beginning on page . | |

| 販売禁止協定 | 吾等、吾等の全取締役及び高級管理者及び吾等のすべての株主はすでに引受業者と合意しており、いくつかの例外的な場合を除いて、直接又は間接的に売却、譲渡又は処分してはならない任意の行使又は行使又は交換可能な普通株又は証券を処分してはならず、期間は(I)当社が本募集説明書の日付から180日後、(Ii)吾等の取締役及び高級管理者が本募集説明書の日付から12ヶ月後、及び(Iii)当社株主が本募集説明書の期日後180日以内に任意の普通株又は証券を売却、譲渡又は処分することができない。引受業者との手配の他の資料については、“を参照されたい”引受販売.” | |

| リスク要因 | あなたは本募集規約に掲載されている資料、特に“リスク要因“私たちの普通株に投資するかどうかを決定する前に、本願明細書のページから始めます。 | |

| 市場に出回る予定だ | 私たちは私たちの普通株をナスダック資本市場に上場することを申請しました。コードは “”で、上場は今回発行された 条件です。 |

今回の発行に続く発行済み普通株数 は、2022年7月15日現在の30,000,000株発行普通株に基づいている。

(1)引受業者株式承認証に係るbr株は含まれていない(株式 は引受業者の超過配給選択権を全面的に行使するためのもの)

| 8 |

合併財務データをまとめる

次の表は、示された期間および示された期間までの財務および他のデータをまとめています。以下の情報および本募集説明書の他の場所に含まれる財務諸表および関連説明、ならびに“経営陣の検討と財務状況および経営結果分析”の節の情報を読まなければなりません。Leeway Services,Inc.は2021年10月12日に登録設立され,2021年12月31日に子会社を買収したが,連結報告書はLeewayサービス会社が上記各時期に子会社を持つように運営結果を示している。

2021年12月31日現在、2021年12月31日現在、2020年12月31日までの年度の財務要約データは、本募集説明書の他の部分に記載されている審査された財務諸表からのものである。2022年3月31日まで、および2022年、2022年および2021年3月31日までの3ヶ月間の集約財務データ は、本募集説明書の他の部分に含まれる監査されていない財務諸表からのものである。

本募集説明書に含まれるすべての財務諸表は、米国公認会計原則(“GAAP”)に従って作成され、列記されている。 本要約財務情報は要約のみであり、本稿の他の部分に含まれる履歴財務諸表および関連注釈と共に読まなければならない。他の地方の財務諸表は私たちの財務状況と運営状況を完全に反映しています。しかし、それらは私たちの未来の業績を代表していません。

| (監査を受けていない)

3ヶ月 3月31日まで |

(未監査) 3か月 3月31日まで |

(監査を受ける) 年末 12月31日、 |

|||||||||||||

| 運営報告書データ | 2022 | 2021 | 2021 | 2020 | |||||||||||

| 収入: | |||||||||||||||

| 交通輸送 | $ | 12,082,377 | $ | 4,451,434 | $ | 27,316,857 | $ | 13,471,155 | |||||||

| 融資サービス | 151,347 | 137,647 | 580,647 | 440,385 | |||||||||||

| 総収入 | 12,233,724 | 4,589,081 | 27,897,504 | 13,911,540 | |||||||||||

| 販売コスト: | |||||||||||||||

| 輸送コスト | 9,633,516 | 3,901,746 | 23,377,335 | 11,773,778 | |||||||||||

| 融資コスト | 71,961 | 29,655 | 147,934 | 105,171 | |||||||||||

| 販売総コスト | 9,705,477 | 3,931,401 | 23,525,269 | 11,878,949 | |||||||||||

| 毛利 | 2,528,247 | 657,680 | 4,372,235 | 2,032,591 | |||||||||||

| 総運営費 | 1,627,862 | 604,131 | 3,230,803 | 1,892,787 | |||||||||||

| 営業収入 | 900,385 | 53,549 | 1,141,432 | 139,804 | |||||||||||

| 購買力平価ローンの減免を得る | - | - | 208,446 | - | |||||||||||

| その他の費用 | - | (6,475) | (39,369 | ) | (3,851 | ) | |||||||||

| 所得税前収入 | 900,385 | 47,074 | 1,310,239 | 135,953 | |||||||||||

| 所得税費用 | 233,200 | 12,239 |

352,818 | 77,375 | |||||||||||

| 純収入 | $ | 667,185 | $ | 34,835 | $ | 957,421 | $ | 58,578 | |||||||

| 貸借対照表データ | March 31, 2022 | 調整後の(1) | ||||||

| 現金 | $ | 326,322 | $ | |||||

| 流動資産総額 | 8,656,239 | |||||||

| 総資産 | $ | 9,244,574 | $ | |||||

| 流動負債総額 | 6,845,413 |

|||||||

| 総負債 | 9,047,308 |

|||||||

| 株主権益総額 | 197,266 |

|||||||

| 総負債と株主権益 | $ | 9,244,574 | $ | |||||

| (1) | 推定引受割引および手数料および推定発売支出を差し引いた後、調整された予備試験 基準で、今回発売中の普通株のbr}株式を仮定公開発売価格1株当たり 株(これは本募集説明書の表紙に示す初公開価格推定区間の中点)で売却して発効させた。 |

| 9 |

リスク要因

私たちの業務は多くのリスクと不確実性の影響を受け、私たちの将来の財務業績に影響を及ぼす可能性がある。次のいずれかの事件や状況が発生した場合、私たちの業務と財務業績は不利な影響を受ける可能性があり、私たちの実際の結果は私たちの予想と大きく異なる可能性があり、 私たちの株価は下落する可能性があります。次に議論される危険と不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちが現在知らないことや、私たちの業務や財務業績に悪影響を及ぼす可能性があるとは考えていない他のリスクや不確定要因が存在する可能性がある。投資決定を下す前に、以下に説明するリスクと、当社の財務諸表および関連する注釈を含むすべての他の情報をよく考慮しなければなりません。本募集説明書に含まれる非歴史的事実の陳述は、展望的な陳述であり、リスクおよび不確実性の影響を受ける可能性があり、これらのリスクおよび不確実性は、実際の結果が前向き陳述に記載されたり、示唆されたりする結果とは大きく異なる可能性があります。br}実際に以下のいかなるリスクが発生すれば、私たちの業務、財務状況、または運営結果は損害を受ける可能性があります。 この場合、私たちの普通株の取引価格は下落する可能性があります。私たちの証券の投資家たちは彼らの投資の全部または一部を失うかもしれない。

私たちの業務と運営に関するリスク

私たちの収入の大部分と売掛金は、比較的限られた数の大顧客から来ており、これらの顧客のいかなる損失や販売減少も、私たちの運営結果を損なう可能性があります

同社には2つの主要顧客がおり、この2つの顧客の合計は私たちの2021年度収入の約74%と売掛金の53%を占め、そのうちの1つの顧客は私たちの2021年度収入の約59%と売掛金の47%を占めている。2022年3月31日までの3カ月間、両顧客が売上高の85%を占めた。私たちは持続的な顧客集中を体験し続けるかもしれません。特に私たちが大企業の顧客を誘致することに成功した場合。今後いずれの期間においても、これらの顧客からの収入は、単独でも全体としても、過去のレベルに達したり、超えたりする可能性がある。現在はこれらの顧客と密接な関係にあるが、これらの顧客のいずれかが他の場所に業務を移転すれば、会社の収益性に悪影響を及ぼす。同社はこの2つの顧客と強固な関係を持っており、彼らとの業務は予見可能な未来に続くと信じている。

私たちは過去に損失を受けて、未来には や持続的な利益を達成できないかもしれない。

同社は設立から2019年まで赤字を計上しており、2020年、2021年、2022年第1四半期に利益を達成した。会社が将来収益を上げる保証はありません。私たちの運営と収益力は新冠肺炎と現在のインフレ率の悪影響を受ける可能性があるからです。経済的懸念は消費者の支出削減を招く可能性があり、これは私たちの交通輸送や資本サービスグループに悪影響を及ぼす可能性がある。

運転手の報酬の増加或いは合格運転手の吸引と維持が困難であることは著者らの事業者の利益能力及び車群の維持或いは発展能力に重大な悪影響を与える可能性がある。

多くの物流会社のように、私たちの運送業者が十分な数の合格運転手を誘致し、維持することに大きな困難がある時、私たちは独立請負業者を採用することを含む直接の影響を受ける。私たちの産業は合格運転手不足の問題に直面している。このような不足は、経済拡張中に激化し、経済拡張中には、建築業や製造業を含む他の雇用機会が、より良い報酬および/またはより多くの在宅時間を提供する可能性がある。あるいは、経済低迷期には、失業給付金が延長される可能性があり、設備購入を求める独立請負業者の資金が限られているか、あるいは教習所のために経済援助を求める学生ローンが希少または増加している可能性がある。規制要件は、安全格付け、電子記録装置(“ELDとELD”)とサービス時間変化に関連する要求 および経済改善を含み、条件に適合する運転手の人数をさらに減少させるか、または運転手を引き付けるために運転手の報酬 を向上させる可能性がある。交通部(DOT)が過去に通過したより厳しいサービス時間規定が強化されており、新規定が公布されれば、合格運転手の市場を引き締め続ける可能性があるという証拠が見られた。アメリカのいくつかの高速道路には十分なトラクター駐車スペースが不足していて、ショッキング金属加工資金不足による渋滞は、運転手がサービス時間数の規定を守りにくくなり、運転手に追加的な圧力をもたらす可能性があります, 条件を満たす運転手プールをさらに減少させる.2017年12月にELDを実施し,2018年4月に強制施行することが求められ,このような市場をさらに引き締める可能性があると考えられる。合格運転手の不足と他のトラック輸送会社の運転手に対する激しい競争brは、私たちの運送業者が利用可能な運転手の数を維持または増加させることに困難をもたらし、独立請負業者を採用する能力を制限する可能性がある。私たちのいくつかの事業者たちはこの不足問題を解決するために運転手の昇給を実施した。彼らが運転手に提供する補償と独立請負業者の費用は市場条件に依存し、彼らは運転手の補償をさらに高める必要があることを発見するかもしれない。彼らはまた、今後の間に独立請負業者の支出増加の影響を受ける可能性があり、これは私たちの成長や収益性に大きな悪影響を及ぼす可能性がある。

| 10 |

しかも、私たちの事業者たちは運転手の流出率が高いという影響を受けている。このような高流出率は、彼らが既存の営業設備を操作し、運転手不足の高いリスクに直面させるために、大量の資源を使って大量の運転手を募集することを要求する。私たちの運送業者はその加急サービスの中でチーム駆動のトラクターを使用するには一台のトラクターの二人の運転手が必要で、これは更に私たちのチームが採用しなければならない運転手の数を増加させました。航空会社はまた運転手採用基準を採用して、これは彼らが雇用できる運転手の数をさらに減らすことができるかもしれない。もし彼らが十分な数の運転手を引き付け、維持することができない場合、彼らは給与プランの調整を継続したり、より少ないトラクター運営を使用したりすることを余儀なくされる可能性があり、brは委託者の需要を満たす困難に直面し、両方の状況は私たちの成長と利益に実質的な悪影響を及ぼす可能性がある。

私たちの独自ソフトウェアの開発を完了し、それを更新し、改善することができなければ、私たちのサービスへの需要は私たちの市場浸透率と収入を低下させる可能性があります。

私たちは私たちの独自のソフトウェアに依存して、それは私たちの配送と開票プロセスの多くの手動ステップを自動化して、私たちに競争優位性を提供します。 変化する技術と市場発展のペースに追いつくために、私たちのソフトウェア製品を絶えず更新して強化しなければなりません。 もし私たちのソフトウェアが設計通りに実行されていない場合、あるいは私たちのソフトウェアに欠陥が発見された場合、問題を識別して修正するために追加の資源 を投入しなければなりません。問題の発見と是正が間に合わなかったことは、顧客が を選択して競争相手に業務を任せ、収入や市場シェアの損失を招く可能性がある。

私たちの事業者が私たちの需要や期待を満たしていない場合、あるいは私たちの顧客の需要や期待が満たされなければ、私たちの業務は影響を受ける可能性があります

私たちの業務の成功は、お客様との関係に大きく依存し、質の高い技術支援を提供する輸送·物流サービスの名声に大きく依存します。私たちは顧客のための貨物を輸送する輸送資産を持ったりコントロールしたりすることはできませんし、貨物の輸送に直接参加する人員も雇っていません。私たちは独立した第三者に依存してトラック、軽トラック、小包、マルチ接続、国内航空便、宅配便、国際サービスを提供し、納品状態や運賃クレームに関する情報を含むいくつかの情報を報告してくれます。このような依存は、収入の確認および記録クレームを含むいくつかのイベントの財務報告を含む、私たちの顧客に重要なサービスデータの提供を遅延させる可能性がある。もし私たちが顧客への約束を履行するために十分な輸送サービスを得ることができなければ、私たちの経営業績は不利な影響を受ける可能性があり、私たちの顧客は私たちの競争相手に一時的または永久的に方向転換するかもしれない。その多くのリスクは私たちの制御範囲を超えていて、予測できません

| • | 輸送サービス提供者が受け取るレートが変化した |

| • | 輸送業の供給不足、特に貨物輸送業 |

| • | 労使紛争によりサービス中断または輸送中断が生じた者; |

| • | 交通輸送に影響を及ぼす規制の変化。 |

もし私たちが依存している第三者が私たちまたは私たちの顧客の需要や期待を満たしていなければ、私たちの専門的な名声が損なわれる可能性があり、私たちの業務は損なわれる可能性があります。

競争は私たちの業務と私たちの経営業績を大きく損なうかもしれません

輸送サービス産業の競争は非常に激しい。我々の競争相手は、他の非資産型物流会社および資産型物流会社、資産型キャリアを介して貨物を搬送する貨物代理会社、物流サービスを提供するキャリア、大量の輸送需要を有する会社の内部輸送部門、大規模なワークフローアウトソーシング(BPO)サービスプロバイダ、および特定の地理的市場、業界の細分化、またはサービス分野でサービスを提供するより小さいニッチなサービスプロバイダを含む。私たちは運送業者の内部販売チームや運送業者の運輸部門とも競争しています。時々、私たちは競争相手から輸送サービスを購入する。歴史的に見ると、競争は運賃に下り圧力を与えており、このような料率圧力が続くことは会社の収入や運営収入に悪影響を及ぼす可能性がある。

| 11 |

さらに、我々のソフトウェアプラットフォームおよびデータベース と同様に、輸送サービス産業において十分な財力および同様の経験を有する競合他社が、時間とともに作成することができる。もし私たちの競争相手が似たようなサービスを提供できれば、私たちは顧客を失う可能性があり、私たちの市場シェアと利益率は低下するかもしれない。私たちの競争相手は顧客のニーズを満たす能力を高めるために協力関係を構築することも可能だ。競争の激化は収入の減少、利益率の低下、または市場シェアの喪失を招く可能性があり、いずれも私たちの業務を損なう可能性がある。

もし私たちが販売代表やエージェントの数を拡大できない場合、あるいは大量の販売代表とエージェントが私たちを離れた場合、私たちの収入を増加させる能力は負の影響を受ける可能性がある

私たちが業務を拡大する能力は、顧客関係を築いた販売代表や代理をより多く引き付ける能力にある程度依存するだろう。 合格販売代表とエージェントに対する競争は非常に激しい可能性があり,このような人員を採用できない可能性がある.私たちが販売代表や代理数を拡大する上で直面しているどんな困難も、顧客基盤の拡大、収入の増加、持続的な成長能力に悪影響を及ぼす可能性があります。

また,我々の既存の販売代表やエージェントを保持し,新規顧客を獲得し,既存の顧客関係を維持するように適切に激励しなければならない.もし大量の販売代表と代理が私たちを離れたら、私たちの収入は否定的な影響を受けるかもしれない。私たちは、このリスクを低減するために、販売代理店とeスポーツ禁止条項を含む合意を締結しましたが、これらの合意の下での私たちの権利を強制的に執行するために、brを提起する必要があるかもしれません。これは、時間がかかり、高価で無効になるかもしれません。私たちの既存の販売代表や代理店の離職率が大幅に上昇し、私たちの採用コストを増加させ、私たちの運営効率を低下させる可能性もあり、これは私たちのサービスに対する需要の低下を招く可能性があります。

| 12 |

もし私たちのサービスが広く商業的に認められなければ、私たちの業務は影響を受けるだろう

多くの会社が電話、ファックス、電子メール、インターネットを使用して自分の従業員とその物流需要を協調して管理しています。私たちのサービスに対する需要の増加は、私たちの技術支援を採用した輸送と物流サービスに依存しています。私たちは潜在顧客を説得して伝統的な輸送管理の流れを変えることができないかもしれません。市場が私たちのサービスを受け入れなければ、私たちの業務 は影響を受ける可能性があります。

私たちは、私たちの業務の予想成長を支援するために必要な新しいシステム、プログラム、制御を開発または実施できないかもしれません

我々の収入は2020年12月31日現在の1,390万ドルから2021年12月31日までの年度の2,790万ドルに増加し,年間成長率は101%であり,2022年前の3カ月の収入は2021年同期比166%増加した。この増加は、2020年12月31日までの年度の68%の増加と比較して、2019年12月31日現在の830万ドルの収入に対するかなりの向上である。現在の速度で増加し続けることは私たちの能力に大きな圧力を与えるかもしれない

| • | 合格した販売代表と代理店、キャリア代表と管理者を募集、激励、維持する |

| • | 私たちの内部行政インフラと実行基準を発展させて改善し、 |

| • | 私たちの技術インフラの運営を良質な顧客体験を維持するように拡張して維持します |

私たちの成長を管理するためには、適切な運営と財務制御とシステムを実施して維持しなければならない。また,様々な クライアントと事業者との関係を管理する必要がある.様々な顧客や事業者との関係を支援するために必要なシステム、プログラム、制御をタイムリーに開発、実施することができる保証はありません。もし私たちが私たちの成長を管理できなければ、私たちの業務、経営業績、財務状況は不利な影響を受けるかもしれません。

新しい企業契約と長い実施期間を得るためには、より長い販売期間が必要であり、これには大量の資源投資が必要である

私たちは通常、新しい企業契約を得るために長い販売サイクル に直面しています。これは私たちの顧客と私たちが大量の資源と時間を投入する必要があります。私たちのサービスを使用することを約束する前に、潜在的な顧客は、私たちのサービスの価値を理解し、私たちのシステムとプロセスを彼らのシステムとプロセスと統合する可能性を評価するために、時間と資源をかけて私たちのサービスの価値を教育することを要求します。そして、私たちの顧客は私たちのサービスを使用するかどうかを決定する前にそれを評価します。したがって、私たちの企業販売サイクルは6ヶ月以上かかる可能性があり、多くのリスクや遅延の影響を受ける可能性があり、これらのリスクおよび遅延は、顧客がサービス代替案を選択する決定(例えば、br}他のプロバイダまたは内部資源)および顧客予算周期および承認プロセスのスケジュールを含むほとんど制御できない。

私たちの企業サービスを実施するには1~6ヶ月かかるかもしれませんが、これは私たちの顧客と私たちが長い間大量の資源を投入する必要があります。これらの期間は、実施されるプロセスの範囲および複雑さに応じてはるかに長くなる可能性がある。私たちの顧客と未来の顧客は、私たちのサービスを実施するために必要な時間と資源を投入したくないか、または投入できないかもしれません。私たちは、私たちが大量の時間と資源を投入している潜在的な顧客との販売を完了できない可能性があります。これは、実施段階を完了するまで重大なbr}収入を確認しないので、私たちの業務、運営結果、財務状況、キャッシュフローに大きな悪影響を及ぼすかもしれません。

私たちの顧客は短時間で彼らと私たちとの関係を終了することを通知することができますが、罰金は限られているか、処罰されていません。そして私たちの顧客は私たちと一緒に最低金額を消費する義務がありません

私たちの取引型顧客は長期契約によるのではなく、出荷方式で私たちのサービスを利用します。これらのクライアントは,我々のサービスを継続して利用する義務はなく,我々のサービスの利用をいつでも停止することができ,罰を受けることなく,限られた罰を受ける可能性もある.私たちは私たちの2つの最大顧客との契約期間は1年で、自動的に1年間更新します。最大顧客との契約はいずれか一方が30日前に私たちのどちらか一方にいつでも終了することを通知できます。さらに、場合によっては、私たち最大の顧客は、30日前の通知を必要とすることなく、私たちとのbr契約を終了する可能性があり、これらの場合は、会社の陳述や保証に違反したり、会社が倒産したり、倒産を申請したりする場合を含む契約規定の義務を適切に履行する能力があるかどうかを疑問視することができます。私たちと二番目のお客様との契約は、どちらか一方が最初の1年の期限の後に30日前に通知して終了することができます。

| 13 |

私たちが顧客ごとに提供するサービスの数やタイプは毎年異なるかもしれませんが、お客様がそのアウトソーシングや輸送戦略を変更すると減少する可能性があります。私たちの企業顧客は通常、原産地または1つまたは複数の輸送方法に関する独占的な契約であるにもかかわらず、特定の金額を支払う義務がありません。これは、お客様が出荷先からこれらの方式を出荷または使用する場合、お客様は私たちを使用する義務があることを意味します。これらの契約排他的条項は、私たちの企業顧客が適用される1つまたは複数の方法で、または適用される原産地から輸送にかかる金額を確保するのに役立ちます。我々の経験によると,このような規定に対するコンプライアンスはクライアントによって異なり,時間とともに変化する.このような排他的な条項を守らなければ、私たちの収入に悪影響を及ぼすかもしれない。

もし私たちの大量の取引型顧客または企業顧客が私たちとの協力関係を終了または更新しないことを選択した場合、あるいは彼らの出荷注文数が減少すれば、私たちの業務、経営業績、財務状況は影響を受ける可能性があります。もし私たちが割引価格で企業契約を更新できなければ、私たちの収入は下がるかもしれない。

私たちは独立請負業者 を招いて私たちの能力を提供し、私たちは私たちの制御範囲を大きく超えるリスクに直面させます。

私たちは独立請負業者との契約 は連邦レンタル法規によって管轄され、この法規は私たちと独立請負業者に対して具体的な要求を提出した。より厳しい連邦レンタル法規を採用すれば、潜在的な独立請負業者が独立請負業者運転手になることが阻止される可能性があり、これは、現在の独立請負業者チームレベルを維持する目標に実質的な悪影響を及ぼす可能性がある。

私たちの燃料サーチャージ計画によると、私たちは私たちと契約した独立請負業者に燃料サーチャージを支払います。この燃油サーチャージは燃料価格の上昇に比例して増加します。燃料価格の大幅な上昇や迅速な変動は、私たちがこの計画で得たコストを顧客の燃料サーチャージ計画で得た収入よりも高くする可能性がある。

私たちは保証領収書を通じて特定の合格した独立請負業者に融資を提供する予定だ。流動性制限や他の制限により、私たちが将来このような融資を提供できない場合、私たちが採用できる独立請負業者の数は減少する可能性がある。また、もし私たちが独立請負業者を雇って契約を破ったり、他の方法で融資手配を中止したりすれば、私たちのbrは代替の独立請負業者を見つけることができない、あるいはトラクターを会社の運転手に手配することができなければ、私たちはトラクターの借金によって損失を受ける可能性がある。

私たちは競争が激しく分散した業界で運営されており、多くの競争要因が収益性を向上させる能力を弱める可能性があり、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

多くの競争要因は、私たちの収益性を向上させる能力を弱める可能性があり、私たちの運営結果に重大な悪影響を及ぼすかもしれない

| · | 私たちは、多くの他の物流会社と異なる規模やサービス(マルチモーダル接続を含む)を競争するトラック輸送会社と、(I)トラック未満の輸送会社、(Ii)鉄道、および(Iii)他の輸送およびブローカー会社であり、いくつかの会社は、私たちよりも多くの設備およびより多くの資本資源を得ることができる |

| · | 私たちの多くの競争相手は定期的に運賃を下げて業務を獲得し、特に経済成長が減速している時期には、私たちが運賃を維持したり、業務を維持したり、拡大したりする能力を制限したり、競争力を維持し、運送業者の生産性を維持するために運賃を下げたりすることが要求されるかもしれません |

| · | 私たちの航空会社は運転手を募集して維持することが難しいかもしれません。私たちの競争相手はより良い給料や労働条件を提供しているからです |

| · | 私たちの大きな顧客は他の輸送と物流会社で、彼らは自分の個人トラックチームを経営しているかもしれません。彼らはより多くの自分の貨物を輸送することを決定するかもしれません |

| · | 一部の受託者は、第一選択キャリアを認められたサービスプロバイダとして選択することによって、または専用プロバイダを採用することによって、彼らが使用するキャリアの数を減少させることができ、選択されない可能性がある | |

| · | 多くの顧客は定期的に複数の運送業者に入札を求めて、彼らの輸送需要を満たすことができ、この過程は運賃を低くしたり、競争相手に業務を流失させたりする可能性がある |

| · | トラック輸送業の統合は、他のより大きな財力と他の競争優位を持つ大型航空会社を創出する可能性があり、私たちはそれらと競争することが難しいかもしれない |

| · | 技術の進歩は競争力を維持するために投資を増加させることを要求するかもしれませんが、私たちの顧客はこれらの投資のコストを補うためにより高い運賃を受け入れたくないかもしれません |

| 14 |

| · | 私たちの競争相手は私たちの航空会社よりも良い安全記録を持っているかもしれません。あるいは私たちの安全記録の方がいいと思います |

| · | より高い燃料価格と逆により高い燃料サーチャージは、私たちの一部の顧客に鉄道輸送を含む他の貨物輸送方式を考慮させる可能性がある |

| · | 貨物取扱会社からの競争は、私たちの顧客関係や運賃に大きな悪影響を及ぼす可能性があります | |

| · | 調達集約プロバイダは、規模経済を規模の小さい事業者に伝達する可能性があり、これらの事業者が我々と競争する能力を向上させる可能性がある。 |

燃料や追加料金の価格や供給の変動は私たちの運営コストを増加させる可能性があり、これは私たちの収益性に大きな悪影響を及ぼす可能性がある。

燃料は私たちの航空会社の最大の運営費用の一つです。政治事件、テロ、武力衝突、商品先物取引、ドルの他の通貨安とハリケーン、その他の自然災害や人為的災害などの私たちがコントロールできない要素のため、ディーゼル価格の変動は大きく、すべての要素は燃料コストの上昇を招く可能性がある。燃料価格も中国を含む発展途上国の燃料需要上昇の影響を受けている。燃料価格は,原油や石油備蓄の燃料生産以外の用途や掘削活動の減少に大きな悪影響を受ける可能性がある。このような事件は燃料価格の上昇を招くだけでなく、燃料不足や燃料サプライチェーンの中断を招く可能性もある。我々の運営はディーゼルに依存しているため,ディーゼルコストの大幅な増加,不足や供給中断は我々の業務,財務状況,運営結果に重大な悪影響を及ぼす。

燃料も地域価格差の影響を受けており,我々が業務を行っている米国西海岸では燃料の方が高いことが多い。燃料コストの増加は、1マイル当たりの料率増加または燃料サーチャージによって相殺されない範囲内で、我々の運営や収益性に実質的な悪影響を与える。私たちはほとんどのお客様と燃料サーチャージ計画を持っていますが、これは歴史的に燃料価格上昇による積載距離や課金マイルに関する負の影響の大部分を相殺してくれましたが、回収できない燃料コスト は、非創収距離、エンジンアイドリング時間、冷蔵トレーラー上の冷凍ユニットの燃料に関する計画のような燃料サーチャージ計画を維持する顧客に関する燃料サーチャージ計画であっても発生します。また、各顧客の燃料サーチャージ計画の条項 はそれぞれ異なり、ある顧客は、燃料サーチャージ計画の条項 を修正して、燃料価格上昇の回収可能性を最大限に低減しようとしている。また、私たちの燃料サーチャージ回収は燃料価格の変化より遅れているため、私たちの燃料サーチャージ回収は、特に価格が上昇した場合には、燃料サーチャージの増加コストを補うことができない可能性がある。これは私たちの精算レベルを変動させる可能性があり、これは過去に発生したことがある。そのような燃料サーチャージが無期限に維持されるか、または十分に有効であることは保証されない。

私たちの業務は多くの政府法規の遵守に依存しており、これはコスト増加を招く可能性がある。

貨物輸送は多くの政府法規によって制限されている。これらの法規と要求は新しい立法と規制措置によって変化する可能性があり、これらの法規と要求は輸送サービスを提供する需要とコストに影響を与える運営やり方を変更することを要求するため、輸送業の経済に影響を与える可能性がある。新しい規制や既存の規制の改正は私たちの運営コストを増加させるかもしれない。これらの増加したコストを料率向上や付加費の形で私たちの顧客 に転嫁できる保証はありません。

労働者と雇用法の発展と従業員のどのような労働組合の努力も、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

私たちが直面しているリスクは、国会、連邦機関、br、または1つ以上の州が、労働組合組織の手続きを大幅に緩和する“従業員自由選択法案”という連邦立法のような、私たちの業務と私たちと従業員との関係に大きな影響を与える立法または法規を承認する可能性があるということだ。私たちの国内従業員は現在集団交渉協定のカバー範囲内にありませんが、私たちの従業員組織労働組合のどんな試みも法律や他の関連コストの増加を招く可能性があります。また、国家労使関係委員会の“迅速な選挙”規則を踏まえると、いかなる労働組合の努力もタイムリーかつ効率的に解決することは困難である。もし私たちが私たちの国内従業員 と集団交渉協定を締結すれば、条項は私たちのコスト、効率、影響を受けた業務に許容可能なリターンを与える能力に重大な悪影響を及ぼす可能性がある

私たちの業務はトラック業界の一般経済、業務、規制要因に影響を受け、これらの要素は私たちの制御範囲を大きく超えており、そのいずれも私たちの運営業績に実質的な悪影響を及ぼす可能性がある。

トラック業界は高度に周期的であり、私たちの業務は私たちの運営結果に負の影響を与える可能性のあるいくつかの要素に依存し、その中の多くの要素 は私たちの制御範囲を超えている。その中で最も重要な要素のいくつかは、輸送市場の需給に影響を与える経済的変化であると考えられる

| · | 顧客の在庫レベルとやり方の変化は、製品/包装サイズの縮小、およびその運転資金の獲得性を含む |

| 15 |

| · | 輸送需要に比べてトラックの輸送力が過剰である |

| · | 運転手不足と運転手補償が増加した |

| · | 業界は持続的な規制要件を遵守している |

| · | 消費者支出の変化による低下を含む顧客のビジネスサイクルの低下。 |

輸送需要を減少させるか、または利用可能なトラクターおよびトレーラー供給を増加させる経済状況は、運賃および設備利用率に下方圧力を与え、資産生産性を低下させる可能性がある。米国経済が疲弊すると、これらの要因に関連するリスクが増加する。 この場合、いくつかの主なリスクは以下の通りである

| · | 私たちは全体的に運賃レベルが低い場合があるかもしれません。これは私たちの資産利用率を損なうかもしれません |

| · | ある顧客は信用問題とキャッシュフローの問題に直面する可能性があり、これは支払い遅延、信用リスクの増加、破産、その他の財務困難を招く可能性があり、それによって運賃需要がさらに低下する可能性があり、不良債権準備の増加を要求する可能性がある |

| · | サプライチェーンの再設計に伴い、貨物輸送モデルが変化する可能性があり、私たちの輸送力と顧客の貨物需要の間に不均衡が生じる可能性がある |

| · | 顧客は入札運賃を入札したり、より低い運賃を提供する競争相手を選択したりして、彼らのコストを低減しようとしている可能性があり、私たちは運賃を下げるか、または運賃を失うことを余儀なくされる可能性がある |

| · | 私たちは輸送費が通常より低い貨物代理店のより多くの貨物を受け入れることを余儀なくされるかもしれないし、貨物を得るためにより多くの非収益マイルを生成することを余儀なくされる可能性がある |

| · | 現在の信用源や融資者が資金を得ることができない場合があり、満足できる条件で融資を受けることができない場合や、融資をまったく得られない可能性がある |

私たちはまた私たちのコントロール範囲を超えたコスト増加の影響を受けて、もし私たちが十分に料率を上げることができなければ、これは私たちの収益性を大幅に下げるかもしれません。このようなコスト増加は、燃料価格、運転手およびオフィス従業員の給料、購入された交通コスト、金利、税金、通行料、免許および登録料、保険、税金設備および関連メンテナンス、タイヤおよび他の部品、ならびに私たち従業員の医療および他の福祉の増加を含むが、これらに限定されない。しかも、私たちは変化する市場需要に応じてコストを適切に調整できないかもしれない。我々の業務モデルの高度な可変性を保つためには、変化する市場ニーズに応じて従業員数を調整する必要がある。急速に変化する時期に、私たちの人員配置レベルは私たちの業務需要と一致することがもっと難しい。

さらに、私たちがコントロールできない事件、例えば、アメリカの交通インフラの悪化とそのようなインフラ投資の減少、私たちの施設や顧客、港、国境または他の運航場所のストライキや他の仕事のbrが停止したり、実際に発生したりする可能性のある武力衝突やテロ攻撃、テロ対策の努力、外国に位置する外国の国や組織に対する軍事行動、あるいはbrの安全要求の向上は、私たちの設備の摩耗、破損、破損、運転手の不満、経済需要の減少、信用供給の減少、燃料価格の上昇を招く可能性がある。輸送場所または米国国境を一時的に閉鎖するか。このようなイベントまたはそのようなイベントに関連するセキュリティ強化措置は、私たちの運営効率および生産性 に影響を与え、運営コストの上昇をもたらす可能性がある。

規制措置が変化する影響は、私たちの運営効率と生産性を損なう可能性があり、私たちの収入と収益力を減少させ、運営コストを上昇させる可能性があります。また、収入設備の転売価値の低下は、私たちの収益性とキャッシュフローに影響を与える可能性があります。アメリカ連邦、州、あるいは地方の様々な税金も時々増加し、燃油税を含む。私たちのどのような増税に適用されるか、またはどのような形で実施されるかは予測できませんが、このような増税は私たちの収益性に大きな悪影響を及ぼす可能性があります。

私たちの保険計画を支持する担保要求の増加は私たちの運営に実質的な悪影響を及ぼす可能性があります。

特定の州保険規制要件を遵守するためには、私たちのいくつかの第三者保険会社、州規制機関に現金および/または現金等価物を支払わなければならない。第三者保険会社と監督管理機関が将来要求する担保金額の大幅な増加は、私たちの流動性 を減少させ、私たちの業務、財務状況、運営業績、資本資源に重大な悪影響を及ぼす可能性がある。

| 16 |

貿易紛争や直接的または間接的な戦争またはテロ行為を含む地政学的状況は、我々の業務や財務業績に悪影響を及ぼす可能性がある。

最近、ロシアはウクライナに対して重大な軍事行動を開始した。これに応じて、米国および他のいくつかの国は、ロシア、ベラルーシ、およびロシアまたはベラルーシの政治、商業および金融機関に関連するいくつかの個人および実体に対して重大な制裁および輸出規制を実施し、衝突が継続または悪化すれば、米国および他のいくつかの国は、さらなる制裁、貿易制限、および他の報復行動を実施する可能性がある。関連する地政学的緊張状況、および米国および他の国がこれに対して取った措置および報復行動、ならびにロシアまたはベラルーシの応答としての任意の反措置または報復行動、例えば、潜在的なサイバー攻撃またはエネルギー輸出中断を含む紛争のより広範な結果を予測することはできず、地域不安定、地政学的転換を招く可能性があり、地域経済および世界経済に実質的な悪影響を及ぼす可能性がある。状況はまだ不確定であり,上記のいずれかの場合の影響を予測することは困難である.私たちは海外で何の業務も展開していません。しかし、この紛争は世界の石油製品の供給を混乱させ、燃料コストの上昇を招き、私たちの業務に大きな影響を与えた。燃料価格の変動は長い間輸送業務における重要なコスト要素であり、燃料付加費を受け取ることで燃料コストの増加が私たちの運営費用に直接影響を与えることができるが、私たちの顧客コストの増加は最終的に私たちの顧客のサービスに対する需要を低下させ、それによって私たちの売上と収益を減少させ、必要な時に受け入れ可能な条件で追加資金を調達する能力を損なうことができ、もしあれば、あるいは他の方法で私たちの業務に悪影響を与える可能性があり、br}財務状況, 手術の結果もあります

もし私たちがネットワーク攻撃を受けたり、brプライバシーやデータセキュリティホールを受けたり、私たちの情報システムや運営を妨害したり、敏感なbr個人や機密情報の伝播を招いたりすれば、私たちはコスト増加、重大な責任、名声被害、業務損失、および他の深刻な負の結果を受ける可能性がある

我々の情報技術システムおよびセキュリティ制御システム は、ますます多くのコンピュータプログラマ、ハッカー、および他の相手からの脅威を受けており、これらの脅威 は、私たちのネットワークセキュリティを貫通し、私たちまたは第三者の機密情報を盗用し、システム を中断させたり、損害、セキュリティ問題をもたらしたり、オフにすることができるかもしれない。彼らはまた,ウイルス,ワーム,および他のマルウェアプログラムを開発して配備し,我々のシステムを攻撃したり,他の方法でセキュリティホールを利用したりすることができる.セキュリティシステムを回避、アクセス、または破壊するための技術は、非常に複雑でしばしば変化する可能性があるので、それらは、通常、目標の開始前に識別できず、世界各地の規制の少ない遠隔地に由来する可能性がある。我々は,これらの技術や十分な予防措置を予見できない可能性があり,潜在的なデータ損失やシステム破壊 を招く可能性がある。我々のシステムはまた、従業員(悪意のある内部人員を含む)の不適切な操作、またはサプライヤー、取引相手、および他の合法的に私たちのシステムにアクセスする第三者のような内部脅威の影響を受ける。私たちのbr政策、従業員訓練(釣り防止訓練を含む)、プログラムおよび技術保障措置は、従業員、サプライヤー、取引相手、または他の第三者 が不正な方法で私たちのネットワークまたは独自または機密情報にアクセスすることを阻止できない可能性がある。私たちの施設はまた、セキュリティイベントやセキュリティ攻撃、破壊または窃盗、位置ずれまたはデータ損失、ヒューマンエラー、または他の同様のイベントの影響を受けやすい可能性があり、これらのイベントは、私たちのシステムおよび私たちのメンバーのデータに悪影響を及ぼす可能性があります。 さらに、私たちを代表する第三者サービス提供者は、セキュリティホールを引き起こす可能性があり、私たち はこれに責任を負うべきです。

季節性と天気と他の悲劇的な事件の影響は私たちの運営と収益性に影響を及ぼすかもしれない。

悪天候が運営を阻害したため、私たちの運送業者の生産性は冬の間に低下し、一部の運送人は冬休み後に出荷量を減少させた。収入は、運送業者の利用可能な平日と直接関連しているので、悪天候や休日の悪影響を受ける可能性もある。これに伴い、エンジンアイドリングや悪天候により運転費用が増加し、燃料効率が低下し、事故頻度が増加し、クレームが増加し、設備修理費用が増加する。私たちはまた、竜巻、ハリケーン、吹雪、氷嵐、洪水、火災、地震、br、爆発など、天気に関連したまたは他の予見できない事件に見舞われる可能性がある。これらの事件は、燃料供給を混乱させ、燃料コストを増加させ、貨物輸送または航路を混乱させ、地域経済に影響を与え、私たちの資産を破損したり、破壊したり、私たちの顧客の業務または財務状況に悪影響を及ぼす可能性があり、いずれも私たちの経営業績に重大な悪影響を与えたり、私たちの経営業績をより不安定にしたりする可能性がある。

| 17 |

私たちに対する訴訟は費用が高く、弁護に時間がかかる可能性があり、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは時々、当社のサービスの使用による損害クレーム、知的財産権、雇用事項、ビジネス紛争、競争、br}販売および貿易実践、環境事項、人身傷害、保険範囲に関するクレームを含む、当社の業務に関連する様々なクレーム、訴訟事項、および規制手続きに関連する。その中のいくつかの訴訟は懲罰的と補償的損害賠償を要求することを含む。これらの訴訟を弁護することは私たちの経営陣の注意をそらすかもしれません。私たちはこれらの訴訟を弁護する時に巨額の費用を発生させるかもしれません。さらに、私たちは損害賠償金の支払いやbrの和解、または不利な公平な救済を要求される可能性がある。さらに、私たちが持っている可能性のある任意の保険または賠償権利は、潜在的な損失リスクから私たちを保護するのに十分ではないかもしれません。

もし私たちが重要な管理者を失ったり、合格者を引き付けることができない場合、私たちの成長戦略を実行する能力に悪影響を及ぼす可能性がある。

私たちの成功はある程度私たちのbr}の採用と維持管理人員、エンジニア、マーケティングと販売人員及び技術、研究とその他の人員の能力に依存し、これらの人員の需要量は非常に大きく、しかも常に競争就職機会の影響を受けている。私たちの成功は私たちが現在の人員を維持する能力があるかどうか、そして未来に合格した類似者を引きつけて維持する能力があるかどうかにかかっている。上級管理者、エンジニア、マーケティングと販売員、その他の専門技術者に対する競争は非常に激しく、私たちの人員を引き留めることができないかもしれません。もし私たちの役員やキーパーソンのサービスを失ったら、私たちが業務目標を達成する能力が損なわれたり、遅延されたりする可能性があり、これは私たちの日常運営、運営キャッシュフロー、運営結果、そして最終的な株価に大きな悪影響を及ぼす可能性がある。一般的に、私たちの人員はどんな理由でも通知することなく、いつでも採用を終了することができる。

私たちは持続的な世界経済の不確実性と金融市場の変動の影響を受けやすい。

サービス販売業者として、私たちの業務は一般経済状況の変化に敏感です。米国国内と国際金融市場は最近、証券価格の極端な変動、流動性と信用供給の深刻な減少、投資推定値の低下を含む極端な混乱を経験している。私たちはこのような妨害が世界経済に持続的な悪影響を及ぼす可能性があると思う。持続的な経済低迷と金融市場の中断は、我々の業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある

| · | 私たちのサービスへの需要を減らし、キャンセルを増加させ、より長い販売サイクルとより遅い新しい技術の採用をもたらす |

| · | 売掛金の催促の難しさを増加させ |

| · | 私たちのサービス市場の価格競争はますます激しくなっています。 |

新冠肺炎はすでに私たちに実質的な悪影響を及ぼし続ける可能性がある。

2019年12月、1株の新しいコロナウイルス(Br)(新冠肺炎)が武漢で浮上し、中国。それ以来、このウイルスは150以上の国とアメリカの各州に伝播してきた。2020年1月30日、世界保健機関は今回のコロナウイルス疫病を“国際的に注目されている突発的な公共衛生事件”と発表した。2020年3月11日、世界保健機関は疫病を大流行と発表し、2020年3月13日、アメリカは全国が緊急状態に入ることを発表した。

| 18 |

新冠肺炎の疫病及び相応の政府の対応措置はアメリカの大部分の経済領域に重大なマイナス影響を与え、そして輸送市場全体に不利な影響を与えた。疫病の結果と経済への影響は引き続き変化し、本募集説明書の日まで、影響の全面程度はまだ確定していない。疫病はすでに私たちの業務、経営業績と財務状況に重大な悪影響を与え、私たちの運営を深刻に混乱させている。

新冠肺炎疫病も一般商業活動と全世界経済に不利な影響を与え、経済減速とbr衰退を招き、著者らの業務、経営業績或いは財務状況に不利な影響を与えた。新冠肺炎の大流行はまた、全世界の資本市場の深刻な中断と変動を招く可能性があり、これは私たちの未来の資本コストを増加させ、未来の資本市場に入る能力に不利な影響を与える可能性がある。

新冠肺炎の全世界での爆発に伴い、それは引き続き迅速に発展し、それは不確定な一定期間内に引き続き私たちの収入、キャッシュフロー、業務、財務状況、運営結果と将来性に実質的な不利な影響を与える可能性がある。新冠肺炎ワクチンの研究開発と実施が最近進展したにもかかわらず、私たちは多くの私たちがコントロールできない要素(持続時間と重症度を含む)によって、発生しているこの大流行がどの程度影響を与えるかを正確に予測することができない。米国のほとんどの州では在宅やその場の避難所の命令や商業運営制限が廃止されているにもかかわらず,このような命令や制限が近い将来に再実行されない保証はない。旅行制限、サプライチェーンの中断、従業員の病気または隔離、および私たちの業務の他の長時間の中断はbrを招き、引き続き私たちの運営中断を招く可能性があります。これらの中断は、私たちの業務成長に悪影響を与え続ける可能性があり、運営を停止または延期させる可能性があります。新冠肺炎疫病のいかなる悪化も著者らの業務、財務状況、運営業績と将来性に追加的な重大な不利な影響を与える可能性がある。

現在大流行の速度が鈍らず,ウイルスの伝播が抑制されなければ,我々の業務運営はさらに遅延や中断する可能性がある.私たちはbr政府と衛生当局が新しい制限を発表したり、既存の制限を延長したりする可能性が予想され、これは私たちの運営をさらに調整して、このようないかなる制限にも適合することを要求するかもしれません。私たちはまた職員たちの資源の制限に直面するかもしれない。また、もし私たちの従業員の誰でもウイルス感染が疑われた場合、私たちの運営が中断される可能性があり、これは一部またはすべてのこのような従業員を隔離したり、私たちの施設を閉鎖して消毒する必要があるかもしれません。現在、いかなる業務中断の継続時間を合理的に見積もることはできませんが、私たちの業務運営能力に大きな影響を与え、追加コストを招く可能性があります。

新冠肺炎疫病が著者らの業務に与える影響と最終的な影響を予測することは困難であるが、コロナウイルス19の影響は2022年度の運営業績、財務状況とキャッシュフローに不利な影響を与える可能性がある。

私たちは将来もっと多くの資金を集める必要があるかもしれません。もし私たちが受け入れられる条項で十分な資金を得ることができなければ、私たちは私たちの業務計画を実行できないかもしれません。

競争力を維持するためには、私たちのサービスを発展させ、私たちの販売とマーケティング活動を拡大し、国内販売を増加させながら、私たちの運営と管理インフラを拡大する上で大きな投資を行わなければなりません。もし私たちの業務で発生した現金不足がこのような成長に資金を提供すると思った場合、公開市場または非公開市場で株式や債務証券を発行したり、協力して資産を手配したりすることで追加資金を調達することが要求される可能性がある。私たちは他の融資機会を得ることができないかもしれないし、もしあれば、優遇条項で融資機会を提供しないかもしれない。融資機会の獲得性は市場状況と私たちの業務の将来性にある程度依存するだろう。将来発行される任意の株式証券または株式証券に変換可能な証券は、私たちの株主に重大な希釈をもたらす可能性があり、このような融資方式で発行される証券は、私たちの普通株よりも優先的な権利、特典、br、または特権を有する可能性がある。また、私たちが債務融資を通じてより多くの資金を調達すれば、私たちは債務契約に制約され、これらの契約は私たちの運営を制限するかもしれない。私たちは合理的なbr条項で追加資本を調達することができない、あるいは追加資本を調達することができない、あるいは私たちは予想よりも早く資本を使用することができる。もし私たちが必要な時に必要な資本を調達できなければ、私たち は既存と潜在顧客の需要を満たすことができないかもしれません。私たちは収入と市場シェアを失うかもしれません。私たちは資本支出を削減しなければならないかもしれません。

他の要素を除いて、以下の要素は、割引条項で追加融資を受ける能力に影響を与えるかもしれません

| · | 私たちの経営成果は |

| · | 一般的な経済状況と輸送業の状況 | |

| · | 資本市場での私たちのビジネスのイメージは | |

| · | 私たちのインフラを改善するために資本改善を行います |

| · | 合格した管理職と重要な従業員を採用する |

| 19 |

| · | 競争の圧力に対応する |

| · | 法規の要求を守る(あれば); |

| · | 私たちの債務と資本の比率は |

| · | 私たちの財務状況は |

| · | 私たちのビジネスの見通しは |

| · | 金利です。 |

もし私たちが未来に十分な資本を得ることができなければ、私たちは資本支出を削減しなければならないかもしれない。私たちの資本支出のいかなる削減も純収入の減少、サービスの質の低下、あるいは名声の損傷を招く可能性があり、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

米国の最近の税収立法は私たちの財務状況、運営結果、キャッシュフローに大きな影響を与えるかもしれない。

“減税と雇用法案”(“税法”と略称する)は米国企業の連邦所得税を著しく変更し、米国企業の所得税税率の引き下げ、利息の減額を制限し、ある資本支出の即時支出を許可し、多くの企業の減額と控除を改正または廃止することを含む。

コロナウイルス援助、救済、経済安全法案(“CARE法案”)は、控除可能な利息支出額の増加を含む税法のいくつかの条項を改正した。

CARE法案によって改正された税法は多くの点で明確ではなく、財務省および国税局の潜在的な改正および技術修正、ならびにbr財務省および国税局の解釈および施行法規の影響を受ける可能性があり、いずれも立法のいくつかの悪影響を減少または増加させる可能性がある。また,米国連邦所得税のこれらの変化が州や地方税にどのように影響するかは不明であり,br州と地方税は通常連邦課税所得額を州と地方税負債を計算する起点として使用する。私たちのこの立法の分析と解釈は初歩的で進行中であり、立法は私たちの がまだ確定していない重大な悪影響を及ぼす可能性がある。税法のいくつかの変更は私たちに悪影響を及ぼす可能性がありますが、他の変更は有益かもしれません。私たちは最近の税法が私たちに全面的な影響を与えることを決定するために、私たちの税務コンサルタントや監査人と協力し続けます。私たちの投資家は、このような立法と私たちの普通株への潜在的な影響について、彼らの法律や税務コンサルタントと協議することを促します

私たちの保険証書は高いです。いくつかの商業リスクからしか保護できません。これらのリスクは私たちに大量の未保険の責任を負わせます。

私たちは業務で遭遇する可能性のあるすべてのリスクカテゴリ に保険をかけません。私たちが現在維持しているいくつかの保険書は一般責任、従業員福祉、財産、傘、ミスと漏れ、労働者賠償、製品責任及び役員と高級管理者の保険を含む。しかし、私たちはこのような政策が私たちに十分なカバー面を提供するかどうか分からない。いかなる重大な未保険責任も、私たちが多額の金額を支払う必要があるかもしれません。これは私たちの現金状況と経営業績に悪影響を及ぼすでしょう。

私たちの知的財産権に関するリスクは

訴訟や他の訴訟や第三者の知的財産侵害のクレームには、多くの時間とお金がかかり、brを運営したり、私たちの株価に影響を与えたりすることを阻止する必要があるかもしれません。

私たちの商業成功は商標を侵害しないか、他人の他の固有の権利を侵害しないかにある程度依存するだろう。私たちに対する訴訟やクレームは、法的根拠のない訴訟やクレームであっても、巨額のコストを発生させ、私たちの財務資源に大きな圧力を与える可能性があり、私たちのコア業務に対する管理層の注意を移し、私たちの名声を損なう可能性があります。もし私たちが第三者の知的財産権を侵害していることが発見された場合、私たちは大量の損害賠償(判決された損害賠償の最高3倍に増加することができる)および/または大量の印税の支払いを要求される可能性があり、許可証やbrを取得しない限り、私たちの製品を再設計することができない限り、私たちの製品の販売が禁止される可能性がある。このようなライセンスは、もしあれば、合理的な条項で提供されないかもしれない。

| 20 |

もし私たちが私たちの商業秘密の機密性を保護できなければ、私たちの業務と競争地位は損なわれるかもしれない。

商標保護に加えて、私たちは著作権と商業秘密保護に依存している。契約措置に加えて、公認されている物理的および技術的セキュリティ対策を使用して、私たちの独自の情報の機密性を保護しようと試みています。例えば、従業員またはアクセス許可権限を有する第三者が商業秘密を盗用する場合、このような措置は、私たちの固有情報に十分な保護を提供することができない可能性がある。私たちの安全対策は、従業員やコンサルタントが私たちのビジネス秘密を盗用して競争相手に提供することを阻止できないかもしれませんし、このような不正行為に対する救済措置は、私たちの利益を十分に保護するための十分な救済措置を提供できないかもしれません。執行側が商業秘密を不正に開示したり流用したりするクレームは困難であり、高価で時間がかかる可能性があり、結果は予測できない。一般的に受け入れられている安全対策を使用しているにもかかわらず、商業秘密を侵害することは通常州法律の問題であり、商業秘密を保護する基準は異なる司法管轄区で異なる可能性がある。また,ビジネス秘密は他の人が我々の法的追跡を阻止するように独立して開発される可能性がある.もし私たちの任意の機密または独自の情報(例えば、私たちの商業秘密)が漏洩または流用された場合、 またはそのような任意の情報が競争相手によって独立して開発された場合、私たちの業務および競争地位は損なわれる可能性がある。

第三者は、我々の従業員やコンサルタントが機密情報を誤って使用したり、漏洩したり、商業秘密を流用したと主張する可能性がある。

私たちは以前他社と協力していた人員を、私たちの競争相手や潜在的な競争相手を含めて雇用した。私たちの従業員およびコンサルタントが、私たちのために働いているときに他人の固有情報またはノウハウを使用しないことを保証するために努力しているにもかかわらず、私たちまたは私たちの従業員、コンサルタント、または独立した請負業者が、商業機密または他の独自情報を含む前の雇用主または他の第三者の知的財産権を無意識にまたは他の方法で使用または漏洩しているというクレームを受ける可能性がある。訴訟を通じてこれらのクレームに対抗する必要があるかもしれません。 もし私たちがこのようなクレームを弁護したり、これらのクレームを解決できなかったら、金銭損害賠償や和解支払いに加えて、貴重な知的財産権や人員を失う可能性があります。私たちがこのようなクレームを弁護することに成功しても、br訴訟は巨額のコストを招き、経営陣や他の従業員の注意を分散させる可能性がある。

私たちはますます情報技術に依存しており、私たちのシステムとインフラはネットワークセキュリティとデータ漏洩リスクを含む一定のリスクに直面している。

私たちの情報技術システムを深刻に破壊したり、情報セキュリティを破壊したりすることは、私たちの業務に悪影響を及ぼす可能性があります。通常の業務過程では,我々は大量の機密情報を収集,蓄積,転送するため,このような情報の機密性と完全性を維持するために安全な方法でこれらの作業を行わなければならない.私たちはまた、私たちの情報br技術インフラの重要な要素をアウトソーシングしました。したがって、私たちは、私たちの情報技術システムとインフラの重要な要素を維持し、私たちの機密情報 にアクセスする可能性がある第三者との独立したサプライヤー関係を管理します。我々の情報技術システムの規模および複雑さは、このようなシステムが、当社の従業員、パートナー、またはサプライヤーの不注意または意図的な行為であるため、サービス中断およびセキュリティホールの影響を受けやすい可能性がある。これらのシステム も悪意のある第三者の攻撃を受けやすく,我々や第三者が維持しているインフラに故意や意外な物理的ダメージを与える可能性がある.機密,独自および/またはビジネス秘密情報を秘密にすることは,我々の競合業務の地位に重要である.このような情報を保護するための措置を講じており、そのためにシステムおよびインフラに投資しているが、サービス中断またはセキュリティホールや私たちの業務運営に悪影響を及ぼす可能性がある、またはキーまたは敏感な情報の損失、伝播、または誤用を引き起こす不正または意図しない誤った使用または機密情報の漏洩を防止するための努力は保証されない。私たちの安全措置や意外な紛失、無意識の流出、承認されていない伝播に違反します, 盗難、ハッカー攻撃、詐欺、詐欺、または他の形態の詐欺によるものであっても、他の任意の理由であっても、競合サービスを提供すること、当社のノウハウまたは情報を使用すること、および/または私たちのビジネスの地位に悪影響を及ぼすことを可能にする、商業機密、固有情報、または他の機密情報の盗用または乱用。さらに、このような機密情報の中断、セキュリティホール、紛失、または開示は、私たちに財務、法律、業務、および名声被害をもたらす可能性があり、私たちの業務、財務状態、運営結果、および/またはキャッシュフローに重大な悪影響を及ぼす可能性があります。

今回の発行と私たちの普通株式所有権に関するリスク

私たちの経営陣は、今回発行されたいかなる純収益の使用にも幅広い裁量権を持ち、あなたは私たちが収益をどのように使用するかに同意しないかもしれませんし、収益は投資に成功できないかもしれません。

我々の経営陣は のように広範な自由裁量権を持ち,今回発行された任意の純収益を用いることができ,今回の発行時に考慮した用途以外の目的に用いることができる.したがって、今回の発行で普通株の売却および/または株式承認証を行使して得られた収益の判断に依存して、投資決定の一部として、得られた収益が適切に使用されているかどうかを評価する機会がありません。収益はあなたに有利な見返りや何の見返りも与えない方法で投資されるかもしれません。

| 21 |

今回発行された投資家は今回と未来の株式発行により 未来の希釈を経験する可能性がある。

追加資本を調達するために、私たちは将来的に追加の普通株または他の普通株に変換することができ、または私たちの普通株に交換可能な証券を提供することができる。将来、私たちの株式または他の証券を購入する投資家は、既存の普通株株主よりも高い権利を持つ可能性があり、将来の取引で追加の普通株を販売するか、または私たちの普通株に変換または交換可能な他の証券の1株当たり価格は、今回発行された1株当たり価格よりも高いか、またはそれ以下である可能性がある。

私たちの普通株の大量株を公開市場で売ったり、このような売却が発生する可能性があると考えたりして、私たちの普通株の市場価格を下げる可能性があります。

私たちの普通株を公開市場で売る大量の株は、私たちの普通株の市場価格を下げ、追加株式証券を売却することで資金を集める能力を弱める可能性があります。私たちは未来に私たちの普通株の販売が私たちの普通株の市場価格に及ぼす影響を予測できない。

証券や業界アナリストが我々の業務に関する研究報告書を発表したり、不正確または不利な研究報告を発表しなければ、我々の株価や取引量は低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。1人以上のアナリストが私たちの株式格付けを引き下げたり、私たちの業務の不正確または不利に関する研究報告を発表したりすれば、私たちの株価は下落する可能性がある。これらのアナリストのうちの1人以上がわが社への報道を停止したり、私たちに関する報告書を定期的に発表できなかったりすれば、私たちの株に対する需要が減少する可能性があり、これは私たちの株価や取引量を低下させる可能性がある。

私たちの普通株の価格はbr変動する可能性があります。あなたは初回公募株価格以上であなたの株を転売できないかもしれません。

今回の発行まで、私たちの普通株は公開されていなかった。今回発売された普通株の初公開価格 は引受業者と私たちが協議して決定します。この価格は今回の発行後の私たちの普通株の市場価格 を反映していないかもしれません。私たちの普通株市場価格の変動のため、あなたはあなたの普通株を初回公募価格より高いかそれ以上で売ることができないかもしれません。また,我々普通株の取引価格は大きく変動する可能性があり ,様々な要因の影響を受けて大幅に変動する可能性があり,その中には制御できない要因がある.私たちの普通株式市場の価格変動を引き起こす可能性のある要素には、これらに限定されない

| · | 財務状況と経営業績の実際または予想変動 |

| · | 競争相手と比較して、私たちの成長率の実際や予想変化は |

| · | ビジネスの成功と私たちのサービスの市場受容度 |

| · | 私たちの競争相手はサービスの開発や商業化に成功しました |

| · | 私たちのサービスを商業化したり、規制部門の承認を得たり、商業化を遅延させたり、監督部門の承認を得ることができる |

| · | 私たちが受けている戦略的取引は |

| · | キーパーソンの増減 |

| · | 現在の経済状況は |

| · | 私たちの知的財産権や他の所有権に関する紛争; |

| · | アメリカの交通関連の改革措置 |

| · | 上級管理職、役員、または大株主が私たちの普通株を売却します |

| · | 私たちは将来株式や債務証券を売却したり発行したりします |

| · | 地震、火災、または他の自然災害による業務中断; |

| · | 私たちの新しいまたは変更に関する証券アナリスト報告書や提案を発表する。 |

| 22 |

また,一般的な株式市場や,我々のような会社の市場は,しばしば極端な変動を経験しており,この変動は発行者の経営業績とは無関係であることが多い.株価の一定の変動は新規上場企業 に起因することができる。私たちの経営業績にかかわらず、これらの広範な市場と業界の変動は私たちの普通株の価格や流動性にマイナス影響を与える可能性がある。

したがって、今回の発行で普通株を売却して得られた収益の使用状況に対する私たちの経営陣の判断に依存して、得られた収益が適切に使用されているかどうかを評価する機会がなく、投資決定の一部となります。

ナスダック規則下の“制御された会社” として、当社が公衆株主に悪影響を及ぼす可能性のあるコーポレートガバナンス要件を遵守することを免除することを選択することができます。

私たちの親会社WLPは現在、私たちが議決権を100%持っている株の利益 所有者です。今回の発行が完了すると,WLPは議決権株の約% を持つ投票権を持つ.私たちは現在、ナスダック上場会社の会社管理基準における“制御された会社”の定義に符合しており、私たちがまだこの定義の下で制御されている会社である限り、私たちはナスダックの会社管理要求の制約を受けずに、いくつかの免除brを利用する資格がある。

私たちの役員と取締役が、個人でも合計でも、わが社の少なくとも50%の投票権を持っている限り、私たちはナスダック上場ルールで定義されている“制御された会社” です。

したがって、私たちはこの定義の制御された会社なので、私たちは、会社のガバナンス規則に依存する可能性のある免除を選択することを許可されています

| • | ほとんどの取締役会のメンバーを免除することは独立取締役でなければならない規定である |

| • | 私たちの最高経営責任者の報酬を免除するには、完全に独立した役員が決定または推薦しなければならないルール |

| • | 取締役の指名を免除する人は完全に独立役員が選択または推薦する規定でなければならない。 |

ナスダック上場規則下の“制御された会社”免除に依存するつもりはないが、将来的にはこの免除に依存することを選択することができる。もし私たちが“制御された会社”によって免除されることを選択すれば、私たちの取締役会の大多数のメンバーは独立取締役ではないかもしれませんが、私たちの指名と会社管理と報酬委員会は完全に独立取締役で構成されていない可能性があります。

したがって、これらの会社のガバナンス要求に制約された会社の株主が有する同じ 保護を得ることができません

追加資本の調達は、既存の株主の株式を希釈し、私たちの運営を制限したり、特定の知的財産権を放棄することを要求したりする可能性があります.

私たちは公開と私募株式発行、債務融資、戦略的パートナーシップと連合、許可手配、および贈与の組み合わせで追加資本を求めることができます。もし私たちが株式または転換可能な債務証券を売却することで追加資本を調達すれば、私たちの既存株主の所有権は希釈される可能性があり、条項には清算または他の私たちの株主権利に悪影響を及ぼす特典が含まれている可能性があります。債務および売掛金融資は、br株を購入する引受権証のような持分成分と組み合わされる可能性があり、これにより、私たちの既存株主の所有権が希釈される可能性もある。債務の発生は固定支払義務の増加をもたらし、例えば、追加債務を発生させる能力の制限、可能な知的財産権を得ることができる私たちの能力の制限、および私たちの業務を展開する能力に悪影響を及ぼす可能性のある他の運営制限など、いくつかの限定的な契約をもたらす可能性がある。もし私たちが戦略的パートナーシップや第三者との連合および許可手配を通じてより多くの資金を調達すれば、私たちは私たちまたは私たちの子会社のbrサービスの貴重な権利を放棄しなければならないかもしれないし、私たちに不利な条項でライセンスを付与しなければならないかもしれない。十分な資金を得られなかったことは、コストを低減し、ビジネスを維持し、私たちの業務および財務状況に大きな悪影響を及ぼすことを含む、検証/マーケティング研究、販売およびマーケティング、および運営を含むいくつかのbr}運営活動を減少させる可能性がある。

| 23 |

我々は、新しいまたは相補的な業務、サービスまたは技術を買収または投資し、第三者または他の戦略連合から技術許可を得ることによって業務増加を求めることを求めることができ、買収、投資、許可または他の戦略連合を管理できなかったり、既存の業務と統合できなかったりすると、私たちの経営業績に実質的な悪影響を与える可能性があり、私たちの株主所有権を希釈し、私たちの債務を増加させたり、巨額の費用を発生させたりする可能性がある。

私たちの成功は、絶えず変化する顧客の需要、競争圧力、技術と市場圧力 に対応するために、私たちのサービス製品を増強し、広げられるかどうかにかかっている。したがって、私たちは時々買収、投資を考慮して、私たちの能力を強化し、私たちの既存のサービスを補充したり、私たちの市場や顧客の広さを拡大したりするために、他の技術や業務を増加させることができるかもしれない。潜在的かつ完了した買収、戦略投資、許可証、および他の連合は、多くのリスクを含む:

| · | 取得または許可された技術または商業的動作を吸収または統合することは困難である |

| · | 統一された基準、手続き、統制、そして政策を維持する問題; |

| · | 未知または負債を負担すること、および債務を生成すること、または将来の無形資産または営業権をログアウトすることを含む、買収または戦略同盟に関連する意外な費用; |

| · | 私たちの中核業務に対する管理職の注意を移し、進行中の運営を混乱させる |

| · | 既存の顧客とのビジネス関係に悪影響を及ぼす |

| · | 私たちの経験が限られているか経験のない新しい市場に入ることに関連するリスク |

| · | 他の会社への投資に関する潜在的損失 |

| · | 買収された企業の鍵となる従業員の潜在的な流出 |

| · | 法律と会計コンプライアンス費用が増加する。 |

適切な買収や戦略関係を決定できるかどうかはわかりませんが、有利な条件でこのような取引を成功させることができるかどうか、あるいは任意の買収された業務や技術を私たちの業務に統合することに成功して、任意のキーパーソン、サプライヤー、ディーラーを維持することができるかどうかはわかりません。私たちが戦略取引を通じて成功的な成長を達成する能力は、適切な目標業務または技術を識別、交渉、完了、統合し、任意の必要な融資を得る能力に依存する。これらの努力は高価で時間がかかる可能性があり、私たちが行っている業務を混乱させ、管理層が私たちの運営に集中できないかもしれない。このようなどんな失敗でも、私たちの普通株の価格は不利な影響を受けるかもしれない。

いかなる買収、投資、あるいは戦略連合に資金を提供するために、私たちは対価格として普通株を発行することを選択する可能性があり、これは私たちの株主の所有権を希釈するかもしれない。追加的な資金は私たちに有利な条項で提供されないかもしれないし、全くそうではないかもしれない。もし私たちの普通株の価格が低いか変動が大きい場合、私たちは私たちの株を犠牲にしていかなる買収、投資、あるいは戦略連合を完成させることができないかもしれません。 また、市場は提案された発行に対して否定的な見方をする可能性があり、それによって生じる私たちの普通株に対する希釈効果 は、私たちの株価にさらに悪影響を及ぼす可能性があります。

私たちは証券訴訟の影響を受けるかもしれませんが、これは高価なbrであり、私たちの経営陣の注意をそらすかもしれません。

我々の証券の市場価格は変動する可能性があり, は過去に証券市場価格の変動を経験した会社が証券集団訴訟の影響を受ける.私たちは未来にこのような訴訟の目標になるかもしれない。私たちに対する証券訴訟は巨額のコストを招き、私たちの経営陣の関心を他の業務からそらす可能性がある。

もし私たちの普通株に実行可能な公開市場がなければ、あなたは最初の公募株より高い価格であなたの株を売ることができないかもしれません。

今回の発行まで、私たちの普通株は公開されていない 市場です。私たちの普通株はナスダック資本市場での上場が許可されると予想されていますが、今回の発行後、私たちの株の活発な取引市場は決して発展したり持続したりしないかもしれません。もし私たちの普通株の株式取引が活発でなければ、あなたはあなたのbr株を迅速にあるいは市場価格で売ることができないかもしれません。我々普通株の初公開価格 は引受業者との交渉により決定され、協議後の価格は普通株発行後の市場価格を代表しない可能性がある。これらおよびその他の要因のため、あなたは初回公募価格または初回公募価格以上で普通株を転売することができないかもしれません。また、活発でない市場は、普通株を売却することで資金を調達する能力を弱める可能性があり、戦略的パートナーシップを達成したり、私たちの普通株を対価格で会社を買収する能力を弱める可能性もあります。

| 24 |

もし私たちの普通株がナスダック資本市場に上場すれば、私たちは上場を維持するために一定の財務と流動性基準を満たさなければならない。もし私たちが普通株の継続上場の維持要求に違反したら、私たちの普通株はカードを取られるかもしれない。また、私たちの取締役会は、我が国の証券取引所への上場コストがこのような上場のメリットよりも大きいことを維持していると考えるかもしれません。私たちの普通株がナスダック資本市場から撤退すると、私たちの株主が私たちの普通株を売買する能力を深刻に弱める可能性があり、私たちの普通株の市場価格と取引市場の効率に悪影響を及ぼす可能性があります。また、私たちの普通株の退市は私たちの融資能力を深刻に弱める可能性がある。

この製品はまだ独立した専門家の審査を受けていません。

我々は、本募集説明書を審査またはコメントするために、または他の方法で本募集説明書下の投資家の利益を保護するために、独立した専門家 を招聘していない。私たちは私たち自身の弁護士を招聘しましたが、その弁護士または他の弁護士は、投資家を代表して、本プロトコルの経営陣が代表する任意の事実事項を独立して審査していません。したがって、私たちの普通株を購入する決定を下すために、あなたは本明細書で述べたいかなる事項についても私たちの法律顧問に依存してはいけません。潜在投資家が私たちの普通株を購入することを決定する際に、彼ら自身の法律顧問やコンサルタントの提案に依存することを強く促す

私たちが財務報告書に効果的な内部統制を維持できなかったことは、私たちに悪影響を及ぼすかもしれない.

私たちは適切な財政報告書の内部統制を確立して維持しなければならない。これらの制御が確立されていないか、またはこれらの制御が確立されると、ビジネス、財務状態、または運営結果に関する私たちの開示に悪影響を及ぼす可能性がある。また、経営陣の財務報告内部統制の評価は、財務報告内部統制や投資家の懸念を引き起こす可能性のある他の事項で解決すべき弱点や条件を見つける可能性がある。財務報告内部統制、開示経営層の財務報告内部統制の評価、財務報告内部統制に対する会計士事務所の評価、または報告管理層の財務報告内部統制の評価において解決すべき任意の実際の または感じる弱点および条件は、我々の普通株式価格に悪影響を及ぼす可能性がある。

発想や操作がどんなに良くても、絶対的な保証ではなく、合理的な保証しか提供できず、制御システムの目標が実現されることを保証する制御システム。また, 制御システムの設計は,資源制約が存在し,制御の報酬がそのコストに対してなければならないという事実を反映しなければならない.すべての制御系固有の制約により,どの制御系も絶対保証 を提供することはできず,わが社内のすべての制御問題や不正イベント(あれば)が検出されている.これらの固有の制約には, 意思決定における判断が誤っている可能性があり,故障が簡単な誤りや誤りによって発生する可能性がある. また,ある人の個人的な行動,2人以上の結託,または管理層の制御へのカバーが制御を回避することができる.任意の制御システムの設計もまた、将来のイベント可能性のいくつかの仮定に部分的に基づいており、任意の設計がすべての潜在的な将来の条件でその目標を成功的に達成することを保証することはできない。時間の経過とともに,制御が条件の変化により不十分になったり,政策やプログラムへの遵守度が悪化したりする可能性がある.コスト効果のある制御システムの固有の制限により,誤りや詐欺による誤った陳述が発生する可能性があり,検出できない可能性がある.

現在、私たちは私たちが効果的な内部統制を確立したと信じている。しかし、私たちの経営陣は、私たちのCEOを含めて、私たちが実施した内部統制と開示制御がすべての可能なミス、エラー、またはすべての詐欺を防止するという保証はありません。

私たちの財務統制と手続きは財務情報をタイムリーかつ確実に報告するのに十分ではないかもしれませんが、財務情報は上場企業として、私たちの株価に実質的な損害を与える可能性があります。

私たちは私たちの公共報告書の状態を維持するために多くの財政資源が必要だ。私たちの内部統制システムが未来に何の重大な欠陥も生じないことを確実にするために、私たちが十分な資源を維持できることを保証することはできません。私たちの制御とプログラムの有効性は、将来的には様々な要素によって制限されるかもしれない

| · | 人間の誤った判断と簡単な誤り、見落とし、または誤り |

| · | 個人詐欺や二人以上が結託しています |

| · | プログラムの不適切な管理を超えて |

| · | 統制と手続きに対するどんな改善もタイムリーで正確な財務情報を保障するのに十分ではないかもしれない。 |

我々の財務報告に対する内部統制は、米国が公認している会計原則に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的とした過程である。私たちの財務報告に対する内部統制は、(I)財務記録を維持することに関連して、会社の資産の取引および処分を合理的かつ正確かつ公平に反映することと、(Ii)公認された会計原則に基づいて財務諸表を作成するために取引が必要とされる合理的な保証を提供することと、会社の収入および支出が会社の経営陣および取締役の許可のみに基づいて行われるための合理的な保証と手続きとを含む。および(Iii)財務諸表に重大な影響を与える可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

| 25 |

これらの制御にもかかわらず, はその固有の限界により,財務報告の内部制御が誤った陳述を防止あるいは発見できない可能性がある.したがって, は有効と決定されたシステムであっても,その制御目標を実現するために合理的な保証を提供するしかない.しかも、私たちのような小さな報告会社は追加的な制限に直面している。規模の小さい報告会社が雇用している従業員は少なく,資源を用いた複雑な取引や効率的なリスク管理が困難であることが分かる。また、より小さい報告会社 は、厳格なソフトウェア制御が不足している汎用会計パッケージを使用する傾向がある。

効果的な財務報告統制や手続きがなければ、タイムリーかつ正確な財務情報を提供することができず、米国証券取引委員会の調査や民事または刑事制裁を受ける可能性がある。

私たちは私たちの業務と組織を発展させ、新しい報告要件を満たすために追加的で高価な手続きと制御を実施しなければならず、これは私たちのコストを増加させ、追加の管理資源を必要とするだろう。

完全な公開報告会社になった後、2002年のサバンズ-オキシリー法案(“サバンズ-オキシリー法案”) と米国証券取引委員会の関連規制の遵守を要求され、私たちは制御プログラムの開示と十分な財務報告の内部統制の要求を維持することを含む。“サバンズ-オキシリー法案”および他の“米国証券取引委員会”および国家取引所の要求を遵守することは、私たちのコストを増加させ、追加の管理資源を必要とする。我々は最近,我々のプログラムと制御 のアップグレードを開始しており,我々の業務や組織の発展や新たな報告要求を満たすにつれて,他のプログラムや制御を継続して実施する必要がある.“サバンズ-オキシリー法”404条の要求に従って財務報告の内部統制の十分性に必要な評価を達成できない場合、または財務報告の内部統制を維持できない場合、私たちがタイムリーで正確で信頼性の高い定期財務諸表を作成する能力が損なわれる可能性がある。

私たちが財務報告を十分に内部統制しなければ、投資家は私たちが取引法に基づいて提出した定期報告の正確性に自信を失うかもしれない。また、私たちが追加融資を得る能力が損なわれる可能性があり、あるいは投資家が私たちの公開報告の信頼性と正確性に自信を持っていないことは、私たちの株価を下落させる可能性がある。

2012年の“雇用法案”によると、私たちは“新興成長型企業”であり、新興成長型企業に適用される開示要求が低下するかどうかは、私たちの普通株の投資家に対する吸引力を低下させるかどうかを決定することはできません。

私たちは2012年にJumpStart Our Business Startups Act(“JOBS Act”)で定義された“新興成長型会社”であり、“新興成長型会社”ではない他の上場企業に適した様々な報告要求のいくつかの免除を利用することができ、これらに限定されないが、“サバンズ-オックススリー法案”404条を遵守する監査役認証要求を遵守する必要はなく、定期報告や依頼書における役員報酬に関する開示義務を削減することができる。役員報酬に対する拘束力のない諮問投票の要求を免除し、株主がこれまで承認されていなかった金パラシュート支払いの要求を免除する。私たちは投資家が私たちの普通株の吸引力の低下を発見するかどうかを予測できない。なぜなら私たちはこれらの免除に依存するかもしれないからだ。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場が出現する可能性があり、私たちの株価はもっと変動するかもしれない。

また、雇用法案第107条は、“新興成長型会社”は、証券法第7(A)(2)(B)条に規定されている移行期間の延長を利用して、新たなまたは改正された会計基準 を遵守することができると規定している。言い換えれば、“新興成長型企業”は、これらの基準が民間企業に適用されるまで、いくつかの会計基準の採用を延期することができる。私たちは、新しいまたは改正された会計基準を遵守するために、延長されたbr}過渡期を利用しないことを選択した。

証券法の有効登録声明によると、本年度の最終日、すなわち証券法の有効登録声明に基づいて初めて普通株式を売却した5周年記念日まで、10.7億ドルを超える収入があれば、3年のbr期間に10億ドルを超える転換不能債券を発行した場合、あるいは最近終了した第2四半期の最終日までに、非付属会社が保有する普通株の時価が7億ドルを超えた場合、その地位を失うことになる。

| 26 |

雇用法案によると、私たちはbrの新興成長型会社としての身分で、必要なときに資金を集めることが難しくなるかもしれません。

私たちは“新興成長型会社”として様々な報告要求の免除を受けているため、投資家への吸引力が低下する可能性があり、必要なときに追加の資本を集めることは難しいかもしれません。もし投資家が私たちの財務会計が私たちの業界の他の会社ほど透明ではないと思ったら、彼らは私たちの業務を私たちの業界の他の会社と比較できないかもしれません。もし私たちが必要な時に追加資本を調達できなければ、私たちの財務状況と経営業績は大きな悪影響を受けるかもしれない。

私たちは過去に配当がなく、未来も配当しません。どんな投資収益も私たちの株のbr価値を制限する可能性があります。

私たちは私たちの普通株に現金配当金を支払ったことがなく、予測可能な未来にも私たちの普通株に現金配当金を支払わないだろう。私たちは現在、私たちの業務発展を支援するために任意の将来の収益を維持するつもりで、予測可能な未来に現金配当金を支払うことを期待していません。私たちの未来の任意の配当金支払いは、私たちの取締役会が様々な要素を考慮して自ら決定することになります。これらの要素は、私たちの財務状況、経営業績、現金需要、成長計画、および私たちが当時署名する可能性のある任意の信用協定の条項を含んでいますが、これらの要素は含まれていません。しかも、私たちが普通配当金を支払う能力はネバダ州の法律によって制限されるかもしれない。したがって、投資家は、投資リターンを実現する唯一の方法として、価格上昇後に普通株を売却することに依存しなければならない。現金配当金を求める投資家は私たちの普通株を購入してはいけない。

ネバダ州法によると、我々役員や上級管理者に対する個人的責任、および我々の役員、上級管理者、従業員が所有する賠償権利の存在を廃止することは、巨額の費用を招く可能性があります。

我々の定款と細則brはネバダ州の法律で許可されている範囲で,我々の役員や上級職員が取締役や上級社員としての受託責任に違反するために我々と我々の株主に対して負う個人的責任を免除している.また、当社の定款及び当社の定款には、ネバダ州の法律により認可された各取締役又は上級管理者を最大限補償し、ある条件に適合した場合には、任意の取締役又は上級管理者が最終処分前に任意の訴訟、訴訟又は法的手続を弁護するために生じる費用を事前に支払う義務があります。これらの賠償義務は、和解費用や私たちの役員や上級管理者に対する損害賠償を支払うために巨額の支出に直面する可能性があり、私たちはこれらの費用を負担できないかもしれません。さらに、これらの条項およびそれによって生成されたコストは、たとえそのような行為が私たちの株主に利益をもたらす可能性があっても、私たちまたは私たちの株主が私たちの現職または元役員または上級管理職を起訴することを阻止するかもしれない。

ネバダ州の法律の条項は逆買収の効力を持つかもしれない。

ネバダ州社法規には、ネバダ州会社と従業員を敵意会社買収の悪影響から保護するための条項が含まれている。これらの法定br条項は、我々の現取締役の支持なしに第三者が制御権を変更する可能性を低下させ、株主が取締役会の構成を変更することを制限し、その政策に全面的に影響を与え、取締役会の反対行動から利益を得ることで、現在の管理層の地位を強化する可能性もある。

あなたは自分の独立税務コンサルタントに問い合わせて、今回の発行に関連する証券によって発生した任意の税務問題を理解しなければなりません。

今回の発行に参加することは投資家に様々な税務関連の結果をもたらすかもしれない。すべての転売証券の潜在的購入者は、その特定の場合に転売証券の購入、所有権、br、および処置に関連する米国連邦、州、地方、および非米国税結果について、彼ら自身の独立税務コンサルタントに相談することを提案する。

米国国税局第230号通告は、米国国税局の規定の要求を遵守することを確保するために、本明細書に含まれるいかなる米国税務提案(いかなる添付ファイルを含む)も、または書面で使用することを意図していないことを通知し、国内税法による処罰を回避する目的でも使用できないことを開示した。さらに、本明細書に含まれる米国の税務アドバイス(任意の添付ファイルを含む)は、本明細書に記載された事項の“販売促進またはマーケティング”をサポートするためのものである。あなたはあなたの具体的な状況に基づいてあなた自身の独立税務コンサルタントに提案を求めなければならない。

これらのリスクに加えて,企業 は経営陣が予見していないか,あるいは完全に意識していないリスクに直面することが多い。本出願を審査する際には、潜在投資家は、他の可能なリスクが会社の業務運営や会社証券の価値に悪影響を及ぼす可能性があることを記憶しなければならない。

| 27 |

前向き陳述に関する特別説明

本募集説明書には“前向き 陳述”が含まれている。前向きな陳述は主に“と題する募集説明書の概要,” “リスク要因,” “経営陣の財務状況と経営成果の検討と分析” and “業務.業務“展望的な陳述は現在の未来の事件に対する見方を反映する。本明細書で使用される“予想”、“信じ”、“推定”、“予想”、“未来”、“計画”、“計画”またはこれらの用語の否定または同様の表現は、私たちまたは私たちの管理職に関連するように、前向きな陳述である。このような陳述には、本明細書に含まれる当社の業務戦略、当社の将来の経営業績、および流動性および資本資源の将来性に関する陳述が含まれているが、これらに限定されない。展望的な陳述は、私たちの現在の業務、経済、そして他の未来の状況に対する私たちの期待と仮定に基づいている。前向き陳述は未来に関係しているため,予測困難な固有の不確実性,リスク,環境変化の影響を受ける である。私たちの実際の結果は前向き陳述で予想されているものとは大きく異なるかもしれない。 それらは歴史的事実の陳述でもなく、未来の業績の保証でもない。したがって、私たちはあなたにこのような展望的声明のいずれにも依存しないことを想起させる。実際の結果が前向き陳述における結果と大きく異なることをもたらす可能性のある重要な要素は、これらに限定されない

| 1. | 私たちはビジネス部門を効率的に運営することができます |

| 2. | 私たちは研究、開発、拡張、成長、運営費用を管理することができます |

| 3. | 私たちは私たちの業務、見通し、業績指標の能力を評価し、評価します |

| 4. | 私たちは競争の激しい輸送業で直接的かつ間接的に競争して成功する能力 |

| 5. | 私たちの技術と顧客の行動変化に対する反応と適応能力 |

| 6. | 私たちは知的財産権を保護し、強力なブランドを発展させ、維持し、向上させることができます |

| 7. | その他の要因(本募集説明書を含む)リスク要因“)私たちの業界、私たちの経営、経営結果と関係があります。 |

これらのリスクまたは不確実性のうちの1つまたは複数が現実になるか、または基本的な仮定が正しくないことが証明された場合、実際の結果は、予期される、信じられる、推定される、予期される、予期される、または計画された結果と大きく異なる可能性がある。

本募集明細書に記載されている前向きな陳述は、本募集明細書に記載されている日までの事件又は情報のみを含む。実際の結果が異なる要因やイベントが時々出現する可能性があり,これらのすべての要因やイベントを予測することはできない.私たちは未来の結果、活動水準、業績、または業績を保障することができない。適用されるbr法(米国証券法を含む)の要件がない限り、私たちは、これらの陳述が実際の結果と一致するように、本入札明細書の任意の前向き 陳述を更新または修正するつもりはない。

| 28 |

収益を使用する

本募集説明書の表紙に示す初公募価格の中点1株当たりの公開発行価格に基づいて、推定された引受割引と手数料および推定支払うべき発売費用を差し引くと、当社が今回の発行で提供した普通株の売却から約brの純収益brを得ることが予想される(引受業者が追加株式を購入する選択権をすべて行使すれば、約br})。

今回の発行の主な目的は、私たちの資本と財務の柔軟性を増加させ、私たちの市場での知名度を高め、私たちの普通株のための公開市場 を作ることである。本募集説明書の発表日までに、今回の発行で得られた純収益のすべての特定用途を正確に説明することはできません。しかし,今回発行した純収益をノウハウ開発,買収,一般会社,運営資本用途に利用する予定である。純収益は上記の目的に使用されると予想されていますが、実際に支出される時間と金額は、運営キャッシュフロー、私たちの業務の予想成長、全体的な経済状況を含む多くの要素に基づいています

今回発行した純収益への分配 の広範な裁量権を保持し,収益を必ずしも我々の運営結果を改善したり,我々の普通株価値を向上させる方式に利用することができる.

次の表に,今回の発行から得られた純収益をどのような方法で使用する予定かを示す.次の表に示すすべての額は見積り数である.

| 説明する | 金額 | |||

| ノウハウ開発 | $ | |||

| 買収する | $ | |||

| 一般会社および運営資金用途 | $ | |||

| 合計する | $ | |||

以上の情報は,我々の現在の業務計画の見積りに基づいている.私たちは、1つのbrカテゴリのために保持されている純利益の一部を別のカテゴリに再分配する必要があるか、または賢明に別のカテゴリに再分配する必要があることを発見するかもしれないが、私たちはそうする時に広い裁量権を持つだろう。これらの用途の前に、今回発行された純収益を通貨市場や他の利息口座に投資する予定です。

以上の情報は,我々の現在の業務計画の見積りに基づいている.私たちは、1つのbrカテゴリのために保持されている純利益の一部を別のカテゴリに再分配する必要があるか、または賢明に別のカテゴリに再分配する必要があることを発見するかもしれないが、私たちはそうする時に広い裁量権を持つだろう。これらの用途の前に、今回発行された純収益を通貨市場や他の利息口座に投資する予定です。参照してください“リスク要因-今回の発行に関連するリスク および私たちの普通株の所有権-私たちの経営陣は、今回発行された任意の純収益の使用に広範な裁量権を持つことになります。あなたは私たちが収益をどのように使用するかに同意しないかもしれません。収益は投資に成功できないかもしれません

配当政策

Brが成立して以来、私たちは何の現金配当も発表しておらず、私たちは予測可能な未来にも何の配当も支払わないと予想している。逆に、私たちのすべての収益 は、運営資金を提供し、私たちの運営を支援し、私たちの業務の成長と発展に資金を提供するために使用されることが予想され、brは、私たちの既存の業務を補完する業務、技術、またはサービスの買収または投資を含むことができます。Br}支払い配当金は、取締役会によって適宜決定され、私たちの収益、資本要求、財務 状況、見通し、および適用されるネバダ州法律に依存します。適用される州法の一般的な規制を除いて、普通配当金を支払う能力を制限していません。別に参照してください“リスク要因-今回の発行と私たちの普通株式所有権に関するリスク 私たちは過去に配当金を支払ったことがなく、将来も配当金を支払わない

| 29 |

大文字である

次の表に2022年3月31日までの現金と資本総額を示す。これらの情報は、以下のように列挙されている

| · | 実際の基礎の上で |

| · | 備考基準で計算すると、吾らが1株当たりの仮定初公開発売価格(本募集説明書の最初のページに記載されている価格範囲の中点)で売却および発行した今回発売された普通株を反映した純額で計算し、推定引受割引および手数料および推定吾らが支払った発売費用および使用による純額を差し引いた後(引受業者は吾などへの追加株式購入の選択権を行使していないと仮定する)。 |

以下の備考情報は参考までに であり、今回の発行完了後の資本は、株式の公開発行価格と今回発行された他の定価条項によって調整される可能性があります。あなたは次の表を読んで、収益を使用する ,” “経営陣の財務状況と経営成果の検討と分析“および本募集明細書に含まれる我々の財務諸表および関連付記。

| 実際 | 形式的には(1) | |||||||

| 現金 | $ | 326,322 | $ | |||||

| 長期債務 | $ | |||||||

| 関係者の二次債務に対処する(2) | $ | 1,516,895 | ||||||

| 長期債務総額 | 2,201,895 | |||||||

| 株主権益: | ||||||||

| 優先株、額面0.001ドル、認可株式2000万株;発行と流通株2,000株、実際と形式の | 2 | |||||||

| 普通株、額面0.001ドル、ライセンス株式1.8億株 3,000,000株発行および流通株、実際;発行済み株式 優れた形式的な | 30,000 | |||||||

| 追加実収資本 | - | |||||||

| 利益を残す | 167,264 | |||||||

| 株主権益総額 | 197,266 | |||||||

| 総時価 | $ | 197,266 | $ | |||||

(1) 引受業者の引受権証を行使する際に発行可能な普通株式を含まない

(引受業者の超過配給選択権がすべて行使された場合、株式 )。

(2)電子商取引基金からSWL Investments LPに発行されたチケット から抽出された資金を含み,SWL Investments LPはS.Whitfield Lee,我々の会長兼CEO,総裁が所有·運営する.詳細については“をご覧ください”特定の関係や関係者が取引する”.

売却予定株式数は変わらないと仮定し,初回公募価格が1株当たり1.00ドル増加または減少すると仮定し(すなわち,本募集明細書表紙に記載されている推定発行価格区間の中点),調整後の現金と現金等価物である備考現金と現金等価物を増加または減少させ,推定引受割引とbr}マージンおよび推定支払うべき発売費用を差し引いた後,実収資本と株主権益総額は約$を増加または減少させることが予想される。

薄めにする

今回の発行で私たちのbr普通株に投資した場合、あなたの所有権権益は希釈され、希釈程度は今回の発行後の私たちの普通株の仮定初期 1株当たりの公開発行価格と調整された普通株1株当たりの有形帳簿純値との差額です。

2022年3月31日まで、私たちの普通株の歴史的有形帳簿純価値は30,000ドルで、1株当たり0.001ドルです。1株当たりの歴史的有形帳簿純資産は、私たちの総有形資産(総資産から無形資産を差し引く)から総負債を引いて、その日までの私たちの普通株の流通株数 に等しい。今回の発行で1株$ の初公募株価格(本募集説明書の表紙に記載されている推定発行価格範囲の中点である)でbr株を売却すると,2022年3月31日までの予想有形 帳簿価値は$または は1株当たり普通株$となる。これは,既存株主の調整後,1株あたりの有形帳簿純価値がただちに$増加すると予想され,今回の発行で我々普通株株式を購入した新規投資家の調整後,1株当たり有形帳簿純値が直ちに$を希釈することを意味する。次の表は新投資家の1株当たりの支出を説明している

| 30 |

| 1株当たりの初回公募株価格を想定する | $ | |||||||

| 2022年3月31日現在の1株当たり有形帳簿純価値 | $ | 0.001 | ||||||

| 1株当たりの有形帳簿純価値の増加は,新投資家が今回発行した株を購入したことに起因すると予想される | ||||||||

| 今回の発行後の1株当たりの有形帳簿純価値を予定しております | ||||||||

| 今回の発行株を購入した新投資家の1株当たりの割増 | $ |

引受業者が選択権 を行使して余剰株式を全数購入すると, 今回発行後の我々の普通株の調整有形帳簿純値は1株$ と予想され,引受割引と我々が支払うべき推定発売費用を差し引いた後,既存株主の有形帳簿純値に対して直ちに約$ を増加させ,今回発行した投資家に対して直ちに1株$ を希釈する。

市場状況や戦略的考慮のため、現在または将来の運営計画 のために十分な資金があると考えても、追加資本 を調達することを選択することができるかもしれない。追加資本が株式または転換可能な債務証券の売却によって調達された場合、これらの証券を発行することは、私たちの株主をさらに希釈する可能性がある。

次の表は、以前に既存株主に発行および売却された普通株式総数、上記事項のために支払われた総対価格、および既存株主と新投資家が支払うか、または支払う普通株1株平均価格を示す。以下の 計算は,仮定に基づく初回公募株価格1株$ ,すなわち本募集説明書の表紙に記載されている発売範囲の中点を推定し, 予想引受業者手数料と発売費用を差し引くことで,いずれの場合も我々が支払う.

| 購入株 | 総掛け値 | |||||||||||||||||||

| 番号をつける | パーセント | 金額 | パーセント | 1株当たり | ||||||||||||||||

| 現有株主 | % | $ | % | $ | ||||||||||||||||

| 新投資家 | % | $ | % | $ | ||||||||||||||||

| % | $ | % | ||||||||||||||||||

経営陣の財務状況と経営結果の検討と分析

本募集説明書のいくつかの陳述 は、将来の経営の管理計画及び目標に関する“前向き陳述”である。このような陳述 は、既知および未知のリスク、不確実性および他の要因に関連し、これらのリスク、不確実性および他の要素は、“会社”の実際の結果、業績または業績をもたらす可能性があり、このような前向き陳述によって明示または示唆された未来の結果、業績、または達成とは大きく異なる。本文に含まれる展望性陳述は現在の予想に基づいており、多くのリスクと不確定要素に関連している。同社の計画と目標は、業務の継続的な拡張に関わるという仮定にある程度基づいている。上記に関連する仮定は、将来の経済、競争および市場状況および将来の業務決定の判断に関するものであり、これらはすべて を正確に予測することが困難または不可能であり、多くは当社が制御できるものではない。会社はその展望性 陳述が根拠としている仮説は合理的であると考えているが、どの仮定も不正確であることが証明される可能性があるため、本募集説明書に含まれる前向き 陳述が正確であることが証明されることは保証されない。本文に含まれる前向き陳述には重大な不確実性があることを考慮して、このような情報を含むことは、当社または他の誰もが当社の目標および計画が達成されることを示しているとみなされるべきではない。様々な要因により、“リスク要因”および本募集説明書の他の部分に記載されている要素が含まれているため、我々の実際の結果は、これらの前向き陳述において予想される結果とは大きく異なる可能性がある。私たちの財政年度は12月31日に終わるだろう。

概要

私たちは貨物取扱と輸送業務を経営しており、荷主と運送業者に全面的な輸送管理解決策を提供する予定です。本部はユタ州ソルトレイクシティにあります。私たちは1駅式貨物管理プラットフォームを提供して、託送人とトラック運転手を接続して、距離範囲、貨物重量とタイプの輸送を便利にします。効率的な技術を動力とした価値駆動の物流ソリューションを提供し,強固な関係に構築されたパーソナライゼーションサービスで頭角を現している。私たちは次世代デジタル貨物輸送プラットフォームを建設しており、これは高度に分散された1兆ドルの輸送·物流部門を変えると信じている

| 31 |

物流は私たちの経済の命脈であり、貨物の流れに動力を提供し、生産と消費を連結するエンジンである。私たちは物流を変革し、価値とサプライチェーン全体の効率を高め、私たちの惑星の炭素足跡を減らすことを渇望している。我々の目標は,技術brを利用して貨物生態系全体で効率低下を解消し,経済的機会を創出することである。私たちのチームは革新者で構成され、貨物業界の各方面のために最高の製品を構築し、託送人と運送業者に比類のない透明性を提供することを求めている。

クラウドに基づく次世代融資プラットフォームを運営し、主に電子商取引市場に向けた中小企業を運営しています。私たちの考えでは、業界をリードする技術と安全 を私たちのチームの専門知識と配慮と組み合わせることで、私たちは代替金融製品を提供することで彼らの成長を助け、全国各地の電子商取引事業者に効率的、簡単、透明、信頼できるサービスを提供する。

私たちはまた、受託者、運送業者、および他の貨物取扱業者のための独自のモバイルアプリケーションおよび他の輸送金融商品を開発している。

我々の輸送業務は,その2つの運営子会社Leeway Global物流とLeeway Freight Linesを介して運営されている我々の完全子会社Leeway Transportによって運営されている。私たちの専門金融サービス業務は私たちの完全子会社リヴィ資本によって運営されています。

市場挑戦

私たちは様々な挑戦的な市場環境で収入と毛金利の増加を達成する能力があることを証明した。我々の納得できる表現は,供給側問題と新冠肺炎が市場挑戦をもたらしたにもかかわらず,2020年12月31日までの事業年度と2021年12月31日現在の事業年度でそれぞれ68%と101%増加した2020年と2021年の業務モデルの弾力性を証明している。この勢いは2022年まで続き、前3ヶ月は2021年前の3ヶ月より167%増加した。私たちは、市場の強い需要と、私たちと新しい、既存のキャリアとの関係が深まっていることを考慮して、私たちは有利な地位にあり、未来にこのような強力な成長を維持し続けると信じている。

新冠肺炎疫病が著者らの業務に与える影響と最終影響を予測することは困難であるが、新冠肺炎の影響は私たちの2022年度の運営業績、財務状況とキャッシュフローに不利な影響を与える可能性がある。

| 32 |

私たちの財務業績に影響を与える主な要素

私たちの経営業績は主に以下のような要素の影響を受けている

| · | 私たちは新しい顧客を獲得したり既存の顧客を維持したりする能力を持っています |

| · | 競争力のある価格を提供することができます |

| · | 私たちは製品やサービスの範囲を拡大する能力を拡大し |

| · | 業界のニーズと競争 |

| · | 市場状況と私たちの市場地位。 |

細分化市場

私たちが報告した細分化された市場情報は私たちの二つの業務と一致している:輸送と融資は一貫している。輸送部分は私たちの輸送業務に関連した収入と費用を含む。融資部分には、アマゾン、ウォルマート、Shopifyなどの様々な販売プラットフォームで製品を販売する個人や実体への融資に関する収入とコストが含まれる。すべての業務活動 は米国大陸に限られているため,国内と国際収入と支出の間に細分化されていない。

経営成果

2022年3月31日と2021年3月31日までの3ヶ月間の比較

次の表は、ドルと私たちの収入に占める割合を含む、2022年3月31日と2021年3月31日までの3ヶ月間の運営実績の主要な構成要素を示しています。

| 次の3か月まで | ||||||||||||||||

| March 31, 2022 | March 31, 2021 | |||||||||||||||

| 金額 | その割合は 収入.収入 | 金額 | その割合は 収入.収入 | |||||||||||||

| 収入.収入 | ||||||||||||||||

| 輸送収入 | $ | 12,082,377 | 98.76 | % | $ | 4,451,434 | 97.00 | % | ||||||||

| 融資サービス収入 | 151,347 | 1.24 | % | 137,647 | 3.00 | % | ||||||||||

| 総収入 | 12,233,724 | 100.00 | % | 4,589,081 | 100.00 | % | ||||||||||

| 販売原価 | ||||||||||||||||

| 輸送コスト | 9,633,516 | 78.74 | % | 3,901,746 | 85.02 | % | ||||||||||

| 融資コスト | 71,961 | 0.59 | % | 29,655 | 0.65 | % | ||||||||||

| 商品販売総コスト | 9,705,477 | 79.33 | % | 3,931,401 | 85.67 | % | ||||||||||

| 毛利 | 2,528,247 | 20.67 | % | 657,680 | 14.33 | % | ||||||||||

| 運営費 | ||||||||||||||||

| 給与明細と顧問 | 1,251,623 | 10.23 | % | 408,187 | 8.89 | % | ||||||||||

| 販売とマーケティング | 85,996 | 0.70 | % | 63,943 | 1.39 | % | ||||||||||

| 一般と行政 | 254,576 | 2.08 | % | 123,337 | 2.69 | % | ||||||||||

| 減価償却 | 35,667 | 0.29 | % | 8,664 | 0.19 | % | ||||||||||

| 総運営費 | 1,627,862 | 13.31 | % | 604,131 | 13.16 | % | ||||||||||

| 営業収入 | 900,385 | 7.36 | % | 53,549 | 1.17 | % | ||||||||||

| 利子支出 | - | 0.00 | % | (6,475 | ) | (0.14 | )% | |||||||||

| 所得税前収入 | 900,385 | 7.36 | % | 47,074 | 1.03 | % | ||||||||||

| 所得税費用 | 233,200 | 1.91 | % | 12,239 | 0.27 | % | ||||||||||

| 純収入 | $ | 667,185 | 5.45 | % | $ | 34,835 | 0.76 | % | ||||||||

| 33 |

収入.収入それは.2022年3月31日までの3ヶ月間、私たちの総収入は7,644,643ドル増加し、167%増加して12,233,724ドルに達したが、2021年3月31日までの3ヶ月間の総収入は4,589,081ドルであった。この増加は,主に契約出荷量の増加(2022年は2,653件,2021年は1,830件)と,サプライチェーン問題や運転手不足により料率や利回りが大幅に上昇したためである。

私たちの運輸部門は運送業者と契約を結ぶことで収入を得て、顧客の貨物配送需要を満たす。2022年3月31日までの3カ月間の運輸部門の収入は12,082,377ドルで、総収入の98.76%を占めたが、2021年3月31日までの3カ月間の運輸部門の収入は4,451,434ドルで、総収入の97.00%を占め、7,630,943ドル増加し、171%と増加した。この増加は,サービス需要の増加や,需給や付加費による定価上昇により,燃料コストの増加を補うためである。

私たちの融資部門は顧客に前金の費用を受け取ることで収入 を得ます。2022年3月31日までの3ヶ月間、融資部門の収入は151,347ドルで、私たちの総収入の1.24%を占めたが、2021年同期は137,647ドルで、総収入の3%を占め、13,700ドル、あるいは9.95%増加した。この増加は,消費者が実店舗購入からオンライン購入に移行するとともに,オンライン売手数が増加するため,在庫および/または運営資金に資金を提供する売り手ベース および/または運営資金が必要となるためである.

販売原価それは.2022年3月31日までの3ヶ月間、私たちの商品販売総コストは5,774,076ドル増加し、147%に増加し、2021年同期の3,931,401ドルから9,705,477ドルに増加した。販売コストが収入に占める割合は2021年の85.67%から2022年の79.33%に低下した。 販売コストは直接費用であり、運送業者は契約を締結し、出荷ごとに費用を支払わなければならないからである。したがって,収入と販売コストの間には直接関係 がある.売上高の増加に伴い、販売コストも増加している。私たちの目標は、運送業者と契約して、私たちが顧客から得たサービス料の85%を超えない価格で注文を渡し、最低15%の毛金利を提供することです。

運輸部門の貨物販売コストには、機動運送者と独立所有者/事業者に支払われる輸送契約貨物費用が含まれている。運輸部門の貨物販売コストは、2022年3月31日までの3ヶ月間に5,731,770ドル増加し、上昇幅は146.90%であり、2021年3月31日までの3カ月の3,901,746ドルから9,633,516ドルに増加した。この増加は貨物輸送量の増加によるものだ。輸送部門の貨物販売コストが輸送収入に占める割合は、2022年3月31日と2021年3月31日までの3ヶ月間でそれぞれ79.73%、87.65%であった。利益率の向上はトラック不足による料率の上昇だ。

融資部分の貨物販売コスト には,顧客と締結したプロトコルに資金を提供するために得られる資金コストが含まれる.2022年3月31日までの3カ月間、融資部門の販売コストは42,306ドル増加し、142.66%増加し、2021年同期の29,655ドルから71,961ドル に増加した。この増加は、顧客の資金増加を支援するために資金を借り入れる利息コストによるものだ。2022年と2021年3月31日までの3カ月間、融資業務の貨物販売コストが融資収入に占める割合はそれぞれ47.55%と21.54%だった。

毛利それは.上記の理由により、2022年3月31日までの3ヶ月間、私たちの毛利は1,870,567ドル増加し、284.42%増加し、2021年3月31日までの3ヶ月間の657,680ドルから2,528,247ドルに増加した。私たちの毛利益が収入に占める割合は2021年の14.33%から2022年の20.67%に増加した。

2022年3月31日までの3カ月間、運輸部門の毛利は1,899,173ドル増加し、345.50%増加し、2021年同期の549,688ドルから2,448,861ドルに増加した。この増加は,契約出荷量の増加に加え,上記の料率が高いためである。輸送部門の毛利は2022年と2021年3月31日までの3カ月間でそれぞれ20.26%と12.35%であった。

2022年3月31日までの3カ月間、融資部門の毛利は2021年同期の107,992ドルから79,386ドルに低下し、下げ幅は28,606ドル、下げ幅は26.49%だった。減少の原因は使用された資金を得るための資金調達コストが増加することだ。2022年と2021年3月31日までの3カ月間、融資業務の毛利はそれぞれ52.45%と78.46%だった。

| 34 |

給料と相談料私たちの給料とコンサルタント費用には主に人員費用が含まれています。従業員の給料とボーナス、関連する給料税と相談費が含まれています。2022年3月31日までの3ヶ月間、私たちの給料とコンサルタント費用は843,436ドル増加し、206.63%増加し、2021年同期の408,187ドルから1,251,623ドルに増加した。増加の要因は,業務増加を管理するために人員 が増加したことである。給与とコンサルタント費用が収入に占める割合は2021年の8.89%から2022年の10.23%に上昇した。

販売とマーケティング費用 私たちの販売とマーケティング費用は主に広告に使われています。2022年3月31日までの3ヶ月間、私たちの販売とマーケティング費用は22,053ドル増加し、34.48% と増幅され、2021年3月31日までの3ヶ月の63,943ドルから85,996ドルに増加した。この成長は主により多くの顧客を引き付けるために広告予算が増加したためだ。販売とマーケティング費用が収入に占める割合 は2021年の1.39%から2022年の0.70%に低下した。

一般と行政費用 私たちの一般と行政費用には主に家賃と関連する事務費用が含まれています。2022年3月31日までの3ヶ月間、私たちの一般と行政費用 は131,239ドル、あるいは106.41%増加し、2021年同期の123,337ドルから254,576ドルに増加した。増加の主な原因は施設と賃貸料のアップグレードおよび公共面積の増加だ。一般と行政費が収入に占める割合は2021年の2.69%から2022年の2.08%に低下した。

減価償却それは.2022年3月31日までの3カ月間の減価償却は35,667ドルで収入の0.29%を占めているが、2021年3月31日までの3カ月間の減価償却は8,664ドルで収入の0.19%を占めている。

利子支出それは.2022年3月31日と2021年3月31日までの3ヶ月間、利息支出はそれぞれ-0ドルと6,475ドル、あるいは収入の0.00%と0.14%です。

所得税費用それは.2022年と2021年3月31日までの3ヶ月間、所得税はそれぞれ233,300ドルと12,239ドルだった。所得税費用は営業利益の26%で計算され、連邦法定税率は21%、州法定税率は5%である。

純収入それは.これらの要因の累積影響により,当社の2022年3月31日までの3カ月間の純収益は667,185ドルであり,2021年3月31日までの3カ月の34,835ドルより602,350ドル増加し,1,729.15%と増加した。

2021年12月31日までと2020年12月31日までの年次比較

次の表は、私たちの2021年12月31日と2020年12月31日までの年間運営実績の主な構成要素を示しており、ドルと私たちの収入に占める割合を含めています。

| 2021年12月31日 | 2020年12月31日 | |||||||||||||||

| 金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

|||||||||||||

| 収入.収入 | ||||||||||||||||

| 輸送収入 | $ | 27,316,857 | 97.92 | % | $ | 13,471,155 | 96.83 | % | ||||||||

| 融資サービス収入 | 580,647 | 2.08 | % | 440,385 | 3.17 | % | ||||||||||

| 総収入 | 27,897,504 | 100.00 | % | 13,911,540 | 100.00 | % | ||||||||||

| 販売原価 | ||||||||||||||||

| 輸送コスト | 23,377,335 | 83.80 | % | 11,773,778 | 84.63 | % | ||||||||||

| 融資コスト | 147,934 | 0.53 | % | 105,171 | 0.76 | % | ||||||||||

| 商品販売総コスト | 23,525,269 | 84.33 | % | 11,878,949 | 85.39 | % | ||||||||||

| 毛利 | 4,372,235 | 15.67 | % | 2,032,591 | 14.61 | % | ||||||||||

| 運営費 | ||||||||||||||||

| 給与明細と顧問 | 2,166,425 | 7.77 | % | 1,276,964 | 9.18 | % | ||||||||||

| 販売とマーケティング | 474,084 | 1.70 | % | 265,321 | 1.91 | % | ||||||||||

| 一般と行政 | 541,684 | 1.94 | % | 323,840 | 2.33 | % | ||||||||||

| 減価償却 | 48,610 | 0.17 | % | 26,662 | 0.19 | % | ||||||||||

| 総運営費 | 3,230,803 | 11.58 | % | 1,892,787 | 13.61 | % | ||||||||||

| 営業収入 | 1,141,432 | 4.09 | % | 139,804 | 1.00 | % | ||||||||||

| 購買力平価ローンの減免を得る | 208,446 | 0.75 | % | - | 0.00 | % | ||||||||||

| 利子支出 | (39,639 | ) | (0.14 | )% | (3,851 | ) | (0.03 | )% | ||||||||

| 所得税前収入 | 1,310,239 | 4.70 | % | 135,953 | 0.98 | % | ||||||||||

| 所得税費用 | 352,818 | 1.26 | % | 77,375 | 0.56 | % | ||||||||||

| 純収入 | $ | 957,421 | 3.44 | % | $ | 58,578 | 0.42 | % | ||||||||

収入.収入それは.2021年12月31日までの会計年度は、総収入が13,985,964ドル増加し、101%増の27,897,504ドルであったが、2020年12月31日現在の事業年度は13,911,540ドルであった。2020年と比較して、2021年に私たち二人の最大顧客からの収入は12,951,369ドル増加した。収入増加は の2つの要素:1に起因する。2021年の契約出荷量比は2020年(それぞれ8,785と8,131)と2。2021年の1ロードあたりの平均収入は3,109ドル、2020年の平均収入は1,651ドル。平均1,458ドル増加したのは,スポット市場から契約した出荷量がbr増加し,船積みがより高い収入とより高い利益率をもたらしたためである。

輸送部門の収入は2021年12月31日までの1年間で27,316,857ドルであり,総収入の97.92%を占めているが,2020年12月31日までの1年間の輸送部門の収入は13,471,155ドルであり,総収入の96.83%を占め,13,845,702ドル増加し,103%増加した。この増加は サービス需要の増加と需給による価格上昇である。

| 35 |

2021年12月31日までの1年間、融資部門の収入は580,647ドルで、私たちの総収入の2.08%を占めていますが、2020年12月31日までの1年間、融資部門の収入は440,385ドルで、総収入の3.17%を占め、140,262ドル、あるいは31.85%増加しました。この増加は,消費者が実店舗購入からオンライン購入に移行するとともに,オンライン売手の数も増加しているため,売手には在庫および/または運営資金のための資金が必要となるためである.

販売原価それは.2021年12月31日までの年間で、私たちの商品販売総コストは11,646,320ドル、あるいは98%増加し、2020年12月31日までの11,878,949ドルから23,525,269ドルに増加した。販売コストが収入に占める割合は2020年の85.39%から2021年の84.33%に低下した。 販売コストは直接費用であり、運送業者は契約を締結し、出荷ごとに費用を支払わなければならないからである。したがって,収入と販売コストの間には直接関係 がある.売上高の増加に伴い、販売コストも増加している。私たちの目標は、運送業者と契約して、私たちが顧客から得たサービス料の85%を超えない価格で注文を渡し、最低15%の毛金利を提供することです。

2021年12月31日までの年度では,運輸部門の貨物販売コストは11,603,557ドル増加し98.55%に増加し,2020年12月31日までの年度の11,773,778ドルから23,377,335ドルに増加した。これは量の増加によるものです。2021年12月31日と2020年12月31日までの運輸部門の貨物販売コストが輸送収入に占める割合はそれぞれ85.58%と87.40%であった。

2021年12月31日までの年度,融資業務の販売コストは42,763ドル増加し,40.66%増加し,2020年12月31日までの年度の105,171ドルから147,934ドルに増加した。この成長は顧客に配置された資金成長に資金を提供するコストによるものだ。2021年12月31日及び2020年12月31日までの年度末まで、融資業務販売商品のコストが融資収入に占める割合はそれぞれ25.48%及び23.88%であった。

毛利それは.したがって,当社の2021年12月31日までの年度の毛利は2,339,644ドルから4,372,235ドル増加し,115.11%と増加し,2020年12月31日までの年度の2,032,591ドルより1,032,591ドル増加した。収入の割合として、私たちの毛利益は2020年の14.61%から2021年の15.67%に増加した。

2021年12月31日までの年度では,輸送業務の毛利は2,242,145ドルから3,939,522ドルと増加して132.09%であったが,2020年12月31日までの年度は1,697,377ドル であった。この増加は収入水準の向上によるものだ。輸送収入に占める運輸部門の毛利の割合は,2021年12月31日と2020年12月31日現在でそれぞれ14.42%,12.60%であった。

2021年12月31日までの年度,融資業務の毛利は97,499ドル増加し,29.09%増加し,2020年12月31日現在の335,214ドルから432,713ドルに増加した。この増加は売上高の増加と新規顧客の増加によるものである。2021年12月31日および2020年12月31日までの年度の融資業務の毛利はそれぞれ74.52%および76.12%であった。

給料と相談料 2021年12月31日までの1年間、私たちの給料とコンサルタント費用は889,461ドル、あるいは69.65%増加し、2020年12月31日までの1,276,964ドルから2,166,425ドルに増加した。成長の主な原因は私たちの業務の成長を管理する人員を増加させることだ。給与とコンサルタント費用が収入に占める割合は2020年の9.18%から2021年の7.77%に低下した。

販売とマーケティング費用2021年12月31日までの1年間に、私たちの販売とマーケティング費用は208,763ドル増加し、78.68%増加し、2020年12月31日現在の265,321ドルから474,084ドルに増加した。この増加は、主に追加の顧客 を誘致するために広告予算が増加したためである。売上とマーケティング費用が収入に占める割合は2020年の1.91%から2021年の1.70%に低下した。

| 36 |

一般と行政費用 2021年12月31日までの年度,我々の一般·行政費用は217,844ドル,あるいは67.27%増加し,2020年12月31日現在の323,840ドルから541,684ドルに増加した。増加の要因は,施設と賃貸料のアップグレードおよび公共面積の増加である である。一般と行政費用が収入に占める割合は2020年の2.33%から2021年の1.94%に低下した。

減価償却それは.2021年12月31日までの年間減価償却は48,610ドルで収入の0.17%を占めているが、2020年12月31日までの年間減価償却は26,662ドルで収入の0.19%を占めている。

利子支出それは.2021年12月31日までの年度の利息支出は39,639ドル、または収入の0.14%であるのに対し、2020年12月31日までの年度の利息支出は3,851ドル、または収入の0.03%である。

所得税費用それは.2021年12月31日までの年間の所得税支出は352,818ドルですが、2020年12月31日までの年度の所得税支出は77,375ドルです。 所得税費用は営業利益の26%で計算され、連邦法定税率は21%、州法定税率は5%である。

純収入それは.これらの要因の累積影響により,2021年12月31日までの年度の純収益は957,421ドルであり,2020年12月31日までの年度の58,578ドルより898,843ドル増加し,1,534.44%となった

流動性と資本資源

2022年3月31日まで、私たちの現金と現金等価物は326,322ドル、運営資本は1,359,026ドルです。設立以来、大株主に対応する手形を発行することで、私たちの運営に資金を提供してきました。

私たちの最優先順位は私たちの収入と利益を増加させ続けることだ。私たちの運営費用と計画支出は現金の実質的な使用を構成すると予想され、利用可能な現金を使用して私たちの販売チームを拡大し、私たちの技術を強化し、贈呈業務を買収し、運営資金や他の一般会社用途に使用する予定です。私たちはまた私たちの買収に関連した任意の満期収益支払いを現金で支払いたい。私たちは今回の発行純収益の一部を使用して、これらの現金用途に資金を提供するかもしれない。

歴史的に見ると、私たちの平均売掛金ライフサイクルは、私たちの平均売掛金ライフサイクルよりも長く、顧客からお金を受け取る際に現金を使って事業者に前金を支払うことが求められている。私たちがこの特典を提供することを選択したのは、私たちの顧客と事業者と強固な関係を築くためです。私たちの業務の増加に伴い、この現金の使用は継続されることが予想されます。私たちが使用する現金の数は私たちの業務の成長にかかっているだろう。

私たちは何の保証も提供できませんが、今回発行された純収益は、私たちの利用可能な現金を加えて、予見可能な未来における私たちの現金とbr}運営需要を満たすのに十分であると信じています。その後、私たちは追加的な株式融資を得て、私たちが予想している成長に必要な資金を提供するために信用手配を得るつもりだ。追加融資が必要な場合、 は許容可能な条件で、またはそのような債務を全く調達できない保証はない。

現金流量まとめ

次の表は、本募集説明書に記載されているすべての財務諸表期間の純現金流量に関する詳細な情報を提供する。

| 37 |

3か月まで 3月31日 | 現在までの年度 十二月三十一日 | |||||||||||||||

| 2022 | 2021 | 2021 | 2020 | |||||||||||||

| 経営活動提供の現金純額 | $ | 167,494 | $ | (163,398 | ) | $ | 190,880 | $ | (907,844 | ) | ||||||

| 投資活動のための現金純額 | (24,720 | ) | (10,301 | ) | (514,723 | ) | (40,114 | ) | ||||||||

| 融資活動提供の現金純額 | (154,390 | ) | 121,137 | 368,703 | 1,084,944 | |||||||||||

| 現金純変動額 | (11,616 | ) | (52,562 | ) | 44,860 | 136,986 | ||||||||||

| 期初現金及び現金等価物 | 337,938 | 293,078 | 293,078 | 156,092 | ||||||||||||

| 期末現金および現金等価物 | $ | 326,322 | $ | 240,516 | $ | 337,938 | $ | 293,078 | ||||||||

2022年3月31日までの3ヶ月間、我々の経営活動が提供した純現金は167,494ドルであったのに対し、2021年同期の経営活動の純現金は163,398ドルであった。2022年3月31日までの3ヶ月間、私たちの純収入は900,385ドルと売掛金が増加し、私たちの純収入は745,913ドル増加し、一部は売掛金によって1,657,347ドル増加した。 は2021年3月31日までの3ヶ月間、私たちの純収入は47,074ドルと売掛金は172,260ドル増加し、売掛金の増加406,599ドルで相殺され、運営現金の主要な駆動要素である。

2021年12月31日までの年度、私たちの経営活動が提供する現金純額は190,880ドルですが、2020年12月31日までの年度の純現金使用額は907,844ドルです。 2021年12月31日までの年度、私たちの純収益は957,421ドル、売掛金は1,817,285ドル増加し、一部の売掛金は2,665,325ドル増加しました。これが運営が現金を提供する主な駆動要因です。2020年12月31日までの年度、私たちの純収入は58,578ドルと売掛金は597,148ドル増加し、売掛金は1,511,284ドル減少して相殺され、これは運営に現金を使用する主な駆動要素である。

2022年3月31日までの3ヶ月間、私たちが投資活動に使用した現金純額は24,720ドルで、その中には主に私たちの金融科学技術プラットフォームの持続的な開発作業が含まれていますが、2021年の同時期は10,301ドルで、その中には私たちの金融科学技術プラットフォームの開発も含まれています。

2021年12月31日までに、私たちが投資活動に使用した現金純額は514,723ドルで、その中には主に金融科学技術プラットフォームの持続的な開発作業が含まれているが、2020年12月31日までの年度の現金純額は40,114ドルで、物件や設備の購入を含む。

2022年3月31日までの3カ月間、融資活動で使用した現金純額は154,390ドルだったが、2021年3月31日までの同時期に融資活動で提供された現金純額は121,137ドルだった。2022年3月31日までの3カ月間の融資活動に用いられた現金純額には、51,921ドルの二次債務収益が含まれ、関連側の手形減少206,311ドルの一部が相殺されたが、2021年3月31日までの3カ月間の融資活動が提供した現金純額には、br支払手形の収益795,996ドルが含まれ、二次債務削減のために支払われた674,859ドルが相殺された。

我々の融資活動が提供する純現金は2021年12月31日までの年間で368,703ドルであるのに対し,2020年12月31日までの年度は1,084,944ドルである。2021年12月31日現在、融資活動が提供する現金純額は、二次債務収益633,934ドル相殺部分支払関連側手形265,231ドルを含み、2020年12月31日までの年間融資活動が提供する現金純額には、短期債務100,000ドル、関連側手形461,327ドル、以下に述べる給与保障計画融資収益208,446ドルおよび付属債務315,171ドルが含まれる。

債務