| • | 2022年第4四半期の純収入は14億ドル、年間純収入は129億ドルで、2022年12月31日現在、純資産は603億ドルに達した | 私たちの2022年の業績は転換中の不動産市場を反映している。Fannie Maeは昨年、約260万世帯の住宅購入、再融資、または賃貸を支援し、安定した収入を生み出し、私たちの純資産を蓄積し続けたことを誇りに思っている 2023年には経済的向かい風が発生し、住宅負担能力は依然として多くの住宅購入者と借家者が直面する挑戦となると予想される。また、連邦抵当協会は流動性と安定性を提供し、すべての経済サイクルにおいて住宅購入者や借家者を支援する能力と奉仕精神を持っていることを知っている“と述べた プリシラ·アルモヴォダル最高経営責任者 | ||||||||||||

| • | 2021年と比べ、2022年の純収入が93億ドル減少したのは、主に114億ドルの信用損失への転換と16億ドルの投資損失への転換によるものであるが、公正価値収益の11億ドル増加はこの影響を部分的に相殺した | |||||||||||||

| • | 2022年に担保融資市場に6840億ドルの流動資金を提供 | |||||||||||||

| • | 2022年に約1,151,000件の住宅購入ローンを獲得し、そのうちの45%以上が初めての住宅購入者への融資と、886,000件の単戸再融資ローンだった | |||||||||||||

| • | 2022年に約59.8万軒の賃貸住宅を融資し、その大部分は収入が地域収入の中央値120%以下の家庭に負担され、労働力と経済適用住宅の支援を提供する | |||||||||||||

| • | 全国住宅価格増加は2021年の18.6%から2022年の9.2%に低下し、2022年の年間住宅価格増加は2022年上半期の住宅価格上昇を反映しており、一部は2022年下半期の1.4%の住宅価格下落幅によって相殺されている | |||||||||||||

| • | 米国の週平均30年期固定金利担保融資金利は2021年末の3.11%から2022年末の6.42%に上昇した | |||||||||||||

2022年第4四半期と通年の主要業績 | |||||||||||||||||||||||||||||||||||

603億ドルの純資産 | 6840億ドルの住宅支援活動 | ||||||||||||||||||||||||||||||||||

2022年に129億ドル増加 | 順豊置業 | 順豊再融資 | 明富環球レンタル部門 | ||||||||||||||||||||||||||||||||

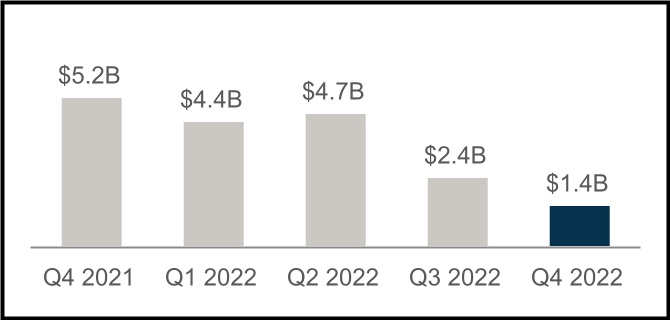

2022年第4四半期の純収入14億ドル | 深刻な違約率 | |||||||||||||||||||

2022年第3四半期に比べて10億ドル減少 | 単家庭SDQ料率 | マルチホームSDQレート | ||||||||||||||||||

2022年第4四半期と通年実績 | 1 | |||||||

| 財務結果の概要 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万ドル) | 2022 | 2021 | 分散.分散 | 変更率 | Q422 | Q322 | 分散.分散 | 変更率 | ||||||||||||||||||||||||||||||||||||||||||

| 純利子収入 | $ | 29,423 | $ | 29,587 | $ | (164) | (1) | % | $ | 7,092 | $ | 7,124 | $ | (32) | — | % | ||||||||||||||||||||||||||||||||||

| 手数料その他の収入 | 312 | 361 | (49) | (14) | % | 43 | 105 | (62) | (59) | % | ||||||||||||||||||||||||||||||||||||||||

| 純収入 | 29,735 | 29,948 | (213) | (1) | % | 7,135 | 7,229 | (94) | (1) | % | ||||||||||||||||||||||||||||||||||||||||

| 投資収益,純額 | (297) | 1,352 | (1,649) | NM | 26 | (172) | 198 | NM | ||||||||||||||||||||||||||||||||||||||||||

| 公正価値純収益 | 1,284 | 155 | 1,129 | NM | (17) | 292 | (309) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 行政費 | (3,329) | (3,065) | (264) | (9) | % | (856) | (870) | 14 | 2 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用損失の利益 | (6,277) | 5,130 | (11,407) | NM | (3,283) | (2,536) | (747) | (29) | % | |||||||||||||||||||||||||||||||||||||||||

| TCCA費用 | (3,369) | (3,071) | (298) | (10) | % | (854) | (850) | (4) | — | % | ||||||||||||||||||||||||||||||||||||||||

| 増信費用 | (1,323) | (1,051) | (272) | (26) | % | (349) | (364) | 15 | 4 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用増級回収の変化が期待される | 727 | (194) | 921 | NM | 424 | 290 | 134 | 46 | % | |||||||||||||||||||||||||||||||||||||||||

| その他の費用(純額)* | (918) | (1,255) | 337 | 27 | % | (306) | (154) | (152) | (99) | % | ||||||||||||||||||||||||||||||||||||||||

| 連邦所得税前収入 | 16,233 | 27,949 | (11,716) | (42) | % | 1,920 | 2,865 | (945) | (33) | % | ||||||||||||||||||||||||||||||||||||||||

| 連邦所得税の規定について | (3,310) | (5,773) | 2,463 | 43 | % | (494) | (429) | (65) | (15) | % | ||||||||||||||||||||||||||||||||||||||||

| 純収入 | $ | 12,923 | $ | 22,176 | $ | (9,253) | (42) | % | $ | 1,426 | $ | 2,436 | $ | (1,010) | (41) | % | ||||||||||||||||||||||||||||||||||

| 2,433 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 総合収益総額 | $ | 12,920 | $ | 22,098 | $ | (9,178) | (42) | % | $ | 1,437 | $ | 2,433 | $ | (996) | (41) | % | ||||||||||||||||||||||||||||||||||

| 純資産 | $ | 60,277 | $ | 47,357 | $ | 12,920 | 27 | % | $ | 60,277 | $ | 58,840 | $ | 1,437 | 2 | % | ||||||||||||||||||||||||||||||||||

| 意味がない | ||||||||||||||||||||||||||||||||||||||||||||||||||

*その他の費用は、純額には、債務弁済収益(損失)、担保償還権を喪失した財産収入(費用)、共同企業投資収益(損失)、住宅信託基金支出、融資二次返済金支払費用、およびいくつかの損失減少活動に関連するサービス料が含まれます。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

財務のハイライト | ||||||||

2021年と比べ、2022年の純収入は93億ドル減少し、主に114億ドルの信用損失準備金が信用損失準備に移転し、16億ドルの投資収益が投資損失に移転し、一部は公正価値収益の11億ドルの増加によって相殺された。 | ||||||||

| • | 2021年と比較して、2022年の純利息収入は相対的に横ばいであり、低い償却収入は高いポートフォリオ収入と高い基本保証費収入によって相殺されるからである。 | |||||||

| • | 2022年の信用損失準備金は63億ドルだが、2021年の信用損失準備金は51億ドル ·2022年の1世帯当たりの支出は、主に住宅価格の低下予測、会社の新規買収融資の全体的な信用リスク状況および金利上昇によって推進されている ·2022年の複数戸の住宅調達は、主に同社の高齢者住宅ポートフォリオの予想信用損失が増加したことが、最近の市場状況の不比例の影響を受け、より高い実際と期待金利を受けている。 | |||||||

| • | 2022年の投資損失は2.97億ドルだったが、2021年の投資収益は14億ドルだった。2022年の純投資損失の主な原因は、単一家庭ローンの時価が大幅に低下し、期末保有待ちローンの推定損失と、年内の売却ローン価格の低下である。 | |||||||

| • | 公正価値収益は2022年に13億ドル、2021年に1.55億ドルとなる。2022年の公正価値収益は主に金利上昇と二次利差拡大の影響によって推進され、価格下落を招く。価格下落により、同社は担保融資関連証券の売却と公正価値で保有する合併信託の長期債務の承諾の収益を確認した。これらの収益は固定金利取引証券の公正価値損失部分によって相殺される。 | |||||||

2022年第4四半期と通年実績 | 2 | |||||||

| 単一家族企業の財務業績 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万ドル) | 2022 | 2021 | 分散.分散 | 変更率 | Q422 | Q322 | 分散.分散 | 変更率 | ||||||||||||||||||||||||||||||||||||||||||

| 純利子収入 | $ | 24,736 | $ | 25,429 | $ | (693) | (3) | % | $ | 5,990 | $ | 5,918 | $ | 72 | 1 | % | ||||||||||||||||||||||||||||||||||

| 手数料その他の収入 | 224 | 269 | (45) | (17) | % | 20 | 83 | (63) | (76) | % | ||||||||||||||||||||||||||||||||||||||||

| 純収入 | 24,960 | 25,698 | (738) | (3) | % | 6,010 | 6,001 | 9 | — | % | ||||||||||||||||||||||||||||||||||||||||

| 投資収益,純額 | (223) | 1,392 | (1,615) | NM | 48 | (178) | 226 | NM | ||||||||||||||||||||||||||||||||||||||||||

| 公正価値純収益 | 1,364 | 167 | 1,197 | NM | (15) | 309 | (324) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 行政費 | (2,789) | (2,557) | (232) | (9) | % | (705) | (730) | 25 | 3 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用損失の利益 | (5,029) | 4,600 | (9,629) | NM | (2,192) | (2,361) | 169 | 7 | % | |||||||||||||||||||||||||||||||||||||||||

| TCCA費用 | (3,369) | (3,071) | (298) | (10) | % | (854) | (850) | (4) | — | % | ||||||||||||||||||||||||||||||||||||||||

| 増信費用 | (1,062) | (812) | (250) | (31) | % | (284) | (298) | 14 | 5 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用増級回収の変化が期待される | 470 | (86) | 556 | NM | 199 | 245 | (46) | (19) | % | |||||||||||||||||||||||||||||||||||||||||

| その他の費用、純額 | (778) | (1,208) | 430 | 36 | % | (225) | (165) | (60) | (36) | % | ||||||||||||||||||||||||||||||||||||||||

| 連邦所得税前収入 | 13,544 | 24,123 | (10,579) | (44) | % | 1,982 | 1,973 | 9 | — | % | ||||||||||||||||||||||||||||||||||||||||

| 連邦所得税の規定について | (2,774) | (4,996) | 2,222 | 44 | % | (504) | (276) | (228) | (83) | % | ||||||||||||||||||||||||||||||||||||||||

| 純収入 | $ | 10,770 | $ | 19,127 | $ | (8,357) | (44) | % | $ | 1,478 | $ | 1,697 | $ | (219) | (13) | % | ||||||||||||||||||||||||||||||||||

| 新しい通常買収に対して徴収される平均保証料は、TCCA費用を差し引く* | 49.4 bps | 48.6 bps | 0.8 bps | 2 | % | 49.3 bps | 52.1 bps | (2.8) bps | (5) | % | ||||||||||||||||||||||||||||||||||||||||

| 従来の担保業務帳簿で徴収された平均保証料は、TCCA費用を差し引く* | 46.2 bps | 45.7 bps | 0.5 bps | 1 | % | 46.5 bps | 46.3 bps | 0.2 bps | — | % | ||||||||||||||||||||||||||||||||||||||||

| 意味がない | ||||||||||||||||||||||||||||||||||||||||||||||||||

| *同社は、2022年第4四半期に、買収時の平均融資期間を推定する方法を改善しました。本プレスリリースでは,この更新の方法を反映するために,以前に報告された課金が更新された. | ||||||||||||||||||||||||||||||||||||||||||||||||||

主な業務のハイライト | |||||

| • | 2022年の単世帯通常調達額は6148億ドルで、2021年の1.4兆ドルに比べて55%低下した。住宅購入量は2021年の4513億ドルから2022年の3780億ドルに低下し、その45%以上が初の住宅購入者となった。担保融資金利環境の上昇により、2022年の再融資購入量は2369億ドルで、2021年の9037億ドルを下回った。購入ローンは通常、高いローンと価値比率を持ち、会社の単一家庭買収に占める割合は2021年の33%から2022年の62%に上昇する。 | ||||

| • | 2022年の平均単一家庭通常担保業務は2021年より7%増加し、主に年内に獲得した平均ローン残高の増加によるものだ。単一家庭常規保証業務の全体信用特徴は依然として強く、2022年12月31日まで、加重平均時価ローンと価値比率は52%であり、加重平均FICO信用採点は752であった | ||||

| • | 2022年12月31日現在、単一家庭通常担保帳簿からTCCA費用を差し引いた平均徴収保証費は46.2ベーシスポイントに増加した。2022年第4四半期、TCCA費用を差し引いた後、新たに獲得した単戸常規ローンに対して徴収した平均保証費は2.8ベーシスポイント低下し、49.3ベーシスポイントまで低下したが、2022年第3四半期は52.1ベーシスポイントであった。 | ||||

| • | 一人世帯の深刻な違約率は2021年12月31日の1.25%から2022年12月31日の0.65%に低下し、借り手が融資や他の方法で融資を再開することで我慢しているためだ。単一家庭の深刻な延滞ローンとは、期限が90日以上経過したか、あるいは担保償還権を喪失する過程にあるローンを指す。 | ||||

2022年第4四半期と通年実績 | 3 | |||||||

多家族企業の財務業績 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万ドル) | 2022 | 2021 | 分散.分散 | 変更率 | Q422 | Q322 | 分散.分散 | 変更率 | ||||||||||||||||||||||||||||||||||||||||||

| 純利子収入 | $ | 4,687 | $ | 4,158 | $ | 529 | 13 | % | $ | 1,102 | $ | 1,206 | $ | (104) | (9) | % | ||||||||||||||||||||||||||||||||||

| 手数料その他の収入 | 88 | 92 | (4) | (4) | % | 23 | 22 | 1 | 5 | % | ||||||||||||||||||||||||||||||||||||||||

| 純収入 | 4,775 | 4,250 | 525 | 12 | % | 1,125 | 1,228 | (103) | (8) | % | ||||||||||||||||||||||||||||||||||||||||

| 公正価値損失,純額 | (80) | (12) | (68) | NM | (2) | (17) | 15 | 88 | % | |||||||||||||||||||||||||||||||||||||||||

| 行政費 | (540) | (508) | (32) | (6) | % | (151) | (140) | (11) | (8) | % | ||||||||||||||||||||||||||||||||||||||||

| 信用損失の利益 | (1,248) | 530 | (1,778) | NM | (1,091) | (175) | (916) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 増信費用 | (261) | (239) | (22) | (9) | % | (65) | (66) | 1 | 2 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用増級回収の変化が期待される | 257 | (108) | 365 | NM | 225 | 45 | 180 | NM | ||||||||||||||||||||||||||||||||||||||||||

| その他の費用(純額)* | (214) | (87) | (127) | (146) | % | (103) | 17 | (120) | NM | |||||||||||||||||||||||||||||||||||||||||

| 連邦所得税前収入(赤字) | 2,689 | 3,826 | (1,137) | (30) | % | (62) | 892 | (954) | NM | |||||||||||||||||||||||||||||||||||||||||

| 連邦所得税の福祉 | (536) | (777) | 241 | 31 | % | 10 | (153) | 163 | NM | |||||||||||||||||||||||||||||||||||||||||

| 純収益(赤字) | $ | 2,153 | $ | 3,049 | $ | (896) | (29) | % | $ | (52) | $ | 739 | $ | (791) | NM | |||||||||||||||||||||||||||||||||||

| 期末複数世帯保証業務による平均保証料率 | 78.5 bps | 78.4 bps | 0.1 bps | — | % | 78.5 bps | 79.0 bps | (0.5) bps | (1) | % | ||||||||||||||||||||||||||||||||||||||||

| 意味がない | ||||||||||||||||||||||||||||||||||||||||||||||||||

*投資収益または損失およびその他の収入または支出が含まれます。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

主な業務のハイライト | |||||

| • | 2022年の新しいマルチ家族業務量は692億ドルであるのに対し、2021年は695億ドルである。2022年の連邦住宅金融局(FHFA)の複数世帯の融資総量の上限は780億ドルであり、同社の2022年の複数世帯のローン購入の少なくとも50%は使命志向でなければならず、特定の負担とサービス不足の細分化市場に集中している。同社の2022年の多家族業務量は依然として上限内であり,FHFA設定の使命要求を満たしている。 | ||||

| • | マルチホーム保証業務は2022年に約7%増加し、4404億ドルに達した。2022年12月31日現在、多世帯帳簿で徴収されている平均保証費は78.5ベーシスポイントとほぼ横ばいであるが、2021年12月31日現在で78.4ベーシスポイントである。 | ||||

| • | 2022年、多家族業務部門の純収入は22億ドル、純収入は48億ドル。第4四半期、同部門は11億ドルの信用損失準備金を確認し、そのうち約9億ドルが同社の高齢者住宅ポートフォリオと関係がある。この準備はこの四半期の純損失5200万ドルを招いた | ||||

| • | 同社の高齢者住宅ポートフォリオは最近の市場状況の不比例の影響を受けている。同社の保証業務帳簿のほとんどの高齢者住宅ローンは、2022年12月31日現在、当期支払いとなっている。しかし、2022年下半期の短期金利の大幅な上昇は高齢者住宅ポートフォリオに追加的な圧力をもたらし、大流行前の水準に比べて、これらのポートフォリオはより高い空き率を経験しており、運営コストも最近のインフレ上昇によって激化している。2022年12月31日現在、高齢者住宅ポートフォリオの未返済元金残高は166億ドルで、同社の多世帯担保業務帳簿の4%を占めている。2022年12月31日現在、同社の多世帯担保帳簿のうち約40%の高齢者住宅ローンは調整可能な金利担保ローンである。 | ||||

| • | 2022年12月31日現在、複数世帯の深刻な違約率が2021年12月31日の0.42%から0.24%に低下したのは、主にローンが我慢され、返済計画を完成させたり、他の方法で回復したりすることで、彼らの延滞問題を解決したためである。複数の深刻な延滞ローンとは、60日以上の期間を超えたローンを意味する。 | ||||

2022年第4四半期と通年実績 | 4 | |||||||

| その他の事項 | ||

2022年第4四半期と通年実績 | 5 | |||||||

| 12月31日まで | |||||||||||||||||||||||

| 2022 | 2021 | ||||||||||||||||||||||

| 資産 | |||||||||||||||||||||||

| 現金と現金等価物 | $ | 57,987 | $ | 42,448 | |||||||||||||||||||

| 限定現金および現金等価物(それぞれ合併信託に関連する23348ドルおよび59203ドルを含む) | 29,854 | 66,183 | |||||||||||||||||||||

| 転売契約に基づいて購入された証券(それぞれ合併信託に関連する3,475ドルおよび13,533ドルを含む) | 14,565 | 20,743 | |||||||||||||||||||||

| 証券投資は公正価値で計算する | 50,825 | 89,043 | |||||||||||||||||||||

| 住宅ローン: | |||||||||||||||||||||||

| より低いコストまたは公正な価値で販売のためのローンを持っている | 2,033 | 5,134 | |||||||||||||||||||||

| 投資のために持っているローンは、償却コストで計算します | |||||||||||||||||||||||

| 連邦抵当協会 | 52,081 | 61,025 | |||||||||||||||||||||

| 合併信託基金 | 4,071,669 | 3,907,712 | |||||||||||||||||||||

| 投資のために保有する融資総額(公正価値別にそれぞれ3,645ドルと4,964ドルを含む) | 4,123,750 | 3,968,737 | |||||||||||||||||||||

| 融資損失準備 | (11,347) | (5,629) | |||||||||||||||||||||

| 投資のために保有する融資総額は手当を差し引く | 4,112,403 | 3,963,108 | |||||||||||||||||||||

| 住宅ローン総額 | 4,114,436 | 3,968,242 | |||||||||||||||||||||

| 貸手への前払金 | 1,502 | 8,414 | |||||||||||||||||||||

| 税金資産を繰延し,純額 | 12,911 | 12,715 | |||||||||||||||||||||

| 純利息(連結信託に関する9241ドルと8878ドル、それぞれ111ドルと140ドルの手当を含む)を計算しなければなりません | 9,821 | 9,264 | |||||||||||||||||||||

| その他の資産 | 13,387 | 12,114 | |||||||||||||||||||||

| 総資産 | $ | 4,305,288 | $ | 4,229,166 | |||||||||||||||||||

| 負債と権益 | |||||||||||||||||||||||

| 負債: | |||||||||||||||||||||||

| 支払利息(それぞれ合併信託に関連する9347ドルと8517ドルを含む) | $ | 9,917 | $ | 9,186 | |||||||||||||||||||

| 債務: | |||||||||||||||||||||||

| (公正価値はそれぞれ1,161ドルおよび2,381ドルを含む) | 134,168 | 200,892 | |||||||||||||||||||||

| 合併信託(公正価値はそれぞれ16 260ドルと21 735ドルを含む) | 4,087,720 | 3,957,299 | |||||||||||||||||||||

| その他の負債(それぞれ合併信託に関する1748ドルおよび1245ドルを含む) | 13,206 | 14,432 | |||||||||||||||||||||

| 総負債 | 4,245,011 | 4,181,809 | |||||||||||||||||||||

| 引受金及び又は事項(付記16) | — | — | |||||||||||||||||||||

| 連邦抵当協会の株主権益: | |||||||||||||||||||||||

| 優先株(清算優先株はそれぞれ180339ドル、163672ドル) | 120,836 | 120,836 | |||||||||||||||||||||

| 優先株、700,000,000株ライセンス-555,374,922株発行および発行済み株 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通株、額面なし、最高許可なし--発行済み1,308,762,703株、発行済み1,158,087,567株 | 687 | 687 | |||||||||||||||||||||

| 赤字を累計する | (73,011) | (85,934) | |||||||||||||||||||||

| その他の総合収益を累計する | 35 | 38 | |||||||||||||||||||||

| 在庫株は原価で150,675,136株です | (7,400) | (7,400) | |||||||||||||||||||||

株主権益総額(配当義務及び清算優先権に関する情報は、付記1:優先株購入契約、優先株及び引受権証を参照) | 60,277 | 47,357 | |||||||||||||||||||||

| 負債と権益総額 | $ | 4,305,288 | $ | 4,229,166 | |||||||||||||||||||

2022年第4四半期と通年実績 | 6 | |||||||

| 12月31日までの年度 | |||||||||||||||||||||||||||||||||||

| 2022 | 2021 | 2020 | |||||||||||||||||||||||||||||||||

| 利息収入: | |||||||||||||||||||||||||||||||||||

| 証券投資 | $ | 1,828 | $ | 582 | $ | 972 | |||||||||||||||||||||||||||||

| 住宅ローン | 117,813 | 98,930 | 106,316 | ||||||||||||||||||||||||||||||||

| 他にも | 656 | 163 | 281 | ||||||||||||||||||||||||||||||||

| 利子収入総額 | 120,297 | 99,675 | 107,569 | ||||||||||||||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||||||||||||||

| 短期債務 | (76) | (4) | (182) | ||||||||||||||||||||||||||||||||

| 長期債務 | (90,798) | (70,084) | (82,521) | ||||||||||||||||||||||||||||||||

| 利子支出総額 | (90,874) | (70,088) | (82,703) | ||||||||||||||||||||||||||||||||

| 純利子収入 | 29,423 | 29,587 | 24,866 | ||||||||||||||||||||||||||||||||

| 信用損失の利益 | (6,277) | 5,130 | (678) | ||||||||||||||||||||||||||||||||

| 利子控除後の純利息収入 | 23,146 | 34,717 | 24,188 | ||||||||||||||||||||||||||||||||

| 投資収益,純額 | (297) | 1,352 | 907 | ||||||||||||||||||||||||||||||||

| 公正価値純収益 | 1,284 | 155 | (2,501) | ||||||||||||||||||||||||||||||||

| 手数料その他の収入 | 312 | 361 | 462 | ||||||||||||||||||||||||||||||||

| 非利子収入 | 1,299 | 1,868 | (1,132) | ||||||||||||||||||||||||||||||||

| 行政費用: | |||||||||||||||||||||||||||||||||||

| 報酬と従業員の福祉 | (1,671) | (1,493) | (1,554) | ||||||||||||||||||||||||||||||||

| 専門サービス | (850) | (817) | (921) | ||||||||||||||||||||||||||||||||

| 他の行政費用 | (808) | (755) | (593) | ||||||||||||||||||||||||||||||||

| 行政管理費総額 | (3,329) | (3,065) | (3,068) | ||||||||||||||||||||||||||||||||

| TCCA費用 | (3,369) | (3,071) | (2,673) | ||||||||||||||||||||||||||||||||

| 増信費用 | (1,323) | (1,051) | (1,361) | ||||||||||||||||||||||||||||||||

| 信用増級回収の変化が期待される | 727 | (194) | 233 | ||||||||||||||||||||||||||||||||

| その他の費用、純額 | (918) | (1,255) | (1,308) | ||||||||||||||||||||||||||||||||

| 総費用 | (8,212) | (8,636) | (8,177) | ||||||||||||||||||||||||||||||||

| 連邦所得税前収入 | 16,233 | 27,949 | 14,879 | ||||||||||||||||||||||||||||||||

| 連邦所得税の規定について | (3,310) | (5,773) | (3,074) | ||||||||||||||||||||||||||||||||

| 純収入 | 12,923 | 22,176 | 11,805 | ||||||||||||||||||||||||||||||||

| その他総合損失 | (3) | (78) | (15) | ||||||||||||||||||||||||||||||||

| 総合収益総額 | $ | 12,920 | $ | 22,098 | $ | 11,790 | |||||||||||||||||||||||||||||

| 純収入 | $ | 12,923 | $ | 22,176 | $ | 11,805 | |||||||||||||||||||||||||||||

| 上級優先株に割り当てられた配当金または占有額 | (12,920) | (22,098) | (11,790) | ||||||||||||||||||||||||||||||||

| 普通株主は純収益を占めなければならない | $ | 3 | $ | 78 | $ | 15 | |||||||||||||||||||||||||||||

| 1株当たりの収益: | |||||||||||||||||||||||||||||||||||

| 基本的な情報 | $ | 0.00 | $ | 0.01 | $ | 0.00 | |||||||||||||||||||||||||||||

| 薄めにする | 0.00 | 0.01 | 0.00 | ||||||||||||||||||||||||||||||||

| 加重平均発行された普通株式: | |||||||||||||||||||||||||||||||||||

| 基本的な情報 | 5,867 | 5,867 | 5,867 | ||||||||||||||||||||||||||||||||

| 薄めにする | 5,893 | 5,893 | 5,893 | ||||||||||||||||||||||||||||||||

2022年第4四半期と通年実績 | 7 | |||||||