syk-20221231誤り2022会計年度0000310764——P 3 YP 3 YP 4 YHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00003107642022-01-012022-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000310764システム:高度なセキュリティノード1.125 Due 2023メンバー2022-01-012022-12-310000310764システム:高齢者不安全注釈0.250 due 2024メンバー2022-01-012022-12-310000310764システム:高齢者不安全注釈2.125 Due 2027メンバー2022-01-012022-12-310000310764システム:高度なセキュリティ注釈0.750/2029メンバー2022-01-012022-12-310000310764システム:高度なセキュリティノード2.625-2030メンバー2022-01-012022-12-310000310764システム:高齢者不安全ノード1.000 due 2031メンバ2022-01-012022-12-3100003107642022-06-30ISO 4217:ドル00003107642023-01-31Xbrli:共有00003107642021-01-012021-12-3100003107642020-01-012020-12-31ISO 4217:ドルXbrli:共有00003107642022-12-3100003107642021-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000310764アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000310764US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000310764アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000310764アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-3100003107642020-12-3100003107642019-12-310000310764SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310000310764US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310000310764SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000310764アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310000310764SRT:最小メンバ数2022-01-012022-12-310000310764SRT:最大メンバ数2022-01-012022-12-310000310764米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000310764米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000310764SYK:PerformanceStockUnitPsusMember2022-01-012022-12-31Xbrli:純0000310764SYK:機器のメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:機器のメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:機器のメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:内視鏡メンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:内視鏡メンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:内視鏡メンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:MedicalMemberSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:MedicalMemberSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:MedicalMemberSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:神経血管メンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:神経血管メンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:神経血管メンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:他の整形外科のメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:他の整形外科のメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:他の整形外科のメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764システム:KneesMembersSYK:整形外科と脊柱のメンバー2022-01-012022-12-310000310764システム:KneesMembersSYK:整形外科と脊柱のメンバー2021-01-012021-12-310000310764システム:KneesMembersSYK:整形外科と脊柱のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーSYK:股関節のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーSYK:股関節のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーSYK:股関節のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーSYK:外傷と限界運動のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーSYK:外傷と限界運動のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーSYK:外傷と限界運動のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers2020-01-012020-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー2022-01-012022-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー2021-01-012021-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバー2020-01-012020-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2022-01-012022-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2021-01-012021-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2020-01-012020-12-310000310764SYK:内視鏡メンバー国:アメリカSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:内視鏡メンバー国:アメリカSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:内視鏡メンバー国:アメリカSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:MedicalMember国:アメリカSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:MedicalMember国:アメリカSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:MedicalMember国:アメリカSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2022-01-012022-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2021-01-012021-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2020-01-012020-12-310000310764国:アメリカSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764国:アメリカSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764国:アメリカSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:他の整形外科のメンバー国:アメリカSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:他の整形外科のメンバー国:アメリカSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:他の整形外科のメンバー国:アメリカSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764国:アメリカSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembers国:アメリカ2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembers国:アメリカ2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembers国:アメリカ2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:股関節のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:股関節のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:股関節のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:外傷と限界運動のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:外傷と限界運動のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカSYK:外傷と限界運動のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers国:アメリカ2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers国:アメリカ2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーシステム:SpineMembers国:アメリカ2020-01-012020-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー国:アメリカ2022-01-012022-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー国:アメリカ2021-01-012021-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバー国:アメリカ2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカ2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカ2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバー国:アメリカ2020-01-012020-12-310000310764国:アメリカ2022-01-012022-12-310000310764国:アメリカ2021-01-012021-12-310000310764国:アメリカ2020-01-012020-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2022-01-012022-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2021-01-012021-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:機器のメンバー2020-01-012020-12-310000310764SYK:内視鏡メンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:内視鏡メンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:内視鏡メンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:MedicalMemberアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:MedicalMemberアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:MedicalMemberアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2022-01-012022-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2021-01-012021-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバーSYK:神経血管メンバー2020-01-012020-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:神経頭蓋骨のメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:他の整形外科のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764SYK:他の整形外科のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764SYK:他の整形外科のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764アメリカ-GAAP:非アメリカのメンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembersアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembersアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーシステム:KneesMembersアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:股関節のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:股関節のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:股関節のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:外傷と限界運動のメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:外傷と限界運動のメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーSYK:外傷と限界運動のメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーシステム:SpineMembers2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーシステム:SpineMembers2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバーシステム:SpineMembers2020-01-012020-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000310764SYK:他の整形外科のメンバーSYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000310764SYK:整形外科と脊柱のメンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000310764アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000310764アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000310764アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-3100003107642022-07-012022-09-300000310764アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能米国-公認会計基準:外国政府債務証券メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能米国-公認会計基準:外国政府債務証券メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ公認会計原則:証券メンバーの販売に利用可能2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:非指定メンバー米国-GAAP:他の非現在の資産メンバ米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-GAAP:他の非現在の資産メンバ米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:その他現在の負債メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:その他現在の負債メンバーアメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:NetInvestmentHedgingMembers米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の非現在の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764米国-公認会計基準:その他の非現在の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:非指定メンバー米国-GAAP:他の非現在の資産メンバ米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-GAAP:他の非現在の資産メンバ米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:その他現在の負債メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:その他現在の負債メンバーアメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000310764米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-31ISO 4217:ユーロ0000310764米国-GAAP:組み込みデリバティブ金融商品のメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000310764米国-GAAP:組み込みデリバティブ金融商品のメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000310764US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000310764米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000310764米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000310764米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000310764US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2022-01-012022-12-310000310764US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2021-01-012021-12-310000310764US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2020-01-012020-12-310000310764米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2022-01-012022-12-310000310764米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2021-01-012021-12-310000310764米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーシステム:その他の収入支出メンバー2020-01-012020-12-310000310764米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000310764US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310000310764米国-GAAP:累積換算調整メンバー2020-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310000310764米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2021-01-012021-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2021-01-012021-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2021-01-012021-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2021-01-012021-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2021-01-012021-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2021-01-012021-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2021-01-012021-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2021-01-012021-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2021-01-012021-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2021-01-012021-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000310764米国-GAAP:累積換算調整メンバー2021-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310000310764米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2022-01-012022-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2022-01-012022-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2022-01-012022-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2022-01-012022-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:販売コストメンバー2022-01-012022-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2022-01-012022-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2022-01-012022-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2022-01-012022-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2022-01-012022-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するシステム:その他の収入支出メンバー2022-01-012022-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000310764米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000310764米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000310764米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000310764米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000310764アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000310764米国-GAAP:累積換算調整メンバー2022-12-310000310764システム:VoeraMember2022-02-012022-02-280000310764SYK:A 150変換可能メモメンバシステム:VoeraMember2020-11-30Utr:レート0000310764システム:A 050 ConvertibleNotesMemberシステム:VoeraMember2021-12-310000310764SYK:A 150変換可能メモメンバシステム:VoeraMember2020-11-012020-11-300000310764システム:A 050 ConvertibleNotesMemberシステム:VoeraMember2020-12-012020-12-310000310764システム:VoeraMember2022-01-012022-12-310000310764システム:VoeraMember2022-12-310000310764SYK:CustomerAndDistributorRelationship sMemberシステム:VoeraMember2022-12-310000310764米国-GAAP:技術的権利の発達したメンバーシステム:VoeraMember2022-12-310000310764アメリカ-公認会計基準:業界名メンバーシステム:VoeraMember2022-12-310000310764システム:GaussMember2021-09-012021-09-300000310764SYK:PureWickMember2022-03-012022-03-310000310764SYK:PureWickMember2022-06-300000310764SRT:最小メンバ数SYK:トランザクションメンバを呼び出し直す2022-12-310000310764SRT:最大メンバ数SYK:トランザクションメンバを呼び出し直す2022-12-310000310764システム:SpineReportingUnitMember2022-12-310000310764SYK:医学外科と神経技術のメンバー2020-12-310000310764SYK:整形外科と脊柱のメンバー2020-12-310000310764SYK:医学外科と神経技術のメンバー2021-12-310000310764SYK:整形外科と脊柱のメンバー2021-12-310000310764SYK:医学外科と神経技術のメンバー2022-12-310000310764SYK:整形外科と脊柱のメンバー2022-12-310000310764米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000310764米国-GAAP:技術的権利の発達したメンバー2022-12-310000310764米国-GAAP:技術的権利の発達したメンバー2021-01-012021-12-310000310764米国-GAAP:技術的権利の発達したメンバー2021-12-310000310764US-GAAP:クライアント関係メンバ2022-01-012022-12-310000310764US-GAAP:クライアント関係メンバ2022-12-310000310764US-GAAP:クライアント関係メンバ2021-01-012021-12-310000310764US-GAAP:クライアント関係メンバ2021-12-310000310764米国-GAAP:特許メンバー2022-01-012022-12-310000310764米国-GAAP:特許メンバー2022-12-310000310764米国-GAAP:特許メンバー2021-01-012021-12-310000310764米国-GAAP:特許メンバー2021-12-310000310764米国-公認会計原則:商標メンバー2022-01-012022-12-310000310764米国-公認会計原則:商標メンバー2022-12-310000310764米国-公認会計原則:商標メンバー2021-01-012021-12-310000310764米国-公認会計原則:商標メンバー2021-12-310000310764米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310000310764米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-310000310764アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000310764アメリカ公認会計基準:その他無形資産メンバー2022-12-310000310764アメリカ公認会計基準:その他無形資産メンバー2021-01-012021-12-310000310764アメリカ公認会計基準:その他無形資産メンバー2021-12-310000310764米国-GAAP:制限株式単位RSUメンバー2021-12-310000310764SYK:PerformanceStockUnitPsusMember2021-12-310000310764米国-GAAP:制限株式単位RSUメンバー2022-12-310000310764SYK:PerformanceStockUnitPsusMember2022-12-310000310764米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000310764アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310000310764アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310000310764SYK:TermLoanDue 2月22,2025月2022-02-280000310764SYK:TermLoanDue 2月22,2025月US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-02-012022-02-280000310764SYK:TermLoanDue 2月22,2025月2022-01-012022-12-310000310764SYK:証明書のメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000310764SYK:証明書のメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000310764システム:高齢者不安全ノード2023年11月2022-12-310000310764システム:高齢者不安全ノード2023年11月2021-12-310000310764システム:高度なセキュリティノード0600 Due 2023メンバー2022-12-310000310764システム:高度なセキュリティノード0600 Due 2023メンバー2021-12-310000310764システム:高齢者の不安全注意事項3.375-2024メンバー2022-12-310000310764システム:高齢者の不安全注意事項3.375-2024メンバー2021-12-310000310764システム:高齢者不安全注釈0.250 due 2024メンバー2022-12-310000310764システム:高齢者不安全注釈0.250 due 2024メンバー2021-12-310000310764システム:高齢者非安全ノード1.150,2025メンバ2022-12-310000310764システム:高齢者非安全ノード1.150,2025メンバ2021-12-310000310764システム:高齢者の不安全注意事項3.375-2025メンバー2022-12-310000310764システム:高齢者の不安全注意事項3.375-2025メンバー2021-12-310000310764システム:高度なセキュリティノード350ヶ月2026人のメンバー2022-12-310000310764システム:高度なセキュリティノード350ヶ月2026人のメンバー2021-12-310000310764システム:高齢者不安全ノード2027年11月2022-12-310000310764システム:高齢者不安全ノード2027年11月2021-12-310000310764システム:高齢者の不安全注意事項3650 Due 2028メンバー2022-12-310000310764システム:高齢者の不安全注意事項3650 Due 2028メンバー2021-12-310000310764システム:高度なセキュリティ注釈0.750/2029メンバー2022-12-310000310764システム:高度なセキュリティ注釈0.750/2029メンバー2021-12-310000310764システム:高度なセキュリティノード1.950 Due 2030メンバー2022-12-310000310764システム:高度なセキュリティノード1.950 Due 2030メンバー2021-12-310000310764システム:高齢者不安全ノード2030年11月2022-12-310000310764システム:高齢者不安全ノード2030年11月2021-12-310000310764システム:高齢者不安全ノード1.000 due 2031メンバ2022-12-310000310764システム:高齢者不安全ノード1.000 due 2031メンバ2021-12-310000310764システム:高度なセキュリティノード410 Due 2043メンバ2022-12-310000310764システム:高度なセキュリティノード410 Due 2043メンバ2021-12-310000310764システム:高齢者不安全注釈4.375-2044メンバー2022-12-310000310764システム:高齢者不安全注釈4.375-2044メンバー2021-12-310000310764システム:高度なセキュリティノード4625-2046メンバー2022-12-310000310764システム:高度なセキュリティノード4625-2046メンバー2021-12-310000310764システム:高齢者不安全注釈2.900/2050メンバー2022-12-310000310764システム:高齢者不安全注釈2.900/2050メンバー2021-12-310000310764システム:TermLoanMembers2022-12-310000310764システム:TermLoanMembers2021-12-310000310764米国-GAAP:国内/地域メンバー2022-12-310000310764アメリカ-公認会計基準:外国人メンバー2022-12-310000310764米国-GAAP:他の非現在の資産メンバ2022-12-310000310764米国-GAAP:他の非現在の資産メンバ2021-12-310000310764SYK:補償すべきメンバー2022-12-310000310764SYK:補償すべきメンバー2021-12-310000310764米国-公認会計基準:その他の非現在の責任メンバー2022-12-310000310764米国-公認会計基準:その他の非現在の責任メンバー2021-12-310000310764US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2022-12-310000310764US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2021-12-310000310764米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310000310764米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310000310764US-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000310764US-GAAP:定義されたBenefitPlanDebtSecurityMember2021-12-310000310764米国-公認会計基準:その他の長期投資メンバー2022-12-310000310764米国-公認会計基準:その他の長期投資メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000310764アメリカ-公認会計基準:会社債務証券メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000310764アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000310764アメリカ公認会計基準:その他の債務証券メンバー2022-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000310764US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310000310764アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310764アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000310764アメリカ-公認会計基準:会社債務証券メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000310764アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2021-12-310000310764アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000310764アメリカ公認会計基準:その他の債務証券メンバー2021-12-3100003107642022-01-012022-03-3100003107642022-04-012022-06-3000003107642022-10-012022-12-3100003107642021-01-012021-03-3100003107642021-04-012021-06-3000003107642021-07-012021-09-3000003107642021-10-012021-12-31SYK:細分化市場0000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2022-01-012022-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2021-01-012021-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2020-01-012020-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2022-01-012022-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2021-01-012021-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2020-01-012020-12-310000310764アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000310764アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000310764アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310000310764アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310000310764アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310000310764アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2022-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2021-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:医学外科と神経技術のメンバー2020-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2022-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2021-12-310000310764アメリカ公認会計基準:運営部門メンバーSYK:整形外科と脊柱のメンバー2020-12-310000310764アメリカ公認会計基準:運営部門メンバー2022-12-310000310764アメリカ公認会計基準:運営部門メンバー2021-12-310000310764アメリカ公認会計基準:運営部門メンバー2020-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000310764アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-12-310000310764国:アメリカ2022-12-310000310764国:アメリカ2021-12-310000310764アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310000310764アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000310764アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000310764アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-12-310000310764アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-12-310000310764SRT:アジア太平洋地域メンバ2022-01-012022-12-310000310764SRT:アジア太平洋地域メンバ2021-01-012021-12-310000310764SRT:アジア太平洋地域メンバ2020-01-012020-12-310000310764SRT:アジア太平洋地域メンバ2022-12-310000310764SRT:アジア太平洋地域メンバ2021-12-310000310764SYK:他の国/地域メンバー2022-01-012022-12-310000310764SYK:他の国/地域メンバー2021-01-012021-12-310000310764SYK:他の国/地域メンバー2020-01-012020-12-310000310764SYK:他の国/地域メンバー2022-12-310000310764SYK:他の国/地域メンバー2021-12-310000310764SYK:LongLivedAssetsAndIn有形資産のメンバー2021-01-012021-12-310000310764米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバー国:CN2022-01-012022-12-310000310764SYK:InProcessRDOtherInsight ibleAssetsAndPropertyPlantAndEquipmentMember2022-01-012022-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2021-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2022-01-012022-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2022-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2020-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2021-01-012021-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2019-12-310000310764米国-GAAP:AllowanceForesReceivableメンバー2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

依頼書類番号:001-13149

セク講演する

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | | | | |

| ミシーゲン | | | | | 38-1239739 |

| (法団として設立された国) | | | | | (国際税務局雇用主身分証明書番号) |

| | | | | | |

| Airview通り2825番地 | カラマ祖 | ミシーゲン | | 49002 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

| | | | | | |

| | | (269) | 385-2600 | | |

| (登録者の電話番号、市外局番を含む) |

|

|

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.10ドル | SYK | ニューヨーク証券取引所 |

| 1.125% Notes due 2023 | SYK 23 | ニューヨーク証券取引所 |

| 0.250% Notes due 2024 | SYK 24 A | ニューヨーク証券取引所 |

| 2.125% Notes due 2027 | SYK 27 | ニューヨーク証券取引所 |

| 0.750% Notes due 2029 | SYK 29 | ニューヨーク証券取引所 |

| 2.625% Notes due 2030 | SYK 30 | ニューヨーク証券取引所 |

| 1.000% Notes due 2031 | SYK 31 | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐ 違います。☒

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | |

大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | 新興成長型会社 | ☐ |

| 非加速ファイルサーバ | ☐ | 小型報告会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

登録者の非関連会社が保有する議決権付き株の総時価は約#ドルである70,965,162,8532022年6月30日。いくつありますか378,831,2492023年1月31日登録者普通株の流通株は、額面0.10ドル。

引用で編入された書類

米国証券取引委員会に提出された2023年株主総会に関する委託書(2023年委託書)部分を引用により第3部に編入する。

STRYKER CORPORATION 2022 FORM 10-K

カタログ

| | | | | | | | |

| 第1部 | |

| 第1項。 | 業務.業務 | 1 |

| 第1 A項。 | リスク要因 | 4 |

| 項目1 B。 | 未解決従業員意見 | 9 |

| 第二項です。 | 属性 | 9 |

| 第三項です。 | 法律訴訟 | 10 |

| 第四項です。 | 炭鉱安全情報開示 | 10 |

| |

| 第II部 | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 10 |

| 第六項です。 | 選定された財務データ | 11 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 12 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 19 |

| 第八項です。 | 財務諸表と補足データ | 21 |

| 独立公認会計士事務所レポート(PCAOB ID:42) | 21 |

| 合併損益表 | 23 |

| 総合総合収益表 | 23 |

| 合併貸借対照表 | 24 |

| 合併株主権益報告書 | 25 |

| 統合現金フロー表 | 26 |

| 連結財務諸表付記 | 27 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 39 |

| 第9条。 | 制御とプログラム | 39 |

| プロジェクト9 B。 | その他の情報 | 40 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 40 |

| |

| 第三部 | |

| 第10項。 | 役員·幹部と会社の管理 | 40 |

| 第十一項。 | 役員報酬 | 40 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 40 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 41 |

| 14項です。 | チーフ会計士費用とサービス | 41 |

| |

| 第4部 | |

| 第十五項。 | 展示·財務諸表明細書 | 42 |

| 第十六項。 | 表格10-Kの概要 | 45 |

STRYKER CORPORATION 2022 FORM 10-K

Stryker Corporation(StrykerやThe Company)は世界有数の医療技術会社の一つで、私たちは私たちの顧客とともに医療をより良くすることを推進しています。私たちは医療と外科、神経技術、整形外科、脊柱の分野で革新的な製品とサービスを提供し、患者と医療保健結果の改善を助ける。Strykerは世界中の顧客とともに毎年1億3千万人以上の患者に影響を与えています

私たちの核心的な価値観は私たちの行動と行動を指導し、私たちがどのように使命を遂行するかの基礎だ。

Strykerは1946年にミシガン州に登録設立され,1941年に有名な整形外科医,いくつかの医療製品の発明者であるホーマー·H·ストレイク博士によって創設された企業の後継者となった。私たちの製品は会社のすべての子会社と支店、ならびに第三者ディーラーとディーラーを通じて75を超える国と地域に販売され、手術設備と手術ナビゲーションシステムを含む;内視鏡と通信システム;患者処理、救急医療設備と集中治療使い捨て製品;臨床通信とワークフロー解決策;神経外科と神経血管デバイス;関節置換と創傷手術のためのインプラント;MAKOロボットアーム補助技術;脊柱器械および各種医学専門のための他の製品。私たちの製品の大部分は医者、病院、他の医療機関に直接販売されています。

本稿で用いたように,文意に加えて,“Stryker”,“We”,“Us”,“Our”はStryker社とその合併の子会社を指す.

業務の細分化と地理情報

私たちの業務を2つの報告可能な業務部門に分けた:(I)MedSurgとNeurotech、および(Ii)整形外科と脊柱。当社の報告可能な業務部門及びいくつかの地理情報に関する財務情報は、本報告第7項“総合経営業績”及び当社の総合財務諸表に付記されている14項に含まれています

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 報告可能な細分化市場別純売上高 |

| 2022 | | 2021 | | 2020 |

| Medsurgと神経技術は | $ | 10,611 | | 58 | % | | $ | 9,538 | | 56 | % | | $ | 8,345 | | 58 | % |

| 骨科と脊柱 | 7,838 | | 42 | | | 7,570 | | 44 | | | 6,006 | | 42 | |

| 合計する | $ | 18,449 | | 100 | % | | $ | 17,108 | | 100 | % | | $ | 14,351 | | 100 | % |

Medsurgと神経技術は

Medsurgの製品は、手術装置、患者および介護者安全技術、ナビゲーションシステム(機器)、内視鏡および通信システム(内視鏡)、患者処理、緊急医療機器、集中治療使い捨て製品および臨床通信およびワークフロー解決策(医療)、再加工および再製造医療機器、および様々な医療専門のための他の医療機器製品を含む。神経科学技術は神経外科、神経血管と頭蓋顎顔面移植製品を含む。我々が提供する神経技術製品は、低侵襲血管内手術のための製品、伝統的な脳および開放頭蓋骨外科手術のための全シリーズの製品、人工骨移植および椎体増強製品(Neuro頭蓋骨)を含む整形生物および生物外科製品、および急性虚血性および出血性脳卒中(神経血管)を治療するための低侵襲製品を含む。頭蓋顎顔面インプラント製品は頭蓋骨、顎顔面と胸壁装置及び硬膜代替品と封止剤を含む

著者らは計器計器分野の5大世界トップ競争相手の一つである;他の4社はツィマー生物科学技術持株会社(チマー)、美敦力、ジョンソンと康徳会社(康徳会社の子会社)である。内視鏡検査では,われわれのライバルはKarl Storz GmbH&Co.,オリンパス光学株式会社,Smith&Nephew plc(Smith&Neppew),ConMed Linvatec,Artrex,Inc.,STERIS plcである。医療分野では、我々の主な競争相手は百特/ヒル-ローム社、Zoll医療会社、Medline工業会社、フェルノ-ワシントン社である。Strykerも神経技術分野の5つの世界的にリードする競争相手の一つであり、他の4つは美敦力、ジョンソン、トルモ社、Penumbra,Inc.である。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| MedSurgとNeurotechのネットワーク販売構成 |

| 2022 | | 2021 | | 2020 |

| 計器.計器 | $ | 2,279 | | 21 | % | | $ | 2,111 | | 22 | % | | $ | 1,863 | | 22 | % |

| 内視鏡検査 | 2,423 | | 23 | | | 2,141 | | 22 | | | 1,763 | | 21 | |

| 医療.医療 | 3,031 | | 29 | | | 2,607 | | 27 | | | 2,524 | | 30 | |

| 神経血管 | 1,200 | | 11 | | | 1,188 | | 13 | | | 973 | | 12 | |

| 神経頭蓋骨 | 1,376 | | 13 | | | 1,214 | | 13 | | | 972 | | 12 | |

| 他にも | 302 | | 3 | | | 277 | | 3 | | | 250 | | 3 | |

| 合計する | $ | 10,611 | | 100 | % | | $ | 9,538 | | 100 | % | | $ | 8,345 | | 100 | % |

2022年、機器会社は自動深度測定機能を有する次世代System 9全関節電動工具とCD NXT電動工具を発売し、様々なプログラムで迅速、正確かつ一致したデジタル深度測定を可能にした。内視鏡は新たな4 K 1688 AutoclavableカメラとSDC 4 K画像収集装置を発売することにより,動的手術センター(ASC)市場への製品供給を拡大した。内視鏡はまた一連の新しい蛍光機能を有する腹腔鏡を発売し、腹腔鏡手術中の画像の質を向上させる

医療はデジタル看護協調と通信分野の先頭者であるvocera Communications,Inc.(Vocera)の買収を完了した。VoceraはMedicalに高度な相補性と革新的な製品の組み合わせをもたらし、著者らの高度なデジタル医療製品を増強し、更に私たちの医療過程における不良事件の予防の重点を推進する予定である。また,医療では,業界初のインターネット救急車ベビーベッドであるPower Pro 2ベビーベッドが発売された。

2022年、神経血管会社は日本、韓国、オーストラリア、ニュージーランドでVecta 71/74吸引システムを発売し、中国でCat 7遠位カテーテルを発売した。私たちはまたアジア太平洋地域で市場をリードする次世代Synchroレールを発売し続けている。

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 1 |

STRYKER CORPORATION 2022 FORM 10-K

骨科と脊柱

整形外科製品は主に股関節、膝と肩、および創傷と肢体手術などの全関節置換のためのインプラントを含む。著者らは患者と医者に先進的なインプラント設計と専門的な器械をもたらし、整形外科手術と回復をもっと簡単、もっと速く、もっと有効にした。外科医が新しい手術技術を開発する時、私たちは彼らに必要な技術とサービスを提供する。Makoロボットアーム補助手術システムは外科医師が患者の特定の診断と解剖に基づいて個性化された手術体験を提供することを助けることを目的としている。Makoシステムは現在3種類の応用を提供し、一部の膝関節、全股関節と全膝関節手術を支持する。Makoは3 D CTに基づく術前計画によって実現された唯一のロボットアーム補助技術であり、AccuStop触覚技術を通じて、Makoは外科医に手術中の触覚指導下で骨準備とインプラント配置の切断を減少させるために、より多くの患者解剖を理解する能力を提供した

我々の脊柱インプラント製品は頚椎と胸腰椎システムを含み、固定、脊柱損傷、複雑脊柱と退行性治療のための低侵襲と椎間システムを含む。著者らの脊柱支持技術製品の組み合わせは同類の最適な画像解決方案、画像誘導手術技術、患者専用インプラントとデジタル健康解決方案を含み、全体の看護過程中に外科医師及びその患者に支持を提供する。

私たちは関節置換、創傷、肢体製品とロボット分野の4大世界トップ競争相手の一つであり、他の3社はジマー、デップ·シンディス(ジョンソンの会社)とSmith&Nephewである。私たちはSpineの5つの世界的にリードする競争相手の一つである;他の4つは美敦力Sofamor Danek,Inc.(美敦力の子会社)、DePuy Synths,Nuvasive,Inc.とGlobus Medical,Inc.である。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 整形外科と脊柱の純売上構成 |

| 2022 | | 2021 | | 2020 |

| 両膝 | $ | 1,997 | | 25 | % | | $ | 1,848 | | 25 | % | | $ | 1,567 | | 26 | % |

| 寛骨臼 | 1,413 | | 18 | | | 1,342 | | 18 | | | 1,206 | | 20 | |

| 外傷と四肢 | 2,807 | | 36 | | | 2,664 | | 35 | | | 1,722 | | 29 | |

| 背骨 | 1,146 | | 15 | | | 1,167 | | 15 | | | 1,047 | | 17 | |

| 他にも | 475 | | 6 | | | 549 | | 7 | | | 464 | | 8 | |

| 合計する | $ | 7,838 | | 100 | % | | $ | 7,570 | | 100 | % | | $ | 6,006 | | 100 | % |

2021年12月に初めて臨床使用した後、著者らは2022年にアメリカで全面的に商業化してInsignia股関節プロテーゼを発売した。米国食品医薬品局(FDA)は2021年に承認され、カナダ保健省は2022年第4四半期に承認され、日本医薬品·医療機器局(PMDA)は2023年下半期に承認される予定だ。

原材料と在庫

私たちの業務に重要な原材料は一般的に多様な供給源から得ることができる;しかし、私たちのいくつかの原材料は現在単一の供給者から来ている。私たちが生産したほとんどの製品は在庫がありますが、いくつかのMedSurg製品は注文通りに組み立てられています。一部の電子部品が最近の世界的な不足で供給が限られている場合、私たちはこの一時供給制限が供給の連続性に重大な悪影響を与えないことを保証するために、サプライヤーと緊密に協力している。

特許と商標

特許と商標は製品または製品の属性が独特な設計またはプロセスを代表するため、私たちの業務に重要な意味を持っている。このような製品の特許保護は競争相手がこれらの独特な設計と機能を複製することを制限する。私たちは製品のために特許保護を求めています

私たちの競争優位性を保護するためには、適切な時であれば。2022年12月31日現在,我々は米国で約4800件の特許を有し,他の国では約7300件の特許を有している。

季節性

私たちの業務は一般に季節的ではない;しかし、整形外科移植手術の数は通常夏には低く、資本設備の販売は通常第4四半期に高い。

競争

私たちのすべての製品ラインで、私たちは地元と世界の会社と競争している。新製品と革新製品の開発はすべての業務分野での私たちの成功に重要です。新しい製品と既存の製品と技術の開発と改善に関する研究面の競争は特に顕著である。競争環境は継続的な研究と販売チームの維持に大量の投資が求められている。

私たちは私たちの革新、品質とサービスに対する約束と私たちの名声は私たちを競争の激しい製品カテゴリの中で頭角にして、私たちが効果的に競争できるようにすると信じています。私たちの将来の競争地位は、私たちが新製品を開発し、既存製品を改善する能力に大きく依存すると信じています

監督管理

私たちが事業を展開している国では、私たちの企業はある程度の政府規制を受けており、全体的な傾向は規制がますます厳しくなっているということです。私たちはその中で私たちが販売し、製品を販売する各国/地域の独特の法規要件を遵守することを要求された。

米国では、1976年に“連邦食品、薬物および化粧品法”の医療機器改正案とそれに続く改正案と、この法案の発表と提案された法規に基づいて、FDAによる医療機器(私たちの大多数の製品を含む)の設計、製造、マーケティングの連邦法規が規定されている。しかも、国家許可は私たちの特定の業務運営と製品によく適用されることを要求する。連邦レベルでは、私たちの多くの新製品はFDAの分類に属しており、それらの販売を開始する前に、510(K)の形で通知を提出し、FDAの審査を受ける必要がある。著者らのいくつかの製品は安全性と有効性研究、それから特定の手術適応の発売前承認(PMA)申請を含む広範な臨床テストが必要である。私たちのいくつかの製品はまた、薬物およびヒト細胞、組織、ならびに細胞および組織製品のようなFDAの他の分類に属する。

FDAの品質体系法規は著者らの製品設計と製造過程に標準を制定し、ある記録の維持を要求し、FDAが著者らの施設に対して検査を行うことを規定した。私たちの製品を製造して販売する時にも、国、地方、外国政府のいくつかの要求は守らなければならない。

EUは2017年5月に“欧州連合医療機器条例”を公布し、発効日は2021年5月(移行スケジュールは現在欧州議会で再評価されている)であり、臨床評価要求、品質システム、ラベルと発売後の監督など、医療機器のマーケティングと販売に対してより厳しい要求を提出した。また,イギリスのEU離脱(Brexit)により,イギリスは新たな医療機器法規を発表し,2021年1月1日に施行された。先の医療機器指令(MDD)による格差分析

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 2 |

STRYKER CORPORATION 2022 FORM 10-K

完了し、業務中断をできるだけ少なくするために、欧州連合と連合王国条例に関する計画を実行している

我々が業務を展開している市場では,一般医療費や病院コストの増加を制限する取り組みが行われている。これらの計画は、価格規制と競争的価格設定を含む政府機関、立法機関、民間部門によって開始される。このようなコスト制御措置が我々の将来の業務に及ぼす長期的な影響はまだ予測できない。また,医療業界のビジネス実践は連邦や州政府機関の審査,特に米国で行われている。これによって生じた調査と起訴には重大な民事と刑事罰のリスクがある。

環境.環境

私たちはアメリカでも国際的にも人間の健康や環境の保護に関する様々な規則や法規の制約を受けています。我々の業務は,主に製造と滅菌過程で環境法によって規制されている物質の使用に関するものである。私たちは私たちの政策、接近、そして手続きがすべての実質的な側面で適用される環境法律と規制に適合していると信じている。これらの要求を遵守することは、購入物件、工場と設備、キャッシュフロー、純収益あるいは競争地位に実質的な影響を与えないと予想される

従業員

2022年12月31日現在,我々は世界に約51,000人の従業員を有しており,そのうち米国には約27,000人の従業員がいる。私たちの才能あふれる従業員は、私たちが世界をリードする医療技術会社の一つとして欠かせない理由であり、私たちはお客様とともに、私たちの医療をより良くすることを推進しています。わが社の誠実さ、責任、人員、業績価値観はこの使命の重要な構成要素です。私たちの職員たちは、私たちの核心価値の中の一つとして、依然として重要な焦点だ。

私たちの成功は私たちの多様なコミュニティを反映する最も優秀な人材を引き付ける能力にかかっている。これをするために、私たちは偉大な職場を創造して維持することに集中し続けるつもりだ。私たちは適切な人を引きつけ、従業員の尊敬度を維持し、確立し、私たちの従業員を発展させると信じている。人々が最も得意なことができるとき、彼らは仕事に来て、大きなビジネス成果をもたらすことを期待していると信じています。

私たちの指導チームと取締役会は定期的に私たちの人員と文化戦略に関する最新の情報を受け取り、私たちの戦略と目標についてフィードバックを提供し、私たちの使命と価値観と一致し、同業者基準と利害関係者フィードバックを含む。

従業員発展

私たちの従業員の発展は広く、私たちの行動基準に関する全社研修、仕事に関する技術訓練と管理、リーダーシップ訓練を含む組織のすべてのレベルに存在する。私たちの開発計画には、在職学習、コーチと指導、管理とリーダーシップ発展コース、チーム建設と協力訓練、専門家パートナーとの臨場感体験が含まれています

私たちはすべての従業員が彼らのマネージャーと協力して、個人発展計画を制定して、従業員が必要な発展経験を得て、彼らのキャリアを発展させることを助ける

従業員敬業度

業績と業務成果を推進する参加的な職場文化が私たちの使命の核心です。聞くことと

私たちの従業員に学ぶことは人を引きつける文化を形成する基礎だ。全世界の従業員の90%以上が年間敬業度調査に参加しており、収集したフィードバックに基づいて行動できるように貴重なリスニングプラットフォームを提供してくれます

我々は現在の気候に関するテーマのフィードバックを収集するために、的確なパルス調査を用いて私たちの年間参加度調査を補完した。また、私たちは、すべての従業員が受け入れられ、参加し、彼らの潜在力を十分に発揮できることを保証するために、洞察力を得て、私たちが取ることができる行動を決定するために、品質フィードバックを収集するフォーラムを構築します。

また、調査から得られた知見に基づいてマネージャーやチームが行動し、従業員の尊敬度と強い業務成果を推進できるようにツールや資源を提供しています。

多様性、公平、包摂性(DE&I)

私たちの文化の重要な構成要素はすべての人の長所と価値観を尊重することだ。その上で、私たちは包容的で魅力的な労働環境を維持し、私たちの誠実さと人の価値観に応じてDE&Iを優先的に配置することに集中しています。私たちのDE&I戦略は以下の3つの約束を中心にしている

•私たちの労働人口の多元化を強化する

•包容、参加、帰属感を促進する文化

•包括的な力を最大限に発揮し,革新と成長を推進する

それ以外にも、私たちは次のような行動を通じて私たちの約束を進めている

•透明なデータ、業績目標、そして私たちの業務審査の流れを取り入れて、指導部に責任を負わせます

•すべての人材を吸引して激励し、すべての従業員に行動する能力を与えます

•障害を除去し、異なる背景、人材と視点の力を最適化することで、私たちの人員とプロセスを発展させます

•重点のある外展を通じて多様な人材バンクを誘致し、客観的な採用の流れを確保する

•私たちの従業員資源グループ(ERG)を推進することは、リーダーシップ、世界的な影響力、資金、協調の戦略を実行することで影響範囲を拡大します

•外部パートナー関係を構築し強化することで、私たちの顧客やコミュニティに積極的に影響を与えます

2022年12月31日現在、私たちの全世界の従業員の約37.5%が女性で、私たちのアメリカの従業員の27.5%が人種や民族多様性だ。

業者を招いて資金を導入する

私たちはすべての職員たちが私たちの成功の原動力だということを知っている。私たちはStrykerで成功する優秀な候補者を吸引し、決定し、選択することに集中し、私たちが採用したすべての人が私たちが成功を続けるために必要な才能、専門知識、そして情熱をもたらすことを確実にする。

健康と安全

私たちの職員たちの安全を保障することは重要なことだ。これはわが社全体が共同で担っている責任であり、私たち従業員のニーズを満たすために発展してきたものです。従業員の安全リスクは彼らの役割によって異なるので、それに応じて安全対策を調整します。

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 3 |

STRYKER CORPORATION 2022 FORM 10-K

競争力のある報酬と福祉

私たちの報酬と福祉計画は、トップレベルの人材を誘致し、維持し、業績を奨励し、私たちの使命や価値観と一致させることを目的としている。

私たちは世界各国の従業員に市場競争力のある基本給と福祉を提供する。私たちは定期的に私たちの報酬と福祉製品とレベルを評価し、公認された外部コンサルティング会社を使用して、私たちの製品の公平性と競争力を確保します。

私たちのほとんどの従業員の給与プランにも可変な構成要素があり、個人、業務単位、および/または会社全体の業績に応じて従業員を奨励します。

私たちの依頼書は私たちが提供した競争力のある報酬計画に関するより多くの詳細を提供する。

私たちの執行官に関する情報は

| | | | | | | | | | | |

| 2023年1月31日まで |

| 名前.名前 | 年ごろ | タイトル | 最初はCEOになりました |

| ケビン·A·ロボ | 57 | 社長、CEO、総裁 | 2011 |

| ユンC.ベッカー | 59 | 社長副主任、通信、公共事務、企業マーケティング | 2016 |

| リトルウィリアム·E·ベリー | 57 | 総裁副首席会計官 | 2014 |

| グレン·S·ボーンライアン | 61 | 首席財務官総裁副 | 2016 |

| M·キャサリン·フィンク | 53 | 首席人的資源官総裁副 | 2016 |

| ロバート·S·フレッチャー | 52 | 総裁副首席法務官 | 2019 |

| ヴィジュー·S·メノン | 55 | グループのグローバル品質と運営総裁 | 2018 |

| アンドリュー·ピアース | 49 | 社長グループ医療外科神経科学技術は | 2021 |

| スペンサー·S·ステルス | 46 | 総裁グループ整形外科と脊柱 | 2021 |

私たちの各役員は、2023年の年次株主総会以降の最初の取締役会会議に就任したり、条件に合った後継者を選出したり、その辞任または免職されたりすることによって選出されている。フレッチャーさんやメノンさん以外にも、我々の各幹部は以上の職に就いていたり、あるいは異なる行政職や行政職でシュトレークに少なくとも5年間仕えていた。2019年4月にStrykerに加入する前に、Fletcherさんは、以前の14年にジョンソンと共に様々な法的リーダーシップを担当しており、最近の職務はグローバル副社長訴訟であります。Menonさんは、2018年4月にStrykerに加入する前に、過去8年間にVerizon Communications Inc.で複数の高級サプライチェーンリーダーを担当しており、最近ではチーフサプライチェーン担当者を務めています。

利用可能な情報

わが社の主なサイトの住所はWwwwwr.stryker.com我々が米国証券取引委員会(米国証券取引委員会)に提出した文書コピーは、電子的にアーカイブまたは米国証券取引委員会に提供された後、合理的で実行可能な範囲内でできるだけ早く私たちのサイト上の“投資家関係”の部分で無料で取得することができる。すべてのアメリカ証券取引委員会の届出書類もアメリカ証券取引委員会のウェブサイトで調べることができます。URLはWwwv.sec.gov.

本報告に含まれる陳述は歴史的事実ではなく,1995年の個人証券訴訟改革法で指摘された“前向き陳述”と考えられている。これらの陳述は、運営、業界状況、財務状況、および流動性の現在の予測に基づいている。この言葉

識別可能な前向き陳述は、“可能”、“可能”、“将”、“すべき”、“可能”、“計画”、“予測”、“潜在”、“予想”、“プロジェクト”、“意図”、“信じる”、“影響可能”、“軌道上で”、“目標”のようなものを含むが、これらに限定されない。戦略“および将来の経営または財務的業績、買収または我々の業務に関する任意の議論に関連する同様の実質的な言葉および用語。さらに、未来のイベントまたは状況の予期、予測、または他の特徴について言及された任意の陳述は、任意の基本的な仮定を含み、前向きな陳述である。このような陳述は保証ではなく、予測困難なリスク、不確実性、そして仮定の影響を受ける。したがって、実際の結果は、これらの前向きな陳述、歴史的経験、あるいは私たちの現在の予想とは大きく異なる可能性がある。私たちの実際の結果は、任意の前向き陳述における私たちの予想とは異なるいくつかの重要な要素に、以下の議論のリスクを含む可能性がある

私たちの業務および財務結果は、以下に説明する様々なリスクおよび不確実性の影響を受け、これらのリスクおよび不確実性は、私たちの業務、キャッシュフロー、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。私たちが現在知らない、私たちが現在重要ではないと考えている、あるいはどの会社に適用される可能性のある他のリスクおよび不確定要素も、私たちの業務、キャッシュフロー、財務状況、または運営結果に重大で不利な影響を与える可能性がある

私たちは、私たちの予想またはそれらの予想に基づく可能性のあるイベント、条件、または状況の任意の変化を反映するために、または実際の結果が前向き陳述に含まれる結果とは異なる可能性に影響を与えるために、任意の前向き陳述を更新または修正する意図または義務はない。

業務と運営リスク

私たちはグローバル·サプライチェーン、生産と流通プロセスで様々な原材料、コンポーネント、設備、第三者サービスを使用しています。第三者サービスの深刻な不足、価格上昇、あるいは利用できないことは、私たちの運営コストを増加させ、大量の資本支出を必要とし、あるいは私たちの製品の競争地位に悪影響を及ぼす可能性があります私たちは原材料、部品と完成品設備の安全を確保するためにあるサプライヤーに依存して、そしてある第三者サービスプロバイダ、例えば消毒サービスプロバイダに依存して、これはインフレ圧力、法規の変化、訴訟リスクあるいはその他の原因でも、製品不足と価格の意外な上昇のリスクに直面させます。例えば、私たちのいくつかの製品は電子部品を含んでいて、ある製品ラインの電子部品が不足しているため、私たちはすでに限られた製品供給を経験し続ける可能性があります。もし不足が続いたら、私たちは直ちに私たちのサプライヤーから電子部品を得ることができないかもしれません。あるいは私たちの製品を生産するために必要な電子部品を提供するための代替サプライヤーを見つけることができません。そのほか、品質考慮、独特な知的財産権考慮或いは監督管理要求に関連する制限のため、いくつかの原材料、部品、完成品設備とサービスはすべて単一源から調達された。独占サプライヤーまたはサービスプロバイダが買収された場合、またはこれらの材料やサービスを提供することができないか、または提供することができない場合、私たちは、このような利用不可能な間に1つまたは複数の製品を製造または提供することができない可能性があり、私たちの業務は影響を受ける可能性がある。場合によっては、FDAおよび他の規制要件が以下の場合の前に材料、構成要素、およびサービスを検証することが主に、FDAおよび他の規制要件のために、そのような材料またはサービスのための追加的または代替的なプロバイダまたはサービスプロバイダをタイムリーまたは費用効果的な方法で確立することができない可能性がある

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 4 |

STRYKER CORPORATION 2022 FORM 10-K

それらは私たちの製品の中で、あるいは私たちの製品と一緒に使用されます。そのほか、2022年の間に、市場はますます大きなインフレ圧力を経験し、一部の原因は全世界のサプライチェーンの中断、労働力不足と新冠肺炎疫病後のその他の影響である。私たちはこのようなインフレ圧力が続くと予想する。米国や我々が事業を展開している多くの国のインフレは、ドルの為替レートや他の類似した影響を弱めるため、より高い金利や資本、輸送、労働コストの増加を招き続ける可能性がある。私たちは製造コストと運営費用のインフレ上昇を経験し、ドルレートの疲弊にマイナスの影響を経験し続ける可能性があり、私たちはこれらのコスト増加を直ちに私たちの顧客に転嫁することができないかもしれません。これは私たちの収益性と運営業績に大きな悪影響を及ぼすかもしれません。インフレはまた、私たちの顧客が私たちの製品やサービスへの注文を減らしたり延期したりする可能性があり、これは私たちの販売や運営業績に実質的な悪影響を及ぼす可能性があります。

私たちはアメリカや他の国のコスト制御措置の影響を受け、価格設定圧力を招いている我々が業務を展開している市場では,一般医療費や病院コストの増加を制限する取り組みが行われている。これらの計画は、価格規制と競争的価格設定を含む政府機関、立法機関、民間部門によって開始される。例えば、中国は大量調達プロセスを実施し、医療機器や他の製品の価格を下げることを目的としている。これはすでに全国レベルで著者らの関節置換と脊柱業務に影響を与え、省レベルで著者らの創傷とある神経血管製品に影響を与え、著者らは2023年に中国は省級或いは全国範囲内で更に大量調達を採用すると予想している。医療提供者間の持続的な統合,医療管理の傾向,政府が医療費の主要支払者となること,精算レベルと医療プログラム量の減少,販売や販売促進,精算や定価に関する政府法律法規に移行することにより,定価圧力も増加している

私たちは競争の激しい業界で運営しており、新製品と既存製品の開発と改善における競争は非常に激しい私たちの競争は市場競争が激しい。新しいビジネスモデル、製品、および手術プログラムは絶えず発売されており、私たちの現在または未来の製品は私たちの技術の進歩のために時間を過ごしたり、経済的ではないかもしれません。なぜなら、私たちは医師と患者の需要を満たすために革新を続けている、あるいは私たちの既存の競争相手と新しい市場参入者だからです。我々の既存の競争相手および新しい市場参入者は、新技術または新興技術により迅速に反応し、より広範なマーケティング活動を展開し、より多くの臨床情報を得て、進行中の製品の市場上の地位を支持し、より多くの財務、マーケティングおよび他の資源を持っているか、あるいは潜在的な顧客、従業員、戦略パートナーをより成功的に誘致するかもしれない

医療専門家と十分な関係を保つことができないかもしれません医療機関(例えば病院や大学)で尊敬されている医師や医療従事者と密接な関係を保ち,製品の研究や開発に協力することを求めている。私たちは私たちが独自製品を開発して改善するのを助けるためにこのような専門家たちに依存している。法規制でこれらの関係を維持できなければ、非患者や

その他の理由で、私たちが新しい製品を開発、マーケティング、販売する能力は不利な影響を受ける可能性がある。

私たちはStrykerとは独立した間接流通チャネルと主要流通業者に依存しています多くの市場で、私たちは間接流通ルートに依存して、私たちの製品をマーケティング、流通し、販売します。これらの間接チャネルは、通常、私たちの製品を購入して使用するヘルスケア専門家とヘルスケア組織の顧客の主な連絡先である。もし間接ルートが破綻し、競合製品の販売を選択し、医療技術の販売を停止することを選択したり、新しいあるいは追加の政府の規制を受けたりすれば、私たちがマーケティング、流通、販売を継続する能力が脅かされる可能性がある。

私たちは私たちの広範なグローバル業務に関連するリスクに直面している私たちは世界的に私たちの製品を開発、製造、流通している。私たちのグローバル業務は、清算面の変化、規制要件の変化(例えば、EUが2017年5月に公布し、2021年5月に施行された“EU医療機器条例”(MDR)の実施スケジュール)、異なるローカル製品の選好と製品要件、一部の国の知的財産権の保護減、関税およびその他の貿易保護措置、国際貿易紛争や輸出入要求、外国業務の人員配置と管理困難、イギリスのEU離脱(Brexit)、軍事衝突による輸送中断など、リスクと潜在的コストの影響を受けている。新型肺炎や他の伝染病のような世界的な大流行、例えば交通機関の減少、港の閉鎖、国境制御または閉鎖の強化、輸送コストの増加、および私たちのサプライチェーンが直面する安全脅威の増加。私たちが世界的に運営されているこれらや他のリスクを激動する環境でうまく管理できなければ、私たちの業務は悪影響を受ける可能性がある。

ロシアとウクライナの間で続く戦争や、戦争に対する世界的な反応は、私たちの業務や運営結果に悪影響を及ぼす可能性があるロシアとウクライナの間の戦争は、米国と他の国家政府がロシアに制裁を科し、世界市場に大きな変動と混乱をもたらした。この戦争の短期的·長期的影響は予測できないが、さらなる制裁、経済·政治的不安定、インフレ率とエネルギー価格の上昇、サプライチェーンの挑戦、通貨レートや金融市場への悪影響が含まれる可能性がある。また、米政府は、衝突への対応として、米国のロシアへの制裁が米国会社に対するサイバー攻撃の脅威を増加させる可能性があると報告している。これらの増加した脅威は、私たちの情報技術システム、ネットワークと製品のセキュリティ、および私たちのデータのセキュリティ、可用性、および完全性にリスクをもたらすかもしれません。しかも、戦争がウクライナ以外の地域に拡大したり、さらに悪化したりすれば、ポーランドや他の地域での私たちの行動に悪影響を及ぼすかもしれない。私たちはウクライナと世界的な状況を監視し続け、私たちの業務に潜在的な影響を評価している。ロシアは私たちの業務の重要な構成要素ではないにもかかわらず、私たちはロシアやウクライナの供給源にあまり依存していないが、戦争の著しいアップグレードやさらに拡大したり、世界市場への関連妨害は私たちの運営結果に実質的な悪影響を及ぼすかもしれない。

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 5 |

STRYKER CORPORATION 2022 FORM 10-K

以前の買収や未来の買収は利用できないかもしれません内部開発された製品のほか、私たちのvoceraへの買収も含め、新製品や技術の買収に投資しています。このような投資には内在的なリスクがあり、私たちはいかなる買収も成功するか、または私たちに実質的な悪影響を与えない保証はない。リスクには、新事業を統合するために必要な活動と分配された資源、経営陣が他のプロジェクトに集中する能力に悪影響を及ぼす可能性のある管理時間の移転、買収を実現できない予想収益、節約または協同効果、キーパーソンの流失、買収による訴訟、および被買収会社の意外な負債が含まれる。しかも、私たちは私たちが買収した企業が利益を上げるか、または利益を上げ続けるかどうかを確信できない。

キー情報技術システム、プロセス、またはサイトの障害または情報セキュリティが破壊される可能性があり、1つまたは複数のキー情報技術システム、ネットワーク、プロセス、関連サイトまたはサービスプロバイダのネットワークセキュリティが破壊されたり、障害が発生したりすることがあります我々は情報技術(IT)システムに広く依存して業務を展開している.さらに、我々は、相互接続サイト、クラウドおよびソフトウェア、すなわちサービスソリューション、データホスティングおよび処理施設およびツール、ならびに他のハードウェア、ソフトウェア(オープンソースソフトウェアを含む)および技術アプリケーションおよびプラットフォームを含むネットワークおよびサービスに依存し、いくつかは、当社の業務の展開を支援するために、第三者またはそのプロバイダによって管理され、ホストされ、提供され、および/または使用される。無数かつ変化するネットワークセキュリティの脅威は、私たちのITシステム、ネットワークおよび製品のセキュリティ、ならびに私たちのデータのセキュリティ、可用性、および完全性にリスクを与え続けるだろう。私たちのいくつかの製品とサービス、および情報技術システムはオープンソースソフトウェアを含むか、または使用することは、潜在的なセキュリティホール、許可コンプライアンス問題、および品質問題を含む特別なリスクを構成する。セキュリティホールは、我々の製品、私たちの顧客のネットワークセキュリティおよびシステム、または第三者管理サービスにかかわらず、そのような製品の使用および格納された情報のセキュリティに影響を与える可能性があります。これらの脅威に対応するために投資しているにもかかわらず、ネットワークおよびシステムの監視、専門家の招聘、従業員訓練、および従業員および第三者プロバイダのセキュリティ政策を含むが、これらの攻撃で使用される技術は常に変化し、一定期間検出が困難である可能性があり、十分な予防措置を予測し、実施する上で困難に直面する可能性がある。サイバーセキュリティ事件が発生した時, 私たちは私たちのイベント応答協定に従い、適用された政府法規と他の法律要求に基づいて処理する。私たちのこれらの事件への反応と、私たちの情報技術インフラやデータを保護するための私たちの投資は、私たちを重大な損失と潜在的な責任から免れることができないかもしれませんし、私たちのシステムが将来どんな中断や破壊を受けることも防ぐことができません。また、私たちはますます多くの従業員が遠隔作業をして、ネットワークセキュリティとネットワーク責任に関連するより大きなリスクに直面し続ける可能性があります。もし私たちのITシステムが破損したり、正常に動作しない場合、私たちの依存するネットワークやサービスプロバイダが正常に動作しない場合、または私たちまたは私たちのある第三者プロバイダが様々な原因(災害的なイベントや停電から不正確なデータ処理やセキュリティホールへ)によって、私たちの業務や利害関係者の情報が失われたり、漏洩したりします。私たちの業務連続性計画は、これらの障害をタイムリーに効果的に解決することができず、名声、競争、業務損害、訴訟および規制行動に直面する可能性があります。

もし私たちの新しい商業グローバル企業資源計画(ERP)システムの実施を成功的に管理できなければ、私たちの運営と運営結果に不利な影響を与えるかもしれない私たちは新しいビジネスグローバル企業資源計画システムを実施している。このシステムは私たちの既存の多くの運営と財政システムを代替するだろう。財政的にも管理と人事の観点からも、実行は重大な課題だ。当社の新しいERPシステムの設計および実施におけるいかなる中断、遅延、または欠陥は、注文、出荷製品の処理、サービスおよび顧客サポートの提供、領収書の送信および追跡支払い、契約義務の履行、または他の方法で当社の業務を運営する能力に悪影響を及ぼす可能性があります。

私たちは重要な従業員を引き付けることができないかもしれません私たちの販売、技術、その他のキーパーソンは新製品や既存製品の開発、マーケティング、販売に不可欠な役割を果たしています。もし私たちがこの競争の激しい業界で才能、競争力のある労働力チームを採用、採用、育成、維持することができなければ、あるいは私たちが未来のために効果的な後継計画を立てることができなければ、私たちは私たちの戦略的業務目標を達成できないかもしれない。持続的なインフレ圧力と他のマクロ経済要素も労働力コストを増加させ、才能のある従業員を採用、採用、維持する能力を損なう可能性がある。また、私たちが包容的な文化を維持し、私たちの多様な従業員チームを私たちの使命や価値観と一致させることができなければ、私たちが重要な人材を採用、採用、育成、維持する能力に悪影響を及ぼす可能性がある。また、新冠肺炎の流行により日常的になった遠隔または混合作業環境は、私たちの文化を損害し、または従業員の尊敬度を低下させる可能性があり、これは私たちが才能があり、競争力のある従業員の能力を採用、採用、育成、維持することに不利な影響を与える可能性がある。

製造作業の中断は私たちの業務に悪影響を及ぼす可能性があります私たちと私たちの供給者たちは世界各地に製造と供給拠点を持っている。しかし、私たちのいくつかの製品ラインの製造は1つ以上の工場または地理的地域に集中している。私たちはアメリカアリゾナ州、カリフォルニア州、フロリダ州、イリノイ州、インディアナ州、ミシガン州、ミネソタ州、ニュージャージー州、プエルトリコ、テネシー州、テキサス州、ユタ州、バージニア州とワシントン州に主要な製造と流通施設を設置し、アメリカ以外の中国、フランス、ドイツ、アイルランド、メキシコ、オランダ、スイスとトルコに工場を設置しています。自然災害、火災、爆発、または他の原因による当社の施設、当社のサプライヤーまたはサービスプロバイダの施設、または当社の中央配送センターによる被害、および特定の内部プロトコルおよびプログラムに準拠できなかったこと、品質システム法規に関連するコンプライアンスの問題、デバイス故障または障害、ITシステム障害またはネットワークセキュリティイベント、環境被害イベントまたは環境規制の変化、または他の要因による当社の製造プロセスにおける問題は、当社の製品可用性に悪影響を及ぼす可能性があります。生産が中断された場合、影響を受けた製品を生産する代替方法に迅速に移行して顧客のニーズを満たすことができない可能性がある。重大な中断が発生すれば、規制部門の承認が必要なため、影響を受けた製品の生産回復に長時間の遅延が生じる可能性があり、市場シェアを失い、追加費用と私たちの名声が損なわれる可能性があります。

私たちの保険計画は未来の損失をカバーするのに十分ではないかもしれません私たちは、ある財産と死傷損失のリスクを保証し、製品責任、知的財産侵害、法執行、環境、ネットワークセキュリティ、データプライバシー損失を含む他の財産および死傷損失に関連するクレームと費用に自己保険を提供するために、第三者保険を維持します。私たちは接触の一部を管理しています

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 6 |

STRYKER CORPORATION 2022 FORM 10-K

完全な専属自己保険会社を通じて自己保険損失を保証します。第三者保険会社および/または当社の専属保険会社が提供する保険カバー限度額は、意外な損失を完全にカバーするのに十分ではない場合があります。

新冠肺炎の疫病はすでに私たちの運営、サプライチェーン、製造、製品流通、顧客とその他の商業活動に実質的な悪影響を及ぼす可能性がある世界の新冠肺炎の大流行は米国と国際経済体の市場を深刻に中断させ、長い間持続し、経済衰退や一定期間の経済減速を引き起こす可能性がある。これに応じて、各政府当局や民間企業は、旅行禁止や制限、隔離、その場避難令、閉鎖など、多くの措置を実施し、これらの措置を継続または再実施する可能性がある。私たちの大量の顧客、世界的なサプライヤー、流通業者、製造施設は大流行の影響を受ける地域に位置しており、これらの業務はすでに大流行に対応するための制限措置の実質的な影響を受け続けている可能性がある。そのため、私たちのいくつかの顧客、流通業者、間接販売ルートは従業員を維持し、流通したり、私たちの製品を使用したり、必要なサービスを提供することができない場合があります。私たちは部品や材料の供給の遅延と不足、製品の配送の遅延を経験し続けている可能性があり、これは私たちがタイムリーにあるいはこれは私たちの名声、未来の販売、そして収益性を損なうかもしれない

また、大流行はある第三者サプライヤー、メーカー、流通業者と顧客が肝心な従業員を維持し、サービスを持続的に提供し、その複雑な業務を運営するために必要な熟練者の能力を確保することに不利な影響を与えた。もし私たちの第三者サプライヤー、メーカー、流通業者と顧客の管理層または他の人員が再び大量の影響を受け、彼らの仕事の職責を履行できない場合、私たちの製造業務、販売活動、研究と製品開発活動、監督ワークフロー、臨床開発計画、その他の重要な商業と会社の機能は遅延または一時停止する可能性がある。

また、私たちは労働市場が全体的に緊迫しており、競争が日々激しくなっていることを観察し、これはある程度新冠肺炎の疫病による労働力不足と対応措置であり、その中には他の雇用主が提供する昇給と私たちの従業員と私たちの第三者サプライヤー、メーカー、流通業者と顧客の従業員の自発的な減員が含まれている。

大流行の私たちの商業および工業への持続的な影響の程度は、将来の再発および/または変種の伝播、およびこれらの変種ワクチンの成功的な開発、配布、受け入れを含む未来の発展に依存し、これらは不確実で予測困難である。私たちは現在、これらと他の予見できない要素が私たちの業務に与える影響を正確に推定することはできませんが、私たちの業務、キャッシュフロー、財務状況と経営結果への不利な影響はずっとあり、未来の重大な影響かもしれません。新冠肺炎(または将来の他の流行病)の長期的または再出現の影響もまた、シナリオ報告に記載されている多くの他のリスクを加える可能性がある。

私たちのある製品に対する市場の需要が変化するにつれて、私たちはすでに私たちの運営を調整する重大で予測できない需要を経験し続ける可能性があります

政府当局の要求に応じて移転し続けています私たちのいくつかの製品は選択的医療手続きを減らすことに特に敏感だ。新冠肺炎疫病が発生して以来、著者らの製品のマーケティングと販売の多くの市場で、選択的医療プログラムは何度も一時停止或いは減少し、これは著者らの業務、キャッシュフロー、財務状況と運営結果に負の影響を与えた。未来の選択的医療プログラムが再び一時停止或いは減少するかどうかは予測できず、もし個人と顧客が新冠肺炎疫病の再発或いはその他の原因で選択的手続きの延期或いはキャンセルを要求された場合、私たちの業務、キャッシュフロー、財務状況と運営結果は負の影響を受ける可能性がある。

また、私たちの顧客が新冠肺炎患者の治療に集中しており、将来の公衆衛生突発事件に備えているため、医療などの部門での製品は、より高い需要を経験し続けている可能性がある。私たちのいくつかの製品に対する予測不可能な需要増加は、過去も未来も、このような需要をタイムリーに満たす能力を超えており、これは私たちの顧客関係に悪影響を与え、負の宣伝につながる可能性がある。この点で、医療及びその他の要求を満たすために製品及びサービスの開発と生産を加速することは、監督管理法執行行動、製品欠陥又は関連クレームのリスクを増加させる可能性がある。

法律と規制リスク

現在の経済的·政治的条件は管轄区域の税収規則を大きく変化させる可能性がある:私たちの将来の経営結果は有効税率の変化の影響を受ける可能性があります。これは税収法律、法規、司法判断の変化の結果です。新たなガイドラインや法規の発表に伴い、事業を展開している国における税制改革の影響を評価し続けている。また、税法は、経済協力開発機構(OECD)によって実施される税ベース侵食や利益移転プロジェクトなど、さらに変化する可能性がある。加盟国連合を代表するOECDはいくつかの提案を発表しており、場合によっては、これらの提案は多くの長期的に存在する税収の立場と原則を大きく変えるだろう。これらの予想される変化は、OECD加盟国および/または他の国が採用される程度で、税金の不確実性を増加させる可能性があり、私たちの所得税支出に悪影響を及ぼす可能性がある。

私たちは将来の所得税の所得分配の変化の否定的な影響を受けるかもしれない 私たちが事業を展開している管轄区は私たちはアメリカと国際的に複数の所得税司法管轄区域で事業を展開している。したがって、私たちの経営陣は、現在の複雑な所得税法規の解釈に基づいて、各管轄区域の適切な所得分配を決定しなければならない。所得税機関は定期的に私たちの所得税申告を監査します。所得分配やその他の複雑な問題に関連する所得税監査は、在庫移転定価とコスト分担、製品特許権使用料と外国支店の手配を含み、解決に時間がかかる可能性があり、重大な所得税調整を招く可能性がある

アメリカの医療改革立法が私たちの業務に与える影響はまだ確定していません2010年に“患者保護と平価医療法案”(ACA)が公布された。ACAの条項は,医療保険のカバー範囲を拡大し,時間の経過とともに医療の質を向上させることを目的としているが,立法の他の条項には,コスト低減のための医療保険条項,比較有効性研究,および

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 7 |

STRYKER CORPORATION 2022 FORM 10-K

独立した支払い諮問委員会と代替支払い方法を評価するパイロットプロジェクトは,医療の発展や提供方式に大きな影響を与えており,我々の業務に大きな影響を与える可能性がある。ACAの条項の全部またはいくつかを修正または廃止するために訴訟と国会が努力してきた。我々は、現在および将来の行政命令および立法行動の結果を含む、ACAの任意の条項の修正または廃止に起因する可能性のある不確実性に直面している。他の医療計画や法規が最終的に連邦や州レベルで実施されることは予測できず、米国の将来のいかなる立法や法規が私たちの業務に与える影響も予測できない。

私たちは製品の分類、製造、滅菌、許可、ラベル、マーケティングと販売の面で広範な政府の規制を受けています私たちの製品の分類、製造、滅菌、許可、ラベル、マーケティングと販売はすべてアメリカと国際FDA、州政府、EUと他の政府機関の広範かつ変化する法規と厳格な規制法の制約を受けています。ライセンス、規制許可、および/または当社製品のマーケティングおよび販売を承認するプロセスは、コストが高く、時間がかかる可能性があり、許可および/または承認はタイムリーに付与されない可能性があります。我々の工場内で製品を製造し、第三者が請け負う製品に適用される法律および法規によると、FDA、州薬局委員会、および他の政府機関の定期的な検査を受けて、品質システム、医療機器報告法規、その他の要求に適合しているかどうかを決定する継続的な責任がある。我々は,MDR,2021年1月1日に発効したイギリスとEU間の自由貿易協定,国家医療製品管理局が中国で制定した規制法を含む法規遵守に大きなコストを生じている。もし私たちが適用された規制要求を遵守できなかった場合、私たちは巨額の罰金、是正措置を要求する警告状、製品の差し押さえ、リコール、製品製造の一時停止、承認の撤回、未来に政府の医療計画から除外され、巨額の罰金、刑事起訴を含む一連の制裁を受けるかもしれない。

私たちは世界的に連邦、州と外国の医療保健法規の制約を受けて、反賄賂、反腐敗、反リベート、虚偽クレーム法律を含み、もし私たちがこれらの法規と法律を守らなければ、重大な処罰に直面するかもしれません私たちとマーケティングおよび/または私たちの製品を販売する第三者と医療専門家(例えば、医師、病院、医療機関、および他の人)との関係は、一般に総称して医療詐欺および乱用法律と呼ばれる様々な州および連邦法によって検討されている。また、米国と外国政府規制機関は“反海外腐敗法”(FCPA)やその他の反賄賂·反リベート法の執行に力を入れている。私たちはまた、ある医療専門家や他の人に提供されるすべての価値移転に対して広範な追跡と報告を実施する他の様々な法律を遵守しなければならない。これらの法律·法規の範囲は広く、絶えず変化する解釈の影響を受けており、私たちは過去に要求されてきたが、将来的にも巨額の費用を発生させて、コンプライアンス状況を調査、監査、監視したり、私たちのやり方を変えたりすることが要求される可能性がある。これらの法律違反や違反の疑いは訴訟を引き起こす可能性があり、巨額の罰金、現職または元従業員の監禁、政府医療計画から除外された刑事または民事処罰および制裁を受ける可能性がある。2013年と2018年には

米国証券取引委員会(米国証券取引委員会)が提出した“反海外腐敗法”に関するクレームを解決した。これらの和解合意に基づいて、私たちは罰金と罰金を支払い、独立したコンプライアンスコンサルタントを招いた。私たちは、私たちのビジネス慣行を強化するために、独立コンプライアンスコンサルタントが私たちのビジネス慣行を検討して提案した提案を引き続き実行します。

私たちは世界のプライバシー、データ保護、データセキュリティ法規と法律の制約を受けて、もし私たちがこれらの法規と法律を守らなければ、重大な処罰に直面するかもしれません我々は、個人が識別可能な医療情報の収集、記憶、処理、使用、開示、送信、およびセキュリティに関する法律および法規を含む、プライバシー、データ保護、およびデータセキュリティに関する様々な法律および法規を世界的に遵守している。例えば、米国では、1996年の“健康保険携帯性と責任法案”下のプライバシー·安全条例は、2009年の“衛生情報技術促進経済·臨床健康法案”の拡大要求を含み、保護された健康情報の機密性、完全性、安全性を保護する基準を制定するほか、保護された実体の使用と保護された健康情報の開示について全面的な基準を確立している。規制当局はまた、プライバシー侵害に対して新たな、より高い罰金を科すことを含む、新たなデータプライバシーとセキュリティ要求を発表した。たとえば,EUの一般データ保護条例(GDPR)は個人データを扱うルールを確立している.GDPRを守らないことは、会社の総収入の4%までの罰金につながる可能性がある。世界各地の他の政府機関も同様の法律法規、データ漏洩報告、違反行為への懲罰を実施し、セキュリティ要求を高めている。これらの法律や法規の範囲は広く,進化していく解釈の影響を受ける可能性があり,我々は過去に必要としてきたが,将来的には遵守状況をモニタリングしたり,我々のやり方を変えたりするために巨額の費用を支払う必要があるかもしれない。

私たちは製品責任のクレーム、不利な裁判所の判決、または法律の和解の悪影響を受けるかもしれません私たちは医療機器の設計、製造とマーケティング過程に固有の潜在的な製品責任リスクに直面しており、その中の多くの医療機器は長期的あるいは無期限に人体に埋め込まれている。我々は、非必須製品およびFDAによって付与された緊急使用許可によって許可された製品を含む、新冠肺炎の大流行に対応するために設計、製造、販売された製品に関連する追加の潜在的製品責任リスクに直面する可能性がある。現在,我々は多くの製品責任事項の被告であり,我々のREPREATATEやABGIIモジュール股関節柄,LFIT解剖COCR V 40大腿骨頭およびライト医療集団N.V.(ライト)伝統股関節製品に関する製品責任訴訟とクレームを含み,これらは我々の総合財務諸表付記7で議論されている。このような事項は多くの不確実な要素の影響を受け、結果は予測できない。また、2020年11月、欧州議会は、医療機器製品責任クレームを含む幅広い分野での国内·国境を越えた集団訴訟を促進するために、各加盟国に集団訴訟制度を確立することを許可する欧州代表訴訟指令(集団救済指令)を採択した。集団救済命令は24ヶ月の実行期間後に2023年に施行されるだろう。集団救済指針が施行されると、私たちに追加的な訴訟リスクと巨額の法的費用をもたらすかもしれない。また、私たちが責任があると認定されたかどうかにかかわらず、私たちは製品責任クレームによって巨額の法的費用が発生する可能性があります

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 8 |

STRYKER CORPORATION 2022 FORM 10-K

知的財産権訴訟と侵害クレームは、私たちに巨額の費用を発生させたり、特定の製品の販売を阻止したりする可能性があります医療機器業界の特徴は広範な知的財産権訴訟であり,我々は時々権利侵害や流用クレームの対象となる。結果にかかわらず、このようなクレームは高価な弁護であり、経営陣や運営者を他のビジネス問題から移転させる。私たちの特許または他の知的財産権侵害に対する1つまたは複数の成功したクレームは、巨額の金銭損害賠償および/または印税支払いを支払うこと、または影響を受けたカテゴリの現在または将来の製品を販売する能力に悪影響を及ぼす可能性がある。

特許および他の独占権への依存、およびそのような権利を保護できなかったか、またはそのような権利に関連する訴訟で勝訴することは、私たちの製品の組み合わせに影響を与える可能性がある:私たちの長期的な成功は技術的競争力のある製品を販売する能力に大きく依存しています。私たちが十分な知的財産権保護を獲得したり維持できなければ、他社がわが製品の組み合わせの独自機能と直接競争する製品を販売することができるかもしれません。さらに、私たちが発行した特許は、その有効性と範囲のクレームを問われ、他の問題を提起する可能性がある。さらに、現在未決または将来の特許出願は、発行された特許を生成しない可能性がある。

市場リスク

私たちは国境を越えた取引レートの変動のリスクに直面し、現地通貨の結果をドルに変換した私たちはドルで財務業績を報告し、約三十%の純売上高は外貨で価格を計算して、オーストラリアドル、ポンド、カナダドル、人民元、ユーロと円を含みます。外部取引先とのクロスボーダー取引と会社間の関係により外貨両替影響のリスクが増加する。私たちはデリバティブツールを使って両替の影響を管理していますが、私たちのヘッジ戦略は成功していないかもしれません。私たちがヘッジしていないリスクの開放は引き続き通貨変動の影響を受けています。また、私たちの海外の場所での結果をドルに換算すると、ドルの疲弊や強気は有利または不利な翻訳効果をもたらす。

私たちが未来に必要かもしれない追加資本は私たちに提供できないかもしれないし、不利な条項でしか提供できないかもしれません。これは私たちの流動性に悪影響を及ぼすかもしれません私たちの将来の資本要求は、運営要件、現在と未来の買収、既存債務の再融資の需要を含む多くの要素に依存するだろう。私たちが受け入れ可能な条件で追加債務を発行したり、他の融資手配を達成する能力は、私たちの債務レベル、経済状況の不利な変化、または資本市場に影響を与える不確定要因の悪影響を受ける可能性がある。国が認可した信用格付け機関が発表した信用格付けの変化は、私たちが融資を受ける機会やコストにも悪影響を及ぼす可能性がある。より高い貸借コストや資本市場に参入できないことは、将来の成長や運営需要を支援する能力に悪影響を及ぼす可能性がある。さらに、現在のマクロ経済環境、治療中の疾患のタイプおよび数、または他の理由により、医療専門家、病院および他の顧客およびサプライヤーは流動性の問題に直面しており、支払い遅延または倒産による販売および利益損失を経験し続ける可能性がある。したがって、私たちは運営費用を減らすことや配当金の支払いを一時停止することを含む、私たちのキャッシュフローを保存するための追加措置を取らなければならないかもしれない。

環境、社会、ガバナンス(ESG)リスク

私たちはESGと持続可能な開発に関する問題の否定的な影響を受けるかもしれない政府、投資家、顧客、従業員、および他の利害関係者は、企業のESG実践および開示にますます注目しており、この分野への期待は急速に変化している。時々、私たちは会社の責任の枠組みの下で目標を含めて新しい措置を発表するつもりだ。この枠組みは,環境や持続可能性,社会的影響,多様性,公平と包摂性,サプライチェーン管理など,我々の興味のある分野と一致している。私たちのESG実践を評価する基準は、急速に変化する環境によって変化する可能性があり、これは、私たちの規制要件または期待がより高くなる可能性があり、これらの新しい基準を満たすためにコストの高い措置をとることになるかもしれない。また、企業のESGイニシアティブへの関心が高まっていることは、我々の製品に対する需要の減少、利益の減少、調査、訴訟の増加を招く可能性もある。変化する基準を満たすことができなければ、投資家は、ESG問題における私たちの政策および/または行動が不十分であると結論するかもしれない。以前に発表された計画または目標を達成できなかったか、または私たちの進展を正確に開示できなかったと考えられている場合、私たちの名声、業務、財務状況、および運営結果は悪影響を受ける可能性がある。

気候変動の実際の影響や気候変動に対応するための法律、法規、または市場措置は、私たちの運営と運営結果に悪影響を及ぼす可能性があります米国や世界では、気候変動に関連するリスクがますます多くの社会、規制、政治的に注目されている。気候変動による気象パターンの変化は、ハリケーン、竜巻、地震、野火、干ばつ、極端な温度または洪水のようないくつかの不利な気象条件および自然災害の頻度、深刻さまたは持続時間を増加させることが予想され、これらは、私たちが過去に経験したこのような事件よりも深刻な業務およびサプライチェーンの中断、私たちの製品および施設、ならびに病院、医療施設および他の顧客のインフラの破壊、労働力獲得性の低下、原材料および部品コストの増加、負債の増加、および収入の低下をもたらす可能性がある。さらに、気候変動に対する公衆の関心は、気候変動の影響を軽減するための新しい法律または規制要件をもたらす可能性があり、その中には、より厳しい環境法律および法規によって、または既存の法律および法規をより厳格に実行することが含まれている可能性がある。これらの発展はコンプライアンスコストの増加を招く可能性があり、原材料調達、製造運営、私たちの製品流通に悪影響を与え、私たちの運営と運営結果に悪影響を及ぼす可能性がある。

ない。

私たちは世界に約27社の所有と322個のレンタル場所を持っており、その中には48の製造場所が含まれている。私たちは私たちの物件が私たちの製品を製造して流通するのに十分な運営状況にあると信じている。私たちは既存のレンタル期間が満了した時に継続したり、他の施設を探すことが難しくないと予想しています。

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 9 |

STRYKER CORPORATION 2022 FORM 10-K

私たちは、製品、労働者および知的財産権に関する訴訟、および当社の総合財務諸表付記7により詳細に記載されている事項を含む、通常の業務プロセスで生じる様々な訴訟、法的訴訟、およびクレームに関連する。

適用されません。

| | | | | |

| 五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 |

私たちの普通株はニューヨーク証券取引所で取引され、取引コードはSYKです。

私たちの取締役会は四半期会議で現金配当金の支払いを考えています。2023年1月31日現在、私たちの普通株の登録株主は2523人です。

2022年12月31日までの3ヶ月間、私たちは何の株も買い戻していません。2022年12月31日まで、私たちの許可された買い戻し計画によって得られる株式の総価値は1,033ドルです

2022年第4四半期、私たちは従業員の業績激励奨励として48株の普通株を発行した。これらの株式は1933年“証券法”に基づいて登録されたものではなく、これらの裁決は同法第2(A)(3)条でいう売却事件ではないと結論している。

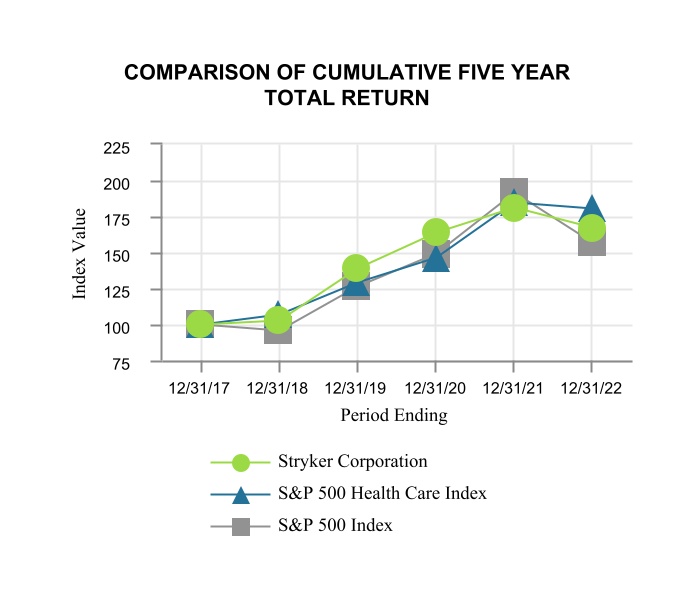

次の図は、私たちの総収益(配当再投資を含む)を標準プール500指数と標準プール500医療保健指数と比較した。このグラフは、2017年12月31日に私たちの普通株式と各指数に100ドル(数百万ドルではなく)が投資されたと仮定しています。

| | | | | | | | | | | | | | | | | | | | |

| 会社/指数 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| スクーカー社 | $ | 100.00 | | $ | 102.43 | | $ | 138.62 | | $ | 163.81 | | $ | 180.56 | | $ | 167.16 | |

| 標準プール500指数 | $ | 100.00 | | $ | 95.62 | | $ | 125.72 | | $ | 148.85 | | $ | 191.58 | | $ | 156.88 | |

| 標準プール500医療指数 | $ | 100.00 | | $ | 106.47 | | $ | 128.64 | | $ | 145.93 | | $ | 184.07 | | $ | 180.47 | |

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 10 |

STRYKER CORPORATION 2022 FORM 10-K

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 損益表データ | | 2022 | | 2021 | | 2020 | | 2019 | | 2018 |

| 純売上高 | | $ | 18,449 | | | $ | 17,108 | | | $ | 14,351 | | | $ | 14,884 | | | $ | 13,601 | |

| 販売コスト | | 6,871 | | | 6,140 | | | 5,294 | | | 5,188 | | | 4,663 | |

| 毛利 | | $ | 11,578 | | | $ | 10,968 | | | $ | 9,057 | | | $ | 9,696 | | | $ | 8,938 | |

| 研究·開発·工事費 | | 1,454 | | | 1,235 | | | 984 | | | 971 | | | 862 | |

| 販売、一般、行政費用 | | 6,455 | | | 6,427 | | | 5,361 | | | 5,356 | | | 5,099 | |

| リコール費用,純額 | | (15) | | | 103 | | | 17 | | | 192 | | | 23 | |

| 無形資産の償却 | | 627 | | | 619 | | | 472 | | | 464 | | | 417 | |

| 営業権の減価 | | 216 | | | — | | | — | | | — | | | — | |

| 総運営費 | | $ | 8,737 | | | $ | 8,384 | | | $ | 6,834 | | | $ | 6,983 | | | $ | 6,401 | |

| 営業収入 | | $ | 2,841 | | | $ | 2,584 | | | $ | 2,223 | | | $ | 2,713 | | | $ | 2,537 | |

| その他の収入,純額 | | (158) | | | (303) | | | (269) | | | (151) | | | (181) | |

| 所得税前収益 | | $ | 2,683 | | | $ | 2,281 | | | $ | 1,954 | | | $ | 2,562 | | | $ | 2,356 | |

| 所得税 | | 325 | | | 287 | | | 355 | | | 479 | | | (1,197) | |

| 純収益 | | $ | 2,358 | | | $ | 1,994 | | | $ | 1,599 | | | $ | 2,083 | | | $ | 3,553 | |

| | | | | | | | | | |

| 普通株1株当たり純収益: | | | | | | | | | | |

| 基本的な情報 | | $ | 6.23 | | | $ | 5.29 | | | $ | 4.26 | | | $ | 5.57 | | | $ | 9.50 | |

| 薄めにする | | $ | 6.17 | | | $ | 5.21 | | | $ | 4.20 | | | $ | 5.48 | | | $ | 9.34 | |

| | | | | | | | | | |

| 発表された普通株1株当たり配当金 | | $ | 2.835 | | | $ | 2.585 | | | $ | 2.355 | | | $ | 2.135 | | | $ | 1.930 | |

| | | | | | | | | | |

| 貸借対照表データ | | | | | | | | | | |

| 現金、現金等価物、流動有価証券 | | $ | 1,928 | | | $ | 3,019 | | | $ | 3,024 | | | $ | 4,425 | | | $ | 3,699 | |

| 売掛金純額 | | 3,565 | | | 3,022 | | | 2,701 | | | 2,893 | | | 2,332 | |

| 棚卸しをする | | 3,995 | | | 3,314 | | | 3,494 | | | 2,980 | | | 2,955 | |

| 財産·工場·設備·純価値 | | 2,970 | | | 2,833 | | | 2,752 | | | 2,567 | | | 2,291 | |

| 総資産 | | $ | 36,884 | | | $ | 34,631 | | | $ | 34,330 | | | $ | 30,167 | | | $ | 27,229 | |

| 売掛金 | | 1,413 | | | 1,129 | | | 810 | | | 675 | | | 646 | |

| 債務総額 | | 13,048 | | | 12,479 | | | 13,991 | | | 11,090 | | | 9,859 | |

| 株主権益 | | $ | 16,616 | | | $ | 14,877 | | | $ | 13,084 | | | $ | 12,807 | | | $ | 11,730 | |

| | | | | | | | | | |

| キャッシュフローデータ | | | | | | | | | | |

| 経営活動が提供する現金純額 | | $ | 2,624 | | | $ | 3,263 | | | $ | 3,277 | | | $ | 2,191 | | | $ | 2,610 | |

| 家屋·工場·設備を購入する | | 588 | | | 525 | | | 487 | | | 649 | | | 572 | |

| 減価償却 | | 371 | | | 371 | | | 340 | | | 314 | | | 306 | |

| 買収,買収現金を差し引いた純額 | | 2,563 | | | 339 | | | 4,222 | | | 802 | | | 2,451 | |

| 無形資産の償却 | | 627 | | | 619 | | | 472 | | | 464 | | | 417 | |

| 配当の支払い | | 1,051 | | | 950 | | | 863 | | | 778 | | | 703 | |

| 普通株買い戻し | | — | | | — | | | — | | | 307 | | | 300 | |

| | | | | | | | | | |

| その他のデータ | | | | | | | | | | |

| 登録株主数 | | 2,533 | | | 2,551 | | | 2,597 | | | 2,636 | | | 2,732 | |

| 約従業員数 | | 51,000 | | | 46,000 | | | 43,000 | | | 40,000 | | | 36,000 | |

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 11 |

STRYKER CORPORATION 2022 FORM 10-K

シュトレークについて

Strykerは世界有数の医療技術会社の一つで、私たちの顧客と一緒に、私たちは医療をより良くする原動力があります。私たちは医療と外科、神経技術、整形外科、脊柱の分野で革新的な製品とサービスを提供し、患者と医療保健結果の改善を助ける。Strykerは世界中の顧客とともに毎年1億3千万人以上の患者に影響を与えていますハイエンド医療技術(MedTech)業界の販売増加を実現し、(1)買収、(2)配当、(3)株買い戻しを優先する長期資本配置戦略を維持することを目標としている。

マクロ経済環境

世界経済はますます大きなインフレ圧力を経験しており、一部の原因はグローバルサプライチェーンの中断、労働力不足などの新冠肺炎疫病の影響と、現在のマクロ経済環境が続くと予想している。より高い金利と資本コスト、より高い輸送コスト、より高い労働力コスト、および疲弊した外貨レートは追加の経済課題をもたらしている。これらの状況は、私たちの顧客が私たちの製品やサービスへの注文を減らしたり、延期したりする可能性があり、高い金利が私たちの資本製品の需要に影響を与えることが予想されます。

我々の業務は主に労働力,鉄鋼,輸送コストに関するインフレ圧力とスポット市場で電子部品を割増で購入する影響の悪影響を受けている。ある製品の販売増加は、サプライチェーン制限が第4四半期に緩和されたにもかかわらず、持続的なサプライチェーン挑戦と電子部品不足の制限を受け、特に我々MedSurg業務の資本製品に影響を与える

ロシアとウクライナの衝突

ロシアとウクライナの軍事衝突や、米国政府や他の国がこの衝突に対応するために実施した制裁は、世界市場に大きな変動と混乱をもたらした。私たちが救命と生命を強化する製品を提供することを考慮して、私たちは安全にそうできることを前提として、ロシアで運営を続ける予定だ。2022年、私たちのロシアでの純売上高は私たちの収入の約0.3%を占める。ロシアは私たちの業務の重要な構成要素ではないにもかかわらず、それが世界経済、サプライチェーン、燃料とエネルギー価格に与える影響に不確実性があるため、私たちの業務にも同様である。

中国一括調達と輸入調達評価

中国政府は地域性と全国的な高価値医療消耗材の大量調達計画を開始し、医療コストを低減した。VBPプランごとに特定の要求があり,品質と数量要求を満たす入札が最も低い入札者に契約を付与する.落札者はある製品の販売量を保証することができ、落札者は単位販売量を損失する可能性がある。私たちは連合プロジェクトを含むいくつかの国と地域のベトナム船民プロジェクトで落札しました

2021年の代替および創傷製品、および2022年第4四半期のいくつかの神経血管製品。入札成功に必要な価格は中国の関節置換、創傷とある神経血管製品の商業運営に負の影響を与えた。

我々は2022年第3四半期の脊椎製品に対するVBPプロジェクトの入札に失敗したため,中国の脊椎業務から撤退した。今まで、私たちの他の業務はまだ大きな影響を受けていませんが、将来は追加のVBP計画によって影響を受けるかもしれません。中国はまた、国家輸入調達評価指導基準を発表し、中国公立病院の現地調達設備を増加させ、中国でのMedSurg業務に影響を与えている。2022年、私たちの中国での業務は私たちの収入の約2.4%を占めている。

2022年の概要

2022年、私たちは7.8%の純売上高増加を達成した。買収と資産剥離の影響を除いて、不変通貨で計算すると、売上高は9.7%増加した。私たちが発表した純収益は2358ドルで、希釈して1株当たりの純収益です のです。 6.17ドルです。あるプロジェクトの影響を除いて,我々は調整後の純収益を実現した(1)3,571ドル、調整後の1株当たりの純利益(1) 9.34ドルで2.8%増加した

私たちは資本構成戦略を続けて、2563ドルを投資して買収し、株主に1051ドルの配当金を支払います

2022年2月、2025年2月22日に満期となる15億ドルの定期融資契約を締結し、基本金利は保証付き隔夜融資金利(SOFR)に0.725%をプラスした。2022年、私たちは650ドルの定期ローンを返済した。より多くの情報については、当社の連結財務諸表付記10を参照してください。

2022年2月、私たちは1株79.25ドルでvoceraの買収を完了し、買収した現金(転換可能手形を含む30億ドル)を差し引くと、総購入価格は26億ドルだった。Voceraはデジタル看護協調と通信種別の先頭者である。VoereraはMedSurgとNeurotechにおける我々の医療業務の一部である。買収による営業権は、近隣市場における私たちの存在を拡大し、私たちの製品の組み合わせを多様化させ、革新を推進し、私たちのデジタル抱負を加速させる戦略的メリットを反映している。より多くの情報については、当社の連結財務諸表付記6を参照してください。

2022年、私たちの脊柱ビジネスに関連する営業権減価費用は216ドルです。より多くの情報については、当社の連結財務諸表付記8を参照されたい。

2022年8月16日、“インフレ低減法案”(IRA)が公布され法律となった。アイルランド共和軍には、2023年に発効した15%の会社代替最低税と、2022年12月31日以降の株式買い戻し税が含まれている。私たちはアイルランド共和軍の税務関連規定が私たちの総合財務諸表に実質的な影響を与えないと予想している。消費税が株式買い戻しに与える影響は、今後の期間に行われる株式買い戻しの程度に依存する。

(1) 本報告で使用される非GAAP財務計測の検討については、“非GAAP財務計測”を参照し、最も直接的に比較可能なGAAP財務計測との照合を行う。

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 12 |

STRYKER CORPORATION 2022 FORM 10-K

総合経営成果

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 純売上高パーセント | | 百分率変化 |

| 2022 | 2021 | 2020 | | 2022 | 2021 | 2020 | | 2022 vs. 2021 | 2021 vs. 2020 |

| 純売上高 | $ | 18,449 | | $ | 17,108 | | $ | 14,351 | | | 100.0 | % | 100.0 | % | 100.0 | % | | 7.8 | % | 19.2 | % |

| 毛利 | 11,578 | | 10,968 | | 9,057 | | | 62.8 | | 64.1 | | 63.1 | | | 5.6 | | 21.1 | |

| 研究·開発·工事費 | 1,454 | | 1,235 | | 984 | | | 7.9 | | 7.2 | | 6.9 | | | 17.7 | | 25.5 | |

| 販売、一般、行政費用 | 6,455 | | 6,427 | | 5,361 | | | 35.0 | | 37.6 | | 37.4 | | | 0.4 | | 19.9 | |

| リコール費用,純額 | (15) | | 103 | | 17 | | | (0.1) | | 0.6 | | 0.1 | | | NM | NM |

| 無形資産の償却 | 627 | | 619 | | 472 | | | 3.4 | | 3.6 | | 3.3 | | | 1.3 | | 31.1 | |

| 営業権の減価 | 216 | | — | | — | | | 1.2 | | — | | — | | | NM | NM |

| その他の収入,純額 | (158) | | (303) | | (269) | | | (0.9) | | (1.8) | | (1.9) | | | (47.9) | | 12.6 | |

| 所得税 | 325 | | 287 | | 355 | | | NM | NM | NM | | 13.2 | (19.2) | |

| 純収益 | $ | 2,358 | | $ | 1,994 | | $ | 1,599 | | | 12.8 | % | 11.7 | % | 11.1 | % | | 18.3 | % | 24.7 | % |

| | | | | | | | | | |

| 希釈して1株当たり純収益 | $ | 6.17 | | $ | 5.21 | | $ | 4.20 | | | | | | | 18.4 | % | 24.0 | % |

調整して1株当たり純収益を薄くする(1) | $ | 9.34 | | $ | 9.09 | | $ | 7.43 | | | | | | | 2.8 | % | 22.3 | % |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

地域と細分化市場純売上高 | | | 百分率変化 |

| | 2022 vs. 2021 | | 2021 vs. 2020 |

| 2022 | 2021 | 2020 | | 報道で述べたとおり | 定数

貨幣 | | 報道で述べたとおり | 定数

貨幣 |

| 地理的位置: | | | | | | | | | |

| アメリカです | $ | 13,638 | | $ | 12,321 | | $ | 10,455 | | | 10.7 | % | 10.7 | % | | 17.9 | % | 17.9 | % |

| 国際的に | 4,811 | | 4,787 | | 3,896 | | | 0.5 | | 11.7 | | | 22.8 | | 18.8 | |

| 合計する | $ | 18,449 | | $ | 17,108 | | $ | 14,351 | | | 7.8 | % | 11.0 | % | | 19.2 | % | 18.1 | % |

| 細分化市場: | | | | | | | | | |

| Medsurgと神経技術は | $ | 10,611 | | $ | 9,538 | | $ | 8,345 | | | 11.2 | % | 14.1 | % | | 14.3 | % | 13.3 | % |

| 骨科と脊柱 | 7,838 | | 7,570 | | 6,006 | | | 3.5 | | 7.0 | | | 26.0 | | 24.8 | |

| 合計する | $ | 18,449 | | $ | 17,108 | | $ | 14,351 | | | 7.8 | % | 11.0 | % | | 19.2 | % | 18.1 | % |

| | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 純売上高増加情報を補完する |

| | | | | 百分率変化 |

| | | | | 2022 vs. 2021 | | 2021 vs. 2020 |

| | | | | | | アメリカです | 国際的に | | | | アメリカです | 国際的に |

| 2022 | 2021 | 2020 | | 報道で述べたとおり | 不変貨幣 | 報道で述べたとおり | 報道で述べたとおり | 不変貨幣 | | 報道で述べたとおり | 不変貨幣 | 報道で述べたとおり | 報道で述べたとおり | 不変貨幣 |

| MedsurgとNeurotech: | | | | | | | | | | | | | | | |

| 計器.計器 | $ | 2,279 | | $ | 2,111 | | $ | 1,863 | | | 8.0 | % | 10.4 | % | 10.6 | % | (0.9) | % | 10.0 | % | | 13.4 | % | 12.5 | % | 11.3 | % | 20.9 | % | 16.6 | % |

| 内視鏡検査 | 2,423 | | 2,141 | | 1,763 | | | 13.2 | | 15.9 | | 14.6 | | 8.2 | | 20.8 | | | 21.5 | | 20.8 | | 18.6 | | 32.7 | | 29.4 | |

| 医療.医療 | 3,031 | | 2,607 | | 2,524 | | | 16.2 | | 18.6 | | 20.6 | | 1.5 | | 11.7 | | | 3.3 | | 2.2 | | 5.1 | | (2.4) | | (6.6) | |

| 神経血管 | 1,200 | | 1,188 | | 973 | | | 1.1 | | 7.2 | | (0.9) | | 2.3 | | 12.2 | | | 22.0 | | 19.5 | | 18.3 | | 24.4 | | 20.3 | |

| 神経頭蓋骨 | 1,376 | | 1,214 | | 972 | | | 13.3 | | 15.4 | | 14.9 | | 6.1 | | 17.5 | | | 24.9 | | 24.3 | | 23.4 | | 32.4 | | 28.6 | |

| 他にも | 302 | | 277 | | 250 | | | 9.2 | | 9.3 | | 8.9 | | 25.3 | | 29.9 | | | 10.4 | | 10.3 | | 10.0 | | 48.9 | | 40.8 | |

| $ | 10,611 | | $ | 9,538 | | $ | 8,345 | | | 11.2 | % | 14.1 | % | 14.2 | % | 3.0 | % | 13.8 | % | | 14.3 | % | 13.3 | % | 13.0 | % | 18.1 | % | 14.0 | % |

| 骨科と脊柱: | | | | | | | | | | | | | | | |

| 両膝 | $ | 1,997 | | $ | 1,848 | | $ | 1,567 | | | 8.0 | % | 11.2 | % | 10.6 | % | 1.0 | % | 12.9 | % | | 18.0 | % | 16.9 | % | 15.4 | % | 25.5 | % | 21.3 | % |

| 寛骨臼 | 1,413 | | 1,342 | | 1,206 | | | 5.3 | | 10.1 | | 9.1 | | (0.6) | | 11.5 | | | 11.2 | | 9.9 | | 5.8 | | 21.1 | | 17.2 | |

| 外傷と四肢 | 2,807 | | 2,664 | | 1,722 | | | 5.4 | | 8.7 | | 9.0 | | (3.2) | | 8.0 | | | 54.6 | | 53.0 | | 63.8 | | 36.8 | | 32.3 | |

| 背骨 | 1,146 | | 1,167 | | 1,047 | | | (1.8) | | 1.1 | | 0.6 | | (7.7) | | 2.4 | | | 11.5 | | 10.5 | | 8.7 | | 19.1 | | 15.2 | |

| 他にも | 475 | | 549 | | 464 | | | (13.3) | | (10.3) | | (16.9) | | (0.9) | | 12.8 | | | 18.2 | | 18.0 | | 10.1 | | 58.8 | | 57.4 | |

| $ | 7,838 | | $ | 7,570 | | $ | 6,006 | | | 3.5 | % | 7.0 | % | 6.0 | % | (2.2) | % | 9.3 | % | | 26.0 | % | 24.8 | % | 25.0 | % | 28.6 | % | 24.5 | % |

| 合計する | $ | 18,449 | | $ | 17,108 | | $ | 14,351 | | | 7.8 | % | 11.0 | % | 10.7 | % | 0.5 | % | 11.7 | % | | 19.2 | % | 18.1 | % | 17.9 | % | 22.8 | % | 18.8 | % |

意味がない

連結純売上高

連結純売上高が7.8%増加し、不変通貨で11.0%増加したのは、外貨為替レートが純売上高に3.2%のマイナス影響を与えたためだ。買収や資産剥離の1.3%の影響は含まれず,不変通貨で計算した純売上高は10.6%増加し,単位販売量の増加は価格低下により0.9%の影響を部分的に相殺した。単位販売量の増加は主にすべてのMedSurgとNeurotech製品および大多数の整形外科と脊柱製品の出荷量の増加によるものである。

2021年の連結純売上高は19.2%増加し、不変通貨で18.1%増加すると報告されている。買収や資産剥離の5.5%の影響は含まれておらず,不変通貨で計算した純売上高は13.4%増加し,単位販売量の増加は価格低下により0.8%の影響を部分的に相殺した。単位生産量の増加は主にすべての製品ラインの出荷量が増加したためである。

MedsurgとNeurotechの純売上高

MedsurgとNeurotechは2022年の純売上高が11.2%増加し、不変通貨で14.1%増加したのは、外貨為替レートが純売上高に2.9%のマイナス影響を与えたためである

| | | | | |

| 一株当たりの金額または別の規定を除いて、百万単位のドルの金額。 | 13 |

STRYKER CORPORATION 2022 FORM 10-K

買収や資産剥離の2.3%の影響を含まず,不変通貨で計算した純売上高は単位数増加により11.2%,価格上昇により0.6%増加した。単位販売台数の増加は全MedSurgとNeurotech製品の出荷量の増加によるものである

MedsurgとNeurotechは2021年の純売上高が14.3%増加し,不変通貨で13.3%増加したのは,外貨為替レートが純売上高1.0%に積極的な影響を与えたためである。買収や資産剥離の0.2%の影響を含まず、不変通貨で計算した純売上高は13.6%増加し、単位販売台数の増加は価格低下により0.5%を部分的に相殺した。単位販売台数の増加は全MedSurgとNeurotech製品の出荷量の増加によるものである

整形外科と脊柱の純売上高

2022年には整形外科と脊柱の純売上高が3.5%増加し、不変通貨で7.0%増加し、外貨為替レートが純売上高に3.5%のマイナス影響を与えたことが報告されている。不変通貨で計算した純売上高は9.9%増加し、単位販売台数の増加は価格低下分によって2.9%の影響を相殺した。単位販売量の増加は主に多くの整形外科や脊柱製品の出荷量の増加によるものだ。

2021年には整形外科や脊柱の純売上高が26.0%増加し,不変通貨で24.8%増加したことが報告されており,外貨レートが純売上高に1.2%の積極的な影響を与えているためである。買収や資産剥離の12.8%の影響を除くと,不変通貨で計算した純売上高は13.2%増加し,単位販売量の増加は価格低下により1.2%の影響を部分的に相殺した。単位販売量の増加は,すべての整形外科や脊柱製品の出荷量の増加によるものである

毛利

純売上高に占める毛利益の割合は2021年の64.1%から2022年の62.8%に低下した。次の項目の影響を除いて,毛利は2021年の65.9%から63.1%に低下し,主にスポット市場で電子部品をプレミアムで購入するコスト増加と,主に労働力,鉄鋼,輸送に関連する他のインフレ圧力,およびサプライチェーン中断と不利な製品の組み合わせによる効率低下である

純売上高に占める毛利益の割合は2020年の63.1%から2021年の64.1%に増加した。次の項目の影響を除いて,毛利は二零二零年の63.8%から65.9%に上昇し,主に販売量の増加と有利な製品の組み合わせによるレバー作用であったが,一部は低い販売価格で相殺された。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 純売上高パーセント |

| | 2022 | 2021 | 2020 | | 2022 | 2021 | 2020 |

| すでに報告した | $ | 11,578 | | $ | 10,968 | | $ | 9,057 | | | 62.8 | % | 64.1 | % | 63.1 | % |

| 在庫が公正価値に上昇する | 12 | | 266 | | 48 | | | — | | 1.6 | | 0.3 | |

| | | | | | | |

| | | | | | | |

| 再構成関連費用とその他の費用 | 56 | | 28 | | 53 | | | 0.3 | | 0.2 | | 0.4 | |

| | | | | | | |

| “医療機器条例” | 3 | | 5 | | 2 | | | — | | — | | — | |

| | | | | | | |

| | | | | | | |

| 調整後の | $ | 11,649 | | $ | 11,267 | | $ | 9,160 | | | 63.1 | % | 65.9 | % | 63.8 | % |

研究·開発·工事費

研究開発と工事費が純売上高に占める割合は2021年の7.2%と2020年の6.9%から2022年の7.9%に上昇した。2022年の支出には特定の無形資産の解約が含まれる。次の項目の影響を含まず、2022年の費用は2021年の6.6%と2020年の6.3%から6.7%に増加した。この成長は最近の革新と統合に対する私たちの持続的な投資を反映している。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 純売上高パーセント |

| | 2022 | 2021 | 2020 | | 2022 | 2021 | 2020 |

| すでに報告した | $ | 1,454 | | $ | 1,235 | | $ | 984 | | | 7.9 | % | 7.2 | % | 6.9 | % |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 再構成関連費用とその他の費用 | (87) | | — | | — | | | (0.5) | | — | | — | |

| “医療機器条例” | (137) | | (102) | | (79) | | | (0.7) | | (0.6) | | (0.6) | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 調整後の | $ | 1,230 | | $ | 1,133 | | $ | 905 | | | 6.7 | % | 6.6 | % | 6.3 | % |

販売、一般、行政費用

純売上高に占める販売·一般·行政費の割合は、2021年の37.6%と2020年の37.4%から2022年の35.0%に低下した。2022年と2021年には、特定の資産減価に関連する費用が含まれています。さらなる情報については、当社の連結財務諸表付記15を参照されたい。2022年には、Mobius ImageおよびCardan Roboticsの買収によって得られた技術に関連するいくつかのビジネスおよび規制マイルストーンが実現不可能であることを決定し、価格の公正な価値を減少または評価するために110ドルを記録しました。また、2022年の買収時にvocera従業員に付与された株式奨励と132ドルの費用も記録されている。

以下の項目の影響を除いて、2022年の支出は2021年の33.6%と2020年の33.1%から32.7%に低下し、これは私たちがインフレ圧力を相殺するために、自由に支配できるコストコントロールと従業員規律をより重視していることを反映している。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 純売上高パーセント |

| | 2022 | 2021 | 2020 | | 2022 | 2021 | 2020 |