axp-202212310000004962誤り2022会計年度1.6671.667Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーP 3 Y3P 3 YP 4 YHttp://Fasb.org/us-GAAP/2022#承諾書と承諾書P 5 YHttp://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他負債Http://Fasb.org/us-GAAP/2022#その他負債1.6672023年12月31日2037年12月31日00000049622022-01-012022-12-3100000049622022-06-30ISO 4217:ドル00000049622023-02-02Xbrli:共有0000004962US-GAAP:クレジットカード商割引メンバー2022-01-012022-12-310000004962US-GAAP:クレジットカード商割引メンバー2021-01-012021-12-310000004962US-GAAP:クレジットカード商割引メンバー2020-01-012020-12-310000004962アメリカ公認会計基準:クレジットカード会員2022-01-012022-12-310000004962アメリカ公認会計基準:クレジットカード会員2021-01-012021-12-310000004962アメリカ公認会計基準:クレジットカード会員2020-01-012020-12-310000004962アメリカ-公認会計基準:金融サービスその他のメンバー2022-01-012022-12-310000004962アメリカ-公認会計基準:金融サービスその他のメンバー2021-01-012021-12-310000004962アメリカ-公認会計基準:金融サービスその他のメンバー2020-01-012020-12-310000004962AXP:収益を処理するメンバー2022-01-012022-12-310000004962AXP:収益を処理するメンバー2021-01-012021-12-310000004962AXP:収益を処理するメンバー2020-01-012020-12-3100000049622021-01-012021-12-3100000049622020-01-012020-12-310000004962AXP:クレジットカード会員売掛金会員2022-01-012022-12-310000004962AXP:クレジットカード会員売掛金会員2021-01-012021-12-310000004962AXP:クレジットカード会員売掛金会員2020-01-012020-12-310000004962AXP:クレジットカード会員ローン会員2022-01-012022-12-310000004962AXP:クレジットカード会員ローン会員2021-01-012021-12-310000004962AXP:クレジットカード会員ローン会員2020-01-012020-12-310000004962AXP:その他の融資メンバー2022-01-012022-12-310000004962AXP:その他の融資メンバー2021-01-012021-12-310000004962AXP:その他の融資メンバー2020-01-012020-12-31ISO 4217:ドルXbrli:共有0000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-3100000049622022-12-3100000049622021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員売掛金会員2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員売掛金会員2021-12-310000004962AXP:クレジットカード会員売掛金会員2022-12-310000004962AXP:クレジットカード会員売掛金会員2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員2021-12-310000004962AXP:クレジットカード会員ローン会員2022-12-310000004962AXP:クレジットカード会員ローン会員2021-12-310000004962AXP:その他の融資メンバー2022-12-310000004962AXP:その他の融資メンバー2021-12-3100000049622020-12-3100000049622019-12-310000004962アメリカ-公認会計基準:第一選択株式メンバー2019-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100000049622019-01-012019-12-310000004962SRT:累計調整有効期限調整メンバ2019-12-310000004962SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000004962アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-01-012020-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-01-012020-12-310000004962アメリカ-公認会計基準:シリーズCPreferredStockMember2020-01-012020-12-310000004962アメリカ-公認会計基準:シリーズCPreferredStockMemberアメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000004962アメリカ-公認会計基準:第一選択株式メンバー2020-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000004962アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310000004962アメリカ-公認会計基準:シリーズCPreferredStockMember2021-01-012021-12-310000004962アメリカ-公認会計基準:シリーズCPreferredStockMemberアメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000004962アメリカ-公認会計基準:シリーズDPrefredStockMember2021-01-012021-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:シリーズDPrefredStockMember2021-01-012021-12-310000004962アメリカ-公認会計基準:第一選択株式メンバー2021-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000004962アメリカ-公認会計基準:シリーズDPrefredStockMember2022-01-012022-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:シリーズDPrefredStockMember2022-01-012022-12-310000004962アメリカ-公認会計基準:第一選択株式メンバー2022-12-310000004962アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000004962US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000004962アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000004962アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000004962SRT:累計調整有効期限調整メンバ2020-01-0100000049622020-01-012020-01-010000004962SRT:最小メンバ数2022-01-012022-12-310000004962SRT:最大メンバ数2022-01-012022-12-310000004962AXP:デバイス、家具、建築改善メンバーSRT:最小メンバ数2022-01-012022-12-310000004962AXP:デバイス、家具、建築改善メンバーSRT:最大メンバ数2022-01-012022-12-310000004962SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000004962アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2022-01-012022-12-310000004962US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310000004962アメリカ-公認会計基準:リース改善メンバーSRT:最小メンバ数2022-01-012022-12-310000004962アメリカ-公認会計基準:リース改善メンバーSRT:最大メンバ数2022-01-012022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:企業借入者のメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:企業借入者のメンバー2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー2021-12-310000004962AXP:その他の融資メンバーAXP:SmallBusiness管理SBACARESActPaycheck保護プログラムメンバー2022-12-310000004962AXP:その他の融資メンバーAXP:SmallBusiness管理SBACARESActPaycheck保護プログラムメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーAXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:企業借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーAXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーAXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:企業借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーAXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:ライトレートの主要メンバーアメリカ-GAAP:消費者借入者のメンバー2022-12-31Xbrli:純0000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーAXP:基本料金純料金率メンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:ライトレートの主要メンバーアメリカ-GAAP:消費者借入者のメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバーAXP:基本料金純料金率メンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:ライトレートの主要メンバーAXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness BorrowerメンバーAXP:基本料金純料金率メンバー2022-12-310000004962AXP:クレジットカード会員ローン会員AXP:ライトレートの主要メンバーAXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness BorrowerメンバーAXP:基本料金純料金率メンバー2021-12-310000004962AXP:ライトレートの主要メンバーAXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーAXP:基本料金純料金率メンバー2022-12-310000004962AXP:ライトレートの主要メンバーAXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバーAXP:基本料金純料金率メンバー2021-12-310000004962AXP:ライトレートの主要メンバーAXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness BorrowerメンバーAXP:基本料金純料金率メンバー2022-12-310000004962AXP:ライトレートの主要メンバーAXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness BorrowerメンバーAXP:基本料金純料金率メンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバーAXP:基本料金純料金率メンバー2022-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバーAXP:基本料金純料金率メンバー2021-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2021-01-012021-12-310000004962AXP:クレジットカード会員ローン会員アメリカ-GAAP:消費者借入者のメンバー2020-12-310000004962AXP:クレジットカード会員ローン会員AXP:SmallBusiness Borrowerメンバー2020-12-310000004962AXP:クレジットカード会員ローン会員AXP:企業借入者のメンバー2020-12-310000004962AXP:クレジットカード会員売掛金会員アメリカ-GAAP:消費者借入者のメンバー2020-12-310000004962AXP:クレジットカード会員売掛金会員AXP:SmallBusiness Borrowerメンバー2020-12-310000004962AXP:クレジットカード会員売掛金会員AXP:企業借入者のメンバー2020-12-310000004962AXP:その他の融資メンバー2020-12-31AXP:お客様0000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod OneMember2022-12-310000004962AXP:アメリカの失業率入力メンバーSRT:最小メンバ数AXP:FinancingReceivableMeasurementInputPeriod OneMember2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod OneMemberSRT:最大メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriod OneMember2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberSRT:最小メンバ数AXP:FinancingReceivableMeasurementInputPeriod OneMember2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriod OneMemberSRT:最大メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最小メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最大メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最小メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最大メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最小メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最大メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最小メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriodの両メンバーSRT:最大メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:財務売掛金測定入力中の3つのメンバーSRT:最小メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:財務売掛金測定入力中の3つのメンバーSRT:最大メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:財務売掛金測定入力中の3つのメンバーSRT:最小メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:財務売掛金測定入力中の3つのメンバーSRT:最大メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:財務売掛金測定入力中の3つのメンバーSRT:最小メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:財務売掛金測定入力中の3つのメンバーSRT:最大メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:財務売掛金測定入力中の3つのメンバーSRT:最小メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:財務売掛金測定入力中の3つのメンバーSRT:最大メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最小メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最大メンバ数2022-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最小メンバ数2021-12-310000004962AXP:アメリカの失業率入力メンバーAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最大メンバ数2021-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最小メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最大メンバ数2022-12-310000004962AXP:USGDPGrowthContractionRateInputMemberAXP:FinancingReceivableMeasurementInputPeriod 4メンバーSRT:最小メンバ数2021-12-310000004962AXP:クレジットカード会員ローン会員2020-12-310000004962AXP:クレジットカード会員ローン会員2019-12-310000004962AXP:クレジットカード会員ローン会員AXP:財務準備売掛金減額純元本削減メンバー2022-01-012022-12-310000004962AXP:クレジットカード会員ローン会員AXP:財務準備売掛金減額純元本削減メンバー2021-01-012021-12-310000004962AXP:クレジットカード会員ローン会員AXP:財務準備売掛金減額純元本削減メンバー2020-01-012020-12-310000004962AXP:財務準備売掛金純記入利息と購読料メンバーを差し引くAXP:クレジットカード会員ローン会員2022-01-012022-12-310000004962AXP:財務準備売掛金純記入利息と購読料メンバーを差し引くAXP:クレジットカード会員ローン会員2021-01-012021-12-310000004962AXP:財務準備売掛金純記入利息と購読料メンバーを差し引くAXP:クレジットカード会員ローン会員2020-01-012020-12-310000004962AXP:クレジットカード会員売掛金会員2020-12-310000004962AXP:クレジットカード会員売掛金会員2019-12-310000004962AXP:外貨通貨変換調整メンバーAXP:クレジットカード会員売掛金会員2022-01-012022-12-310000004962AXP:外貨通貨変換調整メンバーAXP:クレジットカード会員売掛金会員2021-01-012021-12-310000004962AXP:外貨通貨変換調整メンバーAXP:クレジットカード会員売掛金会員2020-01-012020-12-310000004962アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310000004962アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-01-012022-12-310000004962アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310000004962アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-01-012021-12-310000004962アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000004962アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-01-012022-12-310000004962アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000004962アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-01-012021-12-310000004962アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000004962アメリカ-公認会計基準:アメリカ証券メンバー2022-01-012022-12-310000004962アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000004962アメリカ-公認会計基準:アメリカ証券メンバー2021-01-012021-12-310000004962アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000004962アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-01-012022-12-310000004962アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000004962アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-01-012021-12-310000004962米国-公認会計基準:外国政府債務証券メンバー2022-12-310000004962米国-公認会計基準:外国政府債務証券メンバー2022-01-012022-12-310000004962米国-公認会計基準:外国政府債務証券メンバー2021-12-310000004962米国-公認会計基準:外国政府債務証券メンバー2021-01-012021-12-310000004962AXP:債務セキュリティその他のメンバー2022-12-310000004962AXP:債務セキュリティその他のメンバー2022-01-012022-12-310000004962AXP:債務セキュリティその他のメンバー2021-12-310000004962AXP:債務セキュリティその他のメンバー2021-01-012021-12-310000004962AXP:公正価値から償却コスト比率9~1の間2022-12-31AXP:セキュリティ0000004962AXP:RatioOfFairValueToAmorizedCostLessThan 9%メンバー2022-12-310000004962AXP:公正価値から償却コスト比率9~1の間2021-12-310000004962AXP:RatioOfFairValueToAmorizedCostLessThan 9%メンバー2021-12-310000004962AXP:American Express LendingTrustメンバー2022-12-310000004962AXP:American Express LendingTrustメンバー2021-12-310000004962AXP:アメリカの宅配料金信頼メンバー2022-12-310000004962AXP:アメリカの宅配料金信頼メンバー2021-12-310000004962AXP:アメリカの消費者サービスの細分化メンバー2020-12-310000004962AXP:ビジネスサービス細分化市場メンバー2020-12-310000004962AXP:国際カードサービス細分化メンバー2020-12-310000004962AXP:GlobalMerchantAndNetworkServicesSegmentMember2020-12-310000004962AXP:アメリカの消費者サービスの細分化メンバー2021-01-012021-12-310000004962AXP:ビジネスサービス細分化市場メンバー2021-01-012021-12-310000004962AXP:国際カードサービス細分化メンバー2021-01-012021-12-310000004962AXP:GlobalMerchantAndNetworkServicesSegmentMember2021-01-012021-12-310000004962AXP:アメリカの消費者サービスの細分化メンバー2021-12-310000004962AXP:ビジネスサービス細分化市場メンバー2021-12-310000004962AXP:国際カードサービス細分化メンバー2021-12-310000004962AXP:GlobalMerchantAndNetworkServicesSegmentMember2021-12-310000004962AXP:アメリカの消費者サービスの細分化メンバー2022-01-012022-12-310000004962AXP:ビジネスサービス細分化市場メンバー2022-01-012022-12-310000004962AXP:国際カードサービス細分化メンバー2022-01-012022-12-310000004962AXP:GlobalMerchantAndNetworkServicesSegmentMember2022-01-012022-12-310000004962AXP:アメリカの消費者サービスの細分化メンバー2022-12-310000004962AXP:ビジネスサービス細分化市場メンバー2022-12-310000004962AXP:国際カードサービス細分化メンバー2022-12-310000004962AXP:GlobalMerchantAndNetworkServicesSegmentMember2022-12-310000004962アメリカ公認会計基準:その他の責任メンバーAXP:最初の年のメンバー2022-01-012022-12-310000004962アメリカ公認会計基準:その他の責任メンバーAXP:最新のメンバー2022-01-012022-12-310000004962アメリカ公認会計基準:その他の責任メンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:その他の責任メンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:OffBalanceSheetObligationsMembers2022-12-310000004962アメリカ公認会計基準:その他の費用メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:その他の費用メンバー2021-01-012021-12-310000004962AXP:IncomeTaxProvisionメンバー2022-01-012022-12-310000004962AXP:IncomeTaxProvisionメンバー2021-01-012021-12-310000004962アメリカ公認会計基準:その他の費用メンバー2020-01-012020-12-310000004962AXP:IncomeTaxProvisionメンバー2020-01-012020-12-310000004962AXP:クレジットカード会員クレジットバランス会員2022-12-310000004962AXP:クレジットカード会員クレジットバランス会員2021-12-310000004962国:アメリカ2022-12-310000004962国:アメリカ2021-12-310000004962アメリカ-GAAP:非アメリカのメンバー2022-12-310000004962アメリカ-GAAP:非アメリカのメンバー2021-12-310000004962AXP:その他の短期貸出メンバー2022-12-310000004962アメリカ公認会計基準:短期債務メンバーAXP:その他の短期貸出メンバー2022-12-310000004962AXP:その他の短期貸出メンバー2021-12-310000004962アメリカ公認会計基準:短期債務メンバーAXP:その他の短期貸出メンバー2021-12-310000004962アメリカ公認会計基準:短期債務メンバー2022-12-310000004962アメリカ公認会計基準:短期債務メンバー2021-12-310000004962AXP:American Express LendingTrustメンバー2022-12-310000004962AXP:American Express LendingTrustメンバー2022-01-012022-12-310000004962SRT:補欠メンバ2022-12-310000004962SRT:補欠メンバ2021-12-310000004962アメリカ公認会計基準:短期債務メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:短期債務メンバー2021-01-012021-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:FixedToFloatingRateSeniorNotesAmountメンバー米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:FixedToFloatingRateSeniorNotesAmountメンバー米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:ノードに属するメンバー数から固定レート米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバーAXP:ノードに属するメンバー数から固定レート米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバー米国-公認会計基準:長期債務メンバーAXP:FixedToFloatingRateSubsoratedNotesAmountメンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバー米国-公認会計基準:長期債務メンバーAXP:FixedToFloatingRateSubsoratedNotesAmountメンバー2021-12-310000004962SRT:補欠メンバAXP:American Express CreditCorporationメンバーAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:補欠メンバAXP:American Express CreditCorporationメンバーAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:補欠メンバAXP:American Express CreditCorporationメンバーAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバー2022-12-310000004962SRT:補欠メンバAXP:American Express CreditCorporationメンバーAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:補欠メンバAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2022-12-310000004962SRT:補欠メンバAXP:固定レート高度ノード数メンバー米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2021-12-310000004962SRT:補欠メンバAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2022-12-310000004962SRT:補欠メンバAXP:浮動率上位ノード数メンバ数米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2021-12-310000004962SRT:補欠メンバAXP:ノードに属するメンバー数から固定レート米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2022-12-310000004962SRT:補欠メンバAXP:ノードに属するメンバー数から固定レート米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバー2021-12-310000004962SRT:補欠メンバ米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバーAXP:浮動レートは、ノードに属するメンバ数から2022-12-310000004962SRT:補欠メンバ米国-公認会計基準:長期債務メンバーAXP:American Express LendingTrustメンバーAXP:浮動レートは、ノードに属するメンバ数から2021-12-310000004962AXP:浮動レートは、ノードに属するメンバ数からAXP:アメリカの宅配料金信頼メンバー2022-12-310000004962米国-公認会計基準:長期債務メンバーAXP:アメリカの宅配料金信頼メンバーAXP:浮動レートは、ノードに属するメンバ数から2022-12-310000004962AXP:浮動レートは、ノードに属するメンバ数からAXP:アメリカの宅配料金信頼メンバー2021-12-310000004962米国-公認会計基準:長期債務メンバーAXP:アメリカの宅配料金信頼メンバーAXP:浮動レートは、ノードに属するメンバ数から2021-12-310000004962AXP:他の代替メンバーSRT:補欠メンバAXP:SaleLeaseBackTransaction名メンバーAXP:固定レート計装メンバー米国-公認会計基準:長期債務メンバー2022-12-310000004962AXP:他の代替メンバーSRT:補欠メンバAXP:SaleLeaseBackTransaction名メンバーAXP:固定レート計装メンバー米国-公認会計基準:長期債務メンバー2021-12-310000004962AXP:他の代替メンバーSRT:補欠メンバ米国-公認会計基準:長期債務メンバーAXP:浮動レート借入率メンバー2022-12-310000004962AXP:他の代替メンバーSRT:補欠メンバ米国-公認会計基準:長期債務メンバーAXP:浮動レート借入率メンバー2021-12-310000004962米国-公認会計基準:長期債務メンバー2022-12-310000004962米国-公認会計基準:長期債務メンバー2021-12-310000004962SRT:ParentCompany Member2022-12-310000004962AXP:American Express CreditCorporationメンバー2022-12-310000004962AXP:他の代替メンバー2022-12-310000004962AXP:アメリカの宅配料金信頼メンバー2022-01-012022-12-310000004962AXP:アメリカの宅配料金信頼メンバー2022-12-310000004962AXP:アメリカの宅配料金信頼メンバー2021-12-310000004962AXP:制限された株式単位サービス基盤メンバー2021-12-310000004962AXP:制限された株式単位サービスおよびパフォーマンスベースのメンバー2021-12-310000004962AXP:制限された株式単位サービス基盤メンバー2022-01-012022-12-310000004962AXP:制限された株式単位サービスおよびパフォーマンスベースのメンバー2022-01-012022-12-310000004962AXP:制限された株式単位サービス基盤メンバー2022-12-310000004962AXP:制限された株式単位サービスおよびパフォーマンスベースのメンバー2022-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000004962SRT:ExecutiveOfficerMember米国-公認会計基準:従業員株式オプションメンバー2022-10-312022-10-310000004962米国-公認会計基準:従業員株式オプションメンバー2022-12-310000004962SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000004962米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数2022-01-012022-12-310000004962米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000004962米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000004962米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000004962米国-GAAP:制限株式単位RSUメンバー2022-12-310000004962AXP:責任に基づく報酬メンバー2022-01-012022-12-310000004962AXP:責任に基づく報酬メンバー2021-01-012021-12-310000004962AXP:責任に基づく報酬メンバー2020-01-012020-12-310000004962SRT:ExecutiveOfficerMember米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2022-10-312022-10-310000004962SRT:ExecutiveOfficerMember米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2022-10-312022-10-310000004962AXP:定義された貢献計画コストのメンバー2022-01-012022-12-310000004962AXP:定義された貢献計画コストのメンバー2021-01-012021-12-310000004962AXP:定義された貢献計画コストのメンバー2020-01-012020-12-310000004962AXP:他の年金計画メンバー2022-01-012022-12-310000004962AXP:他の年金計画メンバー2021-01-012021-12-310000004962AXP:他の年金計画メンバー2020-01-012020-12-310000004962AXP:他の年金計画メンバー2022-12-310000004962AXP:他の年金計画メンバー2021-12-310000004962AXP:ViolationOfFederalAntitrustLawAndConsumer LawsClassActionCaseMember2019-01-29AXP:州0000004962SRT:最小メンバ数2022-12-310000004962SRT:最大メンバ数2022-12-310000004962AXP:クレジット評価調整メンバー2022-12-310000004962AXP:クレジット評価調整メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の資産メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の資産メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の責任メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の責任メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の資産メンバー2021-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー2022-12-310000004962US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー2021-12-310000004962米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000004962米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000004962米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000004962米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の責任メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000004962アメリカ公認会計基準:公正価値ヘッジメンバーAXP:固定レート負債メンバー2022-12-310000004962アメリカ公認会計基準:公正価値ヘッジメンバーAXP:固定レート負債メンバー2021-12-310000004962US-GAAP:InterestRateContractMembersアメリカ公認会計基準:公正価値ヘッジメンバー2022-01-012022-12-310000004962US-GAAP:InterestRateContractMembersアメリカ公認会計基準:公正価値ヘッジメンバー2021-01-012021-12-310000004962US-GAAP:InterestRateContractMembersアメリカ公認会計基準:公正価値ヘッジメンバー2020-01-012020-12-310000004962アメリカ公認会計基準:NetInvestmentHedgingMembers2022-12-310000004962アメリカ公認会計基準:NetInvestmentHedgingMembers2021-12-310000004962アメリカ公認会計基準:NetInvestmentHedgingMembers2022-01-012022-12-310000004962アメリカ公認会計基準:NetInvestmentHedgingMembers2021-01-012021-12-310000004962アメリカ公認会計基準:NetInvestmentHedgingMembers2020-01-012020-12-310000004962米国-公認会計基準:非指定メンバー2022-12-310000004962米国-公認会計基準:非指定メンバー2021-12-310000004962アメリカ公認会計基準:その他の費用メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:その他の費用メンバー2021-01-012021-12-310000004962アメリカ公認会計基準:その他の費用メンバー2020-01-012020-12-310000004962米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2022-12-310000004962米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバーAXP:非利息収入メンバー2022-01-012022-12-310000004962アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000004962アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000004962アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000004962アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000004962アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000004962アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000004962アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000004962アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310000004962アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000004962US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000004962アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2021-12-310000004962アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:預金メンバー資格認証2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberAXP:クレジットカード会員売掛金会員2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberAXP:クレジットカード会員売掛金会員2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーAXP:クレジットカード会員ローン会員アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2021-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310000004962アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2021-12-310000004962US-GAAP:公正価値測定非日常的なメンバー2022-12-310000004962US-GAAP:公正価値測定非日常的なメンバー2021-12-310000004962US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000004962US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000004962US-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310000004962US-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310000004962US-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-3100000049622019-09-230000004962米国-公認会計基準:買い戻し協議メンバー2022-01-012022-12-310000004962米国-公認会計基準:買い戻し協議メンバー2021-01-012021-12-310000004962米国-公認会計基準:買い戻し協議メンバー2020-01-012020-12-310000004962アメリカ-公認会計基準:シリーズDPrefredStockMember2022-12-310000004962AXP:シリーズBAndSeriesCPferredStockMembers2021-01-012021-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2019-12-310000004962米国-GAAP:累積換算調整メンバー2019-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310000004962米国-GAAP:累積換算調整メンバー2020-01-012020-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000004962米国-GAAP:累積換算調整メンバー2020-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000004962米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000004962米国-GAAP:累積換算調整メンバー2021-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000004962米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000004962米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000004962米国-GAAP:累積換算調整メンバー2022-12-310000004962米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000004962米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000004962米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000004962米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000004962米国-GAAP:国内/地域メンバー2022-12-310000004962アメリカ-公認会計基準:外国人メンバー2022-12-310000004962SRT:最小メンバ数アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000004962アメリカ-公認会計基準:外国人メンバーSRT:最大メンバ数2022-01-012022-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000004962米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバー2022-12-310000004962SRT:補欠メンバAXP:American Express NationalBankメンバー2022-12-310000004962SRT:ParentCompany MemberAXP:アメリカの宅配便会社のメンバー2021-12-310000004962SRT:補欠メンバAXP:American Express NationalBankメンバー2021-12-310000004962AXP:American Express NationalBankメンバー2022-01-012022-12-310000004962AXP:個人構成員2022-01-012022-12-310000004962AXP:個人構成員2021-01-012021-12-310000004962AXP:個人構成員国:アメリカ2022-01-012022-12-310000004962AXP:個人構成員国:アメリカ2021-01-012021-12-310000004962AXP:個人構成員AXP:国際会員2022-01-012022-12-310000004962AXP:個人構成員AXP:国際会員2021-01-012021-12-310000004962AXP:金融サービスのメンバー2022-01-012022-12-310000004962AXP:金融サービスのメンバー2021-01-012021-12-310000004962AXP:金融機関の他のメンバー2022-01-012022-12-310000004962AXP:金融機関の他のメンバー2021-01-012021-12-310000004962AXP:アメリカ政府と政府のメンバーは2022-01-012022-12-310000004962AXP:アメリカ政府と政府のメンバーは2021-01-012021-12-310000004962AXP:クレジットカード会員会員ローンおよびその他のローン会員2022-12-310000004962AXP:クレジットカード会員会員ローン会員2021-12-310000004962米国-公認会計基準:地理集中度リスクメンバーAXP:クレジットカード会員会員ローン会員国:アメリカ2021-01-012021-12-310000004962米国-公認会計基準:地理集中度リスクメンバーAXP:クレジットカード会員会員ローンおよびその他のローン会員国:アメリカ2022-01-012022-12-31AXP:細分化市場0000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2022-01-012022-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2022-01-012022-12-310000004962AXP:会社と相殺メンバー2022-01-012022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2022-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2022-12-310000004962AXP:会社と相殺メンバー2022-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2021-01-012021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2021-01-012021-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2021-01-012021-12-310000004962AXP:会社と相殺メンバー2021-01-012021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2021-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2021-12-310000004962AXP:会社と相殺メンバー2021-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2020-01-012020-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2020-01-012020-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2020-01-012020-12-310000004962AXP:会社と相殺メンバー2020-01-012020-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:アメリカの消費者サービスの細分化メンバー2020-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:ビジネスサービス細分化市場メンバー2020-12-310000004962AXP:国際カードサービス細分化メンバーアメリカ公認会計基準:運営部門メンバー2020-12-310000004962アメリカ公認会計基準:運営部門メンバーAXP:GlobalMerchantAndNetworkServicesSegmentMember2020-12-310000004962AXP:会社と相殺メンバー2020-12-310000004962国:アメリカ2022-01-012022-12-310000004962アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310000004962AXP:アジア太平洋地域のメンバー2022-01-012022-12-310000004962AXP:エナメル地理地域のメンバー2022-01-012022-12-310000004962AXP:その他の未割り当てメンバー2022-01-012022-12-310000004962国:アメリカ2021-01-012021-12-310000004962アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000004962AXP:アジア太平洋地域のメンバー2021-01-012021-12-310000004962AXP:エナメル地理地域のメンバー2021-01-012021-12-310000004962AXP:その他の未割り当てメンバー2021-01-012021-12-310000004962国:アメリカ2020-01-012020-12-310000004962アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000004962AXP:アジア太平洋地域のメンバー2020-01-012020-12-310000004962AXP:エナメル地理地域のメンバー2020-01-012020-12-310000004962AXP:その他の未割り当てメンバー2020-01-012020-12-310000004962SRT:ParentCompany Member2022-01-012022-12-310000004962SRT:ParentCompany Member2021-01-012021-12-310000004962SRT:ParentCompany Member2020-01-012020-12-310000004962SRT:ParentCompany Member2021-12-310000004962SRT:ParentCompany Member2020-12-310000004962SRT:ParentCompany Member2019-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K | | | | | |

| ☑ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 本財政年度末まで十二月三十一日, 2022

|

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| そこからの過渡期について |

依頼文書番号1-7657

アメリカ運通会社

(登録者の正確な氏名はその定款に記載) | | | | | |

| ニューヨークです | 13-4922250 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

ヴィシー通り200番地 ニューヨークです, ニューヨークです | 10285 |

| (主にオフィスアドレスを実行) | (郵便番号) |

登録者の電話番号、市外局番を含む:(212) 640-2000

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株(1株当たり0.20ドル) | AXP | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです þ No o

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。 þ

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです þ No o

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | |

大型加速ファイルサーバþ | ファイルマネージャを加速するo | 非加速ファイルサーバo | 規模の小さい報告会社☐ | 新興成長型会社☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者がその経営陣が“サバンズ·オクスリ法案”(“米国連邦法典”第15編7262(B)節)第404(B)条に基づいてその財務報告に対する内部統制の有効性の評価を行った報告書を再選択マークで示し、その監査報告を作成または発表した公認会計士事務所がその財務報告の内部統制の有効性を証明したþ

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用するo

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示すo

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、違いますþ

2022年6月30日現在,登録者の非関連会社が保有する登録者有議決権株の総時価は約$である104.0ニューヨーク証券取引所報告書の終値に基づく10億ドル。

2023年2月2日までに744,192,702登録者が発行した普通株。

引用で編入された書類

第三部:登録者は、2023年5月2日に開催される年次株主総会に関する委託書の一部を証券取引委員会に提出する。

カタログ | | | | | | | | |

表格10-K

項目番号 | | ページ |

| 第1部 | |

1. | 業務.業務 | 1 |

| 競争 | 9 |

| 監督と監督 | 11 |

| | |

| 情報を付加する | 21 |

1A. | リスク要因 | 22 |

1B. | 未解決従業員意見 | 37 |

2. | 属性 | 37 |

3. | 法律訴訟 | 37 |

4. | 炭鉱安全情報開示 | 37 |

| 第II部 | |

5. | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 38 |

6. | [保留されている] | 39 |

7. | 経営陣の財務状況と経営結果の検討と分析(MD&A) | 40 |

| 幹部の概要 | 40 |

| 総合経営成果 | 44 |

| 業務部門の運営結果 | 50 |

| 総合資本資源と流動性 | 61 |

| | |

| リスク管理 | 70 |

| 肝心な会計見積もり | 78 |

| その他の事項 | 82 |

7A. | 市場リスクの定量的·定性的開示について | 88 |

8. | 財務諸表と補足データ | 88 |

| 財務報告の内部統制に関する経営陣の報告 | 88 |

| 独立公認会計士事務所レポート(PCAOB ID)238) | 89 |

| 連結財務諸表索引 | 92 |

| 連結財務諸表 | 93 |

| 連結財務諸表付記 | 98 |

9. | 会計と財務情報開示の変更と相違 | 155 |

9A. | 制御とプログラム | 155 |

9B. | その他の情報 | 155 |

| 9C. | 検査妨害に関する外国司法管区の開示 | 155 |

| 第三部 | |

10. | 役員·幹部と会社の管理 | 156 |

11. | 役員報酬 | 156 |

12. | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 156 |

13. | 特定の関係や関連取引、取締役の独立性 | 156 |

14. | チーフ会計士費用とサービス | 157 |

| 第4部 | |

15. | 展示と財務諸表明細書 | 158 |

16. | 表格10-Kの概要 | 163 |

| | |

| サイン | 164 |

| 銀行持ち株会社の統計情報開示 | A-1 |

このForm 10-K年度報告書には、1995年の“個人証券訴訟改革法”で指摘された前向きな陳述が含まれている“経営陣の財務状況と経営結果の議論と分析”が含まれており、これらの陳述はリスクと不確実性の影響を受ける。前向き陳述は、“信じる”、“予想”、“予想”、“計画”、“計画”、“目標”、“そうする”、“可能”、“すべき”、“可能”、“推定”、“潜在”、“継続”または他の同様の表現によって識別することができる。我々は,我々の業務や運営に影響を与えるいくつかの要因を検討したが,これらの要因は,我々の実際の結果を“リスク要因”や“前向き陳述に関する警告”のこれらの前向き陳述とは大きく異なる可能性がある.このような前向きな陳述に過度に依存しないように注意します。これらの陳述は彼らが下された日の状況だけを反映しています。私たちはどんな展望的な陳述も公開的に更新したり修正する義務がない。

この報告書にはアメリカン·エキスプレスなどの商標が含まれている®適用される知的財産法により保護されるのは、米国運通会社又はその子会社の財産である。本報告書には、他の会社の商標、サービスマーク、著作権、および商号も含まれており、これらはそれぞれの所有者の財産です。便宜上、本報告書で言及されている私たちの商標および商号は、®あるいは…™しかし、このような引用は、私たちが適用法に基づいて、これらの商標および商号に対する私たちまたは適用許可者の権利を最大限に主張しないということを意味するわけではない。

本報告では、“アメリカン·エキスプレス”、“私たち”、“私たち”または“私たち”などの用語は、別の説明や文脈がない限り、合併後のアメリカン·エキスプレス社およびその子会社を意味する。本報告で使用される“パートナー”または“パートナー”という言葉は、正式な法的パートナーシップを意味または暗示するものではなく、米国運通と任意の第三者との関係条項を任意の方法で変更することも意図していない。本報告で用いた他の重要タームの定義については,“MD&A--選定タームリスト”を参照されたい。

第1部

プロジェクト1.ビジネス

概要

アメリカン·エキスプレスはグローバルに一体化した支払い会社で、顧客に生活を豊かにし、商業成功の製品、見解、体験を提供する。私たちは世界各地の消費者、小規模企業、中型会社、大手会社にクレジットカードとビザカードを提供する面でリードしています。アメリカ運通® 我々およびアメリカンエキスプレスネットワーク上の第三者銀行や他機関が発行したカードは,カード会員が世界各地で我々のマーク付きカードを受け取るための数百万人の業者によって買い物を行うことができる.

当社の様々な製品およびサービスは、モバイルおよびオンラインアプリケーション、関連マーケティング、顧客推薦計画、第三者サービスプロバイダおよびビジネスパートナー、直接メール、電話、内部販売チーム、および広告に直接応答するなど、様々なチャネルを介して世界的に異なる顧客グループに提供されています。

私たちは1850年に設立され、株式制協会であり、1965年にニューヨーク会社として設立された。アメリカ運通会社及びその主要な運営子会社であるアメリカ運通旅行関連サービス会社(TRS)は1956年に改正された“銀行持株会社法”(BHC法案)に基づいて設立された銀行持ち株会社であり、アメリカ連邦準備委員会(FRB)理事会の監督と審査を受けている

我々は主に4つの報告可能な運営部門からなる業務に従事している:米国消費者サービス(USCS)、商業サービス(CS)、国際カードサービス(ICS)、グローバル商業·ネットワークサービス(GMNS)。会社の機能といくつかの他の業務は会社と他のものに含まれている。我々の業務は共同で動作し,我々のエンドツーエンド統合決済プラットフォームを形成しており,これが我々のビジネスモデルを支える差別化要因であると考えられる.我々が報告できる経営部門の詳細については、“MD&A”項の“業務部門経営実績”を参照されたい

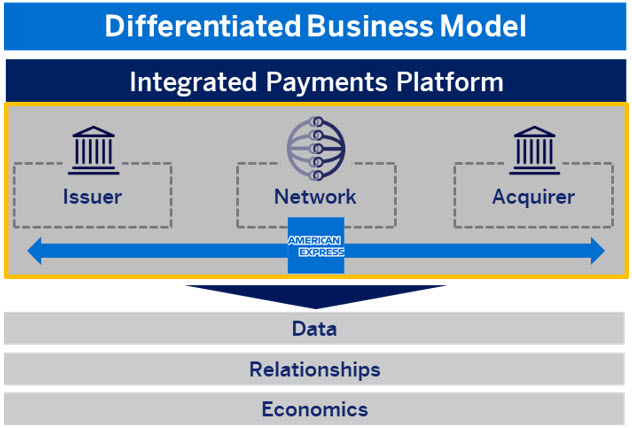

私たちの総合支払いプラットフォーム

我々の共通カード発行,商家買収,カードネットワーク業務により,参加者を接続し,ビジネス経路全体で差別化された価値を提供することができる.私たちは私たちのクレジットカード会員(クレジットカード発行元として)と業者(買収側として)と直接的な関係を保っており、これらの関係のすべての重要な側面を扱っています。これらの関係は、クレジットカード取引の両端の情報に直接アクセスできるため、私たちの総合支払いプラットフォームを銀行カードネットワークとは異なる“閉ループ”を作成した。

私たちの総合支払いプラットフォームは、クレジットカード会員の消費に関する情報を分析し、リスクを保証し、詐欺を減少させ、業者とパートナーに的確なマーケティングと他の情報サービスを提供し、クレジットカード会員に特別な割引とサービスを提供するとともに、クレジットカード会員の選好を尊重し、適用された政策と法律に従ってクレジットカード会員と商家のデータを保護するためのアルゴリズムと他の分析ツールを構築することができる。契約関係により,我々と業務往来のある第三者カード発行業者,業者買収業者,アグリゲータ,加工業者からも情報を得た

カード発行業務

我々のグローバル独自カード発行業務は,我々のUSCS,CS,ICS報告運営部門を介して行われている.私たちはアメリカと国際的に違う消費者と商業顧客群に広範なクレジットカード製品、奨励とサービスを提供します。私たちは以下のように高消費、高参加度、高信用のクレジットカード会員を獲得し、維持します

•革新的な製品と機能を設計して、私たちの目標顧客群を誘致して、彼らの消費と借金の需要を満たします

•インセンティブを使用して様々なカード製品の支出を推進し、会員奨励を含めてお客様の参加度を増加させます®計画、返金奨励機能、預金金利、そして私たちの共同ブランドと他のパートナーが後援するロイヤルティ計画に参加します

•デジタルとモバイルサービス、各種カード製品の福祉と体験、例えば空港休憩室通路、飲食体験とその他の旅行と生活様式福祉を提供します

•優れた顧客ケアを提供することで、世界的なサービス体験を創出します

•他の会社や機関と協力することを含む幅広いパートナー関係を発展させ、これらの会社と機関は共同ブランドに基づいて私たちのいくつかのクレジットカードを提供し、私たちのクレジットカード会員に福祉とサービスを提供します

ここ数年、私たちは、新顧客、特にミレニアム世代やZ世代の顧客を誘致し、より多くの方法を提供することで、中小企業(SME)顧客の管理·発展を支援し、中小企業(SME)顧客における私たちの地位を拡大するために、我々の製品の魅力を拡大することに注力してきた。私たちはまた、当社の業務チェックや消費者奨励チェックアカウント製品や新しいデジタル機能など、既存の製品を補完するための新しい隣接製品を発売しましたが、これはKabbecse、Resy、Acompayをある程度買収した結果です。また,米国以外の消費者,中小企業,大型商業発行活動を新たなICS組織に統合することにより,我々のクレジットカード発行業務を発展させ,現地の優先順位をより多く注目できるようにした。アメリカ以外の管轄区域は私たちの請求業務の大部分を占めています。イギリス(UK)、欧州連合(EU)、オーストラリア、日本、カナダ、メキシコを含みます

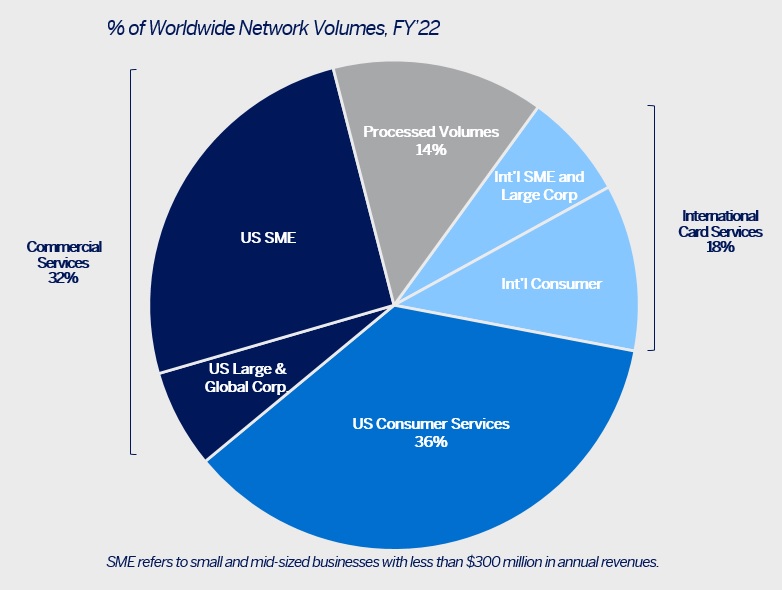

2022年12月31日までの1年間で、世界の課金業務(私たちが発行したアメリカンエキスプレスカードへの支出)は1兆338億ドルで、2022年12月31日現在、全世界で7670万枚の有効な専用カードを持っています。

商家が事業を買収する

我々のGMNSは運営部門が世界の数百万人がアメリカンエキスプレスカードを受け入れることを選択した業者と関係を構築し管理していることを報告することができる。これには,新規業者と契約して私たちのカードを受け取ること,割引率(業者から受け取った私たちのカードを受け取る費用)と,業者のためのサービスを処理することが含まれる.また、業者調達業者、重合業者、加工業者と関係を構築し、私たちの事業体サービス業務の様々な側面を管理しています。例えばOptBlueを使って®商家買収計画により、第三者購入者は小型商家と直接契約を締結し、私たちのネットワーク上でクレジットカードを受け取り、商家の定価を確定する。私たちは引き続き世界の商家のアメリカ運通カードに対する受け入れ度を高め、商家パートナーと共同で努力して、私たちのクレジットカード会員が熱烈な歓迎を受け、何百万人ものアメリカンエキスプレスカードでの消費を奨励します。業者参加を深め、商店活動などの活動を通じてクレジットカード会員意識を高め、デビットやB 2 B機能などの新たな支払い方法を展開し、アメリカンエキスプレスネットワークのより多くの利用を推進することも求めている。

GMNSはまた、当社の総合支払いプラットフォームの能力を利用するために、業者および他のパートナーに詐欺防止ツール、マーケティングソリューション、データ分析、および他の計画およびサービスを提供する。

漫画ネットワーク業務

私たちは支払いネットワークを運営していますこのネットワークを通じて、約103カ国·地域の第三者銀行や他の機関と関係を構築し、維持し、アメリカ運通ブランドを許可し、私たちのグローバルネットワークのカバー範囲を拡大しました。これらのネットワークパートナーは、彼らの国/地域で現地通貨のアメリカンエキスプレスブランドカードを発行することを許可され、および/または私たちのネットワーク上の現地商家の商家買収者として使用される。

2022年12月31日までの年間、世界のネットワークサービス処理量(第三者が発行するアメリカンエキスプレスカード支出)は2145億ドルで、2022年12月31日現在、第三者が発行した有効カード5650万枚がある。

多様な顧客群と世界的な足跡

私たちの広範で多様な顧客群は世界各地の消費者、小規模企業、中型会社、大手会社をカバーしている。次の表は、グローバルネットワークトラフィックに基づく異なるクライアント群と広い地理的カバー範囲をまとめています

協力パートナーと関係

私たちの統合支払いプラットフォームは、当社が一連のビジネスパートナーと協力することを可能にし、その見返りに、当社のパートナーは、このプラットフォームの規模および関連性を推進するのを助けることができます。

他の会社や機関(例えばデルタ航空(Delta Air Lines)、マリオット国際(Marriott International)、ヒルトングローバルホールディングス(Hilton Worldwide Holdings)、英国航空(British Airways)と連携ブランド協定を締結してクレジットカードを発行し、私たちのクレジットカード会員に革新的な方法を提供して私たちの業者のポイントを稼ぎ、使用する業者(例えば、Amazon.comでポイントで支払う)、第三者購入者(例えばOptBlueパートナー)と業者受け入れ度を拡大すること、いくつかの司法管轄地域(例えば、中国、中東、スイス)の合弁企業の運営;我々は、デジタルパートナー(例えば、PayPalおよびi 2 c)との協力を継続して新しい機能および特性を開発し、商業顧客のサプライヤー支払いプロセス(例えば、Bill、BillTrustおよびVerasay)に統合し、米国運通レジャーおよびビジネス旅行(例えば、Fine Hotels and Resorts)を介してプラットフォームを旅行サービスに拡張する。私たちはまた、ビジネス旅行関連サービスを提供するユニバーサルビジネス旅行グループ(GBTG)においてかなりの所有権地位を持ち、それと広範な商業手配を達成した。

デルタ航空は私たちの最大の戦略的パートナーです。達美航空との関係及び達美航空に関連する収入と支出は非常に重要で、私たちのクレジットカード会員の重要な価値源です。私たちは達美航空との連合ブランドの手配に基づいてクレジットカードを発行し、2022年12月31日まで、達美航空の連合ブランドの組み合わせは世界のネットワーク規模の約10%を占め、全世界のクレジットカード会員ローンの約21%を占めている。達美航空の連合ブランド組合はクレジットカード会員から手数料収入と利息収入を得て、達美航空と他の業者から割引収入を得て、達美航空連合ブランドカードの購入に使います。現在、デルタ航空の共同ブランド協定は2029年末まで続き、私たちは引き続きこの協力パートナーシップに重大な投資を行う予定だ。また、達美航空も私たちの会員奨励計画の主要な参加者であり、旅行に関連する福祉とサービスを提供し、いくつかのアメリカ運通カード会員に空港休憩室を提供し、アメリカ運通カードを業者として受け入れ、企業が顧客を支払うことを含む。

私たちのすべてのパートナーと協力して、お客様グループ全体で価値、選択、独特の体験を提供することを求めています。

支出を中心としたモデルと収入の組み合わせは

私たちの“支出中心”の業務モデルは主にクレジットカードの支出を推進することで収入を創出し、次いで財務料金と料金を創出している。私たちのクレジットカード消費は、1枚当たりのカードが私たちの競争相手よりも高く、忠実な顧客とより大きな取引の形で業者に優れた価値を提供している。高消費のクレジットカード会員による収入と、多くの製品に対して徴収された年会費により、クレジットカード会員に魅力的な奨励や他の福祉を提供し、業者に的確なマーケティングやその他の計画や投資を行うことができます。これはクレジットカード会員が彼らのカードにもっと多くのお金を使うことを奨励し、積極的にアメリカンエキスプレスカードを分けた。

消費を中心としたモデルは、クレジットカード会員、業者、ビジネスパートナーに差別化された価値を提供することができると信じています。

アメリカ運通のブランドと卓越したサービス

私たちのブランドとその属性である信頼、安全、そしてサービスは重要な資産です。私たちは私たちのブランドの約束と一致した方法で私たちの製品とサービスを提供することを含む、私たちのブランドを管理、マーケティング、普及、保護するために大量の資金を投入した。米運通ブランドは世界で最も価値のあるブランドの一つに選ばれた。私たちは商標、サービスマーク、特許を非常に重視し、世界各地で私たちの知的財産権を保護することを求めている。

私たちの目標は毎日世界最高の顧客体験を提供することで、私たちの世界的なサービスの名声は長年無数の賞を受けてきました。私たちの顧客配慮専門家、旅行コンサルタント、パートナーはサービス相互作用を顧客にブランド活力をもたらし、有意義な価値を増加させ、関係を深化させる機会と見なしている。

私たちの業務戦略は

私たちは4つの戦略的要件に集中することで私たちの業務を発展させることを求めています

まず、顧客の日常消費、借金、旅行、ライフスタイルのニーズをカバーした会員福祉を提供し続けることで、グローバルでの業務パートナーリストを拡大し、高消費顧客を引き付ける一連の体験を開発し、ハイエンド消費分野でのリーダーシップを拡大することを目標としています。

第二に、私たちのカード価値主張を発展させ、当社のカードと売掛金費用管理ソリューションをさらに差別化し、私たちのビジネス顧客に融資、銀行、支払い解決策を提供することを含む革新的な製品と機能を設計することで、ビジネス支払い分野における私たちの強力な地位を強化することを求めています。

第三に、私たちは、私たちのグローバル総合ネットワークの強化に焦点を当て、事業体の受容度を高め続け、業者に詐欺防止サービス、マーケティング洞察力、高消費クレジットカード会員とのつながりを提供し、私たちのネットワークパートナーと協力し、より多くの製品やサービスを提供します。

最後に、私たちは引き続き私たちの独特なグローバル地位を強化し、なんとかして私たちの差別化されたビジネスモデルと世界的な影響力を利用して、私たちは他の戦略目標を実現すると同時に進展を得ることを望んでいる。

私たちの以前の戦略的重要事項は、アメリカ運通を私たちの顧客のデジタル生活に欠かせない部分にすることであり、これは私たちの会社に埋め込まれており、私たちの戦略的要務を推進するための私たちの仕事に生来存在していると信じています。

環境,社会,ガバナンス(ESG)戦略も策定し,3つの柱に重点を置いている。多様性、公平、包摂性を促進する(DE&I)柱は、多様化、公平、包摂的な労働力、市場、社会を支援する。先進的な気候ソリューションの柱は、低炭素の未来への移行における顧客とコミュニティの需要を満たすために、私たちの運営と能力を強化することに集中しています。最後に、金融自信柱を構築し、個人と企業の財務弾力性の構築を支援するために、責任ある、安全かつ透明な製品とサービスの提供を求める。

私たちの同僚は

私たちは支持的な関係や包括的な職場に設立された私たちの文化に集中しており,そこでは同僚たちが歓迎され耳を傾けられ,成長し繁栄する機会を得ることができる。したがって、私たちの同僚たちは成果を推進するためにより投入し、より投入し、より創造的で、より効果的だと信じている。私たちの文化の核心はいわゆるブルーボックスの価値観です指導原則は私たちの運営の基礎となっています | | | | | | | | |

| 私たちは正しいことをする | | 私たちは多様性を抱きしめます |

| 私たちは顧客を支持しています | | 私たちは公平と包容を主張します |

| それを偉大にしましょう | | 私たちはチームとして勝利した |

| 私たちは人々を尊重します | | 私たちはコミュニティを支持しています |

2022年12月31日までに、私たちは約77,300人の従業員を雇用し、私たちは同僚と呼んでいます。そのうち約26,000人の同僚がアメリカにいて、約51,300人の同僚がアメリカ以外にいます。私たちは2022年に私たちの強力な業務成長を支援するために従業員を増加させた。最も優秀な人材を誘致し、維持するために、競争力のある報酬と先進的な福祉を含む、私たちの同僚に魅力的な価値主張を提供するために努力しています。私たちは同僚の個人的で職業的な成長を促進するためにプロジェクト、福祉、そして資源に投資し続けている。私たちは多形式の学習機会を提供し、在職学習のツールと指導を最大化すること、国境を越えて業務単位を分配すること、職業指導、指導と専門ネットワーク、ローテーション機会、仮想学習課程、及び正式な授業教育を含む。同僚の健康と健康は依然として私たちの優先順位であり、私たちは福祉に対して全面的な方法を取り、同僚の身体、経済、心理的健康問題を解決するための資源を提供する。2022年を通して、私たちはオフィスでAmex Flexを発売し、役割や業務ニーズに応じて、同僚はオフィスで、家で働いたり、両者を組み合わせた混合方法をとることができます。この方法の目的は私たちが人材バンクを拡大し、そこから候補者を引き付けることができ、同僚の保持率を増加させることだ。

私たちは年に1回同僚体験調査を行い、私たちの同僚のアメリカ運通の需要と全体体験をよりよく知ることができます。2022年、92%の調査に参加した同僚は、アメリカ運通を素敵な職場として推薦すると答えました。私たちの2022年年度会社スコアカードは人材の維持、従業員の尊敬度と多元化代表目標を含む。私たちが2022年のアメリカEEO-1のために提出した初歩的なデータによると、2022年12月31日まで、女性は世界の労働力の53.7%を占め、アジア系、黒人/アフリカ系アメリカ人、スペイン系/ラテン系はそれぞれ私たちのアメリカ人労働力の18.7%、17.9%、14.2%を占めている。2022年12月31日現在、私たちの実行委員会の52%は女性であるか、異なる人種や民族的背景から来ている(自己確認に基づく特徴)。

私たちは、世界的な性別にかかわらず、アメリカの人種や民族にかかわらず、同じ仕事、レベル、場所に従事する同僚が公平な報酬を得ることを確実にするために、私たちの給与慣行を定期的に検討している。これらの審査は、役割、レベル、任期、業績、地域を含むいくつかの既知の報酬に影響を与える要因を考慮している。検討で不一致が発見された場合、私たちは調整した。このような調整をした後、私たちは2022年まで、世界の異なる性別とアメリカの異なる人種や民族の同僚たちの100%の報酬平等を維持すると信じている。

私たちの執行官に関する情報は

以下、過去5年間の各実行幹事の主な職業及び就職状況を含む2023年2月10日までの実行幹事リストをアルファベット順に示し、最近の組織変化を反映する。当社はいかなる主管者がいかなる他の主管者といかなる家族関係があることもなく、いかなる主管者もいかなる他の人とのいかなる手配や了解によって主管者になることもない。執行幹事はいずれも当選しており、来年度幹事選挙またはその後継者が当選して資格を得るまで在任している。各将校の年齢は、彼または彼女の名前の隣の括弧の数字で表されている。 | | | | | |

| ダグラス·E·バクミンスター | 副議長 |

| 現在62歳のバクミンスターは2021年4月以来副議長を務めている。これまでは、2018年2月からグローバル消費者サービスグループ総裁を務め、2015年10月から2018年2月までグローバル消費者サービスグループ総裁を務めていた。 |

| |

| ジェフリー·C·キャンベル | 副会長兼首席財務官 |

| 現在62歳のキャンベルは2021年4月から副会長を務め、2013年8月以来首席財務官を務めている。 |

| |

| ハワード·グローフィールドは | 社長、アメリカ消費者サービス部 |

| グロスフィールドさんは現在54歳で、2022年5月以来、米国消費者サービス部の総裁を務めてきた。これまで、2021年2月から米国消費者マーケティングとグローバル高級サービス部常務副総裁兼総経理を務め、2016年1月から2021年2月まで米国消費者マーケティングサービス部常務副総裁兼総経理を務めていた。 |

| |

| モニカ·ヘレナは | 首席同僚体験官 |

| Herenaさん(51)は2019年4月から首席同僚体験官を務めてきた。Herenaさんはニューヨークのメロン銀行からアメリカ運通に加盟し、2014年からニューヨークのメロン銀行で首席人的資源官と上級執行副総裁を務め、人的資源、マーケティングとコミュニケーションを担当している。 |

| |

| レイモンド·チョッパーは | グローバル誘致とネットワークサービスグループ総裁 |

| Joabarさんは現在57歳で、2021年4月以来、グローバルなビジネスとネットワークサービスを担当するグループの社長を務めています。これまで、2019年9月からグローバルリスク·コンプライアンス部長兼首席リスク官総裁を務めていた。2018年2月から2019年9月まで、国際消費者サービスとグローバル旅行·ライフスタイルサービス部総裁も務め、2016年2月から2018年2月まで、グローバルサービスネットワーク執行副総裁を務めた。 |

|

| ラファエロ·マグワイズは | 総裁、国際カードサービス部 |

| マキーズさんは現在51歳で、2022年5月より国際クレジットカードサービス部の総裁を務めています。これに先立ち、2019年9月から国際消費者サービスとグローバルロイヤルティ連盟執行副総裁を務め、2015年11月から2019年9月まで国際消費者サービス欧州、合弁企業、欧州、中東、アフリカ地域および国際会員との交渉業務執行副総裁を務めた。 |

| |

| アンナ·マルス- | 社長グループ、ビジネスサービスと信用詐欺リスク |

| マルスさんは現在49歳で、2021年4月から総裁グループ商業サービスと信用詐欺リスク事業部の主管を務めてきた。これまで、彼女は2018年9月から総裁ビジネスサービス部を務めていた。マルスさんはかす銀行から米運通に加盟し、2016年11月から美通でASEANと南アジア地域の最高経営責任者を務めている。 |

| |

| デヴィッド·ニグロ | 首席リスク官 |

| ニグロは現在61歳で、2021年4月以来首席リスク官を務めている。これに先立ち、2018年4月から全世界の消費者サービス及び信用及び詐欺リスクエネルギー部執行副総裁兼首席信用貸官を務め、2013年12月から米国消費カードサービス部執行副総裁兼首席信用貸官に就任した。 |

| |

| デニス·ピケット | 総裁、グローバルサービスグループ |

| 現在57歳のピケットさんは2019年9月からグローバルサービスグループの総裁を務めている。これまで、彼女は2018年2月から首席リスク官兼グローバルリスク、銀行およびコンプライアンス部総裁を務め、2015年10月から2018年2月まで米国消費者サービス部総裁を務めてきた。 |

| |

| |

| | | | | |

| ラヴィ·ラダクリシナンは | 首席情報官 |

| ラダクリシュナン·さんは現在51歳で、2022年1月から最高経営責任者(CEO)を務めている。Radhakrishnanさんは、2020年5月以降、富国銀行からアメリカン·エキスプレスに加盟し、商業銀行や投資銀行のビジネスのチーフ·情報担当として機能しています。これまで、2019年5月から2020年5月まで卸売、富、投資管理と革新部門の首席情報官を務めていた。2017年3月から2019年5月まで、企業首席情報官も務めた。 |

| |

| エリザベス·ラトリッジ- | 首席営業官 |

| 現在61歳のラトリッジは2018年2月以来首席営業官を務めている。これまで、彼女は2016年2月からユニバーサル広告メディア執行副総裁を務めていた。 |

| |

| ローリン·E·シガー | 首席法務官 |

| 現在61歳のシゲは2014年7月以来最高法務官を務めている。 |

| |

| ジェニファー·スケラー | 首席企業事務官 |

| 現在46歳のSkylerさんは2019年10月から首席企業事務官を務めている。スカイラーはWeWorkから米運通に加盟し、2018年1月から2019年9月までWeWorkで首席通信官を務めている。これまで、彼女は2016年1月から2018年1月まで世界の公共事務担当を務めていた。 |

| |

| スティーブン·J·スキリーは | 会長兼最高経営責任者 |

| スクエリーさんは現在63歳で、2018年2月から会長兼CEOを務めている。これまで、彼は2015年7月から副議長を務めてきた。 |

| |

| アンレウィリアムズは | 企業サービスグループ総裁 |

| ウィリアムズ·さんは57歳で、2021年4月以来、グループ·エンタープライズ·サービス部長を務めてきた。これに先立ち、2018年2月からユニバーサルビジネスおよびネットワークサービスグループ総裁を務め、2015年10月からユニバーサルビジネスサービスおよびロイヤルティ総監総裁に就任した。ウィリアムズさんはアメリカン·エキスプレスの国民銀行のCEOも務めています。 |

競争

私たちは世界の支払い業界でクレジットカードネットワーク、発行業者と買収業者、紙の取引(例えば現金と小切手)、銀行振込モード(例えば、電信為替と自動清算所またはACH)と、発展と発展し続ける代替メカニズム、システムと製品と競争を展開し、これらのメカニズム、システムと製品は新しい技術、ビジネスモデルと顧客関係を利用して支払い、融資、または銀行解決策を作成する。支払い業界は、持続的に発展する技術、消費者習慣、および業者の需要に対応するために動的な変化を経験し続け、その中のいくつかの需要は、疫病によって加速され、例えば、より多くのデジタル支払いに移行する。

私たちはカード発行機関として、汎用クレジットカードとデビットカードを発行する金融機関と競争している。独自のラベルカードを発行し、モバイル財布を運営したり、信用を発行したりする企業からの競争にも遭遇した。私たちはハイエンド分野と連携ブランド関係で激しい競争に直面していますが、カード発行機関やネットワーク競争相手は魅力的な価値主張で高支出顧客と重要な業務パートナーを狙っているからです。米国やグローバルハブ空港のラウンジスペースなど、パートナーと他の差別化製品との競争にも直面している。

我々のグローバルカードネットワークは、中国銀聯、Visa、マスターカード、JCB、Discover、Diners Club International(Discover所有)を含むグローバル決済業界で他のカードネットワークと競争している。購入量で計算すると、私たちは中国銀聯、Visa、マスターカードに次ぐ世界4位の汎用カードネットワークです。このようなネットワークに加えて、世界各地の一連の会社は、業者調達業者、加工業者、およびネットワークおよびモバイルベースの支払いプラットフォーム(例えば、アリペイ、貝宝およびVenmo)、および地域支払いネットワーク(例えば、インド国家支払い会社)を含み、私たちのGMNS業務と同様の活動を展開している。

カード発行、商家、ネットワーク業務に影響を与える主要な競争要素は以下の通りである

•顧客ケア、報酬計画、パートナー関係、旅行やライフスタイルに関する福祉、デジタルおよびモバイルサービス、およびこれらの特徴およびサービスの提供に関連するコストを含む製品およびサービスの特徴、価値および品質

•名声とブランド認知度

•顧客数、消費特徴、信用表現

•クレジットカードを利用できる機関の数、多様性、品質

•価値主張カード発行機関,商家買収側,カード保有者,企業顧客,商家に対する吸引力(製品やサービスの使用や受け入れの相対コスト,詐欺やデータ分析などの機能を含む)

•お客様が使用可能な他のカードおよび他の支払いおよび融資形態の数量および品質

•マーケティングとキャンペーンの成功

•システム、技術、製品、サービスにおける革新と投資速度

•費用管理ツール、電子支払い方法及びデータ捕捉及び報告能力の性質及び品質、特に商業顧客のための

•カード保有者、事業者、ネットワークパートナー情報のセキュリティ

競争の別の態様は、支払い促進器および凝集器、デジタル支払い、開放銀行および電子財布プラットフォーム、POS貸手および即時購入、後の支払い製品、リアルタイム決済および処理システム、金融技術会社、中央銀行および民間部門によって開発されたデジタル通貨、ブロックチェーンおよび同様の分散分類帳技術、前払いシステムおよびギフトカード、ならびに顧客口座にリンクするか、または支払い解決策を提供するシステムを含む、代替支払いおよび融資メカニズム、システムおよび製品の動的および急速な成長である。様々な競争相手はより多くの金融サービスを彼らの製品に統合しており、競争相手は私たちのような閉ループシステム、忠誠度、奨励機能のメリットを得ることを求めている。

本節の議論以外は参照のこと支払い業界の世界的な激しい競争により、私たちの経営業績は深刻な影響を受ける可能性があります“リスクファクター”の節では,競争が我々の業務に与える潜在的な影響,および私たちの業務は政府の全面的な監督と監督を受けており、これは私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性がある and “非差別および栄誉カード条項を含む、私たちの商家契約における条項に関連する法的手続きは、私たちの業務に実質的な悪影響を及ぼす可能性があり、追加の訴訟および/または仲裁をもたらし、私たちの商家合意および/またはビジネス慣行を変更し、巨額の金銭的損失をもたらし、私たちの名声およびブランドへの損害をもたらす可能性がある“リスク要因”は、政府法規や行われている法律手続きにより、私たちのカード製品を差別する様々な行動に従事する業者の能力を制限しているかどうかを検討するためのものであり、私たちの効果的な競争能力に潜在的な影響を与える。

監督と監督

概要

私たちは世界各地の司法管轄区域で広範な政府の監督と監督を受けており、コンプライアンスコストが高い。金融サービス業は厳格な審査、高い監督管理期待、一連の監督管理及び厳格かつ予測不可能な法執行環境を受けている。

政府当局は、金融サービス会社が法律や法規を遵守している状況を審査することを非常に重視してきたので、私たちは引き続き、リスク管理の枠組み、管理構造、実践、手続きの発展と改善に努力していく。このような関心は、金融サービス会社が法律法規を遵守している状況の審査に集中すると信じている。我々と政府当局が法律法規の適合性を評価するための審査と、同僚や第三者のミスや不当な行為や制御ミスを含む内部政策を評価するための私たち自身の内部審査は、私たちの製品、実践、手続きの変化、顧客の賠償、および監督、監督、検査に関連するコストの増加を招き続ける可能性があります。私たちも規制された行動の影響を受けており、政府の調査、調査、法執行手続き、法律や法規違反の疑いが発生した場合の罰金や民事罰金など、このような行動の対象になり続ける可能性がある。調査に関する外部宣伝は,これらの調査の範囲や規模を拡大し,さらなる規制調査につながることができる。

世界各地の政策立案者は、新たな法律や法規を通じて、私たちの業務に影響を与えたり、実質的かつ予測不可能な方法で私たちの経営環境を変える可能性のある様々な問題を管理し続けています。例えば、私たちが業務を展開している異なる国では、立法者や監督機関は消費者金融商品の提供と支払いネットワークの運営に集中しており、カード発行機関、業者の購入者、支払いネットワークのいくつかのやり方や定価が変化し、場合によっては広範かつ持続的な監督管理制度も構築されている。

立法·法規変更が我々の運営結果や財務状況に及ぼす可能性のある潜在的な影響についての議論は、“リスク要因である法律、規制、コンプライアンスリスク”を参照されたい。

銀行業監督管理

連邦と州銀行の法律、法規、政策は当社、TRSと私たちのアメリカ子会社のアメリカ運通国民銀行(AENB)を広く規制しています。本規制部分については、“会社”とは銀行持ち株会社アメリカ運通会社のみを指し、その子会社は含まれていない。当社とTRSはFRBの全面的な総合監督、監督と審査を受け、AENBは通貨監督署(OCC)が監督、監督と審査を行う。当社及びその付属会社も消費者金融保護局(CFPB)の規則制定、執行及び審査権に管轄されている。銀行業監督管理機関は、巨額の罰金、配当金および他の資本分配の制限、運営と買収の制限、資産の剥離を要求するなど、広範な審査と法執行権力を持っており、これらの権力のいずれも私たちの競争地位を損なう可能性がある。私たちの業務の多くの面も他のアメリカ連邦と州監督機関および非アメリカ政府機関と監督機関によって厳格に監督されています。

活動する

“BHC法案”は、一般に銀行持ち株会社が銀行活動とみなされる活動やいくつかの密接に関連する活動に従事することを制限している。以上のように、当社およびTRSはいずれも銀行持ち株会社であり、それぞれ金融持株会社となることを選択し、より広範な金融·関連活動に従事することを許可されている。金融ホールディングスの資格を維持するために、私たちはいくつかの資格要件を満たさなければならない。これらの要件には、同社とAENBの各会社が“資本充足”と“管理が良好”でなければならないことが含まれており、AENBは1977年の“コミュニティ再投資法案”(CRA)による最近の評価で少なくとも“満足”評価を得なければならない。当社とTRSは、金融ホールディングスのみが従事することを許可する様々な活動に従事しており、特に旅行会社サービスの提供、探す者としての役割、いくつかの保険保険と代理サービスに従事している。もし会社が金融持株会社の資格要件に適合していない場合、それとその子会社は新しいタイプの金融活動に従事することを禁止される可能性が高く、あるいはその金融持株会社の地位に依存していくつかのタイプの買収や投資を行い、最終的にはより広い範囲の停止を要求される可能性が高い

金融ホールディングスやAENBの活動を剥離することを可能にする。また、法律は、当社及びその付属会社が規制当局が安全でない又は不健全であると認める行為(当該等の規制当局は一般に広義に解釈する)に従事することを禁止しているが、規制当局は、新たな又は改正された活動が安全かつ穏健な方法で行われるか否かを決定する権利がある。

買収と投資

適用される連邦および州法は、私たちの1つまたは複数の規制機関に通知を出したり、1つまたは複数の規制機関の承認を得ていない場合に、私たちの人を投資または制御する能力を制限している。また、私たちの投資や買収を制限する銀行の法律や法規の制約も受けており、場合によっては、私たちの投資·買収は、FRBやOCCの事前審査と承認を含む私たちの規制機関を通過しなければなりません。連邦銀行規制機関は、提案中の買収や投資を評価する際に広範な裁量権を有しており、これらの買収や投資は事前に審査や承認を行う必要がある。

金融規制改革

当社は米国連邦銀行監督管理機関の規則に制約されており、これらの規則は合併資産総額が1000億ドル以上の銀行持ち株会社と預金機関に対して強化された慎重基準を適用している。これらの規則によれば、各銀行持ち株会社およびその銀行子会社は、米国のグローバルシステム重要性銀行組織としての地位および他の5つのリスクベース指標に基づいて、(I)総資産、(Ii)司法管轄区域を越えた活動、(Iii)非銀行資産、(Iv)資産負債表外リスク開放、および(V)加重短期卸売融資のうちの1つに割り当てられる。

この等の規則に基づき、当社(及びその預金機関附属会社AENB)は第IV類基準を遵守しなければならない。

会社の分類は,会社がリスクに基づく指標閾値をどのように評価するかによって決定され,時間の経過とともに変化する可能性があるため,これらのリスクベースの指標を監視し定期的に報告しなければならないため,会社が将来も第4の会社であることは保証されない。

資本と流動性規制

資本規則

当社とAENBは連邦銀行規制機関が制定した適用自己資本比率規則を遵守しなければならない。これらの規則は、銀行持ち株会社と預金機関(総称して銀行組織と呼ぶ)が資産レベルと表外債務のため十分な資本を持っていることを確保することを目的としている。連邦銀行規制機関の現在の資本規則(資本規則)は、バーゼル銀行監督委員会(バーゼル委員会)が国際資本規制を強化する枠組み、すなわちバーゼルIIIを実施している。我々の資本比率に関するより多くの情報は、“MD&A”項の“総合資本資源と流動性”を参照されたい

資本規則によると、銀行機関は普通株一級資本(CET 1資本)、一級資本(即ちCET 1資本に追加の一級資本)と総資本(即ち一級資本と二級資本)とリスク加重資産の最低比率を維持しなければならない。我々は,標準化手法で計算したリスク重み付け資産を用いて自己資本充足率を報告した。第四種類の会社として、私たちは先進的な方法の資本金の要求を受けない。

2017年12月、バーゼル委員会は基準を公表し、それ以外にも、信用リスクの標準化方法(リスク重みを再較正し、未使用のクレジットカードクレジット限度額のようないくつかの“無条件キャンセル可能な約束”を含む)を改訂し、ベンチャーキャピタル要求を操作するための新しい標準化計算方法を提供した。2022年9月、連邦銀行業監督管理機関は、バーゼル委員会が2017年12月に発表した基準と一致した規制資本要求を強化する約束を再確認し、共同提案された発行規則を制定していると発表した。バーゼル委員会が発表した新しい基準がアメリカで採択され、私たちに適用されれば、新しい基準は私たちの資本金に対する要求をより高くする可能性がある。

2018年12月、連邦銀行業監督管理機関は最終規則を発表し、2020年1月1日に発効した新しい金融商品信用損失確認会計指導意見に基づいて、現在の予想信用損失(CECL)方法を採用した不利な監督管理資本の影響にオプションの3年間の段階を提供した。2020年8月、連邦銀行業監督管理機関は最終規則を発表し、CECL方法を採用した監督管理資本への推定影響をたかだか2年延期することができ、そして2022年1月1日からの3年に段階的に、年に1回、割合は25%とすることができる選択を提供した。CECL法による規制資本への7億ドルの影響の確認を2年延期し,その後3年のステップ期間とすることを選択した。同社は2023年1月1日現在、段階的に50%の資金を投入している。CECLのその他の情報については、“MD&A”の下の“キー会計見積もり”を参照されたい。

会社とAENBはそれぞれCET 1資本、一級資本と総資本比率をそれぞれ少なくとも4.5%、6.0%と8.0%維持しなければならない。これらの最低資本比率に加えて,会社はCET 1資本からなる動的圧力資本緩衝(SCB)を完全に遵守しなければならず,下限は2.5%であるのに対し,AENBは2.5%の静的資本節約緩衝(CCB)を遵守しなければならない。SCBは(I)銀行ホールディングス会社のFRB圧力テスト下の深刻な不利な場合の初期資本充足率と最低予想CET 1自己資本比率との差に等しく、(Ii)一年計画普通株配当金がリスク加重資産のパーセンテージを占めることを加える

FRBは2022年8月4日、同社のSCBが2.5%で、2021年6月に発表された水準と変わらないことを確認した。そのため、CET 1資本、一級資本と総資本比率に対して、会社(スラグ銀行の要求を考慮)とAENB(建設を考慮する要求)の有効最低比率はそれぞれ7.0%、8.5%と10.5%であった。CET 1資本、一級資本または総資本とリスク重み付け資産の比率がこれらの有効最低比率より低い銀行機関は、配当金、資本証券の買い戻しと償還、および役員報酬のような自由支配分配の制限に直面する。銀行持ち株会社のスラグ銀行は、毎年10月1日に発効することを要求し、次の年9月30日まで有効であり、資本計画の再提出に関する再設定を除き、以下に述べる。

私たちはまた最低のレバレッジ要求事項を遵守することを要求された。レバレッジ率は、銀行組織の一級資本とその平均総合資産総額の比率である(規制目的によって定義される)。すべての銀行機関は少なくとも4.0%のレバレッジ率を維持することを要求された。

流動性規制

FRBが強化した慎重な標準規則は流動性の向上と全体的なリスク管理要求を含む。この規則は、一連の流動性圧力シナリオにおける30日間の予想純流出を満たすのに十分な高流動性資産からなる流動性緩衝を維持し、会社の良質流動資産と予想純流出の最低流動性カバー率(LCR)を測定するのに十分であることを要求する。加重短期卸売融資が500億ドル未満の第4種類の会社は、当社のように、特定のLCR要求の制約を受けない。

バーゼル協定III“流動性フレームワークに規定されている第2の基準は、純安定資金比率(NSFR)と呼ばれ、銀行本体の資産や活動に応じて最低額のより長期資金を提供することが求められている。NSFR規則によると、加重短期卸売融資が500億ドル未満の第4種会社は、当社のように、特定のNSFR要求に制約されない。

圧力テストと資本計画

FRBの規定によると、同社は、損失を吸収し、不利な経済条件下での運営を支援するために、銀行ホールディングスが全体的な総合的な基礎の上に十分な資本があるかどうかを評価するための規制圧力テスト要求を受けなければならない。包括的資本分析と審査(CCAR)の一部として、FRBはこのような圧力シナリオ下の形式資本頭と比率を使用して、CCARに参加する会社1社当たりのSCB規模を決定する。

IV種類の会社として、同社は1年おきに規制圧力テストに参加しなければならないが、最近は2022年にFRBの規制圧力テストを受けている。同社は毎年4月5日までに年次資本計画を策定し、FRBに提出することを要求されている

第四種類の会社については、当社のように、FRB規制圧力テストに基づくスラグ銀行部分を1年おきに計算している。第4種類の会社が規制圧力テストを受けていない1年間に、会社は会社が計画した最新の普通配当金を反映した最新のSCBを受け取る。カテゴリーIV弁護士行は規制圧力テストに参加することを選択することができます“休年“であるため,更新されたSCBを受信する.

私たちは、重大な買収や、私たちのリスク状況や財務状況が大きく変化する可能性のある事件のような、いくつかの事件や事態の後に、私たちの資本計画を修正して再提出する必要があるかもしれません。もし私たちが私たちの資本計画の再提出を要求された場合、新たに発行された資本ツール上の資本分配を除くFRBの任意の資本分配(普通株式配当支払いおよび株式買い戻しを含む)の承認を事前に得なければならない。

配当金とその他の資本分配

当社及びTRS、並びにAENB及び当社の保険その他規制されている子会社は、その配当金を支払う能力が法律、法規及び規制政策によって制限されている。

上述したように、会社の普通配当金支払いと株式買い戻しはFRBの監督を受けている。(I)当社の規制資本比率が適用される最低要求及び緩衝を満たしていない場合、又は(Ii)当社がその資本計画の再提出を要求された場合、当社は資本分配面の制限及び制限を受ける。

一般に,連邦法律·法規は,AENBが事前にOCCの承認を得ずにTRSへの配当分配を禁止しており,このような分配が獲得可能な最近の収益から支払われていないことや,AENBが自己資本充足率基準を達成できないことを前提としている。AENBがTRSに配当金を支払うことができる具体的な制限に加えて、銀行監督機関が、この機関の財務状況を考慮して、支払配当金が不安全または不健全なやり方を構成すると考えている場合、連邦銀行監督機関は配当金の支払いを禁止または制限する権利がある。

ただちに是正措置をとる

連邦預金保険法(FDIA)は、連邦銀行監督機関がFDICが保証する最低資本要求に適合しない預金機関(例えばAENB)に対して迅速に是正行動をとることを要求する。FDIAはFDIC保険の銀行のために5つの資本カテゴリを設立した:資本充足、資本充足、資本不足、資本深刻な不足と資本深刻な不足。FDIAは、機関が分類された資本種別に応じて、運営、管理、資本分配にますます多くの制限を加えている。AENBはCET 1資本、一級資本、総資本と一次レバレッジ率をそれぞれ6.5%、8.0%、10.0%と5.0%に維持しなければならず、“資本充足”とみなされる。

FDIAによれば、AENBは、(1)その資本が十分であるか、または(2)その資本が十分であり、FDICの免除を受けない限り、(1)その資本が十分であるか、または(2)その資本が十分であり、FDICの免除を受けない限り、ブローカー預金(すなわち、第三者ブローカーネットワークを介して調達された預金)の受け入れを禁止することができる。銀行規制の目的で、私たちが返済していないアメリカの小売預金の一部はブローカー預金とみなされている。もし連邦規制機関が私たちが安全でないまたは健康ではない状況にあると判断した場合、あるいは私たちが安全でないまたは健康でない銀行の操作に従事している場合、規制機関は私たちの資本カテゴリを再分類したり、ブローカー預金を受け入れたり吸収する能力を制限したりするかもしれない。

解決策計画

ある銀行持株会社はFRBと連邦預金保険会社に清算計画を提出しなければならず、会社が重大な財務苦境或いは破産が発生した時に迅速に秩序正しく清算する戦略を規定している。しかし、当社のような第4種会社は、持株会社ソリューションを提出する必要はない。

AENBは,受信者であるFDICが障害発生時にFDIAでのAENBを効率的に解決できるように,FDICに個別の解決計画を用意して提供することが要求されている.FDICの規定及び2021年6月の保存受託機関清盤計画に関する声明によると、AENBのような1000億ドル以上の資産を有する保存受託機関は、3年に1回の清盤計画を提出しなければならない。AENBは要求通り2022年12月に最新の解決策を提出した。

秩序ある棚卸し局

同社は秩序清算管理局(OLA)の制約を受ける可能性があり、この決議制度によると、会社が違約の危険に直面し、米国の金融安定に系統的なリスクを構成することを決意すれば、財務相はFDICを係に任命し、システムの重要性を持つ金融機関を清算することができる。FDIC決議モデルのように,OLAではFDICは受信者として広い権力を持っている.しかし、“破産管理法”と“米国破産法”の間には、連邦預金保険会社に限られた場合に債権者債権の厳格な優先権を無視する権利、行政債権手続きを用いて債権者債権を決定する権利(破産手続きで使用されている司法手続きとは逆)、連邦預金保険会社が債権を“橋”実体に移譲する権利など、大きな違いがある。

連邦預金保険会社は“破産管理法”に基づいて“単一切り口”または“SPOE”と呼ばれる戦略を制定し、この戦略によると、連邦預金保険会社は破産した金融持株会社を清算し、その資産(その経営子会社の株式を含む)と非常に限られている可能性のある負債を“過渡的”持株会社に譲渡し、破産した金融持株会社の資源を利用して経営中の子会社を資本再編し、移行持株会社が出現した1つ以上の新金融会社の証券を交付することにより、破産金融持株会社の無担保債権者と他のクレーム者の債権を満たす。この戦略により、破綻した金融持株会社の経営陣が交代され、その株主と債権者が倒産による損失を負担することになる。

AENB破産時の連邦預金保険会社の権力

FDICがAENBの委託者または係に任命された場合、FDICは、(1)AENB債権者の承認を必要とせず、AENBの任意の資産および債務を新しい債務者に譲渡する権利がある、(2)AENBの契約条項に従ってAENBの契約条項を実行する、または(3)AENBの秩序ある管理を促進するために、FDICによって負担として決定された任意の契約またはリースを廃止または否定する権利がある。さらに、AENBの清算または他の解決策では、AENBに対する米国預金負債保持者のクレームおよびAENBに対するFDICのいくつかの行政費用クレームは、債務保有者および非米国事務所の預金者のクレームを含むAENBの他の一般的な無担保債権よりも優先される。したがって、FDICがAENBのいかなる債務義務を否定することを求めているか否かにかかわらず、非米国事務所の債券保有者および預金者は、AENB米国事務所の預金者とは異なる扱いを受け、AENB米国事務所の預金者よりもはるかに低い収入を得ることができる。

他の銀行業規制規定

力の源泉

同社は、米国の銀行子会社AENBの財務·管理力の源として要求され、AENBを支援するために資本と財務資源を約束することが要求される可能性がある。このような要求がない場合,会社がこのような支援を提供しないと決定した可能性がある場合には,そのような支援が必要となる可能性がある.当社がAENBに提供する資本融資は、AENBの預金支払権といくつかの他の債務に属する。当社が破産した場合、当社が連邦銀行監督機関に行ったAENB資本を維持するいかなる約束も破産管財人が負担し、優先的な支払いを受ける権利がある。

AENBとその関連会社との取引

AENBとその共同会社(当社、TRSおよびその他の付属会社を含む)との間のいくつかの取引(AENBからの融資および信用拡張を含む)は、法律および法規によって適用される数量および品質制限、担保要件、およびその他の制限を受けなければならない。このような制限された取引は一般的に距離を維持した上で行われることを要求する。

FDIC預金保険と保険評価

AENBはFDICによって保証された預金を受け取り、最高適用限度額に達する。FDIAによれば、FDICは、ある機関が不安全または不健全なやり方に従事していること、不安全または不健全な状況にあることを発見して経営を継続するか、またはFDICによって適用される任意の適用された法律、法規、規則、命令または条件に違反することが発見されたときに、機関への預金保険を終了することができる。私たちはAENBが預金保険を終了させる接近、条件、または違反を招くことを知らない。FDICの預金保険基金の資金はAENBを含む被保険預金機関の評価からであり,これらの機関はFDICの調整を受けている。

“コミュニティ再投資法案”

AENBはCRAの制約を受け、CRAは預金機関に持続的な平権義務を適用し、その地域コミュニティ(低収入と中所得コミュニティを含む)の信用需要を満たし、機関の安全と穏健な運営と一致している。5月に2022年、連邦銀行機関は提案規則の制定に関する共同通知を発表し、評価領域の画定、全体評価枠組みと業績標準と指標、コミュニティ発展活動の定義及びデータ収集と報告を含むCRA条例の改正を提案した。

気候リスク管理

アメリカ銀行機関は最近気候リスクに関する規制への関心を強めている。例えば、2021年12月16日、OCCはパブリックコメントを求める提案された“メガバンク気候関連金融リスク管理原則”を発表した。これらの原則は、AENBのような総合併資産が1000億ドルを超えるOCCによって規制された機関に適用され、既存のOCC規則と指導に基づいて、気候関連の金融リスクの開放を安全かつ穏健に管理するための高レベルの枠組みを提供するように広く設計される。これらの原則は,気候に関連する金融リスク管理の6つの重要な側面を概説している:ガバナンス,政策,プログラムと制限,戦略計画,リスク管理,データ,リスク測定と報告,およびシナリオ分析である。また、“原則”は気候に関連する金融リスクを様々な伝統的なリスクカテゴリーに組み込むためにリスク評価指導を提供した。FDICとFRBも、2022年3月30日と2022年12月2日に、FRBの総合併資産が1000億ドルを超える金融機関に対して、FRBの会社を含むそれぞれの規制を受けている基本的に類似した原則草案をそれぞれ発表した。 当社およびAENBにどのような法規および政策を採用または適用する可能性があるか、および当社およびAENBにどのような規制または政策が影響するかを決定するのは時期尚早です。

消費金融製品規制

私たちの消費者志向の活動はアメリカと国際的に規制され監視されている。米国では、私たちの消費者金融製品のマーケティング、販売とサービス、およびいくつかの連邦消費者金融法律の遵守状況は、CFPBによって監督·審査され、CFPBは信用、貯蓄、支払いサービスと製品の提供者に対して広範な規則制定と実行権を持ち、“不公平、詐欺的、または乱用”の行為ややり方を防止する権利がある。FPBは連邦消費者金融保護法に基づいて法規を制定し,これらの法律を施行し,コンプライアンスを審査する権利がある。また、罰金の徴収を許可され、違反した場合には消費者に元に戻すことを要求し、消費者金融教育を行い、消費者の苦情を追跡し、データの提供を要求し、サービスが不足している消費者やコミュニティへの金融サービスの提供を促進する。また、米国の多くの州には重要な消費者信用保護、情報開示、その他の法律がある(場合によっては米国連邦法よりも厳しい)。米国連邦法はまた、破産や債務救済法とともに、私たちの借金を取り戻す能力に影響を与えたり、規制機関の審査を受けたりする借金乱用行為を規制している。

2023年2月1日、CFPBは安全港の金額を低減する提案された規則を発表し、規制規定によると、この金額はクレジットカード発行業者が期限を過ぎた支払いによるコスト“合理的かつ比例”とみなされる。提案された規則はまた、このような避難港金額に対する年間インフレ調整を廃止し、滞納金金額が消費者が要求する最低支払金額の25%を超えることを禁止する。この規則提案が採択されれば、2024年までに施行されないと予想される。

私たちはアメリカでもほとんどの州で現行の“通貨振込”や“小切手販売”法律の規制を受けている。さらに、多くの州の法律は、私たちが無受取と放棄された財産法を遵守することを要求しており、この法律によると、私たちは各州に旅行小切手またはプリペイドカードの額面を支払わなければならない。これらの小切手またはプリペイドカードは一定期間後に償還されていないか、または償還されていない。具体的には製品の種類に依存する。しかも、私たちはアメリカと他の私たちが保険サービスを提供する国の保険法の規制を受けている。

米国以外の国では、規制機関は、私たちのヘアピン業務に影響を与えるいくつかの重要な分野、特に消費者保護(例えば、欧州連合(EU)、イギリス、カナダ)と責任ある融資(例えば、オーストラリア、メキシコ、ニュージーランド、シンガポール)に引き続き集中しており、現地の規制の遵守を確保するだけでなく、顧客や結果にますます重視し、注目している。監督管理機関のコンプライアンス、リスクと制御枠組みに対する期待は引き続き向上し、監督管理機関は会社が問題の発見と解決に関連するシステムと制御を非常に重視している。

“支払条例”

私たちが業務を展開している異なる国では、立法者と監督機関は、法執行行動、立法と法規を通じて、カード発行機関、商家の購入者、支払いネットワークのいくつかのやり方や定価を変更することを含むクレジットカードネットワークの運営に集中しており、場合によっては、支払いシステムのための広範かつ持続的な監督管理制度を確立する。

EU、オーストラリア、カナダ、その他の管轄区域は交換費(すなわち銀行カード業者がVisaやマスターカードなどの支払いネットワークでカード発行者に支払う費用)と、顧客カードが受け取るルール、契約条項、やり方を管理することに集中してきた。価格設定ややり方に関連する規制および他の政府行動は、すべてのネットワークに直接または間接的に影響を与え、消費者や業者に悪影響を及ぼす可能性がある。このうち、銀行カード料金の規制は、競争相手の定価と交換費の上限に関する低下による業者割引率への下振れ圧力を含む、私たちが稼いだ割引収入にマイナスの影響を与え続ける可能性がある。場合によっては、規制は、例えば、EUおよびオーストラリアの法規のために、これらの管轄区域におけるネットワーク事業から撤退したような、ネットワークおよび共同ブランド配置または事業体のカード受け入れ条項のような、私たちの業務のいくつかの態様にも延長される。私たちがEUの共同ブランドパートナーや代理店と協力する場合、交換費の上限とEU支払い立法の他の条項がいつ、あるいはどのように適用されるかには不確実性がある。規制機関と共同ブランド配置参加者の異なる解釈を考慮すると、私たちは規制行動と処罰を受け、EUでの既存の連合ブランドと代理関係を維持できない可能性がある。参照してください“私たちの業務は政府の全面的な監督と監督を受けて、これは私たちの経営業績と財務状況に重大な悪影響を及ぼすかもしれません“リスク要因”の下で

他の国、例えばEUとオーストラリアのいくつかの会員国では、業者がクレジットカード購入に追加料金を徴収することを法律で許可している。また、米国の複数の州で追加料金を禁止する法律が覆されており、一部の州では業者の追加料金を許可する法律が可決または検討されている。2022年10月6日からVisaとマスターカードとの訴訟和解により、カナダ(ケベックを除く)の業者は現在、クレジットカードショッピングから最高2.4%の追加料金を徴収することを許可されている。追加料金は不利な顧客体験であり、特にクレジットカード使用または一般クレジットカード使用、私たちのカード会員、または私たちの業務にのみまたは比例して影響を与える場合には、実質的な悪影響を及ぼす可能性がある。さらに、いくつかの法域規制によって許可された他の転換または差引受慣行もまた、私たちに実質的な悪影響を及ぼす可能性がある。参照してください“業者の料金や方向転換はわれわれの業務や経営業績に実質的な悪影響を及ぼす可能性がある“リスク要因”の下で

一部の国では、政府は、国際クレジットカードネットワークが現地で許可を得なければならないこと、および/またはその業務の様々な側面を現地化しなければならないことを要求する規制制度を確立している。例えば、インド準備銀行は、インドの支払いシステム事業者にいくつかの支払いデータをローカルに保存することを要求する命令を発表した。2007年の“支払い·決済システム法案”によると、インド準備銀行は広範な権力を持ち、クレジットカードネットワークのメンバー資格や運営を規制することができる。2021年、米国運通銀行(American Express Banking Corp.)がインドであるカード発行活動に制限を加え、この規定を遵守するために技術、インフラ、資源に大量の投資を行った後、これらの制限は2022年8月に廃止された。これらと他の同様の法律、法規、および政策の制定と実行は、私たちのグローバルネットワークの能力を効果的に競争し、維持し、拡大することに悪影響を及ぼす可能性がある。

プライバシー、データ保護、データ管理、情報およびネットワークセキュリティ

世界的に、プライバシー、データ保護、データガバナンス、および情報とネットワークセキュリティ分野の規制と立法活動は引き続き増加している。我々は、適用されるプライバシー、データ保護、データ管理、および情報とネットワークセキュリティの法律と要求を遵守し、変化する顧客と業界の期待を満たし、業務の革新と成長を支援し、推進するために、政策とガバナンスの枠組みを制定し、維持し続ける。

私たちの規制機関は、私たちのプライバシー、データ保護、データ管理、およびネットワークセキュリティに関する政策およびやり方を確保することをますます重視しており、必要に応じて、私たちが彼らの情報をどのように使用し、共有するかに関する選択を提供し、彼らの個人情報および口座アクセスを適切に保護するのに十分なデータ収集、使用、共有、および/またはセキュリティ慣行を顧客に知らせるのに十分である。監督管理機関はまた、データ管理、弾力性と業務連続性及び第三者リスク管理政策と実践に重点を置いている。

米国では、私たちのいくつかの業務は“グラム-リッチ-ブレリー法案”(GLBA)とその実施条例およびガイドラインのプライバシー、開示、および保護条項によって制約されている。他の事項に加えて、GLBAは、非関連第三者と消費者の非公開個人情報を共有する能力にいくつかの制限を加え、当社の業務規模および複雑さ、私たちの活動の性質および範囲、および当社が扱う顧客情報の敏感性に適した保障措置を含む書面による包括的な情報セキュリティ計画を開発、実施、維持することを要求しています。また、2020年に“カリフォルニアプライバシー権法案”が改正された2018年の“カリフォルニア消費者プライバシー法”に基づき、プライバシー権をGLBAがカバーしていないカリフォルニア住民に拡大する。複数の規制機関、米国各州、および地域は、同様の要件を考慮しているか、または連邦要件よりも厳しいおよび/または広い可能性があるプライバシーおよび/または情報およびネットワークセキュリティに関連する法律、ルール、および法規を通過している。

私たちが業務を展開している他の国/地域(EU、オーストラリア、カナダ、中国、日本、香港、インド、インドネシア、メキシコ、シンガポール、タイ、イギリスを含む)では、私たちもいくつかのプライバシー、データ保護、データ管理、および情報およびネットワークセキュリティ法律の制約を受けており、その中には米国の法律よりも厳しく、および/または広い法律があり、互いに衝突する可能性がある。いくつかの国とEUは、他の管轄区域への個人データの移転を深刻にするために、要求を制定することを検討している。他の国は国内データ処理および/または国内データストアを必要とする可能性がある。これらの法律を遵守することは、より高い技術、行政、その他のコストをもたらし、閉ループシステムデータを最適化する能力を制限し、現地の技術サービスを使用する必要があるかもしれない。その中のいくつかの法律はまた、外国政府や他の第三者に、私たちのデータや知的財産権により広くアクセスする機会を提供することを要求している。我々が運営する米国以外の管轄地域では,このような通知や規制活動を奨励するデータ漏洩·運営中断通知法や規制活動,弾力性,業務連続性,第三者リスク管理をめぐる法律も一般的になってきている。

欧州では、EU一般データ保護条例(GDPR)は、EUの個人データを処理する会社に法律やコンプライアンス義務を課しており、会社の地理的位置にかかわらず、規定違反で巨額の罰金(世界の年収総額の4%まで)が科される可能性がある。GDPRは、他の事項に加えて、場合によっては影響を受けた個人や監督当局にデータ漏洩状況を迅速に通知することを要求することも含まれている。イギリスのGDPRはGDPRのコンプライアンス要求と微細構造を反映している。2022年10月、米国司法省が発表した法規とともに、EUの個人データを米国に越境移転するための新たなデータプライバシーの枠組みを実施する行政命令に署名した。

資金洗浄、テロ支援、経済制裁、反腐敗コンプライアンス

反マネーロンダリング(AML)、資金援助テロ(CFT)、制裁と反腐敗法律法規の遵守において、著者らは厳格な監督と監督を受け、法執行環境は日々厳しくなっている。反マネーロンダリング/反マネーロンダリング、制裁および反腐敗コンプライアンスのための適切な方案、政策、手続きを維持して実施できなければ、重大な財務、法律、名声の結果が生じる可能性がある。

反マネーロンダリングとテロ支援との戦い

私たちは世界的に多くのAML/CFT法律と法規の制約を受けている

米国では、AML/CFTの大部分は、2001年の“米国愛国者法案”(The Patriot Act)によって改正された米国財務省から発行された“通貨·外国取引報告法”と付随する法規(総称して“銀行秘密法”と呼ばれる)を要求している。2020年に反マネーロンダリング法(AMLA)が2021年1月に公布され、銀行秘密法が改正され、アメリカの反マネーロンダリング/反マネーロンダリング法を全面的に改革し、現代化することを目的としている。反マネーロンダリング法の多くの法定条項には、追加的な規則制定、報告、その他の措置が必要となり、これらの措置の影響はまだ明らかにされていない

欧州では、反マネーロンダリング/反マネーロンダリング要求は、各国がEUの5番目と6番目の反マネーロンダリング指令(および以前のEU反マネーロンダリング指令)を現地の法律と法規に転換した結果であることが大きい。アルゼンチン、オーストラリア、カナダ、インド、メキシコ、ニュージーランド、ロシアのような多くの他の国も、米国運通に適用される新しいまたは強化されたAML/CFT立法および法規を制定または提出している。

他の事項に加えて、これらの法律および法規は、場合によっては報告を拡大し、特に疑わしい取引分野において、情報収集および記録要件を強化することを含む、いくつかの基準に適合した反マネーロンダリング/反マネーロンダリング案を確立することを要求する。私たちの反マネーロンダリング/反マネーロンダリング計画は、EUのいくつかの加盟国を含むいくつかの国の審査強化のテーマになっている。反マネーロンダリング/反マネーロンダリング法を遵守する上での任意のミス、失敗または遅延、または私たちの反マネーロンダリング/反マネーロンダリング計画で発見された欠陥、または私たちの業務とマネーロンダリング、テロリスト融資、税務詐欺または他の不正活動との関連は、重大な規制、刑事および民事訴訟および訴訟を引き起こす可能性があり、これは、重大な罰金および資産没収、免許取り消し、または商業活動の制限、または他の法執行行動につながる可能性がある。

経済制裁

各国政府や国連、EUなどの国際機関は、その利益に危害を与えたり、国際行為準則に違反したりする個人、実体、船、政府、国に対して経済制裁を実施している。制裁は、紛争の解決、テロ対策、麻薬禁止、民主主義と人権の促進、その他の国と国際的利益を含む一連の外交政策目標を推進するために使用される。このような要求を守らないことは、刑事罰を含めて、私たちを深刻な法的名声と結果に直面させるかもしれない。

米国は経済制裁を実施し、指定された外国、国民、その他の国との取引に影響を与える。米国は、米国人が許可証や他の許可なしにテロリストや麻薬商人などと“特定国民”と確認された個人や実体と接触することを禁止している。これらの禁止は、米国財務省外国資産制御弁公室(OFAC)によって管理されている。OFAC法規は、米国人がターゲット個人、実体、船、政府または国と金融取引を行うこと、またはターゲット個人、実体、船、政府または国との金融取引を禁止し、個人、実体、船、政府または国が利益を有する資産を阻止することを要求し、そのような個人、実体、船、政府または国への米国によって管轄されている財産(米国人によって所有または制御されている財産を含む)への移転を禁止することを要求する。外国資産規制所の許可なしに、凍結された資産(例えば、財産または銀行預金)を、いかなる方法でも支払い、抽出、相殺、または移転してはならない。

私たちは適用される制裁制度の要求を満たすための世界的な制裁遵守計画を維持している。

反腐敗して廉を提唱する

我々は米国の“反海外腐敗法”(The FCPA)、イギリスの反賄賂法、その他の不当な金の支払いまたは提供を禁止する法律を含む複雑な反腐敗法律と法規の制約を受けている。“反海外腐敗法”は、腐敗地が外国の政府官僚、政党又は政党関係者に任意の価値のあるものを提供又は提供することを目的としており、業務又は不正の利点を獲得又は保留することを目的としており、いずれも不法である。“海外腐敗防止法”はまた、ある会計と内部統制基準を厳格に遵守することを要求している。英国の“反収賄法”では、商業賄賂や賄賂の収受を禁止し、外国政府関係者への不当な金の支払いを禁止しているほか、関連者の賄賂を阻止できなかった行為を会社犯罪としている。もし私たちまたは私たちの同僚、請負業者または代理人が“海外腐敗防止法”、イギリスの“反賄賂法”および他の同様の法律を遵守できなかった場合、私たちおよび/または個々の同僚は調査、起訴に直面し、厳しい刑事罰および民事罰に直面する可能性がある。

報酬実践

私たちの給与慣行はFRBとOCCによって監視されている。連邦銀行監督機関の健全な奨励的報酬実践に関する指導意見は奨励的報酬手配のために3つの重要な原則を提出し、奨励的報酬計画が無謀な冒険行為を奨励しないことを確保し、銀行組織の安全と穏健と一致することを目的とした。この3つの原則は、銀行組織の奨励的な報酬配置は、(1)従業員がその組織を不謹慎なリスクの下に置くことを奨励しない適切なリスクと財務結果のインセンティブを提供すべきであること、(2)効果的な内部統制およびリスク管理と互換性があること、(3)組織取締役会の積極的かつ効果的な監督を含む強力なコーポレート·ガバナンスの支援を得ることを規定している。銀行規制機関が私たちの報酬実践を検討する際に発見された報酬実践のどのような欠陥も私たちの規制格付けに組み込まれる可能性があり、これは私たちが他の行動を買収したり実行したりする能力に影響を与える可能性がある。私たちの奨励的な報酬配置や関連するリスク管理制御または管理プロセスが、私たちの安全と健全にリスクを構成すると判断され、私たちが迅速かつ効果的な措置を取って欠陥を是正しなければ、私たちに法執行行動を取ることができるかもしれない。

テレス·フランク法案は、FRBと米国証券取引委員会(SEC)を含む米国の金融監督管理機関が、総資産が少なくとも10億ドルの特定の規制された実体に対してインセンティブに基づく支払い手配規則を採用することを要求する。2016年、連邦銀行監督機関、米国証券取引委員会、連邦住宅金融局、国家信用社管理局は奨励的な報酬慣行に関する改訂規則を提出したが、これらの規則はまだ最終的に決定されていない。もしこれらまたは他の規制が提案と同様の形で採択された場合、それらは私たちが同僚の報酬を手配する方法に制限を加えることになり、これは私たちが重要な同僚を募集し、維持し、激励する能力に悪影響を及ぼすかもしれない。

2022年10月、米国証券取引委員会は、各国の証券取引所に政策の発表を要求し、再報前に発表された財務諸表の場合、現または前任幹部に支払う超過インセンティブ報酬の回収を要求し、上場発行者に財務諸表の再報告による回収分析の開示を要求する新しい規則を採択した。

情報を付加する

私たちはhttp://ir.americanexts.comという投資家関係のサイトを持っています。私たちは、アメリカ証券取引委員会に電子的に報告書を提出または提出した後、合理的で実行可能な範囲内で、できるだけ早く本サイト上で、または当サイトを通じて、私たちの年間、四半期、現在の報告、およびこれらの報告の任意の修正を無料で提供します。

また、私たちはしばしば私たちの投資家関係サイトで財務や他の情報を発表しますが、その中のいくつかは投資家にとって重要かもしれません。私たちの企業の持続可能な開発イニシアティブに関する情報は、私たちの環境、社会、ガバナンス報告を含み、私たちのサイトの企業持続可能な発展部分で得ることができます。サイトはhttp://about.americanexts.com/Corporation-sustanceです。

本報告書で言及されている当サイトの内容は、参照によって、本報告書または米国証券取引委員会に提出された他の任意の報告書に組み込まれていない。我々は,このようなサイトアドレスのみを非アクティブなテキストとして参照し,アクティブなリンクとするつもりはない.

A-1ページから銀行ホールディングスが要求するいくつかの統計情報開示を見つけることができ、これらの内容は参照によって本明細書に組み込まれる。

我々の全体業務は顕著な季節的変動を経験していないが、第4四半期のネットワーク業務量は往々にして他の四半期をやや上回っている。そのため、クレジットカード会員ローンと売掛金の同四半期の未返済額はやや高いことが多い。小売関連の請求書業務レベルが高いため、第4四半期の平均割引率もやや低下することが多い。

第1 A項。リスク要因

本節では、我々と我々の業務に影響を与える可能性のあるリスクを重点的に紹介し、“戦略、業務と競争リスク”、“法律、規制、コンプライアンスリスク”と“信用、流動性、市場リスク”に大別する。“MD&A”の下の“リスク管理”部分を含む、以下のリスクと、本10-Kフォーム年次報告に記載されているすべての他の情報をよく考慮しなければなりません。この部分は、私たちが業務を展開する際に負うリスクを識別、監視、管理する方法を説明し、市場リスクに関するいくつかの定量的かつ定性的な開示を提供します。私たちが直面している危険と不確実性は以下に述べるものに限定されない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務に悪影響を及ぼすかもしれない。

戦略的リスク、ビジネスリスク、競争リスク

ビジネスと経済状況は私たちの経営業績の主な駆動力であり、ビジネスや経済環境における困難な状況は私たちの業務に実質的な悪影響を及ぼす可能性がある。

消費者、小規模企業、中型企業、大型企業に幅広い製品やサービスを提供しているため、消費者や企業活動のレベルや支払いや融資製品への需要に非常に依存しています。経済成長の緩慢さ、経済収縮、またはより広範な消費者と商業傾向の転換は、クレジットカードの消費、クレジットカード会員の借金、借金を支払う能力と意欲、および有料製品やサービスの需要を含む顧客行動に重大な影響を与える。

消費者支出と自信、家庭収入と住宅価格、失業率、企業投資と在庫レベル、破産、地政学的不安定(ウクライナの持続的な軍事衝突を含む)、公共政策決定、政府支出、国際貿易関係、金利、税収、インフレとデフレ(政府関連対応措置の影響を含む)、エネルギーコスト、資本と信用の可用性及び新冠肺炎疫病の持続的な影響などの要素は、すべて経済環境に影響を与え、最終的に私たちの収益能力に影響を与える。最近、インフレ水準は著しく上昇している。持続的な高インフレは私たちのいくつかの支出を増加させ、消費者の購買力、自信、支出を侵食するかもしれない。不況や衰退は、より高い失業率とより低い家庭収入、消費者支出、企業収益、および商業投資をもたらす可能性があり、これは私たちのカード上の支出と私たちの製品の需要に負の影響を与え、延滞と販売率を増加させる可能性がある

例えば、2022年の間、旅行と娯楽(T&E)支出は私たちの世界の請求業務の約25%を占め、商業と個人の自由支配可能な支出レベルに非常に敏感であり、全体的な経済低迷期間には低下することが多い。同様に、小企業や企業顧客の支出は2022年の間に世界の請求業務の約45%を占めており、これは経済環境と持続的な業務投資と新業務が形成する良好な環境にある程度依存している。倒産、失業率、顧客行動の変化やその他の原因による違約率や販売率の上昇は、我々の経営業績に重大な悪影響を及ぼす可能性もある。負の環境が私たちまたは一般的な経済環境に与える影響は突然深刻である可能性があり、非常に異なる方法で運営されている顧客のタイプと地理的位置に影響を与える可能性がある。

私たちの業務は地政学的条件、天気、自然災害、そして他の悲劇的な事件の影響を受けている。

地政学的条件、テロ、自然災害、悪天候、広範囲の突発的衛生事件または流行病、情報またはネットワークセキュリティ事件(ネットワーク攻撃のシステムまたは技術への侵入、降格または利用不可能を含む)、運営事件、および他の悲劇的な事件は、私たちの業務に重大な悪影響を及ぼす可能性がある。地政学的安定を覆すための行動、財政および通貨政策(米国連邦債務上限に関連する事態の発展を含む)、貿易戦争と関税、労働力不足、長期的または反復的な政府停止、地域または国内敵対行動、経済制裁、およびより広範な衝突の将来性または発生を含む政治的および社会的条件は、私たちの業務、運営およびパートナー、消費者および企業支出(旅行モデルおよび商業投資を含む)、および信用需要に負の影響を与える可能性もある。私たちの収入の一部は旅行関連の支出から来ているため、私たちの業務は旅行と旅行に関する安全懸念、旅行と流動性制限、そして健康に関連するリスクに非常に敏感です。また、航空旅行と他の形式の旅行中断は、私たちが提供した旅行保護製品による請求を招く可能性があります。

新冠肺炎の大流行はすでに全世界の社会、経済、金融市場及び消費者と企業支出に広範、迅速な変化と予測不可能な影響を与える。この大流行とそれに伴う抑制策は,我々のネットワーク容量の大部分に悪影響を与えている.各種の要素、新しい変種の出現、労働力市場への影響、サプライチェーンの中断とインフレを含むため、全世界のマクロ経済の見通しは依然として不確定であり、大流行が後退しても、大流行の影響は継続する可能性がある。私たちの業務と経営結果はどの程度大流行の影響を受け続ける可能性があり、これは多くの持続的な発展要素と未来の発展に依存し、ウイルスと新変種の持続的な伝播と深刻さを含む;さらなる抑制措置の実施の可能性に関する押しつけや懸念;治療とワクチンの獲得性、配布、使用と有効性;経済、インフレ、消費者自信、および消費者と企業支出への影響の程度と持続時間;忍耐と政府支持計画の終了に伴い、消費者と企業への影響;運営変化と人員配置問題による企業への持続的な圧力;そして正常な経営状況と顧客行動を回復し続ける程度。

ロシアのウクライナ侵攻後、私たちはロシアとベラルーシでのすべての業務運営の一時停止を発表し、この衝突はエネルギー価格の上昇、ロシアの金融·経済制裁および輸出規制の実施を制限することを含む経済不確実性と市場混乱を招いた。この紛争のより広範な結果はまだ不確定であるが、さらなる制裁、地域不安定および地政学的変化、サイバー攻撃の普遍性と複雑性の増加、顧客やロシア政府が米国などの会社に報復行動をとる可能性があり、制裁遵守に関する規制審査の強化、インフレの激化、大口商品やエネルギー価格のさらなる上昇または変動、グローバル旅行の減少、グローバルサプライチェーンのさらなる中断、ある自然資源の獲得性、およびマクロ経済状況への他の悪影響が含まれる可能性がある

ハリケーンと他の自然災害は影響を受けた地域の支出と信用表現に影響を及ぼす。将来の他の災害または悲劇的な事件、およびそのような事件がいくつかの業界または全体の経済に与える影響は、私たちの技術およびシステムを含む当社の業務、運営結果、およびインフラに悪影響を及ぼす可能性があります。気候変化は天気に関連する事件の頻度と深刻さを含むいくつかの脅威を悪化させるかもしれない。カリフォルニア州、ニューヨーク州、フロリダ州、テキサス州、ジョージア州、ニュージャージー州のクレジットカード会員は、米国消費者および小規模企業請求企業およびクレジットカード会員ローンの大部分を占めており、私たちの運営結果は、これらの州の1つ以上の州が比例しないか、または具体的に影響を与えない事件または条件の影響を受ける可能性がある。

支払い業界の世界的な激しい競争により、私たちの経営業績は深刻な影響を受ける可能性があります。

支払い業界の競争は激しく、私たちはクレジットカードネットワーク、発行業者、買収業者、紙の取引(例えば現金と小切手)、銀行振込モデル(例えば、電信為替とACH)、および絶えず発展し成長する代替支払いおよび融資プロバイダと競争を展開している。競争相手から抜け出すことができず、私たちの顧客のために納得できる価値主張を開発し、および/またはモバイル決済やオンライン決済、新興技術などの分野で効果的な成長を実現できなければ、効果的な競争ができないかもしれません。

購入量から見ると、Visaとマスターカードは私たちのほとんどの国での規模より大きいと思います。したがって、Visaおよびマスターカードネットワーク上のカード発行業者および購入者は、これらのネットワークの主導的な地位、規模、資源、マーケティング、および定価から利益を得ることができるかもしれない。もし私たちが引き続き商家の受け入れ度(Visaとマスターカードネットワーク上のカードを受け入れる商家を含む)やカバー範囲に対する見方を向上させることができない場合、あるいは私たちのカード会員が私たちのカードを受け入れられない場合、私たちの業務もマイナスの影響を受ける可能性があります。

私たちの競争相手の中には、私たちよりも多くの財務や他の資源を開発したり、私たちよりも豊富な価値主張や幅広い計画やサービスを提供したり、より多くの顧客を獲得して維持したり、より大きな支出と借金シェアを獲得したり、より魅力的な共同ブランドカードや他のパートナー計画を開発したり、私たちよりも高い業者受入度を維持したりする可能性があります。政府の行動や措置は、競争者により多くの競争優位を得る機会を提供し、場合によっては政府実体を含む新たな競争者を創出することも可能である。私たちは競争相手のようにこれらの脅威に効果的に対応できないかもしれないし、消費者支出や貸借習慣の変化に効果的に対応したり適応したりすることができないかもしれない。私たちの価値主張の発展に伴い、ますます激しくなる競争への対応を含め、カード会員奨励やカード会員サービス費用などのコストが増加し続ける可能性があります。

私たちのクレジットカード支出は、消費者が他のネットワークを使用して発行したクレジットカードやデビットカードの増加の影響を受け、代替支払いメカニズム、システム、製品を採用する可能性がある。異なる業者やクレジットカードを利用した奨励や技術的解決策の便利さのために、顧客支出の断片化が増加し続ける可能性がある。私たちのクレジットカードの循環信用残高はまた、販売時点融資者とすぐに購入して、後で製品を支払うなど、他の融資提供者の影響を受ける可能性があります。もし他の支払いと融資メカニズム、システム、製品が引き続き拡張に成功すれば、私たちがクレジットカード会員消費から稼いだ割引収入と、クレジットカード会員から借金して稼いだ純利息収入はマイナス影響を受ける可能性があります。さらに、販売時点で、またはデジタル財布、ビジネス関連体験、モバイルアプリケーション、または他の技術によって消費者および事業体の支払い方法を選択することを制御する会社は、私たちの製品を使用する体験を受け入れない、禁止、または低減することを選択することができ、または私たちの顧客および取引データへのアクセスを制限することができる。このような会社はまた、このようなデジタル財布、体験またはアプリケーションに参加するために、またはインセンティブまたは定価譲歩を交渉して、私たちの取引収益性に影響を与えるために、費用を支払うことを要求するかもしれません。

従来のおよび非伝統的な競争相手が他の新しいデータソースおよび技術を使用して類似の見解を得るために、また、既存の金融サービスプロバイダの非仲介化をもたらし、顧客を私たちの製品およびサービスから離れるように誘導するか、またはパートナーに対する私たちの魅力を低下させる可能性があるので、我々の閉ループデータおよび私たちの製品およびサービスの需要に対する競争価値も低下する可能性がある。

私たちが新しいビジネス分野や新しい地理的地域に拡張したり、さらに発展したりする限り、例えば大陸の中国は、より多くの経験と、関連する顧客、監督機関、業界参加者とより多くの関係を構築する競争相手に直面し、これは私たちの競争能力に悪影響を及ぼす可能性がある。現地の競争相手に有利な法律やビジネス慣行は、クレジットカード取引が国内ネットワークを介して行われなければならないこと、または特定の業務の外資所有権を禁止または制限することが要求され、国際地域での増加を制限する可能性がある。私たちが新しい業務分野に拡張すれば、私たちは追加のコンプライアンスと規制リスクに直面する可能性があり、競争相手よりも多くの費用、時間、資源を投入して、規制要件、特に規制されていない金融機関を遵守する必要があるかもしれない。

私たちの多くの競争相手は異なる、場合によってはそれほど厳しくない立法と規制制度の制約を受けており、いくつかはより低いコスト構造とより柔軟なビジネスモデルと制度を持っている可能性がある。すべての競争相手に適用されないより多くの制限的な法律法規は、私たちが特定の取引に従事することを禁止すること、私たちのビジネス慣行を規制すること、または私たちのコスト構造に悪影響を及ぼすことを含む、私たちを不利な立場に置くかもしれない。

私たちはパートナー関係の激しい競争に直面しており、これはこれらの手配の損失や再交渉を招く可能性があり、これは私たちの業務や運営結果に実質的な悪影響を及ぼす可能性がある。

通常の業務プロセスでは、異なる業界のビジネスパートナーと異なるタイプの契約スケジュールを締結しました。例えば、私たちは達美航空、マリオット、ヒルトンとイギリス航空会社及び世界の多くの他の会社と協力して、消費者と小企業に連合ブランドカードを提供し、私たちの会員奨励計画を通じて多くの業界の企業と協力して、達美航空と航空業界の他の会社を含めて、クレジットカード会員参加者に福祉を提供します。我々のビジネスパートナーシップ(デルタ航空とのパートナーシップを含む)に関するより多くの情報は、“ビジネス”の下の“パートナーシップおよび関係”を参照されたい。

重要なビジネスパートナーとの関係競争は非常に激しく、これらのパートナーシップを発展または維持できる保証はなく、利益を維持したり、顧客から重視されたりする保証もない。これらのパートナー関係は、通常、高消費の忠誠な顧客を引き付けるため、魅力的な共同ブランドカードパートナー関係を確立し、維持することは、カード発行機関とネットワークの中で特に競争力がある。2022年12月31日までの1年間に、私たちのすべての連合ブランドの組み合わせは合計で私たちの世界のネットワーク販売量の約18%を占めています。2022年12月31日現在、私たちの共同ブランドポートフォリオに関連するクレジットカード会員ローンは、世界のクレジットカード会員ローンの約36%を占めています。

Cobrandスケジュールの期限は固定期限であり、一般に5~10年であり、各当事者が延長または更新を選択しない限り、または違約またはその他の理由で事前に終了しない限り、その条項に従って終了する。たとえ私たちがこのような関係に多くの資源を投入しても、私たちはパートナー関係を失うリスクに直面している。私たちはまた特定の連合ブランド関係を更新しないことを選択することができる。いずれの場合も、1つまたは複数の連携ブランド協力関係の終了により、ネットワークトラフィック量が低下する可能性があり、クレジットカードメンバのストリーム率が著しく増加する可能性がある。また、私たちのいくつかの共同ブランド協定は、満期または終了時に、連携ブランドパートナーがその計画に関連した融資を購入または指定することができ、クレジットカード口座の損失やクレジットカード会員ローンの残高を大幅に低下させる可能性があると規定している。