hii-20221231虚像2022-12-31会計年度20220001501585--12-31143600.010.0115015053.553.439.940298817414.784.604.23P 9 Y100.495952,7551,5681,187333.4833.4833.8443.8444.24.20.6700.6702.0432.0437.817.814.554.5584217.814.55P 3 YP 1 YP 1 YP 2 Y40404040202000015015852022-01-012022-12-3100015015852022-06-30ISO 4217:ドル00015015852023-02-03Xbrli:共有0001501585HII:NewportNewsShipBuildingMembers2022-12-31Xbrli:純0001501585HII:TermLoanDueAugust 192024メンバーHII:Term LoanMembers2022-12-310001501585HII:TermLoanDueAugust 192024メンバーHII:Term LoanMembers2021-08-020001501585アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001501585SRT:最大メンバ数2022-12-3100015015852022-12-3100015015852019-11-0500015015852022-10-012022-12-31ISO 4217:ドルXbrli:共有00015015852021-10-012021-12-3100015015852020-10-012020-12-3100015015852021-01-012021-12-3100015015852020-01-012020-12-3100015015852017-11-070001501585アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-08-020001501585アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001501585US-GAAP:LetterOfCreditMember2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者、11月15日、20255.000メンバー2020-11-150001501585HII:HiiCreditFacilityMemberUS-GAAP:バックアップレターOfCreditMembers2022-12-310001501585アメリカ公認会計基準:債券メンバーの保証2022-12-310001501585アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001501585アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001501585アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001501585アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001501585アメリカ-GAAP:サービスメンバー2020-01-012020-12-3100015015852021-12-3100015015852020-12-3100015015852019-12-310001501585アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001501585米国-公認会計基準:財務省株式構成員2019-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001501585米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001501585アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001501585米国-公認会計基準:財務省株式構成員2020-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001501585米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001501585アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001501585米国-公認会計基準:財務省株式構成員2021-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001501585米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001501585アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001501585US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001501585アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001501585米国-公認会計基準:財務省株式構成員2022-12-310001501585アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31HII:細分化市場0001501585SRT:最小メンバ数2022-12-310001501585SRT:最大メンバ数2022-01-012022-12-310001501585米国-GAAP:ソフトウェアとソフトウェア開発コストメンバーSRT:最大メンバ数2022-01-012022-12-310001501585SRT:最小メンバ数アメリカ-公認会計基準:地方性改善メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:地方性改善メンバーSRT:最大メンバ数2022-01-012022-12-310001501585US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310001501585US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310001501585SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001501585SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001501585アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001501585HII:AlionScienceとTechnologyのメンバー2021-01-012021-12-310001501585HII:AlionScienceとTechnologyのメンバー2022-12-310001501585HII:AlionScienceとTechnologyのメンバーHII:布教技術者2021-12-310001501585HII:AlionScienceとTechnologyのメンバー2022-01-012022-12-310001501585HII:AlionScienceとTechnologyのメンバー2020-01-012020-12-310001501585HII:タイタン買収LPM保有メンバー2021-12-310001501585HII:三重戈造船所のメンバー2021-12-310001501585HII:三重戈造船所のメンバー2021-01-012021-12-310001501585HII:タイタン買収LPM保有メンバー2022-12-310001501585HII:石油と天然ガスサービスのメンバー2021-01-012021-12-3100015015852019-10-012019-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310001501585HII:AOCIOメンバー2019-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001501585HII:AOCIOメンバー2020-01-012020-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310001501585HII:AOCIOメンバー2020-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001501585HII:AOCIOメンバー2021-01-012021-12-310001501585米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001501585米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310001501585米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310001501585米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001501585HII:入選メンバーアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:製品メンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001501585アメリカ-GAAP:サービスメンバーHII:入選メンバー2022-01-012022-12-310001501585アメリカ-GAAP:サービスメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001501585HII:入選メンバーHII:部署間メンバー2022-01-012022-12-310001501585HII:NewportNewsShipBuildingMembersHII:部署間メンバー2022-01-012022-12-310001501585HII:布教技術者HII:部署間メンバー2022-01-012022-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2022-01-012022-12-310001501585HII:入選メンバー2022-01-012022-12-310001501585HII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者2022-01-012022-12-310001501585US-GAAP:部門間メンバ削除2022-01-012022-12-310001501585HII:入選メンバーHII:アメリカ連邦政府のメンバー2022-01-012022-12-310001501585HII:アメリカ連邦政府のメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者HII:アメリカ連邦政府のメンバー2022-01-012022-12-310001501585HII:アメリカ連邦政府のメンバー2022-01-012022-12-310001501585HII:商業会員HII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者HII:商業会員2022-01-012022-12-310001501585HII:商業会員2022-01-012022-12-310001501585HII:布教技術者HII:州と地方政府機関のメンバー2022-01-012022-12-310001501585HII:州と地方政府機関のメンバー2022-01-012022-12-310001501585HII:入選メンバーアメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:固定価格契約メンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者アメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001501585HII:入選メンバーHII:固定価格インセンティブメンバー2022-01-012022-12-310001501585HII:固定価格インセンティブメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:固定価格インセンティブメンバー2022-01-012022-12-310001501585HII:コストタイプのメンバーHII:入選メンバー2022-01-012022-12-310001501585HII:コストタイプのメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者HII:コストタイプのメンバー2022-01-012022-12-310001501585HII:コストタイプのメンバー2022-01-012022-12-310001501585アメリカ公認会計基準:時間と材料契約メンバーHII:布教技術者2022-01-012022-12-310001501585アメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001501585HII:入選メンバーHII:部署間メンバー2022-01-012022-12-310001501585HII:部署間メンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:布教技術者HII:部署間メンバー2022-01-012022-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2022-01-012022-12-310001501585HII:入選メンバーアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001501585アメリカ-公認会計基準:製品メンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001501585アメリカ-GAAP:サービスメンバーHII:入選メンバー2021-01-012021-12-310001501585アメリカ-GAAP:サービスメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001501585HII:入選メンバーHII:部署間メンバー2021-01-012021-12-310001501585HII:NewportNewsShipBuildingMembersHII:部署間メンバー2021-01-012021-12-310001501585HII:布教技術者HII:部署間メンバー2021-01-012021-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2021-01-012021-12-310001501585HII:入選メンバー2021-01-012021-12-310001501585HII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者2021-01-012021-12-310001501585US-GAAP:部門間メンバ削除2021-01-012021-12-310001501585HII:入選メンバーHII:アメリカ連邦政府のメンバー2021-01-012021-12-310001501585HII:アメリカ連邦政府のメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者HII:アメリカ連邦政府のメンバー2021-01-012021-12-310001501585HII:アメリカ連邦政府のメンバー2021-01-012021-12-310001501585HII:布教技術者HII:商業会員2021-01-012021-12-310001501585HII:商業会員2021-01-012021-12-310001501585HII:布教技術者HII:州と地方政府機関のメンバー2021-01-012021-12-310001501585HII:州と地方政府機関のメンバー2021-01-012021-12-310001501585HII:入選メンバーアメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001501585アメリカ-公認会計基準:固定価格契約メンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者アメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001501585アメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001501585HII:入選メンバーHII:固定価格インセンティブメンバー2021-01-012021-12-310001501585HII:固定価格インセンティブメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者HII:固定価格インセンティブメンバー2021-01-012021-12-310001501585HII:固定価格インセンティブメンバー2021-01-012021-12-310001501585HII:コストタイプのメンバーHII:入選メンバー2021-01-012021-12-310001501585HII:コストタイプのメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者HII:コストタイプのメンバー2021-01-012021-12-310001501585HII:コストタイプのメンバー2021-01-012021-12-310001501585アメリカ公認会計基準:時間と材料契約メンバーHII:布教技術者2021-01-012021-12-310001501585アメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001501585HII:入選メンバーHII:部署間メンバー2021-01-012021-12-310001501585HII:部署間メンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:布教技術者HII:部署間メンバー2021-01-012021-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2021-01-012021-12-310001501585HII:入選メンバーアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:製品メンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001501585アメリカ-GAAP:サービスメンバーHII:入選メンバー2020-01-012020-12-310001501585アメリカ-GAAP:サービスメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者アメリカ-GAAP:サービスメンバー2020-01-012020-12-310001501585HII:入選メンバーHII:部署間メンバー2020-01-012020-12-310001501585HII:NewportNewsShipBuildingMembersHII:部署間メンバー2020-01-012020-12-310001501585HII:布教技術者HII:部署間メンバー2020-01-012020-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2020-01-012020-12-310001501585HII:入選メンバー2020-01-012020-12-310001501585HII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者2020-01-012020-12-310001501585US-GAAP:部門間メンバ削除2020-01-012020-12-310001501585HII:入選メンバーHII:アメリカ連邦政府のメンバー2020-01-012020-12-310001501585HII:アメリカ連邦政府のメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:アメリカ連邦政府のメンバー2020-01-012020-12-310001501585HII:アメリカ連邦政府のメンバー2020-01-012020-12-310001501585HII:商業会員HII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:商業会員2020-01-012020-12-310001501585HII:商業会員2020-01-012020-12-310001501585HII:布教技術者HII:州と地方政府機関のメンバー2020-01-012020-12-310001501585HII:州と地方政府機関のメンバー2020-01-012020-12-310001501585HII:入選メンバーアメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:固定価格契約メンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者アメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001501585HII:入選メンバーHII:固定価格インセンティブメンバー2020-01-012020-12-310001501585HII:固定価格インセンティブメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:固定価格インセンティブメンバー2020-01-012020-12-310001501585HII:固定価格インセンティブメンバー2020-01-012020-12-310001501585HII:コストタイプのメンバーHII:入選メンバー2020-01-012020-12-310001501585HII:コストタイプのメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:コストタイプのメンバー2020-01-012020-12-310001501585HII:コストタイプのメンバー2020-01-012020-12-310001501585アメリカ公認会計基準:時間と材料契約メンバーHII:布教技術者2020-01-012020-12-310001501585アメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001501585HII:入選メンバーHII:部署間メンバー2020-01-012020-12-310001501585HII:部署間メンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:部署間メンバー2020-01-012020-12-310001501585US-GAAP:部門間メンバ削除HII:部署間メンバー2020-01-012020-12-310001501585HII:入選メンバーHII:両生襲撃事件のメンバー2022-01-012022-12-310001501585HII:入選メンバーHII:両生襲撃事件のメンバー2021-01-012021-12-310001501585HII:入選メンバーHII:両生襲撃事件のメンバー2020-01-012020-12-310001501585HII:海面戦闘員と沿岸警備隊隊員HII:入選メンバー2022-01-012022-12-310001501585HII:海面戦闘員と沿岸警備隊隊員HII:入選メンバー2021-01-012021-12-310001501585HII:海面戦闘員と沿岸警備隊隊員HII:入選メンバー2020-01-012020-12-310001501585HII:その他の計画メンバーHII:入選メンバー2022-01-012022-12-310001501585HII:その他の計画メンバーHII:入選メンバー2021-01-012021-12-310001501585HII:その他の計画メンバーHII:入選メンバー2020-01-012020-12-310001501585HII:航空機キャリアメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:航空機キャリアメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:航空機キャリアメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:潜水艦のメンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:潜水艦のメンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:潜水艦のメンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:その他の計画メンバーHII:NewportNewsShipBuildingMembers2022-01-012022-12-310001501585HII:その他の計画メンバーHII:NewportNewsShipBuildingMembers2021-01-012021-12-310001501585HII:その他の計画メンバーHII:NewportNewsShipBuildingMembers2020-01-012020-12-310001501585HII:布教技術者HII:布教による解決策のメンバー2022-01-012022-12-310001501585HII:布教技術者HII:布教による解決策のメンバー2021-01-012021-12-310001501585HII:布教技術者HII:布教による解決策のメンバー2020-01-012020-12-310001501585HII:布教技術者HII:石油と天然ガスサービスのメンバー2021-01-012021-12-310001501585HII:布教技術者HII:石油と天然ガスサービスのメンバー2020-01-012020-12-310001501585HII:その他の計画メンバーHII:布教技術者2022-01-012022-12-310001501585HII:その他の計画メンバーHII:布教技術者2021-01-012021-12-310001501585HII:その他の計画メンバーHII:布教技術者2020-01-012020-12-310001501585US-GAAP:ContractsAcCountedForUnderPercentageOfCompletionMember2022-01-012022-12-310001501585US-GAAP:ContractsAcCountedForUnderPercentageOfCompletionMember2021-01-012021-12-310001501585US-GAAP:ContractsAcCountedForUnderPercentageOfCompletionMember2020-01-012020-12-310001501585US-GAAP:ContractsAcCountedForUnderPercentageOfCompletionMemberHII:NNSBlockIVVirginiaClassSSN 774メンバー2020-01-012020-12-310001501585HII:COVID 19 EventsMember2020-01-012020-12-310001501585HII:COVID 19 EventsMemberHII:NNSBlockIVVirginiaClassSSN 774メンバー2020-01-012020-12-310001501585SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembers米国-公認会計基準:政府契約集中度リスクメンバー2022-01-012022-12-310001501585アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001501585アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001501585アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:会社員2022-01-012022-12-310001501585アメリカ-公認会計基準:会社員2021-01-012021-12-310001501585アメリカ-公認会計基準:会社員2020-01-012020-12-310001501585HII:入選メンバー2022-12-310001501585HII:入選メンバー2021-12-310001501585HII:入選メンバー2020-12-310001501585HII:NewportNewsShipBuildingMembers2021-12-310001501585HII:NewportNewsShipBuildingMembers2020-12-310001501585HII:布教技術者2022-12-310001501585HII:布教技術者2021-12-310001501585HII:布教技術者2020-12-310001501585アメリカ-公認会計基準:会社員2022-12-310001501585アメリカ-公認会計基準:会社員2021-12-310001501585アメリカ-公認会計基準:会社員2020-12-310001501585SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembers米国-公認会計基準:政府契約集中度リスクメンバー2021-01-012021-12-310001501585SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembers米国-公認会計基準:政府契約集中度リスクメンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:政府メンバー2022-12-310001501585アメリカ-公認会計基準:政府メンバー2021-12-310001501585HII:他のお客様のメンバー2022-12-310001501585HII:他のお客様のメンバー2021-12-31HII:レポート単位0001501585HII:布教技術者2022-11-300001501585SRT:最小メンバ数2022-11-300001501585HII:AlionScienceとTechnologyのメンバーHII:布教技術者2021-01-012021-12-310001501585HII:AlionScienceとTechnologyのメンバーHII:布教技術者2022-01-012022-12-310001501585HII:布教技術者HII:空間統合システムIncMember2021-01-012021-12-310001501585SRT:最大メンバ数2020-01-012020-12-310001501585SRT:最小メンバ数国:アメリカ2022-01-012022-12-310001501585国:アメリカSRT:最大メンバ数2022-01-012022-12-310001501585SRT:最小メンバ数STPR:CT2022-01-012022-12-310001501585STPR:CTSRT:最大メンバ数2022-01-012022-12-310001501585SRT:最小メンバ数STPR:MS2022-01-012022-12-310001501585SRT:最大メンバ数STPR:MS2022-01-012022-12-310001501585SRT:最小メンバ数STPR:バージニア州2022-01-012022-12-310001501585STPR:バージニア州SRT:最大メンバ数2022-01-012022-12-310001501585アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者12月120273.483年2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者12月120273.483年2021-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者NotesDueMay 120253844メンバー2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者NotesDueMay 120253844メンバー2021-12-310001501585HII:高齢者NotesDueMay 120304200メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001501585HII:高齢者NotesDueMay 120304200メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:8月1620230670号2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:8月1620230670号2021-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者NotesDue 8月16202820432022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバーHII:高齢者NotesDue 8月16202820432021-12-310001501585HII:TermLoanDueAugust 192024メンバーHII:Term LoanMembers2021-12-310001501585HII:ミシシッピ州経済発展収入債券Due 5月12024781%メンバー米国-公認会計基準:債券メンバー2022-12-310001501585HII:ミシシッピ州経済発展収入債券Due 5月12024781%メンバー米国-公認会計基準:債券メンバー2021-12-310001501585HII:湾区チャンス区産業発展収益債券12月12028455%メンバー米国-公認会計基準:債券メンバー2022-12-310001501585HII:湾区チャンス区産業発展収益債券12月12028455%メンバー米国-公認会計基準:債券メンバー2021-12-310001501585SRT:最小メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001501585アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最大メンバ数2022-01-012022-12-310001501585アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001501585アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310001501585SRT:最小メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310001501585アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバーSRT:最大メンバ数2022-01-012022-12-310001501585SRT:最小メンバ数HII:TermLoanDueAugust 192024メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーHII:Term LoanMembers2022-01-012022-12-310001501585HII:TermLoanDueAugust 192024メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最大メンバ数HII:Term LoanMembers2022-01-012022-12-310001501585HII:TermLoanDueAugust 192024メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーHII:Term LoanMembers2022-01-012022-12-310001501585アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001501585アメリカ-GAAP:高齢者の注意事項メンバー2021-12-31HII:再保険会社数0001501585HII:仲裁メンバー2022-01-012022-12-310001501585HII:ボリビア共和国のメンバー2022-01-012022-12-31HII:護衛艦0001501585HII:ボリビア共和国のメンバー2022-12-310001501585HII:ボリビア共和国のメンバーHII:反クレームメンバー2022-12-310001501585米国-公認会計基準:その他現在の負債メンバー2022-12-310001501585米国-公認会計基準:その他現在の負債メンバー2021-12-310001501585HII:加盟契約メンバー2022-08-012022-12-310001501585SRT:最小メンバ数2022-01-012022-12-310001501585HII:非合格メンバー2022-12-310001501585HII:非合格メンバー2021-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001501585アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバーHII:合格メンバー2022-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバーHII:合格メンバー2021-12-310001501585HII:合格メンバーHII:離散貢献メンバー2021-01-012021-12-310001501585HII:合格メンバーHII:離散貢献メンバー2020-01-012020-12-310001501585HII:非合格メンバーHII:離散貢献メンバー2022-01-012022-12-310001501585HII:非合格メンバーHII:離散貢献メンバー2021-01-012021-12-310001501585HII:非合格メンバーHII:離散貢献メンバー2020-01-012020-12-310001501585アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数2022-12-310001501585SRT:最小メンバ数HII:UnitedStates EquitySecuritiesMembers2022-12-310001501585HII:UnitedStates EquitySecuritiesMembersSRT:最大メンバ数2022-12-310001501585SRT:最小メンバ数アメリカ-公認会計基準:固定収入証券メンバー2022-12-310001501585アメリカ-公認会計基準:固定収入証券メンバーSRT:最大メンバ数2022-12-310001501585SRT:最小メンバ数HII:Alternative Investmentsメンバー2022-12-310001501585HII:Alternative InvestmentsメンバーSRT:最大メンバ数2022-12-310001501585アメリカ-公認会計基準:パートナーメンバー2022-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:株式証券メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2022-12-310001501585アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001501585アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001501585アメリカ-公認会計基準:究極の基金年間メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001501585アメリカ-公認会計基準:究極の基金年間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001501585アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001501585アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001501585アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式証券メンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:不動産投資のメンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:パートナーメンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンドのメンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:株式証券メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2021-12-310001501585アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001501585アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001501585アメリカ-公認会計基準:究極の基金年間メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001501585アメリカ-公認会計基準:究極の基金年間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001501585アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001501585アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001501585アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式証券メンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:不動産投資のメンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:パートナーメンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンドのメンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001501585US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310001501585HII:A 2022 LongTermIncentiveStockPlanMember2022-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310001501585SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001501585アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2022-12-310001501585米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001501585米国-公認会計基準:制限された株式メンバー2022-12-310001501585SRT:最小メンバ数米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001501585SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001501585米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001501585米国-公認会計基準:制限された株式メンバー2021-12-310001501585SRT:最小メンバ数米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001501585SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001501585米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001501585米国-公認会計基準:制限された株式メンバー2020-12-310001501585SRT:最小メンバ数米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001501585SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001501585HII:株式奨励会員2022-01-012022-12-310001501585HII:株式奨励会員SRT:最大メンバ数2022-01-012022-12-310001501585HII:株式奨励会員2021-01-012021-12-310001501585HII:株式奨励会員SRT:最大メンバ数2021-01-012021-12-310001501585HII:株式奨励会員HII:A 2017メンバー2020-01-012020-12-310001501585HII:株式奨励会員SRT:最大メンバ数HII:A 2017メンバー2020-01-012020-12-310001501585HII:株式権利会員SRT:最大メンバ数2022-10-012022-12-310001501585HII:株式奨励会員2019-12-310001501585HII:株式奨励会員2019-01-012019-12-310001501585HII:株式奨励会員2020-01-012020-12-310001501585HII:株式奨励会員2020-12-310001501585HII:株式奨励会員2021-12-310001501585HII:株式奨励会員2022-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001501585米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________________________

表10-K | | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号001-34910

_____________________________________

ハンティントン·イングス工業です。

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

| デラウェア州 | | 90-0607005 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

ワシントン通り四一零一号, ニューポートのニュース, バージニア23607

(主な執行機関住所と郵便番号)

(757) 380-2000

(登録者の電話番号、市外局番を含む)

___________________________________

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株 | | HII | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | | ☒ | | | ファイルマネージャを加速する | | ☐ |

| 非加速ファイルサーバ | | ☐ | | | 規模の小さい報告会社 | | ☐ |

| | | | | 新興成長型会社 | | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 ☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです ☐ No ☒

2022年6月30日現在、非関連会社が保有する登録者普通株の総時価(ニューヨーク証券取引所における株式ベースの終値)は約#ドルである8,709百万ドルです。

2023年2月3日までに39,855,814登録者の普通株が発行された。

_____________________________________

引用で編入された書類

規則14 Aに基づいて米国証券取引委員会に提出された登録者2023年株主年次総会依頼書の一部の内容は、参照により本10−K表の第III部分に組み込まれる。

カタログ | | | | | | | | |

| | | |

| | ページ |

| 第1部 | |

| 第1項。 | 商売人 | 1 |

| 第1 A項。 | リスク要因 | 12 |

| 項目1 B。 | 未解決従業員意見 | 26 |

| 第二項です。 | 特性 | 26 |

| 第三項です。 | 法律手続き | 27 |

| 第四項です。 | 炭鉱安全情報開示 | 27 |

| | |

| 第II部 | |

| 五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 | 28 |

| 第六項です。 | [保留されている] | 29 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 29 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 54 |

| 第八項です。 | 財務諸表と補足データ | 55 |

| 独立公認会計士事務所の報告 | 55 |

| 合併業務表と包括収益表 | 59 |

| 合併財務状況表 | 60 |

| 統合現金フロー表 | 62 |

| 合併権益変動表 | 63 |

| 連結財務諸表付記 | 64 |

| 第九項です。 | 会計·財務開示面の変化と会計士との相違 | 102 |

| 第9条。 | 制御とプログラム | 102 |

| プロジェクト9 B。 | その他の情報 | 102 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 102 |

| | |

| 第三部 | |

| 第10項。 | 役員·役員·会社管理 | 103 |

| 第十一項。 | 役員報酬 | 106 |

| 第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 106 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 107 |

| 14項です。 | チーフ会計士費用とサービス | 107 |

| | |

| 第4部 | |

| 第十五項。 | 展示品と財務諸表の付表 | 108 |

| 第十六項。 | 表格10-Kの概要 | 113 |

| | |

サイン | | 114 |

第1部

プロジェクト1.ビジネス

歴史と組織

ハンティントン·イングス工業会社(“HII”、“会社”、“私たち”、“私たち”または“私たちの”)は、米国の海洋、空、陸地、宇宙、ネットワークを保護するために、世界で最も強力で生存能力のある海軍艦艇と技術を建設し、交付するグローバルで全方位的な国防パートナーである。1世紀以上、私たちはミシシッピ州のIngalls造船部門(“Ingalls”)とバージニア州のNewport News造船部門(“Newport News”)で建設された船舶の種類は他のアメリカ海軍造船会社よりも多く、私たちをアメリカ最大の造船会社にした。我々のタスク技術(従来は技術ソリューションと呼ばれていた)部門は、政府や商業市場のマルチドメイン分散運営を支援するために、価値の高い工学的および技術的解決策を提供する。私たちはバージニア州ニューポートニューズに本部を置き、国内と国際に約43,000人の従業員を持っています。

私たちはアメリカ政府、主に国防総省(“国防総省”)と大部分の業務を展開しています。主請負業者、主請負業者、チームメンバー、またはパートナーとして、私たちは多くの高度に優先されたアメリカ国防プロジェクトに参加している。Ingallsには私たちの非原発船舶の設計、建設、修理、メンテナンス業務が含まれている。Newport Newsには、私たちのすべての原子力船の設計、建造、大修理、給油、修理、メンテナンス業務が含まれています。我々の任務技術部門は広範なサービスと製品を提供し、指揮、制御、コンピュータ、通信、ネットワーク、情報、監視と偵察(“C 5 ISR”)システムと操作;人工知能と機械学習の戦場決定における応用;防御と攻撃ネットワーク空間戦略と電子戦(“CEW”);無人自主システム;実況、仮想と建設的訓練解決方案(“LVC”)、プラットフォームの現代化、及び肝心な核操作を含む。

インゴルス

私たちのIngalls部門を通じて、私たちはアメリカ海軍とアメリカ海岸警備隊のために、両生攻撃艦、探検艦、水面戦闘艦、国家安全切断機(NSC)を含む非核艦艇を設計·建設した。私たちは水陸両生攻撃艦の唯一の建造業者であり、米海軍水面戦闘艦の両社の建設業者の一人でもある。私たちはアメリカ沿岸警備隊の大型マルチタスクNSCの唯一の建設業者です。私たちのIngallsの部分はミシシッピ州パスカグラに位置し、パスカラ川に沿って八百エーカーの敷地を占めています。

両生攻撃艦

我々は米国海軍のために両生攻撃艦と遠征戦艦を建造し、それぞれ米海軍大甲板両生攻撃艦(LHA)と両生輸送ドック艦(LPD)を含む。LHAはアメリカ海軍遠征打撃群/両生類戦備群の需要の重要な構成部分であり、LHAの設計、建設と現代化は著者らのIngalls行動の核心である。2007年にアメリカの空母の建造契約を取得しましたアメリカです(LHA 6)竜骨から上方に設計された最初の強化両生攻撃艦は、航空最適化された海軍突撃プラットフォームである。USSを渡しましたトリポリ(LHA 7),現在建設中ブガンビル(LHA 8).2022年にはフェルジェ (LHA 9).

LPD計画は長期運用の遠征戦艦生産計画であり,この計画では船の船学習により効率を向上させる。 USSを渡しましたローデール城(LPD 28)現在建設中ですリチャード·M·マククル. (LPD 29), ハリスバーグ(LPD 30)、およびピッツバーグです(LPD 31)。2022年、LPD 32(名称なし)の長納期材料契約を取得しました

水面戦闘員

私たちは設計代理店であり2つの建設会社の1つでもありますアリ·バークミサイル駆逐艦(DDG 51)は、水面戦闘艦の一種である。34個を渡しましたアリ·バークアメリカ海軍の(DDG 51)級駆逐艦レナ·H·サクリフ·ヒッグビー(DDG 123) in 2022, USS フランク·E·ピーターソン (DDG 121) in 2021, and USS デルバート·D·ブラック(DDG 119)は2020年に。2013年には総額33億ドルの長年契約を取得し5つを建設しましたアリ·バークDDG 51級駆逐艦のうち4隻が交付されたジャック·H·ルーカス(DDG 125)は建設中である.2018年には総額51億ドルの長年契約を取得しました他の6つを建設しましたアリ·バーク(DDG 51)級駆逐艦。2020年には契約を取得しました

追加的なものを作りますアリ·バーク(DDG 51)級駆逐艦。私たちは現在建設中ですテッド·スティーブンス (DDG128), エレミヤ·デントン (DDG 129), ジョージ·M·ニール (DDG 131), and サム·ナイン (DDG 133).

国家安全切断機

アメリカ沿岸警備隊の資本再編計画は、海岸線から50マイル以上離れた場所で任務を遂行するための老朽化と作戦規模の巨大な船と飛行機を交換している。この計画の旗艦は伝説Class NSCは,我々が設計し継続して構築していくマルチタスクプラットフォームである.USCGCを渡しました石材(NSC 9)は2020年に米国沿岸警備隊に提出される。2018年、長納期の材料と施工契約を取得しましたカルホーン(NSC 10)およびフリードマン(NSC 11),現在建設中である.

ニューポートのニュース

私たちNewport News欄の核心業務は、原子力空母と潜水艦の設計と建設、原子力空母の給油、点検、停止です。私たちのニューポートニューズ造船所はチェサピーク湾に近いジェームズ川の河口の近くにあり、敷地は約550エーカーです。

空母の設計、建造、給油、複雑な大修理と停止

米海軍原子力空母(“CVN”)の工事·設計·建造はNewport News運営の核心である。空母は米海軍艦隊の中で最大の艦艇で、排水量は9万トンを超える。1933年以来、ニューポートニュースはアメリカ海軍のために31隻の航空母艦を設計·建造し、その中には全10隻を含むニミッツ現在就役している(CVN 68)級航空母艦と、最初の次世代艦艇ジェラルド·R·フォード(CVN 78)級航空母艦。

USSを渡しましたジェラルド·R·フォード(CVS 78)米国初の空母ジェラルド·R·フォード2017年にアメリカ海軍に授業を行います。2009年から、第2期工事の工事準備、詳細設計、施工に使用する合計82億ドルの契約を取得しましたジェラルド·R·フォード(CVN 78)級空母ジョン·ケネディ(CVN 79).また153億ドルの賞を受賞しましたジェラルド·R·フォードCVN 78級空母企業(CVN 80)およびドリス·ミラー (CVN 81).

我々は依然として原子力空母給油と複雑大修理(“RCOH”)の独占的な請負業者である。各RCOHは完成するのに4年近くかかり、航空母艦の50年間の使用寿命のうち、この作業はすべてのメンテナンスと現代化作業の約35%を占めている。RCOHサービスには、推進作業(原子炉給油、推進装置の現代化と推進装置修理)、使用寿命回復(乾ドック、タンクと空室メンテナンス、船体、軸系、プロペラと方向舵、発射·回収システム、配管修理と部品改修)と現代化(電気システム、航空支援システム、戦争、相互運用性と環境コンプライアンス)がある。我々はRCOHとグローバル艦隊を通じて米海軍空母艦隊に持続的な維持サービスを提供することを支持する

現在USSのRCOHを行っていますジョージ·ワシントン(CVN 73)およびUSSジョン·C·スタンニス(CVN 74)。私たちは原子力空母の独占設計者と製造者としての地位を信じています私たちのRCOHの最初の7ヶ月の表現はニミッツレベル(CVN 68)輸送船,我々は訓練された労働力,RCOH作業の資本集約型性質,およびそのコア部品による高い進入敷居は,残りのRCOH契約付与の面で有利な地位にあるニミッツカテゴリ(CVN 68)オペレータ、および将来のRCOHはジェラルド·R·フォード(CVN 78)級航空母艦。

2013年に廃止された契約書を受け取りました企業(CVN 65)世界初の原子力空母は、1961年に建造され、使用されました。引退の企業(CVN 65)使用停止は2018年第2四半期に完了しました。空母の寿命は約50年で10隻の空母はニミッツ現在就役中の輸送機(CVN 68)とジェラルド·R·フォード空母寿命の終了に伴い、CVN級(CVN 78)空母は退役契約に重要な機会を提供した。私たちはアメリカ海軍がこのような契約を得るための第一選択の造船所として、良い地位を持っていると信じている。

原子力潜水艦の設計と建造

私たちはアメリカにしかない二つのアメリカ海軍のために原子力潜水艦を設計して建設する能力がある会社の一つです。ニューポート社は1960年以降、高速攻撃潜水艦49隻と弾道ミサイル潜水艦14隻を含む63隻の潜水艦を米海軍に交付した。現役の50隻の原子力快速攻撃潜水艦のうち、25隻がニューポートニュースから交付された。私たちの原子力潜水艦プロジェクトは建設、工事、設計、研究と総合計画を含むニューポートニューズ造船所にあります

バージニア(SSN 774)級潜水艦

ゼネラル·モーターズ(General Dynamic Corporation)傘下の電動ボート会社(Electric Boat Corporation)と協力協定を結び、建設することになりましたバージニア級(SSN 774)は原子力潜水艦を迅速に攻撃する。チームの手配の下で、私たちは船尾、住みやすさとキャビン、魚雷室、帆と船首を建設し、電動船はキャビン、制御室と耐圧船体構造を建設した。原子炉工場の作業や潜水艦の最終組み立て、テスト、装備、米海軍への納入作業は、電気船と私たちの間で交互に行われている

第1ブロックの4隻、第2ブロックの6隻の潜水艦、第3ブロックの8隻の潜水艦バージニア級(SSN 774)潜水艦が交付された。2014年には4つ目の10ブロック目の工事契約を取得しましたバージニア(SSN 774)級潜水艦は、毎年2隻の潜水艦を生産する必要がある。第4基契約の1隻目の潜水艦は2020年に交付され、第4基契約の他の2隻の潜水艦は2022年に交付され、残りの船は製造と装備建造段階にある

2019年、同チームは9基の5基目の工事契約を取得したバージニア2021年には10隻目の潜水艦購入の選択権を行使し、毎年2隻の潜水艦の生産速度を継続した。V船のうち8隻は製造·装備段階にあり,V座船のうち2隻は前期調達段階である。

コロンビアグレード826(SSBN)潜水艦

Newport Newsは設計と建設に参加していますコロンビア現在の老朽化の代替となるSSBN 826級潜水艦オハイオ州核弾道ミサイル潜水艦(“SSBN”)は、1981年に初就役した。♪the the theコロンビア826級(SSBN 826)計画では現在、新たな弾道ミサイル潜水艦12隻が予定されている。私たちはElectric Boatの下請けとして設計を行いましたElectric Boatと協力協定を締結しましたコロンビア私たちの潜水艦計画を利用してバージニアクラス(SSN 774)経験。私たちは以前Electric Boatから契約を取得し、製品とプロセス開発を統合し、コロンビアクラス(SSBN 826)プログラム.前2項契約取得者コロンビア級潜水艦(SSBN 826とSSBN 827)と最初の建造開始コロンビアSSBN 826級潜水艦は2020年末に発生した。

海軍核支援サービス

Newport Newsは、米海軍空母と潜水艦艦隊を支援するサービスや、米海軍訓練施設のメンテナンスサービスなど、米海軍に追加的なサービスを提供している。艦隊支援サービスには、移動と内部能力による世界各地の現役米海軍核艦艇の設計、建造、維持、処置活動が含まれる。ニューヨークにある米国海軍を支援する研究開発施設Kenneth A.Kesselringのプロトタイプなど,原子炉プロトタイプのメンテナンスサービスも提供している。

任務技術

タスク技術部門には、国防総省、情報部門、連邦民間顧客に高度な情報技術(“IT”)およびタスクベースの解決策を提供することに集中した業務部門、米国海軍艦隊および他の海上顧客に提供されるライフサイクル維持サービス、無人運転、自主システム、エネルギー省(“DOE”)、国防総省、州と地方政府および民間会社のための核管理と運営および環境管理サービスが含まれる。特派団技術部門は以下の4つの業務グループからなる

任務に基づく解決策

私たちは任務に基づく解決策業務は国防総省、情報界、世界各地の連邦文官機関のために国家安全保障課題を解決することに集中している。このグループの専門長は情報、監視と偵察、ネットワーク業務、安全な企業情報技術工学と業務、高度なモデリング、シミュレーションと訓練、および後方管理を含む。我々のC 5 ISRソリューションは,タスクシステムと操作によりグローバルに超高速で操作可能な情報を提供し,意思決定を加速し,外来脅威脆弱性を利用する.我々のCEW解決方案は全方位のネットワーク、電子戦と空間能力を提供し、現在急速に変化する多分野の全世界の安全脅威と予想される新興脅威に対応する。我々のLVCソリューションは企業シミュレーションとネットワーク技術を設計·実行し,作戦員が国防やセキュリティサービスで直面する可能性のあるほとんどの想像可能な環境を準備している

無人運転システム

我々の無人システム製品とサービスは国防、海洋研究と商業応用のために先進的な無人海上解決策を創造した。我々の無人システムグループは30以上の国と地域の顧客に無人システムの設計、自主性、製造、テスト、運営とメンテナンスを提供し、無人水中航行器と無人水面艦船を含む。

艦隊維持

私たちの艦隊支援サービスはアメリカ海軍艦隊や他の国防総省や商業海運顧客に全面的なライフサイクルメンテナンスサービスを提供しています。私たちが提供するサービスには、すべての船級の維持、現代化と修理、船舶構造、海洋工事と設計、総合後方支援、技術文書開発、倉庫、資産管理と材料準備、操作と維持訓練開発と交付、ソフトウェア設計と開発、ITインフラ支援とデータ交付と管理、ネットワークセキュリティと情報保障があります。私たちは海底キャリアと専門的な技術開発とプロトタイプサービスを提供します。

核と環境サービス

私たちの核と環境サービスは核管理と運営に重点を置いている。私たちはエネルギー省、国防総省、州と地方政府、民間会社に現場管理、核と工業施設の運営と維持、除染と退役、放射性と危険廃棄物管理サービスを提供します。私たちのコアと環境サービスの一部として、Newport News Nuclear BWXT Los Alamos、LLC(“N 3 B”)、タスク支援とテストサービス有限責任会社(“MSTS”)、サバンナ川核ソリューション有限責任会社(“SRNS”)を含む合弁企業に参加しています。私たちはN 3 Bの51%の所有権を持っており、同社は2017年にニューメキシコ州サンタフェ北西部にあるエネルギー省/国家核安全保障局ロスアラモス国立実験室でロスアラモス遺産整理契約を取得した。我々はMSTS 23%の所有権を持っており、同社は2017年にネバダ州ラスベガス北西部にあるネバダ州国家セキュリティサイトの現場管理と運営契約を取得した。SRNS社の34%の株式を所有しており、同社はエネルギー省がサウスカロライナ州アイケン近くにあるサバンナ川サイトに現場管理と運営サービスを提供している。

顧客

私たちの収入は主にアメリカ海軍、アメリカ沿岸警備隊、国防総省、エネルギー省、その他の連邦機関を含むアメリカ政府から来ています。2022年、2021年、2020年、私たちの約82%、90%、88%の収入はそれぞれアメリカ海軍から来ています。

知的財産権

私たちが開発した新しい技術は私たちが顧客に提供する製品とサービスに統合されている。私たちはまた、私たちの製品を生産し、顧客にサービスを提供するための新しい製造プロセスとシステム統合技術とプロセスを開発します。知的財産権を持つことに加えて、私たちは他の当事者に知的財産権を許可する。米国政府は通常,我々が米国政府契約を履行する際に開発した何らかの知的財産権の非独占許可と,我々の米国政府契約の下で開発された技術データが完全に政府が出資して開発した技術データの無限許可権を取得している.アメリカ政府は他の当事者の使用を使用したり許可したりすることができます

私たちは政府に権限を与える知的財産権を持っている。私たちの知的財産権は私たちの運営に重要ですが、私たちはいかなる既存の特許、許可証、または他の知的財産権もこのように重要だとは思いません。その損失や終了が私たちの業務に実質的な影響を与えるとは思いません。

季節性

私たちの業務に実質的な部分がないのは季節的だ。収入の時間は、契約を付与する時間、契約コストの発生、契約コスト推定、単位交付を含む様々な要因に基づいていることを確認しました。項目8の付記2を参照:重要な会計政策の概要。

たまっている

2022年12月31日と2021年12月31日現在、私たちの総在庫額はそれぞれ約471億ドルと485億ドルです。2022年12月31日までに、約22%の在庫注文が2023年に販売に転換されると予想している

原材料.原材料

私たちが使っている最も重要な材料は鋼だ。私たちが大量に使用している他の材料はペンキ、アルミニウム、パイプ、ケーブル、そして部品を含む。このすべての材料は現在十分な供給を持っている。私たちのアメリカ政府契約によると、私たちはアメリカ政府が承認した供給源からいくつかの材料と部品を調達する必要があります。長期契約の場合、私たちは通常、競争力のある定価を確保するために、多くのサプライヤーに私たちの多くの材料需要の見積もりを求めます。私たちは一般的にどの供給源にも依存していませんが、国防工業の統合のため、私たちは現在いくつかの部品を提供するサプライヤーしかいません。私たちは、これらの単一ソースの供給者と、私たちの全体的な供給者基盤は、私たちの予測可能な需要を満たすのに十分だと信じている。私たちの製品の調達に必要な原材料、部品、その他の供給がタイムリーにできない場合は、私たちの運営結果、財務状況、あるいはキャッシュフローにマイナスの影響を与える可能性があります。また、インフレが大幅に上昇し続けることは、原材料、部品、その他の供給コストにマイナス影響を与える可能性がある。私たちはある原材料サプライヤーと長期合意を交渉することによって、いくつかの供給リスクを緩和し、ある顧客契約中の価格上昇条項を通じて原材料に関連するインフレリスクをある程度緩和する

規制事項

私たちは厳格に規制された市場運営において、米国政府の契約の付与、管理、履行に関する法律と法規、ネットワークセキュリティ、環境保護、私たちの核運営に関する法律と法規の要件を含む様々な法律と法規を遵守しなければならない。政府請負要求は私たちの契約履行コストとコンプライアンスコストとリスクを増加させます。第1 A項のリスク要因を参照。

政府請負

私たちはアメリカ海軍造船監督官、国防契約監査局(DCAA)と国防契約管理庁(DCMA)を含むアメリカ政府とその機関の監督と監査を受けた。これらの機関は、私たちの契約履行状況、コスト構造、および適用法律、法規、基準の遵守状況を評価する。もし監査が不当または不法な活動を発見した場合、私たちは行政、民事または刑事訴訟を受ける可能性があり、これは罰金、処罰、返済または補償、3倍または他の損害賠償を招く可能性がある。米国政府の請負業者に対するいくつかの調査結果は、将来の米国政府契約の資格を一時停止または廃止したり、輸出特権を失ったりする可能性もある。

米国政府機関はまた、米国政府要求に対する我々の業務システムとプロセスの十分性を評価している。審査または審査が必要な業務システムには、当社の会計システム、調達システム、政府財産管理システム、試算システム、閾値管理システム、材料管理会計システムがあります。もしアメリカ政府が私たちの1つ以上の業務システムに重大な欠陥があると判断した場合、それは契約支払いを減少または差し押さえる権利がある。

米国政府は通常、契約の履行または違約に基づくために、少ないまたは事前通知なしに契約の全部または一部を終了する能力がある。契約が便利で終了した場合,請負者は通常,契約上発生した費用と発生した費用の利益を回収することができるが,契約ライセンス金額以下の利益を回収することはできない

完成します。そのような終了はまた関連プログラムの未来の仕事の廃止につながるかもしれない。契約違反による終了は、追加の再調達コストを含む様々な債務を負担させ、将来の契約を競争する能力に実質的な影響を与える可能性があります

我々が米国政府と締結した契約は、価格設定、納品スケジュール、技術要求、または他の影響を受ける条項を含む、米国政府に契約条項の適切な調整を要求する公平な調整要求(“REAS”)を招くことがあり、元の契約要求の変化とそれによる遅延と中断が米国政府が担当するためである。我々は正常な業務過程でREAを提出·交渉し,新たな建設やRCOH活動が終了した時点で大きなREAは珍しくない.我々が米国政府と合意できない場合、REASは1978年の契約紛争法によるクレームを招く可能性がある。

米国政府の法規は請負業者のコストを許容することを決定しているため、政府から回収することができ、いくつかのコストは許可されていないため、回収できない。米国政府はまた、管理費を含めた許容コストを政府契約に分配する方法を規定している。我々が生成したコストは、連邦調達条例(FAR)または米国コスト会計基準(CAS)に従って許可されていないか、または特定の契約に不許可または不適切に割り当てられたと判断されたコストは回収されないか、または精算された場合には返却されなければならない。

我々の業務は、米国政府機関との契約および他の主請負者との下請け契約を含み、FAR、国防連邦調達条例付録(DFARS)、交渉中の真実法案、調達誠実法案、虚偽クレーム法案、CAS、武器輸出制御法に基づいて公布された国際武器販売法規、請負業者詐欺脆弱性法案、外国腐敗行為法案を含む様々な法律と法規を遵守しなければならない。政府機関の違反判定は、契約価値の低下、契約修正または終了、処罰、罰金、償還、補償性損害賠償、3倍損害賠償または他の損害賠償、または資格停止または失格を招く可能性がある。私たちはまた、変化するネットワークセキュリティ、データプライバシー、法律法規の保護の制約を受けており、これは私たちのコストとコンプライアンスリスクを増加させ、私たちの競争力に影響を与え、名声の損害をもたらし、私たちを損害クレーム、巨額の罰金、その他の罰に直面させる可能性がある。我々の契約のさらなる情報については,付記7:8項の収入と第1 A項の“リスク要因”を参照されたい。

核.核

我々の核作業は,米国海軍,米国エネルギー省,米国核管理委員会に課せられた様々な安全関連要求に制約されている。規制を遵守しない場合、これらの機関は、規制違反の深刻さの評価に応じて、規制監督、罰金、または私たちの業務を閉鎖する可能性があります。さらに、米国海軍、エネルギー省、核管理委員会によって課せられた新たなまたは改訂された安全および安全要件は、大量の資本および他の支出を必要とする可能性がある。

いくつかの要求と制限を満たした場合、私たちがアメリカ海軍とエネルギー省と締結した契約は、一般的にアメリカ政府が私たちの核操作による損失を賠償することを規定している。我々の商業核運営については,主に核施設事業者が保険を受ける保険に依存してリスクを低減し,施設事業者の保険範囲を超えた損失に対して限られた保険カバー範囲を維持している。核管理事項に関するさらなる情報は、項目1 Aにおける“リスク要因”を参照されたい。

環境.環境

私たちの運営は連邦、州、地方の環境保護に関する法律と法規によって制限されている。規定を守らなければ,巨額の罰金,処罰,刑事制裁が科される可能性があり,ある環境法では石油や有害物質の漏洩や漏洩を救済し,連帯した“厳しい責任”を課す。このような法律や法規は,その側の不注意や過失を考慮することなく,環境整理や救済費用や被害の責任を一方に押しつけ,第三者の行為やそれによる場合に責任を負わせる可能性がある。

現在または以前に所有またはレンタルされている運営施設の環境状況を解決するために,将来的に合理的に見積もることができる額の費用が発生する可能性があると判断した場合や,米国環境保護局(EPA)によって潜在的責任者(“PRP”)や他の環境機関によって同様の方法で指定された場所の環境状況に指定された場合には,環境救済を行う推定コストを計算すべきである。必要な救済の範囲、法的責任者の決定、および

法律法規の現状とその解釈は将来の環境救済コストを見積もることを困難にし、私たちが推定した救済コストを変化させる可能性がある。

私たちは環境法律法規を実質的に遵守しているが、歴史的環境コンプライアンスコストは私たちの業務に重要ではないと信じている。私たちは、気候変動、環境の他の側面、または自然資源に対する懸念に応答するために制定された任意の法律および法規を含む、新しい環境法律または法規の影響を受けるかもしれない。環境法的要件に適合するために必要と考えられる投資を行っているが,現在と将来の環境法律や規制に適合するための将来の資本·運営コストが生じることが予想される。私たちは現在、このようなコストが私たちの財務状況、運営結果、あるいはキャッシュフローに実質的な影響を与えないと考えている。環境事項に関する更なる資料は,項目1 Aにおける“リスク要因”と項目8下の付記16:支払いと有無事項を参照されたい。

競争環境

私たちが設計、建造、点検と軍用船舶を修理する業務の中で、私たちは主に汎用動力会社と競争して、ある非核造船プロジェクトの中で、私たちはまた小さい造船所と競争します。小さな造船所は時々大型国防請負業者と協力するだろう。プロジェクト、資源、資金、運営周期などの方面での激しい競争は、私たちの造船企業と造船国防工業全体の重要な特徴である。多くの会社の間で主要プロジェクトを共有する仕事は業界の慣例です。競合して主請負者となった会社は,最終的に契約を他方の当事者に付与した後,主請負者の下請けとなることができる.同業者との競合契約が付与されるとともに、他の契約においてその競争相手となるサプライヤーや顧客が存在することは珍しくない。拘束力のある長期契約によって実施される主要な国防プロジェクトの性質により、良好な会社は多くの業界ではあまり見られないプロジェクトの連続性レベルから利益を得ることができる。

私たちは私たちが造船市場で有利な立場にあると信じている。私たちは現在、アメリカ海軍の原子力空母を建造、給油、停止する唯一の会社なので、私たちは将来このような活動を行う契約を得ることができる有利な地位にあると信じています。それでも政府は定期的に原子力空母の給油を民間施設か公共施設で行うかを見直す。もしアメリカ政府の造船所が原子力空母の給油に能力があれば、私たちの市場地位は深刻で不利な影響を受ける可能性がある。

我々はすでに別の大型国防請負業者と大型甲板両生艦艇の建設を競争しているが、我々は現在、LHAsとLPDを含む米国海軍の大型甲板両生攻撃艦と遠征戦艦の唯一の建設業者である。私たちはまたアメリカ沿岸警備隊NSCの唯一の建設業者だ。私たちは現在アメリカ海軍のために原子力潜水艦を設計·建設する能力がある2つの会社の一つで、私たちは別の会社と長期協力協定を締結して、この2種類の潜水艦を生産しますバージニアレベル(SSN 774)高速攻撃原子力潜水艦とコロンビア級(SSBN 826)弾道ミサイル潜水艦。私たちはアメリカ海軍の現在の艦隊を建設する2つの会社の一つですアリ·バークDG 51級駆逐艦は、有利な地位にあり、将来の水面戦闘艦艇の契約も得る

私たちの使命技術部門は政府と商業市場に技術に基づく製品と解決策を提供する。これらの市場の重要な競争要素は技術能力、革新のネットワーク進歩と人工知能、複雑な総合解決方案を開発と実施する能力、納品スケジュールを満たす能力及びコスト効果を含む。私たちの成功は顧客の絶えず変化する需要を満たすために、私たちの人員、技術と製品への投資に依存している。競争力を維持するためには、顧客の優先順位を理解し、顧客関係を維持しながら、新興の技術的傾向を識別し、一貫して優れたサービスを提供することができなければならない。

我々のタスク技術部門は,国内と国際で大手航空宇宙や国防(“A&D”)社と競合しており,主にL 3 Harris,Amentum,ManTech,Leidos,情報界にサービスする小企業が増えている.より小さい程度で、私たちの業務ラインはロッキード·マーティン社、汎用動力会社、ノストロプ·グルマン社、雷神社、ボーイング社を含む主要なA&D請負業者と競争しています。

私たちの成功は、お客様の期待に合ったコスト開発、マーケティング、生産、私たちの製品やサービスを提供する能力、およびこれらの製品やサービスを最高効率で渡すために必要な労働力、技術、施設、設備、財務能力を提供する能力にかかっています。

人的資本資源

私たちは従業員が私たちの最も重要な資源であり、私たちが財務と戦略目標を達成するための基礎だということを認識している。私たちの従業員は運営実行を推進し、顧客の期待を満たし、強力な財務業績を提供し、革新を推進し、強力な品質とコンプライアンス計画を維持するために重要である。私たちの指導者たちはすべての職員たちが私たちの成功に貢献したと信じている。

私たちは約43,000人の従業員がいます。私たちはバージニア州最大の工業雇用主であり、ミシシッピ州最大の個人雇用主でもある。私たちは19人の手工芸と業界の専門家、約7100人のエンジニアとデザイナー、約3600人の高度な学位を持つ従業員を雇用した。私たちの従業員チームには、多くの3代目、4代目、5代目の従業員と、約1600人の40年以上連続サービスを提供している従業員が含まれています。私たちの造船部門の従業員は40年以上連続して奉仕し、“造船マスター”の称号を得た。2022年12月31日までに,ニューポートニューズには1305人の造船師,イングスは242名であった。私たちはまた企業全体で7400人以上の退役軍人を雇用した。

また、私たちの2つの造船部門では、1,000人以上の見習いが27件以上の手工芸と高級コースに参加しています。核管溶接工から高度管理者まで,Newport NewsとIngallsで約4600人の見習いOBを雇用した。

私たちの職員の約45%は合計9つの集団交渉協定と地域安定協定によって保護されている。ニューポートのニュースは三つ代表的な従業員をカバーする集団交渉協定は、2024年4月、2027年2月、2027年12月に満了する。Newport Newsがニューヨーク州サラトガスプリングス近くのKesselring工事現場で雇った手作業労働者は、米エネルギー省の無期限工事現場協定に基づいて代表されている。Ingallsには代表的な従業員を含む5つの集団交渉協定があり、すべての合意は2026年3月に満了する。任務技術会社のオレゴン州クラマスフォールズにいる約15人の従業員は、2025年6月に満了する集団交渉協定によって保護されている

私たちはNewport Newsで23年以上働いて、Ingallsで15年以上働いて、休業を経験したことがありません。私たちは私たちの既存の労働組合と効果的に協力するために努力しており、私たちと私たちの代表職員との関係は満足できると信じている

私たちの業務の成功と成長は私たちが技術的、熟練した、多様な従業員チームを誘致、維持、育成できるかどうかに大きく依存しており、これらの従業員は私たちの組織各級の才能と高表現の従業員を含む。私たちの競争労働力の市場で成功するために、私たちは私たちの業務全体管理の一部として、肝心な労働力の発展、採用と維持戦略と目標を制定した。これらの戦略と目標は、私たちの人的資本管理枠組みの柱を構成し、以下の計画、政策、イニシアティブによって推進されている

競争力のある報酬と福祉 - 私たちの給与計画は私たちが私たちの目標を達成するために私たちを引き付け、維持し、奨励する能力があることを保障することを目的としている。

•私たちは従業員に競争力のある基本給を提供し、従業員の職位、技能レベル、経験、知識、地理的位置と一致している。

•国が認可した調査と外部給与·福祉コンサルティング会社を利用して、従業員·役員報酬·福祉計画の有効性を独立して評価し、業界同業者と比較します

•私たちの役員報酬計画の構造は短期と長期業績のインセンティブ収益をバランスさせ、私たちは役員長期株式報酬指標を長期株主利益と一致させる。

•従業員は医療保険、有給と無給休暇、401(K)計画及び生命保険と障害/意外保険を取得する資格がある。また、従業員が、年休/有給休暇、有給休暇、柔軟な仕事スケジュール/スケジュール、遠隔医療、育児休暇、トランスジェンダー医療保険、および身体、精神、および財務健康構成要素を含む健康計画を含む、彼らのニーズに応じた選択肢を選択することを可能にする様々な福祉を提供する。私たちはまた二つの造船所の近くの家庭健康センターの運営を援助して、これらのセンターは全方位の医療、実験室、薬局、歯科、理学療法と視力サービスを提供します。

採用、訓練、従業員チームの発展 - 私たちの三つの部門は毎年数千人の従業員を雇用する。2022年、私たちは7500人以上の新入社員を募集した。私たちがこの巨大な人材ニーズを満たすのを助けるために、私たちは複数の人材パイプを作成、開発、維持した。私たちの従業員管理方法の重要な構成要素の一つは

発展は“自分で植える”ことだ。私たちは2つの見習い学校、1つはIngalls、1つはNewport Newsを経営している。ニューポート新聞学徒学校は1919年に設立され、インゲルス学徒学校は1952年に設立された

設立以来、この2つの見習い学校は全部で14,250人以上の卒業生を卒業した。これらの学校は全国的に知られており、私たちの手工芸/業界や技術労働力を育成し、わが社の未来のリーダーを育成するために重要です。Ingalls学徒学校はミシシッピメキシコ湾沿岸コミュニティ学院と協力し、彼らの見習いが副学士号の単位を取得することを許可した。ニューポート新聞学徒学校は2つのコミュニティ学院と古い道明大学と協力し、見習いが機械工学、電気工学或いはモデリングとシミュレーションの学士号を取得できるようにした

私たちは自分たちの見習い学校を経営しているほか、州や地方政府、K前教育提供者、小学校/中学校学区、コミュニティ学院、4年制学院と大学、大学院生機関と多様なパートナー関係を構築し、育成している。私たちはまた、通貨貢献、リーダーシップ、従業員ボランティア時間を通じて大きな投資を行い、これらの重要なパートナー関係を支援しています

私たちは学院と大学、退役軍人遷移軍事基地と地域コミュニティ学院と有効な協力パートナー関係を維持し、工学、ITとその他の技術人材を採用し、採用することができるようにした。私たちは州と地方政府の指導者と密接に協力して、地方、地区と全州範囲内の労働力発展と教育計画を促進することに成功し、K前計画、高校貿易計画/人材発展実験室、招聘前貿易/技術コミュニティ大学計画、学院と大学の実習生/協同組合、成人貿易計画、退役軍人と軍人配偶者訓練計画、及び失業/未十分雇用訓練計画を含む。

私たちの労働力発展過程は私たちの成功に重要であると考え、私たちの指導部の連続性を確保するために、穏健で効果的な後継計画プログラムを制定した。2011年の設立以来、私たちの81%の時間は私たちの後任計画に従って総裁副の既存ポストの空きを埋めており、82%の新設された総裁副ポストは内部採用によって埋められている。我々の人的資本資源のさらなる情報については、項目1 Aにおける“リスク要因”を参照されたい。

環境,健康と安全(EH&S)−私たちの従業員の健康、安全と福祉、そして私たちのコミュニティ環境の保護は、私たちの核心価値観の一つであり、私たちの企業全体の文化に根付いています。著者らは安全業績に対して優先順位付け、管理と詳細な追跡を行い、そして合理的な環境、安全と健康実践を統合し、著者らの運営の各方面に重大な影響を与え、特に私たちの造船部門と使命技術部門の従業員が働いているエネルギー省現場である

セキュリティ目標はNewport NewsとIngalls報酬計画の運営指標に含まれる。私たちはまた、様々な訓練課程、仕事前の“Take Five”の乗組員講座、医療監視計画、従業員の参加を使用して、私たちの従業員をEH&Sに集中させています。Newport NewsとIngallsでは、私たちのEH&S計画の重要な構成要素は、従業員の生産と維持と第一線のマネージャーからなる健康と安全チームを利用することであり、彼らの目標は私たちの従業員を教育、参加、強化し、ダメージ、病気、環境影響を減らすための文化を作ることです。我々は,リスク予想の識別,報告,減少に焦点を当てた計画と,危険を識別,評価,制御するための他の計画を採用した。

我々は,我々の安全表現を監視するいくつかの方法の1つとして,職業傷害に関する複数の指標を追跡している.その中の1つの主要な指標は総ケース比率(“TCR”)、即ち100名の同等従業員の職業安全及び健康管理局(“OSHA”)ごとに記録できる労災数字である。2022年ニューポートニュースのTCRは5.58,2021年は5.64,2020年は4.77,インゴルスのTCRは2022年は5.67,2021年は6.26,2020年は6.35である。Newport Newsはまた,休暇,制限,移転(“DART”)の日数を追跡しており,これは,従業員が仕事ができない,制限により仕事ができない,あるいは同等の従業員100人あたりの負傷で制限下で勤務可能なOSHA記録可能ケースの数である。ニューポートニュースのDARTは2022年に4.86,2021年に4.45,2020年に3.41である.Ingallsは他の2つの安全指標:損失時間事例率(LTCR)と損失平日比率(LWDR)を追跡し,前者は従業員100人あたりの勤務時間を損失した人数,後者はフルタイム従業員100人あたりの損失労働日数である。IngallsのLTCRとLWDRは2022年にそれぞれ2.55と73.06,2021年にはそれぞれ2.75と76.32,2020年にはそれぞれ2.53と56.37であった。

企業価値観 - 私たちはすべての従業員と共有する価値観に従っている:誠実、安全、尊重、敬業、責任、業績。“永遠に正しいことをする”はHIIの基本的な信念であり、基調はトップ層から始まり、会社文化に浸透している。それは核心価値観、標準と行為であり、従業員の最高道徳基準に対する約束を指導し、私たちのすべての人的資本戦略の基礎枠組みとする。

多様性と包摂性の推進と祝賀(“D&I”)様々な背景、技能、経験からの貢献および観点を重視した労働力コミュニティを構築することによって、人種、民族、肌の色、宗教、性別、障害、国籍、または他の違いにかかわらず、私たちは重要な競争優位性を得ることができ、私たちの指導者は彼らのグループの違いを利用することができると信じている。私たちはまた、研究開発は変化するテンポの速い環境で成長し、革新する能力に重要だと信じている。私たちの多様性と包括的な職場は違う観点と考えを奨励し、私たちはこれがより良いビジネス決定を下すのに役立つと信じている。以下に我々のD&I計画のハイライトを示す

•従業員資源グループ(ERG)は私たちの企業文化の重要な構成部分であり、私たちの多元化と包摂性戦略の重要な構成部分でもある。著者らは現在20個のERGを賛助し、それらは10個の異なる親和性団体を代表し、従業員が主導し、すべての従業員に開放し、アフリカ系アメリカ造船労働者協会、アジア太平洋島民造船協会、スペイン系外連と指導連盟、造船企業中の女性、Ingalls造船労働者平等連盟、造船労働者と一緒に包容、多様性と平等を実現し、従業員の学習改善ネットワークと知識共有、FitNNS、及び退役軍人従業員資源グループを含む。

•私たちはすでに研究開発理事会を設立し、私たちの研究開発計画と進歩に戦略指導、指導、宣伝を提供した。これらの委員会は、私たちの企業で優れた従業員と指導者を含む高級管理者によって指導されている。

•私たちは年間黒人エンジニア賞(BEYA)、スペイン系エンジニアと専門家協会(SHPE)、アジア科学者とエンジニア協会(SASE)、有色人種女性STEM会議を含む多くの年間国家多様性会議に参加した。このような活動は私たちの多様な従業員チームに採用、承認、そして発展の機会を提供する。

従業員の敬業度-2006年以来、私たちは毎年代表と代表のない従業員に対して匿名敬業度調査を行っている。調査結果は独立した第三者が管理·分析し、私たちの実行チームと私たちの3部門の他の上級指導者が審査します。この敬業度調査の結果はまた個人マネージャーと従業員と共有し、そして彼らの任務はチームと調査結果を討論し、共同で目標を制定し、行動を実施して、従業員の尊敬度と業績を高めることである。私たちの約78%の従業員が2022年の敬業度調査に参加した。私たちは従業員個人レベルで、尊敬度はあなたの仕事と仕事過程の所有権だと信じています。企業レベルでは、参加は包容的で高度に協力する文化を作るためであり、このような文化の中で、私たちはお互いの成功に関心を持って奨励し、より多くの価値を創造し、私たちの未来の業務を変える機会を支援する。

利用可能な情報

以下の住所でウェブサイトを維持します:www.hii.com。本報告で我々のウェブサイトを言及するのは、便宜上、ウェブサイト上に掲載されている情報を参照することによって、またはウェブサイトを介して取得された情報を参照することによって組み込まれるべきでもなく、構成されていなくてもよい。したがって、このような情報はこの報告書の一部とみなされてはいけない。1934年に改正された証券取引法(“取引法”)によると、私たちは、米国証券取引委員会(“米国証券取引委員会”)に提出されたいくつかの報告書と、これらの報告書の改正を、私たちのウェブサイト上または私たちのサイトを通じて提供します。これらの報告には,我々のForm 10−K年次報告,Form 10−Q四半期報告,Form 8−Kの現在の報告が含まれている。私たちが電子的に情報をアーカイブしたり、アメリカ証券取引委員会に提供したりした後、合理的で実行可能な範囲でできるだけ早く私たちのサイトでこれらの情報を無料で提供します

また、私たちは、私たちの業務および運営結果に関するニュース原稿、公告、および他の声明を、私たちのウェブサイト(www.ir.hii.com)の“Investors”ページでしばしば発表します。その中には、投資家にとって大きな意味を持つ情報が含まれている可能性があります。そこで、私たちは、投資家が私たちのサイトの“投資家”ページに注目し、そのページで発表されている情報を見ることを奨励します。

米国証券取引委員会はまた、米国証券取引委員会登録者(我々を含む)に関する報告書、依頼書、その他の情報を含むウェブサイトをwww.sec.gov上に作成した

前向きな陳述に関する警告的声明

本年度報告書のForm 10-Kと我々が米国証券取引委員会に提出した他の文書における陳述、および私たちが時々行う可能性のある他の陳述は、歴史的事実の陳述を除いて“前向き陳述”であり、“1995年個人証券訴訟改革法”と定義されている。場合によっては、前向きな陳述は、“可能”、“予想”、“はず”、“予期”、“計画”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“継続”、および同様の言葉またはフレーズまたはこれらの言葉またはフレーズの否定によって識別することができる。これらの表現は、未来の事件または私たちの未来の財務表現と関係があり、既知および未知のリスク、不確定性および他の要素に関連し、これらのリスク、不確定性およびその他の要素は、私たちの実際の結果、活動レベル、業績または業績を招く可能性があり、これらの前向き表現が明示的または暗示する任意の未来の結果、活動レベル、業績または業績とは大きく異なる。私たちは展望性陳述に反映された予想は合理的だと考えているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。多くの重要な要素は、私たちの実際の結果が私たちの展望的陳述で予想された結果と大きく異なる可能性があり、これらの要素は含まれているが、これらに限定されない

•政府と顧客の優先順位と要求の変化(政府予算制限、国防費の変化、顧客の短期と長期計画の変化を含む)

•私たちは未来の契約コストを推定し、契約を効率的に履行する能力

•調達手続きと政府規則の変化と私たちがこのような要求を守る能力

•私たちは負担できるライフサイクルコストで私たちの製品とサービスを提供し、私たちの市場で競争することができます

•自然災害と環境災害と政治的不安定

•株式買い戻し、配当金、資本支出、戦略買収を含む戦略計画を実行する能力

•アメリカと世界的に不利な経済状況

•衛生流行病、流行病と類似疫病、新冠肺炎の大流行、及びワクチンの強制接種が私たちの労働力に与える影響を含む

•私たちは合格した労働力を引き付け、維持し、訓練する能力を持っている

•新冠肺炎の大流行とロシアとウクライナの持続的な衝突による中断を含む、世界的な供給の中断に影響を与える

•私たちの年金と退職者の医療コストの主な見積もりと仮定の変化について

•ネットワークセキュリティ脅威および関連中断を含むセキュリティ脅威;

•本稿では,米国証券取引委員会に提出された他の文書で議論されている他のリスク要因とする。

私たちが現在予測できない他のリスクや不確実性が存在する可能性があり、あるいは私たちは現在、私たちの業務に大きな悪影響を与えないと予想されており、私たちはいかなる前向きな陳述を更新したり修正したりする義務はありません。あなたは私たちがする可能性のあるどんな前向きな陳述にも過度に依存してはいけない。

第1 A項。リスク要因

私たちの普通株や債務証券への投資はリスクと不確実性と関連がある。私たちは業務リスクの識別、管理、緩和を求めているが、リスクと不確実性は解消されないか、あるいは必然的に予測される。我々の証券の購入を決定する前に、本10-K表年次報告に含まれる他の情報に加えて、以下の要素をよく考慮しなければなりません。

業界と経済リスク要因

私たちのすべての業務は基本的にアメリカ政府に依存しており、アメリカ政府と業務を展開することによるリスクは、私たちの財務状況、経営業績、あるいはキャッシュフローに実質的な悪影響を及ぼす可能性があります。

私たちの大部分の業務はアメリカ海軍のための原子力艦艇と非原子力艦艇の設計、建造、修理と維持、及びアメリカ沿岸警備隊のための原子力艦艇の設計、建造、修理と維持、及びアメリカ海軍に原子力艦艇の給油、点検と停止を提供することを含む。我々はまた、国防総省、情報部門、連邦民間顧客に高度なITと任務ベースの解決策を提供し、アメリカ海軍艦隊と他の海上顧客にライフサイクル維持サービスを提供し、アメリカ国防総省、国防総省、州と地方政府および民間会社に無人運転、自主システム、および核管理と運営および環境管理サービスを提供する。2022年にはほとんどの収入が米国政府に売却された製品やサービスから来ており、予測可能な未来にこの傾向が続くと予想される。また、2022年12月31日現在、私たちのほとんどの滞貨注文は、米国政府に交付可能な製品やサービスと関係がある。我々の米国政府契約は、顧客の政治的および予算制限およびプロセス、顧客の短期および長期戦略計画の変化、契約付与の時間、契約日程の重大な変化、政府支出への衰退の影響、激しい契約付与と資金競争、開発および先端技術作業の入札コストおよびスケジュールの予測課題、およびいくつかの法律または法規違反が発生した場合に請負業者が停職または除名されるなど、様々なリスクの影響を受けている。これらの要素のいずれも、私たちとアメリカ政府との業務に影響を与える可能性があり、これは私たちの財務状況、経営業績、またはキャッシュフローに実質的な悪影響を及ぼすだろう。

私たちが計画している支出の重大な遅延や減少、お客様の優先順位の変化、および潜在的な契約終了は、当社の財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちはアメリカ海軍、アメリカ沿岸警備隊、その他の連邦機関プロジェクトに対する国会の援助に直接依存している。通常の立法手続きによると、国会は財政年度ごとに12項目の年間支出法案を完成させ、連邦機関の活動に資金を提供する。国会が財政年度開始前に支出法案を可決できない場合には、特定の比率で特定の期間内に便宜的な資金を提供する持続的な決議を制定することができ、通常は前年の支出水準である。米国政府が継続的な決議の下で運営されている場合、増産、長年調達、新プロジェクトの開始に制限を加えることができ、これは新契約付与の遅延やキャンセルを招く可能性がある。アメリカ政府が年間支出や持続的な決議を採択できなかった場合、連邦政府は全部または部分的に停止する可能性がある。連邦政府の停止は逆に政府プロジェクトの遅延やキャンセル、または契約支払いの遅延を招く可能性があり、これは私たちのキャッシュフローに負の影響を与え、私たちの将来の運営結果に悪影響を及ぼす可能性がある。

国会は年度財政年度に基づいて実行期間を長年延長する可能性のあるプロジェクトに支出することがある。このようなプロジェクトは最初に部分的に資金援助され、国会がさらなる支出をした場合にのみ、追加的な資金を提供することが約束される。もし私たちが発生したコストが契約上の既存の資金を超えたら、私たちは追加の資金を振り出さない限り、これらのコストを回収できないかもしれない。私たちは、年間予算プロセスの一部として、または持続的な決議または個別補充支出によって、個別プロジェクトに対する総資金または資金をどの程度含むか、増加、または減少させることを予測できない。

議会が連邦債務を削減する行動と連邦支出に対する圧力は、単一契約の総資金または単一プロジェクトの資金に悪影響を与え、私たちの顧客の購入または支払い決定を延期する可能性がある。将来の予算と計画決定がどのように発展するか、予算変化が国防工業にもたらす挑戦については、かなりの不確実性が存在する。アメリカ政府の自由支配可能な支出水準は,国防費を含めて,引き続き受ける可能性がある

ストレスです。米国国防予算に関するより多くの情報は、項目7における経営層の財務状況及び業務結果の検討及び分析下のビジネス環境部分を参照されたい。

我々の製品やサービスへの需要は、軍事戦略や計画の変化による顧客優先事項の変化の影響を受ける可能性もある。より安価な代替品の需要と先進兵器のますますの拡散に対応するために、国防総省の将来の戦略見直しは、我々の空母プロジェクトを含む我々の造船プロジェクトの需要減少を招く可能性がある。お客様の優先度変更が既存の計画、後続計画、変更計画、または将来計画に与える影響を予測することはできません。私たちが参加しない計画、そして私たちが実際に参加している計画の資金減少または終了に重点を移すことは、私たちの財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

2022年12月31日現在、私たちの総在庫額は222億ドルの資金蓄積を含む471億ドルだ。米国政府は通常、契約の履行または違約に基づくために、少ないまたは事前通知なしに契約の全部または一部を終了する能力がある。米国政府の便宜のために契約を終了すれば、請負業者は通常、契約上発生したコストと発生したコストの利益を回収することができ、最高で契約ライセンスの金額に達するが、契約完了時に稼ぐべき利益を回収することはできない。特に我々の無資金蓄積は、無資金契約で実現されると予想される収入の推定を含めており、これらの契約は決して実現されない可能性がある。どんな終了もまた関連計画の未来の仕事の廃止につながるかもしれない。契約違反による終了は、追加の再調達コストを含む様々な債務を負担させ、将来の契約を競争する能力に悪影響を及ぼす可能性があります。どんな契約の終了も、私たちの財務状況、経営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

国防総省の業務実践の変化は国防部の調達プロセスに実質的な影響を与え、私たちの現在の計画と潜在的な新しい奨励に悪影響を及ぼす可能性がある。

私たちの業界はすでに経験しており、私たちは引き続き業務実践の大きな変化を経験することが予想されています。これは、負担可能性、効率、業務システム、コスト回収、および国防資金の優先順位の再調整に注目しているからです。これらの取り組みや調達慣行の変更は、米国政府契約の募集、交渉、管理方式を変更する可能性があり、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があり、私たちがこのようにした条項や条件を含む、私たちの製品やサービスをアメリカ政府に提供する機会を求めるかどうかに影響を与える可能性があります。インセンティブに基づく費用スケジュール、異なる入札費用基準、非伝統的な契約条項、および政府のコスト要件をサポートする調達慣行の変化は、私たちの収益性および利益率の予測可能性に影響を与える可能性があります。米国政府も代替案を求めており、追加的な責任と業績リスクを請負業者に転嫁している

例えば、国防総省は、他の取引許可協定(“OTA”)を介して、新しい技術の開発および調達を加速させることを含む代替案およびプログラムを迅速に調達している。近年、国防総省はオンライン旅行会社の頻度と規模を増加させており、この傾向は今後も続くと予想される。オンライン旅行社は、FARを含む多くの伝統的な調達法の制約を受けず、いくつかの条件を満たす場合に、成功したプロトタイプを得るために研究、プロトタイプ開発および後続生産に使用することができる。場合によっては、OTA報酬は、OTA項目の下の作業の大部分が非伝統的な国防請負業者によって実行されるか、またはプロトタイププロジェクトの費用の一部が非政府源によって援助されることを含む。国防総省の加速的な調達プロセスに適応できなければ、あるいは国防総省が非伝統的な国防請負業者と協力するオンライン旅行会社の使用を大幅に増加させたり、コスト分担を増加させたりすれば、私たちは高成長分野で新たな戦略的ビジネスチャンスを失う可能性があり、私たちの将来の運営業績と結果は不利な影響を受ける可能性がある。

国防部の業務実践措置のほか、DCMAとDCAAはコスト回収/節約措置を実施し、コスト回収/節約の優先順位を決定した。したがって、私たちは、より多くの監査を経験し続け、(または)未結監査を終了するのに必要な時間を延長することができる。さらに、補償費用を含むいくつかの許容可能な費用のハードルは大幅に低下しており、他のタイプの費用の許容性は疑問視され、議論されており、場合によっては修正されている。許容コストのハードルまたはいくつかのコストの許容範囲の大きな変化は、私たちの財務状況、運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。

私たちの市場内の競争や入札抗議活動の増加は私たちの収入と市場シェアを減少させるかもしれない。

アメリカの国防費水準は不確実で、予測が難しい。米海軍の造船活動減少の長期傾向は、艦隊規模が1989年の566隻から2022年12月31日の293隻に減少し、労働力の減少を招いたが、インフラ統合は限られていた。全体的な結果は、固定数量の造船所に付与された契約が減少した。アメリカの主要な民間造船所は五軒で、そのうちの二軒は私たちが所有しており、他の多くの小さい個人造船所を加えて、海軍艦艇の建造、大修理、修理と改装の契約を争っている。また、航空母艦、潜水艦、両生攻撃艦、水面戦闘艦、他の艦艇などの製品、相互間、他の国防製品やサービスとの競争資金など。私たちは未来の造船プロジェクトの競争が非常に激しいと予想している。

我々は別の大手国防請負業者と水面戦闘員の建設契約を争っています,潜水艦、大型甲板両生艦艇、小さな造船所はすでに水面戦闘艦市場に進出している。私たちは未来に同じ請負業者と他の造船所と競争し、新しい異なるレベルの船を建設し、現在私たちが遠征戦と両生攻撃艦を含む唯一の船であるかもしれない。また、米国の国防費の減少は、私たちが建造した艦船タイプと私たちが提供するサービスの需要を減少させ、市場競争リスクに直面するリスクを増加させた。もし私たちが現在または未来の競争相手との競争に成功し続けることができなければ、私たちはより低い収入を生み出し、市場シェアを失う可能性があり、これは私たちの財務状況、運営結果、キャッシュフローにマイナスの影響を与え、将来の国防契約を競争する能力に影響を与える可能性がある。

現在、原子力空母を応援できる唯一の会社だが、既存の米政府造船所2社が施設、人員、訓練に大量の投資を行えば、原子力空母を応援できる可能性がある。アメリカ政府のすべての造船所は現在給油、大修理と停止を行っていますロサンゼルス機同社は非原子力潜水艦を修理·点検できる(SSN 688)級潜水艦を保有している。もしアメリカ政府が持っている造船所が原子力空母を応援する能力があれば、私たちの財務状況、経営業績、あるいはキャッシュフローは悪影響を受ける可能性があります。

私たちはまた、造船工事、計画、設計市場で工事支援サービスを提供する会社と競争している。この競争は、空母研究開発、潜水艦設計、水面戦闘、両生攻撃艦プロジェクト契約を含む将来の米海軍プロジェクトの落札者になれないリスクを増加させる。

タスク技術会社は国内と国際で大手A&D社と競合しており,主にL 3 Harris,Amentum,ManTech,Leidos,情報界にサービスする小企業が増えている.より小さい程度で、私たちの業務ラインはロッキード·マーティン社、汎用動力会社、ノストロプ·グルマン社、雷神社、ボーイング社を含む主要なA&D請負業者と競争しています。

我々の競争環境も新プロジェクト賞未落札者の入札抗議の影響を受けている。競争環境の激化に伴い、入札抗議の数が増加する可能性がある。入札抗議により入札決定が覆される可能性があり,再入札契約が必要である.入札抗議が再入札につながらなくても,問題の解決は通常契約履行開始時間を延長し,契約履行期間中の収益を減少させる可能性がある.

契約会計で使用される見積もりの変化は、私たちの収益性と私たちの全体的な財務状況に影響を及ぼす可能性があります。

契約会計要求はリスクの評価、契約収入とコストの推定及び進捗と技術問題について仮説に関する判断を行う。私たちの多くの契約の規模と性質は、完成時の総収入とコストの推定を複雑にし、多くの変数の影響を受ける。新たな造船計画については,完全に設計されていない船舶を建造する契約を締結し,リスク評価,収入とコスト推定,最終船舶設計の可変性と変化する作業範囲の影響を受けると推定,交渉,締結する。私たちの判断は,推測する,仮定過程は私たちの契約会計に大きな影響を与え、異なる仮説を使用すれば、あるいは実際のイベントが私たちの仮説と異なる場合、実質的な異なる金額が生じる可能性がある。将来の仮定、環境、または推定の変化は、私たちの未来の財務状況、経営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性がある。項目7“経営陣の財務状況と経営成果の検討と分析”の次の“契約”の節を参照。

私たちの借金は私たちを一定の危険に直面させる。

2022年12月31日現在、私たちの優先手形には26億ドルの債務があります225百万ドル以下の債務650100万ドルの3年間定期融資(“定期融資”)1.05億ドルの収入債券1.5私たちの循環信用計画(“循環信用手配”)での追加借款能力は10億ドルであり、1私たちの商業手形計画の下で数十億ドルの借金能力。私たちの循環信用メカニズムはまた、融資者に増分融資能力を提供することを要求することができます。総金額は10億ドルを超えません。そして私たちの優先手形を管理する契約は私たちの債務を制限しません

私たちが現在または未来の債務を支払い、再融資する能力は、一般的な経済、金融、競争、立法、規制、および他の私たちがコントロールできない要素の影響を受ける可能性がある運営、融資、または資産売却から現金を生成する能力に依存する。もし私たちが債務満期時に返済または再融資できない場合、私たちは資産の売却、または運営資本、資本支出、および一般企業用途の融資を減少させること、現金配当率および/または株式買い戻しを低減すること、または債務の元本および利息を支払うために運営キャッシュフローの持続不可能なレベルを使用することを含む他の不利な行動を余儀なくされる可能性がある。しかも、私たちが競争圧力を受けて国防産業の変化に反応する能力は損なわれるかもしれない。もし私たちのどんな債務にも違約が発生すれば、このような債務を持つ貸手は満期金額を加速させる可能性があり、これは私たちの他の債務の違約や加速を引き起こす可能性がある。

当社の循環信用及び定期融資項目の変動金利債務金利は、ロンドン銀行同業解体(“LIBOR”)を基準としています。2021年3月、ロンドン銀行間同業借り換え金利の監督機関である英国金融市場行為監督局は、1週間と2ヶ月間のドルロンドン銀行間同業借り換え金利およびすべての非米国ロンドン銀行間同業借り換え金利の発表は2021年12月31日以降直ちに停止し、他のすべての期限は2023年6月30日以降すぐに停止すると発表した。ロンドン銀行の同業解体が基準金利とならなくなることが予想されるため、私たちの循環信用手配と定期融資はロンドン銀行の同業解体を終了する時に保証付き隔夜融資金利(“SOFR”)あるいは他の代替基準を使用することを要求している。ロンドン銀行間の銀行間借り換え金利からSOFRや他の基準金利への基準金利移行の結果は予測できませんが、この移行は私たちの変動金利負債のコストを増加させる可能性があります。

業務と運営リスク要因

柔軟な価格設定契約のコスト増加は顧客によってより高い契約価格を招くことはなく、これは私たちの利益を低下させ、将来の業務の潜在的な損失に直面させます。

いくつかの契約コストや顧客に請求書を発行できない契約コストが増加した場合、私たちの運営収入は悪影響を受けます。契約完了費用がインフレ、技術挑戦、製造困難、遅延、労働力に関する問題、または初期契約コスト推定が不正確に増加すると、コスト増加が発生する可能性がある。原因は、労働力不足や生産性の低下、実行される仕事の性質と複雑さ、材料の即時性と可用性、下請け性能または製品品質の問題、性能遅延、顧客資金の利用可能性とタイミング、および自然災害を含む可能性がある。1つ以上の契約の契約コストは、私たちの最初のコスト推定より大幅に増加し、私たちの財務状況、運営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性がある

私たちがコストを回収してアメリカ政府の顧客との契約で利益を達成する能力は私たちが契約を履行するタイプにかかっています。私たちのアメリカ政府契約には固定価格契約、固定価格インセンティブ契約、コストタイプ契約、時間と材料契約が含まれています。決定された固定価格契約に基づいて、私たちは所定の価格で指定された作業を完了することに同意する。もし私たちの実際のコストが交渉価格に基づいた推定と異なる場合、予想を超えたり、一定期間持続したりするより高いインフレまたは意外な遅延を含む場合、私たちは多かれ少なかれ利益を生じるか、または損失を招く可能性がある。いくつかの固定価格契約には業績に基づく部分があり、この場合、私たちは私たちの業績に応じて報酬支払いを稼いだり、経済的処罰を招いたりする可能性がある。固定価格奨励契約は、請負業者の許容費用を償還することを規定するが、契約利益に影響を与えるコストシェア制限を受ける。費用類契約は,許容される費用を支払い,最高限度額の費用を加えることを規定しており,その根拠はすでに資金を獲得した額である。時間と材料契約に基づいて、私たちは規定された時給と材料コストで直接労働時間を支払います。我々の業務を構成する契約タイプの説明については、項目7における経営陣の財務状況や経営成果の検討と分析下の契約部分を参照してください。

2022年、私たちの収入の約50%は固定価格インセンティブ契約から、約44%はコスト系契約から、約3%は時間および材料契約から、約3%は固定価格契約から来ている。固定価格契約は私たちがすべてのコストを回収できないか、より少ない利益や損失を生むリスクを増加させます。それぞれのタイプの契約の下で、コストを抑えることができなければ、私たちの経営業績は不利な影響を受ける可能性があります。特に顧客と契約価格を上げることを交渉できなければ

アメリカ政府の契約は数年延長することができ、予測できない事件、例えば技術困難、原材料価格の変動、インフレの大幅な上昇或いは持続的な高い時期、私たちのサプライヤーの問題、労働市場の状況とコストの超過は、契約価格の時間の経過が私たちにそれほど有利ではなく、甚だしきに至っては利益がない可能性がある。インフレ圧力による高い金利はまたこのような契約の公正な価値に影響を及ぼすだろう。また、契約期間や仕様内に完了できない場合には、あまり有利でない条項で契約を再交渉し、罰金や違約金の支払いを余儀なくされたり、顧客が解約権を行使した場合、大きな損失を受ける可能性があります。さらに、私たちのいくつかの契約には、コスト制御と監査権に関する条項があり、もし私たちがこれらの契約に規定されている条項を満たすことができなければ、私たちはそのすべてのメリットを達成できないかもしれない。コスト超過は私たちの運営結果に悪影響を与え、これは私たちが契約から最大収益を得る能力に依存し、私たちの契約がより大きな割合の固定価格契約、特に固定価格契約に転換すれば、潜在的なリスクが大きくなるだろう。コスト超過や既存の計画を実行できなかったことは、既存の計画を維持し、将来の契約を獲得する能力にも悪影響を及ぼす可能性がある。また、国防総省が2020年3月に適用する進捗支払い料率を80%から90%に引き上げることを含む固定価格契約の契約融資政策の変更、業績や進捗支払い政策の変化など、我々のキャッシュフローの時間に大きな影響を与える可能性がある。

時には、契約交渉を完了する前に、米国政府の優先事項を支援するために、価格を超えない未確定契約行動で契約履行を開始する可能性がある。最終契約価格、規格及び条項の不確実性、又は契約決定に関連する交渉チップの損失は、我々の収益性に悪影響を及ぼす可能性がある

私たちの収益と収益力は下請け業者の表現や原材料と部品の供給と定価にある程度依存しています。

私たちは第三者に原材料を提供することに依存している,主なコンポーネントとサブシステム,ハードウェア要素,私たちは国防総省の様々なネットワークセキュリティ要件を含む適用される法律法規を遵守するためにこれらの第三者に依存している。私たちのサプライヤーと下請け業者の中断や性能の問題、あるいは私たちの顧客に対する契約義務と私たちと下請け業者との合意との不一致は、お客様への約束を履行する能力に悪影響を及ぼす可能性があります。私たちの1つまたは複数のサプライヤーまたは下請け業者が、合意された製品または材料または合意されたサービスをタイムリー、コンプライアンス、および経済的に効率的な方法で提供できない場合、または彼らが契約要件を満たしていない場合、私たちが義務をタイムリーに履行する能力は悪影響を受けるだろう。私たちのサプライヤーや下請け業者が期待を満たすことができない場合、代替側に移行する必要があるかもしれません。これは、大量の増分コストおよび遅延をもたらす可能性があり、または既存のサプライヤーおよび下請け業者に他の追加支援を提供する必要があります。

私たちの製品を生産するコストは、材料コストと賃金の増加を含む契約条項を超えるかもしれません。コスト上昇条項によって材料コスト増加の影響から保護することができますが、実際の材料コストと業界指数との基礎的な違いは、コスト回収のリスクに直面する可能性があります。長期固定価格契約への入札には、通常、業績期間中のコスト増加を補うのに十分な労働力および他の契約コストの仮定が含まれる。しかし、最近のインフレ状況が長期的に続く場合、私たちのコスト仮定は潜在的な契約コストの増加をカバーするのに十分ではないかもしれない。また、肝心な原材料の交付は不足や定価によって重大な遅延が生じる可能性があり、これは私たちの財務状況、経営業績或いはキャッシュフローに重大な悪影響を与える可能性がある。

場合によっては、私たちの製品を製造するために必要ないくつかの部品と部品は1つのサプライヤーしかいないかもしれません。独占サプライヤーが必要な部品や部品をタイムリーかつ規則的かつ経済的に効率的に提供できない場合、私たちの契約コストを増加させ、契約義務を履行する能力に影響を与える可能性があります。

私たちの調達方法は、契約規格に合った材料とサービスを提供し、許可されていない、規格外、あるいは欠陥のある材料とサービスを調達する可能性を下げることを目的としています。私たちは、私たちの下請け業者とサプライヤーが適用される法律、法規、および“HII仕入先行動基準”に規定されている義務を遵守することに依存しています。私たちは私たちの下請け業者とサプライヤーのこのようなコンプライアンスに関する陳述と証明に依存し、必要に応じて下請けとサプライヤーと技術評価、検査、監査を行う。私たちは不適切な材料とサービスを受けるリスクを下げる措置を取っているにもかかわらず、下請け業者とサプライヤーは許可されていない、規則的でない、または欠陥のある材料とサービスを提供してくれることがある。このような無許可、不適合、または欠陥のある材料またはサービスは、私たちの契約コストを増加させ、お客様への契約義務を履行する能力に影響を与える可能性があります

私たちは採用と合格者の維持に依存しています。もし私たちがこれらの人員を吸引、訓練、維持できなければ、私たちの業務を深刻に損なう可能性があります。

私たちの業務の専門性のため、私たちの業績は、工学、核、貿易と手工芸、製造、情報技術、ネットワークセキュリティを含む、多くの分野で必要な技能を持つ従業員を識別、吸引、維持する能力に依存しています。私たちの運営実績は、いくつかの計画や任務で仕事をするために、安全許可を持って大量の訓練を受けた人にも依存しています。計画外の自然減員に遭遇した場合、適時に交換することは難しいかもしれません。

私たちが経験者を失った程度では、他の従業員を発展させ、新たな合格者を採用し、重要な知識や技能の短期的かつ長期的な移転を管理することに成功しなければならない。人材競争は非常に激しく、これは必要な技能や資質を備えた人員を引き付けることや維持する能力に影響を与える可能性がある。私たちは造船や国防業界以外の商業技術会社と合格した技術職を争奪してきた。ある程度、これらの会社がより速い速度で増加したり、より少ないコストや製品の価格制限に直面したりすれば、彼らは、私たちの既存の従業員の募集を含めて、より魅力的な報酬や他の福祉を応募者に提供することができるかもしれない。技術人材の供給が需要に追いつかない場合、私たちはより高い労働力、求人或いは訓練コストを経験して、これらの従業員を誘致と維持する可能性がある。もし私たちが熟練した従業員が不足している場合、あるいは私たちが採用課題に直面した場合、私たちは契約を履行し、新しいまたは増加していくプロジェクトを実行することに困難に直面するかもしれない。私たちはまた業務全体でリーダーシップ開発と後継計画を管理しなければならない。移行や知識や技能移転を管理する手続きを策定しているが、キーパーソンの流失に加え、他の人員を十分に訓練したり、新しい人員を雇ったり、知識や技能を移転したりすることができず、契約の履行や新たな契約を競争する能力に深刻な影響を与える可能性がある

私たちの多くの契約には性能義務が含まれており、これらの義務は、革新的な設計と最先端の製造専門知識、新しい技術を含む、あるいは私たちの制御範囲内に不完全な要素に依存しており、性能予想を達成できなければ、私たちの収益性や将来の見通しに悪影響を及ぼす可能性がある。

私たちは製品を設計、開発、製造し、通常革新設計、新技術と複雑な製造技術に関連するサービスを提供します。製品開発、技術実施、製造または下請けコンポーネントまたはサービス面の問題と遅延は、私たちの契約履行に影響を与える可能性があります。

一流艦艇は、リーダー艦とも呼ばれ、通常、米国海軍または他の請負業者によって提供されるか、または我々によって開発された新しい技術を含む。これらの新技術の開発や実施や施工過程での設計変更に関する問題は,設計や施工進捗の遅延を招く可能性がある。建造過程において、新技術や設計変更に関するリスクは船舶のコストを増加させ、交付が遅れることもある。

私たちの製品はいつもテストと検証を経てはいけません。そうでなければ、修理できない或いは交換できない部品の早期損傷、品質或いは技術の不合格及び製品の性能の意外な低下を含む予見できない問題が発生します。これらの障害は、生命または財産の損失をもたらす可能性があり、保険または顧客が含まれていない意外な費用、管理職の注意の移転、後続の作業の損失、およびいくつかの契約の場合、以前に受信した契約コストおよび費用を顧客に返済するため、当社の運営結果に悪影響を及ぼす可能性があります。

私たちがアメリカ政府の顧客に販売している製品とサービスは定期的に品質の問題に直面しています。これらの問題は、欠陥のソースを決定し、修正措置を実施するために多くのリソースを必要としていることができる。私たちは未来に私たちの製品とサービスに関連する品質問題を発見するかもしれません

これは行動を分析して修正する必要がある。これらの問題と私たちの反応と是正措置は、私たちの財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼすかもしれない。

割引率や想定される長期資産リターンのような退職後福祉計画に関する重要な推定と仮定の変化、私たちの年金計画資産の実際の投資リターン、および立法および規制行動は、私たちの財務状況、運営結果、キャッシュフローに大きな影響を与える可能性がある。

我々の年金·退職者医療コストは様々な見積もりや仮定に依存しており,特に計画資産の割引率と期待長期収益率については,金融市場や経済状況を大きく反映している。これらの推定と仮定の変化および計画資産の期待と実際のリターンとの間の違いは、私たちの退職関連費用、福祉計画の資金状況、および私たちの固定収益年金や他の退職後福祉計画への貢献に大きな影響を与える可能性があり、これは私たちの財務状況、経営業績、またはキャッシュフローに大きな悪影響を及ぼす可能性がある

また、CASが我々の米国政府契約に基づいて回収した年金コストは異なる時期に発生し、米国公認会計原則(“GAAP”)に基づいて確認された年金支出や私たちの福祉計画に入金された時期とは異なり、推定と仮定の変化や期待と実際のリターンとの違いは、当該年金コスト回収の時間に悪影響を及ぼす可能性がある

私たちの業務は自然災害、環境災害、および他の事件の妨害を受けており、これらの事件は私たちの財務状況、運営結果、あるいはキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちはアメリカのいくつかの地域で重要な業務活動を持っており、これらの地域はすでに将来的にハリケーンや洪水のような破壊的な嵐の影響を受ける可能性があり、その強度と頻度は気候変動、気候変動の他の影響(海面上昇を含む)や環境災害(油漏れなど)によって激化している。自然災害は、私たちの労働力、電力および他の配電ネットワーク、コンピュータおよびインターネット動作およびアクセス可能性、および正常な業務運営に必要な重要な工業インフラを乱す可能性があり、これは、私たちの契約履行および私たちの財務業績に悪影響を及ぼす可能性があります。環境災害、特に私たちは船の水道や水体中の石油漏れを輸送·テストするために使用されており、アメリカ海軍とアメリカ沿岸警備隊との契約により、進捗遅延を招く可能性があります。

自然災害と環境災害による破壊と破壊は深刻かもしれない。保険または他のリスク移行メカニズムが自然または環境災害または他のイベントに関連する材料コストを回収することができないか、または十分でない場合、私たちの財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性がある。参照してください私たちの保険範囲は私たちのすべての重大なリスクを保証するのに十分ではないかもしれません。あるいは私たちの保険会社は私たちが受けた重大な損失の保証を拒否するかもしれません。これは私たちの収益性や財務状況に悪影響を及ぼすかもしれません。

私たちのサプライヤーや下請け業者も自然災害や環境災害の影響を受け、製品やサービスを納入したり、他の方法で契約を履行する能力に影響を与える可能性があります。自然災害や環境災害による当社の下請け業者またはサプライヤーの履行失敗は、下請け業者またはサプライヤー、顧客または保険会社から損害または他のコストを得ることができなければ、収益性を低下させる可能性があります。このような事件はまた、主要な契約の終了を招き、将来の契約を競争する能力に悪影響を及ぼす可能性がある。

私たちは衛生流行病、大流行、そして似たような疫病と関連した危険に直面している。

私たちは衛生流行病、大流行と類似疫病と関連する各種のリスクに直面しており、新冠肺炎の全世界衛生危機を含む。このようなリスクには、当社従業員の作業能力または有効な作業を中断または制限すること、当社の施設または私たちの顧客またはサプライヤーの施設を一時的に閉鎖すること、サプライヤーの納品遅延、および顧客契約付与遅延を含む。新冠肺炎は私たちの従業員の欠勤率を上昇させ、これは私たちのコストを増加させ、遅延と中断を発生させ、私たちの契約履行に影響を与え、私たちの財務業績を低下させた。私たちは未来に似たような影響を招くかもしれません

私たちの契約によると、新冠肺炎や他の衛生流行病、流行病、あるいは類似の疫病および関連するコスト増加は、完全に回収できないか、または保険の十分なカバーを得ることができない可能性があり、これは私たちの収益力に影響を与える可能性がある

新冠肺炎健康危機はまた、私たちのサプライヤーに彼らの労働力に対して、合理的な価格で必要な部品、材料とその他の供給、輸送と輸送などの支援サービスを獲得する挑戦をもたらした。これらの挑戦は、タイムリー、コンプライアンス、および費用効果のある方法で合意された貨物およびサービスを提供するサプライヤーの能力に影響を与える。私たちは将来、より高い価格、進捗遅延、または代替サプライヤーを探し、開発する必要があることを含む、より多くのコストと性能の挑戦を招くかもしれません。

私たちは現在、ワクチンの強制接種の要求はありませんが、私たちはすべての従業員に新型肺炎ワクチンの全面接種を奨励し続けています。もし私たちが未来にワクチン任務の制御者になれば、私たちの任務の実施は従業員の流失を招く可能性があり、肝心な熟練労働力の流失、未来の労働力の需要を満たすことが困難である。もし人員流出が深刻であれば、私たちの運営と契約を実行する能力は実質的な影響を受けるかもしれない。また、私たちの下請け業者やサプライヤーはワクチンライセンスの影響を受け、遵守できないまたは人員流失の影響を受ける可能性があり、これは下請け業者やサプライヤーの業績や交付を乱し、私たちの業務に悪影響を及ぼす可能性がある。

もし私たちが新しい集団交渉合意を交渉することに成功しなければ、私たちの業務は影響を受けるかもしれない。

大ざっぱに45従業員の%が参加しました9人集団交渉協定と1つは場所安定協定。ニューポートのニュースは三つ代表的な従業員をカバーする集団交渉協定は、2024年4月、2027年2月、2027年12月に満了する。Newport Newsがニューヨーク州サラトガスプリングス近くのKesselring工事現場で雇った手作業労働者は、米エネルギー省の無期限工事現場協定に基づいて代表されている。Ingallsには代表的な従業員を含む5つの集団交渉協定があり、すべての合意は2026年3月に満了する。任務技術会社のオレゴン州クラマスフォールズにいる約15人の従業員は、2025年6月に満了する集団交渉協定によって保護されている

集団交渉協定は一般的に3年から5年後に満期になり、その時には再交渉が必要だ。私たちは私たちの代表労働者たちと満足できる関係を維持していると信じているが、私たちは満期になる集団交渉合意を再交渉する上で困難に直面するかもしれない。我々は過去に新労働協定の集団交渉に関する休業,ストライキ,その他の労働力中断を経験した。もし私たちが未来にそのような事件に遭遇した場合、私たちは追加の費用や仕事の遅延が生じる可能性があり、これは集団交渉協定に含まれる従業員がサービスする計画に悪影響を及ぼすかもしれない。

私たちはネットワークセキュリティ脅威と関連した中断を含むセキュリティ脅威の否定的な影響を受けるかもしれない。

国防請負業者として、私たちは米国政府の機密および他の敏感な情報を含む電子情報を処理、送信、保存するために、私たちの情報技術インフラに依存している。我々は厳格な情報セキュリティ政策と合意を維持し、業界の要求に従ってセキュリティ制御とネットワークセキュリティ技術を実施し、補充しているが、私たちの情報技術インフラは先進国からの脅威行為者、複雑なサイバー犯罪集団、ハッカー活動家と内部者からの私たちとアメリカ政府の独自と機密情報に対する脅威を含む巨大なネットワークセキュリティ脅威に直面している。このようなネットワークセキュリティ脅威には、インターネットを介したセキュリティホール(ネットワーク攻撃、ネットワークによる侵入、または内部脅威にかかわらず)、マルウェア、恐喝ソフトウェア、コンピュータウイルス、電子メール添付ファイル、私たちの組織内部または私たちの組織内部システムにアクセスできる人、下請け業者またはサプライヤー、または私たちの情報技術ネットワークおよび関連システム、または私たちのプロバイダまたは下請け業者の情報技術ネットワークおよび関連システムの他の重大な中断が含まれる

私たちの情報科学技術インフラは私たちの業務の効果的な運営に重要であり、私たちの日常的な運営を実行する能力も重要である。我々の情報技術漏洩は、敏感な情報または機能の損失または乱用、データの盗難または破損、人員、インフラまたは製品の損傷、財務コストおよび負債、私たちの運営および業績の長期中断、巨額の回復および回復費用、既存の契約の性能低下、製品が乱用された、および米国政府の敏感または機密システムの仕事を含む名声損害、潜在的責任、または現在または将来の契約の損失、これらのいずれも、私たちの業務、財務状況、運営結果、または現金フローに実質的な悪影響を及ぼす可能性があるというタイプの不良結果をもたらすと予想される。

我々は,ネットワークセキュリティ脅威によるリスクに対応するための対応を実施するとともに,外部や内部の脅威行為者は,不正や不正な場合に我々の情報技術インフラ,資産,データにアクセスし,内部でも雲の中でも我々のネットワークセキュリティ対策を回避することを求めている.最も厳密な情報,ネットワーク,システム,施設を保護しても潜在的な脆弱性が存在し,セキュリティを破壊しようとする行為,特にネットワーク攻撃やネットワーク侵入や破壊がしばしば発生し,将来的に発生し続けるため,このような企みで使用される技術は進化しており,通常目標に対して攻撃を開始するまでは認識されていない.したがって、私たちはこれらの技術を常に予見したり、十分な安全障壁や他の予防措置を実施することができるわけではない

私たちのサプライヤー、下請け、および他のビジネスパートナーもまた、ネットワークセキュリティと他のセキュリティの脅威に直面しています。我々は、潜在的なネットワーク攻撃、他のセキュリティ脅威、および業務中断を低減するために、彼らが直面しているネットワークセキュリティ脅威および潜在的なネットワークセキュリティ対策を理解することを促進するために、顧客、プロバイダ、下請け業者、および他の業務パートナーと協力しているが、これらの組織によって実施されている保護措置に大きく依存しており、情報セキュリティに影響を与える。これらの組織は、異なるレベルのネットワークセキュリティ専門知識と保障措置を有しており、米国政府請負業者との関係は、我々が直面している同じネットワークセキュリティ脅威の目標となる可能性を増加させている。

私たちの業務と財務業績は私たちの物理的安全の脅威や他の私たちがコントロールできない事件に悪影響を受けるかもしれない

私たちは私たちの施設と人員、職場の暴力、内乱、破壊行為、またはテロの脅威、および他の地域の安全問題を含む、私たちの身の安全に対する脅威に直面するかもしれません。これらは私たちの業務を混乱させる可能性があります。このような事件は、私たちがより大きなセキュリティコストを招くこと、または一定期間の業務を閉鎖することを要求するかもしれない。

将来の業務状況の変化は、業務投資、記録の営業権および/または購入した無形資産の減価を招き、損失と減記を招き、それによって私たちの運営収入を減少させる可能性がある。

私たちの業務戦略には戦略的業務買収と業務への非制御的投資が含まれています。我々は詳細な分析と職務調査の後に買収と投資を行い、期待された戦略目標を達成したり、予想された能力や技術を獲得したりする。買収には見積もり、仮説、判断を含めて買収価格が得られ、これらの価格は公平な市場価値に応じて商誉を含む買収資産に分配される。我々の買収過程と業務統合努力にもかかわらず、私たちが買収または投資した業務の実際の運営結果は予想と大きく異なる可能性がある。この場合、私たちは関連する商標権、購入された無形資産、または投資の帳簿価値を減額することを要求されるかもしれない。さらに、私たちの普通株または市場全体の取引価格の低下は、私たちの既存業務に関連する営業権および/または購入された無形資産減価費用をもたらす可能性があります。

2022年12月31日現在、以前の事業買収からの商標権と購入された無形資産は、それぞれ私たちの総資産の約24%と9%を占めている。私たちは毎年営業権の減価を評価し、あるいは潜在的な減値の証拠が存在する時に商業権価値を評価する。潜在的な減価の証拠が存在する場合、私たちはまた購入された無形資産の価値を評価する。欠陥テストは判断すべきいくつかの要素に基づいている。一般に、予想されるキャッシュフローの著しい減少または市場状態の不利な変化は、記録された営業権または購入された無形資産が減少する可能性があることを示す可能性がある。

法律と規制リスク要因

アメリカ政府請負業者として、私たちは厳格な規制を受けており、法規の変化やアメリカ政府の監査や調査の負の結果の悪影響を受ける可能性があります。

米国政府請負業者として、米国政府契約の付与、管理、履行に関する要求、およびネットワークセキュリティ、環境保護、および私たちの核運営に関する法律および規制要件を含む重要な規制要件を遵守しなければならない。政府請負要求は、私たちの契約履行コストとコンプライアンスコストとリスクを増加させ、通常の基礎の上で変化します。また,我々の核運営は強化された規制環境の制約を受けており,より高い性能とコンプライアンス要求とより高いコストを招いている。新しい法律、法規、あるいは調達

要求または既存の要求の変更(例えば、補償コスト回収、ネットワークセキュリティ、偽部品、特殊金属および衝突鉱物に関連する法規を含む)は、私たちの業績コスト、コンプライアンスコスト、およびリスクを増加させ、私たちの収益能力を低下させる可能性があります。

私たちはアメリカ海軍造船監督局、DCAAとDCMAを含むアメリカ政府とその各機関の監督と監査を受けた。これらの機関は、私たちの契約履行状況、コスト構造、適用された法律、法規、基準を遵守し、私たちの業務システムとプロセスがアメリカ政府の要求に適合しているかどうかを評価する。もし監査が不当または不法な活動を発見した場合、私たちは行政、民事または刑事訴訟を受ける可能性があり、これは罰金、処罰、返済または補償、3倍または他の損害賠償を招く可能性がある。アメリカ政府の請負業者に対するいくつかの調査結果はまた、将来のアメリカ政府契約の資格を一時停止または廃止し、輸出特権を喪失させる可能性がある. 不当な行為に対する告発はまた深刻な名声被害をもたらす可能性がある。

米国政府が私たちの1つ以上の業務システムに重大な欠陥があると判断した場合、契約支払いを減少または差し押さえる権利もある。場合によっては、米国政府は、私たちの1つ以上の業務システムに欠陥があると評価する際に、契約支払いを差し止めてしまい、現金を受け取る時間に大きな影響を与える可能性があります。例えば、2022年8月、ある海軍契約官はIngalls造船物件管理システムに重大な欠陥があり、契約によって発行されたいくつかの領収書が2%の支払いを差し止められたとする書面裁定を発表した。契約官が重大な不足が是正されたと判断した場合、抑留は終了し、私たちに支払われた資金を差し止めます

アメリカ政府は時々私たちのいくつかの契約価格を下げることを提案したり、いくつかの契約に割り当てられたコストを許可しません。これは時々大量のドルの金額に関連します。アメリカ政府の監査、調査、問い合わせへの対応として、私たちは時々私たちの契約価格と政府契約に割り当てられたコストを調整します。このような監査、調査、そして問い合わせは私たちの未来の契約価格の低下を招くかもしれない。私たちが発生した費用は、特定の契約に不許可または不適切に割り当てられたと判断された場合、回収されないか、または以前に精算された場合、返金されなければならない。

FAR、DFARS、交渉中の真実法、虚偽申告法、調達誠実法、武器輸出制御法に基づいて公布された国際武器販売条例、請負業者詐欺脆弱性閉鎖法、反海外腐敗法、CASなど、様々な連邦法律と法規を遵守しなければならない。FARの定義によれば、私たちが不法活動に従事しているか、または現在責任がないと判断された場合、私たちは、契約価値の減少、契約修正または終了、処罰、罰金、償還、補償性、3倍または他の損害賠償、または停職または休職を受ける可能性があり、いずれも、私たちの財務状況、運営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性があります。また、ネットワークセキュリティ、データプライバシー、法律法規が進化しており、ますます多くのコンプライアンス挑戦をもたらしており、これは私たちのコストを増加させ、私たちの競争力に影響を与え、名声の損害をもたらし、損害賠償、巨額の罰金、あるいは他の処罰に直面させる可能性がある。

環境コストは私たちの財務状況、運営結果、あるいはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの運営は連邦、州、地方の環境法律と法規の制約と影響を受けており、これらの法律と法規は私たちの運営に使用されているいくつかの材料、物質と廃棄物の排出、貯蔵、処理、運搬、処分、救済と関係がある。未来の環境法律や規制はまた私たちに影響を及ぼすかもしれない。世界の気候変動に対する国民の認識と関心を高めることは、より多くの連邦、地域および/または国際要求が地球温暖化の減少または緩和を招く可能性があり、立法、国際議定書または条約または法規は温室効果ガス排出により厳しい制限を加えることを要求するかもしれない。環境法律および法規は、排出または排出を制限し、および/または予期しない危険物質漏れの可能性を低減するために、高価な汚染制御装置の設置または操作の変更を要求する可能性がある。将来的には,将来の環境要求の急増や現在の未知の環境条件の程度に依存する現在と将来の環境保全·救済法律法規に適合するための資本と運営コストが生じることが予想される。

造船作業は危険な材料を使用する必要がある。私たちの造船所はまた大量の廃水を発生し、私たちは適用された許可証に基づいて排出される前にそれを処理する。これらの材料を管理するために、私たちの造船所は地上と地下タンクからなる広範なネットワークを持っています。その中のいくつかはすでに

過去に漏れが発生し、救済が必要だった。また、私たちの危険材料の処理は時々私たちの造船所の漏れを招き、時には私たちの作業のある隣接河川や水道の漏れを招くこともある。

各種の連邦、州と地方の環境法律と法規は環境への汚染物質の排出に制限を加え、有毒と危険廃棄物の輸送、貯蔵と処分基準を確立した。規定を守らなければ,巨額の罰金,処罰,刑事制裁が科される可能性があり,ある環境法では石油や有害物質の漏洩や漏洩を救済し,連帯した“厳しい責任”を課す。このような法律や法規は,その側の不注意や過ちを考慮することなく,環境整理と救済費用や損害の責任を一方に押しつけ,第三者の行為やそれによる状況に対して責任を負わせる可能性がある。また、私たちが“清浄空気法”や“清浄水法”に違反した場合、違反に関連する1つ以上の施設は、環境保護局が総務管理局が維持する“当事者排除リスト”に登録することができ、環境保護局が違反の原因が治癒されたと結論するまで継続する。“排除側リスト”の施設は、いかなる米政府契約でも働くことが禁止されている。

新しい環境や気候変動に関する法律と法規を採用し、既存の法律と法規をより厳格に実行し、新しい整理要求を実施し、以前の未知またはより広範な汚染を発見し、環境問題に関連した訴訟を発見し、政府契約下の関連コストを回収できない、あるいは他の責任者の財務破綻は、私たちの財務状況、運営結果、またはキャッシュフローに重大な悪影響を与える可能性のあるコストをもたらす可能性がある。

私たちの名声と業務を展開する能力は、従業員、代理、または業務パートナーの不適切な行為の影響を受ける可能性があります。

私たちのコンプライアンス計画には、従業員、エージェント、業務パートナー、および私たちの仕事を代表する他の人(サプライヤーおよび下請け業者を含む)の不適切な行為を防止し、発見するための詳細なコンプライアンス計画および関連するコンプライアンス制御、政策、手続き、訓練が含まれており、これらの行為は、政府関係者にお金を支払う法律、輸出制御または機密情報、コスト計算および請求書、競争およびデータプライバシーの保護を含む司法管轄区域の法律に違反します。私たちは時々従業員と業務パートナーの不適切な行為の影響を受け、私たちは将来的に従業員、代理、業務パートナー、私たちの仕事を代表する他の人(サプライヤーや下請け業者を含む)の不適切な行為の影響を受ける可能性がある。また、私たちが外国司法管轄区に業務を拡張するにつれて、不正行為のリスクが増加する可能性がある。私たちの従業員、代理、業務パートナー、および私たちの仕事を代表する他の人(サプライヤーおよび下請け業者を含む)の任意の不正行為は、私たちの財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある、停職または除名を含む行政、民事または刑事調査、および金銭的および非金銭的処罰を受ける可能性がある。このような不適切な行為はまた私たちに大きな名声の損害を与えるかもしれない。

私たちの核運営は私たちを環境、規制、金融、そして他の危険に直面させる。

原子力空母と原子力潜水艦の設計、建造、給油と点検、修理と停止、私たちはこのような活動を支援するための核施設、私たちのエネルギー省場所での核作業、商業核市場での私たちの活動は私たちを様々なリスクに直面させている

•核作業と核コンポーネントとその部品を含む放射性材料の貯蔵·処理·処置が環境や人間の健康に及ぼす有害な影響に関する潜在的責任;

•米国海軍、核管理委員会、またはエネルギー省が要求する修理を含む、保守、操作、安全および修理に関する計画外支出;

•名誉毀損

•原発事故による潜在的な責任は、それが私たちの統制範囲内にあるかどうかにかかわらず、

•規制が規定されていないし、私たちが運営するために必要な許可や損害賠償。

核物質を適切に貯蔵、処理、処分できなければ、人類と野生動物の健康に脅威となり、環境汚染を含む人身傷害と財産損失を引き起こす可能性がある。原発事故が発生すれば、その深刻性は材料の体積と修復速度の著しい影響を受ける可能性がある

私たちと緊急者たちが取った行動、そして天気と風力条件のような他の私たちがコントロールできない要素。私たちが事故に対応する時に取る可能性のある行動は大きな費用を招くかもしれない。

我々の核操作は,米国海軍,エネルギー省,核管理委員会が加えた様々な安全関連要求に制約されている。規制を遵守しない場合、これらの機関は、規制違反の深刻さの評価に応じて、規制監督、罰金、または私たちの業務を閉鎖する可能性があります。さらに、米国海軍、エネルギー省、核管理委員会によって課せられた新たなまたは改訂された安全および安全要件は、大量の資本および他の支出を必要とする可能性がある

いくつかの要求と制限に適合する場合、私たちが米国海軍とエネルギー省と締結した契約は、一般に、私たちの核操作によって発生または発生した費用を米国政府が賠償することを規定している。しかし、私たちは私たちの核活動と関連したすべての責任で補償されないかもしれない。我々の商業核運営に関するリスクを減らすためには,主に核施設事業者が保険を受ける保険と,我々自身が施設事業者の保険範囲を超えた損失に提供する有限保険に依存している。しかしながら、このような保険は、私たちの商業核運営に関連する事故や業務中断が発生した場合のコストを支払うのに不十分である可能性があり、これは、私たちの財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性がある。

税金法律法規の変化や追加的な納税義務の負担は、私たちの財務業績に悪影響を及ぼす可能性があります。

米国(連邦または州)または外国税法法規の変化、またはその解釈および適用は、トレーサビリティを有する法律および法規を含み、私たちの税金を増加させ、収益性およびキャッシュフローに影響を与える可能性がある。例えば、2022年から2017年の減税·雇用法案は、発生した年に研究開発支出を直ちに差し引く選択肢を廃止し、納税者に5年以内にこのような支出を資本化·償却するよう要求している。この変化は2022年の運営現金を1.02億ドル減少させ、2023年の運営現金を約8200万ドル減少させると予想される。2023年の現金に対する運営の実際の影響は、2022年まで遡る申請、その他の要素を含む、国会がいつ延期、修正または廃止されるかにかかっている。

税法の将来の変化に加えて、繰延税負担純額は、私たちの固定収益年金計画の評価、私たちの固定収益年金計画への実際の現金貢献、契約課税収入時間の変化、減価償却控除額と時間の変化を含む一連の要因によって定期的に変化する。私たちはまた外国の税務機関を含む税務機関の監査や審査を定期的に受けています。税負担の最終決定は、任意の関連訴訟と同様に、私たちの税金の意外な増加を招き、収益性とキャッシュフローに影響を与える可能性がある。

私たちは、私たちの運営収入に将来の重大な現金および/または将来の重大な費用を支払うことを要求し、それによって、私たちの財務状況またはキャッシュフローを深刻に損なう、最終的に解決される可能性のあるクレームと訴訟に直面している。

私たちの業務の規模、性質、複雑性はクレームと訴訟の影響を受けやすいようにしています。私たちは様々な行政、民事と刑事訴訟、環境クレーム、所得税訴訟、コンプライアンス訴訟、顧客クレームおよび監査と調査に直面しており、これは財務と管理資源を移転し、罰金、処罰、補償性、3倍または他の損害賠償、または非金銭制裁につながる可能性がある。政府条例はまた、請負業者に対するいくつかの疑惑は、政府契約の一時停止または輸出特権の一時停止または一時停止につながる可能性があると規定している。私たちは政府の契約と許可に依存しているので、禁止を一時停止したり取り消したりすることは私たちに実質的な悪影響を及ぼすだろう。もし私たちに対する訴訟、クレーム、または調査が最終的に解決されれば、私たちの財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。いかなる訴訟、クレーム、監査、または調査は、完全な賠償や保険加入であっても、顧客および公衆における私たちの名声に悪影響を与える可能性があり、将来的に効果的に競争したり、十分な保険を得ることを困難にしたりする。項目8の注14:調査、クレーム、訴訟を参照。

私たちは私たちの知的財産権を十分に保護できないかもしれないが、これは私たちの競争能力に影響を及ぼすかもしれない。

私たちは、当社の業務に関連する特許、商標、著作権、および他の形態の知的財産権を有しており、第三者に知的財産権を付与し、第三者から知的財産権許可を取得しています。米国政府は通常、米国政府の契約を履行する際に開発されたいくつかの知的財産権の非独占的許可を受け、米国政府は他人にこれらの知的財産権を使用または許可する可能性がある。米国政府は政府の使用権が適用されると考えている知的財産権と広範な許可権を得る上でますます急進的な立場をとっている。もしアメリカ政府がこれらの努力で成功すれば、私たちが依存している知的財産権と、いくつかのサプライヤーの知的財産権を獲得して使用する機会は負の影響を受ける可能性がある。

私たちはまた特許保護されていないノウハウ、情報、プロセス、そしてノウハウに依存している。私たちは、従業員、コンサルタント、下請け業者、および他の当事者と締結されたビジネス秘密または秘密保護協定、および他の措置によって、これらの情報を保護することを求めています。しかし、このような合意と他の措置は私たちが依存している商業秘密を保護するのに十分ではないかもしれない。

私たちの知的財産権はまた第三者の挑戦、無効、流用、または回避を受けるだろう。私たちの知的財産権の侵害、秘密協定違反、または独占情報の開示を許可されていない場合、私たちは私たちの知的財産権を保護するのに十分な法的救済措置を持っていないかもしれない。私たちの権利範囲を決定するための訴訟は、成功しても、費用が高く、経営陣の注意をそらす可能性がある。また、ビジネス秘密は競争相手に知られたり、独立して開発される可能性がある。もし私たちが私たちの知的財産権を十分に保護できなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちはまた第三者が私たちに与えた特定の知的財産権を使用する。このような知的財産権を許可する場合、私たちは将来、そのような知的財産権を使用するために必要な許可を得ることができないか、または商業的に合理的な条項で許可を得ることができないかもしれない。

我々の組織文書とデラウェア州法律における反買収条項および規制要求は、制御権の変更を延期または阻止する可能性がある。

我々の再登録証明書および再作成された付則のいくつかの条項は、株主が有利と思われる可能性のある合併または買収を遅延または阻止する可能性がある。例えば、我々の再登録証明書及び再登録の定款は、現在、株主提案及び取締役指名に対して事前通知を要求し、1つ以上の系列の優先株を発行することを取締役会に許可している。デラウェア州法律はまた、私たちが発行した普通株式の15%以上を保有する任意の株主と私たちとの間の合併や他の業務合併に制限を加えています

私たちの核造船行動はアメリカ海軍に必須的だと思われている。したがって、私たちの海軍契約には、海軍の通知権と承認権が含まれており、私たちの核造船業務統制権が変化した場合、海軍は海軍核事業に関する損失の条件を賠償する義務があります。これらの条項は、私たちの原子力造船事業の任意の潜在的支配権の変更を米海軍に通知し、海軍の同意を得て、いくつかの関連ライセンスを譲渡して、潜在的なバイヤーが満足できる方法で私たちの業務を展開し続ける能力を確保することを促進するために、米海軍に通知することを要求する。

私たちの再登録証明書と私たちが再制定した定款、アメリカ海軍との既存の契約の規定は、わが社の支配権変更を阻止、延期、または阻止する可能性があり、これは私たちの株主に有利であり、私たちの株価にマイナスの影響を与える可能性があります。

私たちの再改訂された定款には、私たちの株主によって開始される可能性のあるいくつかの訴訟の独占法廷要求が含まれており、これは、私たちの株主が私たちまたは私たちの役員、役員、または従業員のこのような紛争と有利な司法法廷を得る能力を制限するかもしれない。

私たちが書面で代替裁判所を選択することに同意しない限り、再改正された別例規定は、デラウェア州衡平裁判所(または、衡平裁判所に管轄権がない場合、デラウェア州連邦地域裁判所)は、法的に許容される最大範囲内で、(I)私たちが提起した任意の派生訴訟または法的手続きを代表し、(Ii)受託責任に違反する請求を主張する任意の唯一および独占裁判所となる

(Iii)デラウェア州会社法の任意の規定に基づいて生じた任意の訴訟、又はデラウェア州会社法第115条に定義された“内部会社クレーム”に基づく任意の訴訟、(V)デラウェア州会社法第115条に定義された“内部会社クレーム”に基づく任意の訴訟、(Iii)わが取締役、高級管理者、他の従業員又は株主がわれわれの株主の任意の債務を借りているか、(Iii)デラウェア州会社法第115条に定義されている“内部会社クレーム”に基づく任意の訴訟、(Vi)内政原則によって管轄されているいかなる訴訟でもある。この排他的裁判所条項は,証券法や“取引法”に規定されている連邦裁判所の排他的管轄権を実行するために生じる義務や責任のための訴訟には適用されない

排他的法廷条項は、私たちまたは私たちの役員、役員、または他の従業員とのトラブルに有利だと思う株主のクレームを司法法廷で提起する能力を制限する可能性があり、これは、私たちと私たちの役員、役員、および他の従業員に対するこのような訴訟を阻止するかもしれません。代替的に、裁判所が、私たちが再制定した添付例に含まれる排他的な裁判所条項が訴訟において適用されないか、または実行できないことを発見した場合、私たちは、他の管轄区域で、そのような訴訟の解決に関連する追加費用および責任を生じる可能性がある。

一般リスク因子

私たちの保険範囲は私たちのすべての重大なリスクを保証するのに十分ではないかもしれません。あるいは私たちの保険会社は私たちが受けた重大な損失の保証を拒否するかもしれません。これは私たちの収益性や財務状況に悪影響を及ぼすかもしれません。

自然災害による財産損失、製品責任、保険加入財産損失による業務中断を含む、重大なリスクと保険可能な潜在的責任への保険加入を求めています。場合によっては、アメリカ政府は私たちの損失を賠償するかもしれないが、支出された資金が利用できるかどうかによる。すべてのリスクや責任が保険によって保護されているわけではなく、保証可能なリスクのために、私たちが合理的に購入した保証範囲は、例えば、悲劇的なハリケーンの場合、私たちの実際の損失や債務のすべての金額をカバーするのに十分ではないかもしれない。また,我々の業務的性質は,このようなイベントによる破壊的な影響や損失を定量化することを困難にする可能性がある.保険カバー範囲の制限は大量の未保険の損失を招く可能性があり、これは私たちの財務状況、経営業績、あるいはキャッシュフローに実質的な悪影響を及ぼす可能性がある。私たちが保険を受けている場合でも、保険会社との保険範囲のトラブルはキャッシュフローの時間に影響を与える可能性があり、保険請求を求める際に巨額の費用が発生する可能性があります。また、保険会社と訴訟を起こした場合、不利な結果は、我々の財務状況、経営業績またはキャッシュフローに重大な悪影響を及ぼす可能性がある。

市場変動や不利な資本市場状況は、コスト効果のある資金源を得る能力に影響を与える可能性があり、サプライヤーや下請け業者の財務生存能力に関連するリスクに直面させる可能性がある。

金融市場は最近高度な変動と混乱を経験し、ある発行者の信用可獲得性を減少させた。私たちは時々これらの市場に進出して、買収や資本プロジェクトへの資金提供、既存債務の再融資など、特定の業務活動を支援する。私たちはまたこれらの市場に入って、私たちの労働者の補償、自己保険計画、信用状のために信用支持を得ることができます。多くの要素は、私たちにより高い貸借コストを発生させ、世界的な資本市場の中断または下落、および/または私たちの財務業績、見通し、または信用格付けの低下を含むより大きな債務融資困難に直面する可能性がある。これらのすべての事件の発生は、私たちの運営に資金を提供し、契約約束を履行し、将来の投資または理想的な買収を行うか、または競争挑戦に対応する能力に悪影響を及ぼす可能性がある。

資本市場を引き締めることは、私たちのサプライヤーや下請け業者が融資を得る能力にも悪影響を及ぼす可能性がある。私たちのサプライヤーや下請け業者が融資を得る能力が遅れたり、融資を受けることができなかったりすることは、彼らが私たちとの契約を履行する能力に悪影響を与え、契約義務を履行する能力に影響を与える可能性があります。私たちのサプライヤーと下請け業者が融資を得ることができないことは、代替サプライヤーと下請け業者に移行する必要があるかもしれません。これは、私たちに大きな増加コストと遅延をもたらす可能性があります。

もし私たちが買収、株式投資、その他の取引の管理に成功できなかった場合、あるいは買収された業務または株式投資が予想通りに表現できなかった場合、私たちの財務業績、業務、および将来の見通しは損なわれる可能性がある。

私たちの業務戦略の一部として、私たちは潜在的な買収と投資を識別して評価する。このような取引を評価する際には、ビジネスチャンス、技術、その他の資産の価値、潜在負債のリスクとコスト、戦略買収の将来性について重大な判断を下す。私たちはしばしば他の潜在的なバイヤーと同じ機会を奪い合う。成功するために、私たちは評価問題と潜在的あるいは損失があることを決定するために、職務調査を行い、取引条項を交渉する;複雑な取引を完成し、完成する;買収された会社と従業員を統合する;そして期待される運営協同効果を効率的かつ効果的に実現する。買収、合弁、投資取引は通常大量の管理資源を必要とし、既存業務への注意をそらす可能性がある。未確認または未確認であっても賠償または未加入の成約前負債は、特に“虚偽申告法”または“交渉中の真実法”、反腐敗、環境、税収、輸出入および技術移転法などの調達法律および法規下の後続責任に影響を与える可能性があり、これらの法律は民事および刑事罰を規定し、失格になる可能性がある。閉鎖後の資産減価費用、重複施設の除去に関連する費用、従業員の維持、取引関連または他の訴訟、および他の負債を含む予期しないコストまたは支出が生じる可能性があります。上記のいずれも私たちの業務と経営結果に悪影響を及ぼす可能性があります。

合弁企業とその他の非持株投資は他の各方面との共同コントロールの下で運営されている。このような投資には一般的に私たちと同じ多くのリスクと不確実性が含まれているが、もし私たちが完全にコントロールしていれば、私たちは存在しない追加的なリスクに直面する可能性もある。合弁パートナーの経済的または他の商業的利益は私たちの利益と一致しない可能性があり、私たちは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性のある戦略決定を阻止できないかもしれない。私たちはまた、私たちが統制されていない合弁企業が取った行動の悪影響を受けたり、反腐敗、輸出入、税金、反ボイコット法の違反などの責任を負う可能性があります。

私たちが私たちの配当金を増加させたり、現在の水準で私たちの普通株を買い戻す保証はありません。

現金配当金の支払いや普通株の買い戻しは適用法律の制限を受けており、取締役会は当時の状況(我々の収益、その他の経営業績や資本要求を含む)に応じて適宜考慮することができる。福祉計画に関連する負債および税収に関連する資産および負債を含む資産価値の低下または負債の増加は、株主権益を減少させる可能性がある。デラウェア州の法律によると、株主権益の赤字は、将来的に配当金の支払いや株の買い戻し能力を制限する可能性がある。また、取締役会が承認した株式買い戻し計画によると、株式買い戻しの時間及び金額は、管理層が適宜決定し、我々の株価、経営業績、資本要求、一般業務条件及び適用の法律を含む多くの要因に依存する。

項目1 B。未解決従業員意見

未解決の従業員のコメントはない。

項目2.財産

私たちの主なホテルはミシシッピ州のパスカグラ、フェルファックス、ハンプトン、マクレーン、新港ニュース、サフォークとバージニアビーチ;そしてワシントンD.C.にあります。

インゴルス-Ingalls運営部門を構成する主要物件はミシシッピ州パスカグラにあります。

私たちのパスカラ造船所はパスカグラ川の岸にあり、敷地は約八百エーカーで、そこでミシシッピ川に流れ込んでいます。同造船所は660トンの龍門クレーンと陸基試験施設を含む一連の製造能力を提供する。ミシシッピ州からパスカグラ造船所の西岸を借ります。レンタル期間は99年で、40年の基本レンタル期間と6つのオプション条項を含めています。私たちは借約の残り44年以降もこの施設を継続して使用する予定です。

ニューポートのニュース-Newport Newsの運営部門を構成する主要物件は、バージニア州Newport Newsにあります

私たちのニューポートニュース施設はジェームズ川入海口の近くにあり、敷地は約550エーカーで、チェサピーク湾に隣接しており、チェサピーク湾はアメリカ東海岸の最も重要な深水港である。私たちのニューポートニューズ造船所はアメリカ最大の造船所の一つで、七つの墓埠頭、一つの浮遊乾ドック、二つの装備泊、五つの装備埠頭と各種の他の店を含みます。それはまた、18エーカーの全天候型鉄鋼製造工場を含む様々な他の施設を持っていて、鉄道と輸送が到着できるようにしています。室内と陸上で船舶の基本構造モジュールを組み立てることができるモジュール装備施設、機械工場、総面積300,000平方フィート、造船労働者を訓練するための認証された4年制見習い計画を提供する見習い学校を提供します。

任務技術-私たちのミッション技術運営部門を構成する物件は、アメリカ、イギリス、オーストラリアの各地に分布しています。私たちの任務技術会社はバージニア州のフェルファックスとマクレーンに本部を置き、任務技術会社は会社の支援場所と契約履行場所を含む約51地点でその運営に関連する物件をレンタルしています。タスク技術会社にもアメリカや他の国の顧客先で働いている従業員がいます

2022年12月31日現在、任務ベースのソリューション会社はメリーランド州のアナポリスとハノーバー、ニューヨークのシラキュース、オハイオ州のビフクリークとデイトン、バージニア州のアレキサンダー市で主な業務を持っている。艦隊維持会社はニューハンプシャー州のポーツマス、ペンシルバニア州のフィラデルフィア、バージニア州のサフォークとバージニアビーチで業務をしています。無人ソリューション会社はマサチューセッツ州のポセイターとバージニア州のハンプトンで業務があり、原子力と環境会社はニューメキシコ州のロスアラモス、サウスカロライナ州のアイケンとバージニア州のニューポートニュースで業務があります。

私たちは強力な資本支援と維持計画を維持しており、私たちの有形施設や設備は全体的に良好に維持されており、良好な運営状況にあり、現在の需要を満たしていると信じている。私たちはIngallsとNewport News部門で私たちの競争力を向上させ、私たちが日々増加する造船計画が滞っている未来の義務を履行できるようにするために、大量の資本支出計画を行った。

項目3.法的手続き

法律手続きに関する資料は,項目8における付記14:調査,クレーム,訴訟を参照されたい

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

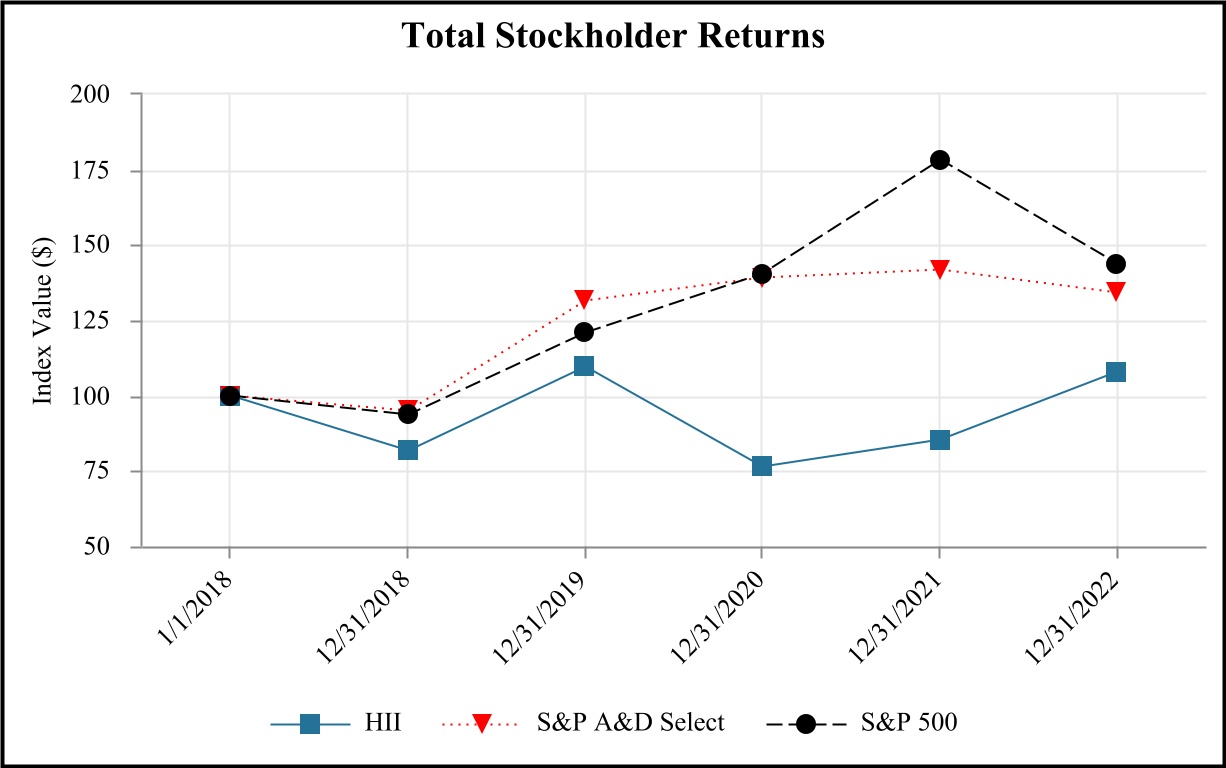

市場情報

私たちの普通株はニューヨーク証券取引所に上場し、コードは“HII”です。

株主.株主

2023年2月3日現在、我々の普通株主数は約13,278人である。

株主周年大会