ctva-2022123110-K10-K虚像虚像2022年12月31日2022年12月31日00017556720000030554十二月三十一日十二月三十一日20222022会計年度会計年度はい、そうですはい、そうです違います。違います。はい、そうですはい、そうです大型加速ファイルサーバ非加速ファイルマネージャ誤り誤り誤り誤り38.9誤り誤り0.010.011,666,667,0001,666,667,000713,419,000726,527,0000.580.540.521251251201201021020.300.301,800,000,0001,800,000,000200200——23,000,00023,000,0001,673,0001,673,000120120——23,000,00023,000,000700,000700,0001021024.504.504.503.503.503.509200017556722022-01-012022-12-310001755672Dei:他のアドレスメンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバー2022-01-012022-12-310001755672Dei:他のアドレスメンバーCTVA:EIDPMメンバー2022-01-012022-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2022-01-012022-12-3100017556722023-02-02Xbrli:共有ISO 4217:ドルXbrli:共有0001755672CTVA:EIDPMメンバー2023-02-0200017556722022-06-30ISO 4217:ドル0001755672US-GAAP:AllowanceForCreditLossMember2021-12-310001755672US-GAAP:AllowanceForCreditLossMember2020-12-310001755672US-GAAP:AllowanceForCreditLossMember2019-12-310001755672US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001755672US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001755672US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001755672US-GAAP:AllowanceForCreditLossMember2022-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310001755672米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-3100017556722021-01-012021-12-3100017556722020-01-012020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-3100017556722022-12-3100017556722021-12-310001755672CTVA:TotalCompanyメンバー2022-01-012022-12-310001755672CTVA:TotalCompanyメンバー2021-01-012021-12-310001755672CTVA:TotalCompanyメンバー2020-01-012020-12-3100017556722020-12-3100017556722019-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2019-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2020-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2021-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001755672US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001755672アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001755672アメリカ公認会計基準:非制御的利益メンバー2022-12-310001755672CTVA:Cortevaメンバー2022-01-012022-12-31Xbrli:純0001755672CTVA:内部再構成メンバー2020-01-012020-03-310001755672CTVA:専門製品DisposalMember2022-01-012022-12-310001755672SRT:最小メンバ数2022-01-012022-12-310001755672SRT:最大メンバ数2022-01-012022-12-310001755672米国-公認会計基準:その他の現在の資産メンバー2022-12-310001755672アメリカ公認会計基準:その他の資産メンバー2022-12-310001755672SRT:最小メンバ数2022-12-310001755672SRT:最大メンバ数2022-12-310001755672米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001755672米国-公認会計基準:その他の非現在の責任メンバー2021-12-310001755672CTVA:トウモロコシメンバーCtva:シードメンバー2022-01-012022-12-310001755672CTVA:トウモロコシメンバーCtva:シードメンバー2021-01-012021-12-310001755672CTVA:トウモロコシメンバーCtva:シードメンバー2020-01-012020-12-310001755672Ctva:シードメンバーCTVA:大豆会員2022-01-012022-12-310001755672Ctva:シードメンバーCTVA:大豆会員2021-01-012021-12-310001755672Ctva:シードメンバーCTVA:大豆会員2020-01-012020-12-310001755672Ctva:シードメンバーCTVA:他の油料種子メンバー2022-01-012022-12-310001755672Ctva:シードメンバーCTVA:他の油料種子メンバー2021-01-012021-12-310001755672Ctva:シードメンバーCTVA:他の油料種子メンバー2020-01-012020-12-310001755672CTVA:その他のメンバーCtva:シードメンバー2022-01-012022-12-310001755672CTVA:その他のメンバーCtva:シードメンバー2021-01-012021-12-310001755672CTVA:その他のメンバーCtva:シードメンバー2020-01-012020-12-310001755672Ctva:シードメンバー2022-01-012022-12-310001755672Ctva:シードメンバー2021-01-012021-12-310001755672Ctva:シードメンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバーCTVA:除草剤メンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバーCTVA:除草剤メンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバーCTVA:除草剤メンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバーCTVA:殺虫剤メンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバーCTVA:殺虫剤メンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバーCTVA:殺虫剤メンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバーCtva:殺菌剤のメンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバーCtva:殺菌剤のメンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバーCtva:殺菌剤のメンバー2020-01-012020-12-310001755672CTVA:その他のメンバーCTVA:裁断保護メンバー2022-01-012022-12-310001755672CTVA:その他のメンバーCTVA:裁断保護メンバー2021-01-012021-12-310001755672CTVA:その他のメンバーCTVA:裁断保護メンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバー2020-01-012020-12-310001755672CTVA:地理的位置メンバー2022-01-012022-12-310001755672SRT:北米メンバCtva:シードメンバー2022-01-012022-12-310001755672SRT:北米メンバCtva:シードメンバー2021-01-012021-12-310001755672SRT:北米メンバCtva:シードメンバー2020-01-012020-12-310001755672Ctva:シードメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001755672Ctva:シードメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001755672Ctva:シードメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバーCtva:シードメンバー2022-01-012022-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバーCtva:シードメンバー2021-01-012021-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバーCtva:シードメンバー2020-01-012020-12-310001755672SRT:アジア太平洋地域メンバCtva:シードメンバー2022-01-012022-12-310001755672SRT:アジア太平洋地域メンバCtva:シードメンバー2021-01-012021-12-310001755672SRT:アジア太平洋地域メンバCtva:シードメンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバーSRT:北米メンバ2022-01-012022-12-310001755672CTVA:裁断保護メンバーSRT:北米メンバ2021-01-012021-12-310001755672CTVA:裁断保護メンバーSRT:北米メンバ2020-01-012020-12-310001755672CTVA:裁断保護メンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001755672CTVA:裁断保護メンバーSRT:ラテンアメリカ系アメリカ人メンバー2022-01-012022-12-310001755672CTVA:裁断保護メンバーSRT:ラテンアメリカ系アメリカ人メンバー2021-01-012021-12-310001755672CTVA:裁断保護メンバーSRT:ラテンアメリカ系アメリカ人メンバー2020-01-012020-12-310001755672SRT:アジア太平洋地域メンバCTVA:裁断保護メンバー2022-01-012022-12-310001755672SRT:アジア太平洋地域メンバCTVA:裁断保護メンバー2021-01-012021-12-310001755672SRT:アジア太平洋地域メンバCTVA:裁断保護メンバー2020-01-012020-12-310001755672CTVA:A 2022再構成メンバーSRT:最小メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーSRT:最大メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーSRT:最小メンバ数米国-GAAP:従業員サービスメンバー2022-12-310001755672CTVA:A 2022再構成メンバー米国-GAAP:従業員サービスメンバーSRT:最大メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーSRT:最小メンバ数CTVA:資産関連費用メンバー2022-12-310001755672CTVA:A 2022再構成メンバーCTVA:資産関連費用メンバーSRT:最大メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーSRT:最小メンバ数US-GAAP:契約終了メンバー2022-12-310001755672CTVA:A 2022再構成メンバーUS-GAAP:契約終了メンバーSRT:最大メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーCTVA:その他のメンバーSRT:最小メンバ数2022-12-310001755672CTVA:A 2022再構成メンバーCTVA:その他のメンバーSRT:最大メンバ数2022-12-310001755672CTVA:A 2022再構成メンバー2022-12-310001755672CTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672米国-GAAP:従業員サービスメンバーCTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672CTVA:資産関連費用メンバーCTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672US-GAAP:契約終了メンバーCTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672CTVA:CostOfGoodsSoldMemberCTVA:A 2022再構成操作ロシア脱退メンバーCTVA:在庫書き込みオフメンバ2022-01-012022-12-310001755672アメリカ-公認会計基準:税務機関メンバーと和解CTVA:A 2022再構成操作ロシア脱退メンバーアメリカ公認会計基準:その他の収入メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成操作ロシア脱退メンバーCTVA:政府売掛金メンバー2022-12-310001755672CTVA:A 2022再構成メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバーCtva:シードメンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバーCTVA:裁断保護メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバー米国-GAAP:従業員サービスメンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバーCTVA:資産関連費用メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバーUS-GAAP:契約終了メンバー2022-01-012022-12-310001755672CTVA:A 2022再構成メンバー米国-GAAP:従業員サービスメンバー2021-12-310001755672CTVA:A 2022再構成メンバーCTVA:資産関連費用メンバー2021-12-310001755672CTVA:A 2022再構成メンバーUS-GAAP:契約終了メンバー2021-12-310001755672CTVA:A 2022再構成メンバー2021-12-310001755672CTVA:A 2022再構成メンバー米国-GAAP:従業員サービスメンバー2022-12-310001755672CTVA:A 2022再構成メンバーCTVA:資産関連費用メンバー2022-12-310001755672CTVA:A 2022再構成メンバーUS-GAAP:契約終了メンバー2022-12-310001755672CTVA:A 2021再構成メンバー2022-12-310001755672CTVA:A 2021再構成メンバー米国-GAAP:従業員サービスメンバー2022-12-310001755672CTVA:A 2021再構成メンバーCTVA:資産関連費用メンバー2022-12-310001755672CTVA:A 2021再構成メンバー米国-米国公認会計基準:資産廃棄コストメンバー2022-12-310001755672CTVA:A 2021再構成メンバーUS-GAAP:契約終了メンバー2022-12-310001755672CTVA:A 2021再構成メンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーCtva:シードメンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーCtva:シードメンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバーCTVA:裁断保護メンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーCTVA:裁断保護メンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバー米国-GAAP:従業員サービスメンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバー米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバーCTVA:資産関連費用メンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーCTVA:資産関連費用メンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバーUS-GAAP:契約終了メンバー2022-01-012022-12-310001755672CTVA:A 2021再構成メンバーUS-GAAP:契約終了メンバー2021-01-012021-12-310001755672CTVA:A 2021再構成メンバー米国-GAAP:従業員サービスメンバー2021-12-310001755672CTVA:A 2021再構成メンバーCTVA:資産関連費用メンバー2021-12-310001755672CTVA:A 2021再構成メンバーUS-GAAP:契約終了メンバー2021-12-310001755672CTVA:A 2021再構成メンバー2021-12-310001755672CTVA:ExecuteToWinProductivityProgramMember2022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:資産関連費用メンバー2022-12-310001755672CTVA:ExecuteToWinProductivityProgramMember米国-GAAP:従業員サービスメンバー2022-12-310001755672CTVA:ExecuteToWinProductivityProgramMember2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCtva:シードメンバー2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCtva:シードメンバー2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCtva:シードメンバー2020-01-012020-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:裁断保護メンバー2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:裁断保護メンバー2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:裁断保護メンバー2020-01-012020-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001755672CTVA:ExecuteToWinProductivityProgramMember2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMember2020-01-012020-12-310001755672CTVA:ExecuteToWinProductivityProgramMember米国-GAAP:従業員サービスメンバー2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMember米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMember米国-GAAP:従業員サービスメンバー2020-01-012020-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:資産関連費用メンバー2022-01-012022-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:資産関連費用メンバー2021-01-012021-12-310001755672CTVA:ExecuteToWinProductivityProgramMemberCTVA:資産関連費用メンバー2020-01-012020-12-310001755672CTVA:その他の資産関連メンバー2022-01-012022-12-310001755672CTVA:その他の資産関連メンバー2021-01-012021-12-310001755672CTVA:その他の資産関連メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバーCTVA:LaPorteMembers2020-01-012020-12-310001755672CTVA:アジア太平洋地域の商業メンバーアメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバー2020-01-012020-12-310001755672Ctva:アルゼンチン通貨安メンバーCTVA:HedgingProgramメンバ2022-01-012022-12-310001755672Ctva:アルゼンチン通貨安メンバーCTVA:HedgingProgramメンバ2021-01-012021-12-310001755672Ctva:アルゼンチン通貨安メンバーCTVA:HedgingProgramメンバ2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310001755672SRT:補欠メンバ2022-01-012022-12-310001755672SRT:補欠メンバ2021-01-012021-12-310001755672SRT:補欠メンバ2020-01-012020-12-310001755672CTVA:HedgingProgramメンバ2022-01-012022-12-310001755672CTVA:HedgingProgramメンバ2021-01-012021-12-310001755672CTVA:HedgingProgramメンバ2020-01-012020-12-310001755672米国-公認会計基準:その他の現在の資産メンバー2021-12-310001755672アメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310001755672アメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計基準:部門持続運営メンバーCTVA:スイス税務局改革メンバー2021-01-012021-12-310001755672CTVA:5年以内のメンバー2022-12-310001755672CTVA:5年以内のメンバー2021-12-310001755672CTVA:5年後の満期または無期限期限のメンバー2022-12-310001755672CTVA:5年後の満期または無期限期限のメンバー2021-12-310001755672Ctva:factoringAgreementメンバー2022-01-012022-12-310001755672Ctva:factoringAgreementメンバー2021-01-012021-12-310001755672Ctva:factoringAgreementメンバー2020-01-012020-12-310001755672Ctva:factoringAgreementメンバー2022-12-310001755672Ctva:factoringAgreementメンバー2021-12-310001755672アメリカ-公認会計基準:土地と土地改善メンバー2022-12-310001755672アメリカ-公認会計基準:土地と土地改善メンバー2021-12-310001755672アメリカ-GAAP:BuildingMembers2022-12-310001755672アメリカ-GAAP:BuildingMembers2021-12-310001755672アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001755672アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001755672アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001755672アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001755672SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310001755672SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310001755672US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最小メンバ数2022-01-012022-12-310001755672US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最大メンバ数2022-01-012022-12-310001755672アメリカ-GAAP:機械とデバイスのメンバーSRT:最小メンバ数2022-01-012022-12-310001755672アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001755672アメリカ-公認会計基準:地方性改善メンバーSRT:最小メンバ数2022-01-012022-12-310001755672アメリカ-公認会計基準:地方性改善メンバーSRT:最大メンバ数2022-01-012022-12-310001755672CTVA:裁断保護メンバー2020-12-310001755672Ctva:シードメンバー2020-12-310001755672CTVA:裁断保護メンバー2021-12-310001755672Ctva:シードメンバー2021-12-310001755672CTVA:裁断保護メンバー2022-12-310001755672Ctva:シードメンバー2022-12-310001755672CTVA:種子メンバー2022-12-310001755672CTVA:種子メンバー2021-12-310001755672US-GAAP:顧客関連無形資産メンバ2022-12-310001755672US-GAAP:顧客関連無形資産メンバ2021-12-310001755672CTVA:発展の技術メンバー2022-12-310001755672CTVA:発展の技術メンバー2021-12-310001755672米国-公認会計原則:商標と貿易名メンバー2022-12-310001755672米国-公認会計原則:商標と貿易名メンバー2021-12-310001755672CTVA:最も人気のあるサプライヤー契約メンバー2021-12-310001755672アメリカ公認会計基準:その他無形資産メンバー2022-12-310001755672アメリカ公認会計基準:その他無形資産メンバー2021-12-310001755672米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310001755672米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-3100017556722023-12-3100017556722024-12-3100017556722025-12-3100017556722026-12-3100017556722027-12-310001755672CTVA:残存価値保証メンバー2022-12-310001755672アメリカ-GAAP:PropertyPlantAndEquipmentMembers2022-12-310001755672アメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-12-310001755672アメリカ公認会計基準:短期債務メンバー2022-12-310001755672アメリカ公認会計基準:短期債務メンバー2021-12-310001755672米国-公認会計基準:長期債務メンバー2022-12-310001755672米国-公認会計基準:長期債務メンバー2021-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:NotesMaturing 2025ドメイン名2022-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:NotesMaturing 2025ドメイン名2021-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:NotesMaturing 2030ドメイン名2022-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:NotesMaturing 2030ドメイン名2021-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:外貨ローンメンバー2022-12-310001755672アメリカ-GAAP:LoansPayableメンバーCTVA:外貨ローンメンバー2021-12-310001755672US-GAAP:MediumTermNoteesMember2022-12-310001755672US-GAAP:MediumTermNoteesMember2021-12-310001755672CTVA:NotesMaturing 2024ドメイン名2022-01-012022-12-310001755672CTVA:NotesMaturing 2025ドメイン名2022-01-012022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001755672CTVA:外貨ローンメンバー2022-12-310001755672Ctva:RevolvingCreditFacilitiesDue 2027メンバー2022-12-310001755672Ctva:RevolvingCreditFacilitiesDue 2025メンバー2022-12-310001755672CTVA:A 364 Day RevolvingCreditFacilityMembers2022-12-310001755672Ctva:RevolvingCreditFacilitiesdue 2024メンバー2018-11-130001755672Ctva:RevolvingCreditFacilitiesdue 2024メンバー2018-11-132023-11-130001755672CTVA:RevolvingCreditFacilitiesdue 2022メンバー2018-11-130001755672CTVA:RevolvingCreditFacilitiesdue 2022メンバー2018-11-132021-11-130001755672Ctva:RevolvingCreditFacilitiesDue 2025メンバー2022-05-030001755672Ctva:RevolvingCreditFacilitiesDue 2025メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-05-032025-05-030001755672CTVA:RevolvingCreditFacilitiesdue 2022メンバー2018-11-130001755672CTVA:A 364 Day RevolvingCreditFacilityMembers2022-05-310001755672CTVA:A 364 Day RevolvingCreditFacilityMembers2022-05-312023-05-300001755672US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーCTVA:A 364 Day RevolvingCreditFacilityMembers2022-05-312023-05-300001755672CTVA:A 364 Day RevolvingCreditFacilityMembers2023-01-272024-01-260001755672CTVA:A 364 Day RevolvingCreditFacilityMembers2023-01-270001755672CTVA:LessThanOneYear2022-12-310001755672Ctva:factoringAgreementメンバー2022-12-310001755672Ctva:factoringAgreementメンバー2021-12-310001755672CTVA:キューとの契約を締結して顧客を選択するための財務支援メンバー2022-12-310001755672CTVA:キューとの契約を締結して顧客を選択するための財務支援メンバー2021-12-310001755672CTVA:PFOAM属性マルチゾーン訴訟メンバー2017-12-31Ctva:訴訟0001755672CTVA:PFASメンバーSRT:最大メンバ数2022-01-012022-12-310001755672CTVA:PFASメンバーSRT:最大メンバ数2022-12-310001755672CTVA:CortevaメンバーCTVA:PFASメンバーCTVA:デュポンNemoursMembers2022-12-310001755672CTVA:CortevaメンバーCTVA:PFASメンバーSRT:最大メンバ数CTVA:デュポンNemoursMembers2022-12-310001755672CTVA:デュポンNemoursMembers2022-12-310001755672CTVA:デュポンNemoursMembers2022-12-310001755672CTVA:Cortevaメンバー2022-12-310001755672CTVA:CortevaメンバーCTVA:PFASメンバーSRT:最大メンバ数2022-12-310001755672CTVA:化学メンバーCTVA:PFASメンバー2024-09-300001755672CTVA:CortevaメンバーCTVA:PFASメンバーCTVA:デュポンNemoursMembers2024-09-300001755672CTVA:化学メンバーCTVA:PFASメンバー2030-09-300001755672CTVA:CortevaメンバーCTVA:PFASメンバーCTVA:デュポンNemoursMembers2030-09-300001755672CTVA:化学メンバーCTVA:PFASメンバーSRT:最大メンバ数2030-09-300001755672CTVA:CortevaメンバーCTVA:PFASメンバーSRT:最大メンバ数CTVA:デュポンNemoursMembers2030-09-300001755672CTVA:PFASメンバー2028-12-310001755672CTVA:化学メンバーCTVA:PFASメンバー2022-12-310001755672CTVA:PFASメンバー2022-12-310001755672CTVA:CortevaメンバーCTVA:デュポンNemoursMembers2022-12-310001755672CTVA:デュポンNemoursMembersCTVA:デュポンNemoursMembers2022-12-310001755672CTVA:CortevaメンバーCTVA:PFASメンバー2022-12-310001755672CTVA:デュポンNemoursMembersCTVA:PFASメンバー2022-12-310001755672SRT:最小メンバ数CTVA:PFASメンバー2022-12-310001755672CTVA:1回3億ドルのハードル欠陥メンバーSRT:最小メンバ数CTVA:PFASメンバー2022-12-310001755672CTVA:AccountとNotesReceivableメンバ2022-12-310001755672CTVA:AccountとNotesReceivableメンバ2021-12-310001755672アメリカ公認会計基準:その他の資産メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任2022-12-310001755672CTVA:メンバの対応とその他の現在の責任2021-12-310001755672CTVA:他の停止した業務メンバ2022-01-012022-12-310001755672CTVA:他の停止した業務メンバ2020-01-012020-12-310001755672CTVA:PFOAMattersDrinkingWater Actions Members2004-01-012004-12-310001755672CTVA:PFOAMattersDrinkingWater Actions Members2012-01-010001755672CTVA:PFOAMattersDrinkingWater Actions Members2004-12-310001755672CTVA:PFOAMattersDrinkingWater Actions Members2012-01-012020-12-310001755672CTVA:PFOAMattersDrinkingWater Actions Members2022-12-310001755672CTVA:PFOAM属性マルチゾーン訴訟メンバー2022-12-310001755672CTVA:PFOAM属性マルチゾーン訴訟メンバー2017-04-012017-06-300001755672CTVA:損害賠償メンバーCTVA:PFOAMattersDrinkingWater Actions MembersCTVA:PostMDSettlementPFOAPersonalInJuryClaimsDomain2022-01-012022-12-310001755672CTVA:PFOAMattersDrinkingWater Actions MembersCTVA:LossOfConsortiumMemberCTVA:PostMDSettlementPFOAPersonalInJuryClaimsDomain2022-01-012022-12-310001755672SRT:最大メンバ数CTVA:PFOAMattersDrinkingWater Actions MembersCTVA:LossOfConsortiumMemberCTVA:PostMDSettlementPFOAPersonalInJuryClaimsDomain2022-01-012022-12-310001755672US-GAAP:SettledLitigationMembersCTVA:PFOAMattersDrinkingWater Actions MembersCTVA:PostMDSettlementPFOAPersonalInJuryClaimsDomain2022-12-310001755672CTVA:MDSettlementMember2022-01-012022-12-310001755672CTVA:ChemoursContributionToMDL SettlementMember2022-01-012022-12-310001755672CTVA:DuPontDeNemoursAndCorteva ContributionToMDLSettlementMembers2022-01-012022-12-310001755672CTVA:消防泡メンバー2022-12-310001755672CTVA:人身傷害事件のメンバーCTVA:消防泡メンバー2022-12-310001755672CTVA:都市部のメンバーCTVA:消防泡メンバー2022-12-310001755672CTVA:自然資源破壊メンバーSTPR:ニュージャージー州2022-12-310001755672STPR:ニュージャージー州CTVA:PFASメンバー2022-12-310001755672CTVA:新メンバーCTVA:PFASメンバー2022-12-310001755672CTVA:PFOAMattersDrinkingWater Actions MembersSTPR:ああ2022-12-310001755672CTVA:PFOAMattersDrinkingWater Actions MembersSTPR:ニューヨーク2022-12-310001755672CTVA:自然資源破壊メンバー2022-01-012022-12-310001755672CTVA:自然資源破壊メンバーCTVA:CortevaメンバーCTVA:デュポンNemoursMembers2022-12-310001755672STPR:DeCTVA:自然資源破壊メンバーCTVA:CortevaメンバーCTVA:デュポンNemoursMembers2022-12-310001755672CTVA:PFOAMattersDrinkingWater Actions Members国:ネバダ州2021-12-310001755672STPR:NCCTVA:PFOAMattersDrinkingWater Actions Members2022-01-012022-12-310001755672CTVA:Performance Chemicalsメンバー2022-01-012022-12-310001755672CTVA:Performance Chemicalsメンバー2021-01-012021-12-310001755672CTVA:化学品関連保険メンバー2022-12-310001755672US-GAAP:部門休業運営メンバー2022-12-310001755672CTVA:その他休業または休業業務抹消メンバー2022-12-310001755672CTVA:環境救済責任は主にデュポンメンバーの賠償責任と関係がある2022-12-310001755672CTVA:賠償を受けないメンバー2022-12-310001755672CTVA:賠償責任と合意関連メンバー2022-12-310001755672US-GAAP:保障性保証メンバーCTVA:化学メンバーCTVA:スーパーファンドサイトのメンバー2022-12-310001755672CTVA:非PFASメンバー2022-01-280001755672CTVA:A 2022共有買い戻し計画メンバー2022-09-130001755672CTVA:Cortevaメンバー2019-06-030001755672CTVA:A 2021共有買い戻し計画メンバー2021-08-050001755672CTVA:A 2021共有買い戻し計画メンバー2022-01-012022-12-310001755672CTVA:A 2021共有買い戻し計画メンバー2021-01-012021-12-310001755672CTVA:A 2019共有買い戻し計画メンバー2019-06-260001755672CTVA:Cortevaメンバー2019-06-260001755672CTVA:A 2019共有買い戻し計画メンバー2019-01-012021-12-310001755672CTVA:EIDメンバーCTVA:Cortevaメンバー2022-01-012022-12-310001755672CTVA:EIDメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2022-12-310001755672CTVA:EIDメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2022-12-310001755672米国-GAAP:累積換算調整メンバー2019-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2019-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2019-12-310001755672米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310001755672米国-GAAP:累積換算調整メンバー2020-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001755672米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310001755672米国-GAAP:累積換算調整メンバー2021-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001755672米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310001755672米国-GAAP:累積換算調整メンバー2022-12-310001755672US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672米国-GAAP:累計純未現金投資GainLossMembers2022-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001755672US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001755672US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001755672US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーCTVA:累積定義された報酬計画調整SettlementGainLossMember2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーCTVA:累積定義された報酬計画調整SettlementGainLossMember2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーCTVA:累積定義された報酬計画調整SettlementGainLossMember2020-01-012020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001755672US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2022-01-012022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2021-01-012021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2020-01-012020-12-310001755672CTVA:累積定義された福祉計画調整現在GainLossAttributable to ParentMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001755672CTVA:累積定義された福祉計画調整現在GainLossAttributable to ParentMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001755672CTVA:累積定義された福祉計画調整現在GainLossAttributable to ParentMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001755672米国-GAAP:GainLossOnInvestmentsメンバー12022-01-012022-12-310001755672米国-GAAP:GainLossOnInvestmentsメンバー12021-01-012021-12-310001755672米国-GAAP:GainLossOnInvestmentsメンバー12020-01-012020-12-310001755672CTVA:EIDメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2021-12-310001755672CTVA:EIDメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2021-12-310001755672アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-01-012022-12-310001755672アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2021-01-012021-12-310001755672アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2020-01-012020-12-310001755672アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2023-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-08-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-08-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:米国計画と計画資産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:米国計画と計画資産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672CTVA:米国計画と計画資産のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672CTVA:米国計画と計画資産のメンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672CTVA:飛行機付き非アメリカ計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:飛行機付き非アメリカ計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672CTVA:飛行機付き非アメリカ計画メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672CTVA:飛行機付き非アメリカ計画メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672CTVA:異種計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:異種計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーCTVA:異種計画メンバー2022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーCTVA:異種計画メンバー2021-12-310001755672CTVA:信頼プロトコルのメンバー2022-12-310001755672CTVA:信頼プロトコルのメンバー2021-12-310001755672アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ公認会計基準:その他の資産メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672アメリカ公認会計基準:その他の資産メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672CTVA:年金と退職後福祉非当期メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:年金と退職後福祉非当期メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672CTVA:年金と退職後福祉非当期メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001755672CTVA:年金と退職後福祉非当期メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバー2022-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバー2021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバー2022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバー2021-12-310001755672アメリカ-公認会計基準:固定収入証券メンバー2022-12-310001755672アメリカ-公認会計基準:固定収入証券メンバー2021-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバー2022-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバー2021-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310001755672アメリカ-GAAP:不動産のメンバー2022-12-310001755672アメリカ-GAAP:不動産のメンバー2021-12-310001755672アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310001755672アメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672CTVA:デリバティブ資産メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:デリバティブ資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:デリバティブ資産メンバアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672CTVA:デリバティブ資産メンバアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-GAAP:制限された現金および現金等価物現金および現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2020-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001755672国:アメリカ米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672米国-公認会計基準:株式証券メンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-01-012022-12-310001755672アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2017-11-012017-11-300001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2019-01-012019-06-010001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2022-01-012022-12-310001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2021-01-012021-12-310001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2021-12-310001755672US-GAAP:不合格の計画メンバーCTVA:信頼プロトコルのメンバー2022-12-310001755672CTVA:アメリカの退職貯蓄計画のメンバー2022-01-012022-12-310001755672CTVA:アメリカの退職貯蓄計画のメンバー2021-01-012021-12-310001755672CTVA:アメリカの退職貯蓄計画のメンバー2020-01-012020-12-310001755672CTVA:Cortevaその他の貢献計画のメンバー2022-01-012022-12-310001755672CTVA:Cortevaその他の貢献計画のメンバー2021-01-012021-12-310001755672CTVA:Cortevaその他の貢献計画のメンバー2020-01-012020-12-310001755672CTVA:OIPMembers2022-12-310001755672米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001755672米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001755672米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001755672CTVA:2019年6月と2020年6月の間の補助金米国-公認会計基準:株式オプションメンバーCTVA:OIPMembers2022-01-012022-12-310001755672CTVA:EIPMembersCTVA:2016年から2018年までの補助金メンバー米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310001755672CTVA:DowMembers2022-01-012022-12-310001755672CTVA:OIPMembersアメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001755672CTVA:OIPMembersアメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001755672CTVA:OIPMembersアメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001755672CTVA:OIPMembers2022-01-012022-12-310001755672CTVA:OIPMembers2021-01-012021-12-310001755672CTVA:OIPMembers2020-01-012020-12-310001755672米国-公認会計基準:株式オプションメンバー2021-12-310001755672米国-公認会計基準:株式オプションメンバー2021-01-012021-12-310001755672米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310001755672米国-公認会計基準:株式オプションメンバー2022-12-310001755672CTVA:OIPMembers2022-01-012022-12-310001755672CTVA:OIPMembers2021-01-012021-12-310001755672CTVA:OIPMembers2020-01-012020-12-310001755672CTVA:OIPMembers米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001755672米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001755672アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001755672SRT:管理メンバSRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001755672SRT:管理メンバSRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001755672CTVA:PerformanceShareUnitsMembers2022-01-012022-12-310001755672CTVA:制限株式単位と業績共有単位メンバー2021-12-310001755672CTVA:制限株式単位と業績共有単位メンバー2022-01-012022-12-310001755672CTVA:制限株式単位と業績共有単位メンバー2022-12-310001755672CTVA:RSUsAndPSUsOIPMember2022-01-012022-12-310001755672CTVA:RSUsAndPSUsOIPMember2021-01-012021-12-310001755672CTVA:RSUsAndPSUsOIPMember2020-01-012020-12-310001755672CTVA:RSUsAndPSUsOIPMember2022-12-310001755672アメリカ公認会計基準:現金等価物メンバー2022-12-310001755672アメリカ公認会計基準:現金等価物メンバー2021-12-310001755672CTVA:市場化可能な証券メンバー2022-12-310001755672CTVA:市場化可能な証券メンバー2021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2021-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001755672米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2019-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001755672米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2019-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001755672米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:NetInvestmentHedgingMembers2022-12-31ISO 4217:ユーロ0001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310001755672米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001755672CTVA:メンバの対応とその他の現在の責任米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001755672アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001755672アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:NetInvestmentHedgingMembersUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001755672US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2022-01-012022-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2021-01-012021-12-310001755672米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2020-01-012020-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001755672米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001755672米国-公認会計基準:非指定メンバー2022-01-012022-12-310001755672米国-公認会計基準:非指定メンバー2021-01-012021-12-310001755672米国-公認会計基準:非指定メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:セキュリティメンバーの保護2022-12-310001755672アメリカ公認会計原則:証券メンバーの販売に利用可能2021-01-012021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001755672アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2022-12-310001755672アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001755672国:アメリカ2022-01-012022-12-310001755672国:アメリカ2021-01-012021-12-310001755672国:アメリカ2020-01-012020-12-310001755672国:カリフォルニア州2022-01-012022-12-310001755672国:カリフォルニア州2021-01-012021-12-310001755672国:カリフォルニア州2020-01-012020-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2022-01-012022-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2021-01-012021-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2020-01-012020-12-310001755672SRT:アジア太平洋地域メンバ2022-01-012022-12-310001755672SRT:アジア太平洋地域メンバ2021-01-012021-12-310001755672SRT:アジア太平洋地域メンバ2020-01-012020-12-310001755672国:br2022-01-012022-12-310001755672国:br2021-01-012021-12-310001755672国:br2020-01-012020-12-310001755672国:アメリカ2022-12-310001755672国:アメリカ2021-12-310001755672国:アメリカ2020-12-310001755672国:カリフォルニア州2022-12-310001755672国:カリフォルニア州2021-12-310001755672国:カリフォルニア州2020-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-12-310001755672アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-12-310001755672SRT:アジア太平洋地域メンバ2022-12-310001755672SRT:アジア太平洋地域メンバ2021-12-310001755672SRT:アジア太平洋地域メンバ2020-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2022-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2021-12-310001755672SRT:ラテンアメリカ系アメリカ人メンバー2020-12-310001755672アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001755672アメリカ公認会計基準:運営部門メンバー2022-12-310001755672アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001755672アメリカ公認会計基準:運営部門メンバー2021-12-310001755672アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001755672アメリカ公認会計基準:運営部門メンバー2020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCtva:シードメンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-公認会計基準:税務機関メンバーと和解Ctva:シードメンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバーアメリカ-公認会計基準:税務機関メンバーと和解2022-01-012022-12-310001755672アメリカ-公認会計基準:会社員アメリカ-公認会計基準:税務機関メンバーと和解2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-公認会計基準:税務機関メンバーと和解2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCtva:シードメンバーCTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:A 2022再構成操作ロシア脱退メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCtva:シードメンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCtva:シードメンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:その他損失販売メンバーCtva:シードメンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:裁断保護メンバーCTVA:その他損失販売メンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:その他損失販売メンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバー2021-01-012021-12-310001755672CTVA:EIDPMメンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001755672CTVA:EIDPMメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーCTVA:EIDPMメンバー2022-01-012022-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーCTVA:EIDPMメンバー2021-01-012021-12-310001755672アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーCTVA:EIDPMメンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバー2022-12-310001755672CTVA:EIDPMメンバー2021-12-310001755672CTVA:EIDPMメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2022-12-310001755672CTVA:EIDPMメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2021-12-310001755672CTVA:EIDPMメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2022-12-310001755672CTVA:EIDPMメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2021-12-310001755672CTVA:EIDメンバー2022-12-310001755672CTVA:EIDメンバー2021-12-310001755672CTVA:EIDPMメンバーCTVA:TotalCompanyメンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーCTVA:TotalCompanyメンバー2021-01-012021-12-310001755672CTVA:EIDPMメンバーCTVA:TotalCompanyメンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバー2020-12-310001755672CTVA:EIDPMメンバー2019-12-310001755672アメリカ-公認会計基準:第一選択株式メンバーCTVA:EIDPMメンバー2019-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーCTVA:EIDPMメンバー2019-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2019-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2019-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2019-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2020-01-012020-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2020-01-012020-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2020-01-012020-12-310001755672アメリカ-公認会計基準:第一選択株式メンバーCTVA:EIDPMメンバー2020-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーCTVA:EIDPMメンバー2020-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2020-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2020-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2020-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2021-01-012021-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:第一選択株式メンバーCTVA:EIDPMメンバー2021-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーCTVA:EIDPMメンバー2021-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2021-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2021-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2021-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2022-01-012022-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:第一選択株式メンバーCTVA:EIDPMメンバー2022-12-310001755672アメリカ-アメリカ公認会計基準:普通株式メンバーCTVA:EIDPMメンバー2022-12-310001755672US-GAAP:AdditionalPaidInCapitalMembersCTVA:EIDPMメンバー2022-12-310001755672アメリカ-公認会計基準:前払いメンバーを保留CTVA:EIDPMメンバー2022-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001755672アメリカ公認会計基準:非制御的利益メンバーCTVA:EIDPMメンバー2022-12-310001755672CTVA:EIDメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2022-01-012022-12-310001755672CTVA:EIDメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2021-01-012021-12-310001755672CTVA:EIDメンバーCTVA:A 4.50シリーズ第一選択株式メンバー2020-01-012020-12-310001755672CTVA:EIDメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2022-01-012022-12-310001755672CTVA:EIDメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2021-01-012021-12-310001755672CTVA:EIDメンバーCTVA:A 3.50シリーズ第一選択株式メンバー2020-01-012020-12-310001755672CTVA:EIDメンバー2022-01-012022-12-310001755672CTVA:CortevaメンバーCTVA:EIDPMメンバー2022-12-310001755672CTVA:CortevaメンバーCTVA:EIDPMメンバー2021-12-310001755672CTVA:CortevaメンバーCTVA:EIDPMメンバー2022-01-012022-12-310001755672CTVA:CortevaメンバーCTVA:EIDPMメンバー2021-01-012021-12-310001755672CTVA:CortevaメンバーCTVA:EIDPMメンバー2020-01-012020-12-310001755672CTVA:メンバの対応とその他の現在の責任CTVA:CortevaメンバーCTVA:EIDPMメンバー2022-12-310001755672CTVA:メンバの対応とその他の現在の責任CTVA:CortevaメンバーCTVA:EIDPMメンバー2021-12-310001755672米国-公認会計基準:その他の非現在の責任メンバーCTVA:CortevaメンバーCTVA:EIDPMメンバー2022-12-310001755672米国-公認会計基準:その他の非現在の責任メンバーCTVA:CortevaメンバーCTVA:EIDPMメンバー2021-12-310001755672米国-公認会計基準:その他の非現在の責任メンバーCTVA:EIDメンバーCTVA:Cortevaメンバー2022-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310001755672CTVA:EIDPMメンバーアメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310001755672CTVA:TaxChargeefitRelatedToTheActMemberCTVA:EIDPMメンバーアメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:EIDPMメンバー2022-01-012022-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:EIDPMメンバー2021-01-012021-12-310001755672アメリカ-公認会計基準:材料対帳プロジェクトメンバーCTVA:EIDPMメンバー2020-01-012020-12-31 2022

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K | | | | | | | | |

| (マーク1) |

| ☒ | | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日

| | | | | | | | |

| あるいは…。 |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

____________________________________________________________________________

手数料書類番号001-38710

コルトワ社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | | | | | | | |

| デラウェア州 | | | 82-4979096 | |

| (法団または組織の州またはその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| シアンスウェル路九三三零号 | インディアナポリス | インディアナ州 | 46268 | | (833) | 267-8382 | |

| 中環正道974号 | ウィルミントン | デラウェア州 | 19805 | | |

| (主な行政事務室住所)(郵便番号) | | (登録者の電話番号、市外局番を含む) |

手数料書類番号1-815

EIDP,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | | | | | | | |

| デラウェア州 | | | 51-0014090 | |

| (法団または組織の州またはその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| シアンスウェル路九三三零号 | インディアナポリス | インディアナ州 | 46268 | | (833) | 267-8382 | |

| 中環正道974号 | ウィルミントン | デラウェア州 | 19805 | | |

| (主な行政事務室住所)(郵便番号) | | (登録者の電話番号、市外局番を含む) |

Corteva,Inc.法案第12(B)節に登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | CTVA | ニューヨーク証券取引所 |

この法第12(B)条によればEIDP,Inc.に登録されている証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 3.50ドルシリーズ優先株式 | CTAPrA | ニューヨーク証券取引所 |

| 4.50ドルシリーズ優先株式 | CTAPrB | ニューヨーク証券取引所 |

この法第12(G)条に基づく証券登録はない。

_____________________________________________________

登録者が有名な経験豊富な発行者であるか否かをチェックマークで表す(証券法第405条で定義されている)

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | x | 違います。 | o |

| EIDP,Inc. | はい、そうです | x | 違います。 | o |

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | o | 違います。 | x |

| EIDP,Inc. | はい、そうです | o | 違います。 | x |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | x | 違います。 | o |

| EIDP,Inc. | はい、そうです | x | 違います。 | o |

チェックマークは、登録者が過去12ヶ月以内(または登録者が書類の提出を要求されたより短い時間)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | x | 違います。 | o |

| EIDP,Inc. | はい、そうです | x | 違います。 | o |

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | | | | | | | |

| コルトワ社 | 大型加速ファイルサーバ | x | ファイルマネージャを加速するo | 非加速ファイルマネージャ | o | 規模の小さい報告会社o | 新興成長型会社o |

| | | | | | | |

| EIDP,Inc. | 大型加速ファイルサーバ | o | ファイルマネージャを加速するo | 非加速ファイルマネージャ | x | 規模の小さい報告会社o | 新興成長型会社o |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | x | 違います。 | o |

| EIDP,Inc. | はい、そうです | x | 違います。 | o |

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)

| | | | | | | | | | | | | | |

| コルトワ社 | はい、そうです | o | 違います。 | x |

| EIDP,Inc. | はい、そうです | o | 違います。 | x |

2022年6月30日現在,登録者の非関連会社が保有するCorteva,Inc.議決権を有する株の総時価(役員や上級管理者実益が所有する流通株や在庫株を除く)は389億ドルである。

As of February 2, 2023, 712,823,000Corteva、Inc.普通株の株、$0.01額面は,いずれも突出している

2023年2月2日現在、EIDP,Inc.のすべての発行済みおよび発行済み普通株式は、200株、$0.30各額面は,Corteva,Inc.が所有している.

EIDP,Inc.は、Form 10-K一般コマンドI(1)(A)、(B)および(D)に規定された条件(2018年2月12日の行動救済許可を取らずに修正された)を満たすので、開示を減らすフォーマットで本テーブルを提出する。

法団に成立した文書を引用する

本報告の第3の部分のいくつかの項目に関連する情報は、Corteva,Inc.の最終2022年年次総会依頼書の内容の一部を参照することによって本明細書に組み込まれ、この依頼書は、第14 A条(委託書)に従って、本年度報告書によってカバーされる10-K表によってカバーされる年末後120日以内に提出される。

CORTEVA,Inc.

表格10-K

カタログ表

| | | | | | | | | | | |

| | | ページ |

説明的説明 | 2 |

第1部 | | |

| | 第1項。 | 業務.業務 | 3 |

| | 第1 A項。 | リスク要因 | 12 |

| | 項目1 B。 | 未解決従業員意見 | 25 |

| | 第二項です。 | 属性 | 25 |

| | 第三項です。 | 法律訴訟 | 26 |

| 第四項です。 | 炭鉱安全情報開示 | 28 |

第II部 | | |

| | 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 29 |

| | 第六項です。 | [保留されている] | 30 |

| | 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 31 |

| | 第七A項。 | 市場リスクの定量的·定性的開示について | 61 |

| | 第八項です。 | 財務諸表と補足データ | 62 |

| | 第九項です。 | 会計と財務情報開示の変更と相違 | 62 |

| | 第9条。 | 制御とプログラム | 63 |

| | プロジェクト9 B。 | その他の情報 | 63 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 63 |

第三部 | | |

| | 第10項。 | 役員·幹部と会社の管理 | 64 |

| | 第十一項。 | 役員報酬 | 66 |

| | 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 66 |

| | 十三項。 | 特定の関係や関連取引、取締役の独立性 | 66 |

| | 14項です。 | チーフ会計士費用とサービス | 66 |

第4部 | | |

| | 第十五項。 | 展示品と財務諸表の付表 | 67 |

| 第十六項。 | 表格10-Kの概要 | F-81 |

サイン | | 70 |

EIDP,Inc.財務諸表および補足データ | F-72 |

説明的説明

このForm 10-K年次報告は,Corteva,Inc.とEIDP,Inc.(“EIDP”)によってそれぞれ提出された統合報告である.Corteva,Inc.はEIDPのすべての普通株式権益を持ち,EIDPはForm 10-K一般命令I(1)(A),(B)および(D)で規定された条件を満たすため,簡略化された開示フォーマットで本Form 10-Kにその情報を提出している.Corteva,Inc.とEIDPはそれぞれ自分を代表して本報告に含まれる自分に関する情報を提出しており,両社とも他の会社に関する情報については何も述べていない.提供された情報または解釈が各社に対して実質的に同じである場合、その情報または解釈は、本報告に組み込まれている。各社の情報または解釈が実質的に異なる場合、別個の情報および解釈が提供される。また、本報告には、各社の単独連結財務諸表および連結財務諸表の付記も含まれている

CortevaとEIDPの財務諸表との主な違いは、EIDPの優先株である4.50ドル系とEIDPの優先株である3.50ドル系、EIDPとCorteva,Inc.との間の関連先融資とEIDPに関する減税可能な利息支出、およびCortevaの資本構造に関するものである。(上記項目のより多くの情報については、EIDPの付記1であるEIDP統合財務諸表の列報ベースを参照されたい)。Cortevaとは異なる個別のEIDP財務諸表および脚注は、本年度報告の10−K表に含まれ、F−71ページから始まる。Cortevaの脚注と同じEIDP脚注もそれに応じて相互参照される.

プロジェクト1.ビジネス

本年度報告では、別の説明または文意が言及されていることに加えて、表格10-K形式で言及されている

•Corteva“または”会社“とは、Corteva,Inc.およびその合併子会社(EIDPを含む)を意味する

•EIDP“とは、EIDP,Inc.(以前はE.I.Du Pont de Nemour and Companyと呼ばれていた)と、その合併子会社またはEIDP,Inc.であり、文脈に示すように、その合併子会社を含まない

•“DowDuPont”とは、Cortevaが分離(以下のように定義する)前のDowDuPont Inc.およびその子会社を意味する

•“歴史陶氏”とは陶氏化学会社とその合併後の子会社であり、その内部再編は以下のように定義される

•“歴史デュポン”と“歴史開斎節”とは、内部再編前のEIDP(以下のように定義する)を意味する

•陶氏とは、陶氏が分布した後の陶氏会社(定義は以下参照)

•デュポンとはコルトワが分離したデュポン社のことです

•DASとは、歴史陶氏農業科学会社の農業業務を意味する

•“合併”とは、歴史陶氏と歴史デュポン対等戦略を組み合わせた全株式合併を意味する。

背景

Cortevaは世界有数の種子と作物保護ソリューションのサプライヤーであり、農業業界に集中し、より健康で、より安全で持続可能な食品供給に貢献している。Cortevaは2018年3月にデラウェア州に登録設立され、事業本部をインディアナ州インディアナポリスに保留した。同社は科学に基づく革新を推進することに注力し、顧客に幅広い改善製品とサービスを提供することを目的としている。Cortevaは農業産業の中で最も広くて生産性のある新製品パイプラインの一つを持っている。同社はその豊富な科学成果を利用して強力な革新パイプラインを推進し、責任ある農業の未来を作り続けるつもりだ。新製品は全世界の人口が絶えず増加する情況下で農民の生産力の挑戦を解決することに重要であり、同時に自然抵抗、法規の変化、安全要求と競争動態を解決する。同社の技術と解決策に基づく製品供給への投資は、農民の絶えず変化する需要を満たすことができるようにし、その投資に十分なリターンを与えることを確保している。同時に、Corteva独特の市場ルートを通じて、同社は世界各地の農民と面と向かって協力し、彼らのニーズを理解し続けている

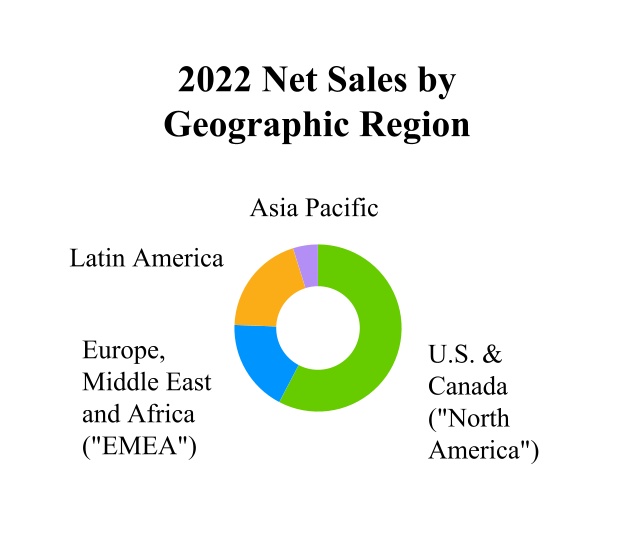

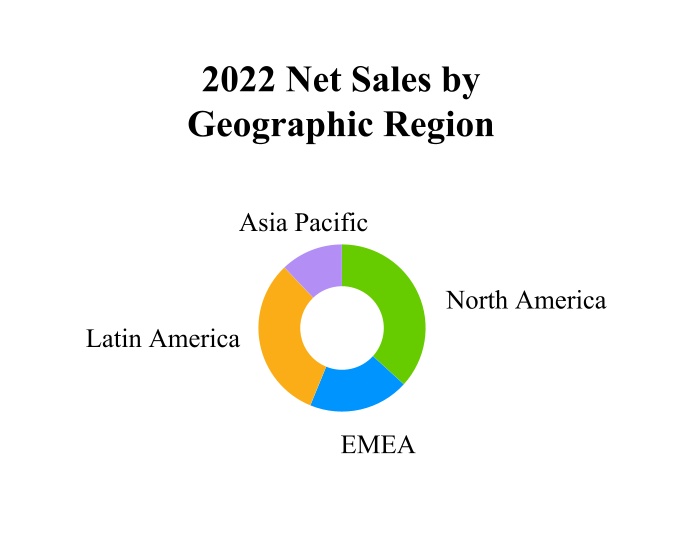

同社の広範な農業ソリューションの組み合わせは約140カ国の農民に生産性を提供した。会社の販売および財産の詳細については、連結財務諸表付記21--地理情報を参照されたい

2019年6月1日,Corteva,Inc.はデュポン社(前身はDowDuPont Inc.)の農業業務を完全に分離することにより,独立した上場企業となった。(“デュポン”または“ドデュポン”)。分離はCorteva社の当時発行されていた普通株と発行された普通株を比例的に割り当てることで実現される(“Corteva分配”)

内部再構成(以下のように定義する)の結果として,2019年5月31日にEIDPがCorteva,Inc.に貢献されるため,Corteva,Inc.はEIDP発行済み普通株の100%を持つ.分割前に発行·発行されたEIDP優先株は、3.50ドル系と4.50ドル系株が依然として発行·発行されており、分割の影響を受けない。EIDPはCorteva,Inc.の子会社であり、引き続き報告会社であり、改正された1934年の証券取引法の要求に適合している。Corteva,Inc.は、2019年3月31日まで、いかなる業務にも従事しておらず、いかなるタイプの資産や負債も有していないが、成立に関連する資産または負債を除く。

内部再編と業務分離

合併後、歴史陶氏化学とEIDPは一連の内部再編と組換え手順を行い、その業務を3つのサブグループ:農業、材料科学と特殊製品(“内部再編”)に再調整した。2019年4月1日,DowDuPontは材料科学業務の分離を完了し,DowDuPont普通株保有者に陶氏普通株を割り当てることにより,その材料科学業務を独立した上場企業(“Dow分配”に分離し,Corteva分配とともに“分配”)した。

2019年4月1日、歴史陶氏農業業務とその特産業務に関連する資産と負債をそれぞれ持つ歴史陶氏実体が陶氏デュポンに譲渡され譲渡された。

2019年4月1日と2019年5月1日には,EIDPの材料科学と特殊製品実体とそのそれぞれの資産と負債がそれぞれ陶氏化学と陶氏デュポンに伝えられた。2019年5月2日,陶氏化学は歴史陶氏農業実体をEIDPに伝えた

2019年5月6日、DowDuPont取締役会は、当時DowDuPontの完全子会社Corteva,Inc.が当時発行して発行したすべての普通株式をDowDuPont株主に割り当てることを許可した。2019年5月31日、DowDuPontはEIDPをCorteva,Inc.に貢献し、2019年6月1日に分離を完了した。Corteva,Inc.の普通株は2019年6月3日にニューヨーク証券取引所で取引を開始し、株式コードは“CTVA”である。

別居協定

割り当てに関しては、デュポン、コルトワおよび陶氏化学(総称して“双方”および各“方”と総称する)は、分離を達成するために、デュポンの資産、従業員、債務および義務(投資、財産および従業員福祉、および税務に関連する資産および負債を含む)の各当事者間の分配を規定し、分離および発送後の陶氏およびデュポンとの関係のための枠組みを提供するためのいくつかの合意に達している。2019年4月1日から、双方は以下の合意を締結した

•別居と分配協定-2019年4月1日から、双方は、分配を実現するために必要な主な取引に関する当事者間の合意を規定した協定を締結した。また、分配完了後に双方の持続的な関係を管理するいくつかの態様の他の合意(“コートワ分離協定”)も規定されている。

•税務協定-双方は、2019年6月1日に改正され、税務責任と福祉、税務属性、納税申告書の準備および提出、制御監査およびその他の税務手続き、その他の税収に関連する事項に関する権利、責任、義務を規定する2019年4月1日に発効する協定を締結した。

•従業員事項合意-双方は、分配の一部として、双方の従業員および従業員関連負債(および占有すべき資産)に分配(保留、移転および受け入れ、または譲渡および仮定)を決定し、関連移転および分配が発生する時間および方法を説明する合意を締結する。

•知的財産権交差許可協定-2019年4月1日から発効し、CortevaとDowは2019年6月1日に発効し、CortevaとDuPontは知的財産権交差許可協定を締結する。知的財産権クロスライセンス協定は、Corteva分離プロトコルに従って他方に割り当てられる配信、特定の独自技術(商業秘密を含む)、著作権およびソフトウェア、およびいくつかの特許および基準を含む、適用当事者がそれぞれの業務で使用することができる条項および条件を規定する。

•書簡協定-2019年6月1日から発効デュポンとCortevaが書簡協定を締結します。通信契約は、コートバ別居協定で規定されているこのような一方の特定の賠償義務を他方に譲渡することなく、そのような業務および資産の譲渡者に、または何らかの他の代替条件を満たすように、それぞれの業務および資産を第三者に譲渡する能力の制限を含む、別居に関連するある追加条項および条件を規定する。

業務の細分化

同社の運営は2つの報告可能な部門で管理されている:種子と作物保護。種子部門は商業種子を開発と提供し、優れた種子と先進的な性状を結合し、世界各地の農民に多収型潜在力を創造した。作物保護部門は作物の生産量を雑草、虫害、疾病の影響から保護する製品を提供し、農民が最適な結果を実現できるようにした。これらのリードプラットフォームの結合は業界内で最も広範な農業解決策の組み合わせの一つを作った。業務分部業績に関するその他の資料は、本報告第41ページ“経営層の財務状況及び経営成果の検討及び分析”項目7及び連結財務諸表に22−分部資料を付記した。

種

種子部門は商業種子の開発と供給において世界的にリードしており、先進的な種子と世界各地の農場に最適な生産量を生産する性状を結合している。同社の種子部門は多くの重要な種子市場でリードしており、北米トウモロコシと大豆、ヨーロッパトウモロコシとヒマワリ、及びブラジル、インド、南アフリカとアルゼンチントウモロコシを含む。同社が提供した性状技術は天気、疾病と昆虫に対する抵抗力を高め、食物と栄養特性を高め、雑草の除草剤を制御し、農民の意思決定を助けるデジタル解決策を提供し、生産量と利益を最大限に高めることを助けることができる

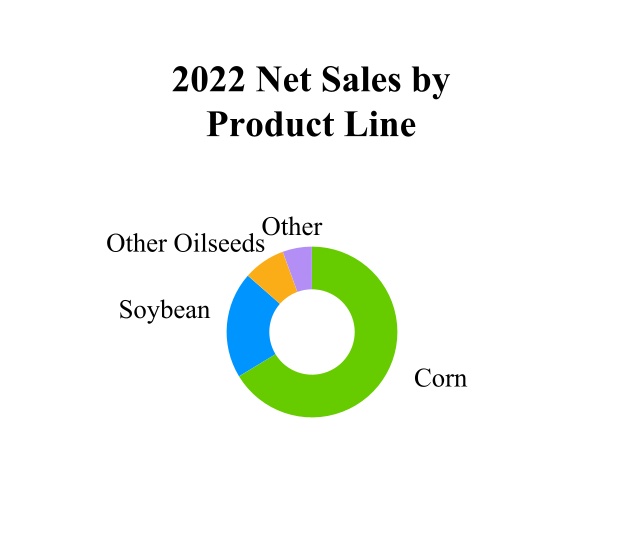

主要製品ラインと地理エリア(顧客位置に基づく)によって分けられた種子部門の純売上高の概要は以下の通りである

製品とブランド

種子部門の主要なブランドと技術は、肝心な製品ラインによって以下のように列挙されている

| | | | | |

| 種子ソリューションブランド | 開拓者® Brevant種®ホグズミード® ハイブリッド車®種の顧問®AgVenture® AlForex® 種子;Cordius,Corteva農業科学会社授権部,Duo交雑トウモロコシ,Nexsemトウモロコシ,NordSemillas;植物遺伝子®綿?バナー® ブランドトウモロコシ |

| 種子解決策の特徴と技術 | 入隊する® トウモロコシを募集する® 大豆に入隊する®綿を募集する™ 除草システム;ExzACT™ 精密な技術®昆虫保護®エクストラ昆虫保護®地上害虫の保護を提供する昆虫保護技術;Powercoreトウモロコシ、Powercoreスーパートウモロコシ、Powercore収穫トウモロコシ、PowerCoreスーパー収穫トウモロコシ、®特色ある技術シリーズ®増分最大値®地上と地下の昆虫保護を提供する製品シリーズ®特徴技術®特徴技術®オメガ9油®ベストブランド®AquaMax®先陣を切る®Aシリーズの大豆®Plenishブランド®高オレイン酸大豆速達太陽.太陽®除草剤の性状“パイオニア保護者”®菜種、ヒマワリ、コーリャン製品®アブラナ種子交雑種;Qromeトウモロコシ;Clearfield菜種;Propound高級菜種粕;Vorceed募集製品;Conkesta;Conkesta E 3大豆;WideStrike昆虫保護;WideStrike 3昆虫保護;遺伝性状;ボルト技術;STS耐除草剤性状;Maximusアブラナ交雑種;綿花最適計画;収穫性状、Hi-Gest紫花アルファルファ技術、Hi-Gest低木素交雑スーダン草;Hi-Gest耐塩性紫花アルファルファ、Hi-ton最適紫花ファ;Brevant Protector#19#製品;最適GLY除草剤耐性最適化Acreena#22#reena#24#reenena#24#reena#26 |

| 他にも | Lumigen種子治療;Lumisena;Lumiverd;Lumiscend;LumiscendPro;Lumiscend;Lumiflex;Lumiante;LumiTreo;DermacorX-100;VertisanSt;LumidiaCPL;LumiviaとLumialza™ |

2020年,CortevaはJ.G.Boswell Companyと合意に調印し,PhytoGenの残り46.5%の株式を買収した®Seed Company、LLC-2社の合弁企業です。PhytoGenは100%の所有権を持っています®種子会社、LLC、Cortevaは、特許、商標、独自の種子および情報、およびノウハウを含む知的財産の唯一の所有者となる。

差別化技術ソリューションを迅速に向上させる育種計画と大規模製品開発スケジュールの検証に対して、2019年第4四半期に、会社はEnlist E 3の向上を加速し始めたTM特徴プラットフォームは同社の大豆ポートフォリオの中ですべてのブランドをカバーしています®ブランドは次の5年間です生産開始期間中、同社はRoundup Ready 2の生産量を有する製品数を大幅に減少させ始めた®Roundup Ready 2 Xendと® 2021年から除草剤性状に耐性があり,抗グリホサート2号生産量を最低限使用する予定である®Roundup Ready 2 Xendと®その後、モンサント社の非独占許可の残り期間内に。より多くの情報については、55ページのキー会計推定部分における前払い印税を参照されたい。

分布

種子部門は1つの多元化の全世界ネットワークを持ち、主に会社の多チャンネル、多ブランド戦略を通じて顧客にマーケティングと流通会社のブランドを提供し、この戦略は4つの差別化チャンネルを含む:パイオニア代理モード、地域ブランド、小売ブランド、及び許可と流通ルートを通る第三者。

パイオニアエージェントモデルはCorteva独自であり,独立した販売代表によって直接農民に販売される.このエージェントモデルにより,同社は生育期の複数の時点で農民と直接インタラクションし,栽培前から収穫まで収穫まで行っている。これらの定期的なインタラクションは,会社が農民に必要なアドバイスやサービスを提供することができるとともに,会社が顧客の将来の発注意思決定をリアルタイムに知ることができるようにしている.同社の地域ブランドは地域ブランド従業員と農民ディーラーネットワークを介して顧客とつながっている。小売ブランドは種子と化学ソリューションを提供するワンストップ商店であり、流通業者、農業協同組合、販売店への販売を含む可能性がある。最後に、Cortevaは形質と種子資源を第三者にアウトソーシングする。

肝心な原材料

種子の主な原材料はトウモロコシと大豆種子を含む。高品質の種子を生産するため、同社は世界の第三者栽培者と契約を結んだ。Cortevaは顧客に近い種子製品の生産に専念しており,この地域とその雑草,病虫害挑戦,天気,土壌などの条件に適している。同社は自社工場と第三者契約メーカーを用いて種子の条件と包装を行っている。生産施設資産を直接所有することと第三者栽培者との契約とのバランスをとることで,同社は地域ごとの独自の需要変化に対応しながらコストを最小限に抑える柔軟性を最も保つことができると考えている。同社は戦略種子栽培者との協力を求め、デジタル農芸と製品管理知識を共有している。同社の第三者栽培者はそのサプライチェーンの重要な構成要素だ。Cortevaは、特定の地理的ニーズに適合した製品をテストおよび推進することができる厳格なトレーニング、計画ツール、およびアクセスシステムを提供します。

種子部門の研究開発とサプライチェーングループはシームレスに協力し、製品特性を選択と維持し、その種子製品と解決方案の品質を高める。Cortevaは顧客駆動の革新に集中し、優れた種子や性状技術を提供する。その膨大なデジタルデータセットと種子田管理ソリューションにより,同社は効率的に畑作業を管理し,迅速かつ効率的にデータから知見を得ることができた。これにより、会社のサプライチェーンは絶えず変化する顧客需要に迅速に反応することができ、研究開発に大量のデータを提供し、分析と資源分配決定に入れることができる。同社はデータのデジタル化と分析を通じて価値を推進する能力に投資し続け、より速く、より効率的に顧客のニーズに応える答えを作成できるようにしている。

農作物保護

作物保護部門は全世界の農業投入業界に雑草、虫害とその他の病虫害を防止する製品を提供し、窒素管理と種子応用技術を通じて地上と地下作物の全体健康を改善した。この部門の作物保護解決策とデジタル解決策は、農民に生産性と収益性を向上させるために必要な道具を提供し、雑草、虫害、病気がない畑の維持を助ける。同社は世界的な除草剤,殺虫剤,窒素安定剤および牧場と牧場管理除草剤の先頭者である。

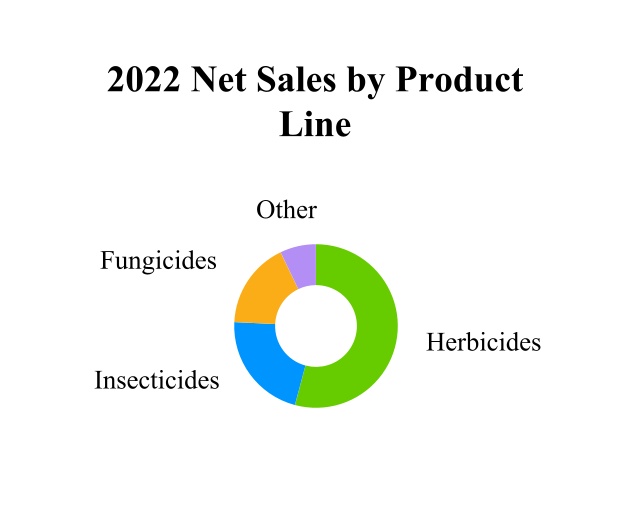

植物保護部門の主要製品線と地理地域(顧客所在地に基づく)別の純売上高の概要は以下の通りである

製品とブランド

重要な製品ラインによって分けられ、植物保護領域の主要なブランドと技術は以下の通りである

| | | | | |

| 昆虫や線虫管理は | Closer®“恐れない”®;;Exalt;PEXALON;Transform;VYDATE®最高になる®™;;PYRAXALT;QALCOVA;JEMVELVA;Radiant;Sentricon®依頼する®SC、GF-120、トレーサー™ |

| 疾病管理 | 失礼が一番だ®VESSARYA®失礼をする®権力を踏みにじる®VIOVAN;TALENDO;VERBEN,方程式PRO®方程式の接触®;INATREQ;CURZATE;TANOS®BIM Max;BEAM;FONTELIS;DITHANE;Acanto;GALILEO,VERPIXO;およびZETIGO PRM |

| 雑草防除 | アリゴ®;Enlist雑草制御システム;Enlist One;ブロードウェー;RINSKOR;ZYPAR;マスタング;Galant;Verdict®柳の葉刀®Marb®QUELEX®;セント-7®スナップ写真®格子?格子®™花崗岩®虹?虹®GT?ヘビ®BELKAR®WIDEMATCH®PerfetMatch®クリンチ;フェンシング®ギャロン;Sonic®TEXARO®;Keystone®パクトー®結紮する®サイズ?サイズ®™;RICER;LOYANT;AGIXA,NOVIXID,NOVLECT;Realm®Q:3文字®LONTREL®グラッソン®PAXEO、PRIMUS®RESICORE®♪Starane®SureStart;Tordon® |

| 窒素管理 | 本能.本能®Nサーブ®窒素安定剤 |

| 他にも | LANDVisor™ |

肝心な原材料

作物保護の重要な原材料と供給品は塩素化ピリジン誘導体、特殊中間体と技術レベルの活性成分、塩素と種子処理を含む。通常、同社は複数のサプライヤーと長期契約を結ぶことで主要原材料を調達しており、これには最低限の調達承諾が必要となる場合がある。いくつかの重要な原材料はいくつかの主要な供給者によって供給される。同社は、世界の経済状況を考慮して定価が変動する可能性があるにもかかわらず、その原材料市場はバランスを保つと予想している。同社は国内と国際の契約メーカーに依存して、その製品の調合のためにいくつかの投入物或いは肝心な部品を生産する。これらの投入は通常、会社が最終的に製品を制定して販売する場所の近くから来ている。顧客ニーズの変化、現地原材料供給の減少および/または生産能力の制限は、別の地理的位置からの調達が必要となる場合がある。同社は投入ごとに複数の高品質の供給源を維持しようと努力している。

Cortevaのサプライチェーン戦略には、グローバルベスト実践と監督管理を通じてグローバル活性成分と中間成分のグローバル供給が含まれている。Cortevaの供給戦略には、未来を満たすための強力で柔軟なグローバルフットプリントが含まれています

ポートフォリオが増加しています同社のサプライチェーンはまた、地域顧客の要求を満たす時間を減らすとともに、バリューチェーンを通じてコストを最小限に抑えるなどの競争優位性を提供している。

季節性

Cortevaの販売は通常例年の上半期に最も強く,これは北半球の栽培や生育季節と一致している。同社は通常カレンダー年上半期に約65%の売上を生み出しており、これは北半球の種子や植保販売が推進している。同社の売上高の約35%は下半期からで、主に南半球の種子販売から来ている。販売された季節性は種子と作物保護分野に影響を及ぼす。競争相手と比較して、同社の直接流通ルートは--製品を農民の手に運ぶ--栽培遅延の影響をより多く受けている。一般的に、不利な天気は栽培季節を遅くし、会社の四半期業績や販売組み合わせに影響を与える可能性がある。しかし、深刻な不利な天気は全体的な販売に影響を及ぼすかもしれない。今年上半期の売掛金は往々にして高く、北半球の販売ピークと一致し、現金入金は第4四半期に集中している。

人的資本管理

Cortevaの目標は、最も優秀な従業員を誘致し、職業発展と訓練機会を提供することで、これらの従業員を維持しながら、包容的で効率的な労働環境において彼らの安全と健康を優先することである。同社は約21,000人の従業員の強い従業員基盤と,Cortevaの核心価値観への約束を持ち,その業務成功の重要な要素である。

労働力構成同社は2022年12月31日現在、世界に約21,000人の従業員を擁している。そのグローバル業務において特定地域の顧客ニーズを満たすために、同社は異なる地理的位置の従業員基盤を持ち、それぞれ北米、ヨーロッパ、中東、アフリカ地域、ラテンアメリカ、アジア太平洋地域に位置し、それぞれ49%、20%、18%、13%を占めている

約1%の労働力が米国で労働組合に加入し、他の11%の労働力が米国以外の労使委員会と集団交渉手配に参加している。2022年、同社はストライキや停止で停止したことは何も経験しなかった。

安全です安全な生活は会社の管理業務の核心的な価値観の一つだ。同社は、従業員や環境を保護するために安全文化を促進するための安全計画と管理を実施している。これには従業員に対する必要な訓練と、特定の運営従業員の特定の資格と認証が含まれる

多様性です同社は強力な包括性、多様性、公平性(ID&E)ビジョンと戦略を持っており、多様性と包容性を抱くことが会社に有利であるという信念に基づいており、彼らの異なる背景と経験がより多くの技能と視点を持つ従業員チームを生み出しているからである。特定のID&E計画を決定し、追跡して、異なる従業員を引き付け、維持し、参加する帰属感文化を作成する。経営陣は、それぞれの地域や業務に対する具体的な多様な取り組みを適宜支援し、より代表的な従業員チームを構築すべきである。このような環境を創出する鍵は、コミュニティ参加および従業員の専門的な発展を含む従業員および会社のいくつかの共通目標を支援し、促進する会社が後援する従業員業務リソースグループ(“BRG”)である。BRGSは、従業員が支持的な環境で連絡を確立することができる空間を提供する。同社は9つのグローバルBRGを持ち、それぞれ会社の高級指導部のメンバーが指導する:障害意識ネットワーク、世界アフリカ遺産連盟、全世界原住民連合、増加するアジア影響力ネットワーク、ラテンネットワーク、誇り(LGBTQ+)、専門学習加速ネットワーク、退役軍人ネットワーク、女性包含ネットワーク

同社は性別と人種の代表性をモニタリングし、その採用と人材発展過程の一部として、公平なプロセスを確保し、より代表的な指導ルートを構築する。同社は定期的な参加度調査やその他の措置を通じて多様性と包括的な努力を検討している。会社の努力の結果、そのID&E戦略は定期的に会社経営陣と共に審査され、取締役会の人員や報酬委員会と会社の指導ルートの1年以上の審査を行う

経験豊富な管理職同社は、その管理チームがその戦略を効果的に実行し、その製品パイプや技術を推進するために必要な経験を持っていると信じている。同社の最高経営責任者と業務総裁は平均約24年間の農業経験を持ち、経験豊富で才能あふれる管理チームの支持を得て、農業業界のグローバルパワーとしての地位の維持と拡大に取り組んでいる

知的財産権

Cortevaはその知的財産権は、特許、商業秘密、商標と著作権を含み、Cortevaの貴重な資産であり、その革新投資の保護とその研究開発計画の成果を最大化する全体戦略の一部として、知的財産権の保護を積極的に求めていると考えている。同社は、全体的に見て、その知的財産権はその多くの業務において競争優位を提供していると考えているが、特許、商標、ライセンスまたは関連特許またはライセンスグループ自体は、会社全体または会社のどの部門にも不可欠であると考えている。

商業秘密はその会社の知的財産権の重要な構成要素だ。Corteva製品を製造するための多くのプロセスは商業秘密として保持されており,第三者に許可される場合がある.Cortevaはその商業秘密を含めてそのすべての知的財産権を警戒して保護する。同社はその商業秘密が不正に盗まれたことを発見した場合、このことを政府当局に報告して調査し、潜在的な刑事行動を適宜とる。さらに、会社は、会社の損失および/または不当な利益のために、救済、原状回復および/または損害賠償を求める民事訴訟を含む可能性がある潜在的影響を軽減するための措置を講じている。

特許と商標:Cortevaは米国と外国の特許を継続的に出願し、取得し、大量の所有と許可の特許の組み合わせを持っている。Cortevaのこれらの特許および許可下の権利、およびこれらの特許および許可の下で製造および販売された製品は、全体的に会社にとって重要である。これらの特許が提供する保護は,国,個別特許カバー範囲,各国で入手可能な法的救済措置によって異なる。この重要な特許権は、製品ライン内および製品ラインを跨ぐ会社の戦略的優先順位と一致するために使用されることができる。同社は2022年12月31日現在,米国で約5,900件の特許を有し,米国以外では約11,300件の有効特許を有している

2022年12月31日までに所有されているライセンス特許の残存寿命:

| | | | | | | | |

| アメリカの近似値 | 他の国とほぼ同じだ |

| 5年以内に | 800 | 1,600 |

| 6~10年 | 1,900 | 4,400 |

| 11~15年 | 2,500 | 5,100 |

| 16年から20年 | 700 | 200 |

| 合計する | 5,900 | 11,300 |

同社は自分が所有している特許のほかに、5200件以上の特許出願を持っている。

同社はまた、複数の司法管轄区域における約12,000件の登録および処理される商標出願を含む大量の商品名、商標および商標登録の許可を米国および他の国および地域に所有または取得している。

さらに、同社は通常の業務中に第三者からの複数の長期バイオテクノロジー特性ライセンスを有している。顧客に販売されているトウモロコシ交雑種や大豆品種の多くは,これらの長期ライセンスに基づいて第三者から許可を得るバイオテクノロジーの特徴を含んでいる。

競争

同社は世界規模で種子の種子、性状開発業者と植物保護製品の生産者と競争している。同業界の製品の世界市場競争は激しく、同社は競争が激化し続けていると考えている。Cortevaの競争は種子と性状の指導的地位、価格、品質とコスト競争力に基づいて、全体的な解決策を提供する。同社の主要な競争相手はバスフ、バイエル、FMC、先正達と中国化学工業、及び非特許植物保化学品貿易会社と地域性種子会社を含む。

環境問題

環境問題に関する情報は,本報告のいくつかの側面に含まれる:(1)27ページからの環境手順,(2)58−60ページからの経営陣の財務状況や経営結果の検討と分析,および(3)総合財務諸表の付記2−重要会計政策要約,および付記15−承諾および負債がある。

規制面の考慮

私たちの種子と作物保護製品と業務は私たちの管轄区域のいくつかの承認手続き、生産要求、および環境保護法律法規を守らなければならない。我々は研究開発段階全体で製品の評価とテストを行い、各新技術はさらに厳格な科学研究とテストを経て、製品が有効に使用できることを検証し、この技術を使用することは人類と動物に対して安全であり、使用説明に従って使用する際に環境に不必要な損害を与えない。

世界的な規制承認プロセスや手続きはますます複雑になっており、追加的なテスト需要、より長い承認時間の予測が困難であり、より高い開発と維持コストを招いている。私たちはファイルの最新を維持し、規制機関に対応し、世界の規制枠組みに要求される変化する規制基準を満たすために投資を続けている。これらの法規や将来の私たちの製品とその使用に関連する法規や要求を守らないことは、私たちの財務業績に大きな影響を与える可能性があります。規制承認時間の延長は、同社がその持続可能な発展目標、あるいはその研究開発投資の期待リターンを実現できない可能性がある。

遺伝子組換え生物(“遺伝子組換え生物”)の規制

遺伝子組換え種子製品は監督管理部門の審査プロセスと手続きを通過する必要がある。例えば、米国では、バイオテクノロジー規制調整枠組みは、米国の既存の食品、飼料、環境安全面の立法および法律機関を利用して遺伝子組換え生物を管理している。“植物保護法”によると、植物遺伝子組換え生物はアメリカ農業部(USDA)動植物衛生検査局(APHIS)の監督管理を受けている。APHISは植物害虫を構成せず,有毒雑草でもないことを確保するためにこの形質を評価した。食品中の遺伝子組換え生物は食品と薬物管理局(FDA)が“連邦食品、薬物と化粧品法”(FFDCA)に基づいて監督管理を行う。FDAはこのような食品が食品と飼料に安全であることを確実にする。遺伝子組換え生物を含む殺虫剤と微生物は,環境保護局(EPA)が“連邦殺虫剤,殺菌剤とネズミ駆除剤法案”(FIFRA)と“有毒物質制御法”に基づいて規制されている。環境保護局は,環境に不合理な悪影響を与えないように性状やこれらの形質を含むスタックを評価している。

他の国は遺伝子組換え種子製品の栽培或いは輸入に対しても厳格な審査手続き、プログラムと科学テスト要求がある。米国と他の有効な監督管理システムを持つ国では、これらの機関は遺伝子組換え製品が食品、飼料と環境面で伝統的に育成された非生物技術/遺伝子組換え製品と同じように安全であることを証明するために厳格な科学審査を行った。ヨーロッパ、中東、アフリカ、ラテンアメリカ、アジアの多くの国は遺伝子組換え生物を完全に禁止している。

植物保護製品の監督管理

世界的には,除草剤,殺菌剤,殺虫剤を含む植物保護製品のメーカーは,特定の国で製品を販売する前に,申請/アーカイブを提出し,政府の規制承認を得なければならない。米国では,FIFRA,FFDCA,食品品質保護法により,EPAは殺虫剤の承認·マーケティングの登録·監督を担当している。また,米国農務省とFDAは作物上や作物中で許可されている農薬残留レベルをモニタリングしている。登録された殺虫剤は、これらの製品が規制機関が制定した厳格な安全基準に適合し続けることを確実にするために、15年ごとに再登録されなければならない。環境保護局は少なくとも10年ごとに農薬耐量を再評価し,生態や人間の健康リスク,多様な接触経路や源による累積リスクを考慮している。

2022年1月から、米国環境保護局は、任意の新しい通常の農薬活性成分を登録する前に、絶滅危惧種法(以下、“欧州局”と略す)に基づいて、列挙された種およびその指定されたキー生息地への潜在的影響を評価する。環境保護局はまた、既存または脅かされた訴訟に応答するために、いくつかの他の有効成分についてそのような評価を開始した。環境保護局が登録·再評価過程における殺虫剤がリストに登録された種に影響を及ぼす可能性があると判断した場合,環境保護局は米国魚類·野生動植物管理局や国家海洋漁業管理局と協議しなければならない。EPAは,その承認,登録,再評価過程の一部として,ESAにより作物保護製品に何らかの使用制限を加える可能性がある。市民訴訟条項によると、欧州局には市民訴訟条項も含まれており、リストに登録された種がEPAによって十分に保護されていないと考えられる場合に裁判所に訴訟を起こすことが許可されている。

同社の欧州業務は、欧州化学品規制REACH(“化学品の登録、評価、許可および制限”)およびCLP(“物質および混合物の分類、ラベルおよび包装”)によって制限されている。他の管轄区域にも厳格な承認手続き、手続き、科学的テスト要求があります

植物保護製品を承認する.私たちは汚染や他の環境健康と安全に関する立法と規制発展を引き続き監視していきます。

農場からテーブルまでのヨーロッパ戦略

2021年10月,欧州議会の多数の議員が農場から食卓への戦略を採択し,EUが有機農業を増加させる計画を述べた。この戦略の一部として,欧州委員会は化学殺虫剤の使用とリスクを50%低減し,より危険な殺虫剤の使用を50%削減する積極的な2030年目標を策定した。また,この戦略の一部として,EU委員会は2030年までにEUの25%の農業用地を有機農業に採用することを目標としている。欧州委員会はまた,強制的な包装前栄養ラベルを提案し,食品の栄養,気候,環境,社会面を網羅した食品ラベルの枠組みを策定する予定である。同社は有機農業を支援する製品の組み合わせをますます多く持っているが,この戦略の実施はEU内での製品の市場規模を縮小する可能性がある

利用可能な情報

同社の年次報告Form 10-K、四半期報告Form 10-Q、現在の報告Form 8-K、およびこれらの報告の修正はCortevaのサイトで参照できます。サイトはhttp://Investors.corteva.comで、“財務情報”の部分をクリックし、“米国証券取引委員会申告ファイル”をクリックします。これらの報告は、会社が電子的に証券取引委員会にアーカイブまたは提供した後、合理的で実行可能な場合にできるだけ早く無料で提供する。本報告で言及された会社のウェブサイトの任意の部分またはその上に含まれる材料は、本報告の一部としてForm 10−Kフォーマットではなく、または本報告がそのような組み込みを特に言及しない限り、参照して本報告に組み込まれる

私たちの業界に関わるリスクは

Cortevaパイプライン製品の成功的な開発と商業化はCortevaの発展に必要になるだろう

Cortevaは先進的な育種技術を用いて農民の畑で優れた交雑品種と品種を生産し、生物技術を用いてその作物の特定の特徴を増強する性状を導入した。Cortevaはまた、先進的な分析、ソフトウェアツール、移動通信、および新しい栽培と監視装置を使用して栽培者に農芸提案を提供する。また,Cortevaは農民の作物を病虫害から保護し,植物生産性を向上させるために生物や化学製品を研究している。

新製品概念は、予想される開発コストが高い、技術困難、効力不足、監督管理障害、あるいは監督管理の枠組みの下で市場に進出できない、競争、元の概念を証明できない、需要の不足、および時々より良い見返りを得る機会があると思われる他の措置に重点を移す必要があるなど、様々な原因で放棄される可能性がある。活性成分の開発や発見、育種、生物技術性状の発見と開発及び性状統合の過程は長く、わずかな割合の化学物質、遺伝子と種子Cortevaテストのみが商業化に選択されている。さらに、生物技術形質が承認された栽培者の市場において、種子交雑および品種が修正される必要がある可能性があるため、育種およびバイオテクノロジー導管に関連する時間長およびリスクは、雑草および昆虫が耐性を産生するために、より高用量の除草剤および/または新品種の除草剤および殺虫剤に耐えるために修正される可能性があるからである。同社の新技術へのビジネス移行は数年かかる可能性があり,雑草や虫害抵抗性の発展速度はCortevaの新技術や既存技術の増強による対応速度よりも速い可能性がある。生物技術性状が広く使用されていない国では、Cortevaの種子販売はその種子の品質に依存する。最初の商業化努力は有望であったが,Cortevaの市場が予想される製品受容度レベルに達する保証はなく,Cortevaの競争相手が将来より高品質な製品を開発しない保証もない。