tve-2022123100013769869/30X12023Q1誤り—00013769862022-10-012022-12-3100013769862022-12-31Xbrli:共有ISO 4217:ドル00013769862022-09-300001376986TVE:電力計画投資メンバー2022-09-300001376986TVE:Power Program RetainedEarningsMembers2022-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2022-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-3000013769862021-10-012021-12-310001376986アメリカ公認会計原則:他の総合収入メンバーを累計2022-10-012022-12-3100013769862021-09-3000013769862021-12-310001376986TVE:電力計画投資メンバー2021-09-300001376986TVE:Power Program RetainedEarningsMembers2021-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2021-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001376986TVE:電力計画投資メンバー2021-10-012021-12-310001376986TVE:Power Program RetainedEarningsMembers2021-10-012021-12-310001376986TVE:非電力プロジェクト投資ネットワークメンバー2021-10-012021-12-310001376986アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-012021-12-310001376986TVE:電力計画投資メンバー2021-12-310001376986TVE:Power Program RetainedEarningsMembers2021-12-310001376986TVE:非電力プロジェクト投資ネットワークメンバー2021-12-310001376986アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001376986TVE:電力計画投資メンバー2022-10-012022-12-310001376986TVE:Power Program RetainedEarningsMembers2022-10-012022-12-310001376986TVE:非電力プロジェクト投資ネットワークメンバー2022-10-012022-12-310001376986TVE:電力計画投資メンバー2022-12-310001376986TVE:Power Program RetainedEarningsMembers2022-12-310001376986TVE:非電力プロジェクト投資ネットワークメンバー2022-12-310001376986アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31TVE:人0001376986アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-12-310001376986アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-09-3000013769862019-04-012021-03-310001376986米国-GAAP:他の非現在の資産メンバ2022-12-310001376986米国-GAAP:他の非現在の資産メンバ2022-09-300001376986米国-GAAP:他の非現在の資産メンバ2022-12-310001376986米国-GAAP:他の非現在の資産メンバ2022-09-300001376986TVE:EnergyRightMemberSRT:最小メンバ数2022-10-012022-12-310001376986TVE:EnergyRightMemberSRT:最大メンバ数2022-10-012022-12-310001376986TVE:EnergyRightMember2022-10-012022-12-310001376986アメリカ公認会計基準:売掛金メンバー2022-12-310001376986アメリカ公認会計基準:売掛金メンバー2022-09-300001376986TVE:EnergyRightLoanReserveメンバー2022-12-310001376986TVE:EnergyRightLoanReserveメンバー2022-09-300001376986TVE:経済発展融資集合準備メンバー2022-12-310001376986TVE:経済発展融資集合準備メンバー2022-09-300001376986TVE:経済発展融資専門融資準備メンバー2022-12-310001376986TVE:経済発展融資専門融資準備メンバー2022-09-300001376986TVE:未実現利息損失比率派生ツールメンバ2022-12-310001376986TVE:未実現利息損失比率派生ツールメンバ2022-09-300001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2022-12-310001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2022-09-300001376986アメリカ-GAAP:延期燃料コストメンバー2022-12-310001376986アメリカ-GAAP:延期燃料コストメンバー2022-09-300001376986アメリカ-GAAP:年金コストメンバー2022-12-310001376986アメリカ-GAAP:年金コストメンバー2022-09-300001376986TVE:非コアメンバー2022-12-310001376986TVE:非コアメンバー2022-09-300001376986TVE:コアキャンセルコストメンバー2022-12-310001376986TVE:コアキャンセルコストメンバー2022-09-300001376986TVE:その他現在の規制資産ではないメンバー2022-12-310001376986TVE:その他現在の規制資産ではないメンバー2022-09-300001376986アメリカ-GAAP:繰延収入税課金メンバー2022-12-310001376986アメリカ-GAAP:繰延収入税課金メンバー2022-09-300001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2022-12-310001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2022-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2012-09-300001376986TVE:JsccgMember2012-09-300001376986TVE:Holdcoメンバー2012-09-300001376986TVE:SCCGMember2013-09-3000013769862013-09-30Xbrli:純0001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-10-012022-12-310001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-10-012021-12-310001376986米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001376986米国-公認会計基準:その他の非現在の責任メンバー2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986TVE:運営リース責任メンバー2022-12-310001376986TVE:運営リース責任メンバー2022-09-300001376986米国-公認会計基準:その他現在の負債メンバー2022-12-310001376986米国-公認会計基準:その他現在の負債メンバー2022-09-300001376986TVE:コアメンバー2022-09-300001376986TVE:非核メンバー2022-09-300001376986TVE:コアメンバー2022-10-012022-12-310001376986TVE:非核メンバー2022-10-012022-12-310001376986TVE:コアメンバー2022-12-310001376986TVE:非核メンバー2022-12-310001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2022-10-012022-12-310001376986TVE:A 2009シリーズBMembers2022-10-012022-12-310001376986アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-31TVE:クレジット施設0001376986US-GAAP:LetterOfCreditMember2022-12-310001376986US-GAAP:LetterOfCreditMember2022-09-300001376986US-GAAP:LineOfCreditMember2022-12-310001376986TVE:Kemper LagoonCreekLeaseholdInterestメンバー2022-09-300001376986TVE:Kemper LagoonCreekLeaseholdInterestメンバー2022-10-012022-12-310001376986TVE:ラグ·クリークのメンバー2022-10-012022-12-310001376986TVE:ラグ·クリークのメンバー2022-10-012022-12-310001376986TVE:ラグ·クリークのメンバーSRT:シーン予測メンバ2022-10-012023-09-300001376986TVE:ラグ·クリークのメンバーSRT:シーン予測メンバ2023-10-012024-09-300001376986US-GAAP:InterestRateSwapMember2022-10-012022-12-310001376986US-GAAP:InterestRateSwapMember2021-10-012021-12-310001376986TVE:FHPMでの商品契約メンバー2022-10-012022-12-310001376986TVE:FHPMでの商品契約メンバー2021-10-012021-12-310001376986TVE:A 2.5億ポンド通貨交換メンバー2022-12-310001376986TVE:A 2.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 2.5億ポンド通貨交換メンバー2022-12-310001376986TVE:A 2.5億ポンド通貨交換メンバー2022-09-300001376986TVE:A 2.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 2.5億ポンド通貨交換メンバー2022-09-300001376986TVE:1.5億ポンド通貨交換メンバー2022-12-310001376986TVE:1.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:1.5億ポンド通貨交換メンバー2022-12-310001376986TVE:1.5億ポンド通貨交換メンバー2022-09-300001376986TVE:1.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:1.5億ポンド通貨交換メンバー2022-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMember2022-12-310001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2022-12-310001376986TVE:InterestPayableCurrentMemberTVE:A 100 BillionNotionalInterestRateSwapMember2022-12-310001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2022-12-310001376986TVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986TVE:InterestPayableCurrentMemberTVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMember2022-12-310001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986US-GAAP:InterestRateSwapMember米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001376986US-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986TVE:InterestPayableCurrentMemberUS-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMember米国-公認会計基準:その他の非現在の責任メンバー2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー2022-12-310001376986アメリカ-公認会計基準:商品契約メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001376986アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001376986アメリカ-公認会計基準:商品契約メンバー2022-09-300001376986TVE:CommodityContract NotUnderFHPMメンバ米国-公認会計基準:その他の現在の資産メンバー2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-GAAP:他の非現在の資産メンバ2022-09-300001376986アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-09-300001376986TVE:FHPMでの商品契約メンバー2022-12-310001376986米国-GAAP:他の非現在の資産メンバTVE:FHPMでの商品契約メンバー2022-12-310001376986TVE:FHPMでの商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-12-310001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:FHPMでの商品契約メンバー2022-12-310001376986TVE:FHPMでの商品契約メンバー2022-09-300001376986アメリカ公認会計基準:売掛金メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986米国-公認会計基準:その他の現在の資産メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986米国-GAAP:他の非現在の資産メンバTVE:FHPMでの商品契約メンバー2022-09-300001376986TVE:FHPMでの商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-3000013769862022-03-31TVE:債券発行0001376986SRT:最小メンバ数2022-10-012022-12-310001376986SRT:最大メンバ数2022-10-012022-12-310001376986TVE:CommodityContract NotUnderFHPMメンバ2022-12-31TVE:年0001376986SRT:天然ガス備蓄メンバ2022-12-310001376986SRT:天然ガス備蓄メンバ2022-09-300001376986米国-公認会計基準:通貨スワップメンバー2022-12-310001376986米国-公認会計基準:通貨スワップメンバー2022-09-300001376986US-GAAP:InterestRateContractMembers2022-12-310001376986US-GAAP:InterestRateContractMembers2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-GAAP:担保証券メンバー2022-12-310001376986TVE:CreditOfCustomersMember2022-10-012022-12-31TVE:お客様0001376986SRT:ムーディA 1 RatingMembers2022-10-012022-12-310001376986SRT:MooderCaa 1 RatingMembers2022-10-012022-12-31TVE:単位0001376986米国-公認会計基準:株式基金メンバー2022-12-310001376986アメリカ-GAAP:不動産ファンドのメンバー2022-12-310001376986アメリカ-公認会計基準:信用メンバー2022-12-310001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310001376986TVE:PrivateRealEState財団のメンバー2022-12-310001376986テレビ局:PrivateCreditMember2022-12-310001376986TVE:Ndtメンバー2022-10-012022-12-310001376986TVE:Ndtメンバー2021-10-012021-12-310001376986TVE:芸術会員2022-10-012022-12-310001376986TVE:芸術会員2021-10-012021-12-310001376986TVE:SerpMember2022-10-012022-12-310001376986TVE:SerpMember2021-10-012021-12-310001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:FHPMでの商品契約メンバー2022-12-310001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーTVE:FHPMでの商品契約メンバー2022-12-310001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:FHPMでの商品契約メンバー2022-12-310001376986SRT:関連エンティティメンバ2022-12-310001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986SRT:関連エンティティメンバ2022-09-300001376986STPR:AL2022-10-012022-12-310001376986STPR:AL2021-10-012021-12-310001376986STPR:GA2022-10-012022-12-310001376986STPR:GA2021-10-012021-12-310001376986STPR:KY2022-10-012022-12-310001376986STPR:KY2021-10-012021-12-310001376986STPR:MS2022-10-012022-12-310001376986STPR:MS2021-10-012021-12-310001376986STPR:NC2022-10-012022-12-310001376986STPR:NC2021-10-012021-12-310001376986STPR:TN2022-10-012022-12-310001376986STPR:TN2021-10-012021-12-310001376986STPR:バージニア州2022-10-012022-12-310001376986STPR:バージニア州2021-10-012021-12-310001376986TVE:LPCSドメイン2022-10-012022-12-310001376986TVE:LPCSドメイン2021-10-012021-12-310001376986TVE:業界直接サービス分野2022-10-012022-12-310001376986TVE:業界直接サービス分野2021-10-012021-12-310001376986TVE:連邦エージェントとドメイン名2022-10-012022-12-310001376986TVE:連邦エージェントとドメイン名2021-10-012021-12-310001376986SRT:シーン予測メンバ2022-10-012023-09-300001376986TVE:20年終了通知メンバー2022-10-012022-12-310001376986TVE:A 5年終了通知メンバー2022-12-310001376986TVE:A 5年終了通知メンバー2022-10-012022-12-310001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-10-012022-12-310001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-10-012021-12-310001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-10-012022-12-310001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-10-012021-12-310001376986アメリカ公認会計原則:他の年金計画が確定した福祉メンバーSRT:最小メンバ数2022-10-012022-12-310001376986アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-10-012022-12-310001376986TVE:A 401 Kメンバー2022-10-012022-12-310001376986TVE:回答者メンバー2022-10-012022-12-310001376986TVE:SerpMember2022-10-012022-12-310001376986SRT:シーン予測メンバ2022-10-012026-09-30TVE:保険レベルTVE:原子炉TVE:プログラム0001376986SRT:シーン予測メンバTVE:FHPMメンバでの遅延派生ツールGainLossUnder2023-01-30

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

(マーク1)

x第13条、15(D)条に基づいて提出された四半期報告、又は

1934年証券取引法

本四半期末まで2022年12月31日

あるいは…。

o条約第13条又は15(D)条に基づいて提出された移行報告

1934年証券取引法

_から_への過渡期

手数料書類番号000-52313

テネシー渓谷当局

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

アメリカです1つの国会法案から生まれる (登録設立又は組織の国又はその他の管轄区域) | | 62-0474417 (国際税務局雇用主身分証明書番号) |

| |

ピーク山道400 W ノクスビル, テネシー州 (主にオフィスアドレスを実行) | | 37902 (郵便番号) |

(865)632-2101

(登録者の電話番号、市外局番を含む)

ありません

(前氏名、前住所、前財政年度、前回報告以来変化があれば)

同法第12条(B)により登録された証券

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 適用されない | 適用されない | 適用されない |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13、15(D)または37条の提出を要求するすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうですx違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうですx違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバo Accelerated filer o

非加速ファイルサーバ x 規模の小さい報告会社o

新興成長型会社o

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうですo 違います。x

発行済み普通株式数2023年1月30日:適用されない

| | | | | |

| カタログ表 |

| | |

| | ページ |

GLOSSARY OF COMMON ACRONYMS...................................................................................................................................... | 3 |

FORWARD-LOOKING INFORMATION......................................................................................................................................... | 5 |

GENERAL INFORMATION............................................................................................................................................................ | 7 |

| | |

第1部-財務情報 |

| | |

ITEM 1. FINANCIAL STATEMENTS............................................................................................................................................. | 8 |

Consolidated Balance Sheets (Unaudited)........................................................................................................................... | 8 |

Consolidated Statements of Operations (Unaudited)............................................................................................................ | 10 |

Consolidated Statements of Comprehensive Income (Loss) (Unaudited)............................................................................ | 10 |

Consolidated Statements of Cash Flows (Unaudited).......................................................................................................... | 11 |

総合自己資本変動表(監査なし) | 12 |

Notes to Consolidated Financial Statements (Unaudited).................................................................................................... | 13 |

| | |

項目2.経営陣の財務状況と経営結果の検討と分析… | 44 |

Executive Overview............................................................................................................................................................... | 44 |

Results of Operations............................................................................................................................................................ | 45 |

Liquidity and Capital Resources............................................................................................................................................ | 51 |

Key Initiatives and Challenges.............................................................................................................................................. | 53 |

Environmental Matters.......................................................................................................................................................... | 54 |

Legal Proceedings................................................................................................................................................................ | 55 |

Off-Balance Sheet Arrangements.......................................................................................................................................... | 55 |

Critical Accounting Estimates................................................................................................................................................ | 55 |

New Accounting Standards and Interpretations.................................................................................................................... | 55 |

Legislative and Regulatory Matters....................................................................................................................................... | 55 |

| | |

第3項.市場リスクに関する定量及び定性開示。 | 55 |

| | |

ITEM 4. CONTROLS AND PROCEDURES.................................................................................................................................. | 55 |

Disclosure Controls and Procedures..................................................................................................................................... | 55 |

Changes in Internal Control over Financial Reporting.......................................................................................................... | 56 |

| | |

第2部-その他の資料 |

| | |

ITEM 1. LEGAL PROCEEDINGS.................................................................................................................................................. | 56 |

| |

ITEM 1A. RISK FACTORS............................................................................................................................................................ | 56 |

| |

| |

| |

ITEM 6. EXHIBITS........................................................................................................................................................................ | 57 |

| | |

SIGNATURES............................................................................................................................................................................... | 58 |

| | | | | | | | |

| 常用略語語彙 |

以下は、2022年12月31日現在の本四半期報告においてForm 10-Qで使用可能ないくつかの用語または略語の定義(以下、“四半期報告”と呼ぶ)である |

| |

| 用語または頭文字の略語 | | 定義する |

| | |

| | |

| | |

| | |

| AOCI | | その他の総合収益を累計する |

| アロ | | 資産廃棄債務 |

| 芸術.芸術 | | 資産退職信託基金 |

| 債券.債券 | | 債券、手形、その他の負債の証拠 |

| | |

| | |

| CAA | | “清浄空気法” |

| カリドニアCC | | カリドニア連合循環発電所 |

| CCR | | 石炭燃焼残渣 |

| | |

| CERCLA | | 総合環境応答、補償、責任法案 |

| | |

| | |

| 新冠肺炎 | | コロナウイルス病2019 |

| | |

| CSAPR | | 州間大気汚染規則 |

| CTS | | 燃焼タービンユニット |

| CVA | | 信用評価調整 |

| CWA | | “清浄水法” |

| | |

| そうですか。 | | 例年 |

| | |

| DCP | | 給与繰延計画 |

| 徳 | | 分散型エネルギー |

| | |

| | |

| 環境影響報告書 | | 環境影響報告書 |

| | |

| | |

| CEO(S) | | 行政命令 |

| 環境保護局 | | 環境保護局 |

| | |

| | |

| | |

| | |

| FERC | | 連邦エネルギー管理委員会 |

| | |

| FHP | | 金融ヘッジ計画 |

| | |

| 会計原則を公認する | | アメリカで一般的に受け入れられている会計原則 |

| 広汽集団 | | 電力網アクセス料金 |

| 温室効果ガス | | 温室効果ガス |

| | |

| HAP | | 有害空気汚染物質 |

| | |

| | |

| ホルデコ | | ジョン·セビエル·ホールコLLC |

| JSCCG | | ジョン·ザビエル共同循環発電有限責任会社 |

| | |

| キロワット時 | | キロワット時 |

| LPCS | | 地元電力会社取引先 |

| | |

| | |

| MD&A | | 経営陣の財務状況と経営成果の検討と分析 |

| MLGW | | メンフィス光、気と水事業部 |

| MMBtu | | 百万英熱単位 |

| MTM | | 時価で値段を計算する |

| メガワット | | メガワット |

| メガワット時 | | メガワット時 |

| | |

| NAV | | 純資産額 |

| 非破壊検査 | | 原子力退役信託基金 |

| ニール | | 原子力発電保険有限会社 |

| “国家環境政策法” | | “国家環境政策法” |

| | |

| N.NES | | ナッシュビル電力サービス |

違います。x | | 窒素酸化物 |

| | |

| NRC | | 核管理委員会 |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| PPA(S) | | 電気購入協定 |

| | |

| QTE | | 合格した技術装備とソフトウェア |

| | |

| | | | | | | | |

| RCRA | | “資源保護と回収法案” |

| 地域経済協力機構 | | 再生可能エネルギー証明書 |

| | |

| RFP | | 建議書を求める |

| SCCG | | Southaven共同循環発電有限責任会社 |

| SCR | | 選択的触媒還元システム |

| アメリカ証券取引委員会 | | アメリカ証券取引委員会 |

| | |

| SERP | | 行政員退職計画を補充する |

| SHLLC | | 南文ホールディングス有限責任会社 |

| | |

| | |

| | |

| | |

| TDEC | | テネシー州環境と自然保護部 |

| | |

| TVA | | テネシー州谷管理局 |

| TVA法案 | | 改正された“1933年テネシー渓谷管理法”は、“アメリカ法典”第16編第831-831条に掲載されている |

| TVA取締役会 | | TVA取締役会 |

| TVARS | | テネシー渓谷管理局退職制度 |

| | |

| アメリカ財務省は | | アメリカ財務省は |

| | |

| | |

| VIE | | 可変利子実体 |

| | |

| XBRL | | 拡張可能なビジネスレポート言語 |

前向き情報

本四半期報告書には未来の事件と将来の業績に関する前向きな陳述が含まれている。純粋に歴史的な陳述を除いて、他のすべての陳述は前向きな陳述である可能性がある。場合によっては、前向き記述は、“可能”、“予想”、“はず”、“予想”、“予想”、“信じ”、“計画”、“プロジェクト”、“計画”、“予測”、“仮説”、“予測”、“推定”、“目標”、“可能”、“可能”、“推測”、“予測”、“仮説”、“予測”、“推定”などの言葉を使用することによって識別することができる。“目標”,“抱負”,“目標”,“求める”,“戦略”,“目標”,これらの語の否定,あるいは他の類似した表現.

テネシー渓谷管理局(“テネシー渓谷管理局”)は、いかなる前向き陳述の背後にある仮定も合理的であると考えているが、テネシー渓谷管理局はこれらの陳述の正確性を保証していない。多くの要素は実際の結果が任意の展望性陳述中の結果と大きく異なることを招く可能性がある。これらの要素には

•重大なプロジェクトの重大な遅延および追加コスト、および/またはTVAがその既存および将来の負荷を満たし、その炭素削減願望を達成するために必要な資産を含む、必要な規制承認、許可証または許可を得ることができない

•TVAが運営されているか否かにかかわらず、TVAに与えることができるかもしれない核施設で発生した事件は、他にも、核施設の建設、所有権、運営または退役または使用済み燃料貯蔵の規制または制限の増加をもたらす可能性があり、TVAは遡及保険料を支払い、保険の獲得可能性および負担性を低下させ、TVAの既存の核装置の運営コストを増加させるか、またはTVAがこれらまたは他の施設の将来の建設を放棄することをもたらす可能性がある

•石炭燃焼残渣(“CCR”)施設を含む核施設または他の発電および関連施設の運転に関連するリスク

•資産運営の規制承認を得ることができない、または失うことを含む、特定の資産、特に核施設の運営を継続することができない

•TVAがCCR施設を管理し運営するための巨額の追加コスト

•物理的攻撃、脅威、または他の干渉、TVAの施設を損傷したり、TVAの運営を妨害したり;

•CCR施設および使用済み核燃料貯蔵施設が予想通りに運転できず、老朽化または技術的問題を含むTVAの発電、送電、航行、洪水防止、および関連資産およびインフラを含む、収入損失、損害または他のコストがTVAの財務諸表または予測に反映されていないことを含むTVAの発電、送電、航行、洪水防止および関連資産およびインフラ

•第三者のクレーム、自然資源損害、環境清掃活動、または施設またはインフラの故障などの意外な事件に関連した罰金または罰金のために、TVA財務諸表に予見されていないコストまたは負債;

•TVA施設で発生した事件は、他の以外にも、生命損失、環境破壊、施設破損または損失または他人の財産損失を招く可能性がある

•他のユーティリティまたはTVA施設の問題または間欠的電源の増加を含む、TVAの信頼性に悪影響を及ぼすイベント

•TVA送電システムが属する州間送電網の信頼性に影響を与えるイベントや変化、TVA送電網の流量を増加させるイベントまたは変化を含む、非TVA運営に関連する送電線、ダムおよび他の施設のイベントまたは変化

•燃料、購入された電力または他の重要なプロジェクトまたはサービスの供給が中断され、その理由は、経済状況、天気状態、物理的またはネットワーク攻撃、政治発展、国際貿易制限または関税、法的行動、鉱山閉鎖または減少、燃料輸出の増加、TVA供給者に影響を与える環境規制、輸送または交付制限、原材料不足、サプライチェーン困難、労働力不足、ストライキ、インフレまたは同様の事件、およびTVAが予算でその資産および完成プロジェクトを運営する能力を阻害する可能性があることを含む可能性がある

•TVAが発電資産の適切な組み合わせに関する決定を変更することをもたらす

•TVAが炭素削減目標を達成できなかったことによるコストまたは他の課題;

•気候変動および他の環境事項に関連する法律、法規、行政命令または解釈、およびこれらの法律、法規、行政命令または解釈を遵守するコストを含む、新しい、修正された、または既存の法律、法規、行政命令または行政命令または解釈

•既知の、予期された、または新しい環境要件を遵守するコストのうちのいくつかは、多くのTVAが劣化した石炭火力発電ユニットの継続運転を割に合わないか、または運転停止をもたらす可能性があり、永久である可能性がある

•アメリカが取った行動または行動しない(“アメリカ”)国の債務上限や政府計画支出の自動削減に関する政府

•既存または潜在的な顧客ニーズに十分に迅速に応答することができないか、または納付者の利益を損なうためにのみ行動することができない

•現在または未来の法律または行政訴訟の否定的な結果;

•TVAの活動を制限するために特化された連邦立法は、TVAが保護されたサービス領土を失う可能性があること、レートを制定するための唯一の権力を失うこと、またはテネシー川系または現在TVAに委託されている不動産を管理する権利を管理することを含む立法を含み、TVAに追加の環境法規または北米電力信頼性会社の追加の要求を遵守することを要求し、TVAを剥離するか、TVAの特定の資産を売却することを要求する。1933年に改正された“テネシー渓谷管理局法案”(“米国法典”第16編831-831条)に規定されている債券、手形又はその他の債務証拠(総称して債券と呼ぶ)の債務上限を下げる;又はテネシー渓谷管理局がそれを取得することを制限する

資金

•TVAの資産またはTVAに依存する第三者資産に対するネットワーク攻撃;

•他の予見不可能な事件は、貿易および投資協定資産またはその支援インフラに否定的な影響を及ぼす

•TVAの年金計画、その他の退職後福祉計画または医療計画に関する重大な将来拠出の必要;

•核施設の退役やその他の資産廃棄によりTVAが増加した財務負債

•TVAの核引退信託(“NDT”)または資産退職信託(“ART”)への追加寄付を要求または決定すること;

•収入および費用推定数と実際の収入および発生した費用との差額

•TVAの借入能力の制限は、TVAが債務上限に近づいたり、実質的に債務市場に参入する機会を失ったりするなどの原因である可能性がある

•TVA資本コストの増加は、債券市場の変化、TVAまたは米国政府信用格付けの変化、またはTVAがその債務上限に近づいた場合、TVAの代替融資への依存を増加させる可能性がある

•将来のいくつかの仮定は不正確であり、経済予測、予想されるエネルギーと大口商品価格、コスト推定、施工スケジュール、電力需要予測、需要を満たす適切な発電組み合わせ、および潜在的な監督環境の仮定を含む

•TVA生産の電力需要が大幅に低下した原因は、不況や衰退、顧客流失、非再生可能エネルギーまたは集中発電源への電力需要の減少、分散エネルギーの利用増加、エネルギー効率と節約の向上、または代替発電およびエネルギー貯蔵技術の改善を含む可能性がある

•クリーンエネルギーを使用した生産に対する顧客のエネルギー選好の変化

•TVAまたはその現地電力会社顧客(LPCS)の新規または流失顧客;

•

•技術変化は,他にもクライアントとの関係に影響を与える可能性があり,TVAにその運営方式を変更することが要求される

•経済の変化と金融市場の変動

•取引相手の信頼性や信用

•電力、石炭、ウラン、天然ガス、燃料油、原油、建築材料、試薬、排出権などの商品の市場価格変動

•株式証券、債務証券、またはその他の投資の市場価格変動

•金利、通貨為替レート、インフレ率の変化

•適切な合格、多様化、包括的な労働力を引き付けることができなかった

•TVA取締役会(“取締役会”)やTVA上級管理職メンバーの変化は、TVAの運営方式に影響を与える可能性がある

•天気状況は、変化した天気パターン、極端な天気状況、および気候変化が引き起こす可能性のある他の事件、例えば洪水、干ばつ、野火、氷雪嵐を含み、TVAの電力供給能力を阻害する可能性があり、顧客の電力需要がTVA当時の電力供給を超え、あるいは他の方法で純収入にマイナス影響を与える可能性がある

•テネシー川系やカンバーランド川水系または他の場所の水供給や水質に影響を及ぼす事件は、テネシー州の発電能力を妨害する可能性がある

•火災、地震、爆発、太陽事件、電磁パルス、地磁気擾乱、干ばつ、洪水、ハリケーン、竜巻、極地渦、凍結事件または他の死傷事件、戦争、国家緊急事態、テロ活動、流行病、または他の類似破壊的または破壊的事件などの悲劇的な事件;

•一部のコストに対して規制会計を使用することはできない

•TVAの財務制御システムは、詐欺問題や状況を制御したり、エラーを発見したりする上で効率が悪い

•TVAの開示制御および手続きまたは財務報告に対するそれの内部統制は無効である

•2019年コロナウイルス病(“新冠肺炎”)あるいは未来の大流行の悪影響;

•TVAは、公衆がDERまたはエネルギー効率スキームをより多く使用することを含む、そのビジネス戦略を成功的に実施することができない

•TVAは、公共事業業界と顧客の選好の変化に適応し、コスト競争力を維持するためにビジネスモデルを調整することができない

•TVA取締役会の定足数を失うことは、TVAが変化する業務条件に適応する能力を制限する可能性がある

•TVAの名声への否定的な影響

•他の予見できない事件。

また、TVA 2022年9月30日現在のForm 10−K年度報告(“年次報告”)第I部第1 A項“リスク要因”及び第II部“経営層の財務状況及び経営成果の検討及び分析”(“年次報告”)、及び本四半期報告第I部“財務状況及び経営成果の検討及び分析”を参照して、実際の結果が任意の前向き陳述における結果と大きく異なる要因を招く可能性がある。新しい要素は時々出現し、TVAはすべてのこれらの要素或いは任意の要素或いは要素の組み合わせがTVA業務の程度に影響する可能性があることを予測できず、或いは結果が任意の前向き陳述に含まれる結果と大きく異なることを招く。法的要求がない限り、TVAは陳述発表後に発生した事態の推移を反映するために、いかなる前向き陳述も更新する義務はない。

一般情報

財政年度

参考年(2023年、2022年など)この四半期報告書はTVAの9月30日までの財政年度を対象としている。“CY”で始まる年とはカレンダー年のことです。

備考

付記とは、本四半期報告書第1項第1項の財務諸表に記載されている連結財務諸表付記を意味する。

利用可能な情報

1934年の証券取引法(以下、“取引法”と略す)第37条の規定に基づき、テキサス州退役軍人管理局は、米国証券取引委員会(米国証券取引委員会)に年度、四半期、現在の報告を提出する。報告書が米国証券取引委員会に電子的に提出または米国証券取引委員会に提出された後、合理的に実行可能な場合、公衆はwww.TVA.comでこのような報告を無料で得ることができる。TVAウェブサイトに含まれる、またはそれを介してアクセス可能な情報は、本四半期報告またはTVAが米国証券取引委員会に提出された任意の他の報告または文書に組み込まれているとみなされるべきではない。すべてのアメリカ証券取引委員会報告はアメリカ証券取引委員会のウェブサイトから無料で得ることができ、サイトはwww.sec.govである

第1部-財務情報

項目1.財務諸表

テネシー渓谷当局

合併貸借対照表(監査なし)

(単位:百万)

| | | | | | | | | | | |

| 資産 |

| | 2022年12月31日 | | 2022年9月30日 |

| 流動資産 | | | |

| 現金と現金等価物 | $ | 500 | | | $ | 500 | |

| | | |

| | | |

| 売掛金純額 | 1,749 | | | 2,007 | |

| 在庫、純額 | 1,207 | | | 1,072 | |

| 監督管理資産 | 320 | | | 138 | |

| その他流動資産 | 221 | | | 257 | |

| 流動資産総額 | 3,997 | | | 3,974 | |

| | | |

| 財産·工場·設備 | | | |

| 工場を竣工する | 66,728 | | | 66,442 | |

| 減価償却累計を差し引く | (34,517) | | | (34,239) | |

| 工場をきれいに竣工する | 32,211 | | | 32,203 | |

| 建設中の工事 | 2,648 | | | 2,535 | |

| 核燃料 | 1,520 | | | 1,492 | |

| 融資リース | 615 | | | 630 | |

| 財産·工場と設備の合計 | 36,994 | | | 36,860 | |

| | | |

| 投資基金 | 3,913 | | | 3,671 | |

| | | |

| 規制資産やその他の長期資産 | | | |

| 監督管理資産 | 5,909 | | | 6,134 | |

| 経営性賃貸資産、償却後の純額 | 144 | | | 155 | |

| その他長期資産 | 353 | | | 394 | |

| 規制やその他の長期資産総額 | 6,406 | | | 6,683 | |

| | | |

| 総資産 | $ | 51,310 | | | $ | 51,188 | |

| 付記はこれらの連結財務諸表の構成要素である。 |

テネシー渓谷当局

合併貸借対照表(監査なし)

(単位:百万)

| | | | | | | | | | | |

| 負債と自己資本 |

| 2022年12月31日 | | 2022年9月30日 |

| 流動負債 | | | |

| 売掛金と売掛金 | $ | 2,362 | | | $ | 2,466 | |

| | | |

| 応算利息 | 255 | | | 273 | |

| 資産廃棄債務 | 287 | | | 275 | |

| | | |

| | | |

| 監督責任 | 277 | | | 391 | |

| 短期債務,純額 | 1,618 | | | 1,172 | |

| 現在電力債券の満期日 | 29 | | | 29 | |

| 可変金利主体長期債務当期満期日 | 39 | | | 39 | |

| | | |

| 流動負債総額 | 4,867 | | | 4,645 | |

| | | |

| その他負債 | | | |

| 退職後と退職後の福祉義務 | 2,998 | | | 3,072 | |

| 資産廃棄債務 | 6,868 | | | 6,887 | |

| 融資リース負債 | 619 | | | 628 | |

| その他長期負債 | 1,374 | | | 1,485 | |

| | | |

| 監督責任 | 109 | | | 172 | |

| その他負債総額 | 11,968 | | | 12,244 | |

| | | |

| 長期債務、純額 | | | |

| 長期電力債券、純額 | 17,865 | | | 17,826 | |

| 可変利息実体の長期債務、純額 | 968 | | | 968 | |

| | | |

| 長期債務総額,純額 | 18,833 | | | 18,794 | |

| | | |

| 総負債 | 35,668 | | | 35,683 | |

| | | |

または事項や法律手続きがあります(付記20) | | | |

| | | |

| 自己資本 | | | |

| 電力プロジェクト支出投資 | 258 | | | 258 | |

| Power計画は収益を残す | 14,902 | | | 14,800 | |

| 電力計画は総自己資本である | 15,160 | | | 15,058 | |

| 非電力プロジェクト特別投資、純額 | 531 | | | 533 | |

| その他の総合損失を累計する | (49) | | | (86) | |

| 自己資本総額 | 15,642 | | | 15,505 | |

| | | |

| 総負債と自己資本 | $ | 51,310 | | | $ | 51,188 | |

| 付記はこれらの連結財務諸表の構成要素である。 |

テネシー渓谷当局

連結業務報告書(監査を経ない)

12月31日までの3ヶ月

(単位:百万)

| | | | | | | | | | | | | | | |

| | | |

| | | | | | 2022 | | 2021 |

| 営業収入 | | | | | | | |

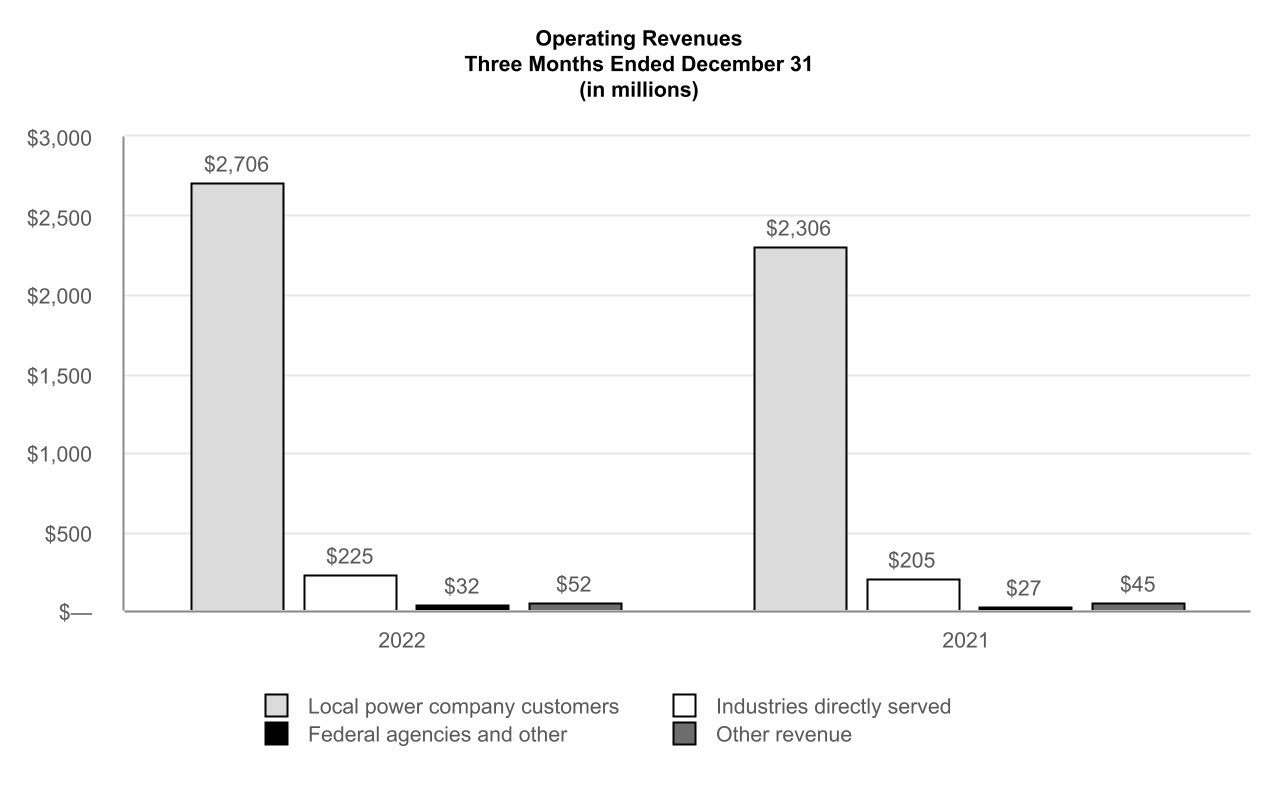

| 売電収入 | | | | | $ | 2,963 | | | $ | 2,538 | |

| その他の収入 | | | | | 52 | | | 45 | |

| 総営業収入 | | | | | 3,015 | | | 2,583 | |

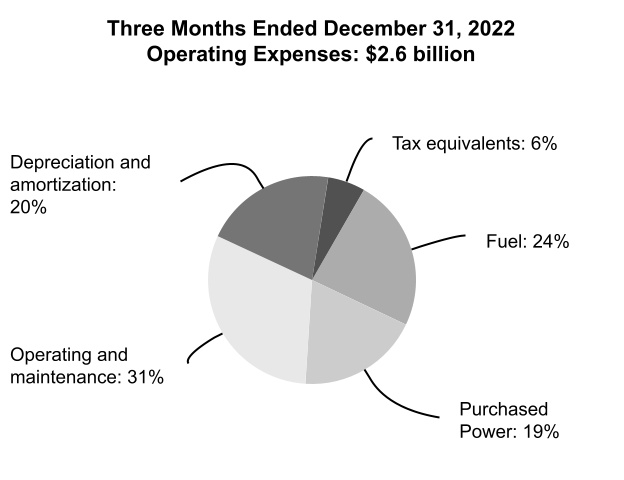

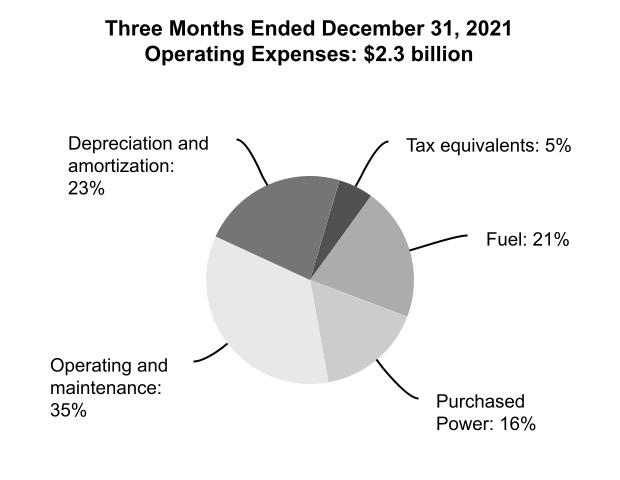

| 運営費 | | | | | | | |

| 燃料.燃料 | | | | | 615 | | | 466 | |

| 電力を外部購入する | | | | | 491 | | | 369 | |

| 運営とメンテナンス | | | | | 827 | | | 780 | |

| 減価償却および償却 | | | | | 533 | | | 510 | |

| 税収等価物 | | | | | 151 | | | 133 | |

| 総運営費 | | | | | 2,617 | | | 2,258 | |

| 営業収入 | | | | | 398 | | | 325 | |

| その他の収入、純額 | | | | | 16 | | | 14 | |

| その他の定期収益純コスト | | | | | 51 | | | 65 | |

| 利子支出 | | | | | 262 | | | 263 | |

| 純収入 | | | | | $ | 101 | | | $ | 11 | |

| 付記はこれらの連結財務諸表の構成要素である。 |

テネシー渓谷当局

総合総合収益表(損失)(未監査)

12月31日までの3ヶ月

(単位:百万)

| | | | | | | | | | | | | | | |

| | | |

| | | | | | 2022 | | 2021 |

| 純収入 | | | | | $ | 101 | | | $ | 11 | |

| その他全面収益(赤字) | | | | | | | |

| 現金流通期間保証は純収益を実現していない | | | | | 71 | | | 5 | |

| 未実現純収益はキャッシュフローヘッジ収益に再分類される | | | | | (34) | | | (1) | |

| その他の全面収入合計 | | | | | 37 | | | 4 | |

| 総合収益総額 | | | | | $ | 138 | | | $ | 15 | |

| 付記はこれらの連結財務諸表の構成要素である。 |

テネシー渓谷当局

合併現金フロー表(監査を経ていない)

12月31日までの3か月

(単位:百万)

| | | | | | | | | | | |

| | 2022 | | 2021 |

| 経営活動のキャッシュフロー | | | |

| 純収入 | $ | 101 | | | $ | 11 | |

| 純収入と業務活動が提供する現金純額を調整する | | | |

減価償却および償却(1) | 538 | | | 515 | |

| 核燃料コストの償却 | 88 | | | 88 | |

| 非現金退職福祉支出 | 63 | | | 82 | |

| | | |

| その他の規制の償却と延期 | (69) | | | 32 | |

| | | |

| | | |

| | | |

| 流動資産と流動負債の変動 | | | |

| 売掛金純額 | 256 | | | 181 | |

| 在庫とその他の流動資産、純額 | (216) | | | (101) | |

| 売掛金と売掛金 | (86) | | | (140) | |

| 応算利息 | (16) | | | (13) | |

| | | |

| 年金支払 | (75) | | | (76) | |

| | | |

| | | |

| | | |

| その他、純額 | (145) | | | (86) | |

| 経営活動が提供する現金純額 | 439 | | | 493 | |

| | | |

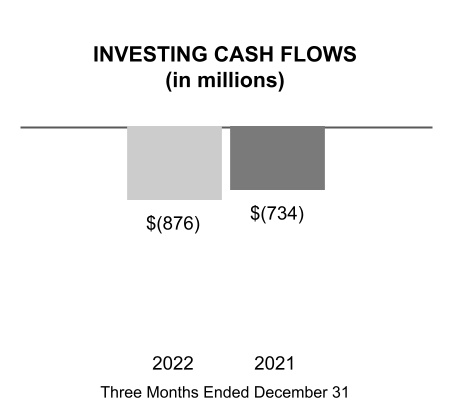

| 投資活動によるキャッシュフロー | | | |

| 建設支出 | (605) | | | (612) | |

| | | |

| 核燃料支出 | (192) | | | (137) | |

| | | |

| ガスタービン資産のリース権益を買収する | (78) | | | — | |

| 融資その他売掛金 | | | |

| 前払金 | — | | | (3) | |

| 金を返す | 3 | | | 6 | |

| その他、純額 | (4) | | | 12 | |

| 投資活動のための現金純額 | (876) | | | (734) | |

| | | |

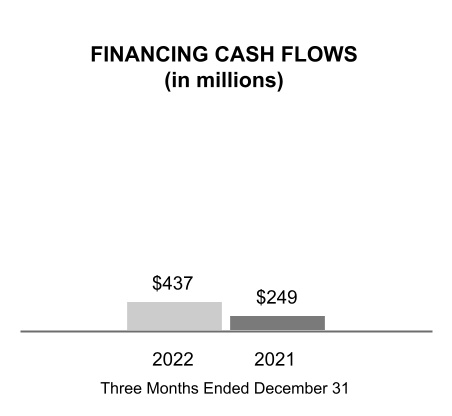

| 融資活動によるキャッシュフロー | | | |

| 長期債務 | | | |

| | | |

| | | |

| 電力債券の償還と買い戻し | (1) | | | (1) | |

| | | |

| | | |

| 短期債務発行,純額 | 446 | | | 286 | |

| レンタルとレンタルの支払い | (10) | | | (31) | |

| | | |

| | | |

| | | |

| | | |

| | | |

| その他、純額 | 2 | | | (5) | |

| 融資活動が提供する現金純額 | 437 | | | 249 | |

| 現金、現金等価物および限定的現金の純変化 | — | | | 8 | |

| 期初現金、現金等価物、および限定現金 | 520 | | | 518 | |

| 期末現金、現金等価物、および制限現金 | $ | 520 | | | $ | 526 | |

| | | |

| | | |

| | | |

| | | |

| | | |

注意事項 (1)債務発行コストと割増/割引を含む償却。 |

| 付記はこれらの連結財務諸表の構成要素である。 |

テネシー渓谷当局

自己資本総合変動表(監査なし)

2022年12月31日と2021年12月31日までの3ヶ月

(単位:百万)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 電力計画は投資を支出する | |

Power計画は収益を残す | | 非電力プロジェクト特別投資、純額 | | 積算

他にも

全面的に

収入(損) | |

合計する |

| 2021年9月30日の残高 | $ | 258 | | | $ | 13,689 | | | $ | 540 | | | $ | (22) | | | $ | 14,465 | |

| 純収益(赤字) | — | | | 13 | | | (2) | | | — | | | 11 | |

| その他の全面収入合計 | — | | | — | | | — | | | 4 | | | 4 | |

| 電力計画資金調達投資の見返り | — | | | (1) | | | — | | | — | | | (1) | |

| | | | | | | | | |

2021年12月31日の残高 | $ | 258 | | | $ | 13,701 | | | $ | 538 | | | $ | (18) | | | $ | 14,479 | |

| | | | | | | | | |

| 2022年9月30日の残高 | $ | 258 | | | $ | 14,800 | | | $ | 533 | | | $ | (86) | | | $ | 15,505 | |

| 純収益(赤字) | — | | | 103 | | | (2) | | | — | | | 101 | |

| その他の全面収入合計 | — | | | — | | | — | | | 37 | | | 37 | |

| 電力計画資金調達投資の見返り | — | | | (1) | | | — | | | — | | | (1) | |

2022年12月31日の残高 | $ | 258 | | | $ | 14,902 | | | $ | 531 | | | $ | (49) | | | $ | 15,642 | |

付記はこれらの連結財務諸表の構成要素である。 |

連結財務諸表付記(監査なし)

(特記を除いて百万ドル)

| | | | | | | | | | | |

| 注意事項 | ページ |

| 1 | | 重要会計政策の概要 | 13 |

| 2 | | 新会計基準とその解釈の影響 | 16 |

| 3 | | 売掛金純額 | 17 |

| 4 | | 在庫、純額 | 17 |

| 5 | | その他流動資産 | 17 |

| 6 | | 工場が閉鎖される | 17 |

| | | |

| 7 | | その他長期資産 | 18 |

| 8 | | 資産と負債を規制する | 20 |

| 9 | | 可変利子実体 | 20 |

| 10 | | その他長期負債 | 22 |

| 11 | | 資産廃棄債務 | 23 |

| 12 | | 債務その他の義務 | 24 |

| | | |

| 13 | | リスク管理活動とデリバティブ取引 | 25 |

| 14 | | 公正価値計量 | 31 |

| 15 | | 収入.収入 | 37 |

| 16 | | その他の収入、純額 | 39 |

| 17 | | キャッシュフロー情報を補完する | 40 |

| 18 | | 福祉計画 | 40 |

| 19 | | 協力的手配 | 40 |

| 20 | | あるいは事項や法的手続きがあります | 40 |

| 21 | | 後続事件 | 43 |

1. 重要会計政策の概要

一般情報

テネシー渓谷管理局(“TVA”)は米国(以下“米国”と呼ぶ)の企業機関と機関である。これは1933年に連邦立法総裁フランクリン·D·ルーズベルトの提案に応じて設立された。TVA創設の目的の1つは,テネシー川の就航を改善し,テネシー川系内およびオシュロ川とミシシッピ川下流の破壊的な洪水による破壊を減少させ,米国南東部サービスエリアでのTVAの経済発展を促進し,TVA運営施設から発生する電力を販売することである。今日,TVAは米国最大の公共電力システムを運営しており,テネシー州の大部分,アラバマ州北部,ミシシッピ州東北部とケンタッキー州南西部およびジョージア州北部,ノースカロライナ州西部,バージニア州南西部の一部に電力を供給しており,人口は約10百万人です。

TVAはまたテネシー川及びその支流とある海岸線を管理し、通年の就航、洪水損失の減少及び負担と信頼できる電力を提供する。これらの主要な目的と一致して、テネシー州はまた河川システムと公共土地を管理し、娯楽機会を提供し、十分な給水、水質改善、文化と自然資源の保護及び経済発展を提供する。TVAは他の連邦や州機関と協力してこれらの管理職責を履行しており,これらの機関は河川システムのいくつかの面で管轄権と権力を持っている。また,TVA取締役会は,テネシー谷での管理活動とそのエネルギー活動についてTVAに相談する2つの理事会である地域資源管理理事会と地域エネルギー理事会を設置した。

歴史的に見ると、権力計画と管理計画は分離されている。それは、債券、手形または他の債務証拠(総称して債券と呼ばれる)の収益のような電力収入と電力融資収益から自給自足しなければならない。TVAは現在国会支出を受け入れていないにもかかわらず、TVA電力施設への政府の支出投資(“電力計画支出投資”)の見返りとして、毎年米財務省(“米国財務省”)に支払わなければならない。1998年の“エネルギー·水開発支出法案”では,TVAは任意の財政年度に十分な支出や他の利用可能な資金がテネシー河川水管理に関する基本的な管理活動と,電力収入のある非電力または管理財産を支払うように指示した。1999年以来、国会はTVAに何の支出も提供せず、このような活動に資金を提供してきた。そこで,2000年の間,TVAは主に電力収入で基本的な管理活動を支払い始め,残りの資金は需要家費用や他の形からのものであった

これらの活動に関連した収入です執事財産に関する活動は、米国公認会計原則(“公認会計原則”)下の経営部門の基準に適合していない。したがって,これらの資産や財産は電力計画の一部として含まれており,これはTVA唯一の運営部門である。

電気価格は、改正された“1933年テネシー州渓谷管理局法案”(“米国法典”第16編831-831条(“テネシー州渓谷管理法”)の認可に基づいてテネシー州渓谷管理局取締役会によって決定された。TVA法案は、電力システムの運営、維持および管理に資金を提供するのに十分な電力に対して毛収入を生成するのに十分な料率を電力に請求すること、税収の代わりに各州および県に支払うこと(“税収等価物”)、未済債務の返済、電力計画支出投資の償還および見返りとして米国財務省に支払うこと、およびTVA取締役会は、電力システム資産投資、未返済債券の早期返済、電力計画支出投資の追加削減、およびTVA電力業務に関連する他の目的のための追加保証金に適していると考えている。TVAは#ドル返済の要求を満たしている1.0したがって、この返済義務はこれ以上料金設定の構成要素ではない。TVA電気価格を策定する際には,TVA法案は,可能な最低価格で電力を売却する目標を含むTVA法案の主な目標を適切に考慮することをTVA取締役会に求めている。TVA取締役会が制定したレートは、どの州や他の連邦規制機関の審査または承認を受けない。

財政年度

TVAの財政年度は9月30日に終了する。年(2023年、2022年など)TVAの会計年度のことで、前に“CY”が加えられていない限り、この場合、例年を引用しています。

コストに基づく規制

TVA取締役会はTVA法案が顧客に売却する電気価格を制定することを許可しているため、TVAは自己規制されている。しかも、TVAの規制費は費用を回収することを目的としている。現在の予測によると,TVAは,TVAコストを回収するレベルで設定されたレートを徴収·徴収可能であると考えられる。これらの要因のため、TVAは、規制された差分制定プロセスによって生成されたいくつかの資産および負債を非規制エンティティに記録し、これらの資産および負債はGAAPで記録されないであろう。規制資産は、一般に、このようなコストが将来的に顧客料金を回収する可能性があるので、繰延された発生コストを表す。監督責任とは、通常、発生しにくいコストについて、以前の入金の義務を顧客に返却したり、将来の間に顧客の貸手の収益に記入することを延期したりすることを指す。TVAは,適用される規制の変化,潜在的な立法,技術変化などを考慮することで,規制資産が将来回収可能であるかどうかを評価する。これらの評価に基づき,TVAは既存の規制資産が回復する可能性があると考えている。この決意は現在の規制と政治環境を反映しており、未来に変化が生じる可能性がある。将来的に規制資産を回収することができなくなった場合、またはTVAが規制されたエンティティとみなされなくなった場合、コストはログアウトを要求される。規制されたすべての資産輸出は、今後回復が不可能な時期に収益で確認することが要求されるだろう。

陳述の基礎

TVAは、公認会計基準に基づいてその合併中期財務諸表を作成し、合併中期財務情報を提供する。したがって、TVAの統合中期財務諸表には、GAAPが要求する年次財務諸表のすべての情報や付記は含まれていない。したがって、2022年9月30日までの年次監査財務諸表とその付記とともに読まなければならず、これらの報告書は、2022年9月30日までのTVAのForm 10−K年度報告(“年次報告”)に含まれる。経営陣は、公平列報に必要とされるすべての調整(正常経常項目からなる)を総合中期財務諸表に計上しているとしている。

付随する総合中期財務諸表は公認会計原則に基づいて作成され、TVA及びTVAを主要な受益者とする可変権益実体(“VIE”)の勘定を含む。注9-を参照可変利子実体それは.会社間残高と取引はすでに合併中に押し売りされた.

予算の使用

財務諸表作成には,連結財務諸表の日までに不確定な各種事項の影響を推定するTVAが必要である。総合財務諸表は公認会計基準に基づいて作成されているが、TVAは、報告期間内に報告された資産および負債額、または有資産および負債の開示および収入および支出金額に影響を与える推定および仮定を行う必要がある。関連する判断レベル及びTVAの財務業績に対する潜在的な影響によって、各推定は異なる。異なる推定を合理的に使用するか、または推定が異なる時期に合理的に変化する可能性があり、これらの使用または変化がTVAの財務状況、経営業績またはキャッシュフローに重大な影響を与える場合、推定は重要とみなされる。

現金、現金等価物、制限された現金

現金には手元現金、無利子現金、預金口座が含まれています。すべての原始満期日が3ヶ月以下の高流動性投資は現金等価物とみなされる。特定の契約協定の条項に基づいて、抽出または使用された現金および現金等価物を制限し、総合貸借対照表内の他の長期資産に計上する。制限された現金および現金等価物は、現在、TVA経済発展融資およびいくつかのTVA環境プロジェクトのために制限されている信託形態で保有されている現金を含み、これらの現金および現金等価物は、いくつかの環境法規の遵守に関連する合意に適合する。

次の表は、統合貸借対照表および統合現金フロー表で報告された現金、現金等価物、および制限現金の入金を提供します

| | | | | | | | | | | |

現金、現金等価物、制限された現金 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 現金と現金等価物 | $ | 500 | | | $ | 500 | |

| | | |

| 他の長期資産に含まれる限定的な現金と現金等価物 | 20 | | | 20 | |

| 現金総額、現金等価物、制限された現金 | $ | 520 | | | $ | 520 | |

不良債権準備

TVAは、歴史経験、現在の状況及び報告金額の回収可能性に影響する合理的かつ支持可能な予測に基づいて、金融資産寿命内に予想される信用損失を反映した現在の推定の準備を確認した。各報告期間終了時に手当の適切性を評価する。

売掛金を決定するために、TVAは顧客の破産及び/又は顧客が満期日前に支払い手配を履行できなかったことなどを含む過去の経験とその他の既存の資料を考慮する。TVAの会社貸出し部は,顧客の財務状況と売掛金の信用品質の評価も行っている。そのほか、TVAは他の合理的かつ支持可能な予測を検討し、現在予想されている信用損失会計指針に基づいて不良債権準備を更に調整すべきかどうかを決定する。

受取ローンを手配するために、TVAは担保の種類及び内部評価信用リスクなどの類似リスク特徴に基づいて、ローンを適切な集合にまとめた。融資が独自のリスク特徴を示し、プール内の他の融資と類似したリスクを経験しないことが予想される場合、その融資は単独で評価される。TVAは過去の損失から年間損失率を計算し,損失率を調整し,現在の状況に関する既存情報および合理的かつ支援可能な将来予測に対するTVAの考慮を反映する.これらの情報は、経済的および商業的状況、違約傾向、および他の内部および外部要因を含むことができる。合理的かつサポート可能な予測期間を超える期間について、TVAは、ローン組合せ残存寿命の現在計算されている長期平均履歴損失率を使用する。

不良債権は#ドルが用意されていません1売掛金は2022年12月31日と2022年9月30日にいずれも百万ドルである。また、#ドルのローンを受けています109百万ドルとドル1052022年12月31日と2022年9月30日までの100万ドルはそれぞれ売掛金、純資産、その他の長期資産に計上され、それぞれ今期と長期部分に計上される。ローン報告書を受け取って不良債権を差し引いて純額を#ドルに準備します32022年12月31日と2022年9月30日はいずれも100万だった。

棚卸しをする

一定の 燃料、材料、用品それは.平均単位コスト法を用いて材料と用品在庫を推定した。在庫購入取引ごとに新たな平均コストを計算し,在庫発行は最新移動加重平均単位コストで定価する.石炭,燃料油,天然ガス在庫は平均コスト法を用いて推定した。毎月新たな加重平均コストを計算し、それに応じて毎月発行される債券に価格を設定する。

再生可能エネルギー証明書ですTVAは特定の識別コスト法を用いて再生可能エネルギー証明書(“REC”)を計算する。電気購入により得られたRECは在庫として記録され、その後RECを使用または販売する際に購入された電気料金に計上される。TVAは,購入スケジュール開始時に比較的独立した販売価格方法を用いてRECに価値を割り当てる.TVAが持つ資産生成により作成されたRECはゼロコストで記録される.

排出限度額それは.TVAは特定識別コスト法を用いて排出額を計算した。第三者調達により得られた手当はコストに応じて在庫に計上され,それぞれのコンプライアンス期間内に排出されるトン数に応じて運営費用が計上される

在庫品廃棄準備それは.TVAは定期的に種類と用途別に材料と供給在庫を審査する。材料タイプや履歴使用データに応じて,クラスごとに時代遅れの確率を割り当てる.TVAは世代タイプごとに機動隊範囲の在庫管理政策を策定している.在庫の見積もり価値に応じて、TVAはその在庫の古い準備を調整します。

収入.収入

TVAは,顧客と締結された顧客への貨物やサービスの譲渡を記述した契約の収入を確認し,金額は,実体がそのような貨物やサービスを交換する権利があることが予想される金額である.発電および送電の場合、これは、通常、顧客の消費または分配のために計量された顧客転送点に電力が供給されるときである。TVAは,その月に領収書と記録を発行した電力販売のほかに,5つの顧客に供給された電力販売のために推定された未発行収入を蓄積し,これらの顧客の請求日は月末までである。取引所電力販売は、添付された総合経営報告書に電力販売の構成要素として示されている。交換電力販売は,TVAの局所負荷と直接給電要求を満たした後に余分な電力を販売する販売である。ローカル負荷とは、法規、特許経営権、監督管理要求或いは契約に基づいて、会社がそのためにサービス義務を負う顧客である。

減価償却

TVAは会計の総合減価償却慣行を用いてその財産の減価償却を計算する。総合法では、類似した経済的特徴を持つ資産がグループ化され、資産として減価償却される。減価償却は一般に直線をもとに、各資産の推定耐用年数で計算される。資産使用年数の推定には経営陣の判断が必要であり、歴史的資産廃棄経験の外部減価償却研究の支援を得る。減価償却率は約5年ごとに更新される外部減価償却研究によって決定され、最新の研究は2022年第1四半期に実施される。減価償却費用は$466百万ドルとドル4532022年12月31日と2021年12月31日までの3カ月はそれぞれ100万ドル。付記6-を参照工場が閉鎖される工場閉鎖の影響に関する検討。

2. 新会計基準とその解釈の影響

以下の会計基準が発表されているが、2022年12月31日現在、この基準は発効しておらず、TVAにも採用されていない

| | | | | |

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

顧客との契約から契約資産と契約負債を計算する |

| 説明する | 本指導意見は,実体(買収者)に,顧客との収入確認と計量に基づいて企業合併で得られた契約資産と契約負債を要求する.買収側は、一般に、被買収側が被買収側財務諸表において計量契約資産と契約負債を確認·計量するように、買収された契約資産と契約負債を確認·計量する予定である。エンティティは、基準が発効した日または後に発生した企業合併にこの基準を前向きに適用しなければならない。 |

| TVAの発効日 | この新基準は2023年10月1日からTVAの中期と年度報告期間に有効である。早期採用は許されているが,TVAはこの基準を早期に採用する予定はない |

| 財務諸表またはその他の重大事項への影響 | TVAはこの基準を採用することは,その財務状況,経営業績やキャッシュフローに実質的な影響を与えないと予想される。 |

|

|

| |

| |

| |

|

|

| |

| |

| |

| | | | | |

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

|

| |

| |

| |

|

問題債務再構築とVintage開示 |

| 説明する | 本指針は、金融商品である信用損失を採用した債権者の問題債務再編の確認と計量ガイドラインを廃止し、財務困難に遭遇した借り手に対して融資修正に関する開示を強化することを要求した |

| TVAの発効日 | この新基準は2023年10月1日からTVAの中期と年度報告期間に有効である。早期採用は許されているが,TVAはこの基準を早期に採用する予定はない |

| 財務諸表またはその他の重大事項への影響 | TVAはこの基準を採用することは,その財務状況,経営業績やキャッシュフローに実質的な影響を与えないと予想される。 |

|

|

| |

| |

| |

|

|

| |

| |

| |

3. 売掛金純額

売掛金には主に電力販売により顧客が受け取るべき金が含まれている次の表は、TVA売掛金のタイプと金額をまとめています

| | | | | | | | | | | |

売掛金純額 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 電力売掛金 | $ | 1,633 | | | $ | 1,899 | |

| その他売掛金 | 116 | | | 108 | |

| | | |

売掛金純額(1) | $ | 1,749 | | | $ | 2,007 | |

注意事項

(1)不良債権準備が$未満12022年12月31日と2022年9月30日はともに百万ドルであるため、上の表には示していません。

4. 在庫、純額

下表はTVAの在庫タイプと金額をまとめた

| | | | | | | | | | | |

在庫、純額 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 材料と用品の在庫 | $ | 824 | | | $ | 808 | |

| 燃料在庫 | 426 | | | 303 | |

| 再生可能エネルギー証明書·排出限度額リスト、純額 | 19 | | | 18 | |

| 在庫品廃棄準備 | (62) | | | (57) | |

| 在庫、純額 | $ | 1,207 | | | $ | 1,072 | |

5. その他流動資産

他の流動資産には:

| | | | | | | | | | | |

その他流動資産 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 商品契約デリバティブ | $ | 59 | | | $ | 172 | |

| 担保を受け取るべきだ | 50 | | | — | |

| 他にも | 112 | | | 85 | |

| その他流動資産 | $ | 221 | | | $ | 257 | |

商品契約デリバティブTVAはいくつかの天然ガス由来契約を締結し、実物交付契約数量の商品を要求し、天然ガス価格に対するリスクをヘッジするためにいくつかの金融派生契約を締結した。流動に分類される商品契約派生資産は、12ヶ月以下で発生する受け渡しまたは決済を含む。参照してください 注13-リスク管理活動とデリバティブ取引-ヘッジ会計処理を受けていないデリバティブ-商品デリバティブそして-FHP下の商品デリバティブ一つの上に TVA商品契約デリバティブの検討

抵当品を受け取るべきです2022年12月27日、TVAはドルに入金50PJM決済会社(PJM)に数百万の現金担保を提供し,TVAが冬季にPJMから電力を購入するために担保を提供する。

6. 工場が閉鎖される

背景

TVAは、柔軟性とテネシー谷の人々への財政的責任を維持しながら、安全、クリーン、信頼できる電力を提供する最適なエネルギー組み合わせを確保するために、すべての発電資産を継続的に評価しなければならない。2019年にTVA取締役会に提出された評価結果に基づき、Bull Run化石工場(“Bull Run”)が2023年12月に引退することが承認された。また,TVAは2035年までに石炭燃焼機隊の余剰部分を淘汰する影響を評価している

環境審査、公衆意見、TVA取締役会の承認を含む。これらの評価のため、いくつかの計画仮説が更新され、その財務的影響は以下で説明される

TVAは2023年1月,2026年と2028年末にカンバーランド化石工場(“カンバーランド”)の残り2台の石炭燃焼ユニットの淘汰を決定した記録を発表した。

財務的影響

TVAの政策は,最新の仮定を反映するように償却率を調整し,単位が適用される退職日までに完全に減価償却されることを確保することである。TVAがBull Runの退職を加速することを決定したため,TVAは累積確認された5182019年第2四半期以来百万ドルの減価償却が加速されている。このお金の中で$36百万ドルとドル35Bull Runは、2022年12月31日と2021年12月31日までの3ヶ月間、それぞれ100万ポンドの認可を受けた

TVAは$も確認しました4百万ドルとドル62022年12月31日と2021年12月31日までの3ヶ月間、石炭燃焼機隊(Bull Runを含む)の追加在庫備蓄とログアウトに関連する運営·維持費用は100万ドルである。

7. その他長期資産

次の表は、TVAの他の長期資産のタイプと金額をまとめています

| | | | | | | | | | | |

その他長期資産 (単位:百万) |

| 2022年12月31日 | | 2022年9月30日 |

| | | |

| ローンやその他の長期売掛金の純額 | $ | 106 | | | $ | 99 | |

エネルギーが右に回る®売掛金純額 | 48 | | | 49 | |

| 前払い長期サービス協定 | 63 | | | 74 | |

| 商品契約デリバティブ | 43 | | | 102 | |

| | | |

| | | |

| | | |

| 他にも | 93 | | | 70 | |

| その他長期資産総額 | $ | 353 | | | $ | 394 | |

ローンやその他の長期入金それは.TVAの融資やその他の長期入金には,主に条件を満たす組織への経済発展融資と,使用済み核燃料の長期現場貯蔵を提供する費用の償還のための売掛金がある。受取すべきローンの当期部分と長期部分は,それぞれTVAの総合貸借対照表上の売掛金,純資産,その他の長期資産で報告される。2022年12月31日と2022年9月30日現在、売掛金純額で報告されている割引控除後の売掛金額は約#ドルである3百万ドルとドル6それぞれ100万ドルです

エネルギーが右に回る® 売掛金それは.EnergyRightとの関連®この計画によると,TVAの地元電力会社顧客(“LPCS”)は省エネルギー設備の購入に向けてエンド顧客に融資を提供している。エネルギー効率プロジェクトの性質により、ローンの最長期限は5年あるいは…10何年もです。TVAはそのLPCSからそれによる受取ローンを購入する.融資を受けて第三者銀行に移行し、TVAと合意し、#年延滞した任意の受取ローンを全額返済する180日数またはそれ以上の時間、またはTVAは回収できない日数以上と認定する。この継続的な参加を受けて、TVAは受取ローンを担保借金として送金する。受取すべきローンの当期部分と長期部分は,それぞれTVAの総合貸借対照表上の売掛金,純資産,その他の長期資産で報告される。2022年12月31日と2022年9月30日に、売掛金純額で報告された割引控除後の売掛金額は約#ドルである13百万ドルです。付記10-を参照その他長期負債融資義務に関する情報を取得する。

融資損失準備金ローン損失準備は期待信用損失の推定であり、受取ローンの推定年限内に計量し、歴史経験と現在の状況に関する情報を考慮する以外に、未来の経済状況に対する合理的かつ支持可能な予測を考慮する。注1-を参照重要会計政策の概要—不良債権準備.

手当部分は集団手当と特定融資手当からなり,TVA融資のリスク特徴に基づいて決定されている。類似したリスク特徴を持つ融資は信用損失を計測する際に集団に基づいて評価されるが,他の融資と類似したリスク特徴を持つ融資は個人に基づいて評価される。

| | | | | | | | | | | |

残量構成要素 (単位:百万) |

| 2022年12月31日 | | 2022年9月30日 |

エネルギーが右に回る®融資準備金 | $ | 1 | | | $ | 1 | |

| 経済発展融資集団準備金 | 1 | | | 1 | |

| 経済発展融資特別融資準備金 | 1 | | | 1 | |

| | | |

| 融資損失準備総額 | $ | 3 | | | $ | 3 | |

前払い長期サービス協定それは.TVAはすでにそのある連合循環工場の主要な維持活動について各種の長期サービス協定を締結した。TVAはこれらの手配を直接費用法を用いて会計処理する。TVAは所有権獲得時に部品を計上し,交付時に請負者サービスを計上する.これらの合意のいくつかの条項によれば、支払われた金額は、受信された構成要素および提供されたサービスの価値を超える。これにより生じた前金の当期と長期部分は,それぞれTVAの総合貸借対照表における他の流動資産と他の長期資産で報告される。2022年12月31日と2022年9月30日に、前金は$17百万ドルとドル12100万ドルはそれぞれ他の流動資産に記録されている。

商品契約デリバティブTVAはいくつかの天然ガス由来契約を締結し、実物交付契約数量の商品を要求し、天然ガス価格に対するリスクをヘッジするためにいくつかの金融派生契約を締結した。参照してください 注13-リスク管理活動とデリバティブ取引-ヘッジ会計処理を受けていないデリバティブ-商品デリバティブそして-FHP下の商品デリバティブ一つの上に TVA商品契約デリバティブの検討。

8. 資産と負債を規制する

非規制エンティティの場合、TVAは、規制された差分制定プロセスによって生成されたいくつかの資産および負債を記録し、これらの資産および負債はGAAPに記録されないであろう。したがって、一般に、利益において報告されるか、または総合経営報告書に影響を与えるいくつかの項目は、監督管理資産または監督管理負債として記録される。規制資産は、一般に、このようなコストが将来的に顧客料金を回収する可能性があるので、繰延された発生コストを表す。監督責任とは、通常、発生しにくいコストについて、以前の入金の義務を顧客に返却したり、将来の間に顧客の貸手の収益に記入することを延期したりすることを指す次の表は規制資産と規制負債の構成要素をまとめた。

| | | | | | | | | | | |

資産と負債を規制する (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 現在の規制資産 | | | |

| | | |

| 金利デリバティブは赤字を実現していない | $ | 41 | | | $ | 47 | |

| | | |

| 商品デリバティブの未実現損失 | 137 | | | 14 | |

| | | |

| | | |

| 燃料費は売掛金を調整する | 142 | | | 77 | |

| | | |

| 流動規制資産総額 | 320 | | | 138 | |

| | | |

| 非流動規制資産 | | | |

| 退職福祉計画はコストを延期する | 1,809 | | | 1,839 | |

| 非核退役コスト | 2,769 | | | 2,856 | |

| | | |

| 金利デリバティブは赤字を実現していない | 474 | | | 479 | |

| 核退役コスト | 705 | | | 821 | |

| | | |

| 商品デリバティブの未実現損失 | 15 | | | 1 | |

| | | |

| | | |

| 他の非流動規制資産 | 137 | | | 138 | |

| 非流動規制資産総額 | 5,909 | | | 6,134 | |

| 監督管理総資産 | $ | 6,229 | | | $ | 6,272 | |

| | | |

| 現在の規制負債 | | | |

| 燃料コスト調整税額等価物 | $ | 218 | | | $ | 218 | |

| | | |

| 大口商品デリバティブの未実現収益 | 59 | | | 173 | |

| 流動規制負債総額 | 277 | | | 391 | |

| | | |

| 非流動規制負債 | | | |

| 退職福祉計画は相殺を延期する | 66 | | | 70 | |

| 大口商品デリバティブの未実現収益 | 43 | | | 102 | |

| 非流動規制負債総額 | 109 | | | 172 | |

| | | |

| 総負債を監督する | $ | 386 | | | $ | 563 | |

9. 可変利子実体

VIEは、(I)追加の従属財務サポートなしにその活動に資金を提供することを可能にする十分な持分がないエンティティ、または(Ii)持株権の特徴を有する株式投資家が不足していることを可能にするエンティティを意味する。TVAがVIEにおいて可変利益を有すると判断した場合、どの利益保持者がそのエンティティの経済表現に最も影響を与える活動を指導する権利があるかを評価するための定性的評価を行い、そのエンティティに重大な影響を与える可能性のある損失または利益を得る義務がある。企業の目的と設計,企業が他の実体に製造し転嫁することを目的としたリスク,企業が指導できる活動,どちらがこれらの活動を指導できるか,およびこれらの活動が企業のライフサイクル全体の経済業績への期待に相対的に影響することを評価した。TVAが重要な経営と融資決定を行う能力がある場合、資本投資や債務発行を含むが、これらに限定されない実体の活動を指導する権利がある。これらの基準の評価によると、TVAはそれがあるエンティティの主要な受益者であることを確定しているため、総合的な基礎の上でVIEを会計処理する必要がある。

ジョン·セビエル·ヴィルス

2012年にTVAは1.0John Sevier共同循環発電有限責任会社(“JSCCG”)と建築管理協定およびリース融資手配を締結し,TVAがJohn Sevier共同循環発電施設(“John Sevier CCF”)を完成·レンタルした。JSCCGは特殊な単一目的有限責任会社で、2012年1月に設立され、900100万枚の保証手形(“JSCCG手形”)の発行と発行#ドル100何百万人もの会員の権利は強制的に償還されなければならない。会員権益はJohn Sevier Holdco LLC(“Holdco”)によって購入される。Holdcoは特殊な単一目的実体であり、2012年1月に設立され、JSCCGのメンバー権益を買収·保有することを目的としている。Holdcoの非持株権益は第三者が名義メンバー権益を通じて保有し、いかなる収入、費用、キャッシュフローも分配しない

HoldcoがJSCCGで持っている会員権益は#ドル発行の収益で購入した100毎年1月15日と7月15日に満期になる償却、半年に1回の支払いスケジュールによると、100万ドルの保証手形(“Holdco手形”)を強制償還しなければならず、最終支払いは2042年1月に満期となる。強制償還可能な会員権益の支払日はHoldco手形の支払日と同じである。JSCCG手形、JSCCG会員権益、Holdco手形の販売は二零一二年一月に完成しました。JSCCG手形はTVAのリース支払を担保とし,Holdco手形はHoldcoのJSCCGへの投資および受取金を担保としている。TVAがJSCCGに支払うリース金は,JSCCGとHoldcoの半年度債務超過払いと同じ日に支払われる。TVAはレンタル支払いのほかに、JSCCGとHoldcoによる行政や雑役費用を支払う。この取引に関連したいくつかの合意は違約と加速条項を含む

JSCCGとHoldcoの設計、業務活動、および信用と財務支援に参加しているため、TVAはこれらの実体の中で異なる利益を持っていることが確認された。その分析によると,TVAはJSCCGとHoldcoの主な受益者であるため,総合的にVIEを会計処理する必要があると結論した。HoldcoのJSCCGでの会員権益は合併中にキャンセルされた。

南文の争い

2013年にTVAは400Southaven連合循環発電有限責任会社(“SCCG”)と天合光能レンタルSouthaven連合循環施設(“Southaven CCF”)について百万元賃貸融資計画を締結した。SCCGは特殊な単一用途有限責任会社で、2013年6月に設立され、360100万枚の保証手形(“SCCG手形”)と発行#ドル40何百万人もの会員の権利は強制的に償還されなければならない。メンバー資本はSouthaven Holdco LLC(“SHLLC”)によって購入されます。SHLLCは専用の単一用途実体であり、2013年6月に設立され、SCCGのメンバー権益の買収と保有を目的としている。SHLLCの非持株権益は第三者が名義メンバー権益を通じて保有しており、SHLLCのいかなる収入、支出、キャッシュフローもこれらの権益に分配されない。

SHLLCが保有する会員権益は#ドル発行の収益で購入した40毎年二月十五日と八月十五日の期限の償却、半年ごとの支払いのスケジュールによると、最終金は二零三三年八月十五日に満期になります。強制償還可能な会員権益の支払日はSHLLC手形の支払日と同じであり、支払金額は投資がすべてSHLLCを返済するまで資本収益を提供するのに十分である。SHLLCの投資収益率は7.0%は、連結ビジネスレポートに利息支出として反映されます。SHLLCは、SHLLC設立文書で合意された七州南方有限責任会社に所定の投資リターン部分を支払うように各レンタル支払い日に七州南方有限責任会社に支払うことを要求される(“七州リターン”)。強制償還可能なVIEメンバーの権益の現在および長期部分は、それぞれ売掛金、売掛金、および他の長期負債に計上される

強制償還可能な会員権益の支払日はSHLLCチケットの支払日と同じである。SCCG手形はTVAの賃貸支払いを担保とし、SHLLC手形はSHLLCのSCCGへの投資と受取金を担保とする。TVAがSCCGに支払うリース金は,SCCGおよびSHLLCの半年度債務超過金と同じ日に支払われ,(I)SCCG半年度債務超過金,(Ii)SHLLC半年度債務超過金および(Iii)七州返済額の和に等しい。TVAはリース支払いのほかに,SCCGやSHLLCによる行政や雑費用を支払っている。この取引に関連したいくつかの合意は違約と加速条項を含む。

TVAがSouthaven施設リースの事前購入機能の一部または全部を行使することを選択した場合、TVAはSCCGに十分な金額を支払い、SCCGがSHLLCが保有する会員権益を比例的に返済または部分的に返済できるようにし、任意の未返済の投資金額に計上すべきだが支払われていないリターンを含む。TVAはいつでも、SCCGに対応するSouthaven施設賃貸金の他の部分を事前償還する必要がなく、SHLLCの投資を全額返済する権利があり、SHLLCは返済後に会員権益をTVAの指定者に譲渡する。

その分析によると,TVAはSCCGの主要な受益者であることが決定しているため,総合的にVIEに基づいて会計処理を行う必要がある。

連結財務諸表への影響

総合貸借対照表に反映されているJSCCG、Holdco、SCCGの2022年12月31日と2022年9月30日の帳簿金額と分類の財務諸表項目は以下の通り

| | | | | | | | | | | |

連結貸借対照表に対するVIEの影響概要 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| | | |

| | | |

| | | |

| | | |

| 流動負債 | | | |

| 応算利息 | $ | 22 | | | $ | 10 | |

| 売掛金と売掛金 | 2 | | | 2 | |

| 可変金利主体長期債務当期満期日 | 39 | | | 39 | |

流動負債総額 | 63 | | | 51 | |

| その他負債 | | | |

| その他長期負債 | 18 | | | 18 | |

| 長期債務、純額 | | | |

| 可変利息実体の長期債務、純額 | 968 | | | 968 | |

| 総負債 | $ | 1,049 | | | $ | 1,037 | |

利子支出$12百万ドルとドル132022年及び2021年12月31日までの3ヶ月間の総合経営報告書には、強制償還されたVIEの債務及びVIEのメンバー権益に関する百万ユーロがそれぞれ計上されている。

VIEの債権者はTVAの一般信用に対して何の請求権もない。これらの取引に関連する合意条項に規定されている以外に、TVAはVIEに財務支援を提供する義務はない。

10. その他長期負債

他の長期負債には、主にいくつかのデリバティブ協定に関連する負債と、経営リースに関連する負債とが含まれる次の表は、他の長期負債のタイプと金額をまとめています

| | | | | | | | | | | |

その他長期負債 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 金利交換負債 | $ | 816 | | | $ | 851 | |

| リース負債を経営する | 85 | | | 93 | |

| 通貨交換負債 | 159 | | | 228 | |

エネルギーが右に回る®融資義務 | 57 | | | 58 | |

| 長期繰延補償 | 28 | | | 39 | |

| 建築面の進展 | 42 | | | 53 | |

| 長期繰延収入 | 40 | | | 39 | |

| | | |

| 他にも | 147 | | | 124 | |

| その他長期負債総額 | $ | 1,374 | | | $ | 1,485 | |

金利が負債を交換する。TVAは金利交換を用いて可変短期債務を固定金利に固定する。これらの派生ツールの価値は、総合貸借対照表における買掛金および赤字負債、計算すべき利息、および他の長期負債に計上される。2022年12月31日および2022年9月30日に、売掛金および売掛金および未計利息で報告された金利交換負債帳簿額面は#ドルである41百万ドルとドル54それぞれ100万ドルです付記13-を参照リスク管理活動とデリバティブ取引 — ヘッジ会計処理を受けていないデリバティブ — 金利デリバティブ金利交換負債に関する情報を取得する

リース負債を経営するそれは.TVAの運営リースには,主に列車車両,設備,不動産/土地,発電施設がある60百万ドルとドル59それぞれ100万ドルです

通貨交換負債それは.TVAはポンド建て債券取引に関する為替リスクを防ぐために外貨ヘッジを行った。これらの派生ツールの価値は売掛金と

総合貸借対照表上の負債とその他の長期負債。2022年12月31日及び2022年9月30日に、売掛金及び売掛金に記入された通貨交換負債帳簿額面は#ドルである10百万ドルとドル12それぞれ100万ドルです付記13-を参照リスク管理活動とデリバティブ取引 — 通貨交換キャッシュフローヘッジ戦略通貨交換債務に関するより多くの情報。

エネルギーが右に回る® 融資義務それは.TVAはそのLPCSからEnergyRightに関連するいくつかの課税融資を購入する®プログラムです。これにより生じた融資債務の当期と長期部分は,それぞれTVAの総合貸借対照表上の売掛金,売掛金,その他の長期負債で報告される。2022年12月31日と2022年9月30日現在,売掛金と売掛金で報告された融資債務の帳簿金額は#ドルである15百万ドルとドル14それぞれ100万ドルです注7-を参照その他長期資産受取ローンに関する情報。

長期繰延補償それは.2022年12月31日と2022年9月30日現在、売掛金と売掛金に記録されている繰延補償当期額は#ドルである29百万ドルとドル53それぞれ100万ドルです

建築業の新たな進展.TVAは、通常、TVAの既存の電気エネルギー事業の建設または拡張の全部または一部のコストを支払うために使用される払戻可能および払い戻し不可能な建設前払いを受信する。受け取った金は負債として繰延され、長期分とは今後12カ月以内に確認されない額を指す。プロジェクトがマイルストーンまたは他の契約義務に達した場合は、返却部分を顧客に返却することができ、一部の返却不可部分は建設支援への貢献を確認し、工場資産のコストを相殺することができる。2022年12月31日と2022年9月30日まで、売掛金と売掛金に記録されている現在の建築前払い金額は#ドル52百万ドルとドル33それぞれ100万ドルです

長期繰延収入それは.長期繰延収入とは、提供されたサービスを超えて受信され、繰延収入を招くことを意味する。長期部分とは,今後12カ月以内に確認されない金額であり,主に光ファイバや伝送プロトコルに関係している。延期された当期と長期部分は、それぞれTVAの総合貸借対照表上の売掛金、売掛金、その他の長期負債で報告される。2022年12月31日と2022年9月30日現在、売掛金と売掛金に記録されている繰延収入当期額は#ドルである19百万ドルとドル16それぞれ100万ドルです

11. 資産廃棄債務

2022年12月31日までの3ヶ月間で、TVAの総資産廃棄債務(“ARO”)負債は#ドル減少した7本報告で述べた期間中に退職項目に関する決済が行われ,定期蓄積によって部分的に相殺された。核と非核増加額は規制資産として繰延される。2022年12月31日までの3ヶ月間で47関連規制資産のうち100万ドルは費用として償却され、これらの金額は悪い金額で徴収されているからだ。付記8-を参照資産と負債を規制するそれは.TVAはその退役義務への資金提供を支援するために投資信託を維持している。付記14を参照-公正価値計測 — 投資基金そして付記20-あるいは事項や法的手続きがあります — 事件があったり — 信託基金の目標と信託基金の現在の残高について議論する。

| | | | | | | | | | | | | | | | | | | | |

| 資産廃棄債務活動 | |

| | 核.核 | | 非核 | | 合計する | |

2022年9月30日の残高 | $ | 3,643 | | | $ | 3,519 | | | $ | 7,162 | | (1) |

| 集まって落ち合う | — | | | (68) | | | (68) | | (2) |

| 予算中の改訂 | 3 | | | (1) | | | 2 | | |

| | | | | | |

| | | | | | |

| 付加価値(規制資産として記録) | 41 | | | 18 | | | 59 | | |

| | | | | | |

| 2022年12月31日の残高 | $ | 3,687 | | | $ | 3,468 | | | $ | 7,155 | | (1) |

| | | | | | |

| | | | | | |

備考

(1)$を含む287百万ドルとドル275流動負債は2022年12月31日と2022年9月30日までそれぞれ100万ユーロ。

(2)決済には、売掛金に掲げる資産廃棄債務項目の計上項目の変動及び未払い負債(#ドル)が含まれる57)百万。

12. 債務その他の義務

未済債務

2022年12月31日と2022年9月30日までの未済債務総額は、

| | | | | | | | | | | |

未済債務

(単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| 短期債務 | | | |

| 割引後の短期債務を差し引く | $ | 1,618 | | | $ | 1,172 | |

| 額面発行電力債券の当面満期日 | 29 | | | 29 | |

| VIE額面発行長期債務の現在満期日 | 39 | | | 39 | |

| | | |

| 未済流動債務総額,純額 | 1,686 | | | 1,240 | |

| 長期債務 | | | |

長期電力債券(1) | 17,987 | | | 17,950 | |

| VIEの長期債務、純額 | 968 | | | 968 | |

| | | |

| 未償却割引、割増、発行コストその他 | (122) | | | (124) | |

| 長期債務総額,純額 | 18,833 | | | 18,794 | |

| 未済債務総額 | $ | 20,519 | | | $ | 20,034 | |

注意事項

(1)以下の通貨取引を含む純為替収益$114百万そして$150それぞれ2022年12月31日と2022年9月30日である。

債務証券活動

次の表は、2022年10月1日から2022年12月31日までの長期債務証券活動をまとめています

| | | | | | | | | | | | | | | | |

| 債務証券活動 |

| | | 日取り | | 金額 (単位:百万) | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

償還·満期(1) | | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 2009 Bシリーズ | | 2022年12月 | | $ | 1 | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 債務のすべて償還·満期日 | | | | $ | 1 | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

注意事項

(1)すべての償還がある100額面の百分率。

信用手配協定

TVAは以下の項目で資金が利用可能である四つ長期循環信用手配、総額は約#ドルです2.710億豪ドル:オーストラリアドル1502024年2月9日に期限が切れた百万ドルの信用手配は5002025年2月1日に期限が切れた百万ドルの信用手配は1.02026年9月21日に期限が切れた10億ドルの信用手配と1.02027年3月25日に満期となった10億ドルの信用手配。これらの取り決めにより、任意の借入金の金利は、市場要因やTVAの優先無担保、長期、非信用増強債務の格付けによって変化する。TVAは総金額$の部分に未使用施設料金を支払う必要があります2.7TVAは信用状の下で借金や約束した10億ドルを持っていない。この費用は信用状費用とともに,TVAの優先無担保,長期,非信用増強債務の格付けによって変動する可能性がある。2022年12月31日と2022年9月30日には約$586百万ドルとドル704これらの資金の下には100万件の未返済信用状があります違います。借金を返済しない。付記13-を参照リスク管理活動とデリバティブ取引 — 他の派生ツール — 抵当品.

次の表は、4つの長期循環信用スケジュールの下でTVAの利用可能な資金に関する補足情報を提供します

| | | | | | | | | | | | | | | | | | | | | | | | | | |

長期信用手配の概要 2022年12月31日 (単位:百万) |

| 期日まで | | 施設制限 | | 未払い信用状 | | 現金で金を借りる | | ユーザビリティ |

| | | | | | | | |

| 2024年2月 | | $ | 150 | | | $ | 38 | | | $ | — | | | $ | 112 | |

| 2025年2月 | | 500 | | | 302 | | | — | | | 198 | |

| 2026年9月 | | 1,000 | | | 100 | | | — | | | 900 | |

| 2027年3月 | | 1,000 | | | 146 | | | — | | | 854 | |

| 合計する | | $ | 2,650 | | | $ | 586 | | | $ | — | | | $ | 2,064 | |

TVA法案によると、TVAと米国財務省は了解覚書に達し、この覚書に基づき、米国財務省はTVAに提供した150百万の信用限度額。この信用手配は2023年まで継続され、満期日は2023年9月30日である。20世紀60年代以来、TVAはこの信用手配あるいはアメリカ財務省の他の類似した融資手配を得ることができる。TVAは合理的な条項で市場で債券を発行できない場合にのみ、アメリカ財務省の信用に基づいて借金を手配することができるが、TVAはアメリカ財務省の信用手配は流動性の副次的な源であると考えている。この手配により行われる任意の借入金の金利は、米国未償還取引可能債券の平均金利に基づいており、これらの債券の満期日は12ヶ月以下である。いくつありますか違います。2022年12月31日現在、この手配された未返済借金。

レンタル/レンタル

TVAはこれまで、24台のピーク調整ガスタービンユニット(“CT”)およびいくつかの合格技術設備とソフトウェア(“QTE”)の第三者融資を得るためにレンタル取引を締結してきた。TVAはレンタル期間内に内燃機関施設やQTEへの参加を継続しているため,TVAはレンタル所得金を融資義務として入金する。いくつありますか違います。残りのCTとQTEに関する未償還債務は、2022年12月31日と2022年9月30日までに返済されます。P2021年にTVAは最終賃貸料を支払いました16CTSこれらの取引に関連した株式を買収しました残りのCTレンタル/レンタル取引により支払われるレンタル料は2022年1月まで続く2021年12月,TVAは余剰資産に関するリース権益の買収を選択することを通知した8人CTS、合計$155百万ドルです。1回の関連買収2022年12月に成約し、出来高は$78百万ドルです。したがって,TVAは現金対価格を再獲得の権利とし,総合貸借対照表に含まれる建設済み工場である無形資産である。このお金は関連するCTSの残りの推定使用寿命内に償却されるだろう。確認されたTVA未満$12022年12月31日までの3ヶ月間の総合経営報告書内で再獲得された権利に関する償却費用百万ドル。取引コストは重要ではない。2023年の残り時間の償却費用は#ドルと推定されます2100万ドルは$になります32052年12月には毎年100万人に達しますもう一つの買収は2023年5月に完了する予定だ。

13. リスク管理活動とデリバティブ取引

TVAは大口商品価格、投資価格、金利、通貨レートとインフレに関する様々なリスク、取引相手の信用と業績リスクに直面している。その中のあるリスクの管理を助けるため、TVAは従来から各種のデリバティブ取引を行い、主に商品オプション契約、長期契約、スワップ、スワップ、先物と先物オプションである。TVAの政策は,信託投資基金内のいくつかのデリバティブを除いて,投機的用途ではなく,これらのデリバティブのみをヘッジ用途とすることである。

会計処理の概要

TVAは、その総合貸借対照表上で、そのいくつかの派生ツールが資産または負債であることを公正価値で確認する。これらのツールの公正価値変動の会計処理は、(1)TVAが規制会計を使用して派生ツールの損益を繰延するか否か、(2)派生ツールが指定され、ヘッジ会計処理を行う資格があるか否か、および(3)そうであれば、ヒット関係のタイプ(例えば、キャッシュフローヘッジ)に依存する。

以下の表は、TVAのある金融派生商品取引の会計処理をまとめたものである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

ヘッジ会計処理を受けた派生ツールの要約(一)

他の全面収益(赤字)の累計で確認された市価損益額

(単位:百万) |

| | | | | | | | 12月31日までの3ヶ月 | |

| キャッシュフロー保証関係における派生ツール | | ヘッジ取引の目的 | | 派生ツール会計

期限保証ツール | | | | | | 2022 | | 2021 | |

| 通貨交換 | | 外貨為替変動によるキャッシュフロー変動(為替リスク)を防ぐ | | 実現されていない収益と損失はAOCIに記録され,利子支出に再分類され,その程度はヘッジ取引の収益と損失によって相殺される | | | | | | $ | 71 | | | $ | 5 | | |

| | | | | | | | | | | | | | | | | | | |

ヘッジ会計処理を受けた派生ツールの要約(下)(1)

累計その他総合収益(赤字)から利子支出の損益額に再分類する

(単位:百万) |

| | | | 12月31日までの3ヶ月 | |

| キャッシュフロー保証関係における派生ツール | | | | | | 2022 | | 2021 | |

| 通貨交換 | | | | | | $ | 34 | | | $ | 1 | | |

注意事項

(1) 本報告書に記載されている期間の任意の期間の有効性試験は、いかなる額も排除されていない。予測された外貨為替レートによると、TVAは約#ドルに再分類される予定です5今後12ヶ月以内に、AOCIから得られた収益は、債務予測為替損失に関する予想利息支出に計上された金額を相殺するために利息支出に使用される。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

満期保証会計処理を受けていない派生ツールの概要 デリバティブ収益で確認された収益(損失)金額(1) (単位:百万) |

| | | | | | | | 12月31日までの3ヶ月 | |

| 派生型 | | 派生的目的 | | 派生ツール会計 | | | | | | 2022 | | 2021 | |

| 金利が入れ替わる | | 短期債務変動金利を固定金利に固定する(金利リスク) | | 時価ベースの収益と損失をそれぞれ規制負債と資産と記す

実現した損益は決算期間内に発生した利息支出で確認し,経営的キャッシュフローに列報する | | | | | | $ | (15) | | | $ | (29) | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

商品デリバティブ FHP下で(2) | | 購入商品市場の価格変動(価格リスク)を防ぐ | | 時価ベースの収益と損失をそれぞれ規制負債と資産と記す

実現した収益と損失を契約決済時に燃料費用または購入した電力費用として確認し、対象商品の納期をマッチングさせる(2) | | | | | | (19) | | | — | | |

備考

(1) TVAはヘッジ会計処理を受けていないデリバティブすべてに未実現収益(損失)があり,これらの収益(損失)は本来収入で確認されるが,規制資産や負債として繰延されている。だから、あるのは違います。2022年12月31日までの3カ月と2021年12月31日までの3カ月間のこれらの未実現収益(赤字)の収益のうち確認された関連収益(赤字)である。

(2)2022年12月31日までの3カ月間に確認された金額のうち、燃料費と購入電力費用はそれぞれ1500万ドルと400万ドル。

| | | | | | | | | | | | | | | | | | | | | | | |

TVA由来製品の公正価値 (単位:百万) |

| | 2022年12月31日 | | 2022年9月30日 |

| ヘッジ会計処理を受けたデリバティブ: |

| てんびん | | 貸借対照表列報 | | てんびん | | 貸借対照表列報 |

| 通貨交換 | | | | | | | |

| | | | | | | |

GB 2.5億ポンド | $ | (88) | | | 売掛金と売掛金$(6);その他長期負債$(82) | | $ | (130) | | | 売掛金と売掛金$(7);その他長期負債$(123) |

GBは1億5千万ポンド | (81) | | | 売掛金と売掛金$(4);その他長期負債$(77) | | (110) | | | 売掛金和 負債を計算すべきである$(5);その他長期負債$(105) |

| | | | | | | |

| ヘッジ会計処理を受けていないデリバティブ: |

| てんびん | | 貸借対照表列報 | | てんびん | | 貸借対照表列報 |

| 金利が入れ替わる | | | | | | | |

| 名目上の10億ドル | $ | (639) | | | 売掛金和 負債を計算すべきである$(24)を計算する9); その他長期負債 $(606) | | $ | (672) | | | 売掛金和 負債を計算すべきである$(9)を計算する33);その他長期負債$(630) |

| 名目上4.76億ドル | (218) | | | 売掛金和 負債を計算すべきである$(8); その他長期負債 $(210) | | (233) | | | 売掛金和 負債を計算すべきである$(3)を計算する9); その他長期負債 $(221) |

| 商品契約デリバティブ | 71 | | | 他の流動資産$59他の長期資産$21売掛金と売掛金$(8);その他長期負債$(1) | | 145 | | | 他の流動資産$118他の長期資産$34売掛金と売掛金$(6);その他長期負債$(1) |

| FHP下の大口商品派生商品 | (121) | | | その他の長期資産$22売掛金と売掛金$(129);その他長期負債$(14) | | 115 | | | 売掛金,純額$1他の流動資産$54他の長期資産$68売掛金と売掛金$(8) |

通貨交換キャッシュフローヘッジ戦略

ポンド債券取引に関する為替リスクを防ぐために,TVAは債券取引発生時に外貨ヘッジを行ったD.TVA h広告.広告二つ2022年12月31日までの未返済の通貨交換は、総通貨リスクの開放はGBです400百万ドル満期日は2032そして2043.

ドルとポンドが強くなった場合、債券負債と関連する利息の為替収益はAOCIのスワップ契約の均等損失に再分類されて相殺される。逆に,債券負債と関連する利息の為替損失はAOCIから再分類されたスワップ契約の等額収益によって相殺される.債券負債のすべての為替損益と関連当算利息はそれぞれ長期債務、純利息及び当算利息に計上される。スワップ契約の相殺的為替損失または収益はAOCIで確認する.外貨スワップ契約の早期終了により任意の収益(損失)が生じた場合、発生した収入(支出)は、関連債券の残存寿命内に償却され、利息支出の一部となる。通貨スワップ負債の価値は、総合貸借対照表上の売掛金、売掛金、その他の長期負債に計上される。

ヘッジ会計処理を受けていないデリバティブ

金利デリバティブそれは.一般に,TVAは金利交換を用いて可変短期債務を固定金利に固定しているが,TVAは規制会計処理を用いて金利交換を遅らせる時価建て(“MTM”)損益である。繰延未実現損益純額は、TVA総合貸借対照表上の監督管理負債または資産に分類され、損益を実現する際に差査定式を計上する。これらのデリバティブの価値は総合貸借対照表上の売掛金と売掛金,計上利息,その他の長期負債に計上され,損益はTVAの総合経営報告書に計上されている。2022年および2021年12月31日までの3カ月間、金利スワップの公平な市価変動により赤字減少が実現しなかった#ドル14100万ドル赤字の増加は実現していません#ドル11それぞれ100万ドルです業務状況の変化により、TVAは金利交換名目金額よりも低い短期債務残高を時々保有する可能性がある

他の要素です実際の残高はそれぞれ異なるが,TVAは通常,短期債務の平均残高を金利スワップ以上の総合名義金額に維持する予定である.

商品デリバティブそれは.TVAはある天然ガス由来契約を締結し、実物交付契約の注文数量の商品を要求する。TVAはこれらの天然ガス契約を計算し、総額に基づいて公平な市場価値を監督管理資産または負債として繰延する。2022年12月31日現在、TVAの天然ガス契約デリバティブ条項は最高三つ何年もです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

商品契約デリバティブ |

| | 2022年12月31日 | | 2022年9月30日 |

| | 量 契約書 | | 名目金額 | | 公正価値(MtM) (単位:百万) | | 契約数量 | | 名目金額 | | 公正価値 (MTM) (単位:百万) |

| | | | | | | | | | | |

| 天然ガス契約デリバティブ | 48 | | 356百万MmBtu | | $ | 71 | | | 44 | | 296百万MmBtu | | $ | 145 | |

FHP下の商品派生商品2022年,TVAは金融ヘッジ計画(FHP)を再開し,その計画に基づいてヘッジ活動を開始した。現在,TVAはFHPによる天然ガス価格を開放している。現在のFHP構造の下で、保険価値の取引総額の制限はないが、TVA取締役会は毎年許容差と測定基準を審査し、許可している。TVAの政策は投機を目的としてFHPで金融商品を取引することを禁止している。2022年12月31日現在,TVAのFHP下での天然ガス交換契約の残り条項は最高である5人何年もです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

金融ヘッジ計画下の商品デリバティブ(1) |

| 2022年12月31日 | | 2022年9月30日 |

| 量 契約書 | | 名目金額 | | 公正価値(MtM) (単位:百万) | | 量 契約書 | | 名目金額 | | 公正価値(MtM) (単位:百万) |

| 天然ガス | | | | | | | | | | | |

| | | | | | | | | | | |

| 期限が切れる契約 | 253 | | 300 | 百万MmBtu | | $ | (121) | | | 225 | | 256 | 百万MmBtu | | $ | 115 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

注意事項

(1)公正価値金額は,取引相手との商品純頭寸から計算される.開示された名目金額は契約金額の純価値を表す。

TVAは,すべてのFHP未実現収益(損失)を規制負債(資産)繰延とし,燃料費用と購入電力費用の実現済み損益を記録し,対象商品の納期にマッチする.FHPによる商品デリバティブの公正価値が2.36億ドル減少したのは,主に2022年12月31日の長期天然ガス価格が2022年9月30日に比べて低下したためである

デリバティブ資産と負債の相殺

総合貸借対照表に報告されているTVA由来ツール金額を以下の表に示す

| | | | | | | | | | | | | | |

派生ツール資産と負債(1)

(単位:百万) |

| | 2022年12月31日 | | | | | 2022年9月30日 |

| 資産 | | | | | | |

| | | | | | |

| 商品契約デリバティブ | $ | 80 | | | | | | $ | 152 | |

FHP下の大口商品派生商品(2) | 22 | | | | | | 123 | |

| 主要純額決済または類似手配の制約を受けたデリバティブ総額 | $ | 102 | | | | | | $ | 275 | |

| | | | | | |

| | | | | | |

| | | | | | |

| 負債.負債 | | | | | | |

| 通貨交換 | $ | 169 | | | | | | $ | 240 | |

金利が入れ替わる(3) | 857 | | | | | | 905 | |

| 商品契約デリバティブ | 9 | | | | | | 7 | |

FHP下の大口商品派生商品(2) | 143 | | | | | | 8 | |

| 主要純額決済または類似手配の制約を受けたデリバティブ総額 | $ | 1,178 | | | | | | $ | 1,160 | |

| | | | | | |

| | | | | | |

| | | | | | |

| | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

備考

(1)相殺金額は,デリバティブ契約の取引相手純額を含む.以下の議論を除いて,TVAには他の材料相殺金額はない

2022年12月31日または2022年9月30日までの連結貸借対照表

(2)2022年12月31日現在、派生資産総額および派生負債総額は#ドル61百万ドルとドル182それぞれ100万ドルで、1件あたりの相殺金額は合計$です39百万ドルです。TVA了解$32022年12月31日現在、取引相手からの担保は、派生資産および負債の公正価値とは別に記録され、売掛金および売掛金負債に報告されている。

(3)信用状金額は約$586百万ドルとドル7042022年12月31日と2022年9月30日にそれぞれ100万ドルが担保としてあり、このようなデリバティブに対する担保要求に基づいて、そのうちの1つの金利スワップの負債を部分的に保証する。

他の派生ツール

投資ファンドデリバティブそれは.投資基金は主に核引退信託(“NDT”)、資産退職信託(“ART”)、補完行政者退職計画(“SERP”)とTVA繰延補償計画(“DCP”)が持つ資金からなる。付記14-を参照公正価値計量 — 投資基金信託、計画、そして投資タイプに関する議論。NDTおよびARTは、ドロップ、先物、オプション、長期、および他のツールを含む可能性がある派生ツールに投資することができる。NDTは2022年12月31日と2022年9月30日に債務証券を購入する長期契約投資を保有している。このような派生ツールの公正価値は純資産の頭寸合わせで#ドルである9百万ドルとドル4それぞれ2022年12月31日と2022年9月30日である

抵当品それは.TVAの金利交換,通貨交換,FHP下の大口商品デリバティブは契約条項を含み,当事者側が合意項下の負債残高が一定の閾値を超えた場合に担保(現金または信用状の形で)を提供することを要求する.2022年12月31日に、信用リスク関連または特徴的かつ負債状態にあるすべての派生ツールの総公正価値は、1.2十億ドルです。これらの手配によると、TVAの2022年12月31日の付属債務は#ドルです569100万ドルTVAは$を公表しました586百万ドルの信用状です。これらの信用状は関連した信用計画の下で利用可能な残高を減少させる。TVAのその違約リスクの評価には,この公表された担保により,金利スワップ契約でのリスクが開口して減少することがある。また,2022年12月31日までにTVAが獲得した3取引相手からの担保は,FHP下の大口商品デリバティブに関連している.

クレジットリスク関連または特徴を有するすべての派生ツールについて:

•TVAが依然として多数の株式を保有する米国政府エンティティであるが、スタンダードプール金融サービス会社またはムーディーズ投資家サービス会社(Moody‘s Investors Service,Inc.)がTVAの信用格付けをそれぞれAAまたはAa 2に引き下げた場合、TVAの担保債務はドルを増加させる可能性がある22百万ドルと

•TVAが米国政府が多数の株式を保有しなくなった場合、TVAの信用格付けが引き下げられる可能性があり、TVAは追加的な担保の提供を要求される。

他の抵当品

2022年12月27日、TVAはドルに入金50PJMに数百万ドルの現金担保を提供し,TVAが冬季にPJMから電力を購入するために担保を提供する。また2023年1月4日TVAはドルに入金されました50中大陸独立システム事業者(“MISO”)に百万ドルの現金担保を提供し,TVAが冬季にMISOから電力を購入することを保証した。

取引相手リスク

取引相手が合意した条件でその義務を履行できない可能性がある場合,TVAは何らかのリスクに直面する可能性がある.このような危険は信用、運営、または不良表現と関連があるかもしれない。ある取引相手のリスクを低減するために、TVAは契約を締結する前に取引相手の財務状況を分析し、信用限度額を確立し、このような限度額の適切性及び取引相手の信用のいかなる変化を監視し続け、そして必要な時に信用緩和措置、例えば担保或いは前払い手配及び総売買協定を採用する

顧客それは.TVAはLPCSへの電力販売や直接サービスを納入する業界や連邦機関の売掛金に関する取引相手信用リスクに直面しており,これらの売掛金はテネシー谷地域に位置している。ドルの中で1.610億ドル1.9それぞれ2022年12月31日と2022年9月30日に返済されていない電力販売売掛金のうち、多くの取引相手が投資級に選ばれている。このような顧客の債務は投資レベルではなく、担保によって保証されるT退役軍人管理局はまた、少数の投資家が所有する地域公共事業会社と電力手配を交換するリスクに直面しており、これらの手配は、長期的に購入された電力または燃料合意の代わりに電力を納入するか、または代替する未平倉に関する。TVAは,その取引相手業績リスク審査の政策とプログラムが全体的に市場や経済状況に関する重大なリスクからTVAを保護していると考えている。注1-を参照重要会計政策の概要 — 不良債権準備 Note 3 — 売掛金、純額、そして 注7 — その他長期資産.

TVAの収入は二つLPCS合計占有162022年12月31日までの3カ月と、2021年12月31日までの3カ月の総営業収入の割合

TVAは暗号通貨業界の顧客を持っているにもかかわらず,TVAはこれらの顧客の相対的な規模やすでに講じられている信用緩和措置により,実質的なリスクは存在しないと考えている。TVAはその投資信託基金により暗号化通貨の開放を最小限にし,TVAも実質的なリスクではなく,オープンは間接的であり,これらの基金の基金承諾の相対規模も小さいと考えている。

仕入先それは.TVAは燃料、部品、サービスの調達を含む潜在的なサプライヤー業績リスクを評価する。供給者がTVAの既存の契約を履行できない場合、またはTVAが他の供給業者から類似したサービスまたは供給を得ることができない場合、TVAは遅延、中断、追加コスト、または他の影響を及ぼす可能性がある発電の運営結果に遭遇する可能性がある

維持と資本計画。ある燃料または購入した電力供給者がTVAと締結した契約条項を履行できなかった場合、TVAは契約に基づいてサプライヤーに支払うお金を損失する可能性があり、代替燃料または電力をスポット市場で購入せざるを得ず、価格はTVAが契約に基づいて支払う権利のある価格よりもはるかに高い可能性がある。また,TVAは代替燃料や電力をタイムリーに得ることができない可能性があるため,電力供給義務を履行できない可能性がある。TVAは引き続き潜在的なサプライヤー業績リスクとサプライヤー影響を評価するが、このようなリスク/影響の持続時間或いはそのようなリスク/影響はTVAの業務、運営と財務結果に影響する可能性があり、或いは潜在的な業務中断の程度を確定或いは予測することができない。

新冠肺炎及び全世界サプライチェーンと経済状況のため、TVAのサプライヤーへの影響はある程度増加し、例えばプロジェクトの遅延、供給制限と価格上昇である。ロシアのウクライナ侵攻はグローバルサプライチェーンの状況とインフレ圧力をさらに悪化させ、TVAはこれらの圧力を監視し続ける

天然ガスそれは.TVAは各種サプライヤーとの契約により大量の天然ガス需要を購入し,スポット市場でほとんどの燃料油需要を購入した。TVAは複数の州間天然ガスパイプラインの固定と非固定輸送契約に基づいてその天然ガス船団に天然ガスを交付する。TVAは、天然ガス需要ピーク時または供給中断時に運営柔軟性を実現し、供給を増加させるための貯蔵容量契約を締結する。TVAは,その天然ガス船団が予想する天然ガス需要を満たすために,異なる期限と条項の契約を継続する予定である。TVAは,重大な供給中断が発生した場合に多くのガスタービン地点で運転するために現場燃料油のバックアップも維持している。供給者が既存の契約を履行できない場合、TVAは、代替天然ガス数の確保を支援するために、その貯蔵組み合わせまたは他の供給者を使用することができる。

石炭、石炭それは.信頼できる石炭供給の確保を支援するため,TVAは2022年12月31日に複数のサプライヤーと石炭契約を締結した。契約中の石炭は米国のいくつかの地理的地域から供給され、はしけや鉄道で輸送されている。過去数年間の新興技術、環境法規、業界傾向と天然ガス市場の変動により、石炭サプライヤーはますます大きな財務圧力に直面しており、これは相対的に低い信用格付けと破産、再編、炭鉱閉鎖或いはその他の状況を招いた。石炭需要の長期的な持続的な低下は、より多くの統合、より多くの破産、再編、炭鉱閉鎖、または他の状況を招く可能性がある。現在の市場状況は、輸出、公共事業需要及び炭鉱生産能力の増加により、スポット市場の石炭供給が限られていることを示している。

供給制限と輸送課題により、TVAは2022年に石炭供給に関する挑戦を経験したにもかかわらず、供給可用性および輸送は2023年第1四半期に徐々に改善された。2022年12月下旬までの温和な天候要求は予測を下回る石炭発電量を要求し,在庫を増加させる。TVAはまた、石炭供給の安定性を確保するために、追加的な長年の石炭供給契約に投資した。このような投資はTVA全体の石炭供給の燃料に対する弾力性を支持するだろう。2023年には、鉄道労働ストの解決と鉄道労働者獲得性の増加により、石炭輸送実績も改善されてきた

核燃料それは.核燃料は主に長期ウラン濃縮供給契約,契約転換サービス,契約濃縮サービスまたは両者の組み合わせおよび契約燃料製造サービスによって得られる。ウラン濃縮といくつかの核燃料サービスの供給市場は価格変動と供給制限の影響を受ける。供給市場状況は、調達契約を取引相手が義務を履行しない可能性があることに関する信用リスクに直面させる可能性がある。これらまたは他の供給者が義務を履行しない場合、TVAは、現在の供給プロトコルでの価格と比較して、価格はあまり有利ではないにもかかわらず、代替ウラン濃縮および核燃料サービスを得ることができると信じている。

ロシアのウクライナ侵攻により、ロシア原産の核燃料の新規契約は14066号行政命令によって制限され、ロシア原産の核燃料の購入や使用にさらに制限が加えられる可能性がある。TVAは既存や将来の制限の直接的な影響を受けないはずであり,TVAの在庫にはその原子炉用のロシア原産核燃料がなく,ロシア原産核燃料を購入する契約もないからである。供給制限に関する一般的な市場影響により,TVAは市場価格上昇の影響を受ける可能性があるが,現在TVAの核燃料は主に長期契約で得られている。

購入した電力それは.TVAは長期·短期購入プロトコル(“PPA”)およびスポット市場購入により各種発電事業者から電力を得る。TVAは、購入された電力の長期的な性質および信頼性リスクのために、合意期間内の取引相手の履行保証要求を保証するために、いくつかの取引相手の履行保証要求を含むことを要求する

その他の仕入先それは.ますます多くの太陽エネルギー供給チェーン制限、大口商品価格の上昇、そして最近の太陽電池パネル輸入に対する貿易政策調査は、すべてアメリカの太陽エネルギー業界に挑戦をもたらした。TVAの自主太陽エネルギープロジェクトと既存の太陽エネルギーPPA製品の組み合わせはこれらの課題を免れることができない。業界の他業界の経験と類似しており,TVA以前にオンラインされていなかった提案書(“RFP”)の多くの契約PPAはプロジェクト遅延や価格上昇の影響を受けている.

デリバティブ取引相手. T退役軍人事務部は実物と金融契約を締結し,対沖目的のためのデリバティブに分類されているが,TVAのNDT,ARTと適格固定収益計画(“年金計画”)は投資目的のための派生契約を締結している。実物または金融派生取引のうちの1つの取引相手が違約すれば、TVAは代替取引の達成に関連するコストを生じる可能性がある。NDT,ARTや年金計画が投資目的で締結されたデリバティブ契約の取引相手が違約すれば,投資の価値が大幅に低下し,一文の値もなくなる可能性がある。TVAは銀行,石炭,天然ガス業界の信用リスクを集中させており,これらの業界の複数の会社が様々なデリバティブ取引においてTVAの取引相手となっているためである。2022年12月31日現在、TVAのFHP下のすべての大口商品デリバティブ、通貨スワップ、金利スワップはムーディーズ信用格付けとなっているA2あるいはもっと高いです

TVAは長期天然ガス契約を派生商品に分類している。参照してくださいヘッジ会計処理を受けていないデリバティブ上です。2022年12月31日現在、天然ガス契約の取引相手格付け範囲はB1至れり尽くせりA1.

14. 公正価値計量

公正価値は、資産または負債の主要市場(または主要市場がない、すなわち市場参加者間の秩序取引において最も有利な資産または負債市場)が資産または負債移転のために課金または支払いされる交換価格(退出価格)に基づいて決定される。TVAは市場や観察可能な投入を第一選択の価値源として用い,次いで市場投入なしに仮説取引の仮定に基づいている.

評価技術

公正価値の計量は、公正価値を決定するための投入によって以下のように分類される

| | | | | | | | | | | |

| レベル1 | —

| | 同じ資産または負債の場合、報告エンティティは、アクティブ市場の未調整オファーに入ることができる。アクティブ市場とは、資産または負債の取引が発生する頻度および数が定価を提供するのに十分な市場を意味する。 |

レベル2

| —

| | 観察可能な市場データをもとに、資産または負債の全期間内に直接または間接的に見える定価を投入するが、第1級に含まれる見積市場価格は除外する。これらには、類似した資産または負債の市場オファー、非アクティブ市場における同じまたは同様の資産の市場オファー、調整された市場オファー、金利および収益率曲線などの観察可能なデータの投入、通常の見積間隔で観測可能な変動性および違約率、および関連性または他の方法によって観測可能な市場データから得られる投入が含まれる。 |

| レベル3 | —

| | 客観的源からの観察不可能または比較的に観察できない投入を価格設定する。観察不可能な入力は観察可能な入力が利用できない範囲でしか使用できない.これらの投入は、市場参加者の観点から撤退価格の概念を維持し、他の市場参加者の仮定を反映すべきである。1つのエンティティは、不合理なコストおよび努力なしに得られるすべての市場参加者の仮定を考慮しなければならない。これらの方法の優先度は最も低く、一般に、観察可能な市場データがない場合に、公平な価値に対する管理層の最適な推定を生成するために、内部開発の方法に使用される。 |

公正価値階層構造内の金融商品のレベル(その中でレベル1が最高、レベル3が最低)は、公正価値計量に重要な意義がある最低投入レベルに基づいている。

以下の各節では,TVAが公平な価値に応じて異なる金融商品を計測するための推定方法について述べる.SERPとDCP資産の損益を除いて、これらのすべての資産と負債の公正価値変動はすべてTVAの総合貸借対照表と総合全面収益(損失)表に監督管理資産、監督負債或いはAOCIの変化として記録されている。SERPおよびDCP資産の損益を除いて、このような公正価値計量に関する総合経営報告書あるいは総合キャッシュフロー表は影響を受けなかった。

投資基金

2022年12月31日まで、投資基金は#ドルを含む3.9公正価値に応じて計量されたものは、取引の株式証券と債務証券に分類される。株式と取引債務証券はNDT,ART,SERP,DCPに保有されている。NDTは最終的にTVA原発を引退する資金を持っている。ARTが持つ資金は,主にTVAの他の長期資産の将来閉鎖や廃棄に関するコストに用いられる。非破壊検査と抗レトロウイルス治療の残高は#ドルであった2.710億ドル1.1億ドルは、それぞれ2022年12月31日

TVAはSERPを構築し,TVAが選定した従業員に競争組織が提供する福祉に相当する福祉を提供した。DCPは、報酬を今後の期間に延期する能力を参加者に提供することを目的としている。NDT、ART、SERP、およびDCP基金は、証券ポートフォリオに投資され、一般に、全体の株式および債券市場のパフォーマンスに一致したリターンを実現することが目的である。

NDT,ART,SERP,DCPは多様な投資タイプからなり,外部機関投資マネージャが管理する.大多数の米国と国際株、米国国債インフレ保証証券、不動産投資信託証券、現金証券、いくつかの派生ツールは、活発な市場の見積もりに基づいて計算され、1級推定値に分類される。固定収益投資、高収益固定収益投資、通貨と多くの派生ツールは非取引所取引であり、二次推定値に分類される。これらの測定方法は市場と収入方法に基づいており、観察可能な市場投入がある

私募株式有限組合企業、個人不動産投資および個人信用投資には、第三者投資管理会社によって管理されている基金が、個人不動産、リスク資本、買収、中間層または二次債務、再編または不良債務、および特殊な場合の投資を保有することが含まれる可能性がある。これらの投資は通常三つ-はい-四つ-投資家が出資した年、次いで分配期間であり、通常は数年である。投資期間は少なくとも10数年以上です。NDTの私募持分有限責任組合企業に関する無資金承諾は#ドルである179100万ドル個人資産は$118百万ドル個人信用は$802022年12月31日は100万人。ARTの私募持分における有限パートナーシップに関する無資金承諾は#ドルである95100万ドル個人資産は$67百万ドル個人信用は$422022年12月31日は100万人。これらの投資は償還または限られた償還選択がなく、NDTやARTがその投資を清算する能力に制限を加えることも可能である。ここにあります違います。これらの投資の既製外国為替見積もり。このような投資の公正な価値は投資マネージャーが提供する情報に基づいている。これらの投資は四半期ごとに評価される。TVAの私募株式有限組合企業、プライベート不動産投資と個人信用投資は資産純資産(“NAV”)によって評価され、公正価値の実際の便宜策とした。TVAは,これらのタイプの投資における権益を,公正価値レベルにおける資産純資産値に応じて計測した投資に分類する.

混合基金とは、複数の個別の金融商品からなる投資基金を指す。NDT、ART、SERP、およびDCPが保有するハイブリッドファンドは、株式、債務または外貨証券、または複数のカテゴリの証券のような単一カテゴリの証券からなる。これらの混合基金のすべての基礎資金は取引所で取引されるか、類似のツールの観察可能な投入を使用して測定される。ハイブリッドファンドの公正価値は、ファンドが落札した証券の価格に由来するファンドシェアの純資産純資産額(計算単位)に基づいて計算される。これらの混合基金は、計量日に資産純資産値を償還することができ、公正価値レベルで資産純資産値に応じて計量された混合基金に分類することができる。

株式と取引債務証券の実現と未実現損益は当期収益で確認され、平均コストに基づいている。非破壊検査およびARTの損益は、その後、TVAの規制会計政策に従って規制資産または負債口座に再分類される。注1-を参照重要会計政策の概要 — コストに基づく規制そして付記8-資産と負債を規制する. TVAは、時期ごとに保有する株式と取引債務証券に関する未実現収益と損失を以下のように記録している

| | | | | | | | | | | | | | | | | | | | | | | | | |

未実現投資収益 (単位:百万) |

| | | | | | 12月31日までの3ヶ月 | |

| 基金.基金 | | 財務諸表列報 | | | | | | 2022 | | 2021 | |

| 非破壊検査 | | 監督管理資産 | | | | | | $ | 136 | | | $ | 119 | | |

| 芸術.芸術 | | 監督管理資産 | | | | | | 69 | | | 30 | | |

| SERP | | その他の収入 | | | | | | 3 | | | 2 | | |

| | | | | | | | | | | |

通貨と金利がデリバティブを交換する

付記13-を参照リスク管理活動とデリバティブ取引 — 通貨交換キャッシュフローヘッジ戦略そしてヘッジ会計処理を受けていないデリバティブTVA通貨スワップと金利スワップの性質,目的,あるいは特徴を検討した。これらのスワップは二次評価に分類され,類似ツールを用いた観察可能な市場投入の収益法に基づいて推定される.

FHP下の商品契約デリバティブと商品デリバティブ

商品契約派生商品。これらのデリバティブ契約の多くは、外部業界のブローカーサービスからの短期·中期市場オファーを利用した市場手法に基づいて推定される。

FHP下の商品派生商品スワップ契約はニューヨーク商品取引所に投入された定価モデルを用いて推定され,脱退価格以外に非履行リスクの影響を受ける.このような契約は二次推定値に分類される。

付記13-を参照リスク管理活動とデリバティブ取引 — ヘッジ会計処理を受けていないデリバティブ— 商品デリバティブ and — 商品 FHP下の派生商品.

リスクを履行しない

不履行リスクの評価は信用リスクを含み、現在の市場状況の変化、リスク不履行に関する既製情報、信用証、担保、その他の利用可能な手配及び主要な純額決済手配の性質を考慮する。TVAは通貨交換,金利交換,商品契約,その他TVAを非履行リスクに直面させるデリバティブの取引相手である.TVAが保有する大部分の投資とある取引所取引ツールの不履行リスクは,投資に対する市価建ての見積市場データに基づいて得られる脱退価格に計上される。

TVAのデリバティブの大部分にとって、非履行リスクは、初期資産/負債公正価値の調整である。TVAは,信用推定調整(“CVA”)を適用することでTVA(負債)と取引相手(資産)の非履行リスクを調整する.TVAは、ツールの条項およびムーディーズから取得したTVAまたは取引相手の信用格付けに基づいて、適用される金融商品毎に適切なCVAを決定する。観察可能な信用格付けがない会社では、TVAは、内部分析を用いて取引相手に比較可能な格付けを割り当てる。信用格付けが契約の残存期間と一致する会社については、TVAは、各金融商品を、1983年度から2021年度までのムーディーズの報告書などの履歴違反率を用いて割引する。持続可能な開発協定の適用は$を生む2資産公正価値は100万ドル減少し22022年12月31日までの負債公正価値は100万円減少した。

公正価値計量

次の表は、公正価値レベルで公正価値によって2022年12月31日と2022年9月30日に公正価値で恒常的に計量されたTVA金融資産と負債を示している。金融資産と負債はすでに公正価値計量に重要な意義がある最低投入レベルに基づいて全体的に分類された。公正価値計量の特定投入の重要性に対するTVAの評価は判断が必要であり、資産と負債の公正価値の決定及び公正価値階層における分類に影響を与える可能性がある。

| | | | | | | | | | | | | | | | | | | | | | | |

公正価値計量

2022年12月31日

(単位:百万) |

| イベント中の見積もり

市場:

同じ資産

(レベル1) | | 大切な他の人

観測可能入力

(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 合計する |

| 資産 | | | | | | | |

| 投資する | | | | | | | |

| 株式証券 | $ | 575 | | | $ | — | | | $ | — | | | $ | 575 | |

政府債務証券(1) | 402 | | | 46 | | | — | | | 448 | |

会社債務証券(2) | — | | | 302 | | | — | | | 302 | |

| 担保融資と資産支援証券 | — | | | 29 | | | — | | | 29 | |

機構共同基金 | 260 | | | — | | | — | | | 260 | |

| 長期債務証券契約 | — | | | 9 | | | — | | | 9 | |

純資産価値で測る私募株式基金(3) | — | | | — | | | — | | | 537 | |

純資産価値で計量された個人実資産基金(3) | — | | | — | | | — | | | 391 | |

純資産価値で評価される個人信用(3) | — | | | — | | | — | | | 124 | |

純資産価値に応じた混合基金(3) | — | | | — | | | — | | | 1,238 | |

| 総投資 | 1,237 | | | 386 | | | — | | | 3,913 | |

| | | | | | | |

| 商品契約デリバティブ | — | | | 80 | | | — | | | 80 | |

| FHP下の大口商品派生商品 | — | | | 22 | | | — | | | 22 | |

| | | | | | | |

| 合計する | $ | 1,237 | | | $ | 488 | | | $ | — | | | $ | 4,015 | |

| | | | | | | |

| イベント中の見積もり

市場:

まったく同じ負債

(レベル1) | | 大切な他の人

観測可能入力

(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 合計する |

| 負債.負債 | | | | | | | |

通貨交換(4) | $ | — | | | $ | 169 | | | $ | — | | | $ | 169 | |

| 金利が入れ替わる | — | | | 857 | | | — | | | 857 | |

| 商品契約デリバティブ | — | | | 9 | | | — | | | 9 | |

| FHP下の大口商品派生商品 | — | | | 143 | | | — | | | 143 | |

| 合計する | $ | — | | | $ | 1,178 | | | $ | — | | | $ | 1,178 | |

備考

(1)#ドルを含む政府援助の実体を含む402価値水準1級内の100万米国債を公正に承認する。

(2)米国債務と外債を含む。

(3) 1株当たりの純資産価値(またはその同値)を実際に便宜的に公正価値で計量するいくつかの投資は、公正価値レベルに分類されていない。本表に示した公正価値金額は、公正価値階層構造と総合貸借対照表に記載されている金額とを一致させることを目的としている。

(4)TVAは、取引相手から取引相手に受信または支払いされた現金担保(例えば、適用)後の通貨交換純額を記録するが、その金額が売掛金および売掛金に記録されていないことを限度とする。付記13-を参照リスク管理活動とデリバティブ取引— デリバティブ資産と負債の相殺.

| | | | | | | | | | | | | | | | | | | | | | | |

公正価値計量

2022年9月30日

(単位:百万) |

| イベント中の見積もり

市場:

同じ資産

(レベル1) | | 大切な他の人

観測可能入力

(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 合計する |

| 資産 | | | | | | | |

| 投資する | | | | | | | |

| 株式証券 | $ | 534 | | | $ | — | | | $ | — | | | $ | 534 | |

政府債務証券(1) | 358 | | | 36 | | | — | | | 394 | |

会社債務証券(2) | — | | | 283 | | | — | | | 283 | |

| 担保融資と資産支援証券 | — | | | 52 | | | — | | | 52 | |

機構共同基金 | 242 | | | — | | | — | | | 242 | |

長期債務証券契約 | — | | | 4 | | | — | | | 4 | |

純資産価値で測る私募株式基金(3) | — | | | — | | | — | | | 487 | |

純資産価値で計量された個人実資産基金(3) | — | | | — | | | — | | | 369 | |

純資産価値で評価される個人信用(3) | — | | | — | | | — | | | 103 | |

純資産価値に応じた混合基金(3) | — | | | — | | | — | | | 1,203 | |

| 総投資 | 1,134 | | | 375 | | | — | | | 3,671 | |

| | | | | | | |

| 商品契約デリバティブ | — | | | 152 | | | — | | | 152 | |

| FHP下の大口商品派生商品 | — | | | 123 | | | — | | | 123 | |

| | | | | | | |

| 合計する | $ | 1,134 | | | $ | 650 | | | $ | — | | | $ | 3,946 | |

| | | | | | | |

| | | | | | | |

| イベント中の見積もり

市場:

まったく同じ負債

(レベル1) | | 大切な他の人

観測可能入力

(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 合計する |

| 負債.負債 | | | | | | | |

通貨交換(4) | $ | — | | | $ | 240 | | | $ | — | | | $ | 240 | |

| 金利が入れ替わる | — | | | 905 | | | — | | | 905 | |

| 商品契約デリバティブ | — | | | 7 | | | — | | | 7 | |

| FHP下の大口商品派生商品 | — | | | 8 | | | — | | | 8 | |

| | | | | | | |

| 合計する | $ | — | | | $ | 1,160 | | | $ | — | | | $ | 1,160 | |

備考

(1)#ドルを含む政府援助の実体を含む358価値水準1級内の100万米国債を公正に承認する。

(2)米国債務と外債を含む。

(3)1株当たり純資産純価(またはその同値)を使用して実際に便宜的に公正価値で計量されたいくつかの投資は、公正価値階層に分類されていない。本表に示した公正価値金額は、公正価値階層構造と総合貸借対照表に記載されている金額とを一致させることを目的としている。

(4) TVAは,取引相手から取引相手に受信または支払いされた現金担保(例えば適用)後の貨幣スワップ純額を記録し,その金額が売掛金や売掛金に記録されていない限りである.付記13-を参照リスク管理活動とデリバティブ取引 — デリバティブ資産と負債の相殺.

公正価値記録されていない他の金融商品

TVAは、以下に説明する方法および仮定を使用して、各重要金融商品カテゴリの公正価値を推定する。2022年12月31日および2022年9月30日に保有する金融商品の公正価値は、これらの商品の満期または償還または早期償還時に記録される実際の収益または損失を代表しない可能性があるTVAの2022年12月31日と2022年9月30日に公正価値で記録されていない金融商品の推定価値は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

公正な価値記録されていない金融商品の推定価値

(単位:百万) |

| | | | 2022年12月31日 | | 2022年9月30日 |

| | 評価分類 | | 携帯する

金額 | | 公平である

価値がある | | 携帯する

金額 | | 公平である

価値がある |

エネルギーが右に回る® 売掛金純額(当期分を含む) | レベル2 | | $ | 61 | | | $ | 62 | | | $ | 62 | | | $ | 62 | |

| | | | | | | | | |

| ローンその他長期売掛金純額(当期部分を含む) | レベル2 | | 109 | | | 100 | | | 105 | | | 96 | |

| | | | | | | | | |

エネルギーが右に回る® 融資債務(当期部分を含む) | レベル2 | | 72 | | | 81 | | | 72 | | | 81 | |

| | | | | | | | | |

| 資金不足の融資約束 | レベル2 | | — | | | 1 | | | — | | | — | |

| | | | | | | | | |

| 強制償還されたVIEの会員権益(現在部分を含む) | レベル2 | | 20 | | | 22 | | | 20 | | | 22 | |

| | | | | | | | | |

| 長期未償還電力債券、純額(当期を含む) | レベル2 | | 17,894 | | | 17,790 | | | 17,856 | | | 18,070 | |

| | | | | | | | | |

| VIEの長期債務、純額(今期を含む) | レベル2 | | 1,007 | | | 1,009 | | | 1,007 | | | 989 | |

| | | | | | | | | |

| | | | | | | | | |

現金と現金等価物、制限的現金と現金等価物、売掛金、純債務および短期債務の帳簿価値はその公正価値に近い。

融資やその他の長期売掛金の公正価値は,割引率で将来のキャッシュフローの現在値を決定し,割引率は信用格付けの近い借り手に発行する類似融資の融資金利と,残り期限のような融資金利に等しい.強制償還制約されたVIEの長期債務および会員権益の公正価値は、同様の債務の現在の市場金利を使用して将来のキャッシュフロー値を決定し、信用格付けを実施し、および残りの満期日を実施することによって推定される。

15. 収入.収入

売電収入