アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

第1号改正案

本財政年度末まで

_から_への過渡期

当社の幽霊会社の報告が必要なイベント日_

依頼書類番号:

(登録者の正確な氏名はその定款に記載) |

適用されない

(登録者氏名英文訳)

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

(

(会社の連絡先の名前、住所、電話番号)

同法第12条(B)に基づいて登録又は登録される証券。

クラス名 | 所在する取引所名を登録する |

適用されない | 適用されない |

同法第12条(G)に基づいて登録又は登録される証券

(クラス名)

同法第15(D)条により報告義務のある証券が規定されている。

適用されない

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

いくつありますか

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。☐YES☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバか非加速ファイルサーバかをチェックマークで指示する.取引法第12 b-2条の規則における“加速申請者と大型加速申請者”の定義を参照されたい。(1つを選択):

大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | ☒ | 新興成長型会社 |

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。☐プロジェクト17プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)

説明的説明

このForm 20−F表第1号改正案(“Form 20−F/A”)は,我々が最初に2022年6月29日に米国証券取引委員会に提出したForm 20−F年度報告(以下,“年報”と呼ぶ)を改訂した。本20−F/A表の目的は、(1)採鉱に関連するリスク要因の各種開示、報告された“3.D.リスク要因−採鉱に関するリスク”の節、(2)Bonanzaプロジェクトに関する各種開示、“4.B.会社に関する情報−Bonanzaプロジェクト”の節、(3)報告書“4.B.会社の情報−業務の最新発展に関する”部分に関する各種開示;(4)“4.B.会社情報--2021年更新”の一部に関する各種開示、および(5)報告“4.B.会社-墓石プロジェクト”部分に関連する各種開示。

本20-F/A表は、年次報告書提出後に発生したイベントを反映しておらず、その中の開示をどのように修正または更新することもないが、上述したとおりである。年報には他に変動はなかった。本テーブル20−F/Aを提出することは、本テーブル20−F/Aによって改訂された年次報告に含まれる任意の陳述が、年次報告の最初の提出日以降の任意の日が真実または完全であると理解されるべきではない。したがって,本表格20−F/Aは年次報告とともに読まなければならない

| 2 |

| カタログ表 |

カタログ

|

| ページ |

| |||

前向きに陳述する |

|

| 4 |

| ||

第1部 |

|

|

| |||

財務情報と会計原則 |

|

| 5 |

| ||

プロジェクト1 | 役員·上級管理職·コンサルタントの身分 |

|

| 5 |

| |

プロジェクト2 | 割引統計データと予想スケジュール |

|

| 5 |

| |

第3項 | 重要な情報 |

|

| 5 |

| |

A. | 選定された財務データ |

|

| 5 |

| |

B. | 資本化と負債化 |

|

| 5 |

| |

C. | 収益を提供し使用する理由は |

|

| 5 |

| |

D. | リスク要因 |

|

| 6 |

| |

プロジェクト4 | 会社についての情報 |

|

| 10 |

| |

A. | 会社の歴史と発展 |

|

| 10 |

| |

B. | 業務の概要 |

|

| 11 |

| |

C. | 組織構造 |

|

| 26 |

| |

D. | 財産·工場·設備 |

|

| 26 |

| |

第四A項 | 未解決従業員意見 |

|

| 30 |

| |

第5項 | 経営と財務回顧と展望 |

|

| 30 |

| |

A. | 経営実績 |

|

| 30 |

| |

B. | 流動性と資本資源 |

|

| 30 |

| |

C. | 研究開発、特許、ライセンスなど。 |

|

| 31 |

| |

D. | トレンド情報 |

|

| 31 |

| |

E. | 表外手配 |

|

| 31 |

| |

F. | 契約義務表開示 |

|

| 31 |

| |

G. | 安全港 |

|

| 32 |

| |

プロジェクト6 | 役員、上級管理者、従業員 |

|

| 33 |

| |

A. | 役員と上級管理職 |

|

| 33 |

| |

B. | 補償する |

|

| 33 |

| |

C. | 取締役会の慣例 |

|

| 34 |

| |

D. | 従業員 |

|

| 35 |

| |

E. | 株式所有権 |

|

| 35 |

| |

第七項 | 大株主と関係者が取引する |

|

| 36 |

| |

A. | 大株主 |

|

| 36 |

| |

B. | 関係者取引 |

|

| 36 |

| |

C. | 専門家と弁護士の利益 |

|

| 36 |

| |

プロジェクト8 | 財務情報 |

|

| 36 |

| |

A. | 連結報告書およびその他の財務情報 |

|

| 36 |

| |

B. | 重大な変化 |

|

| 37 |

| |

プロジェクト9 | 見積もりと看板 |

|

| 37 |

| |

第10項 | 情報を付加する |

|

| 37 |

| |

A. | 株本 |

|

| 37 |

| |

B. | 法団定款の細則及び附例 |

|

| 37 |

| |

C. | 材料契約 |

|

| 40 |

| |

D. | 外国為替規制 |

|

| 40 |

| |

E. | 税収 |

|

| 41 |

| |

F. | 配当金と支払代理人 |

|

| 46 |

| |

G. | 専門家の発言 |

|

| 46 |

| |

H. | 展示された書類 |

|

| 46 |

| |

I. | 子会社情報 |

|

| 47 |

| |

プロジェクト11 | 市場リスクの定量的·定性的開示について |

|

| 47 |

| |

プロジェクト12 | 株式証券を除くその他の証券説明 |

|

| 47 |

| |

第II部 |

|

| 48 |

| ||

第13項 | 違約、延滞配当金、延滞配当金 |

|

| 48 |

| |

プロジェクト14 | 保証所有者の権利と収益使用の実質的な改正 |

|

| 48 |

| |

プロジェクト15 | 制御とプログラム |

|

| 49 |

| |

プロジェクト16 | [保留されている] |

|

| 49 |

| |

プロジェクト16 A | 監査委員会財務専門家 |

|

| 49 |

| |

プロジェクト16 B | 道徳的規則 |

|

| 49 |

| |

プロジェクト16 C | チーフ会計士費用とサービス |

|

| 50 |

| |

プロジェクト16 D | 監査委員会の上場基準の免除 |

|

| 50 |

| |

プロジェクト16 E | 発行者および関連購入者が株式証券を購入する |

|

| 50 |

| |

プロジェクト16 F | 登録者の公認会計士を変更する |

|

| 50 |

| |

プロジェクト16 G | 会社の管理 |

|

| 51 |

| |

プロジェクト16 H | 炭鉱安全情報開示 |

|

| 51 |

| |

第三部 |

|

| 52 |

| ||

プロジェクト17 | 財務諸表 |

|

| 52 |

| |

プロジェクト18 | 適用されない |

|

| 52 |

| |

プロジェクト19 | 陳列品 |

|

| 52 |

| |

| サイン |

|

| 54 |

|

| 3 |

| カタログ表 |

一般情報

私たちは私たちの報告通貨としてドルを使用する。別の説明がない限り、本年度報告書で言及されているすべての“ドル”または“$”はドルで表される。また、より詳細な通貨および両替情報を理解するために“項目3.重要な情報”を参照してください。本報告の一部を構成する我々の総合財務諸表をドルで示し、米国公認の会計原則(“米国公認会計原則”)に基づいて作成する。

前向きに陳述する

本明細書に記載された歴史的事実に関する陳述を除いて、本報告で提供されるいくつかの情報はすべて前向きな陳述である。本報告で使用される“推定”、“プロジェクト”、“信じ”、“予想”、“意図”、“予想”、“予測”、“可能”、“すべき”、それらの否定または他の変形、または同様の用語は、前向き陳述を識別することを意図している。このような展望性陳述は既知および未知のリスク、不確定要素および他の要素に関連し、これらのリスク、不確定性およびその他の要素はわが社の実際の結果、業績または業績を招く可能性があり、このような前向き陳述が明示的または暗示する任意の未来の結果、業績または成果とは大きく異なる。これらの要因には,計画の整備に伴い,プロジェクトパラメータの変化,シルバーの将来価格,および“リスク要因”と題して節で議論した要因がある。わが社は実際の結果が大きく異なる可能性のある重要な要素を探そうとしているが、他の要素が実際の結果と予想、推定あるいは予想の違いを招く可能性がある。実際の結果および未来の事件は、これらの陳述で予想されているものと大きく異なる可能性があるので、これらの陳述が正確であることが証明されることは保証されない。したがって、潜在的な投資家たちは展望的な陳述に過度に依存してはいけない。この報告書の展望的な陳述はただこの報告書の日付だけを扱っている。わが社は、本展望的陳述の後に発生した事件や状況を反映し、または意外な事件の発生を反映するために、これらの前向き陳述に対するいかなる修正も公開する義務を負わない

私たちは展望性陳述に反映された予想は合理的だと考えているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。法律(米国証券法を含む)の要求が適用されない限り、私たちはこれらの陳述が実際の結果と一致するように、いかなる前向きな陳述も更新するつもりはない

本報告で使用される用語“私たち”、“墓石”、“墓石探査”および“TMBXF”は、別の説明がない限り、墓石探査会社を意味する。

| 4 |

| カタログ表 |

第1部

財務情報と会計原則

別の説明がない限り、本文書に含まれる総合財務諸表および財務情報要約は、ドル(“$”)で報告される。これらすべての連結財務諸表は米国公認の会計原則に従って作成された

当社の2021年12月31日までの総合財務諸表はRBSM LLPが監査されており、住所はネバダ州ラスベガス温泉東路770号Suite 225、郵便番号:89119。当社の2020年および2019年12月31日までの年度の総合財務諸表は吉布法律事務所を介して監査され,住所は13800 South 344 West,Suite 250,Draper,UT 84020である

項目1.役員、上級管理者、コンサルタントの身分

必要ではありません

項目2.見積統計データと予想スケジュール

必要ではありません

プロジェクト3.重要な情報

A.選定された財務データ

次の表は、2017年12月31日から2021年12月31日までの会計年度データを示しています。私たちは経営陣が作成した監査委員会の承認された財務諸表からすべてのデータを導出した。これらの情報は、本年度報告書に含まれている私たちの財務諸表と一緒に読まなければならない。

本報告に掲載されている我々の財務諸表は、米国公認会計原則(“GAAP”)に基づいて作成されている。すべての金額をドルで表します。

会社の財務諸表における財務情報の概要

|

| 2017(1) $ |

|

| 2018(1) $ |

|

| 2019(1) $ |

|

| 2020(1) $ |

|

| 2021(1) $ |

| |||||

運営データ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

収入.収入 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

毛利 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

純収益(赤字) |

|

| (931,290 | ) |

|

| (558,974 | ) |

|

| (1,702,424 | ) |

|

| (1,369,470 | ) |

|

| (1,846,151 | ) |

1株当たりの収益 |

|

| (0.44 | ) |

|

| (0.18 | ) |

|

| (0.35 | ) |

|

| (0.16 | ) |

|

| (0.17 | ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

貸借対照表データ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

現金 |

|

| 51,311 |

|

|

| 39,858 |

|

|

| 466,377 |

|

|

| 176,120 |

|

|

| 166,747 |

|

総資産 |

|

| 51,311 |

|

|

| 39,858 |

|

|

| 1,278,150 |

|

|

| 3,052,512 |

|

|

| 3,039,690 |

|

総負債 |

|

| 372,452 |

|

|

| 515,381 |

|

|

| 690,030 |

|

|

| 545,827 |

|

|

| 845,456 |

|

株主権益 |

|

| (321,141 | ) |

|

| (475,523 | ) |

|

| (588,120 | ) |

|

| 2,506,685 |

|

|

| 2,194,234 |

|

(1) | それぞれの財政年度の12月31日まで。 |

B.資本化と負債

必要ではありません

C.報酬を提案し使用する理由

必要ではありません

| 5 |

| カタログ表 |

D.リスク要因

本報告書には、私たちの将来の財務業績を含む、未来の事件または私たちの将来の業績に関する前向きな陳述が含まれています。場合によっては、前向きな陳述は、“可能”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”または“潜在的”などの用語、またはこれらの用語または他の同様の用語の負の意味によって識別することができる。これらの陳述は予測に過ぎず、既知と未知のリスク、不確定要素、およびその他の要素に関連し、本節の“リスク要素”で列挙されたリスクを含み、これらのリスクはわが社またはわが業界の実際の結果、活動レベル、業績または業績を招く可能性があり、これらの前向き陳述が明示的または暗示する任意の未来の結果、活動レベル、表現或いは成果とは大きく異なる

これらの展望性陳述及びその根拠のいかなる仮定も誠実に行われ、著者らの現在の業務方向に対する判断を反映しているが、実際の結果はほとんどいつも本報告で提案した任意の推定、予測、予測、仮説或いは他の未来表現と大きく異なり、時々重大な差異が存在する。法律(米国証券法を含む)の要求が適用されない限り、私たちはこれらの陳述が実際の結果と一致するように、いかなる前向きな陳述も更新するつもりはない

私たちの普通株への投資は多くの非常に重要な危険と関連がある。当社の普通株を購入する前に、当社と当社の業務を評価する際には、本報告の他の情報に加えて、以下のリスクと不確実性を慎重に考慮しなければなりません。次のリスクの一つにより、私たちの業務、経営業績、財務状況は深刻な損害を受ける可能性があります。以下に説明するリスクはわが社が直面している唯一のリスクではない。私たちが今知らない他の危険もまた私たちの業務運営を損なうかもしれない。このようなリスクのいずれかのせいで、あなたは投資の全部または一部を失うかもしれない

流行病に関連するリスク

最近の新冠肺炎コロナウイルス大流行の最近の影響は,我々の業務に悪影響を与えているため知られている。長期的な影響はすぐには知ることができず、私たちの業務、運営結果、財務状況、流動性、キャッシュフローに悪影響を及ぼす可能性があります。

新冠疫病の負の影響は軽減されているが,2021年の大部分では,新冠肺炎の影響はアリゾナ州以外の第三者との協力能力を緩和し,我々の業務に悪影響を与えている。同社は,浸透板工事に関するCovid関連の遅れに遭遇し,3カ月近くの大部分の乗組員を失い,最終井戸承認の許可遅延や,井戸掘削を見つけ,ようやく組み立てられ,起動を開始した。Covid関連問題は2020年の進捗に影響を与え、私たちの建設、調達、部品と設備の位置の各方面に影響を与えると信じている。新冠肺炎が我々の業務やその各方面にどのような悪影響を及ぼすかを予測することは困難である(あれば)

新冠肺炎の大流行は証券市場に普遍的な不確定性をもたらす。

尊大流行が始まって以来、大流行の不確実性とそれによる政府、企業、一般民衆の反応と結果により、米国と全世界の国家証券市場はかつてない圧力を経験してきた。これらの不確実性によりすべての市場プレートが下落し、安全地帯への逃亡により取引量が増加し、政府が市場を支援する行動をとっている。したがって、疫病が安定する前に、同社は必要な資本を調達するための市場を得ることができない可能性がある。もし私たちが必要な時に融資を受けることができなければ、私たちの計画に従って必要な金額を全部実行したり、経済的に実行可能な条項で、必要な資本を維持して私たちの戦略計画を実施することができず、計画の将来の成長および/または私たちの業務範囲を減少させなければならないかもしれない。

採鉱に関するリスク

私たちはまだ私たちの唯一の生産地Bonanza Harquahala鉱山プロジェクトで明らかにされたり可能な鉱物埋蔵量を確立していない。

アメリカ証券取引委員会の基準によると、私たちは探査段階会社とされています。私たちのどの資産にも鉱物埋蔵量が確立されていないからです。S−K規則第1300節によると、米国証券取引委員会は“鉱物埋蔵量”を“指示·測定された鉱物資源のトン数、品位または品質の推定であり、この資源は合格者から見れば経済的に実行可能なプロジェクトの基礎とすることができる”と定義している。鉱物資源を持つためには,合理的な経済採掘の将来性がなければならない.米国証券取引委員会によると、“可能鉱物埋蔵量”は鉱物資源を指示する経済採掘可能部分であり、場合によっては測定可能な鉱物資源と“明らかにされた鉱物埋蔵量”は測定された鉱物資源からしか得られない。初歩的な実行可能性研究或いは実行可能性研究の支持を得ない限り、鉱物埋蔵量はすでに必要な地質、技術と経済仕事を完成し、しかも経済的と法律的に採掘できることを表明しない限り、鉱物埋蔵量はすでに明らかにされているか、採掘可能であるとは考えられない。

Bonanza Harquahala鉱山の規模により,現在吾らはBonanza Harquahala鉱プロジェクトを操業させるために実行可能な実行可能な研究を作成するために支出や遅延を招く必要があるとは考えていない。我々はBonanza Harquahala鉱の収量と税後キャッシュ流推定を部分的に鉱化物質推定に基づいているため,この推定はS−K規則1300節に規定されている明らかな埋蔵量を構成していないため,得られた生産·税後キャッシュ流推定固有地は,Bonanza Harquahala鉱有銀行実行可能性研究やS−K規則第1300条に基づいて確立された明らかにされた埋蔵量推定よりも不確実である。

| 6 |

| カタログ表 |

Bonanza Harquahala鉱の採掘を開始することを決定した時、私たちは運営と資本コストとプロジェクト経済補償についていくつかの仮定をした。この等の平均現金運営コスト推定は、(I)採掘及び加工される鉱石の予想トン数、品位及び冶金特徴、(Ii)期待銀及び他の金属の回収率、(Iii)類似施設及び設備の現金運営コスト、及び(Iv)予想気候条件に基づいている。実際の現金運営コスト、生産と経済的リターンは、私たちの内部研究と推定された予想とは大きく異なるかもしれない。

私たちの鉱化物質の推定は本質的に不正確だ。

私たちはBonanza Harquahala鉱化物質の推定値を発表した。地質学者が推定した鉱化物質の数字は本質的に不正確であり、地質解釈と掘削とサンプリングによる統計推定に依存し、これらは信頼できない或いは不正確であることが証明される可能性がある。私たちはこれらの推定が正確であることを保証することはできません。たとえ推定が正確であっても、このプロジェクトの経済的可能性は採掘が合理的であることを証明できないかもしれません。

すべての鉱物の探査は高度に投機的であり、大量の支出に関連し、しかも往々にして非生産性である。

鉱物探査は本質的に高度な投機的であり、往々にしてある特定の財産を評価する投資額がリターンがない或いはリターンが極めて低いことを招く。(I)掘削および冶金および他の試験技術によって潜在的鉱体の存在を決定すること、(Ii)鉱石から金属を加工するための金属含有量および冶金回収プロセスを決定すること、(Iii)鉱山開発および生産の可能性を決定すること、および(Iv)採鉱および加工施設を建設、改造または拡張すること。もし私たちがどこかで鉱物や鉱石を発見したら、探査の初期段階から、通常生産するのに数年かかります。もし本当に生産できるなら。この間、1つのプロジェクトの経済実行可能性は、コスト増加、金属価格の低下、または他の要因によって変化する可能性がある。これらの不確定性のため、著者らの探査計画は十分な数量のすでに明らかと可能な埋蔵量を識別できない可能性があり、ある特定の資産の開発が合理的であることを証明した。

私たちは鉱物探査開発業界で激しい競争に直面しており、私たちは融資、新しい鉱物資源資産及び合格した管理と技術従業員の面で競争相手と競争している

私たちの競争相手には実力、財力、技術資源が私たちよりも多い大手老舗鉱業会社が含まれています。このような競争のため、私たちは融資を競争しなければならないかもしれないし、私たちが受け入れられると思う条件で融資を受けることができないかもしれない。この競争は私たちが未来に適切な探査の見通しを得る能力に悪影響を及ぼすかもしれない。合格した管理と技術従業員の募集と維持において、私たちはまた他の鉱業会社と競争しなければならないかもしれない。もし私たちが競争融資や適格な職員たちを成功させることができなければ、私たちの探査計画は減速したり一時停止したりするかもしれない。もし私たちが将来の探査の適切な見通しを競争することに成功できなければ、私たちがいかなる追加鉱物資源資産の権益を獲得するか保証することはできない。このようなどんなことがあっても、私たちが会社として運営を停止させる可能性がある。

鉱物探査や採掘に関わる固有の危険により、私たちは業務を展開する際に責任や損害を招く可能性がある

価値のある鉱物を探すことは多くの危険に関連し、汚染、土砂崩れ、その他の私たちは保険に加入できない、あるいは私たちは保険に加入しない危険を選択するかもしれない責任を負わせるかもしれない。現在、私たちはBonanza Harquahala鉱の運営に200万ドルの一般的な責任保証書を提供して、このような危険を防ぐ。このような債務を支払うことは私たちの財政状況に重大な悪影響を及ぼすかもしれない。

私たちの資源財産の所有権は第三者の挑戦を受ける可能性があり、これは大量のお金と資源損失を招き、私たちの財産における私たちの権利が満期になったり、没収されたりする可能性があります。

吾らは吾等鉱物資源物業の所有権状況を調査しており、吾等は当該等鉱物の所有権を自社の名義で登録しているが、吾等は探鉱権が撤回や変更されて吾等の利益を損なうことがない保証はない。採鉱権と特許権の所有権と有効性はしばしば不確定であり、論争を引き起こす可能性がある。このような所有権限界または登録に対する挑戦が発生した場合、紛争を解決したり、私たちの採鉱許可証登録の正確性を明確にするには、多くの時間とお金を必要とする可能性がある。さらに、鉱物権利に対する私たちの所有権を保護するためには、私たちが引き続きお金をかけたり、権利要件を処理したりする必要がある。もし私たちが必要なお金を使わなかったり、もし私たちが私たちの鉱物権利を処理しなかったら、私たちの鉱物権利の所有権が満期になったり、没収されるかもしれない。

| 7 |

| カタログ表 |

鉱物価格は激しく予測できない変動の影響を受けるだろう

貴金属や他の鉱物の市場価格変動は大きく,特にここ数年である。各種金属の価格は多くの私たちがコントロールできない要素の影響を受け、国際経済と政治傾向、インフレ期待、通貨為替レートの変動、金利と全世界或いは地域の消費モード、投機活動及び採鉱と生産方法の改善による生産量の増加を含む。金属の需給は政治事件、経済状況、主要鉱物生産区の生産コストを含む様々な要素の影響を受ける。金属市場価格の変化は私たちが資金を集めて私たちのクレームを探査し続ける能力に影響を与えるかもしれない。しかも、金属価格のいかなる重大な変動も、私たちが探査活動を加速または減少させる決定に影響を及ぼすだろう。貴金属や他の鉱物の価格が大幅に低下すれば、鉱物採掘のコストは経済的に実行可能なレベルよりも高くなる可能性がある。鉱物の販売可能性は,特許使用料,許可された生産および鉱物輸出入に関する政府法規を含む多くの我々が制御できない他の要因の影響を受けており,その影響は正確に予測できない。

採鉱作業は政府法規に支配されており、これらの法規は私たちの主張で任意の可能な鉱物埋蔵量を減少または阻止するかもしれない

探査活動は国家と地方の探査、税収、労働基準、職業健康、土地使用、環境保護、鉱山安全とその他の方面の法律法規の制約を受け、これらの法規は未来にわが社の将来性に重大な不利な影響を与える可能性がある。適用された法律を遵守するために、私たちはある特定の問題が解決されるまで資本支出を要求されるかもしれない。既存と将来可能な環境立法、法規と行動は追加の費用、資本支出、制限、会社活動の遅延を招く可能性があり、その程度は合理的に予測できない。もし私たちが適用されたどんな法律や法規に違反したら、私たちは仕事を停止させられ、罰金を科されるかもしれない。もし私たちが活動の一時停止を余儀なくされた場合、あるいは私たちがこれらの適用された法律や法規に違反して巨額の罰金を要求された場合、私たちの業務は悪影響を受ける可能性がある。

私たちの運営は環境規制によって制限されるかもしれないし、これは罰金と処罰につながるかもしれない

私たちの運営は政府機関が時々公布した環境規制によって制限されるかもしれない。環境立法では,ある採鉱作業に関連する各種物質の漏洩,放出や排出,例えば尾鉱処理区の漏出を規制·禁止し,環境汚染を招く。このような法律に違反すると罰金と処罰が科されるかもしれない。環境立法が進化しており、これはより厳格な基準と法執行を意味する;守られていない罰金と処罰はもっと厳格だ。提案プロジェクトの環境アセスメントは,会社や役員,管理者,従業員に対してより高い責任を負っている。政府の法規を遵守して変化するコストは業務の収益性を低下させる可能性がある。

わが社にかかわるリスク

過去10年間営業収入が生まれていないという事実は、私たちが経営を続けている企業として継続する能力を大きく疑っています

我々は設立以来何の営業収入も生じておらず,我々の採鉱権が完全に開発され商業生産に投入されるまで,収入のない営業費用が発生し続ける可能性が高い。したがって、私たちは私たちの業務から相当な収入を得たり、融資を受けなければならない。私たちは私たちの採鉱クレームの探査と開発に成功することを保証することができず、採掘クレームに実行可能な埋蔵量が存在することを保証することはできない。これらのことは、私たちが経営を続けている企業として継続する能力を大きく疑わせています。商業可能性のある貴金属や他の鉱物が大量に発見されるまで、内部で何の資金も発生することはあまりありません。もし私たちが今後12ヶ月以内に業務から収入を得ることができなければ、私たちは私たちの探査活動を延期、削減、または廃止することを余儀なくされるかもしれない。もしこれらの行動のいずれかが必要になれば、私たちは私たちの不動産を探索したり、私たちの業務を運営し続けることができないかもしれません。いずれかが発生すれば、私たちの業務は大きな失敗リスクに直面します。

| 8 |

| カタログ表 |

私たちはまだ私たちの業務から何の収入も生まれていません。私たちは近い将来もっと多くの資金を集める必要があるかもしれません。もし私たちが必要な時に未来の融資を得ることができなければ、私たちは私たちの業務を停止させられるかもしれない

私たちはまだ私たちの業務から何の収入も生まれていないので、私たちはいつ私たちの業務から収入が生まれるか予測できません。私たちは追加の資金を集めて、私たちの採鉱権をさらに探査し、未来に開発し、意外な要求や費用に対応する必要があります。私たちが過去に資金調達に成功したにもかかわらず、私たちが未来に十分な融資を受けることができる保証はなく、このような融資の条件が有利になる保証もない。このような追加融資を受けることができない場合、さらなる探査·開発プロジェクトの遅延や無期限延期を招き、このような財産の損失を招く可能性がある。

カナダ商業会社法は、我々の上級管理者と取締役がいかなる民事、刑事、行政、調査またはその他の手続きによって発生したすべての費用、告発、支出は、賠償を受けなければならないと規定している。

カナダの“商業会社法”に含まれる条項は、私たちの高級管理者と取締役の彼らに対する行動と不作為の責任を制限し、わが社がこれらの高級管理者または取締役の職責を実行する際に発生するいかなる損失、損害、費用を制限し、そのような高級管理者や取締役が誠実かつ誠実に行動しない限り、わが社の最高の利益を達成することを期待している。このような責任の制限は、私たちの上級管理者や取締役に対するデリバティブ訴訟の可能性を減少させ、私たちの株主がわが社に対する職責違反を理由に私たちの上級管理者や取締役を起訴することを阻止または阻止する可能性があり、このような行動が成功すれば、私たちの会社と私たちの株主に利益をもたらすかもしれません。

私たちの証券に関するリスクは

もし私たちが株式を増発したり、株式証券を売却して資金を調達した場合、投資家の当社での権益は希釈され、投資家の1株当たりの帳簿純価値は希釈される可能性がある。

私たちは現在収入源がなく、私たちの運営に融資するために追加の株を発行する必要があるかもしれないし、私たちの探査計画の結果に基づいて、追加の株を発行して、私たちの任意のまたはすべてのプロジェクトの追加探査計画に資金を提供したり、より多くの不動産を買収したりする可能性が高い。もし私たちが追加の株式を発行して資金を調達することを要求されたら、あなたのわが社での権益は希釈され、あなたの1株当たりの純価値は希釈される可能性があります。具体的にはそのような証券の売却価格に依存します。また、いずれかの株式承認証または引受権を発行し、これらの引受権証または引受権を行使すれば、他のすべての株主の割合所有権および投票権は減少する。希釈は私たちの普通株の市場価格を低下させるかもしれない。

もし私たちが従業員/取締役/顧問オプションを発行すれば、投資家のわが社での利益は希釈され、投資家の1株当たりの帳簿純価値は希釈される。

私たちは将来、私たちの一部またはすべての役員、高級管理者、内部者、および重要な従業員に、この人たちへの非現金インセンティブとして、私たちの普通株を購入する選択権を付与するかもしれない。公開市場が低迷している場合、このようなオプションは、市場価格に等しい行使価格で付与されるか、または公開市場が低迷している場合には、我々の証券を取引する任意の証券取引所の政策で許可される他の価格で付与される可能性がある(現在、我々の普通株はOTCQB創業ボード市場で上場取引されている)。株式の増発は私たちの既存の株主の所有権権益を希釈させるだろう。

予測可能な未来に、私たちはどんな配当金も支払うつもりはない。

当社は配当金を派遣したことがありませんが、当社は以下の概要の要素に基づいて許可されるまで、配当金を発表したり派遣したりすることはあまりありません。将来の任意の配当金の発表、額、分配日は、会社の当時の収益、財務要求、その他の条件に基づいて取締役会によって時々決定される。

もし重要な従業員が会社を出たら、私たちのすべての活動が彼らに深刻に依存しているので、会社は損害を受けるだろう。

会社は私たちの高級管理者と役員、主要な従業員と請負業者に深刻に依存しており、彼らの流失は短期的に私たちの活動を展開する能力にマイナス影響を与える可能性があり、私たちの物件の収益力の低下や不動産開発や探査遅延による追加コストを招く可能性がある。同社は主要従業員や請負業者とコンサルティング契約を締結し、私たちの総裁兼最高経営責任者のアラン·ブラウンと雇用契約を締結した。

私たちが持っている現金資源が非常に限られているので、私たちは普通株価格変動の危険に直面している

その会社が専門家の給料を支払う資源は非常に限られている。企業に様々な専門サービスを提供するために専門家に報酬を支払うことができない場合、会社は取引法に基づく報告地位を維持することが難しいかもしれない(不可能でなければ)。会社がその報告状態を維持できない場合、それは“トランプ”され、これは投資家または既存の株主がその投資の全部または一部を失う可能性がある。

| 9 |

| カタログ表 |

当社は、これ以上要求されなくても、米国証券取引委員会への報告書の提出を自発的に停止する意外な状況はないと予想される

当社は毎年および現在(状況に応じて)その事務を報告し、当社の切実な利益に符合し、当社が提出しようとしている申請が発効した場合、一般的に利害関係のある当事者に閲覧可能な公共資料を提供し、特にOTCQBの資格を維持しなければならない。

その会社の成功は活発な取引市場の発展にかかっているだろう

会社の普通株は場外取引市場(OTCQB)に含まれているが、普通株の取引市場が活発になる保証はない。このような市場がない場合、投資家は普通株での投資をいつでも清算できない可能性がある。株式証券市場は全体的にずっと不安定であり、普通株の取引価格は広範な変動の影響を受ける可能性があり、全体的な市場傾向、経済、金融市場とその他の会社の業績と関係がない可能性のある要素の変化に対応する。

低価格株はより高い開示要求によって制限されている。

証券取引委員会は規則(“細価格株規則”)を採択し、細価格株取引に関するブローカー-取引業者のやり方を規範化した。同社の普通株は委員会の細価格株の定義に合致している。細価格株は、通常、5ドル未満の価格を有する株式証券である(特定の国の証券取引所に登録されているか、またはナスダックシステムにオファーされている証券を除いて、取引所またはシステムがそのような証券取引に関する現在の価格および数量情報を提供することを前提とする)。“細価株規則”の規定によると、取次取引業者は規則に制約されない細価格株取引を行う前に、アメリカ証券取引委員会が作成した標準化リスク開示文書を提出し、細価格株及び細価格株市場リスクの性質とレベルに関する資料を提供しなければならない。ブローカーはまた、細価格株の現在の購入および要約、ブローカーおよびその販売者の取引における補償、および顧客口座における各細価格株の市場価値を示す毎月勘定書を顧客に提供しなければならない。売買見積、仲買−取引業者及び販売者補償情報は、取引を行う前に口頭又は書面で顧客に提供されなければならず、顧客が確認する前又は顧客が確認した後に書面で顧客に提供されなければならない。また、“細価格株規則”は、細価格株取引を行う前に、このような規則を他の方法で免除してはならないことを要求している, 仲買業者は買い手の取引に対する書面合意を受けなければならない。これらの開示規定は、細価格株規則に拘束された株の二級市場での取引活動レベルを低下させる可能性がある。いつでも、会社の普通株が細株規則の制約を受けている場合、株主は彼らの株式を売却することがより難しいことを発見する可能性がある。

項目4.会社に関する情報

A.会社の歴史と発展

カナダの法律により、当社は連邦会社として設立されましたカナダ商業会社法(“法令”)1997年10月30日、会社は3430502カナダ株式会社に改称された。1997年12月、会社はFour Crown Foods Inc.に改称された。当時、会社は食品·飲料小売業務に従事していた。その後2000年6月,当社は“.c”インターネット登録ドメインのドメイン登録プロトコル許可権を取得した後,汎用ドメイン名会社と改名し,ドメイン登録業務を経営している.

2003年11月,会社はすべての業務を停止し,2004年9月,会社はPure Capital Inc.と改称した。その時から2006年11月1日まで、会社の負債を減少させ続け、より多くの融資を得るために努力し、新たな運営業務を開始する可能性を模索し、及び/又は他の会社又は実体と合併又は買収することを目標としている。

2006年11月27日、同社はテキサス州の紅鷹探査開発会社からアリゾナ州に位置するいくつかの採鉱と探査主張のすべての権利と所有権、ならびに他の設備と財産を獲得した。

2007年2月6日、同社は現在の採鉱と探査業界における業務を反映するために墓石探査会社と改名した。以来、私たちは鉱物資源業務を経営してきて、経営の主な重点はずっと白銀と金の生産及び銅、鉛と亜鉛などの追加の基本鉱物から収入を産生することである。その目標は標準産業のコスト以下で金属と鉱物を生産することだ。我々が現在持っている採鉱活動の歴史的性質や政府機関の受け入れ度は,非採鉱を中心とした地域よりもここで起動しやすくなる。

我々の掘削計画で適切な地域を決定した後、十分な資金と許可を得ていれば、会社は鉱物採掘を開始する可能性がある。このような努力は拡張可能な運営資金基盤を提供するだろう。最初の地質報告によると、地質研究、テスト、掘削を継続する計画だ。これは重要な目標地域を決定し、備蓄カテゴリを確立するのに役立つだろう。

| 10 |

| カタログ表 |

私たちの採鉱クレームの全体運営の設計に協力するために、貴金属加工やコンサルティング会社との議論が始まっています。すでに世界の鉱物加工業務を支援する製油所、検査会社、工程会社と関係を築いている。

B.業務概要

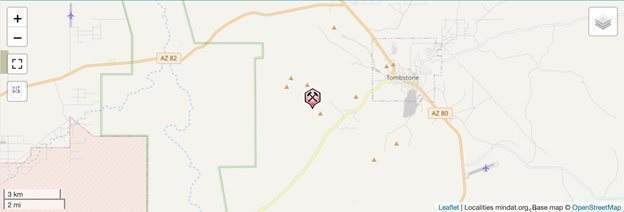

私たちはアリゾナ州SalomeのBonanza Project Property(“Bonanza Property”)の40%の権益、アリゾナ州ユマ県Stardust Project(“Stardust Property”)の100%の権益、アリゾナ州TombstoneのTombstone Project(“Tombstone Property”)の100%の権益を持っている鉱業会社です。Bonanza物件、Stardust物件およびTombstone物件は、S-K規例第1303(A)項に基づいて決定された当社にしかない重要な物件であり、これらの物件に対して直接経済テストを行うためである。

この事業は一般的に三つの段階を含む:探査、開発、そして生産。私たちは探査段階にある鉱物資源会社です。私たちはまだ商業的に採掘できる鉱物資源を発見していないので、それらを発見するために土地を探査することに力を入れています。商業的に採掘可能な数量の鉱物資源を見つけ、その資源を採掘しようとしている鉱物資源会社は開発段階にあり、既知の鉱物資源の採掘に従事している会社は生産段階にある。

鉱物資源調査はいくつかの段階に分けることができる.最初の段階は、一般に、鉱物化がその財産に表示されることを発見することによって、または採掘可能な資源が明らかにされた別の財産に近いため、これらの資源が過去に採掘されたか否かにかかわらず、潜在的な将来性を決定することを含む。

ある財産を潜在的な見通しとして決定した後、次の段階は、通常、その地域の鉱物資源の探鉱権を得ることである。これは、土地を直接取得すること、または特定のが限られた土地権利(例えば、ライセンス、レンタル、または特許権)を取得することを含むことができる。鉱物を獲得した後、探査はまず探鉱者或いは専門地質学者が地表を検査する可能性があり、目的は潜在的な鉱化区を明らかにし、それからそれに対して詳細な地質サンプリングとマッピングを行い、そして可能な地球物理と地球化学グリッド調査を行い、既知の鉱化傾向が地下で継続しているかどうかを確定し、これらの被覆区域に溝を掘り、次の岩石をサンプリングする可能性がある。探査は、一般に、深さおよび特定の領域における鉱化システムの範囲およびレベルを決定するためのシステムの規則的な間隔掘削を含み、坂道または立坑を介して地下に入り、大量のサンプルを取得し、それによって岩石から様々な商品を回収する能力を決定する。鉱物が発見されれば、探査は実行可能性研究の中でピークに達し、これらの鉱物を採掘することが経済的かどうかを確定する可能性がある。実行可能性研究は鉱物資源を生産段階に投入する経済性について結論を出す研究である。

| 11 |

| カタログ表 |

ボナンザ計画

位置: | アリゾナ州サローム 33° 40.131’N long. 113° 35.177’W |

所有権: | 40%の墓石 |

金資源会社の60%です | |

鉱物: | 金·銀·銅 |

物件の大きさ: | 2656エーカー |

年間生産量: | 2021年=次の14ページ“Bonanza鉱山生産統計”表を参照。 |

| 2020 = Zero |

| 2019 = Zero |

所有権、採鉱権、賃貸借契約、オプション: | BLM土地クレーム、2065エーカー |

ProjECTSTAGE: | 生産する |

重要な許可条件: | ADEQライセンス2027年まで貨物加工 |

鉱種/鉱化タイプ: | 金と銀メダル |

加工工場や他の利用可能な施設: | 堆積炭素処理施設 |

1862年、ハガハラ地方で金が発見された。報道によると、1891年から1929年まで、この鉱は120,560オンスの金を採掘した。Bonanza鉱の金1トン当たりの品位は1オンスを超えると報告されている。本明細書に記載された推定の開示は、体積計算、サンプリング、および冶金試験に限定されないが、“アリゾナ州ラパス県Harquahalaプロジェクトの予備経済評価に関する技術報告”(以下、“技術報告”と略す)に直接由来し、この報告は、2018年6月に最後に更新される(この報告のコピーは、本報告の添付ファイル96.1として使用される)。私たちはこれらの推定が正確で、すべてのトン数と品位推定が探査目標だと信じている

この報告書は大陸冶金サービス有限責任会社のTodd S Fayram,QPとPeter Mejstrickが会社を代表して準備したものだ。

| · | ボナンザ鉱区は53番I-10出口(ホバート路)の北5マイル、フェニックス空港の西約110マイルのところにあります。 |

| · | 1980年代初頭-20世紀初頭に採掘された+180,000オンス金(金),@1+オンス金/トン:逆沖プレート上の高角度せん断帯 |

| · | 鉱山地下水位は約200‘;金鉱帯は続く;ミルは硫化物を処理できないため採掘できない |

| · | 数マイルの推力プレートに沿って潜在的な低レベルの目標があります |

| · | Bonanza鉱山/工場は500,000トン以上の投棄/尾鉱@0.04-0.10オンスAu/トンを残し、25-40,000+オンスAuを含む |

| · | 従来/現在の浸出試験−尾鉱/転倒場の作業では,金の回収率は88%+,銀の回収率は25%+であった |

| · | 報告によると、推定されたトン数と品位はいずれも探査目標である |

BonanzaプロジェクトはTombstoneの最新買収プロジェクトであり、アリゾナ州サロームの南約8マイルに位置するHarquahalaとGolden Eagle鉱を含む。同プロジェクトの総敷地は2,656エーカーで、大量の地下採掘があり、19世紀末と19世紀初めに高品位鉱石から約18万~20万オンスの金が生産されたと報告されている。以前採掘された岩石と尾鉱は別の潜在資源である。このプロジェクトはGoldrock Resources,Inc.最高経営責任者兼取締役最高経営責任者リチャード·ムーアとGoldrock Resources,Inc.取締役のトッド·ファイラムと協力し,このプロジェクトの60%の多くの投資を持ち,Tombtsoneは40%の権益を持つ。250-350 kオンスAre.1-1.5+MMオンスAuの総潜在力の富鉱区域クレームブロックを決定した。

| · | 300万ドルのBonanza Heap Leachは、起動後12ヶ月で2000~3500万ドル発生した。 |

| · | 2-4ヶ月の最終確認/設計/入札、掘削/塹壕を廃棄し、許可を開始した。 |

| · | 9~15ヶ月、125-150,000ドル;近くの堆積(一期-コケ鉱)のように許可されています。 |

| · | +/-3.0ドル資本(サプライヤー入札、+0.5 mm緊急)、4-6ヶ月建設、4-8ヶ月運営。 |

| · | 3.5 Kオンス金(金)20-30 K+オンス金予測、資本/運用損益バランス;米国1,200ドル/オンス金;16ドル/司銀 |

| · | −付近のより多くの転倒場および尾鉱は、浸出板在庫に4-6,000+オンスAuを増加させる可能性がある。 |

探査目標に関する説明:探査目標の潜在トン数と品位(或いは品質)の範囲は本質的に概念的である;関連財産の探査不足は、鉱物資源を評価できない;更なる探査が鉱物資源の評価を招くかどうかを確定しない;及び(Iv)そのため、探査目標は代表されず、鉱物資源或いは鉱物埋蔵量の評価と解釈されるべきではない。

施設記述:

Bonanza鉱業会社(Bonanza)はHarquahala鉱を運営し、歴史(1986年前)の地表に金鉱石と尾鉱を再加工する。この作業は金を抽出して回収するために歴史上の鉱石と尾鉱を収集するだろう。

約242,000立方ヤードの歴史鉱石と尾鉱は制御区域で補強され、その後、分級を行い、新築の二重ライニング堆積マット上に配置される(約314,000平方フィート(Sq)。イギリスのフィナンシャル·タイムズ紙)。金は新設された4,126,239ガロンの二線妊娠溶液プールから抽出され、最大運転貯蔵需要は3,965,780ガロンと推定される。精製作業には,積載と牽引,一次および二次粉砕,凝集と堆積,シアン化物溶液を用いた堆積,プロセス溶液のため池への貯蔵,粒子状活性炭(GAC)を用いた貴金属の回収がある。GACから金を精製する最終段階は場外で行われる。この施設は、2.02型一般ライセンスによって許容される中間在庫を含むであろう。

更新許可:

運営に必要な3つのライセンスは,帯水層保護許可証(APP),BLM公共土地採鉱作業計画(MPO),私財埋め立て計画であり,これらは許可プログラムに入っている。2020年12月31日まで、すべての許可証は行政的に完成されたと考えられている

2020年1月、アリゾナ州鉱業検査員は、同社がBonanza鉱業プロジェクトの運営開始に必要なすべての基準を満たしていると結論した。墓石は許可手続きのすべてのステップを終えており、建設開始に必要な最後の許可証の承認を待っている。先に2020年4月15日のプレスリリースで述べたように、この土地の広範な探査で大量の金と銀の埋蔵量が発見された。

| 12 |

| カタログ表 |

この手紙は,“Bonanza鉱業会社−Harquahala鉱山プロジェクト作業を提出する再開墾計画が”採鉱土地復元法“の適用要求およびA.R.S.第27章第5章第27−971章で確立された規則と計画承認基準を満たしていることを指摘している。この地点はアリゾナ州ラバズ県サロメの南約8マイルに位置し、ギラと塩河基線と子午線の15、16、21-23、27と28段、4号郷鎮の北側、13号山脈の西側に位置する。州間道路10号線からHarquahala鉱山路とHovatter路を通ってこのサイトに入ります

同社は2020年2月、アリゾナ州環境品質部(ADEQ)が、アリゾナ州行政法規(A.C.)に基づいて一時停止または撤回しない限り、施設の全ライフサイクルをカバーする対象施設の帯水層保護許可証(APP)を発行することを提案したと発表した。R 18-9-A 213。許可証に含まれる要求は,1)コンプライアンス点(POC)で帯水層水質基準(AWQS)を満たすこと,2)最適に利用可能なモデル制御技術(BADCT)を示すこと,の2つの要件を保持者に許容する。BADCTの目的は、敷地特有の特徴(すなわち現地地下地質)を含む工事制御、プロセス、操作方法または他の代替方法を採用して、帯水層に到達する前の汚染物質の排出を最大限に減少させること、または汚染物質の帯水層への進入を防止することである。

最適な利用可能なプレゼンテーション制御技術(BADCT):

本ライセンスに規定する施設の設計、建設、運行及び維持は、A.R.S.第49-243(B)条及びA.C.R 18-9-A 202(A)(5)条に規定する要件に適合しなければならない。

堆積液マット:

堆積は工業採鉱過程であり、一連の化学反応を通じて鉱石から貴金属と他の化合物を抽出し、これらの化学反応は特定の鉱物を吸収し、それらが他の地球材料と分離した後にそれらを再分離する。原位置採鉱と同様に,鉱石をライナー上に置き,点滴システムにより化学物質を鉱石に添加し,その場で採鉱はこれらのライナーを欠いており,妊娠した溶液を引き上げて鉱物を得る点で採鉱の違いがある。堆積は現代の大型採鉱作業で広く使用されているが,浮選,撹はんや還元浸出などの従来の処理方法に比べて,溶融エネルギーは低いコストで必要な精鉱を生産できるためである。

同施設の敷地は約314,000平方フィートであり,既存は金鉱石と尾鉱を約242,000立方ヤード含む。鉱石と尾鉱は制御領域に固結され,分級してライナー浸出板上に置かれる。ダイアフィルトレーションパッドのライナーシステムは、6インチの準備された路盤上に配置されなければならない。底部ライナーは30 mil薄層低密度ポリエチレン(LDPE)と60 mil HDPE土工膜に相当するLDPE膜からなるべきである。上層ライナーは抗紫外線(UV)の45ミル二重格子布高密度ポリエチレン(HDPE)とLDPEコーティングジオフィルムからなるべきである。2つのライナーの間に1つの一軸土工網を配置しなければならない.パッドは、浸出パッドの周囲を取り囲む2フィートの幅、2フィートの深さのアンカー溝に固定されなければならない。上部ライナー上に少なくとも18インチから75インチを引いた排水岩を置かなければならない。妊娠転移を促進するために、3インチおよび6インチの穿孔収集管は12インチの導管の近くで終了し、溶液は排水岩を通って12インチの収集管に入る。2本の12インチHDPE穿孔管は、溶液を妊娠溶液槽に送達するために、濾過パッド中心に近い溶液収集チャネル内に配置されなければならない。擁堤は,ろ過マットから足指に隣接して12フィート離れた場所に建設され,その足指より2フィート高い。安全殻護堤は100年,24時間の豪雨や溶液排水を収容し,妊娠した溶液池に液体を輸送できるはずである。安全シェルチャネルで収集した液体は重力により二重ライナーシステムを流れ,この二重ライナーシステムを介して妊娠溶液槽にカスケード接続される。地表水径流は100年以内の雨水を処理できるルートに収集すべきである, 24時間の嵐の事件があり、施設の周りで道を変えた。堆積杭の完成勾配(最大標高)は、平均海面(AMSL)1760フィートを超えてはならない。

妊娠溶液池:

この施設はシャワーマットの西側に位置しなければならない。妊娠溶液は、2フィートの乾舷を含む4,126,239ガロンの容量を有する二重池に収集されなければならない。鉛池のライナーシステムは,6インチの用意された路盤上に置き,その上に6インチの土工合成粘土ライナーを覆うべきである。底部ライナーは30ミルの中間層LDPEと60ミルのHDPE土工膜に相当するLDPE薄膜土工膜からなるべきである。上層ライナーは紫外線に対する45ミル二重格子高密度ポリエチレンからなるべきであり,LDPEジオフィルムでコーティングされている。2つのライナーの間に1つの一軸土工網を配置しなければならない.ライナーは、池の周囲の幅2フィート、深さ2フィートのアンカー溝に固定されなければならない。LCRS集水池は、池南東部に近い2つのパッドの間に建設されなければならない。LCRは1日15,500ガロンをポンプできる専用の自動,液面活性化ポンプを搭載すべきである。地表水補給は,100年24時間豪雨事件を処理できる雨水のルートに収集し,施設周辺で分流すべきである。

| 13 |

| カタログ表 |

帯水層水質基準(AWQS):

現場作業が帯水層水質基準に違反しないように,ろ過マットの西200フィートに位置する適合点に対応してサンプリングと分析を行い,許可証表4.2.4.2節で示したパラメータを決定した。施設検査と運転監視は4.2節,表4.2.1“妊娠溶液池と堆積シャワー池許可証”で定例検査を行う。

運営の最新の発展:

2019年第3四半期、Bonanza鉱業会社(合弁会社)(Bonanza)は、彼らのライセンスエンジニアCDM Smithが7月2日に大気質許可証を提出し、同じ日に完成書を受け取ったことを確認した。完全性確定空中許可プロジェクト審査を効率的に開始した時計は、2019年11月に空中許可を完了する予定です。

アリゾナ州環境品質部(ADEQ)はBonanza鉱業会社に必要な帯水層保護許可証(APP)を取得した。同省は申請が2019年8月12日に行政上完了したとしている

2020年2月27日,同社はADEQがハガハラ採鉱許可証帯水層保護許可証承認コスト試算の強制現金保証金を受け取り,金額は20.8万,514ドル(208,514ドル)であると発表した。

同社は2020年4月15日、Harquahala鉱建設とまもなく活発な金生産を開始するために必要な最終許可を得たと発表した。ADEQはBonanza鉱業会社が発行した第号帯水層保護許可証に基づいてHarquahala鉱を経営しており、アリゾナ州ラパス県Salome町の南8マイルの非会社地域に位置する金鉱である。P-512 944は、施設の使用寿命内に継続的に有効であるだろう。

ライセンスの発行は、242,000立方ヤードの堆積マットと4,126,239ガロンの二重ライニング妊娠溶液プールを構築することを可能にし、そこでは、Harquahalaの強固な歴史的鉱石および尾鉱は、従来のシアン化浸出によって引金されるであろう。

一期浸出マットの初期部分には500,000トンの採掘済み材料が収容される予定であり,これらの材料はテストされており,26,000−50,000オンス以上の金を示している。上記のトン数および品目評価は、技術報告(添付ファイル96.1参照、添付ファイルおよび参照によって本明細書に組み込まれる)に基づいて導出された探査目標である

また,同社は2020年4月21日に施工開始時の最新状況を提供した。

| · | 現場井戸の位置。当社は,パートナーシップがHarquahalaの建設と生産過程を網羅的に供給できる現場井戸を発見し,堆積浸漬マット造成後の浸出抽出過程を含むことを喜んで報告した。経営陣は、この発見は単位生産コストを著しく低下させ、金採掘上場の総時間を短縮すると指摘している。 |

|

|

|

| · | 完全な権限は既に到着した.会社が4月15日にプレスリリースを発表したのに続き、アリゾナ州環境品質部(“ADEQ”)は現在、すべての許可が到着し、Harquahala鉱場での全面的な開発と建設を許可していることを確認した。 |

|

|

|

| · | 工事スケジュール。24.2万立方ヤードの堆積マットおよび412.6239ガロンの二重ライニング妊娠溶液池は5月に建設開始予定である。経営陣は現在、工事段階が60~90日続くと予想しており、その後、同社は現場から有形金の採掘を開始し、市場に投入する。 |

2020年5月20日、当社は5 D鉱業と建設会社(“5 D”)と契約を結び、Bonanza Harquahala鉱のための堆積マットを建設することを発表した。Bonanza Heap Leachプロジェクトの一期工事は2020年5月25日頃に着工予定であり,9月中旬に全面的に完成する予定である。契約によれば、5 Dは、第1段階のすべての土木工事および交代設置を実行するために、労働力、設備、および材料を提供する。現在考慮されている第2段階はより大きなパッケージを含み、私たちは古いHarquahala鉱とその周囲の定義された地下目標で150,000-300,000オンスのAuを発見する可能性があり、顕著な上り潜在力を持っている。Bonanza Heap Leachプロジェクトの第1段階の5 D施工契約はレイアウトと分級に必要なすべての測定作業を含み、作業区を整理し、障害性コンクリート構造を撤去し、既存の尾鉱を再配置と貯蔵し、PLS池とシャワーパッドに対して品質分級を行い、ライニングアンカー溝に対してすべての溝掘りと埋め戻しを行い、ライナーに対して精密な分級を行い、ライナーと穿孔排水管を設置し、必要な支持作業を含む。

同社は2020年6月、アリゾナ州ラバスにあるHarquahala鉱の浸出マットの建設を開始したと発表した。5 D鉱建会社はガスケット全体に対して有効な掘削と封止を行い、2020年6月末までに、浸出池の掘削はすでに半分行われた。工事段階は予定通り夏季終了前に完成しており、その後すぐに生産を開始します

| 14 |

| カタログ表 |

2021年更新:

2021年2月、同社はパッド工事が完了し、パッド装着が完了したと発表した。現場ライナーシステム会社はライナーの設置が可能であり,最終報告はアリゾナ州環境品質部に送信される。18インチライニング保護層の粉砕材料および敷設は、鉱区の南側からの低品位材料の使用を開始している。堆積は来週末に開始され,保護層敷設が完了し,その後まもなく洗浄が開始される。金回収に必要な炭素柱は現在設置が完了しており,すべての管路と電気設置は今週中に完了する。シアン化物貯蔵タンクもすでに交付され、生産のために設置され準備されている。期待されていた井戸は、毎分約310ガロンの水を生成する706フィートの高さまで掘削されたが、この井戸はこの量の2倍の水を生成する可能性がある。配管と井ポンプは設置中であり,幸い来週末に揚水する準備をすべきである。オフィストレーラーや倉庫などがこの場所に運ばれています。

2021年4月、同社は、約25,000トンの岩石が適切な大きさに粉砕されたと発表し、粉砕は積層の前兆であると発表した。破砕した岩石は現場で知られている最高金級材料であり,迅速な浸出開始と回収が可能となる

4週間ほど前に鉱石凝集のための焼結機を見つけ、現場に移して運営した。すべての給鉱設備、コンベヤベルト、セメントカートリッジ、堆積機、供給機は今週初めに到着し、その後まもなく電気設備が設置される。焼結機は現場に必要な最後の設備であり,今週末に焼結機とライナースタックを開始する

浸出パッドとすべての関連する配管や加工設備の設置が完了した。最後の電気設備は今週中に完成する予定だ。ポンプと設備のテストは今週初めに行われ、問題はないと予想される。井戸は完成し、1分間に供給される水量は250ガロンをはるかに超えている。水インフラはすでに整備されており,現在私たちが許可している配管システムを介してHarquahala地点に水を供給している。現場タンクの自動注水システムを設置しています。シアン化物に関連したすべてのインフラが現場と準備されている。現場には行政機能を果たすためのオフィストレーラーも置かれていた。

Bonanza鉱は完全に完成し,2021年6月3日に生産を開始し,当時pHレベルが上昇し,安全な持続浸出を実現した。約35,000トンの岩石が浸出マット上に置かれ,全域が浸出している。炭素はすべての4つの炭素カラムに置かれ,溶液から金銀を収集する。Bonanzaは最初の炭素を約2週間以内に出荷する予定であり,具体的には岩石の浸出速度と炭素の積載速度に依存する。

2021年7月、当社はBonanza Harquahala鉱の6月からの生産から第1陣の結果を受け取ったと発表した。金属研究社はBonanzaの活性炭から83.7オンスDoreの収量を剥離し,Metalore Inc.に送って最終処分を行った。2021年7月12日から1週間以内に、韓国は最初の金を支払う予定だ

2021年8月、金属研究会社はBonanzaの活性炭から262.59オンスDOREを生産する第2弾を剥離し、Metalor USA Refining Corp.に最終処分することを発表した。これは2021年7月13日に発表された初めて83.7オンスを出したDoreより300%以上増加した。2021年7月から8月までの間、金価格は安定と堅調を維持し、価格は1オンス1,780ドルである。

2021年10月、同社はMetals ResearchがBonanzaの活性炭から剥離した210オンスDoreを3回目の投棄生産を発表し、Metalor USA Refining Corp.に最終処分した

次の表にBonanza鉱山の過去3会計年度の年間生産量の合計を示す

Bonanza鉱山生産統計データ: | ||||||||||||

年.年 |

| トン数 |

|

| 黄金 回収/販売済み (オンス) |

|

| 白銀の回収·販売 (オンス) |

| |||

2019 |

| ありません |

|

| ありません |

|

| ありません |

| |||

2020 |

| ありません |

|

| ありません |

|

| ありません |

| |||

2021 |

| 25,000 |

|

| 174.105 |

|

| 160.692 |

| |||

会社はBonanza鉱の40%の株式を所有しています。これは私たちの20-F財務諸表に開示され、その付記3で決定されますそれは.当社はASC 323-10に基づいてBonanzaへの投資を記録している投資−権益法と合弁企業”

2022年更新:

2022年1月、当社は、2022年1月末現在、Bonanza Harquahala鉱の加工施設を全天候で運営すると発表した。2021年7月にアリゾナ州で堆積作業を開始して以来、当社とBonanza鉱業社は2021年7月に6ロットの金銀投棄に成功し、2022年までより規模の大きい作業を継続している。粉砕契約はネバダ州ユリカのDV Gravelと探査会社に付与された。DV Gravelはすでに彼らの設備を現場に移し始めている.ベルトコンベアとブルドーザーが現場に到着し、残りの設備は今週中に輸送して準備を開始します。現場準備は破砕機の準備と後続の準備をしている。砕石を始め、次の3ヶ月で毎月25,000トンの岩をマットの上に置き、毎月50,000トンに増加する予定です

2022年3月、当社は2022年に第1陣の約5トンの炭素を含む鉱石を出荷し、金と銀をアイダホ州キンバリーの金属研究センターに輸送して最終加工を行うことを発表した。2022年3月17日の加工結果で341.98オンスの鉱石が生産され、70.42オンスの金と63.77オンスの銀が交付された

| 15 |

| カタログ表 |

2022年4月、当社は2022年に2回目に約5トンの炭素を積み込み、金と銀をアイダホ州キンバリーの金属研究センターに輸送して最終加工を行うことを発表した。2022年4月7日の加工結果で456.80オンスのDOREが生産され、83.34オンスの金と78.66オンスの銀が交付された

2022年5月3日、第3回加工材料の結果、303.85オンスのDOREが生産され、65.96オンスの金と58.51オンスの銀が交付された

星塵計画。アリゾナ州鷹尾鉱区ユマ県星塵鉱

位置: | アリゾナ州ユマ県(鷹尾鉱区) |

所有権: | 100%墓石 |

鉱物: | 金、銀、銅、モリブデン |

物件の大きさ: | 400エーカー |

年間生産量: | 2021 = Zero |

| 2020 = Zero |

| 2019 = Zero |

所有権、採鉱権、賃貸借契約、オプション: | BLM土地クレーム(以下参照) |

プロジェクト段階: | 探索 |

重要な許可条件: | ありません |

鉱種/鉱化タイプ: | 金·銀·銅 |

加工工場や他の利用可能な施設: | ない |

同社はアリゾナ州ユマ県に位置するStardust鉱とEagletail鉱区を含む約400エーカーのBLM鉱蔵の採鉱権を持っている。探査作業は2015年10月1日に開始された。星塵鉱は浸染型金鉱である.

墓石は米国連邦政府による星塵プロジェクト地域の特許未取得の鉱物主張を持っている。墓石はこのような主張を場所に基づいてマークした。

アリゾナ州ユマ県星塵プロジェクト:米国アリゾナ州ユマ県1,2,T 2 S,R 11 Wゾーンで発見された20件の特許を取得していない連邦鉱物クレームでは100%の権益を持っている。

星塵債権は鉱蔵債権を押注することで得られる。地上鉱業権と鉱業権は米国“1872年鉱業法総則”に基づいて認可された。連邦クレームの年間維持費制度は連邦貿易法第314条(米国連邦法43巻1744条と連邦判例法43巻第3833条)によって確立されている。

現在の鉱脈は“Star 1-Star 20”の保有日は

| · | クレーム場所はStar 1からStar 4−はStar 4に位置し,2015年5月19日から2021年9月1日までである。 |

| · | クレーム場所はStar 5からStar 20-9月12日これは…。2015年9月1日までST 2021. |

| · | 星塵クレーム(Star 1-Star 20)は米国連邦非特許鉱物クレームである。 |

| · | 星塵プロジェクトは探索プロジェクトである。 |

| · | プロジェクト名:星塵 |

| · | クレーム名:Star 1からStar 20まで |

| · | 以下にまとめた星塵項目クレームリストに含まれる星塵項目クレームリスト: |

これらのクレームはフェニックスBLMシステムで見つけることができ、オンラインLR 2000システムで取得することができ、サイトはhttps://www.blm.gov/lr 2000/である

AMC番号 | 名前.名前 | LoC日付 | 慰謝料を支払う | タイプ | サーフェス所有者 | 鉱主 |

AMC433664 | Star 1 | 5/19/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433665 | Star 2 | 5/19/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433666 | Star 3 | 5/19/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433667 | Star 4 | 5/19/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433914 | Star 5 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433915 | Star 6 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433916 | Star 7 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433917 | Star 8 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433918 | Star 9 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433919 | Star 10 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433920 | Star 11 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433921 | Star 12 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433922 | Star 13 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433923 | Star 14 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433924 | Star 15 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433925 | Star 16 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433926 | Star 17 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433927 | Star 18 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433928 | Star 19 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

AMC433928 | Star 20 | 9/12/2015 | 1-Sep-22 | 鉱脈 | ボライム | ボライム |

| 16 |

| カタログ表 |

| · | 年間慰謝料は9月1日までに支払わなければならないST一年ごとです。 |

|

|

|

| · | 墓石探査会社は費用の支払いを担当している |

|

|

|

| · | 星塵プロジェクトは現在約413.2エーカーを敷地している |

|

|

|

| · | スタークレーム(Star 1-Star 20)と呼ばれる20個のクレームを含む連続クレーム(Star 1-Star 20)のセット |

|

|

|

| · | Star Claimsは米国アリゾナ州ユマ県の1と2区,T 2 S区,R 11 W区,Gila区とSalt Base区および子午線区に位置する。 |

星屑の項目の地図をご覧ください

| · | 国の縮尺地図でタイトルは墓石探査会社、国家索引地図と星塵プロジェクトの位置−この地図は、イラスト付きアメリカ地図と、より大きな割合のアリゾナ州地図とを示しており、州における星塵プロジェクト区の相対的な位置を示している。 |

|

|

|

| · | 地域縮尺地図のタイトルは“地域アクセスマップ-星塵プロジェクト-墓石探査会社”星塵声明,県,州間と地域市街地,および100 k尺度の米国地質探査局の地形背景を示した。 |

|

|

|

| · | 1“=1000‘で描かれた項目縮尺地図-タイトルは”墓石探索星塵クレームユーマ社です墓石探査会社が保有している星塵プロジェクト区と鉱物クレームを示した。また,地図にはUSGS四角形の7.5分の背景画像が表示され,項目領域内外の平面測定,地形特徴,道路が表示されている。 |

2016年3月18日、国土管理局は星塵クレームブロックでの探査掘削と掘削の申請を受けた。この作業は2017年5月17日に米国土地管理局が会社の干拓債券を受け入れて2017年中に開始する計画だ。2017年5月までに、会社が探査掘削計画を行う通知申請が受理された。同社はネバダ州のHarris Explore Driling and Associates,Inc.を招いてStardustクレームについて掘削を開始した。

この不動産はギラベンド山脈の北側にあり、そこは白亜紀時代の前寒武紀片岩と花崗岩に覆われている可能性があり、不安に覆われ、古い岩は第三紀火山岩である。

星塵が主張する地質は3種類または段階の花崗岩によって主導されている。侵入岩の時代は白亜紀かもしれないが、それらは前カンブリア紀あるいは中第三紀かもしれない;私たちは現在それらが白亜紀である可能性が最も高いと考えている。地図上の95%の地域は花崗岩に囲まれている。残りの5%は平均的に前カンブリア紀緑土石片岩と中第三紀安山岩岩脈に分配された。

花崗岩は3つのユニットに細分化できる。それらはすべて同じマグマに関係している可能性があり、異なる年齢、あるいは両者の組み合わせから来ている可能性もある。これら3つは野外で巨大望遠鏡の特徴に基づいて識別することが容易です最初も最も豊富なユニットは薄い色の花崗岩です。それは白色で、細粒から中粒まで、マグネシウム鉄質鉱物を含まない。緑泥石は淡色花崗岩の中にほとんど普遍的に存在し、主に断裂面に沿って分布している。緑泥石は、破裂および/または鉱化に関連するエッチング生成物である可能性がある。第二の花崗岩ユニットは石英二長岩である。南山の主要部を構成している(プレート1参照)。これは等角閃石状を呈し、角閃石と黒雲母を含む。狭い(1−3)シリサイド帯と角礫岩帯がこのセルに存在し,金の異常が普遍的に存在する。第三セルの成分も石英二長岩であるが,無面体ピンク色長石が含まれており,他の2つのセルとは異なる。このユニットは腐食と鉱化作用が完全に不足している。

緑泥石片岩は3カ所に露出しており,平均幅は約50−75フィート,長さは約300フィートである。片岩ユニットは屋根のペンダントで、深さは数百フィートしかないかもしれない。緑泥石片岩の時代は前カンブリア紀のかもしれません。アリゾナ州西部の他の前カンブリア紀片岩単位と似ているからです。鉱化は確かに片岩で起こり,通常は安山岩脈付近にある。

| 17 |

| カタログ表 |

安山岩脈は狭い(5-10フィート)、曲がりくねった岩体を呈し、淡花崗岩と緑泥石片岩を横切した。岩脈の侵入年齢は漸新世から早中新世までと暫定されている。地図領域の中北部位置では、安山岩は切り株状の体に“開花”しているようであり、最小寸法は100フィート×400フィートであり、B−B‘節、プレート3を参照されたい。岩脈走行は東西から西へ70度と様々であり,平均70度北に傾斜していた。安山岩の腐食はケイ素化、角礫化と鉄酸化物からなるが、一部の安山岩は腐食が乏しく、特に測定区の東部にある。

この土地は露出が少ないため、構造を定義することは難しい。広い意味では、マッピング領域全体が東西に沿って構造に沿って強く圧裂され、この圧裂は少なくとも1/2マイルの長さ、300~500フィートの幅を有する。この地域ははるかに広いかもしれないが、北部の氷河はどんな延長も覆っている。

銅を含む金銀鉱化は物の流れを呈し、空間的には安山岩脈と関係がある。堤防はある程度シリコン化されて鉄屑に染まっている。ケイ素化作用には,開放空間鉱脈中のシリカ置換と乾燥石英結晶がある。赤鉄鉱染色と静脈充填は通常金と関連がある。

2015年11月25日、Zonge Internationalはアリゾナ州ユマ県Eagletail鉱区でTombstoneが所有する400エーカークレームブロックの地上地球物理探査を完了した。1970年以来、宗格は鉱物業界で地球物理データ収集で推奨されてきた。彼らは励起(励起法)やCSEM/AMTおよびSP,地震と重磁気データ収集などの方法で業界トップに立っている

Zongeはクレームブロックで地磁気調査を行い,星屑断層の範囲を決定した。これまでの報道によると、この土地の2つの立坑は1つの高角度の構造に沿って沈下し、この構造は露頭領域で東北偏東方向を呈している。この構造はこのプロジェクト区の金銀鉱化の“供給者”と考えられている。いくつかの報告書はこの断層上のドリフトによる“自由研磨金”現象を言及している。豊富な投棄物質は異常な金銀価値と目に見える銅酸化物を含んでいる。この地域には広範な地表摂動が存在するため,地磁気測定を行うことで断層の地下特徴をよりよく知ることができる。この方法は地下密度の変化を詳細に記述し,断層,亀裂,岩石タイプの変化を定義するために用いられる。したがって、これらの地球物理データは、詳細な地上マッピング、岩石/土壌サンプリング、および掘削目標の設定に関する第1段階の作業の範囲をよりよく決定するために使用されるであろう。

星塵不動産はこの土地に2つの立坑があり,金網フェンスで補強されている。私たちは現在この二つの立坑のいずれにも入っていない。この物件に対する表面干渉は非常に小さく、私たちは掘削、鉱場、池あるいは以前の加工或いは検査/試験活動から放出されたいかなる汚染物質があるかを知らない

星塵プロジェクト上の岩石サンプリング計画の鼓舞的な結果は,高角度分離に関する貴金属鉱脈システムが存在することを示した。星塵プロジェクトにおける鉱化は,解体に関連する鉱脈の中&局所的に強い緑泥石と赤鉄鉱容鉱岩に位置するようである。静脈系は約3200フィート(975メートル)の方向でサンプリングされている。これらの鉱脈は星屑の上方に広く,部分的に侵食された低角度断層システムの供給システムのようである。

最新の岩石サンプルと野外観察と現有データを結合した結果はアメリカ地質探査局2004年公報中のUSGS分離断層モデルに符合するようであり、著者はLong,K.R.:分離-断層に関連する鉱化の初歩的な記述鉱床モデルである。その他の貴金属や卑金属に関する生産性分離断層システムは南カリフォルニア,アリゾナ州西部,ネバダ州南部の盆地と山脈地域に分布している。アリゾナ州の一例は銅石鉱で、以前はサイプラスによって採掘され、1987-1993年に露天採掘方法で50万オンスの金が生産された。現在銅鉱はより多くの資源を得るために評価されている。

石英脈は露頭、露頭、浮選、歴史採鉱廃墟に存在する。試料中で発見されたこれらの強力な貴金属価値に加えて、星屑の他の観察結果には、以下のようなものが含まれる

| · | 玉髄石英脈の存在。 |

|

|

|

| · | 破砕鉱脈と多相接着帯シリコン化鉱脈。 |

|

|

|

| · | 豊富な乾湿素材(沸騰程度と蒸気相) |

下盤囲岩は赤鉄鉱が強く,緑泥石が強く侵食+銅酸化物の変質堆積基質である

この不動産には既知の埋蔵量がなく、長年にわたる当該不動産の前期作業によると、その不動産は探索的不動産である。

このクレームブロックの現在のサービスには干渉があり、私たちが以前にBLMに提出した探査計画ではこれらの干渉が決定された。土地管理局に提出された探査作業の結果によるいかなるさらなる地表干渉も救済が必要となる。

| 18 |

| カタログ表 |

2017−2021年12月31日までの塵埃地雷事件:

| · | 2017年5月30日の公告によると、会社の干拓債券は2017年5月17日にBLMに受理され、これまでに“探査掘削計画の申請通知”が受理された。同社はネバダ州社Harris Explore Driling and Associates Inc.(Harris Driling)を招いて6月の第1週にStardust地所での掘削を開始した。ハリス掘削は50年以上の歴史があり、世界の多くのトップレベルの採鉱と探査会社のために働いたことがある。この第1段階掘削計画は、緑泥石-赤鉄鉱貯留鉱脈システム内の十分な広い走行長さとテストレベルを決定することを目的としている。掘削は構造の連続性(走行に沿った鉱脈の連続性)、鉱脈の等級と現存するカンブリア帯を確定し、構造の幅を見つけることを試みる。設計によると、このプログラムはまた合理的な浅い深さで勾配を展示しなければならない。この計画で想定される最低掘削角度は−45度である。この段階には約3000フィートの掘削が含まれるだろう。星塵プロジェクトにおける鉱化は滑脱に関連する鉱脈にあるようであり,鉱脈は強い緑泥石と赤鉄鉱寄主岩に付与されている。静脈系は約3200フィート(975メートル)の方向でサンプリングされている。これらの鉱脈は、地域的に存在する広範で部分的に侵食された低角度断層システムの供給システムのように見える。 |

|

|

|

| · | 2017年7月5日に発表されたように、最初の2孔岩芯(HQ)掘削が完了した。アリゾナ州ユマ県で100%所有している星塵クレームブロックは、第1の井(SDD 1)が350フィートの深さで完了し、第2の井(SDD 2)が290フィートの深さで完了する。この最初の掘削計画は合計3000フィートの6~8個の穴を掘る予定です。星塵掘削活動の目標は低温貴金属(金,銀)システムである。ネバダ州にあるハリス探査掘削会社(Harris Driling)は6月10日に掘削を開始した。7月3日、最初の2つの穴からの岩心サンプルはアリゾナ州ツーソン市のスカイライン分析と実験室に送られた。これらの試料は粉砕され標準鋼とともに粉砕され,金の火試料と銀と複数の他の微量元素の24多元素地球化学法が行われる。この第1段階掘削計画は、緑泥石-赤鉄鉱貯留鉱脈システム内の十分な広い走行長さとテストレベルを決定することを目的としている。掘削は構造の連続性(走行に沿った鉱脈の連続性)、鉱脈の等級と現存するカンブリア帯を確定し、構造の幅を見つけることを試みる。設計によると、このプログラムはまた合理的な浅い深さで勾配を展示しなければならない。この計画で想定される最低掘削角度は−45度である。 |

|

|

|

| · | 2017年8月30日に発表されたように、Harris Drilling and Associates Inc.は2017年7月26日に第3および第4孔岩芯(HQ)掘削を完了した。第3のホール(SDD 3)は175フィートの深さで完了し、第4のホール(SDD 4)はアリゾナ州ユマ県に位置する100%星塵クレームブロックを有する293フィートで達成される。第2段階掘削は9月に行われる予定だ。星塵掘削活動の目標は低温貴金属(金,銀)システムである。7月28日、第3および第4の穴からの岩心サンプルは、アリゾナ州ツーソン市のスカイライン分析および実験室に送られた。これらの試料は粉砕され標準鋼とともに粉砕され,金の火試料と銀と複数の他の微量元素の24多元素地球化学法が行われる。 |

|

|

|

| · | この第1段階掘削計画は、緑泥石-赤鉄鉱貯留鉱脈システム内の十分な広い走行長さとテストレベルを決定することを目的としている。掘削は構造の連続性(走行に沿った鉱脈の連続性)、鉱脈の等級と現存するカンブリア帯を確定し、構造の幅を見つけることを試みる。設計によると、このプログラムはまた合理的な浅い深さで勾配を展示しなければならない。この計画で想定される最低掘削角度は−45度である。 |

|

|

|

|

| 3号および4号洞の設計目的は、露頭鉱脈中の金鉱化の投影と、この土地の1つの原始立坑東北方向にのみ発見されたシリコン化作用を試験することである。検査結果を受け取って審査し、私たちの株主と共有することを期待しています。検査を行うコア地域に複数の静脈位置があるので、私たちは送っています“ |

|

|

|

| · | 2017年12月5日に発表されたように,11月に星屑プロジェクトは9つのRCドリルを完成させ,合計5000インチであった。掘削は主にこの物件の西半分に集中しており、−45度の斜孔がある。主な目標は,正東以北に位置する主要星塵鉱構造と,北側の二次北東方向断層展布である。これらの構造を通る孔は石英脈を遮断し,強いケイ化作用と関連する酸化鉄鉱物を遮断しており,これらはすべて金銀鉱化となる可能性がある。鉱脈囲岩は食変二長岩侵入岩、変火山岩と変堆積岩を含む。2017年の大部分の掘削は,東西方向と東北方向構造北側と北西側が下方にずれて形成された薄い(25−90‘)砂利被覆域で発生した。盲目的な構造掘削目標部分は2015年にZonge Engineeringの地磁気データで解決され,部分的に詳細な航空写真と地質マッピングから同定された。砂利に金銀交じりの帯状低温熱液石英脈物質の角状破片が含まれているにもかかわらず,石英脈を現地で遮ることにより,20世紀20年代の星塵の歴史的開発を阻害した。 |

| 19 |

| カタログ表 |

|

| 星塵浅熱システム全体は東から西にかけて異なる程度の侵食を受けているようである。歴史の長い鉱山の東では露出率がいいです。岩屑金銀効果の改善は歴史の長い星塵鉱立坑に近く、これらの立坑は貴金属帯の侵食からの中央廊下に位置するが、完全に砂利で覆われていない。SDR 5と6はこの廊下を掘削してテストしましたSDR 7~SDR 13の掘削孔は、砂利下の石英脈を狙っており、歴史立坑の北300‘および以西1500’を覆う。これらの穴は最強の石英脈間隔に遭遇し、厚さは55‘に達した。砂利蓋層以下から坑下深さ615‘までの深さ範囲で石英脈間隔に遭遇しており,貴金属帯の深部保存が良好であることが示唆された。星塵立坑以西約1300‘には,突出した東北向き構造がさらに下方に降下し,第三紀火山岩をより古い侵入岩や変質岩と接触させ,これらの岩石は既知の石英脈を有している。SDR 12セットはこの構造の上盤にあり,第三系火山岩と前第三系基岩との間の断層接触で厚い礫層序,第三紀火山岩と石英脈,および基岩中の追加石英脈と珪化作用に遭遇した。強烈な侵食と構造制御の石英脈は2017年の掘削の西側まで伸び続けている, 星塵超熱システムを西に開放し、西に強化し続ける可能性がある。この掘削計画は、星屑プロジェクトが、制限された歴史的作業面および地表露出によって示されるよりも大きく、より強い浅成熱液エッチングシステムを含み、その大きさを決定するためにさらに掘削する必要があることを明確に示している。掘削過程で観察された石英脈とシリコン化作用の強度と程度は、非常に良い潜在力が顕著な金銀成果を得ることを表明した。

つまり,星屑が完成した9孔掘削計画は,星塵不動産の前にテストされた領域外に石英脈が存在することを確認することに成功している。掘削では,この傾向に沿って,歴史の長い星塵立坑以西が1500フィートを超えるところに,強力な石英脈構造が存在することが分かった。掘削は歴史の長い地下坑外の区域で石英脈と金属鉱化に遭遇した。このことは,これらの歴史の長い鉱山以西の既知の建物には,より多くの貴金属資源がある可能性を示している。 |

|

|

|

| · | 2018年2月8日の公告によると、当社は星塵金鉱プロジェクトの第2段階掘削の結果を以下のように発表した。2017年、墓石探査は星塵プロジェクトで13ホール、合計6200フィートを完成させた。掘削は主にこの物件の西半分に集中しており、−45度の斜孔がある。主な目標は,正東以北に位置する主要星塵鉱構造と,北側の二次北東方向断層展布である。これらの構造を通る孔は石英脈を遮断し,強いケイ化作用と関連する酸化鉄鉱物を遮断しており,これらはすべて金銀鉱化となる可能性がある。鉱脈囲岩は食変二長岩侵入岩、変火山岩と変堆積岩を含む。2017年の大部分の掘削は,東西方向と東北方向構造北側と北西側が下方にずれて形成された薄い(25−90‘)砂利被覆域で発生した。 |

|

|

|

| · | 星塵浅熱システム全体は東から西にかけて異なる程度の侵食を受けているようである。歴史の長い鉱山の東では露出率がいいです。岩屑金銀効果の改善は歴史の長い星塵鉱立坑に近く、これらの立坑は貴金属帯の侵食からの中央廊下に位置するが、完全に砂利で覆われていない。SDR 5と6はこの廊下を掘削してテストしましたSDR 7~SDR 13の掘削孔は、砂利下の石英脈を狙っており、歴史立坑の北300‘および以西1500’を覆う。これらの穴は最強の石英脈間隔に遭遇し、厚さは55‘に達した。砂利蓋層以下から坑下深さ615‘までの深さ範囲で石英脈間隔に遭遇しており,貴金属帯の深部保存が良好であることが示唆された。星塵立坑以西約1300‘には,突出した東北向き構造がさらに下方に降下し,第三紀火山岩をより古い侵入岩や変質岩と接触させ,これらの岩石は既知の石英脈を有している。SDR 12セットはこの構造の上盤にあり,第三系火山岩と前第三系基岩との間の断層接触で厚い礫層序,第三紀火山岩と石英脈,および基岩中の追加石英脈と珪化作用に遭遇した。強い侵食と構造制御を受けた石英脈は2017年の掘削の西部まで伸び続け,星塵浅成熱液システムを西に開放し,西への強化を継続する可能性がある。これまで、この小さな掘削エリアでは、すべての掘削結果の品位が予想を下回っていた。今回の掘削活動では、墓石は信じられないほど大きな石英脈を貫いており、検査に送られた部分のほとんどが金を持っていた, これにより、墓石会社は星塵不動産に残っている396エーカーの土地がより多くの数を決定することを非常に楽観的にしている。

金分析のほか、墓石会社は実験室にリチウムを含む29種類の他の元素の分析を用意させた。すべての穴に面白いリチウムイオンがありますこれは予想していませんでしたリチウムの品位も低品位とされているにもかかわらず、今は私たちの探査計画に参加されるだろう。リチウムは花崗岩に似た前晶質岩石成分に存在し,その中には石英が豊富に含まれている。第三段階掘削区にはいくつかの前晶質岩露頭があり、これらの露頭を次の掘削目標に入れる。

掘削の最初の2段階は、決定された緑泥石赤鉄鉱貯留鉱脈システム内の十分な広い走行長さおよび試験レベルを決定することを目的としている。掘削の目的は構造の連続性(走行に沿った鉱脈の連続性)、鉱脈の等級と現存するカンブリア帯を確定し、構造の幅を見つけることである。

2018年以降、当社はStardust鉱では何の仕事も行っていませんが、当社は依然としてすべてのクレームを持っています。 |

| 20 |

| カタログ表 |

墓石計画アリゾナ州コチス県主鉱と他の鉱の状況及び墓石鉱区銅鉱探査の第16部

位置: | アリゾナ州の墓石 |

所有権: | 100%墓石 |

鉱物: | 金·銀·銅 |

物件の大きさ: | 641エーカー |

年間生産量: | 2021年=ゼロ |

| 2020=ゼロ |

| 2019=ゼロ |

所有権、採鉱権、賃貸借契約、オプション: | アリゾナ州採鉱借約 |

プロジェクト段階: | 探索 |

重要な許可条件: | ありません |

鉱種/鉱化タイプ: | 金·銀·銅 |

加工工場や他の利用可能な施設: | ありません |

この財産は既知の埋蔵量がなく、長年この財産で完成した以前の仕事によって、主鉱の状況は探査性質に属する。1930年代以来,メイン州では多くの地域で採鉱が行われており,これらの地域は多くの報告に記述されており,これらの報告は以前の地質学者が提出したものであり,歴史的意義がある。これらの作業の大部分は地下で行われ、鉱山と斜井入口を通って入る。私たちはまだこの不動産内部のどんな仕事も終えていない。我々は以前の加工や検査活動に関するこれらの特性のいかなる汚染にも遭遇したことがない

同社は歴史の長い西部墓石銀鉱区約640エーカーの採鉱権を持っている。私たちの物件区域はアリゾナ州コチス県の歴史墓石鉱区にあります。アリゾナ州の墓石町はツーソン南東約70マイル(マイル、110キロ)、ビス比北西約24マイル(40キロ)に位置する。サンペドロス川はこの土地の最も西の境界の西約2マイル(3キロ)に位置している。

墓石鉱区はアリゾナ州コチス県の12の鉱区の一つである。銅、鉛、亜鉛、銀と金はこの県の異なる鉱山で生産された主要な金属である。経営陣は会社に対して組織と定位を行い、現在の貴金属と卑金属(例えば銅、鉛と亜鉛)が日々増加している需要と価格を利用している。

墓石地所は3枚の不連続な区画からなり,総面積は約640エーカーである。これらのブロックは8つの特許鉱物主張、合計145.6エーカー(58.9 ha)の第16条、及び1つのアリゾナ州土地部(ASLD)の探査許可証、合計495エーカーを含む。当社は特許権の鉱業権を持っています;地上権は異なる個人が所有しています。アリゾナ州信託土地探査許可証は会社に探査申請を提出した日から最長5年間の独占探査権を授与する。地表権と採鉱権はアメリカ連邦政府、アリゾナ州、そして個人が所有している。

同社は過去にTombstone不動産で何度か掘削プロジェクトを行ってきたが、詳細は以下の通り。しかし、以下の要約は歴史的性質であり、当社は現在はありませんし、近いうちに私たちの墓石物件で材料探査活動を展開する予定もありませんのでご注意ください。私たちは墓石物件を持っているので、私たちはその物件の再稼働活動を再評価して評価するつもりだ

2009/2010演習計画--第2段階

2000年2月、当社は墓石物件から6つのサンプルを追加抽出し、銅国家分析会社に金、銀、マンガン、銅、鉛及び亜鉛を検査した。そのうち3つのサンプルはメイン州炭鉱から、3つのサンプルはランドルフ炭鉱から、2つのサンプルはいずれも墓石荘園に位置している。一般的な経済要因により、この計画に資金を提供するために必要な資金を得ることが困難であり、同社は2009年の演習計画を一時停止した。

二零一零年四月、当社は2009年の掘削計画を再開し、二つの目標を掘削し、両目標はいずれも鉱化区と交差した。同社は携帯型X線回折装置(XRF)を用いてドリル屑中の金属レベルを現場で読み取っている。これらの結果は探査チームが掘削計画を管理するのに役立つ。墓石の財産はサムサン斑岩とビスビー集団の単位で支えられている。鉱化裂隙はずっと東北方向に運動し,多くの裂隙は走行に沿って数百フィートの一致方向を示した。多くのスリットは平行な方向を持ち,スリット集を形成する。この地区の主要な鉱物はこれらの東北に沿って向かう裂隙分布である。メイン州の鉱物は裂隙にあり,裂隙はビズビー堆積物とゴムおじさん斑岩を切断した。これらの構造鉱化裂隙は現在の探査計画の主要な重点である。

| 21 |

| カタログ表 |

2010年6月30日現在、4080フィートの掘削が完了した。また,この間,Tombstone鉱斑岩銅鉱探査目標の潜在力をさらに評価するために,追加の地質学者調査を行った。同社はこのプロジェクトの段階の計画、予算、スケジュールを策定するために、地球物理請負業者に連絡してきた。計画作業は進行中であり、仕事は地球化学調査も含まれているかもしれない。

二零一零年六月以来、当社は墓石物件について更なる掘削を行っていない。主鉱が存在する州は埋蔵量が知られておらず、数年来この鉱に対して行った前期仕事に基づいて、この鉱属の探査性質を調べた。

2010年ヘリコプター搭載Z軸陸揚げ電磁と航磁気地球物理調査報告

2010年6月29日から7月4日まで、Geotech株式会社は墓石プロジェクト区上空で会社のためのヘリコプター載地球物理調査を行った。主な地球物理センサにはZ軸傾斜器電磁システムとオスミウム磁力計がある。補助装置は、GPSナビゲーションシステムとレーダ高度計とを備える。ZTEMが選ばれたのは,比類のない分解能と調査深さを実現できるからである。このシステムは埋蔵されている斑岩鉱床のイメージングに非常に適しており,地表以下6000フィート(1.25マイル)以上でデータを収集することができる。

航空ZTEM調査は200マイル以上の線と墓石鉱区の大部分の地域をカバーしている。今回の調査では地球物理データ373.5線キロを採取した。ZTEM調査では、単一の垂直双極子受信コイルはメッシュモードで調査区域上空を飛行し、地域性航空電磁調査と類似している。2つの垂直空芯水平軸コイルは、水平電磁基準場を測定するために、調査地点に近い位置に配置される。3つのコイルからのデータは、30~720ヘルツ周波数帯域内の6つの周波数のZ/XおよびZ/Y反転(Vozoff,1972)成分を得るために使用される。ZTEMは電気抵抗率コントラストを用いて地質図を作成するために使用され、磁力計データも磁化率コントラストを用いた地質図の作成を支援するために収集された。

乗組員の基地はアリゾナ州の墓石に設置され、調査の取得段階を行っている。調査飛行は2010年6月29日に開始され、2010年7月4日に完了した。プロジェクトの購入段階では,データ品質管理と品質保証および予備データ処理が毎日行われている.最終報告書、データ提出およびアーカイブは、2010年10月にGeotech Ltd.のAuroraオフィスから完了した。品質管理ステップは、予備データ処理を検証するためにすべてのデータを再検査するステップと、データの最後の調整を可能にするステップとを含む。姿勢補正は、コンポーネント毎、個々の飛行、および個々の周波数の周波数に基づいて再評価され、再適用される。任意の残りの行対行システムノイズは、温和な追加の平坦化補正を適用することによって除去される。

調査の結果,Geotechはこの物件で既知の斑岩鉱床に類似した導電構造を多く発見し,磁気結果には価値のある情報も含まれており,興味のある探査目標を支持していることを報告している。得られた地球物理結果に基づいて、地球物理技術会社は、地上後続行動および掘削テストの前に、多用途の時間域電磁測定を含む、地質学に関連して既存の地球物理データをより詳細に説明することを提案する。

2012年技術報告書

2012年1月、SRKは墓石不動産に関する技術報告書を完成させた。

SRKは報告で以下の結論を得た

Tombstone属性は、限られた数の履歴と現在のデータを持つ探査開始プロジェクトを表す。現在、これらのデータは、現在の業界基準に基づいて財産をリソース分類するのに十分ではない。

中央鉱区の歴史上の銀鉱床は各種の文献報告といくつかの修士と博士論文を通じてよく記録された。歴史上最大の鉱蔵の西に位置しているにもかかわらず、Tombstone West地区の財産は依然として機会であり、現在のマッピング、掘削、地球物理調査方法によって資源の目標を決定することができ、これらの方法は現在の採鉱技術で採掘に成功する可能性がある。近年の銀商品価格の上昇を受けて,最近では墓石地域の潜在的な斑岩銅や金鉱目標,最近の金·銅商品価格が強調されており,墓石項目は現在の評価が必要である。

| 22 |

| カタログ表 |

SRKは報告で以下のような提案をしている

☐ | すべての既存の全領域データをまとめて分析し、これらの分析を使用して将来の目標の優先順位を決定する。 |

☐ | 履歴および現在の掘削ログをデジタルフォーマットログに変換し、不完全ログを有する坑井を再記録する。 |

☐ | 全ての探査データをデジタル化します |

☐ | 業界標準ソフトウェアを用いて地図作成と記録保存を行う. |

☐ | ZTEM航空測定で決定した目標に対して地上地球物理測定を行った。 |

☐ | GISデータベース中のすべてのデータをコンパイルし、重複異常を分析して掘削目標を定義する。 |

☐ | 演習計画と予算を定義する。 |

探険活動のまとめ

探査の歴史の総括と未来の探査計画 | ||||

年.年 | 支出/支出 予算.予算 | 資金源 | 探査活動 | 探索や資格取得を行う人 |

2020-21 | $4,320,000 | 私募/ 個人投資家 | Bonanzaのための堆積式教育パッドを作る

粉塵鉱採鉱権標杭

地球物理充填とサンプリング

余分なサンプリングと溝を掘る 属性

掘削する

化学分析をする

戦略合弁企業 | 専門地質学者による星塵のサンプリング

アリゾナ州の様々な専門技術者や地質学者が

|

2021-22 | $5,000,000 | 私募/ 個人投資家 | Bonanzaのための堆積式教育パッドを作る

Bonanzaの第1段階生産

塵塵鉱

墓石の追加掘削

化学分析をする

戦略合弁企業 | 探査を行う専門地質学者

ボナンザ炭鉱の各種専門エンジニアの建設と加工 |

2022-23 | $5,000,000 (1)(2) | 私募/ 個人投資家 |

Bonanzaでの制作は

一般業務

化学分析をする

戦略合弁企業 | 探査を行う専門地質学者

ボナンザ炭鉱の各種専門エンジニアの建設と加工 |

(1) | 2022-2023年の予算には、管理職の最適推定数に基づいて計算される合計500万ドルが含まれています |

| · | Bonanza鉱産量は200万ドルです |

|

|

|

| · | 墓石の一般業務は2,000,000ドルです |

|

|

|

| · | 管理、オフィス、従業員費用:500,000ドル |

|

|

|

| · | 専門サービス費用:法律、会計、監査:25万ドル |

|

|

|

| · | BLMクレームとライセンス費用:150,000ドル |

|

|

|

| · | 雑項目100,000ドル |

|

|

|

(2) | 2021年12月31日までの1年間に、会社の運営費を支払うために約1,089,000ドルを集め、提案された2022-2023年の活動のために約400万ドルを追加調達する必要があります。 | |

| 23 |

| カタログ表 |

収入.収入

今まで、私たちは何の収入も生まれていませんが、Bonanza鉱の生産開始に伴い、私たちは2022年度第3四半期に収入が始まると予想しています。

主体市場

私たちはまだ商業的に採掘可能な量の鉱物資源を決定していないので、私たちは現在何の市場もない。Bonanza鉱の生産量は2021年に219オンスの金を生産したが、私たちは生産量が採掘可能な数量で継続されるかどうかを予測できない。もし私たちが商業採掘可能な数量の鉱物資源を発見することに成功すれば、私たちの主要市場は金属精製所と卑金属貿易業者と取引業者で構成されるべきだ。

私たちの業務の季節性

Tombstone PropertyとBonanza鉱がアリゾナ州にあるので、私たちの鉱物探査活動は極端な季節的変化の影響を受けない。しかし、野外作業は平均10~15度の温度で行われることが望ましい。冶金審査や調査結果の分析など、当社の他の業務は、長年行うことができます。

ローカル資源

アリゾナ州の墓石は墓石プロジェクトに一番近い町です。Tombstoneのサービスは採鉱探査·開発プロジェクトの要求をわずかに支持するのに十分であるが、近くの他の町(Wilcox、Benson、Bisbee、Sierra Vista)は掘削請負業者、設備レンタルとサービス、工事サービス、および私たちの掘削計画を支持するより能力のある労働力などのサービスを持っている。セラ·ヴィスタはプロジェクトエリアから約18マイル離れている。最近の大都市ツーソンは墓石の北西70マイルに位置し、州間道路10号線に沿って走行し、人口は526,116人(2013年米国国勢調査局推定)を超え、現地では入手できない可能性のある会社、サービス、請負業者資源を持っている。より離れた他の都市(アリゾナ州フェニックス、ニューメキシコ州ラスクルセス、アルバカーキ)もサービスを提供し、この地域の探査と採鉱を支援することができる。

地表水は希少で,地下水の供給は限られている。北部のクルミ谷は短い小川で、西部のサンペドロ川もそうです。一八八二年、パイプを建設して、飲料水を以西二十七マイルの花楚察山から墓石に送りました。この町には市政井戸があり、町の住民の需要を満たしている。辺境地域の牧場主は個人井戸から生活用水と備蓄水を獲得した。開発と採鉱の水供給はこの地域からの地下水源となる。アリゾナ州水利部(ADWR)のこの地域の井戸記録によると,この地域の地下水位は一般に浅く,地上200から400フィートを下回っている。

この地域では電話や電力を利用して,地元の牧場主や城外の小型サービス会社にサービスを提供することができる。電話サービスはQWestが提供します。インターネットとテレビサービスも現地で提供されている。電力は硫黄泉谷電力協同組合から供給され,付近に440 V三相線がある。1-10と220本の電線がこの不動産を通っています。郵便サービスはポストと地上配達で提供できます。UPS、DHL、フェデックスも現地でサービスを提供しています。

ガソリンスタンドと柴油駅はホテルから2マイル離れていますが、主要な燃料補給ステーションは十五マイル離れたセラヴィスタにあります。エルパソ天然ガス会社はアメリカ証券取引委員会の北東角にまたがる天然ガスパイプラインを持っている。7、T 20 S-R 22 E。第7節はアリゾナ州探査許可証08-11864によって所有されている。南太平洋鉄道路線はサンペドロール川と平行している。

特許及びライセンス;工業、商業及び金融契約;並びに新しい製造プロセス

業務運営を行う際には、特許または許可されたプロセス、技術、工業、商業または金融契約または新しい製造プロセスに依存しない。

競争条件

私たちは他の鉱業会社と競争して、その中のいくつかの会社はもっと大きな財政資源と技術施設を持っていて、鉱物権益の買収及び合格従業員の募集と維持に競争があります。

| 24 |

| カタログ表 |

一般的に、鉱物資源探査業務の競争は激しく、商業数量の鉱石を発見しても、既製の市場が販売できる保証はない。私たちがコントロールできない多くの要素は発見されたどんな物質の適切性に影響を及ぼすかもしれない。これらの要素は、市場変動、自然資源市場と加工設備の近接度と能力、および価格、税収、特許権使用料、土地保有権、土地使用、鉱物輸出入と環境保護に関する規則を含む政府規則を含む。これらの要素の正確な影響は正確に予測できないが、これらの要素を合わせると、十分な投資収益を得ることが困難になるかもしれない。

私たちは、鉱物特許権、権利主張、賃貸借契約、その他の鉱物権益の買収、合格した従業員の募集と保留のために、より多くの財政資源と技術施設を持っている多くの会社と競争している。低い金属価格や不安定な市場は,競争においても同様であり,我々の競争相手に比べて地質学者や他のコンサルタントを残す困難には直面しないと考えられる。

通常の競争、および自動車、耐久財、衣類、電子製品メーカーと大多数のサービスプロバイダが経験する競争は、鉱物市場の一つの要素ではない。鉱物はいつも供給が需要に追いつかず、歴史的に見ると、価格はずっと上昇している。競争の唯一の主な要素は生産コストだ。

生産コストには競争があるが、同社の製品は市場ではほとんど競争していない。市場はすべての貴金属と現行価格で生産されたほとんどの卑金属を吸収した。より大きな生産者は、価格変動時に予想収入を管理しやすく、より小さい会社は通常市場価格で販売するために、将来の生産をヘッジすることができる。今日の市場で、大きな生産者たちはヘッジから撤退した。

貴金属市場の主な競争は労働力の中の人材を奪い合うことだ。原油価格の上昇に伴い、多くの新会社が運営を開始したり、埋蔵量を探査·明らかにしたりしている。この分野には,経験豊富な地質学者,プロジェクトマネージャー,鉱業幹部の競争が存在する。多くの地域でも採鉱労働力不足の問題がある。

同社は歴史の長い鉱区、年間の労働条件、及びアリゾナ州ツーソンとフェニックスの主要な人口中心にあるため、この競争に勝つことができると信じています。また、経験豊富な鉱業専門家が同社の発展に協力し、その業界に多くの連絡先を持っている。

環境法規

アリゾナ州の鉱物探査はアリゾナ州鉱山監督官事務室及び連邦法規第30条によって管理され、この2つの法規はすべて安全と環境保護採鉱作業の発展を規範と促進することを目的としている。これまで、私たちがこれらの規定を遵守することは、私たちの運営、資本、収益、あるいは競争地位に実質的な影響を与えず、これらの規定を遵守するコストもそれほど大きくない。私たちは現在、追加的な規制や立法が私たちの活動にどのような影響を及ぼすかを評価したり予測することができない。

政府規則

採鉱作業は一連の政府法規の制約を受け、例えば生産制限、価格制御、増税、財産没収、環境保護、農業所領の保護、あるいは鉱物販売条件の変更などである。採鉱作業は原住民のクレームの影響を受ける可能性もあり、どのクレームも私たちのいかなる財産の採掘も減少または阻止する可能性がある。私たちはアリゾナ州とアメリカの鉱物探査に適用されるすべての政府当局と機関のすべての法規、規則、命令を遵守するように要求されるだろう。私たちの鉱物は私たちの会社が私たちの財産で探査活動を続ける権利があると主張していますが、私たちは土地使用、環境保護、関連事項に関する様々なアメリカ連邦と州法律を守らなければなりません。

国家鉱物探査許可証の良好な状態を維持するためには、許可証保有者は毎年各許可証(最大4回、合計5年)を更新しなければならず、1回の更新申請費用は500.00ドルである。毎回申請するたびに最大640エーカーまたは土地全体を許可する。また,ライセンス意向通知を出してから30日以内に,1エーカーあたり2.00ドルの初期レンタル料を支払わなければならない。2ドルのレンタル料は、ライセンス1年目と2年目のレンタル料です。しかし、翌年のレンタル料は前払いされているが、その年のライセンスは継続しなければならない。3年目から5年目までのレンタル料は1エーカー当たり毎年10.00ドルで、許可証の更新時に毎年支払われる。保証金(個人または会社が保有する5つ以上の許可証の保証金は、通常3,000ドル、または15,000ドルの一括保証金)も、許可意向通知を出してから30日以内に満了しなければならない。許可証の有効期間内に、アリゾナ州土地部(“ASLD”)によって探査作業計画で詳しく説明した探査活動を検討した後に確定した増加保証金金額を審査することができ、この探査作業計画は任意の探査活動を開始する前に提出し、ASLDによって許可されなければならない。

| 25 |

| カタログ表 |

州土地はアリゾナ州鉱物探査許可証によってカバーされ、この許可証はASLDによって管理されている。アリゾナ州での掘削許可証はアリゾナ州水資源部(ADWR)によって管理されている。BLM土地で探査掘削を行う許可証には意思通知や運営計画が必要であり,具体的には計画の新しい地表摂動の数に依存する。意向書とは計画中の地上活動であり,地上干渉面積は5.0エーカー未満と予想され,通常30から60日以内に入手できる。もし計画の探査作業が5.0エーカーを超える新しい地表干渉に関連する場合、作業計画が必要である。行動計画は承認されるまで数ヶ月かかる可能性があり,これは期待される仕事の性質,必要な干拓保証金レベル,考古調査の必要性,BLMが確定可能な他の要因に依存する。探査掘削には他の許可証は必要ない。

当社はSECにおけるBLMのクレームについて掘削するための意向書である鉱物探査掘削AZA 33591を発行した。9と10、T 20 S-R 22 E。許可された掘削作業は2007年に部分的に完了し、TEM 1、TEM 2、TEM 3孔の掘削を含む。考古と文化資源調査を完了した後、同社は米国証券取引委員会で掘削の条件付き許可を得た。16,T 20 SR 22 E,アリゾナ州探査許可証08-11868。

C.組織構造

我々にはネバダ州の会社(“TEMC”)である完全子会社、墓石探査、採鉱会社があり、アリゾナ州で事業を展開する資格がある。私たちのすべての業務はTEMCで行われます。Tombstone Explore Corp.はBonanza鉱業会社の株式の40%を所有しており、Bonanza鉱業会社はネバダ州に登録された実体であり、アリゾナ州で業務を展開する資格がある。

D.財産、工場、設備

私たちの主な実行事務室はオーストラリアスコッツデールフリース路六五二九号、郵便番号:八五二五四五です。しかも、私たちは私たちの完全子会社TEMCとこの空間を共有する。私たちは今何のレンタル料も払いません。私たちは既存の空間が私たちの現在の要求を満たすのに十分だと信じている。もし私たちがもっと多くの空間が必要なら、私たちは商業的に合理的な条件下でこのような空間を得ることができると信じている。

私たちの物件は

同社の採鉱請求要約 | ||||||

クレーム数量/タイプ | 財産所有権·権益 | 利子期限 | 位置 | 栽培面積 | 契約·印税 | 年会費/修理/ライセンス |

8つの特許Lode請求項 | 記録的鉱業権所有者と評価された鉱業権所有者としてクレームに分割されていない100%鉱業権

表面的権利がない | 会社が所有権を持ち続ける限り、クレームは効果的だ。 | 私有地 | 145.58エーカー | -- | ありません |

1アリゾナ州鉱物探査許可証 | 土地で鉱物を探査し開発する独占的な権利。 アリゾナ州は記録的な土地表面と鉱物所有者だ。

会社は国家土地の記録保有者です。 | このようなライセンスは有効であり、すべてのライセンスは毎年更新されなければならない。 | アリゾナ州の土地 | 450 エーカー | 州鉱物探査許可証を採鉱賃貸契約に変換すれば、アリゾナ州に割り当てられた特許権使用料を得ることになる。 | 年に1回更新しなければなりません。最長5年、費用は500.00ドル/枚です。また、1年目と2年目の初期賃貸料は2.00ドル/エーカーであり、許可証意向通知を出してから30日以内に支払わなければならない。3年目から5年目までのレンタル料は10.00ドル/エーカー/年で、許可証の更新時に毎年支払われる。保証金(一般に3,000ドルの単一ライセンスまたは15,000ドルの5つ以上のライセンスの一括保証金)は、ライセンス意向通知を出してから30日以内に満了しなければならない。 |

特許を取得していない20のLodeの請求項 | 完全に会社がコントロールしています。

会社は探査を目的として入る権利がある。

表面的な権利はない。 | このようなクレームは効果的であり、すべての項目は毎年更新されなければならない。 | アメリカ土地管理局(BLM)が管理するアメリカ連邦土地。 | 400エーカー | 連邦採鉱請求に対する特許権使用料協定はない。 | クレームの年間維持費は以下のとおりである:クレーム年度維持費155ドル、年間評価作業の代わりにBLMに年間維持費を支払う。 |

| 26 |

| カタログ表 |

同社が特許を取得した採鉱権利主張 | ||

クレーム名 | ミネラル.ミネラル 検査番号. | 受取申請 栽培面積 |

メイン州 | M.S. # 579 | 18.33 |

メリマルク | M.S. # 175 | 20.61 |

快船 | M.S. # 273 | 13.41 |

3つのX | M.S. # 577 | 15.27 |

ジョナサン兄弟 | M.S. # 578 | 17.28 |

ロアール | M.S. # 797 | 20.59 |

5月. | M.S. # 317 | 19.43 |

赤い頂 | M.S. # 190 | 20.66 |

特許を取得した採鉱請求項の総面積: | 145.58 | |

関連業界

貴金属と卑金属産業の年間金属生産量は1000億ドルを超える。この業界は本質的に二つの部門だ:主要な生産者と初級の探査と採鉱会社。

自由港マクモラン,リ拓,必和必拓などの主要メーカーは地理的に分散した大規模作業から貴金属や卑金属の大部分を生産している。大企業の不動産拡張は通常、一次探査と採鉱会社との合弁、統合或いは買収から来ている。これは,通常,初級従業員が全面的な運営を開始することが困難であることを発見し,フロントエンド開発コストが高いためである。これらの大企業は新たに発見された油田を吸収·開発することができるが,間接運営への影響は大きくなく,金属を長期販売することで直接運営に資金を提供することができる。

初級投資家は通常、大部分の資金を新しい潜在区域を探すことに費やし、地質研究、分析、掘削を通じて一部の埋蔵量を明らかにし、小規模な運営を開始する。その間、成功した初級プロデューサーの多くは、主要プロデューサーの注意を引き、何らかの方法で協力する。

運営/生産コストはこの業界の駆動力である。生産されたすべての製品、特に貴金属業界の製品は、市場に吸収されている。供給が需要に追いつかない。最も儲かる会社は1オンス/ポンドの生産コストが最も低い。しかし、投資家の最高リターンはスタートアップ会社から来ており、成功時には1株当たり価格が低く、実行可能なプロジェクトが実行可能であることが証明されるまで。しかし、一次会社のリスクは、彼らが実行可能なプロジェクトと十分な資金を見つけて得られない限り、しばしば高い。

貴金属業界の主な顧客はEnglehart、Johnson Maffeyなどの精製業者です。これらの会社はメーカーと消費者の間の製品流通業者です。生産された貴金属の多くは工業と電子工業、自動車工業、宝石業、投資界で使用されている。

金属価格の上昇に伴い、探査や最終生産の新分野への興味も上昇している。過去20年間、人々は中米と南アメリカ、そして第三世界発展途上国に対する興味が著しく拡大した。今日の価格水準は、多くの外国プロジェクトの政治的不確実性と、アラスカとカナダ北部の一部の地域では年間運営できず、アメリカ大陸の初級会社の巻き返しを招いた。しかし、多くの初級投資家たちは1種類から2種類の金属だけを狙っている。このような運営モデルは彼らの生産や買収に対する成功の機会を制限する。

今日の一次探査と採鉱会社にとって、成功の鍵は4つある:1.不動産保有量と潜在力;2.立地;3.金属多様性;4.開発と運営コスト。

| 27 |

| カタログ表 |

墓石属性

墓石鉱区の多くの歴史の長い鉱山は多金属であり、主な鉱石は富鉱品位鉱床から生産された銀である。しかし、異常な銅、鉛、亜鉛、マンガンおよび金が発見され、その中のいくつかの金属はコチース県の異なる鉱山(すなわち、ビス比の銅、チャールストン鉱区の鉛および墓石鉱区の銀およびマンガン)から来ている。

二零一零年以来、当社が求めている主要な探査概念は低品位、大トン数斑岩銅鉱化であり、主に盆地充填下に埋蔵されている。この概念は区域地質に基づいており、その中に墓石火口雑岩及びその関連する侵入体と複雑な断裂システムを含む;Asarcoと他の主要鉱業会社は20世紀70年代、80年代と90年代にこの地区の他の主要鉱業会社が3,000フィートを超える深さで合流した斑岩銅鉱化を掘削した;及びこの地区西部鉱山排土場から採集した岩屑サンプル中の銅、銀、鉛と亜鉛の地球化学異常値と分帯モードは、LowellとGuilbert(1970)の斑岩銅モデルと基本的に一致している。

銀鉱化も探査目標であり、特に当社が保有する土地の西部地域である。白銀探査概念は東北に向かう鉱化裂隙を銀鉱床に連結することを求め、これらの鉱床は歴史鉱床と前景に沿って連結し、鉱化深さを地下水位以下に延長する可能性がある数百フィートである;地下水位以下の探査潜在力は過去に最低限度の探査と/或いは採掘しか行われなかった。裂隙鉱脈の水平と垂直延長は現在の探査方法によって確定されやすくなり、地下或いは露天採鉱方法に従うと予想される。

黄金探査は20世紀90年代から20世紀90年代までの星塵地区の歴史上の化学探査と地球物理探査、浅層掘削と報告に基づく黄金品位の概念である。

地層学

墓石地区の岩年齢はカンブリア紀から第四紀まで。最も古い岩石は細粒の灰色前カンブリア紀松片岩であり、前カンブリア紀花崗岩と斑岩から侵入し、不整合に厚い古生代堆積岩序列を覆い、主要な灰岩から主要な砂岩とシェールに変わった。最上部のセル,ナコ灰岩は中生代ビス比群に覆われた不整合な侵食面であり,ビス比群は一連の礫岩,砂岩,石英岩,シェールと石灰岩であり,2~3つのレンズ体を持ち,軟質,青灰色の石灰岩である。

中生代堆積岩の堆積に伴い、一連の変形と火成活動期を経験した。晩白亜世は墓石火山中心に関する噴火や侵入活動をマーカーとしており,この火山中心は大陸縁弧内に形成されている可能性がある。墓石火山中心では73.5+/−2.8 Maでサムライおじさん凝灰岩が噴出し,崩壊により不規則な形状の破火口が形成された。これらの事件を伴ったのは、シーフリン花岡閃長岩、閃長岩岩塊と岩栓、安山岩岩脈の侵位である。銀鉱化はこの時期のしわ、断裂、火成岩の侵入と溶解作用と直接関連する:南北(脈)裂隙、断層、背斜と捲縮、特に西部地区では、南北に向かう岩脈と北東方向を横断する裂隙と関係がある。ほとんどの銀鉱床は少なくとも2つの構造的特徴に関連しており、通常はそれらの合流地点に位置する。墓石火山の中心の岩はラレミッドの逆沖断裂より遅く、ほとんど変形していなかった。

盆嶺省は新生代に形成され、当時東西方向地殻伸展による南北方向断裂の垂直運動であった。伸展作用は広範な花崗岩ストックと溶岩を発生させ,火山活動を伴う。骨盤山断塊断裂過程に局所的に急峻な傾斜と小さい正断層が出現した。

表生銀含有鉱物は臭素アルミニウム鉱を主とし、下生銀含有鉱物は主に鉄フラッシュ亜鉛鉱、方鉛鉱と方鉛鉱がある。卑金属鉱化は通常ラレミード火山岩とサムサン凝灰岩の断層と破砕帯で発生する。最もよく見られる塩基性鉱物はフラッシュ亜鉛鉱、方鉛鉱と黄銅鉱である。黄銅鉱は広く分布し、最もよく見られる形式はフラッシュ亜鉛鉱中の溶出気泡である。マンガン鉱化は墓石地区に広く存在し、酸化銀-鉛鉱化を主とし、鉱化程度はそれぞれ異なる。マンガン含有鉱化は架橋物として石灰岩中に存在する。

今後12ヶ月間の発展戦略と業務計画

会社の発展戦略は一次探査と採鉱企業の成功に集中する根本的な鍵である。このような核心は産業討論で確定された。

不動産保有量と潜在力。

計画:マッピングと掘削目標の決定を含む地質分析を継続する。掘削、サンプリング、潜在埋蔵量の決定を行うために、これらの目標に重点を置く。掘削の進展と研究に伴い物性に対する認識が拡大し,目標地域が拡大した。

| 28 |

| カタログ表 |

1.場所

計画:会社の墓石物件は既知の金属と鉱産区に位置し、交通が便利で、歴史が長く、採鉱に友好的なコミュニティと許可を得やすく、会社を成功させる位置にある。会社は引き続き物件で工場現場運営に利用可能な地域を探し、クロスカントリーチャネルを改善し、多くのコミュニティと密接に協力し、雇用機会を提供する。同社はまた、アリゾナ州の州レベルと連絡を結び、州経済の重要な貢献者としての地位を確立する。

2.金属多様性

計画:墓石地所では銀と金を含む大量の金属や鉱物が発見された。同社は諮問機関の協力を得て、金属や鉱物の範囲をさらに探索し、市場のために製品を抽出·生産する能力を探る。非貴金属分野では、会社は合弁パートナーを探すかもしれません。彼らは私たちの株主に成功と財務リターンを増加させるでしょう。

3.開発と運用コスト

計画:許可、資金、十分な資源を得た場合、当社は小型生産業務を構築し、既存の既知地点の材料を用いて白銀と金生産を開始することが可能である。掘削目標が掘削のキーエリアを決定するにつれて、作業は2つの大型鉄鋼工場の場所に拡大される。この地域のサンプリングと歴史的生産状況から,同社は低コスト/高利益の経営モデルを発展させると信じている。

プロジェクト4 A未解決のスタッフの意見

必要ではありません。

プロジェクト5.業務と財務の回顧と展望

以下では、2021年、2020年及び2019年12月31日までの財政年度の財務状況及び運営結果の検討及び分析について、本報告に含まれる我々の財務諸表及び関連注釈と共に読まなければならない。本報告書に含まれる財務諸表は、米国公認会計原則(“米国公認会計原則”)に基づいて作成されている。

| 29 |

| カタログ表 |

A.経営実績

私たちの経営業績はずっと多くのグローバルな要素の影響を受け続ける可能性があり、経済と市場状況、資金の獲得性、価格と金利のレベルと変動、通貨価値、大口商品価格とその他の市場指数、技術変化、信用供給、インフレ及び立法と監督管理の発展を含む。現地の要素は、政治、社会、金融と経済の安定、資金、技術、労働者、エンジニアと管理の獲得可能性を含み、地質要素と天気条件も、私たちの運営結果に影響を与える。“重要な情報-リスク要因”を参照してください。以上議論した経済や競争要因により、我々の経営結果は時期によって大きく異なる可能性がある。

2021年12月31日までの年度と2020年と2019年12月31日までの年度との比較

2021年12月31日まで,2020年12月31日および2019年12月31日まで,各種採鉱権や物件からの収入は何も受け取っていない。

十二月三十一日までの年度 |

| 純損失 |

|

| 1株当たり損失 |

| ||

2021 |

| $ | 1,846,151 |

|

| $ | 0.17 |

|

2020 |

| $ | 1,369,470 |

|

| $ | 0.16 |

|

2019 |

| $ | 1,702,424 |

|

| $ | 0.35 |

|

2021年12月31日までの年度純損失は1,846,151ドルであり,取締役および管理費669,800ドルにより,主に当社が高級管理者および取締役に自社普通株を発行する際に総裁および取締役に支払う管理費144,000ドル,鉱業探査コストの補助サービスに関するコンサルティングサービス274,950ドル,当社の運営過程で発生した監査,会計および法律費用の専門費51,581ドル,および当社のボナンザプロジェクトへの投資783,165ドルの割合損失に関係している

2020年12月31日までの年間純損失は取締役および管理費762,947ドルであり,主に当社の普通株の発行に関連しており,コンサルティングサービス556,760ドル,当社が運営中に発生した監査,会計および法律費用専門費用41,318ドル,償還債務損失43,068ドル,およびBonanza Projectへの当社の投資比例損失85,028ドルである。この損失は、前年に支給された無請求権ローンの免除に関する198801ドルの収益によって相殺された

2019年12月31日までの年間純損失は取締役および管理費825,177ドルで、主に発行会社の普通株と関係がある;鉱物コスト355,991ドル、バハマ総投資減額350,000ドル、コンサルティングサービス111,392ドル、監査、会計および法律費用専門費用71,264ドル、清算債務損失243,065ドル、清算発行普通株対応融資損失228,750ドル。利息支出は65,870ドルで、この中には、当年度に発行された新しい支払手形362,000ドルを含む397,500ドルの利息397,500ドルが含まれている

全体的には、会社はそのプロジェクトや物件の開発を継続しながら運営損失を継続しており、私たちの業務性質に大きな変化はありませんが、2021年度を除いて、Bonanzaプロジェクトに関連する最初の年間運営実績です。Bonanzaにより多くの費用を投入するにつれて、私たちは外部コンサルタントへの依存を減少させ、変動金利転換債券が私たちの運営に資金を提供しなくなったことは、2018年度と数年前に明らかになった

B.流動資金と資本資源

私たちが設立して以来、私たちはほとんど完全に投資家に私たちの普通株を売却し、転換可能な支払手形を発行することで、私たちの運営に資金を提供しています。私たちは今採鉱探査に集中しているので、生産資源資産がないので、私たちは私たちの業務運営から営業収入やキャッシュフローを生成しません。大量の鉱石が発見されるまで、私たちの運営資金の需要は大きくなく、今後数年は株式売却を通じて運営に資金を提供し続けることが予想される。私たちが受け入れ可能な条件で資金調達を成功的に手配するという保証はない。

私たちの資金調達能力は私たちがコントロールできない傾向と不確実性の影響を大きく受けている。これらのデータには卑金属と貴金属の市場価格と私たちの探査プロジェクトの結果が含まれている。もし金やウランなどの金属価格が下落したり、私たちの資産を探査しようとした結果が成功しなければ、私たちが業務目標を達成する能力は深刻な損害を受ける可能性がある。

| 30 |

| カタログ表 |

December 31, 2021, 2020, and 2019

2021年12月31日まで、私たちの手元の現金は166,747ドルですが、2020年12月31日まで176,120ドルです。現金減少の原因は,その業務が融資活動を用いて調達した現金とBonanzaプロジェクトへの追加投資780000ドルの純影響である。2021年12月31日現在、私たちの総資産は3,039,690ドルですが、2020年12月31日までの総資産は3,052,512ドルです。全体的に、私たちの総資産は前年と同じだ

2021年12月31日現在、私たちの流動負債は845,456ドルですが、2020年12月31日現在の流動負債は545,827ドルです。流動負債が増加した原因は、関連各方面が今年度に279,000ドルの支払手形を増発したためである。また、満期未済債務の支払い時間に差があるため、売掛金と未済負債が20929ドル増加したことも見られた

2021年12月31日現在、我々の営業資本赤字は498,709ドルであるが、2020年12月31日現在、運営資本赤字は369,707ドルである。運営資本が減少したのは、Bonanzaプロジェクトへの持続的な現金投資と、年内に発生する一般的かつ運営支出を支援するための融資によるものである

重要な会計政策の応用

適用される公認会計原則に従って財務諸表を作成するためには、財務諸表の日付の資産及び負債額、又は有資産及び負債の開示、並びに報告期間内の収入及び支出の報告金額に影響を与える推定及び仮定を行う必要がある。

私たちの経営陣は本質的に不確実なことの影響を判断し、推定することが多い。将来的に不確実性を解決する可能性のある変数や仮説の数が増加するにつれて,これらの判断はより主観的で複雑になる.私たちの重要な会計政策はこの報告書に含まれる財務諸表の付記に開示されている。

C.研究開発、特許、ライセンスなど

私たちは今のところありません。以前も研究と開発政策を制定したことがありません。過去5つの財政年度で、私たちは研究や開発に実質的な金額をかけていない。

D.トレンド情報

私たちの業務は鉱物資源の探査と開発だ。貴金属や他の鉱物の市場価格変動は大きく,特にここ数年である。各種金属の価格は多くの私たちがコントロールできない要素の影響を受け、国際経済と政治傾向、インフレ期待、通貨為替レートの変動、金利と全世界或いは地域の消費モード、投機活動及び採鉱と生産方法の改善による生産量の増加を含む。貴金属の大口商品価格は私たちの収入の見通しと融資能力に直接影響を与えます。この傾向が続く保証はないが、経営陣は予測可能な未来には現在の価格水準が継続すると楽観的に考えている。

E.表外スケジュール

私たちは、私たちの財務状況、財務状況の変化、収入または支出、経営結果、流動性、資本支出、または投資家に重要な資本資源に現在または未来に影響を与える表外手配を何も持っていない、あるいはそれに影響を与える合理的な可能性がある。

F.契約義務の表開示

次の表は2021年12月31日までの契約義務を具体的なカテゴリ別に示している。

契約書 義務 |

| 合計する |

|

| 1年もたたないうちに |

|

| 1-3年 |

|

| 3-5年以上 |

| ||||

支払手形 |

| $ | 577,500 |

|

| $ | 577,500 |

|

|

| - |

|

|

| - |

|

合計する |

| $ | 577,500 |

|

| $ | 577,500 |

|

|

| - |

|

|

| - |

|

| 31 |

| カタログ表 |

上記の契約義務以外に、長期債務義務、資本(融資)賃貸義務、購入義務、または我々の貸借対照表に反映された他の長期負債は何もありません。

G.安全港

前向きに陳述する

この年間報告書は未来の事件に対する私たちの現在の期待と見方を反映した前向きな陳述を含んでいる。これらの前向き陳述は、“すべき”、“可能”、“予想”、“予想”、“すべき”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能性が高い”または他の同様の表現で識別することができる。これらの展望的陳述には、私たちの目標と戦略、私たちの競争優位性、私たちの経営結果に対する期待と目標、私たちの業務の将来性、そして私たちの拡張戦略に関する陳述が含まれている。これらの声明は、私たちの意図、信念、または現在の以下の態様に対する期待に関する声明を含む多くの場所に現れる

| · | 私たちの方向と未来の運営は |

|

|

|

| · | 私たちが参加する可能性のある買収、剥離、合弁取引、または他の投資機会を含む、私たちの主な経営戦略を実行します |

|

|

|

| · | 私たちの資金調達戦略と非経常支出計画を実施します |

|

|

|

| · | 鉱物埋蔵量の探査と採鉱施設の開発 |

|

|

|

| · | 商品価格と商品需要の傾向 |

|

|

|

| · | 競争と規制の未来の影響 |

|

|

|

| · | 株主資本の配当金や利息を支払う |

|

|

|

| · | 価格の動向と予想される需給水準を含む業界傾向 |

|

|

|

| · | 当社の財務状況や経営業績に影響を与える他の要因や傾向。 |

私たちのこれらの展望的な陳述は主に未来の事件と財務傾向の現在の予想と予測に基づいており、これらの事件と財務傾向は私たちの財務状況、経営結果、業務戦略、財務需要に影響を与える可能性があると考えられる。本年度報告書に含まれるすべての前向き陳述には合理的な基礎があると信じているが、これらの陳述は私たちの未来の予測に基づいており、これらの予測は既知と未知のリスク、不確実性、および他の要素の影響を受けることになり、これらの要素は私たちの実際の結果と前向き陳述の結果とは大きく異なる可能性があることを株主に警告する。

年次報告書に含まれる前向き陳述はわが社に関するリスク、不確実性、仮説の影響を受ける。“リスク要因”と本年度報告の他の部分に記載されているリスク要因により、我々の実際の経営結果は前向き陳述とは大きく異なる可能性がある。このような危険は万象を網羅していない。私たちの経営陣はすべてのリスク要因を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、私たちの実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。わが社の投資家は未来の事件の予測として前向きな陳述に依存すべきではありません。法律の要求がない限り、私たちは新しい情報や未来の事件または他の状況を反映するために、いかなる前向きな陳述を更新または修正する義務はない。

| 32 |

| カタログ表 |

項目6役員、上級管理職、従業員

A.役員と上級管理職

以下の表に本報告日までの各役員と上級職員の名前、業務経験、職能/専門分野を示す

名前、役職、年齢 | わが社の経験と職能分野では |

アラン·M·ブラウン CEO CFO 役員と社長 55歳 | ブラウンさん取締役は、CEO、CEO、財務責任者およびCEOとして、我々の戦略的方向性を策定し、全体的な業務の管理および監視を担当します。 |

ダニエルA·シストン(1) 役員.取締役 72歳 | 会社の取締役会長 |

ドナルド·ローハ(2) 役員.取締役 75歳 | 会社の重役 |

マーク·メホーク(3) 役員.取締役 54歳 | 会社の重役 |

(1) | Histoneさんは2016年1月7日に取締役会のメンバーに任命されました。 |

(2) | Rauchさんは2017年10月12日に取締役会のメンバーに任命されました |

(3) | Mehokさんは2018年7月1日に取締役会のメンバーに任命されました |

エレン·M·ブラウン、社長&CEOであるブラウンさんは、同社の社長兼CEOであります。彼は会計と採鉱探査の面で広範な背景を持ち、企業のM&A、不動産買収と開発の面で豊富な経験を持っている。ブラウンさんはTMBXFの創立前にバンクーバー島の特許会計士事務所に何年か勤めていました。カナダの不動産開発会社の首席制御者でもあり、同社は数百万ドルのプロジェクトに参加している。2001年以来、ブランズさんは彼と協力してきたすべての会社の高級取締役会のメンバーとして、公共市場に参加してきた。

Daniel·A·シストーン会長·さん氏は、理事長の役に幅広い技術的背景と成熟した取締役会のリーダーシップを持っています。彼は金融面で豊富な経験と専門知識を持っており、国内外の買収やスタートアップ企業、これらの会社の管理を含め、会社の巨大な資産となる。シストンさんは、Daniel·A·シストーンコンサルティング株式会社の社長です。彼のいるコミュニティのいくつかの会社や地方取締役会で取締役を務めています。これまで、グローバル製造会社M&C Specialties Co.で40年間働き、最高財務責任者/最高経営責任者を務めてきた。彼はペンシルバニア州ベラノワ大学の会計学学士号を取得した。

取締役のドナルド·ローハは1969年、ミシガン州立大学商工管理学科を優秀な成績で卒業した。1995年から2007年まで、さん社長は、世界有数の感圧材料製造/変換メーカーM&C Specialties CoのCEOを務めている。彼は会社をフィラデルフィアの工場から国際的な企業に発展させ、アイルランド、メキシコ、中国、カリフォルニア州に工場を設置した。2007年6月、M&C専門会社がITWに売却された。彼の取締役会は経験が豊富で、1973年から2007年までの間にM&C専門家、創意金融グループ顧問委員会、ワーミンスター病院、ガスケットメーカー協会、デラウェア谷工業資源センター、積層機会社と航空油圧会社を務めたことがある。

Mark Mehokさん-Mehokさんは、1991年にピッツバーグ大学を卒業し、スポーツ医学の学士号を取得しました。1996年、ウィドーン大学で理学修士号を取得し、2001年にペンシルベニア州立大学で工商管理修士号を取得。2 M Sales and Developmentを作成する前に,医療·医療機器分野の独立販売·流通会社である理学療法士であった。彼はまだ200万の販売と発展部の総裁を務めている。彼は多くのスタートアップ会社の投資家で、その多くの会社は彼の顧問だ

情報を付加する

うちの役員と役員の間には家族関係はありません。

上記の上級管理者および取締役は、主要株主、顧客、サプライヤーまたは他の者との任意の手配または了解に基づいて取締役または上級管理職メンバーに選択されるわけではない。

B.補償

2021年12月31日まで、2020年12月31日および2019年12月31日までの財政年度、当社取締役として取締役に支払った報酬総額は、それぞれ144,000元、144,000元および156,000元です。2021年、2020年、2019年12月31日までの毎年、役員と上級管理職に合計669,800ドル、762,947ドル、825,177ドルの管理費が支払われています。

| 33 |

| カタログ表 |

役員報酬

次の表は、2021年12月31日、2020年、2019年12月31日までの会計年度で給与を受け取った役員に支払う給与をまとめています

報酬総額表 | |||||||||||||||||||

|

|

|

| 年度補償 |

| 長期補償 |

|

|

| ||||||||||

名称と主要ポスト |

| 年.年 |

| 賃金.賃金 |

|

| ボーナス.ボーナス |

| 他にも 年に1回 補償する |

| 証券 はい オプション/ 非典 授与する |

| 株式や単位 転売しなければならない 制限する(1) |

|

| 他のすべての 補償する | |||

アラン·M·ブラウン(2) |

| 2021 |

| $ | 144,000 |

|

| ありません |

| ありません |

| ありません |

|

| 60,000 |

|

| ありません | |

社長、CEO、財務責任者兼取締役 |

| 2020 |

| $ | 144,000 |

|

| ありません |

| ありません |

| ありません |

|

| 100,000 |

|

| ありません | |

|

| 2019 |

| $ | 150,000 |

|

| ありません |

| ありません |

| ありません |

|

| 141,667 |

|

| ありません | |

ダニエルA·シストン(3) |

| 2021 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 80,000 |

|

| ありません | ||

役員.取締役 |

| 2020 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 133,334 |

|

| ありません | ||

|

| 2019 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 241,667 |

|

| ありません | ||

ドナルド·ローハ(4) |

| 2021 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 40,000 |

|

| ありません | ||

役員.取締役 |

| 2020 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 66,667 |

|

| ありません | ||

|

| 2019 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 108,333 |

|

| ありません | ||

マーク·メホーク(5) |

| 2021 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 40,000 |

|

| ありません | ||

役員.取締役 |

| 2020 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 66,667 |

|

| ありません | ||

|

| 2019 |

| ありません |

|

| ありません |

| ありません |

| ありません |

|

| 108,333 |

|

| ありません | ||

(1) | 株式は2019年7月24日に施行された1株200株の逆株分割を反映するよう調整されている。 |

|

|

(2) | 2019年6月1日に、当社はBrownさんと以前に締結した雇用協定の代わりに、Alan Brownとコンサルティング契約(“この合意”)とその付録を締結しました。この合意によると、Brownさんは、当社の最高経営責任者兼最高財務責任者(CEO)として招聘され、そのポストに関連する任意およびすべての職責を継続的に履行する。このプロトコルの初期期限は2(2)年(“期限”)である.ブラウンさんは、そのサービスの交換条件として、任期中に毎月12,000ドルの基本給を取得します。この合意に基づき、ブラウンさんは、プロトコル終了前に毎年会社の普通株式の形で追加補償を受けることになります。2020年6月1日現在、2021年5月31日現在、補償として10万株が発行されている。2021年12月31日現在、2022年5月31日まで6万株が補償として発行されている。 |

|

|

(3) | Histoneさんは2016年1月7日に取締役会のメンバーに任命されました。 |

|

|

(4) | Rauchさんは2017年10月12日に取締役会のメンバーに任命されました。 |

|

|

(5) | さん·メホークは2018年7月1日に取締役会のメンバーに任命されました。 |

C.取締役会の慣例

当社のすべての取締役は毎年株主選挙によって選出され、任期は次の株主周年大会またはその後継者が正式に選出され、資格に適合するまで、彼らが当社の登録証明書および附例に基づいて早期に辞任したり、取締役を務めなくなったりしなければならない。私たちの現職役員は、彼らの後継者が選ばれるまで、彼らが辞任したり、免職されたりするまで、彼らの現在の身分でサービスを続けている。同社の前回の年度定期株主総会は2001年9月6日に開催され、当時エレン·ブラウンが取締役に選ばれた。2001年に当選して以来、ブラウンは取締役を務めてきた。取締役の欠員は余剰取締役の大多数が埋めることができ、唯一の残りの取締役が埋めることもできる。2010年1月28日、スティーブン·レダックは取締役に唯一残ったアラン·ブラウンに取締役会メンバーに選出された。レイダックは2015年8月13日に全職を辞任した。2011年5月18日、レルド·カーガンが取締役会社の取締役に選出された。2012年12月31日、レルド·カーガンは会社役員を辞任した。Barry Kleinさんは2014年8月22日、2015年6月1日に辞任した取締役会のメンバーに任命された。シュヌールさんは2015年8月1日、取締役会のメンバーに任命された。2016年1月7日、セストン·さんは取締役会メンバーに任命され、2016年1月7日にはヒューズ·さんが取締役会メンバーに任命された。2016年8月1日、同社はシュヌールさんのサービス提供契約を更新しないことを決定し、同社の役員としてシュヌールさんのメンバーも終了した。ヒューズさんは2017年3月2日、取締役会のメンバーを辞任しました。Rauchさんは2017年10月12日、取締役会のメンバーに任命された。2018年7月1日、さん·メホークは取締役会のメンバーに任命されました。

| 34 |

| カタログ表 |

取締役会メンバーは会社株式保有者選挙によって選出され、全株主の利益を代表する。取締役会は定期的に会議を開催し、会社の重大な事態に影響を与えることを審査し、取締役会の承認が必要な事項について行動する。取締役会は多くの事務を他の人に転任したが、それは特定の権力と機能を自分に残していた。会社の取締役会の唯一の常設委員会は監査委員会だ。会社の取締役会の監査委員会は現在アラン·ブラウンで構成されている。この委員会は当社の帳簿と記録の独立審査範囲、コスト及び結果、管理層との年間審査結果、及び当社の会計、財務及び運営管理が十分かどうかを審査することを担当している;毎年取締役会に独立監査師を選抜することを提案している;当社の独立監査師がコンサルティング仕事について提出した提案を考慮する;及び取締役会の要求に応じて、任意の会計或いは財務のことについて取締役会に報告する。その会社は実行委員会を持っていない。

会社の上級管理職は取締役会が任命し、取締役会の意思で在任する。

D.従業員

2021年12月31日、2020年12月31日、2019年12月31日まで、エレン·ブラウン従業員は一人しかいません。同社は様々なコンサルタントを独立請負業者として招聘し、会社の掘削計画の実施に協力している。当社はどんな労働/労働組合とも何の関係もありません。

E.株式所有権

2022年6月28日現在、発行·発行済みの普通株は12,210,746株、2021年12月31日現在、発行·流通している普通株は11,540,746株である。発行された株式と発行された株式のうち、私たちの役員と上級管理者は以下の普通株を持っています

氏名と職位 |

| 普通株数 実益所有 June 28, 2022(1) |

|

| パーセント |

| ||

アラン·M·ブラウン 社長、CEO、財務責任者兼取締役 |

|

| 756,720 | (2) |

|

| 6.20 | % |

ダニエルA·シストン 役員.取締役 |

|

| 830,002 | (3) |

|

| 6.80 | % |

ドナルド·ローハ 役員.取締役 |

|

| 540,002 | (4) |

|

| 4.42 | % |

マーク·メホーク 役員.取締役 |

|

| 933,753 | (5) |

|

| 7.64 | % |

上級管理職と役員が持っている総額 |

|

| 2,060,477 |

|

|

| 25.06 | % |

(1) | 私どもの上級管理者と役員が所有する普通株に付随する投票権は、当社の上級管理者又は取締役が所有していない普通株に付随する投票権と変わらない。 |

|

|

(2) | エレン·ブラウンの実益所有権は、ブラウンが直接保有している株式と妻が所有している142,763株の普通株を含む。 |

|

|

(3) | Daniel信通の実益所有権は、信托側が信託形態で間接的に保有する株式を含み、その受益者は、信通さんとその妻です。 |

|

|

(4) | ドナルド·ローハの実益所有権は、ローハさんが保有する株式と、Cama SDIRA LLC FBO Bonnie Rauch IRAが保有する50,000株を含む。 |

|

|

(5) | Mark Mehokの実益所有権には、Mehokさんが直接保有している株式が含まれており、Cama SDIRA LLC FBO Mark Mehok IRAが保有する283,334株と、3人の子供が所有する18,750株の普通株式について絶対的な投票権を持っています。 |

| 35 |

| カタログ表 |

プロジェクト7大株主および関連先取引

A.主要株主

2022年6月28日現在、発行済みと発行済み普通株は12,210,746株。2022年6月28日現在、下表には5(5%)を超える私たち普通株の実益所有者が表示されています。次の株主は他のすべての株主と同じ投票権を持っています。

名前.名前 |

| 普通株数 実益所有 |

|

| パーセント |

| ||

項目6を参照して、上級職員と役員が使用する |

|

| 2,060,477 |

|

|

| 25.06 | % |

私たちの上級管理者や役員を除いて、実益所有者は五株(5%)を超える私たちの普通株を持っていません。

B.関連者取引

当社は2021年12月31日現在、当社総裁206,928ドル(2020-207,228ドル)の管理費と日常運営融資を借りています。借りた金額は無担保、無利子、即時満期である。当社は2021年12月31日までに当社総裁の管理費144,000ドル(2020-144,000ドル;2019-156,000ドル)を支払うべきです。

当社が当社役員に支払うサービス料金は、2021年12月31日までの年間で525,800ドル(2020-618,947ドル;2019-669,176ドル)です。

当社は2021年12月31日現在、当社の主要株主の支払手形147,500ドル(2020-147,500ドル)を借りており、これらの手形は無担保、無利子、および必要に応じて満期となっている。2021年12月31日までの年間で、会社が受け取った前金はゼロ(2020-100,000ドル)である。

当社は2021年12月31日現在、当社の主要株主150,000ドル(2020-50,000ドル)の支払手形を借りており、満期時の年利率は10%であり、そのうち50,000ドルは2021年1月1日に満期となり、100,000ドルは2021年5月26日に満期となる。会社は2021年12月31日までの年間で100,000ドルの資金を追加し、10,956ドルの課税利息(2020-0ドル)を記録した

2021年12月31日現在、当社は取締役とその株主に50,000ドル(2020-50,000ドル)の支払手形を借りており、この手形は担保がなく、満期時の年利率は10%で、2020年12月31日に満期となる。当社は2021年12月31日現在、利息4,986ドル(2020-0ドル)を記録しています

当社は2021年12月31日現在、当社の主要株主230,000ドル(2020-50,000ドル)の支払手形を借りており、満期時の年利率は10%で、うち50,000ドルは2020年12月31日に満期、100,000ドルは2022年6月3日に満期、80,000ドルは2022年4月5日に満期となっている。当社は2021年12月31日現在、利息4,986ドル(2020-0ドル)を記録しています

C.専門家と弁護士の利益

ない。

項目8財務情報

A.財務諸表およびその他の財務情報

当社の財務諸表は、本報告を参考に組み込むために、本報告のF−1ページに掲載されています

法律訴訟

2014年8月21日、同社は米国ユタ州地域裁判所に訴訟を起こし、スイス株式会社Eurogas Utah,Eurogas,A.G.,スイス会社ZB Capital,A,G.とRiata Minerals,Inc.を起訴した彼らの研究を待っています(総称して“被告”と呼ぶ)二零一三年十二月十日の株式交換協定及び被告の当社に対する融資約束を含む複数の合意に違反する。その会社はこの問題を解決するために和解交渉を行った。2014年11月、Eurogas,Inc.がその融資約束を継続することに合意したいくつかの条項のため、Eurogas Swissに対する訴訟は却下された。その後、2015年3月、会社は被告の義務不履行で再提訴した。欧州天然ガス会社に対する訴訟は2018年に和解に達した。2018年11月20日、裁判官は墓石に有利な命令を下し、190,248ドルの弁護士費と費用を要求した。これまでヨーロッパの天然ガス会社は自発的に判決を支払いしようとしておらず,会社も判決を実行するための正式な行動は何もしていないが,代償や他の法的救済を求めるつもりである。その会社が判決に基づいて入金に成功するかどうかはまだ確定できない。

| 36 |

| カタログ表 |

上記の事項のほかに、当社に対する重大、既存又は未解決の法律訴訟は、原告としていかなる重大な訴訟又は未解決訴訟にも関与していないことを承知していない。いかなる訴訟においても、吾等、吾等の主管者又は任意の連属会社、又は任意の登録株主又は実益株主は、不利な方又は不利な利益を有する重大な利益とはならない。

配当をする

当社はそのどの株式についても配当金を出すつもりはありません。同社は利益剰余金政策に従い、業務成長に資金を提供しようとしている。将来配当金を派遣するかどうかは取締役会が収益、財務要求とその他の関連要素に基づいて適宜決定する。

B.重大な変化

本年度報告やこれまでに提出されたForm 6−K報告書には別途開示されているほか,2021年12月31日以降大きな変化は生じていない

第9条新聞盤と看板

以下の表に、同社の普通株の場外取引市場での報告の各時期の最高と最低終値を示す

年/期間 | 高(1) | ロー(1) |

Q1 2019 | 1.38 | .60 |

Q2 2019 | 1.70 | .52 |

Q3 2019 | 3.04 | 1.02 |

Q4 2019 | 1.99 | 1.49 |

Q1 2020 | 2.99 | 1.77 |

Q2 2020 | 2.98 | 1.50 |

Q3 2020 | 3.00 | 1.95 |

Q4 2020 | 2.80 | 1.90 |

Q1 2021 | 2.80 | 2.03 |

Q2 2021 | 2.50 | 2.11 |

Q3 2021 | 2.38 | 1.80 |

Q4 2021 | 2.00 | 1.02 |

(1) | すべての前期は2019年7月24日に発効した200株1株の逆分割を反映している。 |

市場

同社の株は1999年7月14日に場外取引掲示板で取引を開始した。同社の普通株は2019年8月27日に場外取引市場で取引を開始した

項目10.補足情報

A.株

適用されません。

B.法団定款及び附例

| 37 |

| カタログ表 |

役員.取締役

取締役が締結しようとする契約或いは取引において任意の方法で直接或いは間接的に権益を持つ場合は、カナダ商業会社法の規定に基づいて、取締役会議でその権益の性質及び程度を開示しなければならない。取締役は当社と締結した任意の契約又は取引について投票してはならず、いかなる当該等の提案された契約又は取引も取締役会又は株主承認に提出しなければならない。たとえ当該契約又は取引が当社の正常な業務過程において取締役会又は株主承認を必要としなくても。

(1) | 合意した株主合意の規定の下で、取締役の報酬は時々取締役が自ら決定することができ、このような報酬はいかなる出張やその他の支出の精算にも付加することができる。 |

(2) | 取締役は適宜決定することができ、いかなる一致株主合意又は定款又は“商業及び先物事務監察条例”の規定の下で、当社が当社の目的のために任意の金を借り入れ又は債務を発生させることを許可し、かつ取締役が適切と思う方法及び条項及び条件に従って当該金の償還を保証するか又はその返済を保証することができる。 |

|

|

(3) | 役員の退職や役員が年齢に応じて退職しないことに関する規定はありません。 |

|

|

(4) | 取締役は当社の株式をその在任資格として持つ必要はありません。 |

上記の事項について言えば、カナダとアメリカの法律には一般的に大きな差はない。

会社の趣旨と趣旨

私たちの会社登録証明書は私たちの趣旨と目的に何の制限もありません。

権利、優遇、制限

普通株

会社のすべての許可された普通株式が発行されると、配当金、投票権、資産参加権の面で同等の地位を有する。普通株保有者は、株主が行動するすべての事項について、登録されている普通株ごとに一票を投じる権利がある。普通株式保有者は、合法的に使用可能な資金から取締役会が時々発表する可能性のある配当金を得る権利がある。会社の規約には累積投票権が規定されていない。

当社が清算、解散、または清算する際には、普通株式保有者は、当社がすべての債務および負債を清算した後に残った資産(あれば)を比例して受け取る権利がある。普通株式はまだ発行されていないが、催促や評価を受けなければならない。優先購入権や転換権はなく、償還または購入抹消、払い戻しまたは沈没または購入基金に関する規定もない。配当金の支払いや債務超過基金の分割払いについては、当社は普通株の買い戻しや償還に制限はありません。

会社普通株に付随する権利、優遇および制限については、カナダと米国の法律には一般的に大きな差はなく、取締役会または適用される会社法規が会社の各種類の株式に付随する権利、優遇、制限を決定するからである。

普通株の変更

普通株式に添付されている権利の変更、改訂又は変更に関する規定は“中国企業会計基準”に記載されている。CBCAは、以下のいずれかの変化を実施するために、当社の株主の特別決議(すなわち、当社の株主総会で少なくとも3分の2の投票数で可決または当社の各株主の書面による同意)を承認する必要がある

(1) | 当社が発行を許可した任意の最高株式数を変更します |

|

|

(2) | 新しい株式カテゴリを作成し |

|

|

(3) | 定款は法定資本の減少または増加を規定している |

|

|

(4) | その全部または任意の株式の名前を変更し、その全部または任意の株式(発行済みまたは未発行にかかわらず)について、配当金の権利を含む任意の権利、特権、制限、および条件を追加、変更または削除すること; |

|

|

(5) | 任意のカテゴリまたはシリーズの株式は、発行されているかまたは発行されていないかにかかわらず、異なる数の同じカテゴリまたはシリーズの株式に変更されるか、または同じまたは異なる数の他のカテゴリまたはシリーズの株式に変更される |

|

|

(6) | 発行されたまたは発行されていない株式の種類を系列に分類し、各シリーズの株式数およびその権利、特権、制限、および条件を決定する |

| 38 |

| カタログ表 |

(7) | ライセンス取締役は、任意のカテゴリの未発行株式をシリーズに分類し、各シリーズの株式数およびその権利、特権、制限、および条件を決定する |

|

|

(8) | ライセンス取締役は、一連の未発行株式に付随する権利、特権、制限、および条件を変更する |

|

|

(9) | 第7項および第8項で付与された任意の権力を撤回、減少または拡大すること |

|

|

(10) | 株式の発行、譲渡、または所有権の制限を増加、変更、または廃止する。 |

一般的に、カナダと米国の法律は、ほとんどの州の会社法が株主の承認(通常は多数)を要求してこそ、株主の権利に影響を与えるこのような変更を行うことができるので、株主の権利を変更する上で有意差はない。

株主周年大会および特別大会

年次株主総会(“年度株主総会”)は,前回年度株主総会から15カ月以内に,財政年度ごとに開催されなければならない。会社が年次株主総会を開催できなかった場合、ブリティッシュコロンビア州最高裁判所は取締役又は会社株主の申請に応じて、年次株主総会の招集又は開催を指示することができる。CBCAによると、年次株主総会が開催される21日以上前に株主に書面通知を出さなければならない。

私たちの取締役は彼らが適切だと思うときに特別株主総会(“株主特別総会”)を開催することができます。

株主周年総会又は株主特別総会は、当該等株主が当該等株主特別総会に当日5%以上の発行済み株式及び発行済み株式を保有することを要求すれば、当社の1名又は複数人の株主が申請することもできる。申請を受けた後、私たちの役員は21日以内に会議を開催しなければなりません。

年次株主総会または株主特別総会に出席して投票する権利のあるすべての株主は会議への参加を許可される。

ほとんどの国営会社法規は、取締役を選出し、その他の適切な事項を審議するために、上場企業に年次会議を行うことを要求している。州規制はまた株主投票と会議に関する一般的な規定を含む。株主周年総会を開催しなければならない時間と、株主周年総会または株主特別総会を開催するのに必要な株主割合を除いて、カナダと米国の株主周年総会と株主特別総会に関する法律は一般に大きな違いはない。

証券の権利を持つ

非住民または外国株主が投票権を保有または行使する権利は制限されない。

カナダ投資法に別段の規定があるほか、カナダは法律又は当社の定款又は当社のその他の構成文書を適用して外国人に対して当社の普通株又はその他の証券を保有又は議決する権利に制限はありません。